Das Franke & Bornberg BU-Unternehmensrating Bewertungsgrundlagen und Ablauf des Rating-Prozesses

|

|

|

- Rainer Kaufer

- vor 8 Jahren

- Abrufe

Transkript

1 BU-Unternehmensrating DasFranke&BornbergBU-Unternehmensrating BewertungsgrundlagenundAblaufdesRating-Prozesses Stand01/2006 Seite1von26 Franke&Bornberg,Hannover-Stand01/2006

2 BU-Unternehmensrating Inhaltsübersicht DasBU-UnternehmensratingvonFranke&Bornberg...3 Bewertungs-Fokus...6 DasBewertungsverfahren...8 DieBewertungsbereicheimEinzelnen...9 A.TeilbereichRisikoprüfung I.Antragsformular/ElektronischerAntrag II.Annahmerichtlinien III.Prozesse/Systemunterstützung(Antragsprüfung) IV.Kompetenz/Prozesse/Systemunterstützung(QualifizierteRisikoprüfung) B.TeilbereichLeistungsprüfung I.Prozesse/SystemunterstützunginderLeistungsprüfung II.KundenorientierunginderLeistungsprüfung III.Kompetenz/EntscheidungsfindunginderLeistungsprüfung C.BewertungsbereichControlling I.ControllingNeugeschäft II.ControllingLeistung III.ControllingBestand IV.ControllingVertrieb V.OrganisationundUmsetzung Bewertungsskala Seite2von26 Franke&Bornberg,Hannover-Stand01/2006

3 BU-Unternehmensrating DasBU-UnternehmensratingvonFranke&Bornberg Lange Zeit wurde die Qualität von Berufsunfähigkeitsversicherungen ausschließlich über dieversicherungsbedingungenunddiepreisederproduktebeurteilt.dieseransatzallein greiftzukurz. Die Versicherten haben ein großes Bedürfnis, bei einem Unternehmen versichert zu sein, das Prämienstabilität und Kundenorientierung in der Leistungsregulierung aufweisen kann. Es ist festzustellen, dass Vermittler und Verbraucher zunehmend Informationsbedarf hinsichtlich der ProfessionalitätdesAnbietersimUmgangmitdemkomplexenProduktBerufsunfähigkeitsversicherung anmelden. Unklarheit besteht darüber, welche Unternehmen so aufgestellt sind, dass nicht nur Neugeschäft verarbeitet werden kann, sondernauch Kompetenz bei der Regulierung vonversicherungsfällenvorhandenist.weiterhinwirdbezweifelt,dassalleanbieterübergenügendknow-howverfügen,dieberufsunfähigkeitsversicherunglangfristigstabilzuhalten. DiesemzusätzlichenInformationsbedarfmöchteFranke&BornbergmitdemBU-Unternehmensratinggerechtwerden. ImLeistungsfallistderVerbrauchermitderRegulierungspraxiskonfrontiert DasöffentlicheInteressebeschränktsichoftaufdieFrage:WiesiehtdieRegulierungspraxisder Anbieter konkret aus? Hier steht das Image der Lebensversicherer auf dem Prüfstand, die oft nur als Beitragseinnehmer und Leistungsverweigerer pauschaliert werden. Den BewertungsschwerpunktalleinaufdiebisherigeLeistungspraxisderAnbieterzulegen,greiftnachAuffassung von Franke& Bornberg jedoch zu kurz. Eine solche Praxis kann sich jederzeit ändern. Franke&BornbergsiehtdieMomentaufnahme aktuelleregulierungspraxis dahernichtalsdas allein entscheidende Kriterium an und geht mit dem BU-Unternehmensrating einen ganzen Schrittweiter. Seite3von26 Franke&Bornberg,Hannover-Stand01/2006

4 BU-Unternehmensrating DasStabilitätsmanagementistderentscheidendeFaktor GeradeindemheutigenschwierigenäußerenUmfeld,dasdurchhoheArbeitslosigkeit,VeränderungeninderBerufslandschaft,imGesundheits-undRentensystemundveränderterAnspruchshaltungderVersichertengeprägtist,gewinnenlangevernachlässigteFaktorenzurVermeidung subjektiverrisikenundinteresseninvaliditätanbedeutung.diebedingungenhabeneinhohes NiveauerreichtundvieleunterschiedlicheProduktewerdenangeboten.AnalogunserenBewertungsrichtlinienderBedingungsanalysesehenwirauchbeiderAnalysederProfessionalitätdes AnbieterseinenwesentlichenSchwerpunktindenStrategienzurVermeidungderHäufungvon schwerkalkulierbarenleistungsfällen,diesichbeispielsweisedurchselektionseffekte,zugroßzügigerisikoprüfungoderbestimmteproduktmerkmaleergebenkönnen. WennesersteinmalzumLeistungsfallgekommenist,istdas Rennen imgrundeschonentschieden impositivenodernegativensinn.dieanalysedesbu-anbietersmussdahersofrüh wiemöglichbeginnen:bereitsbeimantragsformular,mitdemderversichererseineinformationenbeimkundengewinnt.weiteremeilensteinesinddieannahmerichtlinien,dieantragsprüfung, die qualifizierte Risikoprüfung, die Leistungsfallabwicklung und schließlich das Controlling.DabeiwerdenZielgruppen,TarifpolitikundBestandsstrukturderUnternehmenberücksichtigt.DadiestatistischenGrundlagenderBU-Kalkulation(nachEinführungneuerProduktmerkmale) noch nicht ausreichend gesichert sind, liefert die systematische Analyse von Neugeschäft,BeständenundLeistungsfällendenwichtigstenBeitragzurLeistungsfähigkeitdesVersicherers.ControllingistdaherdasentscheidendeKriterium,umLeistungsfähigkeitundKundenorientierungdauerhaftsicherzustellen. UnternehmensindividuelleAnalysen:ZahlenundQuotenreichennichtaus Wir halten es nicht für möglich, dieses schwierige und komplexe Thema allein durch Quoten odervergleichszahlenabzubilden.statistischeauswertungenliefernnurbegrenztehinweiseauf die Professionalität des Versicherers. Vielmehr wird eine Fülle von Zusatzinformationen benötigt,um einesachgerechte Einschätzung der Risiko- und Leistungsprüfung sowie des Controllingszuerhalten.AlleinspezielleZielgruppenoderabweichendeSchwerpunkteinNeugeschäft oder Bestand können im Zusammenhang mit Veränderungen des Arbeitsmarktes oder ParameterndersubjektivenEinflüsseaufdasGesundheitsempfindenderVersichertenerheblichenEinflussaufSchadenquotenoderStreitfällenehmen. Datenerhebung,StichprobenundInterviewsspielenzusammen DurcheinereinexterneBetrachtungkannkeineprofessionelleBewertungeinesUnternehmens erfolgen, vor allem vor dem Hintergrund der Komplexität der Berufsunfähigkeitsversicherung. Erst im Rahmen einer internen und interaktiven Prüfung können die entscheidenden Sachverhalteanalysiertwerden.DurchInterviewswirddiesachgerechteErläuterungundInterpretation dergewonnenendatenermöglichtunddurchstichprobenaufeineobjektiveundnachprüfbare Basisgestellt.SomitwirdeinnachhaltigesRatingurteilermöglicht. Seite4von26 Franke&Bornberg,Hannover-Stand01/2006

5 BU-Unternehmensrating Prozessanalysen:DieAnalysederZusammenhängestehtimVordergrund EinwesentlicherTeilderBewertungvonFranke&BornbergbestehtauseinerEinschätzung,in welcher Weise der Anbieter professionell in der Risikoprüfungs- und Leistungspraxis sowie im Bereich Controlling aufgestellt ist. Daher liegt ein Schwerpunkt des Bewertungsverfahrens in einer Beurteilung von Prozessabläufen, wobei besonderes Augenmerk auf die Vernetzung der verschiedenenfachbereichegerichtetist.beiderinterpretationderdatenberücksichtigtfranke& Bornberg die Erkenntnisse aus der Rechtsprechungsanalyse und Erfahrungen aus der regelmäßigenanalysevonleistungsfällen.inderrisikoprüfungsehenwirdiewichtigefunktion derpräventionzurvermeidungeinerhäufungvonleistungsfällen,diebeispielsweisedurchdie Interesseninvaliditätentstehenkann.Faktorensinddabeidiemedizinischeunddiefinanzielle Risikoprüfung.DerBewertungsbereichControllingumfasstnebendemGesamtbestandauchdie TeilbeständeNeugeschäftundLeistungsfälle. DasTarifdesignbirgtChancenundRisiken TarifmerkmalewieDynamik,NachversicherungsgarantienoderdasAngebotverschiedenerTarifvariantenermöglichendemKundeneineAnpassungseinesVersicherungsschutzesandieindividuelleLebenssituationunddemVermittlereinedaraufabgestimmtespezifischeBeratung.Eine Steuerung dieser Elemente durch das Versicherungsunternehmen ist jedoch erforderlich, um subjektiverisikenwährenddervertragsdauermöglichstgeringzuhalten.alsweiteresmerkmal zurpräventionhaltenwireinemarktgerechteprämienkalkulationbzw.berufsgruppeneinteilung fürnotwendig,umproblematischeselektionseffektezuvermeiden. DieKompetenzmussobjektivnachgewiesenwerden Wie das BU-Produktrating basiert auch das BU-Unternehmensrating ausschließlich auf eigenständigerrechercheundanalysevonfranke&bornbergundaufharten,nachprüfbarenfakten unterverzichtaufmanipulierbarefragebogen-erhebungen.franke&bornbergistessomitgelungen, auch für diebeurteilung des Versicherungsunternehmens ein nachhaltiges und glaubhaftes Bewertungsverfahren zu entwickeln. Durch das fachkundige und neutrale Rating-Urteil wirdaufgezeigt,welcheversichererkompetenznichtnurbehaupten,sondernunterbeweisstellenkönnen. Fazit:DieProfessionalitätmachtdenUnterschied NachdemWegfalldergesetzlichenBerufsunfähigkeitsrentestehtdieZukunftderprivatenBerufsunfähigkeitsversicherunginDeutschlandaufdemSpiel.NurUnternehmenmithoherProfessionalität werden leistungsfähige Produkte auch langfristig stabil managen können. Mit den parallelen Bewertungsverfahren BU-Produktrating und BU-Unternehmensrating gibt Franke& BornbergAufschlussdarüber,woVersicherungskundenlangfristigQualität,SicherheitundLeistungsfähigkeiterwartenkönnen. Seite5von26 Franke&Bornberg,Hannover-Stand01/2006

6 BU-Unternehmensrating Bewertungs-Fokus ImUnternehmensratingvonFranke&BornbergwirdderfolgendeBewertungs-Fokusverwendet: SubjektiveRisiken SubjektiveRisikenentstehenunteranderem,wenndieversichertePersoneinvermehrtesInteresseentwickelt,dieversicherteLeistunginAnspruchzunehmen.TypischeFällesindhoheversicherte Leistungen im Allgemeinen und das Verhältnis von Einkommen und versicherter LeistungimSpeziellen.DasubjektiveInteressenschwerzukalkulierensind,solltensolcheRisiken möglichstweitgehendvermiedenwerden.verschiedenefaktorensinddabeifürdenversicherer nichtbeeinflussbar,wiebeispielsweisediearbeitsmarktlage.umsomehrsolltendiebeeinflussbarenfaktorenbeachtetwerden. Kalkulationssicherheit DieKalkulationderBerufsunfähigkeitsversicherungfußtaufeinerReihevonAnnahmen.Sobeispielsweise auf der Vermutung, dass alle entscheidungsrelevanten Informationenbei der Risikoprüfung vorliegen und der versicherte Beruf in eine angemessene Risikoklasse eingestuft wurde. Liegen wichtige Informationen nicht vor oder kann der Antragsteller ohne SanktionsmöglichkeitendurchdenVersichererEinflussaufdiegegebenenInformationennehmen,soist diekalkulationssicherheitgefährdet. Selektion SelektionkanneinerwünschteroderunerwünschterEffektsein.Hierverstehenwirdarunterdie SelektionvonunerwünschtenRisiken.SolcheSelektionenkönnensichbeispielsweiseergeben, wenndiepraxisderrisikoprüfungvommarktabweicht.beispielehierfürsindkürzererückfragezeiträume in Antragsformularen, höher versicherbare Leistungen im Verhältnis zum Einkommen oder günstigere Berufsgruppeneinteilungen als im Markt üblich. Aufgrund der Fülle von Faktoren, die Selektionseffekte hervorrufen können, sollte durch den Versicherer eine genaue AnalyseundständigeBeobachtungerfolgen. Seite6von26 Franke&Bornberg,Hannover-Stand01/2006

7 BU-Unternehmensrating Umfassende/VollständigeInformation Da die Berufsunfähigkeitsversicherung ein komplexes Produkt hinsichtlich Kalkulation, Risikoprüfung und Leistungsabwicklung darstellt, sind eine Fülle von Informationen notwendig, um eine sachgerechte Risikoeinschätzung oder Leistungsentscheidung herbeiführen zu können. Schwierig ist insbesondere die Gradwanderung zwischen benötigten Informationen und Vertriebsinteressen. VermeidungvorvertraglicherAnzeigepflichtverletzung Die Verletzung der vorvertraglichen Anzeigepflicht kann für Versicherer und Versicherten weit reichendekonsequenzenhaben.fürdenversichereristesnichtimmermöglich,beieinerverletzung der vorvertraglichen Anzeigepflicht zurückzutreten oder den Vertrag anzufechten. Auf der anderen Seite lässt beispielsweise ein Rücktritt auf Grund einer vorvertraglichen Anzeigepflichtverletzung, die erst bei der Leistungsprüfung entdeckt wird, den Versicherten zu einem ZeitpunktohneVersicherungsschutzzurück,zudemeroftkeineChancemehrhat,wiedereine Deckungzuerhalten.DadieseFällenichtseltenauftretenundsichauchaufdasAnsehendes Versicherers in der Öffentlichkeit auswirken, sollte alles unternommen werden, um das Risiko derungewolltenanzeigepflichtverletzungsogeringwiemöglichzuhalten.insbesonderesollte dasantragsformularnichtdazuverleiten,angabennichtodernur geschönt zumachen. ProfessionalitätundStabilität ProfessionalitätundStabilitätdesUnternehmenssindengmiteinanderverknüpft.Sotragenein professionellesteamoderkonsequentgestaltetearbeitsabläufezurstabilitätderbeständeund desunternehmensbei.daherkommtdieserbewertungs-fokusinsbesonderebeideranalyseder ProzessabläufeundbeimEinsatzvonExpertensystemenzumTragen. Kundenorientierung Neben dem Bemühen des Versicherers, zur Vermeidung vorvertraglicher Anzeigepflichtverletzungenbeizutragen,zeigtsichKundenorientierunginzeitnaherBearbeitungderKundenanliegenundineinerkundenorientiertenKommunikation.SokannbeispielsweisedasFormularwesen speziellaufdiesituationdeskundenzugeschnittenwerden.hierist eininteressensausgleich zwischen dem Informationsbedarf des Versicherers und den Möglichkeiten des Kunden zu berücksichtigen. Seite7von26 Franke&Bornberg,Hannover-Stand01/2006

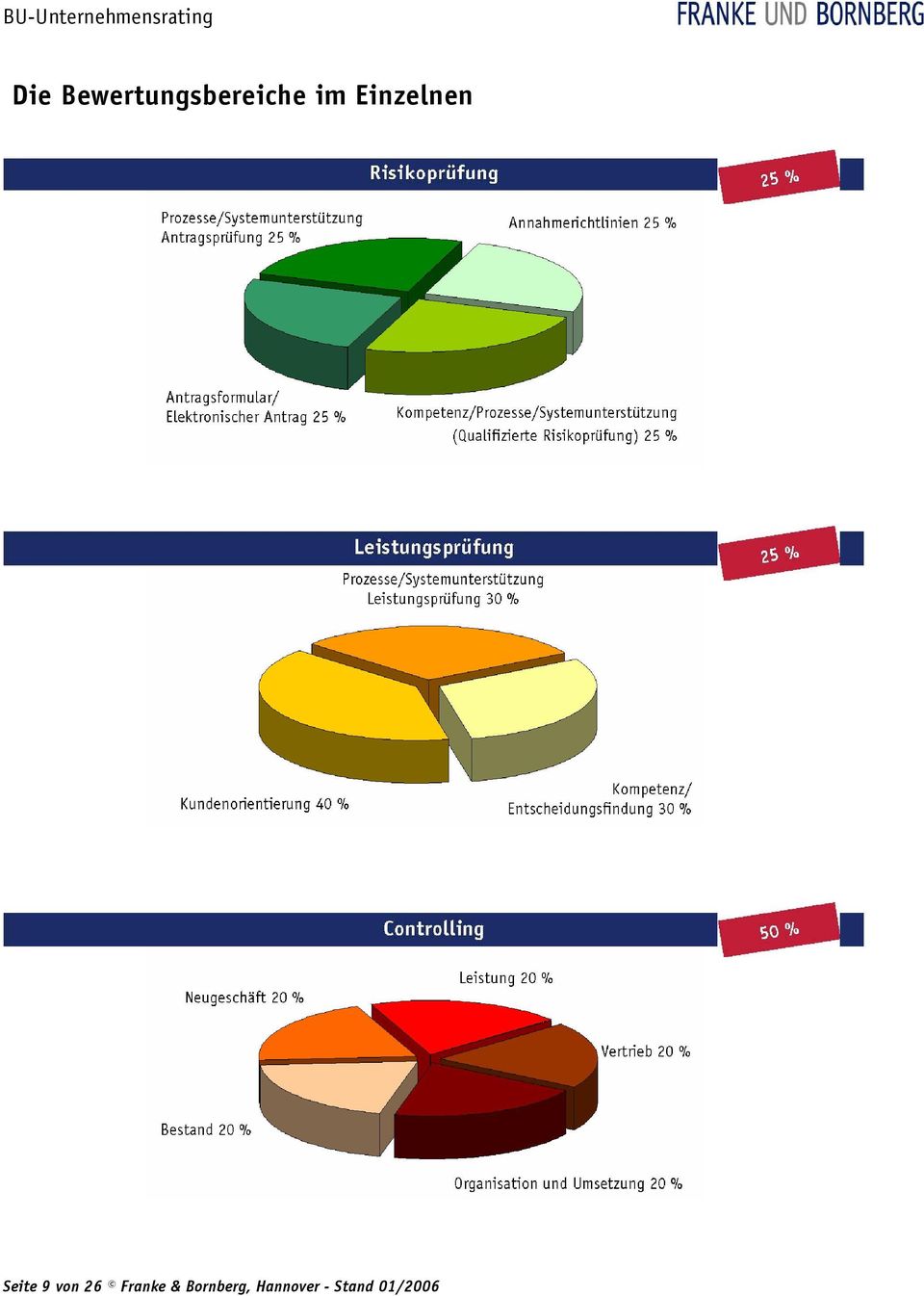

8 BU-Unternehmensrating DasBewertungsverfahren Das BU-Unternehmensrating von Franke& Bornberg prüft die Eignung des Unternehmens als BerufsunfähigkeitsversichereraufBasiseinerinternenUntersuchungdesUnternehmens.Dabei werdenwichtigeinternedatengeprüft,interviewsgeführtundstichprobengezogen.zentrale PrüfungspunktesinddieVoraussetzungenfüreinlangfristigstabilesundprofessionellesBetreiben der Berufsunfähigkeitsversicherung und die Kundenorientierung des Unternehmens. Dabei werden die Teilbereiche Risikoprüfung, Leistungsprüfung und Controlling einer umfassenden Analyseunterzogen. Bewertungsbereiche A.Risikoprüfung25% B.Leistungsprüfung25% C.Controlling50% Seite8von26 Franke&Bornberg,Hannover-Stand01/2006

9 BU-Unternehmensrating DieBewertungsbereicheimEinzelnen Seite9von26 Franke&Bornberg,Hannover-Stand01/2006

10 BU-Unternehmensrating A.TeilbereichRisikoprüfung Gewichtung25%derGesamtwertung DerRisikoprüfungkommtimVersicherungsunternehmeneinemehrfacheBedeutungzu.Mitihrer präventiven und selektiven Tätigkeit bestimmt die Risikoprüfung entscheidend mit über den wirtschaftlichenerfolgdesunternehmens.gleichzeitigwirdinderrisikoprüfungauchüberden AntrageinesMenschenentschieden,fürdendieDeckungdesRisikosderBerufsunfähigkeiteinmal von existenzieller Bedeutung sein kann. Professionelle Entscheidungsgrundlagen, Zugriff auf Expertenwissen, ein leistungsfähiges technisches Expertensystem und Erfahrung der MenscheninderRisikoprüfungsinderforderlich,umzusachgerechtenArbeitsprozessenundlangfristigtragbarenEntscheidungenzukommen. Risikoprüfung Antragsformular/ElektronischerAntrag Annahmerichtlinien Prozesse/Systemunterstützung (Antragsprüfung) Kompetenz/Prozesse/Systemunterstützung (QualifizierteRisikoprüfung) Seite10von26 Franke&Bornberg,Hannover-Stand01/2006

11 BU-Unternehmensrating I.Antragsformular/ElektronischerAntrag DasAntragsformularstehtimSpannungsfeldzwischenzweiverschiedenenZielrichtungen.Zum einensolldasantragsformulardemversicherereinemöglichstumfassenderisikoeinschätzung ermöglichen,zumanderensollvermiedenwerden,dassdasformulareineverletzungdervorvertraglichenanzeigepflichtenfördert.nebenderexaktenformulierungderfragestellungistferner eine möglichst vollständige Abfrage der zur Risikoprüfung erforderlichen Informationen wichtig.dennfehltesaneinerschriftlichenfragestellungdesversicherers,könnendierechtsfolgeneinerverletzungdervorvertraglichenanzeigepflichtnach 16ff.VVGnurbeiarglistiger Täuschung greifen( 18 VVG). Bei der Untersuchung stehen die für den Versicherer notwendige Abfrage und die Sicherheit des Antragstellers vor einer Anzeigepflichtverletzung im Vordergrund. DieTeilbereiche1bis6befassensichmitdenwesentlichenrisikorelevantenInformationen,die mitdemantragerhobenwerden.derteilbereichpräventionrücktritt/anfechtungzieltaufdie Vermeidung ungewollter vorvertraglicher Anzeigepflichtverletzungen.Dabei bezieht sich Dokumentation/Erklärung auf den Nachweis des Vermittlers, dass er die Angaben wertungsfrei und vollständigindenantragübernommenhatunddieangabe,werdenantragausgefüllthat.die ErklärungenzumAntraginformierendenKundenüberdieBedeutungderFragenfürdenVersicherungsschutz und eventuelle Konsequenzen bei falscher Beantwortung. Der Punkt 8 betrifft diemöglichkeiten,elektronischeanträgezuverwenden. Seite11von26 Franke&Bornberg,Hannover-Stand01/2006

12 BU-Unternehmensrating II.Annahmerichtlinien Eine risikogerechte Antragsprüfung gehört zu den unabdingbaren Voraussetzungen einer verantwortungsbewusstenantragsannahmepolitik.diewesentlichengrundzügederantragsannahmepolitikergebensichausdenannahmerichtliniendesversicherungsunternehmens.imfokus derbetrachtungsteheninsbesonderedieindenannahmerichtlinienfestgelegtenhöchstrenten. Zu großzügige AnnahmerichtlinienkönnenungewünschteSelektionseffektebewirken,diedas Kollektivbelastenkönnen.BeiderBewertungwirdaufdasVerhältnisderRegelungdesUnternehmenszumMarktabgestellt.DabeiwerdenspezifischeTarifgestaltungenberücksichtigt.Die GewichtungberücksichtigtdieEinschätzungderkonkretenGefährdungeinerSelektionbzw.der subjektivenrisiken. Seite12von26 Franke&Bornberg,Hannover-Stand01/2006

13 BU-Unternehmensrating III.Prozesse/Systemunterstützung(Antragsprüfung) Die Bearbeitung der Anträge strukturiert sich üblicherweise in zwei gestaffelte Arbeitsgänge, diealseigenständigeabteilungenaufgebautsind: 1.Antragsabteilung 2.Risikoprüfungsabteilung DieseTrennungerfolgtzumeinenzurEntlastungderqualifiziertenRisikoprüfungundzumanderen,umeinenmöglichstgroßenAnteilderAnträgesoschnellwiemöglichpolicierenzukönnen.VoraussetzungfüreinezügigePolicierungisteinemöglichstweitgehenddurcheinExpertensystembestimmteAntragsbearbeitung.DasExpertensystemmussdabeiaufdieSpezifikades Unternehmensabgestimmtsein.JeprofessionellerdieSystemunterstützungundjeumfangreicherdiePlausibilisierungs-undPrüfungsschritte,destohöherdieEffizienzunddestotreffsichererdieAnnahmeentscheidungen.DieGewichtungberücksichtigtdieBedeutungderTechnikund wesentlichefaktorenzurstabilitätdesbestandes. UnterBlanko-AnträgenverstehenwirhierAntragsformulare,aufdenenderKundedieGesundheitsfragen verneint und somit keine spezifischen medizinischen Angaben gemacht hat. Das KriteriumbetrifftdieIdentifizierungsolcherAnträgeimAntragsprüfungs-Prozess. Seite13von26 Franke&Bornberg,Hannover-Stand01/2006

14 BU-Unternehmensrating IV.Kompetenz/Prozesse/Systemunterstützung(QualifizierteRisikoprüfung) DiequalifizierteRisikoprüfungumfasstdieRisikoprüfungimengerenSinne demnachdiebehandlungundeinstufung echter RisikenundstellteinenkomplexenProzessdar,dernichtin vergleichbarer Form wie die Antragsprüfung zutechnisieren oder standardisieren ist. Dennoch kann der effiziente Einsatz von Technik und Expertensystemen zu einer deutlichen Qualitätssteigerung, Kontinuität der Entscheidungen und zur Entlastung der qualifizierten Mitarbeiter vonverwaltungsaufgabenführen.derentscheidendefaktorinderqualifiziertenrisikoprüfung istder Mensch, welcher die Einschätzungen vornimmt. Dies ist neben dem Risikoprüfer selbst auchinentsprechendschwierigenfällenderarzt. UnterdemPunktFormularwesenfassenwirdieVerfügbarkeitvonStandardschreiben,FragebögenandenAntragstellerundvorformulierteAusschlussklauselnzusammen. Seite14von26 Franke&Bornberg,Hannover-Stand01/2006

15 BU-Unternehmensrating B.TeilbereichLeistungsprüfung Gewichtung25%derGesamtwertung Die Leistungsprüfung ist in der Wahrnehmung der Kunden oft die wichtigste Abteilung. KundenorientierungundKompetenzsindhiervonbesondererBedeutung,dennjederLeistungsfall ist individuell auf Basis vielfältiger Informationen zu entscheiden. Nur der gut ausgebildete Leistungsregulierer ist in der Lage, sachgerecht berechtigte und unberechtigte Ansprüche zu differenzieren.ebensoerforderlichsindeineleistungsfähigetechnischeunterstützung,einheitlicheregulierungsrichtlinienunddiesystematischenachprüfungvonleistungsfällen. Leistungsprüfung Prozesse/Systemunterstützung Kundenorientierung Kompetenz/Entscheidungsfindung Seite15von26 Franke&Bornberg,Hannover-Stand01/2006

16 BU-Unternehmensrating I.Prozesse/SystemunterstützunginderLeistungsprüfung EineSystematisierungderArbeitsabläufeaufGrundderkomplexenAnforderungeninderLeistungsprüfung erscheint unabdingbar. Der komplexe Vorgang der Leistungsprüfung kann durch intelligentetechnischesystemeentscheidendunterstütztwerden.dassystemsolltemöglichst umfassendeinformationenvorhaltenunddurch FunktionalitätenzueinemZeitgewinnfürden professionellenleistungsprüferführen.wesentlicherprüfungsbestandteilbeiallenkriterienist diezugrundeliegendesystematikunddie(technische)überwachungdesprozesses. Seite16von26 Franke&Bornberg,Hannover-Stand01/2006

17 BU-Unternehmensrating II.KundenorientierunginderLeistungsprüfung DerBewertungsbereich KundenorientierungumfasstdengesamtenAufgabenkreiszwischender ErstmeldungdurchdenVersichertenundderLeistungsentscheidungdesVersicherers.Indiesem ArbeitsprozessgehteshauptsächlichumdieVorbereitungderLeistungsentscheidung,demnach umdiebeibringungderzurentscheidungerforderlichenunterlagenundimfalleeinerablehnungumdenablehnungsbescheid.wohlinkaumeinemanderenbereichkannderversicherer seinekundenorientierungbesserunterbeweisstellenalsinderleistungsprüfung.wichtigist, denversichertenbeidererfüllungseinermitwirkungspflichtenzuunterstützen.zumindestsollte der Anspruchsteller durch Formalien und Verklausulierungen von Anschreiben nicht daran gehindert werden, seine(berechtigten) Ansprüche durchzusetzen. Allerdings ist auch zu berücksichtigen,dassversicherteaufgrundeineserhöhtensubjektivenrisikosmehrunberechtigte oder zumindest grenzwertige Leistungsanträge stellen. Wichtig ist es auch, den AnspruchstellerüberdenStandderBearbeitungzuinformierenunddieEntscheidungzeitnahherbeizuführen. Im Kriterium 4 untersuchen wir die Kundenfragenbögen im Hinblick auf die Kundenorientierung. Seite17von26 Franke&Bornberg,Hannover-Stand01/2006

18 BU-Unternehmensrating III.Kompetenz/EntscheidungsfindunginderLeistungsprüfung Für eine sachgerechte Entscheidungspieltder Sachbearbeiter mit seiner entsprechendenspezialisierung eine entscheidende Rolle. Weiterhin sollte sichergestellt sein, dass der Regulierer aufmöglichstumfangreicheundlückenloseinformationenzugreifenkannundzeitnahdiemöglichkeithat,ärztliche,berufskundlicheundjuristischeunterstützungoderaußenreguliererhinzuzuziehen.fürdielückenloseinformationspieltauchdiegestaltungderfragebögeneinerolle.essolltemöglichstvermiedenwerden,dassderverwendetefragebogenesdemarztermöglicht,zuschnelleinenbu-gradvonüber50%darzulegen,soferndiesnichtgerechtfertigtist. In Prüfungspunkt 4 untersuchen wir weitere Fragebögen in Bezug auf den EntscheidungsfindungsprozesshinsichtlichQualität,GestaltungundSpezialisierung. Seite18von26 Franke&Bornberg,Hannover-Stand01/2006

19 BU-Unternehmensrating C.BewertungsbereichControlling Gewichtung50%derGesamtwertung Das Controlling betrachten wir als ein Fachbereich übergreifendes Medium. Zur Stabilität der BeständetragensowohldieAntrags-undRisikoprüfungalsauchdieLeistungsprüfungunddie Produktentwicklung bei. Unter Controlling verstehen wir die Analyse von Bestandsinformationen mit dem Ziel, Risiken zu erkennen und Maßnahmen zur Steuerung zu entwickeln, um das Geschäft mit der Berufsunfähigkeitsversicherung im Allgemeinen stabil betreiben zu können. DieserFokusstehtvordemHintergrund,dassdieKalkulationsgrundlagenfürdieBerufsunfähigkeitsversicherung noch nicht auf vollumfänglich verdichtetem statistischem Material beruhen. Somitistdamitzurechnen,dassimZeitablaufmehrfachKorrekturbedarfentsteht.Aufgabedes Controllingsistu.a.,diesenKorrekturbedarfsichtbarzumachen,damitReaktionenseitensdes Unternehmensmöglichwerden.DerUmfangunddieAusgestaltungdesControllingssolltender KomplexitätderEinflussgrößeninderBerufsunfähigkeitsversicherunggerechtwerden. DasControllinghatdieAufgabe,dieimUnternehmens-undKundeninteresseliegendelangfristigeStabilitätderTarifeunddesUnternehmenssicherzustellen.DennnurbeiStabilitätvon BeständenundUnternehmenkönnenauchdieversichertenLeistungendauerhafterbrachtwerden.Daheristeserforderlich,einemöglichststabileZusammensetzungderBeständezuerzielen. Der Umfang, die eingesetzten Techniken und die Ausgestaltung des Controllings müssen derkomplexitätderberufsunfähigkeitsversicherungimallgemeinenunddemtarifangebotdes VersicherersimSpeziellengerechtwerden. Controlling Neugeschäft Leistung Bestand Vertrieb OrganisationundUmsetzung Seite19von26 Franke&Bornberg,Hannover-Stand01/2006

20 BU-Unternehmensrating I.ControllingNeugeschäft DieAntrags-undRisikoprüfungsindidealeQuellenzurErfassungvonInformationenfürspätere Controllingprozesse.Daten,diehiernichtsystematischerfasstwerden,sindspäternuräußerst aufwändig zu gewinnen. Weiterhin müssen schon während der Neugeschäftsverarbeitung Kontroll- und Steuerungsprozesse greifen, um die Struktur desneugeschäfts mit internen ZielvorgabenundderKalkulationabzugleichen. Das Controlling des Neugeschäfts hat die Aufgabe, Erkenntnisse über das eingereichte sowie tatsächlich zu Standegekommene Geschäft und somit den weiteren Aufbau des Bestands und derkünftigenverpflichtungenzugewinnen. Seite20von26 Franke&Bornberg,Hannover-Stand01/2006

21 BU-Unternehmensrating II.ControllingLeistung Die Leistungsprüfung ist nicht nur ein Instrument, um Kundenansprüche zu prüfen, sie kann auchwertvollehinweiseaufwichtigeprozesseimunternehmenliefern.controllinginderleistungsprüfungkannzueinemfrühindikatorausgebautwerden,umveränderungenzuerkennen, bevorspürbarereaktionenderschadenquote erfolgen.dabeiexistiert einefüllevonmerkmalen,derenbeobachtungrückschlüsseaufdiestandfestigkeitderkalkulationoderderprozesse imunternehmenliefernkönnen. Seite21von26 Franke&Bornberg,Hannover-Stand01/2006

22 BU-Unternehmensrating III.ControllingBestand DerBestandspiegeltdasErgebnisderGeschäftstätigkeitdesVersichererswider.Nurumfangreiche Analysemöglichkeiten stellen sicher, dass ein sinnvolles Controlling durchgeführt werden kann. Möglichst frühzeitig sollte festgestellt werden, ob beispielsweise das geplante BerufsgruppensplittingaufgehtundwiesichTeilbeständeentwickeln. DabeiwirddasControllingan dertarif-undgeschäftsstrukturdesunternehmensgemessen. Seite22von26 Franke&Bornberg,Hannover-Stand01/2006

23 BU-Unternehmensrating IV.ControllingVertrieb InsbesonderefreieVermittler,dieihrGeschäftmehrerenVersicherernandienen,könnenzuSelektionseffekten beitragen. Gerade größere Vermittler sind oft darauf spezialisiert, die BesonderheitendereinzelnenAnbieterzuanalysierenunddasGeschäftentsprechendzuplatzieren. Unabhängig von der Selektion, die der freie Vermittler durchführen kann, ist zu beobachten, inwieweitsichbesonderheitendes vermittelten Geschäftszeigen.SolcheBesonderheitenkönnen beispielsweise abweichende Schadenquoten oder frühzeitige Eintritte von Leistungsfällen sein.weiterhinistzubeobachten,welchenanteilbestimmtevermittlerodervermittlergruppen anneugeschäftund/oderbestandhaben.mitsteigendemanteilsteigtauchdiemöglichkeitzur Einflussnahme auf Annahme- oderleistungsentscheidung. EinControllingmit dem Fokus Vermittler/Vermittlergruppen ist daher ein sinnvolles Investment zur Geschäfts- und Risikosteuerung. Seite23von26 Franke&Bornberg,Hannover-Stand01/2006

24 BU-Unternehmensrating V.OrganisationundUmsetzung Professionelles Controlling ist ein Fachbereich übergreifendes Medium. Zur Stabilität der Bestände tragen sowohl die Antrags- und Risikoprüfung als auch die Leistungsprüfung bei.weiterhin sollte ein sinnvolles Vermittlercontrolling Pflichtübung sein. Erst durch die zusammenhängende Analyse der einzelnen Fachbereiche können sinnvolle Auswertungen entstehen und Fehlentwicklungenerkennbarwerden.Wichtigistdaher,wiedasControllingorganisiertistund welchemaßnahmenausdengewonnenenerkenntnissenabgeleitetwerden. ImfünftenKriteriumuntersuchenwirdieQualitätssicherungvonstandardisiertenBearbeitungsschritteninderRisiko-undLeistungsprüfung. Seite24von26 Franke&Bornberg,Hannover-Stand01/2006

25 BU-Unternehmensrating Bewertungsskala BeiderBeurteilungwirddiefolgendeBewertungsskalazuGrundegelegt. Bewertungsskala Seite25von26 Franke&Bornberg,Hannover-Stand01/2006

26 BU-Unternehmensrating Franke&BornbergGmbH Prinzenstraße Hannover Telefon Telefax Seite26von26 Franke&Bornberg,Hannover-Stand01/2006

PRESSEMITTEILUNG. Franke und Bornberg attestiert BU-Versicherern Bestnoten

PRESSEMITTEILUNG BU-Unternehmensrating2011veröffentlicht FrankeundBornbergattestiertBU-VersicherernBestnoten (Hannover,1.August2011)DasBU-UnternehmensratingvonFrankeundBornberghat diesmal für fünf Anbieter

PRESSEMITTEILUNG BU-Unternehmensrating2011veröffentlicht FrankeundBornbergattestiertBU-VersicherernBestnoten (Hannover,1.August2011)DasBU-UnternehmensratingvonFrankeundBornberghat diesmal für fünf Anbieter

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

BU-Unternehmensrating

Seite 1 ZurichDeutscherHerold LebensversicherungAG DAS BU-UNTERNEHMENSRATING. Das BU-Unternehmensrating von Franke und Bornberg untersucht die Professionalität von Lebensversicherungsgesellschaften im

Seite 1 ZurichDeutscherHerold LebensversicherungAG DAS BU-UNTERNEHMENSRATING. Das BU-Unternehmensrating von Franke und Bornberg untersucht die Professionalität von Lebensversicherungsgesellschaften im

Das Franke und Bornberg BU-Unternehmensrating

Das Franke und Bornberg BU-Unternehmensrating Bewertungsgrundlagen Wissen, was zählt Inhalt Das BU-Unternehmensrating von Franke und Bornberg...3 Bewertungsgrundlagen...3 Der Bewertungsfokus...5 Das Bewertungsverfahren...7

Das Franke und Bornberg BU-Unternehmensrating Bewertungsgrundlagen Wissen, was zählt Inhalt Das BU-Unternehmensrating von Franke und Bornberg...3 Bewertungsgrundlagen...3 Der Bewertungsfokus...5 Das Bewertungsverfahren...7

BU-Unternehmensrating

Seite 1 Nürnberger Lebensversicherung AG DAS BU-UNTERNEHMENSRATING. Das BU-Unternehmensrating von Franke und Bornberg untersucht die Professionalität von Lebensversicherungsgesellschaften im Umgang mit

Seite 1 Nürnberger Lebensversicherung AG DAS BU-UNTERNEHMENSRATING. Das BU-Unternehmensrating von Franke und Bornberg untersucht die Professionalität von Lebensversicherungsgesellschaften im Umgang mit

Bitte beantworten Sie die nachfolgenden Verständnisfragen. Was bedeutet Mediation für Sie?

Bearbeitungsstand:10.01.2007 07:09, Seite 1 von 6 Mediation verstehen Viele reden über Mediation. Das machen wir doch schon immer so! behaupten sie. Tatsächlich sind die Vorstellungen von dem, was Mediation

Bearbeitungsstand:10.01.2007 07:09, Seite 1 von 6 Mediation verstehen Viele reden über Mediation. Das machen wir doch schon immer so! behaupten sie. Tatsächlich sind die Vorstellungen von dem, was Mediation

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Vorteile einstreichen

Vorteile einstreichen Das neue Versicherungsvertragsgesetz (VVG) Wichtige Informationen für unsere Kunden Viele Vorteile für Sie als Kunden Das Versicherungsvertragsgesetz (VVG) regelt die Rechte und Pflichten

Vorteile einstreichen Das neue Versicherungsvertragsgesetz (VVG) Wichtige Informationen für unsere Kunden Viele Vorteile für Sie als Kunden Das Versicherungsvertragsgesetz (VVG) regelt die Rechte und Pflichten

Wer sich nicht täglich mit Versicherungen. Die meisten Menschen haben. Sind Sie richtig und vor allem preiswert versichert?

Wer sich nicht täglich mit Versicherungen befasst, kann oftmals nicht abschätzen, welche Verträge zu seiner aktuellen Situation und seiner weiteren Lebensplanung passen. Sind Sie richtig und vor allem

Wer sich nicht täglich mit Versicherungen befasst, kann oftmals nicht abschätzen, welche Verträge zu seiner aktuellen Situation und seiner weiteren Lebensplanung passen. Sind Sie richtig und vor allem

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Asymmetrische Informationen Musterlösung Aufgabe 7.3 und 7.5

1 A 7.3 Erläutern Sie mögliche Probleme asymmetrischer Informationsverteilung auf a) einem Kreditmarkt. b) einem Versicherungsmarkt. c) dem Arbeitsmarkt. Lösungsskizze (ACHTUNG: Mit Hilfe der Stichpunkte

1 A 7.3 Erläutern Sie mögliche Probleme asymmetrischer Informationsverteilung auf a) einem Kreditmarkt. b) einem Versicherungsmarkt. c) dem Arbeitsmarkt. Lösungsskizze (ACHTUNG: Mit Hilfe der Stichpunkte

Joachim Merkel. Versicherungsvergleich. Finanzierungen. Investmentfonds.

Joachim Merkel Versicherungsvergleich. Finanzierungen. Investmentfonds. Unabhängige Beratung seit 1991 Person Ich bin Geschäftsführer mit über 20 Jahren Erfahrung in der Versicherungsberatung. Seit 1991

Joachim Merkel Versicherungsvergleich. Finanzierungen. Investmentfonds. Unabhängige Beratung seit 1991 Person Ich bin Geschäftsführer mit über 20 Jahren Erfahrung in der Versicherungsberatung. Seit 1991

BU-Optimierung: Mehr Schutz für ALLE! Berufsunfähigkeit. www.volkswohl-bund.de

BU-Optimierung: Mehr Schutz für ALLE! Berufsunfähigkeit www.volkswohl-bund.de Machen Sie jetzt mehr aus Ihrer BU Sie haben sich schon vor einiger Zeit mit dem Abschluss einer Berufsunfähigkeitsversicherung

BU-Optimierung: Mehr Schutz für ALLE! Berufsunfähigkeit www.volkswohl-bund.de Machen Sie jetzt mehr aus Ihrer BU Sie haben sich schon vor einiger Zeit mit dem Abschluss einer Berufsunfähigkeitsversicherung

Die Vorteile der betrieblichen Gesundheitsvorsorge

Die Vorteile der betrieblichen Gesundheitsvorsorge Die Gruppenversicherung der Central Die Gruppenversicherung bei der Central eine gute Wahl Gemeinsam das Beste erreichen Die Central ist die älteste private

Die Vorteile der betrieblichen Gesundheitsvorsorge Die Gruppenversicherung der Central Die Gruppenversicherung bei der Central eine gute Wahl Gemeinsam das Beste erreichen Die Central ist die älteste private

Aussage: Das Seminar ist hilfreich für meine berufliche Entwicklung

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

Nachhaltigkeitsüberprüfung der Breuel & Partner Gruppendynamikseminare In der Zeit von Januar bis Februar 2009 führten wir im Rahmen einer wissenschaftlichen Arbeit eine Evaluation unserer Gruppendynamikseminare

Management von Beschwerden und Einsprüchen

Management von Beschwerden und Einsprüchen für die für Wald & Holz-Zertifizierung Bureau Veritas Certification Verfahrensweise - TQR I&F Division V2-0 - Februar 2015 Move Forward with Confidence 1. EINLEITUNG

Management von Beschwerden und Einsprüchen für die für Wald & Holz-Zertifizierung Bureau Veritas Certification Verfahrensweise - TQR I&F Division V2-0 - Februar 2015 Move Forward with Confidence 1. EINLEITUNG

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Anleitung zur Bearbeitung von Prüferkommentaren in der Nachreichung

Anleitung zur Bearbeitung von Prüferkommentaren in der Nachreichung Inhalt 1. Schritt Prüferkommentare... 1 2. Schritt Prüferkommentar kommentieren... 4 3. Schritt Nachweisdokumente hochladen... 6 4. Schritt

Anleitung zur Bearbeitung von Prüferkommentaren in der Nachreichung Inhalt 1. Schritt Prüferkommentare... 1 2. Schritt Prüferkommentar kommentieren... 4 3. Schritt Nachweisdokumente hochladen... 6 4. Schritt

Vorsorge in der Schweiz Die Sicht der Lebensversicherer. Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Die integrierte Zeiterfassung. Das innovative Softwarekonzept

Die integrierte Zeiterfassung Das innovative Softwarekonzept projekt - ein komplexes Programm mit Zusatzmodulen, die einzeln oder in ihrer individuellen Zusammenstellung, die gesamte Abwicklung in Ihrem

Die integrierte Zeiterfassung Das innovative Softwarekonzept projekt - ein komplexes Programm mit Zusatzmodulen, die einzeln oder in ihrer individuellen Zusammenstellung, die gesamte Abwicklung in Ihrem

Private Senioren- Unfallversicherung

Private Senioren- Unfallversicherung Ergebnisse einer repräsentativen Studie von forsa September 2010 1 Inhalt Studiensteckbrief Management Summary Grafiken: Meinungen rund um das Thema private Unfallversicherungen

Private Senioren- Unfallversicherung Ergebnisse einer repräsentativen Studie von forsa September 2010 1 Inhalt Studiensteckbrief Management Summary Grafiken: Meinungen rund um das Thema private Unfallversicherungen

Antrag'auf'Hilfeleistungen'aus'dem'Fonds'Sexueller'' Missbrauch'im'familiären'Bereich' '' A)'Zweck'des'Fonds'Sexueller'Missbrauch'

'Zweck'des'Fonds'Sexueller'Missbrauch'") Antrag'auf'Hilfeleistungen'aus'dem'Fonds'Sexueller'' Missbrauch'im'familiären'Bereich' '' A)'Zweck'des'Fonds'Sexueller'Missbrauch' Der Fonds Sexueller Missbrauch im familiären Bereich will Betroffenen

Antrag'auf'Hilfeleistungen'aus'dem'Fonds'Sexueller'' Missbrauch'im'familiären'Bereich' '' A)'Zweck'des'Fonds'Sexueller'Missbrauch' Der Fonds Sexueller Missbrauch im familiären Bereich will Betroffenen

- durch die Pax-Familienfürsorge Krankenversicherung AG im Raum der Kirchen selbst (unter 2.1.),

,") 2. Einwilligung in die Erhebung und Verwendung von Gesundheitsdaten und eventuellen Angaben zu Ihrer Religionszugehörigkeit sowie Schweigepflichtentbindungserklärung Die Regelungen des Versicherungsvertragsgesetzes,

2. Einwilligung in die Erhebung und Verwendung von Gesundheitsdaten und eventuellen Angaben zu Ihrer Religionszugehörigkeit sowie Schweigepflichtentbindungserklärung Die Regelungen des Versicherungsvertragsgesetzes,

OUTSOURCING ADVISOR. Analyse von SW-Anwendungen und IT-Dienstleistungen auf ihre Global Sourcing Eignung. Bewertung von Dienstleistern und Standorten

Outsourcing Advisor Bewerten Sie Ihre Unternehmensanwendungen auf Global Sourcing Eignung, Wirtschaftlichkeit und wählen Sie den idealen Dienstleister aus. OUTSOURCING ADVISOR Der Outsourcing Advisor ist

Outsourcing Advisor Bewerten Sie Ihre Unternehmensanwendungen auf Global Sourcing Eignung, Wirtschaftlichkeit und wählen Sie den idealen Dienstleister aus. OUTSOURCING ADVISOR Der Outsourcing Advisor ist

----------------------------------------------------------------------------------------------------------------------------------------

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

33 - Leistungsvoraussetzungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Anlage zur Konditionenübersicht für Endkreditnehmer

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

Unternehmen stehen wirtschaftlich sehr unterschiedlich da; ebenso gibt es vielfältige Besicherungsmöglichkeiten für einen Kredit. Risikogerechte Zinsen berücksichtigen dies und erleichtern somit vielen

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Eine genossenschaftliche Lösung für Hebammen und HgE

E Eine genossenschaftliche Lösung für Hebammen und HgE Die Ausgangssituation Hebammen sind wie alle übrigen Angehörigen des Heilwesens zur Ausübung Ihrer beruflichen Tätigkeit nur dann berechtigt, wenn

E Eine genossenschaftliche Lösung für Hebammen und HgE Die Ausgangssituation Hebammen sind wie alle übrigen Angehörigen des Heilwesens zur Ausübung Ihrer beruflichen Tätigkeit nur dann berechtigt, wenn

DWS Fondsplattform Die Investmentplattform für professionelle Anleger

DWS Fondsplattform Die Investmentplattform für professionelle Anleger *DWS Investments ist nach verwaltetem Fondsvermögen die größte deutsche Fondsgesellschaft. Quelle: BVI. Stand: 30. April 2007. Alle

DWS Fondsplattform Die Investmentplattform für professionelle Anleger *DWS Investments ist nach verwaltetem Fondsvermögen die größte deutsche Fondsgesellschaft. Quelle: BVI. Stand: 30. April 2007. Alle

Umzug der abfallwirtschaftlichen Nummern /Kündigung

Umzug der abfallwirtschaftlichen Nummern /Kündigung Um sich bei ebegleitschein abzumelden/ zu kündigen sind folgende Schritte notwendig: Schritt 1: Sie erteilen bifa Umweltinstitut GmbH den Auftrag, Ihre

Umzug der abfallwirtschaftlichen Nummern /Kündigung Um sich bei ebegleitschein abzumelden/ zu kündigen sind folgende Schritte notwendig: Schritt 1: Sie erteilen bifa Umweltinstitut GmbH den Auftrag, Ihre

Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Continentale Studie 2014 Risiko Pflegebedürftigkeit Unwissenheit verhindert Vorsorge Grafiksatz Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung a.g. Die Ängste

Fragen und Antworten zum Thema. Lieferanspruch

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Mehr Effizienz und Wertschöpfung durch Ihre IT. Mit unseren Dienstleistungen werden Ihre Geschäftsprozesse erfolgreicher.

Mehr Effizienz und Wertschöpfung durch Ihre IT Mit unseren Dienstleistungen werden Ihre Geschäftsprozesse erfolgreicher. Nutzen Sie Ihren Wettbewerbsvorteil Die Geschäftsprozesse von heute sind zu wichtig,

Mehr Effizienz und Wertschöpfung durch Ihre IT Mit unseren Dienstleistungen werden Ihre Geschäftsprozesse erfolgreicher. Nutzen Sie Ihren Wettbewerbsvorteil Die Geschäftsprozesse von heute sind zu wichtig,

Checkliste. Erfolgreich Delegieren

Checkliste Erfolgreich Delegieren Checkliste Erfolgreich Delegieren Erfolgreiches Delegieren ist für Führungskräfte von großer Bedeutung, zählt doch das Delegieren von n und Projekten zu ihren zentralen

Checkliste Erfolgreich Delegieren Checkliste Erfolgreich Delegieren Erfolgreiches Delegieren ist für Führungskräfte von großer Bedeutung, zählt doch das Delegieren von n und Projekten zu ihren zentralen

Wirtschaftsstrafrecht Besonderer Teil Juniorprofessor Dr. Isfen

Wirtschaftsstrafrecht Besonderer Themenbereich Bankenstrafrecht Leitlinien aus der BGH-Rechtsprechung (insbesondere BGHSt 46, 30 und BGHSt 47, 148) Jede Kreditbewilligung ist ihrer Natur nach ein mit einem

Wirtschaftsstrafrecht Besonderer Themenbereich Bankenstrafrecht Leitlinien aus der BGH-Rechtsprechung (insbesondere BGHSt 46, 30 und BGHSt 47, 148) Jede Kreditbewilligung ist ihrer Natur nach ein mit einem

Viele Arbeitnehmer scheiden wegen Unfall oder Krankheit vorzeitig aus dem Berufsleben aus. Sichern Sie sich gegen dieses finanzielle Risiko ab.

Viele Arbeitnehmer scheiden wegen Unfall oder Krankheit vorzeitig aus dem Berufsleben aus. Sichern Sie sich gegen dieses finanzielle Risiko ab. Zurich Medizin Check Sie können für die bei Antragstellung

Viele Arbeitnehmer scheiden wegen Unfall oder Krankheit vorzeitig aus dem Berufsleben aus. Sichern Sie sich gegen dieses finanzielle Risiko ab. Zurich Medizin Check Sie können für die bei Antragstellung

1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

Die gesetzliche Definition der Anlageberatung 1 Abs. 1 a Satz 2 Nr. 1 a KWG definiert die Anlageberatung als die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Verbraucherkreditrichtlinie Änderungen zum 11.06.2010

Verbraucherkreditrichtlinie Änderungen Begriffserklärungen: VKR = Verbraucherkreditrichtlinie Umsetzung der neuen VKR tritt in Kraft VVI = Vorvertragliche Informationen Vergütungsinformation & Stand des

Verbraucherkreditrichtlinie Änderungen Begriffserklärungen: VKR = Verbraucherkreditrichtlinie Umsetzung der neuen VKR tritt in Kraft VVI = Vorvertragliche Informationen Vergütungsinformation & Stand des

Liechtensteinisches Landesgesetzblatt

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

Liechtensteinisches Landesgesetzblatt 952.11 Jahrgang 2015 Nr. 250 ausgegeben am 25. September 2015 Verordnung vom 22. September 2015 über die Abänderung der Sorgfaltspflichtverordnung Aufgrund von Art.

Mitarbeiterbefragung zur Führungsqualität und Mitarbeitermotivation in Ihrem Betrieb

Mitarbeiterbefragung zur Führungsqualität und Mitarbeitermotivation in Ihrem Betrieb Einleitung Liebe Chefs! Nutzen Sie die Aktion des Handwerk Magazins, um Ihre Führungsqualitäten zu erkennen. Durch eine

Mitarbeiterbefragung zur Führungsqualität und Mitarbeitermotivation in Ihrem Betrieb Einleitung Liebe Chefs! Nutzen Sie die Aktion des Handwerk Magazins, um Ihre Führungsqualitäten zu erkennen. Durch eine

Moderne Behandlung des Grauen Stars

Katarakt Moderne Behandlung des Grauen Stars Sehr geehrte Patientin, sehr geehrter Patient, Bei Ihnen wurde eine Trübung der Augenlinse festgestellt, die umgangssprachlich auch Grauer Star genannt wird.

Katarakt Moderne Behandlung des Grauen Stars Sehr geehrte Patientin, sehr geehrter Patient, Bei Ihnen wurde eine Trübung der Augenlinse festgestellt, die umgangssprachlich auch Grauer Star genannt wird.

Mehr Transparenz für optimalen Durchblick. Mit dem TÜV Rheinland Prüfzeichen.

Mehr Transparenz für optimalen Durchblick. Mit dem TÜV Rheinland Prüfzeichen. Immer schon ein gutes Zeichen. Das TÜV Rheinland Prüfzeichen. Es steht für Sicherheit und Qualität. Bei Herstellern, Handel

Mehr Transparenz für optimalen Durchblick. Mit dem TÜV Rheinland Prüfzeichen. Immer schon ein gutes Zeichen. Das TÜV Rheinland Prüfzeichen. Es steht für Sicherheit und Qualität. Bei Herstellern, Handel

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Erfolgreiche Webseiten: Zur Notwendigkeit die eigene(n) Zielgruppe(n) zu kennen und zu verstehen!

Zielgruppe(n) zu kennen und zu verstehen!") Erfolgreiche Webseiten: Zur Notwendigkeit die eigene(n) Zielgruppe(n) zu kennen und zu verstehen! www.wee24.de. info@wee24.de. 08382 / 6040561 1 Experten sprechen Ihre Sprache. 2 Unternehmenswebseiten

Erfolgreiche Webseiten: Zur Notwendigkeit die eigene(n) Zielgruppe(n) zu kennen und zu verstehen! www.wee24.de. info@wee24.de. 08382 / 6040561 1 Experten sprechen Ihre Sprache. 2 Unternehmenswebseiten

Vermittlung von Unternehmensbeteiligungen für kleine und mittlere Unternehmen (KMU) Prozessablauf

Prozessablauf") Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Vermittlung von Unternehmensbeteiligungen für kleine mittlere Unternehmen (KMU) Prozessablauf Jede Beteiligung ist für beide Seiten individuell. Dennoch gibt es in allen Transaktionen Prozesse die sich

Ziel- und Qualitätsorientierung. Fortbildung für die Begutachtung in Verbindung mit dem Gesamtplanverfahren nach 58 SGB XII

Ziel- und Qualitätsorientierung Fortbildung für die Begutachtung in Verbindung mit dem Gesamtplanverfahren nach 58 SGB XII Qualität? In der Alltagssprache ist Qualität oft ein Ausdruck für die Güte einer

Ziel- und Qualitätsorientierung Fortbildung für die Begutachtung in Verbindung mit dem Gesamtplanverfahren nach 58 SGB XII Qualität? In der Alltagssprache ist Qualität oft ein Ausdruck für die Güte einer

statuscheck im Unternehmen

Studentische Beratungsgesellschaft für Sicherheitsangelegenheiten an der HWR Berlin statuscheck im Unternehmen Mit unserem statuscheck analysieren wir für Sie Schwachstellen, Risiken sowie Kosten und Nutzen

Studentische Beratungsgesellschaft für Sicherheitsangelegenheiten an der HWR Berlin statuscheck im Unternehmen Mit unserem statuscheck analysieren wir für Sie Schwachstellen, Risiken sowie Kosten und Nutzen

B&B Verlag für Sozialwirtschaft GmbH. Inhaltsübersicht

Inhaltsübersicht Der Wandel vom Verkäufermarkt zum Käufermarkt... 5 Erfinde Produkte und verkaufe sie!... 5 Finde Wünsche und erfülle sie!... 5 Der Kunde ist der Maßstab... 6 Der Kundenwunsch hat Vorrang...

Inhaltsübersicht Der Wandel vom Verkäufermarkt zum Käufermarkt... 5 Erfinde Produkte und verkaufe sie!... 5 Finde Wünsche und erfülle sie!... 5 Der Kunde ist der Maßstab... 6 Der Kundenwunsch hat Vorrang...

Stand 15. Oktober 2015. Fragen und Antworten

Stand 15. Oktober 2015 Fragen und Antworten Caritaspanel auf einen Blick (Link) Fragebogen als PDF (Link) Online-Befragung: https://www.skopos1.de/uc /caritaspanel/ 2 Hintergrund: Das IAB-Betriebspanel

Stand 15. Oktober 2015 Fragen und Antworten Caritaspanel auf einen Blick (Link) Fragebogen als PDF (Link) Online-Befragung: https://www.skopos1.de/uc /caritaspanel/ 2 Hintergrund: Das IAB-Betriebspanel

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt?

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Ohne Fehler geht es nicht Doch wie viele Fehler sind erlaubt? Behandelte Fragestellungen Was besagt eine Fehlerquote? Welche Bezugsgröße ist geeignet? Welche Fehlerquote ist gerade noch zulässig? Wie stellt

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Franke und Bornberg stellt Regulierungspraxis der BU-Versicherer auf den Prüfstand

PRESSEMITTEILUNG Franke und Bornberg stellt Regulierungspraxis der BU-Versicherer auf den Prüfstand (Hannover, 28. Februar 2014). Die prüft in einer Studie das Regulierungsverhalten der BU-Versicherer.

PRESSEMITTEILUNG Franke und Bornberg stellt Regulierungspraxis der BU-Versicherer auf den Prüfstand (Hannover, 28. Februar 2014). Die prüft in einer Studie das Regulierungsverhalten der BU-Versicherer.

Unser einzigartiger premium Service in der premiumbu und premiumeu. Persönlich - Unbürokratisch - Schnell

Vertriebsinformation Rundum premium: Unser Service für Sie und Ihre Kunden Unser einzigartiger premium Service in der premiumbu und premiumeu Persönlich - Unbürokratisch - Schnell www.continentale.at/premiumservice

Vertriebsinformation Rundum premium: Unser Service für Sie und Ihre Kunden Unser einzigartiger premium Service in der premiumbu und premiumeu Persönlich - Unbürokratisch - Schnell www.continentale.at/premiumservice

Anleitung für IQES-Verantwortliche Persönliche Konten verwalten

Anleitung für IQES-Verantwortliche Persönliche Konten verwalten Tellstrasse 18 8400 Winterthur Schweiz Telefon +41 52 202 41 25 info@iqesonline.net www.iqesonline.net Anleitung Konto verwalten Seite 2

Anleitung für IQES-Verantwortliche Persönliche Konten verwalten Tellstrasse 18 8400 Winterthur Schweiz Telefon +41 52 202 41 25 info@iqesonline.net www.iqesonline.net Anleitung Konto verwalten Seite 2

Berufsunfähigkeit? Da bin ich finanziell im Trockenen.

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Kapitel I: Registrierung im Portal

Kapitel I: Registrierung im Portal Um zu unserem Portal zu gelangen, rufen Sie bitte die folgende Internetseite auf: www.arag-forderungsmanagement.de Bei Ihrem ersten Besuch des ARAG Portals ist es notwendig,

Kapitel I: Registrierung im Portal Um zu unserem Portal zu gelangen, rufen Sie bitte die folgende Internetseite auf: www.arag-forderungsmanagement.de Bei Ihrem ersten Besuch des ARAG Portals ist es notwendig,

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge. Ihre Leidenschaft, gut versichert

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Das NEUE Leistungspaket der Sozialversicherung. Mehr Zahngesundheit für Kinder und Jugendliche bis zum 18. Lebensjahr. Fragen und Antworten

Das NEUE Leistungspaket der Sozialversicherung Mehr Zahngesundheit für Kinder und Jugendliche bis zum 18. Lebensjahr Fragen und Antworten Stand: Juni 2015 1 Grundsatzfragen zum neuen Leistungspaket 1.1

Das NEUE Leistungspaket der Sozialversicherung Mehr Zahngesundheit für Kinder und Jugendliche bis zum 18. Lebensjahr Fragen und Antworten Stand: Juni 2015 1 Grundsatzfragen zum neuen Leistungspaket 1.1

PART 2000. Professional Assault Response Training

PART 2000 Professional Assault Response Training 1975 erstes Konzept, Workshop physische Intervention (Vermittlung schonender Festhaltetechniken) 1976 Überarbeitung, Management of assaultive behaviour

PART 2000 Professional Assault Response Training 1975 erstes Konzept, Workshop physische Intervention (Vermittlung schonender Festhaltetechniken) 1976 Überarbeitung, Management of assaultive behaviour

Stand: 27.04.15/ V. Seiler. Erziehungsberechtigte/r. Vor- und Zuname. Geb. am: Straße: Kinder und Betreuungszeiten:

Erziehungsberechtigte/r Vor- u. Zuname: Geb. am: Straße: PLZ/Ort: Telefon: Ortsteil: Handy: Kinder und Betreuungszeiten: Vor- und Zuname Geb.-Datum Besonderheiten (z. B. Krankheiten, Allergien, besondere

Erziehungsberechtigte/r Vor- u. Zuname: Geb. am: Straße: PLZ/Ort: Telefon: Ortsteil: Handy: Kinder und Betreuungszeiten: Vor- und Zuname Geb.-Datum Besonderheiten (z. B. Krankheiten, Allergien, besondere

Welches Übersetzungsbüro passt zu mir?

1 Welches Übersetzungsbüro passt zu mir? 2 9 Kriterien für Ihre Suche mit Checkliste! Wenn Sie auf der Suche nach einem passenden Übersetzungsbüro das Internet befragen, werden Sie ganz schnell feststellen,

1 Welches Übersetzungsbüro passt zu mir? 2 9 Kriterien für Ihre Suche mit Checkliste! Wenn Sie auf der Suche nach einem passenden Übersetzungsbüro das Internet befragen, werden Sie ganz schnell feststellen,

Naturgewalten & Risikoempfinden

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

Naturgewalten & Risikoempfinden Eine aktuelle Einschätzung durch die TIROLER Bevölkerung Online-Umfrage Juni 2015 Eckdaten zur Untersuchung - Online-Umfrage von 11.-17. Juni 2015 - Themen... - Einschätzung

E-Government Sondertransporte (SOTRA) Registrierung von Benutzerkennung

Registrierung von Benutzerkennung") E-Government Sondertransporte (SOTRA) Registrierung von Benutzerkennung Projektteam Sondertransporte Land OÖ Version September 2012 Alle Rechte, insbesondere das Recht der Vervielfältigung, Verbreitung

E-Government Sondertransporte (SOTRA) Registrierung von Benutzerkennung Projektteam Sondertransporte Land OÖ Version September 2012 Alle Rechte, insbesondere das Recht der Vervielfältigung, Verbreitung

Fallstudie zu Kundenorientierung und Telefonservice

Fallstudie zu Kundenorientierung und Telefonservice Herausgeber e/t/s Didaktische Medien GmbH Registergericht: Kempten, Registernummer: HRB 5617 Umsatzsteuer-Identifikationsnummer gemäß 27a Umsatzsteuergesetz:

Fallstudie zu Kundenorientierung und Telefonservice Herausgeber e/t/s Didaktische Medien GmbH Registergericht: Kempten, Registernummer: HRB 5617 Umsatzsteuer-Identifikationsnummer gemäß 27a Umsatzsteuergesetz:

Pflegende Angehörige Online Ihre Plattform im Internet

Pflegende Angehörige Online Ihre Plattform im Internet Wissen Wichtiges Wissen rund um Pflege Unterstützung Professionelle Beratung Austausch und Kontakt Erfahrungen & Rat mit anderen Angehörigen austauschen

Pflegende Angehörige Online Ihre Plattform im Internet Wissen Wichtiges Wissen rund um Pflege Unterstützung Professionelle Beratung Austausch und Kontakt Erfahrungen & Rat mit anderen Angehörigen austauschen

Cross-Selling bei Versicherungen. Empirische Analyse zu Status quo, Trends und zukünftigen Anforderungen

Georg Wittmann Christiane Früchtl Silke Weisheit Cross-Selling bei Versicherungen Empirische Analyse zu Status quo, Trends und zukünftigen Management Summary In der Studie Cross-Selling bei Versicherungen

Georg Wittmann Christiane Früchtl Silke Weisheit Cross-Selling bei Versicherungen Empirische Analyse zu Status quo, Trends und zukünftigen Management Summary In der Studie Cross-Selling bei Versicherungen

Rechtswidrige Abschiebepraxis in Bremen? Umgehung amtsärztlicher Krankschreibungen mit Hilfe externer Mediziner

BREMISCHE BÜRGERSCHAFT Drucksache 17/1315 Landtag (zu Drs. 17/1277) 17. Wahlperiode 1. Juni 2010 Antwort des Senats auf die Große Anfrage der Fraktion DIE LINKE Rechtswidrige Abschiebepraxis in Bremen?

BREMISCHE BÜRGERSCHAFT Drucksache 17/1315 Landtag (zu Drs. 17/1277) 17. Wahlperiode 1. Juni 2010 Antwort des Senats auf die Große Anfrage der Fraktion DIE LINKE Rechtswidrige Abschiebepraxis in Bremen?

Gibt es einen Geschmacksunterschied zwischen Coca Cola und Cola Zero?

Gibt es einen Geschmacksunterschied zwischen Coca Cola und Cola Zero? Manche sagen: Ja, manche sagen: Nein Wie soll man das objektiv feststellen? Kann man Geschmack objektiv messen? - Geschmack ist subjektiv

Gibt es einen Geschmacksunterschied zwischen Coca Cola und Cola Zero? Manche sagen: Ja, manche sagen: Nein Wie soll man das objektiv feststellen? Kann man Geschmack objektiv messen? - Geschmack ist subjektiv

SOZIALVORSCHRIFTEN IM STRAßENVERKEHR Verordnung (EG) Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014

Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014") LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Vermögensberatung. Inhalt

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT FINANZIELLE SICHERHEIT IST IM ERNSTFALL UNVERZICHTBAR Ein Todesfall verändert das Leben Ihrer Angehörigen nachhaltig. Wenn Sie frühzeitig vorsorgen,

RISIKOLEBEN OPTIMAL SICHER VERSORGT, WENN ES DARAUF ANKOMMT FINANZIELLE SICHERHEIT IST IM ERNSTFALL UNVERZICHTBAR Ein Todesfall verändert das Leben Ihrer Angehörigen nachhaltig. Wenn Sie frühzeitig vorsorgen,

Portabilität der Alterungsrückstellung -was bedeutet das?- Autor: Björn Kotzan, veröffentlich 20.08.2014 (kvoptimal.de/index.

Portabilität der Alterungsrückstellung -was bedeutet das?- Autor: Björn Kotzan, veröffentlich 20.08.2014 (kvoptimal.de/index.php/blog) Politisch initiiert wurde das Wettbewerbsstärkungsgesetz (WSG) am

Portabilität der Alterungsrückstellung -was bedeutet das?- Autor: Björn Kotzan, veröffentlich 20.08.2014 (kvoptimal.de/index.php/blog) Politisch initiiert wurde das Wettbewerbsstärkungsgesetz (WSG) am

...ist für Sie! Richtig rangehen im Telemarketing für den Außer-Haus-Markt.

...ist für Sie! Richtig rangehen im Telemarketing für den Außer-Haus-Markt. Je mehr Sie schon vor dem Anruf über die Zielperson wissen, desto erfolgreicher wird das Gespräch verlaufen. Vorausgesetzt, der

...ist für Sie! Richtig rangehen im Telemarketing für den Außer-Haus-Markt. Je mehr Sie schon vor dem Anruf über die Zielperson wissen, desto erfolgreicher wird das Gespräch verlaufen. Vorausgesetzt, der

Berechtigungsgruppen TimeSafe Leistungserfassung

Keep your time safe. Berechtigungsgruppen TimeSafe Leistungserfassung Infotech AG T +423 380 00 00 Im alten Riet 125 F +423 380 00 05 9494 Schaan info@infotech.li Liechtenstein www.infotech.li www.timesafe.ch

Keep your time safe. Berechtigungsgruppen TimeSafe Leistungserfassung Infotech AG T +423 380 00 00 Im alten Riet 125 F +423 380 00 05 9494 Schaan info@infotech.li Liechtenstein www.infotech.li www.timesafe.ch

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

Begeisterung und Leidenschaft im Vertrieb machen erfolgreich. Kurzdarstellung des Dienstleistungsangebots

Begeisterung und Leidenschaft im Vertrieb machen erfolgreich Kurzdarstellung des Dienstleistungsangebots Überzeugung Ulrich Vieweg Verkaufs- & Erfolgstraining hat sich seit Jahren am Markt etabliert und

Begeisterung und Leidenschaft im Vertrieb machen erfolgreich Kurzdarstellung des Dienstleistungsangebots Überzeugung Ulrich Vieweg Verkaufs- & Erfolgstraining hat sich seit Jahren am Markt etabliert und

Service CASES. Praxis-Beispiele zur Gestaltung eines echten Kundennutzens. Volume 18

S Praxis-Beispiele zur Gestaltung eines echten Kundennutzens Volume 18 Banken Privatkunden/Geschäftskunden. Die digitale Bank Fidor (www.fidor.de) richtet sich mit ihrem Angebot an Privat- und Geschäftskunden.

S Praxis-Beispiele zur Gestaltung eines echten Kundennutzens Volume 18 Banken Privatkunden/Geschäftskunden. Die digitale Bank Fidor (www.fidor.de) richtet sich mit ihrem Angebot an Privat- und Geschäftskunden.

SWOT Analyse zur Unterstützung des Projektmonitorings

SWOT Analyse zur Unterstützung des Projektmonitorings Alle QaS-Dokumente können auf der QaS-Webseite heruntergeladen werden, http://qas.programkontoret.se Seite 1 Was ist SWOT? SWOT steht für Stärken (Strengths),

SWOT Analyse zur Unterstützung des Projektmonitorings Alle QaS-Dokumente können auf der QaS-Webseite heruntergeladen werden, http://qas.programkontoret.se Seite 1 Was ist SWOT? SWOT steht für Stärken (Strengths),

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Statistik II. Statistik II, SS 2001, Seite 1 von 5

Statistik II, SS 2001, Seite 1 von 5 Statistik II Hinweise zur Bearbeitung Hilfsmittel: - Taschenrechner (ohne Datenbank oder die Möglichkeit diesen zu programmieren) - Formelsammlung im Umfang von einer

Statistik II, SS 2001, Seite 1 von 5 Statistik II Hinweise zur Bearbeitung Hilfsmittel: - Taschenrechner (ohne Datenbank oder die Möglichkeit diesen zu programmieren) - Formelsammlung im Umfang von einer

Bleiben Sie unabhängig im Pflegefall.

Bleiben Sie unabhängig im Pflegefall. Finanzieller Schutz in allen Pflegestufen. PflegePREMIUM PflegePLUS PflegePRIVAT Optimale Sicherheit schon ab Pflegestufe I PflegePREMIUM beste Versorgung in allen

Bleiben Sie unabhängig im Pflegefall. Finanzieller Schutz in allen Pflegestufen. PflegePREMIUM PflegePLUS PflegePRIVAT Optimale Sicherheit schon ab Pflegestufe I PflegePREMIUM beste Versorgung in allen

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte. Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Gesund Protect. Wie viele Menschen erkranken jedes Jahr an einer schweren Krankheit. und bedeutet eine schwere Krankheit immer auch Berufsunfähigkeit?

Wie viele Menschen erkranken jedes Jahr an einer schweren Krankheit und bedeutet eine schwere Krankheit immer auch Berufsunfähigkeit? 1 Die Philosophie Stellen Sie sich eine BU-Lösungen mit SchnellHilfe

Wie viele Menschen erkranken jedes Jahr an einer schweren Krankheit und bedeutet eine schwere Krankheit immer auch Berufsunfähigkeit? 1 Die Philosophie Stellen Sie sich eine BU-Lösungen mit SchnellHilfe

Kostenlos und einmalig am Markt mehr Rente ab Pflegestufe I

Immer da, immer nah. Kostenlos und einmalig am Markt mehr Rente ab Pflegestufe I PrivatRente PflegeRentenoption Im Alter unabhängig bleiben in jeder Situation! Altersvorsorge und Absicherung des Pflegefallrisikos

Immer da, immer nah. Kostenlos und einmalig am Markt mehr Rente ab Pflegestufe I PrivatRente PflegeRentenoption Im Alter unabhängig bleiben in jeder Situation! Altersvorsorge und Absicherung des Pflegefallrisikos

Basler Arbeitslosigkeitsversicherung. Sichert Ihre Vorsorge auch nach Jobverlust

Basler Arbeitslosigkeitsversicherung Sichert Ihre Vorsorge auch nach Jobverlust Erst fehlt die Arbeit, dann das Einkommen Nach Insolvenzen, Werksschließungen oder aufgrund von Sparmaßnahmen geht es meist

Basler Arbeitslosigkeitsversicherung Sichert Ihre Vorsorge auch nach Jobverlust Erst fehlt die Arbeit, dann das Einkommen Nach Insolvenzen, Werksschließungen oder aufgrund von Sparmaßnahmen geht es meist

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

-> Wir können bei Ihnen alle Behandlungen mit aufwendigen Maßnahmen, Spezialgeräten und hochwertigen Materialien, entsprechend den Kriterien

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"