SchuldnerAtlas Flensburg-Neumünster. Jahr 2017

|

|

|

- Emil Bäcker

- vor 6 Jahren

- Abrufe

Transkript

1 SchuldnerAtlas Flensburg-Neumünster Jahr 2017

2

3 INHALT SEITE 1 Überschuldung von Verbrauchern in Deutschland Die Entwicklung in Deutschland Überschuldung nach Bundesländern 4 2 Überschuldungssituation in Schleswig-Holstein Kreise und kreisfreie Städte Überschuldungsmerkmale Analyse nach Geschlecht und Alter Entwicklung in Flensburg und Neumünster 14 3 Blick in die Zukunft 19 4 Zusammenfassung 21 Anhang

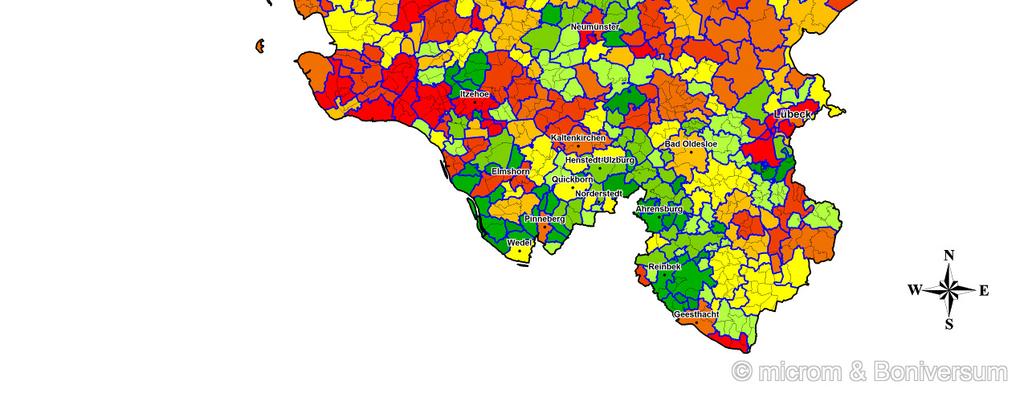

4 Wichtige Definitionen Ansatz und Basisbegriffe Der SchuldnerAtlas Deutschland untersucht, wie sich die Überschuldung von Verbrauchern innerhalb Deutschlands kleinräumig verteilt und entwickelt. Überschuldung liegt dann vor, wenn der Schuldner die Summe seiner fälligen Zahlungsverpflichtungen auch in absehbarer Zeit nicht begleichen kann und ihm zur Deckung seines Lebensunterhaltes weder Vermögen noch Kreditmöglichkeiten zur Verfügung stehen. Oder kurz: Die zu leistenden Gesamtausgaben sind höher als die Einnahmen. Mit Hilfe der Schuldnerquoten, das heißt dem Anteil der Personen mit Negativmerkmalen im Verhältnis zu allen Personen ab 18 Jahren, kann die Überschuldung in ihrer geographischen Verteilung bis hin auf die Ebene von Straßenabschnitten dargestellt werden. Negativmerkmale Die Negativmerkmale setzen sich zusammen aus den aktuell vorliegenden juristischen Sachverhalten (Daten aus den amtlichen Schuldnerverzeichnissen früher: Haftanordnung und Eidesstattliche Versicherung und Privatinsolvenzen), unstrittigen Inkasso-Fällen von Creditreform gegenüber Privatpersonen und nachhaltigen Zahlungsstörungen. Nachhaltige Zahlungsstörungen werden in einer Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger. Überschuldungsintensität Zwei Formen von Überschuldung werden in der Analyse unterschieden: Fälle mit hoher Überschuldungsintensität basieren auf einer hohen Anzahl von miteinander verknüpften Negativmerkmalen, meist juristischen Sachverhalten und unstrittigen Inkasso-Fällen, zudem oft nachhaltigen Zahlungsstörungen. Fälle mit geringer Überschuldungsintensität basieren auf einer eher niedrigen Anzahl von Negativmerkmalen, oft auch so genannten nachhaltigen Zahlungsstörungen (Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger). Datenquellen Die vorliegende Analyse basiert auf den Daten und Karten der Creditreform Tochterfirmen Creditreform Boniversum GmbH und microm Micromarketing-Systeme und Consult GmbH (beide Neuss). Farbliche Klassifizierung der Schuldnerquoten Der SchuldnerAtlas bildet den Anteil überschuldeter Privatpersonen bzw. die Schuldnerquoten in Gruppen eingeteilt ab. Diese reichen von Gruppe 1 (bis zu 6 Prozent = sehr geringe Überschuldung) bis zu Gruppe 9 (über 14 Prozent = sehr hohe Überschuldung). Diese Einstufung ist im Kartenmaterial in Form von unterschiedlichen Grün-, Gelb- und Rotschattierungen wieder zu finden, die sich am Ampelmotiv orientieren. Die Färbungen stellen die Schuldnerquote von gering (grün) bis hoch (rot) dar.

5 g 1 Überschuldung von Verbrauchern in Deutschland Die Überschuldung der privaten Verbraucher in Deutschland hat sich trotz sehr guter wirtschaftlicher Rahmenbedingungen nicht entspannt. Die Zahl der überschuldeten Verbraucher ist im Jahr 2017 weiter gestiegen; bundesweit um rund Fälle. Zwar sank die Überschuldungsquote leicht auf jetzt noch 10,04 Prozent (2016: 10,06 Prozent), allerdings nur, weil Deutschland durch Zuwanderung einen Bevölkerungsanstieg verzeichnete. Die Überschuldungsquote verbleibt somit über der 10- Prozent-Marke. Überschuldungsquote weiter über der 10-Prozent-Marke Bedenklich ist diese Entwicklung vor allem deshalb, weil sich die gute konjunkturelle Lage in Deutschland erstaunlich robust zeigte. Verschiedene globale Risikofaktoren wie der politische Kurs der neuen US- Administration oder die zunehmende Zahl terroristischer Attacken auch in Europa konnten der stabilen Konjunkturlage hierzulande nichts anhaben. Alle wichtigen Konjunkturindizes meldeten im Jahresverlauf Rekordwerte. Die deutsche Wirtschaft steht seit geraumer Zeit unter Volldampf. Von den weiterhin günstigen wirtschaftlichen Rahmenbedingungen profitieren auch die privaten Verbraucher. Arbeitsmarkt und Einkommenslage präsentierten sich weitgehend positiv, wie beispielsweise die vergleichsweise hohen Tarifabschlüsse der Jahre 2016 und 2017 zeigten. Zudem hat die Arbeitslosigkeit trotz hoher Zuwanderungszahlen weiter abgenommen. Im Dezember 2017 waren 2,38 Millionen Personen arbeitslos gemeldet gegenüber 2,57 Millionen im Dezember Ein fester Arbeitsplatz bildet weiterhin die wichtigste Grundlage, um das Überschuldungsrisiko bei den meisten Verbrauchern gering zu halten. Wie gut müssen die Rahmenbedingungen noch werden? Gleichzeitig vollziehen sich in diesem Umfeld verschiedene negative Entwicklungen, wie eine stärkere Altersüberschuldung, eine höhere Überschuldung von SchuldnerAtlas Flensburg-Neumünster

6 Frauen und eine zunehmende Zahl von Überschuldungsfällen mit sogenannter hoher Überschuldungsintensität (vereinfacht: juristische Sachverhalte). Zugleich hat sich das durchschnittliche Schuldenvolumen je Überschuldungsfall nach Angaben des Statistischen Bundesamtes aber verringert. Alles in allem ist davon auszugehen, dass die Überschuldungszahlen in Deutschland auch in der näheren Zukunft weiter steigen werden. 1.1 Die Entwicklung in Deutschland Fast 7 Millionen Überschuldungskarrieren in Deutschland In Deutschland wurden auch im Jahr 2017 mehr Überschuldungsfälle registriert. Damit sind gut 6,9 Millionen Einwohner über 18 Jahre überschuldet und weisen nachhaltige Zahlungsstörungen auf. Dies sind rund Personen mehr als im Jahr Zum Stichtag 1. Oktober 2017 wurde bundesweit eine Überschuldungsquote von 10,04 Prozent gemessen. Trotz des Anstiegs der Überschuldungsfälle verringerte sich die Schuldnerquote leicht (- 0,02 Prozentpunkte), da die Bevölkerung Deutschlands durch Zuwanderung zunahm. Tab. 1: Überschuldungsquoten in Deutschland 2014 bis 2017 (einschl. überschuldeter Haushalte) g Einwohner Personen über 18 Jahre Überschuldete Personen Überschuldungs- quote Überschuldete Haushalte ,20 Mio. 67,43 Mio. 6,67 Mio. 9,90% 3,34 Mio ,54 Mio. 67,69 Mio. 6,72 Mio. 9,92% 3,33 Mio ,89 Mio. 68,05 Mio. 6,85 Mio. 10,06% 3,39 Mio ,75 Mio. 68,83 Mio. 6,91 Mio. 10,04% 3,41 Mio. Die aktuell rund 4,22 Mio. Fälle mit hoher Überschuldungsintensität sind oft mit einer längeren Überschuldungskarriere und oft auch mit höheren Schuldenvolumina verbunden. Die 2,69 Mio. Fälle mit geringer Überschuldungsintensität sind mit eher geringeren Schuldensummen verbunden und bilden oft eine Vorstufe zum Überschuldungskarussell. Im längerfristigen Trend seit 2006 zeigt sich ein deutlicher Anstieg bei den Fällen mit hoher Überschuldungsintensität ( ) und gleichzeitig 2 SchuldnerAtlas Flensburg-Neumünster 2017

7 ein deutlicher Rückgang bei den Fällen mit geringer Überschuldungsintensität ( ). Vor allem Konsumverschuldung führt zunächt zu nachhaltigen Zahlungsstörungen. Tab. 2: Überschuldete Personen nach Überschuldungsintensität 2014 bis 2017 gbasiswerte Hohe Überschuldungsintensität Geringe Überschuldungsintensität Anzahl Abw. zum Vorjahr Anzahl Abweichung ,89 Mio ,78 Mio ,95 Mio ,77 Mio ,17 Mio ,68 Mio ,22 Mio ,69 Mio Abw / ,2% ,9% Rund 4,24 Millionen überschuldete Personen sind männlichen und rund 2,68 Millionen weiblichen Geschlechts. Das bedeutet, 7,61 Prozent der Frauen in Deutschland über 18 Jahre (2016: 7,55 Prozent) müssen als überschuldet und zumindest nachhaltig zahlungsgestört gelten. Bei den Männern liegt die aktuelle Überschuldungsquote bei 12,59 Prozent (2016: 12,72 Prozent). Der Rückgang der männlichen Überschuldungsquote liegt auch darin begründet, dass die Zahl männlicher Personen in Deutschland langfristig stärker angestiegen ist als die der Frauen. Die weibliche Überschuldungsquote ist seit 2004 von 6,09 Prozent bis 2017 um 1,51 Punkte gestiegen, die der überschuldeten Männer im selben Zeitraum von 13,55 Prozent um 0,96 Punkte gesunken. Steigende Überschuldungsquote der Frauen Tab. 3: Hauptüberschuldungsgründe 2010 bis 2017 güberschuldungsfälle Die fünf wichtigsten Hauptüberschuldungsgründe (in Prozent) Arbeitslosigkeit 28,2% 27,0% 25,6% 23,6% 19,1% 20,0% 21,1% 20,2% Trennung, Scheidung, Tod 14,1% 14,0% 14,2% 13,6% 12,4% 12,5% 13,0% 12,8% Erkrankung, Sucht, Unfall 11,6% 12,1% 12,7% 12,7% 12,1% 13,5% 14,7% 15,3% Unwirtschaftliche Haushaltsführung 10,0% 11,3% 11,6% 11,2% 11,2% 9,4% 10,9% 10,9% Gescheiterte Selbstständigkeit 8,4% 8,3% 8,3% 8,3% 8,1% 8,1% 8,4% 8,4% Anteile von Big five 72,3% 72,7% 72,4% 69,4% 62,9% 63,5% 68,1% 67,6% Sonstige Auslöser 27,7% 27,3% 27,6% 30,6% 37,1% 36,5% 31,9% 32,4% Gesamt 100% SchuldnerAtlas Flensburg-Neumünster

8 Auslöser von Überschuldungsprozessen In der Analyse der Hauptauslöser für Überschuldungsprozesse, die seit 2008 kontinuierlich vom Statistischen Bundesamt durchgeführt wird, zeigt sich, dass die vorwiegend ökonomischen Überschuldungsauslöser wie Arbeitslosigkeit an Bedeutung verloren haben. Ihr Anteil als Hauptüberschuldungsgrund hat sich, abgesehen von kleinen temporären Schwankungen, aufgrund der in den letzten Jahren insgesamt stabilen Konjunktur deutlich verringert. Zugleich wiesen die Überschuldungsauslöser Erkrankung, Sucht, Unfall Anstiege als Auslöser für Überschuldungskarrieren auf. Über die letzten Jahre eher konstante Anteile finden sich beim Überschuldungsauslöser gescheiterte Selbstständigkeit. 1.2 Überschuldung nach Bundesländern Sowohl in West- als auch in Ostdeutschland spiegelt sich der aktuelle Negativtrend wider, auch wenn die Überschuldungsquoten in beiden Teilen leicht zurückgegangen sind. Im Osten Deutschlands müssen rund 1,12 Millionen Personen als überschuldet betrachtet werden. Der Anstieg beträgt Fälle gegenüber Im Westen sind aktuell rund 5,79 Millionen Personen überschuldet ( Fälle). Die westdeutsche Überschuldungsquote ist auf 9,97 Prozent (- 0,03 Punkte) gesunken, die ostdeutsche Überschuldungsquote verringerte sich minimal von 10,43 auf 10,42 Prozent. Tab. 4: Überschuldungsfälle und Überschuldungsquoten in West- und Ostdeutschland g Überschuldete Personen Überschuldungsquoten West Ost Gesamt West Ost Gesamt Spreizung ,57 Mio. 1,10 Mio. 6,67 Mio. 9,84% 10,17% 9,90% + 0, ,62 Mio. 1,10 Mio. 6,72 Mio. 9,86% 10,26% 9,92% + 0, ,73 Mio. 1,12 Mio. 6,85 Mio. 10,00% 10,43% 10,06% + 0, ,79 Mio. 1,12 Mio. 6,91 Mio. 9,97% 10,42% 10,04% + 0,45 *) einschließlich Berlin; Spreizungswerte Ost / West in Prozentpunkten; Rundungsdifferenzen möglich Die Analyse der Überschuldungsentwicklung nach Bundesländern zeigt für 2017 einen uneinheitlichen Trend. Zwölf Bundesländer weisen einen Rückgang 4 SchuldnerAtlas Flensburg-Neumünster 2017

9 der Überschuldungsquote auf, darunter auch Schleswig-Holstein (- 0,03 Punkte). Ein echter Rückgang der Überschuldungsfälle ist aber weitaus seltener vorzufinden. Unter anderem im Land Brandenburg (10,02 Prozent; - 0,12 Punkte; Überschuldungsfälle), das Rheinland-Pfalz im Ranking von Rang 6 verdrängt. Die stärksten Anstiege der Überschuldungsquote verzeichnen Bayern (7,47 Prozent; + 0,11 Punkte) und Sachsen (9,97 Prozent; + 0,08 Punkte). Gleichwohl bleibt die Überschuldungsquote in beiden Ländern unter dem bundesweiten Wert. Bayern führt weiterhin das Ranking der Bundesländer vor Baden-Württemberg an. Das Schlusslicht bildet Bremen (13,97 Prozent; - 0,04 Punkte), gefolgt von Sachsen-Anhalt (12,71 Prozent; - 0,03 Punkte) und Berlin (12,63 Prozent; - 0,12 Punkte). Schuldnerquote Schleswig- Holsteins weiter über dem Bundesdurchschnitt Tab. 5: Ranking Überschuldungsquoten und Überschuldungsfälle in den Bundesländern gbundesland Überschuldungsquoten Abweichung *) Überschuldungsfälle **) Abweichung / / / / 17 Bayern 7,12% 7,35% 7,47% + 0,11 + 0,28 0,75 0,78 0, Baden-Württemberg 8,09% 8,34% 8,31% - 0,03 + 0,81 0,71 0,74 0, Thüringen 9,08% 9,24% 9,25% + 0,01-0,76 0,17 0,17 0,17 ± Sachsen 9,66% 9,89% 9,97% + 0,08 + 1,02 0,33 0,34 0, Hessen 10,00% 10,07% 9,99% - 0,08 + 0,42 0,50 0,51 0, Brandenburg 10,04% 10,14% 10,02% - 0,12-1,18 0,21 0,21 0, Rheinland-Pfalz 9,89% 10,11% 10,09% - 0,02-0,04 0,33 0,34 0, Niedersachsen 10,40% 10,42% 10,32% - 0,10 + 0,19 0,67 0,68 0, Mecklenburg-Vorpommern 10,43% 10,57% 10,50% - 0,07-1,00 0,14 0,14 0,14 ± Hamburg 10,57% 10,61% 10,61% ± 0,00-0,26 0,16 0,16 0, Schleswig-Holstein 10,77% 10,98% 10,94% - 0,03 + 0,12 0,25 0,26 0, Saarland 11,33% 11,31% 11,25% - 0,06 + 0,21 0,10 0,10 0,10 ± Nordrhein-Westfalen 11,52% 11,66% 11,63% - 0,03 + 0,96 1,69 1,72 1, Berlin 12,99% 12,74% 12,63% - 0,12-1,40 0,38 0,37 0, Sachsen-Anhalt 12,59% 12,74% 12,71% - 0,03 + 0,50 0,24 0,25 0,25 ± Bremen 14,08% 14,01% 13,97% - 0,04 + 0,62 0,08 0,08 0, Deutschland 9,92% 10,06% 10,04% - 0,02 + 0,30 6,72 6,85 6, *) Abweichung in Prozentpunkten; **) Überschuldungsfälle in Millionen; Rundungsdifferenzen möglich SchuldnerAtlas Flensburg-Neumünster

10 Die Schuldnerquote, die sich aus dem Verhältnis der Zahl der Schuldner und der Bevölkerung ergibt, verringerte sich leicht von 10,98 auf 10,94 Prozent. Ein Anstieg auch der Schuldnerquote in Schleswig-Holstein wurde durch den Bevölkerungsanstieg, der vorrangig aus Zuwanderung resultierte, verhindert. Der Rückg 2 Überschuldungssituation in Schleswig- Holstein 2.1 Kreise und kreisfreie Städte Die Zahl der überschuldeten Verbraucher hat sich in Schleswig-Holstein auch im Jahr 2017 weiter erhöht. Um nahm die Zahl der betroffenen Personen zu. Prozentual (+ 0,8 Prozent) entsprach der Anstieg in etwa dem Bundestrend (+ 0,9 Prozent). Somit waren zum Stichtag 1. Oktober erwachsene Einwohner Schleswig-Holsteins als überschuldet anzusehen. Zum gleichen Zeitpunkt des Vorjahres waren es Personen. Die Zahl der überschuldeten Verbraucher erreicht damit den höchsten Stand seit zehn Jahren. Abb. 1: Zahl der überschuldeten Personen in Schleswig-Holstein Mehr überschuldete Verbraucher, Schuldnerquote sinkt aber 6 SchuldnerAtlas Flensburg-Neumünster 2017

11 gang der Schuldnerquote in Schleswig-Holstein war mit - 0,04 Prozentpunkten etwas stärker als im bundesweiten Trend (- 0,02 Prozentpunkte). Die Überschuldung von privaten Verbrauchern hat sich auch in Schleswig-Holstein offenbar zu einem Massenphänomen entwickelt. Mehr als jeder zehnte Erwachsene ist betroffen und kann seinen Zahlungsverpflichtungen nicht mehr nachkommen. Dabei entwickelten sich der Arbeitsmarkt und die Einkommen tendenziell positiv. Klassische Überschuldungsauslöser wie Arbeitslosigkeit und Einkommensarmut dürften daher an Bedeutung verloren haben. In Schleswig- Holstein verringerte sich die Zahl der Arbeitslosen auch im Jahr 2017 nochmals. Zum Jahresende waren im Land insgesamt Personen als arbeitslos registriert. Das waren ca Personen weniger als im Vorjahresmonat. Die Arbeitslosenquote sank auf 5,8 Prozent. Arbeitsmarkt entwickelt sich weiter positiv Offensichtlich haben gerade die vermeintliche Sicherheit und verbesserte Einkommens- und Jobperspektiven zu mehr Konsumausgaben verleitet und damit zu zusätzlichen Belastungen bei den Verbrauchern geführt. Letztlich ist es zu Neu- bzw. Wiedereintritten in Überschuldung gekommen. Tab. 6: Kreise und kreisfreie Städte mit der stärksten Veränderung der Schuldnerquote 2016 / 2017 g Kreise / kreisfreie Städte Schuldnerquoten in % Abweichung *) / / 2017 Neumünster 15,81 15,61 16,65 16,61 16,94 17,09 17,54 17,80 +0,26 +1,99 Rendsburg-Eckernförde 8,86 8,75 9,10 9,16 9,17 8,99 9,26 9,41 +0,15 +0,55 Schleswig-Flensburg 9,67 9,75 10,26 10,45 10,67 10,33 10,55 10,64 +0,08 +0,97 Steinburg 10,64 10,56 10,99 11,43 11,66 11,85 12,12 12,18 +0,05 +1,54 Flensburg 14,92 14,58 14,92 16,41 16,40 16,21 16,17 16,21 +0,04 +1,29 Plön 8,22 8,15 8,27 8,67 8,88 8,64 9,06 8,95-0,11 +0,73 Segeberg 10,16 9,84 10,13 10,11 10,08 9,68 9,97 9,86-0,11-0,30 Ostholstein 10,38 10,22 10,43 10,63 10,80 10,41 10,78 10,62-0,16 +0,24 Nordfriesland 9,54 9,68 9,94 10,09 10,32 9,71 9,99 9,82-0,17 +0,28 Lübeck 13,92 15,19 15,93 15,25 15,59 15,26 15,29 15,04-0,25 +1,12 Schleswig-Holstein 10,54 10,47 10,81 10,90 11,01 10,77 10,98 10,94-0,04 +0,40 *) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich SchuldnerAtlas Flensburg-Neumünster

12 Verbraucherüberschuldung in Neumünster immer dramatischer Auf Basis der Landkreise und kreisfreien Städte Schleswig-Holsteins zeigt die Analyse der Überschuldungssituation noch einmal ein deutlich differenzierteres Bild der Überschuldungsentwicklung. Demnach war in sechs Landkreisen bzw. kreisfreien Städten gegen den Landestrend ein Anstieg der Schuldnerquote zu verzeichnen. Den deutlichsten Anstieg der privaten Überschuldung gab es wie bereits im Vorjahr in der kreisfreien Stadt Neumünster. Binnen eines Jahres erhöhte sich die Schuldnerquote um 0,26 Prozentpunkte. Mittlerweile erreicht die Schuldnerquote 17,80 Prozent (Vorjahr: 17,54 Prozent). Wie stark sich die Verbraucherüberschuldung in Neumünster verschärft hat, zeigt sich auch in dem längerfristigen Zeitraum seit Die relative Schuldnerbetroffenheit stieg seitdem um 1,99 Prozentpunkte (Landesdurchschnitt: + 0,40 Prozentpunkte). Merklich gestiegen ist die Schuldnerquote auch im Landkreis Rendsburg-Eckernförde. 9,41 Prozent der erwachsenen Einwohner sind als überschuldet anzusehen. Damit erhöhte sich die Schuldnerquote um 0,15 Prozentpunkte gegenüber dem Vorjahr. Trotz des Anstiegs bleibt die Überschuldungssituation der privaten Verbraucher aber weniger dramatisch als im Landesdurchschnitt Schleswig-Holsteins. Auch langfristig blieb die Verschlechterung moderater als andernorts. Gegen den Landestrend: In sechs Regionen stieg die Schuldnerquote In sieben der 15 Landkreise bzw. kreisfreien Städte des Landes verringerte sich die Überschuldungsquote im Jahresvergleich 2016/2017. In zwei Regionen stagnierte sie. So nahm die Schuldnerquote und damit die Schuldnerbetroffenheit in der Hansestadt Lübeck um immerhin 0,25 Prozentpunkte ab. Allerdings sind immer noch 15,04 Prozent der erwachsenen Einwohner Lübecks als überschuldet anzusehen. Zudem bleibt die Überschuldungssituation der privaten Verbraucher im längerfristigen Kontext deutlich steigend. Spürbar rückläufig war die Schuldnerquote neben Lübeck auch in den Landkreisen Nordfriesland (- 0,17 Prozentpunkte) und Ostholstein (- 0,16 Prozentpunkte). 8 SchuldnerAtlas Flensburg-Neumünster 2017

13 Tab. 7: Schuldnerquoten nach Kreisen und kreisfreien Städten g Schuldnerquote in % Abweichung *) / 2017 Neumünster 17,54 17,80 +0,26 Flensburg 16,17 16,21 +0,05 Lübeck 15,29 15,04-0,25 Dithmarschen 12,78 12,78 0,00 Steinburg 12,12 12,18 +0,05 Kiel 12,23 12,16-0,07 Schleswig-Flensburg 10,55 10,64 +0,08 Ostholstein 10,78 10,62-0,16 Herzogtum Lauenburg 10,17 10,17 0,00 Segeberg 9,97 9,86-0,11 Nordfriesland 9,99 9,82-0,17 Pinneberg 9,57 9,60 +0,03 Rendsburg-Eckernförde 9,26 9,41 +0,15 Plön 9,06 8,95-0,11 Stormarn 7,69 7,63-0,06 Schleswig-Holstein 10,98 10,94-0,04 *) Abweichung in Prozentpunkten; Rundungsdifferenzen möglich Weiter am höchsten ist die relative Schuldnerbetroffenheit in drei der vier kreisfreien Städte des Landes. Neumünster (Schuldnerquote: 17,80 Prozent) führt die Negativliste an, vor Flensburg (16,21 Prozent) und Lübeck (15,04 Prozent). Unter den Landkreisen Schleswig-Holsteins weist Dithmarschen derzeit die höchste Schuldnerquote auf (12,78 Prozent). Über dem Landesdurchschnitt liegt die Schuldnerquote auch im Landkreis Steinburg (12,18 Prozent) sowie in der Landeshauptstadt Kiel (12,16 Prozent), in der sich die Schuldnersituation der Verbraucher zuletzt leicht verbesserte. Hohe Schuldnerdichte in Schleswig-Holsteins Städten Positivspitzenreiter unter den 15 Landkreisen und kreisfreien Städten des Landes Schleswig-Holstein ist der Landkreis Stormarn. Die Schuldnerquote verringerte sich leicht von 7,69 auf 7,63 Prozent. Ebenfalls eher niedrig ist die Überschuldung der Verbraucher im Landkreis Plön (Schuldnerquote 2017: 8,95 Prozent; 2016: 9,06 Prozent). SchuldnerAtlas Flensburg-Neumünster

14 Tab. 8: Anzahl der Schuldner in den Kreisen und kreisfreien Städten g Schuldner Abweichung in % / 2017 Dithmarschen ,6 Flensburg ,7 Herzogtum Lauenburg ,4 Kiel ,5 Lübeck ,8 Neumünster ,6 Nordfriesland ,4 Ostholstein ,6 Pinneberg ,5 Plön ,0 Rendsburg-Eckernförde ,6 Schleswig-Flensburg ,7 Segeberg ,0 Steinburg ,5 Stormarn ,5 Schleswig-Holstein ,8 Rundungsdifferenzen möglich Fast überall mehr Schuldner Nicht überall im Land wurden mehr Überschuldungsfälle registriert. So nahm die Zahl der überschuldeten Einwohner in Lübeck sowie in den Landkreisen Nordfriesland und Ostholstein leicht ab. Nahezu unverändert zeigte sich die Zahl der Überschuldeten in den Landkreisen Plön und Segeberg. Am deutlichsten zugenommen hat die Zahl der überschuldeten Personen hingegen in der Stadt Neumünster (+ 3,6 Prozent), gefolgt von Rendsburg-Eckernförde (+ 2,6 Prozent). In absoluten Zahlen sind die meisten Verbraucher in der Hansestadt Lübeck als überschuldet anzusehen ( Personen). 2.2 Überschuldungsmerkmale Die Analyse der Überschuldungssituation der privaten Haushalte in Schleswig-Holstein unterscheidet sogenannte harte und weiche Überschuldungsfaktoren. Als weiche Überschuldungsmerkmale sind u. a. unstrittige 10 SchuldnerAtlas Flensburg-Neumünster 2017

15 Inkassofälle zu fassen, die (noch) nicht zu gerichtlichen Negativeinträgen geführt haben, wo aber nachhaltige Zahlungsstörungen vorliegen. Harte Überschuldungsmerkmale sind beispielsweise gerichtliche Negativmerkmale (z. B. ein Antrag auf Privatinsolvenz). Schleswig-Holstein verzeichnet sowohl einen Anstieg der harten Überschuldungsfälle (vereinfacht: juristische Sachverhalte) als auch mehr Personen, die eine geringere Überschuldungsintensität aufweisen. So hat sich binnen eines Jahres die Zahl der Personen, die bereits juristische Sachverhalte aufweisen, von auf erhöht (+ 0,6 Prozent). Die Zahl der Schuldner, die (noch) weiche Überschuldungsmerkmale zeigen, ist von auf Betroffene ebenfalls gestiegen (+ 1,2 Prozent). Im Vorjahr hatte es bei den weichen Überschuldungsmerkmalen noch einen Rückgang gegeben. Abb. 2: Überschuldete Personen in Schleswig-Holstein nach Überschuldungsmerkmalen harte Überschuldungsmerkmale weiche Überschuldungsmerkmale Im langfristigen Trend nimmt insbesondere die Zahl der Personen zu, die bereits stark und mehrfach überschuldet sind. So umfasst diese Personengruppe im SchuldnerAtlas Flensburg-Neumünster

16 Negativtrend verfestigt sich: Zunehmend harte Überschuldung Jahr 2017 rund Personen mehr als noch im Jahr Insgesamt weist somit die Mehrzahl der als überschuldet geltenden Personen in Schleswig- Holstein harte Überschuldungsmerkmale auf (58,6 Prozent). Zum Vergleich: Im Jahr 2006 waren es erst 46,1 Prozent. Verkürzt lässt sich also sagen: Wenn eine Person überschuldet ist, dann gibt es in den meisten Fällen bereits harte Überschuldungsmerkmale. Tab. 9: Überschuldungsmerkmale nach Kreisen und kreisfreien Städten g Personen mit harten Überschuldungsmerkmalen Abweichung in % Abweichung in % / / 2017 Dithmarschen ,7 +20,3 Flensburg ,2 +15,8 Herzogtum Lauenburg ,9 +29,0 Kiel ,3 +15,0 Lübeck ,1 +23,7 Neumünster ,3 +38,5 Nordfriesland ,6 +12,8 Ostholstein ,0 +11,2 Pinneberg ,3 +24,9 Plön ,4 +17,5 Rendsburg-Eckernförde ,1 +23,0 Schleswig-Flensburg ,6 +30,6 Segeberg ,2 +19,7 Steinburg ,0 +30,9 Stormarn ,6 +20,9 Schleswig-Holstein ,6 +21,7 Rundungsdifferenzen möglich Jahresvergleich 2016 / 2017: Regional auch weniger harte Überschuldungsfälle Bei einem landesweiten Anstieg der harten Überschuldungsfälle um 0,6 Prozent zeigen sich auf der Ebene der Landkreise und kreisfreien Städte Schleswig- Holsteins doch unterschiedliche Entwicklungen. So nahm die Zahl der Personen, die eine hohe Überschuldung zeigen, zuletzt in vier Gebieten ab (Landkreise Dithmarschen, Ostholstein und Nordfriesland sowie die kreisfreie Stadt Flensburg). Im Landkreis Steinburg war eine Stagnation zu verzeichnen. Deutlich erhöht hat sich die Zahl der harten Überschul- 12 SchuldnerAtlas Flensburg-Neumünster 2017

17 dungsfälle im Jahresvergleich 2016 / 2017 hingegen insbesondere in der Stadt Neumünster sowie im Landkreis Pinneberg (jeweils + 2,3 Prozent). Im längerfristigen Trend seit dem Jahr 2006 zeigen indes alle Regionen Schleswig-Holsteins eine Zunahme der harten Überschuldungsfälle. Das Spektrum reicht dabei von 11,2 Prozent im Landkreis Ostholstein bis 38,5 Prozent in der Stadt Neumünster. 2.3 Analyse nach Geschlecht und Alter Wie in Deutschland insgesamt, weisen auch in Schleswig-Holstein Männer eine deutlich höhere Schuldnerbetroffenheit auf als Frauen. So liegt die Schuldnerquote der Männer im Land aktuell bei 13,45 Prozent und bei den Frauen bei 8,37 Prozent. Bei beiden Geschlechtern ist die relative Schuldnerbetroffenheit somit höher als der Bundesdurchschnitt. Mehr als die Hälfte (59,6 Prozent) aller überschuldeten Personen in Schleswig-Holstein sind Männer (Deutschland: 60,6 Prozent; Kreisauswertungen im Anhang). Zumeist Männer überschuldet Abb. 3: Schuldnerquote 2017 nach Geschlecht Schleswig-Holstein Deutschland 16,00 14,00 12,00 13,45 12,59 10,00 8,00 6,00 8,37 7,61 4,00 2,00 0,00 männlich weiblich Angaben in Prozent SchuldnerAtlas Flensburg-Neumünster

18 Acht Prozent der jungen Erwachsenen überschuldet Unterschiede in den Schuldnerquoten finden sich zudem auch bei der Betrachtung des Lebensalters. So weisen Personen der Altersgruppe 30 bis 39 Jahre in Schleswig-Holstein die höchste Schuldnerbetroffenheit auf. Nahezu jede sechste Person (15,45 Prozent) in dieser Altersgruppe gilt als überschuldet. Von den jungen Erwachsenen unter 30 Jahre sind knapp acht Prozent als überschuldet anzusehen. Überschuldung bei den Senioren ab 70 Jahre ist (noch) vergleichsweise selten. Die Schuldnerquote in dieser Altersklasse beträgt lediglich 3,62 Prozent (Kreisauswertungen im Anhang). Abb. 4: Schuldnerquoten 2017 nach Altersklassen in Schleswig-Holstein 18,00 16,00 14,00 15,45 12,00 10,00 12,63 12,00 8,00 6,00 7,98 8,96 4,00 2,00 3,62 0,00 unter 30 Jahre 30 bis 39 Jahre 40 bis 49 Jahre 50 bis 59 Jahre 60 bis 69 Jahre 70 Jahre und älter Angaben in Prozent 2.4 Entwicklung in Flensburg und Neumünster Trendumkehr in Flensburg? Die Schuldnerquote zeigt sowohl in Flensburg als auch in Neumünster zuletzt einen ansteigenden Trend. Dabei war die Verschlechterung in Neumünster (+ 0,26 Prozentpunkte) aber erheblich stärker als in Flensburg (+ 0,04 Prozentpunkte). Der Vergleich mit der Entwicklung in den Vorjahren zeigt in Flensburg eine 14 SchuldnerAtlas Flensburg-Neumünster 2017

19 Trendumkehr, nachdem sich die Überschuldungssituation in der Stadt drei Jahre in Folge entspannt hatte. In Neumünster verstärkte sich indes der Negativtrend der Vorjahre. Somit erreichte die Schuldnerquote in Neumünster mit 17,80 Prozent einen Rekordstand. In Flensburg liegt sie mittlerweile bei 16,21 Prozent. Von den Höchstständen bleibt sie aber weit entfernt. Vor zehn Jahren lag die Schuldnerquote in Flensburg schon einmal bei über 19 Prozent. Abb. 5: Entwicklung der Schuldnerquoten in Flensburg und Neumünster 20,00 18,00 16,00 16,94 14,33 18,04 15,99 18,65 16,6 19,02 17,41 17,01 16,44 14,86 15,81 15,61 17,54 17,80 16,65 16,94 17,09 16,61 16,41 16,4 16,21 16,17 16,21 14,00 14,81 14,92 14,58 14,92 12,00 10,00 8,00 6,00 4,00 2,00 Flensburg Neumünster 0, Angaben in Prozent In beiden Städten bleibt die Schuldnerquote aber weiterhin deutlich über dem Landesdurchschnitt Schleswig-Holsteins. Innerhalb des Flensburger Stadtgebietes entwickelte sich die Schuldnerquote erneut sehr unterschiedlich. Zwei PLZ-Gebiete (24944 und 24939) verzeichnen einen Rückgang der Schuldnerquote. Angestiegen ist die Schuldnerquote zuletzt vor allem im Flensburger PLZ- Gebiet (+ 0,42 Prozentpunkte), gefolgt vom PLZ-Gebiet (+ 0,34 Prozentpunkte). Insgesamt wiederholt sich die Entwicklung aus dem Vorjahr. In Stadtteil Mürwik hat niedrigste Verbraucherüberschuldung SchuldnerAtlas Flensburg-Neumünster

20 den PLZ-Regionen wo es im Vorjahr einen Anstieg der Schuldnerquote gab, nahm diese auch im Jahr 2017 zu. Am höchsten ist die Schuldnerdichte innerhalb Flensburgs weiterhin im PLZ-Gebiet (23,28 Prozent). Das PLZ-Gebiet hat mit 12,25 Prozent diesmal die niedrigste Schuldnerquote. Tab. 10: Schuldnerquoten in Flensburg nach PLZ-Gebieten g Schuldnerquote in % Veränderung *) PLZ / Stadtteile Mürwik 13,14 13,14 12,27 12,25 0,00-0,87-0, Sandberg, Jürgensby, 11,53 11,51 12,01 12,43-0,02 +0,49 +0,42 Fruerlund, Engelsby, Tarup Friesischer Berg, Weiche 12,85 12,39 13,68 13,83-0,46 +1,29 +0, Westliche Höhe, Altstadt, Südstadt 16,81 16,76 16,91 17,25-0,05 +0,16 +0, Neustadt, Nordstadt 26,80 26,41 23,41 23,28-0,39-3,00-0,13 *) Veränderungen in Prozentpunkten; Rundungsdifferenzen möglich Hinweis: 2016 auf PLZ-Ebene ohne Schuldner in sogenannten Sammeladressen wie soziale Einrichtungen, Jugendheime, Pflegeheime, Justiz- Vollzugsanstalten Neumünsters Innenstadt ist Überschuldungshochburg Trotz eines Rückgangs der Schuldnerquote (- 0,32 Prozentpunkte) bleibt Verbraucherüberschuldung im Gebiet der Innenstadt von Neumünster (PLZ-Region 24534) weiterhin sehr angespannt. Knapp jeder dritte Erwachsene weist hier Überschuldungsmerkmale auf. Dagegen liegt die Schuldnerquote im PLZ-Gebiet (Gadeland, Ruthenberg, Stör, Wittorf) weiter unter der Marke von 10 Prozent. Im Jahresvergleich 2016 / 2017 war sogar ein Rückgang zu verzeichnen. Stark erhöht hat sich die Schuldnerquote indes in Neumünsters PLZ-Region (+ 1,30 Prozentpunkte), gefolgt von der PLZ-Region (+ 1,04 Prozentpunkte). 16 SchuldnerAtlas Flensburg-Neumünster 2017

21 Tab. 11: Schuldnerquoten in Neumünster nach PLZ-Gebieten g Schuldnerquote in % Veränderung *) PLZ / Stadtteile Gadeland, Ruthenberg, Stör, Wittorf 9,85 9,75 9,86 9,55-0,10 +0,11-0, Brachenfeld, Einfeld, Tungendorf 12,40 12,33 12,47 13,77-0,07 +0,14 +1, Böcklersiedlung, Faldera, Gartenstadt 13,46 13,66 13,68 14,72 +0,20 +0,02 +1, Innenstadt 31,65 32,42 32,26 31,94 +0,77-0,15-0,32 *) Veränderungen in Prozentpunkten; Rundungsdifferenzen möglich Hinweis: 2016 auf PLZ-Ebene ohne Schuldner in sogenannten Sammeladressen wie soziale Einrichtungen, Jugendheime, Pflegeheime, Justiz- Vollzugsanstalten. Auch in Flensburg und Neumünster ist harte Überschuldung mittlerweile der Regelfall. So sind in der Stadt Neumünster insgesamt Personen registriert, die eine hohe Überschuldungsintensität (juristische Sachverhalte wie beispielsweise ein Antrag auf Privatinsolvenz) aufweisen. Das sind 161 Personen bzw. 2,3 Prozent mehr als im Vorjahr. In der Stadt Flensburg nahm die Zahl der harten Überschuldungsfälle leicht ab (- 0,2 Prozent), so dass mittlerweile Personen betroffen sind. Weiterer Anstieg der harten Überschuldung in Neumünster Der Anteil der Personen, die bereits in verhärteten Überschuldungsverhältnissen leben, beträgt in Neumünster mittlerweile 60,2 Prozent. In Flensburg sind es 55,7 Prozent. Seit dem Jahr 2006 hat sich dieser Anteil in Neumünster um 11,6 Prozentpunkte erhöht, in Flensburg sogar um 12,7 Punkte. SchuldnerAtlas Flensburg-Neumünster

22 Abb. 6: Anzahl harter Überschuldungsfälle in Flensburg und Neumünster Flensburg Neumünster SchuldnerAtlas Flensburg-Neumünster 2017

23 g 3 Blick in die Zukunft Die Überschuldungslage der Verbraucher in Deutschland hat sich im Jahr 2017 leicht verschlechtert. Die Überschuldungsquote sinkt letztlich nur aufgrund des Bevölkerungswachstums. Zudem vollzog sich aktuell eine gleichzeitige Zunahme der Fälle mit hoher und geringer Überschuldungsintensität. Hierbei könnten ehemals hart überschuldete Personen durch Kaufzurückhaltung und Ausgabenvorsicht sowie angesichts der boomenden Konjunktur und steigender Löhne in die sogenannten weichen Überschuldungsfälle gewechselt sein. Der Weg heraus aus den Schulden bleibt allerdings auch für diese Personen und unter den aktuell günstigen Rahmenbedingungen noch weit. Bundesweit waren vier von fünf neuen überschuldeten Personen älter als 50 Jahre. Aufgrund der demografischen Entwicklung dürfte die Überschuldung der eher älteren Jahrgänge künftig weiterhin akut bleiben - vor allem vor dem Hintergrund perspektivisch weiter steigender Kosten für die Verbraucher für Wohnen, Energie und Mobilität. Die Zahl junger überschuldeter Verbraucher wiederum hat weiter abgenommen. Insbesondere bei den Männern zeigen sich aktuell sinkende Schuldnerquoten. Ob dieser Trend nachhaltig sein wird, ist allerdings fraglich, da diese Entwicklung wenigstens teilweise auf Zuwanderung zurückzuführen ist. Alles in allem ist ein dauerhafter und nachhaltiger Rückgang der Überschuldung in Deutschland weiterhin unwahrscheinlich. So sollte nichts unversucht bleiben, um Überschuldung am besten von vorneherein zu vermeiden (Prävention) oder Beratungssuchenden möglichst frühzeitig adäquate Hilfsangebote (Beratung) anzubieten. Folgende Maßnahmen und Querschnittsaufgaben sollten weiterhin im Vordergrund stehen: ein weiterer Aufbau von Beschäftigung, höhere und gezielte Bildungsinvestitionen zur Förderung von Finanzkompetenz, insbesondere bei jungen, abrer auch älteren Verbrauchern, SchuldnerAtlas Flensburg-Neumünster

24 stärkere politische Sensibilisierung für die Belange überschuldeter Personen, Stärkung und Ausbau der Insolvenz- und Schuldnerberatung (einschließlich sozialmedizinischer Beratungs- und Informationsangebote zur Gesundheitskompetenz), die Förderung einer verantwortungsbewussten Kreditvergabe und eine qualifizierte Informationsoffensive zur Überschuldungsproblematik sowie eine stärkere Einbindung der Überschuldungsforschung in die Armuts- und Bildungsdebatte. 20 SchuldnerAtlas Flensburg-Neumünster 2017

25 Die Zahl der Personen, die bereits juristische Sachverhalte aufweisen, ist von auf gestiegen (+ 0,6 Prozent). Insbesondere in der Stadt Neumünster sowie im Landkreis Pinneberg (jeweils + 2,3 Prozent) hat sich die Übeschuldung der privaten Verbraucher verhärtet. Erhöht hat sich in Schleswigg 4 Zusammenfassung Wie im Bundestrend, so nimmt auch in Schleswig- Holstein die Zahl der überschuldeten Verbraucher weiter zu. Der Anstieg gegenüber dem Vorjahr betrug 0,8 Prozent. Zum Stichtag 1. Oktober 2017 waren insgesamt erwachsene Einwohner als überschuldet anzusehen. Das ist der höchste Stand seit zehn Jahren. Die Schuldnerquote, als Verhältnis aus der Zahl der überschuldeten Personen und der Einwohnerzahl, verringerte sich dennoch leicht (- 0,04 Prozentpunkte) auf 10,94 Prozent. Damit ist mehr als jeder zehnte Erwachsene ab 18 Jahre überschuldet. Die Schuldnerquote in Schleswig-Holstein liegt weiterhin über dem Bundesdurchschnitt (10,04 Prozent). In sechs Landkreisen bzw. kreisfreien Städten Schleswig-Holsteins war gegen den Landestrend ein Anstieg der Schuldnerquote zu verzeichnen. Am stärksten war der Anstieg mit + 0,26 Prozentpunkten in der Stadt Neumünster, wo mittlerweile 17,80 Prozent der erwachsenen Einwohner als überschuldet gelten. In zwei Regionen blieb die Schuldnerquote unverändert, in sieben Landkreisen bzw. kreisfreien Städten war wie im Land insgesamt ein Rückgang zu verzeichnen. Am deutlichsten verringerte sich die Schuldnerquote in der Hansestadt Lübeck (- 0,25 Prozentpunkte). Die Schuldnerdichte bleibt hier mit 15,04 Prozent aber weiter überdurchschnittlich hoch. Neben Neumünster und Lübeck befindet sich auch Flensburg unter den drei Regionen mit der höchsten Schuldnerquote (16,21 Prozent). Der Landkreis Stormarn weist mit einer Schuldnerquote von 7,63 Prozent erneut die niedrigste Verbraucherüberschuldung auf. SchuldnerAtlas Flensburg-Neumünster

26 Holstein auch die Zahl der sogenannten weichen Überschuldungsfälle. Diese Zahl stieg von auf Betroffene (+ 1,2 Prozent). Insbesondere im längerfristigen Trend gab es aber einen deutlichen Anstieg bei Personen, deren Überschuldungssituation bereits verhärtet ist ( Personen gegenüber 2006). In der Mehrzahl sind es in Schleswig-Holstein Männer, die sich überschuldet haben (59,6 Prozent aller überschuldeten Personen). Die Schuldnerquote der Männer liegt mit 13,45 Prozent über dem bundesweiten Wert. Das gilt in Schleswig-Holstein auch für die Frauen, deren Schuldnerquote 8,37 Prozent erreicht. Bei der Betrachtung des Lebensalters der Schuldner zeigt sich, dass die Altersgruppe der 30- bis 39- Jährigen in Schleswig-Holstein die höchste Schuldnerbetroffenheit aufweist (Schuldnerquote: 15,45 Prozent). Von den jungen Erwachsenen unter 30 Jahre sind knapp acht Prozent als überschuldet anzusehen. Vergleichsweise gering ist die Schuldnerquote mit lediglich 3,62 Prozent bei den Senioren ab 70 Jahre. 22 SchuldnerAtlas Flensburg-Neumünster 2017

27 Anhang Tab. A1: Schuldnerquoten 2017 nach Geschlecht Kreise / kreisfreie Städte männlich weiblich Dithmarschen 14,88 10,52 Flensburg 19,67 12,53 Herzogtum Lauenburg 12,25 8,07 Kiel 15,43 8,89 Lübeck 18,95 11,12 Neumünster 21,52 13,77 Nordfriesland 11,95 7,65 Ostholstein 13,13 8,15 Pinneberg 12,25 6,87 Plön 10,85 7,06 Rendsburg-Eckernförde 11,44 7,31 Schleswig-Flensburg 12,69 8,46 Segeberg 12,15 7,46 Steinburg 14,23 9,96 Stormarn 9,69 5,55 Schleswig-Holstein 13,45 8,37 Tab. A2: Schuldnerquoten 2017 nach Alter Kreise / kreisfreie Städte unter 30 Jahre 30 bis 39 Jahre 40 bis 49 Jahre 50 bis 59 Jahre 60 bis 69 Jahre 70 Jahre und älter Flensburg 9,92 24,11 21,13 18,81 13,00 5,58 Kiel 6,58 15,25 16,37 15,36 11,52 4,34 Lübeck 11,26 21,84 18,74 16,57 11,43 4,32 Neumünster 15,35 28,64 22,68 18,4 13,07 4,26 Dithmarschen 9,57 19,00 14,47 13,58 9,68 4,38 Herzogtum Lauenburg 7,89 14,26 10,77 10,62 8,21 3,25 Nordfriesland 6,67 14,20 11,56 10,89 8,42 3,32 Ostholstein 7,81 15,44 12,33 12,05 8,83 3,75 Pinneberg 6,62 12,75 10,60 10,41 7,98 3,25 Plön 7,29 13,05 10,09 9,93 7,42 3,27 Rendsburg- Eckernförde 7,79 13,63 10,47 10,21 7,47 2,99 Schleswig- Flensburg 8,45 16,51 12,37 11,29 8,20 3,36 Segeberg 6,73 12,43 11,22 11,18 8,70 3,63 Steinburg 9,21 18,85 13,34 12,99 10,10 3,59 Stormarn 5,29 9,37 8,04 8,52 6,82 3,09 Schleswig- Holstein 7,98 15,45 12,63 12,00 8,96 3,62 SchuldnerAtlas Flensburg-Neumünster

28 Verantwortlich für den Inhalt: Creditreform Wirtschaftsforschung Leitung: Michael Bretz, Telefon: (02131) Hellersbergstr. 12, D Neuss Redaktion: Dr. Rainer Bovelet, Aachen Michael Bretz, Neuss Datenmaterial und Karten: Creditreform Boniversum GmbH Hellersbergstraße 11, D Neuss Telefon: (02131) microm Micromarketing-Systeme und Consult GmbH Hellersbergstraße 11, D Neuss Telefon: (02131) Alle Rechte vorbehalten 2018, Creditreform Ohne ausdrückliche Genehmigung des Urhebers ist es nicht gestattet, diese Untersuchung/Auswertung oder Teile davon in irgendeiner Weise zu vervielfältigen oder zu verbreiten. Lizenzausgaben sind nach Vereinbarung möglich. Ausgenommen ist die journalistische und wissenschaftliche Verbreitung. Flensburg/Neumünster, 31. Januar SchuldnerAtlas Flensburg-Neumünster 2017

29

30

31

32 Creditreform Flensburg Hanisch KG Lise-Meitner-Str. 1 D Flensburg Ansprechpartner: Sven Torben Hanisch Tel.: Fax: info@flensburg.creditreform.de

SchuldnerAtlas Deutschland 2015

Presseinformation SchuldnerAtlas Deutschland 2015 Leichter Anstieg der Überschuldung Überschuldung im Alter eher gering, aber mit starken Wachstumsraten Die Überschuldung von Privatpersonen in Deutschland

Presseinformation SchuldnerAtlas Deutschland 2015 Leichter Anstieg der Überschuldung Überschuldung im Alter eher gering, aber mit starken Wachstumsraten Die Überschuldung von Privatpersonen in Deutschland

SchuldnerAtlas Deutschland 2017

Presseinformation SchuldnerAtlas Deutschland 2017 Leichter Anstieg überschuldeter Verbraucher Die Überschuldung von Privatpersonen in Deutschland ist seit 2014 zum vierten Mal in Folge angestiegen, allerdings

Presseinformation SchuldnerAtlas Deutschland 2017 Leichter Anstieg überschuldeter Verbraucher Die Überschuldung von Privatpersonen in Deutschland ist seit 2014 zum vierten Mal in Folge angestiegen, allerdings

SchuldnerAtlas Deutschland 2016

Presseinformation SchuldnerAtlas Deutschland 2016 Überschuldung steigt spürbar vor allem harte Überschuldung nimmt 2016 weiter zu Die Überschuldung von Privatpersonen in Deutschland ist 2016 zum dritten

Presseinformation SchuldnerAtlas Deutschland 2016 Überschuldung steigt spürbar vor allem harte Überschuldung nimmt 2016 weiter zu Die Überschuldung von Privatpersonen in Deutschland ist 2016 zum dritten

Creditreform SchuldnerAtlas 2016 Region Leipzig

Presse- und Öffentlichkeitsarbeit Creditreform Leipzig Niedenzu KG Presseinformation Postfach 10 03 25, 04003 Leipzig Hahnekamm 1, 04103 Leipzig Telefon 0341 / 99 44-166 Telefax 0341 / 99 44-132 E-Mail

Presse- und Öffentlichkeitsarbeit Creditreform Leipzig Niedenzu KG Presseinformation Postfach 10 03 25, 04003 Leipzig Hahnekamm 1, 04103 Leipzig Telefon 0341 / 99 44-166 Telefax 0341 / 99 44-132 E-Mail

1.1 Einleitung Die Entwicklung in Deutschland Überschuldung nach Bundesländern 7

Creditreform SchuldnerAtlas Berlin 2016 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 6 1.3 Überschuldung nach Bundesländern 7 2 Überschuldungssituation

Creditreform SchuldnerAtlas Berlin 2016 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 6 1.3 Überschuldung nach Bundesländern 7 2 Überschuldungssituation

SchuldnerAtlas Sachsen-Anhalt

SchuldnerAtlas Sachsen-Anhalt Inhalt Überschuldete Personen in Sachsen-Anhalt 3 Schuldnerquoten: Sachsen-Anhalt und Deutschland 4 Ranking der Bundesländer 5 Schuldnerquote in den Regionen Sachsen-Anhalts

SchuldnerAtlas Sachsen-Anhalt Inhalt Überschuldete Personen in Sachsen-Anhalt 3 Schuldnerquoten: Sachsen-Anhalt und Deutschland 4 Ranking der Bundesländer 5 Schuldnerquote in den Regionen Sachsen-Anhalts

Zahl der überschuldeten Sachsen-Anhalter 3. Schuldnerquoten: Sachsen-Anhalt und Deutschland 4. Ranking der Bundesländer 5

Inhalt Zahl der überschuldeten Sachsen-Anhalter 3 Schuldnerquoten: Sachsen-Anhalt und Deutschland 4 Ranking der Bundesländer 5 Schuldnerquote in den Regionen Sachsen-Anhalts 6 Schuldnerquoten in den kreisfreien

Inhalt Zahl der überschuldeten Sachsen-Anhalter 3 Schuldnerquoten: Sachsen-Anhalt und Deutschland 4 Ranking der Bundesländer 5 Schuldnerquote in den Regionen Sachsen-Anhalts 6 Schuldnerquoten in den kreisfreien

Schuldenbarometer: 13,2 Prozent weniger Privatinsolvenzen in Deutschland

Schuldenbarometer: 13,2 Prozent weniger Privatinsolvenzen in Deutschland 1. Einleitung: Niedrige Arbeitslosenquote und verbesserte Einkommenssituation führen zu weniger Privatpleiten Im 1. Halbjahr 2017

Schuldenbarometer: 13,2 Prozent weniger Privatinsolvenzen in Deutschland 1. Einleitung: Niedrige Arbeitslosenquote und verbesserte Einkommenssituation führen zu weniger Privatpleiten Im 1. Halbjahr 2017

1.1 Einleitung Die Entwicklung in Deutschland 2004 bis Überschuldung nach Bundesländern 10

Creditreform SchuldnerAtlas Flensburg-Neumünster 2014 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 2004 bis 2014 6 1.3 Überschuldung nach Bundesländern

Creditreform SchuldnerAtlas Flensburg-Neumünster 2014 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 2004 bis 2014 6 1.3 Überschuldung nach Bundesländern

1. Einleitung: Leichter Anstieg bei den Privatinsolvenzen im Jahr 2016 möglich

Schuldenbarometer 1. Halbjahr 2016: Rückgang bei Privatinsolvenzen verlangsamt sich Anstieg auf Jahressicht möglich / Erneut mehr ältere Bundesbürger betroffen 1. Einleitung: Leichter Anstieg bei den Privatinsolvenzen

Schuldenbarometer 1. Halbjahr 2016: Rückgang bei Privatinsolvenzen verlangsamt sich Anstieg auf Jahressicht möglich / Erneut mehr ältere Bundesbürger betroffen 1. Einleitung: Leichter Anstieg bei den Privatinsolvenzen

1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern 12

Creditreform SchuldnerAtlas Flensburg-Neumünster 2015 INHALT SEITE 1 Überschuldung von Verbrauchern 7 1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern

Creditreform SchuldnerAtlas Flensburg-Neumünster 2015 INHALT SEITE 1 Überschuldung von Verbrauchern 7 1.1 Einleitung 7 1.2 Die Entwicklung in Deutschland 2004 bis 2015 8 1.3 Überschuldung nach Bundesländern

SchuldnerAtlas VC Aalen

SchuldnerAtlas VC Aalen Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult GmbH

SchuldnerAtlas VC Aalen Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult GmbH

SchuldnerAtlas VC Ravensburg

SchuldnerAtlas VC Ravensburg Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

SchuldnerAtlas VC Ravensburg Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

1.1 Einleitung Die Entwicklung in Deutschland Überschuldung nach Bundesländern 7

Creditreform SchuldnerAtlas München 2016 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 6 1.3 Überschuldung nach Bundesländern 7 2 Überschuldungssituation

Creditreform SchuldnerAtlas München 2016 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 6 1.3 Überschuldung nach Bundesländern 7 2 Überschuldungssituation

SchuldnerAtlas Schwarzwald-Baar-Kreis /

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2016 Eine Untersuchung der Creditreform Villingen-Schwenningen Müller & Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2016 Eine Untersuchung der Creditreform Villingen-Schwenningen Müller & Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm

SchuldnerAtlas Deutschland 2013

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

SchuldnerAtlas Sachsen-Anhalt

SchuldnerAtlas Sachsen-Anhalt 1 Zahl der Überschuldeten in Sachsen-Anhalt Quelle: Creditreform; *) erwachsene Personen ab 18 Jahre. Wieder mehr Überschuldete im Land Knapp zwei Millionen Erwachsene ab

SchuldnerAtlas Sachsen-Anhalt 1 Zahl der Überschuldeten in Sachsen-Anhalt Quelle: Creditreform; *) erwachsene Personen ab 18 Jahre. Wieder mehr Überschuldete im Land Knapp zwei Millionen Erwachsene ab

SchuldnerAtlas Deutschland 2011

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

SchuldnerAtlas Berlin Brandenburg 2017 Creditreform Berlin Brandenburg Wolfram KG Pressekonferenz

SchuldnerAtlas Berlin Brandenburg 2017 Creditreform Berlin Brandenburg Wolfram KG Pressekonferenz Berlin, 07.12.2017 Überschuldungssituation in Deutschland 2017 Trotz wirtschaftlich guter Lage steigt die

SchuldnerAtlas Berlin Brandenburg 2017 Creditreform Berlin Brandenburg Wolfram KG Pressekonferenz Berlin, 07.12.2017 Überschuldungssituation in Deutschland 2017 Trotz wirtschaftlich guter Lage steigt die

Schuldenbarometer 2016: Rückgang der Privatinsolvenzen in Deutschland immer mehr Ältere rutschen in die Pleite

Schuldenbarometer 2016: Rückgang der Privatinsolvenzen in Deutschland immer mehr Ältere rutschen in die Pleite 1. Überblick: Privatinsolvenzen sinken um 6,4 Prozent Die Zahl der Privatinsolvenzen ist 2016

Schuldenbarometer 2016: Rückgang der Privatinsolvenzen in Deutschland immer mehr Ältere rutschen in die Pleite 1. Überblick: Privatinsolvenzen sinken um 6,4 Prozent Die Zahl der Privatinsolvenzen ist 2016

Kinderarmut. Factsheet. Schleswig-Holstein. Kinder im SGB-II-Bezug

40 Factsheet Schleswig-Holstein Kinderarmut Kinder im SGB-II-Bezug ABBILDUNG 1 Anteil der Kinder unter 18 Jahren in Familien im SGB-II-Bezug in den Jahren 2011 und 2015 im Vergleich 2011 2015 Saarland

40 Factsheet Schleswig-Holstein Kinderarmut Kinder im SGB-II-Bezug ABBILDUNG 1 Anteil der Kinder unter 18 Jahren in Familien im SGB-II-Bezug in den Jahren 2011 und 2015 im Vergleich 2011 2015 Saarland

SchuldnerAtlas Nordhessen 2014

Creditreform Kassel Dr. Schlegel KG Postfach 10 32 28, 34032 Kassel Hedwigstraße 16, 34117 Kassel Telefon 0561 / 78 456-0 Telefax 0561 / 78 456-72 Internet www.creditreform-kassel.de Ihre Ansprechpartner

Creditreform Kassel Dr. Schlegel KG Postfach 10 32 28, 34032 Kassel Hedwigstraße 16, 34117 Kassel Telefon 0561 / 78 456-0 Telefax 0561 / 78 456-72 Internet www.creditreform-kassel.de Ihre Ansprechpartner

Presseinformation. Überschuldung in Sachsen stagniert!

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

SchuldnerAtlas Konstanz / Bodenseekreis

SchuldnerAtlas Konstanz / Bodenseekreis Eine Untersuchung der Creditreform Konstanz Müller & Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

SchuldnerAtlas Konstanz / Bodenseekreis Eine Untersuchung der Creditreform Konstanz Müller & Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

Statistik informiert... Nr. I/ Mai 2012

Statistisches Amt für Hamburg und Schleswig-Holstein Statistik informiert Nr. I/2012 7. Mai 2012 Sozialleistungen in den Kreisen und kreisfreien Städten Schleswig-Holsteins 2010 Trotz leichtem Rückgang:

Statistisches Amt für Hamburg und Schleswig-Holstein Statistik informiert Nr. I/2012 7. Mai 2012 Sozialleistungen in den Kreisen und kreisfreien Städten Schleswig-Holsteins 2010 Trotz leichtem Rückgang:

SchuldnerAtlas VC Ulm / Neu-Ulm

SchuldnerAtlas VC Ulm / Neu-Ulm 2014 Eine Untersuchung der Creditreform Ulm/Neu- Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

SchuldnerAtlas VC Ulm / Neu-Ulm 2014 Eine Untersuchung der Creditreform Ulm/Neu- Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

Schuldneratlas Leipzig 2014

Presse- und Öffentlichkeitsarbeit Creditreform Leipzig Niedenzu KG Postfach 10 03 25, 04003 Leipzig Hahnekamm 1, 04103 Leipzig Telefon 0341 / 99 44-166 Telefax 0341 / 99 44-132 E-Mail s.polenz@leipzig.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Leipzig Niedenzu KG Postfach 10 03 25, 04003 Leipzig Hahnekamm 1, 04103 Leipzig Telefon 0341 / 99 44-166 Telefax 0341 / 99 44-132 E-Mail s.polenz@leipzig.creditreform.de

Schuldenbarometer 1. bis 3. Quartal 2016: Privatinsolvenzen sinken um 4,2 Prozent Bremen und Hannover führen im Städte- Ranking

Schuldenbarometer 1. bis 3. Quartal 2016: Privatinsolvenzen sinken um 4,2 Prozent Bremen und Hannover führen im Städte- Ranking 1. Überblick: Rückgang bei den Privatinsolvenzen setzt sich fort Der Rückgang

Schuldenbarometer 1. bis 3. Quartal 2016: Privatinsolvenzen sinken um 4,2 Prozent Bremen und Hannover führen im Städte- Ranking 1. Überblick: Rückgang bei den Privatinsolvenzen setzt sich fort Der Rückgang

707 neue Schülerinnen und Schüler weniger an den weiterführenden Schulen als im Jahr 2014 / Ministerium: Der demografische Wandel ist spürbar

Medien-Information Mittwoch, 1. April 2015 707 neue Schülerinnen und Schüler weniger an den weiterführenden Schulen als im Jahr 2014 / Ministerium: Der demografische Wandel ist spürbar KIEL. Der demografische

Medien-Information Mittwoch, 1. April 2015 707 neue Schülerinnen und Schüler weniger an den weiterführenden Schulen als im Jahr 2014 / Ministerium: Der demografische Wandel ist spürbar KIEL. Der demografische

SchuldnerAtlas VC Ravensburg

SchuldnerAtlas VC Ravensburg Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

SchuldnerAtlas VC Ravensburg Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

SchuldnerAtlas Nordhessen 2010

Wirtschaftsauskünfte Inkasso Marketing Creditreform Kassel Dr. Schlegel KG Postfach 10 32 28, 34032 Kassel Hedwigstraße 16, 34117 Kassel Telefon 0561 / 78 456-0 Telefax 0561 / 78 456-72 Internet www.creditreform-kassel.de

Wirtschaftsauskünfte Inkasso Marketing Creditreform Kassel Dr. Schlegel KG Postfach 10 32 28, 34032 Kassel Hedwigstraße 16, 34117 Kassel Telefon 0561 / 78 456-0 Telefax 0561 / 78 456-72 Internet www.creditreform-kassel.de

Creditreform SchuldnerAtlas 2015 Nürnberg-Passau-Regensburg- Ansbach

Creditreform SchuldnerAtlas 2015 Nürnberg-Passau-Regensburg- Ansbach INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 2004 bis 2015 6 1.3 Überschuldung

Creditreform SchuldnerAtlas 2015 Nürnberg-Passau-Regensburg- Ansbach INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 2004 bis 2015 6 1.3 Überschuldung

Schuldenbarometer 2012

Schuldenbarometer 2012 Privatinsolvenzen sinken im Jahr 2012 um 4,6 Prozent. Kernergebnisse 2012 meldeten 129.743 Bundesbürger Privatinsolvenz an (minus 4,6 Prozent) Absolut am meisten Privatpleiten in

Schuldenbarometer 2012 Privatinsolvenzen sinken im Jahr 2012 um 4,6 Prozent. Kernergebnisse 2012 meldeten 129.743 Bundesbürger Privatinsolvenz an (minus 4,6 Prozent) Absolut am meisten Privatpleiten in

SchuldnerAtlas Sachsen-Anhalt

SchuldnerAtlas Sachsen-Anhalt 2 3 Zahl der überschuldeten Personen in Sachsen-Anhalt Quelle: Creditreform; erwachsene Personen ab 18 Jahre. Parallel mit dem Bevölkerungsrückgang weniger Überschuldungsfälle

SchuldnerAtlas Sachsen-Anhalt 2 3 Zahl der überschuldeten Personen in Sachsen-Anhalt Quelle: Creditreform; erwachsene Personen ab 18 Jahre. Parallel mit dem Bevölkerungsrückgang weniger Überschuldungsfälle

SchuldnerAtlas Deutschland

Jahr 2017 Die Tabellen Gesamt-Fassung Stand: 17.11.2017 TRENDS KOMPAKT: Überschuldung nimmt 2017 erneut zu Basiswerte Abweichungen Überschuldete Personen 6,91 Millionen + 65.000 Fälle + 0,9 Prozent Überschuldungsquote

Jahr 2017 Die Tabellen Gesamt-Fassung Stand: 17.11.2017 TRENDS KOMPAKT: Überschuldung nimmt 2017 erneut zu Basiswerte Abweichungen Überschuldete Personen 6,91 Millionen + 65.000 Fälle + 0,9 Prozent Überschuldungsquote

Überschuldung von Privatpersonen in Deutschland

BÜRGEL Studie Überschuldung von Privatpersonen in Deutschland Zahl der überschuldeten Privatpersonen steigt auf knapp 6,7 Millionen Bundesbürger Kernergebnisse } 6.672.183 Privatpersonen in Deutschland

BÜRGEL Studie Überschuldung von Privatpersonen in Deutschland Zahl der überschuldeten Privatpersonen steigt auf knapp 6,7 Millionen Bundesbürger Kernergebnisse } 6.672.183 Privatpersonen in Deutschland

Wichtige Definitionen

Wichtige Definitionen Ansatz und Basisbegriffe Der SchuldnerAtlas Deutschland untersucht, wie sich die Überschuldung von Verbrauchern innerhalb Deutschlands kleinräumig verteilt und entwickelt. Überschuldung

Wichtige Definitionen Ansatz und Basisbegriffe Der SchuldnerAtlas Deutschland untersucht, wie sich die Überschuldung von Verbrauchern innerhalb Deutschlands kleinräumig verteilt und entwickelt. Überschuldung

Creditreform Schuldneratlas 2014 Weser-Ems

Presse- und Öffentlichkeitsarbeit Creditreform Oldenburg Bolte KG Creditreform Leer Bolte KG Presseinformation Neue Donnerschweer Straße 36 26123 Oldenburg Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@oldenburg.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Oldenburg Bolte KG Creditreform Leer Bolte KG Presseinformation Neue Donnerschweer Straße 36 26123 Oldenburg Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@oldenburg.creditreform.de

SchuldnerAtlas Region Stuttgart 2014

Wirtschaftsauskünfte Inkasso Marketing Creditreform Stuttgart Strahler KG Postfach 10 08 41, 70007 Stuttgart Theodor-Heuss-Str. 2, 70174 Stuttgart Telefon 07 11 / 66 41-104 Telefax 07 11 / 66 41-200 Internet

Wirtschaftsauskünfte Inkasso Marketing Creditreform Stuttgart Strahler KG Postfach 10 08 41, 70007 Stuttgart Theodor-Heuss-Str. 2, 70174 Stuttgart Telefon 07 11 / 66 41-104 Telefax 07 11 / 66 41-200 Internet

Schuldenbarometer 1. Quartal 2016: Weiterer Rückgang der Privatinsolvenzen in fünf Bundesländern steigen die Zahlen an

Schuldenbarometer 1. Quartal 2016: Weiterer Rückgang der Privatinsolvenzen in fünf Bundesländern steigen die Zahlen an 1. Überblick: Geringe Arbeitslosigkeit und steigende Realeinkommen sorgen für weniger

Schuldenbarometer 1. Quartal 2016: Weiterer Rückgang der Privatinsolvenzen in fünf Bundesländern steigen die Zahlen an 1. Überblick: Geringe Arbeitslosigkeit und steigende Realeinkommen sorgen für weniger

Einwohnerentwicklung in den Kreisen und kreisfreien Städten in Schleswig-Holstein bis 2020

Einwohnerentwicklung in den Kreisen und kreisfreien Städten in bis 2020 - Die wichtigsten Ergebnisse der neuen Bevölkerungsvorausberechnung im Überblick - Innenministerium, Abteilung Landesplanung 1 Einwohnerentwicklung

Einwohnerentwicklung in den Kreisen und kreisfreien Städten in bis 2020 - Die wichtigsten Ergebnisse der neuen Bevölkerungsvorausberechnung im Überblick - Innenministerium, Abteilung Landesplanung 1 Einwohnerentwicklung

Die Ergebnisse des Zensus 2011

Die Ergebnisse des Zensus 2011 Pressekonferenz Helmut Eppmann Pinneberg, 31. Mai 2013 Gliederung 1 Zensus 2011 Veröffentlichung der Ergebnisse 2 Ergebnisse der Bevölkerungszahlen 2.1 Einwohnerzahlen der

Die Ergebnisse des Zensus 2011 Pressekonferenz Helmut Eppmann Pinneberg, 31. Mai 2013 Gliederung 1 Zensus 2011 Veröffentlichung der Ergebnisse 2 Ergebnisse der Bevölkerungszahlen 2.1 Einwohnerzahlen der

Hilfequoten nahezu unverändert Im Vergleich zum Vorjahr blieb in Schleswig-Holstein der Anteil der Sozialleistungsbezieherinnen

2 64-Jährigen auf Transferleistungen angewiesen waren, wurde Unterstützung zur Vermeidung von Altersarmut (weit überwiegend in Form der Grundsicherung im Alter) am häufigsten gewährt. Geringe Hilfeempfängeranteile

2 64-Jährigen auf Transferleistungen angewiesen waren, wurde Unterstützung zur Vermeidung von Altersarmut (weit überwiegend in Form der Grundsicherung im Alter) am häufigsten gewährt. Geringe Hilfeempfängeranteile

Schuldenbarometer im 1. Halbjahr 2010

Schuldenbarometer im 1. Halbjahr 2010 Kernergebnisse 12,84 Prozent mehr Privatpleiten im ersten Halbjahr 2010 2010 droht mit insgesamt 140.000 Privatinsolvenzen zum negativen Rekordjahr zu werden Jede

Schuldenbarometer im 1. Halbjahr 2010 Kernergebnisse 12,84 Prozent mehr Privatpleiten im ersten Halbjahr 2010 2010 droht mit insgesamt 140.000 Privatinsolvenzen zum negativen Rekordjahr zu werden Jede

Schuldenbarometer 1. Halb jahr 2010

BÜRGEL Studie Schuldenbarometer 1. Halb jahr 2010 Privatinsolvenzen steigen im gesamten Bundesgebiet - Bürgel geht im laufenden Jahr von 140.000 Fällen aus Kernergebnisse } 12,84 Prozent mehr Privatpleiten

BÜRGEL Studie Schuldenbarometer 1. Halb jahr 2010 Privatinsolvenzen steigen im gesamten Bundesgebiet - Bürgel geht im laufenden Jahr von 140.000 Fällen aus Kernergebnisse } 12,84 Prozent mehr Privatpleiten

Zahlungsmoral Privatpersonen 1. bis 3. Quartal 2009

Zahlungsmoral Privatpersonen 1. bis 3. Quartal 2009 26 Prozent weniger eidesstattliche Versicherungen, 11 Prozent weniger Haftanordnungen als in den ersten drei Quartalen 2008 aber Anstieg der Fallzahlen

Zahlungsmoral Privatpersonen 1. bis 3. Quartal 2009 26 Prozent weniger eidesstattliche Versicherungen, 11 Prozent weniger Haftanordnungen als in den ersten drei Quartalen 2008 aber Anstieg der Fallzahlen

Bevölkerung nach demografischen Strukturmerkmalen

BEVÖLKERUNG 80.219.695 Personen 5,0 8,4 11,1 6,0 11,8 16,6 20,4 11,3 9,3 unter 5 6 bis 14 15 bis 24 25 bis 29 30 bis 39 40 bis 49 50 bis 64 65 bis 74 75 und älter 51,2 48,8 Frauen Männer 92,3 7,7 Deutsche

BEVÖLKERUNG 80.219.695 Personen 5,0 8,4 11,1 6,0 11,8 16,6 20,4 11,3 9,3 unter 5 6 bis 14 15 bis 24 25 bis 29 30 bis 39 40 bis 49 50 bis 64 65 bis 74 75 und älter 51,2 48,8 Frauen Männer 92,3 7,7 Deutsche

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2014

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2014 Eine Untersuchung der Creditreform Villingen-Schwenningen Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2014 Eine Untersuchung der Creditreform Villingen-Schwenningen Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

1.4.1 Sterblichkeit in Ost- und Westdeutschland

1.4.1 in Ost- und Westdeutschland Die ist im Osten noch stärker gesunken als im Westen. Die Gesamtsterblichkeit ist in Deutschland zwischen 1990 und 2004 bei Frauen und Männern deutlich zurückgegangen

1.4.1 in Ost- und Westdeutschland Die ist im Osten noch stärker gesunken als im Westen. Die Gesamtsterblichkeit ist in Deutschland zwischen 1990 und 2004 bei Frauen und Männern deutlich zurückgegangen

SCHULDNERATLAS 2016 IM RUHRGEBIET. Eine Untersuchung der. Vorgestellt am

SCHULDNERATLAS 2016 IM RUHRGEBIET Vorgestellt am 19.01.2017 Eine Untersuchung der Creditreform Boniversum GmbH, microm Micromarketing-Systeme und Consult GmbH und den Creditreform-Geschäftsstellen des

SCHULDNERATLAS 2016 IM RUHRGEBIET Vorgestellt am 19.01.2017 Eine Untersuchung der Creditreform Boniversum GmbH, microm Micromarketing-Systeme und Consult GmbH und den Creditreform-Geschäftsstellen des

SchuldnerAtlas VC Aalen

SchuldnerAtlas VC Aalen Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult GmbH

SchuldnerAtlas VC Aalen Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult GmbH

Überschuldung von Privatpersonen in Deutschland

Überschuldung von Privatpersonen in Deutschland Kernergebnisse 6.672.183 Privatpersonen in Deutschland überschuldet (Stand 31.12.2012) Vorjahresvergleich: 2,7 Prozent mehr Überschuldungsfälle in 2012 Absolut

Überschuldung von Privatpersonen in Deutschland Kernergebnisse 6.672.183 Privatpersonen in Deutschland überschuldet (Stand 31.12.2012) Vorjahresvergleich: 2,7 Prozent mehr Überschuldungsfälle in 2012 Absolut

Arbeit. Spendenkonto: , Bank für Sozialwirtschaft AG (BLZ ) für. Bremer Institut. smarktforschung. berufshilfe e.v.

für. Bremer Institut. smarktforschung. berufshilfe e.v.") Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Von Paul M. Schröder (Verfasser) Tel. 0421/30 23 80 email: institut-arbeit-jugend@t-online.de

Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Von Paul M. Schröder (Verfasser) Tel. 0421/30 23 80 email: institut-arbeit-jugend@t-online.de

Schuldenbarometer 2015: Privatinsolvenzen sinken um 6,4 Prozent vierter Anstieg in Folge bei den älteren Bundesbürgern

Schuldenbarometer 2015: Privatinsolvenzen sinken um 6,4 Prozent vierter Anstieg in Folge bei den älteren Bundesbürgern 1. Überblick: Privatinsolvenzen sinken auf den niedrigsten Stand seit 2005 Die Zahl

Schuldenbarometer 2015: Privatinsolvenzen sinken um 6,4 Prozent vierter Anstieg in Folge bei den älteren Bundesbürgern 1. Überblick: Privatinsolvenzen sinken auf den niedrigsten Stand seit 2005 Die Zahl

Arbeitsmarkt und demografische Entwicklung im Kreis Stormarn 19.Oktober Themen: Arbeitsmarkt. Alleinerziehende. Demografie

Arbeitsmarkt und demografische Entwicklung im Kreis Stormarn 19.Oktober 2010 Themen: Arbeitsmarkt Alleinerziehende Demografie 09/2010: erstmals seit 15 Jahren unter 100.000 Arbeitslose 190.000 180.000

Arbeitsmarkt und demografische Entwicklung im Kreis Stormarn 19.Oktober 2010 Themen: Arbeitsmarkt Alleinerziehende Demografie 09/2010: erstmals seit 15 Jahren unter 100.000 Arbeitslose 190.000 180.000

Arbeit. Spendenkonto: , Bank für Sozialwirtschaft AG (BLZ ) Bremer Institut. für. smarktforschung. und Jugend. berufshilfe e.v.

Bremer Institut. für. smarktforschung. und Jugend. berufshilfe e.v.") Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Von Paul M. Schröder (Verfasser) Tel. 0421/30 23 80 email: institut-arbeit-jugend@t-online.de

Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Von Paul M. Schröder (Verfasser) Tel. 0421/30 23 80 email: institut-arbeit-jugend@t-online.de

Oktober 2007 (vorläufig) Siehe dazu Abbildung auf Seite 7! davon. davon (alle)

Siehe dazu Abbildung auf Seite 7! davon. davon (alle)") Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Von Paul M. Schröder (Verfasser) Tel. 0421/30 23 80 email: institut-arbeit-jugend@t-online.de

Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Von Paul M. Schröder (Verfasser) Tel. 0421/30 23 80 email: institut-arbeit-jugend@t-online.de

Arbeit. Spendenkonto: , Bank für Sozialwirtschaft AG (BLZ ) für. Bremer Institut. smarktforschung. berufshilfe e.v.

für. Bremer Institut. smarktforschung. berufshilfe e.v.") Spendenkonto: 74 863 00, Bank für Sozialwirtschaft AG (BLZ 251 205 10) Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen

Spendenkonto: 74 863 00, Bank für Sozialwirtschaft AG (BLZ 251 205 10) Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen

Aktuelle Bürgel Statistik: Unternehmen mit Führungskräften über 65 Jahre in Deutschland

Aktuelle Bürgel Statistik: Unternehmen mit Führungskräften über 65 Jahre in Deutschland 1 Hintergrund und Zielsetzung Führungskräftemangel, Frauenquoten und demografischer Wandel diese drei Begriffe werden

Aktuelle Bürgel Statistik: Unternehmen mit Führungskräften über 65 Jahre in Deutschland 1 Hintergrund und Zielsetzung Führungskräftemangel, Frauenquoten und demografischer Wandel diese drei Begriffe werden

Schuldenbarometer 1. Halbjahr 2013

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

Frühjahr 2016: Das Überschuldungsrisiko der deutschen Verbraucher ist erneut gestiegen und rutscht wieder in den roten Bereich

Presse- und Öffentlichkeitsarbeit Creditreform Boniversum GmbH Hellersbergstraße 11, 41460 Neuss Telefon 02131 109-5103 Telefax 02131 109-85103 E-Mail a.gulba@boniversum.de Internet www.boniversum.de Pressemitteilung

Presse- und Öffentlichkeitsarbeit Creditreform Boniversum GmbH Hellersbergstraße 11, 41460 Neuss Telefon 02131 109-5103 Telefax 02131 109-85103 E-Mail a.gulba@boniversum.de Internet www.boniversum.de Pressemitteilung

Gewinnung von Pflegefachkräften im Inland Wiedergewinnung von Aussteigern und verkürzte

Gewinnung von Pflegefachkräften im Inland Wiedergewinnung von Aussteigern und verkürzte Ausbildung Melanie Sonneborn, Regionaldirektion Nord der Bundesagentur für Arbeit BildrahmenBild einfügen: Menüreiter:

Gewinnung von Pflegefachkräften im Inland Wiedergewinnung von Aussteigern und verkürzte Ausbildung Melanie Sonneborn, Regionaldirektion Nord der Bundesagentur für Arbeit BildrahmenBild einfügen: Menüreiter:

Verbraucherumfrage 01/2017. Online-Apotheken: Nutzung, Einkauf, Zufriedenheit und Bewertung. Kurzbericht

Online-Apotheken: Nutzung, Einkauf, Zufriedenheit und Bewertung Kurzbericht Basiskennziffern Online-Apotheken: Nutzung, Einkauf, Zufriedenheit und Bewertung Nutzung und Einkauf in den letzten sechs Monaten

Online-Apotheken: Nutzung, Einkauf, Zufriedenheit und Bewertung Kurzbericht Basiskennziffern Online-Apotheken: Nutzung, Einkauf, Zufriedenheit und Bewertung Nutzung und Einkauf in den letzten sechs Monaten

SchuldnerAtlas 2016 Analyse der Region Ostwestfalen-Lippe

SchuldnerAtlas 2016 Analyse der Region Ostwestfalen-Lippe Eine Untersuchung der Creditreform Boniversum GmbH und der microm Micromarketingsysteme und Consult GmbH sowie der 4 Creditreform-Büros in Ostwestfalen-Lippe

SchuldnerAtlas 2016 Analyse der Region Ostwestfalen-Lippe Eine Untersuchung der Creditreform Boniversum GmbH und der microm Micromarketingsysteme und Consult GmbH sowie der 4 Creditreform-Büros in Ostwestfalen-Lippe

Faktenblatt Schleswig-Holstein

Faktencheck Rücken Faktenblatt Schleswig-Holstein Der Faktencheck Rücken der Bertelsmann Stiftung hat die Entwicklung der stationären Versorgung von Patienten mit Rückenbeschwerden im Zeitraum von 2007

Faktencheck Rücken Faktenblatt Schleswig-Holstein Der Faktencheck Rücken der Bertelsmann Stiftung hat die Entwicklung der stationären Versorgung von Patienten mit Rückenbeschwerden im Zeitraum von 2007

1.1 Einleitung Die Entwicklung in Deutschland 2004 bis Überschuldung nach Bundesländern 12

Creditreform SchuldnerAtlas Region Oberfranken 2013 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 2004 bis 2013 7 1.3 Überschuldung nach Bundesländern

Creditreform SchuldnerAtlas Region Oberfranken 2013 INHALT SEITE 1 Überschuldung von Verbrauchern 5 1.1 Einleitung 5 1.2 Die Entwicklung in Deutschland 2004 bis 2013 7 1.3 Überschuldung nach Bundesländern

Mittelständisches Unternehmertum

Mittelständisches Unternehmertum Kennzeichen und Unterschiede Jahr 2014 Eine Untersuchung der Creditreform Wirtschaftsforschung INHALT SEITE 1 Einleitung 1 2 Hauptergebnisse 1 3 Methodik 2 4 Ergebnisse

Mittelständisches Unternehmertum Kennzeichen und Unterschiede Jahr 2014 Eine Untersuchung der Creditreform Wirtschaftsforschung INHALT SEITE 1 Einleitung 1 2 Hauptergebnisse 1 3 Methodik 2 4 Ergebnisse

24. September Altersarmut von Frauen: Beschäftigungs- und Lohnstruktur als Ursache?

24. September 2014 Altersarmut von Frauen: Beschäftigungs- und Lohnstruktur als Ursache? Weiblich und männlich dominierte Branchen in Schleswig-Holstein Knapp die Hälfte aller sozialversicherungspflichtig

24. September 2014 Altersarmut von Frauen: Beschäftigungs- und Lohnstruktur als Ursache? Weiblich und männlich dominierte Branchen in Schleswig-Holstein Knapp die Hälfte aller sozialversicherungspflichtig

Bevölkerungsentwicklung in den Kreisen und Kreisfreien Städten Schleswig-Holsteins bis 2030

Statistisches Amt für Hamburg und Schleswig-Holstein STATISTISCHE BERICHTE Kennziffer: A I 8 - j 16 SH Bevölkerungsentwicklung in den en und freien Städten Schleswig-Holsteins bis 2030 Herausgegeben am:

Statistisches Amt für Hamburg und Schleswig-Holstein STATISTISCHE BERICHTE Kennziffer: A I 8 - j 16 SH Bevölkerungsentwicklung in den en und freien Städten Schleswig-Holsteins bis 2030 Herausgegeben am:

Arbeit. Spendenkonto: , Bank für Sozialwirtschaft AG (BLZ ) für. Bremer Institut. smarktforschung. berufshilfe e.v.

für. Bremer Institut. smarktforschung. berufshilfe e.v.") Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Tel. 0421/30 23 80 Von Paul M. Schröder (Verfasser) Fax 0421/30 23 82

Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Tel. 0421/30 23 80 Von Paul M. Schröder (Verfasser) Fax 0421/30 23 82

WEGWEISER KOMMUNE Frauenbeschäftigungsquote im Osten wächst schneller als im Westen

WEGWEISER KOMMUNE Frauenbeschäftigungsquote im Osten wächst schneller als im Westen Auch 25 Jahre nach dem Mauerfall ist Deutschland zweigeteilt auf dem Arbeitsmarkt. In den Ost-Bundesländern sind erheblich

WEGWEISER KOMMUNE Frauenbeschäftigungsquote im Osten wächst schneller als im Westen Auch 25 Jahre nach dem Mauerfall ist Deutschland zweigeteilt auf dem Arbeitsmarkt. In den Ost-Bundesländern sind erheblich

Demografie: Der Druck nimmt zu

Informationen aus dem Institut der deutschen Wirtschaft Köln Bevölkerungsentwicklung 29.09.2017 Lesezeit 3 Min. Demografie: Der Druck nimmt zu Bis zum Jahr 2035 wird die Bevölkerung in einigen Bundesländern

Informationen aus dem Institut der deutschen Wirtschaft Köln Bevölkerungsentwicklung 29.09.2017 Lesezeit 3 Min. Demografie: Der Druck nimmt zu Bis zum Jahr 2035 wird die Bevölkerung in einigen Bundesländern

Die Landkarte der Angst 2012 bis 2016

Alle Texte und Grafiken zum Download: www.die-aengste-der-deutschen.de Die Ängste der Deutschen Die Landkarte der Angst 2012 bis 2016 Die Bundesländer im Vergleich 2012 bis 2016 zusammengefasst Von B wie

Alle Texte und Grafiken zum Download: www.die-aengste-der-deutschen.de Die Ängste der Deutschen Die Landkarte der Angst 2012 bis 2016 Die Bundesländer im Vergleich 2012 bis 2016 zusammengefasst Von B wie

Creditreform SchuldnerAtlas 2016 Weser-Ems

Presse- und Öffentlichkeitsarbeit Creditreform Oldenburg Bolte KG Creditreform Leer Bolte KG Neue Donnerschweer Straße 36 26123 Oldenburg Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@oldenburg.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Oldenburg Bolte KG Creditreform Leer Bolte KG Neue Donnerschweer Straße 36 26123 Oldenburg Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@oldenburg.creditreform.de

MINT-Herbstreport 2016 Bedeutung und Chancen der Zuwanderung

Pressekonferenz, 30. November 2016, Berlin MINT-Herbstreport 2016 Bedeutung und Chancen der Zuwanderung Statement Prof. Dr. Axel Plünnecke Leiter Kompetenzfeld Bildung, Zuwanderung und Innovation Institut

Pressekonferenz, 30. November 2016, Berlin MINT-Herbstreport 2016 Bedeutung und Chancen der Zuwanderung Statement Prof. Dr. Axel Plünnecke Leiter Kompetenzfeld Bildung, Zuwanderung und Innovation Institut

Schuldenbarometer 1. Halbjahr 2015

Schuldenbarometer 1. Halbjahr 2015 Überblick: Privatinsolvenzen sinken Anstieg bei jüngeren Bundesbürgern In den ersten sechs Monaten des Jahres 2015 mussten 52.771 Bundesbürger eine Privatinsolvenz anmelden.

Schuldenbarometer 1. Halbjahr 2015 Überblick: Privatinsolvenzen sinken Anstieg bei jüngeren Bundesbürgern In den ersten sechs Monaten des Jahres 2015 mussten 52.771 Bundesbürger eine Privatinsolvenz anmelden.

Arbeit. Spendenkonto: , Bank für Sozialwirtschaft AG (BLZ ) für. Bremer Institut. smarktforschung. berufshilfe e.v.

für. Bremer Institut. smarktforschung. berufshilfe e.v.") Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Tel. 0421/30 23 80 Von Paul M. Schröder (Verfasser) Fax 0421/30 23 82

Bremer Institut für Arbeit smarktforschung und Jugend berufshilfe e.v. (BIAJ) An Interessierte Knochenhauerstraße 20-25 28195 Bremen Tel. 0421/30 23 80 Von Paul M. Schröder (Verfasser) Fax 0421/30 23 82

CREDITREFORM SCHULDNERATLAS

CREDITREFORM SCHULDNERATLAS VC-Gebiet Aalen Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

CREDITREFORM SCHULDNERATLAS VC-Gebiet Aalen Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

Creditreform SchuldnerAtlas 2016 Weser-Ems

Presse- und Öffentlichkeitsarbeit Creditreform Leer Bolte KG Hauptstraße 16, 26789 Leer Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@leer.creditreform.de Internet www.leer.creditreform.de Presseinformation

Presse- und Öffentlichkeitsarbeit Creditreform Leer Bolte KG Hauptstraße 16, 26789 Leer Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@leer.creditreform.de Internet www.leer.creditreform.de Presseinformation

Firmeninsolvenzen sinken im 1. Quartal um 3,5 Prozent deutlicher Anstieg der Firmenpleiten in Sachsen

Firmeninsolvenzen sinken im 1. Quartal um 3,5 Prozent deutlicher Anstieg der Firmenpleiten in Sachsen 1. Überblick: Gute Rahmenbedingungen lassen Firmeninsolvenzen weiter sinken Die Firmeninsolvenzen gehen

Firmeninsolvenzen sinken im 1. Quartal um 3,5 Prozent deutlicher Anstieg der Firmenpleiten in Sachsen 1. Überblick: Gute Rahmenbedingungen lassen Firmeninsolvenzen weiter sinken Die Firmeninsolvenzen gehen

Schuldenbarometer 1. 3. Quartal 2010

BÜRGEL Studie Schuldenbarometer 1. 3. Quartal 2010 Noch keine Trendwende: Zahl der Privatinsolvenzen steigt um 8 Prozent / Im Rekordjahr 2010 mehr junge Bundesbürger von Privatpleiten betroffen Kernergebnisse

BÜRGEL Studie Schuldenbarometer 1. 3. Quartal 2010 Noch keine Trendwende: Zahl der Privatinsolvenzen steigt um 8 Prozent / Im Rekordjahr 2010 mehr junge Bundesbürger von Privatpleiten betroffen Kernergebnisse

Schuldenbarometer 2010

Schuldenbarometer 2010 Kernergebnisse Privatverschuldung erreicht 2010 mit 139.110 Fällen neuen Höhepunkt: plus 6,4 Prozent gegenüber 2009 Bis zu 12.816 monatliche Fälle in 2010 18- bis 25-Jährige zunehmend