投资新起点欧洲华人半导体协会, 敲门人协会联合举办

|

|

|

- Theodor Fiedler

- vor 5 Jahren

- Abrufe

Transkript

1 投资新起点欧洲华人半导体协会, 敲门人协会联合举办

2 内容 CASE STUDY: 股市炒底的正确姿势 - 胡宏卿 财务报表可以告诉你什么 - 腾文佳 德国个人收入所得税制度的讨论 - 朱琦 新年聚餐

3 欧洲华人半导体协会介绍 欧洲华人半导体协会是由旅欧华人半导体专家学者发起组织的民间专业协会 协会的宗旨是促进在欧洲半导体行业工作的华人之间的交流和联系, 增进与其它地区华人半导体组织的合作, 特别是包括 : 增进专业交流和加强同仁之间的联系和了解 组织中欧半导体同仁共同参加的公开的交流活动, 以推动中欧双方在各相关领域中的高层次交流 帮助提供中国留学生进入欧洲工业界的机会 促进与半导体相关的技术与投资合作 协会于 2007 年 8 月 22 日正式在慕尼黑法院注册成立

4 德国个人收入所得税制度的讨论

5 EINKOMMEN- ODER LOHNSTEUER?

6 WIE VERLÄUFT DER STEUERTARIF? Für über dem Grundfreibetrag liegende zu versteuernde Einkommen steigen die Steuersätze in zwei linear-progressiven Zonen von 14 % (Eingangssteuersatz) auf den Spitzensteuersatz von 42 % an. Ab einem besonders hohen zu versteuernden Einkommen steigt der Steuersatz um weitere 3 Prozentpunkte

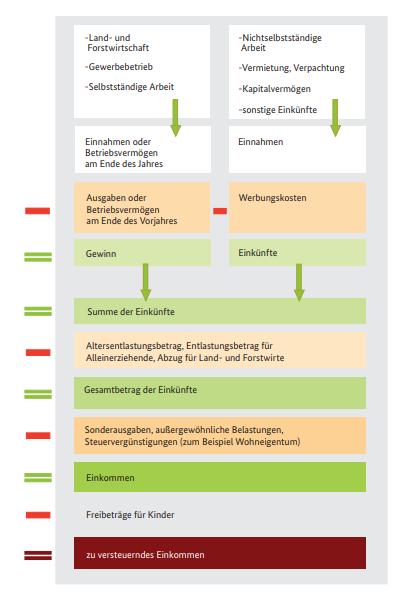

7 WELCHE EINKOMMEN MÜSSEN VERSTEUERT WERDEN? Land- und Forstwirtschaft Gewinneinkünfte Gewerbebetrieb Selbständiger Arbeit 7 Einkunftsarten Nichtselbständiger Arbeit Kapitalvermögen Überschusseinkünfte Vermietung und Verpachtung Sonstige Einkünfte

8 ÜBERBLICK VERKÜRZTES GRUNDSCHEMA GEM. 2 ESTG / R 2 ESTR Summe der Einkünfte aus allen Einkunftsarten - Altersentlastungsbetrag - Freibetrag für Land- und Forstwirte = Gesamtbetrag der Einkünfte - Sonderausgaben - Außergewöhnliche Belastungen - Verlustabzug = Einkommen - versch. Freibeträge (z.b. für Kinder) = zu versteuerndes Einkommen x Steuertarif (Tabelle) - anzurechnende Gewerbesteuer = Steuerschuld 工资收入股票投资地产投资

9 EINKÜNFTE AUS KAPITALVERMÖGEN ( 20 ESTG) Zu den Einkünften aus Kapitalvermögen gehören unter anderem: Zinsen aus Forderungen (zum Beispiel aus Sparguthaben, Darlehen, Anleihen, Investmentfonds) Dividenden aus Aktien Gewinnanteile aus einer GmbH oder Genossenschaft

10 Aktienverluste steuerlich geltend machen Verlustverrechnungstöpfe bei der Bank Jeder Anleger hat bei seiner Bank drei Verlustverrechnungstöpfe: Verluste aus Aktien Verluste aus Kapitalvermögen (ohne Aktien) Ausländische Quellensteuer Im Folgenden gehen wir auf die Verlustverrechnungstöpfe im Einzelnen ein. ALLE AKTIENGEWINNE MÜSSEN VERSTEUERT WERDEN

11 EINKÜNFTE AUS VERMIETUNG UND VERPACHTUNG ( 21 ESTG) Zu versteuern sind die Einkünfte aus der Vermietung oder Verpachtung von Grundstücken oder Grundstücksteilen. Sie werden ermittelt, indem die Miet oder Pachteinnahmen für ein Haus, eine Wohnung, Geschäftsräume, Lagerflächen usw. um die zugehörigen Werbungskosten wie Abschreibung, Darlehenszinsen oder Betriebskosten vermindert werden. Dagegen zählen die Einnahmen aus der Vermietung beweglicher Sachen, zum Beispiel die Einnahmen eines Autovermieters, nicht zu dieser Einkunftsart.

12 SONSTIGE EINKÜNFTE ( 22 UND 23 ESTG) Zu den sonstigen Einkünften gehören unter anderem Einkünfte aus bestimmten wiederkehrenden Bezügen, Renten aus der gesetzlichen Rentenversicherung, sonstige insbesondere private Leibrenten, Leistungen aus Altersvorsorgeverträgen (»Riester-Rente«) und aus der betrieblichen Altersversorgung, Einkünfte aus Unterhaltsleistungen sowie Leistungen und Zahlungen im Zusammenhang mit dem Versorgungsausgleich (soweit der Geber sie steuerlich absetzen kann), die Diäten von Abgeordneten und Einkünfte aus privaten Veräußerungsgeschäften.

13 WAS IST MIT ERBSCHAFTEN, SCHENKUNGEN UND GEWINNEN? Einkünfte, die Sie nicht durch Beteiligung am wirtschaftlichen Verkehr in Erwerbsabsicht erzielen, zum Beispiel Erbschaften, Schenkungen, Gewinne aus Spiel und Wette, Selbsthilfearbeiten (Nachbarschaftshilfe), unterliegen nicht der Einkommensteuer teilweise aber anderen Steuerarten wie der Erbschaft- und Schenkungsteuer.

14 ÜBERBLICK

15 WAS SIND WERBUNGSKOSTEN? Werbungskosten sind alle Aufwendungen, die entstehen, wenn Einnahmen erzielt, gesichert und erhalten werden ( 9 EStG). Zu den gängigsten Werbungskosten gehören: Aufwendungen für die Wege zwischen Wohnung und erster Tätigkeitsstätte in Höhe der vom Verkehrsmittel unabhängigen Entfernungspauschale Unfallkosten Beiträge zu Berufsverbänden Bewerbungskosten Aus- und Fortbildungskosten Reisekosten Doppelte Haushaltsführung Berufskleidung Umzugskosten Arbeitsmittel Kontoführungsgebühren

16 ALTERSENTLASTUNGSBETR ( 24 A ESTG) ENTLASTUNGSBETR FÜR ALLEINERZIEHENDE ( 24 B ESTG) Als Altersentlastungsbetrag werden bei Steuerpflichtigen, die vor Beginn des Kalenderjahres 2005 das 64. Lebensjahr vollendet haben, 40 % des Arbeitslohns und der positiven Summe der übrigen Einkünfte abgezogen höchstens jedoch Euro. Alleinerziehende erhalten bei Vorliegen bestimmter Voraussetzungen einen Entlastungsbetrag in Höhe von Euro jährlich. Für jedes weitere Kind erhöht sich der Betrag um 240 Euro.

17 WIE ERRECHNET SICH AUS DER SUMME DER EINKÜNFTE DAS ZU VERSTEUERNDE EINKOMMEN? Zu den Abzugsmöglichkeiten zählen zum Beispiel: Verlustabzug Sonderausgaben Abzugsbeträge für selbst genutztes Wohneigentum außergewöhnliche Belastungen

18 WELCHE SONDERAUSGABEN GIBT ES? Zu den bekanntesten Sonderausgaben zählen die Vorsorgeaufwendungen. Hierzu gehören Beiträge zu/zur gesetzlichen Rentenversicherungen, landwirtschaftlichen Alterskassen und berufsständischen Versorgungseinrichtungen privaten kapitalgedeckten Basisrenten (»Rürup-Rente«) Kranken-, Pflege-, Unfall- und Haftpflichtversicherungen Arbeitslosenversicherung Erwerbs- und Berufsunfähigkeitsversicherungen Risikoversicherungen, die nur für den Todesfall eine Leistung vorsehen bestimmten Lebensversicherungen mit einem Laufzeitbeginn vor dem 1. Januar 2005

19 WAS ZÄHLT ZU DEN SONSTIGEN SONDERAUSGABEN? Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten bis zu Euro jährlich. auf besonderen Verpflichtungsgründen beruhende, lebenslange und wiederkehrende Versorgungsleistungen (früher: Renten und dauernde Lasten) Ausgleichsleistungen und -zahlungen zur Vermeidung oder im Rahmen des Versorgungsausgleichs nach dem Versorgungsausgleichsgesetz und dem Bürgerlichen Gesetzbuch gezahlte Kirchensteuer (abzüglich erstatteter Kirchensteuer), soweit die Kirchensteuer nicht als Zuschlag zur Kapitalertragsteuer erhoben wurde Kinderbetreuungskosten für Kinder unter 14 Jahren oder für behinderte Kinder, die aufgrund einer vor Vollendung des 25. Lebensjahres eingetretenen Behinderung außerstande sind, sich selbst zu unterhalten, bis zur Höhe von zwei Dritteln der Aufwendungen (außer dem Entgelt für Unterricht, für die Vermittlung besonderer Fähigkeiten oder für sportliche und andere Freizeitgestaltungen), höchstens Euro je Kind und Kalenderjahr Aufwendungen für die eigene Berufsausbildung bis zu Euro im Kalenderjahr 30 % des Entgelts, höchstens Euro, für den Besuch bestimmter Schulen (außer dem Entgelt für Beherbergung, Betreuung und Verpflegung) durch ein Kind, für das Ihnen Freibeträge für Kinder oder Kindergeld zustehen Spenden und bestimmte Mitgliedsbeiträge zur Förderung steuerbegünstigter Zwecke ( 52 bis 54 AO) an steuerbegünstigte Körperschaften oder juristische Personen des öffentlichen Rechts Spenden und Mitgliedsbeiträge an politische Parteien bis zur Höhe von Euro (bei Zusammenveranlagung Euro), soweit dafür nicht bereits eine Steuerermäßigung nach 34g EStG

20 WELCHE VERANLUNGSARTEN GIBT ES BEI DER EINKOMMENSTEUER? Folgende Möglichkeiten der Veranlagung bestehen: Einzelveranlagung (ab 2013 auch für Ehegatten/Lebenspartner) Zusammenveranlagung von Ehegatten/Lebenspartnern getrennte Veranlagung vor 2013 besondere Veranlagung vor 2013 für das Jahr der Eheschließung/ Verpartnerung

21 WAS SIND PAUSCHBETRÄGE? Bei Einnahmen aus nichtselbständiger Arbeit gilt ein ArbeitnehmerPauschbetrag von Euro. Handelt es sich um Versorgungsbezüge, wird ein Werbungskosten-Pauschbetrag von 102 Euro berücksichtigt. Bei Einnahmen aus Kapitalvermögen gilt seit 2009 ein Pauschbetrag für Alleinstehende von 801 Euro und für zusammen veranlagte Ehegatten von Euro

22 USEFUL LINKS Broschueren_Bestellservice/ Einkommen_Lohnsteuer_lang. pdf? blob=publicationfile&v=10

23 WELCHE FRISTEN GELTEN BEI ARBEITNEHMERN? Der Antrag auf Veranlagung nach 46 Abs. 2 Nr. 8 EStG (zum Ausgleich von zu viel einbehaltener Lohnsteuer) wird durch die Abgabe der Einkommensteuererklärung gestellt. Hierbei ist die nicht verlängerbare vierjährige Festsetzungsfrist zu beachten (Einkommensteuerveranlagung 2016: 31. Dezember 2020, Einkommensteuerveranlagung 2017: 31. Dezember 2021).

24 协会年会事宜 Vorstandsmitglied Kandidaten Zhu Qi Jiang Ke Qian zhonglin Li Xiaosong Xu yudong Zhu Zhen Li Yue Ma mingyu Mitgliedschaft und Mitgliedsbeitrag Mitgliedsbeiträge: 15 Euro Studenten: 5 Euro

Besteuerung von Alterseinkünften 2015

Für Ihre Unterlagen: Besteuerung von Alterseinkünften 2015 Zusammen veranlagte Eheleute machen zu Punkt 1-16 jeweils getrennte Angaben und ab Punkt 17 gemeinsame Angaben. Angaben des Steuerpflichtigen

Für Ihre Unterlagen: Besteuerung von Alterseinkünften 2015 Zusammen veranlagte Eheleute machen zu Punkt 1-16 jeweils getrennte Angaben und ab Punkt 17 gemeinsame Angaben. Angaben des Steuerpflichtigen

Inhaltsübersicht.

Inhaltsübersicht Fall 1 Unbeschränkte Steuerpflicht EStG 1 Abs. 1; AO 8, 9 13 2 Sachliche Steuerpflicht - Ermittlung des zu versteuernden Einkommens - Ermittlungsschema EStG 2 : EStR R 2 16 3 Steuerfreie

Inhaltsübersicht Fall 1 Unbeschränkte Steuerpflicht EStG 1 Abs. 1; AO 8, 9 13 2 Sachliche Steuerpflicht - Ermittlung des zu versteuernden Einkommens - Ermittlungsschema EStG 2 : EStR R 2 16 3 Steuerfreie

Die Einkommensteuer- Erklärung

Die Einkommensteuer- Erklärung von Dr. Rudi W. Märkle, Ministerialdirigent a. D. 14., vollständig überarbeitete Auflage, 2010 RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER BERLIN WEIMAR DRESDEN Abkürzungen

Die Einkommensteuer- Erklärung von Dr. Rudi W. Märkle, Ministerialdirigent a. D. 14., vollständig überarbeitete Auflage, 2010 RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER BERLIN WEIMAR DRESDEN Abkürzungen

Steuern vom Einkommen und Ertrag. (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer)

") (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) Studienfach 1.2.1 des Bundesstudienplans (Anlage 10 zu 19 StBAPO) M i n d e s t u n t e r r i c h t s s t u n d e n bis zur Zwischenprüfung (frühestens

(Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) Studienfach 1.2.1 des Bundesstudienplans (Anlage 10 zu 19 StBAPO) M i n d e s t u n t e r r i c h t s s t u n d e n bis zur Zwischenprüfung (frühestens

Einkommensteuer. Fachplan. FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen. P ESt. für das Studienfach. Grundstudium E 2014.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2014 1. Semester 2. Semester 3. Semester Stand 01.10.2014 Lehrbereich I 1 Semester

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2014 1. Semester 2. Semester 3. Semester Stand 01.10.2014 Lehrbereich I 1 Semester

Die Einkommensteuer- Erklärung

Die Einkommensteuer- Erklärung von Dr. Rudi W. Märkte, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER BERLIN WEIMAR I. Allgemeines Abkürzungen 9 1. Vordrucke 13 2. Pflicht zur Abgabe

Die Einkommensteuer- Erklärung von Dr. Rudi W. Märkte, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER BERLIN WEIMAR I. Allgemeines Abkürzungen 9 1. Vordrucke 13 2. Pflicht zur Abgabe

Altersvorsorge und sonstige Vorsorgeaufwendungen ab 2010

Altersvorsorge und sonstige Vorsorgeaufwendungen ab 2010 1. Einkünfte aus Land- und Forstwirtschaft ( 13 EStG) 2. Einkünfte aus Gewerbebetrieb ( 15 EStG) 3. Einkünfte aus selbständiger Arbeit ( 18 EStG)

Altersvorsorge und sonstige Vorsorgeaufwendungen ab 2010 1. Einkünfte aus Land- und Forstwirtschaft ( 13 EStG) 2. Einkünfte aus Gewerbebetrieb ( 15 EStG) 3. Einkünfte aus selbständiger Arbeit ( 18 EStG)

Fachplan FACHHOCHSCHULE FÜR FINANZEN. Einkommensteuer. in Königs Wusterhausen. für das Studienfach. Grundstudium E Lehrbereich I.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich I Seite

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich I Seite

Die Einkommensteuer- Erklärung

Die Einkommensteuer- Erklärung - mit Steuerbereinigungsgesetz - mit Steuerentlastungsgesetz 1999/2000/2002 - von Dr. Rudi W. Märkle, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER

Die Einkommensteuer- Erklärung - mit Steuerbereinigungsgesetz - mit Steuerentlastungsgesetz 1999/2000/2002 - von Dr. Rudi W. Märkle, Ministerialdirigent RICHARD BOORBERG VERLAG STUTTGART MÜNCHEN HANNOVER

Fachplan FACHHOCHSCHULE FÜR FINANZEN. Einkommensteuer. in Königs Wusterhausen. für das Studienfach. Grundstudium E Lehrbereich I.

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2012 1. Semester 2. Semester 3. Semester Stand 01.10.2012 Lehrbereich I 1 Semester

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-ESt Fachplan für das Studienfach Einkommensteuer Grundstudium E 2012 1. Semester 2. Semester 3. Semester Stand 01.10.2012 Lehrbereich I 1 Semester

Freibeträge, Freigrenzen und Höchstbeträge

Arbeitshilfe Juli 2015 Freibeträge, Freigrenzen und Höchstbeträge Alleinerziehenden-Entlastungsbetrag ( 24b EStG) Alleinstehender Steuerpflichtiger, zu dessen Haushalt mindestens ein Kind gehört, für das

Arbeitshilfe Juli 2015 Freibeträge, Freigrenzen und Höchstbeträge Alleinerziehenden-Entlastungsbetrag ( 24b EStG) Alleinstehender Steuerpflichtiger, zu dessen Haushalt mindestens ein Kind gehört, für das

Vorwort... 4 Hinweise zur Arbeit mit diesem Buch... 5 Inhaltsübersicht... 6 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis...16

Inhaltsübersicht Inhaltsübersicht Vorwort... 4 Hinweise zur Arbeit mit diesem Buch... 5 Inhaltsübersicht... 6 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis...16 Teil I Ausfüllanleitung zur Einkommensteuererklärung

Inhaltsübersicht Inhaltsübersicht Vorwort... 4 Hinweise zur Arbeit mit diesem Buch... 5 Inhaltsübersicht... 6 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis...16 Teil I Ausfüllanleitung zur Einkommensteuererklärung

Bericht über den 7. Sinalu Tea Klatsch 第七届中德路茶会的报告

Establishing an R&D center in China Learning from Western companies 外资企业在中国建立研发中心的经验和借鉴 I. Einleitung Innovation cannot be re-located to China mit diesen Worten leitete Dr. Rached Menif, Vice President

Establishing an R&D center in China Learning from Western companies 外资企业在中国建立研发中心的经验和借鉴 I. Einleitung Innovation cannot be re-located to China mit diesen Worten leitete Dr. Rached Menif, Vice President

MCC Mastering-ConceptConsult

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK 10. Berliner VGR-Kolloquium 22. und 23. Juni 2017 Inhalt 1. Wer wird erfasst? 2. Steuerrechtlicher Einkommensbegriff - das Berechnungsschema im Überblick 3.

DER EINKOMMENSBEGRIFF IN DER STEUERSTATISTIK 10. Berliner VGR-Kolloquium 22. und 23. Juni 2017 Inhalt 1. Wer wird erfasst? 2. Steuerrechtlicher Einkommensbegriff - das Berechnungsschema im Überblick 3.

Deutsch-Chinesischer Wirtschaftsdialog

In Kooperation mit Deutsch-Chinesischer Wirtschaftsdialog 中德经济对话 Donnerstag, 24. September 2015, 15.00 bis 18.00 Uhr Veranstaltungsort: Botschaft der Volksrepublik China in der Bundesrepublik Deutschland

In Kooperation mit Deutsch-Chinesischer Wirtschaftsdialog 中德经济对话 Donnerstag, 24. September 2015, 15.00 bis 18.00 Uhr Veranstaltungsort: Botschaft der Volksrepublik China in der Bundesrepublik Deutschland

Grundstruktur der Einkommensteuer

ESt / Grundstruktur der ESt 1 Grundstruktur der Einkommensteuer Wesen und Umfang der Einkommensteuer Einordnung der Einkommensteuer Die Einkommensteuer ist eine personenbezogene Steuer. Sie ist deshalb

ESt / Grundstruktur der ESt 1 Grundstruktur der Einkommensteuer Wesen und Umfang der Einkommensteuer Einordnung der Einkommensteuer Die Einkommensteuer ist eine personenbezogene Steuer. Sie ist deshalb

SINO-GERMAN ECOPARK 中 德 生 态 园

SINO-GERMAN ECOPARK 中 德 生 态 园 INVESTITIONS- UND FINANZIERUNGSMODELLE FÜR DEN SINO-GERMAN ECOPARK 中 德 生 态 园 投 资 和 融 资 模 式 BERLIN, 12.03.2014 柏 林,2014 年 3 月 12 日 RALF MAROHN, FAR EASTERN CONSULTING 马 龙,

SINO-GERMAN ECOPARK 中 德 生 态 园 INVESTITIONS- UND FINANZIERUNGSMODELLE FÜR DEN SINO-GERMAN ECOPARK 中 德 生 态 园 投 资 和 融 资 模 式 BERLIN, 12.03.2014 柏 林,2014 年 3 月 12 日 RALF MAROHN, FAR EASTERN CONSULTING 马 龙,

CALL FOR GERMAN ARTIST RESIDENCY

Shanghai, China 2017 CALL FOR GERMAN ARTIST RESIDENCY Field: Art researchers, Academics from related fields, Writers Application Deadline: May 31 st 2017 More Informations: www.amspacesh.com/residency2017.pdf

Shanghai, China 2017 CALL FOR GERMAN ARTIST RESIDENCY Field: Art researchers, Academics from related fields, Writers Application Deadline: May 31 st 2017 More Informations: www.amspacesh.com/residency2017.pdf

Offenlegung von Jahresabschlüssen

PKF Fasselt Schlage Offenlegung von Jahresabschlüssen 年度财报的公布义务 Bestimmte Gesellschaften sind gesetzlich dazu verpflichtet, ihren Jahresabschluss offenzulegen. Die wichtigsten Vorschriften zur Offenlegung

PKF Fasselt Schlage Offenlegung von Jahresabschlüssen 年度财报的公布义务 Bestimmte Gesellschaften sind gesetzlich dazu verpflichtet, ihren Jahresabschluss offenzulegen. Die wichtigsten Vorschriften zur Offenlegung

Form V Antrag auf Erteilung eines Visums zur Einreise in die Volksrepublik China (Nur für Festland-China)

") Form V.2013 中华人民共和国签证申请表 Antrag auf Erteilung eines Visums zur Einreise in die Volksrepublik China (Nur für Festland-China) 申请人必须如实 完整 清楚地填写本表格 请逐项在空白处用中文或英文大写字母打印填写, 或在 内打 选择 如有关项目不适用, 请写 无 Der Antragsteller/die

Form V.2013 中华人民共和国签证申请表 Antrag auf Erteilung eines Visums zur Einreise in die Volksrepublik China (Nur für Festland-China) 申请人必须如实 完整 清楚地填写本表格 请逐项在空白处用中文或英文大写字母打印填写, 或在 内打 选择 如有关项目不适用, 请写 无 Der Antragsteller/die

ist das Branchenverzeichnis wichtiger europäischer Zulieferfirmen für die chinesische Fleischbranche.

Made in Europe 2018 ist das Branchenverzeichnis wichtiger europäischer Zulieferfirmen für die chinesische Fleischbranche. Die Fachkompetenz der FLEISCHWIRTSCHAFT CHINA macht sich bezahlt: Mit einem Eintrag

Made in Europe 2018 ist das Branchenverzeichnis wichtiger europäischer Zulieferfirmen für die chinesische Fleischbranche. Die Fachkompetenz der FLEISCHWIRTSCHAFT CHINA macht sich bezahlt: Mit einem Eintrag

工程应用型本科实践教学体系顶层设计的探讨

工程应用型本科实践教学体系顶层设计的探讨 以湖南工程学院为例 Über die Ausgestaltung des praktischen Unterrichts für die Spitzenebene im ingenieurwissenschaftlichen Bachelor-Studium - Das Hunan Institut für Ingenieurwissenschaften als

工程应用型本科实践教学体系顶层设计的探讨 以湖南工程学院为例 Über die Ausgestaltung des praktischen Unterrichts für die Spitzenebene im ingenieurwissenschaftlichen Bachelor-Studium - Das Hunan Institut für Ingenieurwissenschaften als

Einkommensteuererklärung 2016 Kompakt

Einkommensteuererklärung 2016 Kompakt Bearbeitet von Thomas Arndt 8. Auflage 2017. Buch. 544 S. Softcover ISBN 978 3 95554 220 7 Format (B x L): 17 x 24 cm Steuern > Einkommensteuer, Lohnsteuer, Kapitalertragsteuer,

Einkommensteuererklärung 2016 Kompakt Bearbeitet von Thomas Arndt 8. Auflage 2017. Buch. 544 S. Softcover ISBN 978 3 95554 220 7 Format (B x L): 17 x 24 cm Steuern > Einkommensteuer, Lohnsteuer, Kapitalertragsteuer,

China Visum Hilfe. Wie beantrage ich erfolgreich, einfach und schnell ein China Visum?!

China Visum Hilfe Wie beantrage ich erfolgreich, einfach und schnell ein China Visum?! Erfahren Sie hier einige Tipps und Hilfestellungen zum Thema : Ausfüllen des China Visum Antrag! Wie fülle ich den

China Visum Hilfe Wie beantrage ich erfolgreich, einfach und schnell ein China Visum?! Erfahren Sie hier einige Tipps und Hilfestellungen zum Thema : Ausfüllen des China Visum Antrag! Wie fülle ich den

Inhaltsverzeichnis. Abgabenordnung...11

Inhaltsverzeichnis Abgabenordnung...11 A1 Grundlagen des Steuerrechts...12 1. Einnahmen des Staates... 12 2. Rechtliche Grundlagen... 13 3. Steuergesetzgebung...14 4. Steuerarten... 15 5. Aufbau der Finanzverwaltung...

Inhaltsverzeichnis Abgabenordnung...11 A1 Grundlagen des Steuerrechts...12 1. Einnahmen des Staates... 12 2. Rechtliche Grundlagen... 13 3. Steuergesetzgebung...14 4. Steuerarten... 15 5. Aufbau der Finanzverwaltung...

Checkliste Erstellung der Einkommensteuererklärung

V Vorwort zur 10. Auflage....III Der Autor...IV Abkürzungsverzeichnis....XI Checkliste Erstellung der Einkommensteuererklärung 2018... 1 1. Der Hauptvordruck 2018 Mantelbogen 2018... 14 1.1 Wer muss bis

V Vorwort zur 10. Auflage....III Der Autor...IV Abkürzungsverzeichnis....XI Checkliste Erstellung der Einkommensteuererklärung 2018... 1 1. Der Hauptvordruck 2018 Mantelbogen 2018... 14 1.1 Wer muss bis

Die Einkommensteuer- Erkldrung

Die Einkommensteuer- Erkldrung von Dr. Rudi W. Markle, Ministerialdirigenf a. D. 10., vollstdndig iiberarbeitete Auflage, 2005 RICHARD BOORBERG VERLAG STUTTGART MUNCHEN HANNOVER BERLIN WEIMAR DRESDEN Inhalt

Die Einkommensteuer- Erkldrung von Dr. Rudi W. Markle, Ministerialdirigenf a. D. 10., vollstdndig iiberarbeitete Auflage, 2005 RICHARD BOORBERG VERLAG STUTTGART MUNCHEN HANNOVER BERLIN WEIMAR DRESDEN Inhalt

Einkommensteuererklärung 2015 Kompakt

Einkommensteuererklärung 2015 Kompakt Bearbeitet von Thomas Arndt 7., bearbeitete und erweiterte Auflage 2016. Buch. 504 S. Softcover ISBN 978 3 95554 138 5 Format (B x L): 17 x 24 cm Steuern > Einkommensteuer,

Einkommensteuererklärung 2015 Kompakt Bearbeitet von Thomas Arndt 7., bearbeitete und erweiterte Auflage 2016. Buch. 504 S. Softcover ISBN 978 3 95554 138 5 Format (B x L): 17 x 24 cm Steuern > Einkommensteuer,

Verwaltungsmethode zur Informationsoffenlegung im kommerziellen Franchising

商业特许经营信息披露管理办法 1 中华人民共和国商务部令 2012 年第 2 号 修订后的 商业特许经营信息披露管理办法 已经 2012 年 1 月 18 日商务部第 60 次部务会议审议通过, 现予发布, 自 2012 年 4 月 1 日起施行 商业特许经营信息披露管理办法 ( 商务部令 2007 年第 16 号 ) 同时废止 部长 : 陈德铭 2012 年 2 月 23 日 Erlass des

商业特许经营信息披露管理办法 1 中华人民共和国商务部令 2012 年第 2 号 修订后的 商业特许经营信息披露管理办法 已经 2012 年 1 月 18 日商务部第 60 次部务会议审议通过, 现予发布, 自 2012 年 4 月 1 日起施行 商业特许经营信息披露管理办法 ( 商务部令 2007 年第 16 号 ) 同时废止 部长 : 陈德铭 2012 年 2 月 23 日 Erlass des

Projekt. Chinesisches Netzwerk für gegenseitige Hilfe Frankfurt. Helfergruppe Ehrenamtliche Wegbegleiter (im Aufbau)

") Projekt Chinesischer Verein für kulturelle und wirtschaftliche Kommunikation in Deutschland e.v. & Verein für chinesische Frauen und Übersee Frauen Rhein-Main Hessen e.v. 德国德中文化经贸促进总会 Chinesisches Netzwerk

Projekt Chinesischer Verein für kulturelle und wirtschaftliche Kommunikation in Deutschland e.v. & Verein für chinesische Frauen und Übersee Frauen Rhein-Main Hessen e.v. 德国德中文化经贸促进总会 Chinesisches Netzwerk

Volksgerichtsorganisationsgesetz der Volksrepublik China

Volksgerichtsorganisationsgesetz der Volksrepublik China 1 中华人民共和国人民法院组织法 Volksgerichtsorganisationsgesetz der Volksrepublik China (1979 年 7 月 1 日第五届全国人民代表大会第二次会议通过 1979 年 7 月 5 日全国人民代表大会常务委员会委员长令第三号公布自

Volksgerichtsorganisationsgesetz der Volksrepublik China 1 中华人民共和国人民法院组织法 Volksgerichtsorganisationsgesetz der Volksrepublik China (1979 年 7 月 1 日第五届全国人民代表大会第二次会议通过 1979 年 7 月 5 日全国人民代表大会常务委员会委员长令第三号公布自

(2) Für die Feststellung, ob die Antragsgrenze nach 39a Abs. 2 EStG überschritten wird, gilt Folgendes:

Für die Feststellung, ob die Antragsgrenze nach 39a Abs. 2 EStG überschritten wird, gilt Folgendes:") TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 39a EStG R 39a.1 Verfahren bei der Bildung eines Freibetrags oder eines Hinzurechnungsbetrags HI7376523 HI7376524 Allgemeines (1) Soweit die Gewährung

TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 39a EStG R 39a.1 Verfahren bei der Bildung eines Freibetrags oder eines Hinzurechnungsbetrags HI7376523 HI7376524 Allgemeines (1) Soweit die Gewährung

Die Einkommensteuer- Erklarung

Die Einkommensteuer- Erklarung von Dr. Rudi W. Markle, Ministerialdirigent a. D. 9., vollstdndig uberarbeifefe Auflage, 2002 RICHARD BOORBERG VERIAG STUTTGART MUNCHEN HANNOVER BERLIN WEIMAR DRESDEN Abkurzungen

Die Einkommensteuer- Erklarung von Dr. Rudi W. Markle, Ministerialdirigent a. D. 9., vollstdndig uberarbeifefe Auflage, 2002 RICHARD BOORBERG VERIAG STUTTGART MUNCHEN HANNOVER BERLIN WEIMAR DRESDEN Abkurzungen

Steuern zahlen in Deutschland

Einkommensteuererklärung 2017 Kompakt Bearbeitet von Von Thomas Arndt 9. Auflage 2018. Buch. 568 S. Kartoniert ISBN 978 3 95554 241 2 Steuern > Einkommensteuer, Lohnsteuer, Kapitalertragsteuer, Kirchensteuer

Einkommensteuererklärung 2017 Kompakt Bearbeitet von Von Thomas Arndt 9. Auflage 2018. Buch. 568 S. Kartoniert ISBN 978 3 95554 241 2 Steuern > Einkommensteuer, Lohnsteuer, Kapitalertragsteuer, Kirchensteuer

Helga und Günther unterliegen auf Grund ihres inländischen Wohnsitzes der unbeschränkten Steuerpflicht ( 1 Abs. 1 EStG).

.") Aufgabe 13: Helga und Günther unterliegen auf Grund ihres inländischen Wohnsitzes der unbeschränkten Steuerpflicht ( 1 Abs. 1 EStG). Sie haben (zulässigerweise) die Zusammenveranlagung nach 26b EStG gewählt.

Aufgabe 13: Helga und Günther unterliegen auf Grund ihres inländischen Wohnsitzes der unbeschränkten Steuerpflicht ( 1 Abs. 1 EStG). Sie haben (zulässigerweise) die Zusammenveranlagung nach 26b EStG gewählt.

Übung zur Vorlesung Grundzüge der Ertragsteuern

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 3: Ermittlung des

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 3: Ermittlung des

图表描写. Die Graphik mit dem Titel... zeigt/ beschreibt, dass/wieviel(e)/was/wie

/was/wie") 图表描写 常见的配图作文有 : 第一种是表格式图表 (Balkendiagramm), 横竖格中的数据表示某种或几种事物发展的状况 看这种图要注意表格的标题和项目分类, 观察各个项目之间的内在关系, 对图表中所反映出的数据, 趋势或问题进行对比分析, 找出和归纳产生的原因, 推测出未来的发展 第二种是数字曲线图 (Kurvendiagramm), 图中的曲线形象地表示某些事物的状况及发展进程 看这种图要注意曲线的上下起伏变化,

图表描写 常见的配图作文有 : 第一种是表格式图表 (Balkendiagramm), 横竖格中的数据表示某种或几种事物发展的状况 看这种图要注意表格的标题和项目分类, 观察各个项目之间的内在关系, 对图表中所反映出的数据, 趋势或问题进行对比分析, 找出和归纳产生的原因, 推测出未来的发展 第二种是数字曲线图 (Kurvendiagramm), 图中的曲线形象地表示某些事物的状况及发展进程 看这种图要注意曲线的上下起伏变化,

Sonderausgaben: Krankenversicherung. Pflegeversicherung. Unfallversicherung. Haftpflichtversicherungen

Sonderausgaben: Verschiedene Versicherungsaufwendungen können Sie im Rahmen bestimmter Höchstbeträge als sogenannte Vorsorgeaufwendungen steuermindernd geltend machen. Krankenversicherung Pflegeversicherung

Sonderausgaben: Verschiedene Versicherungsaufwendungen können Sie im Rahmen bestimmter Höchstbeträge als sogenannte Vorsorgeaufwendungen steuermindernd geltend machen. Krankenversicherung Pflegeversicherung

STATISTISCHER BERICHT L IV 3 - j / 13

STATISTISCHER BERICHT L IV 3 - j / 13 Das veranlagte Einkommen und seine Besteuerung im Land Bremen 2013 Zeichenerklärung und Abkürzungen Zahlenwert ist genau null (nichts vorhanden) 0 mehr als nichts,

STATISTISCHER BERICHT L IV 3 - j / 13 Das veranlagte Einkommen und seine Besteuerung im Land Bremen 2013 Zeichenerklärung und Abkürzungen Zahlenwert ist genau null (nichts vorhanden) 0 mehr als nichts,

STATISTISCHER BERICHT L IV 3-3j / 10

STATISTISCHER BERICHT L IV 3-3j / 10 Das veranlagte Einkommen und seine Besteuerung im Land Bremen 2010 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter Zahlenwert. Zahlenwert

STATISTISCHER BERICHT L IV 3-3j / 10 Das veranlagte Einkommen und seine Besteuerung im Land Bremen 2010 Zeichenerklärung p vorläufiger Zahlenwert r berichtigter Zahlenwert s geschätzter Zahlenwert. Zahlenwert

Folgende Dokumente stehen Ihnen zum Ausdruck zur Verfügung:

VISUM CHINA Sehr geehrte(r) Reisekunde(r), vielen Dank für Ihre Entscheidung unseren Visum-Service nutzen zu wollen. Als akkreditierte Visumagentur ermöglichen wir Ihnen eine sichere und unkomplizierte

VISUM CHINA Sehr geehrte(r) Reisekunde(r), vielen Dank für Ihre Entscheidung unseren Visum-Service nutzen zu wollen. Als akkreditierte Visumagentur ermöglichen wir Ihnen eine sichere und unkomplizierte

Zusammenfassende Übungsklausur

Zusammenfassende Übungsklausur 1. Nehmen Sie bei nachfolgendem Sachverhalt Stellung zur persönlichen Steuerpflicht, zu den altersmäßigen Vergünstigungen der Steuerpflichtigen, der Kinderberücksichtigung,

Zusammenfassende Übungsklausur 1. Nehmen Sie bei nachfolgendem Sachverhalt Stellung zur persönlichen Steuerpflicht, zu den altersmäßigen Vergünstigungen der Steuerpflichtigen, der Kinderberücksichtigung,

Schulordnung der Kleiner-Tiger 小 老 虎 中 文 学 校 校 规

Seite 1 von 6 Schulordnung der Kleiner-Tiger 小 老 虎 中 文 学 校 校 规 Schulbetrieb der Deutsch-Chinesischen Gesellschaft 1. Geltungsbereich Die Schulordnung gilt für alle Lehrbeauftragten und Schüler und Schülerinnen

Seite 1 von 6 Schulordnung der Kleiner-Tiger 小 老 虎 中 文 学 校 校 规 Schulbetrieb der Deutsch-Chinesischen Gesellschaft 1. Geltungsbereich Die Schulordnung gilt für alle Lehrbeauftragten und Schüler und Schülerinnen

Basiswissen Steuer und Studium. Lohnsteuer. Bearbeitet von Sebastian Schmidt, Antje Meyer

Basiswissen Steuer und Studium Lohnsteuer Bearbeitet von Sebastian Schmidt, Antje Meyer 1. Auflage 2009. Buch. 228 S. Kartoniert ISBN 978 3 482 59671 1 Steuern Zu Leseprobe schnell und portofrei erhältlich

Basiswissen Steuer und Studium Lohnsteuer Bearbeitet von Sebastian Schmidt, Antje Meyer 1. Auflage 2009. Buch. 228 S. Kartoniert ISBN 978 3 482 59671 1 Steuern Zu Leseprobe schnell und portofrei erhältlich

德国杜伊斯堡希柯策划中国企业合作交流杜伊斯堡拓展欧洲市场 挖掘品牌价值 共享物流枢纽

ChiCoDu GmbH CHINA COMMUNICATION DUISBURG TO ENTER EUROPE TO MAKE YOUR BRAND DESIRABLE TO SHARE THE HUB 德国杜伊斯堡希柯策划中国企业合作交流杜伊斯堡拓展欧洲市场 挖掘品牌价值 共享物流枢纽 ChiCoDu GmbH Wir bieten eine vielseitige Plattform an

ChiCoDu GmbH CHINA COMMUNICATION DUISBURG TO ENTER EUROPE TO MAKE YOUR BRAND DESIRABLE TO SHARE THE HUB 德国杜伊斯堡希柯策划中国企业合作交流杜伊斯堡拓展欧洲市场 挖掘品牌价值 共享物流枢纽 ChiCoDu GmbH Wir bieten eine vielseitige Plattform an

Lehrbuch der Einkommensteuer

Steuerfachkurs Lehrbuch der Einkommensteuer Von Professor Eberhard Rick Diplom-Finanzwirt (FH) Gerhard Gunsenheimer Diplom-Finanzwirtin Ulrike Martin Diplom-Finanzwirt (FH) Josef Schneider 11., völlig

Steuerfachkurs Lehrbuch der Einkommensteuer Von Professor Eberhard Rick Diplom-Finanzwirt (FH) Gerhard Gunsenheimer Diplom-Finanzwirtin Ulrike Martin Diplom-Finanzwirt (FH) Josef Schneider 11., völlig

Lohnsteuerhilfeverein

Lohnsteuerhilfeverein Lohnsteuerhilfeverein Basisinformationen Ein Lohnsteuerhilfeverein ist eine Selbsthilfeeinrichtung von Arbeitnehmern zur Hilfeleistung in Steuersachen im Rahmen der gesetzlichen Beratungsbefugnis

Lohnsteuerhilfeverein Lohnsteuerhilfeverein Basisinformationen Ein Lohnsteuerhilfeverein ist eine Selbsthilfeeinrichtung von Arbeitnehmern zur Hilfeleistung in Steuersachen im Rahmen der gesetzlichen Beratungsbefugnis

Gut beraten 好好 咨询 - 德中两国咨询实务 经济发展背景 德中两国之审计 税务与法律咨询服务. Beratungspraxis in Deutschland und China

150 Gut beraten Beratungspraxis in Deutschland und China 好好 咨询 - 德中两国咨询实务 Hans Ulrich Krug, Hsi-Hsiang Chen Frankus Wirtschaftsprüfer und Steuerberater Zum wirtschaftlichen Hintergrund Die wirtschaftliche

150 Gut beraten Beratungspraxis in Deutschland und China 好好 咨询 - 德中两国咨询实务 Hans Ulrich Krug, Hsi-Hsiang Chen Frankus Wirtschaftsprüfer und Steuerberater Zum wirtschaftlichen Hintergrund Die wirtschaftliche

S teuerkompendium. Band 1: Ertrag steuern. nwb. Einkommensteuer Bilanzsteuerrecht Körperschaftsteuer Gewerbesteuer

S teuerkompendium Band 1: Ertrag steuern Einkommensteuer Bilanzsteuerrecht Körperschaftsteuer Gewerbesteuer Von Prof. Dr. Horst Walter Endriss Dipl.-Finanzwirt Wolfram Baßendowski Dipl.-Kfm. Peter Küpper

S teuerkompendium Band 1: Ertrag steuern Einkommensteuer Bilanzsteuerrecht Körperschaftsteuer Gewerbesteuer Von Prof. Dr. Horst Walter Endriss Dipl.-Finanzwirt Wolfram Baßendowski Dipl.-Kfm. Peter Küpper

ZERTIFIKAT. Karl Dungs GmbH & Co. KG Karl-Dungs-Platz Urbach Deutschland ISO 9001:2015

ZERTIFIKAT Die Zertifizierungsstelle der TÜV SÜD Management Service GmbH bescheinigt, dass das Unternehmen Deutschland einschließlich der Standorte und Geltungsbereiche gemäß Anlage ein Qualitätsmanagementsystem

ZERTIFIKAT Die Zertifizierungsstelle der TÜV SÜD Management Service GmbH bescheinigt, dass das Unternehmen Deutschland einschließlich der Standorte und Geltungsbereiche gemäß Anlage ein Qualitätsmanagementsystem

(FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; 1. ALLGEMEINE GRUNDLAGEN ganz allgemein 2

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Einführung in die Unternehmensbesteuerung

Reihe Betriebswirtschaftslehre in Übersichten Band I WP/StB Prof. Dr. Bettina Schneider StB Prof. Dr. Wilhelm Schneider Einführung in die Unternehmensbesteuerung Systematische Darstellung in Übersichten

Reihe Betriebswirtschaftslehre in Übersichten Band I WP/StB Prof. Dr. Bettina Schneider StB Prof. Dr. Wilhelm Schneider Einführung in die Unternehmensbesteuerung Systematische Darstellung in Übersichten

ZERTIFIKAT. Herrenknecht AG ISO 14001:2015. Schlehenweg Schwanau Deutschland

ZERTIFIKAT Die Zertifizierungsstelle der TÜV SÜD Management Service GmbH bescheinigt, dass das Unternehmen einschließlich der Standorte und Geltungsbereiche gemäß Anlage ein Umweltmanagementsystem eingeführt

ZERTIFIKAT Die Zertifizierungsstelle der TÜV SÜD Management Service GmbH bescheinigt, dass das Unternehmen einschließlich der Standorte und Geltungsbereiche gemäß Anlage ein Umweltmanagementsystem eingeführt

Anordnung des Präsidenten der Volksrepublik China

1 1 中华人民共和国主席令 Anordnung des Präsidenten der Volksrepublik China ( 第三十四号 ) Nr. 34 中华人民共和国人民调解法 已由中华人民共和国第十一届全国人民代表大会常务委员会第十六次会议于 2010 年 8 月 28 日通过, 现予公布, 自 2011 年 1 月 1 日起施行 中华人民共和国主席胡锦涛 Das Volksschlichtungsgesetz

1 1 中华人民共和国主席令 Anordnung des Präsidenten der Volksrepublik China ( 第三十四号 ) Nr. 34 中华人民共和国人民调解法 已由中华人民共和国第十一届全国人民代表大会常务委员会第十六次会议于 2010 年 8 月 28 日通过, 现予公布, 自 2011 年 1 月 1 日起施行 中华人民共和国主席胡锦涛 Das Volksschlichtungsgesetz

Inhaltsübersicht. Teil II: Das aktuelle Steuerlexikon

Inhaltsübersicht Inhaltsübersicht Zugangscode für den Zugriff auf das Arbeitshilfen-Portal... 2... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12 Teil I: Steuerformulare...13

Inhaltsübersicht Inhaltsübersicht Zugangscode für den Zugriff auf das Arbeitshilfen-Portal... 2... 5 Vorwort....10 Hinweise zur Arbeit mit diesem Buch....11 Abkürzungsverzeichnis...12 Teil I: Steuerformulare...13

Chinesisch. Beispiel für ein schulinternes Fachcurriculum. Stadtteilschule Sekundarstufe I

Beispiel für ein schulinternes Fachcurriculum Chinesisch Stadtteilschule Sekundarstufe I Herausgeber: Freie und Hansestadt Hamburg Behörde für Schule und Berufsbildung Alle Rechte vorbehalten. Referat:

Beispiel für ein schulinternes Fachcurriculum Chinesisch Stadtteilschule Sekundarstufe I Herausgeber: Freie und Hansestadt Hamburg Behörde für Schule und Berufsbildung Alle Rechte vorbehalten. Referat:

Vorwort Inhaltsverzeichnis. Einkommensteuer 1. Erbschaft- und.schenkungsteuer 137. Grunderwerbsteuer 245. Allgemeines Verfahrensrecht 251

Inhaltsübersicht Vorwort Inhaltsverzeichnis V IX 1. Kapitel Einkommensteuer 1 2. Kapitel Erbschaft- und.schenkungsteuer 137 3. Kapitel Grunderwerbsteuer 245 4. Kapitel Allgemeines Verfahrensrecht 251 Sachverzeichnis

Inhaltsübersicht Vorwort Inhaltsverzeichnis V IX 1. Kapitel Einkommensteuer 1 2. Kapitel Erbschaft- und.schenkungsteuer 137 3. Kapitel Grunderwerbsteuer 245 4. Kapitel Allgemeines Verfahrensrecht 251 Sachverzeichnis

wir bedanken uns für Ihre Entscheidung, unseren Visum-Service nutzen zu wollen. Mit

069-8304-1688 www.dasvisum.de Sehr geehrter Kunde, wir bedanken uns für Ihre Entscheidung, unseren Visum-Service nutzen zu wollen. Mit unserer jahrelangen Erfahrung ermöglichen wir Ihnen eine sichere,

069-8304-1688 www.dasvisum.de Sehr geehrter Kunde, wir bedanken uns für Ihre Entscheidung, unseren Visum-Service nutzen zu wollen. Mit unserer jahrelangen Erfahrung ermöglichen wir Ihnen eine sichere,

Basiswissen Steuer und Studium. Lohnsteuer. von Sebastian Schmidt, Antje Meyer. 1. Auflage

Basiswissen Steuer und Studium Lohnsteuer von Sebastian Schmidt, Antje Meyer 1. Auflage Lohnsteuer Schmidt / Meyer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische Gliederung:

Basiswissen Steuer und Studium Lohnsteuer von Sebastian Schmidt, Antje Meyer 1. Auflage Lohnsteuer Schmidt / Meyer schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische Gliederung:

Modul BWL IX für Wirtschaftswissenschaftler. Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt 2

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt 2

Lehrbuch Einkommensteuer

NWB Ausbildung Lehrbuch Einkommensteuer Bearbeitet von Von Eberhard Rick, Gerhard Gunsenheimer, Josef Schneider, und Thomas Kremer 23., überarbeitete und aktualisierte Auflage 2017. Buch inkl. Online-Nutzung.

NWB Ausbildung Lehrbuch Einkommensteuer Bearbeitet von Von Eberhard Rick, Gerhard Gunsenheimer, Josef Schneider, und Thomas Kremer 23., überarbeitete und aktualisierte Auflage 2017. Buch inkl. Online-Nutzung.

Lösung Übung Klausur

Fall 1 Lösung Übung Klausur A) Strukturierung des Sachverhalts Subjekte: A n.p.; Wohnsitz in Frankfurt offenkundig in Dtschl., da Studium in Frankfurt Behinderung zu 55% verwitwet, Kind 3 Jahre Gegenstände:

Fall 1 Lösung Übung Klausur A) Strukturierung des Sachverhalts Subjekte: A n.p.; Wohnsitz in Frankfurt offenkundig in Dtschl., da Studium in Frankfurt Behinderung zu 55% verwitwet, Kind 3 Jahre Gegenstände:

Herzlich Willkommen zum 11. Kölner Vorsorge-Tag 2018

Herzlich Willkommen zum 11. Kölner Vorsorge-Tag 2018 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen steuerpflichtig

Herzlich Willkommen zum 11. Kölner Vorsorge-Tag 2018 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen steuerpflichtig

Herzlich Willkommen zum 12. Kölner Vorsorge-Tag 2019

Herzlich Willkommen zum 12. Kölner Vorsorge-Tag 2019 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen steuerpflichtig

Herzlich Willkommen zum 12. Kölner Vorsorge-Tag 2019 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen steuerpflichtig

für das Ausfüllen ihres Visumantrags für China möchten wir Ihnen nachfolgend einige Hinweise geben.

Sehr geehrte Reisegäste, für das Ausfüllen ihres Visumantrags für China möchten wir Ihnen nachfolgend einige Hinweise geben. Bitte beachten Sie unbedingt die nachfolgenden Formvorschriften. Ansonsten wird

Sehr geehrte Reisegäste, für das Ausfüllen ihres Visumantrags für China möchten wir Ihnen nachfolgend einige Hinweise geben. Bitte beachten Sie unbedingt die nachfolgenden Formvorschriften. Ansonsten wird

Herzlich Willkommen zum 10. Kölner Vorsorge-Tag 2017

Herzlich Willkommen zum 10. Kölner Vorsorge-Tag 2017 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen

Herzlich Willkommen zum 10. Kölner Vorsorge-Tag 2017 Kurzvortrag Steuerliche Aspekte bei Senioren Dipl.-Kfm. StB Dipl.-Kfm. StB Ralph W. Pesch, Köln Grundsatz: Alle Senioren sind mit ihren Altersbezügen

Landeskunde und i n t e r k u l t u r e l l e Kommunikation

Sehr geehrte Damen und Herren, liebe Freunde der RWTH Aachen, Grußwort 致辞 Dr.phil. Heide Naderer Dezernentin International Office der RWTH Aachen 国际处处长 Sommerschule in Beijing für Studierende der TU9 Hochschulen

Sehr geehrte Damen und Herren, liebe Freunde der RWTH Aachen, Grußwort 致辞 Dr.phil. Heide Naderer Dezernentin International Office der RWTH Aachen 国际处处长 Sommerschule in Beijing für Studierende der TU9 Hochschulen

浙江科技学院德国留学生与当地企业的合作实例. Michael Schlaak Fachhochschule in Emden 米夏埃尔 施拉克教授埃姆登应用科学大学

Entwicklung einer Prozessabwasserreinigung für einen Galvanik-Betrieb in China 一个中国电镀厂污水处理方式的改进 Beispiel einer praxisorientierten Arbeit deutscher Studenten an der ZUST, Hangzhou,China 浙江科技学院德国留学生与当地企业的合作实例

Entwicklung einer Prozessabwasserreinigung für einen Galvanik-Betrieb in China 一个中国电镀厂污水处理方式的改进 Beispiel einer praxisorientierten Arbeit deutscher Studenten an der ZUST, Hangzhou,China 浙江科技学院德国留学生与当地企业的合作实例

Übung zur Vorlesung Grundzüge der Ertragsteuern

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 2: Die sieben Einkunftsarten

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 2: Die sieben Einkunftsarten

CHKD BERATERNETZWERK 2019

CHKD BERATERNETZWERK 2019 Inhalt 内容 内容 Inhalt 前言 Vorwort...4 税务顾问 法律顾问 会计顾问 业务顾问 Steuerberatung Rechtsberatung Wirtschaftsprüfung Unternehmensberatung 百达律师事务所 BEITEN BURKHARDT... 7 鸿鹄律师事务所 BIRD & BIRD...8

CHKD BERATERNETZWERK 2019 Inhalt 内容 内容 Inhalt 前言 Vorwort...4 税务顾问 法律顾问 会计顾问 业务顾问 Steuerberatung Rechtsberatung Wirtschaftsprüfung Unternehmensberatung 百达律师事务所 BEITEN BURKHARDT... 7 鸿鹄律师事务所 BIRD & BIRD...8

Sie erhalten danach eine Rechnung von uns, die Sie bequem per Banküberweisung auf unser Konto bezahlen:

Sehr geehrter Kunde, vielen Dank für Ihre Entscheidung unseren Visum-Service nutzen zu wollen. Als akkreditierte Visumagentur ermöglichen wir Ihnen eine sichere und unkomplizierte Beschaffung Ihres Touristen-,

Sehr geehrter Kunde, vielen Dank für Ihre Entscheidung unseren Visum-Service nutzen zu wollen. Als akkreditierte Visumagentur ermöglichen wir Ihnen eine sichere und unkomplizierte Beschaffung Ihres Touristen-,

Rentenbesteuerung nach dem AltEinkG ab 2005

Rentenbesteuerung nach dem AltEinkG ab 2005 Rentenbeginnjahr Besteuerungsanteil Rentenbeginnjahr Besteuerungsanteil 2005 50,00 % 2023 8 2006 52,00 % 2024 8 2007 5 2025 8 2008 2026 86,00 % 2009 2027 87,00

Rentenbesteuerung nach dem AltEinkG ab 2005 Rentenbeginnjahr Besteuerungsanteil Rentenbeginnjahr Besteuerungsanteil 2005 50,00 % 2023 8 2006 52,00 % 2024 8 2007 5 2025 8 2008 2026 86,00 % 2009 2027 87,00

Bestimmungen zur Devisenverwaltung bei grenzüberschreitenden Sicherheiten

Dokumentationen Bestimmungen zur Devisenverwaltung bei grenzüberschreitenden Sicherheiten 跨境担保外汇管理规定 1 Bestimmungen zur Devisenverwaltung bei grenzüberschreitenden Sicherheiten 第 章总则 1. Kapitel: Allgemeine

Dokumentationen Bestimmungen zur Devisenverwaltung bei grenzüberschreitenden Sicherheiten 跨境担保外汇管理规定 1 Bestimmungen zur Devisenverwaltung bei grenzüberschreitenden Sicherheiten 第 章总则 1. Kapitel: Allgemeine

Übung zur Vorlesung Grundzüge der Ertragsteuern

Europarecht Ende der Nationalen Steuersouveränität? Interdisziplinäres Zentrum für Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 6: Abschlussfälle

Europarecht Ende der Nationalen Steuersouveränität? Interdisziplinäres Zentrum für Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 6: Abschlussfälle

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen und Umsatzsteuer Steuerberatungstag am 18. Juni 2012 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

NEWSLETTER 杜塞尔多夫孔子学院

1/ 壹 亲爱的读者朋友 : 经过一段时间的编辑工作, 我们的新闻简报又与大家见面了 为了方便大家回顾过去几个月在孔子学院举办的各种丰富多彩的活动, 本期新闻简报将对过去的活动进行回顾总结 同时我们也会对即将在学院举行的活动作出预告 我们希望这份简报能给您的阅读带来乐趣 如果您愿意以读者来稿的方式参与到简报的编写工作之中, 我们将会感到十分高兴 来稿内容可包括您在学习中文过程中的感想, 或者是其他您在孔子学院内外接触中国

1/ 壹 亲爱的读者朋友 : 经过一段时间的编辑工作, 我们的新闻简报又与大家见面了 为了方便大家回顾过去几个月在孔子学院举办的各种丰富多彩的活动, 本期新闻简报将对过去的活动进行回顾总结 同时我们也会对即将在学院举行的活动作出预告 我们希望这份简报能给您的阅读带来乐趣 如果您愿意以读者来稿的方式参与到简报的编写工作之中, 我们将会感到十分高兴 来稿内容可包括您在学习中文过程中的感想, 或者是其他您在孔子学院内外接触中国

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Statistische Berichte

Statistisches Landesamt Bremen Statistische Berichte Ausgegeben im Oktober 2011 ISSN 1610-6288 L IV 3-3j / 07 Statistisches Landesamt Bremen An der Weide 14-16 28195 Bremen Das veranlagte Einkommen und

Statistisches Landesamt Bremen Statistische Berichte Ausgegeben im Oktober 2011 ISSN 1610-6288 L IV 3-3j / 07 Statistisches Landesamt Bremen An der Weide 14-16 28195 Bremen Das veranlagte Einkommen und

Vereinsmustersatzung. Vereinsmustersatzung

Vereinsmustersatzung 社会团体章程示范文本 1 Vereinsmustersatzung ( 中华人民共和国民政部制 ) (ausgearbeitet vom Ministerium für Zivilverwaltung der Volksrepublik China) 说明 一 根据 1998 年 10 月 25 日国务院颁布的 社会团体登记管理条例 和国家有关政策制订此章程范本

Vereinsmustersatzung 社会团体章程示范文本 1 Vereinsmustersatzung ( 中华人民共和国民政部制 ) (ausgearbeitet vom Ministerium für Zivilverwaltung der Volksrepublik China) 说明 一 根据 1998 年 10 月 25 日国务院颁布的 社会团体登记管理条例 和国家有关政策制订此章程范本

22 Arten der sonstigen Einkünfte

22 Arten der sonstigen Einkünfte Sonstige Einkünfte sind 1. Einkünfte aus wiederkehrenden Bezügen, soweit sie nicht zu den in 2 Absatz 1 Nummer 1 bis 6 bezeichneten Einkunftsarten gehören; 15b ist sinngemäß

22 Arten der sonstigen Einkünfte Sonstige Einkünfte sind 1. Einkünfte aus wiederkehrenden Bezügen, soweit sie nicht zu den in 2 Absatz 1 Nummer 1 bis 6 bezeichneten Einkunftsarten gehören; 15b ist sinngemäß

Informationsblatt. zum Alterseinkünftegesetz

Informationsblatt zum Alterseinkünftegesetz Mit diesem Informationsblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über die wichtigsten steuerlichen Neuregelungen,

Informationsblatt zum Alterseinkünftegesetz Mit diesem Informationsblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über die wichtigsten steuerlichen Neuregelungen,

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul ) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul ) Einkommensteuer (Ertragsbesteuerung natürlicher

Ausführungen zur Kompilation von Dokumenten zum Thema: Die neue Seidenstraße - Chinesische Künstler der Welt Stand: Mai 2017

Ausführungen zur Kompilation von Dokumenten zum Thema: Die neue Seidenstraße - Chinesische Künstler der Welt Stand: Mai 2017 Dr. jur. Susanne Mica Will-Flatau, Kulturmanagement (M.A.) geb. 1954 in Hamburg

Ausführungen zur Kompilation von Dokumenten zum Thema: Die neue Seidenstraße - Chinesische Künstler der Welt Stand: Mai 2017 Dr. jur. Susanne Mica Will-Flatau, Kulturmanagement (M.A.) geb. 1954 in Hamburg

Einkommensteuererklärung 2012/2013

Haufe Steuerratgeber 03134 Einkommensteuererklärung 2012/2013 Bearbeitet von StB Hans Günter Christoffel, Wolfgang Geiß 21. Auflage 2012 2012. Taschenbuch. 624 S. Paperback ISBN 978 3 648 02967 1 Steuern

Haufe Steuerratgeber 03134 Einkommensteuererklärung 2012/2013 Bearbeitet von StB Hans Günter Christoffel, Wolfgang Geiß 21. Auflage 2012 2012. Taschenbuch. 624 S. Paperback ISBN 978 3 648 02967 1 Steuern

德国中国商会 - 在德中资企业专场招聘会. CHKD - Recruitment Fair Die deutsch-chinesische Karrieremesse

德国中国商会 - 在德中资企业专场招聘会 CHKD - Recruitment Fair Die deutsch-chinesische Karrieremesse 德国中国商会 - 在德中资企业专场招聘会 CHKD - Recruitment Fair Die deutsch-chinesische Karrieremesse 时间 Zeit: 2015. 6. 19 (9:00 17:30) 地点

德国中国商会 - 在德中资企业专场招聘会 CHKD - Recruitment Fair Die deutsch-chinesische Karrieremesse 德国中国商会 - 在德中资企业专场招聘会 CHKD - Recruitment Fair Die deutsch-chinesische Karrieremesse 时间 Zeit: 2015. 6. 19 (9:00 17:30) 地点

Auswahl wichtiger Gesetze, Jahres Zusammengestellt von Jakob Riemenschneider. II. Erlasse des Staatsrats und Rechtsakte anderer Exekutivorgane 2

Gesetze, Erlasse und justizielle Auslegungen, ZChinR 2004 71 Auswahl wichtiger Gesetze, Erlasse und justizieller Auslegungen des Jahres 2003 Zusammengestellt von Jakob Riemenschneider I. Gesetze und Beschlüsse

Gesetze, Erlasse und justizielle Auslegungen, ZChinR 2004 71 Auswahl wichtiger Gesetze, Erlasse und justizieller Auslegungen des Jahres 2003 Zusammengestellt von Jakob Riemenschneider I. Gesetze und Beschlüsse

Informationsblatt. zur Besteuerung der Rente aus der gesetzlichen Rentenversicherung

Informationsblatt zur Besteuerung der Rente aus der gesetzlichen Rentenversicherung Mit diesem Informationsblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über

Informationsblatt zur Besteuerung der Rente aus der gesetzlichen Rentenversicherung Mit diesem Informationsblatt gibt Ihnen das Sächsische Staatsministerium der Finanzen einen allgemeinen Überblick über

Checkliste für die Einkommensteuererklärung

Checkliste für die Einkommensteuererklärung 1) persönliche Angaben - z.b. Name, Geburtsdatum, Familienstand, Bankverbindung Konfession, Anschrift, Kopie letzter Steuerbescheid / Kopie letzte Steuererklärung

Checkliste für die Einkommensteuererklärung 1) persönliche Angaben - z.b. Name, Geburtsdatum, Familienstand, Bankverbindung Konfession, Anschrift, Kopie letzter Steuerbescheid / Kopie letzte Steuererklärung

Qualitäts-Management 质量管理 Qualitätssicherung und Qualitätsentwicklung

Qualitätssicherung und Qualitätsentwicklung Guaofang Technical College * 2016.10 德国学校专家 :Jochem Kästner Selbstevaluation und Qualitätsentwicklung der Schule 学校的自我评价和质量提升 Steuerung der Q- Prozesse durch

Qualitätssicherung und Qualitätsentwicklung Guaofang Technical College * 2016.10 德国学校专家 :Jochem Kästner Selbstevaluation und Qualitätsentwicklung der Schule 学校的自我评价和质量提升 Steuerung der Q- Prozesse durch

Berücksichtigung von Unterhaltsaufwendungen als außergewöhnliche Belastung

In einem ausführlichen Schreiben vom 7.6.2010 (Aktenzeichen IV C 4 S 2285/07/0006:001, Dok. 2010/0415733) hat die Finanzverwaltung zur steuerlichen Behandlung von Unterhaltsaufwendungen als außergewöhnliche

In einem ausführlichen Schreiben vom 7.6.2010 (Aktenzeichen IV C 4 S 2285/07/0006:001, Dok. 2010/0415733) hat die Finanzverwaltung zur steuerlichen Behandlung von Unterhaltsaufwendungen als außergewöhnliche

Anleitung zum Sortieren der Belege zur Einkommensteuererklärung

Seite 1 Anleitung zum Sortieren der Belege zur Einkommensteuererklärung (Belege für betriebliche Einkünfte bitte in ein gesondertes Fach/Ordner) Fach 1: Persönliche Angaben (siehe Seite 4) Nachweise bezüglich

Seite 1 Anleitung zum Sortieren der Belege zur Einkommensteuererklärung (Belege für betriebliche Einkünfte bitte in ein gesondertes Fach/Ordner) Fach 1: Persönliche Angaben (siehe Seite 4) Nachweise bezüglich

Gesetz der Volksrepublik China über Schlichtung und Schiedsverfahren bei Arbeitsstreitigkeiten

Gesetz der Volksrepublik China über Schlichtung und Schiedsverfahren bei Arbeitsstreitigkeiten 中华人民共和国劳动争议调解仲裁法 (2007 年 12 月 29 日第十届全国人民代表大会常务委员会第三十一次会议通过 ) 目录第一章总则第二章调解第三章仲裁第一节一般规定第二节申请和受理第三节开庭和裁决第四章附则

Gesetz der Volksrepublik China über Schlichtung und Schiedsverfahren bei Arbeitsstreitigkeiten 中华人民共和国劳动争议调解仲裁法 (2007 年 12 月 29 日第十届全国人民代表大会常务委员会第三十一次会议通过 ) 目录第一章总则第二章调解第三章仲裁第一节一般规定第二节申请和受理第三节开庭和裁决第四章附则

Deutsch- Chinesisches Forum Stuttgart e.v. - Rundbrief Dezember

Deutsch- Chinesisches Forum Stuttgart e.v. - Rundbrief Dezember 2015 - Sehr geehrte Leserinnen und Leser, liebe Vereinsmitglieder und Freunde, Vor zehn Jahren waren Chinesen auf der Königstraße eine absolute

Deutsch- Chinesisches Forum Stuttgart e.v. - Rundbrief Dezember 2015 - Sehr geehrte Leserinnen und Leser, liebe Vereinsmitglieder und Freunde, Vor zehn Jahren waren Chinesen auf der Königstraße eine absolute

Visa-Information China

Visa-Information China Visa, Einreise und Aufenthalt Aufenthalt ohne Visum CH-Bürger benötigen für einen Transit-Aufenthalt von max. 72 Stunden unter folgenden Bedingungen kein Visum: Ein- und Ausreise

Visa-Information China Visa, Einreise und Aufenthalt Aufenthalt ohne Visum CH-Bürger benötigen für einen Transit-Aufenthalt von max. 72 Stunden unter folgenden Bedingungen kein Visum: Ein- und Ausreise

中华人民共和国签证申请表. Antrag auf Erteilung eines Visums zur Einreise in die Volksrepublik China (Nur für Festland-China)

") Form V.2013 中华人民共和国签证申请表 Antrag auf Erteilung eines Visums zur Einreise in die Volksrepublik China (Nur für Festland-China) 申请人必须如实 完整 清楚地填写本表格 请逐项在空白处用中文或英文大写字母打印填写, 或在 内打 选择 如有关项目不 适用, 请写 无 Der Antragsteller/die

Form V.2013 中华人民共和国签证申请表 Antrag auf Erteilung eines Visums zur Einreise in die Volksrepublik China (Nur für Festland-China) 申请人必须如实 完整 清楚地填写本表格 请逐项在空白处用中文或英文大写字母打印填写, 或在 内打 选择 如有关项目不 适用, 请写 无 Der Antragsteller/die

Anleitung zum Sortieren der Belege zur Einkommensteuererklärung. (Belege für betriebliche Einkünfte bitte in ein gesondertes Fach/Ordner)

") Anleitung zum Sortieren der Belege zur Einkommensteuererklärung (Belege für betriebliche Einkünfte bitte in ein gesondertes Fach/Ordner) Fach 1: Persönliche Angaben (siehe Seite 4) Nachweise bezüglich

Anleitung zum Sortieren der Belege zur Einkommensteuererklärung (Belege für betriebliche Einkünfte bitte in ein gesondertes Fach/Ordner) Fach 1: Persönliche Angaben (siehe Seite 4) Nachweise bezüglich

STEUERMAPPE. franzen hofmann Rechtsanwalt & Steuerberater PartGmbB VON FÜR DAS JAHR. Mark Franzen Rechtsanwalt. Lars Hofmann Steuerberater

franzen hofmann Rechtsanwalt & Steuerberater PartGmbB Mark Franzen Rechtsanwalt Lars Hofmann Steuerberater T: +49 (0) 40 39 80 35-0 F: +49 (0) 40 39 80 35-29 info@franzen-hofmann.de www.franzen-hofmann.de

franzen hofmann Rechtsanwalt & Steuerberater PartGmbB Mark Franzen Rechtsanwalt Lars Hofmann Steuerberater T: +49 (0) 40 39 80 35-0 F: +49 (0) 40 39 80 35-29 info@franzen-hofmann.de www.franzen-hofmann.de

Für wesentliche steuerliche und sozialversicherungsrechtliche Positionen finden Sie nachstehend die wichtigsten Werte für 2019 in Euro.

Wichtige Beträge Für wesentliche steuerliche und sozialversicherungsrechtliche Positionen finden Sie nachstehend die wichtigsten Werte für 2019 in Euro. Einkommensteuer EStG 3 Nr. 62 Zuwendungen des Arbeitgebers

Wichtige Beträge Für wesentliche steuerliche und sozialversicherungsrechtliche Positionen finden Sie nachstehend die wichtigsten Werte für 2019 in Euro. Einkommensteuer EStG 3 Nr. 62 Zuwendungen des Arbeitgebers