Portfolio-Optimierung und Capital Asset Pricing

|

|

|

- Leonard Steinmann

- vor 8 Jahren

- Abrufe

Transkript

1 Portfolio-Optimierung und Capital Asset Pricing Peter Malec Institut für Statistik und Ökonometrie Humboldt-Universität zu Berlin Econ Boot Camp, SFB 649, Berlin, 4. Januar 2013

2 1. Einführung 2 29 Motivation Wie messe ich das Risiko einer Finanzanlage? Was ist systematisches und idiosynkratisches Risiko? Wie kann ich renditemaximierend bzw. risikominimierend in ein Portfolio investieren? Welche Erhöhung der Rendite kann ich erwarten, wenn sich das Risiko meiner Finanzanlage erhöht?

3 1. Einführung 3 29 Agenda 1. Einführung 2. Grundlegende Konzepte 3. Portfolioanalyse 4. Das Capital Asset Pricing Modell

4 2. Grundlegende Konzepte 4 29 Grundlegende Konzepte P i,0 : Preis eines Wertpapiers i zum Kaufzeitpunkt t = 0. P i,1 : Preis eines Wertpapiers i zum Zeitpunkt t = 1 Rendite: R i = (P i,1 P i,0 ) /P i,0 Falls t = 1 in der Zukunft liegt: Erwartete Rendite E[R i ] Tatsächliche Rendite schwankt um diesen Wert. Varianz als Maÿ für die Schwankungen (Risiko) der Rendite: V [R i ] = E[(R i E[R i ]) 2 ] := σ 2 Frage: Wie bestimmen wir die erwartete Rendite E[R i ] und Varianz V [R i ]?

![liegt: Erwartete Rendite E[R i ] Tatsächliche Rendite schwankt um diesen Wert.](/docs-images/55/10530993/images/page_4.jpg "Varianz als Maÿ für die Schwankungen (Risiko) der Rendite: V [R i ] = E[(R i E[R i ]) 2 ] := σ 2 Frage: Wie bestimmen")

5 2. Grundlegende Konzepte 5 29 Tägliche Renditen, S&P500, S&P 500 Log Return, Daily Log Return Time

6 2. Grundlegende Konzepte 6 29 Schätzungen von E[R i ] und V [R i ] Annahme: Zukünftige Renditen weisen ähnliche Eigenschaften auf wie historische Renditen: Gleicher Mittelwert Gleiche Varianz Schätzung von E[R i ] und V [R i ] auf Basis historischer Daten. E(R i ) wird geschätzt durch das Stichprobenmittel R i = 1 n R i,t. n t=1 σ 2 wird geschätzt durch die Stichprobenvarianz si 2 = 1 n ( ) 2 R i,t R i. n t=1

![E[R i ] und V [R i ] auf Basis historischer Daten.](/docs-images/55/10530993/images/page_6.jpg "E(R i ) wird geschätzt durch das Stichprobenmittel R i = 1 n R i,t.")

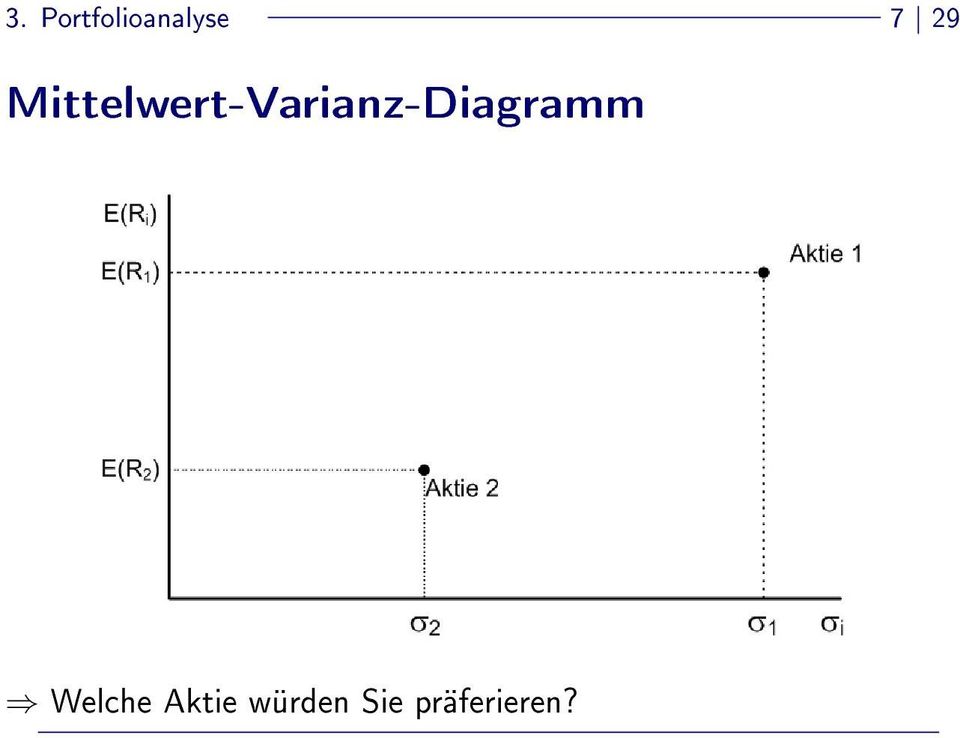

7 3. Portfolioanalyse 7 29 Mittelwert-Varianz-Diagramm Welche Aktie würden Sie präferieren?

8 3. Portfolioanalyse 8 29 Rendite und Risiko eines Portfolios Portfolio aus 2 Aktien mit Portfoliogewichten w und 1 w (w [0, 1]) Erwartete Rendite des Portfolios: Geschätzte erwartete Rendite: Varianz der Portfoliorendite: E[R p ] = w E[R 1 ] + (1 w) E [R 2 ]. R p = w R 1 + (1 w) R 2. σ 2 p = w 2 σ (1 w) 2 σ w(1 w)σ 1,2 Standardabweichung der Portfoliorendite: σ p Was ist σ 1,2?

![Rendite: Varianz der Portfoliorendite: E[R p ] = w E[R 1 ] + (1 w) E [R 2 ].](/docs-images/55/10530993/images/page_8.jpg "R p = w R 1 + (1 w) R 2.")

9 3. Portfolioanalyse 9 29 Kovarianz und Korrelation Kovarianz: σ i,j = E[(R i E[R i ])(R j E[R j ])] Maÿ für den (linearen) Zusammenhang zwischen Renditen von 2 Wertpapieren. Schätzung durch Stichprobenkovarianz: s i,j = 1 n n t=1 (R i,t R i ) ( R j,t R j ). Korrelation: ρ i,j = σ i,j / (σ i σ j ) Normiertes Zusammenhangsmaÿ: 1 ρ i,j 1. Schätzung durch r i,j = s i,j s i s j.

Normiertes Zusammenhangsmaÿ: 1 ρ i,j 1.")

10 3. Portfolioanalyse Portfolios aus 2 Wertpapieren Welche Kombination ist optimal?

11 3. Portfolioanalyse Portfolios aus 4 Wertpapieren

12 3. Portfolioanalyse Portfoliotheorie nach Markowitz Harry M. Markowitz: Nobelpreis Markowitz, H. M. (1952), Portfolio Selection, The Journal of Finance 7 (1), Umfassende Methodik zur Portfolioanalyse. Bestimmung ezienter Portfolios

13 3. Portfolioanalyse Eziente Portfolios Investoren wollen erwartete Rendite maximieren und Risiko minimieren. Eziente Portfolios: Minimieren Risiko für gegebene erwartete Rendite. Maximieren erwartete Rendite für gegebenes Risikoniveau. Investor wählt optimales Portfolio aus dem ezienten Set entsprechend persönlicher (Risiko-)Präferenzen.

14 3. Portfolioanalyse Idiosynkratisches Risiko & Diversizierung Portfolio aus N Wertpapieren mit Gewichten w i, i = 1,..., N. Portfoliovarianz: σ 2 p = N N w i w j σ ij = i=1 j=1 N i=1 w 2 i σ 2 i + 2 N N i=1 j=i+1 w i w j σ ij Für N σ 2 p 2 N i=1 N j=i+1 w i w j σ ij Einuÿ idiosynkratischen Risikos σi 2 Verwendung von groÿen Portfolios. wird reduziert durch die

15 3. Portfolioanalyse Erweiterung des Grundmodells James Tobin: Nobelpreis Markowitz: Eziente Portfolios aus riskanten Wertpapieren. Erweiterung durch Tobin: Risikolose Anlage (z.b. Schatzbriefe, Spareinlagen) mit Verzinsung R f.

16 3. Portfolioanalyse Kombination aus riskofreien und risikobehafteten Anlagen Portfolio aus einer risikofreien und einer risikobehafteten Anlage. Erwartete Rendite: Standardabweichung: E [R p ] = w f R f + (1 w f ) E [R i ]. σ p = (1 w f )σ i.

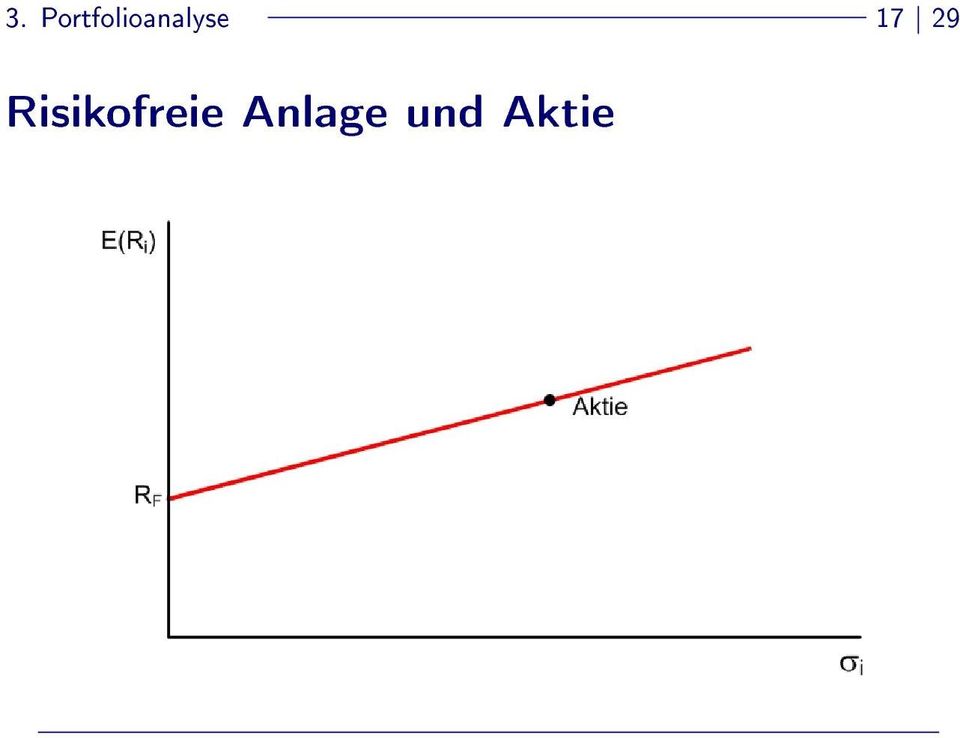

17 3. Portfolioanalyse Risikofreie Anlage und Aktie

18 3. Portfolioanalyse Risikofreie Anlage und riskantes Portfolio Riskantes Portfolio T ist optimal!

19 3. Portfolioanalyse Tobin-Separation (i) Bestimmung des optimalen riskanten Portfolios: Ermittlung ezienter Portfolios. Ermittlung des Tangentialportfolios. (ii) Bestimmung des optimalen Portfolios inklusive der risikolosen Anlage: Kombination aus (riskantem) Tangentialportfolio mit risikoloser Anlage. Wahl der Kombination hängt ab von der individuellen Risikoaversion

Tangentialportfolio mit risikoloser Anlage.")

20 4. Das Capital Asset Pricing Modell Das Capital-Asset-Pricing-Modell (CAPM) Gleichgewichtsmodell für Wertpapierrenditen auf Basis der Portfoliotheorie nach Markowitz und Tobin. Entwickelt von Jack Treynor, William Sharpe, John Lintner und Jan Mossin (unabhängig voneinander). William F. Sharpe: Nobelpreis 1990.

21 4. Das Capital Asset Pricing Modell Implikationen des CAPM Annahmen: Investoren handeln gemäÿ der Portfoliotheorie nach Markowitz und Tobin. Investoren haben identische Schätzungen für erwartete Renditen und (Ko-)Varianzen (homogene Erwartungen). Risikofreier Zins für jeden Anleger gleich. Implikationen des CAPM: Ezientes Set für jeden Investor identisch. Alle Anleger halten das gleiche riskante Portfolio Tangentialportfolio = Marktportfolio Anleger kombinieren Marktporfolio mit risikofreier Anlage mit individueller Gewichtung, d.h. wählen Punkte auf der Kapitalmarktlinie

22 4. Das Capital Asset Pricing Modell Marktportfolio und Kapitalmarktlinie Was bedeutet dies im Gleichgewicht für die erwartete Rendite individueller Aktien?

23 4. Das Capital Asset Pricing Modell CAPM-Gleichung Gemäÿ des CAPM gilt für Wertpapier i: E [R i ] = R F + β i (E [R M ] R F ). Erwartete Rendite hängt positiv von β i (Beta) ab. Beta beschreibt die Stärke der linearen Abhängigkeit zwischen E [R i ] R F und (E [R M ] R F ). β i = 1: Überrendite von i identisch mit Marktüberrendite. β i = 0: Überrendite von i unabhängig von Marktüberrendite. β i < 0: Überrendite von i negativ abhängig von Marktüberrendite. Durch was wird β i determiniert?

24 4. Das Capital Asset Pricing Modell Beta als Maÿ für Systematisches Risiko CAPM impliziert: β i = σ i,m σ 2 M Kovarianz zw. Asset i und Marktportfolio =. Varianz des Marktportfolios Beta = Standardisierte Kovarianz = Maÿ für Abhängigkeit zwischen Rendite i und Marktrendite Intuition: Beta miÿt Beitrag eines Wertpapiers zum Marktrisiko Je höher Beta, desto gröÿer ist das systematische, d.h. nicht diversizierbare Risiko von Wertpapier i Je höher Beta, desto höher die notwendige Kompensation: E[R i R F ] = β i E[R m R f ] } {{ } Risikoprämie>0

25 4. Das Capital Asset Pricing Modell Wertpapierlinie

26 4. Das Capital Asset Pricing Modell Von der Theorie zur Empirie... CAPM: E [R i ] = R F + β i (E [R M ] R F ). Daten über Perioden t = 1..., n: Renditen eines Wertpapiers oder Portfolios i (R i,t ) Renditen des Marktportfolios (R M,t ) Risikofreier Zinssatz (R F,t ) Lineares Regressionsmodell R i,t R F,t = α i + β i (R M,t R F,t ) +ε i,t, } {{ } } {{ } Ri,t e RM,t e wobei ε i,t ein zufälliger Störterm mit E[ε i,t ] = 0 ist. Gemäÿ CAPM: α i = 0

27 4. Das Capital Asset Pricing Modell Kleinst-Quadrate-Schätzung Berechnung von Schätzwerten für α und β durch Minimierung der Summe der quadrierten Residuen Lösungen: β i = SSR = n t=1 [ R e t α β R e M,t] 2. ( ) ( ) 1 n n t=1 Ri,t e Re i R M,t e Re M ) 2, 1 n n t=1 α i = R e β i R e M. ( R e M,t Re M

28 4. Das Capital Asset Pricing Modell Datensätze S&P500: S&P500-Index und 30 Aktien mit der gröÿten Gewichtung. Monatliche Renditen Feb Okt Industrie-Portfolios: Klassikation von NYSE-, AMEX- und NASDAQ-Aktien auf Basis von SIC-Codes (Standard Industrial Classication). 30 Portfolios. Monatliche Renditen Jan Sep Size-Book-to-Market-Portfolios: Klassikation von NYSE-, AMEX- und NASDAQ-Aktien nach Marktkapitalisierung (Size). 5 Portfolios. Klassikation nach Buchwert-Marktwert-Verhältnis (Book-to-Market-Ratio). 5 Portfolios. 25 Portfolios als Schnittmengen. Monatliche Renditen Jan Sep

29 4. Das Capital Asset Pricing Modell Fragestellungen Portfolio-Optimierung: Auf welche Branchen sollte sich ein renditemaximierender und risikominimierender Investor konzentrieren? Welcher Industriezweig sollte bevorzugt werden, falls der Anleger auch risikolos investieren kann? Capital-Asset-Pricing-Modell: Welche Branchen sind dem Marktrisiko besonders stark ausgesetzt? Halten die Annahmen des Capital-Asset-Pricing-Modells einer Überprüfung auf Zeitreihen- und Querschnittsbasis stand?

Portfolio-Optimierung und Capital Asset Pricing

Portfolio-Optimierung und Capital Asset Pricing Prof. Dr. Nikolaus Hautsch Institut für Statistik und Ökonometrie Humboldt-Universität zu Berlin CASE, CFS, QPL Econ Boot Camp, SFB 649, Berlin, 8. Januar

Portfolio-Optimierung und Capital Asset Pricing Prof. Dr. Nikolaus Hautsch Institut für Statistik und Ökonometrie Humboldt-Universität zu Berlin CASE, CFS, QPL Econ Boot Camp, SFB 649, Berlin, 8. Januar

Kapitalmarktlinie. von Kirstin Muldhoff

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Capital Asset Pricing Model Kapitalmarktlinie von Kirstin Muldhoff Gliederung 1. Wiederholung Portfoliotheorie 2. Capital Asset Pricing Model (CAPM) (Kapitalmarktmodell) 2.1 Voraussetzungen des CAPM 2.2

Portfolioselection. Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen?

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Korrelationen, Portfoliotheorie von Markowitz, Capital Asset Pricing Model

Korrelationen, Portfoliotheorie von Markowitz, Capital Asset Pricing Model Matthias Eltschka 13. November 2007 Inhaltsverzeichnis 1 Einleitung 3 2 Vorbereitung 4 2.1 Diversifikation...........................

Korrelationen, Portfoliotheorie von Markowitz, Capital Asset Pricing Model Matthias Eltschka 13. November 2007 Inhaltsverzeichnis 1 Einleitung 3 2 Vorbereitung 4 2.1 Diversifikation...........................

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Portfoliotheorie. Von Sebastian Harder

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Portfolio Management

Kapitel 3 Portfolio Management Josef Leydold c 2006 Mathematische Methoden III Portfolio Management 1 / 45 Lernziele Konzept der modernen Portfolio-Theorie Capital Asset Pricing Model Optimieren eines

Kapitel 3 Portfolio Management Josef Leydold c 2006 Mathematische Methoden III Portfolio Management 1 / 45 Lernziele Konzept der modernen Portfolio-Theorie Capital Asset Pricing Model Optimieren eines

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Frank von Oppenkowski 6. Semester Betriebswirtschaftslehre SP Finanzwirtschaft 1 Die Wertpapierlinie (= CAPM) Gliederung 2 Wie man Erträge

CAPM Die Wertpapierlinie

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Von Dong Ning Finanzwirtschaft 6. Sem. Inhalt Wertpapierlinie (CAPM) Erwartungswert für f r die Rendit Risiken messen 1.Standardabweichung-

CAPM Die Wertpapierlinie Systematisches und unsystematisches Risiko Von Dong Ning Finanzwirtschaft 6. Sem. Inhalt Wertpapierlinie (CAPM) Erwartungswert für f r die Rendit Risiken messen 1.Standardabweichung-

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung. Autor: Dr. Heinz Peter Reidmacher

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung Leseprobe Autor: Dr. Heinz Peter Reidmacher 11 - Portefeuilleanalyse 61 11 Portefeuilleanalyse 11.1 Das Markowitz Modell Die Portefeuilleanalyse

Planen mit mathematischen Modellen 00844: Computergestützte Optimierung Leseprobe Autor: Dr. Heinz Peter Reidmacher 11 - Portefeuilleanalyse 61 11 Portefeuilleanalyse 11.1 Das Markowitz Modell Die Portefeuilleanalyse

Portfoliorisiko und Minimum Varianz Hedge

ortfoliorisiko und Minimum Varianz Hedge Vertiefungsstudium Finanzwirtschaft rof. Dr. Mark Wahrenburg Überblick Messung von Risiko ortfoliodiversifikation Minimum Varianz ortfolios ortfolioanalyse und

ortfoliorisiko und Minimum Varianz Hedge Vertiefungsstudium Finanzwirtschaft rof. Dr. Mark Wahrenburg Überblick Messung von Risiko ortfoliodiversifikation Minimum Varianz ortfolios ortfolioanalyse und

Finanzierung und Investition

Kruschwitz/Husmann (2012) Finanzierung und Investition 1/26 Finanzierung und Investition Kruschwitz/Husmann (2012) Oldenbourg Verlag München 7. Auflage, Kapitel 5 Kruschwitz/Husmann (2012) Finanzierung

Kruschwitz/Husmann (2012) Finanzierung und Investition 1/26 Finanzierung und Investition Kruschwitz/Husmann (2012) Oldenbourg Verlag München 7. Auflage, Kapitel 5 Kruschwitz/Husmann (2012) Finanzierung

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Value Based Management

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Value Based Management Vorlesung 9 Cashflow- und Kapitalkostenbestimmung PD. Dr. Louis Velthuis 06.01.2006 Wirtschaftswissenschaften PD. Dr. Louis Velthuis Seite 1 1 Einführung Cashflow- und Kapitalkostenbestimmung

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Finanzierung und Investition. Sicherer Zins und Zeitpräferenz (S. 198)

") Kruschwitz/Husmann (2012) Finanzierung und Investition 1/26 Kruschwitz/Husmann (2012) Finanzierung und Investition 2/26 Finanzierung und Investition Kruschwitz/Husmann (2012) Oldenbourg Verlag München

Kruschwitz/Husmann (2012) Finanzierung und Investition 1/26 Kruschwitz/Husmann (2012) Finanzierung und Investition 2/26 Finanzierung und Investition Kruschwitz/Husmann (2012) Oldenbourg Verlag München

Portfoliotheorie. Von Meihua Peng

Portfoliotheorie Von Meihua Peng Inhalt Allgemeines Annahmen Rendite, Volatilität Diversifikation Kovarianz Minimum-Varianz-Modell Kritisch Würdigung der Portfoliotheorie Literatur Finanzwirtscaft Ⅵ. Portfoliotheorie

Portfoliotheorie Von Meihua Peng Inhalt Allgemeines Annahmen Rendite, Volatilität Diversifikation Kovarianz Minimum-Varianz-Modell Kritisch Würdigung der Portfoliotheorie Literatur Finanzwirtscaft Ⅵ. Portfoliotheorie

Systematik und ökonomische Relevanz traditioneller Performancemaße

Systematik und ökonomische Relevanz traditioneller Performancemaße Vortrag an der Universität Hamburg am 18. Juni 2001 PD Dr. Marco Wilkens IFBG der Georg-August-Universität Göttingen 1 Gliederung 1. Einleitung

Systematik und ökonomische Relevanz traditioneller Performancemaße Vortrag an der Universität Hamburg am 18. Juni 2001 PD Dr. Marco Wilkens IFBG der Georg-August-Universität Göttingen 1 Gliederung 1. Einleitung

Investition und Finanzierung

- Zusatzfolien zur Portfoliotheorie und CAPM- Portfoliotheorie Die Portfoliotheorie geht auf Harry Markowitz zurück. Sie gibt Anlegern Empfehlungen, wie sie ihr Vermögen auf verschiedenen Anlagemöglichkeiten

- Zusatzfolien zur Portfoliotheorie und CAPM- Portfoliotheorie Die Portfoliotheorie geht auf Harry Markowitz zurück. Sie gibt Anlegern Empfehlungen, wie sie ihr Vermögen auf verschiedenen Anlagemöglichkeiten

DIE FILES DÜRFEN NUR FÜR DEN EIGENEN GEBRAUCH BENUTZT WERDEN. DAS COPYRIGHT LIEGT BEIM JEWEILIGEN AUTOR.

Weitere Files findest du auf www.semestra.ch/files DIE FILES DÜRFEN NUR FÜR DEN EIGENEN GEBRAUCH BENUTZT WERDEN. DAS COPYRIGHT LIEGT BEIM JEWEILIGEN AUTOR. Valuation Übung 4 Moderne Portfoliotheorie Gruppe

Weitere Files findest du auf www.semestra.ch/files DIE FILES DÜRFEN NUR FÜR DEN EIGENEN GEBRAUCH BENUTZT WERDEN. DAS COPYRIGHT LIEGT BEIM JEWEILIGEN AUTOR. Valuation Übung 4 Moderne Portfoliotheorie Gruppe

Mehr Rendite bei weniger Risiko

Mehr Rendite bei weniger Risiko Depotoptimierung mit Hilfe der Markowitz-Methode 1 Wie treffen Sie Ihre Anlageentscheidungen? 2 Anlageentscheidungen ich kaufe mir die Zeitschrift FINANZTEST ich verlasse

Mehr Rendite bei weniger Risiko Depotoptimierung mit Hilfe der Markowitz-Methode 1 Wie treffen Sie Ihre Anlageentscheidungen? 2 Anlageentscheidungen ich kaufe mir die Zeitschrift FINANZTEST ich verlasse

Finanzwirtschaft. Teil II: Bewertung

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Einführung in statistische Analysen

Einführung in statistische Analysen Andreas Thams Econ Boot Camp 2008 Wozu braucht man Statistik? Statistik begegnet uns jeden Tag... Weihnachten macht Deutschen Einkaufslaune. Im Advent überkommt die

Einführung in statistische Analysen Andreas Thams Econ Boot Camp 2008 Wozu braucht man Statistik? Statistik begegnet uns jeden Tag... Weihnachten macht Deutschen Einkaufslaune. Im Advent überkommt die

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Internationale Finanzierung 6. Bewertung von Aktien

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Übersicht Kapitel 6: 6.1. Einführung 6.2. Aktienbewertung mittels Kennzahlen aus Rechnungswesen 6.3. Aktienbewertung unter Berücksichtigung der Wachstumschancen 6.4. Aktienbewertung mittels Dividenden

Renditequellen der Anlagemärkte

Renditequellen der Anlagemärkte Analyse von Risikoprämien empirische Erkenntnisse PPCmetrics AG Dr. Diego Liechti, Senior Consultant Zürich, 13. Dezember 2013 Inhalt Einführung Aktienrisikoprämie Weitere

Renditequellen der Anlagemärkte Analyse von Risikoprämien empirische Erkenntnisse PPCmetrics AG Dr. Diego Liechti, Senior Consultant Zürich, 13. Dezember 2013 Inhalt Einführung Aktienrisikoprämie Weitere

Neoklassische Kapitalmarkttheorie und Behavioral Finance

Neoklassische Kapitalmarkttheorie und Behavioral Finance von Jessica Plöger 1. Auflage Neoklassische Kapitalmarkttheorie und Behavioral Finance Plöger schnell und portofrei erhältlich bei beck-shop.de

Neoklassische Kapitalmarkttheorie und Behavioral Finance von Jessica Plöger 1. Auflage Neoklassische Kapitalmarkttheorie und Behavioral Finance Plöger schnell und portofrei erhältlich bei beck-shop.de

4. Das Capital Asset Pricing Model (CAPM) Markowitz-Modell: Werkzeug zur optimalen Portfolio-Selection.

Markowitz-Modell: Werkzeug zur optimalen Portfolio-Selection.") 4. Das Capital Asset Pricing Model (CAPM) The Tool is cool, but be leery of the Theory (Robert A. Haugen) Markowitz-Modell: Werkzeug zur optimalen Portfolio-Selection. CAPM: Theorie der Gleichgewichtspreise

4. Das Capital Asset Pricing Model (CAPM) The Tool is cool, but be leery of the Theory (Robert A. Haugen) Markowitz-Modell: Werkzeug zur optimalen Portfolio-Selection. CAPM: Theorie der Gleichgewichtspreise

Abschlussklausur am 12. Juli 2004

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

Institut für Geld- und Kapitalverkehr Vorlesung Nr. 03.511 der Universität Hamburg Grundkonzeptionen der Finanzierungstheorie (ABWL / Finanzierung) Dr. Stefan Prigge Sommersemester 2004 Abschlussklausur

KMU Next App. Ergänzende Informationen. Stiftung KMU Next. Schwarztorstrasse 26 3001 Bern 031 306 11 11 www.kmunext.ch info@kmunext.

Ergänzende Informationen KMU Next App Stiftung KMU Next Schwarztorstrasse 26 3001 Bern 031 306 11 11 www.kmunext.ch info@kmunext.ch Stiftung KMU Next FRAGEN & ANTWORTEN FUER BENUTZER Hier finden Sie Antworten

Ergänzende Informationen KMU Next App Stiftung KMU Next Schwarztorstrasse 26 3001 Bern 031 306 11 11 www.kmunext.ch info@kmunext.ch Stiftung KMU Next FRAGEN & ANTWORTEN FUER BENUTZER Hier finden Sie Antworten

LÖSUNGSSKIZZE: Aufgaben für die Klausur Bank I, II am 11.02.2004. Teil I: Aufgaben zu Bank I. Aufgabe 1 (Risikoanreiz und Bankgeschäfte; 30P)

") Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Bankwirtschaft und Finanzdienstleistungen Matthias Johannsen Stuttgart, 11.02.2004 LÖSUNGSSKIZZE: Aufgaben für die Klausur Bank

Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Bankwirtschaft und Finanzdienstleistungen Matthias Johannsen Stuttgart, 11.02.2004 LÖSUNGSSKIZZE: Aufgaben für die Klausur Bank

Individuelle Vermögensbildung und Altersvorsorge

Individuelle Vermögensbildung und Altersvorsorge Mehr Sicherheit für Ihr Vermögen: Die Rolle geschlossener Fonds im Portfolio privater Anleger und Unternehmen Aktuelle Gestaltungsmöglichkeiten für Gesellschafter-Geschäftsführer

Individuelle Vermögensbildung und Altersvorsorge Mehr Sicherheit für Ihr Vermögen: Die Rolle geschlossener Fonds im Portfolio privater Anleger und Unternehmen Aktuelle Gestaltungsmöglichkeiten für Gesellschafter-Geschäftsführer

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Materialien zur Vorlesung. Rendite und Risiko

Materialien zur Vorlesung Rendite und Risiko Burkhard Erke Quellen: Brealey/Myers, Kap. 7 Mai 2006 Lernziele Langfristige Rendite von Finanzanlagen: Empirie Aktienindizes Messung von Durchschnittsrenditen

Materialien zur Vorlesung Rendite und Risiko Burkhard Erke Quellen: Brealey/Myers, Kap. 7 Mai 2006 Lernziele Langfristige Rendite von Finanzanlagen: Empirie Aktienindizes Messung von Durchschnittsrenditen

Zusammenhänge zwischen metrischen Merkmalen

Zusammenhänge zwischen metrischen Merkmalen Darstellung des Zusammenhangs, Korrelation und Regression Daten liegen zu zwei metrischen Merkmalen vor: Datenpaare (x i, y i ), i = 1,..., n Beispiel: x: Anzahl

Zusammenhänge zwischen metrischen Merkmalen Darstellung des Zusammenhangs, Korrelation und Regression Daten liegen zu zwei metrischen Merkmalen vor: Datenpaare (x i, y i ), i = 1,..., n Beispiel: x: Anzahl

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

VALUATION Übung 5 Terminverträge und Optionen. Adrian Michel Universität Bern

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

Einleitung. Das Ein-Perioden-Modell ist das einfachste. von derivaten Finanzinstrumenten (hier: Optionen) zu erklären.

zu erklären.") Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

Klausur Risikomanagement I SS 2010 HT

Lehrstuhl Finanzwirtschaft & Banken 06.08.2010 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Risikomanagement I SS 2010 HT Bearbeitungszeit: 60 Minuten

Lehrstuhl Finanzwirtschaft & Banken 06.08.2010 Prof. Dr. Rainer Elschen Universität Duisburg-Essen, Campus Essen Name, Vorname: Matr.-Nr.: Klausur Risikomanagement I SS 2010 HT Bearbeitungszeit: 60 Minuten

Messung von Veränderungen. Dr. Julia Kneer Universität des Saarlandes

von Veränderungen Dr. Julia Kneer Universität des Saarlandes Veränderungsmessung Veränderungsmessung kennzeichnet ein Teilgebiet der Methodenlehre, das direkt mit grundlegenden Fragestellungen der Psychologie

von Veränderungen Dr. Julia Kneer Universität des Saarlandes Veränderungsmessung Veränderungsmessung kennzeichnet ein Teilgebiet der Methodenlehre, das direkt mit grundlegenden Fragestellungen der Psychologie

90-minütige Klausur Statistik für Studierende der Kommunikationswissenschaft

Prof. Dr. Helmut Küchenhoff SS08 90-minütige Klausur Statistik für Studierende der Kommunikationswissenschaft am 22.7.2008 Anmerkungen Überprüfen Sie bitte sofort, ob Ihre Angabe vollständig ist. Sie sollte

Prof. Dr. Helmut Küchenhoff SS08 90-minütige Klausur Statistik für Studierende der Kommunikationswissenschaft am 22.7.2008 Anmerkungen Überprüfen Sie bitte sofort, ob Ihre Angabe vollständig ist. Sie sollte

Matr.-Nr.: Name: Vorname: Aufgabe 1 2 3 4 Summe

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September

FernUniversität in Hagen Fakultät für Wirtschaftswissenschaft Matr.-Nr.: Name: Vorname: Klausur: Finanz- und bankwirtschaftliche Modelle (32521) Prüfer: Univ.-Prof. Dr. Michael Bitz Termin: 23. September

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Korrelation (II) Korrelation und Kausalität

Korrelation und Kausalität") Korrelation (II) Korrelation und Kausalität Situation: Seien X, Y zwei metrisch skalierte Merkmale mit Ausprägungen (x 1, x 2,..., x n ) bzw. (y 1, y 2,..., y n ). D.h. für jede i = 1, 2,..., n bezeichnen

Korrelation (II) Korrelation und Kausalität Situation: Seien X, Y zwei metrisch skalierte Merkmale mit Ausprägungen (x 1, x 2,..., x n ) bzw. (y 1, y 2,..., y n ). D.h. für jede i = 1, 2,..., n bezeichnen

Fragen und Antworten zum Thema. Lieferanspruch

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Gemischte Modelle. Fabian Scheipl, Sonja Greven. SoSe 2011. Institut für Statistik Ludwig-Maximilians-Universität München

Gemischte Modelle Fabian Scheipl, Sonja Greven Institut für Statistik Ludwig-Maximilians-Universität München SoSe 2011 Inhalt Amsterdam-Daten: LMM Amsterdam-Daten: GLMM Blutdruck-Daten Amsterdam-Daten:

Gemischte Modelle Fabian Scheipl, Sonja Greven Institut für Statistik Ludwig-Maximilians-Universität München SoSe 2011 Inhalt Amsterdam-Daten: LMM Amsterdam-Daten: GLMM Blutdruck-Daten Amsterdam-Daten:

Fit for Finance Advanced: Asset Management

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Wie ist eine Chance-/Risiko-Relation sinnvoll messbar?

1 Eine Trommel kann man nicht mit einem Finger spielen (afrikanisches Sprichwort) Wie ist eine Chance-/Risiko-Relation sinnvoll messbar? Vortrag von Jürgen Dumschat Geschäftsführender Gesellschafter der

1 Eine Trommel kann man nicht mit einem Finger spielen (afrikanisches Sprichwort) Wie ist eine Chance-/Risiko-Relation sinnvoll messbar? Vortrag von Jürgen Dumschat Geschäftsführender Gesellschafter der

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen)

") Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Angewandte Ökonometrie, WS 2012/13, 1. Teilprüfung am 6.12.2012 - Lösungen. Das folgende Modell ist ein GARCH(1,1)-Modell:

-Modell:") Angewandte Ökonometrie, WS 2012/13, 1. Teilprüfung am 6.12.2012 - Lösungen LV-Leiterin: Univ.Prof.Dr. Sylvia Frühwirth-Schnatter 1 Wahr oder falsch? 1. Das folgende Modell ist ein GARCH(1,1)-Modell: Y

Angewandte Ökonometrie, WS 2012/13, 1. Teilprüfung am 6.12.2012 - Lösungen LV-Leiterin: Univ.Prof.Dr. Sylvia Frühwirth-Schnatter 1 Wahr oder falsch? 1. Das folgende Modell ist ein GARCH(1,1)-Modell: Y

y 1 2 3 4 5 6 P (Y = y) 1/6 1/6 1/6 1/6 1/6 1/6

1/6 1/6 1/6 1/6 1/6 1/6") Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Statistik für Prüfungskandidaten und Prüfungskandidatinnen Unabhängigkeit

Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Statistik für Prüfungskandidaten und Prüfungskandidatinnen Unabhängigkeit

Finanzwirtschaft. Teil II: Bewertung

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Corporate Finance WS. Gliederung

Corporate Finance Gliederung 1 Wiederholung zum Thema Renditeberechnungen 2 Wiederholung betriebswirtschaftlicher Grundlagen 3 Wiederholung statistischer Grundlagen 4 Grundlegende statistische Konzepte

Corporate Finance Gliederung 1 Wiederholung zum Thema Renditeberechnungen 2 Wiederholung betriebswirtschaftlicher Grundlagen 3 Wiederholung statistischer Grundlagen 4 Grundlegende statistische Konzepte

DIPLOMPRÜFUNG Examen Bankbetriebslehre (PO99-120 Min.) Universitätsprofessor Dr. Klaus Schäfer Sommersemester 2006

Universitätsprofessor Dr. Klaus Schäfer Sommersemester 2006") TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften Matrikel-Nr.: Name (optional): Studienrichtung: Fakultät: Semesterzahl: DIPLOMPRÜFUNG Prüfungsfach: Prüfer: Examen Bankbetriebslehre (PO99-120

TU Bergakademie Freiberg Fakultät für Wirtschaftswissenschaften Matrikel-Nr.: Name (optional): Studienrichtung: Fakultät: Semesterzahl: DIPLOMPRÜFUNG Prüfungsfach: Prüfer: Examen Bankbetriebslehre (PO99-120

Willkommen zur Vorlesung Statistik

Willkommen zur Vorlesung Statistik Thema dieser Vorlesung: Varianzanalyse Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften Prof. Dr. Wolfgang

Willkommen zur Vorlesung Statistik Thema dieser Vorlesung: Varianzanalyse Prof. Dr. Wolfgang Ludwig-Mayerhofer Universität Siegen Philosophische Fakultät, Seminar für Sozialwissenschaften Prof. Dr. Wolfgang

Weisungen OAK BV W 05/2013

deutsch Oberaufsichtskommission Berufliche Vorsorge OAK BV Weisungen OAK BV W 05/2013 Massgebliche Kennzahlen sowie weitere Informationspflichten für Anlagestiftungen Ausgabe vom: 19.12.2013 Letzte Änderung:

deutsch Oberaufsichtskommission Berufliche Vorsorge OAK BV Weisungen OAK BV W 05/2013 Massgebliche Kennzahlen sowie weitere Informationspflichten für Anlagestiftungen Ausgabe vom: 19.12.2013 Letzte Änderung:

6. Aktien. Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

6. Aktien Aktien sind Wertpapiere, in denen das Anteilsrecht an einer Aktiengesellschaft verbrieft ist. Rechtsgrundlage: Aktiengesetz Kennziffern für Aktien Kennzahlen für Aktien Ertragskennzahlen Risikokennzahlen

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Offene Immobilienfonds als wesentlicher Baustein einer erfolgreichen Asset Allocation. Pressekonferenz Frankfurt am Main, 26.

Offene Immobilienfonds als wesentlicher Baustein einer erfolgreichen Asset Allocation Pressekonferenz Frankfurt am Main, 26. August 2008 Prof. Dr. Bernd Rudolph Prof. Dr. Lutz Johanning Einleitung und

Offene Immobilienfonds als wesentlicher Baustein einer erfolgreichen Asset Allocation Pressekonferenz Frankfurt am Main, 26. August 2008 Prof. Dr. Bernd Rudolph Prof. Dr. Lutz Johanning Einleitung und

ERP-Evaluation systematisch und sicher zum optimalen ERP-System

ERP-Evaluation systematisch und sicher zum optimalen ERP-System Risiken minimieren, Chancen nutzen durch ein strukturiertes Vorgehen basierend auf Anforderungen (Requirements Engineering) und Prozessoptimierung

ERP-Evaluation systematisch und sicher zum optimalen ERP-System Risiken minimieren, Chancen nutzen durch ein strukturiertes Vorgehen basierend auf Anforderungen (Requirements Engineering) und Prozessoptimierung

Welche Lagen können zwei Geraden (im Raum) zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen?

zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen?") Welche Lagen können zwei Geraden (im Raum) zueinander haben? Welche Lagen können zwei Ebenen (im Raum) zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen? Wie heiÿt

Welche Lagen können zwei Geraden (im Raum) zueinander haben? Welche Lagen können zwei Ebenen (im Raum) zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen? Wie heiÿt

Datenanalyse mit Python. Dr. Wolfram Schroers <Wolfram.Schroers - at - Field-theory.org>

Datenanalyse mit Python Dr. Wolfram Schroers Problem Beobachtungen Modell (Annahmen, Vereinfachungen) Vorhersagen Vergleich Python: Stärken und Schwächen Anwendung:

Datenanalyse mit Python Dr. Wolfram Schroers Problem Beobachtungen Modell (Annahmen, Vereinfachungen) Vorhersagen Vergleich Python: Stärken und Schwächen Anwendung:

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Ist die öffentliche Finanzierung günstiger? Michael Klein Zürich, 10. September 2013

Ist die öffentliche Finanzierung günstiger? Michael Klein Zürich, 10. September 2013 Private und Öffentliche Finanzierungskosten Finanzierung für Regierungen ist häufig billiger (niedrigerer Zins) als

Ist die öffentliche Finanzierung günstiger? Michael Klein Zürich, 10. September 2013 Private und Öffentliche Finanzierungskosten Finanzierung für Regierungen ist häufig billiger (niedrigerer Zins) als

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Serenity Plan Finanzierung Ihres Ruhestands. Die Lösung zur Sicherung Ihres Einkommens im Alter

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Der Investitionsbereich ist nicht mehr sektoriell sondern deckt potentiell alle Sektoren des MSCI Europe Index;

SCHREIBEN AN DIE ANTEILEINHABER DES INVESTMENTFONDS AMUNDI ETF MSCI EUROPE IT UCITS ETF Paris, den 2. Januar 2014 Sehr geehrte Damen und Herren! Als Anteileinhaber des Investmentfonds AMUNDI ETF MSCI EUROPE

SCHREIBEN AN DIE ANTEILEINHABER DES INVESTMENTFONDS AMUNDI ETF MSCI EUROPE IT UCITS ETF Paris, den 2. Januar 2014 Sehr geehrte Damen und Herren! Als Anteileinhaber des Investmentfonds AMUNDI ETF MSCI EUROPE

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

B 2. " Zeigen Sie, dass die Wahrscheinlichkeit, dass eine Leiterplatte akzeptiert wird, 0,93 beträgt. (genauerer Wert: 0,933).!:!!

.!:!!") Das folgende System besteht aus 4 Schraubenfedern. Die Federn A ; B funktionieren unabhängig von einander. Die Ausfallzeit T (in Monaten) der Federn sei eine weibullverteilte Zufallsvariable mit den folgenden

Das folgende System besteht aus 4 Schraubenfedern. Die Federn A ; B funktionieren unabhängig von einander. Die Ausfallzeit T (in Monaten) der Federn sei eine weibullverteilte Zufallsvariable mit den folgenden

Value at Risk Einführung

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Quantilsschätzung als Werkzeug zur VaR-Berechnung

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Finanzen im Ganzen. Wirtschaftskanzlei Reinkemeier. Finanzplanung & Finanzierungsberatung Vermögens- & Versicherungsmanagement

Finanzen im Ganzen Wirtschaftskanzlei Reinkemeier Finanzplanung & Finanzierungsberatung Vermögens- & Versicherungsmanagement Im Laufe eines Lebens werden die Weichen immer wieder neu gestellt: z. B. beim

Finanzen im Ganzen Wirtschaftskanzlei Reinkemeier Finanzplanung & Finanzierungsberatung Vermögens- & Versicherungsmanagement Im Laufe eines Lebens werden die Weichen immer wieder neu gestellt: z. B. beim

Profil A 49,3 48,2 50,7 50,9 49,8 48,7 49,6 50,1 Profil B 51,8 49,6 53,2 51,1 51,1 53,4 50,7 50 51,5 51,7 48,8

1. Aufgabe: Eine Reifenfirma hat für Winterreifen unterschiedliche Profile entwickelt. Bei jeweils gleicher Geschwindigkeit und auch sonst gleichen Bedingungen wurden die Bremswirkungen gemessen. Die gemessenen

1. Aufgabe: Eine Reifenfirma hat für Winterreifen unterschiedliche Profile entwickelt. Bei jeweils gleicher Geschwindigkeit und auch sonst gleichen Bedingungen wurden die Bremswirkungen gemessen. Die gemessenen

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Übungsbuch für den Grundkurs mit Tipps und Lösungen: Analysis Das komplette Material finden Sie hier: Download bei School-Scout.de

Box-and-Whisker Plot -0,2 0,8 1,8 2,8 3,8 4,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

Theoretische Grundlagen der Informatik WS 09/10

Theoretische Grundlagen der Informatik WS 09/10 - Tutorium 6 - Michael Kirsten und Kai Wallisch Sitzung 13 02.02.2010 Inhaltsverzeichnis 1 Formeln zur Berechnung Aufgabe 1 2 Hamming-Distanz Aufgabe 2 3

Theoretische Grundlagen der Informatik WS 09/10 - Tutorium 6 - Michael Kirsten und Kai Wallisch Sitzung 13 02.02.2010 Inhaltsverzeichnis 1 Formeln zur Berechnung Aufgabe 1 2 Hamming-Distanz Aufgabe 2 3

Checkliste. zur Gesprächsvorbereitung Mitarbeitergespräch. Aktivität / Frage Handlungsbedarf erledigt

Checkliste zur Gesprächsvorbereitung Mitarbeitergespräch Aktivität / Frage Handlungsbedarf erledigt Wissen des Mitarbeiters zu Führen mit Zielen Reicht es aus? Nein? Was muß vorbereitend getan werden?

Checkliste zur Gesprächsvorbereitung Mitarbeitergespräch Aktivität / Frage Handlungsbedarf erledigt Wissen des Mitarbeiters zu Führen mit Zielen Reicht es aus? Nein? Was muß vorbereitend getan werden?

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Anlagefehler, die selbst professionellen. Finanzberatern unterlaufen

sokaaiko / www.pixelio.de Peter Smola / www.pixelio.de Anlagefehler, die selbst professionellen Multi-Asset Strategien Finanzberatern unterlaufen Martin Weber Universität Mannheim Honorarberater Kongress

sokaaiko / www.pixelio.de Peter Smola / www.pixelio.de Anlagefehler, die selbst professionellen Multi-Asset Strategien Finanzberatern unterlaufen Martin Weber Universität Mannheim Honorarberater Kongress

Investition und Finanzierung. Investition Teil 1

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Investition Teil 1 Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks,

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Investition Teil 1 Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks,

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Die Kunst des erfolgreichen Tradens

Birger Schäfermeier Die Kunst des erfolgreichen Tradens So werden Sie zum Master-Trader Inhalt Inhalt Danksagung 10 Vorwort 11 1: Was ein Trader wirklich will und wie er es erreicht 17 Finden Sie heraus,

Birger Schäfermeier Die Kunst des erfolgreichen Tradens So werden Sie zum Master-Trader Inhalt Inhalt Danksagung 10 Vorwort 11 1: Was ein Trader wirklich will und wie er es erreicht 17 Finden Sie heraus,

i x k k=1 i u i x i v i 1 0,2 24 24 0,08 2 0,4 30 54 0,18 3 0,6 54 108 0,36 4 0,8 72 180 0,60 5 1,0 120 300 1,00 2,22 G = 1 + 1 n 2 n i=1

1. Aufgabe: Der E-Commerce-Umsatz (in Millionen Euro) der fünf größten Online- Shopping-Clubs liegt wie folgt vor: Club Nr. Umsatz 1 120 2 72 3 54 4 30 5 24 a) Bestimmen Sie den Ginikoeffizienten. b) Zeichnen

1. Aufgabe: Der E-Commerce-Umsatz (in Millionen Euro) der fünf größten Online- Shopping-Clubs liegt wie folgt vor: Club Nr. Umsatz 1 120 2 72 3 54 4 30 5 24 a) Bestimmen Sie den Ginikoeffizienten. b) Zeichnen

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Kapitel 7 und Kapitel 8: Gleichgewichte in gemischten Strategien. Einleitung. Übersicht Teil 2 2. Übersicht 3

Übersicht Teil 2 Kaitel 7 und Kaitel 8: Gleichgewichte in gemischten Strategien Übersicht Teil 2 2 Übersicht Einleitung Was ist eine gemischte Strategie? Nutzen aus gemischten Strategien Reaktionsfunktionen

Übersicht Teil 2 Kaitel 7 und Kaitel 8: Gleichgewichte in gemischten Strategien Übersicht Teil 2 2 Übersicht Einleitung Was ist eine gemischte Strategie? Nutzen aus gemischten Strategien Reaktionsfunktionen

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

SWOT Analyse zur Unterstützung des Projektmonitorings

SWOT Analyse zur Unterstützung des Projektmonitorings Alle QaS-Dokumente können auf der QaS-Webseite heruntergeladen werden, http://qas.programkontoret.se Seite 1 Was ist SWOT? SWOT steht für Stärken (Strengths),

SWOT Analyse zur Unterstützung des Projektmonitorings Alle QaS-Dokumente können auf der QaS-Webseite heruntergeladen werden, http://qas.programkontoret.se Seite 1 Was ist SWOT? SWOT steht für Stärken (Strengths),

Investmentfonds. nur für alle. IHr fonds-wegweiser

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

Investmentfonds. nur für alle. IHr fonds-wegweiser DAs sind FonDs Welche FonDs gibt es? Investmentfonds sammeln das Geld vieler Einzelner in einem Topf und legen es in verschiedene Werte an. Das können

5 Zusammenhangsmaße, Korrelation und Regression

5 Zusammenhangsmaße, Korrelation und Regression 5.1 Zusammenhangsmaße und Korrelation Aufgabe 5.1 In einem Hauptstudiumsseminar des Lehrstuhls für Wirtschafts- und Sozialstatistik machten die Teilnehmer

5 Zusammenhangsmaße, Korrelation und Regression 5.1 Zusammenhangsmaße und Korrelation Aufgabe 5.1 In einem Hauptstudiumsseminar des Lehrstuhls für Wirtschafts- und Sozialstatistik machten die Teilnehmer

Das Black-Scholes Marktmodell

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

Verbriefung von Versicherungsrisiken

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

Verbriefung von Versicherungsrisiken Institutstag 5. Mai 2015 1. Einführung Schadenversicherung Lebensversicherung 2. Wie funktioniert Verbriefung? 3. Einsatz als Rückversicherung 2 / 19 Histogramm der

Statistik II. Statistik II, SS 2001, Seite 1 von 5

Statistik II, SS 2001, Seite 1 von 5 Statistik II Hinweise zur Bearbeitung Hilfsmittel: - Taschenrechner (ohne Datenbank oder die Möglichkeit diesen zu programmieren) - Formelsammlung im Umfang von einer

Statistik II, SS 2001, Seite 1 von 5 Statistik II Hinweise zur Bearbeitung Hilfsmittel: - Taschenrechner (ohne Datenbank oder die Möglichkeit diesen zu programmieren) - Formelsammlung im Umfang von einer

Güte von Tests. die Wahrscheinlichkeit für den Fehler 2. Art bei der Testentscheidung, nämlich. falsch ist. Darauf haben wir bereits im Kapitel über

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

Güte von s Grundlegendes zum Konzept der Güte Ableitung der Gütefunktion des Gauss im Einstichprobenproblem Grafische Darstellung der Gütefunktionen des Gauss im Einstichprobenproblem Ableitung der Gütefunktion

2. Gesundheitsfinanzierung

2. Gesundheitsfinanzierung Inhalte dieses Abschnitts 2.1 Grundmodell der Versicherung Versicherungsmotiv Optimale Versicherungsnachfrage Aktuarisch faire und unfaire Prämien 145 2.1 Grundmodell der Versicherung

2. Gesundheitsfinanzierung Inhalte dieses Abschnitts 2.1 Grundmodell der Versicherung Versicherungsmotiv Optimale Versicherungsnachfrage Aktuarisch faire und unfaire Prämien 145 2.1 Grundmodell der Versicherung