Einführung. Kosten- und Leistungsrechnung

|

|

|

- Max Kolbe

- vor 5 Jahren

- Abrufe

Transkript

1 Einführung Kosten- und Leistungsrechnung

2 Finanzbuchhaltung Die Finanzbuchhaltung des Unternehmens erfasst alle Geschäftsvorgänge wertmäßig als Aufwendungen und Erträge einer Periode. Sie ist unternehmensbezogen und zeigt alle Veränderungen hinsichtlich der Vermögensund der Schuldensituation auf ohne zu unterscheiden ob die Aufwendungen oder Erträge betriebsbedingt oder betriebsfremd zustande gekommen sind. Am Ende eines Geschäftsjahres fließen die bewerteten Ergebnisse in die Bilanz ein und bieten somit in Verbindung mit der Gewinn- und Verlustrechnung einen Überblick über das Gesamtergebnis eines Unternehmens. Kosten- und Leistungsrechnung Die Kosten- und Leistungsrechnung ist ein wesentlicher Bestandteil des internen Rechnungswesens und unterliegt im Gegensatz zur Finanzbuchhaltung kaum gesetzlichen Vorgaben. Sie dient der innerbetrieblichen Informationsgewinnung der eigentlichen betrieblichen Aktivitäten und berücksichtigt ausschließlich Aufwendungen und Erträge, die in engem Zusammenhang mit den betrieblichen Aktivitäten zu sehen sind, also Kosten und Leistungen, die durch Beschaffung, Produktion und Absatz entstehen. Daher nennt man diese Aufwendungen Kosten und die Erträge Leistungen. Die Kosten- und Leistungsrechnung ermittelt das Betriebsergebnis. Zur Ermittlung von Kosten- und Leistungsinformationen werden entsprechende Planungsund Kontrollrechnungen eingesetzt, die hauptsächlich den Werteverzehr der einzelnen Produktionsfaktoren wiedergeben sollen und die Wertschöpfungskette dokumentieren. Der Industriekontenrahmen (IKR) ist als Zweikreissystem aufgebaut, wobei die beiden äußeren Rechnungskreise jeweils einen in sich geschlossenen Rechnungskreis abbilden. Die Schnittstelle zwischen den beiden Rechnungskreisen ist die Abgrenzungsrechnung. Der Rechnungskreis I zeigt das Gesamtergebnis des Unternehmens. Der Rechnungskreis II zeigt das Betriebsergebnis des Unternehmens. Rechnungskreis 1 Finanzbuchhaltung (Bilanz und GuV) Ziel: Gesamtergebnis Externes Rechnungswesen vorwiegend extern orientiert Ziele der Buchführung - Ermittlung des Gesamtergebnisses - laufende Aufzeichnung der Geschäftsfälle - Überblick über Vermögen und Schulden - Grundlage für: - Steuerermittlung - Preiskalkulation - Entscheidungen - Info für Eigentümer, Banken... - unterliegt gesetzlichen Vorschriften Rechnungskreis 2 Kosten- und Leistungsrechnung Ziel: Betriebsergebnis Internes Rechnungswesen vorwiegend für interne, betriebliche Zwecke Ziele der KLR - Ermittlung des Betriebsergebnisses - Selbstkostenermittlung (für Preiskalkulation) - Kontrolle der Wirtschaftlichkeit - Bewertung fertiger & unfertiger Erzeugnisse - Grundlage für Planungen & Entscheidungen - keine gesetzlichen Vorschriften Ergebnis: Aufwand - Ertrag Ergebnis: Kosten - Leistungen Seite 1

3 Erträge - Aufwendungen = Gesamtergebnis Leistungen Kosten = Betriebsergebnis Abgrenzungsrechnung Die Abgrenzungsrechnung hat die Aufgabe die Zahlen und Daten der Geschäftsbuchführung so aufzubereiten, dass sie für die Kosten und Leistungsrechnung verwertbar sind. Sie untersteht keinen gesetzlichen oder handelsrechtlichen Vorgaben sondern betrachtet lediglich betriebswirtschaftliche Aspekte. Alle Aufwendungen im Unternehmen, die unmittelbar der Leistungserstellung dienen nennt man Kosten. Sie beziffern damit den leistungsbezogenen Werteverzehr im Unternehmen. Alle Erträge im Unternehmen, die unmittelbar mit dem eigentlichen Betriebszweck dienen nennt man Leistungen. Ziel der Abgrenzungsrechnung ist es, solche Aufwendungen und Erträge, die nicht unmittelbar im Zusammenhang mit dem Betriebszweck stehen, also betriebsfremd sind, von den Kosten und Leistungen sachlich abzugrenzen. Hierzu zählen auch neutrale Aufwendungen und Erträge sowie periodenfremde und außerordentliche Ergebnisse. Neben der rein sachlichen Abgrenzung neutraler Einflüsse kann es durch Zusatz- und Anderskosten erforderlich sein kostenrechnerische Korrekturen im Rahmen der Abgrenzungsrechnung vorzunehmen. Zusatzkosten Zusatzkosten sind kalkulatorische Kosten, die nicht in der Finanzbuchhaltung erfasst sind. Sie bilden keine Aufwendungen oder Ausgaben. Anderskosten Anderskosten sind in der Finanzbuchhaltung erfasst, können aber in dieser Form nicht für die Kostenrechnung genutzt werden. Hier ist ein anderer Wertansatz gefordert. Seite 2

4 Gesamtergebnis, Betriebsergebnis und Neutrales Ergebnis Kostenarten-, Kostenstellen-, Kostenträgerrechnung Aufbau der Kostenrechnung Seite 3

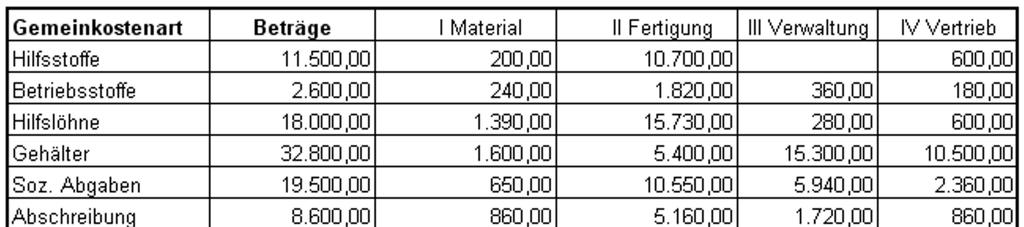

5 Kostenartenrechnung Die Kostenartenrechnung beschäftigt sich mit der Frage welche Kosten entstehen. Sie ist die erste Stufe der Kosten- und Leistungsrechnung. Aufgaben der Kostenartenrechnung Erfassung der Kosten im Unternehmen Einteilung der Kostenbeträge nach Kostenarten Gliederung der Kosten nach der Zusammensetzung Aufteilung der Kosten nach Zusammensetzung in Einzel- und Gemeinkosten Verteilung der Kosten in fixe und variable Kosten Kostenstellenrechnung Die Kostenstellenrechnung geht der Frage nach wo die Kosten entstehen. Sie ist die zweite Stufe der Kosten- und Leistungsrechnung. Aufgaben der Kostenstellenrechnung Die Kostenstellenrechnung ermittelt mit Hilfe des Betriebsabrechnungsbogens Zuschlagssätze aus den Kostenarten für die Verrechnung der Gemeinkosten auf die jeweiligen Kostenstellen. Daher liefert sie Informationen an welcher Stelle welche Kosten entstehen. Diese Kalkulationszuschlagssätze dienen als Basis für die Kostenträgerrechnung. Der Betriebsabrechnungsbogen Ermittlung der Summe der Gemeinkosten Seite 4

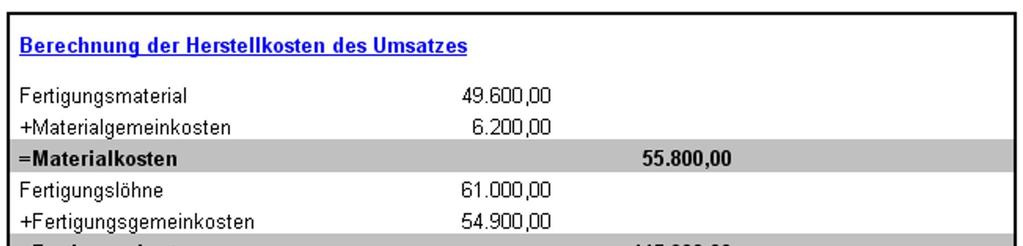

6 Herstellkosten des Umsatzes Ermittlung der Zuschlagsätze Seite 5

7 Ermittlung des Angebotspreises Seite 6

8 Kostenträgerrechnung Für die Kostenträgerrechnung gibt es zwei unterschiedliche Ansätze. Kostenträgerstückrechnung Bei der Kostenträgerstückrechnung erfolgt die Verrechnung eines Kostenträgers auf einzelne Produkte oder entsprechend auf einzelne Aufträge mit entsprechenden Stückzahlen oder Losgrößen. Die Kostenträgerstückrechnung liefert die Basis für die Kalkulation der Produkte. Kostenträgerzeitrechnung Die Kostenträgerzeitrechnung verrechnet die Kosten einer Periode auf alle Erzeugnisse oder Erzeugnisgruppen unter Einbeziehung der Umsatzerlöse. Daher ist eine Ermittlung des Betriebsergebnisses mithilfe der Kostenträgerzeitrechnung möglich. Systeme der Kostenrechnung Bei der Kosten- und Leistungsrechnung werden je nach Zielsetzung unterschiedliche Systeme eingesetzt. Vollkostenrechnung, Teilkostenrechnung, Prozesskostenrechnung, Projektkostenrechnung, Vorund Nachkalkulation, Bei der Vollkostenrechnung kann die Ist-, Normal- oder Plankostenrechnung eingesetzt werden. Die Teilkostenrechnung nutzt lediglich die Ist- oder Plankostenrechnung. Seite 7

9 Vollkostenrechnung Bei der Vollkostenrechnung werden alle Kosten, also Fixkosten und variable Kosten den Kostenträgern zugerechnet. Zunächst differenziert man die Kostenarten nach Einzel- und Gemeinkosten. Im Rahmen der Kostenstellenrechnung werden die Gemeinkosten dann nach dem Durchschnittsprinzip über ermittelte Verrechnungssätze auf den Kostenträger bzw. das Produkt verrechnet. Die Vollkostenrechnung liefert im Rückblick eine gute Übersicht über den Deckungsbeitrag der Kostenträger. Problem: Die Verrechnung der Kosten erfolgt unabhängig von deren Verursachung auf die Kostenträger, insbesondere bei der Verrechnung der Fixkosten und der Gemeinkosten. Da die Vollkostenrechnung ausschließlich auf Vergangenheitswerten basiert, also nur die Istkosten einer abgelaufenen Periode berücksichtigt ist sie als Planungsinstrument für kurzfristige, operative Entscheidungen nicht geeignet. Die Erforschung von Ursachen für Kostenabweichungen ist aufgrund fehlender Planzahlen nicht möglich. Schema der Vollkostenrechnung Seite 8

10 Teilkostenrechnung Die Teilkostenrechnung betrachtet in aller Regel nur die variablen Kosten oder die Einzelkosten nicht aber die Fixkosten oder Gemeinkosten. Hierzu ist Voraussetzung, dass die Kosten in der Kostenartenrechnung in die einzelnen Bestandteil (Fixkosten, variable Kosten) aufgesplittet sind. Die Fixkosten bzw. Gemeinkosten werden häufig als gesamter Block auf die Erzeugnisse verrechnet. Die Verteilung der Fixkosten bzw. der Gemeinkosten kann über die Fixkostendeckungsrechnung verursachungsgemäß erfolgen. Problem: Ein Unternehmen muss mittel- bis langfristig alle Kosten decken können. Daher ist eine ausschließliche Betrachtung auf Basis der Teilkostenrechnung kritisch zu sehen, da hier als Entscheidungsgrundlage nur Deckungsbeiträge zur Verfügung stehen. Eine Entscheidung zur Sortimentsgestaltung oder bereinigung ist schwierig, da unprofitable Produkte nicht unbedingt rechtzeitig erkannt werden können. Schema der Teilkostenrechnung Seite 9

11 Istkostenrechnung Die Istkostenrechnung ist eine vergangenheitsbezogene Rechnung auf Basis der entstandenen Kosten. Die Zuschlagsätze können erst nachträglich korrekt ermittelt werden wodurch eventuelle Schwankungen im Laufe einer Abrechnungsperiode nicht berücksichtigt werden können. Durch fehlende Sollvorgaben ist keine Kostenkontrolle in den Kostenstellen möglich und Fehlentwicklungen können nicht rechtzeitig erkannt werden. Istverbrauchsmengen * Istpreis = Istkosten Normalkostenrechnung Die Normalkostenrechnung ermittelt Durchschnittswerte aus den Istkosten zurückliegender Abrechnungsperioden und korrigiert diese gegebenenfalls durch aktuelle oder zu erwartende Entwicklungen. Daraus ergeben sich Sollkosten, die im Vergleich zu den Istkosten eine Kontrollmöglichkeit durch den Vergleich der beiden Kosten geben. Kostenabweichungen können so festgestellt und entsprechend korrigiert werden sofern erforderlich. Die starre Normalkostenrechnung lässt Beschäftigungsschwankungen unberücksichtigt. Bei der flexiblen Normalkostenrechnung werden auch auftretende Beschäftigungsschwankungen mit berücksichtigt, daher bietet sie in der Praxis eine genauere Darstellung. Normalkosten > Istkosten = Kostenüberdeckung Normalkosten < Istkosten = Kostenunterdeckung Seite 10

12 Plankostenrechnung Die Plankostenrechnung ist eine zukunftsorientierte Rechnung und arbeitet mit Planzahlen, die einerseits aus zurückliegenden Ergebnissen abgeleitet wird und darüber hinaus zu erwartende zukünftige Entwicklungen mit in die Betrachtung einbezieht. Daraus ergeben sich die Plankosten. Die Plankostenrechnung wird auf Vollkostenbasis durchgeführt. Die starre Plankostenrechnung ermittelt die Kosten ohne Berücksichtigung des Beschäftigungsgrades und ohne die Trennung von fixen und variablen Kosten. Die Aussagefähigkeit ist daher sehr gering und eine effiziente Kostenkontrolle nicht möglich. Die flexible Plankostenrechnung ermöglicht unter Einbeziehung der Sollkosten einen Kostenvergleich. Auf der Ebene der Kostenstellen werden die Kosten zur Kostenkontrolle in fixe und variable Kosten aufgeteilt. Neben der Gesamtabweichung ist es möglich die Beschäftigungsabweichung und die Verbrauchsabweichung zu ermitteln. Die Fixkosten werden in Nutz- und Leerkosten aufgeschlüsselt. Seite 11

13 Grenzplankostenrechnung Die Grenzplankostenrechnung ist eine flexible Plankostenrechnung auf Teilkostenbasis. Hierbei werden allerdings die Kosten in die jeweiligen fixen und variablen Bestandteile zerlegt. Die fixen Kosten werden als Block betrachtet und nicht weiter auf die einzelnen Kostenstellen verrechnet. Für die variablen Kosten werden verrechnete Plankosten als Sollkosten ermittelt. Aus der Differenz zwischen den Sollkosten und den Istkosten ergibt sich die Verbrauchsabweichung, die dann näher betrachtet und aufgegliedert werden kann. Die Beschäftigungsabweichung findet keinerlei Berücksichtigung. Seite 12

Das betriebliche Rechnungswesen

Das betriebliche Rechnungswesen Aufgaben: Dokumentation Aufzeichnung aller Geschäftsfälle an Hand von Belegen Bereitstellung von Informationen Bereitstellung von Informationen gegenüber der Finanzbehörde,

Das betriebliche Rechnungswesen Aufgaben: Dokumentation Aufzeichnung aller Geschäftsfälle an Hand von Belegen Bereitstellung von Informationen Bereitstellung von Informationen gegenüber der Finanzbehörde,

Internes Rechnungswesen Tutorium

Internes Rechnungswesen Tutorium Kontakt Dennis Pilarczyk Carolin Beck Dienstags: Mittwochs: 16:15Uhr-17:45Uhr 08:30Uhr-10:00Uhr Raum3.4.002 Raum 5.2.001 dennis.pilarczyk@study.hs-duesseldorf.de carolin.beck@study.hs-duesseldorf.de

Internes Rechnungswesen Tutorium Kontakt Dennis Pilarczyk Carolin Beck Dienstags: Mittwochs: 16:15Uhr-17:45Uhr 08:30Uhr-10:00Uhr Raum3.4.002 Raum 5.2.001 dennis.pilarczyk@study.hs-duesseldorf.de carolin.beck@study.hs-duesseldorf.de

Grundlagen der Betriebswirtschaftslehre. Rechnungswesen, Unternehmensformen, Investition, Finanzierung und Jahresabschluss

Wirtschaft Lennard Wagner Grundlagen der Betriebswirtschaftslehre. Rechnungswesen, Unternehmensformen, Investition, Finanzierung und Jahresabschluss Zusammenfassung für das Abitur 2015 Skript Inhaltsangabe

Wirtschaft Lennard Wagner Grundlagen der Betriebswirtschaftslehre. Rechnungswesen, Unternehmensformen, Investition, Finanzierung und Jahresabschluss Zusammenfassung für das Abitur 2015 Skript Inhaltsangabe

IV. Plankostenrechnung

IV. Plankostenrechnung 1. Aufgaben: - Planung des Betriebsablaufs - Kontrolle der Wirtschaftlichkeit - Bereitstellung von Zahlenmaterial für dispositive Zwecke - Kalkulation der betrieblichen Leistungen

IV. Plankostenrechnung 1. Aufgaben: - Planung des Betriebsablaufs - Kontrolle der Wirtschaftlichkeit - Bereitstellung von Zahlenmaterial für dispositive Zwecke - Kalkulation der betrieblichen Leistungen

DAA Wirtschafts-Lexikon

DAA Wirtschafts-Lexikon Kosten- und Leistungsrechnung ein Überblick 1. Inhalt, Aufgaben und Zwecke der KLR! Inhalt Die Kosten- und Leistungsrechnung (KLR) ist das grundlegende Instrument zur Erfassung,

DAA Wirtschafts-Lexikon Kosten- und Leistungsrechnung ein Überblick 1. Inhalt, Aufgaben und Zwecke der KLR! Inhalt Die Kosten- und Leistungsrechnung (KLR) ist das grundlegende Instrument zur Erfassung,

Kostenrechnung und Controlling

Siegfried von Känel Kostenrechnung und Controlling r Grundlagen, Anwendungen, Excel-Tools Haupt Verlag Bern Stuttgart Wien Zu diesem Lehrbuch Hinweise zur Nutzung des Buches und der CD-ROM Verwendete Abkürzungen

Siegfried von Känel Kostenrechnung und Controlling r Grundlagen, Anwendungen, Excel-Tools Haupt Verlag Bern Stuttgart Wien Zu diesem Lehrbuch Hinweise zur Nutzung des Buches und der CD-ROM Verwendete Abkürzungen

Internes Rechnungswesen Tutorium

Internes Rechnungswesen Tutorium Kontakt Annabelle Ritter annabelle.ritter@study.hs-duesseldorf.de Dienstag Mittwoch 14:30-16:00 08:30-10:00 R 4.E.001 R 3.3.036 Die Veranstaltungen in der KW 44 werden

Internes Rechnungswesen Tutorium Kontakt Annabelle Ritter annabelle.ritter@study.hs-duesseldorf.de Dienstag Mittwoch 14:30-16:00 08:30-10:00 R 4.E.001 R 3.3.036 Die Veranstaltungen in der KW 44 werden

1 Aufgaben und Grundbegriffe 11

1 Aufgaben und Grundbegriffe 11 1.1 Begriff, Inhalt und Aufgaben des betrieblichen Rechnungswesens 12 1.1.1 Rechnungswesen als Teil der gmndsätzlichen Unternehmensfunktionen 12 Grundsätzliche Funktionen

1 Aufgaben und Grundbegriffe 11 1.1 Begriff, Inhalt und Aufgaben des betrieblichen Rechnungswesens 12 1.1.1 Rechnungswesen als Teil der gmndsätzlichen Unternehmensfunktionen 12 Grundsätzliche Funktionen

Prof. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operatives Controlling Kosten- und Erlös-Controlling

Pro. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operaties Controlling Kosten- und Erlös-Controlling 1. Controlling au Basis der Kosten- und Erlösrechnung 2. Systeme der Kosten- und Erlösrechnung 2.1.

Pro. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operaties Controlling Kosten- und Erlös-Controlling 1. Controlling au Basis der Kosten- und Erlösrechnung 2. Systeme der Kosten- und Erlösrechnung 2.1.

Begriffe der Kosten- & Leistungsrechnung. Kosten. Die Abgrenzungsrechnung

Begriffe der Kosten- & Leistungsrechnung Eine kurze thematisch gegliederte Auflistung von Begriffen und Erklärungen. Achtung: nicht abschließend! Kosten Kosten (Allgemeinbegriff) Normalkosten Istkosten

Begriffe der Kosten- & Leistungsrechnung Eine kurze thematisch gegliederte Auflistung von Begriffen und Erklärungen. Achtung: nicht abschließend! Kosten Kosten (Allgemeinbegriff) Normalkosten Istkosten

Kosten- und Leistungsrechnung

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2018/2019 https://drstefangeorg.wordpress.com

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2018/2019 https://drstefangeorg.wordpress.com

Intensivkurs Kostenrechnung

Marco Rudorfer unter Mitarbeit von Philipp Scheb i ( Intensivkurs Kostenrechnung Mit Buch plus Lernsoftware Kostenrechnung schneller verstehen und leichter umsetzen Herausgegeben von Rudolf Fiedler GABLER

Marco Rudorfer unter Mitarbeit von Philipp Scheb i ( Intensivkurs Kostenrechnung Mit Buch plus Lernsoftware Kostenrechnung schneller verstehen und leichter umsetzen Herausgegeben von Rudolf Fiedler GABLER

Inhaltsverzeichnis Inhaltsverzeichnis

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

Aufgaben Kapitel

Vorwort zur 2. Auflage...13 Vorwort zur 1. Auflage...15 Teil 1: Basics der Kosten- und Leistungsrechnung...19 1 Einführung in die Welt des kostenrechnerischen Denkens... 21 1.1 Wo steht die Kosten- und

Vorwort zur 2. Auflage...13 Vorwort zur 1. Auflage...15 Teil 1: Basics der Kosten- und Leistungsrechnung...19 1 Einführung in die Welt des kostenrechnerischen Denkens... 21 1.1 Wo steht die Kosten- und

Kostenrechnung. Grundlagen und Anwendungen Mit Übungen und Lösungen. von Prof. Dr. rer. pol. Frank Kaienberg. 2., überarbeitete und erweiterte Auflage

Kostenrechnung Grundlagen und Anwendungen Mit Übungen und Lösungen von Prof. Dr. rer. pol. Frank Kaienberg 2., überarbeitete und erweiterte Auflage Oldenbourg Verlag München Wien Inhaltsverzeichnis Seite

Kostenrechnung Grundlagen und Anwendungen Mit Übungen und Lösungen von Prof. Dr. rer. pol. Frank Kaienberg 2., überarbeitete und erweiterte Auflage Oldenbourg Verlag München Wien Inhaltsverzeichnis Seite

Kosten- und Leistungsrechnung

Mir ja Mumm Kosten- und Leistungsrechnung Internes Rechnungswesen für Industrieund Handelsbetriebe Physica-Verlag Ein Unternehmen von Springer Inhaltsverzeichnis Abkürzungsverzeichnis XI 1 Einordnung der

Mir ja Mumm Kosten- und Leistungsrechnung Internes Rechnungswesen für Industrieund Handelsbetriebe Physica-Verlag Ein Unternehmen von Springer Inhaltsverzeichnis Abkürzungsverzeichnis XI 1 Einordnung der

Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung

G Kosten- und Leistungsrechnung Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung Aufgabe 74 Welche der Definition(en) passt (passen) auf den Begriff Kostenträger? a) Anlagen

G Kosten- und Leistungsrechnung Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung Aufgabe 74 Welche der Definition(en) passt (passen) auf den Begriff Kostenträger? a) Anlagen

Vollkostenrechnung. FABI-Trainer Verlag

1 Vollkostenrechnung Unternehmen - Betrieb Das Unternehmen 2 Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt Unternehmen - Betrieb Das Unternehmen 2 Betrieb 1 Betrieb 2 Das Unternehmen ist der

1 Vollkostenrechnung Unternehmen - Betrieb Das Unternehmen 2 Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt Unternehmen - Betrieb Das Unternehmen 2 Betrieb 1 Betrieb 2 Das Unternehmen ist der

Teilkostenrechnung. ( Finanzbuchhaltung; bestimmt durch steuerliche Vorschriften; externes Rechnungswesen)

") 1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

Kosten- und Leistungsrechnung

- und Leistungsrechnung Einführung zur Abgrenzungstabelle und zum betrieblichen Abrechnungsbogen (BAB) Zweikreissystem im Industriekontenrahmen Während die Finanzbuchhaltung den steuerlichen Gewinn des

- und Leistungsrechnung Einführung zur Abgrenzungstabelle und zum betrieblichen Abrechnungsbogen (BAB) Zweikreissystem im Industriekontenrahmen Während die Finanzbuchhaltung den steuerlichen Gewinn des

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Internes Rechnungswesen

Inhaltsverzeichnis. Vorwort Der Autor Abkürzungsverzeichnis. Einleitung 1

Inhaltsverzeichnis IX Inhaltsverzeichnis Vorwort Der Autor Abkürzungsverzeichnis V VII XV Einleitung 1 1 Die Kostenrechnung und ihre Steifung im betrieblichen Rechnungswesen 5 1.1 Aufgaben und Systeme

Inhaltsverzeichnis IX Inhaltsverzeichnis Vorwort Der Autor Abkürzungsverzeichnis V VII XV Einleitung 1 1 Die Kostenrechnung und ihre Steifung im betrieblichen Rechnungswesen 5 1.1 Aufgaben und Systeme

Kostenrechnung. Kompendium der praktischen Betriebswirtschaft FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN (RHEIN)

") Kompendium der praktischen Betriebswirtschaft Herausgeber: Prof. DipL-Kfm. Klaus Olfert Kostenrechnung von Prof. Dipl.-Kfm. Klaus Olfert 7., durchgesehene Auflage FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN

Kompendium der praktischen Betriebswirtschaft Herausgeber: Prof. DipL-Kfm. Klaus Olfert Kostenrechnung von Prof. Dipl.-Kfm. Klaus Olfert 7., durchgesehene Auflage FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN

Jürgen Stieß. Kostenrechnung. Unter besonderer Berücksichtigung. von kleinen und mittelständischen. Unternehmen. Verlag W.

Jürgen Stieß Kostenrechnung Unter besonderer Berücksichtigung von kleinen und mittelständischen Unternehmen Verlag W. Kohlhammer Geleitwort des Reihenherausgebers 5 Vorwort zur ersten Auflage 7 1 Einführung

Jürgen Stieß Kostenrechnung Unter besonderer Berücksichtigung von kleinen und mittelständischen Unternehmen Verlag W. Kohlhammer Geleitwort des Reihenherausgebers 5 Vorwort zur ersten Auflage 7 1 Einführung

Internes Rechnungswesen III

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

ISBN / 2. Auflage ISBN / 1. Auflage 2009 (korrigierter Nachdruck 2010)

") ISBN 978-3-8120-0573-9 / 1. Auflage 2009 (korrigierter Nachdruck 2010) Vorwort Dieses Lehrbuch umfasst die Lerngebiete 3, (eingebettet in die anderen Lehrplaneinheiten), 5 und 6 des Lehrplans für das Einjährige

ISBN 978-3-8120-0573-9 / 1. Auflage 2009 (korrigierter Nachdruck 2010) Vorwort Dieses Lehrbuch umfasst die Lerngebiete 3, (eingebettet in die anderen Lehrplaneinheiten), 5 und 6 des Lehrplans für das Einjährige

Kosten- und Leistungsrechnung

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

Gliederung zu Kapitel 5: 5. Kurzfristige Erfolgsrechnung

Gliederung zu Kapitel 5: 5. Kurzfristige Erfolgsrechnung 5.1 Aufgaben und Probleme der kurzfristigen Erfolgsrechnung 5.2 Verfahren der kurzfristigen Erfolgsrechnung 521 5.2.1 Gesamtkostenverfahren t 5.2.2

Gliederung zu Kapitel 5: 5. Kurzfristige Erfolgsrechnung 5.1 Aufgaben und Probleme der kurzfristigen Erfolgsrechnung 5.2 Verfahren der kurzfristigen Erfolgsrechnung 521 5.2.1 Gesamtkostenverfahren t 5.2.2

Übungen zur Kostenund Leistungsrechnung

www.nwb.de NWB Studium Betriebswirtschaft Übungen zur Kostenund Leistungsrechnung Grundlagen Vollkostenrechnung Teil kosten rech nung Plankostenrechnung Prozesskostenrechnung Zielkostenrechnung Von Dipl.-Betriebswirt

www.nwb.de NWB Studium Betriebswirtschaft Übungen zur Kostenund Leistungsrechnung Grundlagen Vollkostenrechnung Teil kosten rech nung Plankostenrechnung Prozesskostenrechnung Zielkostenrechnung Von Dipl.-Betriebswirt

Wofür Kostenrechnung? 5. Zum Einstieg ein paar wichtige Begriffserklärungen 15. Wie Sie Kosten erfassen und aufteilen 23

2 Inhalt Wofür Kostenrechnung? 5 Die Entwicklung der Kostenrechnung 6 Was bringt Ihnen die Kostenrechnung? 7 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 10 Braucht ein Controller die Kostenrechnung?

2 Inhalt Wofür Kostenrechnung? 5 Die Entwicklung der Kostenrechnung 6 Was bringt Ihnen die Kostenrechnung? 7 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 10 Braucht ein Controller die Kostenrechnung?

Prof. Dr. Gottfried Rühlemann

Prof. Dr. Gottfried Rühlemann WIRTSCHAFTSPRÜFER * STEUERBERATER H O C H S C H U L E M Ü N C H E N - 0 - Semester-Übersicht I. Allgemeine Grundlagen 1. Kostenrechnung als Teil des betrieblichen Rechnungswesens

Prof. Dr. Gottfried Rühlemann WIRTSCHAFTSPRÜFER * STEUERBERATER H O C H S C H U L E M Ü N C H E N - 0 - Semester-Übersicht I. Allgemeine Grundlagen 1. Kostenrechnung als Teil des betrieblichen Rechnungswesens

K L A U S U R. zur Bachelor-Prüfung SS Teilgebiet: Interne Unternehmensrechnung

Bitte tragen Sie hier Ihre Matrikelnummer ein: Bitte tragen Sie hier Ihre Sitzplatznummer ein: K L A U S U R zur Bachelor-Prüfung SS 2011 Teilgebiet: Interne Unternehmensrechnung Prof. Dr. Hansrudi Lenz

Bitte tragen Sie hier Ihre Matrikelnummer ein: Bitte tragen Sie hier Ihre Sitzplatznummer ein: K L A U S U R zur Bachelor-Prüfung SS 2011 Teilgebiet: Interne Unternehmensrechnung Prof. Dr. Hansrudi Lenz

5 vor Kosten- und Leistungsrechnung

NWB Bilanzbuchhalter 5 vor Kosten- und Leistungsrechnung Endspurt zur Bilanzbuchhalterprüfung (VO 2015) Bearbeitet von Martin Weber 5., vollständig überarbeitete Auflage 2017. Buch. XIII, 171 S. Inklusive

NWB Bilanzbuchhalter 5 vor Kosten- und Leistungsrechnung Endspurt zur Bilanzbuchhalterprüfung (VO 2015) Bearbeitet von Martin Weber 5., vollständig überarbeitete Auflage 2017. Buch. XIII, 171 S. Inklusive

Industrielle Kostenrechnung

Wulff Plinke Mario Rese Industrielle Kostenrechnung Eine Einführung 7., bearbeitete Auflage mit 83 Abbildungen 4u Springer Inhalt 1 Einführung in die industrielle Kosten- und Leistungsrechnung 3 1.1 Die

Wulff Plinke Mario Rese Industrielle Kostenrechnung Eine Einführung 7., bearbeitete Auflage mit 83 Abbildungen 4u Springer Inhalt 1 Einführung in die industrielle Kosten- und Leistungsrechnung 3 1.1 Die

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung 1. Einführung in die Kosten- und Leistungsrechnung 2. Traditionelle Verfahren der Kosten- und Leistungsrechnung 3. Deckungsbeitragsrechnung (direct costing) 1 1.1 Notwendigkeit,

Kosten- und Leistungsrechnung 1. Einführung in die Kosten- und Leistungsrechnung 2. Traditionelle Verfahren der Kosten- und Leistungsrechnung 3. Deckungsbeitragsrechnung (direct costing) 1 1.1 Notwendigkeit,

Kosten- und Leistungsrechnung

Dr. Paul Möllers Kosten- und Leistungsrechnung Einführung und Arbeitsbuch 5. verbesserte Auflage Studienverlag Dr. N. Brockmeyer Bochum 1988 Inhalt Vorwort 5 A. Die Einordnung der Kosten- und Leistungsrechnung

Dr. Paul Möllers Kosten- und Leistungsrechnung Einführung und Arbeitsbuch 5. verbesserte Auflage Studienverlag Dr. N. Brockmeyer Bochum 1988 Inhalt Vorwort 5 A. Die Einordnung der Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2017/2018 drstefangeorg.wordpress.com

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2017/2018 drstefangeorg.wordpress.com

Flexible Plankostenrechnung auf Vollkostenbasis

Hausarbeit Flexible Plankostenrechnung auf Vollkostenbasis angefertigt im Fach Rechnungswesen WF 63 / Herr Hagel erstellt von Felix Winters vorgelegt am 06.05.2008 1 Gliederung 1. Plankostenrechnung 1.1

Hausarbeit Flexible Plankostenrechnung auf Vollkostenbasis angefertigt im Fach Rechnungswesen WF 63 / Herr Hagel erstellt von Felix Winters vorgelegt am 06.05.2008 1 Gliederung 1. Plankostenrechnung 1.1

Wulff Plinke Mario Rese B. Peter Utzig. Industrielle Kostenrechnung. Eine Einführung. 8. Auflage. 4^ Springer Vieweg

Wulff Plinke Mario Rese B. Peter Utzig Industrielle Kostenrechnung Eine Einführung 8. Auflage 4^ Springer Vieweg Inhaltsverzeichnis Teil I Grundlagen der Kosten- und Leistungsrechnung 1 Einführung in die

Wulff Plinke Mario Rese B. Peter Utzig Industrielle Kostenrechnung Eine Einführung 8. Auflage 4^ Springer Vieweg Inhaltsverzeichnis Teil I Grundlagen der Kosten- und Leistungsrechnung 1 Einführung in die

Die Plankostenrechnung. Die Methode zur Kostenkontrolle. Kostenrechnung Hochschule Niederrhein Prof. Dr.

Die Plankostenrechnung. Die Methode zur Kostenkontrolle. Kostenrechnung. 11.12.2011 Hochschule Niederrhein Prof. Dr. Werner Heister Die Kostenrechnung differenziert nach dem Zeitbezug folgende Rechnungssysteme:

Die Plankostenrechnung. Die Methode zur Kostenkontrolle. Kostenrechnung. 11.12.2011 Hochschule Niederrhein Prof. Dr. Werner Heister Die Kostenrechnung differenziert nach dem Zeitbezug folgende Rechnungssysteme:

Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis Seiten V VII XIII Teil A: Aufgaben I. Grundlagen 1 65 141 1. Erstellen der Ergebnistabelle, AbstimmungsmÇglichkeiten, Beurteilung der

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis Seiten V VII XIII Teil A: Aufgaben I. Grundlagen 1 65 141 1. Erstellen der Ergebnistabelle, AbstimmungsmÇglichkeiten, Beurteilung der

DAA Wirtschafts-Lexikon

DAA Wirtschafts-Lexikon 1. Inhalt, Aufgaben! Begriffsbestimmung Kostenträgerzeitrechnung Die Kostenträgerzeitrechnung ist ein Instrument zur Ermittlung und Verrechnung der in einer Abrechnungsperiode (z.

DAA Wirtschafts-Lexikon 1. Inhalt, Aufgaben! Begriffsbestimmung Kostenträgerzeitrechnung Die Kostenträgerzeitrechnung ist ein Instrument zur Ermittlung und Verrechnung der in einer Abrechnungsperiode (z.

Internes Rechnungswesen

Liane Buchholz Ralf Gerhards Internes Rechnungswesen Kosten- und Leistungsrechnung, Betriebsstatistik und Planungsrechnung Physica-Verlag Inhaltsverzeichnis Betriebliches Rechnungswesen 1 1.1 Begriff und

Liane Buchholz Ralf Gerhards Internes Rechnungswesen Kosten- und Leistungsrechnung, Betriebsstatistik und Planungsrechnung Physica-Verlag Inhaltsverzeichnis Betriebliches Rechnungswesen 1 1.1 Begriff und

3. Einführung in die Kostenrechnung

3. Einführung in die Kostenrechnung 3.1. Der Weg zur Kostenrechnung Grundsätzlich sind verschiedene Möglichkeiten zur Einführung und Gestaltung einer Kostenrechnung vorhanden. Unsere Projektarbeit dient

3. Einführung in die Kostenrechnung 3.1. Der Weg zur Kostenrechnung Grundsätzlich sind verschiedene Möglichkeiten zur Einführung und Gestaltung einer Kostenrechnung vorhanden. Unsere Projektarbeit dient

Kosten- und Leistungsrechnung

1 Kosten- und Leistungsrechnung 1 Aufgabe der Kosten- und Leistungsrechnung 2 Beispiel 1: 3 Beispiel 2: 2 Kostenartenrechnung Gliederung der Kosten nach den in der betrieblichen Kosten- und Leistungsrechnung

1 Kosten- und Leistungsrechnung 1 Aufgabe der Kosten- und Leistungsrechnung 2 Beispiel 1: 3 Beispiel 2: 2 Kostenartenrechnung Gliederung der Kosten nach den in der betrieblichen Kosten- und Leistungsrechnung

7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung?

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

Lösungen Lernkontrolle

Manuel Nothacker RECHNUNGSWESEN SCHNELL & EINFACH VERSTEHEN Für Wirtschaftsfachwirte Lösungen Lernkontrolle Wenn Sie zufrieden sind, freue ich mich sehr über eine Rezension bei Amazon.de. Als kleinen Dank

Manuel Nothacker RECHNUNGSWESEN SCHNELL & EINFACH VERSTEHEN Für Wirtschaftsfachwirte Lösungen Lernkontrolle Wenn Sie zufrieden sind, freue ich mich sehr über eine Rezension bei Amazon.de. Als kleinen Dank

Kostenrechnung Grandlagen, Teilrechnungen und Systeme der Kostenrechnung

Kostenrechnung Grandlagen, Teilrechnungen und Systeme der Kostenrechnung Von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Kostenrechnung Grandlagen, Teilrechnungen und Systeme der Kostenrechnung Von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

1. Wie lässt sich das Rechnungswesen eines Unternehmens gliedern? Geschäftsbuchhaltung Finanzbuchhaltung Inventur Jahresabschluss Sonderbilanzen

1. Wie lässt sich das Rechnungswesen eines Unternehmens gliedern? Geschäftsbuchhaltung Finanzbuchhaltung Inventur Jahresabschluss Sonderbilanzen Betriebsbuchhaltung Kosten und Leistungsrechnung o Kostenartenrechnung

1. Wie lässt sich das Rechnungswesen eines Unternehmens gliedern? Geschäftsbuchhaltung Finanzbuchhaltung Inventur Jahresabschluss Sonderbilanzen Betriebsbuchhaltung Kosten und Leistungsrechnung o Kostenartenrechnung

Internes Rechnungswesen (Grundlagen) (Übungsaufgaben)

(Übungsaufgaben)") Internes Rechnungswesen (Grundlagen) (Übungsaufgaben) Christina Lehmann Version 1.3 (Stand 03.2016) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts

Internes Rechnungswesen (Grundlagen) (Übungsaufgaben) Christina Lehmann Version 1.3 (Stand 03.2016) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts

Inhaltsverzeichnis. Bibliografische Informationen digitalisiert durch

Teil 1: Gegenstand der Kostenrechnung 1 1 Kostenrechnung als Informationssystem der Unternehmungsführung 1 1.1 Stellung der Kostenrechnung im betrieblichen Rechnungswesen 1 1.1.1 Gegenstand des Rechnungswesens

Teil 1: Gegenstand der Kostenrechnung 1 1 Kostenrechnung als Informationssystem der Unternehmungsführung 1 1.1 Stellung der Kostenrechnung im betrieblichen Rechnungswesen 1 1.1.1 Gegenstand des Rechnungswesens

Betriebliches Rechnungswesen und Controlling

Betriebliches Rechnungswesen und Controlling Von Prof. Dr. Jana Eberlein R.01denbourg Verlag München Wien Inhalt VII Inhalt Vorbemerkungen Abkürzungs- und Symbolverzeichnis V XIII 1 Kosten- und Leistungsrechnung

Betriebliches Rechnungswesen und Controlling Von Prof. Dr. Jana Eberlein R.01denbourg Verlag München Wien Inhalt VII Inhalt Vorbemerkungen Abkürzungs- und Symbolverzeichnis V XIII 1 Kosten- und Leistungsrechnung

Übungen zu Allgemeine Wirtschafts- und Betriebswissenschaften I ( )

") Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

Skripten sind ein Studienbehelf. In den Skripten sind jedoch nicht alle Details des einschlägigen Stoffes zu finden. Studenten, die eine Prüfung ablegen, können sich daher nicht darauf berufen, dass sich

Einführung in die Kostenrechnung

Einführung in die Kostenrechnung Dr. Wolfgang Kilger o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Zweite, durchgesehene Auflage TECHNISCHE HOCHSCHULE DARMSTADT Fachbereich

Einführung in die Kostenrechnung Dr. Wolfgang Kilger o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Zweite, durchgesehene Auflage TECHNISCHE HOCHSCHULE DARMSTADT Fachbereich

HPM GmbH Human Potential Management. Inhalte der Web Based Trainings Business Compact Intensiv-Kurs BWL

Human Potential Management Inhalte der Web Based Trainings Business Compact Intensiv-Kurs BWL Kostenrechnung Bilanz- und Erfolgsrechnung Investitionsrechnung 2 Kostenrechnung Kapitel 1: Einführung Kapitel

Human Potential Management Inhalte der Web Based Trainings Business Compact Intensiv-Kurs BWL Kostenrechnung Bilanz- und Erfolgsrechnung Investitionsrechnung 2 Kostenrechnung Kapitel 1: Einführung Kapitel

Plankosten = Planverbrauch x Planpreis

Ist-, Normal- und Plankostenrechnung Kostenrechnungskonzepte Istkostenrechnung Normalkostenrechnung Plankostenrechnung > Istkostenrechnung: Zieht nur Kosten heran, die in der Vergangenheit erfasst wurden

Ist-, Normal- und Plankostenrechnung Kostenrechnungskonzepte Istkostenrechnung Normalkostenrechnung Plankostenrechnung > Istkostenrechnung: Zieht nur Kosten heran, die in der Vergangenheit erfasst wurden

Betriebsabrechnung und Kalkulation. Von Frank Hüppe

Betriebsabrechnung und Kalkulation Von Frank Hüppe Einordnung Rechnungswesen Buchführung Kosten-und Leistungsrechnung Planung und Controlling Statistik extern intern intern intern Für: Finanzamt Banken

Betriebsabrechnung und Kalkulation Von Frank Hüppe Einordnung Rechnungswesen Buchführung Kosten-und Leistungsrechnung Planung und Controlling Statistik extern intern intern intern Für: Finanzamt Banken

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung 101 Klausurtypische Aufgaben und Lösungen Bearbeitet von Günter Krause, Bärbel Krause 2., aktualisierte Auflage 2014 2013. Taschenbuch. 280 S. Paperback ISBN 978 3 470 63452

Kosten- und Leistungsrechnung 101 Klausurtypische Aufgaben und Lösungen Bearbeitet von Günter Krause, Bärbel Krause 2., aktualisierte Auflage 2014 2013. Taschenbuch. 280 S. Paperback ISBN 978 3 470 63452

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Kostenrechnung JL4. Kompendium der praktischen Betriebswirtschaft. Herausgeber: Klaus Olfert FRIEDRICH KIEHL VERLAG GMBH LUDWIGSHAFEN (RHEIN)

") Kompendium der praktischen Betriebswirtschaft Herausgeber: Klaus Olfert Kostenrechnung von Dipl.-Kfm. Klaus Olfert Fachhochschule der Stiftung Rehabilitation Heidelberg 4., unveränderte Auflage TECHNISCHE

Kompendium der praktischen Betriebswirtschaft Herausgeber: Klaus Olfert Kostenrechnung von Dipl.-Kfm. Klaus Olfert Fachhochschule der Stiftung Rehabilitation Heidelberg 4., unveränderte Auflage TECHNISCHE

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Kostenrechnungssysteme Istkosten: Istkosten bezeichnen die in einer abgelaufenen Abrechnungsperiode (z.b. einem Monat) angefallenen

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Kostenrechnungssysteme Istkosten: Istkosten bezeichnen die in einer abgelaufenen Abrechnungsperiode (z.b. einem Monat) angefallenen

die Fertigkeiten, Kostenarten, Kostenstellen und Kostenträger zu erfassen und zu beurteilen

Hinweise Zugrundegelegter Kontenrahmen: Industriekontenrahmen IKR Der Anteil der verbalen Fragen in der Prüfung beträgt 20-30 % Groblernziele Die Teilnehmerinnen und Teilnehmer haben Kenntnisse in den

Hinweise Zugrundegelegter Kontenrahmen: Industriekontenrahmen IKR Der Anteil der verbalen Fragen in der Prüfung beträgt 20-30 % Groblernziele Die Teilnehmerinnen und Teilnehmer haben Kenntnisse in den

Lernsoftware. 2. Kosten- und Leistungsartenrechnung. 2.1 Kostenarten

Lernsoftware - und Leistungsrechnung Skript zu Kapitel 2 2. - und Leistungsartenrechnung 2.1 arten! Begriffsbestimmung Die - und Leistungsartenrechnung ist die erste Stufe im dreistufigen System der -

Lernsoftware - und Leistungsrechnung Skript zu Kapitel 2 2. - und Leistungsartenrechnung 2.1 arten! Begriffsbestimmung Die - und Leistungsartenrechnung ist die erste Stufe im dreistufigen System der -

Unterstützende Funktionen: Kostenrechnung und Controlling. Wintersemester 2016/17

Unterstützende Funktionen: Kostenrechnung und Wintersemester 2016/17 Nur zum Gebrauch an Dr. Thomas Burghardt (thomas.burghardt@wirtschaft.tu-chemnitz.de) Literatur 2 Unterstützende Funktionen Kapitel

Unterstützende Funktionen: Kostenrechnung und Wintersemester 2016/17 Nur zum Gebrauch an Dr. Thomas Burghardt (thomas.burghardt@wirtschaft.tu-chemnitz.de) Literatur 2 Unterstützende Funktionen Kapitel

Heinz Rittich. Kosten- und Leistungsrechnung. im Überblick

Heinz Rittich Kosten- und Leistungsrechnung im Überblick 2. Auflage 2015 Kosten- und Leistungsrechnung VII Inhalt 1 Grundlagen des Rechnungswesens 1 1.1 Aufgaben und Ziele des Rechnungswesens 1 1.2 Grundbegriffe

Heinz Rittich Kosten- und Leistungsrechnung im Überblick 2. Auflage 2015 Kosten- und Leistungsrechnung VII Inhalt 1 Grundlagen des Rechnungswesens 1 1.1 Aufgaben und Ziele des Rechnungswesens 1 1.2 Grundbegriffe

Kostenrechnung. Grundlagen, Teilrechnungen und Systeme der Kostenrechnung. von Dr. Birgit Friedl

Kostenrechnung Grundlagen, Teilrechnungen und Systeme der Kostenrechnung von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Kostenrechnung Grundlagen, Teilrechnungen und Systeme der Kostenrechnung von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Traditionell der Informationsversorgung zugeordnete Instrumente II

Vorlesung Konzepte und Instrumente des Controllings Traditionell der Informationsversorgung zugeordnete Instrumente II WS 2012/2013 Kosten-, Erlös- und Ergebnisrechnung Gliederung: Kriterien der Systematisierung

Vorlesung Konzepte und Instrumente des Controllings Traditionell der Informationsversorgung zugeordnete Instrumente II WS 2012/2013 Kosten-, Erlös- und Ergebnisrechnung Gliederung: Kriterien der Systematisierung

Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis I. GRUNDLAGEN DER KOSTEN- UND LEISTUNGSRECHNUNG 1

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis V VII XIII I. GRUNDLAGEN DER KOSTEN- UND LEISTUNGSRECHNUNG 1 1. Standort/Einordnung im Rechnungswesen 1 1.1 Finanzbuchhaltung 1 1.2 Kosten-

INHALTSVERZEICHNIS Vorwort Inhaltsverzeichnis AbkÅrzungsverzeichnis V VII XIII I. GRUNDLAGEN DER KOSTEN- UND LEISTUNGSRECHNUNG 1 1. Standort/Einordnung im Rechnungswesen 1 1.1 Finanzbuchhaltung 1 1.2 Kosten-

1. KOSTEN- UND - GRUNDLAGEN

Inhaltsverzeichnis Geleitwort 1. KOSTEN- UND - GRUNDLAGEN 1.1. Einleitung 13 1.2. Einordnung der Kosten- und Leistungsrechnung in die Unter- 16 1.3. Aufgaben der Leistungsrechnung 19 1.4. der traditionellen

Inhaltsverzeichnis Geleitwort 1. KOSTEN- UND - GRUNDLAGEN 1.1. Einleitung 13 1.2. Einordnung der Kosten- und Leistungsrechnung in die Unter- 16 1.3. Aufgaben der Leistungsrechnung 19 1.4. der traditionellen

Grundlagendes Rechnungswesens

Grundlagendes Rechnungswesens Kapitel 3 - Kosten- und Leistungsrechnung 3.1 Einführung in die Kosten- und Leistungsrechnung 3.1.1 Ausrichtung der Kosten- und Leistungsrechnung 3.1.2 Bereiche der Kosten-

Grundlagendes Rechnungswesens Kapitel 3 - Kosten- und Leistungsrechnung 3.1 Einführung in die Kosten- und Leistungsrechnung 3.1.1 Ausrichtung der Kosten- und Leistungsrechnung 3.1.2 Bereiche der Kosten-

Kostenrechnung. Kompendium der praktischen Betriebswirtschaft Herausgeber Professor Klaus Olfert. kiehl. 16. Auflage

Kompendium der praktischen Betriebswirtschaft Herausgeber Professor Klaus Olfert Kostenrechnung 16. Auflage Von Professor Diplom-Kaufmann Klaus Olfert kiehl INHALTSVERZEICHNIS Zur Reihe: Kompendium der

Kompendium der praktischen Betriebswirtschaft Herausgeber Professor Klaus Olfert Kostenrechnung 16. Auflage Von Professor Diplom-Kaufmann Klaus Olfert kiehl INHALTSVERZEICHNIS Zur Reihe: Kompendium der

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Hauptaufgaben der Kostenrechnung

Kostenrechnung Hauptaufgaben der Kostenrechnung Information für Angebotskalkulation und Preisfestsetzung Entscheidungsgrundlagen für die Planung Kontrolle der Wirtschaftlichkeit Bilanzansatz für Fertig-

Kostenrechnung Hauptaufgaben der Kostenrechnung Information für Angebotskalkulation und Preisfestsetzung Entscheidungsgrundlagen für die Planung Kontrolle der Wirtschaftlichkeit Bilanzansatz für Fertig-

HANDBUCH DER KOSTENRECHNUNG

Wolfgang Kemmetmüller/Stefan Bogensberger HANDBUCH DER KOSTENRECHNUNG Das Grundlagenwerk zu Kostenrechnung und Kostenmanagement 8., aktualisierte und erweiterte Auflage Service Fachverla^ Wien 2004 Inhaltsverzeichnis

Wolfgang Kemmetmüller/Stefan Bogensberger HANDBUCH DER KOSTENRECHNUNG Das Grundlagenwerk zu Kostenrechnung und Kostenmanagement 8., aktualisierte und erweiterte Auflage Service Fachverla^ Wien 2004 Inhaltsverzeichnis

Betriebliches Rechnungswesen

Betriebliches Rechnungswesen Aufwands- und Ertragsrechnung Kosten- und Leistungsrechnung Wirtschaftlichkeits- und Investitionsrechnung Von Professor Dr.-Ing. Werner Zimmermann Universität Siegen 3., überarbeitete

Betriebliches Rechnungswesen Aufwands- und Ertragsrechnung Kosten- und Leistungsrechnung Wirtschaftlichkeits- und Investitionsrechnung Von Professor Dr.-Ing. Werner Zimmermann Universität Siegen 3., überarbeitete

Inhaltsverzeichnis. Vorwort... V Der Autor... VII Abkürzungsverzeichnis... XV. Einleitung...1

Inhaltsverzeichnis Inhaltsverzeichnis IX Vorwort................................................. V Der Autor............................................... VII Abkürzungsverzeichnis...................................

Inhaltsverzeichnis Inhaltsverzeichnis IX Vorwort................................................. V Der Autor............................................... VII Abkürzungsverzeichnis...................................

Betriebliches Rechnungswesen und Controlling

Betriebliches Rechnungswesen und Controlling von Prof. Dr. Jana Eberlein 2., erweiterte Auflage Oldenbourg Verlag München Inhalt Vorbemerkungen zur 1. Auflage Vorbemerkungen zur 2. Auflage V VI Abkürzungs-

Betriebliches Rechnungswesen und Controlling von Prof. Dr. Jana Eberlein 2., erweiterte Auflage Oldenbourg Verlag München Inhalt Vorbemerkungen zur 1. Auflage Vorbemerkungen zur 2. Auflage V VI Abkürzungs-

DAA Wirtschafts-Lexikon

DAA Wirtschafts-Lexikon Kostenrechnung ein Überblick! Dreistufen-System der Kostenrechnung Die Kostenrechnung wird in allen Anwendungsbereichen (Wirtschaft, aber auch im Bereich der öffentlichen Verwaltungen)

DAA Wirtschafts-Lexikon Kostenrechnung ein Überblick! Dreistufen-System der Kostenrechnung Die Kostenrechnung wird in allen Anwendungsbereichen (Wirtschaft, aber auch im Bereich der öffentlichen Verwaltungen)

5 vor Kosten- und Leistungsrechnung

NWB Bilanzbuchhalter 5 vor Kosten- und Leistungsrechnung Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber, Daniela Naumann 4., vollständig überarbeitete Auflage 2016. Buch inkl. Online-Nutzung.

NWB Bilanzbuchhalter 5 vor Kosten- und Leistungsrechnung Endspurt zur Bilanzbuchhalterprüfung Bearbeitet von Martin Weber, Daniela Naumann 4., vollständig überarbeitete Auflage 2016. Buch inkl. Online-Nutzung.

Kosten- und Leistungsrechnung TRAUNER VERLAG. Grundlagen mit Lehrzielkontrollen und -lösungen UNIVERSITÄT

TRAUNER VERLAG UNIVERSITÄT SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING HERAUSGEGEBEN VON HARALD STIEGLER GUDRUN MOSER ERWIN SCHAUR Kosten- und Leistungsrechnung Grundlagen mit Lehrzielkontrollen

TRAUNER VERLAG UNIVERSITÄT SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING HERAUSGEGEBEN VON HARALD STIEGLER GUDRUN MOSER ERWIN SCHAUR Kosten- und Leistungsrechnung Grundlagen mit Lehrzielkontrollen

Management Accounting Einführung die Kostenrechnung

Management Accounting Einführung die Kostenrechnung Hochschule Weserbergland Hochschullehrer für Gesundheitsmanagement und Controlling Inhaltsüberblick 1. Einführung in die Kostenrechnung 2. Bausteine

Management Accounting Einführung die Kostenrechnung Hochschule Weserbergland Hochschullehrer für Gesundheitsmanagement und Controlling Inhaltsüberblick 1. Einführung in die Kostenrechnung 2. Bausteine

Kosten- und Leistungsrechnung

Prof. Dr. Josef Kloock Prof. Dr. Günter Sieben Universität zu Köln Prof. Dr. Thomas Schildbach Universität Passau Kosten- und Leistungsrechnung 7., aktualisierte und erweiterte Auflage 1993 Werner-Verlag

Prof. Dr. Josef Kloock Prof. Dr. Günter Sieben Universität zu Köln Prof. Dr. Thomas Schildbach Universität Passau Kosten- und Leistungsrechnung 7., aktualisierte und erweiterte Auflage 1993 Werner-Verlag

Abgrenzungsrechnung. Grundlagen Kosten und Leistungsrechnung. Das betriebliche Rechnungswesen INHALT

Grundlagen und Leistungsrechnung INHALT Das betriebliche Rechnungswesen 1. Teil: Grundbegriffe im REWE... 3 Teilgebiete und Aufgaben... 3 und... 3 2. Teil: und Begriffe... 4 Die en ohne kalkulatorische...

Grundlagen und Leistungsrechnung INHALT Das betriebliche Rechnungswesen 1. Teil: Grundbegriffe im REWE... 3 Teilgebiete und Aufgaben... 3 und... 3 2. Teil: und Begriffe... 4 Die en ohne kalkulatorische...

Einführung in das Rechnungswesen 8. Übung Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Controlling. Plankostenrechnung. Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre. Lektion E

Controlling Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre Plankostenrechnung Lektion E 1 Inhaltsübersicht 1 Überblick 2 Flexible Plankostenrechnung 3 Grenzplankostenrechnung 3

Controlling Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre Plankostenrechnung Lektion E 1 Inhaltsübersicht 1 Überblick 2 Flexible Plankostenrechnung 3 Grenzplankostenrechnung 3

Aufgabe 1: Multiple Choice

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Grundlagen der finanziellen Unternehmensführung, Band II

Linde Lehrbuch Grundlagen der finanziellen Unternehmensführung, Band II Band II: Kosten- und Leistungsrechnung Bearbeitet von Albert Mayr 3., aktualisierte Auflage 2015 2015. Taschenbuch. ca. 264 S. Paperback

Linde Lehrbuch Grundlagen der finanziellen Unternehmensführung, Band II Band II: Kosten- und Leistungsrechnung Bearbeitet von Albert Mayr 3., aktualisierte Auflage 2015 2015. Taschenbuch. ca. 264 S. Paperback

Grundlagen des betriebswirtschaftlichen Rechnungswesens

Vorlesung BWL 2 Sommersemester 2016 Grundlagen des betriebswirtschaftlichen Rechnungswesens Teil 0: Gliederung Prof. Dr. Wolfgang Berens insb. Controlling 1 Zweckorientierung der Rechnungssysteme 1.1 Untergliederung

Vorlesung BWL 2 Sommersemester 2016 Grundlagen des betriebswirtschaftlichen Rechnungswesens Teil 0: Gliederung Prof. Dr. Wolfgang Berens insb. Controlling 1 Zweckorientierung der Rechnungssysteme 1.1 Untergliederung

Kosten- und Leistungsrechnung der Bilanzbuchhalter

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Ubungsklausuren fur die IHK-Prufung 2., vollstandig uberarbeitete und aktualisierte Auflage GABLER Vorwort Inhaltsverzeichnis V VII

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Ubungsklausuren fur die IHK-Prufung 2., vollstandig uberarbeitete und aktualisierte Auflage GABLER Vorwort Inhaltsverzeichnis V VII

Kosten- und Leistungsrechnung und Übungen zur Kosten- und Leistungsrechnung. - Arbeitsmaterialien -

Kosten- und Leistungsrechnung und Übungen zur Kosten- und Leistungsrechnung - Arbeitsmaterialien - Quellen: Langenbeck, Kosten- und Leistungsrechnung (Lehrbuch), NWB Verlag, 2011, XXVIII, Inhalt Die Nummerierung

Kosten- und Leistungsrechnung und Übungen zur Kosten- und Leistungsrechnung - Arbeitsmaterialien - Quellen: Langenbeck, Kosten- und Leistungsrechnung (Lehrbuch), NWB Verlag, 2011, XXVIII, Inhalt Die Nummerierung

Kostenträgerrechnung. Grundlagen Kostenartenrechnung Kostenstellenrechnung. Kostenträgerrechnung. Deckungsbeitragsrechnung

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

Inhaltsverzeichnis. Abbildungsverzeichnis 8 Tabellenverzeichnis Vorwort 13

Abbildungsverzeichnis 8 Tabellenverzeichnis Vorwort 13 Hinführung zum Thema 15 1 Vom Besichtigungssystem zum Berichtssystem 15 2 Aufbau des Buches 16 Theoriegeleitete Grundlagen 17 1 Ausgangsbasis: Rechnungswesen

Abbildungsverzeichnis 8 Tabellenverzeichnis Vorwort 13 Hinführung zum Thema 15 1 Vom Besichtigungssystem zum Berichtssystem 15 2 Aufbau des Buches 16 Theoriegeleitete Grundlagen 17 1 Ausgangsbasis: Rechnungswesen

Ehrmann Harald (1992) Kostenrechnung. Oldenbourg, München

Kostenrechnung. Oldenbourg, München") Literatur Deitermann Manfred, Siegried Schmolke und Wolf-Dieter Rückwart (2006) Industrielles Rechnungswesen IKR. 34., überarbeitete Aufl., Winklers, Darmstadt Ehrmann Harald (1992) Kostenrechnung. Oldenbourg,

Literatur Deitermann Manfred, Siegried Schmolke und Wolf-Dieter Rückwart (2006) Industrielles Rechnungswesen IKR. 34., überarbeitete Aufl., Winklers, Darmstadt Ehrmann Harald (1992) Kostenrechnung. Oldenbourg,