EFK Prüfung 15374: CO2-Kompensation. Informationsveranstaltung 1. Dezember 2016

|

|

|

- Henriette Diefenbach

- vor 5 Jahren

- Abrufe

Transkript

1 EFK Prüfung 15374: CO2-Kompensation Informationsveranstaltung 1. Dezember 2016

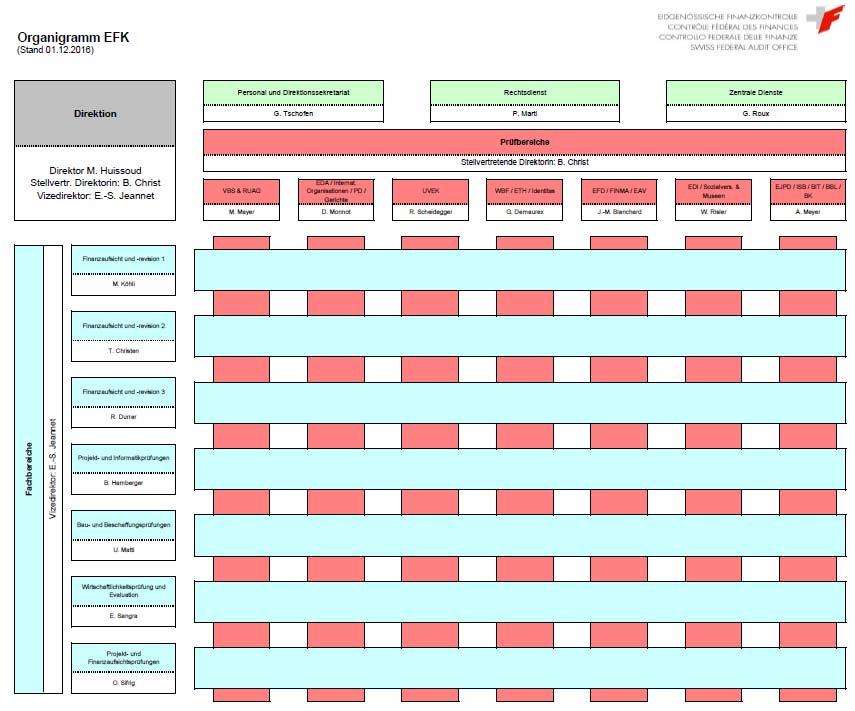

2 Organisation der EFK 2

3 Aufsichtsbereich der EFK 3

4 Kriterien der EFK 4

5 Übersicht Prüfziel und Prüffragen Prüfungshandlungen Wesentliche Feststellungen Empfehlungen Fragen 5

6 Prüfziel und Prüffragen Überprüfen der Governance und der Kernprozesse im Vollzug der Projekte und Programme zur Emissionsverminderung im Inland Prüffragen: Sind die Verantwortlichkeiten klar definiert und zugewiesen? Sind die regulatorischen Bestimmungen vollständig und klar? Besteht ein angemessenes Kommunikationskonzept? Besteht ein angemessenes Aufsichtskonzept? Bestehen Interessenskonflikte und wie erfolgt die Reduktion der damit verbundenen Risiken? Sind ausreichende personelle und technische Ressourcen vorhanden? Erfolgt die Mittelverwendung wirtschaftlich? Ist der Prozess der Auswahl und der Überwachung der Zertifizierungsstellen effektiv? Ist der Validierungsprozess effektiv? Ist der Monitoring- und Verifizierungsprozess effektiv? Ist der Prozess der Beaufsichtigung der Kompensationspflichtigen effektiv? 6

7 Prüfungshandlungen Walkthroughs / Prozessanalysen beim BAFU Prüfung der wesentlichen Kontrollen und des Kontrollumfeldes Einhalteprüfungen: Analyse der Prüfung von Dossiers beim BAFU Prüfung der vom BAFU / BFE eingereichten Unterlagen Befragungen (insgesamt ca. 30 Interviews) BAFU / BFE Kompensationspflichtige Projekt Prüfstellen Rechtliche Abklärungen mit externer Unterstützung 7

8 Wesentliche Feststellungen Insgesamt hohe Komplexität im System und in den Prozessen Fehlende rechtliche Verbindlichkeit führen zu Unsicherheiten, Gleichbehandlung kann so nicht sichergestellt werden Hoher Interpretationsspielraum bei der Beurteilung von Projekten / Programmen Teilweise mangelhafte Qualität in der Dokumentation der Dossiers Unsicherheiten in Bezug auf die Fortführung des Instrumentes Unterschiedliche Qualität der Prüfungen (Prüfstellen), auch Unabhängigkeit teilweise fraglich Finanzierung von Projekten aus dem SKR Teilweise hohe Mittelvergabe ohne fundierte Prüfung 8

9 Empfehlungen Empfehlung 1 (Priorität 1) Die EFK empfiehlt dem BAFU, die Gleichbehandlung der Projekte zu gewährleisten. Methoden und Standards wie sie in der Vollzugsmitteilung beschrieben sind, sind entsprechend für alle Projekte verbindlich zu erklären. Projekte gleichen Typs sollen dieselben Methoden und Standards anwenden. Die rechtlichen Voraussetzungen sind abzuklären und die Grundlagen falls notwendig zu erarbeiten. Stellungnahme BAFU Die Abklärungen zur Erhöhung der Verbindlichkeit wurden im Hinblick auf die Revision der CO2- Gesetzgebung post 2020 aufgenommen. Die Mitteilung des BAFU als Vollzugsbehörde, in der die Methoden beschrieben sind, hat den Charakter einer Empfehlung und kann nicht rechtlich verbindlich erklärt werden. Eine verbindliche Regelung hat jeweils Rechtsatzcharakter. Rechtsätze können nur im Rahmen einer Bundesratsverordnung, im Rahmen einer Departementsverordnung oder im Rahmen einer Amtsverordnung erlassen werden. Für den Erlass einer Amtsverordnung bedarf es einer ausdrücklichen Ermächtigung durch ein Gesetz, die mit der Revision des CO2-Gesetzes für die Zeit nach 2020 geprüft wird. 9

10 Empfehlungen Empfehlung 3 (Priorität 1) Die EFK empfiehlt dem BAFU, die Aufsicht über die Prüfstellen zu stärken und sich gleichzeitig aus der Projektprüfung zurückzuziehen. Die Qualität der Prüfungen durch die Prüfstellen muss sichergestellt werden. Stellungnahme BAFU Mit dem Handbuch für Validierungs- und Verifizierungsstellen besteht eine schriftliche Grundlage über die beste Praxis für Prüfstellen. Seit 2016 finden jährlich vier Veranstaltungen mit den Prüfstellen statt. Zudem wurde ein Feedback-Prozess eingeführt, der die Prüfstellen systematisch über die Qualität der Berichte in Kenntnis setzt. Bei wiederholt schlechten Beurteilungen kann die Zulassung entzogen werden. Eine formelle Aufsicht über die Prüfstellen würde eine grundlegende Änderung der gesetzlichen Grundlagen bedingen (siehe generelle Stellungnahme). 10

11 Empfehlungen Empfehlung 5 (Priorität 1) Die EFK empfiehlt dem BAFU, der Transparenz zur Unabhängigkeit der Prüfstellen mehr Gewicht beizumessen. Nebst einer verstärkten Aufsicht sollte die freie Auswahl der Prüfstellen durch die Projekteigner überwacht oder die Angebote und Aufwendungen der Aufsichtsbehörde transparent gemacht werden. Die EFK empfiehlt diese und allfällige weitere Optionen in Betracht zu ziehen und umzusetzen. Stellungnahme BAFU Die CO2-Verordnung wird bei der nächsten Revision dahingehend angepasst, dass die Gesuchsteller verpflichtet sind, dem Validierungsbericht die Offerte der Prüfstelle beizulegen. Diese Auflage legt offen, inwieweit die Prüfstelle die Aufwendungen korrekt eingeschätzt hat. Die freie Wahl der Prüfstelle durch den Gesuchsteller wird vorläufig beibehalten, solange dieses Vertragsverhältnis privatrechtlich ist. 11

12 Empfehlungen Empfehlung 7 (Priorität 1) Die EFK empfiehlt dem BAFU, Mehraufwendungen zu verrechnen. Bei Einreichung von unvollständigen oder mangelhaften Dossiers sollen die effektiv angefallenen Kosten in Rechnung gestellt werden oder diese auch zurückgewiesen werden. Mehraufwendungen, welche auf eine unvollständige oder mangelhafte Dokumentation zurückzuführen sind, werden dem Gesuchsteller zukünftig verrechnet. Die regulären Vollzugskosten werden bereits aus der CO2-Abgabe entschädigt. 12

13 Empfehlungen Empfehlung 10 (Priorität 1) Die EFK empfiehlt dem BAFU im Hinblick auf eine mögliche Weiterführung des Instrumentes der Kompensation nach 2020 Massnahmen zu treffen, die eine Überfinanzierung der Projekte nach 2020 ausschliesst. Zu empfehlen ist ausserdem eine gesetzliche Verankerung der Offenlegung der Projektfinanzierung. Stellungnahme BAFU Der Grundsatz, dass die Menge der zu kompensierenden CO2-Emissionen vorgeschrieben ist, wird fortgesetzt auch im Vertrauen darauf, dass dank der privatwirtschaftlichen Umsetzung die Marktkräfte von Angebot und Nachfrage für die Preisbildung entscheidend sind. Zur Verbesserung der Transparenz über die CO2-Preise wird bei der CO2-Gesetzgebung für die Zeit nach 2020 eine Offenlegungspflicht je Projekt/Programm vorgeschlagen. 13

14 Danke für Ihre Aufmerksamkeit 14

Kompensationsprojekte: Rahmenbedingungen, Regeln und Prozesse

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Umwelt BAFU Abteilung Klima Bundesamt für Energie BFE Abteilung Energiewirtschaft Kompensationsprojekte: Rahmenbedingungen,

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Umwelt BAFU Abteilung Klima Bundesamt für Energie BFE Abteilung Energiewirtschaft Kompensationsprojekte: Rahmenbedingungen,

Prüfung der C02-Kompensation. Bundesamt für Umwelt

EIDGNÖSS!SCHE FINANZKONTROLE CONTRÖLE FDRAL DES FINANCES CONTROO FEDERAE DEt[E HNANZE SWJSS FEDERAL AUDfl OFFICE Prüfung der C02-Kompensation in der Schweiz Bundesamt für Umwelt EFK-15374 inkl. Stellungnahme

EIDGNÖSS!SCHE FINANZKONTROLE CONTRÖLE FDRAL DES FINANCES CONTROO FEDERAE DEt[E HNANZE SWJSS FEDERAL AUDfl OFFICE Prüfung der C02-Kompensation in der Schweiz Bundesamt für Umwelt EFK-15374 inkl. Stellungnahme

IKT-Schlüsselprojektprüfungen der EFK und HERMES. Martin Schwaar Prüfungsexperte für IKT-Schlüsselprojekte des Bundes

IKT-Schlüsselprojektprüfungen der EFK und HERMES Martin Schwaar Prüfungsexperte für IKT-Schlüsselprojekte des Bundes HERMES-Forum vom 1. September 2016 Agenda Was sind IKT-Schlüsselprojektprüfungen des

IKT-Schlüsselprojektprüfungen der EFK und HERMES Martin Schwaar Prüfungsexperte für IKT-Schlüsselprojekte des Bundes HERMES-Forum vom 1. September 2016 Agenda Was sind IKT-Schlüsselprojektprüfungen des

Reglement Internes Kontrollsystem (IKS)

") Reglement Internes Kontrollsystem (IKS) Personen-, Funktions- und Berufsbezeichnungen in diesem Reglement beziehen sich auf beide Geschlechter, soweit sich aus dem Sinn des Reglements nicht etwas anderes

Reglement Internes Kontrollsystem (IKS) Personen-, Funktions- und Berufsbezeichnungen in diesem Reglement beziehen sich auf beide Geschlechter, soweit sich aus dem Sinn des Reglements nicht etwas anderes

ERFA-Nachmittag IKS Sicht Gemeindeinspektorat

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES ERFA-Nachmittag IKS Sicht Gemeindeinspektorat 19. Mai 2016 Ausgangslage 2 Rechtliche Grundlagen 3 Rechtliche Grundlagen 4 5 Zielsetzungen Das IKS hat zum Ziel die

DEPARTEMENT VOLKSWIRTSCHAFT UND INNERES ERFA-Nachmittag IKS Sicht Gemeindeinspektorat 19. Mai 2016 Ausgangslage 2 Rechtliche Grundlagen 3 Rechtliche Grundlagen 4 5 Zielsetzungen Das IKS hat zum Ziel die

in Ausführung des Bundesgesetzes über die Hilfe an Opfer von Straftaten (Opferhilfegesetz, OHG) vom 23. März 2007,

vom 23. März 2007,") 60.0 Kantonale Verordnung über die Opferhilfe (KOHV) vom. Dezember 05 Der Regierungsrat des Kantons Schaffhausen, in Ausführung des Bundesgesetzes über die Hilfe an Opfer von Straftaten (Opferhilfegesetz,

60.0 Kantonale Verordnung über die Opferhilfe (KOHV) vom. Dezember 05 Der Regierungsrat des Kantons Schaffhausen, in Ausführung des Bundesgesetzes über die Hilfe an Opfer von Straftaten (Opferhilfegesetz,

Prüfungsauftrag für das staatlich beaufsichtigte Revisionsunternehmen

Oberaufsichtskommission Berufliche Vorsorge OAK BV Anhang 2 Prüfungsauftrag für das staatlich beaufsichtigte Revisionsunternehmen (nachfolgend: Gründungsprüfer ) 1 Zielsetzung Die Oberaufsichtskommission

Oberaufsichtskommission Berufliche Vorsorge OAK BV Anhang 2 Prüfungsauftrag für das staatlich beaufsichtigte Revisionsunternehmen (nachfolgend: Gründungsprüfer ) 1 Zielsetzung Die Oberaufsichtskommission

Die steuerliche Blaupause Steuerrisiken und Steuerplanung

Die steuerliche Blaupause Steuerrisiken und Steuerplanung Viktor Bucher / Juli 2017 Steuerrisiken Umfragen der letzten Jahren zeigen, dass Steuerrisiken in der Schweiz und im übrigen Europa für die meisten

Die steuerliche Blaupause Steuerrisiken und Steuerplanung Viktor Bucher / Juli 2017 Steuerrisiken Umfragen der letzten Jahren zeigen, dass Steuerrisiken in der Schweiz und im übrigen Europa für die meisten

Aufbau der nationalen Akkreditierungsstelle Zentrale Informationsveranstaltung für alle Konformitätsbewertungsstellen

Zentrale Informationsveranstaltung für alle Konformitätsbewertungsstellen Berlin, 25. Januar 2010 Zusammenarbeit der DAkkS mit den KBS wichtige Prozesse Herr Ralf Egner Agenda Zusammenarbeit der DAkkS

Zentrale Informationsveranstaltung für alle Konformitätsbewertungsstellen Berlin, 25. Januar 2010 Zusammenarbeit der DAkkS mit den KBS wichtige Prozesse Herr Ralf Egner Agenda Zusammenarbeit der DAkkS

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK. November 2017

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK November 2017 Ausführungsbestimmungen zum neuen Energiegesetz vom 30. September 2016 Teilrevision der Verordnung über Gebühren

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK November 2017 Ausführungsbestimmungen zum neuen Energiegesetz vom 30. September 2016 Teilrevision der Verordnung über Gebühren

Risikomanagement und IKS für Gemeinden. Pascal Oechslin

Risikomanagement und IKS für Gemeinden Pascal Oechslin pascal.oechslin@mattig.ch 041 819 54 00 www.mattig.ch Präsentation vom 1. Dezember 2016 Gründung 1. Mai 1960 in Schwyz Rechtsform Inhabergeführte

Risikomanagement und IKS für Gemeinden Pascal Oechslin pascal.oechslin@mattig.ch 041 819 54 00 www.mattig.ch Präsentation vom 1. Dezember 2016 Gründung 1. Mai 1960 in Schwyz Rechtsform Inhabergeführte

Management- Handbuch. Entwicklung, Produktion, Dienstleistung und Vertrieb. DIN EN ISO 9001:2015. Auflage 1.1

Management- Handbuch Entwicklung, Produktion, Dienstleistung und Vertrieb. Auflage 1.1 Inhaltsverzeichnis 1 Anwendungsbereich... 5 2 Normative Verweisungen... 5 3 Begriffe (siehe Punkt 11)... 5 4 Kontext

Management- Handbuch Entwicklung, Produktion, Dienstleistung und Vertrieb. Auflage 1.1 Inhaltsverzeichnis 1 Anwendungsbereich... 5 2 Normative Verweisungen... 5 3 Begriffe (siehe Punkt 11)... 5 4 Kontext

STANDARD Systematische Qualitätssicherung

STANDARD Kriterien zur Zertifizierung 1. Präambel Diese Übersicht der Kriterien legt fest, welche Prozesse und Verantwortlichkeiten in einem Unternehmen vorhanden sein müssen, um die Zertifizierung durch

STANDARD Kriterien zur Zertifizierung 1. Präambel Diese Übersicht der Kriterien legt fest, welche Prozesse und Verantwortlichkeiten in einem Unternehmen vorhanden sein müssen, um die Zertifizierung durch

ConformityZert GmbH. Zertifizierungsprozess ISO 27001

ConformityZert GmbH Zertifizierungsprozess ISO 27001 ISO/IEC 27001 Ein ISO 27001 Zertifikat ist das offizielle Gütesiegel für Informationssicherheit. Kunden und Geschäftspartnern beweist es, dass im zertifizierten

ConformityZert GmbH Zertifizierungsprozess ISO 27001 ISO/IEC 27001 Ein ISO 27001 Zertifikat ist das offizielle Gütesiegel für Informationssicherheit. Kunden und Geschäftspartnern beweist es, dass im zertifizierten

BAUGEBÜHRENREGLEMENT

GEMEINDE SEENGEN BAUGEBÜHRENREGLEMENT Die Einwohnergemeinde Seengen erlässt, gestützt auf 5 Abs. 2 des Gesetzes über Raumplanung, Umweltschutz und Bauwesen des Kantons Aargau (BauG) vom 19. Januar 1993,

GEMEINDE SEENGEN BAUGEBÜHRENREGLEMENT Die Einwohnergemeinde Seengen erlässt, gestützt auf 5 Abs. 2 des Gesetzes über Raumplanung, Umweltschutz und Bauwesen des Kantons Aargau (BauG) vom 19. Januar 1993,

aws-garantien für KMU-Stabilisierung

aws-garantien für KMU-Stabilisierung Programmdokument gemäß Punkt 2.3. der Förderungsrichtlinie "Garantieübernahmen der aws gemäß KMU-Förderungsgesetz vom März 2017 Inhaltsverzeichnis 1 Ziele des Programms...

aws-garantien für KMU-Stabilisierung Programmdokument gemäß Punkt 2.3. der Förderungsrichtlinie "Garantieübernahmen der aws gemäß KMU-Förderungsgesetz vom März 2017 Inhaltsverzeichnis 1 Ziele des Programms...

Projektfinanzierung mit CO 2 - Kompensation/KliK/Chancen und Risiken für Städte und Gemeinden

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Umwelt BAFU Abteilung Klima Bundesamt für Energie BFE Abteilung Energiewirtschaft Projektfinanzierung mit CO

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Umwelt BAFU Abteilung Klima Bundesamt für Energie BFE Abteilung Energiewirtschaft Projektfinanzierung mit CO

STADTRECHNUNGSHOF WIEN Landesgerichtsstraße 10 A-1082 Wien

TO 50 STADTRECHNUNGSHOF WIEN Landesgerichtsstraße 10 A-1082 Wien Tel.: 01 4000 82829 FAX: 01 4000 99 82810 E-Mail: post@stadtrechnungshof.wien.at www.stadtrechnungshof.wien.at DVR: 0000191 StRH III - StW-WW-3/15

TO 50 STADTRECHNUNGSHOF WIEN Landesgerichtsstraße 10 A-1082 Wien Tel.: 01 4000 82829 FAX: 01 4000 99 82810 E-Mail: post@stadtrechnungshof.wien.at www.stadtrechnungshof.wien.at DVR: 0000191 StRH III - StW-WW-3/15

Fragenkatalog 2 CAF-Gütesiegel - Fragenkatalog für den CAF-Aktionsplan (Verbesserungsplan)

") Fragenkatalog 2 CAF-Gütesiegel - Fragenkatalog für den CAF-Aktionsplan (Verbesserungsplan) Der Fragenkatalog deckt die Schritte sieben bis neun ab, die in den Leitlinien zur Verbesserung von Organisationen

Fragenkatalog 2 CAF-Gütesiegel - Fragenkatalog für den CAF-Aktionsplan (Verbesserungsplan) Der Fragenkatalog deckt die Schritte sieben bis neun ab, die in den Leitlinien zur Verbesserung von Organisationen

Mandat des Prüfungsausschusses

EZB ÖFFENTLICH Mandat des Prüfungsausschusses Ein vom EZB-Rat gemäß Artikel 9a der Geschäftsordnung der EZB eingesetzter hochrangiger Prüfungsausschuss stärkt die bereits vorhandenen internen und externen

EZB ÖFFENTLICH Mandat des Prüfungsausschusses Ein vom EZB-Rat gemäß Artikel 9a der Geschäftsordnung der EZB eingesetzter hochrangiger Prüfungsausschuss stärkt die bereits vorhandenen internen und externen

Reglement des Prüfungsausschusses (Audit Committee) der VAT Group AG. jjj

der VAT Group AG. jjj") Reglement des Prüfungsausschusses (Audit Committee) der VAT Group AG jjj 1 Inhaltsverzeichnis 1. ZWECK... 3 2. BEFUGNISSE... 3 3. ZUSAMMENSESTZUNG... 3 4. ORGANISATION... 4 5. AUFGABEN UND PFLICHTEN...

Reglement des Prüfungsausschusses (Audit Committee) der VAT Group AG jjj 1 Inhaltsverzeichnis 1. ZWECK... 3 2. BEFUGNISSE... 3 3. ZUSAMMENSESTZUNG... 3 4. ORGANISATION... 4 5. AUFGABEN UND PFLICHTEN...

FACHRICHTLINIEN FÜR EXPERTEN DER BERUFLICHEN VOR- SORGE

FACHRICHTLINIEN FÜR EXPERTEN DER BERUFLICHEN VOR- SORGE STAND 29.11.2011 Fachrichtlinien für Experten der beruflichen Vorsorge, Stand 29.11.2011 Der sprachlichen Vereinfachung halber werden in diesen Fachrichtlinien

FACHRICHTLINIEN FÜR EXPERTEN DER BERUFLICHEN VOR- SORGE STAND 29.11.2011 Fachrichtlinien für Experten der beruflichen Vorsorge, Stand 29.11.2011 Der sprachlichen Vereinfachung halber werden in diesen Fachrichtlinien

6. Fachtagung der LfM für den Datenschutz: Der Datenschutzbeauftragte nach der Datenschutz-Grundverordnung

12. September 2017 Viola Hagen-Becker, Datenschutzbeauftragte der LfM 6. Fachtagung der LfM für den Datenschutz: Der Datenschutzbeauftragte nach der Datenschutz-Grundverordnung Der Datenschutzbeauftragte

12. September 2017 Viola Hagen-Becker, Datenschutzbeauftragte der LfM 6. Fachtagung der LfM für den Datenschutz: Der Datenschutzbeauftragte nach der Datenschutz-Grundverordnung Der Datenschutzbeauftragte

Die Neuerungen bei den Anforderungen nach dem DStV-Qualitätssiegel. Anforderungen nach dem DStV-Qualitätssiegel

Die Neuerungen bei den Anforderungen nach dem DStV-Qualitätssiegel Anforderungen nach dem DStV-Qualitätssiegel Neuerungen bei den Anforderungen des DStV-Qualitätssiegels aufgrund der neuen DIN EN ISO 9001:2015

Die Neuerungen bei den Anforderungen nach dem DStV-Qualitätssiegel Anforderungen nach dem DStV-Qualitätssiegel Neuerungen bei den Anforderungen des DStV-Qualitätssiegels aufgrund der neuen DIN EN ISO 9001:2015

Anleitung zur Qualitätssicherung bei kleinen und mittelgrossen Revisionsunternehmen

Anleitung zur Qualitätssicherung bei kleinen und mittelgrossen Revisionsunternehmen Die vorliegende Anleitung zur Qualitätssicherung stellt eine Umsetzung der in PS 220 beschriebenen Anforderungen in kleinen

Anleitung zur Qualitätssicherung bei kleinen und mittelgrossen Revisionsunternehmen Die vorliegende Anleitung zur Qualitätssicherung stellt eine Umsetzung der in PS 220 beschriebenen Anforderungen in kleinen

VORSORGE in globo M. Spreitenbach. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2016

VORSORGE in globo M Spreitenbach Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2016 Bericht der Revisionsstelle an den Stiftungsrat der VORSORGE in globo M Spreitenbach Bericht der

VORSORGE in globo M Spreitenbach Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2016 Bericht der Revisionsstelle an den Stiftungsrat der VORSORGE in globo M Spreitenbach Bericht der

Qualitative Anforderungen unter Berücksichtigung von Proportionalität

Qualitative Anforderungen unter Berücksichtigung von Proportionalität Solvency II - zu komplex für kleine und mittlere Versicherer? Informations- und Diskussionsveranstaltung der BaFin Bonn, den 7. Juni

Qualitative Anforderungen unter Berücksichtigung von Proportionalität Solvency II - zu komplex für kleine und mittlere Versicherer? Informations- und Diskussionsveranstaltung der BaFin Bonn, den 7. Juni

DAkkS-DEHSt-Erfahrungsaustausch für Prüfstellen zur Verifizierung im Emissionshandel

DAkkS-DEHSt-Erfahrungsaustausch für Prüfstellen zur Verifizierung im Emissionshandel Berlin, 16. Mai 2017 Johann Schmidt DAkkS-Gutachter 1 Erfahrungsaustausch 2017 für die Prüfstellen im EU-Emissionshandel

DAkkS-DEHSt-Erfahrungsaustausch für Prüfstellen zur Verifizierung im Emissionshandel Berlin, 16. Mai 2017 Johann Schmidt DAkkS-Gutachter 1 Erfahrungsaustausch 2017 für die Prüfstellen im EU-Emissionshandel

089405/EU XXIV. GP. Eingelangt am 31/07/12 RAT DER EUROPÄISCHEN UNION. Brüssel, den 30. Juli 2012 (31.07) (OR. en) 12991/12 ENV 654 ENT 191

(OR. en) 12991/12 ENV 654 ENT 191") 089405/EU XXIV. GP Eingelangt am 31/07/12 RAT DER EUROPÄISCHEN UNION Brüssel, den 30. Juli 2012 (31.07) (OR. en) 12991/12 ENV 654 ENT 191 ÜBERMITTLUNGSVERMERK Absender: Europäische Kommission Eingangsdatum:

089405/EU XXIV. GP Eingelangt am 31/07/12 RAT DER EUROPÄISCHEN UNION Brüssel, den 30. Juli 2012 (31.07) (OR. en) 12991/12 ENV 654 ENT 191 ÜBERMITTLUNGSVERMERK Absender: Europäische Kommission Eingangsdatum:

OGD Schweiz Entscheidgrundlage: Nutzungsbedingungen OGD Portal Definition OGD

OGD Schweiz Entscheidgrundlage: Nutzungsbedingungen OGD Portal Definition OGD Anne Wiedmer, Corinna Seiberth, 13. März 2015 Inhaltsverzeichnis 1. Ausgangslage... 3 2. Öffentlich-rechtliche Nutzungsbedingungen

OGD Schweiz Entscheidgrundlage: Nutzungsbedingungen OGD Portal Definition OGD Anne Wiedmer, Corinna Seiberth, 13. März 2015 Inhaltsverzeichnis 1. Ausgangslage... 3 2. Öffentlich-rechtliche Nutzungsbedingungen

Einführung von Compliance-Systemen auf Basis der Identity- & Access-Management-Suite

20. Deutsche ORACLE-Anwenderkonferenz 21.-22.11.2007 Nürnberg Einführung von Compliance-Systemen auf Basis der Identity- & Access-Management-Suite Vorstellung 26 Jahre Master of Computer

20. Deutsche ORACLE-Anwenderkonferenz 21.-22.11.2007 Nürnberg Einführung von Compliance-Systemen auf Basis der Identity- & Access-Management-Suite Vorstellung 26 Jahre Master of Computer

Vorschlag für eine RICHTLINIE DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 5.2.2013 COM(2013) 46 final 2013/0026 (NLE) Vorschlag für eine RICHTLINIE DES RATES zur Änderung der Richtlinie 98/8/EG des Europäischen Parlaments und des Rates zwecks

EUROPÄISCHE KOMMISSION Brüssel, den 5.2.2013 COM(2013) 46 final 2013/0026 (NLE) Vorschlag für eine RICHTLINIE DES RATES zur Änderung der Richtlinie 98/8/EG des Europäischen Parlaments und des Rates zwecks

Tjadina Grabowski. Stellung und Funktion der EZB im ESFS und SSM

Tjadina Grabowski Die EZB als Aufsichtsbehörde Stellung und Funktion der EZB im ESFS und SSM Verlag Dr. Kovac Hamburg 2016 Inhaltsverzeichnis Inhaltsverzeichnis A. Einführung in die Bedeutung des Single

Tjadina Grabowski Die EZB als Aufsichtsbehörde Stellung und Funktion der EZB im ESFS und SSM Verlag Dr. Kovac Hamburg 2016 Inhaltsverzeichnis Inhaltsverzeichnis A. Einführung in die Bedeutung des Single

Baugebührenreglement zur Bau- und Nutzungsordnung der Gemeinde Muri

Baugebührenreglement zur Bau- und Nutzungsordnung der Gemeinde Muri vom 19. November 2009 Stand: 25. Juni 2015 Inhaltsverzeichnis Seite Behandlungsgebühr 2 Bauanfragen 2 Vorentscheide 2 Baubewilligung

Baugebührenreglement zur Bau- und Nutzungsordnung der Gemeinde Muri vom 19. November 2009 Stand: 25. Juni 2015 Inhaltsverzeichnis Seite Behandlungsgebühr 2 Bauanfragen 2 Vorentscheide 2 Baubewilligung

VERORDNUNG (EU) Nr. 1077/2012 DER KOMMISSION vom 16. November 2012 über eine gemeinsame Sicherheitsmethode für die Überwachung durch die nationalen

Nr. 1077/2012 DER KOMMISSION vom 16. November 2012 über eine gemeinsame Sicherheitsmethode für die Überwachung durch die nationalen") 17.11.2012 Amtsblatt der Europäischen Union L 320/3 VERORDNUNG (EU) Nr. 1077/2012 DER KOMMISSION vom 16. November 2012 über eine gemeinsame Sicherheitsmethode für die Überwachung durch die nationalen Sicherheitsbehörden

17.11.2012 Amtsblatt der Europäischen Union L 320/3 VERORDNUNG (EU) Nr. 1077/2012 DER KOMMISSION vom 16. November 2012 über eine gemeinsame Sicherheitsmethode für die Überwachung durch die nationalen Sicherheitsbehörden

Prüfbericht über die Revision zu den ISDS-Konzepten

Eidgenössisches Departement für Verteidigung, Bevölkerungsschutz und Sport VBS Generalsekretariat VBS Inspektorat VBS 1. Mai 2015 Prüfbericht über die Revision zu den ISDS-Konzepten Revision R 041 Revision

Eidgenössisches Departement für Verteidigung, Bevölkerungsschutz und Sport VBS Generalsekretariat VBS Inspektorat VBS 1. Mai 2015 Prüfbericht über die Revision zu den ISDS-Konzepten Revision R 041 Revision

Aktuelle Strategien der Krankenkassen im Qualitätsmanagement der Rehabilitation

Fachtagung der Bundesarbeitsgemeinschaft medizinisch-berufliche Rehabilitation (Phase 2) "Qualitätsmanagement in der medizinisch-beruflichen Rehabilitation" am 28. April 2008 Aktuelle Strategien der Krankenkassen

Fachtagung der Bundesarbeitsgemeinschaft medizinisch-berufliche Rehabilitation (Phase 2) "Qualitätsmanagement in der medizinisch-beruflichen Rehabilitation" am 28. April 2008 Aktuelle Strategien der Krankenkassen

Universität Basel WWZ HS 14. V9. Berichterstattung über die Prüfung

Universität Basel WWZ HS 14 1 Dr. M. Jeger Wirtschaftsprüfung Inhalt 2 1. Gesetzliche Grundlagen 2. Bericht an die Generalversammlung 3. Bericht an den Verwaltungsrat / AC 4. Management Letter 5. Zusammenfassung

Universität Basel WWZ HS 14 1 Dr. M. Jeger Wirtschaftsprüfung Inhalt 2 1. Gesetzliche Grundlagen 2. Bericht an die Generalversammlung 3. Bericht an den Verwaltungsrat / AC 4. Management Letter 5. Zusammenfassung

Informationsveranstaltung zu den Level 2-Entwürfen vom 7. April 2016 betreffend die Richtlinie 2014/65/EU ( MiFID II )

") Informationsveranstaltung zu den Level 2-Entwürfen vom 7. April 2016 betreffend die Richtlinie 2014/65/EU ( MiFID II ) Geeignetheit Angemessenheit Aufzeichnungspflichten ( Taping ) Dr. Mareike Altmann

Informationsveranstaltung zu den Level 2-Entwürfen vom 7. April 2016 betreffend die Richtlinie 2014/65/EU ( MiFID II ) Geeignetheit Angemessenheit Aufzeichnungspflichten ( Taping ) Dr. Mareike Altmann

I SO ISO DQS DQS

Forderungen der ISO 14001 Gründe für die Implementierung eines Umweltmanagementsystems t t Kosteneinsparung durch systematisches und vorsorgendes Denken und Handeln 12% Mitarbeitermotivation 11% Verbesserung

Forderungen der ISO 14001 Gründe für die Implementierung eines Umweltmanagementsystems t t Kosteneinsparung durch systematisches und vorsorgendes Denken und Handeln 12% Mitarbeitermotivation 11% Verbesserung

Reglement für das Anerkennungsverfahren für Einrichtungen, die in der Schweiz hebammengeleitete Geburtshilfe anbieten

Reglement für das Anerkennungsverfahren für Einrichtungen, die in der Schweiz hebammengeleitete Geburtshilfe anbieten Grundlage 1. Der Schweizerische Hebammenverband (SHV) anerkennt Einrichtungen, die

Reglement für das Anerkennungsverfahren für Einrichtungen, die in der Schweiz hebammengeleitete Geburtshilfe anbieten Grundlage 1. Der Schweizerische Hebammenverband (SHV) anerkennt Einrichtungen, die

Ausschuss für Binnenmarkt und Verbraucherschutz ARBEITSDOKUMENT

Europäisches Parlament 2014-2019 Ausschuss für Binnenmarkt und Verbraucherschutz 5.5.2017 ARBEITSDOKUMENT zu dem Vorschlag für eine Richtlinie des Europäischen Parlaments und des Rates über eine Verhältnismäßigkeitsprüfung

Europäisches Parlament 2014-2019 Ausschuss für Binnenmarkt und Verbraucherschutz 5.5.2017 ARBEITSDOKUMENT zu dem Vorschlag für eine Richtlinie des Europäischen Parlaments und des Rates über eine Verhältnismäßigkeitsprüfung

AUSZUG AUS DEM DEUTSCHLAND

EUROPÄISCHE KOMMISSION GENERALDIREKTION GESUNDHEIT UND VERBRAUCHER Direktion F Lebensmittel- und Veterinäramt DG (SANCO)/2008-8744 RS DE AUSZUG AUS DEM BERICHT DES LEBENSMITTEL- UND VETERINÄRAMTES ÜBER

EUROPÄISCHE KOMMISSION GENERALDIREKTION GESUNDHEIT UND VERBRAUCHER Direktion F Lebensmittel- und Veterinäramt DG (SANCO)/2008-8744 RS DE AUSZUG AUS DEM BERICHT DES LEBENSMITTEL- UND VETERINÄRAMTES ÜBER

Jagdliche Ausbildung und Prüfung in Baden-Württemberg

Jagdliche Ausbildung und Prüfung in Baden-Württemberg Fortbildungen für Ausbildende und Prüfende 2017 Begleitende Fortbildungsunterlagen Sehr geehrte Fortbildungsteilnehmerinnen und teilnehmer, wir freuen

Jagdliche Ausbildung und Prüfung in Baden-Württemberg Fortbildungen für Ausbildende und Prüfende 2017 Begleitende Fortbildungsunterlagen Sehr geehrte Fortbildungsteilnehmerinnen und teilnehmer, wir freuen

CO2-Kompensation und Energiestadt / 2000-Watt-Gesellschaft

CO2-Kompensation und Energiestadt / 2000-Watt-Gesellschaft CO2-Kompensation und Energiestadt Komplementär oder konträr? Workshop Kommunale Infrastruktur Projektfinanzierung mit CO2-Kompensation / KliK

CO2-Kompensation und Energiestadt / 2000-Watt-Gesellschaft CO2-Kompensation und Energiestadt Komplementär oder konträr? Workshop Kommunale Infrastruktur Projektfinanzierung mit CO2-Kompensation / KliK

Inhaltsverzeichnis. Vorwort...5

Inhaltsverzeichnis Vorwort...5 Kapitel A: Allgemeine Grundsätze von Tax CMS im Konzern... 13 1. Einführung...14 2. Konzernspezifische Herausforderungen im Hinblick auf die Ausgestaltung eines Tax CMS...

Inhaltsverzeichnis Vorwort...5 Kapitel A: Allgemeine Grundsätze von Tax CMS im Konzern... 13 1. Einführung...14 2. Konzernspezifische Herausforderungen im Hinblick auf die Ausgestaltung eines Tax CMS...

Verordnung der Eidgenössischen Revisionsaufsichtsbehörde über die Beaufsichtigung von Revisionsunternehmen

Verordnung der Eidgenössischen Revisionsaufsichtsbehörde über die Beaufsichtigung von Revisionsunternehmen (Aufsichtsverordnung RAB, ASV-RAB) vom 17. März 2008 (Stand am 1. Januar 2015) Die Eidgenössische

Verordnung der Eidgenössischen Revisionsaufsichtsbehörde über die Beaufsichtigung von Revisionsunternehmen (Aufsichtsverordnung RAB, ASV-RAB) vom 17. März 2008 (Stand am 1. Januar 2015) Die Eidgenössische

Vorschlag der Bundesregierung

Vorschlag der Bundesregierung für eine neue Fassung von Artikel 38 (Verhaltensregeln) und für einen neuen Artikel 38a (Einrichtungen der Freiwilligen Selbstkontrolle) der Datenschutz-Grundverordnung (Entwurf)

Vorschlag der Bundesregierung für eine neue Fassung von Artikel 38 (Verhaltensregeln) und für einen neuen Artikel 38a (Einrichtungen der Freiwilligen Selbstkontrolle) der Datenschutz-Grundverordnung (Entwurf)

Qualitätsmanagement nach DIN EN ISO 9000ff

Qualitätsmanagement nach DIN EN ISO 9000ff Die Qualität von Produkten und Dienstleistungen ist ein wesentlicher Wettbewerbsfaktor. Soll dauerhaft Qualität geliefert werden, ist die Organisation von Arbeitsabläufen

Qualitätsmanagement nach DIN EN ISO 9000ff Die Qualität von Produkten und Dienstleistungen ist ein wesentlicher Wettbewerbsfaktor. Soll dauerhaft Qualität geliefert werden, ist die Organisation von Arbeitsabläufen

Geschäftsordnung der unabhängigen Aufsichtsbehörde über die nachrichtendienstlichen Tätigkeiten

Geschäftsordnung der unabhängigen Aufsichtsbehörde vom 26. Februar 2018 Die unabhängige Aufsichtsbehörde (AB-ND), gestützt auf Artikel 77 Absatz 3 des Nachrichtendienstgesetzes vom 25. September 2015 1

Geschäftsordnung der unabhängigen Aufsichtsbehörde vom 26. Februar 2018 Die unabhängige Aufsichtsbehörde (AB-ND), gestützt auf Artikel 77 Absatz 3 des Nachrichtendienstgesetzes vom 25. September 2015 1

Geschäftsordnung der unabhängigen Aufsichtsbehörde über die nachrichtendienstlichen Tätigkeiten

Geschäftsordnung der unabhängigen Aufsichtsbehörde vom 26. Februar 2018 Die unabhängige Aufsichtsbehörde (AB-ND), gestützt auf Artikel 77 Absatz 3 des Nachrichtendienstgesetzes vom 25. September 2015 1

Geschäftsordnung der unabhängigen Aufsichtsbehörde vom 26. Februar 2018 Die unabhängige Aufsichtsbehörde (AB-ND), gestützt auf Artikel 77 Absatz 3 des Nachrichtendienstgesetzes vom 25. September 2015 1

Richtlinie betr. anerkannte Vertretung. (Richtlinie anerkannte Vertretung, RLaV) I. ALLGEMEINE BESTIMMUNGEN. Art. 1 Gegenstand. Art.

I. ALLGEMEINE BESTIMMUNGEN. Art. 1 Gegenstand. Art.") Richtlinie betr. (Richtlinie, RLaV) Vom Regl. Grundlage [Validity.From] Art. 4 und 58a KR I. ALLGEMEINE BESTIMMUNGEN Art. Gegenstand Art. Begriffe Art. Anwendungsbereich Diese Richtlinie regelt das Konzept

Richtlinie betr. (Richtlinie, RLaV) Vom Regl. Grundlage [Validity.From] Art. 4 und 58a KR I. ALLGEMEINE BESTIMMUNGEN Art. Gegenstand Art. Begriffe Art. Anwendungsbereich Diese Richtlinie regelt das Konzept

Liechtensteinisches Landesgesetzblatt

Liechtensteinisches Landesgesetzblatt 814.065 Jahrgang 2012 Nr. 194 ausgegeben am 29. Juni 2012 Gesetz vom 24. Mai 2012 über die Abänderung des CO 2 -Gesetzes Dem nachstehenden vom Landtag gefassten Beschluss

Liechtensteinisches Landesgesetzblatt 814.065 Jahrgang 2012 Nr. 194 ausgegeben am 29. Juni 2012 Gesetz vom 24. Mai 2012 über die Abänderung des CO 2 -Gesetzes Dem nachstehenden vom Landtag gefassten Beschluss

Anhörung zum Technischen Reglement Vote électronique der Bundeskanzlei

Bundeskanzlei BK Sektion Politische Rechte 29.05.2013 Anhörung zum Technischen Reglement Vote électronique der Bundeskanzlei Erläuternder Bericht Inhalt 1. Ausgangslage... 3 2. Ziele und Grundzüge... 3

Bundeskanzlei BK Sektion Politische Rechte 29.05.2013 Anhörung zum Technischen Reglement Vote électronique der Bundeskanzlei Erläuternder Bericht Inhalt 1. Ausgangslage... 3 2. Ziele und Grundzüge... 3

ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

PROTOKOLL (Nr. 2) ÜBER DIE ANWENDUNG DER GRUNDSÄTZE DER SUBSIDIARITÄT UND DER VERHÄLTNISMÄSSIGKEIT DIE HOHEN VERTRAGSPARTEIEN IN DEM WUNSCH sicherzustellen, dass die Entscheidungen in der Union so bürgernah

Elimination von Mikroverunreinigungen 1 Jahr Umsetzung Gewässerschutzgesetzgebung. Erfahrungen aus dem Vollzug des Kantons Aargau

DEPARTEMENT BAU, VERKEHR UND UMWELT Verband Schweizer Abwasser- und Gewässerschutzfachleute Elimination von Mikroverunreinigungen 1 Jahr Umsetzung Gewässerschutzgesetzgebung Erfahrungen aus dem Vollzug

DEPARTEMENT BAU, VERKEHR UND UMWELT Verband Schweizer Abwasser- und Gewässerschutzfachleute Elimination von Mikroverunreinigungen 1 Jahr Umsetzung Gewässerschutzgesetzgebung Erfahrungen aus dem Vollzug

GZ: BA 17 - K /2006 (Bitte stets angeben)

") 04.06.2007 GZ: BA 17 - K 2413 1/2006 (Bitte stets angeben) Merkblatt zur Anzeige der Anwendung des Standardansatzes für das operationelle Risiko sowie zur Beantragung der Zustimmung zur Nutzung eines alternativen

04.06.2007 GZ: BA 17 - K 2413 1/2006 (Bitte stets angeben) Merkblatt zur Anzeige der Anwendung des Standardansatzes für das operationelle Risiko sowie zur Beantragung der Zustimmung zur Nutzung eines alternativen

DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION. vom XXX

.../... DER KOMMISSION. vom XXX") EUROPÄISCHE KOMMISSION Brüssel, den XXX [ ](2015) XXX draft DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION vom XXX zur Festlegung technischer Durchführungsstandards im Hinblick auf die Meldebögen und

EUROPÄISCHE KOMMISSION Brüssel, den XXX [ ](2015) XXX draft DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION vom XXX zur Festlegung technischer Durchführungsstandards im Hinblick auf die Meldebögen und

Prüfungsauftrag für das staatlich beaufsichtigte Revisionsunternehmen

Oberaufsichtskommission Berufliche Vorsorge OAK BV Anhang 2 Prüfungsauftrag für das staatlich beaufsichtigte Revisionsunternehmen (nachfolgend: Gründungsprüfer ) 1 Zielsetzung Die Oberaufsichtskommission

Oberaufsichtskommission Berufliche Vorsorge OAK BV Anhang 2 Prüfungsauftrag für das staatlich beaufsichtigte Revisionsunternehmen (nachfolgend: Gründungsprüfer ) 1 Zielsetzung Die Oberaufsichtskommission

Nachaudit durchführen 5.4 Auditor nicht möglich bei Bedarf Korrekturmaßnahmen umsetzen und kontrollieren

1. Zweck Mit dieser Verfahrensanweisung werden Einzelheiten zur Durchführung der internen Qualitätsaudits geregelt. Ziel der internen Qualitätsaudits ist es, Möglichkeiten für Verbesserungen zu erkennen

1. Zweck Mit dieser Verfahrensanweisung werden Einzelheiten zur Durchführung der internen Qualitätsaudits geregelt. Ziel der internen Qualitätsaudits ist es, Möglichkeiten für Verbesserungen zu erkennen

Wegleitung. Zweck. Geltungsbereich. zum Validierungsbericht für den Genehmigungsantrag für interne Modelle. Ausgabe vom 17.

Wegleitung zum Validierungsbericht für den Genehmigungsantrag für interne Modelle im SST Ausgabe vom 17. Februar 2017 Zweck Diese Wegleitung enthält Informationen und Erläuterungen zum Validierungsbericht,

Wegleitung zum Validierungsbericht für den Genehmigungsantrag für interne Modelle im SST Ausgabe vom 17. Februar 2017 Zweck Diese Wegleitung enthält Informationen und Erläuterungen zum Validierungsbericht,

Fahrschule Handbuch. Fahrschule Simonstr Fürth

Fahrschule Handbuch Fahrschule Simonstr 14 90763 Fürth Einleitung Im Handbuch und in den mitgeltenden Unterlagen sind die Forderungen der ISO 9001:2000 und des SGB III umgesetzt. Das Handbuch gilt für

Fahrschule Handbuch Fahrschule Simonstr 14 90763 Fürth Einleitung Im Handbuch und in den mitgeltenden Unterlagen sind die Forderungen der ISO 9001:2000 und des SGB III umgesetzt. Das Handbuch gilt für

Corporate Governance Regeln bei Versicherungsunternehmen

Corporate Governance Regeln bei Versicherungsunternehmen 05.01.2017 Mit dem per 1. Januar 2017 in Kraft getretenen Rundschreiben 2017/2 hat die FINMA die Anforderungen hinsichtlich Corporate Governance,

Corporate Governance Regeln bei Versicherungsunternehmen 05.01.2017 Mit dem per 1. Januar 2017 in Kraft getretenen Rundschreiben 2017/2 hat die FINMA die Anforderungen hinsichtlich Corporate Governance,

LEITLINIEN FÜR EMPFEHLENSWERTE VERFAHRENSWEISEN IN DEN BEREICHEN INTERNE KONTROLLSYSTEME, ETHIK UND COMPLIANCE

LEITLINIEN FÜR EMPFEHLENSWERTE VERFAHRENSWEISEN IN DEN BEREICHEN INTERNE KONTROLLSYSTEME, ETHIK UND COMPLIANCE Angenommen am 18. Februar 2010 Die vorliegenden Leitlinien wurden vom Rat der OECD als integraler

LEITLINIEN FÜR EMPFEHLENSWERTE VERFAHRENSWEISEN IN DEN BEREICHEN INTERNE KONTROLLSYSTEME, ETHIK UND COMPLIANCE Angenommen am 18. Februar 2010 Die vorliegenden Leitlinien wurden vom Rat der OECD als integraler

Umsetzung der Rili-BÄK 2008 Erfahrungen der Überwachungsbehörde in Sachsen

Umsetzung der Rili-BÄK 2008 Erfahrungen der Überwachungsbehörde in Sachsen 1 22. November 2011 Gabriele Schmidt Rechtliche Grundlagen In 4a MPBetreibV Verankerung der Richtlinie der Bundesärztekammer zur

Umsetzung der Rili-BÄK 2008 Erfahrungen der Überwachungsbehörde in Sachsen 1 22. November 2011 Gabriele Schmidt Rechtliche Grundlagen In 4a MPBetreibV Verankerung der Richtlinie der Bundesärztekammer zur

Internationale und nationale Klimapolitik der Schweiz

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Umwelt BAFU Internationale und nationale Klimapolitik der Schweiz Andrea Burkhardt Freiburg, 18. November 2015

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Umwelt BAFU Internationale und nationale Klimapolitik der Schweiz Andrea Burkhardt Freiburg, 18. November 2015

Gebührenreglement zur Bau- und Nutzungsordnung (BNO) der Stadt Baden

der Stadt Baden") Vorlage Einwohnerrat, Oktober 2013 Gebührenreglement zur Bau- und Nutzungsordnung (BNO) der Stadt Baden Vom Kurztitel: Gebührenreglement Zuständige Abteilung: Planung und Bau Gebührenreglement zur Bau-

Vorlage Einwohnerrat, Oktober 2013 Gebührenreglement zur Bau- und Nutzungsordnung (BNO) der Stadt Baden Vom Kurztitel: Gebührenreglement Zuständige Abteilung: Planung und Bau Gebührenreglement zur Bau-

Auswirkungen eines Risikomanagementsystems nach KonTraG

Auswirkungen eines Risikomanagementsystems nach KonTraG 9. IFWW-Fachkolloquium: Umgang mit Verantwortung und Risiken der Wasser- und Abfallwirtschaft am 5. Mai, Wasserwerk Haltern der Gelsenwasser AG Gliederung:

Auswirkungen eines Risikomanagementsystems nach KonTraG 9. IFWW-Fachkolloquium: Umgang mit Verantwortung und Risiken der Wasser- und Abfallwirtschaft am 5. Mai, Wasserwerk Haltern der Gelsenwasser AG Gliederung:

Folgeprüfung Linzer Hochschulfonds. Bericht

Oberösterreichischer L Landesrechnungshof Folgeprüfung Linzer Hochschulfonds Bericht LRH-110003/30-2006-WA Auskünfte Oberösterreichischer Landesrechnungshof A-4020 Linz, Schubertstraße 4 Telefon: #43(0)732/7720-11426

Oberösterreichischer L Landesrechnungshof Folgeprüfung Linzer Hochschulfonds Bericht LRH-110003/30-2006-WA Auskünfte Oberösterreichischer Landesrechnungshof A-4020 Linz, Schubertstraße 4 Telefon: #43(0)732/7720-11426

Audit Committee- Reglement. Gültig ab: 1. Juni 2017

Audit Committee- Reglement Gültig ab:. Juni 07 Inhaltsverzeichnis Art. Zweck Art. Zusammensetzung und Organisation Art. Beschlussfassung Art. 4 Amtsperiode Art. 5 Konstituierung Art. 6 Einberufung Art.

Audit Committee- Reglement Gültig ab:. Juni 07 Inhaltsverzeichnis Art. Zweck Art. Zusammensetzung und Organisation Art. Beschlussfassung Art. 4 Amtsperiode Art. 5 Konstituierung Art. 6 Einberufung Art.

1 Zweck, Ziel. 2 Geltungsbereich. Unabhängige Prüfung von Audits gemäß der Verordnung (EG) Nr. 882/2004. Länderübergreifende Verfahrensanweisung

Nr. 882/2004. Länderübergreifende Verfahrensanweisung") Dokument: 07-VA-AG-02 Datum des LAV-Beschlusses: 10.11.2008 Seite 1 von 5 Inhalt 1 Zweck, Ziel... 1 2 Geltungsbereich... 1 3 Begriffe... 2 4 Verfahren... 2 4.1 Allgemeines... 2 4.2 Anforderungen an des

Dokument: 07-VA-AG-02 Datum des LAV-Beschlusses: 10.11.2008 Seite 1 von 5 Inhalt 1 Zweck, Ziel... 1 2 Geltungsbereich... 1 3 Begriffe... 2 4 Verfahren... 2 4.1 Allgemeines... 2 4.2 Anforderungen an des

Struktur der ELER-Förderung im Saarland

Struktur der ELER-Förderung im Saarland Zahlstelle ELER/EGFL Leiterin Verena Voigt Beteiligte Stellen nach EU-Struktur Art.65 der VO (EU) Nr. 1305/2013 Einrichtung eines Verwaltungs- und Kontrollsystems:

Struktur der ELER-Förderung im Saarland Zahlstelle ELER/EGFL Leiterin Verena Voigt Beteiligte Stellen nach EU-Struktur Art.65 der VO (EU) Nr. 1305/2013 Einrichtung eines Verwaltungs- und Kontrollsystems:

Verordnung über Massnahmen zur Verhinderung und Bekämpfung von Radikalisierung und gewalttätigem Extremismus

Verordnung über Massnahmen zur Verhinderung und Bekämpfung von Radikalisierung und gewalttätigem Extremismus (Verordnung gegen Radikalisierung und Extremismus) vom 16. Mai 2018 Der Schweizerische Bundesrat,

Verordnung über Massnahmen zur Verhinderung und Bekämpfung von Radikalisierung und gewalttätigem Extremismus (Verordnung gegen Radikalisierung und Extremismus) vom 16. Mai 2018 Der Schweizerische Bundesrat,

MiFID II/MiFIR Neue Pflichten-Mehr Risiken

Wer sich den Gesetzen nicht fügen will, muss die Gegend verlassen, wo sie gelten. MiFID II/MiFIR Neue Pflichten-Mehr Risiken Johann Wolfgang von Goethe info@mejuvante.com tel. +49.641.960.7000 Mainzer

Wer sich den Gesetzen nicht fügen will, muss die Gegend verlassen, wo sie gelten. MiFID II/MiFIR Neue Pflichten-Mehr Risiken Johann Wolfgang von Goethe info@mejuvante.com tel. +49.641.960.7000 Mainzer

Reglement für den Erwerb des Bürgerrechts der Stadt Kreuzlingen (Einbürgerungsreglement)

") Reglement für den Erwerb des Bürgerrechts der Stadt Kreuzlingen (Einbürgerungsreglement) 19. November 2009 H:\DSEI\Gemeinderat\2009\20091119\20090825 Einbürgerungsreglement der Stadt Kreuzlingen.doc Dokumenteninformationen

Reglement für den Erwerb des Bürgerrechts der Stadt Kreuzlingen (Einbürgerungsreglement) 19. November 2009 H:\DSEI\Gemeinderat\2009\20091119\20090825 Einbürgerungsreglement der Stadt Kreuzlingen.doc Dokumenteninformationen

Bedeutung der Kompetenzfeststellung für die Zulassung zur Externenprüfung

Bedeutung der Kompetenzfeststellung für die Zulassung zur Externenprüfung Ergebnisse des Begleitprojektes zu Fragen der Zulassung zur Externenprüfung Impulsvortrag auf der Jahrestagung Perspektive Berufsabschluss

Bedeutung der Kompetenzfeststellung für die Zulassung zur Externenprüfung Ergebnisse des Begleitprojektes zu Fragen der Zulassung zur Externenprüfung Impulsvortrag auf der Jahrestagung Perspektive Berufsabschluss

Verbesserung der PatientInnensicherheit durch ein Risikomanagement für medizinische IT-Netzwerke

UMIT Private Universität für Gesundheitswissenschaften, Medizinische Informatik und Technik Institut für Medizinische Informatik Verbesserung der PatientInnensicherheit durch ein Risikomanagement für medizinische

UMIT Private Universität für Gesundheitswissenschaften, Medizinische Informatik und Technik Institut für Medizinische Informatik Verbesserung der PatientInnensicherheit durch ein Risikomanagement für medizinische

Bericht der Revisionsstelle an den Stiftungsrat

Pensionskasse Alcan Schweiz, Zürich Bericht der Revisionsstelle an den Stiftungsrat Jahresrechnung 2016 KPMG AG Zürich, 23. Mai 2017 KPMG AG Audit Badenerstrasse 172 Postfach Telefon +41 58 249 31 31 CH-8004

Pensionskasse Alcan Schweiz, Zürich Bericht der Revisionsstelle an den Stiftungsrat Jahresrechnung 2016 KPMG AG Zürich, 23. Mai 2017 KPMG AG Audit Badenerstrasse 172 Postfach Telefon +41 58 249 31 31 CH-8004

Compliance-Management-Systeme. Dr. Hady Fink, Greenlight Consulting Compliance Circle München, 13.09.2012

Compliance-Management-Systeme nach IDW PS 980 Dr. Hady Fink, Greenlight Consulting Compliance Circle München, 13.09.2012 Agenda 1. Einleitung 2. Grundelemente eines CMS 3. Haftungsrechtliche Relevanz 4

Compliance-Management-Systeme nach IDW PS 980 Dr. Hady Fink, Greenlight Consulting Compliance Circle München, 13.09.2012 Agenda 1. Einleitung 2. Grundelemente eines CMS 3. Haftungsrechtliche Relevanz 4

GAZPROM GERMANIA GMBH GRUNDSÄTZE FÜR GESUNDHEIT, SICHERHEIT UND NACHHALTIGKEIT.

GAZPROM GERMANIA GMBH GRUNDSÄTZE FÜR GESUNDHEIT, SICHERHEIT UND NACHHALTIGKEIT www.gazprom-germania.de GRUNDSÄTZE FÜR GESUNDHEIT, SICHERHEIT UND NACHHALTIGKEIT GAZPROM Germania GmbH 1. Ausgabe, Juni 2016

GAZPROM GERMANIA GMBH GRUNDSÄTZE FÜR GESUNDHEIT, SICHERHEIT UND NACHHALTIGKEIT www.gazprom-germania.de GRUNDSÄTZE FÜR GESUNDHEIT, SICHERHEIT UND NACHHALTIGKEIT GAZPROM Germania GmbH 1. Ausgabe, Juni 2016

Kooperation der Regulierungsbehörden auf europäischer Ebene

Informationsveranstaltung Kooperation der Regulierungsbehörden auf europäischer Ebene Edith Hofer 2 29. Juli 2009 Struktur von ACER Verwaltungsrat ( Administrative Board ) 9 Mitglieder (5 vom Rat, je 2

Informationsveranstaltung Kooperation der Regulierungsbehörden auf europäischer Ebene Edith Hofer 2 29. Juli 2009 Struktur von ACER Verwaltungsrat ( Administrative Board ) 9 Mitglieder (5 vom Rat, je 2

Das Replikrecht im Zivilprozess

Das Replikrecht im Zivilprozess PD Dr. iur. Rechtsanwalt Fachanwalt SAV Bau- und Immobilienrecht Reetz Sohm Rechtsanwälte Inhaltsverzeichnis: 1. Das Replikrecht als Teilaspekt des rechtlichen Gehörs 2.

Das Replikrecht im Zivilprozess PD Dr. iur. Rechtsanwalt Fachanwalt SAV Bau- und Immobilienrecht Reetz Sohm Rechtsanwälte Inhaltsverzeichnis: 1. Das Replikrecht als Teilaspekt des rechtlichen Gehörs 2.

Vorsitzender der Ethikkommission der Bayerischen Landesärztekammer

Prüferbewertung und Eignung von Prüfstellen Worauf achtet die Ethikkommission? Prof. Dr. Joerg Hasford Vorsitzender der Ethikkommission der Bayerischen Landesärztekammer Die nachfolgenden Ausführungen

Prüferbewertung und Eignung von Prüfstellen Worauf achtet die Ethikkommission? Prof. Dr. Joerg Hasford Vorsitzender der Ethikkommission der Bayerischen Landesärztekammer Die nachfolgenden Ausführungen

IDR Prüfungsleitlinie 111 "Die IKS-Prüfung in der Rechnungsprüfung" IDR Prüfungsleitlinie L 111 "Die IKS-Prüfung in der Rechnungsprüfung"

IDR Prüfungsleitlinie L 111 Stand 07.02.2018 Inhaltsverzeichnis 1. Vorbemerkungen... 3 2. Begriff und Aufgaben des Internen Kontrollsystems (IKS)... 3 2.1 Prüfung des Aufbaus des Internen Kontrollsystems...

IDR Prüfungsleitlinie L 111 Stand 07.02.2018 Inhaltsverzeichnis 1. Vorbemerkungen... 3 2. Begriff und Aufgaben des Internen Kontrollsystems (IKS)... 3 2.1 Prüfung des Aufbaus des Internen Kontrollsystems...

8003/18 bhw/pag 1 DGG 1B

Rat der Europäischen Union Brüssel, den 16. April 2018 (OR. en) 8003/18 EF 111 ECOFIN 320 UEM 108 BERATUNGSERGEBNISSE Absender: Empfänger: Generalsekretariat des Rates Delegationen Betr.: Schlussfolgerungen

Rat der Europäischen Union Brüssel, den 16. April 2018 (OR. en) 8003/18 EF 111 ECOFIN 320 UEM 108 BERATUNGSERGEBNISSE Absender: Empfänger: Generalsekretariat des Rates Delegationen Betr.: Schlussfolgerungen

1 Ausgangslage. 2 Strategische Ziele

1 Ausgangslage Im Leistungsauftrag legt der ENSI-Rat für jeweils eine Legislaturperiode die strategischen Ziele, die Wirkungs- und Leistungsziele, die Produkte und den zugehörigen finanziellen Rahmen fest.

1 Ausgangslage Im Leistungsauftrag legt der ENSI-Rat für jeweils eine Legislaturperiode die strategischen Ziele, die Wirkungs- und Leistungsziele, die Produkte und den zugehörigen finanziellen Rahmen fest.

Good Corporate Governance: Compliance als Bestandteil des internen Kontrollsystems

Monika Roth Prof. Dr. iur., Advokatin Good Corporate Governance: Compliance als Bestandteil des internen Kontrollsystems Ein Handbuch für die Praxis 2., aktualisierte und überarbeitete Auflage DIKE Inhaltsverzeichnis

Monika Roth Prof. Dr. iur., Advokatin Good Corporate Governance: Compliance als Bestandteil des internen Kontrollsystems Ein Handbuch für die Praxis 2., aktualisierte und überarbeitete Auflage DIKE Inhaltsverzeichnis

Jahresbericht über die Tätigkeiten des Ausschusses für Betrugsbekämpfung der Europäischen Zentralbank für den Zeitraum von März 2002 Januar 2003

Jahresbericht über die Tätigkeiten des Ausschusses für Betrugsbekämpfung der Europäischen Zentralbank für den Zeitraum von März 2002 Januar 2003 INHALTSVERZEICHNIS 1. Einleitung... 3 2. Feststellungen

Jahresbericht über die Tätigkeiten des Ausschusses für Betrugsbekämpfung der Europäischen Zentralbank für den Zeitraum von März 2002 Januar 2003 INHALTSVERZEICHNIS 1. Einleitung... 3 2. Feststellungen

Stiftung für Patientensicherheit: Ein konkreter Beitrag zur Qualitätssicherung im Gesundheitswesen

Stiftung für Patientensicherheit: Ein konkreter Beitrag zur Qualitätssicherung im Gesundheitswesen Medienkonferenz 2. Juli 2007 Regierungsrat Dr. Markus Dürr, Präsident der und Vorsteher des Gesundheits-

Stiftung für Patientensicherheit: Ein konkreter Beitrag zur Qualitätssicherung im Gesundheitswesen Medienkonferenz 2. Juli 2007 Regierungsrat Dr. Markus Dürr, Präsident der und Vorsteher des Gesundheits-

Datenschutzbeauftragte nach der DSGVO

Datenschutzbeauftragte nach der DSGVO Herausforderungen in der Praxis Mag. DI Dr. Bernhard Horn, CIPP/E Oesterreichische Nationalbank Herausforderung 1 Feststellung der Bestellungspflicht Jedenfalls bestellungspflichtig

Datenschutzbeauftragte nach der DSGVO Herausforderungen in der Praxis Mag. DI Dr. Bernhard Horn, CIPP/E Oesterreichische Nationalbank Herausforderung 1 Feststellung der Bestellungspflicht Jedenfalls bestellungspflichtig

Accounting Fraud aufdecken und vorbeugen

Accounting Fraud aufdecken und vorbeugen Formen der Kooperation von Unternehmensführung und -Überwachung Von Dr. Corinna Boecker ERICH SCHMIDT VERLAG Vorwort V Inhaltsverzeichnis VII Abbildungsverzeichnis

Accounting Fraud aufdecken und vorbeugen Formen der Kooperation von Unternehmensführung und -Überwachung Von Dr. Corinna Boecker ERICH SCHMIDT VERLAG Vorwort V Inhaltsverzeichnis VII Abbildungsverzeichnis

Strukturreform und Berater Zsolt Kukorelly Zürich, 28. März 2012

Zsolt Kukorelly Zürich, 28. März 2012 Pension Services Strukturreform: Erweiterung des Verantwortlichkeitsbereichs Art. 51a (neu) Aufgaben des obersten Organs der Vorsorgeeinrichtung 1 Das oberste Organ

Zsolt Kukorelly Zürich, 28. März 2012 Pension Services Strukturreform: Erweiterung des Verantwortlichkeitsbereichs Art. 51a (neu) Aufgaben des obersten Organs der Vorsorgeeinrichtung 1 Das oberste Organ

Angemessenheit von Parteikosten, Erfolgshonorare, Kosten interner Juristen und Kosten der Prozessfinanzierung durch Dritte

Angemessenheit von Parteikosten, Erfolgshonorare, Kosten interner Juristen und Kosten der Prozessfinanzierung durch Dritte Dreiländerkonferenz Zürich, 1. September 2017 Dr. Christian Oetiker, Advokat,

Angemessenheit von Parteikosten, Erfolgshonorare, Kosten interner Juristen und Kosten der Prozessfinanzierung durch Dritte Dreiländerkonferenz Zürich, 1. September 2017 Dr. Christian Oetiker, Advokat,

CO 2 -Kompensation in der Klimapolitik

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Umwelt BAFU Abteilung Klima CO 2 -Kompensation in der Klimapolitik 7. Schweizer Biomassegipfel Basel, 30. Januar

Eidgenössisches Departement für Umwelt, Verkehr, Energie und Kommunikation UVEK Bundesamt für Umwelt BAFU Abteilung Klima CO 2 -Kompensation in der Klimapolitik 7. Schweizer Biomassegipfel Basel, 30. Januar

Weisungen OAK BV W 03/2016. Qualitätssicherung in der Revision nach BVG

Oberaufsichtskommission Berufliche Vorsorge OAK BV Weisungen OAK BV W 03/2016 deutsch Qualitätssicherung in der Revision nach BVG Ausgabe vom: 20. Oktober 2016 Letzte Änderung: Erstausgabe Inhaltsverzeichnis

Oberaufsichtskommission Berufliche Vorsorge OAK BV Weisungen OAK BV W 03/2016 deutsch Qualitätssicherung in der Revision nach BVG Ausgabe vom: 20. Oktober 2016 Letzte Änderung: Erstausgabe Inhaltsverzeichnis

Interne Revision. Bericht gemäß 386 SGB III. Gründungszuschuss. Revision SGB III

Revision SGB III Bericht gemäß 386 SGB III Gründungszuschuss Inhaltsverzeichnis 1 Zusammenfassung... 1 2 Revisionsergebnisse im Einzelnen... 2 2.1 Initiative bei der Förderung... 2 2.2 Kundenbetreuung...

Revision SGB III Bericht gemäß 386 SGB III Gründungszuschuss Inhaltsverzeichnis 1 Zusammenfassung... 1 2 Revisionsergebnisse im Einzelnen... 2 2.1 Initiative bei der Förderung... 2 2.2 Kundenbetreuung...

Internes Kontrollsystem für Gemeinden

Internes Kontrollsystem für Gemeinden 2.12.2013 Dir. Harald Bachhofer, MPA MBA Wozu IKS in einer Gemeinde? Gibt es in Ihrer Gemeinde ein Organigramm? Gibt es in Ihrer Gemeinde Funktionsbeschreibungen?

Internes Kontrollsystem für Gemeinden 2.12.2013 Dir. Harald Bachhofer, MPA MBA Wozu IKS in einer Gemeinde? Gibt es in Ihrer Gemeinde ein Organigramm? Gibt es in Ihrer Gemeinde Funktionsbeschreibungen?