Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie)

|

|

|

- Hilko Waldfogel

- vor 8 Jahren

- Abrufe

Transkript

1 Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie) Folie: 1

2 Hohe Erwartungen an die E-Rechnung Folie: 3

3 Definition e-invoicing Papierlos von A-Z Gesetzeskonforme Verarbeitung und Langzeitarchivierung Folie: 4

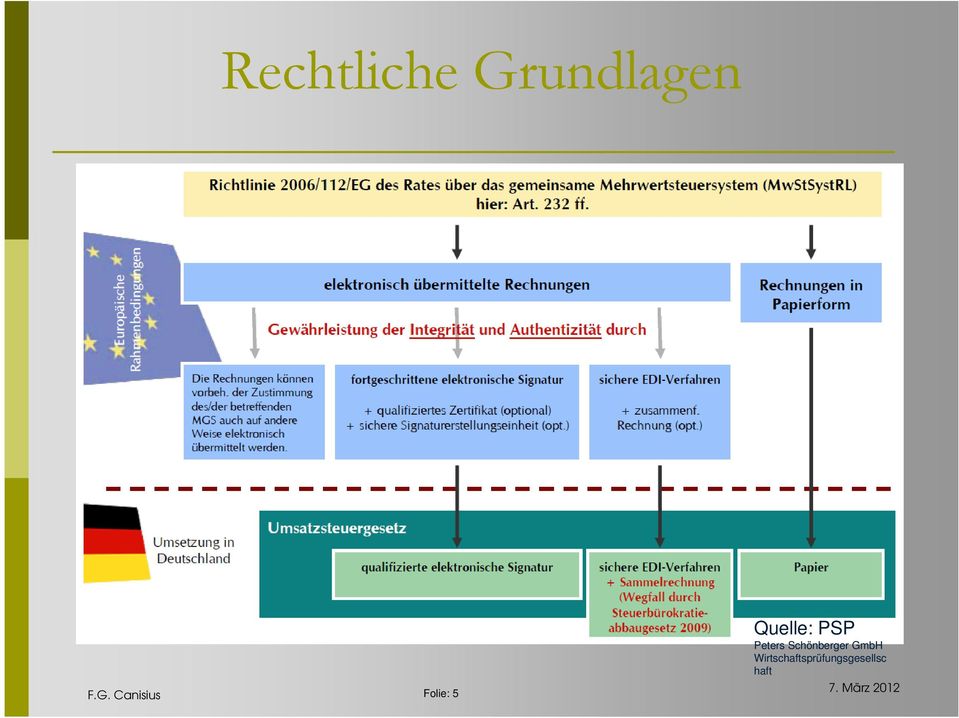

4 Rechtliche Grundlagen Folie: 5 Quelle: PSP Peters Schönberger GmbH Wirtschaftsprüfungsgesellsc haft

5 Anforderungen 14 Abs. 3 UStG Quelle: PSP Folie: 6

6 NEU! EU-Richtlinie vom Folie: 7

7 EU-Richtlinie vom Änderung der bisherigen Mehrwertsteuersystem- Richtlinie von 2006 Kernaussagen Elektronische Signatur / EDI-Verfahren kein zwingender Bestandteil mehr bei elektronischer Rechnungsstellung Gleichbehandlung Papier elektronisch Umsetzung in Deutschland ab durch Verabschiedung des Steuervereinfachungsgesetzes 2011 Folie: 8

8 Rechnungsstellung bisher / zukünftig Elektronisch eingehende Rechnungen müssen auch weiterhin elektronisch langzeit archiviert werden!!! Quelle: PSP Folie: 9

9 Verantwortung beim Unternehmer Auch mit der Vereinfachung müssen gewährleistet sein Authentizität des Ursprungs = Assurance (Gewissheit/Vertrauen) auf die Identität des Ausstellers Integrität des Inhalts = der Inhalt muss unverändert sein Lesbarkeit = Aufbewahrung Stichwort * Business Controls * Fachlich sind diejenigen Kontrollen gemeint die man im Rahmen eines IKS ( = internes Kontrollsystem ) zum Prozeßablauf und Prozeßkosten/Prozeßergebnis durchführt Vom Zeitpunkt der Erstellung Bis zum Ende des Aufbewahrungszeitraums Mehr Infos: und Verwaltung/St euern/veroeffentlichungen zu Steuerarten/Umsatzsteuer/003.html Folie: 10

10 Gesetzesänderung ab Vereinfachung der elektronischen Rechnungsstellung zum 1. Juli 2011 Durch Art. 5 des Steuervereinfachungsgesetzes 2011 vom 1. November 2011 (BGBl. I S. 2131) sind rückwirkend zum 1. Juli 2011 die umsatzsteuerrechtlichen Anforderungen für die elektronische Übermittlung von Rechnungen deutlich reduziert worden. Der Rechnungsausstellerist nunmehr - vorbehaltlich der Zustimmung des Rechnungsempfängers zur elektronischen Übermittlung der Rechnung -frei in seiner Entscheidung, in welcher Weise er elektronische Rechnungen übermittelt (z.b. per ). Die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit der Rechnung können durch jegliches innerbetriebliches Kontrollverfahren gewährleistet werden, das einen verlässlichen Prüfpfad zwischen Leistung und Rechnung herstellen kann. Die Verwendung einer qualifizierten elektronischen Signatur, einer qualifizierten elektronischen Signatur mit Anbieter- Akkreditierung oder eines elektronischendatenaustauschverfahrens(edi)ist für die elektronische Übermittlung einer Rechnung nur noch optional und nicht mehr verpflichtend. Es ist vorgesehen, ein einführendes BMF-Schreiben zur Anwendung der Neuregelung der elektronischen Rechnungsstellung zu veröffentlichen. Folie: 11

.")

11 e-invoicing: Treiber und Nutzen Initiativen des öffentlichen Sektors externer Druck (Lieferanten, Kunden) Prozess Innovation und Automatisierung Verbesserung der Datenqualität Optimierung der Verwaltungskosten Schnellere Bezahlung der Kunden durch die Reduzierung der Zeit, die eine Rechnung oder Zahlung in der Post ist Reduzierte Druck- und Portokosten Schnellere Verarbeitung, da die Informationen in e-rechnungen direkt in die Geschäftsanwendungen eines Unternehmens eingespeist werden können Geringere Lagerkosten Folie: 12

12 Verwaltungskosten erschließen Folie: 13

13 5 Erfolgsfaktoren für e-invoicing Prozessharmonisierung, wie z.b. vollelektronischer Rechnungsaustausch und Digitalisierung von Papierrechnungen münden in denselben Prozess Rechtskonforme Abwicklung mittels elektronischer Signatur Onboarding: Schaffung von Anreizen für Geschäftspartner, um den Anteil an elektronischen Rechnungen zügig und dauerhaft zu maximieren Verwendung einer standardisierten Technologie zum Datentransfer Initiierung von Einführungsprojekten mit klarem Prozessfokus, in denen die e-invoicing als Treiber dient, damit Prozessqualitätsverbesserungen und Kosteneinsparungen des Rechnungsprozesses umfassend ausgeschöpft werden können Folie: 14

14 Umweltaspekt Folie: 15

IT-Netzwerk IHK-Koblenz

IT-Netzwerk IHK-Koblenz Ein Vortrag in drei Abschnitten 1. Elektronischer Rechnungsaustausch und das Steuervereinfachungsgesetz (StvereinfG) a. Anforderungen an Versender elektronischer b. Anforderungen

IT-Netzwerk IHK-Koblenz Ein Vortrag in drei Abschnitten 1. Elektronischer Rechnungsaustausch und das Steuervereinfachungsgesetz (StvereinfG) a. Anforderungen an Versender elektronischer b. Anforderungen

Nationale Initiative für Internetund Informations-Sicherheit

E-Government - elektronische Rechnung: neue Impulse für die Abfallwirtschaft? Nationale Initiative für Internetund Informations-Sicherheit Die digitale Arbeitswelt in der Abfallwirtschaft 17.10.2013 Nationale

E-Government - elektronische Rechnung: neue Impulse für die Abfallwirtschaft? Nationale Initiative für Internetund Informations-Sicherheit Die digitale Arbeitswelt in der Abfallwirtschaft 17.10.2013 Nationale

Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

Elektronische Rechnungen Compliance, Chancen, Risiken und erste Erfahrungen aus der neuen Rechtslage

Elektronische Rechnungen Compliance, Chancen, Risiken und erste Erfahrungen aus der neuen Rechtslage Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Compliance bei elektronischen

Elektronische Rechnungen Compliance, Chancen, Risiken und erste Erfahrungen aus der neuen Rechtslage Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Compliance bei elektronischen

Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung zum 1. Juli 2011 durch Art. 5 des StVereinfG 2011

Wirtschaft und Verwaltung Steuern Veröffentlichungen zu Steuerarten Umsatzsteuer Veröffentlichungen zu Steuerarten 19.04.2011 Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung

Wirtschaft und Verwaltung Steuern Veröffentlichungen zu Steuerarten Umsatzsteuer Veröffentlichungen zu Steuerarten 19.04.2011 Frage-Antwort-Katalog zur Vereinfachung der elektronischen Rechnungsstellung

FiBu 4.0 Skonto statt Mahngebühren und Finden statt Suchen mit e-rechnung

Herzlich Willkommen zu FiBu 4.0 Skonto statt Mahngebühren und Finden statt Suchen mit e-rechnung Wer sind wir? Warum soll ich überhaupt was umstellen? In vielen Unternehmen ist es immer noch gängige Praxis,

Herzlich Willkommen zu FiBu 4.0 Skonto statt Mahngebühren und Finden statt Suchen mit e-rechnung Wer sind wir? Warum soll ich überhaupt was umstellen? In vielen Unternehmen ist es immer noch gängige Praxis,

Kostensenkungspotenzial erechnungen. Die elektronische Rechnung (erechnung) Anforderungen für den Einsatz im Handwerksunternehmen

Anforderungen für den Einsatz im Handwerksunternehmen") Kostensenkungspotenzial erechnungen Die elektronische Rechnung (erechnung) Anforderungen für den Einsatz im Handwerksunternehmen Elektronischer Rechnungsverkehr Ein Trend elektronischer Rechnungsverkehr

Kostensenkungspotenzial erechnungen Die elektronische Rechnung (erechnung) Anforderungen für den Einsatz im Handwerksunternehmen Elektronischer Rechnungsverkehr Ein Trend elektronischer Rechnungsverkehr

e-rechnung Roland Beranek beranek@bmd.at IT-Cluster Steyr 1

e-rechnung Roland Beranek beranek@bmd.at IT-Cluster Steyr 1 BMD Papierlos Buchen IT-Cluster Steyr 2 Wer nicht mit der Zeit geht, geht mit der Zeit Wer hatte bereits vor 5 Jahren ein Smartphone? Entweder:

e-rechnung Roland Beranek beranek@bmd.at IT-Cluster Steyr 1 BMD Papierlos Buchen IT-Cluster Steyr 2 Wer nicht mit der Zeit geht, geht mit der Zeit Wer hatte bereits vor 5 Jahren ein Smartphone? Entweder:

Elektronische Rechnung Was ist zu beachten?

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Elektronische Rechnung Was ist zu beachten? Mandantenveranstaltung 05. September 2012 Hotel Weißenburg Gliederung ü Ausgangslage ü Erleichterungen ab dem 01.07.2011 ü Definition elektronische Rechnung

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs Mit dem Steuervereinfachungsgesetz 2011 zielt der Gesetzgeber wie der Titel schon erkennen

Umsatzsteuer: Ein Vorschlag für ein innerbetriebliches Kontrollverfahren zur künftigen Sicherung des Vorsteuerabzugs Mit dem Steuervereinfachungsgesetz 2011 zielt der Gesetzgeber wie der Titel schon erkennen

Stand 25.10.2012. Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1

Stand 25.10.2012 Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1 Verfügbare E-Government Anwendungen u.a. } Finanzonline } ELDA } WEBEKU } SVA-Beitragskonto

Stand 25.10.2012 Mag. Frühwirt Wirtschaftsprüfungs- und Steuerberatungsges.m.b.H office@fruehwirt.at www.fruehwirt.at 1 Verfügbare E-Government Anwendungen u.a. } Finanzonline } ELDA } WEBEKU } SVA-Beitragskonto

erechnung Uwe K. Franz aus steuerlicher und rechtlicher Sicht Fachanwalt für Handels- und Gesellschaftsrecht Cornea Franz Rechtsanwälte

erechnung aus steuerlicher und rechtlicher Sicht Uwe K. Franz Rechtsanwalt Fachanwalt für Steuerrecht Fachanwalt für Handels- und Gesellschaftsrecht Cornea Franz Rechtsanwälte 1 Bedeutung der Rechnung

erechnung aus steuerlicher und rechtlicher Sicht Uwe K. Franz Rechtsanwalt Fachanwalt für Steuerrecht Fachanwalt für Handels- und Gesellschaftsrecht Cornea Franz Rechtsanwälte 1 Bedeutung der Rechnung

ELEKTRONISCHE RECHNUNGSLEGUNG

VERANSTALTUNG: SEPA-UMSTELLUNG - DER COUNTDOWN LÄUFT! RLB OÖ, 20.3.2013 ELEKTRONISCHE RECHNUNGSLEGUNG Mag. Markus Raml Steuerberater und Unternehmensberater Dr. Robert Herger Wirtschaftsprüfer und Steuerberater

VERANSTALTUNG: SEPA-UMSTELLUNG - DER COUNTDOWN LÄUFT! RLB OÖ, 20.3.2013 ELEKTRONISCHE RECHNUNGSLEGUNG Mag. Markus Raml Steuerberater und Unternehmensberater Dr. Robert Herger Wirtschaftsprüfer und Steuerberater

Steuerliche Aspekte der erechnung. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

Elektronischer Rechnungsversand (E-Mail und Fax) Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger

Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger") Elektronischer Rechnungsversand (E-Mail und Fax) Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger GWS 2010 Stand: 19.05.2011 Folie 1 Gesetze und Grundlagen Seit 01.07.2004 gilt die Regelung,

Elektronischer Rechnungsversand (E-Mail und Fax) Gesetzeskonform durch Digitale Signaturen, Patrick Bärenfänger GWS 2010 Stand: 19.05.2011 Folie 1 Gesetze und Grundlagen Seit 01.07.2004 gilt die Regelung,

Elektronische Rechnung

Elektronische Rechnung Rechtliche Grundlagen Dr. Stefan Melhardt, BMF Hintergrund Richtlinie 2010/45/EU des Rates vom 13.7.2010 zur Änderung der MWSt-RL 2006/112/EG: - Vereinfachung, Modernisierung und

Elektronische Rechnung Rechtliche Grundlagen Dr. Stefan Melhardt, BMF Hintergrund Richtlinie 2010/45/EU des Rates vom 13.7.2010 zur Änderung der MWSt-RL 2006/112/EG: - Vereinfachung, Modernisierung und

DirectInvoiceControl DE. e-invoice Chancen und Risiken

DirectInvoiceControl DE e-invoice Chancen und Risiken Gliederung 1. 2. 3. 4. 5. Rechtliche Grundlagen seit 1. Juli 2011 Welche Regeln müssen beachtet werden? Prozessbeispiele Fazit und Kosten-Nutzen-Bewertung

DirectInvoiceControl DE e-invoice Chancen und Risiken Gliederung 1. 2. 3. 4. 5. Rechtliche Grundlagen seit 1. Juli 2011 Welche Regeln müssen beachtet werden? Prozessbeispiele Fazit und Kosten-Nutzen-Bewertung

Häufig gestellte Fragen zum Thema: Rechnungen per email

Häufig gestellte Fragen zum Thema: Rechnungen per email Töns-Rügemer-Dieffenbacher GmbH & Co. KG Hauptstrasse 59 66953 Pirmasens Tel.: (06331) 266 00 Fax: (0800) 598 63 67 info@toens.de Töns-Rügemer-Dieffenbacher

Häufig gestellte Fragen zum Thema: Rechnungen per email Töns-Rügemer-Dieffenbacher GmbH & Co. KG Hauptstrasse 59 66953 Pirmasens Tel.: (06331) 266 00 Fax: (0800) 598 63 67 info@toens.de Töns-Rügemer-Dieffenbacher

Digitalisierung im Mittelstand. (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr

Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr") Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

www.pwc.com Absehbare rechtliche Änderungen zum elektronischen Rechnungsaustausch

www.pwc.com Absehbare rechtliche Änderungen zum elektronischen Rechnungsaustausch 1. Begrüßung Ihr Referent Carsten Crantz Tel: +49 40 6378-1836 Fax: +49 69 9585-949145 Mobil: +49 160 972 24 434 carsten.crantz@de.pwc.com

www.pwc.com Absehbare rechtliche Änderungen zum elektronischen Rechnungsaustausch 1. Begrüßung Ihr Referent Carsten Crantz Tel: +49 40 6378-1836 Fax: +49 69 9585-949145 Mobil: +49 160 972 24 434 carsten.crantz@de.pwc.com

[[ Projekt GESINE ]] ZUGFeRD und workflow-basierte Rechnungsverarbeitung - praxistaugliche Lösungen für KMU. AristaFlow GmbH

![[[ Projekt GESINE ]] ZUGFeRD und workflow-basierte Rechnungsverarbeitung - praxistaugliche Lösungen für KMU. AristaFlow GmbH](/thumbs/24/4340941.jpg "[[ Projekt GESINE ]] ZUGFeRD und workflow-basierte Rechnungsverarbeitung - praxistaugliche Lösungen für KMU. AristaFlow GmbH") Martin Jurisch, 28.04.2015 AristaFlow GmbH Volumen an elektronischen Rechnungen wird stark zunehmen Steuervereinfachungsgesetz von 2011 Signaturzwang rückwirkend außer Kraft gesetzt Die jährlichen Wachstumswerte

Martin Jurisch, 28.04.2015 AristaFlow GmbH Volumen an elektronischen Rechnungen wird stark zunehmen Steuervereinfachungsgesetz von 2011 Signaturzwang rückwirkend außer Kraft gesetzt Die jährlichen Wachstumswerte

Mandantenrundschreiben vom 05.03.2012. Elektronische Rechnungen und elektronische Kontoauszüge

Mandantenrundschreiben vom 05.03.2012 Elektronische Rechnungen und elektronische Kontoauszüge Sehr geehrte Damen und Herren, auf elektronischem Weg übermittelten Rechnungen werden rückwirkend ab 1. 7.

Mandantenrundschreiben vom 05.03.2012 Elektronische Rechnungen und elektronische Kontoauszüge Sehr geehrte Damen und Herren, auf elektronischem Weg übermittelten Rechnungen werden rückwirkend ab 1. 7.

Informationstag 'Elektronische Signatur'

Berlin 24. September 2010 Informationstag 'Elektronische Signatur' Gemeinsame Veranstaltung Besser von TeleTrusT Unterschreiben und VOI ohne Berlin, 23.09.2011 Papier Siegfried Gruber Elektronische Unterschrift

Berlin 24. September 2010 Informationstag 'Elektronische Signatur' Gemeinsame Veranstaltung Besser von TeleTrusT Unterschreiben und VOI ohne Berlin, 23.09.2011 Papier Siegfried Gruber Elektronische Unterschrift

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren. Das Finanzamt spielt mit

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren Das Finanzamt spielt mit Vortrag der Finanzverwaltung zum Umgang mit elektronischen Daten und Dokumenten, Schwerpunkt die elektronische

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren Das Finanzamt spielt mit Vortrag der Finanzverwaltung zum Umgang mit elektronischen Daten und Dokumenten, Schwerpunkt die elektronische

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

2. Konfiguration der Adobe Software für die Überprüfung von digitalen Unterschriften

1. Digital signierte Rechnungen Nach 11 Abs. 2 zweiter Unterabsatz UStG 1994 gilt eine auf elektronischem Weg übermittelte Rechnung nur dann als Rechnung im Sinne des 11 UStG 1994, wenn die Echtheit der

1. Digital signierte Rechnungen Nach 11 Abs. 2 zweiter Unterabsatz UStG 1994 gilt eine auf elektronischem Weg übermittelte Rechnung nur dann als Rechnung im Sinne des 11 UStG 1994, wenn die Echtheit der

EINFÜHRUNG DER erechnung

1 EINFÜHRUNG DER erechnung DIE VORGEHENSWEISE IM ÜBERBLICK Martin Rebs Bereichsleiter Beratung Schütze Consulting AG 28.04.2016 Juliane Mannewitz Beraterin erechnung und epayment Schütze Consulting AG

1 EINFÜHRUNG DER erechnung DIE VORGEHENSWEISE IM ÜBERBLICK Martin Rebs Bereichsleiter Beratung Schütze Consulting AG 28.04.2016 Juliane Mannewitz Beraterin erechnung und epayment Schütze Consulting AG

Elektronische Rechnung im Umsatzsteuerrecht

Elektronische Rechnung im Umsatzsteuerrecht Vereinfachung der elektronischen Rechnung Mit einem halben Jahr Verspätung ist mit Datum vom 2. Juli 2012 nunmehr das Schreiben des Bundesministeriums der Finanzen

Elektronische Rechnung im Umsatzsteuerrecht Vereinfachung der elektronischen Rechnung Mit einem halben Jahr Verspätung ist mit Datum vom 2. Juli 2012 nunmehr das Schreiben des Bundesministeriums der Finanzen

Referat: IV D 2 Ansprechpartner: MR Keisinger / ORR'in Danewitz / ROI'in Brandt Datum: 26.10.2010 Telefon: 1865 / 1181 / 2793.

- 1 - Bearbeitungsstand: 26.10.2010 10:15 Uhr Umdruck-Nr. 14 Formulierung BMF Referat: IV D 2 Ansprechpartner: MR Keisinger / ORR'in Danewitz / ROI'in Brandt Datum: 26.10.2010 Telefon: 1865 / 1181 / 2793

- 1 - Bearbeitungsstand: 26.10.2010 10:15 Uhr Umdruck-Nr. 14 Formulierung BMF Referat: IV D 2 Ansprechpartner: MR Keisinger / ORR'in Danewitz / ROI'in Brandt Datum: 26.10.2010 Telefon: 1865 / 1181 / 2793

Anforderungen an elektronisch übermittelte Rechnungen

Anforderungen an elektronisch übermittelte Rechnungen Einleitung Seit Mitte 2011 können Rechnungen auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert.

Anforderungen an elektronisch übermittelte Rechnungen Einleitung Seit Mitte 2011 können Rechnungen auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert.

BUSINESS SOFTWARE. www. sage.at

Unbegrenzt tiefe Explosionszeichnungen Internationale Features ITc Shop Der neue Webshop mit brillanter Anbindung an die Sage Office Line und enormem Leistungsumfang. Integriertes CMS Online-Payment Schnittstellen

Unbegrenzt tiefe Explosionszeichnungen Internationale Features ITc Shop Der neue Webshop mit brillanter Anbindung an die Sage Office Line und enormem Leistungsumfang. Integriertes CMS Online-Payment Schnittstellen

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

E-Rechnung: Machen Sie kurzen Prozess!

E-Rechnung: Machen Sie kurzen Prozess! Dr. Gerhard Laga Wirtschaftskammer Österreich, E-Center Geschäftsführer AustriaPro gerhard.laga@wko.at Das Potential Viele Unternehmen wollen Rechnungen elektronisch

E-Rechnung: Machen Sie kurzen Prozess! Dr. Gerhard Laga Wirtschaftskammer Österreich, E-Center Geschäftsführer AustriaPro gerhard.laga@wko.at Das Potential Viele Unternehmen wollen Rechnungen elektronisch

E-RECHNUNGEN AN DEN BUND ALLES NEU AB 1.1.2014. MMag. Roland Strauss Senior Manager, TPA Horwath 20.11.2013. Steuersparen mit der optimalen Rechtsform

E-RECHNUNGEN AN DEN BUND ALLES NEU AB 1.1.2014 MMag. Roland Strauss Senior Manager, TPA Horwath Steuersparen mit der optimalen Rechtsform Der neue Rechtsformrechner E-Rechnungen an den Bund Alles NEU ab

E-RECHNUNGEN AN DEN BUND ALLES NEU AB 1.1.2014 MMag. Roland Strauss Senior Manager, TPA Horwath Steuersparen mit der optimalen Rechtsform Der neue Rechtsformrechner E-Rechnungen an den Bund Alles NEU ab

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Alfred Dittrich, BMF V/2. e-billing aus Sicht der öffentlichen Verwaltungen

Alfred Dittrich, BMF V/2 e-billing aus Sicht der öffentlichen Verwaltungen 25.05.2007 Rechtsgrundlagen Ausgangspunkt: Vorsteuerabzug bei B2B - Rechnungen Rechtliche Rahmenbedingungen um den Vorsteuerabzug

Alfred Dittrich, BMF V/2 e-billing aus Sicht der öffentlichen Verwaltungen 25.05.2007 Rechtsgrundlagen Ausgangspunkt: Vorsteuerabzug bei B2B - Rechnungen Rechtliche Rahmenbedingungen um den Vorsteuerabzug

Die elektronische Rechnung in der Umsatzsteuer Chancen und Risiken

Die elektronische Rechnung in der Umsatzsteuer Chancen und Risiken AWB Business Breakfast München, 21.07.2014 Dipl. Finanzwirt (FH) Dr. Carsten Höink Rechtsanwalt / Steuerberater Rechnungsanforderungen,

Die elektronische Rechnung in der Umsatzsteuer Chancen und Risiken AWB Business Breakfast München, 21.07.2014 Dipl. Finanzwirt (FH) Dr. Carsten Höink Rechtsanwalt / Steuerberater Rechnungsanforderungen,

Your EDI Competence Center

Your Mit EDI (Electronic Data Interchange) bieten wir Ihnen einen speziellen Service rund um die Datenübertragung in Ihrem Umfeld. Mit Hilfe festgelegter Nachrichtenstandards ermöglichen wir Ihnen die

Your Mit EDI (Electronic Data Interchange) bieten wir Ihnen einen speziellen Service rund um die Datenübertragung in Ihrem Umfeld. Mit Hilfe festgelegter Nachrichtenstandards ermöglichen wir Ihnen die

und EINSATZ im Handwerk"

Die digitale Signatur AUFBAU und EINSATZ im Handwerk" Auftaktveranstaltung am 10.07.06 Handwerkskammer des Saarlandes Konventioneller Rechtsverkehr Papierwelt Kommunikationsmedium = Papier Bestellung Hiermit

Die digitale Signatur AUFBAU und EINSATZ im Handwerk" Auftaktveranstaltung am 10.07.06 Handwerkskammer des Saarlandes Konventioneller Rechtsverkehr Papierwelt Kommunikationsmedium = Papier Bestellung Hiermit

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung 28.10.

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 2: Digitalisierung der Buchführung Unternehmen-Online 28.10.2010 Schustergasse

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 2: Digitalisierung der Buchführung Unternehmen-Online 28.10.2010 Schustergasse

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis Die Rechnung ist Kernelement des Mehrwertsteuersystems in Europa, denn sie gilt als Beleg für das Recht des Käufers zum Vorsteuerabzug. Der wachsende

Elektronische Rechnungen Von Rechtsanwalt Dr. Ivo Geis Die Rechnung ist Kernelement des Mehrwertsteuersystems in Europa, denn sie gilt als Beleg für das Recht des Käufers zum Vorsteuerabzug. Der wachsende

E-Rechnung Einfach, bequem und sicher zahlen.

E-Rechnung Einfach, bequem und sicher zahlen. Mit der Funktion E-Rechnung (elektronische Rechnungen) im E-Banking der Nidwaldner Kantonalbank (NKB) empfangen und bezahlen Sie Ihre Rechnungen bequem, sicher

E-Rechnung Einfach, bequem und sicher zahlen. Mit der Funktion E-Rechnung (elektronische Rechnungen) im E-Banking der Nidwaldner Kantonalbank (NKB) empfangen und bezahlen Sie Ihre Rechnungen bequem, sicher

Möglichkeiten der Nutzung der E-Rechnung bei Unternehmen aus Sicht eines E-Rechnung Service-Providers

FACHSYMPOSIUM ZUM THEMA MEHRWERTSTEUER: Möglichkeiten der Nutzung der E-Rechnung bei Unternehmen aus Sicht eines E-Rechnung Service-Providers Daniel Kohler, Geschäftsführer und Mitinhaber der Firma io-market

FACHSYMPOSIUM ZUM THEMA MEHRWERTSTEUER: Möglichkeiten der Nutzung der E-Rechnung bei Unternehmen aus Sicht eines E-Rechnung Service-Providers Daniel Kohler, Geschäftsführer und Mitinhaber der Firma io-market

E-Rechnung von PostFinance

E-Rechnung von PostFinance Wenn Sie diesen Text lesen können, müssen Sie die Folie im Post-Menü mit der Funktion «Folie einfügen» erneut einfügen. Sonst kann kein Bild hinter die Fläche gelegt werden!

E-Rechnung von PostFinance Wenn Sie diesen Text lesen können, müssen Sie die Folie im Post-Menü mit der Funktion «Folie einfügen» erneut einfügen. Sonst kann kein Bild hinter die Fläche gelegt werden!

Umsatzsteuer 2.0 Der Weg zum rechtssicheren Austausch elektronischer Rechnungen

Umsatzsteuer 2.0 Der Weg zum rechtssicheren Austausch elektronischer Rechnungen Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Elektronischer Rechnungstag 2014 2 Frage 1: Was geschah

Umsatzsteuer 2.0 Der Weg zum rechtssicheren Austausch elektronischer Rechnungen Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Elektronischer Rechnungstag 2014 2 Frage 1: Was geschah

Grenzenloses Unternehmen? erechnung in der BIG

Grenzenloses Unternehmen? erechnung in der BIG eday 2014 Mag. DI Rudolf Kunschek BIG Bundesimmobiliengesellschaft Campus WU Entwicklung, Vermietung, Kauf und Verkauf von Immobilien www.big.at 06.03.2014

Grenzenloses Unternehmen? erechnung in der BIG eday 2014 Mag. DI Rudolf Kunschek BIG Bundesimmobiliengesellschaft Campus WU Entwicklung, Vermietung, Kauf und Verkauf von Immobilien www.big.at 06.03.2014

Steuern E-Rechnung Rechnungsversand optimieren mit der elektronischen Rechnung Einleitung. Was ist E-Rechnung?. Motivation für E-Rechnung. Nutzen für die Anwender. Rechtliche Grundlage im Kanton Thurgau

Steuern E-Rechnung Rechnungsversand optimieren mit der elektronischen Rechnung Einleitung. Was ist E-Rechnung?. Motivation für E-Rechnung. Nutzen für die Anwender. Rechtliche Grundlage im Kanton Thurgau

E-Rechnung: Einfach, bequem und sicher zahlen

Mit der Funktion E-Rechnung (elektronische Rechnungen) im E-Banking der Zuger Kantonalbank empfangen und bezahlen Sie Ihre Rechnungen bequem, sicher und papierlos. Dabei können Sie die E-Rechnung im E-Banking

Mit der Funktion E-Rechnung (elektronische Rechnungen) im E-Banking der Zuger Kantonalbank empfangen und bezahlen Sie Ihre Rechnungen bequem, sicher und papierlos. Dabei können Sie die E-Rechnung im E-Banking

ZUGFeRD erleichtert Rechnungsprozesse für KMU

Hintergrundinformation Juni 2013 Elektronische Rechnung / ZUGFeRD ZUGFeRD erleichtert Rechnungsprozesse für KMU ZUGFeRD - das neue Rechnungsformat steht für den Zentralen User Guide des Forums elektronische

Hintergrundinformation Juni 2013 Elektronische Rechnung / ZUGFeRD ZUGFeRD erleichtert Rechnungsprozesse für KMU ZUGFeRD - das neue Rechnungsformat steht für den Zentralen User Guide des Forums elektronische

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Rechtssicherer Austausch elektronischer

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Rechtssicherer Austausch elektronischer

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Digitale Signatur für die elektronische Rechnungsstellung

für die elektronische Rechnungsstellung soit GmbH 30. September 2008 Inhalt 1 Vorteile digital signierter Rechnungen Beweisfähigkeit digital signierter Dokumente 2 für den Einsatz digitaler Signaturen

für die elektronische Rechnungsstellung soit GmbH 30. September 2008 Inhalt 1 Vorteile digital signierter Rechnungen Beweisfähigkeit digital signierter Dokumente 2 für den Einsatz digitaler Signaturen

Der Milliarden-Effekt: Wie Sie mit intelligenter Zustellung automatisch immer mehr sparen.

Der Milliarden-Effekt: Wie Sie mit intelligenter Zustellung automatisch immer mehr sparen. Intelligent zustellen statt draufzahlen E-Zustellung setzt sich durch In immer mehr Bereichen unseres Lebens ersetzt

Der Milliarden-Effekt: Wie Sie mit intelligenter Zustellung automatisch immer mehr sparen. Intelligent zustellen statt draufzahlen E-Zustellung setzt sich durch In immer mehr Bereichen unseres Lebens ersetzt

Electronic Invoicing in CEE

Electronic Invoicing in CEE Wien, 06/03/2013 Mag. Gerd Marlovits Leitung Marketing & Sales www.editel.at e-invoice in CEE Alles neu? 2 2013 EDITEL www.editel.eu e-invoice in CEE - Allgemeines Ausgangssituation

Electronic Invoicing in CEE Wien, 06/03/2013 Mag. Gerd Marlovits Leitung Marketing & Sales www.editel.at e-invoice in CEE Alles neu? 2 2013 EDITEL www.editel.eu e-invoice in CEE - Allgemeines Ausgangssituation

SIRIUS virtual engineering GmbH

SIRIUS virtual engineering GmbH EDI Optimierungspotential und Outsourcing für mittelständische SAP Anwender. Eingangsrechnungsprozesse in SAP automatisieren. DMS - Workflow - BPM EDI. Wenn es um Geschäftsprozesse

SIRIUS virtual engineering GmbH EDI Optimierungspotential und Outsourcing für mittelständische SAP Anwender. Eingangsrechnungsprozesse in SAP automatisieren. DMS - Workflow - BPM EDI. Wenn es um Geschäftsprozesse

Informationstag 'Elektronische Signatur' Dr. Bernd Wild intarsys GmbH Signatur und elektronische Rechnung Erfahrungen und Trends

Informationstag 'Elektronische Signatur' Gemeinsame Veranstaltung von TeleTrusT und VOI Berlin, 24.09.2010 Dr. Bernd Wild intarsys GmbH Signatur und elektronische Rechnung Erfahrungen und Trends intarsys

Informationstag 'Elektronische Signatur' Gemeinsame Veranstaltung von TeleTrusT und VOI Berlin, 24.09.2010 Dr. Bernd Wild intarsys GmbH Signatur und elektronische Rechnung Erfahrungen und Trends intarsys

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005)

") Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

ECR AWARD 2014 Papierloser Austausch elektronischer Rechnungsdaten und deren rechtskonforme Archivierung

ECR AWARD 2014 Papierloser Austausch elektronischer Rechnungsdaten und deren rechtskonforme Archivierung Kostenersparnis und Ablaufoptimierung zwischen Mode-Einzelhändler und Hersteller/Großhändler Übersicht

ECR AWARD 2014 Papierloser Austausch elektronischer Rechnungsdaten und deren rechtskonforme Archivierung Kostenersparnis und Ablaufoptimierung zwischen Mode-Einzelhändler und Hersteller/Großhändler Übersicht

Elektronische Fakturierung an öffentliche Verwaltungen

Elektronische Fakturierung an öffentliche Verwaltungen Luca Valentini 18. Dezember 2015 Inhaltsverzeichnis Einleitung Erstellen der elektronischen Rechnung Digitale Unterschrift Versenden der elektronischen

Elektronische Fakturierung an öffentliche Verwaltungen Luca Valentini 18. Dezember 2015 Inhaltsverzeichnis Einleitung Erstellen der elektronischen Rechnung Digitale Unterschrift Versenden der elektronischen

RVK. Volksinitiative Für eine öffentliche Krankenkasse. 14. Juni 2013. Pascal Strupler, Direktor BAG

RVK Volksinitiative Für eine öffentliche Krankenkasse 1 Vernehmlassung Die Vernehmlassung fand vom 27. Februar bis am 3. Juni 2013 statt Mehr als 100 Stellungnahmen sind eingegangen Der Vernehmlassungsbericht

RVK Volksinitiative Für eine öffentliche Krankenkasse 1 Vernehmlassung Die Vernehmlassung fand vom 27. Februar bis am 3. Juni 2013 statt Mehr als 100 Stellungnahmen sind eingegangen Der Vernehmlassungsbericht

Änderungen bei der Rechnungsstellung nach 13b UStG für Gebäudereiniger und Bauunternehmer

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

Rechnungswesen AGENDA Lexware buchalter Seite 1. Zur Agenda zurück Gesetzesänderungen 2015 KroatienAnpG und BMF-Schreiben vom 26.09.2014 BMF-Schreiben vom 20.10.2014 Ausweitung der Regelungen des 13b UStG

E-Billing Rechnungsstellung im Informationszeitalter

E-Billing Rechnungsstellung im Informationszeitalter Informationstag zum Förderprogramm AT:net 21.9.2007 Dr. Gerhard Laga Wirtschaftskammer Österreich, E-Center Geschäftsführer AustriaPro gerhard.laga@wko.at

E-Billing Rechnungsstellung im Informationszeitalter Informationstag zum Förderprogramm AT:net 21.9.2007 Dr. Gerhard Laga Wirtschaftskammer Österreich, E-Center Geschäftsführer AustriaPro gerhard.laga@wko.at

460.106 de (dok.pf/pf.ch) 04.2013 PF. E-Rechnung light Kundenwunsch erfüllen auch ohne Softwarelösung eine kurze Schritt-für-Schritt-Anleitung

04.2013 PF. E-Rechnung light Kundenwunsch erfüllen auch ohne Softwarelösung eine kurze Schritt-für-Schritt-Anleitung") 460.106 de (dok.pf/pf.ch) 04.2013 PF E-Rechnung light Kundenwunsch erfüllen auch ohne Softwarelösung eine kurze Schritt-für-Schritt-Anleitung Ihre Vorteile bei der E-Rechnung light von PostFinance Mit

460.106 de (dok.pf/pf.ch) 04.2013 PF E-Rechnung light Kundenwunsch erfüllen auch ohne Softwarelösung eine kurze Schritt-für-Schritt-Anleitung Ihre Vorteile bei der E-Rechnung light von PostFinance Mit

How to do? Projekte - Zeiterfassung

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

How to do? Projekte - Zeiterfassung Stand: Version 4.0.1, 18.03.2009 1. EINLEITUNG...3 2. PROJEKTE UND STAMMDATEN...4 2.1 Projekte... 4 2.2 Projektmitarbeiter... 5 2.3 Tätigkeiten... 6 2.4 Unterprojekte...

E-Business Recht Elektronische Rechnung

Mag. iur. Dr. techn. Michael Sonntag E-Business Recht Elektronische Rechnung E-Mail: sonntag@fim.uni-linz.ac.at http://www.fim.uni-linz.ac.at/staff/sonntag.htm Institut für Informationsverarbeitung und

Mag. iur. Dr. techn. Michael Sonntag E-Business Recht Elektronische Rechnung E-Mail: sonntag@fim.uni-linz.ac.at http://www.fim.uni-linz.ac.at/staff/sonntag.htm Institut für Informationsverarbeitung und

tntswisspost.com +41 800 55 55 55 2015-06-22 TNT SWISS POST AG RECHNUNGEN Einfache Kontrolle und effiziente Verarbeitung THE PEOPLE NETWORK 1/6

tntswisspost.com +41 800 55 55 55 2015-06-22 TNT SWISS POST AG RECHNUNGEN Einfache Kontrolle und effiziente Verarbeitung THE PEOPLE NETWORK 1/6 TNT SWISS POST AG RECHNUNGEN: VERWALTUNG LEICHT GEMACHT RECHNUNGEN

tntswisspost.com +41 800 55 55 55 2015-06-22 TNT SWISS POST AG RECHNUNGEN Einfache Kontrolle und effiziente Verarbeitung THE PEOPLE NETWORK 1/6 TNT SWISS POST AG RECHNUNGEN: VERWALTUNG LEICHT GEMACHT RECHNUNGEN

E-Commerce. Von Matthias Fenner und Matthias Schulze. Definition Rechtliches Beispiele Vor- und Nachteile Sicherheitsmaßnahmen

E-Commerce Definition Rechtliches Beispiele Vor- und Nachteile Sicherheitsmaßnahmen Definition e-commerce = Online-Shopping oder Verkauf über das Internet wesentliche Elemente von Electronic Commerce sind

E-Commerce Definition Rechtliches Beispiele Vor- und Nachteile Sicherheitsmaßnahmen Definition e-commerce = Online-Shopping oder Verkauf über das Internet wesentliche Elemente von Electronic Commerce sind

D i e n s t e D r i t t e r a u f We b s i t e s

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

Richtlinie zur.tirol WHOIS-Politik

Richtlinie zur.tirol WHOIS-Politik Die vorliegende Policy soll nach österreichischem Rechtsverständnis ausgelegt werden. Im Streitfall ist die deutsche Version der Policy einer Übersetzung vorrangig. Inhalt

Richtlinie zur.tirol WHOIS-Politik Die vorliegende Policy soll nach österreichischem Rechtsverständnis ausgelegt werden. Im Streitfall ist die deutsche Version der Policy einer Übersetzung vorrangig. Inhalt

Informationsaustausch mit StratOz ZUGVoGEL. Formatunabhängig, modular, clever.

Informationsaustausch mit StratOz ZUGVoGEL Formatunabhängig, modular, clever. 1 Was ist der StratOz ZUGVoGEL? ZUGVoGEL ist die Lösung von StratOz, mit der unterschiedliche Belege, wie z. B. Papier- und

Informationsaustausch mit StratOz ZUGVoGEL Formatunabhängig, modular, clever. 1 Was ist der StratOz ZUGVoGEL? ZUGVoGEL ist die Lösung von StratOz, mit der unterschiedliche Belege, wie z. B. Papier- und

Rechtsgrundlagen für Informatiker

Mag. iur. Dr. techn. Michael Sonntag Rechtsgrundlagen für Informatiker Elektronische Rechnung E-Mail: sonntag@fim.uni-linz.ac.at http://www.fim.uni-linz.ac.at/staff/sonntag.htm Institut für Informationsverarbeitung

Mag. iur. Dr. techn. Michael Sonntag Rechtsgrundlagen für Informatiker Elektronische Rechnung E-Mail: sonntag@fim.uni-linz.ac.at http://www.fim.uni-linz.ac.at/staff/sonntag.htm Institut für Informationsverarbeitung

Gemeindemitarbeiter und Bürgermeister. Aktenvermerk. Arno Abler, René Lorber

1 Prozesskurzbezeichnung Eingangskommunikation Dokument p_avpopl_eingang Version 1.00 Dokumentstatus Empfehlung Leistungskürzel AV-PO-PL Prozesskurzbeschreibung Die Sammlung, Digitalisierung und Einbringung

1 Prozesskurzbezeichnung Eingangskommunikation Dokument p_avpopl_eingang Version 1.00 Dokumentstatus Empfehlung Leistungskürzel AV-PO-PL Prozesskurzbeschreibung Die Sammlung, Digitalisierung und Einbringung

Vortrag. Elektronische Rechnungslegung

Vortrag 29. November 2007 ecomm Berlin Dag Klimas Ihr Vortragender Jahrgang 1961 Werdegang Ausbildung Bankkaufmann Weiterbildung Bankfachwirt Ausbildereignung Kommunikationstrainer und Berater... Basisinformationen

Vortrag 29. November 2007 ecomm Berlin Dag Klimas Ihr Vortragender Jahrgang 1961 Werdegang Ausbildung Bankkaufmann Weiterbildung Bankfachwirt Ausbildereignung Kommunikationstrainer und Berater... Basisinformationen

Ideation-Day Fit für Innovation

Your Partner in Change. Your Partner in Innovation. Ideation-Day Fit für Innovation Fotoprotokoll 12.07.2013 www.integratedconsulting.at 1 Einstieg www.integratedconsulting.at 2 Erwartungen und mögliche

Your Partner in Change. Your Partner in Innovation. Ideation-Day Fit für Innovation Fotoprotokoll 12.07.2013 www.integratedconsulting.at 1 Einstieg www.integratedconsulting.at 2 Erwartungen und mögliche

Integration mit. Wie AristaFlow Sie in Ihrem Unternehmen unterstützen kann, zeigen wir Ihnen am nachfolgenden Beispiel einer Support-Anfrage.

Integration mit Die Integration der AristaFlow Business Process Management Suite (BPM) mit dem Enterprise Information Management System FILERO (EIMS) bildet die optimale Basis für flexible Optimierung

Integration mit Die Integration der AristaFlow Business Process Management Suite (BPM) mit dem Enterprise Information Management System FILERO (EIMS) bildet die optimale Basis für flexible Optimierung

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22. Inhaltsverzeichnis. 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC...

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

Neuer Releasestand Finanzbuchhaltung DAM-EDV E.1.22 Inhaltsverzeichnis 1. Neuerungen Schnittstelle Telebanking mit IBAN und BIC... 2 1a. Programm 257: Auflösen Vorschlag Telebanking... 2 1b. Programm 254:

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge. Ihre Leidenschaft, gut versichert

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Vorgehensweise bei Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

IHK Veranstaltung 23.11.2007 / einvoicing über EDI

IHK Veranstaltung 23.11.2007 / einvoicing über EDI Lars Baumann, NEO Business Partners GmbH Kontakt: Lars.Baumann@neo-partners.com Einführung und Nutzenargumentation NEO Electronic Communication einvoicing

IHK Veranstaltung 23.11.2007 / einvoicing über EDI Lars Baumann, NEO Business Partners GmbH Kontakt: Lars.Baumann@neo-partners.com Einführung und Nutzenargumentation NEO Electronic Communication einvoicing

Herzlich Willkommen. Handeln statt abwarten, aber wie? Wie beginne ich ein DMS Projekt. Hans Lemke. Agenda 2015 - das digitale Dokument März 2015

Agenda 2015 - das digitale Dokument März 2015 Herzlich Willkommen Handeln statt abwarten, aber wie? Wie beginne ich ein DMS Projekt. Hans Lemke REV_20150319_AGENDA2015_HLE Handeln statt abwarten! Warum

Agenda 2015 - das digitale Dokument März 2015 Herzlich Willkommen Handeln statt abwarten, aber wie? Wie beginne ich ein DMS Projekt. Hans Lemke REV_20150319_AGENDA2015_HLE Handeln statt abwarten! Warum

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Darstellung der Entwicklung der Instandhaltungsrücklage unter Berücksichtigung der Entscheidung des Bundesgerichthof vom 04.12.

Darstellung der Entwicklung der Instandhaltungsrücklage unter Berücksichtigung der Entscheidung des Bundesgerichthof vom 04.12.2009 V ZR 44/09 Revolution des Abrechnungsbildes der WEG und der praktischen

Darstellung der Entwicklung der Instandhaltungsrücklage unter Berücksichtigung der Entscheidung des Bundesgerichthof vom 04.12.2009 V ZR 44/09 Revolution des Abrechnungsbildes der WEG und der praktischen

www.pwc.ch/startup PwC StartUp Services Der nächste Schritt in Ihre erfolgreiche Zukunft

www.pwc.ch/startup PwC StartUp Services Der nächste Schritt in Ihre erfolgreiche Zukunft Die Entwicklung Ihres Unternehmens Sie stehen mit Ihrer Idee und Ihrem Unternehmen erst am Anfang, ein spannender

www.pwc.ch/startup PwC StartUp Services Der nächste Schritt in Ihre erfolgreiche Zukunft Die Entwicklung Ihres Unternehmens Sie stehen mit Ihrer Idee und Ihrem Unternehmen erst am Anfang, ein spannender

Webseiten mit fragwürdigen Aufrufen von "spy & track" - Unternehmen

Webseiten mit fragwürdigen Aufrufen von "spy & track" - Unternehmen Die vorliegende Dokumentation umfasst eine kleine Auswahl von Webseiten, bei denen automatisch (ohne Benutzer vorab zu informieren oder

Webseiten mit fragwürdigen Aufrufen von "spy & track" - Unternehmen Die vorliegende Dokumentation umfasst eine kleine Auswahl von Webseiten, bei denen automatisch (ohne Benutzer vorab zu informieren oder

Chancen & Risiken elektronischer Rechnungen

Office.com / fotolia / mario beauregard Chancen & Risiken elektronischer Rechnungen it-for-business 2015 Lübeck Kurzvorstellung Ulrich Schmidt Senior Consultant id-netsolutions GmbH Meine Spuren im Netz:

Office.com / fotolia / mario beauregard Chancen & Risiken elektronischer Rechnungen it-for-business 2015 Lübeck Kurzvorstellung Ulrich Schmidt Senior Consultant id-netsolutions GmbH Meine Spuren im Netz:

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

GRS SIGNUM Product-Lifecycle-Management

GRS SIGNUM Product-Lifecycle-Management Das optionale Modul Product-Lifecycle-Management stellt eine mächtige Ergänzung zum Modul Forschung & Entwicklung dar. Folgende Punkte werden dabei abgedeckt: Definition

GRS SIGNUM Product-Lifecycle-Management Das optionale Modul Product-Lifecycle-Management stellt eine mächtige Ergänzung zum Modul Forschung & Entwicklung dar. Folgende Punkte werden dabei abgedeckt: Definition

10 W-Fragen im Umgang mit elektronischen Rechnungen (erechnung)

") Version 2.0 Mentana- Claimsoft GmbH Seite 2 10 W-Fragen im Umgang mit 1. Wieso kann ich eine erechnung nicht einfach ausdrucken? 2. Wieso kann ich eine erechnung nicht einfach ausdrucken? 3. Warum muss

Version 2.0 Mentana- Claimsoft GmbH Seite 2 10 W-Fragen im Umgang mit 1. Wieso kann ich eine erechnung nicht einfach ausdrucken? 2. Wieso kann ich eine erechnung nicht einfach ausdrucken? 3. Warum muss

POSCHTE IN KONSCHTANZ?!

POSCHTE IN KONSCHTANZ?! E Gipfel des Ermatinger Gewerbeverbands 27.3.2012 Referent : Oswald Petersen von der Kreuzlinger Initiative für die Abschaffung der Mehrwertsteuersubvention - KAMS Ausfuhrscheine

POSCHTE IN KONSCHTANZ?! E Gipfel des Ermatinger Gewerbeverbands 27.3.2012 Referent : Oswald Petersen von der Kreuzlinger Initiative für die Abschaffung der Mehrwertsteuersubvention - KAMS Ausfuhrscheine

Geschäftsprozessmanagement

Jetzt fit machen: Geschäftsprozessmanagement Seminare für die öffentliche Verwaltung 2015/2016 DIE VERWALTUNG HEUTE & MORGEN Die öffentliche Verwaltung befindet sich bei der Modernisierung ihrer Strukturen

Jetzt fit machen: Geschäftsprozessmanagement Seminare für die öffentliche Verwaltung 2015/2016 DIE VERWALTUNG HEUTE & MORGEN Die öffentliche Verwaltung befindet sich bei der Modernisierung ihrer Strukturen

1 Verarbeitung personenbezogener Daten

.WIEN WHOIS-Politik Inhalt 1 Verarbeitung personenbezogener Daten... 1 2 Zur Verwendung gesammelte Informationen... 1 3 WHOIS-Suchfunktion... 2 3.1 Einleitung... 2 3.2 Zweck... 3 3.3 Identifizieren von

.WIEN WHOIS-Politik Inhalt 1 Verarbeitung personenbezogener Daten... 1 2 Zur Verwendung gesammelte Informationen... 1 3 WHOIS-Suchfunktion... 2 3.1 Einleitung... 2 3.2 Zweck... 3 3.3 Identifizieren von

ELAK und Amtssignatur in der Praxis

ELAK und Amtssignatur in der Praxis Wichtige Schritte zur elektronischen Verwaltung Prok. Leopold Kitir Amtssignatur Rechtlicher Rahmen ab 1.1.2011 AVG = Zulässigkeit bzw. verpflichtende Verwendung der

ELAK und Amtssignatur in der Praxis Wichtige Schritte zur elektronischen Verwaltung Prok. Leopold Kitir Amtssignatur Rechtlicher Rahmen ab 1.1.2011 AVG = Zulässigkeit bzw. verpflichtende Verwendung der

Die Rechnungsmanagement Prozesse

Die Rechnungsmanagement Prozesse Folie: 5 Die Rechnungsmanagement Prozesse RechnungsmanagementHEUTE! (Papierrechnungen) Folie: 6 Die Rechnungsmanagement Prozesse Die Alternativen: Folie: 7 Die Rechnungsmanagement

Die Rechnungsmanagement Prozesse Folie: 5 Die Rechnungsmanagement Prozesse RechnungsmanagementHEUTE! (Papierrechnungen) Folie: 6 Die Rechnungsmanagement Prozesse Die Alternativen: Folie: 7 Die Rechnungsmanagement

Datenschutz und De-Mail

Datenschutz und De-Mail Sven Hermerschmidt beim Bundesbeauftragten für den Datenschutz und die Informationsfreiheit Husarenstr. 30 53117 Bonn Tel: +49 (0) 228 99 77 99 115 Fax: +49 (0) 228 99 10 77 99

Datenschutz und De-Mail Sven Hermerschmidt beim Bundesbeauftragten für den Datenschutz und die Informationsfreiheit Husarenstr. 30 53117 Bonn Tel: +49 (0) 228 99 77 99 115 Fax: +49 (0) 228 99 10 77 99

Wann ist eine Software in Medizinprodukte- Aufbereitungsabteilungen ein Medizinprodukt?

DGSV-Kongress 2009 Wann ist eine Software in Medizinprodukte- Aufbereitungsabteilungen ein Medizinprodukt? Sybille Andrée Betriebswirtin für und Sozialmanagement (FH-SRH) Prokuristin HSD Händschke Software

DGSV-Kongress 2009 Wann ist eine Software in Medizinprodukte- Aufbereitungsabteilungen ein Medizinprodukt? Sybille Andrée Betriebswirtin für und Sozialmanagement (FH-SRH) Prokuristin HSD Händschke Software

EWE Online-Rechnung. Bedienungsanleitung -Telekommunikation

EWE Online-Rechnung Bedienungsanleitung -Telekommunikation 2 Die Online-Rechnung Schritt für Schritt Für den schnellen und unkomplizierten Umgang mit der EWE Online-Rechnung finden Sie hier eine Beschreibung

EWE Online-Rechnung Bedienungsanleitung -Telekommunikation 2 Die Online-Rechnung Schritt für Schritt Für den schnellen und unkomplizierten Umgang mit der EWE Online-Rechnung finden Sie hier eine Beschreibung

Hilfe zur ekim. Inhalt:

Hilfe zur ekim 1 Hilfe zur ekim Inhalt: 1 Benutzerkonten und rechte... 2 1.1 Hauptkonto (Unternehmer bzw. Lehrer)... 2 1.2 Benutzer (Mitarbeiter bzw. Schüler)... 3 2 Präsentationsmodus... 4 3 Warenkorb...

Hilfe zur ekim 1 Hilfe zur ekim Inhalt: 1 Benutzerkonten und rechte... 2 1.1 Hauptkonto (Unternehmer bzw. Lehrer)... 2 1.2 Benutzer (Mitarbeiter bzw. Schüler)... 3 2 Präsentationsmodus... 4 3 Warenkorb...

Informationen für Schulen und Träger der VBO. Änderungen im Zulassungsverfahren für Träger der Vertieften Berufsorientierung

Änderungen im Zulassungsverfahren für Träger der Vertieften Berufsorientierung Zulassung von Trägern 176 Sozialgesetzbuch (SGB) III Grundsatz (1) Träger bedürfen der Zulassung durch eine fachkundige Stelle,

Änderungen im Zulassungsverfahren für Träger der Vertieften Berufsorientierung Zulassung von Trägern 176 Sozialgesetzbuch (SGB) III Grundsatz (1) Träger bedürfen der Zulassung durch eine fachkundige Stelle,