Abrechnungsrichtlinien

|

|

|

- August Zimmermann

- vor 5 Jahren

- Abrufe

Transkript

1 Abrechnungsrichtlinien Mag. (FH) Sheelane Hochhold Controlling Stand: Jänner

2 Agenda Was ist eine FunktionärIn? Tabelle ÖBSV-Gebührenordung Belegung Landesbudget Rechnungsmerkmale Zahlungsfluss Abrechnungsaufstellung Teilnehmerliste Letztempfängerliste (LEL) Pauschale Reisekostenabrechnung (PRAE) Tatsächliche Reisekosten (TRK) Honorarnote Abrechnung einer Veranstaltung inkl. Bahnfahrt, Flug, Speisen & Getränke Übernahmebestätigung 2

3 Was ist eine FunktionärIn? FunktionärIn Begleitperson, zb für jugendliche SportlerIn Guide (= BegleitsportlerIn) MannschaftsführerIn Keine FunktionärIn SportlerIn TrainerIn LehrwartIn /InstruktorIn ÜbungsleiterIn MasseurIn Sportarzt / Sportärztin ZeugwartIn Schieds- / KampfrichterIn RennleiterIn 3

4 4

5 Was kann z.b abgerechnet werden? Veranstaltungen (national und international): Nächtigung, Kursbeitrag bzw. Nenngeld, TrainerIn, Fahrtkosten, Verpflegung, Transportkosten, Eintritte, Guide (= BegleitsportlerIn) Training: Raum- bzw. Platzmiete, TrainerIn, Sportgeräte, Lagergebühr 5

6 Was kann NICHT abgerechnet werden? Mahngebühren Verzugszinsen Alkohol (auch nicht als Gastgeschenk) Rechnungskopien Bei anderen SubventionsgeberInnen eingereichte Belege Ausnahme: Teilentwertung, d.h. Differenz zum Gesamtbetrag kann eingereicht werden 6

7 Rechnungsmerkmale RechnungslegerIn: Name und Anschrift RechnungsempfängerIn: Name und Anschrift Leistungsbeschreibung: Menge und handelsübliche Bezeichnung der Gegenstände bzw. Art und Umfang der Leistung Tag/Zeitraum der Lieferung oder sonstigen Leistung Entgelt für die Lieferung/sonstigen Leistung und den anzuwendenden Steuersatz, bei Steuerbefreiung oder Differenzbesteuerung einen Hinweis auf diese Ausstellungsdatum - innerhalb des Abrechnungsjahres (ältere Rechnungen können nicht anerkannt werden) Eindeutige Nummerierung 7

8 Rechnungsmerkmale II Pauschalrechnungen Grundsätzlich nicht abrechenbar, außer die zugrundeliegenden Positionen sind nachvollziehbar aufgeschlüsselt Genaue Beschreibung der Tätigkeit sowie Ausmaß (Einzelpreis/Stückpreis) Hinweis bzgl. Steuer (zb bei Sportvereinen): Der Rechnungsbetrag beinhaltet keine Mehrwertsteuer, keine steuerbare Leistung, da wir kein Unternehmen im Sinne des UStG laut 6 Abs. 1 sind. Kann auch nachträglich per bestätigt werden. 8

9 Lückenloser Zahlungsfluss = eindeutiger Nachweis des Zahlungsflusses vom ÖBSV bis zu LetztverbraucherIn inkl. aller Zwischenüberweisungen Barzahlung: Zahlungsvermerk direkt auf der Rechnung grundsätzlich zu vermeiden! zb Nächtigung, Sportbekleidung, Verpflegung Überweisung: Kontoauszug inkl. IBAN oder Kontoauszug + Auftragsbestätigung Sammelüberweisungen mit entsprechenden Aufstellungen Kreditkarte: Kopie der Kreditkartenabrechnung + Kontoauszug der Abbuchung des Gesamtbetrages Bei Zahlung durch SportlerIn: Nachweis des Kostenersatzes an ihn/sie Schwärzen von nicht benötigten Informationen OK Ein Stempel der Bank auf dem Überweisungsbeleg ist nicht ausreichend. 9

10 Teilnehmerliste Verwendung: Übernachtung Nenngelder Intern. Entsendungen Flugkosten Aufenthaltskosten Teilnahme an ÖM, ÖBM, ÖSTM, LM, etc. Eintritte Nicht-TeilnehmerIn deutlich durchstreichen Anzahl der Tage/TeilnehmerIn angeben Auch eine Liste für TrainerInnen, BetreuerInnen, ÜbungsleiterInnen, etc. 10

11 11 Teilnehmerliste Beispiel

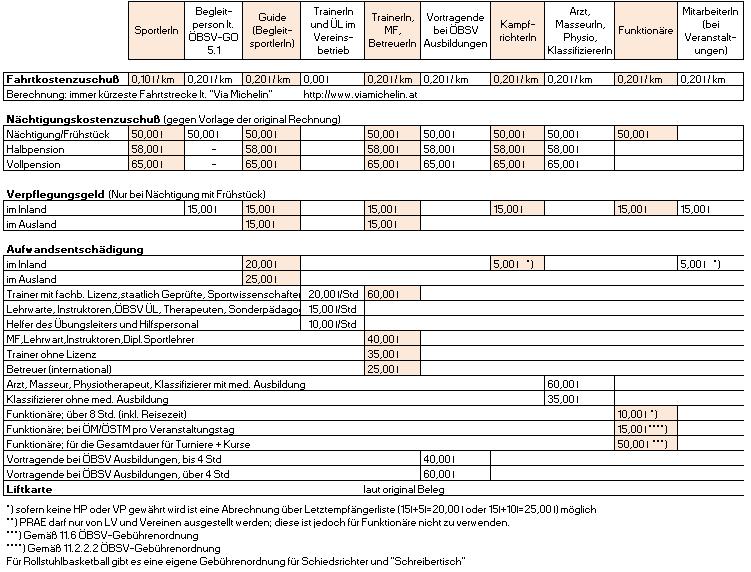

12 Letztempfängerliste (LEL) Verpflegung: Max. 15 EUR bzw EUR pro Tag für KampfrichterIn und MitarbeiterIn Weniger bzw. kein Verpflegungsgeld bei Halb- (max. 13,20 EUR) oder Vollpension (0,00 EUR) Höhe: 0,20 EUR/KM max. 0,32 EUR/KM/Auto Begründung, wenn Fahrt mit dem PKW! Berechnung der kürzesten Strecke mit Ohne Übertrag! Wohnort oder Info, wenn Abfahrt von näherem Ort und von welchem Bei handschriftlichem Ausfüllen Rechnungsstreifen mit einzelnen Positionen Barzahlung (= Unterschrift) + Kopie vom Kassabuch oder Überweisung Korrektur: nach oben NICHT zulässig, leserlich, d.h. kein Übermalen, kein Tipp-ex Im selben Monat keine PRAE möglich! 12

13 Wer darf eine LEL ausfüllen? nur noch für Funktionäre inkl. Begleitpersonen oder Guides (= BegleitsportlerInnen) bei Meisterschaften und sonstigen abrechenbaren Maßnahmen NICHT: SportlerInnen TrainerInnen Lehrwarte/InstruktorInnen ÜbungsleiterInnen MasseurInnen SportärztInnen ZeugwartInnen Schieds- und KampfrichterInnen RennleiterInnen 13

14 Letztempfängerliste Beispiel Fahrtkosten und Verpflegung auf einem Formular! Unterschriebene Teilnehmerliste. Verpflegungsgeld: Entschädigung für bis zu 4 h max. 13,20 EUR/Tag Entschädigung für mehr als 4 h max. 25 EUR/Tag 14

15 Pauschale Reisekostenabrechnung (PRAE) Für alle im Sport tätigen Personen außer FunktionärIn Hauptberuf Steuer- und sozialversicherungsfrei bis 60 EUR pro Tag bzw. 540 EUR pro Monat Im gleichen Monat keine LEL oder sonstige Aufwandsentschädigung, aber Honorarnote möglich Ausfüllen: Einsatztage und Entschädigungsbetrag pro Tag Verwendungszweck: Training ausreichend Original-Unterschrift von EmpfängerIn (kein Scan!) Stempel und Unterschrift von Verein bzw. Landesverband Inkl. Detailblatt (= 2. Seite) 15

16 Wer darf eine PRAE ausfüllen? MannschaftssportlerInnen sowie EinzelsportlerInnen, die von gemeinnützigen Sportvereinen und -verbänden Kostenersätze im Zusammenhang mit ihrer sportlichen Tätigkeit erhalten TrainerInnen, InstruktorInnen und ÜbungsleiterInnen, die die SportlerInnen sportfachlich unterstützen weitere SportbetreuerInnen, die die SportlerInnen medizinisch oder organisatorisch unterstützen (MasseurInnen, Sportärzte/Sportärztinnen, ZeugwartInnen) Personen, die für die sportliche Leitung einer Veranstaltung zuständig sind (Schieds- oder KampfrichterInnen, RennleiterInnen) 16

17 PRAE Beispiel JA bei Nebenberuf und Einfachbezug Beide Seiten stempeln und unterschreiben! 17

18 Tatsächliche Reisekosten (TRK) Bei Überschreitung der (steuer- und sozialversicherungsrechtlichen) Grenzen der PRAE Keine PRAE im selben Monat Verbands- oder vereinsfremdes KFZ, verschiedene Fahrzeuge erlaubt KM- und Verpflegungsgeld lt. ÖBSV-GO Wenn kein Dienstverhältnis 18

19 TRK Beispiel 19

20 Honorarnote I Verwendung bei: Honorare Verpflegungsgeld, wenn PRAE im gleichen Monat Max. Tages- und Stundensätze einhalten zb TrainierInnen und PhysiotherapeutInnen max. 60 EUR pro Tag 20

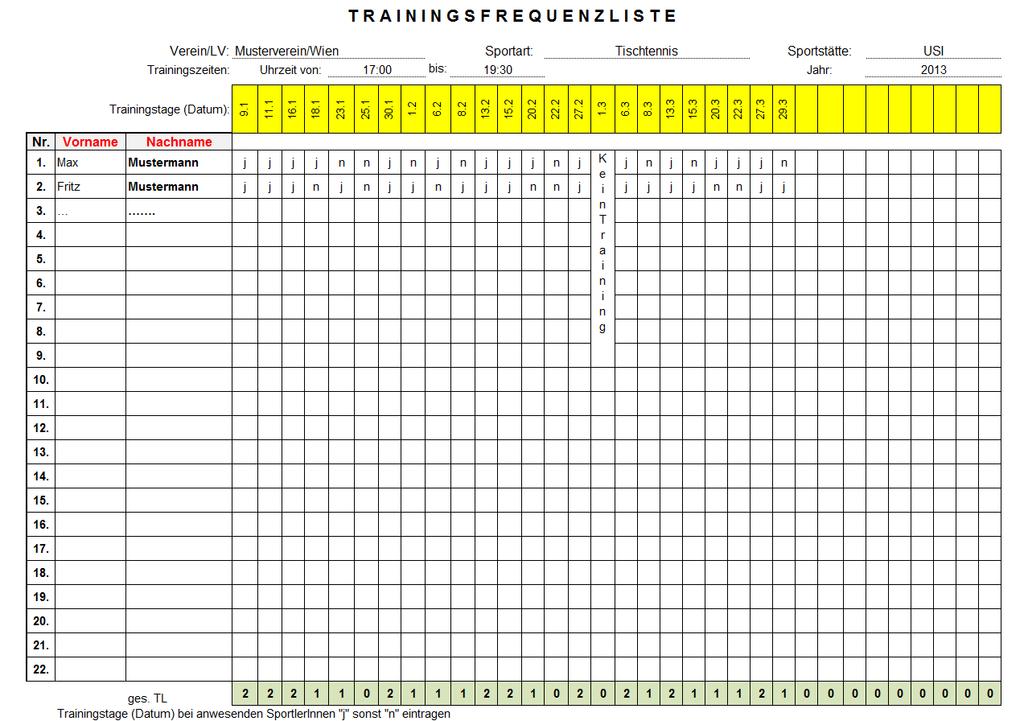

21 Honorarnote II ZahlungsempfängerIn ist für Versteuerung und Abgabe der Sozialversicherung selbst verantwortlich! Beilage einer Trainingsfrequenzliste für Vereinsbzw. Verbandstraining Aufgabenstellung Beispiele: FunktionärIn für ÖSTM Schwimmen Vereinstraining für Flying Flippers Vorbereitung für European Deaf Olympics Kadertraining für Rohlstuhlbasketball Sitting Bulls 21

22 Trainingsfrequenzliste Beispiel 22

23 Veranstaltung Möglichst ein Akt pro Event Nur ein Event pro Kostenzusammenstellung Vollständige Ausschreibung (inkl. Deckblatt) ALLE Einnahmen mit Ausgaben gegenrechnen Zahlungsfluss darstellen Teilnehmerliste Förderung nur möglich, wenn kein Gewinn Bei Verein: Zahlungsfluss von Landesverband an jeweiligen Verein zusätzlich 23

24 Veranstaltung Nächtigung I Quartiergeber: Name und Adresse Rechnungsempfänger: Name und Adresse nicht mehr ÖBSV!!! Gastname(n) An- und Abreisedatum: Anzahl der Nächtigungen Art der Verpflegung: Frühstück, Halbpension oder Vollpension Anzuwendende Steuersatz bzw. bei Steuerbefreiung Hinweis auf diese Auf das Entgelt entfallenden Steuerbetrag Art der Bezahlung 24

25 Veranstaltung Nächtigung II Internet-Rechnungen - Vermerk auf Ausdruck: Es handelt sich um eine e-rechnung, die bei keinem anderen Subventionsgeber vorgelegt wird. 25

26 Veranstaltung Öffentliche Verkehrsmittel Es genügt grundsätzlich die Vorlage einer unterschriebenen Letztempfängerliste mit Angabe der Zugkosten (2. Klasse). Aber: Abrechnung wird durch Beilage der Tickets erheblich erleichtert. Ausnahme: Bei Gruppenbuchungen bitte eine saldierte Gesamtrechnung und eine unterschriebene Teilnehmerliste vorlegen. Es können nur Leistungen abgerechnet werden, die auch bezahlt wurden. 26

27 Veranstaltung Flug Beispiel Achtung: Auch hier gelten die Regelungen für den Nachweis des lückenlosen Zahlungsflusses. 27

28 Veranstaltung Speisen und Getränke Keine Pauschalrechnungen erlaubt! Rechnungsmerkmale Anzahl der Personen Anzahl und Preis der einzelnen Speisen und Getränke Kein Alkohol! Unterschriebene Teilnehmerliste Zahlungsvermerk Zahlungsfluss 28

29 Übernahmebestätigung für Bekleidung, Sportgeräte, Sportartikel Für die Anschaffung bzw. Bezuschussung auszufüllen und unterschrieben der Abrechnung beizulegen Beispiel 1: Kauf von 20 Trainingsanzügen, Weitergabe von 10 Stück an Mitglieder von 10 SportlerInnen unterschriebene Übernahmebestätigung Abrechnung von 10 Trainingsanzügen möglich Beispiel 2: Kauf von 5 Bällen für Vereinstraining Bestätigung: Der Verein XY bestätigt, dass die 5 Bälle beim Vereinstraining genutzt werden und im Eigentum des Vereins bleiben. 29

30 Übernahmebestätigung Beispiel 30

31 Danke für Ihre Aufmerksamkeit! Bei Fragen oder Anregungen bitte ich um Kontaktaufnahme: Telefon:

des Allgemeinen Sportverbandes Österreichs (ASVÖ) für die Weitergabe des Bundes-Vereinszuschusses

für die Weitergabe des Bundes-Vereinszuschusses") RICHTLINIEN des Allgemeinen Sportverbandes Österreichs (ASVÖ) für die Weitergabe des Bundes-Vereinszuschusses Das Bundes-Sportförderungsgesetz 2013 sieht als speziellen Förderungsbereich der Sport- Dachverbände

RICHTLINIEN des Allgemeinen Sportverbandes Österreichs (ASVÖ) für die Weitergabe des Bundes-Vereinszuschusses Das Bundes-Sportförderungsgesetz 2013 sieht als speziellen Förderungsbereich der Sport- Dachverbände

Gültige Förder- und Abrechnungsrichtlinien lt. dem Bundes-Sportförderungsgesetz 2013

Gültige Förder- und Abrechnungsrichtlinien lt. dem Bundes-Sportförderungsgesetz 2013 GRUNDSÄTZLICHES Bundessportförderungen werden vom ASVÖ-NÖ nur an Mitgliedsvereine und ausschließlich an Sportvereine

Gültige Förder- und Abrechnungsrichtlinien lt. dem Bundes-Sportförderungsgesetz 2013 GRUNDSÄTZLICHES Bundessportförderungen werden vom ASVÖ-NÖ nur an Mitgliedsvereine und ausschließlich an Sportvereine

ÖFOL-SPESENRICHTLINIE

ÖSTERREICHISCHER FACHVERBAND FÜR ORIENTIERUNGSLAUF Prinz-Eugen-Straße 12, A-1040 Wien Telefon & Fax: +43 (0)1 5050393 Internet: www.oefol.at, E-Mail: office@oefol.at ÖFOL-SPESENRICHTLINIE gültig ab 01.03.2017

ÖSTERREICHISCHER FACHVERBAND FÜR ORIENTIERUNGSLAUF Prinz-Eugen-Straße 12, A-1040 Wien Telefon & Fax: +43 (0)1 5050393 Internet: www.oefol.at, E-Mail: office@oefol.at ÖFOL-SPESENRICHTLINIE gültig ab 01.03.2017

HANDBUCH BÖE ABRECHNUNGEN

HANDBUCH BÖE ABRECHNUNGEN 2013 Stand: 10. März 2013 Finanzreferent des BÖE VORWORT Der BÖE ist ein gemeinnütziger Sportverein, der hauptsächlich von öffentlichen Geldern (Bundesministerium und Bundessportorganisation)

HANDBUCH BÖE ABRECHNUNGEN 2013 Stand: 10. März 2013 Finanzreferent des BÖE VORWORT Der BÖE ist ein gemeinnütziger Sportverein, der hauptsächlich von öffentlichen Geldern (Bundesministerium und Bundessportorganisation)

des Allgemeinen Sportverbandes Österreichs (ASVÖ) für die Weitergabe des Bundes-Vereinszuschusses

für die Weitergabe des Bundes-Vereinszuschusses") RICHTLINIEN des Allgemeinen Sportverbandes Österreichs (ASVÖ) für die Weitergabe des Bundes-Vereinszuschusses Das Bundes-Sportförderungsgesetz 2013 sieht als speziellen Förderungsbereich der Sport- Dachverbände

RICHTLINIEN des Allgemeinen Sportverbandes Österreichs (ASVÖ) für die Weitergabe des Bundes-Vereinszuschusses Das Bundes-Sportförderungsgesetz 2013 sieht als speziellen Förderungsbereich der Sport- Dachverbände

INFORMATIONEN. zur Abrechnung von Besonderen Bundessportförderungsmitteln

INFORMATIONEN zur Abrechnung von Besonderen Bundessportförderungsmitteln Stand November 2012 Welche Aufwände kann ein Verein zur Förderungsabrechnung verwenden? Grundsätzlich können viele Aufwände, die

INFORMATIONEN zur Abrechnung von Besonderen Bundessportförderungsmitteln Stand November 2012 Welche Aufwände kann ein Verein zur Förderungsabrechnung verwenden? Grundsätzlich können viele Aufwände, die

Projekt Kinder gesund bewegen Schuljahr 2017/18 Information für Vereine

Projekt Kinder gesund bewegen Schuljahr 2017/18 gefördert von 1. Projekt Kinder gesund bewegen allgemeine Informationen Die bundesweite Initiative des Sportministeriums, Kinder gesund bewegen, wird fortgesetzt

Projekt Kinder gesund bewegen Schuljahr 2017/18 gefördert von 1. Projekt Kinder gesund bewegen allgemeine Informationen Die bundesweite Initiative des Sportministeriums, Kinder gesund bewegen, wird fortgesetzt

Beispielabrechnung C D E F

Daten des Lehrgangs eintragen: Nr., Datum Teil nur bei mehrtägigen Lehrgängen, die nicht an zwei aufeinander folgenden Tagen stattfinden Siehe Erklärungen in der Anlage A B Gesamtsumme berechnen und eintragen;

Daten des Lehrgangs eintragen: Nr., Datum Teil nur bei mehrtägigen Lehrgängen, die nicht an zwei aufeinander folgenden Tagen stattfinden Siehe Erklärungen in der Anlage A B Gesamtsumme berechnen und eintragen;

Beispielabrechnung. ankreuzen

Beispielabrechnung Daten des Lehrgangs eintragen: Nr., Datum; Teil nur bei mehrtägigen Lehrgängen, die nicht an zwei aufeinander folgenden Tagen stattfinden Gesamtsumme berechnen und eintragen; bei Einnahmen

Beispielabrechnung Daten des Lehrgangs eintragen: Nr., Datum; Teil nur bei mehrtägigen Lehrgängen, die nicht an zwei aufeinander folgenden Tagen stattfinden Gesamtsumme berechnen und eintragen; bei Einnahmen

Arbeitshilfe. zur Bearbeitung von. Rechnungen und Gutschriften. Bereich Finanzen, Abteilung Finanzen und Steuern

Arbeitshilfe zur Bearbeitung von Rechnungen und Gutschriften Bereich Finanzen, Abteilung Finanzen und Steuern Stand: Mai 2016 1 Inhalt 1. Zielsetzung der Arbeitshilfe... 3 2. Rechnung- und Gutschriftsbearbeitung...

Arbeitshilfe zur Bearbeitung von Rechnungen und Gutschriften Bereich Finanzen, Abteilung Finanzen und Steuern Stand: Mai 2016 1 Inhalt 1. Zielsetzung der Arbeitshilfe... 3 2. Rechnung- und Gutschriftsbearbeitung...

UGOTCHI Kinder gesund bewegen

UGOTCHI Kinder gesund bewegen Projekt-Unterlagen Schuljahr 2017/18 Liebe Vereinsleitung, liebe ÜbungsleiterInnen! Schulen und Kindergärten (Altersgruppe 2 10 Jahre) sind im Sport die wichtigsten Ansprechpartner

UGOTCHI Kinder gesund bewegen Projekt-Unterlagen Schuljahr 2017/18 Liebe Vereinsleitung, liebe ÜbungsleiterInnen! Schulen und Kindergärten (Altersgruppe 2 10 Jahre) sind im Sport die wichtigsten Ansprechpartner

Der Verein als Arbeitgeber Beschäftigungsmöglichkeiten. Zusammengestellt von Prof. Friedrich Manseder

Der Verein als Arbeitgeber Beschäftigungsmöglichkeiten Zusammengestellt von Prof. Friedrich Manseder Auszahlungen an dem Verein nahestehenden Personen Sportler, Trainer, Schiedsrichter (PRAE) Funktionäre,

Der Verein als Arbeitgeber Beschäftigungsmöglichkeiten Zusammengestellt von Prof. Friedrich Manseder Auszahlungen an dem Verein nahestehenden Personen Sportler, Trainer, Schiedsrichter (PRAE) Funktionäre,

MERKBLATT ZU AUSGABEBELEGEN

MERKBLATT ZU AUSGABEBELEGEN Die Zuwendung darf nur für den im Zuwendungsbescheid festgelegten Zuwendungszweck verwendet werden. Dafür muss der Nachweis unter anderem in Form von Ausgabebelegen (Rechnungs-

MERKBLATT ZU AUSGABEBELEGEN Die Zuwendung darf nur für den im Zuwendungsbescheid festgelegten Zuwendungszweck verwendet werden. Dafür muss der Nachweis unter anderem in Form von Ausgabebelegen (Rechnungs-

B E Z I R K S V E R S A M M L U N G E N ASVÖ - TIROL. Piegger Hubert

B E Z I R K S V E R S A M M L U N G E N 2 0 1 8 ASVÖ - TIROL Pauschale Reiseaufwandsentschädigungen (PRAE) Tatsächliche Reisekosten (TRK) Abrechnung nach Vereinsrichtlinien (LEL) Sportler, Schiedsrichter

B E Z I R K S V E R S A M M L U N G E N 2 0 1 8 ASVÖ - TIROL Pauschale Reiseaufwandsentschädigungen (PRAE) Tatsächliche Reisekosten (TRK) Abrechnung nach Vereinsrichtlinien (LEL) Sportler, Schiedsrichter

BEWEGT IM PARK. Projektbeschreibung 2018

BEWEGT IM PARK Projektbeschreibung 2018 Die SPORTUNION NÖ bietet Ihren Vereinen mit dem Projekt Bewegt im Park die Möglichkeit, niederschwellige Bewegungsangebote (Bsp.: Rücken-Fit, Kinderturnen, Cardio-Tennis,

BEWEGT IM PARK Projektbeschreibung 2018 Die SPORTUNION NÖ bietet Ihren Vereinen mit dem Projekt Bewegt im Park die Möglichkeit, niederschwellige Bewegungsangebote (Bsp.: Rücken-Fit, Kinderturnen, Cardio-Tennis,

APA 5 Arbeits- / Prüfanweisung Rev. 3. Titel: Abrechnung nach den Einzelförderrichtlinien des KJP

Erstellt für die LMJ NRW: Geprüft: Fachbereich LMJ NRW Genehmigt: Vorstandsitzung Beauftr. Christoph Stein Jörg Holland-Moritz. Vorsitzender Dietmar Anlauf Datum: 17.03.2009 Datum: 26.03.09 Datum: 27.03.09

Erstellt für die LMJ NRW: Geprüft: Fachbereich LMJ NRW Genehmigt: Vorstandsitzung Beauftr. Christoph Stein Jörg Holland-Moritz. Vorsitzender Dietmar Anlauf Datum: 17.03.2009 Datum: 26.03.09 Datum: 27.03.09

MERKBLATT REISEKOSTEN

MERKBLATT REISEKOSTEN Bitte beachten Sie, dass dieses Merkblatt keine Rechtsberatung ersetzt und unter Ausschluss jeglicher Haftung erstellt wurde. Grundlegende Vorgaben Reichen Sie pro Reise eine Abrechnung

MERKBLATT REISEKOSTEN Bitte beachten Sie, dass dieses Merkblatt keine Rechtsberatung ersetzt und unter Ausschluss jeglicher Haftung erstellt wurde. Grundlegende Vorgaben Reichen Sie pro Reise eine Abrechnung

Sportförderrichtlinie des Kreissportbundes Altmark West e.v.

Sportförderrichtlinie des Kreissportbundes Altmark West e.v. Auf der Grundlage des jährlich bestätigten Haushaltes des KSB können Mitgliedsvereine aus den Mitteln des Altmarkkreises aus folgenden Kostenstellen

Sportförderrichtlinie des Kreissportbundes Altmark West e.v. Auf der Grundlage des jährlich bestätigten Haushaltes des KSB können Mitgliedsvereine aus den Mitteln des Altmarkkreises aus folgenden Kostenstellen

MERKBLATT ZUR ABRECHNUNG

MERKBLATT TMI Merkblatt zur Abrechnung Nur für den internen Gebrauch Stand März 2016 Seite 1 MERKBLATT Die Pflicht Wie immer kommt nach der Kür die Pflicht, so auch bei TMI. Wer seinen Einsatz meisterhaft

MERKBLATT TMI Merkblatt zur Abrechnung Nur für den internen Gebrauch Stand März 2016 Seite 1 MERKBLATT Die Pflicht Wie immer kommt nach der Kür die Pflicht, so auch bei TMI. Wer seinen Einsatz meisterhaft

Reisekostenordnung des BVS Sachsen

Reisekostenordnung des BVS Sachsen Der Vorstand des BVS Sachsen hat mit Wirkung zum 01.01.2014 folgende Reisekostenordnung beschlossen: 1 Grundsätze 1. Die Tätigkeit der Verbandsorgane ist ehrenamtlich

Reisekostenordnung des BVS Sachsen Der Vorstand des BVS Sachsen hat mit Wirkung zum 01.01.2014 folgende Reisekostenordnung beschlossen: 1 Grundsätze 1. Die Tätigkeit der Verbandsorgane ist ehrenamtlich

Anforderung an die Reisekostenabrechnung in Projekten

Anforderung an die Reisekostenabrechnung in Projekten Sophia Engelhardt, Haus der Wirtschaft, Kiel, Trägerforum ZPA, 29.11.2011 Firmenkunden Immobilienkunden Kommunalkunden Zuschüsse Welche Vorschriften

Anforderung an die Reisekostenabrechnung in Projekten Sophia Engelhardt, Haus der Wirtschaft, Kiel, Trägerforum ZPA, 29.11.2011 Firmenkunden Immobilienkunden Kommunalkunden Zuschüsse Welche Vorschriften

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Grundsätzliches Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet, Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer für deren Unternehmen oder an juristische

Erfordernisse einer Rechnung Grundsätzliches Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet, Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer für deren Unternehmen oder an juristische

Reisekostenverordnung des BVSV e.v.

Reisekostenverordnung des BVSV e.v. 2016 by Bundesverband der Sachverständigen für das Versicherungswesen (BVSV) e.v. Jeder Nachdruck und jede Vervielfältigung, ob in elektronischer oder anderer Form,

Reisekostenverordnung des BVSV e.v. 2016 by Bundesverband der Sachverständigen für das Versicherungswesen (BVSV) e.v. Jeder Nachdruck und jede Vervielfältigung, ob in elektronischer oder anderer Form,

FINANZRICHTLINIE. Des Thüringer Schwimmverband e. V.

FINANZRICHTLINIE Des Thüringer Schwimmverband e. V. Beschlossen am 02.10.2015 Gültig ab 01.01.2016 1. Geltungsbereich Die Finanzrichtlinie des TSV ist bei Abrechnungen von Reisekosten, Wettkämpfen/Veranstaltungen,

FINANZRICHTLINIE Des Thüringer Schwimmverband e. V. Beschlossen am 02.10.2015 Gültig ab 01.01.2016 1. Geltungsbereich Die Finanzrichtlinie des TSV ist bei Abrechnungen von Reisekosten, Wettkämpfen/Veranstaltungen,

Antrag auf Erstattung von Sachschäden und besonderen Aufwendungen im Rahmen der Unfallfürsorge

Anhang 1 Zur Untersuchung des Unfalles vom Ne, Vorne: geb. : Antrag auf Erstattung von Sachschäden und besonderen Aufwendungen im Rahmen der Unfallfürsorge Bitte beachten Sie die Hinweise zum Sachschadenersatz

Anhang 1 Zur Untersuchung des Unfalles vom Ne, Vorne: geb. : Antrag auf Erstattung von Sachschäden und besonderen Aufwendungen im Rahmen der Unfallfürsorge Bitte beachten Sie die Hinweise zum Sachschadenersatz

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Juni 2006 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

KANZLEI DKFM. DR. FRANZ KLEIN

MERKBLATT zur Ausstellung von Rechnungen im Sinne des 11 UStG 1) Berechtigung und Verpflichtung zur Ausstellung von Rechnungen Ein Unternehmer ist stets berechtigt, Rechnungen auszustellen. 01.01.2006

MERKBLATT zur Ausstellung von Rechnungen im Sinne des 11 UStG 1) Berechtigung und Verpflichtung zur Ausstellung von Rechnungen Ein Unternehmer ist stets berechtigt, Rechnungen auszustellen. 01.01.2006

Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Beispiel: Zahlenmäßiger Nachweis mit Belegliste

Beispiel: Zahlenmäßiger Nachweis mit Belegliste Am 15.02.2012 hat der Verein einen Bewilligungsbescheid über 2.500 als Fehlbedarfsfinanzierung für die Organisation und die Durchführung eines Konzertes

Beispiel: Zahlenmäßiger Nachweis mit Belegliste Am 15.02.2012 hat der Verein einen Bewilligungsbescheid über 2.500 als Fehlbedarfsfinanzierung für die Organisation und die Durchführung eines Konzertes

FÜR KINDER UND JUGENDLICHE BIS 18 JAHRE:

An alle Fußballer und Fußballerinnen der Jahrgänge 2001-2011 IHRE ANSCHRIFTEN SAISON 2017/2018 Lieber Jugendfußballer/innen, liebe Eltern, die Sektion Fußball des ASC Olang befindet sich bereits mitten

An alle Fußballer und Fußballerinnen der Jahrgänge 2001-2011 IHRE ANSCHRIFTEN SAISON 2017/2018 Lieber Jugendfußballer/innen, liebe Eltern, die Sektion Fußball des ASC Olang befindet sich bereits mitten

Abrechnungsformular zur Bezuschussung aus Landesmitteln

Eingangsstempel CV NRW Abrechnungsformular zur Bezuschussung aus Landesmitteln an den ChorVerband NRW e.v. Brückstraße 45 44135 Dortmund Diesem Formular beizufügen sind: Programmablauf / Sachbericht /

Eingangsstempel CV NRW Abrechnungsformular zur Bezuschussung aus Landesmitteln an den ChorVerband NRW e.v. Brückstraße 45 44135 Dortmund Diesem Formular beizufügen sind: Programmablauf / Sachbericht /

Weiterbildungsstipendium: Anleitung Maßnahmeantrag für Stipendiatinnen und Stipendiaten. Stand: Dezember 2016 Seite 1 von 9

Weiterbildungsstipendium: Anleitung Maßnahmeantrag für Stipendiatinnen und Stipendiaten Stand: Dezember 2016 Seite 1 von 9 1. Teil: Das Formular Antrag auf Förderung einer Weiterbildung Wichtiger Hinweis:

Weiterbildungsstipendium: Anleitung Maßnahmeantrag für Stipendiatinnen und Stipendiaten Stand: Dezember 2016 Seite 1 von 9 1. Teil: Das Formular Antrag auf Förderung einer Weiterbildung Wichtiger Hinweis:

WAS BEI DER ABRECHNUNG VON SPORTFÖRDERUNGSMITTELN ZU BEACHTEN IST

Der Allgemeine Sportverband OÖ ist bei der Abrechnung von Sportfördermitteln an die Richtlinien der Bundessportorganisation (BSO) gebunden! Bitte lesen Sie diese Abrechnungshilfe daher sorgfältig und aufmerksam

Der Allgemeine Sportverband OÖ ist bei der Abrechnung von Sportfördermitteln an die Richtlinien der Bundessportorganisation (BSO) gebunden! Bitte lesen Sie diese Abrechnungshilfe daher sorgfältig und aufmerksam

Hilfestellung zum Ausgaben- und Einnahmenplan und Zahlenmäßigen Nachweis

Hilfestellung zum Ausgaben- und Einnahmenplan und Zahlenmäßigen Nachweis (Stand: Mai 2018) A) AUSGABEN Alle im Projekt anfallenden Ausgaben sind durch Original-Belege (Rechnungen, Quittungen bzw. Zahlungsnachweise)

Hilfestellung zum Ausgaben- und Einnahmenplan und Zahlenmäßigen Nachweis (Stand: Mai 2018) A) AUSGABEN Alle im Projekt anfallenden Ausgaben sind durch Original-Belege (Rechnungen, Quittungen bzw. Zahlungsnachweise)

Wichtige Einzelaspekte für den Vorsteuerabzug

Wichtige Einzelaspekte für den Vorsteuerabzug Rechnungen auf Thermopapier genügen langfristig nicht den Anforderungen der Finanzverwaltung Rechnungen, die Unternehmer ausstellen, sowie alle Rechnungen,

Wichtige Einzelaspekte für den Vorsteuerabzug Rechnungen auf Thermopapier genügen langfristig nicht den Anforderungen der Finanzverwaltung Rechnungen, die Unternehmer ausstellen, sowie alle Rechnungen,

Förderfähige Kosten und Berichtslegung

Workshop für Projektträger GRENZFREI 6.6.2013 Förderfähige Kosten und Berichtslegung Margit Feiertag-Tantscher Inhalt des Workshops Förderfähige Kosten Allgemein Externe Dienstleistungen Sachkosten Investitionen

Workshop für Projektträger GRENZFREI 6.6.2013 Förderfähige Kosten und Berichtslegung Margit Feiertag-Tantscher Inhalt des Workshops Förderfähige Kosten Allgemein Externe Dienstleistungen Sachkosten Investitionen

Georg Schön Finanzreferent Wasserball Linz Gugl, am 08. Februar 2014

Georg Schön Finanzreferent Wasserball Linz Gugl, am 08. Februar 2014 Grundlage und Übersicht Schiedsrichter-Vereinbarung Einsatz als Schiedsrichter ABRECHNUNG Schiedsrichter-Abrechnung Honorarnote Was

Georg Schön Finanzreferent Wasserball Linz Gugl, am 08. Februar 2014 Grundlage und Übersicht Schiedsrichter-Vereinbarung Einsatz als Schiedsrichter ABRECHNUNG Schiedsrichter-Abrechnung Honorarnote Was

Informationsveranstaltung zu Pauschalen Fahrt- und. Reiseaufwandsentschädigungen

Informationsveranstaltung zu Pauschalen Fahrt- und Reiseaufwandsentschädigungen Hermann Gugler Steuerberater Wien, am 26. Februar 2010 - Regelung NEU zu steuerfreien, pauschalen Fahrt- und Reiseaufwandsentschädigungen:

Informationsveranstaltung zu Pauschalen Fahrt- und Reiseaufwandsentschädigungen Hermann Gugler Steuerberater Wien, am 26. Februar 2010 - Regelung NEU zu steuerfreien, pauschalen Fahrt- und Reiseaufwandsentschädigungen:

Finanz- und Gebührenordnung des Bayerischen Schwimmverbandes e.v.

Bezirk Unterfranken Finanz- und Gebührenordnung des Bayerischen Schwimmverbandes e.v. Bezirk Unterfranken Richtlinien für die Abrechnung von Reisekosten, Honoraren, Lehrgängen, Veranstaltungen und sonstigen

Bezirk Unterfranken Finanz- und Gebührenordnung des Bayerischen Schwimmverbandes e.v. Bezirk Unterfranken Richtlinien für die Abrechnung von Reisekosten, Honoraren, Lehrgängen, Veranstaltungen und sonstigen

Antrag auf Sportfördermittel 2014

Arbeitsgemeinschaft der Turn- und Sportvereine im Bodenseekreis An Sportkreis Bodensee Geschäftsstelle Hauptstr. 2 88048 Friedrichshafen Tel. 0 75 41 / 58 70 32 Fax. 0 75 41 / 950 5261 e-mail: geschaeftsstelle@sportkreis-bodensee.de

Arbeitsgemeinschaft der Turn- und Sportvereine im Bodenseekreis An Sportkreis Bodensee Geschäftsstelle Hauptstr. 2 88048 Friedrichshafen Tel. 0 75 41 / 58 70 32 Fax. 0 75 41 / 950 5261 e-mail: geschaeftsstelle@sportkreis-bodensee.de

Kombinierte PERSONET Abfrage "Bildschirmarbeitsplatzbrillen" (Stand: März 2016)

") Kombinierte PERSONET Abfrage "" (Stand: März 2016) 1. Gibt es eine Regelung, ggf. eine Betriebsvereinbarung (BV), zum Umgang mit Sehstörungen an Bildschirmarbeitsplätzen? 2. Wenn JA, wie ist der Ablauf

Kombinierte PERSONET Abfrage "" (Stand: März 2016) 1. Gibt es eine Regelung, ggf. eine Betriebsvereinbarung (BV), zum Umgang mit Sehstörungen an Bildschirmarbeitsplätzen? 2. Wenn JA, wie ist der Ablauf

Umsatzsteuer: Anforderungen an Rechnungen. Ratgeber Handwerk / Steuerrecht

Umsatzsteuer: Anforderungen an Rechnungen Ratgeber Handwerk / Steuerrecht 1. Anforderungen an Rechnungen Für die Angaben in Rechnungen gelten nach 14 und 14a Umsatzsteuergesetz (UStG) bestimmte Mindestanforderungen.

Umsatzsteuer: Anforderungen an Rechnungen Ratgeber Handwerk / Steuerrecht 1. Anforderungen an Rechnungen Für die Angaben in Rechnungen gelten nach 14 und 14a Umsatzsteuergesetz (UStG) bestimmte Mindestanforderungen.

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum 1.1.2013 Inhalt I. Pflichtangaben auf Rechnungen II. Neuregelungen ab 1.1.2013 1. Abrechnung im Gutschriftsverfahren 2. Steuerschuldnerschaft

Änderung Rechnungsangaben/ -anforderungen i. S. 14 ff. UStG zum 1.1.2013 Inhalt I. Pflichtangaben auf Rechnungen II. Neuregelungen ab 1.1.2013 1. Abrechnung im Gutschriftsverfahren 2. Steuerschuldnerschaft

Wir bedanken uns für die gute Zusammenarbeit und stellen Ihnen vereinbarungsgemäß folgende Lieferungen / Leistungen in Rechnung:

Pflichtangaben zu Rechnungen (keine Kleinbetragsrechnung) Musterfrau e.k. Musterstrasse 1 12345 Stadt Telefon 1234/56789 Telefax 1234/5678910 info@musterfrau.de Musterfrau e.k. Musterstrasse 1 12345 Stadt

Pflichtangaben zu Rechnungen (keine Kleinbetragsrechnung) Musterfrau e.k. Musterstrasse 1 12345 Stadt Telefon 1234/56789 Telefax 1234/5678910 info@musterfrau.de Musterfrau e.k. Musterstrasse 1 12345 Stadt

Rechnung, Vorsteuerabzug, falscher Steuerausweis

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

Hochschule Landshut Tutorium: Buchführung und Bilanzierung Rechnung, Vorsteuerabzug, falscher Steuerausweis Seite 1 von 5 1. Die Rechnung: Begriff: Rechnung ist jedes Dokument, mit dem über eine Lieferung

ANTRAG auf Förderung einer Gedenkstättenfahrt

ANTRAG auf Förderung einer Gedenkstättenfahrt Eingang Die Stiftung Erinnern Ermöglichen Postfach 30 02 71 51412 Bergisch Gladbach von Geschäftsstelle auszufüllen 1. Antragsteller/Antragstellerin Name,

ANTRAG auf Förderung einer Gedenkstättenfahrt Eingang Die Stiftung Erinnern Ermöglichen Postfach 30 02 71 51412 Bergisch Gladbach von Geschäftsstelle auszufüllen 1. Antragsteller/Antragstellerin Name,

Notwendige Angaben in einer Rechnung

Notwendige Angaben in einer Rechnung Was ist eine Rechnung? Eine Rechnung ist ein Dokument, mit dem über eine Sache (Lieferung) oder eine Dienstleistung (sonstige Leistung) abgerechnet wird, gleichgültig

Notwendige Angaben in einer Rechnung Was ist eine Rechnung? Eine Rechnung ist ein Dokument, mit dem über eine Sache (Lieferung) oder eine Dienstleistung (sonstige Leistung) abgerechnet wird, gleichgültig

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Umsatzsteuer und die richtige Rechnung. Steuerforum am 11.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und die richtige Rechnung Steuerforum am 11. Mai 2017 1 2 } Die Umsatzsteuer (USt) ist eine Steuer, die den Austausch

Erstattung von Fahrtkosten und Reisekosten ab

Erstattung von Fahrtkosten und Reisekosten ab 01.01.2007 Die Erstattung von Fahrtkosten kann in Sportvereinen vorgenommen werden für A) Fahrten Wohnung Arbeitsstätte Fahrten von der Wohnung zum Vereinsgelände,

Erstattung von Fahrtkosten und Reisekosten ab 01.01.2007 Die Erstattung von Fahrtkosten kann in Sportvereinen vorgenommen werden für A) Fahrten Wohnung Arbeitsstätte Fahrten von der Wohnung zum Vereinsgelände,

Knappworst & Partner

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Aktuelle steuerliche Brennpunkte Vortrag IHK Potsdam am 13. Dezember 2011 Knappworst & Partner Steuerberatungsgesellschaft 1 Themen: Aktuelle steuerliche Brennpunkte 1. Steuerliche Möglichkeiten und Vorteile

Modul 2: Rechnungswesen. Herzlich willkommen zur Ausbildung zum geprüften Kundendienstberater Modul 2 Mehrwertsteuer / Leasing

Herzlich willkommen zur Ausbildung zum geprüften Kundendienstberater Modul 2 Mehrwertsteuer / Leasing Lernziele Die Absolventen kennen und berechnen die MWSt-Sätze im Autogewerbe Erstellen Offerten (unter

Herzlich willkommen zur Ausbildung zum geprüften Kundendienstberater Modul 2 Mehrwertsteuer / Leasing Lernziele Die Absolventen kennen und berechnen die MWSt-Sätze im Autogewerbe Erstellen Offerten (unter

Vorgehensweise bei der Abrechnung.

Vorgehensweise bei der Abrechnung. Die Belege für Einnahmen und Ausgaben werden gesichtet und sortiert und dann einem Konto zu geordnet. Die inhaltliche Beschreibung was hier zugeordnet werden soll, steht

Vorgehensweise bei der Abrechnung. Die Belege für Einnahmen und Ausgaben werden gesichtet und sortiert und dann einem Konto zu geordnet. Die inhaltliche Beschreibung was hier zugeordnet werden soll, steht

- eine qualifizierte elektronische Signatur oder eine qualifizierte elektronische Signatur mit Anbieter-Akkreditierung nach dem Signaturgesetz oder

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

1 e Pflichten bei der Rechnungserstellung Die Umsetzung der EU-Richtlinie zur Rechnungsstellung (2001/115/EG) vom 20. Dezember 2001 mit dem Ziel der Harmonisierung der mehrwertsteuerlichen Anforderungen

Hinweise zur Abrechnung eines Projektes, gefördert aus dem Klein-Projekte-Fonds (KPF) der Euroregion PRO EUROPA VIADRINA.

der Euroregion PRO EUROPA VIADRINA.") Hinweise zur Abrechnung eines Projektes, gefördert aus dem Klein-Projekte-Fonds (KPF) der Euroregion PRO EUROPA VIADRINA im Rahmen des Kooperationsprogramms INTERREG V A Brandenburg Polen 2014-2020 im

Hinweise zur Abrechnung eines Projektes, gefördert aus dem Klein-Projekte-Fonds (KPF) der Euroregion PRO EUROPA VIADRINA im Rahmen des Kooperationsprogramms INTERREG V A Brandenburg Polen 2014-2020 im

Inhaltsverzeichnis. Einleitung Gewinn ermitteln mit der Einnahme-Überschussrechnung

Einleitung 11 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 14 1.1 Die Einnahme-Überschussrechnung 14 1.1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 14 1.1.2 Was verlangt das Finanzamt

Einleitung 11 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 14 1.1 Die Einnahme-Überschussrechnung 14 1.1.1 Wer darf eine Einnahme-Überschussrechnung erstellen? 14 1.1.2 Was verlangt das Finanzamt

Mag. Bernhard Dobernik Dolomitenstraße Lienz Tel: Fax:

Mag. Bernhard Dobernik Dolomitenstraße 6 9900 Lienz Tel: +43 4852 65077 Fax: +43 4852 65077-11 E-Mail: office@dobernik.com Was ist 2016 neu A) Registrierkassenpflicht? B) Belegerteilungsverpflichtung?

Mag. Bernhard Dobernik Dolomitenstraße 6 9900 Lienz Tel: +43 4852 65077 Fax: +43 4852 65077-11 E-Mail: office@dobernik.com Was ist 2016 neu A) Registrierkassenpflicht? B) Belegerteilungsverpflichtung?

1.3 Zeit: Beginn am um Anzahl der Übernachtungen: (bei Familienförderung Zielgruppe/ Teilnehmer unter Nr. 3 gesondert beschreiben)

") Landratsamt Erzgebirgskreis Referat Jugendhilfe Paulus-Jenisius-Straße 24 09456 Annaberg-Buchholz Antrag auf Gewährung einer Zuwendung auf Grundlage der Richtlinie zur Förderung der Jugendarbeit und der

Landratsamt Erzgebirgskreis Referat Jugendhilfe Paulus-Jenisius-Straße 24 09456 Annaberg-Buchholz Antrag auf Gewährung einer Zuwendung auf Grundlage der Richtlinie zur Förderung der Jugendarbeit und der

Pflichtangaben. seyboldsteuerberatung. einer ordnungsgemäßen Rechnung I. Unsere Kompetenz für Ihren Erfolg

Pflichtangaben einer ordnungsgemäßen Rechnung I seyboldsteuerberatung Unsere Kompetenz für Ihren Erfolg Was ist eine Rechnung? Eine Rechnung ist jedes Dokument (oder eine Mehrzahl von Dokumenten), mit

Pflichtangaben einer ordnungsgemäßen Rechnung I seyboldsteuerberatung Unsere Kompetenz für Ihren Erfolg Was ist eine Rechnung? Eine Rechnung ist jedes Dokument (oder eine Mehrzahl von Dokumenten), mit

innergemeinschaftlicher Erwerb BFG zu Doppelbesteuerung I

(BFG 4. 8. 2017, RV/5100898/2012) innergemeinschaftlicher Erwerb BFG zu Doppelbesteuerung I Eine GmbH hat bei einem deutschen Autohändler einen gebrauchten Audi (Erstzulassung 22.11.2006; Kilometerstand

(BFG 4. 8. 2017, RV/5100898/2012) innergemeinschaftlicher Erwerb BFG zu Doppelbesteuerung I Eine GmbH hat bei einem deutschen Autohändler einen gebrauchten Audi (Erstzulassung 22.11.2006; Kilometerstand

Beschreibung zur Beruflichen Auswärtstätigkeit

Grundsätzliche Angaben zum Modul "Berufliche Auswärtstätigkeit" Das Modul Berufliche Auswärtstätigkeit ist eine Erweiterung des Steuerfalls. Das bedeutet, dass die Angaben, die Sie hier tätigen, erst gespeichert

Grundsätzliche Angaben zum Modul "Berufliche Auswärtstätigkeit" Das Modul Berufliche Auswärtstätigkeit ist eine Erweiterung des Steuerfalls. Das bedeutet, dass die Angaben, die Sie hier tätigen, erst gespeichert

APA 2 Arbeits- / Prüfanweisung Rev. 4. Titel: Abrechnung von Bildungs- und Fortbildungsmaßnahmen

Erstellt für die LMJ NRW: Geprüft: Fachbereich LMJ NRW Genehmigt: Vorstandsitzung Beauftr. Christoph Stein Jörg Holland-Moritz. Vorsitzender Dietmar Anlauf Datum: 03.03.2009 Datum: 26.03.09 Datum: 27.03.09

Erstellt für die LMJ NRW: Geprüft: Fachbereich LMJ NRW Genehmigt: Vorstandsitzung Beauftr. Christoph Stein Jörg Holland-Moritz. Vorsitzender Dietmar Anlauf Datum: 03.03.2009 Datum: 26.03.09 Datum: 27.03.09

Erstattung von Fahrtkosten und Reisekosten

Erstattung von Fahrtkosten und Reisekosten Die Erstattung von Fahrtkosten kann in Sportvereinen vorgenommen werden für... A) Fahrten Wohnung Arbeitsstätte Fahrten von der Wohnung zum Vereinsgelände, zum

Erstattung von Fahrtkosten und Reisekosten Die Erstattung von Fahrtkosten kann in Sportvereinen vorgenommen werden für... A) Fahrten Wohnung Arbeitsstätte Fahrten von der Wohnung zum Vereinsgelände, zum

Kinder gesund bewegen

Kinder gesund bewegen Projekt-Unterlagen Schuljahr 2018/19 Liebe Vereinsleitung, liebe Übungsleiter/innen! Schulen und Kindergärten (Altersgruppe 2 10 Jahre) sind im Sport die wichtigsten Ansprechpartner

Kinder gesund bewegen Projekt-Unterlagen Schuljahr 2018/19 Liebe Vereinsleitung, liebe Übungsleiter/innen! Schulen und Kindergärten (Altersgruppe 2 10 Jahre) sind im Sport die wichtigsten Ansprechpartner

SCHI NORDISCH. Österreichische Staatsmeisterschaft Österreichische Meisterschaft. Österreichische B-Meisterschaft. für Behinderte

Österreichischer Behindertensportverband Österreichischer Schiverband Steirischer Schiverband Steirischer Behindertensportverband Österreichische Staatsmeisterschaft Österreichische Meisterschaft Österreichische

Österreichischer Behindertensportverband Österreichischer Schiverband Steirischer Schiverband Steirischer Behindertensportverband Österreichische Staatsmeisterschaft Österreichische Meisterschaft Österreichische

(1) Jede Reise muss vor Antritt vom geschäftsführenden Vorstand genehmigt werden.

Jede Reise muss vor Antritt vom geschäftsführenden Vorstand genehmigt werden.") Reisekostenordnung des Karateverband Sachsen-Anhalt e. V. Präambel Personen, die im Auftrag des Karateverband Sachsen-Anhalt e. V. Reisen unternehmen, haben, vorbehaltlich des Haushaltslage des Karateverbandes

Reisekostenordnung des Karateverband Sachsen-Anhalt e. V. Präambel Personen, die im Auftrag des Karateverband Sachsen-Anhalt e. V. Reisen unternehmen, haben, vorbehaltlich des Haushaltslage des Karateverbandes

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a UStG folgende Angaben enthalten: vollständiger Name und die vollständige Anschrift des leistenden Unternehmers

Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a UStG folgende Angaben enthalten: vollständiger Name und die vollständige Anschrift des leistenden Unternehmers

Reisekostenordnung. Richtlinien für die Abrechnung von Reisekosten und Verpflegungsmehraufwendungen

Reisekostenordnung Richtlinien für die Abrechnung von Reisekosten und Verpflegungsmehraufwendungen Diese Reisekostenordnung regelt die Erstattungen bzw. Entschädigungen für: Kapitel 1 : Kapitel 2 Kapitel

Reisekostenordnung Richtlinien für die Abrechnung von Reisekosten und Verpflegungsmehraufwendungen Diese Reisekostenordnung regelt die Erstattungen bzw. Entschädigungen für: Kapitel 1 : Kapitel 2 Kapitel

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

1. Zuwendungsempfänger (Rechtsträger / Antragsteller) 2. Bezeichnung des Projektes. 3. Bewilligte Zuwendungen (auch Zuwendungen Dritter)

2. Bezeichnung des Projektes. 3. Bewilligte Zuwendungen (auch Zuwendungen Dritter)") Verwendungsnachweis Kulturraum VogtlandZwickau Projektförderung Vollständiger Verwendungsnachweis (Zutreffendes bitte im ankreuzen oder ausfüllen) Einfacher Verwendungsnachweis (falls lt. Zuwendungsbescheid

Verwendungsnachweis Kulturraum VogtlandZwickau Projektförderung Vollständiger Verwendungsnachweis (Zutreffendes bitte im ankreuzen oder ausfüllen) Einfacher Verwendungsnachweis (falls lt. Zuwendungsbescheid

Steuerliche Grundsatzfragen zur Rechnungsschreibung

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

Spranger und Kollegen Steuerliche Grundsatzfragen zur Rechnungsschreibung Birgit Hopf, StB 30.06.2007 1 Bedeutung der korrekten Rechnung i.s.d USt-Rechts: Eingangsrechnung Voraussetzung für den Vorsteuer-

Nebenberufliche Selbständigkeit

Nebenberufliche Selbständigkeit Steuerliches Basiswissen und angemessene Buchführung Mühlacker, 23.03.2018 StB Carmen Riekert Agenda Gewinnermittlungsarten Einnahmenüberschussrechnung Rechnungen Steuern

Nebenberufliche Selbständigkeit Steuerliches Basiswissen und angemessene Buchführung Mühlacker, 23.03.2018 StB Carmen Riekert Agenda Gewinnermittlungsarten Einnahmenüberschussrechnung Rechnungen Steuern

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Reisegebühren sind für LehrerInnen auf Grund eines Dienstauftrages für eine a) Schulveranstaltung b) Dienstreise abzurechnen.

Schulveranstaltung b) Dienstreise abzurechnen.") INFOBLATT für REISERECHNUNGEN Reisegebühren sind für LehrerInnen auf Grund eines Dienstauftrages für eine a) Schulveranstaltung b) Dienstreise abzurechnen. ACHTUNG: Für schulbezogene Veranstaltungen ist

INFOBLATT für REISERECHNUNGEN Reisegebühren sind für LehrerInnen auf Grund eines Dienstauftrages für eine a) Schulveranstaltung b) Dienstreise abzurechnen. ACHTUNG: Für schulbezogene Veranstaltungen ist

Eingang des Antrages bei der kostentragenden Stelle. Eingang bei der HBS

Eingang des Antrages bei der kostentragenden Stelle Hessische Bezügestelle Zentrale Abrechnungsstelle für Reisekosten/Trennungsgeld/Umzugskosten Postfach 65005 Wiesbaden 34041 Kassel über kostentragende

Eingang des Antrages bei der kostentragenden Stelle Hessische Bezügestelle Zentrale Abrechnungsstelle für Reisekosten/Trennungsgeld/Umzugskosten Postfach 65005 Wiesbaden 34041 Kassel über kostentragende

DEUTSCHER BRIDGE-VERBAND E.V. REISEKOSTENORDNUNG

DEUTSCHER BRIDGE-VERBAND E.V. REISEKOSTENORDNUNG gültig ab 1. Januar 2014 Inhaltsverzeichnis 1: Allgemeines................................................ 1 (1) Geltungsbereich...1 (2) Begriffsbestimmungen......................................

DEUTSCHER BRIDGE-VERBAND E.V. REISEKOSTENORDNUNG gültig ab 1. Januar 2014 Inhaltsverzeichnis 1: Allgemeines................................................ 1 (1) Geltungsbereich...1 (2) Begriffsbestimmungen......................................

Merkblatt Auslagenerstattung

Förderprogramm für Nachwuchswissenschaftlerinnen Merkblatt Auslagenerstattung für Geförderte des Programms für Nachwuchswissenschaftlerinnen Inhaltsverzeichnis 1 ALLGEMEINE HINWEISE... 3 2 GRUNDLAGEN DER

Förderprogramm für Nachwuchswissenschaftlerinnen Merkblatt Auslagenerstattung für Geförderte des Programms für Nachwuchswissenschaftlerinnen Inhaltsverzeichnis 1 ALLGEMEINE HINWEISE... 3 2 GRUNDLAGEN DER

Unter Bezugnahme auf das Ergebnis der Erörterung mit den obersten Finanzbehörden der Länder gilt Folgendes:

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Vorname Vorname Geburtsdatum Geburtsdatum

Antrag für Betreuungsgutscheine Das Gesuch ist vollständig ausgefüllt, gut leserlich und unterschrieben an die Gemeinde Elgg, Sozialabteilung, Lindenplatz 4, 8353 Elgg, zu senden. Es muss sofort nach Vertragsunterzeichnung

Antrag für Betreuungsgutscheine Das Gesuch ist vollständig ausgefüllt, gut leserlich und unterschrieben an die Gemeinde Elgg, Sozialabteilung, Lindenplatz 4, 8353 Elgg, zu senden. Es muss sofort nach Vertragsunterzeichnung

Förderrichtlinien der MA 51 für Sonstige Sportförderung 1. Leistungsgegenstand Finanzielle Unterstützung von Wiener Sportvereinen und Sportverbänden (z.b. Nachwuchsprojekte). Die Beurteilung erfolgt u.a.

Förderrichtlinien der MA 51 für Sonstige Sportförderung 1. Leistungsgegenstand Finanzielle Unterstützung von Wiener Sportvereinen und Sportverbänden (z.b. Nachwuchsprojekte). Die Beurteilung erfolgt u.a.

Pauschale Fahrt- und Reiseaufwandsentschädigungen

Pauschale Fahrt- und Reiseaufwandsentschädigungen Mit der Neuregelung im 3 Abs. 1 Z 16c EStG sowie im 49 Abs. 2 Z 28 ASVG wurde die Rechtsgrundlage für gemeinnützige Sportvereine geschaffen, wonach Kostenersätze

Pauschale Fahrt- und Reiseaufwandsentschädigungen Mit der Neuregelung im 3 Abs. 1 Z 16c EStG sowie im 49 Abs. 2 Z 28 ASVG wurde die Rechtsgrundlage für gemeinnützige Sportvereine geschaffen, wonach Kostenersätze

Umsatzsteuer: Was muss ich wissen? 12./

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

Wolfgang Pfeffer. Ehrenamts- und Übungsleiterfreibetrag

Wolfgang Pfeffer Ehrenamts- und Übungsleiterfreibetrag verlag vereinsknowhow Seite 2 Wolfgang Pfeffer Ehrenamts- und Übungsleiterfreibetrag Aktualisierungstand: Januar 2019 ISBN 978-3-9814123-0-7 verlag

Wolfgang Pfeffer Ehrenamts- und Übungsleiterfreibetrag verlag vereinsknowhow Seite 2 Wolfgang Pfeffer Ehrenamts- und Übungsleiterfreibetrag Aktualisierungstand: Januar 2019 ISBN 978-3-9814123-0-7 verlag

Grazer Versehrtensportclub. Österreichische Staatsmeisterschaft Österreichische Meisterschaft. Österreichische B-Meisterschaft.

Österreichischer Schiverband Grazer Versehrtensportclub Steirischer Behindertensportverband Österreichische Staatsmeisterschaft Österreichische Meisterschaft Österreichische B-Meisterschaft für Behinderte

Österreichischer Schiverband Grazer Versehrtensportclub Steirischer Behindertensportverband Österreichische Staatsmeisterschaft Österreichische Meisterschaft Österreichische B-Meisterschaft für Behinderte

Beispielrechnungen. Heizungsoptimierung

Beispielrechnungen Heizungsoptimierung Beispielrechnungen 2 Als Nachweis zur Durchführung einer förderfähigen Maßnahme im Rahmen der Heizungsoptimierung müssen Sie mit dem Antrag eine Kopie der Rechnung

Beispielrechnungen Heizungsoptimierung Beispielrechnungen 2 Als Nachweis zur Durchführung einer förderfähigen Maßnahme im Rahmen der Heizungsoptimierung müssen Sie mit dem Antrag eine Kopie der Rechnung

Sportler und Sportlerinnen fallen unter die neue Regelung der pauschalen Reisekostenentschädigung.

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 2 SportlerInnen Dienstvertrag oder Werkvertrag? Sportler und Sportlerinnen fallen unter die neue Regelung der pauschalen Reisekostenentschädigung.

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 2 SportlerInnen Dienstvertrag oder Werkvertrag? Sportler und Sportlerinnen fallen unter die neue Regelung der pauschalen Reisekostenentschädigung.

Hessentag 2014 in Bensheim Spiel- und Sportfest für Kinder und Jugendliche Inklusionsprojekt Schülersportfest

Hessentag 2014 in Bensheim Spiel- und Sportfest für Kinder und Jugendliche Inklusionsprojekt Schülersportfest am Freitag, 13. Juni 2014 auf dem Gelände TSV Rot-Weiss 1881 Auerbach Veranstalter: Organisation:

Hessentag 2014 in Bensheim Spiel- und Sportfest für Kinder und Jugendliche Inklusionsprojekt Schülersportfest am Freitag, 13. Juni 2014 auf dem Gelände TSV Rot-Weiss 1881 Auerbach Veranstalter: Organisation:

Vom 8. November I. Allgemeines

Entschädigungsregelung der Landestierärztekammer Brandenburg über die Entschädigung für geleisteten Aufwand und Zeitversäumnisse und die Erstattung von Reisekosten Vom 8. November 2017 Die Kammerversammlung

Entschädigungsregelung der Landestierärztekammer Brandenburg über die Entschädigung für geleisteten Aufwand und Zeitversäumnisse und die Erstattung von Reisekosten Vom 8. November 2017 Die Kammerversammlung

REISEKOSTENABRECHNUNG. 1) HINWEISE ZU DEN AUSZUFÜLLENDEN POSITIONEN DER REISEKOSTENABRECHNUNG 4. Übernachtungsgeld

HINWEISE ZU DEN AUSZUFÜLLENDEN POSITIONEN DER REISEKOSTENABRECHNUNG 4. Übernachtungsgeld") REISEKOSTENABRECHNUNG 1) HINWEISE ZU DEN AUSZUFÜLLENDEN POSITIONEN DER REISEKOSTENABRECHNUNG 4. Übernachtungsgeld Übernachtungsgeld wird nur dann erstattet, wenn eine Übernachtung vorliegt bzw. eine zwölfstündige

REISEKOSTENABRECHNUNG 1) HINWEISE ZU DEN AUSZUFÜLLENDEN POSITIONEN DER REISEKOSTENABRECHNUNG 4. Übernachtungsgeld Übernachtungsgeld wird nur dann erstattet, wenn eine Übernachtung vorliegt bzw. eine zwölfstündige

APA 2 Arbeits- / Prüfanweisung Rev. 6. Titel: Abrechnung von Bildungs- und Fortbildungsmaßnahmen

Erstellt für die LMJ NRW: Beauftr. Christoph Stein Geprüft: Fachbereich LMJ NRW Genehmigt: Vorstandsitzung Vorsitzender Jörg Holland-Moritz Datum: 06.07.2013 Datum: 07.09.2013 Datum: 07.09.2013 Die Arbeits-

Erstellt für die LMJ NRW: Beauftr. Christoph Stein Geprüft: Fachbereich LMJ NRW Genehmigt: Vorstandsitzung Vorsitzender Jörg Holland-Moritz Datum: 06.07.2013 Datum: 07.09.2013 Datum: 07.09.2013 Die Arbeits-

Antrag für Betreuungsgutscheine

Antrag für Betreuungsgutscheine Das Gesuch ist vollständig ausgefüllt, gut leserlich und unterschrieben an die Gemeinde Elgg, Sozialabteilung, Lindenplatz 4, 8353 Elgg, zu senden. Es muss sofort nach Vertragsunterzeichnung

Antrag für Betreuungsgutscheine Das Gesuch ist vollständig ausgefüllt, gut leserlich und unterschrieben an die Gemeinde Elgg, Sozialabteilung, Lindenplatz 4, 8353 Elgg, zu senden. Es muss sofort nach Vertragsunterzeichnung

CHECKLISTE UND MUSTER

CHECKLISTE UND MUSTER Wir freuen uns über Ihr Interesse am Stadtteilfonds. Mit dieser Checkliste erhalten Sie wichtige Hinweise zum Verfahren und zur Abrechnung. BEWILLIGUNG Wenn die Stadtteilfondsjury

CHECKLISTE UND MUSTER Wir freuen uns über Ihr Interesse am Stadtteilfonds. Mit dieser Checkliste erhalten Sie wichtige Hinweise zum Verfahren und zur Abrechnung. BEWILLIGUNG Wenn die Stadtteilfondsjury

Hessischer Schützenverband e.v.

Hessischer Schützenverband e.v. 1 Waffenerwerb für Sportschützen Bestätigung über das Bedürfnis zum Erwerb einer Waffe ( 14 WaffG) Der Hessische Schützenverband e.v. ist durch den Deutschen Schützenbund

Hessischer Schützenverband e.v. 1 Waffenerwerb für Sportschützen Bestätigung über das Bedürfnis zum Erwerb einer Waffe ( 14 WaffG) Der Hessische Schützenverband e.v. ist durch den Deutschen Schützenbund

Herzlich willkommen! 15. Bayerischer Gästeführertag Passau 13. Januar 2017

Herzlich willkommen! 15. Bayerischer Gästeführertag Passau 13. Januar 2017 Aktuelle Anforderungen an die Rechnungstellung ------------------------------------------------- Geschäftsführer: Klaus Richter,

Herzlich willkommen! 15. Bayerischer Gästeführertag Passau 13. Januar 2017 Aktuelle Anforderungen an die Rechnungstellung ------------------------------------------------- Geschäftsführer: Klaus Richter,