Wirtschaftlichkeitsrechnung (SS 2009)

|

|

|

- Brigitte Egger

- vor 8 Jahren

- Abrufe

Transkript

1 Wirtschaftlichkeitsrechnung (SS 2009)

2 Systeme der Kostenrechnung ( )

3 Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen Kostenträgerrechnung (KTR) Bilanz & Bilanzierung Wirtschaftlichkeitsrechnung Dynamische Verfahren Kurzfristige Erfolgsrechnung Amortisationsrechnung BEA Thematische Einführung & begriffliche Grundlagen Kostenmanagement Weitere Buchungen & Elemente Optimale Nutzungsdauer,

4 Literatur ( ) Haberstock, L., Kostenrechnung II: (Grenz-) Plankostenrechnung, 7. Aufl., 1986, S

")

5 Agenda 1. Nachtrag: Kurzfristige Erfolgsrechnung 2. Zeitliche Abgrenzung von Kosten und Systematisierung von Kostenrechnungen 3. Plankostenrechnung Starre Plankostenrechnung Flexible Plankostenrechnung auf Vollkostenbasis Flexible Plankostenrechnung auf Grenzkostenbasis An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

6 Agenda 1. Nachtrag: Kurzfristige Erfolgsrechnung 2. Zeitliche Abgrenzung von Kosten und Systematisierung von Kostenrechnungen 3. Plankostenrechnung Starre Plankostenrechnung Flexible Plankostenrechnung auf Vollkostenbasis Flexible Plankostenrechnung auf Grenzkostenbasis An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

7 Gesamtkostenverfahren (Umsatz-)Erlöse der Periode + Bestandserhöhungen an fertigen und unfertigen Leistungen (bewertet zu Herstellkosten) - Bestandsminderungen an fertigen und unfertigen Leistungen (bewertet zu Herstellkosten) - Gesamtkosten der Periode gegliedert nach Kostenarten = Betriebsergebnis

8 Umsatzkostenverfahren Umsatzerlöse der in der Periode abgesetzten Erzeugnisse, gegliedert nach Erzeugnisarten - Selbstkosten der in der Periode abgesetzten Erzeugnisse (Ä Umsatzkosten), gegliedert nach Erzeugnisarten = Betriebsergebnis

, gegliedert nach Erzeugnisarten =")

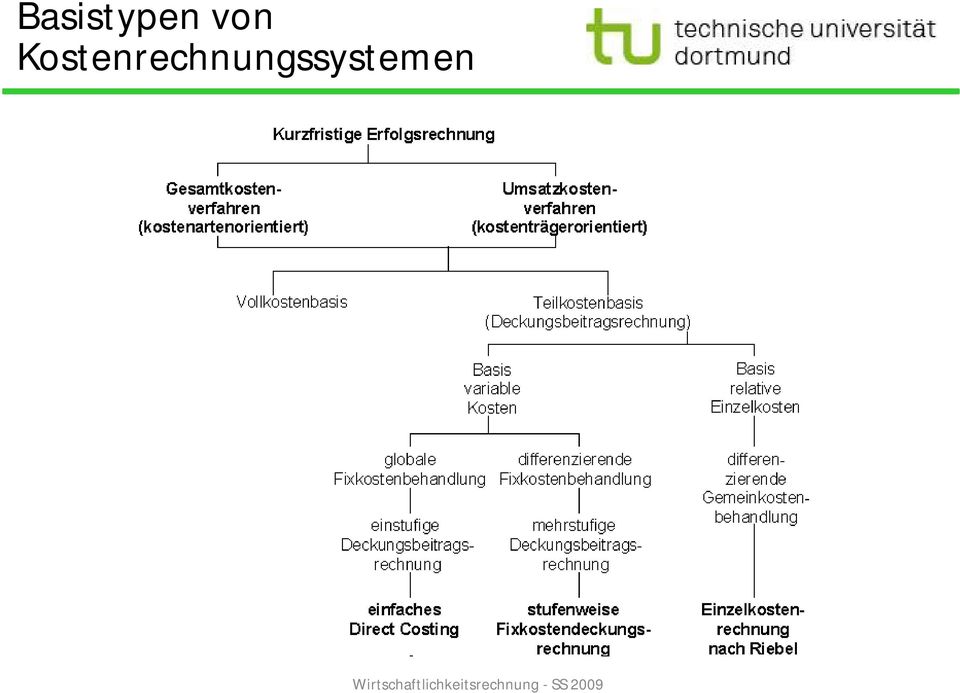

9 Basistypen von Kostenrechnungssystemen

10 Agenda 1. Nachtrag: Kurzfristige Erfolgsrechnung 2. Zeitliche Abgrenzung von Kosten und Systematisierung von Kostenrechnungen 3. Plankostenrechnung Starre Plankostenrechnung Flexible Plankostenrechnung auf Vollkostenbasis Flexible Plankostenrechnung auf Grenzkostenbasis An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

11 Istkostenrechnung Istkosten = = = Ist-Mengen Ist-Preise Ziel: lückenlose und verursachungsgerechte Verrechnung der Istkosten auf die Kostenträger Auf Abrechnung gerichtet vergangenheitsbezogen

12 Istkostenrechnung - Beurteilung + Mit ihr ist eine Nachkalkulation möglich, + Zur Ermittlung der Herstellungskosten geeignet, + Kalkulation der Selbstkosten möglich, - Daten liegen (zu) spät vor, - Planungen nicht zufriedenstellend durchführbar, - Keine effiziente Kostenkontrolle

13 Normalkostenrechnung Normalkosten = Weiterentwicklung der Istkostenrechnung Durchschnittsbildung bezieht sich auf mehrere vergangene Abrechnungsperioden

14 Normalkostenrechnung - Beurteilung + Erleichterung der laufenden Betriebsab rechnung, + Milderung von Zufälligkeiten durch Durchschnittsbildung, - Keine wirksame Kostenkontrolle möglich (da Istkosten die Basis für Normalkosten bilden) - Keine Lieferung von ausreichenden Informationen über Unwirtschaftlichkeiten und ihre Ursachen

15 Plankostenrechnung Plankosten = := Kosten, bei denen die Mengen und Preise der Produktionsfaktoren, die für eine geplante Ausbringung (Beschäftigung) benötigt werden, ebenfalls geplante Größen sind

benötigt werden,")

16 Basistypen von Kostenrechnungssystemen Ausmaß der Kostenverrechnung Zeitbezug der Kosten vergangenheitsorientiert Istkosten (tatsächlich angefallen) Normalkosten (durchschnittlich angefallen) zukunftsorientiert Plankosten Verrechnung der vollen Kosten auf die Kostenträger Vollkostenrechnung auf Istkostenbasis Vollkostenrechnung auf Normalkostenbasis Plankostenrechnung auf Vollkostenbasis (starr/flexibel) Verrechnung nur bestimmter Kostenkategorien auf die Kostenträger Teilkostenrechnung auf Istkostenbasis Teilkostenrechnung auf Normalkostenbasis Plankostenrechnung auf Teilkostenbasis (Grenzplankostenrechnung)

17 Agenda 1. Nachtrag: Kurzfristige Erfolgsrechnung 2. Zeitliche Abgrenzung von Kosten und Systematisierung von Kostenrechnungen 3. Plankostenrechnung Starre Plankostenrechnung Flexible Plankostenrechnung auf Vollkostenbasis Flexible Plankostenrechnung auf Grenzkostenbasis An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

18 Aufgaben der Plankostenrechnung (Kontrollaufgabe), Bereitstellung von Zahlenmaterial für dispositive Zwecke (Dispositionsaufgabe), Kalkulation der betrieblichen Leistungen (Dokumentationsaufgabe)

, Kalkulation der")

19 Systeme der Plankostenrechnung (PKR) PKR Starre PKR Flexible PKR Flexible PKR auf Vollkostenbasis Flexible PKR auf Grenzkostenbasis

20 Agenda 1. Nachtrag: Kurzfristige Erfolgsrechnung 2. Zeitliche Abgrenzung von Kosten und Systematisierung von Kostenrechnungen 3. Plankostenrechnung Starre Plankostenrechnung Flexible Plankostenrechnung auf Vollkostenbasis Flexible Plankostenrechnung auf Grenzkostenbasis An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

21 Starre Plankostenrechnung - Merkmale Starre Plankostenrechnung ~ Vollkostenrechnung Ermittlung der Plankosten allein für die Plan- Beschäftigung Ä Keine Umrechnung der Plankosten auf die Ist-Beschäftigung

22 Starre Plankostenrechnung - Vorgehen 1. Feststellung der Planbeschäftigung

23 Starre Plankostenrechnung - Vorgehen K B P B wobei B p : Planbeschäftigung

24 Starre Plankostenrechnung - Vorgehen 1. Feststellung der Planbeschäftigung + Ermittlung der Plankosten

25 Starre Plankostenrechnung - Vorgehen K K p X B P B wobei B p : Planbeschäftigung K p : Plankosten

26 Starre Plankostenrechnung - Vorgehen 1. Feststellung der Planbeschäftigung + Ermittlung der Plankosten 2. Berechnung des Plankostenverrechnungssatzes

27 Starre Plankostenrechnung - Vorgehen K vp (B) K p X tg Ä = p k verr B P B wobei B p : Planbeschäftigung K p : Plankosten p : Plankostenverrechnungssatz K vp : verrechnete Plankosten k verr

28 Starre Plankostenrechnung - Vorgehen 1. Feststellung der Planbeschäftigung + Ermittlung der Plankosten 2. Berechnung des Plankostenverrechnungssatzes 3. Bestimmung der beschäftigung und der tatsächlich angefallenen Kosten (Istkosten)

29 Starre Plankostenrechnung - Vorgehen K K vp (B) K p X K i X tg Ä = p k verr B i B P B wobei B p : Planbeschäftigung K p : Plankosten p k : Plankostenverrechnungssatz K vp verr : verrechnete Plankosten B i : Istbeschäftigung K i : Istkosten

30 Starre Plankostenrechnung - Vorgehen 4. Kalkulation der verrechneten kosten

31 Starre Plankostenrechnung - Vorgehen K K vp (B) K p X K i X K vp X tg Ä = p k verr B i B P B wobei B p : Planbeschäftigung K p : Plankosten p k : Plankostenverrechnungssatz K vp verr : verrechnete Plankosten B i : Istbeschäftigung K i : Istkosten

32 Starre Plankostenrechnung - Vorgehen 4. Kalkulation der verrechneten kosten 5. Kostenkontrolle

33 Starre Plankostenrechnung - Kostenkontrolle K K vp (B) K p X Å 1 K i K vp X X Ç 2 tg Ä = p k verr B i B P B wobei B i : IstbeschÄftigung B p : PlanbeschÄftigung p : Plankostenverrechnungssatz k verr K vp : verrechnete Plankosten K i : Istkosten K p : Plankosten

34 Starre Plankostenrechnung - Kostenkontrolle Ä 1 = Plankosten Å Istkosten Aber: Kein geeigneter MaÇstab fér die Wirtschaftlichkeit, da sich die KostengrÑÇen auf unterschiedliche BeschÖftigungsgrade beziehen

35 Starre Plankostenrechnung - Kostenkontrolle Ä 1 Ä 2 = Plankosten Å Istkosten = Istkosten Å verrechnete Plankosten Aber: Mit der Berechnung des Plankalkulationssatzes wird vollstöndige ProportionalitÖt zwischen BeschÖftigung und Plankosten unterstellt. Dies ist aber nicht immer richtig (Problem der Fixkosten).

36 Starre Plankostenrechnung - Beurteilung + Erhöhung der Wirtschaftlichkeit und Verbesserung des Einblicks in den Betriebsprozess durch Kostenplanung - Fehlende Anpassung der Plankosten an schwankende Beschäftigung - Vollkostenrechnung Ä Verstoß gegen das Verursachungsprinzip Ä nur eingeschränkt verwendbare Kalkulationsergebnisse

37 Agenda 1. Nachtrag: Kurzfristige Erfolgsrechnung 2. Zeitliche Abgrenzung von Kosten und Systematisierung von Kostenrechnungen 3. Plankostenrechnung Starre Plankostenrechnung Flexible Plankostenrechnung auf Vollkostenbasis Flexible Plankostenrechnung auf Grenzkostenbasis An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

38 Flexible Plankostenrechnung auf VK-Basis - Vorgehen 1. Aufspaltung der Plankosten in der Kostenstellenrechnung in fixe und variable Bestandteile

39 Flexible Plankostenrechnung auf VK-Basis - Vorgehen K K vp (B) K p K i X K var K vp X tg Ä = k p verr B i B P K F B wobei K F K var K p K vp Fixkosten : Variable Kosten : Plankosten : verrechnete Plankosten

40 Flexible Plankostenrechnung auf VK-Basis - Vorgehen 1. Aufspaltung der Plankosten in der Kostenstellenrechnung in fixe und variable Bestandteile 2. Ermittlung der Sollkosten

41 Definition von Sollkosten Sollkosten :=

42 Flexible Plankostenrechnung auf VK-Basis - Vorgehen K K vp (B) K p K i X K s (B) K s K var K vp X tg Ä = k p verr K F B i B P B wobei B i : Istbeschäftigung B p : Planbeschäftigung k p verr: Plankostenverrechnungssatz K i : Istkosten K F K var K p K vp K s Fixkosten : Variable Kosten : Plankosten : verrechnete Plankosten : Sollkosten

43 Flexible Plankostenrechnung auf VK-Basis - Vorgehen 1. Aufspaltung der Plankosten in der Kostenstellenrechnung in fixe und variable Bestandteile 2. Ermittlung der Sollkosten 3. Berechnung der Abweichungen

44 Flexible Plankostenrechnung auf VK-Basis - Vorgehen Verbrauchsabweichung = Istkosten Sollkosten

45 Flexible Plankostenrechnung auf VK-Basis - Vorgehen K K vp (B) K p K i K s X K s (B) Verbrauchsabweichung K vp X tg Ä = k p verr B i B P B wobei B i : Istbeschäftigung B p : Planbeschäftigung k p verr: Plankostenverrechnungssatz K i : Istkosten K F K var K p K vp K s Fixkosten : Variable Kosten : Plankosten : verrechnete Plankosten : Sollkosten

46 Flexible Plankostenrechnung auf VK-Basis - Vorgehen Verbrauchsabweichung = Istkosten Sollkosten Beschäftigungsabweichung = Sollkosten verrechnete Plankosten

47 Flexible Plankostenrechnung auf VK-Basis - Vorgehen K K vp (B) K p K i K s K vp X X K s (B) Verbrauchsabweichung Beschäftigungsabweichung tg Ä = k p verr B i B P B B i : Istbeschäftigung B p : Planbeschäftigung k p verr: Plankostenverrechnungssatz K i : Istkosten K F K var K p K vp K s Fixkosten : Variable Kosten : Plankosten : verrechnete Plankosten : Sollkosten

48 Flexible Plankostenrechnung auf VK-Basis - Beurteilung + Leistungsfähigere Kostenkontrolle - Vollkostenrechnung (Ä Fixkostenproblem in der KTR!) - Dispositionsaufgabe & Dokumentationsaufgabe unzureichend erfüllt - Lediglich eingeschränkter Einsatz zur Lenkung möglich

49 Agenda 1. Nachtrag: Kurzfristige Erfolgsrechnung 2. Zeitliche Abgrenzung von Kosten und Systematisierung von Kostenrechnungen 3. Plankostenrechnung Starre Plankostenrechnung Flexible Plankostenrechnung auf Vollkostenbasis Flexible Plankostenrechnung auf Grenzkostenbasis An die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

50 Flexible Plankostenrechnung auf GK-Basis Einhaltung der Trennung von fixen und variablen Kostenbestandteilen in der KStR und in der KTR Ä KStR: gleicher Sollkostenverlauf wie in der flexiblen PKR auf VK-Basis Ä KTR: Plankalkulationssätze, die nur die variablen Plankosten je Bezugseinheit beinhalten

51 Flexible Plankostenrechnung auf GK-Basis - Vorgehen K K vp (B) K p K i X K s (B) K s K var tg Ä = p k verr K F B i B P B wobei B i : Istbeschäftigung B p : Planbeschäftigung k p verr: Plankostenverrechnungssatz K i : Istkosten K F K var K p K vp K s Fixkosten : Variable Kosten : Plankosten : verrechnete Plankosten : Sollkosten

52 Flexible Plankostenrechnung auf GK-Basis - Vorgehen Verbrauchsabweichung = Istkosten Sollkosten

53 Flexible Plankostenrechnung auf GK-Basis - Vorgehen K K vp (B) = K s (B) K p K i K s X Verbrauchsabweichung tg Ä = p k verr B i B P B wobei B i B p : Istbeschäftigung : Planbeschäftigung k p verr: Plankostenverrechnungssatz K i : Istkosten K F K var K p K vp K s Fixkosten : Variable Kosten : Plankosten : verrechnete Plankosten : Sollkosten

54 Flexible Plankostenrechnung auf GK-Basis - Vorgehen Verbrauchsabweichung = Istkosten Sollkosten Beschäftigungsabweichung = Sollkosten verrechnete Plankosten

55 Flexible Plankostenrechnung auf GK-Basis - Vorgehen K K vp (B) = K s (B) K p K i K s tg Ä = p k verr X Verbrauchsabweichung Beschäftigungsabweichung = 0 B i B P B wobei B i : Istbeschäftigung B p : Planbeschäftigung k p verr: Plankostenverrechnungssatz K i : Istkosten K F K var K p K vp K s : Fixkosten : Variable Kosten : Plankosten : verrechnete Plankosten : Sollkosten

56 Flexible Plankostenrechnung auf GK-Basis - Vorgehen Verbrauchsabweichung = Istkosten Sollkosten Beschäftigungsabweichung = Sollkosten verrechnete Plankosten = 0

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Plankostenrechnung Kosten- und Leistungsrechnung Systeme der Kosten-und Leistungsrechnung Kriterien: vergangenheitsorientiert zukunftsorientiert Zeitbezug Sachumfang Ist-Kosten

Kosten- und Leistungsrechnung Plankostenrechnung Kosten- und Leistungsrechnung Systeme der Kosten-und Leistungsrechnung Kriterien: vergangenheitsorientiert zukunftsorientiert Zeitbezug Sachumfang Ist-Kosten

Aufgabenblatt 4: Erlösrechnung

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

RW 4: Plankostenrechnung

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

7,43 4,75 700 357,33. Ab einer Menge von 358 Stück wird Gewinn erwirtschaftet, da hier neben den variablen auch die fixen Kosten gedeckt sind.

Übung 1 einstufige Divisionskalkulation anwendbar in Einproduktunternehmen ohne Lagerhaltung a) durchschnittl. SK/Stück 5201 700 7,43 b) Bei Vorliegen von fixen Kosten können die errechneten Durchschnittskosten

Übung 1 einstufige Divisionskalkulation anwendbar in Einproduktunternehmen ohne Lagerhaltung a) durchschnittl. SK/Stück 5201 700 7,43 b) Bei Vorliegen von fixen Kosten können die errechneten Durchschnittskosten

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

IV. Plankostenrechnung

IV. Plankostenrechnung 1. Aufgaben: - Planung des Betriebsablaufs - Kontrolle der Wirtschaftlichkeit - Bereitstellung von Zahlenmaterial für dispositive Zwecke - Kalkulation der betrieblichen Leistungen

IV. Plankostenrechnung 1. Aufgaben: - Planung des Betriebsablaufs - Kontrolle der Wirtschaftlichkeit - Bereitstellung von Zahlenmaterial für dispositive Zwecke - Kalkulation der betrieblichen Leistungen

Aufgaben und Lösungshinweise zum Lehrbuch

Aufgaben und Lösungshinweise zum Lehrbuch UVK Verlagsgesellschaft mbh 2014 Aufgaben zu Kapitel 3 Aufgabe 1: (Kostenrechnung) Worin unterscheiden sich variable von fixen Kosten? Variable Kosten ändern sich

Aufgaben und Lösungshinweise zum Lehrbuch UVK Verlagsgesellschaft mbh 2014 Aufgaben zu Kapitel 3 Aufgabe 1: (Kostenrechnung) Worin unterscheiden sich variable von fixen Kosten? Variable Kosten ändern sich

Betriebliches Rechnungswesen

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Betriebliches Rechnungswesen Bilanz und Erfolgsrechnung Kosten- und

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. Betriebliches Rechnungswesen Bilanz und Erfolgsrechnung Kosten- und

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Gegenstand und Methoden der Betriebswirtschaftslehre

Grundstudium Grundlagen und -begriffe der verstehen und die öffentliche Verwaltung als Betrieb verstehen. Gegenstand und Methoden der Grundbegriffe als theoretische und angewandte Wissenschaft Betrieb

Grundstudium Grundlagen und -begriffe der verstehen und die öffentliche Verwaltung als Betrieb verstehen. Gegenstand und Methoden der Grundbegriffe als theoretische und angewandte Wissenschaft Betrieb

Inhaltsverzeichnis. Arno Alex Voegele, Lutz Sommer. Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure. Kostenmanagement im Engineering

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

Inhaltsverzeichnis Arno Alex Voegele, Lutz Sommer Kosten- und Wirtschaftlichkeitsrechnung für Ingenieure Kostenmanagement im Engineering ISBN (Buch): 978-3-446-42617-7 ISBN (E-Book): 978-3-446-42975-8

Kostenrechnen. Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Optimale Nutzungsdauer und optimaler Ersatzzeitpunkt (2009-05-20) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Wirtschaftlichkeitsrechnung

Wirtschaftlichkeitsrechnung (SS 2009) Optimale Nutzungsdauer und optimaler Ersatzzeitpunkt (2009-05-20) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Wirtschaftlichkeitsrechnung

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Amortisationsrechnung (2009-05-06) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Wirtschaftlichkeitsrechnung Kurzfristige Erfolgsrechnung

Wirtschaftlichkeitsrechnung (SS 2009) Amortisationsrechnung (2009-05-06) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Wirtschaftlichkeitsrechnung Kurzfristige Erfolgsrechnung

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Vertiefungsstudium Kostenrechnungssysteme Lösungshinweise zur 3.

23 Wie Sie die Kosten erfassen und aufteilen 24 Welche Kosten fallen an: Kostenartenrechnung

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

4 Inhalt 6 Vorwort 7 Wofür Kostenrechnung 7 Die Entwicklung der Kostenrechnung 8 Was bringt Ihnen die Kostenrechnung? 12 Was hat die Kostenrechnung mit der Buchhaltung zu tun? 13 Braucht ein Controller

http://www.rz.fh-ulm.de/projects/lars/projstud/fallbsp/kostenrech...

5.2 Maschinenstundensatzrechnung Die Maschinenstundensatzrechnung findet ihr Anwendungsgebiet insbesondere dann, wenn in einer Kostenstelle unterschiedliche Maschinen stehen. Beim Einsatz unterschiedlich

5.2 Maschinenstundensatzrechnung Die Maschinenstundensatzrechnung findet ihr Anwendungsgebiet insbesondere dann, wenn in einer Kostenstelle unterschiedliche Maschinen stehen. Beim Einsatz unterschiedlich

Betriebliches Rechnungswesen

Betriebliches Rechnungswesen Modul-Nr./ Code 2.5 MA ECTS-Credits 5 Gewichtung der Note in der Gesamtnote Modulverantwortlicher Semester Qualifikationsziele des Moduls 5 / 110 Prof. Dr. Jan-Hendrik Meier

Betriebliches Rechnungswesen Modul-Nr./ Code 2.5 MA ECTS-Credits 5 Gewichtung der Note in der Gesamtnote Modulverantwortlicher Semester Qualifikationsziele des Moduls 5 / 110 Prof. Dr. Jan-Hendrik Meier

Rechnungswesen Teil 2

Rechnungswesen Teil 2 Informationswirtschaft Prof. Dr. Matthias Fank Aufgaben der Kostenstellenrechnung Wo sind die Kosten entstanden? Verursachungsgerechte Zurechnung der Gemeinkosten auf die Kostenträger

Rechnungswesen Teil 2 Informationswirtschaft Prof. Dr. Matthias Fank Aufgaben der Kostenstellenrechnung Wo sind die Kosten entstanden? Verursachungsgerechte Zurechnung der Gemeinkosten auf die Kostenträger

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Managerial Accounting

Volker Drosse Managerial Accounting Kosten- und Leistungsrechnung, Investitionsrechnung, Kennzahlen 2014 Schäffer-Poeschel Verlag Stuttgart Vorwort V Teil I Grundlagen 1 Aufgaben und Teilbereiche des Accountings

Volker Drosse Managerial Accounting Kosten- und Leistungsrechnung, Investitionsrechnung, Kennzahlen 2014 Schäffer-Poeschel Verlag Stuttgart Vorwort V Teil I Grundlagen 1 Aufgaben und Teilbereiche des Accountings

(bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden)

") Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Vollkostenrechnung (bezeichnet Systeme der Kostenrechnung, bei denen sämtliche Kosten auf den Kostenträger verrechnet werden) Die Vollkostenrechnung hat zum Ziel, die effektiv entstandenen Kosten eines

Kosten- und Leistungsrechnung der Bilanzbuchhalter

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Clemens Kaesler Kosten- und Leistungsrechnung der Bilanzbuchhalter Mit Übungsklausuren für die IHK-Prüfung 4. Auflage GABLER Vorwort V VII Lerneinheit 1: Grundlagen 1 1.1 Die Aufgaben der Kosten- und Leistungsrechnung

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kommunale Kosten- und Wirtschaftlichkeitsrechnung

ÖFFENTLICHE BETRIEBSWIRTSCHAFTSLEHRE Kommunale Kosten- und Wirtschaftlichkeitsrechnung Fachbuch mit Beispielen und praktischen Übungen und Lösungen 17. vollständig überarbeitete Auflage von Bernd Klümper

ÖFFENTLICHE BETRIEBSWIRTSCHAFTSLEHRE Kommunale Kosten- und Wirtschaftlichkeitsrechnung Fachbuch mit Beispielen und praktischen Übungen und Lösungen 17. vollständig überarbeitete Auflage von Bernd Klümper

Die Verwaltungsstelle empfing innerbetriebliche Leistungen von der Materialstelle in Höhe von 500 und von der Fertigungsstelle in Höhe von 4.000.

I GRUNDLEGENDE AUFGABEN 1. Kostenartenverfahren (1) Ein Betriebsabrechnungsbogen hat folgendes Aussehen: Kostenstellen Kostenarten Fertigungsmaterial Zahlen der Buchhaltung 18.000 Allgemeine Kostenstellen

I GRUNDLEGENDE AUFGABEN 1. Kostenartenverfahren (1) Ein Betriebsabrechnungsbogen hat folgendes Aussehen: Kostenstellen Kostenarten Fertigungsmaterial Zahlen der Buchhaltung 18.000 Allgemeine Kostenstellen

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Bilanz und Bilanzierung (2009-06-03) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische Verfahren Bilanz

Wirtschaftlichkeitsrechnung (SS 2009) Bilanz und Bilanzierung (2009-06-03) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische Verfahren Bilanz

TUTORIUM. Kosten- und Leistungsrechnung. Teil II

TUTORIUM Kosten- und Leistungsrechnung Teil II (Ivica Pavlinusic und Ariane Kempa) in Anlehnung an Olfert + Haberstock 1 I. Einführung in die Kostenrechnung 1. Begriffsdefinitionen externes und internes

TUTORIUM Kosten- und Leistungsrechnung Teil II (Ivica Pavlinusic und Ariane Kempa) in Anlehnung an Olfert + Haberstock 1 I. Einführung in die Kostenrechnung 1. Begriffsdefinitionen externes und internes

IWW Studienprogramm. Vertiefungsstudium. Kostenrechnungssysteme. Lösungshinweise zur 1. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GbH Institut an der FernUniversität in Hagen IWW Studienprogra Vertiefungsstudiu Kostenrechnungssystee Lösungshinweise zur 1. usterklausur

Basiswissen Kostenrechnung

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Beck-Wirtschaftsberater im dtv 50811 Basiswissen Kostenrechnung Kostenarten, Kostenstellen, Kostenträger, Kostenmanagement von Prof. Dr. Germann Jossé German Jossé, ist Diplom-Informationswissenschaftler

Jean-Pierre Chardonnens. Betriebsbuchhaltung. Adoc Treuhand & Consulting AG

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Jean-Pierre Chardonnens Betriebsbuchhaltung Adoc Treuhand & Consulting AG Vom selben Autor Auf Französisch Comptabilité générale, 5. Auflage, 2006. Comptabilité des sociétés, 4. Auflage, 2007. Comptabilité

Controlling Kosten. Grundlagen. Kalkulation. Auftragsbewertung. Wirtschaftlichkeitsberechnung Unternehmensentwicklung. Controlling K T - Q

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Buchführung und Inhalte des Geschäftsberichts (2009-05-27) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische

Wirtschaftlichkeitsrechnung (SS 2009) Buchführung und Inhalte des Geschäftsberichts (2009-05-27) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische

BWL Kosten und Leistungsrechnen,

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

2008 BWL Kosten und Leistungsrechnen, Gewinn; Deckungsbeitrag; Break Evan Point; Kapazität; Beschäftigungsgrad Markus Meister 27.09.2008 Deckungsbeitrag: KLR Der Deckungsbeitrag (DB) gibt an, welchen Beitrag

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III)

") Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Weiterführende Buchungen und andere Elemente des Jahresabschlusses (2009-06-17) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung

Wirtschaftlichkeitsrechnung (SS 2009) Weiterführende Buchungen und andere Elemente des Jahresabschlusses (2009-06-17) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

1. Die KLR als Teil des Rechnungswesens

1. Die KLR als Teil des Rechnungswesens Teilgebiete des Rechnungswesens - externes Rechnungswesen -- Finanzbuchhaltung mit Jahresabschluß - internes Rechnungswesen -- Kosten- und Leistungsrechnung -- Planungsrechnung

1. Die KLR als Teil des Rechnungswesens Teilgebiete des Rechnungswesens - externes Rechnungswesen -- Finanzbuchhaltung mit Jahresabschluß - internes Rechnungswesen -- Kosten- und Leistungsrechnung -- Planungsrechnung

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Kostenrechnungssysteme Istkosten: Istkosten bezeichnen die in einer abgelaufenen Abrechnungsperiode (z.b. einem Monat) angefallenen

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Kostenrechnungssysteme Istkosten: Istkosten bezeichnen die in einer abgelaufenen Abrechnungsperiode (z.b. einem Monat) angefallenen

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Kostenmanagement in der Praxis

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. GEORG VON SCHORLEMER/ PETER POSLUSCHNY/ CHRISTIANE PRANGE Kostenmanagement

2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries associated to dandelon.com network. GEORG VON SCHORLEMER/ PETER POSLUSCHNY/ CHRISTIANE PRANGE Kostenmanagement

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

Beispiel WERKSTEIN- INDUSTRIE

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

1 Frank Bluhm Beispiel eines für die NATUR- WERKSTEIN- INDUSTRIE Handbuch für die Praxis 2 Inhaltsverzeichnis 1 Seite Vorwort 4 A Einführung 5 B Theoretischer Teil 6 1. Aufgaben der Kostenrechnung 1.1

Deckungsbeitragsrechnung mit Standardkosten

Lösung 1 Deckungsbeitragsrechnung mit Standardkosten Teilaufgabe 1: Planung/Budgetierung für das 20_4 Standard-Kalkulationssätze (Vorkalkulation) Totalbetrag Berechnung der Kalkulationssätze Je Skate Je

Lösung 1 Deckungsbeitragsrechnung mit Standardkosten Teilaufgabe 1: Planung/Budgetierung für das 20_4 Standard-Kalkulationssätze (Vorkalkulation) Totalbetrag Berechnung der Kalkulationssätze Je Skate Je

Internes Rechnungswesen 1

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

Internes Rechnungswesen 1 Betriebliches Rechnungswesen Kostenrechnung Kalkulationsverfahren Inhalt Internes und externes Rechnungswesen - Überblick Adressaten des betrieblichen Rechnungswesens Kostenrechnungssysteme

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Zusammenhang zwischen Kostenarten, Kostenstellen und Kostenträger: Kostenarten der Ergebnistabelle

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

1 REWE ÜBUNG 8 REWE II Inhalte: Kostenstellenrechnung, Betriebsabrechnungsbogen, innerbetriebliche Leistungsverrechnung, Anbauverfahren, Iterationsverfahren, Gleichungsverfahren 1. Kostenstellenrechnung

Deckungsbeitragsrechnung Beispiel. Deckungsbeitragsrechnung Beispiel

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Deckungsbeitragsrechnung Beispiel Ein Unternehmen produziert zwei Produkte (P1 und P2). Die realisierten Stückerlöse betragen CHF 1 (P1) und CHF 14 (P2). Die Stückselbstkosten betragen CHF 11 (P1) und

Bachelor Modul B 05: Controlling / Operatives Controlling (KE I)

") Bachelor Modul B 05: Controlling / Operatives Controlling (KE I) Lehrstoff (Übersicht) I. Grundlagen des Controlling 1. Der Planungs- und Controllingbegriff 2. Aufgaben des Controllings 3. Elemente des

Bachelor Modul B 05: Controlling / Operatives Controlling (KE I) Lehrstoff (Übersicht) I. Grundlagen des Controlling 1. Der Planungs- und Controllingbegriff 2. Aufgaben des Controllings 3. Elemente des

Kosten- und Leistungsrechnung KGRD / KOLR

Kosten- und Leistungsrechnung KGRD / KOLR 1 Dozenten: Prof. Dr. Bruno Diez, Prof. Dr. William Jórasz Veranstaltungstyp: Pflichtveranstaltung im Grundstudium, 2. Semester Workload: 180 Stunden (Präsenz:

Kosten- und Leistungsrechnung KGRD / KOLR 1 Dozenten: Prof. Dr. Bruno Diez, Prof. Dr. William Jórasz Veranstaltungstyp: Pflichtveranstaltung im Grundstudium, 2. Semester Workload: 180 Stunden (Präsenz:

Deckungsbeitragsrechnung.

Deckungsbeitragsrechnung Die Deckungsbeitragsrechnung ist ein Verfahren zur Ermittlung des Betriebsergebnisses. Der Begriff Deckungsbeitrag bezeichnet dabei die rechnerische Differenz zwischen den Umsatzerlösen

Deckungsbeitragsrechnung Die Deckungsbeitragsrechnung ist ein Verfahren zur Ermittlung des Betriebsergebnisses. Der Begriff Deckungsbeitrag bezeichnet dabei die rechnerische Differenz zwischen den Umsatzerlösen

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

printed by www.klv.ch Rechnungswesen Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 5/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 5/6 Kandidatennummer:

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Kosten- und Leistungsrechnung

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Die Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung

Betriebliches Rechnungswesen

Modul-Nr./ Code 2.5 ECTS-Credits 5 Betriebliches Rechnungswesen Gewichtung der Note in der Gesamtnote Modulverantwortlicher Semester Qualifikationsziele des Moduls 5 / 165 Prof. Dr. J.-H. Meier, Prof.

Modul-Nr./ Code 2.5 ECTS-Credits 5 Betriebliches Rechnungswesen Gewichtung der Note in der Gesamtnote Modulverantwortlicher Semester Qualifikationsziele des Moduls 5 / 165 Prof. Dr. J.-H. Meier, Prof.

Finanzielle Grundlagen des Managements Übung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Finanzielle Grundlagen des Managements Übung Agenda 1. Übung 1: Der Jahresabschluss und die Jahresabschlussanalyse 2. Übung 2: Die Analyse der Gewinnsituation und Profitabilität 3. Übung 3: Die Bewertung

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Aufgaben und Grundsätze der KLR Zweikreissystem IKR Geschäftsbuchführung: Aufwand, Ertrag; unternehmensbezogen; Gesamtergebnis KLR: Kosten, Leistungen ; betriebsbezogen; Betriebsergebnis

Kosten- und Leistungsrechnung Aufgaben und Grundsätze der KLR Zweikreissystem IKR Geschäftsbuchführung: Aufwand, Ertrag; unternehmensbezogen; Gesamtergebnis KLR: Kosten, Leistungen ; betriebsbezogen; Betriebsergebnis

Investitionsentscheidungsrechnung Kostenvergleichsrechnung

Bei der werden folgende Punkte bearbeitet: Definition KOSTEN unterschiedliche Kostenbegriffe entscheidungsrelevante Kosten Veränderung der Entscheidung durch Variation des Restwertes, der Abschreibungsart,

Bei der werden folgende Punkte bearbeitet: Definition KOSTEN unterschiedliche Kostenbegriffe entscheidungsrelevante Kosten Veränderung der Entscheidung durch Variation des Restwertes, der Abschreibungsart,

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Die Standardsoftware für Auftragsbezogene Lohnfertigung mit Zeitwirtschaft III. Vorkalkulation

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

Die Zielsetzung der Vorkalkulation in ALF2000 besteht darin, den Verkaufspreis einer Auftragsposition über die Ermittlung der voraussichtlichen Selbstkosten und die Festlegung des gewünschten Gewinnaufschlags

Stundensatzkalkulation

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Stundensatzkalkulation Nur wer seine Kosten kennt, hat Spielraum für aktive Preisgestaltung 0676 / 636 27 11 Vergleich Buchhaltung./. Kostenrechnung Buchhaltung Gesetzlich vorgeschrieben Dient zur Ermittlung

Grundlegende Gedanken zur Kostenrechnung. von Urs Mantel

Grundlegende Gedanken zur Kostenrechnung von Urs Mantel Was ist das Ziel der Kostenrechnung 1. Verbesserung der wirtschaftlichen Leistungserstellung des Betriebes 2. Erhöhung der wirtschaftlichen Transparenz,

Grundlegende Gedanken zur Kostenrechnung von Urs Mantel Was ist das Ziel der Kostenrechnung 1. Verbesserung der wirtschaftlichen Leistungserstellung des Betriebes 2. Erhöhung der wirtschaftlichen Transparenz,

Kostenrechnung im Unternehmen

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Kostenrechnung im Unternehmen Aufbau und Umsetzung eines Kostenrechnungssystems von Manuel Rüschke, Portus Corporate Finance GmbH Die Kostenrechnung ist ein wichtiges Instrument des Controllings. Ihr Ziel

Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Projekt: VWA Empfänger: Anlage-Datum: 07.07.2004 Thema: Absender: Dittmar Nagel Status-Datum: 11.07.2004 Vorlesung Zieseniß, 7.7.2004, Kurs #6 Kosten- und Leistungsrechnung Verfeinerte Form der Zuschlagskalkulation

Möglichkeit und Grenzen der Konzernkalkulation in SAP DSAG Vortrag 10. März 2005

Informations Management & Consulting Möglichkeit und Grenzen der kalkulation in SAP DSAG Vortrag 10. März 2005 16.07.2007 IM&C GmbH 1 Dimensionen der Kalkulation Plan Ist und Deckungsbeitragsrechnung Einzelabschluß

Informations Management & Consulting Möglichkeit und Grenzen der kalkulation in SAP DSAG Vortrag 10. März 2005 16.07.2007 IM&C GmbH 1 Dimensionen der Kalkulation Plan Ist und Deckungsbeitragsrechnung Einzelabschluß

Plankosten = Planverbrauch x Planpreis

Ist-, Normal- und Plankostenrechnung Kostenrechnungskonzepte Istkostenrechnung Normalkostenrechnung Plankostenrechnung > Istkostenrechnung: Zieht nur Kosten heran, die in der Vergangenheit erfasst wurden

Ist-, Normal- und Plankostenrechnung Kostenrechnungskonzepte Istkostenrechnung Normalkostenrechnung Plankostenrechnung > Istkostenrechnung: Zieht nur Kosten heran, die in der Vergangenheit erfasst wurden

Fakultät für Wirtschaftswissenschaften. Brückenkurs WS14/15: Investitionsrechnung

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Aufgaben 1 bis 5 12. 1.1 Wesen und Aufgaben der Buchführung 15. 1.2 Gesetzliche Grundlagen der Buchführung 15

Inhaltsverzeichnis Vorwort 9 Einführung in das Rechnungswesen 11 Aufgaben 1 bis 5 12 Handlungsfeld: Buchführung und Bilanz 15 1. Grundlagen der Buchführung und Bilanz 15 1.1 Wesen und Aufgaben der Buchführung

Inhaltsverzeichnis Vorwort 9 Einführung in das Rechnungswesen 11 Aufgaben 1 bis 5 12 Handlungsfeld: Buchführung und Bilanz 15 1. Grundlagen der Buchführung und Bilanz 15 1.1 Wesen und Aufgaben der Buchführung

TOPSIM General Management. Teilnehmerhandbuch Teil II Ausgangssituation. Version 13.1 Standard-Szenario

T TOPSIM General Management Teilnehmerhandbuch Teil II Ausgangssituation Version 13.1 Standard-Szenario TATA Interactive Systems GmbH. All rights reserved. Inhaltsverzeichnis 1. Entscheidungen... 1 2.

T TOPSIM General Management Teilnehmerhandbuch Teil II Ausgangssituation Version 13.1 Standard-Szenario TATA Interactive Systems GmbH. All rights reserved. Inhaltsverzeichnis 1. Entscheidungen... 1 2.

Betriebsbuchhaltung leicht verständlich

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

II. Geschäftsprozesse im Industriebetrieb

II. Geschäftsprozesse im Industriebetrieb 1 Marktorientierte Geschäftsprozesse eines Industriebetriebes erfassen (Lernfeld 2) 1.1 Marktorientierung als Grundlage für betriebliches Handeln 1 Welche Bedeutung

II. Geschäftsprozesse im Industriebetrieb 1 Marktorientierte Geschäftsprozesse eines Industriebetriebes erfassen (Lernfeld 2) 1.1 Marktorientierung als Grundlage für betriebliches Handeln 1 Welche Bedeutung

Grundlagen des Rechnungswesens 13. Veranstaltung (S. 330-355) Präsentation zum Vorlesungsskript Dr. Andreas Mammen

Präsentation zum Vorlesungsskript Dr. Andreas Mammen") Grundlagen des Rechnungswesens 13. Veranstaltung (S. 330-355) Präsentation zum Vorlesungsskript Dr. Andreas Mammen Grundlage für die Klausur ist ausschließlich das Vorlesungsskript 1 Klausurhinweise (zulässige

Grundlagen des Rechnungswesens 13. Veranstaltung (S. 330-355) Präsentation zum Vorlesungsskript Dr. Andreas Mammen Grundlage für die Klausur ist ausschließlich das Vorlesungsskript 1 Klausurhinweise (zulässige

Kalkulatorische Abschreibungen

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

1 Die Kostenartenrechnung

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

--> Das externe Rechnungswesen ist das Rechnungswesen an externe Adressaten.

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG. FACH / MODUL: Betriebswirtschaftliche Grundlagen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft Vorwort zur 7. Auflage

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Mittwochs: 16:30-18:00 Uhr Raum 03.86 Geb.24.32 (vorerst) Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Agenda

anderen Rentabilitätszahlen, z. B. ähnlich struk turierter Unternehmen oder früherer Perioden, erlangt diese Kennzahl ent sprechende Bedeutung.

A. Grundlagen 2. Kosten 1.4.4 Rentabilität Die Rentabilität ist das Verhältnis des Periodenerfolges zu anderen Größen. Als einzelne Maßzahl führt sie zu keiner ergiebigen Aussage. Erst durch den Vergleich

A. Grundlagen 2. Kosten 1.4.4 Rentabilität Die Rentabilität ist das Verhältnis des Periodenerfolges zu anderen Größen. Als einzelne Maßzahl führt sie zu keiner ergiebigen Aussage. Erst durch den Vergleich

Diploma Hochschule. STUDIENGANG Betriebswirtschaft BACHELOR OF ARTS KLAUSUR IM MODUL: Kostenrechnung

Diploma Hochschule STUDIENGANG Betriebswirtschaft BACHELOR OF ARTS KLAUSUR IM MODUL: Kostenrechnung Studienzentrum Prüfer: Bonn Petra Grabowski Datum: 27. Oktober 2012 Bearbeitungszeit: 120 Minuten Punkte:

Diploma Hochschule STUDIENGANG Betriebswirtschaft BACHELOR OF ARTS KLAUSUR IM MODUL: Kostenrechnung Studienzentrum Prüfer: Bonn Petra Grabowski Datum: 27. Oktober 2012 Bearbeitungszeit: 120 Minuten Punkte:

SOZIALVORSCHRIFTEN IM STRAßENVERKEHR Verordnung (EG) Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014

Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014") LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

Bremer Wandplatten GmbH Bremen

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und

Bremer Wandplatten GmbH Jahresabschluss zum 31. Dezember 2013 Inhaltsverzeichnis Seite Bescheinigung nach prüferischer Durchsicht 1 Anlagenverzeichnis Anlage Bilanz zum 31. Dezember 2013 1 Gewinn- und