Vertrauen ist gut, Aktuare sind besser Lars Hoffmann und Céline Schwarz. Rehburg - Loccum 19. August 2011

|

|

|

- Petra Albert

- vor 8 Jahren

- Abrufe

Transkript

1 Vertrauen ist gut, Aktuare sind besser Lars Hoffmann und Céline Schwarz Rehburg - Loccum 19. August 2011

2 Inhalt Wer und was sind wir? Warum gibt es uns? Warum Stochastik? Alles nur Zufall? Wo ist mein Geld? Seite 2

3 Inhalt Wer und was sind wir? Warum gibt es uns? Warum Stochastik? Alles nur Zufall? Wo ist mein Geld? Seite 3

4 Wer und was sind wir? Aktuare = Versicherungs- mathematiker Seite 4

5 Wer und was sind wir? Aktuare sind Menschen, denen der Charme fehlte, Buchhalter zu werden! Seite 5

6 Ernst & Young Aktuarielle Dienstleistungen Globale Ausrichtung gepaart mit lokalem Wissen Ernst & Young's Globale aktuarielle Dienstleistungen: Über 560 Beschäftigte Transaktionsberatung in über 70 Ländern In den Top3 der globalen aktuariellen Dienstleister Kanada 10 Aktuare Europa ca. 400 Aktuare US 150 Aktuare Mittlerer Osten 6 Aktuare Mexiko, Zentral & Süd Amerika 40 Aktuare Asien/Pazifik 77 Aktuare Afrika Unsere Europäischen aktuariellen Dienstleistungen Wichtigste Büros Land UK Holland Frankreich Deutschland Schweiz Spanien Italien Österreich Andere Aktuarielle Mitarbeiter Seite 6

7 Aktuarielle Dienstleistungen im Überblick Spartenübergreifendes aktuarielles Know-How Umfassende Lösungen zu Fragestellungen zwischen Risiko, Kapital und Rendite Strategische Unterstützung Marktkonsistenter Embedded Value Wertorientierte Steuerung ALM, DFA Replicating Portfolio M&A, Unternehmensbewertung, Due Diligence Produktstrategie, Produktentwicklung, Tarifierung Unternehmensplanung, Controlling, interne Kontrollsysteme Kapitalmarktmodelle IFRS Ausbau bestehender Modelle zu internen Modellen Eine unabhängige Meinung Rückversicherungsoptimierung Unterstützung bei der Modellierung in Prophet oder Moses Reservierung Risikomanagement unter Solvency II Review von Embedded Values Reserveanalysen Externer verantwortlicher Aktuar Audit Seite 7

8 Was machen wir denn jeden Tag? Wir arbeiten am Aufbau, der Weiterentwicklung und Prüfung von stochastischen Unternehmensmodellen für Versicherungen Wo werden solche Modelle angewendet? Unternehmenssteuerung Profitabilitätstest von neuen Versicherungsprodukten Bewertung von Versicherungsbeständen Seite 8

9 Inhalt Wer und was sind wir? Warum gibt es uns? Warum Stochastik? Alles nur Zufall? Wo ist mein Geld? Seite 9

10 Solvency II Berechnung der Solvenzanforderung Eigenmittel Marktwerte Aktiva Marktwerte Passiva Seite 10

")

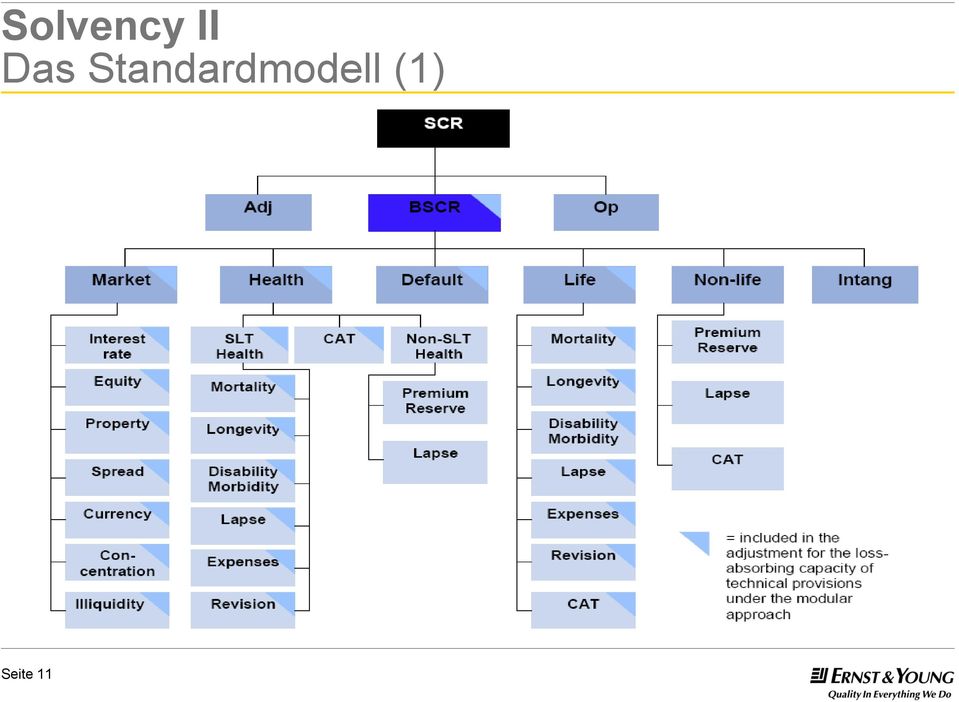

11 Solvency II Das Standardmodell (1) Seite 11

ΔNAV = SCR NAV NAV Marktwerte Assets Marktwerte Liabilities Marktwerte Assets Marktwerte Liabilities")

12 Solvency II Das Standardmodell (2) Das Risikokapital für die einzelnen Teilrisiken eines Risikomoduls werden wie folgt bestimmt: Eigenmittel im Basisszenario minus Eigenmittel in einem entsprechenden Stressszenario Aggregiere alle Risiken mittels Korrelationsmatrizen Schock (Zins/Aktien/Spread/ ) ΔNAV = SCR NAV NAV Marktwerte Assets Marktwerte Liabilities Marktwerte Assets Marktwerte Liabilities Seite 12

13 Unterschiede zwischen der HGB-Bilanz und einer Marktwertbilanz HGB Marktwertbilanz Aktiva Passiva Aktiva Passiva Eigenkapital Freie Mittel Solva I- Erfordernis Benötigtes Risikokapital Deckungsrückstellung und sonstige Reserven Risikomarge Best Estimate Rückstellung Technical Provisions = marktkonsistenter Wert der Verbindlichkeiten Seite 13

14 Marktwertberechnung durch Simulationen Simulationen Barwert der Cashflows (CF) und Bilanzgewinne (Gew) aus der Simulation x EWR = PVFP = Simulation x: n 1 BW( CF( i)) n i 1 n 1 BW( Gew( i)) n 1 i Jahr 2010 Jahr 2011 Cashflow 10 Cashflow 11 - Beiträge... + Leistungen... + Kosten Saldo 10 Saldo 11 Bilanzgewinn 10 Bilanzgewinn 11 marktkonsistent diskontieren ; Marktwert Verbindlichkeiten ; Barwert Bilanzgewinne Seite 14

15 Was bedeutet Marktkonsistenz? Marktkonsistenz Ein Modell heißt marktkonsistent, wenn sich die Preise am Markt gehandelter Finanzinstrumente mit ihm korrekt ermitteln lassen Basiskonzepte Arbitrage-Freiheit Mehr Ertrag nur durch mehr Risiko ( no free lunch ) wichtigste Voraussetzung für unser Modell Replikation Wenn Arbitrage-Freiheit vorliegt, kann Replikation zum Pricing angewendet werden Idee: Zwei Assets, deren Zahlungsströme übereinstimmen, müssen den gleichen Wert haben Seite 15

16 Ökonomische Bewertung der Passiva Lebensversicherungen Kapitalanlagen Versicherungsbestand Managementregeln VN-Verhalten (dynamische Interaktionen) Unternehmensmodell ökonomische Szenarien aufsichtsrechtliche Regeln Cashflows.. Seite 16

17 Inhalt Wer und was sind wir? Warum gibt es uns? Warum Stochastik? Alles nur Zufall? Wo ist mein Geld? Seite 17

18 Warum stochastische Simulationen? Merkmale des gewöhnlichen Geschäftes eines Versicherungsunternehmens: Mindestzuführungsverordnung Beteiligung an den Bewertungsreserven Glättung der Überschüsse durch aktiv- und passivseitige Puffer Freiheiten des Versicherungsunternehmens beim Timing der Überschussbeteiligung Zahlreiche Optionen und Garantien (Mindestverzinsung, Kapitalwahlrecht, Storno usw.) Versicherungsnehmer verhalten sich nicht unbedingt finanzrational Eine Lebensversicherung ist ein sehr komplex strukturiertes Produkt, das in der Regel nicht durch am Kapitalmarkt gehandelte Produkte repliziert werden kann Seite 18

19 Lebensversicherungsmodelle Gewinnbeteiligung: RfB Gewinn RfB freie RfB Zuführung SÜAF Solvenzkapital gebundene RfB Entnahme Seite 19

festgelegte, aber noch nicht zugeteilte Teile der RfB Spargeschäft Sparbeiträge,")

20 Kapitalzins Beitrag Rohüberschuss Vor Direktgutschrift Lebensvesicherungsmodelle Überschussbeteiligung HGB- Rechnungslegung Risikogeschäft Technisches Ergebnis Eigenkapital, Dividende, Steuern Dienstleistungsgeschäft Kosten- und Sonstiges Ergebnis Nettozuführung zur RfB Festlegung Freie RfB (Residualgröße) festgelegte, aber noch nicht zugeteilte Teile der RfB Spargeschäft Sparbeiträge, erfolgsneutral Rechnungszins erfolgsneutral Überrechnungsmäßiger Zins Ertrag Direktgutschrift Schlussüberschuss- Anteilsfonds in der RfB Prämiengutschrift Deckungsrückstellung Bonussystem Verbindl. gegenüber VN verzinsl. Ansammlung Zuteilung im Folgejahr Versicherungsleistungen (soweit Sparleistungen) Seite 20

21 Lebensversicherungsmodelle Gewinnbeteiligung: Mindestzuführungsverordnung Der Gewinn wird aufgeteilt in Anlageergebnis, d.h. Kapitalerträge Garantiezins Risikoergebnis Sonstiges Ergebnis Die Versicherungsnehmer erhalten 90% des Anlageergebnisses, d.h. MAX(0,9 x (Kapitalerträge - Garantiezins), 0) 75% des Risikoergebnisses 50% des sonstigen Ergebnisses Seite 21

22 Lebensversicherungsmodelle Gewinnbeteiligung: Stille Reserven Seit 2007 hat der Versicherungsnehmer bei Vertragsende, z.b. hervorgerufen durch Ablauf, Tod, oder Rückkauf ein Anrecht auf Beteiligung an den derzeitigen stillen Reserven des Unternehmens. Je länger die Vertragslaufzeit und je höher die Reserven, desto größer der Anteil. Seite 22

23 Lebensversicherungsmodelle Management Regeln: Bonus und freie RfB Kosten- und Risikoüberschuss i.d.r. fix: Mindesthöhe der gebundenen RfB RfB Freie RfB Anpassung des laufenden Zinsüberschusses und des Schlussüberschusses ist abhängig vom Niveau der Freien RfB Solvency-I-Quote SÜAF Freie RfB ist Teil der Solvenzmittel: in einigen Modellen deshalb Auflösung stiller Reserven zur Erhöhung der freien RfB gebundene RfB Seite 23

24 Lebensvesicherungsmodelle Krisenmanagement: Ausnahmen Falls das Anlageergebnis aus unvorhersehbaren Gründen negativ sein sollte, so kann die Zuführung reduziert werden. Ist der Gewinn negativ, so kann ein Teil aus der RfB finanziert werden. Im Falle einer Krise kann der Schlussüberschuss bis auf Null gesenkt werden Im Falle einer Krise ist ein Aussetzen der Beteiligung an den Stillen Reserven möglich Seite 24

25 Lebensversicherungsmodelle Zusammenfassung Regulatorische Anforderungen führen zu einer engen Verbindung zwischen Aktiva und Passiva Somit ist ein detailliertes Modell der Aktivseite ebenfalls notwendig Brennende Themen sind derzeit: Derivate wie Swaptions oder Callables Kreditrisikomodellierung in stochastischen Modellen Seite 25

26 Inhalt Wer und was sind wir? Warum gibt es uns? Warum Stochastik? Alles nur Zufall? Wo ist mein Geld? Seite 26

27 Modellierung von Ausfallrisiko Risikofreie Zinskurve: Ausgangdaten Staatsanleihen-Zinskurve Die risikofreien Zinssätze werden von den am Markt beobachteten Preisen der Staatsanleihen abgeleitet. Swap-Rate-Zinskurve Die risikofreien Zinssätze werden von den am Markt beobachteten Swap-Fix- Sätzen abgeleitet. Für die Bewertung von Versicherungsverträgen muss die Zinsstrukturkurve sehr lang sein: Extrapolationsverfahren sind sehr wichtig. Seite 27

28 Modellierung von Ausfallrisiko Risikofreie Zinskurve: Anforderungen Entsprechend des CEIOPS-Vorschlages sollte eine Zinsstrukturkurve folgende Kriterien erfüllen: Frei von Kreditrisiko Hohe Liquidität Keine technischen Verwerfungen Verfügbarkeit für alle relevanten Währungen Standardisierung Realisierbarkeit am Markt Robustheit Seite 28

29 Modellierung von Ausfallrisiko Risikofreie Zinskurve: Probleme Die Zinskurve für UK-Staatsanleihen wurde bis vor Kurzem am langen Ende durch ein Ungleichgewicht von Angebot und Nachfrage verzerrt. Ebenso liegt die Swap-Zinskurve am langen Ende unterhalb der Kurve für AAA- Staatsanleihen. Seite 29

30 Modellierung von Ausfallrisiko Bei allen theoretischen Überlegungen bleiben aber noch viele Fragen offen: Ab wann ist ein Markt nicht mehr tief oder liquide genug? Wann liegen Marktverwerfungen vor? Wer legt die Kriterien dafür fest? Seite 30

31 Modellierung von Ausfallrisiko Risikofreie Zinskurve: Extrapolation Für die Bewertung von Versicherungsverträgen muss die Zinsstrukturkurve sehr lang sein. Sowohl für Swap-Rates als auch für AAA-Staatsanleihen ist der Markt nur bis zu einer gewissen Laufzeit tief, verlässlich und liquide. Die EZB veröffentlicht ihre Zinskurve für Laufzeiten bis zu 30 Jahren; zeitweise ist aber nur für wesentlich kürzere Laufzeiten ein Markt vorhanden. Seite 31

32 Modellierung von Ausfallrisiko Risikofreie Zinskurve: Extrapolationsverfahren CEIOPS will für einzelne Währungen eine Best Practice -Methode zur Extrapolation der Zinskurve festlegen Es lassen sich vier grundsätzliche Vorgehensweisen unterscheiden: Einfache Verfahren Makroökonomische Verfahren Parametrische Verfahren Constant/Variable-Spread-Verfahren (für Nicht-Euro-Währungen) Seite 32

33 Modellierung von Ausfallrisiko Nominalwertanpassung Bis vor kurzem wurde für die Kreditrisikomodellierung folgende Standardmethode verwendet: Keine Unterscheidung zwischen Corporate Bonds und risikofreie Bonds während der Hochrechnung Sklarierung der Cashflows, sodass der Erwartungswert der diskontierten Cashflows (d.h. der Marktwert zu Beginn des Projektionesrechnung) mit dem derzeitigen Marktwert übereinstimmt. Beispiel: 2y Corporate Bond, Coupon 7, Nominalwert 100, Marktwert 97 Eine konstante Zinsstrukturkurve von 3% liefert zunächst einen Marktwert von 107,65 Skalierung des Bonds um Faktor 0,901 Interpretation: Ausfall nur zu Beginn und 10% des Bonds sind ausgefallen Seite 33

34 Modellierung von Ausfallrisiko Discounted-Cashflow-Method (1) Etwas anspruchsvoller: Verwende bei der Marktwertberechnung des Corporate Bond einen zusätzlichen (deterministische) Spread (kann sich von Bond zu Bond unterscheiden) Deterministischer Ausfall eines Teils des Bonds nicht nur zu Beginn sondern in jedem Jahr der Projektion Die deterministische Ausfallrate erhält man als Lösung der folgenden Gleichung: [CF(t) + MW(t)] * (1-Ausfall) / MW(t-1) - 1 = risk_free(t-1,t) Seite 34

35 Modellierung von Ausfallrisiko Discounted-Cashflow-Method (2) Zurück zu unserem Beispiel: 2y Corporate Bond, Coupon 7, Nominalwert 100, Marktwert 97, konstante Zinsstrukturkurve von 3% Ein fester Spread von 5,7% ergibt einen Marktwert von 97 Die zugehörige Ausfallrate für das erste Jahr von 5,24% erhält man aus (7 + 98,43) * (1-Ausfall) / 97 = 1,03 107*(1-Ausfall) / 98,43 = 1,03 liefert weitere 5,24% Ausfall im zweiten Jahr Diese Methode lässt sich erweitern, um zum Beispiel Recovery- Zahlungen, monatl. Kuponzahlungen oder ähnliches mit einzubeziehen Seite 35

36 Modellierung von Ausfallrisiko Structural Models Einfachste Version ist das Merton-Modell: Liabilities L entsprechen ZCB mit Nominal K und Laufzeit T Assets V werden wie eine Aktie im Black-Scholes Modell modelliert, d.h. V folgt einer geometrischen Brownschen Bewegung Bilanzgleichung: V = E + L Zum Ablaufzeitpunkt T liefert letzteres: L T min( K, V ) K max(0, K V ) Der risikobehaftete ZCB lässt sich also durch ein Portfolio aus risikofreiem Bond und einer Short-Position in einem Put replizieren (und somit auch pricen). Seite 36

37 Modellierung von Ausfallrisiko Komponenten-Methoden (1) Modifizierte Merton-Methode Eigentlich: Repliziere Corporate Bond durch einen risikofreiem Bond und einer Short-Position in einem Put. Stattdessen: Generiere einen stochastischen Total-Return-Index, der so kalibriert wird, dass er sich verhält wie obiges Portfolio Erlaubt den Kauf von Corporate Bonds während der Projektion Problem: Kalibrierung und Qualitätsmessung der Approximation Seite 37

38 Modellierung von Ausfallrisiko Komponenten-Methoden (2) Zwei-Komponenten-Methode: Repliziere Corporate Bond durch ein Portfolio bestehend aus einem risikofreiem Bond und einer Aktie. Kauf von Corporate Bonds während der Projektion zwar möglich, jedoch wie sieht das replizierende Portfolie in jedem Knotenpunkt aus? Cashflow zum Ablaufzeitpunkt kann größer sein als der Rückzahlungsbetrag des ursprünglichen Bonds Drei-Komponenten-Methode: Zwei-Komponenten-Methode plus Short-Position in Call Cashflow zum Ablaufzeitpunkt auf Rückzahlungsbetrag des ursprünglichen Bonds beschränkt Nur bei Run-Off des Corporate-Bond-Portfolios geeignet Seite 38

39 Modellierung von Ausfallrisiko Komponenten-Methoden: Nachteile Um eine Neuanlage in Corporate Bonds zu gewährleisten, erfordern diese Methoden die Bewertung von Derivaten in jedem Knotenpunkt der Simulation Derzeit nicht möglich mit den meisten ESGs Modelle sind nur schwer zu kalibrieren Ratingklassen und Übergange zwischen den Ratings werden nicht erfasst Theoretischer Nachteil: Ausfall ist vorhersehbar Seite 39

40 Modellierung von Ausfallrisiko Das Jarrow-Lando-Turnbull-Modell: Motivation Grundidee: Modelliere Übergang des Bonds zwischen den Ratings bzw. zum Ausfall mit Hilfe eines Markov Prozess Dies liefert Spreads für jede Ratingklasse und die zugehörigen Ausfälle Marktwert- und damit auch Buchwertveränderung kann besser modelliert werden Bestandteile: Stochastisches Zinsratenmodell für Spot-Rates, um Preise für risikofreie Bonds zu bestimmen Übergangsmatrix Annahme für Zahlungen bei Ausfall Seite 40

41 Modellierung von Ausfallrisiko Das Jarrow-Lando-Turnbull-Modell: Anwendung AAA AAA AA A BBB BB B CCC D AAA AA A BBB BB B CCC D t = 0 t = 1 t = 2 Seite 41

42 Modellierung von Ausfallrisiko Das Jarrow-Lando-Turnbull-Modell: Anwendung Übliches Vorgehen: Ein einzelner Bond wird in Wirklichkeit als ein Portfolio von Bonds betrachtet Portfolio migriert zwischen den Ratingklassen gemäß der Übergangsmatrix Wie sieht es mit Projektionen einzelner Titel aus? Seite 42

43 Modellierung von Ausfallrisiko Das Jarrow-Lando-Turnbull-Modell: Nachteile Klassisches JLT: Spreads (und damit Ausfälle) sind deterministisch Erweiterung: Stochastisches Modell für Risikoprämie; Ermöglicht Berücksichtigung von Korrelationen (z.b.. Mit Entwicklung des Aktienindex) In der Praxis: Erschwerte Kalibrierung Seite 43

44 Wir freuen uns auf Ihre Bewerbungen! Lars Michael Hoffmann Céline Schwarz Phone: Phone:

ifa Institut für Finanz- und Aktuarwissenschaften

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

Wechselwirkungen von Asset Allocation, Überschussbeteiligung und Garantien in der Lebensversicherung WIMA 2004 Ulm, 13.11.2004 Alexander Kling, IFA Ulm Helmholtzstraße 22 D-89081 Ulm phone +49 (0) 731/50-31230

SST: - In Kraft - Ab 2011 verbindlich - Modellabhängig

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Standardmodell oder internes Modell in der Lebensversicherung? Prüfungskolloquium zum Aktuar SAV 2010 Caroline Jaeger, Allianz Suisse Ursprung der Fragestellung Solvency I: - Risikounabhängig - Formelbasiert

Kreditrisikomodell von Jarrow-Lando-Turnbull im Einsatz

Kreditrisikomodell von Jarrow-Lando-Turnbull im Einsatz Dr. Michael Leitschkis Generali Deutschland Holding AG Konzern-Aktuariat Personenversicherung München, den 13.10.2009 Agenda Einführung und Motivation

Kreditrisikomodell von Jarrow-Lando-Turnbull im Einsatz Dr. Michael Leitschkis Generali Deutschland Holding AG Konzern-Aktuariat Personenversicherung München, den 13.10.2009 Agenda Einführung und Motivation

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

4. Asset Liability Management

4. Asset Liability Management Asset Liability Management (ALM) = Abstimmung der Verbindlichkeiten der Passivseite und der Kapitalanlagen der Aktivseite Asset Liability asset Vermögen(swert) / (Aktivposten

4. Asset Liability Management Asset Liability Management (ALM) = Abstimmung der Verbindlichkeiten der Passivseite und der Kapitalanlagen der Aktivseite Asset Liability asset Vermögen(swert) / (Aktivposten

Internationale Finanzierung 7. Optionen

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Finanzmanagement 5. Optionen

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Zur Diskontierung der Versicherungsverpflichtungen im SST

Association Suisse de s Actuaire s Schweizerische Aktuarvereinigung Swiss Association of Actuaries Zürich, den 21. April 2011 Autoren: Philipp Keller, Alois Gisler, Mario V. Wüthrich Zur Diskontierung

Association Suisse de s Actuaire s Schweizerische Aktuarvereinigung Swiss Association of Actuaries Zürich, den 21. April 2011 Autoren: Philipp Keller, Alois Gisler, Mario V. Wüthrich Zur Diskontierung

Ihr finanzstarker Partner

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Die Stuttgarter - Ihr finanzstarker Partner Inhalt Bewertungsreserven Hohe Erträge dank nachhaltiger Finanzstrategie Unsere Finanzkraft ist Ihr Vorteil Gesamtverzinsung der Stuttgarter im Vergleich Das

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

HGB Umgruppierung Ergebnis nach Umbewertung IAS / A. Immaterielle Vermögensgegenstände III. Aufwendungen für den Erwerb eines

Überleitungsschema bei Bilanzierung nach FAS 120 bezogen auf österreichisches HGB/VAG (nur aus aktuarieller Sicht) Grundsätzlich ist zu entscheiden ob die verzinsliche Ansammlung Teil der Deckungsrückstellung

Überleitungsschema bei Bilanzierung nach FAS 120 bezogen auf österreichisches HGB/VAG (nur aus aktuarieller Sicht) Grundsätzlich ist zu entscheiden ob die verzinsliche Ansammlung Teil der Deckungsrückstellung

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Replizierende Portfolios in der deutschen Lebensversicherung

Replizierende Portfolios in der deutschen Lebensversicherung Zusammenfassung der Dissertation an der Universität Ulm Axel Seemann In naher Zukunft wird das europäische Versicherungswesen einer strengeren

Replizierende Portfolios in der deutschen Lebensversicherung Zusammenfassung der Dissertation an der Universität Ulm Axel Seemann In naher Zukunft wird das europäische Versicherungswesen einer strengeren

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

ALM in der betrieblichen Altersversorgung

ALM in der betrieblichen Altersversorgung Projekte AP2 KP 2. staatlicher schwedischer Rentenfond Rentenversicherung für genossenschaftliche Betriebe 1 Ziel des ALM Finde (statische) Handelsstrategie, um

ALM in der betrieblichen Altersversorgung Projekte AP2 KP 2. staatlicher schwedischer Rentenfond Rentenversicherung für genossenschaftliche Betriebe 1 Ziel des ALM Finde (statische) Handelsstrategie, um

Nach 93 Abs. 1 Versicherungsaufsichtsgesetz (VAG) wird der wahrscheinlichkeitsgewichtete

wird der wahrscheinlichkeitsgewichtete") 04.03.2016 nach Art. 91 der Solvency-II-Richtlinie 1 Nach 93 Abs. 1 Versicherungsaufsichtsgesetz (VAG) wird der wahrscheinlichkeitsgewichtete Durchschnitt künftiger Zahlungsströme an Versicherungsnehmer

04.03.2016 nach Art. 91 der Solvency-II-Richtlinie 1 Nach 93 Abs. 1 Versicherungsaufsichtsgesetz (VAG) wird der wahrscheinlichkeitsgewichtete Durchschnitt künftiger Zahlungsströme an Versicherungsnehmer

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Bewertung der Optionen und Garantien von Lebensversicherungspolicen

Bewertung der Optionen und Garantien von Lebensversicherungspolicen Optionen und Garantien spielen auf dem deutschen Lebensversicherungsmarkt eine große Rolle. Sie steigern die Attraktivität der Policen

Bewertung der Optionen und Garantien von Lebensversicherungspolicen Optionen und Garantien spielen auf dem deutschen Lebensversicherungsmarkt eine große Rolle. Sie steigern die Attraktivität der Policen

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

Trends in der risiko- und wertorientierten Steuerung des Versicherungsunternehmens Inhalt Einleitung Finanzwirtschaftliche Führung von Versicherungsunternehmen Fair Value Prinzip IAS als Accounting Standard

Das Black-Scholes Marktmodell

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Hard Asset- Makro- 49/15

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Die Lösung des Altenproblems der PKV. Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter!

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte. Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten Reformpaket zur Absicherung stabiler und fairer Leistungen für Lebensversicherte Fragen und Antworten

Was die Continentale stark macht. Die Continentale Lebensversicherung in Zahlen Stand: Juli 2013. www.continentale.de

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

Was die stark macht Die Lebensversicherung in Zahlen Stand: Juli 2013 www.continentale.de Woran erkennt man eigentlich einen richtig guten Lebensversicherer? Natürlich müssen erst einmal die Zahlen stimmen.

CCI Swing Strategie. Cut your losers short and let your winners run

CCI Swing Strategie Cut your losers short and let your winners run Charts: - H4 - Daily Indikatoren: - Simple Moving Average (200) - Commodity Channel Index CCI (20 Period) - Fractals Strategie: 1. Identifizieren

CCI Swing Strategie Cut your losers short and let your winners run Charts: - H4 - Daily Indikatoren: - Simple Moving Average (200) - Commodity Channel Index CCI (20 Period) - Fractals Strategie: 1. Identifizieren

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

5.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind zwei

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Projektmanagement in der Spieleentwicklung

Projektmanagement in der Spieleentwicklung Inhalt 1. Warum brauche ich ein Projekt-Management? 2. Die Charaktere des Projektmanagement - Mastermind - Producer - Projektleiter 3. Schnittstellen definieren

Projektmanagement in der Spieleentwicklung Inhalt 1. Warum brauche ich ein Projekt-Management? 2. Die Charaktere des Projektmanagement - Mastermind - Producer - Projektleiter 3. Schnittstellen definieren

ÜBERGABE DER OPERATIVEN GESCHÄFTSFÜHRUNG VON MARC BRUNNER AN DOMINIK NYFFENEGGER

GOOD NEWS VON USP ÜBERGABE DER OPERATIVEN GESCHÄFTSFÜHRUNG VON MARC BRUNNER AN DOMINIK NYFFENEGGER In den vergangenen vierzehn Jahren haben wir mit USP Partner AG eine der bedeutendsten Marketingagenturen

GOOD NEWS VON USP ÜBERGABE DER OPERATIVEN GESCHÄFTSFÜHRUNG VON MARC BRUNNER AN DOMINIK NYFFENEGGER In den vergangenen vierzehn Jahren haben wir mit USP Partner AG eine der bedeutendsten Marketingagenturen

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Bericht zur Prüfung im Oktober 2003 über Mathematik der Lebensversicherung (Grundwissen)

") Bericht zur Prüfung im Oktober 2003 über Mathematik der Lebensversicherung Grundwissen) Jürgen Strobel Köln) und Hans-Jochen Bartels Mannheim) Am 04.10.2003 wurde in Köln die zehnte Prüfung über Mathematik

Bericht zur Prüfung im Oktober 2003 über Mathematik der Lebensversicherung Grundwissen) Jürgen Strobel Köln) und Hans-Jochen Bartels Mannheim) Am 04.10.2003 wurde in Köln die zehnte Prüfung über Mathematik

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag.

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

KBC-Life Capital Art der Lebens- Versicherung KBC-Life Capital 1 ist eine Sparte 21 Lebensversicherung mit einer vom Versicherungsunternehmen garantierten Mindestertrag. Hauptdeckung: Auszahlung der Reserve

Was kosten Garantien?

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Was kosten Garantien? Prof. Dr. Ralf Korn Technische Universität Kaiserslautern, Fachbereich Mathematik EI-QFM und Fraunhofer ITWM

Alternative Zinsgarantien in der Lebensversicherung, Köln, 1. Juni 2012 Was kosten Garantien? Prof. Dr. Ralf Korn Technische Universität Kaiserslautern, Fachbereich Mathematik EI-QFM und Fraunhofer ITWM

Versetzungsgefahr als ultimative Chance. ein vortrag für versetzungsgefährdete

Versetzungsgefahr als ultimative Chance ein vortrag für versetzungsgefährdete Versetzungsgefährdete haben zum Großteil einige Fallen, die ihnen das normale Lernen schwer machen und mit der Zeit ins Hintertreffen

Versetzungsgefahr als ultimative Chance ein vortrag für versetzungsgefährdete Versetzungsgefährdete haben zum Großteil einige Fallen, die ihnen das normale Lernen schwer machen und mit der Zeit ins Hintertreffen

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Regeln zur Beurteilung von Investitionen

6-0 Kapitel Regeln zur Beurteilung von Investitionen 6-1 Kapitelübersicht 6.1 Kapitalwert: Warum? 6.2 Payback-Periode (statisch) 6.3 Payback-Periode (dynamisch) 6.4 (Durchschnittliche) Buchrendite 6.5

6-0 Kapitel Regeln zur Beurteilung von Investitionen 6-1 Kapitelübersicht 6.1 Kapitalwert: Warum? 6.2 Payback-Periode (statisch) 6.3 Payback-Periode (dynamisch) 6.4 (Durchschnittliche) Buchrendite 6.5

KONVERGENZ IN DER KAPITALAPPROXIMATION FÜR DIE LEBENSVERSICHERUNG. 21. Mai 2015 Thomas Gleixner

KONVERGENZ IN DER KAPITALAPPROXIMATION FÜR DIE LEBENSVERSICHERUNG 21. Mai 2015 Thomas Gleixner Agenda 1. Was ist Kapitalapproximation (und wen sollte das interessieren)? 2. Etablierte Methoden 3. Erfahrungen

KONVERGENZ IN DER KAPITALAPPROXIMATION FÜR DIE LEBENSVERSICHERUNG 21. Mai 2015 Thomas Gleixner Agenda 1. Was ist Kapitalapproximation (und wen sollte das interessieren)? 2. Etablierte Methoden 3. Erfahrungen

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

MikeC.Kock Rohstoffanalyse - COT Daten - Gold, Fleischmärkte, Orangensaft, Crude Oil, US Zinsen, S&P500 - KW 07/2009 Zwei Märkte stehen seit Wochen im Mittelpunkt aller Marktteilnehmer? Gold und Crude

Additional Cycle Index (ACIX) Thomas Theuerzeit

Thomas Theuerzeit") Additional Cycle Index (ACIX) Thomas Theuerzeit Der nachfolgende Artikel über den ACIX stammt vom Entwickler des Indikators Thomas Theuerzeit. Weitere Informationen über Projekte von Thomas Theuerzeit

Additional Cycle Index (ACIX) Thomas Theuerzeit Der nachfolgende Artikel über den ACIX stammt vom Entwickler des Indikators Thomas Theuerzeit. Weitere Informationen über Projekte von Thomas Theuerzeit

CCP Clearing über Clearing Broker

Frankfurt, CCP CCP Grundidee des CCP s ist, bilateral abgeschlossene Geschäfte über eine zentrale Gegenpartei clearen zu lassen. Durch das zentrale wird für die ursprünglichen Geschäftsparteien das Kreditrisiko

Frankfurt, CCP CCP Grundidee des CCP s ist, bilateral abgeschlossene Geschäfte über eine zentrale Gegenpartei clearen zu lassen. Durch das zentrale wird für die ursprünglichen Geschäftsparteien das Kreditrisiko

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

Kurzübersicht zum Vorschlag für Herrn Max Mustermann

Kurzübersicht zum Vorschlag für Herrn Max Mustermann Auf den nachfolgenden Seiten finden Sie sämtliche Daten und Informationen zu der von Ihnen gewünschten Versorgung. Alle dabei verwendeten Begriffe,

Kurzübersicht zum Vorschlag für Herrn Max Mustermann Auf den nachfolgenden Seiten finden Sie sämtliche Daten und Informationen zu der von Ihnen gewünschten Versorgung. Alle dabei verwendeten Begriffe,

Finanzwirtschaft Teil III: Budgetierung des Kapitals

Finanzmärkte 1 Finanzwirtschaft Teil III: Budgetierung des Kapitals Kapitalwertmethode Agenda Finanzmärkte 2 Kapitalwertmethode Anwendungen Revolvierende Investitionsprojekte Zusammenfassung Kapitalwertmethode

Finanzmärkte 1 Finanzwirtschaft Teil III: Budgetierung des Kapitals Kapitalwertmethode Agenda Finanzmärkte 2 Kapitalwertmethode Anwendungen Revolvierende Investitionsprojekte Zusammenfassung Kapitalwertmethode

XONTRO Newsletter. Makler. Nr. 16

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

XONTRO Newsletter Makler Nr. 16 Seite 1 In XONTRO werden zum 24. Januar 2005 folgende Änderungen eingeführt: Inflationsindexierte Anleihen Stückzinsberechnung für französische und italienische Staatsanleihen

Überschussbeteiligung der Versicherungsnehmer

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Überschussbeteiligung der Versicherungsnehmer Die Sicherung der dauernden Erfüllbarkeit der Verträge mit garantierten Leistungen machen vorsichtige Annahmen bezüglich der versicherten Risiken und der Zinserwartung

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Gemeinsam Richtung Erfolg

Gemeinsam Richtung Erfolg Erfolg beruht auf Vertrauen Um beim Wettkampf ganz vorne mitzufahren, müssen viele Faktoren perfekt abgestimmt werden. Denn nur wenn jeder im Team sein Handwerk blind beherrscht,

Gemeinsam Richtung Erfolg Erfolg beruht auf Vertrauen Um beim Wettkampf ganz vorne mitzufahren, müssen viele Faktoren perfekt abgestimmt werden. Denn nur wenn jeder im Team sein Handwerk blind beherrscht,

»Aktuarielle Methoden in der Lebens- und Kompositversicherung«

SEMINAR»Aktuarielle Methoden in der Lebens- und Kompositversicherung«www.versicherungsforen.net/aktuariat/seminare » Die Mehrheit bringt der Mathematik Gefühle entgegen, wie sie nach Aristoteles durch

SEMINAR»Aktuarielle Methoden in der Lebens- und Kompositversicherung«www.versicherungsforen.net/aktuariat/seminare » Die Mehrheit bringt der Mathematik Gefühle entgegen, wie sie nach Aristoteles durch

Überschussbeteiligung

Überschussbeteiligung Dr. Johannes Lörper Gerd-Michael Hartmann Werkstattgespräch, 29.04. 2008, Dresden Agenda 2 Grundlegendes zur Überschussbeteiligung Neuerungen durch die VVG-Reform Alles geregelt Beteiligung

Überschussbeteiligung Dr. Johannes Lörper Gerd-Michael Hartmann Werkstattgespräch, 29.04. 2008, Dresden Agenda 2 Grundlegendes zur Überschussbeteiligung Neuerungen durch die VVG-Reform Alles geregelt Beteiligung

Besondere Versicherungsbedingungen. Teilungsordnung

Besondere Versicherungsbedingungen Teilungsordnung Besondere Versicherungsbedingungen für die interne Teilung aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) 1. Anwendungsbereich

Besondere Versicherungsbedingungen Teilungsordnung Besondere Versicherungsbedingungen für die interne Teilung aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) 1. Anwendungsbereich

Einleitung. Das Ein-Perioden-Modell ist das einfachste. von derivaten Finanzinstrumenten (hier: Optionen) zu erklären.

zu erklären.") Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Übung 2 Erfolgsrechnung

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Übung zu Forwards, Futures & Optionen

Übung zu Forwards, Futures & Optionen Vertiefungsstudium Finanzwirtschaft Dr. Eric Nowak SS 2001 Finanzwirtschaft Wahrenburg 15.05.01 1 Aufgabe 1: Forward auf Zerobond Wesentliche Eckpunkte des Forwardgeschäfts:

Übung zu Forwards, Futures & Optionen Vertiefungsstudium Finanzwirtschaft Dr. Eric Nowak SS 2001 Finanzwirtschaft Wahrenburg 15.05.01 1 Aufgabe 1: Forward auf Zerobond Wesentliche Eckpunkte des Forwardgeschäfts:

Vererbung in der Lebensversicherung wie das Kollektiv das Risiko reduziert

Vererbung in der Lebensversicherung wie das Kollektiv das Risiko reduziert Analyse der Going Concern Reserve unter Solvency II WiMa-Kongress 2014, Universität Ulm Tobias Burkhart www.ifa-ulm.de Agenda

Vererbung in der Lebensversicherung wie das Kollektiv das Risiko reduziert Analyse der Going Concern Reserve unter Solvency II WiMa-Kongress 2014, Universität Ulm Tobias Burkhart www.ifa-ulm.de Agenda

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Konzentration auf das. Wesentliche.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Konzentration auf das Wesentliche. Machen Sie Ihre Kanzleiarbeit effizienter. 2 Sehr geehrte Leserin, sehr geehrter Leser, die Grundlagen Ihres Erfolges als Rechtsanwalt sind Ihre Expertise und Ihre Mandantenorientierung.

Die PKV in der Niedrigzinsphase

Die PKV in der Niedrigzinsphase Roland Weber DAV-Werkstattgespräch DAV-Werkstattgespräch zur Rechnungsgrundlage Zins in der Krankenversicherung, Berlin, 28. April 2011 Das AUZ-Verfahren in der PKV (1)

Die PKV in der Niedrigzinsphase Roland Weber DAV-Werkstattgespräch DAV-Werkstattgespräch zur Rechnungsgrundlage Zins in der Krankenversicherung, Berlin, 28. April 2011 Das AUZ-Verfahren in der PKV (1)

Privatrecht I. Jur. Assessorin Christine Meier. Übung Privatrecht I

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Anhand des bereits hergeleiteten Models erstellen wir nun mit der Formel

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Vermögensberatung. Inhalt

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen)

") Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

50. Mathematik-Olympiade 2. Stufe (Regionalrunde) Klasse 11 13. 501322 Lösung 10 Punkte

Klasse 11 13. 501322 Lösung 10 Punkte") 50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

50. Mathematik-Olympiade. Stufe (Regionalrunde) Klasse 3 Lösungen c 00 Aufgabenausschuss des Mathematik-Olympiaden e.v. www.mathematik-olympiaden.de. Alle Rechte vorbehalten. 503 Lösung 0 Punkte Es seien

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Allianz Lebensversicherungs-AG Geschäftsführender Versicherer des Konsortiums

Ordnung für die Teilung von Direktversicherungen im Rahmen des Gruppenversicherungsvertrags mit dem Versorgungsverband bundes- und landesgeförderter Unternehmen e.v. aufgrund des Gesetzes über den Versorgungsausgleich

Ordnung für die Teilung von Direktversicherungen im Rahmen des Gruppenversicherungsvertrags mit dem Versorgungsverband bundes- und landesgeförderter Unternehmen e.v. aufgrund des Gesetzes über den Versorgungsausgleich

Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen.

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Sicherheit und Rendite: unsere Definition von Leistungsstärke Ihre Fragen. Unsere Antworten. Viele meinen, Sicherheit und Rendite seien unvereinbar. Wir meinen: Beides gehört untrennbar zusammen. Bewegen

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015