Konsum- und Anlageentscheidungen bei Eintritt in den Ruhestand

|

|

|

- Viktor Baumhauer

- vor 8 Jahren

- Abrufe

Transkript

1 Konsum- und Anlageentscheidungen bei Eintritt in den Ruhestand Prof. Dr. Susanne Homölle, Institut für Betriebswirtschaftslehre Prof. i.r. Dr. Friedrich Liese, Institut für Mathematik UNIVERSITÄT ROSTOCK

2 Agenda 1. Motivation 2. Problemstellung und Lösungsansatz 3. Private Altersvorsorge 4. Individueller Alterungsprozess 5. Wert der Geldanlage 6. Entscheidungs- und Konsumprozess 7. Optimale Strategien UNIVERSITÄT ROSTOCK 2

3 1. Motivation Quelle: Gampe, J. (2010), Länger Leben Fakten, Perspektiven, Herausforderungen, Vortrag Ringvorlesung Erfolgreich Altern, Universität Rostock, 19. Oktober UNIVERSITÄT ROSTOCK 3

4 Quelle: UNIVERSITÄT ROSTOCK 4

5 Quelle: Bundeszentrale für politische Bildung (2005), UNIVERSITÄT ROSTOCK 5

6 Männer Frauen al nl al nl Zahl der Empfänger (Tsd.) Männer Frauen al nl al nl Betrag je Bezieher ( ) Quelle: TNS Infratest (2008), Alterssicherung in Deutschland 2007 (ASID 2007) München, S. 47, UNIVERSITÄT ROSTOCK 6

, Alterssicherung in Deutschland 2007 (ASID")

7 Agenda 1. Motivation 2. Problemstellung und Lösungsansatz 3. Private Altersvorsorge 4. Individueller Alterungsprozess 5. Wert der Geldanlage 6. Entscheidungs- und Konsumprozess 7. Optimale Strategien UNIVERSITÄT ROSTOCK 7

8 2. Problemstellung und Lösungsansatz Anleger bei Eintritt in den Ruhestand Auszahlung des im Rahmen der privaten Altervorsorge angesparten Vermögens Fragen: Wie viel soll jetzt und in Zukunft konsumiert werden bzw. wieviel soll angelegt werden? In welche Anlageformen soll investiert werden? Optimierung des individuellen (erwarteten) Nutzens modelltheoretische/formalanalytische Herleitung des optimalen Konsum- und Anlageverhaltens im Alter normativer Ansatz UNIVERSITÄT ROSTOCK 8

Nutzens modelltheoretische/formalanalytische Herleitung des optimalen Konsum- und")

9 Agenda 1. Motivation 2. Problemstellung und Lösungsansatz 3. Private Altersvorsorge 4. Individueller Alterungsprozess 5. Wert der Geldanlage 6. Entscheidungs- und Konsumprozess 7. Optimale Strategien UNIVERSITÄT ROSTOCK 9

10 3. Private Altersvorsorge Auswahl zwischen diversen Anlageformen, z.b. Lebensversicherungen, Wertpapiere, Spareinlagen hier: risikolose Anlage, z.b. Bankkonto oder Bundesanleihe, und riskante Anlage, z.b. Aktie(nportfolio) i.d.r. Entscheidung junger Erwachsener hier: Rentner Motivation: Konsum im Alter sichern hier: zusätzlich das Vererbungsmotiv keine einmalige Entscheidung, sondern dynamisches Problem während des gesamten Lebenszyklus hier: Konzentration auf den Abschnitt UNIVERSITÄT ROSTOCK 10

i.d.r.")

11 Agenda 1. Motivation 2. Problemstellung und Lösungsansatz 3. Private Altersvorsorge 4. Individueller Alterungsprozess 5. Wert der Geldanlage 6. Entscheidungs- und Konsumprozess 7. Optimale Strategien UNIVERSITÄT ROSTOCK 11

12 4. Individueller Alterungsprozess Der Todeszeitpunkt eines Menschen hängt von vielen Faktoren ab und ist in letzter Konsequenz zufällig. Der Todeszeitpunkt folgt einer statistischen Verteilung, die sich durch die Alterung der Bevölkerung ständig verändert. Die folgende Übersicht zeigt die aktuelle Lebenserwartung von Neugeborenen UNIVERSITÄT ROSTOCK 12

13 Quelle: Gampe, J. (2010), Länger Leben Fakten, Perspektiven, Herausforderungen, Vortrag Ringvorlesung Erfolgreich Altern, Universität Rostock, 19.Oktober UNIVERSITÄT ROSTOCK 13

14 Quelle: Gampe, J. (2010), Länger Leben Fakten, Perspektiven, Herausforderungen, Vortrag Ringvorlesung Erfolgreich Altern, Universität Rostock, 19.Oktober UNIVERSITÄT ROSTOCK 14

15 Eine bessere Beschreibung der Dynamik der Alterung erfolgt durch die Werte der Lebenserwartung bereits x-jähriger Personen. Die folgenden Werte beziehen sich auf weibliche Personen UNIVERSITÄT ROSTOCK 15

16 BLAU = 2009 ROT = UNIVERSITÄT ROSTOCK 16

17 BLAU = 2009 ROT = UNIVERSITÄT ROSTOCK 17

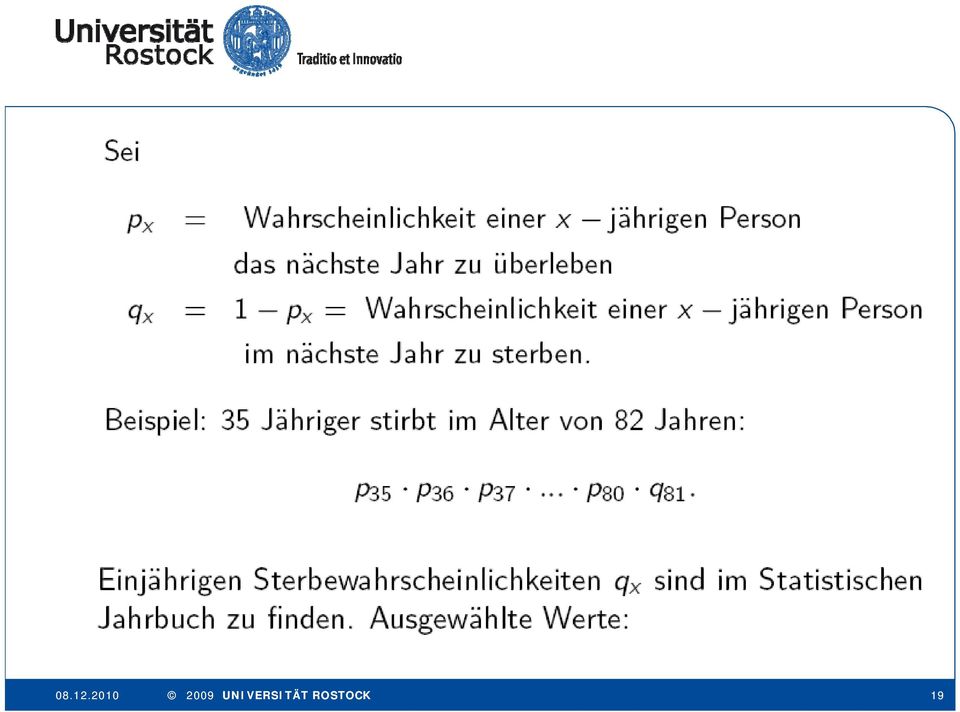

18 Für eine genaue mathematische Beschreibung benötigt man eine modellhafte Vorstellung vom Altern und Sterben. Altern ist eine Folge aus 0 und 1, wobei die 1 bedeutet, dass die Person das nächste Jahr überlebt, und 0 den Tod im nächsten Jahr bedeutet. Die Wahrscheinlichkeit für eine konkrete Folge, das heißt für das Überleben bzw. den Tod einer Person aus einer Grundgesamtheit, erhält man durch Multiplikation mit den entsprechenden Wahrscheinlichkeiten UNIVERSITÄT ROSTOCK 18

19 UNIVERSITÄT ROSTOCK 19

20 Für unsere Zwecke sind besonders die Sterbewahrscheinlichkeiten nach 65 Jahren wichtig. Die mittlere Lebenserwartung einer 65-jährigen Frau ist im Jahre 2009 in Deutschland 21 Jahre. Die mittlere Lebenserwartung einer 65-jährigen Frau war im Jahre 1900 dagegen 11 Jahre. Die gleiche mittlere Lebenserwartung kann auf sehr unterschiedliche Weise, d.h. durch unterschiedliche Alterungsprozesse zustande kommen. Für eine genaue mathematische Beschreibung benötigt man eine modellhafte Vorstellung vom Altern und Sterben UNIVERSITÄT ROSTOCK 20

21 Expo 2007 Sterbetafel 1900 Sterbetafel 1900 Expo UNIVERSITÄT ROSTOCK 21

22 Agenda 1. Motivation 2. Problemstellung und Lösungsansatz 3. Private Altersvorsorge 4. Individueller Alterungsprozess 5. Wert der Geldanlage 6. Entscheidungs- und Konsumprozess 7. Optimale Strategien UNIVERSITÄT ROSTOCK 22

23 5. Wert der Geldanlage Zwei Anlagemöglichkeiten Sichere Anlage auf einem Bankkonto (oder Kauf einer Bundesanleihe) Sparer = Gläubiger/Einleger der Bank Beispiel: Ich lege heute für ein Jahr zu einem Zinssatz von 3 % p.a. an UNIVERSITÄT ROSTOCK 23

24 hellblau lila rot grün dunkelblau = 5.000,- mit 8 % p.a. = ,- mit 5 % p.a. = ,- mit 3 % p.a. = 1.000,- mit 5 % p.a. = 1.000,- mit 3 % p.a UNIVERSITÄT ROSTOCK 24

25 5. Wert der Geldanlage Zwei Anlagemöglichkeiten Sichere Anlage auf einem Bankkonto (oder Kauf einer Bundesanleihe) Sparer = Gläubiger/Einleger der Bank Beispiel: Ich lege heute für ein Jahr zu einem Zinssatz von 3 % p.a. an. Riskante Anlage in eine Aktie bzw. ein Aktienportfolio Aktionäre = Eigentümer des Unternehmens Aktienkurs bildet sich durch Angebot und Nachfrage zukünftiger Aktienkurs mit Unsicherheit behaftet Beispiel: Ich kaufe eine Aktie für 1.000, der Kurs nach einem Jahr liegt entweder bei oder bei UNIVERSITÄT ROSTOCK 25

26 Wertentwicklung einer Aktienanlage DAX - Entwicklung der letzten 20 Jahre Nov 90 Nov 91 Nov 92 Nov 93 Nov 94 Nov 95 Nov 96 Nov 97 Nov 98 Nov 99 Nov 00 Nov 01 Nov 02 Nov 03 Nov 04 Nov 05 Nov 06 Nov 07 Nov 08 Nov 09 Nov 10 Indexstand Quelle: Eigene Darstellung mit historischen Daten von de.finance.yahoo.com UNIVERSITÄT ROSTOCK 26

27 UNIVERSITÄT ROSTOCK 27

28 UNIVERSITÄT ROSTOCK 28

29 Die folgenden Bilder zeigen Aktienverläufe für unterschiedliche Zinsanteile und Volatilitäten. q = 5 % q_a = 7% Sigma = UNIVERSITÄT ROSTOCK 29

30 q = 5% q_a = 7% Sigma = UNIVERSITÄT ROSTOCK 30

31 UNIVERSITÄT ROSTOCK 31

32 Agenda 1. Motivation 2. Problemstellung und Lösungsansatz 3. Private Altersvorsorge 4. Individueller Alterungsprozess 5. Wert der Geldanlage 6. Entscheidungs- und Konsumprozess 7. Optimale Strategien UNIVERSITÄT ROSTOCK 32

33 6. Entscheidungs- und Konsumprozess Wert zur Zeit t UNIVERSITÄT ROSTOCK 33

34 UNIVERSITÄT ROSTOCK 34

35 UNIVERSITÄT ROSTOCK 35

36 Modellgrößen q q A = 2 % (Zinssatz der Bundesanleihe) = 5 % (deterministischer Zinsanteil der Aktie) = 0.2 (Volatilität) UNIVERSITÄT ROSTOCK 36

37 Agenda 1. Motivation 2. Problemstellung und Lösungsansatz 3. Private Altersvorsorge 4. Individueller Alterungsprozess 5. Wert der Geldanlage 6. Entscheidungs- und Konsumprozess 7. Optimale Strategien UNIVERSITÄT ROSTOCK 37

38 7. Optimale Strategien gewichtete Erbmotive UNIVERSITÄT ROSTOCK 38

39 blau: Erbmotiv 1 schwarz: Erbmotiv UNIVERSITÄT ROSTOCK 39

40 Ergebnisse Für eine(n) 65jährige(n) gilt: Die optimale Konsumquote steigt zunächst und fällt danach wieder ab. Das Ausmaß der Veränderung der optimalen Konsumquote wird durch das Vererbungsmotiv beeinflusst. Der optimale Anteil der riskanten Anlage ist umso höher, je höher die erwartete Rendite der riskanten Anlage ist, geringer das Risiko der riskanten Anlage ist, geringer die Rendite der sicheren Anlage ist, weniger risikoscheu der Anleger ist UNIVERSITÄT ROSTOCK 40

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Informationen für Wealth Manager: www.private-banking-magazin.de

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Veranlagen Wertpapiere und Kapitalmarkt

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Risiko Langlebigkeit Altersarmut droht

Risiko Langlebigkeit Altersarmut droht Inhaltsverzeichnis Warum ist Langlebigkeit ein finanzielles Risiko? Seite 3-5 Altersarmut: Von der Leyen schlägt Alarm! Seite 6-7 Altersarmut: Video SWR_Rententag

Risiko Langlebigkeit Altersarmut droht Inhaltsverzeichnis Warum ist Langlebigkeit ein finanzielles Risiko? Seite 3-5 Altersarmut: Von der Leyen schlägt Alarm! Seite 6-7 Altersarmut: Video SWR_Rententag

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

4.3 Bevölkerungsprozessstatistik: Raten und Tafeln

Dynamik der Bevölkerungsstruktur ergibt sich aus Zugängen (Geburt, Zuwanderung) Abgängen (Tod, Abwanderung) Bewegungen zwischen Sektoren (ledig verheiratet, erwerbstätig nicht erwerbstätig, verschiedene

Dynamik der Bevölkerungsstruktur ergibt sich aus Zugängen (Geburt, Zuwanderung) Abgängen (Tod, Abwanderung) Bewegungen zwischen Sektoren (ledig verheiratet, erwerbstätig nicht erwerbstätig, verschiedene

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Anlagebarometer Weltspartag 2011. Bank Austria Market Research

Anlagebarometer Weltspartag 0 Bank Austria Market Research Wien, 0. Oktober 0 ECKDATEN ZUR BEFRAGUNG Befragungsart CATI - Computer Assisted Telephone Interviews Befragungszeitraum. September bis 9. September

Anlagebarometer Weltspartag 0 Bank Austria Market Research Wien, 0. Oktober 0 ECKDATEN ZUR BEFRAGUNG Befragungsart CATI - Computer Assisted Telephone Interviews Befragungszeitraum. September bis 9. September

3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Deutsche Bank Privat- und Firmenkunden. Zinsen im Wandel.

Deutsche Bank Privat- und Firmenkunden Zinsen im Wandel. Niedrige Zinsen können zum Umdenken aufrufen. Wer sparen möchte, greift hierzulande noch immer bevorzugt zum Sparbuch oder zur Bundesanleihe. Die

Deutsche Bank Privat- und Firmenkunden Zinsen im Wandel. Niedrige Zinsen können zum Umdenken aufrufen. Wer sparen möchte, greift hierzulande noch immer bevorzugt zum Sparbuch oder zur Bundesanleihe. Die

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

Anlagebarometer Weltspartag 2013. Bank Austria Market Research

Anlagebarometer Weltspartag 0 Bank Austria Market Research Wien, 9. Oktober 0 ECKDATEN ZUR BEFRAGUNG Befragungsart CATI - Computer Assisted Telephone Interviews Befragungszeitraum. August bis 30. August

Anlagebarometer Weltspartag 0 Bank Austria Market Research Wien, 9. Oktober 0 ECKDATEN ZUR BEFRAGUNG Befragungsart CATI - Computer Assisted Telephone Interviews Befragungszeitraum. August bis 30. August

Vorsorgeverhalten und Pensionskonto Neu Steiermark

Vorsorgeverhalten und Pensionskonto Neu Steiermark Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Graz, 2. September 2014 Daten zur Untersuchung Befragungszeitraum 2014

Vorsorgeverhalten und Pensionskonto Neu Steiermark Eine Studie von GfK-Austria im Auftrag der s Versicherung, Erste Bank & Sparkassen Graz, 2. September 2014 Daten zur Untersuchung Befragungszeitraum 2014

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 11. Februar 2016

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Carsten Roth. Schritt für Schritt zur persönlich abgestimmten Geldanlage. Eine Einführung. interna. Ihr persönlicher Experte

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Pressekonferenz, Berlin, 27. Oktober 2015. Die Deutschen und ihr Geld

Pressekonferenz, Berlin, 27. Oktober 2015 Die Deutschen und ihr Geld VERMÖGENSBAROMETER 2015 Seite 2 27.10.2015 Weltspartag Seit 1925 der Feiertag der Sparkassen Weltspartag1929 in Bad Salzelmen (bei Magdeburg)

Pressekonferenz, Berlin, 27. Oktober 2015 Die Deutschen und ihr Geld VERMÖGENSBAROMETER 2015 Seite 2 27.10.2015 Weltspartag Seit 1925 der Feiertag der Sparkassen Weltspartag1929 in Bad Salzelmen (bei Magdeburg)

Portfolioselection. Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen?

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Portfolioselection Zentrale Frage: Wie stellen rationale Investoren ihr Portfolio zusammen? Investieren in Aktien ist riskant Risiko einer Aktie kann in 2 Teile zerlegt werden: o Unsystematisches Risiko

Aktualisierte Favoritenliste Aktienfonds Deutschland Mai 2016

Ihr anbieterunabhängiger Finanzbegleiter Aktualisierte Favoritenliste Aktienfonds Deutschland Mai 2016 Fonds transparent GmbH Schauenburgerstraße 10 20095 Hamburg Tel.: 040 41111 3760 Favoritenliste Aktienfonds

Ihr anbieterunabhängiger Finanzbegleiter Aktualisierte Favoritenliste Aktienfonds Deutschland Mai 2016 Fonds transparent GmbH Schauenburgerstraße 10 20095 Hamburg Tel.: 040 41111 3760 Favoritenliste Aktienfonds

Mehr Rendite bei weniger Risiko

Mehr Rendite bei weniger Risiko Depotoptimierung mit Hilfe der Markowitz-Methode 1 Wie treffen Sie Ihre Anlageentscheidungen? 2 Anlageentscheidungen ich kaufe mir die Zeitschrift FINANZTEST ich verlasse

Mehr Rendite bei weniger Risiko Depotoptimierung mit Hilfe der Markowitz-Methode 1 Wie treffen Sie Ihre Anlageentscheidungen? 2 Anlageentscheidungen ich kaufe mir die Zeitschrift FINANZTEST ich verlasse

Geldanlage 2014/2015. Ergebnisse einer repräsentativen Umfrage im Auftrag des Bankenverbandes. Dezember 2014

Geldanlage 2014/2015 Ergebnisse einer repräsentativen Umfrage im Auftrag des Bankenverbandes Dezember 2014 Anleger 2014 nach Altersgruppen 57 47 3 55 53 3 alle 18-29 Jahre 30-39 Jahre 40-49 Jahre 50-59

Geldanlage 2014/2015 Ergebnisse einer repräsentativen Umfrage im Auftrag des Bankenverbandes Dezember 2014 Anleger 2014 nach Altersgruppen 57 47 3 55 53 3 alle 18-29 Jahre 30-39 Jahre 40-49 Jahre 50-59

Portfolioübersicht. Dr. Samhaber & Partner Vermögensverwaltungs AG SP-AG. Unverbindliche Marketing-Mitteilung

Portfolioübersicht Dr. Samhaber & Partner Vermögensverwaltungs AG SP-AG Sicherheitsquote (hellblau) / Ertragsquote (dunkelblau): je nach Portfolioart und Einschätzung der Marktsituation werden die Quoten

Portfolioübersicht Dr. Samhaber & Partner Vermögensverwaltungs AG SP-AG Sicherheitsquote (hellblau) / Ertragsquote (dunkelblau): je nach Portfolioart und Einschätzung der Marktsituation werden die Quoten

Finanzwirtschaft. Teil II: Bewertung

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Sparpläne und Kreditverträge 1 Finanzwirtschaft Teil II: Bewertung Sparpläne und Kreditverträge Agenda Sparpläne und Kreditverträge 2 Endliche Laufzeit Unendliche Laufzeit Zusammenfassung Sparpläne und

Umfrage Bedeutung von Innovationen und gesellschaftliche Relevanz

Hintergrundinformationen Microsoft Presseservice Konrad-Zuse-Straße 1 85716 Unterschleißheim Telefon: 089/31 76 50 00 Telefax: 089/31 76 51 11 Umfrage Bedeutung von Innovationen und gesellschaftliche Relevanz

Hintergrundinformationen Microsoft Presseservice Konrad-Zuse-Straße 1 85716 Unterschleißheim Telefon: 089/31 76 50 00 Telefax: 089/31 76 51 11 Umfrage Bedeutung von Innovationen und gesellschaftliche Relevanz

henheim.de www.marketing marketing.uni uni-hoh

Ergebniszusammenfassung henheim.de www.marketing marketing.uni uni-hoh Prof. Dr. Markus Voeth Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Marketing Agenda Wie zufrieden sind

Ergebniszusammenfassung henheim.de www.marketing marketing.uni uni-hoh Prof. Dr. Markus Voeth Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Marketing Agenda Wie zufrieden sind

Finanzwirtschaft. Teil II: Bewertung

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Zeitwert des Geldes 1 Finanzwirtschaft Teil II: Bewertung Zeitwert des Geldes Zeitwert des Geldes 2 Bewertung & Zeitwert des Geldes Finanzwirtschaft behandelt die Bewertung von Real- und Finanzwerten.

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Skandia Rentenformel-S. Das Verrentungsmodell mit innovativem Investmentkonzept

Skandia Rentenformel-S Das Verrentungsmodell mit innovativem Investmentkonzept Erfolgreiche Innovationen sind einzigartig und entspringen einem echten, vorhandenen Konsumentenbedürfnis. Janet van Rossem,

Skandia Rentenformel-S Das Verrentungsmodell mit innovativem Investmentkonzept Erfolgreiche Innovationen sind einzigartig und entspringen einem echten, vorhandenen Konsumentenbedürfnis. Janet van Rossem,

WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15. 1. Warum braucht man eigentlich Geld? 19

Inhalt WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15 TEIL 1: BASISWISSEN GELD UND VERMÖGENSANLAGE 1. Warum braucht man eigentlich Geld? 19 2. Wie viel ist mein Geld

Inhalt WIE IST DIE IDEE ZU DIESEM BUCH ENTSTANDEN, UND WARUM SCHREIBE ICH DIESES BUCH? 15 TEIL 1: BASISWISSEN GELD UND VERMÖGENSANLAGE 1. Warum braucht man eigentlich Geld? 19 2. Wie viel ist mein Geld

Wichtige Begriffe in der Finanzmathematik

Wichtige Begriffe in der Finanzmathematik Forward: Kontrakt, ein Finanzgut zu einem fest vereinbarten Zeitpunkt bzw. innerhalb eines Zeitraums zu einem vereinbarten Erfüllungspreis zu kaufen bzw. verkaufen.

Wichtige Begriffe in der Finanzmathematik Forward: Kontrakt, ein Finanzgut zu einem fest vereinbarten Zeitpunkt bzw. innerhalb eines Zeitraums zu einem vereinbarten Erfüllungspreis zu kaufen bzw. verkaufen.

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

Sparkassen-Finanzkonzept Vermögen bilden und optimieren Privatkunden. Frau Erika Mustermann. Stand: März 2016. Sparkassen-Finanzgruppe

Stand: März 2016 Sparkassen-Finanzkonzept Vermögen bilden und optimieren Privatkunden Frau Erika Mustermann. Sparkassen-Finanzgruppe Persönliches Anlageprofil für Erika Mustermann M it Ihnen zusammen ermitteln

Stand: März 2016 Sparkassen-Finanzkonzept Vermögen bilden und optimieren Privatkunden Frau Erika Mustermann. Sparkassen-Finanzgruppe Persönliches Anlageprofil für Erika Mustermann M it Ihnen zusammen ermitteln

Erste Bank Spar und Kreditprognose. 2. Quartal 2015

Erste Bank Spar und Kreditprognose 2. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Erste Bank Spar und Kreditprognose 2. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Vermögensverteilung. Vermögensverteilung. Zehntel mit dem höchsten Vermögen. Prozent 61,1 57,9 19,9 19,0 11,8 11,1 5 0,0 0,0 1,3 2,8 7,0 2,8 6,0

Vermögensverteilung Erwachsene Bevölkerung nach nach Zehnteln Zehnteln (Dezile), (Dezile), Anteile Anteile am am Gesamtvermögen Gesamtvermögen in Prozent, in Prozent, 2002 2002 und und 2007* 2007* Prozent

Vermögensverteilung Erwachsene Bevölkerung nach nach Zehnteln Zehnteln (Dezile), (Dezile), Anteile Anteile am am Gesamtvermögen Gesamtvermögen in Prozent, in Prozent, 2002 2002 und und 2007* 2007* Prozent

Die Veranlagungs- Pyramide

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Meinungen zur Altersvorsorge

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Die 10 Tipps für eine Erfolgreiche Geldanlage!!

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Die 10 Tipps für eine Erfolgreiche Geldanlage!! Inhaltsverzeichnis Inhalt...3 Klären Sie Ihre Bedürfnisse, Wünsche und Ziele...3 Die Anlagestrategie...4 Finanzwissen aneignen...4 Sparziele setzen und regelmäßig

Strategie Aktualisiert Sonntag, 06. Februar 2011 um 21:19 Uhr

Es gibt sicherlich eine Vielzahl von Strategien, sein Vermögen aufzubauen. Im Folgenden wird nur eine dieser Varianten beschrieben. Es kommt selbstverständlich auch immer auf die individuelle Situation

Es gibt sicherlich eine Vielzahl von Strategien, sein Vermögen aufzubauen. Im Folgenden wird nur eine dieser Varianten beschrieben. Es kommt selbstverständlich auch immer auf die individuelle Situation

Deutsche Asset & Wealth Management. Marktbericht. Johannes Müller Frankfurt, 17. Februar 2014. Bei diesen Informationen handelt es sich um Werbung

Marktbericht Johannes Müller Frankfurt, 17. Februar 2014 Bei diesen Informationen handelt es sich um Werbung Aktien Die Langfristperspektive Unternehmensgewinne Unternehmensgewinne USA $ Mrd, log* 00 0

Marktbericht Johannes Müller Frankfurt, 17. Februar 2014 Bei diesen Informationen handelt es sich um Werbung Aktien Die Langfristperspektive Unternehmensgewinne Unternehmensgewinne USA $ Mrd, log* 00 0

Vorsorge- und Finanzrisiken

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

Vorsorgebewusstsein & Vorsorgeverhalten 2016

Vorsorgebewusstsein & Vorsorgeverhalten 2016 Eine Studie der GfK Austria im Auftrag von s Versicherung, Erste Bank & Sparkassen Wien, 15. Juni 2016 Daten zur Untersuchung Befragungszeitraum März April

Vorsorgebewusstsein & Vorsorgeverhalten 2016 Eine Studie der GfK Austria im Auftrag von s Versicherung, Erste Bank & Sparkassen Wien, 15. Juni 2016 Daten zur Untersuchung Befragungszeitraum März April

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Über Geld spricht man nicht.

Über Geld spricht man nicht. «Über Geld spricht man nicht.» Diese Haltung wird uns in der Schweiz schon fast in die Wiege gelegt. Wir sprechen nicht über unser Vermögen und auch nicht über unser Einkommen.

Über Geld spricht man nicht. «Über Geld spricht man nicht.» Diese Haltung wird uns in der Schweiz schon fast in die Wiege gelegt. Wir sprechen nicht über unser Vermögen und auch nicht über unser Einkommen.

VORSORGE BEI JUGENDLICHEN 2009

VORSORGE BEI JUGENDLICHEN 2009 Eine Studie von GfK-Austria im Auftrag der Sparkassen Versicherung AG Dornbirn, 15. Juli 2009 Daten zur Untersuchung Thema Vorsorge bei Jugendlichen Befragungszeitraum 10.

VORSORGE BEI JUGENDLICHEN 2009 Eine Studie von GfK-Austria im Auftrag der Sparkassen Versicherung AG Dornbirn, 15. Juli 2009 Daten zur Untersuchung Thema Vorsorge bei Jugendlichen Befragungszeitraum 10.

Inhaltsverzeichnis. - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung. - Fazit. Beschreibung

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Inhaltsverzeichnis - Beschreibung - Rendite - Kaufpreis - Stückzinsen - Verzinsung - Rendite - Berechnung - Fazit Beschreibung Die US-Dollar Bundesanleihe ist eine Schuldverschreibung der Bundesrepublik

Risikoprofilierung. für Herrn Bernd Beispiel Beispielweg 1 10000 Beispiele

für Ihre Kenntnisse und Erfahrungen 1. Welche Finanzinstrumente kennen und verstehen Sie? keine Geldmarkt(nahe) Fonds Renten/Rentenfonds/Immobilienfonds Aktien/Aktienfonds Hedgefonds/Finanztermingeschäfte/Zertifikate

für Ihre Kenntnisse und Erfahrungen 1. Welche Finanzinstrumente kennen und verstehen Sie? keine Geldmarkt(nahe) Fonds Renten/Rentenfonds/Immobilienfonds Aktien/Aktienfonds Hedgefonds/Finanztermingeschäfte/Zertifikate

Erste Bank Spar und Kreditprognose. 3. Quartal 2015

Erste Bank Spar und Kreditprognose 3. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Erste Bank Spar und Kreditprognose 3. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

easynetto Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge

Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge Das neue Netto-Gefühl Leichter ans Ziel kommen Im Vergleich zu herkömmlichen Bruttotarifen wird bei gleicher Zielablaufleistung eine

Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge Das neue Netto-Gefühl Leichter ans Ziel kommen Im Vergleich zu herkömmlichen Bruttotarifen wird bei gleicher Zielablaufleistung eine

Lebenserwartung nach Sterbetafel 2003/2005

vollendetes Alter männlich weiblich 0 76,21 76,21 81,78 81,78 1 75,56 76,56 81,08 82,08 2 74,58 76,58 80,11 82,11 3 73,60 76,60 79,12 82,12 4 72,61 76,61 78,13 82,13 5 71,62 76,62 77,14 82,14 6 70,63 76,63

vollendetes Alter männlich weiblich 0 76,21 76,21 81,78 81,78 1 75,56 76,56 81,08 82,08 2 74,58 76,58 80,11 82,11 3 73,60 76,60 79,12 82,12 4 72,61 76,61 78,13 82,13 5 71,62 76,62 77,14 82,14 6 70,63 76,63

Attraktive Zinsen weltweit. Zins-Zertifikate. Leistung aus Leidenschaft.

Attraktive Zinsen weltweit Zins-Zertifikate Leistung aus Leidenschaft. Zugang zu internationalen Zinsen Die Zinsen haben historische Tiefstände erreicht. Anfang der neunziger Jahre war es noch möglich,

Attraktive Zinsen weltweit Zins-Zertifikate Leistung aus Leidenschaft. Zugang zu internationalen Zinsen Die Zinsen haben historische Tiefstände erreicht. Anfang der neunziger Jahre war es noch möglich,

Personal Financial Services. Sie geniessen die Freizeit. Und Ihr Vermögen wächst.

Personal Financial Services Sie geniessen die Freizeit. Und Ihr Vermögen wächst. Persönliche Angaben. Ihre Situation. Herr Frau Titel Name Vorname Strasse, Hausnummer PLZ, Ort Wie beurteilen Sie Ihr Wertpapier-Wissen?

Personal Financial Services Sie geniessen die Freizeit. Und Ihr Vermögen wächst. Persönliche Angaben. Ihre Situation. Herr Frau Titel Name Vorname Strasse, Hausnummer PLZ, Ort Wie beurteilen Sie Ihr Wertpapier-Wissen?

Vorsorge Schnell-Check. Inhalt. Allgemeine Fragen zum Gesamtvermögen. inkl. Vorsorgegelder (8 Fragen) Vorsorge 1. Säule (6 Fragen)

Vorsorge 1. Säule (6 Fragen)") Vorsorge Schnell-Check Inhalt Allgemeine Fragen zum Gesamtvermögen inkl. Vorsorgegelder (8 Fragen) Vorsorge 1. Säule (6 Fragen) Vorsorge 2. Säule (13 Fragen) Vorsorge Säule 3a (7 Fragen) Vorsorge Säule

Vorsorge Schnell-Check Inhalt Allgemeine Fragen zum Gesamtvermögen inkl. Vorsorgegelder (8 Fragen) Vorsorge 1. Säule (6 Fragen) Vorsorge 2. Säule (13 Fragen) Vorsorge Säule 3a (7 Fragen) Vorsorge Säule

W-Rechnung und Statistik für Ingenieure Übung 11

W-Rechnung und Statistik für Ingenieure Übung 11 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) Mathematikgebäude Raum 715 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) W-Rechnung und Statistik

W-Rechnung und Statistik für Ingenieure Übung 11 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) Mathematikgebäude Raum 715 Christoph Kustosz (kustosz@statistik.tu-dortmund.de) W-Rechnung und Statistik

Mein Geld ist weg, aber ich bin noch da

Schwein gehabt? Mein Geld ist weg, aber ich bin noch da Lieber gleich zur lebenslangen Altersversorgung Maßstäbe in Vorsorge seit 1871 rente.lv1871.de Langlebigkeit wird unterschätzt Die Lebenserwartung

Schwein gehabt? Mein Geld ist weg, aber ich bin noch da Lieber gleich zur lebenslangen Altersversorgung Maßstäbe in Vorsorge seit 1871 rente.lv1871.de Langlebigkeit wird unterschätzt Die Lebenserwartung

Wahrnehmung der Internetnutzung in Deutschland

Eine Umfrage der Initiative Internet erfahren, durchgeführt von TNS Infratest Inhaltsverzeichnis Studiensteckbrief Zentrale Ergebnisse Vergleich tatsächliche und geschätzte Internetnutzung Wahrgenommene

Eine Umfrage der Initiative Internet erfahren, durchgeführt von TNS Infratest Inhaltsverzeichnis Studiensteckbrief Zentrale Ergebnisse Vergleich tatsächliche und geschätzte Internetnutzung Wahrgenommene

>> vorsichtig. >> kontrolliert. >> risikofreudig. >> zielstrebig

SelbsteinschÄtzung Risikotyp Im Folgenden sind die vier Risikotypen dargestellt. Ordnen Sie sich selbst dem Risikotyp zu, der auf Sie am besten zutrifft. Lieber den Spatz in der Hand, als die Taube auf

SelbsteinschÄtzung Risikotyp Im Folgenden sind die vier Risikotypen dargestellt. Ordnen Sie sich selbst dem Risikotyp zu, der auf Sie am besten zutrifft. Lieber den Spatz in der Hand, als die Taube auf

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Die Lösung des Altenproblems der PKV. Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter!

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Börsennavigator Dividenden Aktien Deutschland (DivDax)

") Börsennavigator Dividenden Aktien Deutschland (DivDax) Eine der Marktsituation entsprechend angepasste, flexible Aktienquote von 0 bis 100 % schützt das Kapital bei starken Kursrückgängen. Investments

Börsennavigator Dividenden Aktien Deutschland (DivDax) Eine der Marktsituation entsprechend angepasste, flexible Aktienquote von 0 bis 100 % schützt das Kapital bei starken Kursrückgängen. Investments

Rendite vs. Risiko Garantiekonzepte im Vergleich

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Finanzmathematik. Zinsrechnung I 1.)

") Finanzmathematik Zinsrechnung I 1.) Ein Vater leiht seinem Sohn am 1.1. eines Jahres 1.000.- DM. Es wird vereinbart, dass der Sohn bei einfacher Verzinsung von 8% das Kapital einschließlich der Zinsen

Finanzmathematik Zinsrechnung I 1.) Ein Vater leiht seinem Sohn am 1.1. eines Jahres 1.000.- DM. Es wird vereinbart, dass der Sohn bei einfacher Verzinsung von 8% das Kapital einschließlich der Zinsen

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

So spart Vorarlberg Studienpräsentation Oktober 2015. Vorarlberger Sparkassen

So spart Vorarlberg Studienpräsentation Oktober 2015 Vorarlberger Sparkassen Die Bedeutung des Sparens 93% Sparen ist sehr wichtig oder wichtig 72% 76% 76% 79% 68% 2006 2010 2015 Vorarlberg Österreich

So spart Vorarlberg Studienpräsentation Oktober 2015 Vorarlberger Sparkassen Die Bedeutung des Sparens 93% Sparen ist sehr wichtig oder wichtig 72% 76% 76% 79% 68% 2006 2010 2015 Vorarlberg Österreich

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor!

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

1 Einleitung. 1.1 Motivation und Zielsetzung der Untersuchung

1 Einleitung 1.1 Motivation und Zielsetzung der Untersuchung Obgleich Tourenplanungsprobleme zu den am häufigsten untersuchten Problemstellungen des Operations Research zählen, konzentriert sich der Großteil

1 Einleitung 1.1 Motivation und Zielsetzung der Untersuchung Obgleich Tourenplanungsprobleme zu den am häufigsten untersuchten Problemstellungen des Operations Research zählen, konzentriert sich der Großteil

Nachhaltigkeits-Check

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

Verschenken Sie kein Geld!

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

20 Verschenken Sie kein Geld! einschlägigen Börsenplätzen hat zudem die Kaufprovisionen der Fonds spürbar nach unten gedrückt. Trotzdem sind die Kosten nach wie vor ein wichtiges Bewertungskriterium dafür,

Finanzen im Ganzen. Wirtschaftskanzlei Reinkemeier. Finanzplanung & Finanzierungsberatung Vermögens- & Versicherungsmanagement

Finanzen im Ganzen Wirtschaftskanzlei Reinkemeier Finanzplanung & Finanzierungsberatung Vermögens- & Versicherungsmanagement Im Laufe eines Lebens werden die Weichen immer wieder neu gestellt: z. B. beim

Finanzen im Ganzen Wirtschaftskanzlei Reinkemeier Finanzplanung & Finanzierungsberatung Vermögens- & Versicherungsmanagement Im Laufe eines Lebens werden die Weichen immer wieder neu gestellt: z. B. beim

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Anlagebarometer Weltspartag 2014. Bank Austria Market Research

Anlagebarometer Weltspartag 1 Bank Austria Market Research Wien,. Oktober 1 ECKDATEN ZUR BEFRAGUNG Befragungsart CATI - Computer Assisted Telephone Interviews Befragungszeitraum. September bis 6. September

Anlagebarometer Weltspartag 1 Bank Austria Market Research Wien,. Oktober 1 ECKDATEN ZUR BEFRAGUNG Befragungsart CATI - Computer Assisted Telephone Interviews Befragungszeitraum. September bis 6. September

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

R. Brinkmann http://brinkmann-du.de Seite 1 23.02.2013

R. Brinkmann http://brinkmann-du.de Seite 1 23.02.2013 SEK I Lösungen zur Zinseszinsrechnung I Ergebnisse und ausführliche Lösungen zum nblatt SEK I Rechnen mit Zinseszinsen I. Zinseszins Rechenaufgaben

R. Brinkmann http://brinkmann-du.de Seite 1 23.02.2013 SEK I Lösungen zur Zinseszinsrechnung I Ergebnisse und ausführliche Lösungen zum nblatt SEK I Rechnen mit Zinseszinsen I. Zinseszins Rechenaufgaben

Abacus GmbH Mandanten-Informationen

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

BVI-Anlegerbefragung 2012. BVI, Juni 2012

BVI-Anlegerbefragung 20 BVI, Juni 20 BVI-Anlegerbefragung 20 Auftraggeber BVI Bundesverband Investment und Asset Management Institut forsa - Gesellschaft für Sozialforschung und statistische Analysen Untersuchungszeitraum

BVI-Anlegerbefragung 20 BVI, Juni 20 BVI-Anlegerbefragung 20 Auftraggeber BVI Bundesverband Investment und Asset Management Institut forsa - Gesellschaft für Sozialforschung und statistische Analysen Untersuchungszeitraum

Für Wünsche, Notfälle oder das Alter warum und wie wir sparen

Für Wünsche, Notfälle oder das Alter warum und wie wir sparen Reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt. Henry Ford, amerikanischer Großindustrieller (1863

Für Wünsche, Notfälle oder das Alter warum und wie wir sparen Reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt. Henry Ford, amerikanischer Großindustrieller (1863

14.03.2008 Presseinformation

14.03.2008 14. März 2008 DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main Platz der Republik 60265 Frankfurt am Main Pressestelle Telefon: +49 69 7447-42750 Fax: +49 69 7447-2959 www.dzbank.de

14.03.2008 14. März 2008 DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main Platz der Republik 60265 Frankfurt am Main Pressestelle Telefon: +49 69 7447-42750 Fax: +49 69 7447-2959 www.dzbank.de

Der DIA-Deutschland-Trend-Vorsorge

Der DIA-Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 04. März 2009 2. Befragungswelle Februar 2009 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Dr. Karsten Schulte

Der DIA-Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 04. März 2009 2. Befragungswelle Februar 2009 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Dr. Karsten Schulte

Demografischer Wandel und Alterung

Demografischer Wandel und Alterung Wdhl. - moderne Familie (bzw. Intimität) als Aufgabe situativer Interpretation - moderne Privatheitsformen als Ergebnis situativer Entscheidung - Familie im Licht von

Demografischer Wandel und Alterung Wdhl. - moderne Familie (bzw. Intimität) als Aufgabe situativer Interpretation - moderne Privatheitsformen als Ergebnis situativer Entscheidung - Familie im Licht von

Mehr Geld. Mehr Strategie. Mehr Service. Raiffeisenbank Beuerberg-Eurasburg eg

Mehr Geld. Mehr Strategie. Mehr Service. R Raiffeisenbank Beuerberg-Eurasburg eg Schön, dass Sie sich näher über uns informieren! Unsere Bank bietet ihren Kunden seit über 115 Jahren einen sicheren und

Mehr Geld. Mehr Strategie. Mehr Service. R Raiffeisenbank Beuerberg-Eurasburg eg Schön, dass Sie sich näher über uns informieren! Unsere Bank bietet ihren Kunden seit über 115 Jahren einen sicheren und

Altersvorsorge Finanzen langfristig planen

Altersvorsorge Schön, dass Sie sich um Ihre Finanzen selber kümmern und dies nicht Banken überlassen. Finanzwissen hilft Ihnen dabei. Sie können noch mehr gewinnen. Mit dem DAX-Börsenbrief von Finanzwissen

Altersvorsorge Schön, dass Sie sich um Ihre Finanzen selber kümmern und dies nicht Banken überlassen. Finanzwissen hilft Ihnen dabei. Sie können noch mehr gewinnen. Mit dem DAX-Börsenbrief von Finanzwissen

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2001 / Nr. 18 Allensbach am Bodensee, Anfang August 2001 - Mit der Rentenreform gewinnt die private Alterssicherung an Bedeutung. Entsprechend wird

allensbacher berichte Institut für Demoskopie Allensbach 2001 / Nr. 18 Allensbach am Bodensee, Anfang August 2001 - Mit der Rentenreform gewinnt die private Alterssicherung an Bedeutung. Entsprechend wird

Renditeberechnung Generali

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

LOYS Fonds Trading Strategie

Ausgangssituation und Vorstellung der Strategie In unsicheren Zeiten sind mehr denn je sichere Anlageformen gefragt, die attraktive Renditechancen nutzen. Die LOYS Fonds-Trading-Strategie setzt dieses

Ausgangssituation und Vorstellung der Strategie In unsicheren Zeiten sind mehr denn je sichere Anlageformen gefragt, die attraktive Renditechancen nutzen. Die LOYS Fonds-Trading-Strategie setzt dieses

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein?

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Sparstudie 2014 Ergebnisse Burgenland: Gibt s noch Futter für das Sparschwein? Hans-Peter Rucker, Landesdirektor der Erste Bank im Burgenland 23.10.2014 Studiendesign Auftraggeber: Erste Bank der oesterreichischen

Meinungen zu Volksbegehren und Volksentscheiden

Meinungen zu Volksbegehren und Volksentscheiden Datenbasis: 1.004 Befragte Erhebungszeitraum: 2. bis 4. Juni 2009 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: Mehr Demokratie e.v. Auf

Meinungen zu Volksbegehren und Volksentscheiden Datenbasis: 1.004 Befragte Erhebungszeitraum: 2. bis 4. Juni 2009 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: Mehr Demokratie e.v. Auf

Vermögensverwalter raten: So sollen Anleger auf den niedrigen Ölpreis reagieren

Vermögensverwalter raten: So sollen Anleger auf den niedrigen Ölpreis reagieren Von Öl-Titeln bis hin zu ökologischen Investments: Welche Geldanlage sich angesichts historisch niedriger Ölpreise lohnen,

Vermögensverwalter raten: So sollen Anleger auf den niedrigen Ölpreis reagieren Von Öl-Titeln bis hin zu ökologischen Investments: Welche Geldanlage sich angesichts historisch niedriger Ölpreise lohnen,

5.Unsicherheit. 5.1WahrscheinlichkeitundRisiko

1 5.Unsicherheit Bisher sind wir von vollständiger Planungssicherheit seitens der Entscheidungsträger ausgegangen. Dies trifft in vielen Fällen natürlich nicht den Kern eines Entscheidungsproblems.Wennz.B.eineEntscheidungfürdenKaufvonAktiengetroffen

1 5.Unsicherheit Bisher sind wir von vollständiger Planungssicherheit seitens der Entscheidungsträger ausgegangen. Dies trifft in vielen Fällen natürlich nicht den Kern eines Entscheidungsproblems.Wennz.B.eineEntscheidungfürdenKaufvonAktiengetroffen

ING MARKETS Anlegertag Düsseldorf Mit Charttechnik und den passenden Hebelprodukten zum Erfolg. Ingmar Königshofen

ING MARKETS Anlegertag Düsseldorf Mit Charttechnik und den passenden Hebelprodukten zum Erfolg Ingmar Königshofen 2007 2010: Produktmanager bei BNP Paribas 2010 2012: Produktmanager bei Macquarie 2012

ING MARKETS Anlegertag Düsseldorf Mit Charttechnik und den passenden Hebelprodukten zum Erfolg Ingmar Königshofen 2007 2010: Produktmanager bei BNP Paribas 2010 2012: Produktmanager bei Macquarie 2012

Eigentlich sollte es ein Wanderpokal werden.

Eigentlich sollte es ein Wanderpokal werden. Umso mehr freuen wir uns, ihn erneut entgegennehmen zu dürfen. Denn die DWS ist zum 11. Mal in Folge Deutschlands beste Fondsgesellschaft. Dies ist das Ergebnis

Eigentlich sollte es ein Wanderpokal werden. Umso mehr freuen wir uns, ihn erneut entgegennehmen zu dürfen. Denn die DWS ist zum 11. Mal in Folge Deutschlands beste Fondsgesellschaft. Dies ist das Ergebnis

Zinsrechnung 2 leicht 1

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

Zinsrechnung 2 leicht 1 Berechne! a) b) c) Kapital 3 400 a) 16 000 b) 24 500 c) Zinsen 2,5% 85 400 612,50 Kapital 3 400 16 000 24 500 KESt (25% der Zinsen) 21,25 100 153,13 Zinsen effektive (2,5 Zinsen

Lösungshinweise für die Klausur. Finanzwirtschaft II

Prof. Dr. Siegfried Trautmann Lehrstuhl für Finanzwirtschaft / FB 03 Johannes Gutenberg-Universität 55099 Mainz Lösungshinweise für die Klausur zur Vorlesung Finanzwirtschaft II (SS 2003) 08. August 2003

Prof. Dr. Siegfried Trautmann Lehrstuhl für Finanzwirtschaft / FB 03 Johannes Gutenberg-Universität 55099 Mainz Lösungshinweise für die Klausur zur Vorlesung Finanzwirtschaft II (SS 2003) 08. August 2003