Aufgabe 1: Buchen Sie die Geschäftsfälle im Grundbuch! Verwenden Sie als Ertragskonto das Konto Provisionserträge.

|

|

|

- Lennart Brauer

- vor 7 Jahren

- Abrufe

Transkript

1 Aufgabe 1: Buchen Sie die Geschäftsfälle im Grundbuch! Verwenden Sie als Ertragskonto das Konto Provisionserträge. 1. Einem Kunden werden Aktien von der Depotabteilung ausgeliefert. Die Provision 80,00 zzgl. 19% MWSt wird vom Empfänger bar einbezahlt. 2. Einem Depotkunden wird auf seinem Sparbuch die Depotgebühr für das abgelaufene Jahr belastet 235,00 zzgl. 19% MWSt. 3. Einem Depotkunden werden für eine Erträgnisaufstellung 40,00 zzgl. 19% MWSt auf dem laufenden Konto bealstet. 4. Zur Vorlage bei der Erbschaftssteuerstelle erhält ein Erbe einen Depotauszug auf den Todestag. Gebühr 750,00 zzgl. 19% MWSt. Bareinzahlung der Gebühr. Aufgabe 2: Buchen Sie die Geschäftsfälle der Handelsbank AG im Grundbuch! Als Aufwandskonten stehen ihnen zur Verfügung: Büroaufwand, Aufwand für Geschäftsräume, Werbeaufwand, Kfz-Aufwand. Neben den bereits bekannten Aktiv- und Passivkonten ist noch das Aktivkonto Kantinenware zu verwenden. 1. Die Telefonrechnung der Außenhandelsabteilung in Höhe von 3.875,46 inkl. 618,77 MWSt wird über das Landeszentralbankkonto überwiesen. 2. Die Reinigung des Schalterraumes durch einen externen Dienstleister (Kreditor) kostet der Bank 280,00 zzgl. gesetzlicher MWSt. 3. Für die Revision wird bei einem Kunden (Kreditor) ein Multifunktionsdrucker angeschafft. Nettopreis: 3.870, Der gebrauchte Pkw der Immobilienabteilung wird zum Buchwert an einen Kreditor für ,00 (brutto) verkauft. 5. Kauf eines neuen Pkw für die Geschäftsleitung (Kaufpreis ,00 netto). Bezahlung durch Überweisung auf das kreditorisch geführte Konto eines Kunden. 6. Um für zinsgünstige Konsumkredite zu werben wurde in der Regionalzeitung eine Anzeigenkampagne durchgeführt. Die Kosten belaufen sich auf 840,00 zzgl. 7% MWSt. Überweisung der Rechnung auf das Kundenkonto (Zeitung ist Kreditor). 7. Überweisung der monatlichen Treibstoffrechnung des Vorstands-Pkw an einen Tankstellenbesitzer (Kreditor). 8. Die Abonnementkosten für die Fachzeitschrift Controlling heute in Höhe von 145,79 zzgl. 7% MWSt. werden über die Landeszentralbank überwiesen. 9. Verkauf einer Werkzeugmaschine (Sicherungsgut für ein Darlehen) an einen interessierten Kunden (Kreditor) zum Preis von ,00 (brutto). 10. Barkauf von Getränken für die Kantine zum Gesamtpreis von 1904,00 inkl. 19% MWSt. 11. Überweisung der Zahllast über unser Landeszentralbankkonto an das Finanzamt. Aufgabe 3: Der Handelsbank AG wird von Lieferanten Umsatzsteuer in Rechnung gestellt. In welchen Fällen ist diese als Vorsteuer abzugsfähig? 1. Kauf von Schreibpapier für die Verwendung im Sparverkehr. 2. Kauf einer Maschine, die im Kreditgeschäft genutzt wird. 3. Kauf von Kantinenware. 4. Kauf eines PC für die Vermögensverwaltung. 5. Kauf von Papier für den Druck von Erträgnisaufstellungen. 6. Kauf von Vordrucken für die Auslandszahlungsaufträge. Aufgabe 4: Sie werden mit der Buchung von Umsatzsteuer beauftragt. Was beachten Sie? 1. Dass Umsätze grundsätzlich umsatzsteuerpflichtig sind. 2. Dass Umsätze grundsätzlich umsatzsteuerfrei sein. 3. Dass die Zahllast immer eine Forderung an das Finanzamt ist. 4. Dass Vorsteuer und Mehrwertsteuer auf einem gemeinsamen Konto erfasst werden. 5. Dass Mehrwertsteuerbeträge eine Forderung an das Finanzamt darstellen. 1

2 Aufgabe 5: Die Kreditbank AG tätigte im April 2007 folgende Umsätze: Kauf von Büroschränken für die Kreditabteilung brutto ,00 Entgelt für die Verwaltung von Kundendepots netto ,00 Kauf einer Schließfachanlage brutto ,00 Gewährung von Ratenkrediten an Kunden ,00 Verkauf von Sparbriefen an Kunden ,00 a) Ermitteln Sie den Betrag der Umsatzsteuer-Zahllast bzw. des Vorsteuer-Erstattungsanspruchs. b) Welche Aussage zu dem unter a) errechneten Betrag ist zutreffend? Es handelt sich um (1) einen Vorsteuer-Erstattungsanspruch. (2) eine Umsatzsteuer-Zahllast. Aufgabe 6: Buchen Sie folgende Geschäftsfälle! a) Die Kölnbank kauft einen Getränkeautomat für die Personalkantine zum Preis von 2.300,00 inkl. 19% USt gegen Barzahlung. b) Die Kölnbank verkauf eine Computeranlage aus der Depotverwaltung zum Preis von 9.500,00 zzgl. 19% MWSt an einen Kreditor. Der Buchwert der Anlage beträgt 9.750,00. c) Die Kölnbank kauft Büromaterial für die Kreditabteilung. Der Rechnungsbetrag lautet über 4.900,00 zzgl. 19% MWSt und wird der Kölnbank aufgrund einer Einzugsermächtigung über das Landeszentralbankkonto belastet. d) Die Kölnbank belastet ihre Depotkunden auf deren laufenden Konten mit Depotgebühren in Höhe von ,00 zzgl. 19% MWSt. Es handelt sich ausschließlich um Kreditoren. Ermitteln Sie aufgrund dieser Geschäftsfälle die von der Kölnbank insgesamt als e) Vorsteuer zu erfassende Umsatzsteuer. f) Mehrwertsteuer zu erfassende Umsatzsteuer. Aufgabe 7: Buchen Sie im Grundbuch der Kreditbank AG Regensburg! Als neues Aktivkonto ist hier neben den bereits bekannten, das Konto Edelmetalle zu berücksichtigen. 1. Das Kreditinstitut belastet einen Debitor mit der Jahresmiete für das von ihm bei der Bank gemietete Schließfach: 300,00 zzgl. 19% MWSt. 2. Das Kreditinstitut verkauft einen nicht mehr benötigten PC, der zur Berechnung von Baufinanzierungsprogrammen eingesetzt wurde zum Buchwert von 800,00 (brutto). Der Gegenwert wird über LZB-Giro angeschafft. 3. Ein Kunde erwirbt an der Kasse zwei 1kg Silberbarren zum Preis von 2.185,00 je Stück inkl. 19% MWSt. 4. Das Kreditinstitut verkauft eine Schließfachanlage, die wegen Anschaffung einer neuen Anlage nicht mehr benötigt wird, zum Buchwert von 6.000,00 zzgl. 19 % MWSt an einen Kreditor und belastet sein Konto. 5. Das Kreditinstitut erteilt einem Kunden Abrechnung über Depotgebühren in Höhe von 280,00 zzgl. 19% MWSt und belastet das Sparkonto des Kunden. Aufgabe 8: Buchen Sie im Grundbuch der Kreditbank AG Regensburg! Die Kreditbank macht vom Vorsteuerabzug Gebrauch, soweit es möglich ist. 1. Das Kreditinstitut beschafft neue Drehstühle für die Zahlungsverkehrsabteilung. Rechnungspreis ,00 zzgl. 19% MWSt. Der Gegenwert wird über das LZB-Konto überwiesen. 2

einen Vorsteuer-Erstattungsanspruch. (2) eine Umsatzsteuer-Zahllast. Aufgabe 6: Buchen Sie folgende Geschäftsfälle!")

3 2. Ihr Kreditinstitut beschafft Büromaterial für die Depotabteilung 600,00 zzgl. 19% MWSt. Der Gegenwert wird dem Lieferanten auf seinem Girokonto gutgeschrieben (Debitor). 3. Das Kreditinstitut erwirbt ein Stehpult für den Kundenraum im Tresor 1.200,00 zzgl. 19% MWSt. Der Gegenwert wird dem Lieferanten gutgeschrieben (Kreditor). 4. Ihr Kreditinstitut erhält eine Rechnung für eine Formularbestellung 1.500,00 zzgl. 19% MWSt. Die Formulare sind für die Auslandsabteilung bestimmt. Die Bank zahlt über LZB. 5. Ihr Kreditinstitut erwirbt von einem Schmuckhändler an der Kasse eine kursungültige Goldmünze zum Preis von 800,00 zzgl. verminderte MWSt. Der reine Metallwert beträgt 200,00. Der Schmuckhändler ist Debitor. Aufgabe 9: Schließen Sie zum Monatsende das Konto Vorsteuer und Mehrwertsteuer ab (Grund- und Hauptbuch)! Buchen Sie auch im Grundbuch am 10. des Folgemonats die Überweisung der Zahllast über das Landeszentralbankkonto! S Vorsteuer H S Mehrwertsteuer H Umsätze ,00 Umsätze ,00 Aufgabe 10: a) Buchen Sie die Geschäftsfälle 1-7 einer Kreditgenossenschaft im Monat Januar im Grundbuch. Buchen Sie ferner die anfallende Vorsteuer bzw. Mehrwertsteuer auf den entsprechenden Hauptbuchkonten. 1. Kauf von Büromaterial für 348,00 inkl. 19% MWSt für die Kreditabteilung gegen bar. 2. Bezahlung der Telefonrechnung der Depotabteilung 226,20 inkl. 19% MWSt durch Überweisung vom Landeszentralbankkonto. 3. Belastung eines Sparkunden aus seinem Konto mit der Miete für sein Bankschließfach 100,00 zzgl. 19% MWSt. 4. Belastung eines Depotkunden mit der Depotgebühr in Höhe von 400,00 zzgl. 19% MWSt auf seinem debitorisch geführten Konto. 5. Ankauf eine umsatzsteuerpflichtigen Goldmünze von einem Privatkunden für 300,00 gegen bar. 6. Verkauf der Münze aus 5. für 350,00 zzgl. 19% MWSt gegen bar. 7. Kauf eines Geschäftswagens für den Vorstand der Firmenkunden (Listenpreis ,00 zzgl. 19% MWSt, 5% Treuerabatt, 2% Skonto bei Zahlung innerhalb 14 Tagen). Der Rechnungsbetrag wird dem Kunden auf seinem kreditorisch geführten Konto gutgeschrieben. b) Schließen Sie das Hauptbuchkonto Vorsteuer (Aktivkonto) über das Hauptbuchkonto Mehrwertsteuer (Passivkonto) ab und ermitteln Sie die Zahllast. Buchen Sie im Grundbuch die Überweisung der Zahllast vom Landeszentralbankkonto im Februar. Aufgabe 11: a) Buchen Sie die Geschäftsfälle 1-6 der Donaubank AG im Monat Januar im Grundbuch. Buchen Sie ferner die anfallende Vorsteuer beziehungsweise Mehrwertsteuer auf den entsprechenden Hauptbuchkonten. 1. Einem Depotkunden (Debitor) wird die Depotgebühr in Höhe von 500,00 zzgl. gesetzlicher MWSt belastet. 2. Einem Kunden wird eine Schmuckaktie als Geschenk für seinen Sohn ausgeliefert. Die Donaubank berechnet Provision in Höhe von 58,00 inkl. MWSt, der Kunde bezahlt bar. 3. Die Donaubank kauft von einem Kunden eine Münze für 600,00 gegen bar an. 4. Die Donaubank verkauft einem Kunden eine Goldmünze für 638,00 inkl. gesetzlicher 3

4 MWSt gegen bar. 5. Die Donaubank kauft von einem Geschäftskunden einen Schreibtisch für den Bankvorstand für 3.500,00 inkl. 19% MWSt. Der Betrag wird dem Kunden auf seinem kreditorisch geführten Konto gutgeschrieben. 6. Die Donaubank kauft eine Kundenschließfachanlage für ,00 inkl. 19% MWSt. Der Betrag wird vom Landeszentralbankkonto überwiesen. b) Schließen Sie das Hauptbuchkonto Vorsteuer auf das Hauptbuchkonto Mehrwertsteuer ab und ermitteln Sie die Zahllast. Buchen Sie im Grundbuch die Gutschrift der negativen Zahllast durch das Finanzamt auf dem Landeszentralbankkonto im Februar. Aufgabe 12: a) Buchen Sie die Geschäftsfälle 1-6 der Volksbank Glückstadt im Monat August im Grundbuch. Buchen Sie ferner die anfallende Vorsteuer beziehungsweise Umsatzsteuer auf den entsprechenden Hauptbuchkonten. 1. Kauf von Büromaterial für 8.000,00 inkl. 19% MWSt von einem Kreditor für die Außenhandelsabteilung. 2. Bezahlung der Druckkosten für einen Werbeprospekt für die Immobilienabteilung 2.900,00 inkl. 19% MWSt durch Überweisung vom Landeszentralbankkonto. 3. Verkauf eines gebrauchten PC, der im umsatzsteuerpflichtigen Bereich verwendet wurde, zum Buchwert in Höhe von 500,00 zzgl. 19% MWSt an einen Debitor. 4. Belastung von Depotkunden mit Depotgebühren auf deren Sparkonten ,00 zzgl. 19% MWSt. 5. Reparatur der Kundenschließfachanlage 2.436,00 inkl. 19% MWSt. Bezahlung durch Überweisung vom Landeszentralbankkonto. 6. Kauf von zwei Schreibtischen für jeweils 4.060,00 inkl. 19% MWSt. Ein Schreibtisch ist für die Kreditabteilung bestimmt, der andere für die Immobilienabteilung. Bezahlung durch Überweisung vom Landeszentralbankkonto. b) Schließen Sie das Hauptbuchkonto Vorsteuer auf das Hauptbuchkonto Mehrwertsteuer ab und ermitteln Sie die Zahllast. Buchen Sie im Grundbuch die Überweisung der Zahllast an das Finanzamt vom Landeszentralbankkonto im September. Aufgabe 13: Erläutern Sie den Begriff Zahllast! Aufgabe 14: Erläutern Sie mit einem Beispiel, wie bei einem Kreditinstitut in einem Monat ausnahmsweise eine negative Zahllast entstehen kann! Aufgabe 15: Beurteilen Sie, welche Auswirkungen es hätte, wenn der Kauf eines Geschäftsfahrzeuges für den Vorstand des Kreditinstituts versehentlich in den umsatzsteuerpflichtigen Bereich gebucht würde. 4

5 Lösungen Aufgabe 1: Aufgabe 2: Aufgabe 3: 3., 4., 5. Erträgnisaufstellung betreffen das Depotgeschäft Aufgabe 4: 1. Aufgabe 5: a) = 2.280,00 ; b) = 2 Aufgabe 6: a) BGA (1.932,77 ) und Vorsteuer (367,23 ) an Kasse (2.300,00 ) b) Kreditor (11.305,00 ) und sonst. betr. Aufwendungen (250,00 ) an BGA (9.750,00 ) und MWSt (1.805,00 ) c) Büroaufwand (5.831,00 ) an LZB (5.831,00 ) d) Kreditoren (41.650,00 ) an Provisionserträge (35.000,00 ) und MWSt (6.650,00 ) e) vgl. a) = 367,23 f) vgl. b)+d) = 1.805, ,00 = 8.455,00 5

d) Kreditoren (41.650,00 ) an Provisionserträge (35.000,00 ) und MWSt (6.650,00 ) e) vgl. a) = 367,23 f) vgl. b)+d) = 1.")

6 Aufgabe 7: 1. Debitor (357,00 ) an Provisionserträge (300,00 ) und MWSt (57,00 ) 2. LZB (800,00 ) an BGA (800,00 ) 3. Kasse (4.370,00 ) an Edelmetalle (3.672,27 ) und MWSt (697,73 ) 4. Kreditor (7.140,00 ) an BGA (6.000,00 ) und MWSt (1.140,00 ) 5. Spareinlagen (333,20 ) an Provisionserträge (280,00 ) und MWSt (53,20 ) Aufgabe 8: 1. BGA (26.180,00 ) an LZB (26.180,00 ) 2. Büroaufwand (600,00 ) und Vorsteuer (114,00 ) an Debitor (714,00 ) 3. BGA (1.200,00 ) und Vorsteuer (228,00 ) an Kreditor (1.428,00 ) 4. Materialaufwand (1.785,00 ) an LZB (1.785,00 ) 5. Edelmetalle (800,00 ) und Vorsteuer (56,00 ) an Debitor (856,00 ) Aufgabe 9: S Vorsteuer H S Mehrwertsteuer H Umsätze ,00 MWSt ,00 VSt ,00 Umsätze ,00 sonst , ,00 Verb , , ,00 MWSt (20.702,00 ) an VSt (20.702,00 ) MWSt (1.430,00 ) an sonstige Verbindlichkeiten (1.430,00 ) Buchung am 10. des Folgemonats (Übeweisung der Zahllast an das Finanzamt) sonstige Verbindlichkeiten (1.430,00 ) an LZB (1.430,00 ) Aufgabe 10: 6

und Vorsteuer (56,00 ) an Debitor (856,00 ) Aufgabe 9: S Vorsteuer H S Mehrwertsteuer H Umsätze 20.702,00 MWSt 20.702,00 VSt 20.702,00 Umsätze 22.132,00 sonst. 20.702,00 20.")

7 Aufgabe 11: Aufgabe 12: Aufgabe 13: 7

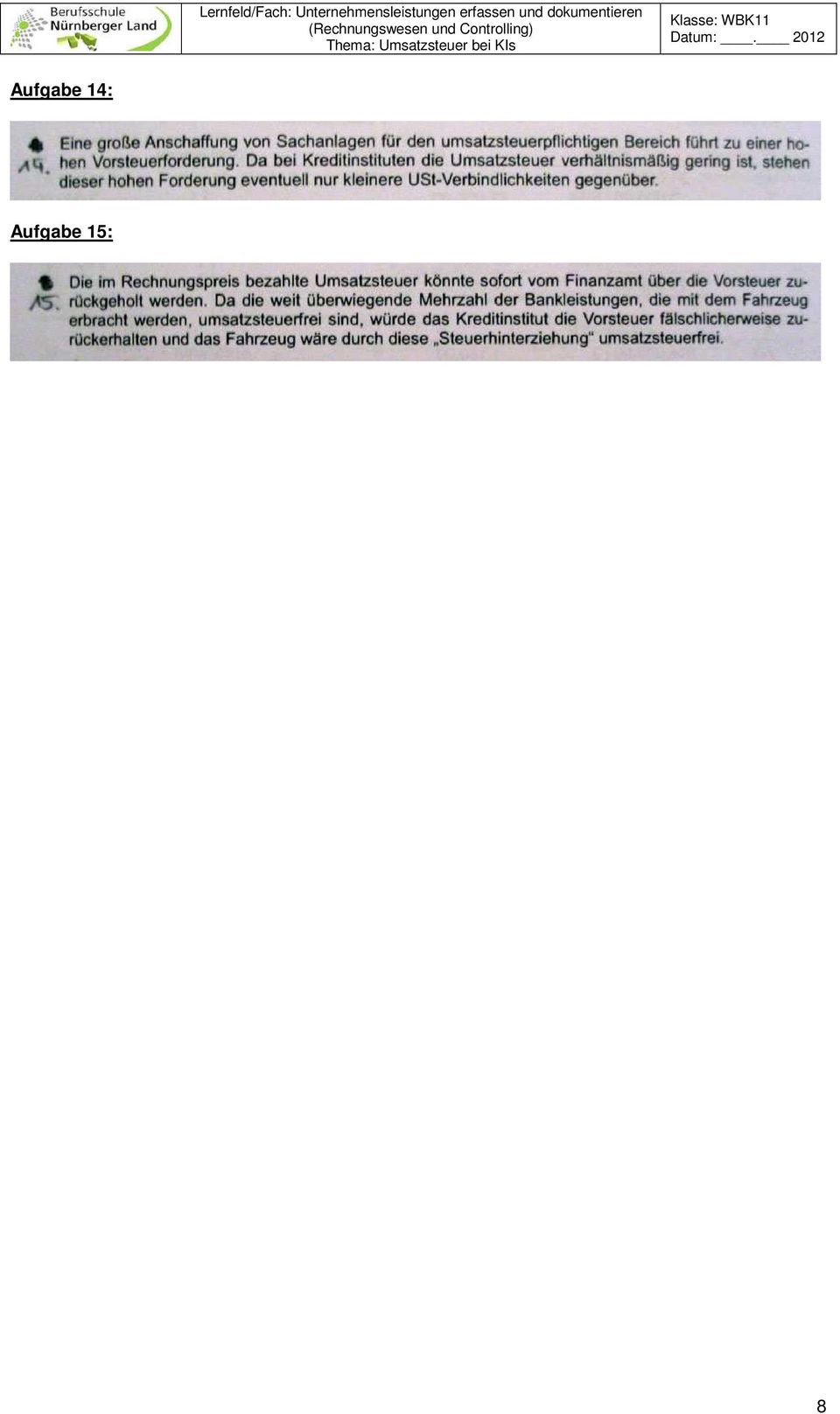

8 Aufgabe 14: Aufgabe 15: 8

Unternehmensleistungen erfassen und FIBK 11B dokumentieren BSZ Matthäus Runtinger Umsatzsteuer bei Kreditinstituten Datum:

LF3 Unternehmensleistungen erfassen und FIBK 11B dokumentieren BSZ Matthäus Runtinger Umsatzsteuer bei Kreditinstituten Datum: 10.03.2009 Aufgabe 1: Buchen Sie die Geschäftsfälle im Grundbuch! Verwenden

LF3 Unternehmensleistungen erfassen und FIBK 11B dokumentieren BSZ Matthäus Runtinger Umsatzsteuer bei Kreditinstituten Datum: 10.03.2009 Aufgabe 1: Buchen Sie die Geschäftsfälle im Grundbuch! Verwenden

Lernfeld/Fach: Unternehmensleistungen erfassen und dokumentieren (Rechnungswesen und Controlling) Thema: Umsatzsteuer bei KIs

Thema: Umsatzsteuer bei KIs") Zusatzaufgaben zur Umsatzsteuer bei KIs Aufgabe 1: 1. Welche der nachfolgenden Geschäftsfälle ist umsatzsteuerpflichtig? 2. Geldwechsel von US-Dollar in EURO 3. Verkauf von Goldbarren einen Geschäftskunden

Zusatzaufgaben zur Umsatzsteuer bei KIs Aufgabe 1: 1. Welche der nachfolgenden Geschäftsfälle ist umsatzsteuerpflichtig? 2. Geldwechsel von US-Dollar in EURO 3. Verkauf von Goldbarren einen Geschäftskunden

Bestandskonten: Kasse, LZB, Debitoren, Wertpapiere, BGA, Spareinlagen, Kreditoren, Eigenkapital

Aufgabe 1 Von der Eröffnungsbilanz zur Schlussbilanz! Sie sind Mitarbeiter beim renommierten Privatbankhaus R. Goldmann, Frankfurt a.m. und in der Buchhaltungsabteilung eingesetzt. Buchen Sie den folgenden

Aufgabe 1 Von der Eröffnungsbilanz zur Schlussbilanz! Sie sind Mitarbeiter beim renommierten Privatbankhaus R. Goldmann, Frankfurt a.m. und in der Buchhaltungsabteilung eingesetzt. Buchen Sie den folgenden

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

CD Ausgabe " Umsatzsteuer im Ein- und Verkaufsbereich 1. Welche Rechtsgrundlagen regeln die Besteuerung des Umsatzes? Das Umsatzsteuergesetz regelt die Besteuerung Inhalt: 1. von Lieferungen und sonstigen

26. Preisminderungen, Übersicht

26. Preisminderungen, Übersicht Zeitstrahl Rabatt Bonus Skonto Vertragsabschluss Ende Film 26: Übersicht über Preisminderungen 26. Film 26-32 26. Übersicht über Preisminderungen, Definitionen 27. Skonto

26. Preisminderungen, Übersicht Zeitstrahl Rabatt Bonus Skonto Vertragsabschluss Ende Film 26: Übersicht über Preisminderungen 26. Film 26-32 26. Übersicht über Preisminderungen, Definitionen 27. Skonto

86.000, , , ,00

Aufgabe 1 Folgende Anfangsbestände sind gegeben: Bankguthaben...120.000,00 EUR Darlehen Deutsche Bank... 50.000,00 EUR Eigenkapital...?,?? EUR Kasse... 10.000,00 EUR BGA... 80.000,00 EUR Gebäude...400.000,00

Aufgabe 1 Folgende Anfangsbestände sind gegeben: Bankguthaben...120.000,00 EUR Darlehen Deutsche Bank... 50.000,00 EUR Eigenkapital...?,?? EUR Kasse... 10.000,00 EUR BGA... 80.000,00 EUR Gebäude...400.000,00

Finanzbuchhaltung. Bilanzielle Abschreibung von Anlagevermögen

Hinweis: sofern keine anderen Abschreibungsmethoden angegeben sind, ist linear abzuschreiben. 1. Aufgabe Ermitteln Sie für einen Aktenschrank mit Anschaffungskosten von 1.560,00 und einer Nutzungsdauer

Hinweis: sofern keine anderen Abschreibungsmethoden angegeben sind, ist linear abzuschreiben. 1. Aufgabe Ermitteln Sie für einen Aktenschrank mit Anschaffungskosten von 1.560,00 und einer Nutzungsdauer

Guthaben bei Banken ,00 Schulden aus Lieferungen und Leistungen (L

1. Bilanzgliederung und Gewinnermittlung Es liegen zum 31.12.2007 die folgenden Inventurblätter eines Unternehmens vor. Ermitteln Sie das Eigenkapital (Reinvermögen) und erstellen Sie unter zu Hilfenahme

1. Bilanzgliederung und Gewinnermittlung Es liegen zum 31.12.2007 die folgenden Inventurblätter eines Unternehmens vor. Ermitteln Sie das Eigenkapital (Reinvermögen) und erstellen Sie unter zu Hilfenahme

Buchungen im Sachanlagenbereich II

Buchungen im Sachanlagenbereich II Ausscheiden von Anlagegütern Privatentnahme von Anlagegütern Inzahlungnahme von Anlagegütern 1 Ausscheiden von Anlagegütern A. Ausscheiden von Anlagegegenständen zum

Buchungen im Sachanlagenbereich II Ausscheiden von Anlagegütern Privatentnahme von Anlagegütern Inzahlungnahme von Anlagegütern 1 Ausscheiden von Anlagegütern A. Ausscheiden von Anlagegegenständen zum

Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

Kapitel 5. Umsatzsteuer

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

Kapitel 5 Umsatzsteuer Kap. 5 / 1 / 27 Der Aufbau der Umsatzsteuer - Übersicht RECHNUNG Netto 2.000,-- 20 % USt 400,-- Brutto 2.400,-- stellt aus erhält Verkäufer Lieferung, Leistung Zahlt Bruttopreis

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT. Vordiplom-Klausur Gruppe A

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT Vordiplom-Klausur Gruppe A DATUM: 12. Februar 2007 FACH: KLAUSURDAUER: Technik des Rechnungswesen 40 Minuten PRÜFER: Prof. Dr. Matthias Schmidt

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT Vordiplom-Klausur Gruppe A DATUM: 12. Februar 2007 FACH: KLAUSURDAUER: Technik des Rechnungswesen 40 Minuten PRÜFER: Prof. Dr. Matthias Schmidt

Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

Übersicht: Einkauf und Verkauf von Anlagevermögen auf Ziel (ohne MwSt.)

") Übersicht: Einkauf und Verkauf von Anlagevermögen auf Ziel (ohne MwSt.) 7. Unterschied Aktiva Passiva Anlagevermögen und Umlaufvermögen und ein bißchen Fremdkapital 8. Kauf von Anlage- und Umlaufvermögen

Übersicht: Einkauf und Verkauf von Anlagevermögen auf Ziel (ohne MwSt.) 7. Unterschied Aktiva Passiva Anlagevermögen und Umlaufvermögen und ein bißchen Fremdkapital 8. Kauf von Anlage- und Umlaufvermögen

Musterlösung: Fach: Rechnungswesen Klasse: KB 03 a 1. Klassenarbeit

Musterlösung: Fach: Rechnungswesen Klasse: KB 03 a 1. Klassenarbeit Datum: 13.09.2004 Fachstufe I Aufgabe 1: 1.) Umwandlung einer Liefererschuld in eine Darlehensschuld (11.500,00 ). 2.) Lastschrift der

Musterlösung: Fach: Rechnungswesen Klasse: KB 03 a 1. Klassenarbeit Datum: 13.09.2004 Fachstufe I Aufgabe 1: 1.) Umwandlung einer Liefererschuld in eine Darlehensschuld (11.500,00 ). 2.) Lastschrift der

11 Umsatzsteuer beim Ein- und Verkauf

11 Umsatzsteuer beim Ein- und Verkauf 11.1 Wesen der Umsatzsteuer (Mehrwertsteuer) Fast alle Einkäufe und Verkäufe eines Unternehmens sind mit Umsatzsteuer belegt. Bis die Waren dem Endverbraucher zum

11 Umsatzsteuer beim Ein- und Verkauf 11.1 Wesen der Umsatzsteuer (Mehrwertsteuer) Fast alle Einkäufe und Verkäufe eines Unternehmens sind mit Umsatzsteuer belegt. Bis die Waren dem Endverbraucher zum

Klausur BWL I Buchführung WS 2012/2013

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 6 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I Buchführung WS 2012/2013 1) Es sind Geschäftsvorfälle einer Schreinerei in Buchungssätze

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 6 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I Buchführung WS 2012/2013 1) Es sind Geschäftsvorfälle einer Schreinerei in Buchungssätze

Sachbearbeiter/-in Rechnungswesen Sachbearbeiter/-in Treuhand

SB Rechnungswesen SB Treuhand Selbsteinstufungstest Sachbearbeiter/-in Rechnungswesen Sachbearbeiter/-in Treuhand AUFGABEN Bewertung Punktetotal 35 35 21 Punkte Gut 20 0 Punkte Ungenügend Dieser Test umfasst

SB Rechnungswesen SB Treuhand Selbsteinstufungstest Sachbearbeiter/-in Rechnungswesen Sachbearbeiter/-in Treuhand AUFGABEN Bewertung Punktetotal 35 35 21 Punkte Gut 20 0 Punkte Ungenügend Dieser Test umfasst

Name: Klasse: Datum:

Aufgabenstellung 1. Buchen Sie u.s. Geschäftsfälle im vorbereiteten Grundbuch. (54 Pkt.) Nr Buchungstext Rechnungsart Betrag 0001 Rechnungseingang: Beseitigung des Kotflügelschadens an einem Firmen-Pkw

Aufgabenstellung 1. Buchen Sie u.s. Geschäftsfälle im vorbereiteten Grundbuch. (54 Pkt.) Nr Buchungstext Rechnungsart Betrag 0001 Rechnungseingang: Beseitigung des Kotflügelschadens an einem Firmen-Pkw

Übungen - Finanzbuchführung

Übung Nr. 1 Buchungen auf Bestandskonten Hinweise: Aktive Bestandskonten haben ihre Anfangsbestände und Mehrungen auf der Sollseite des Kontos. Minderungen werden im Haben gebucht. Passive Bestandskonten

Übung Nr. 1 Buchungen auf Bestandskonten Hinweise: Aktive Bestandskonten haben ihre Anfangsbestände und Mehrungen auf der Sollseite des Kontos. Minderungen werden im Haben gebucht. Passive Bestandskonten

Abschlussprüfung für Rechtsanwaltsfachangestellte Winter 2015/16

Abschlussprüfung für Rechtsanwaltsfachangestellte Winter 2015/16 Name: Vorname: Kenn-Nr.:: Ort: «NameAzubi» «VornameAzubi» «Kennummer» «Berufsschule_TS_L» Datum: 10.11.2015 Prüfungsfach: Bearbeitungszeit:

Abschlussprüfung für Rechtsanwaltsfachangestellte Winter 2015/16 Name: Vorname: Kenn-Nr.:: Ort: «NameAzubi» «VornameAzubi» «Kennummer» «Berufsschule_TS_L» Datum: 10.11.2015 Prüfungsfach: Bearbeitungszeit:

Gemischte Aufgaben zu Finanzbuchhaltung & Jahresabschluss

Contents Aufgabe 1 Über acht Bestandsbuchungen zur Schlussbilanz... 2 Aufgabe 2 Über acht Bestandsbuchungen zur Schlussbilanz... 2 Aufgabe 2a Über zehn Bestandsbuchungen zur Schlussbilanz... 3 Aufgabe

Contents Aufgabe 1 Über acht Bestandsbuchungen zur Schlussbilanz... 2 Aufgabe 2 Über acht Bestandsbuchungen zur Schlussbilanz... 2 Aufgabe 2a Über zehn Bestandsbuchungen zur Schlussbilanz... 3 Aufgabe

Konto Aktivkonto Passivkonto

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

33.01 (1) Der Möbelhändler verkauft die Möbel. + Mehrwertsteuer 8,0 % 16 800. Verkaufswert der Möbel 210 000. Abzuliefernde MWST. Faktura 226 800.

Der Möbelhändler verkauft die Möbel. + Mehrwertsteuer 8,0 % 16 800. Verkaufswert der Möbel 210 000. Abzuliefernde MWST. Faktura 226 800.") 33.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Die Schreinerei verarbeitet das Holz zu Mö beln und verkauft diese an einen Möbelhändler:

33.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Die Schreinerei verarbeitet das Holz zu Mö beln und verkauft diese an einen Möbelhändler:

Die Umsatzsteuervoranmeldung der Möbelwerke Werner Kurz e.k. Weist zum 31. März folgende Zahlen aus:

- 17 - XII. Die Umsatzsteuer - ein durchlaufender Posten der Unternehmen Der Umsatzsteuer unterliegen nach 1 UStG alle Lieferungen und Leistungen, die im Inland gegen Entgelt von einem Unternehmen erbracht

- 17 - XII. Die Umsatzsteuer - ein durchlaufender Posten der Unternehmen Der Umsatzsteuer unterliegen nach 1 UStG alle Lieferungen und Leistungen, die im Inland gegen Entgelt von einem Unternehmen erbracht

Buchhaltung Vorlesung am 04.11.2003. Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

Gemischte Aufgaben zu Finanzbuchhaltung & Jahresabschluss

Contents Lösung zu Aufgabe 1... 2 Lösung zu Aufgabe 2... 3 Lösung zu Aufgabe 2a... 4 Lösung zu Aufgabe 3... 6 Lösung zu Aufgabe 4... 8 Lösung zu Aufgabe 5... 9 Lösung zu Aufgabe 6... 10 Lösung zu Aufgabe

Contents Lösung zu Aufgabe 1... 2 Lösung zu Aufgabe 2... 3 Lösung zu Aufgabe 2a... 4 Lösung zu Aufgabe 3... 6 Lösung zu Aufgabe 4... 8 Lösung zu Aufgabe 5... 9 Lösung zu Aufgabe 6... 10 Lösung zu Aufgabe

Klausur BWL I Buchführung WS 2011/2012

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I Buchführung WS 2011/2012 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I Buchführung WS 2011/2012 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle

Finanzbuchführung: Buchen auf Grundlage des Gemeinschaftskontenrahmen GKR

Finanzbuchführung: Buchen auf Grundlage des Gemeinschaftskontenrahmen GKR Buchen auf Grundlage des GKR I. Die erste Buchung 1. Struktur des Rechnungswesens 2. Struktur der Berufe 3. Struktur der Konten

Finanzbuchführung: Buchen auf Grundlage des Gemeinschaftskontenrahmen GKR Buchen auf Grundlage des GKR I. Die erste Buchung 1. Struktur des Rechnungswesens 2. Struktur der Berufe 3. Struktur der Konten

Buchführung und Bilanzierung. Probeklausur

Thomas Naumann Buchführung und Bilanzierung Probeklausur Zeit: Zugelassene Hilfsmittel: 120 Minuten Taschenrechner, Wirtschaftsgesetze, Steuergesetze, -richtlinien Aufgabe Soll-Punkte Ist-Punkte Aufgabe

Thomas Naumann Buchführung und Bilanzierung Probeklausur Zeit: Zugelassene Hilfsmittel: 120 Minuten Taschenrechner, Wirtschaftsgesetze, Steuergesetze, -richtlinien Aufgabe Soll-Punkte Ist-Punkte Aufgabe

. und weiter - kleines Praxisbeispiel

. und weiter - kleines Praxisbeispiel Seite 1 von 15 Quendolin Qualm betreibt einen Tabakwarengroßhandel in Köln. Anlässlich der Inventur wurden am 31.12. letzten Jahres folgende Bestände ermittelt: Bargeld

. und weiter - kleines Praxisbeispiel Seite 1 von 15 Quendolin Qualm betreibt einen Tabakwarengroßhandel in Köln. Anlässlich der Inventur wurden am 31.12. letzten Jahres folgende Bestände ermittelt: Bargeld

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN ABLAUF EINHEIT 30.10.2018 Organisatorisches Rabatt (Band 1 S. 144-154) Skonto (Band 1 S. 186-195) Kreditkarten u. Bankomat (Band 1 S. 178-185) 1 ORGANISATORISCHES RABATT 2 RABATT Definition:

HERZLICH WILLKOMMEN ABLAUF EINHEIT 30.10.2018 Organisatorisches Rabatt (Band 1 S. 144-154) Skonto (Band 1 S. 186-195) Kreditkarten u. Bankomat (Band 1 S. 178-185) 1 ORGANISATORISCHES RABATT 2 RABATT Definition:

Aufgabe zur 6. Vorlesung

Aufgabe zur 6. Vorlesung Aufgabe 6 Geben Sie für folgende Geschäftsvorfälle die Buchungssätze an. Rechnen Sie dabei mit einem vereinfachten Umsatzsteuersatz von 10%. Nutzen Sie die Kontenbeschreibung gemäß

Aufgabe zur 6. Vorlesung Aufgabe 6 Geben Sie für folgende Geschäftsvorfälle die Buchungssätze an. Rechnen Sie dabei mit einem vereinfachten Umsatzsteuersatz von 10%. Nutzen Sie die Kontenbeschreibung gemäß

5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA)

") 5.1 Übungen zu Kauf und Verkauf von Anlagen 5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA) Ein Unternehmen kauft einen Firmenwagen (PKW) und die Lieferfirma stellt folgende Rechnung:

5.1 Übungen zu Kauf und Verkauf von Anlagen 5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA) Ein Unternehmen kauft einen Firmenwagen (PKW) und die Lieferfirma stellt folgende Rechnung:

Aufgabensammlung FiBu. Aufgabe 2: Eröffnungsbuchungen und Buchung laufender Geschäftsfälle

Aufgabensammlung FiBu Aufgabe 2: Eröffnungsbuchungen und Buchung laufender Geschäftsfälle 1) Bareinkauf von Waren 580. Warenbestand an Kasse (Aktivtausch) 2) Ein Kunde begleicht seine Verbindlichkeit in

Aufgabensammlung FiBu Aufgabe 2: Eröffnungsbuchungen und Buchung laufender Geschäftsfälle 1) Bareinkauf von Waren 580. Warenbestand an Kasse (Aktivtausch) 2) Ein Kunde begleicht seine Verbindlichkeit in

2. Präsenzveranstaltung

2. Präsenzveranstaltung Übungen zur Lerneinheit 2 Lohnbuchungen Buchungen im Warenverkehr mit Umsatzsteuer und Skonti 1. Lohnbuchungen Der Unternehmer U1 beschäftigt in seinem Betrieb den Arbeitnehmer

2. Präsenzveranstaltung Übungen zur Lerneinheit 2 Lohnbuchungen Buchungen im Warenverkehr mit Umsatzsteuer und Skonti 1. Lohnbuchungen Der Unternehmer U1 beschäftigt in seinem Betrieb den Arbeitnehmer

Aufgabe 1 (15 Punkte)

") Der Unternehmer U. (Einzelunternehmer) ermittelt seinen Gewinn nach 5 EStG. Er versteuert seine Umsätze nach den allgemeinen Vorschriften des Umsatzsteuerrechtes und erstellt regelmäßig Umsatzsteuervoranmeldungen.

Der Unternehmer U. (Einzelunternehmer) ermittelt seinen Gewinn nach 5 EStG. Er versteuert seine Umsätze nach den allgemeinen Vorschriften des Umsatzsteuerrechtes und erstellt regelmäßig Umsatzsteuervoranmeldungen.

HERZLICH WILLKOMMEN ABLAUF EINHEIT ORGANISATORISCHES

HERZLICH WILLKOMMEN ABLAUF EINHEIT 30.10.2018 Organisatorisches Rabatt (Band 1 S. 144-154) Skonto (Band 1 S. 186-195) Kreditkarten u. Bankomat (Band 1 S. 178-185) ORGANISATORISCHES 1 Definition: Rabatte

HERZLICH WILLKOMMEN ABLAUF EINHEIT 30.10.2018 Organisatorisches Rabatt (Band 1 S. 144-154) Skonto (Band 1 S. 186-195) Kreditkarten u. Bankomat (Band 1 S. 178-185) ORGANISATORISCHES 1 Definition: Rabatte

Rechtsanwaltskammer Kassel. Abschlussprüfung Winter 2017/2018

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Winter 2017/2018 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Winter 2017/2018 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Abschreibung indirekt Lösung

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung indirekt Lösung Verlag: www.rw-v.ch ZHD3 Aufgabe 1 6 a) Schreiben sie die Mobilien (Anschaffungswert CHF 34'000.--) direkt, linear

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung indirekt Lösung Verlag: www.rw-v.ch ZHD3 Aufgabe 1 6 a) Schreiben sie die Mobilien (Anschaffungswert CHF 34'000.--) direkt, linear

a) Mehrwertsteuer buchungstechnisch

Mehrwertsteuer buchungstechnisch") Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Aufgabe 1 (15 Punkte)

") Der Unternehmer U. e. K., Bochum, ermittelt seinen Gewinn nach 5 EStG. Er versteuert seine Umsätze nach den allgemeinen Vorschriften des Umsatzsteuerrechtes und erstellt regelmäßig Umsatzsteuervoranmeldungen.

Der Unternehmer U. e. K., Bochum, ermittelt seinen Gewinn nach 5 EStG. Er versteuert seine Umsätze nach den allgemeinen Vorschriften des Umsatzsteuerrechtes und erstellt regelmäßig Umsatzsteuervoranmeldungen.

EINFACHE BUCHUNGSSÄTZE

1 EINFACHE BUCHUNGSSÄTZE KOSTENLOSE AUFGABEN UND LÖSUNGEN Hinweis: Die Lösungen findest du auf den letzten Seiten dieser Datei. Bitte sei ehrlich zu dir selbst und versuche die Aufgaben eigenständig zu

1 EINFACHE BUCHUNGSSÄTZE KOSTENLOSE AUFGABEN UND LÖSUNGEN Hinweis: Die Lösungen findest du auf den letzten Seiten dieser Datei. Bitte sei ehrlich zu dir selbst und versuche die Aufgaben eigenständig zu

Nr. Beleg Buchungssatz Sollbetrag ( ) Habenbetrag ( ) an 2030 Betriebsstoffe/Verbrauchswerkzeuge

Habenbetrag ( ) an 2030 Betriebsstoffe/Verbrauchswerkzeuge") Aufgabe 1.1 Nr. Beleg Buchungssatz Sollbetrag ( ) Habenbetrag ( ) 1 ER d.j.-101 2000 Rohstoffe 2 ER d.j.-102 2020 Hilfsstoffe 3 ER d.j.-103 2000 Rohstoffe 4 ME d.j.-201 6000 Aufwendungen für Rohstoffe

Aufgabe 1.1 Nr. Beleg Buchungssatz Sollbetrag ( ) Habenbetrag ( ) 1 ER d.j.-101 2000 Rohstoffe 2 ER d.j.-102 2020 Hilfsstoffe 3 ER d.j.-103 2000 Rohstoffe 4 ME d.j.-201 6000 Aufwendungen für Rohstoffe

Mehrwertsteuer. Umsatzsteuer. Vorsteuer. Die Umsatzsteuer Was fällt auf! Als das Wünschen noch geholfen hat????

Mehrwertsteuer Vorsteuer Umsatzsteuer Die Umsatzsteuer Was fällt auf! In Deutschland führte der gewaltige Finanzbedarf im Ersten Weltkrieg 1916 zu einer reichseinheitlichen Stempelsteuer auf Warenlieferungen

Mehrwertsteuer Vorsteuer Umsatzsteuer Die Umsatzsteuer Was fällt auf! In Deutschland führte der gewaltige Finanzbedarf im Ersten Weltkrieg 1916 zu einer reichseinheitlichen Stempelsteuer auf Warenlieferungen

Klausur- Buchführung SoSe 2011

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Die wunderbare Welt des Rechnungswesen. Lehrbuch mit Übungen. Abschreibung direkt

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung direkt Lösung Verlag: www.rw-v.ch ZBF6 Aufgabe 1 6 a) Schreiben sie die Mobilien (Anschaffungswert CHF 25'000.--) direkt, linear

Die wunderbare Welt des Rechnungswesen Lehrbuch mit Übungen Abschreibung direkt Lösung Verlag: www.rw-v.ch ZBF6 Aufgabe 1 6 a) Schreiben sie die Mobilien (Anschaffungswert CHF 25'000.--) direkt, linear

Einführung in die Erfolgsrechnung

Einführung in die Erfolgsrechnung Jetzt kommt was Neues! 1 Erfolgsvorgänge - Einführung Bisher: Es wurden ausschließlich Geschäftsvorfälle gebucht, die OHNE Auswirkung auf die Position Eigenkapital blieben!

Einführung in die Erfolgsrechnung Jetzt kommt was Neues! 1 Erfolgsvorgänge - Einführung Bisher: Es wurden ausschließlich Geschäftsvorfälle gebucht, die OHNE Auswirkung auf die Position Eigenkapital blieben!

ABSCHLUSSPRÜFUNG FÜR PATENTANWALTSFACHANGESTELLTE 10./11. Mai 2011 2. Rechnungswesen Bearbeitungszeit 60 Minuten Name: Vorname: Ausbilder: Kanzleiort: Erreichbare Punktezahl Rechnen (Teil A): 25 Erreichte

ABSCHLUSSPRÜFUNG FÜR PATENTANWALTSFACHANGESTELLTE 10./11. Mai 2011 2. Rechnungswesen Bearbeitungszeit 60 Minuten Name: Vorname: Ausbilder: Kanzleiort: Erreichbare Punktezahl Rechnen (Teil A): 25 Erreichte

Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1. Fr % von Fr =

25.02 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 20% von Fr. 200000. = 3 4 5 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 40% von

25.02 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 20% von Fr. 200000. = 3 4 5 Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 2 Fr. 200000. 40% von

tung abzuliefernde Mehrwertsteuer. Holzsägerei Schreinerei Möbelhändler händler:

a) Berechnen Sie für die folgenden Unternehmungen tung abzuliefernde Mehrwertsteuer. die der Eidgenössischen Steuerverwal- 32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem

a) Berechnen Sie für die folgenden Unternehmungen tung abzuliefernde Mehrwertsteuer. die der Eidgenössischen Steuerverwal- 32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem

9.Übung - Lösung Gesamtübung: Eröffnungsbilanz Buchen von Geschäftsvorfällen Jahresabschluss

1. Kontoeröffnung, laufende Buchungen und Kontenabschluss Aufgabenteil 1: a) Erstellen Sie zunächst eine gegliederte Bilanz ( 266 HGB) auf den 31.12.2003 (= Eröffnungsbilanz auf den 01.01.2004). b) Tragen

1. Kontoeröffnung, laufende Buchungen und Kontenabschluss Aufgabenteil 1: a) Erstellen Sie zunächst eine gegliederte Bilanz ( 266 HGB) auf den 31.12.2003 (= Eröffnungsbilanz auf den 01.01.2004). b) Tragen

Lernfeld 6 Gewerbliche Objekte bewirtschaften Musterlösungen zum Modul bi.06.9 Mehrwertsteuer in der Immobilienwirtschaft

Hinweis: In Ihrem eigenen Interesse sollten Sie sich die Lösungen der folgenden Übungen zuerst selbstständig mittels Literaturstudium, Seminarthemen, Unterrichtsgesprächen und Internet-Recherchen erarbeiten

Hinweis: In Ihrem eigenen Interesse sollten Sie sich die Lösungen der folgenden Übungen zuerst selbstständig mittels Literaturstudium, Seminarthemen, Unterrichtsgesprächen und Internet-Recherchen erarbeiten

Klausur BWL I (B.Sc.) Buchführung WS 2009/2010

Buchführung WS 2009/2010") Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I (B.Sc.) Buchführung WS 2009/2010 Aufgabe 1 (ca. 8 Minuten): Buchungen im Forderungsbereich

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I (B.Sc.) Buchführung WS 2009/2010 Aufgabe 1 (ca. 8 Minuten): Buchungen im Forderungsbereich

Buchungssätze zum ÜBEN!!!

Buchungssätze zum ÜBEN!!! Zwei Tipps vorweg: 1. Erstellt euch nach der Buchung der Konten eine Bilanzwaage und markiert euch die Felder rot beim anziehen und grün beim zuzählen der Summen, dann seht ihr

Buchungssätze zum ÜBEN!!! Zwei Tipps vorweg: 1. Erstellt euch nach der Buchung der Konten eine Bilanzwaage und markiert euch die Felder rot beim anziehen und grün beim zuzählen der Summen, dann seht ihr

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

Übungsaufgaben Bearbeitungshinweise:

Übungsaufgaben Bearbeitungshinweise: Schreiben Sie bitte auf jedes Blatt Ihren Namen. Verwenden Sie keinen Bleistift und keinen Rotstift. Zulässige Hilfsmittel: Nichtprogrammierbarer Taschenrechner (kein

Übungsaufgaben Bearbeitungshinweise: Schreiben Sie bitte auf jedes Blatt Ihren Namen. Verwenden Sie keinen Bleistift und keinen Rotstift. Zulässige Hilfsmittel: Nichtprogrammierbarer Taschenrechner (kein

C. Berechnung des Reinvermögens Summe des Vermögens 166.291,00 - Summe der Schulden 80.580,00 Reinvermögen 85.711,00

Abschnitt A 1-1 Vermögenswerte, Schulden, Vermögen, Schulden, Eigenkapital, Vermögen, Eigenkapital, Fremdkapital (Schulden) 1-2 Inventar der Emil Lappen GmbH zum 31.20xx.. A. Vermögen I. Anlagevermögen

Abschnitt A 1-1 Vermögenswerte, Schulden, Vermögen, Schulden, Eigenkapital, Vermögen, Eigenkapital, Fremdkapital (Schulden) 1-2 Inventar der Emil Lappen GmbH zum 31.20xx.. A. Vermögen I. Anlagevermögen

25.01. Ursachen für Wertverluste. Maschine. Computer. Flüssige Mittel in fremder Währung. Fahrzeuge. Kupfermine. Patente. Aktien in CHF.

25.01 Aktivum Ursachen für Wertverluste Maschine Computer Flüssige Mittel in fremder Währung Fahrzeuge Kupfermine Patente Aktien in CHF Milchkuh Debitoren in CHF Waren- und Fabrikatevorräte Fussballspieler

25.01 Aktivum Ursachen für Wertverluste Maschine Computer Flüssige Mittel in fremder Währung Fahrzeuge Kupfermine Patente Aktien in CHF Milchkuh Debitoren in CHF Waren- und Fabrikatevorräte Fussballspieler

Betriebswirtschaftslehre endlich verstehen

Jeder Unternehmer investiert Eigenkapital in sein Unternehmen, um dieses durch Gewinne zu vermehren. Gewinne erhöhen das Eigenkapital und verbessern damit entweder das im Unternehmen eingesetzte (Investitionen

Jeder Unternehmer investiert Eigenkapital in sein Unternehmen, um dieses durch Gewinne zu vermehren. Gewinne erhöhen das Eigenkapital und verbessern damit entweder das im Unternehmen eingesetzte (Investitionen

Seite 4 Nr. 1. Seite 4 Nr. 2. Seite 5 Nr. 3. Seite 5 Nr. 4. Controlling und Kostenrechnung Bestandskonten Lösung

Seite 4 Nr. 1 Soll Bank Haben AB 125. 000,-- Fuhrpark 56. 000,-- Kasse 5. 000,-- Kasse 3. 000,-- Maschinen und TA 1. 800,-- Verbindlichkeiten 12. 800,-- Forderungen 40. 000,-- SB 100. 000,-- 171. 800,--

Seite 4 Nr. 1 Soll Bank Haben AB 125. 000,-- Fuhrpark 56. 000,-- Kasse 5. 000,-- Kasse 3. 000,-- Maschinen und TA 1. 800,-- Verbindlichkeiten 12. 800,-- Forderungen 40. 000,-- SB 100. 000,-- 171. 800,--

Übungsaufgaben Bearbeitungshinweise:

Übungsaufgaben Bearbeitungshinweise: Schreiben Sie bitte auf jedes Blatt Ihren Namen. Verwenden Sie keinen Bleistift und keinen Rotstift. Zulässige Hilfsmittel: Nichtprogrammierbarer Taschenrechner (kein

Übungsaufgaben Bearbeitungshinweise: Schreiben Sie bitte auf jedes Blatt Ihren Namen. Verwenden Sie keinen Bleistift und keinen Rotstift. Zulässige Hilfsmittel: Nichtprogrammierbarer Taschenrechner (kein

Vorlesungsbegleitende Einführungsbeispiele Bankbuchführung. 1. Grundlagen der Bankbuchführung und Buchungen im Zahlungsverkehr

1. Grundlagen der Bankbuchführung und Buchungen im Zahlungsverkehr 1.1 Kundenkontokorrentkonto (KdKK) E1.1-1 Die Handelsbank AG führt für Kunden Konten in laufender Rechnung, und zwar als Debitoren Oktan

1. Grundlagen der Bankbuchführung und Buchungen im Zahlungsverkehr 1.1 Kundenkontokorrentkonto (KdKK) E1.1-1 Die Handelsbank AG führt für Kunden Konten in laufender Rechnung, und zwar als Debitoren Oktan

13.01. Veränderungen der Bilanz Aufgabe 01. Geschäftsfälle Bilanzen Auswirkungen in der Bilanz. Bilanz vom 1. 3. 20_1. Aktiven. 1. 3.

13 Veränderungen der Bilanz Aufgabe 01 13.01 Geschäftsfälle Bilanzen Auswirkungen in der Bilanz 1. 3. Eröffnung durch Einzahlung von Fr. 40 000. 2.3. Kauf eines Taxis für Fr. 50 000. gegen Rechnung Bilanz

13 Veränderungen der Bilanz Aufgabe 01 13.01 Geschäftsfälle Bilanzen Auswirkungen in der Bilanz 1. 3. Eröffnung durch Einzahlung von Fr. 40 000. 2.3. Kauf eines Taxis für Fr. 50 000. gegen Rechnung Bilanz

Buchhaltung und Bilanzierung Rechtliche Grundlagen I

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Buchhaltung und Bilanzierung Rechtliche Grundlagen I Rechtliche Grundlagen Gläubigerschutz Unternehmensrechtliche Bestimmungen Unternehmensgesetzbuch (UGB) Aktiengesetz (AktG) GmbH-Recht (GmbHG) gleichmäßige

Abschreibungen auf Sachanlagen andere Verwaltungsaufwendungen. sonstige betriebliche Erträge

Abschreibungsbuchungen Kontenplan (Auszug) aktive Bestandskonten BGA Fuhrpark KKK VSt GWG Sammelposten (20XX) passive Bestandskonten USt Aufwandskonten Abschreibungen auf Sachanlagen andere Verwaltungsaufwendungen

Abschreibungsbuchungen Kontenplan (Auszug) aktive Bestandskonten BGA Fuhrpark KKK VSt GWG Sammelposten (20XX) passive Bestandskonten USt Aufwandskonten Abschreibungen auf Sachanlagen andere Verwaltungsaufwendungen

Aufgaben zur 2. Vorlesung

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

A. Theoretische Vorbemerkungen

Grundlagen der Buchhaltung Datum: Mai 2017 AUFGABEN zum Thema Buchungsanalyse und Buchungssatz A. Theoretische Vorbemerkungen Buchungsregeln S Aktivkonto H S Passivkonto H SAB Anfangsbestand Anfangsbestand

Grundlagen der Buchhaltung Datum: Mai 2017 AUFGABEN zum Thema Buchungsanalyse und Buchungssatz A. Theoretische Vorbemerkungen Buchungsregeln S Aktivkonto H S Passivkonto H SAB Anfangsbestand Anfangsbestand

Klasse: STM Fach: Rechnungswesen Datum: Fachlehrerin: Fr. Vogel Berufskolleg Bochum KS 2 Thema: Lösung Klassenarbeit

Name : Vorname : Datum 30.11.2007 STM-07 Aufgabe 1 (10 Punkte) Ein Arbeitnehmer bezieht ein Gehalt von 3.500,00 brutto. Der Anteil des Arbeitnehmers zur Sozialversicherung beträgt 735,00, der des Arbeitgebers

Name : Vorname : Datum 30.11.2007 STM-07 Aufgabe 1 (10 Punkte) Ein Arbeitnehmer bezieht ein Gehalt von 3.500,00 brutto. Der Anteil des Arbeitnehmers zur Sozialversicherung beträgt 735,00, der des Arbeitgebers

Aufzeichnungshilfe Buchen auf EBK/SBK; Erfolgskonten; Umsatzsteuerkonten; Buchungen beim AV

Hochschule Anhalt (FH) Fachbereich Wirtschaft Prof. Dr. Schmidt, Jü. LG Buchführung/Bilanzen Aufzeichnungshilfe zur Vorlesung 3.2.1. Buchen auf EBK/SBK; Erfolgskonten; Umsatzsteuerkonten; Buchungen beim

Hochschule Anhalt (FH) Fachbereich Wirtschaft Prof. Dr. Schmidt, Jü. LG Buchführung/Bilanzen Aufzeichnungshilfe zur Vorlesung 3.2.1. Buchen auf EBK/SBK; Erfolgskonten; Umsatzsteuerkonten; Buchungen beim

a) Mehrwertsteuer buchungstechnisch

Mehrwertsteuer buchungstechnisch") Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2018 a) Mehrwertsteuer buchungstechnisch 1. Setzen Sie die fehlenden Werte in der untenstehenden Aufstellung ein. Es handelt sich vereinfacht um die Produktion

Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2018 a) Mehrwertsteuer buchungstechnisch 1. Setzen Sie die fehlenden Werte in der untenstehenden Aufstellung ein. Es handelt sich vereinfacht um die Produktion

Einführung in die Erfolgsrechnung

Erfolgsvorgänge - Einführung Einführung in die Erfolgsrechnung Bisher: Es wurden ausschließlich Geschäftsvorfälle gebucht, die OHNE Auswirkung auf die Position Eigenkapital blieben! Jetzt kommt was Neues!

Erfolgsvorgänge - Einführung Einführung in die Erfolgsrechnung Bisher: Es wurden ausschließlich Geschäftsvorfälle gebucht, die OHNE Auswirkung auf die Position Eigenkapital blieben! Jetzt kommt was Neues!

Geschäftsfälle Bilanzen Auswirkungen in der Bilanz. Bilanz vom _1. Aktiven Eröffnung durch

13.01 Geschäftsfälle Bilanzen Auswirkungen in der Bilanz 1. 3. Eröffnung durch Einzahlung von Fr. 40 000. 2.3. Kauf eines Taxis für Fr. 50 000. gegen Rechnung Bilanz vom 1. 3. 20_1 Bilanz vom 2. 3. 20_1

13.01 Geschäftsfälle Bilanzen Auswirkungen in der Bilanz 1. 3. Eröffnung durch Einzahlung von Fr. 40 000. 2.3. Kauf eines Taxis für Fr. 50 000. gegen Rechnung Bilanz vom 1. 3. 20_1 Bilanz vom 2. 3. 20_1

Handelswaren. Handelswaren. Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Handelswaren Vorlesung Buchführung

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Handelswaren Vorlesung Buchführung

Rechnungswesen I - Tutorium Übungsaufgaben

Rechnungswesen I - Tutorium Übungsaufgaben Buchführung und Jahresabschluss Dozent: Dr. Frank N. Motzko Aktiva Bilanz Passiva Anlagevermögen Umlaufvermögen Rechnungsabgrenzungsposten Eigenkapital Rückstellungen

Rechnungswesen I - Tutorium Übungsaufgaben Buchführung und Jahresabschluss Dozent: Dr. Frank N. Motzko Aktiva Bilanz Passiva Anlagevermögen Umlaufvermögen Rechnungsabgrenzungsposten Eigenkapital Rückstellungen

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1 Anfangsbestand Kasse: Am 1.1. buchen Sie den Anfangsbestand Ihrer Kasse, im Beispiel mit EUR 2700,- In der Buchungsmaske wählen

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1 Anfangsbestand Kasse: Am 1.1. buchen Sie den Anfangsbestand Ihrer Kasse, im Beispiel mit EUR 2700,- In der Buchungsmaske wählen

FiBu1-Kap8-9-Praxislösungen.xlsx 1(6) c) 0650 (0690) Büroeinr. 2.500,00 3310 Vall 2.975,00 1406 VSt 475,00

c) 0650 (0690) Büroeinr. 2.500,00 3310 Vall 2.975,00 1406 VSt 475,00") FiBu1-Kap8-9-Praxislösungen.xlsx 1(6) Lösungen zu den Praxisübungen Kap 8 Aufg 1) a) 5400 Wareneingang 1.000,00 3310 VaLL 1.190,00 1406 VSt 190,00 b) 3310 Vall 59,50 5400 Wareneingang 50,00 1406 VSt 9,50

FiBu1-Kap8-9-Praxislösungen.xlsx 1(6) Lösungen zu den Praxisübungen Kap 8 Aufg 1) a) 5400 Wareneingang 1.000,00 3310 VaLL 1.190,00 1406 VSt 190,00 b) 3310 Vall 59,50 5400 Wareneingang 50,00 1406 VSt 9,50

Lösung Gesamtübung: Eröffnungsbilanz Buchen von Geschäftsvorfällen Jahresabschluss

6. Übung - Gesamtübung: Eröffnungsbilanz Buchen von Geschäftsvorfällen Jahresabschluss Kontoeröffnung, laufende Buchungen und Kontenabschluss Aufgabenteil 1: a) Erstellen Sie zunächst eine gegliederte

6. Übung - Gesamtübung: Eröffnungsbilanz Buchen von Geschäftsvorfällen Jahresabschluss Kontoeröffnung, laufende Buchungen und Kontenabschluss Aufgabenteil 1: a) Erstellen Sie zunächst eine gegliederte

Handelsschule KV Aarau Seite 1 von 9

Handelsschule KV Aarau Seite 1 von 9 Prüfung 1112 RW Kandidaten-Nr. / Name: Note: Handelsschule Hilfsmittel: Rechner Zeitvorgabe: 90 Minuten Wichtige Hinweise: Die Zahlen in eckigen Klammern [Zahl] geben

Handelsschule KV Aarau Seite 1 von 9 Prüfung 1112 RW Kandidaten-Nr. / Name: Note: Handelsschule Hilfsmittel: Rechner Zeitvorgabe: 90 Minuten Wichtige Hinweise: Die Zahlen in eckigen Klammern [Zahl] geben

32.01 (1) Holzsägerei Schreinerei Möbelhändler

Holzsägerei Schreinerei Möbelhändler") 32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Verkaufswert des Holzes 30 000. + Mehrwertsteuer 8,0% 2 400. Faktura 32 400. Die Schreinerei

32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Verkaufswert des Holzes 30 000. + Mehrwertsteuer 8,0% 2 400. Faktura 32 400. Die Schreinerei

()Der Unternehmer erhaè lt die Miete in. ()Der Unternehmer verkauft Waren. ()Welcher GeschaÈ ftsvorfall liegt dem

Der Unternehmer erhaè lt die Miete in. ()Der Unternehmer verkauft Waren. ()Welcher GeschaÈ ftsvorfall liegt dem") 3. Buchungen mit 80 Der Unternehmer kauft fuè r 12.000,00 a + 16 % USt. Waren auf Ziel. 12.000,00 W 1.920,00 W Verbindlichkeiten 12.000,00 W 1.920,00 W 13.920,00 W 12.000,00 W 1.920,00 W 13.920,00 W an

3. Buchungen mit 80 Der Unternehmer kauft fuè r 12.000,00 a + 16 % USt. Waren auf Ziel. 12.000,00 W 1.920,00 W Verbindlichkeiten 12.000,00 W 1.920,00 W 13.920,00 W 12.000,00 W 1.920,00 W 13.920,00 W an

Definition Abschreibung von Sachanlagevermögen

Definition Abschreibung von Sachanlagevermögen Vermögen, welches dazu bestimmt ist, längerfristig im Betrieb zu bleiben. Anlagevermögen, welches erfolgsneutral aktiviert wird und über mehrere Jahre benutzt

Definition Abschreibung von Sachanlagevermögen Vermögen, welches dazu bestimmt ist, längerfristig im Betrieb zu bleiben. Anlagevermögen, welches erfolgsneutral aktiviert wird und über mehrere Jahre benutzt

Glanzseite im Mai 2009 (mit Umsatzsteuer) Teil F (Arbeitsheft) Glanzseite im Mai 2009 (mit Umsatzsteuer) Aufgabe 1: Eröffnung der Konten

Teil F (Arbeitsheft) Glanzseite im Mai 2009 (mit Umsatzsteuer) Aufgabe 1: Eröffnung der Konten") Glanzseite im Mai 2009 (mit Umsatzsteuer) Teil F (Arbeitsheft) Glanzseite im Mai 2009 (mit Umsatzsteuer) Aufgabe 1: Eröffnung der Konten AKTIVA Eröffnungsbilanz der Fa. Glanzseite zum 1.5.2009 PASSIVA

Glanzseite im Mai 2009 (mit Umsatzsteuer) Teil F (Arbeitsheft) Glanzseite im Mai 2009 (mit Umsatzsteuer) Aufgabe 1: Eröffnung der Konten AKTIVA Eröffnungsbilanz der Fa. Glanzseite zum 1.5.2009 PASSIVA

Inhalt. Otto Burkhart Page 1

Inhalt Aufgabe 1 Jahresabschluss, Abgang von Sachanlagen... 2 Aufgabe 2 Berechnung der Anschaffungskosten... 2 Aufgabe 3 Jahresabschluss, Abgang von Sachanlagen... 3 Aufgabe 4 Jahresabschluss, Buchung

Inhalt Aufgabe 1 Jahresabschluss, Abgang von Sachanlagen... 2 Aufgabe 2 Berechnung der Anschaffungskosten... 2 Aufgabe 3 Jahresabschluss, Abgang von Sachanlagen... 3 Aufgabe 4 Jahresabschluss, Buchung

Buchführung und Bilanzsteuerrecht für Einsteiger

Buchführung und Bilanzsteuerrecht für Einsteiger Bearbeitet von Prof. Günter Maus erweitert, überarbeitet 2017. Taschenbuch. ca. 260 S. Paperback ISBN 978 3 95554 329 7 Format (B x L): 17 x 24 cm Wirtschaft

Buchführung und Bilanzsteuerrecht für Einsteiger Bearbeitet von Prof. Günter Maus erweitert, überarbeitet 2017. Taschenbuch. ca. 260 S. Paperback ISBN 978 3 95554 329 7 Format (B x L): 17 x 24 cm Wirtschaft

Zwischenprüfung 2009 Rechnungswesen

ZP 2009 Zwischenprüfung 2009 Rechnungswesen Aufgabe 1 eingetragene Kauffrau, damit buchführungspflichtig nach 238 HGB und 140 AO GmbH = Formkaufmann nach 6 HGB, damit buchfürhungspflichtig nach 238 HGB

ZP 2009 Zwischenprüfung 2009 Rechnungswesen Aufgabe 1 eingetragene Kauffrau, damit buchführungspflichtig nach 238 HGB und 140 AO GmbH = Formkaufmann nach 6 HGB, damit buchfürhungspflichtig nach 238 HGB

Beleg Nr. 1: Gutschriftsanzeige der Bank Kundin D. Fluder überweist Fr Beleg Nr. 2: Bancomatquittung Barbezug von Fr

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Kundin D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Überweisung von Fr. 3 300. an Lieferant

15.01 Beleg Nr. 1: Gutschriftsanzeige der Bank Kundin D. Fluder überweist Fr. 8 700.. Beleg Nr. 2: Bancomatquittung Barbezug von Fr. 1000. Beleg Nr. 3: Kontoauszug der Überweisung von Fr. 3 300. an Lieferant

Beispiel Eröffnung eines Friseursalons

Beispiel Eröffnung eines Friseursalons Karin Roth will sich selbstständig machen und einen Friseursalon eröffnen. Am 01.12. wird der Salon eröffnet. Das Geschäftsjahr fällt mit dem Kalenderjahr zusammen.

Beispiel Eröffnung eines Friseursalons Karin Roth will sich selbstständig machen und einen Friseursalon eröffnen. Am 01.12. wird der Salon eröffnet. Das Geschäftsjahr fällt mit dem Kalenderjahr zusammen.

Fr. 20' Jahre Fr % = Fr. 2' pro Jahr

4. Abschreibungen 1. l.ineare Abschreibung Abschreibung vom Anschaffungswert; es wird immer der gleiche Betrag abgeschrieben. Beispiel: Anschaffungswert Mobiliar: Geschätzte Nutzungsdauer: Restwert: Abschreibungssatz:

4. Abschreibungen 1. l.ineare Abschreibung Abschreibung vom Anschaffungswert; es wird immer der gleiche Betrag abgeschrieben. Beispiel: Anschaffungswert Mobiliar: Geschätzte Nutzungsdauer: Restwert: Abschreibungssatz:

Handelswaren. Handelswaren. Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Handelswaren Vorlesung Buchführung

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Handelswaren Vorlesung Buchführung

Übersichten zur Vorlesung JAHRESABSCHLUSS

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Steuern im Rechnungswesen insbesondere Umsatzsteuer

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Steuern im Rechnungswesen insbesondere Umsatzsteuer

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Das Konto (ital. conto = Rechnung) ist eine zweiseitig geführte Rechnung, auf der die Zugänge getrennt von den Abgängen aufgezeichnet werden.

ist eine zweiseitig geführte Rechnung, auf der die Zugänge getrennt von den Abgängen aufgezeichnet werden.") Das Konto (ital. conto = Rechnung) ist eine zweiseitig geführte Rechnung, auf der die Zugänge getrennt von den Abgängen aufgezeichnet werden. Soll Konto Haben Das Konto wird belastet, Ein Betrag wird gutgeschrieben,

Das Konto (ital. conto = Rechnung) ist eine zweiseitig geführte Rechnung, auf der die Zugänge getrennt von den Abgängen aufgezeichnet werden. Soll Konto Haben Das Konto wird belastet, Ein Betrag wird gutgeschrieben,

2 Buchen auf Bestands- und Erfolgskonten. Bilde den Buchungssatz für folgenden Geschäftsfall: Wareneinkauf auf Ziel

2 Buchen auf Bestands- und Erfolgskonten Wareneinkauf auf Ziel Warenverkauf auf Ziel Kauf eines Gebäudes mit Bank Einkauf von Büromaterial bar Kauf eines PKW auf Ziel Einkauf eines Computers mit Bank Bezahlung

2 Buchen auf Bestands- und Erfolgskonten Wareneinkauf auf Ziel Warenverkauf auf Ziel Kauf eines Gebäudes mit Bank Einkauf von Büromaterial bar Kauf eines PKW auf Ziel Einkauf eines Computers mit Bank Bezahlung

HERZLICH WILLKOMMEN ABLAUF EINHEIT

HERZLICH WILLKOMMEN ABLAUF EINHEIT 02.10.2018 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme

HERZLICH WILLKOMMEN ABLAUF EINHEIT 02.10.2018 Organisatorisches Umsatzsteuer (Band 1 S. 99-120) Belegarten (Band 1 S. 88-98) Wareneinkauf (Band 1 S. 44 56) Warenverkauf (Band 1 S. 44 56) Private Warenentnahme