Äquivalenzziffer. [hl/monat] ,2 1,0 0,9. Pilsener Export Edel

|

|

|

- Hennie Kramer

- vor 7 Jahren

- Abrufe

Transkript

1 Divisionskalkulation, Äquivalenzziffernkalkulation Wie kalkuliert ein Ein-Produkt-Unternehmen? Ein Betrieb hat sich auf die Herstellung eines Produkts spezialisiert. In einer Abrechnungsperiode wurden Stück hergestellt. Die Gesamtkosten belaufen sich auf Der Betrieb kalkuliert mit einem Gewinnaufschlag von 15 %. 1 Wie hoch sind die Selbstkosten pro Stück? 2 Berechnen Sie den Bruttoverkaufspreis pro Stück (einschließlich 16 % Mehrwertsteuer). 3 Welche Voraussetzungen sollten für die Anwendung der Divisionskalkulation erfüllt sein? 4 Nennen Sie Beispiele für Unternehmungen, in denen die Divisionskalkulation angewandt werden kann! Äquivalenzziffernkalkulation In einer Brauerei werden die Biersorten Pilsener, Export und Edel erzeugt. Die Gesamtkosten für den Monat Mai betragen Euro. Aufgrund von technischen Verbrauchsmessungen und betriebswirtschaftlichen Untersuchungen schätzt man, dass Pilsener 1,2-mal und Edel 0,9-mal soviel wie Export kosten. Die Ausstoßmengen sind folgender Tabelle zu entnehmen: Sorte Pilsener Export Edel Ausstoß [hl/monat] Äquivalenzziffer 1,2 1,0 0,9 Quelle: Däumler/Grabe: Kostenrechnung 1 Grundlagen, 7. Aufl., (NWB), Herne/Berlin, S. 307 f. 5 Was sind Äquivalenzziffern? 6 Bestimmen Sie die Selbstkosten der drei Biersorten. 7 Welche Voraussetzungen sollten für die Anwendung der Äquivalenzziffernkalkulation erfüllt sein? 8 Nennen Sie Beispiele für Unternehmungen, in denen die Äquivalenzziffernkalkulation angewandt werden kann! Helmut Preis Seite 1

2 Helmut Preis Seite 2

3 Divisionskalkulation Vorwärtsmethode (Progressive Methode) % Euro Selbstkostenpreis Gewinn (Bemessungsgrundlage: Selbstkostenpreis) = Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) = Bruttoverkaufspreis Äquivalenzziffernkalkulation Sorte Ausstoß [hl/monat] Äquivalenzziffer Export- Rechnungseinheiten [hl/monat] Äquivalenzziffer Euro pro hl Euro gesamt Helmut Preis Seite 3

4 Kalkulation im Handel Wie kalkuliert ein Einzelhändler und ein Großhändler? Ein Händler kann seine Einkaufspreise, Verkaufspreise sowie bestimmte Differenzen (z.b. Geschäftskosten, Gewinn, Kundenrabatt) grundsätzlich nach drei Kalkulationsarten bestimmen: 1. Progressive Kalkulation 2. Retrograde Kalkulation 3. Differenzkalkulation Dabei wird bei den einzelnen Kalkulationsarten wie folgt vorgegangen: Rechenziele Progressive Kalkulation Kalkulationsarten Retrograde Kalkulation Differenzkalkulation Einkaufspreis Bekannt Gesucht Bekannt Differenz (z.b. Geschäftskosten, Gewinn, Kundenrabatt Gesucht Verkaufspreis Gesucht Bekannt Bekannt 1 Die Inhaberin E eines Lebensmitteleinzelhandelsgeschäftes hat die Möglichkeit, eine Ware von drei Lieferanten (A, B, C) zu folgenden Konditionen zu beziehen: Konditionen Lieferanten A B C Preis je ME 2,25 2,75 2,50 Rabatt ab 10 ME 5 % 10 % 8 % Skonto - 3 % 2 % Verpackung 0,25 /ME 0,30 /ME - Transport 0,10 /ME frei Haus 0,20 /ME Schon seit jeher kalkuliert sie mit einem Handlungskostenzuschlagssatz von 33 ⅓ % und 25 % Gewinn. Frau E möchte 20 ME der Ware von dem günstigsten Lieferanten beziehen. Was kostet demnach 1 ME der Ware im Verkauf? Zur Berechnung können Sie einen Taschenrechner und/oder das Kalkulationsblatt (Einzelhandel progressive Methode) verwenden. Helmut Preis Seite 1

5 2 Großhändler G hat die Möglichkeit, eine bestimmte Ware von vier Herstellern (A, B, C, D) zu unterschiedlichen Konditionen zu beziehen. Vergleichen Sie die folgenden Angebote für den Fall sofortiger Zahlung! A B C D Preis je 100 ME 95,00 100,00 90,00 80,00 Rabatt bei 500 ME 5 % 10 % 5 % Skonto 3 % 3 % Verpackung frei frei 2,00 je 100 ME Transport frei Haus frei Haus 7,00 je 100 ME 5,00 je 100 ME 10,00 je 100 ME Wie viel kosten 500 ME der günstigsten Ware im Verkauf, wenn der Großhändler mit 27 ½ % Handlungskosten, 16 % Mehrwertsteuer, 12 ½ % Gewinn, 2 ¾ % Kundenskonto und mit höchstens 16 ⅔ % Kundenrabatt kalkuliert? Zur Berechnung können Sie einen Taschenrechner und/oder das Kalkulationsblatt (Großhandel progressive Methode) verwenden. 3 Einer Maschinengroßhandlung wird eine Handbohrmaschine zu 385,00 angeboten, Liefererrabatt 40 %, Liefererskonto 3 %. Zu welchem Verkaufspreis kann die Großhandlung die Bohrmaschine ihren Kunden anbieten, wenn sie mit 9,95 Bezugskosten, 25 % Handlungskosten, 15 % Gewinn, 5 % Verkäuferprovision, 2 % Kundenskonto, 12 ½ % Kundenrabatt und Mehrwertsteuer (Normalsatz) kalkuliert? Zur Berechnung können Sie einen Taschenrechner und/oder das Kalkulationsblatt (Großhandel progressive Methode) verwenden. 4 Ein Kaufmann möchte eine Ware am Absatzmarkt zu einem Bruttoverkaufspreis von EUR anbieten. Wie hoch darf der Bruttoeinkaufspreis der Ware höchstens sein? Es sind folgende Daten bekannt: 16 % Mehrwertsteuer, 20 % Kundenrabatt, 2 % Kundenskonto, 2,5 % Verkäuferprovision, 6 % Gewinnzuschlag, 25 % Geschäftskostenzuschlag, 310 EUR Bezugskosten, 2 % Liefererskonto, 16 ⅔ % Liefererrabatt. Zur Berechnung können Sie einen Taschenrechner und/oder das Kalkulationsblatt (Großhandel retrograde Methode) verwenden. Helmut Preis Seite 2

6 5 Quelle: Abschlussprüfung Winter 2001/2002 IT-System-Elektroniker/-in Digitale Kameras und Camcorder werden von der DIGBV GmbH direkt von einem Großhändler bezogen, der u.a. den Kameratyp Olympus C-3030 Zoom zu einem Listenpreis von 1.500,00 anbietet. Berechnen Sie unter Angabe des Rechenwegs und unter Berücksichtigung der folgenden Zuschläge bzw. Abzüge den Bruttoverkaufspreis der DIGBV für diese Kamera. Bezugskosten: 24,00 Gewinnzuschlag: 15 % Handlungskostenzuschlag: 25 % Kundenrabatt: 5 % Liefererrabatt: 20 % Liefererskonto: 2 % 6 Quelle: Praxis des Rechnungswesens (Haufe) Der Bruttoeinkaufspreis einer dem Regelsteuersatz (16 %) unterliegenden Ware beträgt je Stück 17,40 EUR. Gemäß der mit dem Lieferanten getroffenen Absprache erhält der Unternehmer einen Rabatt von 8 % und einen Skonto von 1,25 % eingeräumt. Da die ab Werk gekauften Handelsprodukte (1.000 Stück) durch eine Spedition zugestellt werden, entstehen Bezugskosten in Höhe von 348 EUR (einschließlich 16 % MwSt.). Der Geschäftskostenzuschlag beläuft sich auf 18 %, die Verkäuferprovision auf 3,5 %. Der Unternehmer gewährt den Kunden seinerseits einen Skonto von 3 % und einen Rabatt in Höhe von 12 %. Dadurch, dass andere Handelsbetriebe die gleiche Ware bei annähernd identischen Verkaufskonditionen zum Bruttoverkaufspreis von 24,36 EUR je Stück anbieten, ist aus Konkurrenzgründen auf der Unternehmer an diesen Preis gebunden. Ermitteln Sie den Gewinnzuschlag! Wie ist zu entscheiden, wenn der Unternehmer mindestens einen Gewinnzuschlag von 6 % erzielen möchte? Zur Berechnung können Sie einen Taschenrechner und/oder die Kalkulationsblätter (Großhandel progressive Methode) und (Großhandel retrograde Methode) verwenden. Helmut Preis Seite 3

unterliegenden Ware beträgt je Stück 17,40 EUR.")

7 Kalkulation in der Industrie Wie kalkuliert ein Industriebetrieb? 1 Ein Industriebetrieb kauft 10 t eines Rohstoffs zum Listenpreis von insgesamt ,00 EUR. Bei dieser Menge gewährt der Lieferant 5 % Mengenrabatt und bei Zahlung innerhalb 10 Tagen (ab Rechnungsdatum) 3 % Skonto. Der genannte Listenpreis versteht sich "ab Werk". Es fallen daher noch 800,00 EUR Bezugskosten (Fracht und Transportversicherung) an. Der bezogene Rohstoff wird innerhalb kurzer Zeit im Produktionsprozess verarbeitet und somit zu "Fertigungsmaterial". Für die mit der Lieferung des Materials verbundenen Gemeinkosten kalkuliert der Betrieb mit einem Zuschlag von 17 ½ %. An Fertigungslöhnen fallen 4.250,00 EUR an. Für die Fertigungsgemeinkosten (Abschreibung auf Maschinen, Hilfslöhne, Energie usw.) wird mit einem Zuschlag von 186 % auf die Fertigungslöhne gerechnet. Da für den Auftrag besonderes Werkzeug angefertigt werden musste, sind 520,00 EUR Sondereinzelkosten der Fertigung zu berücksichtigen. Die anteiligen Verwaltungsgemeinkosten werden in einem Zuschlag von 32,5 %, die anteiligen Vertriebsgemeinkosten in einem Zuschlag von 9 % auf die Herstellkosten erfasst. Zusätzlich entstehen für den Auftrag Sondereinzelkosten des Vertriebs in Höhe von 480,00 EUR. Als Gewinn wird ein Zuschlag von 17 % auf die Selbstkosten kalkuliert. Den Kunden sollen 2 % Skonto und ab einer bestimmten Menge 6 % Rabatt gewährt werden. Berechnen Sie den Bruttoverkaufspreis unter Berücksichtigung des normalen Mehrwertsteuersatzes. Zur Berechnung können Sie einen Taschenrechner und/oder das Tabellenkalkulationsblatt (Arbeitsblatt Industrie) verwenden. 2 Bearbeiten Sie die folgenden Aufgaben der Abschlussprüfung Sommer 2002 (IT-System-Kaufmann/IT-System-Kauffrau) Bei der internen Nachkalkulation für die Abrechnung der Dienstleistungen (= Beratung) des Systemhauses "IT-Concept" gegenüber dem Auftraggeber "Cubus 2000" sind verschiedene Kostenarten zu berücksichtigen. (1) Erläutern Sie, worin sich Einzelkosten und Gemeinkosten unterscheiden. (2) Nennen Sie jeweils zwei auf die Ausgangssituation bezogene a. Einzelkostenarten, b. Gemeinkostenarten. Bei der Vorkalkulation des Hardware-Verkaufs an die "Cubus 2000" wurde mit einem Gewinnzuschlag von 10 % gerechnet. Überprüfen Sie als Mitarbeiter des Systemhauses "IT-Concept" anhand folgender Daten rechnerisch nachvollziehbar, ob dieser Prozentsatz erreicht wurde. Die gesamte Hardware wird der "IT-Concept" zum Listenpreis netto von ,00 EUR angeboten; der Lieferer bietet Ihnen außerdem 15 % Rabatt an. Die Transport- und sonstigen Bezugskosten in Höhe von 175,00 EUR (netto) werden von Ihrem Systemhaus übernommen. Intern wird mit einem Handelswarengemeinkostenzuschlag von 25 % gerechnet. Mit Ihrem Kunden, der "Cubus 2000" haben Sie einen Brutto-Listenverkaufspreis von ,00 EUR sowie 10 % Rabatt vereinbart; in den Zahlungsbedingungen wird dem Kunden 2 % Skonto eingeräumt; den gleichen Skontosatz erhalten Sie auch von Ihrem Lieferer. Gehen Sie in Ihrer Berechnung davon aus, dass Skonto immer in Anspruch genommen wird. Helmut Preis Seite 1

8 3 Bearbeiten Sie die folgenden Aufgaben der Abschlussprüfung Sommer 2002 (IT-System-Kaufmann/IT-System-Kauffrau) Ganzheitliche Aufgabe II (Kernqualifikationen) Nach Ausführung des Kundenauftrags zum vereinbarten Preis von ,00 netto sollen Sie die Nachkalkulation durchführen. Vervollständigen Sie in diesem Zusammenhang zunächst den auf den folgenden Seiten abgebildeten BAB unter Berücksichtigung der folgenden Informationen (Werte in ) und ermitteln Sie die Gemeinkostenzuschlagssätze (jeweils auf vier Stellen nach dem Komma runden). Fertigungsmaterial ,00 Fertigungslöhne ,00 Führen Sie nun unter Verwendung der ermittelten Gemeinkostenzuschlagssätze und des unten stehenden Tabellenkalkulationsblatts (Arbeitsblatt Industrie) die Nachkalkulation durch. Für den Auftrag fielen folgende Einzelkosten an: Fertigungsmaterial ,00 Fertigungslöhne 750,00 Falls Sie oben die Gemeinkostenzuschlagssätze nicht ermitteln konnten, rechnen Sie dann in hilfsweise mit den folgenden Zuschlagssätzen: Materialgemeinkostensatz: 10,40 % Fertigungsgemeinkostensatz: 152,40 % Vertriebsgemeinkostensatz: 22,40 % Ermitteln Sie den erzielten Gewinnaufschlag in Euro in Prozent Helmut Preis Seite 2

. Fertigungsmaterial 2.060.000,00 Fertigungslöhne 800.")

9 Punktbewertungsmethode (Scoring-Method, Weighted-Point-Method) Wie vergleiche ich mehrere Angebote miteinander? Der Bezugspreis ist ein wichtiges quantitatives Entscheidungskriterium bei der Wahl des (preisgünstigsten) Lieferanten. Ein günstiger Preis kann aber z. B. mit einer geringeren Qualität verbunden sein. Daher sollten bei der Auswahl von Lieferanten zusätzlich auch qualitative Kriterien berücksichtigt werden, z. B.: Qualität Zuverlässigkeit Service Mit Hilfe der Punktbewertungsmethode (Scoring-Method oder Weighted-Point-Method) ist es möglich, mehrere Faktoren (Auswahlkriterien) miteinander zu vergleichen. 1 Erstellen Sie ein Arbeitsblatt (z. B. manuell oder mit einem Tabellenkalkulationsprogramm), mit dem Sie den Mehrfaktorenvergleich durchführen können. Zur Auswahl stehen die drei Lieferanten A, B und C. Auswahlkriterien sind: der Preis (Bezugspreis), die Qualität (Produkte, Leistungen), die Zuverlässigkeit (Liefertreue) und der Service (Kundendienst, technischer Support). 2 Gewichten Sie die einzelnen Entscheidungsfaktoren in (Prozent-) Punkten. Also z. B.: Preis (30 Punkte), Qualität (40 Punkte), Zuverlässigkeit (20 Punkte), Service (10 Punkte). Die Summe der einzelnen Gewichtungen muss 100 betragen. 3 Beurteilen Sie die einzelnen Lieferanten anhand der jeweiligen Auswahlkriterien. Vergeben Sie die Punkte nach dem Grad der Zielerfüllung (z. B. 10 Punkte = höchste Zielerfüllung, 0 Punkte = keine Zielerfüllung). Teilen Sie den Lieferanten A, B und C z. B. folgende Punkte zu: Preis (8 : 4 : 6), Qualität (5 : 8 : 6), Zuverlässigkeit (3 : 7 : 9), Service (5 : 7 : 6). 4 Multiplizieren Sie zeilenweise die Gewichtungen mit den Punkten der einzelnen Lieferanten. Das Resultat sind die gewichteten Punkte der Lieferanten A, B und C. 5 Addieren Sie spaltenweise bei den einzelnen Lieferanten die erzielten gewichteten Punkte. 6 Wählen Sie denjenigen Lieferanten aus, der die höchste Punktzahl erhalten hat. Quelle: Zwischenprüfung Früjahr 2004, IT-System-Elektroniker/-in Für die Entwicklung des neuen Zeiterfassungssystems müssen Investitionen in Form neuer Hardware getätigt werden. Die Entscheidung für einen Lieferanten soll auf Grund der Merkmale Preis, Kundendienst, Liefersicherheit und Beratung getroffen werden. 7 Ermitteln Sie mit Hilfe der auf der abgebildeten Tabelle die erreichte Punktzahl für den besten Lieferer! Helmut Preis Seite 1

ist es möglich, mehrere Faktoren (Auswahlkriterien) miteinander zu vergleichen.")

10 5 Helmut Preis Seite 2

11 Punktbewertungsmethode (Scoring-Method, Weighted-Point-Method) Kriterien Gewichtung Lieferant A Lieferant B Lieferant C (1-3) Leistungspunkte (1-10) Erreichte Punkte Leistungspunkte (1-10) Erreichte Punkte Preis Leistungspunkte (1-10) Erreichte Punkte Kundendienst Liefersicherheit Beratung Summe Helmut Preis Seite 3

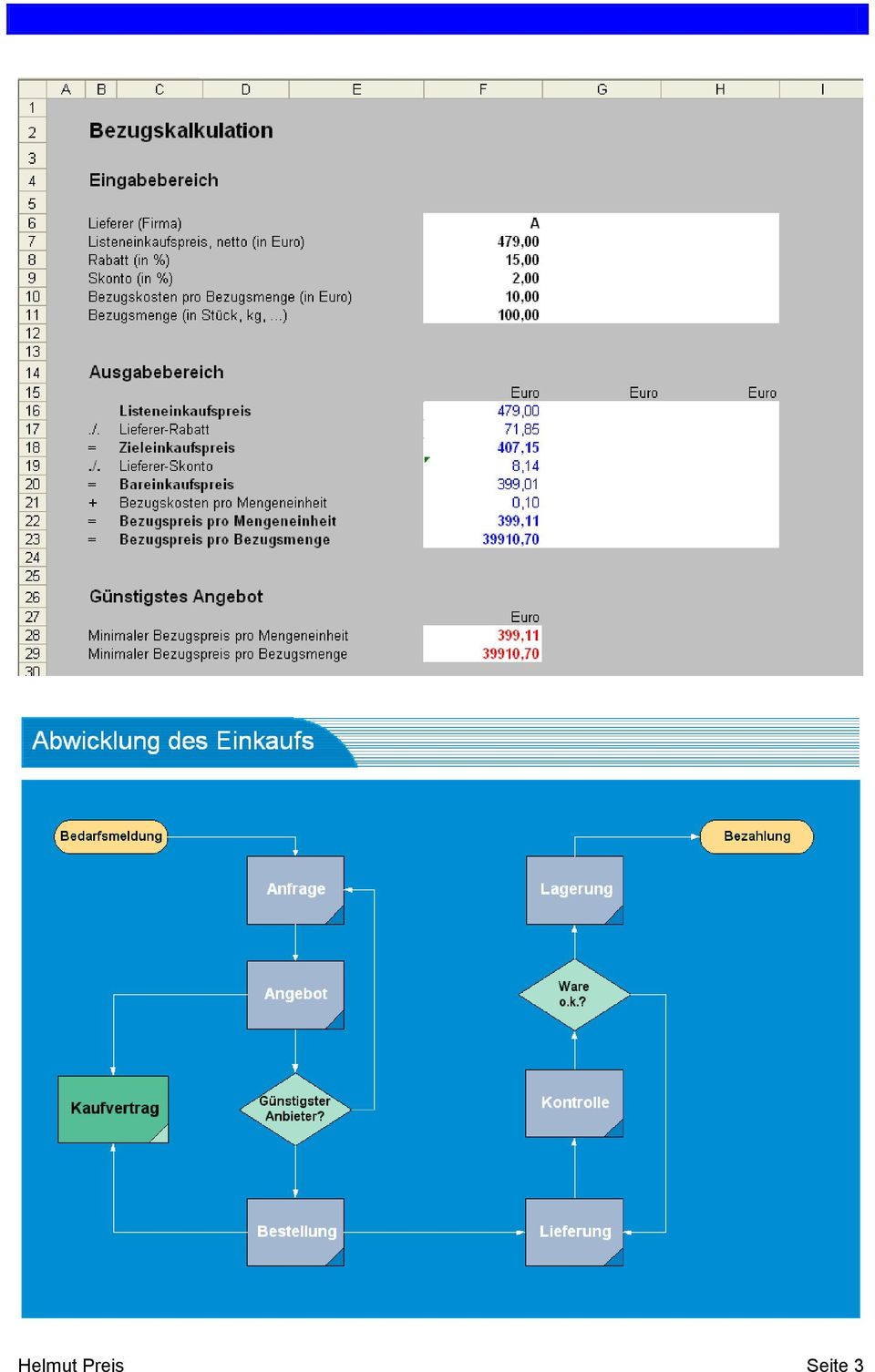

12 Angebotsvergleich und Bezugskalkulation Welches ist das günstigste Angebot? Die Firma IT-Media GmbH bezieht zurzeit die Spielekonsole FUN-BOX vom Lieferer A zu folgenden Konditionen pro Stück:./. =./. = Listeneinkaufspreis 15 % Lieferer-Rabatt Zieleinkaufspreis 2 % Lieferer-Skonto Bareinkaufspreis Bezugskosten 479,00 71,85 407,15 8,14 399,01 0,10 = Bezugspreis 399,11 Bei einer Bezugsmenge von 100 Spielekonsolen beträgt der Bezugspreis ,00. Zwei weitere Angebote wurden von den Lieferanten B und C eingeholt. Die entsprechenden Angebotsschreiben finden Sie auszugsweise in der Korrespondenz auf der folgenden Seite. Von der Geschäftsleitung der IT-Media GmbH werden Sie als Mitarbeiter/in der Einkaufsabteilung beauftragt, einen Angebotsvergleich der drei Lieferanten A, B und C durchzuführen, wobei ein Kauf von 100 Spielekonsolen und sofortige Zahlung geplant ist. 1 Erstellen Sie ein Arbeitsblatt (z. B. manuell oder mit einem Tabellenkalkulationsprogramm), mit dem Sie die Bezugskalkulation durchführen können. Über den Eingabebereich sollen alle für die Ermittlung des günstigsten Lieferanten notwendigen Daten eingegeben werden. Verknüpfen Sie die relevanten Felder formelmäßig miteinander, sodass im Ausgabebereich die entsprechenden Werte automatisch berechnet und angezeigt werden können. 2 Übertragen Sie die Angaben aus den Angeboten der Lieferanten B und C in das Tabellenblatt. 3 Vergleichen Sie die verschiedenen Bezugspreise pro Bezugsmenge und pro Mengeneinheit miteinander. 4 Exportieren Sie die Datei z. B. nach MS Excel und wählen Sie über die MIN- Funktion im Menü Einfügen/Funktion den preisgünstigsten Anbieter über die Funktionskategorie Alle aus. Die minimalen Bezugspreise pro Mengeneinheit und Bezugsmenge sollen auf dem Rechenblatt ausgewiesen werden. 5 Speichern Sie das Arbeitsblatt. Überprüfen Sie die Ergebnisse anhand eines Taschenrechners. 6 Beschreiben Sie den Workflow Abwicklung des Einkaufs. Lernen Sie die spezifischen Fachbegriffe zum Thema Angebotsvergleich und Bezugskalkulation, die im Glossar vermerkt sind. 7 Üben Sie nochmals die komplette Aufgabe mit aktualisierten oder selbst gewählten Daten. Helmut Preis Seite 1

13 Korrespondenz der Firma IT-Media GmbH (Auszug) Angebot des Lieferers B Sehr geehrte Damen und Herren, wir danken Ihnen für Ihre Anfrage vom und unterbreiten Ihnen folgendes Angebot: Unser Nettoverkaufspreis für die FUN-BOX beträgt 435,00. Abhängig von der bestellten Menge bieten wir folgende Rabattstaffelung: 5 % Rabatt ab 100 Stück 10 % Rabatt ab 200 Stück 15 % Rabatt ab 300 Stück Für Verpackungs- und Transportkosten berechnen wir pro angefangene 100 Stück insgesamt 20,00. Bei Zahlung innerhalb von 14 Tagen gewähren wir 3 % Skonto, sonst 30 Tage netto Kasse. Mit freundlichen Grüßen Angebot des Lieferers C Sehr geehrte Damen und Herren, wir freuen uns über Ihr Interesse an unseren Produkten. Als Neukunde unseres Hauses können wir Ihnen folgendes preisgünstige Angebot vorlegen: Die Spielekonsole FUN-BOX erhalten Sie bei uns zum Nettopreis von 399,00. Bei einer Abnahmemenge von über 100 Stück gewähren wir einen Rabatt von 5 %. Das Zahlungsziel beträgt 30 Tage rein netto Kasse. Für Porto und Versand berechnen wir 1,00 pro Stück. Wir freuen uns auf Ihre Bestellung und verbleiben mit freundlichen Grüßen Helmut Preis Seite 2

14 Helmut Preis Seite 3

15 Quelle: Zwischenprüfung Früjahr 2004, IT-System-Elektroniker/-in Sie werden beauftragt, bei den Lieferern Angebote für Hardwarekomponenten einzuholen und den Angebotsvergleich durchzuführen. Ihnen liegen folgende Angebote vor: Konditionen Lieferanten A B C Listenpreis 340,00 /St. 370,00 /St. 350,00 /St. Rabatt 8 % 10 % 7 % Zahlungsziel 30 Tage netto 30 Tage netto, 14 Tage, 2 % Skonto Bezugskosten (z.b. Transportund Verpackungskosten 20 Tage netto, 10 Tage, 3 % Skonto 12,00 /St. 8,00 /St. Lieferzeit 7 Tage 3 Tage 10 Tage 8 Ermitteln Sie den günstigsten Bezugspreis in! 9 In der nächsten Teambesprechung präsentieren Sie den Angebotsvergleich. Da die Angebotspreise je Stück sehr eng beieinander liegen, sollen auch qualitative Angebotsmerkmale mit in die Entscheidungsfindung einbezogen werden. Welches Element eines Angebots ist qualitativer Natur? a) Der Lieferer gewährt eine Anschlussgarantie von einem Jahr. b) Bei Abnahme von mehr als Stück erhalten wir einen Bonus von 3 % am Jahresende. c) Der Lieferer übernimmt die Transportkosten bei einem Auftragsvolumen von mehr als 100 Stück. d) Bei einer weiteren Verkürzung der Zahlungsfrist gewährt Lieferer B statt 2 % Skonto nun 3 % Skonto. e) Bei Abnahme von weniger als 10 Stück je Lieferung wird ein Zuschlag von 4 % auf den Listenpreis erhoben. Helmut Preis Seite 4

16 Einzelhandelskalkulation Vorwärtsmethode (Progressive Methode) % Euro Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) - Mehrwertsteuer (Bemessungsgrundlage: Nettoeinkaufspreis) a. H. Nettoeinkaufspreis (Listeneinkaufspreis, netto) - Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) = Zieleinkaufspreis - Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = Bareinkaufspreis Bezugskosten = Bezugspreis (Einstandspreis, Anschaffungskosten) Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) = Selbstkostenpreis Gewinn (Bemessungsgrundlage: Selbstkostenpreis) = Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) = Bruttoverkaufspreis Helmut Preis Arbeitsblätter Ökonomie 143

= Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) = Bruttoverkaufspreis Helmut Preis")

17 Großhandelskalkulation Vorwärtsmethode (Progressive Methode) % Euro Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) - Mehrwertsteuer a. H. (Bemessungsgrundlags: Nettoeinkaufspreis) = Nettoeinkaufspreis (Listeneinkaufspreis, netto) - Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) = Zieleinkaufspreis - Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = Bareinkaufspreis Bezugskosten = Bezugspreis (Einstandspreis, Anschaffungskosten) Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) = Selbstkostenpreis Gewinn (Bemessungsgrundlage: Selbstkostenpreis) = Barverkaufspreis (nach Abzug der Verkaufsprovision) Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkaufsprovision) = Barverkaufspreis (vor Abzug der Verkaufsprovision) Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) = Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) = Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) = Bruttoverkaufspreis (Listenverkaufspreis, brutto) Helmut Preis Arbeitsblätter Ökonomie 144

= Barverkaufspreis (nach Abzug der Verkaufsprovision) Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der")

18 Großhandelskalkulation Vorwärtsmethode (Progressive Methode) % Euro Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) - Mehrwertsteuer (Bemessungsgrundlags: Nettoeinkaufspreis) = Nettoeinkaufspreis (Listeneinkaufspreis, netto) - Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) = Zieleinkaufspreis - Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = Bareinkaufspreis Bezugskosten = Bezugspreis (Einstandspreis, Anschaffungskosten) Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) = Selbstkostenpreis Gewinn (Bemessungsgrundlage: Selbstkostenpreis) = Barverkaufspreis (nach Abzug der Verkaufsprovision) Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkaufsprovision) = Barverkaufspreis (vor Abzug der Verkaufsprovision) Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) = Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) = Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) = Bruttoverkaufspreis (Listenverkaufspreis, brutto) a. H. Helmut Preis Arbeitsblätter Ökonomie 145

Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkaufsprovision) = Barverkaufspreis (vor Abzug der Verkaufsprovision)")

19 Großhandelskalkulation Rückwärtsmethode (Retrograde Methode) % Euro Bruttoverkaufspreis (Listenverkaufspreis, brutto) - Mehrwertsteuer (Bemessungsgrundlags: Nettoverkaufspreis) = Nettoverkaufspreis (Listenverkaufspreis, netto) - Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) = Zielverkaufspreis - Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) = Barverkaufspreis (vor Abzug der Verkaufsprovision) - Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkäuferprovision) = Barverkaufspreis (nach Abzug der Verkaufsprovision) - Gewinn (Bemessungsgrundlage: Selbstkostenpreis) = Selbstkostenpreis - Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) = Bezugspreis (Einstandspreis, Anschaffungskosten) - Bezugskosten = Bareinkaufspreis Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = Zieleinkaufspreis Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) = Nettoeinkaufspreis (Listeneinkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoeinkaufspreis) = Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) a. H. a. H. a. H. Helmut Preis Arbeitsblätter Ökonomie 146

= Selbstkostenpreis - Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) = Bezugspreis (Einstandspreis, Anschaffungskosten) - Bezugskosten = Bareinkaufspreis")

20 Großhandelskalkulation Vorwärtsmethode (Progressive Methode) % Euro Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) - Mehrwertsteuer (Bemessungsgrundlags: Nettoeinkaufspreis) = Nettoeinkaufspreis (Listeneinkaufspreis, netto) - Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) = Zieleinkaufspreis - Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = Bareinkaufspreis Bezugskosten = Bezugspreis (Einstandspreis, Anschaffungskosten) Handlungskosten (Geschäftskosten) (Bemessungsgrundlage: Bezugspreis) = Selbstkostenpreis Gewinn (Bemessungsgrundlage: Selbstkostenpreis) = Barverkaufspreis (nach Abzug der Verkaufsprovision) Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkaufsprovision) = Barverkaufspreis (vor Abzug der Verkaufsprovision) Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) = Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) = Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) = Bruttoverkaufspreis (Listenverkaufspreis, brutto) a. H. Helmut Preis Arbeitsblätter Ökonomie 147

Verkaufsprovision (Bemessungsgrundlage: Barverkaufspreis vor Abzug der Verkaufsprovision) = Barverkaufspreis (vor Abzug der Verkaufsprovision)")

21 Industriekalkulation Vorwärtsmethode (Progressive Methode) % Euro Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) - Mehrwertsteuer (Bemessungsgrundlags: Nettoeinkaufspreis) = Nettoeinkaufspreis (Listeneinkaufspreis, netto) - Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) = Zieleinkaufspreis - Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = Bareinkaufspreis Bezugskosten = Fertigungsmaterial (Bezugspreis) Materialgemeinkosten (Bemessungsgrundlage: Fertigungsmaterial = Materialkosten Fertigungslöhne Fertigungsgemeinkosten (Bemessungsgrundlage: Fertigungslöhne) Sondereinzelkosten der Fertigung = Herstellkosten Verwaltungsgemeinkosten (Bemessungsgrundlage: Herstellkosten) Vertriebsgemeinkosten (Bemessungsgrundlage: Herstellkosten) Sondereinzelkosten des Vertriebs = Selbstkosten Gewinn (Bemessungsgrundlage: Selbstkosten) = Barverkaufspreis Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) = Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) = Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) = Bruttoverkaufspreis (Listenverkaufspreis, brutto) a. H. Helmut Preis Arbeitsblätter Ökonomie 148

22 Industriekalkulation Vorwärtsmethode (Progressive Methode) % Euro Bruttoeinkaufspreis (Listeneinkaufspreis, brutto) - Mehrwertsteuer (Bemessungsgrundlags: Nettoeinkaufspreis) = Nettoeinkaufspreis (Listeneinkaufspreis, netto) - Liefererrabatt (Bemessungsgrundlage: Nettoeinkaufspreis) = Zieleinkaufspreis - Liefererskonto (Bemessungsgrundlage: Zieleinkaufspreis) = Bareinkaufspreis Bezugskosten = Fertigungsmaterial (Bezugspreis) Materialgemeinkosten (Bemessungsgrundlage: Fertigungsmaterial = Materialkosten Fertigungslöhne Fertigungsgemeinkosten (Bemessungsgrundlage: Fertigungslöhne) Sondereinzelkosten der Fertigung = Herstellkosten Verwaltungsgemeinkosten (Bemessungsgrundlage: Herstellkosten) Vertriebsgemeinkosten (Bemessungsgrundlage: Herstellkosten) Sondereinzelkosten des Vertriebs = Selbstkosten Gewinn (Bemessungsgrundlage: Selbstkosten) = Barverkaufspreis Kundenskonto (Bemessungsgrundlage: Zielverkaufspreis) = Zielverkaufspreis Kundenrabatt (Bemessungsgrundlage: Nettoverkaufspreis) = Nettoverkaufspreis (Listenverkaufspreis, netto) Mehrwertsteuer (Bemessungsgrundlage: Nettoverkaufspreis) = Bruttoverkaufspreis (Listenverkaufspreis, brutto) a. H. Helmut Preis Arbeitsblätter Ökonomie 149

Korrespondenz der Firma IT-Media GmbH (Auszug)

") 4.4.2 Angebotsvergleich und Bezugskalkulation Welches ist das günstigste Angebot? Die Firma IT-Media GmbH bezieht zurzeit die Spielekonsole FUN-BOX vom Lieferer A zu folgenden Konditionen pro Stück:./.

4.4.2 Angebotsvergleich und Bezugskalkulation Welches ist das günstigste Angebot? Die Firma IT-Media GmbH bezieht zurzeit die Spielekonsole FUN-BOX vom Lieferer A zu folgenden Konditionen pro Stück:./.

4 Absatzwirtschaft Projektarbeit Eurodat

L6 Die Absatzkalkulation Die Vorwärtskalkulation Möchte der Unternehmer sicherstellen, dass der Verkaufspreis seines Artikels alle Kosten und einen angemessenen Gewinn einschließt, so sollte er eine Vorwärtskalkulation

L6 Die Absatzkalkulation Die Vorwärtskalkulation Möchte der Unternehmer sicherstellen, dass der Verkaufspreis seines Artikels alle Kosten und einen angemessenen Gewinn einschließt, so sollte er eine Vorwärtskalkulation

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

KE Seite 1 von 6 Lehrer

KE Seite 1 von 6 Lernfeld 12 Geschäftsprozesse bei der Beschaffung, Kalkulation und Lagerung der Ware erfolgsorientiert planen, kontrollieren und steuern Ausgangssituation Lernsituation Anwendung Vorwärts-,

KE Seite 1 von 6 Lernfeld 12 Geschäftsprozesse bei der Beschaffung, Kalkulation und Lagerung der Ware erfolgsorientiert planen, kontrollieren und steuern Ausgangssituation Lernsituation Anwendung Vorwärts-,

9.3. Berechnung des Gewinns (Differenzkalkulation) Übungsaufgaben

Übungsaufgaben") 1. Der Einkäufer eines Textilgeschäftes soll eine Kollektion neuer Anzüge beschaffen. Die Anzüge dürfen den von der Konkurrenz angebotenen Preis von 250,00 EUR nicht übersteigen. Welchen Preis je Anzug

1. Der Einkäufer eines Textilgeschäftes soll eine Kollektion neuer Anzüge beschaffen. Die Anzüge dürfen den von der Konkurrenz angebotenen Preis von 250,00 EUR nicht übersteigen. Welchen Preis je Anzug

KE Seite 1 von 8 Lehrer

KE Seite 1 von 8 Lernfeld 12 Geschäftsprozesse bei der Beschaffung, Kalkulation und Lagerung der Ware erfolgsorientiert planen, kontrollieren und steuern Lernsituation Anwendung Differenzkalkulation Ausgangssituation

KE Seite 1 von 8 Lernfeld 12 Geschäftsprozesse bei der Beschaffung, Kalkulation und Lagerung der Ware erfolgsorientiert planen, kontrollieren und steuern Lernsituation Anwendung Differenzkalkulation Ausgangssituation

Aufgabe 1 Kostenstellenrechnung, BAB Aufgabe 2 Kostenstellen- und Kostenträgerrechnung Aufgabe 3 BAB und Zuschlagskalkulation...

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

Inhalt Aufgabe 1 Kostenstellenrechnung, BAB... 2 Aufgabe 2 Kostenstellen- und Kostenträgerrechnung... 3 Aufgabe 3 BAB und Zuschlagskalkulation... 3 Aufgabe 4 Differenzierende Zuschlagskalkulation... 4

KE Seite 1 von 8 Lehrer. Sie führen die Kalkulationen durch und beantworten die s Ihres Ausbilders in einer !

KE Seite 1 von 8 Lernfeld 12 Geschäftsprozesse bei der Beschaffung, Kalkulation und Lagerung der Ware erfolgsorientiert planen, kontrollieren und steuern Lernsituation Vorwärtskalkulation durchführen Ausgangssituation

KE Seite 1 von 8 Lernfeld 12 Geschäftsprozesse bei der Beschaffung, Kalkulation und Lagerung der Ware erfolgsorientiert planen, kontrollieren und steuern Lernsituation Vorwärtskalkulation durchführen Ausgangssituation

Kalkulationsverfahren

Kalkulationsverfahren Unter Kalkulationsverfahren versteht man Techniken zur Verteilung der Kosten auf Kostenträger. Kalkulationsverfahren sind somit Rechnungsmethoden zur Zuordnung von Kosten auf Leistungen

Kalkulationsverfahren Unter Kalkulationsverfahren versteht man Techniken zur Verteilung der Kosten auf Kostenträger. Kalkulationsverfahren sind somit Rechnungsmethoden zur Zuordnung von Kosten auf Leistungen

Kosten- und Leistungsrechnung. Aufgabe 58 Berechnen Sie mithilfe der angegebenen Daten den Gewinn in und in %. a) b)

b)") G Kosten- und Leistungsrechnung Aufgabe 58 Berechnen Sie mithilfe der angegebenen Daten den Gewinn in und in %. a) b) Listeneinkaufspreis: 80,00 2.400,00 Rabatt: 20 % 18% Liefererskonto: 2% 3% Bezugskosten:

G Kosten- und Leistungsrechnung Aufgabe 58 Berechnen Sie mithilfe der angegebenen Daten den Gewinn in und in %. a) b) Listeneinkaufspreis: 80,00 2.400,00 Rabatt: 20 % 18% Liefererskonto: 2% 3% Bezugskosten:

Verkauf (Erträge und UST)

") Verkauf (Erträge und UST) Einfache Buchung (mit Sofortrabatt) 2400 FO / 2800 BK / 2880 KA brutto an 5000 UEFE / 5 UEHW netto 4800 UST Steuer Siehe Zusammenfassung Einkauf: Sofortrabatte Gründe für Rücksendungen

Verkauf (Erträge und UST) Einfache Buchung (mit Sofortrabatt) 2400 FO / 2800 BK / 2880 KA brutto an 5000 UEFE / 5 UEHW netto 4800 UST Steuer Siehe Zusammenfassung Einkauf: Sofortrabatte Gründe für Rücksendungen

Kalkulationen. Angebotsvergleich/Bezugskalkulation. 1. Aufgabe (5 Punkte)

") Angebotsvergleich/Bezugskalkulation 1. Aufgabe (5 Punkte) Als Mitarbeiter im Einkauf der Marktplatz GmbH gehört der Angebotsvergleich zu Deinen Aufgaben. Dir liegen drei Angebote für eine neue, hochwertige

Angebotsvergleich/Bezugskalkulation 1. Aufgabe (5 Punkte) Als Mitarbeiter im Einkauf der Marktplatz GmbH gehört der Angebotsvergleich zu Deinen Aufgaben. Dir liegen drei Angebote für eine neue, hochwertige

KALKULATIONSVERFAHREN

KALKULATIONSVERFAHREN EINSTUFIGE DIVISIONSKALKULATION 1. Die Firma Plastic GmbH stellt eine Produktart her, für die Gesamtkosten für 2018 in Höhe von 450.000 angefallen sind. Die Ausbringungsmenge in dieser

KALKULATIONSVERFAHREN EINSTUFIGE DIVISIONSKALKULATION 1. Die Firma Plastic GmbH stellt eine Produktart her, für die Gesamtkosten für 2018 in Höhe von 450.000 angefallen sind. Die Ausbringungsmenge in dieser

Kalkulationen. Angebotsvergleich/Bezugskalkulation. 1. Aufgabe (5 Punkte)

") Angebotsvergleich/Bezugskalkulation 1. Aufgabe (5 Punkte) Als Mitarbeiter im Einkauf der Marktplatz GmbH gehört der Angebotsvergleich zu Deinen Aufgaben. Dir liegen drei Angebote für eine neue, hochwertige

Angebotsvergleich/Bezugskalkulation 1. Aufgabe (5 Punkte) Als Mitarbeiter im Einkauf der Marktplatz GmbH gehört der Angebotsvergleich zu Deinen Aufgaben. Dir liegen drei Angebote für eine neue, hochwertige

Das Prozentrechnen. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nichtkommerziellen Zwecken ist gestattet.

Das Prozentrechnen Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nichtkommerziellen Zwecken ist gestattet. www.bommi2000.de 12.) Beim Lagern von 5 t Ware gibt es 200 kg Verlust. Wieviel Prozent

Das Prozentrechnen Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nichtkommerziellen Zwecken ist gestattet. www.bommi2000.de 12.) Beim Lagern von 5 t Ware gibt es 200 kg Verlust. Wieviel Prozent

RW 3-2: Kosten- und Leistungsrechnung im Handelsbetrieb (2)

") Rechnungswesen RW 3-2: Kosten- und Leistungsrechnung im Handelsbetrieb (2) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03)

Rechnungswesen RW 3-2: Kosten- und Leistungsrechnung im Handelsbetrieb (2) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03)

Auf den zur Gewinnerzielung notwendigen Barverkaufspreis werden anschließend die Kundennachlässe aufgeschlagen ( im Hundert ).

.") 4.1.3 Verkaufskalkulation Zur Berechnung des Verkaufspreises ist außer den Handlungskosten ein angemessener Aufschlag für den Gewinn zu berücksichtigen. Dieser wird prozentual vomselbstkostenpreis berechnet

4.1.3 Verkaufskalkulation Zur Berechnung des Verkaufspreises ist außer den Handlungskosten ein angemessener Aufschlag für den Gewinn zu berücksichtigen. Dieser wird prozentual vomselbstkostenpreis berechnet

Kostenrechnung und Kalkulation

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Kosten- und Leistungsrechnung 91 Kostenrechnung und Kalkulation Die Kostenrechnung zeigt Ihnen nicht nur, welche Kosten entstanden sind, Sie erfahren auch, wo die Kosten im Betrieb angefallen sind. Die

Lösungen. Kalkulationen. Bürokaufmann Bürokauffrau. 1. Aufgabe (5 Punkte)

") 1. Aufgabe (5 Punkte) Als Mitarbeiter im Einkauf der Marktplatz GmbH gehört der Angebotsvergleich zu Deinen Aufgaben. Dir liegen drei Angebote für eine neue, hochwertige Gesichtscreme vor und Du wurdest

1. Aufgabe (5 Punkte) Als Mitarbeiter im Einkauf der Marktplatz GmbH gehört der Angebotsvergleich zu Deinen Aufgaben. Dir liegen drei Angebote für eine neue, hochwertige Gesichtscreme vor und Du wurdest

Wirtschaftsrechnen mit Excel

Wirtschaftsrechnen mit Excel überarbeitet Taschenbuch. Paperback ISBN 978 3 470 53964 5 Weitere Fachgebiete > EDV, Informatik > Datenbanken, Informationssicherheit, Geschäftssoftware > Tabellenkalkulation

Wirtschaftsrechnen mit Excel überarbeitet Taschenbuch. Paperback ISBN 978 3 470 53964 5 Weitere Fachgebiete > EDV, Informatik > Datenbanken, Informationssicherheit, Geschäftssoftware > Tabellenkalkulation

Materialwirtschaft / Beschaffung

Die A&S AG ist ein Hersteller von hochwertigen Rollenketten und innovativen Produkten der Antriebstechnik mit Stammsitz in Einbeck. In verschiedenen Abteilungen der funktional aufgebauten Unternehmung

Die A&S AG ist ein Hersteller von hochwertigen Rollenketten und innovativen Produkten der Antriebstechnik mit Stammsitz in Einbeck. In verschiedenen Abteilungen der funktional aufgebauten Unternehmung

Das clevere Formelheftchen für Einzelhändler

Felicia Ullrich Das clevere Formelheftchen für Einzelhändler Bestell-Nr. 975 U-Form Verlag Hermann Ullrich GmbH & Co. KG Titelbild: incomible Fotolia.com Du hast Fragen, Anregungen oder Kritik zu diesem

Felicia Ullrich Das clevere Formelheftchen für Einzelhändler Bestell-Nr. 975 U-Form Verlag Hermann Ullrich GmbH & Co. KG Titelbild: incomible Fotolia.com Du hast Fragen, Anregungen oder Kritik zu diesem

Aufgaben. Kalkulationen. 1. Aufgabe (5 Punkte)

") 1. Aufgabe (5 Punkte) Als Mitarbeiter im Einkauf der Marktplatz GmbH gehört der Angebotsvergleich zu Deinen Aufgaben. Dir liegen drei Angebote für eine neue, hochwertige Gesichtscreme vor und Du wurdest

1. Aufgabe (5 Punkte) Als Mitarbeiter im Einkauf der Marktplatz GmbH gehört der Angebotsvergleich zu Deinen Aufgaben. Dir liegen drei Angebote für eine neue, hochwertige Gesichtscreme vor und Du wurdest

VEREINFACHTE HANDELSKALKULATION - BUCH.DE

VEREINFACHTE HANDELSKALKULATION - BUCH.DE Wie viel Prozent muss die auf den Bezugs-/Einstandspreis âauf- schlagenâ, um zum âgewã¼nschtenâ Listenverkaufspreis zu gelangen? Leon Laus ist nach einigen Übungsaufgaben

VEREINFACHTE HANDELSKALKULATION - BUCH.DE Wie viel Prozent muss die auf den Bezugs-/Einstandspreis âauf- schlagenâ, um zum âgewã¼nschtenâ Listenverkaufspreis zu gelangen? Leon Laus ist nach einigen Übungsaufgaben

Kosten- und Leistungsrechnung Zuschlagskalkulation Industrie (ohne Bestandsveränderungen)

") 1. Aufgabe Ein Werkzeugmaschinenhersteller will eine Serie von 4.000 Spezialbohrmaschinen herstellen. Es wird mit folgenden Kosten und Zuschlagsätzen kalkuliert: Sondereinzelkosten Sondereinzelkosten Materialverbrauch

1. Aufgabe Ein Werkzeugmaschinenhersteller will eine Serie von 4.000 Spezialbohrmaschinen herstellen. Es wird mit folgenden Kosten und Zuschlagsätzen kalkuliert: Sondereinzelkosten Sondereinzelkosten Materialverbrauch

Die Kalkulation von Handelswaren

Die Kalkulation von Handelswaren (Exkurs) Nur ungern nimmt der Handelsmann statt bargeld Stuhlg. Quelle: an. Bonifatius Kiesewetter: Moralgedichte Paul Schustek Verlag, Hanau 1966 Die Kalkulation von Handelswaren

Die Kalkulation von Handelswaren (Exkurs) Nur ungern nimmt der Handelsmann statt bargeld Stuhlg. Quelle: an. Bonifatius Kiesewetter: Moralgedichte Paul Schustek Verlag, Hanau 1966 Die Kalkulation von Handelswaren

Grundlagen einer ordentlichen Preiskalkulation

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Grundlagen einer ordentlichen Preiskalkulation Verständliche Erläuterungen und praktische Hilfen Vortrag von

Die Kalkulation von Handelswaren Handelswaren:

Die Kalkulation von Handelswaren (Exkurs) Nur ungern nimmt der Handelsmann statt bargeld Stuhlg. Quelle: an. Bonifatius Kiesewetter: Moralgedichte Paul Schustek Verlag, Hanau 1966 Die Kalkulation von Handelswaren

Die Kalkulation von Handelswaren (Exkurs) Nur ungern nimmt der Handelsmann statt bargeld Stuhlg. Quelle: an. Bonifatius Kiesewetter: Moralgedichte Paul Schustek Verlag, Hanau 1966 Die Kalkulation von Handelswaren

Ausgangssituation. Auftrag. Datenkranz (interne Daten) Anwendung Rückwärtskalkulation

Anwendung Rückwärtskalkulation") KE Seite 1 von 5 Lernfeld 12 Geschäftsprozesse bei der Beschaffung, Kalkulation und Lagerung der Ware erfolgsorientiert planen, kontrollieren und steuern Anwendung Ausgangssituation Das Warenhaus Kauflust

KE Seite 1 von 5 Lernfeld 12 Geschäftsprozesse bei der Beschaffung, Kalkulation und Lagerung der Ware erfolgsorientiert planen, kontrollieren und steuern Anwendung Ausgangssituation Das Warenhaus Kauflust

Übung Zuschlagskalkulation

Übung Zuschlagskalkulation Aufgrund einer Kundenanfrage erstellen wir ein Angebot über eine maschinelle Anlage. An Einzelkosten sind zu berücksichtigen: Fertigungsmaterial: 8 000,00 ; Fertigungslöhne:

Übung Zuschlagskalkulation Aufgrund einer Kundenanfrage erstellen wir ein Angebot über eine maschinelle Anlage. An Einzelkosten sind zu berücksichtigen: Fertigungsmaterial: 8 000,00 ; Fertigungslöhne:

Kaufmännisches Rechnen für berufliche Schulen

M. Adams, H. Schenkelberg, Dr. H. Wamper Kaufmännisches Rechnen für berufliche Schulen 10. Auflage Bestellnummer 0016 A MMM. MathematikMultiMedial so lautet der Titel der CD-ROM, die dem Lehrbuch mit der

M. Adams, H. Schenkelberg, Dr. H. Wamper Kaufmännisches Rechnen für berufliche Schulen 10. Auflage Bestellnummer 0016 A MMM. MathematikMultiMedial so lautet der Titel der CD-ROM, die dem Lehrbuch mit der

Wahlpflichtfächergruppe II BWR

Wahlpflichtfächergruppe II BWR Kaufmännischer Zweig Betriebswirtschaft mit Rechnungswesen Jahrgangsstufe 7 Wirtschaften in der Familie Wirtschaften im Fertigungsunternehmen Aufbau Rechtsformen Standortwahl

Wahlpflichtfächergruppe II BWR Kaufmännischer Zweig Betriebswirtschaft mit Rechnungswesen Jahrgangsstufe 7 Wirtschaften in der Familie Wirtschaften im Fertigungsunternehmen Aufbau Rechtsformen Standortwahl

Kalkulation im Handelsbetrieb

80 Kalkulation im Handelsbetrieb Kalkulation im Handelsbetrieb Die Kalkulation im Einzelhandel Ein Einzelhändler kauft im Großmarkt Obst ein. Der Großhändler hat eine Preisliste für seine Waren, dort findet

80 Kalkulation im Handelsbetrieb Kalkulation im Handelsbetrieb Die Kalkulation im Einzelhandel Ein Einzelhändler kauft im Großmarkt Obst ein. Der Großhändler hat eine Preisliste für seine Waren, dort findet

Rechnungswesen endlich verstehen

Frau Lange, Verkäuferin der Bürotec GmbH, erhält eine schriftliche Anfrage von Herrn Kamps, Zentraleinkäufer der Großhandelskette GroKa AG. Er möchte gerne 5.000 Bürostühle bestellen. Der Stuhl soll auf

Frau Lange, Verkäuferin der Bürotec GmbH, erhält eine schriftliche Anfrage von Herrn Kamps, Zentraleinkäufer der Großhandelskette GroKa AG. Er möchte gerne 5.000 Bürostühle bestellen. Der Stuhl soll auf

Kalkulationsverfahren

Kalkulationsverfahren Unter Kalkulation (vom lat.: calculare = rechnen) versteht man im Allgemeinen eine Berechnung, besonders im kaufmännischen Bereich. Im Rechnungswesen dient die Kalkulation der Ermittlung

Kalkulationsverfahren Unter Kalkulation (vom lat.: calculare = rechnen) versteht man im Allgemeinen eine Berechnung, besonders im kaufmännischen Bereich. Im Rechnungswesen dient die Kalkulation der Ermittlung

Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren

1 REWE ÜBUNG 11 REWE II Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren 1. Zuschlagskalkulation Idee: Einem bestimmten Kostenträger i sollen messbare und

1 REWE ÜBUNG 11 REWE II Inhalte: Vorwärtskalkulation, Rückwärtskalkulation, Umsatzkostenverfahren, Gesamtkostenverfahren 1. Zuschlagskalkulation Idee: Einem bestimmten Kostenträger i sollen messbare und

(in Teile) (in ) 64.

(in ) 64.") Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Lernsituation 64 SB k TAF 12.5 2.5 und 2.6 Kostenstellenrechnung / Kostenträgerrechnung Situation Die Geschäftsleitung der Fahrrad & Motorrad GmbH ist besorgt. Neue Mitbewerber bieten den Händlern hochwertige

Technischer Fachwirt:

IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 4 Inhalt Kostenträgerrechnung IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 2 Kostenträgerzeitrechnung

IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 4 Inhalt Kostenträgerrechnung IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 2 Kostenträgerzeitrechnung

Verkaufskalkulation von Bio-Produkten

Informationsmaterialien über den ökologischen Landbau und zur Verarbeitung ökologischer Erzeugnisse für die Aus- und Weiterbildung im Ernährungshandwerk und in der Ernährungswirtschaft (Initiiert durch

Informationsmaterialien über den ökologischen Landbau und zur Verarbeitung ökologischer Erzeugnisse für die Aus- und Weiterbildung im Ernährungshandwerk und in der Ernährungswirtschaft (Initiiert durch

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung/ Kostenträgerstückrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung/ Kostenträgerstückrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting/

Einführung Fallsituation Gigabit Systemhaus GmbH

Einführung Fallsituation Gigabit Systemhaus GmbH QÜ 6. Kapitel Seite 1 Kostenträgerrechnung - Bezugs- und Absatzkalkulation Einführung Fallsituation Gigabit Systemhaus GmbH Die Konkurrenz auf dem Markt

Einführung Fallsituation Gigabit Systemhaus GmbH QÜ 6. Kapitel Seite 1 Kostenträgerrechnung - Bezugs- und Absatzkalkulation Einführung Fallsituation Gigabit Systemhaus GmbH Die Konkurrenz auf dem Markt

Gliederung des Rechnungswesens. Kostenrechnung

Mitschrift zur Vorlesung Betriebliches Rechnungswesen I (Kosten- und Erlösrechnung) A. Buchführung und Bilanzierung B. Kostenrechnung C. Statistik D. Planung Gliederung des Rechnungswesens A. bei Buchführung

Mitschrift zur Vorlesung Betriebliches Rechnungswesen I (Kosten- und Erlösrechnung) A. Buchführung und Bilanzierung B. Kostenrechnung C. Statistik D. Planung Gliederung des Rechnungswesens A. bei Buchführung

Diploma Hochschule. STUDIENGANG Betriebswirtschaft BACHELOR OF ARTS KLAUSUR IM MODUL: Kostenrechnung

Diploma Hochschule STUDIENGANG Betriebswirtschaft BACHELOR OF ARTS KLAUSUR IM MODUL: Kostenrechnung Studienzentrum Prüfer: Bonn Petra Grabowski Datum: 28. April 2012 Bearbeitungszeit: 120 Minuten Punkte:

Diploma Hochschule STUDIENGANG Betriebswirtschaft BACHELOR OF ARTS KLAUSUR IM MODUL: Kostenrechnung Studienzentrum Prüfer: Bonn Petra Grabowski Datum: 28. April 2012 Bearbeitungszeit: 120 Minuten Punkte:

Umsatz Kosten = Gewinn

Umsatz Kosten = Gewinn 1. Richtig rechnen 2. Stimmt mein Preis? 3. Typische Fehler 4. Mein Kostenpreis liegt über dem Marktpreis! 5. Mein Preis 6. Das Schema der Kostenrechnung 7. Unser Stundenverrechnungssatz

Umsatz Kosten = Gewinn 1. Richtig rechnen 2. Stimmt mein Preis? 3. Typische Fehler 4. Mein Kostenpreis liegt über dem Marktpreis! 5. Mein Preis 6. Das Schema der Kostenrechnung 7. Unser Stundenverrechnungssatz

AP 1999 Kosten- und Leistungsrechnung

AP 1999 Kosten- und Leistungsrechnung Aufgabe II.1 Die Kosten- und Leistungsrechnung der MAESER AG hat im Zweigwerk I bei der Vorkalkulation für Erzeugnis W folgende Werte pro Stück ermittelt: Selbstkosten...

AP 1999 Kosten- und Leistungsrechnung Aufgabe II.1 Die Kosten- und Leistungsrechnung der MAESER AG hat im Zweigwerk I bei der Vorkalkulation für Erzeugnis W folgende Werte pro Stück ermittelt: Selbstkosten...

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012

Sommersemester 2012") Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Mitschrift der Vorlesung vom 23.05.2012 Überblick

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Mitschrift der Vorlesung vom 23.05.2012 Überblick

Produkte und Dienstleistungen aus ökologischem Landbau verkaufen

Informationsmaterialien über den ökologischen Landbau und zur Verarbeitung ökologischer Erzeugnisse für die Aus- und Weiterbildung im Ernährungshandwerk und der Ernährungswirtschaft (Initiiert durch das

Informationsmaterialien über den ökologischen Landbau und zur Verarbeitung ökologischer Erzeugnisse für die Aus- und Weiterbildung im Ernährungshandwerk und der Ernährungswirtschaft (Initiiert durch das

KOSTENTRÄGERRECHNUNG (e Unit cost calculation)

") Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Kostenträgerrechnung Seite 1/5 KOSTENTRÄGERRECHNUNG (e Unit cost calculation) Ausgangssituation Die WLAN GesmbH erhält oftmals Ausschreibungen über Telekommunikationssysteme. Um ein Angebot

Kostenrechnung Optimales Produktionsprogramm

Aufgabe 1: Kostenrechnung Optimales Produktionsprogramm Ein Unternehmen mit 250.000 Euro Fixkosten in der Periode stellt vier Produkte her, von welchen die folgenden Daten bekannt sind: Produkt A B C D

Aufgabe 1: Kostenrechnung Optimales Produktionsprogramm Ein Unternehmen mit 250.000 Euro Fixkosten in der Periode stellt vier Produkte her, von welchen die folgenden Daten bekannt sind: Produkt A B C D

Übung zum Kostenträgerzeitblatt, Zuschlagskalkulation, Gemeinkostenzuschlagsätzen

Übung zum Kostenträgerzeitblatt, Zuschlagskalkulation, Gemeinkostenzuschlagsätzen Die Bayernbräu AG stellt im Zweigbetrieb 2 ausschließlich Festbier für verschiedene Anlässe her. Die im November angefallenen

Übung zum Kostenträgerzeitblatt, Zuschlagskalkulation, Gemeinkostenzuschlagsätzen Die Bayernbräu AG stellt im Zweigbetrieb 2 ausschließlich Festbier für verschiedene Anlässe her. Die im November angefallenen

AKAD. BU112: Betriebsabrechnungsbogen, Kalkulation im Industriebetrieb. Prüfung: Student: 5.5. Note: Details. Seite: 1

Seite: 1 AKAD Prüfung: BU112: Betriebsabrechnungsbogen, Kalkulation im Industriebetrieb Student: Note: 5.5 Details Durchführungs-ID: Student: Persönliche ID: Datum der Durchführung: Erreichte Punkte: Maximale

Seite: 1 AKAD Prüfung: BU112: Betriebsabrechnungsbogen, Kalkulation im Industriebetrieb Student: Note: 5.5 Details Durchführungs-ID: Student: Persönliche ID: Datum der Durchführung: Erreichte Punkte: Maximale

Allgemeiner Steuersatz (19 %) Ermäßigter Steuersatz (7 %) Alle Lieferungen und Leistungen eines Unternehmens, z.b. Verkauf von FE und HW

Ermäßigter Steuersatz (7 %) Alle Lieferungen und Leistungen eines Unternehmens, z.b. Verkauf von FE und HW") Die Umsatzsteuer Bei fast allen Käufen und Verkäufen fällt Umsatzsteuer an. Die Umsatzsteuer ist eine Verbrauchssteuer, da sie in der Regel der Endverbraucher zu bezahlen hat. Sie ist aber auch eine Verkehrssteuer,

Die Umsatzsteuer Bei fast allen Käufen und Verkäufen fällt Umsatzsteuer an. Die Umsatzsteuer ist eine Verbrauchssteuer, da sie in der Regel der Endverbraucher zu bezahlen hat. Sie ist aber auch eine Verkehrssteuer,

Kostenträgerrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

für Management und Training -Betriebswirt- Ambossweg 1a Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Deckungsbeitragsrechnung Fach: Kostenrechnung Rechtsstand: 2011 /

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Deckungsbeitragsrechnung Fach: Kostenrechnung Rechtsstand: 2011 /

8 9 9 7 5 8 8 6 60 Erreichte Punkte

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Prüfung Rechnungswesen Fixe und variable Kosten, Break-Even-Analyse, Divisions- und Zugschlags- Kalkulation

Prüfung Rechnungswesen Fixe und variable Kosten, Break-Even-Analyse, Divisions- und Zugschlags- Kalkulation Bemerkungen: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat wird nicht

Prüfung Rechnungswesen Fixe und variable Kosten, Break-Even-Analyse, Divisions- und Zugschlags- Kalkulation Bemerkungen: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat wird nicht

Summarische Zuschlagskalkulation.xls. Beispiel 1 Basis: EK FM FL LS EK MS

Beispiel 1 Basis: EK FM FL LS EK MS Fertigungsmaterial 150.000,00 Fertigungslöhne 200.000,00 Gemeinkosten 210.000,00 60 % Fertigungsmaterial 810,00 Fertigungslöhne 800,00 Gemeinkosten 966,00 Selbstkostenpreis

Beispiel 1 Basis: EK FM FL LS EK MS Fertigungsmaterial 150.000,00 Fertigungslöhne 200.000,00 Gemeinkosten 210.000,00 60 % Fertigungsmaterial 810,00 Fertigungslöhne 800,00 Gemeinkosten 966,00 Selbstkostenpreis

5.8 Maschinenstundensatz in der Vollkostenrechnung

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

Fr. Gemeinkosten. Fr. Fr. Fr. Fr. Einstandswert (Warenkosten) Einstandswert (Warenkosten) Fr. Fr. 34.01

Einstandswert (Warenkosten) Fr. Fr. 34.01") 34.01 a) Gemeinkosten Einstandswert (Warenkosten) Einstandswert (Warenkosten) 34.01 b) Gesamtkalkulation Gemein- kosten- Zuschlag Reingewinn- Zuschlag Brutto- gewinn- Zuschlag Einzelkalkulation Kleid Einstandswert

34.01 a) Gemeinkosten Einstandswert (Warenkosten) Einstandswert (Warenkosten) 34.01 b) Gesamtkalkulation Gemein- kosten- Zuschlag Reingewinn- Zuschlag Brutto- gewinn- Zuschlag Einzelkalkulation Kleid Einstandswert

1 GuV-Tabelle Viktualienmarkt 2 3 4 5 6 7 8 9 10 11 12

Aufgabe_ A B C D E F G H I GuV-Tabelle Viktualienmarkt Umsatz Kosten Warenkosten Personalkosten Standmiete Reinigungskosten Gesamtkosten Ertrag 0.000 0.0.000.00..00 0.000 0.000.0.000.000.0.000.000.0.00.000.00..0

Aufgabe_ A B C D E F G H I GuV-Tabelle Viktualienmarkt Umsatz Kosten Warenkosten Personalkosten Standmiete Reinigungskosten Gesamtkosten Ertrag 0.000 0.0.000.00..00 0.000 0.000.0.000.000.0.000.000.0.00.000.00..0

Rechtsanwaltskammer Kassel. Abschlussprüfung Winter 2017/2018

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Winter 2017/2018 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Winter 2017/2018 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Unterrichtsmaterialien in digitaler und in gedruckter Form. Auszug aus: Lösungen zu Abschluss Realschule BwR - Prüfungsvorbereitung Bayern

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Lösungen zu Abschluss 2019 - Realschule BwR - Prüfungsvorbereitung Bayern Das komplette Material finden Sie hier: School-Scout.de

Unterrichtsmaterialien in digitaler und in gedruckter Form Auszug aus: Lösungen zu Abschluss 2019 - Realschule BwR - Prüfungsvorbereitung Bayern Das komplette Material finden Sie hier: School-Scout.de

Kalkulation als Grundlage für erfolgreiche Aufträge und eine solide Finanzausstattung

Senftenberg Kalkulation als Grundlage für erfolgreiche Aufträge und eine solide Finanzausstattung 04. Dezember 2015 Rainer Trautz Umsatz./. Kosten = Gewinn 1. Richtig rechnen 2. Mein Preis 3. Kosten und

Senftenberg Kalkulation als Grundlage für erfolgreiche Aufträge und eine solide Finanzausstattung 04. Dezember 2015 Rainer Trautz Umsatz./. Kosten = Gewinn 1. Richtig rechnen 2. Mein Preis 3. Kosten und

Rechnungswesen Kosten- und Leistungsrechnung Abschnitt 10.3 Thema: Kostenträgerrechnung

Kostenträgerrechnung Was Sie in diesem Dokument erfahren Kostenträgerrechnung... 2 Kostenträgerstückrechnung und Kostenträgerzeitrechnung... 2 Kostenträgerstückrechnung mit Angebotskalkulationen... 2 Zuschlagskalkulation...

Kostenträgerrechnung Was Sie in diesem Dokument erfahren Kostenträgerrechnung... 2 Kostenträgerstückrechnung und Kostenträgerzeitrechnung... 2 Kostenträgerstückrechnung mit Angebotskalkulationen... 2 Zuschlagskalkulation...

Lösungen. Formelsammlung

Lösungen Formelsammlung Umsatz E = p x K G = K F + K V = K F + k V x Gewinn oder Verlust G = E K G (V bei negativer Differenz) Break-even-Point BEP = x krit = K F / (p k V ) = K F / db Break-even-Umsatz

Lösungen Formelsammlung Umsatz E = p x K G = K F + K V = K F + k V x Gewinn oder Verlust G = E K G (V bei negativer Differenz) Break-even-Point BEP = x krit = K F / (p k V ) = K F / db Break-even-Umsatz

Betriebsabrechnungsbogen (BAB I)

") Ausgefüllter BAB I mit verteilten Gemeinkosten Betriebsabrechnungsbogen (BAB I) Gemeinkosten (in Tsd. ) Materialbereich I II Verwalt.- bereich Vertriebsbereich Summe Hilfs-/Betriebsstoffe 0 220.000 170.000

Ausgefüllter BAB I mit verteilten Gemeinkosten Betriebsabrechnungsbogen (BAB I) Gemeinkosten (in Tsd. ) Materialbereich I II Verwalt.- bereich Vertriebsbereich Summe Hilfs-/Betriebsstoffe 0 220.000 170.000

Was ist meine Leistung wert- Preiskalkulation realitätsnah gestalten und kommunizieren

Potsdamer Gründertag 10. März M 2015 Was ist meine Leistung wert- Preiskalkulation realitätsnah gestalten und kommunizieren Dorrit Mai Gesellschaft für Unternehmensberatung und Organisation Potsdam mbh

Potsdamer Gründertag 10. März M 2015 Was ist meine Leistung wert- Preiskalkulation realitätsnah gestalten und kommunizieren Dorrit Mai Gesellschaft für Unternehmensberatung und Organisation Potsdam mbh

Kosten und Preise im Griff haben

Kapitelübersicht 1 Wie können Preise ermittelt werden? Einkaufspreise ermitteln Bezugskalkulation Verkaufspreise ermitteln Absatzkalkulation 2 Auf welcher Basis werden in der Kostenrechnung Unternehmensentscheidungen

Kapitelübersicht 1 Wie können Preise ermittelt werden? Einkaufspreise ermitteln Bezugskalkulation Verkaufspreise ermitteln Absatzkalkulation 2 Auf welcher Basis werden in der Kostenrechnung Unternehmensentscheidungen

Aufgabensammlung KLR. In einem Betrieb fallen bei der Herstellung von Stück Gesamtkosten in Höhe von

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Reingewinn. Gemeinkosten Nettoerlös. Fr. 280 000.

34.01 a) Reingewinn Bruttogewinn Fr. 48000. Fr. 328 000. Gemeinkosten Nettoerlös Fr. 280 000. Fr. 528 000. Einstandswert ( Warenkosten) Fr. 200 000. Einstandswert ( Warenkosten) Fr. 200 000. Fr. 480 000.

34.01 a) Reingewinn Bruttogewinn Fr. 48000. Fr. 328 000. Gemeinkosten Nettoerlös Fr. 280 000. Fr. 528 000. Einstandswert ( Warenkosten) Fr. 200 000. Einstandswert ( Warenkosten) Fr. 200 000. Fr. 480 000.

Unterrichtshilfe zum Handlungsbereich G, Seite 67 DVK, 1986 So, BWL 44: DVK, 1987 So, BWL 33: DVK, 1987 Wi, BWL 44:

DVK, 1986 So, BWL 44: 94.) In welchem Fall liegt eine Kostenüberdeckung vor? 1 Die Kalkulationsansätze sind zu hoch. 2 Die Gebrauchswerte sind höher als die Kosten. 3 Die Kosten sind gestiegen. 4 Die Kosten

DVK, 1986 So, BWL 44: 94.) In welchem Fall liegt eine Kostenüberdeckung vor? 1 Die Kalkulationsansätze sind zu hoch. 2 Die Gebrauchswerte sind höher als die Kosten. 3 Die Kosten sind gestiegen. 4 Die Kosten

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013

Sommersemester 2013") Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013 Mitschrift der Vorlesung vom 05.06.2013 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Gliederung

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013 Mitschrift der Vorlesung vom 05.06.2013 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Gliederung

Handelsfachwirt/in. Übungsaufgaben zur Prüfungsvorbereitung Kostenrechnung/Controlling. Dr. Carola Rinker Diplom-Volkswirtin

Handelsfachwirt/in Übungsaufgaben zur Prüfungsvorbereitung Kostenrechnung/Controlling Dr. Carola Rinker Diplom-Volkswirtin Aufgabe 1 (14 Punkte) Eine Warenhauskette plant im Eingangsbereich jeder Filiale

Handelsfachwirt/in Übungsaufgaben zur Prüfungsvorbereitung Kostenrechnung/Controlling Dr. Carola Rinker Diplom-Volkswirtin Aufgabe 1 (14 Punkte) Eine Warenhauskette plant im Eingangsbereich jeder Filiale

Kaufmännisches Rechnen

Prof. Dr. h. c. Lothar Erik Siebler Kaufmännisches Rechnen 90 Minuten - Test 2018/2019 [1] Aufgabe 1 Ein Rumverschnitt besteht aus 20 Liter Rum und 30 Liter Weingeist zu 12 /Liter. Der Verschnitt soll

Prof. Dr. h. c. Lothar Erik Siebler Kaufmännisches Rechnen 90 Minuten - Test 2018/2019 [1] Aufgabe 1 Ein Rumverschnitt besteht aus 20 Liter Rum und 30 Liter Weingeist zu 12 /Liter. Der Verschnitt soll

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

Verb. all 324,80 an Wareneingang 280,00 Vorsteuer 44,80. Wareneingang wird im Haben gebucht, also liegt eine Gewinnerhöhung in Höhe von 280,00 vor.

Sachverhalt 1 1.a) geleistete Anzahlung 4.000,00 Vorsteuer 640,00 Bk 4.640,00 1.b) gewinnneutral, da nur Bilzpositionen gesprochen sind! 2.a) Wareneingg 13.570,00 Bezugskosten 400,00 Vorsteuer 2.235,20

Sachverhalt 1 1.a) geleistete Anzahlung 4.000,00 Vorsteuer 640,00 Bk 4.640,00 1.b) gewinnneutral, da nur Bilzpositionen gesprochen sind! 2.a) Wareneingg 13.570,00 Bezugskosten 400,00 Vorsteuer 2.235,20

Kapitel 8.3: Kalkulation vom Hundert und im Hundert. Kapitel 8.4: Durchführung der Absatzkalkulation an einem Beispiel

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Prozentsatzaufgaben rechnet man vorzüglich mit dem Kettensatz

Prozentrechnung Prozentrechnung ist die Vergleichrechnung zur Vergleichzahl 100. Promillerechnung ist die Vergleichsrechnung zur Vergleichszahl 1.000. Grundwert (GW): (Das Ganze) = Die Zahl die 100 % entspricht.

Prozentrechnung Prozentrechnung ist die Vergleichrechnung zur Vergleichzahl 100. Promillerechnung ist die Vergleichsrechnung zur Vergleichszahl 1.000. Grundwert (GW): (Das Ganze) = Die Zahl die 100 % entspricht.

Kostenrechnung Sommersemester 2014

Kostenrechnung Sommersemester 2014 Prof. Dr. Gunther Friedl Lehrstuhl für Controlling Technische Universität München Mitschrift der Vorlesung vom 14.05.2014 Kostenrechnung: Kapitel 1 2 3.5 Ermittlung von

Kostenrechnung Sommersemester 2014 Prof. Dr. Gunther Friedl Lehrstuhl für Controlling Technische Universität München Mitschrift der Vorlesung vom 14.05.2014 Kostenrechnung: Kapitel 1 2 3.5 Ermittlung von

Industriekaufmann Industriekauffrau

Sonja Orth Industriekaufmann Industriekauffrau Prüfungstrainer Zwischenprüfung Übungsaufgaben und erläuterte Lösungen Beispielaufgaben Bestell-Nr. 605 U-Form-Verlag Hermann Ullrich (GmbH & Co) KG Fotos

Sonja Orth Industriekaufmann Industriekauffrau Prüfungstrainer Zwischenprüfung Übungsaufgaben und erläuterte Lösungen Beispielaufgaben Bestell-Nr. 605 U-Form-Verlag Hermann Ullrich (GmbH & Co) KG Fotos

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Kostenrechnung Technische Studiengänge Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Kostenrechnung Technische Studiengänge Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine

a) Beschreiben Sie in Stichworten das Zweikreissystem des Rechnungswesens. Aufwendungen und Erträge, unternehmensbezogen

Beschreiben Sie in Stichworten das Zweikreissystem des Rechnungswesens. Aufwendungen und Erträge, unternehmensbezogen") I. Aufgaben auf Prüfungsniveau zum systematischen Üben nach Lernfeldern Lernfeld 10 Wertschöpfungsprozesse erfolgsorientiert steuern Ó Lösungen 6rw494 Aufgabe 1 Grundlagen a) Beschreiben Sie in Stichworten

I. Aufgaben auf Prüfungsniveau zum systematischen Üben nach Lernfeldern Lernfeld 10 Wertschöpfungsprozesse erfolgsorientiert steuern Ó Lösungen 6rw494 Aufgabe 1 Grundlagen a) Beschreiben Sie in Stichworten

Kostenrechnung Klausur Sommersemester 2013

Kostenrechnung Klausur Sommersemester 2013 Aufgabe 1 (15) Die Geschäftsleitung der Charly Harper AG kalkuliert nach dem Verfahren der Zuschlagskalkulation. Für einen Auftrag sind die folgenden Daten bekannt:

Kostenrechnung Klausur Sommersemester 2013 Aufgabe 1 (15) Die Geschäftsleitung der Charly Harper AG kalkuliert nach dem Verfahren der Zuschlagskalkulation. Für einen Auftrag sind die folgenden Daten bekannt:

Übungen zur Kostenträgerstückrechnung

Übungen zur Kostenträgerstückrechnung Divisionskalkulation Ein Unternehmen stellt auf fünf Produktionsstufen Zement her. Für die einzelnen Produktionsstufen liegen die folgenden Daten vor: Produktionsstufe

Übungen zur Kostenträgerstückrechnung Divisionskalkulation Ein Unternehmen stellt auf fünf Produktionsstufen Zement her. Für die einzelnen Produktionsstufen liegen die folgenden Daten vor: Produktionsstufe

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Welche Kosten entstehen? Kostenartenrechnung Wo entstehen Kosten? Kostenstellenrechnung Wofür entstehen Kosten? Kostenträgerrechnung Womit entsteht Erfolg? Erlösrechnung (Managementerfolgsrechnung)

Kosten- und Leistungsrechnung Welche Kosten entstehen? Kostenartenrechnung Wo entstehen Kosten? Kostenstellenrechnung Wofür entstehen Kosten? Kostenträgerrechnung Womit entsteht Erfolg? Erlösrechnung (Managementerfolgsrechnung)

Blickfeld Einzelhandel Verkäuferin/Verkäufer Kaufleute im Einzelhandel Lern- und Arbeitsbuch. Lucas Speth Waltermann VORLAGEN! Merkur.

Lucas Speth Waltermann Blickfeld Einzelhandel Lern- und Arbeitsbuch VORLAGEN! Merkur Verlag Rinteln Allgemeine Vorlage Nr. I. Welche Konten werden berührt? II. Um welche Kontoart handelt es sich? III.

Lucas Speth Waltermann Blickfeld Einzelhandel Lern- und Arbeitsbuch VORLAGEN! Merkur Verlag Rinteln Allgemeine Vorlage Nr. I. Welche Konten werden berührt? II. Um welche Kontoart handelt es sich? III.

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Beispiel 1 Basis: EK FM FL LS EK MS

Beispiel 1 Basis: EK FM FL LS EK MS 106.000,00 112.000,00 Gemeinkosten 326.989,10 150 % 150,00 350,00 Gemeinkosten 150 % 750,00 Selbstkostenpreis 1.250,00 GKZ = 326.989,10 x 100 / 218.000,00 GKZ = 326.989,10

Beispiel 1 Basis: EK FM FL LS EK MS 106.000,00 112.000,00 Gemeinkosten 326.989,10 150 % 150,00 350,00 Gemeinkosten 150 % 750,00 Selbstkostenpreis 1.250,00 GKZ = 326.989,10 x 100 / 218.000,00 GKZ = 326.989,10

Lösungen zu den Aufgaben Abschnitt II.3 1

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

3.5 Ermittlung von Zuschlagssätzen für die Kalkulation

3.5 Ermittlung von Zuschlagssätzen für die Kalkulation Zuschlagssätze für die Gemeinkostenverrechnung von den Endkostenstellen auf die Kostenträger Bestimmung von Bezugsbasen: Den Gemeinkosten entsprechende

3.5 Ermittlung von Zuschlagssätzen für die Kalkulation Zuschlagssätze für die Gemeinkostenverrechnung von den Endkostenstellen auf die Kostenträger Bestimmung von Bezugsbasen: Den Gemeinkosten entsprechende

Abschlussprüfung im Ausbildungsberuf Verwaltungsfachangestellte/Verwaltungsfachangestellter am

Kennziffer Abschlussprüfung im Ausbildungsberuf Verwaltungsfachangestellte/Verwaltungsfachangestellter am Prüfungsfach: Zeit: Hilfsmittel: Anlage: Verwaltungsbetriebswirtschaft 135 Minuten VSV/DVP, VSV-AuF

Kennziffer Abschlussprüfung im Ausbildungsberuf Verwaltungsfachangestellte/Verwaltungsfachangestellter am Prüfungsfach: Zeit: Hilfsmittel: Anlage: Verwaltungsbetriebswirtschaft 135 Minuten VSV/DVP, VSV-AuF

120 Aufgaben zur Kosten-Leistungs-Rechnung Teil 4

91 Ausgangssituation Eine chirurgische Fachabteilung führt die DRG A, B und C durch. DRG A wird 200x durchgeführt, erbringt je einen Erlös von 1.400 bei Vollkosten von 1.600 und variablen Kosten von 600

91 Ausgangssituation Eine chirurgische Fachabteilung führt die DRG A, B und C durch. DRG A wird 200x durchgeführt, erbringt je einen Erlös von 1.400 bei Vollkosten von 1.600 und variablen Kosten von 600

6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung

6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung Viele Unternehmen unterscheiden sowohl in der Kostenrechnung als auch in der Ergebnisrechnung zwischen variablen und fixen Kosten. Daher besteht

6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung Viele Unternehmen unterscheiden sowohl in der Kostenrechnung als auch in der Ergebnisrechnung zwischen variablen und fixen Kosten. Daher besteht

33.01 (1) Fr. Gemeinkosten. Fr. Fr. Fr. Fr. Einstandswert (Warenkosten) Einstandswert (Warenkosten) Fr. Fr.

Fr. Gemeinkosten. Fr. Fr. Fr. Fr. Einstandswert (Warenkosten) Einstandswert (Warenkosten) Fr. Fr.") 33.01 (1) Einstandswert (Warenkosten) Einstandswert (Warenkosten) 33.01 (2) Gesamtkalkulation Gemein- kosten- Zuschlag Reingewinn- Zuschlag Brutto- gewinn- Zuschlag Einzelkalkulation Kleid Einstandswert

33.01 (1) Einstandswert (Warenkosten) Einstandswert (Warenkosten) 33.01 (2) Gesamtkalkulation Gemein- kosten- Zuschlag Reingewinn- Zuschlag Brutto- gewinn- Zuschlag Einzelkalkulation Kleid Einstandswert

Theoretische Lehrabschlussprüfung

Theoretische Lehrabschlussprüfung Kaufmännisch-administrative Berufe Gegenstand Kaufmännisches Rechnen, Rechnungswesen und Buchführung 1. Prozentrechnung a) Ein Großhändler verlangt für einen MP3-Player

Theoretische Lehrabschlussprüfung Kaufmännisch-administrative Berufe Gegenstand Kaufmännisches Rechnen, Rechnungswesen und Buchführung 1. Prozentrechnung a) Ein Großhändler verlangt für einen MP3-Player

Rechnungswesen Intensiv

Thomas Kurz Rechnungswesen Intensiv 3. Auflage 2017 Best.-Nr. 2861 3. Auflage 2017 Best.-Nr. 2861 ISBN 978-3-95532-861-0 Titelbild: AllebaziB Fotolia.com Alle Rechte liegen beim Verlag bzw. sind der Verwertungsgesellschaft

Thomas Kurz Rechnungswesen Intensiv 3. Auflage 2017 Best.-Nr. 2861 3. Auflage 2017 Best.-Nr. 2861 ISBN 978-3-95532-861-0 Titelbild: AllebaziB Fotolia.com Alle Rechte liegen beim Verlag bzw. sind der Verwertungsgesellschaft

Teilkostenrechnung. ( Finanzbuchhaltung; bestimmt durch steuerliche Vorschriften; externes Rechnungswesen)

") 1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

8. Vollkostenrechnung

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

8. Vollkostenrechnung Vollkosten 1 a. ermitteln Sie die Angebotspreise Wir agieren auf einem monopolistischen Markt; d.h., wir können unsere Preise tatsächlich durchsetzen. Bislang produzieren und verkaufen

Beispiel einer Preiskalkulation bei Produktionsunternehmen

Anlage 1: Beispiel einer Preiskalkulation bei Produktionsunternehmen einzelnes Produkt Einzelkosten Materialkosten und Fremdleistungen 720,00 + Fertigungseinzelkosten(Löhne) 542,04 = Summe der Einzelkosten

Anlage 1: Beispiel einer Preiskalkulation bei Produktionsunternehmen einzelnes Produkt Einzelkosten Materialkosten und Fremdleistungen 720,00 + Fertigungseinzelkosten(Löhne) 542,04 = Summe der Einzelkosten

Produkte und Dienstleistungen aus ökologischem Landbau beschaffen

Informationsmaterialien über den ökologischen Landbau und zur Verarbeitung ökologischer Erzeugnisse für die Aus- und Weiterbildung im Ernährungshandwerk und der Ernährungswirtschaft (Initiiert durch das

Informationsmaterialien über den ökologischen Landbau und zur Verarbeitung ökologischer Erzeugnisse für die Aus- und Weiterbildung im Ernährungshandwerk und der Ernährungswirtschaft (Initiiert durch das