MITTELVERWENDUNG UND MITTELHERKUNFT

|

|

|

- Sofie Kohl

- vor 7 Jahren

- Abrufe

Transkript

1

2

3 MITTELVERWENDUNG UND MITTELHERKUNFT In der aufgeführten Übersicht zur Mittelverwendung und Mittelherkunft wurde keine Mehrwertsteuer ausgewiesen, da diese, sofern sie anfällt, einen durchlaufenden Posten darstellt.

4

5 MITTELVERWENDUNG UND MITTELHERKUNFT Ka pita I beschaffungskosten Diese Position enthält die Kosten für Prospektersteilung, Werbung, Marketing und Kapitalbeschaffung. Sonstige Vorkosten Hierin enthalten sind die Kosten für Prospektprüfung, Rechts- und Steuerberatung, Honorar für den Mittelverwender sowie sonstige Vorkosten. Sc h i 115 hypoth eken da rl eh en Ein Schiffshypothekendarlehen in Höhe von TOM wurde von einer deutschen Schiffshypothekenbank zugesagt. Stille Beteiligungen Die Reederei hat mit folgenden Beteiligten Verträge über stille Beteiligungen abgeschlossen: 1. Reederei Claus-Peter Offen DM ,- 2. Flender Werft AG DM ,- 3. MPC Münchmeyer, Petersen Capital Vermittlung GmbH & Co. KG DM ,- 4. Flender Werft AG DM ,- Die stillen Beteiligungen 1. bis 3. werden im Falle der Liquidation oder des Verkaufs des Schiffes vorrangig, die unter 4. aufgeführte stille Beteiligung gleichrangig zu den Gesellschaftereinlagen bedient. Weitere Einzelheiten sind aus den diesem Prospekt beigefügten Verträgen zu entnehmen. Kommanditkapital Folgende Gesellschafter sind mit den nachfolgenden Kommanditeinlagen beteiligt (Stand 31. Dezember 1994): 1. Reederei Claus-Peter Offen mit einer Einlage von DM ,- 2. MPC Münchmeyer, Petersen Capital Vermittlung GmbH & Co. KG mit einer Einlage von DM ,- 3. SHI Treuhandgesellschaft für Schiffahrt, Handel und Industrie mbh mit einer Einlage von DM ,-4. SHI Treuhandgesellschaft für Schiffahrt, Handel und Industrie mbh treuhänderisch für diverse Kommanditisten mit DM ,- Die SH I ist berechtigt, das Kommanditkapital durch Erhöhung der Einlagen und/oder die Aufnahme weiterer Treugeber/Kommanditisten um weitere DM ,-auf insgesamt DM ,- zu erhöhen. Einzahlungstermine bei Beitritt % unverzüglich nach Annahmebestätigung der Beitrittserklärung durch die Treuhänderin SHI Treuhandgesellschaft für Handel, Schiffahrt und Industrie mbh 75 % bis zum 31. Dezember 1994, sofern der Anleger von der Möglichkeit des zinslosen Darlehens zur persönlichen Anteilsfinanzierung keinen Gebrauch macht.

6 Einzahlungstermine bei Beitritt % bis zum 15. Mai % bis zum 15. Dezember sofern der Persönliche Anleger von der Möglichkeit des zinslosen Darlehens zur Zwischenfinanzierung seiner Einlage keinen Gebrauch macht.,j Anteilsfinanzierung Auf Antrag kann jedem Anleger bei entsprechender Bonität ein persönliches Darlehen zur Zwischenfinanzierung seiner Beteiligung gewährt werden. Bei Inanspruchnahme dieses zinsfreien Darlehens verteilen sich die Einzahlungen wie folgt: Beitritt % zum 31. Dezember % zum 30. Dezember % zum 30. Dezember sehen, daß Zinszahlungen und Rückführung dieses Anschlußdarlehens aus den prospektierten Ausschüttungen während der Festcharter geleistet werden. Die prospektierten Ausschüttungen für diesen Zeitraum betragen 18 %, gerechnet auf das Zeichnungskapital. Der Anleger bevollmächtigt den Treugeber, Ausschüttungen bis zur vollständigen Tilgung des Darlehens zurückzuhalten und an den Darlehensgeber abzuführen. Somit entsteht für den Anleger kein zusätzlicher Liquiditätsaufwand. Als Sicherheit tritt der Anleger seine Ansprüche aus der Beteiligung bis zur Rückführung des Darlehens an den Darlehensgeber ab Beitritt % zum15.mai % zum15.dezember % zum 30. Dezember Die Refinanzierung der Einlagen der Anleger erfolgt bis zum 30. Dezember 1996 mit Hilfe der Bauwerft. Der Anleger kann die Schlußrate von 15 % durch Vermittlung von MPC Münchmeyer. Petersen Capital Vermittlung GmbH & Co. KG über den 30. Dezember 1996 bis zum 30. Dezember 2000 zu einem marktüblichen Zinssatz anschlußfinanzieren. Ein entsprechendes Angebot wird den Anlegern zeitnah vorgelegt werden. Es ist vorge-

7

8 32 Nettoerlöse Die Chartererlöse wurden gemäß dem vorhandenen Fünf-Jahres-Chartervertrag bis zum 31. Dezember 2000 mit US-$ ,- netto pro Tag angesetzt. Ab 1996 wird für das Schiff mit 360 Einsatztagen pro Jahr gerechnet. Wegen der Charteroption des Charterers wurden für den Zeitraum 1. Januar 2001 bis 31. Dezember 2003 weiterhin US-$ ;'- angesetzt. I m Jahre 2004 wird mit einer Tagesrate von US-$ 27:000,- und danach mit einer jährlichen Steigerung von US-$ 500,- pro Tag gerechnet. Der Umrechnungskurs US-$/DM beträgt in den ersten zwei Jahren 1,67; in den folgenden drei Jahren 1,64. Danach wird durchgehend mit einem Kurs von US-$/DM 1,70 gerechnet. Die Bauwerft garantiert der Kommanditgesellschaft MS "SANTA ELENA«Offen Reederei GmbH & Co. einen Dollar-Umrechnungskurs für den Zeitraum von Dezember 1995 bis Ende Dezember 1997 von mindestens 1 US-$ = DM 1,67; danach bis Ende Dezember 2000 mindestens 1 US-$ = DM 1,64. Für den Fall, daß der US-$- Kurs höher ausfallen sollte und die Beteiligungsgesellschaft in Absprache mit der Werft zwischenzeitlich keine Kurssicherungen durchgeführt hat, wird die Differenz zur Mindest- Absicherung hälftig zwischen Werft und Kommanditgesellschaft geteilt. Ferner berücksichtigen die Nettoerlöse eine Verzinsung der im jeweiligen Jahresdurchschnitt vorhandenen Liquidität mit 4 % p.a. Der Vertragsreeder wird Anträge auf Finanzbeiträge der Bundesregierung stellen; diese sind bei der Prospektrechnung nicht in Anrechnung gebracht worden, würden jedoch bei ihrer Gewährung der Liquiditätsreserve dienen und damit das wirtschaftliche Ergebnis der Gesellschaft verbessern. Befrac htu ngskom mission, Kommission Vertragsreeder Für Anfangscharter und Anschlußoption fällt keine Befrachtungskommission an. Danach wird mit einer Befrachtungskommission von 2,5 % der Brutto-Charter kalkuliert. Die Kommission des Vertragsreeders wurde gemäß dem Vertragsreedervertrag mit 4 %, gerechnet auf die Brutto-Chartererlöse inklusive Liegegelder, kalkuliert. Bei Verkauf des Schiffes erhält der Vertragsreeder eine Vergütung von 2 % des Netto-Verkaufspreises des Schiffes. Betriebskosten Die Schiffs betriebskosten wurden vom Vertragsreeder aufgrund von Erfahrungswerten und vorsichtiger kaufmännischer Beurteilung mit DM ,- für ein volles Betriebsjahr von 365 Einsatztagen kalkuliert und setzen sich wie folgt zusammen: Personalkosten DM ,- Ausrüstung DM ,- Schmieröl DM ,- Reparaturen DM ,- Versicherungen DM ,- Sonstiges DM ,- Für das Jahr 1996 wurden 365 Einsatztage zugrunde gelegt. Ab 1997 wurde eine jährliche Kostensteigerung von 3 % eingerechnet. Darüber hinaus wurden in jedem dritten Jahr Kosten für Dockungen von DM ,-angesetzt. 33

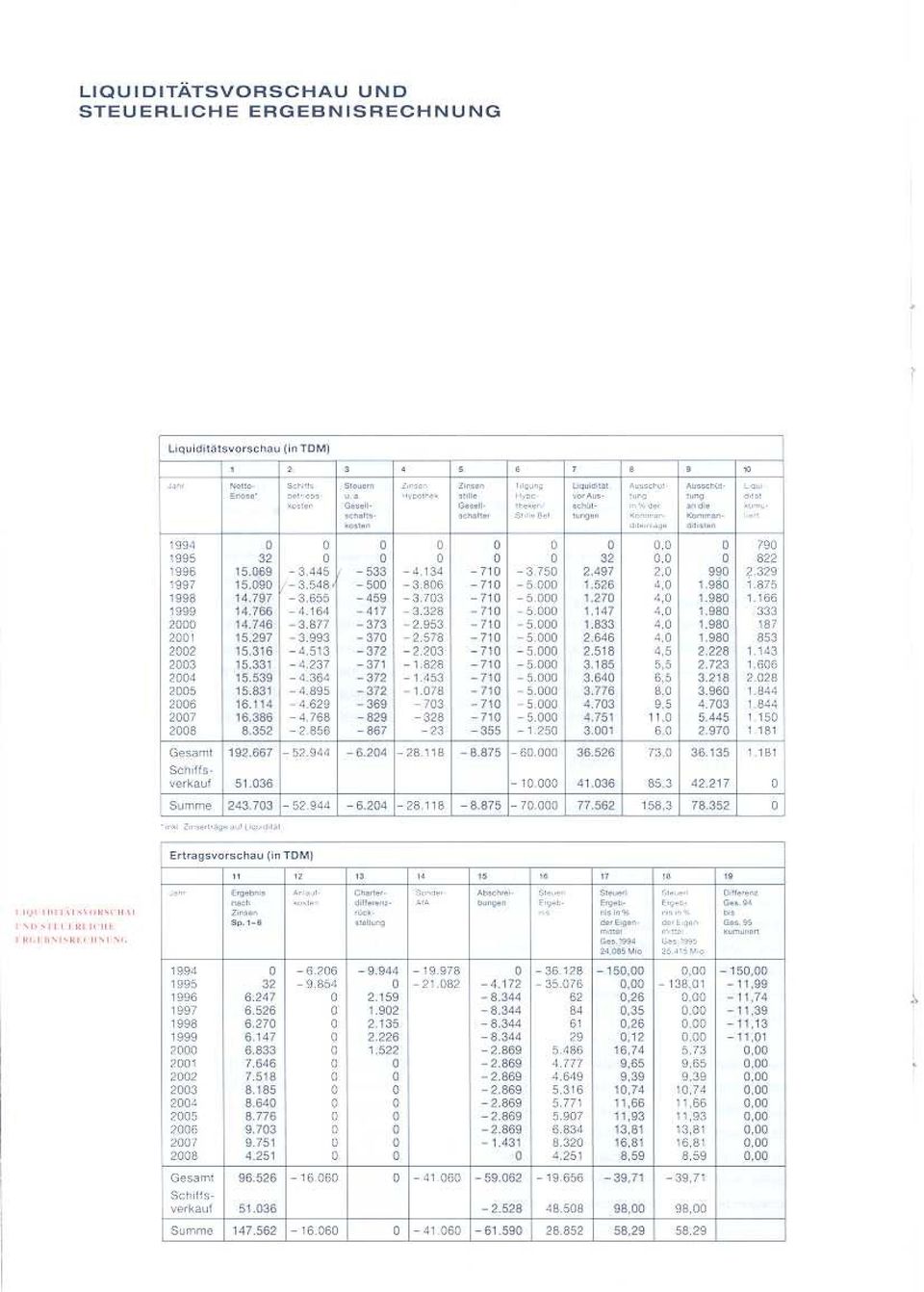

9 LIQUIDITÄTSVORSCHAU UND STEUERLICHE ERGEBNISRECHNUNG Steuern und Verwaltungskosten Diese beinhalten allgemeine Verwaltungskosten, Treuhandgebühren, Beiratsvergütung, Rechtsund sonstige Beratungskosten sowie Kosten für die Prüfung des Jahresabschlusses. Es wurden keine Kostensteigerungen eingerechnet. Ferner beinhaltet diese Position die Gewerbekapitalsteuer. In der Anlaufphase entstehen keine positiven Gewerb:~erträge, so daß erst in den bei den letzten Betriebsjahren Gewerbeertragsteuer anfällt. Sollte sich die Ertragslage günstiger entwickeln als in den Prospektrechnungen angegeben, könnte gegebenenfalls schon früher Gewerbeertragsteuer anfallen. Zinsen Die Zinsen für Schiffshypotheken wurden bis zum 30. Dezember 1997 mit 7% p. a. kalkuliert, dies entspricht dem derzeitigen DM-Zinsniveau, inklusive Bankmarge, für kurzfristige Laufzeiten am Euro-Markt. Ab 1. Januar 1998 wurde aus Gründen kaufmännischer Vorsicht mit einem Zinssatz von 7,5 % p.a. gerechnet. Sollte während der Gesamtlaufzeit der Beteiligung eine Erhöhung des Zinsniveaus eintreten, wird ein Zinssatz von 8 % p.a. auf das Schiffshypothekendarlehen für eine Laufzeit von 8,5 Jahren voraussichtlich nicht überschritten, da die Werft Mittel aus dem VIII. Werfthilfeprogramm der Bundesregierung beantragt hat, die zur Subventionierung der Zinsen bis auf 8 % p.a. für langfristige Schiffshypothekendarlehen dienen. Die Verzinsung von stillen Beteiligungen in Höhe von insgesamt DM ,- beträgt 8 % p.a, die Verzinsung für die stille Beteiligung in Höhe von DM ,- 6 % p.a. Die Zinsen für die stillen Beteiligungen sind mit einer Liquiditäts- klausel versehen, die besagt, daß Auszahlunger der Zinsen an die stillen Gesellschafter nur vorgenommen werden können, sofern die Liquiditätslage der Gesellschaft dies erlaubt und der fällige Kapitaldienst ordnungsgemäß geleistet und für ein Jahr im voraus sichergestellt ist. Tilgung des Schiffshypothekendarlehens Das Schiffshypothekendarlehen hat eine zugesagte Laufzeit von 12 Jahren mit jährlichertilgung von einem Zwölf tel des Darlehensbetrages. Die Tilgung erfolgt vierteljährlich, erstmalig zum 30. Juni Vorzeitige Tilgungen sind in Absprache mit der Bank möglich. Sollte die wirtschaftliche Entwicklung negativer verlaufen als im Prospekt dargestellt, können Tilgungsaussetzungen bzw. -verlagerungen gegebenenfalls durchgeführt werden. Abschreibungen Die Abschreibungen basieren auf der Inanspruchnahme von 40 % Sonderabschreibung nach 82 f EStDV und wurden auf die Jahre 1994 und 1995 verteilt. Ab Infahrtsetzung des Schiffes wurde mit linearen Abschreibungen in Höhe von 8,33 % p.a. gerechnet. Ab dem Jahre 2000 erfolgt eine lineare Abschreibung auf die verbleibende Restlaufzeit. Cha rterd ifferenz rüc kste 11 u ng Eine Charterdifferenzrückstellung (Rückstellung für Buchverluste auf Voll kosten basis für die Laufzeit des Chartervertrages) wurde in 1994 ergebnismindernd berücksichtigt. Diese ist in den Jahren 1996 bis 2000 aufzulösen. Bezüglich der steuerrechtlichen Berechnung von Charterdifferenzrückstellungen bestehen unter-

10 schiedliche Rechtsauffassungen, die durch Gerichtsbescheid noch nicht endgültig geklärt worden sind. Insbesondere strittig ist die Frage der Abzinsung der Rückstellung. Ausschüttungen Es handelt sich hierbei um die prospektierten Ausschüttungen, über deren Höhe jährlich die Gesellschafterversammlung in Übereinstimmung mit dem Gesellschaftsvertrag zu beschließen hat. Es wird darauf verwiesen, daß gemäß 172 Abs. 4 HGB Entnahmen, sofern das Kapitalkonto nach vorhergegangenen Verlusten den Stand der Einlage nicht wieder erreicht hat, gegenüber den Gläubigern als nicht geleistet angesehen werden. Entnahmen bei negativem Kapitalkonto führen zu einem Wiederaufleben der beschränkten Haftung der Kommanditisten in Höhe der Entnahmen. Während der Festcharter können die prospektierten Ausschüttungen bei planmäßigem Geschäftsverlauf bereits zum Ende des einzelnen Geschäftsjahres unter Berücksichtigung der jeweiligen Liquiditätslage der Gesellschaft vorgenommen werden. Persönliche Ergebnisrechnung Bei der persönlichen Ergebnisrechnung wurden zwei unterschiedliche Finanzierungsmodelle zugrunde gelegt: 1. Persönliches Darlehen von 15 % des Zeichnungsbetrages bis zum 30. Dezember Verlängerung des persönlichen Darlehens von 15 % des Zeichnungsbetrages vom 1. Januar 1997 bis zum 30. Dezember Die Beispielrechnungen basieren jeweils auf persönlichen Steuersätzen von 53 bzw. 40 % Einkommensteuer sowie 8 % Kirchensteuer und 7,5 % Solidaritätszuschlag in Die Initiatoren gehen davon aus, daß der ab 1995 geltende Solidaritätszuschlag von 7;5 % ab dem Jahr 2000 wieder aufgehoben wird. Bei der Berechnung des Veräußerungserlöses wurde von 50 % der Anschaffungskosten inklusive Kosten der Zwischenfinanzierung und Erstausrüstung ausgegangen. Die Steuern in der Betriebsphase berücksichtigen einen Durchschnittssteuersatz von 40% bzw. 32 % Einkommensteuer sowie jeweils 8 % Kirchensteuer. Dabei wurde unterstellt, daß gemäß 34 c Abs. 4 EStG 80 % der Gewinne mit dem halben Durchschnittssteuersatz und die restlichen 20% mit dem vollen Spitzensteuersatz (53 % bzw. 40 %) zu versteuern sind. DerVeräußerungsgewinn wurde gemäß 34 i.v.m. 16 EStG nur mit dem halben Durchschnittssteuersatz (20%/16%) jeweils zuzüglich Kirchensteuer gerechnet. Es wurde aus Vereinfachungsgründen auf die Darstellung von zeitlicher Verschiebung (Ausschüttungsbeschlüsse der Gesellschafterversammlung im Folgejahr) verzichtet. Ferner wurde keine Abzinsung später eingehender Zahlungen auf den Gegenwartswert berücksichtigt. Aufgrund der unterschiedlichen Höhe des zu versteuernden Einkommens ist eine für alle Anleger gültige Berechnung nicht möglich. Die individuelle Berechnung für den einzelnen Anleger sollte auf Basis der eigenen Daten erfolgen. Die Berechnungen der einzelnen Tabellen können geringfügige EDV-bedingte Differenzen durch Rundung auf volle TDM/DM enthalten. 34

11

Auf den folgenden Seiten finden Sie als Auszug aus dem Emissionsprospekt

Auf den folgenden Seiten finden Sie als Auszug aus dem Emissionsprospekt die geplante Mittelverwendung und herkunft die geplante Liquiditätsvorschau und die steuerliche Ergebnisrechnung einschließlich

Auf den folgenden Seiten finden Sie als Auszug aus dem Emissionsprospekt die geplante Mittelverwendung und herkunft die geplante Liquiditätsvorschau und die steuerliche Ergebnisrechnung einschließlich

Jahresabschluss. zum 31.12.2012. SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee 16. 69190 Walldorf

Jahresabschluss zum 31.12.2012 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Jahresabschluss zum 31.12.2012 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Jahresabschluss. zum 31.12.2012. SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee. 69190 Walldorf

Jahresabschluss zum 31.12.2012 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Jahresabschluss zum 31.12.2012 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Abschreibung von Photovoltaikanlagen

Abschreibung von Photovoltaikanlagen I. Grundlagen Eine Photovoltaikanlage ist ein abnutzbares Wirtschaftsgut. Die gewöhnliche Nutzungsdauer einer Photovoltaikanlage beträgt 20 Jahre. Das ergibt sich nicht

Abschreibung von Photovoltaikanlagen I. Grundlagen Eine Photovoltaikanlage ist ein abnutzbares Wirtschaftsgut. Die gewöhnliche Nutzungsdauer einer Photovoltaikanlage beträgt 20 Jahre. Das ergibt sich nicht

SNP Consulting GmbH Bilanz zum 31. Dezember 2014

SNP Consulting GmbH Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr T T A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 35.295,00 77,45 I.

SNP Consulting GmbH Bilanz zum 31. Dezember 2014 AKTIVA PASSIVA Geschäftsjahr Vorjahr Geschäftsjahr Vorjahr T T A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 35.295,00 77,45 I.

Jahresabschluss. zum 31.12.2011. SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee. 69190 Walldorf

Jahresabschluss zum 31.12.2011 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Jahresabschluss zum 31.12.2011 SAP Erste Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700451 Bilanz der SAP Erste Beteiligungs-

Jahresabschluss. Patriarch MultiManager GmbH Frankfurt am Main

Jahresabschluss Patriarch MultiManager GmbH Frankfurt am Main zum 31. Dezember 2013 Patriarch MultiManager GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2013 AKTIVA 31.12.2013 Vorjahr EUR TEUR A. Anlagevermögen

Jahresabschluss Patriarch MultiManager GmbH Frankfurt am Main zum 31. Dezember 2013 Patriarch MultiManager GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2013 AKTIVA 31.12.2013 Vorjahr EUR TEUR A. Anlagevermögen

Beitrittserklärung für die SHEDLIN Portfolio Fund 2 GmbH & Co. KG

Bitte vollständig in Druckschrift ausfüllen. Original bitte einsenden an: Ein Anleger (Treugeber) kann jederzeit die Übertragung seiner von der gehaltenen Beteiligung an der Fondsgesellschaft auf sich

Bitte vollständig in Druckschrift ausfüllen. Original bitte einsenden an: Ein Anleger (Treugeber) kann jederzeit die Übertragung seiner von der gehaltenen Beteiligung an der Fondsgesellschaft auf sich

Vertrag. über die Errichtung einer Ltd. & Co. KG

7 Ltd. & Co. KG Vertrag über die Errichtung einer Ltd. & Co. KG Die am Vertragsende unterzeichnenden Gesellschafter Komplementär (A) und Kommanditist (B) und Kommanditist (C) gründen eine Kommanditgesellschaft.

7 Ltd. & Co. KG Vertrag über die Errichtung einer Ltd. & Co. KG Die am Vertragsende unterzeichnenden Gesellschafter Komplementär (A) und Kommanditist (B) und Kommanditist (C) gründen eine Kommanditgesellschaft.

Berechnung Rückabwicklung. für Herrn Dagobert Duck. Berechnungsvariante:

Berechnung Rückabwicklung für Herrn Dagobert Duck Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

Berechnung Rückabwicklung für Herrn Dagobert Duck Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

Rechtliche Grundlagen des Jahresabschlusses

www.boeckler.de August 2009 Copyright Hans-Böckler-Stiftung Rechtliche Grundlagen des Jahresabschlusses Kapitel 1 Rechtsfolgen des Jahresabschlusses Jahresabschluss und Jahresabschlussanalyse: Informationen

www.boeckler.de August 2009 Copyright Hans-Böckler-Stiftung Rechtliche Grundlagen des Jahresabschlusses Kapitel 1 Rechtsfolgen des Jahresabschlusses Jahresabschluss und Jahresabschlussanalyse: Informationen

HALBJAHRESABSCHLUSS DER INVEST UNITY AG ZUM 30. JUNI 2007 INVESTUNITY AG

HALBJAHRESABSCHLUSS DER INVESTUNITY AG ZUM 3. JUNI 7 INVEST UNITY AG Bilanz Bilanz Bericht aus den Beteiligungen der INVESTUNITY AG, München zum 3.. 7 Aktiva Bericht aus den Beteiligungen A. Anlagevermögen

HALBJAHRESABSCHLUSS DER INVESTUNITY AG ZUM 3. JUNI 7 INVEST UNITY AG Bilanz Bilanz Bericht aus den Beteiligungen der INVESTUNITY AG, München zum 3.. 7 Aktiva Bericht aus den Beteiligungen A. Anlagevermögen

KAIMER EUROPA GmbH ESSEN

KAIMER EUROPA GmbH ESSEN Jahresabschluss zum 31. Dezember 2015 Anlage 1 Kaimer Europa GmbH Essen Bilanz zum 31. Dezember 2015 A K T I V A P A S S I V A 31.12.2015 31.12.2014 31.12.2015 31.12.2014 EUR EUR

KAIMER EUROPA GmbH ESSEN Jahresabschluss zum 31. Dezember 2015 Anlage 1 Kaimer Europa GmbH Essen Bilanz zum 31. Dezember 2015 A K T I V A P A S S I V A 31.12.2015 31.12.2014 31.12.2015 31.12.2014 EUR EUR

trans-o-flex Austria GmbH

trans-o-flex Austria GmbH Jahresabschluss zum 31. Dezember 211 trans-o-flex Austria GmbH, Wien Bilanz zum 31.12.211 A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen

trans-o-flex Austria GmbH Jahresabschluss zum 31. Dezember 211 trans-o-flex Austria GmbH, Wien Bilanz zum 31.12.211 A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen

Schiffsbeteiligung MS Uthörn

Schiffsbeteiligung Nachtrag 1 vom 30.04.2012 Beteiligungsangebot Briese Schiffahrts GmbH & Co. KG Briese Consulting Beteiligungs GmbH Hafenstraße 12 D-26789 Leer 2 Nachtrag 1 vom 30.04.2012 3 Nachtrag

Schiffsbeteiligung Nachtrag 1 vom 30.04.2012 Beteiligungsangebot Briese Schiffahrts GmbH & Co. KG Briese Consulting Beteiligungs GmbH Hafenstraße 12 D-26789 Leer 2 Nachtrag 1 vom 30.04.2012 3 Nachtrag

Jahresabschluss zum 31. März 2009. Fabasoft Institute of Technology GmbH, Linz. Steuernummer 08818993

Jahresabschluss zum 31. März 2009 Fabasoft Institute of Technology GmbH, Linz Steuernummer 08818993 Bilanz zum 31. März 2009 Aktiva I I A. Umlaufvermögen I. Forderungen und sonstige Verrnögensgegenstände

Jahresabschluss zum 31. März 2009 Fabasoft Institute of Technology GmbH, Linz Steuernummer 08818993 Bilanz zum 31. März 2009 Aktiva I I A. Umlaufvermögen I. Forderungen und sonstige Verrnögensgegenstände

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2013 bis zum 31. Dezember 2013

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2013 bis zum 31. Dezember 2013 SQ IT-Services GmbH / 31.12.2012 Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2013 bis zum 31. Dezember 2013 SQ IT-Services GmbH / 31.12.2012 Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013

Lloyd Fonds Energie Europa. Zahlen, Daten und Fakten

Lloyd Fonds Energie Europa Zahlen, Daten und Fakten Lloyd Fonds Energie Europa Investitions- und Finanzierungsrechnungen Investitions- und Finanzierungsrechnung der Emittentin PROGNOSE Investition in Euro

Lloyd Fonds Energie Europa Zahlen, Daten und Fakten Lloyd Fonds Energie Europa Investitions- und Finanzierungsrechnungen Investitions- und Finanzierungsrechnung der Emittentin PROGNOSE Investition in Euro

GCI BridgeCapital GmbH, München. Bilanz zum 31. Dezember 2015. B. Rückstellungen 53.250,00 237.412,80. C. Verbindlichkeiten 155.682,69 272.

GCI BridgeCapital GmbH, München Bilanz zum 31. Dezember 2015 AKTIVA Vorjahr EUR EUR A. Anlagevermögen I. Sachanlagen 7.215.080,90 7.290.080,90 II. Finanzanlagen 69.547,50 69.547,50 7.284.628,40 7.359.628,40

GCI BridgeCapital GmbH, München Bilanz zum 31. Dezember 2015 AKTIVA Vorjahr EUR EUR A. Anlagevermögen I. Sachanlagen 7.215.080,90 7.290.080,90 II. Finanzanlagen 69.547,50 69.547,50 7.284.628,40 7.359.628,40

Wohn-Riester. Berechnungen erstellt für. Max Riestermann. Gegenüberstellung. - eines herkömmlichen Tilgungsdarlehens und

Wohn-Riester Berechnungen erstellt für Max Riestermann Gegenüberstellung - eines herkömmlichen Tilgungsdarlehens und - eines Tilgungsdarlehens mit Riesterförderung erstellt von Intercapital GmbH Grabenallee

Wohn-Riester Berechnungen erstellt für Max Riestermann Gegenüberstellung - eines herkömmlichen Tilgungsdarlehens und - eines Tilgungsdarlehens mit Riesterförderung erstellt von Intercapital GmbH Grabenallee

Finanzierungsvorschlag für

Persönliche Angaben Eheleute Telefon Mobil E-Mail Steuerliche Daten Besteuerungsgrundlage tarifliche Einkommensteuer Veranlagungsjahr 2012 Veranlagung nach Splittingtabelle 2 Kinder Zu versteuerndes Einkommen

Persönliche Angaben Eheleute Telefon Mobil E-Mail Steuerliche Daten Besteuerungsgrundlage tarifliche Einkommensteuer Veranlagungsjahr 2012 Veranlagung nach Splittingtabelle 2 Kinder Zu versteuerndes Einkommen

New-York Hamburger Gummi-Waaren Compagnie AG. Lüneburg. Quartalsfinanzbericht vom 1. Januar 2015 bis 31. März 2015

New-York Hamburger Gummi-Waaren Compagnie AG Lüneburg Quartalsfinanzbericht vom 1. Januar 2015 bis 31. März 2015 A. Allgemeine Angaben zum Inhalt und Gliederung des Zwischenabschlusses Der Quartalsfinanzbericht

New-York Hamburger Gummi-Waaren Compagnie AG Lüneburg Quartalsfinanzbericht vom 1. Januar 2015 bis 31. März 2015 A. Allgemeine Angaben zum Inhalt und Gliederung des Zwischenabschlusses Der Quartalsfinanzbericht

Investitionsrechnungen interner Zinsfuß

Investitionsrechnungen interner Zinsfuß Beispiel Ein Unternehmen, das Zubehörteile für Kraftfahrzeuge fertigt, plant eine Investition. Zwei Möglichkeiten sind gegeben: Investitionsobjekt 1 Investitionsobjekt

Investitionsrechnungen interner Zinsfuß Beispiel Ein Unternehmen, das Zubehörteile für Kraftfahrzeuge fertigt, plant eine Investition. Zwei Möglichkeiten sind gegeben: Investitionsobjekt 1 Investitionsobjekt

PATRIZIA GrundInvest GmbH Augsburg

Augsburg Jahresabschluss zum 31. Dezember 2014 86150 Augsburg Jahresabschluss zum 31.12.2014 Bilanz zum 31.12.2014 Aktiva Passiva 31.12.2014 31.12.2013 31.12.2014 31.12.2013 A. Umlaufvermögen A. Eigenkapital

Augsburg Jahresabschluss zum 31. Dezember 2014 86150 Augsburg Jahresabschluss zum 31.12.2014 Bilanz zum 31.12.2014 Aktiva Passiva 31.12.2014 31.12.2013 31.12.2014 31.12.2013 A. Umlaufvermögen A. Eigenkapital

* IMMO-DATA AG DEMONSTRATIONSVERSION * S o f t w a r e für Banken, Versicherungen, die Immobilienwirtschaft

* IMMO-DATA AG DEMONSTRATIONSVERSION * S o f t w a r e für Banken, Versicherungen, die Immobilienwirtschaft Ihr Ansprechpartner: Herr Testberater Thomas Benthaus Lohrheidestr. 72 Büro 02327 94 90-0 Fax

* IMMO-DATA AG DEMONSTRATIONSVERSION * S o f t w a r e für Banken, Versicherungen, die Immobilienwirtschaft Ihr Ansprechpartner: Herr Testberater Thomas Benthaus Lohrheidestr. 72 Büro 02327 94 90-0 Fax

Wir machen erst Gewinn, wenn Sie es tun! Endlich haben Kunde und Berater gleiche Interessen! Endlich haben Kunde und Berater gleiche Interessen!

Unser Unser attraktives attraktives Gewinnbeteiligungsmodell Gewinnbeteiligungsmodell Hier lesen Sie, wie unser Gewinnbeteiligungsmodell in der Praxis funktioniert: Grundsätzlich Hier lesen Sie, wie unser

Unser Unser attraktives attraktives Gewinnbeteiligungsmodell Gewinnbeteiligungsmodell Hier lesen Sie, wie unser Gewinnbeteiligungsmodell in der Praxis funktioniert: Grundsätzlich Hier lesen Sie, wie unser

Gesellschaftsvertrag. der. Arbeitsgemeinschaft ostwestfälischer Ärzte I. mit dem Sitz in. 33689 Bie1efeId Dunlopstraße 50

Gesellschaftsvertrag der Arbeitsgemeinschaft ostwestfälischer Ärzte I mit dem Sitz in 33689 Bie1efeId Dunlopstraße 50 Präambel Die Gesellschafterversammlung der Arbeitsgemeinschaft ostwestfälischer Ärzte

Gesellschaftsvertrag der Arbeitsgemeinschaft ostwestfälischer Ärzte I mit dem Sitz in 33689 Bie1efeId Dunlopstraße 50 Präambel Die Gesellschafterversammlung der Arbeitsgemeinschaft ostwestfälischer Ärzte

LÖSUNGEN Zinsrechnung

M. Sc.Petra Clauÿ Wintersemester 2015/16 Mathematische Grundlagen und Analysis 6. Januar 2016 LÖSUNGEN Zinsrechnung Aufgabe 1. Am 3. März eines Jahres erfolgt eine Einzahlung von 3.500 e. Auf welchen Endwert

M. Sc.Petra Clauÿ Wintersemester 2015/16 Mathematische Grundlagen und Analysis 6. Januar 2016 LÖSUNGEN Zinsrechnung Aufgabe 1. Am 3. März eines Jahres erfolgt eine Einzahlung von 3.500 e. Auf welchen Endwert

Photovoltaikanlagen. Brennpunkt: Steuerberatungsgesellschaft Schongau GmbH. Dipl. Betriebswirt Erwin Effner

Brennpunkt: Photovoltaikanlagen Dipl. Betriebswirt Erwin Effner Vereidigter Buchprüfer, Steuerberater, Rechtsbeistand, Ratinganalyst Steuerberatungsgesellschaft Schongau GmbH Haftungshinweis Ausschluss!

Brennpunkt: Photovoltaikanlagen Dipl. Betriebswirt Erwin Effner Vereidigter Buchprüfer, Steuerberater, Rechtsbeistand, Ratinganalyst Steuerberatungsgesellschaft Schongau GmbH Haftungshinweis Ausschluss!

BILANZ. SWE Bürgerwind I GmbH & Co. KG, Emmendingen. zum. 31. Dezember 2012 PASSIVA EUR. A. Eigenkapital. B. Rückstellungen. C.

BILANZ zum AKTIVA 31. Dezember 2012 PASSIVA A. Anlagevermögen I. Sachanlagen 1. geleistete Anzahlungen und Anlagen im Bau 1.619.652,46 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

BILANZ zum AKTIVA 31. Dezember 2012 PASSIVA A. Anlagevermögen I. Sachanlagen 1. geleistete Anzahlungen und Anlagen im Bau 1.619.652,46 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

Elmos Central IT Services GmbH, Dortmund Anlage 1 Bilanz zum 31. Dezember 2014 AKTIVA 31.12.2013 PASSIVA 31.12.2013 EUR EUR TEUR EUR EUR TEUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL I. Immaterielle Vermögensgegenstände

JAHRESABSCHLUSS zum 31. Dezember 2014 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ

JAHRESABSCHLUSS zum 31. Dezember 2014 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ Andritz Asset Management GmbH Graz B I L A N Z z u m 3 1. D e z e m b e r 2 0 1 4 (Beträge in Euro) A K T I V

JAHRESABSCHLUSS zum 31. Dezember 2014 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ Andritz Asset Management GmbH Graz B I L A N Z z u m 3 1. D e z e m b e r 2 0 1 4 (Beträge in Euro) A K T I V

Übung zur Vorlesung Steuerliche Gewinnermittlung

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Steuerliche Gewinnermittlung Übung 6: Wiederholung

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Steuerliche Gewinnermittlung Übung 6: Wiederholung

Bilanz zum 31. Dezember 2011

Firma FHH Fonds Nr. 39 MS "ANDINO" GmbH & Co. KG, Hamburg Anlage I Bilanz zum 31. Dezember 2011 A K T I V A P A S S I V A 31.12.2011 31.12.2010 31.12.2011 31.12.2010 T T A. Anlagevermögen A. Eigenkapital:

Firma FHH Fonds Nr. 39 MS "ANDINO" GmbH & Co. KG, Hamburg Anlage I Bilanz zum 31. Dezember 2011 A K T I V A P A S S I V A 31.12.2011 31.12.2010 31.12.2011 31.12.2010 T T A. Anlagevermögen A. Eigenkapital:

Offenzulegender Anhang 1)2)

2)") Anlage 2 Offenzulegender Anhang 1)2) Firmenbuchnummer Firmenbuchgericht Beginn und Ende des Geschäftsjahres Firmenwortlaut: Die Umsatzerlöse in den zwölf Monaten vor dem Abschlussstichtag des einzureichenden

Anlage 2 Offenzulegender Anhang 1)2) Firmenbuchnummer Firmenbuchgericht Beginn und Ende des Geschäftsjahres Firmenwortlaut: Die Umsatzerlöse in den zwölf Monaten vor dem Abschlussstichtag des einzureichenden

n... Laufzeit der Kapitalanlage = Zeit, während der Zinsen zu zahlen sind (oder gezahlt werden) in Zinsperioden (z.b. Jahre)

in Zinsperioden (z.b. Jahre)") 2. Zinsrechnung 2.1. Grundbegriffe K... Kapital (caput das Haupt) = Betrag, der der Verzinsung unterworfen ist; Geldbetrag (Währung) z... Zinsen = Vergütung (Preis) für das Überlassen eines Kapitals für

2. Zinsrechnung 2.1. Grundbegriffe K... Kapital (caput das Haupt) = Betrag, der der Verzinsung unterworfen ist; Geldbetrag (Währung) z... Zinsen = Vergütung (Preis) für das Überlassen eines Kapitals für

Bericht über die Prüfung des Jahresabschlusses zum 31. Dezember 2015

Bericht über die Prüfung des Jahresabschlusses zum 31. Dezember 2015 Passau GOOD SHIRT ist mehr als ein Versprechen. GOOD SHIRT ist der Ausdruck unserer Werte, Überzeugung und Leidenschaft. WWW.GOOD-SHIRT.EU

Bericht über die Prüfung des Jahresabschlusses zum 31. Dezember 2015 Passau GOOD SHIRT ist mehr als ein Versprechen. GOOD SHIRT ist der Ausdruck unserer Werte, Überzeugung und Leidenschaft. WWW.GOOD-SHIRT.EU

Ausgabe der Genussscheine

WKN 556838 Inhabergenussschein - Emission Nr. 556838 Genussschein-Bedingungen 1 Ausgabe der Genussscheine Die Hypothekenbank in Essen Aktiengesellschaft gibt in Ausnutzung der von der Hauptversammlung

WKN 556838 Inhabergenussschein - Emission Nr. 556838 Genussschein-Bedingungen 1 Ausgabe der Genussscheine Die Hypothekenbank in Essen Aktiengesellschaft gibt in Ausnutzung der von der Hauptversammlung

Mosaik - Services Integrationsgesellschaft mbh. Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013. Bilanz zum 31.

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz zum 31. Dezember 2013 AKTIVSEITE A. ANLAGEVERMÖGEN Software 15.583,00 34

Mosaik - Services Integrationsgesellschaft mbh Berlin Jahresabschluss zum Geschäftsjahr vom 01.01.2013 bis zum 31.12.2013 Bilanz zum 31. Dezember 2013 AKTIVSEITE A. ANLAGEVERMÖGEN Software 15.583,00 34

Zusatzangaben für Schiffsfonds

Anlage 5 zu IDW S 4 Zusatzangaben für Schiffsfonds (Stand: 18.05.2006) Zu 3.3.: Darstellung der wesentlichen Risiken der Vermögensanlage Zu 3.9.: Angaben über die Anlageziele und Anlagepolitik der Vermögensanlage

Anlage 5 zu IDW S 4 Zusatzangaben für Schiffsfonds (Stand: 18.05.2006) Zu 3.3.: Darstellung der wesentlichen Risiken der Vermögensanlage Zu 3.9.: Angaben über die Anlageziele und Anlagepolitik der Vermögensanlage

GESELLSCHAFTSVERTRAG

14X0660A.doc GESELLSCHAFTSVERTRAG (1) Die Firma der Gesellschaft lautet (2) Die Gesellschaft hat ihren Sitz in Bonn. 1 Firma und Sitz Solarparc GmbH (1) Gegenstand des Unternehmens sind 2 Gegenstand des

14X0660A.doc GESELLSCHAFTSVERTRAG (1) Die Firma der Gesellschaft lautet (2) Die Gesellschaft hat ihren Sitz in Bonn. 1 Firma und Sitz Solarparc GmbH (1) Gegenstand des Unternehmens sind 2 Gegenstand des

JAHRESABSCHLUSS zum 31. Dezember 2012 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ

JAHRESABSCHLUSS zum 31. Dezember 2012 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ ANDRITZ Asset Management GmbH Graz SAP-BIL-Technology A K T I V A B I L A N Z z u m 3 1. D e z e m b e r 2 0

JAHRESABSCHLUSS zum 31. Dezember 2012 der ANDRITZ TECHNOLOGY AND ASSET MANAGEMENT GMBH GRAZ ANDRITZ Asset Management GmbH Graz SAP-BIL-Technology A K T I V A B I L A N Z z u m 3 1. D e z e m b e r 2 0

Vermögensanlagen-Informationsblatt (VIB) (Stand: 9.6.2016)

(Stand: 9.6.2016)") UDI Sprint FESTZINS IV n-informationsblatt (VIB) (Stand: 9.6.2016) Bitte unterschrieben zurück an UDI Seit der Erstellung vorgenommene Aktualisierungen: 0 1. Bezeichnung der Der Erwerb dieser ist mit erheblichen

UDI Sprint FESTZINS IV n-informationsblatt (VIB) (Stand: 9.6.2016) Bitte unterschrieben zurück an UDI Seit der Erstellung vorgenommene Aktualisierungen: 0 1. Bezeichnung der Der Erwerb dieser ist mit erheblichen

Infoblatt zur Altersteilzeit für Beamtinnen und Beamte in der Landesverwaltung nach. 85b Hessisches Beamtengesetz (HBG) Stand: November 2007

Stand: November 2007") Hessisches Ministerium des Innern und für Sport Infoblatt zur Altersteilzeit für Beamtinnen und Beamte in der Landesverwaltung nach 85b Hessisches Beamtengesetz (HBG) Stand: November 2007 Dieses Infoblatt

Hessisches Ministerium des Innern und für Sport Infoblatt zur Altersteilzeit für Beamtinnen und Beamte in der Landesverwaltung nach 85b Hessisches Beamtengesetz (HBG) Stand: November 2007 Dieses Infoblatt

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S ZUM 31. DEZEMBER 2013 DER FIRMA BEATE UHSE EINZELHANDELS GMBH A. GRUNDLAGEN DES UNTERNEHMENS 1. GESELLSCHAFTSRECHTLICHE GRUNDLAGEN Handelsregister und Gesellschaftsvertrag

J A H R E S A B S C H L U S S ZUM 31. DEZEMBER 2013 DER FIRMA BEATE UHSE EINZELHANDELS GMBH A. GRUNDLAGEN DES UNTERNEHMENS 1. GESELLSCHAFTSRECHTLICHE GRUNDLAGEN Handelsregister und Gesellschaftsvertrag

BILANZ. SWE Bürgersolarfonds GmbH & Co. KG Emmendingen. zum. 31. Dezember 2012 PASSIVA. A. Eigenkapital. B. Rückstellungen. C.

BILANZ Emmendingen zum AKTIVA 31. Dezember 2012 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen I. Kapitalanteile atypische Stille einschl. ZOB 295.839,86 315.318,33 1. technische Anlagen und

BILANZ Emmendingen zum AKTIVA 31. Dezember 2012 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen I. Kapitalanteile atypische Stille einschl. ZOB 295.839,86 315.318,33 1. technische Anlagen und

Katastrophe für die Branche Tabelle 1 Tabelle 2

Katastrophe für die Branche Finanzielle Auswirkung des Wegfalls der ermäßigten Umsatzsteuer von 7 Prozent auf Pflanzen am Beispiel einer Einzelhandelsgärtnerei In einem Gutachten, das im Auftrag des Bundesministeriums

Katastrophe für die Branche Finanzielle Auswirkung des Wegfalls der ermäßigten Umsatzsteuer von 7 Prozent auf Pflanzen am Beispiel einer Einzelhandelsgärtnerei In einem Gutachten, das im Auftrag des Bundesministeriums

Dubai Direkt Fonds GmbH & Co. KG i.l.

c/o Liquidator Prof. Dr. Julius Reiter Benrather Schlossallee 101 40597 Düsseldorf Herrn c/o Liquidator Prof. Dr. Julius F. Reiter Benrather Schlossallee 101 40597 Düsseldorf Deutschland T: +49 211 836

c/o Liquidator Prof. Dr. Julius Reiter Benrather Schlossallee 101 40597 Düsseldorf Herrn c/o Liquidator Prof. Dr. Julius F. Reiter Benrather Schlossallee 101 40597 Düsseldorf Deutschland T: +49 211 836

MPC SCHIFFSBETEILIGUNGEN SANTA P-SCHIFFE 2 4 VOLLCONTAINERSCHIFFE. Münchmeyer Petersen Capital

MPC SCHIFFSBETEILIGUNGEN SANTA P-SCHIFFE 2 4 VOLLCONTAINERSCHIFFE Münchmeyer Petersen Capital Anbieter von Vermögensanlagen sind seit 1. Juli 2005 gesetzlich verpflichtet, Prospekte nach den Vorschriften

MPC SCHIFFSBETEILIGUNGEN SANTA P-SCHIFFE 2 4 VOLLCONTAINERSCHIFFE Münchmeyer Petersen Capital Anbieter von Vermögensanlagen sind seit 1. Juli 2005 gesetzlich verpflichtet, Prospekte nach den Vorschriften

Bereits in 00 wurde gebucht: Sonstige Vermögensgegenstände 42.000 Sonstige betriebliche Erträge 42.000

1. Klausuraufgabe Steuerrecht und betriebliche Steuerlehre Körperschaftsteuer Sachverhalt Die Plastik GmbH mit Sitz in Essen stellt seit Jahren Kunststoffe her und versteuert ihre Umsätze nach den allgemeinen

1. Klausuraufgabe Steuerrecht und betriebliche Steuerlehre Körperschaftsteuer Sachverhalt Die Plastik GmbH mit Sitz in Essen stellt seit Jahren Kunststoffe her und versteuert ihre Umsätze nach den allgemeinen

Satzung über die Entschädigung der Ratsfrauen und Ratsherren sowie der ehrenamtlich Tätigen in der Stadt Laatzen

Satzung über die Entschädigung der Ratsfrauen und Ratsherren sowie der ehrenamtlich Tätigen in der Stadt Laatzen Aufgrund der 10, 44, 54, 55, 58 und 91 des Niedersächsischen Kommunalverfassungsgesetzes

Satzung über die Entschädigung der Ratsfrauen und Ratsherren sowie der ehrenamtlich Tätigen in der Stadt Laatzen Aufgrund der 10, 44, 54, 55, 58 und 91 des Niedersächsischen Kommunalverfassungsgesetzes

Haftung des Vorstandes

Haftung des Vorstandes Tobias Schmelz, Leiter Abteilung Recht des HTSV 15. November 2009, T. Schmelz 1 A. Einführung: Die Mitglieder des Vorstandes haften dem Verein, den Mitgliedern und Dritten nach:

Haftung des Vorstandes Tobias Schmelz, Leiter Abteilung Recht des HTSV 15. November 2009, T. Schmelz 1 A. Einführung: Die Mitglieder des Vorstandes haften dem Verein, den Mitgliedern und Dritten nach:

Die Höhe der versorgungsrechtlichen Höchstgrenze bestimmt sich nach dem Grund Ihres Ruhestandseintrittes bzw. Ihrer Ruhestandsversetzung.

Versorgungsrechtliche Auswirkungen der Aufnahme einer nichtselbständigen befristeten Tätigkeit beim Freistaat Sachsen zur Unterstützung bei der Erstaufnahme von Flüchtlingen und Asylbewerbern 1. Allgemeine

Versorgungsrechtliche Auswirkungen der Aufnahme einer nichtselbständigen befristeten Tätigkeit beim Freistaat Sachsen zur Unterstützung bei der Erstaufnahme von Flüchtlingen und Asylbewerbern 1. Allgemeine

Kalkulieren, aber richtig! - Fallstricke und Tipps für Unternehmer

Kalkulieren, aber richtig! - Fallstricke und Tipps für Unternehmer Dipl.-Kfm. Torben Viehl, Unternehmensberater der Handwerkskammer zu Köln Informationstag für handwerksähnliche und zulassungsfreie Betriebe

Kalkulieren, aber richtig! - Fallstricke und Tipps für Unternehmer Dipl.-Kfm. Torben Viehl, Unternehmensberater der Handwerkskammer zu Köln Informationstag für handwerksähnliche und zulassungsfreie Betriebe

Atlas Vermögensverwaltungsgesellschaft mbh. Frankfurt am Main. Jahresabschluss für das Geschäftsjahr vom 1. Januar bis 31.

Jahresabschluss für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2012 2 Anlage I Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 A. Anlagevermögen I. Sachanlagen 0,00 243.794,32 II. Finanzanlagen

Jahresabschluss für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2012 2 Anlage I Bilanz zum 31. Dezember 2012 Aktiva 31.12.2012 31.12.2011 A. Anlagevermögen I. Sachanlagen 0,00 243.794,32 II. Finanzanlagen

TU Bergakademie Freiberg Studiengang... Fakultät für Wirtschaftswissenschaften. nicht programmierbarer Taschenrechner

TU Bergakademie Freiberg Studiengang... Fakultät für Wirtschaftswissenschaften Matrikel-Nr.:... PRÜFUNG Finanzbuchführung Bewertung Aufgabe 1 2 3 4 5 6 7 Σ Note Punkte Prüfer: Prof. Dr. D. Jacob Tag: 19.08.2014

TU Bergakademie Freiberg Studiengang... Fakultät für Wirtschaftswissenschaften Matrikel-Nr.:... PRÜFUNG Finanzbuchführung Bewertung Aufgabe 1 2 3 4 5 6 7 Σ Note Punkte Prüfer: Prof. Dr. D. Jacob Tag: 19.08.2014

BOGDANOW & KOLLEGEN. Hamburg - München - Berlin - Heidelberg - Verl. Fragebogen Kapitalanlagen- PROKON

BOGDANOW & KOLLEGEN Hamburg - München - Berlin - Heidelberg - Verl Fragebogen Kapitalanlagen- PROKON Bitte zurück an Bogdanow & Kollegen (gerne auch per Telefax): Bogdanow & Kollegen Hansastraße 9 20149

BOGDANOW & KOLLEGEN Hamburg - München - Berlin - Heidelberg - Verl Fragebogen Kapitalanlagen- PROKON Bitte zurück an Bogdanow & Kollegen (gerne auch per Telefax): Bogdanow & Kollegen Hansastraße 9 20149

Abschlussprüfung für Rechtsanwaltsfachangestellte Sommer 2015

Abschlussprüfung für Rechtsanwaltsfachangestellte Sommer 2015 Name: Vorname: Kenn-Nr.:: Ort: Datum: 22.04.2015 Prüfungsfach: Bearbeitungszeit: Zugelassene Hilfsmittel: Rechnungswesen 60 Minuten - Gesetzessammlung

Abschlussprüfung für Rechtsanwaltsfachangestellte Sommer 2015 Name: Vorname: Kenn-Nr.:: Ort: Datum: 22.04.2015 Prüfungsfach: Bearbeitungszeit: Zugelassene Hilfsmittel: Rechnungswesen 60 Minuten - Gesetzessammlung

Sichere Zinsen zum Greifen nahe

Sichere Zinsen zum Greifen nahe Commerzbank Aktienanleihen Protect auf Daimler, Dt. Bank und SolarWorld Corporates & Markets Gemeinsam mehr erreichen Intelligent teilabsichern Commerzbank Aktienanleihen

Sichere Zinsen zum Greifen nahe Commerzbank Aktienanleihen Protect auf Daimler, Dt. Bank und SolarWorld Corporates & Markets Gemeinsam mehr erreichen Intelligent teilabsichern Commerzbank Aktienanleihen

Habona Deutsche Einzelhandelsimmobilien Fonds 01 GmbH & Co. KG. Jahresabschluss zum Geschäftsjahr vom bis zum

Habona Deutsche Einzelhandelsimmobilien Fonds 01 GmbH & Co. KG Eschborn Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum 31.12.2011 Bilanz zum 31. Dezember 2011 Aktivseite A. Anlagevermögen I.

Habona Deutsche Einzelhandelsimmobilien Fonds 01 GmbH & Co. KG Eschborn Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum 31.12.2011 Bilanz zum 31. Dezember 2011 Aktivseite A. Anlagevermögen I.

Bericht des Schätzerkreises zur Entwicklung der Einnahmen und Ausgaben in der gesetzlichen Krankenversicherung für die Jahre 2015 und 2016

Bericht des Schätzerkreises zur Entwicklung der Einnahmen und Ausgaben in der gesetzlichen Krankenversicherung für die Jahre 2015 und 2016 Gem. 220 Abs. 2 SGB V schätzt der beim Bundesversicherungsamt

Bericht des Schätzerkreises zur Entwicklung der Einnahmen und Ausgaben in der gesetzlichen Krankenversicherung für die Jahre 2015 und 2016 Gem. 220 Abs. 2 SGB V schätzt der beim Bundesversicherungsamt

0 1 4 www.steuerlinks.de

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2014 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2014 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

ANLEGER-INFORMATION ZU DEN ANLAGEBEDINGUNGEN

ANLEGER-INFORMATION ZU DEN ANLAGEBEDINGUNGEN Die folgenden Änderungen des Wertpapier-OGAWs NORD/LB AM Aktien Deutschland LS (ISIN DE000A1J3WL9) treten mit Wirkung zum 01.11.2014 in Kraft: 1. Die Erwerbbarkeitsgrenze

ANLEGER-INFORMATION ZU DEN ANLAGEBEDINGUNGEN Die folgenden Änderungen des Wertpapier-OGAWs NORD/LB AM Aktien Deutschland LS (ISIN DE000A1J3WL9) treten mit Wirkung zum 01.11.2014 in Kraft: 1. Die Erwerbbarkeitsgrenze

Immobilien: Einkommen- und Körperschaftsteuer. Immobilie

Immobilien: Einkommen- und Körperschaftsteuer im Betriebsvermögen einer Kapitalgesellschaft (GmbH, AG, KGaA) 25% Körperschaftsteuer auf Gesellschaftsebene Gewinnermittlung (laufende und Veräußerungsgewinne)

Immobilien: Einkommen- und Körperschaftsteuer im Betriebsvermögen einer Kapitalgesellschaft (GmbH, AG, KGaA) 25% Körperschaftsteuer auf Gesellschaftsebene Gewinnermittlung (laufende und Veräußerungsgewinne)

Fälligkeit von Abschlagszahlungen

chender Regelungen im VOB-Bauvertrag war die VOB/B nicht mehr als Ganzes vereinbart. Daraus folgt, dass die Fälligkeitsregelung des 16 Nr. 3 Absatz 1 VOB/B der AGBrechtlichen Inhaltskontrolle nach den

chender Regelungen im VOB-Bauvertrag war die VOB/B nicht mehr als Ganzes vereinbart. Daraus folgt, dass die Fälligkeitsregelung des 16 Nr. 3 Absatz 1 VOB/B der AGBrechtlichen Inhaltskontrolle nach den

Gesetz zur Angemessenheit der Vorstandsvergütung (VorstAG)

") Bundesrat Drucksache 592/09 BRFuss 19.06.09 Gesetzesbeschluss des Deutschen Bundestages R - Wi Gesetz zur Angemessenheit der Vorstandsvergütung (VorstAG) Der Deutsche Bundestag hat in seiner 227. Sitzung

Bundesrat Drucksache 592/09 BRFuss 19.06.09 Gesetzesbeschluss des Deutschen Bundestages R - Wi Gesetz zur Angemessenheit der Vorstandsvergütung (VorstAG) Der Deutsche Bundestag hat in seiner 227. Sitzung

Wirtschaftlichkeitsanalyse Photovoltaik

Wirtschaftlichkeitsanalyse Photovoltaik Die Kalkulation wurde erstellt von Achim Tetzlaff Moselstraße 26 45219 Essen Betreiber der PV-Anlage Konditionen der Finanzierung Name Sabine Sonntag Darlehen 1

Wirtschaftlichkeitsanalyse Photovoltaik Die Kalkulation wurde erstellt von Achim Tetzlaff Moselstraße 26 45219 Essen Betreiber der PV-Anlage Konditionen der Finanzierung Name Sabine Sonntag Darlehen 1

BILANZ SWE Bürgersolarfonds GmbH & Co. KG Emmendingen AKTIVA zum 31. Dezember 2010 PASSIVA

BILANZ Emmendingen AKTIVA zum 31. Dezember 2010 PASSIVA Euro Vorjahr Euro Euro Vorjahr Euro A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.000.641,45 865.318,94 2. geleistete Anzahlungen

BILANZ Emmendingen AKTIVA zum 31. Dezember 2010 PASSIVA Euro Vorjahr Euro Euro Vorjahr Euro A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.000.641,45 865.318,94 2. geleistete Anzahlungen

Arge Hessen: Keine Anhebung des Gewerbesteuerhebesatzes auf

Arge Hessen: Keine Anhebung des Gewerbesteuerhebesatzes auf 380 Prozent I. Sachverhalt Die Arbeitsgemeinschaft hessischer Industrie- und Handelskammern (Arge Hessen) lehnt die Vorschläge des hessischen

Arge Hessen: Keine Anhebung des Gewerbesteuerhebesatzes auf 380 Prozent I. Sachverhalt Die Arbeitsgemeinschaft hessischer Industrie- und Handelskammern (Arge Hessen) lehnt die Vorschläge des hessischen

Elegante Kapitalbeschaffung durch mezzanine Beteiligungen

Elegante Kapitalbeschaffung durch mezzanine Beteiligungen Erfolgreiche Finanzierungen ohne Bank Gernot Meyer Unternehmensberatung Karlstr. 21, D-82377 Penzberg Tel: 08856-934801 Mail: info@gernotmeyer.de

Elegante Kapitalbeschaffung durch mezzanine Beteiligungen Erfolgreiche Finanzierungen ohne Bank Gernot Meyer Unternehmensberatung Karlstr. 21, D-82377 Penzberg Tel: 08856-934801 Mail: info@gernotmeyer.de

ENTEGA AG (vormals HEAG Südhessische Energie AG (HSE)) Darmstadt. Einladung zur außerordentlichen Hauptversammlung

) Darmstadt. Einladung zur außerordentlichen Hauptversammlung") (vormals HEAG Südhessische Energie AG (HSE)) Darmstadt Einladung zur außerordentlichen Hauptversammlung Wir laden die Aktionäre unserer Gesellschaft zu der am Freitag, den 4. Dezember 2015, um 09:00 Uhr,

(vormals HEAG Südhessische Energie AG (HSE)) Darmstadt Einladung zur außerordentlichen Hauptversammlung Wir laden die Aktionäre unserer Gesellschaft zu der am Freitag, den 4. Dezember 2015, um 09:00 Uhr,

GEMEINDE WIESELBURG-LAND

GEMEINDE WIESELBURG-LAND G E M E I N D E W O H N B A U F Ö R D E R U N G 2 0 0 2 (G W B F 2 0 0 2) (Stand: 01.01.2002) A) ARTEN DER FÖRDERUNG 1) Indirekt-Förderung (Wohnbauförderung bei Errichtung einer

GEMEINDE WIESELBURG-LAND G E M E I N D E W O H N B A U F Ö R D E R U N G 2 0 0 2 (G W B F 2 0 0 2) (Stand: 01.01.2002) A) ARTEN DER FÖRDERUNG 1) Indirekt-Förderung (Wohnbauförderung bei Errichtung einer

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der Celesio AG, Neckartalstraße 155, 70376 Stuttgart eingetragen im Handelsregister des Amtsgerichts Stuttgart (HRB 9517) (Celesio) und der Dragonfly

Beherrschungs- und Gewinnabführungsvertrag zwischen der Celesio AG, Neckartalstraße 155, 70376 Stuttgart eingetragen im Handelsregister des Amtsgerichts Stuttgart (HRB 9517) (Celesio) und der Dragonfly

Muster einer Geschäftsanweisung. für die Geschäftsführung 1. (beschlossen in der Aufsichtsratssitzung. am...) Aufgabenkreis

Aufgabenkreis") Anlage 2 Muster einer Geschäftsanweisung für die Geschäftsführung 1 (beschlossen in der Aufsichtsratssitzung am...) 1 Aufgabenkreis (1) Die Geschäftsführer führen die Geschäfte der Gesellschaft verantwortlich

Anlage 2 Muster einer Geschäftsanweisung für die Geschäftsführung 1 (beschlossen in der Aufsichtsratssitzung am...) 1 Aufgabenkreis (1) Die Geschäftsführer führen die Geschäfte der Gesellschaft verantwortlich

WealthCap Private Equity 10 GmbH & Co. KG. Jahresabschluss zum Geschäftsjahr vom bis zum BILANZ

UNTERNEHMENS- WealthCap Private Equity 10 GmbH & Co KG Hamburg Jahresabschluss zum Geschäftsjahr vom 01012011 bis zum 31122011 BILANZ AKTIVA A Anlagevermögen Finanzanlagen Beteiligungen 14657958,93 7216059,91

UNTERNEHMENS- WealthCap Private Equity 10 GmbH & Co KG Hamburg Jahresabschluss zum Geschäftsjahr vom 01012011 bis zum 31122011 BILANZ AKTIVA A Anlagevermögen Finanzanlagen Beteiligungen 14657958,93 7216059,91

IWW-Studienprogramm Grundlagenstudium

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW-Studienprogramm Grundlagenstudium 1. Musterklausur TEIL A: Buchhaltung,

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW-Studienprogramm Grundlagenstudium 1. Musterklausur TEIL A: Buchhaltung,

Erfassung und Auswertung eines Finanzierungsvergleichs

Seite 1 Erfassung und Auswertung eines Finanzierungsvergleichs Tilgung über Kapital-LV versus annuitätische Finanzierung Seite 2 1. Fallbeschreibung Bei der Kontrolle der Einkommensteuererklärung für die

Seite 1 Erfassung und Auswertung eines Finanzierungsvergleichs Tilgung über Kapital-LV versus annuitätische Finanzierung Seite 2 1. Fallbeschreibung Bei der Kontrolle der Einkommensteuererklärung für die

Warimpex Finanz- und Beteiligungs Aktiengesellschaft. Wien, FN 78485 w. ("Gesellschaft") Tagesordnung. und

Tagesordnung. und") Warimpex Finanz- und Beteiligungs Aktiengesellschaft Wien, FN 78485 w ("Gesellschaft") Tagesordnung und Beschlussvorschläge des Vorstands und des Aufsichtsrates für die 27. ordentliche Hauptversammlung

Warimpex Finanz- und Beteiligungs Aktiengesellschaft Wien, FN 78485 w ("Gesellschaft") Tagesordnung und Beschlussvorschläge des Vorstands und des Aufsichtsrates für die 27. ordentliche Hauptversammlung

Fachdienst Soziale Sicherung Datum: 15.04.2014

Beschlussvorlage der Kreisverwaltung Segeberg Drucksache-Nr.: DrS/2014/071 Fachdienst Soziale Sicherung Datum: 15.04.2014 Beratungsfolge: Status Sitzungstermin Gremium Ö 15.05.2014 Sozialausschuss Endgültige

Beschlussvorlage der Kreisverwaltung Segeberg Drucksache-Nr.: DrS/2014/071 Fachdienst Soziale Sicherung Datum: 15.04.2014 Beratungsfolge: Status Sitzungstermin Gremium Ö 15.05.2014 Sozialausschuss Endgültige

MW-Cash-Verfahren Finanzierungsangebot von Moderne Wellness

MW-Cash-Verfahren Finanzierungsangebot von Moderne Wellness Sehr geehrte Partner, wir haben daher ein attraktives Finanzierungsangebot für Patienten entwickelt: Laufzeit in Monate Effektiver Jahreszins

MW-Cash-Verfahren Finanzierungsangebot von Moderne Wellness Sehr geehrte Partner, wir haben daher ein attraktives Finanzierungsangebot für Patienten entwickelt: Laufzeit in Monate Effektiver Jahreszins

Berechnung Rückabwicklung. für Herrn Widerruf. Berechnungsvariante:

Berechnung Rückabwicklung für Herrn Widerruf Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

Berechnung Rückabwicklung für Herrn Widerruf Berechnungsvariante: Zinsen Ansprüche Kreditinstitut: Zinssatz Ansprüche Verbraucher: aus jeweiliger Restvaluta 5,00 % p.a. über Basiszins Wichtiger Hinweis:

BILANZ. SWE Bürgerwind I GmbH & Co. KG Betrieb einer Windenergieanlage, Emmendingen. zum , ,57 Maschinen. 1.

BILANZ SWE Bürgerwind I GmbH & Co. KG Betrieb einer Windenergieanlage, Emmendingen zum AKTIVA 31. Dezember 2016 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen I. Kommanditkapital 1. technische

BILANZ SWE Bürgerwind I GmbH & Co. KG Betrieb einer Windenergieanlage, Emmendingen zum AKTIVA 31. Dezember 2016 PASSIVA A. Anlagevermögen A. Eigenkapital I. Sachanlagen I. Kommanditkapital 1. technische

Checkliste Abgeltungssteuer

Checkliste Abgeltungssteuer Die Beantwortung der nachfolgenden Fragen soll den Anwender durch die komplizierte Materie der Abgeltungsteuer führen und schließlich klären, ob die Kapitaleinkünfte wirklich

Checkliste Abgeltungssteuer Die Beantwortung der nachfolgenden Fragen soll den Anwender durch die komplizierte Materie der Abgeltungsteuer führen und schließlich klären, ob die Kapitaleinkünfte wirklich

WealthCap Aircraft I GmbH & Co KG. Jahresabschluss zum Geschäftsjahr vom bis zum Bilanz

WealthCap Aircraft I GmbH & Co KG München Jahresabschluss zum Geschäftsjahr vom 01.01.2012 bis zum 31.12.2012 Bilanz AKTIVA A. Anlagevermögen 15.349.894,06 15.349.894,06 B. Umlaufvermögen I. Forderungen

WealthCap Aircraft I GmbH & Co KG München Jahresabschluss zum Geschäftsjahr vom 01.01.2012 bis zum 31.12.2012 Bilanz AKTIVA A. Anlagevermögen 15.349.894,06 15.349.894,06 B. Umlaufvermögen I. Forderungen

«Anlegernr» im Auftrag der Verwaltungsgesellschaft MS "Mira" mbh laden wir Sie hiermit zu der am. Montag, dem 17. Dezember 2007 um 15:00 Uhr,

«Anlegernr» «Anschriftszeile_1» «Anschriftszeile_2» «Anschriftszeile_3» «Anschriftszeile_4» «Anschriftszeile_5» «Anschriftszeile_6» «Anschriftszeile_7» Hamburg, den 28. November 2007 MS "Mira" GmbH & Co.

«Anlegernr» «Anschriftszeile_1» «Anschriftszeile_2» «Anschriftszeile_3» «Anschriftszeile_4» «Anschriftszeile_5» «Anschriftszeile_6» «Anschriftszeile_7» Hamburg, den 28. November 2007 MS "Mira" GmbH & Co.

BWP Norderwöhrden Informationsveranstaltung Steuerberater Günter Gottkehaskamp

BWP Norderwöhrden Informationsveranstaltung 05.03.2013 Steuerberater Günter Gottkehaskamp Steuerberatungsgesellschaft mbh Beratungsstelle Heide Fon: 0481-8588 10 Fax: 0481 8588 29 Mail: info@heide.shbb.de

BWP Norderwöhrden Informationsveranstaltung 05.03.2013 Steuerberater Günter Gottkehaskamp Steuerberatungsgesellschaft mbh Beratungsstelle Heide Fon: 0481-8588 10 Fax: 0481 8588 29 Mail: info@heide.shbb.de

Steuerliche Behandlung der Ausschüttung 2008

O F F E N E R I M M O B I L I E N F O N D S Steuerliche Behandlung der Ausschüttung 2008 P r i vata n l e g e r m i t W o h n s i t z i m I n l a n d KanAm Grund Kapitalanlagegesellschaft mbh S teuerliche

O F F E N E R I M M O B I L I E N F O N D S Steuerliche Behandlung der Ausschüttung 2008 P r i vata n l e g e r m i t W o h n s i t z i m I n l a n d KanAm Grund Kapitalanlagegesellschaft mbh S teuerliche

Testklausur Finanzmathematik / Statistik

Testklausur Finanzmathematik / Statistik Aufgabe - Grundlagen 0 a) Nennen Sie die charakteristische Eigenschaft einer geometrischen Zahlenfolge. b) Für eine geometrische Zahlenfolge seien das Glied a 0

Testklausur Finanzmathematik / Statistik Aufgabe - Grundlagen 0 a) Nennen Sie die charakteristische Eigenschaft einer geometrischen Zahlenfolge. b) Für eine geometrische Zahlenfolge seien das Glied a 0

Die Steuerbescheinigung

Die Steuerbescheinigung Mit Einführung der Abgeltungsteuer im Jahr 2009 hat der Gesetzgeber ein neues Format der Steuerbescheinigung definiert. Die wichtigsten Punkte der Bescheinigung möchten wir Ihnen

Die Steuerbescheinigung Mit Einführung der Abgeltungsteuer im Jahr 2009 hat der Gesetzgeber ein neues Format der Steuerbescheinigung definiert. Die wichtigsten Punkte der Bescheinigung möchten wir Ihnen

Landauer Kunststiftung

Landau, 25 Juli 2014 Landauer Kunststiftung Bericht über die Prüfung des Jahresabschlusses zum 31.12.2013 Seite 1 von 8 Inhaltsverzeichnis 1. PRÜFUNGSAUFTRAG... 3 2. GEGENSTAND, ART UND UMFANG DER PRÜFUNG...

Landau, 25 Juli 2014 Landauer Kunststiftung Bericht über die Prüfung des Jahresabschlusses zum 31.12.2013 Seite 1 von 8 Inhaltsverzeichnis 1. PRÜFUNGSAUFTRAG... 3 2. GEGENSTAND, ART UND UMFANG DER PRÜFUNG...

Computec Media AG Fürth. Ordentliche Hauptversammlung

COMPUTEC MEDIA AG, Fürth ISIN: DE0005441000 WKN: 544100 Computec Media AG Fürth Ordentliche Hauptversammlung am Mittwoch, den 16. Juni 2010, um 11:00 Uhr, in der Heinrich-Lades-Halle, Rathausplatz, 91052

COMPUTEC MEDIA AG, Fürth ISIN: DE0005441000 WKN: 544100 Computec Media AG Fürth Ordentliche Hauptversammlung am Mittwoch, den 16. Juni 2010, um 11:00 Uhr, in der Heinrich-Lades-Halle, Rathausplatz, 91052

2231-A. Bekanntmachung des Bayerischen Staatsministeriums für Arbeit und Soziales, Familie und Integration. vom 11. August 2014 Az.

2231-A Änderung der Richtlinie zur Förderung der Betriebskosten von Plätzen für Kinder unter drei Jahren in Kindertageseinrichtungen und in Tagespflege (U3-Bundesmittelrichtlinie) Bekanntmachung des Bayerischen

2231-A Änderung der Richtlinie zur Förderung der Betriebskosten von Plätzen für Kinder unter drei Jahren in Kindertageseinrichtungen und in Tagespflege (U3-Bundesmittelrichtlinie) Bekanntmachung des Bayerischen

Jahresabschluss. zum SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH. Dietmar-Hopp-Allee Walldorf

Jahresabschluss zum 31.12.2011 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Jahresabschluss zum 31.12.2011 SAP Zweite Beteiligungs- und Vermögensverwaltungs GmbH Dietmar-Hopp-Allee 16 69190 Walldorf Handelsregister des Amtsgerichts Mannheim HRB 700437 Bilanz der SAP Zweite Beteiligungs-

Die selbstgenutzte Immobilie: Eine sichere Anlage für eine gesicherte Zukunft.

Sehr geehrter Herr Muster, zumindest in den nächsten Jahren dürften die Rahmenbedingungen für den Kauf einer Immobilie für Eigennutzer und Kapitalanleger nicht wieder so günstig werden. Wer sich jetzt

Sehr geehrter Herr Muster, zumindest in den nächsten Jahren dürften die Rahmenbedingungen für den Kauf einer Immobilie für Eigennutzer und Kapitalanleger nicht wieder so günstig werden. Wer sich jetzt

Beitragsbefreiung für Geschwisterkinder

Satzung über die Erhebung von Elternbeiträgen für die Betreuung von Kindern in Tageseinrichtungen und in Kindertagespflege im Zuständigkeitsbereich des Kreisjugendamtes Düren vom 01.10.2014 Der Kreistag

Satzung über die Erhebung von Elternbeiträgen für die Betreuung von Kindern in Tageseinrichtungen und in Kindertagespflege im Zuständigkeitsbereich des Kreisjugendamtes Düren vom 01.10.2014 Der Kreistag

BEDINGUNGEN NACHRANGDARLEHEN GP SMALL STEPS

BEDINGUNGEN NACHRANGDARLEHEN GP SMALL STEPS 1 BEGRIFFSBESTIMMUNGEN Für die Zwecke der Nachrangdarlehen GP Starter der Good Profits GmbH gelten die folgenden Begriffsbestimmungen: a) Darlehensnehmerin bezeichnet

BEDINGUNGEN NACHRANGDARLEHEN GP SMALL STEPS 1 BEGRIFFSBESTIMMUNGEN Für die Zwecke der Nachrangdarlehen GP Starter der Good Profits GmbH gelten die folgenden Begriffsbestimmungen: a) Darlehensnehmerin bezeichnet

Beherrschungs- und Ergebnisabführungsvertrag

Beherrschungs- und Ergebnisabführungsvertrag zwischen Drägerwerk AG & Co. KGaA Moislinger Allee 53-55 23558 Lübeck - nachfolgend "DW" genannt - und FIMMUS Grundstücks-Vermietungsgesellschaft mbh Moislinger

Beherrschungs- und Ergebnisabführungsvertrag zwischen Drägerwerk AG & Co. KGaA Moislinger Allee 53-55 23558 Lübeck - nachfolgend "DW" genannt - und FIMMUS Grundstücks-Vermietungsgesellschaft mbh Moislinger

G U T A C H T E N. der Kommission zur langfristigen Pensionssicherung. ( 108e ASVG)

") G U T A C H T E N der Kommission zur langfristigen Pensionssicherung ( 108e ASVG) für das Jahr 2016 - 1 - T E I L I Berechnung des Richtwertes ( 108e Abs. 9 Z. 1 ASVG) für das Jahr 2016 - 2 - I N H A L

G U T A C H T E N der Kommission zur langfristigen Pensionssicherung ( 108e ASVG) für das Jahr 2016 - 1 - T E I L I Berechnung des Richtwertes ( 108e Abs. 9 Z. 1 ASVG) für das Jahr 2016 - 2 - I N H A L

Geschäftsbericht für das Jahr 2013

PVSTROM SOLARPARK OBERFRANKEN II GMBH&CO KG ; AM RATHAUS 2 95182 DÖHLAU An die atypisch stillen Gesellschafter/innen der Oberfranken II GmbH &Co KG /Solarfonds 8 Döhlau, 19.09.2014 Geschäftsbericht für

PVSTROM SOLARPARK OBERFRANKEN II GMBH&CO KG ; AM RATHAUS 2 95182 DÖHLAU An die atypisch stillen Gesellschafter/innen der Oberfranken II GmbH &Co KG /Solarfonds 8 Döhlau, 19.09.2014 Geschäftsbericht für

Tarifvertrag. über. arbeitgeberfinanzierte Leistungen. zur betrieblichen Altersvorsorge. für die Arbeitnehmer. verschiedener Unternehmen

Tarifpolitik Tarifvertrag über arbeitgeberfinanzierte Leistungen zur betrieblichen Altersvorsorge für die Arbeitnehmer verschiedener Unternehmen des DB Konzerns (bav-tv) Stand nach ÄTV 2/2013 EVG Vorstandsbereich

Tarifpolitik Tarifvertrag über arbeitgeberfinanzierte Leistungen zur betrieblichen Altersvorsorge für die Arbeitnehmer verschiedener Unternehmen des DB Konzerns (bav-tv) Stand nach ÄTV 2/2013 EVG Vorstandsbereich