Aktuelle Informationen zur Personalverrechnung 2014/2015

|

|

|

- Arwed Messner

- vor 7 Jahren

- Abrufe

Transkript

1 Aktuelle Informationen zur Personalverrechnung 2014/2015 Newsletter Dezember 2014 Inhalt VORSICHT BEI PRÄMIENZAHLUNGEN FÜR AUSLANDSTÄTIGKEIT 2 GESCHENKE AN ARBEITNEHMER WANN SIND DIESE STEUERFREI? 3 TAG- UND NÄCHTIGUNGSGELDER SOWIE KILOMETERGELD

2 Vorsicht bei Prämienzahlungen für Auslandstätigkeit Nach einem aktuellen Express Antwort Service des Bundesministeriums für Finanzen ist bei der Zahlung von Prämien an Mitarbeiter für eine Auslandstätigkeit Vorsicht und Planung geboten! Wie ist die Meinung des BMF? Im Fall einer Entsendung eines Mitarbeiters kann es dazu kommen, dass nach den Bestimmungen des jeweiligen Doppelbesteuerungsabkommens das Tätigkeitsland das Besteuerungsrecht für diese Bezüge hat. Im Regelfall sind derartige Bezüge in Österreich von der Besteuerung ausgenommen, ebenso Prämienzahlungen, die für die Auslandstätigkeit an den Mitarbeiter bezahlt werden. Wenn mittlerweile die Entsendung beendet wurde und somit der gesamte laufende Bezug in Österreich steuerpflichtig ist oder auch nur ein Teil während einer laufenden Entsendung kann es zu folgendem Problem kommen: das BMF vertritt in den Lohnsteuerrichtlinien die Ansicht, dass bei der gleichzeitigen Auszahlung von Sonderzahlungen also beispielsweise Urlaubs- und Weihnachtsgeld, aber eben auch Prämien wie oben beschrieben zuerst jene Sonderzahlungen für die Berechnung der Sechstelgrenze heranzuziehen sind, die in Österreich von der Besteuerung befreit sind. Die Sechstelgrenze wird zur Berechnung herangezogen, in welchem Ausmaß Sonderzahlungen mit dem begünstigten fixen Steuersatz von 6% besteuert werden dürfen so kann es also zu dem Fall kommen, dass Sonderzahlungen, die Österreich gar nicht besteuern darf für die Berechnung der Sechstelgrenze herangezogen werden und dadurch den begünstigten Steuersatz für steuerpflichtige Bezüge ausschließen. Folgendes Beispiel soll die Problematik verdeutlichen: Ein Mitarbeiter war im Jahr 2013 zu 100% einer Tochtergesellschaft nach Slowenien entsendet, das Besteuerungsrecht für die Bezüge steht nach dem DBA eindeutig Slowenien zu. Im Jahr 2014 ist die Entsendung beendet und der Mitarbeiter ist zu 100% wieder in Österreich tätig. Im Juni 2014 wird das Urlaubsgeld ausbezahlt und begünstigt besteuert, im Oktober 2014 erhält der Mitarbeiter eine Prämie für die Tätigkeit in Slowenien, die nach Ansicht des BMF auch eindeutig in Slowenien zu besteuern ist, in Österreich also steuerfrei ist. Im November 2014 wird dann das Weihnachtsgeld an den Mitarbeiter ausbezahlt dieses ist jetzt allerdings in voller Höhe anstatt mit 6% zu besteuern, da die Prämie für die Tätigkeit in Slowenien das zur Verfügung stehende Sechstel der laufenden Bezüge für die begünstigte Besteuerung aufgefressen hat! Beachten Sie daher bitte, dass es wesentlich darauf ankommt, zu welchem Zeitpunkt sie Prämien oder sonstige Sonderzahlungen an Ihre Mitarbeiter für steuerbefreite Auslandstätigkeiten auszahlen. Dann können unangenehme Folgen für die Mitarbeiter und auch für Sie als Dienstgeber vermieden werden! Gerne stehen Ihnen unsere Experten bei der Planung, Gestaltung und Berechnung zur Verfügung. 2

3 Geschenke an Arbeitnehmer Wann sind diese steuerfrei? Bei der Prüfung der lohnabhängigen Abgaben und Sozialversicherungsbeiträge hat die Finanz bzw. GKK ein neues Prüfungsfeld gefunden. So wurden im Rahmen der letzten GPLAs auch Buchhaltungsunterlagen angefordert, um Geschenke an Mitarbeiter zu überprüfen. Diverse Individualgeschenke an den Dienstnehmer im Zuge der Prüfung mussten als Vorteil aus dem Dienstverhältnis nachversteuert werden, d.h. der Lohnsteuer, der Sozialversicherung und den Lohnnebenkosten des Dienstgebers (DB/DZ/Kommunalsteuer/Sozialversicherungsbeitrag Dienstgeber, MVK) unterzogen werden. Aufgrund dieses neuen Prüfungsschwerpunktes und des bevorstehenden Weihnachtsfestes möchten wir Sie informieren, unter welchen Voraussetzungen Geschenke an Mitarbeiter steuerfrei belassen werden können. Gemäß 3 (1) Z 14 EStG sind der geldwerte Vorteil aus der Teilnahme an Betriebsveranstaltungen bis zu einer Höhe von 365 und dabei empfangene Sachzuwendungen bis zu einer Höhe von 186 jährlich steuerfrei. Die Sozialversicherung knüpft an die Befreiungsbestimmung des EStG an, weswegen Sachzuwendungen an Mitarbeiter bis zu einem Betrag von 186 jährlich steuer- und beitragsfrei sind. Voraussetzung für die Steuerfreiheit der Sachzuwendung ist, dass es sich um keine individuelle Entlohnung handelt. Es müssen generelle Zuwendungen an die Mitarbeiter aus einem bestimmten Anlass (ZB Weihnachten) vorliegen. Die Abhaltung einer besonderen Betriebsfeier ist nach Ansicht der Finanzverwaltung nicht erforderlich- es genügt bereits, wenn die Übergabe der Geschenke der Anlass und Inhalt der Veranstaltung ist. Als Sachzuwendungen werden auch Gutscheine, welche nicht in Bargeld abgelöst werden können, und Goldmünzen, bei denen der Goldwert im Vordergrund steht akzeptiert. Entgegen einer Entscheidung des UFS gelten nach Meinung des Finanzministeriums auch Autobahnvignetten als Sachzuwendungen. Geldzuwendungen sind hingegen immer steuer- und sozialversicherungspflichtig. Sofern daher Sachzuwendungen an alle Mitarbeiter erfolgen (ZB Weihnachtsgeschenke) können diese weiterhin steuerfrei belassen werden. Geburtstagsgeschenke wurden bisher von der Finanzverwaltung akzeptiert, wenn diese anlässlich einer Betriebsfeier (ZB Geburtstagsfeier für alle Mitarbeiter, die in einem bestimmten Monat Geburtstag haben mit Überreichung Geschenk) mehreren Mitarbeitern überreicht wurden. Nicht mehr akzeptiert werden jedoch Geschenke an einzelne Mitarbeiter ZB Hochzeitsgeschenke, Babygeschenke, Geschenke anlässlich Beförderung. 3

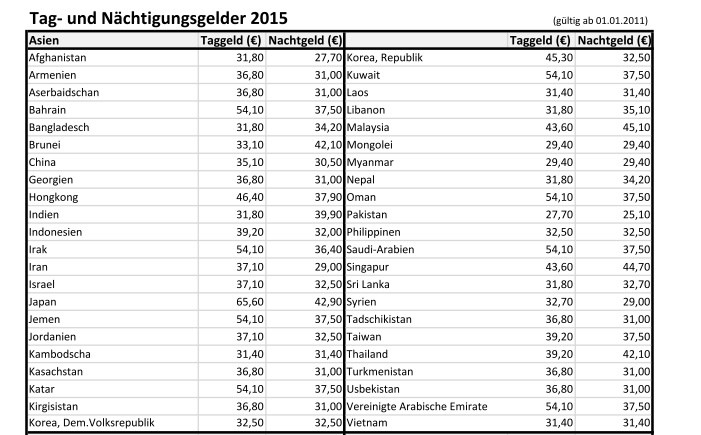

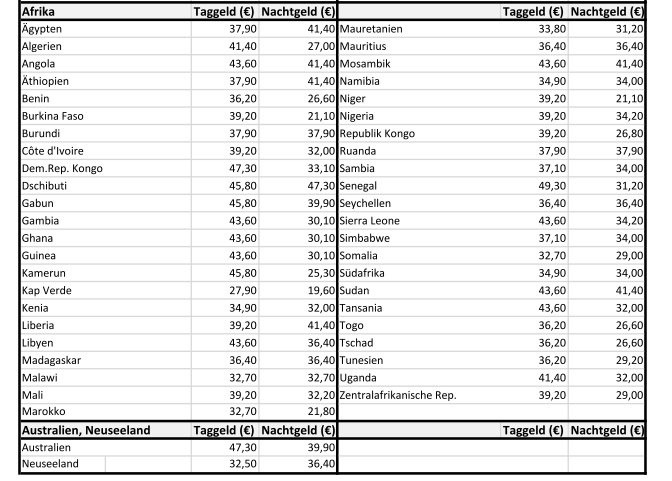

4 Tag- und Nächtigungsgelder sowie Kilometergeld

5 5

6 6

Damit Sie der Fiskus nicht rupft wie eine Weihnachtsgans:

Damit Sie der Fiskus nicht rupft wie eine Weihnachtsgans: So feiern und beschenken Sie Ihre Mitarbeiter zu Weihnachten abgabenfrei Haben Sie die Weihnachstfeier noch vor sich? Oder gar schon abgehalten?

Damit Sie der Fiskus nicht rupft wie eine Weihnachtsgans: So feiern und beschenken Sie Ihre Mitarbeiter zu Weihnachten abgabenfrei Haben Sie die Weihnachstfeier noch vor sich? Oder gar schon abgehalten?

GESCHENKGUTSCHEINE STEUERFREIE & VIELSEITIGE MITARBEITERMOTIVATION

Geschenk Pass GESCHENKGUTSCHEINE STEUERFREIE & VIELSEITIGE MITARBEITERMOTIVATION Als Weihnachtsgeschenk, zum Jubiläum oder als Prämie Es gibt viele Anlässe, um sich bei Mitarbeitern und Kollegen mit einem

Geschenk Pass GESCHENKGUTSCHEINE STEUERFREIE & VIELSEITIGE MITARBEITERMOTIVATION Als Weihnachtsgeschenk, zum Jubiläum oder als Prämie Es gibt viele Anlässe, um sich bei Mitarbeitern und Kollegen mit einem

die vorteile im überblick

Geschenk Pass die vorteile im überblick Sodexo, der österreichische Marktführer in der Abwicklung von Sozialleistungen an Mitarbeiter mittels Gutscheinen und Chipkarten, ist seit mehr als 20 Jahren tätig

Geschenk Pass die vorteile im überblick Sodexo, der österreichische Marktführer in der Abwicklung von Sozialleistungen an Mitarbeiter mittels Gutscheinen und Chipkarten, ist seit mehr als 20 Jahren tätig

Damit Sie der Fiskus nicht rupft wie eine Weihnachtsgans:

Damit Sie der Fiskus nicht rupft wie eine Weihnachtsgans: So feiern und beschenken Sie Ihre Mitarbeiter zu Weihnachten abgabenfrei Haben Sie die Weihnachtsfeier noch vor sich? Oder gar schon abgehalten?

Damit Sie der Fiskus nicht rupft wie eine Weihnachtsgans: So feiern und beschenken Sie Ihre Mitarbeiter zu Weihnachten abgabenfrei Haben Sie die Weihnachtsfeier noch vor sich? Oder gar schon abgehalten?

Berufungsentscheidung

Außenstelle Graz Senat 10 GZ. RV/0581-G/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X in XY, vertreten durch A in Ort, vom 9. Juni 2006 gegen die Bescheide des Finanzamtes

Außenstelle Graz Senat 10 GZ. RV/0581-G/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X in XY, vertreten durch A in Ort, vom 9. Juni 2006 gegen die Bescheide des Finanzamtes

Lohnsteuer. 1 Veranstaltung anlässlich Firmenjubiläum. Hinweis. Praxis-Beispiel HI HI

TK Lexikon Steuern Jubiläumszuwendung Lohnsteuer 1 Veranstaltung anlässlich Firmenjubiläum HI727009 HI2807833 Bei einer Betriebsfeier anlässlich eines Firmenjubiläums (Jubiläumsfeier) können die Zuwendungen

TK Lexikon Steuern Jubiläumszuwendung Lohnsteuer 1 Veranstaltung anlässlich Firmenjubiläum HI727009 HI2807833 Bei einer Betriebsfeier anlässlich eines Firmenjubiläums (Jubiläumsfeier) können die Zuwendungen

Steuer-NEWSLETTER CHECKLISTE "STEUERTIPPS ZUM JAHRESENDE 2015"... 1

Steuer-NEWSLETTER Ausgabe 8c/2015 CHECKLISTE "STEUERTIPPS ZUM JAHRESENDE 2015"... 1 STEUERTIPPS FÜR ARBEITGEBER & MITARBEITER... 1 1. Optimale Ausnutzung des Jahressechstels mit 6 % bis 35,75 % Lohnsteuer...

Steuer-NEWSLETTER Ausgabe 8c/2015 CHECKLISTE "STEUERTIPPS ZUM JAHRESENDE 2015"... 1 STEUERTIPPS FÜR ARBEITGEBER & MITARBEITER... 1 1. Optimale Ausnutzung des Jahressechstels mit 6 % bis 35,75 % Lohnsteuer...

ONLINE-NEWS DEZEMBER 2017

ONLINE-NEWS DEZEMBER 2017 Steuern zu Weihnachten vermeiden Die Vorweihnachtszeit ist auch die Zeit der betrieblichen Weihnachtsfeiern, samt allfälliger Geschenke für die Mitarbeiter. Grundsätzlich wären

ONLINE-NEWS DEZEMBER 2017 Steuern zu Weihnachten vermeiden Die Vorweihnachtszeit ist auch die Zeit der betrieblichen Weihnachtsfeiern, samt allfälliger Geschenke für die Mitarbeiter. Grundsätzlich wären

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0376-F/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Gmd., Ad., vom 22. Juli 2010 gegen den Bescheid des Finanzamtes Feldkirch

Außenstelle Feldkirch Senat 1 GZ. RV/0376-F/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Gmd., Ad., vom 22. Juli 2010 gegen den Bescheid des Finanzamtes Feldkirch

2889/AB XXIV. GP. Dieser Text wurde elektronisch übermittelt. Abweichungen vom Original sind möglich.

2889/AB XXIV. GP - Anfragebeantwortung 1 von 5 2889/AB XXIV. GP Eingelangt am 11.09.2009 BM für Finanzen Anfragebeantwortung Frau Präsidentin des Nationalrates Mag. Barbara Prammer Wien, am September 2009

2889/AB XXIV. GP - Anfragebeantwortung 1 von 5 2889/AB XXIV. GP Eingelangt am 11.09.2009 BM für Finanzen Anfragebeantwortung Frau Präsidentin des Nationalrates Mag. Barbara Prammer Wien, am September 2009

zum Jahreswechsel 2008/2009

N E W S S o n d e r n u m m e r zum Jahreswechsel 2008/2009 SIART + TEAM TREUHAND GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Enenkelstraße 26 1160 Wien Tel.: +43 (1) 493 13 99-0 Fax: +43

N E W S S o n d e r n u m m e r zum Jahreswechsel 2008/2009 SIART + TEAM TREUHAND GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft Enenkelstraße 26 1160 Wien Tel.: +43 (1) 493 13 99-0 Fax: +43

Berufungsentscheidung

Außenstelle Wien Senat 22 GZ. RV/0491-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat am 10. Jänner 2006 durch die Vorsitzende Dr. Hedwig Bavenek-Weber und die weiteren Mitglieder Amtsdirektorin

Außenstelle Wien Senat 22 GZ. RV/0491-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat am 10. Jänner 2006 durch die Vorsitzende Dr. Hedwig Bavenek-Weber und die weiteren Mitglieder Amtsdirektorin

DB DZ Kommunalsteuer und außerbetriebliche Abrechnung Stand Feb. 2018

DB DZ Kommunalsteuer und außerbetriebliche Abrechnung Stand Feb. 2018 Fragestellung: Eine Firma hat reguläre und freie DN. A) Ist es richtig dass reguläre und freie DN jeweils mit separaten SV-Beitragskonten

DB DZ Kommunalsteuer und außerbetriebliche Abrechnung Stand Feb. 2018 Fragestellung: Eine Firma hat reguläre und freie DN. A) Ist es richtig dass reguläre und freie DN jeweils mit separaten SV-Beitragskonten

Extras für Ihre Mitarbeiter

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

1. Definition von Betriebsveranstaltungen

Mit dem Gesetz zur Anpassung der Abgabenordnung an den Zollkodex der Union und zur Änderung weiterer steuerlicher Vorschriften, wurde die Steuerfreiheit von Zuwendungen an Arbeitnehmer im Rahmen von neu

Mit dem Gesetz zur Anpassung der Abgabenordnung an den Zollkodex der Union und zur Änderung weiterer steuerlicher Vorschriften, wurde die Steuerfreiheit von Zuwendungen an Arbeitnehmer im Rahmen von neu

1. Definition von Betriebsveranstaltungen

Mit dem Gesetz zur Anpassung der Abgabenordnung an den Zollkodex der Union und zur Änderung weiterer steuerlicher Vorschriften, wurde die Steuerfreiheit von Zuwendungen an Arbeitnehmer im Rahmen von neu

Mit dem Gesetz zur Anpassung der Abgabenordnung an den Zollkodex der Union und zur Änderung weiterer steuerlicher Vorschriften, wurde die Steuerfreiheit von Zuwendungen an Arbeitnehmer im Rahmen von neu

Gutschein: Der steuerliche Vorteil

Die Ausgabe von Gutschein-Produkten an die eigenen Arbeitnehmer eines Unternehmens ist mittlerweile ein häufig gewählter Bestandteil der Entlohnung der Arbeitnehmer. Mit den Gutscheinen können die Arbeitnehmer

Die Ausgabe von Gutschein-Produkten an die eigenen Arbeitnehmer eines Unternehmens ist mittlerweile ein häufig gewählter Bestandteil der Entlohnung der Arbeitnehmer. Mit den Gutscheinen können die Arbeitnehmer

Merkblatt der Albertakademie

Merkblatt der Albertakademie Was bei der Besteuerung von Sachzuwendungen zu beachten ist von Diplom-Betriebswirt Uwe Albert 1. Was sind Sachzuwendungen Eine gesetzliche Definition gibt es nicht. Vereinfacht

Merkblatt der Albertakademie Was bei der Besteuerung von Sachzuwendungen zu beachten ist von Diplom-Betriebswirt Uwe Albert 1. Was sind Sachzuwendungen Eine gesetzliche Definition gibt es nicht. Vereinfacht

Berufungsentscheidung

E Außenstelle Wien Senat 16 GZ. RV/3499-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes für den 6., 7. und 15. Bezirk in Wien betreffend

E Außenstelle Wien Senat 16 GZ. RV/3499-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes für den 6., 7. und 15. Bezirk in Wien betreffend

Entgelt LSt SV. Erholungsbeihilfen pflichtig pflichtig. Erholungsbeihilfen, Pauschalierung mit 25 % bis 156 EUR / 104 EUR / 52 EUR pflichtig frei

TK Lexikon Sozialversicherung Erholungsbeihilfen Erholungsbeihilfen HI2721049 Zusammenfassung LI1925291 Begriff Erholungsbeihilfen sind Leistungen des Arbeitgebers, die dem Arbeitnehmer und seiner Familie

TK Lexikon Sozialversicherung Erholungsbeihilfen Erholungsbeihilfen HI2721049 Zusammenfassung LI1925291 Begriff Erholungsbeihilfen sind Leistungen des Arbeitgebers, die dem Arbeitnehmer und seiner Familie

Abfindungen. Jörg-Thomas Knies. 2.1 Steuerinländer mit ausländischen Einkünften (Outbound-Fall)

") Abfindungen Jörg-Thomas Knies 2 Neben der Besteuerung des Arbeitslohns spielt häufig auch die Frage der Besteuerung von Abfindungen, die im Zusammenhang mit der Beendigung einer grenzüberschreitenden Arbeitnehmertätigkeit

Abfindungen Jörg-Thomas Knies 2 Neben der Besteuerung des Arbeitslohns spielt häufig auch die Frage der Besteuerung von Abfindungen, die im Zusammenhang mit der Beendigung einer grenzüberschreitenden Arbeitnehmertätigkeit

1 Welche Begünstigungen gibt es?

1 Welche Begünstigungen gibt es? Alle Geld- und Sachzuwendungen des Arbeitgebers an seine Arbeitnehmer sind grundsätzlich Arbeitslohn. Als solcher ist er lohnsteuer- und sozialversicherungspflichtig. Von

1 Welche Begünstigungen gibt es? Alle Geld- und Sachzuwendungen des Arbeitgebers an seine Arbeitnehmer sind grundsätzlich Arbeitslohn. Als solcher ist er lohnsteuer- und sozialversicherungspflichtig. Von

Steueränderungsgesetz 2007

2007 Auswirkungen des Gesetzes auf die Lohnabrechnung 2007 Seite 1 / 18 Entfernungspauschale erst ab 21 km Bis 2006 einschließlich: Für Fahrten Wohnung Arbeitsstätte können pro Entfernungskilometer 0,30

2007 Auswirkungen des Gesetzes auf die Lohnabrechnung 2007 Seite 1 / 18 Entfernungspauschale erst ab 21 km Bis 2006 einschließlich: Für Fahrten Wohnung Arbeitsstätte können pro Entfernungskilometer 0,30

Alkoholfreie Getränke die der Dienstgeber zum Verbrauch im Betrieb unentgeltlich oder verbilligt abgibt;

Entgelt beitragsfrei A bfertigungen Abgangsentschädigungen Alkoholfreie Getränke die der Dienstgeber zum Verbrauch im Betrieb unentgeltlich oder verbilligt abgibt; Arbeitskleidung die unentgeltlich überlassen

Entgelt beitragsfrei A bfertigungen Abgangsentschädigungen Alkoholfreie Getränke die der Dienstgeber zum Verbrauch im Betrieb unentgeltlich oder verbilligt abgibt; Arbeitskleidung die unentgeltlich überlassen

Personalverrechnung in der Praxis

Personalverrechnung in der Praxis Rechtliche Grundlagen - Erläuterungen - Über 480 gelöste Beispiele Bearbeitet von Wilfried Ortner, Hannelore Ortner 24., aktualisierte und erweiterte Auflage 2013. Stand:

Personalverrechnung in der Praxis Rechtliche Grundlagen - Erläuterungen - Über 480 gelöste Beispiele Bearbeitet von Wilfried Ortner, Hannelore Ortner 24., aktualisierte und erweiterte Auflage 2013. Stand:

Betriebsveranstaltungen

Betriebsveranstaltungen Kompetenz beweisen. Vertrauen verdienen. Betriebsveranstaltungen (z. B. Weihnachtsfeiern, Betriebsausflug) fördern das Betriebsklima; sie sollen aber möglichst weder Arbeitgeber

Betriebsveranstaltungen Kompetenz beweisen. Vertrauen verdienen. Betriebsveranstaltungen (z. B. Weihnachtsfeiern, Betriebsausflug) fördern das Betriebsklima; sie sollen aber möglichst weder Arbeitgeber

5 Prüfung der 110-EUR-Freibetragsgrenze

TK Lexikon Sozialversicherung Betriebsveranstaltung 5 Prüfung der 110--Freibetragsgrenze 5.1 Ermittlung der Bemessungsgrundlage HI2761932 HI7634887 Für Betriebsveranstaltungen wurde die steuerfreie Obergrenze

TK Lexikon Sozialversicherung Betriebsveranstaltung 5 Prüfung der 110--Freibetragsgrenze 5.1 Ermittlung der Bemessungsgrundlage HI2761932 HI7634887 Für Betriebsveranstaltungen wurde die steuerfreie Obergrenze

Human Resource Services aktuell

www.pwc.at/newsletter Ausgabe 7 Dezember 2015 Human Resource Services aktuell Inhalt Aktuelles... 2 Alle Jahre wieder Advent, die Zeit der Weihnachtsfeiern... 2 Jubiläumsgeldrückstellung zum 31.12.2015...

www.pwc.at/newsletter Ausgabe 7 Dezember 2015 Human Resource Services aktuell Inhalt Aktuelles... 2 Alle Jahre wieder Advent, die Zeit der Weihnachtsfeiern... 2 Jubiläumsgeldrückstellung zum 31.12.2015...

Geschenke - Sonderausgabe -

Geschenke - Sonderausgabe - Aktuelle Themen Sehr geehrte Leserinnen und Leser, wir zeigen Ihnen dieses Mal eine erweiterte Übersicht über die Unterschiede zwischen Geschenken und anderen Zuwendungen an

Geschenke - Sonderausgabe - Aktuelle Themen Sehr geehrte Leserinnen und Leser, wir zeigen Ihnen dieses Mal eine erweiterte Übersicht über die Unterschiede zwischen Geschenken und anderen Zuwendungen an

flexxcard DIE RENTABLE ART DER MITARBEITERMOTIVATION Steigern Sie Ihre Attraktivität als Arbeitgeber mit einer besonderen Karte.

www..de DIE RENTABLE ART DER MITARBEITERMOTIVATION Steigern Sie Ihre Attraktivität als Arbeitgeber mit einer besonderen Karte. DAS ATTRAKTIVE INSTRUMENT ZUR MITARBEITERBINDUNG & -MOTIVATION Es gibt viele

www..de DIE RENTABLE ART DER MITARBEITERMOTIVATION Steigern Sie Ihre Attraktivität als Arbeitgeber mit einer besonderen Karte. DAS ATTRAKTIVE INSTRUMENT ZUR MITARBEITERBINDUNG & -MOTIVATION Es gibt viele

Abfindungen Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

österreichische Marktführer steuerfreie Sachgeschenke über unseren Web shop EUR 186,00 pro Jahr und Mitarbeiter jedem gewünschten Wert vorsortiert

Geschenk Pass Benefits und Prämien steigern den Unternehmenserfolg Als Weihnachtsgeschenk, zum Jubiläum oder als Prämie es gibt viele Anlässe, um sich bei Mitarbeitern und Kollegen mit einem Geschenk zu

Geschenk Pass Benefits und Prämien steigern den Unternehmenserfolg Als Weihnachtsgeschenk, zum Jubiläum oder als Prämie es gibt viele Anlässe, um sich bei Mitarbeitern und Kollegen mit einem Geschenk zu

Pauschale Fahrt- und Reiseaufwandsentschädigungen

Pauschale Fahrt- und Reiseaufwandsentschädigungen Mit der Neuregelung im 3 Abs. 1 Z 16c EStG sowie im 49 Abs. 2 Z 28 ASVG wurde die Rechtsgrundlage für gemeinnützige Sportvereine geschaffen, wonach Kostenersätze

Pauschale Fahrt- und Reiseaufwandsentschädigungen Mit der Neuregelung im 3 Abs. 1 Z 16c EStG sowie im 49 Abs. 2 Z 28 ASVG wurde die Rechtsgrundlage für gemeinnützige Sportvereine geschaffen, wonach Kostenersätze

Solidarbeitrag für Besserverdienende

News- letter- Inhalt Quick NEWS (20. FEBRUAR 2012) Solidarbeitrag für Besserverdienende Nun ist er da, der Begutachtungsentwurf des Stabilitätsgesetzes 2012. Dieser Gesetzesentwurf enthält die steuerlichen

News- letter- Inhalt Quick NEWS (20. FEBRUAR 2012) Solidarbeitrag für Besserverdienende Nun ist er da, der Begutachtungsentwurf des Stabilitätsgesetzes 2012. Dieser Gesetzesentwurf enthält die steuerlichen

Begünstige Auslandstätigkeit Änderungen 2011

www.entsendung.at Februar 2011 Begünstige Auslandstätigkeit Änderungen 2011 Nachdem das Budgetbegleitgesetz am 30.12.2010 veröffentlicht wurde, ist auch die Änderung des 3 Abs. 1 Z. 10 EStG per 1.1.2011

www.entsendung.at Februar 2011 Begünstige Auslandstätigkeit Änderungen 2011 Nachdem das Budgetbegleitgesetz am 30.12.2010 veröffentlicht wurde, ist auch die Änderung des 3 Abs. 1 Z. 10 EStG per 1.1.2011

Wir beraten Sie gerne: Editorial

Mit diesem Artikel möchten wir ihnen einen Überblick über mögliche Begünstigungen für ihre Dienstnehmer geben - bitte beachten sie, dass es sich dabei nur um einen Kurzüberblick handelt - detaillierte

Mit diesem Artikel möchten wir ihnen einen Überblick über mögliche Begünstigungen für ihre Dienstnehmer geben - bitte beachten sie, dass es sich dabei nur um einen Kurzüberblick handelt - detaillierte

A K T U E L L E S. Geschenke: Was Sie steuerlich beachten sollten. Sehr geehrte Damen und Herren, kleine Geschenke erhalten die Freundschaft.

STEUERBERATER RECHTSANWÄLTE DÜSSELDORF ESSEN VELBERT Ihre Ansprechpartnerin: A K T U E L L E S Geschenke: Was Sie steuerlich beachten sollten Dipl.-Finw. Bettina M. Rau-Franz Steuerberaterin Zertifizierte

STEUERBERATER RECHTSANWÄLTE DÜSSELDORF ESSEN VELBERT Ihre Ansprechpartnerin: A K T U E L L E S Geschenke: Was Sie steuerlich beachten sollten Dipl.-Finw. Bettina M. Rau-Franz Steuerberaterin Zertifizierte

1.3 Ausübung der Tätigkeit in Litauen HI

TK Lexikon Grenzüberschreitende Beschäftigung Litauen 1.3 Ausübung der Tätigkeit in Litauen HI7679140 Grundsätzlich wird der Arbeitslohn nur im Wohnsitzstaat Deutschland besteuert. [ 11 ] Wenn der Arbeitnehmer

TK Lexikon Grenzüberschreitende Beschäftigung Litauen 1.3 Ausübung der Tätigkeit in Litauen HI7679140 Grundsätzlich wird der Arbeitslohn nur im Wohnsitzstaat Deutschland besteuert. [ 11 ] Wenn der Arbeitnehmer

Zusätzliche Steuerfreie Leistungen

Zusätzliche Steuerfreie Leistungen Inhaltsverzeichnis EINLEITUNG 2 NEBENLEISTUNGEN ZUM ARBEITSLOHN 4 MANKOGELDER 4 WERKZEUGGELD 4 FAHRTEN ZWISCHEN WOHNUNG UND ARBEIT 4 REISEKOSTEN 5 HEIRATS- UND GEBURTSBEIHILFEN

Zusätzliche Steuerfreie Leistungen Inhaltsverzeichnis EINLEITUNG 2 NEBENLEISTUNGEN ZUM ARBEITSLOHN 4 MANKOGELDER 4 WERKZEUGGELD 4 FAHRTEN ZWISCHEN WOHNUNG UND ARBEIT 4 REISEKOSTEN 5 HEIRATS- UND GEBURTSBEIHILFEN

Steuerrechtliche Neuerungen

17. ELDA Softwarehersteller Meeting 2017 19. Oktober 2017 Steuerrechtliche Neuerungen Mag. Klemens Nenning Legistische Neuerungen im EStG Neue Steuerbefreiungen Lohnzettel Mitarbeiterbeteiligungsstiftung

17. ELDA Softwarehersteller Meeting 2017 19. Oktober 2017 Steuerrechtliche Neuerungen Mag. Klemens Nenning Legistische Neuerungen im EStG Neue Steuerbefreiungen Lohnzettel Mitarbeiterbeteiligungsstiftung

Die Besteuerung von Dienstnehmereinkünften nach dem DBA mit Deutschland

Die Besteuerung von Dienstnehmereinkünften nach dem DBA mit Deutschland Dieses Infoblatt soll Antworten darauf geben, in welchem Staat Bezüge versteuert werden, die ein in Österreich ansässiger Dienstnehmer,

Die Besteuerung von Dienstnehmereinkünften nach dem DBA mit Deutschland Dieses Infoblatt soll Antworten darauf geben, in welchem Staat Bezüge versteuert werden, die ein in Österreich ansässiger Dienstnehmer,

Lohnsteuerbegünstigte Auslandstätigkeit

Lohnsteuerbegünstigte Auslandstätigkeit Dieses Infoblatt ist als Erstinformation für die lohnsteuerbegünstigte Auslandstätigkeit gedacht und behandelt nur die Voraussetzungen der Steuerfreiheit in Österreich.

Lohnsteuerbegünstigte Auslandstätigkeit Dieses Infoblatt ist als Erstinformation für die lohnsteuerbegünstigte Auslandstätigkeit gedacht und behandelt nur die Voraussetzungen der Steuerfreiheit in Österreich.

Änderungen in der Lohnverrechnung zum Jahreswechsel 2011/2012. ADir. Peter NARNHOFER, Finanzamt Graz Stadt

Änderungen in der Lohnverrechnung zum Jahreswechsel 2011/2012 ADir. Peter NARNHOFER, Finanzamt Graz Stadt SV-Werte 2012 Höchstbeitragsgrundlage monatlich 4.230,-- täglich 141,-- Sonderzahlungen 8.460,--

Änderungen in der Lohnverrechnung zum Jahreswechsel 2011/2012 ADir. Peter NARNHOFER, Finanzamt Graz Stadt SV-Werte 2012 Höchstbeitragsgrundlage monatlich 4.230,-- täglich 141,-- Sonderzahlungen 8.460,--

Berufungsentscheidung

Außenstelle Wien Senat 19 GZ. RV/2135-W/05 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., Straße, vom 26. August 2005 gegen den Bescheid des Finanzamtes Wien 2/20 (jetzt

Außenstelle Wien Senat 19 GZ. RV/2135-W/05 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., Straße, vom 26. August 2005 gegen den Bescheid des Finanzamtes Wien 2/20 (jetzt

DIREKTVERSICHERUNG ZUSÄTZLICHE STEUERFREIE ZAHLUNGEN IM RAHMEN DES 3 NR. 63 ESTG NEUE MÖGLICHKEITEN DURCH DAS BRSG

FACHINFORMATION BAV DIREKTVERSICHERUNG ZUSÄTZLICHE STEUERFREIE ZAHLUNGEN IM RAHMEN DES 3 NR. 63 ESTG NEUE MÖGLICHKEITEN DURCH DAS BRSG INHALTSVERZEICHNIS 1. STEUERN SPAREN BEI AUSSCHEIDEN AUS DEM ARBEITSVERHÄLTNIS...

FACHINFORMATION BAV DIREKTVERSICHERUNG ZUSÄTZLICHE STEUERFREIE ZAHLUNGEN IM RAHMEN DES 3 NR. 63 ESTG NEUE MÖGLICHKEITEN DURCH DAS BRSG INHALTSVERZEICHNIS 1. STEUERN SPAREN BEI AUSSCHEIDEN AUS DEM ARBEITSVERHÄLTNIS...

Auszahlungen im Sportverein

Auszahlungen im Sportverein Zusammengestellt von Prof. Friedrich Manseder Sportler, Betreuer(Wettk.), Schiri nebenberuflich hauptberuflich Steuer Soz. Vers. Steuer Frei bis monatl. 540.- Darüber steuer-

Auszahlungen im Sportverein Zusammengestellt von Prof. Friedrich Manseder Sportler, Betreuer(Wettk.), Schiri nebenberuflich hauptberuflich Steuer Soz. Vers. Steuer Frei bis monatl. 540.- Darüber steuer-

Berufungsentscheidung

Außenstelle Wien Senat 2 GZ. RV/1927-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., W., A.StraßeX, vom 11. August 2005 gegen den Bescheid des Finanzamtes Wien 2/20,

Außenstelle Wien Senat 2 GZ. RV/1927-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., W., A.StraßeX, vom 11. August 2005 gegen den Bescheid des Finanzamtes Wien 2/20,

Berufungsentscheidung

Außenstelle Linz Senat (Linz) 2 GZ. RV/1072-L/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch ICON Wirtschaftstreuhand GmbH, 4020 Linz, Stahlstraße 14,

Außenstelle Linz Senat (Linz) 2 GZ. RV/1072-L/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch ICON Wirtschaftstreuhand GmbH, 4020 Linz, Stahlstraße 14,

12372/J. vom (XXV.GP) ANFRAGE

ANFRAGE") 12372/J vom 13.03.2017 (XXV.GP) 1 von 4 ANFRAGE des Abgeordneten DDr. Hubert Fuchs und weiterer Abgeordneter an den Bundesminister für Finanzen betreffend Rechtsunsicherheiten für Unternehmen bei der Einstufung

12372/J vom 13.03.2017 (XXV.GP) 1 von 4 ANFRAGE des Abgeordneten DDr. Hubert Fuchs und weiterer Abgeordneter an den Bundesminister für Finanzen betreffend Rechtsunsicherheiten für Unternehmen bei der Einstufung

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. 1. Anteile im Privatvermögen

Grundlagen der Besteuerung für Pioneer Funds Austria - Amerika Garantie 10/2016 Miteigentumsfonds gemäß 20a InvFG Rechnungsjahr: 29. Oktober 2009-28. Oktober 2010 Die nachstehenden Ausführungen beziehen

Grundlagen der Besteuerung für Pioneer Funds Austria - Amerika Garantie 10/2016 Miteigentumsfonds gemäß 20a InvFG Rechnungsjahr: 29. Oktober 2009-28. Oktober 2010 Die nachstehenden Ausführungen beziehen

Reiseaufwandsentschädigung für regelmäßig Reisende. Zusammenfassung der aktuellen Rechtslage

Reiseaufwandsentschädigung für regelmäßig Reisende Zusammenfassung der aktuellen Rechtslage Oktober 2016 Eigentümer, Herausgeber und Verleger: PROPAK Fachverband der industriellen Hersteller von Produkten

Reiseaufwandsentschädigung für regelmäßig Reisende Zusammenfassung der aktuellen Rechtslage Oktober 2016 Eigentümer, Herausgeber und Verleger: PROPAK Fachverband der industriellen Hersteller von Produkten

62 Ungleiche Besteuerung von im Ausland eingesetzten Arbeitnehmerinnen und Arbeitnehmern (Kapitel 6001 Titel , )

") Allgemeine Finanzverwaltung (Einzelplan 60) 62 Ungleiche Besteuerung von im Ausland eingesetzten Arbeitnehmerinnen und Arbeitnehmern (Kapitel 6001 Titel 011 01, 012 01) 62.0 Deutschland behandelt inländische

Allgemeine Finanzverwaltung (Einzelplan 60) 62 Ungleiche Besteuerung von im Ausland eingesetzten Arbeitnehmerinnen und Arbeitnehmern (Kapitel 6001 Titel 011 01, 012 01) 62.0 Deutschland behandelt inländische

Grundlagen der Besteuerung des Volksbank-Amerika-Invest A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern.

Grundlagen der Besteuerung des Volksbank-Amerika-Invest A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des Volksbank-Amerika-Invest A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Lohnsteuerliche Behandlung von Dienstreisen

Lohnsteuerliche Behandlung von Dienstreisen Begriff der Dienstreise Eine Dienstreise (isd Einkommensteuergesetztes) liegt vor, wenn ein Arbeitnehmer über Auftrag des Arbeitgebers seinen Dienstort (Büro,

Lohnsteuerliche Behandlung von Dienstreisen Begriff der Dienstreise Eine Dienstreise (isd Einkommensteuergesetztes) liegt vor, wenn ein Arbeitnehmer über Auftrag des Arbeitgebers seinen Dienstort (Büro,

Steuerfreiheit von SFN-Zuschlägen

Steuerfreiheit von SFN-Zuschlägen Zuschläge für Sonn-, Feiertags- und Nachtarbeit sind bis zu den in 3b EStG genannten Grenzen steuerfrei. Wenn diese Grenzen überschritten werden, dann sind die Zuschläge

Steuerfreiheit von SFN-Zuschlägen Zuschläge für Sonn-, Feiertags- und Nachtarbeit sind bis zu den in 3b EStG genannten Grenzen steuerfrei. Wenn diese Grenzen überschritten werden, dann sind die Zuschläge

Newsletter Nr. 152 (DE) Besteuerung von ausländischem Gehalt bei kurzzeitiger Arbeit in China

Besteuerung von ausländischem Gehalt bei kurzzeitiger Arbeit in China") Newsletter Nr. 152 (DE) Besteuerung von ausländischem Gehalt bei kurzzeitiger Arbeit in China November 2015 All r ig ht s r e ser ved Lo r e nz & P art ner s 2015 Obwohl Lorenz & Partners große Sorgfalt

Newsletter Nr. 152 (DE) Besteuerung von ausländischem Gehalt bei kurzzeitiger Arbeit in China November 2015 All r ig ht s r e ser ved Lo r e nz & P art ner s 2015 Obwohl Lorenz & Partners große Sorgfalt

Berufungsentscheidung

Außenstelle Wien Senat 8 GZ. RV/1402-W/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Adr1, vertreten durch Stb., Steuerberater, Adr2, vom 30. September 2010 gegen

Außenstelle Wien Senat 8 GZ. RV/1402-W/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Adr1, vertreten durch Stb., Steuerberater, Adr2, vom 30. September 2010 gegen

Entgelt. 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug. 2 Berücksichtigung als Einmalzahlung

TK Lexikon Sozialversicherung Dreizehntes Gehalt Entgelt 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug HI726781 HI2765856 Ein 13. Monatsgehalt gehört zum (steuerpflichtigen) Arbeitslohn. Dies

TK Lexikon Sozialversicherung Dreizehntes Gehalt Entgelt 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug HI726781 HI2765856 Ein 13. Monatsgehalt gehört zum (steuerpflichtigen) Arbeitslohn. Dies

1 Arbeitnehmer mit Wohnsitz in Deutschland

TK Lexikon Grenzüberschreitende Beschäftigung Polen 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Steuerpflicht in Deutschland HI7693480 HI7693481 Eine natürliche Person, die in Deutschland einen Wohnsitz

TK Lexikon Grenzüberschreitende Beschäftigung Polen 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Steuerpflicht in Deutschland HI7693480 HI7693481 Eine natürliche Person, die in Deutschland einen Wohnsitz

Info Besteuerung deutsche Renten

Info Besteuerung deutsche Renten Änderung der Rentenbesteuerung in Deutschland Nach einem Urteil des Bundesverfassungsgerichtes hat der deutsche Gesetzgeber die einkommensteuerrechtliche Behandlung von

Info Besteuerung deutsche Renten Änderung der Rentenbesteuerung in Deutschland Nach einem Urteil des Bundesverfassungsgerichtes hat der deutsche Gesetzgeber die einkommensteuerrechtliche Behandlung von

Inhaltsverzeichnis. 1. Durchzuführende Arbeiten vor der ersten Abrechnung im Jahr a. Änderung im Programm 15: Verwalten Tabellen...

Neuer Releasestand Personalverrechnung DAM-EDV E.1.15 Inhaltsverzeichnis 1. Durchzuführende Arbeiten vor der ersten Abrechnung im Jahr 2011... 2 2a. Änderung im Programm 15: Verwalten Tabellen... 2 2b.

Neuer Releasestand Personalverrechnung DAM-EDV E.1.15 Inhaltsverzeichnis 1. Durchzuführende Arbeiten vor der ersten Abrechnung im Jahr 2011... 2 2a. Änderung im Programm 15: Verwalten Tabellen... 2 2b.

Nettolohnoptimierung. Anregungen für Arbeitgeber und Arbeitnehmer

Nettolohnoptimierung Anregungen für Arbeitgeber und Arbeitnehmer 13.02.2017 www.gwb-partner.de 1 Ohne Fachkräfte geht nichts, aber 13.02.2017 www.gwb-partner.de 3 Ohne Fachkräfte geht nichts, aber Wo

Nettolohnoptimierung Anregungen für Arbeitgeber und Arbeitnehmer 13.02.2017 www.gwb-partner.de 1 Ohne Fachkräfte geht nichts, aber 13.02.2017 www.gwb-partner.de 3 Ohne Fachkräfte geht nichts, aber Wo

Berufungsentscheidung

Außenstelle Wien Senat 8 GZ. RV/0512-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., gegen den Bescheid des Finanzamtes Baden Mödling betreffend Einkommensteuer (Arbeitnehmerveranlagung)

Außenstelle Wien Senat 8 GZ. RV/0512-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., gegen den Bescheid des Finanzamtes Baden Mödling betreffend Einkommensteuer (Arbeitnehmerveranlagung)

LESEPROBE. Sachzuwendungen an Arbeitnehmer PRAKTIKERWISSEN KOMPAKT. Ein ABC der typischen Sachzuwendungen und deren steuerliche Behandlung

Sachzuwendungen an Arbeitnehmer Ein ABC der typischen Sachzuwendungen und deren steuerliche Behandlung Daniela Karbe-Geßler PRAKTIKERWISSEN KOMPAKT 1. Auflage 2017 Sachzuwendungen an Arbeitnehmer Ein ABC

Sachzuwendungen an Arbeitnehmer Ein ABC der typischen Sachzuwendungen und deren steuerliche Behandlung Daniela Karbe-Geßler PRAKTIKERWISSEN KOMPAKT 1. Auflage 2017 Sachzuwendungen an Arbeitnehmer Ein ABC

Berufungsentscheidung

Außenstelle Graz Senat 10 GZ. RV/0766-G/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw, vom 30. August 2007 gegen die Haftungs- und Abgabenbescheide des Finanzamtes

Außenstelle Graz Senat 10 GZ. RV/0766-G/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufungen der Bw, vom 30. August 2007 gegen die Haftungs- und Abgabenbescheide des Finanzamtes

Betriebsveranstaltungen und Sachgeschenke

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 106535 Betriebsveranstaltungen und Sachgeschenke Spätestens zur Adventszeit, wenn in vielen Unternehmen Weihnachtsfeiern stattfinden,

Dieses Dokument finden Sie unter www.ihk-berlin.de unter der Dok-Nr. 106535 Betriebsveranstaltungen und Sachgeschenke Spätestens zur Adventszeit, wenn in vielen Unternehmen Weihnachtsfeiern stattfinden,

Arbeitsrecht (Grundlagen)

") 1. Arbeitsrecht (Grundlagen) Arbeitsrecht (Grundlagen) 1.1. Kollektivvertrag Betriebsvereinbarung Einzelvereinbarung 1.1. Kollektivvertrag Betriebsvereinbarung Einzelvereinbarung Arbeitsrechtliche Bestimmungen

1. Arbeitsrecht (Grundlagen) Arbeitsrecht (Grundlagen) 1.1. Kollektivvertrag Betriebsvereinbarung Einzelvereinbarung 1.1. Kollektivvertrag Betriebsvereinbarung Einzelvereinbarung Arbeitsrechtliche Bestimmungen

Bruttomonatsverdienste in Bayern, inkl. Sonderzahlungen Quelle: Bayerisches Landesamt für Statistik und Datenverarbeitung

Bruttomonatsverdienste in Bayern, inkl. Sonderzahlungen Durchschnittlicher Bruttomonatsverdienst inkl. Sonderzahlungen; Vollzeitbeschäftigte; in Euro 2017 M+E-Industrie Metallerzeugnissen Datenverarbeitungsger

Bruttomonatsverdienste in Bayern, inkl. Sonderzahlungen Durchschnittlicher Bruttomonatsverdienst inkl. Sonderzahlungen; Vollzeitbeschäftigte; in Euro 2017 M+E-Industrie Metallerzeugnissen Datenverarbeitungsger

Änderungen zur lohn- und einkommensteuerlichen Behandlung

Änderungen zur lohn- und einkommensteuerlichen Behandlung von arbeitgeberfinanzierten betrieblichen Gruppen - Unfallversicherungen Am 28.10.2009 hat das Bundesministerium der Finanzen einen neuen Erlass

Änderungen zur lohn- und einkommensteuerlichen Behandlung von arbeitgeberfinanzierten betrieblichen Gruppen - Unfallversicherungen Am 28.10.2009 hat das Bundesministerium der Finanzen einen neuen Erlass

Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in Entwicklungsländern tätig.

TK Lexikon Sozialversicherung Entwicklungshelfer Entwicklungshelfer HI2703449 Zusammenfassung LI1925391 Begriff Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in

TK Lexikon Sozialversicherung Entwicklungshelfer Entwicklungshelfer HI2703449 Zusammenfassung LI1925391 Begriff Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in

Axel-Friedrich Foerster. Korrekte Bewertung von Sachleistungen im Arbeitsverhältnis. Kompaktwissen Lohn und Personal. Sachbezüge im Fokus

Axel-Friedrich Foerster Sachbezüge im Fokus Korrekte Bewertung von Sachleistungen im Arbeitsverhältnis Kompaktwissen Lohn und Personal Axel-Friedrich Foerster Sachbezüge im Fokus Korrekte Bewertung von

Axel-Friedrich Foerster Sachbezüge im Fokus Korrekte Bewertung von Sachleistungen im Arbeitsverhältnis Kompaktwissen Lohn und Personal Axel-Friedrich Foerster Sachbezüge im Fokus Korrekte Bewertung von

Durchschnittliche Bruttoverdienste (Quartalsweise) in Bayern, ohne Sonderzahlungen; Quelle: Bayerisches Landesamt für Statistik und Datenverarbeitung

in Bayern, ohne Sonderzahlungen; Quelle: Bayerisches Landesamt für Statistik und Datenverarbeitung") Durchschnittlicher Bruttomonatsverdienst ohne Sonderzahlungen; Vollzeitbeschäftigte; in Euro 2017 M+E-Industrie Metallerzeugnissen Datenverarbeitungsger äten, elektronischen und optischen Erzeugnissen

Durchschnittlicher Bruttomonatsverdienst ohne Sonderzahlungen; Vollzeitbeschäftigte; in Euro 2017 M+E-Industrie Metallerzeugnissen Datenverarbeitungsger äten, elektronischen und optischen Erzeugnissen

Durchschnittliche Bruttoverdienste (Quartalsweise) in Bayern, ohne Sonderzahlungen; Quelle: Bayerisches Landesamt für Statistik und Datenverarbeitung

in Bayern, ohne Sonderzahlungen; Quelle: Bayerisches Landesamt für Statistik und Datenverarbeitung") Durchschnittlicher Bruttomonatsverdienst ohne Sonderzahlungen; Vollzeitbeschäftigte; in Euro 2017 M+E-Industrie Metallerzeugnissen Datenverarbeitungsger äten, elektronischen und optischen Erzeugnissen

Durchschnittlicher Bruttomonatsverdienst ohne Sonderzahlungen; Vollzeitbeschäftigte; in Euro 2017 M+E-Industrie Metallerzeugnissen Datenverarbeitungsger äten, elektronischen und optischen Erzeugnissen

1 Arbeitnehmer mit Wohnsitz in Deutschland

TK Lexikon Grenzüberschreitende Beschäftigung Griechenland 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Ansässigkeit nach dem DBA HI7679022 HI7679023 Für die Anwendung des DBA wird zwischen dem Ansässigkeitsstaat

TK Lexikon Grenzüberschreitende Beschäftigung Griechenland 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Ansässigkeit nach dem DBA HI7679022 HI7679023 Für die Anwendung des DBA wird zwischen dem Ansässigkeitsstaat

WGKK Partner Sudetenstr Schefflenz Tel /

Heidelberger Str. 44 74821 Mosbach Tel. 06261/9708-0 Itterstr. 9 69412 Eberbach Tel. 06271/9202-0 WGKK Partner Sudetenstr. 21 74850 Schefflenz Tel. 06293/92894-0 Hauptstr. 15 69437 Neckargerach Tel. 06263/45001

Heidelberger Str. 44 74821 Mosbach Tel. 06261/9708-0 Itterstr. 9 69412 Eberbach Tel. 06271/9202-0 WGKK Partner Sudetenstr. 21 74850 Schefflenz Tel. 06293/92894-0 Hauptstr. 15 69437 Neckargerach Tel. 06263/45001

B e r a t u n g a k t u e l l N r. 3 /

Dr. Hans M. Slawitsch Wirtschaftstreuhandgesellschaft KG Wirtschaftsprüfungs- und Steuerberatungsgesellschaft 8020 Graz, Strauchergasse 16 - Tel. 0316 / 71 29 45 Fax 50 LG für ZRS Graz: FN 11740 s DVR:

Dr. Hans M. Slawitsch Wirtschaftstreuhandgesellschaft KG Wirtschaftsprüfungs- und Steuerberatungsgesellschaft 8020 Graz, Strauchergasse 16 - Tel. 0316 / 71 29 45 Fax 50 LG für ZRS Graz: FN 11740 s DVR:

Berufungsentscheidung

Außenstelle Linz Senat 2 GZ. RV/0576-L/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch KPMG Alpentreuhand-GmbH, Steuerberatungs- und Wirtschaftsprüfungskanzlei,

Außenstelle Linz Senat 2 GZ. RV/0576-L/11 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch KPMG Alpentreuhand-GmbH, Steuerberatungs- und Wirtschaftsprüfungskanzlei,

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich. Besteuerung der Vergütung von Arbeitnehmern in Frankreich

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

EU-Abgabenänderungsgesetz 2016 vom Parlament beschlossen. BMF: Information zu Verlusten bei kapitalistischen Mitunternehmern

Tax Flash Nr. 16/2016 EU-Abgabenänderungsgesetz 2016 vom Parlament beschlossen BMF: Information zu Verlusten bei kapitalistischen Mitunternehmern EuGH: Energieabgabenrückvergütung für Dienstleistungsunternehmen

Tax Flash Nr. 16/2016 EU-Abgabenänderungsgesetz 2016 vom Parlament beschlossen BMF: Information zu Verlusten bei kapitalistischen Mitunternehmern EuGH: Energieabgabenrückvergütung für Dienstleistungsunternehmen

Bundesministerium der Finanzen Bonn, 7. Dezember 2000

Bundesministerium der Finanzen Bonn, 7. Dezember 2000 IV C 4 S 2223 934/00 - Dienstsitz Bonn - Oberste Finanzbehörden der Länder nachrichtlich: Bundesamt für Finanzen - Zuwendungsbestätigungen für Stiftungen;

Bundesministerium der Finanzen Bonn, 7. Dezember 2000 IV C 4 S 2223 934/00 - Dienstsitz Bonn - Oberste Finanzbehörden der Länder nachrichtlich: Bundesamt für Finanzen - Zuwendungsbestätigungen für Stiftungen;

Nettolohnoptimierung

Nettolohnoptimierung - mehr Netto vom Brutto! 1 Steuer- und Sozialversicherungspflichtiger Arbeitslohn alle Geld- und Sachzuwendungen des Arbeitgebers an seine Arbeitnehmer stellen grundsätzlich Arbeitslohn

Nettolohnoptimierung - mehr Netto vom Brutto! 1 Steuer- und Sozialversicherungspflichtiger Arbeitslohn alle Geld- und Sachzuwendungen des Arbeitgebers an seine Arbeitnehmer stellen grundsätzlich Arbeitslohn

Steuerliche Grundlage bei Incentives. Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG

Steuerliche Grundlage bei Incentives Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG Seite 2 Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch

Steuerliche Grundlage bei Incentives Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG Seite 2 Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch

Dienstgeberbeitrag bei Beschäftigung im Ausland

ASoK 8/2003, 261 Themen: Steuerrecht > Dienstgeberbeitrag Dienstgeberbeitrag bei Beschäftigung im Ausland Gesetzeswidrige Erweiterung der Beitragspflicht durch Erlass des BMSG VON ANDREAS WALCH * Mit Erlass

ASoK 8/2003, 261 Themen: Steuerrecht > Dienstgeberbeitrag Dienstgeberbeitrag bei Beschäftigung im Ausland Gesetzeswidrige Erweiterung der Beitragspflicht durch Erlass des BMSG VON ANDREAS WALCH * Mit Erlass

Berufungsentscheidung

Außenstelle Wien Senat 8 GZ. RV/0386-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw, gegen den Bescheid des Finanzamtes Baden Mödling betreffend Einkommensteuer (Arbeitnehmerveranlagung)

Außenstelle Wien Senat 8 GZ. RV/0386-W/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw, gegen den Bescheid des Finanzamtes Baden Mödling betreffend Einkommensteuer (Arbeitnehmerveranlagung)

Berufungsentscheidung

Außenstelle Linz Senat 2 GZ. RV/0984-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 10. April 2006 gegen den Bescheid des Finanzamtes Linz vom 5. April 2006 betreffend

Außenstelle Linz Senat 2 GZ. RV/0984-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 10. April 2006 gegen den Bescheid des Finanzamtes Linz vom 5. April 2006 betreffend

Berufungsentscheidung

Außenstelle Wien Senat 1 GZ. RV/0676-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vertreten durch Vertreter, gegen den Bescheid des Finanzamtes xxxx betreffend Einkommensteuer

Außenstelle Wien Senat 1 GZ. RV/0676-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, vertreten durch Vertreter, gegen den Bescheid des Finanzamtes xxxx betreffend Einkommensteuer

Inhaltsverzeichnis Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis Teil 1: Einleitung

Vorwort... 5 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis... 13 Teil 1: Einleitung... 17 1.1. Sozialversicherung... 17 1.1.1. EU-/EWR-Staaten und Schweiz VO (EWG) 1408/71 bzw VO (EG) 883/2004... 17 1.1.1.1.

Vorwort... 5 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis... 13 Teil 1: Einleitung... 17 1.1. Sozialversicherung... 17 1.1.1. EU-/EWR-Staaten und Schweiz VO (EWG) 1408/71 bzw VO (EG) 883/2004... 17 1.1.1.1.

Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018

Formulare für Ihre Lohnsteuer Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018 Ausgabe 2019 2018 1 2 Name Vorname Anlage N-AUS X stpfl. Person / Ehemann / Person A 3 Steuernummer

Formulare für Ihre Lohnsteuer Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018 Ausgabe 2019 2018 1 2 Name Vorname Anlage N-AUS X stpfl. Person / Ehemann / Person A 3 Steuernummer

Betriebsveranstaltungen welche Besteuerungsregelungen gelten jetzt?

Betriebsveranstaltungen welche Besteuerungsregelungen gelten jetzt? Diplom-Betriebswirt Uwe Albert - ALBERTAKADEMIE Der Gesetzgeber hat mit Wirkung zum 1.1.2015 das Einkommensteuergesetz betreffend die

Betriebsveranstaltungen welche Besteuerungsregelungen gelten jetzt? Diplom-Betriebswirt Uwe Albert - ALBERTAKADEMIE Der Gesetzgeber hat mit Wirkung zum 1.1.2015 das Einkommensteuergesetz betreffend die

BUAK Urlaubsentgelte in easy2000 einbeziehen

BUAK Urlaubsentgelte in easy2000 einbeziehen Die Aufgaben der BUAK bestehen u.a. darin, die Daten zu speichern, die Beitragseinzahlung durch die Betriebe zu organisieren sowie das einbezahlte Kapital zu

BUAK Urlaubsentgelte in easy2000 einbeziehen Die Aufgaben der BUAK bestehen u.a. darin, die Daten zu speichern, die Beitragseinzahlung durch die Betriebe zu organisieren sowie das einbezahlte Kapital zu

Die Kommunalsteuer ist eine lohnabhängige Gemeindeabgabe. Sie wird von den Gemeinden erhoben, ist jedoch bundesgesetzlich geregelt.

Kommunalsteuer Grundsätzliches Die Kommunalsteuer ist eine lohnabhängige Gemeindeabgabe. Sie wird von den Gemeinden erhoben, ist jedoch bundesgesetzlich geregelt. Was unterliegt der Kommunalsteuer? Der

Kommunalsteuer Grundsätzliches Die Kommunalsteuer ist eine lohnabhängige Gemeindeabgabe. Sie wird von den Gemeinden erhoben, ist jedoch bundesgesetzlich geregelt. Was unterliegt der Kommunalsteuer? Der

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss BetriebsKiTa Übernahme von psycho-sozialen Beratungsleistungen

Steuerliche Möglichkeiten für den Arbeitgeber zur Unterstützung der Vereinbarkeit von Beruf und Familie für ihre Beschäftigten Kinderbetreuungszuschuss BetriebsKiTa Übernahme von psycho-sozialen Beratungsleistungen

Mehr Netto vom Brutto

Mehr Netto vom Brutto Steuer-Tarifreform 2016 für Arbeitnehmer/innen Stark für Sie. Interessantes für Jeden 1. Antragslose Arbeitnehmerveranlagung in Gutschriftsfällen Die Arbeitnehmerveranlagung muss

Mehr Netto vom Brutto Steuer-Tarifreform 2016 für Arbeitnehmer/innen Stark für Sie. Interessantes für Jeden 1. Antragslose Arbeitnehmerveranlagung in Gutschriftsfällen Die Arbeitnehmerveranlagung muss

Geschenke - Mandanten-Info-Merkblätter

Geschenke - Mandanten-Info-Merkblätter Inhaltsverzeichnis 1. Was sind Geschenke? 2. Betriebsausgabenabzug 3. Geschenke an Arbeitnehmer 4. Versteuerung Kurzinfo Betriebsausgabenabzug sichern Im Wirtschaftsleben

Geschenke - Mandanten-Info-Merkblätter Inhaltsverzeichnis 1. Was sind Geschenke? 2. Betriebsausgabenabzug 3. Geschenke an Arbeitnehmer 4. Versteuerung Kurzinfo Betriebsausgabenabzug sichern Im Wirtschaftsleben

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 14 GZ. RV/1725-W/05 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der A-AG, Adresse, vertreten durch B, vom 14. September 2005 gegen den Bescheid

Außenstelle Wien Senat (Wien) 14 GZ. RV/1725-W/05 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der A-AG, Adresse, vertreten durch B, vom 14. September 2005 gegen den Bescheid