Wie rechne ich Sportbetreuer/Innen, Funktionäre/Innen, richtig ab? HAFTUNGEN VERMEIDEN

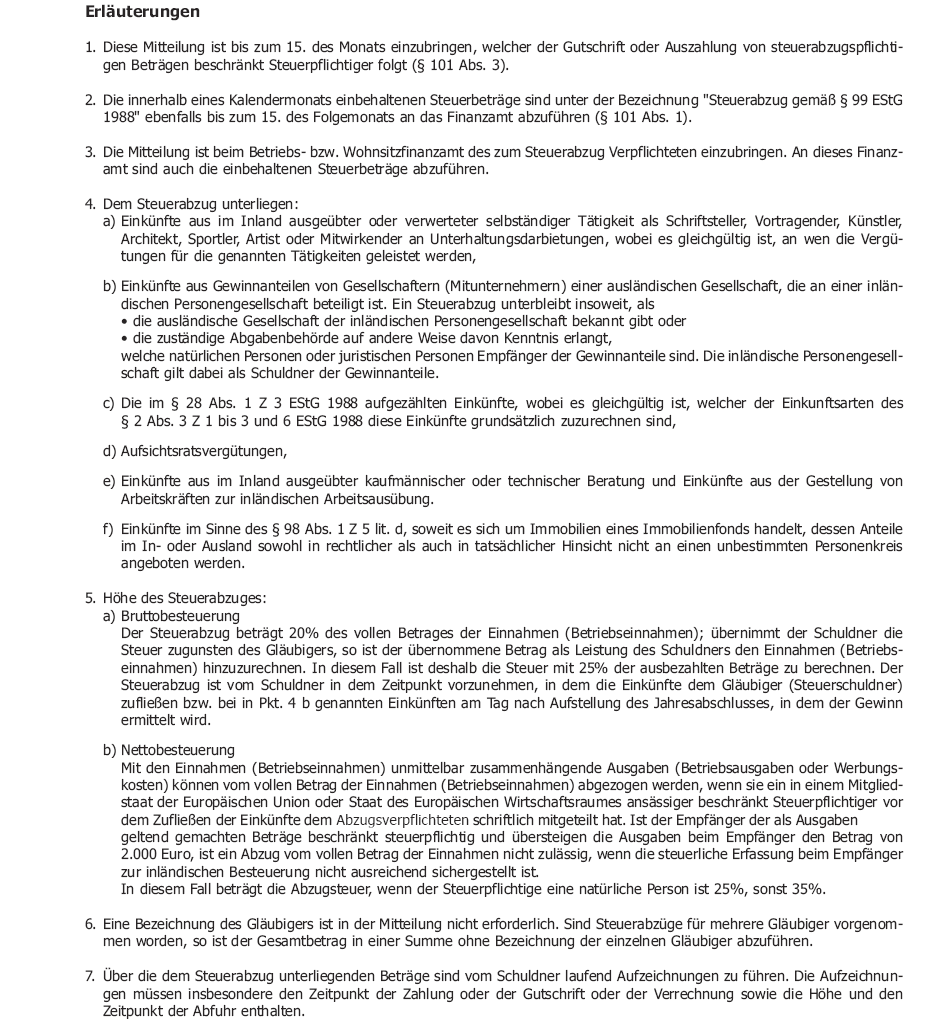

|

|

|

- Lioba Schräder

- vor 8 Jahren

- Abrufe

Transkript

1 Wie rechne ich Sportbetreuer/Innen, Funktionäre/Innen, richtig ab? HAFTUNGEN VERMEIDEN Begünstigung von Vereinen im Steuer- und Sozialversicherungsrecht Piegger Hubert Stand

2 Pauschale Reiseaufwandsentschädigungen Abrechnung nach Vereinsrichtlinien in Verbindung mit den Neuerungen zur Abrechnung der besonderen Bundessportförderung Stand

3 Diese Vortragsunterlage ist urheberrechtlich geschützt! Jede Vervielfältigung ohne ausdrückliche Genehmigung der Rechtsinhaber (tisport) ist untersagt! Bei den in dieser Präsentation verwendeten personenbezogenen Bezeichnungen gilt die gewählte Form für beide Geschlechter.

4 Pauchale Reiseaufwandsentschädigung PRAE Steuerrechtliche Beurteilung: Sportler, Sportbetreuer u. Schiedsrichter (Kampfrichter) neu gefassten Budgetbegleitgesetz Abs. 1 Z. 16c

5 G E S E T Z E S W O R T L A U T 3 Abs. 1 lautet die Z 16c EStG: Pauschale Reiseaufwandsentschädigungen, die von begünstigten Rechtsträgern im Sinne der 34 ff BAO, deren satzungsgemäßer Zweck die Ausübung oder Förderung des Körpersportes ist, an Sportler, Schiedsrichter und Sportbetreuer (z.b. Trainer, Masseure) gewährt werden, in Höhe von bis zu 60 Euro pro Einsatztag, höchstens aber 540 Euro pro Kalendermonat der Tätigkeit. Die Steuerfreiheit steht nur zu, wenn beim Steuerabzug vom Arbeitslohn neben den pauschalen Aufwandsentschädigungen keine Reisevergütungen, Tages- oder Nächtigungsgelder gemäß 26 Z 4 oder Reiseaufwandsentschädigungen gemäß 3 Abs. 1 Z 16b steuerfrei ausgezahlt werden. Keine Abrechnung mit Letztempfängerliste möglich!!!

6 Erläuterung Gesetz: 3 EStG - alle Steuerbefreiungen beg. Rechtstr. lt. BAO - gemeinn. Sportvereine Förd. d. Körpersports - weite Auslegung - auch Denksportarten beg. Personenkreis - Sportler, Sportbetreuer, SR PRAE - 60,-/tgl. bzw ,- mtl. Nicht begünst. Personenkreis - Funktionäre (Abr. n.d.vrl)

7 Der Begriff Sportler und Sportbetreuer gilt dabei für folgende Personengruppen: Mannschaftssportler sowie Einzelsportler, (Unterscheidung lediglich hinsichtl. Einkunftsart) die von gemeinnützigen Sportvereinen und Sport-verbänden Kostenersätze im Zusammenhang mit ihrer sportlichen Tätigkeit erhalten;

8 Zu den Sportbetreuern zählen Trainer, Masseure und der Zeugwart, nicht jedoch der Platzwart.

9 Sportbetreuer i. S. d. sog. Sportlergesetzes sind: 1.) sportfachliche Unterstützung: von Trainer, Lehrwarte und Übungsleiter, für die Sportlerinnen/Sportler; 2.) medizinisch oder organisatorisch Unterstützung: z. B. Masseure, Sportarzt, Zeugwart d. Sportlerinnen/Sportler; 3.) sportliche Leitung einer Veranstaltung: Schiedsrichter (Kampfrichter), Rennleiter, Hilfskräfte (n. SV!!!) (alle jene Kräfte die für die Durchführung/Abhaltung einer Sportveranstaltung notwendig sind);

10 Funktionäre sind keinesfalls Sportbetreuer > Abrechnung nach d. sog. Vereinsrichtlinien (kein Gesetz!) d.h. lediglich steuerliche Auswirkungen wenn notwenig SVdGW

11 Um nachzuweisen, dass lediglich für Einsatztage PRAE ausbezahlt wurden, müssen die Einsatztage vom Dienstgeber (Verein) aufgezeichnet werden. Als Einsatztag gilt ein Tag, an dem ein Training oder Wettkampf stattfindet. Beachte: Wird ein Training in der Regel gemeinsam absolviert (z.b. Mannschaftssportarten), dann ist das Aufsuchen eines Fitness-Centers eines einzelnen Sportlers nicht als Einsatztag zu qualifizieren. Grundsätzlich ist bei der Beurteilung darauf zu achten um welche Sportart es sich handelt. Bei einem Gewichtheber, der in der Regel alleine trainiert, ist der Besuch des Fitness-Centers als Einsatztag zu werten.

12 Übersteigen die pauschalen Reiseaufwandsentschädigungen 60 Euro pro Einsatztag bzw. 540 Euro pro Monat, sind nur die übersteigenden Beträge entsprechend der Einkunftsart zu versteuern. Beispiel: Ein Sportmasseur (fremdes Dienstverhältnis oder selbständig) hat 20 Einsatztage pro Monat. Er erhält dafür eine PRAE in der Höhe von 30 Euro pro Einsatztag ausbezahlt (gesamt 600 Euro im Monat). Insgesamt können im Rahmen der Lohnverrechnung pauschale Reiseaufwandsentschädigungen in der Höhe von 540 Euro (18 Einsatztage mal 30 Euro) steuerfrei ausbezahlt werden. 60 Euro werden zum laufenden Tarif entsprechend seiner Einkunftsquelle versteuert.

13 Was ist steuerlich und SV-rechtlich zu veranlassen: beim Verein tätig vom PRAE ausfüllen 2. Lohnkonto erstellen 3.Lohnzettel erstellen 4.wenn Hauptberuf mit 1.500,00 netto 12 x Neuberechnung Finanz Neuberechnung GKK PRAE_.xls NV 2012.docx 14,8 % KV, PV, KU

14 Werden die Entschädigungen nur in einzelnen Monaten ausbezahlt, gilt dennoch die Obergrenze von 60 Euro pro Einsatztag bzw. 540 Euro pro Monat. Nicht verbrauchte Beträge können nicht in einen anderen Zeitraum verlagert werden!. Es ist nicht erforderlich, dass die PRAE seitens des Vereines immer gewährt werden, wenn Aufwendungen für den Sportler vorliegen. Die PRAE können auch nur anlassbezogen oder zeitweise ausbezahlt werden.

15 Erfolgen Auszahlungen von mehreren Vereinen können die PRAE von jedem Arbeitgeber im Rahmen des Lohnsteuerabzuges bis zur Obergrenze steuerfrei belassen werden. Im Wege der (Arbeitnehmer-Veranlagung) erfolgt die Zurückführung auf das einfache (maximale) Ausmaß. Beispiel: Trainer (mit Hauptberuf) beim Sportverein A sowie beim Sportverein B. Beide Vereine zahlen d. Trainer steuerfrei PRAE im Monat August an unterschiedlichen Tagen in folgender Höhe aus: August September SV A: 250 Euro SV A: 250 Euro SV B: 500 Euro SV B: 250 Euro Im August wird daher ein Betrag von 750 Euro ausbezahlt, der steuerfrei belassen wurde. Da aber nur maximal 540 Euro pro Monat steuerfrei belassen werden können, müssen im Rahmen der (Arbeitnehmer) Veranlagung 210 Euro versteuert werden. Im September ebenfalls LV von beiden Vereinen jedoch keine Besteuerung

16 Es ist nicht zulässig, Beträge aus einem vereinbarten Fixum steuerfrei herauszurechnen und auszubezahlen. Beispiel: Herr N spielt bei einem gemeinnützigen Eishockeyverein. Er erhält von diesem ein Bruttogehalt von monatlich 500 Euro. Ein Herausrechnen von pauschalen Reiseaufwandsentschädigungen aus den 500 Euro ist nicht zulässig. Es können lediglich neben dem vereinbarten Bruttogehalt pauschale Reiseaufwandsentschädigungen bezahlt werden. Werden unabhängig von den Einsatztagen (monatliche) Entgelte in gleicher Höhe ausbezahlt, ist dies ein Indiz, dass keine pauschalen Aufwandsentschädigungen (sondern ein vereinbartes Fixum) vorliegen.

17 Ist eine Person Funktionär und werden dieser Person im gleichen Monat steuerfreie, pauschale Reiseaufwandsentschädigungen im Sinne des 3 Abs. 1 Z 16c EStG 1988 (als Sportler, Schiedsrichter und Sportbetreuer) ausgezahlt, so geht die Begünstigung des 3 Abs. 1 Z 16c EStG 1988 den Begünstigungen der VereinsR 2001 Rz 772 ff vor.

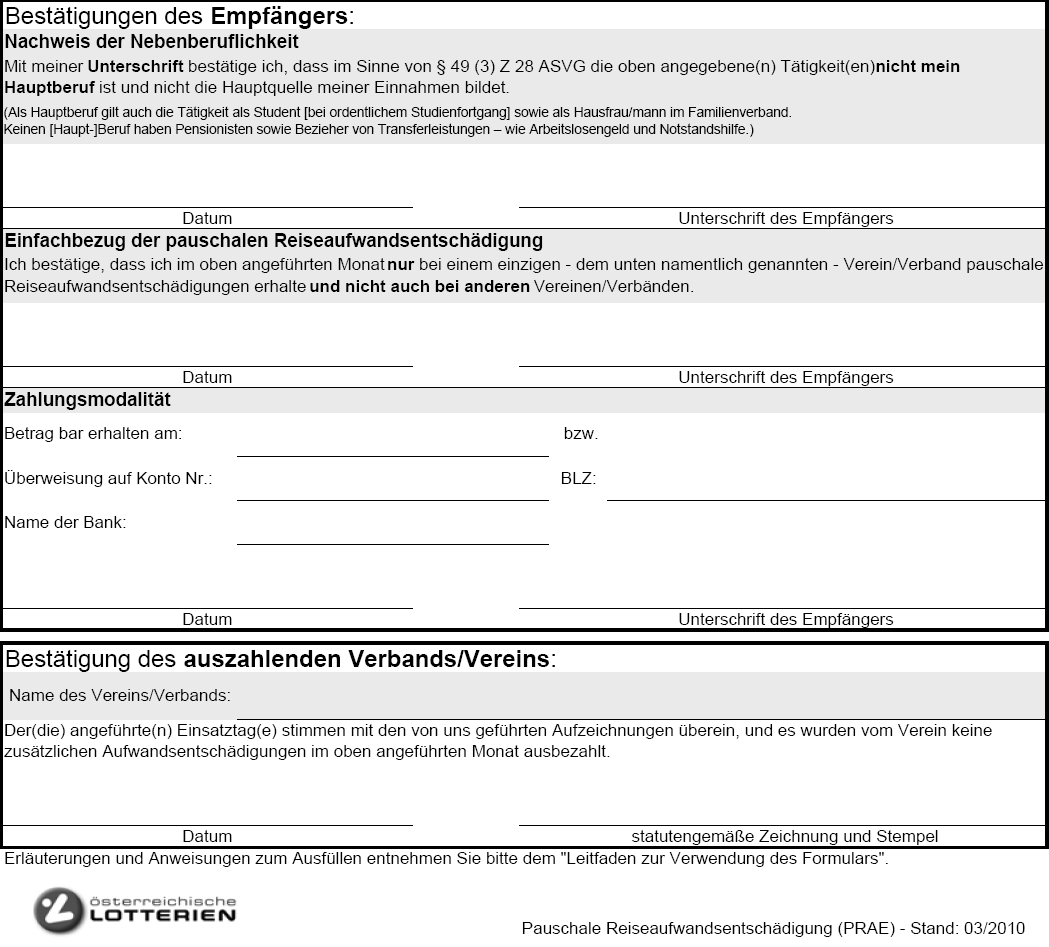

18 Hinweis: Erklärt der Arbeitnehmer schriftlich gegenüber seinem Arbeitgeber (Verein), dass er nur bei diesem Arbeitgeber PRAE bezieht und zahlt der Arbeitgeber keine anderen Entgelte an den Arbeitnehmer aus, hat der Arbeitgeber für diese Arbeitnehmer kein Lohnkonto zu führen und es kann auch die Übermittlung eines Lohnzettels an das Finanzamt unterbleiben. Die Auszahlung der PRAE hat jedoch aus anderen Aufzeichnungen hervorzugehen. PRAE Formular -

19 Wird vom Arbeitgeber nur ein Bustransfer, Bahntickets, Flugtickets oder eine Nächtigungsmöglichkeit bereitgestellt, ist die Auszahlung von PRAE möglich. Die Auszahlung von steuerfreien Kilometergeldern neben PRAE ist hingegen nicht möglich.

20 Pauschale Reiseaufwandsentschädigung Sozialversicherungsrechtliche Beurteilung: ASVG Verordnung für Sportler im Nebenberuf aufgrund der 69. u. 70. ASVG Novelle Änderung gilt ab für Sportler, Schiedsrichter, Sportbetreuer (z. B., Trainer, Masseure) nach den Bestimmungen des 3 Abs. 1 Z. 16c EStG

21 Gültig für alle Formen der Tätigkeit im Verein? nicht jedoch für sog. Hilfskräfte bei Veranstaltungen (Entscheidung d. Sozialministeriums Anlassfall Handballeuropameisterschaft Diese Verordnung ist nur auf nebenberufliche Tätigkeiten anzuwenden. Es ist daher vorweg zu beurteilen, ob die zu beurteilende Tätigkeit nicht Hauptberuf und Haupteinnahmequelle ist.

22 Beurteilung des Hauptberufes Für die Beurteilung des Hauptberufes ist ein Vergleich des zeitlichen Aufwandes der betreffenden Tätigkeit mit allen anderen ausgeübten beruflichen Tätigkeiten anzustellen. Überwiegt der zeitliche Aufwand der zu beurteilenden Tätigkeit im Vergleich zu den anderen beruflichen Tätigkeiten, gilt die zu beurteilende Tätigkeit als Hauptberuf. Es hat ein Direktvergleich zwischen dem zeitlichen Aufwand der ausgeübten Tätigkeiten stattzufinden.

23 Unabhängig vom Zeitaufwand ist die Sportausübung der Hausfrau/mann (jedoch nur in Familienverband, Eheoder Lebensgemeinschaft; kein Singlehaushalt)und des Studenten/Schüler immer nebenberuflich (ordentlicher Studienfortgang beim Studenten (Nachweis erforderlich) Studenteneigenschaft besteht, wenn die Voraussetzungen für die begünstigte Studentenselbstversicherung gegeben sind.

24 Arbeitslose (Arbeitslosengeld, Notstandshilfe) und Pensionisten haben keinen Hauptberuf, daher kann die Vereinstätigkeit NICHT nebenberuflich erfolgen! Jedoch aufgr. d. sog. Haupteinnahmequelle sv-rechtlich begünstigt. Für den begünstigten Personenkreis können PRAE bis zu 60,00 pro Einsatztag, höchstens bis zu 540,00 pro Kalendermonat beitragsfrei belassen werden. Voraussetzung ist, dass die einschlägige Tätigkeit nicht den Hauptberuf und die Hauptquelle der Einnahmen darstellt sowie Steuerfreiheit nach 3 Abs. 1 Z 16c zweiter Satz EStG 1988 besteht.

25 Abrechnungen nach den Vereinsrichtlinien für Funktionäre laut Satzungen/Statuten bzw. Helfer und nahestehende Personen

26 Pauschale Kostenersätze nach VerRL (Sätze der Vereinsrichtlinien RZ 744) Tagesgelder Reisekostenausgleich bis 4 Stunden über 4 Stunden 13,20 1,50 26,40 3,00 + nachgewiesene Kosten Massenbeförderungsmittel (eventuell Kilometergelder)

27 Ist das Massenbeförderungsmittel nicht möglich oder nicht zumutbar: Amtliches Kilometergeld 0,42 pro Kilometer Beachte: n.d.bsfrl 0,32!!! Siehe LVL Werden Kilometergelder verrechnet, so sind diese um die steuerfrei ausbezahlten tatsächlichen Fahrtkosten und den Reisekostenausgleich zu kürzen.

28 Anwendungsbereich für jede Fortbewegung ohne Mindestgrenzen auch für Fahrt zum Vereinssitz oder Trainingsplatz

29 Beispiel: Der Obmann fährt 3 x /Woche zum Vereinssitz a`50km und ist auch mehr als 4 Std. unterwegs. er erhält 0,42/km und 26,40/Taggeld. Ist dies steuerlich möglich, bzw. muss er dafür bei der GKK angemeldet werden? Es handelt sich bei dieser Auszahlung genau um die steuerfreien Beträge nach den Vereinsrichtlinien und auch keine Anmeldung bei der GKK notwendig da wenn schon GSVG-pflichtig (lt. Auskunft der GSVG auch dort keine Anmeldung möglich bzw. notwendig).

30 Grundsätzliches: Man unterscheidet zwei Kategorien von Vereinsmitarbeitern mit jeweils unterschiedlichen Rechtsgrundlagen: 1.) Für Sportler, Betreuer, Masseure, Schiedsrichter die Regelung in 3 EStG und 49 ASVG, 2.) für Funktionäre, mitarbeitenden Vereinsmitglieder und dem Verein nahestehende Personen die VerRL. zu 2.) Der Unterschied betrifft vorallem die Sozialversicherung: Die Funktionäre gelten als neue Selbständige und unterliegen der GSVG Versicherung Die mitarbeitenden Vereinsmitglieder und dem Verein nahe stehende Personen unterliegen der ASVG Versicherung.

31 Bei Funktionären, mitarbeitenden Vereinsmitgliedern und dem Verein nahe stehenden Personen wird lediglich aus steuerlichen Gründen, weil steuerfrei, die Abrechnung nach den Vereinsrichtlinien mit Taggeld und Kilometergeld erfolgen. Was aber jetzt besonders wichtig ist: Diese Beträge sind sozialversicherungspflichtig, es ist also nur die Steuerfreiheit gegeben. Wenn die Beträge unter 386,80 pro Monat liegen (Geringfügigkeitsgrenze 2013) ist der Vereinsmitarbeiter geringfügig beschäftigt, übersteigende Auszahlungsbeträge führen zur Vollversicherung.

32 Sportler, Sportbetreuer, Schiedsrichter PRAE Funktionäre, Helfer und Nahestehende VRL Bezeichnung PRAE Vereinsrichtl. Sozialversicherung Begünstigte nebenberufl. hauptberufl. SV LST GKK SVAdGW Arbeitnehmer x Ja Ja Arbeitnehmer x nein ja ja Pensionistin x ja ja Hausfrau (i.fv) ja ja Student ja ja Schüler ja ja Grundwehr-Zivild. ja ja Zeugwart ja ja Platzwart nein nein ja Reinigungskraft nein nein ja Kantinenpersonal nein nein nein ja Obmann ja nein nein Kassier ja nein nein

33 Ausländische Sportler Beispiel Tennisspieler Herr Turek (Hauptberuf: nichtselbständiger Techniker im Ausland) spielt Tennis beim österreichischen Verein AC und erhält pro Spiel 100 Euro (4 Spiele pro Monat). Herr Turek hat ausschließlich einen Wohnsitz in der Slowakei. Steuerrechtliche Betrachtung: Herr Turek ist zwar Sportler, jedoch ist er, da er keinen Wohnsitz in Ö. hat, in Ö. beschränkt steuerpflichtig. Aufgrund der Tatsache, dass er als beschränkt steuerpflichtiger Sportler der Abzugsteuer unterliegt, sind für ihn, unabhängig von der Höhe der Vergütung/Entschädigung, weder die PRAE, noch die Begünstigung nach den Vereinsrichtlinien anwendbar (unabhängig davon in welchem Arbeitsverhältnis er zum Verein steht. Vom Verein ist eine Abzugsteuer ihv 20% bzw 35% der Einnahmen an das Finanzamt abzuliefern (siehe VerRL RZ 783ff). Sozialversicherungsrechtliche Betrachtung: Da Herr Turek wegen seiner unselbständigen Tätigkeit in der Slowakei als Dienstnehmer pflichtversichert ist, tritt aufgrund der bestehenden EU-Verordnung in Ö keine Pflichtversicherung ein. Die unselbständige Erwerbstätigkeit in der Slowakei als Dienstnehmer ist durch Vorlage entsprechender Nachweise (E101 bzw A1) zu belegen. Daher ist auch die PRAE nicht anwendbar. Die sozialversicherungsrechtliche Beurteilung der Sportlertätigkeit hat nach den slowakischen Bestimmungen zu erfolgen. Anmerkung: Ist Herr Turek in der Slowakei als Selbständiger tätig oder weist er dem Verein keine Pflichtversicherung als Dienstnehmer in der Slowakei nach, ist er vor Arbeitsantritt bei der SV anzumelden.

34 Beispiel 8: selbstständiger ausländischer Sportler A und nichtselbstständiger ausl. Sportler B (beide im Ausland SV-pflichtig gemeldet und Wohnsitz im Ausland). erhalten je 540,00 für 18 Trainingseinheiten/Monat. Was hat der Verein steuerlich bzw. SV-rechtlich zu veranlassen? Lösung: Keine Auszahlung der PRAE möglich da diese Personen in Österreich beschränkt steuerpflichtig sind d.h. der Verein hat je 20 % des Entgeltes einzubehalten und mittels BE-Erklärung an das Finanzamt abzuführen, weiter muss der Verein eine Bestätigung verlangen, dass diese Personen im Ausland sozialversichert sind (E 101 bzw. EU A1). Ausnahme wenn nach DBA Besteuerungsrecht im Wohnsitzstaat. Wenn die Jahreseinkünfte im Inland weniger als 2.000,00 betragen, dabei die Grenze von 440,00/Veranstaltung nicht überschritten wird, kann der Verein den Steuerabzug unterlassen (HZ 9.000,00). Zu unrecht einbehaltene Steuer kann beim FA Eisenstadt zurückgefordert werden.

35

36

37

38 Anhang Formulare

39

40

41

42 tisport bedankt sich bei allen Teilnehmern für Ihr Aufmerksamkeit als Vereinigung der Fachverbände und im Auftrag des Tiroler Sports

43 Übungsbeispiele steuerliche und sozialversicherungsrechtliche Beurteilung Was ist zu tun bzw. welche Formulare sind auszufüllen? Beispiel -1- Zur Organisation der Tennismeisterschaft erhalten der Zeugwart und der Platzwart für 4 Meisterschaftsspiele je 45,00 und 8 Trainingseinheiten je 45,00 in 1 Monat. Wie ist vorzugehen bzw. welche Unterlagen werden benötigt. (beide sind DN und haben eine sog. Haupteinnahmequelle) Lösung: Der Zeug wart erhält 540,00/Monat, sowohl das Training als auch das MS-Spiel sind Einsatztage das PRAE-Formular vollständig ausgefüllt gilt als Nachweis und ist lediglich beim Verein als solcher aufzubewahren. Anders beim Platzwart fällt keinesfalls unter den begünstigten Personenkreis gem. 3 Abs. 1 Z. 16 c. PRAE, Lohnkonto, An- und Abmeldung GKK und LZ (L16) gesamter Betrag ist steuer- und sozialversicherungspflichtig!

44 Beispiel -2- Hr. X ist Nachwuchstrainer beim Verein A erhält dafür 720,00 mtl. (12 x 60,00) und auch noch Trainer beim Verein.B. Entgelt 350,00 (7x 50,00) Ansonsten bezieht er lediglich Transferleistungen Arbeitslosengeld. Was müssen die Vereine tun bzw. wie ist vorzugehen. Lösung: PRAE-Formulare sind immer zwingend als Nachweis für den Verein auszufüllen, ganz egal ob die Grenzen überschritten werden oder nicht. Verein A LZ steuerlich 720,00 davon 540,00 steuerfrei; Sozialversicherung vollversichert mit 720,00, da arbeitslos! ; Verein B LZ steuerlich 350,00 davon steuerfrei 350,00; Sozialversicherung geringfügig beschäftigt (unter 386,80).

45 Beispiel -3- Sportler A erhält hauptberuflich 1.500,00 Fixum im Monat, er trainiert 12 x/monat und hat 4 x/monat ein MS-Spiel. Sportler B erhält nebenberuflich 900,00 Fixum/ Monat, trainiert gleich wie Sportler A und hat auch 4 MS-Spiele, wie verhält es sich mit der PRAE beim Verein? Lösung: Sowohl steuerlich als auch sozialversicherungsrechtliche sind bei beiden Sportlern der Gesamtbetrag 1.500,00 bzw. 900,00 pflichtig, da ein herausrechnen der PRAE von einem fix vereinbarten Entgelt nicht möglich ist, der Verein hätte lediglich die Möglichkeit die PRAE zusätzlich auszuzahlen!

46 Beispiel -4- Trainer (nebenberuflich) fährt mit dem PKW 1.000km zu einem 5 tägigen Wettkampf, er ist auch Obmann des Vereines und verrechnet daher 420,00 (0,42/km lt. VR und 5 x 26,40 über 4 Std.)- Gesamt 552,00, ist dies so o.k. bzw. was wäre steuerlich und sv-rechtlich richtig? Auch der Präsident (Funktionär) fährt zu dieser Veranstaltung und bekommt das gleiche Entgelt! Lösung: Kein Wahlrecht für den Trainer Sportlergesetz geht immer vor den Vereinsrichtlinien, somit wären lediglich 5x 60,00 PRAE steuer- und sozialversicherungsfrei! Für den Funktionär ist die Abrechnung nach den VR also 552,00 möglich!-somit steuerfrei keine Anmeldung bei der GKK, da kein Dienstnehmer!

47 Beispiel 5: Ein Sportler (nebenberuflich) fährt zu einen 3 tägigen Wettkampf, es wird ihm sowohl der Flug 500,00, die Nächtigungen 150,00 und ein KM Geld 170,00 bezahlt. Wie viel ist steuer- und sozialversicherungspflichtig. Lösung: Ist zur Gänze durch das neue Sportlergesetz bzw. PRAE gedeckt! Flug und Nächtigung zahlt der Verein keine Anrechnung auf die PRAE notwendig bzw. eine Auszahlung der PRAE von 180,00 (3x 60,00) wäre möglich es sind aber nur 170,00 ausbezahlt worden. Was wäre wenn dieser Sportler noch eine Vollpension von 60,00/Tag erhält? Lösung: nach der derzeitigen Rechtsansicht, wäre die Verpflegung schädlich für die PRAE, wonach die gesamten 170,00 steuer- und sozialversicherungspflichtig wären!

48 Beispiel 6: Ein Pensionist erhält mtl. 750,00 (Mindestpension), als Trainer bekommt er ein mtl. Entgelt von 1.000,00 für 10 Trainingseinheiten und 2 MS- Spiele. Lösung: steuerlich können dem Pensionisten 540,00 PRAE steuerfrei anerkannt werden, sozialversicherungsrechtlich sind die gesamten 1.000,00 pflichtig! da dies die sog. Haupteinnahmequelle ist.

49 Beispiel: Sportclub Obmann fährt 1 x /W. zum Training (3 Std.) 2 Heimsp. (5 Std.) 2 Ausw. Sp. 8 Std. Insgesamt 4 x Training a` 13,00; 2 HS a` 26,00; 2 AS a` 26,00 insges. 200 km a` 0,42; (100km H) Lösung: Obmann Funktionär Abrechnung n. d. VR - innerhalb der amtlichen Sätze, keine Besteuerung und keine SV-Meldung; Kassier ist halbtägig im Büro beschäftigt 1.000,00 mtl./n; Aufwandsentschädigung wie Obmann; Lösung: Kassier - keine Abrechnung nach den VR Dienstverhältnis! Reisekosten gem. 26/4 EStG insg. erhalten 4 x T a` 13,00; 2 HS a` 26,00; 2 AS a` 26,00 (8Std.); FK T+HS 42,00; FK AS 42,00= 240,00 Anspruch gem. 26/4 2 AS a` 26,00= 52,00+FK AS 42,00= 94,00 Zum Lohn ist somit hinzuzurechnen 146,00; Trainer Fixum 1.000,00/mtl./Netto; zus. Pro Training-(12)- 50,00 u. pro Spiel-(4)- 100,00; Lösung: zu beurteilen ist primär, handelt es sich beim Fixum um eine Nebenbeschäftigung oder um einen Hauptberuf Nb 1.000,00 Netto/mtl. 10 x 50, x 40,00 PRAE; Rest 10, x 50, x 100,00 wird dem Lohn hinzugerechnet mit LNK! HB Fixum und alle Aufwandsentschädigungen sv-pflichtig; jedoch w.o. PRAE stfr.

50 Spieler: 5 Spieler (Studenten) pro Training ,00 u. pro Spiel -4-45,00; Lösung: Lösung: Lösung: Lösung: Lösung: PRAE gem. 3 EStG; bzw. 49 ASVG; tgl. 60,00 bzw. mtl. 540,00 n. überschr. 5 Spieler (Schüler) detto PRAE gem. 3 EStG; bzw. 49 ASVG; tgl. 60,00 bzw. mtl. 540,00 n. überschr. 2 Spieler Grundwehr bzw. Zivildiener detto PRAE gem. 3 EStG; bzw. 49 ASVG; tgl. 60,00 bzw. mtl. 540,00 n. überschr. 2 Spieler m. Hauptberuf detto PRAE gem. 3 EStG; bzw. 49 ASVG; tgl. 60,00 bzw. mtl. 540,00 n. überschr. 2 Spieler (arbeitslos) detto PRAE gem. 3 EStG; i. d. Sätze; SV-pflichtig! Transferleistung-Anmeldung GKK! Co-Trainer: Aufwandsentschädigung wie Spieler und 500,00/mtl. v. privatem Sponsor; (Nb) Lösung: PRAE gem. 3 EStG; bzw. 49 ASVG; tgl. 60,00 bzw. mtl. 540,00 n. überschr. Für die Besteuerung d. Sponsorgeld ist der Co Trainer verantwortlich Est-Erklärung! Konditionstrainer: Fix vereinbarte Entschädigung 800,00/mtl. u. 12 x Training a` 30,00; (Nb) Lösung: Die PRAE kann nur in Höhe der 360,00 anerkannt werden, da ein Herausrechnen aus dem Fixum nicht möglich ist; Für die Entschädigung von 800,00 hat der Verein eine Lohnabrechnung zu machen!

51 Zeugwart: 12 x Training u. 4 Spiele a` 30,00 ( ist bei einem anderen Verein Nachwuchstrainer ) Nb Lösung: PRAE gem. 3 EStG; bzw. 49 ASVG; tgl. 60,00 bzw. mtl. 540,00 n. überschr. Der Verein hat jedoch in diesem Fall eine Lohnverrechnung zu machen keine Unterschrift auf dem PRAE-Formular!!! Platzwart: 12 x Training u. 4 Spiele a` 25,00 Vor- und Nachbereitung jeweils ca. 5 Std. Lösung: keine PRAE kein Sportbetreuer; Helfer im Verein Abrechnung n. d. VR möglich!! Anmeldung bei der GKK jedoch unerlässlich! Reinigungskraft: 12 x Training u. 4 Spiele a` 10,00 zeitl. Aufwand je 3 Std. Lösung: Helfer im Verein Abrechnung n. d. VR möglich!! Anmeldung bei der GKK jedoch unerlässlich! Kantinenpersonal: 12 x Training u. 4 Spiele a` 30,00 3 Personen; Lösung: Kantine gehört keinesfalls zum sog. Sportbetrieb (Gewerbebetrieb!) 540,00 sind sowohl steuer- als auch sozialversicherungspflichtig! Die Lohnverrechnung ist vom Verein verpflichtend zu machen. Fazit: Dieser Verein wird für seine Abrechnungen einen Steuerberater konsultieren müssen, oder eine Fachkraft aus diesem qualifiziertem Gremium. PRAE

Neuregelung für Sportlerbezüge

Neuregelung für Sportlerbezüge Lohnsteuer Von der Einkommensteuer sind befreit: Pauschale, die von begünstigten Rechtsträgern im Sinne der 34 ff BAO, deren satzungsgemäßer Zweck die Ausübung oder Förderung

Neuregelung für Sportlerbezüge Lohnsteuer Von der Einkommensteuer sind befreit: Pauschale, die von begünstigten Rechtsträgern im Sinne der 34 ff BAO, deren satzungsgemäßer Zweck die Ausübung oder Förderung

Begünstigung von Vereinen im Steuer-und Sozialversicherungsrecht

Begünstigung von Vereinen im Steuer-und Sozialversicherungsrecht Piegger Hubert vizepraesident2@asvoetirol.at Stand 1.1.2016 Pauschale Reiseaufwandsentschädigungen Abrechnung nach Vereinsrichtlinien E

Begünstigung von Vereinen im Steuer-und Sozialversicherungsrecht Piegger Hubert vizepraesident2@asvoetirol.at Stand 1.1.2016 Pauschale Reiseaufwandsentschädigungen Abrechnung nach Vereinsrichtlinien E

20.Trainerforum. Herzlich Willkommen. Wien,

20.Trainerforum Herzlich Willkommen Wien, 06.11.2010 Pauschale Reiseaufwandsentschädigungen bzw. Abrechnung nach Vereinsrichtlinien in Verbindung mit der Abrechnung der besonderen Bundessportförderung

20.Trainerforum Herzlich Willkommen Wien, 06.11.2010 Pauschale Reiseaufwandsentschädigungen bzw. Abrechnung nach Vereinsrichtlinien in Verbindung mit der Abrechnung der besonderen Bundessportförderung

Pauschale Reiseaufwandsentschädigungen bzw. Abrechnung nach Vereinsrichtlinien in Verbindung mit der Abrechnung der

Pauschale Reiseaufwandsentschädigungen bzw. Abrechnung nach Vereinsrichtlinien in Verbindung mit der Abrechnung der besonderen Bundessportförderung Stand 1.1.20101 Diese Vortragsunterlage ist urheberrechtlich

Pauschale Reiseaufwandsentschädigungen bzw. Abrechnung nach Vereinsrichtlinien in Verbindung mit der Abrechnung der besonderen Bundessportförderung Stand 1.1.20101 Diese Vortragsunterlage ist urheberrechtlich

Pauschale Reiseaufwandsentschädigungen bzw. Abrechnung nach Vereinsrichtlinien in Verbindung mit der Abrechnung der besonderen Bundessportförderung

Pauschale Reiseaufwandsentschädigungen bzw. Abrechnung nach Vereinsrichtlinien in Verbindung mit der Abrechnung der besonderen Bundessportförderung Stand 1.1.2011 Diese Vortragsunterlage ist urheberrechtlich

Pauschale Reiseaufwandsentschädigungen bzw. Abrechnung nach Vereinsrichtlinien in Verbindung mit der Abrechnung der besonderen Bundessportförderung Stand 1.1.2011 Diese Vortragsunterlage ist urheberrechtlich

SportlerInnenbegünstigung

SportlerInnenbegünstigung Regelung zur pauschalen Reiseaufwandsentschädigung von Sportlerinnen und Sportlern, Schiedsrichterinnen und Schiedsrichtern sowie Sportbetreuerinnen und Sportbetreuern Datum:

SportlerInnenbegünstigung Regelung zur pauschalen Reiseaufwandsentschädigung von Sportlerinnen und Sportlern, Schiedsrichterinnen und Schiedsrichtern sowie Sportbetreuerinnen und Sportbetreuern Datum:

01.03.2008 copyright by Harald Heintze 1

01.03.2008 copyright by Harald Heintze 1 Der Verein als Arbeitgeber Der Übungsleiter/Trainer im Verein? Die lohnsteuerliche Betrachtung von Übungsleitern/ Trainern richtet sich nach dem Vertragsverhältnis.

01.03.2008 copyright by Harald Heintze 1 Der Verein als Arbeitgeber Der Übungsleiter/Trainer im Verein? Die lohnsteuerliche Betrachtung von Übungsleitern/ Trainern richtet sich nach dem Vertragsverhältnis.

SportlerInnenbegünstigung

SportlerInnenbegünstigung Regelung NEU zur pauschalierten Reiseaufwandsentschädigung von Sportlerinnen und Sportlern, Schiedsrichterinnen und Schiedsrichtern sowie Sportbetreuerinnen und Sportbetreuern

SportlerInnenbegünstigung Regelung NEU zur pauschalierten Reiseaufwandsentschädigung von Sportlerinnen und Sportlern, Schiedsrichterinnen und Schiedsrichtern sowie Sportbetreuerinnen und Sportbetreuern

Seite 1 von 5. Die Abrechnung im Sportverein kurz und bündig. Teil 3 TrainerInnen

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 3 TrainerInnen Genauso wie Sportler (siehe voriges Heft) zählen auch Trainer zum Kreis jener Personen, bei denen die pauschale Reisekostenentschädigung

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 3 TrainerInnen Genauso wie Sportler (siehe voriges Heft) zählen auch Trainer zum Kreis jener Personen, bei denen die pauschale Reisekostenentschädigung

Fragen der Abrechnung Besondere Bundes-Sportförderung ausgenommen 11a Förderungen

Fragen der Abrechnung Besondere Bundes-Sportförderung ausgenommen 11a Förderungen 1. Teil: Allgemeine Form der Gesamtabrechnung 2. Teil: Form der kontenmäßigen Abrechnung Mittel 10. 1 Z 2-4 3. Teil: Abrechnung

Fragen der Abrechnung Besondere Bundes-Sportförderung ausgenommen 11a Förderungen 1. Teil: Allgemeine Form der Gesamtabrechnung 2. Teil: Form der kontenmäßigen Abrechnung Mittel 10. 1 Z 2-4 3. Teil: Abrechnung

Pauschale Fahrt- und Reiseaufwandsentschädigungen

Pauschale Fahrt- und Reiseaufwandsentschädigungen Mit der Neuregelung im 3 Abs. 1 Z 16c EStG sowie im 49 Abs. 2 Z 28 ASVG wurde die Rechtsgrundlage für gemeinnützige Sportvereine geschaffen, wonach Kostenersätze

Pauschale Fahrt- und Reiseaufwandsentschädigungen Mit der Neuregelung im 3 Abs. 1 Z 16c EStG sowie im 49 Abs. 2 Z 28 ASVG wurde die Rechtsgrundlage für gemeinnützige Sportvereine geschaffen, wonach Kostenersätze

Vereine und Sozialversicherung. 17. Mai 2011 Bernhard Frank

Vereine und Sozialversicherung Wer ist bei der GKK anzumelden? Personen die in persönlicher und wirtschaftlicher Abhängigkeit gegen Entgelt beschäftigt werden ( 4 Abs. 2 ASVG) Seite 2 Anmeldung von Vereinsmitgliedern

Vereine und Sozialversicherung Wer ist bei der GKK anzumelden? Personen die in persönlicher und wirtschaftlicher Abhängigkeit gegen Entgelt beschäftigt werden ( 4 Abs. 2 ASVG) Seite 2 Anmeldung von Vereinsmitgliedern

AHV/IV/EO Beiträge der Versicherten und der Arbeitgeber Die Genossenschaft als Arbeitgeberin Orientierung Präsidienhock vom 22.

AHV/IV/EO Beiträge der Versicherten und der Arbeitgeber Die Genossenschaft als Arbeitgeberin Orientierung Präsidienhock vom 22. Oktober 2015 Seite Selbständig oder unselbständig Selbständigerwerbend sind

AHV/IV/EO Beiträge der Versicherten und der Arbeitgeber Die Genossenschaft als Arbeitgeberin Orientierung Präsidienhock vom 22. Oktober 2015 Seite Selbständig oder unselbständig Selbständigerwerbend sind

Lohnsteuerliche Behandlung von Dienstreisen

Lohnsteuerliche Behandlung von Dienstreisen Begriff der Dienstreise Eine Dienstreise liegt vor, wenn ein Arbeitnehmer über Auftrag des Arbeitgebers seinen Dienstort (Büro, Betriebsstätte, Werksgelände,

Lohnsteuerliche Behandlung von Dienstreisen Begriff der Dienstreise Eine Dienstreise liegt vor, wenn ein Arbeitnehmer über Auftrag des Arbeitgebers seinen Dienstort (Büro, Betriebsstätte, Werksgelände,

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Legale, steuerfreie Zahlungen für ehrenamtliche Tätigkeiten an Helfer im Verein.

Legale, steuerfreie Zahlungen für ehrenamtliche Tätigkeiten an Helfer im Verein. Mit der Rückzahlung dieser Pauschalen an den Verein erhält der Helfer eine Spendenquittung, die wiederum seine Steuerlast

Legale, steuerfreie Zahlungen für ehrenamtliche Tätigkeiten an Helfer im Verein. Mit der Rückzahlung dieser Pauschalen an den Verein erhält der Helfer eine Spendenquittung, die wiederum seine Steuerlast

Der Verein als Arbeitgeber. Steuerliche und SV-rechtliche Behandlung von Vergütungen zwischen Vereinen und Dritten

Steuerliche und SV-rechtliche Behandlung von Vergütungen zwischen Vereinen und Dritten Podersdorf, am 15. April 2011 Vortragsinhalte Allgemeine Grundsätze für Vergütungen zwischen Arbeitgeber und Dritten

Steuerliche und SV-rechtliche Behandlung von Vergütungen zwischen Vereinen und Dritten Podersdorf, am 15. April 2011 Vortragsinhalte Allgemeine Grundsätze für Vergütungen zwischen Arbeitgeber und Dritten

Expatriates und unselbständig Beschäftigte. RA Dr. CIPRIAN PĂUN LL.M Münster

Expatriates und unselbständig Beschäftigte RA Der Unterschied zwischen unselbständig Beschäftigten und Expatriates unselbständig Beschäftigte Personen, die in einem Dienstverhältnis stehen Expatriates

Expatriates und unselbständig Beschäftigte RA Der Unterschied zwischen unselbständig Beschäftigten und Expatriates unselbständig Beschäftigte Personen, die in einem Dienstverhältnis stehen Expatriates

Mindestlohn 2015. Hinweise und Beispiele Stand 21. Januar 2015

Mindestlohn 2015 Hinweise und Beispiele Stand 21. Januar 2015 3 Nr. 26 Einkommenssteuergesetz (Übungsleiterpauschale) Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer

Mindestlohn 2015 Hinweise und Beispiele Stand 21. Januar 2015 3 Nr. 26 Einkommenssteuergesetz (Übungsleiterpauschale) Einnahmen aus nebenberuflichen Tätigkeiten als Übungsleiter, Ausbilder, Erzieher, Betreuer

TSV Vereinsinformation Richtig abrechnen im Verein

TSV Vereinsinformation 2017 Richtig abrechnen im Verein THEMENBEREICHE 1. Abrechnungen nach den Vereinsrichtlinien 2. Abrechnungen mit PRAE (Pauschale Reiseaufwandsentschädigung) 3. Tatsächliche Reisekosten

TSV Vereinsinformation 2017 Richtig abrechnen im Verein THEMENBEREICHE 1. Abrechnungen nach den Vereinsrichtlinien 2. Abrechnungen mit PRAE (Pauschale Reiseaufwandsentschädigung) 3. Tatsächliche Reisekosten

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

STEUERN & EINKOMMEN: Steuerliche Auswirkungen bei verschiedenen Arbeitsverhältnissen 1. ZWEI ODER MEHR ARBEITSVERHÄLTNISSE: Steuerliche Auswirkungen. Für die jährliche Steuerberechnung werden generell

Steuerliche Behandlung von Kostenersätzen an Expatriates. Lohnsteuerrichtlinien 2002 Rz 1038a bis 1038i

Steuerliche Behandlung von Kostenersätzen an Expatriates Lohnsteuerrichtlinien 2002 Rz 1038a bis 1038i Roman Fragner, Jänner 2015 Zielsetzung Arbeitgeber soll Kostenersätze steuerlich sofort als Werbungskosten

Steuerliche Behandlung von Kostenersätzen an Expatriates Lohnsteuerrichtlinien 2002 Rz 1038a bis 1038i Roman Fragner, Jänner 2015 Zielsetzung Arbeitgeber soll Kostenersätze steuerlich sofort als Werbungskosten

Der Verein als Arbeitgeber. Informationen für Vereine

Der Verein als Arbeitgeber Informationen für Vereine Der Verein als Arbeitgeber Prüfung nach steuerlichen Gesichtspunkten beim Verein und dem Arbeitnehmer => Finanzamt Prüfung der Sozialversicherungspflicht

Der Verein als Arbeitgeber Informationen für Vereine Der Verein als Arbeitgeber Prüfung nach steuerlichen Gesichtspunkten beim Verein und dem Arbeitnehmer => Finanzamt Prüfung der Sozialversicherungspflicht

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011.

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Mag. Rudolf Siart, Wirtschaftsprüfer und Steuerberater in Wien, Nationaltrainer Leichtathletik Hammerwurf

Mag. Rudolf Siart, Wirtschaftsprüfer und Steuerberater in Wien, Nationaltrainer Leichtathletik Hammerwurf Siart + Team Treuhand 1160 Wien Enenkelstraße 26 Tel: 4931399 Fax: 4931399/40, e-mail: siart@siart.at

Mag. Rudolf Siart, Wirtschaftsprüfer und Steuerberater in Wien, Nationaltrainer Leichtathletik Hammerwurf Siart + Team Treuhand 1160 Wien Enenkelstraße 26 Tel: 4931399 Fax: 4931399/40, e-mail: siart@siart.at

Die Lösung des Steuer- Puzzles

Die Lösung des Steuer- Puzzles D I E S T E U E R S P E Z I A L I S T E N Geld ist immer vorhanden, aber die Taschen wechseln. Gertrude Stein 2 MD Advisory Limited ist ein Steuerberatungsunternehmen, das

Die Lösung des Steuer- Puzzles D I E S T E U E R S P E Z I A L I S T E N Geld ist immer vorhanden, aber die Taschen wechseln. Gertrude Stein 2 MD Advisory Limited ist ein Steuerberatungsunternehmen, das

Steuerrecht für Schiedsrichter

1 Zur Person Berufsleben: Abitur Ausbildung im Bereich der Steuerberatung Abschluss zum Diplom-Kaufmann (FH) Bestellung zum Steuerberater, eigene Kanzlei Vereinsleben: Seit 1996 aktiver Fußballer im SV

1 Zur Person Berufsleben: Abitur Ausbildung im Bereich der Steuerberatung Abschluss zum Diplom-Kaufmann (FH) Bestellung zum Steuerberater, eigene Kanzlei Vereinsleben: Seit 1996 aktiver Fußballer im SV

Es wird zwischen Mannschaftssportarten und Einzelsportarten unterschieden.

Welche Regeln gelten für die Abrechnung der Vereinsmitarbeiter? Sowie beim Fußballsport gibt es auch bei der Abrechnung von Vereinsmitarbeitern bestimmte Regeln und Begriffe, die man verstehen soll, bevor

Welche Regeln gelten für die Abrechnung der Vereinsmitarbeiter? Sowie beim Fußballsport gibt es auch bei der Abrechnung von Vereinsmitarbeitern bestimmte Regeln und Begriffe, die man verstehen soll, bevor

Existenzgründung aus der Arbeitslosigkeit

Selbstständig werden selbstständig bleiben Agentur für Arbeit Holzkirchen Existenzgründung aus der Arbeitslosigkeit Referent: Stephan Dieterich, Agentur für Arbeit Holzkirchen monatliche Hilfen für den

Selbstständig werden selbstständig bleiben Agentur für Arbeit Holzkirchen Existenzgründung aus der Arbeitslosigkeit Referent: Stephan Dieterich, Agentur für Arbeit Holzkirchen monatliche Hilfen für den

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Merkblatt Existenzgründung im Nebenerwerb

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

Merkblatt Existenzgründung im Nebenerwerb Von Nebenerwerb wird gesprochen, wenn eine Selbstständigkeit nicht hauptberuflich, sondern neben einer zeitlich überwiegenden Tätigkeit oder während der Arbeitslosigkeit

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

Sachzuwendungen an Mitarbeiter und Geschäftspartner

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Sachzuwendungen an Mitarbeiter und Geschäftspartner Kompetenz beweisen. Vertrauen verdienen. Sachzuwendungen (Geschenke) an Geschäftsfreunde Bis 10,00 * Streuwerbeartikel: z.b. Kugelschreiber, Taschenkalender

Berufungsentscheidung

Außenstelle Salzburg Senat 14 GZ. RV/0203-S/13 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vom 9. Jänner 2013 gegen den Bescheid des Finanzamtes Salzburg-Stadt vom 4.

Außenstelle Salzburg Senat 14 GZ. RV/0203-S/13 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw, vom 9. Jänner 2013 gegen den Bescheid des Finanzamtes Salzburg-Stadt vom 4.

Doppelbesteuerungsabkommen mit der Schweiz - Überblick

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

DIENSTVERTRAG FREIER DIENSTVERTRAG WERKVERTRAG

DIENSTVERTRAG FREIER DIENSTVERTRAG WERKVERTRAG ALLGEMEINES Der moderne Arbeitsmarkt ist zunehmend gekennzeichnet durch sog. a-typische Arbeitsverhältnisse. Neben dem Dienstvertrag gibt es immer mehr sog.

DIENSTVERTRAG FREIER DIENSTVERTRAG WERKVERTRAG ALLGEMEINES Der moderne Arbeitsmarkt ist zunehmend gekennzeichnet durch sog. a-typische Arbeitsverhältnisse. Neben dem Dienstvertrag gibt es immer mehr sog.

Ziele des Gründungszuschusses

Informationsveranstaltung für Existenzgründer Oberbergischer Kreis Wirtschaftsförderung 09.12.2010 Herr Stangier, Arbeitsvermittlung der Agentur für Arbeit Waldbröl Gründungszuschuss 57 Sozialgesetzbuch

Informationsveranstaltung für Existenzgründer Oberbergischer Kreis Wirtschaftsförderung 09.12.2010 Herr Stangier, Arbeitsvermittlung der Agentur für Arbeit Waldbröl Gründungszuschuss 57 Sozialgesetzbuch

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Bezahlung von Übungsleitern

Fitness & Gesundheit im Verein Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge In vielen Vereinen stellt sich des Öfteren

Fitness & Gesundheit im Verein Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge In vielen Vereinen stellt sich des Öfteren

Merkblatt zur Gehaltsabrechnung / Erläuterung der Gehaltsmitteilung

Merkblatt zur Gehaltsabrechnung / Erläuterung der Gehaltsmitteilung Nachfolgend erhalten Sie Hinweise zur Gehaltsabrechnung und Erläuterungen zur Gehaltsmitteilung. Bei allen Zuschriften und Einsendungen

Merkblatt zur Gehaltsabrechnung / Erläuterung der Gehaltsmitteilung Nachfolgend erhalten Sie Hinweise zur Gehaltsabrechnung und Erläuterungen zur Gehaltsmitteilung. Bei allen Zuschriften und Einsendungen

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

Abrechnung & Bezahlung. Lohn. Abrechnung. Auszahlung. Unterlagen. Mehrfachbeschäftigung. Lohnsteuer- Karte Pauschalversteuerung Gewerbeschein

Abrechnung & Bezahlung Abrechnung Lohn Kiosk Mobiler Verkauf Kiosk- Leitung Mehrfachbeschäftigung Unterlagen je nach Abrechnung: Kopie- Lohnsteuerkarte oder Kopie- Auszahlung Bei Nicht-EU-Mitgliedern zusätzlich:

Abrechnung & Bezahlung Abrechnung Lohn Kiosk Mobiler Verkauf Kiosk- Leitung Mehrfachbeschäftigung Unterlagen je nach Abrechnung: Kopie- Lohnsteuerkarte oder Kopie- Auszahlung Bei Nicht-EU-Mitgliedern zusätzlich:

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen. von. im Unternehmen. in den Räumlichkeiten der. Veranstalter:

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Steuerliche Absetzbarkeit von Kinderbetreuungskosten im Unternehmen Veranstalter: in den Räumlichkeiten der Kinderbetreuungskosten Kindertagesstätte öffentliche Kindertagesstätte / Tagesmutter Betriebskindertagesstätte

Steuerliche Information zur Hausbetreuung nach dem Hausbetreuungsgesetz

Steuerliche Information zur Hausbetreuung nach dem Hausbetreuungsgesetz Die Betreuung von betreuungsbedürftigen Personen in deren Privathaushalten kann nach dem Hausbetreuungsgesetz durch selbständig tätige

Steuerliche Information zur Hausbetreuung nach dem Hausbetreuungsgesetz Die Betreuung von betreuungsbedürftigen Personen in deren Privathaushalten kann nach dem Hausbetreuungsgesetz durch selbständig tätige

Zuschuss zur privaten Krankenversicherung. Zuschuss zur privaten Pflegeversicherung

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Zuschuss zur privaten Krankenversicherung Für die Berechnung des Zuschusses zur privaten Krankenversicherung werden der allgemeine Beitragssatz und das monatliche sozialversicherungspflichtige Entgelt

Direktversicherung für Schweizer Grenzgänger

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

AKTUELL: EU-FREIZÜGIGKEIT AB 01.05.2011 SOWIE PFLICHTEN DES ARBEITGEBERS

AKTUELL: EU-FREIZÜGIGKEIT AB 01.05.2011 SOWIE PFLICHTEN DES ARBEITGEBERS Bezüglich der neuen EU-Freizügigkeit ab dem 01.05.2011 (wahrscheinlich relevant für polnische und tschechische Arbeitnehmer) stellen

AKTUELL: EU-FREIZÜGIGKEIT AB 01.05.2011 SOWIE PFLICHTEN DES ARBEITGEBERS Bezüglich der neuen EU-Freizügigkeit ab dem 01.05.2011 (wahrscheinlich relevant für polnische und tschechische Arbeitnehmer) stellen

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

Berufungsentscheidung

Außenstelle Wien Senat 6 GZ. RV/1580-W/12 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vom 7. Juni 2011 gegen den Bescheid des Finanzamtes Wien 3/11 Schwechat Gerasdorf

Außenstelle Wien Senat 6 GZ. RV/1580-W/12 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., vom 7. Juni 2011 gegen den Bescheid des Finanzamtes Wien 3/11 Schwechat Gerasdorf

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

IWP Institut für Wirtschafts- und Politikforschung Richter & Schorn gfa@iwp-koeln.org, www.iwp-koeln.org

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf geringfügige Beschäftigungsverhältnisse Das IWP Institut für Wirtschafts- und Politikforschung

Eine Bürokratiekostenfolgenabschätzung zum zweiten Gesetz für moderne Dienstleistungen am Arbeitsmarkt im Hinblick auf geringfügige Beschäftigungsverhältnisse Das IWP Institut für Wirtschafts- und Politikforschung

Der ohne sachlichen Grund befristete Arbeitsvertrag

Der ohne sachlichen Grund befristete Arbeitsvertrag 1. Allgemeines Die Befristung von Arbeitsverträgen ist im Teilzeit- und Befristungsgesetz (TzBfG) geregelt. Zu unterscheiden sind Befristungen des Arbeitsverhältnisses

Der ohne sachlichen Grund befristete Arbeitsvertrag 1. Allgemeines Die Befristung von Arbeitsverträgen ist im Teilzeit- und Befristungsgesetz (TzBfG) geregelt. Zu unterscheiden sind Befristungen des Arbeitsverhältnisses

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Berufungsentscheidung

Außenstelle Wien Senat 1 GZ. RV/0855-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., Angestellter, geb. 17. Jänner 1957, 1130 Wien, S-Straße, gegen den Bescheid des

Außenstelle Wien Senat 1 GZ. RV/0855-W/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw., Angestellter, geb. 17. Jänner 1957, 1130 Wien, S-Straße, gegen den Bescheid des

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

# 2 08.10.2014. Das Wichtigste in Kürze. Liebe Leserin, lieber Leser,

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

2. Bezugs, Pensionsauszahlende Stellen Tragen Sie hier die Anzahl der Arbeitgeber ein, bei denen Sie im betreffenden Kalenderjahr beschäftigt waren.

1.PersönlicheDaten Tragen Sie hier Ihre persönlichen Daten, wie z.b. den Namen, die Versicherungsnummer, Ihre Adresse, den FamilienstandunddieKontonummerein. 2.Bezugs,PensionsauszahlendeStellen TragenSiehierdieAnzahlderArbeitgeberein,beidenenSieimbetreffendenKalenderjahrbeschäftigtwaren.

1.PersönlicheDaten Tragen Sie hier Ihre persönlichen Daten, wie z.b. den Namen, die Versicherungsnummer, Ihre Adresse, den FamilienstandunddieKontonummerein. 2.Bezugs,PensionsauszahlendeStellen TragenSiehierdieAnzahlderArbeitgeberein,beidenenSieimbetreffendenKalenderjahrbeschäftigtwaren.

Die Reform des Reisekostenrechtes

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

Reisekosten ab 2014 Reisekosten ab 2014 Änderungen Verpflegungspauschalen, Dreimonatsfrist, Unterkunft Stand: 6/2013 Franz-Josef Tönnemann - Steuerberater Neustadtstraße 34-49740 Haselünne Tel.: 0 59 61

1a.) Angaben zur Person und Beschäftigung: Name: Vorname: Adresse: Geburtsdatum: (TT) (MM) (JJJJ)

Angaben zur Person und Beschäftigung: Name: Vorname: Adresse: Geburtsdatum: (TT) (MM) (JJJJ)") Fragebogen Aushilfen Datenbogen zur internen Erfassung 1.) Allgemeine Angaben 1a.) Angaben zur Person und Beschäftigung: Name: Vorname: Adresse: Geburtsdatum: (TT) (MM) (JJJJ) Geschlecht: O männlich O

Fragebogen Aushilfen Datenbogen zur internen Erfassung 1.) Allgemeine Angaben 1a.) Angaben zur Person und Beschäftigung: Name: Vorname: Adresse: Geburtsdatum: (TT) (MM) (JJJJ) Geschlecht: O männlich O

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Fahrtkostenvergütung für Dienstreisen mit dem eigenen PKW

Fahrtkostenvergütung für Dienstreisen mit dem eigenen PKW Dieses Merkblatt behandelt nur die Fahrtkostenvergütungen für Dienstreisen mit dem eigenen PKW. Hinsichtlich der steuerlichen Behandlung von Tages-

Fahrtkostenvergütung für Dienstreisen mit dem eigenen PKW Dieses Merkblatt behandelt nur die Fahrtkostenvergütungen für Dienstreisen mit dem eigenen PKW. Hinsichtlich der steuerlichen Behandlung von Tages-

Nebenberufliche Selbstständigkeit - Grundlagen gesetzliche KV

Nebenberufliche Selbstständigkeit - Grundlagen gesetzliche KV Es berät Sie Roland Schwarz, Gebietsleiter der KKH Sie erreichen ihn unter 0160.90 53 31 22 persönlich. Was bin ich Arbeitnehmer oder selbstständig?

Nebenberufliche Selbstständigkeit - Grundlagen gesetzliche KV Es berät Sie Roland Schwarz, Gebietsleiter der KKH Sie erreichen ihn unter 0160.90 53 31 22 persönlich. Was bin ich Arbeitnehmer oder selbstständig?

über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710

bav-kompetenz-center LZ 7710") DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

So gehts Schritt-für-Schritt-Anleitung

So gehts Schritt-für-Schritt-Anleitung Software WISO Unternehmer Suite, WISO Lohn & Gehalt Thema Entgeltumwandlung (Direktversicherung, VWL) Version/Datum 26.09.2013 I. Einleitung Die Entgeltumwandlung

So gehts Schritt-für-Schritt-Anleitung Software WISO Unternehmer Suite, WISO Lohn & Gehalt Thema Entgeltumwandlung (Direktversicherung, VWL) Version/Datum 26.09.2013 I. Einleitung Die Entgeltumwandlung

Hinweise. Bitte dem Finanzamt mit drei Durchschriften einreichen. Weiße Felder ausfüllen oder ankreuzen.

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Kreisschreiben über die Verrechnung von Nachzahlungen der IV mit Leistungsrückforderungen von zugelassenen Krankenkassen

Kreisschreiben über die Verrechnung von Nachzahlungen der IV mit Leistungsrückforderungen von zugelassenen Krankenkassen Gültig ab 1. Januar 1999 318.104.01 d/vkv 6.07 3 Vorbemerkung Dieses Kreisschreiben

Kreisschreiben über die Verrechnung von Nachzahlungen der IV mit Leistungsrückforderungen von zugelassenen Krankenkassen Gültig ab 1. Januar 1999 318.104.01 d/vkv 6.07 3 Vorbemerkung Dieses Kreisschreiben

MUSTERAUFHEBUNGSVERTRAG

Muster für einen Aufhebungsvertrag Seite: 1 von 5 MUSTERAUFHEBUNGSVERTRAG für Arbeitsverhältnisse Vorwort: Wir möchten Sie darauf hinweisen, dass diese Vorlage lediglich der Orientierung dient. Die beispielhaften

Muster für einen Aufhebungsvertrag Seite: 1 von 5 MUSTERAUFHEBUNGSVERTRAG für Arbeitsverhältnisse Vorwort: Wir möchten Sie darauf hinweisen, dass diese Vorlage lediglich der Orientierung dient. Die beispielhaften

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Zusatztipps mit Zukunftspotenzial.

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

57 Sozialgesetzbuch III

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Informationsveranstaltung für Existenzgründer IHK Gummersbach 27.01.2010 Frau Kaminetzki, Teamleiterin Arbeitsvermittlung der Agentur für Arbeit GM Gründungszuschuss 57 Sozialgesetzbuch III Ziele des Gründungszuschusses

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

KASSIER/INNEN- SCHULUNGS OFFENSIVE Wie rechne ich Sportbetreuer/Innen, Funktionäre/Innen, richtig ab?

KASSIER/INNEN- SCHULUNGS OFFENSIVE Wie rechne ich Sportbetreuer/Innen, Funktionäre/Innen, richtig ab? Begünstigung von Vereinen im Steuer- und Sozialversicherungsrecht Piegger Hubert Vizepraesident2@asvoetirol.at

KASSIER/INNEN- SCHULUNGS OFFENSIVE Wie rechne ich Sportbetreuer/Innen, Funktionäre/Innen, richtig ab? Begünstigung von Vereinen im Steuer- und Sozialversicherungsrecht Piegger Hubert Vizepraesident2@asvoetirol.at

Vereinsberatung: Steuern. Verein als Arbeitgeber

Verein als Arbeitgeber Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit Selbständige Tätigkeit Arbeitsvertrag Weisungsgebundenheit Urlaubsanspruch Sozialversicherungspflicht

Verein als Arbeitgeber Kriterien für eine nichtselbständige oder selbständige Tätigkeit Nichtselbständige Tätigkeit Selbständige Tätigkeit Arbeitsvertrag Weisungsgebundenheit Urlaubsanspruch Sozialversicherungspflicht

C.O.X. Einkommensteuergesetz: Einführung einer Bauabzugssteuer

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Die JOB-Vermittlung der Agentur für Arbeit. Informationen für Arbeitnehmer. Geringfügige und kurzfristige Jobs

Die JOB-Vermittlung der Agentur für Arbeit Informationen für Arbeitnehmer Geringfügige und kurzfristige Jobs Die JOB-Vermittlung Wir vermitteln: befristete und geringfügige Beschäftigungen jeder Art. Stunden-,

Die JOB-Vermittlung der Agentur für Arbeit Informationen für Arbeitnehmer Geringfügige und kurzfristige Jobs Die JOB-Vermittlung Wir vermitteln: befristete und geringfügige Beschäftigungen jeder Art. Stunden-,

- Unterhaltssicherungsbehörde - Vor dem Ausfüllen bitte die Hinweise auf Seite 5 beachten

Anlage 8 zu H 4a.1 - Unterhaltssicherungsbehörde - Vor dem Ausfüllen bitte die Hinweise auf Seite 5 beachten Anlage zum Antrag auf Leistungen nach 13a USG (Leistungen für Selbstständige im Falle eines

Anlage 8 zu H 4a.1 - Unterhaltssicherungsbehörde - Vor dem Ausfüllen bitte die Hinweise auf Seite 5 beachten Anlage zum Antrag auf Leistungen nach 13a USG (Leistungen für Selbstständige im Falle eines

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

Der Arbeitnehmer führt kein Fahrtenbuch. Der geldwerte Vorteil wird daher pauschal im Rahmen der 1 %-Regelung ermittelt.

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Die Auflösung Das war der Sachverhalt: Ein Arbeitnehmer darf den ihm überlassenen Firmenwagen auch auf einer privaten Urlaubsreise verwenden. Der Arbeitgeber hat sich großzügigerweise bereit erklärt, sämtliche

Gründung Personengesellschaft

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

1 Gründung Personengesellschaft Personengesellschaften lassen sich in zwei große Gruppen einteilen: a) Die Personenhandelsgesellschaften: Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Nachberechnung Bezüge

Nachberechnung Bezüge Bereich: LOHN - Info für Anwender Nr. 1681 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Korrektur aufgrund zu viel oder zu wenig gezahlter Bezüge 2.2. Nachzahlung von Bezügen

Nachberechnung Bezüge Bereich: LOHN - Info für Anwender Nr. 1681 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Korrektur aufgrund zu viel oder zu wenig gezahlter Bezüge 2.2. Nachzahlung von Bezügen

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Einkommenserklärung für den sozialen Wohnungsbau

für den sozialen Wohnungsbau Alle sangaben in Euro / Für jede haushaltsangehörige Person mit eigenem Einkommen ist eine gesonderte Einkommenserklärung notwendig. Anschrift (Ort, Straße und Hausnummer)

für den sozialen Wohnungsbau Alle sangaben in Euro / Für jede haushaltsangehörige Person mit eigenem Einkommen ist eine gesonderte Einkommenserklärung notwendig. Anschrift (Ort, Straße und Hausnummer)

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Antworten auf häufig gestellte Fragen zum Thema Leistungsmitteilung zur Einkommenssteuererklärung nach 22 Nr. 5 Satz 7 EStG Inhalt: 1. Warum versendet die DRV KBS eine Leistungsmitteilung nach 22 Nr. 5

Arbeitslos Wohnen in den Niederlanden, Arbeiten in Deutschland

Arbeitslos Wohnen in den Niederlanden, Arbeiten in Deutschland Inhalt Wer bekommt eine Arbeitslosenleistung? 2 Kündigung in gegenseitigem Einvernehmen 2 Welche Arbeitslosenleistung bekommen Sie? 2 Wie

Arbeitslos Wohnen in den Niederlanden, Arbeiten in Deutschland Inhalt Wer bekommt eine Arbeitslosenleistung? 2 Kündigung in gegenseitigem Einvernehmen 2 Welche Arbeitslosenleistung bekommen Sie? 2 Wie

2.04. Verzicht auf die Bezahlung der Beiträge an die AHV, die IV, die EO und die ALV bei geringem Nebenerwerb

2.04 Stand am 1. Januar 2001 Verzicht auf die Bezahlung der Beiträge an die AHV, die IV, die EO und die ALV bei geringem Nebenerwerb Verzicht nur in bestimmten Fällen 1 Grundsätzlich sind von jeder Lohnzahlung

2.04 Stand am 1. Januar 2001 Verzicht auf die Bezahlung der Beiträge an die AHV, die IV, die EO und die ALV bei geringem Nebenerwerb Verzicht nur in bestimmten Fällen 1 Grundsätzlich sind von jeder Lohnzahlung

Sportverein - Steuerberater

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

3.1 STEUERFREIE GERINGFÜGIGE BESCHÄFTIGUNGEN

3. BESTEUERUNG 3.1 STEUERFREIE GERINGFÜGIGE BESCHÄFTIGUNGEN Geringfügige Beschäftigungen, für die vom Arbeitgeber pauschale Beiträge zur Rentenversicherung bezahlt werden, sind steuerfrei, wenn der Arbeitnehmer

3. BESTEUERUNG 3.1 STEUERFREIE GERINGFÜGIGE BESCHÄFTIGUNGEN Geringfügige Beschäftigungen, für die vom Arbeitgeber pauschale Beiträge zur Rentenversicherung bezahlt werden, sind steuerfrei, wenn der Arbeitnehmer

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren. Folie Nr. 1

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Steuerliche Behandlung der Tätigkeiten von Gastprofessoren Folie Nr. 1 Steuerpflicht der Gastprofessoren ja Wohnsitz ( 8 AO) oder gewöhnlicher Aufenthalt ( 9 AO) im Inland nein ja Dienstverhältnis zu einer

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während