Quo vadis? Langfristige Lösungen aus der aktuellen Finanzkrise

|

|

|

- Ewald Heintze

- vor 8 Jahren

- Abrufe

Transkript

1 Quo vadis? Langfristige Lösungen aus der aktuellen Finanzkrise 6. BWL-Fakultätstag Ludwig-Maximilians-Universität Prof. Dr. Andreas Georgi München, 8. November 2008 Seite 1

2 Dominoeffekt der Finanzkrise Notenbanken: Liquiditätsschwemme US-Haushalte: Living on debt Investmentbanken: Schrott verbrieft Agenturen: Spitzenrating für Schrott : Gier nach Rendite Notenbank: Zinssteigerung US-Haushalte: Kredite notleidend Märkte: Panik wegen Intransparenz Lehman Brothers: Gau einer Systembank Seite 2

3 US Haushalte Hunting Hunting for for Yield? Yield? Banken Banken Incentives Incentives for for profits? profits? Die Akteure am Kapitalmarkt Zentralbanken Money to cover?" US-Haushalte US-Haushalte AAA-Error? AAA-Error? Living Living on on debt debt Aufseher Aufseher Watchdog: Watchdog: barking barking the the end? end? Wirtschaftsprüfer Un-Fair Value? Seite 3

4 Liquiditätsschwemme & Living on debt Globale Überschussliquidität* Kredite der US-Banken M3 BIP Deflationsfurcht Subprime Mrd. USD Immobilienkredite Internet Bubble 9/ *Nominales BIP minus Geldmenge, jeweils 1995 = 100 (Summe USA, Euroraum und Japan) Unternehmenskredite 0 Staatsanleihen Konsumentenkredite Seite 4

.")

5 Verbriefung von Schrott & Spitzenrating für Schrott Bilanzsumme des US-Banksystems (1987 = 100) (Durchschnittswachstum p.a. in %) SPVs** (20%) Verbriefte Subprime-Kredite nach Ratingklassen Mrd. USD BBB-C A AA Investment Banks* (16,8%) Quelle: Fed * Security Dealers and Brokers. ** Special Purpose vehicle (ABS issuers). Commercial Banks (7,2%) Ø AAA Seite 5

300 200 100 0 Ø 2001-2003 AAA 2001 2002 2003 2004 2005 2006 2007 Seite 5")

6 Abwärtsspirale & Preissturz von Investmentgrade-Papieren Performance variabler Subprime-Kredite: Quoten fauler Kredite und Zwangsvollstreckungen* 25 7 Risikoindex für verbriefte Subprime- Kredite (ABX-Indizes) Faule Kredite (li. Achse) 5,6 4,2 % AAA ,8 40 AAA Zwangsvollstreckungen (re. Achse) 1,4 20 BBB * Anteil der Kredite, für die im betreffenden Quartal die Zwangsvollstreckung eröffnet wurde. 0 BBB Jul 2007 Oktober 2008 Seite 6

1,4 20 BBB- 2006-1 2002 2003 2004 2005 2006 2007 2008 * Anteil der Kredite, für die im betreffenden Quartal die")

7 Wertkorrekturen & Einbrechen der Märkte Wertkorrekturen von Subprime-Exposure Citigroup Merrill Lynch UBS HSBC Sachsen LB * Wachovia Bank of America IKB RBS Wash. Mutual Morgan Stanley JPMorgan Chase Deutsche Bank Credit Suisse Wells Fargo Barclays Lehman Brothers Credit Agricole Fortis HBOS SocGen Bayern LB CIBC Mizuho ING National City 10,0 9,1 8,2 8,0 7,4 7,1 6,8 6,4 6,3 5,9 5,8 5,4 15,3 14,9 14,8 14,4 14,3 10,8 10,5 USD bn 27,4 25,3 22,5 21,2 44,2 51,8 55,1 Stand: August 2008 Veränderung der Marktvolumina in %, erstes Halbjahr 2007 zu erstes Halbjahr % -20% -40% -60% -80% -100% -93% -90% -76% -62% -53% -53% CMBS CDO ABS Übernahmekredite HY Bonds RMBS Ausfall der Systembank Lehman Brothers Seite 7

8 Was ist zu tun? Forderung an Eliten Re-Adjustierung des Ordnungsrahmens für die freien Märkte Lehren der Stakeholder Kein blindes Vertrauen in die Systemstabilität 1 Eindämmen der globalen Panik Maßnahmenpaket der Regierungen Seite 8

9 Eindämmen der globalen Panik 1 Absicherung privater Investments und Spareinlagen 2 Sicherung der Refinanzierung der Banken 3 Stabilisierung des Kapitals der Banken 4 Flexibilisierung der Bilanzierungsregeln (mark-to-model) Seite 9

10 Eindämmen der globalen Panik $ 1 Absicherung privater Investments und Spareinlagen 2 3 Sicherung der Refinanzierung der Banken Stabilisierung des Kapitals der Banken Ұ 4 Flexibilisierung der Bilanzierungsregeln (mark-to-model) Seite 10

11 bei den jeweiligen Marktteilnehmer 1 Unbeschränkte Garantien für Einlagen zum Abwenden eines Bank-Run der Privatanleger 2 Staatliche Garantien zur Refinanzierung zum Abwenden einer Liquiditätskrise der Banken 3 Staatliche Rekapitalisierungs-Fonds zur Begrenzung der Marktspekulationen auf Insolvenzen 4 Partielle Korrektur der Fair-Value-Bewertung zum Abwenden der Wertverfall-Spirale durch Fire-Sales Bekämpfung der Panik Seite 11

12 Was ist zu tun? 3 Forderung an Eliten Re-Adjustierung des Ordnungsrahmens für die freien Märkte 2 Lehren Lehren der der Stakeholder Kein blindes Vertrauen in die Systemstabilität 1 Eindämmen der globalen Panik Maßnahmenpaket der Regierungen Seite 12

13 Lehren aus der Finanzkrise 1 Liquidität kaschiert Symptome, kuriert aber nicht die Ursachen Keine Alimentierung von Assetpreis-Blasen 6 Zentralbanken Überrenditen nur bei entsprechendem Risiko Eigenständige Risikoeinschätzung unter Einbeziehung externer Beratung US-Haushalte 3 Leverage / Fristentransformation reduzieren, Risikotragfähigkeit stärken Liquiditäts- und Risikomanagement verbessern 5 Aufseher Aufseher Living on debt Wirtschaftsprüfer 4 Banken Kein blindes Verlassen auf Bilanzierungsregeln Trennung von Beratung und Prüfung Stärkere Überwachung der Liquiditätsrisiken Etablierung einer internationalen Aufsicht Trennung von Beratung und Bewertung Zunehmende Regulierung der Rating-Agenturen notwendig Seite 13

14 Eigentliche Systemkrise: Vorsichtsprinzip... Größerer Einfluss des Staates auf Zentralbanken Schadenersatz Schadenersatz für für Stärkere Stärkere Regulierung Regulierung der Blindes Vertrauen in die Systemstabilität Stärkere Stärkere Überwachung Überwachung durch durch Ausweitung Ausweitung der der Haftung Haftung des des Managements Managements von von Aufseher Aufseher Banken Banken Stärkere Haftung der der Wirtschafts- Wirtschaftsprüfer Seite 14

15 Eigentliche Systemkrise: Vorsichtsprinzip... Größerer Einfluss des Staates auf Zentralbanken Schadenersatz Schadenersatz für für Stärkere Stärkere Regulierung Regulierung der Blindes Vertrauen in die Systemstabilität Stärkere Stärkere Überwachung Überwachung durch durch Ausweitung Ausweitung der der Haftung Haftung des des Managements Managements von von Aufseher Aufseher Banken Banken Stärkere Haftung der der Wirtschafts- Wirtschaftsprüfer Seite 15

16 Eigentliche Systemkrise: Vorsichtsprinzip... Größerer Einfluss des Staates auf Zentralbanken Schadenersatz Schadenersatz für für Stärkere Stärkere Regulierung Regulierung der Ruf nach Blindes mehr Vertrauen in die Vorsicht und Systemstabilität Sicherheit Stärkere Stärkere Überwachung Überwachung durch durch Ausweitung Ausweitung der der Haftung Haftung des des Managements Managements von von Aufseher Aufseher Banken Banken Stärkere Haftung der der Wirtschafts- Wirtschaftsprüfer Seite 16

17 Verantwortung Verantwortung für für Renditeanspruch Renditeanspruch Banken Banken Verantwortung Verantwortung für für Risikotragfähigkeit Risikotragfähigkeit...statt Verantwortungsprinzip Zentralbanken Verantwortung für Liquidität Verantwortung Verantwortung für Risikobewertung Risikobewertung Aufseher Aufseher Verantwortung Verantwortung für für Markttransparenz Markttransparenz Stärkung des Verantwortungsprinzips Wirtschaftsprüfer prüfer Verantwortung für Verantwortung für faire Bewertung Seite 17

18 Was ist zu tun? 3 Forderung an Eliten Adjustierung des Ordnungsrahmens für die freien Märkte 2 Lehren Lehren der der Stakeholder Kein blindes Vertrauen in die Systemstabilität 1 Eindämmen der globalen Panik Maßnahmenpaket der Regierungen Seite 18

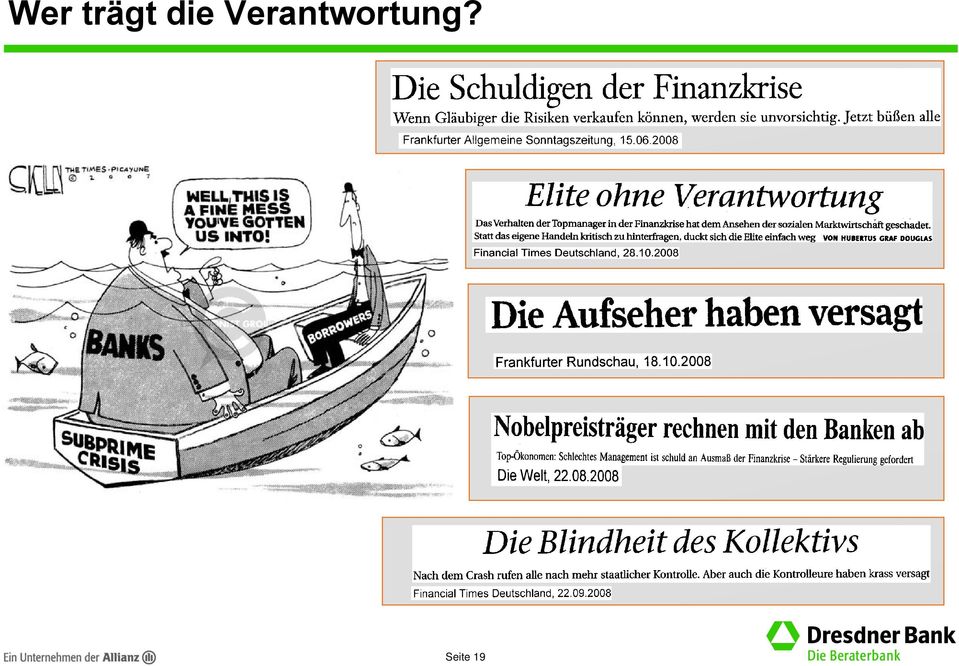

19 Wer trägt die Verantwortung? Seite 19

20 Fehlverhalten der Stakeholder: Globales Versagen der Eliten Zentralbanken Aggressive Geschäftsführung mit Fristentransformation & Leverage Gier nach XXL-Rendite AAA-Ratings für Ninja-Loans Aufseher Aufseher Wirtschaftsprüfer Banken Überwacher: Überblick verloren Weltweite Liquiditätsschwemme Seite 20

21 Fehlverhalten der Stakeholder: Globales Versagen der Eliten Zentralbanken Aggressive Geschäftsführung mit Top-Manager Fristentransformation & Leverage Top-Analysten Gier nach XXL-Rendite Top-Wissenschaftler AAA-Ratings für Ninja-Loans Aufseher Aufseher Wirtschaftsprüfer Banken Top-Beamte Überwacher: Überblick verloren Top-Politiker Weltweite Liquiditätsschwemme Seite 21

22 Fehlverhalten der Stakeholder: Globales Versagen der Eliten Vertrauensbildung durch Zentralbanken Aggressive Geschäftsführung mit Top-Manager Fristentransformation & Leverage + Top-Analysten Gier nach XXL-Rendite + Top-Wissenschaftler AAA-Ratings für Ninja-Loans Aufseher Aufseher Wirtschaftsprüfer Banken + Top-Beamte Überwacher: Überblick verloren + Top-Politiker Weltweite Liquiditätsschwemme Kategorischer Imperativ als Grundnorm des Handelns Seite 22

23 Eliten sind gefordert Zentralbanken Handle nur nach derjenigen Maxime, durch die du zugleich wollen kannst, dass sie allgemeines Gesetz werde Aufseher Aufseher Wirtschaftsprüfer Banken Seite 23

24 Subprime als heilsamer Schock? Zentralbanken Es gibt keine 100%ige Sicherheit - weder durch Gesetz noch Aufsicht (Vorsichtsprinzip) Kein Wohlstand & keine Innovation ohne Risiko & Verantwortung Aufseher Aufseher Wirtschaftsprüfer Banken Bankmanager, Analysten, Wissenschaftler, Spitzenbeamte und Top-Politiker, alle müssen ihrer Verantwortung gerecht werden Seite 24

Die weltweite Finanzkrise aus mikroökonomischer Sicht

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Die weltweite Finanzkrise aus mikroökonomischer Sicht Stefan Simon Hanns-Seidel-Stifung Inhalt Finanzkrisen Freier Markt und Markt- bzw. Staatsversagen Fehlentwicklungen bei der aktuellen Krise Diskussion

Ablauf der Finanzmarktkrise

Ablauf der Finanzmarktkrise Münster, 04. Mai 2010 04.05.2010; Chart 1 Ausgangslage im Vorfeld der internationalen Finanzkrise Zusammenbruch der New Economy 2001 / Anschlag am 09.11.2001. Anstieg der Wohnimmobilienpreise

Ablauf der Finanzmarktkrise Münster, 04. Mai 2010 04.05.2010; Chart 1 Ausgangslage im Vorfeld der internationalen Finanzkrise Zusammenbruch der New Economy 2001 / Anschlag am 09.11.2001. Anstieg der Wohnimmobilienpreise

Kap. 4.4 Die aktuelle Finanzkrise

Kap. 4.4 Die aktuelle Finanzkrise Chronologie der Finanzkrise (I) Ende 2006: amerikanische Banken vermelden erstmalig große Zahlungsausfälle auf dem Immobilienmarkt Juni/Juli 2007: Der Markt für Wertpapiere,

Kap. 4.4 Die aktuelle Finanzkrise Chronologie der Finanzkrise (I) Ende 2006: amerikanische Banken vermelden erstmalig große Zahlungsausfälle auf dem Immobilienmarkt Juni/Juli 2007: Der Markt für Wertpapiere,

TREASURY. Konjunktur- und Finanzmarkttrends 12. November 2013. Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury

Tim Geissler Hauptabteilungsleiter Treasury") Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

Konjunktur- und Finanzmarkttrends 12. November 2013 Dir. Dipl.-BW (BA) Tim Geissler Hauptabteilungsleiter Treasury Diese Publikation enthält Informationen über frühere Wertentwicklungen. Diese Zahlenangaben

Werbung Zinsen, Liquidität, Währungen wie sieht die Weltwirtschaft aus?

Werbung Zinsen, Liquidität, Währungen wie sieht die Weltwirtschaft aus? Christian Heger, Chief Investment Officer Graz, 27. Februar 2013 Ein erster Überblick: Stimmung zu Jahresbeginn bessert sich Stand:

Werbung Zinsen, Liquidität, Währungen wie sieht die Weltwirtschaft aus? Christian Heger, Chief Investment Officer Graz, 27. Februar 2013 Ein erster Überblick: Stimmung zu Jahresbeginn bessert sich Stand:

Realer Vermögensaufbau in einem Fonds. Fondsprofil zum 30.10.2015

Meritum Capital - Accumulator Realer Vermögensaufbau in einem Fonds Fondsprofil zum 30.10.2015 Meritum Capital - Accumulator Weltweit in attraktive Anlageklassen investieren Risikominimierung durch globale

Meritum Capital - Accumulator Realer Vermögensaufbau in einem Fonds Fondsprofil zum 30.10.2015 Meritum Capital - Accumulator Weltweit in attraktive Anlageklassen investieren Risikominimierung durch globale

Finanzkrise 2007-2008. von Verena Köck

Finanzkrise 2007-2008 von Verena Köck Inhalt Ursachen Niedrige Zinsen Änderungen im Bankensystem Billige Kredite und Immobilienboom Chronologie Verstärkungsmechanismen Loss Spiral und Margin Spiral Interbankenmarkt

Finanzkrise 2007-2008 von Verena Köck Inhalt Ursachen Niedrige Zinsen Änderungen im Bankensystem Billige Kredite und Immobilienboom Chronologie Verstärkungsmechanismen Loss Spiral und Margin Spiral Interbankenmarkt

Deutsche Bank Dr. Josef Ackermann Vorsitzender des Vorstands. Frankfurt, 29. Mai 2008

Deutsche Bank Dr. Josef Ackermann Vorsitzender des Vorstands Frankfurt, 29. Mai 2008 Aktienkurs: Deutsche Bank gegenüber deutschen Finanzwerten Indexiert, 1. Januar 1997 = 100 500 400 300 200 100 148%

Deutsche Bank Dr. Josef Ackermann Vorsitzender des Vorstands Frankfurt, 29. Mai 2008 Aktienkurs: Deutsche Bank gegenüber deutschen Finanzwerten Indexiert, 1. Januar 1997 = 100 500 400 300 200 100 148%

Die Subprimekrise und ihre Folgen

Sven Bleser Die Subprimekrise und ihre Folgen Ursachen und Auswirkungen der 2007 ausgelösten Finanzmarktkrise Diplomica Verlag Sven Bleser Die Subprimekrise und ihre Folgen Ursachen und Auswirkungen der

Sven Bleser Die Subprimekrise und ihre Folgen Ursachen und Auswirkungen der 2007 ausgelösten Finanzmarktkrise Diplomica Verlag Sven Bleser Die Subprimekrise und ihre Folgen Ursachen und Auswirkungen der

Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins liegt

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Leverage-Effekt lever (engl.) = Hebel leverage (engl.= = Hebelkraft Leverage-Effekt = Hebelwirkung des Verschuldungsgrads bei der Eigenkapitalrendite, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzins

Die Europäische Union (EU) unter besonderer. der Finanz-, Wirtschafts- und Schuldenkrise Befunde Antworten Problemlagen Perspektiven

unter besonderer. der Finanz-, Wirtschafts- und Schuldenkrise Befunde Antworten Problemlagen Perspektiven") Prof. Dr. Norbert Konegen Vorlesung WS 09/10; Materialien Teil 1 Die Europäische Union (EU) unter besonderer Berücksichtigung der Eurozone und die Folgen der Finanz-, Wirtschafts- und Schuldenkrise Befunde

Prof. Dr. Norbert Konegen Vorlesung WS 09/10; Materialien Teil 1 Die Europäische Union (EU) unter besonderer Berücksichtigung der Eurozone und die Folgen der Finanz-, Wirtschafts- und Schuldenkrise Befunde

Wem aber gehört die deutsche Zentralbank mit dem Namen Bundesbank?

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Die derzeitige Entwicklung der Banken und ihre Auswirkungen auf die Immobilienwirtschaft

Die derzeitige Entwicklung der Banken und ihre Auswirkungen auf die Immobilienwirtschaft Univ.-Prof. Dr. Ewald Aschauer ewald.aschauer@jku.at Die Rolle von Banken im Wirtschaftsleben Zentrale Rolle in

Die derzeitige Entwicklung der Banken und ihre Auswirkungen auf die Immobilienwirtschaft Univ.-Prof. Dr. Ewald Aschauer ewald.aschauer@jku.at Die Rolle von Banken im Wirtschaftsleben Zentrale Rolle in

Verlauf und Auswirkungen der Finanzkrise in Deutschland

Verlauf und Auswirkungen der Finanzkrise in Deutschland Vortrag an der Akademie für Volkswirtschaft Moskau, 24. März 2009 Prof. Dr. Peter Reichling Otto-von-Guericke-Universität Magdeburg Lehrstuhl für

Verlauf und Auswirkungen der Finanzkrise in Deutschland Vortrag an der Akademie für Volkswirtschaft Moskau, 24. März 2009 Prof. Dr. Peter Reichling Otto-von-Guericke-Universität Magdeburg Lehrstuhl für

Businessplan-Aufbauseminar

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Businessplan-Aufbauseminar A11: Wie tickt eine Bank und wie tickt Beteiligungskapital? UnternehmerTUM 12.01.2011 1 Situation der Banken Die Banken sind nach der weltweiten Existenzkrise noch nicht über

Wie finde ich die besten Fonds?

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

GLOBAL CHAMPIONS TOUR 2014 Wie finde ich die besten Fonds? Vortrag von Jürgen Dumschat / AECON Fondsmarketing 1 Aber wozu eigentlich? Den nicht von der BaFin kontrollierten Blendern der Branche, die die

Aktuelle Entwicklungen an den europäischen Finanzmärkten 1.Stadtwerke-Finanzforum, Frankfurt am Main, 27. November 2014

Aktuelle Entwicklungen an den europäischen Finanzmärkten 1.Stadtwerke-Finanzforum, Frankfurt am Main, 27. November 2014 André Bartholomae Deutsche Bundesbank Leiter des Zentralbereichs Märkte Geldpolitische

Aktuelle Entwicklungen an den europäischen Finanzmärkten 1.Stadtwerke-Finanzforum, Frankfurt am Main, 27. November 2014 André Bartholomae Deutsche Bundesbank Leiter des Zentralbereichs Märkte Geldpolitische

Geld, Banken und Staat Mechthild Schrooten Juni 2015

Geld, Banken und Staat Mechthild Schrooten Juni 2015 Geld Funk1onierendes Geld ist ein umfassendes Kommunika1onsmi9el (Luhmann) Es verbindet über na1onalstaatliche Grenzen hinweg Geld erleichtert die Vermögensbildung

Geld, Banken und Staat Mechthild Schrooten Juni 2015 Geld Funk1onierendes Geld ist ein umfassendes Kommunika1onsmi9el (Luhmann) Es verbindet über na1onalstaatliche Grenzen hinweg Geld erleichtert die Vermögensbildung

Social Media bei der Kreissparkasse Ludwigsburg

Kreissparkasse Social Media bei der Kreissparkasse MFG-Seminar Social Media Grundlagen und Potenziale von Facebook, Twitter und Co. Praxisbeispiel aus der Region 24. Januar 2013 Seite 1 Kreissparkasse

Kreissparkasse Social Media bei der Kreissparkasse MFG-Seminar Social Media Grundlagen und Potenziale von Facebook, Twitter und Co. Praxisbeispiel aus der Region 24. Januar 2013 Seite 1 Kreissparkasse

Multi-Asset mit Schroders

Multi-Asset mit Schroders Echte Vermögensverwaltung aus Überzeugung! Caterina Zimmermann I Vertriebsleiterin Januar 2013 Die Märkte und Korrelationen haben sich verändert Warum vermögensverwaltende Fonds?

Multi-Asset mit Schroders Echte Vermögensverwaltung aus Überzeugung! Caterina Zimmermann I Vertriebsleiterin Januar 2013 Die Märkte und Korrelationen haben sich verändert Warum vermögensverwaltende Fonds?

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Deutsche Bank Private Wealth Management. PWM Marktbericht. Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 06.

PWM Marktbericht Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 06. August 2012 Notenbanken Retter in der Not? Komplexe Krisenbewältigung Konsolidierung dämpft Anstieg der Einkommen Notwendiger

PWM Marktbericht Kai-Arno Jensen, Leiter Capital Markets Frankfurt am Main, 06. August 2012 Notenbanken Retter in der Not? Komplexe Krisenbewältigung Konsolidierung dämpft Anstieg der Einkommen Notwendiger

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

Bonitätsrisiko und Unternehmensanleihen

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Bonitätsrisiko und Unternehmensanleihen Burkhard Erke Montag, März 31, 2008 Die Folien orientieren sich an (a) Unterrichtsmaterialien von Backus (NYU) und (b) Neuere Entwicklungen am Markt für Unternehmensanleihen,

Gemeinsam erfolgreich. Unser Konzernleitbild

Gemeinsam erfolgreich Unser Konzernleitbild Das Demag Cranes Konzernleitbild ist vergleichbar mit einer Unternehmensverfassung. Es setzt den Rahmen für unser Handeln nach innen wie nach außen und gilt

Gemeinsam erfolgreich Unser Konzernleitbild Das Demag Cranes Konzernleitbild ist vergleichbar mit einer Unternehmensverfassung. Es setzt den Rahmen für unser Handeln nach innen wie nach außen und gilt

Der Markt regelt sich selbst, sagen die Konservativen. Mehr SPD für Europa.

Der Markt regelt sich selbst, sagen die Konservativen. Mehr SPD für Europa. 7. Juni Europawahl Liebe Mitbürgerinnen und Mitbürger, die Europawahl am 7. Juni ist eine Richtungsentscheidung. Es geht um die

Der Markt regelt sich selbst, sagen die Konservativen. Mehr SPD für Europa. 7. Juni Europawahl Liebe Mitbürgerinnen und Mitbürger, die Europawahl am 7. Juni ist eine Richtungsentscheidung. Es geht um die

Liste der zusammenzulegenden Teilfonds von J.P. Morgan Asset Management mit ISIN

Liste der zusammenzulegenden Teilfonds von J.P. Morgan Asset Management mit ISIN August 2013 Bei diesem Dokument handelt es sich um Informationsmaterial zur Erleichterung der Kommunikation mit Ihren Kunden.

Liste der zusammenzulegenden Teilfonds von J.P. Morgan Asset Management mit ISIN August 2013 Bei diesem Dokument handelt es sich um Informationsmaterial zur Erleichterung der Kommunikation mit Ihren Kunden.

Die optimale Anlagestrategie im Niedrigzinsumfeld

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Die Hypothekenkrise 2007

Die Hypothekenkrise 2007 Globalisierung einer lokalen realwirtschaftlichen Krise Von David Scheffler und Nico Meinhold 11.02.2008 Die Hypothekenkrise 2007 1 Inhaltsübersicht 1. Einleitung 2. Ursachen 3.

Die Hypothekenkrise 2007 Globalisierung einer lokalen realwirtschaftlichen Krise Von David Scheffler und Nico Meinhold 11.02.2008 Die Hypothekenkrise 2007 1 Inhaltsübersicht 1. Einleitung 2. Ursachen 3.

Haftungsverbund hat sich bewährt

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Haftungsverbund hat sich bewährt Die Sparkassen-Finanzgruppe ist ein wesentlicher Stabilitätsanker am Finanzplatz Deutschland. Als öffentlich-rechtliche Unternehmen sind Sparkassen nicht vorrangig darauf

Liste der zusammenzulegenden Teilinvestmentvermögen (Teilfonds) von J.P. Morgan Asset Management mit ISIN

von J.P. Morgan Asset Management mit ISIN") Liste der zusammenzulegenden Teilinvestmentvermögen (Teilfonds) von J.P. Morgan Asset Management mit ISIN August 2013 Bei diesem Dokument handelt es sich um Informationsmaterial zur Erleichterung der Kommunikation

Liste der zusammenzulegenden Teilinvestmentvermögen (Teilfonds) von J.P. Morgan Asset Management mit ISIN August 2013 Bei diesem Dokument handelt es sich um Informationsmaterial zur Erleichterung der Kommunikation

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Betriebswirte des Handwerks 02. Februar 2009

Betriebswirte des Handwerks 02. Februar 2009 Auswirkungen der Finanzkrise auf kleine und mittelständische Unternehmen Matthias Schröder Vorstand der Hamburger Volksbank Die Hamburger Volksbank in Zahlen

Betriebswirte des Handwerks 02. Februar 2009 Auswirkungen der Finanzkrise auf kleine und mittelständische Unternehmen Matthias Schröder Vorstand der Hamburger Volksbank Die Hamburger Volksbank in Zahlen

Fondsüberblick 18. Juli 2012

Fondsüberblick 18. Juli 2012 DANIEL ZINDSTEIN 1 Aktuelle Positionierung Assetquoten GECAM Adviser Funds Aktien; 68,91% Global Chance Aktien abgesichert; 8,86% Renten; 8,94% Liquidität; 4,23% Gold; 3,64%

Fondsüberblick 18. Juli 2012 DANIEL ZINDSTEIN 1 Aktuelle Positionierung Assetquoten GECAM Adviser Funds Aktien; 68,91% Global Chance Aktien abgesichert; 8,86% Renten; 8,94% Liquidität; 4,23% Gold; 3,64%

Öffentliche Finanzen in Griechenland. Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab.

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Öffentliche Finanzen in Griechenland Dafür was sich ein Land konsumtiven Ausgaben leisten kann, ist das BIP pro Kopf ein guter Maßstab. Das wären dann für Griechenland in etwa 52 % an konsumtiven Ausgaben

Demografischer Wandel und die Auswirkungen auf den Bankensektor. Prof. Dr. Johann Walter

Demografischer Wandel und die Auswirkungen auf den Bankensektor Gliederung 1. Zur demografischen Entwicklung in Deutschland 2. Demografiebedingte Entwicklungen und Struktureffekte im Kredit- und Einlagengeschäft

Demografischer Wandel und die Auswirkungen auf den Bankensektor Gliederung 1. Zur demografischen Entwicklung in Deutschland 2. Demografiebedingte Entwicklungen und Struktureffekte im Kredit- und Einlagengeschäft

WS 2014/15: Die Bankenunion und die Eurokrise. Strukturen, Funktionen, Erwartungen.

Prof. em. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de WS : Die Bankenunion und die Eurokrise. Strukturen, Funktionen, Erwartungen. Agenda / Lerneinheiten

Prof. em. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de WS : Die Bankenunion und die Eurokrise. Strukturen, Funktionen, Erwartungen. Agenda / Lerneinheiten

Selbstverwaltet Selbstorganisiert Selbstbewusst Selbstständig Wohnraum für: Alle!!

Mietshäuser Syndikat Selbstverwaltet Selbstorganisiert Selbstbewusst Selbstständig Wohnraum für: Alle!! 1. Mieten konkurrieren nicht mit anderen Mieten oder gar Wohngebietslagen 2. Mieten konkurrieren

Mietshäuser Syndikat Selbstverwaltet Selbstorganisiert Selbstbewusst Selbstständig Wohnraum für: Alle!! 1. Mieten konkurrieren nicht mit anderen Mieten oder gar Wohngebietslagen 2. Mieten konkurrieren

AAA RATED ÖFFENTLICHE PFANDBRIEFE

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

AAA RATED ÖFFENTLICHE PFANDBRIEFE Anfang September 2004 hat Standard & Poor s den Öffentlichen Pfandbriefen der Düsseldorfer Hypothekenbank das Langfrist- Rating»AAA«verliehen. Wir freuen uns, Sie über

Statistik im lichte der europäischen banken- und Schuldenkrise

Statistik im lichte der europäischen banken- und Schuldenkrise 21. Wissenschaftliches Kolloquium 22. 23. November 2012 Wiesbaden Von der Subprimekrise zur Staatsschuldenkrise: Abbildungsmöglichkeiten im

Statistik im lichte der europäischen banken- und Schuldenkrise 21. Wissenschaftliches Kolloquium 22. 23. November 2012 Wiesbaden Von der Subprimekrise zur Staatsschuldenkrise: Abbildungsmöglichkeiten im

Valuation Policy: Praktische Erfahrungen mit Bewertungsdifferenzen

Valuation Policy: Praktische Erfahrungen mit Dr. Beat Moser, UBS Investment Management UBS Global Wealth Management & Swiss Bank Investment Management GIPS Aperitif der Schweizerischen Bankiervereinigung

Valuation Policy: Praktische Erfahrungen mit Dr. Beat Moser, UBS Investment Management UBS Global Wealth Management & Swiss Bank Investment Management GIPS Aperitif der Schweizerischen Bankiervereinigung

Von der Finanzmarktkrise zur Weltwirtschaftskrise musste das sein?

Von der Finanzmarktkrise zur Weltwirtschaftskrise musste das sein? Warum steigt die Arbeitslosigkeit in Österreich, wenn die Immobilienpreise in den USA sinken? Die US-Immobilienkrise Oder: Wer nichts

Von der Finanzmarktkrise zur Weltwirtschaftskrise musste das sein? Warum steigt die Arbeitslosigkeit in Österreich, wenn die Immobilienpreise in den USA sinken? Die US-Immobilienkrise Oder: Wer nichts

Zwischenmitteilung. gemäß 37x WpHG innerhalb des zweiten Halbjahres des Geschäftsjahres 2009 der Vilmaris GmbH & Co. KGaA VILMARIS

Zwischenmitteilung gemäß 37x WpHG innerhalb des zweiten Halbjahres des Geschäftsjahres 2009 der Vilmaris GmbH & Co. KGaA VILMARIS Vilmaris GmbH & Co. KGaA Inhalt 3 Konjunkturelle Entwicklung 4 Geschäftsverlauf

Zwischenmitteilung gemäß 37x WpHG innerhalb des zweiten Halbjahres des Geschäftsjahres 2009 der Vilmaris GmbH & Co. KGaA VILMARIS Vilmaris GmbH & Co. KGaA Inhalt 3 Konjunkturelle Entwicklung 4 Geschäftsverlauf

Wirtschaftspolitik. Aufgabe der Zentralbank ist die Versorgung der Wirtschaft mit Geld:

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Fremdwährungsanteil bei Tilgungsträgerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Fremdwährungsanteil bei strägerkrediten bei 86 % eine Analyse der Fremdwährungskreditstatistik 1 Christian Sellner 2 Im europäischen Vergleich ist das Volumen der Fremdwährungskredite in Österreich sehr

Asiatische Anleihen in USD

Asiatische Anleihen in USD Modellportfolio - Mandat für asiatische IG Credit Anleihen in USD Renditesteigerung Modellportfolio Account-Typ Anlageuniversum Anlageziel Benchmark Portfoliowährung Duration

Asiatische Anleihen in USD Modellportfolio - Mandat für asiatische IG Credit Anleihen in USD Renditesteigerung Modellportfolio Account-Typ Anlageuniversum Anlageziel Benchmark Portfoliowährung Duration

Die Finanzkrise Entstehung, Verlauf, Auswirkungen

Die Finanzkrise Entstehung, Verlauf, Auswirkungen Frankfurt am Main 17. September 28 Prof. Dr. Michael Heise 2 Inhalt Entstehung der Krise Aktuelle Situation und kurzfristiger Ausblick Langfristige Konsequenzen

Die Finanzkrise Entstehung, Verlauf, Auswirkungen Frankfurt am Main 17. September 28 Prof. Dr. Michael Heise 2 Inhalt Entstehung der Krise Aktuelle Situation und kurzfristiger Ausblick Langfristige Konsequenzen

Finanzmärkte Mechthild Schrooten September 2013

Finzmärkte Mechthild Schrooten September 2013 Überblick 1. So viel Krise - schon so lge 2. Allheilmi?el: Schuldenbremse? 3. Europa: EinseiGger Blick auf die Staatsschulden 4. Was hat das mit mir zu tun?

Finzmärkte Mechthild Schrooten September 2013 Überblick 1. So viel Krise - schon so lge 2. Allheilmi?el: Schuldenbremse? 3. Europa: EinseiGger Blick auf die Staatsschulden 4. Was hat das mit mir zu tun?

Subprime-Papiere im Depot der Banken

Subprime-Papiere im Depot der Banken Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch

Subprime-Papiere im Depot der Banken Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch

BAYERISCHE ENERGIESZENARIEN 2050

BAYERISCHE ENERGIESZENARIEN 2050 Energieeinsparung und Energieeffizienz München 22.11.2014 Energiedialog Bayern AG 1 Werner Bohnenschäfer BAYERISCHE ENERGIESZENARIEN 2050 1 Basis der Ergebnisse 2 Entwicklung

BAYERISCHE ENERGIESZENARIEN 2050 Energieeinsparung und Energieeffizienz München 22.11.2014 Energiedialog Bayern AG 1 Werner Bohnenschäfer BAYERISCHE ENERGIESZENARIEN 2050 1 Basis der Ergebnisse 2 Entwicklung

Bonus und Capped Bonus Zertifikate Juni 2010

und Juni 2010 S T R I C T L Y P R I V A T E A N D C O N F I D E N T I A L Produkte dem Sekundärmarkt Euro Euro Stoxx Stoxx 50 50 EUR 2768.27 Punkte** WKN Lzeit Cap (pro Stück) Offer in %* chance* JPM5RR

und Juni 2010 S T R I C T L Y P R I V A T E A N D C O N F I D E N T I A L Produkte dem Sekundärmarkt Euro Euro Stoxx Stoxx 50 50 EUR 2768.27 Punkte** WKN Lzeit Cap (pro Stück) Offer in %* chance* JPM5RR

Herzlich Willkommen zur Präsentation von. Erfahren Sie alles über Ihre Chancen als GDA. (c) by HaWo Holding Inc., 2015, All rights reserved

by HaWo Holding Inc., 2015, All rights reserved") Herzlich Willkommen zur Präsentation von Erfahren Sie alles über Ihre Chancen als GDA. Hon. Prof. Dr. Michael Sander, MLM-Experte & Yossef Bar, The Brain von GDI The Brain in Tel Aviv Die klaren Fakten

Herzlich Willkommen zur Präsentation von Erfahren Sie alles über Ihre Chancen als GDA. Hon. Prof. Dr. Michael Sander, MLM-Experte & Yossef Bar, The Brain von GDI The Brain in Tel Aviv Die klaren Fakten

Die EU-Schuldenkrise eine Gefahr für den Euro?

Die EU-Schuldenkrise eine Gefahr für den Euro? Prof. Dr. Rolf J. Daxhammer ESB Business School, Reutlingen University Vortrag Juni 2012 Update Mai 2015 Inhaltsübersicht Profitiert Deutschland vom Euro?

Die EU-Schuldenkrise eine Gefahr für den Euro? Prof. Dr. Rolf J. Daxhammer ESB Business School, Reutlingen University Vortrag Juni 2012 Update Mai 2015 Inhaltsübersicht Profitiert Deutschland vom Euro?

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels

Botschaft von Japan. Neues aus Japan Nr. 58 September 2009 Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels Reduzierung der Treibhausgase um 15% Am 10. Juni 2009 verkündete Premierminister Aso,

Botschaft von Japan. Neues aus Japan Nr. 58 September 2009 Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels Reduzierung der Treibhausgase um 15% Am 10. Juni 2009 verkündete Premierminister Aso,

Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Union Investment startet zwei neue Rentenlaufzeitfonds

Union Investment startet zwei neue Rentenlaufzeitfonds UniRenta Unternehmensanleihen EM 2021 UniRenta EM 2021 Frankfurt, 29. September 2014 Union Investment bietet ab sofort die Rentenlaufzeitfonds UniRenta

Union Investment startet zwei neue Rentenlaufzeitfonds UniRenta Unternehmensanleihen EM 2021 UniRenta EM 2021 Frankfurt, 29. September 2014 Union Investment bietet ab sofort die Rentenlaufzeitfonds UniRenta

Standard Life Global Absolute Return Strategies (GARS)

") Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT BENTHEIM ZU NORDHORN ª

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

Sparkassen-Finanzgruppe 4% Zinsen p.a. in den ersten drei Jahren 100% Kapitalgarantie keine Kosten FRÜHLINGSERWACHEN für Ihre Geldanlage... mit der 1. Grafschafter Zinsanleihe KREISSPARKASSE GRAFSCHAFT

WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT?

PRIVATE EQUITY GESELLSCHAFTEN, HEDGEFONDS, SCHATTENBANKEN & CO WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT? Prof. Dr. Mechthild Schrooten Hochschule Bremen, DIW Berlin Agenda

PRIVATE EQUITY GESELLSCHAFTEN, HEDGEFONDS, SCHATTENBANKEN & CO WERDEN SIE KÜNFTIG AUSREICHEND REGULIERT UND ANGEMESSEN BEAUFSICHTIGT? Prof. Dr. Mechthild Schrooten Hochschule Bremen, DIW Berlin Agenda

Ich schütze mein Geld um meine Freiheit zu bewahren!

Ich schütze mein Geld um meine Freiheit zu bewahren! Der INFLATIONS-AIRBAG Der OVB Inflations-Airbag. Die Fachpresse schlägt Alarm! Die deutschen Sparer zahlen gleich doppelt drauf Die Geldschwemme hat

Ich schütze mein Geld um meine Freiheit zu bewahren! Der INFLATIONS-AIRBAG Der OVB Inflations-Airbag. Die Fachpresse schlägt Alarm! Die deutschen Sparer zahlen gleich doppelt drauf Die Geldschwemme hat

Basel II Auswirkungen auf die Mittelstandsfinanzierung

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

Basel II Auswirkungen auf die Mittelstandsfinanzierung 0 14,0% 13,0% 12,0% 11,0% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% Anforderungen an die Eigenkapitalhinterlegung Ergänzungskapital

Wir sind eine altmodische Bank: Das Steuergeld fliesst von uns zum Staat, nicht umgekehrt.

mo7_291x440_headlines_nzz_altmodisch_d:anz_291x440_headlines_nzz_altmodisch_d 18.3.2009 14:50 Uhr Seite 1 Wir sind eine altmodische Bank: Das Steuergeld fliesst von uns zum Staat, nicht umgekehrt. mo7_291x440_headlines_nzz_rekord_d:anz_291x440_headlines_nzz_rekord_d

mo7_291x440_headlines_nzz_altmodisch_d:anz_291x440_headlines_nzz_altmodisch_d 18.3.2009 14:50 Uhr Seite 1 Wir sind eine altmodische Bank: Das Steuergeld fliesst von uns zum Staat, nicht umgekehrt. mo7_291x440_headlines_nzz_rekord_d:anz_291x440_headlines_nzz_rekord_d

auf die Kreditvergabe der Banken Professor Dr. Bernd-Joachim Kruth Lehrstuhl für Finanzmanagement

Auswirkungen der Finanzmarktkrise auf die Kreditvergabe der Banken (Rating und Reporting) Professor Dr. Bernd-Joachim Kruth Lehrstuhl für Finanzmanagement Agenda 1. Finanzmarktkrise: Entwicklung 2. Finanzmarktkrise:

Auswirkungen der Finanzmarktkrise auf die Kreditvergabe der Banken (Rating und Reporting) Professor Dr. Bernd-Joachim Kruth Lehrstuhl für Finanzmanagement Agenda 1. Finanzmarktkrise: Entwicklung 2. Finanzmarktkrise:

Staatssekretär Dr. Günther Horzetzky

#upj15 #upj15 Staatssekretär Dr. Günther Horzetzky Ministerium für Wirtschaft, Energie, Industrie, Mittelstand und Handwerk des Landes Nordrhein-Westfalen Ministerium für Wirtschaft, Energie, Industrie,

#upj15 #upj15 Staatssekretär Dr. Günther Horzetzky Ministerium für Wirtschaft, Energie, Industrie, Mittelstand und Handwerk des Landes Nordrhein-Westfalen Ministerium für Wirtschaft, Energie, Industrie,

Diagnose: Wie hoch ist das Fieber wirklich?

Die Strukturkrise der deutschen Finanzindustrie Diagnose: Wie hoch ist das Fieber wirklich? Klaus-Peter Müller Sprecher des Vorstands Commerzbank AG 2. Finanzmarktforum Bochum 13. Februar 2003 Symptome

Die Strukturkrise der deutschen Finanzindustrie Diagnose: Wie hoch ist das Fieber wirklich? Klaus-Peter Müller Sprecher des Vorstands Commerzbank AG 2. Finanzmarktforum Bochum 13. Februar 2003 Symptome

Sparen. Mind-MapArbeitsblatt 1. Vorschau

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Sparen Mind-MapArbeitsblatt 1 Aufgabe Anlageformen Arbeitsblatt 2 Anlageform Rendite / Kosten Liquidität Risiko Girokonto Sparbuch Aktien Edelmetalle Immobilien Zuordnung Anlageformen Arbeitsblatt 3 Meine

Zur Politik der Importsubstitution in Russland. Eine ökonomische Betrachtung. Russland-Konferenz Markt. Modernisierung. Mittelstand.

Zur Politik der Importsubstitution in Russland. Eine ökonomische Betrachtung. Russland-Konferenz Markt. Modernisierung. Mittelstand. Dr. Ricardo Giucci, Berlin Economics Haus der Deutschen Wirtschaft,

Zur Politik der Importsubstitution in Russland. Eine ökonomische Betrachtung. Russland-Konferenz Markt. Modernisierung. Mittelstand. Dr. Ricardo Giucci, Berlin Economics Haus der Deutschen Wirtschaft,

Perspektive Großkonzern - Organisationen im Umbruch -

- Organisationen im Umbruch - Universität Heidelberg Fakultät für Wirtschafts- und Sozialwissenschaften Max-Weber-Institut für Soziologie Seminar Entwicklungs- und Beratungsmethoden Seminarleitung: Dr.

- Organisationen im Umbruch - Universität Heidelberg Fakultät für Wirtschafts- und Sozialwissenschaften Max-Weber-Institut für Soziologie Seminar Entwicklungs- und Beratungsmethoden Seminarleitung: Dr.

Deutschland-Check Nr. 34

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Die Staatsverschuldung Deutschlands Ergebnisse des IW-Arbeitnehmervotums Bericht der IW Consult GmbH Köln, 12. November 2012 Institut der deutschen Wirtschaft Köln Consult GmbH Konrad-Adenauer-Ufer 21

Globale Finanz- und und Wirtschaftskrise

Globale Finanz- und und Wirtschaftskrise Prozentuale Veränderung des des BIP* BIP* im Jahr im Jahr 2009 2009 im Vergleich im Vergleich zum Vorjahr, zum Vorjahr, Stand: Stand: April 2010 April 2010 * Bruttoinlandsprodukt,

Globale Finanz- und und Wirtschaftskrise Prozentuale Veränderung des des BIP* BIP* im Jahr im Jahr 2009 2009 im Vergleich im Vergleich zum Vorjahr, zum Vorjahr, Stand: Stand: April 2010 April 2010 * Bruttoinlandsprodukt,

Buß- und Bettagsgespräch 2010. 17. November 2010

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Buß- und Bettagsgespräch 20 17. November 20 Inhaltsverzeichnis Rückblick auf die Agenda 20 3 Aktuelle Themen 5 3 Strategien für 2011 6 - Hochverzinsliche Anlageklassen 7 - Schwellenländer 9 - Rohstoffe

Asset Quality Review Ende oder Verschärfung der Krise? Dr. Ulrich Kater, Chefvolkswirt DekaBank 13. Finanzmarkt Round-Table 02.04.

Asset Quality Review Ende oder Verschärfung der Krise? Dr. Ulrich Kater, Chefvolkswirt DekaBank 13. Finanzmarkt Round-Table 2.4.214 Das Problem: kein Kredit, kein Wachstum Euroland USA 12 % 1) % 1) 12

Asset Quality Review Ende oder Verschärfung der Krise? Dr. Ulrich Kater, Chefvolkswirt DekaBank 13. Finanzmarkt Round-Table 2.4.214 Das Problem: kein Kredit, kein Wachstum Euroland USA 12 % 1) % 1) 12

Wirtschafts- und Finanzkrise und deren Folgen für den Arbeitsmarkt

dgdg Institut für Arbeitsmarkt- und Berufsforschung Wirtschafts- und Finanzkrise und deren Folgen für den Arbeitsmarkt Oktober 2009 dgdg Timo Baas Internationale Vergleiche / Europäische Integration Die

dgdg Institut für Arbeitsmarkt- und Berufsforschung Wirtschafts- und Finanzkrise und deren Folgen für den Arbeitsmarkt Oktober 2009 dgdg Timo Baas Internationale Vergleiche / Europäische Integration Die

Wie Sie das aktuelle Gesetz zur Erneuerbaren Energie von 2014 für Ihr Kapital nutzten könnten! Ingenieurbüro Reinhard Werner, 67482 Altdorf 1

Wie Sie das aktuelle Gesetz zur Erneuerbaren Energie von 2014 für Ihr Kapital nutzten könnten! 67482 Altdorf 1 Eine gespielte Situation 67482 Altdorf 2 Möglicher Weise Ihr Haus Sie beziehen den Strom von

Wie Sie das aktuelle Gesetz zur Erneuerbaren Energie von 2014 für Ihr Kapital nutzten könnten! 67482 Altdorf 1 Eine gespielte Situation 67482 Altdorf 2 Möglicher Weise Ihr Haus Sie beziehen den Strom von

Risikomanagement-Studie für Österreich. Status und Trends in Enterprise-Risikomanagement mit Konnex zu IT-Risiken

Risikomanagement-Studie für Österreich Status und Trends in Enterprise-Risikomanagement mit Konnex zu IT-Risiken 1 Umfrage Risikomanagement Im Sommer 2010 wurde in Zusammenarbeit mit Quality Austria eine

Risikomanagement-Studie für Österreich Status und Trends in Enterprise-Risikomanagement mit Konnex zu IT-Risiken 1 Umfrage Risikomanagement Im Sommer 2010 wurde in Zusammenarbeit mit Quality Austria eine

Pioneer Investments Substanzwerte

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Die Bausparkassen im slowakischen Bankensektor Garanten der Stabilität selbst in Krisenzeiten Slavomír Šťastný, Zentralbank der Slowakei 17. Mai 2010 Der Markt für Wohnbaukredite Grundlegende Merkmale

Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

S Finanzgruppe Haftungsverbund der Sparkassen-Finanzgruppe Stabilitätsanker am deutschen Finanzplatz Information für Kunden der Sparkassen-Finanzgruppe Die Sparkassen in Deutschland werden durch einen

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum?

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Kreditgeschäft im Wandel: wie viel Geld braucht Wirtschaftswachstum? Peter Bosek, Privat- und Firmenkundenvorstand der Erste Bank Eine Studie von Macro-Consult im Auftrag der Erste Bank und Sparkassen

Immobilien im aktuellen Marktumfeld

Zahlen, Daten und Entwicklungen Kapitalmarktforum 2013 der Bank für Kirche und Caritas eg 1 Agenda 1. Verschiedene Standorte t im Vergleich 2. Daten zu den Mietpreisen und Renditen 3. Entwicklungen der

Zahlen, Daten und Entwicklungen Kapitalmarktforum 2013 der Bank für Kirche und Caritas eg 1 Agenda 1. Verschiedene Standorte t im Vergleich 2. Daten zu den Mietpreisen und Renditen 3. Entwicklungen der

Deutsche SPV und TSI Verbriefungsplattform

Deutsche SPV und TSI Verbriefungsplattform Deutsche SPV über die TSI Ein Standard im deutschen Kapitalmarkt Seit 2005 stellt die TSI Services GmbH (TSI Services) deutsche Zweckgesellschaften (Special Purpose

Deutsche SPV und TSI Verbriefungsplattform Deutsche SPV über die TSI Ein Standard im deutschen Kapitalmarkt Seit 2005 stellt die TSI Services GmbH (TSI Services) deutsche Zweckgesellschaften (Special Purpose

Freelax. Einfach sicher ans Ziel

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

Freelax Einfach sicher ans Ziel Freelax 02/06 Ein schlankes Garantiemodell: das With Profits-Prinzip Das Ziel ist das Ziel Freelax als With Profits-Produkt garantiert Ihnen eine sichere Rente und überzeugt

iwp Institut für Wirtschaftspolitik an der Universität zu Köln

Die Bedeutung des Staates für den Klimaschutz in der Sozialen Marktwirtschaft Wie die Prinzipien der Sozialen Marktwirtschaft bei der Lösung globaler Probleme helfen können Vortrag anlässlich der Konferenz

Die Bedeutung des Staates für den Klimaschutz in der Sozialen Marktwirtschaft Wie die Prinzipien der Sozialen Marktwirtschaft bei der Lösung globaler Probleme helfen können Vortrag anlässlich der Konferenz

Schuldenbarometer 1. Halbjahr 2009

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Informationssystemanalyse Problemstellung 2 1. Trotz aller Methoden, Techniken usw. zeigen Untersuchungen sehr negative Ergebnisse:

Informationssystemanalyse Problemstellung 2 1 Problemstellung Trotz aller Methoden, Techniken usw. zeigen Untersuchungen sehr negative Ergebnisse: große Software-Systeme werden im Schnitt ein Jahr zu spät

Informationssystemanalyse Problemstellung 2 1 Problemstellung Trotz aller Methoden, Techniken usw. zeigen Untersuchungen sehr negative Ergebnisse: große Software-Systeme werden im Schnitt ein Jahr zu spät

Ein Mann ist keine Altersvorsorge!

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Stand: 14 07 2011. nformationen s dem BundesfinaPunkt. nzministerium. BankenaBgaBe

Stand: 14 07 2011 IAuf auden nformationen s dem BundesfinaPunkt. nzministerium. BankenaBgaBe ausgabe 03 2010 AUSGANGSPUNKT Die Finanzmärkte Lebensadern moderner Volkswirtschaften Die Krise der internationalen

Stand: 14 07 2011 IAuf auden nformationen s dem BundesfinaPunkt. nzministerium. BankenaBgaBe ausgabe 03 2010 AUSGANGSPUNKT Die Finanzmärkte Lebensadern moderner Volkswirtschaften Die Krise der internationalen

Unternehmensschuldscheine versus (unrated) Bonds

Bonds") Unternehmensschuldscheine versus (unrated) Bonds Agenda 1 2 Marktüberblick Ausgestaltungsmerkmale d. Instrumente 3 Überblick 2011 Marktüberblick Anzahl der -Emissionen deutscher Unternehmen 70 60 50 Anzahl

Unternehmensschuldscheine versus (unrated) Bonds Agenda 1 2 Marktüberblick Ausgestaltungsmerkmale d. Instrumente 3 Überblick 2011 Marktüberblick Anzahl der -Emissionen deutscher Unternehmen 70 60 50 Anzahl

Die Mopro Sortimente

Die Mopro Sortimente DS Consulting & Partner GmbH Freiherr von Ried Str 6 D-77767 Appenweier Mail: Dirk.Bachmann@ds-profit.de 2007 Dirk Bachmann D-77767 Appenweier 2007 Seite 1 Die Aufgaben für die nächsten

Die Mopro Sortimente DS Consulting & Partner GmbH Freiherr von Ried Str 6 D-77767 Appenweier Mail: Dirk.Bachmann@ds-profit.de 2007 Dirk Bachmann D-77767 Appenweier 2007 Seite 1 Die Aufgaben für die nächsten

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Was beinhaltet ein Qualitätsmanagementsystem (QM- System)?

?") Was ist DIN EN ISO 9000? Die DIN EN ISO 9000, 9001, 9004 (kurz ISO 9000) ist eine weltweit gültige Norm. Diese Norm gibt Mindeststandards vor, nach denen die Abläufe in einem Unternehmen zu gestalten sind,

Was ist DIN EN ISO 9000? Die DIN EN ISO 9000, 9001, 9004 (kurz ISO 9000) ist eine weltweit gültige Norm. Diese Norm gibt Mindeststandards vor, nach denen die Abläufe in einem Unternehmen zu gestalten sind,

DEUTSCHE BANKEN IN DER KRISE VERZEICHNIS DER TABELLEN... 13 ZUM THEMA... 15

DEUTSCHE BANKEN IN DER KRISE INHALT VERZEICHNIS DER TABELLEN... 13 ZUM THEMA... 15 TEIL I. DAS EINMALEINS DES BANKWESENS... 19 I. Kapitel: Das Geld der Banken... 19 A) Eigenkapital... 19 B) Hebel... 21

DEUTSCHE BANKEN IN DER KRISE INHALT VERZEICHNIS DER TABELLEN... 13 ZUM THEMA... 15 TEIL I. DAS EINMALEINS DES BANKWESENS... 19 I. Kapitel: Das Geld der Banken... 19 A) Eigenkapital... 19 B) Hebel... 21

Zukun& des öffentlichen Dienstes Mechthild Schrooten

Zukun& des öffentlichen Dienstes Mechthild Schrooten Überblick 1. Konzep=onelle Vorüberlegungen 2. Bestandsaufnahme 3. Budgetlügen 4. Ausblick Öffentlicher Dienst Private Haushalte Staat Unternehmen Öffentlicher

Zukun& des öffentlichen Dienstes Mechthild Schrooten Überblick 1. Konzep=onelle Vorüberlegungen 2. Bestandsaufnahme 3. Budgetlügen 4. Ausblick Öffentlicher Dienst Private Haushalte Staat Unternehmen Öffentlicher

Informationen für Wealth Manager: www.private-banking-magazin.de

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Veranstaltung EXPOfin

Veranstaltung EXPOfin Das auxilion-system: Entgeltumwandlung als alternative Finanzierung Referent: Joachim Bangert, Vorstand Agenda Einführung Sichtweise Arbeitnehmer Das Unternehmenssparbuch Sichtweise

Veranstaltung EXPOfin Das auxilion-system: Entgeltumwandlung als alternative Finanzierung Referent: Joachim Bangert, Vorstand Agenda Einführung Sichtweise Arbeitnehmer Das Unternehmenssparbuch Sichtweise