2. Die Notenbank steuert die Wirtschaft durch ihren Einfluss auf die Zinsen

|

|

|

- Peter Meinhardt

- vor 8 Jahren

- Abrufe

Transkript

1 2. Die Notenbank steuert die Wirtschaft durch ihren Einfluss auf die Zinsen 2.1 Einführung Nachdem wir nun geklärt haben, welche Aufgaben eine Notenbank in der makroökonomischen Politik wahrnehmen soll, müssen wir uns damit auseinandersetzen, wie sie diese in ihrer konkreten Politik auch umsetzen kann Lernziel Auch für einen nur flüchtigen Beobachter der Geldpolitik dürfte es bekannt sein, dass Veränderungen der Leitzinsen einer Notenbank (z.b. dem Satz für die Wertpapierpensionsgeschäfte der EZB oder der Federal Funds Rate in den Vereinigten Staaten) eine hohe Bedeutung beizumessen ist. Die Zielsetzung dieses Kapitels besteht darin, den Einfluss dieser Größe auf die Kreditzinsen der Banken im Einzelnen herauszuarbeiten. Die davon ausgehenden Folgewirkungen auf die makroökonomischen Endziele werden dann in Kapitel 3 unter der Überschrift des geldpolitischen Transmissionsprozesses eingehend diskutiert.

eine hohe Bedeutung beizumessen ist.")

2 2.1.2 Von der Kreditvergabe an einzelne Bankkunden bis zur Refinanzierungspolitik der EZB Wir beginnen in 2.2 mit dem konkreten Beispiel der Kreditvergabe einer Bank an einen Kunden. Es zeigt sich dabei, dass unter vereinfachenden Annahmen eine Identität zwischen dem Angebot an Geld und dem Angebot an Kredit (wie auch der Nachfrage nach Geld und Kredit) besteht. Für eine einzelne Bank läßt sich einfach herleiten, dass eine Kreditvergabe an einen Kunden in der Regel mit einem zusätzlichen Bedarf an Geldbasis verbunden ist. Dies gilt auch für das Bankensystem im Ganzen, wobei der Zusammenhang zwischen einer Ausweitung der Geldmenge (oder der Kreditmenge) und einem zusätzlichen Bedarf an Geldbasis durch den Geldschöpfungsmultiplikator bestimmt wird. In 2.3 wird dargestellt, dass die Kontrolle einer Notenbank über die Geldbasis auf ihrem Monopol über die Emission von Banknoten beruht. Außerdem setzt eine autonome Steuerung der Geldbasis voraus, dass eine Notenbank nicht zu Krediten an den Staat oder zu unbegrenzten Interventionen am Devisenmarkt verpflichtet ist. In 2.4 wird dann gezeigt, welche Verfahren für eine Bereitstellung der Geldbasis an die Geschäftsbanken allgemein möglich sind, und warum sich alle Notenbanken dafür entschieden haben, das Angebot an Geldbasis über den Preis (d.h. den Refinanzierungszins) zu steuern. Auf dieser Grundlage können wir die konkreten Instrumente der EZB für die Refinanzierung (Wertpapierpensionsgeschäfte, Spitzenrefinanzierungsfazilität) der Banken darstellen. Außerdem beschreiben wir mit der Einlagenfazilität kurz ein Instrument, das die EZB immer zur Anwendung bringen muss, wenn sie am Geldmarkt überschüssige Geldbasis abschöpfen möchte. Am Ende von 2.4. stellen wir dar, wie sich Änderungen in den Leitzinsen der EZB auf die Zinsen auswirken, die von den Geschäftsbanken in Euroland für Einlagen wie auch für Kredite an ihre Kunden gefordert werden.

und einem zusätzlichen Bedarf an Geldbasis durch den")

3 2.2 Eine Ausweitung der Geldmenge durch zusätzliche Bankkredite erfordert in der Regel auch eine Ausweitung der Geldbasis In diesem Unterkapitel zeigen wir, welcher Zusammenhang zwischen der Kreditvergabe einer einzelnen Bank und der Nachfrage des Bankensystems nach Geldbasis besteht. Dazu beschreiben wir in zunächst den Einfluss einer Kreditvergabe auf die Geldbasis- Nachfrage einer individuellen Bank und in die Auswirkungen auf die Geldbasis-Nachfrage des gesamten Bankensystems Geldschöpfung/Kreditschöpfung aus der Sicht einer einzelnen Bank In haben wir gesehen, dass Geld die wichtige Funktion eines Tauschmittels wahrnimmt. Diese Funktion läßt sich nun anhand eines einfachen Beispiels verdeutlichen: Nehmen wir an, Herr Müller will sich ein neues Auto kaufen, das kostet. Er wird dieses nur bekommen, wenn er dafür über einen ausreichenden Geldbetrag verfügt, da das Autohaus wohl kaum bereit wäre, sich auf einen Naturaltausch mit Herrn Müller einzulassen. (Diese Form des Tauschs könnte zum Beispiel darin bestehen, dass Herr Müller dem Autohaus ein wertvolles Gemälde anbietet oder dass er sich bereit erklärt, für eine bestimmte Zeit seine Arbeitskraft zur Verfügung zu stellen). Nehmen wir nun weiter an, dass Herr Müller über keine Ersparnisse verfügt. Wenn er das Auto trotzdem kaufen möchte, kann er den erforderlichen Geldbetrag nur dann bekommen, wenn er einen entsprechenden Kredit aufnimmt. Er wendet sich dazu an die Bank A. Diese sei bereit Herrn Müller einen Kredit in dieser Höhe bereitzustellen, indem sie ihm den Betrag von seinem Girokonto gutschreibt. Wir erkennen daran ein sehr wichtiges Grundprinzip: Die Kreditnachfrage von Herr Müller ist im Grunde nichts anderes als eine Nachfrage nach Geld im Sinne der Geldmenge M1. Das Kreditangebot der Bank A ist im Grunde nichts anderes als ein Angebot an Geld im Sinne der Geldmenge M1. In einem zweiten Schritt müssen wir jetzt untersuchen, was diese Kreditvergabe für die Bank A bedeutet. Dies hängt davon ab, wie Herr Müller die Zahlung für sein neues Auto konkret vornimmt. Hierbei sind vier unterschiedliche Formen denkbar:

4 a) Herr Müller überweist den Betrag auf ein Konto des Autohauses bei der Bank B. Dazu muss nun die Bank A an die Bank B überweisen. Sie kann hierfür nur ihr Guthaben bei der Notenbank verwenden, das dann um sinkt, während das Guthaben der Bank B um denselben Betrag zunimmt. Die Bank A würde durch den Kredit also eine Verminderung ihrer Zentralbankguthaben um den vollen Kreditbetrag erfahren. b) Der gleiche Effekt würde für die Bank A eintreten, wenn Herr Müller sein neues Auto in bar bezahlen würde. Da die Bank hierfür entweder vorhandene Kassenbestände einsetzen muss oder aber sich Banknoten bei der Notenbank durch eine Abhebung von ihrem Zentralbankkonto beschaffen muss, würde sich ihr individueller Bestand an Geldbasis ebenfalls in der vollen Höhe der Kreditbetrages vermindern. c) und d): Sehr viel günstiger wäre die Situation für die A-Bank, wenn auch das Autohaus sein Konto bei ihr führen würde. Überweist Herr Müller den Betrag auf ein solches Konto, findet eine reine Umbuchung innerhalb der Bank statt, die für sich genommen mit keinem zusätzlichen Bedarf an Zentralbankgeld verbunden ist. Hier sind nun allerdings die Mindestreserve-Bestimmungen der EZB zu berücksichtigen: Danach müssen Banken für alle bei ihnen unterhaltenen Einlagen (mit einer Laufzeit von bis zu zwei Jahren) ihrerseits ein Guthaben bei der EZB in Höhe von 2 % ihrer Einlagen aufweisen. Ob sich durch die Kreditvergabe an Herrn Müller und die anschließende Überweisung auf das Konto des Autohauses eine zusätzliche Mindestreserveverpflichtung für die A- Bank ergibt, hängt nun davon ab, ob das Konto des Autohauses im plus (kreditorisches Konto) oder im minus (debitorisches Konto) ist. c) Im Fall eines debitorischen Kontos bleiben die Einlagen bei der A-Bank durch den gesamten Prozess der Kreditvergabe und der anschließenden Überweisung unverändert. d) Im Fall eines kreditorischen Kontos erhöhen sich dadurch die Einlagen der A-Bank um den Betrag von Bei einem Mindestreservesatz von 2 % muss sie also ihre Guthaben bei der EZB um 300 erhöhen. Im Ganzen ergibt sich daraus für eine einzelne Bank eine große Wahrscheinlichkeit, dass eine Kreditvergabe an einen Kunden mit einem gleich hohen Abfluss an Zentralbankguthaben einhergeht (Fälle a und b). Dies liegt vor allem daran, dass bei der großen Zahl an Banken in Deutschland die Wahrscheinlichkeit für die Fälle c) und d) eher gering ist. Insgesamt muss eine Bank bei einer Kreditvergabe also damit rechnen,

Der gleiche Effekt würde für die Bank A eintreten, wenn Herr Müller sein neues Auto in bar bezahlen würde.")

5 dass sie damit einen Verlust an Zentralbankgeld erfährt. Sie kann also zusätzliche Kredite immer nur dann vergeben, wenn sie davon ausgehen kann, dass sie sich zusätzliche Geldbasis beschaffen kann. Hierfür gibt es zwei unterschiedliche Wege: Eine Beschaffung auf dem Kreditwege bei anderen Banken oder eine Beschaffung als Refinanzierungskredit bei der Notenbank.

6 2.2.2 Geldschöpfung/Kreditschöpfung aus der Sicht des Bankensystems Aus der Sicht der Bankensystems insgesamt stellt sich der Zusammenhang zwischen Kreditschöpfung und Bedarf an Geldbasis etwas anders dar. Dies läßt sich wiederum anhand unseres Beispiels recht einfach verdeutlichen: Nehmen wir an, dass das Autohaus sein Konto bei der Bank B unterhält. Die dann erforderliche Überweisung von der Bank A an die Bank B vermindert zwar die Zentralbankguthaben der Bank A um , die der Bank B steigen jedoch in gleicher Höhe. Wenn das Autohaus ein kreditorisches Konto aufweist, benötigt die Bank B von ihrem zusätzlichen Notenbank-Guthaben nur 300. Wenn sich bei ihr sonst nichts geändert hat, ist sie in der Lage den Betrag von an die Bank A auszuleihen. Solche Kreditgeschäfte, bei denen sich Banken untereinander Zentralbankguthaben ausleihen, werden auf dem sogenannten Geldmarkt vorgenommen. Sie weisen in der Regel Laufzeiten von einem Tag bis maximal einem Jahr auf. Durch Geldmarktgeschäfte zwischen den Banken reduziert sich also der mit einer individuellen Kreditvergabe erforderliche Bedarf des Bankensystems an Zentralbankgeld auf die Transaktionen b) (Bargeldabfluss) und d) (Mindestreserve für zusätzliche Einlagen auf kreditorischen Konten). Formal wird dieser Zusammenhang mit dem Modell des sogenannten Geldschöpfungsmultiplikators beschrieben. Es geht von der bereits erwähnten einfachen Identität aus, dass mit jedem Kredit auch die Geldmenge M1 steigt: Wenn Herr Müller einen Kredit über nachfragt, will er eigentlich, dass ihm die Bank A ein Sichtguthaben über diesen Betrag auf seinem Konto gutschreibt. Die Kreditnachfrage von Herrn Müller ist also identisch mit seiner Geldnachfrage. Sehr vereinfacht setzt der Multiplikator also die Veränderung der Kreditmenge (K) in einer Volkswirtschaft mit der Geldmenge (M) gleich. Es gilt also (2.1) K = M. Die Geldmenge läßt sich nun - ebenfalls vereinfacht - aufteilen in den Bargeldbestand (B) und die Sichtguthaben (S): (2.2) M = B + S. Die für das Bankensystem insgesamt zur Ausweitung der Geldmenge erforderliche Geldbasis setzt sich zusammen aus den Guthaben der Geschäftsbanken bei der Notenbank (R) und dem Bargeldumlauf (B): (2.3) G = B + R

7 Der Multiplikator-Ansatz unterstellt nun, dass in einer Volkswirtschaft eine durchschnittliche Relation des Bargeldbestandes zu den Bankeinlagen besteht. Diese wird durch den Bargeldhaltungskoeffizienten (b) beschrieben: (2.4) b = B/S. Die von der Notenbank auf die Bankeinlagen geforderte Reservehaltung wird durch den Reservesatz (r) bestimmt: (2.4) r = R/S Damit kann man die Gleichungen 2.2 und 2.3 umformen in: (2.5) M = bs + S = S (1+b) und (2.6) G= bs + r S= S (b+r) Teilt man Gleichung (2.5) durch Gleichung (2.6) erhält man den Kreditschöpfungs- Multiplikator: (1 + b) (2.7) m =. ( b + r ) Er gibt an, wieviel zusätzliche Geldbasis das Bankensystem insgesamt benötigt, wenn es die Geldmenge durch zusätzliche Kredite ausweitet. Für Euroland liegt der Werte von b (bezogen auf die Sichteinlagen) bei ungefähr 0,17; der Wert von r entspricht mit 0,02 dem Reservesatz von 2 %. Somit errechnet sich ein Multiplikator von ungefähr 6. Für den oben genannten Kredit von benötigt das Bankensystem also einen zusätzlichen Betrag an Geldbasis von rund

erhält man den Kreditschöpfungs- Multiplikator: (1 + b) (2.7) m =.")

8 2.3 Die Kontrolle über die Geldbasis ist eine Grundvoraussetzung für eine effiziente Geldpolitik Wir sehen also, dass die Geldbasis den entscheidenden Inputfaktor für das gesamte Kreditgeschäft der Banken darstellt. Aus diesem Grund stellt die Kontrolle über die Bereitstellung von Zentralbankgeld den wichtigsten Hebel für die gesamtwirtschaftliche Steuerung durch die Geldpolitik dar Das Notenemissionsmonopol und das System der Mindestreserve Die Herrschaft der Notenbanken über die Bereitstellung von Zentralbankgeld beruht in allen modernen Geldverfassungen darauf, dass ihr der Gesetzgeber ein Monopol über die Emission von Banknoten verliehen hat. Für die EZB ist hierfür Artikel 106 des EG- Vertrages maßgeblich: Die EZB hat das ausschließliche Recht, die Ausgabe von Banknoten innerhalb der Gemeinschaft zu genehmigen. Die EZB und die nationalen Zentralbanken sind zur Ausgabe von Banknoten berechtigt. Die von der EZB und den nationalen Zentralbanken ausgegebenen Banknoten sind die einzigen Banknoten, die in der Gemeinschaft als gesetzliches Zahlungsmittel gelten. Der für das Bankensystem mit einer Kreditvergabe einhergehende Bedarf an Bargeld kann also nur durch die Notenbank gedeckt werden. Wie der Geldschöpfungsmultiplikator verdeutlicht, beruht der Einfluss einer Notenbank auf das Bankensystem außerdem auf dem Instrument der Mindestreserve. Hier ist es wiederum nur die Notenbank, die den Banken die für die Einhaltung der Mindestreserve erforderlichen Guthaben zur Verfügung stellen kann. Wir werden in 2.4 darstellen, auf welchen Wegen die Banken die für den Bargeldbedarf und die Mindestreserve erforderlichen Mittel zur Verfügung gestellt bekommen. Während sich die EZB, wie auch die amerikanische Notenbank, des Instruments der Mindestreserve bedienen, kommt die Bank of England (Bank of England 2000) auch ohne derartige Vorschriften aus. Der Geldschöpfungsmultiplikator reduziert sich dann auf (1 b) (2.8) m =. b

9 Damit besteht weiterhin ein enger Zusammenhang zwischen der Kreditschöpfung und dem Bedarf an Zentralbankgeld. Allerdings ergibt sich auf längere Sicht das Risiko, dass dieser Verbund bei einer zunehmenden Technologisierung des Zahlungsverkehrs und einem abnehmenden Bedarf an Bargeld mehr und mehr an Bedeutung verlieren kann.

10 2.3.2 Binnen- und außenwirtschaftliche Störpotentiale für eine Kontrolle der Geldbasis Es ist offensichtlich, dass die geldpolitische Steuerung erschwert oder gar unmöglich werden kann, wenn die Notenbank die Ausweitung der Geldbasis nicht mehr voll unter ihrer Kontrolle hat. Eine solche Situation kann vor allem eintreten, wenn sich der Staat direkt bei der Notenbank finanzieren kann. Nehmen wir einmal an, die Bundesregierung benötige 1 Milliarde Kredit für ein Investitionsprojekt. Könnte sie sich diesen Betrag in der Form eines direkten Notenbankkredits verschaffen, würde sie zunächst über ein Notenbank-Guthaben in dieser Höhe verfügen. Sobald sie damit Zahlungen an die Kunden von Geschäftsbanken vornimmt, steigen die Notenbank-Guthaben der Geschäftsbanken. Eine direkte Kreditfinanzierung des Staates bei der Zentralbank ist also identisch mit einer Ausweitung der Geldbasis. Wir werden in 3.2 noch im Einzelnen zeigen, dass alle großen Inflationen über diesen Weg entstanden sind. Aufgrund dieser historischen Erfahrungen schreibt Artikel 101 des EG-Vertrages ein klares Verbot einer direkten Notenbank-Finanzierung der EWU-Mitgliedsstaaten durch EZB vor: Überziehungs- oder andere Kreditfazilitäten bei der EZB oder den Zentralbanken der Mitgliedstaaten (...) für Organe oder Einrichtungen der Gemeinschaft, Zentralregierungen, regionale oder lokale Gebietskörperschaften (...) sind (...) verboten (...). Eine zweite offene Flanke bei der Bereitstellung von Geldbasis ergibt sich durch die außenwirtschaftlichen Verflechtungen einer Volkswirtschaft. Geschäftsbanken können in einer offenen Volkswirtschaft auch dadurch in den Besitz von Geldbasis kommen, dass sie der Notenbank kurzfristige Forderungen gegenüber einer ausländische Bank ( Devisen ) verkaufen und sich den Gegenwert auf ihr Konto bei der Notenbank gutschreiben lassen. Es ist offensichtlich, dass dieser Einflusskanal nur dann problematisch ist, wenn eine Notenbank gezwungen ist, in größerem Umfang Devisen anzukaufen. Dies war vor allem in den sechziger und frühen siebziger Jahren ein Problem. In dieser Zeit wiesen die meisten Notenbanken im Rahmen des Festkurs- Systems von Bretton Woods einen festen Wechselkurs zum US-Dollar auf, den sie häufig durch massive Dollar-Ankäufe verteidigen mußten (Bordo und Eichengreen 1993). Eine zielgerechte Kontrolle der Geldbasis war so nicht mehr möglich, wodurch es vor allem in den Jahren 1974/75 weltweit zu hohen Inflationsraten kam.

11 Für viele Ökonomen besteht daher das aus geldpolitischer Sicht ideale Währungsregime in einem System flexibler Wechselkurse, bei dem die Notenbanken überhaupt nicht in das freie Spiel des Devisenmarktes eingreifen. Da sie dann von den Banken weder Devisen ankaufen noch verkaufen, können sich so auch keine außenwirtschaftlichen Störeffekte für die Geldbasis ergeben. Wir werden die Probleme dieses Systems in Kapitel 5 noch ausführlicher diskutieren.

12 2.4 Wie die Notenbank die Geldbasis an die Geschäftsbanken bereitstellt Wir haben gesehen, dass die Geldbasis den wichtigsten Inputfaktor für das Kreditgeschäft der Geschäftsbanken darstellt. In diesem Unterkapitel werden wir in darstellen, dass die Notenbank, als monopolistischer Anbieter von Geldbasis, diese grundsätzlich über die Menge oder den Preis steuern kann; wobei sich alle Notenbanken für die zweite Variante entschieden haben. Die in präsentierten, wichtigsten, geldpolitischen Instrumente der EZB dienen daher dazu, den Banken kurzfristig Zentralbankgeld auf dem Kreditwege zur Verfügung zu stellen, wobei der Zinssatz weitgehend festliegt. In den Abschnitten bis präsentieren wir eine quantitativ und eine preistheoretisch angelegte Darstellung der Kontrolle der Kreditzinsen durch die Notenbank Grundformen der Bereitstellung von Zentralbankgeld Wir gehen im Folgenden davon aus, dass die Geschäftsbanken die Geldbasis überwiegend in der Form von Krediten durch die Notenbank erhalten. Für eine Notenbank ergibt sich damit die Frage, in welcher Form sie den Geschäftsbanken diese Kredite zur Verfügung stellen soll. Grundsätzlich sind dabei zwei Verfahren denkbar: Die direkte Steuerung der Geldbasis: Die Notenbank legt hierbei die Menge der Kredite an die Geschäftsbanken fest und führt dann eine Versteigerung durch. Jede Bank muss der Notenbank gegenüber angeben, welche Menge sie zu welchem Zinssatz nachfragen möchte. Die Notenbank vergibt die Kredite dann zu dem Zinssatz, zu dem der Markt geräumt ist. Der Betrag wird damit an die Banken verteilt, die mindestens diesen Satz zu zahlen bereit sind. Banken mit geringeren Zinsgeboten gehen dabei leer aus. Direkte Steuerung des Zinssatzes für Refinanzierungskredite: Bei diesem alternativen Verfahren legt eine Notenbank den Zinssatz für die Refinanzierungskredite fest. Sie vergibt dann unbegrenzt Refinanzierungskredite an alle Banken, die bereit sind, diesen Zinssatz zu zahlen. Der Unterschied zwischen den beiden Verfahren besteht darin, dass die Notenbank im ersten Fall stets die Geldbasis punktgenau steuern kann, während sie den Zinssatz, zu dem die Kredit zugeteilt werden, nur indirekt (über die von ihr versteigerte Menge)

13 kontrollieren kann. Im zweiten Fall ist es genau umgekehrt. Hier hat die Notenbank den Zinssatz für ihre Kredite voll unter ihrer Kontrolle, während sie die Geldbasis nur indirekt (über den von ihr geforderten Zinssatz) steuern kann. Man kann nun vereinfachend unterstellen, dass die Nachfrage der Geschäftsbanken nach Geldbasis normal verläuft, d.h. dass sie mit einem steigenden Refinanzierungszins abnimmt. Wie das Schaubild verdeutlicht, entspricht dann jedem Refinanzierungssatz eine bestimmte Menge an Geldbasis. Wie ein typischer Monopolist kann die Notenbank dann auf dieser Kurve die für sie optimale Kombination aus Geldbasis und Zinssatz festlegen. So gesehen wäre es dann egal, ob sie den Refinanzierungszins vorgibt oder die Menge der Refinanzierungskredite, die mit der Geldbasis identisch ist. Schaubild 2.1 i Rf G In der Praxis stellt sich allerdings das Problem, dass die Nachfrage-Kurve unvorhersehbare Schwankungen aufweist. Wie die Schaubilder 2.2 und 2.3 verdeutlichen, wirken sich solche Schocks bei einer direkten Steuerung der Geldbasis in starken Ausschlägen der Zinsen aus, während die Geldbasis konstant bleibt. Bei einer direkten Steuerung der Zinsen, bleiben diese auch bei kurzfristigen Schwankungen in der Nachfrage nach Geldbasis unverändert, dafür variiert nun die Geldbasis sehr stark. Schaubild 2.2 Schaubild 2.3 Zinssteuerung Geldbasissteuerung

14 1 i Rf 0 i Rf 0 i Rf 2 i Rf G 1 G 2 G 3 G 1 Da für die Banken starke Schwankungen der kurzfristigen Zinsen ein großes Problem darstellen, findet man heute in allen Ländern nur das Verfahren der direkten Steuerung des Refinanzierungszinssatzes (ausführlich bei Blenck 2000 und Borio 2000). Es muss dabei betont werden, dass dies mit keinem Kontrollverlust über die Geldbasis verbunden ist. Sobald eine Notenbank feststellt, dass zu dem von ihr festgelegten Refinanzierungssatz über mehrere Tage und Wochen hinweg eine zu hohe Ausweitung der Bankkredite und damit der Geldmenge stattfindet, kann sie den Refinanzierungszinssatz jederzeit entsprechend anheben.

15 2.4.2 Die Refinanzierungskredite der EZB Für die geldpolitische Steuerung kommt daher den Refinanzierungskrediten, die die Banken von der Notenbank erhalten, eine zentrale Bedeutung bei. Die EZB stellt den Geschäftsbanken in Euroland den größten Teil der Geldbasis in der Form des sogenannten Hauptrefinanzierungsinstruments zur Verfügung (ausführlich EZB 2000b und 2001b). Dabei handelt es sich im Grunde um einen Refinanzierungskredit mit einer Laufzeit von 14 Tagen. Rechtlich wird dafür die komplizierte Form eines Wertpapierpensionsgeschäfts (englisch: securities repurchase agreements oder kurz repos ) gewählt. Dabei kauft die EZB für die Laufzeit des Geschäfts Wertpapiere von den Banken, wobei sich die Banken verpflichten, diese zu einem schon festgelegten Kurs von der EZB wieder zurückzukaufen. Die Banken geben also ihre Wertpapiere bei der EZB in Pension. Dieses Geschäft wird einmal wöchentlich angeboten und dabei in zwei unterschiedlichen Formen durchgeführt: Beim Mengentender legt die EZB den Refinanzierungszinssatz (oder Repo-Rate ) von vornherein fest. Die Banken nennen der EZB die von ihnen gewünschte Menge an Refinanzierungskrediten. Nachdem die EZB alle Gebote kennt, bestimmt sie die von ihr bereitgestellte Menge. Liegt diese höher als die von den Banken insgesamt nachgefragte Kreditmenge, findet eine Zuteilung ( Repartierung ) statt. Der Zuteilungssatz ergibt sich aus der Relation der insgesamt von den Banken nachgefragten Menge zu der von der EZB tatsächlich bereitgestellten Menge. Beim Zinstender gibt die EZB den Banken nur einen Mindestbietungssatz bekannt. Sie müssen der EZB daher ein Gebot angeben über die von ihnen nachgefragte Menge und den Zinssatz, den Sie dafür zu zahlen bereit sind. Die EZB addiert nun alle Gebote auf und erhält auf diese Weise eine Nachfragekurve nach 2-wöchigen Refinanzierungskrediten, die der des Schaubildes 2.1 entspricht. Jetzt kann sie sich für einen Punkt auf dieser Kurve entscheiden. Da die EZB eine Politik der direkten Zinssteuerung verfolgt, wird sie in der Regel dann die mit dem von ihr angestrebten Refinanzierungssatz korrespondierende Kreditmenge an die Geschäftsbanken bereitstellen. In der Praxis ist daher der Unterschied zwischen diesen beiden Varianten des Hauptrefinanzierungsinstruments nicht sehr groß. Die EZB hat in den ersten 18 Monaten ihrer Geldpolitik fast ausschließlich den Mengentender gewählt. Aufgrund einer im

gewählt.")

16 Zeitablauf immer stärker werdenden Diskrepanz zwischen der Summe der individuellen Gebote und dem tatsächlichen Bedarf der Banken an Geldbasis hat sie sich dann für das Instrument des Zinstenders entschieden. Da die EZB an einer sehr direkten Kontrolle der kurzfristigen Zinssätze interessiert ist, benötigt sie neben dem Hauptfinanzierungsinstrument noch eine Reihe weiterer Instrumente. Dies ergibt sich daraus, dass die Repos nur einmal wöchentlich durchgeführt werden und überdies eine Laufzeit von zwei Wochen aufweisen. Aufgrund unvorhersehbarer kurzfristiger Schwankungen in der Bargeldnachfrage und bei den Bankeinlagen kann es aber immer wieder vorkommen, dass die Banken zwischen den Zuteilungsterminen einen sehr kurzfristigen zusätzlichen Bedarf an Zentralbankgeld haben. Ohne weitere Kreditfazilitäten würde man sich dann bis zum nächsten Zuteilungstermin in der Situation des Schaubilds 2.3 befinden. Die kurzfristigen Zinsen würden unerwünschte Ausschläge nach oben aufweisen, was sich nicht mit dem von der EZB verfolgten Konzept einer direkten Steuerung des Refinanzierungszinssatzes vereinbaren ließe. Um dies zu vermeiden, bietet die EZB den Banken vor allem das Instrument der Spitzenrefinanzierungsfazilität an. Es handelt sich dabei um eine Art Girokredit mit einer Laufzeit von einem Tag, den die Banken jederzeit in Anspruch nehmen und auch wieder zurückzahlen können. Der Zinssatz hierfür liegt in der Regel um einen Prozentpunkt über dem Repo-Satz, so dass die Banken hierauf nur bei einem echten Liquiditätsengpass zurückgreifen werden. Anders als die Wertpapierpensionsgeschäfte bestehen für diese Fazilität keinerlei quantitative Begrenzungen. Sie entspricht also voll dem Konzept einer direkten Steuerung des Zinssatzes. Neben diesen beiden, für die Geldpolitik zentralen Kreditfazilitäten verfügt die EZB auch noch über eine Reihe anderer Instrumente. Zu nennen sind dabei vor allem die längerfristigen Refinanzierungsgeschäfte, die einmal im Monat mit einer Laufzeit von drei Monaten angeboten werden. Diese werden nur als Zinstender durchgeführt, wobei die EZB hierbei auch die Menge bereits vor der Bietung fixiert. Außerdem kann die EZB auch noch mit einer Reihe sehr kurzfristiger Instrumente zwischen den Zuteilungsterminen der Repos Liquidität bereitstellen (ausführlich EZB 2000b).

17 2.4.3 Wie die Notenbank die Zinsen für Bankkredite beeinflussen kann Durch ihre direkte Kontrolle über die Zinsen für Refinanzierungskredite und die damit einhergehende indirekte Steuerung der Geldbasis verfügt eine Notenbank über einen sehr kraftvollen Hebel. Er ist die entscheidende Voraussetzung dafür, dass es der Geldpolitik überhaupt möglich ist, eine gesamtwirtschaftliche Verantwortung für das Ziel der Geldwertstabilität zu übernehmen. Die Wege, über denen sie diesen Einfluss ausübt, sind allerdings alles andere als einfach. Die Literatur, die sich mit diesem Transmissionsprozess der Geldpolitik befasst, füllt ganze Bibliotheken, wobei es wohl vor allem darüber einen Konsens gibt, dass die Wirkungszusammenhänge sehr unsicher und vor allem sehr variabel sind. Wir werden uns mit den wichtigsten Übertragungskanälen im nächsten Kapitel befassen. An dieser Stelle soll nur der allererste Schritt in diesem Prozess betrachtet werden: der Einfluß der Refinanzierungszinsen der Notenbank und der dabei bereitgestellten Geldbasis auf die Kreditvergabe-Entscheidungen der Banken. Man kann diesen Prozess nun rein quantitativ, d.h. ohne Berücksichtigung der Refinanzierungszinsen der Notenbank und der Zinsen am Geldmarkt, oder aber überwiegend preistheoretisch, d.h. unter explizitem Bezug auf diese Zinssätze, beschreiben. Die meisten Ökonomen und fast alle Lehrbücher stützen sich dabei auf die rein quantitative Betrachtungsweise des Geldschöpfungs-Multiplikators. Da die Notenbank über ihre Refinanzierungssätze die Nachfrage nach Geldbasis indirekt steuern kann, ergibt sich über den Multiplikator die für die Volkswirtschaft dann maximal mögliche Geldmenge. Diese dient zur Ableitung der LM-Kurve im traditionellen IS-LM-Modell. Bei einer gegeben, vom Zinssatz abhängigen, gesamtwirtschaftlichen Nachfragekurve, die in den meisten Lehrbüchern mit der IS-Kurve gleichgesetzt wird, kann man daraus dann einen Gleichgewichtszinssatz ermitteln.

18 Schaubild 2.4 i LM-Kurve i 0 IS-Kurve Y 0 Y Der Nachteil dieser gängigen Darstellung liegt darin, dass es damit nicht möglich ist, den Einfluss von Veränderungen der Leitzinsen auf die Kreditzinsen der Banken zu beschreiben.

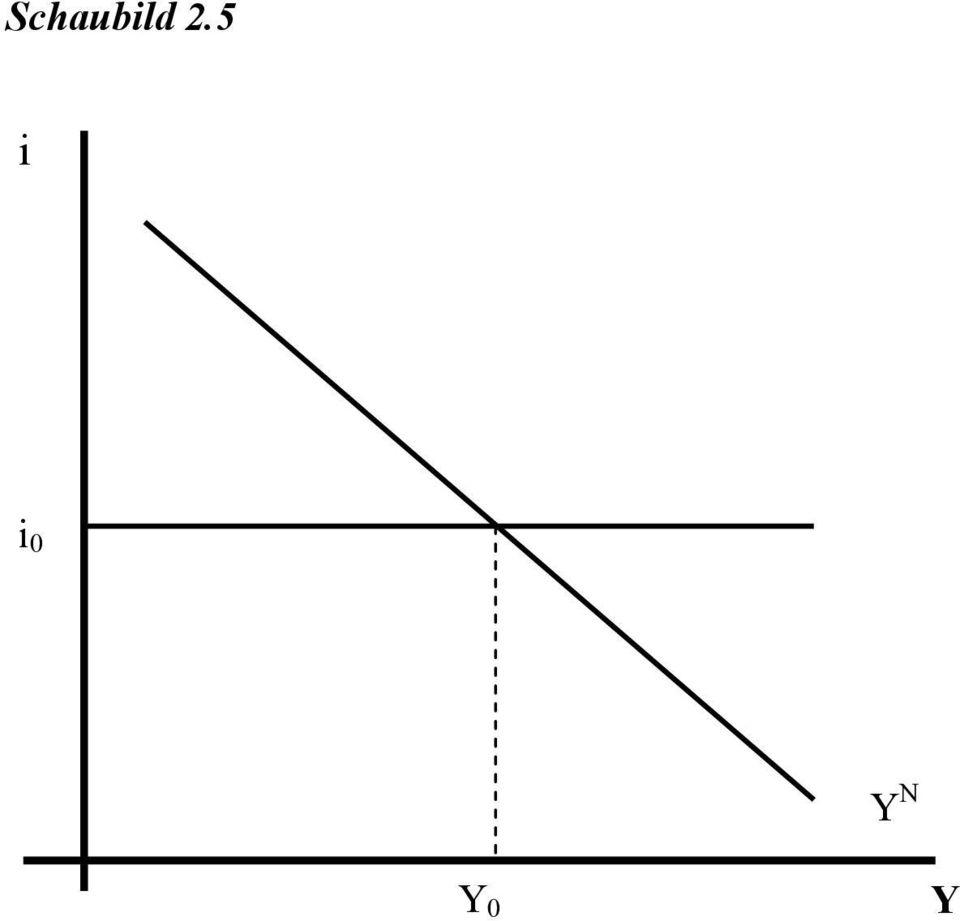

19 2.4.4 Preistheoretische Darstellung Die preistheoretische Sichtweise beruht darauf, dass ein enger Verbund zwischen den Notenbankzinsen und den Zinsen für Bankkredite besteht. Entscheidend ist dafür, dass eine Bank bei jeder Kreditvergabe damit rechnen muss, dass sie die für den gesamten Kreditbetrag zusätzliche Geldbasis benötigt, die sie entweder von der Notenbank oder über den Geldmarkt bei einer anderen Bank leihen muss. Für jeden Kredit an einen Kunden entstehen also Zinskosten in Höhe der Zinssätze für Notenbank-Kredite oder die Kredite am Geldmarkt. Wie die Notenbank die Zinsen für Refinanzierungskredite festlegt, haben wir bereits dargestellt. Eine wichtige Voraussetzung für die Kontrolle über die Zinsen der Banken besteht dabei nun darin, dass ein enger Verbund zwischen den Refinanzierungszinsen und den Zinsen am Geldmarkt besteht. Dieser läßt sich am einfachsten am Instrument der Spitzenrefinanzierungsfazilität verdeutlichen. Zum Zinssatz dieser Fazilität kann jede Bank über Nacht unbegrenzt Liquidität erhalten. Damit kann der Geldmarktsatz für die gleiche Fristigkeit nicht über den Spitzenrefinanzierungssatz hinausgehen, da sich keine Bank zu einem höheren Satz am Geldmarkt verschulden würde. Bei einer sehr reichlichen Liquiditätslage könnte nun der Geldmarktsatz nun allerdings deutlich unter den Spitzenrefinanzierungssatz absinken. Für diesen Fall hat die EZB in ihrem Instrumentarium die sogenannte Einlagenfazilität, die ebenfalls eine Frist von einem Tag aufweist. Sie bietet den Banken eine verzinsliche Anlagemöglichkeit für überschüssige Liquidität. Damit kann der Geldmarktsatz nie unter den von der EZB fixierten Zinssatz dieser Fazilität sinken, da keine Bank Mittel am Geldmarkt zu einem niedrigeren Satz anlegen würde. Mit diesen beiden Fazilitäten kann die EZB also sehr genau die Entwicklung des Geldmarktes steuern. Da also nicht nur die direkten Refinanzierungszinsen, sondern auch die Geldmarktsätze durch die Notenbank kontrolliert werden können, hat die Geldpolitik damit auch einen direkten Einfluss auf die Kreditzinsen der Banken. Diese werden in der Regel nach dem Prinzip einer Zuschlagskalkulation auf die Zinsen für die benötigte Geldbasis ermittelt. Graphisch kann man die preistheoretische Sichtweise in der Form einer horizontalen Zinskurve darstellen, der eine mit Zinssatz fallende gesamtwirtschaftliche Nachfrage- Kurve gegenübergestellt wird.

20 Schaubild 2.5 i i 0 Y N Y 0 Y

Das Instrumentarium der EZB

Das Instrumentarium der EZB Alternative Steuerungsverfahren des Angebots an ZBG Zinssteuerung Mengensteuerung i 2 R n B1 B n n B 2 1 B n B n B 1 n 2 B 1 B B 2 B B B In der Praxis gibt es nur die Zinssteuerung,

Das Instrumentarium der EZB Alternative Steuerungsverfahren des Angebots an ZBG Zinssteuerung Mengensteuerung i 2 R n B1 B n n B 2 1 B n B n B 1 n 2 B 1 B B 2 B B B In der Praxis gibt es nur die Zinssteuerung,

Inhalt. Money makes the world go round 5. Die Banken 17. Was Geldmärkte ausmacht 31

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

2 Inhalt Money makes the world go round 5 Warum es ohne Geld nicht geht 6 Geld ist nicht gleich Geld 7 ede Menge Geld: die Geldmengen M1, M2 und M3 8 Gebundene und freie Währungen 10 Warum es deneuro gibt

Makroökonomie I/Grundlagen der Makroökonomie

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Makroökonomie I/Grundzüge der Makroökonomie Page 1 1 Makroökonomie I/Grundlagen der Makroökonomie Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Makroökonomie I/Grundzüge der Makroökonomie Page 2 2

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Makroökonomik I Kapitel 4: Geld- und Finanzmärkte Günter W. Beck 1 Überblick Die Geldnachfrage Die Bestimmung des Zinssatzes ohne Banken Die Bestimmung des Zinssatzes mit Banken Die Geldnachfrage (Kapitel

Das Geldangebot. 2.1 Wichtige Begriffe. 2.2 Geldschöpfung und -vernichtung. 2.3 Das Multiplikatormodell. 2.4 Die endogen bestimmte Geldmenge

Universität Ulm 89069 Ulm Germany Dipl-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Universität Ulm 89069 Ulm Germany Dipl-WiWi Sabrina Böck Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2007/2008

Struktur des Geldangebots-/ Kreditangebotsprozesses

Makro II, Prof. Dr. T. Wollmershäuser Kapitel 1 Bankensystem: ein preistheoretisches Geldangebotsmodell Version: 12.1.212 Die Rolle von Banken Struktur des Geldangebots-/ Kreditangebotsprozesses Geldnachfrage

Makro II, Prof. Dr. T. Wollmershäuser Kapitel 1 Bankensystem: ein preistheoretisches Geldangebotsmodell Version: 12.1.212 Die Rolle von Banken Struktur des Geldangebots-/ Kreditangebotsprozesses Geldnachfrage

Wem aber gehört die deutsche Zentralbank mit dem Namen Bundesbank?

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Das Geld- und Kreditschöpfungspotential von Bankensystemen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Das Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen

Prof. Dr. rer. pol. Norbert Konegen. downloads: www.p8-management.de/universität konegen@uni-muenster.de

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de SS 2014 Die Europäische Zentralbank (EZB) in der Grauzone zwischen Geld- und Fiskalpolitik (monetärer

Prof. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universität konegen@uni-muenster.de SS 2014 Die Europäische Zentralbank (EZB) in der Grauzone zwischen Geld- und Fiskalpolitik (monetärer

Wirtschaftspolitik. Aufgabe der Zentralbank ist die Versorgung der Wirtschaft mit Geld:

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Wirtschaftspolitik Staatliche Wirtschaftspolitik(=Fiskalpolitik) Ziele des StaBG Zentralbankpolitik (Geldpolitik) Primäres Ziel: Geldwertstabilität Wenn diese erreicht ist: Unterstützung der Wipol der

Grundlagen der Volkswirtschaftslehre Übungsblatt 12

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Grundlagen der Volkswirtschaftslehre Übungsblatt 12 Robert Poppe robert.poppe@uni-mannheim.de Universität Mannheim 3. Dezember 2010 Überblick 1 Das monetäre System (Kapitel 29): Aufgabe 1 und Aufgabe 3

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Geld, Preise und die EZB

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld, Preise und die EZB MB Gebrauch von Geld Funktionen von Geld Tauschmittel Ohne Geld müssten Transaktionen durch Tauschhandel (Naturaltausch) durchgeführt werden Problem der Doppelkoinzidenz der Wünsche

Geld- und Kreditschöpfungspotential von Bankensystemen

Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen ausschließlich

Geld- und Kreditschöpfungspotential von Bankensystemen Der Einfachheit halber betrachten wir zunächst ein Geschäftsbankensystem bei ausschließlich bargeldlosem Zahlungsverkehr. Die Nichtbanken zahlen ausschließlich

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Was ist Geld und wenn ja, warum hab ich keins?

Was ist Geld und wenn ja, warum hab ich keins? Prof. Dr. Jürgen Kremer 2013 Prof. Dr. Jürgen Kremer (2013) Was ist Geld und wenn ja,... warum hab ich keins? 1 / 31 Gliederung 1 Geldsysteme 2 Eine andere

Was ist Geld und wenn ja, warum hab ich keins? Prof. Dr. Jürgen Kremer 2013 Prof. Dr. Jürgen Kremer (2013) Was ist Geld und wenn ja,... warum hab ich keins? 1 / 31 Gliederung 1 Geldsysteme 2 Eine andere

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Aufgabenblatt 3: Rechenbeispiel zu Stiglitz/Weiss (AER 1981)

") Aufgabenblatt 3: Rechenbeispiel zu Stiglitz/Weiss (AER 1981) Prof. Dr. Isabel Schnabel The Economics of Banking Johannes Gutenberg-Universität Mainz Wintersemester 2009/2010 1 Aufgabe 100 identische Unternehmer

Aufgabenblatt 3: Rechenbeispiel zu Stiglitz/Weiss (AER 1981) Prof. Dr. Isabel Schnabel The Economics of Banking Johannes Gutenberg-Universität Mainz Wintersemester 2009/2010 1 Aufgabe 100 identische Unternehmer

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3

Aufgabenblatt 3") Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 3 Aufgabe 1: Geldnachfrage I Die gesamtwirtschaftliche

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Wirtschaftskreislauf. Inhaltsverzeichnis. Einfacher Wirtschaftskreislauf. aus Wikipedia, der freien Enzyklopädie

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 4

Aufgabenblatt 4") Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 4 Aufgabe 1: IS-Kurve Leiten Sie graphisch mit Hilfe

Fakultät Wirtschafts- und Sozialwissenschaften Jun.-Prof. Dr. Philipp Engler, Michael Paetz LÖSUNG ZUR VORLESUNG MAKROÖKONOMIK I (SoSe 14) Aufgabenblatt 4 Aufgabe 1: IS-Kurve Leiten Sie graphisch mit Hilfe

GELDMENGE UND PREISE Arbeitsauftrag

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

1. Geldmenge und Preise Kreuzen Sie die korrekten Aussagen an. Begründen Sie Ihren Entscheid bei den falschen Aussagen mit einem oder zwei kurzen Sätzen. Die Schweizerische Nationalbank kann die gesamte

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

Zusammenfassung Geldangebot Geldtheorie und Geldpolitik Wintersemester, 2011/12 1 Geldangebot Geldangebot: Wie entsteht Geld? Die ZB druckt Geld und verleiht es an Geschäftsbanken oder kauft damit Assets.

OESTERREICHISCHE NATIONALBANK EUROSYSTEM. HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK. Kapitel 1: Geld DIDAKTIK

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 1: Geld DIDAKTIK Wiederholungsfragen: 1. Was ist die Funktion des Geldes als Wertaufbewahrungsmittel? 2. Welche

OESTERREICHISCHE NATIONALBANK EUROSYSTEM HANDBUCH DER OeNB ZU GELD UND GELDPOLITIK Kapitel 1: Geld DIDAKTIK Wiederholungsfragen: 1. Was ist die Funktion des Geldes als Wertaufbewahrungsmittel? 2. Welche

Lösungshinweise zur Einsendearbeit 1 zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS 2014 1

Lösungshinweise zur Einsendearbeit zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS 204 Kurs: Finanz- und bankwirtschaftliche Modelle (42000) Lösungshinweise zur Einsendearbeit Nr. im SS

Lösungshinweise zur Einsendearbeit zum Fach Finanz- und bankwirtschaftliche Modelle, Kurs 42000, SS 204 Kurs: Finanz- und bankwirtschaftliche Modelle (42000) Lösungshinweise zur Einsendearbeit Nr. im SS

Das makroökonomische Grundmodell

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. hilipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Universität Ulm 89069 Ulm Germany Dipl.-Kfm. hilipp Buss Institut für Wirtschaftspolitik Fakultät für Mathematik und Wirtschaftswissenschaften Ludwig-Erhard-Stiftungsprofessur Wintersemester 2013/2014

Der Geldmarkt. Funktionen d. Geldes. Tauschmittel. Wertaufbewahrungsfunktion. Recheneinheit. Geldnachfrage

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

Der Geldmarkt Funktionen d. Geldes Tauschmittel Wertaufbewahrungsfunktion Recheneinheit Geldnachfrage 2 Anlageformen:Geld und festverzinsliche Wertpapiere Geld für Transaktionen, aber keine Zinsen Wertpapiere:

A n a l y s i s Finanzmathematik

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

A n a l y s i s Finanzmathematik Die Finanzmathematik ist eine Disziplin der angewandten Mathematik, die sich mit Themen aus dem Bereich von Finanzdienstleistern, wie etwa Banken oder Versicherungen, beschäftigt.

9. Übung zur Makroökonomischen Theorie

Aufgabe 26 9. Übung zur akroökonomischen Theorie Gehen Sie davon aus, dass es in der Wirtschaft einen Bargeldbestand von 1.000 gibt. Nehmen Sie weiten an, dass das Reserve Einlage Verhältnis der Geschäftsbanken

Aufgabe 26 9. Übung zur akroökonomischen Theorie Gehen Sie davon aus, dass es in der Wirtschaft einen Bargeldbestand von 1.000 gibt. Nehmen Sie weiten an, dass das Reserve Einlage Verhältnis der Geschäftsbanken

Makro-Tutoriums-Blatt 5. Die Geldnachfrage und die LM-Kurve

Makro-Tutoriums-Blatt 5 Die Geldnachfrage und die LM-Kurve Aufgabe: Teilaufgabe a) Sie hatten riesiges Glück und haben eines der wenigen Praktika bei der EZB ergattert und dürfen nun deren Chef Mario D.

Makro-Tutoriums-Blatt 5 Die Geldnachfrage und die LM-Kurve Aufgabe: Teilaufgabe a) Sie hatten riesiges Glück und haben eines der wenigen Praktika bei der EZB ergattert und dürfen nun deren Chef Mario D.

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

2. Mai 2011. Geldtheorie und -politik. Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6)

") Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

Geldtheorie und -politik Die Risiko- und Terminstruktur von Zinsen (Mishkin, Kapitel 6) 2. Mai 2011 Überblick Bestimmung des Zinssatzes im Markt für Anleihen Erklärung der Dynamik von Zinssätzen Überblick

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Quantitative Easing der EZB Fluch und Segen zugleich?

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Quantitative Easing der EZB Fluch und Segen zugleich? Agenda Mandat der EZB Definitionen Inflation Klassische Instrumente der Geldpolitik der EZB Quantitative Easing Diskussion Mandat der EZB Artikel 127

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Constant-Maturity-Swap (CMS)

") Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

Constant-Maturity-Swap (CMS) Appenzell, März 2008 Straightline Investment AG House of Finance Rütistrasse 20 CH-9050 Appenzell Tel. +41 (0)71 353 35 10 Fax +41 (0)71 353 35 19 welcome@straightline.ch www.straightline.ch

5. GELD- UND FINANZMÄRKTE

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

5. GELD- UND FINANZMÄRKTE 1 LERNZIELE KAPITEL 5 1. Was ist Geld und woran erkennt man es? 2. Was versteht man unter einem makroökonomischen Geldmarkt? 3. Was versteht man unter Geldangebot und Geldnachfrage?

Geld, Zins, Geldangebot und Geldnachfrage. 1 Geldmengenaggregate (EZB)

") Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Geld, Zins, Geldangebot und Geldnachfrage 0 Was ist Geld und warum ist es für die Funktionalität einer entwickelten Volkswirtschaft unerläßlich? 0.1 Definition erfolgt über die Funktionen von Geld Transaktionsmittel

Betrachten wir die folgende Klausuraufgabe aus dem Wintersemester 2010/2011:

Eine makroökonomische Theorie der offenen Volkswirtschaft Betrachten wir die folgende Klausuraufgabe aus dem Wintersemester 2010/2011: Die Euro-Schuldenkrise hat dazu geführt, dass Anleihen in Euro für

Eine makroökonomische Theorie der offenen Volkswirtschaft Betrachten wir die folgende Klausuraufgabe aus dem Wintersemester 2010/2011: Die Euro-Schuldenkrise hat dazu geführt, dass Anleihen in Euro für

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

IS-LM-Modell. simultanes Gleichgewicht am Geld- und Gütermarkt. Gleichgewicht: Produktion (Einkommen) = Güternachfrage

= Güternachfrage") IS-LM-Modell simultanes Gleichgewicht am Geld- und Gütermarkt Gütermarkt: Gleichgewicht: Produktion (Einkommen) = Güternachfrage Investitionen sind endogen Absatz Zinssatz I =(Y,i) mit di dy > 0, di di

IS-LM-Modell simultanes Gleichgewicht am Geld- und Gütermarkt Gütermarkt: Gleichgewicht: Produktion (Einkommen) = Güternachfrage Investitionen sind endogen Absatz Zinssatz I =(Y,i) mit di dy > 0, di di

Mundell-Fleming Modell. b) Was versteht man unter der Preis- und der Mengennotierung des Wechselkurses?

Was versteht man unter der Preis- und der Mengennotierung des Wechselkurses?") Mundell-Fleming Modell 1. Wechselkurse a) Was ist ein Wechselkurs? b) Was versteht man unter der Preis- und der Mengennotierung des Wechselkurses? c) Wie verändert sich bei der Preisnotierung der Wechselkurs,

Mundell-Fleming Modell 1. Wechselkurse a) Was ist ein Wechselkurs? b) Was versteht man unter der Preis- und der Mengennotierung des Wechselkurses? c) Wie verändert sich bei der Preisnotierung der Wechselkurs,

1 Mathematische Grundlagen

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

Mathematische Grundlagen - 1-1 Mathematische Grundlagen Der Begriff der Menge ist einer der grundlegenden Begriffe in der Mathematik. Mengen dienen dazu, Dinge oder Objekte zu einer Einheit zusammenzufassen.

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Primzahlen und RSA-Verschlüsselung

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Primzahlen und RSA-Verschlüsselung Michael Fütterer und Jonathan Zachhuber 1 Einiges zu Primzahlen Ein paar Definitionen: Wir bezeichnen mit Z die Menge der positiven und negativen ganzen Zahlen, also

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Tipps zur Nutzung der ViT 1 Lernen ViT Üben HAU ViT ViT ViT ViT ViT Testen ViT VORSC Bewerten RAGTIME ViT zur Vollversion ViT

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Fit mit Tipps zur Nutzung der s Auf den folgenden Seiten finden Sie 50 Tests mit ähnlichem Inhalt. Damit können Sie z.b. Parallelklassen, Nachzügler, Gruppen oder alle Schüler einer Klasse bei Klassenarbeiten

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

Internationale Ökonomie II Vorlesung 3: Geld, Zinsen und Wechselkurse Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. Ein- und Überleitung: Die Zahlungsbilanz 2. Wechselkurse und Devisenmarkt 3.

M a r k t r i s i k o

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Kapitel 3: IS-LM mit Erwartungen. Makroökonomik I - IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

Kapitel 3: IS-LM mit Erwartungen 1 Ausblick: IS-LM mit Erwartungen IS-LM mit Erwartungen Geldpolitik und die Rolle von Erwartungen Abbau des Budgetdefizits bei rationalen Erwartungen 2 3.1 IS-LM mit Erwartungen

effektweit VertriebsKlima

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

8. Übung zur Makroökonomischen Theorie

8. Übung zur Makroökonomischen Theorie Aufgabe 22 Welche Funktionen des Geldes kennen Sie? Funktionen des Geldes Zahlungsmittel Medium um Tauschvorgänge durchzuführen Recheneinheit Generell sind zwei Formen

8. Übung zur Makroökonomischen Theorie Aufgabe 22 Welche Funktionen des Geldes kennen Sie? Funktionen des Geldes Zahlungsmittel Medium um Tauschvorgänge durchzuführen Recheneinheit Generell sind zwei Formen

Informationsblatt Induktionsbeweis

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Sommer 015 Informationsblatt Induktionsbeweis 31. März 015 Motivation Die vollständige Induktion ist ein wichtiges Beweisverfahren in der Informatik. Sie wird häufig dazu gebraucht, um mathematische Formeln

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Angebote der Landesregierung zur großzügigen Bewilligung von Teilzeitbeschäftigung und Beurlaubung ohne Bezüge für die Landesbediensteten 3.

Angebote der Landesregierung zur großzügigen Bewilligung von Teilzeitbeschäftigung und Beurlaubung ohne Bezüge für die Landesbediensteten 3. Teil Werner-Seelenbinder-Str. 14 D-99096 Erfurt Telefon 03 61-602

Angebote der Landesregierung zur großzügigen Bewilligung von Teilzeitbeschäftigung und Beurlaubung ohne Bezüge für die Landesbediensteten 3. Teil Werner-Seelenbinder-Str. 14 D-99096 Erfurt Telefon 03 61-602

@googlemail.com> 5. April 2011 An: pressestelle.hv-mainz@bundesbank.de Sehr,

@googlemail.com> Bankensystems, Anfrage bezüglich unseres Geld- und @googlemail.com> 5. April 2011 An: pressestelle.hv-mainz@bundesbank.de Sehr, haben Sie herzlichen Dank für Ihr Schreiben und für das

@googlemail.com> Bankensystems, Anfrage bezüglich unseres Geld- und @googlemail.com> 5. April 2011 An: pressestelle.hv-mainz@bundesbank.de Sehr, haben Sie herzlichen Dank für Ihr Schreiben und für das

Download. Klassenarbeiten Mathematik 8. Zinsrechnung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

IMMOBILIENMARKT Arbeitsauftrag

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Aufgabe 1 Weshalb nehmen Immobilien in der Volkswirtschaft der Schweiz eine bedeutende Stellung ein? Nennen Sie drei Beispiele. Aufgabe 2 a) Weshalb beeinflusst das Zinsniveau die Nachfrage nach Immobilien

Was ist Geld? Betrachtung des Weltfinanzsystems. Dr. Dirk Solte 25. Mai 2009 FAW/n, Lehrstuhl für Informatik. solte@faw-neu-ulm.de

Dr. Dirk Solte 25. Mai 2009 FAW/n, Lehrstuhl für Informatik Was ist Geld? Betrachtung des Weltfinanzsystems solte@faw-neu-ulm.de Seite 2 Bretton Woods (1) Benannt nach einem Ort in New Hampshire Währungssystem

Dr. Dirk Solte 25. Mai 2009 FAW/n, Lehrstuhl für Informatik Was ist Geld? Betrachtung des Weltfinanzsystems solte@faw-neu-ulm.de Seite 2 Bretton Woods (1) Benannt nach einem Ort in New Hampshire Währungssystem

Löse Dich von dem Ding Geld Bild.

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

Löse Dich von dem Ding Geld Bild. Die Zahl selbst ist dein Geld, eine Zahl ist kein Ding, es ist eine Information. Drei Teilnehmer, zwei Geld Kreisläufe. Ein Kredit wird vergeben (Geldschöpfung) Bei der

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Es gilt das gesprochene Wort. Anrede

Sperrfrist: 28. November 2007, 13.00 Uhr Es gilt das gesprochene Wort Statement des Staatssekretärs im Bayerischen Staatsministerium für Unterricht und Kultus, Karl Freller, anlässlich des Pressegesprächs

Sperrfrist: 28. November 2007, 13.00 Uhr Es gilt das gesprochene Wort Statement des Staatssekretärs im Bayerischen Staatsministerium für Unterricht und Kultus, Karl Freller, anlässlich des Pressegesprächs

Das Sparverhalten der Österreicher 2013

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

2013 Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Peter Bosek, Privat- und Firmenkundenvorstand Erste Bank Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen

Stammdaten Auftragserfassung Produktionsbearbeitung Bestellwesen Cloud Computing

Stammdaten Auftragserfassung Produktionsbearbeitung Bestellwesen Cloud Computing Finanzbuchhaltung Wenn Sie Fragen haben, dann rufen Sie uns an, wir helfen Ihnen gerne weiter - mit Ihrem Wartungsvertrag

Stammdaten Auftragserfassung Produktionsbearbeitung Bestellwesen Cloud Computing Finanzbuchhaltung Wenn Sie Fragen haben, dann rufen Sie uns an, wir helfen Ihnen gerne weiter - mit Ihrem Wartungsvertrag

Name:... Matrikelnummer:...

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

Universität Salzburg Fachprüfung VWL Makroökonomik Harald Oberhofer VWL Fachprüfung, TT.MM.YYYY Name:............................................. Matrikelnummer:................................. Hinweise:

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Manager. von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen. Spielanleitung

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

Manager von Peter Pfeifer, Waltraud Pfeifer, Burkhard Münchhagen Spielanleitung Manager Ein rasantes Wirtschaftsspiel für 3 bis 6 Spieler. Das Glück Ihrer Firma liegt in Ihren Händen! Bestehen Sie gegen

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Finanzmarkt. Einführung in die Makroökonomie SS 2012. Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22

Finanzmarkt 1 / 22") Finanzmarkt Einführung in die Makroökonomie SS 2012 Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22 Was bisher geschah In der letzten Einheit haben wir das Gleichgewicht auf dem Gütermarkt

Finanzmarkt Einführung in die Makroökonomie SS 2012 Einführung in die Makroökonomie (SS 2012) Finanzmarkt 1 / 22 Was bisher geschah In der letzten Einheit haben wir das Gleichgewicht auf dem Gütermarkt

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Hard Asset- Makro- 49/15

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

Hard Asset- Makro- 49/15 Woche vom 30.11.2015 bis 04.12.2015 Flankendeckung geschaffen Von Mag. Christian Vartian am 06.12.2015 Abermals gute US- Arbeitsmarktdaten lassen der FED kaum eine Möglichkeit,

Lassen Sie sich dieses sensationelle Projekt Schritt für Schritt erklären:

Lassen Sie sich dieses sensationelle Projekt Schritt für Schritt erklären: Gold Line International Ltd. Seite 1 STELLEN SIE SICH VOR: Jeder Mensch auf der Erde gibt Ihnen 1,- Dollar Das wäre nicht schwer

Lassen Sie sich dieses sensationelle Projekt Schritt für Schritt erklären: Gold Line International Ltd. Seite 1 STELLEN SIE SICH VOR: Jeder Mensch auf der Erde gibt Ihnen 1,- Dollar Das wäre nicht schwer

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Papa - was ist American Dream?

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Novell Client. Anleitung. zur Verfügung gestellt durch: ZID Dezentrale Systeme. Februar 2015. ZID Dezentrale Systeme

Novell Client Anleitung zur Verfügung gestellt durch: ZID Dezentrale Systeme Februar 2015 Seite 2 von 8 Mit der Einführung von Windows 7 hat sich die Novell-Anmeldung sehr stark verändert. Der Novell Client

Novell Client Anleitung zur Verfügung gestellt durch: ZID Dezentrale Systeme Februar 2015 Seite 2 von 8 Mit der Einführung von Windows 7 hat sich die Novell-Anmeldung sehr stark verändert. Der Novell Client

Übungsaufgaben Prozentrechnung und / oder Dreisatz

Übungsaufgaben Prozentrechnung und / oder Dreisatz 1. Bei der Wahl des Universitätssprechers wurden 800 gültige Stimmen abgegeben. Die Stimmen verteilten sich so auf die drei Kandidat/innen: A bekam 300,

Übungsaufgaben Prozentrechnung und / oder Dreisatz 1. Bei der Wahl des Universitätssprechers wurden 800 gültige Stimmen abgegeben. Die Stimmen verteilten sich so auf die drei Kandidat/innen: A bekam 300,

Musterlösung Tutorium 3 zur Vorlesung

PROF. DR.MICHAEL FUNKE DIPL.VW. KRISTIN GÖBEL Musterlösung Tutorium 3 zur Vorlesung Makroökonomik (WS 2010/11) Aufgabe 1: Das IS-LM-Modell in einer geschlossenen Volkswirtschaft a) Zeigen Sie unter Verwendung

PROF. DR.MICHAEL FUNKE DIPL.VW. KRISTIN GÖBEL Musterlösung Tutorium 3 zur Vorlesung Makroökonomik (WS 2010/11) Aufgabe 1: Das IS-LM-Modell in einer geschlossenen Volkswirtschaft a) Zeigen Sie unter Verwendung

Finanzmathematik. Wirtschaftswissenschaftliches Zentrum Universität Basel. Mathematik für Ökonomen 1 Dr. Thomas Zehrt

Wirtschaftswissenschaftliches Zentrum Universität Basel Mathematik für Ökonomen 1 Dr. Thomas Zehrt Finanzmathematik Literatur Gauglhofer, M. und Müller, H.: Mathematik für Ökonomen, Band 1, 17. Auflage,

Wirtschaftswissenschaftliches Zentrum Universität Basel Mathematik für Ökonomen 1 Dr. Thomas Zehrt Finanzmathematik Literatur Gauglhofer, M. und Müller, H.: Mathematik für Ökonomen, Band 1, 17. Auflage,

Volkswirtschaftslehre

Volkswirtschaftslehre Was ist Volkswirtschaftslehre? Bedürfnisse, Güter und Produktionsfaktoren Volkswirtschaftslehre beschäftigt sich mit dem Problem der Knappheit. Knappheit und Tausch spielen in der

Volkswirtschaftslehre Was ist Volkswirtschaftslehre? Bedürfnisse, Güter und Produktionsfaktoren Volkswirtschaftslehre beschäftigt sich mit dem Problem der Knappheit. Knappheit und Tausch spielen in der

Vermittlung der fairen easycredit-finanzreserve ausschließlich für die TeamBank AG. Mehr finanzieller Freiraum mit der easycredit-finanzreserve.

Vermittlung der fairen easycredit-finanzreserve ausschließlich für die TeamBank AG. Mehr finanzieller Freiraum mit der easycredit-finanzreserve. Einfach mehr drin mit der einzigartigen und fairen Finanzierungsoption.

Vermittlung der fairen easycredit-finanzreserve ausschließlich für die TeamBank AG. Mehr finanzieller Freiraum mit der easycredit-finanzreserve. Einfach mehr drin mit der einzigartigen und fairen Finanzierungsoption.

FastBill Automatic. Dokumentation Versand. FastBill GmbH. Holteyer Straße 30 45289 Essen Telefon 0201 47091505 Telefax 0201 54502360

FastBill GmbH Holteyer Straße 30 45289 Essen Telefon 0201 47091505 Telefax 0201 54502360 FastBill Automatic Dokumentation Versand 1 Inhaltsverzeichnis: 1. Grundlegendes 2. Produkteinstellungen 2.1. Grundeinstellungen

FastBill GmbH Holteyer Straße 30 45289 Essen Telefon 0201 47091505 Telefax 0201 54502360 FastBill Automatic Dokumentation Versand 1 Inhaltsverzeichnis: 1. Grundlegendes 2. Produkteinstellungen 2.1. Grundeinstellungen

Das Sparkonto. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein.

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.