Analysen und Berichte Verfolgung von Steuerstraftaten und Steuerordnungswidrigkeiten

|

|

|

- Cornelia Becke

- vor 6 Jahren

- Abrufe

Transkript

1 Mon ltsbencht des BMF November VerfolQunQ von Steuerstraftaten und SteuerordnunQswidriQkeiten im Jahr 2016 BMF Analysen und Berichte Verfolgung von Steuerstraftaten und Steuerordnungswidrigkeiten im Jahr 2016 Auf der Grundlage der Meldungen aller Länder erstellt das.ß..mf. jährlich eine Statistik über die Ergebnisse der Verfolgung von Steuerstraftaten und Steuerordnungswidrigkeiten sowie über die Ergebnisse der Steuerfahndung. Im Berichtszeitraum wurden in den Bußgeld- und Strafsachenstellen der Finanzämter bundesweit insgesamt circa Strafverfahren wegen Steuerstraftaten bearbeitet. Zudem wurden rund Bußgeldverfahren abgeschlossen und Bußgelder in einer Gesamthöhe von über 112.MiQ, fustgesetzt. Im selben Zeitraum erledigte die Steuerfahndung bundesweit insgesamt Fälle. Dabei sind Mehrsteuern in Höhe von rund 3,2 Mrd. festgestellt und Freiheitsstrafen im Gesamtumfang von Jahren verhängt worden. Einleitung Zu den in der Statistik erfassten Steuerstraftaten und diesen gleichgestellten Straftaten gehört die Steuerhinterziehung nach 370 der Abgabenordnung (AO) genauso wie z. B. die gewerbs- und bandenmäßige Schädigung des Umsatzsteueraufkommens nach 26c des Umsatzsteuergesetzes (UStG). Diese Taten werden in der Regel mit einer Geld- oder Freiheitsstrafe geahndet. Steuerordnungswidrigkeiten sind demgegenüber Zuwiderhandlungen, die nach den Steuergesetzen mit einer Geldbuße geahndet werden können, wie z. B. die leichtfertige Steuerverkürzung nach 378 AO oder die Gefährdung von Abzugsteuern nach 380 AO. Leichtfertigkeit ist eine besondere Form der Fa!rrlässigkeit und liegt vor, wenn jemand in besonders großem Maße gegen Sorgfaltspflichten verstößt und ihm dieser Verstoß besonders vorzuwerfen ist, weil er die Konsequenz leicht hätte vorhersehen und vermeiden können. Im Folgenden werden die Ergebnisse der Verfolgung von Steuerstraftaten und Steuerordnungswidrigkeiten im Jahr 2016 dargestellt. In den Statistiken werden die von den Ländern verwalteten Besitz- und Verkehrsteuern erfasst. Nicht berücksichtigt sind die Verbrauch- und Gemeindesteuern. Besitzsteuern knüpfen an den Ertrag beziehungsweise das Einkommen (z. B. Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) oder das Vermögen (z. B. Erbschaftsteuer) an. Verkehrsteuern sind Steuern, die Vorgänge des Rechts- und Wirtschaftsverkehrs erfassen (z. B. Umsatzsteuer). Arbeitsergebnisse der Bußgeld- und Strafsachenstellen Soweit nicht die Staatsanwaltschaft zuständig ist, obliegt die Ermittlung und Verfolgung von Steuerstraftaten und Steuerordnungswidrigkeiten den Bußgeld- und Strafsachenstellen der (Landes-)Finanzämter. Sie entscheiden über die Einleitung oder auch über Einstellung eines htlp:/iwww.bundesfinanzministerium.de/monatsberichte/20 17/11 Jlnhalte/Kapitel-3-Analysen/3-5-Verfolgung-Steuerstraftaten-Steuerverordnungswi... 1/6

2 Monatsbericht des BMF November VerfolQunq von Steuerstraftaten und Steuerordnunj:lswidrij:lkeiten im Jahr 2016 Steuerstraf- oder Bußgeldverfahrens, sie können Strafbefehle beantragen, die Strafsache gegebenenfalls an die zuständige Staatsanwaltschaft abgeben und erlassen auch Bußgeldbescheide. Verfolgung von Steuerstraftaten Im Jahr 2016 wurden von den Bußgeld- und StrafsachensteIlen der (Landes-)Finanzämter bundesweit insgesamt Strafverfahren abgeschlossen. In Abbildung 1 wird dargestellt, mit welchen Ergebnissen die Strafverfahren von den Bußgeld- und Strafsachenstellen abgeschlossen wurden. Anzahl der von Bußgeld- und StrafsachensteIlen abgeschlossenen Strafverfahren 301 Einslellungdfr Vt'rfahrtn 756.Absthtn l'ondu-ve.qolgilj:l9 bl bcsonoo('nfälltn aantrogoujstmjbtfthl Abgabe an anclo.. Suß9"d und Stra'S<lc:ht."", Abbildungl Unter den nach 170 Ap.., 2 Strafprozessordnung (StPO) eingestellten Steuerstrafverfahren sind Verfahren nach Selbstanzeigen wegen Steuerhinterziehung mit einem hinterzogenen Betrag bis In weiteren 756 Fällen wurde von der Verfolgung in besonderen Fällen abgesehen, und zwar gegen Zahlung eines Geldbetrags an die Staatskasse von insgesamt circa 12,1 Mio.. Die Einstellungen der Steuerstrafverfahren bei Erfüllung von Auflagen und Weisungen nach 153a StPO waren mit Geldauflagen in Höhe von 59,5 Mio. verbunden. Absehen von der Verfolgung in besonderen Fällen Hierbei handelt es sich um Selbstanzeigen wegen Steuerhinterziehung mit einem hinterzogenen Betrag von mehr als Von der Strafverfolgung wird gemäß 398a AO abgesehen, wenn der Steuerpflichtige - zusätzlich zur Nachentrichtung der Steuer - einen Geldbetrag in folgender Höhe an die Staatskasse zahlt: 10 % der hinterzogenen Steuer, wenn der Hinterziehungsbetrag nicht übersteigt, 15 % der hinterzogenen Steuer, wenn der Hinterziehungsbetrag übersteigt und 1 Mio. nicht übersteigt, 20 % der hinterzogenen Steuer, wenn der Hinterziehungsbetrag 1 Mio. übersteigt. Von den Staatsanwaltschaften und Gerichten wurden im gleichen Zeitraum Strafverfahren rechtskräftig abgeschlossen. In Abbildung 2 wird gezeigt, mit welchen Ergebnissen die Strafverfahren von den Staatsanwaltschaften und Gerichten abgeschlossen wurden

3 Monatsbericht des BMF Nov mber Verfol un von Steuerstraftaten und Steuerordnun swidri keiten im Jahr 2016 Anzahl der von Staatsanwaltschaften und Gerichten abgeschlossenen Strafverfahren '. Absohenl'On"",Vtrfo/gung in btsond... fällm '.. S,.JI><fehl.,.. Und! m,ll SlnIf /J<:i"""'g.w.Is, ', B.Jl9"dfom<r ng.sönslz"ge EinsttllunYM Abbildung 2 Die Einstellungen der Steuerstrafverfahren durch die Staatsanwaltschaften und Gerichte bei Erfüllung von Auflagen und Weisungen nach 153a StPO waren mit Geldauflagen von ca. 28,7 Mio. verbunden. In 169 Fällen der Selbstanzeige mit einem hinterzogenen Betrag von jeweils mehr als wurde gegen zusätzliche Zahlung eines Geldbetrags in Höhe von insgesamt circa 5,7 Mio. von der Strafverfolgung abgesehen. Im Jahr 2016 ergingen Urteile und Strafbefehle wegen Steuerhinterziehung nach 370 AO. Den verhängten Freiheits- und Geldstrafen lagen 1,08 Mrd. hinterzogene Steuern zugrunde. Verfolgung der Steuerordnungswidrigkeiten Neben den als Steuerstraftaten qualifizierten Delikten haben die Bußgeld- und StrafsachensteIlen im Berichtszeitraum bundesweit insgesamt Bußgeldverfahren abgeschlossen. Im Ergebnis wurden Bußgeldbescheide von den Finanzämtern erlassen. In weiteren 31 Fällen wurden Geldbußen durch die Gerichte festgesetzt. Bußgelder werden insbesondere wegen leichtfertiger Steuerverkürzung ( 378 AO), Steuergefahrdung ( 379 AO), Gefahrdung der Abzugsteuern ( 380 AO), Schädigung des Umsatzsteueraufkommens ( 26b UStG) sowie wegen Verstößen gegen das Steuerberatungsgesetz (StBerG) und das Gesetz über Ordnungswidrigkeiten (OWiG) festgesetzt. Des Weiteren werden Bußgeldbescheide auch in Fällen der Einziehung des Wertes von Taterträgen gemäß 29a OWiG (Einziehung des Wertes von Taterträgen) erlassen. In Abbildung 3 ist für den Berichtszeitraum die Anzahl der rechtskräftig gewordenen Bußgeldbescheide bezogen auf die wichtigsten Tatbestände der Steuerordnungswidrigkeiten dargestellt. htlp:/lwww.bundesfinanzministerium.de/monatsberichte/ /1nhalte/kapitel-3-analysen/3-5-verfolgung-steuerstraftaten-stel!erverordnungswi... 3/6

4 Monatsbericht des BMF November Verfol un von Steuerstraftaten und Steuerordnun swidri keiten im Jahr 2016 Anzahl der rechtskräftig gewordenen Buflgeldbescheide bezogen auf einzelne Tatbestände der Steuerordnungswidrigkeiten Ldcht/trtigt Sk'uC'tl'crkürtung.. G<fähTdung der Ab<Ilg.t.u<m.Schlldig""gd" Unuat;stwerdujkommtm Unb</ug.. HII/.,... o9 in S/".. nociw\.711 Sonstigf Ordnungswidrigktiten _726 Abbildung 3 Abbildung 4 informiert für den Berichtszeitraum über die Anteile der einzelnen Tatbestände der Steuerordnungswidrigkeiten am gesamten Bußgeldaufkommen. Anteile der einzelnen Tatbestände der Steuerordnungswidrigkeiten am gesamten Bußgeldaufkommen intsd. :'-" 930. B S/...,g./äh""'ng.. " a<jallnf.ng der Abntgst"'rn BScMdigungd... Um$Qw(t'U~rai4Jromfums.... ~nb<fu9t. Hilj,I<i.ltUIgin $/t"r... c!tm. BOnfnunglwidrigk,ittn nachstlk,g.. Onfnungswidrigkeift. nach OWia;.. Abbildung 4 Den oben dargestellten Bußgeldverfahren wegen leichtfertiger Steuerverkürzung lagen verkürzte Steuerbeträge in Höhe von insgesamt 18,7 Mio. zugrunde. Die Verfahren wegen Schädigung des Umsatzsteueraufkommens basierten auf nicht oder nicht vollständig entrichteter Umsatzsteuer in Höhe von 75,3 Mio.. htlp:/twww.bundesfinanzministerium.de/monatsberichte/2017/11ilnhalteikapitel-3-analysen/3-5-verfolgung-steuerstraftaten~steuerverordnungswi... 4/6

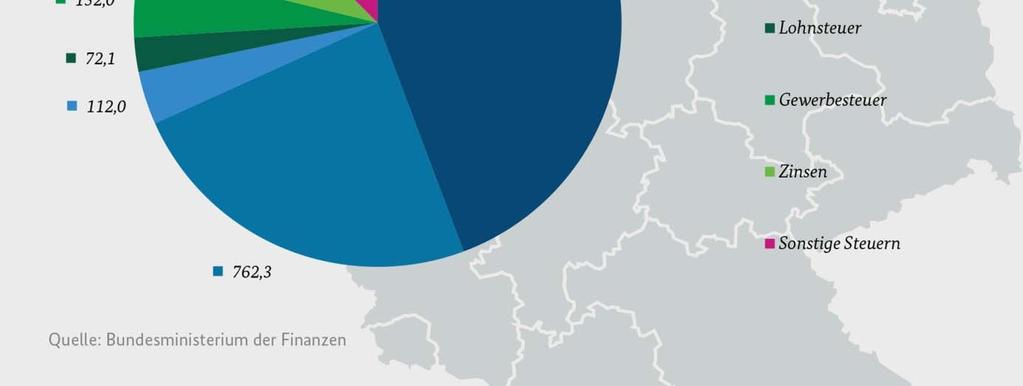

5 Monatsbericht des BMF November Verfolj:lunj:l von Steuerstraftaten und Steuerordnunj:lswldrij:lkeiten im Jahr 2016 Ergebnisse der Steuerfahndung im Jahr 2016 Tätigkeitsgebiet der Steuerfahndung Nicht jeder Steuerpflichtige kommt seiueu steuerlichen Pflichten - also der Erklärung seiner Einkünfte - in dem gesetzlich vorgeschriebenen Umfang nach. Hat der Steuerpflichtige gegenüber der Finanzverwaltung vorsätzlich unvollständige oder unrichtige Angaben gemacht, sodass Steuern nicht in voller Höhe oder nicht rechtzeitig festgesetzt werden konnten, kann es sich um Steuerhinterziehung handeln. In diesem sowie in anderen als Steuerstraftat definierten Fällen wird die Steuerfalmdung tätig.. Dabei handelt es sich um mit besonderen Befugnissen ausgestattete Beschäftigte der Finanzbehörden. Entsprechend der Verwaltungszuständigkeit sind die Länderbehörden für die Aufdeckung und Verfolgung von Steuerstraftaten beziehungsweise Steuerordnungswidrigkeiten im Bereich der Besitzund Verkehrsteuern zuständig. In einigen Ländern ist die Steuerfahndung den F1nanzämtern angegliedert, in anderen Ländern wurden eigenständige Finanzämter für Steuerfahndung eingerichtet. Die Steuerfahndungsdienste der Länder leisten einen wichtigen Beitrag zur Sicherung des Steueraufkommens. Im Folgenden werden die Ergebnisse der Steuerfahndung der Länder für das Jahr 2016 vorgestellt. Darin nicht enthalten sind die speziellen Verbrauchsteuern, die Einfuhrumsatzsteuer und steuerliche Nebenleistungen wie z. B. Kosten und Zinsen. Mehrergebnisse aufgrund von Selbstanzeigen sind in der Statistik ebenfalls nicht erfasst. Anzahl der Ermittlungs:fälle Die Falmdungsstellen der Länder führen hauptsächlich Fahndungsprüfungen durch, sind aber in den vergangenen Jahren in hohem Maße auch mit der Erledigung von Amts- und Rechtshilfeersuchen beschäftigt. Amts- und Rechtshilfeersuchen werden von anderen Behörden an eine Fahndungsstelle gerichtet, um Amtshandlungen, wie z. B. die Beschaffung von Beweismitteln, für die ersuchende Behörde vornehmen zu lassen. Im Jahr 2016 erledigten die Steuerfahndungen der Länder insgesamt Prüfungen, davon Fahndungsprüfungen und Prüfungen aufgrund von Amts- und Rechtshilfeersuchen. Festgestellte Mehrsteuern Auf der Grundlage der Meldungen aller Länder erstellt das BMF jährlich eine Statistik über die Ergebnisse der Verfolgung von Steuerstraftaten und Steuerordnnngswidrigkeiten sowie über die Ergebnisse der Steuerfahndung. Die Fahndungsprüfungen werden nach Vorliegen eines Anfangsverdachts eingeleitet. In den Fahndungsprüfungen ermitteln die Steuerfahnder sämtliche Besteuerungsgrundiagen des betroffenen Steuerpflichtigen, ungeachtet ihrer strafrechtlichen Relevanz. Im Strafverfahren werden dann die strafrechtlich relevanten Ermittlungsergebnisse der Strafzumessung zugrunde gelegt. Statistisch erfasst wurden für das Jahr 2016 die vorläufig festgestellten Mehrergebnisse der Steuerfahndung. Die Erfassung der vorläufigen Ergebnisse ermöglicht eine periodengerechte Betrachtungsweise in Bezug auf die im Jahr abgeschlossenen Fahndungsprüfungen. Ausgewiesen werden sämtliche Ergebnisse der Steuerfahndung, die in die Steuerfestsetzung eingegangen sind, unabhängig davon, ob sie auch in die Strafzumessung eingegangen sind. Im Jahr 2016 wurden durch die Steuerfahndungsstellen der Länder Mehrergebnisse von insgesamt circa 3.179,7 Mio. erzielt. In Abbildung 5 wird die Verteilung auf die Steuerarten ausgewiesen. 5/6

6 Monatsbericht des BMF November Vertel un von Steuerstraftaten und Steuerordnun swidri keiten im Jahr 2016 Höhe der vorläufig festgestellten Mehrsteuern nach Steuerarten in Mio. Umsawftucr " 1,407,4 ":,~;,;:,.Ei~mm~,ur~Utr-,: Lofu\sttuer 112.Q.Zinsen AbbildungS Einleitung und Abschluss von Strafverfahren Auf der Grundlage von Ermittlungen der Steuerfahndung wurden im Jahr 2016 bundesweit Strafverfahren eingeleitet. Im Ergebnis der abgeschlossenen Strafverfahren haben die Gerichte sowohl Freiheitsstrafen von bundesweit Jahren als auch Geldstrafen in Höhe von 28,9 Mio. verhängt. In bestimmten Fällen sieht die Staatsanwaltschaft mit Zustimmung des zuständigen Gerichts von der Erhebung der öffentlichen Klage ab und erteilt dem Beschuldigten.die Auflage, einen Geldbetrag zu zahlen ( 153a StPO). Bundesweit wurden Geldbeträge von 46,8 Mio. festgesetzt. Leichtfertige Verstöße gegen die Steuergesetze werden mit einer Geldbuße gemäß dem OWiG geahndet. Im Jahr 2016 wurden Geldbußen in Höhe von 144,2 Mio. rechtskräftig festgesetzt. hhp:/iwww.bundesfinanzministerium.dejmonatsberichte/20 17/11/lnhalte/Kapitel-3-Analysen/3-5-Verfolgung-Steuerstraftaten-Steuerverordnungswi... 6/6

7 Abbildung 1:

8 Abbildung 2:

9 Abbildung 3:

10 Abbildung 4:

11 Abbildung 5:

1 Steuerfahndung...61 2 Ergebnisse der Steuerfahndung der Länder...61 3 Fazit...65

Monatsbericht des BMF August 2008 Seite 61 Ergebnisse der Steuerfahndung in den Jahren bis 1 Steuerfahndung.................................................................................61 2 Ergebnisse

Monatsbericht des BMF August 2008 Seite 61 Ergebnisse der Steuerfahndung in den Jahren bis 1 Steuerfahndung.................................................................................61 2 Ergebnisse

Selbstanzeige bei Steuerhinterziehung und leichtfertiger Steuerverkürzung nach Schwarzgeldbekämpfungsgesetz

Selbstanzeige bei Steuerhinterziehung und leichtfertiger Steuerverkürzung nach Schwarzgeldbekämpfungsgesetz - Checkliste RA Benedikt Kröger, Sendenhorst www.kroeger-ra.de A. Einführung I. Steuerstraftaten

Selbstanzeige bei Steuerhinterziehung und leichtfertiger Steuerverkürzung nach Schwarzgeldbekämpfungsgesetz - Checkliste RA Benedikt Kröger, Sendenhorst www.kroeger-ra.de A. Einführung I. Steuerstraftaten

Statistische Erfassungen und geplante Verschärfungen zur strafbefreienden Selbstanzeige

Deutscher Bundestag Drucksache 18/3242 18. Wahlperiode 19.11.2014 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Richard Pitterle, Klaus Ernst, Susanna Karawanskij, weiterer Abgeordneter

Deutscher Bundestag Drucksache 18/3242 18. Wahlperiode 19.11.2014 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Richard Pitterle, Klaus Ernst, Susanna Karawanskij, weiterer Abgeordneter

Ergebnisse der steuerlichen Betriebsprüfung 2014

/BMF/Web/DE/Service/Monatsbericht/monatsbericht 22.0.205 Monatsbericht Ergebnisse der steuerlichen Betriebsprüfung 204 Das BMF erstellt jährlich eine Statistik über die Ergebnisse der steuerlichen Betriebsprüfung

/BMF/Web/DE/Service/Monatsbericht/monatsbericht 22.0.205 Monatsbericht Ergebnisse der steuerlichen Betriebsprüfung 204 Das BMF erstellt jährlich eine Statistik über die Ergebnisse der steuerlichen Betriebsprüfung

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 15/2551 15. Wahlperiode 03-03-17

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 15/2551 15. Wahlperiode 03-03-17 Kleine Anfrage des Abgeordneten Günter Neugebauer (SPD) und Antwort der Landesregierung Minister für Finanzen und Energie Strafsachenstatistik

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 15/2551 15. Wahlperiode 03-03-17 Kleine Anfrage des Abgeordneten Günter Neugebauer (SPD) und Antwort der Landesregierung Minister für Finanzen und Energie Strafsachenstatistik

Ergebnisse der steuerlichen Betriebsprüfung 2007

Monatsbericht des BMF Juni 2008 Seite 49 Ergebnisse der steuerlichen Betriebsprüfung 2007 1 Betriebsprüfung................................................................................49 2 Anzahl der

Monatsbericht des BMF Juni 2008 Seite 49 Ergebnisse der steuerlichen Betriebsprüfung 2007 1 Betriebsprüfung................................................................................49 2 Anzahl der

Inhaltsverzeichnis. Vorwort... V. Literaturverzeichnis... XV

Rn. Seite Vorwort... V Literaturverzeichnis... XV A. Einleitung... 1... 1 I. Grundlagen... 1... 1 1. Rechtliche Grundlagen... 2... 1 a) Entwicklung der Insolvenzordnung... 2... 1 b) Zweck des Insolvenzverfahrens...

Rn. Seite Vorwort... V Literaturverzeichnis... XV A. Einleitung... 1... 1 I. Grundlagen... 1... 1 1. Rechtliche Grundlagen... 2... 1 a) Entwicklung der Insolvenzordnung... 2... 1 b) Zweck des Insolvenzverfahrens...

Ergebnisse der steuerlichen Betriebsprüfung 2009

1 von 5 07.05.2010 18:02 Ergebnisse der steuerlichen Betriebsprüfung 2009 Auswertung der Ländermeldungen zu den Besitz-, Verkehrs- und Gewerbesteuern Inhalt 1 Betriebsprüfung 2 Anzahl der Betriebe und

1 von 5 07.05.2010 18:02 Ergebnisse der steuerlichen Betriebsprüfung 2009 Auswertung der Ländermeldungen zu den Besitz-, Verkehrs- und Gewerbesteuern Inhalt 1 Betriebsprüfung 2 Anzahl der Betriebe und

Steuerstrafrecht. Handbuch. ehemals Steuerberater und Mandant im Steuerstrafverfahren - Gesamtverantwortung Wolf gang Wannemacher.

" ' *,. \ / Steuerstrafrecht Handbuch ehemals Steuerberater und Mandant im Steuerstrafverfahren - Sabine Bruhnke Gesamtverantwortung Wolf gang Wannemacher Fachanwalt für Steuerrecht un{e Mitarbeit,yon

" ' *,. \ / Steuerstrafrecht Handbuch ehemals Steuerberater und Mandant im Steuerstrafverfahren - Sabine Bruhnke Gesamtverantwortung Wolf gang Wannemacher Fachanwalt für Steuerrecht un{e Mitarbeit,yon

Schnittstelle zwischen Straf- und Steuerrecht

Oliver Heinekamp Die strafbefreiende Selbstanzeige Schnittstelle zwischen Straf- und Steuerrecht TeleLex, ein Gemeinschaftsunternehmen von DATEV eg und Verlag Dr. Otto Schmidt KG Oliver Heinekamp Die strafbefreiende

Oliver Heinekamp Die strafbefreiende Selbstanzeige Schnittstelle zwischen Straf- und Steuerrecht TeleLex, ein Gemeinschaftsunternehmen von DATEV eg und Verlag Dr. Otto Schmidt KG Oliver Heinekamp Die strafbefreiende

Inhaltsverzeichnis. Inhaltsverzeichnis. Seite. Geleitwort. Literaturverzeichnis Abkürzungsverzeichnis. Rn.

Inhaltsverzeichnis Geleitwort Vorwort Inhaltsverzeichnis Literaturverzeichnis Abkürzungsverzeichnis Seite V VII IX XVII XXIII Teil 1: Einführung 1 A. Inhalt der Mandatierung 1 B. Zusammenhang zwischen

Inhaltsverzeichnis Geleitwort Vorwort Inhaltsverzeichnis Literaturverzeichnis Abkürzungsverzeichnis Seite V VII IX XVII XXIII Teil 1: Einführung 1 A. Inhalt der Mandatierung 1 B. Zusammenhang zwischen

Gesetz über die strafbefreiende Erklärung (Strafbefreiungserklärungsgesetz - StraBEG)

") Gesetz über die strafbefreiende Erklärung (Strafbefreiungserklärungsgesetz - StraBEG) StraBEG Ausfertigungsdatum: 23.12.2003 Vollzitat: "Strafbefreiungserklärungsgesetz vom 23. Dezember 2003 (BGBl. I S.

Gesetz über die strafbefreiende Erklärung (Strafbefreiungserklärungsgesetz - StraBEG) StraBEG Ausfertigungsdatum: 23.12.2003 Vollzitat: "Strafbefreiungserklärungsgesetz vom 23. Dezember 2003 (BGBl. I S.

Abgrenzung der Berichtigungsanzeige von der Selbstanzeige

Abgabenordnung: Abgrenzung der Berichtigungsanzeige von der Selbstanzeige Seitdem die Finanzverwaltung begonnen hat, im großen Stil Datenmaterial anzukaufen und auszuwerten, sind die Zahlen von Selbstanzeigen

Abgabenordnung: Abgrenzung der Berichtigungsanzeige von der Selbstanzeige Seitdem die Finanzverwaltung begonnen hat, im großen Stil Datenmaterial anzukaufen und auszuwerten, sind die Zahlen von Selbstanzeigen

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/1548 6. Wahlperiode 19.02.2013. Entwicklung der Steuerstrafsachen in Mecklenburg-Vorpommern

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/1548 6. Wahlperiode 19.02.2013 KLEINE ANFRAGE der Abgeordneten Jeannine Rösler, Fraktion DIE LINKE Entwicklung der Steuerstrafsachen in Mecklenburg-Vorpommern

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/1548 6. Wahlperiode 19.02.2013 KLEINE ANFRAGE der Abgeordneten Jeannine Rösler, Fraktion DIE LINKE Entwicklung der Steuerstrafsachen in Mecklenburg-Vorpommern

Schwarzgeldsünder in der Steuerstrafrechtspraxis Ringvorlesung WS 2011/2012

Schwarzgeldsünder in der Steuerstrafrechtspraxis Ringvorlesung WS 2011/2012 Ulrich Derlien, RA und StB Nürnberg, 25. Januar 2012 1. Strafvorschriften der Abgabenordnung 369, 370 AO - Steuerhinterziehung

Schwarzgeldsünder in der Steuerstrafrechtspraxis Ringvorlesung WS 2011/2012 Ulrich Derlien, RA und StB Nürnberg, 25. Januar 2012 1. Strafvorschriften der Abgabenordnung 369, 370 AO - Steuerhinterziehung

Steuerkomplexität und Compliance Der Wandel der Steuerfunktion in Unternehmen

Institut für betriebswirtschaftliche Steuerlehre Prof. Dr. Deborah Schanz Munich School of Management Ludwig-Maximilians-Universität München Steuerkomplexität und Compliance Der Wandel der Steuerfunktion

Institut für betriebswirtschaftliche Steuerlehre Prof. Dr. Deborah Schanz Munich School of Management Ludwig-Maximilians-Universität München Steuerkomplexität und Compliance Der Wandel der Steuerfunktion

Umsatzsteuerhinterziehung

Eva-Verena Stingl Umsatzsteuerhinterziehung Arten, Schäden und Bekämpfung der Umsatzsteuerhinterziehung VDM Verlag Dr. Müller Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis XI XII 1. Einführung

Eva-Verena Stingl Umsatzsteuerhinterziehung Arten, Schäden und Bekämpfung der Umsatzsteuerhinterziehung VDM Verlag Dr. Müller Inhaltsverzeichnis Abbildungsverzeichnis Abkürzungsverzeichnis XI XII 1. Einführung

Achter Teil: Straf- und Bußgeldvorschriften; Straf- und Bußgeldverfahren

TK Lexikon Arbeitsrecht Abgabenordnung 369-412 Achter Teil: Straf- und Bußgeldvorschriften; Straf- und Bußgeldverfahren 369-376 Erster Abschnitt: Strafvorschriften 369 Steuerstraftaten HI46346 HI46347

TK Lexikon Arbeitsrecht Abgabenordnung 369-412 Achter Teil: Straf- und Bußgeldvorschriften; Straf- und Bußgeldverfahren 369-376 Erster Abschnitt: Strafvorschriften 369 Steuerstraftaten HI46346 HI46347

Gesetz zur Förderung der Steuerehrlichkeit

2928 Bundesgesetzblatt Jahrgang 2003 Teil I Nr. 66, ausgegeben zu Bonn am 29. Dezember 2003 Gesetz zur Förderung der Steuerehrlichkeit Vom 23. Dezember 2003 Der Bundestag hat mit Zustimmung des Bundesrates

2928 Bundesgesetzblatt Jahrgang 2003 Teil I Nr. 66, ausgegeben zu Bonn am 29. Dezember 2003 Gesetz zur Förderung der Steuerehrlichkeit Vom 23. Dezember 2003 Der Bundestag hat mit Zustimmung des Bundesrates

von RA/FAStR/StB Ingo Heuel 1 www.lhp-rechtsanwaelte.de Köln, Zürich

Einschränkung der strafbefreienden Selbstanzeige: Synopse Gesetzestext 371 AO nach dem Gesetzentwurf der Bundesregierung. von RA/FAStR/StB Ingo Heuel 1 www.lhp-rechtsanwaelte.de Köln, Zürich Das Bundesministerium

Einschränkung der strafbefreienden Selbstanzeige: Synopse Gesetzestext 371 AO nach dem Gesetzentwurf der Bundesregierung. von RA/FAStR/StB Ingo Heuel 1 www.lhp-rechtsanwaelte.de Köln, Zürich Das Bundesministerium

Personalbestand und Arbeitsbelastung in der Steuerverwaltung. Die Fraktion DIE LINKE hat folgende Kleine Anfrage an den Senat gerichtet.

Antwort des Senats auf die Kleine Anfrage der Fraktion DIE LINKE vom 2. November 2010 Personalbestand und Arbeitsbelastung in der Steuerverwaltung Die Fraktion DIE LINKE hat folgende Kleine Anfrage an

Antwort des Senats auf die Kleine Anfrage der Fraktion DIE LINKE vom 2. November 2010 Personalbestand und Arbeitsbelastung in der Steuerverwaltung Die Fraktion DIE LINKE hat folgende Kleine Anfrage an

Studienvereinigung Kartellrecht / Universität Bern

Studienvereinigung Kartellrecht / Universität Bern Kartellrechtliche Bußgeldverfahren in Deutschland und der EU Prof. Dr. Rainer Bechtold in Bern am 1. Juli 2010 Übersicht I. Rechtslage in Deutschland

Studienvereinigung Kartellrecht / Universität Bern Kartellrechtliche Bußgeldverfahren in Deutschland und der EU Prof. Dr. Rainer Bechtold in Bern am 1. Juli 2010 Übersicht I. Rechtslage in Deutschland

Gesetz über Ordnungswidrigkeiten (OWiG)

") Hinweis: Diese Auszüge aus dem Gesetz über Ordnungswidrigkeiten sind nicht die amtliche Fassung. Diese finden Sie nur im Bundesgesetzblatt. Gesetz über Ordnungswidrigkeiten (OWiG) Erster Teil Allgemeine

Hinweis: Diese Auszüge aus dem Gesetz über Ordnungswidrigkeiten sind nicht die amtliche Fassung. Diese finden Sie nur im Bundesgesetzblatt. Gesetz über Ordnungswidrigkeiten (OWiG) Erster Teil Allgemeine

NEUSTART Täter-Opfer-Ausgleich ermöglicht eine faire Lösung außerhalb des Gerichtssaals.

Leben ohne Kriminalität. Wir helfen. Täter-Opfer-ausgleich NEUSTART Täter-Opfer-Ausgleich ermöglicht eine faire Lösung außerhalb des Gerichtssaals. DER TÄTER-OPFER-AUSGLEICH Der Täter-Opfer-Ausgleich ist

Leben ohne Kriminalität. Wir helfen. Täter-Opfer-ausgleich NEUSTART Täter-Opfer-Ausgleich ermöglicht eine faire Lösung außerhalb des Gerichtssaals. DER TÄTER-OPFER-AUSGLEICH Der Täter-Opfer-Ausgleich ist

Wichtige Hinweise an Mandanten für das Selbstanzeigeverfahren Bitte in jedem Fall bis zum Ende durchlesen. Bei Fragen rufen Sie mich bitte an.

Wichtige Hinweise an Mandanten für das Selbstanzeigeverfahren Bitte in jedem Fall bis zum Ende durchlesen. Bei Fragen rufen Sie mich bitte an. Erwähnen Sie gegenüber den Finanzbehörden niemals schriftlich

Wichtige Hinweise an Mandanten für das Selbstanzeigeverfahren Bitte in jedem Fall bis zum Ende durchlesen. Bei Fragen rufen Sie mich bitte an. Erwähnen Sie gegenüber den Finanzbehörden niemals schriftlich

4. Kapitel Verfahren bei Steuerdelikten

. Kapitel Verfahren bei Steuerdelikten Literatur: Hardtke/Westphal Die Bedeutung der strafrechtlichen Ermittlungskompetenz der Finanzbehörde für das Steuergeheimnis, wistra 1996, 91; Hellmann Die Befugnis

. Kapitel Verfahren bei Steuerdelikten Literatur: Hardtke/Westphal Die Bedeutung der strafrechtlichen Ermittlungskompetenz der Finanzbehörde für das Steuergeheimnis, wistra 1996, 91; Hellmann Die Befugnis

Steuerstrafrecht. Grüne Reihe Band 15. einschl. Steuerordnungswidrigkeiten und Verfahrensrecht

Grüne Reihe Band 15 Steuerstrafrecht einschl. Steuerordnungswidrigkeiten und Verfahrensrecht Von Prof. Dr. jur. Jo Lammerding Prof. Dr. jur. Rüdiger Hackenbroch Alfred Sudau, Ltd. Regierungsdirektor a.

Grüne Reihe Band 15 Steuerstrafrecht einschl. Steuerordnungswidrigkeiten und Verfahrensrecht Von Prof. Dr. jur. Jo Lammerding Prof. Dr. jur. Rüdiger Hackenbroch Alfred Sudau, Ltd. Regierungsdirektor a.

Ablauf einer strafbefreienden Nacherklärung in Deutschland

Ablauf einer strafbefreienden Nacherklärung in Deutschland Anforderungen und Erfahrungen Heiko Kubaile Leiter German Tax & Legal Center Partner, KPMG AG Zürich Weitreichendes Strafmass bei Steuerhinterziehung

Ablauf einer strafbefreienden Nacherklärung in Deutschland Anforderungen und Erfahrungen Heiko Kubaile Leiter German Tax & Legal Center Partner, KPMG AG Zürich Weitreichendes Strafmass bei Steuerhinterziehung

Steuerstrafrecht. Stefan Rolletschke. 3., neu bearbeitete Auflage. Von

Steuerstrafrecht Von Stefan Rolletschke 3., neu bearbeitete Auflage Carl Heymanns Verlag 2009 Vorwort Auszug aus dem Vorwort der unter dem Titel»Steuerhinterziehung«erschienenen Erstauflage Abkürzungsverzeichnis

Steuerstrafrecht Von Stefan Rolletschke 3., neu bearbeitete Auflage Carl Heymanns Verlag 2009 Vorwort Auszug aus dem Vorwort der unter dem Titel»Steuerhinterziehung«erschienenen Erstauflage Abkürzungsverzeichnis

Rechtsanwalt Torsten Hildebrandt, Berlin. 164 Steuerfestsetzung unter Vorbehalt der Nachprüfung

Synopse der Vorschriften, deren Änderung im Referentenentwurf zur Verschärfung des Selbstanzeigerechts (Bearbeitungsstand: 27.08.2014, 7:44 Uhr) vorgesehen ist. Rechtsanwalt Torsten Hildebrandt, Berlin

Synopse der Vorschriften, deren Änderung im Referentenentwurf zur Verschärfung des Selbstanzeigerechts (Bearbeitungsstand: 27.08.2014, 7:44 Uhr) vorgesehen ist. Rechtsanwalt Torsten Hildebrandt, Berlin

Die einzelnen Verstöße gegen das Geldwäschegesetz

Die einzelnen Verstöße gegen das Geldwäschegesetz Die einzelnen Tatbestände aus 17 GwG und ihre mögliche Ahndung 17 GwG: Bußgeldvorschriften Gemäß 17 Abs. 1 GwG handelt ordnungswidrig, wer vorsätzlich

Die einzelnen Verstöße gegen das Geldwäschegesetz Die einzelnen Tatbestände aus 17 GwG und ihre mögliche Ahndung 17 GwG: Bußgeldvorschriften Gemäß 17 Abs. 1 GwG handelt ordnungswidrig, wer vorsätzlich

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode 23.04.2014 Kleine Anfrage des Abgeordneten Meyer (BÜNDNIS 90/DIE GRÜNEN) und Antwort des Thüringer Finanzministeriums Steuervollzug mit Hilfe der Steuerfahndung und Einleitung

Thüringer Landtag 5. Wahlperiode 23.04.2014 Kleine Anfrage des Abgeordneten Meyer (BÜNDNIS 90/DIE GRÜNEN) und Antwort des Thüringer Finanzministeriums Steuervollzug mit Hilfe der Steuerfahndung und Einleitung

IHK-Steuerforum am 03.09.2015. Verschärfte Anforderungen an die strafbefreiende Selbstanzeige

IHK-Steuerforum am 03.09.2015 Verschärfte Anforderungen an die strafbefreiende Selbstanzeige Ansprechpartner Dr. Markus Rohner Rechtsanwalt Fachanwalt für Steuerrecht Gesellschafter der RST-Beratungsgruppe

IHK-Steuerforum am 03.09.2015 Verschärfte Anforderungen an die strafbefreiende Selbstanzeige Ansprechpartner Dr. Markus Rohner Rechtsanwalt Fachanwalt für Steuerrecht Gesellschafter der RST-Beratungsgruppe

Steuereinnahmen nach Steuerarten

Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2007 gemeinschaftliche Steuern: 374,3 Mrd. (69,6%) Zölle (100 v.h.): 4,0 (0,7%) Lohnsteuer: 131,8 Mrd. (24,5%) Gewerbesteuer (100 v.h.): 40,1

Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2007 gemeinschaftliche Steuern: 374,3 Mrd. (69,6%) Zölle (100 v.h.): 4,0 (0,7%) Lohnsteuer: 131,8 Mrd. (24,5%) Gewerbesteuer (100 v.h.): 40,1

Die Steuerfahndung im Finanzamt Trier Aufgaben und Arbeitsweise

FINANZAMT TRIER 18/2010 Die Steuerfahndung im Finanzamt Trier Aufgaben und Arbeitsweise 1. Aufgaben, Organisation, Personal Die Steuerfahndung Trier ist organisatorisch und personell eingebunden in das

FINANZAMT TRIER 18/2010 Die Steuerfahndung im Finanzamt Trier Aufgaben und Arbeitsweise 1. Aufgaben, Organisation, Personal Die Steuerfahndung Trier ist organisatorisch und personell eingebunden in das

Verschärfung der Regeln zur Selbstanzeige

B & K Special I 11/2014 Verschärfung der Regeln zur Selbstanzeige I. Einleitung Bereits mit unserem Spezial aus 05/2014 "Selbstanzeige aber richtig" hatten wir darauf hingewiesen, dass mit eine Verschärfung

B & K Special I 11/2014 Verschärfung der Regeln zur Selbstanzeige I. Einleitung Bereits mit unserem Spezial aus 05/2014 "Selbstanzeige aber richtig" hatten wir darauf hingewiesen, dass mit eine Verschärfung

Spezialgebiete des Steuerrechts

Spezialgebiete des Steuerrechts Steuerstrafrecht / Steuerfahndung Vorstellung Kurzvita Station 1 (2007-2010): Studium zum Bachelor of Arts (Steuerrecht) an der FOM Kontakt Christoph Juhn Im Zollhafen 24,

Spezialgebiete des Steuerrechts Steuerstrafrecht / Steuerfahndung Vorstellung Kurzvita Station 1 (2007-2010): Studium zum Bachelor of Arts (Steuerrecht) an der FOM Kontakt Christoph Juhn Im Zollhafen 24,

Entwurf eines Gesetzes zur Änderung der Abgabenordnung und des Einführungsgesetzes zur Abgabenordnung

Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Änderung der Abgabenordnung und des Einführungsgesetzes zur Abgabenordnung A. Problem und Ziel Steuerhinterziehung soll konsequent bekämpft

Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Änderung der Abgabenordnung und des Einführungsgesetzes zur Abgabenordnung A. Problem und Ziel Steuerhinterziehung soll konsequent bekämpft

Leseprobe zu. Müller Die Selbstanzeige im Steuerstrafverfahren

Leseprobe zu Müller Die Selbstanzeige im Steuerstrafverfahren Praxis Beratung Gestaltung 2. Auflage, 2015, 469 n, broschiert, Monographie / Praxisbuch / Ratgeber ISBN 978 3 504 16564 2 49,80 Vorwort...

Leseprobe zu Müller Die Selbstanzeige im Steuerstrafverfahren Praxis Beratung Gestaltung 2. Auflage, 2015, 469 n, broschiert, Monographie / Praxisbuch / Ratgeber ISBN 978 3 504 16564 2 49,80 Vorwort...

Verhältnis und Abgrenzung zwischen Steuerhinterziehung und Betrug

Verhältnis und Abgrenzung zwischen Steuerhinterziehung und Betrug von Stefan Tripmaker icarl Heymanns Verlag 2010 Vorwort VII 1. Teil Einleitung 1 A. Problemstellung 1 B. Gang der Darstellung 4 2. Teil

Verhältnis und Abgrenzung zwischen Steuerhinterziehung und Betrug von Stefan Tripmaker icarl Heymanns Verlag 2010 Vorwort VII 1. Teil Einleitung 1 A. Problemstellung 1 B. Gang der Darstellung 4 2. Teil

DIE SELBSTANZEIGE. Haubner Schäfer & Partner Steuerberater Rechtsanwälte. Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0

Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de DIE SELBSTANZEIGE Berlin am 22.03.2014 Vorstellung Emil Haubner Steuerberater, Rechtsbeistand

Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de DIE SELBSTANZEIGE Berlin am 22.03.2014 Vorstellung Emil Haubner Steuerberater, Rechtsbeistand

Strafbefreiende Selbstanzeige nach dem Schwarzgeldbekämpfungsgesetz

Beilage zum Mandanten-Rundschreiben 3/2011 Strafbefreiende Selbstanzeige nach dem Schwarzgeldbekämpfungsgesetz 1.Einleitung 2.Anlässe für eine Selbstanzeige Beispiele 3.Einschränkung der steuerlichen Selbstanzeige

Beilage zum Mandanten-Rundschreiben 3/2011 Strafbefreiende Selbstanzeige nach dem Schwarzgeldbekämpfungsgesetz 1.Einleitung 2.Anlässe für eine Selbstanzeige Beispiele 3.Einschränkung der steuerlichen Selbstanzeige

Landtag von Baden-Württemberg. Antrag. Stellungnahme. Drucksache 14 / Wahlperiode. der Abg. Dr. Nils Schmid u. a. SPD.

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 1221 08. 05. 2007 Antrag der Abg. Dr. Nils Schmid u. a. SPD und Stellungnahme des Finanzministeriums Aufgabenanfall und Personaleinsatz in

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 1221 08. 05. 2007 Antrag der Abg. Dr. Nils Schmid u. a. SPD und Stellungnahme des Finanzministeriums Aufgabenanfall und Personaleinsatz in

Rumänien (Rumänien) - die von der Regierung der Bundesrepublik Deutschland zu den Artikeln 6, 8, 25 und

- die von der Regierung der Bundesrepublik Deutschland zu den Artikeln 6, 8, 25 und") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Rumänien (Rumänien)

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Rumänien (Rumänien)

Allgemeine Verwaltungsvorschrift zur Erteilung von Verwarnungs- und Bußgeldern bei Zuwiderhandlungen gegen die Landesschifffahrtsverordnung

Allgemeine Verwaltungsvorschrift zur Erteilung von Verwarnungs- und Bußgeldern bei Zuwiderhandlungen gegen die Landesschifffahrtsverordnung und die Landeshafenverordnung, Bußgeldkatalog - LSchiffV/LHafenV

Allgemeine Verwaltungsvorschrift zur Erteilung von Verwarnungs- und Bußgeldern bei Zuwiderhandlungen gegen die Landesschifffahrtsverordnung und die Landeshafenverordnung, Bußgeldkatalog - LSchiffV/LHafenV

Die Selbstanzeige Wege aus der Steuerhinterziehung

Wer dem Finanzamt gegenüber Erträge und andere Einkünfte verschwiegen, oder unvollständige Angaben abgegeben hat, hat sich der Steuerhinterziehung strafbar gemacht. Bislang gibt es mit der Selbstanzeige

Wer dem Finanzamt gegenüber Erträge und andere Einkünfte verschwiegen, oder unvollständige Angaben abgegeben hat, hat sich der Steuerhinterziehung strafbar gemacht. Bislang gibt es mit der Selbstanzeige

1. Der Zinsbescheid vom 4. März 2011 und die Einspruchsentscheidung vom 10. Oktober 2011 werden aufgehoben.

FG München, Urteil v. 23.09.2014 2 K 3088/11 Titel: (Keine Hinterziehungszinsen bei nur leichtfertiger Steuerverkürzung) Normenketten: 235 AO 370 AO 378 AO Orientierungsatz: Wurde die im Februar 2010 beim

FG München, Urteil v. 23.09.2014 2 K 3088/11 Titel: (Keine Hinterziehungszinsen bei nur leichtfertiger Steuerverkürzung) Normenketten: 235 AO 370 AO 378 AO Orientierungsatz: Wurde die im Februar 2010 beim

Festsetzungsverjährung

Besteuerungsverfahren 1 Festsetzungsverjährung Allgemeines Wenn die Festsetzungsfrist abgelaufen ist, dann tritt Festsetzungsverjährung ein. Die Vorschriften über die Festsetzungsverjährung finden Anwendung

Besteuerungsverfahren 1 Festsetzungsverjährung Allgemeines Wenn die Festsetzungsfrist abgelaufen ist, dann tritt Festsetzungsverjährung ein. Die Vorschriften über die Festsetzungsverjährung finden Anwendung

Inhalt. Literatur- und Abkürzungsverzeichnis

Literatur- und Abkürzungsverzeichnis XVII 1. Teil Materielles Steuerstrafrecht 1 A. Rechtliche Grundlagen 1 B. Die Steuerhinterziehung ( 370 AO) 1 I. Das Schutzgut 1 II. Die Stellung im Strafrechtssystem

Literatur- und Abkürzungsverzeichnis XVII 1. Teil Materielles Steuerstrafrecht 1 A. Rechtliche Grundlagen 1 B. Die Steuerhinterziehung ( 370 AO) 1 I. Das Schutzgut 1 II. Die Stellung im Strafrechtssystem

Dr. Michael Kilchling. Fotonachweis: Münsterländische Volkszeitung. Sanktionenrecht. Michael Kilchling Vorlesung Sanktionenrecht I SS

Dr. Michael Kilchling Fotonachweis: Münsterländische Volkszeitung Sanktionenrecht #5 Michael Kilchling Vorlesung Sanktionenrecht I SS 2015 1 4. Das System strafrechtlicher Sanktionen 2 Michael Kilchling

Dr. Michael Kilchling Fotonachweis: Münsterländische Volkszeitung Sanktionenrecht #5 Michael Kilchling Vorlesung Sanktionenrecht I SS 2015 1 4. Das System strafrechtlicher Sanktionen 2 Michael Kilchling

Entwurf eines... Gesetzes zur Änderung der Abgabenordnung (Abschaffung der strafbefreienden Selbstanzeige bei Steuerhinterziehung)

") Deutscher Bundestag Drucksache 17/1411 17. Wahlperiode 20. 04. 2010 Gesetzentwurf der Fraktion der SPD Entwurf eines... Gesetzes zur Änderung der Abgabenordnung (Abschaffung der strafbefreienden Selbstanzeige

Deutscher Bundestag Drucksache 17/1411 17. Wahlperiode 20. 04. 2010 Gesetzentwurf der Fraktion der SPD Entwurf eines... Gesetzes zur Änderung der Abgabenordnung (Abschaffung der strafbefreienden Selbstanzeige

Verständigungsverfahren in Zusammenhang mit der Regulierung deutscher Kunden zwischen Schweizer Banken und deutschen Ermittlungsbehörden.

Verständigungsverfahren in Zusammenhang mit der Regulierung deutscher Kunden zwischen Schweizer Banken und deutschen Ermittlungsbehörden. Basel, 1. März 2016 Dr. Karsten Randt A. Ausgangslage In den letzten

Verständigungsverfahren in Zusammenhang mit der Regulierung deutscher Kunden zwischen Schweizer Banken und deutschen Ermittlungsbehörden. Basel, 1. März 2016 Dr. Karsten Randt A. Ausgangslage In den letzten

Schriftliche Kleine Anfrage

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 20/5446 20. Wahlperiode 12.10.12 Schriftliche Kleine Anfrage des Abgeordneten Christoph de Vries (CDU) vom 04.10.12 und Antwort des Senats Betr.:

BÜRGERSCHAFT DER FREIEN UND HANSESTADT HAMBURG Drucksache 20/5446 20. Wahlperiode 12.10.12 Schriftliche Kleine Anfrage des Abgeordneten Christoph de Vries (CDU) vom 04.10.12 und Antwort des Senats Betr.:

Steuern und Steuerrecht

DAA-Wirtschaftslexikon Steuern und Steuerrecht 1. Abgaben und Steuern! Begriffsbestimmungen Steuern sind Geldleistungen, die der Bund, die Länder bzw. die Gemeinden auf gesetzlicher Grundlage in einer

DAA-Wirtschaftslexikon Steuern und Steuerrecht 1. Abgaben und Steuern! Begriffsbestimmungen Steuern sind Geldleistungen, die der Bund, die Länder bzw. die Gemeinden auf gesetzlicher Grundlage in einer

Tax Compliance rechtssicher umsetzen

Tax Compliance rechtssicher umsetzen Meistern Sie die Herausforderung in Ihrem Unternehmen! 6. Oktober 2016, Frankfurt / Haftungsrisiken bei Non Compliance Zentrale Haftungsnormen 370, 378 AO Steuerhinterziehung

Tax Compliance rechtssicher umsetzen Meistern Sie die Herausforderung in Ihrem Unternehmen! 6. Oktober 2016, Frankfurt / Haftungsrisiken bei Non Compliance Zentrale Haftungsnormen 370, 378 AO Steuerhinterziehung

Gleich lautende Erlasse der obersten Finanzbehörden der Länder. vom 24. März 2017

Gleich lautende Erlasse der obersten Finanzbehörden der Länder Zuständigkeit für Stundungen nach 222 AO und 6 Abs. 4 AStG, Erlasse nach 227 AO, Billigkeitsmaßnahmen nach 163, 234 Abs. 2, 237 Abs. 4 AO,

Gleich lautende Erlasse der obersten Finanzbehörden der Länder Zuständigkeit für Stundungen nach 222 AO und 6 Abs. 4 AStG, Erlasse nach 227 AO, Billigkeitsmaßnahmen nach 163, 234 Abs. 2, 237 Abs. 4 AO,

5. Wie haben sich diese Zahlen seit Bekanntwerden der Existenz der CD mit steuer - relevanten Daten Schweizer Banken verändert?

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 7325 10. 12. 2010 Kleine Anfrage des Abg. Eugen Schlachter GRÜNE und Antwort des Finanzministeriums Situation der Steuerfahndung Kleine Anfrage

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 7325 10. 12. 2010 Kleine Anfrage des Abg. Eugen Schlachter GRÜNE und Antwort des Finanzministeriums Situation der Steuerfahndung Kleine Anfrage

Litauen (Republik Litauen)

") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Litauen (Republik Litauen) Stand:

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Litauen (Republik Litauen) Stand:

Einführung ins das Steuerrecht Wintersemester 2011/2012

Einführung ins das Steuerrecht Wintersemester 2011/2012 Juristische Fakultät Lehrstuhl für Steuerrecht und Wirtschaftsrecht Wiederholung Verbindliche Auskunft Ermittlungsverfahren Pflichten des Steuerpflichtigen

Einführung ins das Steuerrecht Wintersemester 2011/2012 Juristische Fakultät Lehrstuhl für Steuerrecht und Wirtschaftsrecht Wiederholung Verbindliche Auskunft Ermittlungsverfahren Pflichten des Steuerpflichtigen

Lettland (Republik Lettland)

") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Lettland (Republik

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Lettland (Republik

Vorwort... Literaturverzeichnis...

VII Vorwort... Literaturverzeichnis... V XII Erster Teil Grundlagen Die öffentlichen Einnahmen... 1 A. Die Einnahmequellen der öffentlichen Hand... 1 I. Gliederung der Einnahmequellen... 1 II. Die öffentlichen

VII Vorwort... Literaturverzeichnis... V XII Erster Teil Grundlagen Die öffentlichen Einnahmen... 1 A. Die Einnahmequellen der öffentlichen Hand... 1 I. Gliederung der Einnahmequellen... 1 II. Die öffentlichen

Polen (Republik Polen)

") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Polen (Republik Polen) Stand: März

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Polen (Republik Polen) Stand: März

Das Steuerstrafverfahren

Das Steuerstrafverfahren Ein Leitfaden für die Praxis Von Herbert Schmitz Rechtsanwalt und Notar und Georg Tillmann Dozent für Zivil- und Strafrecht 2., aktualisierte Auflage Juristische GesamtbibliotheR

Das Steuerstrafverfahren Ein Leitfaden für die Praxis Von Herbert Schmitz Rechtsanwalt und Notar und Georg Tillmann Dozent für Zivil- und Strafrecht 2., aktualisierte Auflage Juristische GesamtbibliotheR

Zeichnungsvorbehalt der Leiterin/des Leiters des Finanzamts. 1.1 Vorgänge, deren Zeichnung er/sie sich allgemein oder im Einzelfall vorbehalten hat;

Anlage 1 der Ergänzenden Bestimmungen zu Abschnitt 4 der FAGO Zeichnungsvorbehalt der Leiterin/des Leiters des Finanzamts 1. Allgemeine Zeichnungsvorbehalte: 1.1 Vorgänge, deren Zeichnung er/sie sich allgemein

Anlage 1 der Ergänzenden Bestimmungen zu Abschnitt 4 der FAGO Zeichnungsvorbehalt der Leiterin/des Leiters des Finanzamts 1. Allgemeine Zeichnungsvorbehalte: 1.1 Vorgänge, deren Zeichnung er/sie sich allgemein

Ein Merkblatt Ihrer IHK. Die Steuertermine. Abgabe- und Zahlungstermine

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

Ein Merkblatt Ihrer IHK Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt.

Die gewerbs- oder bandenmäßige Steuerhinterziehung gem. 370a AO

Tanja Winter Die gewerbs- oder bandenmäßige Steuerhinterziehung gem. 370a AO Verlag Dr. Kovac Hamburg 2005 VII Inhaltsverzeichnis A. Einleitung 1 B. 370a AO a.f 5 I. Entstehungsgeschichte und Gesetzesmotive

Tanja Winter Die gewerbs- oder bandenmäßige Steuerhinterziehung gem. 370a AO Verlag Dr. Kovac Hamburg 2005 VII Inhaltsverzeichnis A. Einleitung 1 B. 370a AO a.f 5 I. Entstehungsgeschichte und Gesetzesmotive

Schweden (Königreich Schweden)

") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Schweden (Königreich

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Schweden (Königreich

Beck`sche Steuerkommentare. Steuerstrafrecht. Mit Zoll- und Verbrauchsteuerstrafrecht. Kommentar AO, 32 ZollVG

Beck`sche Steuerkommentare Steuerstrafrecht Mit Zoll- und Verbrauchsteuerstrafrecht. Kommentar 369-412 AO, 32 ZollVG Bearbeitet von Prof. Dr. Wolfgang Joecks, Prof. Dr. Markus Jäger, Dr. Karsten Randt,

Beck`sche Steuerkommentare Steuerstrafrecht Mit Zoll- und Verbrauchsteuerstrafrecht. Kommentar 369-412 AO, 32 ZollVG Bearbeitet von Prof. Dr. Wolfgang Joecks, Prof. Dr. Markus Jäger, Dr. Karsten Randt,

Tschechische Republik (Tschechische Republik)

") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Tschechische Republik

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Tschechische Republik

Steuerfiskus will betrogen werden

Steuerfiskus will betrogen werden Der Steuersünder Uli Hoeneß hat zwar ein wenig gemault, dass er trotz Selbstanzeige seiner massiven Steuervergehen nicht die Strafbefreiung erhielt, die nach 371 der Abgabenordnung

Steuerfiskus will betrogen werden Der Steuersünder Uli Hoeneß hat zwar ein wenig gemault, dass er trotz Selbstanzeige seiner massiven Steuervergehen nicht die Strafbefreiung erhielt, die nach 371 der Abgabenordnung

64 der Beilagen XXIII. GP - Staatsvertrag - 25 Protokoll deutsch (Normativer Teil) 1 von 9

1 von 9") 64 der Beilagen XXIII. GP - Staatsvertrag - 25 Protokoll deutsch (Normativer Teil) 1 von 9 PROTOKOLL ÜBER DIE UNTERZEICHNUNG DES ÜBEREINKOMMENS ÜBER DEN BEITRITT DER TSCHECHISCHEN REPUBLIK, DER REPUBLIK

64 der Beilagen XXIII. GP - Staatsvertrag - 25 Protokoll deutsch (Normativer Teil) 1 von 9 PROTOKOLL ÜBER DIE UNTERZEICHNUNG DES ÜBEREINKOMMENS ÜBER DEN BEITRITT DER TSCHECHISCHEN REPUBLIK, DER REPUBLIK

Slowakei (Slowakische Republik)

") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Slowakei (Slowakische

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Slowakei (Slowakische

Dänemark (Königreich Dänemark) ohne Färöerinseln und Grönland

ohne Färöerinseln und Grönland") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Dänemark (Königreich

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Dänemark (Königreich

1 Streitig ist, ob der Beklagte zutreffend Hinterziehungszinsen wegen der Hinterziehung von Einkommensteuer für die Jahre festgesetzt hat.

FG Nürnberg, Urteil v. 25.01.2017 5 K 368/16 Titel: Beschwerde, Revision, Nichtzulassung, Steuerhinterziehung, Bescheid, Beamte, Einspruch, Einkommensteuer, Finanzamt, Rechtsanwalt, Einkommensteuerbescheid,

FG Nürnberg, Urteil v. 25.01.2017 5 K 368/16 Titel: Beschwerde, Revision, Nichtzulassung, Steuerhinterziehung, Bescheid, Beamte, Einspruch, Einkommensteuer, Finanzamt, Rechtsanwalt, Einkommensteuerbescheid,

Erfahrungen mit dem 326 Abs. 2 Nr. 1 StGB bei der Verfolgung von Verstößen gegen Abfallverbringungsrecht

Erfahrungen mit dem 326 Abs. 2 Nr. 1 StGB bei der Verfolgung von Verstößen gegen Abfallverbringungsrecht Pfrogner, LUNG Oktober 2014 Abfallverbringung: Gliederung des Vortrages 1. Einführung in die grenzüberschreitende

Erfahrungen mit dem 326 Abs. 2 Nr. 1 StGB bei der Verfolgung von Verstößen gegen Abfallverbringungsrecht Pfrogner, LUNG Oktober 2014 Abfallverbringung: Gliederung des Vortrages 1. Einführung in die grenzüberschreitende

BESCHLUSS OBERLANDESGERICHT MÜNCHEN. Aktenzeichen: 4 StRR 099/12

OBERLANDESGERICHT MÜNCHEN Aktenzeichen: 4 StRR 099/12 BESCHLUSS Der 4. Strafsenat des Oberlandesgerichts München hat unter Mitwirkung des Vorsitzenden Richters am Oberlandesgericht Dr. Dauster sowie der

OBERLANDESGERICHT MÜNCHEN Aktenzeichen: 4 StRR 099/12 BESCHLUSS Der 4. Strafsenat des Oberlandesgerichts München hat unter Mitwirkung des Vorsitzenden Richters am Oberlandesgericht Dr. Dauster sowie der

INFOBLATT SELBST- ANZEIGE 2015

INFOBLATT SELBST- ANZEIGE 2015 Dieses Infoblatt stellt eine unverbindliche und rein informative Zusammenstellung der wichtigsten Rechtsgrundlagen für Selbstanzeigen ab dem 01.01.2015 dar. Es erhebt keinen

INFOBLATT SELBST- ANZEIGE 2015 Dieses Infoblatt stellt eine unverbindliche und rein informative Zusammenstellung der wichtigsten Rechtsgrundlagen für Selbstanzeigen ab dem 01.01.2015 dar. Es erhebt keinen

Die Hinterziehung von Erbschaftund Schenkungsteuer

ERBSCHAFTSTEUER Die Hinterziehung von Erbschaftund Schenkungsteuer von Prof. Dr. jur. Wolfgang Joecks, Greifswald Wie andere Steuerarten können Erbschaft- und Schenkungsteuern Gegen stand einer Steuerhinterziehung

ERBSCHAFTSTEUER Die Hinterziehung von Erbschaftund Schenkungsteuer von Prof. Dr. jur. Wolfgang Joecks, Greifswald Wie andere Steuerarten können Erbschaft- und Schenkungsteuern Gegen stand einer Steuerhinterziehung

Erläuterung der Rechtsgrundlagen der Zusammenarbeit zwischen Verwaltungs- und Strafverfolgungsbehörden

Erläuterung der Rechtsgrundlagen der Zusammenarbeit zwischen Verwaltungs- und Strafverfolgungsbehörden Vortrag vom 29.10.2014 FhöVPR Güstrow Oberstaatsanwalt Henke Generalstaatsanwaltschaft Rostock Überblick

Erläuterung der Rechtsgrundlagen der Zusammenarbeit zwischen Verwaltungs- und Strafverfolgungsbehörden Vortrag vom 29.10.2014 FhöVPR Güstrow Oberstaatsanwalt Henke Generalstaatsanwaltschaft Rostock Überblick

Portugal (Portugiesische Republik) einschließlich der Azoren und Madeira

einschließlich der Azoren und Madeira") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Portugal (Portugiesische

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Portugal (Portugiesische

Bundesministerium der Finanzen 2. Juli Fragen und Antworten zum Entwurf eines Gesetzes zur Förderung der Steuerehrlichkeit Stand: 2.

Bundesministerium der Finanzen 2. Juli 2003 Fragen und Antworten zum Entwurf eines Gesetzes zur Förderung der Steuerehrlichkeit Stand: 2. Juli 2003 Vorbemerkung: Die nachfolgenden Antworten sind so gestaltet,

Bundesministerium der Finanzen 2. Juli 2003 Fragen und Antworten zum Entwurf eines Gesetzes zur Förderung der Steuerehrlichkeit Stand: 2. Juli 2003 Vorbemerkung: Die nachfolgenden Antworten sind so gestaltet,

1.WievieleBeschäftigteprofitierenvonbestehendenMindestlohnregelungen (differenziert nach Branchen und Geschlecht)?

?") Deutscher Bundestag Drucksache 17/2282 17. Wahlperiode 24. 06. 2010 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Beate Müller-Gemmeke, Markus Kurth, Kerstin Andreae, weiterer Abgeordneter

Deutscher Bundestag Drucksache 17/2282 17. Wahlperiode 24. 06. 2010 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Beate Müller-Gemmeke, Markus Kurth, Kerstin Andreae, weiterer Abgeordneter

Die strafbefreiende Fremdanzeige gemäß 371 Abs. 4 AO

Stefanie Zulauf Die strafbefreiende Fremdanzeige gemäß 371 Abs. 4 AO PETER LANG Europäischer Verlag der Wissenschaften Inhaltsverzeichnis Abkürzungsverzeichnis 13 Einführung 17 Teil 1: Erklärung der Fremdanzeige

Stefanie Zulauf Die strafbefreiende Fremdanzeige gemäß 371 Abs. 4 AO PETER LANG Europäischer Verlag der Wissenschaften Inhaltsverzeichnis Abkürzungsverzeichnis 13 Einführung 17 Teil 1: Erklärung der Fremdanzeige

Neuregelung der stra-efreienden Selbstanzeige

Neuregelung der stra-efreienden Selbstanzeige Düsseldorf, 2 Vorstellung der Themen 371 AO Verlängerung der BerichHgungspflicht auf 10 Jahre - 371 Abs. 1 S. 2 AO Erstreckung der Sperrwirkung des 371 Abs.

Neuregelung der stra-efreienden Selbstanzeige Düsseldorf, 2 Vorstellung der Themen 371 AO Verlängerung der BerichHgungspflicht auf 10 Jahre - 371 Abs. 1 S. 2 AO Erstreckung der Sperrwirkung des 371 Abs.

Freie und Hansestadt Hamburg Finanzbehörde

Freie und Hansestadt Hamburg Finanzbehörde Hamburg, im Januar 2006 Die Besteuerung von gesetzlichen Renten nach dem Alterseinkünftegesetz Zehn Antworten auf häufig gestellte Fragen 1. Was ist neu in der

Freie und Hansestadt Hamburg Finanzbehörde Hamburg, im Januar 2006 Die Besteuerung von gesetzlichen Renten nach dem Alterseinkünftegesetz Zehn Antworten auf häufig gestellte Fragen 1. Was ist neu in der

An Ihrer Seite. Steuern

An Ihrer Seite Steuern Möllenhoff Rechtsanwälte an Ihrer Seite Möllenhoff Rechtsanwälte mit Sitz in Münster ist seit vielen Jahren auf die Beratung im deutschen und europäischen Zoll- und Exportkontrollrecht

An Ihrer Seite Steuern Möllenhoff Rechtsanwälte an Ihrer Seite Möllenhoff Rechtsanwälte mit Sitz in Münster ist seit vielen Jahren auf die Beratung im deutschen und europäischen Zoll- und Exportkontrollrecht

Das Neben- Strafverfahrensrecht der Abgabenordnung

Das Neben- Strafverfahrensrecht der Abgabenordnung Von Dr. Uwe Hellmann Universitätsprofessor an der Universität Potsdam Carl Heymanns Verlag KG Köln Berlin Bonn München Vorwort V Einleitung 1 1.»Neben-strafverfahrensrechtliche«Regelungen

Das Neben- Strafverfahrensrecht der Abgabenordnung Von Dr. Uwe Hellmann Universitätsprofessor an der Universität Potsdam Carl Heymanns Verlag KG Köln Berlin Bonn München Vorwort V Einleitung 1 1.»Neben-strafverfahrensrechtliche«Regelungen

Spanien (Königreich Spanien) einschließlich der Balearen und der Kanarischen Inseln

einschließlich der Balearen und der Kanarischen Inseln") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Spanien (Königreich Spanien) einschließlich

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Spanien (Königreich Spanien) einschließlich

Luxemburg (Großherzogtum Luxemburg)

") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Luxemburg (Großherzogtum Luxemburg)

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anlage II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Luxemburg (Großherzogtum Luxemburg)

Bulgarien (Republik Bulgarien)

") Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Bulgarien (Republik

Richtlinien für den Verkehr mit dem Ausland in strafrechtlichen Angelegenheiten Anhang II Länderteil Herausgeber: Bundesministerium der Justiz und für Verbraucherschutz Stand: März 2017 Bulgarien (Republik

Schätzung von Besteuerungsgrundlagen

Roland Höft/ Walter Danelsing Harald Grams/ Kersten Rook Schätzung von Besteuerungsgrundlagen Besteuerungsverfahren Finanzgerichtliches Verfahren Steuerstrafverfahren Abkürzungsverzeichnis XIX s. siehe

Roland Höft/ Walter Danelsing Harald Grams/ Kersten Rook Schätzung von Besteuerungsgrundlagen Besteuerungsverfahren Finanzgerichtliches Verfahren Steuerstrafverfahren Abkürzungsverzeichnis XIX s. siehe

Satzung über die Erhebung einer Zweitwohnungssteuer in der Stadt Bad Segeberg

Satzung über die Erhebung einer Zweitwohnungssteuer in der Stadt Bad Segeberg Aufgrund des 4 der Gemeindeordnung für Schleswig-Holstein in der Fassung vom 28.02.2003 (GOVBl. Schl.-H. S. 57), zuletzt geändert

Satzung über die Erhebung einer Zweitwohnungssteuer in der Stadt Bad Segeberg Aufgrund des 4 der Gemeindeordnung für Schleswig-Holstein in der Fassung vom 28.02.2003 (GOVBl. Schl.-H. S. 57), zuletzt geändert

Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht

Steuerberater. Rechtsanwälte. Unternehmerberater Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Abgrenzung

Steuerberater. Rechtsanwälte. Unternehmerberater Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Abgrenzung

Zeichnungsvorbehalt der Leiterin/des Leiters des Finanzamts. 1.1 Vorgänge, deren Zeichnung sie/er sich allgemein oder im Einzelfall vorbehalten hat;

Anlage 1 der Ergänzenden Bestimmungen zu Abschnitt 4 der FAGO Zeichnungsvorbehalt der Leiterin/des Leiters des Finanzamts 1. Allgemeine Zeichnungsvorbehalte: 1.1 Vorgänge, deren Zeichnung sie/er sich allgemein

Anlage 1 der Ergänzenden Bestimmungen zu Abschnitt 4 der FAGO Zeichnungsvorbehalt der Leiterin/des Leiters des Finanzamts 1. Allgemeine Zeichnungsvorbehalte: 1.1 Vorgänge, deren Zeichnung sie/er sich allgemein

Frank K. Peter I Ralph Kramer. Steuerstrafrecht. Grundlagen - Anwendungsfelder Musterfälle GABLER

Frank K. Peter I Ralph Kramer Steuerstrafrecht Grundlagen - Anwendungsfelder Musterfälle GABLER Vorwort Abbildungsverzeichnis Tabellenverzeichnis Abkürzungsverzeichnis 1 Materielles Steuerstrafrecht 1

Frank K. Peter I Ralph Kramer Steuerstrafrecht Grundlagen - Anwendungsfelder Musterfälle GABLER Vorwort Abbildungsverzeichnis Tabellenverzeichnis Abkürzungsverzeichnis 1 Materielles Steuerstrafrecht 1

Gesetzentwurf der Bundesregierung

Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Förderung der Steuerehrlichkeit A. Problem und Ziel Die Besteuerungsgerechtigkeit gebietet, dass alle Steuerpflichtigen nach Maßgabe der Steuergesetze

Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Förderung der Steuerehrlichkeit A. Problem und Ziel Die Besteuerungsgerechtigkeit gebietet, dass alle Steuerpflichtigen nach Maßgabe der Steuergesetze

Satzung der Gemeinde Blankenheim über die Erhebung einer Zweitwohnungssteuer vom

Stand: 01.07.2006 Satzung der Gemeinde Blankenheim über die Erhebung einer Zweitwohnungssteuer vom 17.06.1991 Veröffentlichung: Bürgerbrief Nr. 26/1991 In-Kraft-Treten: 01.07.1991 Änderungen der Zweitwohnungssteuersatzung

Stand: 01.07.2006 Satzung der Gemeinde Blankenheim über die Erhebung einer Zweitwohnungssteuer vom 17.06.1991 Veröffentlichung: Bürgerbrief Nr. 26/1991 In-Kraft-Treten: 01.07.1991 Änderungen der Zweitwohnungssteuersatzung

Aktuelles Steuerstrafrecht

Dr. iur. Markus Brender Aktuelles Steuerstrafrecht Steuerfahndung - Steuerhinterziehung - Selbstanzeige - Aktuelle Entwicklungen Dr. Markus Brender Rechtsanwalt Fachanwalt für Steuerrecht Fachanwalt für

Dr. iur. Markus Brender Aktuelles Steuerstrafrecht Steuerfahndung - Steuerhinterziehung - Selbstanzeige - Aktuelle Entwicklungen Dr. Markus Brender Rechtsanwalt Fachanwalt für Steuerrecht Fachanwalt für

Mangelnde Rechtssicherheit im Steuerverfahren - Auswirkungen Abgabenordnung

Mangelnde Rechtssicherheit im Steuerverfahren - Auswirkungen 121-123 Abgabenordnung Lucie Vorlíčková, LL.M. 21.05.2012 Prag DTIHK - Arbeitskreis Recht und Steuern 1. Rechtssicherheit > Eine rechtskräftige

Mangelnde Rechtssicherheit im Steuerverfahren - Auswirkungen 121-123 Abgabenordnung Lucie Vorlíčková, LL.M. 21.05.2012 Prag DTIHK - Arbeitskreis Recht und Steuern 1. Rechtssicherheit > Eine rechtskräftige

Inhaltsverzeichnis. Vorwort... V Inhaltsübersicht... VII Abkürzungsverzeichnis... XIX Literaturverzeichnis...XXIII. 1. Kapitel

Vorwort... V Inhaltsübersicht... VII Abkürzungsverzeichnis... XIX Literaturverzeichnis...XXIII 1. Kapitel Einführung... 1 2. Kapitel Grundlagen des Umsatzsteuerrechts I. Allgemeines... 5 II. Grundprinzipien

Vorwort... V Inhaltsübersicht... VII Abkürzungsverzeichnis... XIX Literaturverzeichnis...XXIII 1. Kapitel Einführung... 1 2. Kapitel Grundlagen des Umsatzsteuerrechts I. Allgemeines... 5 II. Grundprinzipien