Die E-Rechnung in der Öffentlichen Verwaltung Friedrichshafen, 25. April 2018

|

|

|

- Kai Keller

- vor 6 Jahren

- Abrufe

Transkript

1 Die E-Rechnung in der Öffentlichen Verwaltung Friedrichshafen, 25. April 2018 IKS-Hagen GmbH

2 Agenda Einordnung der E-Rechnung in die deutsche E-Government Strategie Digitalisierung von Staat und Gesellschaft Die Antwort der Verwaltung: E-Government Die E-Governmentanwendung: E-Rechnung Was ist eine elektronische Rechnung? Standards für E-Rechnungen Transportwege für E-Rechnungen Aufbewahrung von E-Rechnungen Steuerliche Bewertung von E-Rechnungen Rechtliche Grundlagen für E-Rechnungen EU, Bund, Land Baden Württemberg Der E-Rechnungseingangs-Workflow Fazit Peter Klinger 2

: Der Digitale Wandel Q4.")

3 Digital geht nicht mehr weg! * Im Gegenteil, die Digitalisierung wird immer schneller. * Aus: Friedrich (2014): Der Digitale Wandel Q4.2014, Magazin für Internet und Gesellschaft Peter Klinger

4 Bausteine einer digitalen Stadt E-Rechnung Peter Klinger

5 Förderprogramm Digitale Gründung von ITEOS: Zudem soll ein starker kommunaler IT-Dienstleister aufgebaut werden, der aus einem Zusammenschluss der Datenzentrale Baden-Württemberg und den drei bestehenden Regionalen Rechenzentren hervorgeht. (Abfrage: ) IKS-Hagen GmbH

6 Digitalisierung der Verwaltung: E-Government... aus der Ferne und elektronisch.. Peter Klinger

7 Die Entwicklung von E-Government erechnung Dietrich Budäus, Forschungs- und Ausbildungskapazitäten im Public Management und in der Verwaltungsinformatik in Zwischenbilanz: E-Government und Verwaltungsmodernisierung, Alcatel-Lucent-Stiftung, Stuttgart, 2011, S. 32 Peter Klinger 7

8 Koalitionsvertrag (Abfrage: )

9 Auf dem Weg in die digitalen Verwaltung Koalitionsvertrag 2018 CDU, SPD, Förderung von E-Government Onlinezugangsgesetz mit 500 MIO finanzieren (wollen) (Bund, Länder und Gemeinden sind verpflichtet bis 2022 ihre Verwaltungsleistungen auch elektronisch über Verwaltungsportale anzubieten.) Portalverbund aufbauen (werden) (Bund, Länder und Gemeinden sind verpflichtet, ihre Verwaltungsportale miteinander zu einem Portalverbund zu verknüpfen.) Servicekonto einführen (werden) (Bürgerkonten / Unternehmenskonten) Normen-Screening plus durchführen (werden) Elektronisches Identitätskennzeichen benutzerfreundlicher machen (werden) Once Only prüfen (werden) (Registermodernisierung, Vergabe von Ordnungsmerkmalen)

")

10 Ca. 575 Online - Leistungen für Bürgerinnen und Bürger sowie für Unternehmen systematisiert in Lebens- und Geschäftslagen. (Abfrage: )

11 E-Rechnung: Grundlagen Bildquelle: (Abfrage: ) Peter Klinger

12 Was ist eine Elektronische Rechnung? E-Rechnung / e-rechnung XRechnung

13 13 Strukturierte E-Rechnungen XML-Rechnung (XRechnung) XRechnungs - Generator (Abfrage: )

Der bildliche Teil ist mit dem menschlichen Auge")

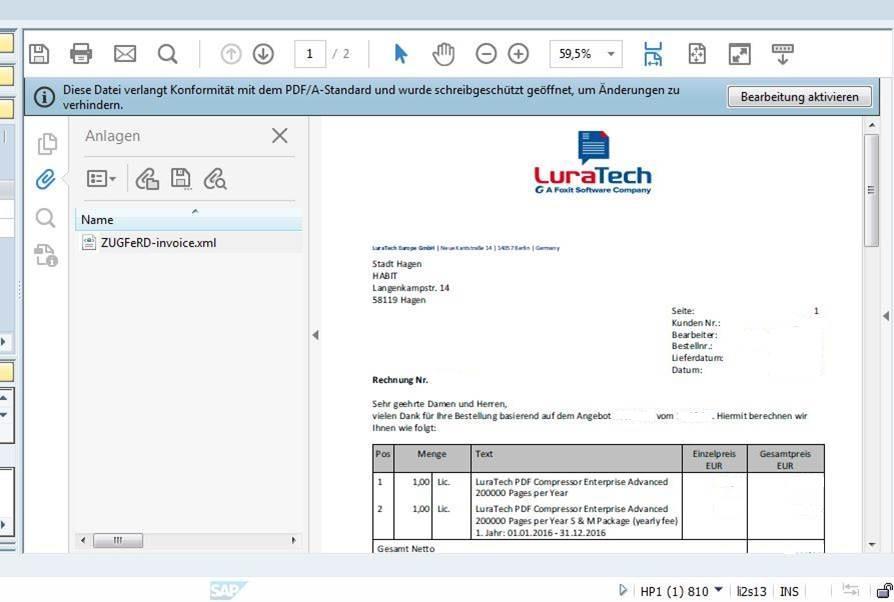

14 14 Hybride E-Rechnungen Rechnung mit einem bildlichen und einem nichtbildlichen, strukturierten Teil (z.b. bei ZUGFeRD: PDF und xml) Der bildliche Teil ist mit dem menschlichen Auge lesbar Der nichtbildliche Teil enthält strukturierte Rechnungsdaten die nur automatisiert verarbeitet werden können

15 15 ZUGFeRD-Rechnung

16 16 E-Rechnungsformate E-Rechnung Unstrukturierte Rechnung Strukturierte Rechnung Hybride Rechnung

17 17 Transportwege von E-Rechnungen Transport von Rechnungen im Anhang einer über das Internet. Eine Verschlüsselung, z.b. mittels PGP- oder S/MIME ist möglich. D Transport von Rechnungen im Anhang einer D . Absenderbestätigte und verschlüsselte Kommunikation. Ein D -Konto ist notwendig. HTTPS Bidirektionaler, verschlüsselter Transportweg zwischen zwei Netzwerken. Portallösungen Zu unterscheiden sind Portale von Rechnungssendern und Rechnungsempfängern mit unterschiedlichen Ausprägungen.

18 GoBD1 (Randnummer 119): Rechnungen die elektronisch eingegangen sind, sind über den gesamten Aufbewahrungszeitraum elektronisch aufzubewahren und dürfen vor Ablauf der Aufbewahrungsfrist nicht gelöscht werden Jede Rechnung muss in dem Originalformat, in dem sie eingegangen ist, aufbewahrt werden, es ist aber zulässig, parallel mit einem anderen Format zu arbeiten! 1) Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) enordnung/datenzugriff_gdpdu/ GoBD.pdf;jsessionid=48940D B76B50DB22B8DBB5554? blob=publicationfile&v=4 18

19 19 Steuerliche Bewertung von E-Rechnungen Mit der Änderung des 14 Abs.1 Umsatzsteuergesetz (UStG) durch das Steuervereinfachungsgesetz 2011 wurde die elektronische Rechnung der Papierrechnung gleichgestellt. (sh. dazu auch 5 EGovG Bund und 5 Landes EGovG BW) Das Erfordernis einer Qualifizierten Elektronischen Signatur ist entfallen. Für papiergebundene wie auch elektronische Rechnungen ist ein innerbetriebliches Kontrollverfahren zur Prüfung der Echtheit ihrer Herkunft, der Unversehrtheit des Inhalts und der Lesbarkeit notwendig. Die Anforderungen des 14 UStG (Pflichtangaben in der Rechnung) müssen eingehalten werden.

20 20 Zwischenfazit: Es gibt verschiedene Formate und Transportwege für elektronische Rechnungen. Steuerlich werden elektronische Rechnungen auch ohne Qualifizierte Elektronische Signatur anerkannt. Bisher konnten elektronische Rechnungen bereits angenommen werden, es gab aber keine verbindliche Vorgaben für die Annahme und Verarbeitung elektronischer Rechnungen. Dies hat sich mit der EU VO grundlegend verändert.

21 E-Rechnung: Rechtliche Grundlagen Peter Klinger

22 Hierarchie der gesetzlichen Regelungen Richtlinie über die Elektronische Rechnungsstellung bei öffentlichen Aufträgen (2014/55/EU) durch das Europäische Parlament und des Rates vom , veröffentlicht im Amtsblatt E, am (Europäische Gesetzgebung) Gesetz zur Umsetzung der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung im öffentlichen Auftragswesen (vom ), Artikelgesetz zur Änderung des E-GovG Bund (Nationale Gesetzgebung) E-Rechnungsverordnung des Bundes (Nationale Gesetzgebung)

23 Hierarchie der gesetzlichen Regelungen Für das Haushaltsrecht der Länder hat der Bund keine Gesetzgebungskompetenz. Die Länder müssen deshalb die Regelungen für die öffentliche Auftraggeber auf Landesebene treffen. (Länderspezifische Gesetzgebung durch Landes E-Rechnungsgesetze). Entwurf einer Änderung des Landes EGovG BW als Landes E-Rechnungsgesetz BW durch Beschluss der Landesregierung vom ). 1) (Abfrage: ) 23

24 24 Definition der E-Rechnung aus Art. 2 EU-Richtlinie: Eine elektronische Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird, das ihre automatische und elektronische Verarbeitung ermöglicht. Bilddateien erfüllen diese Voraussetzungen nicht. Öffentliche Auftraggeber im Sinne der EU-Richtlinie: Bundesverwaltungen, Landesverwaltungen, Städte und Gemeinden, Landkreise, kommunale Unternehmen, öffentliche Versorger, etc. Verpflichtender Termin zur Einführung für Landes- und Kommunalbehörden: 18. April 2020 Die Einführung der E-Rechnung, , Marco Hasken

25 Gesetz zur Umsetzung der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung im öffentlichen Auftragswesen ( ) Artikelgesetz zur Änderung des E-GovG Bund

26 Nationales E-Rechnungs-Gesetz / Details I 4 a Elektronischer Rechnungsempfang, Verordnungsermächtigung 1) Elektronische Rechnungen, die nach Erfüllung von öffentlichen Aufträgen. ausgestellt wurden, sind nach Maßgabe einer RechtsVO zu empfangen und zu verarbeiten. Diese Verpflichtung gilt unabhängig.. vom jeweils maßgeblichen Schwellenwert. 2) Eine Rechnung ist elektronisch, wenn sie in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und das Format die automatische und elektronische Verarbeitung der Rechnung ermöglicht.

27 Nationales E-Rechnungs-Gesetz / Kernaussage Die Umsetzung der E-Rechnung birgt ein Einsparpotential für die Verwaltung. Dieses lässt sich nur realisieren, wenn der Rechnungs- Workflow optimiert ist und digitale Rechnungen elektronisch empfangen und weiterverarbeitet werden. (Einsparpotenzial pro Rechnung zwischen von ) Durch den Einsatz strukturierter Rechnungsdaten wird ein medienbruchfreier und friktionsloser Prozess vom Rechnungsversand bis zur Bezahlung der aufgetragenen Leistungen ermöglicht. Auf diese Weise bildet der elektronische Rechnungsaustausch einen wesentlichen Beitrag zum Ausbau des E-Governments. 1) Quelle:Leitfaden elektronische Rechnung in der öffentlichen Verwaltung, Seite 38 blob=publicationfile

28 Der Bund stellt für die Übermittlung von E-Rechnungen ein Portal zur Verfügung. E-Rechnungen sind im Format XRechnung zu übermitteln. Voraussetzung für die Übermittlung einer elektronischen Rechnung ist, dass der Rechnungssteller oder Rechnungssender sich zuvor mit einem Nutzerkonto im Sinne von 2 Absatz 5 des Onlinezugangsgesetzes (OZG) registriert hat. OZG, 2, Abs. 5: Ein Nutzerkonto ist eine zentrale Identifizierungskomponente, die eine staatliche Stelle anderen Behörden zur einmaligen oder dauerhaften Identifizierung der Nutzer zu Zwecken der Inanspruchnahme von Leistungen der öffentlichen Verwaltung bereitstellt. Peter Klinger 28

Artikelgesetz zur Änderung des Landes E-Governmentgesetzes BW für die E-Rechnung, Open Data und das")

29 Entwurf des Gesetzes zur Änderung des E-Government-Gesetzes Baden-Württemberg (Stand: ) Artikelgesetz zur Änderung des Landes E-Governmentgesetzes BW für die E-Rechnung, Open Data und das Servicekonto BW

30 Gesetz zur Änderung des E-Government-Gesetzes BW Stand: a Elektronischer Rechnungsempfang; Verordnungsermächtigung (1) Elektronische Rechnungen, die nach Erfüllung von öffentlichen Aufträgen und Aufträgen.. sind nach Maßgabe einer Rechtsverordnung nach Absatz 5 zu empfangen und zu verarbeiten. Dies gilt auch wenn die.. jeweils maßgeblichen Schwellenwert unterschritten werden. (2) Absatz 1 Satz 2 gilt nicht für die Gemeinden oder die Gemeindeverbände (keine Pflicht in den unterschwelligen Bereichen). (Abfrage: )

31 Gesetz zur Änderung des E-Government-Gesetzes BW Stand: , in Kraft treten am 18. April 2020 Der neue 4a EGovG BW schafft die Rechtsgrundlage für die elektronische Rechnungsstellung in Baden-Württemberg bei Land und Kommunen. Diese soll grundsätzlich bei Auftragswerten sowohl oberhalb als auch unterhalb der EU-Schwellenwerte zur Anwendung kommen. (Liefer- und Dienstleistungen / Bauleistungen ) Für die Gemeinden und Gemeindeverbände erfolgt die Umsetzung lediglich nach den Vorgaben der EU-Richtlinie im Bereich oberhalb dieser Schwellenwerte. (Abfrage: )

32 Gesetz zur Änderung des E-Government-Gesetzes BW Stand: Aus der Gesetzesbegründung: Um konnexitätsrechtliche Folgen zu vermeiden, wird die EU-Richtlinie bei den Gemeinden und Gemeindeverbänden lediglich 1:1 umgesetzt. Gleichwohl erscheint auch bei diesen die Entgegennahme elektronischer Rechnungen im Unterschwellenbereich sinnvoll. Den Auftraggebern bleibt es unbenommen, weitergehende Details für die elektronische Rechnungsstellung bei der Vergabe öffentlicher Aufträge vertraglich, gegebenenfalls auch im Rahmen übergreifender Rahmenverträge, zu vereinbaren. (Abfrage: )

33 Gesetz zur Änderung des E-Government-Gesetzes BW Stand: Dabei werden durch die hier vorgesehene Definition der elektronischen Rechnung hybride Rechnungsformate jedenfalls dann nicht ausgeschlossen, wenn ein Teil der Rechnung den Vorgaben der Legaldefinition entspricht. Rechtlich zulässig sind daher Rechnungsformate, die ausschließlich aus strukturierten Daten bestehen sowie Rechnungsformate, die teilweise aus einem strukturierten Format und teilweise aus einer bildhaften Darstellung bestehen. Lediglich reine Bilddateien erfüllen die Begriffsdefinition nicht. (Abfrage: )

Die Nutzung des zentralen Rechnungseingangsportals des Landes ist für die unmittelbare Landesverwaltung")

34 Zur technischen Umsetzung des elektronischen Rechnungseingangs soll das Dienstleistungsportal des Landes service-bw.de um einen zentralen Dienst erweitert werden. (Freigabe, Buchung, Zahlung und Archivierung von E-Rechnungen erfolgen nicht über das Portal) Die Nutzung des zentralen Rechnungseingangsportals des Landes ist für die unmittelbare Landesverwaltung kostenlos. Das Innenministerium strebt an, den elektronischen Rechnungseingang über service-bw auch den Gemeinden zur Verfügung zu stellt und wird dies mit den Kommunalen Landesverbänden erörtern. IKS-Hagen GmbH

35 Gesetz zur Änderung des E-Government-Gesetzes BW Stand: Die noch zu erlassende E-RechnungsVO BW soll u.a. Regelungen enthalten für: Die Art und Weise der Verarbeitung der elektronischen Rechnung Die Visualisierung der Daten Die Archivierung von Rechnungen Das Einreichen von Rechnungen im Steuerbereich Das Vorlegen von Rechnungen bei Betriebsprüfungen und Verwendungsnachweisen Branchenspezifische Erweiterungen über die Kernelemente hinaus, bspw. für den Baubereich (Abfrage: )

36 Zur Vertiefung Peter Klinger

37 Vorteile der E-Rechnung und des E-Rechnungs-Workflows Vorteile Rechnungsempfänger: Einsparung von Papier-, Druck- und Kopierkosten. Wegfall der Archivierungskosten für Papierrechnungen. Schnellerer Empfang der Rechnungsdokumente durch kürzere Transportzeiten. Kürzerer Rechnungsdurchlauf mit automatisierten Vertretungsregelungen und Eskalationsstufen. Kein Skontoverlust, keine Mahnentgelte. Optimierung und Standardisierung von Verwaltungsprozessen unter Einsatz von Informations- und Kommunikationstechnologien.

38 Vorteile der E-Rechnung und des Workflows Vorteile Rechnungsempfänger: Keine Erfassungsfehler und Korrekturschleifen. Transparenz über den gesamten Verarbeitungsprozess; insbesondere auch für die Rechnungsprüfungsämter. Entlastung der Beschäftigten in den Finanzbuchhaltungen um Scan- und Validierungsaufgaben. Schnellerer elektronischer Zugriff mit unterschiedlichen individuellen Suchmasken und Suchfunktionen, um archivierte Rechnungen aufzufinden. Haben Fachämter ebenfalls Zugriff auf ihre Rechnungsunterlagen, können dadurch viele Nachfragen reduziert werden.

39 Mein Fazit: Die Digitalisierung wird Gesellschaft, Wirtschaft aber auch die Verwaltung nachhaltig in vielen Lebens- und Arbeitsbereichen verändern. Am Beispiel der E-Rechnung können die Kommunalen Gebietskörperschaften die Einführung von Online-Services exemplarisch erproben und damit Erfahrungen für die kommunalen Digitalisierungsangebote im Portalverbund sammeln. Die Produktionsprozesse / die Workflows müssen jedoch an die technischen Möglichkeiten des E-Government durch GPM angepasst werden. Organisationsarbeit ist dabei die Voraussetzung aber auch Chance für schlankere Prozesse. Der E-Rechnungseingangsworkflow ist dafür ein gutes Beispiel. Nur die Annahme einer E-Rechnung reicht nicht aus. Erst die automatisierte Verarbeitung sichert Arbeitserleichterungen und Rationalisierungsportenziale. Peter Klinger 39

40 Vielen Dank für Ihre Aufmerksamkeit Ihre Ansprechpartner: Peter Klinger Dipl. Verwaltungswirt Ltd. Städt. Direktor a. D. Besuchen Sie uns auf der folgenden Webseite: 40

17. ÖV Symposium 2016 Praxisforum 3: Die E-Rechnung im Kontext des E-Government in NRW

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::: 17. ÖV Symposium 2016 Praxisforum 3: Die E-Rechnung im Kontext des E-Government

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::: 17. ÖV Symposium 2016 Praxisforum 3: Die E-Rechnung im Kontext des E-Government

Der Nationale Normenkontrollrat hat den Regelungsentwurf geprüft.

Berlin, 5. Juli 2016 Stellungnahme des Nationalen Normenkontrollrates gem. 6 Abs. 1 NKRG: Entwurf eines Gesetzes zur Umsetzung der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung im öffentlichen

Berlin, 5. Juli 2016 Stellungnahme des Nationalen Normenkontrollrates gem. 6 Abs. 1 NKRG: Entwurf eines Gesetzes zur Umsetzung der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung im öffentlichen

Entwurf einer Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen vorgelegt Eine erste Analyse aus Sicht der Praxis

Entwurf einer Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen vorgelegt Eine erste Analyse aus Sicht der Praxis [03.07.2017] Von: Stefan Groß und Jakob Hamburg Nachdem

Entwurf einer Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen vorgelegt Eine erste Analyse aus Sicht der Praxis [03.07.2017] Von: Stefan Groß und Jakob Hamburg Nachdem

Der Regierungsentwurf für ein E-Rechnungs-Gesetz

Der Regierungsentwurf für ein E-Rechnungs-Gesetz Frankfurt, 15. November 2016 Heiko Borstelmann, Bundesministerium des Innern, Referat O 5 Themenübersicht I. Die E-Rechnungs-Richtlinie der EU II. Der Regierungsentwurf

Der Regierungsentwurf für ein E-Rechnungs-Gesetz Frankfurt, 15. November 2016 Heiko Borstelmann, Bundesministerium des Innern, Referat O 5 Themenübersicht I. Die E-Rechnungs-Richtlinie der EU II. Der Regierungsentwurf

LEHLEITER + PARTNER TREUHAND AG

LEHLEITER + PARTNER TREUHAND AG STEUERBERATUNGSGESELLSCHAFT für Leistungen ab 01.07.2011 Wer ist von der elektronischen Rechnungsstellung betroffen? Jeder Unternehmer im umsatzsteuerlichen Sinne unabhängig

LEHLEITER + PARTNER TREUHAND AG STEUERBERATUNGSGESELLSCHAFT für Leistungen ab 01.07.2011 Wer ist von der elektronischen Rechnungsstellung betroffen? Jeder Unternehmer im umsatzsteuerlichen Sinne unabhängig

E-Rechnung Rechtliche Aspekte. Jahrestagung der kommunalen Kassenleiter 22. September 2016 Dr. Carola Drechsler

E-Rechnung Rechtliche Aspekte Jahrestagung der kommunalen Kassenleiter 22. September 2016 Dr. Carola Drechsler E-Rechnung Rechtliche Aspekte 01 Ausgangssituation 02 Regelungen des EGov Bund 03 Gesetzentwurf

E-Rechnung Rechtliche Aspekte Jahrestagung der kommunalen Kassenleiter 22. September 2016 Dr. Carola Drechsler E-Rechnung Rechtliche Aspekte 01 Ausgangssituation 02 Regelungen des EGov Bund 03 Gesetzentwurf

Fotolia / momius. Bedeutung der erechnung für Unternehmen. Kompetenzzentrum Digitales Handwerk - Schaufenster Nord.

Fotolia / momius Bedeutung der erechnung für Unternehmen. Kompetenzzentrum Digitales Handwerk - Schaufenster Nord www.handwerkdigital.de Bedeutung der erechnung für Unternehmen. Die elektronische Rechnung

Fotolia / momius Bedeutung der erechnung für Unternehmen. Kompetenzzentrum Digitales Handwerk - Schaufenster Nord www.handwerkdigital.de Bedeutung der erechnung für Unternehmen. Die elektronische Rechnung

ZUGFeRD: ein Standard für den elektronischen Rechnungsaustausch. DFN-Tagung "Hochschulverwaltung", Münster, 15. Mai

ZUGFeRD: ein Standard für den elektronischen Rechnungsaustausch 1 Vorstellung: AWV, FeRD Rechtlicher Hintergrund in Deutschland Das ZUGFeRD-Datenmodell Europäische Entwicklung 2 Vorstellung Die AWV ist

ZUGFeRD: ein Standard für den elektronischen Rechnungsaustausch 1 Vorstellung: AWV, FeRD Rechtlicher Hintergrund in Deutschland Das ZUGFeRD-Datenmodell Europäische Entwicklung 2 Vorstellung Die AWV ist

Das NDiG-E und Entwicklungen und Herausforderungen zum Thema erechnung. Dr. Martin Hube Niedersächsisches Ministerium für Inneres und Sport

Das NDiG-E und Entwicklungen und Herausforderungen zum Thema erechnung Niedersächsisches Ministerium für Inneres und Sport Das NDiG-E und Entwicklungen und Herausforderungen zum Thema erechnung IT-Strategie

Das NDiG-E und Entwicklungen und Herausforderungen zum Thema erechnung Niedersächsisches Ministerium für Inneres und Sport Das NDiG-E und Entwicklungen und Herausforderungen zum Thema erechnung IT-Strategie

Warum elektronische Rechnungen?

Warum elektronische Rechnungen? Jürgen Schüler Kompetenzzentrum IT Sicherheit der Handwerkskammer Rheinhessen 1 Fortschritte in der bisher: Rechnung in Papierform Nachteil: Manuelle Eingabe der Daten in

Warum elektronische Rechnungen? Jürgen Schüler Kompetenzzentrum IT Sicherheit der Handwerkskammer Rheinhessen 1 Fortschritte in der bisher: Rechnung in Papierform Nachteil: Manuelle Eingabe der Daten in

E-Rechnung bezahlt werden muss trotzdem! 26. September 2016 Uwe Kaiser & Dana Zenker

E-Rechnung bezahlt werden muss trotzdem! 26. September 2016 Uwe Kaiser & Dana Zenker Agenda 1. Ausgangslage 2. Potenziale und Erfolgsfaktoren 3. Ausblick und Umsetzungstand 4. Fragen und Diskussionen 2

E-Rechnung bezahlt werden muss trotzdem! 26. September 2016 Uwe Kaiser & Dana Zenker Agenda 1. Ausgangslage 2. Potenziale und Erfolgsfaktoren 3. Ausblick und Umsetzungstand 4. Fragen und Diskussionen 2

DMS-Workshop für Hochschulen

DMS-Workshop für Hochschulen Allgemeine Aspekte der Rechnungseingangsbearbeitung im Hochschulbereich Ramon Aldag Teamleiter Finanzen und Personal Themen Teil I Allgemeine Betrachtung Teil II Planung Teil

DMS-Workshop für Hochschulen Allgemeine Aspekte der Rechnungseingangsbearbeitung im Hochschulbereich Ramon Aldag Teamleiter Finanzen und Personal Themen Teil I Allgemeine Betrachtung Teil II Planung Teil

Nutzenpotentiale von strukturierten E- Rechnungen aus Sicht der WKÖ Gerhard Laga, WKÖ, AK Leiter E-Billing AUSTRIAPRO

Nutzenpotentiale von strukturierten E- Rechnungen aus Sicht der WKÖ Gerhard Laga, WKÖ, AK Leiter E-Billing AUSTRIAPRO Agenda Aktuelle Zahlen vom österreichischen Markt Nutzenpotential der strukturierten

Nutzenpotentiale von strukturierten E- Rechnungen aus Sicht der WKÖ Gerhard Laga, WKÖ, AK Leiter E-Billing AUSTRIAPRO Agenda Aktuelle Zahlen vom österreichischen Markt Nutzenpotential der strukturierten

Herzlich willkommen zu unserer Vortragsreihe

Herzlich willkommen zu unserer Vortragsreihe Moderne Verwaltung Vollständige elektronische Durchführung von Vergabeverfahren bei der Beschaffung von Waren und Dienstleistungen und der elektronische Rechnungsverarbeitung

Herzlich willkommen zu unserer Vortragsreihe Moderne Verwaltung Vollständige elektronische Durchführung von Vergabeverfahren bei der Beschaffung von Waren und Dienstleistungen und der elektronische Rechnungsverarbeitung

Die Landes-IT im Wandel: Chancen und Möglichkeiten

Die Landes-IT im Wandel: Chancen und Möglichkeiten Stefan Krebs Beauftragter der Landesregierung für Informationstechnologie Ministerium für Inneres, Digitalisierung und Migration Agenda Baden-Württemberg:

Die Landes-IT im Wandel: Chancen und Möglichkeiten Stefan Krebs Beauftragter der Landesregierung für Informationstechnologie Ministerium für Inneres, Digitalisierung und Migration Agenda Baden-Württemberg:

Verwaltung 4.0: Die Bremer Digitalmusikanten

Vortrag Die Senatorin für Finanzen Verwaltung 4.0: Die Bremer Digitalmusikanten Dr. Martin Hagen, SF 02 19.9.2017, Dataport Hausmesse Die Digitalisierung ist schon Gesetz Richtlinie 2006/123/EG über Dienstleistungen

Vortrag Die Senatorin für Finanzen Verwaltung 4.0: Die Bremer Digitalmusikanten Dr. Martin Hagen, SF 02 19.9.2017, Dataport Hausmesse Die Digitalisierung ist schon Gesetz Richtlinie 2006/123/EG über Dienstleistungen

Grundlagen für die Annahme von elektronischen Rechnungen im Bereich der öffentlichen Verwaltung gegenüber Unternehmen

Grundlagen für die Annahme von elektronischen Rechnungen im Bereich der öffentlichen Verwaltung gegenüber Unternehmen AWV-Fachveranstaltung "Der Weg zur E-Rechnung in der Verwaltungspraxis" am 18. Mai

Grundlagen für die Annahme von elektronischen Rechnungen im Bereich der öffentlichen Verwaltung gegenüber Unternehmen AWV-Fachveranstaltung "Der Weg zur E-Rechnung in der Verwaltungspraxis" am 18. Mai

erechnung Umsetzungsstrategien der EU-Richtlinie

erechnung Umsetzungsstrategien der EU-Richtlinie Gabriele Mayer Bundesverwaltungsamt neueverwaltung Zukunft Digitale Arbeit 28. und 29. April 2016 Das BVA - Zahlen rund 3.700 Mitarbeiterinnen und Mitarbeiter

erechnung Umsetzungsstrategien der EU-Richtlinie Gabriele Mayer Bundesverwaltungsamt neueverwaltung Zukunft Digitale Arbeit 28. und 29. April 2016 Das BVA - Zahlen rund 3.700 Mitarbeiterinnen und Mitarbeiter

Die EU-Richtlinie 2014/55/EU über die elektronische Rechnungsstellung bei öffentlichen Aufträgen

Die EU-Richtlinie 2014/55/EU über die elektronische Rechnungsstellung bei öffentlichen Aufträgen Breitband-Infrastruktur erforderlich DLT-Pressemitteilung vom 27.12.2017 Ausgangssituation Es existieren

Die EU-Richtlinie 2014/55/EU über die elektronische Rechnungsstellung bei öffentlichen Aufträgen Breitband-Infrastruktur erforderlich DLT-Pressemitteilung vom 27.12.2017 Ausgangssituation Es existieren

E-Akte Rechtliche Aspekte. KomFIT Messe Oktober 2016 Dr. Carola Drechsler

E-Akte Rechtliche Aspekte KomFIT Messe 2016 5. Oktober 2016 Dr. Carola Drechsler Umsetzung des Bundes EGov-Gesetzes in SH Agenda 01 Ausgangssituation 02 E-Akte Rechtliche Aspekte 03 Regelungen des EGov

E-Akte Rechtliche Aspekte KomFIT Messe 2016 5. Oktober 2016 Dr. Carola Drechsler Umsetzung des Bundes EGov-Gesetzes in SH Agenda 01 Ausgangssituation 02 E-Akte Rechtliche Aspekte 03 Regelungen des EGov

FeRD Konferenz Die E-Rechnung in Industrie und Handel. Simone Sporing, Leiterin B2B Berlin,

FeRD Konferenz 2018 Die E-Rechnung in Industrie und Handel Simone Sporing, Leiterin B2B Berlin, 11.01.2018 Übersicht 1. Coop Genossenschaft 2. Ausgangslage 3. Lösung 4. Nutzen 5. Weiteres Vorgehen 2 1.

FeRD Konferenz 2018 Die E-Rechnung in Industrie und Handel Simone Sporing, Leiterin B2B Berlin, 11.01.2018 Übersicht 1. Coop Genossenschaft 2. Ausgangslage 3. Lösung 4. Nutzen 5. Weiteres Vorgehen 2 1.

Willkommen bei crossinx. Prozessrevolution Die E-Rechnung verändert die behördliche Arbeitswelt

Willkommen bei crossinx. Prozessrevolution Die E-Rechnung verändert die behördliche Arbeitswelt 2 100% elektronische Rechnungen bis 2020 Anteil E-Invoicing in Unternehmen und öffentlichem Sektor (2014)

Willkommen bei crossinx. Prozessrevolution Die E-Rechnung verändert die behördliche Arbeitswelt 2 100% elektronische Rechnungen bis 2020 Anteil E-Invoicing in Unternehmen und öffentlichem Sektor (2014)

Die perfekte Einheit: eportal, erechnung und Rechnungsworkflow

Die perfekte Einheit: eportal, erechnung und Rechnungsworkflow Vorstellung Christian Diste Fachbereichsleiter Standort Kassel 0561.204-1764 Christian.Diste@ekom21.de Was Sie heute erwartet erechnung -

Die perfekte Einheit: eportal, erechnung und Rechnungsworkflow Vorstellung Christian Diste Fachbereichsleiter Standort Kassel 0561.204-1764 Christian.Diste@ekom21.de Was Sie heute erwartet erechnung -

ZUGFeRD: einheitlicher Standard für den elektronischen Rechnungsaustausch in Wirtschaft und Verwaltung

ZUGFeRD: einheitlicher Standard für den elektronischen Rechnungsaustausch in Wirtschaft und Verwaltung 1 Vorteile der elektronischen Rechnung Vermeidung von Kommunikationsverlusten: Daten können direkt

ZUGFeRD: einheitlicher Standard für den elektronischen Rechnungsaustausch in Wirtschaft und Verwaltung 1 Vorteile der elektronischen Rechnung Vermeidung von Kommunikationsverlusten: Daten können direkt

Daten- und Informationsmanagement am Beispiel der e-rechnung. Zusätzlicher Aufwand oder wirkliche Unterstützung in Verwaltungsprozessen?

Daten- und Informationsmanagement am Beispiel der e-rechnung Zusätzlicher Aufwand oder wirkliche Unterstützung in Verwaltungsprozessen? Markus Munz DATEV eg Seite Gesellschaftliche Treiber der Digitalisierung

Daten- und Informationsmanagement am Beispiel der e-rechnung Zusätzlicher Aufwand oder wirkliche Unterstützung in Verwaltungsprozessen? Markus Munz DATEV eg Seite Gesellschaftliche Treiber der Digitalisierung

Anforderungen an elektronisch übermittelte Rechnungen

Ein Merkblatt Ihrer IHK Anforderungen an Einleitung Seit Mitte 2011 können auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert. Elektronisch übermittelte

Ein Merkblatt Ihrer IHK Anforderungen an Einleitung Seit Mitte 2011 können auch in elektronischer Form erstellt werden. Das Umsatzsteuergesetz (UStG) wurde diesbezüglich geändert. Elektronisch übermittelte

FiBu 4.0 Skonto statt Mahngebühren und Finden statt Suchen mit e-rechnung

Herzlich Willkommen zu FiBu 4.0 Skonto statt Mahngebühren und Finden statt Suchen mit e-rechnung Wer sind wir? Warum soll ich überhaupt was umstellen? In vielen Unternehmen ist es immer noch gängige Praxis,

Herzlich Willkommen zu FiBu 4.0 Skonto statt Mahngebühren und Finden statt Suchen mit e-rechnung Wer sind wir? Warum soll ich überhaupt was umstellen? In vielen Unternehmen ist es immer noch gängige Praxis,

Die Bedeutung elektronischer Medien für die Finanzverwaltung

Die Digitalisierung im Mittelstand Die Finanzverwaltung macht mit. Veranstaltung bei der IHK Heilbronn Franken am 17.11.2015 Die Bedeutung elektronischer Medien für die Finanzverwaltung 1. Grundsätze zur

Die Digitalisierung im Mittelstand Die Finanzverwaltung macht mit. Veranstaltung bei der IHK Heilbronn Franken am 17.11.2015 Die Bedeutung elektronischer Medien für die Finanzverwaltung 1. Grundsätze zur

swissdigin-forum Fallbeispiel: Hybrid-Rechnung für Betriebskosten-Rechnungen, Coop Simone Sporing, Leiterin B2B Olten,

swissdigin-forum Fallbeispiel: Hybrid-Rechnung für Betriebskosten-Rechnungen, Coop Simone Sporing, Leiterin B2B Olten, 22.11.2017 Übersicht 1. Coop Genossenschaft 2. Ausgangslage 3. Lösung 4. Nutzen 5.

swissdigin-forum Fallbeispiel: Hybrid-Rechnung für Betriebskosten-Rechnungen, Coop Simone Sporing, Leiterin B2B Olten, 22.11.2017 Übersicht 1. Coop Genossenschaft 2. Ausgangslage 3. Lösung 4. Nutzen 5.

Ein gemeinsamer erechnung-standard für Europa? - Das Zusammenwirken europäischer Vorgaben und nationaler Standards

Ein gemeinsamer erechnung-standard für Europa? - Das Zusammenwirken europäischer Vorgaben und nationaler Standards Anna Dopatka 12. November 2015 8. XÖV-Konferenz Bremen TOPs Hintergrund: die Richtlinie

Ein gemeinsamer erechnung-standard für Europa? - Das Zusammenwirken europäischer Vorgaben und nationaler Standards Anna Dopatka 12. November 2015 8. XÖV-Konferenz Bremen TOPs Hintergrund: die Richtlinie

Elektronische Rechnungen in der Umsetzung

Elektronische Rechnungen in der Umsetzung O. Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute bei erechnung Qualifizierte elektronische

Elektronische Rechnungen in der Umsetzung O. Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute bei erechnung Qualifizierte elektronische

Visionen auf dem langen Weg zwischen Demografie und Schuldenbremse zum E-Government Düsseldorf, 17. November Peter Klinger 1

Visionen auf dem langen Weg zwischen Demografie und Schuldenbremse zum E-Government Düsseldorf, 17. November 2014 19.11.2014 Peter Klinger 1 Rahmenbedingung 1: Digitalisierung der Gesellschaft 19.11.2014

Visionen auf dem langen Weg zwischen Demografie und Schuldenbremse zum E-Government Düsseldorf, 17. November 2014 19.11.2014 Peter Klinger 1 Rahmenbedingung 1: Digitalisierung der Gesellschaft 19.11.2014

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Steuerliche Aspekte der erechnung. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Steuerliche Aspekte der erechnung Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Steuerliche Aspekte der erechnung 2 Was galt...? Steuerliche Aspekte der erechnung 3 Ablauf Rechnungsstellung

Zehn Fragen zur erechnung aus steuerlicher Sicht

Zehn Fragen zur erechnung aus steuerlicher Sicht Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Bernhard Lindgens Bundeszentralamt für Steuern, Bonn 10 Fragen zur erechnung aus

Zehn Fragen zur erechnung aus steuerlicher Sicht Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Bernhard Lindgens Bundeszentralamt für Steuern, Bonn 10 Fragen zur erechnung aus

Antragsformular elektronische Rechnung

Rückantwort FuehlerSysteme enet International GmbH Röthensteig 11 D-90408 Nürnberg E-Mail: buchhaltung@fuehlersysteme.de oder Fax: +49 911 37322-112 Antragsformular elektronische Rechnung Sehr geehrte

Rückantwort FuehlerSysteme enet International GmbH Röthensteig 11 D-90408 Nürnberg E-Mail: buchhaltung@fuehlersysteme.de oder Fax: +49 911 37322-112 Antragsformular elektronische Rechnung Sehr geehrte

Anforderungen an die Einführung der elektronischen Rechnung aus Sicht des DIHK

Anforderungen an die Einführung der elektronischen Rechnung aus Sicht des DIHK Der Weg zur E-Rechnung in der Verwaltungspraxis, Berlin, 19.5.2016 Dr. Ulrike Beland, DIHK, Berlin 1 BKI sinkt auf 99 %. Bürokratiekosten

Anforderungen an die Einführung der elektronischen Rechnung aus Sicht des DIHK Der Weg zur E-Rechnung in der Verwaltungspraxis, Berlin, 19.5.2016 Dr. Ulrike Beland, DIHK, Berlin 1 BKI sinkt auf 99 %. Bürokratiekosten

[[ Projekt GESINE ]] ZUGFeRD und workflow-basierte Rechnungsverarbeitung - praxistaugliche Lösungen für KMU. AristaFlow GmbH

![[[ Projekt GESINE ]] ZUGFeRD und workflow-basierte Rechnungsverarbeitung - praxistaugliche Lösungen für KMU. AristaFlow GmbH](/thumbs/24/4340941.jpg "[[ Projekt GESINE ]] ZUGFeRD und workflow-basierte Rechnungsverarbeitung - praxistaugliche Lösungen für KMU. AristaFlow GmbH") Martin Jurisch, 28.04.2015 AristaFlow GmbH Volumen an elektronischen Rechnungen wird stark zunehmen Steuervereinfachungsgesetz von 2011 Signaturzwang rückwirkend außer Kraft gesetzt Die jährlichen Wachstumswerte

Martin Jurisch, 28.04.2015 AristaFlow GmbH Volumen an elektronischen Rechnungen wird stark zunehmen Steuervereinfachungsgesetz von 2011 Signaturzwang rückwirkend außer Kraft gesetzt Die jährlichen Wachstumswerte

Die elektronische Rechnung als Chance: schnell, papierlos, sicher

Die elektronische Rechnung als Chance: schnell, papierlos, sicher Dr. Gerhard Laga WKÖ E-Center AUSTRIAPRO Versenden und Verarbeiten von Rechnungen 300 Mio. B2B Rechnungen in Österreich pro Jahr (enorme

Die elektronische Rechnung als Chance: schnell, papierlos, sicher Dr. Gerhard Laga WKÖ E-Center AUSTRIAPRO Versenden und Verarbeiten von Rechnungen 300 Mio. B2B Rechnungen in Österreich pro Jahr (enorme

E(DI)-Rechnungen Kontrollverfahren statt Mustervereinbarung

-Rechnungen Kontrollverfahren statt Mustervereinbarung") E(DI)-Rechnungen Kontrollverfahren statt Mustervereinbarung 18. April 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Autoreninformationen:

E(DI)-Rechnungen Kontrollverfahren statt Mustervereinbarung 18. April 2016 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Autoreninformationen:

Die E-Rechnung im Lichte der GoBD

in Kooperation mit Die E-Rechnung im Lichte der GoBD Stefan Groß, Steuerberater und CISA (Certified Information Systems Auditor) Partner bei PSP und Vorstandsvorsitzender des VeR Die E-Rechnung im Lichte

in Kooperation mit Die E-Rechnung im Lichte der GoBD Stefan Groß, Steuerberater und CISA (Certified Information Systems Auditor) Partner bei PSP und Vorstandsvorsitzender des VeR Die E-Rechnung im Lichte

Von der E-Rechnung zur XRechnung Teil II. Dr. Jan Thiele

Von der E-Rechnung zur XRechnung Teil II Dr. Jan Thiele These Ohne Binnenoptimierung der Prozesse keine Effizienzsteigerung These Medienbrüche verhindern (durchgängig) effiziente Prozesse Auspacken Ggf.

Von der E-Rechnung zur XRechnung Teil II Dr. Jan Thiele These Ohne Binnenoptimierung der Prozesse keine Effizienzsteigerung These Medienbrüche verhindern (durchgängig) effiziente Prozesse Auspacken Ggf.

Das E-Government-Gesetz des Bundes

Das E-Government-Gesetz des Bundes Tübingen, 22. Oktober 2013 MRn Dr. Tanja Laier, RefL n O2 Bundesministerium der Innern 1 E-Government-Gesetz in fünf Schritten 1. Warum E-Government-Gesetz? 2. Ziele

Das E-Government-Gesetz des Bundes Tübingen, 22. Oktober 2013 MRn Dr. Tanja Laier, RefL n O2 Bundesministerium der Innern 1 E-Government-Gesetz in fünf Schritten 1. Warum E-Government-Gesetz? 2. Ziele

Ein gemeinsamer Webservice für die Verwaltung? PEPPOL/openPEPPOL im Kontext der E-Rechnung. Anna Dopatka KoSIT Dr. Klaus Lüttich Governikus

Ein gemeinsamer Webservice für die Verwaltung? PEPPOL/openPEPPOL im Kontext der E-Rechnung Anna Dopatka KoSIT Dr. Klaus Lüttich Governikus 1 Hintergrund: Richtlinie 2014/55/EU Die EU-Richtlinie zur erechnung:

Ein gemeinsamer Webservice für die Verwaltung? PEPPOL/openPEPPOL im Kontext der E-Rechnung Anna Dopatka KoSIT Dr. Klaus Lüttich Governikus 1 Hintergrund: Richtlinie 2014/55/EU Die EU-Richtlinie zur erechnung:

Rechnungsaustausch in Deutschland im Kontext von Umsatzsteuer, GoBD & Compliance

Rechnungsaustausch in Deutschland im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Rechnungsaustausch in Deutschland im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

E-RECHNUNG.GV.AT. Kongress e-vergabe und e-rechnung 2016 WKÖ

E-RECHNUNG.GV.AT Kongress e-vergabe und e-rechnung 2016 WKÖ 13. 12. 2016 Christian Ihle, BMF, Abt. V/3 Thomas Palmetzhofer, BMF, Abt. V/3 ZV Mag a. Sabine Gorgosilich BMF, Abt. V/3 HV DI Philip Helger

E-RECHNUNG.GV.AT Kongress e-vergabe und e-rechnung 2016 WKÖ 13. 12. 2016 Christian Ihle, BMF, Abt. V/3 Thomas Palmetzhofer, BMF, Abt. V/3 ZV Mag a. Sabine Gorgosilich BMF, Abt. V/3 HV DI Philip Helger

DEUTSCHEN HANDWERKS E. V. ARBEITGEBERVERBÄNDE E. V. Mohrenstr. 20/21 Breite Str Berlin Berlin

DEUTSCHER INDUSTRIE- UND BUNDESVERBAND DER HANDELSKAMMERTAG E. V DEUTSCHEN INDUSTRIE E. V Breite Str. 29 Breite Str. 29 10178 Berlin 10178 Berlin ZENTRALVERBAND DES BUNDESVEREINIGUNG DER DEUTSCHEN DEUTSCHEN

DEUTSCHER INDUSTRIE- UND BUNDESVERBAND DER HANDELSKAMMERTAG E. V DEUTSCHEN INDUSTRIE E. V Breite Str. 29 Breite Str. 29 10178 Berlin 10178 Berlin ZENTRALVERBAND DES BUNDESVEREINIGUNG DER DEUTSCHEN DEUTSCHEN

ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnungen Deutschland) für SAP

für SAP") ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnungen Deutschland) für SAP Nice-To-Know Stand: März 2017 Inhalt 1. ZUGFeRD: Kompaktes Wissen 2. Prozessabläufe mit ZUGFeRD 3. ZUGFeRD-Implementierung

ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnungen Deutschland) für SAP Nice-To-Know Stand: März 2017 Inhalt 1. ZUGFeRD: Kompaktes Wissen 2. Prozessabläufe mit ZUGFeRD 3. ZUGFeRD-Implementierung

www.siller.de Signierte erechnung Jörn Bülow Vorstand Siller AG buelow@siller.de 12.06.2006 e-services it-solutions e-commerce

Signierte erechnung Jörn Bülow Vorstand Siller AG buelow@siller.de 12.06.2006 Agenda Siller AG elektronische Rechnung Praxis signierte erechnung erstellen Lösungsangebot Berücksichtigung von EDI Archivierung

Signierte erechnung Jörn Bülow Vorstand Siller AG buelow@siller.de 12.06.2006 Agenda Siller AG elektronische Rechnung Praxis signierte erechnung erstellen Lösungsangebot Berücksichtigung von EDI Archivierung

Servicekonten für Bürger und Unternehmen

konten für Bürger und Unternehmen und ihr Einsatz für die Justiz 18.07.2017 Carolin Stimmelmayr Referatsleiterin egovernment & digitale Verwaltung Online-Zugangsgesetz Ergänzung von Art. 91c GG verpflichtet

konten für Bürger und Unternehmen und ihr Einsatz für die Justiz 18.07.2017 Carolin Stimmelmayr Referatsleiterin egovernment & digitale Verwaltung Online-Zugangsgesetz Ergänzung von Art. 91c GG verpflichtet

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Elektronische Rechnung: Anforderungen nach den aktuellen Richtlinien Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Rechnungsaustausch in D heute Deutscher Gesetzgeber verlangt heute

Neue Herausforderungen für die IT-Zusammenarbeit im Land: das E-Government-Gesetz und die Digitale Agenda

Neue Herausforderungen für die IT-Zusammenarbeit im Land: das E-Government-Gesetz und die Digitale Agenda e-nrw. 2014: Zukünftige IT-Strategien in Nordrhein-Westfalen Guido Kahlen, Stadtdirektor der Stadt

Neue Herausforderungen für die IT-Zusammenarbeit im Land: das E-Government-Gesetz und die Digitale Agenda e-nrw. 2014: Zukünftige IT-Strategien in Nordrhein-Westfalen Guido Kahlen, Stadtdirektor der Stadt

Eine Kommunale Digitale Agenda

Kiel, 27. Januar 2016 Eine Kommunale Digitale Agenda Eckpunkte für die Kommunen Schleswig-Holsteins Dr. Johann Bizer, Vorsitzender des Vorstandes 2 Kommune der Zukunft ( die Zukunft beginnt JETZT ) 3 Bausteine

Kiel, 27. Januar 2016 Eine Kommunale Digitale Agenda Eckpunkte für die Kommunen Schleswig-Holsteins Dr. Johann Bizer, Vorsitzender des Vorstandes 2 Kommune der Zukunft ( die Zukunft beginnt JETZT ) 3 Bausteine

Herzlich Willkommen zum Unternehmerfrühstück am 15. Februar 2017 im Lenkeshof. mit einem Impulsvortrag von

Herzlich Willkommen zum Unternehmerfrühstück am 15. Februar 2017 im Lenkeshof mit einem Impulsvortrag von zum Thema kfm. Veränderungsprozesse durch Digitalisierung Veränderungsprozesse durch Digitalisierung

Herzlich Willkommen zum Unternehmerfrühstück am 15. Februar 2017 im Lenkeshof mit einem Impulsvortrag von zum Thema kfm. Veränderungsprozesse durch Digitalisierung Veränderungsprozesse durch Digitalisierung

Elektronische Rechnung aus Sicht des E-Governments Elektronische Rechnung aus Sicht des Haushalts, Kassen- und Rechnungswesens

des E-Governments Elektronische Rechnung aus Sicht des Haushalts, Kassen- und Rechnungswesens Schwerin, April 2017 des E-Governments Rechtlicher Hintergrund EU-Richtlinie 2014/55/EU ist am 26. Mai 2014

des E-Governments Elektronische Rechnung aus Sicht des Haushalts, Kassen- und Rechnungswesens Schwerin, April 2017 des E-Governments Rechtlicher Hintergrund EU-Richtlinie 2014/55/EU ist am 26. Mai 2014

Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie)

") Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie) Folie: 1 Hohe Erwartungen an die E-Rechnung Folie: 3 Definition e-invoicing Papierlos von A-Z Gesetzeskonforme

Digitales Rechnungsmanagement as a Service Lösungen für ALLE TEXTILER (Handel und Industrie) Folie: 1 Hohe Erwartungen an die E-Rechnung Folie: 3 Definition e-invoicing Papierlos von A-Z Gesetzeskonforme

Technische Umsetzung der europäischen Richtlinie in die EU-Norm EN für den E-Rechnungsaustausch

Technische Umsetzung der europäischen Richtlinie in die EU-Norm EN 16931 für den E-Rechnungsaustausch Klaus Förderer, GS1 Germany 4. FeRD Konferenz, Berlin, 11. Januar 2018 AWV e. V. www.ferd-net.de 1

Technische Umsetzung der europäischen Richtlinie in die EU-Norm EN 16931 für den E-Rechnungsaustausch Klaus Förderer, GS1 Germany 4. FeRD Konferenz, Berlin, 11. Januar 2018 AWV e. V. www.ferd-net.de 1

Welche Vorbereitung ist zur Einführung der E-Rechnung bei Bundesbehörden nötig, und wie nutzt man die Chancen?

DIE E-RECHNUNG KOMMT Welche Vorbereitung ist zur Einführung der E-Rechnung bei Bundesbehörden nötig, und wie nutzt man die Chancen? von GEORG KUHNERT Künftig werden private Unternehmen Rechnungen an Behörden

DIE E-RECHNUNG KOMMT Welche Vorbereitung ist zur Einführung der E-Rechnung bei Bundesbehörden nötig, und wie nutzt man die Chancen? von GEORG KUHNERT Künftig werden private Unternehmen Rechnungen an Behörden

Your EDI Competence Center

Your Mit EDI (Electronic Data Interchange) bieten wir Ihnen einen speziellen Service rund um die Datenübertragung in Ihrem Umfeld. Mit Hilfe festgelegter Nachrichtenstandards ermöglichen wir Ihnen die

Your Mit EDI (Electronic Data Interchange) bieten wir Ihnen einen speziellen Service rund um die Datenübertragung in Ihrem Umfeld. Mit Hilfe festgelegter Nachrichtenstandards ermöglichen wir Ihnen die

Das Sächsische E-Government-Gesetz. Fachforum im Rahmen des Verwaltungskongresses Effizienter Staat, dbb Forum Berlin,

Das Sächsische E-Government-Gesetz Fachforum im Rahmen des Verwaltungskongresses Effizienter Staat, dbb Forum Berlin, 05.+ 06. Mai 2015 Das Sächsische E-Government-Gesetz (SächsEGovG) EGovG Bund Strategie

Das Sächsische E-Government-Gesetz Fachforum im Rahmen des Verwaltungskongresses Effizienter Staat, dbb Forum Berlin, 05.+ 06. Mai 2015 Das Sächsische E-Government-Gesetz (SächsEGovG) EGovG Bund Strategie

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Berliner E-Government-Gesetz

Berliner E-Government-Gesetz Senatsverwaltung für Inneres und Sport Berlin - ZS C - Zum Entwurf eines E-Government-Gesetzes Berlin 1 E-Government alle geschäftlichen Prozesse, die im Zusammenhang mit Regieren

Berliner E-Government-Gesetz Senatsverwaltung für Inneres und Sport Berlin - ZS C - Zum Entwurf eines E-Government-Gesetzes Berlin 1 E-Government alle geschäftlichen Prozesse, die im Zusammenhang mit Regieren

WHITEPAPER. ZUGFeRD und PDF/A. intarsys consulting GmbH. Elektronischer Rechnungsaustausch. Hybrides Datenformat. Langzeitarchivierung

intarsys consulting GmbH WHITEPAPER Elektronischer Rechnungsaustausch für alle. Von Menschen u1 nd Maschinen lesbar durch hybrides Datenformat. Langzeitarchivierung durch PDF/A-3. ZUGFeRD und PDF/A Elektronischer

intarsys consulting GmbH WHITEPAPER Elektronischer Rechnungsaustausch für alle. Von Menschen u1 nd Maschinen lesbar durch hybrides Datenformat. Langzeitarchivierung durch PDF/A-3. ZUGFeRD und PDF/A Elektronischer

-Archivierung und die EU-Datenschutzgrundverordnung (EU-DSGVO)

") E-MAIL-ARCHIVIERUNG E-Mail-Archivierung und die EU-Datenschutzgrundverordnung (EU-DSGVO) Information über die Zusammenhänge der unterschiedlichen Anforderungen an Unternehmen Netmail EMEA GmbH Itzbachweg

E-MAIL-ARCHIVIERUNG E-Mail-Archivierung und die EU-Datenschutzgrundverordnung (EU-DSGVO) Information über die Zusammenhänge der unterschiedlichen Anforderungen an Unternehmen Netmail EMEA GmbH Itzbachweg

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Rechtssicherer Austausch elektronischer

Rechtssicherer Austausch elektronischer Rechnungen: Umsatzsteuerliche und buchhalterische Aspekte Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Rechtssicherer Austausch elektronischer

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Grundsatz zur Rechnungsausstellung; Vereinfachung bei der elektronischen Rechnung zum 1.7.2011 Grundsatz zur Rechnungsausstellung Damit eine Rechnung zum Vorsteuerabzug zugelassen wird, muss sie strenge

Digitalisierung im Mittelstand. (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr

Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr") Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

elektronische Rechnung (erechnung)

") elektronische Rechnung (erechnung) (Haushaltsrechtliche Rahmenbedingungen) BMF, ORR Wolfgang Raack Inhalt Grundsatz Rechtliche Grundlagen Bundeshaushaltsordnung (BHO) Allgemeine Verwaltungsvorschriften

elektronische Rechnung (erechnung) (Haushaltsrechtliche Rahmenbedingungen) BMF, ORR Wolfgang Raack Inhalt Grundsatz Rechtliche Grundlagen Bundeshaushaltsordnung (BHO) Allgemeine Verwaltungsvorschriften

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Single Digital Gateway der EU Dr. Marek Wede (Bundesministerium des Innern, für Bau und Heimat)

") Single Digital Gateway der EU Dr. Marek Wede (Bundesministerium des Innern, für Bau und Heimat) Fachkongress des IT-Planungsrats 2018 am 16./17. April in Weimar Verhältnis Portalverbund-SDG Das SDG verlinkt

Single Digital Gateway der EU Dr. Marek Wede (Bundesministerium des Innern, für Bau und Heimat) Fachkongress des IT-Planungsrats 2018 am 16./17. April in Weimar Verhältnis Portalverbund-SDG Das SDG verlinkt

Vorgehensweise bei der Einführung elektronischer Rechnungen bei Sender und Empfänger

Vorgehensweise bei der Einführung elektronischer Rechnungen bei Sender und Empfänger Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Agenda Was ist eine erechnung? Warum erechnung senden

Vorgehensweise bei der Einführung elektronischer Rechnungen bei Sender und Empfänger Oliver Berndt B&L Management Consulting GmbH www.bul-consulting.de Agenda Was ist eine erechnung? Warum erechnung senden

PDF-Rechnungen Sicht eines Workflow-/ Archivlösungsanbieters. 23. November 2016

PDF-Rechnungen Sicht eines Workflow-/ Archivlösungsanbieters m.prantl@adeon.ch, 23. November 2016 Agenda Firmenvorstellung Ausgangslage Kreditorenworkflow Rechnungserkennung Fokus Rechnungsempfang Kosten-

PDF-Rechnungen Sicht eines Workflow-/ Archivlösungsanbieters m.prantl@adeon.ch, 23. November 2016 Agenda Firmenvorstellung Ausgangslage Kreditorenworkflow Rechnungserkennung Fokus Rechnungsempfang Kosten-

E-RECHNUNG WAS MACHT DER BUND?

1 E-RECHNUNG WAS MACHT DER BUND? EINGANG UND WEITERVERARBEITUNG DER E-RECHNUNG IN DEN BEHÖRDEN Gabriele Mayer Bundesverwaltungsamt Referatsleiterin Finanzmanagement Wiesbaden, 27.06.2017 Dr. Donovan Pfaff

1 E-RECHNUNG WAS MACHT DER BUND? EINGANG UND WEITERVERARBEITUNG DER E-RECHNUNG IN DEN BEHÖRDEN Gabriele Mayer Bundesverwaltungsamt Referatsleiterin Finanzmanagement Wiesbaden, 27.06.2017 Dr. Donovan Pfaff

Berliner E-Government-Gesetz

Berliner E-Government-Gesetz E-@mt I Senatsverwaltung für Inneres und Sport Berlin - Zentraler Service - @ @! @? Ansprechpartner Manfred Pasutti - ZS C - manfred.pasutti@seninnsport.berlin.de Wolfgang

Berliner E-Government-Gesetz E-@mt I Senatsverwaltung für Inneres und Sport Berlin - Zentraler Service - @ @! @? Ansprechpartner Manfred Pasutti - ZS C - manfred.pasutti@seninnsport.berlin.de Wolfgang

Das Steuerungsprojekt des IT- Planungsrats zur Umsetzung der erechnungs-richtlinie. Anna Dopatka 18.Mai 2016 AWV-Workshop und Tagung Berlin

Das Steuerungsprojekt des IT- Planungsrats zur Umsetzung der erechnungs-richtlinie Anna Dopatka 18.Mai 2016 AWV-Workshop und Tagung Berlin Der IT-Planungsrat Artikel 91c GG Der IT-PLR koordiniert die Zusammenarbeit

Das Steuerungsprojekt des IT- Planungsrats zur Umsetzung der erechnungs-richtlinie Anna Dopatka 18.Mai 2016 AWV-Workshop und Tagung Berlin Der IT-Planungsrat Artikel 91c GG Der IT-PLR koordiniert die Zusammenarbeit

von / nach CH Fokus auf der elektronischen Signatur Merkmale der grenzüberschreitenden Rechnungsstellung

Grenzüberschreitendes E-Invoicing von / nach CH Fokus auf der elektronischen Signatur eberhard@keyon.ch V1.4 2010 by keyon (www.keyon.ch) Agenda Über Keyon Gesetzliche Grundlagen 1 Über Keyon Über Keyon

Grenzüberschreitendes E-Invoicing von / nach CH Fokus auf der elektronischen Signatur eberhard@keyon.ch V1.4 2010 by keyon (www.keyon.ch) Agenda Über Keyon Gesetzliche Grundlagen 1 Über Keyon Über Keyon

RechnungsService Für einfach besseren Rechnungsfluss

RechnungsService Für einfach besseren Rechnungsfluss RechnungsService: Die Inhalte? Rechnungen werden elektronisch einfach besser Wie? Status quo: Wie werden Rechnungen heute verarbeitet? Das Lösungsangebot:

RechnungsService Für einfach besseren Rechnungsfluss RechnungsService: Die Inhalte? Rechnungen werden elektronisch einfach besser Wie? Status quo: Wie werden Rechnungen heute verarbeitet? Das Lösungsangebot:

Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

2011/0604162 IV D 2 - S 7287-a/09/10004 26. Juli 2011 Fragen und Antworten zur Vereinfachung der elektronischen Rechnungsstellung Durch das Steuervereinfachungsgesetz 2011 sollen durch Änderungen im Umsatzsteuergesetz

Tomislav Dedus, Schütze Consulting AG

Die E-Rechnungsverordnung des Bundes Anforderungen und Herausforderungen für die Wirtschaft Sören Bergner, BMI Technische Umsetzung der europäischen Richtlinie in Deutschland: Die XRechnung und ihre Übermittlung

Die E-Rechnungsverordnung des Bundes Anforderungen und Herausforderungen für die Wirtschaft Sören Bergner, BMI Technische Umsetzung der europäischen Richtlinie in Deutschland: Die XRechnung und ihre Übermittlung

Häufig gestellte Fragen zum Thema: Rechnungen per email

Häufig gestellte Fragen zum Thema: Rechnungen per email Töns-Rügemer-Dieffenbacher GmbH & Co. KG Hauptstrasse 59 66953 Pirmasens Tel.: (06331) 266 00 Fax: (0800) 598 63 67 info@toens.de Töns-Rügemer-Dieffenbacher

Häufig gestellte Fragen zum Thema: Rechnungen per email Töns-Rügemer-Dieffenbacher GmbH & Co. KG Hauptstrasse 59 66953 Pirmasens Tel.: (06331) 266 00 Fax: (0800) 598 63 67 info@toens.de Töns-Rügemer-Dieffenbacher

Vergaben unterhalb der EU- Schwellenwerte Wie wirken sich die Neuerungen aus?

Vergaben unterhalb der EU- Schwellenwerte Wie wirken sich die Neuerungen aus? Regierungsrätin Ute Merkel Referat kommunale Zusammenarbeit und kommunale Wirtschaft Bayerisches Staatsministerium des Innern,

Vergaben unterhalb der EU- Schwellenwerte Wie wirken sich die Neuerungen aus? Regierungsrätin Ute Merkel Referat kommunale Zusammenarbeit und kommunale Wirtschaft Bayerisches Staatsministerium des Innern,

Onlinezugangsgesetz (OZG): Ist das der Durchbruch für ein modernes E-Government?

: Ist das der Durchbruch für ein modernes E-Government?") Onlinezugangsgesetz (OZG): Ist das der Durchbruch für ein modernes E-Government? 23. Europäischer Verwaltungskongress 2018 Bremen, 1. März 2018 Dr. Marco Herrmann Bundesministerium des Innern Referat IT

Onlinezugangsgesetz (OZG): Ist das der Durchbruch für ein modernes E-Government? 23. Europäischer Verwaltungskongress 2018 Bremen, 1. März 2018 Dr. Marco Herrmann Bundesministerium des Innern Referat IT

Fluch und Chance zugleich

Fluch und Chance zugleich Konsequenzen des demographischen Wandels in Kommunen 04.05.2015 Peter Klinger 1 Rahmenbedingung 1: Die kommunalen Herausforderungen 04.05.2015 Peter Klinger 2 Die kommunalen Herausforderungen

Fluch und Chance zugleich Konsequenzen des demographischen Wandels in Kommunen 04.05.2015 Peter Klinger 1 Rahmenbedingung 1: Die kommunalen Herausforderungen 04.05.2015 Peter Klinger 2 Die kommunalen Herausforderungen

DirectInvoiceControl DE. e-invoice Chancen und Risiken

DirectInvoiceControl DE e-invoice Chancen und Risiken Gliederung 1. 2. 3. 4. 5. Rechtliche Grundlagen seit 1. Juli 2011 Welche Regeln müssen beachtet werden? Prozessbeispiele Fazit und Kosten-Nutzen-Bewertung

DirectInvoiceControl DE e-invoice Chancen und Risiken Gliederung 1. 2. 3. 4. 5. Rechtliche Grundlagen seit 1. Juli 2011 Welche Regeln müssen beachtet werden? Prozessbeispiele Fazit und Kosten-Nutzen-Bewertung

Interoperable Servicekonten. XöV Konferenz in Bremen, 15./

Interoperable Servicekonten aus Sicht des KDN XöV Konferenz in Bremen, 15./16.09.2016 Zwei Seiten einer Medaille Servicekonto.NRW ein Dienst des KDN Interoperable Servicekonten Projekt Bayern NRW aus Sicht

Interoperable Servicekonten aus Sicht des KDN XöV Konferenz in Bremen, 15./16.09.2016 Zwei Seiten einer Medaille Servicekonto.NRW ein Dienst des KDN Interoperable Servicekonten Projekt Bayern NRW aus Sicht

Aktuelle Entwicklungen und Perspektiven für öffentliche und kommunale Portale in Baden-Württemberg

Aktuelle Entwicklungen und Perspektiven für öffentliche und kommunale Portale in Baden-Württemberg Vorstellung Detlef Sander Public Sector Consultant für die pirobase imperia GmbH Vorstandsvorsitzender

Aktuelle Entwicklungen und Perspektiven für öffentliche und kommunale Portale in Baden-Württemberg Vorstellung Detlef Sander Public Sector Consultant für die pirobase imperia GmbH Vorstandsvorsitzender

Zum Entwurf eines E-Government-Gesetzes Berlin

W i l l k o m m e n! Wolfgang Bräuer Senatsverwaltung für Inneres und Sport Berlin - ZS C 2 Br - wolfgang.braeuer@ seninnsport.berlin.de 030 90223 2667 Zum Entwurf eines E-Government-Gesetzes Berlin SenInnSport

W i l l k o m m e n! Wolfgang Bräuer Senatsverwaltung für Inneres und Sport Berlin - ZS C 2 Br - wolfgang.braeuer@ seninnsport.berlin.de 030 90223 2667 Zum Entwurf eines E-Government-Gesetzes Berlin SenInnSport

Gutachten zum Bürokratieabbau durch Digitalisierung: Kosten und Nutzen von E Government für Bürger und Verwaltung

Gutachten zum Bürokratieabbau durch Digitalisierung: Kosten und Nutzen von E Government für Bürger und Verwaltung Jens Fromm Berlin, Februar 2016 Ziele des Gutachten 1. Wie ist es um die E Government Landschaft

Gutachten zum Bürokratieabbau durch Digitalisierung: Kosten und Nutzen von E Government für Bürger und Verwaltung Jens Fromm Berlin, Februar 2016 Ziele des Gutachten 1. Wie ist es um die E Government Landschaft

Die Tücken der elektronischen Antragstellung am Beispiel BAföG

: Die Tücken der elektronischen Antragstellung am Beispiel BAföG Dr. Thomas List CIO Stabsstelle Ministerium für Inneres und Kommunales des Landes NRW Worum geht es? 1. Anträge elektronisch ausfüllen 2.

: Die Tücken der elektronischen Antragstellung am Beispiel BAföG Dr. Thomas List CIO Stabsstelle Ministerium für Inneres und Kommunales des Landes NRW Worum geht es? 1. Anträge elektronisch ausfüllen 2.

2. Technische und organisatorische Rahmenbedingungen für die elektronische Kommunikation

Elektronische Kommunikation mit der Stadt Brilon 1. Zugangseröffnung Der elektronische Zugang (die Übermittlung elektronischer Dokumente) zur Verwaltung der Stadt Brilon für eine rechtsverbindliche elektronische

Elektronische Kommunikation mit der Stadt Brilon 1. Zugangseröffnung Der elektronische Zugang (die Übermittlung elektronischer Dokumente) zur Verwaltung der Stadt Brilon für eine rechtsverbindliche elektronische

Qualifizierte elektronische Signaturen - einfach, bequem, mobil & sicher Dr. K. Cinkler

Qualifizierte elektronische Signaturen - einfach, bequem, mobil & sicher 21. 09. 2017 Dr. K. Cinkler ist wahrscheinlich die bequemste und einfachste Lösung für qualifizierte elektronische Signaturen, Signaturen

Qualifizierte elektronische Signaturen - einfach, bequem, mobil & sicher 21. 09. 2017 Dr. K. Cinkler ist wahrscheinlich die bequemste und einfachste Lösung für qualifizierte elektronische Signaturen, Signaturen

E-Government Strategie des Landes. sichere Kommunikation im E-Government

sichere Kommunikation im E-Government Innenministerium Referat II 160 Zentrales IT-Management und E-Government Strategie des Landes Zitat Es findet eine zunehmende Dematerialisierung in der Verwaltung

sichere Kommunikation im E-Government Innenministerium Referat II 160 Zentrales IT-Management und E-Government Strategie des Landes Zitat Es findet eine zunehmende Dematerialisierung in der Verwaltung

REDDOXX 2016 all rights reserved

Christian Schröder Key Account Manager D/A/CH Tel.: +49 7021 92846-30 Mobil: +49 151 149 244 70 E-Mail: christian.schroeder@reddoxx.com Web: www.reddoxx.com Warum? Gesetzliche Anforderungen an die E-Mail

Christian Schröder Key Account Manager D/A/CH Tel.: +49 7021 92846-30 Mobil: +49 151 149 244 70 E-Mail: christian.schroeder@reddoxx.com Web: www.reddoxx.com Warum? Gesetzliche Anforderungen an die E-Mail

Stefan Löffler Abteilungsleiter E-Government-Entwicklung

Stefan Löffler Abteilungsleiter E-Government-Entwicklung E-Government Unter E-Government (deutsch: E-Regierung) im weiteren Sinn versteht man die Vereinfachung und Durchführung von Prozessen zur Information,

Stefan Löffler Abteilungsleiter E-Government-Entwicklung E-Government Unter E-Government (deutsch: E-Regierung) im weiteren Sinn versteht man die Vereinfachung und Durchführung von Prozessen zur Information,

Elektronische Rechnungen einfach und sicher!

Elektronische Rechnungen einfach und sicher! Zeit und Kosten sparen durch digitalen Geschäftsverkehr Durch digitale Geschäftsprozesse können die Arbeitsabläufe im Unternehmen optimiert werden. Im Bereich

Elektronische Rechnungen einfach und sicher! Zeit und Kosten sparen durch digitalen Geschäftsverkehr Durch digitale Geschäftsprozesse können die Arbeitsabläufe im Unternehmen optimiert werden. Im Bereich

Die E-Rechnung als Teil der Financial Supply Chain

Die E-Rechnung als Teil der Financial Supply Chain Eine 360 -Analyse aus Compliance-Sicht Berlin, 16. März 2017 SEEBURGER E-Invoicing-Kongress Stefan Groß Steuerberater, CISA (Certified Information Systems

Die E-Rechnung als Teil der Financial Supply Chain Eine 360 -Analyse aus Compliance-Sicht Berlin, 16. März 2017 SEEBURGER E-Invoicing-Kongress Stefan Groß Steuerberater, CISA (Certified Information Systems

Empfehlungen für die elektronische Archivierung

Your information. Managed & Archived. Empfehlungen für die elektronische Archivierung swissdigin-forum 21. Juni 2017 www.arcplace.ch Agenda 1. Einführung 2. Herausforderungen 3. Lösungsempfehlung 4. Vorteile

Your information. Managed & Archived. Empfehlungen für die elektronische Archivierung swissdigin-forum 21. Juni 2017 www.arcplace.ch Agenda 1. Einführung 2. Herausforderungen 3. Lösungsempfehlung 4. Vorteile

Echtheit der Herkunft der Rechnung, Unversehrtheit des Inhalts und Lesbarkeit des Inhalts

Worauf es beim Einführen eines Systems zur Erstellung elektronischer Rechnungen ankommt, was es mit dem ZUGferd auf sich hat und welche Punkte unbedingt beachtet werden müssen, dazu informiert dieses Top-Thema.

Worauf es beim Einführen eines Systems zur Erstellung elektronischer Rechnungen ankommt, was es mit dem ZUGferd auf sich hat und welche Punkte unbedingt beachtet werden müssen, dazu informiert dieses Top-Thema.

Masterplan E-Rechnung 2012

Masterplan E-Rechnung 2012 Christian Ihle, BMF, Abteilung V/3 Mag a Sabine Gorgosilich Thomas Palmetzhofer BMF, Abteilung V/3, HV e-rechnung Rechtlicher Rahmen Richtlinie 2010/45/EU Gesetzliche Regelung

Masterplan E-Rechnung 2012 Christian Ihle, BMF, Abteilung V/3 Mag a Sabine Gorgosilich Thomas Palmetzhofer BMF, Abteilung V/3, HV e-rechnung Rechtlicher Rahmen Richtlinie 2010/45/EU Gesetzliche Regelung

Vision E-Rechnung (einvoice) Digitalisierung der Rechnungsstellung in der Schweiz

Digitalisierung der Rechnungsstellung in der Schweiz") Vision E-Rechnung (einvoice) Digitalisierung der Rechnungsstellung in der Schweiz Agenda Vision e-rechnung (Ausblicke Six Payment AG vom 30.05.2017) - Ausgangslage - Heute - Ambition Was ist einvoice?

Vision E-Rechnung (einvoice) Digitalisierung der Rechnungsstellung in der Schweiz Agenda Vision e-rechnung (Ausblicke Six Payment AG vom 30.05.2017) - Ausgangslage - Heute - Ambition Was ist einvoice?