Industrie- und Handelskammer Saarland. GoBD Neue Regeln für die Buch- und Belegführung! Vortrag am 15. Juli 2015

|

|

|

- Minna Schräder

- vor 8 Jahren

- Abrufe

Transkript

1 Industrie- und Handelskammer Saarland Steuerberaterkammer Saarland GoBD Neue Regeln für die Buch- und Belegführung! Vortrag am 15. Juli 2015 Steuerberater

2 Agenda Historie der GoBD-Entstehung Überblick über die GoBD Wer ist davon betroffen? Welche Datenverarbeitungssysteme sind davon betroffen? Thema Kassen Verfahrensdokumentation Workflow-Sicht, Prozesse Belegfunktion, Belegsicherung Ersetzendes Scannen Zeitgerechtes Verbuchen, Buchungssatz Unveränderbarkeit und Festschreibung Datensicherung und Aufbewahrungspflichten Datenzugriff, Digitales Schwärzen, verbindliche Auskunft Fazit: Verbesserungen und Verschärfungen durch die GoBD in der Praxis 2

3 Wofür steht GoBD? Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff 3

4 Wofür steht GoBD? Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Grundsätze zu Aufzeichnungen und Unterlagen in elektronischer Form sowie Grundsätze zum Datenzugriff Papierwelt Welt der Bits und Bytes 4

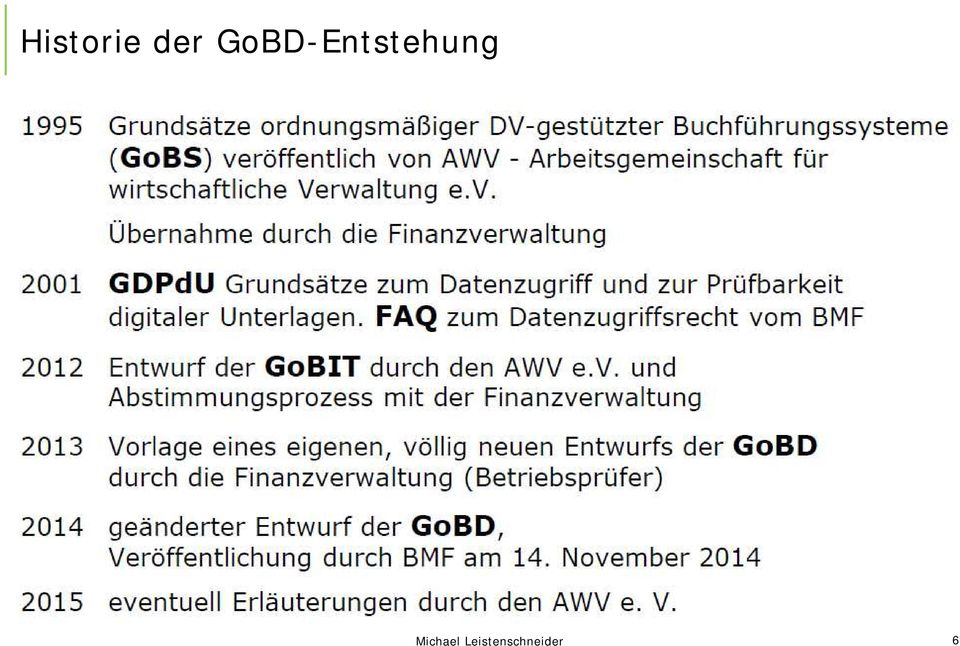

5 Historie der GoBD-Entstehung Die Grundsätze ordnungsmäßiger Buchführung (GoB) werden durch Handelsbrauch, Gutachterliche Stellungnahmen, ständige Übung, Gewohnheitsrecht, Verkehrsanschauung, Gerichtsentscheidungen etc. gebildet und fortentwickelt. (Rz 18) 5

6 Historie der GoBD-Entstehung 6

7 Überblick GoBD Die Finanzverwaltung geht davon aus, dass die GoBD in 183 Randziffern (Rz) nur die bereits bestehenden Anforderungen festschreibt und keine neuen Anforderungen aufstellt und dass sie im wesentlichen ist. eine Zusammenfassung der GoBS, der GDPdU und der FAQs Fragen- und Antworten-Katalog der Finanzbehörden zum Datenzugriffsrecht 7

8 Überblick GoBD Die GoBD sind eine steuerliche Verwaltungsanweisung, die eigentlich nur die Finanzverwaltung bindet. Sie ist keine gesetzliche Regelung und hat im Bereich des Handelsrechts nur eingeschränkte Bindungswirkung. Sie hat aber große Bedeutung im Steuerrecht, insbesondere bei Betriebsprüfungen und für steuerrechtliche Aufzeichnungspflichten Sie ist eine scharfe Waffe, wenn es darum geht wegen Mängeln eine Buchführung zu verwerfen und die Besteuerungsgrundlagen zu schätzen. Für den Steuerberater beinhalten sie ein vergleichsweise hohes Haftungsrisiko. 8

9 Wer ist von den GoBD betroffen? alle Steuerpflichtigen, die nach 140 und 141 AO buchführungspflichtig sind alle Steuerpflichtigen, die freiwillig Bücher führen und den Gewinn nach 4 Abs. 1 EStG ermitteln alle Steuerpflichtigen, die den Gewinn nach 4 Abs. 3 EStG ermitteln (4/3- bzw. Einnahme-Überschuss-Rechner) alle Unternehmer im Sinn des Umsatzsteuergesetzes, soweit sie von 22 UStG (Aufzeichnungspflichten) betroffen sind, müssen die allgemeinen Ordnungsvorschriften der GoBD beachten (Rz 25) (z.b. Kleinstunternehmer, Komplementär-GmbH s, Vermieter mit Vorsteuerabzug etc.) 9

alle Unternehmer im Sinn des Umsatzsteuergesetzes, soweit sie von 22 UStG (Aufzeichnungspflichten) betroffen sind,")

10 Wer ist von den GoBD betroffen? Folgende Anforderungen sind von allen zu beachten: Nachvollziehbarkeit und Nachprüfbarkeit (Rz 30-35) Vollständigkeit und Richtigkeit (Rz 36-44) zeitgerechte Buchung und Aufzeichnung (Rz 45-52) Ordnung (Rz 53-57) Unveränderbarkeit (Rz 58-60) 10

zeitgerechte Buchung und Aufzeichnung (Rz")

11 Welche Datenverarbeitungssysteme sind betroffen? Unter DV-System wird die im Unternehmen oder für Unternehmenszwecke zur elektronischen Datenverarbeitung eingesetzte Hard- und Software verstanden, mit denen Daten und Dokumente im Sinne der Rzn. 3 bis 5 erfasst, erzeugt, empfangen, übernommen, verarbeitet, gespeichert oder übermittelt werden. Dazu gehören das Hauptsystem sowie Vor- und Nebensysteme (z. B. Finanzbuchführungssystem, Anlagenbuchhaltung, Lohnbuchhaltungssystem, Kassensystem, Warenwirtschaftssystem, Zahlungsverkehrssystem, Taxameter, Geldspielgeräte, elektronische Waagen, Materialwirtschaft, Fakturierung, Zeiterfassung, Archivsystem, Dokumenten-Management-System) einschließlich der Schnittstellen zwischen den Systemen. Auf die Bezeichnung des DV-Systems oder auf dessen Größe (z. B. Einsatz von Einzelgeräten oder von Netzwerken) kommt es dabei nicht an. 11

12 Thema Kassen GoBD verweisen in Rz 124 auf den Erlass vom hinsichtlich Aufbewahrung digitaler Unterlagen bei Bargeschäften. Danach muss die Aufbewahrung aller erfassten Einzeldaten in elektronischer Form über den gesamten Aufbewahrungszeitraum sowie deren Unveränderbarkeit gewährleistet sein. Übergangsfrist bei Nichterfüllung bis Werden Systemfunktionalitäten oder Manipulationsprogramme eingesetzt, die diesen Anforderungen entgegenwirken, führt dies zur Ordnungswidrigkeit der elektronischen Bücher und sonst erforderlicher elektronischer Aufzeichnungen. Beispiel: Einsatz von Zappern, Phantomware, Backofficeprodukten mit dem Ziel unprotokollierter Änderungen elektronischer Einnahmenaufzeichnungen. (Rz 112) Finanzverwaltung denkt über Verschärfung nach (Fiskalkasse/INSIKA/Signaturen) 12

13 Thema Kassen vom Getürkte Kassen kosten Saarland 60 Mio. Toscani: Durch manipulierte Registrierkassen verliert das Saarland rund 60 Mio. Euro pro Jahr. Überwachungssoftware muss Pflicht werden. gibt es Software-Lösungen, die solchen Manipulationen auf die Schliche kommen eines der gängigen Produkte ist INSIKA Die Kosten für dieses System würden sich in Grenzen halten 160 Euro plus Nachrüstung. Hier wollen die Finanzminister ansetzen und die Inhaber von Läden, Restaurants und Friseursalons spätestens ab 2017 dazu zwingen, diese Software zu benutzen. sollen die Bußgelder für den Vertrieb von Manipulations-Software von auf Euro erhöht werden. 13

14 Wer ist von den GoBD betroffen? Folgende Anforderungen sind von allen zu beachten: Nachvollziehbarkeit und Nachprüfbarkeit Vollständigkeit und Richtigkeit zeitgerechte Buchung und Aufzeichnung Ordnung Unveränderbarkeit Verfahrensdokumentation Laufende Buchführung für jeden Kleinunternehmer oder Arzt? Keine Aufzeichnungen bzw. Gewinnermittlungen mit Excel? 14

15 Verfahrensdokumentation Die Nachprüfbarkeit der Bücher und sonst erforderlicher Aufzeichnungen erfordert eine aussagekräftige und vollständige Verfahrensdokumentation (Rz. 34). Für die Prüfung ist eine aussagefähige und aktuelle Verfahrensdokumentation notwendig, die alle System- bzw. Verfahrensänderungen inhaltlich und zeitlich lückenlos dokumentiert (Rz. 150). Beeinträchtigt eine fehlende Verfahrensdokumentation die Nachvollziehbarkeit und Nachprüfbarkeit, liegt ein formeller Mangel vor, der zum Verwerfen der gesamten Buchführung führen kann (Rz. 155). 15

.")

16 Verfahrensdokumentation Eine Verfahrensdokumentation besteht in der Regel aus einer allgemeinen Beschreibung, einer Anwenderdokumentation, einer technischen Systemdokumentation und einer Betriebsdokumentation. Sie ist somit nicht auf den technischen Prozess beschränkt, sondern beschreibt den gesamten organisatorisch und technisch gewollten Prozess (Rz. 152). Aus der Verfahrensdokumentation muss sich ergeben, wie die Ordnungsvorschriften ( ) beachtet werden (Rz. 154). 16

.")

17 Verfahrensdokumentation Empfehlungen: Die Verfahrensdokumentation sollte auch wenn ihr Fehlen nicht automatisch zu negativen Konsequenzen führt erstellt werden, um nachzuweisen, dass alles unternommen wurde, um einen ordnungsmäßigen Prozess zu gewährleisten. Die Musterverfahrensdokumentation der Bundessteuerberaterkammer und des Deutschen Steuerberaterverbandes bietet über den Prozess des ersetzenden Scannens hinaus einige Hilfestellungen. Bestellung eines GoBD-Beauftragten in der Steuerberaterkanzlei. 17

18 Workflow-Sicht, Prozesse Prozesse wie: Belegsicherung, Belegerfassung, ersetzendes Scannen, Verbuchung, Festschreibung, Sicherung, Archivierung, Auswertung etc. werden darunter subsumiert. laufende Erfassung (Belege und Buchungen), zeitnahe Verbuchung, zeitnahe Festschreibung sind für die Finanzverwaltung der Normalfall periodisch erstellte Buchführungen, Auftragsbuchführungen, arbeitsteilig Buchführungen werden als Sonderfall gesehen und unterliegen durch die GoBD hohen Auflagen. Jahresbuchhaltungen kommen in der Gedankenwelt der GoBD überhaupt nicht mehr vor bzw. wurden gestrichen. 18

19 Belegfunktion Keine Buchung ohne Beleg. Ist kein Fremdbeleg vorhanden, muss ein Eigenbeleg erstellt werden. Zweck des Belegs ist, eine Verbindung herzustellen zwischen den Vorgängen in der Realität und den Aufzeichnungen bzw. Buchungen. Die Belegfunktion ist Grundvoraussetzung für die Beweiskraft der Buchführung und der Aufzeichnungen. Erfüllung der Belegfunktion durch Nachweis der ordnungsmäßigen Anwendung des jeweiligen Verfahrens in der Verfahrensdokumentation Bei Dauersachverhalten, wiederkehrenden Buchungen (z.b. AfA) ist der Ursprungsbeleg Basis für diese Buchungen. Alle Anschaffungsbelege sind daher für den gesamten Abschreibungszeitraum aufzubewahren (Rz 81) (bei Gebäuden ggf = 60 Jahre!) 19

20 Belegfunktion Kontierung auf dem Beleg? Handels- oder Geschäftsbriefe erhalten erst mit dem Kontierungsvermerk und der Verbuchung auch die Funktion eines Buchungsbelegs (Rz 63). Zur Erfüllung der Belegfunktion sind deshalb Angaben zur Kontierung, zum Ordnungskriterium für die Ablage und zum Buchungsdatum auf dem Papierbeleg erforderlich (Rz 64). Elektronischer Beleg: Verbindung mit einem Datensatz mit Angaben zur Kontierung oder durch elektronische Verknüpfung mit eindeutigem Index oder Barcode. Andernfalls ist durch organisatorische Maßnahmen sicherzustellen, dass die Geschäftsvorfälle auch ohne Angabe auf dem Belegen in angemessener Zeit progressiv und retrograd nachprüfbar sind. 20

21 Belegsicherung Die Belege (..) sind zeitnah, d. h. möglichst unmittelbar nach Eingang oder Entstehung gegen Verlust zu sichern (Rz 67) Es ist zu verhindern, dass die Geschäftsvorfälle buchmäßig für längere Zeit in der Schwebe gehalten werden und sich hierdurch die Möglichkeit eröffnet, sie später anders darzustellen, oder sie ganz außer Betracht zu lassen, und im privaten, Bereich abzuwickeln. Erfassung unbarer Vorgänge innerhalb von 10 Tagen ist unbedenklich. Kasseneinnahmen u. Kassenausgaben sollen täglich festgehalten werden. Waren- und Kostenrechnungen, die nicht innerhalb von 8 Tagen beglichen werden, sind kontokorrentmäßig zu erfassen. Die Funktion der Grund(buch)aufzeichnung kann auch durch geordnete und übersichtliche Belegablage erfüllt werden. (kein Schuhkarton) 21

22 Belegsicherung Bei Papierbelegen erfolgt die Belegsicherung beispielsweise durch: laufende Nummerierung von eingehenden und ausgehenden Lieferscheinen und Rechnungen zeitgerechte Erfassung in Grund(buch)aufzeichnungen wie z. B. in Wareneingangs- und Warenausgangsbüchern innerhalb von 10 Tagen (nicht in Excel, da veränderbar) laufende Ablage in gesonderten Mappen und Ordnern (z.b. Pendelordner) Laufende Vergabe eines Barcodes und anschließendem Scannen. Bei elektronischen Belegen (z.b. elektronische Rechnung) kann die laufende Nummerierung automatisch vergeben werden (Rz 69). 22

23 Belegsicherung Dem Vorgang der Belegsicherung kommt insbesondere bei Auftragsbuchhaltungen, arbeitsteiligen Auftragsverhältnissen zwischen Steuerberater und Mandant sowie bei periodenweiser Buchhaltungsorganisation eine große Bedeutung zu. Da dieser Prozess in der Regel im Unternehmen des Mandanten stattfindet, muss der Mandant unbedingt vom Steuerberater informiert werden. Empfehlung Gespräch dazu mit dem Mandanten führen, Ergebnis des Gesprächs protokollieren, Protokoll mit in die Verfahrensdokumentation aufnehmen. 23

24 Ersetzendes Scannen GoBD geht in Punkt 9.3 explizit auf den Scanvorgang ein. Papierdokumente werden durch den Scanvorgang in elektronische Dokumente umgewandelt. Das Verfahren muss dokumentiert werden (Rz 136) Der Erlass geht anschließend auf die wichtigsten Punkte einer solchen Verfahrensdokumentation ein. Scannen ohne Vernichtung der Papierbelege erhöht die Aufbewahrungskosten, da beide Dokumente aufbewahrungspflichtig sind. Werden Handels- oder Geschäftsbriefe und Buchungsbelege in Papierform empfangen und danach elektronisch erfasst (scannen), ist das Scanergebnis ( ) aufzubewahren ( ) (Rz 130). 24

25 Ersetzendes Scannen Vernichtung Papierbeleg - Weiterverarbeitung Papierbeleg (Baurechnung) Im Anschluss an den Scanvorgang darf die weitere Bearbeitung nur mit dem elektronischen Dokument erfolgen. ( ) Sofern ( ) eine weitere Vorgangsbearbeitung des Papierbeleges erfolgt, muss nach Abschluss der Bearbeitung der bearbeitete Papierbeleg erneut eingescannt und ein Bezug zum ersten Scanobjekt hergestellt werden (Rz 139). Elektronische Signatur und Zeitstempel Für Besteuerungszwecke ist eine elektronische Signatur oder ein Zeitstempel nicht erforderlich (Rz 138). Aber: Zeitstempel spielte bei Simulationsstudie (Uni Kassel 10/2013) eine wichtige Rolle. Nachweis, dass frühzeitig gescannt wurde. Signatur erleichtert den Nachweis, dass Dateien nicht geändert wurden. 25

26 Ersetzendes Scannen Muster-Verfahrensdokumentation zur Digitalisierung und elektronischen Aufbewahrung von Belegen inklusiv Vernichtung der Papierbelege Gemeinsam erarbeitet durch die Bundessteuerberaterkammer und den Deutschen Steuerberaterverband e.v. - aktueller Stand März 2014 Entstehungsgeschichte: DATEV-Vertreterratsausschuss EDV-Ausschuss BStBK Abstimmung mit EDV-Ausschuss des DStV - Verabschiedung durch die Präsidien von BStBK und DStV keine offizielle Reaktion der Finanzverwaltung Zielrichtung: Dokumentationsvorlage zur Abdeckung der wesentlichen Konstellationen im Scan- und Buchführungsprozess (z.b. Mandant scannt, StB scannt im Mandantenauftrag, DATEV-Unternehmen-online etc.) Die Muster-Verfahrensdokumentation ist zwar in erster Linie für das ersetzende Scannen erstellt worden, bietet darüber hinaus auch Hilfestellung bei der Dokumentation von Nachvollziehbarkeit und Nachprüfbarkeit bei anderen Sachverhalten. 26

27 Zeitgerechte Verbuchung Grundregel Jeder Geschäftsvorfall ist zeitnah, d. h. möglichst unmittelbar nach seiner Entstehung in einer Grundaufzeichnung oder in einem Grundbuch zu erfassen. Nach den GoB müssen die Geschäftsvorfälle grundsätzlich laufend gebucht werden (Journal). Es widerspricht dem Wesen der kaufmännischen Buchführung, sich zunächst auf die Sammlung von Belegen zu beschränken und nach Ablauf einer langen Zeit auf Grund dieser Belege die Geschäftsvorfälle in Grundaufzeichnungen oder Grundbüchern einzutragen (Rz 46) 27

28 Zeitgerechte Verbuchung Normalfall aus Sicht der Finanzverwaltung: laufende Buchung zeitnah erfasster Grundbuchaufzeichnungen Erfolgt die Belegsicherung oder die Erfassung von Geschäftsvorfällen unmittelbar nach Eingang oder Entstehung mittels DV-System (elektronische Grund(buch)aufzeichnungen), so stellt sich die Frage der Zumutbarkeit und Praktikabilität hinsichtlich der zeitgerechten Erfassung/Belegsicherung und längerer Fristen nicht. mit Zielrichtung Unveränderbarkeit: Erfüllen die Erfassungen Belegfunktion bzw. dienen sie der Belegsicherung (auch für Vorsysteme, wie Kasseneinzelaufzeichnungen und Warenwirtschaftssystem), dann ist eine unprotokollierte Änderung nicht mehr zulässig 28

29 Zeitgerechte Verbuchung Sonderfall 1: Einschränkung in Rz 50: Bei periodenweiser Erstellung der Bücher oder Aufzeichnungen (Auftragsbuchführung, Monatsbuchführung) müssen die unbaren Geschäftsvorfälle bis zum Ablauf des folgenden Monats erfasst werden und vorher Maßnahmen zur Belegsicherung (Nummerierung etc.) ergriffen werden. d.h. maximal 30 Tage für alle! Fristverkürzung um 10 Tage in Hinblick auf Dauerfristverlängerung bei Umsatzsteuer. 29

30 Zeitgerechte Verbuchung Sonderfall 2 Bei zeitlichen Abständen zwischen Erfassung und Buchung, die über den Ablauf des folgenden Monats hinausgehen, sind die Ordnungsmäßigkeitsanforderungen nur dann erfüllt, wenn die Geschäftsvorfälle vorher fortlaufend richtig und vollständig in Grund(buch)aufzeichnungen oder Grundbüchern festgehalten werden. (Rz 52) Die Funktion der Grund(buch)aufzeichnungen kann auf Dauer auch durch eine geordnete und übersichtliche Belegablage erfüllt werden. (Rz 46) 30

31 Zeitgerechte Verbuchung Sonderfall 2 - Empfehlung Insbesondere bei Unternehmen, die aufgrund ihrer Geschäftstätigkeit im Fokus der Betriebsprüfung stehen (z.b. Bargeld-intensive Betriebe) ist dringend angeraten, das Verfahren (wie von der Finanzverwaltung gefordert) zu dokumentieren, zu kontrollieren und bei festgestellten Schwächen oder Fehlern, diese zu beheben. Dies gilt insbesondere für Fälle, bei denen die Monatsfrist ungeplant oder z.b. bei Quartalsbuchhaltungen geplant überschritten wird. 31

32 Verbuchungsvorschriften, Angaben im Buchungssatz Der Grundsatz der Klarheit verlangt u. a. eine systematische Erfassung und übersichtliche, eindeutige und nachvollziehbare Buchungen. (Rz 53) Die GoBD verlangen eine getrennte Verbuchung von baren und unbaren Geschäftsvorfällen sowie der nichtsteuerbaren, der steuerfreien und der steuerpflichtigen Umsätze. Dabei kann eine Trennung auch durch entsprechende Steuerschlüssel erfolgen. (Rz 94) 32

33 Verbuchungsvorschriften, Angaben im Buchungssatz Zur Erfüllung der Journalfunktion und zur Ermöglichung der Kontenfunktion sind bei der Buchung insbesondere die nachfolgenden Angaben zu erfassen oder bereit zu stellen: Eindeutige Belegnummer Buchungsbetrag Währungsangabe und Wechselkurs bei Fremdwährung Hinreichende Erläuterung des Geschäftsvorfalls Belegdatum, soweit nicht aus den Grundaufzeichnungen ersichtlich Buchungsdatum, Erfassungsdatum, soweit nicht aus der Grundaufzeichnung ersichtlich Autorisierung soweit vorhanden, Buchungsperiode/Voranmeldungszeitraum (Ertragsteuer/Umsatzsteuer) Umsatzsteuersatz Steuerschlüssel, soweit vorhanden Umsatzsteuerbetrag Umsatzsteuerkonto Umsatzsteuer-Identifikationsnummer Steuernummer Konto und Gegenkonto Buchungsschlüssel (soweit vorhanden) Soll- und Haben-Betrag eindeutige Identifikationsnummer bei Splittbuchungen 33

34 Unveränderbarkeit, Protokollierung von Änderungen Eine Buchung oder eine Aufzeichnung darf nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist. (Rz 58, 107) Unzulässig ist daher beispielsweise, wenn Vorerfassungen, Stapelbuchungen usw. bis zur Erstellung des Jahresabschlusses und darüber hinaus offen gehalten werden. (Rz 109) = Übersetzung des Bleistifts in die digitale Welt 34

35 Unveränderbarkeit, Protokollierung von Änderungen Der Zeitpunkt zu dem eine Festschreibung der Buchungen erfolgen muss wird durch die GoBD nach vorne verlegt. Das zum Einsatz kommende DV-Verfahren muss die Gewähr dafür bieten, dass alle Informationen (Programme und Datenbestände), die einmal in den Verarbeitungsprozess eingeführt werden (Beleg, Grundaufzeichnung, Buchung), nicht mehr unterdrückt oder ohne Kenntlichmachung überschrieben, gelöscht, geändert oder verfälscht werden können. Bereits in den Verarbeitungsprozess eingeführte Informationen (Beleg, Grundaufzeichnung, Buchung) dürfen nicht ohne Kenntlichmachung durch neue Daten ersetzt werden. (Rz 108) Bedeutung: Festschreibung, Generalumkehr-Buchungen 35

36 Unveränderbarkeit, Protokollierung von Änderungen Festschreibung sobald Außenwirkung, spätestens also mit Abgabe der ZM bzw. UStVA. (neue FIBU-Logik bei DATEV ab Buchungsjahr 2016) Werden keine Voranmeldungen abgegeben, sollte Festschreibung spätestens nach Abschluss der Erfassung des Buchführungszeitraums erfolgen (Monatsfrist). Diese Unveränderbarkeit kann sowohl durch hardwaremäßige (z.b. Einsatz Datenträger, CD-ROM), als auch durch softwaremäßige (Sperren, Festschreiben), als auch durch organisatorische (z.b. Zugriffsberechtigungskonzepte) Maßnahmen sichergestellt werden. Die Anforderungen werden bei Ablage im Dateisystem jedoch regelmäßig nicht erfüllt, soweit nicht zusätzliche Maßnahmen ergriffen werden, die eine Unveränderbarkeit gewährleisten. (Rz 110) 36

37 Unveränderbarkeit im Workflow - Beispiel 37

38 Datensicherung und Aufbewahrungspflichten Werden Daten, Datensätze, elektronische Unterlagen nicht ausreichend geschützt und können deswegen nicht mehr vorgelegt werden, so ist die Buchführung formell nicht mehr ordnungsmäßig. (Rz 104) Der Umfang der aufbewahrungspflichtigen Unterlagen wird in den GoBD nicht abschließend bestimmt. Allerdings Klarstellung, dass auch Unterlagen und Buchungen zu steuerlich nicht erheblichen Sachverhalten (z.b. nicht abzugsfähige Betriebsausgaben) aufbewahrungspflichtig sind (Rz 114) und die Aufbewahrungsverpflichtung auch für Steuerpflichtige gilt, die den Gewinn nach 4 Abs. 3 EStG ermitteln. (Rz 115) 38

39 Datensicherung und Aufbewahrungspflichten Die aufbewahrungspflichtigen Unterlagen müssen geordnet aufbewahrt werden. Ein bestimmtes Ordnungssystem ist nicht vorgeschrieben. (Rz 117) Die Ablage kann z.b. nach folgenden Kriterien erfolgen: Zeitfolge (Datum) Sachgruppen (Kasse, Bank etc.) Kontenklassen Belegnummern alphabetisch 39

40 Datensicherung und Aufbewahrungspflichten Bei elektronischen Unterlagen ist ihr Eingang, ihre Archivierung und ggf. Konvertierung sowie die weitere Verarbeitung zu protokollieren. (Rz 117) Bei den Daten und Dokumenten ist auf deren Inhalt und auf deren Funktion abzustellen, nicht auf deren Bezeichnung. (Rz 122) Beispiel: s mit Funktion Handels- oder Geschäftsbriefs oder mit Funktion Buchungsbeleg sind in elektronischer Form aufbewahrungspflichtig. Klarstellung: Falls nur Transportmittel z.b. für angehängte elektronische Rechnung, dann keine Aufbewahrungspflicht analog Briefumschlag. Vorsicht, wenn = Gelangensbestätigung 40

41 Datensicherung und Aufbewahrungspflichten Ein elektronisches Dokument ist mit einem nachvollziehbaren und eindeutigen Index zu versehen. (Rz 122) Einschränkung: (letzter Satz Rz 122) Stellt ein Steuerpflichtiger durch organisatorische Maßnahmen sicher, dass das elektronische Dokument auch ohne Index verwaltet werden kann, und ist dies in angemessener Zeit nachprüfbar, so ist aus diesem Grund die Buchführung nicht zu beanstanden. 41

42 Datensicherung und Aufbewahrungspflichten Elektronische Unterlagen sind in dem Format aufzubewahren in dem sie eingegangen oder entstanden sind. (Rz 119) Beispiele elektronische Telefonrechnung kein Ausdruck mit anschließender Löschung der Datei. Elektronische Rechnung im PDF/A3- bzw. ZUGFeRD-Format *) enthaltene XML-Daten dürfen nicht umgewandelt werden, weil z.b. nur das Rechnungsbild verwendet wurde. (Rz 125) *) Zentraler User Guide des Forums elektronische Rechnung Deutschland 42

43 Datensicherung und Aufbewahrungspflichten Eine Konvertierung (Umwandlung) elektronischer Unterlagen ist nur dann zulässig, wenn die maschinelle Auswertbarkeit nicht beeinträchtigt und der Dateninhalt nicht reduziert oder verändert wird. (Rz 129, 131, 135). (Umwandlung Excel-Datei in PDF nicht zulässig!) Gegebenenfalls sind beide Versionen aufbewahrungspflichtig. (Rz 135) Dies gilt auch beim Einsatz von Kryptographie-Verfahren. Hier müssen die verwendeten Schlüssel aufbewahrt werden. (Rz 134) 43

44 Datensicherung und Aufbewahrungspflichten Werden gescannte Dokumente per Optical-Character-Recognition-Verfahren (OCR-Verfahren) um Volltextinformationen angereichert (z.b. Volltextrecherchierbare PDFs), so ist dieser Volltext nach Verifikation und Korrektur über die Dauer der Aufbewahrungsfrist aufzubewahren und auch für Prüfzwecke verfügbar zu machen. (Rz 130) Elektronische Unterlagen dürfen nicht mehr ausschließlich in ausgedruckter Form aufbewahrt werden und müssen für die Dauer der Aufbewahrungsfrist unveränderbar erhalten bleiben (z. B. per eingegangene Rechnung im PDF-Format oder eingescannte Papierbelege). (Rz 119) 44

45 Datensicherung und Aufbewahrungspflichten Unter Zumutbarkeitsgesichtspunkten ist es nicht zu beanstanden, wenn der Steuerpflichtige elektronisch erstellte und in Papierform abgesandte Handels- und Geschäftsbriefe nur in Papierform aufbewahrt. (Rz 119) Dies gilt auch für Rechnungen. (Rz 120) Dies gilt aber nicht, wenn diese Dokumenten tatsächlich im DV-System abgespeichert werden oder die Daten in anderen Programmen zur Verfügung stehen. (Rz 120) Beispielfall 1: in Excel erstellte Ausgangsrechnung auf Basis Dokumentenvorlage, die nach Ausdruck immer wieder überschrieben wird (Schreibmaschienenfall) Beispielfall 2: in Excel erstellte Ausgangsrechnung, die im System abgespeichert wird, auch wenn sie später als Kopiervorlage verwendet wird. 45

46 Datenzugriff Z1 Z3 Übernahme der bisher schon geltenden Regelungen der GDPdU und des FAQ- Katalogs. Klarstellung Das Recht auf Datenzugriff umfasst alle gespeicherten aufbewahrungspflichtigen Unterlagen und Daten und nicht nur die Buchführung bzw. Aufzeichnungen im engeren Sinne. (Rz 159) Bei der Ausübung des Rechts auf Datenzugriff stehen der Finanzbehörde nach dem Gesetz drei gleichberechtigte Möglichkeiten zur Verfügung. (Rz 163) unmittelbarer Datenzugriff (Z1) Rz 165 mittelbarer Datenzugriff (Z2) Rz 166 Datenträgerübermittlung (Z3) Rz

47 Berufsgeheimnisträger und digitales Schwärzen Neu geregelt bzw. Klarstellung: Enthalten elektronisch gespeicherte Datenbestände z. B. nicht aufzeichnungsund aufbewahrungspflichtige, personenbezogene oder dem Berufsgeheimnis ( 102 AO) unterliegende Daten, so obliegt es dem Steuerpflichtigen oder dem von ihm beauftragten Dritten, die Datenbestände so zu organisieren, dass der Prüfer nur auf die aufzeichnungs- und aufbewahrungspflichtigen Daten des Steuerpflichtigen zugreifen kann. Dies kann z. B. durch geeignete Zugriffsbeschränkungen oder digitales Schwärzen der zu schützenden Informationen erfolgen. Für versehentlich überlassene Daten besteht kein Verwertungsverbot. (Rz 172) 47

48 Testate und verbindliche Auskunft Neu geregelt bzw. Klarstellung: Positivtestate zur Ordnungsmäßigkeit der Buchführung - und damit zur Ordnungsmäßigkeit DV-gestützter Buchführungssysteme - werden weder im Rahmen einer steuerlichen Außenprüfung noch im Rahmen einer verbindlichen Auskunft erteilt. (Rz 180) Rz 182 und 183 (letzte Rz) beinhalten die Anwendungsregelung gilt für Veranlagungszeiträume, die nach dem 31. Dezember 2014 beginnen 48

49 Fazit: wesentliche Verbesserungen durch die GoBD Kontierung auf dem Beleg kann unter bestimmten Umständen entfallen. ZUGFeRD-Standard wird explizit unter Ordnungsmäßigkeitsgesichtspunkten akzeptiert. Fehlen von Verfahrensdokumentationen führt nicht zwingend zur Verwerfung der Buchführung (Zugeständnis an gelebte Praxis). Möglichkeit des Ersetzenden Scannens wird explizit aus dem FAQ-Katalog zu den GDPdU auf die Ebene der GoBD gehoben und konkretisiert. Klarstellung: Keine Aufbewahrungspflicht für s, wenn diesen nur Transportfunktion zukommt (z. B. für angehängte PDF-Rechnung). Automatisierte Buchungen bei Dauersachverhalten (z.b. AfA) können nun anhand des Verfahrens dokumentiert werden (= Belegfunktion durch dokumentiertes Verfahren statt durch konventionelle Belege). Aber: Anschaffungsbelege müssen über die Dauer der gesamten Abschreibung aufbewahrt werden. 49

50 Fazit: wesentliche Verschärfungen durch die GoBD Regelungen gelten sowohl für die doppelte Buchführung wie auch explizit für die sonstigen Aufzeichnungen steuerrelevanter Daten, insbesondere für die Aufzeichnungspflichten eines Einnahmenüberschussrechners ( 4 Abs. 3 EStG). Späte Festschreibung deutlich eingeschränkt Verbuchung der unbaren Geschäftsvorfälle eines Monats muss bis zum Ablauf des folgenden Monats in den Büchern erfolgen (- 10 Tage). Unveränderbarkeit gilt für Grund(buch)aufzeichnungen grundsätzlich mit dem Zeitpunkt der Erfassung, insbesondere dann, wenn dadurch gleichzeitig die Belegfunktion erfüllt wird. An die Unveränderbarkeit werden explizite Anforderungen gestellt. Einsatz von Office-Formaten ebenso problematisch wie Ablage auf Dateisystemebene. Unveränderbarkeit, Historisierung und Aufbewahrung von Stammdaten durch Klarstellungen verschärft (gilt über Zuordnungstabellen, Kontenpläne, Schnittstellenfunktionspläne, Überleitungstabellen hinaus bis hin zu zentralen Stammdaten). Das hat Auswirkungen bis hin zum Datenzugriff (Z3). 50

51 Fazit: wesentliche Verschärfungen durch die GoBD Forderung nach Dokumentation von Erfassungsdatum (soweit nicht aus Grund[buch]aufzeichnung ersichtlich), Buchungsdatum und Datum der Autorisierung (=Festschreibung), insbesondere, soweit letztere zeitlich deutlich nach der Erfassung liegen. Klarstellung zur Aufbewahrung von OCR-umgewandelten Dokumenten: Volltext ist nach Verifikation und Korrektur aufbewahrungspflichtig und für die maschinelle Auswertbarkeit vorzuhalten. Klarstellungen zum Umfang der Einzelaufzeichnungspflichten und der Aufbewahrungspflichten insbesondere aus Vorsystemen 51

52 Fundstellen 52

53 Fundstellen Das Merkblatt geht auf die für die Praxis wichtigsten Festlegungen des Erlasses ein und dient somit als Leitfaden zur Umsetzung der notwendigen Anpassungen. Volltext der GoBD: Google-Suchbegriff: GoBD Volltext der Musterverfahresdokumentation: Google-Suchbegriff: Musterverfahrensdokumentation 53

54 Anhang Anhang FAQ s info@leistenschneider.de 54

55 FAQ - Identifikation der relevanten Systeme Welche Systeme sollten in die Überprüfung eines evtl. Handlungsbedarfs einbezogen werden? Welche Daten sind buchführungs- oder aufzeichnungspflichtig und gehören somit zu den steuerrelevanten Daten? Die GoBD nennen neben dem Haupt(buchführungs)system auch Vorund Nebensysteme, z. B. explizit Anlagenbuchhaltung, Lohnbuchhaltungssystem, Kassensystem, Warenwirtschaftssystem, Zahlungsverkehrssystem, Taxameter, Geldspielgeräte, elektronische Waagen, Materialwirtschaft, Fakturierung, Zeiterfassung, Archivsystem, Dokumenten-Management-System einschließlich der Schnittstellen zwischen den Systemen. Dabei kommt es aber nicht auf die Bezeichnung des Systems an, sondern auf die Frage, ob in einem System buchführungs- oder aufzeichnungspflichtige Daten erfasst, erzeugt, empfangen, übernommen, verarbeitet, gespeichert oder übermittelt werden. Die Finanzverwaltung gibt keine Definition von sog. steuerrelevanten Daten. Sofern in einem der genannten Systeme Belege (Daten mit Belegfunktion) anfallen, die einzeln oder in Summe Niederschlag in der Buchführung finden, kann von einer Aufbewahrungspflicht und der Notwendigkeit der GoBD-Beachtung für dieses System ausgegangen werden. Neben den außersteuerlichen und steuerlichen Büchern, Aufzeichnungen und Unterlagen zu Geschäftsvorfällen sind laut den GoBD alle Unterlagen aufzubewahren, die zum Verständnis und zur Überprüfung der Besteuerung im Einzelfall von Bedeutung sind. 55

56 FAQ - Identifikation der relevanten Systeme Sind auch Steuerpflichtige bzw. Mandanten betroffen, die nicht buchführungspflichtig sind? Welche Daten sind buchführungs- oder aufzeichnungspflichtig und gehören somit zu den steuerrelevanten Daten? Ja, die GoBD beziehen sich explizit auf alle steuerlichen Aufzeichnungspflichten, sofern sie an außersteuerliche Pflichten anknüpfen oder nur für steuerliche Zwecke bestehen. Somit kann z.b. auch ein Einnahmenüberschussrechner mit Aufzeichnungspflichten betroffen sein, selbst wenn er kein System der doppelten Buchführung nutzt. Die Finanzverwaltung gibt keine Definition von sog. steuerrelevanten Daten. Sofern in einem der genannten Systeme Belege (Daten mit Belegfunktion) anfallen, die einzeln oder in Summe Niederschlag in der Buchführung finden, kann von einer Aufbewahrungspflicht und der Notwendigkeit der GoBD-Beachtung für dieses System ausgegangen werden. Neben den außersteuerlichen und steuerlichen Büchern, Aufzeichnungen und Unterlagen zu Geschäftsvorfällen sind laut den GoBD alle Unterlagen aufzubewahren, die zum Verständnis und zur Überprüfung der Besteuerung im Einzelfall von Bedeutung sind. 56

57 FAQ Zusammenarbeit zwischen Kanzlei und Mandant Kann ein periodischer Beleg-/Datenaustausch (monatlich, vierteljährlich, jährlich) zwischen Mandant und Kanzlei weiterhin aufrecht erhalten werden? Welche Punkte sind für den Mandanten bei der Belegsicherung und - ordnung wichtig? Ja. In den GoBD werden zwar Fristen zur Belegsicherung/ -erfassung (10-Tage-Orientierung) und Erfassung von Kontokorrentbeziehungen (8-Tage-Orientierung) genannt. Dennoch kann ein periodischer Beleg-/Datenaustausch zwischen Mandant und Kanzlei beibehalten werden. Denn Erfassen im Sinne der GoBD bedeutet in diesem Zusammenhang nicht zwingend schon die ITgestützte Erfassung, sofern zumindest eine geordnete Belegablage, erfüllt werden kann (siehe auch Folgefrage). Die GoBD konkretisieren, dass Belege binnen 10 Tagen erfasst werden sollen. Erfassen bedeutet in diesem Zusammenhang, dass durch den Mandanten eine Belegidentifikation, -sichtung, -sicherung und geordnete Ablage erfolgt, die auch z.b. in einem Ordner oder in DATEV Unternehmen online vorgenommen werden kann. Sofern eine solche Ablage vorliegt, werden die Anforderungen an eine sog. Grund(buch)aufzeichnung erfüllt und eine IT-technische Erfassung kann auch zu einem späteren Zeitpunkt z. B. in der Kanzlei - erfolgen. Es sollte ein klar geregelter und dokumentierter Prozess vorliegen (z.b. wie wird die Vollständigkeit der Belege sichergestellt; wie ist das Ordnungssystem; gibt es eine Verfahrensdokumentation). Außerdem sehen die GoBD vor, dass Rechnungen, die nicht binnen 8 Tagen beglichen werden (Orientierungswert), mit ihrer Kontokorrentbeziehung zu erfassen sind. 57

58 FAQ Zusammenarbeit zwischen Kanzlei und Mandant Was sollte bei Mandanten, die Belege vorerfassen, beachtet werden? Die Mandanten sollten die Punkte bei der Belegsicherung- und - ordnung (siehe Vorfrage) beachten. Darüber hinaus sollte in Abstimmung mit der Kanzlei geprüft werden, wie die konkretisierte Zeitspanne (Ablauf des Folgemonats) zwischen Erfassung und Festschreibung eingehalten werden kann (siehe auch unten unter Unveränderbarkeit ). Was sollten selbstbuchende Mandanten, die auch die UStVA übermitteln, und deren Kanzleien beachten? Diesen Mandanten sollten Informationen zur Verfügung gestellt werden, die auch den Umgang mit der Buchungssatzerfassung, deren Zeitgerechtheit und Unveränderbarkeit umfassen. Dazu gehört insbesondere die Beachtung der in den GoBD konkretisierten Zeitspanne zwischen der Erfassung von Buchungssätzen und deren Festschreibung (siehe auch unten unter Unveränderbarkeit ). Die Festschreibung sollte spätestens im zeitlichen Zusammenhang mit der Übermittlung der UStVA erfolgen. Dadurch kann im Falle späterer Änderungen der Nachweis der Änderungen gegenüber den deklarierten Daten geführt werden. In der Kanzlei sollte darauf geachtet werden, dass evtl. Korrekturen in Buchungsstapeln, die bereits in eine UStVA eingeflossen sind, entsprechend dokumentiert und somit nachvollziehbar sind (Korrekturbuchungen/Generalumkehrbuchungen). 58

59 FAQ - Belegfunktion: Formatwahl und Aufbewahrung Worauf ist bei Belegen und sonstigen Unterlagen zu achten, die in elektronischer Form in das Unternehmen eingehen? Wie ist mit Dateien zu verfahren, die innerhalb eines Unternehmens an der Schnittstelle zwischen nicht integrierten Systemen verwendet werden Belege oder sonstige steuerlich relevante Unterlagen, die in elektronischer Form Eingang in das Unternehmen finden (z.b. per E- Mail, per Download, per USB-Stick, etc.), sind genau in dieser Form unverändert aufzubewahren und für einen maschinellen Datenzugriff im Fall der Außenprüfung vorzuhalten. Das gilt unabhängig davon, ob die Daten anschließend unverändert in ein IT-System importiert werden oder vor der weiteren Verwendung in andere Formate oder Strukturen konvertiert werden etc. Auch nach einer evtl. Konvertierung in ein sog. Inhouse-Format, bei dem das Ergebnis der Umwandlung inhaltlich identisch (verlustrei) und für die maschinelle Auswertbarkeit verfügbar sein muss, ist die original in das Unternehmen eingegangene Datei aufzubewahren, d.h. darf nicht gelöscht werden. Sofern das sog. Vorsystem alle Anforderungen der GoBD erfüllt und die Schnittstellendaten jederzeit reproduzierbar sind oder vom System unveränderbar dokumentiert bzw. protokolliert wurden, müssen die Dateien an den Schnittstellen nicht zusätzlich aufbewahrt werden. Ist dies aber nicht der Fall, sollte die Schnittstellendatei aufbewahrt und für den maschinellen Datenzugriff im Falle einer Außenprüfung vorgehalten werden. 59

60 FAQ - Belegfunktion: Formatwahl und Aufbewahrung Können Office- Formate weiterhin verwendet werden und welche Formate sind ggf. besser geeignet? Können Belege und sonstige Aufzeichnungen in elektronischer Form auch weiterhin auf Dateisystemebene abgelegt und aufbewahrt werden? Office-Formate können trotz ihrer Problematisierung in den GoBD grundsätzlich auch weiterhin verwendet werden, auch wenn sie Belegfunktion erfüllen. Sofern jedoch keine Aufbewahrungs- bzw. Archivsysteme zum Einsatz kommen, mit denen der Nachweis der Unveränderbarkeit bzw. der Nachvollzug von Änderungen unterstützt wird, sollten ergänzende Maßnahmen getroffen werden, um die Beweiskraft der Office-Dokumente zu erhalten. Dies kann z.b. durch eine Kombination aus regelmäßigen Sicherungen, Zugriffsschutz auf die Ablageorte auf dem Rechner, die Verwendung von Schreibschutzmaßnahmen und eine Verfahrensdokumentation mit Erläuterung der Maßnahmen erfolgen. Auch die Umwandlung und ergänzende Aufbewahrung mit Datum der Umwandlung in weniger leicht änderbare Formate (z.b. PDF) kann die Beweiskraft nachhaltig erhöhen. Grundsätzlich ja, auch wenn dies in den GoBD problematisiert wird. Eine Ablage auf Dateisystemebene sollte aber nur dann erfolgen, wenn ergänzende Maßnahmen zum Zugriffsschutz der Daten und zu ihrer Unveränderbarkeit ergriffen und dokumentiert werden. Dies kann z.b. durch eine Kombination aus regelmäßigen Sicherungen, Zugriffsschutz auf die Ablageorte auf dem Rechner und eine Verfahrensdokumentation mit Erläuterung der Maßnahmen erfolgen. Bei größerem Belegvolumen sollte aber geprüft werden, ob die Beweiskraft eines Archivsystems, das den Nachweis der Unveränderbarkeit bzw. den Nachvollzug von Änderungen unterstützt (z.b. DATEV Unternehmen online, DMS), zweckmäßig ist. 60

61 FAQ - Zeitgerechtheit, Unveränderbarkeit, Festschreibung Ist eine Voroder Stapelerfassung weiterhin zulässig? Ja, bei der Erfassung von Buchungssätzen lassen die GoBD weiterhin eine Voroder Stapelerfassung zu, die gleichzeitig eine Kontrolle, ggf. Korrektur und Autorisierung durch die dafür vorgesehene Person (z.b. in der Kanzlei) ermöglicht. Dadurch kommt der qualitätssichernden Rolle des Steuerberaters im Buchführungsprozess weiterhin eine unveränderte Bedeutung zu. Wann soll die Festschreibung erfolgen? Der Zeitpunkt der Autorisierung (Buchungszeitpunkt) wird in den DATEV- Rechnungswesenprogrammen als Festschreibung bezeichnet. Ab diesem Zeitpunkt sind alle Änderungen lückenlos nachvollziehbar zu gestalten. Durch die GoBD werden die Anforderungen an zeitnahe und unveränderbare Buchungen konkretisiert und verschärft. Die genannte Frist ( bis zum Ablauf des Folgemonats ) führt bei zweckorientierter Auslegung im Regelfall zu einer Orientierung am Termin der UStVA als spätestem Moment, in dem die eingesetzte Software das Vorliegen festgeschriebener Buchungssätze im Ganzen überprüfen kann. Die Übermittlung der UStVA ist deshalb relevant, weil in diesem Zuge die Daten erstmals für Deklarationszwecke an Dritte (Finanzverwaltung) weitergegeben werden und der Nachweis von Änderungen und/oder Löschungen ab diesem Zeitpunkt besonderen Anforderungen unterliegt.insofern sollten in der Kanzlei und ggf. auch zusammen mit dem Mandanten (insbesondere bei vorerfassenden oder selbstbuchenden Mandanten) der Umgang mit dieser Forderung im Prozess der Vorerfassung bis hin zur UStVA besprochen und festgelegt werden. 61

62 FAQ - Katalog zur Musterverfahrensdokumentation 62

63 FAQ - Katalog zur Musterverfahrensdokumentation 63

64 FAQ - Katalog zur Musterverfahrensdokumentation 64

65 FAQ - Katalog zur Musterverfahrensdokumentation 65

66 FAQ - Katalog zur Musterverfahrensdokumentation 66

67 FAQ - Katalog zur Musterverfahrensdokumentation 67

68 Industrie- und Handelskammer Saarland Steuerberaterkammer Saarland GoBD Neue Regeln für die Buch- und Belegführung! Steuerberater

Hier Position für Kanzleilogo. GoBD. Wesentliche Änderungen durch Einführung der GoBD

GoBD Wesentliche Änderungen durch Einführung der GoBD Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung wie auch explizit für sonstigen

GoBD Wesentliche Änderungen durch Einführung der GoBD Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung wie auch explizit für sonstigen

Die neuen Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse. Die neuen GoBD Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse

Die neuen Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse Die neuen GoBD Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse Wesentliche Änderungen und Schwerpunkte der GoBD Die Regelungen gelten

Die neuen Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse Die neuen GoBD Grundlagen und Auswirkungen auf Ihre Arbeitsprozesse Wesentliche Änderungen und Schwerpunkte der GoBD Die Regelungen gelten

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV. Hier Position für Kanzleilogo

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung

Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen der DATEV

Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen der DATEV Die am 14.11.2014 veröffentlichten GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen

Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen der DATEV Die am 14.11.2014 veröffentlichten GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen

Prüfungsaspekte der E-Rechnung im Zuge von GoBD und Compliance

Prüfungsaspekte der E-Rechnung im Zuge von GoBD und Compliance Stefan Groß Steuerberater & CISA Peters, Schönberger & Partner mbb, München Dipl.-Fw. Bernhard Lindgens Bundeszentralamt für Steuern, Bonn

Prüfungsaspekte der E-Rechnung im Zuge von GoBD und Compliance Stefan Groß Steuerberater & CISA Peters, Schönberger & Partner mbb, München Dipl.-Fw. Bernhard Lindgens Bundeszentralamt für Steuern, Bonn

Rechtliche Rahmenbedingungen des elektronischen Geschäftsverkehrs und der elektronischen Aufbewahrung kaufmännischer Unterlagen

Rechtliche Rahmenbedingungen des elektronischen Geschäftsverkehrs und der elektronischen Aufbewahrung kaufmännischer Unterlagen Diplom Kaufmann Walter Mock Steuerberater Koblenz GoBD Grundsätze zur ordnungsmäßigen

Rechtliche Rahmenbedingungen des elektronischen Geschäftsverkehrs und der elektronischen Aufbewahrung kaufmännischer Unterlagen Diplom Kaufmann Walter Mock Steuerberater Koblenz GoBD Grundsätze zur ordnungsmäßigen

Frank Bischof, 4. Februar 2015. Steuerliche Änderungen durch die Einführung der GoBD

GoBD Steuerliche Änderungen durch die Einführung der GoBD Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung wie auch explizit für sonstigen

GoBD Steuerliche Änderungen durch die Einführung der GoBD Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung wie auch explizit für sonstigen

1. Hintergrund. Für die Einhaltung der GoBD ist der Steuerpflichtige verantwortlich.

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoDB) - ein Überblick 1. Hintergrund Die GoBD (Grundsätze

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoDB) - ein Überblick 1. Hintergrund Die GoBD (Grundsätze

Wir begrüßen Sie herzlich zum Workshop. Digitale Archivierung im Rahmen der GoBD

Wir begrüßen Sie herzlich zum Workshop Digitale Archivierung im Rahmen der GoBD 1 Ihre Referenten Harald Hensle Frank Behrens In Kooperation mit: Stb. Oliver Frank 2 Agenda GoBD seit 01.01.2015 (Frank

Wir begrüßen Sie herzlich zum Workshop Digitale Archivierung im Rahmen der GoBD 1 Ihre Referenten Harald Hensle Frank Behrens In Kooperation mit: Stb. Oliver Frank 2 Agenda GoBD seit 01.01.2015 (Frank

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD)

") Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD) 1. Allgemeine Erläuterungen Das Bundesfinanzministerium

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD) 1. Allgemeine Erläuterungen Das Bundesfinanzministerium

Die E-Rechnung im Lichte der GoBD. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Alle Rechnungen sind gleich! Die E-Rechnung im Lichte der GoBD

Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Alle Rechnungen sind gleich! Die E-Rechnung im Lichte der GoBD

Sehr geehrte Damen und Herren

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) Sehr geehrte Damen und Herren das Schlagwort GoBD

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) Sehr geehrte Damen und Herren das Schlagwort GoBD

Steuerberater. Rechtsanwälte. Unternehmerberater

Steuerberater. Rechtsanwälte. Unternehmerberater 24. Windenergietage 10. 12. November 2015 Digitale Buchführung gesetzliche Neuerungen. technische Möglichkeiten. Anwendungsbeispiele Digitale Buchführung

Steuerberater. Rechtsanwälte. Unternehmerberater 24. Windenergietage 10. 12. November 2015 Digitale Buchführung gesetzliche Neuerungen. technische Möglichkeiten. Anwendungsbeispiele Digitale Buchführung

Rechtslage. Folgen und Sanktionen bei Nichtbeachtung bzw. Verstoß

Seit 1937 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD), veröffentlicht vom Bundesministerium der

Seit 1937 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD), veröffentlicht vom Bundesministerium der

Digitalisierung im Mittelstand. (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr

Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr") Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

Digitalisierung im Mittelstand (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr (Steuer-)Rechtliche Rahmenbedingungen für den elektronischen Geschäftsverkehr Referent: Dipl.

GOBD. Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

Weg mit dem Papier: Unterlagen scannen und elektronisch archivieren Praktische Erfahrungen aus der Betriebsprüfung Simon Schramer Betriebsprüfer Finanzamt Trier Trier, 26.11.2015 Folie 1 Themenübersicht

Aktuelle Mandanteninformation. GoBD

Aktuelle Mandanteninformation GoBD Mit Wirkung zum 1.1.2015 hat die Finanzverwaltung die neuen Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer

Aktuelle Mandanteninformation GoBD Mit Wirkung zum 1.1.2015 hat die Finanzverwaltung die neuen Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines Die Regelungen gelten sowohl für die doppelte Buchführung

Mandanten- Informationsbrief zu den neuen GoBD

Steuerberatung Bulek Feuerhausstr. 11 A 82256 Fürstenfeldbruck Mandanten- Informationsbrief zu den neuen GoBD zum 15. Juni 2015 Inhalt 1) Anwendungsbereich 2) Anforderungen an die Ordnungsmäßigkeit der

Steuerberatung Bulek Feuerhausstr. 11 A 82256 Fürstenfeldbruck Mandanten- Informationsbrief zu den neuen GoBD zum 15. Juni 2015 Inhalt 1) Anwendungsbereich 2) Anforderungen an die Ordnungsmäßigkeit der

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines n Die Regelungen gelten sowohl für die doppelte Buchführung

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV Wesentliche Änderungen und Schwerpunkte der GoBD Allgemeines n Die Regelungen gelten sowohl für die doppelte Buchführung

Herzlich Willkommen bei D+H

Herzlich Willkommen bei D+H Themen 1. Grundsätze ordnungsmäßiger Buchführung und Datenarchivierung (Lothar Heister) 2. Die Zukunft der Finanzamtsüberprüfung Das digitale Zeitalter ist angebrochen (Martin

Herzlich Willkommen bei D+H Themen 1. Grundsätze ordnungsmäßiger Buchführung und Datenarchivierung (Lothar Heister) 2. Die Zukunft der Finanzamtsüberprüfung Das digitale Zeitalter ist angebrochen (Martin

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen?

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Herzlich willkommen zu unserer Informationsveranstaltung --------------- Die digitale Betriebsprüfung - das gläserne Unternehmen? Grundsätze des Datenzugriffs und der Prüfbarkeit digitaler Unterlagen GDPdU

Martin Gansen. Dipl. Betriebswirt Steuerberater 66763 Dillingen, Frankfurter Straße 35 Telefon 06831 73666 Email: info@mgansen.de

Martin Gansen Dipl. Betriebswirt Steuerberater 66763 Dillingen, Frankfurter Straße 35 Telefon 06831 73666 Email: info@mgansen.de MANDANTENINFORMATION Einführung der GoBD ab 1. 1. 2015 Stand 15. Januar

Martin Gansen Dipl. Betriebswirt Steuerberater 66763 Dillingen, Frankfurter Straße 35 Telefon 06831 73666 Email: info@mgansen.de MANDANTENINFORMATION Einführung der GoBD ab 1. 1. 2015 Stand 15. Januar

LEXinform/Info-Datenbank

Seite 1 von 10 AGB Datenschutz Impressum Meine Abos LEXinform/Info-DB LEXinform/Info-Datenbank Dok.-Nr.: 1080608 DATEV-Serviceinformation Hintergrund vom 11.02.2015 Relevant für: Alle DATEV-Programme GoBD:

Seite 1 von 10 AGB Datenschutz Impressum Meine Abos LEXinform/Info-DB LEXinform/Info-Datenbank Dok.-Nr.: 1080608 DATEV-Serviceinformation Hintergrund vom 11.02.2015 Relevant für: Alle DATEV-Programme GoBD:

Sozietät Franz & Näther Steuerberater Rechtsanwalt/FA für Steuerrecht

Prenzlauer Allee 39 / Marienburger Str.1, 10405 Berlin Telefon: 030 / 44 36 99 0, Fax: 030 / 44 36 99 24, Email: mail@ franz-naether.de Internet: www.franz-naether.de Informationen zu den Grundsätzen zur

Prenzlauer Allee 39 / Marienburger Str.1, 10405 Berlin Telefon: 030 / 44 36 99 0, Fax: 030 / 44 36 99 24, Email: mail@ franz-naether.de Internet: www.franz-naether.de Informationen zu den Grundsätzen zur

27.02.2015. GoBD Änderungsbedarf in einem Kerngeschäft StB Dipl.-Vw. Wolf D. Oberhauser, Alzenau. Vorweg

27.02.2015 GoBD Änderungsbedarf in einem Kerngeschäft StB Dipl.-Vw. Wolf D. Oberhauser, Alzenau Vorweg Die Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme (GoBS) wurden von der Arbeitsgemeinschaft

27.02.2015 GoBD Änderungsbedarf in einem Kerngeschäft StB Dipl.-Vw. Wolf D. Oberhauser, Alzenau Vorweg Die Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme (GoBS) wurden von der Arbeitsgemeinschaft

GoBD: Was hat sich durch die neue Vorschrift geändert? Manuela Becker

GoBD: Was hat sich durch die neue Vorschrift geändert? Manuela Becker Folie 1 12.11.2015 GoBS + GDPdU + FAQ = GoBD Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme (GoBS; BMF- Schreiben vom

GoBD: Was hat sich durch die neue Vorschrift geändert? Manuela Becker Folie 1 12.11.2015 GoBS + GDPdU + FAQ = GoBD Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme (GoBS; BMF- Schreiben vom

Automatischer Abschluss von Abrechnungsnummern

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Neue Rechtslage zur digitalen Archivierung Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU vom 16.07.

Neue Rechtslage zur digitalen Archivierung Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU vom 16.07.2001 ELO Digital Office GmbH - Leitzstraße 54-70469 Stuttgart 1 Ziel der

Neue Rechtslage zur digitalen Archivierung Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen GDPdU vom 16.07.2001 ELO Digital Office GmbH - Leitzstraße 54-70469 Stuttgart 1 Ziel der

Häufig gestellte Fragen zur Musterverfahrensdokumentation zum ersetzenden Scannen* (FAQ-Katalog)

") Häufig gestellte Fragen zur Musterverfahrensdokumentation zum ersetzenden Scannen* (FAQ-Katalog) Der Deutsche Steuerberaterverband e.v. (DStV) und die Bundessteuerberaterkammer (BStBK) haben den nachfolgenden

Häufig gestellte Fragen zur Musterverfahrensdokumentation zum ersetzenden Scannen* (FAQ-Katalog) Der Deutsche Steuerberaterverband e.v. (DStV) und die Bundessteuerberaterkammer (BStBK) haben den nachfolgenden

Persönlich / vertraulich intern Musterschreiben Godeffroystraße 31 22587 Hamburg. Bisherige Archivierung Ihrer Buchhaltungsdaten.

Persönlich / vertraulich intern Musterschreiben Godeffroystraße 31 22587 Hamburg 3. August 2015 99900 / Bisherige Archivierung Ihrer Buchhaltungsdaten Sehr geehrte* *, Ihre Buchführungsdaten haben wir

Persönlich / vertraulich intern Musterschreiben Godeffroystraße 31 22587 Hamburg 3. August 2015 99900 / Bisherige Archivierung Ihrer Buchhaltungsdaten Sehr geehrte* *, Ihre Buchführungsdaten haben wir

Um dieser Problematik entgegen zu wirken bedarf es der Beachtung folgender Grundsätze:

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) Sehr geehrte Damen und Herren, am 14.11.2014 hat

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) Sehr geehrte Damen und Herren, am 14.11.2014 hat

Steuerliche Buchführungs-und. und Aufzeichnungspflichten. Anforderungen an Kassensysteme

Steuerliche Buchführungs-und und Aufzeichnungspflichten Anforderungen an Kassensysteme 2 Gesetzliche Grundlagen Grundsätze ordnungsmäßiger Buchführung (GoB) 10.Oktober1961-BVerfG-Beschluss2BvL1/59,BVerfGE13S.153

Steuerliche Buchführungs-und und Aufzeichnungspflichten Anforderungen an Kassensysteme 2 Gesetzliche Grundlagen Grundsätze ordnungsmäßiger Buchführung (GoB) 10.Oktober1961-BVerfG-Beschluss2BvL1/59,BVerfGE13S.153

FAQ-Katalog zur Musterverfahrensdokumentation

FAQ-Katalog zur Musterverfahrensdokumentation Nr. Frage Antwort 1 Befasst sich die Musterverfahrensdokumentation (MVD) auch mit der Behandlung elektronischer Dokumente (E-Rechnung, elektronische Kontoauszüge,

FAQ-Katalog zur Musterverfahrensdokumentation Nr. Frage Antwort 1 Befasst sich die Musterverfahrensdokumentation (MVD) auch mit der Behandlung elektronischer Dokumente (E-Rechnung, elektronische Kontoauszüge,

Sonder-Informationsbrief Zum Thema: GoBD

Dr. Schneiderbanger & Kollegen Steuerberater Rechtsanwälte Kreuzsteinstraße 41 95028 Hof Tel.-Nr. (0 92 81) 71 55-0 Fax-Nr. (0 92 81) 71 55-55 E-Mail: hof@dr-schneiderbanger.de Internet: www.dr-schneiderbanger.de

Dr. Schneiderbanger & Kollegen Steuerberater Rechtsanwälte Kreuzsteinstraße 41 95028 Hof Tel.-Nr. (0 92 81) 71 55-0 Fax-Nr. (0 92 81) 71 55-55 E-Mail: hof@dr-schneiderbanger.de Internet: www.dr-schneiderbanger.de

- GoBD - BMF-Schreiben vom 14.11.2014

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff - GoBD - BMF-Schreiben vom 14.11.2014 Patrick Mersch GoBD

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff - GoBD - BMF-Schreiben vom 14.11.2014 Patrick Mersch GoBD

Die E-Rechnung im Lichte der GoBD. Stefan Groß Steuerberater CISA (Certified Information Systems Auditor)

") Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Die vorliegenden Ausführungen geben die persönliche Meinung

Die E-Rechnung im Lichte der GoBD Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) Die E-Rechnung im Lichte der GoBD 2 Die vorliegenden Ausführungen geben die persönliche Meinung

MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Für die Überprüfung der Kassen(buch)führung stellt diese Checkliste lediglich

MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Für die Überprüfung der Kassen(buch)führung stellt diese Checkliste lediglich

BTK Binnewies Kurch Streuber Steuerberater- & Rechtsanwaltssozietät. Überblick

BTK Binnewies Kurch Streuber Steuerberater- & Rechtsanwaltssozietät Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer

BTK Binnewies Kurch Streuber Steuerberater- & Rechtsanwaltssozietät Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Elektronischer Rechnungsaustausch im Kontext von Umsatzsteuer, GoBD & Compliance Stefan Groß Steuerberater CISA (Certified Information Systems Auditor) E-Rechnung, Umsatzsteuer, GoBD & Compliance 2 Die

Informationsschreiben 2. Wichtig - Bitte unbedingt lesen!

Informationsschreiben 2 Wichtig - Bitte unbedingt lesen! Die neuen GoBD - Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie

Informationsschreiben 2 Wichtig - Bitte unbedingt lesen! Die neuen GoBD - Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie

GoBD: Überblick. Dok.-Nr.: 1080608 DATEV-Serviceinformation Hintergrund vom 11.11.2015. Relevant für: Alle DATEV-Programme. 1 Über dieses Dokument

Dok.-Nr.: 1080608 DATEV-Serviceinformation Hintergrund vom 11.11.2015 Relevant für: Alle DATEV-Programme GoBD: Überblick 1 Über dieses Dokument 2 Hintergrund 3 Überblick: Wesentliche Änderungen durch Einführung

Dok.-Nr.: 1080608 DATEV-Serviceinformation Hintergrund vom 11.11.2015 Relevant für: Alle DATEV-Programme GoBD: Überblick 1 Über dieses Dokument 2 Hintergrund 3 Überblick: Wesentliche Änderungen durch Einführung

GoBD. Service für Mitglieder. Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV. Stand 01 15

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV Service für Mitglieder Stand 01 15 Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen

GoBD Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen von DATEV Service für Mitglieder Stand 01 15 Wesentliche Änderungen durch Einführung der GoBD und Umsetzungsempfehlungen

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

12 Regeln zum GoBD-konformen Austausch elektronischer Rechnungen

12 Regeln zum GoBD-konformen Austausch elektronischer Rechnungen 07. Mai 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Mit der Änderung durch

12 Regeln zum GoBD-konformen Austausch elektronischer Rechnungen 07. Mai 2015 Peters, Schönberger & Partner mbb Schackstraße 2, 80539 München Tel.: +49 89 381720 Internet: www.psp.eu Mit der Änderung durch

Wie muss die Belegführung in der Buchhaltung des 21. Jahrhunderts aussehen?

Schäftner, Englert, Grünewald Poststraße 3 97877 Wertheim Schäftner, Englert, Grünewald Partnerschaftsgesellschaft mbb Steuerberatungsgesellschaft Poststraße 3 97877 Wertheim Telefon:(09342)9287-0 Telefax:(09342)9287-40

Schäftner, Englert, Grünewald Poststraße 3 97877 Wertheim Schäftner, Englert, Grünewald Partnerschaftsgesellschaft mbb Steuerberatungsgesellschaft Poststraße 3 97877 Wertheim Telefon:(09342)9287-0 Telefax:(09342)9287-40

Ordnungsgemäße Belegführung

Mandanten-Info Ordnungsgemäße Belegführung 1. Einleitung 2. Was ist ein Beleg? 3. Belegsicherung 3.1 Kassenbelege 3.2 Analoge Belege (Papierbelege) 3.3 Digitale Belege 4. Verbindung zwischen Beleg und

Mandanten-Info Ordnungsgemäße Belegführung 1. Einleitung 2. Was ist ein Beleg? 3. Belegsicherung 3.1 Kassenbelege 3.2 Analoge Belege (Papierbelege) 3.3 Digitale Belege 4. Verbindung zwischen Beleg und

In dem neuen 37-seitigen Schreiben vom 14.11.2014 sind nun alle darin enthaltenen Regelungen zusammengefasst, aktualisiert und erweitert.

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern (GoBD) Zu den Grundsätzen ordnungsmäßiger Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen (GoBD) bzw. zum Datenzugriff

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern (GoBD) Zu den Grundsätzen ordnungsmäßiger Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen (GoBD) bzw. zum Datenzugriff

2 Überblick: Wesentliche Änderungen und Anforderungen durch die GoBD. 2.1.1 Erfassung von unbaren Geschäftsvorfällen innerhalb von zehn Tagen

Dok.-Nr.: 1080608 DATEV-Serviceinformation Hintergrund vom 27.02.2015 Relevant für: Alle DATEV-Programme GoBD: Überblick 1 Hintergrund 2 Überblick: Wesentliche Änderungen und Anforderungen durch die GoBD

Dok.-Nr.: 1080608 DATEV-Serviceinformation Hintergrund vom 27.02.2015 Relevant für: Alle DATEV-Programme GoBD: Überblick 1 Hintergrund 2 Überblick: Wesentliche Änderungen und Anforderungen durch die GoBD

Info-Service Juli 2015 Die neuen Grundsätze ordnungsgemäßer Buchführung Was die Finanzverwaltung bereits heute von Ihnen verlangt.

Juli 2015 Die neuen Grundsätze ordnungsgemäßer Buchführung Was die Finanzverwaltung bereits heute von Ihnen verlangt. 1. Bedeutung GoBD 2. Wer ist betroffen? 3. Betroffene Unterlagen und Systeme 4. Internes

Juli 2015 Die neuen Grundsätze ordnungsgemäßer Buchführung Was die Finanzverwaltung bereits heute von Ihnen verlangt. 1. Bedeutung GoBD 2. Wer ist betroffen? 3. Betroffene Unterlagen und Systeme 4. Internes

Bayerisches Landesamt für Steuern. Die neuen GoBD. Entstehung und Ziele der GoBD aus Sicht der Finanzverwaltung

Die neuen GoBD Bayerisches Landesamt für Steuern Die neuen GoBD Entstehung und Ziele der GoBD aus Sicht der Finanzverwaltung Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen

Die neuen GoBD Bayerisches Landesamt für Steuern Die neuen GoBD Entstehung und Ziele der GoBD aus Sicht der Finanzverwaltung Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen

Erhöhte Anforderungen für Unternehmen!?

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff GoBD Erhöhte Anforderungen für Unternehmen!? 23. Juni 2015

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff GoBD Erhöhte Anforderungen für Unternehmen!? 23. Juni 2015

Die Sicht der Finanzverwaltung

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren Die Sicht der Finanzverwaltung Stefan Müller, Bayer. Landesamt für Steuern, München Ihr Referent: Stefan Müller, Dipl.Finanzwirt(FH)

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren Die Sicht der Finanzverwaltung Stefan Müller, Bayer. Landesamt für Steuern, München Ihr Referent: Stefan Müller, Dipl.Finanzwirt(FH)

Ordnungsgemäße Kassenführung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Ordnungsgemäße Kassenführung Vermeiden Sie Umsatzzuschätzungen durch den Prüfer! In enger Zusammenarbeit mit DATEV eg 90329 Nürnberg Telefon

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Ordnungsgemäße Kassenführung Vermeiden Sie Umsatzzuschätzungen durch den Prüfer! In enger Zusammenarbeit mit DATEV eg 90329 Nürnberg Telefon

GoBD. BMF-Schreiben vom 14.11.2014

GoBD BMF-Schreiben vom 14.11.2014 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff Diekmann _AdStB_2015 1

GoBD BMF-Schreiben vom 14.11.2014 Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff Diekmann _AdStB_2015 1

Steuern I News I Recht

Steuern I News I Recht Spezialausgabe Die neuen Grundsätze ordnungsgemäßer Buchführung ab dem 1.1.2015 Sehr geehrte Mandantin, sehr geehrter Mandant, Das Steuerrecht ändert sich laufend. Hiermit möchten

Steuern I News I Recht Spezialausgabe Die neuen Grundsätze ordnungsgemäßer Buchführung ab dem 1.1.2015 Sehr geehrte Mandantin, sehr geehrter Mandant, Das Steuerrecht ändert sich laufend. Hiermit möchten

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Ersetzendes Scannen für DATEV Unternehmen online

Ersetzendes Scannen für DATEV Unternehmen online Intro: Bürokratie-Abbau Was wurde Ihnen dazu nicht schon alles versprochen! Das papierlose Büro/Archiv ist eine gepflegte IT-Vertriebslüge seit dem ersten

Ersetzendes Scannen für DATEV Unternehmen online Intro: Bürokratie-Abbau Was wurde Ihnen dazu nicht schon alles versprochen! Das papierlose Büro/Archiv ist eine gepflegte IT-Vertriebslüge seit dem ersten

FAQs zu den GoBD. FAQs zu den GoBD

FAQs zu den GoBD n zu den GoBD-Richtlinien... 2 n zu Belegen und Dateien... 5 n zur Buchungserfassung... 9 Festschreibung in den DATEV pro-rechnungswesen-programmen... 11 n zur Zusammenarbeit mit Mandanten

FAQs zu den GoBD n zu den GoBD-Richtlinien... 2 n zu Belegen und Dateien... 5 n zur Buchungserfassung... 9 Festschreibung in den DATEV pro-rechnungswesen-programmen... 11 n zur Zusammenarbeit mit Mandanten

Wir begrüßen Sie herzlich zum Workshop. Aufbewahrungspflichten im Rahmen der GoBD

Wir begrüßen Sie herzlich zum Workshop Aufbewahrungspflichten im Rahmen der GoBD 1 Ihre Referenten Frank Behrens Mirko Guttzeit In Kooperation mit: 2 Agenda Allgemeine Aufbewahrungspflichten (ab Seite

Wir begrüßen Sie herzlich zum Workshop Aufbewahrungspflichten im Rahmen der GoBD 1 Ihre Referenten Frank Behrens Mirko Guttzeit In Kooperation mit: 2 Agenda Allgemeine Aufbewahrungspflichten (ab Seite

Ordnungsgemäße Belegführung

MANDANTEN-INFO BELEGFÜHRUNG GoBD Ordnungsgemäße Belegführung Der Beleg als Nachweis- und Kontrollinstrument nach GoBD In enger Zusammenarbeit mit Mandanten-Info Ordnungsgemäße Belegführung Inhalt 1. Einleitung...

MANDANTEN-INFO BELEGFÜHRUNG GoBD Ordnungsgemäße Belegführung Der Beleg als Nachweis- und Kontrollinstrument nach GoBD In enger Zusammenarbeit mit Mandanten-Info Ordnungsgemäße Belegführung Inhalt 1. Einleitung...

S.M. Hartmann GmbH IT Solutions

S.M. Hartmann GmbH 82008 Unterhaching Prager Straße 7 www.smhsoftware.de S.M. Hartmann GmbH IT Solutions Software für den modernen Handel Modul IDEA-Schnittstelle gemäß GDPdU Version V5.0 Funktionsüberblick

S.M. Hartmann GmbH 82008 Unterhaching Prager Straße 7 www.smhsoftware.de S.M. Hartmann GmbH IT Solutions Software für den modernen Handel Modul IDEA-Schnittstelle gemäß GDPdU Version V5.0 Funktionsüberblick

Wiederkehrende Buchungen

Wiederkehrende Buchungen Bereich: FIBU - Info für Anwender Nr. 1133 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Wiederkehrende Buchungen erstellen 2.2. Wiederkehrende Buchungen einlesen 3. Details

Wiederkehrende Buchungen Bereich: FIBU - Info für Anwender Nr. 1133 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Wiederkehrende Buchungen erstellen 2.2. Wiederkehrende Buchungen einlesen 3. Details

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren. Das Finanzamt spielt mit

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren Das Finanzamt spielt mit Vortrag der Finanzverwaltung zum Umgang mit elektronischen Daten und Dokumenten, Schwerpunkt die elektronische

Digitalisierung im Mittelstand: E-Rechnung, Scannen und Archivieren Das Finanzamt spielt mit Vortrag der Finanzverwaltung zum Umgang mit elektronischen Daten und Dokumenten, Schwerpunkt die elektronische

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

FiBu 4.0 Skonto statt Mahngebühren und Finden statt Suchen mit e-rechnung

Herzlich Willkommen zu FiBu 4.0 Skonto statt Mahngebühren und Finden statt Suchen mit e-rechnung Wer sind wir? Warum soll ich überhaupt was umstellen? In vielen Unternehmen ist es immer noch gängige Praxis,

Herzlich Willkommen zu FiBu 4.0 Skonto statt Mahngebühren und Finden statt Suchen mit e-rechnung Wer sind wir? Warum soll ich überhaupt was umstellen? In vielen Unternehmen ist es immer noch gängige Praxis,

Bundesministerium der Finanzen 11016 Berlin. E-Mail. 5. Juni 2014

Bundesministerium der Finanzen 11016 Berlin E-Mail Abt. Steuerrecht und Rechnungslegung Unser Zeichen: Ka/We Tel.: +49 30 240087-49 Fax: +49 30 240087-99 E-Mail: steuerrecht@bstbk.de 5. Juni 2014 Stellungnahme

Bundesministerium der Finanzen 11016 Berlin E-Mail Abt. Steuerrecht und Rechnungslegung Unser Zeichen: Ka/We Tel.: +49 30 240087-49 Fax: +49 30 240087-99 E-Mail: steuerrecht@bstbk.de 5. Juni 2014 Stellungnahme

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Überblick. Zugriffskontrolle. Protokollierung. Archivierung. Löschung

Archivierung & Löschung von Unternehmensdaten 1 Überblick Zugriffskontrolle Protokollierung Archivierung Löschung 2 Zugriffskontrolle 14 Z 5 DSG verlangt:..die Zugriffsberechtigung auf Daten und Programme

Archivierung & Löschung von Unternehmensdaten 1 Überblick Zugriffskontrolle Protokollierung Archivierung Löschung 2 Zugriffskontrolle 14 Z 5 DSG verlangt:..die Zugriffsberechtigung auf Daten und Programme

Die Mittelstandsoffensive erklärt IT

Die Mittelstandsoffensive erklärt IT Jan Bischoff Bremer Software & Beratungs GmbH Fahrenheitstraße 10 28359 Bremen Web: www.bsb.net Email: info@bsb.net Die Mittelstandsoffensive erklärt IT Inhalt: - Allgemeine

Die Mittelstandsoffensive erklärt IT Jan Bischoff Bremer Software & Beratungs GmbH Fahrenheitstraße 10 28359 Bremen Web: www.bsb.net Email: info@bsb.net Die Mittelstandsoffensive erklärt IT Inhalt: - Allgemeine

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Zusatzmodul Belegerfassung

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

Erfassung, Berechnung, Auswertung von Ludwig Schwarz, Steuerberater Wolfgang Schwarz, Software-Entwickler Leistungsbeschreibung KONTEX Gesellschaft für Datenund Abrechnungstechnik m.b.h Nassenerfurther

II. Beispiele für Prüfungsfeststellungen und korrespondierende Stellungnahmen

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) I. Vorbemerkungen Die Finanzverwaltung hat am 14.11.2014

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) I. Vorbemerkungen Die Finanzverwaltung hat am 14.11.2014

Digitale Betriebsprüfung

Digitale Betriebsprüfung 1 Digitale Betriebsprüfung Warum digitale Betriebsprüfung: Die digitale Betriebsprüfung ergänzt die bisherige Form der Betriebsprüfung. Seit dem 01.01.2002 sind alle Unternehmen,

Digitale Betriebsprüfung 1 Digitale Betriebsprüfung Warum digitale Betriebsprüfung: Die digitale Betriebsprüfung ergänzt die bisherige Form der Betriebsprüfung. Seit dem 01.01.2002 sind alle Unternehmen,

Was bedeuten die neuen GoBD für ERP-Systeme? Von Andreas Wenzel, HLB Dr. Stückmann und Partner mbb

Was bedeuten die neuen GoBD für ERP-Systeme? Von Andreas Wenzel, HLB Dr. Stückmann und Partner mbb Das BMF hat nach langen und kontroversen Diskussionen mit den Verbänden nach mehr als anderthalb Jahren

Was bedeuten die neuen GoBD für ERP-Systeme? Von Andreas Wenzel, HLB Dr. Stückmann und Partner mbb Das BMF hat nach langen und kontroversen Diskussionen mit den Verbänden nach mehr als anderthalb Jahren

Orlando-Archivierung

Zeitaufwändiges Suchen von Belegen hat ein Ende Denn mit Orlando-Archivierung haben Sie jeden Beleg auf Knopfdruck verfügbar. Aus der Praxis für die Praxis - Orlando-Archivierung Das Modul Orlando-Archivierung

Zeitaufwändiges Suchen von Belegen hat ein Ende Denn mit Orlando-Archivierung haben Sie jeden Beleg auf Knopfdruck verfügbar. Aus der Praxis für die Praxis - Orlando-Archivierung Das Modul Orlando-Archivierung

Direktvermarktung. Direktvermarktung

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

RECHTSANWALTSKANZLEI ROHNER Medienrecht Urheberrecht Internetrecht Arbeitsrecht