Aktuelle Entwicklungen bei der Mehrwertsteuer in Liechtenstein und der Schweiz Dr. Niklaus Honauer Partner Indirekte Steuern Schweiz, PwC

|

|

|

- Ingeborg Bäcker

- vor 8 Jahren

- Abrufe

Transkript

1 Aktuelle Entwicklungen bei der Mehrwertsteuer in Liechtenstein und der Schweiz Dr. Niklaus Honauer Partner Indirekte Steuern Schweiz,

2 MWST auch 2014 eine bedeutende Steuerart von Liechtenstein Quelle: 2

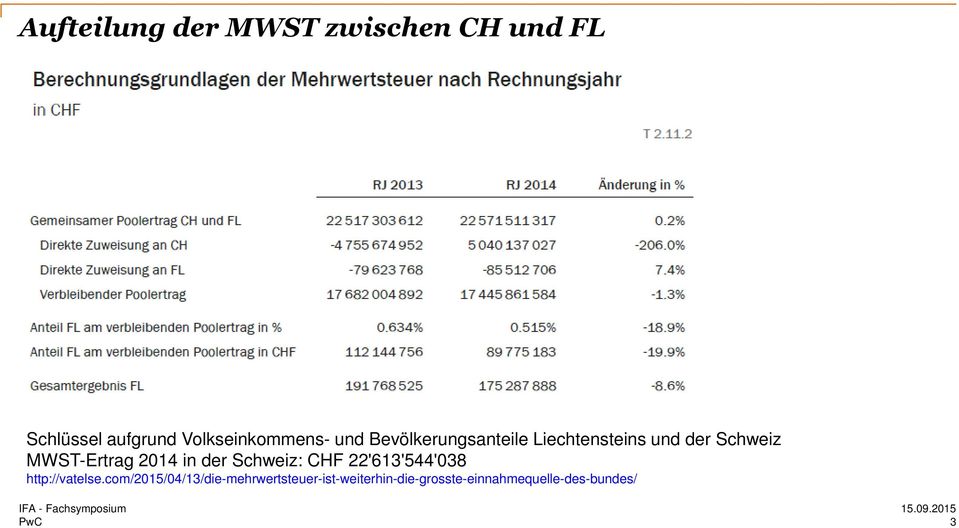

3 Aufteilung der MWST zwischen CH und FL Schlüssel aufgrund Volkseinkommens- und Bevölkerungsanteile Liechtensteins und der Schweiz MWST-Ertrag 2014 in der Schweiz: CHF 22'613'544'038 IFA - Fachsymposium

4 Laufende politische Diskussionen zur MWST idealer Steuersatz Einheitssatz? Höhe? politische Initiativen z.b. Eidgenössische Volksinitiative «Energie - statt Mehrwertsteuer» Diskussion: Erhöhung Mehrwertsteuersatz zu Gunsten der AHV. Teilrevision der MWST auf den

5 Konkrete Gesetzes- und Praxisänderungen 2015 Bezugsteuer Gruppenbesteuerung für Vorsorgeeinrichtungen Verordnung über die Höhe der Saldosteuersätze Diverse Praxisänderungen Private Nutzung von Geschäftsfahrzeugen 25/75 % Regel 5

6 Änderungen ab 1. Januar 2015: Bezugsteuer Neuer Art. 9a MWSTV «Als Leistungen im Sinne von Art. 10 Absatz 2 Buchstabe b MWSTG gelten ausschliesslich Dienstleistungen» Konsequenz: Steuerpflicht für ausländische Unternehmen, welche mindestens CHF Umsatz innerhalb eines Jahres aus Lieferungen im Inland erzielen, sofern die Lieferungen nicht der Einfuhrsteuer unterliegen Rechtlich heikel, wenn in der Verordnung Regelungen enthalten sind, welche einen Gesetzesartikel ändern sollen (rechtlich grundsätzlich nicht möglich). 6

7 Änderungen ab 1. Januar 2015: Gruppenbesteuerung für Vorsorgeeinrichtungen Streichung von Art. 16 Abs. 3 MWSTV Kategorischer Ausschluss für Vorsorgeeinrichtungen in Gruppenbesteuerungen nach Art. 13 MWSTG aufgehoben, da als gesetzeswidrig beurteilt Konsequenz: Gruppenbesteuerung für Vorsorgeeinrichtungen nicht mehr komplett ausgeschlossen 7

8 Änderungen ab 1. Januar 2015: Verordnung über Saldosteuersätze Änderung der Verordnung der ESTV über die Höhe der Saldosteuersätze per 1. Januar 2015 (SR ) Höhere oder niedrigere Steuersätze für gewisse Branchen andere Umschreibung der Branchen Konsequenz Es können zwei Steuersätze anwendbar sein Wechsel von effektiver Abrechnungsmethode auf die Abrechnungsmethode nach Saldo-/ Pauschalsteuersätzen möglich 8

Höhere oder niedrigere Steuersätze für gewisse Branchen andere Umschreibung der Branchen Konsequenz")

9 Änderungen ab 1. Januar 2015: Praxisänderungen Diverse Praxisänderungen Parkplätze/Parkhäuser Kollektive Kapitalanlagen Bekanntmachungsleistungen 9

10 Weitere Diskussionen Private Nutzung von Geschäftsfahrzeugen durch Grenzgänger private Nutzung = entgeltliche Vermietung erhebliche Auswirkungen auf Schweizer und Liechtensteiner Unternehmen mit deutschen Grenzgängern als Angestellte Abschaffung der 25/75 % Regel für gemeinnützige Organisationen Bundesgericht qualifiziert die 25/75 % Regel als gesetzeswidrig (BGer 2C_781/2014 vom 19. April 2015) Es bleibt spannend! 10

11 Ausländische Unternehmen: Ort der Leistung für die MWST: Liechtenstein Fall aus Praxis 1. Effektives Management aus Sicht direkte Steuern Ausl. Gesellschaft mit Sitz des effektiven Management. in FL Begründung einer Betriebstätte Text aus Sicht MWST 3. Bezug- Steuer- Pflicht 2. Betriebstätte Bezug von Leistungen => Art. 8 Abs. 1 MWSTG Bezugsteuerpflicht und kein Vorsteuerabzug Text bei nicht registrieten Unternehmen Finale Kosten auf Bezug von sämtlichen allgemeinen Leistungen: IP, IT, Beratung, Buchhaltung, etc. Text IFA - Fachsymposium

12 Geplante Revision MWSTG Obligatorische Steuerpflicht ab einem Umsatz von jährlich CHF im In- und Ausland; Versandhandel vom Ausland in die Schweiz an Privatpersonen führt zu Steuerpflicht ab jährlichem Umsatz von CHF ; Neudefinition der Steuerpflicht bei Gemeinwesen; Ausweitung und Präzisierung der Steuerausnahmen (z.b. im Versicherungsbereich oder bei den Gemeinwesen); Verlängerung der Verjährungsfrist auf 15 Jahre; Wiedereinführung der Margenbesteuerung; Ausweitung des Begriffs der «eng verbundenen Personen»; Senkung des Steuersatzes bei elektronischen Zeitung und Zeitschriften auf 2.5%. Voraussichtliches Inkrafttreten: 1. Januar 2017 IFA - Fachsymposium

13 Kontaktperson Sie können mich wie folgt erreichen: Dr. Niklaus Honauer Partner AG, Birchstrasse 160, 8050 Zürich Phone: Fax:

BENNO FREI. Das. Mehrwertsteuer- Handbuch für die Praxis. 5. erweiterte und aktualisierte Auflage. Ci COSMOS

BENNO FREI Das Mehrwertsteuer- Handbuch für die Praxis 5. erweiterte und aktualisierte Auflage Ci COSMOS Inhaltsverzeichnis 1 1.1 1.1.1 1.1.2 1.1.3 1.2 1.3 2 2.1 2.2 2.3 2.3.1 2.3.2 2.3.3 2.3.4 2.4 2.4.1

BENNO FREI Das Mehrwertsteuer- Handbuch für die Praxis 5. erweiterte und aktualisierte Auflage Ci COSMOS Inhaltsverzeichnis 1 1.1 1.1.1 1.1.2 1.1.3 1.2 1.3 2 2.1 2.2 2.3 2.3.1 2.3.2 2.3.3 2.3.4 2.4 2.4.1

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Mehrwertsteuer 2010. Änderungen des Mehrwertsteuergesetzes und der Mehrwertsteuerverordnung per 01.01.2010. verfasst von

Mehrwertsteuer 2010 Änderungen des Mehrwertsteuergesetzes und der Mehrwertsteuerverordnung per 01.01.2010 verfasst von Redi AG, Treuhand Fredy Märki Frauenfeld Tel. 052 725 09 30 im Auftrag von FB Alter

Mehrwertsteuer 2010 Änderungen des Mehrwertsteuergesetzes und der Mehrwertsteuerverordnung per 01.01.2010 verfasst von Redi AG, Treuhand Fredy Märki Frauenfeld Tel. 052 725 09 30 im Auftrag von FB Alter

Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Fachveranstaltung vom 11.9.2015 der Konferenz der städtischen Finanzdirektorinnen und direktoren Mehrwertsteuer und Gemeinwesen Erfahrungen aus Mehrwertsteuer-Revisionen bei Städten und Gemeinden Thomas

Sage50. Neue MWST-Verordnung per 01.01.2010. Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

SIST Frühlingsgespräche 2015. Mehrwertsteuer für einmal einfach?!

SIST Frühlingsgespräche 2015 Mehrwertsteuer für einmal einfach?! Agenda A MWST und kollektive Kapitalanlagen B MWST-Ausnahme - Wirkung - Anwendungsbereich C Systembrüche Chancen und Risiken D Quintessenz

SIST Frühlingsgespräche 2015 Mehrwertsteuer für einmal einfach?! Agenda A MWST und kollektive Kapitalanlagen B MWST-Ausnahme - Wirkung - Anwendungsbereich C Systembrüche Chancen und Risiken D Quintessenz

Präzisierungen zur MWST Übergangsinfo 01

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

MWST - MWST-Info 21 NEUE STEUERPFICHTIGESeite 1a

MWST - MWST-Info 21 NEUE STEUERPFICHTIGESeite 1a 1 Das System der MWST: MWST = > Verbrauchssteuer > Inlandsteuer > Selbstdeklaration (es wird keine Rechnung zugestellt) Art. 86 Abs. 1 MWSTG > Nur inländische

MWST - MWST-Info 21 NEUE STEUERPFICHTIGESeite 1a 1 Das System der MWST: MWST = > Verbrauchssteuer > Inlandsteuer > Selbstdeklaration (es wird keine Rechnung zugestellt) Art. 86 Abs. 1 MWSTG > Nur inländische

Januar 2010 www.estv.admin.ch. MWST-Info 14. Bezugsteuer. Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV

Januar 2010 www.estv.admin.ch MWST-Info 14 Bezugsteuer Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe, die eine weibliche und eine männliche Form aufweisen

Januar 2010 www.estv.admin.ch MWST-Info 14 Bezugsteuer Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Vorbemerkungen Begriffe, die eine weibliche und eine männliche Form aufweisen

Immobilien und Mehrwertsteuer (MWST)

") Immobilien und Mehrwertsteuer (MWST) ÜBERBLICK ÜBER DIE MWST-GESTALTUNG UND FOLGEN BEI IMMOBILIEN Sachverhalt Gegenstand Voraussetzungen Vorteil Nachteil Kauf / Erstellung Allgemeines Prüfung, ob auf dem

Immobilien und Mehrwertsteuer (MWST) ÜBERBLICK ÜBER DIE MWST-GESTALTUNG UND FOLGEN BEI IMMOBILIEN Sachverhalt Gegenstand Voraussetzungen Vorteil Nachteil Kauf / Erstellung Allgemeines Prüfung, ob auf dem

Patientenmobilität an der schweizerischen Grenze

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

3. Bemessungsgrundlage Vorsteuerkorrektur (Eigenverbrauch / Einlageentsteuerung)

") 3. Bemessungsgrundlage Vorsteuerkorrektur (Eigenverbrauch / Einlageentsteuerung) Anwendung der vollumfänglichen sänderung: Unternehmen werden neu steuerpflichtig oder aus der Steuerpflicht entlassen; Gegenstände

3. Bemessungsgrundlage Vorsteuerkorrektur (Eigenverbrauch / Einlageentsteuerung) Anwendung der vollumfänglichen sänderung: Unternehmen werden neu steuerpflichtig oder aus der Steuerpflicht entlassen; Gegenstände

Beweiskraft von elektronischen Kreditorenrechnungen Seite 4

CHF 28. Buchführung und Abrechnung Beweiskraft von elektronischen Kreditorenrechnungen Seite 4 Buchführung und Abrechnung MWST-Checkliste am Ende des Geschäftsjahres Grenzüberschreitende Lieferung Neuregelung

CHF 28. Buchführung und Abrechnung Beweiskraft von elektronischen Kreditorenrechnungen Seite 4 Buchführung und Abrechnung MWST-Checkliste am Ende des Geschäftsjahres Grenzüberschreitende Lieferung Neuregelung

Verbuchung bei Teilzahlungskaufverträgen. oder Finanzierungs- Verträgen mit Abtretung an ein Finanzinstitut

610.545.13 Merkblatt Nr. 13 Verbuchung bei Teilzahlungskaufverträgen oder Finanzierungs- Verträgen mit Abtretung an ein Finanzinstitut Gültig ab 1. Januar 2008 Die in dieser Publikation enthaltenen Informationen

610.545.13 Merkblatt Nr. 13 Verbuchung bei Teilzahlungskaufverträgen oder Finanzierungs- Verträgen mit Abtretung an ein Finanzinstitut Gültig ab 1. Januar 2008 Die in dieser Publikation enthaltenen Informationen

Liechtensteinische Treuhandkammer

ische Treuhandkammer 7. Praxisschulung 8. April 2014 im SAL / Schaan Referent Max Gross Bezugsteuer auf Dienstleistungsimporten Hinweis Dieser Vortrag beschränkt sich aus zeitlichen Gründen auf den Bezug

ische Treuhandkammer 7. Praxisschulung 8. April 2014 im SAL / Schaan Referent Max Gross Bezugsteuer auf Dienstleistungsimporten Hinweis Dieser Vortrag beschränkt sich aus zeitlichen Gründen auf den Bezug

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Angaben zur Gründung einer GmbH

Jean Baptiste Huber Rechtsanwalt und Urkundsperson Bundesplatz 6 Postfach 6304 Zug /(Schweiz) Tel. 041 725 41 41 Fax 041 725 41 42 E-Mail: jbhuber@rahuber.ch Angaben zur Gründung einer GmbH Bei Fragen

Jean Baptiste Huber Rechtsanwalt und Urkundsperson Bundesplatz 6 Postfach 6304 Zug /(Schweiz) Tel. 041 725 41 41 Fax 041 725 41 42 E-Mail: jbhuber@rahuber.ch Angaben zur Gründung einer GmbH Bei Fragen

Halbtagesseminar. Mittwoch, 15. Juni 2016 (Nachmittag) in Zürich

in Zürich") M E H R W E R T S T E U E R - S E M I N A R V E R T I E F U N G S T H E M A G R U N D L A G E N D E R E U - M W S T Halbtagesseminar Mittwoch, 15. Juni 2016 (Nachmittag) in Zürich Von Graffenried AG Treuhand

M E H R W E R T S T E U E R - S E M I N A R V E R T I E F U N G S T H E M A G R U N D L A G E N D E R E U - M W S T Halbtagesseminar Mittwoch, 15. Juni 2016 (Nachmittag) in Zürich Von Graffenried AG Treuhand

Umsatzsteuer im Kulturbereich. Referentin: Elke Flake, Regionalberaterin

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Wholesale und FTTH. Handbuch Abrechnung 1/5. Ausgabedatum 01.05.2015 Ersetzt Version 2-0. Swisscom (Schweiz) AG CH-3050 Bern

AG CH-3050 Bern") Ausgabedatum 005.2015 Ersetzt Version 2-0 Gültig ab 005.2015 Gültig ab 005.2015 1/5 Inhaltsverzeichnis 1 Einleitung... 3 2 Rechnungsstellung... 3 3 Rechnungen... 3 4 Zahlungen... 4 5 Widerspruch gegen

Ausgabedatum 005.2015 Ersetzt Version 2-0 Gültig ab 005.2015 Gültig ab 005.2015 1/5 Inhaltsverzeichnis 1 Einleitung... 3 2 Rechnungsstellung... 3 3 Rechnungen... 3 4 Zahlungen... 4 5 Widerspruch gegen

Verordnung über Investitionshilfe für Berggebiete

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

Verordnung über Investitionshilfe für Berggebiete (IHV) 901.11 vom 26. November 1997 (Stand am 1. Februar 2000) Der Schweizerische Bundesrat, gestützt auf die Artikel 8 Absatz 3 und 21 Absatz 3 des Bundesgesetzes

REACH-CLP-Helpdesk. Zulassung in der Lieferkette. Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2014 1 } Die Einkommensteuer ist eine Steuer, die auf das Einkommen natürlicher Personen erhoben wird. Bemessungsgrundlage ist das zu versteuernde

Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen. Einkommen- und Umsatzsteuer Steuerberatungstag am 28.

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einkommen- und Umsatzsteuer Steuerberatungstag am 28. Mai 2015 1 Die Einkommensteuer ist eine Steuer, die auf das Einkommen

Sachbearbeiter/-in Liechtenstein-Personal

Sachbearbeiter/-in Liechtenstein-Personal MIT WISSEN WEITERKOMMEN 2 Berufsbild / Einsatzgebiet Die Sachbearbeiter/-innen Liechtenstein-Personal verfügen über fundierte Kenntnisse in Personaladministration,

Sachbearbeiter/-in Liechtenstein-Personal MIT WISSEN WEITERKOMMEN 2 Berufsbild / Einsatzgebiet Die Sachbearbeiter/-innen Liechtenstein-Personal verfügen über fundierte Kenntnisse in Personaladministration,

Weisung. Lohnbestandteile die nur gelegentlich anfallen. Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern. (nachfolgend PKLK genannt)

") Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern (nachfolgend PKLK genannt) Weisung Lohnbestandteile die nur gelegentlich anfallen Durch Verwaltungskommission genehmigt: 13.12.2009 Luzern,

Pensionskasse Römisch-katholische Landeskirche des Kantons Luzern (nachfolgend PKLK genannt) Weisung Lohnbestandteile die nur gelegentlich anfallen Durch Verwaltungskommission genehmigt: 13.12.2009 Luzern,

Rundschreiben 1/2014 über die interne Qualitätssicherung in Revisionsunternehmen (RS 1/2014)

") Eidgenössische Revisionsaufsichtsbehörde RAB Rundschreiben 1/2014 über in Revisionsunternehmen (RS 1/2014) vom 24. November 2014 Inhaltsverzeichnis I. Ausgangslage Rz 1-2 II. Revisionsunternehmen mit der

Eidgenössische Revisionsaufsichtsbehörde RAB Rundschreiben 1/2014 über in Revisionsunternehmen (RS 1/2014) vom 24. November 2014 Inhaltsverzeichnis I. Ausgangslage Rz 1-2 II. Revisionsunternehmen mit der

Dr. Klaus Junkes-Kirchen 13.09.2013

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

19 % 1 UStG Steuerbare Umsätze: Der Umsatzsteuer unterliegen die folgenden Umsätze: 1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens

PricewaterhouseCoopers S E C A. Swiss Limited Partnership. Swiss Limited Partnership Steuerliche Auswirkungen

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

S E C A Swiss Limited Partnership Neuerungen durch das Kollektivanlagengesetz *connectedthinking Swiss Limited Partnership Steuerliche Auswirkungen Victor Meyer AG Birchstrasse 160 8050 Zürich 058 792

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich Geschäfts-Nr. VU060028/U K R E I S S C H R E I B E N der Verwaltungskommission des Obergerichts an die Kammern des Obergerichts, das Handelsgericht, das Geschworenengericht,

Obergericht des Kantons Zürich Geschäfts-Nr. VU060028/U K R E I S S C H R E I B E N der Verwaltungskommission des Obergerichts an die Kammern des Obergerichts, das Handelsgericht, das Geschworenengericht,

Angaben zur Gründung einer AG

Jean Baptiste Huber Rechtsanwalt und Urkundsperson Bundesplatz 6 Postfach 6304 Zug /(Schweiz) Tel. 041 725 41 41 Fax 041 725 41 42 E-Mail: jbhuber@rahuber.ch Angaben zur Gründung einer AG Bei Fragen oder

Jean Baptiste Huber Rechtsanwalt und Urkundsperson Bundesplatz 6 Postfach 6304 Zug /(Schweiz) Tel. 041 725 41 41 Fax 041 725 41 42 E-Mail: jbhuber@rahuber.ch Angaben zur Gründung einer AG Bei Fragen oder

Wichtige Änderungen im Schweizer Mehrwertsteuerrecht ab 01.01.2010

Wichtige Änderungen im Schweizer Mehrwertsteuerrecht ab 01.01.2010 1. Einleitung Zum 01.01.2010 wird in der Schweiz ein neues Mehrwertsteuergesetz (im Folgenden: nmwstg) in Kraft treten. Das neue Gesetz

Wichtige Änderungen im Schweizer Mehrwertsteuerrecht ab 01.01.2010 1. Einleitung Zum 01.01.2010 wird in der Schweiz ein neues Mehrwertsteuergesetz (im Folgenden: nmwstg) in Kraft treten. Das neue Gesetz

Muster eines Sponsoringvertrages für die Stadt Köln

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

MITARBEITERBETEILIGUNGEN AUS SICHT DER SOZIALVERSICHERUNGEN Thomas Bösch Leiter Abteilung Beiträge Ausgleichskasse / IV-Stelle Zug Gesetzliche Grundlagen AHVV Art. 7 lit. c bis Zu dem für die Berechnung

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

ARBEITEN IM AUSLAND EST IM WEGZUGSJAHR Progressionsvorbehalt INHALT Wegzug durch Arbeitsaufnahme im Ausland... 3 Arten der Steuerpflicht in Deutschland... 3 Unbeschränkte steuerpflicht... 3 Beschränkte

Finanz Club 2014 «20 Jahre Mehrwertsteuer Retrospektive und zukünftige Entwicklungen im Bereich Privatanteile»

Finanz Club 2014 «20 Jahre Mehrwertsteuer Retrospektive und zukünftige Entwicklungen im Bereich Privatanteile» Basel, Bern, Olten, St. Gallen, Zug, Zürich - September 2014 «20 Jahre Mehrwertsteuer Retrospektive

Finanz Club 2014 «20 Jahre Mehrwertsteuer Retrospektive und zukünftige Entwicklungen im Bereich Privatanteile» Basel, Bern, Olten, St. Gallen, Zug, Zürich - September 2014 «20 Jahre Mehrwertsteuer Retrospektive

Pilotbetrieb ESTV SuisseTax

Pilotbetrieb ESTV SuisseTax einheitlich übergreifend spezifisch IT-Strategie der ESTV ESTV- Innendienst Steuerzahler weitere Partner z.b. Kantone Gemeinden Aussendienstmitarbeiter versch. Ämter ausländische

Pilotbetrieb ESTV SuisseTax einheitlich übergreifend spezifisch IT-Strategie der ESTV ESTV- Innendienst Steuerzahler weitere Partner z.b. Kantone Gemeinden Aussendienstmitarbeiter versch. Ämter ausländische

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Info. recht steuern interessant. Lieferung eines Gegenstandes aus dem Ausland in die Schweiz (Zweiparteienverhältnis) juni 2014 www.bdo.

juni 2014 www.bdo.") Info juni 2014 www.bdo.ch recht steuern interessant im griff xxxxx warenlieferungen aus dem ausland in die schweiz aus Sicht (3. der Teil) mwst Beim Warenimport können Fehler entstehen, welche zur Verweigerung

Info juni 2014 www.bdo.ch recht steuern interessant im griff xxxxx warenlieferungen aus dem ausland in die schweiz aus Sicht (3. der Teil) mwst Beim Warenimport können Fehler entstehen, welche zur Verweigerung

A B A C U S L O H N H R ANLEITUNG EINLESEN DER QUELLENSTEUERTARIFE. Januar 2014 / roz / mga

A B A C U S L O H N H R ANLEITUNG EINLESEN DER QUELLENSTEUERTARIFE Januar 2014 / roz / mga Inhaltsverzeichnis 1 Quellensteuer Änderungen gegenüber Vorjahr...2 1.1 Neue Verordnung...2 1.2 Welche Kantone

A B A C U S L O H N H R ANLEITUNG EINLESEN DER QUELLENSTEUERTARIFE Januar 2014 / roz / mga Inhaltsverzeichnis 1 Quellensteuer Änderungen gegenüber Vorjahr...2 1.1 Neue Verordnung...2 1.2 Welche Kantone

IHK-Steuerforum am 03.09.2015. Verschärfte Anforderungen an die strafbefreiende Selbstanzeige

IHK-Steuerforum am 03.09.2015 Verschärfte Anforderungen an die strafbefreiende Selbstanzeige Ansprechpartner Dr. Markus Rohner Rechtsanwalt Fachanwalt für Steuerrecht Gesellschafter der RST-Beratungsgruppe

IHK-Steuerforum am 03.09.2015 Verschärfte Anforderungen an die strafbefreiende Selbstanzeige Ansprechpartner Dr. Markus Rohner Rechtsanwalt Fachanwalt für Steuerrecht Gesellschafter der RST-Beratungsgruppe

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Zypern. Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG)

") Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Zypern Mehrwertsteuererstattungen nach der 13. MwSt-Richtlinie (86/560/EWG) I. GEGENSEITIGKEITSABKOMMEN Artikel 2 Absatz 2 1. Hat Ihr Land Gegenseitigkeitsabkommen abgeschlossen? Ja, Zypern hat zwei Gegenseitigkeitsabkommen

Offertenanfrage Kreditversicherung

Offertenanfrage Kreditversicherung Dieser Fragebogen bildet die Grundlage für eine Offerte und für die Vertragsgestaltung bei einem allfälligen Vertragsabschluss. Selbstverständlich werden alle Angaben

Offertenanfrage Kreditversicherung Dieser Fragebogen bildet die Grundlage für eine Offerte und für die Vertragsgestaltung bei einem allfälligen Vertragsabschluss. Selbstverständlich werden alle Angaben

SOZIALVORSCHRIFTEN IM STRAßENVERKEHR Verordnung (EG) Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014

Nr. 561/2006, Richtlinie 2006/22/EG, Verordnung (EU) Nr. 165/2014") LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

LEITLINIE NR. 7 Gegenstand: Die Bedeutung von innerhalb von 24 Stunden Artikel: 8 Absätze 2 und 5 der Verordnung (EG) Nr. 561/2006 Leitlinien: Nach Artikel 8 Absatz 2 der Verordnung muss innerhalb von

Steuerverordnung Nr. 12: Berufliche Vorsorge

Steuerverordnung Nr. : Berufliche Vorsorge 64.59. Vom 5. Juli 986 (Stand. Januar 00) Der Regierungsrat des Kantons Solothurn gestützt auf 0, Buchstabe c, 4 Absatz Buchstabe c, 4 Absatz Buchstabe h, 46,

Steuerverordnung Nr. : Berufliche Vorsorge 64.59. Vom 5. Juli 986 (Stand. Januar 00) Der Regierungsrat des Kantons Solothurn gestützt auf 0, Buchstabe c, 4 Absatz Buchstabe c, 4 Absatz Buchstabe h, 46,

SVS. Schweizerischer Verband der Sozialversicherungs-Fachleute. Prüfungskommission. Berufsprüfung 2007 für den Sozialversicherungs-Fachausweis

SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Prüfungskommission Berufsprüfung 2007 für den Sozialversicherungs-Fachausweis Name / Vorname: Probeprüfung Recht Lösungsvorschläge : Prüfungsdauer:

SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Prüfungskommission Berufsprüfung 2007 für den Sozialversicherungs-Fachausweis Name / Vorname: Probeprüfung Recht Lösungsvorschläge : Prüfungsdauer:

GKV-Spitzenverband Deutsche Verbindungsstelle Krankenversicherung - Ausland Postfach 20 04 64 53134 Bonn

GKV-Spitzenverband Deutsche Verbindungsstelle Krankenversicherung - Ausland Postfach 20 04 64 53134 Bonn Beschäftigung für einen in Deutschland ansässigen Arbeitgeber in mehreren Mitgliedstaaten 1) Sehr

GKV-Spitzenverband Deutsche Verbindungsstelle Krankenversicherung - Ausland Postfach 20 04 64 53134 Bonn Beschäftigung für einen in Deutschland ansässigen Arbeitgeber in mehreren Mitgliedstaaten 1) Sehr

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Grundsätzlich ist der Staatsrat mit einer Erhöhung der Pauschalabzüge, welche den Durchschnittsprämien im Wallis entsprechen, einverstanden.

ANTWORT auf die Motion 1.073 der Grossräte Pascal Luisier, PDCB, und Xavier Moret, PLR, betreffend vollumfänglicher Steuerabzug für Krankenkassenprämien (10.03.2010) Die Motionäre weisen darauf hin, dass

ANTWORT auf die Motion 1.073 der Grossräte Pascal Luisier, PDCB, und Xavier Moret, PLR, betreffend vollumfänglicher Steuerabzug für Krankenkassenprämien (10.03.2010) Die Motionäre weisen darauf hin, dass

AKTUELLE ENTWICKLUNG DER MEHRWERTSTEUER

AKTUELLE ENTWICKLUNG DER MEHRWERTSTEUER 1. Änderungen der Mehrwertsteuerverordnung per 1. Januar 2015 (SR 641.201) 1.1 Neuer Artikel 9a MWSTV Als Leistungen im Sinn von Artikel 10 Absatz 2 Buchstabe b

AKTUELLE ENTWICKLUNG DER MEHRWERTSTEUER 1. Änderungen der Mehrwertsteuerverordnung per 1. Januar 2015 (SR 641.201) 1.1 Neuer Artikel 9a MWSTV Als Leistungen im Sinn von Artikel 10 Absatz 2 Buchstabe b

----------------------------------------------------------------------------------------------------------------------------------------

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% Anleitung zur Mehrwertsteuerumstellung 2007

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% Anleitung zur Mehrwertsteuerumstellung 2007 Inhalt 1 Grund der Umstellung... 2 2 Was muss umgestellt werden... 2 3 Zeitplan für die Umstellung... 2 4 Einstellung an Geräten

%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% Anleitung zur Mehrwertsteuerumstellung 2007 Inhalt 1 Grund der Umstellung... 2 2 Was muss umgestellt werden... 2 3 Zeitplan für die Umstellung... 2 4 Einstellung an Geräten

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

November 2013 Richtlinien über die Protokollierungspflicht nach Art. 24 Abs. 3 des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG)

") November 2013 Richtlinien über die Protokollierungspflicht nach Art. 24 Abs. 3 des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) Präambel Die übrigen den Bewilligungsträgern obliegenden gesetzlichen,

November 2013 Richtlinien über die Protokollierungspflicht nach Art. 24 Abs. 3 des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) Präambel Die übrigen den Bewilligungsträgern obliegenden gesetzlichen,

Verbrauchertipp! Gesetz zur Button-Lösung

Verbrauchertipp! Gesetz zur Button-Lösung ab 01.08.12 Gesetz zur Änderung des Bürgerlichen Gesetzbuchs zum besseren Schutz der Verbraucherinnen und Verbraucher vor Kostenfallen im elektronischen Geschäftsverkehr

Verbrauchertipp! Gesetz zur Button-Lösung ab 01.08.12 Gesetz zur Änderung des Bürgerlichen Gesetzbuchs zum besseren Schutz der Verbraucherinnen und Verbraucher vor Kostenfallen im elektronischen Geschäftsverkehr

Merkblatt Änderungen und Neuerungen zum MWSTG

Merkblatt Änderungen und Neuerungen zum MWSTG Änderungen und Neuerungen zum Gesetz und zur Verordnung Ort der Dienstleistung (Art. 8) Grundregel: Neu werden Dienstleistungen grundsätzlich am Ort besteuert,

Merkblatt Änderungen und Neuerungen zum MWSTG Änderungen und Neuerungen zum Gesetz und zur Verordnung Ort der Dienstleistung (Art. 8) Grundregel: Neu werden Dienstleistungen grundsätzlich am Ort besteuert,

Die Servicerufnummern von Versatel. Liebe Kollegen, schön, dass Sie alle hier sind!

Die Servicerufnummern von Versatel. Liebe Kollegen, schön, dass Sie alle hier sind! Telefonkonferenzen und weitere Services, die Ihnen das Leben leichter machen. Alles andere als 08/15: unsere Servicerufnummern.

Die Servicerufnummern von Versatel. Liebe Kollegen, schön, dass Sie alle hier sind! Telefonkonferenzen und weitere Services, die Ihnen das Leben leichter machen. Alles andere als 08/15: unsere Servicerufnummern.

Innergemeinschaftlicher Erwerb oder Erwerb aus Drittländern

Innergemeinschaftlicher Erwerb oder Erwerb aus Drittländern Steuerrechtliche Fragen in der Medienbearbeitung Hannover 3. Mai 2012 Harald Müller Der Fall: Bibliothek kauft Bücher aus Japan im Wert von 2.500,-

Innergemeinschaftlicher Erwerb oder Erwerb aus Drittländern Steuerrechtliche Fragen in der Medienbearbeitung Hannover 3. Mai 2012 Harald Müller Der Fall: Bibliothek kauft Bücher aus Japan im Wert von 2.500,-

POSCHTE IN KONSCHTANZ?!

POSCHTE IN KONSCHTANZ?! E Gipfel des Ermatinger Gewerbeverbands 27.3.2012 Referent : Oswald Petersen von der Kreuzlinger Initiative für die Abschaffung der Mehrwertsteuersubvention - KAMS Ausfuhrscheine

POSCHTE IN KONSCHTANZ?! E Gipfel des Ermatinger Gewerbeverbands 27.3.2012 Referent : Oswald Petersen von der Kreuzlinger Initiative für die Abschaffung der Mehrwertsteuersubvention - KAMS Ausfuhrscheine

über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710

bav-kompetenz-center LZ 7710") DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

www.pwc.ch/steuerforum MWST- und Zollgrenzen überwinden Aktuelles zum grenzüberschreitenden Warenverkehr Sandra Ragaz MWST/Zoll PwC Schweiz

www.pwc.ch/steuerforum MWST- und Zollgrenzen überwinden Aktuelles zum grenzüberschreitenden Warenverkehr Sandra Ragaz MWST/Zoll PwC Schweiz Die Vision Folie 3 Die Realität Rechtliche Aspekte / Allgemeine

www.pwc.ch/steuerforum MWST- und Zollgrenzen überwinden Aktuelles zum grenzüberschreitenden Warenverkehr Sandra Ragaz MWST/Zoll PwC Schweiz Die Vision Folie 3 Die Realität Rechtliche Aspekte / Allgemeine

04.061 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung (Differenzen)

") Wintersession 007 e-parl 18.1.007 09:08 04.061 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung (Differenzen) für soziale Sicherheit und Gesundheit des es Bundesgesetz über

Wintersession 007 e-parl 18.1.007 09:08 04.061 s Bundesgesetz über die Krankenversicherung. Teilrevision. Spitalfinanzierung (Differenzen) für soziale Sicherheit und Gesundheit des es Bundesgesetz über

Fachseminar Mehrwertsteuer

Fachseminar Mehrwertsteuer Überblick zu den jüngsten Entwicklungen Grenzüberschreitende Aufträge Esther Hiltpold, VAT Support GmbH, 7. Nov. 2013 Die MWST: Ein Buch mit 7 Siegeln Beispiele aus dem MWST-

Fachseminar Mehrwertsteuer Überblick zu den jüngsten Entwicklungen Grenzüberschreitende Aufträge Esther Hiltpold, VAT Support GmbH, 7. Nov. 2013 Die MWST: Ein Buch mit 7 Siegeln Beispiele aus dem MWST-

FRAGE- UND ANTWORTKATALOG ZUM THEMA NAMENSAKTIE

Allgemeines Was ist eine Namensaktie? Eine Gesellschaft mit Namensaktien führt ein Aktienregister, in das die Aktionäre unter Angabe des Namens, Geburtsdatums und der Adresse sowie der Stückzahl der gehaltenen

Allgemeines Was ist eine Namensaktie? Eine Gesellschaft mit Namensaktien führt ein Aktienregister, in das die Aktionäre unter Angabe des Namens, Geburtsdatums und der Adresse sowie der Stückzahl der gehaltenen

Das Rektorat der Fachhochschule Westschweiz. Die Zulassungsbedingungen sind für alle Schulen desselben Studiengangs gleich.

Reglement über die Zulassung zu den Bachelorstudiengängen Betriebsökonomie, Tourismus, Wirtschaftsinformatik, Information und Dokumentation, Wirtschaftsrecht und International Business Management des Bereichs

Reglement über die Zulassung zu den Bachelorstudiengängen Betriebsökonomie, Tourismus, Wirtschaftsinformatik, Information und Dokumentation, Wirtschaftsrecht und International Business Management des Bereichs

Sozialversicherungen: 2015

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

-BVG - aktuelle Entwicklungen

-BVG - aktuelle Entwicklungen Franziska Grob, lic.iur., BSV 1 Inhalt des Referats Inkrafttreten von Art. 2 Abs. 1 bis FZG auf den 1. Januar 2010 Ergänzung der BVV2 betreffend befristet angestellte Arbeitnehmende

-BVG - aktuelle Entwicklungen Franziska Grob, lic.iur., BSV 1 Inhalt des Referats Inkrafttreten von Art. 2 Abs. 1 bis FZG auf den 1. Januar 2010 Ergänzung der BVV2 betreffend befristet angestellte Arbeitnehmende

Verlagerung der Buchführung ins Ausland. 146 Abs. 2a AO

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Neu!!! Direktversicherung für Grenzgänger Neu!!!

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

BUNDESFINANZHOF. UStG 1999 15 Abs. 1 Satz 1 Nr. 1 UStG 1993 15 Abs. 5 Nr. 4 Richtlinie 77/388/EWG Art. 27 Abs. 5 UStDV 1993 36, 38

BUNDESFINANZHOF Die Aufhebung von 36 UStDV 1993 durch Art. 8 Nr. 1 StEntlG 1999/2000/2002 mit Wirkung ab 1. April 1999 und die damit verbundene Abschaffung des pauschalen Vorsteuerabzugs aus Reisekosten

BUNDESFINANZHOF Die Aufhebung von 36 UStDV 1993 durch Art. 8 Nr. 1 StEntlG 1999/2000/2002 mit Wirkung ab 1. April 1999 und die damit verbundene Abschaffung des pauschalen Vorsteuerabzugs aus Reisekosten

Senioren helfen Junioren

Was lernen Sie hier? Sie überprüfen Ihr Wort- und Textverständnis. Was machen Sie? Sie finden Synonyme, beurteilen und formulieren Aussagen. Senioren helfen Junioren Lektion 9 in Themen aktuell 2, nach

Was lernen Sie hier? Sie überprüfen Ihr Wort- und Textverständnis. Was machen Sie? Sie finden Synonyme, beurteilen und formulieren Aussagen. Senioren helfen Junioren Lektion 9 in Themen aktuell 2, nach

Domain pulse 2015. Aktuelle Urteile und Rechtsfälle aus den D-A-CH-Registries. Floriane Löw floriane.loew@switch.ch. Berlin, 27.

Domain pulse 2015 Aktuelle Urteile und Rechtsfälle aus den D-A-CH-Registries Berlin, 27. Februar 2015 Floriane Löw floriane.loew@switch.ch Überblick I. Neue Verordnung über Internet-Domains (VID) Hintergrund

Domain pulse 2015 Aktuelle Urteile und Rechtsfälle aus den D-A-CH-Registries Berlin, 27. Februar 2015 Floriane Löw floriane.loew@switch.ch Überblick I. Neue Verordnung über Internet-Domains (VID) Hintergrund

Erklärung zur Abrechnung

Amt für Arbeit Arbeitslosenkasse Erklärung zur Abrechnung Mai 2014 Version 4.0 zur Volkswirtschaftsdepartement Taggeldansatz durchschnittliche Arbeitstage Versicherter Verdienst Taggeld Wartetage kontrollierte

Amt für Arbeit Arbeitslosenkasse Erklärung zur Abrechnung Mai 2014 Version 4.0 zur Volkswirtschaftsdepartement Taggeldansatz durchschnittliche Arbeitstage Versicherter Verdienst Taggeld Wartetage kontrollierte

I. Verfahren bei der Handelsregistereintragung A. Sitzverlegung an einen bestimmten Ort in der Schweiz (Art. 4 Abs. 1 des BRB) vom 12.

vom 12.") Vollziehungsverordnung 531.541 zum Bundesratsbeschluss betreffend vorsorgliche Schutzmassnahmen für juristische Personen, Personengesellschaften und Einzelfirmen vom 12. April 1957 Der Schweizerische Bundesrat,

Vollziehungsverordnung 531.541 zum Bundesratsbeschluss betreffend vorsorgliche Schutzmassnahmen für juristische Personen, Personengesellschaften und Einzelfirmen vom 12. April 1957 Der Schweizerische Bundesrat,

Obligationenrecht (Revision des Widerrufsrechts)

") Obligationenrecht (Revision des Widerrufsrechts) Vorentwurf Änderung vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in den Bericht der Kommission für Rechtsfragen des Ständerates

Obligationenrecht (Revision des Widerrufsrechts) Vorentwurf Änderung vom Die Bundesversammlung der Schweizerischen Eidgenossenschaft, nach Einsicht in den Bericht der Kommission für Rechtsfragen des Ständerates

Ihre Stimme für 7 % für Kinder!

Text des Aufrufs, der an die Politik überreicht wird: Sehr geehrte Damen und Herren, die Mehrwertsteuer ist familienblind. Die Politik hat es bisher über all die Jahre versäumt, die Bedürfnisse von Kindern

Text des Aufrufs, der an die Politik überreicht wird: Sehr geehrte Damen und Herren, die Mehrwertsteuer ist familienblind. Die Politik hat es bisher über all die Jahre versäumt, die Bedürfnisse von Kindern

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Erhebung zur Internetnutzung

00 Statistische Grundlagen und Übersichten 1107-1401 Erhebung zur Internetnutzung Neuchâtel, 2014 Internet Bei der Erhebung geht es um den Internetzugang der Haushalte in der Schweiz sowie um die Internetnutzung

00 Statistische Grundlagen und Übersichten 1107-1401 Erhebung zur Internetnutzung Neuchâtel, 2014 Internet Bei der Erhebung geht es um den Internetzugang der Haushalte in der Schweiz sowie um die Internetnutzung

Verordnung 952.111 über die ausländischen Banken in der Schweiz

Verordnung 952.111 über die ausländischen Banken in der Schweiz (Auslandbankenverordnung, ABV) vom 21. Oktober 1996 (Stand am 14. Januar 1997) Die Eidgenössische Bankenkommission (Bankenkommission), gestützt

Verordnung 952.111 über die ausländischen Banken in der Schweiz (Auslandbankenverordnung, ABV) vom 21. Oktober 1996 (Stand am 14. Januar 1997) Die Eidgenössische Bankenkommission (Bankenkommission), gestützt

ffiliate Marketing Portal WERBEMÖGLICHKEITEN www.affiliateboy.de

WERBEMÖGLICHKEITEN für Partnerprogrammbetreiber & Affiliate-Marketing-Unternehmen www.affiliateboy.de Neue Partner gewinnen und Aufmerksamkeit generieren! Was ist affiliateboy.de? affiliateboy.de ist ein

WERBEMÖGLICHKEITEN für Partnerprogrammbetreiber & Affiliate-Marketing-Unternehmen www.affiliateboy.de Neue Partner gewinnen und Aufmerksamkeit generieren! Was ist affiliateboy.de? affiliateboy.de ist ein

indirekten Gegenvorschlag berücksichtigt? Wahl durch die Generalversammlung: keine Bestimmung -

Parlamentsdienste Services du Parlement Servizi del Parlamento Servetschs dal parlament Sekretariat der Kommissionen für Rechtsfragen CH-3003 Bern Tel. 031 322 97 19/97 10 Fax 031 322 98 67 www.parlament.ch

Parlamentsdienste Services du Parlement Servizi del Parlamento Servetschs dal parlament Sekretariat der Kommissionen für Rechtsfragen CH-3003 Bern Tel. 031 322 97 19/97 10 Fax 031 322 98 67 www.parlament.ch

Gesetzesänderungen «Nominee», Entwurf

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Gesetzesänderungen «Nominee», Entwurf 25. August 2008 Die folgenden Änderungen beziehen sich auf das geltende Obligationenrecht unter der Annahme, dass die Änderungen gemäss Botschaft des Bundesrates vom

Nutzen Sie zeitgemäße Lösungen. Lohn- und Gehaltsdokumente mit DATEV Arbeitnehmer online verwalten

Nutzen Sie zeitgemäße Lösungen Lohn- und Gehaltsdokumente mit verwalten DATEV unterstützt mit einer über 40-jährigen Erfahrung als IT- Dienstleister steuer- und rechtsberatende Berufe sowie kleine und

Nutzen Sie zeitgemäße Lösungen Lohn- und Gehaltsdokumente mit verwalten DATEV unterstützt mit einer über 40-jährigen Erfahrung als IT- Dienstleister steuer- und rechtsberatende Berufe sowie kleine und

UBS Life Funds Fondsgebundene Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Inhaltsverzeichnis Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation...

Juni 2012 Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen Inhaltsverzeichnis Präambel... 2 1. Anwendungsbereich... 3 2. Mindestanforderungen... 3 2.1 Eigenmittel... 3 2.2 Amortisation...

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

BESCHLUSS DES GEMEINSAMEN EWR-AUSSCHUSSES Nr. 15/2001 vom 28. Februar 2001. zur Änderung des Anhangs IX (Finanzdienstleistungen) des EWR-Abkommens

des EWR-Abkommens") BESCHLUSS DES GEMEINSAMEN EWR-AUSSCHUSSES Nr. 15/2001 vom 28. Februar 2001 zur Änderung des Anhangs IX (Finanzdienstleistungen) des EWR-Abkommens DER GEMEINSAME EWR-AUSSCHUSS - gestützt auf das Abkommen

BESCHLUSS DES GEMEINSAMEN EWR-AUSSCHUSSES Nr. 15/2001 vom 28. Februar 2001 zur Änderung des Anhangs IX (Finanzdienstleistungen) des EWR-Abkommens DER GEMEINSAME EWR-AUSSCHUSS - gestützt auf das Abkommen

E-Commerce. Von Matthias Fenner und Matthias Schulze. Definition Rechtliches Beispiele Vor- und Nachteile Sicherheitsmaßnahmen

E-Commerce Definition Rechtliches Beispiele Vor- und Nachteile Sicherheitsmaßnahmen Definition e-commerce = Online-Shopping oder Verkauf über das Internet wesentliche Elemente von Electronic Commerce sind

E-Commerce Definition Rechtliches Beispiele Vor- und Nachteile Sicherheitsmaßnahmen Definition e-commerce = Online-Shopping oder Verkauf über das Internet wesentliche Elemente von Electronic Commerce sind

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November