Steuerreform und AHV-Finanzierung Worum geht es eigentlich? Donnerstag, 21. Februar 2019 Hotel Radisson Blu Luzern

|

|

|

- Adolph Scholz

- vor 5 Jahren

- Abrufe

Transkript

1 Steuerreform und AHV-Finanzierung Worum geht es eigentlich? Donnerstag, 21. Februar 2019 Hotel Radisson Blu Luzern

2 Steuerreform und AHV-Finanzierung Konrad Graber BDO AG Partner und Mitglied des Verwaltungsrates Ständerat 2

3 Beschlusslage Februar 2017: Stimmvolk lehnt Unternehmenssteuerreform III ab. März 2018: Botschaft des Bundesrates an das Parlament für eine neue Vorlage: Steuervorlage 17 (SV17) Juni 2018: Beschluss des Ständerates zu einer Reform der Unternehmensbesteuerung und der AHV-Finanzierung (STAF) September 2018: Beschluss des Nationalrates / Differenzbereinigung 26. September 2018 Schlussabstimmung: NR: 112 zu 67 bei 11 Enthaltungen SR: 39 zu 4 bei 2 Enthaltungen 3

4 Ziele und Strategie Strategie der SV17 Abschaffung der kantonalen Steuerstatus Einhaltung internationaler politischer Verpflichtungen Mix aus neuen Sonderregelungen und Gewinnsteuersenkungen Internationale Wettbewerbsfähigkeit sicherstellen Anpassungen im Finanzausgleich Abbildung der neuen steuerpolitischen Realitäten Ausgewogenheit und sozialer Ausgleich Steuereinnahmen sichern Innenpolitische Mehrheitsfähigkeit sichern 4

5 Entlastungsbegrenzung Steuerbarer Gewinn Altrechtl. Step-up Patentbox Abzug für Eigenfinanzierung F&E- Abzüge Eckwerte Obligatorisch für die Kantone Sonderregelungen sollen nicht zu einer Nullbesteuerung führen mind. 30% des steuerbaren Gewinns 5

6 Steuervorlage 17/STAF Das hat sich im Vergleich zur USR III geändert USR III SV 17 6

7 Steuervorlage 17/STAF Das hat sich im Vergleich zur SV 17 geändert SV 17 STAF 7

8 Anpassungen Ständerat AHV-Anpassung: Pro Steuerfranken ein AHV-Franken Anhebung der Sozialversicherungsbeiträge von Arbeitnehmer und Arbeitgeber Erhöhung des Beitrags aus der Mehrwertsteuer Erhöhung des Bundesbeitrags Abzug für Eigenfinanzierung Ermässigung bei der Kapitalsteuer Dividendenbesteuerung (70 % Bundessteuer / mind. 50 % Kantone) Anpassungen Kapitaleinlageprinzip Erhöhung der AHV-Finanzierung statt Erhöhung der Familienzulagen 8

9 Anpassungen Ständerat Abzug für Eigenfinanzierung Kann von Kantonen eingeführt werden, die an ihrem Hauptort einen Gewinnsteuersatz von mindestens 18% aufweisen (kumuliert Bund/Kanton/Gemeinde) Ermässigung Kapitalsteuer Auch Eigenkapital, das auf konzerninterne Darlehen entfällt, kann privilegiert besteuert werden (freiwillig für die Kantone) 9

10 Anpassungen Ständerat Kapitaleinlageprinzip Nur Gesellschaften, die an Schweizer Börsen kotiert sind Rückzahlung von Kapitaleinlagereserven (KER) bleibt steuerfrei, soweit die Gesellschaft im gleichen Umfang Dividenden ausschüttet Ausnahmen für Zuzüge und für konzerninterne Rückzahlungen Gleiche Voraussetzungen gelten, wenn KER in Aktienkapital umgewandelt werden Gilt für bestehende wie auch für neu geschaffene KER Bei einer Teilliquidation müssen KER mindestens in gleichem Umfang wie übriges Reserven vernichtet werden Ist diese Voraussetzung nicht erfüllt, korrigiert die ESTV den Bestand an KER 10

11 Anpassungen Ständerat Finanzierung AHV Erhöhung der Arbeitnehmer- und Arbeitgeberbeiträge um 0.3% (je 0.15 %) = CHF Mio. Vollumfängliche Zuweisung des «Demografieprozents» der Mehrwertsteuer = CHF 520 Mio. Erhöhung des Bundesbeitrags = CHF 300 Mio. Total CHF 2 Mia. 11

12 Die Reform AHV 21 zur Stabilisierung der AHV in der Vernehmlassung 12

13 AHV 21: die Massnahmen im Überblick Vereinheitlichung des Referenzalters 65/65 Schrittweise Erhöhung des Frauenalters jährlich um drei Monate, ab dem 2. Jahr des Inkrafttretens der Reform Auch in der beruflichen Vorsorge Ausgleichmassnahmen für die Frauen Zwei Varianten in der Vernehmlassung Flexibilisierung zwischen 62 und 70 Auch in der beruflichen Vorsorge Anreiz für Arbeit über 65 Zusatzfinanzierung Erhöhung der Mehrwertsteuer um 1,5%-Punkte Reduzierte Erhöhung der Mehrwertsteuer, wenn das Bundesgesetz über die Steuerreform und die AHV-Finanzierung angenommen wird 13

14 Schrittweise Erhöhung des Frauenrentenalters 14

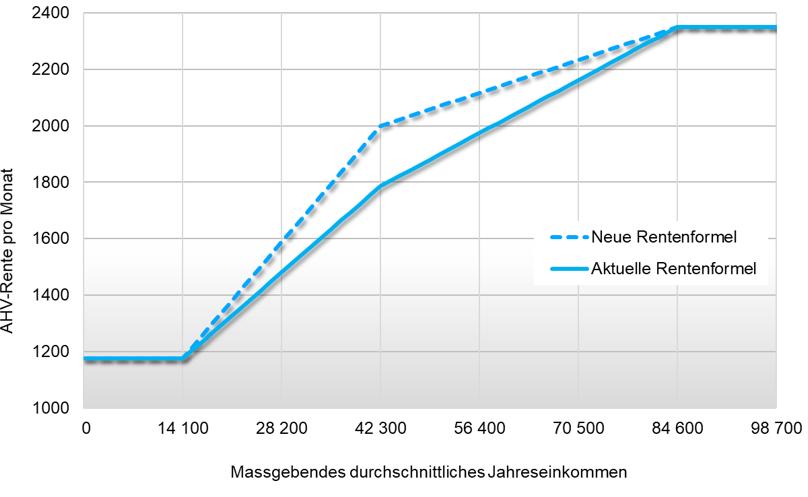

15 Die neue Rentenformel 15

16 Flexibilisierung der Pensionierung Einführung eines flexiblen Bezuges der Altersleistungen zwischen 62 und 70 Jahren in der AHV und in der BV Vorbezug max. 3 Jahre Aufschub max. 5 Jahre Schrittweiser Übergang vom Erwebsleben in den Altersrücktritt Teilrenten möglich zwischen 20% bis 80% Kürzungssätze und Aufschubszuschläge an die Lebenserwartung angepasst 16

17 Zusatzfinanzierung zur finanziellen Stabilisierung der AHV Erhöhung der Mehrwertsteuer um 1,5%-Punkte ohne Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) um 0,7%-Punkte mit STAF Proportionale Anhebung (ohne STAF) Normalsatz: 7,7% auf 9,2% Sondersatz Beherbergung: 3,7% auf 4,4% Reduzierter Satz: 2,5% auf 3,0% Unbefristet, ab Inkrafttreten der Reform 17

18 Massnahmen der STAF zugunsten der AHV Erhöhung der Lohnbeiträge um 0,3% 0,15% Arbeitgeber / 0,15% Arbeitnehmende 2020: 1,2 Milliarden Franken 100% des Demografieprozents gehen an die AHV Heute gehen 17% an den Bund 2020: 520 Millionen Franken Erhöhung des Bundesbeitrags an die AHV von 19,55% auf 20,2% der jährlichen Ausgaben 2020: 300 Millionen Franken Zusatzfinanzierung total: 2 Mrd. Franken / Jahr 18

19 Stabilisierung der AHV für das nächste Jahrzehnt 19

20 Zeitplan für die STAF Am 28. September vom Parlament gutgeheissen Referendum Ablauf Frist: Volksabstimmung Termin: Geplantes Inkrafttreten:

21 Anpassungen Nationalrat KEP «technisch verbessern» «Gemeindeartikel» Schlussabstimmung 26. September 2018 Referendumsfrist 17. Januar 2019 Volksabstimmung 19. Mai

Reform der Altersvorsorge Wo stehen wir?

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Reform der Altersvorsorge Wo stehen wir? Feierabendseminar SVS Bern, 11. September 2018 Jürg Brechbühl, Direktor BSV Politische,

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Reform der Altersvorsorge Wo stehen wir? Feierabendseminar SVS Bern, 11. September 2018 Jürg Brechbühl, Direktor BSV Politische,

Eidgenössisches Finanzdepartement EFD Steuerreform und AHV- Finanzierung STAF

Steuerreform und AHV- Finanzierung STAF STAF sichert langfristig Einnahmen Entwicklung der Steuereinnahmen des Bundes seit 2002 Index: 2002 = 100 350 USR II 300 250 200 150 Gewinnsteuer DBST Einkommenssteuer

Steuerreform und AHV- Finanzierung STAF STAF sichert langfristig Einnahmen Entwicklung der Steuereinnahmen des Bundes seit 2002 Index: 2002 = 100 350 USR II 300 250 200 150 Gewinnsteuer DBST Einkommenssteuer

Steuervorlage 17 / STAF. Luzern, Oktober 2018

Steuervorlage 17 / STAF Luzern, Oktober 2018 1 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17/STAF Reformbedarf Ziele der SV17/STAF Folgen der SV17/STAF Zeitplan Eckwerte der Reform 2 Status Quo

Steuervorlage 17 / STAF Luzern, Oktober 2018 1 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17/STAF Reformbedarf Ziele der SV17/STAF Folgen der SV17/STAF Zeitplan Eckwerte der Reform 2 Status Quo

Steuervorlage 17 / «STAF»

Steuervorlage 17 / «STAF» Unternehmer Forum 21. September 2018, Intercontinental Davos Robert Desax Themen Stand der Reform / Fahrplan Übersicht der Massnahmen Kapitaleinlageprinzip Dividendenbesteuerung

Steuervorlage 17 / «STAF» Unternehmer Forum 21. September 2018, Intercontinental Davos Robert Desax Themen Stand der Reform / Fahrplan Übersicht der Massnahmen Kapitaleinlageprinzip Dividendenbesteuerung

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV. Altersvorsorge 2020 Die Vorlage des Parlaments

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die Vorlage des Parlaments Warum es diese Reform braucht Wirtschaftliche Herausforderungen Tiefe Zinsen.

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die Vorlage des Parlaments Warum es diese Reform braucht Wirtschaftliche Herausforderungen Tiefe Zinsen.

STEUERVORLAGE 17 - STAF ÜBERSICHT

STEUERVORLAGE 17 - STAF ÜBERSICHT BDO AG, Rainer Hausmann, Leiter Steuern & Recht Zürich-Ostschweiz +41 44 444 58 68, rainer.hausmann@bdo.ch Prüfung Treuhand Steuern Beratung STAF ÜBERSICHT Schlussabstimmung

STEUERVORLAGE 17 - STAF ÜBERSICHT BDO AG, Rainer Hausmann, Leiter Steuern & Recht Zürich-Ostschweiz +41 44 444 58 68, rainer.hausmann@bdo.ch Prüfung Treuhand Steuern Beratung STAF ÜBERSICHT Schlussabstimmung

Steuerreform und AHV-Finanzierung der Kuhhandel. Einführungsveranstaltung Integrationsseminar

Steuerreform und AHV-Finanzierung der Kuhhandel Einführungsveranstaltung Integrationsseminar 21.11.2018 Eckdaten Seminar Interdisziplinäres Seminar (WF und RF): 12./13. April 2019 Abgabe der Arbeiten:

Steuerreform und AHV-Finanzierung der Kuhhandel Einführungsveranstaltung Integrationsseminar 21.11.2018 Eckdaten Seminar Interdisziplinäres Seminar (WF und RF): 12./13. April 2019 Abgabe der Arbeiten:

Steuerreform und AHV Finanzierung (STAF); Information und Umfrage zur kantonalen Umsetzungsstrategie

; Information und Umfrage zur kantonalen Umsetzungsstrategie") Kanton Schaffhausen Finanzdepartement J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch T +41 52 632 72 50 F +41 52 632 77 09 cornelia.stammhurter@ktsh.ch Finanzdepartement An die interessierten Kreise

Kanton Schaffhausen Finanzdepartement J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch T +41 52 632 72 50 F +41 52 632 77 09 cornelia.stammhurter@ktsh.ch Finanzdepartement An die interessierten Kreise

Steuerreform und AHV- Finanzierung: Worum geht es?

Steuerreform und AHV- Finanzierung: Worum geht es? Christian Frey Projektleiter Finanzen und Steuern, economiesuisse Informationsanlass der Industrie- und Handelskammer Zentralschweiz, Luzern, 21. Februar

Steuerreform und AHV- Finanzierung: Worum geht es? Christian Frey Projektleiter Finanzen und Steuern, economiesuisse Informationsanlass der Industrie- und Handelskammer Zentralschweiz, Luzern, 21. Februar

Peter B. Nefzger, 20. Juni Von der USR III zur SV17

Peter B. Nefzger, 20. Juni 2017 Von der USR III zur SV17 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

Peter B. Nefzger, 20. Juni 2017 Von der USR III zur SV17 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

Regierungsrat Dr. Anton Lauber / Peter B. Nefzger, 9. November Steuervorlage 17 (SV17) im Kanton Basel-Landschaft

im Kanton Basel-Landschaft") Regierungsrat Dr. Anton Lauber / Peter B. Nefzger, 9. November 2018 Steuervorlage 17 (SV17) im Kanton Basel-Landschaft 2 Ablauf 1. Begrüssung 2. Ausgangslage 3. SV17 im Kanton Basel-Landschaft 4. Fazit

Regierungsrat Dr. Anton Lauber / Peter B. Nefzger, 9. November 2018 Steuervorlage 17 (SV17) im Kanton Basel-Landschaft 2 Ablauf 1. Begrüssung 2. Ausgangslage 3. SV17 im Kanton Basel-Landschaft 4. Fazit

Argumentarium zur AHV-Steuervorlage

Argumentarium zur AHV-Steuervorlage Das Wichtigste in Kürze Ziel der Vorlage ist ein international konformes, wettbewerbsfähiges Steuersystem für Unternehmen und die Stärkung der AHV. Mit der Steuerreform

Argumentarium zur AHV-Steuervorlage Das Wichtigste in Kürze Ziel der Vorlage ist ein international konformes, wettbewerbsfähiges Steuersystem für Unternehmen und die Stärkung der AHV. Mit der Steuerreform

Vorentwurf des Bundesrates

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Hintergrunddokument Vorentwurf des Bundesrates FR/IT Im Rahmen von: Stabilisierung der AHV (AHV 21) Datum: 28.06.2018 Stand:

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Hintergrunddokument Vorentwurf des Bundesrates FR/IT Im Rahmen von: Stabilisierung der AHV (AHV 21) Datum: 28.06.2018 Stand:

TAX PARTNER- KUNDENANLASS ZUR STEUERREFORM STAF 21. NOVEMBER 2018

TAX PARTNER- KUNDENANLASS ZUR STEUERREFORM STAF 21. NOVEMBER 2018 Begrüssung Dieter Weber Tax Partner AG Inhaltsverzeichnis 1. Übersicht STAF 2. Umsetzung in den Kantonen 3. STAF im internationalen Umfeld

TAX PARTNER- KUNDENANLASS ZUR STEUERREFORM STAF 21. NOVEMBER 2018 Begrüssung Dieter Weber Tax Partner AG Inhaltsverzeichnis 1. Übersicht STAF 2. Umsetzung in den Kantonen 3. STAF im internationalen Umfeld

Steuervorlage aus finanzpolitischer

Steuervorlage aus finanzpolitischer Sicht Schweiz. Public Affairs Gesellschaft, 18. September 2018 Serge Gaillard, Direktor EFV Inhalt der Steuerreform Wegfall der international nicht akzeptierten Steuerregimes

Steuervorlage aus finanzpolitischer Sicht Schweiz. Public Affairs Gesellschaft, 18. September 2018 Serge Gaillard, Direktor EFV Inhalt der Steuerreform Wegfall der international nicht akzeptierten Steuerregimes

Steuervorlage 17. Luzern, Juli 2017

Steuervorlage 17 Luzern, Juli 2017 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17 Reformbedarf Ziele SV17 Folgen der SV17 Zeitplan Eckwerte der Reform (provisorisch) Status Quo Ordentliche Besteuerung

Steuervorlage 17 Luzern, Juli 2017 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17 Reformbedarf Ziele SV17 Folgen der SV17 Zeitplan Eckwerte der Reform (provisorisch) Status Quo Ordentliche Besteuerung

Unternehmenssteuerreform III: Können auch KMU davon profitieren?

Unternehmenssteuerreform III: Können auch KMU davon profitieren? lic. iur. Martin Plüss, Rechtsanwalt, dipl. Steuerexperte Seite 1 Überblick Unternehmenssteuerreform III («USR III») Wo stehen wir? Eckpfeiler

Unternehmenssteuerreform III: Können auch KMU davon profitieren? lic. iur. Martin Plüss, Rechtsanwalt, dipl. Steuerexperte Seite 1 Überblick Unternehmenssteuerreform III («USR III») Wo stehen wir? Eckpfeiler

Altersvorsorge 2020 Die Abstimmungsvorlage

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die Abstimmungsvorlage BSV, 29.06.2017 Warum es diese Reform braucht Wirtschaftliche Herausforderungen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die Abstimmungsvorlage BSV, 29.06.2017 Warum es diese Reform braucht Wirtschaftliche Herausforderungen

Steuerreform Genehmigung durch das Parlament

Steuerreform Genehmigung durch das Parlament Das Volk hat in der Abstimmung vom 12. Februar 2017 das Unternehmenssteuerreformgesetz III (USR III) abgelehnt. Mit der Steuervorlage 17 (SV17) hat der Bundesrat

Steuerreform Genehmigung durch das Parlament Das Volk hat in der Abstimmung vom 12. Februar 2017 das Unternehmenssteuerreformgesetz III (USR III) abgelehnt. Mit der Steuervorlage 17 (SV17) hat der Bundesrat

Altersvorsorge Was ändert sich und warum? «Zukunft der Vorsorge», Universität Basel, 19. Januar 2017 Colette Nova, BSV

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Was ändert sich und warum? «Zukunft der Vorsorge», Universität Basel, 19. Januar 2017 Colette Nova,

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Was ändert sich und warum? «Zukunft der Vorsorge», Universität Basel, 19. Januar 2017 Colette Nova,

Herzlich willkommen! Unico Treuhand-Forum 08. November 2018 Markthalle Burgdorf

Herzlich willkommen! Unico Treuhand-Forum 08. November 2018 Markthalle Burgdorf Ablauf 1. Begrüssung 2. Neues aus Steuern, Recht, Rechnungslegung und Sozialversicherungen 3. Referat «Schweizer KMU im lokalen

Herzlich willkommen! Unico Treuhand-Forum 08. November 2018 Markthalle Burgdorf Ablauf 1. Begrüssung 2. Neues aus Steuern, Recht, Rechnungslegung und Sozialversicherungen 3. Referat «Schweizer KMU im lokalen

Zürich Verlierer aus Unbekümmertheit? Ein Appell an die Zürcher Politik

Zürich Verlierer aus Unbekümmertheit? Ein Appell an die Zürcher Politik Dr. Regine Sauter, Direktorin ZHK & Nationalrätin 3 AUSGANGSLAGE Ablehnung der USR III Die Vorlage der Unternehmenssteuerreform (USR)

Zürich Verlierer aus Unbekümmertheit? Ein Appell an die Zürcher Politik Dr. Regine Sauter, Direktorin ZHK & Nationalrätin 3 AUSGANGSLAGE Ablehnung der USR III Die Vorlage der Unternehmenssteuerreform (USR)

Steuervorlage 17. Vernehmlassungsantwort Basel-Stadt und kantonale Eckwerte. Eva Herzog, Vorsteherin des Finanzdepartements

Kanton Basel-Stadt Steuervorlage 17 Vernehmlassungsantwort Basel-Stadt und kantonale Eckwerte Eva Herzog, Vorsteherin des Finanzdepartements Mediengespräch, 6. Dezember 2017 Ausgangslage 12. Februar 2017:

Kanton Basel-Stadt Steuervorlage 17 Vernehmlassungsantwort Basel-Stadt und kantonale Eckwerte Eva Herzog, Vorsteherin des Finanzdepartements Mediengespräch, 6. Dezember 2017 Ausgangslage 12. Februar 2017:

Tatsachen und Meinungen: Sozialversicherungen 2019

Tatsachen und Meinungen, 28. Januar 2019 1 Ständige Weiterbildung Tatsachen und Meinungen: Sozialversicherungen 2019 28. Januar 2019, Radisson Blu Hotel, Luzern www.vps.ch Tatsachen und Meinungen, 28.

Tatsachen und Meinungen, 28. Januar 2019 1 Ständige Weiterbildung Tatsachen und Meinungen: Sozialversicherungen 2019 28. Januar 2019, Radisson Blu Hotel, Luzern www.vps.ch Tatsachen und Meinungen, 28.

Altersvorsorge Herausforderungen, Massnahmen, Auswirkungen. Seniorenuniversität Bern,

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Herausforderungen, Massnahmen, Auswirkungen Seniorenuniversität Bern, 19.9.2015 Warum es diese Reform

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Herausforderungen, Massnahmen, Auswirkungen Seniorenuniversität Bern, 19.9.2015 Warum es diese Reform

Neuerungen im Recht der direkten Steuern

Neuerungen im Recht der direkten Steuern SVDS Seminar, 9. November 2018 Fabian Baumer, Vizedirektor, Leiter Hauptabteilung Steuerpolitik Inhalt Unternehmenssteuer STAF: Steuerreform und AHV- Finanzierung

Neuerungen im Recht der direkten Steuern SVDS Seminar, 9. November 2018 Fabian Baumer, Vizedirektor, Leiter Hauptabteilung Steuerpolitik Inhalt Unternehmenssteuer STAF: Steuerreform und AHV- Finanzierung

Unternehmenssteuerreform III

Unternehmenssteuerreform III Dr. Felix Sager Amtsleiter Stefan Gebert Hauptabteilungsleiter, Juristische Personen Finanzdepartement USR III Übersicht der Massnahmen Massnahmen Bund Kanton Entscheid Parlament

Unternehmenssteuerreform III Dr. Felix Sager Amtsleiter Stefan Gebert Hauptabteilungsleiter, Juristische Personen Finanzdepartement USR III Übersicht der Massnahmen Massnahmen Bund Kanton Entscheid Parlament

Unternehmenssteuerreform

Kanton Zürich Unternehmenssteuerreform und der Kanton Zürich Regierungspräsident Ernst Stocker, Finanzdirektor PwC-Steuerforum, Zürich, 10. November 2015 Worum es heute geht 2 1. Ziele der USR III 2. Massnahmen

Kanton Zürich Unternehmenssteuerreform und der Kanton Zürich Regierungspräsident Ernst Stocker, Finanzdirektor PwC-Steuerforum, Zürich, 10. November 2015 Worum es heute geht 2 1. Ziele der USR III 2. Massnahmen

Altersvorsorge 2020 Die Abstimmungsvorlage

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die Abstimmungsvorlage Graue Panther NWCH Basel, 12.6.2017 Colette Nova, Vizedirektorin Warum es diese

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Die Abstimmungsvorlage Graue Panther NWCH Basel, 12.6.2017 Colette Nova, Vizedirektorin Warum es diese

Steuervorlage 17 (SV17) Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau

Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau") DEPARTEMENT FINANZEN UND RESSOURCEN Steuervorlage 17 (SV17) Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau Medienkonferenz vom 7. Dezember 2017 Agenda 1. Begrüssung Peter Buri,

DEPARTEMENT FINANZEN UND RESSOURCEN Steuervorlage 17 (SV17) Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau Medienkonferenz vom 7. Dezember 2017 Agenda 1. Begrüssung Peter Buri,

Altersreform Die Vorlage im Detail

Altersreform 2020 - Die Vorlage im Detail Die nachfolgende Übersicht zeigt die wichtigsten Massnahmen und finanziellen Auswirkungen der Vorlage (alle finanziellen Auswirkungen basieren auf Preisen von

Altersreform 2020 - Die Vorlage im Detail Die nachfolgende Übersicht zeigt die wichtigsten Massnahmen und finanziellen Auswirkungen der Vorlage (alle finanziellen Auswirkungen basieren auf Preisen von

Steuervorlage 17: Regierungsrat präsentiert konkrete Umsetzung

1 Staatskanzlei Information Rathaus / Barfüssergasse 24 4509 Solothurn Telefon 032 627 20 70 Telefax 032 627 21 26 kanzlei@sk.so.ch www.so.ch Medienmitteilung Steuervorlage 17: Regierungsrat präsentiert

1 Staatskanzlei Information Rathaus / Barfüssergasse 24 4509 Solothurn Telefon 032 627 20 70 Telefax 032 627 21 26 kanzlei@sk.so.ch www.so.ch Medienmitteilung Steuervorlage 17: Regierungsrat präsentiert

Reform Altersvorsorge 2020 Stand nach SGK-S

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Reform Altersvorsorge 2020 Stand nach SGK-S BVG-Arena, 5.12.2016 Colette Nova Konsens in grundsätzlichen Fragen Die Reform

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Reform Altersvorsorge 2020 Stand nach SGK-S BVG-Arena, 5.12.2016 Colette Nova Konsens in grundsätzlichen Fragen Die Reform

Basler Kompromiss zur Steuervorlage 17

Basler Kompromiss zur Steuervorlage 17 15. Mai 2018, HKBB Eva Herzog, Vorsteherin des Finanzdepartements Etwas Geschichte 1998: Unternehmenssteuerreform I: u.a. Einführung der heutigen Statusgesellschaften:

Basler Kompromiss zur Steuervorlage 17 15. Mai 2018, HKBB Eva Herzog, Vorsteherin des Finanzdepartements Etwas Geschichte 1998: Unternehmenssteuerreform I: u.a. Einführung der heutigen Statusgesellschaften:

Steuervorlage 17 (SV17) Beratung im Ständerat

Beratung im Ständerat") Steuervorlage 17 (SV17) Beratung im Ständerat Das Volk hat in der Abstimmung vom 12. Februar 2017 das Unternehmenssteuerreformgesetz III (USR III) abgelehnt. Mit der Steuervorlage 17 (SV17) hat der Bundesrat

Steuervorlage 17 (SV17) Beratung im Ständerat Das Volk hat in der Abstimmung vom 12. Februar 2017 das Unternehmenssteuerreformgesetz III (USR III) abgelehnt. Mit der Steuervorlage 17 (SV17) hat der Bundesrat

STEUERVORLAGE 17 UND ANDERE STEUERPOLITISCHE THEMEN

STEUERVORLAGE 17 UND ANDERE STEUERPOLITISCHE THEMEN ERICH ETTLIN PARTNER BDO AG STÄNDERAT KT OW 2. November 2017 SV17 Politische Beurteilung Welches Preisschild? Ist Patent Box so noch attraktiv? F+E international

STEUERVORLAGE 17 UND ANDERE STEUERPOLITISCHE THEMEN ERICH ETTLIN PARTNER BDO AG STÄNDERAT KT OW 2. November 2017 SV17 Politische Beurteilung Welches Preisschild? Ist Patent Box so noch attraktiv? F+E international

Podiumsdiskussion Massnahmen für den Steuerstandort Schweiz: Was ist zu tun?

Podiumsdiskussion Massnahmen für den Steuerstandort Schweiz: Was ist zu tun? Fabian Baumer, Eidgenössische Steuerverwaltung ESTV Dr. Daniel Lampart, Schweizerischer Gewerkschaftsbund SGB Prof. Dr. Christoph

Podiumsdiskussion Massnahmen für den Steuerstandort Schweiz: Was ist zu tun? Fabian Baumer, Eidgenössische Steuerverwaltung ESTV Dr. Daniel Lampart, Schweizerischer Gewerkschaftsbund SGB Prof. Dr. Christoph

Die verabschiedete Reform

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Hintergrunddokument Die verabschiedete Reform FR / IT Im Rahmen von: Datum: 11.07.2017 Stand: Abstimmungsvorlage Themengebiet:

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Hintergrunddokument Die verabschiedete Reform FR / IT Im Rahmen von: Datum: 11.07.2017 Stand: Abstimmungsvorlage Themengebiet:

Kompromiss zur Steuervorlage 17 im Kanton Basel-Stadt

Kanton Basel-Stadt Kompromiss zur Steuervorlage 17 im Kanton Basel-Stadt Stand: 8. Januar 2019 Statusgesellschaften: Geltendes Bundesgesetz Holdinggesellschaften (Art. 28 Abs. 2, Bundesgesetz über die

Kanton Basel-Stadt Kompromiss zur Steuervorlage 17 im Kanton Basel-Stadt Stand: 8. Januar 2019 Statusgesellschaften: Geltendes Bundesgesetz Holdinggesellschaften (Art. 28 Abs. 2, Bundesgesetz über die

Neuigkeiten bei den Sozialversicherungen

Neuigkeiten bei den Sozialversicherungen Infoveranstaltung Pensionskasse AR vom 24. April 2019 Stephan Wyss lic. oec. HSG, eidg. dipl. Finanzanalytiker Zugelassener Experte für berufliche Vorsorge lic.

Neuigkeiten bei den Sozialversicherungen Infoveranstaltung Pensionskasse AR vom 24. April 2019 Stephan Wyss lic. oec. HSG, eidg. dipl. Finanzanalytiker Zugelassener Experte für berufliche Vorsorge lic.

Steuervorlage 17 Vernehmlassungsvorlage

Vernehmlassungsvorlage Schweizerische Vereinigung dipl. Steuerexperten, 2. November 2017 Tamara Pfammatter, ESTV Inhalt Bisherige Arbeiten Ergebnis der Anhörungen zur SV17 Zentrale Massnahmen der SV17

Vernehmlassungsvorlage Schweizerische Vereinigung dipl. Steuerexperten, 2. November 2017 Tamara Pfammatter, ESTV Inhalt Bisherige Arbeiten Ergebnis der Anhörungen zur SV17 Zentrale Massnahmen der SV17

Altersvorsorge Stand der Dinge. Feierabendseminar SVS, Bern 24. November 2015 Jürg Brechbühl, Direktor Bundesamt für Sozialversicherungen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Stand der Dinge Feierabendseminar SVS, Bern 24. November 2015 Jürg Brechbühl, Direktor Bundesamt für

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Altersvorsorge 2020 Stand der Dinge Feierabendseminar SVS, Bern 24. November 2015 Jürg Brechbühl, Direktor Bundesamt für

Steuervorlage 17 (SV17) Botschaft des Bundesrats

Botschaft des Bundesrats") Steuervorlage 17 (SV17) Botschaft des Bundesrats Das Volk hat in der Abstimmung vom 12. Februar 2017 das Unternehmenssteuerreformgesetz III (USR III) abgelehnt. Mit der Botschaft zur Steuervorlage 17 (SV17)

Steuervorlage 17 (SV17) Botschaft des Bundesrats Das Volk hat in der Abstimmung vom 12. Februar 2017 das Unternehmenssteuerreformgesetz III (USR III) abgelehnt. Mit der Botschaft zur Steuervorlage 17 (SV17)

Stellungnahme zur Vernehmlassung über die Steuervorlage 17 (SV 17)

") E-Mail an: Eidgenössische Steuerverwaltung ESTV vernehmlassungen@estv.admin.ch Zürich, 30. November 2017 Stellungnahme zur Vernehmlassung über die Steuervorlage 17 (SV 17) Sehr geehrte Damen und Herren,

E-Mail an: Eidgenössische Steuerverwaltung ESTV vernehmlassungen@estv.admin.ch Zürich, 30. November 2017 Stellungnahme zur Vernehmlassung über die Steuervorlage 17 (SV 17) Sehr geehrte Damen und Herren,

Unternehmenssteuerreform III

Unternehmenssteuerreform III Informationsanlass 2016, Kanton Obwalden 5. September 2016 Tamara Pfammatter, ESTV Überblick Steuerpolitische Massnahmen Abschaffung kant. Steuerstatus Sondersatzlösung Patentbox

Unternehmenssteuerreform III Informationsanlass 2016, Kanton Obwalden 5. September 2016 Tamara Pfammatter, ESTV Überblick Steuerpolitische Massnahmen Abschaffung kant. Steuerstatus Sondersatzlösung Patentbox

Auswirkungen der Vorlage STAF auf die Stabilisierung der AHV (AHV 21)

") Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Htergrunddokument Auswirkungen Vorlage STAF auf die Stabilisierung AHV (AHV 21) FR / IT Im Rahmen von: Abstimmung vom 19.

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Htergrunddokument Auswirkungen Vorlage STAF auf die Stabilisierung AHV (AHV 21) FR / IT Im Rahmen von: Abstimmung vom 19.

Reform Altersvorsorge 2020

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Reform Altersvorsorge 2020 Paulus-Akademie, Zürich 25.1.2016 Colette Nova, Bundesamt für Sozialversicherungen Die drei

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Reform Altersvorsorge 2020 Paulus-Akademie, Zürich 25.1.2016 Colette Nova, Bundesamt für Sozialversicherungen Die drei

RR Dr. Anton Lauber / Peter B. Nefzger, 14. Dezember Information für Gemeinden und Kirchen zur Steuervorlage 17 (SV17)

") RR Dr. Anton Lauber / Peter B. Nefzger, 14. Dezember 2017 Information für Gemeinden und Kirchen zur Steuervorlage 17 (SV17) 2 Ablauf der Information Begrüssung Ausgangslage Vernehmlassung Bund zur SV17

RR Dr. Anton Lauber / Peter B. Nefzger, 14. Dezember 2017 Information für Gemeinden und Kirchen zur Steuervorlage 17 (SV17) 2 Ablauf der Information Begrüssung Ausgangslage Vernehmlassung Bund zur SV17

Referendum zur Steuerreform und AHV-Finanzierung

Referendum zur Steuerreform und AHV-Finanzierung Executive Summary 19. Mai 2019 Am 17. Januar 2019 lief die Referendumsfrist für das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) (Entwurf),

Referendum zur Steuerreform und AHV-Finanzierung Executive Summary 19. Mai 2019 Am 17. Januar 2019 lief die Referendumsfrist für das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) (Entwurf),

Regierungsrat Dr. Anton Lauber / Peter B. Nefzger, 25. April Steuervorlage 17 (SV17) Umsetzung im Kanton / Vernehmlassungsverfahren

Umsetzung im Kanton / Vernehmlassungsverfahren") Regierungsrat Dr. Anton Lauber / Peter B. Nefzger, 25. April 2018 Steuervorlage 17 (SV17) Umsetzung im Kanton / Vernehmlassungsverfahren 2 Ablauf 1. Begrüssung 2. Ausgangslage 3. Umsetzung im Kanton Basel-Landschaft

Regierungsrat Dr. Anton Lauber / Peter B. Nefzger, 25. April 2018 Steuervorlage 17 (SV17) Umsetzung im Kanton / Vernehmlassungsverfahren 2 Ablauf 1. Begrüssung 2. Ausgangslage 3. Umsetzung im Kanton Basel-Landschaft

Steuervorlage 17 / Aktualitäten

Steuervorlage 17 / Aktualitäten Bern, 29. Mai 2018 Andri Th. Staub, Notar und dipl. Steuerexperte Agenda Steuervorlage 17 (SV 17): Auswirkungen auf KMU Bisherige Reformen / Ziele / Zeitplan Kernelemente

Steuervorlage 17 / Aktualitäten Bern, 29. Mai 2018 Andri Th. Staub, Notar und dipl. Steuerexperte Agenda Steuervorlage 17 (SV 17): Auswirkungen auf KMU Bisherige Reformen / Ziele / Zeitplan Kernelemente

RR Dr. Anton Lauber, 13. Januar Umsetzung USR III in BL

RR Dr. Anton Lauber, 13. Januar 2017 Umsetzung USR III in BL 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

RR Dr. Anton Lauber, 13. Januar 2017 Umsetzung USR III in BL 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

Kantonale Umsetzung SV17

Kanton Zürich Regierungsrat Kantonale Umsetzung SV17 Regierungsrat Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt. Medienkonferenz, 24. September 2018 25% 20% 15% 10% 5% 0%

Kanton Zürich Regierungsrat Kantonale Umsetzung SV17 Regierungsrat Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt. Medienkonferenz, 24. September 2018 25% 20% 15% 10% 5% 0%

Unternehmenssteuerreform III wurde am vom Volk abgelehnt. Neue Vorlage wird ausgearbeitet

Unternehmenssteuerreform III wurde am 12.02.17 vom Volk abgelehnt Neue Vorlage wird ausgearbeitet 1 Unternehmenssteuerreform III 2 Inhalt Status Quo Reformbedarf Was ist die Unternehmenssteuerreform III?

Unternehmenssteuerreform III wurde am 12.02.17 vom Volk abgelehnt Neue Vorlage wird ausgearbeitet 1 Unternehmenssteuerreform III 2 Inhalt Status Quo Reformbedarf Was ist die Unternehmenssteuerreform III?

Basler Kompromiss zur Steuervorlage Mai 2018

Basler Kompromiss zur Steuervorlage 17 8. Mai 2018 Etwas Geschichte 1998: Unternehmenssteuerreform I: u.a. Einführung der heutigen Statusgesellschaften: 2011: Unternehmenssteuerreform II: u.a. Einführung

Basler Kompromiss zur Steuervorlage 17 8. Mai 2018 Etwas Geschichte 1998: Unternehmenssteuerreform I: u.a. Einführung der heutigen Statusgesellschaften: 2011: Unternehmenssteuerreform II: u.a. Einführung

Direkte Steuern. Stefan Hutter. Partner Dipl. Steuerexperte Dipl. Betriebsökonom HWV/FH. Von USR III zu SV 17 dann zu STAF. Was ist neu?

Direkte Steuern Stefan Hutter Partner Dipl. Steuerexperte Dipl. Betriebsökonom HWV/FH Im letzten KSinfo haben wir Sie über die neue Steuervorlage 17 «SV 17» und deren Inhalt informiert. Die «SV 17» war

Direkte Steuern Stefan Hutter Partner Dipl. Steuerexperte Dipl. Betriebsökonom HWV/FH Im letzten KSinfo haben wir Sie über die neue Steuervorlage 17 «SV 17» und deren Inhalt informiert. Die «SV 17» war

Unternehmenssteuerreform

Unternehmenssteuerreform III Transformation in progress Januar 2017 kpmg.ch Worum geht es? Auswirkungen der USR III Step Up Mechanismus zur Aufdeckung von stillen Reserven einschliesslich eines selbst

Unternehmenssteuerreform III Transformation in progress Januar 2017 kpmg.ch Worum geht es? Auswirkungen der USR III Step Up Mechanismus zur Aufdeckung von stillen Reserven einschliesslich eines selbst

Reform AV2020 Was steht an?

Was steht an? Volksabstimmung am 24. September 2017 abgestimmt wird über zwei separate, aber verknüpfte Vorlagen: AHV und BVG MwSt Dringlichkeit der MwSt-Vorlage (Ende 2017 läuft die bisherige Regelung

Was steht an? Volksabstimmung am 24. September 2017 abgestimmt wird über zwei separate, aber verknüpfte Vorlagen: AHV und BVG MwSt Dringlichkeit der MwSt-Vorlage (Ende 2017 läuft die bisherige Regelung

Auswirkungen der Unternehmenssteuerreform III auf die Innovationsförderung

Auswirkungen der Unternehmenssteuerreform III auf die Innovationsförderung 07.09.2016 Regiosuisse Peter Schwarz ESTV Terminplan USR III Aktueller Stand Ablauf der Referendumsfrist: 6. Oktober 2016 Frühestmöglicher

Auswirkungen der Unternehmenssteuerreform III auf die Innovationsförderung 07.09.2016 Regiosuisse Peter Schwarz ESTV Terminplan USR III Aktueller Stand Ablauf der Referendumsfrist: 6. Oktober 2016 Frühestmöglicher

Stellungnahme zur Vernehmlassung zum Vorentwurf zur Stabilisierung der AHV (AHV 21)

") E-Mail an: Bundesamt für Sozialversicherungen BSV emina.alisic@bsv.admin.ch Zürich, 10. Oktober 2018 Stellungnahme zur Vernehmlassung zum Vorentwurf zur Stabilisierung der AHV (AHV 21) Sehr geehrte Damen

E-Mail an: Bundesamt für Sozialversicherungen BSV emina.alisic@bsv.admin.ch Zürich, 10. Oktober 2018 Stellungnahme zur Vernehmlassung zum Vorentwurf zur Stabilisierung der AHV (AHV 21) Sehr geehrte Damen

Unternehmenssteuerreform III (USR III)

") Unternehmenssteuerreform III (USR III) Umsetzung im Agenda Ausgangslage Internationaler Druck auf Schweizer Steuersystem Antwort der Schweiz: Unternehmenssteuerreform III Situation Betroffenheitsanalyse:

Unternehmenssteuerreform III (USR III) Umsetzung im Agenda Ausgangslage Internationaler Druck auf Schweizer Steuersystem Antwort der Schweiz: Unternehmenssteuerreform III Situation Betroffenheitsanalyse:

ZHK Lunch Talk Step-up und «Abzug für sichere Finanzierung» im Rahmen der Steuervorlage 17

Schweiz www.pwc.ch Step-up und «Abzug für sichere Finanzierung» im Rahmen der Steuervorlage 17 Steuervorlage 17 Vergleich Kantonale Gewinnsteuerbelastungen Position der Kantone vor USR III Abstimmung 25%

Schweiz www.pwc.ch Step-up und «Abzug für sichere Finanzierung» im Rahmen der Steuervorlage 17 Steuervorlage 17 Vergleich Kantonale Gewinnsteuerbelastungen Position der Kantone vor USR III Abstimmung 25%

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 11. September 2018 856. Stabilisierung der AHV (AHV 21); Vernehmlassung Mit Schreiben vom 27. Juni 2018 hat das Eidgenössische

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 11. September 2018 856. Stabilisierung der AHV (AHV 21); Vernehmlassung Mit Schreiben vom 27. Juni 2018 hat das Eidgenössische

Der Regierungsrat dankt für die Gelegenheit zur Stellungnahme und äussert sich zur Steuervorlage

Der Regierungsrat des Kantons Bern Le Conseil-exécutif du canton de Berne Postgasse 68 Postfach 3000 Bern 8 www.rr.be.ch info.regierungsrat@sta.be.ch Per Email (WORD und PDF) an: vernehmlassungen@estv.admin.ch

Der Regierungsrat des Kantons Bern Le Conseil-exécutif du canton de Berne Postgasse 68 Postfach 3000 Bern 8 www.rr.be.ch info.regierungsrat@sta.be.ch Per Email (WORD und PDF) an: vernehmlassungen@estv.admin.ch

Jahresbericht 2016 / Dr. Bruno Fässler Präsident

Jahresbericht 2016 / 2017 Dr. Bruno Fässler Präsident I. Allgemeines II. Entwicklung USR III / SV 17 und Positionen der StStK III. Zukünftige Herausforderungen Vorstandssitzungen 5. Dezember 2016 (Zürich)

Jahresbericht 2016 / 2017 Dr. Bruno Fässler Präsident I. Allgemeines II. Entwicklung USR III / SV 17 und Positionen der StStK III. Zukünftige Herausforderungen Vorstandssitzungen 5. Dezember 2016 (Zürich)

Änderung des kantonalen Steuergesetzes im Zusammenhang mit der Unternehmenssteuerreform (SV17-VS)

") Änderung des kantonalen Steuergesetzes im Zusammenhang mit der ssteuerreform (SV17-VS) Medienkonferenz 16. März 2018 Notwendigkeit der Bundes-Steuerreform Abschaffung der steuerlichen Sonderregelungen

Änderung des kantonalen Steuergesetzes im Zusammenhang mit der ssteuerreform (SV17-VS) Medienkonferenz 16. März 2018 Notwendigkeit der Bundes-Steuerreform Abschaffung der steuerlichen Sonderregelungen

Hotel Kreuz Bern AG, Zeughausgasse 41, Bern

"Altersvorsorge 2020" Mittwoch, 27. Mai 2015, 16.45 Uhr 18.00 Uhr Hotel Kreuz Bern AG, Zeughausgasse 41, Bern 1 Vorsorgekonzept: 3-Säulen-Konzept (1) AHV BVG 1. Säule 2. Säule Selbstvorsorge 3. Säule 2

"Altersvorsorge 2020" Mittwoch, 27. Mai 2015, 16.45 Uhr 18.00 Uhr Hotel Kreuz Bern AG, Zeughausgasse 41, Bern 1 Vorsorgekonzept: 3-Säulen-Konzept (1) AHV BVG 1. Säule 2. Säule Selbstvorsorge 3. Säule 2

Argumentarium für ein Ja zur AHV-Steuervorlage (STAF)

") Eidgenössische Abstimmungen vom 19. Mai 2019 Argumentarium für ein Ja zur AHV-Steuervorlage (STAF) Zusammenfassung Travail.Suisse, der unabhängige Dachverband der Arbeitnehmenden, sagt Ja zum Gesetz über

Eidgenössische Abstimmungen vom 19. Mai 2019 Argumentarium für ein Ja zur AHV-Steuervorlage (STAF) Zusammenfassung Travail.Suisse, der unabhängige Dachverband der Arbeitnehmenden, sagt Ja zum Gesetz über

7. Mai Hannes Blatter Geschäftsführer Luzerner Forum für Sozialversicherungen und Soziale Sicherheit

Hannes Blatter Geschäftsführer Luzerner Forum für Sozialversicherungen und Soziale Sicherheit Die Reform der Ergänzungsleistungen Einführung Gesamtrechnung der Sozialen Sicherheit - Sozialversicherung

Hannes Blatter Geschäftsführer Luzerner Forum für Sozialversicherungen und Soziale Sicherheit Die Reform der Ergänzungsleistungen Einführung Gesamtrechnung der Sozialen Sicherheit - Sozialversicherung

Stellungnahme der Grünliberalen zur Stabilisierung der AHV (AHV 21)

") Grünliberale Partei Schweiz Monbijoustrasse 30, 3011 Bern Eidgenössisches Departement des Innern Bundesamt für Sozialversicherungen 3003 Bern Per E-Mail an: emina.alisic@bsv.admin.ch 17. Oktober 2018 Ihr

Grünliberale Partei Schweiz Monbijoustrasse 30, 3011 Bern Eidgenössisches Departement des Innern Bundesamt für Sozialversicherungen 3003 Bern Per E-Mail an: emina.alisic@bsv.admin.ch 17. Oktober 2018 Ihr

Forum IHK-Thurgau, Informationsanlass 4. Juli 2017 Martin Kaiser, Mitglied der Geschäftsleitung

«Reform» Altersvorsorge 2020: Was bringt sie wirklich? Forum IHK-Thurgau, Informationsanlass 4. Juli 2017 Martin Kaiser, Mitglied der Geschäftsleitung Schweizerischer Arbeitgeberverband, Worüber stimmen

«Reform» Altersvorsorge 2020: Was bringt sie wirklich? Forum IHK-Thurgau, Informationsanlass 4. Juli 2017 Martin Kaiser, Mitglied der Geschäftsleitung Schweizerischer Arbeitgeberverband, Worüber stimmen

NEIN. zur ungerechten Unternehmenssteuerreform III. Susanne Leutenegger Oberholzer, Nationalrätin Frutigen/EVP, Dezember 2016

NEIN zur ungerechten Unternehmenssteuerreform III Susanne Leutenegger Oberholzer, Nationalrätin Frutigen/EVP, Dezember 2016 Heute: Sonderregeln für Statusgesellschaften Kanton Kriterien Steuern Bund Kanton/Bund

NEIN zur ungerechten Unternehmenssteuerreform III Susanne Leutenegger Oberholzer, Nationalrätin Frutigen/EVP, Dezember 2016 Heute: Sonderregeln für Statusgesellschaften Kanton Kriterien Steuern Bund Kanton/Bund

Reform Altersvorsorge 2020

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Reform Altersvorsorge 2020 (Stand Beratung Ständerat Herbst 2015) Universität Zürich 9.3.2016 Colette Nova, Bundesamt für

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Reform Altersvorsorge 2020 (Stand Beratung Ständerat Herbst 2015) Universität Zürich 9.3.2016 Colette Nova, Bundesamt für

Vernehmlassungsvorlage

Vernehmlassungsvorlage SV17 Auswirkungen auf den Wirtschaftsstandort Zürich ZHK Lunch Talk 4 / 2017 2. Oktober 2017 SV 17 im Detail Besondere Relevanz für bestimmte Kantone Kantone mit hoher Abhängigkeit

Vernehmlassungsvorlage SV17 Auswirkungen auf den Wirtschaftsstandort Zürich ZHK Lunch Talk 4 / 2017 2. Oktober 2017 SV 17 im Detail Besondere Relevanz für bestimmte Kantone Kantone mit hoher Abhängigkeit

Steuerreform (STAF) Fresh perspectives

Fresh perspectives") Steuerreform (STAF) Fresh perspectives Oktober 2018 kpmg.ch/staf Worum geht es? Übergangsmassnahmen zur Berücksichtigung von stillen Reserven einschliesslich eines selbst geschaffenen Mehrwerts Zusätzliche

Steuerreform (STAF) Fresh perspectives Oktober 2018 kpmg.ch/staf Worum geht es? Übergangsmassnahmen zur Berücksichtigung von stillen Reserven einschliesslich eines selbst geschaffenen Mehrwerts Zusätzliche

Altersvorsorge August

Altersvorsorge 2020 30. August 2017 www.avs.vs.ch Inhaltsverzeichnis 1. Unsere Grundwerte / Vorstellung unserer Kasse 2. Warum diese Reform? 3. Die Ziele der Reform 4. Wie wird die Rechnung der AHV ausgeglichen?

Altersvorsorge 2020 30. August 2017 www.avs.vs.ch Inhaltsverzeichnis 1. Unsere Grundwerte / Vorstellung unserer Kasse 2. Warum diese Reform? 3. Die Ziele der Reform 4. Wie wird die Rechnung der AHV ausgeglichen?

Aktuelle Situation und Baustellen der Altersvorsorge

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Aktuelle Situation und Baustellen der Altersvorsorge BVS Infotage zur beruflichen Vorsorge, Zürich, Januar 2018 Jürg Brechbühl,

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Aktuelle Situation und Baustellen der Altersvorsorge BVS Infotage zur beruflichen Vorsorge, Zürich, Januar 2018 Jürg Brechbühl,

Unternehmenssteuerreform III

Unternehmenssteuerreform III Referendumsabstimmung vom 12. Februar 2017 Peter Hegglin Ständerat Kanton Zug 16.11.2016, Cham ZugWest 1. Ausgangslage Inhalt 1. Ausgangslage 2. Steuerpolitische Massnahmen

Unternehmenssteuerreform III Referendumsabstimmung vom 12. Februar 2017 Peter Hegglin Ständerat Kanton Zug 16.11.2016, Cham ZugWest 1. Ausgangslage Inhalt 1. Ausgangslage 2. Steuerpolitische Massnahmen

Herzlich willkommen zum Impulsapéro Basel 2015

Herzlich willkommen zum Impulsapéro Basel 2015 Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform

Herzlich willkommen zum Impulsapéro Basel 2015 Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform

Neuerungen Seite 1. Treuhandnews 20111

Neuerungen 2011 Seite 1 1 Referent Roman Bosetti Mandatsleiter, Treuhand Rapperswil dipl. Treuhandexperte Mitglied des Kaders OBT AG Fischmarktplatz 9 8640 Rapperswil Telefon 055 222 89 28 roman.bosetti@obt.ch

Neuerungen 2011 Seite 1 1 Referent Roman Bosetti Mandatsleiter, Treuhand Rapperswil dipl. Treuhandexperte Mitglied des Kaders OBT AG Fischmarktplatz 9 8640 Rapperswil Telefon 055 222 89 28 roman.bosetti@obt.ch

STAF: WARUM? WIE? WAS? - ÜBERLEGUNGEN ZUR STEUER-AHV-VORLAGE Eine lohnenswerte Investition in unseren Standort

REMO KÜTTEL MARKUS R. NEUHAUS STAF: WARUM? WIE? WAS? - ÜBERLEGUNGEN ZUR STEUER-AHV-VORLAGE Eine lohnenswerte Investition in unseren Standort Das Bundesgesetz über die Steuerreform und die AHV-Finanzierung

REMO KÜTTEL MARKUS R. NEUHAUS STAF: WARUM? WIE? WAS? - ÜBERLEGUNGEN ZUR STEUER-AHV-VORLAGE Eine lohnenswerte Investition in unseren Standort Das Bundesgesetz über die Steuerreform und die AHV-Finanzierung

Umsetzung der Steuerreform und der AHV-Finanzierung

Umsetzung der Steuerreform und der AHV-Finanzierung Kurzinformation Am 28. September 2018 haben die Eidgenössischen Räte das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) verabschiedet.

Umsetzung der Steuerreform und der AHV-Finanzierung Kurzinformation Am 28. September 2018 haben die Eidgenössischen Räte das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) verabschiedet.

Unternehmenssteuerreform III

Unternehmenssteuerreform III G+S Treuhand, 29. Oktober 2015, Leiter Steuerpolitik Inhalt 1. Internationale Entwicklungen 2. Unternehmenssteuerreform III 3. Ausblick 2 Inhalt 1. Internationale Entwicklungen

Unternehmenssteuerreform III G+S Treuhand, 29. Oktober 2015, Leiter Steuerpolitik Inhalt 1. Internationale Entwicklungen 2. Unternehmenssteuerreform III 3. Ausblick 2 Inhalt 1. Internationale Entwicklungen

Kanton St.Gallen Finanzdepartement Unternehmenssteuerreform III Die Sicht des Kantons St.Gallen

Finanzdepartement Unternehmenssteuerreform III Die Sicht des Kantons St.Gallen Dr. Felix Sager Amtsleiter Kantonales Jacques Oberli Hauptabteilungsleiter Juristische Personen Finanzdepartement Geltendes

Finanzdepartement Unternehmenssteuerreform III Die Sicht des Kantons St.Gallen Dr. Felix Sager Amtsleiter Kantonales Jacques Oberli Hauptabteilungsleiter Juristische Personen Finanzdepartement Geltendes

Unternehmenssteuerreform III: Umbau des Steuersystems

Unternehmenssteuerreform III: Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog Regierungsrat Dr. Anton Lauber Informationsanlass HKBB 18. August 2015 Unternehmenssteuerreform III, Basel-Stadt und

Unternehmenssteuerreform III: Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog Regierungsrat Dr. Anton Lauber Informationsanlass HKBB 18. August 2015 Unternehmenssteuerreform III, Basel-Stadt und

Kunden-/ KMU-Anlass Herzlich Willkommen

Kunden-/ KMU-Anlass 2018 Herzlich Willkommen Programm 18:30 Begrüssung Marius Jeker 18:30 19:00 Aktuelle Entwicklungen in der 2. Säule - Reform der Altersvorsorge - Ist die Vollversicherung ein Auslaufmodell?

Kunden-/ KMU-Anlass 2018 Herzlich Willkommen Programm 18:30 Begrüssung Marius Jeker 18:30 19:00 Aktuelle Entwicklungen in der 2. Säule - Reform der Altersvorsorge - Ist die Vollversicherung ein Auslaufmodell?

VORSTADTGESPRÄCH 21. SEPTEMBER 2016

VORSTADTGESPRÄCH 21. SEPTEMBER 2016 Unternehmenssteuerreform III (USTR III) (Handout) Was wurde am 17. Juni 2016 beschlossen und was sind die Auswirkungen für KMU? Dr. Beatrice Van der Haegen Podiumsgäste:

VORSTADTGESPRÄCH 21. SEPTEMBER 2016 Unternehmenssteuerreform III (USTR III) (Handout) Was wurde am 17. Juni 2016 beschlossen und was sind die Auswirkungen für KMU? Dr. Beatrice Van der Haegen Podiumsgäste:

Nachtrag zum Steuergesetz per 1. Januar 2020: Fragebogen zur Vernehmlassung

Nachtrag zum Steuergesetz per 1. Januar 2020: Fragebogen zur Vernehmlassung Vernehmlassungsteilnehmer / in: Name / Organisation: CSP Obwalden Adresse: c/o St. Antonistrasse 9, 6060 Sarnen Kontaktperson:

Nachtrag zum Steuergesetz per 1. Januar 2020: Fragebogen zur Vernehmlassung Vernehmlassungsteilnehmer / in: Name / Organisation: CSP Obwalden Adresse: c/o St. Antonistrasse 9, 6060 Sarnen Kontaktperson:

Altersvorsorge 2020 eidg. Abstimmung vom

Altersvorsorge 2020 eidg. Abstimmung vom 24. 09. 2017 In den letzten Jahrzehnten hat sich die Lebenserwartung der Schweizer Bevölkerung stark erhöht. Dies ist für den Einzelnen sicherlich sehr erfreulich,

Altersvorsorge 2020 eidg. Abstimmung vom 24. 09. 2017 In den letzten Jahrzehnten hat sich die Lebenserwartung der Schweizer Bevölkerung stark erhöht. Dies ist für den Einzelnen sicherlich sehr erfreulich,

Sozialversicherungen: i Wo geht die Reise hin?

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Sozialversicherungen: i Wo geht die Reise hin? Sozialkonferenz des Kantons Zürich Winterthur, 24.11. 2016 L. Gärtner, stv.

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Sozialversicherungen: i Wo geht die Reise hin? Sozialkonferenz des Kantons Zürich Winterthur, 24.11. 2016 L. Gärtner, stv.

Unternehmenssteuerreform und Standortattraktivität

Unternehmenssteuerreform und Standortattraktivität Marius Brülhart Professor für Volkswirtschaftslehre Universität Lausanne Europa Forum Luzern 12. November 2018 Die Unternehmenssteuer-Story: Sinkende

Unternehmenssteuerreform und Standortattraktivität Marius Brülhart Professor für Volkswirtschaftslehre Universität Lausanne Europa Forum Luzern 12. November 2018 Die Unternehmenssteuer-Story: Sinkende

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Eigerstrasse Bern. Per Mail:

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Eigerstrasse 65 3003 Bern Per Mail: vernehmlassungen@estv.admin.ch Bern, 11. Dezember 2017 Steuervorlage 17 (SV17) Vernehmlassung

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Eigerstrasse 65 3003 Bern Per Mail: vernehmlassungen@estv.admin.ch Bern, 11. Dezember 2017 Steuervorlage 17 (SV17) Vernehmlassung

Beträge in Millionen Franken zu Preisen von Jahr Ausgaben Einnahmen Umlage- Kapitalkonto der AHV Ohne IV- Ersatzquoergebnis

Anhang Tabelle 1 AHV-Finanzhaushalt gemäss geltender Ordnung Geltende Reform Total Beiträge Reform MWST 1) Bund Reform Ertrag Total In lin. Jährliche Stand Ende in % in % Ausgaben in % Ordnung 2020 und

Anhang Tabelle 1 AHV-Finanzhaushalt gemäss geltender Ordnung Geltende Reform Total Beiträge Reform MWST 1) Bund Reform Ertrag Total In lin. Jährliche Stand Ende in % in % Ausgaben in % Ordnung 2020 und