Krebs was leisten Sozialversicherungen? Eine Information der Krebsliga für Betroffene und Angehörige

|

|

|

- Hermann Hofmeister

- vor 9 Jahren

- Abrufe

Transkript

1 Krebs was leisten Sozialversicherungen? Eine Information der Krebsliga für Betroffene und Angehörige

2 Impressum _Herausgeberin Krebsliga Schweiz Effingerstrasse 40 Postfach Bern Tel Fax _Projektleitung Eliane Boss, Fachspezialistin Sozialversicherungen und Gesundheitspolitik, Krebsliga Schweiz, Bern _Fachberatung Georges Pestalozzi-Seger, Fürsprecher Rechtsdienst Integration Handicap, Zürich _Texte Barbara Michel, Sozialarbeiterin, Bernische Krebsliga, Bern Eliane Boss, Krebsliga Schweiz, Bern _Redaktion Susanne Lanz, Krebsliga Schweiz, Bern Anne Rüegsegger, Ligerz BE _Fotos Titelbild: Keystone S. 4, 16, 32: ImagePoint AG, Zürich _Design Wassmer Graphic Design, Zäziwil _Druck Geiger AG, Bern Diese Information ist auch in französischer und italienischer Sprache erhältlich. 2014, 2009 Krebsliga Schweiz, Bern 2., unveränderte Auflage Abkürzungen der Sozialversicherungen AHV AHVG BVG EL ELG IV IVG KVG UVG VVG Alters- und Hinterlassenenversicherung Bundesgesetz über die Alters- und Hinterlassenenversicherung Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge Ergänzungsleistungen Bundesgesetz über Ergänzungsleistungen zur Alters-, Hinterlassenen- und Invalidenversicherung Invalidenversicherung Bundesgesetz über die Invalidenversicherung Bundesgesetz über die Krankenversicherung Bundesgesetz über die Unfallversicherung Bundesgesetz über den Versicherungsvertrag KLS / / 1500 D / 1811

3 Inhaltsverzeichnis Editorial 5 Grundlegendes zu den Sozialversicherungen 6 Welche Sozialversicherung bezahlt wofür? 6 Grundversicherung: Franchise und Selbstbehalt 8 Zusatzversicherungen 9 Medizinische Untersuchungen, Behandlung, Rehabilitation 10 Medizinische Untersuchungen 10 Ambulante Behandlung 11 Stationäre Behandlung 12 Arzneimittel 12 Pflegekosten 12 Weitere Kosten 12 Komplementärmedizinische Behandlung 13 Rehabilitation 14 Arbeitsunfähigkeit, Erwerbsausfall, Invalidität 17 Kündigung 17 Lohnfortzahlung bei Arbeitsunfähigkeit 18 Krankentaggeldversicherung 19 Informationspflicht 22 Berufliche Eingliederung, Umschulung 24 Massnahmen der IV 25 Invalidität 25 Finanzielle Notlagen 27 Pflegebedürftigkeit, Hilfsbedürftigkeit 29 Pflegebedürftigkeit 29 Hilflosigkeit 30 Hilflosenentschädigung 30 Im Todesfall 31 Leben mit Krebs 33 Anhang 34 Krebs was leisten Sozialversicherungen? 3

4 4 Krebs was leisten Sozialversicherungen?

5 Liebe Leserin, lieber Leser Wird im Text nur die männliche oder weibliche Form verwendet, gilt sie jeweils für beide Geschlechter. Die Diagnose Krebs kommt meist unerwartet. Sie schockiert und weckt Ängste. Denn sie betrifft nicht nur unmittelbar das Leben des erkrankten Menschen und seiner Angehörigen, sondern wirkt sich auf sämtliche Lebensbereiche aus. Auch die wirtschaftliche Situation ist in der Regel davon betroffen. Oftmals muss das Arbeitspensum reduziert oder die Arbeit unterbrochen werden, Arzt- und Spitalrechnungen belasten das Budget, Medikamente oder Hilfsmittel müssen bezahlt werden. Zu den gesundheitlichen Problemen kommen finanzielle Sorgen. In dieser Lage ist es wichtig, sich über die Leistungen unserer Sozialversicherungen zu informieren und die arbeitsrechtlichen Regelungen zu kennen. Kann der Arbeitgeber mir kündigen, während ich krankgeschrieben bin? Übernimmt die Krankenkasse die vom Arzt verschriebene Therapie vollumfänglich? Die vorliegende Broschüre gibt Ihnen Antworten auf solche und ähnliche Fragen. Sie soll Ihnen helfen, sich im oftmals komplizierten System der Sozialversicherungen zurechtzufinden. Und sie gibt Ihnen Tipps, wie Sie Leistungen geltend machen, Leistungslücken vermeiden und so eine finanzielle Notlage verhindern können. Natürlich kann diese Broschüre nicht alle Fragen beantworten. Zögern Sie deshalb nicht, die Beratungsangebote der Krebsliga in Anspruch zu nehmen, wenn Sie zusätzliche Auskünfte brauchen. Die Fachpersonen werden Ihnen gerne weiterhelfen. Ihre Krebsliga Krebs was leisten Sozialversicherungen? 5

6 Grundlegendes zu den Sozialversicherungen Welche Sozialversicherung zahlt wofür? Wie hoch sind Selbstbehalt und Franchise bei der Grundversicherung? Die Sozialversicherungen wurden geschaffen, um die finanziellen Probleme abzufedern, die beispielsweise durch Krankheit, Invalidität, Arbeitslosigkeit oder wegen des Alters entstehen können. Das Gesetz regelt die Voraussetzungen, die zu einem Leistungsbezug in einer solchen Risikosituation berechtigen. Auch die Höhe der Leistung und die Koordination mit den anderen Sozialversicherungen werden durch das Gesetz geregelt. Welche Sozialversicherung bezahlt wofür? Risiko Sozialversicherungszweig Leistung Bedingung (Gesetzliche Grundlage) Krankheit, Krankenversicherung* Medizinische Obligatorische Unfall (KVG) Behandlung, Pflege, Krankenpflege- Medikamente, Mittel versicherung und Gegenstände (Grundversicherung) für alle Personen mit Wohnsitz in der Schweiz Unfallversicherung Medizinische Bei Berufs- (UVG) Behandlung krankheiten Invalidenversicherung Medizinische Vor dem (IVG) Behandlung von 20. Altersjahr Geburtsgebrechen Invalidenversicherung Hilfsmittel Vor dem AHV- (IVG) Rentenbezug * Viele Versicherer bieten für Leistungen, die nicht durch die obligatorische Krankenpflegeversicherung («Grundversicherung») gedeckt sind, privatrechtlich geregelte Zusatzversicherungen an. 6 Krebs was leisten Sozialversicherungen?

7 Risiko Sozialversicherungszweig Leistung Bedingung (Gesetzliche Grundlage) Krankheit, Alters- und Hinter- Hilfsmittel Bei AHV- Unfall lassenenversicherung Rentenbezug (AHVG) Erwerbs- Krankenversicherung Krankentaggeld Freiwillige ausfall (KVG, bzw. VVG**) Versicherung Invalidität Invalidenversicherung Invalidenrente, Für IV-Versicherte (IVG) Kinderrente Berufliche Vorsorge Invalidenrente, Für BVG- (BVG) Kinderrente Versicherte Ergänzungsleistung Ergänzungsleistung Für bedürftige (ELG) IV-Renten- BezügerInnen Hilflosigkeit Invalidenversicherung Hilflosen- Mind. 1 Jahr (IVG) entschädigung dauernde Hilflosigkeit Alters- und Hilflosen- Mind. 1 Jahr Hinterlassenen- entschädigung dauernde versicherung (AHVG) Hilflosigkeit Tod Alters- und Witwen-, Witwer- Obligatorische Hinterlassenen- und Waisenrente Versicherung versicherung (AHVG) Berufliche Vorsorge Witwen-, Witwer- Für BVG- (BVG) und Waisenrente Versicherte ** Bei den meisten Krankentaggeldversicherern ist nicht das KVG, sondern das VVG massgebend. Krebs was leisten Sozialversicherungen? 7

IV-Renten- BezügerInnen Hilflosigkeit Invalidenversicherung Hilflosen- Mind.")

8 Grundversicherung: Franchise und Selbstbehalt Seit 1996 ist die Grundversicherung gemäss KVG für alle in der Schweiz wohnhaften Personen obligatorisch. Die versicherungspflichtigen Personen können unter den zugelassenen Versicherern (Krankenkassen) frei wählen; die Versicherer müssen am Ort ihrer Tätigkeit jede versicherungspflichtige Person vorbehaltlos aufnehmen. Die Krankenkassen sind für die Durchführung der Grundversicherung zuständig. Die Grundversicherung deckt die Kosten für die medizinische Behandlung im Krankheitsfall. Die Versicherten müssen einen Teil der Kosten der von ihnen in Anspruch genommenen medizinischen Behandlung selber übernehmen. Kostenbeteiligung seitens des Versicherten Stand 2009: > Franchise: minimal Fr pro Jahr (nur für Volljährige). > Selbstbehalt: 10% der Behandlungskosten, welche die Franchise übersteigen, maximal jedoch jährlich Fr bei Erwachsenen und Fr bei Kindern. Der Selbstbehalt beträgt 20%, wenn eine versicherte Person als Arzneimittel ein Originalpräparat wählt, obschon ein entsprechendes Generikum (billigeres Präparat mit demselben Wirkstoff) registriert ist, das mindestens 20% weniger kostet. Verschreibt der Arzt oder die Ärztin ausdrücklich aus medizinischen Gründen das Originalpräparat, bleibt der Selbstbehalt bei 10%. 8 Krebs was leisten Sozialversicherungen?

9 Beispiel Frau Bischof erhält im Januar eine Rechnung von Fr von ihrer Hausärztin, die sie umgehend bezahlt und ihrer Krankenkasse zur Abrechnung zuschickt. Frau Bischof ist mit einer Franchise von Fr versichert. Im März erhält sie eine Rechnung von Fr für die medizinische Behandlung beim Onkologen. Die Abrechnung der Krankenkasse Franchise Fr % Selbstbehalt, max. Fr /Jahr Rechnung Fr Fr Hausärztin zu Lasten Januar Frau B. Rechnung Fr Fr % von Fr = Fr Onkologe zu Lasten gehen zu Lasten von Frau B.; die März Frau B. restlichen Fr werden von der Krankenkasse übernommen. Zusatzversicherungen Für Behandlungen, die von der Grundversicherung nicht gedeckt sind oder von nicht-ärztlichen Personen durchgeführt werden, bieten Krankenkassen verschiedene freiwillige Zusatzversicherungen an (gemäss VVG). Weitere Zusatzversicherungen werden für die Behandlung in privaten und halbprivaten Abteilungen der Spitäler oder für Komplementärmedizin angeboten, die von der Grundversicherung nicht gedeckt ist. Zusatzversicherungen müssen nicht bei der gleichen Krankenkasse abgeschlossen werden, bei welcher die Grundversicherung besteht. Es lohnt sich, Preisvergleiche zu machen. Einschränkung Wer bereits erkrankt ist, kann oft nur mit Vorbehalt eine Zusatzversicherung abschliessen. Grund: Zusatzversicherungen sind privatrechtlich geregelt (VVG) und somit frei in ihrem Angebot von Dienstleistungen. Prüfen Sie die Bedingungen verschiedener Krankenkassen. Krebs was leisten Sozialversicherungen? 9

10 Medizinische Untersuchungen, Behandlung, Rehabilitation Bezahlt mir die Krankenkasse eine Darmspiegelung? Werden die Kosten für die medizinische Behandlung einer Erkrankung und die Medikamente von der Krankenkasse übernommen? Wie steht es mit den Pflegeleistungen? Übernimmt die Krankenkasse auch die Kosten für komplementärmedizinische Therapien? Muss ich die Kosten für eine Perücke oder die Sprachrehabilitation selber tragen? Bezahlt die Krankenkasse einen Rehabilitations- Aufenthalt? Medizinische Untersuchungen Die Grundversicherung übernimmt die Kosten für medizinische Untersuchungen, die der Diagnose oder der Behandlung einer Krankheit dienen. Untersuchungen zur Früherkennung Zur frühzeitigen Erkennung von Krankheiten übernehmen die Krankenkassen die Kosten für gewisse, ärztlich durchgeführte Untersuchungen: > Gynäkologische Untersuchung inklusive Krebsabstrich, Kostenübernahme der ersten beiden Untersuchungen im Jahresintervall und danach bei normalen Befunden alle drei Jahre wieder. > Impfung gegen Humane Papillomaviren (HPV) bei Mädchen im Schulalter und bei Frauen bis 19 Jahre, sofern die Impfung im Rahmen eines kantonalen Impfprogramms erfolgt. > Mammographie (Röntgenuntersuchung der weiblichen Brust): Kostenübernahme einerseits bei familiär erhöhtem Risiko (Brustkrebs bei Mutter, Tochter oder Schwester), andererseits für alle Frauen ab dem 50. Altersjahr jedes zweite Jahr, sofern die Mammographie im Rahmen eines Programms zur Früherkennung von Brustkrebs erfolgt. > Genetische Beratung, Untersuchungen und Laboranalysen bei familiär erhöhtem Krebsrisiko (siehe Broschüre «Familiäre Krebsrisiken», S. 35). > Darmspiegelung bei familiär erhöhtem Risiko für Darmkrebs. > Untersuchung der Haut bei familiär erhöhtem Hautkrebsrisiko. 10 Krebs was leisten Sozialversicherungen?

11 Ambulante Behandlung Die Grundversicherung deckt die Kosten ärztlicher Untersuchungen und Behandlungen ab, wenn diese die Kriterien der Wirksamkeit, Zweckmässigkeit und Wirtschaftlichkeit erfüllen. Als «ärztliche Untersuchungen und Behandlungen» gelten auch die Handlungen, die von ärztlich angestelltem medizinischem Personal unter direkter Aufsicht und in den Praxisräumen des Arztes oder der Ärztin vorgenommen werden. Dafür kommen beispielsweise Physiotherapeuten, Ergotherapeutinnen, Ernährungsberater, Logopädinnen und Psychotherapeuten in Frage. Chiropraktoren sind bezüglich Abrechnung über die Grundversicherung den Ärzten gleichgestellt. Um die Kassenpflichtigkeit bei ambulanten Behandlungen von Krebserkrankungen abzuklären, wurden verschiedene onkologische Massnahmen auf ihre Wirksamkeit, Zweckmässigkeit und Wirtschaftlichkeit hin überprüft. Folgende spezifische Behandlungen sind kassenpflichtig (Stand 2009): > autologe und allogene hämatopoetische Stammzell-Transplantation > extra-korporelle Photochemotherapie > isolierte Extremitäten-Perfusion > Low-Dose-Rate-Brachytherapie mit Jod-125- oder Palladium- 103-seeds > Protonen-Strahlentherapie > künstliche Befruchtung Die Aufbewahrung von Spermien vor einer Chemo- oder Strahlentherapie (präventive Spermienasservierung) ist allerdings nicht kassenpflichtig. Der operative Wiederaufbau der Brust nach einer Brustkrebs-Operation ist eine Pflichtleistung der Krankenkasse. Dagegen ist die operative symmetrische Anpassung der gesunden Brust nur dann eine Pflichtleistung, wenn die Brust-Asymmetrie Beschwerden oder Funktionseinbussen verursacht. Die Kosten für eine Korrekturoperation der gesunden Brust zur Herstellung der Symmetrie aus rein ästhetischen Gründen werden von der Grundversicherung nicht übernommen. Bei Grössenunterschieden von mindestens einer BH-Körbchengrösse bezahlen die Krankenkassen in der Regel die Korrekturoperation. Der Chirurg muss diese aber vorgängig begründen und die Kostenübernahme garantieren lassen. Krebs was leisten Sozialversicherungen? 11

12 Stationäre Behandlung Die Krankenkassen übernehmen im Rahmen der Grundversicherung die Kosten des Aufenthalts in der allgemeinen Abteilung eines Spitals, falls die folgenden Voraussetzungen erfüllt sind: > Das Spital ist zur Tätigkeit zu Lasten der Grundversicherung zugelassen. > Die versicherte Person wird ärztlich überwiesen. > Die Behandlung erfüllt die Kriterien der Wirksamkeit, Zweckmässigkeit und Wirtschaftlichkeit. Für Aufenthalt und Behandlung in der halbprivaten oder privaten Abteilung eines Spitals ist eine entsprechende Zusatzversicherung notwendig (s. Kapitel «Grundlegendes zu den Sozialversicherungen», S. 6). Verschiedene Medikamente, die in der Tumorbehandlung verwendet werden, sind nicht kassenpflichtig; sie werden nur für bestimmte Diagnosen oder unter genau umschriebenen Bedingungen von den Krankenkassen übernommen. Die Krebsliga empfiehlt, sich beim Arzt oder direkt bei der Krankenkasse zu erkundigen, ob eine Behandlung oder ein Medikament von der Kasse übernommen werden. Pflegekosten Die Grundversicherung übernimmt die Kosten für ambulante Pflegemassnahmen, wenn diese ärztlich angeordnet sind und von zugelassenen Pflegefachpersonen und Spitex-Organisationen erbracht werden (siehe S. 29). Arzneimittel Medikamente und Arzneimittel werden nur dann von der Grundversicherung bezahlt, wenn sie auf der Arzneimittelliste mit Tarif und der Spezialitätenliste des Bundesamts für Gesundheit BAG aufgeführt sind. Die Spezialitätenliste findet man im Internet auf der Website des BAG (siehe Anhang). Weitere Kosten Reise- und Transportkosten Im Rahmen der Grundversicherung leisten die Krankenkassen einen Beitrag von 50% an die Kosten medizinisch notwendiger Krankentransporte, allerdings nur bis zu einem Höchstbetrag von Fr pro Kalenderjahr. 12 Krebs was leisten Sozialversicherungen?

13 Der Beitrag wird nur gewährt, wenn der Gesundheitszustand des Patienten oder der Patientin den Transport in einem anderen öffentlichen oder privaten Transportmittel nicht zulässt. Wenden Sie sich an Ihre kantonale Krebsliga (siehe S. 28), wenn Sie aufgrund von hohen Transportkosten in eine finanzielle Notlage geraten. Hilfsmittel Siehe S. 14. Zahnärztliche Behandlung Strahlen- und Chemotherapien im Kieferbereich können zu Schäden am Zahnfleisch und am Halteapparat der Zähne führen und eine zahnärztliche Behandlung notwendig machen. Wenn der Nachweis erbracht werden kann, dass die Parodontitis (Parodontose) eine Folge der Krebsbehandlung ist, muss die Krankenkasse die Kosten für die Zahnbehandlung übernehmen. Komplementärmedizinische Behandlung Die Grundversicherung übernimmt keine Kosten für komplementärmedizinische Massnahmen (Stand Frühjahr 2009). Ausnahmen: > Für Behandlungen mittels Akupunktur besteht eine Leistungspflicht in der Grundversicherung. > Die Kosten für das Mistelpräparat Iscador werden von der Grundversicherung übernommen. Andere komplementärmedizinischen Behandlungen werden unter bestimmten Voraussetzungen von entsprechenden Zusatzversicherungen bezahlt. Es empfiehlt sich, bei der Krankenkasse eine Liste der anerkannten Therapien und Therapeuten anzufordern. Dieser Nachweis ist im Einzelfall oft schwierig zu erbringen. Die Krebsliga empfiehlt Betroffenen, vor Therapiebeginn den Zustand der Zähne überprüfen zu lassen. Sprachrehabilitation nach Kehlkopfoperation Siehe S. 15. Krebs was leisten Sozialversicherungen? 13

eine Folge der Krebsbehandlung ist, muss die Krankenkasse die Kosten für die Zahnbehandlung übernehmen.")

14 Rehabilitation Hilfsmittel Oftmals benötigen Menschen nach einer Krebsbehandlung spezielle Hilfsmittel wie eine Prothese, eine Perücke, Sprechhilfegeräte, einen Rollstuhl oder ein Elektrobett. Vor dem Bezug einer AHV-Rente erfolgt die Vergütung solcher Hilfsmittel durch die IV, bei AHV- Rentenbezug durch die AHV. Anspruch und Leistungen der IV und AHV bei den Hilfsmitteln Vergütung durch die IV Vergütung durch die AHV Anspruchsberechtigte Höhe der Beträge Personen, die noch keine AHV-Rentnerinnen und AHV-Rente beziehen. -Rentner Die AHV bezahlt jeweils einen kleineren Betrag an das Hilfsmittel als die IV*. Ausnahmen: > Elektrobetten Die IV vergütet die AHV-Rentnerinnen und Kosten für Elektrobetten -Rentner erhalten für (exkl. Matratzen). Elektrobetten keine Vergütung. > Brust-Exoprothesen Die IV vergütet die Wer im AHV-Alter eine Kosten für Brust- Brust-Exoprothese benötigt, Exoprothesen erhält die Kosten von der Grundversicherung vergütet und nicht von der AHV. * Je nach Höhe der Anschaffungskosten von Hilfsmitteln werden diese nur leihweise abgegeben. 14 Krebs was leisten Sozialversicherungen?

15 Maximal-Beträge Für die Vergütung der Hilfsmittel haben IV und AHV meist Maximal- Beträge festgelegt. Wie viel die IV bzw. AHV für einzelne Hilfsmittel vergütet, erfahren Sie bei der kantonalen IV-Stelle bzw. bei Ihrer AHV-Zweigstelle. Für die Vergütung durch die IV bzw. AHV muss ein entsprechendes Formular ausgefüllt werden. Es ist bei der IV- Stelle bzw. bei Ihrer AHV-Zweigstelle erhältlich. Sprachrehabilitation Bestimmte Erkrankungen können die Sprechfähigkeit einschränken, so dass eine Sprachrehabilitation notwendig wird. Wenn die betroffene Person das 20. Altersjahr noch nicht erreicht hat, muss die Massnahme im Spital durchgeführt werden, damit die IV die Kosten der Sprachrehabilitation übernimmt. Aufenthalt in einer Rehabilitationsklinik Ist für die Rehabilitation des Patienten oder der Patientin ein Klinikaufenthalt angezeigt, klärt die Krankenkasse zunächst ab, ob eine ärztliche Überweisung vorliegt. Entscheidend bei dieser Abklärung ist der Bericht des einweisenden Arztes: Er muss die Notwendigkeit einer stationären Rehabilitation überzeugend darlegen und begründen. Verschreibt er lediglich einen Aufenthalt zu Erholungszwecken oder eine «Badekur», so wird die Kasse aus der Grundversicherung kaum Leistungen erbringen. Eine stationäre Rehabilitation wird zudem immer nur nach vorgängiger Gutsprache der Krankenkasse aufgrund einer ausdrücklichen Bewilligung des Vertrauensarztes übernommen. Nach Erreichen des 20. Altersjahrs kommt die Grundversicherung für die Kosten der Sprachrehabilitation durch Ärztinnen und Ärzte sowie durch Logopädinnen auf, sofern diese unter ärztlicher Aufsicht tätig sind. Krebs was leisten Sozialversicherungen? 15

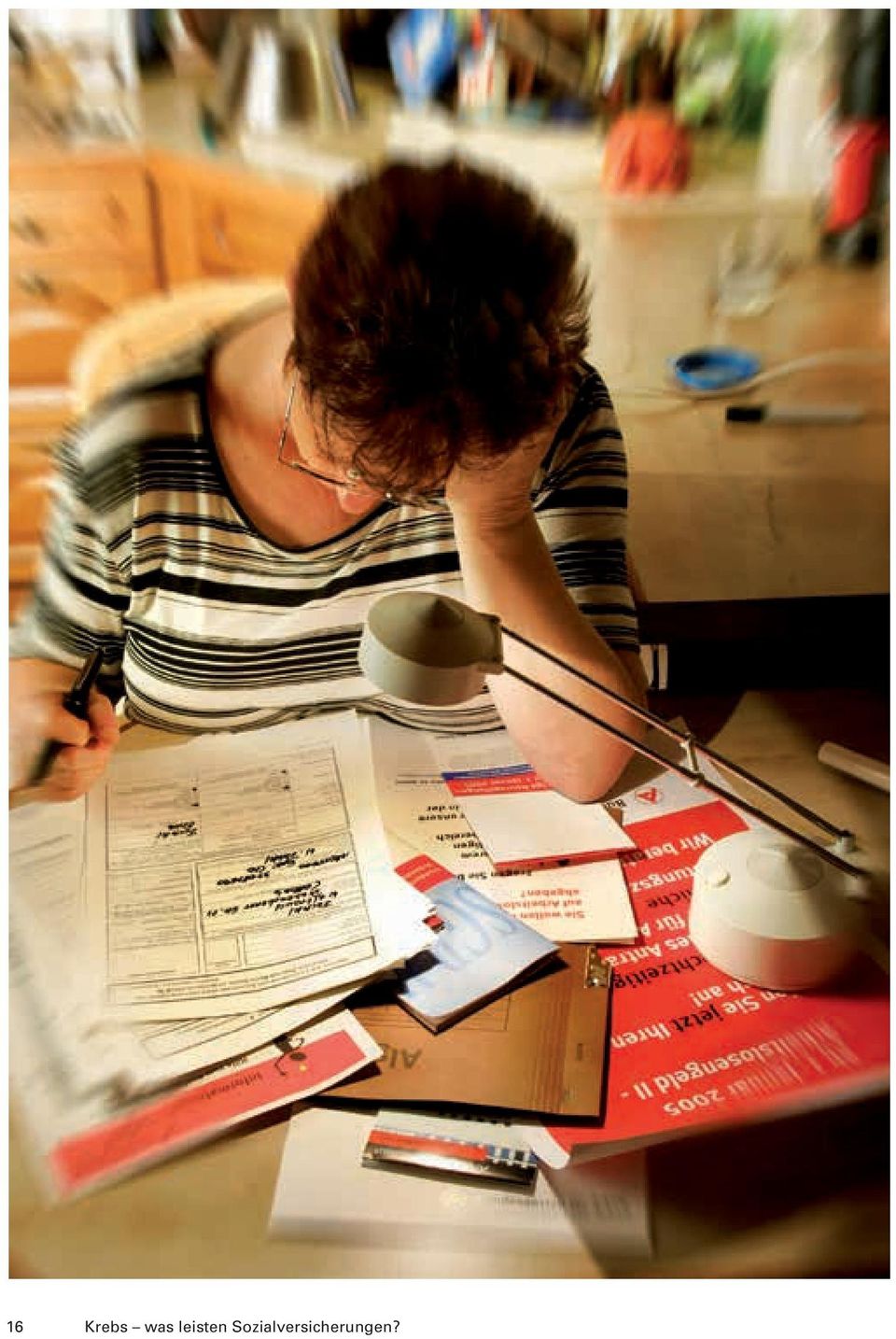

16 16 Krebs was leisten Sozialversicherungen?

17 Arbeitsunfähigkeit, Erwerbsausfall, Invalidität Kann mir während der krankheitsbedingten Arbeitsunfähigkeit die Stelle gekündigt werden? Wird mein Lohn im Krankheitsfall weiterhin bezahlt? Bin ich verpflichtet, den Arbeitgeber über meine Krankheit zu informieren? Muss ich bei einem Bewerbungsgespräch sagen, dass ich Krebs habe? Wann muss ich mich bei der IV anmelden? Wer hilft weiter in einer finanziellen Notlage? Kündigung Kündigungssperrfrist im Krankheitsfall Die im Gesetz (Obligationenrecht) festgelegte Sperrfrist verhindert, dass einem Arbeitnehmenden, der ohne eigenes Verschulden wegen Krankheit oder Unfall arbeitsunfähig wird, gekündigt werden kann. Diese Sperrfrist richtet sich nach der Dauer des Anstellungsverhältnisses und beträgt: > im 1. Dienstjahr 30 Tage > im 2. bis 5. Dienstjahr 90 Tage > ab dem 6. Dienstjahr 180 Tage Eine Kündigung, die während der Sperrfrist ausgesprochen wird, ist ungültig. Sie hat keine Wirkung und muss nach Ablauf der Sperrfrist wiederholt werden. Hat der Arbeitgeber das Arbeitsverhältnis gekündigt bevor die betroffene Person wegen einer Krankheit arbeitsunfähig geworden ist, kann sich die Kündigungsfrist verlängern. Die Sperrfrist während der Arbeitsunfähigkeit führt in diesem Fall zu einer Verlängerung der Kündigungsfrist. Die oben beschriebene Regelung der Sperrfristen entspricht dem gesetzlichen Minimum. Einzelne Gesamtarbeitsverträge sehen längere Kündigungssperrfristen vor. Gesetzliche Kündigungsfrist Wenn schriftlich nichts anderes vereinbart worden ist, kann ein Arbeitsverhältnis nach Ablauf der Probezeit mit folgenden Fristen gekündigt werden: > im 1. Dienstjahr mit einer Frist von einem Monat auf das Ende eines Monats. > im 2. bis 9. Dienstjahr mit einer Frist von zwei Monaten auf das Ende eines Monats. > ab dem 10. Dienstjahr mit einer Frist von drei Monaten auf das Ende eines Monats Dies sind gesetzlich vorgeschriebene Minimalfristen. Längere Kündigungsfristen gelten, falls dies Krebs was leisten Sozialversicherungen? 17

festgelegte Sperrfrist verhindert, dass einem Arbeitnehmenden, der ohne eigenes Verschulden wegen Krankheit oder")

18 schriftlich vereinbart worden ist oder falls ein anwendbarer Gesamtarbeitsvertrag oder Normalarbeitsvertrag längere Fristen vorsieht. Eine Kündigung muss spätestens am letzten Tag des Monats bei der Gegenpartei eingetroffen sein, damit die Frist am ersten Tag des darauffolgenden Monats zu laufen beginnt. Kündigung durch Arbeitnehmende Immer wieder kommt es vor, dass Arbeitgeber einem Arbeitnehmenden mit gesundheitlichen Problemen nahelegen, das Arbeitsverhältnis selber zu kündigen. Hier ist grösste Vorsicht angesagt: Lassen Sie sich nie zu einer Kündigung drängen. Arbeitnehmende sollten nur dann selber kündigen, wenn eine neue Stelle bereits schriftlich zugesichert ist. Ansonsten bringt eine Kündigung den Arbeitnehmenden ausschliesslich Nachteile, und zwar in Bezug auf > die Arbeitslosenversicherung: mögliche Einstellung von Taggeldern wegen selbstverschuldeter Arbeitslosigkeit; > die Krankentaggeld-Versicherung: frühzeitige Beendigung des kollektiven Versicherungsschutzes; > die Invalidenversicherung und Pensionskasse: Unklarheiten, ob die Beendigung des Arbeitsverhältnisses aus gesundheitlichen Gründen zwingend war. Fristlose Entlassung Unverschuldete Arbeitsunfähigkeit oder nachlassende Leistungen eines Arbeitnehmers oder einer Arbeitnehmerin infolge einer Krankheit dürfen niemals Grund für eine fristlose Entlassung sein. Sollte dieser Fall eintreten, muss der Betroffene unverzüglich schriftlich gegen die Entlassung protestieren. Lohnfortzahlung bei Arbeitsunfähigkeit Die Gerichte haben festgelegt, dass für die Regelung der Lohnfortzahlung bei Arbeitsunfähigkeit in jedem Schweizer Kanton eine der drei existierenden Skalen (Basler, Berner oder Zürcher Skala) zur Anwendung kommt. Fragen zum Arbeitsplatz? Wenden Sie sich an Ihre kantonale Krebsliga, wenn Sie Fragen im Zusammenhang mit dem Arbeitsplatz haben. Dort erhalten Sie die nötige Unterstützung und Beratung. 18 Krebs was leisten Sozialversicherungen?

19 Die Skala legt die Dauer der Lohnfortzahlung (abhängig vom Dienstalter) fest. Welche Skala vor Ort massgebend ist, erfahren Sie beim örtlich zuständigen Arbeits- und Zivilgericht. Oftmals sind im Einzel- oder Gesamtarbeitsvertrag entweder längere Lohnfortzahlungen vorgesehen oder die Lohnfortzahlung wird durch eine Krankentaggeldversicherung mit weitergehenden Leistungen gewährleistet. Eine Lohnfortzahlung umfasst den gesamten Lohn inklusive regelmässige Nacht- und Dienstzulagen, Trinkgelder und Provisionen. Krankentaggeldversicherung Kollektivversicherung Viele Arbeitgebende haben für ihre Angestellten freiwillig eine Krankentaggeldversicherung abgeschlossen. Für die Versicherungsbedingungen ist entscheidend, ob eine Taggeldversicherung den Regeln des Sozial- oder des Privatversicherungsrechts untersteht. Entsprechend sind die rechtlichen Bestimmungen des Krankenversicherungsgesetzes KVG oder des Versicherungsvertragsgesetzes VVG massgebend. Kollektiv-Versicherung Taggeldversicherung Taggeldversicherung gemäss KVG gemäss VVG Beitritt Freiwillig, Freiwillig, durch Arbeitgeber durch Arbeitgeber Vorbehalte möglich möglich Prämien Gemäss Vertrag Gemäss Vertrag Höhe des Taggeldes mindestens 80% des Lohnes frei festlegbar: gemäss Police Dauer des Anspruchs 720 Tage innerhalb von 900 frei festlegbar: aufeinanderfolgenden Tagen gemäss Vertrag oder bis zur Auflösung des Arbeitsverhältnisses Krebs was leisten Sozialversicherungen? 19

20 Als Arbeitnehmende haben Sie das Recht zu erfahren, bei welchem Versicherer Ihr Arbeitgeber die Kollektiv-Krankentaggeldversicherung abgeschlossen hat. Erkundigen Sie sich, ob es sich um eine Versicherung gemäss KVG oder VVG handelt und welches die Versicherungsbedingungen sind. Einzelversicherung Der Abschluss einer Einzel-Taggeldversicherung empfiehlt sich für alle Personen, die nicht im Rahmen einer Kollektiv-Versicherung gegen Erwerbsausfall versichert sind. Wenn Sie beruflich selbständig erwerbend oder freischaffend sind, sollten Sie eine Einzel-Taggeldversicherung abschliessen. Einzelversicherung Taggeldversicherung Taggeldversicherung gemäss KVG gemäss VVG Beitritt Recht auf Beitritt, Je nach Resultat der Gesundheitsabklärung Gesundheitsabklärung möglich kann der Versicherungsabschluss verweigert werden. Vorbehalte Die Versicherung kann Die Versicherung kann vorbestehende Krankheiten vorbestehende Krankmit einem Vorbehalt von heiten mit einem 5 Jahren ausschliessen. zeitlich unbegrenzten Vorbehalt ausschliessen. Prämien Abstufung nach Eintrittsalter Abstufung nach Risiko (Alter, Geschlecht) Höhe des Taggeldes Vereinbarter Frankenbetrag, Vereinbarter Frankengemäss Police betrag, gemäss Police Dauer des Anspruchs 720 Tage innerhalb von 900 frei festlegbar: aufeinanderfolgenden Tagen gemäss Police 20 Krebs was leisten Sozialversicherungen?

21 Übertritt von der Kollektivin die Einzelversicherung Arbeitnehmende, die einen Betrieb verlassen, ohne eine neue Erwerbstätigkeit aufzunehmen, können ein Gesuch um Übertritt von der Kollektiv- in die Einzelversicherung stellen. Das ist ebenso bei einem Stellenwechsel möglich, wenn die neue Firma keine (oder eine schlechtere) Kollektiv-Taggeldversicherung abgeschlossen hat. Wechsel von Kollektiv- Taggeldversicherung Taggeldversicherung zu Einzelversicherung gemäss KVG gemäss VVG Einreichefrist für das 3 Monate nach Mitteilung 30 Tage nach Übertrittsgesuch Mitteilung Übertrittsbedingungen Gleiche Bedingungen wie Gemäss Versicherungsim Kollektivvertrag bedingungen; in der Regel gleiche Bedingungen wie im Kollektivvertrag. Neue Vorbehalte Keine neuen Vorbehalte Gemäss Versicherungsmöglich bedingungen; in der Regel werden keine neuen Vorbehalte angebracht. Änderung des Versicherungsschutzes Wünscht die übertretende Person eine Verbesserung des Versicherungsschutzes, können seitens der Versicherung Vorbehalte angebracht werden. Krebs was leisten Sozialversicherungen? 21

22 Die Krankentaggeldversicherer sind verpflichtet, aus der Kollektivversicherung austretende Personen über die Möglichkeit des Übertritts in die Einzelversicherung zu informieren. Sowohl die Frist zur Einreichung des Übertrittsgesuchs wie auch die Versicherungsmodalitäten unterscheiden sich, je nachdem, ob es sich um eine Versicherung nach KVG oder nach VVG handelt: > Für Personen mit einer gesundheitlichen Beeinträchtigung, die bei einer Kollektivversicherung nach KVG versichert sind, empfiehlt sich nach Auflösung des Arbeitsverhältnisses ein Übertritt in die Einzelversicherung. > Bei einer Versicherung nach VVG klären Sie ab, ob das Taggeld auch nach Auflösung des Arbeitsverhältnisses weiterhin bezogen werden kann. Falls ja, macht ein Übertritt in die Einzelversicherung keinen Sinn. > Nach einem Übertritt in die Einzelversicherung muss die betreffende Person die teilweise sehr hohen Prämien selber bezahlen. Falls Sie gesundheitlich beeinträchtigt sind, sollten Sie diesen Versicherungsschutz allerdings trotzdem aufrechterhalten. Informationspflicht Informationspflicht bei bestehender Anstellung Grundsätzlich gilt, dass Informationen über die Diagnose, Krankheit und Behandlung zur Privatsphäre einer Person gehören. Sie können deshalb selber darüber entscheiden, wem Sie Informationen weitergeben möchten und wem nicht. Auf der anderen Seite hat der Arbeitgeber das Recht, sich nach der Dauer der Arbeitsabwesenheit und nach den Bedingungen einer erneuten Arbeitsaufnahme und der Leistungsfähigkeit zu erkundigen. Es empfiehlt sich, bei einer Krebserkrankung mit dem Arbeitgeber den Kontakt während der Krankheit aufrechtzuerhalten und ihn über die Krankheitssituation und ihre Auswirkungen auf die Arbeitsfähigkeit zu informieren. 22 Krebs was leisten Sozialversicherungen?

23 Informationspflicht gegenüber neuem Arbeitgeber Verliert eine Person ihre bisherige Stelle, so wird sie sich um eine neue Anstellung bewerben, wenn die gesundheitlichen Verhältnisse dies zulassen. Es stellt sich dabei die Frage, ob sie verpflichtet ist, im Anstellungsgespräch sowie bei Vertragsabschluss über eine bestehende oder vergangene gesundheitliche Beeinträchtigung zu informieren. Stellt ein Arbeitgeber konkret die Frage nach bestehenden oder vergangenen gesundheitlichen Beeinträchtigungen, so ist diese wahrheitsgetreu zu beantworten. Nur wenn früher eine Krankheit bestanden hat, bei der heute keine ernsthafte Rückfallgefahr mehr besteht, muss keine Auskunft erteilt werden. Wer eine bestehende Krankheit trotz entsprechender Frage verschweigt, begeht eine Täuschung. Wird diese später aufgedeckt, muss man damit rechnen, dass der Arbeitgeber das Arbeitsverhältnis kündigt oder sogar sofort auflöst. Es ist rechtlich umstritten, ob der Arbeitgeber die Anstellung vom Ergebnis einer ärztlichen Untersuchung abhängig machen darf. Allerdings werden Bewerber und Bewerberinnen, die sich weigern, eine Untersuchung machen zu lassen, die gewünschte Stelle kaum erhalten. Stellt der Arbeitgeber keine Fragen nach dem Gesundheitszustand, müssen Bewerbende mit bestehender Krankheit im Anstellungsgespräch nur dann darüber informieren, wenn diese Erkrankung die Erfüllung des Arbeitsvertrages wesentlich beeinträchtigen würde. Bei Krebs besteht eine Informationspflicht dann, wenn sich die Krankheit in akutem Zustand befindet und kurzfristig mit einer Arbeitsunfähigkeit gerechnet werden muss. Liegt die letzte Operation hingegen 6 Monate zurück und besteht berechtigte Hoffnung, dass es zu keinem Rückfall kommt, muss über eine Krebskrankheit nicht informiert werden. Krebs was leisten Sozialversicherungen? 23

Krebs was leisten Sozialversicherungen? Eine Information der Krebsliga für Betroffene und Angehörige

Krebs was leisten Sozialversicherungen? Eine Information der Krebsliga für Betroffene und Angehörige Inhaltsverzeichnis Impressum _Herausgeberin Krebsliga Schweiz Effingerstrasse 40 Postfach 8219 3001

Krebs was leisten Sozialversicherungen? Eine Information der Krebsliga für Betroffene und Angehörige Inhaltsverzeichnis Impressum _Herausgeberin Krebsliga Schweiz Effingerstrasse 40 Postfach 8219 3001

Neuordnung der Pflegefinanzierung im Kanton Thurgau

AUSGLEICHSKASSE DES KANTONS THURGAU Neuordnung der Pflegefinanzierung im Kanton Thurgau Ausgleichskasse des Kantons Thurgau St. Gallerstrasse 13, Postfach, 8501 Frauenfeld T 052 724 71 71, F 052 724 72

AUSGLEICHSKASSE DES KANTONS THURGAU Neuordnung der Pflegefinanzierung im Kanton Thurgau Ausgleichskasse des Kantons Thurgau St. Gallerstrasse 13, Postfach, 8501 Frauenfeld T 052 724 71 71, F 052 724 72

Sie benötigen Pflege Wir begleiten Sie. Informationen für die Pflege zu Hause und im Heim

Sie benötigen Pflege Wir begleiten Sie Informationen für die Pflege zu Hause und im Heim Erklärungen rund um Ihre Pflege Pflegeaufwand und Vergütung Sie benötigen persönliche Pflege und Hilfestellungen.

Sie benötigen Pflege Wir begleiten Sie Informationen für die Pflege zu Hause und im Heim Erklärungen rund um Ihre Pflege Pflegeaufwand und Vergütung Sie benötigen persönliche Pflege und Hilfestellungen.

Pflegefinanzierung für Personen in stationärer Langzeitpflege.

Pflegefinanzierung für Personen in stationärer Langzeitpflege. Finanzierung der Pflege. Seit dem 1. Januar 2011 gilt das Bundesgesetz über die Neuordnung der Pflegefinanzierung. Zum einen wird die Situation

Pflegefinanzierung für Personen in stationärer Langzeitpflege. Finanzierung der Pflege. Seit dem 1. Januar 2011 gilt das Bundesgesetz über die Neuordnung der Pflegefinanzierung. Zum einen wird die Situation

Die Broschüre «Alles über die IV» ist unter www.shop.ahv-iv.ch erhältlich.

Impressum Herausgeberin: Informationsstelle AHV/IV, info@ahv-iv.ch, www.ahv-iv.ch Autoren: Monika Dudle-Ammann, Andreas Dummermuth, Rolf Lindenmann Layout: RTK Medientechnik AG, Kloten Druck: Binkert Buag,

Impressum Herausgeberin: Informationsstelle AHV/IV, info@ahv-iv.ch, www.ahv-iv.ch Autoren: Monika Dudle-Ammann, Andreas Dummermuth, Rolf Lindenmann Layout: RTK Medientechnik AG, Kloten Druck: Binkert Buag,

Pflegefinanzierung im Kanton Schwyz

Pflegefinanzierung im Kanton Schwyz Für Personen in stationärer Langzeitpflege (Aufenthalt im Pflegeheim) ALLGEMEINES 2 WIE WIRD DIE PFLEGE IM HEIM FINANZIERT? Die Pflege beim Heimaufenthalt wird finanziert

Pflegefinanzierung im Kanton Schwyz Für Personen in stationärer Langzeitpflege (Aufenthalt im Pflegeheim) ALLGEMEINES 2 WIE WIRD DIE PFLEGE IM HEIM FINANZIERT? Die Pflege beim Heimaufenthalt wird finanziert

Stellenwechsel und Entlassung Aspekte des Sozialversicherungsrechts

Stellenwechsel und Entlassung Aspekte des Sozialversicherungsrechts 1. Einführende Überlegungen 2. Stellenwechsel/Entlassung vor Eintritt versichertes Risiko 3. Stellenwechsel/Entlassung nach Eintritt

Stellenwechsel und Entlassung Aspekte des Sozialversicherungsrechts 1. Einführende Überlegungen 2. Stellenwechsel/Entlassung vor Eintritt versichertes Risiko 3. Stellenwechsel/Entlassung nach Eintritt

Rück vergütung für Krankheits kosten und Behinderungs kosten

Sie bekommen Ergänzungs leistungen? Dann ist dieses Merk blatt für Sie. Ein Merk blatt in Leichter Sprache Rück vergütung für Krankheits kosten und Behinderungs kosten Wann bekommen Sie Geld zurück? Dieser

Sie bekommen Ergänzungs leistungen? Dann ist dieses Merk blatt für Sie. Ein Merk blatt in Leichter Sprache Rück vergütung für Krankheits kosten und Behinderungs kosten Wann bekommen Sie Geld zurück? Dieser

1.2015 Allgemeines Änderungen auf 1. Januar 2015

1.2015 Allgemeines Änderungen auf 1. Januar 2015 Stand am 1. Januar 2015 1 Übersicht Dieses Merkblatt informiert Sie über die Änderungen auf 1. Januar 2015 bei Beiträgen und Leistungen. Randziffern Beiträge

1.2015 Allgemeines Änderungen auf 1. Januar 2015 Stand am 1. Januar 2015 1 Übersicht Dieses Merkblatt informiert Sie über die Änderungen auf 1. Januar 2015 bei Beiträgen und Leistungen. Randziffern Beiträge

Versicherungen und Vorsorgeeinrichtung

Versicherungen und Vorsorgeeinrichtung 24.11.2011 1 Inhaltsverzeichnis 1 Grundsatz... 3 2 Sozialversicherungen AHV, IV, ALV, EO, MV... 3 3 Berufliche Vorsorge... 4 4 Unfallversicherung... 4 5 Krankentaggeldversicherung...

Versicherungen und Vorsorgeeinrichtung 24.11.2011 1 Inhaltsverzeichnis 1 Grundsatz... 3 2 Sozialversicherungen AHV, IV, ALV, EO, MV... 3 3 Berufliche Vorsorge... 4 4 Unfallversicherung... 4 5 Krankentaggeldversicherung...

1.2011 Stand am 1. Januar 2011

1.2011 Stand am 1. Januar 2011 Änderungen auf 1. Januar 2011 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-5 Leistungen der AHV 6-7 Leistungen der IV 8-9 Ergänzungsleistungen zur AHV und

1.2011 Stand am 1. Januar 2011 Änderungen auf 1. Januar 2011 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-5 Leistungen der AHV 6-7 Leistungen der IV 8-9 Ergänzungsleistungen zur AHV und

Beiträge der Studierenden an die AHV, die IV und die EO

2.10 Beiträge Beiträge der Studierenden an die AHV, die IV und die EO Stand am 1. Januar 2015 1 Auf einen Blick Die Alters- und Hinterlassenenversicherung (AHV), die Invalidenversicherung (IV) und die

2.10 Beiträge Beiträge der Studierenden an die AHV, die IV und die EO Stand am 1. Januar 2015 1 Auf einen Blick Die Alters- und Hinterlassenenversicherung (AHV), die Invalidenversicherung (IV) und die

6.02. Mutterschaftsentschädigung. Anspruchsberechtigte Frauen. Stand am 1. Januar 2006

6.02 Stand am 1. Januar 2006 Mutterschaftsentschädigung 1 Anspruchsberechtigte Frauen Anspruch auf Mutterschaftsentschädigung haben Frauen, die im Zeitpunkt der Geburt des Kindes entweder: Arbeitnehmerinnen

6.02 Stand am 1. Januar 2006 Mutterschaftsentschädigung 1 Anspruchsberechtigte Frauen Anspruch auf Mutterschaftsentschädigung haben Frauen, die im Zeitpunkt der Geburt des Kindes entweder: Arbeitnehmerinnen

SVS. Schweizerischer Verband der Sozialversicherungs-Fachleute. Zentral-Prüfungskommission. Berufsprüfung 2012. Soziale Krankenversicherung (KV)

") SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Zentral-Prüfungskommission Berufsprüfung 01 Soziale Krankenversicherung (KV) Aufgaben : Prüfungsdauer: Anzahl Seiten der Prüfung (inkl. Deckblatt):

SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Zentral-Prüfungskommission Berufsprüfung 01 Soziale Krankenversicherung (KV) Aufgaben : Prüfungsdauer: Anzahl Seiten der Prüfung (inkl. Deckblatt):

1.2009. Änderungen auf 1. Januar 2009 bei Beiträgen und Leistungen. Übersicht. Beiträge. Stand am 1. Januar 2009

1.2009 Stand am 1. Januar 2009 Änderungen auf 1. Januar 2009 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-4 Leistungen der AHV 5-6 Leistungen der IV 7-8 Ergänzungsleistungen zur AHV und

1.2009 Stand am 1. Januar 2009 Änderungen auf 1. Januar 2009 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-4 Leistungen der AHV 5-6 Leistungen der IV 7-8 Ergänzungsleistungen zur AHV und

INFORMATIONEN FÜR DIE AUSTRETENDEN MITARBEITER/INNEN

Financial EXPERT Global AG FINANCIAL FACTS Ausgabe April 2012 INFORMATIONEN FÜR DIE AUSTRETENDEN MITARBEITER/INNEN Inhalt 1. Antritt einer neuen Stelle innerhalb von 30 Tagen... 2 2. Aufgabe der Erwerbstätigkeit

Financial EXPERT Global AG FINANCIAL FACTS Ausgabe April 2012 INFORMATIONEN FÜR DIE AUSTRETENDEN MITARBEITER/INNEN Inhalt 1. Antritt einer neuen Stelle innerhalb von 30 Tagen... 2 2. Aufgabe der Erwerbstätigkeit

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel)

") 0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz

0.3 VORSCHRIFTEN ZUM BVG-LEISTUNGS-PLAN DER PENSIONSKASSE DER STADT BIEL (PKBiel) Die Verwaltungskommission der Pensionskasse der Stadt Biel gestützt auf Artikel 10 Absatz 2 der Statuten erlässt: 1. Grundsatz

Kreisschreiben über die Verrechnung von Nachzahlungen der IV mit Leistungsrückforderungen von zugelassenen Krankenkassen

Kreisschreiben über die Verrechnung von Nachzahlungen der IV mit Leistungsrückforderungen von zugelassenen Krankenkassen Gültig ab 1. Januar 1999 318.104.01 d/vkv 6.07 3 Vorbemerkung Dieses Kreisschreiben

Kreisschreiben über die Verrechnung von Nachzahlungen der IV mit Leistungsrückforderungen von zugelassenen Krankenkassen Gültig ab 1. Januar 1999 318.104.01 d/vkv 6.07 3 Vorbemerkung Dieses Kreisschreiben

Trainingsfragen Sozialversicherungen Aufgaben

Seite 1 Trainingsfragen Sozialversicherungen Aufgaben Aufgabe 1 Nennen Sie drei Soziale Risiken und ordnen Sie diese entsprechenden Sozialversicherungszweigen zu. Aufgabe 2 Nennen Sie die Versicherungszweige

Seite 1 Trainingsfragen Sozialversicherungen Aufgaben Aufgabe 1 Nennen Sie drei Soziale Risiken und ordnen Sie diese entsprechenden Sozialversicherungszweigen zu. Aufgabe 2 Nennen Sie die Versicherungszweige

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Unfallversicherung. Zusatzbedingungen (ZB) Zusatzversicherung für stationäre Behandlungen. Ausgabe Januar 2007

Zusatzversicherung für stationäre Behandlungen. Ausgabe Januar 2007") Unfallversicherung Zusatzversicherung für stationäre Behandlungen Zusatzbedingungen (ZB) Ausgabe Januar 2007 Inhaltsverzeichnis Zweck und Grundlagen 5 1 Gemeinsame Bestimmungen 1.1 Begriffe......................................5

Unfallversicherung Zusatzversicherung für stationäre Behandlungen Zusatzbedingungen (ZB) Ausgabe Januar 2007 Inhaltsverzeichnis Zweck und Grundlagen 5 1 Gemeinsame Bestimmungen 1.1 Begriffe......................................5

4.05 Leistungen der IV Vergütung der Reisekosten in der IV

4.05 Leistungen der IV Vergütung der Reisekosten in der IV Stand am 1. Januar 2015 1 Auf einen Blick Die Invalidenversicherung vergütet die Reisekosten, die sie für die Umsetzung der von ihr angeordneten

4.05 Leistungen der IV Vergütung der Reisekosten in der IV Stand am 1. Januar 2015 1 Auf einen Blick Die Invalidenversicherung vergütet die Reisekosten, die sie für die Umsetzung der von ihr angeordneten

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

Patientenmobilität an der schweizerischen Grenze

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

Patientenmobilität an der schweizerischen Grenze Deutsch-französisch-schweizerische Konferenz, Baden-Baden, 17. 18. November 2014 Susanne Jeker Siggemann, stellvertretende Leiterin Sektion Rechtliche Aufsicht

Die Invaliden-Versicherung ändert sich

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Baselerbieter Alters- und Pflegeheime. Finanzierung

Baselerbieter Alters- und Pflegeheime Finanzierung Wie werden Kosten für Bewohnerinnen und Bewohner eines Alters- und Pflegeheims gedeckt? Im Kanton Basel-Landschaft wird die Finanzierung der Pensionskosten

Baselerbieter Alters- und Pflegeheime Finanzierung Wie werden Kosten für Bewohnerinnen und Bewohner eines Alters- und Pflegeheims gedeckt? Im Kanton Basel-Landschaft wird die Finanzierung der Pensionskosten

(NEUES ARBEITSVERHÄLTNIS => VORLAGE 1) zwischen. ... (Name),... (Adresse) - Arbeitgeber. und. Herr/Frau... (Name),... (Adresse) - ArbeitnehmerIn -

zwischen. ... (Name),... (Adresse) - Arbeitgeber. und. Herr/Frau... (Name),... (Adresse) - ArbeitnehmerIn -") ARBEITSVERTRAG (NEUES ARBEITSVERHÄLTNIS => VORLAGE 1) zwischen... (Name),... (Adresse) - Arbeitgeber und Herr/Frau... (Name),... (Adresse) - ArbeitnehmerIn - wird Folgendes vereinbart: 1. Funktion/Tätigkeit

ARBEITSVERTRAG (NEUES ARBEITSVERHÄLTNIS => VORLAGE 1) zwischen... (Name),... (Adresse) - Arbeitgeber und Herr/Frau... (Name),... (Adresse) - ArbeitnehmerIn - wird Folgendes vereinbart: 1. Funktion/Tätigkeit

Guten Tag. Arbeitgeberpräsentation 2011

Guten Tag 1 Für Arbeitgebende Das Kompetenzzentrum für Sozialversicherungen Produkte Kantonale Ausgleichskasse AHV Invalidenversicherung Zusatzleistungen zu AHV / IV Familienzulagen Mutterschaftsentschädigung

Guten Tag 1 Für Arbeitgebende Das Kompetenzzentrum für Sozialversicherungen Produkte Kantonale Ausgleichskasse AHV Invalidenversicherung Zusatzleistungen zu AHV / IV Familienzulagen Mutterschaftsentschädigung

Sozialversicherungen: 2015

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

Verordnung des ETH-Rates über das Personal im Bereich der Eidgenössischen Technischen Hochschulen

Verordnung des ETH-Rates über das Personal im Bereich der Eidgenössischen Technischen Hochschulen (Personalverordnung ETH-Bereich, PVO-ETH) Änderung vom 6. März 2013 Vom Bundesrat genehmigt am 14. Juni

Verordnung des ETH-Rates über das Personal im Bereich der Eidgenössischen Technischen Hochschulen (Personalverordnung ETH-Bereich, PVO-ETH) Änderung vom 6. März 2013 Vom Bundesrat genehmigt am 14. Juni

COMPLEMENTA. Hat das Hausarztsystem Vorteile? Wenn Sie bereit sind, bei gesundheitlichen Problemen immer zuerst Ihren Hausarzt aufzusuchen, hat das

COMPLEMENTA Hat das Hausarztsystem Vorteile? Wenn Sie bereit sind, bei gesundheitlichen Problemen immer zuerst Ihren Hausarzt aufzusuchen, hat das Das umfangreichste Hausarztsystem Vorteile. Durch das

COMPLEMENTA Hat das Hausarztsystem Vorteile? Wenn Sie bereit sind, bei gesundheitlichen Problemen immer zuerst Ihren Hausarzt aufzusuchen, hat das Das umfangreichste Hausarztsystem Vorteile. Durch das

4.06 Stand am 1. Januar 2013

4.06 Stand am 1. Januar 2013 Das IV-Verfahren Meldung 1 Für die Früherfassung können versicherte Personen bei der IV-Stelle des Wohnsitzkantons gemeldet werden. Das Formular Meldeverfahren kann bei den

4.06 Stand am 1. Januar 2013 Das IV-Verfahren Meldung 1 Für die Früherfassung können versicherte Personen bei der IV-Stelle des Wohnsitzkantons gemeldet werden. Das Formular Meldeverfahren kann bei den

Personenversicherungen Unfallversicherung, UVG-Obligatorium, UVG-Zusatz. Berufsgefahren können nicht beseitigt werden beugen Sie ihnen vor

Personenversicherungen Unfallversicherung, -Obligatorium, -Zusatz Berufsgefahren können nicht beseitigt werden beugen Sie ihnen vor Personenversicherungen Vaudoise Bessere Leistungen bei Unfall Ihre Pflichten

Personenversicherungen Unfallversicherung, -Obligatorium, -Zusatz Berufsgefahren können nicht beseitigt werden beugen Sie ihnen vor Personenversicherungen Vaudoise Bessere Leistungen bei Unfall Ihre Pflichten

Vorsorgestiftung des VSV, Durchführungsstelle, Postfach 300, 8401 Winterthur, Tel. 058 215 31 62, www.vorsorgestiftung-vsv.ch

Vorsorgestiftung des VSV REGLEMENT 2014 Erster Teil: Vorsorgeplan R Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2014 für

Vorsorgestiftung des VSV REGLEMENT 2014 Erster Teil: Vorsorgeplan R Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2014 für

Die Leistungen unterteilen sich in Massnahmen der Frühintervention, Eingliederungsmassnahmen und Geldleistungen.

www.iv-stelle.ch/so Leistungen Anspruch auf Leistungen der Invalidenversicherung haben versicherte Personen, die aufgrund einer Beeinträchtigung ihrer körperlichen, geistigen oder psychischen Gesundheit

www.iv-stelle.ch/so Leistungen Anspruch auf Leistungen der Invalidenversicherung haben versicherte Personen, die aufgrund einer Beeinträchtigung ihrer körperlichen, geistigen oder psychischen Gesundheit

FAQ zur Invalidenversicherung für Arbeitgeber

AUSGLEICHSKASSE ZUG IV-STELLE ZUG FAQ zur Invalidenversicherung für Arbeitgeber Leistungen der IV-Stelle... 2 1. Warum soll mir als Arbeitgeber gerade die IV-Stelle helfen können?...2 2. Welche Art der

AUSGLEICHSKASSE ZUG IV-STELLE ZUG FAQ zur Invalidenversicherung für Arbeitgeber Leistungen der IV-Stelle... 2 1. Warum soll mir als Arbeitgeber gerade die IV-Stelle helfen können?...2 2. Welche Art der

Stand am 1. Januar 2003

3.05 Stand am 1. Januar 2003 Drittauszahlung von Renten der AHV/IV und Taschengeld an Bevormundete oder Unterstützte 1 Allgemeines Renten und Hilflosenentschädigungen der AHV und IV können nicht an Dritte

3.05 Stand am 1. Januar 2003 Drittauszahlung von Renten der AHV/IV und Taschengeld an Bevormundete oder Unterstützte 1 Allgemeines Renten und Hilflosenentschädigungen der AHV und IV können nicht an Dritte

Personenversicherungen Unfallversicherung UVG-Obligatorium, UVG-Zusatz. Berufsgefahren können nicht beseitigt werden beugen Sie diesen vor

Personenversicherungen Unfallversicherung -Obligatorium, -Zusatz Berufsgefahren können nicht beseitigt werden beugen Sie diesen vor Personenversicherungen Vaudoise Bessere Leistungen bei Unfall Ihre Pflichten

Personenversicherungen Unfallversicherung -Obligatorium, -Zusatz Berufsgefahren können nicht beseitigt werden beugen Sie diesen vor Personenversicherungen Vaudoise Bessere Leistungen bei Unfall Ihre Pflichten

1.07 Allgemeines Erziehungsgutschriften

1.07 Allgemeines Erziehungsgutschriften Stand am 1. Januar 2016 Auf einen Blick Die heutigen Bestimmungen des AHV-Gesetzes sehen vor, dass bei der Rentenberechnung allfällige Erziehungsgutschriften angerechnet

1.07 Allgemeines Erziehungsgutschriften Stand am 1. Januar 2016 Auf einen Blick Die heutigen Bestimmungen des AHV-Gesetzes sehen vor, dass bei der Rentenberechnung allfällige Erziehungsgutschriften angerechnet

ALS Leistungsziele 5. Schriftliche Leistungsziele

ALS Leistungsziele 5 Schriftliche Leistungsziele Dajana Kuriger 06.11.2009 Inhaltsverzeichnis 1.7.1.4 Sozialversicherungen beschreiben...3 IV...3 EO...4 ALV...4 UVG...5 KVG...5 BVG...6 1.7.1.4 Sozialversicherungen

ALS Leistungsziele 5 Schriftliche Leistungsziele Dajana Kuriger 06.11.2009 Inhaltsverzeichnis 1.7.1.4 Sozialversicherungen beschreiben...3 IV...3 EO...4 ALV...4 UVG...5 KVG...5 BVG...6 1.7.1.4 Sozialversicherungen

PLAN C. Agrisano Pencas. Tarife und Arbeitnehmerbeiträge 2015. Anwendung. Ereignisse die der Pensionskasse gemeldet werden müssen

Anwendung Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2015 PLAN C Die Prämiensätze sind innerhalb des Versicherungsplanes zwischen Frauen und Männern verschieden. In der ersten Kolonne jeder Seite

Anwendung Agrisano Pencas Tarife und Arbeitnehmerbeiträge 2015 PLAN C Die Prämiensätze sind innerhalb des Versicherungsplanes zwischen Frauen und Männern verschieden. In der ersten Kolonne jeder Seite

Sie müssen demnächst ins Spital? Was Sie vorher wissen sollten. Das Wichtigste auf einen Blick

Sie müssen demnächst ins Spital? Was Sie vorher wissen sollten. Das Wichtigste auf einen Blick 2 Sie müssen stationär ins Spital? Durch die neue Spitalfinanzierung hat sich einiges geändert. Wir sagen

Sie müssen demnächst ins Spital? Was Sie vorher wissen sollten. Das Wichtigste auf einen Blick 2 Sie müssen stationär ins Spital? Durch die neue Spitalfinanzierung hat sich einiges geändert. Wir sagen

2.1 MERKBLATT ÜBER DIE LEISTUNGEN DER AHV GÜLTIG AB 1. JANUAR 2012 RENTENARTEN ALTERSRENTEN

MERKBLATT ÜBER DIE LEISTUNGEN DER AHV GÜLTIG AB 1. JANUAR 2012 RENTENARTEN 1 Die Liechtensteinische Alters- und Hinterlassenenversicherung (AHV) richtet folgende Leistungen aus: Altersrente - Zusatzrente

MERKBLATT ÜBER DIE LEISTUNGEN DER AHV GÜLTIG AB 1. JANUAR 2012 RENTENARTEN 1 Die Liechtensteinische Alters- und Hinterlassenenversicherung (AHV) richtet folgende Leistungen aus: Altersrente - Zusatzrente

4.14 Stand am 1. Januar 2012

4.14 Stand am 1. Januar 2012 Assistenzbeitrag der IV Allgemeines 1 Der Assistenzbeitrag ermöglicht es Bezügerinnen und Bezüger einer Hilflosenentschädigung, die auf regelmässige Hilfe angewiesen sind,

4.14 Stand am 1. Januar 2012 Assistenzbeitrag der IV Allgemeines 1 Der Assistenzbeitrag ermöglicht es Bezügerinnen und Bezüger einer Hilflosenentschädigung, die auf regelmässige Hilfe angewiesen sind,

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

über die Verbilligung der Krankenkassenprämien (VKP)

") Verordnung vom 8. November 2011 Inkrafttreten: 01.01.2012 über die Verbilligung der Krankenkassenprämien (VKP) Der Staatsrat des Kantons Freiburg gestützt auf das Ausführungsgesetz vom 24. November 1995

Verordnung vom 8. November 2011 Inkrafttreten: 01.01.2012 über die Verbilligung der Krankenkassenprämien (VKP) Der Staatsrat des Kantons Freiburg gestützt auf das Ausführungsgesetz vom 24. November 1995

6.02. Mutterschafts - entschädigung. Anspruchsberechtigte Frauen. Stand am 1. Januar 2009

6.02 Stand am 1. Januar 2009 Mutterschafts - entschädigung 1 Anspruchsberechtigte Frauen Anspruch auf Mutterschaftsentschädigung haben Frauen, die im Zeitpunkt der Geburt des Kindes entweder: Arbeitnehmerinnen

6.02 Stand am 1. Januar 2009 Mutterschafts - entschädigung 1 Anspruchsberechtigte Frauen Anspruch auf Mutterschaftsentschädigung haben Frauen, die im Zeitpunkt der Geburt des Kindes entweder: Arbeitnehmerinnen

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental.

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

PENSIONIERUNG. rechtzeitig vorbereiten

PENSIONIERUNG rechtzeitig vorbereiten 1 Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug Rente / Kapital

PENSIONIERUNG rechtzeitig vorbereiten 1 Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug Rente / Kapital

2.04. Verzicht auf die Bezahlung der Beiträge an die AHV, die IV, die EO und die ALV bei geringem Nebenerwerb

2.04 Stand am 1. Januar 2001 Verzicht auf die Bezahlung der Beiträge an die AHV, die IV, die EO und die ALV bei geringem Nebenerwerb Verzicht nur in bestimmten Fällen 1 Grundsätzlich sind von jeder Lohnzahlung

2.04 Stand am 1. Januar 2001 Verzicht auf die Bezahlung der Beiträge an die AHV, die IV, die EO und die ALV bei geringem Nebenerwerb Verzicht nur in bestimmten Fällen 1 Grundsätzlich sind von jeder Lohnzahlung

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

1 Eine Rentenvorausberechnung gibt Auskunft über voraussichtlich

3.06 Stand am 1. Januar 2007 Rentenvorausberechnung Auskunft über zu erwartende Rente 1 Eine Rentenvorausberechnung gibt Auskunft über voraussichtlich zu erwartende Renten der AHV/IV. Sie zeigt auf, mit

3.06 Stand am 1. Januar 2007 Rentenvorausberechnung Auskunft über zu erwartende Rente 1 Eine Rentenvorausberechnung gibt Auskunft über voraussichtlich zu erwartende Renten der AHV/IV. Sie zeigt auf, mit

Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

ENTWURF Dekret über die berufliche Vorsorge für Mitglieder des Regierungsrates und über die Lohnleistungen beim Ausscheiden aus dem Amt Vom Der Landrat des Kantons Basel-Landschaft, gestützt auf 67 Absatz

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

Inhaltsübersicht Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung der Europäische Reiseversicherung AG 1. Produktinformationsblatt zur Jahres-Reiserücktritts-Versicherung mit Selbstbeteiligung

4.06 Leistungen der IV Das IV-Verfahren

4.06 Leistungen der IV Das IV-Verfahren Stand am 1. Januar 2015 1 Auf einen Blick Für die Früherfassung können versicherte Personen bei der IV-Stelle des Wohnsitzkantons gemeldet werden. Die versicherte

4.06 Leistungen der IV Das IV-Verfahren Stand am 1. Januar 2015 1 Auf einen Blick Für die Früherfassung können versicherte Personen bei der IV-Stelle des Wohnsitzkantons gemeldet werden. Die versicherte

Vereinfachtes Abrechnungsverfahren

2.07 Beiträge Vereinfachtes Abrechnungsverfahren für Arbeitgebende Stand am 1. Januar 2015 1 Auf einen Blick Das vereinfachte Abrechnungsverfahren ist Teil des Bundesgesetzes über Massnahmen zur Bekämpfung

2.07 Beiträge Vereinfachtes Abrechnungsverfahren für Arbeitgebende Stand am 1. Januar 2015 1 Auf einen Blick Das vereinfachte Abrechnungsverfahren ist Teil des Bundesgesetzes über Massnahmen zur Bekämpfung

Patientenleitfaden für das Gespräch mit dem Arzt. Liebe Patientin, lieber Patient!

Patientenleitfaden für das Gespräch mit dem Arzt Liebe Patientin, lieber Patient! Je besser Sie sich auf das Gespräch mit Ihrem Arzt vorbereiten, desto leichter wird es für sie/ihn sein, eine Diagnose

Patientenleitfaden für das Gespräch mit dem Arzt Liebe Patientin, lieber Patient! Je besser Sie sich auf das Gespräch mit Ihrem Arzt vorbereiten, desto leichter wird es für sie/ihn sein, eine Diagnose

1.2012 Stand am 1. Januar 2012

1.2012 Stand am 1. Januar 2012 Änderungen auf 1. Januar 2012 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-4 Leistungen der AHV 5 Leistungen der IV 6-7 Auskünfte und weitere Informationen

1.2012 Stand am 1. Januar 2012 Änderungen auf 1. Januar 2012 bei Beiträgen und Leistungen Übersicht Randziffern Beiträge 1-4 Leistungen der AHV 5 Leistungen der IV 6-7 Auskünfte und weitere Informationen

Vorsorgeanalyse. Braingroup Vorsorge AG Zypressenstrasse 71 8004 Zürich

is Be Zypressenstrasse 71 8004 Zürich el pi Telefon geschäftlich 044 711 84 10 Telefon direkt 044 711 84 02 info@braingroup-vorsorge.ch Vorsorgeanalyse vom 18. Oktober 2012 Herr und Frau Daniel und Claudia

is Be Zypressenstrasse 71 8004 Zürich el pi Telefon geschäftlich 044 711 84 10 Telefon direkt 044 711 84 02 info@braingroup-vorsorge.ch Vorsorgeanalyse vom 18. Oktober 2012 Herr und Frau Daniel und Claudia

3.04 Leistungen der AHV Flexibles Rentenalter

3.04 Leistungen der AHV Flexibles Rentenalter Stand am 1. Januar 2016 Auf einen Blick Sie haben Anspruch auf eine Altersrente, wenn Sie das ordentliche Rentenalter erreicht haben. Für Männer liegt das

3.04 Leistungen der AHV Flexibles Rentenalter Stand am 1. Januar 2016 Auf einen Blick Sie haben Anspruch auf eine Altersrente, wenn Sie das ordentliche Rentenalter erreicht haben. Für Männer liegt das

Fachliche Fragen zur Online-Schadenmeldung

Inhaltsverzeichnis a) Was tun, bei einem Unfall oder einer Arbeitsunfähigkeit infolge Krankheit? 2 b) Welche Schadenmeldung muss erfasst werden?... 2 c) Was geschieht nach dem Versenden der Online-Schadenmeldung?...

Inhaltsverzeichnis a) Was tun, bei einem Unfall oder einer Arbeitsunfähigkeit infolge Krankheit? 2 b) Welche Schadenmeldung muss erfasst werden?... 2 c) Was geschieht nach dem Versenden der Online-Schadenmeldung?...

4.11. Versicherungsschutz während beruflicher. Massnahmen. Berufliche Massnahmen gelten nicht als Arbeitsverhältnis. Versicherungsschutz bei Krankheit

4.11 Stand am 1. Januar 2006 Versicherungsschutz während beruflicher Massnahmen 1 Berufliche Massnahmen gelten nicht als Arbeitsverhältnis Berufliche Massnahmen der Invalidenversicherung (IV) gelten nicht

4.11 Stand am 1. Januar 2006 Versicherungsschutz während beruflicher Massnahmen 1 Berufliche Massnahmen gelten nicht als Arbeitsverhältnis Berufliche Massnahmen der Invalidenversicherung (IV) gelten nicht

Kostenübernahme durch Krankenkassen. Inkontinenz-Tag Zürich Martin Künzler, Publicare AG

Kostenübernahme durch Krankenkassen Inkontinenz-Tag Zürich Martin Künzler, Publicare AG 19. Mai 2010 19. Mai 2010 2 Inhalt des Referates: Einleitung zur MiGeL Geltungsbereich der MiGeL Vergütungsregelung

Kostenübernahme durch Krankenkassen Inkontinenz-Tag Zürich Martin Künzler, Publicare AG 19. Mai 2010 19. Mai 2010 2 Inhalt des Referates: Einleitung zur MiGeL Geltungsbereich der MiGeL Vergütungsregelung

Erziehungsgutschriften

1.07 Allgemeines Erziehungsgutschriften Gültig ab 1. Januar 2015 1 Auf einen Blick Die heutigen Bestimmungen des AHV-Gesetzes sehen vor, dass bei der Rentenberechnung allfällige Erziehungsgutschriften

1.07 Allgemeines Erziehungsgutschriften Gültig ab 1. Januar 2015 1 Auf einen Blick Die heutigen Bestimmungen des AHV-Gesetzes sehen vor, dass bei der Rentenberechnung allfällige Erziehungsgutschriften

zum Bundesgesetz über die Neuordnung der Pflegefinanzierung

GSD/Vorentwurf vom 6.05.00 Ausführungsgesetz vom zum Bundesgesetz über die Neuordnung der Pflegefinanzierung Der Grosse Rat des Kantons Freiburg gestützt auf das Bundesgesetz vom 3. Juni 008 über die Neuordnung

GSD/Vorentwurf vom 6.05.00 Ausführungsgesetz vom zum Bundesgesetz über die Neuordnung der Pflegefinanzierung Der Grosse Rat des Kantons Freiburg gestützt auf das Bundesgesetz vom 3. Juni 008 über die Neuordnung

Trainingsprüfung / Aufgaben. für Personalfachleute. Sozialversicherungen. Trainingsprüfung Sozialversicherungen Aufgaben

Trainingsprüfung / Aufgaben für Personalfachleute Sozialversicherungen Aufgabe 1 Die Schweiz hat zur Sozialen Sicherheit Vereinbarungen mit den europäischen Nachbarstaaten getroffen? Wie würden Sie diese

Trainingsprüfung / Aufgaben für Personalfachleute Sozialversicherungen Aufgabe 1 Die Schweiz hat zur Sozialen Sicherheit Vereinbarungen mit den europäischen Nachbarstaaten getroffen? Wie würden Sie diese

KRANKENKASSE. Grundversicherung

KRANKENKASSE Grundversicherung Alle Personen, die in der Schweiz wohnen, müssen sich gegen Krankheit und Unfall versichern. Diese Grundversicherung ist obligatorisch für alle, unabhängig von Alter, Herkunft

KRANKENKASSE Grundversicherung Alle Personen, die in der Schweiz wohnen, müssen sich gegen Krankheit und Unfall versichern. Diese Grundversicherung ist obligatorisch für alle, unabhängig von Alter, Herkunft

Wissenswertes zum Thema Umzug und Reisen

Informationsblatt Wissenswertes zum Thema Umzug und Reisen Wichtige Informationen zum Arbeitslosengeld Agentur für Arbeit Musterstadthausen Umzug Allgemeines Der Anspruch auf Arbeitslosengeld ist davon

Informationsblatt Wissenswertes zum Thema Umzug und Reisen Wichtige Informationen zum Arbeitslosengeld Agentur für Arbeit Musterstadthausen Umzug Allgemeines Der Anspruch auf Arbeitslosengeld ist davon

Sozialversicherungen

Workshop 3 Was Frau wissen sollte zu. Welche Leistungen stehen von AHV und IV zur Verfügung? Zahno Thomas Eingliederungskoordinator IV Stelle Wallis, Zweigstelle Brig Dipl. Sozialversicherungsexperte Thomas.zahno@vs.oai.ch

Workshop 3 Was Frau wissen sollte zu. Welche Leistungen stehen von AHV und IV zur Verfügung? Zahno Thomas Eingliederungskoordinator IV Stelle Wallis, Zweigstelle Brig Dipl. Sozialversicherungsexperte Thomas.zahno@vs.oai.ch

News Aktuelles aus Politik, Wirtschaft und Recht 04.10.11 Franchise Verlag Fuchs AG

News Aktuelles aus Politik, Wirtschaft und Recht 04.10.11 Franchise Immer noch grosses Sparpotenzial Die Grundversicherungsprämien steigen nächstes Jahr um durchschnittlich 2,2 Prozent, so wenig wie schon

News Aktuelles aus Politik, Wirtschaft und Recht 04.10.11 Franchise Immer noch grosses Sparpotenzial Die Grundversicherungsprämien steigen nächstes Jahr um durchschnittlich 2,2 Prozent, so wenig wie schon

Erklärung zur Abrechnung

Amt für Arbeit Arbeitslosenkasse Erklärung zur Abrechnung Mai 2014 Version 4.0 zur Volkswirtschaftsdepartement Taggeldansatz durchschnittliche Arbeitstage Versicherter Verdienst Taggeld Wartetage kontrollierte

Amt für Arbeit Arbeitslosenkasse Erklärung zur Abrechnung Mai 2014 Version 4.0 zur Volkswirtschaftsdepartement Taggeldansatz durchschnittliche Arbeitstage Versicherter Verdienst Taggeld Wartetage kontrollierte

Attraktiv und wirkungsvoll unsere Leistungen für Arbeitgeber

123 Attraktiv und wirkungsvoll unsere Leistungen für Arbeitgeber IV-Arbeitgeberberatung: 044 448 58 58 Ihre Situation im Unternehmen ist individuell, unsere Beratung auch. Beratung für Früherkennung von

123 Attraktiv und wirkungsvoll unsere Leistungen für Arbeitgeber IV-Arbeitgeberberatung: 044 448 58 58 Ihre Situation im Unternehmen ist individuell, unsere Beratung auch. Beratung für Früherkennung von

Inhaltsverzeichnis. Inhaltsverzeichnis. Inhaltsverzeichnis

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... 5 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis... 15 Informationsquellen... 19 A. Unterstellung unter die Sozialversicherung... 21 1. Fragestellung...

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... 5 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis... 15 Informationsquellen... 19 A. Unterstellung unter die Sozialversicherung... 21 1. Fragestellung...

Synoptische Darstellung

Synoptische Darstellung Bisheriges Recht Personalreglement vom. Januar 000 Neues Recht Personalreglement Änderung vom I. Die Personalreglement vom. Januar 000 wird wie folgt geändert: Einführung einer

Synoptische Darstellung Bisheriges Recht Personalreglement vom. Januar 000 Neues Recht Personalreglement Änderung vom I. Die Personalreglement vom. Januar 000 wird wie folgt geändert: Einführung einer

Zusatzleistungen zur AHV/IV. Präsentation von Fällen

Fachverband Zusatzleistungen Kanton Zürich Zusatzleistungen zur AHV/IV Präsentation von Fällen Helga Schreiber Paul Wettstein Béatrice Peterhans 1 Fall 1 Somalischer Staatsangehöriger Einreise invalid

Fachverband Zusatzleistungen Kanton Zürich Zusatzleistungen zur AHV/IV Präsentation von Fällen Helga Schreiber Paul Wettstein Béatrice Peterhans 1 Fall 1 Somalischer Staatsangehöriger Einreise invalid

Richtlinie. des Gemeinsamen Bundesausschusses. zur Umsetzung der Regelungen in 62 für schwerwiegend chronisch Erkrankte ( Chroniker-Richtlinie )

") Richtlinie des Gemeinsamen Bundesausschusses zur Umsetzung der Regelungen in 62 für schwerwiegend chronisch Erkrankte ( Chroniker-Richtlinie ) in der Fassung vom 22. Januar 2004 veröffentlicht im Bundesanzeiger

Richtlinie des Gemeinsamen Bundesausschusses zur Umsetzung der Regelungen in 62 für schwerwiegend chronisch Erkrankte ( Chroniker-Richtlinie ) in der Fassung vom 22. Januar 2004 veröffentlicht im Bundesanzeiger

Rechtsanwalt. Arbeitsverhältnis

Thorben Feldhaus Rechtsanwalt Ihr Recht im Arbeitsverhältnis Das Arbeitsrecht ist traditionell das Schutzrecht der Arbeitnehmer! Es befasst sich mit der Beziehung zwischen Arbeitgeber und Arbeitnehmer,

Thorben Feldhaus Rechtsanwalt Ihr Recht im Arbeitsverhältnis Das Arbeitsrecht ist traditionell das Schutzrecht der Arbeitnehmer! Es befasst sich mit der Beziehung zwischen Arbeitgeber und Arbeitnehmer,

SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Berufsprüfung 2008. Probeprüfung. Invalidenversicherung (IV) Lösungsvorschläge

Lösungsvorschläge") SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Berufsprüfung 2008 Probeprüfung 2008 Invalidenversicherung (IV) Lösungsvorschläge Zeitvorgabe: max. Punktzahl: 30 Minuten 40 Punkte Aufgabe

SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Berufsprüfung 2008 Probeprüfung 2008 Invalidenversicherung (IV) Lösungsvorschläge Zeitvorgabe: max. Punktzahl: 30 Minuten 40 Punkte Aufgabe

Beiträge an die Arbeitslosenversicherung

2.08 Beiträge Beiträge an die Arbeitslosenversicherung Stand am 1. Januar 2015 1 Auf einen Blick Die Arbeitslosenversicherung (ALV) ist wie die Alters- und Hinterlassenenversicherung (AHV) eine obligatorische

2.08 Beiträge Beiträge an die Arbeitslosenversicherung Stand am 1. Januar 2015 1 Auf einen Blick Die Arbeitslosenversicherung (ALV) ist wie die Alters- und Hinterlassenenversicherung (AHV) eine obligatorische

Departement des Innern Amt für Gesundheit und Soziales. Neuordnung der Pflegefinanzierung Die Änderungen auf einen Blick

Departement des Innern Amt für Gesundheit und Soziales Neuordnung der Pflegefinanzierung Die Änderungen auf einen Blick Dezember 2010 Sehr geehrte Damen und Herren Am 1. Januar 2011 tritt das Bundesgesetz

Departement des Innern Amt für Gesundheit und Soziales Neuordnung der Pflegefinanzierung Die Änderungen auf einen Blick Dezember 2010 Sehr geehrte Damen und Herren Am 1. Januar 2011 tritt das Bundesgesetz

3.06 Leistungen der AHV Rentenvorausberechnung

3.06 Leistungen der AHV Rentenvorausberechnung Stand am 1. Januar 2015 1 Auf einen Blick Eine Rentenvorausberechnung gibt Auskunft über voraussichtlich zu erwartende Renten der AHV/IV. Sie zeigt auf, mit

3.06 Leistungen der AHV Rentenvorausberechnung Stand am 1. Januar 2015 1 Auf einen Blick Eine Rentenvorausberechnung gibt Auskunft über voraussichtlich zu erwartende Renten der AHV/IV. Sie zeigt auf, mit

Pensionierung Rechtzeitig vorbereiten

Pensionierung Rechtzeitig vorbereiten Inhaltsverzeichnis Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug

Pensionierung Rechtzeitig vorbereiten Inhaltsverzeichnis Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug

Patienteninformation: Gentestung bei familiärem Brust- und Eierstockkrebs (Basis-Information):

:") Frauenklinik Gynäkologie und Gynäkologische Onkologie Patienteninformation: Gentestung bei familiärem Brust- und Eierstockkrebs (Basis-Information): Universitätsspital Basel Frauenklinik PD Dr. med. Nicole

Frauenklinik Gynäkologie und Gynäkologische Onkologie Patienteninformation: Gentestung bei familiärem Brust- und Eierstockkrebs (Basis-Information): Universitätsspital Basel Frauenklinik PD Dr. med. Nicole

Alles über die AHV. Informationsbroschüre mit Fragen und Antworten rund um die AHV. 2014, 10. Auflage

Alles über die AHV Informationsbroschüre mit Fragen und Antworten rund um die AHV 2014, 10. Auflage Impressum Herausgeberin: Informationsstelle AHV/IV, info@ahv-iv.ch, www.ahv-iv.info Autoren: Andreas

Alles über die AHV Informationsbroschüre mit Fragen und Antworten rund um die AHV 2014, 10. Auflage Impressum Herausgeberin: Informationsstelle AHV/IV, info@ahv-iv.ch, www.ahv-iv.info Autoren: Andreas

Die Krankenversicherung. Versicherte Finanzierung Geschichte Leistungen Organisation

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

Die Krankenversicherung Versicherte Finanzierung Geschichte Leistungen Organisation Versicherte 1 Wer ist versichert? Arbeitnehmer sind in der gesetzlichen Krankenversicherung grundsätzlich versicherungspflichtig,

SVS. Schweizerischer Verband der Sozialversicherungs-Fachleute. Zentral-Prüfungskommission. Berufsprüfung 2011. Soziale Krankenversicherung (KV)

") SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Zentral-Prüfungskommission Berufsprüfung 20 Soziale Krankenversicherung (KV) Aufgaben : Prüfungsdauer: Anzahl Seiten der Prüfung (inkl. Deckblatt):

SVS Schweizerischer Verband der Sozialversicherungs-Fachleute Zentral-Prüfungskommission Berufsprüfung 20 Soziale Krankenversicherung (KV) Aufgaben : Prüfungsdauer: Anzahl Seiten der Prüfung (inkl. Deckblatt):

2.07 Stand 1. Januar 2011

2.07 Stand 1. Januar 2011 Vereinfachtes Abrechnungsverfahren für Arbeitgeber Allgemeines 1 Das vereinfachte Abrechnungsverfahren ist Teil des Bundesgesetzes über Massnahmen zur Bekämpfung der Schwarzarbeit

2.07 Stand 1. Januar 2011 Vereinfachtes Abrechnungsverfahren für Arbeitgeber Allgemeines 1 Das vereinfachte Abrechnungsverfahren ist Teil des Bundesgesetzes über Massnahmen zur Bekämpfung der Schwarzarbeit

Vereinbarung über privatzahnärztliche Leistungen bei der kieferorthopädischen Behandlung

Vereinbarung über privatzahnärztliche Leistungen bei der kieferorthopädischen Behandlung Zwischen Zahlungspflichtige/-r und Zahnärztin I Zahnarzt für Patient (falls abweichend vom Zahlungspflichtigen)

Vereinbarung über privatzahnärztliche Leistungen bei der kieferorthopädischen Behandlung Zwischen Zahlungspflichtige/-r und Zahnärztin I Zahnarzt für Patient (falls abweichend vom Zahlungspflichtigen)

BRUSTKREBS WISSEN HILFT!

BRUSTKREBS WISSEN HILFT! Gesundheits-Information für Frauen im Kanton Zürich Fragen und Antworten Was kann ich selber tun? Selbstuntersuchung der Brust Röntgen der Brust: Mammografie Nützliche Adressen

BRUSTKREBS WISSEN HILFT! Gesundheits-Information für Frauen im Kanton Zürich Fragen und Antworten Was kann ich selber tun? Selbstuntersuchung der Brust Röntgen der Brust: Mammografie Nützliche Adressen

Diese Broschüre fasst die wichtigsten Informationen zusammen, damit Sie einen Entscheid treffen können.

Aufklärung über die Weiterverwendung/Nutzung von biologischem Material und/oder gesundheitsbezogen Daten für die biomedizinische Forschung. (Version V-2.0 vom 16.07.2014, Biobanken) Sehr geehrte Patientin,

Aufklärung über die Weiterverwendung/Nutzung von biologischem Material und/oder gesundheitsbezogen Daten für die biomedizinische Forschung. (Version V-2.0 vom 16.07.2014, Biobanken) Sehr geehrte Patientin,

4.14 Leistungen der IV Assistenzbeitrag der IV

4.14 Leistungen der IV Assistenzbeitrag der IV Stand am 1. Januar 2015 1 Auf einen Blick Der Assistenzbeitrag ermöglicht es Bezügerinnen und Bezüger einer Hilflosenentschädigung, die auf regelmässige Hilfe

4.14 Leistungen der IV Assistenzbeitrag der IV Stand am 1. Januar 2015 1 Auf einen Blick Der Assistenzbeitrag ermöglicht es Bezügerinnen und Bezüger einer Hilflosenentschädigung, die auf regelmässige Hilfe

Reglement. Entlastungsleistungen bei der Pflege zu Hause

Reglement über Entlastungsleistungen bei der Pflege zu Hause vom 0. Februar 995 Revision vom. September 998 5. Januar 999 3. Januar 005 6. Dezember 03 Inhaltsverzeichnis Seite A. Allgemeines Ziel Grundsatz

Reglement über Entlastungsleistungen bei der Pflege zu Hause vom 0. Februar 995 Revision vom. September 998 5. Januar 999 3. Januar 005 6. Dezember 03 Inhaltsverzeichnis Seite A. Allgemeines Ziel Grundsatz

Sicherheit für eine unbeschwerte Zukunft: Jetzt gibt es 2 Versicherungen, die Sie doppelt entlasten!

Sicherheit für eine unbeschwerte Zukunft: Jetzt gibt es 2 Versicherungen, die Sie doppelt entlasten! Eine Versicherung offener Kreditkarten- Ausstände Eine Versicherung geplanter Kreditkarten- Ausgaben*

Sicherheit für eine unbeschwerte Zukunft: Jetzt gibt es 2 Versicherungen, die Sie doppelt entlasten! Eine Versicherung offener Kreditkarten- Ausstände Eine Versicherung geplanter Kreditkarten- Ausgaben*

zur Änderung des Reglements über das Staatspersonal (flexible Pensionierung)

") ASF 0_06 Verordnung vom 8. Juni 0 Inkrafttreten: 0.0.0 zur Änderung des Reglements über das Staatspersonal (flexible Pensionierung) Der Staatsrat des Kantons Freiburg gestützt auf die Artikel 0 des Gesetzes

ASF 0_06 Verordnung vom 8. Juni 0 Inkrafttreten: 0.0.0 zur Änderung des Reglements über das Staatspersonal (flexible Pensionierung) Der Staatsrat des Kantons Freiburg gestützt auf die Artikel 0 des Gesetzes

Gesetz für die Gleichstellung von Menschen mit Behinderungen. Erklärt in leichter Sprache

Gesetz für die Gleichstellung von Menschen mit Behinderungen Erklärt in leichter Sprache Wichtiger Hinweis Gesetze können nicht in Leichter Sprache sein. Gesetze haben nämlich besondere Regeln. Das nennt

Gesetz für die Gleichstellung von Menschen mit Behinderungen Erklärt in leichter Sprache Wichtiger Hinweis Gesetze können nicht in Leichter Sprache sein. Gesetze haben nämlich besondere Regeln. Das nennt

Rente mit 67 Anhebung der Altersgrenzen