IncomeOptimizer. Effizient und strategisch investieren. Stand: Juli 2014

|

|

|

- Hajo Seidel

- vor 8 Jahren

- Abrufe

Transkript

1 IncomeOptimizer Effizient und strategisch investieren Stand: Juli 2014

2 Rolf Klein (Kurzbiographie) seit 1981: berufsbegleitend: seit 1990: seit 1998: Selbständig als unabhängiger Finanzberater BWL-Studium an der FH Düsseldorf - Abschluss zum Dipl.-Betriebswirt Autor diverser Fachbücher, u.a. Die richtige Baufinanzierung und ECON Handbuch Geldanlage, ECON Verlag Entwicklung innovativer Finanzkonzepte, u.a. OptiC - die Optimierung des Cost-Average-Effekts seit 1999: seit 2001: Stellvertretender Vorsitzender der Deutschen Gesellschaft für Finanzplanung e.v., Bad Homburg Gründer und Vorsitzender des Bundesverband zur Unternehmens-Förderung e.v., Krefeld 2004: Zertifizierung zum uropean Financial Planner FP : Erfahrung im Dachfonds-Management 2010: Fachbuch zum Private Assurance - Finanz- und Nachlassplanung mit Lebensversicherungen 2011: Das Buch zuoptic - die Optimierung des Cost-Average-Effekts in 2012: in 2012/2013: seit 2013: ab 2014: Entwicklung der Private Wealth Police Entwicklung der Fonds-Vermögensverwaltungen LiquiFlex, OptiC, GreenWorld, IncomeOptimizer und StrategicMaster Entwicklung der RenTax Police inklusive OptiC, OptiC Plus und der Antizyklik-Strategie Portfoliomanager bei GSAM + Spee Asset Management AG, Düsseldorf

3 Allgemeiner Teil Eine sich ändernde Welt zwingt zur Neustrukturierung der Vermögensanlagen.

4 So vermeidet man unnötige Verluste! Diversifikation Disziplin Gutes Mischungsverhältnis der Strategien Unterschiedliche Strategien Einhaltung von Strategien Liquiditätsmanagement Asset Location Regelmäßige Rückführung in die ursprüngliche prozentuale Diversifikation Re-Balancing Unregelmäßige Rückführung in die ursprüngliche prozentuale Diversifikation Erfolgreich Geld anlegen! Behavioral Finance Generationenplanung Steuervermeidung bzw. -reduzierung (i.s.d. ESt) Steuervermeidung bzw. -reduzierung (i.s.d. ErbSt und SchenkSt) Steuern (ver)meiden

5 Der IncomeOptimizer Die Geldanlage als Einkommensquelle - Die ertrags- und steueroptimierte Ewige Rente

6 Der IncomeOptimizer Die lange Phase niedriger Zinsen hält unverändert an. Die Verzinsung reicht den institutionellen Anlegern, wie Stiftungen, Lebensversicherern und Pensionskassen nicht aus, um die für ihre Verpflichtungen notwendigen Erträge zu erreichen. Die privaten Anleger suchen ebenso nach sicheren Anlageformen, die eine zumindest einen Substanzerhalt nach Steuern und Inflation erzielen. Es sind Geldanlagen gefragt, die eine Brücke zwischen Risikomanagement und Renditeerwartungen schlagen. Eine Lösung für dieses Dilemma bietet der IncomeOptimizer!

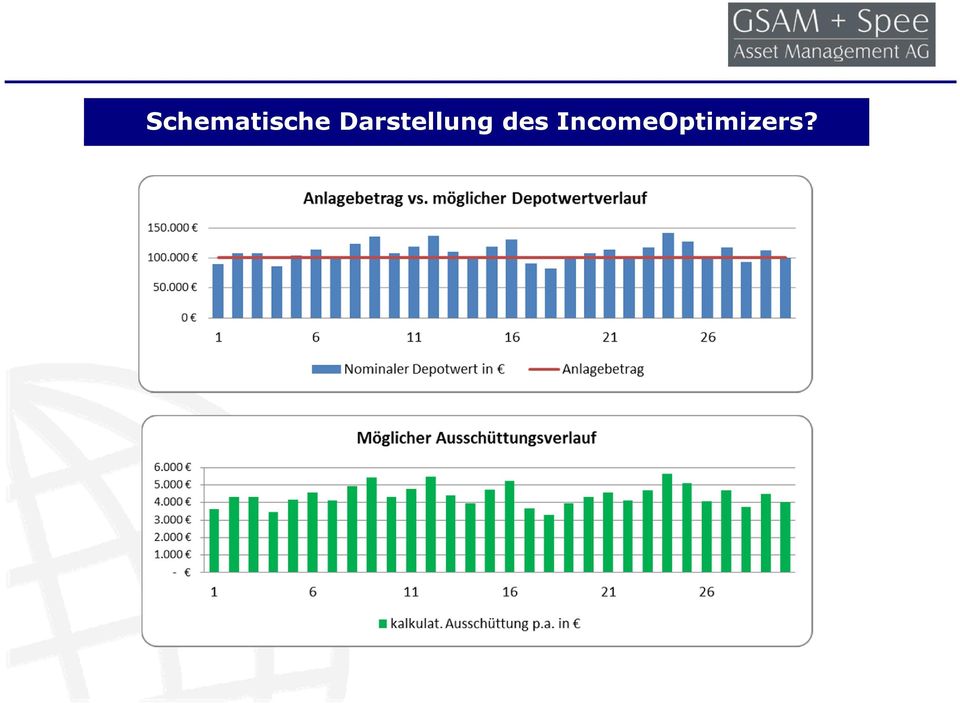

7 Wie funktioniert der IncomeOptimizer? Beim IncomeOptimizer geht es um hohe Ertragsausschüttungen, ohne das die Substanz des Investments über Anteilsverkäufe angetastet wird (= realer Substanzerhalt). Daraus resultiert quasi eine Ewige Rente. Hierfür werden Investmentfonds analysiert und ausgesucht, die speziell für den IncomeOptimizer geeignet sind. Der nominale Depotwert spielt beim Strategieziel des IncomeOptimizers eine untergeordnete Rolle. Er wird im Verlauf fallen und steigen. Verändern Sie Ihren Blickwinkel!

8 Schematische Darstellung des IncomeOptimizers? Anlagebetrag: Anzahl Jahre reinvestieren (thesaurieren): 0 Fondsanteilspreis: 100,00 durschnittliche Ausschüttung p.a.: Jahr Fondsanteile kalkulat. kalkulat. kalkulat. Kursentwicklung Anteilspreis Depotwert in kalkulat. Nominaler (reale Ausschüttung p.a. Ausschüttung Substanz) 1 in % p.a. in % 90, ,00% % 108, ,00% % 108, ,00% % 86, ,00% % 103, ,00% % 114, ,00% % 102, ,00% % 123, ,00% % 135, ,00% % 108, ,00% % 119, ,00% % 137, ,00% % 109, ,00% % 98, ,00% % 118, ,00% % 130, ,00% % 91, ,00% % 82, ,00% % 98, ,00% % 108, ,00% % 113, ,00% % 102, ,00% % 117, ,00% % 141, ,00% % 127, ,00% % 101, ,00% % 117, ,00% % 93, ,00% % 112, ,00% % 101, ,00% Depotwert: Summe:

9 Schematische Darstellung des IncomeOptimizers?

10 Schematische Darstellung des IncomeOptimizers? Anlagebetrag: Anzahl Jahre reinvestieren (thesaurieren): 5 Fondsanteilspreis: 100,00 durschnittliche Ausschüttung p.a.: Jahr Fondsanteile kalkulat. kalkulat. kalkulat. Kursentwicklung Anteilspreis Depotwert in kalkulat. Nominaler (reale Ausschüttung p.a. Ausschüttung Substanz) 1 in % p.a. in % 90, ,00% % 108, ,00% % 108, ,00% % 86, ,00% % 103, ,00% % 114, ,00% % 102, ,00% % 123, ,00% % 135, ,00% % 108, ,00% % 119, ,00% % 137, ,00% % 109, ,00% % 98, ,00% % 118, ,00% % 130, ,00% % 91, ,00% % 82, ,00% % 98, ,00% % 108, ,00% % 113, ,00% % 102, ,00% % 117, ,00% % 141, ,00% % 127, ,00% % 101, ,00% % 117, ,00% % 93, ,00% % 112, ,00% % 101, ,00% Depotwert: Summe:

11 Schematische Darstellung des IncomeOptimizers?

12 Konkretes Depotbeispiel am JPM Global Income Fund VV IncomeOptimizer Beispiel: JPM Global Income (WKN A0RBX2) Entwicklung des Fondskurses (NAV) und der Ausschüttung am Beispiel von: Investition seit Auflage des Fonds Agio / Abschlusskosten: 6,00% Abgeltungsteuersatz: 26,375% Private Wealth Police (PWP) (1=ja): 0 Veranlagung: Sparerpauschbetrag: 801 Ausschüttungen thesaurieren (1=ja): 0 Datum Nominelles Kapital in * Fondskurs (NAV) Reale Substanz (Fondsanteile) Ausschüttung pro Anteil Ausschüttung (Depot) Sparerpauschbetrag Zu versteuern (Depot) Abgeltungsteuer (Depot) Ausschüttung p.a. in nach Steuern (bzw. PWP) Ausschüttung p.a. in % bezogen auf die Anfangsinvestition nach Steuern ,00 100, ,00 102,28 1, ESt ,00 120,61 1, ,09% ,00 126,34 1, ,00 125,54 1, ,00 128,89 1, ESt ,00 131,91 1, ,07% ,00 137,75 1, ,00 139,81 1, ,00 140,75 1, ESt ,00 127,05 1, ,75% ,00 129,67 1, ,00 134,62 1, ,00 136,60 1, ESt ,00 140,53 1, ,38% ,00 141,71 2, ,00 145,32 2, ,00 151,65 1, ESt ,00 144,58 1, ,81% ,00 147,55 1, ,00 145,03 1, ,00 148,37 1, ESt 2.350, Gewinn plus Ausschüttungen minus ESt-Steuern = Gesamtertrag * Bei einem Agio/Abschlusskosten in Höhe 6,00% von: und ggfl. laufende Policenkosten i.h.von:0,75% p.a. Quelle: J.P. Morgan Asset Management, Stand (Tag der letzten Ausschüttung). Die Angaben gelten nur für die Anteilklasse A (div) EUR. Die Wertentwicklung und Ausschüttungen der Vergangenheit sind kein Indikator für zukünftige Erträge. Die Berechnung der Ausschüttung wurde zum geändert.

Abgeltungsteuer (Depot) Ausschüttung p.a. in nach Steuern (bzw. PWP) Ausschüttung p.a. in % bezogen auf die Anfangsinvestition nach Steuern 11.12.2008 235.")

13 Konkretes Depotbeispiel am JPM Global Income Fund

14 Konkretes PWP-Beispiel am JPM Global Income Fund VV IncomeOptimizer Beispiel: JPM Global Income (WKN A0RBX2) Entwicklung des Fondskurses (NAV) und der Ausschüttung am Beispiel von: Investition seit Auflage des Fonds Agio / Abschlusskosten: 6,00% Abgeltungsteuersatz: 26,375% Private Wealth Police (PWP) (1=ja): 1 Veranlagung: Sparerpauschbetrag: 801 Ausschüttungen thesaurieren (1=ja): 0 Datum Nominelles Kapital in * Fondskurs (NAV) Reale Substanz (Fondsanteile) Ausschüttung pro Anteil Ausschüttung (Depot) Sparerpauschbetrag Zu versteuern (Depot) Abgeltungsteuer (Depot) Ausschüttung p.a. in nach Steuern (bzw. PWP) Ausschüttung p.a. in % bezogen auf die Anfangsinvestition nach Steuern ,00 100, ,00 102,28 1, ESt ,19 120,61 1, ,03% ,46 126,34 1, ,85 125,54 1, ,77 128,89 1, ESt ,57 131,91 1, ,15% ,35 137,75 1, ,88 139,81 1, ,17 140,75 1, ESt ,78 127,05 1, ,74% ,66 129,67 1, ,61 134,62 1, ,98 136,60 1, ESt ,69 140,53 1, ,60% ,64 141,71 2, ,78 145,32 2, ,50 151,65 1, ESt ,78 144,58 1, ,21% ,78 147,55 1, ,66 145,03 1, ,14 148,37 1, ESt 2.435, Gewinn plus Ausschüttungen minus ESt-Steuern = Gesamtertrag * Bei einem Agio/Abschlusskosten in Höhe 6,00% von: und ggfl. laufende Policenkosten i.h.von:0,75% p.a. Quelle: J.P. Morgan Asset Management, Stand (Tag der letzten Ausschüttung). Die Angaben gelten nur für die Anteilklasse A (div) EUR. Die Wertentwicklung und Ausschüttungen der Vergangenheit sind kein Indikator für zukünftige Erträge. Die Berechnung der Ausschüttung wurde zum geändert.

Abgeltungsteuer (Depot) Ausschüttung p.a. in nach Steuern (bzw. PWP) Ausschüttung p.a. in % bezogen auf die Anfangsinvestition nach Steuern 11.12.2008 235.")

15 Konkretes Depotbeispiel am JPM Global Income Fund

16 Konkretes Beispiel am JPM Global Income Fund Bankdepot vs. Policendepot

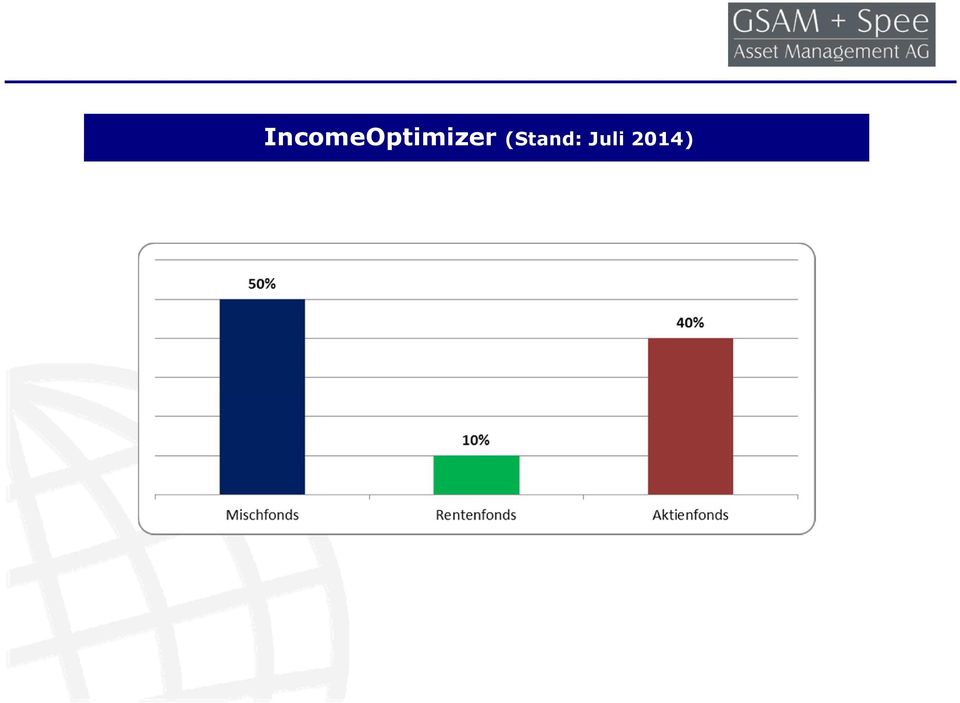

17 IncomeOptimizer (Stand: Juli 2014) Fonds im Portfolio Fondsname WKN Gewichtung Invesco Pan European High Income A0J20E 20% Schroders ISF European Dividend Maximiser A0M1PE 20% Schroders ISF Global Multi-Asset A1JVBM 10% JPM Global Income A A0RBX2 20% Pioneer European Equity Target Income A A1JPBJ 20% Aramea Rendite Plus A0NEKQ 10% Art Mischfonds Aktienfonds Mischfonds Mischfonds Aktienfonds Rentenfonds

18 IncomeOptimizer (Stand: Juli 2014)

19 IncomeOptimizer (Stand: Juli 2014) Portfoliodaten FIL Fondsbank GmbH (FFB) Private Wealth Police Mindestanlagesumme Sparplan Ja, zusätzlich ab 100 Nein Entnahmeplan Ja Ja Umsatzkommission / Abschlusskosten max. 4,00% max. 6,00% Depotgebühren 40 p.a. 40 p.a. Verkaufsspesen / Stornokosten Keine Keine Verwaltungsvergütung 1,40% p.a. zzgl. MwSt. 1,00% p.a. Bestandsvergütung Vertrieb 0,50% p.a. zzgl. MwSt. zzgl. 0% bis max. 1% p.a. Vertragskosten Keine 0,75% p.a. Abrechnungszeitraum Vierteljährlich Vierteljährlich Transaktionskosten Keine Keine Ausgabeaufschläge (Agien) Keine Keine Performance-Fee Keine Keine Sonstige Kosten Fondsinterne Kosten Fondsinterne Kosten KickBack Rückerstattung Ja Ja Benchmark 5% - Total Return 5% - Total Return Verlustschwellengrenze 20% 20% Re-Balancing Vierteljährlich Vierteljährlich Risikokategorie 4 von 5 - renditeorientiert 4 von 5 - renditeorientiert Anlagehorizont Mindestens fünf Jahre Mindestens fünf Jahre

Keine Keine Performance-Fee Keine Keine Sonstige Kosten Fondsinterne Kosten Fondsinterne Kosten KickBack Rückerstattung Ja Ja Benchmark 5% -")

20 VV IncomeOptimizer B (Stand: Juni 2014) Nr. Investmentfonds WKN Investitionsquote in % KickBacks Ausschüttungsquote in % 1 Ausschüttungsintervalle 1 Schroder ISF Globa l Dividend Maximis er A0M1PE 20,00% 0,70% 8,00% 4 x p.a. 2 Schroder ISF Multi As s et Income A1JVBM 10,00% 0,58% 5,00% 4 x p.a. 3 Pioneer Europea n Equity Target Income A1JPBJ 20,00% 0,70% 7,30% 2 x p.a. 4 Inves co Pa n European Hi gh Income A1JZ9V 20,00% 0,54% 4,00% 4 x p.a. 5 Ara mea Rendite Pl us A0NEKQ 10,00% 0,25% 4,00% 1 x p.a. 6 JP Morga n Globa l Income Fund A0RBX2 20,00% 0,57% 4,50% 4 x p.a ,00% 0,56% 5,47% 1 teilweise nicht garantiert Durchschnittliche Ausschüttungsquote 1 p.a. 5,47% 2 überwiegend steuerpflichtig zzgl. durchschnittliche KickBacks 1 p.a. 0,56% abzgl. VV-Fee p.a. 1,67% 5,47% durchschn. Ausschüttungsquote 2 0,56% zzgl. Ki ckbacks 6,02% s teuerpflichtiger Anteil mögliche Gesamtausschüttung p.a. ohne Anteilsverkäufe 4,35% 26,375% Abgeltuns teuer plus evtl. Kirchens teuer a bzgl. Steuern plus evtl. Kirchens teuer 1,59% 1,589% Steueranteil in % mögliche Gesamtausschüttung p.a. nach Steuern 2,76%

21 VV IncomeOptimizer V (Stand: Juni 2014) Nr. Investmentfonds WKN Investitionsquote in % KickBacks Ausschüttungsquote in % 1 Ausschüttungsintervalle 1 Schroder ISF Global Divi dend Ma xi miser A0M1PE 20,00% 0,70% 8,00% 4 x p.a. 2 Schroder ISF Multi Ass et Income A1JVBM 10,00% 0,58% 5,00% 4 x p.a. 3 Pi oneer European Equity Target Income A1JPBJ 20,00% 0,70% 7,30% 2 x p.a. 4 Invesco Pan European High Income A1JZ9V 20,00% 0,54% 4,00% 4 x p.a. 5 Aramea Rendi te Pl us A0NEKQ 10,00% 0,25% 4,00% 1 x p.a. 6 JP Morgan Global Income Fund A0RBX2 20,00% 0,57% 4,50% 4 x p.a ,00% 0,56% 5,47% 1 teilweise nicht garantiert Durchschnittliche Ausschüttungsquote 1 p.a. 5,47% 2 überwiegend steuerfrei zzgl. durchs chnittli che KickBacks p.a. 0,56% abzgl. Servi ce-fee p.a. 0,50% abzgl. VV-Fee p.a. 1,00% abzgl. Policengebühren p.a. 0,75% mögliche Gesamtausschüttung p.a. ohne Anteilsverkäufe 2 3,77% abzgl. Steuern 0,00% mögliche Gesamtausschüttung p.a. nach Steuern 3,77%

22 IncomeOptimizer vs. Immobilie Aspekte IncomeOptimizer Vermietete Immobilie Vorteil bei Laufzeit unbegrenzt unbegrenzt - Mindestanlage ab > IO++ Anschaffungskosten 4% ca. 10% IO+++ Laufende Kosten 1,67% p.a. pauschal Verwaltung, Instandhaltung etc. IO+ Liquidierbarkeit sofort und sicher bedingt und unsicher IO+++ Wechsel der Anlagestrategie möglich unmöglich IO+++ Transparenz ja bedingt IO++ Einkommensteuerfeie Erträge möglich i.v.m. der Private Wealth nicht möglich IO+++ Austausch von Anlagekomponenten möglich unmöglich IO+++ Vermögensschutz I (bei überschuldeten Nachlass) IncomeOptimizer vs. vermietete Immobilie durch Gestaltung mit der PWP möglich durch Stiftung möglich IO+ Vermögensschutz II keine Emittentenrisiken nicht gegeben IO+++ Anlegerschutz Vermögensverwalter kontrolliert die Einhaltung der Anlagestrategien nicht gegeben IO+++ Chancen Kursgewinne Wertsteigerung IO+ Risiken Kursschwankungen Mietausfall, Wertschwankung, Mietnomaden, unverkäuflich Zuzahlungen jederzeit unmöglich IO++ IO+++ Teilauszahlungen möglich unmöglich IO+++ Verkaufskosten nein wahrscheinlich IO+ Vorteilserläuterung: +++ = sehr großer Vorteil, ++ = großer Vorteil, + = kleiner Vorteil, - = gleichwertig Beispiel: IO++ = großer Vorteil für den IncomeOptimzer, Bewertung durch Rolf Klein, Portfoliomanager

23 IncomeOptimizer vs. Rentenversicherung Aspekte IncomeOptimizer vs. soforbeginnende Rentenversicherung IncomeOptimizer Sofortbeginnende Rentenversicherung Vorteil bei Laufzeit unbegrenzt unbegrenzt - Mindestanlage ab ab Anschaffungskosten 4% ca. 7% IO+++ Laufende Kosten 1,67% p.a. pauschal Intransparent keine Bewertung Liquidierbarkeit sofort und sicher bedingt, ab 85. Lebensjahr nicht möglich IO+++ Wechsel der Anlagestrategie möglich unmöglich IO+++ Transparenz ja nein IO+++ Einkommensteuerfeie Erträge möglich i.v.m. der Private Wealth nicht möglich IO+ Steuerpflichtiger Anteil hoch gering SofRV+ Austausch von Anlagekomponenten möglich unmöglich IO+++ Konstante Auszahlung nein ja SofRV+ Erträge hoch gering IO+++ Substanzverbrauch nein ja IO+++ Chancen Kursgewinne nein IO+++ Risiken Kursschwankungen Insolvenz des Versicherers IO+ Zuzahlungen jederzeit bedingt IO+ Teilauszahlungen möglich bedingt, ab 85. Lebensjahr nicht möglich IO+++ Stornokosten / Verkaufskosten nein wahrscheinlich IO+ Vorteilserläuterung: +++ = sehr großer Vorteil, ++ = großer Vorteil, + = kleiner Vorteil, - = gleichwertig Beispiel: IO++ = großer Vorteil für den IncomeOptimzer, Bewertung durch Rolf Klein, Portfoliomanager

24 Die Vorteile des IncomeOptimizers? Regelmäßige Ertragsausschüttungen ohne Anteilsverkäufe Zielerträge zwischen 3% und 6% pro Jahr Jederzeitige Verfügbarkeit Jederzeitige Aufstockung möglich Jederzeit alles im Blick über einen Online-Zugang bei der FIL Fondsbank GmbH (FFB) Sicherheit durch den Einlagesicherungsfonds des Bundesverbandes deutscher Banken Vermögensschutz, Steueroptimierung und Nachlassplanung durch eine Versicherungslösung (Private Wealth Police) möglich und ab Anlagebetrag unbedingt empfehlenswert Günstige Kostenstruktur Vierteljährliches Re-Balancing Aktive Fonds-Vermögensverwaltung

25 Das Liquiditätsmanagement Die neue Philosophie in der Anlageberatung

26 Anlagenoptimierung mit dem Liquiditätsmanagement (bis zur Pensionsphase) Individuelles Ergebnis nach der Erfassung des Kundenprofils! Anlagebetrag: Liquidität 1. Grades (Girokonto plus Tagesgeldkonto) monatlicher Kapitalbedarf: Kapital auf dem Girokonto: Kapitalbedarf in den nächsten zw ei Jahren: Kapital auf dem Tagesgeldkonto: Zinssatz: Kapital der Liquidität 1. Grades: verbleibendes Anlagekapital: ,5% Die Liquidität 1. Grades dient dem Kapitalbedarf des täglichen Lebens. Weiteres, zur Verfügung stehendes Kapital sollte in den Kategorien Liquidität 2. und 3. Grades investiert werden.

27 Anlagenoptimierung mit dem Liquiditätsmanagement (bis zur Pensionsphase) Individuelles Ergebnis nach der Erfassung des Kundenprofils! Anlagebetrag: Liquidität 2. Grades (Bankdepot mit LiquiFlex 1 ) Sparerpauschbetrag: Zinsertrag aus dem Tagesgeld: verbleibender Sparerpauschbetrag: kalkulatorischer, steuerlicher Ertrag aus LiquiFlex: Kapital der Liquidität 2. Grades: ,0% plus Sparplan aus der freien mtl. Liquidität: verbleibendes Anlagkapital: Die Liquidität 2. Grades dient primär den Ersatzinvestitionen, w ie z.b. eine neue W aschmaschine etc. Gleichzeitig sollte der steuerliche Ertrag nicht zu einer Steuerzahllast führen bzw. diese möglichst gering halten.

28 Anlagenoptimierung mit dem Liquiditätsmanagement (bis zur Pensionsphase) Individuelles Ergebnis nach der Erfassung des Kundenprofils! Anlagebetrag: Liquidität 3. Grades (Private Wealth Police) verbleibendes Anlagekapital: ausgewählte Risikoklasse (siehe Erfassungsbogen): Private Wealth Asset-Management 1. 0% = 0 LiquiFlex % = OptiC % = 0 StrategicMaster % 0 GreenWorld % = IncomeOptimizer 1 Kapital der Liquidität 3. Grades: Die Liquidität 3. Grades dient als strategisches Investment. Neben der Steuereffizienz kann mit der Hilfe der Private Wealth Police die Nachlassplanung bedarfsgerecht umgesetzt werden.

29 Anlagenoptimierung mit dem Liquiditätsmanagement (bis zur Pensionsphase) Individuelles Ergebnis nach der Erfassung des Kundenprofils! Anlagebetrag:

30 Anlagenoptimierung mit dem Liquiditätsmanagement (ab der Pensionsphase) Individuelles Ergebnis nach der Erfassung des Kundenprofils! Anlagebetrag: Liquidität 1. Grades (Girokonto plus Tagesgeldkonto) monatlicher Kapitalbedarf: Kapital auf dem Girokonto: Kapitalbedarf in den nächsten zwei Jahren: Kapital auf dem Tagesgeldkonto: monatliche Umschichtung auf das Girokonto: Kapital der Liquidität 1. Grades: verbleibendes Anlagekapital: Die Liquidität 1. Grades dient dem Kapitalbedarf des täglichen Lebens und für Ersatzinvestitionen (Waschmaschine etc.). Der Resbetrag sollte in die Liquidität 2. Grades investiert werden.

31 Anlagenoptimierung mit dem Liquiditätsmanagement (ab der Pensionsphase) Individuelles Ergebnis nach der Erfassung des Kundenprofils! Anlagebetrag: Liquidität 2. Grades (Private Wealth Police) verbleibendes Anlagekapital: ausgewählte Risikoklasse (siehe Erfassungsbogen): Private Wealth Asset-Management 1. 0% = 0 LiquiFlex % = 0 OptiC % = 0 StrategicMaster % 0 GreenWorld % = IncomeOptimizer 1 Kapital der Liquidität 2. Grades: Die Liquidität 2. Grades dient als strategisches Investment. Neben der Steuereffizienz kann mit der Hilfe der Private Wealth Police die Nachlassplanung bedarfsgerecht umgesetzt werden.

32 Anlagenoptimierung mit dem Liquiditätsmanagement (ab der Pensionsphase) Individuelles Ergebnis nach der Erfassung des Kundenprofils! Anlagebetrag:

33 Studie von Legg Mason zur Finanzberatung in befragte Anleger in 20 Länder mit einem Mindestanlagevolumen von

34 Zusammenfassung Planen Sie Ihre Geldanlagen über das Liquiditätsmanagement. Das größte Vermögensrisiko ist das gesteigerte Sicherheitsbedürfnis. Die Zukunft der Geldanlage liegt nicht im Garantieren, sondern im richtig Investieren. Garantien kosten 2% - 3% Rendite pro Jahr. Nutzen Sie das KnowHow qualifizierter Finanzberater. Ein guter Finanzberater macht nicht das was der Anleger will, sondern sagt ihm was er braucht. Investieren Sie nur in Investments, die Sie verstehen. Liquidierbarkeit der Geldanlage ist ein Vermögenswert. Bewahren Sie Disziplin!

35 Kontaktdaten: Rolf Klein Camesstr Krefeld Tel.: 02151/ Fax: 02151/391560

36 Rechtliche Hinweise Diese Ausarbeitung ist nur für den Empfänger bestimmt. Die Ausarbeitung, darf ohne vorherige Genehmigung nicht an Dritte weitergeleitet oder Dritten zugänglich gemacht werden. Diese Ausarbeitung gilt nicht als Angebot. Getätigte Aussagen sind als unverbindlich zu verstehen. Preise, Zinssätze und sonstige Indikationen sind von den Marktgegebenheiten und Gesetzen abhängig, die zu dem Zeitpunkt gelten. Sie dient lediglich der Orientierung. Diese Ausarbeitung stellt auch keine Empfehlung oder Rat dar. Die dargestellten Sachverhalte dienen ausschließlich der generellen Erläuterung und lassen keine Aussagen über zukünftige Verluste oder Gewinne zu. Vor Abschluss eines Geschäftes ist auf jeden Fall eine individuelle kundenbezogenen Beratung notwendig. Für Schäden, die im Zusammenhang mit der Verwendung bzw. Verteilung dieser Ausarbeitung entstehen oder entstanden sind, übernimmt die GSAM + Spee AG bzw. Rolf Klein keine Haftung.

Anlageempfehlung. Anlageempfehlung

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

10 Jahre erfolgreiche Auslese

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Werbemitteilung 10 Jahre erfolgreiche Auslese Die vier einzigartigen Dachfonds Bestätigte Qualität 2004 2013 Balance Wachstum Dynamik Europa Dynamik Global 2009 2007 2006 2005 2004 Seit über 10 Jahren

Depotanalyse. Depotanalyse. Anlagekonzept Chancenorientiert. Herr..

BRAICH CONSULTING Charaf Braich, Burscheider Str. 9a, 1381 Leverkusen Herr.. Depotanalyse Anlagekonzept Chancenorientiert Ihr Berater: BRAICH CONSULTING Charaf Braich Burscheider Str. 9a 1381 Leverkusen

BRAICH CONSULTING Charaf Braich, Burscheider Str. 9a, 1381 Leverkusen Herr.. Depotanalyse Anlagekonzept Chancenorientiert Ihr Berater: BRAICH CONSULTING Charaf Braich Burscheider Str. 9a 1381 Leverkusen

FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

die FinancialArchitects AG Jürgen Stengel, Oskar-Wettstein-Str. 21, 72469 Meßstetten Anlageempfehlung

die FinancialArchitects AG Jürgen Stengel, Oskar-Wettstein-Str. 21, 72469 Meßstetten Anlageempfehlung Jürgen Stengel die FinancialArchitects AG Jürgen Stengel Oskar-Wettstein-Str. 21 72469 Meßstetten Telefon

die FinancialArchitects AG Jürgen Stengel, Oskar-Wettstein-Str. 21, 72469 Meßstetten Anlageempfehlung Jürgen Stengel die FinancialArchitects AG Jürgen Stengel Oskar-Wettstein-Str. 21 72469 Meßstetten Telefon

FAM Pure Dimensional 30 Quartalsbericht Dezember 2015

FAM Pure Dimensional 30 Quartalsbericht Dezember 2015 Jahrzehnte der Forschung weisen den Weg. Die Mission von Dimensional Fund Advisors Ltd., einer Tochtergesellschaft des 1981 gegründeten US amerikanischen

FAM Pure Dimensional 30 Quartalsbericht Dezember 2015 Jahrzehnte der Forschung weisen den Weg. Die Mission von Dimensional Fund Advisors Ltd., einer Tochtergesellschaft des 1981 gegründeten US amerikanischen

Die Veranlagungs- Pyramide

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Die Veranlagungs- Pyramide Die Bank für Ihre Zukunft www.raiffeisen-ooe.at Vermögen aufbauen mehr Spielraum schaffen Sicherheit Sicherheit Ertrag Ertrag Risiko Verfügbarkeit Verfügbarkeit Sicherheit, Ertrag,

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Sutor PrivatbankBuch. Mit Kapitalmarktsparen die Inflation besiegen

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

Kai Wieters Financial Consultant Bankkaufmann, MBA

Kai Wieters Financial Consultant Bankkaufmann, MBA 1 Konzept Die Bundesbürger hüten trotz Niedrigzinsen zig Milliarden auf Tages- oder Festgeldkonten Sie scheuen die Geldanlage in Aktienfonds, da sie dem

Kai Wieters Financial Consultant Bankkaufmann, MBA 1 Konzept Die Bundesbürger hüten trotz Niedrigzinsen zig Milliarden auf Tages- oder Festgeldkonten Sie scheuen die Geldanlage in Aktienfonds, da sie dem

Machen wir s kurz: Stop & Go Professional bringt Ihnen weniger Verluste bei gleicher Renditechance

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

In diesen Angaben sind bereits alle Kosten für die F o n d s s o w i e f ü r d i e S u t o r B a n k l e i s t u n g e n

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

LuxTopic - Cosmopolitan. Ein vermögensverwaltender Investmentfonds, der sich jeder Marktsituation anpassen kann.

LuxTopic - Cosmopolitan Ein vermögensverwaltender Investmentfonds, der sich jeder Marktsituation anpassen kann. Der Fondsmanager DJE Kapital AG Dr. Jens Ehrhardt Gründung 1974 Erster Vermögensverwalterfonds

LuxTopic - Cosmopolitan Ein vermögensverwaltender Investmentfonds, der sich jeder Marktsituation anpassen kann. Der Fondsmanager DJE Kapital AG Dr. Jens Ehrhardt Gründung 1974 Erster Vermögensverwalterfonds

Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite.

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

Informationen für Wealth Manager: www.private-banking-magazin.de

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Trotz Niedrigzinsen Kaum ein Deutscher mag Aktien Ein Großteil der deutschen Sparer rechnet damit, dass die niedrigen Zinsen für die nächsten Jahre bleiben. Das ist aber kein Grund für sie, ihr Geld vom

Über Geld spricht man nicht.

Über Geld spricht man nicht. «Über Geld spricht man nicht.» Diese Haltung wird uns in der Schweiz schon fast in die Wiege gelegt. Wir sprechen nicht über unser Vermögen und auch nicht über unser Einkommen.

Über Geld spricht man nicht. «Über Geld spricht man nicht.» Diese Haltung wird uns in der Schweiz schon fast in die Wiege gelegt. Wir sprechen nicht über unser Vermögen und auch nicht über unser Einkommen.

Deutsche Asset & Wealth Management. Marktbericht. Johannes Müller Frankfurt, 17. Februar 2014. Bei diesen Informationen handelt es sich um Werbung

Marktbericht Johannes Müller Frankfurt, 17. Februar 2014 Bei diesen Informationen handelt es sich um Werbung Aktien Die Langfristperspektive Unternehmensgewinne Unternehmensgewinne USA $ Mrd, log* 00 0

Marktbericht Johannes Müller Frankfurt, 17. Februar 2014 Bei diesen Informationen handelt es sich um Werbung Aktien Die Langfristperspektive Unternehmensgewinne Unternehmensgewinne USA $ Mrd, log* 00 0

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Anlageempfehlung. Anlageempfehlung

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

GVA Vermögensaufbau Volkmar Heinz, Richard-Strauss-Straße 71, 81679 München Anlageempfehlung Ihr Berater: GVA Vermögensaufbau Volkmar Heinz Richard-Strauss-Straße 71 81679 München Telefon +49 89 5205640

Invesco Balanced-Risk Allocation Fund

Invesco Balanced-Risk Allocation Fund Oktober 2011 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

Invesco Balanced-Risk Allocation Fund Oktober 2011 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

Gothaer Lösung zur Abgeltungsteuer

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Nachhaltigkeits-Check

Nachhaltigkeits-Check Name: UniImmo Europa ISIN: DE0009805515 Emittent: Union Investment Wertpapierart / Anlageart Offener Immobilienfonds: Als Inhaber eines Investmentzertifikats ist man Miteigentümer

Nachhaltigkeits-Check Name: UniImmo Europa ISIN: DE0009805515 Emittent: Union Investment Wertpapierart / Anlageart Offener Immobilienfonds: Als Inhaber eines Investmentzertifikats ist man Miteigentümer

Anlageempfehlung. Anlageempfehlung. Musterdepot-Risikominimiert. Herr DDI Mag. Christian Czurda Hauptstraße 155 - Haus 14 2391 Kaltenleutgeben

Czurda Christian DDI Mag., Hauptstraße 1 - Haus 14, 2391 Kaltenleutgeben Herr DDI Mag. Christian Czurda Hauptstraße 1 - Haus 14 2391 Kaltenleutgeben Anlageempfehlung Musterdepot-Risikominimiert Czurda

Czurda Christian DDI Mag., Hauptstraße 1 - Haus 14, 2391 Kaltenleutgeben Herr DDI Mag. Christian Czurda Hauptstraße 1 - Haus 14 2391 Kaltenleutgeben Anlageempfehlung Musterdepot-Risikominimiert Czurda

Jahrespressekonferenz. Union Investment Geschäftsentwicklung 2014. Hans Joachim Reinke Vorsitzender des Vorstands. Frankfurt am Main, 26.

Neues Foto folgt Jahrespressekonferenz Union Investment Geschäftsentwicklung 2014 Hans Joachim Reinke Vorsitzender des Vorstands Frankfurt am Main, 26. Februar 2015 Bewährte Wege sind zunehmend versperrt

Neues Foto folgt Jahrespressekonferenz Union Investment Geschäftsentwicklung 2014 Hans Joachim Reinke Vorsitzender des Vorstands Frankfurt am Main, 26. Februar 2015 Bewährte Wege sind zunehmend versperrt

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

AMF - Renten Welt P A1XBAQ 589,289182 50,0000 EUR 29.464,46 58,69 % 2 06.11.2015 (F) 30.000,00-535,54 (-1,79%/-2,09% p.a.)

30.000,00-535,54 (-1,79%/-2,09% p.a.)") Lahnau, 10.11.2015 FONDS UND MEHR Dipl.-Ökonom Uwe Lehmann, Lilienweg 8, 35633 Lahnau Vermögensübersicht Stand: 10.11.2015 Wertentwicklung seit Depoteröffnung: 02.01.2015 FONDS UND MEHR Dipl.-Ökonom Uwe

Lahnau, 10.11.2015 FONDS UND MEHR Dipl.-Ökonom Uwe Lehmann, Lilienweg 8, 35633 Lahnau Vermögensübersicht Stand: 10.11.2015 Wertentwicklung seit Depoteröffnung: 02.01.2015 FONDS UND MEHR Dipl.-Ökonom Uwe

Investmentforum Nürnberg 11. November 2015

Investmentforum Nürnberg 11. November 2015 Wer arbeitet soll Geld verdienen. Wer viel arbeitet soll viel Geld verdienen. Vermögen aber entsteht erst durch das richtige Management der eigenen Finanzen.

Investmentforum Nürnberg 11. November 2015 Wer arbeitet soll Geld verdienen. Wer viel arbeitet soll viel Geld verdienen. Vermögen aber entsteht erst durch das richtige Management der eigenen Finanzen.

Wiesbadener Investorentag

Wiesbadener Investorentag Risikoprämien Wiesbaden Donnerstag, 18. Juni 2015 Investieren in Risikoprämien Wie viele Wetten stecken im S&P 500? Traditionell: Jede Aktie ist eine Wette Andererseits: Relevante

Wiesbadener Investorentag Risikoprämien Wiesbaden Donnerstag, 18. Juni 2015 Investieren in Risikoprämien Wie viele Wetten stecken im S&P 500? Traditionell: Jede Aktie ist eine Wette Andererseits: Relevante

Finanzen uro FundAwards Auszeichnungen von AllianzGI-Fonds. Januar 2010

Finanzen uro FundAwards Auszeichnungen von AllianzGI-Fonds Januar 2010 Finanzen uro FundAwards 2010 Am Mittwoch, 20. Januar 2010 wurden die Finanzen uro FundAwards in der Zeitschrift uro veröffentlicht

Finanzen uro FundAwards Auszeichnungen von AllianzGI-Fonds Januar 2010 Finanzen uro FundAwards 2010 Am Mittwoch, 20. Januar 2010 wurden die Finanzen uro FundAwards in der Zeitschrift uro veröffentlicht

UNITED FUNDS OF SUCCESS 1 2 3-Investor-Leitfaden

1 2 3-Investor-Leitfaden PLAN SCHRITT FÜR SCHRITT ANS ZIEL. 2 PLAN DER SCHLÜSSEL ZU IHREM VERMÖGEN Dieser 1 2 3-Investor-Leitfaden führt Sie direkt zu Ihrem Anlage- und Vorsorgeziel. Sie finden damit die

1 2 3-Investor-Leitfaden PLAN SCHRITT FÜR SCHRITT ANS ZIEL. 2 PLAN DER SCHLÜSSEL ZU IHREM VERMÖGEN Dieser 1 2 3-Investor-Leitfaden führt Sie direkt zu Ihrem Anlage- und Vorsorgeziel. Sie finden damit die

MAXXELLENCE. Die innovative Lösung für Einmalerläge

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

BVI-Anlegerbefragung 2012. BVI, Juni 2012

BVI-Anlegerbefragung 20 BVI, Juni 20 BVI-Anlegerbefragung 20 Auftraggeber BVI Bundesverband Investment und Asset Management Institut forsa - Gesellschaft für Sozialforschung und statistische Analysen Untersuchungszeitraum

BVI-Anlegerbefragung 20 BVI, Juni 20 BVI-Anlegerbefragung 20 Auftraggeber BVI Bundesverband Investment und Asset Management Institut forsa - Gesellschaft für Sozialforschung und statistische Analysen Untersuchungszeitraum

Vorsorge, die mitwächst.

neue leben aktivplan kids Vorsorge, die mitwächst. Damit Ihre Kleinen sorgenfrei älter werden. Weil wir Kindern alles ermöglichen wollen der neue leben aktivplan kids. Sie machen uns Freude und lassen

neue leben aktivplan kids Vorsorge, die mitwächst. Damit Ihre Kleinen sorgenfrei älter werden. Weil wir Kindern alles ermöglichen wollen der neue leben aktivplan kids. Sie machen uns Freude und lassen

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

Nachhaltigkeits-Check

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

GEBAB Bridge Fonds I. Investition in Betriebsfortführungskonzepte

GEBAB Bridge Fonds I Investition in Betriebsfortführungskonzepte GEBAB Bridge Fonds I Der GEBAB Bridge Fonds I ist eine geschlossene Beteiligung, ähnlich einem Private-Equity- Fonds, die Eigenkapital

GEBAB Bridge Fonds I Investition in Betriebsfortführungskonzepte GEBAB Bridge Fonds I Der GEBAB Bridge Fonds I ist eine geschlossene Beteiligung, ähnlich einem Private-Equity- Fonds, die Eigenkapital

Auftrag zum Fondswechsel

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Die optimale Anlagestrategie im Niedrigzinsumfeld

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

Die optimale Anlagestrategie im Niedrigzinsumfeld Tungsten Investment Funds Asset Management Boutique Fokus auf Multi Asset- und Absolute Return Strategien Spezialisiert auf den intelligenten Einsatz von

3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

Das Weltportfolio. Die intelligente Vermögensverwaltung des neuen Jahrtausends. Die Welt in Ihren Händen

Das Weltportfolio Die intelligente Vermögensverwaltung des neuen Jahrtausends Die Welt in Ihren Händen Europa 40,00% 4,50% Aktien Large Caps 50,00% USA / Nordamerika 40,00% 4,50% Aktien Entwickelte Märkte

Das Weltportfolio Die intelligente Vermögensverwaltung des neuen Jahrtausends Die Welt in Ihren Händen Europa 40,00% 4,50% Aktien Large Caps 50,00% USA / Nordamerika 40,00% 4,50% Aktien Entwickelte Märkte

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Abgeltungssteuer. Vertrieb Leben

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Carsten Roth. Schritt für Schritt zur persönlich abgestimmten Geldanlage. Eine Einführung. interna. Ihr persönlicher Experte

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Gothaer Studie zum Anlageverhalten der Deutschen. Gothaer Asset Management AG Köln, 11. Februar 2016

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Gothaer Studie zum Anlageverhalten der Deutschen Gothaer Asset Management AG Köln, 11. Februar 2016 Agenda 1. Studiendesign 2. Studienergebnisse 3. Fazit 1. Studiendesign Repräsentative Studie über das

Portfolioübersicht. Dr. Samhaber & Partner Vermögensverwaltungs AG SP-AG. Unverbindliche Marketing-Mitteilung

Portfolioübersicht Dr. Samhaber & Partner Vermögensverwaltungs AG SP-AG Sicherheitsquote (hellblau) / Ertragsquote (dunkelblau): je nach Portfolioart und Einschätzung der Marktsituation werden die Quoten

Portfolioübersicht Dr. Samhaber & Partner Vermögensverwaltungs AG SP-AG Sicherheitsquote (hellblau) / Ertragsquote (dunkelblau): je nach Portfolioart und Einschätzung der Marktsituation werden die Quoten

Nachhaltigkeits-Check

s-check Name: Flossbach von Storch Ausgewogen F ISIN: LU 032 357 8061 Emittent: Fondsgesellschaft Flossbach von Storch, Manager: Bert Flossbach Stephan Scheeren Wertpapierart / Anlageart Sogenannter Multiassetfonds

s-check Name: Flossbach von Storch Ausgewogen F ISIN: LU 032 357 8061 Emittent: Fondsgesellschaft Flossbach von Storch, Manager: Bert Flossbach Stephan Scheeren Wertpapierart / Anlageart Sogenannter Multiassetfonds

Pioneer Investments Substanzwerte

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Pioneer Investments Substanzwerte Wahre Werte zählen mehr denn je In turbulenten Zeiten wollen Anleger eines: Vertrauen in ihre Geldanlagen. Vertrauen schafft ein Investment in echten Werten. Vertrauen

Immobilien mieten, kaufen oder bauen 2013

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Viermal mehr für s Geld.

Viermal mehr für s Geld. Outperformance: Fokus auf Dividendenstarke Aktien bringt Mehrrendite von 40 Prozent (15 Jahre) Schwerpunkt Deutschland Deutschland bildet eindeutig das Kernland für den Fonds.

Viermal mehr für s Geld. Outperformance: Fokus auf Dividendenstarke Aktien bringt Mehrrendite von 40 Prozent (15 Jahre) Schwerpunkt Deutschland Deutschland bildet eindeutig das Kernland für den Fonds.

Mut? »Kindern in schwierigen Situationen Halt bieten.« Helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung.

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

Mut?»Kindern in schwierigen Situationen Halt bieten.«helvetia CleVesto Allcase Leichtes Spiel bei Ihrer Kindervorsorge. Ihre Schweizer Versicherung. Heute klein anfangen, später groß herauskommen. Regelmäßige

Produktinformation C-QUADRAT ARTS Total Return

Produktinformation C-QUADRAT ARTS Total Return Vorsorge 14 EStG Folie 1 >> Steuerersparnis für Einnahmen-Ausgaben-Rechner Bis zu 10 % des Jahresüberschusses einkommensteuerfrei! Freibetrag für investierte

Produktinformation C-QUADRAT ARTS Total Return Vorsorge 14 EStG Folie 1 >> Steuerersparnis für Einnahmen-Ausgaben-Rechner Bis zu 10 % des Jahresüberschusses einkommensteuerfrei! Freibetrag für investierte

Das dynamische Sutor PrivatbankPortfolio. Für positiv denkende Langzeit-Anleger

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Das e Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Fondsüberblick 18. Juli 2012

Fondsüberblick 18. Juli 2012 DANIEL ZINDSTEIN 1 Aktuelle Positionierung Assetquoten GECAM Adviser Funds Aktien; 68,91% Global Chance Aktien abgesichert; 8,86% Renten; 8,94% Liquidität; 4,23% Gold; 3,64%

Fondsüberblick 18. Juli 2012 DANIEL ZINDSTEIN 1 Aktuelle Positionierung Assetquoten GECAM Adviser Funds Aktien; 68,91% Global Chance Aktien abgesichert; 8,86% Renten; 8,94% Liquidität; 4,23% Gold; 3,64%

Anlageempfehlung. Anlageempfehlung. Herr Max Mustermann Musterstr. 9 99999 Musterstadt

Uwe Müller e. K. Uwe Müller, Ruomser Str. 1, 7231 Geislingen Herr Max Mustermann Musterstr. 9 99999 Musterstadt Anlageempfehlung Uwe Müller e. K. Uwe Müller Ruomser Str. 1 7231 Geislingen Ansprechpartner

Uwe Müller e. K. Uwe Müller, Ruomser Str. 1, 7231 Geislingen Herr Max Mustermann Musterstr. 9 99999 Musterstadt Anlageempfehlung Uwe Müller e. K. Uwe Müller Ruomser Str. 1 7231 Geislingen Ansprechpartner

Invesco Balanced-Risk Allocation Fund

Invesco Balanced-Risk Allocation Fund Oktober 2012 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

Invesco Balanced-Risk Allocation Fund Oktober 2012 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

CleVesto Allcase Ihr Ausweg aus dem Beratungsdschungel des 34f GewO

CleVesto Allcase Ihr Ausweg aus dem Beratungsdschungel des 34f GewO Ein Vermittler, Zwei Zulassungen Quelle: Deutsche Makler Akademie, 01/2013 2 Hürden bei der Zulassung nach 34f GewO Kosten Zusätzliche

CleVesto Allcase Ihr Ausweg aus dem Beratungsdschungel des 34f GewO Ein Vermittler, Zwei Zulassungen Quelle: Deutsche Makler Akademie, 01/2013 2 Hürden bei der Zulassung nach 34f GewO Kosten Zusätzliche

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Das Sparverhalten der ÖsterreicherInnen 2015

Das Sparverhalten der ÖsterreicherInnen 2015 Peter Bosek Privatkundenvorstand Erste Bank Oesterreich Thomas Schaufler Geschäftsführer Erste Asset Management IMAS International September 2015 Studiendesign

Das Sparverhalten der ÖsterreicherInnen 2015 Peter Bosek Privatkundenvorstand Erste Bank Oesterreich Thomas Schaufler Geschäftsführer Erste Asset Management IMAS International September 2015 Studiendesign

Mehr Geld mit der Zürcher-Geldschule

Mehr Geld mit der Zürcher-Geldschule Individueller Geld-Strategie-Workshop für Einzelpersonen Wegbereiter für Ihren persönlichen Anlageerfolg Der Anleger bleibt immer noch der einsamste Mensch der Welt

Mehr Geld mit der Zürcher-Geldschule Individueller Geld-Strategie-Workshop für Einzelpersonen Wegbereiter für Ihren persönlichen Anlageerfolg Der Anleger bleibt immer noch der einsamste Mensch der Welt

Das dynamische Sutor PrivatbankPortfolio

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Anlageempfehlung. Anlageempfehlung. FIS:GR Strategiedepot. Frau FIS:GR Strategiedepot Eysseneckstraße 4 60322 Frankfurt

FIS:GR - Finanz- und Immobilien Services GmbH, Bergstr. 1, 36115 Hilders Frau FIS:GR Strategiedepot Eysseneckstraße 60322 Frankfurt Anlageempfehlung FIS:GR Strategiedepot Ihr Berater: FIS:GR - Finanz-

FIS:GR - Finanz- und Immobilien Services GmbH, Bergstr. 1, 36115 Hilders Frau FIS:GR Strategiedepot Eysseneckstraße 60322 Frankfurt Anlageempfehlung FIS:GR Strategiedepot Ihr Berater: FIS:GR - Finanz-

Beratungsansätze und Strategiekonzept

Beratungsansätze und Strategiekonzept Für Unternehmer von Unternehmern Hamburg, 05.04.2013 Leistungsumfang Was wir für Sie tun: Erarbeiten mit Ihnen Ihre maßgeschneiderte Finanzstrategie Identifizieren

Beratungsansätze und Strategiekonzept Für Unternehmer von Unternehmern Hamburg, 05.04.2013 Leistungsumfang Was wir für Sie tun: Erarbeiten mit Ihnen Ihre maßgeschneiderte Finanzstrategie Identifizieren

Mit Sicherheit die besten Zinsen.

Mit Sicherheit die besten Zinsen. Der richtige Zins macht den Unterschied. Zinsvergleich +12.000 Ihr Vorteil: +10.800 mehr Zinsen 30.000 Startkapital +1.200 0,2% * p.a. Durchschnittszins 1,7% * p.a. WeltSparen

Mit Sicherheit die besten Zinsen. Der richtige Zins macht den Unterschied. Zinsvergleich +12.000 Ihr Vorteil: +10.800 mehr Zinsen 30.000 Startkapital +1.200 0,2% * p.a. Durchschnittszins 1,7% * p.a. WeltSparen

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

PremiumMandat Defensiv - C - EUR. September 2014

PremiumMandat Defensiv - C - EUR September 2014 PremiumMandat Defensiv Anlageziel Der Fonds strebt insbesondere mittels Anlage in Fonds von Allianz Global Investors und der DWS eine überdurchschnittliche

PremiumMandat Defensiv - C - EUR September 2014 PremiumMandat Defensiv Anlageziel Der Fonds strebt insbesondere mittels Anlage in Fonds von Allianz Global Investors und der DWS eine überdurchschnittliche

Die Zukunft sichern mit der SV GenerationenRente

Die Zukunft sichern mit der SV GenerationenRente Schenken Sie Ihrem Kind den Vorteil, den viele gerne hätten Zeit. Wenn Sie sich heute schon vorausschauend für die finanzielle Absicherung Ihres Kindes

Die Zukunft sichern mit der SV GenerationenRente Schenken Sie Ihrem Kind den Vorteil, den viele gerne hätten Zeit. Wenn Sie sich heute schon vorausschauend für die finanzielle Absicherung Ihres Kindes

Das Sutor PrivatbankPortfolio dynamisch+ ist fü r

Das Sutor PrivatbankPortfolio dynamisch+ Für Wachstum ohne Anleihen-Netz Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Das Sutor PrivatbankPortfolio dynamisch+ Für Wachstum ohne Anleihen-Netz Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Over 45 Years ofreliable Investing TM

Over 45 Years ofreliable Investing TM Wenngleich frustrierend, sind Zeiträume mit enttäuschenden Resultaten des Marktes nicht ohne Präzedenzfall. Die Vergangenheit zeigt jedoch, dass auf diese schwierigen

Over 45 Years ofreliable Investing TM Wenngleich frustrierend, sind Zeiträume mit enttäuschenden Resultaten des Marktes nicht ohne Präzedenzfall. Die Vergangenheit zeigt jedoch, dass auf diese schwierigen

Treffsicher zum Ziel! Ihr defensives Anlagekonzept: Generali Komfort Best Managers Conservative

WERBEMITTEILUNG Treffsicher zum Ziel! Ihr defensives Anlagekonzept: Generali Komfort Best Managers Conservative geninvest.de Generali Komfort Best Managers Conservative Der einzigartige Anlageprozess 20.000

WERBEMITTEILUNG Treffsicher zum Ziel! Ihr defensives Anlagekonzept: Generali Komfort Best Managers Conservative geninvest.de Generali Komfort Best Managers Conservative Der einzigartige Anlageprozess 20.000

Informationen zur Fondsveranlagung

Informationen zur Fondsveranlagung Sicherheits-Rendite-Konto Beschreibung: Das Depot der Kanzlei Ohligschläger & Berger mit Schwerpunkt auf einem ausgewogenen Risiko-Rendite-Verhältnis. Stand: 06.06.2013

Informationen zur Fondsveranlagung Sicherheits-Rendite-Konto Beschreibung: Das Depot der Kanzlei Ohligschläger & Berger mit Schwerpunkt auf einem ausgewogenen Risiko-Rendite-Verhältnis. Stand: 06.06.2013

Auslandsimmobilienfonds versus Deutsche Immobilienfonds

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Versicherungsüberblick

Versicherungsüberblick I. Versicherungsüberblick Tarifbeschreibung: PLUS.invest private (Tarif 62) Fondsgebundene Rentenversicherung mit Absicherung bei Tod durch Beitragsrückgewähr/ und einer flexiblen

Versicherungsüberblick I. Versicherungsüberblick Tarifbeschreibung: PLUS.invest private (Tarif 62) Fondsgebundene Rentenversicherung mit Absicherung bei Tod durch Beitragsrückgewähr/ und einer flexiblen

Multi-Asset mit Schroders

Multi-Asset mit Schroders Echte Vermögensverwaltung aus Überzeugung! Caterina Zimmermann I Vertriebsleiterin Januar 2013 Die Märkte und Korrelationen haben sich verändert Warum vermögensverwaltende Fonds?

Multi-Asset mit Schroders Echte Vermögensverwaltung aus Überzeugung! Caterina Zimmermann I Vertriebsleiterin Januar 2013 Die Märkte und Korrelationen haben sich verändert Warum vermögensverwaltende Fonds?

Auf den Spuren von Warren Buffett - Anekdoten und Wissenswertes

Auf den Spuren von Warren Buffett - Anekdoten und Wissenswertes Michael Keppler, Keppler Asset Managment Inc., New York Klaus Hager, Raiffeisen Salzburg Invest Kapitalanlage GmbH Michael Keppler Seit 1995

Auf den Spuren von Warren Buffett - Anekdoten und Wissenswertes Michael Keppler, Keppler Asset Managment Inc., New York Klaus Hager, Raiffeisen Salzburg Invest Kapitalanlage GmbH Michael Keppler Seit 1995

Emittent: Deutsche Asset & Wealth Management Investment GmbH

Nachhaltigkeits-Check Name: DWS German Small/Mid Cap ISIN: DE0005152409 Emittent: Deutsche Asset & Wealth Management Investment GmbH Wertpapierart / Anlageart Investmentfonds, EUR, Aktienfonds, ausschüttend,

Nachhaltigkeits-Check Name: DWS German Small/Mid Cap ISIN: DE0005152409 Emittent: Deutsche Asset & Wealth Management Investment GmbH Wertpapierart / Anlageart Investmentfonds, EUR, Aktienfonds, ausschüttend,

Präsentationsmappe DELTA COACHING

Präsentationsmappe DELTA ASSET MANAGEMENT DELTA Coaching GmbH Zämattlistrasse 2d Postfach 53 CH-6318 Walchwil/ZG Tel +41 41 758 00 80 Fax +41 41 758 00 88 www.deltacoaching.ch Geschäftsführer: Gerd Lehner,

Präsentationsmappe DELTA ASSET MANAGEMENT DELTA Coaching GmbH Zämattlistrasse 2d Postfach 53 CH-6318 Walchwil/ZG Tel +41 41 758 00 80 Fax +41 41 758 00 88 www.deltacoaching.ch Geschäftsführer: Gerd Lehner,

Sachwerte für Stiftungen

Sachwerte für Stiftungen Dr. Gunter Reiff, Rechtsanwalt und Steuerberater Private Banking Kongress Hamburg, 3./4. September 2015 Der Kapitalerhalt geht über alles? 2 Das Urteil des OLG Frankfurt vom 28.

Sachwerte für Stiftungen Dr. Gunter Reiff, Rechtsanwalt und Steuerberater Private Banking Kongress Hamburg, 3./4. September 2015 Der Kapitalerhalt geht über alles? 2 Das Urteil des OLG Frankfurt vom 28.

GIPS Composites bei der Basler Kantonalbank 2014

GIPS Composites bei der Basler Kantonalbank 2014 Composite Referenzwährundatum (Benchmark geändert per 01.01.2013) Eröffnung- Kurzbeschreibung der traditionellen Strategien Obligationen CHF 01/1997 Es

GIPS Composites bei der Basler Kantonalbank 2014 Composite Referenzwährundatum (Benchmark geändert per 01.01.2013) Eröffnung- Kurzbeschreibung der traditionellen Strategien Obligationen CHF 01/1997 Es

I-CPPI Premium-Qualität durch die richtige Balance zwischen Renditechancen und Sicherheit

I-CPPI Premium-Qualität durch die richtige Balance zwischen Renditechancen und Sicherheit *Die DWS/DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle:

I-CPPI Premium-Qualität durch die richtige Balance zwischen Renditechancen und Sicherheit *Die DWS/DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle:

Erste Bank Spar und Kreditprognose. 3. Quartal 2015

Erste Bank Spar und Kreditprognose 3. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Erste Bank Spar und Kreditprognose 3. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Beschreibung der einzelnen Berechnungsarten

Beschreibung der einzelnen Berechnungsarten 1.0 Historische Wertentwicklungen 1.1 Berechnung einer Einzelanlage in Prozent Die Berechnung der Wertentwicklung erfolgt nach den Vorgaben des BVI: Die Berechnung

Beschreibung der einzelnen Berechnungsarten 1.0 Historische Wertentwicklungen 1.1 Berechnung einer Einzelanlage in Prozent Die Berechnung der Wertentwicklung erfolgt nach den Vorgaben des BVI: Die Berechnung

Blitzumfrage zum Thema Crowdinvesting. Stand: 28.02.2015. Blitzumfrage des BITKOM zum Crowdinvesting in Deutschland. Methodik

Blitzumfrage zum Thema Crowdinvesting Stand: 28.02.2015 Blitzumfrage des BITKOM zum Crowdinvesting in Deutschland Methodik Vor dem Hintergrund des derzeitigen Gesetzgebungsverfahrens für ein Kleinanlegerschutzgesetz,

Blitzumfrage zum Thema Crowdinvesting Stand: 28.02.2015 Blitzumfrage des BITKOM zum Crowdinvesting in Deutschland Methodik Vor dem Hintergrund des derzeitigen Gesetzgebungsverfahrens für ein Kleinanlegerschutzgesetz,

Fonds oder Versicherung Die richtige Technik für eine gute Balance

Fonds oder Versicherung Die richtige Technik für eine gute Balance Carsten Holzki, Head of Sales ( Non Banks) Invesco Asset Management GmbH November 204 Dieses Dokument richtet sich ausschließlich an professionelle

Fonds oder Versicherung Die richtige Technik für eine gute Balance Carsten Holzki, Head of Sales ( Non Banks) Invesco Asset Management GmbH November 204 Dieses Dokument richtet sich ausschließlich an professionelle

Erste Bank Spar und Kreditprognose. 2. Quartal 2015

Erste Bank Spar und Kreditprognose 2. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Erste Bank Spar und Kreditprognose 2. Quartal 2015 Methode und Zielsetzungen - Methode und Stichprobe: - 1.000 telefonische Interviews - Repräsentativ für die österreichische Bevölkerung ab 14 Jahren -

Invesco Balanced-Risk Allocation Fund

Invesco Balanced-Risk Allocation Fund August 2012 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

Invesco Balanced-Risk Allocation Fund August 2012 Dieses Dokument richtet sich ausschließlich an professionelle Kunden und Finanzberater und nicht an Privatkunden. Eine Weitergabe an Dritte ist untersagt.

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

Standard Life Global Absolute Return Strategies (GARS)

") Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Der internationale Rentenfonds.

Internationale Fonds Der internationale Rentenfonds. SÜDWESTBANK-Interrent-UNION. Wohldurchdacht. Mit diesem Rentenfonds können Sie von den Chancen internationaler verzinslicher Wertpapiere profitieren.

Internationale Fonds Der internationale Rentenfonds. SÜDWESTBANK-Interrent-UNION. Wohldurchdacht. Mit diesem Rentenfonds können Sie von den Chancen internationaler verzinslicher Wertpapiere profitieren.

Begeisterung? «Ich nutze Chancen und sichere mich gleichzeitig ab.» Helvetia Performanceplan. Chancen und Absicherung sinnvoll kombinieren.

Begeisterung? «Ich nutze Chancen und sichere mich gleichzeitig ab.» Helvetia Performanceplan. Chancen und Absicherung sinnvoll kombinieren. Ihre Schweizer Versicherung. 1/6 Helvetia Performanceplan Produktblatt

Begeisterung? «Ich nutze Chancen und sichere mich gleichzeitig ab.» Helvetia Performanceplan. Chancen und Absicherung sinnvoll kombinieren. Ihre Schweizer Versicherung. 1/6 Helvetia Performanceplan Produktblatt

Renditeberechnung Generali

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

Renditeberechnung Generali Jahr Parameter Prämie / Einzahlung Cash-Flows Sparteilbeiträge und Rückkaufswerte 1) Prämiendatum Prämie total Davon für Prämienbefr. 2) Davon für Todesfall 3) Prämie netto für

unabhängig seit 1852 EKI Portfolios Vermögensverwaltung mit Anlagefonds

unabhängig seit 1852 EKI Portfolios Vermögensverwaltung mit Anlagefonds Bank EKI Genossenschaft Unabhängig seit 1852 Die Bank EKI ist eine Schweizer Regionalbank von überblickbarer Grösse. Eine unserer

unabhängig seit 1852 EKI Portfolios Vermögensverwaltung mit Anlagefonds Bank EKI Genossenschaft Unabhängig seit 1852 Die Bank EKI ist eine Schweizer Regionalbank von überblickbarer Grösse. Eine unserer

Wichtige rechtliche Hinweise Die Angaben in diesem Dokument dienen lediglich zum Zwecke der Information und stellen keine Anlage- oder Steuerberatung dar. Für die Richtigkeit und Vollständigkeit der Angaben

Wichtige rechtliche Hinweise Die Angaben in diesem Dokument dienen lediglich zum Zwecke der Information und stellen keine Anlage- oder Steuerberatung dar. Für die Richtigkeit und Vollständigkeit der Angaben

Nova Portfolio BEST OF ausgewogen Die besten Fonds mit Risikobegrenzung

Nova Portfolio BEST OF Die besten Fonds mit Risikobegrenzung März 2014 Das Produkt Kombination international erfolgreicher und renommierter Vermögensverwaltungsprodukte mit Risikobegrenzung Stabiles Portfolio

Nova Portfolio BEST OF Die besten Fonds mit Risikobegrenzung März 2014 Das Produkt Kombination international erfolgreicher und renommierter Vermögensverwaltungsprodukte mit Risikobegrenzung Stabiles Portfolio

Wahl- und Wechselmöglichkeiten im Lebensphasenmodell

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Zusammenfassung der Ruhestandsplanung

Zusammenfassung der Ruhestandsplanung für: Herr Muster25 Die Zusammenfassung wurde erstellt von: KRAUSE Unabhängiger Versicherungsmakler Holger Krause Marienstraße 18a 32425 Minden Telefon: 571 3883389

Zusammenfassung der Ruhestandsplanung für: Herr Muster25 Die Zusammenfassung wurde erstellt von: KRAUSE Unabhängiger Versicherungsmakler Holger Krause Marienstraße 18a 32425 Minden Telefon: 571 3883389

Nachhaltige Kapitalanlage. Gute Erträge plus gutes Gefühl.

S Kreissparkasse Höchstadt/Aisch Nachhaltige Kapitalanlage. Gute Erträge plus gutes Gefühl. www.kreissparkasse-hoechstadt.de Nachhaltig handeln. Verantwortung übernehmen. Sehr geehrte Kundin, sehr geehrte

S Kreissparkasse Höchstadt/Aisch Nachhaltige Kapitalanlage. Gute Erträge plus gutes Gefühl. www.kreissparkasse-hoechstadt.de Nachhaltig handeln. Verantwortung übernehmen. Sehr geehrte Kundin, sehr geehrte