Gemeinsamer Unternehmensvertragsbericht

|

|

|

- Martina Lange

- vor 8 Jahren

- Abrufe

Transkript

1 Gemeinsamer Unternehmensvertragsbericht des Vorstands der Schuler AG und des Vorstands der Müller Weingarten AG über den Abschluss eines Beherrschungs- und Gewinnabführungsvertrages zwischen der Schuler AG und der Schuler Pressen GmbH (bislang firmierend unter "Müller Weingarten AG") entsprechend 293a AktG

entsprechend")

2 2 Inhaltsverzeichnis A. Vorbemerkung... 4 B. Darstellung der Vertragsparteien... 5 I. Die Schuler AG und der Schuler Konzern Überblick Geschäftsjahr, Unternehmensgegenstand Grundkapital, Aktien, Aktionäre und Börsenhandel Organe der Schuler AG Geschäftstätigkeit Geschäftliche Entwicklung und Ergebnissituation der Schuler AG und des Schuler-Konzerns... 6 a) Eckdaten für die Geschäftsjahre 2007/2008, 2008/2009 und 2009/ b) Geschäftliche Entwicklung im Geschäftsjahr 2009/ c) Ausblick auf das aktuelle Geschäftsjahr 2010/ II. Die Schuler Pressen GmbH (bislang firmierend unter "Müller Weingarten AG") Zukünftige Schuler Pressen GmbH... 8 a) Überblick... 8 b) Geschäftsjahr, Unternehmensgegenstand... 8 c) Stammkapital, Gesellschafter... 8 d) Organe der Schuler Pressen GmbH... 9 e) Geschäftstätigkeit... 9 f) Geschäftliche Entwicklung Müller Weingarten AG... 9 a) Überblick... 9 b) Geschäftsjahr, Unternehmensgegenstand... 9 c) Grundkapital, Aktien, Aktionäre und Börsenhandel d) Organe der Müller Weingarten AG e) Geschäftstätigkeit f) Geschäftliche Entwicklung und Ergebnissituation der Müller Weingarten AG aa) Eckdaten für die Geschäftsjahre 2007, 2008 (Rumpfgeschäftsjahr), 2008/2009 und 2009/ bb) Geschäftliche Entwicklung im Geschäftsjahr 2009/ cc) Ausblick auf das aktuelle Geschäftsjahr 2010/ Schuler Pressen GmbH & Co. KG a) Überblick b) Geschäftsjahr, Unternehmensgegenstand c) Gesellschafter und Beteiligungsverhältnisse, Kommanditisten d) Organe der Schuler Pressen GmbH & Co. KG e) Geschäftstätigkeit... 13

Geschäftliche Entwicklung im Geschäftsjahr 2009/2010... 7 c) Ausblick auf das aktuelle Geschäftsjahr 2010/2011... 7 II.")

3 f) Geschäftliche Entwicklung und Ergebnissituation der Schuler Pressen GmbH & Co. KG aa) Eckdaten für die Geschäftsjahre 2007/2008, 2008/2009 und 2009/ bb) Geschäftliche Entwicklung im Geschäftsjahr 2009/ cc) Ausblick für das aktuelle Geschäftsjahr 2010/ C. Gründe für den Abschluss des Beherrschungs- und Gewinnabführungsvertrages I. Perpetuierung des bereits bestehenden vertraglichen Konzernverhältnisses II. Aufrechterhaltung des vertraglichen Konzernverhältnisses mit Blick auf den Konsortialkreditvertrag III. Keine gleichwertigen Alternativen IV. Steuerliche Auswirkungen V. Kein Ausgleich und keine Abfindung an außenstehende Aktionäre D. Inhaltliche Erläuterung des Beherrschungs- und Gewinnabführungsvertrages I. Beherrschung und Leitung der Gesellschaft ( 1 des Beherrschungs- und Gewinnabführungsvertrages) II. Informationsrechte ( 2 des Beherrschungs- und Gewinnabführungsvertrages) III. Gewinnabführung ( 3 des Beherrschungs- und Gewinnabführungsvertrages) IV. Rücklagen ( 4 des Beherrschungs- und Gewinnabführungsvertrages) V. Verlustübernahme ( 5 des Beherrschungs- und Gewinnabführungsvertrages) VI. Wirksamwerden und Beginn, Dauer und Beendigung ( 6 des Beherrschungsund Gewinnabführungsvertrages) Anlage

4 4 A. Vorbemerkung Die Schuler Aktiengesellschaft ("Schuler AG") und ihre zu 100 % gehaltene Tochtergesellschaft Müller Weingarten AG haben im Jahr 2008 einen Beherrschungs- und Gewinnabführungsvertrag geschlossen, dem die Hauptversammlung der Schuler AG am 10. April 2008 zugestimmt hat. Nach 6 Abs. 3 dieses Beherrschungs- und Gewinnabführungsvertrages endet der Vertrag mit Ablauf des Geschäftsjahres 2010/2011, also am 30. September Im Rahmen einer konzerninternen Umstrukturierung soll die von der Schuler AG ebenfalls zu 100 % gehaltene Schuler Pressen GmbH & Co. KG auf ihre Schwestergesellschaft Müller Weingarten AG verschmolzen werden. Im Anschluss daran ist geplant, die Müller Weingarten AG in die Rechtsform einer GmbH formzuwechseln, die firmieren soll unter "Schuler Pressen GmbH". Die Verschmelzung der Schuler Pressen GmbH & Co. KG auf die Müller Weingarten AG und der Formwechsel der Müller Weingarten AG sollen nach Durchführung der Hauptversammlung der Schuler AG am 13. April 2011 und vor dem Auslaufen des bestehenden Beherrschungs- und Gewinnabführungsvertrages am 30. September 2011 durch Eintragung im Handelsregister rechtlich wirksam werden. Im Anschluss daran soll ein neuer Beherrschungsund Gewinnabführungsvertrag zwischen der Schuler AG und der Schuler Pressen GmbH (bislang firmierend unter "Müller Weingarten AG") abgeschlossen werden. Der Wortlaut des Beherrschungs- und Gewinnabführungsvertrages ist in der Anlage zu diesem Bericht abgedruckt. Nach 293 AktG ist es für das Wirksamwerden des Beherrschungs- und Gewinnabführungsvertrages notwendig, dass beide Parteien dem Beherrschungs- und Gewinnabführungsvertrag zustimmen. Das ist neben der Hauptversammlung der Schuler AG auch die Gesellschafterversammlung der im Nachgang der Verschmelzung zwischen der Schuler Pressen GmbH & Co. KG und der Müller Weingarten AG aus einer Formwandlung hervorgegangenen Schuler Pressen GmbH. Zur Unterrichtung der Aktionäre der Schuler AG und der Müller Weingarten AG beziehungsweise der Gesellschafter der Schuler Pressen GmbH erstatten die Vorstände der Schuler AG und der Müller Weingarten AG gemeinsam entsprechend 293a AktG den folgenden Bericht über den Beherrschungs- und Gewinnabführungsvertrag:

5 5 B. Darstellung der Vertragsparteien I. Die Schuler AG und der Schuler Konzern 1. Überblick Die börsennotierte Schuler AG ist im Handelsregister des Amtsgerichts Ulm unter HRB eingetragen. Sie hat ihren Sitz in Göppingen. 2. Geschäftsjahr, Unternehmensgegenstand Das Geschäftsjahr der Gesellschaft beginnt am 1. Oktober eines Kalenderjahres und endet am 30. September des folgenden Kalenderjahres. Gegenstand des Unternehmens sind die unternehmerische Führung von Beteiligungsgesellschaften im In- und Ausland, vorwiegend von Unternehmen des Maschinen- und Anlagenbaus mit Schwerpunkt Umformtechnik und Hochtechnologie, der Erwerb und die Veräußerung von Beteiligungen sowie die Erbringung von Dienstleistungen. Die Gesellschaft ist zu allen Geschäften berechtigt, die den Unternehmensgegenstand zu fördern geeignet sind. Sie kann insbesondere im In- und Ausland Zweigniederlassungen und Tochtergesellschaften errichten, weltweit eigenes sowie fremdes Vermögen verwalten sowie selbst operativ tätig werden. 3. Grundkapital, Aktien, Aktionäre und Börsenhandel Das Grundkapital der Schuler AG beträgt ,00 EUR und ist eingeteilt in Stamm-Stückaktien ohne Nennbetrag. Davon halten die Schuler-Beteiligungen GmbH 50,2 %, die Süddeutsche Beteiligung GmbH 16,4 % und die Kreissparkasse Biberach 7,5 %. Die übrigen Aktien befinden sich im Streubesitz. Die Aktien sind zum Börsenhandel zugelassen. 4. Organe der Schuler AG Der Vorstand der Schuler AG besteht aus den Herren Stefan Klebert (Vorsitzender), Dr. Wolfgang Baur, Joachim Beyer und Dr. Markus Ernst.

6 6 Dem Aufsichtsrat der Schuler AG gehören Herr Dr. Robert Schuler-Voith (Vorsitzender), Herr Thomas Bohlender (Stellvertretender Vorsitzender), Herr Prof. Dr. hc. Roland Berger, Frau Elke Böpple, Frau Renate Gmoser, Herr Prof. Dr.-Ing. Hartmut Hoffmann, Herr Heiko Maßfeller, Herr Dieter Merkle, Herr Dr. Hans Michael Schmidt-Dencker, Frau Ingrid Wolfframm, Herr Helmut Zahn und Herr Prof. Dr. Dr. h.c. Walther Zügel an. 5. Geschäftstätigkeit Als Technologie- und Weltmarktführer in der Umformtechnik liefert Schuler Maschinen, Anlagen, Werkzeuge, Verfahrens-Know How und Dienstleistungen für die gesamte metallverarbeitende Industrie. Zu den Kunden gehören Automobilhersteller und -zulieferer sowie Unternehmen aus der Hausgeräte-, Schmiede-, Energie- und Elektroindustrie. Außerdem ist Schuler führend auf dem Gebiet der Münztechnik. Weltweit ist der Schuler-Konzern mit rund Arbeitnehmern (einschließlich Auszubildenden) mit eigenen Standorten und Vertretungen in vierzig Ländern präsent. 6. Geschäftliche Entwicklung und Ergebnissituation der Schuler AG und des Schuler-Konzerns a) Eckdaten für die Geschäftsjahre 2007/2008, 2008/2009 und 2009/2010 Das Geschäftsjahr 2007/2008 war maßgeblich durch die Integration der Müller Weingarten AG in den Schuler-Konzern gekennzeichnet. Für dieses Geschäftsjahr ergab sich ein Ergebnis vor Zinsen und Steuern (EBIT) von 36,7 Mio. EUR, ein Ergebnis vor Steuern (EBT) von 10,9 Mio. EUR und ein Konzernergebnis von 8,6 Mio. EUR. Der konsolidierte Umsatz belief sich im Geschäftsjahr 2007/08 auf 966,1 Mio. EUR. Beim Auftragseingang überschritt die Schuler AG erstmals in ihrer Geschichte mit 1.006,2 Mio. EUR die Milliardengrenze. Das Geschäftsjahr 2008/09 stand ganz im Zeichen der globalen Finanzund Wirtschaftskrise, auf die die Schuler AG mit einem umfassenden Restrukturierungsprogramm reagierte. Hierzu zählte die Konzentration des gesamten hydraulischen Neumaschinengeschäfts sowie der Hydroforming-Aktivitäten in Waghäusel, der Abbau von rund 600 Arbeitsplätzen weltweit, ergänzt um temporäre Personalkostenreduzierungen bei der verbleibenden Stammbelegschaft, sowie Material- und Sachkostensenkungen durch entsprechende Einkaufsmaßnahmen. Für das Geschäftsjahr ergab sich unter Berücksichtigung von Einmalaufwendungen in Höhe von 55,5 Mio. EUR ein EBIT von -43,9 Mio. EUR, ein EBT von -71,8

7 7 Mio. EUR und ein Konzernergebnis von -64,9 Mio. EUR. Der konsolidierte Umsatz belief sich im Geschäftsjahr 2008/09 auf 823,1 Mio. EUR; der Auftragseingang fiel mit 590,5 Mio. EUR (Vorjahr: 1.006,2 Mio. EUR) drastisch rückläufig aus. Im Geschäftsjahr 2009/10 verringerten sich infolge des niedrigen Auftragsbestands zu Beginn der Periode die Umsatzerlöse um 21 % auf 650,3 Mio. EUR. Das EBIT belief sich auf 17,1 Mio. EUR. Nach Abzug des gestiegenen Zinsaufwands errechnet sich ein EBT von -15,8 Mio. EUR. Das Konzernergebnis betrug -11,8 Mio. EUR. b) Geschäftliche Entwicklung im Geschäftsjahr 2009/2010 Nach einem verhaltenen Verlauf im ersten Geschäftshalbjahr verbesserte sich die Auftragslage in der zweiten Hälfte der Berichtsperiode merklich. Gestützt durch zahlreiche geplante neue Werke der Automobilhersteller, konnte die Schuler AG an dem verbesserten Investitionsklima, insbesondere in Asien und Südamerika, durch den Abschluss verschiedener Großaufträge partizipieren. Im abgelaufenen Wirtschaftsjahr konnte so der Auftragseingang gegenüber dem Vorjahr von 590,5 Mio. EUR auf 818,4 Mio. EUR deutlich gesteigert werden. Die Ertragslage war zum einen gekennzeichnet durch eine unzureichende Auslastung der verschiedenen Konzernstandorte, die sich erst zum Ende des Geschäftsjahres langsam wieder besserte, zum anderen wirkten sich demgegenüber die nach Abschluss des Restrukturierungsprogramms erheblich reduzierten Kostenstrukturen ergebnisstützend aus. Insgesamt wurde das Geschäftsjahr 2009/2010 wie geplant mit einem negativen Konzernergebnis abgeschlossen. c) Ausblick auf das aktuelle Geschäftsjahr 2010/2011 Im ersten Quartal des neuen Geschäftsjahres hat sich die Nachfrage nach Schuler Anlagen weiter erhöht. Die in den letzten Monaten akquirierten Großaufträge werden mit dem entsprechenden Auftragsdurchlauf zunehmend beschäftigungswirksam, sodass die Unterauslastungen der Produktivbereiche mit Beginn 2011 weitgehend beendet sind. Der Vorstand geht daher für die laufende Berichtsperiode von deutlichen Verbesserungen bei Umsatz, Auftragseingang und Gemeinkostendeckung aus. Gestützt durch die verbesserte Kostensituation und den Ausbau neuer Produktbereiche, wird mit einem positiven Konzernergebnis gerechnet.

8 8 II. Die Schuler Pressen GmbH (bislang firmierend unter "Müller Weingarten AG") Im Zuge einer konzerninternen Umstrukturierung soll die von der Schuler AG zu 100 % gehaltene Schuler Pressen GmbH & Co. KG auf die Müller Weingarten AG verschmolzen werden. Im Anschluss daran soll die Müller Weingarten AG in die Rechtsform einer GmbH formgewechselt werden und firmieren unter "Schuler Pressen GmbH". Mit dieser Gesellschaft möchte die Schuler AG den Beherrschungs- und Gewinnabführungsvertrag schließen. Um die Aktionäre mit den notwendigen Informationen zu versorgen, bezieht sich die nachfolgende Darstellung nicht nur auf die Vertragspartei Schuler Pressen GmbH, sondern auch auf die beiden Parteien des Verschmelzungsvertrages, die Müller Weingarten AG und die Schuler Pressen GmbH & Co. KG. 1. Zukünftige Schuler Pressen GmbH a) Überblick Die Schuler Pressen GmbH wird eine Gesellschaft mir beschränkter Haftung mit Sitz in Göppingen sein. b) Geschäftsjahr, Unternehmensgegenstand Das Geschäftsjahr der Gesellschaft soll am 1. Oktober eines Kalenderjahres beginnen und enden am 30. September des folgenden Kalenderjahres. Gegenstand des Unternehmens der Gesellschaft soll die Herstellung und der Vertrieb von sowie der Handel mit Maschinen, Vorrichtungen und Werkzeugen aller Art, Automatisierungseinrichtungen, Fertigungsanlagen und elektrischen Ausrüstungen, insbesondere von Pressensystemen sein. Ferner soll die Gesellschaft im In- und Ausland Zweigniederlassungen und Betriebsstätten errichten können, sich an Unternehmen beteiligen, solche erwerben und neu errichten können sowie alle Geschäfte eingehen können, die geeignet sind, die Gesellschaft zu fördern. c) Stammkapital, Gesellschafter Das Stammkapital der Schuler Pressen GmbH soll ,00 EUR betragen und eingeteilt sein in einen Geschäftsanteil mit dem Nennbetrag von ,00 EUR.

9 9 Einzige Gesellschafterin der Schuler Pressen GmbH wird die Schuler AG sein. d) Organe der Schuler Pressen GmbH Geschäftsführer der Schuler Pressen GmbH sollen die Herren Dieter Merkle, Jochen Früh, Axel Meyer, Kurt Eugster und Klaus Linnig werden. e) Geschäftstätigkeit Die Schuler Pressen GmbH soll die Geschäftstätigkeit der Müller Weingarten AG sowie der Schuler Pressen GmbH & Co. KG weiterführen. Zu der Geschäftstätigkeit dieser Gesellschaften vgl. nachfolgend Ziff. 2 lit. e) sowie Ziff. 3 lit. e). f) Geschäftliche Entwicklung Die Schuler Pressen GmbH wird aus der Verschmelzung der Schuler Pressen GmbH & Co. KG auf die Müller Weingarten AG und deren anschließenden Formwechsel in eine GmbH hervorgehen. Hinsichtlich der geschäftlichen Entwicklung wird deshalb auf die geschäftliche Entwicklung der mit der Schuler Pressen GmbH rechtsidentischen Müller Weingarten AG (vgl. nachfolgend Ziff. 2 lit. f)) und auch auf die geschäftliche Entwicklung der Schuler Pressen GmbH & Co. KG (vgl. Ziff. 3 lit. f)) verwiesen, die in der Müller Weingarten AG im Wege der Verschmelzung aufgehen wird. 2. Müller Weingarten AG a) Überblick Die Müller Weingarten ist eine nichtbörsennotierte Aktiengesellschaft mit Sitz in Weingarten, eingetragen im Handelsregister des Amtsgerichts Ulm unter der Registernummer HRB b) Geschäftsjahr, Unternehmensgegenstand Das Geschäftsjahr der Gesellschaft beginnt am 1. Oktober eines Kalenderjahres und endet am 30. September des folgenden Kalenderjahres.

sowie Ziff. 3 lit. e). f) Geschäftliche Entwicklung Die Schuler Pressen GmbH wird aus der Verschmelzung der Schuler Pressen GmbH & Co.")

10 10 Gegenstand des Unternehmens ist die Herstellung und der Vertrieb von Maschinen und Werkzeugen. Die Gesellschaft ist zu allen Geschäften und Maßnahmen berechtigt, die zur Erreichung des Gesellschaftszwecks notwendig oder nützlich erscheinen, insbesondere zum Erwerb und zur Veräußerung von Grundstücken, zur Errichtung von Zweigniederlassungen im In- und Ausland, zur Beteiligung an anderen Unternehmen gleicher oder verwandter Art sowie zum Abschluss von Interessengemeinschaftsverträgen. c) Grundkapital, Aktien, Aktionäre und Börsenhandel Das Grundkapital der Müller Weingarten AG beträgt EUR ,00. Es ist eingeteilt in auf den Inhaber lautende Stückaktien. Einzige Aktionärin der Müller Weingarten AG ist die Schuler AG. Die Aktien der Müller Weingarten AG sind nicht zum Börsenhandel zugelassen. d) Organe der Müller Weingarten AG Der Vorstand der Müller Weingarten AG besteht aus den Herren Joachim Beyer (Vorsitzender), Dr. Markus Ernst, Siegfried Schlabschi und Kurt Eugster. Der Aufsichtsrat der Müller Weingarten AG besteht aus den Herren Stefan Klebert (Vorsitzender), Helmut Zahn (Stellvertretender Vorsitzender), Dr. Wolfgang Baur, Ralf Fiedler, Rainer Koppers und Wolfram Sembritzki. e) Geschäftstätigkeit Die Müller Weingarten AG fertigt schwerpunktmäßig Maschinenkomponenten wie z.b. Druckpunkte, Zahnräder und Antriebselemente für alle Pressenbaureihen des Schuler Konzerns sowie kleine Spindelpressen, Nutenstanzen und Nutautomaten. Weitere Kernkompetenzen der Müller Weingarten AG sind die Konstruktion und Entwicklung von mechanischen Pressen für die Karosseriefertigung, von Stanz- und Umformautomaten, von Pressen für die Massivumformung und von Nutenstanzen. Darüber hinaus ist bei der Müller Weingarten AG der Schwerpunkt aller

Grundkapital, Aktien, Aktionäre und Börsenhandel Das Grundkapital der Müller Weingarten AG beträgt EUR 21.504.000,00. Es ist eingeteilt in 8.400.000 auf den Inhaber lautende Stückaktien.")

11 11 Service- und Modernisierungsaktivitäten für die Müller Weingarten- Produkte angesiedelt. f) Geschäftliche Entwicklung und Ergebnissituation der Müller Weingarten AG aa) Eckdaten für die Geschäftsjahre 2007, 2008 (Rumpfgeschäftsjahr), 2008/2009 und 2009/2010 Das Geschäftsjahr 2007 war geprägt von der Übernahme der Müller Weingarten AG durch die Schuler AG, der anschließenden Integration in den neuen Konzernverbund und der Umsetzung des Restrukturierungskonzeptes "MW-Transformation". Der Umsatz betrug im Geschäftsjahr 2007 insgesamt 248,4 Mio. EUR. Das Ergebnis vor Zinsen und Steuern (EBIT) belief sich auf -12,9 Mio. EUR und das Ergebnis vor Steuern (EBT) auf -16,2 Mio. EUR. Das Rumpfgeschäftsjahr 2008 war geprägt von der Integration der Müller Weingarten AG in den neuen Konzernverbund und der Zusammenführung des operativen Geschäfts von verbundenen Unternehmen im Schuler-Konzern. Der Umsatz im Rumpfgeschäftsjahr betrug 200,5 Mio. EUR. Das Ergebnis vor Steuern (EBT) belief sich auf 0,96 Mio. EUR. Das Ergebnis vor Zinsen und Steuern (EBIT) belief sich auf 5,1 Mio. EUR. Das Geschäftsjahr 2008/2009 war geprägt durch die Auswirkungen der weltweiten Finanz- und Wirtschaftskrise. Die Umsatzerlöse im Geschäftsjahr 2008/2009 beliefen sich auf 249,8 Mio. EUR. Das Ergebnis vor Steuern (EBT) belief sich auf -16,4 Mio. EUR und das Ergebnis vor Zinsen und Steuern (EBIT) belief sich auf -13,4 Mio. EUR. Auch im Geschäftsjahr 2009/2010 litt die Müller Weingarten AG noch unter den Auswirkungen der weltweiten Finanz- und Wirtschaftskrise. Die Umsatzerlöse im Geschäftsjahr 2009/2010 betrugen 243,5 Mio. EUR. Das Ergebnis vor Steuern (EBT) betrug 3,9 Mio. EUR und das Ergebnis vor Zinsen und Steuern (EBIT) belief sich auf 8,4 Mio. EUR.

belief sich auf -12,9 Mio.")

12 12 bb) Geschäftliche Entwicklung im Geschäftsjahr 2009/2010 In der ersten Hälfte des Geschäftsjahres 2009/2010 war die weltweite Wirtschaftskrise noch deutlich zu spüren. Gegen Ende des dritten Quartals und in der Folge dann im vierten Quartal des Geschäftsjahres 2009/2010 fand aber eine deutliche Wiederbelebung der Geschäftstätigkeit statt. Der Auftragseingang im Servicegeschäft zog deutlich an. In einer Gesamtschau konnte der Auftragseingang 2009/2010 bei der Müller Weingarten AG nach einem krisenbedingten Rückgang im Geschäftsjahr 2008/2009 wieder erhöht werden. cc) Ausblick auf das aktuelle Geschäftsjahr 2010/2011 Die Gesellschaft geht davon aus, dass sich Umsatz und Ergebnis der Gesellschaft verbessern. Es wird mit einem deutlich positiven Unternehmensergebnis für das Geschäftsjahr 2010/2011 gerechnet. 3. Schuler Pressen GmbH & Co. KG a) Überblick Die Schuler Pressen GmbH & Co. KG ist eine Kommanditgesellschaft mit Sitz in Göppingen, eingetragen im Handelsregister des Amtsgerichts Ulm unter der Registernummer HRA b) Geschäftsjahr, Unternehmensgegenstand Das Geschäftsjahr der Gesellschaft beginnt am 1. Oktober eines Kalenderjahres und endet am 30. September des folgenden Kalenderjahres. Gegenstand des Unternehmens ist die Herstellung und der Vertrieb von sowie der Handel mit Maschinen, Vorrichtungen und Werkzeugen aller Art, Automatisierungseinrichtungen, Fertigungsanlagen und elektronischen Ausrüstungen, insbesondere von Pressensystemen. Zudem kann die Gesellschaft im In- und Ausland Zweigniederlassungen und Betriebsstätten errichten, sich an Unternehmungen beteiligen, erwerben und neu errichten sowie alle Geschäfte eingehen, die geeignet sind, die Gesellschaft zu fördern.

13 13 c) Gesellschafter und Beteiligungsverhältnisse, Kommanditisten Das Gesellschaftskapital beträgt EUR ,00. An der Gesellschaft sind beteiligt 1. die Schuler Pressen Geschäftsführungs GmbH, Göppingen, als Komplementärin ohne Einlage, 2. die Schuler AG, Göppingen, als Kommanditistin mit einer Einlage von EUR ,00. Die Hafteinlage der Kommanditistin entspricht der Pflichteinlage. Die Komplementärin ist am Vermögen der Gesellschaft nicht beteiligt. d) Organe der Schuler Pressen GmbH & Co. KG Einzige Komplementärin der Schuler Pressen GmbH & Co. KG ist die Schuler Pressen Geschäftsführungs GmbH mit Sitz in Göppingen. Geschäftsführer der Schuler Pressen Geschäftsführungs GmbH ist Herr Klaus Linnig. e) Geschäftstätigkeit Die Schuler Pressen GmbH & Co. KG entwickelt und fertigt hochmoderne mechanische Pressensysteme für die Automobil-, Zuliefer-, Elektround Hausgeräteindustrie. Das Produktspektrum reicht von Transferpressen über vollautomatisierte Pressenlinien ProgDie- und Tryout-Pressen bis hin zu Compact Crossbar-Pressen. Als führender Anbieter auf dem Gebiet der Münztechnik liefert die Schuler Pressen GmbH & Co. KG außerdem Anlagen zur Herstellung, Prägung und Verzierung von Münzplatinen sowie zum Recyceln von Münzen an einen weltweiten Kundenkreis. Anlagen, Verfahrenstechnik und Werkzeuge für die Massivumformung sowie Ausrüstungen für die Stanz- und Ziehtechnik, speziell für die Herstellung von Elektromotorblechen und Massenstanzteilen, runden das Portfolio ab.

14 14 f) Geschäftliche Entwicklung und Ergebnissituation der Schuler Pressen GmbH & Co. KG aa) Eckdaten für die Geschäftsjahre 2007/2008, 2008/2009 und 2009/2010 Im Geschäftsjahr 2007/2008 konnte die Gesellschaft bei rückläufigen Umsatzerlösen ein Ergebnis vor Steuern (EBT) von 3,3 Mio. EUR erzielen. Das Ergebnis vor Zinsen und Steuern (EBIT) belief sich auf 4,0 Mio. EUR. Der Umsatz betrug im Geschäftsjahr 2007/08 144,6 Mio. EUR; die Umsatzrendite lag vor Steuern bei 2,3 %. Das Geschäftsjahr 2008/2009 stand im Zeichen der weltweiten Finanz- und Wirtschaftskrise. Die Umsatzerlöse reduzierten sich auf 119,0 Mio. EUR. Das EBIT betrug -2,7 Mio. EUR und das EBT -3,4 Mio. EUR. Das Geschäftsjahr 2009/2010 war im Jahresverlauf von einer konjunkturellen Erholung gekennzeichnet. Für dieses Geschäftsjahr ergab sich ein EBIT von -11,2 Mio. EUR und ein EBT von -11,0 Mio. EUR. Der Umsatz belief sich in diesem Geschäftsjahr auf 195,8 Mio. EUR. bb) Geschäftliche Entwicklung im Geschäftsjahr 2009/2010 In der ersten Hälfte des Geschäftsjahres 2009/2010 war die weltweite Wirtschaftskrise noch deutlich zu spüren. Die zweite Hälfte war gekennzeichnet durch einen deutlichen Anstieg der Nachfrage. Die Umsatzerlöse beliefen sich im Geschäftsjahr 2009/2010 auf 195,3 Mio. EUR. Das EBIT betrug -11,2 Mio. EUR und das EBT -11,0 Mio. EUR. cc) Ausblick für das aktuelle Geschäftsjahr 2010/2011 Die Planungen der Gesellschaft gehen von Auftragseingängen auf hohem Niveau aus, d. h. es wird eine deutliche Steigerung gegenüber den beiden letzten Geschäftsjahren erwartet. Bedingt durch den hohen Auftragsbestand ist weitgehend mit Vollauslastung zu rechnen. Steigende Nachfragen werden auf den asiatischen Märkten erwartet. Durch den hohen Kosten- und Ertragsdruck der Automobilhersteller

15 15 wird die Geschäftsentwicklung der Schuler Pressen GmbH & Co. KG jedoch in einzelnen Bereichen weiterhin durch ein schwieriges Marktumfeld geprägt sein. Dennoch werden in den nächsten beiden Geschäftsjahren positive Ergebnisse erwartet. C. Gründe für den Abschluss des Beherrschungs- und Gewinnabführungsvertrages I. Perpetuierung des bereits bestehenden vertraglichen Konzernverhältnisses Seit dem Jahre 2007 ist die aus einem Unternehmenszusammenschluss im Jahre 1982 hervorgegangene Müller Weingarten AG Teil des global agierenden Schuler-Konzerns. Im Jahre 2008 schlossen beide Gesellschaften einen Beherrschungs- und Gewinnabführungsvertrag, der am 30. September 2011 ausläuft. Beide Gesellschaften möchten das vertragliche Konzernverhältnis auch nach diesem Zeitpunkt aufrecht erhalten, dann jedoch mit der aus der Müller Weingarten AG im Wege des Formwechsels hervorgehenden Schuler Pressen GmbH als abhängigem Unternehmen. Die erfolgreiche Integration der Müller Weingarten AG in die Schuler-Gruppe war maßgeblich getragen von dem bestehenden Beherrschungs- und Gewinnabführungsvertrag. Auch erleichterte dieser eine effiziente Koordinierung der operativen Entscheidungen beider Unternehmen. Unter dem bestehenden Beherrschungs- und Gewinnabführungsvertrag haben sich effektive Entscheidungsstrukturen und Kommunikationswege zwischen der Schuler AG und der Müller Weingarten AG etabliert. Diese sollen auch für die Zusammenarbeit mit der Schuler Pressen GmbH erhalten bleiben. II. Aufrechterhaltung des vertraglichen Konzernverhältnisses mit Blick auf den Konsortialkreditvertrag Die Schuler AG hat mit verschiedenen Banken einen Konsortialkreditvertrag zur Konzernfinanzierung geschlossen. Nach diesem Vertrag ist die Schuler AG verpflichtet, bestehende Unternehmensverträge bis zur Beendigung des Konsortialkreditvertrages aufrecht zu erhalten. Um nicht gegen diese Bestimmung des Konsortialkreditvertrages zu verstoßen, soll der Beherrschungs- und Gewinnabführungsvertrag zwischen der Schuler AG und der Müller Weingarten AG/Schuler Pressen GmbH über den 30. September 2011 hinaus "verlängert" werden. III. Keine gleichwertigen Alternativen

16 16 Gleichwertige Alternativen zum Abschluss des beabsichtigten Beherrschungsund Gewinnabführungsvertrages bestehen nicht. So kommt insbesondere eine Verschmelzung der Schuler Pressen GmbH auf die Schuler AG nicht in Betracht: Eine Verschmelzung der Schuler Pressen GmbH auf die Schuler AG ist aus steuerlicher Sicht nicht zu empfehlen. Die Müller Weingarten AG, aus der die Schuler Pressen GmbH im Wege des Formwechsels hervorgehen wird, hat derzeit steuerliche Verlustvorträge. Bei einer Verschmelzung gingen diese steuerlichen Verlustvorträge vollständig unter. IV. Steuerliche Auswirkungen Der neue Beherrschungs- und Gewinnabführungsvertrag hat für die beiden Unternehmen die folgenden steuerlichen Auswirkungen: Grundsätzlich kann ein Beherrschungs- und Gewinnabführungsvertrag zu einer körperschaft- bzw. gewerbesteuerlichen Organschaft führen. Hierfür müssen jedoch die Voraussetzungen des 14 KStG bzw. 2 Abs. 2 GewStG erfüllt sein. Wäre dies der Fall, würde die Schuler Pressen GmbH Organgesellschaft der Schuler AG (Organträger) werden. Beim Vorliegen einer Organschaft werden die vororganschaftlichen Verluste der Organgesellschaft (hier: der Schuler Pressen GmbH) eingefroren und sind in der Zeit des Bestehens des Gewinnabführungsvertrages nicht nutzbar, vgl. 15 Nr. 1 KStG. Dies ist im Falle eines positiven Ergebnisses der Organgesellschaft aus steuerlicher Sicht nachteilig, da die Gewinne auch dann sofort versteuert werden müssen, wenn auf Ebene der Organgesellschaft noch Verlustvorträge aus vororganschaftlicher Zeit vorhanden sind. Ein Gewinnabführungsvertrag ist steuerlich jedoch nur dann wirksam, wenn er - neben weiteren Voraussetzungen - für die Dauer von mindestens fünf Jahren abgeschlossen ist, vgl. 14 Abs. 1 Nr. 3 KStG und auch nicht vorzeitig gekündigt wird (es sei denn aus wichtigem Grund). Da der Gewinnabführungsvertrag lediglich über vier Jahre abgeschlossen werden soll, sind die steuerlichen Voraussetzungen einer Organschaft nicht erfüllt. Es kommt daher zu keinem Organschaftsverhältnis zwischen der Schuler AG und der Schuler Pressen GmbH, mit der Folge, dass weiterhin zwei unabhängige Steuersubjekte bestehen und die Verlustvorträge weiterhin nutzbar sind. V. Kein Ausgleich und keine Abfindung an außenstehende Aktionäre

17 17 Da die Schuler AG sämtliche Geschäftsanteile an der Schuler Pressen GmbH hält, ist die Festsetzung eines angemessenen Ausgleichs ( 304 AktG analog) und einer angemessenen Abfindung ( 305 AktG analog) zugunsten von außenstehenden Gesellschaftern nicht erforderlich. Aufgrund der vorstehend in Abschnitt I. bis V. dargestellten Auswirkungen des beabsichtigten Beherrschungs- und Gewinnabführungsvertrages schlagen die Vorstände beider Unternehmen übereinstimmend den Aktionären der beiden Vertragsparteien vor, dem Beherrschungs- und Gewinnabführungsvertrag zuzustimmen. D. Inhaltliche Erläuterung des Beherrschungs- und Gewinnabführungsvertrages I. Beherrschung und Leitung der Gesellschaft ( 1 des Beherrschungs- und Gewinnabführungsvertrages) In 1 des Beherrschungs- und Gewinnabführungsvertrages unterstellt die Schuler Pressen GmbH die Leitung ihrer Gesellschaft der Schuler AG mit der Konsequenz, dass die Schuler AG Weisungen an die Geschäftsführer der Schuler Pressen GmbH erteilen darf. Dieses Weisungsrecht erstreckt sich gegenständlich auf die gesamte geschäftsführende Tätigkeit der Geschäftsführer der Schuler Pressen GmbH in den durch den Unternehmensgegenstand gezogenen Grenzen. Weisungen der Schuler AG sind von der Schuler Pressen GmbH selbst dann zu befolgen, wenn sie für letztere nachteilig sind, solange sie dem Interesse der Schuler AG oder eines anderen konzernverbundenen Unternehmens dienen. II. Informationsrechte ( 2 des Beherrschungs- und Gewinnabführungsvertrages) 2 des Beherrschungs- und Gewinnabführungsvertrages regelt die Auskunftspflichten der Schuler Pressen GmbH und die Informationsrechte der Schuler AG. Die Schuler AG als herrschendes Unternehmen hat das Recht, jederzeit Auskunft über die Geschäfte der abhängigen Schuler Pressen GmbH zu verlangen und in die Bücher und Schriften Einsicht zu nehmen. 2 des Beherrschungs- und Gewinnabführungsvertrages schafft die Voraussetzung für eine sorgfältige Ausübung der Leitungsmacht durch die Schuler AG. Diesem Zweck dient auch die Regelung in 2 Abs. 2 des Beherrschungs- und Gewinnabführungsvertrages, wonach die Geschäftsführung der Schuler Pressen GmbH der Schuler AG mindestens einmal monatlich über die geschäftliche Entwicklung zu berichten hat, insbesondere über wesentliche Geschäftsvorfälle. Nur durch einen regelmäßigen Informationsfluss ist gewährleistet, dass die Schuler AG rechtzeitig und effektiv

18 18 notwendige Maßnahmen bei der abhängigen Tochtergesellschaft durchführen kann. III. Gewinnabführung ( 3 des Beherrschungs- und Gewinnabführungsvertrages) 3 Abs. 1 des Beherrschungs- und Gewinnabführungsvertrages enthält die für einen Gewinnabführungsvertrag konstitutive Bestimmung, wonach sich die Schuler Pressen GmbH verpflichtet, ihren ganzen Gewinn an die Schuler AG abzuführen. Wie der abzuführende Gewinn zu ermitteln ist, regelt der Vertrag in Überstimmung mit der gesetzlichen Regelung in 301 AktG: Abzuführen ist vorbehaltlich einer Bildung oder Auflösung von Rücklagen nach 4 (vgl. unten) der ohne die Gewinnabführung entstehende Jahresüberschuss, vermindert um einen etwaigen Verlustvortrag aus dem Vorjahr und um den nach 268 Abs. 8 HGB ausschüttungsgesperrten Betrag. Der Gewinnabführungsanspruch der Schuler AG entsteht zum Ende eines Geschäftsjahres und ist ab diesem Zeitpunkt mit 5 % zu verzinsen. Auf diesen Anspruch kann die Schuler AG nicht verzichten. Die Gewinnabführung hat insbesondere die Wirkung, dass ab dem Geschäftsjahr, in dem die Verpflichtung zur Gewinnabführung nach 3 Abs. 4 wirksam wird, die Jahresabschlüsse der Schuler Pressen GmbH keinen Jahresüberschuss mehr ausweisen, der ausgeschüttet werden könnte. Der gesamte Gewinn ist aufgrund der Gewinnabführungsverpflichtung abzuführen. Sollte der Beherrschungs- und Gewinnabführungsvertrag nicht bis zum 30. September 2012 in das Handelsregister eingetragen sein, besteht die Verpflichtung zur Gewinnabführung erstmals für den ganzen Gewinn des Geschäftsjahres der Schuler Pressen GmbH, im dem der Vertrag durch Eintragung in das Handelsregister des Sitzes der Schuler Pressen GmbH wirksam wird. IV. Rücklagen ( 4 des Beherrschungs- und Gewinnabführungsvertrages) Der als Gewinn nach 3 abzuführende Betrag kann sich aufgrund der Regelung in 4 Abs. 1 vermindern, wonach die Schuler Pressen GmbH mit Zustimmung der Schuler AG Beträge aus dem Jahresüberschuss insoweit in andere Gewinnrücklagen einstellen kann, als dies handelsrechtlich zulässig und bei vernünftiger kaufmännischer Beurteilung wirtschaftlich begründet ist. Umkehrt kann die Schuler AG nach 4 Abs. 2 des Vertrags verlangen, dass die während der Dauer des Vertrages gebildeten anderen Gewinnrücklagen im Sinne von 272 Abs. 3

19 19 HGB wieder aufgelöst und zum Ausgleich eines Jahresfehlbetrags verwendet oder als Gewinn abgeführt werden. 4 Abs. 3 des Beherrschungs- und Gewinnabführungsvertrages regelt, dass die Abführung von Erträgen aus der Auflösung von vorvertraglichen anderen Gewinnrücklagen ausgeschlossen ist. V. Verlustübernahme ( 5 des Beherrschungs- und Gewinnabführungsvertrages) In 5 Abs. 1 des Beherrschungs- und Gewinnabführungsvertrages verpflichtet sich die Schuler AG während der Vertragslaufzeit jeden sonst entstehenden Jahresfehlbetrag der Schuler Pressen GmbH auszugleichen, soweit dieser nicht dadurch ausgeglichen wird, dass den anderen Gewinnrücklagen nach 272 Abs. 3 HGB Beträge entnommen werden können, die während der Vertragsdauer in sie eingestellt worden sind. Durch diese Verlustübernahmeverpflichtung ist gewährleistet, dass sich das zum Zeitpunkt des Wirksamwerdens des Gewinnabführungsvertrages vorhandene bilanzielle Eigenkapital der Schuler Pressen GmbH während der Vertragsdauer nicht vermindert. 5 Abs. 2 des Beherrschungs- und Gewinnabführungsvertrages stellt klar, dass die Schuler AG gegenüber einem Anspruch der Schuler Pressen GmbH auf Verlustausgleich nach 5 Abs. 1 des Beherrschungs- und Gewinnabführungsvertrags die Aufrechnung mit eigenen Ansprüchen oder ein Zurückbehaltungsrecht nur dann geltend machen kann, wenn der Anspruch der Schuler AG werthaltig ist. Dies ist immer dann nicht der Fall, wenn die Schuler Pressen GmbH in ihrer Existenz gefährdet ist. Auch diese Regelung sichert die Überlebensfähigkeit der vertraglich konzernierten Schuler Pressen GmbH. Nach höchstrichterlicher Rechtsprechung entsteht der Anspruch der Schuler Pressen GmbH auf Verlustausgleich am Ende des jeweiligen Geschäftsjahres und wird sofort fällig. Er ist mit 5 % zu verzinsen. Die Schuler Pressen GmbH ist nicht berechtigt, auf den Verzinsungsanspruch zu verzichten (vgl. 5 Abs. 3 des Beherrschungs- und Gewinnabführungsvertrages). Die Verpflichtung zum Verlustausgleich besteht erstmals für das am beginnende Geschäftsjahr 2011/2012. Sollte der Beherrschungs- und Gewinnabführungsvertrag nicht bis zum in das Handelsregister eingetragen sein, besteht die Verpflichtung zum Verlustausgleich erstmals für das Geschäftsjahr der Schuler Pressen GmbH, im dem der Vertrag durch Eintragung in das Handelsregister des Sitzes der Schuler Pressen GmbH wirksam wird.

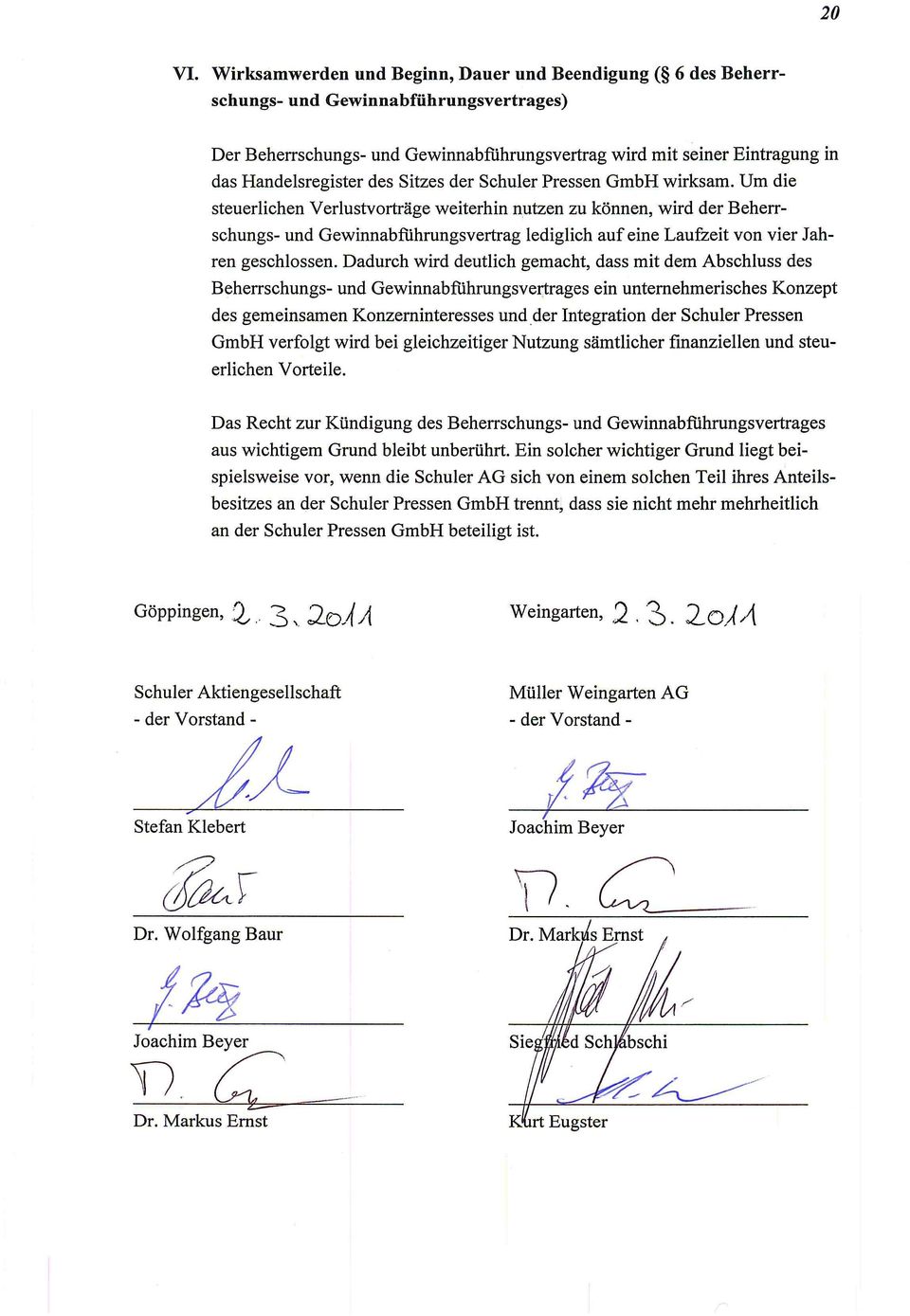

20

21 21 Anlage Beherrschungs- und Gewinnabführungsvertrag zwischen Schuler Aktiengesellschaft, Bahnhofstraße 41, Göppingen - nachstehend "Schuler AG" genannt - und Schuler Pressen GmbH, Bahnhofstraße 41, Göppingen (bislang Müller Weingarten AG, Schussenstraße 11, Weingarten) - nachstehend "Gesellschaft" genannt - - Schuler AG und Gesellschaft nachstehend auch "die Parteien" genannt - 1 Beherrschung und Leitung der Gesellschaft (1) Die Gesellschaft unterstellt sich der Leitung durch die Schuler AG. Die Schuler AG ist berechtigt, der Geschäftsführung der Gesellschaft hinsichtlich der Leitung der Gesellschaft Weisungen zu erteilen. Die Geschäftsführung der Gesellschaft ist verpflichtet, diese Weisungen zu befolgen. (2) Die Geschäftsführung und die Vertretung der Gesellschaft obliegen weiterhin der Geschäftsführung der Gesellschaft. (3) Die Schuler AG wird ihr Weisungsrecht nur durch ihren Vorstand in vertretungsberechtigter Anzahl ausüben. Weisungen sind schriftlich, per Telefax oder per zu erteilen. Der Vorstand der Schuler AG hat bei der Erteilung von Weisungen gegenüber der Gesellschaft die Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters anzuwenden. (4) Die Schuler AG kann der Geschäftsführung der Gesellschaft nicht die Weisung erteilen, diesen Vertrag zu ändern, aufrechtzuerhalten oder zu beendigen.

22 22 2 Informationsrechte (1) Die Schuler AG ist jederzeit berechtigt, sämtliche Bücher und Geschäftsunterlagen der Gesellschaft einzusehen. Die Geschäftsführung der Gesellschaft ist verpflichtet, der Schuler AG jederzeit alle gewünschten Auskünfte über sämtliche Angelegenheiten der Gesellschaft zu erteilen. (2) Unbeschadet von Abs. 1 hat die Geschäftsführung der Gesellschaft der Schuler AG mindestens einmal monatlich über die geschäftliche Entwicklung, insbesondere über wesentliche Geschäftsvorfälle, zu berichten. 3 Gewinnabführung (1) Die Gesellschaft verpflichtet sich, ihren ganzen Gewinn an die Schuler AG abzuführen. (2) Abzuführen ist vorbehaltlich der Bildung oder Auflösung von Rücklagen nach 4 Abs. 1 und 2 der ohne die Gewinnabführung entstehende Jahresüberschuss, vermindert um einen etwaigen Verlustvortrag aus dem Vorjahr und um den nach 268 Abs. 8 HGB ausschüttungsgesperrten Betrag. 301 AktG bleibt unberührt. (3) Die Gesellschaft verpflichtet sich, den Anspruch der Schuler AG auf den ganzen Gewinn mit 5 vom Hundert ab dem jeweiligen Bilanzstichtag (Fälligkeit) zu verzinsen. Die Schuler AG ist nicht berechtigt, auf den Verzinsungsanspruch zu verzichten. (4) Die Verpflichtung zur Gewinnabführung aufgrund dieses Vertrages besteht erstmals für den ganzen Gewinn des am beginnenden Geschäftsjahres 2011/2012 der Gesellschaft. Für den Fall, dass dieser Vertrag nicht bis zum Ablauf des in das Handelsregister eingetragen sein sollte, besteht die Verpflichtung zur Gewinnabführung erstmals für den ganzen Gewinn des Geschäftsjahres der Gesellschaft, in dem dieser Vertrag durch Eintragung in das Handelsregister des Sitzes der Gesellschaft wirksam wird.

23 23 4 Rücklagen (1) Die Gesellschaft kann mit Zustimmung der Schuler AG Beträge aus dem Jahresüberschuss insoweit in andere Gewinnrücklagen ( 272 Abs. 3 HGB) einstellen, als dies handelsrechtlich zulässig und bei vernünftiger kaufmännischer Beurteilung wirtschaftlich begründet ist. (2) Während der Dauer dieses Vertrages gebildete andere Rücklagen (andere Gewinnrücklagen nach 272 Abs. 3 HGB) sind auf Verlangen der Schuler AG aufzulösen und zum Ausgleich eines Jahresfehlbetrages zu verwenden oder als Gewinn abzuführen. (3) Die Abführung von Beträgen aus der Auflösung von anderen Rücklagen (andere Gewinnrücklagen nach 272 Abs. 3 HGB), die vor Beginn dieses Vertrages gebildet wurden, ist ausgeschlossen. 5 Verlustübernahme (1) Die Schuler AG ist zum Verlustausgleich gemäß den Vorschriften des 302 AktG in seiner jeweils gültigen Fassung verpflichtet. Danach muss sie jeden bei der Gesellschaft während der Vertragsdauer sonst entstehenden Jahresfehlbetrag ausgleichen, soweit dieser nicht dadurch ausgeglichen wird, dass den anderen Gewinnrücklagen nach 272 Abs. 3 HGB, soweit rechtlich zulässig, Beträge entnommen werden, die während der Vertragsdauer in sie eingestellt worden sind. (2) Die Schuler AG ist nur berechtigt, gegenüber einem Anspruch der Gesellschaft auf Verlustübernahme gemäß vorstehendem Abs. 1 die Aufrechnung mit eigenen Ansprüchen zu erklären oder ein Zurückbehaltungsrecht geltend zu machen, wenn der Anspruch der Schuler AG werthaltig ist. Der Anspruch ist insbesondere dann nicht werthaltig, wenn die Gesellschaft in ihrer Existenz gefährdet ist. (3) Die Schuler AG verpflichtet sich, den Verlustübernahmeanspruch mit 5 vom Hundert ab dem jeweiligen Bilanzstichtag (Fälligkeit) zu verzinsen. Die Gesellschaft ist nicht berechtigt, auf den Verzinsungsanspruch zu verzichten. (4) Die Verpflichtung zum Verlustausgleich besteht erstmals für das am beginnende Geschäftsjahr 2011/2012 der Gesellschaft. Für

24 24 den Fall, dass dieser Vertrag nicht bis zum Ablauf des in das Handelsregister eingetragen sein sollte, besteht die Verpflichtung zum Verlustausgleich erstmals für das Geschäftsjahr der Gesellschaft, in dem dieser Vertrag durch Eintragung in das Handelsregister des Sitzes der Gesellschaft wirksam wird. 6 Wirksamwerden und Beginn, Dauer und Beendigung des Vertrages (1) Dieser Vertrag steht unter den aufschiebenden Bedingungen a) der Zustimmung der Hauptversammlung der Schuler AG zu diesem Vertrag und b) der Zustimmung der Hauptversammlung der Müller Weingarten AG oder der Gesellschafterversammlung der Gesellschaft zu diesem Vertrag. (2) Der Vertrag wird mit Wirkung zum Beginn des geschlossen. Der Vertrag wird mit seiner Eintragung in das Handelsregister des Sitzes der Gesellschaft wirksam, nicht jedoch vor Eintritt sämtlicher aufschiebenden Bedingungen nach Abs. 1. (3) Der Vertrag endet mit Ablauf des Geschäftsjahres, welches das dritte Geschäftsjahr nach dem Geschäftsjahr ist, in dem der Vertrag nach Abs. 2 Satz 2 wirksam geworden ist. Einer Kündigung bedarf es insoweit nicht. (4) 307 AktG und das Recht zur Kündigung des Vertrages aus wichtigem Grund bleiben unberührt. Ein wichtiger Grund, der zur außerordentlichen Kündigung des Vertrages berechtigt, ist insbesondere dann gegeben, wenn die Schuler AG nicht mehr mehrheitlich am Stammkapital der Gesellschaft beteiligt ist oder wenn der Schuler AG nicht mehr die Mehrheit der Stimmrechte in der Gesellschafterversammlung der Gesellschaft zusteht, oder wenn eine der beiden Parteien aufgelöst wird. Die außerordentliche Kündigung kann fristlos oder zum Ablauf des bei Kündigung laufenden Geschäftsjahres der Gesellschaft erfolgen und bedarf der Schriftform. 7 Salvatorische Klausel Sollte eine Bestimmung dieses Vertrages oder eine künftig in ihn aufgenommene Bestimmung ganz oder teilweise unwirksam oder undurchführbar sein oder

25 25 werden oder sollte sich in diesem Vertrag eine Lücke befinden, so soll hierdurch die Gültigkeit der übrigen Bestimmungen nicht berührt werden. Die Parteien verpflichten sich, anstelle der unwirksamen oder unanwendbaren Bestimmung oder zur Ausfüllung der Lücke eine angemessene Regelung zu vereinbaren, die im Rahmen des rechtlich Zulässigen dem am nächsten kommt, was die Parteien gewollt haben oder nach dem Sinn und Zweck dieses Vertrages gewollt hätten, sofern sie den Punkt bedacht hätten. Göppingen, den [ ] Schuler AG (Stefan Klebert) (Dr. Wolfgang Baur) - Vorsitzender des Vorstands - - Mitglied des Vorstands - Göppingen, den [ ] Schuler Pressen GmbH (Dieter Merkle) (Kurt Eugster) - Geschäftsführer - - Geschäftsführer -"

Gewinnabführungsvertrag

Gewinnabführungsvertrag zwischen der zooplus AG mit Sitz in München, eingetragen im Handelsregister B des Amtsgerichts München unter HRB 125080 nachfolgend Organträgerin und der BITIBA GmbH, mit dem Sitz

Gewinnabführungsvertrag zwischen der zooplus AG mit Sitz in München, eingetragen im Handelsregister B des Amtsgerichts München unter HRB 125080 nachfolgend Organträgerin und der BITIBA GmbH, mit dem Sitz

Gemeinsamer Bericht. 1. Abschluss des Vertrags; Wirksamwerden

Gemeinsamer Bericht des Vorstands der Bayer Aktiengesellschaft, Leverkusen ( Bayer ), und der Geschäftsführung der Sechste Bayer VV GmbH, Leverkusen ( Sechste Bayer VV ), über den Beherrschungs- und Gewinnabführungsvertrag

Gemeinsamer Bericht des Vorstands der Bayer Aktiengesellschaft, Leverkusen ( Bayer ), und der Geschäftsführung der Sechste Bayer VV GmbH, Leverkusen ( Sechste Bayer VV ), über den Beherrschungs- und Gewinnabführungsvertrag

1. Überblick; Vertragsparteien

Gemeinsamer Bericht des Vorstands der INTERSEROH SE, Köln ( IS SE ), und der Geschäftsführung der INTERSEROH Management GmbH, Köln ( IS Management ), über den Abschluss eines Beherrschungs- und Gewinnabführungsvertrages

Gemeinsamer Bericht des Vorstands der INTERSEROH SE, Köln ( IS SE ), und der Geschäftsführung der INTERSEROH Management GmbH, Köln ( IS Management ), über den Abschluss eines Beherrschungs- und Gewinnabführungsvertrages

HEAG Südhessische Energie AG (HSE) Darmstadt. Einladung zur ordentlichen Hauptversammlung

Darmstadt. Einladung zur ordentlichen Hauptversammlung") Darmstadt Einladung zur ordentlichen Hauptversammlung Wir laden die Aktionäre unserer Gesellschaft zu der am Donnerstag, den 9. Juli 2015, um 10:30 Uhr, stattfindenden ordentlichen Hauptversammlung der

Darmstadt Einladung zur ordentlichen Hauptversammlung Wir laden die Aktionäre unserer Gesellschaft zu der am Donnerstag, den 9. Juli 2015, um 10:30 Uhr, stattfindenden ordentlichen Hauptversammlung der

Ergebnisabführungsvertrag

Ergebnisabführungsvertrag z w i s c h e n der SARTORIUS AKTIENGESELLSCHAFT Weender Landstraße 94 108 37075 Göttingen u n d - nachstehend Organträgerin - der SARTORIUS LAB HOLDING GMBH Weender Landstraße

Ergebnisabführungsvertrag z w i s c h e n der SARTORIUS AKTIENGESELLSCHAFT Weender Landstraße 94 108 37075 Göttingen u n d - nachstehend Organträgerin - der SARTORIUS LAB HOLDING GMBH Weender Landstraße

Gemeinsamer Bericht. 1. Abschluss des Vertrags; Wirksamwerden

Gemeinsamer Bericht des Vorstands der Bayer Aktiengesellschaft, Leverkusen ( Bayer ), und des Vorstands der Erste Bayer VV Aktiengesellschaft, Leverkusen ( Erste Bayer VV ), über den Beherrschungs- und

Gemeinsamer Bericht des Vorstands der Bayer Aktiengesellschaft, Leverkusen ( Bayer ), und des Vorstands der Erste Bayer VV Aktiengesellschaft, Leverkusen ( Erste Bayer VV ), über den Beherrschungs- und

BEHERRSCHUNGS- UND GEWINNABFÜHRUNGSVERTRAG. GAG Immobilien AG mit Sitz in Köln, eingetragen im Handelsregister des Amtsgerichts Köln unter HRB 901,

BEHERRSCHUNGS- UND GEWINNABFÜHRUNGSVERTRAG zwischen der GAG Immobilien AG mit Sitz in Köln, eingetragen im Handelsregister des Amtsgerichts Köln unter HRB 901, - nachstehend Organträgerin genannt - und

BEHERRSCHUNGS- UND GEWINNABFÜHRUNGSVERTRAG zwischen der GAG Immobilien AG mit Sitz in Köln, eingetragen im Handelsregister des Amtsgerichts Köln unter HRB 901, - nachstehend Organträgerin genannt - und

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag _wige MEDIA AG Am Coloneum 2 50829 Köln _wige LIVE gmbh Am Coloneum 2 50829 Köln 1 Beherrschungs- und Gewinnabführungsvertrag zwischen der im Handelsregister

Beherrschungs- und Gewinnabführungsvertrag _wige MEDIA AG Am Coloneum 2 50829 Köln _wige LIVE gmbh Am Coloneum 2 50829 Köln 1 Beherrschungs- und Gewinnabführungsvertrag zwischen der im Handelsregister

Beherrschungs- und Ergebnisabführungsvertrag. zwischen. und. Organträgerin und Organgesellschaft nachstehend zusammen Vertragsparteien.

Beherrschungs- und Ergebnisabführungsvertrag zwischen Fraport AG Frankfurt Airport Services Worldwide, vertreten durch [ ] und [ ] nachstehend Organträgerin und Fraport Casa GmbH, vertreten durch Frau

Beherrschungs- und Ergebnisabführungsvertrag zwischen Fraport AG Frankfurt Airport Services Worldwide, vertreten durch [ ] und [ ] nachstehend Organträgerin und Fraport Casa GmbH, vertreten durch Frau

Entwurf ÄNDERUNGSVEREINBARUNG ZUM ERGEBNISABFÜHRUNGSVERTRAG VOM 6. JUNI Deutsche Wohnen AG,

Entwurf ÄNDERUNGSVEREINBARUNG ZUM ERGEBNISABFÜHRUNGSVERTRAG VOM 6. JUNI 2008 zwischen der Deutsche Wohnen AG, einer im Handelsregister des Amtsgerichts Frankfurt am Main unter HRB 42388 eingetragenen Aktiengesellschaft

Entwurf ÄNDERUNGSVEREINBARUNG ZUM ERGEBNISABFÜHRUNGSVERTRAG VOM 6. JUNI 2008 zwischen der Deutsche Wohnen AG, einer im Handelsregister des Amtsgerichts Frankfurt am Main unter HRB 42388 eingetragenen Aktiengesellschaft

Ergebnisabführungsvertrag

Ergebnisabführungsvertrag zwischen der 1. Blue Cap AG mit Sitz in München, Ludwigstrassell, 80539 München, eingetragen im Handelsregister des Amtsgerichts München unter HRB 162137 im Folgenden auch "Blue

Ergebnisabführungsvertrag zwischen der 1. Blue Cap AG mit Sitz in München, Ludwigstrassell, 80539 München, eingetragen im Handelsregister des Amtsgerichts München unter HRB 162137 im Folgenden auch "Blue

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag - "Vertrag" - zwischen ALBA Group plc & Co. KG, Berlin - "ALBA Group KG" - und INTERSEROH SE, Köln - "INTERSEROH" - 1 1 Leitung 1.1 INTERSEROH unterstellt die

Beherrschungs- und Gewinnabführungsvertrag - "Vertrag" - zwischen ALBA Group plc & Co. KG, Berlin - "ALBA Group KG" - und INTERSEROH SE, Köln - "INTERSEROH" - 1 1 Leitung 1.1 INTERSEROH unterstellt die

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen (1) Homag Group AG, Homagstraße 3-5, 72296 Schopfloch, vertreten durch den Vorstand, und - nachfolgend "Organträgerin" genannt - (2) Brandt Kantentechnik

Beherrschungs- und Gewinnabführungsvertrag zwischen (1) Homag Group AG, Homagstraße 3-5, 72296 Schopfloch, vertreten durch den Vorstand, und - nachfolgend "Organträgerin" genannt - (2) Brandt Kantentechnik

Gemeinsamer Bericht. des Vorstands der R. STAHL Aktiengesellschaft. und. der Geschäftsführung der R. STAHL SUPERA GmbH

Gemeinsamer Bericht des Vorstands der R. STAHL Aktiengesellschaft und der Geschäftsführung der R. STAHL SUPERA GmbH gemäß 293a Aktiengesetz (AktG) über den Abschluss eines Gewinnabführungsvertrags zwischen

Gemeinsamer Bericht des Vorstands der R. STAHL Aktiengesellschaft und der Geschäftsführung der R. STAHL SUPERA GmbH gemäß 293a Aktiengesetz (AktG) über den Abschluss eines Gewinnabführungsvertrags zwischen

Gemeinsamer Bericht. vom 10. März des Vorstands der Sartorius Aktiengesellschaft. und

Gemeinsamer Bericht vom 10. März 2011 des Vorstands der Sartorius Aktiengesellschaft und der Geschäftsführung der Sartorius Corporate Administration GmbH gemäß 293a AktG über den Ergebnisabführungsvertrag

Gemeinsamer Bericht vom 10. März 2011 des Vorstands der Sartorius Aktiengesellschaft und der Geschäftsführung der Sartorius Corporate Administration GmbH gemäß 293a AktG über den Ergebnisabführungsvertrag

wird der ordentlichen Hauptversammlung der GSW am 28. Juni 2012 gemäß

Gemeinsamer Bericht des Vorstands der GSW Immobilien AG und der Geschäftsführung der GSW Acquisition 3 GmbH über den am 20. Dezember 2011 abgeschlossenen Beherrschungs- und Gewinnabführungsvertrag zwischen

Gemeinsamer Bericht des Vorstands der GSW Immobilien AG und der Geschäftsführung der GSW Acquisition 3 GmbH über den am 20. Dezember 2011 abgeschlossenen Beherrschungs- und Gewinnabführungsvertrag zwischen

ERGEBNISABFÜHRUNGSVERTRAG. zwischen. Allgeier Experts SE Alwinenstr. 24, Wiesbaden. und. Allgeier SE Wehrlestr.

ERGEBNISABFÜHRUNGSVERTRAG zwischen Allgeier Experts SE Alwinenstr. 24, 65189 Wiesbaden und Allgeier SE Wehrlestr. 12, 81679 München Dieser Ergebnisabführungsvertrag (nachfolgend Vertrag ) wird zwischen

ERGEBNISABFÜHRUNGSVERTRAG zwischen Allgeier Experts SE Alwinenstr. 24, 65189 Wiesbaden und Allgeier SE Wehrlestr. 12, 81679 München Dieser Ergebnisabführungsvertrag (nachfolgend Vertrag ) wird zwischen

gemäß 293a AktG des Vorstands der XING SE, Hamburg und der Geschäftsführung der Beekeeper Management GmbH, Hamburg zum

GEMEINSAMER BERICHT gemäß 293a AktG des Vorstands der XING SE, Hamburg und der Geschäftsführung der Beekeeper Management GmbH, Hamburg zum Gewinnabführungsvertrag vom 21. März 2019 zwischen der XING SE,

GEMEINSAMER BERICHT gemäß 293a AktG des Vorstands der XING SE, Hamburg und der Geschäftsführung der Beekeeper Management GmbH, Hamburg zum Gewinnabführungsvertrag vom 21. März 2019 zwischen der XING SE,

Gewinnabführungsvertrag

26. Oktober 2016 Gewinnabführungsvertrag zwischen KWS SAAT SE Organträgerin KWS Services Deutschland GmbH Organgesellschaft (1) KWS SAAT SE mit Sitz in Einbeck, eingetragen im Handelsregister des Amtsgerichts

26. Oktober 2016 Gewinnabführungsvertrag zwischen KWS SAAT SE Organträgerin KWS Services Deutschland GmbH Organgesellschaft (1) KWS SAAT SE mit Sitz in Einbeck, eingetragen im Handelsregister des Amtsgerichts

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Gewinnabführungsvertrag. zwischen der. euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main

Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main - nachfolgend "Organträgerin" - und der euromicron Deutschland GmbH mit

Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main - nachfolgend "Organträgerin" - und der euromicron Deutschland GmbH mit

GEWINNABFÜHRUNGSVERTRAG

GRENKE AG und Europa Leasing GmbH GEWINNABFÜHRUNGSVERTRAG Gewinnabführungsvertrag zwischen der 1. GRENKE AG mit Sitz in Baden-Baden, Geschäftsanschrift: Neuer Markt 2, 76532 Baden-Baden, eingetragen im

GRENKE AG und Europa Leasing GmbH GEWINNABFÜHRUNGSVERTRAG Gewinnabführungsvertrag zwischen der 1. GRENKE AG mit Sitz in Baden-Baden, Geschäftsanschrift: Neuer Markt 2, 76532 Baden-Baden, eingetragen im

Gewinnabführungsvertrag erst wirksam, wenn er in das Handelsregister des Sitzes der Q-DSL

Gemeinsamer Bericht nach 293a Aktiengesetz (AktG) des Vorstands der QSC AG und der Geschäftsführung der Q-DSL home GmbH über den Abschluss des Gewinnabführungsvertrags vom 2. April 2007 zwischen der QSC

Gemeinsamer Bericht nach 293a Aktiengesetz (AktG) des Vorstands der QSC AG und der Geschäftsführung der Q-DSL home GmbH über den Abschluss des Gewinnabführungsvertrags vom 2. April 2007 zwischen der QSC

Gewinnabführungsvertrag

Gewinnabführungsvertrag zwischen Pittler Maschinenfabrik Aktiengesellschaft und SWS Spannwerkzeuge GmbH Gewinnabführungsvertrag zwischen (1) Pittler Maschinenfabrik Aktiengesellschaft, mit Sitz in Langen

Gewinnabführungsvertrag zwischen Pittler Maschinenfabrik Aktiengesellschaft und SWS Spannwerkzeuge GmbH Gewinnabführungsvertrag zwischen (1) Pittler Maschinenfabrik Aktiengesellschaft, mit Sitz in Langen

Vorlage zu Tagesordnungspunkt 14 der Hauptversammlung. der MME Moviement AG am 16. April 2015

Vorlage zu Tagesordnungspunkt 14 der Hauptversammlung der MME Moviement AG am 16. April 2015 (Beschlussfassung über die Zustimmung zum Abschluss eines Beherrschungs- und Gewinnabführungsvertrags mit der

Vorlage zu Tagesordnungspunkt 14 der Hauptversammlung der MME Moviement AG am 16. April 2015 (Beschlussfassung über die Zustimmung zum Abschluss eines Beherrschungs- und Gewinnabführungsvertrags mit der

Gemeinsamer Bericht. des Vorstands der STINAG Stuttgart Invest AG, Stuttgart ("STINAG") und

und") Gemeinsamer Bericht des Vorstands der STINAG Stuttgart Invest AG, Stuttgart ("STINAG") und der Geschäftsführer der EfG-Beteiligungs-GmbH, Norderfriedrichskoog ("EfG") über den Beherrschungs- und Gewinnabführungsvertrag

Gemeinsamer Bericht des Vorstands der STINAG Stuttgart Invest AG, Stuttgart ("STINAG") und der Geschäftsführer der EfG-Beteiligungs-GmbH, Norderfriedrichskoog ("EfG") über den Beherrschungs- und Gewinnabführungsvertrag

Gemeinsamer Bericht. des Vorstands der VK MÜHLEN AKTIENGESELLSCHAFT und der Geschäftsführung der VK Beteiligungsgesellschaft mbh

Gemeinsamer Bericht zum Abschluss eines Beherrschungs- und Gewinnabfiihnmgsvertrages (Abschluss des Beherrschungs- und Gewinnabfiihnmgsvertrages VK MÜHLEN AG - VK Beteiligtmgsges. mbh) Gemeinsamer Bericht

Gemeinsamer Bericht zum Abschluss eines Beherrschungs- und Gewinnabfiihnmgsvertrages (Abschluss des Beherrschungs- und Gewinnabfiihnmgsvertrages VK MÜHLEN AG - VK Beteiligtmgsges. mbh) Gemeinsamer Bericht

Gemäß 294 Abs. 2 AktG wird der Vertrag erst wirksam, wenn er in das Handelsregister des Sitzes der Tochtergesellschaft eingetragen worden ist.

Gemeinsamer Bericht des Vorstands der Hypoport AG und des Vorstands der Europace AG gemäß 293a AktG über den Beherrschungs- und Ergebnisabführungsvertrag zwischen der Hypoport AG und der Europace AG vom

Gemeinsamer Bericht des Vorstands der Hypoport AG und des Vorstands der Europace AG gemäß 293a AktG über den Beherrschungs- und Ergebnisabführungsvertrag zwischen der Hypoport AG und der Europace AG vom

Präambel. 1 Gewinnabführung. (1) Bezüglich der Gewinnabführung gelten die Bestimmungen des 301 AktG in seiner jeweils gültigen Fassung entsprechend.

Bezüglich der Gewinnabführung gelten die Bestimmungen des 301 AktG in seiner jeweils gültigen Fassung entsprechend.") GEWINNABFÜHRUNGSVERTRAG zwischen 1. der RHÖN-KLINIKUM Aktiengesellschaft, mit dem Sitz in Bad Neustadt a.d. Saale, eingetragen im Handelsregister des Amtsgerichts Schweinfurt unter HRB 1670 - im Folgenden

GEWINNABFÜHRUNGSVERTRAG zwischen 1. der RHÖN-KLINIKUM Aktiengesellschaft, mit dem Sitz in Bad Neustadt a.d. Saale, eingetragen im Handelsregister des Amtsgerichts Schweinfurt unter HRB 1670 - im Folgenden

Gemäß 294 Abs. 2 AktG wird der Vertrag erst wirksam, wenn er in das Handelsregister des Sitzes der Tochtergesellschaft eingetragen worden ist.

Gemeinsamer Bericht des Vorstands der Hypoport AG und des Vorstands der Dr. Klein Firmenkunden AG gemäß 293a AktG über den beabsichtigten Abschluss eines Beherrschungs- und Ergebnisabführungsvertrag zwischen

Gemeinsamer Bericht des Vorstands der Hypoport AG und des Vorstands der Dr. Klein Firmenkunden AG gemäß 293a AktG über den beabsichtigten Abschluss eines Beherrschungs- und Ergebnisabführungsvertrag zwischen

Blue Cap AG und Neschen Coating GmbH nach 293 a AktG

Gemeinsamer Bericht des Vorstands der Blue Cap AG, München ("Blue Cap") und der Geschäftsführung der Neschen Coating GmbH, Bückeburg ("Neschen Coating") über den Ergebnisabführungsvertrag zwischen Blue

Gemeinsamer Bericht des Vorstands der Blue Cap AG, München ("Blue Cap") und der Geschäftsführung der Neschen Coating GmbH, Bückeburg ("Neschen Coating") über den Ergebnisabführungsvertrag zwischen Blue

zwischen Hausvogteiplatz 12, Berlin, und

nachstehend Beherrschungs- und Gewinnabführungsvertrag zwischen der TLG IMMOBILIEN AG, Hausvogteiplatz 12, 10117 Berlin, einer im Handelsregister des Amtsgerichts Charlottenburg unter HRB 161314 B eingetragenen

nachstehend Beherrschungs- und Gewinnabführungsvertrag zwischen der TLG IMMOBILIEN AG, Hausvogteiplatz 12, 10117 Berlin, einer im Handelsregister des Amtsgerichts Charlottenburg unter HRB 161314 B eingetragenen

Bericht des Vorstands zu Tagesordnungspunkt 7 gemäß 293a AktG

Bericht des Vorstands zu Tagesordnungspunkt 7 gemäß 293a AktG Zur Unterrichtung der Aktionäre und zur Vorbereitung der Beschlussfassung in der Hauptversammlung erstattet der Vorstand der adidas AG gemäß

Bericht des Vorstands zu Tagesordnungspunkt 7 gemäß 293a AktG Zur Unterrichtung der Aktionäre und zur Vorbereitung der Beschlussfassung in der Hauptversammlung erstattet der Vorstand der adidas AG gemäß

Aufhebung und Neuabschluss des Beherrschungs- und Gewinnabführungsvertrags. zwischen der. Daimler AG, Mercedesstraße 137, Stuttgart, und der

Aufhebung und Neuabschluss des Beherrschungs- und Gewinnabführungsvertrags zwischen der Daimler AG, Mercedesstraße 137, 70327 Stuttgart, und der Mercedes-Benz Ludwigsfelde GmbH, Industriepark, 14974 Ludwigsfelde

Aufhebung und Neuabschluss des Beherrschungs- und Gewinnabführungsvertrags zwischen der Daimler AG, Mercedesstraße 137, 70327 Stuttgart, und der Mercedes-Benz Ludwigsfelde GmbH, Industriepark, 14974 Ludwigsfelde

Gemeinsamer Bericht. des Vorstands der Porsche Automobil Holding SE. und. der Geschäftsführung der Porsche Zweite Vermögensverwaltung GmbH

Gemeinsamer Bericht des Vorstands der Porsche Automobil Holding SE und der Geschäftsführung der Porsche Zweite Vermögensverwaltung GmbH über den Beherrschungs- und Gewinnabführungsvertrag vom 9. Dezember

Gemeinsamer Bericht des Vorstands der Porsche Automobil Holding SE und der Geschäftsführung der Porsche Zweite Vermögensverwaltung GmbH über den Beherrschungs- und Gewinnabführungsvertrag vom 9. Dezember

Bericht. des Vorstands der GESCO AG gemäß 293a Aktiengesetz (AktG) zu Punkt 9 der Tagesordnung

zu Punkt 9 der Tagesordnung") Bericht des Vorstands der GESCO AG gemäß 293a Aktiengesetz (AktG) zu Punkt 9 der Tagesordnung Der Vorstand erstattet gemäß 293a AktG den nachfolgenden Bericht zu Punkt 9 der Tagesordnung über den Gewinnabführungsvertrag

Bericht des Vorstands der GESCO AG gemäß 293a Aktiengesetz (AktG) zu Punkt 9 der Tagesordnung Der Vorstand erstattet gemäß 293a AktG den nachfolgenden Bericht zu Punkt 9 der Tagesordnung über den Gewinnabführungsvertrag

zwischen der TLG IMMOBILIEN AG, Hausvogteiplatz 12, Berlin,

nachstehend Beherrschungs- und Gewinnabführungsvertrag zwischen der TLG IMMOBILIEN AG, Hausvogteiplatz 12, 10117 Berlin, einer im Handelsregister des Amtsgerichts Charlottenburg unter HRB 161314 B eingetragenen

nachstehend Beherrschungs- und Gewinnabführungsvertrag zwischen der TLG IMMOBILIEN AG, Hausvogteiplatz 12, 10117 Berlin, einer im Handelsregister des Amtsgerichts Charlottenburg unter HRB 161314 B eingetragenen

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und. des Vorstands der Mobile Vermögensplanung AG, München

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der Mobile Vermögensplanung AG, München zum Beherrschungs- und Gewinnabführungsvertrag vom 23. Mai 2001 zwischen

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der Mobile Vermögensplanung AG, München zum Beherrschungs- und Gewinnabführungsvertrag vom 23. Mai 2001 zwischen

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der (1) Horizon Holdings Germany GmbH mit Sitz in München, eingetragen im Handelsregister des Amtsgerichts München unter HRB 219343 nachstehend HHGG

Beherrschungs- und Gewinnabführungsvertrag zwischen der (1) Horizon Holdings Germany GmbH mit Sitz in München, eingetragen im Handelsregister des Amtsgerichts München unter HRB 219343 nachstehend HHGG

Gemeinsamer Bericht. I. Vorbemerkung

Gemeinsamer Bericht des Vorstands der Herlitz Aktiengesellschaft und der Geschäftsführung der Mercoline GmbH gemäß 295, 293a Aktiengesetz über die Änderung des Gewinnabführungsvertrages vom 24. November

Gemeinsamer Bericht des Vorstands der Herlitz Aktiengesellschaft und der Geschäftsführung der Mercoline GmbH gemäß 295, 293a Aktiengesetz über die Änderung des Gewinnabführungsvertrages vom 24. November

Gemeinsamer Bericht. des Vorstands der All for One Steeb AG, Filderstadt, und des Vorstands der OSC AG, Lübeck, gemäß 293a AktG

Gemeinsamer Bericht des Vorstands der All for One Steeb AG, Filderstadt, und des Vorstands der OSC AG, Lübeck, gemäß 293a AktG über den beabsichtigten Gewinnabführungsvertrag zwischen der All for One Steeb

Gemeinsamer Bericht des Vorstands der All for One Steeb AG, Filderstadt, und des Vorstands der OSC AG, Lübeck, gemäß 293a AktG über den beabsichtigten Gewinnabführungsvertrag zwischen der All for One Steeb

2. der Herzzentrum Leipzig GmbH, mit dem Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 5708.

GEWINNABFÜHRUNGSVERTRAG zwischen 1. der RHÖN-KLINIKUM Aktiengesellschaft, mit dem Sitz in Bad Neustadt a.d. Saale, eingetragen im Handelsregister des Amtsgerichts Schweinfurt unter HRB 1670 - im Folgenden

GEWINNABFÜHRUNGSVERTRAG zwischen 1. der RHÖN-KLINIKUM Aktiengesellschaft, mit dem Sitz in Bad Neustadt a.d. Saale, eingetragen im Handelsregister des Amtsgerichts Schweinfurt unter HRB 1670 - im Folgenden

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der Allianz Aktiengesellschaft, München im folgenden: AZ-AG und der META Finanz-Informationssysteme GmbH, München im folgenden: META Finanz 1 Beherrschung

Beherrschungs- und Gewinnabführungsvertrag zwischen der Allianz Aktiengesellschaft, München im folgenden: AZ-AG und der META Finanz-Informationssysteme GmbH, München im folgenden: META Finanz 1 Beherrschung

Gemeinsamer Bericht gemäß 293a AktG 1

Gemeinsamer Bericht gemäß 293a AktG 1 des Vorstands der Axel Springer SE, Berlin und der Geschäftsführung der Axel Springer Auto & Motorsport Verlag GmbH, Hamburg zum Beherrschungs- und Gewinnabführungsvertrag

Gemeinsamer Bericht gemäß 293a AktG 1 des Vorstands der Axel Springer SE, Berlin und der Geschäftsführung der Axel Springer Auto & Motorsport Verlag GmbH, Hamburg zum Beherrschungs- und Gewinnabführungsvertrag

Gemeinsamer Bericht des Vorstands der SÜSS MicroTec AG und der Geschäftsführung der SUSS MicroTec Reman GmbH

SOSS MicroTec Gemeinsamer Bericht des Vorstands der SÜSS MicroTec AG und der Geschäftsführung der SUSS MicroTec Reman GmbH Die SÜSS MicroTec AG, Garehing, (im Folgenden: "SMr') und die SUSS MicroTec Reman

SOSS MicroTec Gemeinsamer Bericht des Vorstands der SÜSS MicroTec AG und der Geschäftsführung der SUSS MicroTec Reman GmbH Die SÜSS MicroTec AG, Garehing, (im Folgenden: "SMr') und die SUSS MicroTec Reman

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Gewinnabführungsvertrag

Entwurf Gewinnabführungsvertrag zwischen SURTECO SE Johan-Viktor-Bausch-Straße 2, 86647 Buttenwiesen-Pfaffenhofen als herrschendes Unternehmen und Döllken-Weimar GmbH Stangenallee 3, 99428 Nohra als abhängige

Entwurf Gewinnabführungsvertrag zwischen SURTECO SE Johan-Viktor-Bausch-Straße 2, 86647 Buttenwiesen-Pfaffenhofen als herrschendes Unternehmen und Döllken-Weimar GmbH Stangenallee 3, 99428 Nohra als abhängige

Gewinnabführungsvertrag

Gewinnabführungsvertrag zwischen der Allianz Aktiengesellschaft, München im folgenden: AZ-AG und der Allianz Finanzbeteiligungs GmbH, München im folgenden: AZ Finanz 1 Gewinnabführung 1. Die AZ Finanz

Gewinnabführungsvertrag zwischen der Allianz Aktiengesellschaft, München im folgenden: AZ-AG und der Allianz Finanzbeteiligungs GmbH, München im folgenden: AZ Finanz 1 Gewinnabführung 1. Die AZ Finanz

Gemeinsamer Bericht. des Vorstands der Porsche Automobil Holding SE. und. der Geschäftsführung der Porsche Vierte Beteiligung GmbH

Gemeinsamer Bericht des Vorstands der Porsche Automobil Holding SE und der Geschäftsführung der Porsche Vierte Beteiligung GmbH über den Beherrschungs- und Gewinnabführungsvertrag vom 5. März 2015 zwischen

Gemeinsamer Bericht des Vorstands der Porsche Automobil Holding SE und der Geschäftsführung der Porsche Vierte Beteiligung GmbH über den Beherrschungs- und Gewinnabführungsvertrag vom 5. März 2015 zwischen

Gemeinsamer Bericht des Vorstands der United Internet AG und der Geschäftsführung

Gemeinsamer Bericht des Vorstands der United Internet AG und der Geschäftsführung der United Internet Service Holding GmbH über den Beherrschungsvertrag zwischen der United Internet AG und der United Internet

Gemeinsamer Bericht des Vorstands der United Internet AG und der Geschäftsführung der United Internet Service Holding GmbH über den Beherrschungsvertrag zwischen der United Internet AG und der United Internet

Gemeinsamer Bericht. des Vorstands der Porsche Automobil Holding SE. und. der Geschäftsführung der Porsche Beteiligung GmbH

Gemeinsamer Bericht des Vorstands der Porsche Automobil Holding SE und der Geschäftsführung der Porsche Beteiligung GmbH über den Beherrschungs- und Gewinnabführungsvertrag vom 13. März 2013 zwischen der

Gemeinsamer Bericht des Vorstands der Porsche Automobil Holding SE und der Geschäftsführung der Porsche Beteiligung GmbH über den Beherrschungs- und Gewinnabführungsvertrag vom 13. März 2013 zwischen der

Gewinnabführungsvertrag

Gewinnabführungsvertrag zwischen der Stadtwerke Dinslaken GmbH, Gerhard-Malina-Str., 46537 Dinslaken (vertreten durch ihre Geschäftsführer) - nachstehend SD genannt und der Fernwärmeversorgung Niederrhein

Gewinnabführungsvertrag zwischen der Stadtwerke Dinslaken GmbH, Gerhard-Malina-Str., 46537 Dinslaken (vertreten durch ihre Geschäftsführer) - nachstehend SD genannt und der Fernwärmeversorgung Niederrhein

Ergebnisabführungsvertrag

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

Gemeinsamer Bericht. des Vorstands der Hawesko Holding Aktiengesellschaft. und. der Geschäftsführung der IWL Internationale Wein Logistik GmbH

Gemeinsamer Bericht des Vorstands der Hawesko Holding Aktiengesellschaft und der Geschäftsführung der IWL Internationale Wein Logistik GmbH gemäß 293a AktG über die Aufhebung des Beherrschungs- und Gewinnabführungsvertrags

Gemeinsamer Bericht des Vorstands der Hawesko Holding Aktiengesellschaft und der Geschäftsführung der IWL Internationale Wein Logistik GmbH gemäß 293a AktG über die Aufhebung des Beherrschungs- und Gewinnabführungsvertrags

1. Abschluss und Wirksamkeit des Vertrages

Gemeinsamer Bericht des Vorstands der United Internet AG und der Geschäftsführung der United Internet Corporate Services GmbH über den Beherrschungsvertrag zwischen der United Internet AG und der United

Gemeinsamer Bericht des Vorstands der United Internet AG und der Geschäftsführung der United Internet Corporate Services GmbH über den Beherrschungsvertrag zwischen der United Internet AG und der United

Finaler Entwurf des Beherrschungs- und Gewinnabführungsvertrags

1. Finaler Entwurf Finaler Entwurf des Beherrschungs- und Gewinnabführungsvertrags Der beigefügte Entwurf des Beherrschungs- und Gewinnabführungsvertrags zwischen der Dürr Technologies GmbH und der HOMAG

1. Finaler Entwurf Finaler Entwurf des Beherrschungs- und Gewinnabführungsvertrags Der beigefügte Entwurf des Beherrschungs- und Gewinnabführungsvertrags zwischen der Dürr Technologies GmbH und der HOMAG

BERICHT ÜBER DIE PRÜFUNG DES ÄNDERUNGSVERTRAGS ZUM BEHERRSCHUNG- UND GEWINNABFÜHRUNGSVERTRAG ZWISCHEN DER

BERICHT ÜBER DIE PRÜFUNG DES ÄNDERUNGSVERTRAGS ZUM BEHERRSCHUNG- UND GEWINNABFÜHRUNGSVERTRAG ZWISCHEN DER Kulmbacher Brauerei Aktien-Gesellschaft, Kulmbach, und der Sternquell-Brauerei GmbH, Plauen, gemäß

BERICHT ÜBER DIE PRÜFUNG DES ÄNDERUNGSVERTRAGS ZUM BEHERRSCHUNG- UND GEWINNABFÜHRUNGSVERTRAG ZWISCHEN DER Kulmbacher Brauerei Aktien-Gesellschaft, Kulmbach, und der Sternquell-Brauerei GmbH, Plauen, gemäß

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der Allianz Aktiengesellschaft, München im folgenden: AZ-AG und der Allianz Dresdner Pension Consult GmbH, Stuttgart im folgenden: ADPC 1 Beherrschung

Beherrschungs- und Gewinnabführungsvertrag zwischen der Allianz Aktiengesellschaft, München im folgenden: AZ-AG und der Allianz Dresdner Pension Consult GmbH, Stuttgart im folgenden: ADPC 1 Beherrschung

Gemeinsamer Bericht. des Vorstands der KION GROUP AG. und. der Geschäftsführung der KION IoT Systems GmbH. gemäß 293a des Aktiengesetzes ( AktG )

") Gemeinsamer Bericht des Vorstands der KION GROUP AG und der Geschäftsführung der KION IoT Systems GmbH gemäß 293a des Aktiengesetzes ( AktG ) über den Abschluss und den Inhalt des Beherrschungs- und Ergebnisabführungsvertrags

Gemeinsamer Bericht des Vorstands der KION GROUP AG und der Geschäftsführung der KION IoT Systems GmbH gemäß 293a des Aktiengesetzes ( AktG ) über den Abschluss und den Inhalt des Beherrschungs- und Ergebnisabführungsvertrags

Gemeinsamer Bericht. des Vorstands der Infineon Technologies Aktiengesellschaft, München, und

Gemeinsamer Bericht des Vorstands der Infineon Technologies Aktiengesellschaft, München, und der Geschäftsführung der EUPEC Europäische Gesellschaft für Leistungshalbleiter mbh, Warstein-Belecke zum Beherrschungs-

Gemeinsamer Bericht des Vorstands der Infineon Technologies Aktiengesellschaft, München, und der Geschäftsführung der EUPEC Europäische Gesellschaft für Leistungshalbleiter mbh, Warstein-Belecke zum Beherrschungs-

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der Allianz Aktiengesellschaft, München im folgenden: AZ-AG und der Allianz Immobilien GmbH, Stuttgart im folgenden: AZ Immo 1 Beherrschung durch die

Beherrschungs- und Gewinnabführungsvertrag zwischen der Allianz Aktiengesellschaft, München im folgenden: AZ-AG und der Allianz Immobilien GmbH, Stuttgart im folgenden: AZ Immo 1 Beherrschung durch die

Ordentliche Hauptversammlung der Heidelberger Druckmaschinen Aktiengesellschaft am 27. Juli Gemeinsamer Bericht

Ordentliche Hauptversammlung der Heidelberger Druckmaschinen Aktiengesellschaft am 27. Juli 2017 Gemeinsamer Bericht des Vorstands der Heidelberger Druckmaschinen AG und der Geschäftsführung der docufy

Ordentliche Hauptversammlung der Heidelberger Druckmaschinen Aktiengesellschaft am 27. Juli 2017 Gemeinsamer Bericht des Vorstands der Heidelberger Druckmaschinen AG und der Geschäftsführung der docufy

Ergebnisabführungsvertrag

Ergebnisabführungsvertrag zwischen adidas AG, eingetragen im Handelsregister des Amtsgerichts Fürth unter HR B 3868, und - adidas AG - adidas anticipation GmbH, eingetragen im Handelsregister des Amtsgerichts

Ergebnisabführungsvertrag zwischen adidas AG, eingetragen im Handelsregister des Amtsgerichts Fürth unter HR B 3868, und - adidas AG - adidas anticipation GmbH, eingetragen im Handelsregister des Amtsgerichts

Gemeinsamer Bericht. des Vorstands der persönlich haftenden Gesellschafterin der

Gemeinsamer Bericht des Vorstands der persönlich haftenden Gesellschafterin der Fresenius Medical Care AG & Co. KGaA, der Fresenius Medical Care Management AG, und der Geschäftsführung der Fresenius Medical

Gemeinsamer Bericht des Vorstands der persönlich haftenden Gesellschafterin der Fresenius Medical Care AG & Co. KGaA, der Fresenius Medical Care Management AG, und der Geschäftsführung der Fresenius Medical

Gemeinsamer Bericht. des Vorstands der msg life ag und. der Geschäftsführung der msg life central europe gmbh

Gemeinsamer Bericht des Vorstands der msg life ag und der Geschäftsführung der msg life central europe gmbh zum Gewinnabführungsvertrag vom 2. Mai 2016 zwischen der msg life ag und der msg life central

Gemeinsamer Bericht des Vorstands der msg life ag und der Geschäftsführung der msg life central europe gmbh zum Gewinnabführungsvertrag vom 2. Mai 2016 zwischen der msg life ag und der msg life central

Der Vertrag wird nach 294 Abs. 2 AktG erst mit Eintragung im Handelsregister am Sitz der PATRIZIA Acquisition Holding Beta GmbH wirksam.

Gemeinsamer Bericht des Vorstands der PATRIZIA Immobilien AG und der Geschäftsführung der PATRIZIA Acquisition Holding Beta GmbH gemäß 293a AktG über einen Beherrschungs- und Gewinnabführungsvertrag zwischen

Gemeinsamer Bericht des Vorstands der PATRIZIA Immobilien AG und der Geschäftsführung der PATRIZIA Acquisition Holding Beta GmbH gemäß 293a AktG über einen Beherrschungs- und Gewinnabführungsvertrag zwischen

Gemeinsamer Bericht. des Vorstands der msg life ag und. der Geschäftsführung der msg life global gmbh

Gemeinsamer Bericht des Vorstands der msg life ag und der Geschäftsführung der msg life global gmbh zum Gewinnabführungsvertrag vom 2. Mai 2016 zwischen der msg life ag und der msg life global gmbh Der

Gemeinsamer Bericht des Vorstands der msg life ag und der Geschäftsführung der msg life global gmbh zum Gewinnabführungsvertrag vom 2. Mai 2016 zwischen der msg life ag und der msg life global gmbh Der

Gemeinsamer Bericht vom 6. Juni 2017 des Vorstandes der _wige MEDIA AG und der Geschäftsführung der _wige LIVE gmbh nach Maßgabe des 293a AktG

Gemeinsamer Bericht vom 6. Juni 2017 des Vorstandes der _wige MEDIA AG und der Geschäftsführung der _wige LIVE gmbh nach Maßgabe des 293a AktG zur Vorlage für die ordentliche Hauptversammlung der _wige

Gemeinsamer Bericht vom 6. Juni 2017 des Vorstandes der _wige MEDIA AG und der Geschäftsführung der _wige LIVE gmbh nach Maßgabe des 293a AktG zur Vorlage für die ordentliche Hauptversammlung der _wige

BEHERRSCHUNGS- UND GEWINNABFÜHRUNGSVERTRAG

BEHERRSCHUNGS- UND GEWINNABFÜHRUNGSVERTRAG zwischen der Bayer Aktiengesellschaft, Leverkusen, und der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen GEmEINSAmER BERICHT vom 18. Februar 2013 des Vorstands

BEHERRSCHUNGS- UND GEWINNABFÜHRUNGSVERTRAG zwischen der Bayer Aktiengesellschaft, Leverkusen, und der Bayer Beteiligungsverwaltung Goslar GmbH, Leverkusen GEmEINSAmER BERICHT vom 18. Februar 2013 des Vorstands

Gemeinsamer Bericht gemäß 293a AktG 1

Gemeinsamer Bericht gemäß 293a AktG 1 des Vorstands der Axel Springer SE, Berlin und der Geschäftsführung der Axel Springer Sport Verlag GmbH, Hamburg zum Beherrschungs- und Gewinnabführungsvertrag vom

Gemeinsamer Bericht gemäß 293a AktG 1 des Vorstands der Axel Springer SE, Berlin und der Geschäftsführung der Axel Springer Sport Verlag GmbH, Hamburg zum Beherrschungs- und Gewinnabführungsvertrag vom

Gemeinsamer Bericht gem. 293 a AktG. des Vorstands der Allianz AG, München, und

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Gemeinsamer Bericht gem. 293 a AktG des Vorstands der Allianz AG, München, und des Vorstands der CM 01 Vermögensverwaltung 006 AG (künftig: Allianz Global Risks Rückversicherungs-AG ), München zum Beherrschungs-

Beherrschungsvertrag. nachfolgend Deutsche Wohnen genannt

Beherrschungsvertrag zwischen der Deutsche Wohnen AG, Frankfurt am Main, eingetragen im Handelsregister des Amtsgerichts Frankfurt am Main unter HRB 42388 nachfolgend Deutsche Wohnen genannt und der GSW