Dialogue. Global Risk. Unter Spannung. Digitale Gefahren. Kampf auf hoher See

|

|

|

- Gesche Schuster

- vor 8 Jahren

- Abrufe

Transkript

1 Global Risk Dialogue Allianz Global Corporate & Specialty Herbst 2013 SPECIAL TOPIC Netzwerke Moderne Lebensadern Von Energieversorgungsnetzen bis hin zur digitalen Welt Netzwerke spielen in unserem Leben eine wichtige Rolle und werden unsere Zukunft entscheidend prägen. Die steigende Bedeutung von funktionierenden Netzwerken und unsere Abhängigkeit von ihnen wird immer stärker sichtbar. Die Versicherungsindustrie steht im Mittelpunkt dieser Entwicklung und schafft die nötigen Voraussetzungen Eine neue Cyberversicherung bietet Schutz vor IT-Risiken Über den komplexen Bau von Offshore-Windanlagen Innovationen in der Energieübertragung Digitale Gefahren Kampf auf hoher See Unter Spannung

2 IMPRESSUM Inhalt RISK FUTURES AGCS ist jetzt bei Twitter Folgen Sie uns EDITORIAL HERAUSGEBER Allianz Global Corporate & Specialty AG, Fritz-Schäffer- Str. 9, München Allianz Global Corporate & Specialty. Alle Rechte vorbehalten. Die Beiträge dieser Ausgabe dürfen nicht vervielfältigt werden und sind urheberrechtlich geschützt. Redaktionsschluss dieser Ausgabe war der 19. Oktober VERANTWORTLICHER HERAUSGEBER Hugo Kidston, Global Head of Communications, Allianz Global Corporate & Specialty, Fritz-Schäffer-Str. 9, D München, VERLAG Medienfabrik Gütersloh GmbH, Neumarkter Straße 63, München REDAKTION Dan Harriman ART DIRECTOR Nadine Schröder Fabian Schlichting Stephanie Ritter DRUCK Medienfabrik Gütersloh GmbH, Gütersloh FOTONACHWEIS AGCS, corbis, fotolia, ABB (SGCC), HGO InfraSea Solutions, QGC (BG Group), Shutterstock ERSCHEINUNGSWEISE Allianz Global Risk Dialogue erscheint zweimal pro Jahr. Ohne MwSt. und Versandkosten liegt der Preis pro Heft bei 20 Euro. KONTAKT FÜR ABONNEMENT ISSN HINWEIS Redaktionelle Beiträge geben nicht unbedingt die Meinung des Herausgebers oder Verlegers wieder. Der Herausgeber behält sich das Recht vor, Artikel in überarbeiteter und gekürzter Form zu veröffentlichen. Die Informationen dieser Publikation bieten nur einen allgemeinen Themenüberblick und ersetzen keine individuelle Beratung. Trotz größter Sorgfalt bei der Zusammenstellung übernehmen weder Verleger noch Herausgeber die Verantwortung für Fehler oder Auslassungen sowie für irgendwelche Schäden, Verluste oder Kosten, die durch die Verwendung von hierin enthaltenen Informationen entstehen. Der Verleger übernimmt keine Verpflichtung, diese Informationen zu aktualisieren. Für die Zukunft rüsten: Industrie- und Schwellenländer investieren massiv in erneuerbare Energien. SPECIAL TOPIC Netzwerke 20 Unter Spannung Die abgelegenen Standorte neuer Energieerzeugungsanlagen machen die Stromübertragung zu einem riskanten Geschäft 26 Lokale Vielfalt, globale Einheit Für globale Unternehmen werden internationale Versicherungslösungen immer wichtiger 16 Keine Luxus-Kreuzfahrt: Schiffe wie die Innovation sind für die Arbeit unter extremen Bedingungen auf See ausgelegt. IN BRIEF 04 Neues 07 4 Fragen an Karsten Berlage von Allianz Risk Transfer zum Wetter-Risikomanagement REGIONAL EYE Glimpflich davongekommen Gutes Risikomanagement gegen Dauerregen und Hochwasser zahlt sich aus 10 Risiken im Netz Cyberversicherungen helfen Unternehmen, die vielen Bedrohungen und Risiken globaler digitaler Netze zu bewältigen 16 Kampf auf hoher See Der Bau von Offshore-Windparks ist ein gigantisches und gefährliches Unterfangen Ein globaler Kraftakt: Vinko Markovina erklärt, wie internationale Versicherungsprogramme Unternehmen helfen, effizienter zu wirtschaften. IN CONCLUSION 30 Fit werden für die vierte Revolution Martina Koederitz von IBM analysiert, wie das Internet und neue Informationstechnologien die Wirtschaft nachhaltig verändern 31 Risiko im Bild Flüssiggasanlagen 31 Kalender 26 Netzwerke sind ein elementarer Bestandteil unseres Alltags. Häufig ist unsere Einbindung in Netzwerke nicht auf den ersten Blick ersichtlich. Bei genauerem Hinsehen zeigt sich jedoch, wie Netzwerke aus den unterschiedlichsten Bereichen ineinandergreifen und unser Leben prägen. Diese Ausgabe des Global Risk Dialogue untersucht einige der wichtigen Netzwerke, die unseren heutigen Alltag prägen. Von den Chancen und Bedrohungen der digitalen Welt bis zur Errichtung eines Offshore-Windparks, von der Einrichtung eines globalen Versicherungsprogramms für reibungslose Geschäftsabläufe bis zur gigantischen Netzinfrastruktur für den Stromtransport in unaufhörlich wachsende Ballungsräume. Wir sind nicht nur von Netzwerken umgeben, sondern Teil dieser Netzwerke. Angesichts unserer Abhängigkeit von der Effizienz dieser Netzwerke müssen wir als Versicherer eine aktive Rolle übernehmen, um diese lebenswichtigen und komplexen Systeme in ihrer Funktionsfähigkeit zu stärken und zu schützen. Axel Theis CEO Allianz Global Corporate & Specialty AG 02 03

3 IN BRIEF Weltrisiken auf einen Blick Neues von AGCS und Allianz Land unter Im Sommer 2013 gleichen sich in Europa die Bilder in den Nachrichten. Durch tagelange und starke Regenfälle kommt es in vielen Ländern zu teilweise katastrophalen Überschwemmungen, die Schäden in Milliardenhöhe verursachen und zahlreiche Menschen das Leben kosten. In Deutschland, Österreich, Tschechien, Polen, der Schweiz, der Slowakei, Ungarn, Kroatien und Serbien kämpfen die Menschen wochenlang gegen die Fluten an, deren Pegel die Rekordwerte aus den Jahren 2002 und 2005 an vielen Messstellen übertreffen. Allein in Deutschland beläuft sich der volkswirtschaftliche Schaden aus der Flutkatastrophe auf mehr als zwölf Milliarden Euro das Hochwasser ist damit die teuerste Naturkatastrophe in der Geschichte des Landes nach dem Jahrhunderthochwasser Die finanziellen Schäden bei Flutkatastrophen ehmen einer Studie der Weltbank zufolge weltweit rapide zu. Ohne Investitionen in den Hochwasserschutz könnten die jährlichen Kosten bis 2050 auf weit über eine Billion US- Dollar (750 Milliarden Euro) steigen. Auch wenn das Wasser und die Kameras mittlerweile weg sind: die Normalität ist in vielen Orten in Europa noch nicht zurück. Es wird Jahre dauern, bis die Folgen der Flut nicht mehr sichtbar sind. Massive Schäden durch Tornados im Mittleren Westen der USA Der US-Bundesstaat Oklahoma ist von einigen der schwersten Tornados heimgesucht worden, die die Region in den letzten Jahren getroffen haben. Ende Mai zerstörte ein Tornado der Stärke F5 auf der Fujita-Tornado-Skala die Kleinstadt Moore in Oklahoma und forderte 24 Todesopfer. Mehrere Hundert Menschen wurden verletzt. Elf Tage nach der Tragödie in Moore fegte ein zweiter Tornado der Stärke F5 durch die Ortschaft El Reno, Oklahoma. 19 Menschen star- Versicherungsschutz gegen Flutkatastrophen ist heute wichtiger denn je. ben, unzählige weitere erlitten Verletzungen. Die geballte Kraft der beiden Tornados wurde mit dem 600-Fachen der durch die Atombombe von Hiroshima freigesetzten Energie gleichgesetzt. Der nationale Wetterdienst der USA bezeichnete beide Tornados als Twister der höchsten Stufe F5. Nach Angaben von Risk Management Solutions beläuft sich der versicherte Gesamtschaden aus den beiden Wirbelstürmen auf mindestens fünf Milliarden US-Dollar. Komplexe Versicherung gegen Terrorismus Unternehmen, die sich gegen Terrorismus absichern wollen, sollten das Kleingedruckte in ihren Versicherungspolicen sehr genau lesen. Seit den Terrorangriffen vom 11. September 2001 in den USA sind Terrorismusversicherungen sehr komplex und vielschichtig geworden, so das Fazit der Terrorism Insurance Review von Airmic, einem britischen Risikomanagementverband, der diese Studie vor Kurzem gemeinsam mit Willis Group Holdings veröffentlicht hat. Der Bericht gibt einen Überblick über die vielen verschiedenen Terrorismusversicherungen auf dem Markt und empfiehlt Versicherungsnehmern, sich im Detail über den konkreten Versicherungsschutz zu informieren. Angesichts der vielen möglichen Formen terroristischer Angriffe und des immensen Zerstörungspotenzials können die Auswirkungen auf die Unternehmen erheblich sein. Ein Angriff mit chemischen Waffen zum Beispiel kann Kontaminierungen nach sich ziehen, die Produktrückrufe erfordern. Ein solcher Schaden würde von einer Versicherung für Sach- und Betriebsunterbrechungsschäden gedeckt. Der US-Bundesstaat Oklahoma war am schlimmsten von den Unwettern betroffen, aus denen sich gewaltige Tornados entwickelten. Auszeichnung für beste Versicherung von Lieferkettenrisiken AGCS wurde im Juli vom Finanzmagazin Global Finance als weltweit bester Versicherer von Lieferkettenrisiken ausgezeichnet. Die New Yorker Publikation kürte die Gewinner ihrer World s Best Supply Chain Finance Providers Awards anhand der Ergebnisse einer Befragung von Industrieanalysten, Führungskräften aus Unternehmen und Technologieexperten. Bewertet wurden Kosteneinsparungen, positive Auswirkungen auf das Working Capital sowie die Sicherheit und Stabilität multinationaler Lieferketten. Weiterer Zuwachs für die Familie der Allianz-Stadien Die Allianz Parque Arena ist das fünfte Stadion, das den Namen der Allianz trägt. Das Allianz Parque Stadion in São Paulo, Brasilien, ist der jüngste Neuzugang zur weltweiten Gruppe der Allianz-Stadien. Die Arena, in der ab Anfang 2014 Sportveranstaltungen stattfinden werden, wird eine Nachhaltigkeitszertifizierung erhalten. Das gemäß FIFA-Standards errichtete Allianz Parque ist für Besucherzahlen von bis zu bei Fußballspielen und bis zu bei Konzerten ausgelegt. Die Konzertveranstaltungen werden über eine Partnerschaft mit der Event-Management-Firma AEG koordiniert. Außerdem lässt sich das Stadion in ein Amphitheater mit Sitzplätzen umbauen. Die Mehrzweckarena wird das Heimstadion des lokalen Fußballclubs Palmeiras sein. Neben einem Panoramarestaurant bietet es ein Kongresszentrum, Einkaufsmöglichkeiten und ein Palmeiras-Museum. Nach seiner Fertigstellung wird das Allianz Parque Stadion zu den modernsten Sportund Freizeitzentren in Südamerika gehören. Weitere Allianz- Stadien gibt es in München, Sydney, Nizza und London. AGCS leitet Projekt zum Wiederaufbau eines japanischen Waisenhauses Clemens Philippi und Ken Motoda eröffnen das neue Waisenhaus Fujinosono gemeinsam mit Schwester Caelina. Mehr als zwei Jahre nach der verheerenden Erdbebenkatastrophe in Japan hat das schwer getroffene Waisenhaus Fujinosono in Ichinoseki eine neue Perspektive erhalten. AGCS Japan übernahm die Leitung des Wiederaufbauprojektes, das von der Allianz Gruppe und weiteren Unternehmen und Privatpersonen gesponsert wurde. Mit einer Spende von insgesamt 30 Millionen JPY gehörte Allianz zu den größten Unternehmenssponsoren des Projektes. Der Bau des Gebäudes wurde von Malteser International geleitet und im Juni fertiggestellt. Das moderne Gebäude mit einem innovativen Energie- und Sicherheitskonzept dient zugleich als Zufluchtsort bei Naturkatastrophen. Die Konstruktion setzt neue Maßstäbe für eine nachhaltige und erdbebensichere Bauweise im nördlichen Japan. Nach dem Erdbeben vom März 2011 mussten die Bewohner des Waisenhauses, darunter auch Babys, mehr als zwei Jahre in einer Notunterkunft ausharren. Mit der feierlichen Eröffnung des neuen Waisenhauses erhielten sie im Juni ein neues Heim. An der Einweihungsfeier nahmen rund 250 Gäste teil, darunter kommunale und staatliche Politiker, Sponsoren und internationale Partnerorganisationen. Begleitet von freiwilligen Helfern von AGCS eröffneten Ken Motoda, CEO von AGCS Japan, und Clemens Philippi, Head of Market Management, das neue Waisenhaus. Im Juli bezogen 45 sozial benachteiligte Kinder und Jugendliche ihr neues Zuhause. AGCS Deckung schützt vor Cyberrisiken Im Juli hat AGCS die neue Allianz Cyber Protect Versicherung zur Absicherung gegen die Risiken der Internetkriminalität auf den Markt gebracht. Die Lösung deckt eine Reihe von Eigen- und Drittschäden, die bei Unternehmen entweder als Folge von Internetkriminalität oder durch Haftpflichtansprüche von Kunden entstehen

4 IN BRIEF Die neue Weltordnung Das Gesicht des weltweiten Handels wandelt sich. Neue Abhängigkeiten entstehen und neue Wachstumssektoren bilden sich heraus, erklärt Ludovic Subran, Chefökonom und Direktor der Wirtschaftsforschungsabteilung von Euler Hermes, einer Allianz-Schwestergesellschaft. In der Anfang 2013 veröffentlichten Studie des Kreditversicherers mit dem Titel Handelswege: Was hat sich verändert und was wird sich ändern? beleuchten Subran und sein Team die jüngsten Entwicklungen im weltweiten Handel sowie die lang- und kurzfristigen Trends. 72 % Klar ist: Länder in aller Welt begreifen den Freihandel in- Amerika zwischen als Quelle des Innerregionaler Handel Wohlstands, eine Tatsache, die sich in der Stei and 2012 gerung der Wertschöpfung in den Regionen mit dem größten Offenheitsgrad widerspiegelt. Von 2001 bis 2011 haben die Schwellenländer die höchsten BIP-Wachstumsraten und den stärksten Anstieg des Offenheitsgrads verzeichnet. In diesem Zeitraum betrug das jährliche nominale BIP-Wachstum dieser Länder 13 Prozent, der Offenheitsgrad (Außenhandel/BIP) lag bei 53 Prozent. Wie die Studie zeigt, erreichte das BIP-Wachstum in den Industrieländern bei einer Außenhandelsquote von 42 Prozent im gleichen Zeitraum lediglich fünf Prozent. Eines der wichtigsten Studienergebnisse betrifft den Anstieg des innerregionalen Handels. Nach einer Zeit vollständiger Globalisierung beobachten wir derzeit einen Wandel hin zu einer stärkeren Regionalisierung, erläutert Subran. Obwohl Industrieländer noch immer an mehr als der Hälfte des Handels mit Schwellenländern beteiligt sind, hat sich der Grad der Abhängigkeit erheblich verringert. Inzwischen ist der innerregionale Handel zwischen Schwellenländern um 19 Prozent gegenüber einem Anstieg von 7 Prozent innerhalb der Industrieländer gewachsen. Subran verweist auf Asien, wo die Mobilität der Arbeitnehmer, die wachsende Knowhow-Basis und der steigende Wohlstand in bestimmten Regionen wie Thailand zur Entstehung dynamischerer lokaler Konsummärkte geführt haben. In der Folge hat auch der innerregionale Handel in diesen Regionen zugenommen. Trotz des Booms im innerregionalen Handel ist die Weltwirtschaft vernetzter denn je. So warnt die Studie, dass der Nachfrageeinbruch 23 % Nordamerika 450 % 486 % 274 % Europa 169 % Lateinamerika Afrika Westeuropa 123 % 454 % in entwickelten Märkten wie der Eurozone im Jahr 2012 aufgrund der weltweit vernetzten Lieferketten auch das Wachstum der Schwellenländer, die diese Märkte beliefern, belastet hat. Aber die Probleme reichen noch weiter. Im Fall Europas gehen 70 Prozent der Exporte in andere europäische Länder. Wenn es zu einem kovarianten Schock wie der jüngsten Finanzkrise kommt, sind die Auswirkungen weltweit zu spüren. Langfristig werde sich der Handel zwischen den Industrieländern wahrscheinlich rückläufig entwickeln, während der Handel zwischen den Industrie- und den Schwellenländern zunehmen und der Handel zwischen den Wirtschaftsregionen der Schwellenländer sogar stark zunehmen werde. Unternehmen, die von diesen Trends profitieren wollen, müssen die damit verbundenen Risiken im Auge behalten, warnt Subran. Wir transportieren nicht nur mehr, sondern auch mehr wertvolle Güter als je zuvor. In einigen Entwicklungs- und Schwellenländern befindet sich die dafür erforderliche Transportinfrastruktur vom Eisenbahnnetz in Indien bis zu den Häfen in Nigeria jedoch noch im Aufbau. Für Unternehmen, die vom potenziellen Nachfragewachstum in diesen Märkten profitieren wollen, ist eine Absicherung von Handels- und politischen Risiken unerlässlich. LUDOVIC SUBRAN Direktor der Wirtschaftsforschungsabteilung, Euler Hermes ludovic.subran@eulerhermes.com Osteuropa 453 % Naher Osten 281 % Quelle: Chelem, Euler Hermes ASEAN China Asiatischer Pazifik 4 Fragen an Karsten Berlage Global Head of Weather Risk Management bei Allianz Risk Transfer Karsten Berlage, Allianz Risk Transfer, erklärt die zunehmende Bedeutung von Wetter-Risikomanagement, durch das sich Unternehmen besser vor Schäden durch Hoch - wasser, Stürme usw. schützen können. Was ist Wetter-Risikomanagement? Karsten Berlage: Wetter-Risikomanagement ist das Management von direkt und indirekt mit dem Auftreten von Wetterereignissen oder der Schwankung eines messbaren Wetterindizes verbundenen wirtschaftlichen Risiken. Verschiedene Kunden und Branchen können ganz unterschiedlich auf Wettergefahren reagieren dies ist einer der vielen Gründe für die Unkonventionalität des Geschäfts. Zum Beispiel würde starker Schneefall bei einer Fluggesellschaft vermutlich zu Ertragseinbußen führen, während die umliegenden Skigebiete davon profitieren. Unternehmen können das Wetter zwar selbst nicht beeinflussen. Effektives Wetter-Risikomanagement hilft ihnen aber, die finanziellen Auswirkungen widriger Wetterbedingungen zu managen. Welche Branchen sind am stärksten von extremen Wetterereignissen betroffen, und wie gehen sie mit den Risiken um? Berlage: Rund 70 Prozent aller Unternehmen sind durch das Wetter beeinflusst manche stärker als andere. Viele Branchen sind Wetterrisiken ausgesetzt, insbesondere Unternehmen aus dem Energiesektor, der Landwirtschaft oder dem Transportwesen, aber auch solche im Tourismus, Einzelhandel oder Baugewerbe. Energieunternehmen bevorzugen kalte Winter und heiße Sommer und sichern sich gegen ungünstige Jahreszeiten ab, um ihre Erlöse zu sichern. Anbieter alternativer Energien, wie Windparkbetreiber zum Beispiel, sichern sich oft gleich für mehrere Jahre gegen schwachen Wind ab, um die Finanzierung der Anlagen abzusichern. In der Landwirtschaft hängen die Ernteschwankungen fast unmittelbar von Wetterrisiken wie übermäßigem oder zu geringem Niederschlag und hohen oder niedrigen Temperaturen ab. Um diese Risiken zu steuern und die negativen Folgen von Wetterrisiken zu minimieren, kann man eine Regressionsanalyse mit historischen Niederschlagsund/oder Temperaturdaten in den relevanten Regionen durchführen. Im Transportwesen und der Energiewirtschaft kann das Wetter den Geschäftsbetrieb direkt beeinträchtigen. Beispielsweise besteht eine starke Korrelation zwischen Niederschlag, Frost oder Nebel und Flugverspätungen. Bei der Entwicklung einer geeigneten Risikomanagementstruktur wird daher darauf geachtet, welche Auswirkungen verschiedene Niederschlagsmengen auf die Transportunternehmen haben können, und es werden verschiedene Regeln entwickelt, um die unterschiedliche Erlös-Sensitivität so genau wie möglich abzubilden. Wie wird eine Versicherung für Wetterrisiken entwickelt? Berlage: Im ersten Schritt werden die relevanten Wetterrisiken identifiziert zum Beispiel Regen, Temperaturausschläge, Schnee, Wind oder Sonneneinstrahlung. Dann müssen die potenziellen finanzwirtschaftlichen Auswirkungen des Wetterrisikos quantifiziert werden. Hierfür werden historische Finanzkennzahlen wie Erlöse, Erträge und Kosten mit historischen Wetterdaten am beziehungsweise in der Nähe des Risikostandorts verglichen, um relevante Korrelationen zu bestimmen und einen Wetter-Risikoindex zu konstruieren. Der Kunde kann zum Beispiel nur das Verlustrisiko versichern oder die Ertragsschwankungen minimieren. In jedem Fall ermöglicht das Wetter-Risikomanagement eine bessere Budgetplanung und führt häufig zu besseren Finanzierungskonditionen und einer höheren Unternehmensbewertung. Welche Rolle wird das Wetter-Risikomanagement in den kommenden Jahren für Unternehmen spielen? Berlage: Der Markt für Wetter-Risikomanagement ist noch relativ jung und bietet noch viel Potenzial. Viele mögliche Kunden haben die potenziellen Vorteile noch nicht erkannt, obwohl immer mehr Analysten und Medien das Thema aufgreifen und die Unternehmen das Wetter nicht mehr viel länger für schlechte Umsätze oder Gewinne verantwortlich machen können. Auch Kreditgeber und Ratingagenturen achten vermehrt auf die Vorzüge einer Versicherung von Wetterrisiken. Bei Allianz Risk Transfer beschäftigen wir uns bereits seit einigen Jahren mit dem Wetter-Risikomanagement. Wir werden das Thema weiter über verschiedene Marketingmaßnahmen in die Öffentlichkeit tragen und gehen davon aus, dass unsere Wetterlösungen weiter an Bedeutung gewinnen werden, insbesondere in Bereichen wie alternativer Energie, Landwirtschaft und Einzelhandel. KARSTEN BERLAGE Karsten Berlage ist Leiter des Wetter-Risikomanagements bei Allianz Risk Transfer (ART). ART ist das Kompetenzzentrum der Allianz Gruppe für Wetterlösungen. In Zusammenarbeit mit AGCS Market Management generiert das Team weltweit Transaktionen in zahlreichen Sektoren. Mithilfe umfassender Analysen von Kunden- und Wetterdaten werden maßgeschneiderte innovative Versicherungslösungen entwickelt. Das Wetterteam ist aus Büros in Amsterdam, Bermuda, London und New York heraus tätig. Karsten Berlage ist in Hamburg aufgewachsen und hat acht Jahre lang in der Schweiz gelebt. Seit inzwischen 15 Jahren lebt er mit seiner Frau und vier Töchtern in New York. Er hat einen Masterabschluss in Wirtschafts- und Finanzwissenschaften. Bevor er 2008 zu Allianz kam, war er als Investmentbanker bei UBS tätig

5 REGIONAL EYE Glimpflich davongekommen Geflutete Baugruben, lahmgelegte Fabriken, sumpfige Ackerböden: Die Wirtschaft in Deutschland und Österreich litt im Juni 2013 unter Dauerregen und Hochwasser. Doch für die meisten Industrieunternehmen blieben die Schäden erträglich auch dank guten Risikomanagements. und trocknen lassen. Sind Wasserschäden an Maschinen und Anlagen nicht zu vermeiden, ist eine Prüfung durch technische Experten unerlässlich, bevor der Betrieb wieder aufgenommen wird andernfalls kann es zu Folgeschäden durch Kurzschlüsse kommen, meint Ralf Dumke, Leiter Risk Consulting Property in Deutschland. Indirekt verursachte Betriebsausfälle Das Juni-Hochwasser hat auch ein weniger vordergründiges Risiko ins Bewusstsein gerückt. Viele Betriebe in den betroffenen Regionen standen zwar selbst nicht unter Wasser, bekamen jedoch indirekt die Auswirkungen des Hochwassers zu spüren. So musste Volkswagen die Produktion im Werk Zwickau vorübergehend stoppen. Die Frühschicht sei abgesagt worden, weil Mitarbeiter wegen überfluteter Straßen nicht hätten zur Arbeit erscheinen können und der Nachschub an Zulieferware unklar gewesen sei, hieß es bei Volkswagen. Auch der Abfüllanlagenbauer Krones war infolge des Hochwassers gezwungen, den Betrieb in Rosenheim und im benachbarten Raubling ruhen zu lassen, weil für die insgesamt 950 Mitarbeiter die Zufahrt zum Fabrikgelände nicht oder nur eingeschränkt möglich war. DR. GUNDULA ECKERT Wie können sich Unternehmen auf Hochwasser vorbereiten? Was ist während und nach einer Überflutung zu tun? Empfehlungen hierzu gibt das Allianz Risk Consulting mittels einer speziellen Checkliste, die auf der AGCS- Website heruntergeladen werden kann. unter Search flood eingeben Innerhalb von elf Jahren erlebten Bayern und Ostdeutschland im vergangenen Juni die zweite Jahrhundertflut. Das Hochwasser gilt als eine der teuersten Naturkatastrophen, die Deutschland je erlebt hat, dennoch kamen große Industriebetriebe bei dieser Katastrophe vergleichsweise glimpflich davon. Die Schäden bei der Industrie halten sich in Grenzen, so Dr. Andreas Shell, globaler Leiter Sachschaden bei Allianz Global Corporate & Specialty. Von der Flut waren eher kleinere Geschäfte wie Supermärkte, Einzelhändler oder Handwerksbetriebe in flussnahen Innenstadtlagen betroffen als große Konzerne, erklärt Shell. Zudem hätten die Industrieunternehmen ihre Lehren aus der Flut von 2002 gezogen und sich vorbereitet. Vorsorgemaßnahmen zeigten Wirkung Ein effektives Notfallmanagement bewies beispielsweise der Automobilzulieferer ZF Friedrichshafen: Der auf über zehn Meter gestiegene Pegel der Donau hatte das Werk Grubweg am Standort Passau erreicht. Sofort wurde ein Krisenstab eingerichtet, bestehend aus Standort- und Werkleitung, Kommunikation, Gebäudemanagement, Werkschutz und Werkfeuerwehr. Am 3. und 4. Juni ruhte die Produktion. Die höchste Priorität lag darauf, Gefahren für Mensch und Umwelt abzuwenden und Schäden an Produktionsanlagen so niedrig wie möglich zu halten, erklärt Michael Lang, Versicherungsverantwortlicher bei ZF. Vorsorglich wurden ölhaltige Betriebsstoffe aus Produktionsmaschinen in betroffenen Hallen und deren Untergeschossen abgepumpt, die wichtigsten Anlagen stromlos gestellt und fachmännisch heruntergefahren; ebenso wurden Vormaterialien beziehungsweise Produktionsmaterial aus den Hallen entfernt. Parallel dazu bereitete die Standortleitung gemäß Notfallplan das Szenario vor, das ein rasches Anfahren der Produktion nach dem überstandenen Hochwasser gewährleistet. Drei Tage später, am 6. Juni, konnte die Fertigung im Werk Grubweg wieder anlaufen. Oft sind es einfache Maßnahmen, die Hochwasserschäden kleinhalten. Maschinen und Geräte sollten vom Erdgeschoss in höher gelegene Stockwerke verlagert werden, und möglichst schnell müssten die Betriebe das Wasser abpumpen, die Gebäude reinigen In beiden Unternehmen konnte die Produktionspause später durch Mehrarbeit wieder aufgeholt werden, und der Ertragsausfall hielt sich damit in Grenzen. Grundsätzlich wäre in solchen Fällen der Betriebsunterbrechungsschaden jedoch nicht von einer klassischen BU-Versicherung gedeckt gewesen, erklärt Jürgen Wiemann, Leiter Property Underwriting bei AGCS Deutschland, denn bei den betroffenen Unternehmen selbst ist ja kein Sachschaden durch das Hochwasser entstanden. Für Betriebsunterbrechungen ohne zugrunde liegenden Sachschaden (Non-Damage Business Interruption) hat die AGCS eine eigene Lösung entwickelt. Die NDBI-Police deckt Betriebsunterbrechungsschäden beispielsweise dann, wenn sie durch Streik, Stromausfall, Insolvenz oder durch überschwemmte Straßen beziehungsweise behördlich angeordnete Verkehrsbeschränkungen verursacht wurden. RALF DUMKE Head of Risk Consulting Property, AGCS Germany DR. ANDREAS SHELL Global Head of Short Tail Claims, AGCS JÜRGEN WIEMANN Head of Underwriting Property, AGCS Germany

6 RISK FUTURES Schutz vor rapide steigenden IT-Risiken Angesichts der weiter exponentiell zunehmenden Digitalisierung und der globalen Vernetzung praktisch aller Wirtschaftsbereiche dürften die Gefährdungen und Schäden durch absichtlich oder versehentlich herbeigeführtes Fehlverhalten von Informations- und Kommunika - tionssystemen deutlich zunehmen. Es ist deshalb an der Zeit, diese Risiken mit einem angepassten Cyber-Versicherungsprodukt abzusichern. CHRISTOPH WITTE In Deutschland liegen die Kosten für die Verletzung der Datensicherheit mit 199 US-Dollar pro Datensatz (zum Beispiel eine Tabelle in einer Datenbank oder eine Sammlung von Daten auf einer CD) am höchsten. In den USA fällt der Aufwand mit 188 US-Dollar pro Datensatz etwas geringer aus. Mit nur 42 US-Dollar schlägt ein beschädigter Datensatz in Indien zu Buche. Diese Zahlen erhob das US-amerikanische Ponemon Resarch Institute für die Studie Cost of Data Breach 2013, die sie im Auftrag des Sicherheitsanbieters Symantec unter 277 Unternehmen aus 16 Branchen und neun Ländern durchführte. Der Studie zufolge kostete deutsche Unternehmen 2012 eine durchschnittliche Datenpanne rund 4,8 Millionen US-Dollar. Wenn eine solche Datensicherheitsverletzung eintritt, sind in der Regel sehr viele Datensätze betroffen. Es kann, wie in einem kürzlich bekannt gewordenen Fall von Kreditkartenbetrug um Zehntausende Kundendaten gehen. In die Kosten schließt das Institut die Ausgaben für das Finden der Sicherheitsverletzung, Eskalations- und Mitteilungskosten sowie Ausgaben für nachträgliche Maßnahmen ein. Außerdem wurde der Vertrauensverlust von Kunden anhand des Pro-Kopf- Umsatzes und der Abwanderungsquote berücksichtigt. Die Ponemon-Studie weist wie andere Studien auch eine relative Gleichverteilung der wichtigsten Ursachen für Datensicherheitsverletzungen aus: In 37 Prozent der Fälle ist die Panne auf einen bösartigen oder kriminellen Angriff zurückzuführen, in 29Prozent sind Systemfehler die Ursache und zu 35 Prozent ist menschliches (Fehl-)Verhalten der Grund. US DE AU FR UK JP IT BZ IN DURCHSCHNITTLICHE KOSTEN PRO DATENSICHERHEITS- VERLETZUNG Die Kosten pro Datensicherheitsverletzung sind definiert als Gesamtkosten der Datensicherheitsverletzung dividiert durch den Umfang der Datensicherheitsverletzung, gemessen anhand der Zahl der verloren gegangenen oder gestohlenen Datensätze. Quelle: Cost of Data Breach 2013, Ponemon Research Institute, USA $1,32 Mio. $1,11 Mio. $2,28 Mio. $2,27 Mio. $4,10 Mio. $3,76 Mio. $3,14 Mio. US$5,4 Mio. $4,82 Mio. Cyberattacken, System- und Prozessfehler sind etwa gleich verteilt Die Ursachenverteilung bestätigt auch José Fidalgo, bei der Allianz Global Corporate & Specialty AG (AGCS) Leiter der Risk Consulting Germany. Aus unseren Daten und Gesprächen mit Unternehmen ergibt sich eine ungefähre Gleichverteilung. Zu etwa jeweils einem Drittel sind Fehler in der ITK-Infrastruktur, fehlerhafte interne Prozesse und Angriffe von außen die maßgeblichen Gründe für Eigen- und Drittschäden. Dem technischen Spezialisten der AGCS zufolge führten diese Störungen entweder zu sogenannten Mikro-Blackouts, Prozessausfällen und/oder Datenverlusten. Diese kurzzeitigen Systemausfälle seien besonders tückisch, weil sie durch ihre Kürze weder von den Steuerungen der unterbrechungsfreien Stromversorgungen bemerkt noch von den Monitoring-Systemen, die die IT-Systeme überwachen, adäquat bekämpft würden. Das kann dazu füh- 37% Bösartiger oder krimineller Angriff 35% Menschliches Fehlverhalten URSACHEN FÜR SICHERHEITSVORFÄLLE Die Ponemon-Studie weist eine relative Gleichverteilung der wichtigsten Ursachen für Datensicherheitsverletzungen aus: In 37 Prozent der Fälle ist die Panne auf einen bösartigen oder kriminellen Angriff zurückzuführen, in 29 Prozent sind Systemfehler die Ursache und zu 35 Prozent ist menschliches (Fehl-)Verhalten der Grund. Quelle: Cost of Data Breach 2013, Ponemon Research Institute, USA 29% Systemfehler 10 11

7 2,5 Mio. US$ 2,0 Mio. US$ 1,5 Mio. US$ DURCHSCHNITTLICHE AUSWIRKUNGEN VON DATENSICHERHEITSVERLETZUNGEN IN GROSSUNTERNEHMEN Gesamthöhe des erwarteten Schadens/Gesamthöhe der Aufwendung/Finanzielle Gesamtbelastung Wenn man mit dem Risiko umgehen möchte, muss man von Worst-Case- Szenarien ausgehen. DURCHSCHNITTLICHE AUSWIRKUNGEN VON DATENSICHERHEITSVERLETZUNGEN Kaspersky beziffert den durchschnittlichen Schaden pro Sicherheitsvorfall für ein großes Unternehmen auf US-Dollar, ein mittleres Unternehmen muss dagegen mit durchschnittlichen Kosten von US-Dollar rechnen. Die Kosten für erfolgreiche gezielte Attacken liegen laut Kaspersky allerdings in großen Unternehmen bei rund 2,4 Millionen US-Dollar. Quelle: Global Corporate IT Security Risks 2013, Kaspersky 1,0 Mio. US$ 0,5 Mio. US$ Basis 271 Insgesamt 6 Gezielte Angriffe DURCHSCHNITTLICHE AUSWIRKUNGEN VON DATENSICHERHEITSVERLETZUNGEN IN KLEINEN UND MITTLEREN UNTERNEHMEN Gesamthöhe des erwarteten Schadens/Gesamthöhe der Aufwendung/Finanzielle Gesamtbelastung 1, Insgesamt Gezielte Angriffe Betrug/ absichtliche Weitergabe von Daten Phishing Netzwerkangriffe Sicherheitslücken DoS/DDoS US$ US$ Basis Betrug/ absichtliche Weitergabe von Daten 17 Phishing 28 Netzwerkangriffe Sicherheitslücken 16 DoS/DDoS José Fidalgo Head of Risk Consulting Germany, Allianz Global Corporate & Specialty ren, dass ein System orientierungslos wird und viele Stunden nicht verfügbar ist, zumal wenn die Fehlerursache nicht sofort identifiziert werden kann. Bei einer Betriebsunterbrechung folgten daraus natürlich Kosten für das Unternehmen selbst, aber im Falle von Servicegarantien gegenüber Kunden eben auch Schäden bei Dritten, für die aufgekommen werden müsse. Eine weitere häufige Schadensursache, die sich in Betriebsstörungen oder -unterbrechungen, Datenverlusten und Unverfügbarkeit von Daten manifestiere, seien Software-Updates oder -Migrationen. Teuer kann beispielsweise folgender Fall für den Dienstleister einer Fluggesellschaft werden. Aufgrund eines fehlerhaften Updates verschwanden vorübergehend alle Billigangebote im Buchungssystem der Airline. Auf diese Weise waren die Flüge schwächer gebucht, und dem Unternehmen entgingen Umsatz und Gewinn, erklärt Fidalgo. Solche Upgrades, gerade auch kleinere, die in ein komplexes System eingespielt werden, können große Schäden auch bei Dritten nach sich ziehen. In puncto Cyberattacken rechnet Fidalgo auch weiterhin mit keiner Verbesserung der Lage. Im Gegenteil: Wenn man mit dem Risiko umgehen will, muss man von Worst-Case-Szenarien ausgehen. Das sind für ihn zum Beispiel das gezielte Aufspüren von Schwachstellen, um die Steuerung von Produktionsanlagen oder gar Atomkraftwerken zu beeinflussen. Hohe Durchschnittskosten bei Sicherheitsvorfällen Andere Studien, zum Beispiel vom Sicherheitsanbieter Kaspersky, weisen geringere Kosten für Sicherheitsverletzungen aus als die zitierte Ponemon-Analyse. In seinem Bericht Global Corporate IT Security Risks 2013 beziffert Kaspersky den durchschnittlichen Schaden pro Sicherheitsvorfall für ein großes Unternehmen auf US-Dollar, ein mittleres Unternehmen muss dagegen mit durchschnittlichen Kosten von US-Dol- lar rechnen. Die Kosten für erfolgreiche gezielte Attacken liegen laut Kaspersky allerdings in großen Unternehmen bei rund 2,4 Millionen US-Dollar. Die Zahlen der Kaspersky-Studie werden durch eine Untersuchung des britischen Departments for Business Innovation & Skills zumindest für England bestätigt. Der von PwC durchgeführte 2013 Information Security Breaches Survey geht von einem deutlich gestiegenen Volumen von Sicherheitsverletzungen aus. Demnach verzeichneten 93 Prozent der großen Unternehmen (mehr als 250 Mitarbeiter) im vergangenen Jahr Sicherheitsverletzungen und 87 Prozent der kleineren (weniger als 50 Mitarbeiter). Dabei wurden 78 Prozent der großen Unternehmen im letzten Jahr von außen angegriffen, 2011 lag die Rate bei 73 Prozent. Durchschnittlich 113 Sicherheitsverletzungen unterschiedlichster Art pro Jahr erleiden Großunternehmen in Großbritannien, und kleinere Unternehmen kämpfen im Schnitt mit 17 Security-Vorfällen. Dabei beziffert die britische Studie die durchschnittlichen Kosten für die gravierendste Sicherheitsverletzung des Jahres bei Großunternehmen auf bis Pfund. Bei kleineren liegt sie mit bis Pfund deutlich darunter. Neue Gefahrenquellen kommen hinzu Trotz ihrer Unterschiedlichkeit zeigen die Zahlen eine deutliche Tendenz: Datensicherheitsverletzungen nehmen rapide zu, und sie verursachen immer größere Schäden. Aufgrund der großen Trends in der Informationsverarbeitung Cloud Computing, Echtzeitanalyse großer Datenmengen (Big Data), Mobile Devices und neue Formen der digitalen, kollaborativen Zusammenarbeit ist absehbar, dass die Abhängigkeit der Unternehmen von IT-Infrastrukturen, Applikationen und Internetanwendungen weiter rapide zunehmen wird. Die Beziehungen zwischen der analogen und digitalen Welt werden immer enger, womit auch das Gefährdungspotenzial steigt

8 PROZENTSATZ DER BÖSARTIGEN SICHERHEITSVORFÄLLE IM VERGANGENEN JAHR BEI DEN BEFRAGTEN: ISBS 2013 Große Unternehmen ISBS 2013 Kleine Unternehmen ISBS 2012 Kleine Unternehmen ISBS 2010 Kleine Unternehmen ISBS 2008 Insgesamt ISBS 2006 Insgesamt ISBS 2004 Insgesamt ISBS 2002 Insgesamt ISBS 2000 Insgesamt* ISBS 1998 Insgesamt* Joachim Albers, Global Head of Product Development bei der AGCS, ergänzt: Mit Allianz Cyber Protect bieten wir ein Versicherungsprodukt an, das die wesentlichen IT-Risiken über die verschiedenen Versicherungssparten hinweg abdeckt. Der Kunde muss sich nicht mehr darum kümmern, welche IT-Risiken zum Beispiel über seine Haftpflicht- oder Sachschadenversicherung abgedeckt sind. Wenn er Schäden durch Persönlichkeits- und Datenschutzverletzungen, Netzwerksicherheitsverletzungen, Multi-Media-Pflichtverletzung, Computerbetrugsschäden, Betriebsunterbrechung und Datenwiederherstellung, datenschutzrechtliche Verfahren, forensische Dienstleistungen oder Kosten durch Krisenkommunikation erleidet, sind diese bis zum ausgehandelten Limit abgedeckt. Mit Cyber Protect trage die AGCS neuen Risiko- Sicherheitsvorfälle Versehentliche Sicherheitsvorfälle Bösartige Sicherheitsvorfälle Ernsthafte Sicherheitsvorfälle 18 % ISBS 2013 Große Unternehmen ISBS 2013 Kleine Unternehmen ISBS 2012 Kleine Unternehmen 24 % 35% 32 % 31 % 44 % 46 % 52% 59 % 70 % 68 % 66 % 76 % 76 % 70 % 69 % 76 % 74 % 91% 91 Prozent der großen Unternehmen in Großbritannien wurden 2013 Opfer bösartiger Sicherheitsvorfälle und immerhin 76 Prozent der kleinen. Durchschnittlich 113 Sicherheitsverletzungen pro Jahr erleiden Großunternehmen in Großbritannien, und kleinere Unternehmen kämpfen im Schnitt mit 17 Security-Vorfällen. Quelle: 2013 Information Security Breaches Survey, Department for Business Innovation & Skills, Great Britain PROZENTSATZ UND ART DER SICHERHEITSVORFÄLLE IM VERGAN- GENEN JAHR BEI DEN BEFRAGTEN: 87 % 93 Prozent der großen britischen Unternehmen (mehr als 250 Mitarbeiter) und 87 Prozent der kleineren (weniger als 50 Mitarbeiter) erlitten 2013 Sicherheitsverletzungen. Quelle: 2013 Information Security Breaches Survey, Department for Business Innovation & Skills, Great Britain 93 % 91% Hinzu kommen Angriffe auf Industriesteuerungen, wie sie etwa der 2010 entdeckte Wurm Stuxnet repräsentiert. Sie bedurften bisher genauer Kenntnisse der jeweiligen Maschinensteuerungen. Wenn diese Maschinen aber über das Internet miteinander vernetzt werden und sich Übertragungsprotokolle und Bussysteme wie erwartet angleichen, werden sie in genauso großem Maße gefährdet sein wie heutige kommerzielle Computersysteme, PCs und Smartphones. Dabei ist allerdings zu berücksichtigen, dass die cybertechnische Absicherung dieser Strukturen noch weit hinter der der kommerziellen IT-Systeme zurückhängt. Manche Experten sprechen von fünf bis zehn Jahren Verzug. Allianz Cyber Protect Absicherung für die wesentlichen IT- Risiken Aufgrund dieser zunehmenden Gefährdungen müssen sich die Unternehmen trotz ihrer Verpflichtung, auf Risiken und Bedrohungen mit aktueller Sicherheitstechnik zu reagieren, Maßnahmen überlegen, wie sie verbleibende Risiken von möglichen Eigen- und Drittschäden durch Cyberrisiken abdecken, zumindest aber abmildern wollen. Eine Möglichkeit sind die sogenannten Cyber- und IT-Versicherungen, wie sie auch die AGCS mit Allianz Cyber Protect (siehe Kasten) seit Kurzem anbietet. Diese Policen bieten Unternehmen die Absicherung ihrer Cyberrisiken aus einer Hand. Dieser Markt entwickelt sich mit hoher Geschwindigkeit, erklärt AGCS-Vorstand Hartmut Mai. Er schätzt das Prämienvolumen zurzeit auf etwa 150 Millionen Euro in Europa und auf rund 50 Millionen Euro in Deutschland. Außerhalb der USA, wo der Markt für Cyber Insurance bereits 1,3 Milliarden US-Dollar groß ist, erwarten wir ein zweistelliges Wachstum pro Jahr sehen wir allein für Europa ein Marktvolumen in Höhe von 700 bis 900 Millionen Euro voraus. Das Allianz-Produkt wird zunächst in ausgewählten europäischen Märkten und später in Südamerika und Asien ausgerollt. Wegen der besonderen Haftungsbedingungen wird die Versicherung in den USA nicht angeboten. arten Rechnung, die Unternehmen abdecken können müssen. Wir können uns als Versicherung nicht auf die klassischen Produkte zurückziehen. Je weiter die Digitalisierung der Unternehmensprozesse, desto größer werde der Bedarf, die daraus entstehenden Risiken zu minimieren. Darauf haben wir reagiert. Staaten drängen auf höheren Verbraucherschutz Als Beispiel nennt er Schäden durch Compliance-Verstöße. Die EU und einzelne Staaten drängen im IT-Bereich auf einen höheren Verbraucherschutz. So sehen verschiedene Gesetzentwürfe vor, dass Unternehmen künftig nicht nur in bestimmten Fristen die zuständigen Behörden über etwaige Datenschutzverletzungen informieren müssen, sondern auch ihre Kunden. Die aus diesen Notifikationen resultierenden Kosten deckt Cyber Protect ebenfalls ab. Wir gehen davon aus, dass sich die regulatorischen Bedingungen in der EU, aber auch in anderen Ländern verändern und verschärfen werden. Dr. Georgi Pachov, Global Cyber Leader Property, führt ein weiteres Beispiel an: Cyberattacken oder unerwünschte Veränderungen elektronischer Daten können bei den Versicherten zu signifikanten Kosten durch Betriebsunterbrechungen führen. Bereits ein verändertes Datum im Kontrollsystem eines Lagerhauses beispielsweise könne zum Ausweis einer falschen Lagerposition führen. Dieser Fehler wiederum könne sich bis hin zur Schließung des gesamten Lagerhauses auswirken. Solche Kosten für Geschäftsunterbrechungen oder für die Reprogrammierung des Steuersystems deckt Allianz Cyber Protect ab, erklärt Pachov. Eine weitere Schadensart, die die Allianz erstmals in Cyber Protect abdeckt, sind Kosten zur Vermeidung von Reputationsschäden durch IT-Fehler oder erfolgreiche Cyberattacken. Der Reputationsschaden selbst kann aufgrund unzureichender Bemessungsgrundlage nicht abgedeckt werden, wohl aber die Kosten für Krisenkommunikation und entsprechende Beratung, berichtet Albers. JOSE FIDALGO Head of Risk Consulting Germany jose.fidalgo@allianz.com HARTMUT MAI Chief Underwriting Officer, Corporate Lines hartmut.mai@allianz.com JOACHIM ALBERS Global Head of Product Development joachim.albers@allianz.com GEORGI PACHOV Global Cyber Leader Property georgi.pachov@allianz.com ALLIANZ CYBER PROTECT Bei der Cyberversicherung Allianz Cyber Protect handelt es sich um ein spartenübergreifendes standardisiertes Produkt, das IT- und Cyberrisiken für Unternehmen abdeckt. Allianz Cyber Protect ersetzt einerseits eigene Schäden, die bei einem versicherten Unternehmen entstehen, das Opfer von Internetkriminalität wird. Diese beinhalten beispielsweise Aufwendungen für die Benachrichtigung von Kunden, für IT-forensische Untersuchungen, für mögliche Bußgelder, für die Wiederherstellung von geschädigten oder zerstörten Daten oder für Ertragsausfälle durch Betriebsstörungen. Ein weiterer Baustein ist die Übernahme der Kosten für Krisenkommunikation zum Reputationsschutz. Andererseits kommt die Police für Haftpflichtschäden auf, die Kunden des versicherten Unternehmens infolge von Hackerangriffen, Denial-of-Service-Attacken, Datenschutzverletzungen oder fehlerhafter digitaler Kommunikation erleiden. Mit einer Deckungssumme bis zehn Millionen Euro bietet Allianz Cyber Protect somit einen breiten Schutz gegen alle wichtigen Cyberrisiken, erfordert aber nur eine schlanke Risikoprüfung vor Vertragszeichnung. Cyber Protect ist modular aufgebaut und wird so sehr unterschiedlichen Kundenansprüchen gerecht. Es reicht vom standardisierten Einsteigermodell mit einer Deckung bis zu zehn Millionen Euro bis hin zu einer maßgeschneiderten Deckung mit Limits bis zu 50 Millonen Euro. Das Cross-Line-Produkt, für das Engineering, Financial Lines, Liabilty und Property gemeinsam Know-how beisteuern, wird in allen wichtigen AGCS-Märkten stufenweise eingeführt in Deutschland, Österreich, der Schweiz, Großbritannien/Frankreich, Spanien und Australien/Neuseeland erfolgt die Einführung in den Märkten Asiens. Cyber Protect deckt folgende Risiken ab: Persönlichkeitsrechts- und Datenschutzverletzungen Netzwerksicherheitsverletzungen Multi-Media-Pflichtverletzung z.b Schäden durch Rechtsverletzungen Computerbetrugsschäden Betriebsunterbrechung und Datenwiederherstellung Datenschutzrechtliche Verfahren z.b Kosten für die Benachrichtigung von Kunden E-Payment/Vertragsstrafen Forensische Dienstleistungen Kosten zur Suche nach Schwachstellen bzw. Malware Kosten für Krisenkommunikation zur Vermeidung von Reputationsschäden 14 15

9 RISK FUTURES Kampf auf hoher See Der Wind heult um die Ohren und peitscht den Regen ins Gesicht. Manchmal ist der Bau eines Offshore-Windparks auf hoher See ein hartes Geschäft. Es gibt Zeiten, in denen es wirklich knallharte Arbeit ist, bestätigt Eduard Lopkov, aber es ist auch eine faszinierende Aufgabe. Ich glaube, man muss ein Pionier im Geiste sein. Und trotz aller Herausforderungen ist die Zufriedenheit am Ende riesig. GEOFF POULTON Lopkov ist Offshore-Installationsmanager für Windturbinen bei Dänemarks größtem Energiekonzern, DONG Energy. Seine Aufgabe ist die Betreuung und Überwachung der Entwicklung, der Konstruktion und des Baus von Offshore- Windparks. Das heißt, dass er zu manchen Zeiten zwei aufeinanderfolgende Wochen auf See verbringt. Das sei sicher nicht jedermanns Sache, gibt der Bulgare zu, ist jedoch der Ansicht, dass Talentgewinnung für diese junge und dynamische Branche kein Problem sei. Tatsächlich ist der Markt für Offshore-Windanlagen angesichts der wachsenden Bedeutung der erneuerbaren Energien ein zunehmend attraktiver Sektor. Eine aktuelle Studie von Roland Berger mit dem Titel Offshore Wind Toward 2020 schätzt den Markt für Offshore- Windenergie im Jahr 2020 auf ein Investitionsvolumen von rund 130 Milliarden Euro. Ein Großteil der Anlagen wird in Europa liegen, mit einer Gesamtkapazität von rund Megawatt. Die Kapazität in Asien wird auf Megawatt prognostiziert, in Nord- und Südamerika auf 500 Megawatt. Die Gründe für diese regionalen Unterschiede sind zahlreich. In Europa soll der Anteil erneuerbarer Energien an der Stromerzeugung bis 2020 mindestens 35 Prozent betragen, zwölf Prozent sollen aus Windenergie stammen. Und während Regionen wie die Vereinigten Staaten über große unbewohnte Flächen verfügen, auf denen logistisch einfachere Onshore-Windanlagen gebaut werden können, lässt die höhere Bevölkerungsdichte in Europa die Windparks zunehmend aufs offene Meer ausweichen. Innerhalb von Europa liegt der Fokus stark auf der Nordund Ostsee. Nordeuropa ist der am weitesten entwickelte Offshore-Markt, allen voran Großbritannien, gefolgt von Belgien, den Niederlanden, Skandinavien und Deutschland, die ebenfalls ihre Kapazitäten ausbauen, erläutert Robert Maurer, Head of Engineering, Germany & Central Europe bei Allianz Global Corporate & Specialty (AGCS). Und dies mit gutem Grund: Offshore-Windkraft hat eine um 40 Prozent höhere Energieeffizienz als Onshore-Windkraft. Die Bedingungen sind jedoch auch wesentlich anspruchsvoller: Starke, böige Winde, Wellen, sehr salziges Wasser und Luft all dies bedeutet eine erhebliche Belastung der Ausrüstung von Offshore-Windanlagen. Eine weitere Herausforderung für die Branche ist der entstehende Trend zu größeren Windparks in größerer Entfernung zur Küste. Bisher wurden Windparks meist in einer Tiefe von 20 Metern und einer Entfernung von der Küste von rund 20 Kilometern gebaut, sagt Gerhard Müller, Senior Engineering Risk Consultant bei AGCS. Doch seit die Küstenlinien immer stärker verbaut sind, werden erste Windparks in größerer Entfernung zur Küste errichtet. Dies gilt insbesondere für Deutschland, wo Naturschutzgesetze den Bau von Windanlagen in Küstennähe begrenzen und Anwohner die über 100 Meter hohen Turbinen in der Nähe ihrer Häuser ablehnen für sie sind sie ein Schandfleck. Komplexe Logistik Die größere Entfernung von der Küste wirkt sich beim Bau von Windparks sowohl auf die Logistik als auch auf die erforderlichen Fundamente aus. Diese unterstützenden Elemente, auf denen die Turbinen ruhen, wie- Vereinfachter Windpark-Aufbau 1. Windkraftanlage 2. Feldkabel 3. Umspannstation auf See 4. Landanschluss-Kabel 5. Umspannstation an Land Verbindung zu Leitungsnetzen an Land Umspannstation an Land 5 Kabel (132 Kv) Umspannstation auf See Beispiel einer Windpark-Anordnung (Anholt) 1. Windkraftanlage 2. Feldkabel 3. Umspannstation auf See 4. Landanschluss-Kabel 5. Umspannstation an Land Quelle: DONG Energy 5 4 A Interne Windparkverkabelung (33Kv ) F29 I28 P28 F28 P27 F27 P26 F26 P25 P24 C31 F25 P23 A30 P22 1 A29 P21 A28 P20 A27 F24 P19 A26 F23 P17 A25 P16 A24 F14 P15 A23 A22 F13 2 P13 F12 P12 A20 F11 I10 P11 A19 P10 F10 P09 A18 C12 I08 F09 P08 A17 P07 A16 I07 C10 L06 F08 P06 A15 P05 C09 A14 L05 F07 P04 I05 P03 A13 F06 L04 P02 P01 A12 F05 I04 L03 C07 L01 L02 M01 A11 C06 I03 K01 F04 A10 I02 J01 I01 A09 C05 F03 H01 A08 C04 F02 G01 A07 F01 C03 A06 E01 C02 D01 A05 C01 A04 A03 B01 A02 A

10 HGO InfraSea Solutions Innovation Länge der Beine: 89 Meter Hebeleistung des Kranes: Tonnen bei einer Auslage von 31,5 Metern um die Basis Tragfähigkeit des Schiffes: Tonnen Keine Zubringerlieferungen benötigt Komplettlösung Fortschrittliches Sicherungssystem Das Deck hat eine Größe von m 2, das entspricht fast acht Basketballfeldern Maximale Wassertiefe bei voller Absenkung der Beine: 65 Meter Montageingenieure arbeiten immer zwei aufeinanderfolgende Wochen, dann haben sie zwei Wochen frei. Die Schiffscrew des Errichterschiffs erfahrene Seeleute haben doppelt so lange Schichten. Es ist harte Arbeit, aber die Bedingungen auf modernen Schiffen sind sehr gut, erläuimmer größer und erfordern immer größere und stärkere Kräne, um sie an ihren Platz zu heben. Diese Faktoren treiben die Investitionskosten in die Höhe und machen den ohnehin langwierigen Prozess noch komplexer. Ein wesentlicher Engpass in dieser noch jungen Branche ist der Mangel an spezialisierten Installationsschiffen, ein Problem, das erst jüngst in Angriff genommen wird. Zuvor waren sogenannte Hubinseln, Plattformen aus der Öl- und Gasindustrie, adaptiert und verwendet worden. Diese mussten wiederum von Schleppern in die richtige Position manövriert werden ein zeitraubender Prozess. Doch mit der Verlagerung in tiefere und exponiertere Gewässer müssen flexiblere und effizientere Lösungen gefunden werden. Errichterschiffe der neuesten Generation wie die kürzlich gebaute Innovation sollen den veränderten Anforderungen der Branche Rechnung tragen. Die Innovation ist ein Transport- und Errichterschiff in einem, ausgestattet mit vier Hubbeinen (Jack-up-Legs), die an der vorgesehenen Position abgesenkt und auf den Meeresboden gesetzt werden. Sie heben das Schiff aus dem Wasser, sodass sich eine vollkommen stabile Arbeitsplattform ergibt, von der aus sowohl die Elemente des Fundaments platziert als auch die Turbine errichtet werden können. Allerdings, so erklärt Eduard Lopkov, seien derzeit nur sehr wenige dieser Errichterschiffe im Dienst, was bedeute, dass diese stark nachgefragt seien. Wir versuchen, diese Schiffe bereits zwei Jahre vor Beginn der eigentlichen Installationsarbeiten zu reservieren. Da sich Projekte in der Vorbereitungsphase an Land manchmal verzögern, ganz zu schweigen von potenziellen wetterbedingten Ausfallzeiten auf See, kann es schwierig sein, den Projektablauf zu synchronisieren. Den Zeitplan einzuhalten kann der schwierigste Teil der Arbeit sein, räumt Lopkov ein. Der eigentliche Bau einer Offshore-Windanlage beginnt mit einer geotechnischen Untersuchung des Meeresbodens, um den besten Ort für die Installation der Turbine zu bestimmen. Ausgehend von diesen Daten Hubgeschwindigkeit: 1 Meter pro Minute Vollautomatisches Hebesystem (Zahnstangenantrieb) Hubschrauberlandeplatz mit einem Durchmesser von 21 Metern und einer Belastbarkeit von bis zu 13 Tonnen Voll ausgestattete Unterkünfte für bis zu 100 Personen folgt dann eine Feinabstimmung der Fundamenterstellung. Der derzeit gebräuchlichste Fundamenttyp ist ein Monopile, ein riesiges Stahlrohr, das in den Meeresboden gerammt wird. Darauf sitzt das Übergangsstück (Transition Piece), das das Fundament und den Turbinenturm verbindet. Für größere Turbinen und in tieferen Gewässern steigen die Kosten von Monopiles jedoch erheblich, weswegen sogenannte Jacket-Fundamente an Beliebtheit gewinnen. Jacket-Fundamente bestehen aus drei oder vier Hauptbeinen, verbunden durch fachwerkartige Verspannungen. Jacket- Fundamente sind flexibler und leichter als Monopiles, daher erwartet die Roland-Berger-Studie für die kommenden Jahre eine zunehmende Verwendung dieses Fundamenttyps. Nach der Errichtung der Fundamente übernimmt das Turbineninstallationsteam. Hier spielen Schiffe wie die Innovation ihre Stärken aus, da sie bis zu sieben 6-MW-Turbinen vom Hafen zum Standort transportieren und dort die Installation übernehmen können. Der Einsatz eines Errichterschiffs vereinfacht den Prozess erheblich, sagt Lopkov. Es werden keine Feederbargen mehr benötigt, ebenso fallen das gefährliche und zeitraubende Schleppen auf See und die Ankerarbeiten weg. Man kann mit nur einem Hafenbesuch mehrere Turbinen laden, transportieren und installieren. Dies ist nicht nur wirtschaftlicher, sondern reduziert auch das Risiko wetterbedingter Ausfallzeiten. Die Installation einer einzelnen Turbine dauert rund zwei Tage eine Präzisionsarbeit, die eine perfekte Koordination zwischen den Teammitgliedern erfordert. Alles ist extrem genau geplant, sodass wir exakte Angaben haben, was genau wohin muss, sagt Lopkov. Es gibt keinen Spielraum für Fehler. Das ist nicht einfach, wenn man Teile bewegt, die Hunderte von Tonnen wiegen. tert Lopkov. Und um ehrlich zu sein: nach einer 12-Stunden-Schicht schläft man überall wie ein Stein! Es sind die wetterbedingten Ausfallzeiten, wenn das Wetter zu schlecht zum Arbeiten ist, während dener man Fernseher, Fitnessräume und Kantinen genießt. Sobald die Windturbinen erfolgreich installiert sind in großen Windparks stehen mehr als 100 dieser Turbinen muss der produzierte Strom in das Stromnetz an Land transportiert werden. Dies ist ein weiterer Bereich, in dem die neuere Generation von Windparks weiter von der Küste entfernt auf Schwierigkeiten stößt. Über kürzere Distanzen kann Strom mithilfe von Wechselstromkabeln übertragen und direkt ins Leitungsnetz an Land eingespeist werden, sagt Gerhard Müller. Über längere Distanzen wäre dies jedoch mit hohen Stromverlusten verbunden, sodass auf See ein Hochspannungs-Gleichstrom-Übertragungs-(HGÜ)- Stromrichter benötigt wird, der den Strom zum Land transportiert, wo er wiederum in Wechselstrom zurückgewandelt und in das Leitungsnetz eingespeist wird. Die Studie Offshore Wind Toward 2020 weist darauf hin, dass es derzeit nur drei Hersteller von HGÜ-Stromrichtern gibt, ihre Lieferzeiten betragen mehrere Jahre. Und bei einem Gewicht von Tonnen sind nur sehr wenige Errichterschiffe weltweit in der Lage, diese zu installieren. Dies ist aktuell eines von mehreren größeren Problemen im deutschen Markt, kommentiert Müller. Insgesamt hat Deutschland nicht denselben Erfahrungsstand bei Offshore-Windparks wie Großbritannien. Wenn man berücksichtigt, dass alles in einer Größenordnung versucht wird, wie es sie bisher noch nirgendwo wirklich gab, sind Verzögerungen fast unvermeidlich. Es ist noch unerprobte Technologie. Streben nach Wettbewerbsfähigkeit auf Kostenseite Da die Offshore-Windenergie noch in den Kinderschuhen steckt, hat die Branche darum gekämpft, externe Investitionen anzuziehen. Windparks sind immer noch überwiegend in der Hand von Versorgungsunternehmen. Die Branche sei weiterhin mit einem beträchtlichen Risiko verbunden, so Maurer, und sei bislang nur in Ländern verbreitet, die nennenswerte staatliche Subventionen bieten. Insbesondere auf der Kostenseite muss die Offshore-Energieerzeugung noch wettbewerbsfähiger werden, um sich nachhaltig entwickeln zu können. Da prallen neue und alte Formen der Energiegewinnung aufeinander. Der Preis für CO 2 -Zertifikate ist derzeit so niedrig, dass erneuerbare Energien einfach nicht wettbewerbsfähig sind. DATEN UND FAKTEN DER BRAN- CHENFÜHRENDEN INNOVATION: Das Schwertransport-Schiff mit Jack-up-Beinen wurde im Juli 2012 fertiggestellt (nach einer vierjährigen Planungs- und Bauphase). Eigentümer und zugleich Betreiber ist die HGO InfraSea Solutions, ein Joint Venture von HochTief und GeoSea. Das Schiff kann in Gewässern bis zu 50 Meter Tiefe arbeiten (65 Meter mit ausgefahrenen Beinen) und bei Windgeschwindigkeiten bis zu 18 Metern pro Sekunde und einer Wellenhöhe von bis zu zwei Metern eingesetzt werden. Der Liebherr-Hauptkran kann Tonnen heben (mehr als alle vergleichbaren Kräne auf anderen Errichterschiffen). Geschwindigkeit: 12 Knoten Die Ladekapazität beträgt Tonnen, mit einem Arbeitsdeck von Quadratmetern, um bis zu drei der 900 Tonnen schweren Tripods und neun Tragpfosten zu ihrem Bestimmungsort zu transportieren All-in-one -Konzept: Beladung, Transport und Installation. Hochwertige Unterkünfte für Mitarbeiter und Schiffscrew Derzeit im Einsatz für den Aufbau des Windparks Global Tech 1 in der Nordsee nördlich von Bremerhaven (Fünfjahresvertrag ab August 2012) Die vielen Veränderungen in der Branche sieht Maurer als spannende Zeit an, obwohl es mehrere Jahre dauern könne, bis sich etwas Stabilität entwickelt und die Technologie weiter reift. Während Offshore-Energieerzeugung auch bis zum Jahr 2020 nicht das Kostenniveau konventionellerer Energieproduktion erreichen dürfte, geht Roland Berger Consulting davon aus, dass sich die Entwicklung der Windenergie auf dem richtigen Weg befindet, auch wenn die Studie darauf hinweist, dass noch mehr Kooperation zwischen den Regierungen und beteiligten Branchen vonnöten ist. Eines ist sicher: Windenergie ist ein wesentlicher Bestandteil unserer Energiewende, sagt Maurer. Wir brauchen sie heute und zukünftig noch viel mehr. ROBERT MAURER Head of Engineering Germany & Central Europe Allianz Global Corporate and Specialty AG robert.maurer@allianz.com GERHARD MÜLLER Senior Risk Consultant Risk Consultants Engineering Germany Allianz Global Corporate & Specialty AG gerhard.mueller_hv01@allianz.com EDUARD LOPKOV DONG Energy Renewables Germany GmbH Offshore Installation Manager WTG edulo@dongenergy.de

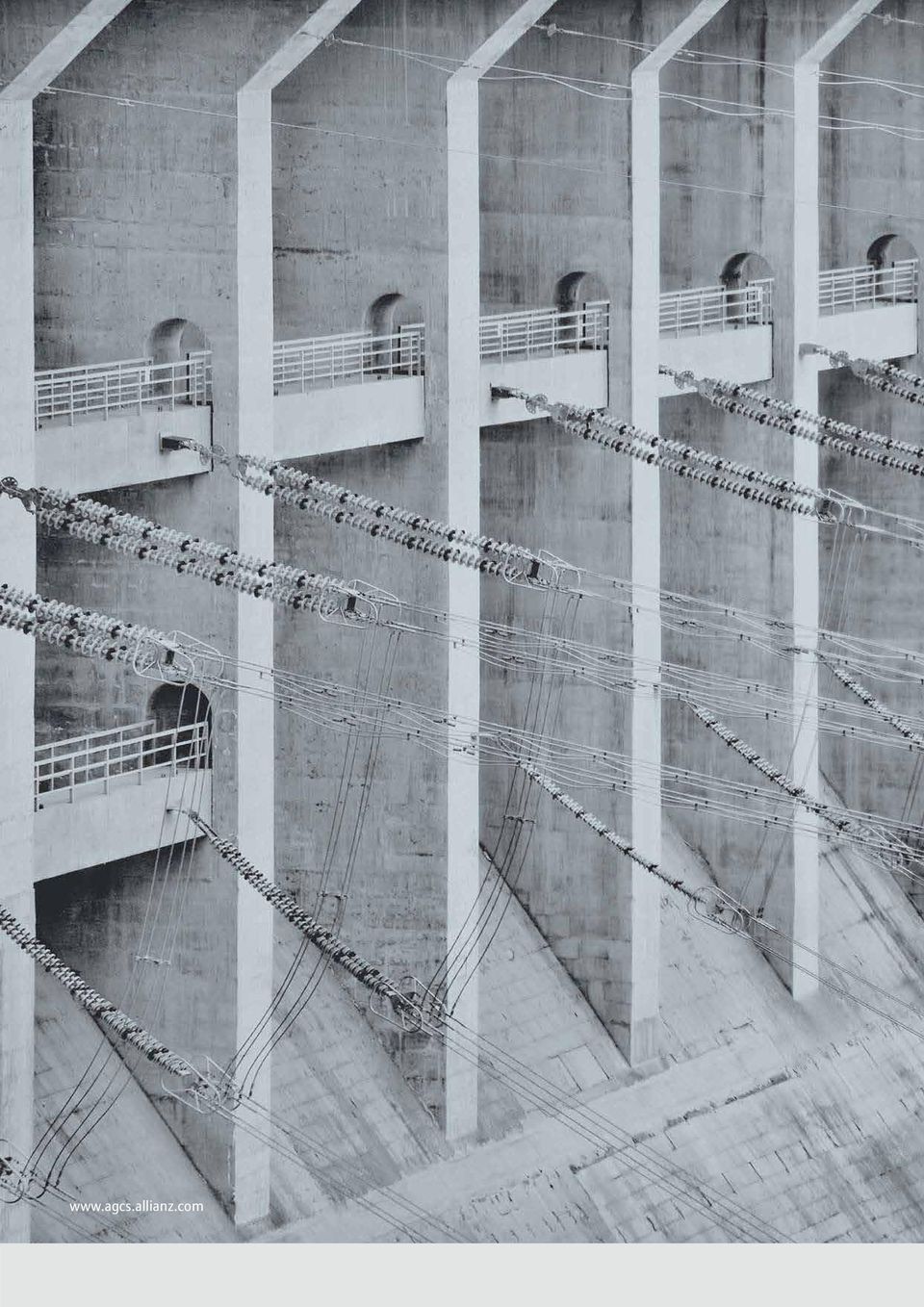

11 SPECIAL TOPIC Unter Spannung Industrie- und Schwellenländer investieren zurzeit massiv in erneuerbare Energien. Die Wasserkraftwerke, Windräder und Solarparks entstehen meist in abgelegenen Regionen. Um den Strom zu den Verbrauchern zu bringen, müssen neue Übertragungsleitungen gebaut und bestehende Netze erweitert werden. Das ist mit erheblichen Risiken verbunden. Denn Stromtransport ist Hightech. RALPH DIERMANN Fast so hoch wie der Pariser Eiffelturm ist die Staumauer des Xiluodu-Wasserkraftwerks am chinesischen Jinsha-Fluss: 278 Meter misst die Dammkrone der Anlage, die 2014 in Betrieb gehen soll. Xiluodu gehört zu einem Komplex mit fünf weiteren Wasserkraftwerken am Jinsha, die nach Abschluss aller Bauarbeiten zusammen die Leistung von vierzig Atomkraftwerken erbringen sollen.. Klotzen statt kleckern: Mit schwindelerregendem Tempo erweitern China und auch andere boomende Volkswirtschaften wie Indien, Brasilien oder die arabischen Staaten zurzeit ihre Kapazitäten zur Stromerzeugung. Insgesamt 112 Milliarden US-Dollar haben die Schwellen- und Entwicklungsländer 2012 allein in Windräder und Solarparks investiert, in den Industrienationen waren es sogar 132 Milliarden US- Dollar, so eine Studie von Bloomberg New Energy Finance. Hier Erzeugung, dort Verbrauch Doch mit dem Bau neuer Wasserkraftwerke, Windräder und Solarparks allein ist es nicht getan der Strom muss auch dorthin transportiert werden, wo er benötigt wird. Denn bei den erneuerbaren Energien sind Produktion und Verbrauch meist räumlich entkoppelt. Windkraftanlagen entstehen bevorzugt da, wo eine kräftige Brise weht, Wasserkraftwerke an tief eingeschnittenen Flüssen oder in Bergregionen, großflächige Photovoltaikanlagen in dünn besiedelten, sonnigen Gegenden. Die Verbrauchszentren, die Ballungsräume und die Industriestandorte, sind jedoch häufig Hunderte oder gar Tausende Kilometer davon entfernt. Das stellt die Netzbetreiber vor große Herausforderungen. Wie soll der Strom aus den neuen Wasserkraftwerken in China, Indien, Brasilien und andernorts zu den Verbrauchern gelangen, wo doch die bestehenden Netze mit den zusätzlichen Tausenden Gigawattstunden Strom völlig überfordert wären? Wie kommt der Strom ans Festland, den die Windräder auf hoher See produzieren? Mithilfe der Monster-Trucks unter den Technologien für den Stromtransport: der Hochspannungs-Gleichstrom- Übertragung, kurz HGÜ. Sie macht es möglich, große Mengen an Strom sehr effizient über weite Strecken zu befördern. HGÜ-Leitungen haben gegenüber der konventionellen Drehstromtechnik den Vorteil, dass selbst beim Transport über Tausende Kilometer hinweg nur ein minimaler Teil der Energie verloren geht, erklärt Thorsten Lutz, Senior Underwriter Engineering Germany bei Allianz Global Corporate & Specialty (AGCS). Um bis zu 50 Prozent lassen sich die Verluste mit einer HGÜ-Leitung minimieren angesichts von Übertragungskapazitäten in der Größenordnung mehrerer Gigawatt ein echter Trumpf. Die Verbindungen können gleichermaßen als Überlandleitung wie als Seeoder Erdkabel verlegt werden. Unter Höchstspannung Die HGÜ ist keine völlig neue Technologie. Die ersten Leitungen gingen bereits kurz nach dem Zweiten Weltkrieg in Betrieb. Doch erst mit der gegenwärtig rasant steigenden Nachfrage nach Energie erlebt die HGÜ ihren Durchbruch. In diesem Jahrzehnt werden voraussichtlich HGÜ-Leitungen mit einer Gesamtkapazität von 250 Gigawatt ausgeschrieben. Das ist ein gewaltiger Boom, denn in den vergangenen 40 Jahren wurden insgesamt nur 100 Gigawatt installiert, sagt Tim Dawidowsky, CEO der Business Unit Transmission Solutions der Energiesparte von Siemens. Grund dafür ist neben den großen Projekten im Bereich Erneuerbare Energien auch der Aufbau länderübergreifender Verbindungen, die lokale Schwankungen in Energieerzeugung oder -verbrauch ausgleichen können. Dawidowsky nennt dafür als Beispiel eine HGÜ-Trasse, die Siemens zurzeit zusammen mit Partnern zwischen Frankreich und Spanien errichtet. Mit solchen Leitungen können wir die Engpässe in den europaweiten Übertragungsnetzen nach und nach beseitigen, ist der Manager überzeugt. Siemens geht davon aus, dass das weltweite Marktvolumen für HGÜ-Trassen 2017 bei sechs Milliarden Euro liegen wird. Das entspricht einer Verdoppelung gegenüber In Europa ist der HGÜ-Ausbau eng mit den Plänen verknüpft, erneuerbare Energien bevorzugt an den Standorten mit günstigen natürlichen Bedingungen zu erzeugen. Solarkraftwerke in Südeuropa oder Nordafrika, Windparks in Nordwesteuropa diese europäischen 20 21

12 Mit HGÜ-Leitungen können wir die Engpässe in den europaweiten Übertragungsnetzen nach und nach beseitigen. Tim Dawidowsky CEO, Transmission Solutions Siemens Wasser, Wind und Sonne erneuerbare Energien finden in Europa immer häufiger Verwendung. HGÜ-basierte Übertragungs- und Speicherungssysteme könnten helfen, lokale Energieengpässe zu überbrücken. HGÜ-Leitungen und -Umspannstationen wie oben sind die Kernelemente zukünftiger Energieübertragung und -speicherung. Einspeiseregionen müssen natürlich über leistungsfähige Leitungssysteme verbunden werden, damit sich die Produktionsgebiete gut verschachteln lassen und die Reservehaltung bei der Erzeugung möglichst gering ist, erklärt Michael Höckel, Professor für Energiesysteme an der Berner Fachhochschule für Technik und Informatik in der Schweiz. Für diese internationale Variante der verstärkten Nutzung von erneuerbarer Energie in Europa ist der Aufbau eines übergeordneten Transportnetzes auf HGÜ-Basis unumgänglich. Neuland auf hoher See HGÜs sind Hightech und ihr Herzstück sind die Umrichterstationen. Am Beginn der Leitung transformieren sie die Spannung des Stroms aus dem vorgelagerten Drehstromnetz auf einen Wert von bis zu 800 Kilovolt (kv) herauf und am Ende der Leitung wieder auf eine niedrigere Wechselspannung herunter. Solche 800-kV-Transformatoren kosten zwischen fünf und zehn Millionen Euro pro Stück, die 400- kv-anlagen etwa die Hälfte. Und sie sind empfindlich: Die Transformatoren muss man wie rohe Eier behandeln. Schon der kleinste Stoß beim Transport oder bei der Errichtung kann zu einem Komplettschaden führen, erklärt Oliver Höck, Risk Consultant Engineering bei AGCS. Kein Wunder also, dass beim Bau neuer HGÜ-Leitungen die Versicherungs- und Beratungsleistungen der AGCS sehr gefragt sind immerhin benötigen die Netzbetreiber bei größeren Projekten gleich mehrere Dutzend solcher Transformatoren. Häufig werden sie in abgelegenen Regionen errichtet, was die ohnehin komplexe Logistik nicht gerade vereinfacht. Schließlich hat ein Transformator die Größe eines Überseecontainers und wiegt so viel wie ein kleines Einfamilienhaus. Der Lkw- Transport erfordert viel Fingerspitzengefühl: Das ist so, als müsse man ein voll möbliertes Haus bewegen, ohne dass die Gläser aus dem Schrank fallen, beschreibt Höck die Aufgabe. Dazu kommen politische Risiken wie Aufstände oder Sabotageakte, die Gefahr von Naturkatastrophen, etwa von Erdbeben, und nicht zuletzt technische Risiken, die mit der Montage und Errichtung verbunden sind. Noch größere Risiken birgt die Installation von Umrichterstationen auf hoher See, die Offshore-Windparks mit dem Stromnetz verbinden. Wellengang und widrige Wetterbedingungen machen die Montage oft sehr schwierig. Zudem fehlt es hier an Erfahrungen, da es bislang kaum Windparks weit draußen im Meer gibt. Angesichts dessen ist auch die Versicherung solcher Projekte eine echte Herausforderung. Höck beschreibt ein typisches Vorgehen von AGCS: Als wir jüngst die Anbindung eines Offshore-Windparks in der Nordsee versichert haben, sind wir zusammen mit den Ingenieuren des Transformatorenherstellers zu einem Prototypen in den USA gereist und haben die Anlage bis zur letzten Platine unter die Lupe genommen. Später haben wir dann den Montage- und Errichtungsprozess mit dem Kunden begleitet und dabei unsere Expertise mit eingebracht. Europa rückt zusammen Neben dem Bau neuer HGÜ-Leitungen müssen die Netzbetreiber vielerorts auch das bestehende Drehstrom-Übertragungsnetz erweitern, um Windräder, Solarsysteme und andere Anlagen in das Energiesystem zu integrieren. Das gilt vor allem für Europa, wo die nationalen Drehstromnetze bislang kaum miteinander verbunden sind. Windenergie und Photovoltaik sind fluktuierende Energiequellen. Um mehr Stabilität in den Stromnetzen zu schaffen und den Bedarf an neuer Leitungsinfrastruktur in den einzelnen Ländern zu reduzieren, ist es sehr sinnvoll, die Netze zwischen den europäischen Staaten enger miteinander zu verknüpfen, erklärt Professorin Miranda Schreurs, Leiterin des Forschungszentrums für Umweltpolitik an der Freien Universität Berlin. Dann könne zum Beispiel an sehr windigen Tagen Strom exportiert wer- China Indien Vereinigte Staaten Europäische Union WELTWEITE INVESTITIONEN IN ERNEUERBARE ENERGIEN: INDUSTRIESTAATEN IM VERGLEICH ZU ENTWICKLUNGSLÄNDERN, , IN MILLIARDEN US$ Japan Kohle Gas Erneuerbare Energien Atomenergie Schwellenländer wie China oder Indien werden ihren Kraftwerkspark bis 2035 stark ausbauen. Neben der Kohle setzen sie dabei vor allem auf die Energieträger Wasser, Wind und Sonne. In den USA und in Europa fällt der Zuwachs dagegen nur moderat aus. Kohlekraftwerke verlieren hier an Bedeutung, die erneuerbaren Energien werden immer wichtiger. Quelle: Internationale Energie-Agentur/World Energy Outlook

13 ENTWICKLUNG DER ENERGIEERZEUGUNG, , IN MILLIARDEN US$ In den letzten fünf Jahren haben sich die Investitionen der Schwellen- und Entwicklungsländer in Solar- und Windenergieanlagen annähernd verdoppelt. Damit haben sie fast zu den Industrienationen aufgeschlossen Quelle: UNEP/ Bloomberg New Energy Finance Industriestaaten Entwicklungsländer den, statt bei einer drohenden Überlastung der Netze die Windräder einfach abzuschalten. Die EU hat das Problem erkannt und stellt im Rahmen des Connecting Europe - Programms neun Milliarden Euro als Darlehen oder Bürgschaften zur Verfügung für HGÜ-Leitungen genauso wie für die Erweiterung des Drehstromnetzes. Die Netze werden smart Ein engmaschigeres Netz allein genügt allerdings nicht, um die erneuerbaren Energien in das System einzubinden: Es muss auch smarter werden. Das gilt vor allem für die mittleren und unteren Netzebenen. Integrierte Mess-, Steuer- und Kommunikationsinstrumente helfen, die Erzeugung und den Verbrauch von Strom besser in die Balance zu bringen und so Blackouts zu verhindern. Auch die Spannungsschwankungen sowie die Zahl der Ausfälle im Millisekundenbereich lassen sich auf diese Weise reduzieren. Davon profitiert vor allem die Industrie, deren empfindliche Produktionsprozesse durch eine schlechtere Versorgungsqualität leiden können. Ein solches Smart Grid ermöglicht zum Beispiel Industrieunternehmen, den Netzbetreibern gegen ein angemessenes Honorar bei der Stabilisierung der Stromversorgung zu helfen. Dazu gewähren sie ihnen das Recht, einzelne Anlagen mit hohem Energiebedarf aus der Ferne abzuschalten, wenn eine Überlastung der Netze droht. In Kalifornien ist dieses Modell längst etabliert: Die Betreiber von Kühlhäusern zum Beispiel lassen ihre Kältemaschinen bevorzugt dann laufen, wenn viel Strom in die Netze drängt. Damit produzieren sie Kälte auf Vorrat das Kühlhaus dient als eine Art Stromspeicher. Wenn zu wenig Strom zur Verfügung steht, schalten sie die Anlagen einfach für einige Stunden ab. Für diese Leistung werden sie mit niedrigen Energiepreisen oder einer direkten Vergütung belohnt. Eine solche Lösung ist deutlich günstiger als der Ausbau der Netze. WISSEN UND ERFAHRUNG Allianz Global Corporate & Specialty ist einer der weltweit führenden Versicherungspartner für Unternehmen aus der Energiebranche. Das Leistungsportfolio umfasst unter anderem die Versicherung von Risiken beim Transport, der Errichtung und Installation von Übertragungsleitungen und Kraftwerken, das Decken von Umsatzausfällen in der Konstruktionsphase sowie das Risikoconsulting während des gesamten Lebenszyklus einer Anlage. Unsere Underwriter und Risikoingenieure verfügen über exzellentes Fachwissen und viel Erfahrung. Sie verstehen genau, was unsere Kunden tun, und können sie kompetent begleiten, wenn sie ihre Technologien und Geschäftsmodelle weiterentwickeln, erklärt Robert Maurer, Leiter Engineering Germany bei AGCS. THORSTEN LUTZ AGCS Germany Senior Underwriter thorsten.lutz@allianz.com TIM DAWIDOWSKY CEO, Business Unit Transmission Solutions, Energy Divison, Siemens MICHAEL HÖCKEL Professor of Energy Systems, Berner Fachhochschule für Technik und Informatik der Schweiz michael.hoeckel@bfh.ch OLIVER HÖCK Allianz Risk Consulting Engineer oliver.hoeck@allianz.com PROF. MIRANDA SCHREURS Head of the Research Center for Environmental Policy, Freie Universität Berlin miranda.schreurs@fu-berlin.de Long-line Erste 800-kV-Multi-Terminal-HGÜ-Leitung wird in der größten Demokratie der Welt in Indien eingerichtet RALPH DIERMANN Mit dem Tadsch Mahal zählt Agra zu den beliebtesten Reisezielen Indiens. Doch zugleich ist die Millionenstadt eines der wichtigsten industriellen Zentren des Landes. Wie in vielen anderen Regionen des Halbkontinents entwickelt sich die Wirtschaft in der nordindischen Metropole sehr dynamisch und damit auch der Energiebedarf. Doch die Infrastruktur ist dem nicht gewachsen, immer wieder kommt es zu Blackouts oder kurzzeitigen Spannungseinbrüchen. Um solche Ausfälle künftig zu vermeiden, hat der Netzbetreiber Power Grid Corporation of India Ltd. das weltweit größte Projekt zur Multi-Terminal-Stromübertragung in Auftrag gegeben: Versichert von AGCS, errichtet ABB zurzeit zusammen mit einem lokalen Partner ein HGÜ-Projekt, das Strom aus mehreren Wasserkraftwerken im Nordosten Indiens über Kilometer hinweg nach Agra transportiert. Die HGÜ-Technologie ist hervorragend geeignet, um das vorhandene Wegerecht für Stromleitungen sehr effizient zu nutzen, da sich damit große Mengen an Energie mit geringen Verlusten über lange Strecken übertragen lassen, erklärt Abhay Kumar, Leitender Ingenieur bei ABB. Wenn der Bau in zwei Jahren abgeschlossen ist, fließen bei voller Auslastung sechs Gigawatt Strom so viel wie die Leistung von sechs Atomkraftwerken durch die Leitung. Das reicht aus, um 90 Millionen Inder mit Energie zu versorgen. Dazu kommt eine Sicherheitsreserve von zwei Gigawatt, sodass die Gesamtkapazität bei acht Gigawatt liegt. Noch nie zuvor ist eine Stromleitung dieser Leistung errichtet worden. Einen neuen Standard setzt das 1,1 Milliarden US- Dollar teure Projekt noch in einer anderen Hinsicht: Die Spannung der HGÜ-Leitung liegt bei 800 Kilovolt (kv) die meisten HGÜ-Verbindungen arbeiten heute mit einer Spannung zwischen 400 und 600 kv. Vorteil dieser Ultrahochspannungstechnologie sind die extrem geringen Verluste beim Transport. HGÜ-Leitungen mit einer Spannung von 800 kv sind wirtschaftlich attraktiv, wenn es um große Übertragungsleistungen zwischen und Megawatt über bis Kilometer und mehr geht. Sie ermöglichen die Integration erneuerbarer Energien wie Wasserkraft, die natürlicherweise oft in Gegenden erzeugt wird, die weit entfernt von den größeren Lastzentren sind, sagt Kumar

14 SPECIAL TOPIC Lokale Vielfalt, globale Einheit Internationale Versicherungslösungen für weltweit tätige Unternehmen werden immer wichtiger, sagt Vinko Markovina. HEIDI POLKE-MARKMANN UND DAN HARRIMAN Die zunehmende Globalisierung, komplexe Lieferketten, sich verändernde gesetzliche Vorgaben sowie diffizile ökonomische und ökologische Faktoren bedeuten ständig neue Risiken. In diesem komplexen Umfeld benötigt man flexible und tragfähige internationale Versicherungslösungen, die zentral gesteuert und verwaltet werden. Heutzutage bedienen viele Unternehmen globale Märkte und unterhalten Produktions- und Vertriebsstandorte in aller Welt. Nach geltendem Aufsichtsrecht müssen sich die Unternehmen überall dort versichern, wo sie ins Handelsregister eingetragen sind. In jeder dieser Rechtsordnungen wird eine lokale Versicherung zur Deckung der lokalen Risiken des Kunden abgeschlossen. Um einen einheitlichen Deckungsschutz sicherzustellen, werden die verschiedenen lokalen Policen über fakultative Rückversicherungen gebündelt. Ein Rahmenprogramm dient als globaler Schirm, der bei Bedarf und sofern gestattet alle Standorte abdeckt. Der Rahmenvertrag harmonisiert die Risikodeckung über das gesamte Versicherungsprogramm und sorgt dafür, dass alle lokalen Regulierungsvorgaben eingehalten werden. Vinko Markovina leitet die neue Allianz Global Corporate & Specialty-Funktion für internationale Versicherungslösungen. Wir fragten ihn nach den Herausforderungen bei der Einführung globaler Lösungen und den aktuellen Trends in der internationalen Regulierung des Versicherungssektors