KRANKENVERSICHERUNG. Theorie & Empirie

|

|

|

- Rainer Kästner

- vor 8 Jahren

- Abrufe

Transkript

1 KRANKENVERSICHERUNG Theorie & Empirie 1

2 MARKT FTD.de , 12:12 Aktuare wollen transparentere Tarife Versicherungsmathematiker fordern einen neuen Mechanismus für Prämienerhöhungen in der privaten Krankenversicherung. Sie weisen den Vorwurf zurück, bei den Privaten würden die Beiträge stärker steigen als bei den gesetzlichen Krankenkassen. von Ilse Schlingensiepen Private Krankenversicherer sollten ihre Beiträge künftig regelmäßig zum 1. Januar anpassen. Das schlägt die Deutsche Aktuarvereinigung (DAV) vor, der Zusammenschluss der Versicherungsmathematiker. "Das würde es ermöglichen, die Beitragsentwicklung zu glätten und erhebliche Sprünge zu vermeiden", sagte Heinz-Werner Richter vom Vorstand der DAV, im Hauptberuf Vorstandsmitglied der Barmenia Versicherungsgruppe. Für die dafür notwendigen Gesetzesänderungen gebe es aber keine politische Akzeptanz. Starke Prämienerhöhungen bringen die PKV-Unternehmen immer wieder in die Kritik. Bislang dürfen - und müssen - die Unternehmen die Beiträge erhöhen, wenn die tatsächlichen Leistungsausgaben die kalkulierten um einen bestimmten Prozentsatz überschreiten. Dieser sogenannte auslösende Faktor beträgt bei den meisten Versicherern fünf oder zehn Prozent. Auch Änderungen in den Sterbewahrscheinlichkeiten sind ein auslösender Faktor für Prämienanpassungen. Es wäre sinnvoll, diese Mechanik abzuschaffen und stattdessen die Prämien zu jedem Jahresanfang zu kalkulieren, sagte Christian Hofer vom DAV-Vorstand. "Das wäre auch ein Schritt, um die Tarife transparenter und vergleichbar zu machen." Gleichzeitig würde es den Aufwand für die Unternehmen reduzieren. Die Aktuare haben ein Gutachten zur Beitragsentwicklung in der PKV erstellt, das sie jetzt der Öffentlichkeit vorgestellt haben. Darin setzen sie sich mit einer Studie des Berliner Instituts für Gesundheits- und Sozialforschung (IGES) zum Wettbewerb in der PKV auseinander. Nach der Untersuchung des IGES sind die die Prämien in der privaten Vollversicherung von 1997 bis 2008 im Schnitt um 3,9 Prozent pro Jahr gestiegen, während es in der GKV 2,4 Prozent jährlich waren. "Solche Beitragsvergleiche hinken, weil es um zwei unterschiedliche Systeme geht", sagte Richter. "Wenn schon ein Vergleich, dann muss er auf einer einheitlichen Basis erfolgen." Das habe das IGES aber nicht gemacht. Die Berechnungen hätten weder die Leistungskürzungen durch das Gesundheitsmodernisierungsgesetz noch die Belastung der Versicherten durch die Einführung der Praxisgebühr oder die Bundeszuschüsse für die GKV berücksichtigt. Bei der Betrachtung der Prämienentwicklung in der PKV sei außer Acht geblieben, dass die Unternehmen seit 2000 gesetzlich verpflichtet sind, einen zehnprozentigen Beitragszuschlag zur Dämpfung der Prämienentwicklung im Alter erheben. 2 2

vor, der Zusammenschluss der Versicherungsmathematiker.")

3 MARKT Unter Berücksichtigung dieser Faktoren haben die Aktuare für den Zeitraum 1997 bis 2009 eine jährliche Beitragssteigerung von 3,3 Prozent für die PKV und von 3,1 Prozent für die GKV errechnet. Diese Werte zeigten das eigentliche Problem beider Systeme, sagte Richter. "Mit der Steigerung von drei Prozent liegen wir über der allgemeinen Inflationsrate." Grund sei die Kostenentwicklung im Gesundheitswesen, die sogenannte medizinische Inflation. 3 3

4 MARKT FTD.de , 11:04 Kaum Leistung für wenig Geld Niedrigpreisige Policen, mit denen manche private Krankenversicherer neue Kundengruppen erschließen wollen, sind Verbraucherschützern ein Dorn im Auge. Das Leistungsniveau der Tarife liegt zum Teil deutlich unter dem der gesetzlichen Krankenkassen, kritisieren sie. Den Kunden sei das aber häufig nicht bewusst. von Ilse Schlingensiepen Glaubt man den Anzeigen im Internet und den unzähligen Werbe-E- Mails, ist eine private Krankenversicherung (PKV) schon ab 59 Euro im Monat zu haben. Zwar handelt es sich nach einer Recherche der Zeitschrift "Finanztest" dabei meistens um verdeckte Vorstöße von Adresshändlern. Doch nicht nur bei solchen Lockvogelangeboten ist nach Ansicht von Verbraucherschützern Vorsicht geboten. Auch um die Billigangebote mancher PKV- Unternehmen sollten Kunden einen Bogen machen, raten sie. Die niedrigpreisigen Policen sind ein Ausdruck des harten Wettbewerbs im PKV-Hauptgeschäftsfeld Vollversicherung. Während gut verdienende Angestellte seit jeher eine umworbene Zielgruppe der Branche sind, haben sich einige Unternehmen in den vergangenen Jahren verstärkt um jüngere Selbstständige mit geringem Einkommen bemüht. Ihnen werden billige Tarife angeboten. Diese Tarife sind aber auch in ihrem Leistungsumfang sehr beschränkt und liegen deutlich unter dem Niveau der gesetzlichen Krankenversicherungen. Große Bereiche wie die Psychotherapie sind meistens gar nicht versichert. Für Lars Gatschke, Versicherungsexperte beim Verbraucherzentrale Bundesverband, steht fest: "Von solchen Angeboten sollten Kunden definitiv die Finger lassen." Niemand sollte eine Krankenversicherung kaufen, die weniger Leistungen als eine Krankenkasse bietet. Gatschke sieht ein grundsätzliches Problem: Wer schon beim Abschluss des Vertrags überlegen muss, ob er sich die Prämien für eine klassische PKV-Police - also mit umfassendem Schutz, aber ohne Luxusleistungen wie das Einbettzimmer oder die Chefarztbehandlung im Krankenhaus - überhaupt leisten kann, der gehört nicht in die PKV. Gatschke verweist auf die jährlichen Beitragssteigerungen in der PKV. "Wie will so jemand denn mit 60 Jahren seine Beiträge bezahlen?" Gerade für die knapp kalkulierten Billigtarife rechnet er in der Zukunft mit kräftigen Erhöhungen. Auch Thorsten Rudnik, Vorstand beim Bund der Versicherten, fällt ein vernichtendes Urteil über die PKV-Billigangebote. "Sie gehören abgeschafft, denn sie haben keine Berechtigung", sagt er. Viele Versicherte wüssten beim Kauf einer solchen Police gar nicht, auf was sie sich dabei einlassen, glaubt er. "Sie werden es erst merken, wenn sie älter oder krank werden und Leistungen benötigen, die sie nicht bekommen", sagt er. 4 4

schon ab 59 Euro im Monat zu haben.")

5 MARKT Dann ist es aber für einen Wechsel in einen anderen Tarif zu spät. Zwar bieten die PKV-Unternehmen bei den niedrigpreisigen Einsteigertarifen häufig eine Wechseloption. Innerhalb weniger Jahre nach Vertragsabschluss können sie ohne erneute Gesundheitsprüfung und bei Mitnahme ihrer angesparten Alterungsrückstellungen in einen höherwertigen Tarif wechseln. Gerade in den ersten Jahren würden aber die wenigsten dafür die Notwendigkeit sehen, sagt Rudnik. Fraglich sei auch, ob die Vermittler die Kunden wirklich auf die mit den Billigpolicen verbundenen Probleme aufmerksam gemacht haben und das im Zweifelsfall auch dokumentieren können, so Rudnik. "Ich sehe in diesem Bereich noch ein hohes Streitpotenzial", sagt er. Häufig seien den Kunden nach einiger Zeit selbst diese Tarife zu teuer, und sie suchten noch günstigere Angebote. Sowohl DKV als auch Central wollen sich jetzt wieder auf das höherwertige Segment konzentrieren. Andere Anbieter wie Hanse Merkur halten dagegen an den billigen Angeboten fest. "Preissensitive Kunden wählen bevorzugt Tarife mit geringem Leistungsumfang, um ausschließlich ihre existenziellen Risiken abzusichern", sagt ein Firmensprecher. Die Wahl eines Versicherungsschutzes mit Leistungseinschränkungen sei ein bewusster Akt des Kunden. "Das ist nicht,billig, sondern aus seiner Sicht bedarfsgerecht und schon gar kein schlechter Versicherungsschutz", so der Sprecher. Nicht nur Kunden machen negative Erfahrungen mit den billigen Tarifen. Auch manche Anbieter sehen sie inzwischen skeptisch. Der Marktführer DKV hat als erster den Rückzug angekündigt und will ab Dezember keine solchen Policen mehr verkaufen. Die Central Kranken - die Nummer fünf - ist dem Beispiel gefolgt und hat sich bereits Anfang August von den Billigpolicen verabschiedet. "Unsere Hoffnung war, dass die Kunden nach dem Einstieg in die PKV nach einiger Zeit in höherwertige Tarife wechseln", sagt DKV- Chef Clemens Muth. Das sei aber nicht passiert, sondern eher das Gegenteil. 5 5

6 MARKT MINISTER BAHR MAHNT PRIVATE VERSICHERER Ilse Schlingensiepen, Köln, Lösung für Beitragsschub im Alter gefordert Bundesgesundheitsminister Daniel Bahr (FDP) hat die privaten Krankenversicherer (PKV) aufgefordert, endlich das Problem stark steigender Beiträge für ältere Versicherte in den Griff zu bekommen. Die PKV muss ihre Hausaufgaben machen, damit sie Zukunftsfähigkeit und Akzeptanz behält, sagte Bahr auf dem PKV- Forum des Versicherers Continentale in Köln. Zwar hat die Branche in den vergangenen Jahren auf Drängen der Politik Maßnahmen zur Behebung des Problems installiert. Aber sie reichen oft nicht aus. Im höheren Alter werden Versicherte dann mit sehr hohen Beiträgen konfrontiert. Manche müssen in Tarife mit geringeren Leistungen wechseln. Die Versicherten haben jahrelang Beiträge für Leistungen bezahlt, die ihnen dann im Alter nicht zur Verfügung stehen, sagte Thorsten Rudnik vom Bund der Versicherten bei dem Forum. Das seien keine Einzelfälle, die Politik werde immer wieder mit der Problematik konfrontiert, bestätigte Minister Bahr. Es kann in der PKV nicht alles so bleiben, wie es ist. Die in der PKV für die Versicherten gebildeten Alterungsrückstellungen berücksichtigten nicht die Kostensteigerungen im Gesundheitswesen, sagte der Vorstandschef der Continentale, Rolf Bauer. Er sieht eine mögliche Konsequenz: Wir müssen überlegen, ob unser Rechnungszins noch adäquat ist oder abgesenkt werden muss. Die Unternehmen müssen die Alterungsrückstellungen mit einem Rechnungszins bedienen, der seit Jahren bei 3,5 Prozent liegt. Eine Absenkung ist in jüngster Zeit immer wieder von einzelnen Unternehmen ins Spiel gebracht, aber von der Mehrheit abgelehnt worden. Denn dann würden die kalkulierten Alterungsrückstellungen nicht mehr ausreichen und müssten aufgefüllt werden. Dafür wären noch stärkere Prämienerhöhungen nötig. Ein Teil der Probleme und des häufig negativen Image der PKV seien hausgemacht, sagte Bauer. Er forderte die Branche auf, für mehr Transparenz des Systems zu sorgen und Auswüchse wie die provisionsgetriebenen Umdeckungen von Verträgen in den Griff zu bekommen. Die PKV hat sich seiner Meinung nach in den vergangenen Jahren nicht scharf genug von der gesetzlichen Krankenversicherung abgegrenzt. Wir müssen zeigen, dass wir ein anderes System haben, das vielleicht auch teurer ist, sagte Bauer. 6 6

7 MARKT FTD.de , 11:30 Die Firma gibt, was die Krankenkasse nicht zahlt Betriebliche Zusatzpolicen bieten Unternehmen Chancen im Wettbewerb um gute Mitarbeiter. Anbieter entwickeln dafür spezielle Tarife. Bisher sind aber erst wenige private Krankenversicherer in dem Segment aktiv. von Ilse Schlingensiepen Arbeitgeber, die auf Anreize wie einen Firmenwagen setzen, müssen umdenken: Für viele Angestellte und Arbeiter ist es attraktiver, wenn ihnen das Unternehmen ermöglicht, beim Arzt wie ein Privatpatient behandelt zu werden. 59 Prozent der Arbeitnehmer, die gesetzlich versichert sind, finden eine vom Arbeitgeber finanzierte Zusatzpolice wichtig, nur 30 Prozent einen Dienstwagen. Das zeigt eine Umfrage im Auftrag der Axa. Während die betriebliche Altersversorgung gerade durch die politische Förderung eine feste Größe geworden ist, fristet die betriebliche Krankenversicherung noch ein Schattendasein. Nur eine Minderheit der Unternehmen bietet Mitarbeitern eine Aufstockung der Krankenversicherung an. "Es gibt derzeit noch eine sichtbare Diskrepanz zwischen der Aufgeschlossenheit für das Thema und der Umsetzung", weiß Matthias Becker, Partner und Krankenversicherungsexperte beim Berater Boston Consulting Group (BCG). Bei vielen DAX-Konzernen sei das Thema etabliert, während von den großen mittelständischen Firmen lediglich 15 bis 20 Prozent betriebliche Krankenversicherung anböten. "Aber weit mehr als 50 Prozent der Personalleiter halten das Thema für strategisch relevant." Die Nachfrage habe in den vergangenen Jahren merklich angezogen. Die Unternehmen suchen neue Möglichkeiten, im Wettbewerb um gute Fachkräfte zu punkten. "Bei den Sonderleistungen ist die Krankenversicherung ein attraktiver Baustein." Bislang sind erst wenige private Krankenversicherer (PKV) in dem Segment unterwegs, darunter Arag, Axa, DKV, Gothaer, Hallesche, R+V und Süddeutsche Kranken - sowie seit dem 1. Juli auch die Allianz. Sie bietet Firmen spezielle Policen an - zunächst im Pilotvertrieb. "Wir arbeiten dabei mit ausgewählten Agenturen und Maklern zusammen", sagt ein Sprecher. Der Versicherer ist Marktführer in der betrieblichen Altersversorgung und will nicht länger der Konkurrenz das zweite große Feld der Vorsorge überlassen. "Bei den Personalverantwortlichen wächst das Bewusstsein für die Chancen der betrieblichen Krankenversicherung", weiß Michael Kurtenbach, Vorstandschef der Gothaer Kranken. Die Tatsache, dass der Kölner Versicherer in den vergangenen Jahren in der Zusatzversicherung deutlich stärker als der Markt gewachsen ist, führt Kurtenbach auch auf das Belegschaftsgeschäft zurück. "Es hat sich für uns zu einem richtigen Wachstumsfeld entwickelt." 7 7

8 MARKT Die Gothaer hat fürs Belegschaftsgeschäft spezielle Produkte entwickelt. Der Unterschied zu Individualpolicen: Wegfall der Wartezeiten, erleichterte Gesundheitsprüfung, geringere Beiträge. "Wir gehen davon aus, dass wir im Belegschaftsgeschäft eine gute Risikomischung haben", sagt Kurtenbach. Außerdem sind die Tarife anders als sonst in der PKV ohne Alterungsrückstellungen kalkuliert. Die Prämien werden entweder vom Unternehmen bezahlt, vom Mitarbeiter oder von beiden zusammen. "Ein interessanter Ansatz ist auch, wenn der Arbeitgeber die Police im ersten Jahr finanziert und der Mitarbeiter dann entscheidet, ob er sie fortführt." Das fördere eine schnelle und hohe Durchdringung in der Belegschaft. In einem Pilotprojekt bei einem Kunden habe kaum jemand die Police nach dem Jahr gekündigt, sagt Kurtenbach. Uwe Jüttner, Krankenversicherungsexperte beim Makler Aon, favorisiert die arbeitgeberfinanzierte Variante. Bei solchen Rahmenverträgen verzichteten die Versicherer auf die sonst übliche Gesundheitsprüfung. "Das ist ein erheblicher Vorteil." Ihn bieten manche Krankenversicherer nach eigenen Angaben auch beim Abschluss über die Mitarbeiter - wenn genügend mitmachen. Die Axa ist seit Anfang 2010 in dem Segment aktiv. "Als bedeutender Industrie- und Gewerbeversicherer müssen wir den Firmen auch in der Krankenversicherung etwas anbieten können", sagte Michael Haas, Leiter betriebliche Krankenversorgung. "Auf diesem Feld können Arbeitgeber effektiv etwas für ihre Mitarbeiter tun." Axa setzt einen Schwerpunkt bei der arbeitgeberfinanzierten Variante. Gerade die Ungewissheit vieler Menschen über die Entwicklung der gesetzlichen Krankenversicherung und ihres künftigen Leistungsumfangs erhöhe das Interesse an Zusatzversicherungen, sagt Haas. "Es handelt sich noch um ein junges Geschäft, aber ich sehe gute Wachstumschancen." Die Kölner Messegesellschaft bietet ihren Mitarbeitern schon länger Zusatzversicherungen für Zahnersatz und Chefarztbehandlung sowie Zwei-Bett-Zimmer im Krankenhaus an. "Man braucht Benefits, mit denen man sich von anderen Arbeitgebern abheben kann", sagt Martin Wollziefer, Personalleiter der Kölnmesse. Das Unternehmen trägt die vollen Kosten für die Policen. "80 Prozent der gesetzlich versicherten Mitarbeiter haben das Angebot angenommen", sagt Wollziefer. Um der betrieblichen Krankenversicherung zu einem Schub zu verhelfen, seien klare Regeln für die Besteuerung notwendig, betont Jüttner. Der Gesetzgeber sollte wie bei der betrieblichen Altersversorgung steuerliche Anreize setzen. "Wir brauchen die Pauschalbesteuerung", sagt er. 8 8

9 MARKT Für die Belegschaft sei das Angebot inzwischen eine Selbstverständlichkeit. "Es würde Ärger geben, wenn wir es nicht mehr machen würden." Die Bindewirkung einer solchen Zusatzpolice sollte zwar nicht überschätzt werden, sagt der Personalchef. "Ich bin aber der Meinung, dass die Gesundheitsversorgung zu den Themen gehört, um die sich ein Arbeitgeber kümmern sollte." Berater Becker von BCG glaubt an den Siegeszug des Belegschaftsgeschäfts. Bei der zu erwartenden Umorganisation der Krankenversicherung sei eine mittelfristig wahrscheinliche Variante eine Grundversorgung mit stark reduzierten Leistungen. Sie müssten durch Zusatzversicherungen ergänzt werden. "In allen Märkten, in denen ein Wechsel stattgefunden hat und das gesetzliche System den Deckungsumfang reduziert hat, hat sich der Privatmarkt in Richtung Firmengeschäft verlagert", sagt Becker. Bestes Beispiel seien die Niederlande. Seit der Umstrukturierung Anfang 2006 haben die Individualpolicen dort im steigenden Zusatzgeschäft an Bedeutung verloren, berichtet er. "Heute ist fast die Hälfte der Policen an den Arbeitgeber gebunden." 9 9

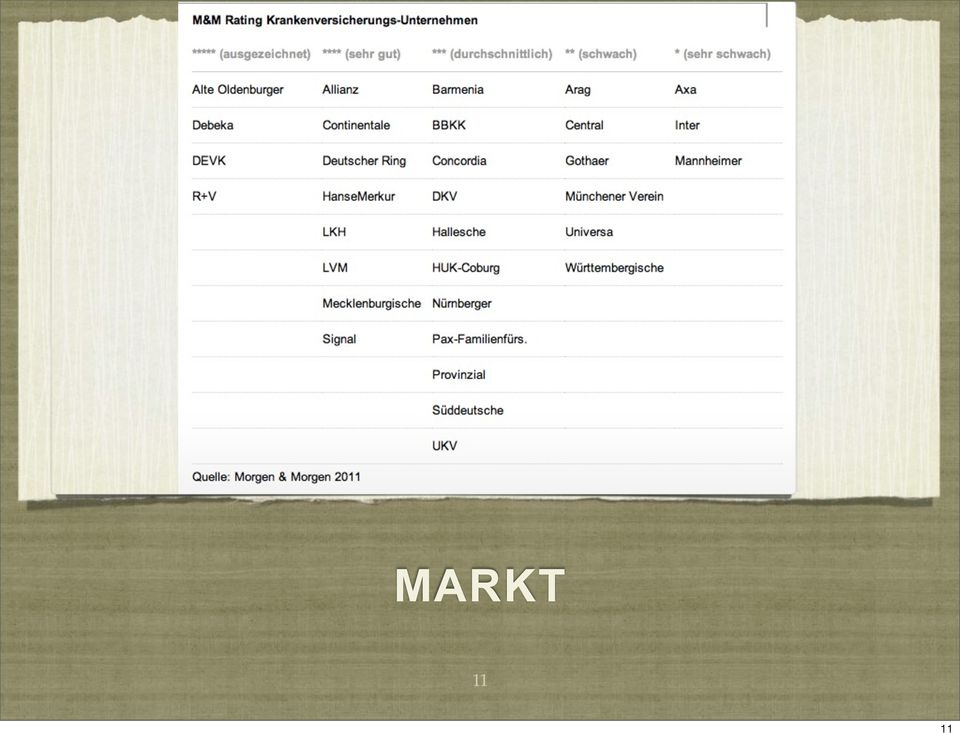

10 MARKT Neun Krankenversicherer schwächeln Das Analysehaus Morgen & Morgen hat ein Rating von 32 privaten Krankenversicherungs-Unternehmen vorgelegt. Auf der Basis von zehn Kennzahlen der letzten fünf Jahre kommt es zu dem Urteil, dass neun Gesellschaften schwach bis sehr schwach und damit wenig empfehlenswert sind, während zwölf Unternehmen sehr leistungsstark sind. Die private Krankenversicherung steht derzeit wieder stark in der Diskussion. Es mussten erst mehrere Jahre mit Provisionsexzessen, unhaltbaren Billigtarifen und anderen Übertreibungen vergehen, bis die Branche sich ihrer Selbstheilungskräfte besinnt, aber auch die Hilfe des Gesetzgebers in Sachen Provisionsbegrenzung in Anspruch nimmt. MEG AG & Co. lassen grüßen In dieser Hinsicht aufschlussreich ist das Rating KV-Unternehmen des Analysehauses Morgen & Morgen GmbH. So tauchen beispielsweise die drei Versicherer, die mit bis zu zweistelligen Millionenverlusten durch uneinbringliche Provisionsvorschüsse an den gescheiterten Krankenversicherungs-Makler MEG AG unrühmliche Schlagzeilen machten (...), unter den schwach und sehr schwach bewerteten Krankenversicherern auf. Insgesamt neun Unternehmen haben in dem aus zehn Bilanzkennzahlen über fünf Jahre bestehenden Rating schwache Beurteilungen erhalten. Eingeflossen sind laut Morgen & Morgen die Kennzahlen Nettoverzinsung, Abschlusskostenquote, Verwaltungskostenquote, Versicherungs-geschäftliche Ergebnisquote, Wachstumsrate in Vollversicherten, Eigenkapitalquote, RfB-Quote, RfB- Zuführungsquote und Bewertungsreservequote. Nähere Informationen zum Rating finden sich auf den Seiten von Morgen & Morgen. Unter drei Sterne sind Versicherer kaum zu empfehlen Besonders schwach sind Axa, Inter und Mannheimer. Auch Arag, Central, Gothaer, Münchener Verein, Universa und Württembergische schwächeln beim Bilanztest. Für Dr. Martin Zsohar, Geschäftsführer von Morgen & Morgen, hat das klare Konsequenzen für Vermittler, die diese Gesellschaften den Kunden empfehlen: Bei ein oder zwei Sternen muss die Empfehlung schon sehr gut begründet sein. Zwölf Versicherer im Spitzenfeld Dagegen glänzen Alte Oldenburger, Debeka, DEVK und R+V mit fünf Sternen oder einer ausgezeichneten Bewertung. Weitere acht Versicherer haben vier Sterne und damit eine sehr gute Bewertung erhalten. Zehn Gesellschaften belegen das Mittelfeld mit drei Sternen oder durchschnittlicher Bewertung.... Prof. Dr. Matthias Beenken VersicherungsJournal

11 MARKT 11 11

12 AXA Axa und Gothaer ziehen bei Ärzten an einem Strang 21. Juli Die privaten Krankenversicherer der Axa und der Gothaer kooperieren ab September 2011 mit der Hausärztlichen Vertragsgemeinschaft (HÄVG) und dem Hausärzteverband Nordrhein e.v. Kostendämpfend sollen so verbindlich vereinbarte Standards optimiert werden. Als neue Kooperationspartner wollen Axa (...) und Gothaer (...) mit ihren Krankenversicherungs-Gesellschaften eine bisher einmalige Zusammenarbeit starten. Ziel ist es, die hausärztliche Versorgung der Kunden beider Versicherer nach verbindlich vereinbarten Standards zu optimieren. Gleichzeitig wollen sie damit einen Beitrag leisten, die Kosten im Gesundheits-System zu senken. Dazu arbeiten die beiden Versicherer mit der HÄVG Hausärztlichen Vertragsgemeinschaft ( und dem Hausärzteverband Nordrhein e.v. ( Wir alle wollen die medizinische Versorgung unserer Kunden verbessern und zugleich den wachsenden Ausgaben im Gesundheitswesen entgegenwirken. Die Kooperation von Axa und Gothaer mit der Hausärztlichen Vertragsgemeinschaft (HÄVG) sowie dem Hausärzteverband Nordrhein e.v. ist ein Beweis dafür, dass beides miteinander vereinbar ist", sagt Thomas Michels (...), Vorstand der Axa Krankenversicherung AG. Kooperation stärkt zentrale Rolle des Hausarztes Als einen der Gründe für die Zusammenarbeit ist, dass mehr Gewicht auf den Einsatz des Hausarztes gelegt werde, heißt es. Der Hausarzt habe einen umfassenden Einblick in die Krankheitsgeschichte und Lebenssituation der Patienten und sei in vielen Fällen die erste Anlaufstelle. Die beiden beteiligten Krankenversicherer bieten eigenen Angaben zufolge ihren Kunden schon seit Jahren so genannte Hausarzt-Tarife an, da sie diese zentrale Rolle des Hausarztes anerkennen. Die Kooperationspartner unterstützen den Hausarzt Studien belegen, dass über 65-jährige Patienten im Durchschnitt zwischen drei und fünf verschreibungspflichtige Medikamente einnehmen - insbesondere dann, wenn sie bei mehreren Ärzten in Behandlung sind. Die Kooperationspartner unterstützen nun den Hausarzt dabei, einen Überblick über die Medikamenten-Verordnung durch weitere Ärzte, beispielsweise Fachärzte, zu gewinnen. Dadurch kann er gegebenenfalls im Gespräch mit dem Patienten die Gesamtmedikation - auch inklusive der nicht rezeptpflichtigen Medikamente - optimieren und so Nebenwirkungen oder Komplikationen entgegenwirken", so Eberhard Mehl (...), Sprecher des Vorstandes der HÄVG, die Direktverträge für den Hausärzteverband umsetzt

13 AXA Gemeinsames Interesse: Kosten senken Gleichzeitig soll die Kooperation einen Beitrag zur Kostendämpfung im Gesundheitswesen leistet, indem der Hausarzt seine Patienten zu wirkungsgleichen, aber kostengünstigeren Medikamenten berät. Vor allem für Versicherte mit einem Selbstbehalt seien die möglichen Einsparungen attraktiv, heißt es. Diese Beratungsleistung gilt als Bestandteil der Gebührenordnung für Ärzte und wird den Angaben zufolge von der Axa und der Gothaer im Tarifumfang erstattet. Selbstverständlich bleibe die Therapiefreiheit des Arztes weiterhin unangetastet. Die medizinisch bestmögliche Versorgung des Patienten habe oberste Priorität, versichern die beiden privaten Krankenversicherer. Start in der Region Nordrhein Die Kooperation wurde im Juli 2011 vereinbart; die besondere Betreuung der Versicherten soll ab September 2011 mit einem zwölfmonatigen Pilotprojekt in der Region Nordrhein beginnen. Anschließend soll die Zusammenarbeit bundesweit ausgerollt werden, so dass später alle Kunden der beiden privaten Krankenversicherer der Axa und der Gothaer von den Vorteilen profitieren können. (eb /

14 BKK Neues aus den Unternehmen... Die Krankenversicherer der Versicherungskammer Bayern haben einen Kooperationsvertrag mit dem forschenden Pharmaunternehmen Nycomed geschlossen. VKB-Krankenversicherer kooperieren mit Pharmaunternehmen Die Bayerische Beamtenkrankenkasse AG und die Union Krankenversicherung AG bauen ihre Kooperationen mit Pharmaunternehmen weiter aus. Von der neuen Kooperation mit Nycomed. profitieren mehr als voll- und quotenversicherte Kunden der beiden Krankenversicherer, insbesondere Kunden mit Beschwerden im Magen-Darm-Trakt, wird mitgeteilt. Die ausgehandelten Rabatte werden nach Unternehmensangaben zu 100 Prozent den Tarifen gutgeschrieben und kommen damit allen Versicherten in Form einer verbesserten Beitragsstabilität zugute. Für Vorstand Wolfgang Reif sind die Kooperationen ein wichtiger Beitrag zur Stabilisierung der Arzneimittelausgaben. Björn Wichert VersicherungsJournal

15 CENTRAL Central verkauft keine Einsteigertarife mehr Nach der DKV verabschiedet sich der zweite private Krankenversicherer aus dem Billigsegment: Die Kosten liefen aus dem Ruder. Vom 1. August an soll die Ecoline nicht mehr im Neugeschäft angeboten werden. Von Philipp Krohn und Christine Scharrenbroch, Köln 27. Juli 2011 Nach der Ergo zieht sich auch die Generali aus dem Billigsegment in der Privaten Krankenversicherung (PKV) zurück. Vom 1. August an wird die Ecoline nicht mehr im Neugeschäft angeboten, sagte Heinz Teuscher, der Vorstandsvorsitzende der PKV-Tochtergesellschaft Central dieser Zeitung. Wir hatten das Ziel, die Kunden über die Einsteigertarife mit der Zeit in höherwertige Tarife zu bekommen, sagte er. Aber das ist überhaupt nicht eingetreten. Die Quote der Kunden, die aus einem günstigen Tarif in einen höherwertigen gewechselt sind, liege nahezu bei Null. Gleichzeitig gebe es aber überdurchschnittlich viele Nichtzahler in diesem Preissegment, weshalb die Beiträge der zahlenden Kunden deutlich stärker wuchsen als im teureren Preissegment. Den Nichtzahlern darf durch eine gesetzliche Regelung nicht mehr gekündigt werden. Mit der Entscheidung folgt die Central dem Wettbewerber DKV, der zur Ergo gehört. Dieser hatte Ende Juni erklärt, dass er sich aus diesem Segment bis Jahresende zurückziehen werde. Den Kunden müsse verdeutlicht werden, dass die private Krankenversicherung nicht mit Angeboten auf den Markt treten dürfe, die einen geringeren Leistungsumfang hat als die gesetzliche, hieß es damals. Dass die Central noch radikaler als die DKV reagiert, habe einen einfachen Grund, sagt Generali-Deutschlandchef Dietmar Meister: Warum noch vier Monate warten, wenn die Entscheidung klar ist? Stärker zulegen als der Branchendurchschnitt Der schnelle Abschied ist wegen der Kostenentwicklung als Notbremse zu werten. Außerdem stellt er einen klaren Strategieschwenk des Unternehmens dar, dessen Wachstum in den vergangenen Jahren in erheblichem Maße durch seine Billigangebote zustande gekommen ist. Teuscher ist erst seit März im Amt. Er löste Joachim von Rieth ab, der das Unternehmen wegen Differenzen über die künftige Ausrichtung verließ. Durch den Erfolg ihrer Billiglinie konnte die Central in den vergangenen drei Jahren jeweils stärker zulegen als der Branchendurchschnitt. Von den zusätzlichen Kunden in den vergangenen sechs Jahren schlossen einen Ecoline-Tarif ab. Diese sind aber erst seit drei Jahren auf dem Markt

16 CENTRAL Seit einigen Jahren haben die meisten Versicherer einen Tarif im Angebot, der deutlich günstiger als herkömmliche PKV-Policen ist und dafür geringere Leistungen umfasst. So sind häufig ambulante Psychotherapien, künstliche Befruchtungen oder Reha-Aufenthalte nicht mitversichert. Sie richten sich an Selbständige, die anders als Angestellte nicht bis knapp Euro Jahresgehalt unter die Versicherungspflichtgrenze fallen. Die günstigsten Angebote für einen 35 Jahre alten Mann ohne Vorerkrankung liegen bei 130 bis 165 Euro. In Sorge vor einer möglichen Bürgerversicherung, mit der die PKV abgeschafft würde, habe man nach anderen Geschäftsfeldern Ausschau halten müssen, sagt Meister. Vielleicht hätten wir dieses Modell kritischer betrachten müssen, gesteht er nun ein. Dass sich aber die politischen Rahmenbedingungen verändert hätten, sei nicht abzusehen gewesen. Die Regeländerung bezüglich der Nichtzahler habe die Kalkulation stark beeinflusst. Auf das höherwertige Preissegment konzentrieren Im Markt werden die Billigtarife aber unterschiedlich beurteilt. Die Hanse Merkur, die mit den häufig günstigsten Angeboten am preisaggressivsten auftritt, will ihren Anteil sogar noch ausbauen. Die Makler schwatzen den Kunden ja nichts auf. Sie wissen, was sie tun, wenn sie einen Tarif ohne Schutz vor einer Psychotherapie kaufen, sagt ein Unternehmenssprecher. Dem widerspricht dagegen Central-Chef Teuscher inzwischen selbstkritisch. Zu Beginn sei der Verbraucher über den geringeren Deckungsschutz aufgeklärt. Aber es gerät bei ihm in Vergessenheit und er denkt dann, er ist vollumfänglich privatversichert, hat er beobachtet. Die Hanse Merkur hat indes nach eigenen Angaben andere Erfahrungen mit der Kostenentwicklung gemacht als die Central. Seit 2003 hat sich unser Einsteigertarif im Neugeschäft jährlich um 2,98 Prozent verteuert, das ist nicht überdurchschnittlich, sagt der Sprecher. Von rund Kunden habe rund die Hälfte einen Einsteigertarif abgeschlossen. Dass die Kritik an diesem Geschäftsmodell gewachsen sei, erklärt er sich mit dem Neid der anderen: Wir wachsen seit neun Jahren stärker als der Markt, und das passt einigen nicht, sagt er. Kritiker dagegen sagen, dass die Beitragserhöhungen spätestens dann folgen, wenn das Wachstum des Unternehmens sich verlangsamt. Die Central will sich künftig auf das höherwertige Preissegment konzentrieren. Dabei werde man sich an Wettbewerbern wie der Halleschen orientieren, die keine Einsteigertarife anbietet. Künftig werde wie dort der Schufa-Eintrag von Neukunden überprüft, kündigte Teuscher an. Indem die Zahl der Nichtzahler verringert werden soll, will er die Bestandskunden besser vor Beitragssteigerungen schützen. Dies ist ein Ausdruck aus

17 CENTRAL FTD.de , 16:22 Central-Krankenversicherung vor Radikalumbau Exklusiv Die Billigtarife bei Central sind gescheitert, deshalb bleibt bei der Generali-Tochter kein Stein auf dem anderen: Der private Krankenversicherer will seinen Außendienst komplett dicht machen - auch der Vertrieb über Versicherungsmakler wird eingestellt. von Herbert Fromme Köln Die Generali-Tochter Central Krankenversicherung in Köln steht vor einem drastischen Umbau. Nach FTD-Informationen will Deutschlands fünftgrößter privater Krankenversicherer den eigenen Außendienst mit 600 Vertretern schließen. Der Vertrieb über Versicherungsmakler wird ebenfalls fast komplett eingestellt. Von den vier Vorständen werden die 40-jährige Mathematikerin Daniela Rode und der 42-jährige Jurist Friedrich Schmitt das Unternehmen verlassen, hieß es. Es bleiben Vorstandschef Heinz Teuscher, 49, und Vertriebschef Oliver Brüß, 45. Für die Privaten bliebe dann das Zusatzgeschäft für Zahnersatz, Einzelzimmer oder Chefarztbehandlung. Central war in den vergangenen Jahren vor allem mit Billigtarifen gewachsen, die meistens von Selbstständigen abgeschlossen wurden, vom Kioskbesitzer bis zum LKW-Fahrer mit eigenem Fahrzeug. Die Leistungen dieser Privattarife liegen in der Regel unter dem Niveau der gesetzlichen Krankenkassen. So wollte das Unternehmen die Flaute bei der Versicherung von besserverdienenden Angestellten überwinden. Das Kalkül: Wer erst einmal im Billigtarif für 150 Euro versichert ist, will seine Absicherung bald verbessern und wechselt in einen regulären - und deutlich teureren - Tarif. Doch das ging schief. Kaum ein Versicherter aus den Billigtarifen wechselte. Stattdessen stellten viele die Beitragszahlungen wegen wirtschaftlicher Probleme ein. Das fällt umso leichter, als der Versicherer bei Notfällen trotzdem zahlen muss. Mit dem harten Einschnitt reagiert der Generali-Konzern auf das Scheitern des Versuchs, mit Billigtarifen hohes Wachstum in der Krankenversicherung zu erreichen. Außerdem bereitet sich das Unternehmen auf die Abschaffung der privaten Kranken-Vollversicherung durch die Politik vor. "In der Konzernspitze herrscht die Überzeugung, dass die obligatorische Bürgerversicherung kaum noch zu verhindern ist", sagte ein Insider

18 CENTRAL Im März 2011 löste Konzernchef Dietmar Meister Central-Chef Joachim von Rieth ab und schickte Heinz Teuscher als Sanierer, der schon von 1992 bis 2008 dort arbeitete. Der Konzern will den Central-Vertretern den Wechsel zu einem anderen Vertrieb anbieten. Dazu gehören der Außendienst Generali Versicherungen in München und die Deutsche Vermögensberatung (DVAG), die mehrheitlich ihrem Gründer Reinfried Pohl gehört. Dort sollen sich die Vertreter aber nicht mehr auf die Krankenversicherung konzentrieren. Der Schritt ist auch ein Erfolg für Pohl, der den Central-Außendienst als ineffizient kritisiert hatte. Vorstandschef Teuscher sagte, dass die Auflösung des eigenen Vertriebs noch nicht beschlossen ist. "Wir prüfen die Einstellung des Außendienstes und die Möglichkeit, dass sich die Vermittler für andere Vertriebswege entscheiden können", sagte er der FTD. Beim Maklervertrieb, der von rund 70 Mitarbeitern betreut wird, sei kein kompletter Verzicht geplant, sagte er. "Doch hier erwarten wir einen scharfen Rückgang im Geschäft." Deshalb müssten Kapazitäten angepasst werden. Das Neugeschäft von Vertretern und Maklern bestand zu 70 Prozent aus dem jetzt geschlossenen Billigangebot. Außerdem muss die Gesellschaft zum Jahresende ihre Tarife um bis zu 20 Prozent anheben. Das macht sie dann vollständig unattraktiv für Makler

19 CENTRAL FTD.de , 12:13 Generali baut Central-Vorstand um Vertrieb von Billigpolicen stellt es ein und legt künftig mehr Gewicht auf die Zusatzversicherung. Mit Frank Hüppelshäuser und Hans-Herbert Rospleszcz sollen zwei Führungskräfte aus Generali-Unternehmen in den Vorstand der Krankenversicherungs-Tochter Central einziehen. Sie folgen auf Daniela Rode und Friedrich Carl Schmitt, die den drastischen Umbauplänen des Konzerns zum Opfer gefallen sind. von Ilse Schlingensiepen Die Versicherungsgruppe Generali macht Nägel mit Köpfen. Bei ihrer Tochterfirma, der Central Krankenversicherung werden zwei neue Vorstände der gerade beschlossenen Neuausrichtung ein Gesicht geben. Schon ab dem 1. September verstärken Frank Hüppelshäuser und Hans-Herbert Rospleszcz den Vorstandsvorsitzenden Heinz Teuscher und Vertriebschef Oliver Brüß. Der Volkswirt Hüppelshäuser und der Mathematiker und Aktuar Rospleszcz waren beide lange Jahre bei Generali-Unternehmen aktiv. Sie folgen auf die Mathematikerin Daniela Rode und den Juristen Friedrich Carl Schmitt. Die beiden sind wie bereits von der FTD berichtet den drastischen Umbauplänen für die Central zum Opfer gefallen. Der Krankenversicherer stellt den eigenen Außendienst ein und fährt den Vertrieb über Makler drastisch zurück. Gleichzeitig ändert das Unternehmen seine strategische Ausrichtung. Den lange forcierten 19 19

20 CENTRAL Central-Vertrieb wechselt zum Strukturvertrieb Die hauptberuflichen Ausschließlichkeits-Vertreter der zum Generali-Konzern gehörenden Central Kranken wurden nach Insiderinformationen gestern darüber informiert, dass sie ähnlich wie der AachenMünchener-Vertrieb dem Strukturvertrieb DVAG zugeordnet werden. Vertriebsvorstand Oliver Brüß verlässt offenbar ebenfalls das Unternehmen. Bei der Central Krankenversicherung AG zeichnet sich ein radikaler Umbau des Unternehmens und seines Vertriebs ab. Das Unternehmen kündigte erst vor kurzem an, seine Billigtarif-Reihe einzustellen und den Vertrieb umzubauen (...). Auch der Maklervertrieb wird offenbar eingestellt, sodass mit der Central ein weiteres Unternehmen des Generali- Konzerns exklusiver Partner des Allfinanzvertriebs DVAG wird. Weiter war zu erfahren, dass Vertriebsvorstand Oliver Brüß offenbar auch das Unternehmen verlassen wird. Mit Friedrich Carl Schmitt und Daniela Rode wurden bereits zwei Vorstandsmitglieder ausgewechselt. Prof. Dr. Matthias Beenken VersicherungsJournal Übernahme zur DVAG Die Spekulationen über die Zukunft des Vertriebs der Central bewahrheiten sich (...). Gestern wurden nach Insider-Berichten in einer kurzfristig anberaumten Versammlung die Vertreter des Unternehmens in Mainz darüber informiert, dass die hauptberufliche Ausschließlichkeits-Organisation zu der zur DVAG AG gehörenden Allfinanz AG übernommen wird. Damit teilt sie das Schicksal der seinerzeitigen Ausschließlichkeits- Organisation der AachenMünchener Versicherungen, die 2006 in gleicher Weise kurzfristig über die Übernahme durch den Strukturvertrieb informiert wurde. Vertriebsvorstand geht offenbar auch 20 20

.")

Endlich Klarheit. Vertriebsinformation PKV

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

Endlich Klarheit beim Gesundheitsreformgesetz Krankenversicherung Vertriebsinformation PKV Erhöhte Wechselbereitschaft d u r c h E i n h e i t s b e i t r a g d e r G K V Beitragssteigerungen von bis zu

Wenn der Chef den Chefarzt zahlt: Darum ist die betriebliche Krankenversicherung für (manche) Vermittler so spannend

Vermittler so spannend") Wenn der Chef den Chefarzt zahlt: Darum ist die betriebliche Krankenversicherung für (manche) Vermittler so spannend Die betriebliche Krankenversicherung ist in Zeiten des Fachkräftemangels oft das Zünglein

Wenn der Chef den Chefarzt zahlt: Darum ist die betriebliche Krankenversicherung für (manche) Vermittler so spannend Die betriebliche Krankenversicherung ist in Zeiten des Fachkräftemangels oft das Zünglein

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Die Vorteile der betrieblichen Gesundheitsvorsorge

Die Vorteile der betrieblichen Gesundheitsvorsorge Die Gruppenversicherung der Central Die Gruppenversicherung bei der Central eine gute Wahl Gemeinsam das Beste erreichen Die Central ist die älteste private

Die Vorteile der betrieblichen Gesundheitsvorsorge Die Gruppenversicherung der Central Die Gruppenversicherung bei der Central eine gute Wahl Gemeinsam das Beste erreichen Die Central ist die älteste private

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Positive Dualität: PKV und GKV aus Sicht der Bevölkerung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

Aktuelle Ergebnisse zum Thema Unisex-Tarife Continentale-Studie 2012: Positive Dualität: PKV und GKV aus Sicht der Bevölkerung Eine repräsentative TNS-Infratest-Bevölkerungsbefragung der Continentale Krankenversicherung

Central Krankenversicherung AG. Hansaring 40 50 50670 Köln. Telefax +49 (0) 221 1636-200. www.central.de Die Gruppenversicherung der Central

221 1636-200. www.central.de Die Gruppenversicherung der Central") Central Krankenversicherung AG Alle Hansaring 40 50 Vorteile 50670 Köln auf Telefon +49 (0) einen 221 1636-0 Blick Telefax +49 (0) 221 1636-200 www.central.de Die Gruppenversicherung der Central www.gruppenversicherung.de

Central Krankenversicherung AG Alle Hansaring 40 50 Vorteile 50670 Köln auf Telefon +49 (0) einen 221 1636-0 Blick Telefax +49 (0) 221 1636-200 www.central.de Die Gruppenversicherung der Central www.gruppenversicherung.de

Finanztest 05/2014 Thema: Private Krankenversicherung Kapitel Bilder Off-Text Kapitel 1: Gesetzlich oder privat? 00:10

05/2014 Thema: Private Krankenversicherung Kapitel Bilder Off-Text Kapitel 1: Gesetzlich oder privat? Themenbilder: Deutsche Verbraucher Gesetzlich oder privat krankenversichert? Rund 2,6 Millionen Arbeitnehmer

05/2014 Thema: Private Krankenversicherung Kapitel Bilder Off-Text Kapitel 1: Gesetzlich oder privat? Themenbilder: Deutsche Verbraucher Gesetzlich oder privat krankenversichert? Rund 2,6 Millionen Arbeitnehmer

Krankenversicherung Spezial

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Papa - was ist American Dream?

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Beitragsreduzierung in der Krankenversicherung. Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus

Beitragsreduzierung in der Krankenversicherung Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus Vorbildlich: Die LVM sorgt für niedrige Beiträge auch im Alter Durch eine vorausschauende Beitragskalkulation

Beitragsreduzierung in der Krankenversicherung Für noch niedrigere Beiträge im Alter: LVM-Vorsorge-Plus Vorbildlich: Die LVM sorgt für niedrige Beiträge auch im Alter Durch eine vorausschauende Beitragskalkulation

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Ihre private Krankenversicherung wird teurer?

Ihre private Krankenversicherung wird teurer? Grund sind nicht allein die Kostensteigerungen im Gesundheitswesen! DIE SITUATION Warum gibt es so viele verschiedene Tarife? Neue Kunden lockt man mit niedrigen

Ihre private Krankenversicherung wird teurer? Grund sind nicht allein die Kostensteigerungen im Gesundheitswesen! DIE SITUATION Warum gibt es so viele verschiedene Tarife? Neue Kunden lockt man mit niedrigen

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär.

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: Daniela Fontara WOHNORT: Bonn ZIEL: Behandlung nach Maß PRODUKT: V.I.P. Tarife stationär Wie kann

Ich will im Krankenhaus eine V.I.P.-Behandlung. Die Kranken-Zusatzversicherung V.I.P. stationär. NAME: Daniela Fontara WOHNORT: Bonn ZIEL: Behandlung nach Maß PRODUKT: V.I.P. Tarife stationär Wie kann

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police.

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police. NAME: Bodo Kleinschmidt mit Thea WOHNORT: Regensburg ZIEL: Eine Police mit starkem Schutz und hoher Flexibilität. PRODUKT: SecurFlex

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police. NAME: Bodo Kleinschmidt mit Thea WOHNORT: Regensburg ZIEL: Eine Police mit starkem Schutz und hoher Flexibilität. PRODUKT: SecurFlex

PKV-Info. GKV-versicherte Beamte: Erleichterter Wechsel in die PKV

PKV-Info GKV-versicherte Beamte: Erleichterter Wechsel in die PKV Stand: Januar 2005 2 Die private Krankenversicherung (PKV) bietet Beamten den passenden Versicherungsschutz, da ihre Tarife auf die Leistungen

PKV-Info GKV-versicherte Beamte: Erleichterter Wechsel in die PKV Stand: Januar 2005 2 Die private Krankenversicherung (PKV) bietet Beamten den passenden Versicherungsschutz, da ihre Tarife auf die Leistungen

ZAHLEN UND FAKTEN ZUFRIEDENE VERSICHERTE IN DER PKV HOLGER, FACHARZT ZUFRIEDENE VERSICHERTE IN DER GKV

Die große Mehrheit der Deutschen ist zufrieden mit der medizinischen Versorgung. Das zeigen aktuelle Umfragen. Die Zufriedenheit ist bei den Privatversicherten sogar ein paar Prozentpunkte höher. Aber

Die große Mehrheit der Deutschen ist zufrieden mit der medizinischen Versorgung. Das zeigen aktuelle Umfragen. Die Zufriedenheit ist bei den Privatversicherten sogar ein paar Prozentpunkte höher. Aber

Gönnen Sie Ihrem Lächeln mehr als Standard

Gönnen Sie Ihrem Lächeln mehr als Standard Das bietet Ihnen die gesetzliche Krankenkasse Die gesetzlichen Krankenkassen zahlen für Zahnersatzmaßnahmen nur noch sogenannte Befundorientierte Festzuschüsse.

Gönnen Sie Ihrem Lächeln mehr als Standard Das bietet Ihnen die gesetzliche Krankenkasse Die gesetzlichen Krankenkassen zahlen für Zahnersatzmaßnahmen nur noch sogenannte Befundorientierte Festzuschüsse.

BusinessClass für Ihre Mitarbeiter und die Familie

BusinessClass für Ihre Mitarbeiter und die Familie Auch für die Familienangehörigen Ihrer Mitarbeiter hat die NBB-Zentrale einen Mehrwert geschaffen. Innerhalb von 12 Wochen nach Beginn des Rahmenvertrages

BusinessClass für Ihre Mitarbeiter und die Familie Auch für die Familienangehörigen Ihrer Mitarbeiter hat die NBB-Zentrale einen Mehrwert geschaffen. Innerhalb von 12 Wochen nach Beginn des Rahmenvertrages

www.inter.de INTER QualiMed Z Die Private Krankenzusatzversicherung für Ihre optimale Behandlung im Krankenhaus

www.inter.de INTER QualiMed Z Die Private Krankenzusatzversicherung für Ihre optimale Behandlung im Krankenhaus 1 Private Krankenzusatzversicherung So werden Sie Privatpatient im Krankenhaus INTER QualiMed

www.inter.de INTER QualiMed Z Die Private Krankenzusatzversicherung für Ihre optimale Behandlung im Krankenhaus 1 Private Krankenzusatzversicherung So werden Sie Privatpatient im Krankenhaus INTER QualiMed

Geld vom Staat - Jetzt Pflegezulage sichern. Besser Barmenia. Besser leben. Deutsche-Förder- Pflege

Deutsche-Förder- Pflege Geld vom Staat - Jetzt Pflegezulage sichern. Schließen Sie die Lücken der gesetzlichen Pflegeversicherung und sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Besser Barmenia.

Deutsche-Förder- Pflege Geld vom Staat - Jetzt Pflegezulage sichern. Schließen Sie die Lücken der gesetzlichen Pflegeversicherung und sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Besser Barmenia.

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Die. als Teil Ihres individuellen

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

Die als Teil Ihres individuellen 1. Die Krankenversicherung ist die einzige Versicherung, die Sie lebenslang haben werden! 2. Permanent in Anspruch nehmen werden Sie die KV allerdings erst in vielen Jahren

Sie haben die Wahl. Entscheiden Sie sich für Ihren Gesundheitsspezialisten.

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

Sie haben die Wahl Entscheiden Sie sich für Ihren Gesundheitsspezialisten. Immer weniger für immer mehr: Das System der GKV Einer für Alle, Alle für Einen das System der gesetzlichen Krankenkassen. Doch

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

1. Was ist der Pflege - Bahr?

BFFM GmbH & Co KG Normannenweg 17-21 20537 Hamburg www.bffm.de Januar 2013, Nr. 2 Pflegeversicherungen Stiftung Warentest hält den neuen Pflege - Bahr für sinnvoll Und die ersten Policen sind auch schon

BFFM GmbH & Co KG Normannenweg 17-21 20537 Hamburg www.bffm.de Januar 2013, Nr. 2 Pflegeversicherungen Stiftung Warentest hält den neuen Pflege - Bahr für sinnvoll Und die ersten Policen sind auch schon

Dieser PDF-Report kann und darf unverändert weitergegeben werden.

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

ME Finanz-Coaching Matthias Eilers Peter-Strasser-Weg 37 12101 Berlin Dieser PDF-Report kann und darf unverändert weitergegeben werden. http://www.matthiaseilers.de/ Vorwort: In diesem PDF-Report erfährst

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental.

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 03 / Nr. VORSCHLÄGE ZUR REFORM DES GESUNDHEITSSYSTEMS Die Bevölkerung findet kaum etwas zumutbar Allensbach am Bodensee, Ende August 03 - Die überwältigende

allensbacher berichte Institut für Demoskopie Allensbach 03 / Nr. VORSCHLÄGE ZUR REFORM DES GESUNDHEITSSYSTEMS Die Bevölkerung findet kaum etwas zumutbar Allensbach am Bodensee, Ende August 03 - Die überwältigende

Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung tritt am 1. August in Kraft

HAUSANSCHRIFT POSTANSCHRIFT Friedrichstraße 108, 10117 Berlin 11055 Berlin Pressemitteilung TEL +49 (0)30 18441-2225 FAX +49 (0)30 18441-1245 www.bundesgesundheitsministerium.de E-MAIL pressestelle@bmg.bund.de

HAUSANSCHRIFT POSTANSCHRIFT Friedrichstraße 108, 10117 Berlin 11055 Berlin Pressemitteilung TEL +49 (0)30 18441-2225 FAX +49 (0)30 18441-1245 www.bundesgesundheitsministerium.de E-MAIL pressestelle@bmg.bund.de

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

-> Wir können bei Ihnen alle Behandlungen mit aufwendigen Maßnahmen, Spezialgeräten und hochwertigen Materialien, entsprechend den Kriterien

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"

Behandlungen auf Chip-Karte oder Rechnung? Seit dem 01.07.1999 haben leider nur noch die Freiwillig Versicherten in der Gesetzlichen Krankenkasse das Recht, sich bei ihrem Arzt und Zahnarzt als "Privatpatient"

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental.

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Ich will für meine Zähne eine V.I.P.-Behandlung. Die Zahn-Zusatzversicherung V.I.P. dental. NAME: WOHNORT: ZIEL: PRODUKT: Michael, Katja, Andreas, Sabine München Hohen Zahnarztrechnungen die Zähne zeigen

Sichern Sie Ihren Kunden noch bis 14.12.2012 eine Anwartschaft für günstige Bisex -Tarife

KV/-Themen 43/2012 KV-KW 43/2012 Datum: 24.10.2012 Inhalt Sichern Sie Ihren Kunden noch bis 14.12.2012 eine Anwartschaft für günstige Bisex -Tarife Seite 2 Policierungsgarantie für BISEX und GPL 4 Hintergrundinfo:

KV/-Themen 43/2012 KV-KW 43/2012 Datum: 24.10.2012 Inhalt Sichern Sie Ihren Kunden noch bis 14.12.2012 eine Anwartschaft für günstige Bisex -Tarife Seite 2 Policierungsgarantie für BISEX und GPL 4 Hintergrundinfo:

der die und in den von zu das mit sich des auf für ist im dem nicht ein eine als auch es an werden aus er hat daß sie nach wird bei

der die und in den von zu das mit sich des auf für ist im dem nicht ein eine als auch es an werden aus er hat daß sie nach wird bei einer um am sind noch wie einem über einen so zum war haben nur oder

der die und in den von zu das mit sich des auf für ist im dem nicht ein eine als auch es an werden aus er hat daß sie nach wird bei einer um am sind noch wie einem über einen so zum war haben nur oder

Der wachsende Berufsunfähigkeitsschutz SV Start-Easy-BU.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

Die Invaliden-Versicherung ändert sich

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police.

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police. NAME: WOHNORT: ZIEL: PRODUKT: Armin Naudorf Braunschweig Ein Versicherungsprodukt mit Rundum-Sicherheit. Kompakt-Police

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police. NAME: WOHNORT: ZIEL: PRODUKT: Armin Naudorf Braunschweig Ein Versicherungsprodukt mit Rundum-Sicherheit. Kompakt-Police

S P E C T R A K T U E L L FREIE WAHL DER KRANKENVERSICHERUNG: SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00. I:\PR-ARTIK\Aktuell00\08\Krank_neu.

S P E C T R A FREIE WAHL DER KRANKENVERSICHERUNG: A SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00 K T U E L L I:\PR-ARTIK\Aktuell00\08\Krank_neu.doc Freie Wahl der Krankenversicherung: Sorgenvoller Blick in die

S P E C T R A FREIE WAHL DER KRANKENVERSICHERUNG: A SORGENVOLLER BLICK IN DIE ZUKUNFT 8/00 K T U E L L I:\PR-ARTIK\Aktuell00\08\Krank_neu.doc Freie Wahl der Krankenversicherung: Sorgenvoller Blick in die

Zahnzusatzversicherungen. Sechs Fragen Sechs Antworten. Versicherungen Immobilienfinanzierungen Vermögensaufbau

Zahnzusatzversicherungen Sechs Fragen Sechs Antworten Versicherungen Immobilienfinanzierungen Vermögensaufbau 1. 2. Wieso überhaupt eine zusatzversicherung? Zahlt meine gesetzliche Krankenkasse (GKV) nicht

Zahnzusatzversicherungen Sechs Fragen Sechs Antworten Versicherungen Immobilienfinanzierungen Vermögensaufbau 1. 2. Wieso überhaupt eine zusatzversicherung? Zahlt meine gesetzliche Krankenkasse (GKV) nicht

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

DKV Jahrespressegespräch. Köln, 11. Mai 2011 Clemens Muth

DKV Jahrespressegespräch Köln, 11. Mai 2011 Clemens Muth Agenda 1. Die DKV in Zahlen 2. Strategie: DKV - der Gesundheitsversicherer Deutschlands 3. Neuer Werbeauftritt der DKV 2 DKV in Zahlen Geschäftsjahr

DKV Jahrespressegespräch Köln, 11. Mai 2011 Clemens Muth Agenda 1. Die DKV in Zahlen 2. Strategie: DKV - der Gesundheitsversicherer Deutschlands 3. Neuer Werbeauftritt der DKV 2 DKV in Zahlen Geschäftsjahr

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung.

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Inhaltsverzeichnis. Kranken...1. Kranken...2

Inhaltsverzeichnis Kranken...1 Kranken...2 Private Kranken Voll...3 Sie haben einen Vorteil, den viele andere nicht haben Sie können sich privat krankenversichern...3 Private Kranken Voll...4 Private Kranken

Inhaltsverzeichnis Kranken...1 Kranken...2 Private Kranken Voll...3 Sie haben einen Vorteil, den viele andere nicht haben Sie können sich privat krankenversichern...3 Private Kranken Voll...4 Private Kranken

Sie haben gut lachen,... Barmenia. Krankenversicherung

Barmenia Krankenversicherung a. G. Schließen Sie schon heute mit einer Ergänzungsversicherung für den Zahnbereich mögliche Lücken von morgen. Krankenversicherung Sie haben gut lachen,... ... wenn Sie jetzt

Barmenia Krankenversicherung a. G. Schließen Sie schon heute mit einer Ergänzungsversicherung für den Zahnbereich mögliche Lücken von morgen. Krankenversicherung Sie haben gut lachen,... ... wenn Sie jetzt

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Der wachsende Berufsunfähigkeitsschutz. junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe

Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe Weiter mit im Leben dabei auch bei Berufsunfähigkeit. Die Start-Easy-BU. Mit dem Berufsleben beginnt ein

Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe Weiter mit im Leben dabei auch bei Berufsunfähigkeit. Die Start-Easy-BU. Mit dem Berufsleben beginnt ein

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

News Aktuelles aus Politik, Wirtschaft und Recht 04.10.11 Franchise Verlag Fuchs AG

News Aktuelles aus Politik, Wirtschaft und Recht 04.10.11 Franchise Immer noch grosses Sparpotenzial Die Grundversicherungsprämien steigen nächstes Jahr um durchschnittlich 2,2 Prozent, so wenig wie schon

News Aktuelles aus Politik, Wirtschaft und Recht 04.10.11 Franchise Immer noch grosses Sparpotenzial Die Grundversicherungsprämien steigen nächstes Jahr um durchschnittlich 2,2 Prozent, so wenig wie schon

KinderPlus. Mit KinderPlus wird Ihr Kind zum Privatpatienten im Krankenhaus.

KinderPlus. Mit KinderPlus wird Ihr Kind zum Privatpatienten im Krankenhaus. Hubi, Junior und unsere Kunden empfehlen die Württembergische Krankenversicherung AG. Für Kinder bis 7 Jahre: Günstig in die

KinderPlus. Mit KinderPlus wird Ihr Kind zum Privatpatienten im Krankenhaus. Hubi, Junior und unsere Kunden empfehlen die Württembergische Krankenversicherung AG. Für Kinder bis 7 Jahre: Günstig in die

LVM-Juniorpaket: Das Beste für kleine Patienten

Ergänzung des Krankenschutzes für Kinder LVM-Juniorpaket: Das Beste für kleine Patienten Leistet auch für Kieferorthopädie Unser Kooperationspartner: Gute und schnelle Besserung! Wenn Ihr Kind krank ist,

Ergänzung des Krankenschutzes für Kinder LVM-Juniorpaket: Das Beste für kleine Patienten Leistet auch für Kieferorthopädie Unser Kooperationspartner: Gute und schnelle Besserung! Wenn Ihr Kind krank ist,

Hier dreht sich alles um Ihre Gesundheit. Stationäre Zusatzversicherung

Hier dreht sich alles um Ihre Gesundheit. Stationäre Zusatzversicherung 2 3 IHR PARTNER, WENN ES UM IHRE GESUNDHEIT GEHT: ADVIGON VERSICHERUNG AG Die Advigon Versicherung AG bietet Personenversicherungen

Hier dreht sich alles um Ihre Gesundheit. Stationäre Zusatzversicherung 2 3 IHR PARTNER, WENN ES UM IHRE GESUNDHEIT GEHT: ADVIGON VERSICHERUNG AG Die Advigon Versicherung AG bietet Personenversicherungen

Pflegefall wer bezahlt, wenn es ernst wird?

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge

Gesundheit Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge bezahlbar. Private Zusatzversicherungen Zahnvorsorge Starker Schutz für gesunde und schöne

Gesundheit Gesunde und schöne Zähne will ich mir auch in Zukunft leisten können Mit AXA bleibt meine Zahnvorsorge bezahlbar. Private Zusatzversicherungen Zahnvorsorge Starker Schutz für gesunde und schöne

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

BETRIEBS- KRANKENKASSE

BETRIEBS- KRANKENKASSE Gesetzlich versichert, privat behandelt Wichtige Infos zur Kostenerstattung für Selbstzahler Privater Status für gesetzlich Versicherte Gesundheit ist das höchste Gut: Deshalb ist

BETRIEBS- KRANKENKASSE Gesetzlich versichert, privat behandelt Wichtige Infos zur Kostenerstattung für Selbstzahler Privater Status für gesetzlich Versicherte Gesundheit ist das höchste Gut: Deshalb ist

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Vorsorge für den Pflegefall? Jetzt handeln und nicht später

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

ALEMÃO. Text 1. Lernen, lernen, lernen

ALEMÃO Text 1 Lernen, lernen, lernen Der Mai ist für viele deutsche Jugendliche keine schöne Zeit. Denn dann müssen sie in vielen Bundesländern die Abiturprüfungen schreiben. Das heiβt: lernen, lernen,

ALEMÃO Text 1 Lernen, lernen, lernen Der Mai ist für viele deutsche Jugendliche keine schöne Zeit. Denn dann müssen sie in vielen Bundesländern die Abiturprüfungen schreiben. Das heiβt: lernen, lernen,

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

D.E.O. Die Erwachsene Organisation. Lösungen für eine synergetische Arbeitswelt

Missionar: Expansion als Vorgabe Dieser Typ will wachsen: ein zusätzliches Verkaufsgebiet, eine weitere Zielgruppe. Nur keine Einschränkungen! Legen Sie ihm die Welt zu Füßen. Stagnation würde ihn wegtreiben.

Missionar: Expansion als Vorgabe Dieser Typ will wachsen: ein zusätzliches Verkaufsgebiet, eine weitere Zielgruppe. Nur keine Einschränkungen! Legen Sie ihm die Welt zu Füßen. Stagnation würde ihn wegtreiben.

Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV)

") 1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

1 Stand und Entwicklung der Beitragseinnahmen und Versicherungsleistungen in den Privaten Krankenversicherungen (PKV) Von Dr. Detlev Nies, öff. best. u. vereid. Sachverständiger für die Bewertung von Zahnarztpraxen

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Qualitätsbedingungen schulischer Inklusion für Kinder und Jugendliche mit dem Förderschwerpunkt Körperliche und motorische Entwicklung

Forschungsprojekt: Qualitätsbedingungen schulischer Inklusion für Kinder und Jugendliche mit dem Förderschwerpunkt Körperliche und motorische Entwicklung Leichte Sprache Autoren: Reinhard Lelgemann Jelena

Forschungsprojekt: Qualitätsbedingungen schulischer Inklusion für Kinder und Jugendliche mit dem Förderschwerpunkt Körperliche und motorische Entwicklung Leichte Sprache Autoren: Reinhard Lelgemann Jelena

Sicher durch das Studium. Unsere Angebote für Studenten

Sicher durch das Studium Unsere Angebote für Studenten Starke Leistungen AUSGEZEICHNET! FOCUS-MONEY Im Vergleich von 95 gesetzlichen Krankenkassen wurde die TK zum achten Mal in Folge Gesamtsieger. Einen

Sicher durch das Studium Unsere Angebote für Studenten Starke Leistungen AUSGEZEICHNET! FOCUS-MONEY Im Vergleich von 95 gesetzlichen Krankenkassen wurde die TK zum achten Mal in Folge Gesamtsieger. Einen

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Berechnung der Erhöhung der Durchschnittsprämien

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Wolfram Fischer Berechnung der Erhöhung der Durchschnittsprämien Oktober 2004 1 Zusammenfassung Zur Berechnung der Durchschnittsprämien wird das gesamte gemeldete Prämienvolumen Zusammenfassung durch die

Dienstleistungen für Privatkunden rund ums Recht. Europas Nr. 1 im Rechtsschutz.

Dienstleistungen für Privatkunden rund ums Recht Europas Nr. 1 im Rechtsschutz. D.A.S. Rechtsschutz von Anfang an Wenn sich rechtliche Fragen ergeben oder sich ein Rechtsstreit anbahnt, bietet die D.A.S.

Dienstleistungen für Privatkunden rund ums Recht Europas Nr. 1 im Rechtsschutz. D.A.S. Rechtsschutz von Anfang an Wenn sich rechtliche Fragen ergeben oder sich ein Rechtsstreit anbahnt, bietet die D.A.S.

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

Die PKV ist Garant für Wahlfreiheit und Selbstbestimmung

Die PKV ist Garant für Wahlfreiheit und Selbstbestimmung Ein modernes und zukunftsweisendes Gesundheitswesen darf nicht auf Reglementierungen setzen, sondern muss Eigenverantwortung und Vorsorge des mündigen

Die PKV ist Garant für Wahlfreiheit und Selbstbestimmung Ein modernes und zukunftsweisendes Gesundheitswesen darf nicht auf Reglementierungen setzen, sondern muss Eigenverantwortung und Vorsorge des mündigen

Gesundheit erhalten. Mehr Extras für gesetzlich Kranken- versicherte! Manchmal hält die erste Liebe länger als die zweiten Zähne.

Gesundheit erhalten zusatzversicherung ZAHN/AMBULANT Mehr Extras für gesetzlich Kranken- versicherte! Manchmal hält die erste Liebe länger als die zweiten Zähne. Gesundheit bedeutet Lebensqualität. Gesetzlich

Gesundheit erhalten zusatzversicherung ZAHN/AMBULANT Mehr Extras für gesetzlich Kranken- versicherte! Manchmal hält die erste Liebe länger als die zweiten Zähne. Gesundheit bedeutet Lebensqualität. Gesetzlich

bonus.ch: ab 5% Prämienerhöhungen denken die Versicherungsnehmer daran, die Krankenversicherung zu wechseln