Raiffeisen Salzburg Finanz Akademie 2017/18 Finanzierung

|

|

|

- Katrin Maurer

- vor 6 Jahren

- Abrufe

Transkript

1 Raiffeisen Salzburg Finanz Akademie 2017/18 Finanzierung 1

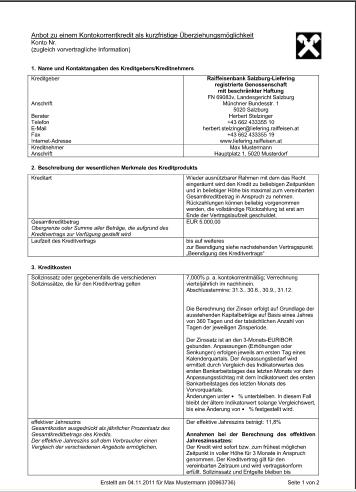

2 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten von Investitionen Eigenmittel Fremdmittel (Fremdkapital od. Kredite)

3 Fremdkapital Kredit Kunde schöpft Kredit bei Bank Woher nimmt die Bank die Mittel (Liquidität)

4 Kapitalsammelfunktion Transformationsfunktion Verteilungsfunktion 4

5 Geld aus der Region für die Region

6 Kredit Bedeutung abgeleitet vom lat. credere glauben, vertrauen - Vertrauen in die Fähigkeit einer Person oder eines Unternehmens (Kreditnehmer) ihren Kreditverpflichtungen nachzukommen - Zeitweise Überlassung von Geld (Gütern) gegen Entgelt (Zinsen) -Kreditnehmer steht im Fokus und -Sicherheiten sind von großer Bedeutung RISIKO 6

7 Kreditausfall Basel II Kredit ,-- LZ 10 Jahre, Zinssatz 3%, Marge der Bank 2% AUSFALL?? Kreditausfall 1 Kredit 10 Kredite 50 Kredite 50 gleiche Kredite für Kompensation durch Margenertrag notwendig!! Risikokosten 2010 Österreich: Ø 0,5% der Bilanzsumme Siehe - OeNB Statistik Banken.doc 7

8 Kreditarten Unterscheidung nach Kreditnehmer 8

9 Kreditarten Unterscheidung nach Kreditnehmer Verbraucher sind: alle unselbständig Erwerbstätigen und Private Unternehmer, die für privaten Bedarf Kredit aufnehmen Unternehmer zu Beginn ihrer Tätigkeit zur Schaffung der Voraussetzungen für ihre Tätigkeit Unternehmer sind: alle Betriebe der gewerblichen Wirtschaft Freiberufliche Tätige Landwirte Öffentliche Körperschaften 9

10 Kreditarten Unterscheidung nach Laufzeit 10

11 Kreditarten Laufzeiten kurzfristig - Wareneinkauf - Forderungen L&L - Urlaub - Konsum mittelfristig - EDV - kurzlebige WG - Auto - Einrichtung langfristig - Hallen - Maschinen - Hausbau - Wohnungskauf bis 1 Jahr 1 5 Jahre über 5 Jahre ZEIT 11

12 Laufzeit Grundsatz Die Laufzeit des Kredites sollte die gewöhnliche Nutzungsdauer des angeschafften Gutes nicht überschreiten! fristenkonforme Finanzierung WARUM?? 12

13 Fristenkonforme Finanzierung EDV Anlage mit Server EUR , LZ 10 Jahre, 5% Zinsen Monatliche Rate: 743,79 EUR EDV-Erneuerung nach 5 Jahren neue und alte Rate zu zahlen! Neukredit EUR ,-- EUR 1.487,58 13

14 Kreditarten Kontokorrentkredit 14

15 S Kontokorrentkredit Rahmen Ausnützung 0 H Zeit - von conto corrent (laufendes Konto) - Kreditrahmen - Betriebsmittellinie/-kredit (Unternehmen) - Dispositionsrahmen (Private) 15

16 Der Kontokorrentkredit (revolvierender Kredit) Verwendungszweck Betriebsmittellinie/-kredit (Unternehmen, für laufendes Geschäft) Kreditrahmen bei Privatkunden (Kontokorrentkredit oder Kreditanbot) Laufzeit fixiert bis auf weiteres (b.a.w.) Rückzahlung alles bei Fälligkeit (Laufzeitende, bei Fälligstellung) Rahmeneinschränkung anschließende Abstattungsregelung FA-KKKprivat.pdf FA-KKKbetrieblich.pdf 16

17 KKK-Vertrag

18 Exkurs: Beispiel Skonto Rechnungsbetrag: EUR ,-- Skonto: 3 % Verzinsung KKK: 5 % Zinsberechnung: Z=K*p*T/36000 = *5*20/36000 = EUR 55,56 Skontoberechnung 20000*3% = EUR 600,00

19 Kreditarten Abstattungskredit 19

20 Abstattungskredit Ausnützung Laufzeit 20

21 Abstattungskredit (Kredit mit fixer Abstattung, Einmalkredit) Verwendungszweck Investitionen im Unternehmen (Kauf Maschinen, Liegenschaft,...) Investitionen im privaten Bereich (Hausbau, Wohnungskauf, Auto,...) Laufzeit fixiert Verzinsung antizipativ dekursiv (Regelfall) Rückzahlung Pauschalrate Kapitalrate Einmalbetrag (endfällig)

22 Rückzahlungsarten Einmalbetrag Der Kredit ist zur Gänze am Ende der Laufzeit zurückzuzahlen (endfälliger Kredit). Die Zinsen werden meistens gesondert in Rechnung gestellt. Möglich ist auch eine gleichzeitige Ansparung eines Tilgungsträgers, welcher am Ende der Laufzeit die Rückzahlung der Kreditvaluta ermöglichen soll. Kapitalraten Die Rückzahlung erfolgt in monatlichen, viertel-, halb- oder jährlichen Raten. Die Tilgungsleistung bleibt konstant, dh die restliche Schuld verringert sich immer um den gleichen Betrag. Die Zinsen sind dabei gesondert zu bezahlen. Pauschalraten In diesem Fall werden die Zinsen mit jeder Verrechnungsperiode dem Kapitalstand zugeschlagen. Der Kunde bezahlt immer gleich hohe Raten, welche sowohl für die Tilgung des Kredites als auch die Bezahlung der Zinsen verwendet werden. Pauschalraten werden oft auch als Annuität bezeichnet.

23 Tilgungsplan - Kapitalrate

24 Tilgungsplan - Pauschalrate

25 Tilgungsplan - Einmalbetrag

26 Gesamtbelastung Endfällige Tilgung Pauschalraten - Kapitalraten endfällig Kapitalraten Pauschalraten , , ,-- 26

27 KmfA Vertrag I

28 KmfA Vertrag II

29 Kreditarten Interner Kreditrahmen 29

30 S Interner Überziehungsrahmen (IÜR) Rahmen Ausnützun 0 H Zeit - Betriebsmittellinie (Unternehmen) 30

31 Interner Überziehungsrahmen (IÜR) (urkundenloser Überziehungskredit) Verwendungszweck Abwicklung des laufenden Geschäfts, insbesondere bei kurzfristigem Liquiditätsbedarf (zb Wareneinkauf Weihnachtsgeschäft) Laufzeit fixiert bis auf weiteres (b.a.w.) Rückzahlung alles bei Fälligkeit (Laufzeitende, nach Fälligstellung) (schrittweise) Rahmeneinschränkung durch anschließende Abstattungsregelung 31

32 Kreditarten Überziehungsmöglichkeit durch Kreditanbot u. Annahme 32

33 Überziehungsmöglichkeit durch Kreditanbot und Annahme Verwendungszweck Abwicklung des laufenden Zahlungsverkehrs bei Privatkunden zb Miete, Betriebskosten, Lebensmittel usw. Laufzeit bis auf weiteres (b.a.w.) Rückzahlung alles bei Fälligkeit nach Fälligstellung durch anschließende Abstattungsregelung FA-AnbotUzieh.pdf FA-Kontoauszug.pdf 33

34 Kreditanbot - Überziehungsmöglichkeit

35 Kontoauszug mit I-Kred (Einkaufsrahmen)

36 Kreditarten Kontoüberschreitung 36

0")

37 S Rahmen (KKK/IÜR) 0 H 37

38 Kontoüberschreitung Kontoüberschreitungen entstehen, wenn... auf einem auf Haben-Basis geführten Girokonto ohne Vereinbarung Kredit genommen wird über den vereinbarten Rahmen (KKK, Überziehungsmöglichkeit) hinaus Kredit genommen wird Mögliche Ursachen Bankomatbehebungen Einlösung von Wechseln, Schecks, Lastschriften Überweisungen 38

39 Kundeninformation Überschreitung Sehr geehrte Kundin, sehr geehrter Kunde! Ihr Konto bzw. Ihr Einkaufsrahmen ist per.. (Datum) mit einem Betrag von EUR.. überschritten. Der Sollzinssatz beträgt.. % p.a.. Für den Überschreitungsbetrag werden zusätzlich. % p.a. Überschreitungszinsen verrechnet. Information gem. Verbraucherkreditgesetz.

40 Kreditarten Haftungskredit 40

41 Haftungskredit Dem Kreditnehmer wird kein Bargeld, sondern die Kreditwürdigkeit und Kreditfähigkeit (Bonität) der Bank zur Verfügung gestellt. nur für einzelne Haftungen oder Rahmenvertrag 2 Varianten der Garantieerklärung: - Bürgschaft - Garantie (Bankgarantie) 41

42 Haftungskredit (Bank-)Garantie Grundlage: Rechtsgeschäft zwischen Kreditnehmer und Drittem Auftrag des Kunden (Garantieauftrag) Bank übernimmt Garantieerklärung bis zu einem bestimmten Betrag meist befristet, wenn nicht befristet Kündigungsfrist vereinbaren! Die Bank verpflichtet sich unwiderruflich ohne Prüfung des Rechtsgrundes (= Abstraktheit ) über Anforderung durch den Dritten (Begünstigter) an diesen zu bezahlen. 42

43 Haftungskredit Bank 4. Garantieerklärung 2. Haftungskreditvertrag 3. Garantieauftrag 1. Vertrag (Grundgeschäft) Haftungsbegünstigter Haftungskreditnehmer 43

44 Haftungskredit (Bank-)Garantie Arten von Garantien: Haftrücklassgarantien (für Gewährleistungsansprüche) Anzahlungsgarantie (Lieferung od. Rückzahlung Anzahlung) Zahlungsgarantie (stellt Zahlung bei Lieferung sicher) Liefer- und Erfüllungsgarantie (stellt Lieferung sicher) Bietungsgarantie (Mitbieten im Zuge von Ausschreibungen) sonstige (zb Mietkaution, Sicherstellung bei anderer Bank,...) 44

45 Haftungskredit Garantieerklärung gegenüber Dritten (befristet oder unbefristet mit Kündigungsfrist) Haftungskreditvertrag (befristet oder b.a.w.) Haftungsprovision (zb 0,5 % p.q.) 45

46 Aval- Haftungskreditvertrag

47 Mustertext - Bankgarantie

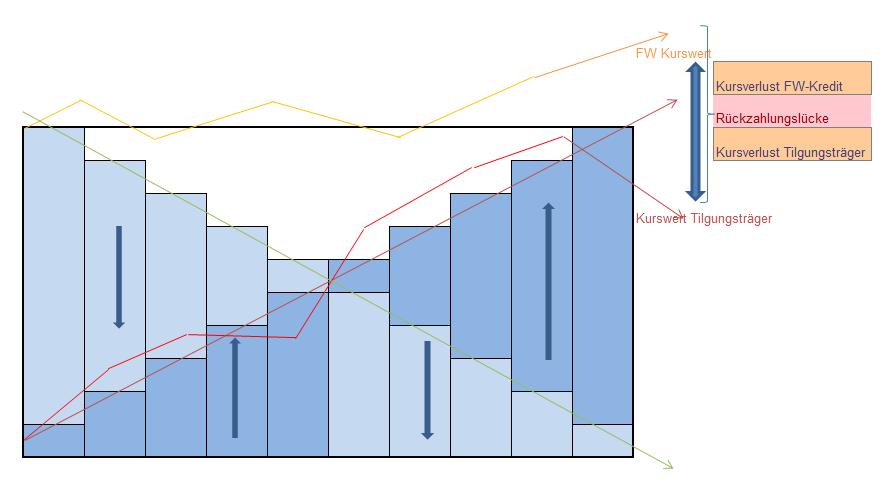

48 Kreditarten Fremdwährungskredit 48

49 Fremdwährungsfinanzierungen Vorteile: niedrigerer Zinssatz Möglichkeit von Kursgewinnen 49

50 Fremdwährungsfinanzierungen Nachteile/Risiken: Zins-Risiko Kurs-Risiko Kosten-Risiko Besonders hoch ist das Risiko eines Fremdwährungskredites in Verbindung mit einem Tilgungsträger! FMA Oktober 2008: keine Fremdwährungskredite an private Haushalte FMA FWK Position.bmp und FMA Rundschreiben FWKredite.pdf 50

51 Langfristige Entwicklung. der Geldmarktzinsen EUR 3 M-Zins CHF 3 M-Zins JPY 3 M-Zins

52 FW-Chart

53 Beispiel FW-Kredit CHF Im Gegenwert von EUR ,-- wurde am zu Kurs 1,51 ein endfälliger CHF-Kredit aufgenommen. Wie hoch ist der Kursgewinn bzw. Kursverlust (in Prozent und absolut), wenn heute der Kredit zurückbezahlt werden muss? * 1,51 = CHF CHF / 1,09 = EUR ,11 Kursverlust in Höhe von EUR ,11!

54 FW-Chart

55 Beispiel FW-Kredit JPY Im Gegenwert von EUR ,-- wurde im Mai 2011 zu Kurs 121,00 ein endfälliger JPY-Kredit aufgenommen. Wie hoch ist der Kursgewinn bzw. Kursverlust in EURO, wenn heute der Kredit zurückbezahlt werden muss? * 121,00 = JPY Kursverlust in Höhe von EUR 6.140,35 JPY / 114,00 = EUR ,35

56 Tilgungsträgerfinanzierung Ein zusätzlich erhöhtes Risiko ergibt sich aus der Kombination von Fremdwährungskrediten mit einer endfälligen Tilgung und gleichzeitiger Ansparung in einen Tilgungsträger. Hier kann sowohl durch Fremdwährungskurs-Schwankungen als auch durch eine schlechte Performance des Tilgungsträgers eine negative Entwicklung entstehen

57 Kredit mit fixer Abstattung

58 Endfälliger Kredit Kreditbetrag Laufzeit

59 Tilgungsträger - Ansparung

60 Tilgungsträger Eckdaten des Kredites: Endfälliger Kredit EUR ,-- Laufzeit: 10 Jahre Zinsen 6% gesondert in Rechnung gestellt Kapitalrückzahlung: Ansparung in Tilgungsträger Gesamtzinsbelastung: mit Tilgungsträger EUR ,97 mit mtl. Tilgung EUR ,63 Wertentwicklung Tilgungsträger?? 60

61 Wertentwicklung Tilgungsträger Kredit EUR ,-- Wie sah der Tilgungsträger im Okt aus?? 61

62 Wertentwicklung Tilgungsträger Kredit EUR ,-- RISIKO 62

63 Tilgungsträgerentwicklung

64 Übersicht FW-Kredit mit Tilgungsträger Wechselkursauswirkung EUR ,-- *1, = CHF 1, ,64 CHF 1, ,64 / 1,3500 = EUR ,01 Schieflage EUR ,01

65 Übersicht FW-Kredit mit Tilgungsträger Zinsunterschied EUR / CHF Zinsvorteil p.a. 1,5 % ,-- * 1,5 % Laufzeit bis dato EUR ,-- p.a. 10 Jahre Zinsvorteil EUR ,00

66 Übersicht FW-Kredit mit Tilgungsträger Entwicklung Tilgungsträger Abschluss vor 10 Jahren mtl. 1920,-- bei 4 % Verzinsung = EUR ,-- in 20 Jahren Guthaben nach 10 Jahre Kurs per 12/ ,-- = EUR ,16 Kurs per 06/ ,-- = EUR ,36 Differenz zu Soll-Stand - EUR ,80

67 Übersicht FW-Kredit mit Tilgungsträger FW-Kursschieflage EUR ,01 Zinsvorteil EUR ,00 Zwischensumme EUR ,01 Tilgungsträger Abweichung EUR ,80 Stichtagsbezogene Schieflage EUR ,81

68 Kreditkonditionen Verzinsung 68

69 Kreditkonditionen Verzinsung Variable Verzinsung der Zinssatz wird regelmäßig (meist vierteljährlich) an den Refinanzierungssatz (z.b. EURIBOR/LIBOR) angepasst Fixe Verzinsung der Zinssatz wird für eine bestimmte Laufzeit fixiert (z.b. fix auf 5 oder 10 Jahre fix); der Zinssatz bleibt auch bei Schwankungen des Zinsniveau gleich

70 Kreditkondition Vergleich 3-Monats-EURIBOR vs. SMR E.g. 3-Monats-EURIBOR SMR E.g. 7,50 7,00 6,50 6,00 5,50 5,00 4,50 4,00 3,50 3,00 2,50 2,00 1,50 1,00 0,50 0,00 Jän.1995 Jän.1996 Jän.1997 Jän.1998 Jän.1999 Jän.2000 Jän.2001 Jän.2002 Jän.2003 Jän.2004 Jän.2005 Jän.2006 Jän.2007 Jän.2008 Jän.2009 Jän.2010 Jän.2011 Jän

71 Zinsabsicherung 71

72

73 Exkurs: Negativzinsen Am 05. Juni 2014 beschloss die Europäische Zentralbank (EZB) bei ihrer monatlichen Zinssitzung eine weitere Senkung des Leitzinses auf das historisch tiefe Niveau von 0,15%. Gleichzeitig wurde der Einlagensatz zum ersten Mal auf den negativen Stand von -0,10% reduziert. Dieser Zinssatz wirkt sich direkt auf die Einlagen aus, welche der Bankensektor (die Geschäftsbanken) bei der EZB kurzfristig veranlagt hat. War das Bunkern von überschüssiger Liquidität bei der EZB bis dato bereits kein ertragreiches Geschäft für Europas Banken, so wird dieses mit dem negativen Einlagesatz noch unattraktiver. Geht der Plan der EZB auf, wird die Kreditvergabe angekurbelt, d.h. Geld fließt in die Wirtschaft. Dadurch sollten die kurzfristigen Geldmarktzinsen (der Preis für kurzfristig gebundenes Geld) nachgeben.

74 Exkurs: Negativzinsen

75 Exkurs: Negativzinsen In den letzten Monaten hat der Oberste Gerichtshof (OGH) mehrere Urteile in Sachen Negativzinsen gefällt. Ergebnis: Bei Verbraucherkrediten müssen Banken einen negativen Referenzzinssatz bei der Berechnung der Kreditzinsen berücksichtigen. Banken müssen für Kredite keine Habenzinsen zahlen.

76 76 Der Kreditnehmer Kreditwürdigkeit, Kreditfähigkeit

77 Der Kreditnehmer Kreditnehmer Kreditwürdigkeit Kreditfähigkeit rechtlich wirtschaftlich 77

78 Kreditwürdigkeit Ansehen und Vertrauen, das eine Person genießt, dass sie ihre Kredit-Verpflichtungen ordnungsgemäß erfüllen kann und will Charakter: Offenheit Spieler Alkohol Persönlicher Eindruck! Ruf Verhalten: öffentl. Engagement teure Hobbies lebt auf großem Fuß Fähigkeiten: kaufmännisch fachlich 78

79 Wirtschaftliche Kreditfähigkeit Allgemein Ist der Kreditnehmer aufgrund seiner Einkommens- und Ertragssituation in der Lage, den aufgenommenen Kredit inklusive Zinsen in der vereinbarten Laufzeit zurückzuzahlen? Bedienbarkeit des Kredites 79

80 Wirtschaftliche Kreditfähigkeit Allgemein

81 Haushaltsrechnung Privatpersonen Monatseinkommen des Kreditnehmers (Lohnzettel ect.) + Einkommen Partner/Ehegatte Summe der Einkünfte - monatliche Ausgaben (Haushaltskosten, Auto, Telefon, ORF, Versicherungen,...) - Raten für Kredite (inkl. Neukredit) Über-/Unterdeckung =============================== siehe Beispiel Beispiel A.doc 81

82 Vermögen Bedeutung Wichtig: Kunde sollte den Kredit aus dem laufenden Einkommen rückführen können! Gegenüberstellung Vermögen und Schulden Überschuldung des Kunden soll vermieden werden 82

83 Vermögen Beurteilung, Unterlagen Zur Beurteilung des Vermögens dienen zb Vermögensaufstellung des Kunden (Selbstauskunft) Grundbuchsauszüge Schätzgutachten Versicherungspolizzen (Lebensversicherungen) Wertpapierdepot-Auszüge Sparbücher etc. 83

84 Ratingblatt

85 Ratingblatt

86 Ratingblatt

87 Wirtschaftliche Kreditfähigkeit Übersicht wirtschaftliche Unterlagen Unternehmer Jahresabschluss (Bilanz, Gewinn und Verlustrechnung, Lagebericht) Einnahmen-Ausgaben-Rechnung Saldenlisten Einkommenssteuerbescheid/Einkommenssteuererklärung Bei allen Unterlagen ist auf Aktualität zu achten! 87

Diese Unterlagen sollten möglichst aktuell sein!")

88 Bilanzanalyse Der Jahresabschluss Gliederung Jahresabschluss Bilanz (Gegenüberstellung Vermögen/Verbindlichkeiten) Gewinn- und Verlustrechnung (GuV) Lagebericht (verpflichtend für größere Unternehmen) Diese Unterlagen sollten möglichst aktuell sein! Ein Vergleich über die letzten 3 Jahre (falls verfügbar) liefert Informationen über die Entwicklung des Unternehmens! 88

89 Bilanzanalyse Ergebnisse Die Bilanzanalyse liefert Infos über: Ertragskraft (Gewinn/Verlust) Vermögenslage (Eigenkapitalausstattung) Liquiditätssituation (Cash-flow -> Zahlungsfähigkeit und davon abgeleitet Tilgungsmöglichkeiten) 89

90 Rating-Baltt Firmenkunde

91 Rating-Baltt Firmenkunde

92 Kreditfähigkeitskalkulation Schema Gesamteinkommen (+ eventueller Zusatzerlös durch Kreditgewährung) - laufende Ausgaben Rest für Kreditrückzahlungen ======================== Privatpersonen Haushaltsrechnung Landwirte Überschussrechnung 92

93 Rechtliche Kreditfähigkeit Rechtsfähigkeit Rechtsfähigkeit: jemand kann Träger von Rechten und Pflichten sein jede natürliche und juristische Person grundsätzlich von der Geburt bis zum Tod 94

94 Rechtliche Kreditfähigkeit Geschäftsfähigkeit Geschäftsfähigkeit: durch eigenes Handeln rechtlich bindende Willenserklärungen abgeben können (zb einen Vertrag abschließen) Als Kreditnehmer kommen idr nur ERWACHSENE in Frage! 95

95 Rechtliche Kreditfähigkeit Identitätsprüfung Unterlagen für die Prüfung der Rechts- und Geschäftsfähigkeit können sein: amtlicher Lichtbildausweis (Reisepass, ID-Ausweis, Führerschein) Firmenbuchauszug Gesellschaftsvertrag (zb GmbH in Gründung) Satzung, Vereinsregisterauszug 96

96 Rechtliche Kreditfähigkeit Vertretung Natürliche Person Rechts- und geschäftsfähig sind alle natürlichen Personen ab dem vollendeten 18. Lebensjahr Ausnahme: bei Bestellung eines Sachwalters 97

97 98 Sicherheiten

98 Sicherheiten Grundsätze Von besonderer Wichtigkeit sind bei Sicherheiten: Werthaltigkeit leichte Verwertbarkeit unabhängig von der Bonität des Kreditnehmers! 99

99 Sicherheiten Leichte Verwertbarkeit?

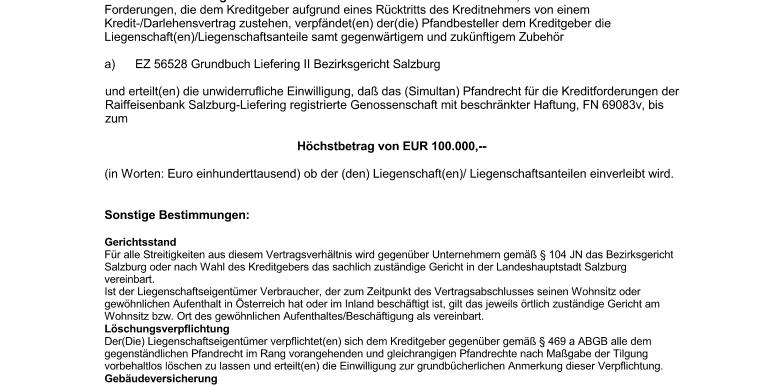

100 Hypotheken Grundsätzliches Hypothek: Pfandrecht an Liegenschaften Liegenschaften: als Sicherheit sehr wertbeständig (Ausnahmen: zb Immobilienpreise USA) in der Regel gut verwertbar (Freihandverkauf; bei Versteigerung??) Begründung Pfandrecht: Titel: Pfandurkunde (Vertrag; KN oder Drittpfandbesteller) Modus: Einverleibung (Intabulation) im Grundbuch 101

101 Hypotheken Grundbuch Grundbuch ist ein öffentliches Buch geführt bei den Bezirksgerichten Grundbuch-Nr. (früher Katastralgemeinde ; GB) Einlagezahlen (EZ) Grundstücke Eine Einlagezahl umfasst Grundstücke, die dem gleichen Eigentümer gehören. 102

102 Hypotheken Grundbuch Die EZ wird als Ganzes behandelt und besteht aus: A-Blatt: enthaltene Grundstücke mit Nummer, Fläche, Nutzungsart und Lage (Adresse) B-Blatt: Eigentümer der Liegenschaft C-Blatt: Belastungen (zb Pfandrechte, Dienstbarkeiten, Reallasten) 103

103 Hypotheken Grundbuch EZ 309 GB Fuschl Bezirksgericht Thalgau 104

104 Hypotheken GIS-Online vom Land Salzburg Salzburger Geographisches Informationssystem SAGIS Siehe GISOnline EZ 309 GB pdf 105

105 Hypotheken Grundbuch Eintragungen in das Grundbuch erfolgen grundsätzlich in der Reihenfolge ihres Einganges beim Bezirksgericht! im Verwertungsfall werden Hypothekargläubiger auch in dieser Reihenfolge (Rang) befriedigt 106

106 Hypotheken Arten Höchstbetragshypothek (HBH) werden mit Höchstbetrag ins GB eingetragen (soll auch die Zinsen abdecken) Zuschlag auf Kreditbetrag meist 30 % (Nebengebührensicherstellung) auch für neue (später gewährte) Kredite aufrechenbar Muster: Muster Pfandurkunde.pdf Festbetragshypothek werden mit dem genauen Darlehens- oder Kreditbetrag einverleibt zuzüglich Zinsen, Verzugs-, Zinseszinsen, Nebengebühren,... dienen nur für die ursprünglich besicherte Forderung als Sicherheit (nicht wieder aufrechenbar ) 107

107 Pfandbestellungskurkunde

108 Pfandbestellungskurkunde

109 Hypotheken Beispiele 110

110 Hypotheken Einverleibungsfähige Urkunden Pfandurkunde wird grundbuchstauglich unterschrieben Pfandurkunde wird in der Bank hinterlegt Hypothek wird nicht im Grundbuch eingetragen die Bank kann das Pfandrecht jedoch jederzeit einverleiben lassen Vorteil: Ersparnis der Eintragungsgebühr von 1,2 % der eingetragenen Summe Nachteile/Risiken: Wechsel Liegenschaftseigentümer kann nicht mehr eingetragen werden andere Gläubiger tragen vorrangig Pfandrechte ein nur bei guter Bonität und hohem Vertrauen zum Kunden! 111

111 Hypotheken Gebäudeversicherung Vinkulierung Gebäudeversicherung: Im Schadensfall erfolgt Auszahlung Versicherungssumme nur mit Absprache der Bank Zweck: Werthaltigkeit der Liegenschaft (Gebäude) sichern Verwendung Versicherungssumme zur Kreditabdeckung oder Neuerrichtung Gebäude Sollte zu jeder Hypothek und EvU erfolgen! FA-HBH.pdf 112

112 Verpfändung Sparbuch, Wertpapiere Pfandvertrag (Muster Pfandvertrag Spareinlage.pdf) Wertpapiere/Sparbuch im Safe verwahren Bewertungsabschläge je nach Wertpapieren (Wertschwankungen) 113

113 Pfandvertrag für Spareinlage

114 Verpfändung Warenlager mögliche Sicherstellung Abwicklung meistens sehr aufwändig in der Praxis hauptsächlich bei kritischer Lage des Kreditnehmers 115

115 Abtretung Eigentumsvorbehalt Verkäufer 4. Zahlung 1. Kaufvertrag, Vereinbarung EV 3. Abtretung EV Bank 2. Kreditvertrag Käufer AGB Lagerhaus Salzburg.pdf FA-Eigentumsvorbehalt.pdf 116

116 Eigentumsvorbehalt

117 Sicherungsübereignung dem Kreditgeber werden bewegliche Sachen übereignet der Kreditnehmer benützt die Sachen weiterhin keine Verwahrung Kennzeichnung der übereigneten Sachen 118

118 Bürgschaft Bürge ist, wer sich für den Fall, dass der Schuldner seine Verbindlichkeiten nicht bezahlt, verpflichtet, den Gläubiger zu befriedigen. mehrere Bürgen haften idr solidarisch abhängig vom Bestehen einer Hauptschuld ( Akzessorietät ) Bürgschaftsvertrag muss schriftlich sein 119

119 Bürgschaft 2 Arten: Bürge-und-Zahler-Haftung Ausfallsbürgschaft 120

120 Forderungszession Der Kreditnehmer tritt zur Besicherung seines Kredites seine Forderungen gegen Dritte an den Kreditgeber ab. offene Zession stille Zession 121

121 Forderungszession Schema Bank (Zessionar) Kreditvertrag, Zessionsvertrag Zahlung Kreditnehmer (Zedent) offene Forderung Dritter (Zessus) 122

Wozu")

122 Verpfändung Lebensversicherung Werthaltigkeit? Erlebensversicherung Ablebensversicherung (Risikoversicherung) Wozu Ablebensversicherung?? 123

123 124 Kreditprüfung

124 Kreditprüfung Bonität Bonität nach Schulnotenprinzip quantitative Bonitätsnote (Hard-Facts) qualitative Kriterien (Soft-Facts) Sicherheiten Sicherheitennote auch nach Schulnotenprinzip 1 = voll besichert 5 = keine bewertbaren Sicherheiten Risikokategorien Grün, Gelb, Orange, Rot siehe Risikomanagement_-_Topfzuordnung_ab_2006.pdf Beispiele: Muster KKK Ratingblatt Firmenkunden.pdf und Muster KmfA Ratingblatt unsebständig Erwerbstätige.pdf 125

125 Margenfestlegung Basis Bonität/Sicherheit

126 Risikomanagement Risikostreuung betragsmäßige Streuung Gefahr der Abhängigkeit von einem Kreditnehmer Sicherheitenstreuung verschiedene Sicherheiten Sicherheiten nicht abhängig von der Bonität des KN!!! Branchenstreuung Bsp. Tourismus 128

127 Laufende Überwachung Beendigung Kreditverhältnis 129

Werthaltigkeit der Sicherheiten Einhaltung der")

128 Laufende Überwachung während der Laufzeit regelmäßige Überwachung Probleme und Risiken frühzeitig erkennen! Überprüfung umfasst insbesondere: Bonität (wirtschaftliche Lage; Umsatzentwicklung) Werthaltigkeit der Sicherheiten Einhaltung der Rückzahlungsverpflichtungen Kontoführung (Überschreitungen?) Kontoumsätze 130

129 Beendigung Kreditverhältnis vereinbarungsgemäße Beendigung zwangsweise Beendigung Vereinbarungsgemäßes Ende - Zeitablauf, vollständige Rückzahlung - Schuldübernahme, Umschuldung 131

130 Beendigung Kreditverhältnis Zwangsweise Beendigung - Kündigung, Fälligstellung des Kredites - Festsetzung Zahlungsfrist - Eintreibung - Klage - Exekution - Verwertung der Sicherheiten 132

131 133 Finanzierungsalternativen

- Zinsdeckelung 6 % p.a. 134")

132 Finanzierungsalternativen Bauspardarlehen Bauspardarlehen - wie ein normales Darlehen - vergeben nicht von der RB sondern von der Raiffeisen Bausparkasse - Einverleibung einer Darlehenshypothek im Grundbuch (immer?) - Zinsdeckelung 6 % p.a. 134

Förderungen, günstige Finanzierungen Tourismus Wohnbauförderungen, Althaussanierung,.")

133 Förderungen Auswahl von Förderungsmöglichkeiten: Exportförderungen Forschung, Entwicklung, Innovation Regionalförderungen (insb. EU, Ziel-Gebiete) Förderungen, günstige Finanzierungen Tourismus Wohnbauförderungen, Althaussanierung,... Einige Förderstellen AWS (Austria Wirtschaftsservice Gesellschaft mbh) ERP-Fonds Amt der Salzburger Landesregierung Forschungsförderungsfonds ÖHT (Österr. Hotel- und Tourismusbank GmbH) 135

134 Leasing Schema Leasinggesellschaft Kaufvertrag Miet- bzw. Leasingvertrag Händler Angebot Leasingnehmer 136

135 ...Prüfung! 137

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung. MMag. Thomas Maierhofer Raiffeisenverband Salzburg

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung MMag. Thomas Maierhofer Raiffeisenverband Salzburg 1 Geschäftsleitung RB-Liefering 2 REGIONAL-GEMEINSAM-SICHER 3 Allgemeines Zu Beginn eines Kreditverhältnisses

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung MMag. Thomas Maierhofer Raiffeisenverband Salzburg 1 Geschäftsleitung RB-Liefering 2 REGIONAL-GEMEINSAM-SICHER 3 Allgemeines Zu Beginn eines Kreditverhältnisses

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung. Mag. Raphael Maier Raiffeisenverband Salzburg

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung Mag. Raphael Maier Raiffeisenverband Salzburg 1 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung Mag. Raphael Maier Raiffeisenverband Salzburg 1 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung. GL Karl Stöckl Raiffeisenbank Tamsweg

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg 1 Geschäftsleitung RB-Tamsweg 2 3 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg 1 Geschäftsleitung RB-Tamsweg 2 3 Allgemeines zum Kreditgeschäft Zu Beginn eines Kreditverhältnisses steht

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Raiffeisen Salzburg Finanz Akademie 2016/17 Finanzierung GL Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Raiffeisen Salzburg Finanz Akademie 2011/12

Raiffeisen Salzburg Finanz Akademie 2011/12 Finanzierung MMag. Thomas Maierhofer / RVS-Firmenkunden Kapitalsammelfunktion Transformationsfunktion Verteilungsfunktion Kredit - Bedeutung - Vertrauen, dass

Raiffeisen Salzburg Finanz Akademie 2011/12 Finanzierung MMag. Thomas Maierhofer / RVS-Firmenkunden Kapitalsammelfunktion Transformationsfunktion Verteilungsfunktion Kredit - Bedeutung - Vertrauen, dass

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung GL Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung GL Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung. GL Karl Stöckl Raiffeisenbank Tamsweg

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg 1 Geschäftsleitung und Mitarbeiter der Raiffeisenbank Tamsweg 2 Allgemeines Zu Beginn eines Kreditverhältnisses

Raiffeisen Salzburg Finanz Akademie 2014/15 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg 1 Geschäftsleitung und Mitarbeiter der Raiffeisenbank Tamsweg 2 Allgemeines Zu Beginn eines Kreditverhältnisses

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung. Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung Ing. Mag. Christian Kühleitner Raiffeisenbank Bergheim Homepage RB Bergheim.pdf Homepage RB Bergheim II.pdf 1 2 Allgemeines Kapitalsammelfunktion

Herzlich Willkommen! Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung

Herzlich Willkommen! Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg Homepage Tamsweg: www.tamsweg.raiffeisen.at 1 2 Allgemeines Kapitalsammelfunktion Transformationsfunktion

Herzlich Willkommen! Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung GL Karl Stöckl Raiffeisenbank Tamsweg Homepage Tamsweg: www.tamsweg.raiffeisen.at 1 2 Allgemeines Kapitalsammelfunktion Transformationsfunktion

Banken - Übersicht. Bilanz. Einlagen von Kunden in Form von Girokonten Sparbüchern Termineinlagen

Banken - Übersicht Aktiva Bilanz Passiva Ausleihungen an Kunden in Form von Krediten z.b. Kontokorrentkredit Hypothekarkredit Lombardkredit.. Umwandlung Transformation von Beträgen Fristen Risiken Einlagen

Banken - Übersicht Aktiva Bilanz Passiva Ausleihungen an Kunden in Form von Krediten z.b. Kontokorrentkredit Hypothekarkredit Lombardkredit.. Umwandlung Transformation von Beträgen Fristen Risiken Einlagen

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung. Mag. Raphael Maier / RVS - Risikomanagement

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung Mag. Raphael Maier / RVS - Risikomanagement Allgemeines Zu Beginn des Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten: Eigenmittel

Raiffeisen Salzburg Finanz Akademie 2013/14 Finanzierung Mag. Raphael Maier / RVS - Risikomanagement Allgemeines Zu Beginn des Kreditverhältnisses steht der Kundenwunsch Finanzierungsmöglichkeiten: Eigenmittel

Finanzakademie Seite 1

Finanzakademie Seite 1 Inhaltsverzeichnis 1 Allgemeines zum Kreditgeschäft... 7 2 Die Kreditarten... 9 2.1 Kreditnehmer Unterscheidung... 9 2.2 Kreditlaufzeit Unterscheidung... 9 2.3 Der Kontokorrentkredit...

Finanzakademie Seite 1 Inhaltsverzeichnis 1 Allgemeines zum Kreditgeschäft... 7 2 Die Kreditarten... 9 2.1 Kreditnehmer Unterscheidung... 9 2.2 Kreditlaufzeit Unterscheidung... 9 2.3 Der Kontokorrentkredit...

Raiffeisen Salzburg. Finanz Akademie 2014/15. Modul: Finanzierung.

Raiffeisen Salzburg Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung MMag. Thomas Maierhofer CFM Raiffeisenverband Salzburg egen Mit freundlicher Unterstützung: Ein Unternehmen

Raiffeisen Salzburg Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung MMag. Thomas Maierhofer CFM Raiffeisenverband Salzburg egen Mit freundlicher Unterstützung: Ein Unternehmen

Was ist ein Kredit? Darlehen. creditum das auf Treu und Glauben Anvertraute ) Ein Kredit (abgeleitet vom lateinischen credere glauben und

Ein Kredit (abgeleitet vom lateinischen credere glauben und") Kredit und Leasing Was ist ein Kredit? Ein Kredit (abgeleitet vom lateinischen credere glauben und creditum das auf Treu und Glauben Anvertraute ) ist die Gebrauchsüberlassung von Geld auf Zeit. Beim Kredit

Kredit und Leasing Was ist ein Kredit? Ein Kredit (abgeleitet vom lateinischen credere glauben und creditum das auf Treu und Glauben Anvertraute ) ist die Gebrauchsüberlassung von Geld auf Zeit. Beim Kredit

Kredit - Begriffe und - Berechnungen

Kredit - Begriffe und - Berechnungen Zusammengestellt von Ing. Johann Mayer, LFS Otterbach Kreditwesen Folie 1 Kurzfassung Rentenrechnung Begriffe und Abkürzungen: Ko Anfangskapital Kn Endkapital p Zinssatz

Kredit - Begriffe und - Berechnungen Zusammengestellt von Ing. Johann Mayer, LFS Otterbach Kreditwesen Folie 1 Kurzfassung Rentenrechnung Begriffe und Abkürzungen: Ko Anfangskapital Kn Endkapital p Zinssatz

Privatkredit. 3 Leasing 8. Arbeitsblätter Ansparen oder Kreditaufnahme? 21. Fragen und Antworten zur Kreditaufnahme

Privatkredit Fragen und Antworten zur Kreditaufnahme 2 Wünsche durch einen Kredit erfüllen 4 Die Kreditarten 6 3 Leasing 8 4 5 6 7 8 Kreditbedingungen und Kreditkosten 0 Augen auf bei der Kreditvermittlung!

Privatkredit Fragen und Antworten zur Kreditaufnahme 2 Wünsche durch einen Kredit erfüllen 4 Die Kreditarten 6 3 Leasing 8 4 5 6 7 8 Kreditbedingungen und Kreditkosten 0 Augen auf bei der Kreditvermittlung!

Wie benotet mich meine Bank? Der Ratingprozess aus Sicht einer Regionalbank. Dir. DI Martin Sachslehner

Herzlich Willkommen! Wie benotet mich meine Bank? Der Ratingprozess aus Sicht einer Regionalbank Dir. DI Martin Sachslehner Geschäftsleiter Raiffeisenbank Seewinkel Hansag egen Wien, 05.12.2016 Dir. DI

Herzlich Willkommen! Wie benotet mich meine Bank? Der Ratingprozess aus Sicht einer Regionalbank Dir. DI Martin Sachslehner Geschäftsleiter Raiffeisenbank Seewinkel Hansag egen Wien, 05.12.2016 Dir. DI

Geldgeschäfte durchführen mit Banken und Kreditinstituten

Wozu benötigen wir Banken? Welche Geschäfte führen Banken aus (Bankgeschäfte)? Geldanlage Finanzierung Zahlungsverkehr Wozu benötigen Privatpersonen Banken? Welche Bankprodukte werden Privaten angeboten?

Wozu benötigen wir Banken? Welche Geschäfte führen Banken aus (Bankgeschäfte)? Geldanlage Finanzierung Zahlungsverkehr Wozu benötigen Privatpersonen Banken? Welche Bankprodukte werden Privaten angeboten?

Kredit und Darlehen. Kreditsicherung

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

6 Geschäfte durchführen mit Banken und Kreditinstituten

6 Geldgeschäfte durchführen mit Banken und Kreditinstituten 1 6 Geschäfte durchführen mit Banken und Kreditinstituten 6 Geldgeschäfte durchführen mit Banken und Kreditinstituten 2 Aufgaben von Banken Anlagegeschäft

6 Geldgeschäfte durchführen mit Banken und Kreditinstituten 1 6 Geschäfte durchführen mit Banken und Kreditinstituten 6 Geldgeschäfte durchführen mit Banken und Kreditinstituten 2 Aufgaben von Banken Anlagegeschäft

LICON LIQUID CONSULTING GmbH

LICON LIQUID CONSULTING GmbH tel +43 (0) 4227 / 21 80 3 mobil +43 (0) 32 52 742 fax +43 (0) 4227 / 31 12 5 home: www.licon.at e-mail: licon@aon.at KURSGEWINN von YEN in CHF von CHF in EURO EURO Pauschalraten

LICON LIQUID CONSULTING GmbH tel +43 (0) 4227 / 21 80 3 mobil +43 (0) 32 52 742 fax +43 (0) 4227 / 31 12 5 home: www.licon.at e-mail: licon@aon.at KURSGEWINN von YEN in CHF von CHF in EURO EURO Pauschalraten

Raiffeisen Salzburg. Finanz Akademie 2014/15. Modul: Finanzierung. www.salzburger-schulsponsoring.at. Mit freundlicher Unterstützung:

Raiffeisen Salzburg Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung Mit freundlicher Unterstützung: Ein Unternehmen von Raiffeisen Capital Management Inhaltsverzeichnis 1

Raiffeisen Salzburg Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung Mit freundlicher Unterstützung: Ein Unternehmen von Raiffeisen Capital Management Inhaltsverzeichnis 1

Christian Höllbacher, CFM Raiffeisenbank Hallein Dipl. Kommerzkundenbetreuer

FINANZIERUNG Christian Höllbacher, CFM Raiffeisenbank Hallein Dipl. Kommerzkundenbetreuer Inhaltsverzeichnis 1 Allgemeines zum Kreditgeschäft... 7 2 Die Kreditarten... 9 2.1 Kreditlaufzeit Unterscheidung...

FINANZIERUNG Christian Höllbacher, CFM Raiffeisenbank Hallein Dipl. Kommerzkundenbetreuer Inhaltsverzeichnis 1 Allgemeines zum Kreditgeschäft... 7 2 Die Kreditarten... 9 2.1 Kreditlaufzeit Unterscheidung...

Kredite. A Bilanz P. Herr Knopf bekommt noch ein Informationsblatt zum Dispositionskredit mit:

Kredite A Bilanz P Kreditgeber (von wem?) Kredit Kredite Laufzeit: 1. Kurzfristige Kredite Konto 4200 KBKV 1.1. Dispositionskredit s. S. 49 AK Fall: Herr Knopf ist Privatmann. Er muss seine Stromrechnung

Kredite A Bilanz P Kreditgeber (von wem?) Kredit Kredite Laufzeit: 1. Kurzfristige Kredite Konto 4200 KBKV 1.1. Dispositionskredit s. S. 49 AK Fall: Herr Knopf ist Privatmann. Er muss seine Stromrechnung

Personalkredite. Personalkredite

Personalkredite Gewährt die Bank das Darlehen aufgrund der Bonität bzw. Kreditwürdigkeit des Kreditnehmers, spricht man von einem Personalkredit. Beispiele für Personalkredite sind der Kontokorrentkredit

Personalkredite Gewährt die Bank das Darlehen aufgrund der Bonität bzw. Kreditwürdigkeit des Kreditnehmers, spricht man von einem Personalkredit. Beispiele für Personalkredite sind der Kontokorrentkredit

Selbstauskunft / Vermögensaufstellung

Selbstauskunft / Vermögensaufstellung Die Selbstauskunft ist Prüfungsunterlage für die Beurteilung von Leistungsfähigkeit und Kreditwürdigkeit. Bitte beantworten Sie daher die Fragen vollständig und wahrheitsgemäß

Selbstauskunft / Vermögensaufstellung Die Selbstauskunft ist Prüfungsunterlage für die Beurteilung von Leistungsfähigkeit und Kreditwürdigkeit. Bitte beantworten Sie daher die Fragen vollständig und wahrheitsgemäß

Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes Fehr Jürgen Reis MBA

Hannes Fehr Jürgen Reis MBA") Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes Fehr Jürgen Reis MBA Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes

Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes Fehr Jürgen Reis MBA Willkommen, in der Sparkasse Feldkirch! Finanzierung & Förderung Prok. Dipl. BW (FH) Hannes

Raiffeisen Salzburg. Finanz Akademie 2014/15. Modul: Finanzierung. www.salzburger-schulsponsoring.at. Mit freundlicher Unterstützung:

Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung Mit freundlicher Unterstützung: Ein Unternehmen von Raiffeisen Capital Management Inhaltsverzeichnis 1. Allgemeines zum Kreditgeschäft...3

Finanz Akademie 2014/15 www.salzburger-schulsponsoring.at Modul: Finanzierung Mit freundlicher Unterstützung: Ein Unternehmen von Raiffeisen Capital Management Inhaltsverzeichnis 1. Allgemeines zum Kreditgeschäft...3

Finanzierung in der Praxis

Finanzierung in der Praxis Vortrag der Hypo Tirol Bank AG Ernst Schrattmaier Innsbruck, am 22.04.2016 Zinslandschaft Bindungen und Entwicklungen 22.04.2017 3 Zinsbindung Variable Bindung 3-Monats-Euribor

Finanzierung in der Praxis Vortrag der Hypo Tirol Bank AG Ernst Schrattmaier Innsbruck, am 22.04.2016 Zinslandschaft Bindungen und Entwicklungen 22.04.2017 3 Zinsbindung Variable Bindung 3-Monats-Euribor

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

2 Geldgeschäfte durchführen mit Banken und Kreditinstituten

2 Geldgeschäfte durchführen mit Banken und Kreditinstituten Aufgaben von Banken Anlagegeschäft Kreditgeschäft Dienstleistungen: Zahlungsverkehr Sonstige Dienstleistungen Bank = Drehscheibe zwischen Geldgebern

2 Geldgeschäfte durchführen mit Banken und Kreditinstituten Aufgaben von Banken Anlagegeschäft Kreditgeschäft Dienstleistungen: Zahlungsverkehr Sonstige Dienstleistungen Bank = Drehscheibe zwischen Geldgebern

Finanzierung. MMag. Thomas Maierhofer, CFM Kommerzkundenbetreuer Raiffeisenverband Sbg. Raiffeisen Salzburg Finanz Akademie. Finanzierungen 10 pt

Finanz Akademie Finanzierungen 10 pt Finanzierung MMag. Thomas Maierhofer, CFM Kommerzkundenbetreuer Raiffeisenverband Sbg. salzburg.raiffeisen.at Seite 1 Inhaltsverzeichnis 1. Allgemeines zum Kreditgeschäft...3

Finanz Akademie Finanzierungen 10 pt Finanzierung MMag. Thomas Maierhofer, CFM Kommerzkundenbetreuer Raiffeisenverband Sbg. salzburg.raiffeisen.at Seite 1 Inhaltsverzeichnis 1. Allgemeines zum Kreditgeschäft...3

Finanzierungsgeschäft Grundlagen

Grundlagen Kredit2015 1 Grundlagen Kredit2015 2 Grundlagen Kapitalnachfrage Kapitalangebot CHF Transformation (=Umwandlung) Betrag, Dauer, Risiko RISIKO Kreditnehmer Zukunft Werthaltigkeit der Sicherheit

Grundlagen Kredit2015 1 Grundlagen Kredit2015 2 Grundlagen Kapitalnachfrage Kapitalangebot CHF Transformation (=Umwandlung) Betrag, Dauer, Risiko RISIKO Kreditnehmer Zukunft Werthaltigkeit der Sicherheit

Kurs Immobilienfinanzierung

Kurs Immobilienfinanzierung Ass.-Prof. Dr. Mag. Markus Gramann Uni Seeburg, Salzburg Fragenkatalog 100 offene Prüfungsfragen zur Stoffreflexion 1) Welche Voraussetzungen werden im Rahmen einer Kreditprüfung

Kurs Immobilienfinanzierung Ass.-Prof. Dr. Mag. Markus Gramann Uni Seeburg, Salzburg Fragenkatalog 100 offene Prüfungsfragen zur Stoffreflexion 1) Welche Voraussetzungen werden im Rahmen einer Kreditprüfung

1) Urheber dieser Informationen Raiffeisenkasse Volders und Umgebung reg. GenmbH Bundesstraße 24c 6111 Volders

Urheber dieser Informationen Raiffeisenkasse Volders und Umgebung reg. GenmbH Bundesstraße 24c 6111 Volders") Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge 1) Urheber dieser Informationen Raiffeisenkasse Volders

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge 1) Urheber dieser Informationen Raiffeisenkasse Volders

I. ALLGEMEINE INFORMATIONEN ÜBER HYPOTHEKAR- UND IMMOBILIENKREDITVERTRÄGE

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge, die in den Anwendungsbereich des 2. und 3. Abschnitts HIKrG fallen. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung. Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge, die in den Anwendungsbereich des 2. und 3. Abschnitts HIKrG fallen. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung. Informationen

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

I. ALLGEMEINE INFORMATIONEN ÜBER HYPOTHEKAR- UND IMMOBILIENKREDITVERTRÄGE

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge, die in den Anwendungsbereich des 2. und 3. Abschnitts HIKrG fallen. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung. Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge, die in den Anwendungsbereich des 2. und 3. Abschnitts HIKrG fallen. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung. Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Hingabe von Vermögenswerten oder Rechten zur Absicherung des Kreditgebers.

Kreditsicherheiten - Systematik Definition Kreditsicherheiten: Hingabe von Vermögenswerten oder Rechten zur Absicherung des Kreditgebers. Aus Verwertung der Kreditsicherheit soll bei Insolvenz des Schuldners

Kreditsicherheiten - Systematik Definition Kreditsicherheiten: Hingabe von Vermögenswerten oder Rechten zur Absicherung des Kreditgebers. Aus Verwertung der Kreditsicherheit soll bei Insolvenz des Schuldners

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge 1) Rechtliche Grundlage Die rechtliche Grundlage bildet das Hypothekar- und Immobilienkreditgesetz (HIKrG), welches die nationale

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge 1) Rechtliche Grundlage Die rechtliche Grundlage bildet das Hypothekar- und Immobilienkreditgesetz (HIKrG), welches die nationale

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Grundlagen der Finanzierung*

Grundlagenkurs Grundlagen der Finanzierung* Dozent Herr Dr. Mag. Markus Gramann *Alle Kurse können auch als Einzelkurse mit Universitätszertifikat absolviert werden. 100 offene Prüfungsfragen zur Stoffreflexion

Grundlagenkurs Grundlagen der Finanzierung* Dozent Herr Dr. Mag. Markus Gramann *Alle Kurse können auch als Einzelkurse mit Universitätszertifikat absolviert werden. 100 offene Prüfungsfragen zur Stoffreflexion

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

1) Urheber dieser Informationen. 2) Verwendungszweck des Kredites. 3) Formen von Sicherheiten

Urheber dieser Informationen. 2) Verwendungszweck des Kredites. 3) Formen von Sicherheiten") I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge 1) Urheber dieser Informationen Raiffeisenbank Oberlechtal Dorf 52a 6652 Elbigenalp 2) Verwendungszweck des Kredites Immobilienfinanzierung

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge 1) Urheber dieser Informationen Raiffeisenbank Oberlechtal Dorf 52a 6652 Elbigenalp 2) Verwendungszweck des Kredites Immobilienfinanzierung

_X

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

LICON MERKBLATT. Mehr Information unter: + 43(0) o VERANLAGUNG. o ANLAGEMÖGLICHKEITEN. o GELDANLAGE

o VERANLAGUNG. o ANLAGEMÖGLICHKEITEN. o GELDANLAGE") LICON LIQUID CONSULTING GmbH 5 Unternehmenskreislauf- Ihre Stärke MERKBLATT Wie kann bei unterschiedlicher Performance des Tilgungsträgers das erwünschte Ergebnis sichergestellt werden... insbesondere

LICON LIQUID CONSULTING GmbH 5 Unternehmenskreislauf- Ihre Stärke MERKBLATT Wie kann bei unterschiedlicher Performance des Tilgungsträgers das erwünschte Ergebnis sichergestellt werden... insbesondere

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Kreditprüfung und Rating im Allgemeinen

Kreditprüfung und Rating im Allgemeinen Kreditfähigkeit und Kreditwürdigkeit Bevor über die Vergabe eines Kredites entschieden wird, muss die Kreditfähigkeit und die Kreditwürdigkeit des Unternehmens überprüft

Kreditprüfung und Rating im Allgemeinen Kreditfähigkeit und Kreditwürdigkeit Bevor über die Vergabe eines Kredites entschieden wird, muss die Kreditfähigkeit und die Kreditwürdigkeit des Unternehmens überprüft

I. ALLGEMEINE INFORMATIONEN ÜBER HYPOTHEKAR- UND IMMOBILIENKREDITVERTRÄGE

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge, die in den Anwendungsbereich des 2. und 3. Abschnitts HIKrG fallen. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung. Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge, die in den Anwendungsbereich des 2. und 3. Abschnitts HIKrG fallen. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung. Informationen

Alternative Finanzierungsmethoden. Mag. Stefan Rohrmoser

Alternative Finanzierungsmethoden Mag. Stefan Rohrmoser 1 Stabile Finanzierung - Feasibility (Machbarkeitsstudie): 1. Aufteilung Investitionssummen: Grundstück, Gebäude Einrichtung bzw. Maschinen 2. Finanzierung:

Alternative Finanzierungsmethoden Mag. Stefan Rohrmoser 1 Stabile Finanzierung - Feasibility (Machbarkeitsstudie): 1. Aufteilung Investitionssummen: Grundstück, Gebäude Einrichtung bzw. Maschinen 2. Finanzierung:

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

WBRS-Referat Seite ROISER Silvia 4HBa

DIE ARTEN DER FINANZIERUNG ÜBERSICHT (SKIZZE 1) Unter Finanzierung ist die Beschaffung des erforderlichen Kapitals zu verstehen. Der Umgang und die Fristigkeit des Kapitalbedarfes hängt von der Größe und

DIE ARTEN DER FINANZIERUNG ÜBERSICHT (SKIZZE 1) Unter Finanzierung ist die Beschaffung des erforderlichen Kapitals zu verstehen. Der Umgang und die Fristigkeit des Kapitalbedarfes hängt von der Größe und

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Wenn der Kreditnehmer seinen Zahlungsverpflichtungen nicht nachkommt, kann zur Abdeckung der Kreditforderungen die Sicherheit verwertet werden.

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge II. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung III. Informationen zu Beratungsdienstleistungen Urheber dieser Informationen

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge II. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung III. Informationen zu Beratungsdienstleistungen Urheber dieser Informationen

Investitionskredit mit Förderzinssatz Tirol Allgemeine Informationen

März 2016 Seite 1 von 6 Die Allgemeinen Informationen dienen für Sie als Verbraucher und eventuell künftigen Kreditnehmer zur ersten Orientierung und Information in allgemeiner Form. Bevor Sie bei uns

März 2016 Seite 1 von 6 Die Allgemeinen Informationen dienen für Sie als Verbraucher und eventuell künftigen Kreditnehmer zur ersten Orientierung und Information in allgemeiner Form. Bevor Sie bei uns

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Finanzierungsentscheidungen vorbereiten und treffen

Kapitelübersicht Finanzplan Finanzplan: Einzahlungen - Auszahlungen = Überschuss/Fehlbetrag Verwendung Überschuss Investitionen tätigen, Schulden früher zurückzahlen, Sicherheitspolster aufbauen, Überschuss

Kapitelübersicht Finanzplan Finanzplan: Einzahlungen - Auszahlungen = Überschuss/Fehlbetrag Verwendung Überschuss Investitionen tätigen, Schulden früher zurückzahlen, Sicherheitspolster aufbauen, Überschuss

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Kontokorrentkredit allgemeine Informationen

April 2018 Seite 1 von 5 Die Allgemeinen Informationen dienen für Sie als Verbraucher und eventuell künftigen Kreditnehmer zur ersten Orientierung und Information in allgemeiner Form. Bevor Sie bei uns

April 2018 Seite 1 von 5 Die Allgemeinen Informationen dienen für Sie als Verbraucher und eventuell künftigen Kreditnehmer zur ersten Orientierung und Information in allgemeiner Form. Bevor Sie bei uns

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Bilanzanalyse. Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel

Bilanzanalyse Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Begriff Bilanzanalyse = Untersuchung eines Unternehmens mittels Kennzahlen Kennzahlensystemen sonstiger

Bilanzanalyse Dipl. Betrw.. Ruth Kühn Dipl. Finw.. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Begriff Bilanzanalyse = Untersuchung eines Unternehmens mittels Kennzahlen Kennzahlensystemen sonstiger

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

SPK Unternehmensberatung GmbH

Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland Seite 2 SPK Das Logo Seite 3 Die 4 Säulen Die 4 Unternehmensbereiche Steuerberatung Wirtschaftsprüfung Rechtsberatung

Informationsabend Rating Herausforderung und Chance zugleich 4-Sterne Rating Deutschland Seite 2 SPK Das Logo Seite 3 Die 4 Säulen Die 4 Unternehmensbereiche Steuerberatung Wirtschaftsprüfung Rechtsberatung

Allgemeine Informationen

Allgemeine Informationen Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher

Allgemeine Informationen Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher

Der historisch niedrige Leitzins bleibt unverändert. Die Zinsen verharren weiterhin auf Niedrigniveau.

1 Martin Dieter Herke Aktuelle Zinsinformationen (Stand August 2012) Der historisch niedrige Leitzins bleibt unverändert. Die Zinsen verharren weiterhin auf Niedrigniveau. Kontokorrentkredite* Kreditart

1 Martin Dieter Herke Aktuelle Zinsinformationen (Stand August 2012) Der historisch niedrige Leitzins bleibt unverändert. Die Zinsen verharren weiterhin auf Niedrigniveau. Kontokorrentkredite* Kreditart

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen I. Allgemeine Informationen über Hypothekar-

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

DSL Business Kredit - Produktprofil

DSL Business Kredit DSL Business Kredit - Produktprofil Zielgruppe Verwendungszweck Wirtschaftlich Selbständige mit Außenumsatz < 2,5 Mio. EUR: Freiberufler, Einzelkaufleute (eingetragene und nicht eingetragene)

DSL Business Kredit DSL Business Kredit - Produktprofil Zielgruppe Verwendungszweck Wirtschaftlich Selbständige mit Außenumsatz < 2,5 Mio. EUR: Freiberufler, Einzelkaufleute (eingetragene und nicht eingetragene)

Ihr Oberbank Vorteils-Konto mobil - Preise (Beiblatt zur Kontoeröffnung)

") Ihr Oberbank Vorteils-Konto mobil - Preise (Beiblatt zur Kontoeröffnung) Kontoführung EUR 18,95 19,23 p.qu. Inkludierte Leistungen Oberbank Bankomatkarte Klassik (Maestro) Kartengebühr EUR 0,00 0,00 Für

Ihr Oberbank Vorteils-Konto mobil - Preise (Beiblatt zur Kontoeröffnung) Kontoführung EUR 18,95 19,23 p.qu. Inkludierte Leistungen Oberbank Bankomatkarte Klassik (Maestro) Kartengebühr EUR 0,00 0,00 Für

Selbstbewusst und optimal vorbereitet ins Bankengespräch

Selbstbewusst und optimal vorbereitet ins Bankengespräch Gründer-und Unternehmertraining Wirtschaftskammer Salzburg 10.3.2018 Mag. Manuela Steiner - diedenkerei 1. Vor dem Termin 2. Präsentieren Sie sich

Selbstbewusst und optimal vorbereitet ins Bankengespräch Gründer-und Unternehmertraining Wirtschaftskammer Salzburg 10.3.2018 Mag. Manuela Steiner - diedenkerei 1. Vor dem Termin 2. Präsentieren Sie sich

I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Name d. juristischen Person Rechtsform Name / Ansprechparnter bei jur. Personen Vorname. Antrag auf Stundung. von in Höhe von

Antragsteller Name d. juristischen Person Rechtsform Name / Ansprechparnter bei jur. Personen Vorname Anschrift (Straße, Hausnummer, PLZ, Ort) Datum der Antragstellung Stadt Selm Finanzen Abteilung Zahlungs-

Antragsteller Name d. juristischen Person Rechtsform Name / Ansprechparnter bei jur. Personen Vorname Anschrift (Straße, Hausnummer, PLZ, Ort) Datum der Antragstellung Stadt Selm Finanzen Abteilung Zahlungs-

Aktuelle Zinsinformationen (Stand Januar 2018)

") 1 Martin Dieter Herke Aktuelle Zinsinformationen (Stand Januar 2018) Auch im Januar 2018: Die Zinsen bleiben weiterhin unverändert. Kontokorrentkredite* Kreditart Zinssatz Kredite an nichtfinanzielle Kapitalgesellschaften

1 Martin Dieter Herke Aktuelle Zinsinformationen (Stand Januar 2018) Auch im Januar 2018: Die Zinsen bleiben weiterhin unverändert. Kontokorrentkredite* Kreditart Zinssatz Kredite an nichtfinanzielle Kapitalgesellschaften

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

1) Urheber dieser Informationen 2) Raiffeisenbank Reith im Alpbachtal egen Dorf 25 6235 Reith im Alpbachtal

Urheber dieser Informationen 2) Raiffeisenbank Reith im Alpbachtal egen Dorf 25 6235 Reith im Alpbachtal") Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge 1) Urheber dieser Informationen 2) Raiffeisenbank Reith

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge I. Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge 1) Urheber dieser Informationen 2) Raiffeisenbank Reith

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge. Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

Allgemeine Informationen über Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher I. Allgemeine Informationen

WIFI 2016. Betr.oec. Michael Morscher MCM

WIFI 2016 Betr.oec. Michael Morscher MCM Febr. 2016 INHALTSVERZEICHNIS 1. Finanzierungen 3 2. Anlagevermögen 3 3. Umlaufvermögen 3 4. Kredite nach Laufzeit und Verwendung 4 5. Kurzfristige Kredite 5 6.

WIFI 2016 Betr.oec. Michael Morscher MCM Febr. 2016 INHALTSVERZEICHNIS 1. Finanzierungen 3 2. Anlagevermögen 3 3. Umlaufvermögen 3 4. Kredite nach Laufzeit und Verwendung 4 5. Kurzfristige Kredite 5 6.

Hypothekar- und Immobilienkreditverträge

Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher 1 Allgemeine Informationen 1.1 Urheber dieser Informationen

Hypothekar- und Immobilienkreditverträge Vorvertragliche Informationen zur Kreditwürdigkeitsprüfung Informationen zu Beratungsleistungen für Verbraucher 1 Allgemeine Informationen 1.1 Urheber dieser Informationen

Warum sparen? Es gibt viele Gründe warum sparen wichtig ist: Geldvermehrung durch Sparzinsen. Vorsorge ( Notgroschen ) für unvorhergesehenes

für unvorhergesehenes") Sparen Warum sparen? Es gibt viele Gründe warum sparen wichtig ist: Geldvermehrung durch Sparzinsen Vorsorge ( Notgroschen ) für unvorhergesehenes Ansparen für kleine und große Ziele Urlaube Auto / Motorrad

Sparen Warum sparen? Es gibt viele Gründe warum sparen wichtig ist: Geldvermehrung durch Sparzinsen Vorsorge ( Notgroschen ) für unvorhergesehenes Ansparen für kleine und große Ziele Urlaube Auto / Motorrad

Effektenlombardkredit Allgemeine Informationen

Juli 2017 Seite 1 von 8 Die Allgemeinen Informationen dienen für Sie als Verbraucher und eventuell künftigen Kreditnehmer zur ersten Orientierung und Information in allgemeiner Form. Bevor Sie bei uns

Juli 2017 Seite 1 von 8 Die Allgemeinen Informationen dienen für Sie als Verbraucher und eventuell künftigen Kreditnehmer zur ersten Orientierung und Information in allgemeiner Form. Bevor Sie bei uns

Rechtskunde Stoffel Jürgen 30.04.2005 Theorie AE Kredit und Finanzierung

Banken, Kredit und Finanzierung Art des Kredits: Sicherheiten? Ungedeckte Kredite: nur Bonität des Schuldners zählt Gedeckte Kredite: Sicherheit in Form von Sachwerten oder Bürgen Sachwerte als Sicherheit?

Banken, Kredit und Finanzierung Art des Kredits: Sicherheiten? Ungedeckte Kredite: nur Bonität des Schuldners zählt Gedeckte Kredite: Sicherheit in Form von Sachwerten oder Bürgen Sachwerte als Sicherheit?

Kennzahlen, Leverage,

Kennzahlen, Leverage, Zusammenfassungen Prüfung Mittwoch, 3. Mai 2017 Bilanz- und Erfolgsanalyse Leverage-Effekt 2 Finanzierungsarten 3 Ratings 4 Sicherheiten 6 Tragbarkeit, Hypothek 6 Vivien, Steffi 12

Kennzahlen, Leverage, Zusammenfassungen Prüfung Mittwoch, 3. Mai 2017 Bilanz- und Erfolgsanalyse Leverage-Effekt 2 Finanzierungsarten 3 Ratings 4 Sicherheiten 6 Tragbarkeit, Hypothek 6 Vivien, Steffi 12

Selbstauskunft und Vermögens- / Verbindlichkeitenaufstellung für die Kreissparkasse Ostalb

Selbstauskunft und Vermögens- / Verbindlichkeitenaufstellung für die Kreissparkasse Ostalb Stichtag der Angaben: 1.) Persönliche Angaben: Name, Vorname (ggf. Geburtsname) Antragsteller Bürge Ehepartner(in)/Lebenspartner(in)/Mitantragsteller(in)

Selbstauskunft und Vermögens- / Verbindlichkeitenaufstellung für die Kreissparkasse Ostalb Stichtag der Angaben: 1.) Persönliche Angaben: Name, Vorname (ggf. Geburtsname) Antragsteller Bürge Ehepartner(in)/Lebenspartner(in)/Mitantragsteller(in)

Raiffeisen Wohn Bausparen

Raiffeisen Wohn Bausparen in Zahlen Seite 1 Raiffeisen Bausparkasse Als Spezialinstitut der Raiffeisen Bankengruppen, steht für die Raiffeisen Bausparkasse die Erhaltung und Verbesserung von Wohnraum im

Raiffeisen Wohn Bausparen in Zahlen Seite 1 Raiffeisen Bausparkasse Als Spezialinstitut der Raiffeisen Bankengruppen, steht für die Raiffeisen Bausparkasse die Erhaltung und Verbesserung von Wohnraum im