NKF in der Praxis. Erfahrungen und Perspektiven. Dr. Manfred Busch

|

|

|

- Edith Karola Junge

- vor 8 Jahren

- Abrufe

Transkript

1 NKF in der Praxis Erfahrungen und Perspektiven Dr. Manfred Busch

2 Doppik-Einführung 3-6 Steuerung und Strategiefähigkeit 7-9 wirkungsorientierter Haushalt Haushalts-Informationssystem 13 Budgetkreislauf Erfolgsvoraussetzungen 16

3 90% 85% 80% 74% 70% 60% 55% 55% 60% 50% 40% 30% 37% 28% 42% 20% 10% 0% 0% Feb '12 Nov '12 Mai '13

4 Kommunale Doppik als Neu-Programmierung Anpassung aller Vorverfahren = umfassende Modernisierung Einheitsgeschäftspartner Kasse abweichende Immobilienbewertung komplexe Datenmigrationen Missachtung des Wesentlichkeitsprinzips Mangel an kombiniertem Fachwissen aus Kameralistik und Doppik Änderungen von Rechtsvorschriften Reformziele noch lange nicht erreicht! (LRH Rheinland-Pfalz 2011, S. 70)

5 klarer Zusammenhang zwischen wirtschaftlicher Stärke, Steuerkraft und Höhe des kommunalen Eigenkapitals Werte entstehen durch zukünftige Leistungsabgabe zur Aufgabenerfüllung kommunales Eigenkapital ist gestaltbar, z.b. durch Steuererhöhung Zielgröße Eigenkapital besser als Liquiditätskredite! Generationen-Gerechtigkeit: Erhaltung des Eigenkapitals als nachhaltiges Ziel!

6 Doppik macht Ressourcenverbrauch sichtbar, gebündelt in der zentralen Steuerungsgröße Eigenkapital Doppik erlaubt die Integration der städtischen Töchter in den Gesamtabschluss Aber: Ein verbesserter Einblick in die tatsächliche finanzielle Lage führt nicht automatisch zu mehr Konsolidierung (wobei die Chancen steigen!) Politische Konflikte haben ihre eigene Rationalität können nicht vom Instrument Doppik gelöst werden

7 Ziele des Neuen Steuerungsmodells (KGSt 1993, 2000) Bürgerorientierung (Dienstleistungsunternehmen) Demokratisierung (z.b. Bürgerhaushalt) klare Verantwortungsabgrenzung zwischen Politik und Verwaltung (Steuerung und Führung durch Leistungsabsprachen/Kontraktmanagement im HH) dezentrale Verantwortung und Budgetierung im Fachbereich, zentraler Steuerungsbereich, Kosten- und Leistungsrechnung, interne Leistungsverrechnung Produktorientierung, Ergebnis- und Wirkungs-Steuerung Ziele des Neuen Kommunalen Finanzmanagements (IMK 2003) Rechnungswesen-Stil Doppik (oder erweiterte Kameralistik) mit Periodenabgrenzung, Erfassung des Ressourcenverbrauchs und kommunalem Eigenkapital (allg. Rücklage) Vorgabe von Zielen für die kommunalen Dienstleistungen (Ergebnis- und Wirkungssteuerung) NKF versus NSM: unterschiedliche Ansätze, z.t. Ähnlichkeiten NRW: frühes NSM in Reinkultur (z.b. Politik: Was versus Verwaltung: Wie )

Rechnungswesen-Stil Doppik (oder erweiterte Kameralistik) mit Periodenabgrenzung, Erfassung des Ressourcenverbrauchs und kommunalem Eigenkapital (allg.")

8 zu späte Jahresabschlüsse intransparente, organisations- und finanzstatistisch bestimmte Produktgruppen isolierte Finanzkontrolle noch unstrukturierte, Steuerungs-irrelevante Kennzahlen bzw. Leistungsdaten nicht aufgearbeitete Zusammenhänge zwischen vorhandenen Ressourcen und gewünschten Wirkungen der Leistungen (weitgehend) fehlende interkommunale Kosten- und Leistungsvergleiche politisches Ringen um immer knappere Ressourcen wird härter Konsolidierung im Blindflug nicht vermittelbar Transparenzerwartung und Rechtfertigungsdruck in der Öffentlichkeit steigen!

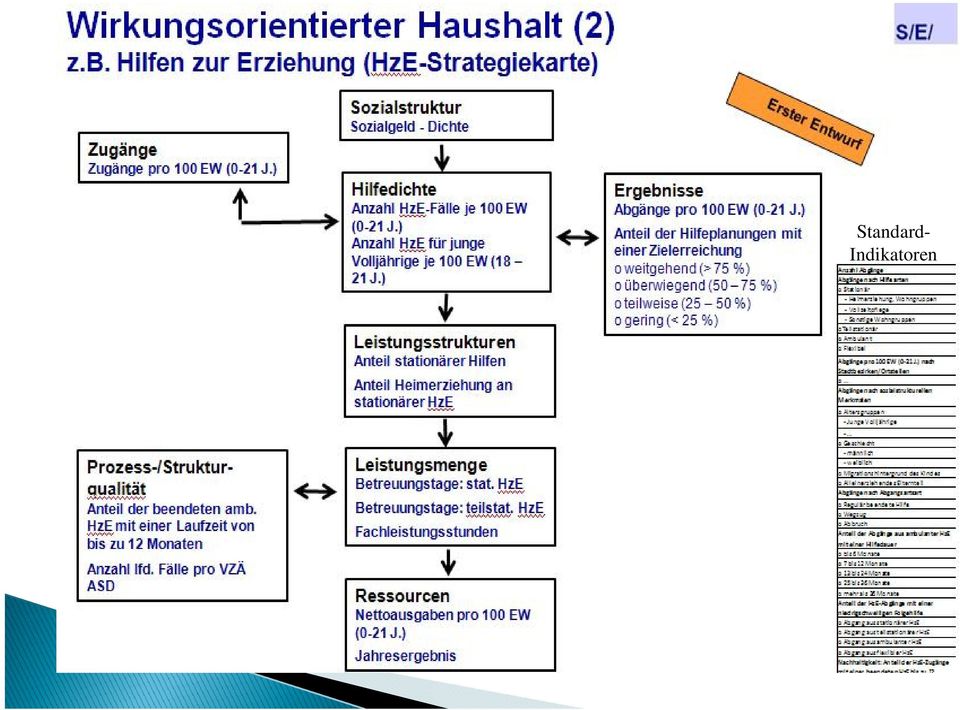

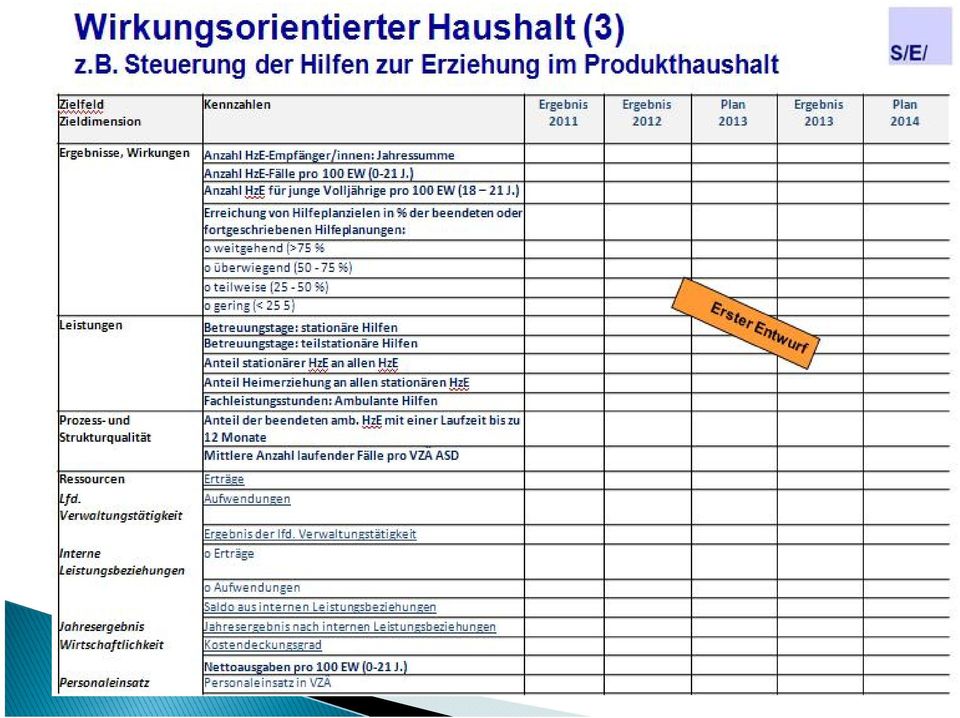

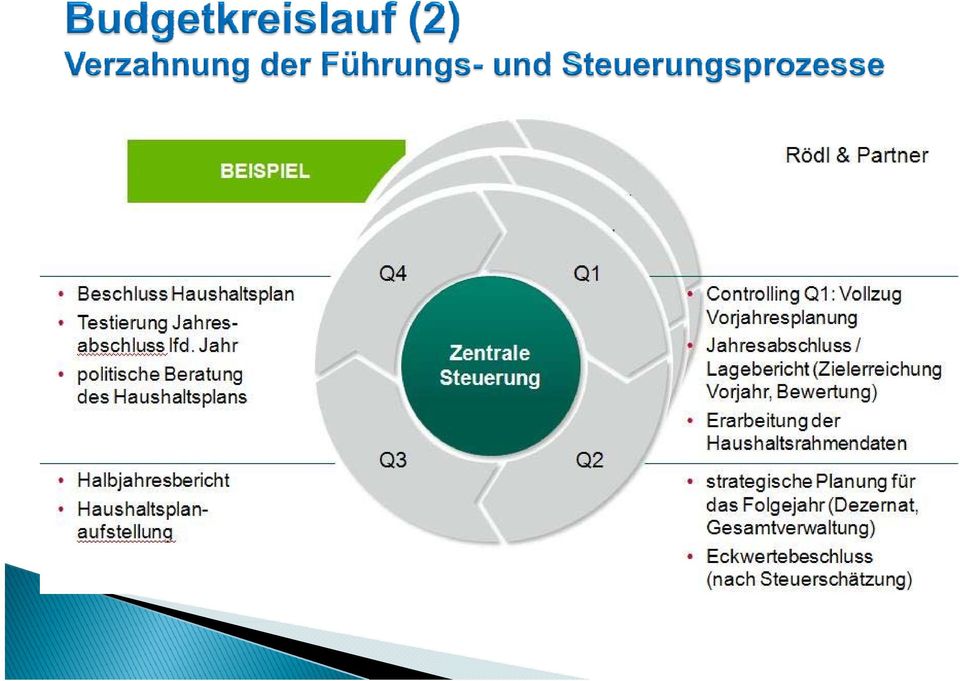

9 1. wirkungsorientierter Haushalt produktspezifische Handlungsfeld-Analysen 2. Informationssystem und Bürgerbeteiligung Haushalts-Informationssystem verknüpft Finanz- mit Leistungsdaten sowie umfangreichen Erläuterungen und Begründungen 3. Intensivierung des Budgetkreislaufs Jahresabschluss-, Haushaltsaufstellungs- und -beratungs-verfahren: Rückkopplung mit Ergebnissen, lernendes System 4. Gesamtsteuerung im Konzern realistisches Bild der wirtschaftlichen Lage im Konzern Stadt; Gesamtabschluss: war Gegenstand des ersten Tagungsteils

10 Produktdefinitionen und abgrenzungen mit klarer Adressatenorientierung und Ergebnis-/Zielbezug produktspezifische Handlungsfeld-Analysen: systematischer Zusammenhang Ressourceneinsatz Maßnahmen - Leistungen - Wirkungen konkrete, messbare, beeinflussbare, erreichbare, politisch relevante Ziele mit der richtigen Reichweite Haushaltsberatungen auf die zentralen Inhalte fokussieren Zielkonflikte erkennen, offenlegen und diskutierbar machen

11 Standard- Indikatoren

12

13 IT-Unterstützung Nicht mehr der gedruckte Haushaltsplan (plus Ausschuss-Erläuterungsbände plus X), sondern ein IT-gestütztes Informationssystem bildet die Basis der Haushaltsberatungen Informations-Aufbereitung zielgerichtete, strukturierte, nachvollziehbare Aufbereitung der Informationen zu Ressourcen, Wirkungen, Zielen und Zusammenhängen Drilldown erweitertes Data Warehouse ; schrittweise verfeinerte Navigation durch hierarchisch organisierte Daten und Kommentierungen Open Government und Bürgerbeteiligung Prinzip der Öffentlichkeit in der Kommunalverfassung, proaktive Bürgerbeteiligung und Bürgermitwirkung auch in der Haushaltskonsolidierung; kooperatives Verwaltungshandeln, Bereitstellung maschinenlesbarer Daten für die Entwicklung kommerzieller Apps?

14 schneller Abgleich der Sollvorgaben mit der Ist-Entwicklung zeitnahe IT-gestützte Aufbereitung der Finanzdaten und Leistungsdaten (Wirkungen und Zielerreichungen) im Jahresabschluss Verwendung von Standard-Indikatoren (Routinedaten) zeitlich und materiell ambitionierter Haushaltskreislauf Controlling in der (Fach- und Finanz-) Verwaltung Einspeisung der Finanz- und Leistungs-Ergebnisse in die Haushaltsplan-Aufstellung unterschiedliche Rollen von Kämmerei und Fachverwaltung Controlling durch Politik Einspeisung der Finanz- und Leistungs-Ergebnisse in die Haushaltsplan-Beratungen Steuerung der Gesamtentwicklung durch Eckwerte-Beschlüsse vor Haushaltsplan-Aufstellung (Priorisierung und Posteriorisierung) Bindungswirkung steigt im HSK/HSP

Bindungswirkung steigt im")

15

16 Handhabbarkeit, Übersichtlichkeit, Plausibilität, Kommunizierbarkeit: simple Frage: Mit welcher Zielsetzungen werden die öffentlichen Mittel eingesetzt? je politisch relevantem Schlüsselprodukt : klarer Zusammenhang zwischen Ressourcen, Maßnahmen und Wirkungen Entscheidungs-Unterstützung in Verantwortung von Verwaltung, nicht Datenfriedhöfe und Informationsüberlastung, d.h. zielgerichtete Komplexitäts-Reduzierung, nicht Komplexitätserhöhung Anpassung an die örtlichen Gegebenheiten und Kulturen Einbeziehung der Öffentlichkeit Akzeptanz von grundlegenden politischen Rahmen- und Funktionsbedingungen insbesondere Parteienwettbewerb, Konkurrenzdemokratie und -rituale, Partikularinteressen; keine Voraussetzung: ein logisch-konsistentes Zielsystem!

17 Herzlichen Dank für Ihre Aufmerksamkeit!

Steuerungssysteme. Die KLR ist eingeführt, erste produktorientierte Informationen, Berücksichtigung von fachlichen und finanziellen Kennzahlen

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

PORTAL ZUR HAUSHALTSSTEUERUNG.DE DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT

PORTAL ZUR DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Düsseldorf, 16. September 2014 HAUSHALTSSTEUERUNG.DE Allgemeines zur Studie 16.09.2014 HaushaltsSteuerung.de

PORTAL ZUR DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Düsseldorf, 16. September 2014 HAUSHALTSSTEUERUNG.DE Allgemeines zur Studie 16.09.2014 HaushaltsSteuerung.de

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

NKR in Schleswig-Holstein Was hat sich geändert und was kommt noch?

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Wir entwickeln Lösungen. Mit der KGSt auf dem richtigen Kurs. KGSt Köln, Integrationsmonitoring, 29.04.2013, Roland Fischer 1

Wir entwickeln Lösungen Mit der KGSt auf dem richtigen Kurs KGSt Köln, Integrationsmonitoring, 29.04.2013, Roland Fischer 1 Chancen und Möglichkeiten eines kommunalen Integrationsmonitorings Erfahrungen

Wir entwickeln Lösungen Mit der KGSt auf dem richtigen Kurs KGSt Köln, Integrationsmonitoring, 29.04.2013, Roland Fischer 1 Chancen und Möglichkeiten eines kommunalen Integrationsmonitorings Erfahrungen

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Mehr Transparenz für optimalen Durchblick. Mit dem TÜV Rheinland Prüfzeichen.

Mehr Transparenz für optimalen Durchblick. Mit dem TÜV Rheinland Prüfzeichen. Immer schon ein gutes Zeichen. Das TÜV Rheinland Prüfzeichen. Es steht für Sicherheit und Qualität. Bei Herstellern, Handel

Mehr Transparenz für optimalen Durchblick. Mit dem TÜV Rheinland Prüfzeichen. Immer schon ein gutes Zeichen. Das TÜV Rheinland Prüfzeichen. Es steht für Sicherheit und Qualität. Bei Herstellern, Handel

Paradigmenwechsel in der öffentlichen Rechnungslegung

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Strategisches Management und Neues Kommunales Finanzmanagement (NKF)

") Strategisches Management und Neues Kommunales Finanzmanagement (NKF) Vortrag im Rahmen der Tagung Qualitätsmanagement Strategischer Erfolgsfaktor einer leistungsstarken Verwaltung am 11. / 12. Mai 2009

Strategisches Management und Neues Kommunales Finanzmanagement (NKF) Vortrag im Rahmen der Tagung Qualitätsmanagement Strategischer Erfolgsfaktor einer leistungsstarken Verwaltung am 11. / 12. Mai 2009

Finanzstatusprüfung bei Kommunen in Niedersachsen

Überörtliche Kommunalprüfung Finanzstatusprüfung bei Kommunen in Niedersachsen Richard Höptner, Präsident des EURORAI Panel 3 Santa Cruz de Tenerife, Gliederung der Präsentation Übersicht Niedersachsen

Überörtliche Kommunalprüfung Finanzstatusprüfung bei Kommunen in Niedersachsen Richard Höptner, Präsident des EURORAI Panel 3 Santa Cruz de Tenerife, Gliederung der Präsentation Übersicht Niedersachsen

FRAGEBOGEN AN DIE POLITIK zur Einführung des neuen doppischen Haushaltsund Rechnungswesens

Universität Hamburg Public Management Prof. Dr. Dennis Hilgers Von-Melle-Park 9 D-20146 Hamburg www.public-management-hamburg.de FRAGEBOGEN AN DIE POLITIK zur Einführung des neuen doppischen Haushaltsund

Universität Hamburg Public Management Prof. Dr. Dennis Hilgers Von-Melle-Park 9 D-20146 Hamburg www.public-management-hamburg.de FRAGEBOGEN AN DIE POLITIK zur Einführung des neuen doppischen Haushaltsund

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Eckpunkte für eine integrierte Sozial- und Finanzplanung

Eckpunkte für eine integrierte Sozial- und Finanzplanung Vortrag von Jürgen Hartwig auf der Fachtagung des Ministeriums für Integration und Soziales des Landes Nordrhein-Westfalen Finanz- und Sozialplaner

Eckpunkte für eine integrierte Sozial- und Finanzplanung Vortrag von Jürgen Hartwig auf der Fachtagung des Ministeriums für Integration und Soziales des Landes Nordrhein-Westfalen Finanz- und Sozialplaner

Fragebogen. Welche Funktion haben Sie in Ihrer Verwaltung? Wie viele Einwohner hat Ihre Gemeinde/Stadt? (Größenklasse KGSt)

") nuar Druckversion Fragebogen 1 Allge me ine s Welche Funktion haben Sie in Ihrer Verwaltung? Bürgermeister/in Kämmerer/in, Leiter/in Finanzen Mitarbeiter/in Kämmerei/Finanzen Sonstige Führungsfunktion

nuar Druckversion Fragebogen 1 Allge me ine s Welche Funktion haben Sie in Ihrer Verwaltung? Bürgermeister/in Kämmerer/in, Leiter/in Finanzen Mitarbeiter/in Kämmerei/Finanzen Sonstige Führungsfunktion

VORTEILE UND DENKANSTÖßE DER ÜBERÖRTLICHEN PRÜFUNG IN HESSEN

DER PRÄSIDENT DES HESSISCHEN RECHNUNGSHOFS ÜBERÖRTLICHE PRÜFUNG KOMMUNALER KÖRPERSCHAFTEN VORTEILE UND DENKANSTÖßE DER ÜBERÖRTLICHEN PRÜFUNG IN HESSEN Haushalts-Forum II: Positiver Druck von außen Welche

DER PRÄSIDENT DES HESSISCHEN RECHNUNGSHOFS ÜBERÖRTLICHE PRÜFUNG KOMMUNALER KÖRPERSCHAFTEN VORTEILE UND DENKANSTÖßE DER ÜBERÖRTLICHEN PRÜFUNG IN HESSEN Haushalts-Forum II: Positiver Druck von außen Welche

Reifegrad von Reformansätzen. Wenn beide auf dem Gipfel stehen: Was ist das Gemeinsame, was das Unterschiedliche? Stand und Entwicklung des kommunalen

Reifegrad von Reformansätzen Fragestellung Stand und Entwicklung des kommunalen 1. Modell Finanzmanagements Wenn beide auf dem Gipfel stehen: Was ist das Gemeinsame, was das Unterschiedliche? 2. ökonomische

Reifegrad von Reformansätzen Fragestellung Stand und Entwicklung des kommunalen 1. Modell Finanzmanagements Wenn beide auf dem Gipfel stehen: Was ist das Gemeinsame, was das Unterschiedliche? 2. ökonomische

Neue Wege in der Finanzpolitik

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Das Unternehmens- Cockpit Die zehn wichtigsten Kennzahlen zum Strategie-Controlling

Das Unternehmens- Cockpit Die zehn wichtigsten Kennzahlen zum Strategie-Controlling» Unternehmer-Seminar 10. April 2014 Münster Mit Prof. Dr. Arnold Weissman, Erfolgsstratege für Familienunternehmen »

Das Unternehmens- Cockpit Die zehn wichtigsten Kennzahlen zum Strategie-Controlling» Unternehmer-Seminar 10. April 2014 Münster Mit Prof. Dr. Arnold Weissman, Erfolgsstratege für Familienunternehmen »

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung. Juni 2009

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung Juni 2009 Schrittweise Modernisierung des Haushaltswesens Mitte 1990er: Neues Steuerungsmodell 1997: flächendeckend Produktinformationen 2002:

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung Juni 2009 Schrittweise Modernisierung des Haushaltswesens Mitte 1990er: Neues Steuerungsmodell 1997: flächendeckend Produktinformationen 2002:

Volksbank BraWo Führungsgrundsätze

Volksbank BraWo Führungsgrundsätze Präambel Die Führungsgrundsätze wurden gemeinsam von Mitarbeitern und Führungskräften aus allen Bereichen der Bank entwickelt. Dabei war allen Beteiligten klar, dass

Volksbank BraWo Führungsgrundsätze Präambel Die Führungsgrundsätze wurden gemeinsam von Mitarbeitern und Führungskräften aus allen Bereichen der Bank entwickelt. Dabei war allen Beteiligten klar, dass

Interne. Leistungsverrechnung (ILV) Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive

Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive") Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Qualität und Qualitätsentwicklung in der Qualifizierungsberatung

Der Markt für Qualifizierungsberatung Fiktion, Realität oder Vision? Forum 2: Qualität Qualität und Qualitätsentwicklung in der Qualifizierungsberatung Mario Gottwald Berlin 22.09.2010 Gliederung 1. Begriffsverständnis

Der Markt für Qualifizierungsberatung Fiktion, Realität oder Vision? Forum 2: Qualität Qualität und Qualitätsentwicklung in der Qualifizierungsberatung Mario Gottwald Berlin 22.09.2010 Gliederung 1. Begriffsverständnis

Steuerung mit Kennzahlen im NKF-Haushalt

Steuerung mit Kennzahlen im NKF-Haushalt Praxisbericht der Stadt Mechernich Stefan Mannz Leiter der Finanzbuchhaltung ca. 27.000 Einwohner Flächengemeinde, 136 qkm, 42 Ortsteile STADT MECHERNICH (KREIS

Steuerung mit Kennzahlen im NKF-Haushalt Praxisbericht der Stadt Mechernich Stefan Mannz Leiter der Finanzbuchhaltung ca. 27.000 Einwohner Flächengemeinde, 136 qkm, 42 Ortsteile STADT MECHERNICH (KREIS

Bundesvereinigung der kommunalen Spitzenverbände. Umfrage Stand der Einführung des neuen Haushalts- und Rechnungswesen Stand: Juni 2007

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

Social Media Einsatz in saarländischen Unternehmen. Ergebnisse einer Umfrage im Mai 2014

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Status und Perspektiven des kommunalen Rechnungswesens in Bayern ein Blick insbesondere aus Sicht der Aus- und W eiterbildung

Kämmerertagung Niederbayern Status und Perspektiven des kommunalen Rechnungswesens in Bayern ein Blick insbesondere aus Sicht der Aus- und W eiterbildung Armin Thoma M.A. Hochschullehrer und Praxisbeauftragter

Kämmerertagung Niederbayern Status und Perspektiven des kommunalen Rechnungswesens in Bayern ein Blick insbesondere aus Sicht der Aus- und W eiterbildung Armin Thoma M.A. Hochschullehrer und Praxisbeauftragter

Betriebliche Gestaltungsfelder

Betriebliche Gestaltungsfelder Präsenzkultur aufbrechen Name Autor/in Anlass, Ort und Datum Gefördert vom: 1 Gliederung 1. Präsenzkultur 2. Handlungsfeld: Mobile Arbeit 3. Präsenz ist nicht gleich Leistung

Betriebliche Gestaltungsfelder Präsenzkultur aufbrechen Name Autor/in Anlass, Ort und Datum Gefördert vom: 1 Gliederung 1. Präsenzkultur 2. Handlungsfeld: Mobile Arbeit 3. Präsenz ist nicht gleich Leistung

EINFÜHRUNG DES NEUEN KOMMUNALEN HAUSHALTS- UND RECHNUNGSWESENS

PORTAL ZUR EINFÜHRUNG DES NEUEN KOMMUNALEN HAUSHALTS- UND RECHNUNGSWESENS Stand der Umsetzung und empirische Befunde HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Potsdam, 30. Mai 2014 HAUSHALTSSTEUERUNG.DE

PORTAL ZUR EINFÜHRUNG DES NEUEN KOMMUNALEN HAUSHALTS- UND RECHNUNGSWESENS Stand der Umsetzung und empirische Befunde HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Potsdam, 30. Mai 2014 HAUSHALTSSTEUERUNG.DE

Neues Kommunales Finanzmanagement

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Umfrage: Mediation im Profifußball

Umfrage: Mediation im Profifußball Mediation ist ein außergerichtliches Streitlösungsverfahren, in dem die Konfliktpartner selbstbestimmt verbindliche Lösungen finden. Hierbei werden sie von einem neutralen,

Umfrage: Mediation im Profifußball Mediation ist ein außergerichtliches Streitlösungsverfahren, in dem die Konfliktpartner selbstbestimmt verbindliche Lösungen finden. Hierbei werden sie von einem neutralen,

Herausforderungen der Doppik-Einführung

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

SACHSEN-ANHALT Ministerium der Finanzen. Ministerium der Finanzen Sachsen-Anhalt 2015

1 1. Das Institutionelle Prinzip des Haushaltsplans ist für Steuerungszwecke nicht ausreichend und erschwert Transparenz 2 Der Haushaltsplan ist das Regierungsprogramm in Zahlen Das aktuelle Haushaltswesen

1 1. Das Institutionelle Prinzip des Haushaltsplans ist für Steuerungszwecke nicht ausreichend und erschwert Transparenz 2 Der Haushaltsplan ist das Regierungsprogramm in Zahlen Das aktuelle Haushaltswesen

Mobile Intranet in Unternehmen

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Mobile Intranet in Unternehmen Ergebnisse einer Umfrage unter Intranet Verantwortlichen aexea GmbH - communication. content. consulting Augustenstraße 15 70178 Stuttgart Tel: 0711 87035490 Mobile Intranet

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

A 20: ROI-Analyse und Shareholder Value-Management (2)

") A 20: ROI-Analyse und Shareholder Value-Management (2) 1. Leiten Sie den Unternehmenswert für die Bueli-Immobilien AG her, indem Sie die Kennzahlenverknüpfung von der geplanten Eigenkapitalrentabilität

A 20: ROI-Analyse und Shareholder Value-Management (2) 1. Leiten Sie den Unternehmenswert für die Bueli-Immobilien AG her, indem Sie die Kennzahlenverknüpfung von der geplanten Eigenkapitalrentabilität

Den Weg gehen. Veranschaulichung des Ansatzes einer kommunalspezifischen Nachhaltigkeitssteuerung

Den Weg gehen Veranschaulichung des Ansatzes einer kommunalspezifischen Nachhaltigkeitssteuerung von der Idee zur Praxis Fachsymposium 18. Juni 2015, Osnabrück Ansatz einer kommunalspezifischen Nachhaltigkeitssteuerung!

Den Weg gehen Veranschaulichung des Ansatzes einer kommunalspezifischen Nachhaltigkeitssteuerung von der Idee zur Praxis Fachsymposium 18. Juni 2015, Osnabrück Ansatz einer kommunalspezifischen Nachhaltigkeitssteuerung!

Modellprojekt Familienstützpunkte am Beispiel des Landkreises Regensburg -Karl Mooser- Informationsveranstaltung

Modellprojekt Familienstützpunkte am Beispiel des Landkreises Regensburg -Karl Mooser- Familienbildung 08.07.2013 1 Ausgangslage im Landkreis Regensburg: Landkreis Regensburg: 41 Gemeinden, 185.000 Einwohner,

Modellprojekt Familienstützpunkte am Beispiel des Landkreises Regensburg -Karl Mooser- Familienbildung 08.07.2013 1 Ausgangslage im Landkreis Regensburg: Landkreis Regensburg: 41 Gemeinden, 185.000 Einwohner,

Unternehmen Sportverein Erfolg braucht Management

Sportverein Erfolg Folie 1 Ist ein Im Sportverein werden aus knappen Ressourcen (z.b. Sportstätten, Übungsleitern, Geld) Leistungen für Mitglieder und Nichtmitglieder erstellt Sportvereine konkurrieren

Sportverein Erfolg Folie 1 Ist ein Im Sportverein werden aus knappen Ressourcen (z.b. Sportstätten, Übungsleitern, Geld) Leistungen für Mitglieder und Nichtmitglieder erstellt Sportvereine konkurrieren

C.2. Planungsschritte Wie werden Ziele entwickelt?

C.2. Planungsschritte Wie werden Ziele entwickelt? Konkrete Zielbeschreibungen sind Voraussetzung für die weitere Operationalisierung, das heißt für die Erfassung durch mess- oder beobachtbare Merkmale

C.2. Planungsschritte Wie werden Ziele entwickelt? Konkrete Zielbeschreibungen sind Voraussetzung für die weitere Operationalisierung, das heißt für die Erfassung durch mess- oder beobachtbare Merkmale

Indikatoren-Erläuterung

Datum: 18.11.2015 Indikatoren-Erläuterung Konzern Kommune 2012 Allgemeine Informationen Kommunale Daten Sofern nichts anderes angegeben ist, wurden die Daten am 31.12. des jeweils gewählten Jahres erhoben.

Datum: 18.11.2015 Indikatoren-Erläuterung Konzern Kommune 2012 Allgemeine Informationen Kommunale Daten Sofern nichts anderes angegeben ist, wurden die Daten am 31.12. des jeweils gewählten Jahres erhoben.

Gut geregelt oder Baustelle Datenschutz bei der Hard- und Softwarewartung

Gut geregelt oder Baustelle Datenschutz bei der Hard- und Softwarewartung 4. DFN-Konferenz Datenschutz RA Dr. Jan K. Köcher Datenschutzauditor (TÜV) koecher@dfn-cert.de Einordnung Hard- und Softwarewartung

Gut geregelt oder Baustelle Datenschutz bei der Hard- und Softwarewartung 4. DFN-Konferenz Datenschutz RA Dr. Jan K. Köcher Datenschutzauditor (TÜV) koecher@dfn-cert.de Einordnung Hard- und Softwarewartung

Kommunaler Buchhalter nach NKHR-MV

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

für ein Programm zur Förderung des Verkaufserfolgs cmc

für ein Programm zur Förderung des Verkaufserfolgs Sieben Schritte zum Verkaufserfolg - ein Coaching-Programm zur Förderung des Erfolgs im Versicherungsverkauf mit Hilfe eines Change Management Consult

für ein Programm zur Förderung des Verkaufserfolgs Sieben Schritte zum Verkaufserfolg - ein Coaching-Programm zur Förderung des Erfolgs im Versicherungsverkauf mit Hilfe eines Change Management Consult

Modellvorhaben LandZukunft Steuerung über Ziele

Modellvorhaben LandZukunft Steuerung über Ziele Einführung Steuerung über Ziele Ziele als Steuerungsinstrument Vereinbarung von Zielen Überprüfung der Zieleinhaltung Umgang mit möglichen Zielabweichungen

Modellvorhaben LandZukunft Steuerung über Ziele Einführung Steuerung über Ziele Ziele als Steuerungsinstrument Vereinbarung von Zielen Überprüfung der Zieleinhaltung Umgang mit möglichen Zielabweichungen

Führungsgrundsätze im Haus Graz

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Bei der Tagung werden die Aspekte der DLRL aus verschiedenen Perspektiven dargestellt. Ich habe mich für die Betrachtung der Chancen entschieden,

Bei der Tagung werden die Aspekte der DLRL aus verschiedenen Perspektiven dargestellt. Ich habe mich für die Betrachtung der Chancen entschieden, weil dieser Aspekt bei der Diskussion der Probleme meist

Bei der Tagung werden die Aspekte der DLRL aus verschiedenen Perspektiven dargestellt. Ich habe mich für die Betrachtung der Chancen entschieden, weil dieser Aspekt bei der Diskussion der Probleme meist

Fachkraft Buchhaltung. Zielgruppe. Ihr Gewinn. Zertifikat. Klausur. Leitung. Entgelt. Dauer

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I510 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I510 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

Am Gängelband des Professors

Am Gängelband des Professors Prof. Dr. Heini Murer Direktor Graduate Campus Universität Zürich 10.11.2014 Seite 1 Inhalt Entwicklung des Doktorats Rahmenbedingungen und Eckpunkte des Doktorats Beispiel

Am Gängelband des Professors Prof. Dr. Heini Murer Direktor Graduate Campus Universität Zürich 10.11.2014 Seite 1 Inhalt Entwicklung des Doktorats Rahmenbedingungen und Eckpunkte des Doktorats Beispiel

MORE Profile. Pass- und Lizenzverwaltungssystem. Stand: 19.02.2014 MORE Projects GmbH

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

MORE Profile Pass- und Lizenzverwaltungssystem erstellt von: Thorsten Schumann erreichbar unter: thorsten.schumann@more-projects.de Stand: MORE Projects GmbH Einführung Die in More Profile integrierte

Tipps für den Aufbau von Sponsoring-Partnerschaften

Tipps für den Aufbau von Sponsoring-Partnerschaften DBU, 27.06.2014 Hans-Christoph Neidlein Tipps für den Aufbau von Sponsoring- Partnerschaften Ablauf Workshop Vorstellung Moderator Vorstellung Ablauf

Tipps für den Aufbau von Sponsoring-Partnerschaften DBU, 27.06.2014 Hans-Christoph Neidlein Tipps für den Aufbau von Sponsoring- Partnerschaften Ablauf Workshop Vorstellung Moderator Vorstellung Ablauf

Demografie und Finanzen

komba gewerkschaft Bertelsmann Stiftung Symposium Kommunen der Zukunft Berlin, 4.11.2013 Demografie und Finanzen Input: Beatrice Dott, Referentin Programmbereich Finanzen, KGSt Wie wirkt sich der demografische

komba gewerkschaft Bertelsmann Stiftung Symposium Kommunen der Zukunft Berlin, 4.11.2013 Demografie und Finanzen Input: Beatrice Dott, Referentin Programmbereich Finanzen, KGSt Wie wirkt sich der demografische

Bewerbungsformular für das Förderprogramm Teamwork gefragt! Beteiligung von Personen aus anderen Kulturen in der Gemeinde

Bewerbungsformular für das Förderprogramm Teamwork gefragt! Beteiligung von Personen aus anderen Kulturen in der Gemeinde Die Allianz für Beteiligung setzt sich dafür ein, dass alle Personengruppen der

Bewerbungsformular für das Förderprogramm Teamwork gefragt! Beteiligung von Personen aus anderen Kulturen in der Gemeinde Die Allianz für Beteiligung setzt sich dafür ein, dass alle Personengruppen der

Live Innovator Conference Die Gruppe ist intelligenter als der Einzelne. Wülflingerstrasse 271 CH-8408 Winterthur +4152 224 02 77 office@igag.

Live Innovator Conference Die Gruppe ist intelligenter als der Einzelne Wülflingerstrasse 271 CH-8408 Winterthur +4152 224 02 77 office@igag.ch Erfolgreiche Projekte 70% aller komplexen Projekte sind nicht

Live Innovator Conference Die Gruppe ist intelligenter als der Einzelne Wülflingerstrasse 271 CH-8408 Winterthur +4152 224 02 77 office@igag.ch Erfolgreiche Projekte 70% aller komplexen Projekte sind nicht

Die richtigen Partner finden, Ressourcen finden und zusammenführen

Kongress Kinder.Stiften.Zukunft Workshop Willst Du mit mir gehen? Die richtigen Partner finden, Ressourcen finden und zusammenführen Dr. Christof Eichert Unsere Ziele: Ein gemeinsames Verständnis für die

Kongress Kinder.Stiften.Zukunft Workshop Willst Du mit mir gehen? Die richtigen Partner finden, Ressourcen finden und zusammenführen Dr. Christof Eichert Unsere Ziele: Ein gemeinsames Verständnis für die

Die Entwicklung einer Balanced Scorecard zur Steuerung einer Verwaltung

Die Entwicklung einer Balanced Scorecard zur Steuerung einer Verwaltung am Beispiel der Leitstelle Älter werden in der Auftraggeber: Jonas Becht, Daniel Keller, Anika Libon, Sarah Röckemann, Daniela Zelasek

Die Entwicklung einer Balanced Scorecard zur Steuerung einer Verwaltung am Beispiel der Leitstelle Älter werden in der Auftraggeber: Jonas Becht, Daniel Keller, Anika Libon, Sarah Röckemann, Daniela Zelasek

agitat Werkzeuge kann man brauchen und missbrauchen - vom Einsatz von NLP in der Führung

agitat Werkzeuge kann man brauchen und missbrauchen - vom Einsatz von NLP in der Führung Der Inhalt dieses Vortrages Moderne Führungskräfte stehen vor der Herausforderung, ihr Unternehmen, ihre Mitarbeiter

agitat Werkzeuge kann man brauchen und missbrauchen - vom Einsatz von NLP in der Führung Der Inhalt dieses Vortrages Moderne Führungskräfte stehen vor der Herausforderung, ihr Unternehmen, ihre Mitarbeiter

Projektstart für Auftraggeber und Entscheider. Bern, 27. August 2013

Projektstart für Auftraggeber und Entscheider Bern, 27. August 2013 Wir machen Wir machen Sie sicherer. Sie sicherer. Agenda 01 Wie beschreibe ich die Ziele des Projektes 02 Was ist in der Startphase wichtig

Projektstart für Auftraggeber und Entscheider Bern, 27. August 2013 Wir machen Wir machen Sie sicherer. Sie sicherer. Agenda 01 Wie beschreibe ich die Ziele des Projektes 02 Was ist in der Startphase wichtig

Aufbau von Informations- management- Systemen

Aufbau von Informations- management- Systemen Agenda 1. Das deutsche Krankenhauswesen im Umbruch 2. Einführung eines Informationsmanagement-Systems im Krankenhaus 3. Projektvorgehensweise am Beispiel von

Aufbau von Informations- management- Systemen Agenda 1. Das deutsche Krankenhauswesen im Umbruch 2. Einführung eines Informationsmanagement-Systems im Krankenhaus 3. Projektvorgehensweise am Beispiel von

Betriebswirtschaftliches Beratungstool für Steuerberater Ziele, Inhalte und Struktur

Betriebswirtschaftliches Beratungstool für Steuerberater Ziele, Inhalte und Struktur Prof. Dr. Oliver Kruse Im Rahmen der Initiative: Projektträger: Überblick 1. Welche Ziele verfolgt das betriebswirtschaftliche

Betriebswirtschaftliches Beratungstool für Steuerberater Ziele, Inhalte und Struktur Prof. Dr. Oliver Kruse Im Rahmen der Initiative: Projektträger: Überblick 1. Welche Ziele verfolgt das betriebswirtschaftliche

Effiziente Organisations- und Führungsstrukturen in der Altersarbeit. Effiziente Organisations- und Führungsstrukturen

Effiziente Organisations- und Führungsstrukturen in der Altersarbeit in der Altersarbeit Was muss eine effiziente Organisation und Führung leisten und unterstützen? Welche Trägerschaftsformen sind besonders

Effiziente Organisations- und Führungsstrukturen in der Altersarbeit in der Altersarbeit Was muss eine effiziente Organisation und Führung leisten und unterstützen? Welche Trägerschaftsformen sind besonders

ST Xenn Ihr Tor zur unkomplizierten

ST Xenn Ihr Tor zur unkomplizierten und effizienten i Immobilienbewertung b Mitd durchdachten hten und praxiserprobten Lösungen, Bedienerfreundlichkeit und Verzahnung verschiedener Hilfsmittel auf Basis

ST Xenn Ihr Tor zur unkomplizierten und effizienten i Immobilienbewertung b Mitd durchdachten hten und praxiserprobten Lösungen, Bedienerfreundlichkeit und Verzahnung verschiedener Hilfsmittel auf Basis

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Kennzahlengestütztes Berichtswesen bei der Stadt Dortmund

NKF-Netzwerk Themenworkshop Ermittlung von Zielen und Kennzahlen Köln, 22.05.2007 Kennzahlengestütztes Berichtswesen bei der Stadt Dortmund 1 Was erwartet Sie bei dieser Präsentation? Die Grundidee des

NKF-Netzwerk Themenworkshop Ermittlung von Zielen und Kennzahlen Köln, 22.05.2007 Kennzahlengestütztes Berichtswesen bei der Stadt Dortmund 1 Was erwartet Sie bei dieser Präsentation? Die Grundidee des

Erläuterungen zu einer. Dienstvereinbarung zur Einführung und Betrieb eines Identitätsmanagement. an der Universität Duisburg Essen.

Erläuterungen zu einer Dienstvereinbarung zur Einführung und Betrieb eines Identitätsmanagement an der Universität Duisburg Essen Burkhard Wald Vorbemerkung Die Universität Duisburg Essen Das Zentrum für

Erläuterungen zu einer Dienstvereinbarung zur Einführung und Betrieb eines Identitätsmanagement an der Universität Duisburg Essen Burkhard Wald Vorbemerkung Die Universität Duisburg Essen Das Zentrum für

Grundsätze zur Führung und Zusammenarbeit. Ernst Schweizer AG, Metallbau

Grundsätze zur Führung und Zusammenarbeit Ernst Schweizer AG, Metallbau Liebe Mitarbeiterinnen und Mitarbeiter, liebe Vorgesetzte Wir wollen zusammen Resultate erzielen und unsere vier Schweizer-Erfolgs-Punkte

Grundsätze zur Führung und Zusammenarbeit Ernst Schweizer AG, Metallbau Liebe Mitarbeiterinnen und Mitarbeiter, liebe Vorgesetzte Wir wollen zusammen Resultate erzielen und unsere vier Schweizer-Erfolgs-Punkte

AZAV Last oder Lust? Zielvereinbarungen/ Messung der Zielerreichung/ Kennzahlen. Gemeinnützige Gesellschaft für berufsbildende Maßnahmen mbh

AZAV Last oder Lust? Zielvereinbarungen/ Messung der Zielerreichung/ Kennzahlen berufsbildende Maßnahmen mbh 22.09.2014 Berlin 1 QMS Last oder Lust? Zielvereinbarungen/ Messung der Zielerreichung/ Kennzahlen

AZAV Last oder Lust? Zielvereinbarungen/ Messung der Zielerreichung/ Kennzahlen berufsbildende Maßnahmen mbh 22.09.2014 Berlin 1 QMS Last oder Lust? Zielvereinbarungen/ Messung der Zielerreichung/ Kennzahlen

Strategisches Management in der Sozialhilfe

Strategisches Management in der Daniel Rosch lic. iur./dipl. Sozialarbeiter FH/ MAS in Nonprofit-Management Prof. (FH) Hochschule Luzern Soziale Arbeit Institut Sozialarbeit und Recht Tagung Management

Strategisches Management in der Daniel Rosch lic. iur./dipl. Sozialarbeiter FH/ MAS in Nonprofit-Management Prof. (FH) Hochschule Luzern Soziale Arbeit Institut Sozialarbeit und Recht Tagung Management

Wie ist das Wissen von Jugendlichen über Verhütungsmethoden?

Forschungsfragen zu Verhütung 1 Forschungsfragen zu Verhütung Wie ist das Wissen von Jugendlichen über Verhütungsmethoden? Wie viel Information über Verhütung ist enthalten? Wie wird das Thema erklärt?

Forschungsfragen zu Verhütung 1 Forschungsfragen zu Verhütung Wie ist das Wissen von Jugendlichen über Verhütungsmethoden? Wie viel Information über Verhütung ist enthalten? Wie wird das Thema erklärt?

Perspektiven der Reform des staatlichen Haushalts- und Rechnungswesens in Deutschland

Perspektiven der Reform des staatlichen Haushalts- und Rechnungswesens in Deutschland Klaus Lüder Deutsche Hochschule für Verwaltungswissenschaften Speyer www.dhv-speyer.de speyer.de/lueder Überblick 1.

Perspektiven der Reform des staatlichen Haushalts- und Rechnungswesens in Deutschland Klaus Lüder Deutsche Hochschule für Verwaltungswissenschaften Speyer www.dhv-speyer.de speyer.de/lueder Überblick 1.

27 Techniken der Gesprächsführung 28 Sorgen Sie für eine angenehme Gesprächsatmosphäre

4 Inhalt 6 Vorwort 7 Richtig führen durch Mitarbeitergespräche 8 Was haben Sie von Mitarbeitergesprächen? 13 Welche Fehler Sie vermeiden sollten 15 Entscheidend ist, was der Mitarbeiter versteht 18 Das

4 Inhalt 6 Vorwort 7 Richtig führen durch Mitarbeitergespräche 8 Was haben Sie von Mitarbeitergesprächen? 13 Welche Fehler Sie vermeiden sollten 15 Entscheidend ist, was der Mitarbeiter versteht 18 Das

FIN-Update - ein Forum der KDO-AKADEMIE

FIN-Update - ein Forum der KDO-AKADEMIE KLR eingeführt und nun? Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66 26121 Oldenburg Telefon 0441 9714-124 Telefax

FIN-Update - ein Forum der KDO-AKADEMIE KLR eingeführt und nun? Referent: Christian Müller-Elmau, Institut für Public Management KDO-Akademie Elsässer Straße 66 26121 Oldenburg Telefon 0441 9714-124 Telefax

Soziale Arbeit an Schulen im Landkreis Bad Kreuznach Ergebnisse der Online Befragung 2015

Soziale Arbeit an Schulen im Landkreis Bad Kreuznach Ergebnisse der Online Befragung 2015 Bad Kreuznach, 16. Februar 2016 Prof. Dr. Andreas Thimmel, Dipl. Päd. Anke Frey Seite: 1 Inhalt 1. Ergebnisse der

Soziale Arbeit an Schulen im Landkreis Bad Kreuznach Ergebnisse der Online Befragung 2015 Bad Kreuznach, 16. Februar 2016 Prof. Dr. Andreas Thimmel, Dipl. Päd. Anke Frey Seite: 1 Inhalt 1. Ergebnisse der

Neues Kommunales Finanzrecht

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Bürgerbeteiligung bei Stadtentwicklung, Klima und Energie

Bürgerbeteiligung bei Stadtentwicklung, Klima und Energie Konzeption, Beispiele und Entwicklungsperspektiven Prof. Dr. Rüdiger Kabst Justus-Liebig-Universität Gießen Dipl.-Kfm. Sascha Wagner Doktorand

Bürgerbeteiligung bei Stadtentwicklung, Klima und Energie Konzeption, Beispiele und Entwicklungsperspektiven Prof. Dr. Rüdiger Kabst Justus-Liebig-Universität Gießen Dipl.-Kfm. Sascha Wagner Doktorand

Verwaltungsfachangestellte/ r

Verwaltungsfachangestellte/ r Wissenswertes rund um die Ausbildung zum/ zur Verwaltungsfachangestellten bei der Stadtverwaltung Jena Inhaltsverzeichnis 1. Bewerbung - Voraussetzungen - Verfahren 2. Ausbildung

Verwaltungsfachangestellte/ r Wissenswertes rund um die Ausbildung zum/ zur Verwaltungsfachangestellten bei der Stadtverwaltung Jena Inhaltsverzeichnis 1. Bewerbung - Voraussetzungen - Verfahren 2. Ausbildung

Workshop: Kaufmännische Steuerung und Kontrolle als Kernqualifikation - aus Sicht der Betriebe

Workshop: Kaufmännische Steuerung und Kontrolle als Kernqualifikation - aus Sicht der Betriebe BiBB-Fachtagung Kaufmännische Berufe zwischen Theorie und Ordnungspraxis /Bonn, 14. Nov. 2012 Monika Bergmann,

Workshop: Kaufmännische Steuerung und Kontrolle als Kernqualifikation - aus Sicht der Betriebe BiBB-Fachtagung Kaufmännische Berufe zwischen Theorie und Ordnungspraxis /Bonn, 14. Nov. 2012 Monika Bergmann,

12Amt für Informationstechnik

12Amt für Informationstechnik und Statistik 29 Dienstleister für Vernetzung Die Aufgabenbereiche des Amtes für Informationstechnik und Statistik sind bereits aus der Namensgebung zu erkennen. Der Informationstechnik

12Amt für Informationstechnik und Statistik 29 Dienstleister für Vernetzung Die Aufgabenbereiche des Amtes für Informationstechnik und Statistik sind bereits aus der Namensgebung zu erkennen. Der Informationstechnik

Auktionen erstellen und verwalten mit dem GV Büro System und der Justiz Auktion

Auktionen erstellen und verwalten mit dem GV Büro System und der Justiz Auktion Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

Auktionen erstellen und verwalten mit dem GV Büro System und der Justiz Auktion Workshop Software GmbH Siemensstr. 21 47533 Kleve 02821 / 731 20 02821 / 731 299 www.workshop-software.de Verfasser: SK info@workshop-software.de

Umstellung des Rechnungswesens auf das neue Haushaltsrecht

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Kommunale Jahresabschlussanalyse mit dem NKF-Kennzahlenset - Kritik und Verbesserungsvorschläge an den Kennzahlen

Wirtschaft Matthias Arzt Kommunale Jahresabschlussanalyse mit dem NKF-Kennzahlenset - Kritik und Verbesserungsvorschläge an den Kennzahlen Ist die Jahresabschlussanalyse mit dem NKF-Kennzahlenset ausreichend?

Wirtschaft Matthias Arzt Kommunale Jahresabschlussanalyse mit dem NKF-Kennzahlenset - Kritik und Verbesserungsvorschläge an den Kennzahlen Ist die Jahresabschlussanalyse mit dem NKF-Kennzahlenset ausreichend?

Dr. in Claudia Neusüß 2. Zukunftskonferenz Steirische Frauen- und Gleichstellungsstrategie Impulsreferat am 2.Oktober 2013 in Graz

Dr. in Claudia Neusüß 2. Zukunftskonferenz Steirische Frauen- und Gleichstellungsstrategie Impulsreferat am 2.Oktober 2013 in Graz Wichtige Etappen im beruflichen Hintergrund... Aktuell: Beratung Personal-,

Dr. in Claudia Neusüß 2. Zukunftskonferenz Steirische Frauen- und Gleichstellungsstrategie Impulsreferat am 2.Oktober 2013 in Graz Wichtige Etappen im beruflichen Hintergrund... Aktuell: Beratung Personal-,

Agenda. wer sind wir was machen wir unser Umfeld Anforderungen heute und in der Zukunft die IST-Situation das Projekt die Prozesse die Erkenntnis

Keine Zeit für Ist-Prozess-Analyse Manfred Reinalter Geschäftsführer Innsbruck, am 11. September 2008 Agenda wer sind wir was machen wir unser Umfeld Anforderungen heute und in der Zukunft die IST-Situation

Keine Zeit für Ist-Prozess-Analyse Manfred Reinalter Geschäftsführer Innsbruck, am 11. September 2008 Agenda wer sind wir was machen wir unser Umfeld Anforderungen heute und in der Zukunft die IST-Situation

Was ist Changemanagement?

Was ist Changemanagement? Changemanagement ist die Steuerung von aktuellen Veränderungsprozessen mit dem Ziel, Veränderungen 1. Ordnung zu implementieren. zielt auf die Zukunftsfähigkeit der Organisation,

Was ist Changemanagement? Changemanagement ist die Steuerung von aktuellen Veränderungsprozessen mit dem Ziel, Veränderungen 1. Ordnung zu implementieren. zielt auf die Zukunftsfähigkeit der Organisation,

Seminar für Führungskräfte

Seminar für Führungskräfte Ich habe es mir zur Aufgabe gemacht, Menschen in ihrem persönlichen Wachstum zu fördern und ihre Potenziale an s Licht zu bringen. Diese für die persönlichen und jeweiligen Unternehmensziele

Seminar für Führungskräfte Ich habe es mir zur Aufgabe gemacht, Menschen in ihrem persönlichen Wachstum zu fördern und ihre Potenziale an s Licht zu bringen. Diese für die persönlichen und jeweiligen Unternehmensziele

Bürgerhilfe Florstadt

Welche Menschen kommen? Erfahrungen mit der Aufnahme vor Ort vorgestellt von Anneliese Eckhardt, BHF Florstadt Flüchtlinge sind eine heterogene Gruppe Was heißt das für Sie? Jeder Einzelne ist ein Individuum,

Welche Menschen kommen? Erfahrungen mit der Aufnahme vor Ort vorgestellt von Anneliese Eckhardt, BHF Florstadt Flüchtlinge sind eine heterogene Gruppe Was heißt das für Sie? Jeder Einzelne ist ein Individuum,

Evaluation nach Maß. Die Evaluation des BMBF-Foresight-Prozesses

Evaluation nach Maß Die Evaluation des BMBF-Foresight-Prozesses Beitrag zur IFQ-Jahrestagung Bonn, 1.1.008 Validität im Kontext des BMBF-Foresight-Prozesses Validität Fähigkeit eines Untersuchungsinstrumentes,

Evaluation nach Maß Die Evaluation des BMBF-Foresight-Prozesses Beitrag zur IFQ-Jahrestagung Bonn, 1.1.008 Validität im Kontext des BMBF-Foresight-Prozesses Validität Fähigkeit eines Untersuchungsinstrumentes,

Open Data in Hamburg -

Stephan Wagner - Statistikamt Nord Open Data in Hamburg - erste Erfahrungen e-government Ich will, dass Hamburg in den kommenden Jahren gegenüber den Social Media noch offener wird mit entsprechenden Kommunikationsangeboten,

Stephan Wagner - Statistikamt Nord Open Data in Hamburg - erste Erfahrungen e-government Ich will, dass Hamburg in den kommenden Jahren gegenüber den Social Media noch offener wird mit entsprechenden Kommunikationsangeboten,

Entwurf eines Gesetzes zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz HGrGMoG)

") Deutscher Bundestag Drucksache 16/12060 16. Wahlperiode 26. 02. 2009 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz

Deutscher Bundestag Drucksache 16/12060 16. Wahlperiode 26. 02. 2009 Gesetzentwurf der Bundesregierung Entwurf eines Gesetzes zur Modernisierung des Haushaltsgrundsätzegesetzes (Haushaltsgrundsätzemodernisierungsgesetz

Organisation & Person www.organisationundperson.de. Curriculum Führungskräftefortbildung

Führungskräftefortbildung Unsere grundsätzliche Vorgehensweise: Das Drei-Ebenen-Konzept 4 Grundlegend gehen wir von einem Setting mit 4 Modulen á 3 Tagen aus. 4 Wir schlagen vor das und jedes einzelne

Führungskräftefortbildung Unsere grundsätzliche Vorgehensweise: Das Drei-Ebenen-Konzept 4 Grundlegend gehen wir von einem Setting mit 4 Modulen á 3 Tagen aus. 4 Wir schlagen vor das und jedes einzelne

BestaNDsVerWaltUNG, PfleGe & kontrolle mit system

BestaNDsVerWaltUNG, PfleGe & kontrolle mit system Wer alles im Griff hat, ist klar im Vorteil Wann wurde der Schaden am Dach im Neubau der Händelstraße beseitigt? Ist die Beleuchtung in Block C ausreichend?

BestaNDsVerWaltUNG, PfleGe & kontrolle mit system Wer alles im Griff hat, ist klar im Vorteil Wann wurde der Schaden am Dach im Neubau der Händelstraße beseitigt? Ist die Beleuchtung in Block C ausreichend?

mehrmals mehrmals mehrmals alle seltener nie mindestens **) in der im Monat im Jahr 1 bis 2 alle 1 bis 2 Woche Jahre Jahre % % % % % % %

in der im Monat im Jahr 1 bis 2 alle 1 bis 2 Woche Jahre Jahre % % % % % % %") Nicht überraschend, aber auch nicht gravierend, sind die altersspezifischen Unterschiede hinsichtlich der Häufigkeit des Apothekenbesuchs: 24 Prozent suchen mindestens mehrmals im Monat eine Apotheke auf,

Nicht überraschend, aber auch nicht gravierend, sind die altersspezifischen Unterschiede hinsichtlich der Häufigkeit des Apothekenbesuchs: 24 Prozent suchen mindestens mehrmals im Monat eine Apotheke auf,

Fort- und Ausbildung. Ergebnisse der Projektgruppe 1.6. Umstellung auf das Neue Kommunale Rechnungswesen. Innovationsring NKR-SH

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe.6 Fort- und Ausbildung Gliederung ➊ Allg. Doppik-Projektorganisation ➋ Empfehlung für die Fortbildung ➌ Empfehlung zum Aufbau

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe.6 Fort- und Ausbildung Gliederung ➊ Allg. Doppik-Projektorganisation ➋ Empfehlung für die Fortbildung ➌ Empfehlung zum Aufbau

Auswahl eines Erhebungsinstruments aus der Rubrik Methoden und Instrumente aus dem Verfahren der externen Evaluation :

Auswahl eines Erhebungsinstruments aus der Rubrik Methoden und Instrumente aus dem Verfahren der externen Evaluation : Verwenden Sie eine für Ihre Fragestellung relevante Auswahl an Instrumenten aus dem

Auswahl eines Erhebungsinstruments aus der Rubrik Methoden und Instrumente aus dem Verfahren der externen Evaluation : Verwenden Sie eine für Ihre Fragestellung relevante Auswahl an Instrumenten aus dem

Leistungsorientierte Bezahlung LOB

Leistungsorientierte Bezahlung LOB Christoph Jaschke IHCC Intensive Home Care Consulting GmbH Gründe die für eine LOB sprechen Vorteile für den Mitarbeiter Stärkere Anerkennung der individuellen Arbeit

Leistungsorientierte Bezahlung LOB Christoph Jaschke IHCC Intensive Home Care Consulting GmbH Gründe die für eine LOB sprechen Vorteile für den Mitarbeiter Stärkere Anerkennung der individuellen Arbeit

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Qualitätsmanagementsystem der IHK Köln. Überblick 2015

Qualitätsmanagementsystem der IHK Köln Überblick 2015 Aktivitäten zur Weiterentwicklung des QM-Systems /1 Nach dem bestandenen Zertifizierungsaudit (November 2014) hat die Dynamik im QM-System nicht nachgelassen.

Qualitätsmanagementsystem der IHK Köln Überblick 2015 Aktivitäten zur Weiterentwicklung des QM-Systems /1 Nach dem bestandenen Zertifizierungsaudit (November 2014) hat die Dynamik im QM-System nicht nachgelassen.

Einführung des kommunalen Haushaltsund Rechnungswesens

Einführung des kommunalen Haushaltsund Rechnungswesens Konsequenzen für die kommunale Prüfung Dr. Christian Erdmann, Landeshauptstadt Potsdam Leiter des Rechnungsprüfungsamtes Reformbausteine - Umsetzungsprobleme

Einführung des kommunalen Haushaltsund Rechnungswesens Konsequenzen für die kommunale Prüfung Dr. Christian Erdmann, Landeshauptstadt Potsdam Leiter des Rechnungsprüfungsamtes Reformbausteine - Umsetzungsprobleme