Hochschulressourcensteuerung Doppik: Steuerungsinstrumente, Wirtschaftsführung und kaufmännische Rechenschaftslegung g im Hamburger Modell

|

|

|

- Christa Huber

- vor 8 Jahren

- Abrufe

Transkript

1 Hochschulressourcensteuerung Doppik: Steuerungsinstrumente, Wirtschaftsführung und kaufmännische Rechenschaftslegung g im Hamburger Modell Angela Bottin Behörde für Wissenschaft und Forschung

2 Hochschulrechnungswesen mit dem Blick auf Deutschland

3 ERP Implementierungen an Hochschulen 3

4 Der Hamburger Weg zur Doppik im Solobetrieb Start des Projektes Doppik in der Finanzbehörde Eröffnungsbilanz FHH Erster kfm. Jahresabschluss FHH Erster Konzernabschluss FHH Projekt Neues Haushaltswesen Hamburg (NHH) Roll-out BWF bis zum Januar 2011 Duales ReWe mit kameraler Wirtschaftsplanstruktur, kaufmännischer Buchführung sowie kaufmännischem und kameralem Jahresabschluss Projekt Hochschulressourcensteuerung Doppik 2009 : Alle staatlichen Hamburger Hochschulen und die SUB sind in der Doppik im Solobetrieb 4

5 Hamburg richtig steuern : Strategische Steuerung Strategische Steuerung Politisches Leitbild / Politisches Zielsystem / Mittelfristige Aufgabenu. Finanzplanung FHH Landesweite Steuerungsausrichtung FHH Ziel- u. Kennzahlensystem BWF / Mittelfristige Aufgaben- u. Finanzplanung BWF / Zielvereinbarungen mit Hochschulen Steuerungsausrichtung des Wissenschaftsstandortes Hamburg BWF Zielvereinbarungen mit BWF Steuerungsausrichtung Hochschule Hochschule Zielvereinbarungen mit Präsidium Steuerungsausrichtung Fakultätsebene Fakultät 5

6 Operative Steuerung in den Zyklen von Planung und Rechenschaftslegung Steuerung Rechenschafts- h Operative legung Steuerung Produktbasierter t Politikhaushalt (Produktbereiche) Konzernabschluss FHH FHH weite Leistungs- und Ressourcensteuerung FHH Produktbasierter Verwaltungsmanagementhaushalt (Produktbereich BWF) Kfm. Jahresabschluss BWF Ressortbezogene Leistungs- und Ressourcensteuerung BWF Produktbasierter Wirtschaftsplan Hochschule (Produktgruppe) Kfm. Jahresabschluss Hochschule Hochschulspezifische Leistungs- und Ressourcensteuerung Hochschule Produktbasierter Teil-Wirtschaftsplan Hochschule (Fakultät) Teil-Jahresabschluss hl Hochschule (Fakultät) Fakultätsbezogene Leistungs- und Ressourcensteuerung Fakultät Umsetzung 6

Teil-Jahresabschluss hl")

7 Vom Planungsprozess zur Rechenschaftslegung mit der BWF Referenz Doppik 109 HmbHG

8 2007: Novellierung des Hamburgischen Hochschulgesetzes für die Doppik im Solobetrieb

9 Hochschulsteuerung und prozessbasierte Organisationsentwicklung

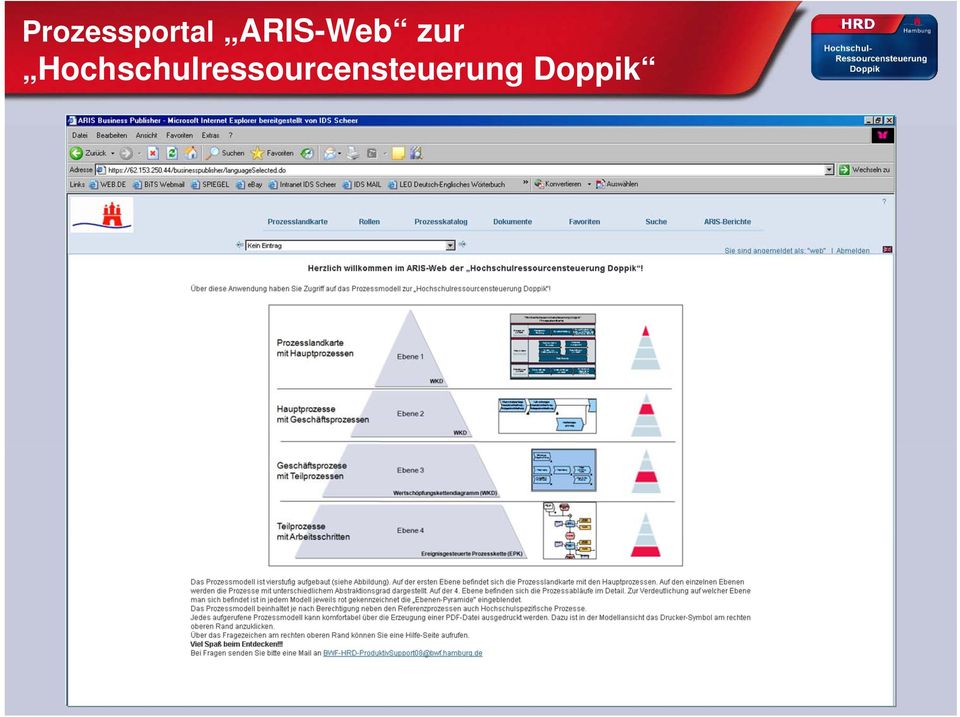

10 Prozessportal ARIS-Web zur Hochschulressourcensteuerung Doppik

11 Vier-Ebenen-Konzept: Geschäftsprozessmanagement in der Hochschulressourcensteuerung Doppik "Hochschulressourcensteuerung Doppik" Prozesslandkarte Managementprozesse Strategische Steuerung Produktentwicklung Produktbasierte Aufstellung des Wirtschaftsplanentwurfs 2011/12 Prozesslandkarte mit Hauptprozessen Ebene 1 Kernprozesse Kaufmännische Drittmittelmanagement Prozesse Kosten- und Beschaffungsprozesse Leistungsrechnung Berichtswesen Instandhaltungsprozesse Unterstützungsprozesse Personalkostenprozesse Prozesse der Allgemeinen Verwaltung WKD Hauptprozesse mit Geschäftsprozessen essen Ebene 2 Stammdatenpflege Finanzbuchhaltung / Anlagenbuchhaltung Istbuchungen Finanzbuchhaltung / Anlagenbuchhaltung Rechnungsprüfung WKD Geschäftsprozese mit Teilprozessen Ebene 3 Istbuchungen u Anlagenbuchhaltung Anlagenzugang Unentgeltlichen Erwerb buchen Anlagenabgang Anlagenumbuchung buchen Anlagen im Bau abrechnen Wertschöpfungskettendiagramm g (WKD) Anlagenabgang buchen Eingangsrechnung für inventarpflichtiges Gut liegt vor Teilprozesse mit Arbeitsschritten Ebene 4 Rechnung Rechnung sachliche u. fachliche Prüfung Prüfung erfolgt Kostenstellenverantwortlicher Projektleiter Kostenstellenverantwortlicher Auszahlungsformular ausfüllen Ereignisgesteuerte Prozesskette (EPK) Projektleiter VOL-Bestellscheinnummer; Anlagennummer Auszahlungsformular Auszahlungsformular ausgedruckt 11

12 Prozessmodell erste Ebene: Prozesslandkarte mit Hauptprozessen 12

13 Prozessmodell zweite Ebene: Hauptprozess KLR mit Geschäftsprozessen 13

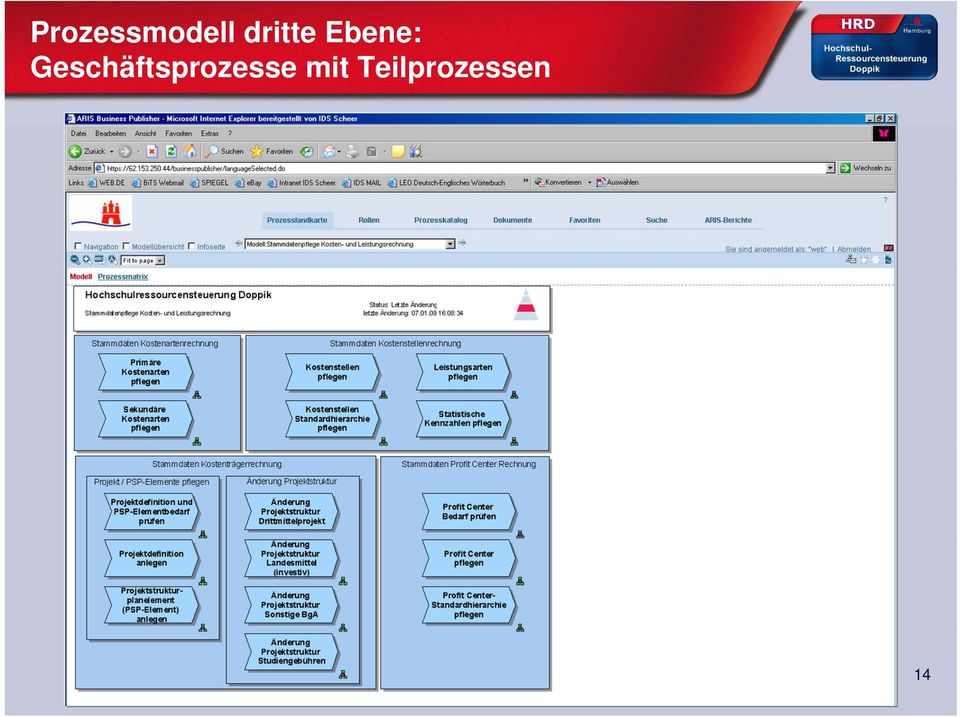

14 Prozessmodell dritte Ebene: Geschäftsprozesse mit Teilprozessen 14

15 Prozessmodell vierte Ebene: Teilprozesse mit Arbeitsschritten (EPK)

16 Vom Planungsprozess zur Rechenschaftslegung mit der BWF Referenz Doppik 109 HmbHG

17 Normierende und konzeptionelle Grundlegungen zur Hochschulressourcensteuerung Doppik

18 Stammdatensystematik und Werteflüsse in der ERP Lösung BWF Referenz Doppik PAISY Controlling (CO) Landesmittel Drittmittelforschung Personalaufwand Personalkosten Kostenstellen Studiengebühren BgA Eigenmittel Verrechnung Gemeinkosten Auswertungen nach Finanzierungsquelle Anlagenbuchhaltung (FI-AA) Anlagen Abschreibungen Drittmittelforschung Projektsystem (PS) Profit Center Erfolgskonten Gemeinkosten Produkte Auswertungen nach Verantwortungsbereichen Bestandskonten Projekt- / Produktspezifische Kosten / Erlöse Studiengebühren Hochschule Fakultäten Finanzwesen (FI) Departements Profit-Center (EC-PCA)

")

19 Steuerungsebenen nach 92 HmbHG für Hochschulen mit Fakultätsstrukturen Zunehmender Detaillierungsgrad Automatische Konsolidierung

20 Steuerungsverantwortung und rollenbasiertes Berichtswesen Bericht: Projektleiter z.b. Auftrags- und Zuwendungsforschung Bericht Kostenstellenverantwortlicher z.b. Professur Bericht Profit Center Verantwortlicher z.b. Hochschule gesamt, Fakultäten 20

21 Bedarfsgerechte Informationsaufbereitung zur Steuerung Profit Center -, Kostenstellen-, Projektberichte Aktiver Berichtszugriff Berichtsgenerator generiert und versendet Berichte - periodisch - im PDF-Format - per Mail 21

22 HRK: Zur Einführung der Vollkostenrechnung an deutschen Hochschulen Betriebswirtschaftliches Entscheidungsinstrumentarium für die Hochschule Kaufmännisches Rechnungswesen und Kosten- Leistungsrechnung für die externe Rechenschaftslegung Vollkostenrechnung als Voraussetzung für die Einwerbung von Fördermitteln auf europäischer Ebene Im Mittelpunkt muss das Ziel stehen, die Hochschulen mit einem betriebswirtschaftlichen Instrumentarium zu versorgen, das ihnen einen effizienten Einsatz ihrer Mittel und ihre Wettbewerbsfähigkeit im nationalen und internationalen Rahmen verbessert. Aus: Entschließung der 2. Mitgliederversammlung vom 27. November

23 Der konsequente Innovationsschritt in Hamburg: Vom Referenzprozess zum Interaktionsportal g ndungsforschung Zuwen Prozessausschnitt

Der Hamburger Weg Die prozessbasierte BWF Referenz Doppik. Dr. Guido Ehmer Senior Manager Public Services IDS Scheer AG

Der Hamburger Weg Die prozessbasierte BWF Referenz Doppik Dr. Guido Ehmer Senior Manager Public Services IDS Scheer AG 1 2 Wo kommen wir her Das Projekt Hochschulressourcensteuerung Doppik Live-Demo 1

Der Hamburger Weg Die prozessbasierte BWF Referenz Doppik Dr. Guido Ehmer Senior Manager Public Services IDS Scheer AG 1 2 Wo kommen wir her Das Projekt Hochschulressourcensteuerung Doppik Live-Demo 1

Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning)

") Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Einsatz der Software SAP ERP (SAP = Systeme, Anwendungen, Produkte; ERP = Enterprise Resource Planning) EBP = Enterprise Buyer Professional; SRM = Supplier Relationship Management) Folgende Module (Modul

Herausforderungen der Doppik-Einführung

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Controller Doppik Sachsen - kompakt

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

CoDo Controller Doppik Sachsen - kompakt Das Neue Kommunale Haushalts- und Rechnungswesen basiert grundsätzlich auf drei Komponenten, die die Vermögens-, Finanz- und Ergebnislage einer Kommune widerspiegeln.

Paradigmenwechsel in der öffentlichen Rechnungslegung

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Paradigmenwechsel in der öffentlichen Rechnungslegung P r ä s e n t a t i o n zum Vortrag beim Kongress Hessen zieht Bilanz am 20. November 2009 von Prof. Dr. Manfred Eibelshäuser Präsident des Hessischen

Beschäftigte aus der öffentlichen Verwaltung, die sich betriebswirtschaftliche Kernkompetenzen aneignen wollen

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Grundlagenwissen der Verwaltungsbetriebslehre - das Seminar für den schnellen in das neue doppische Rechnungswesen (Themenbereiche 1 und 3 der Zertifizierung zum EPMC) Seminarnummer: Online-Code 35737

Belinda Dunklau Adelheidstraße 12 D-65185 Wiesbaden. fon: +49 (0) 611 341 93 93 fax: +49 (0) 611 341 93 95. info@fmc-dunklau.com www.fmc-dunklau.

611 341 93 93 fax: +49 (0) 611 341 93 95. info@fmc-dunklau.com www.fmc-dunklau.") FMC Finance Management Consultants Belinda Dunklau Adelheidstraße 12 D-65185 Wiesbaden fon: +49 (0) 611 341 93 93 fax: +49 (0) 611 341 93 95 info@fmc-dunklau.com www.fmc-dunklau.com FMC wurde im April

FMC Finance Management Consultants Belinda Dunklau Adelheidstraße 12 D-65185 Wiesbaden fon: +49 (0) 611 341 93 93 fax: +49 (0) 611 341 93 95 info@fmc-dunklau.com www.fmc-dunklau.com FMC wurde im April

Steuerungssysteme. Die KLR ist eingeführt, erste produktorientierte Informationen, Berücksichtigung von fachlichen und finanziellen Kennzahlen

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

Tabellarische Zusammenfassung der Ergebnisse einer bundesweiten Abfrage zum Einführungsstand von integrierten Fach- und verfahren in den Bundesländern vom Januar 2005 Stand 14.01.2005 Baden-Württemberg

enventa Dienstleister

enventa Dienstleister Die Branchenlösung für Dienstleister Erleichterte Leistungsverwaltung, Vertrags- und Projektmanagement Integrierte ERP-Lösung von Loginex Sind Sie auf dem richtigen Kurs? m enventa

enventa Dienstleister Die Branchenlösung für Dienstleister Erleichterte Leistungsverwaltung, Vertrags- und Projektmanagement Integrierte ERP-Lösung von Loginex Sind Sie auf dem richtigen Kurs? m enventa

2012 Q 146 AB. Veranstaltungsnummer: Online-Code: 35738. Termin: 04.07.2012 06.07.2012

Öffentliche Verwaltungen ergebnis- und prozessorientiert steuern der Werkzeugkasten für ein effektives Controlling (Themenbereiche 2 und 7 der Zertifizierung zum EPMC) Veranstaltungsnummer: Online-Code:

Öffentliche Verwaltungen ergebnis- und prozessorientiert steuern der Werkzeugkasten für ein effektives Controlling (Themenbereiche 2 und 7 der Zertifizierung zum EPMC) Veranstaltungsnummer: Online-Code:

Erste Erfahrungen mit der Kosten- (und Leistungs-)rechnung

rechnung") Erste Erfahrungen mit der Kosten- (und Leistungs-)rechnung ZKI Herbsttagung 2011 Hartmut Hotzel, Hochschule München ZKI Hauptarbeitskreis FH-Rechenzenten Kosten- und Leistungsrechnung (KLR) Ziel bei Einführung

Erste Erfahrungen mit der Kosten- (und Leistungs-)rechnung ZKI Herbsttagung 2011 Hartmut Hotzel, Hochschule München ZKI Hauptarbeitskreis FH-Rechenzenten Kosten- und Leistungsrechnung (KLR) Ziel bei Einführung

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung. Juni 2009

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung Juni 2009 Schrittweise Modernisierung des Haushaltswesens Mitte 1990er: Neues Steuerungsmodell 1997: flächendeckend Produktinformationen 2002:

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung Juni 2009 Schrittweise Modernisierung des Haushaltswesens Mitte 1990er: Neues Steuerungsmodell 1997: flächendeckend Produktinformationen 2002:

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen H&H Datenverarbeitungs- und Beratungsgesellschaft mbh Storkower Straße 99/1 10407 Berlin für das Programm

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen H&H Datenverarbeitungs- und Beratungsgesellschaft mbh Storkower Straße 99/1 10407 Berlin für das Programm

Umstellung des Rechnungswesens auf das neue Haushaltsrecht

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Kosten- & Leistungsrechnung der Bayerischen Fachhochschulen

Kosten- & Leistungsrechnung der Bayerischen Fachhochschulen Ausgangssituation Bayerische Staatsregierung beschließt 20-Punkte-Aktionsprogramm zur Verwaltungsreform in Bayern (8. Oktober 1996) Ziele: Ausweitung

Kosten- & Leistungsrechnung der Bayerischen Fachhochschulen Ausgangssituation Bayerische Staatsregierung beschließt 20-Punkte-Aktionsprogramm zur Verwaltungsreform in Bayern (8. Oktober 1996) Ziele: Ausweitung

Kommunaler Buchhalter nach NKHR-MV

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

Kommunaler Buchhalter nach NKHR-MV - berufsbegleitender modularer Kompaktlehrgang mit Zertifikat - Zielgruppe: Fachkräfte aus der kommunalen Finanzverwaltung Inhalte der Veranstaltung: Grundlagenmodul

Einführung des. Neuen Kommunalen Finanzmanagements (NKF) bei der Stadtverwaltung Essen

bei der Stadtverwaltung Essen") Einführung des Neuen Kommunalen Finanzmanagements (NKF) bei der Stadtverwaltung Essen Uwe Hesse, Essener Systemhaus 1 Agenda Rahmenbedingungen Projektverlauf Schnittstellen Workflowprozesse Technische

Einführung des Neuen Kommunalen Finanzmanagements (NKF) bei der Stadtverwaltung Essen Uwe Hesse, Essener Systemhaus 1 Agenda Rahmenbedingungen Projektverlauf Schnittstellen Workflowprozesse Technische

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Buchhalter kommunal (HVSV)

") Buchhalter kommunal (HVSV) Hessischer Verwaltungsschulverband Verwaltungsseminar Darmstadt Buchhalter kommunal (HVSV) Voraussetzungen: Für das Zertifikat Buchhalter kommunal (HVSV) sind die erfolgreiche

Buchhalter kommunal (HVSV) Hessischer Verwaltungsschulverband Verwaltungsseminar Darmstadt Buchhalter kommunal (HVSV) Voraussetzungen: Für das Zertifikat Buchhalter kommunal (HVSV) sind die erfolgreiche

Von der Bedarfsmeldung bis zur Rechnungsprüfung

Von der Bedarfsmeldung bis zur Rechnungsprüfung Optimieren Sie Ihren Prozess in einer elektronischen Beschaffung und einer workflowgestützten Rechnungseingangsprüfung www.schleupen.de E-Procurement Beschaffung

Von der Bedarfsmeldung bis zur Rechnungsprüfung Optimieren Sie Ihren Prozess in einer elektronischen Beschaffung und einer workflowgestützten Rechnungseingangsprüfung www.schleupen.de E-Procurement Beschaffung

Neues Kommunales Finanzrecht

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus. 2 Zielgruppe, Vorkenntnisse und Voraussetzungen

: Syllabus. 2 Zielgruppe, Vorkenntnisse und Voraussetzungen") Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus 1 Rahmendaten Pflichtmodul für die Studienrichtung Wirtschaftsinformatik im Bachelorstudiengang Informatik (SPO 29) und den Bachelorstudiengang

Modul 57036 / 72034 Accounting (Sommersemester 2015): Syllabus 1 Rahmendaten Pflichtmodul für die Studienrichtung Wirtschaftsinformatik im Bachelorstudiengang Informatik (SPO 29) und den Bachelorstudiengang

Controlling-Praxisstudium Chef/in Finanz- und Rechnungswesen Experten in Rechnungslegung und Controlling

Controlling-Praxisstudium Chef/in Finanz- und Rechnungswesen Experten in Rechnungslegung und Controlling Die Controller Akademie ist eine Institution von Controlling-Praxisstudium Inhalt: Von der Entwicklung

Controlling-Praxisstudium Chef/in Finanz- und Rechnungswesen Experten in Rechnungslegung und Controlling Die Controller Akademie ist eine Institution von Controlling-Praxisstudium Inhalt: Von der Entwicklung

Studieren an den Dualen Hochschulen mit Deloitte Ein Leitfaden

Studieren an den Dualen Hochschulen mit Deloitte Ein Leitfaden Was ist ein Studium an den Dualen Hochschulen? Das Studium an den Dualen Hochschulen besteht aus einem theoretischen Bachelor-Studium (Abschluss

Studieren an den Dualen Hochschulen mit Deloitte Ein Leitfaden Was ist ein Studium an den Dualen Hochschulen? Das Studium an den Dualen Hochschulen besteht aus einem theoretischen Bachelor-Studium (Abschluss

Doppik in der öffentlichen Verwaltung Chancen und Risiken

Doppik in der öffentlichen Verwaltung Chancen und Risiken Berlin, den 13. September 2007 Dr. Volker Oerter, Leiter Arbeitsstab Neue Steuerung im Finanzministerium NRW 1 Chancen der Doppik: Umkehr vom Schuldenpfad!

Doppik in der öffentlichen Verwaltung Chancen und Risiken Berlin, den 13. September 2007 Dr. Volker Oerter, Leiter Arbeitsstab Neue Steuerung im Finanzministerium NRW 1 Chancen der Doppik: Umkehr vom Schuldenpfad!

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen ab-data GmbH & Co. KG Friedrichstraße 55 42551 Velbert für das Programm ab-data Finanzwesen, Version 3.1 die

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Thaysen Consulting Kontaktdaten

Projektprofil Anja Thaysen Diplom-Betriebswirtin (FH) Kontaktdaten Adresse Thaysen Consulting Kaiserswerther Str. 198 40474 Düsseldorf Mobile 0172 / 299 70 20 Email mail@thaysen-consulting.de Seite 1 von

Projektprofil Anja Thaysen Diplom-Betriebswirtin (FH) Kontaktdaten Adresse Thaysen Consulting Kaiserswerther Str. 198 40474 Düsseldorf Mobile 0172 / 299 70 20 Email mail@thaysen-consulting.de Seite 1 von

Studieren an den Dualen Hochschulen mit Deloitte Ein Leitfaden

Studieren an den Dualen Hochschulen mit Deloitte Ein Leitfaden Was ist ein Studium an den Dualen Hochschulen? Das Studium an den Dualen Hochschulen besteht aus einem theoretischen Bachelor-Studium (Abschluss

Studieren an den Dualen Hochschulen mit Deloitte Ein Leitfaden Was ist ein Studium an den Dualen Hochschulen? Das Studium an den Dualen Hochschulen besteht aus einem theoretischen Bachelor-Studium (Abschluss

Erste Änderungssatzung zur Studienordnung

Erste Änderungssatzung zur Studienordnung für den Masterstudiengang Betriebswirtschaft an der Hochschule für Technik, Wirtschaft und Kultur Leipzig (1. ÄSa - StudO-BWM) vom.. 2009 Auf der Grundlage von

Erste Änderungssatzung zur Studienordnung für den Masterstudiengang Betriebswirtschaft an der Hochschule für Technik, Wirtschaft und Kultur Leipzig (1. ÄSa - StudO-BWM) vom.. 2009 Auf der Grundlage von

Amtliche Bekanntmachungen

Amtliche Bekanntmachungen Herausgegeben von der Präsidentin der Fachhochschule Münster Hüfferstraße 27 48149 Münster Fon +49 251 83-64020 29.09.2014 Zweite Ordnung zur Änderung der Besonderen Bestimmungen

Amtliche Bekanntmachungen Herausgegeben von der Präsidentin der Fachhochschule Münster Hüfferstraße 27 48149 Münster Fon +49 251 83-64020 29.09.2014 Zweite Ordnung zur Änderung der Besonderen Bestimmungen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen H&H Datenverarbeitungs- und Beratungsgesellschaft mbh Storkower Straße 99/1 10407 Berlin für das Programm

Die Zertifizierungsstelle der TÜV Informationstechnik GmbH bescheinigt hiermit dem Unternehmen H&H Datenverarbeitungs- und Beratungsgesellschaft mbh Storkower Straße 99/1 10407 Berlin für das Programm

Inhaltsverzeichnis. a. Standorte...3 1. Finanzbuchhaltung... 4. b. Impressum... 12. i. Bilanzen lesen und verstehen... 4

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen- und Überschussrechnung... 8 iv. Grundlagen mit Lexware...10

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen- und Überschussrechnung... 8 iv. Grundlagen mit Lexware...10

SAP Allgemeine Einführung in die Bedienung... 2. SAP FI-AA Inventarisierung... 3. SAP FI-AA Behördenkoordination... 4

Inhalt SAP Allgemeine Einführung in die Bedienung... 2 SAP FI-AA Inventarisierung... 3 SAP FI-AA Behördenkoordination... 4 SAP PSM Dezentrale Mittelbewirtschaftung... 5 SAP CO Teil 1 - Stammdaten... 6

Inhalt SAP Allgemeine Einführung in die Bedienung... 2 SAP FI-AA Inventarisierung... 3 SAP FI-AA Behördenkoordination... 4 SAP PSM Dezentrale Mittelbewirtschaftung... 5 SAP CO Teil 1 - Stammdaten... 6

Kommunales Gebäudemanagement

Workshopreihe Kommunales Gebäudemanagement B & P Gesellschaft für kommunale Beratung mbh Franklinstr. 22, 01069 Dresden Telefon 0351/ 47 93 30-30, Telefax 0351/ 47 93 30-44 E-Mail kanzlei@kommunalberatung-sachsen.de

Workshopreihe Kommunales Gebäudemanagement B & P Gesellschaft für kommunale Beratung mbh Franklinstr. 22, 01069 Dresden Telefon 0351/ 47 93 30-30, Telefax 0351/ 47 93 30-44 E-Mail kanzlei@kommunalberatung-sachsen.de

Erfolg ist der Sieg der Einfälle über die Zufälle.

Zukunft gestalten. Public Management ein weites Feld für die Beratung. Umso wichtiger, dass Sie genau wissen, was wir für Ihren Erfolg tun können. Geht es Ihnen darum, Ihre strategische Ausrichtung und

Zukunft gestalten. Public Management ein weites Feld für die Beratung. Umso wichtiger, dass Sie genau wissen, was wir für Ihren Erfolg tun können. Geht es Ihnen darum, Ihre strategische Ausrichtung und

1 Geschäftsprozessmodellierung in der Zollverwaltung

1 Geschäftsprozessmodellierung in der Zollverwaltung 1.1 Ausgangslage Aufbau und Abläufe der Bundeszollverwaltung waren geprägt von einer stark grenzbezogenen Aufgabenstellung. Die gesellschaftlichen,

1 Geschäftsprozessmodellierung in der Zollverwaltung 1.1 Ausgangslage Aufbau und Abläufe der Bundeszollverwaltung waren geprägt von einer stark grenzbezogenen Aufgabenstellung. Die gesellschaftlichen,

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Leitbild 2.0 des High-Tech Gründerfonds

Leitbild 2.0 des High-Tech Gründerfonds Der High-Tech Gründerfonds wird den Markt für Seedfinanzierungen in Deutschland deutliche Impulse geben und zur Belebung des Marktes beitragen. finanziert junge

Leitbild 2.0 des High-Tech Gründerfonds Der High-Tech Gründerfonds wird den Markt für Seedfinanzierungen in Deutschland deutliche Impulse geben und zur Belebung des Marktes beitragen. finanziert junge

PORTAL ZUR HAUSHALTSSTEUERUNG.DE DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT

PORTAL ZUR DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Düsseldorf, 16. September 2014 HAUSHALTSSTEUERUNG.DE Allgemeines zur Studie 16.09.2014 HaushaltsSteuerung.de

PORTAL ZUR DER MEHRWERT DER DOPPIK AUS SICHT DER KOMMUNALEN PRAXIS HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Düsseldorf, 16. September 2014 HAUSHALTSSTEUERUNG.DE Allgemeines zur Studie 16.09.2014 HaushaltsSteuerung.de

Gute Aussichten für die Zukunft.

Siemens Business Services Gute Aussichten für die Zukunft. Erstellung des Uni-Masters Zu Beginn des Projektes werden sich die Projektteams auf die Erstellung des Uni-Masters konzentrieren. Dieser Master

Siemens Business Services Gute Aussichten für die Zukunft. Erstellung des Uni-Masters Zu Beginn des Projektes werden sich die Projektteams auf die Erstellung des Uni-Masters konzentrieren. Dieser Master

LOPEZ_SU AREZ_DAT ENANALYS E_ZERZEP

LEISTUNGSÜBERSICHT 2014 ÜBERBLICK Seite 2 Das Unternehmen Seite 3 Datenanalyse Seite 4 Prozessoptimierung Seite 5 Treuhand & Revision Seite 6 Interim Management Seite 7 Referenzen Seite 8 Kontakt Seite

LEISTUNGSÜBERSICHT 2014 ÜBERBLICK Seite 2 Das Unternehmen Seite 3 Datenanalyse Seite 4 Prozessoptimierung Seite 5 Treuhand & Revision Seite 6 Interim Management Seite 7 Referenzen Seite 8 Kontakt Seite

Rechnungswesen für Hochschulen Wozu?

Rechnungswesen für Hochschulen Wozu? Assessor Diplom-Volkswirt Thomas A.H. Schöck Kanzler der Friedrich-Alexander-Universität Erlangen-Nürnberg Erlangen, 23.10.2008 1 Überblick A. Zahlen und Fakten B.

Rechnungswesen für Hochschulen Wozu? Assessor Diplom-Volkswirt Thomas A.H. Schöck Kanzler der Friedrich-Alexander-Universität Erlangen-Nürnberg Erlangen, 23.10.2008 1 Überblick A. Zahlen und Fakten B.

Inhaltsverzeichnis. a. Standorte...3 1. Finanzbuchhaltung... 4. b. Impressum... 20. i. Bilanzen lesen und verstehen... 4

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung für Einsteiger...8 iv. Buchhaltung für Einsteiger...

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung für Einsteiger...8 iv. Buchhaltung für Einsteiger...

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Erste Erfahrungen mit der Doppik: Vorstellung der ersten doppischen Haushaltspläne und Ausführung

Erste Erfahrungen mit der Doppik: Vorstellung der ersten doppischen Haushaltspläne und Ausführung Stand der Einführung des Neuen Kommunalen Haushaltsrechts in Schleswig-Holstein am Beispiel des Kreises

Erste Erfahrungen mit der Doppik: Vorstellung der ersten doppischen Haushaltspläne und Ausführung Stand der Einführung des Neuen Kommunalen Haushaltsrechts in Schleswig-Holstein am Beispiel des Kreises

HCe auf einen Blick Business Intelligence im Krankenhaus

HCe auf einen Blick Business Intelligence im Krankenhaus v.140731 Business Intelligence im Krankenhaus Der Krankenhaussektor war in den letzten Jahren von einer dynamischen Weiterentwicklung geprägt, die

HCe auf einen Blick Business Intelligence im Krankenhaus v.140731 Business Intelligence im Krankenhaus Der Krankenhaussektor war in den letzten Jahren von einer dynamischen Weiterentwicklung geprägt, die

UNTERNEHMENS-NACHFOLGE PL ANEN. Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen

UNTERNEHMENS-NACHFOLGE PL ANEN Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen HEUTE BEGINNEN Erfolgreiche Unternehmer haben ein anderes Verhältnis zu ihrer Firma als Manager im

UNTERNEHMENS-NACHFOLGE PL ANEN Mit dem St. Galler Nachfolge-Prozess weitsichtig und frühzeitig planen HEUTE BEGINNEN Erfolgreiche Unternehmer haben ein anderes Verhältnis zu ihrer Firma als Manager im

Risiken im Jahresabschluß von Bauunternehmen

Schriften des Instituts für Revisionswesen der Westfälischen Wilhelms-Universität Münster Herausgegeben von Prof. Dr. Jörg Baetge Risiken im Jahresabschluß von Bauunternehmen von Dipl.-Kfm. Dr. rer. pol.

Schriften des Instituts für Revisionswesen der Westfälischen Wilhelms-Universität Münster Herausgegeben von Prof. Dr. Jörg Baetge Risiken im Jahresabschluß von Bauunternehmen von Dipl.-Kfm. Dr. rer. pol.

Leitbild WIR ÜBER UNS GRUNDAUSSAGEN ZUR BAM

Leitbild WIR ÜBER UNS GRUNDAUSSAGEN ZUR BAM UNSER AUFTRAG Wir gewährleisten Sicherheit in Technik und Chemie. Die Bundesanstalt für Materialforschung und -prüfung (BAM) integriert Forschung, Bewertung

Leitbild WIR ÜBER UNS GRUNDAUSSAGEN ZUR BAM UNSER AUFTRAG Wir gewährleisten Sicherheit in Technik und Chemie. Die Bundesanstalt für Materialforschung und -prüfung (BAM) integriert Forschung, Bewertung

C4B Benchmarking Circle 2016

C4B Benchmarking Circle 2016 Themen und Termine Konzerne in Hamburg... 2 Mittelstand in Hamburg... 3 Mittelstand in Berlin... 4 Mittelstand in Dortmund... 5 Konzerne in München... 6 Konzerne in Zürich...

C4B Benchmarking Circle 2016 Themen und Termine Konzerne in Hamburg... 2 Mittelstand in Hamburg... 3 Mittelstand in Berlin... 4 Mittelstand in Dortmund... 5 Konzerne in München... 6 Konzerne in Zürich...

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Dual Accounting: Umsetzung von zwei Rechnungslegungsarten in Financials (GL, FA)

") Dual Accounting: Umsetzung von zwei Rechnungslegungsarten in Financials (GL, FA) DOAG SIG e-business Suite Wien, 27. September 2010 Referent: Tom Helbig Agenda Ziel der Präsentation Einführung in die Problematik

Dual Accounting: Umsetzung von zwei Rechnungslegungsarten in Financials (GL, FA) DOAG SIG e-business Suite Wien, 27. September 2010 Referent: Tom Helbig Agenda Ziel der Präsentation Einführung in die Problematik

Konzeption und Begleitung der Projekte zur Doppik Einführung in der evangelisch-lutherischen Landeskirche Hannovers

Ihre Praxis. Unsere Kompetenz. Sichere Zukunft. Konzeption und Begleitung der Projekte zur Doppik Einführung in der evangelisch-lutherischen Landeskirche Hannovers Loccum, 07.11.2013 Dr. Gerald Peters

Ihre Praxis. Unsere Kompetenz. Sichere Zukunft. Konzeption und Begleitung der Projekte zur Doppik Einführung in der evangelisch-lutherischen Landeskirche Hannovers Loccum, 07.11.2013 Dr. Gerald Peters

Hochschulsteuerung mittels der Analyse von Jahresabschlüssen: Möglichkeiten und Grenzen

Hochschulsteuerung mittels der Analyse von Jahresabschlüssen: Möglichkeiten und Grenzen Entwicklung von hochschulspezifischen Analysemöglichkeiten 30. Sitzung des AK Hochschulrechnungswesen und Steuern

Hochschulsteuerung mittels der Analyse von Jahresabschlüssen: Möglichkeiten und Grenzen Entwicklung von hochschulspezifischen Analysemöglichkeiten 30. Sitzung des AK Hochschulrechnungswesen und Steuern

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Warum Buchhaltung? Wie viel Buchhaltung?

FINANZ buchhaltung Warum Buchhaltung? In der Finanzbuchhaltung werden alle Geschäftsvorfälle in einem geschlossenen System erfasst. Sie dient der Dokumentation der Veränderung von Vermögen und Kapital

FINANZ buchhaltung Warum Buchhaltung? In der Finanzbuchhaltung werden alle Geschäftsvorfälle in einem geschlossenen System erfasst. Sie dient der Dokumentation der Veränderung von Vermögen und Kapital

Haushaltsplan 2016 Finanzmanagement und Rechnungswesen Dezernat II

Haushaltsplan 2016 Finanzmanagement und Rechnungswesen Produktgruppe 0145 Produkt 014501 Haushaltsmanagement und Controlling Haushaltsmanagement und betriebswirtschaftliche Steuerung Schuldenmanagement

Haushaltsplan 2016 Finanzmanagement und Rechnungswesen Produktgruppe 0145 Produkt 014501 Haushaltsmanagement und Controlling Haushaltsmanagement und betriebswirtschaftliche Steuerung Schuldenmanagement

Gesundheitsökonom (VWA)

") Infoveranstaltung zum Studiengang Gesundheitsökonom (VWA) VWA Ostbayern Die Verwaltungs- und Wirtschafts-Akademie Ostbayern e.v. wurde 148 gegründet. Hauptakademie: Zweigakademien: Regensburg Landshut,

Infoveranstaltung zum Studiengang Gesundheitsökonom (VWA) VWA Ostbayern Die Verwaltungs- und Wirtschafts-Akademie Ostbayern e.v. wurde 148 gegründet. Hauptakademie: Zweigakademien: Regensburg Landshut,

Dienstleistung Ihr Service Betriebswirtschaftliche Lösungen Auftragsbearbeitung Finanzbuchhaltung Personalwirtschaft. HS Service-Vertrag

Rechnen Sie mit uns. Dienstleistung Ihr Service Als Anwender kaufmännischer Software brauchen Sie einen starken Partner, der auch langfristig gewährleistet, dass Sie mit Ihren Programmen jederzeit effektiv

Rechnen Sie mit uns. Dienstleistung Ihr Service Als Anwender kaufmännischer Software brauchen Sie einen starken Partner, der auch langfristig gewährleistet, dass Sie mit Ihren Programmen jederzeit effektiv

Erfolg durch Delegation

UNIVERSITÄTSKLINIKUM. MEDIZINISCHE FAKULTÄT DER HUMBOLDT-UNIVERSITÄT ZU BERLIN STABSSTELLE MEDIZIN - CONTROLLING Erfolg durch Delegation Unterstützung sekundärer Dokumentationsprozesse im Krankenhaus durch

UNIVERSITÄTSKLINIKUM. MEDIZINISCHE FAKULTÄT DER HUMBOLDT-UNIVERSITÄT ZU BERLIN STABSSTELLE MEDIZIN - CONTROLLING Erfolg durch Delegation Unterstützung sekundärer Dokumentationsprozesse im Krankenhaus durch

Wirtschafts- und Sozialwissenschaften/Sozialökonomie Professur für Betriebswirtschaftslehre, insb. Public Management

Fakultät/Fachbereich: Seminar/Institut: Wirtschafts- und Sozialwissenschaften/Sozialökonomie Professur für Betriebswirtschaftslehre, insb. Public Management Ab dem 01.01.2015 oder später ist die Stelle

Fakultät/Fachbereich: Seminar/Institut: Wirtschafts- und Sozialwissenschaften/Sozialökonomie Professur für Betriebswirtschaftslehre, insb. Public Management Ab dem 01.01.2015 oder später ist die Stelle

Energieeffizienz. Ergebnisse einer repräsentativen Telefonbefragung bei 400 B2B-Finanzentscheidern

Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern Zusammenfassung der Ergebnisse: Energieeffizienz Bedeutung des Themas Energieeffizienz : In 75% der ist

Energieeffizienz Ergebnisse einer repräsentativen Telefonbefragung bei 400 BB-Finanzentscheidern Zusammenfassung der Ergebnisse: Energieeffizienz Bedeutung des Themas Energieeffizienz : In 75% der ist

Änderung der Studienordnung für den Bachelorstudiengang Betriebswirtschaft und Management

Fakultät Management, Kultur und Technik Änderung der Studienordnung für den Bachelorstudiengang Betriebswirtschaft und Management Beschlossen vom Fakultätsrat der Fakultät Management, Kultur und Technik

Fakultät Management, Kultur und Technik Änderung der Studienordnung für den Bachelorstudiengang Betriebswirtschaft und Management Beschlossen vom Fakultätsrat der Fakultät Management, Kultur und Technik

Neues Kommunales Rechnungswesen - Doppik für öffentliche Verwaltungen -

Neues Kommunales Rechnungswesen - Doppik für öffentliche Verwaltungen - Informationen für Bürgermeister, Ratsmitglieder, Kämmerer und Rechnungsprüfungsämter Das in den Kommunen bestehende kameralistische

Neues Kommunales Rechnungswesen - Doppik für öffentliche Verwaltungen - Informationen für Bürgermeister, Ratsmitglieder, Kämmerer und Rechnungsprüfungsämter Das in den Kommunen bestehende kameralistische

ZUKUNFT DER VERSICHERUNGEN

ZUKUNFT DER VERSICHERUNGEN Was wird in Zukunft von Versicherungen erwartet und wie erfüllen Unternehmen diese Ansprüche? Die Welt verändert sich und damit auch die Erwartungen an Versicherungen Die Geschwindigkeit,

ZUKUNFT DER VERSICHERUNGEN Was wird in Zukunft von Versicherungen erwartet und wie erfüllen Unternehmen diese Ansprüche? Die Welt verändert sich und damit auch die Erwartungen an Versicherungen Die Geschwindigkeit,

ZAHNIMPLANTATE MADE IN GERMANY

Maybachstr. 5 71299 Wimsheim www.altatec.de ZAHNIMPLANTATE MADE IN GERMANY AUSBILDUNG MIT ZUKUNFT Bachelor Studiengänge bei ALTATEC AUSBILDUNG MIT ZUKUNFT Maschinenbau CAMLOG Zahnimplantate Made in Germany

Maybachstr. 5 71299 Wimsheim www.altatec.de ZAHNIMPLANTATE MADE IN GERMANY AUSBILDUNG MIT ZUKUNFT Bachelor Studiengänge bei ALTATEC AUSBILDUNG MIT ZUKUNFT Maschinenbau CAMLOG Zahnimplantate Made in Germany

Diagnosis Related Groups als Instrument der Krankenhausfinanzierung in Deutschland - Das DRG-Kalkulationshandbuch- Referent:

Diagnosis Related Groups als Instrument der Krankenhausfinanzierung in Deutschland - Das DRG-Kalkulationshandbuch- Referent: Martin Czech Leiter Controlling & Berichtswesen Arzt Krankenhausbetriebswirt

Diagnosis Related Groups als Instrument der Krankenhausfinanzierung in Deutschland - Das DRG-Kalkulationshandbuch- Referent: Martin Czech Leiter Controlling & Berichtswesen Arzt Krankenhausbetriebswirt

Logistikmanagement aus Kundensicht, ein unterschätztes Potenzial

Logistikmanagement aus Kundensicht, ein unterschätztes Potenzial INHALTSVERZEICHNIS INHALT MANAGEMENT DES NETZWERKS LOGISTIKPROZESSE TRANSPARENZ INOS JG CONSULTING Management des Supply-Netzwerks Logistikprozesse

Logistikmanagement aus Kundensicht, ein unterschätztes Potenzial INHALTSVERZEICHNIS INHALT MANAGEMENT DES NETZWERKS LOGISTIKPROZESSE TRANSPARENZ INOS JG CONSULTING Management des Supply-Netzwerks Logistikprozesse

In diesem Handbuch werden die Eckpfeiler unseres Qualitätsmanagements dargestellt und soll daher einen entsprechenden Überblick verschaffen.

HANDBUCH ISO 9001 In diesem Handbuch werden die Eckpfeiler unseres Qualitätsmanagements dargestellt und soll daher einen entsprechenden Überblick verschaffen. UNSER LEITBILD Kern unserer Aufgabe ist der

HANDBUCH ISO 9001 In diesem Handbuch werden die Eckpfeiler unseres Qualitätsmanagements dargestellt und soll daher einen entsprechenden Überblick verschaffen. UNSER LEITBILD Kern unserer Aufgabe ist der

Handwerkliches Rechnungswesen

Handwerkliches Rechnungswesen Buchhaltung und Bilanz Kosten- und Leistungsrechnung Betriebswirtschaftliche Auswertung des Jahresabschlusses von Dipl.-Kfm. Dipl.-Hdl. Friedrich Frey Studienprofessor Dipl.-Volkswirt

Handwerkliches Rechnungswesen Buchhaltung und Bilanz Kosten- und Leistungsrechnung Betriebswirtschaftliche Auswertung des Jahresabschlusses von Dipl.-Kfm. Dipl.-Hdl. Friedrich Frey Studienprofessor Dipl.-Volkswirt

T ECHNIK-MANAGER (IFC EBERT) Gefördert mit bis zu 50% der Kursgebühr durch die L-Bank INDIVIDUELLES CONTROLLING-SEMINAR

Gefördert mit bis zu 50% der Kursgebühr durch die L-Bank INDIVIDUELLES CONTROLLING-SEMINAR") (IFC EBERT) T ECHNIK-MANAGER INDIVIDUELLES CONTROLLING-SEMINAR Gefördert mit bis zu 50% der Kursgebühr durch die L-Bank WISSEN IST GUT... KÖNNEN IST BESSER... Für Führungskräfte aus technischen Unternehmensbereichen

(IFC EBERT) T ECHNIK-MANAGER INDIVIDUELLES CONTROLLING-SEMINAR Gefördert mit bis zu 50% der Kursgebühr durch die L-Bank WISSEN IST GUT... KÖNNEN IST BESSER... Für Führungskräfte aus technischen Unternehmensbereichen

Liebe Kolleginnen und Kollegen,

Liebe Kolleginnen und Kollegen, seit Beginn des Doppik-Projektes in unserer Verwaltung sind nunmehr 15 Monate vergangen. Am Anfang stand hierbei der Beschluss des Rates, mit den Vorbereitungen für die

Liebe Kolleginnen und Kollegen, seit Beginn des Doppik-Projektes in unserer Verwaltung sind nunmehr 15 Monate vergangen. Am Anfang stand hierbei der Beschluss des Rates, mit den Vorbereitungen für die

WIRTSCHAFTSPRÜFER STEUERBERATER RECHTSANWÄLTE. Kompetenz in Wirtschaftsprüfung, Steuerberatung, Betriebswirtschaft und Rechtsfragen

WIRTSCHAFTSPRÜFER STEUERBERATER RECHTSANWÄLTE Kompetenz in Wirtschaftsprüfung, Steuerberatung, Betriebswirtschaft und Rechtsfragen Kompetenz in Wirtschaftsprüfung, Steuerberatung, Betriebswirtschaft und

WIRTSCHAFTSPRÜFER STEUERBERATER RECHTSANWÄLTE Kompetenz in Wirtschaftsprüfung, Steuerberatung, Betriebswirtschaft und Rechtsfragen Kompetenz in Wirtschaftsprüfung, Steuerberatung, Betriebswirtschaft und

Ausbildung in der MIBS AG Inhalte und Ausblicke

Ausbildung in der MIBS AG Inhalte und Ausblicke Die MIBS AG ist eine Unternehmensberatung mit den Geschäftsfeldern SAP ERP, Business Intelligence und Internet Services. Mit unserer IT-Kompetenz sind wir

Ausbildung in der MIBS AG Inhalte und Ausblicke Die MIBS AG ist eine Unternehmensberatung mit den Geschäftsfeldern SAP ERP, Business Intelligence und Internet Services. Mit unserer IT-Kompetenz sind wir

Berufsinformationen einfach finden. Fachkaufmann/-frau - Handwerkswirtschaft

Fachkaufmann/-frau - Die Weiterbildung im Überblick Archivierungsgrund: Beruf, dessen Regelung außer Kraft getreten ist Fachkaufmann/-frau in der ist eine berufliche Weiterbildung, deren Prüfung durch

Fachkaufmann/-frau - Die Weiterbildung im Überblick Archivierungsgrund: Beruf, dessen Regelung außer Kraft getreten ist Fachkaufmann/-frau in der ist eine berufliche Weiterbildung, deren Prüfung durch

Das erforderliche Know how erfahren oder auffrischen und Sicherheit für die Berufspraxis gewinnen.

1. Kompakttraining zur Fachkraft im betrieblichen Rechnungswesen - Das erforderliche Know how erfahren oder auffrischen und Sicherheit für die Berufspraxis gewinnen 2. Lehrgangsbeschreibung und Termine

1. Kompakttraining zur Fachkraft im betrieblichen Rechnungswesen - Das erforderliche Know how erfahren oder auffrischen und Sicherheit für die Berufspraxis gewinnen 2. Lehrgangsbeschreibung und Termine

Rechtliche Grundlagen

Rechtliche Grundlagen 7 Landeshaushaltsordnung BW Wirtschaftlichkeit und Sparsamkeit, Wirtschaftlichkeitsuntersuchungen, Kosten- und Leistungsrechnung (1) Bei der Aufstellung und Ausführung des Haushaltsplans

Rechtliche Grundlagen 7 Landeshaushaltsordnung BW Wirtschaftlichkeit und Sparsamkeit, Wirtschaftlichkeitsuntersuchungen, Kosten- und Leistungsrechnung (1) Bei der Aufstellung und Ausführung des Haushaltsplans

Vom 12. November 2014

Fünfte Satzung zur Änderung der fachspezifischen Ordnung für das Bachelor- und Masterstudium im Studiengang an der Universität Potsdam Vom 12. November 2014 Der Fakultätsrat der Wirtschafts- und Sozialwissenschaftlichen

Fünfte Satzung zur Änderung der fachspezifischen Ordnung für das Bachelor- und Masterstudium im Studiengang an der Universität Potsdam Vom 12. November 2014 Der Fakultätsrat der Wirtschafts- und Sozialwissenschaftlichen

1. Rechnungswesensysteme eines Unternehmens (1/6)

") Seite 5 1. Rechnungswesensysteme eines Unternehmens (1/6) Viele Personen und Institutionen haben ein Interesse daran, dass wirtschaftliche Vorgänge im Unternehmen korrekt erfasst werden. Interessenten

Seite 5 1. Rechnungswesensysteme eines Unternehmens (1/6) Viele Personen und Institutionen haben ein Interesse daran, dass wirtschaftliche Vorgänge im Unternehmen korrekt erfasst werden. Interessenten

Prüfschema auf Grundlage. Trennungsrechnung und Steuerrecht

Prüfschema auf Grundlage Trennungsrechnung und Steuerrecht ruby.leuschke@tu-dresden.de AK Hochschulrechnungswesen und Steuern Dresden, 18.06.2010 Anforderungen für KLR Interne Information und Steuerung

Prüfschema auf Grundlage Trennungsrechnung und Steuerrecht ruby.leuschke@tu-dresden.de AK Hochschulrechnungswesen und Steuern Dresden, 18.06.2010 Anforderungen für KLR Interne Information und Steuerung

Organisation des Rechnungswesens. Veranstaltung: NKF - Netzwerk Autor: Arnim Schneidereit Datum: 01.12.2004 Ort: Detmold

Veranstaltung: NKF - Netzwerk Autor: Arnim Schneidereit Datum: 01.12.2004 Ort: Detmold Einleitung Entwicklung des Rechnungswesens bei den Stadtwerken Münster Organisation des Rechnungswesens bei den Stadtwerken

Veranstaltung: NKF - Netzwerk Autor: Arnim Schneidereit Datum: 01.12.2004 Ort: Detmold Einleitung Entwicklung des Rechnungswesens bei den Stadtwerken Münster Organisation des Rechnungswesens bei den Stadtwerken

Controlling Kosten. Grundlagen. Kalkulation. Auftragsbewertung. Wirtschaftlichkeitsberechnung Unternehmensentwicklung. Controlling K T - Q

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Anlage eines neuen Geschäftsjahres in der Office Line

Leitfaden Anlage eines neuen Geschäftsjahres in der Office Line Version: 2016 Stand: 04.11.2015 Nelkenweg 6a 86641 Rain am Lech Stand: 04.11.2015 Inhalt 1 Zielgruppe... 3 2 Zeitpunkt... 3 3 Fragen... 3

Leitfaden Anlage eines neuen Geschäftsjahres in der Office Line Version: 2016 Stand: 04.11.2015 Nelkenweg 6a 86641 Rain am Lech Stand: 04.11.2015 Inhalt 1 Zielgruppe... 3 2 Zeitpunkt... 3 3 Fragen... 3

Geprüfte Fachkräfte (XB)

") Informationen zu den Xpert Business Abschlüssen Einen inhaltlichen Überblick über die Abschlüsse und die Lernziele der einzelnen Module erhalten Sie auch auf den Seiten der VHS-Prüfungszentrale: www.xpert-business.eu

Informationen zu den Xpert Business Abschlüssen Einen inhaltlichen Überblick über die Abschlüsse und die Lernziele der einzelnen Module erhalten Sie auch auf den Seiten der VHS-Prüfungszentrale: www.xpert-business.eu

Leitbild. LG Liechtensteinisches. Gymnasium

Leitbild LG Liechtensteinisches Gymnasium Bildungs- und Erziehungsauftrag Das Liechtensteinische Gymnasium führt die Schülerinnen und Schüler zur Matura. Um dieses Ziel zu erreichen, vermitteln wir Wissen

Leitbild LG Liechtensteinisches Gymnasium Bildungs- und Erziehungsauftrag Das Liechtensteinische Gymnasium führt die Schülerinnen und Schüler zur Matura. Um dieses Ziel zu erreichen, vermitteln wir Wissen

Finanzstatusprüfung bei Kommunen in Niedersachsen

Überörtliche Kommunalprüfung Finanzstatusprüfung bei Kommunen in Niedersachsen Richard Höptner, Präsident des EURORAI Panel 3 Santa Cruz de Tenerife, Gliederung der Präsentation Übersicht Niedersachsen

Überörtliche Kommunalprüfung Finanzstatusprüfung bei Kommunen in Niedersachsen Richard Höptner, Präsident des EURORAI Panel 3 Santa Cruz de Tenerife, Gliederung der Präsentation Übersicht Niedersachsen

Interne. Leistungsverrechnung (ILV) Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive

Hansestadt LÜBECK. Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive") Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

Interne Leistungsverrechnung (ILV) Ausgangssituation bisherige Entwicklung aktueller Stand Perspektive Zentrales Controlling, Thorsten Rocksien, Stand: 10/2004 1 Ausgangssituation DA zur Berechnung, Veranschlagung

1. Was ist das überhaupt eine elektronische Plantafel? 2. WARUM in eine elektronische Plantafel investieren?

Heidelberg Services Elektronische Plantafel löst sie Probleme oder schafft sie neue? Stephan Richter, 13. März 2014 Übersicht 1. Was ist das überhaupt eine elektronische Plantafel? 2. WARUM in eine elektronische

Heidelberg Services Elektronische Plantafel löst sie Probleme oder schafft sie neue? Stephan Richter, 13. März 2014 Übersicht 1. Was ist das überhaupt eine elektronische Plantafel? 2. WARUM in eine elektronische

Die Institut für Verwaltungsmanagement GmbH stellt sich vor

Die stellt sich vor 1 Über das IVM Standorte und Schwerpunkt Das Institut für Verwaltungsmanagement (IVM) mit Sitz in Innsbruck, Dornbirn und Wien hat sich auf die Einführung und Weiterentwicklung von

Die stellt sich vor 1 Über das IVM Standorte und Schwerpunkt Das Institut für Verwaltungsmanagement (IVM) mit Sitz in Innsbruck, Dornbirn und Wien hat sich auf die Einführung und Weiterentwicklung von

Kalkulatorische Abschreibungen

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich