Crash Test. Deutscher Derivate Verband e.v. 3. Derivative Round Table. Chancen und Risiken in turbulenten Märkten. München, 9.

|

|

|

- Elke Lang

- vor 8 Jahren

- Abrufe

Transkript

1 Deutscher Derivate Verband e.v. 3. Derivative Round Table München, 9. Juli 2009 Crash Test Chancen und Risiken in turbulenten Märkten Prof. Dr. Rudi Zagst HVB-Stiftungsinstitut für Finanzmathematik Technische Universität München 1

2 Crash Test: Chancen und Risiken in turbulenten Märkten A. Einstein: Gott würfelt nicht. Als Wahrsagung oder Wahrsagen werden in der Kulturgeschichte zahlreiche Praktiken und Methoden zusammengefasst, die dazu dienen sollen, zukünftige Ereignisse vorherzusagen oder auch anderweitig verborgenes Wissen zu erlangen. Verbreitete Beispiele sind das Handlesen, das Kartenlegen und die Astrologie. Nach Georges Minois, der 1996 die erste große Monographie der Geschichte der Wahrsagung und anderer Formen der Vorhersage vorlegte, ist der wichtigste Aspekt jeglicher Vorhersage nicht ihre Genauigkeit, sondern eine gewissermaßen therapeutische Funktion in Bezug auf die Gesellschaft oder das Individuum: Was zählt, ist nicht, dass das Vorhergesehene eintritt, sondern dass diese Vorhersage hilft, erleichtert, beruhigt und zum Handeln anregt 2

3 Crash Test: Chancen und Risiken in turbulenten Märkten J.M. Keynes: It is better to be roughly right than precisely wrong R. Dembo and A. Freeman (1998) Die notwendigen Elemente für ein zukunftsgerichtetes Szenario Framework sind: Szenarios Welche Ereignisse sind in der Zukunft möglich und wie können diese den Wert unseres Investments beeinflussen? Zeithorizont Über welchen Zeithorizont sind wir welchem spezifischen Risiko ausgesetzt? Risiko Wie messen wir Risiko? Benchmark Wie beurteilen wir unseren Erfolg? Restriktionen Welche spezifischen Beschränkungen oder Anlagerestriktionen müssen wir berücksichtigen? Strategie Nach welchen Regeln nehmen wir eine Reallokating unseres Portfolios vor? 3

4 Crash Test Chancen und Risiken in turbulenten Märkten Modelierungsansätze Risiko- & Performance Masse Investment Alternativen Fazit 4

5 Modelierungsansätze Black-Scholes Modell Robert Brown ( ) Albert Einstein ( ) Norbert Wiener ( ) Fisher Black ( ) Myron Scholes (1941) ( µ dt + σ dw ( )) ds( t) = S( t) t Zufall stochastische Abweichungen vom erwarteten Return in Abhängigkeit von σ Wertzuwachs der Aktie Drift erwartete Rendite in diesem Zeitraum diskret: R(t) = µ +σ ε(t) S(t+ 1) S(t) S(t) wobei der Diffusionsterm ε(t) standardnormalverteilt ist 5

= µ +σ ε(t) S(t+ 1) S(t) S(t) wobei der Diffusionsterm ε(t)")

6 Modelierungsansätze Black-Scholes Modell 6

7 Modelierungsansätze Turbulenzen an den Finanzmärkten: The Perfect Storm 7

8 Modelierungsansätze Turbulenzen an den Finanzmärkten: Historische Stürme Black Monday Gulf War Asian Crisis Russia Crisis/ Burst of Dot-Com Bubble Financial Crisis MSCI World 8

9 Modelierungsansätze Markov Switching (MS) Modell Es gibt zwei Zustände, wobei z 1 einen normalen Markt und z 2 einen turbulenten Markt beschreibt. In jedem dieser Zustände bewegen sich die Kurse nach dem Black-Scholes Modell. Eine Übergangsmatrix ( Transition Matrix ) beschreibt den Wechsel zwischen den beiden Zuständen z 1 ( normal ) und z 2 ( turbulent ). Zu jedem Zeitpunkt wird also zufällig bestimmt, ob der nächste Zustand Z(t) normal (z 1 ) oder turbulent (z 2 ) ist. Beispiel für eine Übergangsmatrix: vorher nachher Z(t) = z 1 normal Z(t) = z 2 turbulent Z(t 1) = z 1 normal 82% 18% Z(t 1) = z 2 turbulent 39% 61% ( Z(t) Z(t) ) ds(t) = S(t) µ dt +σ dw(t) 9

normal (z 1 ) oder turbulent (z 2 ) ist.")

10 Modelierungsansätze Markov Switching (MS) Modell Anualisierte erwartete Renditen (mean): Rendite normal turbulent Nik 10.76% % S&P 15.61% -9.24% Stoxx 19.77% % US CB 7.66% 6.04% US GB 6.06% 10.04% JP GB 4.51% 4.19% GE GB 5.91% 7.06% Anualisierte Standardabweichungen (standard deviation): Standardabweichung normal turbulent Nik 19.92% 21.50% S&P 13.45% 21.82% Stoxx 16.06% 23.68% US CB 4.81% 6.64% US GB 4.33% 6.45% JP GB 3.46% 3.91% GE GB 3.48% 4.49% 10

: Standardabweichung normal turbulent Nik 19.92% 21.")

11 Modelierungsansätze Markov Switching (MS) Modell Korrelationen der Zustände normal (z 1 ) und turbulent (z 2 ) 11

und turbulent")

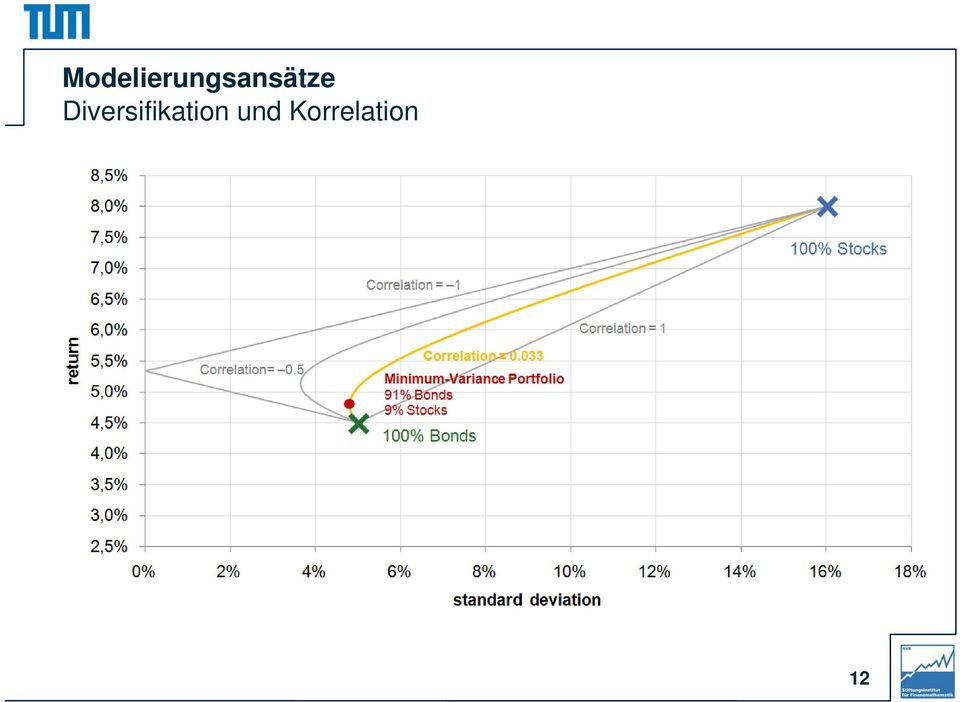

12 Modelierungsansätze Diversifikation und Korrelation 12

13 Modelierungsansätze Extremwert Theorie 13

14 Crash Test Chancen und Risiken in turbulenten Märkten Modelierungsansätze Risiko- & Performance Masse Investment Alternativen Fazit 14

15 Risiko- & Performance Masse Sind Finanzmärkte normal (-verteilt)? 15

16 Risiko- & Performance Masse Upside und Downside Masse 28% 24% 20% 16% 12% 8% 4% Downside Potential 27% Upside Potential 73% Downside (Upside) Potential Wahrscheinlichkeit für das Überschreiten (Unterschreiten) einer vorgegebenen Zielrendite (Target Return). Misst damit das Gewinnpotential (Verlust-potential) in Bezug auf die Zielrendite. 0-10%-8% -6% -4% -2% 0 2% 4% 6% 8% 10% Expected Downside Put Option Target Return 3% p.a. i.e. 0.25% p.m. Call Option Expected Upside Expected Downside (Upside) Erwartetes Ausmaß der Überschreitung (Unterschreitung) einer vorgegebenen Zielrendite. Misst den erwarteten Wert eines Spiels, das bei Überschreitung (Unterschreitung) die Differenz zur Zielrendite und ansonsten Null ausbezahlt. -10%-8% -6% -4% -2% 0 2% 4% 6% 8% 10% 16

Erwartetes Ausmaß der Überschreitung (Unterschreitung) einer vorgegebenen Zielrendite.")

17 Risiko- & Performance Masse Upside und Downside Masse 28% 24% 20% 16% 12% 8% 4% Downside Potential 5% Value at Risk (VaR) Der 5%-VaR gibt die Rendite für eine bestimmte Periode an, die ein Portfolio nur in maximal 5 von 100 solcher Perioden unterschreiten darf. Der VaR ist also diejenige Zielrendite, bei der das zugehörige Downside Potential gerade einem Wert von 5% entspricht %-8% -6% -4% -2% 0 2% 4% 6% 8% 10% Value at Risk Conditional VaR (CVaR) Expected Downside mit VaR als Zielrendite plus VaR. McGraw-Hill,

Expected Downside mit VaR als Zielrendite plus VaR.")

18 Risiko- & Performance Masse Omega Das Omega gibt das Verhältnis von Upside zu Downside an für eine gegebene Schranke τ, die in der Regel der Benchmark, dem risikofreien Zinssatz oder Null entspricht. [ R τ] [ τ R] + [ R] [ τ R] E E τ Ω= = E E Ebenso wie das Sharpe Ratio beschreibt das Omega das Verhältnis von Chancen und Risiken. Daher wird das Omega auch als Sharpe Omega bezeichnet. Im Gegensatz zur Sharpe Ratio berücksichtigt das Omega nicht nur den Erwartungswert und die Varianz, sondern die gesamte Verteilung der Returns. 18

![[ R τ] [ τ R] + [ R] [ τ R] E E τ Ω= = + 1 + + E E Ebenso wie das Sharpe Ratio beschreibt das Omega das Verhältnis von Chancen und](/docs-images/43/3352196/images/page_18.jpg "Risiken. Daher wird das Omega auch als Sharpe Omega bezeichnet.")

19 Risiko- & Performance Masse Z-Omega Das Z-Omega ist definiert als Upside abzüglich des Downsides, wobei letzteres mit einem Risikoaversionsparameter λ gewichtet wird. [ ] E[ ] + + Z Omega = E R τ λ τ R Upside Downside Ebenso wie das Omega berücksichtigt das Z-Omega die gesamte Verteilung der Returns. Das Z-Omega ermöglicht es, durch den Risikoaversionsparameter die individuellen Präferenzen des Investors mit einfließen zu lassen. 19

![[ ] E[ ] + + Z Omega = E R τ λ τ R Upside Downside Ebenso wie das Omega berücksichtigt das Z-Omega die](/docs-images/43/3352196/images/page_19.jpg "gesamte Verteilung der Returns.")

20 Risiko- & Performance Masse Z-Omega Beispiel: Wähle τ = 3%, Standardnormalverteilung μ = 5%, σ = 10% λ Z-Omega (links) Z-Omega (rechts) % 0.17% % 3.04% 20

Z-Omega (rechts) 1 2.")

21 Crash Test Chancen und Risiken in turbulenten Märkten Modelierungsansätze Risiko- & Performance Masse Investment Alternativen Fazit 21

22 Alternative Investments Diversifikation You know, money is not enough to make you happy. You should also have some stocks, gold and real estate. Danny Kaye, American actor 22

23 Alternative Investments Diversifikation Korrelationen: normal turbulent Korrelationsstrukturen der wöchentlichen Renditen verschiedener Indizes in normalen Märkten (links) und in Phasen mit extremen Abwärtsbewegungen (rechts) im Aktienmarkt. Als Phasen mit extremen Abwärtsbewegungen werden Situationen betrachtet, in denen rollierenden Dreiwochenrenditen um mehr als 10% fallen. Diese Phasen wurden mit Hilfe der DAX Renditen von 1987 bis 2008 identifiziert. Quelle: Schmitt, C. (2008), Rethinking the Herd, Working Paper of risklab Die Analyse basiert auf Daten ab January 2000, da erst ab diesem Zeitpunkt wöchentliche Daten für alle Indizes verfügbar waren. 23

24 Alternative Investments Investment Strategien Eine Investment-Strategie für ein Portfolio besteht aus Regeln, die eindeutig festlegen, wie die Gewichte der in dem Portfolio berücksichtigten Assetklassen bei einer gegebenen Anfangsverteilung zu fest definierten Zeitpunkten angepasst werden. Diese Umschichtungen sind häufig von den Wertentwicklungen der einzelnen Assets und/oder dem verbleibenden Anlagehorizont abhängig. Die Auswahl der Strategie sowie die Anfangsverteilung hängt von dem Anlagehorizont, der Risikoeinstellung und dem Anlageziel des Investors ab. Mögliche Anfangsverteilung: 24

25 Alternative Investments Investment Strategien: Buy and Hold (initial allocation: 50% Bonds, 50% Stocks) 25

26 Alternative Investments Investment Strategien: CPPI (Floor 90%, Monthly Risk 30%, Linear Factor 3) (initial allocation: 50% Bonds, 50% Stocks) 26

27 Alternative Investments Zertifikate Portfolios: Risikofreudiger Anleger Charakteristische Anleger mit identisch zusammengesetztem Kernportoflio und Zertifikaten als Satellites (Anteil am Gesamtportfolio: 25%,30%,35%). Z-Omega negativ positiv Discountzertifikat (im Geld) Discountzertifikat Bonuszertifikat (im Geld) Bonuszertifikat Bonuszertifikat mit Cap (im Geld) Bonuszertifikat mit Cap Outperformance-Zertifikat 100% Kernportfolio 13% 6% 3% 7% Beispielportfolio eines risikofreudigen Anlegers. Der kleine Anteil von im Geld befindlichen Bonuszertifikaten kann, ähnlich wie Rentenfonds und Immobilienfonds, eine Absicherung gegen zu hohe Kursverluste 5% Immo.- bewirken. fonds 25% Rentenfonds 46% Aktienfonds Outperformancezertifikate Bonuszertifikate Bonuszertifikate (im Geld) 27

28 Alternative Investments Zertifikate Portfolios: Risikoneutraler Anleger Beispielportfolio eines risikoneutralen Anlegers. Die beiden Bonuszertifikate mit Cap sind gemäß ihrer Eigenschaften zwischen Discountzertifikaten und klassischen Bonuszertifikaten zu sehen, wobei im Geld liegende Bonuszertifikate mit Cap Immo.- 10% fonds ein geringeres Risiko 7% haben. 35% 28% Rentenfonds Aktienfonds 2% 2% Discountzertifikate (im Geld) Bonuszertifikate mit Cap (im Geld) Bonuszertifikate mit Cap 16% Bonuszertifikate 28

29 Alternative Investments Zertifikate Portfolios: Risikoscheuer Anleger 30% 37% Rentenfonds Beispielportfolio eines risikoscheuen Anlegers. Das im Geld liegende Bonuszertifikat (ohne Cap) ist eine Anlagealternative, die eine sehr große Ähnlichkeit mit Aktienfonds 17% einem Aktieninvestment 8% aufweist. Immobilienfonds 2% 6% Discountzertifikate (im Geld) Bonuszertifikate mit Cap (im Geld) Bonuszertifikate (im Geld) 29

30 Alternative Investments Zertifikate Portfolios: Verhalten in unterschiedlichen Marktphasen Charakteristische Marktphasen des DAX im Zeitraum von DAX-Stand stark aufwärts leicht abwärts seitwärts seitwärts mit Knick leicht aufwärts stark abwärts Dez.95 Dez.01 Dez.07 30

31 Zertifikate Portfolios: Verhalten in unterschiedlichen Marktphasen Starke Aufwärtsbewegung In einer starken Aufwärtsbewegung des Aktienmarktes schneiden alle betrachteten Zertifikateportfolios besser ab als das jeweils zugehörige Benchmarkportfolio. Mögliche DAX-Entwicklung mit einer starken Aufwärtsbewegung und einer Zweijahresrendite von 54,6%: DAX ,6% Anlegertyp Risikoscheu Rendite BP 13,1% Rendite ZP 13,5% 125 Risikoneutral 26,7% 27,7% 100 Risikofreudig 40,7% 51,8% Handelstage

32 Zertifikate Portfolios: Verhalten in unterschiedlichen Marktphasen Starke Aufwärtsbewegung Bei starken Aufwärtsbewegungen eignen sich besonders Zertifikate, die keine Gewinnbegrenzung aufweisen. Dies ist bei Bonuszertifikaten und Outperformancezertifikaten der Fall. Die sehr hohe Renditesteigerung des risikofreudigen Anlegers ist vor allem auf das sehr positive Abschneiden der Outperformancezertifikate zurückzuführen. Gemäß seiner Risikoeinstellung ist die Portfoliozusammensetzung des risikofreudigen Anlegers sehr deutlich auf steigende Märkte ausgerichtet. 32

33 Zertifikate Portfolios: Verhalten in unterschiedlichen Marktphasen Starke Abwärtsbewegung Auch in einer starken Abwärtsbewegung des Aktienmarkes, hängt das Abschneiden des Zertifikateportfolios von der Risikoeinstellung des Anlegers ab. Mögliche DAX-Entwicklung mit einer starken Abwärtsbewegung und einer Zweijahresrendite von -41,1%: DAX ,1% Anlegertyp Risikoscheu Rendite BP 3,4% Rendite ZP 3,6% 125 Risikoneutral -11,4% -14,4% 100 Risikofreudig -26,3% -35,2% Handelstage

34 Zertifikate Portfolios: Verhalten in unterschiedlichen Marktphasen Starke Abwärtsbewegung In Phasen, die durch starke Kurseinbrüche gekennzeichnet sind, eigenen sich Zertifikate, die sehr weit im Geld liegen und somit trotz der schlechten Entwicklung der Aktienmärkte eine über dem Niveau des Rentenmarkts liegende Verzinsung liefern. Sollten die Kurse allerdings zu stark einbrechen, kann auch bei diesen Zertifikaten ein sehr hoher Verlust drohen. Beim sicherheitsorientierten Anleger ist das gute Abschneiden auf im Geld liegende Discountzertifikate und im Geld liegende Bonuszertifikate mit Cap zurückzuführen. Viele andere Zertifikatestrukturen versagen in dieser Marktphase. Bei Bonuszertifikaten tritt in einem solchen Szenario der Effekt ein, der bei Outperformancezertifikaten bereits bei einem leichten Abwärtstrend zu beobachten war: Der für das Zertifikat charakteristische Bonusmechanismus verfällt und die zuvor dafür bezahlten Kosten führen zu einer zusätzlichen Belastung der Rendite. 34

35 Zertifikate Portfolios: Verhalten in unterschiedlichen Marktphasen Seitwärtsbewegung Tendiert der Aktienmarkt seitwärts, spielen viele Zertifikate ihre Stärke aus und liefern dem Anleger eine deutlich gesteigerte Rendite. Mögliche DAX-Entwicklung mit einer Seitwärtsbewegung und einer Zweijahresrendite von -2,6%: DAX ,6% Anlegertyp Risikoscheu Rendite BP 3,1% Rendite ZP 4,6% 125 Risikoneutral -0,4% 3,2% 100 Risikofreudig -1,0% -3,6% Handelstage

36 Zertifikate Portfolios: Verhalten in unterschiedlichen Marktphasen Seitwärtsbewegung In diesen Marktphasen eignen sich besonders Bonuszertifikate, die immer dann die versprochene Bonusrendite auszahlen, wenn die Sicherheitsschwelle während der Laufzeit nicht berührt oder unterschritten wurde. Zusätzlich können in einer solchen Marktphase im Geld liegende Zertifikate mit ihren über dem Niveau des Rentenmarkts liegenden Renditen eine attraktive Anlagealternative sein. Bei Bonuszertifikaten kommt hier der Bonusbetrag zur Auszahlung und auch im Geld liegende Discountzertifikate sowie im Geld liegende Bonuszertifikate mit Cap erwirtschaften die vom Anleger erwartete Rendite. Das etwas schlechtere Abschneiden des Zertifikateportfolios des risikofreudigen Anlegers ist erneut auf das Outperformancezertifikat zurückzuführen. 36

37 Crash Test Chancen und Risiken in turbulenten Märkten Modelierungsansätze Risiko- & Performance Masse Investment Alternativen Fazit 37

38 Crash Test: Chancen und Risiken in turbulenten Märkten Fazit Bereits bei der Modellierung sollte die Möglichkeit turbulenter Marktphasen und hochkorrelierter Asset Returns berücksichtigt werden. Geeignete Modelle und Risikomaße sollten Renditeasymmetrien sowie extreme Ereignisse in der Messung gebührend berücksichtigen. Dadurch können Portfolios erkannt werden, die in volatilen Marktphasen sehr sensitiv reagieren. Alternative Investments erweitern das Risk-Return Profil und erlauben es, in bestimmten Marktsituationen das Risiko zu reduzieren oder die Rendite zu erhöhen. Dadurch entsteht eine geringere Abhängigkeit von Marktschwankungen. Dynamische Investment Strategien (Insurance oder Protection) zielen auf die dynamische Absicherung einer Mindestrendite. Ziel ist es, einen Portfolioverlust bei großen Marktschwankungen zu vermeiden. Vergleichbare Absicherungen können in bestimmten Marktsituationen auch durch Derivate oder Zertifikate erzielt werden. 38

39 Prof. Dr. Rudi Zagst Technische Universität München Direktor HVB-Stiftungsinstitut für Finanzmathematik Boltzmannstr Garching bei München Tel.: +49 (0) Fax: +49 (0) zagst@ma.tum.de Web: Prof. Dr. Rudi Zagst studierte Wirtschaftsmathematik an der Universität Ulm. Nach seiner Dissertation im Bereich der stochastischen dynamischen Optimierung ging er zur HypoVereinsbank AG. Hier war er als Leiter der Abteilung Produktneuentwicklung im Institutional Investment Management tätig bevor er als Leiter Consulting zur Allfonds International Asset Management GmbH wechselte und schließlich im Jahr 1997 Geschäftsführer der RiskLab GmbH - Private Research Institute for Financial Studies wurde. Seit 1992 nahm Prof. Zagst verschiedene Lehraufträge der Universitäten Augsburg, St. Gallen, München, Ulm und Singapur wahr. Nach seiner Habilitation im Jahr 2000 an der Universität Ulm nahm Herr Prof. Zagst im Jahr 2001 einen Ruf an die Technische Universität München als Professor für Finanzmathematik an und ist dort seit 2002 Direktor des Zentrums Mathematik und Leiter des HVB-Stiftungsinstitut für Finanzmathematik. Im Jahr 2003 wurde Herr Prof. Zagst zum Ehrenvorsitzenden des Aufsichtsrates der risklab germany GmbH und zum Zweitmitglied der Fakultät für Wirtschaftswissenschaften ernannt. Seit 2004 ist er Mitglied des Steering Committees des Münchner Chapters, seit 2005 Mitglied des Academic Advisory Committees der Professional Risk Managers International Association (PRMIA) und seit 2007 Mitglied des Fitch Academic Advisory Boards (FAAB). Der Schwerpunkt seiner Forschungstätigkeit liegt in den Bereichen Financial Engineering, Risiko- und Asset-Management. Im Jahr 2007 wurde Prof. Zagst von der Zeitschrift Unicum Beruf mit dem Preis Professor des Jahres 2007 für sein Engagement um eine praxisnahe Ausbildung seiner Studenten ausgezeichnet.

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Die drei Kernpunkte der modernen Portfoliotheorie 1. Der Zusammenhang zwischen Risiko und Rendite Das Risiko einer Anlage ist die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

FAM Pure Dimensional 30 Quartalsbericht Dezember 2015

FAM Pure Dimensional 30 Quartalsbericht Dezember 2015 Jahrzehnte der Forschung weisen den Weg. Die Mission von Dimensional Fund Advisors Ltd., einer Tochtergesellschaft des 1981 gegründeten US amerikanischen

FAM Pure Dimensional 30 Quartalsbericht Dezember 2015 Jahrzehnte der Forschung weisen den Weg. Die Mission von Dimensional Fund Advisors Ltd., einer Tochtergesellschaft des 1981 gegründeten US amerikanischen

TOP SELECT PLUS Newsletter Nr.2

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

einfache Rendite 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Übungsbeispiele 1/6 1) Vervollständigen Sie folgende Tabelle: Nr. Aktie A Aktie B Schlusskurs in Schlusskurs in 0 145 85 1 160 90 2 135 100 3 165 105 4 190 95 5 210 110 Arithmetisches Mittel Standardabweichung

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Marktstudie Kurzfassung Offene Immobilienfonds mit Domizil in Deutschland Robert Morgner & Thomas Wild Tel.: 0371/6 51 38 36 Kanzlei für Vermögensplanung Fax: 0371/6 51 38 37 Fürstenstr. 94 Email: info@vermoegenskanzlei.info

Fit for Finance Advanced: Asset Management

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

(Bitte in Blockschrift) Name und Vorname... Firma und Abteilung... Zertifikatsprüfung Fit for Finance Advanced: Asset Management Prüfungsdatum: 26.11.2012 Zeit: 17.30 19.00 Uhr Maximale Punktzahl: Bearbeitungszeit:

Eine wichtige Entscheidung!

Rendite oder Risiko: Eine wichtige Entscheidung! 1. Ihr Risikoprofil ist der Eckstein einer guten Anlageberatung Die individuelle Anlageberatung der KBC basiert auf Ihrem Risikoprofil. Wir berücksichtigen

Rendite oder Risiko: Eine wichtige Entscheidung! 1. Ihr Risikoprofil ist der Eckstein einer guten Anlageberatung Die individuelle Anlageberatung der KBC basiert auf Ihrem Risikoprofil. Wir berücksichtigen

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

FF Privat Invest Strategie Stetige Rendite in jeder Marktlage: die zwei FF Privat Invest Strategien Frank Finanz Mühlengasse 9 36304 Alsfeld 06639 919065 www.frankfinanz.de FF Privat Invest Strategien

MAXXELLENCE. Die innovative Lösung für Einmalerläge

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

MAXXELLENCE Die innovative Lösung für Einmalerläge Die Herausforderung für Einmalerläge DAX Die Ideallösung für Einmalerläge DAX Optimales Einmalerlagsinvestment Performance im Vergleich mit internationalen

Materialien zur Vorlesung. Rendite und Risiko

Materialien zur Vorlesung Rendite und Risiko Burkhard Erke Quellen: Brealey/Myers, Kap. 7 Mai 2006 Lernziele Langfristige Rendite von Finanzanlagen: Empirie Aktienindizes Messung von Durchschnittsrenditen

Materialien zur Vorlesung Rendite und Risiko Burkhard Erke Quellen: Brealey/Myers, Kap. 7 Mai 2006 Lernziele Langfristige Rendite von Finanzanlagen: Empirie Aktienindizes Messung von Durchschnittsrenditen

Bonus Zertifikate Geldanlage für Skeptiker

Bonus Zertifikate Geldanlage für Skeptiker 4.12.2014 Martin Szymkowiak Eigenschaften von Bonus Zertifikaten Bonus Zertifikate 2 Für seitwärts tendierende, moderat steigende oder fallende Märkte Besitzen

Bonus Zertifikate Geldanlage für Skeptiker 4.12.2014 Martin Szymkowiak Eigenschaften von Bonus Zertifikaten Bonus Zertifikate 2 Für seitwärts tendierende, moderat steigende oder fallende Märkte Besitzen

Das Black-Scholes Marktmodell

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr Klassik modern klassisch sicher, Chance auf mehr Das Thema Altersvorsorge ist für uns alle wichtig. Denn um den Lebensstandard im Alter zu halten,

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr Klassik modern klassisch sicher, Chance auf mehr Das Thema Altersvorsorge ist für uns alle wichtig. Denn um den Lebensstandard im Alter zu halten,

Quantilsschätzung als Werkzeug zur VaR-Berechnung

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, lister@actuarial-files.com Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Standard Life Global Absolute Return Strategies (GARS)

") Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Standard Life Global Absolute Return Strategies (GARS) Standard Life Global Absolute Return Strategies Anlageziel: Angestrebt wird eine Bruttowertentwicklung (vor Abzug der Kosten) von 5 Prozent über dem

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

. Dr. Daniel Sommer Marie-Curie-Str. 30 60439 Franfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 2008/09 Klausur Derivate und Bewertung Wintersemester 2008/09 Aufgabe 1: Zinsurven,

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Machen wir s kurz: Stop & Go Professional bringt Ihnen weniger Verluste bei gleicher Renditechance

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

Machen wir s kurz: Professional bringt Ihnen weniger Verluste bei gleicher Renditechance Professional sorgt mit automatisch gesetzten Limits für krisensichere Investmentfondsdepots. Professional : Besser

CCI Swing Strategie. Cut your losers short and let your winners run

CCI Swing Strategie Cut your losers short and let your winners run Charts: - H4 - Daily Indikatoren: - Simple Moving Average (200) - Commodity Channel Index CCI (20 Period) - Fractals Strategie: 1. Identifizieren

CCI Swing Strategie Cut your losers short and let your winners run Charts: - H4 - Daily Indikatoren: - Simple Moving Average (200) - Commodity Channel Index CCI (20 Period) - Fractals Strategie: 1. Identifizieren

[AEGIS COMPONENT SYSTEM]

![[AEGIS COMPONENT SYSTEM]](/thumbs/20/963185.jpg "[AEGIS COMPONENT SYSTEM]") [AEGIS COMPONENT SYSTEM] Das AECOS-Programm ist ein schneller und einfacher Weg für Investoren, ein Portfolio zu entwickeln, das genau auf sie zugeschnitten ist. Hier sind einige allgemeine Hinweise, wie

[AEGIS COMPONENT SYSTEM] Das AECOS-Programm ist ein schneller und einfacher Weg für Investoren, ein Portfolio zu entwickeln, das genau auf sie zugeschnitten ist. Hier sind einige allgemeine Hinweise, wie

Risikodiversifikation. Birgit Hausmann

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

diversifikation Birgit Hausmann Übersicht: 1. Definitionen 1.1. 1.2. diversifikation 2. messung 2.1. messung im Überblick 2.2. Gesamtaktienrisiko und Volatilität 2.3. Systematisches und Betafaktor 2.4.

Einleitung. Das Ein-Perioden-Modell ist das einfachste. von derivaten Finanzinstrumenten (hier: Optionen) zu erklären.

zu erklären.") Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

UWP-Fonds kompakt 28.02.2013

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

Abacus GmbH Mandanten-Informationen

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Eckpfeiler der neuen Regelung:

Zertifikate-Emittenten weisen im Produktinformationsblatt (PIB) bereits seit einigen Jahren Performance-Szenarien aus. Während die konkrete Bestimmung dieser Szenarien bislang den Emittenten überlassen

Zertifikate-Emittenten weisen im Produktinformationsblatt (PIB) bereits seit einigen Jahren Performance-Szenarien aus. Während die konkrete Bestimmung dieser Szenarien bislang den Emittenten überlassen

SWISS PRIVATE BROKER MANAGED FUTURES, ASSET MANAGEMENT UND BROKERAGE

MANAGED FUTURES, ASSET MANAGEMENT UND BROKERAGE DAS UNTERNEHMEN Die Swiss Private Broker AG mit Sitz in Zürich bietet unabhängige und massgeschneiderte externe Vermögensverwaltung und -beratung in alternativen

MANAGED FUTURES, ASSET MANAGEMENT UND BROKERAGE DAS UNTERNEHMEN Die Swiss Private Broker AG mit Sitz in Zürich bietet unabhängige und massgeschneiderte externe Vermögensverwaltung und -beratung in alternativen

3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

DAB bank AG Corporate Communications Dr. Jürgen Eikenbusch E-Mail: communications@dab.com www.dab-bank.de 3. Frauenstudie der DAB bank: Frauen schlagen Männer bei der Geldanlage Zum dritten Mal hat die

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Quantitative Ideen der technischen Intermarketanalyse

Quantitative Ideen der technischen Intermarketanalyse Vortrag Preisverleihung der VTAD März 2007, Bad Soden Technische Intermarket Analyse John Murphy (1991) ist der Ausgangspunkt Einteilung der Finanzmärkte

Quantitative Ideen der technischen Intermarketanalyse Vortrag Preisverleihung der VTAD März 2007, Bad Soden Technische Intermarket Analyse John Murphy (1991) ist der Ausgangspunkt Einteilung der Finanzmärkte

Erfolg mit Vermögen. TrendConcept Vermögensverwaltung GmbH Taktische Vermögenssteuerung-Absolute Return dynamisch Aktien Gold Rohstoffe

Erfolg mit Vermögen Taktische Vermögenssteuerung-Absolute Return dynamisch Aktien Gold Rohstoffe Copyright by Copyright by TrendConcept: Das Unternehmen und der Investmentansatz Unternehmen Unabhängiger

Erfolg mit Vermögen Taktische Vermögenssteuerung-Absolute Return dynamisch Aktien Gold Rohstoffe Copyright by Copyright by TrendConcept: Das Unternehmen und der Investmentansatz Unternehmen Unabhängiger

UWP-Fonds kompakt 28.02.2013

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Privatanleger erwarten anhaltend negative Realzinsen

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

25. Juni 2013 DZ BANK AG Deutsche Zentral- Genossenschaftsbank Pressestelle Privatanleger erwarten anhaltend negative Realzinsen Jeder Vierte will auf Niedrigzinsen reagieren und Anlagen umschichten /

Value at Risk Einführung

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim mettenheim@iwi.uni-hannover.de Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen Die DAB Bank hat zum fünften Mal das Anlageverhalten von Frauen und Männern umfassend untersucht. Für die Frauen-Männer-Studie

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen Die DAB Bank hat zum fünften Mal das Anlageverhalten von Frauen und Männern umfassend untersucht. Für die Frauen-Männer-Studie

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Das Sutor PrivatbankPortfolio dynamisch+ ist fü r

Das Sutor PrivatbankPortfolio dynamisch+ Für Wachstum ohne Anleihen-Netz Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Das Sutor PrivatbankPortfolio dynamisch+ Für Wachstum ohne Anleihen-Netz Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen dabei helfen, Ihr Depot

Short-ETFs - Funktion und Einsatz im Portfolio

Short-ETFs - Funktion und Einsatz im Portfolio * München im Februar 2012 * Ausgezeichnet wurde der AVANA IndexTrend Europa Control für die beste Performance (1 Jahr) in seiner Anlageklasse Einsatzmöglichkeiten

Short-ETFs - Funktion und Einsatz im Portfolio * München im Februar 2012 * Ausgezeichnet wurde der AVANA IndexTrend Europa Control für die beste Performance (1 Jahr) in seiner Anlageklasse Einsatzmöglichkeiten

KONZEPT ACTIVE BOND SELECTION. Rentenmarktentwicklungen aktiv vorgreifen

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

KONZEPT ACTIVE BOND SELECTION Rentenmarktentwicklungen aktiv vorgreifen Buy-and-hold strategie hat sich ausgezahlt... Obligationäre streben Folgendes an ein regelmäßiger, jedoch sicherer Einkommensfluss

Fondsindizes im ersten Halbjahr 2012: Aktives Fondsmanagement schlägt EuroStoxx und MSCI World

PRESSEMITTEILUNG Fondsindizes im ersten Halbjahr 2012: Aktives Fondsmanagement schlägt EuroStoxx und MSCI World -Fondsindex trotz Eurokrise mit bester Performance Besonders genaue Abbildung gesamtwirtschaftlicher

PRESSEMITTEILUNG Fondsindizes im ersten Halbjahr 2012: Aktives Fondsmanagement schlägt EuroStoxx und MSCI World -Fondsindex trotz Eurokrise mit bester Performance Besonders genaue Abbildung gesamtwirtschaftlicher

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

VDAX-NEW. Der neue Volatilitätsindex der Deutschen Börse

VDAX-NEW Der neue Volatilitätsindex der Deutschen Börse Volatilität handeln Die Wertentwicklung eines Investments wird neben der Rendite auch vom Risiko bestimmt, mit dem die erwartete Rendite verknüpft

VDAX-NEW Der neue Volatilitätsindex der Deutschen Börse Volatilität handeln Die Wertentwicklung eines Investments wird neben der Rendite auch vom Risiko bestimmt, mit dem die erwartete Rendite verknüpft

DIPLOM. Abschlussklausur der Vorlesung Bank I, II:

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Seite 1 von 9 Name: Matrikelnummer: DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement und Theory of Banking Seite 2 von 9 DIPLOM Abschlussklausur der Vorlesung Bank I, II: Bankmanagement

Wie ist eine Chance-/Risiko-Relation sinnvoll messbar?

1 Eine Trommel kann man nicht mit einem Finger spielen (afrikanisches Sprichwort) Wie ist eine Chance-/Risiko-Relation sinnvoll messbar? Vortrag von Jürgen Dumschat Geschäftsführender Gesellschafter der

1 Eine Trommel kann man nicht mit einem Finger spielen (afrikanisches Sprichwort) Wie ist eine Chance-/Risiko-Relation sinnvoll messbar? Vortrag von Jürgen Dumschat Geschäftsführender Gesellschafter der

VALUATION Übung 5 Terminverträge und Optionen. Adrian Michel Universität Bern

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

Die Methode des Robusten Trends und der CAC40 (Frankreich)

") Die Methode des Robusten Trends und der CAC40 (Frankreich) von Dr. Hans Uhlig Zusammenfassung Auch für den CAC40 lässt sich ein robuster Trend bestimmen, wie es für den DAX bereits gezeigt werden konnte

Die Methode des Robusten Trends und der CAC40 (Frankreich) von Dr. Hans Uhlig Zusammenfassung Auch für den CAC40 lässt sich ein robuster Trend bestimmen, wie es für den DAX bereits gezeigt werden konnte

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Risikoeinstellungen empirisch

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Risikoeinstellungen empirisch Risk attitude and Investment Decisions across European Countries Are women more conservative investors than men? Oleg Badunenko, Nataliya Barasinska, Dorothea Schäfer http://www.diw.de/deutsch/soep/uebersicht_ueber_das_soep/27180.html#79569

Finanzen uro FundAwards Auszeichnungen von AllianzGI-Fonds. Januar 2010

Finanzen uro FundAwards Auszeichnungen von AllianzGI-Fonds Januar 2010 Finanzen uro FundAwards 2010 Am Mittwoch, 20. Januar 2010 wurden die Finanzen uro FundAwards in der Zeitschrift uro veröffentlicht

Finanzen uro FundAwards Auszeichnungen von AllianzGI-Fonds Januar 2010 Finanzen uro FundAwards 2010 Am Mittwoch, 20. Januar 2010 wurden die Finanzen uro FundAwards in der Zeitschrift uro veröffentlicht

DAXplus Covered Call Der Covered Call-Strategieindex

DAXplus Covered Call Der Covered Call-Strategieindex Investment mit Puffer In Zeiten, in denen Gewinne aus reinen Aktienportfolios unsicher sind, bevorzugen Anleger Produkte mit einer höheren Rendite bei

DAXplus Covered Call Der Covered Call-Strategieindex Investment mit Puffer In Zeiten, in denen Gewinne aus reinen Aktienportfolios unsicher sind, bevorzugen Anleger Produkte mit einer höheren Rendite bei

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Von den höchsten Dividendenrenditen des DAX profitieren. DAX TOP 10 Zertifikat von -markets

Von den höchsten Dividendenrenditen des DAX profitieren DAX TOP 10 Zertifikat von -markets Stabile Erträge mit Dividendenwerten Historisch war es immer wieder zu beobachten, dass Aktiengesellschaften,

Von den höchsten Dividendenrenditen des DAX profitieren DAX TOP 10 Zertifikat von -markets Stabile Erträge mit Dividendenwerten Historisch war es immer wieder zu beobachten, dass Aktiengesellschaften,

INVEST 2011 - Volker Meinel. Hebelprodukte der BNP Paribas im vergleichenden Überblick

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

Das dynamische Sutor PrivatbankPortfolio

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

Das dynamische Sutor PrivatbankPortfolio Für positiv denkende Langzeit-Anleger Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen aber dabei helfen,

(Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie)

") Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

Geldanlage: Partizipationszertifikat (Wette auf eine Kurs- oder Indexentwicklung, mit oder ohne Hebelwirkung - ohne Rückzahlungsgarantie) Beschreibung Das Partizipationszertifikat ist einerseits eine bestimmte

y 1 2 3 4 5 6 P (Y = y) 1/6 1/6 1/6 1/6 1/6 1/6

1/6 1/6 1/6 1/6 1/6 1/6") Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Statistik für Prüfungskandidaten und Prüfungskandidatinnen Unabhängigkeit

Fachhochschule Köln Fakultät für Wirtschaftswissenschaften Prof. Dr. Arrenberg Raum 221, Tel. 39 14 jutta.arrenberg@fh-koeln.de Übungen zur Statistik für Prüfungskandidaten und Prüfungskandidatinnen Unabhängigkeit

Der Fröhlich-Faktor. Referent: Stefan Fröhlich

Der Fröhlich-Faktor Referent: Stefan Fröhlich Entstehung des Fröhlich-Faktor Wenn man sich mit der Entwicklung und dem Backtesting von Handelssystemen beschäftigt wird der Fröhlich-Faktor immer dann wichtig

Der Fröhlich-Faktor Referent: Stefan Fröhlich Entstehung des Fröhlich-Faktor Wenn man sich mit der Entwicklung und dem Backtesting von Handelssystemen beschäftigt wird der Fröhlich-Faktor immer dann wichtig

DAX-Struktur (ohne Wertegewichtung) positiv: 25 LONG / 5 SHORT 1.2.2013

positiv: 25 LONG / 5 SHORT 1.2.2013") Mit weiter fallender Variation hat sich der Dax über den Januar nur ganz leicht aufwärts bewegt. Die sehr starke technische Verfassung des Index wird durch steigende Hochs und Korrekturtiefs über die vergangenen

Mit weiter fallender Variation hat sich der Dax über den Januar nur ganz leicht aufwärts bewegt. Die sehr starke technische Verfassung des Index wird durch steigende Hochs und Korrekturtiefs über die vergangenen

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds!

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

In diesen Angaben sind bereits alle Kosten für die F o n d s s o w i e f ü r d i e S u t o r B a n k l e i s t u n g e n

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Das konservative Sutor PrivatbankPortfolio Vermögen erhalten und dabei ruhig schlafen können Geld anlegen ist in diesen unruhigen Finanzzeiten gar keine einfache Sache. Folgende Information kann Ihnen

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1)

") 1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

1 Lösungshinweise zur Einsendearbeit 1: SS 2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 1) Fristentransformation 50 Punkte Die Bank B gibt im Zeitpunkt t = 0 einen Kredit mit einer Laufzeit

Financial Engineering....eine Einführung

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Zertifikate in volatilen Märkten

Zertifikate in volatilen Märkten Wien, 19. Februar 2008 Folie 1 Übersicht Indexentwicklung ATX ATX tägliche Schlusskurse 5.500,00 4.500,00 3.500,00 2.500,00 1.500,00 500,00 19.1.1998 19.1.2000 19.1.2002

Zertifikate in volatilen Märkten Wien, 19. Februar 2008 Folie 1 Übersicht Indexentwicklung ATX ATX tägliche Schlusskurse 5.500,00 4.500,00 3.500,00 2.500,00 1.500,00 500,00 19.1.1998 19.1.2000 19.1.2002

Informationsbroschüre FX24 Capital Inc.

Informationsbroschüre FX24 Capital Inc. Sie suchen ein Investment das Ihnen eine hohe Rendite bringt, sicher ist und eine monatliche Auszahlung ermöglicht? Die FX24 Capital Inc. ermöglicht Ihnen all diese

Informationsbroschüre FX24 Capital Inc. Sie suchen ein Investment das Ihnen eine hohe Rendite bringt, sicher ist und eine monatliche Auszahlung ermöglicht? Die FX24 Capital Inc. ermöglicht Ihnen all diese

Portfoliotheorie. Von Sebastian Harder

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Portfoliotheorie Von Sebastian Harder Inhalt - Begriffserläuterung - Allgemeines zur Portfoliotheorie - Volatilität - Diversifikation - Kovarianz - Betafaktor - Korrelationskoeffizient - Betafaktor und

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Portfolioübersicht. Dr. Samhaber & Partner Vermögensverwaltungs AG SP-AG. Unverbindliche Marketing-Mitteilung

Portfolioübersicht Dr. Samhaber & Partner Vermögensverwaltungs AG SP-AG Sicherheitsquote (hellblau) / Ertragsquote (dunkelblau): je nach Portfolioart und Einschätzung der Marktsituation werden die Quoten

Portfolioübersicht Dr. Samhaber & Partner Vermögensverwaltungs AG SP-AG Sicherheitsquote (hellblau) / Ertragsquote (dunkelblau): je nach Portfolioart und Einschätzung der Marktsituation werden die Quoten

IT-Governance und Social, Mobile und Cloud Computing: Ein Management Framework... Bachelorarbeit

IT-Governance und Social, Mobile und Cloud Computing: Ein Management Framework... Bachelorarbeit zur Erlangung des akademischen Grades Bachelor of Science (B.Sc.) im Studiengang Wirtschaftswissenschaft

IT-Governance und Social, Mobile und Cloud Computing: Ein Management Framework... Bachelorarbeit zur Erlangung des akademischen Grades Bachelor of Science (B.Sc.) im Studiengang Wirtschaftswissenschaft

Livermore-Dow Jones-Analyse von 1959 bis 2004 Dow Jones 01.11.1959 bis 01.11.2004 blau: L5 rot: L1

Livermore-Dow Jones-Analyse von 1959 bis 2004 Dow Jones 01.11.1959 bis 01.11.2004 blau: L5 rot: L1 Dow Jones 01.11.1959 bis 01.11.1964 blau: L5 rot: L1 1 Dow Jones 01.11.1964 bis 01.11.1969 blau: L5 rot:

Livermore-Dow Jones-Analyse von 1959 bis 2004 Dow Jones 01.11.1959 bis 01.11.2004 blau: L5 rot: L1 Dow Jones 01.11.1959 bis 01.11.1964 blau: L5 rot: L1 1 Dow Jones 01.11.1964 bis 01.11.1969 blau: L5 rot:

Sutor PrivatbankBuch. Mit Kapitalmarktsparen die Inflation besiegen

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

Sutor PrivatbankBuch Mit Kapitalmarktsparen die Inflation besiegen Das Sutor PrivatbankBuch ist der einfachste und sicherste Weg, Ihr Geld am Kapitalmarkt anzulegen. Schon ab 50 EUR Anlagesumme pro Monat

Nachhaltigkeit und Performance (k)ein Widerspruch?

ein Widerspruch?") Prof. Dr. Claudia B. Wöhle Finanzmanagement und Finanzdienstleistungen Fachbereich Sozial- und Wirtschaftswissenschaften Universität Salzburg Nachhaltigkeit und Performance (k)ein Widerspruch? Impact Forum

Prof. Dr. Claudia B. Wöhle Finanzmanagement und Finanzdienstleistungen Fachbereich Sozial- und Wirtschaftswissenschaften Universität Salzburg Nachhaltigkeit und Performance (k)ein Widerspruch? Impact Forum

Vorsorge- und Finanzrisiken

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

Individuelle Vermögensbildung und Altersvorsorge

Individuelle Vermögensbildung und Altersvorsorge Mehr Sicherheit für Ihr Vermögen: Die Rolle geschlossener Fonds im Portfolio privater Anleger und Unternehmen Aktuelle Gestaltungsmöglichkeiten für Gesellschafter-Geschäftsführer

Individuelle Vermögensbildung und Altersvorsorge Mehr Sicherheit für Ihr Vermögen: Die Rolle geschlossener Fonds im Portfolio privater Anleger und Unternehmen Aktuelle Gestaltungsmöglichkeiten für Gesellschafter-Geschäftsführer

M a r k t r i s i k o

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

Produkte, die schnell zu verstehen und transparent sind. Es gibt dennoch einige Dinge, die im Rahmen einer Risikoaufklärung für Investoren von Bedeutung sind und im weiteren Verlauf dieses Abschnitts eingehend

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

Asset Allocation. Wann betreibt man aktives und wann passives Portfoliomanagement?

Asset Allocation Wann betreibt man aktives und wann passives Portfoliomanagement? Kathrin Scholl, SS 2006 Gliederung 1. Asset Allocation 2. Reserviertes und freies Vermögen 3. Shortfall-Risiko 4. Aktives

Asset Allocation Wann betreibt man aktives und wann passives Portfoliomanagement? Kathrin Scholl, SS 2006 Gliederung 1. Asset Allocation 2. Reserviertes und freies Vermögen 3. Shortfall-Risiko 4. Aktives

Unabhängiger Chartservice mit Zyklusprognosen 12.01.08

Unabhängiger Chartservice mit Zyklusprognosen 12.01.08 Editorial Inhalt: Editorial 1 Wochensaison- Tabelle 2 DAX und USA 3 DAX-Zertifikate 7 Optionsschein- Rückblick 7 Sehr geehrte Damen und Herren, die

Unabhängiger Chartservice mit Zyklusprognosen 12.01.08 Editorial Inhalt: Editorial 1 Wochensaison- Tabelle 2 DAX und USA 3 DAX-Zertifikate 7 Optionsschein- Rückblick 7 Sehr geehrte Damen und Herren, die

Die passende Struktur? Darauf kommt es an.

Professionelles Vermögensmanagement Die passende Struktur? Darauf kommt es an. Besser anlegen. Die Komplexität von Vermögensanlagen erfordert Zeit und gute Marktkenntnisse. Vertrauen Sie dabei auf jemanden,

Professionelles Vermögensmanagement Die passende Struktur? Darauf kommt es an. Besser anlegen. Die Komplexität von Vermögensanlagen erfordert Zeit und gute Marktkenntnisse. Vertrauen Sie dabei auf jemanden,

Anhand des bereits hergeleiteten Models erstellen wir nun mit der Formel

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Renditequellen der Anlagemärkte

Renditequellen der Anlagemärkte Analyse von Risikoprämien empirische Erkenntnisse PPCmetrics AG Dr. Diego Liechti, Senior Consultant Zürich, 13. Dezember 2013 Inhalt Einführung Aktienrisikoprämie Weitere

Renditequellen der Anlagemärkte Analyse von Risikoprämien empirische Erkenntnisse PPCmetrics AG Dr. Diego Liechti, Senior Consultant Zürich, 13. Dezember 2013 Inhalt Einführung Aktienrisikoprämie Weitere

Wahl- und Wechselmöglichkeiten im Lebensphasenmodell

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Info-Broschüre Teil 2 Das VBV-Lebensphasenmodell Wahl- und Wechselmöglichkeiten im Lebensphasenmodell Das Info-Video zum Thema: Das VBV-Lebensphasenmodell 1 DAS VBV-Lebensphasenmodell 1. Was ist das Lebensphasenmodell?

Day-Trading. Ich zeige Ihnen hier an einem Beispiel wie das aussieht.

Day-Trading Das Day-Trading, der Handel innerhalb eines Tages, wird von den meisten Tradern angestrebt. Das stelle ich auch immer wieder bei meinen Schülern in den Seminaren fest. Sie kleben förmlich vor

Day-Trading Das Day-Trading, der Handel innerhalb eines Tages, wird von den meisten Tradern angestrebt. Das stelle ich auch immer wieder bei meinen Schülern in den Seminaren fest. Sie kleben förmlich vor

Eine der Aktien hat immer einen höheren Gewinn als die andere Aktie. Ihre Aufgabe ist es diese auszuwählen.

Instruktionen am Anfang von Experiment 1 (auf Papier ausgeteilt: grünmarkierte Textstellen zeigen den Instruktionstext in der jeweiligen Bedingung an; Kommentare sind gelb markiert.) Stellen Sie sich vor,

Instruktionen am Anfang von Experiment 1 (auf Papier ausgeteilt: grünmarkierte Textstellen zeigen den Instruktionstext in der jeweiligen Bedingung an; Kommentare sind gelb markiert.) Stellen Sie sich vor,

Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Grundlagen der Betriebswirtschaftslehre, Kurs 00091, KE 3, 4, 5 und 6, SS 2012 1 Kurs 00091: Finanzierungs- und entscheidungstheoretische Grundlagen der Betriebswirtschaftslehre Einsendearbeit 2 (SS 2012)

Aktienanleihe. Konstruktion, Kursverhalten und Produktvarianten. 18.02.2015 Christopher Pawlik

Aktienanleihe Konstruktion, Kursverhalten und Produktvarianten 18.02.2015 Christopher Pawlik 2 Agenda 1. Strukturierung der Aktienanleihe 04 2. Ausstattungsmerkmale der Aktienanleihen 08 3. Verhalten im

Aktienanleihe Konstruktion, Kursverhalten und Produktvarianten 18.02.2015 Christopher Pawlik 2 Agenda 1. Strukturierung der Aktienanleihe 04 2. Ausstattungsmerkmale der Aktienanleihen 08 3. Verhalten im

Erfolgreich handeln mit Optionen

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

Erfolgreich handeln mit Optionen INHALT 01 GRUNDLAGEN VON 05 OPTIONEN 02 GRIECHEN 13 Delta 14 Gamma 18 Vega 21 Theta 24 03 VOLATILITÄT 27 Historische Volatilität 29 Implizite Volatilität 31 Volatility

Studieren- Erklärungen und Tipps

Studieren- Erklärungen und Tipps Es gibt Berufe, die man nicht lernen kann, sondern für die man ein Studium machen muss. Das ist zum Beispiel so wenn man Arzt oder Lehrer werden möchte. Hat ihr Kind das

Studieren- Erklärungen und Tipps Es gibt Berufe, die man nicht lernen kann, sondern für die man ein Studium machen muss. Das ist zum Beispiel so wenn man Arzt oder Lehrer werden möchte. Hat ihr Kind das

Existenzgründer Rating

Existenzgründer Rating Dipl.Kfm. Jörg Becker Kurzbeschreibungen-Inhaltsangaben www.beckinfo.de Existenzgründer-Rating Die Person im Mittelpunkt, 2009, ISBN 9783837072846 Neben einer trag- und zukunftsfähigen

Existenzgründer Rating Dipl.Kfm. Jörg Becker Kurzbeschreibungen-Inhaltsangaben www.beckinfo.de Existenzgründer-Rating Die Person im Mittelpunkt, 2009, ISBN 9783837072846 Neben einer trag- und zukunftsfähigen

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Dow Jones am 13.06.08 im 1-min Chat

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Entdecken Sie das Potenzial.

Entdecken Sie das Potenzial. Für jedes Marktumfeld die passende Lösung. Strukturierte Produkte sind innovative und flexible Anlageinstrumente. Sie sind eine attraktive Alternative zu direkten Finanzanlagen

Entdecken Sie das Potenzial. Für jedes Marktumfeld die passende Lösung. Strukturierte Produkte sind innovative und flexible Anlageinstrumente. Sie sind eine attraktive Alternative zu direkten Finanzanlagen

Mehr Rendite bei weniger Risiko

Mehr Rendite bei weniger Risiko Depotoptimierung mit Hilfe der Markowitz-Methode 1 Wie treffen Sie Ihre Anlageentscheidungen? 2 Anlageentscheidungen ich kaufe mir die Zeitschrift FINANZTEST ich verlasse

Mehr Rendite bei weniger Risiko Depotoptimierung mit Hilfe der Markowitz-Methode 1 Wie treffen Sie Ihre Anlageentscheidungen? 2 Anlageentscheidungen ich kaufe mir die Zeitschrift FINANZTEST ich verlasse

Veranlagen Wertpapiere und Kapitalmarkt

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines