Seminar Finanzmathematik

|

|

|

- Hildegard Brahms

- vor 10 Jahren

- Abrufe

Transkript

1 Seminar Finanzmathematik Simulationen zur Black-Scholes Formel Seite 1 von 24

2 Zufallszahlen am Computer 3 Gleichverteilte Zufallszahlen 3 Weitere Verteilungen 3 Quadratische Verteilung 4 Normalverteilung 5 Random Walk 6 RandomWalk mit ±1 6 Optionspreis als Erwartungswert 7 Optionsarten 7 Call Optionswert als Erwartungswert 8 Optionspreis als Erwartungswert 8 Aktienkurse simulieren 10 Aktienkurs mit Normalverteilung 10 Aktienkurs mit Brownscher Bewegung 11 Genauigkeit 11 Black-Scholes Formel in der Theorie 13 Formel für Optionswert: 14 Formel im Quellcode: 14 Optionspreis im Laufe der Zeit 15 Black-Scholes Formel diskret 16 Handelsstrategie 16 Exotische Optionen 21 Look Back Option 21 Cash or Nothing Option 22 Quellen: 24 Seite 2 von 24

3 Zufallszahlen am Computer Gleichverteilte Zufallszahlen Funktion rnd Benutzt einen Algorithmus mit Startwert Für gleichen Startwert immer gleiche Zahlenfolge Relativ zufällig mit aktueller Zeit als Startwert Weitere Verteilungen Mittels eines Algorithmus, lässt sich die Gleichverteilung umformen in: Quadratische Verteilung Normalverteilung Exponentialverteilung Seite 3 von 24

4 Quadratische Verteilung Generiert aus Gleichverteilung mittels Algorithmus die quadratische Verteilung Function RandomSquared() As double dim d as double d=rnd*rnd if rnd<0.5 then Return d else Return -d end if End Function Anzeige skaliert von -1 bis 1 Seite 4 von 24

5 Normalverteilung Generiert aus Gleichverteilung mittels Algorithmus die Normalverteilung Bei Aufrufen ca. 68% der Werte betragsmäßig 1. Werte bis ca. 8,45 am Computer mit double. Function RandomNormal() As double dim w,z,v1,v2 as Double do V1 = 2.0 * rnd V2 = 2.0 * rnd w = v1 * v1 + v2 * v2 loop until w < 1.0 z = V1 * sqrt(-2.0 * log(w) / w) Return z End Function Anzeige skaliert von -7 bis 7 Seite 5 von 24

6 Random Walk Startwert 0 in vielen Durchläufen wird aktueller Wert um ein kleines Delta verändert Veränderung mit ±1 oder Normalverteilung Ergebnis mit Wurzel von n skaliert (n = Anzahl der Durchläufe) RandomWalk mit ±1 n Durchgänge jedesmal v ± 1 je nach Zufall Ergebnis skaliert mit Wurzel von r Liefert Zahl zwischen -sqrt(n) und +sqrt(n) Ergebnis annähernd Brownsche Bewegung Function RandomWalk (n as integer) As double dim i as integer dim v as integer v=0 for i=1 to n if rnd<0.5 then v=v+1 else v=v-1 end if next Return v/sqrt(n) End Function Seite 6 von 24

As double dim i as integer dim v as integer v=0 for i=1 to n if rnd<0.")

7 Random Walk ±1, Anzeige skaliert von -7 bis 7 Optionspreis als Erwartungswert Optionsarten Call und Put Optionen Europäische und amerikanische Optionen Wert der Europäischen Call Option als Erwartungswert im Martingalmaß beim Einlösen der Option. Seite 7 von 24

8 Call Optionswert als Erwartungswert Aktie gestiegen, Option im Geld Start Aktie gefallen, Option wertlos mögliche Aktienkurse Optionspreis als Erwartungswert Aktienkurs wird berechnet mit Brownscher Bewegung oder Normalverteilung. Wert der Option als Differenz zwischen Aktienpreis und Basispreis Durchschnitt der Preise ergeben abgezinst den Optionspreis. Seite 8 von 24

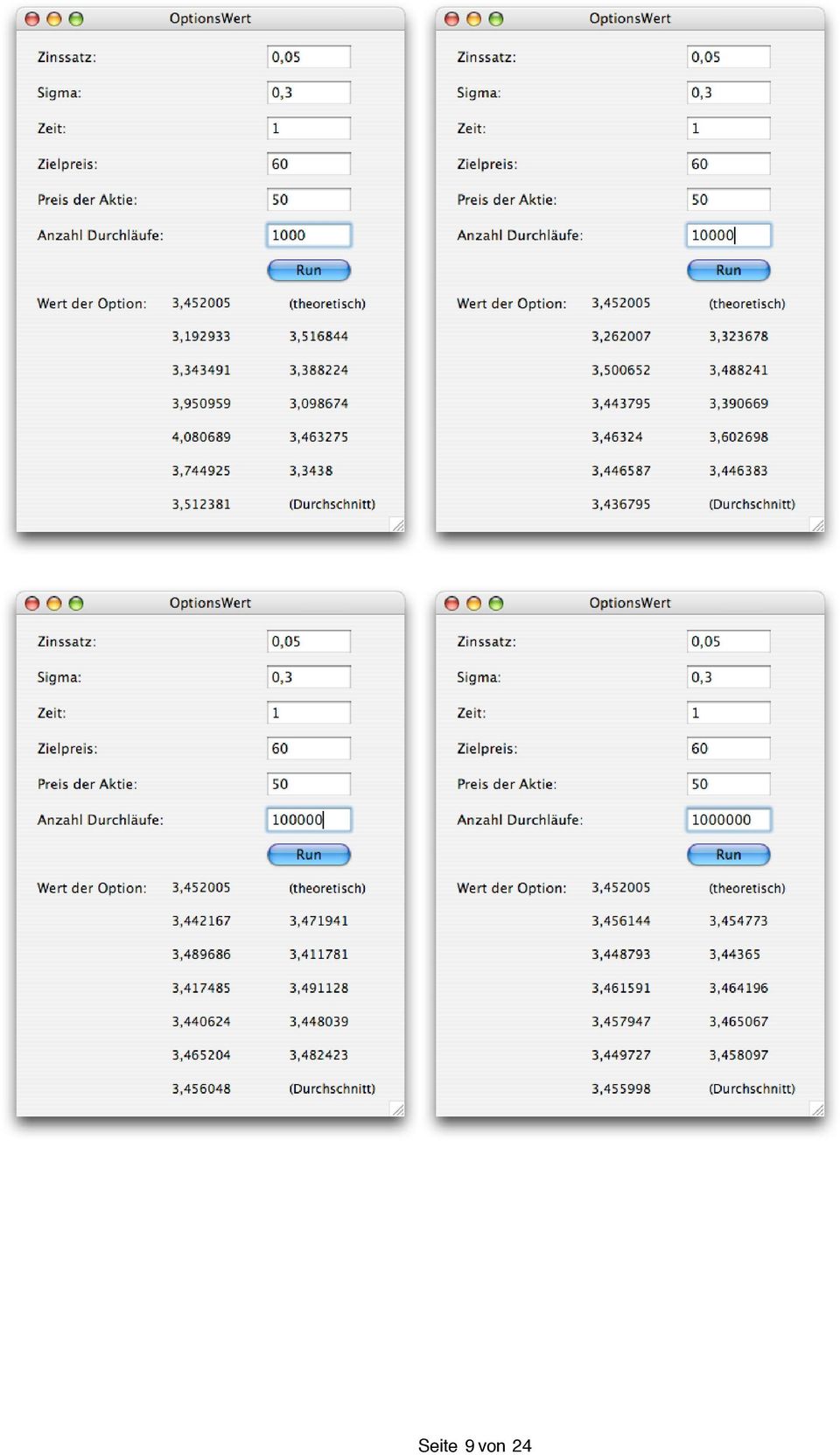

9 Seite 9 von 24

10 Durchläufe Optionswert , , , , , Theoretisch: 3, Aktienkurse simulieren 2 Möglichkeiten: Normalverteile Sprünge Random Walk Wir simulieren Aktienkurse für 1 Jahr: T = 1 Jahr für alle Rechnungen Aktienkurs mit Normalverteilung µ = Drift dieser Aktie, σ = Volatilität dieser Aktie Seite 10 von 24

11 Aktienkurs mit Brownscher Bewegung µ = Drift dieser Aktie, σ = Volatilität dieser Aktie Wt = Brownsche Bewegung Genauigkeit Diskretisierung bringt einen Verlust an Genauigkeit kleinere t für bessere Simulation Kleine Rundungsfehler des Computers summieren sich. Aktienkurs mit Normalverteilung und n=2000 Seite 11 von 24

12 Aktienkurs mit Random Walk und n=2000 Aktienkurs mit Normalverteilung und n=20 Seite 12 von 24

13 Aktienkurs mit Random Walk und n=20 Black-Scholes Formel in der Theorie Formel zur Bestimmung des Optionswertes im arbitragefreien Markt Selbstfinanzierende Handelsstrategie für ein Portfolio Wert der Option ist der Wert des Portfolios Portofolio enthält Aktien und Geld Geld wird geliehen um Aktien zu kaufen. Berechnung, wie viel Geld geliehen wird und wie viele Aktien erworben werden. Am Anfang der Laufzeit: keine Aktien keine Schulden Geldbetrag = Verkaufserlös der Option Kontinuierlicher Handel: Berechnung des neuen Anteils an Aktien und an Schulden. Änderung des Aktienbestandes Neuer Schuldenstand durch neuen Aktienanteil und Änderung Aktienkurs Neuer Portfoliowert = Optionswert zu diesem Zeitpunkt Seite 13 von 24

14 Am Ende der Laufzeit: Verkauf der Aktien Tilgung der Schulden Rest ist Optionswert Formel für Optionswert: Vereinfachung von b durch Abhängigkeit von a: Formel im Quellcode: an=log(s/k)+(r+sigma*sigma/2.0)*(tt-t) at=sigma*sqrt(tt-t) a=an/at b=a-sigma*sqrt(tt-t) FA=Math.NormalVerteilung(a) FB=Math.NormalVerteilung(b) Optionspreis=S*FA-K*exp(-r*(TT-t))*FB Seite 14 von 24

*(tt-t) at=sigma*sqrt(tt-t) a=an/at b=a-sigma*sqrt(tt-t) FA=Math.")

15 Optionspreis im Laufe der Zeit Preis der Option als Kurve in Abhängigkeit zur Zeit und zum Aktienpreis Konvergiert im Laufe der Zeit Am Ende 2 Halbgeraden: 0, wenn die Option aus dem Geld ist. Optionswert, wenn die Option im Geld ist. Seite 15 von 24

16 Black-Scholes Formel diskret Handelsstrategie Selbstfinanzierung Berechnung des Aktienanteiles und Geldanteiles am Portfolio mittels Black-Scholes Formel. Am Ende genügend Geld im Portfolio um Option auszuzahlen Endliche Auflösung von T in diskrete Abstände In der Simulation ist Δt konstant, in der realen Welt nicht. Differenz zwischen theoretischem Optionswert und erreichtem Portfoliowert Genauigkeit abhängig vom Δt Berechnung mit Formel: Bt = Schuldenstand, F(a) = Aktienanteil Seite 16 von 24

17 Fallender Aktienkurs mit Normalverteilung und 2000 Kursänderungen: Steigender Aktienkurs mit Normalverteilung und 2000 Kursänderungen: Seite 17 von 24

18 Fallender Aktienkurs mit Brownscher Bewegung und 2000 Kursänderungen: Steigender Aktienkurs mit Brownscher Bewegung und 2000 Kursänderungen: Seite 18 von 24

19 Steigender Aktienkurs mit Normalverteilung und 20 Kursänderungen: Fallender Aktienkurs mit Normalverteilung und 20 Kursänderungen: Man beachte den Fehler von 1,16 zwischen theoretischem Optionspreis und diskretem Optionspreis. Seite 19 von 24

20 Steigender Aktienkurs mit Brownscher Bewegung und 20 Kursänderungen: Fallender Aktienkurs mit Brownscher Bewegung und 20 Kursänderungen: Seite 20 von 24

21 Exotische Optionen Look Back Option Auszahlung ist die Differenz zwischen höchstem Aktienkurs während der Laufzeit und Aktienkurs am Ende. Insbesondere ist die Auszahlung 0, wenn der höchste Aktienkurs am Ende erreicht wird. Seite 21 von 24

22 Durchläufe Optionswert , , , , ,59054 Theoretisch: keine einfache Gleichung bekannt. Cash or Nothing Option Auszahlung 0, wenn Aktienpreis unter Basispreis Auszahlung 1, wenn Aktienpreis über Basispreis Grenzfall je nach Option (Irrelevant für den Preis vorher) Seite 22 von 24

23 Seite 23 von 24

24 Quellen: Tools for Computational Finance, Second Edition, Rüdiger Seydel Basisinformationen über die Vermögensanlagen in Wertpapieren, 6. Ausgabe vom Bank- Verlag GmbH, Köln. von Christian Schmitz Plaidter Straße 31a Nickenich Seite 24 von 24

Seminar Finanzmathematik

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel von Christian Schmitz Übersicht Zufallszahlen am Computer Optionspreis als Erwartungswert Aktienkurse simulieren Black-Scholes Formel Theorie

Seminar Finanzmathematik Simulationen zur Black-Scholes Formel von Christian Schmitz Übersicht Zufallszahlen am Computer Optionspreis als Erwartungswert Aktienkurse simulieren Black-Scholes Formel Theorie

Aufgaben Brealey/Myers [2003], Kapitel 21

![Aufgaben Brealey/Myers [2003], Kapitel 21](/thumbs/25/5752225.jpg "Aufgaben Brealey/Myers [2003], Kapitel 21") Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Quiz: 1, 2, 4, 6, 7, 10 Practice Questions: 1, 3, 5, 6, 7, 10, 12, 13 Folie 0 Lösung Quiz 7: a. Das Optionsdelta ergibt sich wie folgt: Spanne der möglichen Optionspreise Spanne der möglichen Aktienkurs

Anhand des bereits hergeleiteten Models erstellen wir nun mit der Formel

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Ausarbeitung zum Proseminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn zum Thema Simulation des Anlagenpreismodels von Simon Uphus im WS 09/10 Zusammenfassung

Das Black-Scholes Marktmodell

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Das Black-Scholes Marktmodell Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. April 2011 1 / 14 Gliederung 1 Einleitung Fortgeschrittene Finanzmathematik einfach erklärt

Derivate und Bewertung

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

. Dr. Daniel Sommer Marie-Curie-Str. 0 6049 Frankfurt am Main Klausur Derivate und Bewertung.......... Wintersemester 006/07 Klausur Derivate und Bewertung Wintersemester 006/07 Aufgabe 1: Statische Optionsstrategien

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Einleitung. Das Ein-Perioden-Modell ist das einfachste. von derivaten Finanzinstrumenten (hier: Optionen) zu erklären.

zu erklären.") Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

Einleitung Das Ein-Perioden-Modell ist das einfachste Modell, um die Idee der Preisgebung von derivaten Finanzinstrumenten (hier: Optionen) zu erklären. naive Idee der Optionspreisbestimmung: Erwartungswertprinzip

Aufgaben Brealey/Myers [2003], Kapitel 20

![Aufgaben Brealey/Myers [2003], Kapitel 20](/thumbs/33/16561217.jpg "Aufgaben Brealey/Myers [2003], Kapitel 20") Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Folie 0 Quiz: 1, 2, 3, 4, 5, 8, 9, 11, 12, 13, 14 Practice Questions: 2, 3, 4, 5, 6, 8, 9, 11, 13, 14, 15, 17, 18, 21 Challenge Questions: 2 Folie 1 Lösungshinweis zu Quiz 4: Put-Call Parität: Fälligkeit

Musterlösung Übung 3

Musterlösung Übung 3 http://www.hoadley.net/options/ http://www.eeh.ee.ethz.ch/en/power/power-systems-laboratory/services 1. Optionsbewertung nach Black / Scholes a) Bewerten Sie eine Call-Option mit den

Musterlösung Übung 3 http://www.hoadley.net/options/ http://www.eeh.ee.ethz.ch/en/power/power-systems-laboratory/services 1. Optionsbewertung nach Black / Scholes a) Bewerten Sie eine Call-Option mit den

Musterlösung Übung 2

Musterlösung Übung 2 http://www.hoadley.net/options/ http://www.eeh.ee.ethz.ch/en/power/power-systems-laboratory/services 1. Optionsbewertung nach Black / Scholes a) Bewerten Sie eine Call-Option mit den

Musterlösung Übung 2 http://www.hoadley.net/options/ http://www.eeh.ee.ethz.ch/en/power/power-systems-laboratory/services 1. Optionsbewertung nach Black / Scholes a) Bewerten Sie eine Call-Option mit den

Internationale Finanzierung 7. Optionen

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Übersicht Kapitel 7: 7.1. Einführung 7.2. Der Wert einer Option 7.3. Regeln für Optionspreise auf einem arbitragefreien Markt 7.3.1. Regeln für Calls 7.3.2. Regeln für Puts 7.3.3. Die Put Call Parität

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

3.6Derivate Finanzinstrumente

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

3.6Derivate Finanzinstrumente S.1 Quelle: http://www.eurexchange.com/resources/web_based_training/futures_optionen/index.html S.2 Der Inhaber eines Optionsscheins(Warrant)hat das Recht, während einer bestimmten

Finanzmanagement 5. Optionen

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Übersicht Kapitel 5: 5.1. Einführung 5.2. Der Wert einer Option 5.3. Regeln für Optionspreise auf einem arbitragefreien Markt 5.3.1. Regeln für Calls 5.3.2. Regeln für Puts 5.3.3. Die Put Call Parität

Kurzbeschreibung. Eingaben zur Berechnung. Das Optionspreismodell. Mit dem Eurex-OptionMaster können Sie

Kurzbeschreibung Mit dem Eurex-OptionMaster können Sie - theoretische Optionspreise - Optionskennzahlen ( Griechen ) und - implizite Volatilitäten von Optionen berechnen und die errechneten Preise bei

Kurzbeschreibung Mit dem Eurex-OptionMaster können Sie - theoretische Optionspreise - Optionskennzahlen ( Griechen ) und - implizite Volatilitäten von Optionen berechnen und die errechneten Preise bei

Bewertung von Barriere Optionen im CRR-Modell

Bewertung von Barriere Optionen im CRR-Modell Seminararbeit von Susanna Wankmueller. April 00 Barriere Optionen sind eine Sonderform von Optionen und gehören zu den exotischen Optionen. Sie dienen dazu,

Bewertung von Barriere Optionen im CRR-Modell Seminararbeit von Susanna Wankmueller. April 00 Barriere Optionen sind eine Sonderform von Optionen und gehören zu den exotischen Optionen. Sie dienen dazu,

Volatilitätsstrategie mit Optionen

MT AG MANAGING TECHNOLOGY IMPROVING BUSINESS PERFORMANCE Volatilitätsstrategie mit Optionen Referent: Guido Neander, Senior-Berater, MT AG, Ratingen Agenda Begriffsdefinitionen Optionen Volatilität Preisbestimmungsfaktoren

MT AG MANAGING TECHNOLOGY IMPROVING BUSINESS PERFORMANCE Volatilitätsstrategie mit Optionen Referent: Guido Neander, Senior-Berater, MT AG, Ratingen Agenda Begriffsdefinitionen Optionen Volatilität Preisbestimmungsfaktoren

Notationen. Burkhard Weiss Futures & Optionen Folie 2

Optionspreismodelle Notationen S t : X: T: t: S T : r: C: P: c: p: s: aktueller Aktienkurs Ausübungspreis (Rest-)laufzeit der Option Bewertungszeitpunkt Aktienkurs bei Verfall risikofreier Zinssatz Preis

Optionspreismodelle Notationen S t : X: T: t: S T : r: C: P: c: p: s: aktueller Aktienkurs Ausübungspreis (Rest-)laufzeit der Option Bewertungszeitpunkt Aktienkurs bei Verfall risikofreier Zinssatz Preis

Monte-Carlo-Simulationen mit Copulas. Kevin Schellkes und Christian Hendricks 29.08.2011

Kevin Schellkes und Christian Hendricks 29.08.2011 Inhalt Der herkömmliche Ansatz zur Simulation logarithmischer Renditen Ansatz zur Simulation mit Copulas Test und Vergleich der beiden Verfahren Fazit

Kevin Schellkes und Christian Hendricks 29.08.2011 Inhalt Der herkömmliche Ansatz zur Simulation logarithmischer Renditen Ansatz zur Simulation mit Copulas Test und Vergleich der beiden Verfahren Fazit

Private Banking. Region Ost. Risikomanagement und Ertragsverbesserung durch Termingeschäfte

Private Banking Region Ost Risikomanagement und Ertragsverbesserung durch Termingeschäfte Ihre Ansprechpartner Deutsche Bank AG Betreuungscenter Derivate Region Ost Vermögensverwaltung Unter den Linden

Private Banking Region Ost Risikomanagement und Ertragsverbesserung durch Termingeschäfte Ihre Ansprechpartner Deutsche Bank AG Betreuungscenter Derivate Region Ost Vermögensverwaltung Unter den Linden

Wichtige Begriffe in der Finanzmathematik

Wichtige Begriffe in der Finanzmathematik Forward: Kontrakt, ein Finanzgut zu einem fest vereinbarten Zeitpunkt bzw. innerhalb eines Zeitraums zu einem vereinbarten Erfüllungspreis zu kaufen bzw. verkaufen.

Wichtige Begriffe in der Finanzmathematik Forward: Kontrakt, ein Finanzgut zu einem fest vereinbarten Zeitpunkt bzw. innerhalb eines Zeitraums zu einem vereinbarten Erfüllungspreis zu kaufen bzw. verkaufen.

Optionsbewertung. Christof Heuer und Fabian Lenz. 2. Februar 2009

nach Black-Scholes mit sprüngen 2. Februar 2009 nach Black-Scholes mit sprüngen Inhaltsverzeichnis 1 Einleitung Optionsarten Modellannahmen 2 Aktienmodell Beispiele für e ohne Sprung 3 nach Black-Scholes

nach Black-Scholes mit sprüngen 2. Februar 2009 nach Black-Scholes mit sprüngen Inhaltsverzeichnis 1 Einleitung Optionsarten Modellannahmen 2 Aktienmodell Beispiele für e ohne Sprung 3 nach Black-Scholes

Übungsaufgaben Tilgungsrechnung

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

1 Zusatzmaterialien zu Finanz- und Wirtschaftsmathematik im Unterricht, Band 1 Übungsaufgaben Tilgungsrechnung Überarbeitungsstand: 1.März 2016 Die grundlegenden Ideen der folgenden Aufgaben beruhen auf

INVEST 2011 - Volker Meinel. Hebelprodukte der BNP Paribas im vergleichenden Überblick

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

INVEST 2011 - Volker Meinel Hebelprodukte der BNP Paribas im vergleichenden Überblick Agenda Wertpapiere fürs Trading: 1. Turbo Optionsscheine 2. Mini Futures 3. Unlimited Turbos 25/03/2011 2 Turbo Optionsscheine

Übung zu Forwards, Futures & Optionen

Übung zu Forwards, Futures & Optionen Vertiefungsstudium Finanzwirtschaft Dr. Eric Nowak SS 2001 Finanzwirtschaft Wahrenburg 15.05.01 1 Aufgabe 1: Forward auf Zerobond Wesentliche Eckpunkte des Forwardgeschäfts:

Übung zu Forwards, Futures & Optionen Vertiefungsstudium Finanzwirtschaft Dr. Eric Nowak SS 2001 Finanzwirtschaft Wahrenburg 15.05.01 1 Aufgabe 1: Forward auf Zerobond Wesentliche Eckpunkte des Forwardgeschäfts:

Ausarbeitung des Seminarvortrags zum Thema

Ausarbeitung des Seminarvortrags zum Thema Anlagepreisbewegung zum Seminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn von Imke Meyer im W9/10 Anlagepreisbewegung

Ausarbeitung des Seminarvortrags zum Thema Anlagepreisbewegung zum Seminar Finanzmathematische Modelle und Simulationen bei Raphael Kruse und Prof. Dr. Wolf-Jürgen Beyn von Imke Meyer im W9/10 Anlagepreisbewegung

Financial Engineering....eine Einführung

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Melanie Kaspar, Prof. Dr. B. Grabowski 1

7. Hypothesentests Ausgangssituation: Man muss sich zwischen 2 Möglichkeiten (=Hypothesen) entscheiden. Diese Entscheidung soll mit Hilfe von Beobachtungen ( Stichprobe ) getroffen werden. Die Hypothesen

7. Hypothesentests Ausgangssituation: Man muss sich zwischen 2 Möglichkeiten (=Hypothesen) entscheiden. Diese Entscheidung soll mit Hilfe von Beobachtungen ( Stichprobe ) getroffen werden. Die Hypothesen

So wähle ich die EINE richtige Option aus

So wähle ich die EINE richtige Option aus Rainer Heißmann, Dresden, 16.01.2016 Experten. Sicherheit. Kompetenz. So wähle ich die EINE richtige Option aus Seite 2 von 18 Geld machen Voltaire (französischer

So wähle ich die EINE richtige Option aus Rainer Heißmann, Dresden, 16.01.2016 Experten. Sicherheit. Kompetenz. So wähle ich die EINE richtige Option aus Seite 2 von 18 Geld machen Voltaire (französischer

Aktien, Optionen (und Credit Default Swaps)

") Aktien, Optionen (und s) Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. Februar 2009 1 / 7 Gliederung 1 Was ist Finanzmathematik Denkweise im Umgang mit Finanzprodukten

Aktien, Optionen (und s) Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 8. Februar 2009 1 / 7 Gliederung 1 Was ist Finanzmathematik Denkweise im Umgang mit Finanzprodukten

Erweiterung der Aufgabe. Die Notenberechnung soll nicht nur für einen Schüler, sondern für bis zu 35 Schüler gehen:

VBA Programmierung mit Excel Schleifen 1/6 Erweiterung der Aufgabe Die Notenberechnung soll nicht nur für einen Schüler, sondern für bis zu 35 Schüler gehen: Es müssen also 11 (B L) x 35 = 385 Zellen berücksichtigt

VBA Programmierung mit Excel Schleifen 1/6 Erweiterung der Aufgabe Die Notenberechnung soll nicht nur für einen Schüler, sondern für bis zu 35 Schüler gehen: Es müssen also 11 (B L) x 35 = 385 Zellen berücksichtigt

VALUATION Übung 5 Terminverträge und Optionen. Adrian Michel Universität Bern

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

VALUATION Übung 5 Terminverträge und Optionen Adrian Michel Universität Bern Aufgabe Tom & Jerry Aufgabe > Terminpreis Tom F Tom ( + R) = 955'000 ( + 0.06) = 99'87. 84 T = S CHF > Monatliche Miete Jerry

Die Black-Scholes-Gleichung

Die Black-Scholes-Gleichung Franziska Merk 22.06.2012 Outline Optionen 1 Optionen 2 3 Optionen Eine Kaufoption ist ein Recht, eine Aktie zu einem heute (t=0) festgelegten Preis E an einem zukünftigen Zeitpunkt

Die Black-Scholes-Gleichung Franziska Merk 22.06.2012 Outline Optionen 1 Optionen 2 3 Optionen Eine Kaufoption ist ein Recht, eine Aktie zu einem heute (t=0) festgelegten Preis E an einem zukünftigen Zeitpunkt

R ist freie Software und kann von der Website. www.r-project.org

R R ist freie Software und kann von der Website heruntergeladen werden. www.r-project.org Nach dem Herunterladen und der Installation von R kann man R durch Doppelklicken auf das R-Symbol starten. R wird

R R ist freie Software und kann von der Website heruntergeladen werden. www.r-project.org Nach dem Herunterladen und der Installation von R kann man R durch Doppelklicken auf das R-Symbol starten. R wird

Einführung in die Optionspreisbewertung

Einführung in die Optionspreisbewertung Bonn, Juni 2011 MAF BN SS 2011 Huong Nguyen Gliederung Einführung Definition der Parameter Zwei Komponente zur Ermittlung der Optionsprämie Callwert-Kurve Wirkungen

Einführung in die Optionspreisbewertung Bonn, Juni 2011 MAF BN SS 2011 Huong Nguyen Gliederung Einführung Definition der Parameter Zwei Komponente zur Ermittlung der Optionsprämie Callwert-Kurve Wirkungen

Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S;

an einen Schuldner ausgeliehener Geldbetrag S;") 1 5.3. Tilgungsrechnung Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S; Bezeichnung: S... Schuld, Darlehen, Kredit

1 5.3. Tilgungsrechnung Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S; Bezeichnung: S... Schuld, Darlehen, Kredit

Finanzmathematik - Wintersemester 2007/08. http://code.google.com/p/mitgetexed/

Finanzmathematik - Wintersemester 2007/08 http://code.google.com/p/mitgetexed/ Stand: 4. November 2007 Inhaltsverzeichnis 1 Motivation und erste Begriffe 2 2 Endliche Finanzmärkte 4 3 Das Cox-Ross-Rubinstein-Modell

Finanzmathematik - Wintersemester 2007/08 http://code.google.com/p/mitgetexed/ Stand: 4. November 2007 Inhaltsverzeichnis 1 Motivation und erste Begriffe 2 2 Endliche Finanzmärkte 4 3 Das Cox-Ross-Rubinstein-Modell

Aktienanleihe. Konstruktion, Kursverhalten und Produktvarianten. 18.02.2015 Christopher Pawlik

Aktienanleihe Konstruktion, Kursverhalten und Produktvarianten 18.02.2015 Christopher Pawlik 2 Agenda 1. Strukturierung der Aktienanleihe 04 2. Ausstattungsmerkmale der Aktienanleihen 08 3. Verhalten im

Aktienanleihe Konstruktion, Kursverhalten und Produktvarianten 18.02.2015 Christopher Pawlik 2 Agenda 1. Strukturierung der Aktienanleihe 04 2. Ausstattungsmerkmale der Aktienanleihen 08 3. Verhalten im

Optionen am Beispiel erklärt

Optionen am Beispiel erklärt Long Call Short Call Long Put Short Put von Jens Kürschner Grundlagen 2 Definition einer Option Eine Option bezeichnet in der Wirtschaft ein Recht, eine bestimmte Sache zu

Optionen am Beispiel erklärt Long Call Short Call Long Put Short Put von Jens Kürschner Grundlagen 2 Definition einer Option Eine Option bezeichnet in der Wirtschaft ein Recht, eine bestimmte Sache zu

Positionstrading. am 27.2.2012. Webinarbeginn um 19:00 Uhr. email des PTT: [email protected] 27.2.2012 1

am 27.2.2012 Webinarbeginn um 19:00 Uhr email des PTT: [email protected] 27.2.2012 1 Agenda für das Webinar am 27.2.2012: Depotcheck: Besprechung der laufenden Positionen (Auswahl) Ordercheck:

am 27.2.2012 Webinarbeginn um 19:00 Uhr email des PTT: [email protected] 27.2.2012 1 Agenda für das Webinar am 27.2.2012: Depotcheck: Besprechung der laufenden Positionen (Auswahl) Ordercheck:

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Quantilsschätzung als Werkzeug zur VaR-Berechnung

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, [email protected] Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Quantilsschätzung als Werkzeug zur VaR-Berechnung Ralf Lister, Aktuar, [email protected] Zusammenfassung: Zwei Fälle werden betrachtet und die jeweiligen VaR-Werte errechnet. Im ersten Fall wird

Spekulation ist die meist kurzfristige, gewinnorientierte Ausnutzung erwarteter Preisänderungen.

2. Spekulation Spekulation ist die meist kurzfristige, gewinnorientierte Ausnutzung erwarteter Preisänderungen. Dazu kann auf verschiedene Szenarien spekuliert werden: ( nur eine Auswahl ) Spekulation

2. Spekulation Spekulation ist die meist kurzfristige, gewinnorientierte Ausnutzung erwarteter Preisänderungen. Dazu kann auf verschiedene Szenarien spekuliert werden: ( nur eine Auswahl ) Spekulation

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

SS 2014 Torsten Schreiber 204 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei der Rentenrechnung geht es um aus einem angesparten Kapital bzw. um um das Kapital aufzubauen, die innerhalb

Derivatebewertung im Binomialmodell

Derivatebewertung im Binomialmodell Roland Stamm 27. Juni 2013 Roland Stamm 1 / 24 Agenda 1 Einleitung 2 Binomialmodell mit einer Periode 3 Binomialmodell mit mehreren Perioden 4 Kritische Würdigung und

Derivatebewertung im Binomialmodell Roland Stamm 27. Juni 2013 Roland Stamm 1 / 24 Agenda 1 Einleitung 2 Binomialmodell mit einer Periode 3 Binomialmodell mit mehreren Perioden 4 Kritische Würdigung und

Errata. Grundlagen der Finanzierung. verstehen berechnen entscheiden. Geyer/Hanke/Littich/Nettekoven 1. Auflage, Linde Verlag, Wien, 2003

Errata in Grundlagen der Finanzierung verstehen berechnen entscheiden Geyer/Hanke/Littich/Nettekoven 1. Auflage, Linde Verlag, Wien, 2003 Stand 10. April 2006 Änderungen sind jeweils fett hervorgehoben.

Errata in Grundlagen der Finanzierung verstehen berechnen entscheiden Geyer/Hanke/Littich/Nettekoven 1. Auflage, Linde Verlag, Wien, 2003 Stand 10. April 2006 Änderungen sind jeweils fett hervorgehoben.

Einfache Derivate. Stefan Raminger. 4. Dezember 2007. 2 Arten von Derivaten 3 2.1 Forward... 3 2.2 Future... 4 2.3 Optionen... 5

Einfache Derivate Stefan Raminger 4. Dezember 2007 Inhaltsverzeichnis 1 Begriffsbestimmungen 1 2 Arten von Derivaten 3 2.1 Forward..................................... 3 2.2 Future......................................

Einfache Derivate Stefan Raminger 4. Dezember 2007 Inhaltsverzeichnis 1 Begriffsbestimmungen 1 2 Arten von Derivaten 3 2.1 Forward..................................... 3 2.2 Future......................................

Erster Prüfungsteil: Aufgabe 1

Erster Prüfungsteil: Aufgabe 1 a) Kreuze an, wie viele Minuten du ungefähr seit deiner Geburt gelebt hast.! 80 000 000! 8 000 000! 800 000! 80 000! 8 000 b) Bei einer Durchschnittsgeschwindigkeit von 80

Erster Prüfungsteil: Aufgabe 1 a) Kreuze an, wie viele Minuten du ungefähr seit deiner Geburt gelebt hast.! 80 000 000! 8 000 000! 800 000! 80 000! 8 000 b) Bei einer Durchschnittsgeschwindigkeit von 80

Projekt Finanzmathematik: Derivative und strukturierte Finanzprodukte

: Derivative und strukturierte Finanzprodukte Institut für Finanzmathematik Johannes Kepler Universität Linz 10. Jänner 2008 Wesentliche Fragen Was sind Derivate? Was sind strukturierte Finanzprodukte

: Derivative und strukturierte Finanzprodukte Institut für Finanzmathematik Johannes Kepler Universität Linz 10. Jänner 2008 Wesentliche Fragen Was sind Derivate? Was sind strukturierte Finanzprodukte

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Excel Funktionen durch eigene Funktionen erweitern.

Excel Funktionen durch eigene Funktionen erweitern. Excel bietet eine große Anzahl an Funktionen für viele Anwendungsbereiche an. Doch es kommt hin und wieder vor, dass man die eine oder andere Funktion

Excel Funktionen durch eigene Funktionen erweitern. Excel bietet eine große Anzahl an Funktionen für viele Anwendungsbereiche an. Doch es kommt hin und wieder vor, dass man die eine oder andere Funktion

Computational Finance

Computational Finance Kapitel 2.1: Einführung in die Simulation Prof. Dr. Thorsten Poddig Lehrstuhl für Allgemeine Betriebswirtschaftslehre, insbes. Finanzwirtschaft Universität Bremen Hochschulring 4

Computational Finance Kapitel 2.1: Einführung in die Simulation Prof. Dr. Thorsten Poddig Lehrstuhl für Allgemeine Betriebswirtschaftslehre, insbes. Finanzwirtschaft Universität Bremen Hochschulring 4

Dynamik von Optionen

Dynamik von Optionen Plan Der Optionspreis und seine Einflussfaktoren Wert des Calls / Puts bei unterschiedlichen Marktbedingungen Änderung des Optionspreises bei Änderung eines oder mehrerer Einflussfaktoren

Dynamik von Optionen Plan Der Optionspreis und seine Einflussfaktoren Wert des Calls / Puts bei unterschiedlichen Marktbedingungen Änderung des Optionspreises bei Änderung eines oder mehrerer Einflussfaktoren

Wir arbeiten mit Zufallszahlen

Abb. 1: Bei Kartenspielen müssen zu Beginn die Karten zufällig ausgeteilt werden. Wir arbeiten mit Zufallszahlen Jedesmal wenn ein neues Patience-Spiel gestartet wird, muss das Computerprogramm die Karten

Abb. 1: Bei Kartenspielen müssen zu Beginn die Karten zufällig ausgeteilt werden. Wir arbeiten mit Zufallszahlen Jedesmal wenn ein neues Patience-Spiel gestartet wird, muss das Computerprogramm die Karten

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

Aufgaben zur Vorlesung Finanzmanagement

Aufgaben zur Vorlesung Finanzmanagement B. rke FH Gelsenkirchen, Abteilung Bocholt February 4, 006 Aufgabenblatt: "Bewertung von Optionen" 1 Lösungshinweise 1 uropean Put Option Zeichnen Sie den einer

Aufgaben zur Vorlesung Finanzmanagement B. rke FH Gelsenkirchen, Abteilung Bocholt February 4, 006 Aufgabenblatt: "Bewertung von Optionen" 1 Lösungshinweise 1 uropean Put Option Zeichnen Sie den einer

Bewertung von europäischen und amerikanischen Optionen

Bewertung von europäischen und amerikanischen en 1. Vortrag - Einführung Technische Universität Berlin Institut für Mathematik 8. November 2007 Inhaltsverzeichnis 1 Definitionen amerikanische / europäische

Bewertung von europäischen und amerikanischen en 1. Vortrag - Einführung Technische Universität Berlin Institut für Mathematik 8. November 2007 Inhaltsverzeichnis 1 Definitionen amerikanische / europäische

Aktien, D Derivate, A Arbitrage Kursverläufe des DAX: Tagesgang 5.1.2011-1a -

: Eine Einführung in die moderne Finanzmathematik Prof. Dr. Dietmar Pfeifer Institut für Mathematik chwerpunkt Versicherungs- und Finanzmathematik Kursverläufe des DA: agesgang 5.1.2011-1a - Kursverläufe

: Eine Einführung in die moderne Finanzmathematik Prof. Dr. Dietmar Pfeifer Institut für Mathematik chwerpunkt Versicherungs- und Finanzmathematik Kursverläufe des DA: agesgang 5.1.2011-1a - Kursverläufe

Optionsstrategien. Die wichtigsten marktorientierte Strategien 12.05.2014. Jennifer Wießner

Optionsstrategien Die wichtigsten marktorientierte Strategien Jennifer Wießner Yetkin Uslu 12.05.2014 Gliederung Grundlagen Definition einer Option Begriffsbestimmungen Optionen Put Option Call Option

Optionsstrategien Die wichtigsten marktorientierte Strategien Jennifer Wießner Yetkin Uslu 12.05.2014 Gliederung Grundlagen Definition einer Option Begriffsbestimmungen Optionen Put Option Call Option

Finanzmathematik. Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Value at Risk Einführung

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim [email protected] Institut für Wirtschaftsinformatik Leibniz Universität Hannover

Value at Risk Einführung Veranstaltung Risk Management & Computational Finance Dipl.-Ök. Hans-Jörg von Mettenheim [email protected] Institut für Wirtschaftsinformatik Leibniz Universität Hannover

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Aktienbestand und Aktienhandel

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Überblick. Lineares Suchen

Komplexität Was ist das? Die Komplexität eines Algorithmus sei hierbei die Abschätzung des Aufwandes seiner Realisierung bzw. Berechnung auf einem Computer. Sie wird daher auch rechnerische Komplexität

Komplexität Was ist das? Die Komplexität eines Algorithmus sei hierbei die Abschätzung des Aufwandes seiner Realisierung bzw. Berechnung auf einem Computer. Sie wird daher auch rechnerische Komplexität

Formelsammlung zur Kreisgleichung

zur Kreisgleichung Julia Wolters 6. Oktober 2008 Inhaltsverzeichnis 1 Allgemeine Kreisgleichung 2 1.1 Berechnung des Mittelpunktes und Radius am Beispiel..... 3 2 Kreis und Gerade 4 2.1 Sekanten, Tangenten,

zur Kreisgleichung Julia Wolters 6. Oktober 2008 Inhaltsverzeichnis 1 Allgemeine Kreisgleichung 2 1.1 Berechnung des Mittelpunktes und Radius am Beispiel..... 3 2 Kreis und Gerade 4 2.1 Sekanten, Tangenten,

Hedging. Andreas Eichler, Christian Irrgeher. 13. Februar 2011. Institut für Finanzmathematik Johannes Kepler Universität Linz

Was bedeutet? Andreas Eichler, Christian Irrgeher Institut für Finanzmathematik Johannes Kepler Universität Linz 13. Februar 2011 1 / 7 Was bedeutet? Gliederung 1 Was bedeutet? 2 3 Marktmodell von Black

Was bedeutet? Andreas Eichler, Christian Irrgeher Institut für Finanzmathematik Johannes Kepler Universität Linz 13. Februar 2011 1 / 7 Was bedeutet? Gliederung 1 Was bedeutet? 2 3 Marktmodell von Black

Simulation von Zinsentwicklungen und Bewertung von gängigen Finanzprodukten

Simulation von Zinsentwicklungen und Bewertung von gängigen Finanzprodukten Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 1. Februar 2010 1 / 7 Gliederung 1 Was ist Finanzmathematik

Simulation von Zinsentwicklungen und Bewertung von gängigen Finanzprodukten Andreas Eichler Institut für Finanzmathematik Johannes Kepler Universität Linz 1. Februar 2010 1 / 7 Gliederung 1 Was ist Finanzmathematik

Lösungshinweise zum Aufgabenteil aus Kapitel 6

Lösungshinweise zum Aufgabenteil aus Kapitel 6 Aufgabe 6.A Zu 1. Ein Export nach Europa ist dann von Vorteil, wenn der US$- -Wechselkurs größer als Eins ist, d. h. wenn man für einen Euro mehr als einen

Lösungshinweise zum Aufgabenteil aus Kapitel 6 Aufgabe 6.A Zu 1. Ein Export nach Europa ist dann von Vorteil, wenn der US$- -Wechselkurs größer als Eins ist, d. h. wenn man für einen Euro mehr als einen

n 0 1 2 3 4 5 6 7 8 9 10 11 12 S n 1250 1244, 085 1214, 075 1220, 136 1226, 167 Nach einem Jahr beträgt der Schuldenstand ca. 1177,09.

Gymnasium Leichlingen 10a M Lö 2007/08.2 2/2 Aufgaben/Lösungen der Klassenarbeit Nr. 4 von Fr., 2008-04-25 2 45 Aufgabe 1: Die A-Bank bietet Kredite zu einem Zinssatz von 6% pro Jahr an. Ein privater Keditvermittler

Gymnasium Leichlingen 10a M Lö 2007/08.2 2/2 Aufgaben/Lösungen der Klassenarbeit Nr. 4 von Fr., 2008-04-25 2 45 Aufgabe 1: Die A-Bank bietet Kredite zu einem Zinssatz von 6% pro Jahr an. Ein privater Keditvermittler

Optionskennzahlen. 1 Man beachte, daß die mittels dieser Verhältnisse berechneten Veränderungen nur für kleine Veränderungen rich-

Optionskennzahlen 1 Einführung Die Abhängigkeit des Optionspreises von den verschiedenen Parametern wird analysiert, indem diese marginal 1 verändert und ins Verhältnis zu der daraus resultierenden Veränderung

Optionskennzahlen 1 Einführung Die Abhängigkeit des Optionspreises von den verschiedenen Parametern wird analysiert, indem diese marginal 1 verändert und ins Verhältnis zu der daraus resultierenden Veränderung

Algorithmen und Datenstrukturen

Algorithmen und Datenstrukturen Dipl. Inform. Andreas Wilkens 1 Organisatorisches Freitag, 05. Mai 2006: keine Vorlesung! aber Praktikum von 08.00 11.30 Uhr (Gruppen E, F, G, H; Vortestat für Prototyp)

Algorithmen und Datenstrukturen Dipl. Inform. Andreas Wilkens 1 Organisatorisches Freitag, 05. Mai 2006: keine Vorlesung! aber Praktikum von 08.00 11.30 Uhr (Gruppen E, F, G, H; Vortestat für Prototyp)

6.2 Scan-Konvertierung (Scan Conversion)

") 6.2 Scan-Konvertierung (Scan Conversion) Scan-Konvertierung ist die Rasterung von einfachen Objekten (Geraden, Kreisen, Kurven). Als Ausgabemedium dient meist der Bildschirm, der aus einem Pixelraster

6.2 Scan-Konvertierung (Scan Conversion) Scan-Konvertierung ist die Rasterung von einfachen Objekten (Geraden, Kreisen, Kurven). Als Ausgabemedium dient meist der Bildschirm, der aus einem Pixelraster

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Zahlen und das Hüten von Geheimnissen (G. Wiese, 23. April 2009)

") Zahlen und das Hüten von Geheimnissen (G. Wiese, 23. April 2009) Probleme unseres Alltags E-Mails lesen: Niemand außer mir soll meine Mails lesen! Geld abheben mit der EC-Karte: Niemand außer mir soll

Zahlen und das Hüten von Geheimnissen (G. Wiese, 23. April 2009) Probleme unseres Alltags E-Mails lesen: Niemand außer mir soll meine Mails lesen! Geld abheben mit der EC-Karte: Niemand außer mir soll

PVL 3 - Roulette. (5 Punkte) Abgabe bis 20.12.2015

Abgabe bis 20.12.2015") PVL 3 - Roulette (5 Punkte) Abgabe bis 20.12.2015 Beim Roulette wird in jeder Runde eine von 37 Zahlen (0-36) ausgespielt. Dabei können Geldbeträge direkt auf eine Zahl zwischen 1 und 36 gesetzt werden

PVL 3 - Roulette (5 Punkte) Abgabe bis 20.12.2015 Beim Roulette wird in jeder Runde eine von 37 Zahlen (0-36) ausgespielt. Dabei können Geldbeträge direkt auf eine Zahl zwischen 1 und 36 gesetzt werden

Tangentengleichung. Wie lautet die Geradengleichung für die Tangente, y T =? Antwort:

Tangentengleichung Wie Sie wissen, gibt die erste Ableitung einer Funktion deren Steigung an. Betrachtet man eine fest vorgegebene Stelle, gibt f ( ) also die Steigung der Kurve und somit auch die Steigung

Tangentengleichung Wie Sie wissen, gibt die erste Ableitung einer Funktion deren Steigung an. Betrachtet man eine fest vorgegebene Stelle, gibt f ( ) also die Steigung der Kurve und somit auch die Steigung

Optionen, Futures und andere Derivate Das Übungsbuch. John C. Hull

Optionen, Futures und andere Derivate Das Übungsbuch 9., aktualisierte Aulage John C. Hull Fachliche Betreuung der deutschen Übersetzung durch Dr. Wolfgang Mader und Dr. Marc Wagner Praktische Fragestellungen

Optionen, Futures und andere Derivate Das Übungsbuch 9., aktualisierte Aulage John C. Hull Fachliche Betreuung der deutschen Übersetzung durch Dr. Wolfgang Mader und Dr. Marc Wagner Praktische Fragestellungen

Wie teuer ist der Verzicht auf eine Zinsdifferenz von 0,5% über die gesamte Laufzeit?

Martin Cremer Finanzmathematiker Wie teuer ist der Verzicht auf eine Zinsdifferenz von 0,5% über die gesamte Laufzeit? Kornwestheim 2008 Prisma 2008 Martin Cremer Finanzmathematiker Präambel Ausgangspunkt

Martin Cremer Finanzmathematiker Wie teuer ist der Verzicht auf eine Zinsdifferenz von 0,5% über die gesamte Laufzeit? Kornwestheim 2008 Prisma 2008 Martin Cremer Finanzmathematiker Präambel Ausgangspunkt

Box-and-Whisker Plot -0,2 0,8 1,8 2,8 3,8 4,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

. Aufgabe: Für zwei verschiedene Aktien wurde der relative Kurszuwachs (in % beobachtet. Aus den jeweils 20 Quartaldaten ergaben sich die folgenden Box-Plots. Box-and-Whisker Plot Aktie Aktie 2-0,2 0,8,8

34 5. FINANZMATHEMATIK

34 5. FINANZMATHEMATIK 5. Finanzmathematik 5.1. Ein einführendes Beispiel Betrachten wir eine ganz einfache Situation. Wir haben einen Markt, wo es nur erlaubt ist, heute und in einem Monat zu handeln.

34 5. FINANZMATHEMATIK 5. Finanzmathematik 5.1. Ein einführendes Beispiel Betrachten wir eine ganz einfache Situation. Wir haben einen Markt, wo es nur erlaubt ist, heute und in einem Monat zu handeln.

Optionen, Futures und andere Derivate. John C. Hull. Fachliche Betreuung der deutschen Übersetzung durch Dr. Wolfgang Mader und Dr.

Optionen, Futures und andere Derivate 9., aktualisierte Aulage John C. Hull Fachliche Betreuung der deutschen Übersetzung durch Dr. Wolfgang Mader und Dr. Marc Wagner 11 Eigenschaften von Aktienoptionen

Optionen, Futures und andere Derivate 9., aktualisierte Aulage John C. Hull Fachliche Betreuung der deutschen Übersetzung durch Dr. Wolfgang Mader und Dr. Marc Wagner 11 Eigenschaften von Aktienoptionen

Knock-Out Zertifikate. 01.07.2015 Christopher Pawlik

Knock-Out Zertifikate 01.07.2015 Christopher Pawlik Knock-Out Zertifikate 2 Agenda 1. Knock-Out Zertifikate Eigenschaften von Knock-Out Produkten Beispiele von Knock-Out Produkt 2. Einsatzmöglichkeiten

Knock-Out Zertifikate 01.07.2015 Christopher Pawlik Knock-Out Zertifikate 2 Agenda 1. Knock-Out Zertifikate Eigenschaften von Knock-Out Produkten Beispiele von Knock-Out Produkt 2. Einsatzmöglichkeiten

3.3. Tilgungsrechnung

3.3. Tilgungsrechnung Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S; Bezeichnung: S... Schuld, Darlehen, Kredit Es

3.3. Tilgungsrechnung Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S; Bezeichnung: S... Schuld, Darlehen, Kredit Es

Investition und Finanzierung

Tutorium Investition und Finanzierung Sommersemester 2014 Investition und Finanzierung Tutorium Folie 1 Inhaltliche Gliederung des 3. Tutorium Investition und Finanzierung Tutorium Folie 2 Aufgabe 1: Zwischenform

Tutorium Investition und Finanzierung Sommersemester 2014 Investition und Finanzierung Tutorium Folie 1 Inhaltliche Gliederung des 3. Tutorium Investition und Finanzierung Tutorium Folie 2 Aufgabe 1: Zwischenform

Aufgabe 1 (Fundamentum)

") Aufgabe 1 (Fundamentum) a) Kreuze an, wie viele Minuten du ungefähr seit deiner Geburt gelebt hast. 80.000.000 8.000.000 800.000 80.000 8.000 b) Bei einer Durchschnittsgeschwindigkeit von 80 km / h benötigt

Aufgabe 1 (Fundamentum) a) Kreuze an, wie viele Minuten du ungefähr seit deiner Geburt gelebt hast. 80.000.000 8.000.000 800.000 80.000 8.000 b) Bei einer Durchschnittsgeschwindigkeit von 80 km / h benötigt

Inhaltsverzeichnis: Aufgaben zur Vorlesung Finanz- und Risikomanagement Seite 1 von 35 Prof. Dr. Gabriele Gühring, Fakultät Grundlagen

Inhaltsverzeichnis: Übungsaufgaben zu Finanz- und Risikomanagement... 3 Aufgabe... 3 Aufgabe... 3 Aufgabe 3... 3 Aufgabe 4... 3 Aufgabe 5... 4 Aufgabe 6... 4 Aufgabe 7... 4 Aufgabe 8... 4 Aufgabe 9...

Inhaltsverzeichnis: Übungsaufgaben zu Finanz- und Risikomanagement... 3 Aufgabe... 3 Aufgabe... 3 Aufgabe 3... 3 Aufgabe 4... 3 Aufgabe 5... 4 Aufgabe 6... 4 Aufgabe 7... 4 Aufgabe 8... 4 Aufgabe 9...

8. Übung zur Makroökonomischen Theorie

8. Übung zur Makroökonomischen Theorie Aufgabe 22 Welche Funktionen des Geldes kennen Sie? Funktionen des Geldes Zahlungsmittel Medium um Tauschvorgänge durchzuführen Recheneinheit Generell sind zwei Formen

8. Übung zur Makroökonomischen Theorie Aufgabe 22 Welche Funktionen des Geldes kennen Sie? Funktionen des Geldes Zahlungsmittel Medium um Tauschvorgänge durchzuführen Recheneinheit Generell sind zwei Formen

Lösungshinweise zur Einsendearbeit 1 zum Kurs 41520, Banken und Börsen, WS 2011/2012 1

Lösungshinweise zur Einsendearbeit 1 zum Kurs 41520, Banken und Börsen, WS 2011/2012 1 Lösungshinweise zur Einsendearbeit 1: WS 2011/2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3 und 4)

Lösungshinweise zur Einsendearbeit 1 zum Kurs 41520, Banken und Börsen, WS 2011/2012 1 Lösungshinweise zur Einsendearbeit 1: WS 2011/2012 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3 und 4)

Sensitivitätsfaktoren

Sensitivitätsfaktoren Überblick Sensitivitätsfaktoren zeigen die Änderungen des Optionspreises, wenn sich eine Einflussgröße ändert Sensitivitätsfaktoren werden mit einem Optionspreismodell errechnet Einflussgrößen:

Sensitivitätsfaktoren Überblick Sensitivitätsfaktoren zeigen die Änderungen des Optionspreises, wenn sich eine Einflussgröße ändert Sensitivitätsfaktoren werden mit einem Optionspreismodell errechnet Einflussgrößen:

Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere

Block : Ausgewählte Aufgaben Investitionsrechnung und festverzinsliche Wertpapiere") Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Hochschule Ostfalia Fakultät Verkehr Sport Tourismus Medien apl. Professor Dr. H. Löwe Sommersemester 20 Vorlesung Finanzmathematik (TM/SRM/SM/MM) Block : Ausgewählte Aufgaben Investitionsrechnung und

Informatik für Schüler, Foliensatz 12 Pseudo-Zufallszahlen

rof. G. Kemnitz Institut für Informatik, Technische Universität Clausthal 14. April 2010 1/14 Informatik für Schüler, Foliensatz 12 Pseudo-Zufallszahlen Prof. G. Kemnitz Institut für Informatik, Technische

rof. G. Kemnitz Institut für Informatik, Technische Universität Clausthal 14. April 2010 1/14 Informatik für Schüler, Foliensatz 12 Pseudo-Zufallszahlen Prof. G. Kemnitz Institut für Informatik, Technische

Download. Klassenarbeiten Mathematik 8. Zinsrechnung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Statistische Thermodynamik I Lösungen zur Serie 1

Statistische Thermodynamik I Lösungen zur Serie Zufallsvariablen, Wahrscheinlichkeitsverteilungen 4. März 2. Zwei Lektoren lesen ein Buch. Lektor A findet 2 Druckfehler, Lektor B nur 5. Von den gefundenen

Statistische Thermodynamik I Lösungen zur Serie Zufallsvariablen, Wahrscheinlichkeitsverteilungen 4. März 2. Zwei Lektoren lesen ein Buch. Lektor A findet 2 Druckfehler, Lektor B nur 5. Von den gefundenen

NRW EONIA-Anleihe. Schatzanweisung des Landes Nordrhein-Westfalen

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

NRW EONIA-Anleihe Schatzanweisung des Landes Nordrhein-Westfalen EONIA Beschreibung EONIA = Euro OverNight Index Average Stellt den offiziellen Durchschnittstageszinssatz dar, der von Finanzinstituten

Veranlagen Wertpapiere und Kapitalmarkt

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Druckgleichung nach Daniel Bernoulli (Bernoulligleichung)

") HTW Dresden V-SL1 Lehrgebiet Strömungslehre 1. Vorbetrachtung Druckgleichung nach Daniel Bernoulli (Bernoulligleichung) In ruhenden und bewegten Flüssigkeiten gilt, wie in der Physik allgemein, das Gesetz

HTW Dresden V-SL1 Lehrgebiet Strömungslehre 1. Vorbetrachtung Druckgleichung nach Daniel Bernoulli (Bernoulligleichung) In ruhenden und bewegten Flüssigkeiten gilt, wie in der Physik allgemein, das Gesetz

#CRYPTO888 MITGLIEDER CLUB

MITGLIEDER CLUB Crypto888 die Crypto Programm Präsenta4on Das Crypto888 Programm Das Crypto Programm ist ein Sportwettensystem, in dem das Crypto888 Programm Einsätze auf verschiedene Sportwetten zur Gewinnmaximierung

MITGLIEDER CLUB Crypto888 die Crypto Programm Präsenta4on Das Crypto888 Programm Das Crypto Programm ist ein Sportwettensystem, in dem das Crypto888 Programm Einsätze auf verschiedene Sportwetten zur Gewinnmaximierung

Was sind Bezugsrechte und was underpricing sowie ipo? Florian Hinse 23.April 2007

Was sind Bezugsrechte und was underpricing sowie ipo? 23.April 2007 1 Gliederung 1. Was sind Bezugsrechte? 1.1 Definition 1.2 Begriffe im Zusammenhang mit Bezugsrechten 1.3 Rechnerischer Wert der Bezugsrechte

Was sind Bezugsrechte und was underpricing sowie ipo? 23.April 2007 1 Gliederung 1. Was sind Bezugsrechte? 1.1 Definition 1.2 Begriffe im Zusammenhang mit Bezugsrechten 1.3 Rechnerischer Wert der Bezugsrechte