Informationsveranstaltung Der Unionszollkodex

|

|

|

- Erna Wagner

- vor 6 Jahren

- Abrufe

Transkript

1 Informationsveranstaltung Der Unionszollkodex 1

2 Inhaltsübersicht Allgemeine Vorschriften Zollwertrecht Zugelassener Wirtschaftsbeteiligter AEO Warenursprung und Präferenzen Zollschuldrecht/ Sicherheitsleistung Zollverfahren/ Vereinfachungen bei Zollverfahren 2

3 Inhaltsübersicht - Allgemeine Vorschriften Ziele der Modernisierung Begriffsbestimmung zollrechtliche Vorschriften Wesentliche Definitionen und Veränderungen Zollvertreter Zollrechtliche Entscheidung vzta + vua Schematischer Überblick über die Rechtsimplementierung 3

4 Ziele der Modernisierung Vereinfachung von Vorschriften Abbau von Bürokratie IT-Verfahren im Rahmen der Zollabwicklung sollen der Regelfall werden Verfahrenserleichterungen für den AEO Verbesserte Risikoanalyse Weitere Harmonisierung der Anwendung der Vorschriften in den Mitgliedstaaten (MS) Bedeutung für den Rechtsanwender: Bisher war es ausreichend in der ZK-DVO nachzulesen, ob Durchführungsbestimmungen existierten; zukünftig ist zuerst die Befugnisübertragung im UZK zu prüfen, und anschließend ist weiter zu prüfen, ob die Rechtsmaterie im Deligierten Rechtsakt (UZK-DA) oder in der DurchführungsVO (UZK-IA) präzisiert ist! 4

5 5

6 TITEL I ALLGEMEINE VORSCHRIFTEN KAPITEL 1 Geltungsbereich der zollrechtlichen Vorschriften, Auftrag des Zolls und Begriffsbestimmungen KAPITEL 2 Rechte und Pflichten von Personen nach den zollrechtlichen Vorschriften A b s c h n i t t 1 Ü b e r m i t t l u n g v o n I n f o r m a t i o n e n A b s c h n i t t 2 Z o l l v e r t r e t u n g A b s c h n i t t 3 Z o l l r e c h t l i c h e E n t s c h e i d u n g e n A b s c h n i t t 4 Z u g e l a s s e n e r W i r t s c h a f t s b e t e i l i g t e r 6

Implementierungs-RA")

Nationales Recht ZollVG (Zollverwaltungsgesetz)")

= nationale")

7 Normenpyramide des Zollrechts Gemeinschaftsrecht Artenschutz Zollwertrecht GATT / WCO Unionszollkodex (UZK) Implementierungs-RA Delegierter-RA (RA=Rechtsakt) VöR (Völkerrecht) EU-Voen (primäres Gemeinschaftsrecht) Nationales Recht ZollVG (Zollverwaltungsgesetz) UStG (Umsatzsteuergesetz) ZollV (Zollverordnung) = nationale Gesetze (Erlass durch Bundesregierung im Gesetzgebungsverfahren) = nationale Rechtsverordnungen (Erlass durch die Fachministerien-BMF) Dienstvorschriften = Verwaltungsvorschriften (mit Bindungswirkung für die Verwaltungen) 7

8 Änderungen bei den Allgemeinen Vorschriften Art. 1 Satz 1 ZK definierte den Begriff Zollrecht Dieser Kodex und die auf gemeinschaftlicher und einzelstaatlicher Ebene dazu erlassenen Durchführungsvorschriften stellen das Zollrecht dar. Art. 5 Nr. 2 UZK; die entsprechende Definition wurde erweitert auf: Zu den "zollrechtlichen Vorschriften" gehören alle folgenden Rechtsinstrumente: a) der Zollkodex sowie die auf Unionsebene und auf einzelstaatlicher Ebene zu seiner Ergänzung oder Durchführung erlassenen Vorschriften, b) der Gemeinsame Zolltarif, c) die Rechtsvorschriften über das Unionssystem der Zollbefreiungen, d) internationale Übereinkünfte, die zollrechtliche Vorschriften enthalten, soweit sie in der Union anwendbar sind. 8

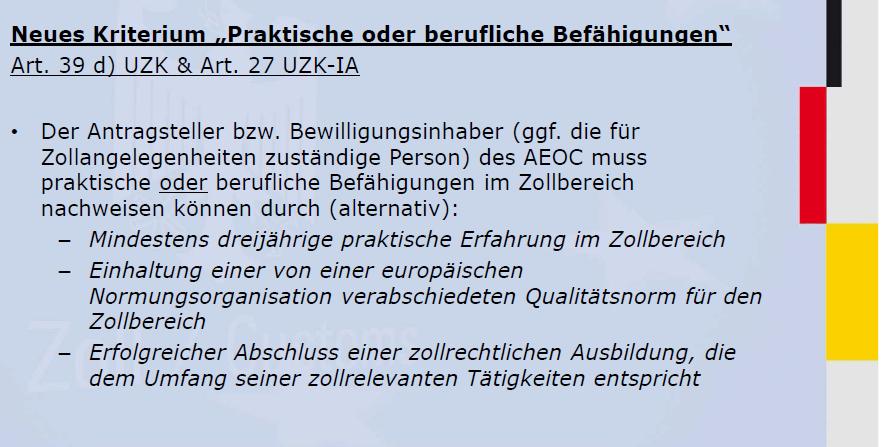

9 Änderungen bei den Allgemeinen Vorschriften - Vertretung III Artikel 18 UZK Zollvertreter (3) Die Mitgliedstaaten können in Übereinstimmung mit dem Unionsrecht die Bedingungen festlegen, unter denen ein Zollvertreter Dienstleistungen im Mitgliedstaat, in dem er ansässig ist, erbringen kann. Unbeschadet der Anwendung weniger strenger Kriterien durch den betroffenen Mitgliedstaat kann jedoch ein Zollvertreter, der die Kriterien nach Artikel 39 Buchstaben a bis d erfüllt, diese Dienste in einem anderen Mitgliedstaat als dem Mitgliedstaat, in dem er ansässig ist, erbringen. (4) Die Mitgliedstaaten können die gemäß Absatz 3 Satz 1 festgelegten Bedingungen auf Zollvertreter anwenden, die nicht im Zollgebiet der Union ansässig sind. Grds. gilt: Zollvertreter müssen gemäß Art. 39 UZK über praktische oder berufliche Befähigungen verfügen, die von den Mitgliedstaaten, in denen er ansässig ist, zu prüfen und zu bescheinigen sind. Dies gilt nicht für den AEO C. 9

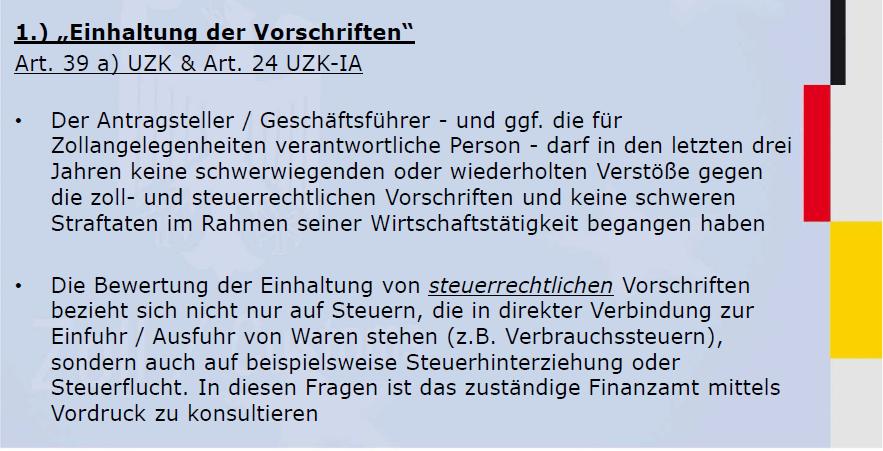

10 Artikel 39 UZK Bewilligung des Status eines zugelassenen Wirtschaftsbeteiligten Für die Bewilligung des Status eines zugelassenen Wirtschaftsbeteiligten sind folgende Voraussetzungen zu erfüllen: a) Der Antragsteller darf keine schwerwiegenden oder wiederholten Verstöße gegen die zoll- oder steuerrechtlichen Vorschriften und keine schweren Straftaten im Rahmen seiner Wirtschaftstätigkeit begangen haben, b) der Antragsteller muss ein erhöhtes Maß an Kontrolle seiner Tätigkeiten und der Warenbewegung mittels eines Systems der Führung der Geschäftsbücher und gegebenenfalls Beförderungsunterlagen, das geeignete Zollkontrollen ermöglicht, nachweisen, c) Zahlungsfähigkeit, die als nachgewiesen gilt, wenn der Antragsteller sich in einer zufrieden stellenden finanziellen Lage befindet, die es ihm erlaubt, seinen Verpflichtungen in Zusammenhang mit der betreffenden Tätigkeit nachzukommen, d) in Bezug auf die in Artikel 38 Absatz 2 Buchstabe a genannte Bewilligung praktische oder berufliche Befähigungen, die in unmittelbarem Zusammenhang mit der ausgeübten Tätigkeit stehen, und Der Zollvertreter, der kein AEO ist, wird durch die Erfordernisse des Art. 39 UZK dem AEO gleichgestellt! 10

11 Änderungen bei den Allgemeinen Vorschriften - Zollrechtliche Entscheidungen I Z o l l r e c h t l i c h e E n t s c h e i d u n g e n - (siehe dazu Art. 6 Abs. 1 ZK) Artikel 22 UZK Entscheidungen auf Antrag (1) Beantragt eine Person eine Entscheidung im Zusammenhang mit der Anwendung der zollrechtlichen Vorschriften, so muss sie den zuständigen Zollbehörden alle verlangten Informationen übermitteln, die sie für diese Entscheidung benötigen. In Übereinstimmung mit den in den zollrechtlichen Vorschriften festgelegten Bedingungen kann eine Entscheidung auch von mehreren Personen beantragt und in Bezug auf mehrere Personen erlassen werden. Im Titel I Kap. 2 Abschnitt 3 des UZK wird bei den zollrechtlichen Entscheidungen, der in der Grundrechte- Charta (Abl.EU 2007 Nr. C 303,1) enthaltene und vom EuGH für das Zollrecht bestätigte Grundsatz umgesetzt, wonach: jede Person das Recht hat, gehört zu werden (rechtliches Gehör), bevor eine sie belastende Entscheidung getroffen wird ( = Wahrung der Verteidigungsrechte); dieses Recht besteht bspw. auch im Falle einer Nacherhebung des Zolls 11

12 Verwaltungsrechtliche Regelungen im UZK Antragseingang Annahme Feststellung Entscheidungsreife Bescheid 30 Tage Annahmefrist (Art. 22 II UZK) 120 Tage Entscheidungsfrist (Art. 22 III UA 2 UZK) + max. 30 Tage Fristverlängerung für Bearbeitung (Art 22 III UA 3 UZK) 30 Tage Frist Rechtliches Gehör (Art. 22 VI, 29 UZK) Fristverlängerung für Antragsteller max. 30 Tage bei fehlenden Infos für Annahme (Art. 12 II UZK-IA) Fristverlängerung für Antragsteller max. 30 Tage bei fehlenden Infos für Entscheidung (Art. 13 I UZK-DA)

13 Verwaltungsrechtliche Regelungen im UZK Erlass einer Entscheidung (Art. 22 Abs. 3 UZK) Bearbeitungsfrist: Grundsätzlich 120 Tage ab Antragsannahme Ausnahmen (Art. 171 Abs. 1 und 2 UZK-DA) z. B.: Bewilligung für AV, PV, VV, Endverwendung: Bewilligung für ZL: 30 Tage 60 Tage Verlängerungsmöglichkeit der Bearbeitungszeit um höchstens 30 Tage (Art. 22 Abs. 3 UA 2 UZK) Fristverlängerung für Antragsteller um max. 30 Tage, um fehlende Informationen für Entscheidung nachzureichen (Art. 13 I UZK-DA) Besondere Regelungen z. B.: Fristverlängerung bei vzta und vua (Art. 20 UZK-DA) Fristverlängerung bei AEO (Art. 28 UZK-DA)

14 Änderungen bei den Allgemeinen Vorschriften - vzta / vua II Entscheidungen über verbindliche Auskünfte i.s.v. Art. 33 UZK (2) vzta- und vua-entscheidungen sind nur hinsichtlich der zolltariflichen Einreihung beziehungsweise des Ursprungs der Waren a) sowohl für die Zollbehörden als auch gegenüber dem Inhaber der Entscheidung nur hinsichtlich der Waren verbindlich, für die die Zollformalitäten nach dem Zeitpunkt erfüllt werden, zu dem die Entscheidung wirksam wird, (3) vzta- und vua-entscheidungen sind ab dem Zeitpunkt, zu dem die Entscheidung wirksam wird, drei Jahre lang gültig. Bindungswirkung aus Art. 33 Abs. 2: Entscheidungen gelten für die Behörde und den Beteiligten Motivation: dies soll verhindern, dass der Beteiligte von der Entscheidung nur dann Gebrauch macht, wenn er mit dem Ergebnis zufrieden ist; Ist der Beteiligte mit der Entscheidung nicht einverstanden, ist ein Rechtsbehelf einzulegen; Achtung: Art. 33 Abs. 3 legt eine neue Gültigkeitsdauer von 3 Jahren (früher 6) fest 14

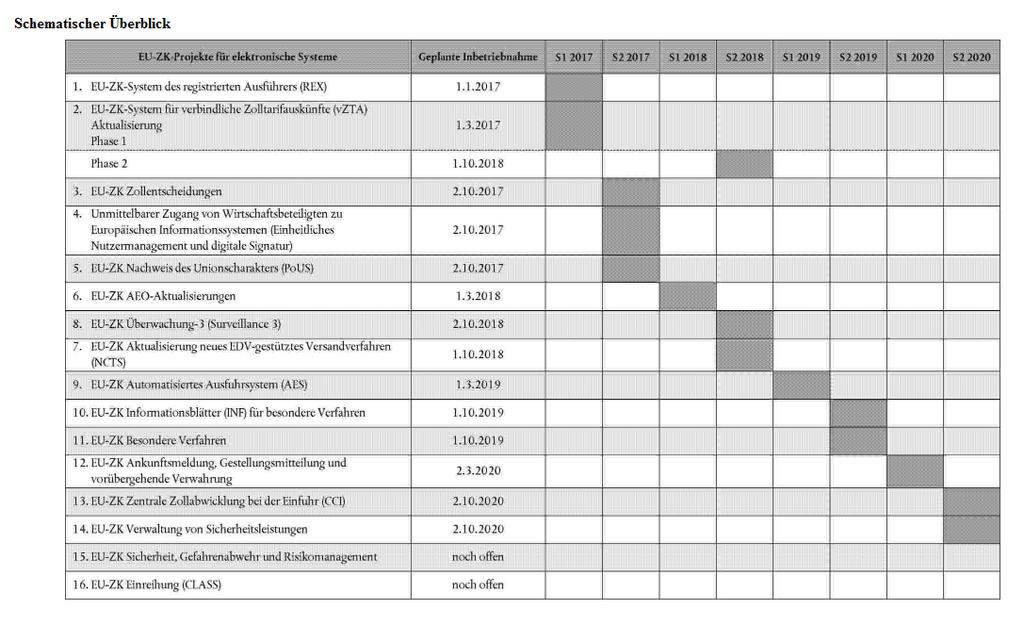

15 Implementierung des Zollrechts der Union zum 01. Mai 2016 Artikel 280 UZK Arbeitsprogramm (1) Zur Unterstützung der Entwicklung der elektronischen Systeme nach Artikel 278 und zur Festlegung von Übergangszeiträumen erstellt die Kommission bis zum 1. Mai 2014 ein Arbeitsprogramm für die Entwicklung und Einführung der elektronischen Systeme nach Artikel 16 Absatz 1. Erlass des Durchführungsbeschlusses der Kommission vom zur Erstellung des Arbeits- Programms zum Zollkodex der Union (2014/255/EU) Gegenstand des Arbeitsprogramm ist im Anhang festgelegt Art. 1 Das Arbeitsprogramm unterstützt die im Art. 6 Abs. 1 UZK vorgesehenen elektr. Systeme Kommission und Mitgliedstaaten ergreifen Maßnahmen zur Umsetzung des Programms Art. 2 Das Programm wird regelmäßig aktualisiert Art. 3 15

16 16

17 Zollwertrecht Zollwertfestsetzung nach Art UZK Berichtigungen des Transaktionswertes wesentliche Rechtsänderungen durch den UZK 17

18 TITEL II GRUNDLAGEN FÜR DIE ANWENDUNG VON EINFUHR- ODER AUSFUHRABGABEN SOWIE SONSTIGER FÜR DEN WARENVERKEHR VORGESEHENER MASSNAHMEN KAPITEL 1 Gemeinsamer Zolltarif und zolltarifliche Einreihung von Waren KAPITEL 2 Warenursprung A b s c h n i t t 1 N i c h t p r ä f e r e n z i e l l e r U r s p r u n g A b s c h n i t t 2 P r ä f e r e n z i e l l e r U r s p r u n g A b s c h n i t t 3 B e s t i m m u n g d e s U r s p r u n g s b e s t i m m t e r W a r e n KAPITEL 3 Zollwert der Waren 18

19 Artikel 70 Abs. 1 UZK die vorrangige Transaktionswertmethode (1) Die vorrangige Grundlage für den Zollwert von Waren ist der Transaktionswert, das heißt der für Waren bei einem Verkauf zu Ausfuhr ins das Zollgebiet der Union tatsächlich gezahlte oder zu zahlende Preis, der erforderlichenfalls anzupassen ist. (2) Der tatsächlich gezahlte oder zu zahlende Preis ist die vollständige Zahlung, die der Käufer an den Verkäufer oder der Käufer an einen Dritten zugunsten des Verkäufers für die eingeführten Waren leistet oder zu leisten hat, und schließt alle Zahlungen ein, die als Voraussetzung für den Verkauf der eingeführten Waren tatsächlich geleistet werden oder zu leisten sind. Die Zahlung muss nicht notwendigerweise in Form einer Geldübertragung vorgenommen werden (z.b. Kreditbriefe oder Wertpapiere i.s.v. Art. 129 Abs. 1 UZK-IA eignen sich als Zahlungsmittel). 19

20 Art. 147 Abs. 1 Uabs. 2 ZK-DVO - Vorerwerberklausel / First-sale-rule :. Bei der Anmeldung eines Preises aus einem Verkauf, der dem letzten Verkauf, der zur Verbringung der Waren in das Zollgebiet der Gemeinschaft geführt hat, vorausgeht, ist den Zollbehörden nachzuweisen, dass dieser Verkauf von Waren mit Bestimmung für das genannte Gebiet abgeschlossen wurde! Die Möglichkeit der Anmeldung von Vorerwerbergeschäften wird abgeschafft : Art. 70 Abs. 1 UZK i.v.m. Art. 128 Abs. 1 UZK-IA legt fest, dass der Transaktionswert aufgrund des unmittelbar vor dem Verbringen erfolgten Verkaufsvorgangs zu bestimmen ist Eine Übergangsregelung dazu gilt bis Ende 2017, allerdings unter der Voraussetzung, dass der Abschluss der zugehörigen Verträge bereits vor In-krafttreten der UZK-IA zum UZK erfolgt ist (siehe dazu Art. 347 Abs. 1 UZK-IA - Verträge die vor dem geschlossen wurden) 20

21 Stationen eines Zollverfahrens Drittland Zollgebiet der Union Beispiel zu einer gewerblichen Einfuhr Freier Verkehr Art. 137 UZK-IA Ort des Verbringens = Bewertungsschnittpunkt Ort der ersten Eingangszollstelle (z.b. beim Straßenverkehr) Für das weitere Vorgehen sind die Lieferbedingungen von entscheidender Bedeutung ( diese beziehen sich auf den INCOTERM ) 21

22 Hinzurechnungen nach Art. 71 Abs. 1 e) i)+ e) ii) UZK Zum tatsächlich gezahlten oder zu zahlenden Preis (Art. 70 Abs. 2 ZK ) sind hinzuzurechnen: Nach Art. 71 Abs. 1 e) ii) UZK Kosten für Beladung und Behandlung während des Transports sofern diese für den Käufer entstanden sind, also nicht in der Handelsrechnung inbegriffen sind. Nach Art. 71 Abs. 1 e) i) ZK Beförderungskosten und Versicherungskosten bis zu OdV (Art. 137 UZK-IA ) 22

23 Lizenzgebühren i.s.v. Art. 71 Abs. 1 c) UZK Bestandteile des Transaktionswerts: c) Lizenzgebühren für die zu bewertenden Waren, die der Käufer entweder unmittelbar oder mittelbar nach den Bedingungen des Kaufgeschäfts für die zu bewertenden Waren zu zahlen hat, soweit diese Lizenzgebühren nicht im tatsächlich gezahlten oder zu zahlendem Preis enthalten sind, Neue Rechtslage durch Art. 136 Abs. 4 a) - c) UZK-IA Annahme, dass Lizenzgebühren gezahlt worden sind, wenn eine Bedingung aus Art. 136 Abs. 4 UZK-IA erfüllt ist: = Ausweitung der Hinzurechnung von Lizenzgebühren in Fällen, in denen ein Dritter (d.h. nicht der Verkäufer) Lizenzgeber ist: Abs. 4 c): ohne Zahlung der Lizenzgebühr an einen Lizenzgeber können die Waren nicht an den Käufer veräußert..werden! 23

Die in den Zollwert der Waren einzubeziehenden Kosten der Beförderung")

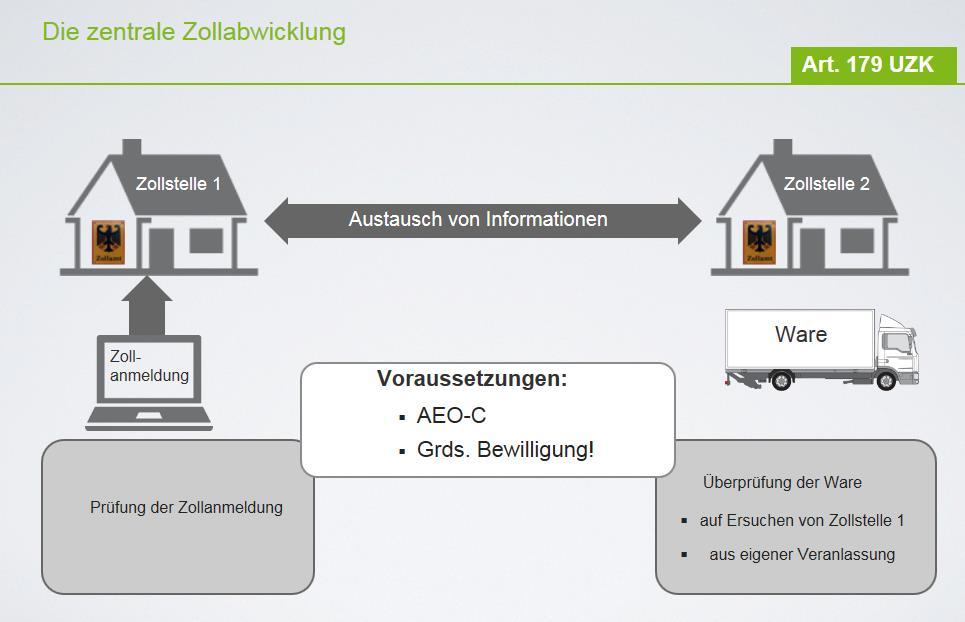

24 Zollwertermittlung im Luftfrachtbereich Drittland Zollgebiet der Union Freier Verkehr Ort des Verbringens = Bewertungsschnittpunkt nach Art. 137 Abs. 1 e) UZK-IA = Ort, an dem die Grenze des Zollgebiets der Union überschritten wird Artikel 138 Abs. 2 UZK-IA (Kosten für Luftfracht) Die in den Zollwert der Waren einzubeziehenden Kosten der Beförderung auf dem Luftweg werden nach den Regeln in Anhang bestimmt. 24

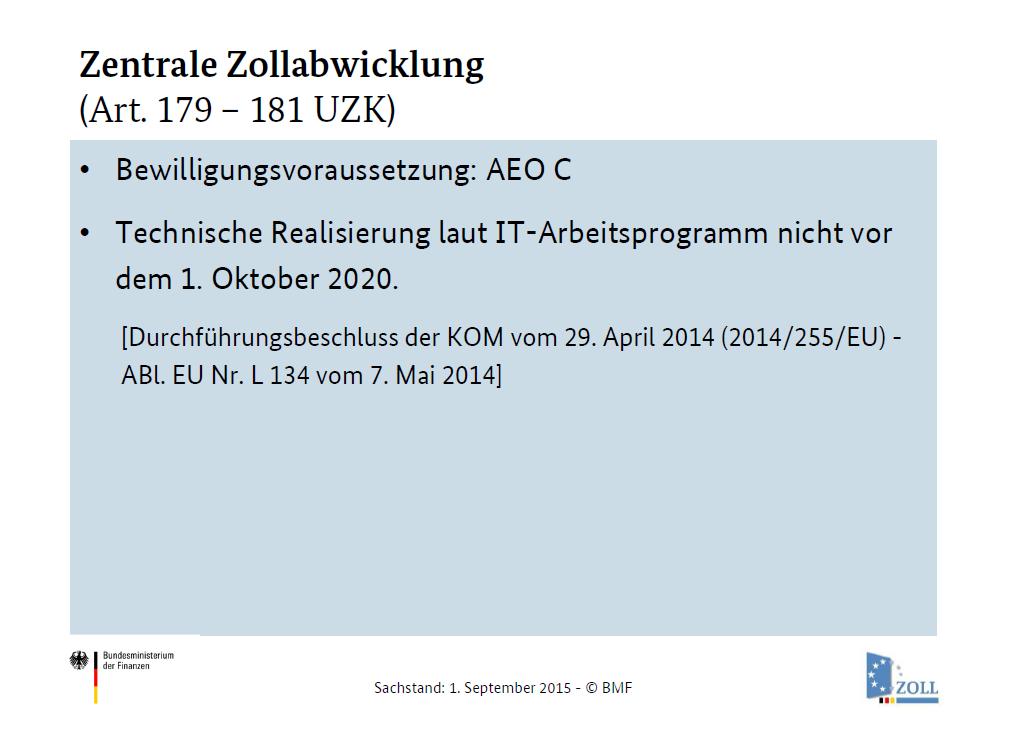

25 Sachstand UZK und Ausblick auf einige wesentliche Veränderungen zur bestehenden Rechtslage - Zugelassener Wirtschaftsbeteiligter AEO 25

26 Inhaltsübersicht Arten des AEO-Zertifikats Anwendbarkeit von Zertifikaten aus Drittländern Vorteile für Inhaber von Zertifikaten Erfüllung von Kriterien als Bedingung für Vorteile Anschreibung in der Buchführung / Gegenüberstellung Fragenbogen zur Eigenkontrolle AEO-Datenbank Verlangt der UZK von den Beteiligten AEO zu sein? 26

27 TITEL I ALLGEMEINE VORSCHRIFTEN KAPITEL 1 Geltungsbereich der zollrechtlichen Vorschriften, Auftrag des Zolls und Begriffsbestimmungen KAPITEL 2 Rechte und Pflichten von Personen nach den zollrechtlichen Vorschriften A b s c h n i t t 1 Ü b e r m i t t l u n g v o n I n f o r m a t i o n e n A b s c h n i t t 2 Z o l l v e r t r e t u n g A b s c h n i t t 3 Z o l l r e c h t l i c h e E n t s c h e i d u n g e n A b s c h n i t t 4 Z u g e l a s s e n e r W i r t s c h a f t s b e t e i l i g t e r 27

28 AEO seit 01. Januar 2008 Der AEO wurde zum eingeführt. Antragstellungen waren seit dem möglich. neue Rechtgrundlagen ab dem : Art UZK Art UZK-IA 28

29 Arten des AEO-Zertifikats (Art. 38 UZK) (2) Der Status eines zugelassenen Wirtschaftsbeteiligten besteht aus den folgenden Arten von Bewilligungen: a) der eines zugelassenen Wirtschaftsbeteiligten für zollrechtliche Vereinfachungen, durch die dem Inhaber bestimmte Vereinfachungen nach den zollrechtlichen Vorschriften gewährt werden, oder (=AEO C) b) der eines zugelassenen Wirtschaftsbeteiligten für Sicherheit, durch die dem Inhaber sicherheitsrelevante Erleichterungen (= AEO S) gewährt werden. (3) Die beiden in Absatz 2 genannten Arten von Bewilligungen können gleichzeitig genutzt werden (=AEO F?). Die Bewilligungsvoraussetzungen waren bisher in Art. 5 a) ZK festgeschrieben; Art. 39 UZK sieht folgende Änderungen bzw. Ergänzungen vor: Keine schwerwiegenden Verstöße gegen Zollvorschriften + keine schweren Straftaten im Rahmen der Wirtschaftstätigkeit (Art. 39 a) UZK) praktische oder berufliche Befähigungen, die im unmittelbarem Zusammenhang mit der ausgeübten Tätigkeit stehen - gilt nur für AEO C (Art. 39 d) UZK) 29

30 Zugelassener Wirtschaftsbeteiligter - AEO Überblick über Neuerungen und Änderungen: Zertifikat Bewilligung Das im Wortlaut der ZK-DVO bisher betitelte AEO-Zertifikat wird nun im UZK und den dazugehörigen Durchführungsvorschriften (UZK- DA und UZK-IA) als Bewilligung bezeichnet. Künftiges Entfallen des AEOF Gemäß Art. 38 Abs. 3 UZK können die Bewilligungsarten S (Sicherheit) und C (Zollrechtliche Vereinfachungen) gleichzeitig erteilt und genutzt werden, die bisherige Kombination aus beiden Arten F entfällt jedoch im künftigen Sprachgebrauch. Technisch wird der AEOF weiter bestehen. Vorteile und Vereinfachungen Mit dem UZK bleiben die bekannten Vorteile für den AEO grundsätzlich erhalten. Bei vielen Bewilligungsvoraussetzungen anderer Verfahren wird der Beteiligte künftig zumindest teilweise dieselben Kriterien wie der AEOC zu erfüllen haben und kann dann entsprechend von den Vorteilen und Vereinfachungen profitieren. Neue Bedingungen zur Antragsannahme Der Fragenkatalog zur Selbstbewertung ist nach Art. 26 Abs. 1 UZK-DA jetzt verpflichtend vorzulegen. Eine aktualisierte Version wird rechtzeitig bereitgestellt.

31 31

32 32

33 Anwendbarkeit der AEO-Zertifikate aus Drittländern (Art. 38 Abs. 7 UZK) (7) Die Zollbehörden gewähren Personen, die in Ländern oder Gebieten außerhalb des Zollgebiets der Union ansässig sind, Begünstigungen aufgrund des Status eines zugelassenen Wirtschaftsbeteiligten, wenn diese Personen die Voraussetzungen und Verpflichtungen gemäß den einschlägigen Rechtsvorschriften der betreffenden Länder und Gebiete erfüllen und diese Voraussetzungen und Verpflichtungen von der Union als denjenigen gleichwertig anerkannt wurden, die für die im Zollgebiet der Union zugelassenen Wirtschaftsbeteiligten gelten. Diese Begünstigungen werden nach dem Grundsatz der Gegenseitigkeit gewährt, sofern die Union nichts anderes beschließt, und werden durch eine internationale Übereinkunft oder Unionsrecht im Bereich der gemeinsamen Handelspolitik unterstützt. Art. 38 Abs. 7 UZK sieht vor, dass in Drittländern ansässige AEO die gleichen Vorteile wie in der EU zertifizierte AEO erhalten, wenn die EU die AEO-Zertifizierung in dem betreffenden Drittland als gleichwertig ansieht und, das Drittland in der EU zertifizierte AEO gleichfalls begünstigt, soweit dies in einem Abkommen festgelegt ist. 33

34 AEO weltweit (Sachstand Dez. 2015) Immer mehr Länder führen eigene AEO-Programme nach dem WCO-SAFE-Framework ein, zuletzt Brasilien, Indien, Indonesien und die Türkei Bilaterale oder multilaterale gegenseitige Anerkennungen werden die Akzeptanz dieser Konstruktion weiter erhöhen. Eine bilaterale gegenseitige AEO-Anerkennung besteht derzeit mit Norwegen, der Schweiz, Andorra, Japan, den USA, mit Kanada und seit 2014 mit China. Derzeit verhandelt die EU offiziell keine weiteren AEO-Abkommen. 34

35 Vorteile für Inhaber von AEO-Zertifikaten - bestehende Vorteile nur für AEO Zentrale Zollabwicklung in mehreren Mitgliedstaaten Art. 179 Abs. 2 UZK Gestellungsbefreiung durch Anschreibung in der Buchführung Art. 182 Abs. 3 UZK Zollvertretung ohne Vorlage eines Befähigungsnachweises in anderen Mitgliedstaaten Art. 18 Abs. 3 UZK Reduzierte Gesamtsicherheit bei Zahlungsaufschub Art. 95 Abs. 3 UZK Beförderung von Waren im Rahmen der vorübergehenden Verwahrung in andere Lagerstätten Art. 148 Abs. 5 b) Eigenkontrolle (Beteiligter nimmt Tätigkeiten der Zollbehörden wahr) Art. 185 Abs. 2 UZK Fälle, in den Bedingungen für AEO als erfüllt gelten: Bewilligung einer Gesamtsicherheit Art. 95 Abs. 1 und 2 UZK (AEO erfüllt grds. diese Erfordernisse) Bewilligung eines Verwahrungslagers Art. 148 Abs. 2 b) + Abs. 4 Uabs. 3 UZK Bewilligung eines besonderen Verfahrens Art. 211 Abs. 3 b) UZK Eignung der Aufzeichnungen Art. 214 Abs. 2 UZK Verwendung von Ersatzwaren im Zusammenhang mit besonderen Verfahren Art. 223 Abs. 2 Uabs. 2 UZK 35

36 Ausblick auf einige wesentliche Veränderungen zur bestehenden Rechtslage durch den Unionszollkodex Warenursprung / Präferenzen 36

37 Inhaltsübersicht Schlussbestimmungen hinsichtlich bisheriger Verordnungen Einordnung des Präferenzrechts in die Systematik des UZK Nichtpräferenzieller Ursprung Anhang Systematik zum Ursprungszeugnis Präferenzieller Ursprung LE und LLE - Ersatz für die VO 1207/2001 Registrierter Ausführer - System REX Einzelheiten zum REX Zollrechtlicher Status von Waren - Exkurs PoUS 37

38 TITEL II GRUNDLAGEN FÜR DIE ANWENDUNG VON EINFUHR- ODER AUSFUHRABGABEN SOWIE SONSTIGER FÜR DEN WARENVERKEHR VORGESEHENER MASSNAHMEN KAPITEL 1 Gemeinsamer Zolltarif und zolltarifliche Einreihung von Waren KAPITEL 2 Warenursprung A b s c h n i t t 1 N i c h t p r ä f e r e n z i e l l e r U r s p r u n g A b s c h n i t t 2 P r ä f e r e n z i e l l e r U r s p r u n g A b s c h n i t t 3 B e s t i m m u n g d e s U r s p r u n g s b e s t i m m t e r W a r e n 38

39 Art. 56 UZK Gemeinsamer Zolltarif / bisher Art. 20 ZK Art. 56 Abs. 1 Satz 1 UZK: Die zu entrichtenden Abgaben stützen sich auf den Gemeinsamen Zolltarif! Art. 56 Abs. 1 Satz 2 UZK: Durch Unionsvorschriften vorgeschriebene Maßnahmen werden entsprechend der zolltariflichen Einreihung der Waren angewandt! Art. 56 Abs. 2 UZK: die Kombinierte Nomenklatur (=KN) jede sonstige Nomenklatur, die ganz oder teilweise auf der KN beruht c) vertragliche und autonome Zölle (=Zollsätze) d) Präferenzmaßnahmen auf Gegenseitigkeit e) einseitige Präferenzmaßnahmen (mit Entwicklungsländern APS) Zollaussetzungen Zollkontingente usw.

40 Warenursprung A b s c h n i t t 1 - N i c h t p r ä f e r e n z i e l l e r U r s p r u n g Artikel 59 UZK Geltungsbereich Die Artikel 60 und 61 enthalten Vorschriften zur Bestimmung des nichtpräferenziellen Ursprungs von Waren für die Anwendung a) des Gemeinsamen Zolltarifs mit Ausnahme der Maßnahmen nach Artikel 56 Absatz 2 Buchstaben d und e, b) anderer als zolltariflicher Maßnahmen, die durch Unionsvorschriften zu bestimmten Bereichen des Warenverkehrs festgelegt sind, und c) sonstiger Unionsmaßnahmen im Zusammenhang mit dem Warenursprung. In Abschnitt 1 sind die neuen Bestimmungen an Art. 3 des 1994 geschlossenen WTO - Übereinkommens über Ursprungsregeln (Abl.EG 1994 Nr. L336,144) angeglichen worden. Unterschieden wird zwischen: Waren, die ein einem einzigen Land vollständig gewonnen oder hergestellt worden sind - jetzt Art. 60 Abs. Abs. 1 UZK (früher Art. 23 Abs. 1 ZK), und Waren, an deren Herstellung mehr als ein Land oder Gebiet beteiligt ist, jetzt Art. 60 Abs. 2 UZK (früher Art. 24 ZK) sonstige Unionsmaßnahmen nach Art. 59 c) UZK z.b. für das öffentliche Beschaffungswesen innerhalb 40 der Union = wesentliche Erweiterung des früheren Art. 22 ZK

41 NICHTPRÄFERENZIELLER URSPRUNG Artikel 31 UZK-DA In einem einzigen Land oder Gebiet vollständig gewonnene oder hergestellte Waren (Artikel 60 Absatz 1 des Zollkodex) Als Waren, die in einem einzigen Land oder Gebiet vollständig gewonnen oder hergestellt worden sind, gelten: a) in diesem Land oder Gebiet gewonnene mineralische Erzeugnisse; b) dort geerntete pflanzliche Erzeugnisse; c) dort geborene oder ausgeschlüpfte und dort aufgezogene lebende Tiere; d) Erzeugnisse von dort gehaltenen lebenden Tieren; e) dort erzielte Jagdbeute und Fischfänge; Artikel 32 UZK-DA Waren, an deren Herstellung mehr als ein Land oder Gebiet beteiligt ist (Artikel 60 Absatz 2 des Zollkodex) In Anhang aufgeführte Waren gelten als Waren, die ihrer letzten wesentlichen Be- oder Verarbeitung, die zur Herstellung eines neuen Erzeugnisses geführt hat oder eine bedeutende Herstellungsstufe darstellt, in dem Land oder Gebiet unterzogen wurden, in dem die in diesem Anhang aufgeführten Regeln erfüllt sind oder das in diesen Regeln genannt wird. 41

42 ANHANG UZK-DA (3) Glossar Die Primärregeln auf Untergliederungsebene können, wenn sie auf einer Änderung der zolltariflichen Einreihung basieren, durch folgende Kürzel wiedergegeben werden: CC - Wechsel zu dem betreffenden Kapitel von jedem anderen Kapitel CTH - Wechsel zu der betreffenden Position von jeder anderen Position CTSH - Wechsel zu der betreffenden Unterposition von jeder anderen Unterposition oder jeder anderen Position CTHS - Wechsel zu der betreffenden Teilposition von jeder anderen Teilposition oder jeder anderen Position CTSHS- Wechsel zu der betreffenden Teilunterposition von jedem anderen Teil dieser 42

43 ANHANG UZK-DA URSPRUNGSZEUGNIS FÜR BESTIMMTE ERZEUGNISSE, FÜR DIE BESONDERE, NICHT PRÄFERENZIELLE EINFUHRREGELUNGEN GELTEN [Anhang zu Artikel 57 UZK-IA] Einleitende Bemerkungen: 1. Die Gültigkeit des Ursprungszeugnisses beträgt zwölf Monate ab dem Datum der Ausstellung durch die Ausstellungsbehörden. Rechtssystematik zum Ursprungszeugnis: Art. 61 Abs UZK Ursprungserwerb im nichtpräf. Bereich Art UZK-DA - Präzisierung des Ursprungserwerbs Art. 57 Abs. 1 UZK-IA - Form der Ursprungsnachweise Anh zum UZK-IA - Muster und Gültigkeit 43

44 Art. 56 Abs. 2 UZK: die Kombinierte Nomenklatur (=KN) jede sonstige Nomenklatur, die ganz oder teilweise auf der KN beruht c) vertragliche und autonome Zölle (=Zollsätze) d) Präferenzmaßnahmen auf Gegenseitigkeit e) einseitige Präferenzmaßnahmen (APS) Zollaussetzungen Zollkontingente usw. A b s c h n i t t 2 P r ä f e r e n z i e l l e r U r s p r u n g Artikel 64 UZK Präferenzieller Ursprung von Waren (2) Im Falle von Waren, für welche die in den Übereinkünften geregelten Präferenzmaßnahmen gelten, die die Union mit bestimmten Ländern und Gebieten außerhalb des Zollgebiets der Union oder mit Gruppen solcher Länder und Gebiete geschlossen hat, sind Präferenzursprungsregeln in den genannten Übereinkünften festzulegen.

45 Art. 56 Abs. 2 UZK: die Kombinierte Nomenklatur (=KN) jede sonstige Nomenklatur, die ganz oder teilweise auf der KN beruht c) vertragliche und autonome Zölle (=Zollsätze) d) Präferenzmaßnahmen auf Gegenseitigkeit e) einseitige Präferenzmaßnahmen (APS) Zollaussetzungen Zollkontingente usw. A b s c h n i t t 2 P r ä f e r e n z i e l l e r U r s p r u n g Artikel 64 UZK Präferenzieller Ursprung von Waren (3) Für Waren, für welche die Präferenzmaßnahmen gelten, die von der Union einseitig für bestimmte Länder oder Gebiete außerhalb des Zollgebiets der Union oder für Gruppen solcher Länder oder Gebiete getroffen worden sind, ausgenommen solche nach Absatz 5, erlässt die Kommission Vorschriften, in denen die Präferenzursprungsregeln festgelegt werden. Festlegung durch Art. 41 ff UZK-DA Vollständige Gewinnung oder Herstellung oder ausreichende Be- oder Verarbeitung

46 ABSCHNITT 2 PRÄFERENZIELLER URSPRUNG / UNTERABSCHNITT 1 UZK-IA VERFAHREN ZUR ERLEICHTERUNG DER AUSSTELLUNG ODER AUSFERTIGUNG VON URSPRUNGSNACHWEISEN Artikel 61 UZK-IA Lieferantenerklärungen und ihre Verwendung (Artikel 64 Absatz 1 des UZK) (1) Legt ein Lieferant dem Ausführer oder dem Wirtschaftsbeteiligten die Angaben vor, die erforderlich sind, um die Ursprungseigenschaft von Waren gemäß den Vorschriften über Präferenzregelungen im Handel zwischen der Union und bestimmten Ländern festzustellen (Präferenzursprungseigenschaft), so tut er dies in Form einer Lieferantenerklärung. Außer in den Fällen nach Artikel 62 wird für jede Warensendung eine separate Lieferantenerklärung ausgefertigt (oder Langzeitlieferantenerklärung). Die Festlegungen des Unterabschnitts1 ersetzen die VO 1207/2001, die ab dem die Gültigkeit verlieren wird. Wichtige Neuerung: Nach Art. 62 Abs. 1 UZK-IA sind LLE bis zu 2 Jahre gültig (früher 1 Jahr) Ausfertigung von LE und LLE - Art. 63 UZK-IA + Anhänge bis Ausstellung von Auskunftsblättern INF 4 - Art. 64 UZK-IA + Anhang Prüfung von LE - Art. 66 UZK-IA inklusive einer Fristenfestlegung von Tagen 46

47 Neue Regelung nach Art. 64 Abs. 3 UZK Präferenzursprung - allgemeines Präferenzsystem APS Begriffsbestimmungen Artikel 37 Abs. 21 a) UZK-DA "registrierter Ausführer" ist im Rahmen des Präferenzursprungs: ein Ausführer, der in einem begünstigten Land ansässig und bei den zuständigen Behörden dieses begünstigten Landes für die Zwecke der Ausfuhr von Waren im Rahmen dieser Regelung sowohl in die Union als auch in ein anderes begünstigtes Land, mit dem regionale Kumulierung möglich ist, registriert ist, oder usw. Artikel 78 UZK-IA sieht grds. eine Registrierpflicht für APS-Exporteure vor Art. 79 Abs. 1 UZK-IA legt einen Zeitrahmen für die Umsetzung des Systems REX fest: Beginn: 01. Januar 2017 Ist ein Land nicht in der Lage die Umsetzung zu gewährleisten, dann muss die Kommission informiert werden: Fristverlängerung auf: 01. Januar 2018 oder 01. Januar

48 Zollrechtlicher Status von Waren Artikel 153 UZK Vermutung des zollrechtlichen Status von Unionswaren (2) In bestimmten Fällen, in denen die in Absatz 1 festgelegte Vermutung nicht gilt, muss der zollrechtliche Status der Unionswaren nachgewiesen werden. Artikel 128 UZK-DA Erleichterung der Ausstellung eines Nachweises durch einen zugelassenen Aussteller (Artikel 153 Absatz 2 des Zollkodex) (1) Jeder Person, die im Zollgebiet der Union ansässig ist und die Kriterien des Artikels 39 Buchstaben a und b des Zollkodex erfüllt, kann die Zulassung erteilt werden, a) das T2L oder T2LF auszustellen, ohne einen Sichtvermerk zu beantragen; b) das Warenmanifest auszustellen, ohne bei der zuständigen Zollstelle einen Sichtvermerk und die Registrierung des Nachweises zu beantragen. (2)Die in Absatz 1 genannte Zulassung wird auf Antrag der betreffenden Person von der zuständigen Zollstelle erteilt. 48

49 Exkurs PoUS: Nachweis des Unionscharakters - Proof of Union Status Artikel 128 UZK-DA Erleichterung der Ausstellung eines Nachweises durch einen zugelassenen Aussteller (Artikel 153 Absatz 2 des Zollkodex) (1) Jeder Person, die im Zollgebiet der Union ansässig ist und die Kriterien des Artikels 39 Buchstaben a und b des Zollkodex erfüllt, kann die Zulassung erteilt werden, a) das T2L oder T2LF auszustellen, ohne einen Sichtvermerk zu beantragen; Durch das Projekt PoUS soll ein neues, europaweites Informationssystem eingeführt werden, um das Dokument zum Nachweis des Unionscharakters zu speichern, zu verwalten und abzurufen. Es ist vorgesehen, das T2L-Formblatt durch ein elektronisches Dokument zu ersetzen. Geplante Inbetriebnahme:

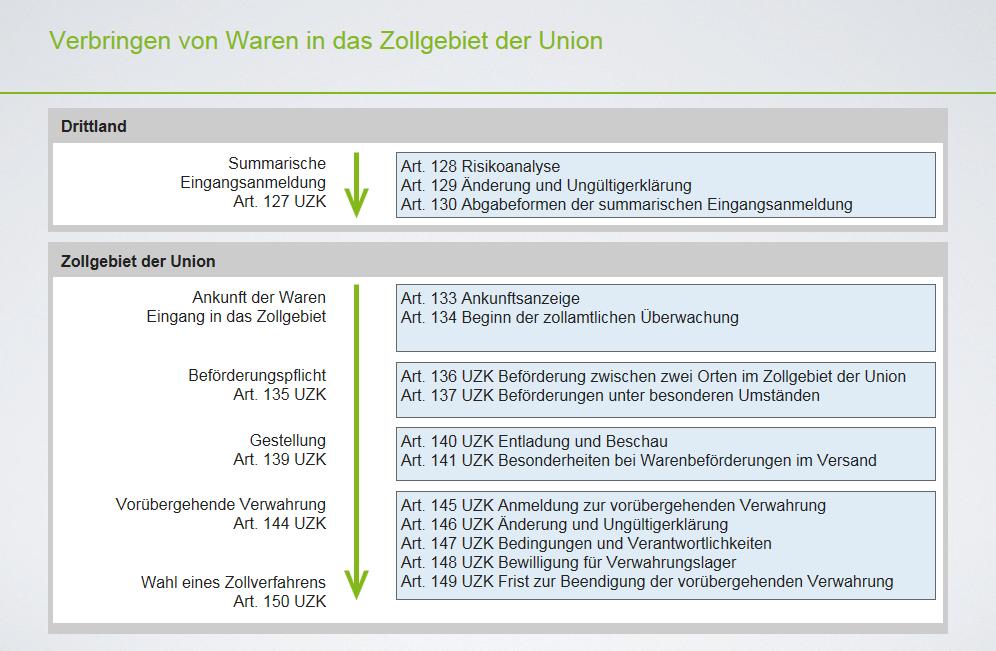

50 Ausblick auf einige wesentliche Veränderungen zur bestehenden Rechtslage durch den Unionszollkodex Zollschuldrecht / Sicherheitsleistung 50

51 Inhaltsübersicht Zollschuld durch Überführung in ein Zollverfahren Zollschuld durch Pflichtverletzung, Entziehen etc. Erlöschen der Zollschuld Sicherheitsleistung für Zollschulden Einzelsicherheit Barsicherheit, Verpflichtungserklärung, andere Formen Gesamtsicherheit, Referenzbetrag Reduzierung der Gesamtsicherheit Fälle, für die keine Sicherheitsleistung erforderlich ist 51

52 TITEL III ZOLLSCHULD UND SICHERHEITSLEISTUNG KAPITEL 1 Entstehen der Zollschuld A b s c h n i t t 1 E i n f u h r z o l l s c h u l d A b s c h n i t t 2 A u s f u h r z o l l s c h u l d A b s c h n i t t 3 V o r s c h r i f t e n für E i n f u h r + A u s f u h r z o l l s c h u l d KAPITEL 2 Sicherheitsleistung für eine möglicherweise entstehende oder eine entstandene Zollschuld 52

Eine Einfuhrzollschuld entsteht durch die Überführung von einfuhrabgabenpflichtigen Nicht-Unionswaren in eines der")

53 Art. 77 UZK bisher Art. 201 ZK Überlassung zum zollrechtlich freien Verkehr und vorübergehende Verwendung 1) Eine Einfuhrzollschuld entsteht durch die Überführung von einfuhrabgabenpflichtigen Nicht-Unionswaren in eines der folgenden Zollverfahren: a) Überlassung zum zollrechtlich freien Verkehr, auch im Rahmen der Vorschriften über die Endverwendung, b) vorübergehende Verwendung unter teilweiser Befreiung von den Einfuhrabgaben. (2) Die Zollschuld entsteht zum Zeitpunkt der Annahme der Zollanmeldung (= maßgebl. Zeitpunkt i.s.v. Art. 172 UZK). (3) Zollschuldner ist der Anmelder. Bei indirekter Vertretung ist auch die Person Zollschuldner,. Liegen einer Zollanmeldung für ein Verfahren des Absatzes 1 Angaben zugrunde, die dazu führen, dass die Einfuhrabgaben ganz oder teilweise nicht erhoben werden, wird auch die Person zum Zollschuldner, die die für die Zollanmeldung erforderlichen Angaben geliefert hat und die gewusst hat oder vernünftigerweise hätte wissen müssen, dass sie unrichtig waren. ( Abs. 3 Satz 3 = wichtige Neuerung zu Art. 201 ZK) 53

54 1) Für einfuhrabgabenpflichtige Waren entsteht eine Einfuhrzollschuld, wenn Folgendes nicht erfüllt ist: Art. 79 UZK bisher Art ZK Entstehen der Zollschuld bei Verstößen Art. 202 ZK Art. 203 ZK Art. 204 ZK Art. 205 ZK Art. 206 ZK a) eine der in den zollrechtlichen Vorschriften festgelegten Verpflichtungen in Bezug auf das Verbringen von Nicht-Unionswaren in das Zollgebiet der Union, auf das Entziehen dieser Waren aus der zollamtlichen Überwachung oder auf die Beförderung, Veredelung, Lagerung, vorübergehende Verwahrung, vorübergehende Verwendung oder Verwertung dieser Waren in diesem Gebiet, b) eine der in den zollrechtlichen Vorschriften festgelegten Verpflichtungen in Bezug auf die Endverwendung von Waren innerhalb des Zollgebiets der Union, c) eine Voraussetzung für die Überführung von Nicht-Unionswaren in ein Zollverfahren oder für die Gewährung der vollständigen oder teilweisen Befreiung von den Einfuhrabgaben aufgrund der Endverwendung der Waren. 54

55 KAPITEL 4 Erlöschen der Zollschuld Artikel 124 Abs. 1 UZK Erlöschen der Ein- oder Ausfuhrzollschuld - vgl. dazu Art. 859 ZK-DVO = es sei denn. -Fälle h) wenn die Zollschuld nach Artikel 79 oder 82 entstanden ist und die folgenden Voraussetzungen erfüllt sind: i) Der Verstoß, durch den die Zollschuld entstanden ist, hatte keine erheblichen Auswirkungen auf die ordnungsgemäße Abwicklung des betreffenden Zollverfahrens und war kein Täuschungsversuch, ii) nachträglich werden alle notwendigen Formalitäten erfüllt, um die Situation der Waren zu bereinigen, Das Zollschuldrecht wird in Bezug auf das Erlöschen der Zollschuld wirtschaftsfreundlicher gestaltet. Es gibt mehr Heilungsmöglichkeiten bei nicht vorsätzlichen Verstößen gegen Zollvorschriften und es entfällt auch der Sanktionierungscharakter den das Schuldrecht nach dem Zollkodex bisher hatte. Nach dem UZK kann die Zollschuld auch erlöschen, wenn die Ware vorschriftswidrig verbracht oder der zollamtlichen Überwachung entzogen wurde. Somit kann die Zollschuld regulär bei allen Verstößen erlöschen, aus denen keine erheblichen Auswirkungen auf das betreffende Zollverfahren resultieren, wenn kein Täuschungsversuch vorliegt und wenn nachträgliche alle Förmlichkeiten erfüllt werden. 55

Lagerung umfasst das Zolllager und Freizonen, c) Verwendung umfasst die vorübergehende Verwendung und die Endverwendung, d) Veredelung umfasst die aktive und die")

56 TITEL VII BESONDERE VERFAHREN KAPITEL 1 Allgemeine Vorschriften Artikel 210 UZK Geltungsbereich Waren können in die folgenden Arten besonderer Verfahren übergeführt werden: a) Versand umfasst den externen und den internen Versand, b) Lagerung umfasst das Zolllager und Freizonen, c) Verwendung umfasst die vorübergehende Verwendung und die Endverwendung, d) Veredelung umfasst die aktive und die passive Veredelung. Für den Unionsversand gilt: Grds. Sicherheitsleistung nach Art. 233 Abs. 1 c) UZK Für Verwahrungslagerhalter gilt: Art. 148 Abs. 2 c) UZK Art. 211 UZK Bewilligung (3) Sofern nichts anderes bestimmt ist, wird die Bewilligung nach Absatz 1 ausschließlich Personen erteilt, die alle folgenden Voraussetzungen erfüllen: c) sie leisten eine Sicherheit nach Artikel 89, wenn für in ein besonderes Verfahren übergeführte Waren eine Zollschuld oder andere Abgaben entstehen können, 56

57 Artikel 89 UZK Allgemeine Vorschriften (4) Unbeschadet des Artikels 97 verlangen die Zollbehörden für eine bestimmte Ware oder eine bestimmte Zollanmeldung nur eine Sicherheitsleistung. Die Sicherheitsleistung für eine bestimmte Zollanmeldung gilt für den der Zollschuld entsprechenden Einfuhr- oder Ausfuhrabgabenbetrag und andere Abgaben für alle darin aufgeführten oder aufgrund dieser Anmeldung überlassenen Waren, unabhängig davon, ob die Zollanmeldung richtig ist. Artikel 92 UZK Leistung der Sicherheit (1) Die Sicherheit kann geleistet werden a) durch Hinterlegung einer Barsicherheit, b) durch Verpflichtungserklärung eines Bürgen, c) durch jede andere Form der Sicherheitsleistung, die dieselbe Gewähr für die Entrichtung.. 57

58 Artikel 89 UZK Allgemeine Vorschriften (5) Auf Antrag der in Absatz 3 des vorliegenden Artikels genannten Person können die Zollbehörden nach Artikel 95 Absätze 1, 2 und 3 bewilligen, dass zur Sicherung des der Zollschuld für zwei oder mehrere Vorgänge, Zollanmeldungen oder Zollverfahren entsprechenden Einfuhr- oder Ausfuhrabgabenbetrags eine Gesamtsicherheit geleistet wird. Artikel 95 UZK Gesamtsicherheit (1) Die Bewilligung nach Artikel 89 Absatz 5 wird nur Personen erteilt, die alle folgenden Voraussetzungen erfüllen: a) sie sind im Zollgebiet der Union ansässig, b) sie erfüllen die in Artikel 39 Buchstabe a (Verstöße) festgelegten Kriterien, c) sie nehmen die betreffenden Zollverfahren regelmäßig in Anspruch oder sie betreiben Verwahrungslager oder sie erfüllen die in Artikel 39 Buchstabe d (berufliche Befähigung) festgelegten Kriterien. 58

59 Artikel 90 UZK Zwingend vorgeschriebene Sicherheitsleistung (1) Ist die Leistung einer Sicherheit zwingend vorschrieben, so setzen die Zollbehörden den Betrag dieser Sicherheitsleistung in der Höhe des genauen Betrags der der Zollschuld entsprechenden Einfuhr- oder Ausfuhrabgaben und anderen Abgaben fest, sofern dieser zu dem Zeitpunkt, zu dem die Sicherheitsleistung verlangt wird, zweifelsfrei bemessen werden kann. = Referenzbetrag Artikel 155 UZK-IA Referenzbetrag (Artikel 90 des Zollkodex) (1) Soweit in Artikel 158 nichts anderes festgelegt ist, entspricht die Höhe der Gesamtsicherheit dem von der Zollstelle der Sicherheitsleistung gemäß Artikel 90 des Zollkodex festgesetzten Referenzbetrag. 59

30 % des Teils des gemäß Bedingungen erfüllt sind oder c) 0 % des Teils des gemäß Bedingungen erfüllt sind.")

60 Artikel 158 UZK-IA Höhe der Gesamtsicherheit (Artikel 95 Absätze 2 und 3 des Zollkodex) (1) Für die Zwecke des Artikels 95 Absatz 2 des Zollkodex reduziert sich der Betrag der Gesamtsicherheit auf a) 50 % des Teils des gemäß Bedingungen erfüllt sind; b) 30 % des Teils des gemäß Bedingungen erfüllt sind oder c) 0 % des Teils des gemäß Bedingungen erfüllt sind. Monitoring: Überwachung des Referenzbetrages durch die Zollbehörden Art. 89 Abs. 6 UZK i.v.m. Art. 157 UZK-IA Artikel 84 UZK-DA Verringerung des Betrags der Gesamtsicherheit und Befreiung von der Sicherheitsleistung (Artikel 95 Absatz 2 des Zollkodex) (1) Eine Gesamtsicherheit über einen auf 50 % des Referenzwerts verringerten Betrag ist zulässig, wenn der Antragsteller nachweisen kann, dass er die folgenden Voraussetzungen erfüllt: a) Der Antragsteller unterhält ein Buchführungssystem, b) Der Antragsteller verfügt über eine Verwaltungsorganisation c) Usw.. 60

61 Ablaufschema zum Thema Erfassung des Warenverkehrs Verbringen Art. 134 UZK Beförderungspflicht Art. 135 UZK Z o l l a m t 90 Tagesfrist Art. 149 UZK EsumA Art. 132 UZK Gestellung Art. 139 UZK (Sum)AVV Art. 145 UZK Überführung in Zollverfahren freier Verkehr, besondere Verfahren, Ausfuhr Art. 5 Nr , 150 UZK (Summarische) Anmeldung zur vorübergeh. Verwahrung Vorübergehende Verwahrung Art. 144 UZK

62 TITEL IV VERBRINGEN VON WAREN IN DAS ZOLLGEBIET DER UNION KAPITEL 1 Summarische Eingangsanmeldung KAPITEL 2 Ankunft der Waren A b s c h n i t t 1 E i n g a n g v o n W a r e n i n d a s Z o l l g e b i e t d e r U n i o n A b s c h n i t t 2 G e s t e l l u n g, E n t l a d u n g u n d B e s c h a u d e r W a r e n A b s c h n i t t 3 V o r ü b e r g e h e n d e V e r w a h r u n g v o n W a r e n 62

63 63

64 Aus SumA wird die Anmeldung zur vorübergehenden Verwahrung; sie ist grds. elektronisch abzugeben Art. 6 Abs. 1 UZK Die Anwendbarkeit der Kontrollmöglichkeiten nach Art. 188 UZK umfasst, Prüfung der Anmeldung und Unterlagen, Beschau + Probennahme 64

65 Art. 146 Abs. 1 UZK - Änderungen sind grds. auf Antrag möglich; Art. 146 Abs. 1 a) + b) UZK sehen jedoch ein Änderungs- Verbot vor Ungültigkeitserklärung nach Art. 146 Abs. 2 a) + b) UZK 65

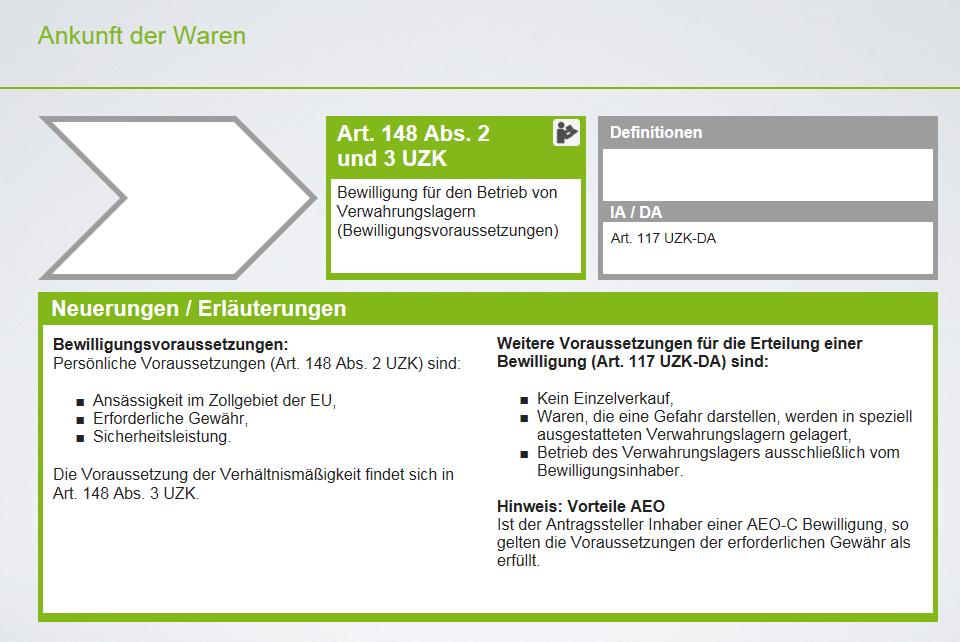

Die Anforderungen des Artikels 148 Absätze 2 und 3 des Zollkodex und des")

66 Artikel 115 UZK-DA Zulassung eines Ortes für die Gestellung der Waren und vorübergehende Verwahrung (Artikel 139 Absatz 1 und Artikel 147 Absatz 1 des Zollkodex) (2) Für die vorübergehende Verwahrung der Waren kann ein anderer Ort als ein Verwahrungslager zugelassen werden, sofern die folgenden Bedingungen erfüllt sind: a) Die Anforderungen des Artikels 148 Absätze 2 und 3 des Zollkodex und des Artikels 117 sind erfüllt. b) Die Waren werden am Tag nach ihrer Gestellung zu einem Zollverfahren angemeldet, es sei denn, die Zollbehörden verlangen eine Beschau der Waren nach Artikel 140 Absatz 2 des Zollkodex. 66

67 67

(1) Die Aufzeichnungen nach Artikel 148 Absatz 4 des Zollkodex enthalten die folgenden Informationen und Angaben: a) eine Bezugnahme auf die")

68 Artikel 116 UZK-DA Beförderungsverfahren: siehe nächste Folie!! Aufzeichnungen (Artikel 148 Absatz 4 des Zollkodex) (1) Die Aufzeichnungen nach Artikel 148 Absatz 4 des Zollkodex enthalten die folgenden Informationen und Angaben: a) eine Bezugnahme auf die betreffende Anmeldung zur vorübergehenden Verwahrung der verwahrten Waren und die entsprechende Beendigung der vorübergehenden Verwahrung; b) Datumsangabe und Angaben zu den Zollpapieren der verwahrten Waren sowie alle sonstigen Unterlagen über die vorübergehende Verwahrung der Waren; usw 68

69 Wichtiger Nachtrag zum Beförderungsverfahren von Verwahrungslager zu Verwahrungslager: Von der Möglichkeit - national oder mitgliedstaatenübergreifend - Beförderungen in der vorübergehenden Verwahrung zu bewilligen, wird in Deutschland vorerst kein Gebrauch gemacht! BMF Mitteilung III B 1 vom

70 Ausblick auf einige wesentliche Veränderungen zur bestehenden Rechtslage durch den Unionszollkodex Zollverfahren / Vereinfachungen bei Zollverfahren 70

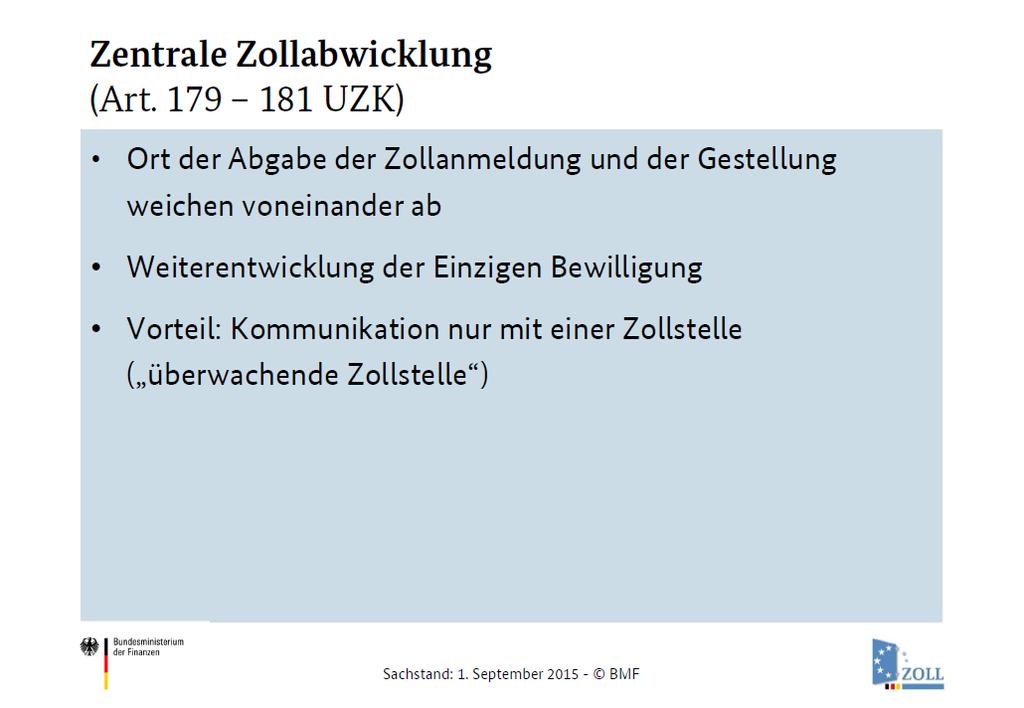

71 Inhaltsübersicht Allgemeine Vorschriften zu den Zollverfahren Bewilligung, Aufzeichnungen, Beförderung, Übliche Behandlungen, Ersatzwaren Externer und interner Versand Zolllagerung, Verwendung (vorübergehend + bleibend) Veredelung (aktiv + passiv) Verbringen aus dem Zollgebiet + Wiederausfuhr Vereinfachte Zollanmeldung Anschreibung in der Buchführung Zentrale Zollabwicklung 71

72 TITEL VII BESONDERE VERFAHREN KAPITEL 1 Allgemeine Vorschriften KAPITEL 2 Versand KAPITEL 3 Lagerung KAPITEL 4 Verwendung KAPITEL 5 Veredelung 72

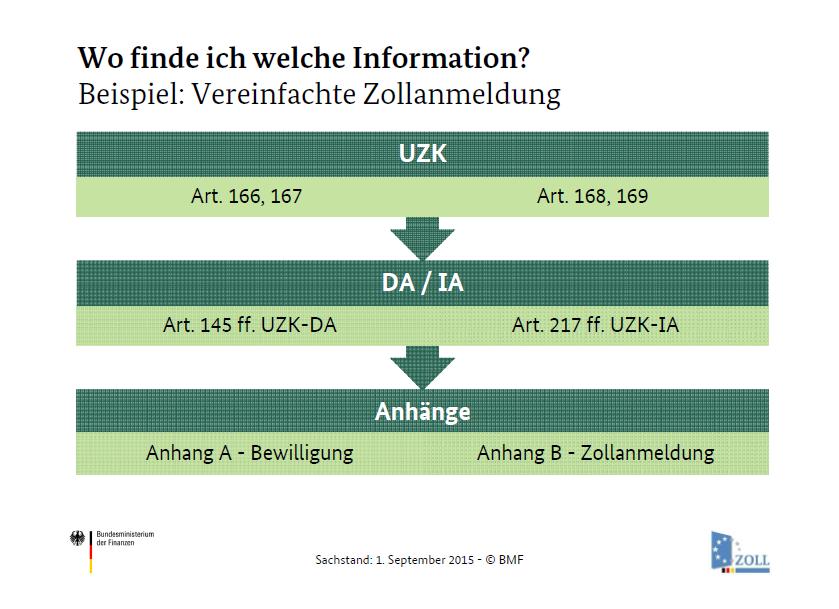

73 Neugruppierung der Zollverfahren Waren können in die nachfolgend aufgeführten Besonderen Verfahren übergeführt werden Versand (extern + intern) Lagerung (Zolllager + Freizone) Verwendung (vorübergehende + Endverwend.) Veredelung (aktive + passive Veredelung) Besondere Verfahren = Zollverfahren i.s.v. Art. 5 Nr. 16 UZK Die bisherigen Zollverfahren m.w.bedeutung, die Nichterhebungsverfahren und das Verfahren der besonderen Verwendung (jetzt Endverwendung) wurden nunmehr mit den Vorschriften über Freizonen und die Zerstörung von Waren auf Antrag zu den besonderen Verfahren zusammengefasst. Das bisherige Umwandlungsverfahren ist in der aktiven Veredelung aufgegangen. Das Verfahren der aktiven Veredelung - Rückvergütung gibt es nicht mehr. 73

UZK (früher: zolltechnische Durchführbarkeit) Wirtschaftliche Voraussetzungen Art. 211 Abs. 4 b), Abs. 5 + Abs.")

74 Bewilligungsvoraussetzungen Diese haben sich für die besonderen Verfahren grundsätzlich nicht geändert: Persönliche Voraussetzungen Art. 211 Abs. 3 UZK Verhältnismäßigkeit Art. 211 Abs. 4 a) UZK (früher: zolltechnische Durchführbarkeit) Wirtschaftliche Voraussetzungen Art. 211 Abs. 4 b), Abs. 5 + Abs. 6 UZK Da für Waren, die in ein besonders Verfahren übergeführt worden sind, eine Zollschuld oder andere Abgaben entstehen können, ist nun zwingend eine Sicherheitsleistung nach Art. 211 Abs. 3 c) UZK vorgesehen. Wichtig: Die bisherige Kann-Regelung des Art. 88 ZK bezüglich der Sicherheitsleistung wurde aufgehoben. 74

75 Allgemeines: Wegen der Ähnlichkeit der Verfahrensregeln wurden die allgemeinen Bestimmungen über den externen und internen Versand zusammengefasst. Durch die Zusammenführung wurden viele Artikel des ZK in den einzelnen Absätze der Art UZK übernommen, was am Anfang etwas unübersichtlich erscheint. Neu: Klargestellt wird, was unter Beförderung durch die Post zu verstehen ist; dies fehlte bisher im ZK. Es wird jetzt auf die Beförderung nach den Vorschriften des Weltpostvereins verwiesen und damit die Privatisierung der Postdienste berücksichtigt. Hinweis: Die in Art. 91 Abs. 2 b) Nr. 2 ZK enthaltene Bestimmung über das Entladen von mit Carnet TIR beförderten Waren wurde gestrichen, da die Union nach dem TIR- Übereinkommen als einziges Land gilt. 75

76 Warenbeförderung im Eisenbahnverkehr keine Zollstempel auf CIM-Frachtbriefe, Containerfrachtbriefe und Transportscheine Auslauf der Papierverfahren - Implementierung in ATLAS-NCTS voraussichtlich 2019 Sicherheitsleistung für Warenbeförderungen im Eisenbahnverkehr Art. 89 Abs. 8 UZK sieht für den Eisenbahnverkehr keinen Befreiungstatbestand vor Altverfahren können sicherheitsbefreit ebenfalls bis 2019 angewandt werden

77 Der Lagerhalter wird als Bewilligungsinhaber und der Einlagerer als Inhaber des Verfahrens bezeichnet! Die Lagerung von Unionswaren ist grds. nicht vorgesehen: Ausnahmen - Art. 237 Abs UZK ( bei Beantragung von Erstattung- oder Erlass von Einfuhrabgaben oder bei wirtschaftlichen Bedarf). 77

78 Lagerinhaber bzw. Bewilligungsinhaber sind verantwortlich; Art. 242 Abs. 1 UZK + Art. 1 Nr. 32 UZK-DA Einlagerer bzw. Verfahrensinhaber sind verantwortlich; Art. 242 Abs. 2 UZK + Art. 1 Nr. 33 UZK-DA Zolllager wird von den Zollbehörden betrieben; (keine Bewilligung erforderlich) Art. 1 Nr. 11 UZK-IA Der maßgebende Zeitpunkt für die Bemessung der Zollschuld ist die Überführung in den freien Verkehr nach Art. 85 UZK. Das Verfahren nach dem früheren Lagertyp D ist existiert nicht mehr (eine Übergangsregelung ist jedoch nach Art. 349 Abs. 2 UZK-IA eingerichtet). Art. 86 UZK ermöglicht auf Antrag, die Kosten der Lagerung und der üblichen Behandlung oder den sich daraus ergebenden Wertzuwachs nicht in die Bemessungsgrundlage einzubeziehen. Auslagerung mit Anschreibung in der Buchführung (früher ASV Typ C) nach Art. 182 Abs. 3 UZK mit Gestellungsbefreiung kann nur AEO C bewilligt werden. 78

79 Klarstellung, dass Waren in der vorübergehenden Verwendung neben den Einfuhrabgaben, auch von den sonstigen Abgaben nach anderen geltenden Vorschriften befreit sind (EUSt, VSt etc.). Der Verfahrensinhaber muss grds. außerhalb des Zollgebiets der Union ansässig sein, es sei denn, anderweitig ist etwas anderes vorgesehen: Art UZK-DA - Beförderungsmittel, Container, Palette und Ersatzteile Art UZK-DA - Material für Katastropheneinsätze usw. Ersatzwaren Die Verwendung dieser ist nach Art. 223 Abs. 2 b) UZK b) UZK nur für die Fällen nach Art. 169 Abs. 8 UZK-DA nur Container, Paletten etc. möglich 79

UZK - früher in D nicht zugelassen Bei zweckwidriger Verwendung: nach Art.")

80 Abgabenfreiheit aufgrund eines besonderen Zwecks Befinden sich Waren auf einer Herstellungsstufe, in der in wirtschaftlicher Hinsicht lediglich die vorgeschriebene Endverwendung erreicht werden kann, so besteht die Möglichkeit der vorzeitigen Beendigung nach Art. 254 Abs. 2 UZK Neuer Beendigungstatbestand: Aufgabe zu Gunsten der Staatskasse nach Art. 254 Abs. 4 b) UZK - früher in D nicht zugelassen Bei zweckwidriger Verwendung: nach Art. 254 Abs. 4 c) UZK sind die regulären Einfuhrabgaben zu entrichten; die Zustimmung der Zollbehörden ist nicht mehr erforderlich! Abfälle + Reste/Verluste + Schwund: im Zusammenhang mit der Verwendung = vorgeschriebene Endverwendung nach Art. 254 Abs. 6 UZK bei Zerstörung = gelten ins Zolllagerverfahren übergeführt (Fiktion nach Art. 254 Abs. 7 UZK). 80

ZK) ist abgeschafft Umwandlungsverfahren ist in die aktiven Veredelung integriert worden Zerstörung auf Antrag ist jetzt eine Form der av Wiederausfuhrabsicht")

81 Neuerungen aus Art. 256 UZK Aktive Veredelung in Form des Rückvergütungsverfahrens (früher Art. 114 Abs. 1 b) ZK) ist abgeschafft Umwandlungsverfahren ist in die aktiven Veredelung integriert worden Zerstörung auf Antrag ist jetzt eine Form der av Wiederausfuhrabsicht ist jetzt entfallen Ausgleichszinsen wurden abgeschafft 81

82 Wesen der passiven Veredelung: Unionswaren werden im Rahmen dieses Verfahrens zur Durchführung von Veredelungsvorgängen vorübergehend aus dem Unionszollgebiet ausgeführt. Die aus diesen Ausfuhrwaren hergestellten Veredelungserzeugnisse können unter vollständiger oder teilweiser Befreiung von Einfuhrabgaben in den zollrechtlich freien Verkehr übergeführt werden. Wichtiger Hinweis: Die Differenzverzollung ist durch das neue Recht abgeschafft worden; Der Abgabenbetrag wird ausschließlich auf der Grundlage der Kosten für den außerhalb des Unionszollgebiets vorgenommenen Veredelungsvorgangs bemessen = Mehrwertverzollung i.s.v. Art. 86 Abs. 5 UZK 82

83 TITEL VIII VERBRINGUNG VON WAREN AUS DEM ZOLLGEBIET DER UNION KAPITEL 1 Formalitäten vor dem Ausgang von Waren KAPITEL 2 Formalitäten beim Ausgang von Waren KAPITEL 3 Ausfuhr und Wiederausfuhr KAPITEL 4 Summarische Ausgangsmeldung KAPITEL 5 Wiederausfuhrmitteilung KAPITEL 6 Befreiung von den Ausfuhrabgaben 83

84 Ausgangszollstelle = die Zollstelle, die für den Ort zuständig ist, von dem aus die Waren aus dem Unionszollgebiet in ein Nichtunionsland körperlich verbracht werden Art. 329 UZK-IA Zuständige Zollstellen im Ausfuhrverfahren: Ortansässigkeit Ort des Verladens und Verpackens administrative Zuständigkeit i.s.v. Art. 221 Abs. 2 UZK-IA Zweistufiges Ausfuhrverfahren wie bisher: Definition der Ausfuhrzollstelle: Art. 1 Nr. 16 UZK-DA = die Zollstelle, bei der die Ausfuhranmeldung abzugeben ist Definition des Ausführers: Art. 1 Nr. 19 UZK-DA = die gemeinschaftsansässige Person mit Verfahrensherrschaft oder Privatperson im Reiseverkehr Wichtig: Abweichung vom zweistufigen Verfahren bei: Wert pro Sendung und Anmelder < Euro Zuständigkeit nur durch Ausgangszollstelle siehe Art. 221 Abs.2 2ter Uabs. UZK-IA 84

85 TITEL V ALLGEMEINE VORSCHRIFTEN ÜBER DEN ZOLLRECHTLICHEN STATUS, DIE ÜBERFÜHRUNG VON WAREN IN EIN ZOLLVERFAHREN SOWIE DIE ÜBERPRÜFUNG, ÜBERLASSUNG UND VERWERTUNG VON WAREN KAPITEL 1 Zollrechtlicher Status von Waren KAPITEL 2 Überführung von Waren in ein Zollverfahren A b s c h n i t t 1 A l l g e m e i n e V o r s c h r i f t e n A b s c h n i t t 2 S t a n d a r d - Z o l l a n m e l d u n g e n A b s c h n i t t 3 V e r e i n f a c h t e Z o l l a n m e l d u n g e n 85

86 86

87 87

UZK UZK-DA UZK-IA Gliederung (UZK) UZK")

88 itt 3 Vereinfachte Zollanmeldungen Abschnitt 3 Vereinfachte Zollanmeldungen Gliederung (UZK) UZK UZK-DA UZK-IA Gliederung (UZK) UZK UZK-DA UZK-IA 88

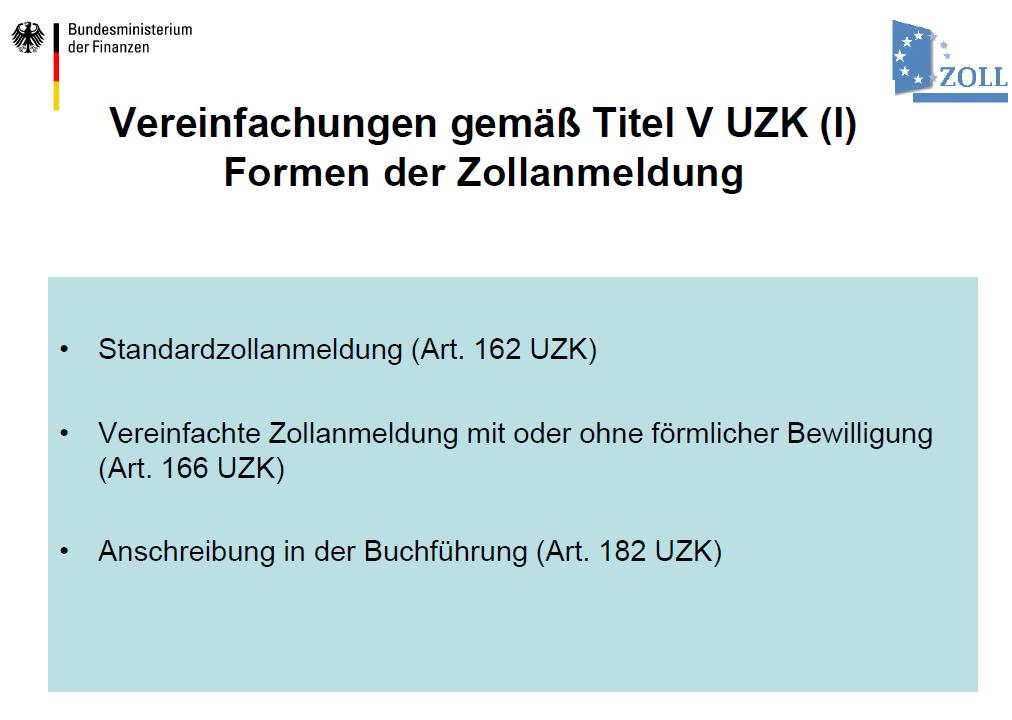

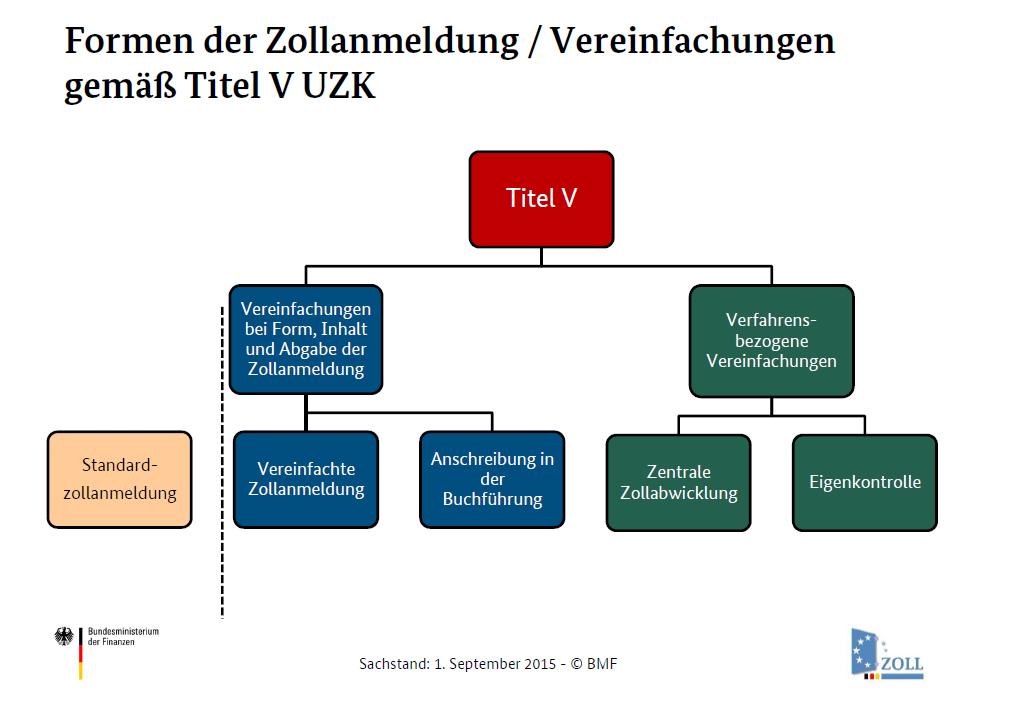

89 Neuerungen Allgemein: Die bisherigen Verfahren der unvollständigen Zollanmeldung (UZA) und der vereinfachten Zollanmeldung (VAV) werden vom Art. 166 UZK umspannt. Bei der VAV kann auf bestimmte Angaben oder Unterlagen verzichtet werden. Bei regelmäßiger Inanspruchnahme dieser Verfahren ist eine Bewilligung notwendig. Besonderheiten beim Ausfuhrverfahren: Im Rahmen der vereinfachten Zollanmeldung soll das heutige Anschreibeverfahren (ASV) für den Zugelassenen Ausführer fortgeführt werden. Die Vorteile der Gestellung außerhalb des Amtsplatzes, der Anmeldung auch außerhalb der Öffnungszeiten und der sofortigen Überlassung sollen nach dem jetzigen Übermittlungsstand beibehalten werden. 89

90 Neuerungen / Erläuterungen: Im Falle einer vereinfachten Zollanmeldung oder Anschreibung in der Buchhaltung des Anmelders ist grundsätzlich eine ergänzende Zollanmeldung abzugeben. Die Fallgestaltungen, in denen die eben genannte Verpflichtung zur Angabe einer ergänzenden Anmeldung nicht gilt, sind in Art. 167 Abs. 2 UZK aufgelistet, z.b. bei der Überführung in ein Zolllager. Neuerungen Allgemein: Darüber hinaus können die Behörden unter bestimmten Bedingungen auf die Abgabe einer ergänzenden Anmeldung verzichten i.s.v. Art. 167 Abs. 3 UZK (z.b. Zollwert < statistischer Schwellenwert). Neu ist die Regelung zum Ort der Zollschuldentstehung nach Art. 87 UZK. Gemäß Art. 167 Abs. 5 gilt die Zollschuld an dem Ort als entstanden, an dem die EGZ abzugeben ist. 90

91 Abgabe der Zollanmeldung durch Anschreibung Art. 182 Abs. 1 UZK Bisherige An- Schreibeverfahren: ASV TYP A, B oder C Annahmefiktion: Zeitpunkt der Anschreibung Art. 182 Abs. 2 UZK Gestellungsbefreiung für den AEO C Art. 182 Abs. 3 UZK 91

92 Neuerungen / Allgemeines: Die Zollanmeldung kann weiterhin durch Anschreibung in der Buchführung abgegeben werden. Pflichten des Inhabers der Bewilligung zur Abgabe eine Zollanmeldung durch Anschreibung in der Buchführung des Anmelders ergeben sich aus Art. 234 UZK-IA. Anschreibung grundsätzlich durch: Standardzollanmeldung oder vereinfachte Zollanmeldung oder gemäß Art. 234 Abs. 1 c) UZK-IA: elektronischer Zugang zwischen der Überwachungszollstelle und dem Bewilligungsinhaber! Momentan keine Anwendung in Deutschland. Dieses Anschreibeverfahren ist nach wie vor bewilligungsabhängig. Eine Befreiung von der Gestellungspflicht ist möglich. Zwingende Bewilligungsvoraussetzung für die Gewährung der Gestellungsbefreiung ist der AEO-C-Status i.s.v. Art. 182 Abs. 3 UZK. 92

.")

93 Besonderheiten beim Ausfuhrverfahren: Das Verfahren Anschreibung in der Buchführung ist nicht zu verwechseln mit dem bisherigen Verfahren Zugelassener Ausführer (ZA) nach ZK und ZK-DVO. Anschreibung grundsätzlich für besondere Verfahren i.s.v. Art. 150 Abs. 2 UZK-DA möglich (z.b. Lager, AV, PV usw.). Die Anschreibung in der Buchführung kann nur dann bewilligt werden, wenn keine Vorabanmeldung (ASumA) abzugeben ist ( Art. 150 Abs. 4 a) + b) UZK-DA + Art. 263 Abs. 2 UZK / stark eingeschränkter Warenkreis (z.b. Beförderungsmittel Briefsendungen oder Hausrat nach Art. 245 UZK-DA) + Ausfuhr - und Ausgangszollstelle sind identisch oder zollamtliche Überwachung ist gewährleitstet. Das bisherige Verfahren Zugelassener Ausführer wird künftig im Rahmen der vereinfachten Zollanmeldung i.s.v. Art. 166 UZK abgebildet. 93

94 94

95 95

96 96

97 97

98 98

99 99

100 Neuerungen / Allgemeines: Diese Regelung ist gänzlich neu. Die Umsetzung bzw. Konkretisierung muss abgewartet werden. Grds. können Aufgaben, die der Zollbehörde obliegen, auf die Wirtschaftsbeteiligten übertragen werden u.a.: Eigenverantwortliche Kontrolle der Dokumente und Waren bis hin zur Entnahme von Mustern und Proben Für diese Vereinfachung ist eine Bewilligung durch die Zollbehörde erforderlich. Selbstberechnung, Festsetzung und Entrichtung von Einfuhrabgaben, Kontrolle der Einhaltung von Verboten und Beschränkungen Der AEO-C-Status ist erforderlich. 100

101 101

Kapitel 1 Geltungsbereich, Auftrag des Zolls, Definitionen (UZK: Art. 1 5; UZK-DA: Art. 1; UZK-IA: Art. 1) Rz. 110.ff... 35

Rz. 110.ff... 35") Vorwort zur 2. Auflage... Abkürzungsverzeichnis... XIX V Einführung (Rz. 000. ff.)... 1 Titel I Allgemeine Vorschriften... 35 Geltungsbereich, Auftrag des Zolls, Definitionen (UZK: Art. 1 5; UZK-DA: Art.

Vorwort zur 2. Auflage... Abkürzungsverzeichnis... XIX V Einführung (Rz. 000. ff.)... 1 Titel I Allgemeine Vorschriften... 35 Geltungsbereich, Auftrag des Zolls, Definitionen (UZK: Art. 1 5; UZK-DA: Art.

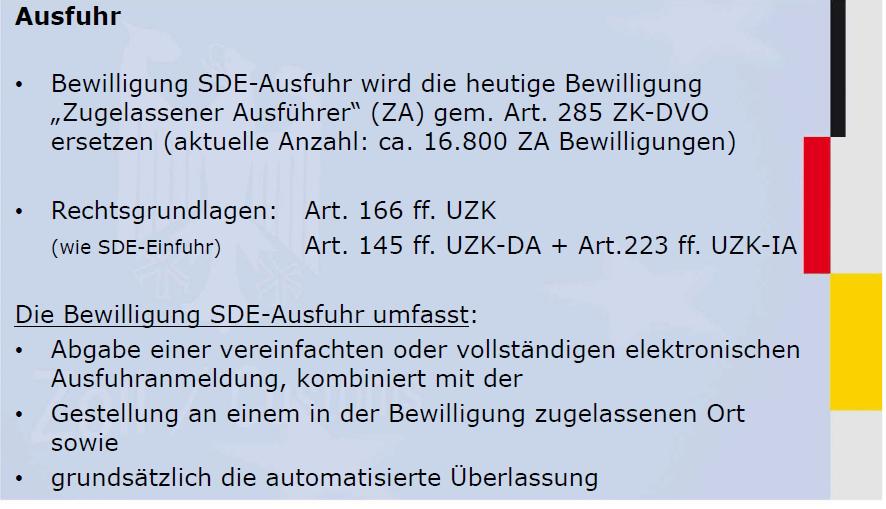

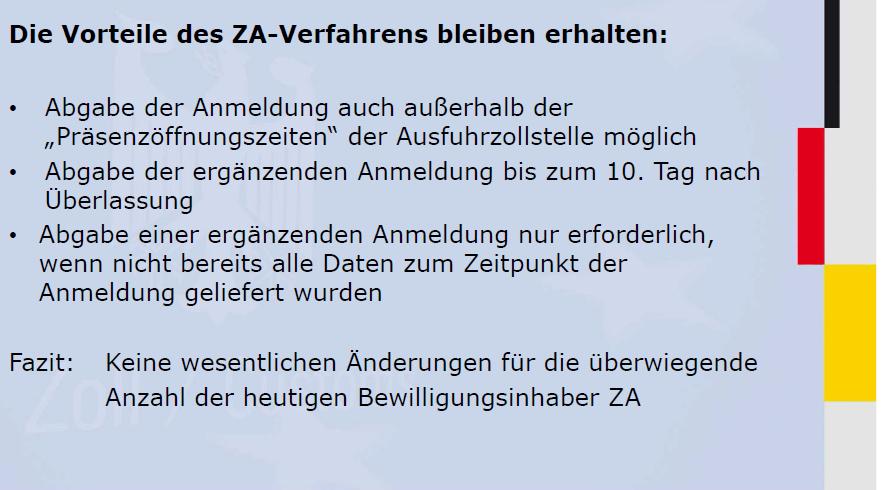

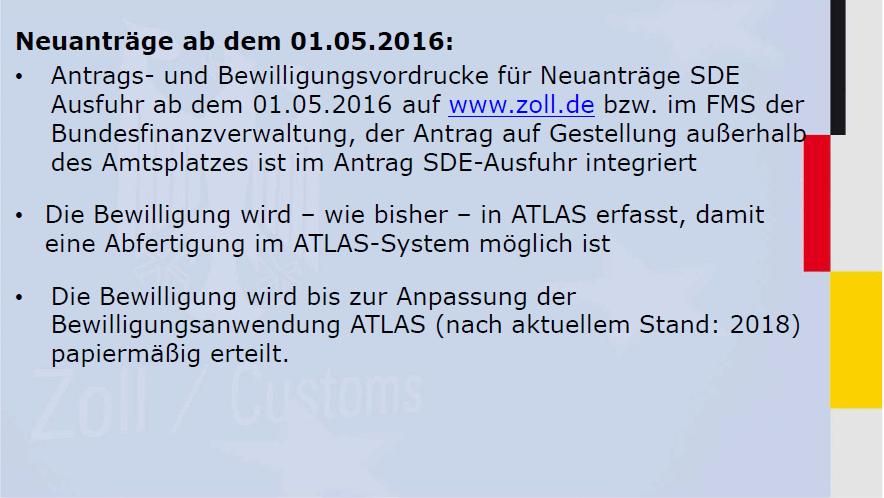

Merkblatt über die Unterschiede der Verfahrensvereinfachungen bei der Überführung von Waren in das Ausfuhrverfahren nach dem Unionszollkodex

1 Merkblatt über die Unterschiede der Verfahrensvereinfachungen bei der Überführung von Waren in das Ausfuhrverfahren nach dem Unionszollkodex I. Allgemeines Stand: Mai 2016 Die Reform des EU-Zollrechts

1 Merkblatt über die Unterschiede der Verfahrensvereinfachungen bei der Überführung von Waren in das Ausfuhrverfahren nach dem Unionszollkodex I. Allgemeines Stand: Mai 2016 Die Reform des EU-Zollrechts

Vortragsabend Der neue Zollkodex der Union. Stefanie Judmaier Bundesministerium für Finanzen

Vortragsabend Der neue Zollkodex der Union Stefanie Judmaier Bundesministerium für Finanzen 16.3.2016 Inhaltsübersicht Novellierung des nationalen Verbrauchsteuerund Finanzstrafrechts ab dem 1.5.2016 Änderung

Vortragsabend Der neue Zollkodex der Union Stefanie Judmaier Bundesministerium für Finanzen 16.3.2016 Inhaltsübersicht Novellierung des nationalen Verbrauchsteuerund Finanzstrafrechts ab dem 1.5.2016 Änderung

VERORDNUNG (EU) Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES. vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union.

Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES. vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union.") VERORDNUNG (EU) Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (Neufassung) KAPITEL 2 Warenursprung Abschnitt 1 Nichtpräferenzieller Ursprung

VERORDNUNG (EU) Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (Neufassung) KAPITEL 2 Warenursprung Abschnitt 1 Nichtpräferenzieller Ursprung

Wirtschaft trifft Zoll

Wirtschaft trifft Zoll IHK Hochrhein-Bodensee 13. Dezember 2016 in Schopfheim Vortragsinhalte 1. Vorübergehende Verwahrung 2. Gesamtsicherheit 3. Zollschuldrecht 1. Vorübergehende Verwahrung (Art. 144-149,

Wirtschaft trifft Zoll IHK Hochrhein-Bodensee 13. Dezember 2016 in Schopfheim Vortragsinhalte 1. Vorübergehende Verwahrung 2. Gesamtsicherheit 3. Zollschuldrecht 1. Vorübergehende Verwahrung (Art. 144-149,

Unionszollkodex Was ändert sich in der Praxis?

Unionszollkodex Was ändert sich in der Praxis? Zollstatistik Österreich 2007 bis 2014 Anzahl der abgegebenen Zollanmeldungen Jahr EX IM Lager NCTS Gesamt 2007 1.308.954 1.349.926 123.061 944.296 3.726.237

Unionszollkodex Was ändert sich in der Praxis? Zollstatistik Österreich 2007 bis 2014 Anzahl der abgegebenen Zollanmeldungen Jahr EX IM Lager NCTS Gesamt 2007 1.308.954 1.349.926 123.061 944.296 3.726.237

Unionszollkodex (UZK)

") Unionszollkodex (UZK) Einleitung Einleitung Einleitung Slogan der EU Kommission: UCC a modern framework for customs and trade UZK Zielsetzung Vereinfachung des Warenverkehrs / der Zollabfertigung Elektronischer

Unionszollkodex (UZK) Einleitung Einleitung Einleitung Slogan der EU Kommission: UCC a modern framework for customs and trade UZK Zielsetzung Vereinfachung des Warenverkehrs / der Zollabfertigung Elektronischer

IHK Leitfaden (UpdateMärz 2016): Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick

: Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick") IHK Leitfaden (UpdateMärz 2016): Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick Aufbau des europäischen Zollrechts ab 1. Mai 2016 Der Zollkodex der Europäischen Union (UZK) wurde am 10.

IHK Leitfaden (UpdateMärz 2016): Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick Aufbau des europäischen Zollrechts ab 1. Mai 2016 Der Zollkodex der Europäischen Union (UZK) wurde am 10.

Aktuelles zum Zollrecht Mag. Gabriele Waldl Ing. Kurt Matoy, BA

Aktuelles zum Zollrecht 9.11.2016 Mag. Gabriele Waldl Ing. Kurt Matoy, BA Art. 77 ZK - Überlassung zum zollrechtlich freien Verkehr und vv Art. 77 Abs. 1 und 2 ZK: Zollschuldentstehung: durch Überführung

Aktuelles zum Zollrecht 9.11.2016 Mag. Gabriele Waldl Ing. Kurt Matoy, BA Art. 77 ZK - Überlassung zum zollrechtlich freien Verkehr und vv Art. 77 Abs. 1 und 2 ZK: Zollschuldentstehung: durch Überführung

Haftung des Spediteurs für Einfuhrabgaben nach dem UZK

Haftung des Spediteurs für Einfuhrabgaben nach dem UZK Eingangs ist darauf zu verweisen, dass die nachfolgenden Ausführungen lediglich Informationen über die wesentlichen neuen Bestimmungen darstellen

Haftung des Spediteurs für Einfuhrabgaben nach dem UZK Eingangs ist darauf zu verweisen, dass die nachfolgenden Ausführungen lediglich Informationen über die wesentlichen neuen Bestimmungen darstellen

Umsatzsteuer und Zoll

Stand: Mai 2013 Referentin: Diplom-Finanzwirtin Tanja Koch OFD Rheinland ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.:

Stand: Mai 2013 Referentin: Diplom-Finanzwirtin Tanja Koch OFD Rheinland ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.:

IHK-Leitfaden (Update Februar 2016): Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick

: Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick") IHK-Leitfaden (Update Februar 2016): Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick Aufbau des europäischen Zollrechts ab 1. Mai 2016 Der Zollkodex der Europäischen Union (UZK) wurde am

IHK-Leitfaden (Update Februar 2016): Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick Aufbau des europäischen Zollrechts ab 1. Mai 2016 Der Zollkodex der Europäischen Union (UZK) wurde am

Der neue Zollkodex der Union Novellierung des nationalen Zollrechts ab dem 1. Mai März 2016, Linz

Der neue Zollkodex der Union Novellierung des nationalen Zollrechts ab dem 1. Mai 2016 16. März 2016, Linz Nationales Zollrecht 1 Abs. 2 ZollR-DG Das Zollrecht umfasst die zollrechtlichen Vorschriften

Der neue Zollkodex der Union Novellierung des nationalen Zollrechts ab dem 1. Mai 2016 16. März 2016, Linz Nationales Zollrecht 1 Abs. 2 ZollR-DG Das Zollrecht umfasst die zollrechtlichen Vorschriften

Inhaltsverzeichnis VII

Inhaltsverzeichnis 1 Kurze Einführung in das Zollrecht.................................. 1 1.1 Die maßgeblichen Rechtsgrundlagen............................. 1 1.1.1 Internationales Recht....................................

Inhaltsverzeichnis 1 Kurze Einführung in das Zollrecht.................................. 1 1.1 Die maßgeblichen Rechtsgrundlagen............................. 1 1.1.1 Internationales Recht....................................

Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick AUFBAU DES EUROPÄISCHEN ZOLLRECHTS AB 1. MAI 2016

MERKBLATT International IHK-LEITFADEN: Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick AUFBAU DES EUROPÄISCHEN ZOLLRECHTS AB 1. MAI 2016 Der Zollkodex der Europäischen Union (UZK) wurde am

MERKBLATT International IHK-LEITFADEN: Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick AUFBAU DES EUROPÄISCHEN ZOLLRECHTS AB 1. MAI 2016 Der Zollkodex der Europäischen Union (UZK) wurde am

IHK Leitfaden: Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick

IHK Leitfaden: Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick Aufbau des europäischen Zollrechts ab 1. Mai 2016 Der Zollkodex der Europäischen Union (UZK) wurde am 10. Oktober 2013 im Amtsblatt

IHK Leitfaden: Der Unionszollkodex kommt Maßgebliche Änderungen im Überblick Aufbau des europäischen Zollrechts ab 1. Mai 2016 Der Zollkodex der Europäischen Union (UZK) wurde am 10. Oktober 2013 im Amtsblatt

Der Unionszollkodex Maßgebliche Änderungen im Überblick

Der Unionszollkodex Maßgebliche Änderungen im Überblick Inhaltsverzeichnis Aufbau des europäischen Zollrechts seit 1. Mai 2016 2 Maßgebliche Änderungen 2 1. Übergangsregelungen 2 2. Zollverfahren 2 2.1

Der Unionszollkodex Maßgebliche Änderungen im Überblick Inhaltsverzeichnis Aufbau des europäischen Zollrechts seit 1. Mai 2016 2 Maßgebliche Änderungen 2 1. Übergangsregelungen 2 2. Zollverfahren 2 2.1

Inhaltsübersicht. Vorwort zur 1. Auflage. Bearbeiterverzeichnis Inhaltsverzeichnis Abkürzungsverzeichnis Einführung 1

Inhaltsübersicht Vorwort zur 5. Auflage V Vorwort zur 1. Auflage VII Bearbeiterverzeichnis IX Inhaltsverzeichnis XIII Abkürzungsverzeichnis XXV Einführung 1 Zollkodex Titel I. Allgemeines (Art. 1-19) 27

Inhaltsübersicht Vorwort zur 5. Auflage V Vorwort zur 1. Auflage VII Bearbeiterverzeichnis IX Inhaltsverzeichnis XIII Abkürzungsverzeichnis XXV Einführung 1 Zollkodex Titel I. Allgemeines (Art. 1-19) 27

REGISTRIERTER AUSFÜHRER (REX) im Allgemeinen Präferenzsystem (APS) der EU

im Allgemeinen Präferenzsystem (APS) der EU") REGISTRIERTER AUSFÜHRER (REX) im Allgemeinen Präferenzsystem (APS) der EU Einleitender Hinweis Die nachfolgende Kurzzusammenfassung enthält nur die wichtigsten Änderungen/Neuerungen zu diesem Thema Details

REGISTRIERTER AUSFÜHRER (REX) im Allgemeinen Präferenzsystem (APS) der EU Einleitender Hinweis Die nachfolgende Kurzzusammenfassung enthält nur die wichtigsten Änderungen/Neuerungen zu diesem Thema Details

Zoll- und Außenwirtschaftsrecht

Beck'sche Textausgaben Zoll- und Außenwirtschaftsrecht Bearbeitet von Dr. Ulrich Möllenhoff 1. Auflage 2017. Buch. Rund 1500 S. Kartoniert ISBN 978 3 406 70893 0 Format (B x L): 12,8 x 19,4 cm Steuern

Beck'sche Textausgaben Zoll- und Außenwirtschaftsrecht Bearbeitet von Dr. Ulrich Möllenhoff 1. Auflage 2017. Buch. Rund 1500 S. Kartoniert ISBN 978 3 406 70893 0 Format (B x L): 12,8 x 19,4 cm Steuern

Prozessoptimierung. Aktiven Veredelung

Prozessoptimierung mit der neuen Aktiven Veredelung Überblick I. Antrags und Bewilligungsverfahren für die aktive Veredelung II. Überführung und Erledigung von aktiven Veredelungen III. Abrechnung 2 Überblick

Prozessoptimierung mit der neuen Aktiven Veredelung Überblick I. Antrags und Bewilligungsverfahren für die aktive Veredelung II. Überführung und Erledigung von aktiven Veredelungen III. Abrechnung 2 Überblick

N E-VSF-Nachrichten Elektronische Vorschriftensammlung Bundesfinanzverwaltung

115 Allgemeines Zollrecht / Zollrechtliches Ausfuhrverfahren; Merkblatt "Summarische Ausgangsanmeldungen" (III B 3 - A 0610/08/10004 DOK 2010/0412056 vom 10. Juni 2010) Ab dem 1. Januar 2011 besteht die

115 Allgemeines Zollrecht / Zollrechtliches Ausfuhrverfahren; Merkblatt "Summarische Ausgangsanmeldungen" (III B 3 - A 0610/08/10004 DOK 2010/0412056 vom 10. Juni 2010) Ab dem 1. Januar 2011 besteht die

Sicherheiten Wirtschaft trifft Zoll ZAF Jutta Boll-Hoffmann

Sicherheiten Inhaltsverzeichnis I. Übergreifende Fragen II. Arten der Sicherheit III. Berechnung von Sicherheiten/Referenzbeträgen I. Übergreifende Fragen 1. Obligatorische Sicherheitsleistung 2. Zu sichernde

Sicherheiten Inhaltsverzeichnis I. Übergreifende Fragen II. Arten der Sicherheit III. Berechnung von Sicherheiten/Referenzbeträgen I. Übergreifende Fragen 1. Obligatorische Sicherheitsleistung 2. Zu sichernde

Teil 1: Einkauf und Wareneingang

ZollProzessumstellungen durch UZK Teil 1: Einkauf und Wareneingang Von Rechtsanwalt Dr. Ulrich Möllenhoff, Möllenhoff Rechtsanwälte, Münster (info@ra-moellenhoff.de) Wie in verschiedenen Artikeln zu lesen:

ZollProzessumstellungen durch UZK Teil 1: Einkauf und Wareneingang Von Rechtsanwalt Dr. Ulrich Möllenhoff, Möllenhoff Rechtsanwälte, Münster (info@ra-moellenhoff.de) Wie in verschiedenen Artikeln zu lesen:

(Gesetzgebungsakte) VERORDNUNGEN

VERORDNUNGEN") 10.10.2013 Amtsblatt der Europäischen Union L 269/1 I (Gesetzgebungsakte) VERORDNUNGEN VERORDNUNG (EU) Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 9. Oktober 2013 zur Festlegung des Zollkodex

10.10.2013 Amtsblatt der Europäischen Union L 269/1 I (Gesetzgebungsakte) VERORDNUNGEN VERORDNUNG (EU) Nr. 952/2013 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 9. Oktober 2013 zur Festlegung des Zollkodex

BESONDERE VERFAHREN Titel VII UZK/ Leitfaden für Mitgliedstaaten und für den Handel

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Zollpolitik, Gesetzgebung, Zolltarif Zollgesetzgebung Brüssel, 20. November 2017 TAXUD/A2/SPE/MRe (2017) 6411367 TAXUD/A2/SPE/2016/001-Rev

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Zollpolitik, Gesetzgebung, Zolltarif Zollgesetzgebung Brüssel, 20. November 2017 TAXUD/A2/SPE/MRe (2017) 6411367 TAXUD/A2/SPE/2016/001-Rev

Zollwertrecht. RA Michael Lux

Zollwertrecht RA Michael Lux michael.lux@customs-law.expert Überblick 1. Wann und wo kommt es auf den Zollwert an? 2. Auf welchen Rechtsgrundlagen beruht die Zollwertermittlung? 3. Welche Hilfsmittel bestehen

Zollwertrecht RA Michael Lux michael.lux@customs-law.expert Überblick 1. Wann und wo kommt es auf den Zollwert an? 2. Auf welchen Rechtsgrundlagen beruht die Zollwertermittlung? 3. Welche Hilfsmittel bestehen

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Zollpolitik, Gesetzgebung und Zolltarif Zollgesetzgebung

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Zollpolitik, Gesetzgebung und Zolltarif Zollgesetzgebung Brüssel, 18.3.2016 taxud.a.2(2016)1256676 TAXUD/A2/TRA/001/2016 -REV. 1-DE Arbeitsunterlage

EUROPÄISCHE KOMMISSION GENERALDIREKTION STEUERN UND ZOLLUNION Zollpolitik, Gesetzgebung und Zolltarif Zollgesetzgebung Brüssel, 18.3.2016 taxud.a.2(2016)1256676 TAXUD/A2/TRA/001/2016 -REV. 1-DE Arbeitsunterlage

Einführung in den Unionszollkodex (UZK) Thomas Hülskramer, AWB Steuerberatungsgesellschaft mbh, Münster

Thomas Hülskramer, AWB Steuerberatungsgesellschaft mbh, Münster") Recht Einführung in den Unionszollkodex (UZK) Thomas Hülskramer, AWB Steuerberatungsgesellschaft mbh, Münster Der Unionszollkodex (UZK) ist am 10.10.2013 im Amtsblatt der Europäischen Union (EU) veröffentlicht

Recht Einführung in den Unionszollkodex (UZK) Thomas Hülskramer, AWB Steuerberatungsgesellschaft mbh, Münster Der Unionszollkodex (UZK) ist am 10.10.2013 im Amtsblatt der Europäischen Union (EU) veröffentlicht

vom 24. November 2015

DURCHFÜHRUNGSVERORDNUNG (EU) 2015/2447 DER KOMMISSION vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur

DURCHFÜHRUNGSVERORDNUNG (EU) 2015/2447 DER KOMMISSION vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur

Ein Merkblatt Ihrer IHK

Ein Merkblatt Ihrer IHK Der Unionszollkodex Maßgebliche Änderungen im Überblick IHK-Leitfaden (Update Juli 2016) Aufbau des europäischen Zollrechts seit 1. Mai 2016 Inhalt: 1. Allgemeines... 1 1.1 Übergang...

Ein Merkblatt Ihrer IHK Der Unionszollkodex Maßgebliche Änderungen im Überblick IHK-Leitfaden (Update Juli 2016) Aufbau des europäischen Zollrechts seit 1. Mai 2016 Inhalt: 1. Allgemeines... 1 1.1 Übergang...

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU

für Ausführer und Wiederversender in der EU") Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 20. Dezember 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 20. Dezember 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

IHK-Leitfaden: Der Unionszollkodex Maßgebliche Änderungen im Überblick

IHK-Leitfaden: Der Unionszollkodex Maßgebliche Änderungen im Überblick Aufbau des europäischen Zollrechts seit 1. Mai 2016 Am 1. Mai 2016 ist der Zollkodex der Europäischen Union (UZK) vollständig in Kraft

IHK-Leitfaden: Der Unionszollkodex Maßgebliche Änderungen im Überblick Aufbau des europäischen Zollrechts seit 1. Mai 2016 Am 1. Mai 2016 ist der Zollkodex der Europäischen Union (UZK) vollständig in Kraft

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 291,

L 343/558 Amtsblatt der Europäischen Union 29.12.2015 DURCHFÜHRUNGSVERORDNUNG (EU) 2015/2447 DER KOMMISSION vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr.

L 343/558 Amtsblatt der Europäischen Union 29.12.2015 DURCHFÜHRUNGSVERORDNUNG (EU) 2015/2447 DER KOMMISSION vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr.

Ein systematischer Überblick

ZollDer Unionszollkodex Ein systematischer Überblick Von Professor Dr. Peter Witte, Münster. Der Autor leitet den Studienbereich Allgemeines Zollrecht am FB Finanzen der FH Bund. Es ist geschafft. Der

ZollDer Unionszollkodex Ein systematischer Überblick Von Professor Dr. Peter Witte, Münster. Der Autor leitet den Studienbereich Allgemeines Zollrecht am FB Finanzen der FH Bund. Es ist geschafft. Der

Frank Brunner Wolfgang Herdegen Bernhard Zeck. Der neue Unionszollkodex

Der neue Unionszollkodex Agenda Der lange Weg zum Unionszollkodex 2016 Aufbau und Struktur des Unionszollkodex Neue bzw. geänderte Begrifflichkeiten Erweiterte Möglichkeiten im Rahmen der vorübergehenden

Der neue Unionszollkodex Agenda Der lange Weg zum Unionszollkodex 2016 Aufbau und Struktur des Unionszollkodex Neue bzw. geänderte Begrifflichkeiten Erweiterte Möglichkeiten im Rahmen der vorübergehenden

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU

für Ausführer und Wiederversender in der EU") Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 19. September 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 19. September 2017) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter

360 Ursprung. Folie Ursprung Made in, handels und präferenzrechtlich. Susanne Martin, IHK Trier

Folie 0 360 Ursprung Made in, handels und präferenzrechtlich Susanne Martin, IHK Trier Folie 1 Inhalt 1. Überblick 2. Die Warenmarkierung made in 3. Der präferenzielle Ursprung 4. Der nicht präferenzielle

Folie 0 360 Ursprung Made in, handels und präferenzrechtlich Susanne Martin, IHK Trier Folie 1 Inhalt 1. Überblick 2. Die Warenmarkierung made in 3. Der präferenzielle Ursprung 4. Der nicht präferenzielle

Wirtschaft trifft Zoll IHK Hochrhein-Bodensee 28. November 2017 in Schopfheim

Wirtschaft trifft Zoll IHK Hochrhein-Bodensee 28. November 2017 in Schopfheim Vortragsinhalte Umsetzung des neuen Unionszollrechts 1. Aktuelle Entwicklungen 2. Tragbare Berufsausrüstung und Rückwaren 3.

Wirtschaft trifft Zoll IHK Hochrhein-Bodensee 28. November 2017 in Schopfheim Vortragsinhalte Umsetzung des neuen Unionszollrechts 1. Aktuelle Entwicklungen 2. Tragbare Berufsausrüstung und Rückwaren 3.

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU

für Ausführer und Wiederversender in der EU") Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 26. April 2018) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

Merkblatt registrierter Ausführer (REX) für Ausführer und Wiederversender in der EU (Version 26. April 2018) Das Verfahren des registrierten Ausführers (abgekürzt REX) ist nur im Rahmen bestimmter Freihandelsabkommen

DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION. vom XXX

.../... DER KOMMISSION. vom XXX") EUROPÄISCHE KOMMISSION Brüssel, den XXX [ ](2015) XXX draft DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION vom XXX mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des

EUROPÄISCHE KOMMISSION Brüssel, den XXX [ ](2015) XXX draft DURCHFÜHRUNGSVERORDNUNG (EU).../... DER KOMMISSION vom XXX mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des

BERICHTIGUNGEN. (Amtsblatt der Europäischen Union L 343 vom 29. Dezember 2015)

") L 87/35 BERICHTIGUNGEN Berichtigung der Delegierten Verordnung (EU) 2015/2446 der Kommission vom 28. Juli 2015 zur Ergänzung der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates mit

L 87/35 BERICHTIGUNGEN Berichtigung der Delegierten Verordnung (EU) 2015/2446 der Kommission vom 28. Juli 2015 zur Ergänzung der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates mit

Einzige Bewilligungen früher, heute und morgen

Einzige Bewilligungen früher, heute und morgen RA Michael Lux michael.lux@customs-law.expert Ehemaliger Referatsleiter Zollverfahren, EU- Kommission Übersicht I. Einzige Bewilligung und Unterschied zur

Einzige Bewilligungen früher, heute und morgen RA Michael Lux michael.lux@customs-law.expert Ehemaliger Referatsleiter Zollverfahren, EU- Kommission Übersicht I. Einzige Bewilligung und Unterschied zur

Leitfaden des Außenhandels

Leitfaden des Außenhandels begründet von Hans Langendorf, IHK Hagen n Demonstrationsversion Stand Bitte beachten Sie, dass in dieser Demoversion nur ein Teil des Originals wiedergegeben werden kann, somit

Leitfaden des Außenhandels begründet von Hans Langendorf, IHK Hagen n Demonstrationsversion Stand Bitte beachten Sie, dass in dieser Demoversion nur ein Teil des Originals wiedergegeben werden kann, somit

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft, insbesondere auf die Artikel 26, 95, 133 und 135, auf Vorschlag der Kommission,

Hohmann & Partner Rechtsanwälte Schlossgasse 2, D-63654 Büdingen Tel. 06042-9567-0, www.hohmann-partner.com 4.5.2005 L 117/13 VERORDNUNG (EG) Nr. 648/2005 S EUROPÄISCHEN PARLAMENTS UND S RATES vom 13.

Hohmann & Partner Rechtsanwälte Schlossgasse 2, D-63654 Büdingen Tel. 06042-9567-0, www.hohmann-partner.com 4.5.2005 L 117/13 VERORDNUNG (EG) Nr. 648/2005 S EUROPÄISCHEN PARLAMENTS UND S RATES vom 13.

N E-VSF-Nachrichten Elektronische Vorschriftensammlung Bundesfinanzverwaltung

In beiden Fällen bedient sich das zuständige HZA im Innenverhältnis der Mitarbeiter der Bundesstelle Zollwert. Hinsichtlich der Einzelheiten zur Verfahrensweise wird auf den BMF- Erlass vom 19. Juli 2004

In beiden Fällen bedient sich das zuständige HZA im Innenverhältnis der Mitarbeiter der Bundesstelle Zollwert. Hinsichtlich der Einzelheiten zur Verfahrensweise wird auf den BMF- Erlass vom 19. Juli 2004

Informationen zur UZK-Umsetzung zum 1. Mai 2016

Informationen zur UZK-Umsetzung zum 1. Mai 2016 Einleitung Mit 1. Mai 2016 ist der Zollkodex der Union (VO (EU) Nr. 952/2013, UZK) samt entsprechender Durchführungsbestimmungen anwendbar. Wesentlicher

Informationen zur UZK-Umsetzung zum 1. Mai 2016 Einleitung Mit 1. Mai 2016 ist der Zollkodex der Union (VO (EU) Nr. 952/2013, UZK) samt entsprechender Durchführungsbestimmungen anwendbar. Wesentlicher

Zollkodex der Union: UZK

Gelbe Erläuterungsbücher Zollkodex der Union: UZK Bearbeitet von Herausgegeben von Prof. Dr. Peter Witte, Erläutert von Stephan Alexander, Richter am Finanzgericht, Markus Böhne, Annegret Focke, Prof.

Gelbe Erläuterungsbücher Zollkodex der Union: UZK Bearbeitet von Herausgegeben von Prof. Dr. Peter Witte, Erläutert von Stephan Alexander, Richter am Finanzgericht, Markus Böhne, Annegret Focke, Prof.

Expertenfachgespräch Import Control System (ICS)