für das eigene wirtschaftliche Handeln, das von KollegenInnen und MitarbeiternInnen schaffen

|

|

|

- Ulrike Kaufer

- vor 6 Jahren

- Abrufe

Transkript

1 Seminarziele Sensibilität für das eigene wirtschaftliche Handeln, das von KollegenInnen und MitarbeiternInnen schaffen Bewusstsein für die Systembeziehungen im Unternehmen und mit dem wirtschaftlich relevanten Umfeld entwickeln Kenntnis der betriebswirtschaftlichen Zusammenhänge, deren Anwendung und Bedeutung in der Praxis erlangen Vertrautheit mit wichtigen Fachbegriffen und Methoden der Betriebswirtschaft entwickeln Einsicht in die Struktur und Methodik betriebswirtschaftlicher Planung und Entscheidung gewinnen Nr. 1

2 Unternehmen & Umfeld Öffentlichkeit Konkurrenz Kapitalgeber Strategie / Struktur / Kultur Managementprozesse Geschäftsprozesse Unterstützungsprozesse Lieferanten Kunden Staat Mitarbeiter Nr. 2

3 Strategische Unternehmensführung Positionierung Strategiemanagement Strukturmanagement Kulturmanagment Bewegung Transformationsmanagement Nr. 3

4 Strukturmanagement Dezentral-objektorientierte Strukturen Geschäftsführung Kundensegment 1 Kundensegment 2 Kundensegment 3 Kundensegment 4 Einkauf Einkauf Einkauf Einkauf Verkauf Verkauf Verkauf Verkauf Service Service Service Service Nr. 4

Risiken (extern) Stärken (intern) Positive Marktentwicklungen, die zu den")

5 SWOT Analyse (strength-weakness-opportunities-threats) Swot Analyse Chancen (extern) Risiken (extern) Stärken (intern) Positive Marktentwicklungen, die zu den Stärken des eigenen Unternehmen passen Bedrohliche Marktentwicklungen, die mit vorhandenen Mitteln bewältigt werden können. Schwächen (intern) Positive Markteinwicklung, die mit vorhandenen Mitteln noch nicht ausgeschöpft werden können Bedrohliche Marktentwicklungen, für deren Bewältigung noch keine Mittel zur Verfügung stehen. Nr. 5

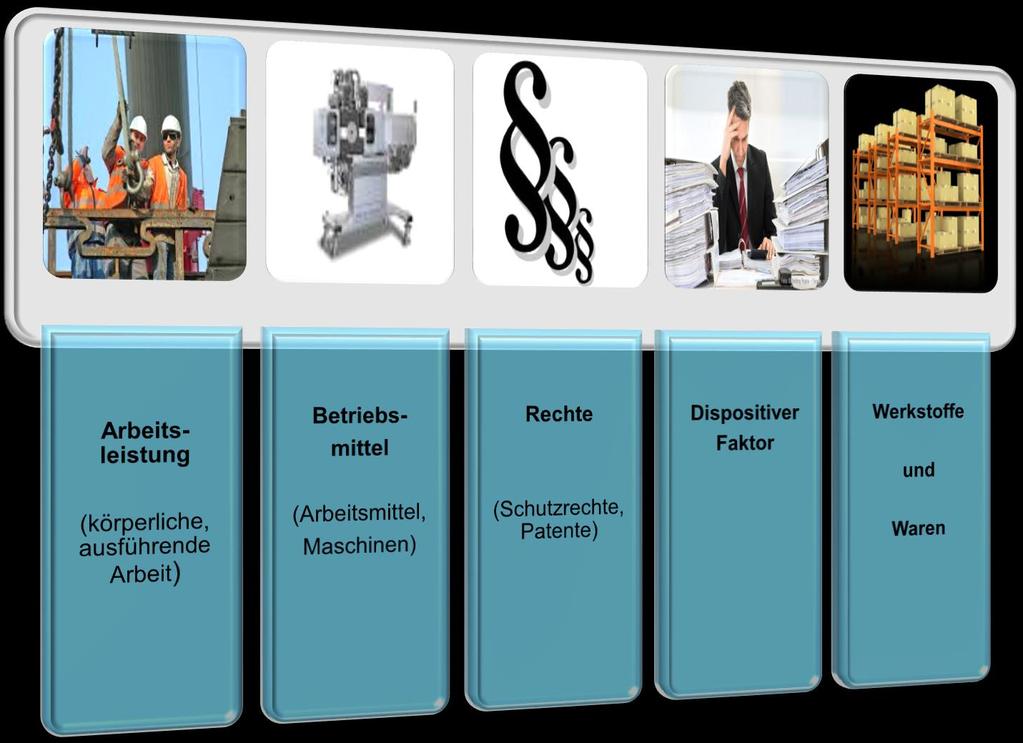

6 Betriebliche Produktionsfaktoren Leistungsfaktoren Nr. 6

7 Prozesse - Paradigmenwechsel Unterstützungsprozess Wertschöpfungskette Produkt Teilprozeß Funktionen/Tätigkeiten Workflow: Durchlauf eines Arbeitsvorgangs durch einen definierten Prozess Nr. 7

8 Beschaffungsmärkte Prozesse - Paradigmenwechsel Denkrichtung Absatzmärkte Ressourcen Leistungserstellung Produkte Nr. 8

9 Betriebsfunktionen & Wertschöpfung Forschung & Entwicklung Forschung und Erkenntnisgewinn Beschaffung Bedarfsermittlung Lieferantenbetreuung Produktion Produktionsprozess Materialkontrolle Funktionen Marketing Marktforschung Marktsegmentierung Ziele, Funktionen Controlling Controlling Controlling Controlling Risikobewertung Lagerkostensteuerung Produktprogrammoptimierung Werbemittelcontrolling Maßnahmenoptimierung Controlling, Optimierung, Personalkostenkontrolle, Kennzahlen etc. Nr. 9

")

10 Unternehmensziele versus Produktivität Wirtschaftlichkeit Rentabilität (RoI) Liquidität Nr. 10

11 Produktivität Produkte (Output) Ressourceneinsatz (Input) Nr. 11

12 Wirtschaftlichkeit Produkte (Output) Ressourceneinsatz (Input) Nr. 12

Dieses Verfahren beginnt mit der Planung auf der untersten Planungsebene.")

13 Finanzplanung Top-Down-Methode (retrograde Planung) Bei diesem Verfahren geht man von festen Budgetrahmen aus, Pläne werde von oben nach unten abgeleitet, d.h. der fixierte Rahmenplan -> nachfolgenden Planungsstufen in Teilpläne zerlegt und weiter präzisiert und dient der nächsten Planungsstufe wiederum als Rahmenplan. Bottom-Up-Methode (progressive Planung) Dieses Verfahren beginnt mit der Planung auf der untersten Planungsebene. Die dort erstellten Teilpläne werden an die jeweils übergeordnete Stufe weitergeleitet und dort koordiniert, zusammengefasst und wiederum an die nächste Planungsebene weitergeleitet. Gegenstromplanung Synthese beider Verfahren: Im Top-Down-Verfahren wird dabei eine Rahmenplanung erstellt, welche im Bottom-Up-Rücklauf auf der Grundlage der überarbeiteten Teilpläne zu einem Gesamtbudget zusammen geführt wird. Nr. 13

14 Grundbegriffe des betrieblichen Rechnungswesens Auszahlung Einzahlung Abgang liquider Mittel Zugang liquider Mittel Ausgabe Schuldenzugang Zugang Wirtschaftsgüter Verbindlichkeiten, Kreditoren Aufwand Wertverzehr, Produktionsfaktoreneinsatz Einnahme Forderungszugang, Abgang Wirtschaftsgüter, Forderungen - Debitoren Ertrag Wertschöpfung, erstellte/verkaufte Güter Bewerteter, betriebsbedingter Güterverbrauch Kosten Leistung bewertete betriebsbedingte Güterentstehung Nr. 14

Abschreibung p.a. - 1.000,00 Wert des Fahrzeuges am 31.12. 7.")

15 Anlagevermögen Abschreibung Beispiel: Anschaffungskosten eines Autos 8.000,00 Nutzungsdauer 8 Jahre (rechnerisch) Abschreibung p.a ,00 Wert des Fahrzeuges am ,00 Soll GuV Haben Aktiva Bilanz Passiva Betriebl. Aufwand Sonst. Aufwand Gewinn Umsatzerlöse Sonst. Erträge Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital Bilanzsumme Umsatz = verkaufte Menge x Verkaufspreis Umsatz = Abschreibungen + sonstige Aufwendungen + Gewinn Nr. 15

Grundlagen der KLR. Kosten- und Leistungsrechnung Grundlagen. Prof. Dr. Rolf Güdemann März 2008 1.1

der KLR Wesen und Aufgaben der Kostenrechnung Kosten und Leistung Grundbegriffe der Kostenrechnung begriffliche Abgrenzungen Verrechnungsprinzipien in der Kostenrechnung Teilgebiete der Kostenrechnung

der KLR Wesen und Aufgaben der Kostenrechnung Kosten und Leistung Grundbegriffe der Kostenrechnung begriffliche Abgrenzungen Verrechnungsprinzipien in der Kostenrechnung Teilgebiete der Kostenrechnung

E. Betriebliches Rechnungswesen. I. Überblick

E. Betriebliches Rechnungswesen I. Überblick Das betriebliche Rechnungswesen hat die Aufgabe, alle Geld- und Leistungsströme in einem Betrieb wert - als auch mengenmäßig zu erfassen. Also z. B. Bestandsermittlung

E. Betriebliches Rechnungswesen I. Überblick Das betriebliche Rechnungswesen hat die Aufgabe, alle Geld- und Leistungsströme in einem Betrieb wert - als auch mengenmäßig zu erfassen. Also z. B. Bestandsermittlung

Seite 20. Ziele. Sachziele (aus betrieblichen Funktionen)

") Seite 20 Ziele ein erstrebenswerter Zustand der in der Zukunft liegt dessen Eintritt von Handlungen und Unterlassungen abhängig ist ausgerichtet auf das ökonomische Prinzip Ziele können selbst gesteuert

Seite 20 Ziele ein erstrebenswerter Zustand der in der Zukunft liegt dessen Eintritt von Handlungen und Unterlassungen abhängig ist ausgerichtet auf das ökonomische Prinzip Ziele können selbst gesteuert

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

7 Business-Planning und die finanziellen Rahmenbedingungen

7 Business-Planning und die finanzielle Rahmenbedingungen 1 7 Business-Planning und die finanziellen Rahmenbedingungen 7.1 Der Business-Plan 2 Business-Plan? Was ist das? Schriftliche Strukturierung der

7 Business-Planning und die finanzielle Rahmenbedingungen 1 7 Business-Planning und die finanziellen Rahmenbedingungen 7.1 Der Business-Plan 2 Business-Plan? Was ist das? Schriftliche Strukturierung der

Zeitplan/Termine Blockveranstaltung ABWL

Finanzierung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.Prof. Dr. FrankMartin Belz Zeitplan/Termine Blockveranstaltung

Finanzierung Vorlesung Allgemeine Betriebswirtschaftslehre Wissenschaftszentrum Weihenstephan Sommersemester 2008 Technische Universität München Univ.Prof. Dr. FrankMartin Belz Zeitplan/Termine Blockveranstaltung

Gliederung Grundzüge der Betriebswirtschaftslehre

Gliederung Grundzüge der Betriebswirtschaftslehre 1. Grundlagen 2. Externes Rechnungswesen: Zielgruppen Bestands- und Stromgrößen Bilanz und G+V - Rechnung ergebnisneutrale Geschäftsvorfälle ergebniswirksame

Gliederung Grundzüge der Betriebswirtschaftslehre 1. Grundlagen 2. Externes Rechnungswesen: Zielgruppen Bestands- und Stromgrößen Bilanz und G+V - Rechnung ergebnisneutrale Geschäftsvorfälle ergebniswirksame

JAHRESABSCHLUSS. auf den 31. Dezember 2006. der Firma. Mustermandant

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

JAHRESABSCHLUSS auf den 31. Dezember 2006 der Firma Mustermandant INHALT I. Bilanz...1 II. Gewinn- und Verlustrechnung...3 III. Anhang 1. Kontennachweis zur Bilanz...4 2. Kontennachweis zur Gewinnund Verlustrechnung...6

Seminar: Bauherrenkompetenz am 29.1.2015 LCT-One Projektwerkstatt. Capitalizing Alpine Building Evaluation Experiences!

Seminar: Bauherrenkompetenz am 29.1.2015 LCT-One Projektwerkstatt Capitalizing Alpine Building Evaluation Experiences! Ökonomie Ausgangssituation (Wo stehen wir heute?) Leitbild (Wie ist das Bild / die

Seminar: Bauherrenkompetenz am 29.1.2015 LCT-One Projektwerkstatt Capitalizing Alpine Building Evaluation Experiences! Ökonomie Ausgangssituation (Wo stehen wir heute?) Leitbild (Wie ist das Bild / die

Projekt / Firma. Kontaktadresse. Verfasser. Datum. UBS und IFJ Institut für Jungunternehmen, St.Gallen. Copyright

Projekt / Firma Kontaktadresse Verfasser Datum Copyright UBS und IFJ Institut für Jungunternehmen, St.Gallen 0. Der Businessplan Einleitung Der Businessplan ist ein wichtiges und nützliches Hilfsmittel

Projekt / Firma Kontaktadresse Verfasser Datum Copyright UBS und IFJ Institut für Jungunternehmen, St.Gallen 0. Der Businessplan Einleitung Der Businessplan ist ein wichtiges und nützliches Hilfsmittel

Erfassung und Kontierung von Geschäftsvorfällen

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN. ULRICH BAUER

Buchhaltung und Bilanzierung Einführung Inhalte der Lehrveranstaltung Einführung in die Buchhaltung und Bilanzierung auf Basis des Einzelabschlusses nach UGB Schwerpunkt ist Bilanzierung Rechtliche Grundlagen

Buchhaltung und Bilanzierung Einführung Inhalte der Lehrveranstaltung Einführung in die Buchhaltung und Bilanzierung auf Basis des Einzelabschlusses nach UGB Schwerpunkt ist Bilanzierung Rechtliche Grundlagen

EBC*L STUFE A. Lernzielkatalog. o Wirtschaftsrecht. o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung

EBC*L STUFE A Lernzielkatalog LZK-A Version 2013-1 (Österreich) o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung o Wirtschaftsrecht International Centre of EBC*L Aichholzgasse 6/12 A

EBC*L STUFE A Lernzielkatalog LZK-A Version 2013-1 (Österreich) o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung o Wirtschaftsrecht International Centre of EBC*L Aichholzgasse 6/12 A

maxgrafconsulting Strategie «Die richtigen Dinge tun» Inhaltsverzeichnis

maxgrafconsulting Strategie «Die richtigen Dinge tun» Inhaltsverzeichnis 1 Ziel... 2 2 Zweck / Nutzen... 2 3 Inhalt / Vorgehen... 2 3.1 Informationsanalyse... 3 3.2 Individuelle Wertvorstellungen / harmonisiertes

maxgrafconsulting Strategie «Die richtigen Dinge tun» Inhaltsverzeichnis 1 Ziel... 2 2 Zweck / Nutzen... 2 3 Inhalt / Vorgehen... 2 3.1 Informationsanalyse... 3 3.2 Individuelle Wertvorstellungen / harmonisiertes

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Finanzierung und Investition Tutorium

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

Finanzierung und Investition Tutorium 1. Tutorium WS 2014 11.11.2014 Inhalt 1. Grundlagen der Finanzierung 1.1. Finanzplan a) Finanzwirtschaftliche Ziele b) Liquidität und Rentabilität c) Leverage-Effekt

JAHRESABSCHLUSS. Bilanz (Aufbau und Aussagewert)

") Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Bilanz (Aufbau und Aussagewert) Betriebsziele im rechtlichen und gesellschaftlichen

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA JAHRESABSCHLUSS Bilanz (Aufbau und Aussagewert) Betriebsziele im rechtlichen und gesellschaftlichen

Potential-Analyse: S W O T

Signa AG Netzwerk für Unternehmens-Entwicklung Heidenerstrasse 52 CH - 9450 Altstätten +41 (0)71 244 44 35 +41 (0)71 244 44 36 Fax info@signa.ch www.signa.ch Potential-Analyse: S W O T Referat von Urs

Signa AG Netzwerk für Unternehmens-Entwicklung Heidenerstrasse 52 CH - 9450 Altstätten +41 (0)71 244 44 35 +41 (0)71 244 44 36 Fax info@signa.ch www.signa.ch Potential-Analyse: S W O T Referat von Urs

Die Rolle der Verwaltung im Reformprozess Motor oder Bremse? FLGÖ Bundesfachtagung 2011 Krems an der Donau Thomas Auinger

Die Rolle der Verwaltung im Reformprozess Motor oder Bremse? FLGÖ Bundesfachtagung 2011 Krems an der Donau Thomas Auinger Übersicht Betriebswirtschaftliche Grundlagen Kameralistik vs. Doppik Kostenrechnung

Die Rolle der Verwaltung im Reformprozess Motor oder Bremse? FLGÖ Bundesfachtagung 2011 Krems an der Donau Thomas Auinger Übersicht Betriebswirtschaftliche Grundlagen Kameralistik vs. Doppik Kostenrechnung

Finanz- und Rechnungswesen inkl. Lösungen. Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen inkl. en 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 8 Anzahl sblätter... Bitte bei den sblättern nicht auf die Rückseite schreiben! Bitte

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen inkl. en 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 8 Anzahl sblätter... Bitte bei den sblättern nicht auf die Rückseite schreiben! Bitte

A-6600 Reutte - Tränkeweg 18 Phone/Fax: +43 (5672) 64704 - e-mail: g.lovrecki.cat@tnr.at. Ziele: Marktziele Finanzziele Organisationsziele.

64704 - e-mail: g.lovrecki.cat@tnr.at. Ziele: Marktziele Finanzziele Organisationsziele.") Berichten mit Kennzahlen Universitätslehrgang Controlling Berichtswesen und Managementinformationssystem SS 2008 A-6600 Reutte - Tränkeweg 18 Phone/Fax: +43 (5672) 64704 - e-mail: g.lovrecki.cat@tnr.at

Berichten mit Kennzahlen Universitätslehrgang Controlling Berichtswesen und Managementinformationssystem SS 2008 A-6600 Reutte - Tränkeweg 18 Phone/Fax: +43 (5672) 64704 - e-mail: g.lovrecki.cat@tnr.at

Da ändern sich doch nur `n paar HHstellen!

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN. ULRICH BAUER

Kosten- und Erfolgsrechnung WS 2007/2008 Betriebsüberleitung Sprechstunde: Do, 10:00h 12:00h e-mail: markus.ringhofer@tugraz.at Markus Ringhofer 1 Lehrveranstaltungsübersicht 8 Übungsblöcke zu jeweils

Kosten- und Erfolgsrechnung WS 2007/2008 Betriebsüberleitung Sprechstunde: Do, 10:00h 12:00h e-mail: markus.ringhofer@tugraz.at Markus Ringhofer 1 Lehrveranstaltungsübersicht 8 Übungsblöcke zu jeweils

Vorwort... 5. Inhaltsverzeichnis... 7. Abbildungsverzeichnis... 13. Tabellenverzeichnis... 15. Abkürzungsverzeichnis... 19

INHALTSVERZEICHNIS 7 Inhaltsverzeichnis Vorwort... 5 Inhaltsverzeichnis... 7 Abbildungsverzeichnis... 13 Tabellenverzeichnis... 15 Abkürzungsverzeichnis... 19 1 Grundlagen der Buchführung... 21 1.1 Aufgaben

INHALTSVERZEICHNIS 7 Inhaltsverzeichnis Vorwort... 5 Inhaltsverzeichnis... 7 Abbildungsverzeichnis... 13 Tabellenverzeichnis... 15 Abkürzungsverzeichnis... 19 1 Grundlagen der Buchführung... 21 1.1 Aufgaben

Spielstartinfo. Willkommen beim Unternehmensplanspiel BiZ - Betriebswirtschaft im Zusammenspiel!

Spielstartinfo Willkommen beim Unternehmensplanspiel BiZ - Betriebswirtschaft im Zusammenspiel! Ihr Team befindet sich zu Beginn des Spiels in der Lage von Führungskräften, die mit dem Management eines

Spielstartinfo Willkommen beim Unternehmensplanspiel BiZ - Betriebswirtschaft im Zusammenspiel! Ihr Team befindet sich zu Beginn des Spiels in der Lage von Führungskräften, die mit dem Management eines

Kennzahlen im Kontext der Jahresabschlussanalyse. WP / StB Judith Woll

Kennzahlen im Kontext der Jahresabschlussanalyse WP / StB Judith Woll Agenda 1) Jahresabschlussanalyse Definition und Überblick Vorgehensweise bei der Jahresabschlussanalyse 2) Kennzahlen Einordnung und

Kennzahlen im Kontext der Jahresabschlussanalyse WP / StB Judith Woll Agenda 1) Jahresabschlussanalyse Definition und Überblick Vorgehensweise bei der Jahresabschlussanalyse 2) Kennzahlen Einordnung und

Finanzplanung der Mustergründungs GmbH. Gesamtkapitalbedarf und Finanzierungskennzahlen

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Finanzplanung der Mustergründungs GmbH Modell: Fiktive 5 Jahres-Finanzplanung Zum Inhaltsverzeichnis Firma: Mustergründungs GmbH Dateiname: Musater Finanzplan-(Kanzlei Schenk).xlsm Modellintegrität: Ok

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

BUSINESSPLAN FÜR DIE EXISTENZGRÜNDUNG IN DER GASTRONOMIE

BUSINESSPLAN FÜR DIE EXISTENZGRÜNDUNG IN DER GASTRONOMIE Ein setzt sich grob aus drei Teilen zusammen: 1 Konzeptbeschreibung 2 Finanzplanung und 3 Anhang PART 1: KONZEPTBESCHREIBUNG Dieser Teil des s dient

BUSINESSPLAN FÜR DIE EXISTENZGRÜNDUNG IN DER GASTRONOMIE Ein setzt sich grob aus drei Teilen zusammen: 1 Konzeptbeschreibung 2 Finanzplanung und 3 Anhang PART 1: KONZEPTBESCHREIBUNG Dieser Teil des s dient

Begriffe des Rechnungswesens

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Begriffe aus der Bilanz Begriffe des Rechnungswesens Nachfolgend erläutern wir Ihnen einige Begriffe aus dem Bereich des Rechnungswesens, die Sie im Zusammenhang mit Ihren Auswertungen kennen sollten.

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

UNTERNEHMENSZIELE UND KENNZAHLEN

BEREICH UNTERNEHMENSZIELE UND KENNZAHLEN Groblernziele EBC*L STUFE A Lernzielkatalog Die wichtigsten Ziele des Unternehmens erläutern Kennzahlen, die diesen Unternehmenszielen entsprechen, erläutern und

BEREICH UNTERNEHMENSZIELE UND KENNZAHLEN Groblernziele EBC*L STUFE A Lernzielkatalog Die wichtigsten Ziele des Unternehmens erläutern Kennzahlen, die diesen Unternehmenszielen entsprechen, erläutern und

Eröffnungsbilanz. Passiva I. Eigenkapital 128.000. II. Fremdkapital 1. Hypotheken 2. Darlehen 3. Verbindlichkeiten aus L+L 60.000 16.000 8.

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

Unternehmensziele. Einführung zur Betriebswirtschaftslehre für Existenzgründer. Existenzgründer. Kapitel 1

Kapitel 1 Einführung zur Betriebswirtschaftslehre für Existenzgründer Existenzgründer Unternehmensziele 1 Funktionen von Zielen 2 Prozess der Zielerreichung 3 Produktivität - Wirtschaftlichkeit - Rentabilität

Kapitel 1 Einführung zur Betriebswirtschaftslehre für Existenzgründer Existenzgründer Unternehmensziele 1 Funktionen von Zielen 2 Prozess der Zielerreichung 3 Produktivität - Wirtschaftlichkeit - Rentabilität

Praxisorientierte Methoden des Strategiemanagements. Themen für das Frauenhaus der Zukunft?

Praxisorientierte Methoden des Strategiemanagements Themen für das Frauenhaus der Zukunft? Forum 1 Marion Steffens, Gitte Langrebe Arbeitszeiten und geplanter Ablauf 11.00 12.30 Uhr: Erste Arbeitseinheit

Praxisorientierte Methoden des Strategiemanagements Themen für das Frauenhaus der Zukunft? Forum 1 Marion Steffens, Gitte Langrebe Arbeitszeiten und geplanter Ablauf 11.00 12.30 Uhr: Erste Arbeitseinheit

Betriebswirtschaftliche Grundlagen. Betriebswirtschaftliche Grundlagen für ein Qualitätsmanagement

Betriebswirtschaftliche Grundlagen Betriebswirtschaftliche Grundlagen für ein Qualitätsmanagement Integrierte Managementsysteme Rathausstr. 22 82194 Gröbenzell Tel.: 08142-504248, Fax: - 504286 ims@prozess-effizienz.de

Betriebswirtschaftliche Grundlagen Betriebswirtschaftliche Grundlagen für ein Qualitätsmanagement Integrierte Managementsysteme Rathausstr. 22 82194 Gröbenzell Tel.: 08142-504248, Fax: - 504286 ims@prozess-effizienz.de

EBC*L-Vorbereitungslehrgang

EBC*L-Vorbereitungslehrgang Mag. Alexander Herbst Burggasse 14/IV, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879, Fax: 05 0536 22870, e-mail: kvak@ktn.gv.at http://www.verwaltungsakademie.ktn.gv.at Vorbereitungskurs

EBC*L-Vorbereitungslehrgang Mag. Alexander Herbst Burggasse 14/IV, A-9020 Klagenfurt, Tel.: 05 0536 22871-22879, Fax: 05 0536 22870, e-mail: kvak@ktn.gv.at http://www.verwaltungsakademie.ktn.gv.at Vorbereitungskurs

B_Die Bilanzanalyse. ikon VerlagsGesmbH 15 Mag. Habison, Mag. a Merstallinger

EBC*L Stufe A Modul 1 Bilanzanalyse B_Die Bilanzanalyse Als Grundlage für die Berechnung der Kennzahlen in den folgenden Themenbereichen dienen, wie gesagt, Bilanz und GuV-Rechnung. Beide werden hier aus

EBC*L Stufe A Modul 1 Bilanzanalyse B_Die Bilanzanalyse Als Grundlage für die Berechnung der Kennzahlen in den folgenden Themenbereichen dienen, wie gesagt, Bilanz und GuV-Rechnung. Beide werden hier aus

Lernzielkatalog zur Vorbereitung auf die Prüfung zum EBC*L Europäischen Wirtschaftsführerschein Stufe A Version 2007-1 D Stand: 01082006

Lernzielkatalog zur Vorbereitung auf die Prüfung zum EBC*L Europäischen Wirtschaftsführerschein Stufe A Version 2007-1 D Stand: 01082006 o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung

Lernzielkatalog zur Vorbereitung auf die Prüfung zum EBC*L Europäischen Wirtschaftsführerschein Stufe A Version 2007-1 D Stand: 01082006 o Unternehmensziele und Kennzahlen o Bilanzierung o Kostenrechnung

Bewertung der Bilanzposten

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bewertung der Bilanzposten Betriebsziele im rechtlichen

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bewertung der Bilanzposten Betriebsziele im rechtlichen

BILANZ + ERFOLGSANALYSE

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 1. Tag

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

Wird mit AK nachgeliefert

Bestände und Wertströme erfassen und dokumentieren Lernfeld 2 1 Grundlagen des Rechnungswesens Wird mit AK nachgeliefert Wenn der Inhaber eines Autohauses sich eines Tages wundert, warum kaum noch Geld

Bestände und Wertströme erfassen und dokumentieren Lernfeld 2 1 Grundlagen des Rechnungswesens Wird mit AK nachgeliefert Wenn der Inhaber eines Autohauses sich eines Tages wundert, warum kaum noch Geld

Kapitel 2: Externes Rechnungswesen

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 27 Einführung Externes Rechnungswesen Wie entsteht eine

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 27 Einführung Externes Rechnungswesen Wie entsteht eine

Integration betriebsspezifisch relevanter Kosten- und Nutzenarten ins betriebliche Rechnungswesen

Integration betriebsspezifisch relevanter Kosten- und Nutzenarten ins betriebliche Rechnungswesen Was ist das Rechnungswesen? Informationsinstrument für:es Unternehmens für: Management Aufsichtsrat Eigentümer

Integration betriebsspezifisch relevanter Kosten- und Nutzenarten ins betriebliche Rechnungswesen Was ist das Rechnungswesen? Informationsinstrument für:es Unternehmens für: Management Aufsichtsrat Eigentümer

Kennzahlen der Rentabilität

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Studie Berechnung Kennzahlen KMU Ratgeber AG Im Ifang 16 8307 Effretikon Kennzahlen der Rentabilität EBIT EBIT ist die Abkürzung für englisch: earnings before interest and taxes. Das heisst wörtlich übersetzt

Finanzierungsalternativen & Finanzkennzahlen

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Finanzierungsalternativen & Finanzkennzahlen Digital Hub FrankfurtRheinMain e.v. Frankfurt am Main, 15. März 2012 Finanzierungsalternativen Leasing Sale and Lease Back Mietkauf Fremdkapitalbeschaffung

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

1. Wie ist die dreistufige Erfolgsrechnung aufgebaut? Warum?

Kurzvorträge Rechnungswesen 1. Wie ist die dreistufige Erfolgsrechnung aufgebaut? Warum? Die Dreistufige Erfolgsrechnung wird zur Erkennung zwischen betrieblichen, betriebsfremden, sowie ausserordentlichen

Kurzvorträge Rechnungswesen 1. Wie ist die dreistufige Erfolgsrechnung aufgebaut? Warum? Die Dreistufige Erfolgsrechnung wird zur Erkennung zwischen betrieblichen, betriebsfremden, sowie ausserordentlichen

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4. Maschinen (Anzahl) Kauf: Verkauf:

Kauf: Verkauf:") ENTSCHEIDUNGSBLATT UNTERNEHMENSPLANSPIEL SIM-LOG V 20 Unternehmen: EINGABE, TEIL A Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4 R 1 Notbeschaffung R 2 R 3 R 4 Transport Linie/Charter

ENTSCHEIDUNGSBLATT UNTERNEHMENSPLANSPIEL SIM-LOG V 20 Unternehmen: EINGABE, TEIL A Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4 R 1 Notbeschaffung R 2 R 3 R 4 Transport Linie/Charter

1 Grundlagen der Finanzwirtschaft

Grundlagen der Finanzwirtschaft 1 Grundlagen der Finanzwirtschaft Finanzwirtschaft ist der Oberbegriff für Finanzierung und Investition. Die Finanzwirtschaft hat folgende Aufgabe: Sie lenkt alle finanziellen

Grundlagen der Finanzwirtschaft 1 Grundlagen der Finanzwirtschaft Finanzwirtschaft ist der Oberbegriff für Finanzierung und Investition. Die Finanzwirtschaft hat folgende Aufgabe: Sie lenkt alle finanziellen

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Liquiditätsfinanzierung für den Mittelstand

Liquiditätsfinanzierung für den Mittelstand Dirk Michel, Regionalleiter der VR FACTOREM GmbH Romano Sgodda, Gebietsleiter der VR FACTOREM GmbH Idar-Oberstein, 20. April 2010 Das erwartet Sie Vorstellung

Liquiditätsfinanzierung für den Mittelstand Dirk Michel, Regionalleiter der VR FACTOREM GmbH Romano Sgodda, Gebietsleiter der VR FACTOREM GmbH Idar-Oberstein, 20. April 2010 Das erwartet Sie Vorstellung

Management Informations System. Soll-Ist-Vergleich Dezember 12

Management Informations System Soll-Ist-Vergleich Dezember 12 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-46 Leonding Tel.: +43 (732) 672 492 Jänner 213 Fax: +43 (732)

Management Informations System Soll-Ist-Vergleich Dezember 12 Muster GmbH Aschauer & Rachbauer OG Steuerberatungsgesellschaft Hochstraße 1 A-46 Leonding Tel.: +43 (732) 672 492 Jänner 213 Fax: +43 (732)

1. Definition 3. 2. Bedeutung der Cash-Flow-Rechnung 3. 3. Arten der Cash-Flow-Rechnung 3 Nach IFRS 4 Nach DRS 6. 4. Anwendung des Cash-Flow 9

CashFlowRechnung Projektarbeit von Marianne Fleischhauer Marianne Fleischhauer Seite 1 von 10 Inhaltsverzeichnis 1. Definition 3 2. Bedeutung der CashFlowRechnung 3 3. Arten der CashFlowRechnung 3 Nach

CashFlowRechnung Projektarbeit von Marianne Fleischhauer Marianne Fleischhauer Seite 1 von 10 Inhaltsverzeichnis 1. Definition 3 2. Bedeutung der CashFlowRechnung 3 3. Arten der CashFlowRechnung 3 Nach

Workshop Der Weg in die Selbständigkeit

Workshop Der Weg in die Selbständigkeit Kursblock IV Finanzplanung Ziele Kursblock IV Grundlagen Finanzplanung Bilanz Erfolgsrechnung "Cash is king" Cash Generierung Finanzierung eines Unternehmens Kennzahlen

Workshop Der Weg in die Selbständigkeit Kursblock IV Finanzplanung Ziele Kursblock IV Grundlagen Finanzplanung Bilanz Erfolgsrechnung "Cash is king" Cash Generierung Finanzierung eines Unternehmens Kennzahlen

Bilanzanalyse. Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Bilanzanalyse Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Bilanzanalyse - Begriff - Bilanzanalyse = Untersuchung eines Unternehmens mit Hilfe von Kennzahlen Kennzahlensystemen sonstiger Methoden

Schlussbilanz der Periode -1. Unternehmen: Beispielunternehmen Periode: -1

Schlussbilanz der Periode -1 Unternehmen: Beispielunternehmen Periode: -1 Aktiva Schlussbilanz Passiva Grundstücke u. Gebäude: 6.000.000 Eigenkapital: 8.937.000 Maschinen: 9.700.000 Langfristige Verbindlichkeiten:

Schlussbilanz der Periode -1 Unternehmen: Beispielunternehmen Periode: -1 Aktiva Schlussbilanz Passiva Grundstücke u. Gebäude: 6.000.000 Eigenkapital: 8.937.000 Maschinen: 9.700.000 Langfristige Verbindlichkeiten:

Mehrung des Geldvermögens durch Güter- oder Dienstleistungsstrom

REWE 1 zentrale Begriffe Auszahlung Verminderung des Bestandes an Zahlungsmitteln (Liquide Mittel LiMi = Kassenbestand+Bankguthaben) Einzahlung Vermehrung des Bestandes an Zahlungsmitteln (Liquide Mittel

REWE 1 zentrale Begriffe Auszahlung Verminderung des Bestandes an Zahlungsmitteln (Liquide Mittel LiMi = Kassenbestand+Bankguthaben) Einzahlung Vermehrung des Bestandes an Zahlungsmitteln (Liquide Mittel

Finanzielles und betriebliches Rechnungswesen Aufgabenstellung

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Modulprüfungen SVF-ASFC Ausgabe Frühling 2011 Finanzielles und betriebliches Rechnungswesen Aufgabenstellung Dauer der Prüfung: 60 Minuten Erlaubte Hilfsmittel: Netzunabhängiger, nicht programmierbarer

Sevenval GmbH, Köln. Bilanz zum 31. Dezember 2011

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

I Bilanz zum 31. Dezember 2011 AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital I. Immaterielle Vermögensgegenstände 23.768,71 28.561,22 I. Gezeichnetes Kapital 66.420,00 66.420,00 II. Sachanlagen 154.295,57

C. Buchungen von komplexen Geschäftsvorfällen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Klausur zur Veranstaltung Betriebliches Rechnungswesen Wintersemester 2009/10

Otto-von-Guericke-Universität Magdeburg Lehrstuhl für Betriebswirtschaftliche Steuerlehre Jun.-Prof. Dr. Sebastian Schanz StB Klausur zur Veranstaltung Betriebliches Rechnungswesen Wintersemester 2009/10

Otto-von-Guericke-Universität Magdeburg Lehrstuhl für Betriebswirtschaftliche Steuerlehre Jun.-Prof. Dr. Sebastian Schanz StB Klausur zur Veranstaltung Betriebliches Rechnungswesen Wintersemester 2009/10

QIAGEN N.V. KONZERN - GEWINN- UND VERLUSTRECHNUNG (ungeprüft)

") KONZERN - GEWINN- UND VERLUSTRECHNUNG (In Tausend $, ausgenommen je Aktie) Drei Monate zum 30. September 2011 2010 288.885 274.317 Umsatzkosten 101.353 93.797 vom Umsatz 187.532 180.520 Betriebsaufwand:

KONZERN - GEWINN- UND VERLUSTRECHNUNG (In Tausend $, ausgenommen je Aktie) Drei Monate zum 30. September 2011 2010 288.885 274.317 Umsatzkosten 101.353 93.797 vom Umsatz 187.532 180.520 Betriebsaufwand:

Grundbegriffe des betrieblichen Rechnungswesens

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA Kurzfristige Finanz- und Erfolgsrechnung LE Einzahlungen, Auszahlungen; Einnahmen, Ausgaben Grundbegriffe des betrieblichen Rechnungswesens

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA Kurzfristige Finanz- und Erfolgsrechnung LE Einzahlungen, Auszahlungen; Einnahmen, Ausgaben Grundbegriffe des betrieblichen Rechnungswesens

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Kostenrechnung Übung

Kostenrechnung Übung WS 2003/04 Alexander Marchner Sprechstunde: Do, 10:00h 12:00h email: alexander.marchner@tugraz.at ersten 5 Übungseinheiten Lehrveranstaltungsübersicht 10 Übungsblöcke zu jeweils 2

Kostenrechnung Übung WS 2003/04 Alexander Marchner Sprechstunde: Do, 10:00h 12:00h email: alexander.marchner@tugraz.at ersten 5 Übungseinheiten Lehrveranstaltungsübersicht 10 Übungsblöcke zu jeweils 2

»venture» 2015 Einführung in das Finanzplan-Modell. September 2014

»venture» 2015 Einführung in das Finanzplan-Modell September 2014 ELEMENTE DES JAHRESABSCHLUSSES Das Finanzplanmodell unterstützt die Teilnehmer von»venture» 2015 bei der Erstellung der drei Hauptelemente

»venture» 2015 Einführung in das Finanzplan-Modell September 2014 ELEMENTE DES JAHRESABSCHLUSSES Das Finanzplanmodell unterstützt die Teilnehmer von»venture» 2015 bei der Erstellung der drei Hauptelemente

Erfolgskennzahlen. Direkte Ermittlung des Cash-flow. Indirekte Ermittlung des Cash-flow. Ordentlicher Brutto Cash-flow

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Erfolgskennzahlen Direkte Ermittlung des Cash-flow Zahlungswirksame Erträge - Zahlungswirksame Aufwendungen = Cash-flow Der Cash-flow gibt Auskunft über die Kreditwürdigkeit des Unternehmens und lässt

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Übungsbuch zur Einführung in die Allgemeine Betriebswirtschaftslehre

Übungsbuch zur Einführung in die Allgemeine Betriebswirtschaftslehre von Dr. Dr. h.c.mult. Günter Wöhef ehemals o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Dr. Hans Kaiser

Übungsbuch zur Einführung in die Allgemeine Betriebswirtschaftslehre von Dr. Dr. h.c.mult. Günter Wöhef ehemals o. Professor der Betriebswirtschaftslehre an der Universität des Saarlandes Dr. Hans Kaiser

Kosten- und Leistungsrechnung Aufgaben Kapitel 2x

Aufgabe 21: Inwieweit und mit welchen Beträgen handelt es sich bei den folgenden Geschäftsvorfällen um: - Kosten (Grundkosten bzw. kalkulatorische Kosten) oder - neutralen Aufwand (betriebsfremd, außerordentlich

Aufgabe 21: Inwieweit und mit welchen Beträgen handelt es sich bei den folgenden Geschäftsvorfällen um: - Kosten (Grundkosten bzw. kalkulatorische Kosten) oder - neutralen Aufwand (betriebsfremd, außerordentlich

Neues Kommunales. Finanzmanagement. Gesetz über ein. Finanzmanagement in NRW (NKFG NRW)

") Neues Kommunales Finanzmanagement Reformziele des NKF Verbesserung der Steuerung Darstellung des vollständigen Ressourcenaufkommens, des Ressourcenverbrauchs und des vollständigen Vermögensbestandes Integration

Neues Kommunales Finanzmanagement Reformziele des NKF Verbesserung der Steuerung Darstellung des vollständigen Ressourcenaufkommens, des Ressourcenverbrauchs und des vollständigen Vermögensbestandes Integration

Externes Rechnungswesen

Version. Externes Rechnungswesen Unterlagen zur Vorlesungsbegleitung mit Bezügen zum Kommunalen Finanzmanagement des Landes Nordrhein-Westfalen Vorwort: Liebe Studentinnen und Studenten, zur Begleitung

Version. Externes Rechnungswesen Unterlagen zur Vorlesungsbegleitung mit Bezügen zum Kommunalen Finanzmanagement des Landes Nordrhein-Westfalen Vorwort: Liebe Studentinnen und Studenten, zur Begleitung

Erstversand Inhaltsübersicht Inhaltsübersicht Vorwort... Erster Abschnitt. Gegenstand, Methoden und Geschichte der Betriebswirtschaftslehre

... Druckerei C. H. Beck Erstversand Vorwort... V Erster Abschnitt. Gegenstand, Methoden und Geschichte der Betriebswirtschaftslehre Wiederholungsfragen... 2 Aufgaben 1 12... 3 Testfragen zum Ersten Abschnitt...

... Druckerei C. H. Beck Erstversand Vorwort... V Erster Abschnitt. Gegenstand, Methoden und Geschichte der Betriebswirtschaftslehre Wiederholungsfragen... 2 Aufgaben 1 12... 3 Testfragen zum Ersten Abschnitt...

Herausforderungen der Doppik-Einführung

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Buchführung/Jahresabschluss, Teilmodul Jahresabschluss 3. Semester Prüfungsleistung WR-BUJ-JA-K11

Studiengang Studienmodul Semester Vorbereitung auf Kennzeichen Wirtschaftsrecht Buchführung/Jahresabschluss, Teilmodul Jahresabschluss 3. Semester Prüfungsleistung WR-BUJ-JA-K11 Sehr geehrte Fernstudierende,

Studiengang Studienmodul Semester Vorbereitung auf Kennzeichen Wirtschaftsrecht Buchführung/Jahresabschluss, Teilmodul Jahresabschluss 3. Semester Prüfungsleistung WR-BUJ-JA-K11 Sehr geehrte Fernstudierende,

Bilanzierung nach Handels- und Steuerrecht. Sonderbilanzen. Studienheft Nr. 112

Bilanzierung nach Handels- und Steuerrecht Sonderbilanzen Studienheft Nr. 112 2. Gründungsbilanzen Inventar Verzeichnis aller Vermögensgegenstände und Schulden nach Art, Menge und unter Angabe des Wertes

Bilanzierung nach Handels- und Steuerrecht Sonderbilanzen Studienheft Nr. 112 2. Gründungsbilanzen Inventar Verzeichnis aller Vermögensgegenstände und Schulden nach Art, Menge und unter Angabe des Wertes

Rechnungswesen. Rechnungswesen

Rechnungswesen Rechnungswesen Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Rechnungswesen Rechnungswesen Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Lösungen. a) Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung

Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung") Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

Begriff Bilanzanalyse

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Bilanzanalyse Gewinn ist nicht gleich Gewinn. Wie ein Unternehmen wirklich dasteht, ist immer ein größeres Rätsel für Anleger, Analysten, Fondsmanager und auch Wirtschaftsprüfer. (Frankfurter Allgemeine

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Umstellung der Rechnungslegung von US-GAAP auf IFRS

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

Umstellung der Rechnungslegung von US-GAAP auf IFRS Januar 2008 1 IFRS: Zusammenfassung für GJ 2007 Keine wesentlichen Unterschiede der Finanzkennzahlen EBIT Verbesserung von 3 Millionen EUR: Höhere Rückstellungsbildung

JAHRESABSCHLUSS. zum 31. Dezember 2012. pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

RETEX Steuerberatungsgesellschaft mbh Alfredstraße 45 45130 Essen JAHRESABSCHLUSS zum 31. Dezember 2012 pferdewetten-service.de GmbH Betrieb und Service der Internetseite "www.pferdewetten.de" Kaistraße

Risikobetrachtung in der SWOT-Analyse: Die unterschätzte Gefahr

Risikobetrachtung in der SWOT-Analyse: Die unterschätzte Gefahr Was ist eine SWOT-Analyse? SWOT-Analyse: Strengths (Stärken), Weaknesses (Schwächen), Opportunities (Chancen) und Threats (Bedrohungen) Ist-Aufnahme

Risikobetrachtung in der SWOT-Analyse: Die unterschätzte Gefahr Was ist eine SWOT-Analyse? SWOT-Analyse: Strengths (Stärken), Weaknesses (Schwächen), Opportunities (Chancen) und Threats (Bedrohungen) Ist-Aufnahme

Fünfte OekoGeno Solar GmbH & Co. KG Herrenstr. 45, 79098 Freiburg

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Bilanz Aktiva 2013 in A. Anlagevermögen I. Sachanlagen 1. technische Anlagen und Maschinen 1.774.322,49 1.883.271 Summe Anlagevermögen 1.774.322,49 B. Umlaufvermögen I. Forderungen und sonstige Vermögensgegenstände

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

Online- Tutorium. Aufgaben zum Themenfeld: Betrieblicher Umsatzprozess 01.10.2013. Diedrich

Online- Tutorium Aufgaben zum Themenfeld: Betrieblicher Umsatzprozess 01.10.2013 Aufgabe 1: Die NachwuchswissenschaEler Dr. Sheldon Cooper, Dr. Leonard Hofstadter, Dr. Rajesh Koothrappali und Howard Wolowitz

Online- Tutorium Aufgaben zum Themenfeld: Betrieblicher Umsatzprozess 01.10.2013 Aufgabe 1: Die NachwuchswissenschaEler Dr. Sheldon Cooper, Dr. Leonard Hofstadter, Dr. Rajesh Koothrappali und Howard Wolowitz

Lernzielkatalog. zur Vorbereitung auf die Prüfung zum Europäischen Wirtschaftsführerschein Stufe A. Version 2003 (A/D) Stand: 040101-3

Stand: 040101-3") Lernzielkatalog zur Vorbereitung auf die Prüfung zum Europäischen Wirtschaftsführerschein Stufe A Version 2003 (A/D) Stand: 040101-3 EBIZ 2003/4 Kuratorium Europäischer Wirtschaftsführerschein e.v. Der

Lernzielkatalog zur Vorbereitung auf die Prüfung zum Europäischen Wirtschaftsführerschein Stufe A Version 2003 (A/D) Stand: 040101-3 EBIZ 2003/4 Kuratorium Europäischer Wirtschaftsführerschein e.v. Der

Buchungen im Sachanlagenbereich

Buchungen im Sachanlagenbereich 1 Rechnungswesen - Jahresabschluss Buchungen im Sachanlagebereich - Begriffe Sachanlagen Der materielle Teil des Anlagevermögens eines Unternehmens, zu dem Grundstücke,

Buchungen im Sachanlagenbereich 1 Rechnungswesen - Jahresabschluss Buchungen im Sachanlagebereich - Begriffe Sachanlagen Der materielle Teil des Anlagevermögens eines Unternehmens, zu dem Grundstücke,

Vorläufige Bilanz Aktiva in EUR 2011

BöV LV Hessen Vorläufige Bilanz Aktiva in EUR A. Anlagevermögen II. Sachanlagen 3. andere Anlagen. Betriebs- und Geschäftsausstattung 5.281,07 00440 Betriebs- und Geschäftsausstattung 3.770,00 00480 Geringwertige

BöV LV Hessen Vorläufige Bilanz Aktiva in EUR A. Anlagevermögen II. Sachanlagen 3. andere Anlagen. Betriebs- und Geschäftsausstattung 5.281,07 00440 Betriebs- und Geschäftsausstattung 3.770,00 00480 Geringwertige

FACTORING ein Weg... FH Campus Wien. Michael Kaltenbeck CEO

FACTORING ein Weg... FH Campus Wien Michael Kaltenbeck CEO Wien, Oktober 2013 FACTORING ein Weg... zu mehr Liquidität zur Optimierung von Bilanz und Risiko der sich auch in Österreich durchsetzt 2 Was

FACTORING ein Weg... FH Campus Wien Michael Kaltenbeck CEO Wien, Oktober 2013 FACTORING ein Weg... zu mehr Liquidität zur Optimierung von Bilanz und Risiko der sich auch in Österreich durchsetzt 2 Was

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Abschlussveranstaltung Europa Campus Lernen und Arbeiten in Netzwerken. Matthias Piontek / Erfurt, 11. November 2014

Abschlussveranstaltung Europa Campus Lernen und Arbeiten in Netzwerken Matthias Piontek / Erfurt, 11. November 2014 Thema am 23. und 24. Oktober Unternehmensstrategien und -strukturen Strategische Unternehmensführung

Abschlussveranstaltung Europa Campus Lernen und Arbeiten in Netzwerken Matthias Piontek / Erfurt, 11. November 2014 Thema am 23. und 24. Oktober Unternehmensstrategien und -strukturen Strategische Unternehmensführung

Betriebliches Rechnungswesen - 2. Grundlagen -

Betriebliches Rechnungswesen - 2. Grundlagen - Ziele Gesamtmodell des Rechnungswesen Definitionen Unternehmens(kern)prozesse und Strömungsgrössen Strömungs- und Bestandesgrössen Teilsysteme & Rechengrössen

Betriebliches Rechnungswesen - 2. Grundlagen - Ziele Gesamtmodell des Rechnungswesen Definitionen Unternehmens(kern)prozesse und Strömungsgrössen Strömungs- und Bestandesgrössen Teilsysteme & Rechengrössen