Kapitel 2. Grundlagen der Unternehmensführung

|

|

|

- Anna Amsel

- vor 8 Jahren

- Abrufe

Transkript

1 Kapitel 2 Grundlagen der Unternehmensführung

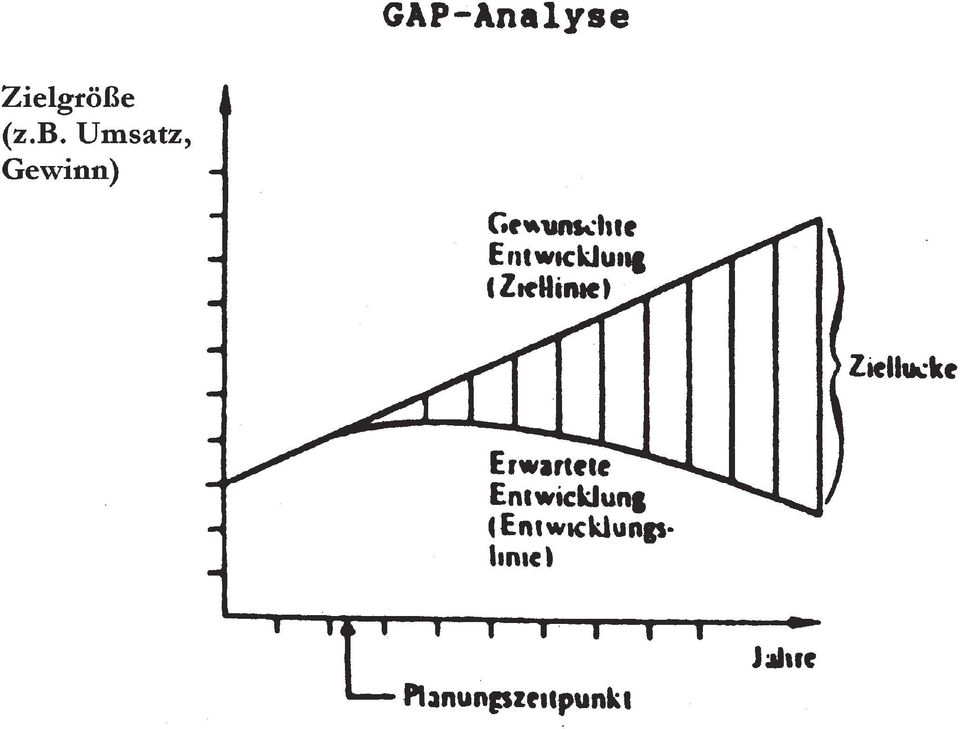

2 Information Planung & Entscheidung Planungssystem Kontrolle Koordination Controlling Durchsetzung & Ausführung Kontrollsystem Personalführungsund Organisationssystem Informationssystem

3 Strategische Planung Taktische Planung Operative Planung Planungshorizont langfristig ( 5 Jahre) mittelfristig (2-5 Jahre) kurzfristig ( 1 Jahr) Bedeutung hoch, Grundsatzfragen mittel, Gestaltungsfragen weniger hoch, Detailfragen Handlungsspielraum hoch mittel begrenzt Unsicherheitsgrad extrem hoch hoch bis mittel gering Orientierung primär unternehmensextern primär unternehmensintern primär unternehmensintern Zielsetzung Datengrundlage und Planungsverfahren Sicherung der Wettbewerbsfähigkeit/Existenz des Unternehmens vorwiegend qualitativ, hoher Aggregationsgrad (grob strukturiert) Schaffung der Rahmenbedingungen für eine wirtschaftliche Gestaltung des Betriebsgeschehens eher quantitativ, mittlerer Aggregationsgrad Wirtschaftliche Gestaltung des Betriebsgeschehens ausschließlich quantitativ, geringer Aggregationsgrad (fein strukturiert) Abstraktionsniveau hoch mittel niedrig Planungsumfang groß mittel gering Detailliertheit gering mittel hoch Zuständigkeit obere Führungsebene (Unternehmensleitung) mittlere Führungsebene untere Führungsebene

Schaffung der Rahmenbedingungen für eine wirtschaftliche Gestaltung des Betriebsgeschehens eher quantitativ, mittlerer Aggregationsgrad Wirtschaftliche Gestaltung")

4

5

6

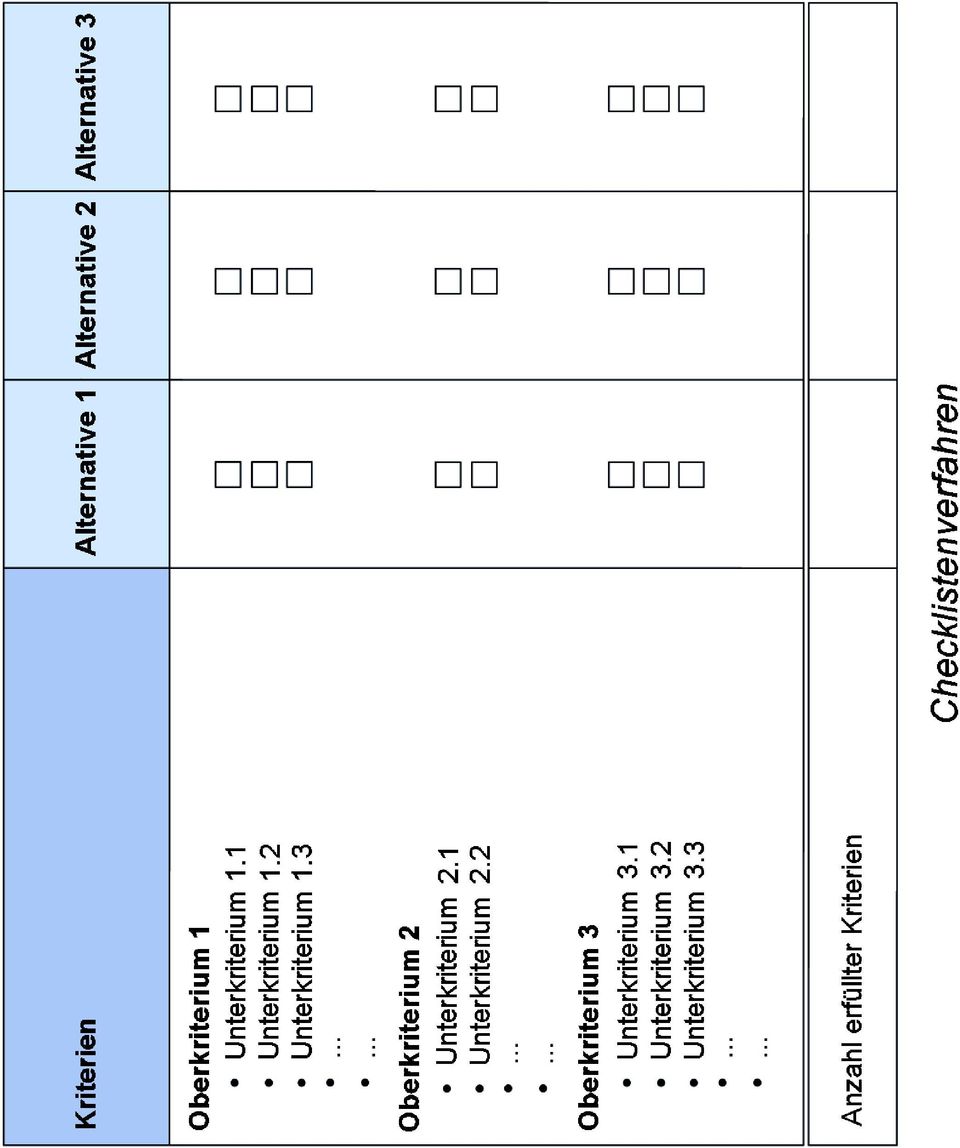

7 Gestaltungskriterium Gestaltungsmöglichkeiten 1. Gewichtung der Kriterien a) beliebige Gewichtungsziffern b) Summe der Gewichte = 1 bzw. 100% c) Gewichtung ergibt sich aus unterschiedlichen maximalen Punktzahlen pro Kriterium 2. Ausdruck der Erfüllungsgrade 3. Bestimmung der Erfüllungsgrade 4. Verknüpfung der Einzelpunktwerte zum Gesamtpunktwert a) 0 bis n (0 = gar nicht, n = vollständig) mit n = 3 bis 10 b) 1, 0, +1 ( 1 = unterdurchschnittlich/schlecht, 0 = durchschnittlich, 1 = überdurchschnittlich/gut) c) Schulnoten (1 = sehr gut, 6 = ungenügend) a) ohne Berücksichtigung von Sollwerten b) mit Berücksichtigung von Sollwerten nach der Formel 2 (Sollwert/Istwert) * maximale Punktzahl gemäß 2a (sinnvoll insbesondere bei quantifizierbaren Kriterien) a) additiv (Regelfall) b) multiplikativ (sinnvoll in Kombination mit 2a, wenn die Nichterfüllung eines Kriteriums unmittelbar auf die Gesamtbewertung durchschlagen soll) 5. Normierung der Punktwerte a) keine Normierung b) Division des erzielten Punktwerts (je Kriterium oder insgesamt) durch den maximal erzielbaren Punktwert (nur sinnvoll in Kombination mit 2a) Gestaltungsmöglichkeiten von Punktbewertungsverfahren

c) Schulnoten (1 = sehr gut, 6 = ungenügend) a) ohne Berücksichtigung von Sollwerten b) mit Berücksichtigung von Sollwerten nach der Formel 2 (Sollwert/Istwert) * maximale")

8 Arten von Zielen Unterscheidungskriterium Art der Zielgröße/Zielinhalt Rangordnung Zielausmaß Zeitbezug Ausprägungen Formal-, Sach- und Sozialziele Ober-, Zwischen- und Unterziele begrenzte und unbegrenzte Ziele langfristige (strategische), mittelfristige (taktische) und kurzfristige (operative) Ziele Formalziele Sachziele Sozialziele Ableitung aus den Anforderungen der Finanzmärkte bzw. Geldgeber Umsatzziele Kostenziele Gewinnziele Rentabilitätsziele Liquiditätsziele Produktivitätsziele Wirtschaftlichkeitsziele Ableitung aus den Anforderungen der Absatzmärkte bzw. Kunden Mengenziele Zeitziele Qualitätsziele Flexibilitätsziele (gegenüber Kunden) Kundenzufriedenheit Beachte: Liquiditätsziele werden teilweise auch zu den Sachzielen gezählt. Ableitung aus den Anforderungen der Mitarbeiter, des Staates und der Gesellschaft Mitarbeiterzufriedenheit Umweltschutz...

Kundenzufriedenheit Beachte: Liquiditätsziele werden teilweise auch zu den Sachzielen gezählt.")

9

10

11 Auszahlung Ausgabe Aufwand Kosten Auszahlung Ausgabe Aufwand Kosten Abfluß von Zahlungsmitteln (Bar- oder Buchgeld) innerhalb einer Periode Wert der innerhalb einer Periode eingekauften Wirtschaftsgüter In einer Periode wirksam gewordene Vermögensminderung (erfolgswirksame Ausgabe) Wert der innerhalb einer Periode zur betrieblichen Leistungserstellung verbrauchten Produktionsfaktoren (bewerteter, betriebszweck-/sachzielbezogener Güterverzehr) Auszahlung = Ausgabe Auszahlung, nicht Ausgabe Ausgabe, nicht Auszahlung Ausgabe = Aufwand Ausgabe, nicht Aufwand Aufwand, nicht Ausgabe Aufwand = Kosten (Zweckaufwand = Grundkosten) Aufwand, nicht Kosten (neutraler Aufwand) betriebsfremder Aufwand außerordentlicher Aufwand periodenfremder Aufwand Kosten, nicht Aufwand (Zusatzkosten) Kosten Aufwand (Anderskosten) Bareinkauf von Fertigungsmaterial Rückzahlung eines Kredits Einkauf von Fertigungsmaterial auf Ziel (Bezahlung in einer späteren Periode) Kauf von Fertigungsmaterial und Verbrauch in derselben Periode Kauf von Fertigungsmaterial auf Lager, d.h. Verbrauch in einer späteren Periode Verbrauch von eingelagertem Fertigungsmaterial in der Produktion (Bestandsminderung) Fertigungslöhne Kursverlust einer Wertpapieranlage Vernichtung von Lagerbeständen durch einen Brand Unerwartete Steuernachzahlung Kalkulatorische Miete einer Lagerhalle Kalkulatorische Abschreibung eines Gabelstaplers Einzahlung Einnahme Ertrag Leistung (Betriebsertrag) Einzahlung Einnahme Ertrag Leistung (Betriebsertrag) Zufluß von Zahlungsmitteln (Bar- oder Buchgeld) innerhalb einer Periode Wert der innerhalb einer Periode verkauften Wirtschaftsgüter In einer Periode wirksam gewordener Vermögenszuwachs (erfolgswirksame Einnahme) Wert der innerhalb einer Periode im Rahmen der betrieblichen Leistungserstellung hervorgebrachten Güter (bewertete, betriebszweck-/sachzielbezogene Gütererstellung, wertmäßige Ausbringung einer Periode) Einzahlung = Einnahme Einzahlung, nicht Einnahme Einnahme, nicht Einzahlung Einnahme = Ertrag Einnahme, nicht Ertrag Ertrag, nicht Einnahme Ertrag = Leistung (Zweckertrag = Grundleistung) Ertrag, nicht Leistung (neutraler Ertrag) betriebsfremder Ertrag außerordentlicher Ertrag periodenfremder Ertrag Leistung, nicht Ertrag (Zusatzleistung) Leistung Ertrag (Andersleistung) Barverkauf von Fertigerzeugnissen Aufnahme eines Kredits Verkauf von Fertigerzeugnissen auf Ziel (Bezahlung erfolgt in einer späteren Periode) Entgelt für die Durchführung eines Transportauftrags Erhaltene Kundenanzahlung (Lieferung in einer späteren Periode) Produktion von Fertigerzeugnissen auf Lager (Bestandserhöhung) Umsatzerlöse für in derselben Periode produzierte Erzeugnisse Vermietung einer Lagerhalle Verkauf einer nicht mehr benötigten Maschine über Buchwert Steuerrückerstattung für eine vergangene Periode Schaffung eines selbstgenutzten Patents (früher) Unterschiedliche Bewertung von Vorräten in Finanzbuchhaltung und Kostenrechnung

Aufwand, nicht Kosten (neutraler Aufwand) betriebsfremder Aufwand außerordentlicher Aufwand periodenfremder Aufwand Kosten, nicht")

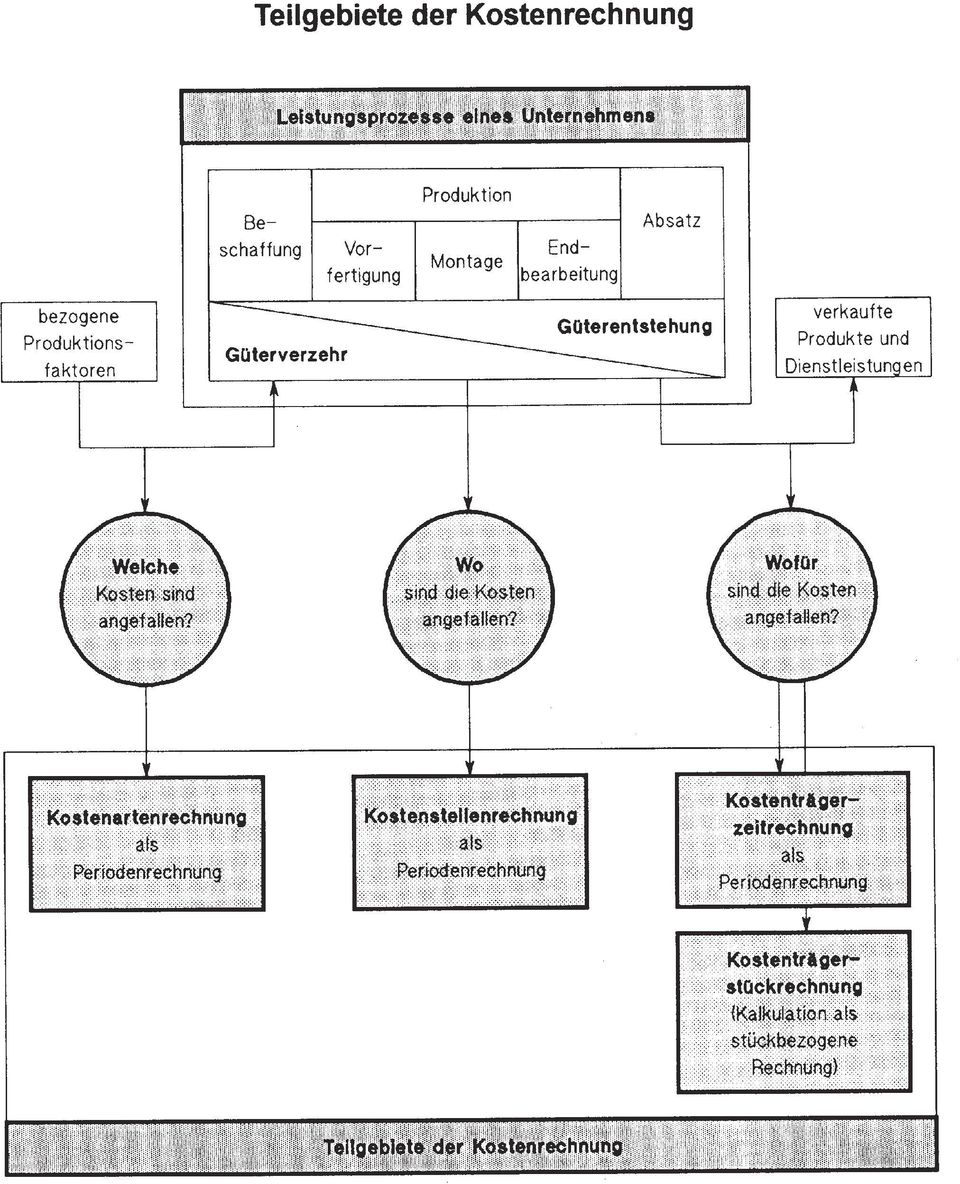

12 Gegenüberstellung und Verwendung der Grundgrößen des Rechnungswesens Stromgrößen Bestandsgrößen Verwendung Einzahlungen, Auszahlungen Zahlungsmittelbestand (Bar- und Buchgeld) Finanzrechnung, Investitionsrechnung Einnahmen, Ausgaben Zahlungsmittel- und Kreditbestand/(Netto-) Finanzierungsrechnung Geldvermögen = Zahlungsmittelbestand + Forderungen Verbindlichkeiten Erträge, Aufwendungen (Bilanzielles) Gesamt-/Reinvermögen = Geldvermögen + Sachvermögen Finanzbuchhaltung Leistungen/Betriebserträge, Kosten Betriebsnotwendiges Vermögen (Betriebsvermögen) = Gesamtvermögen nicht betriebsnotwendiges (neutrales) Vermögen Kosten- und Leistungsrechnung

= Gesamtvermögen nicht betriebsnotwendiges (neutrales) Vermögen Kosten- und")

13 Wichtige Systematisierungsmöglichkeiten von Kosten Unterscheidungskriterium Art der verbrauchten Produktionsfaktoren Abhängigkeit von der Ausprägung einer Bezugsgröße (z.b. Ausbringungsmenge, Fertigungszeit) Zurechenbarkeit auf Bezugsobjekte (z.b. Produkte, Aufträge) Zeitbezug der Kosten *Abschreibungen = Ausprägungen Personalkosten Anlagenkosten (Abschreibungen*) Materialkosten (inkl. Energiekosten)... Variable Kosten = Kosten, die sich in Abhängigkeit von der Ausprägung einer Bezugsgröße ändern Fixe Kosten = Kosten, die völlig unabhängig von der Ausprägung einer Bezugsgröße anfallen (absolut fixe Kosten) oder innerhalb bestimmter Intervalle der Bezugsgröße konstant bleiben und jenseits davon sprunghaft anstiegen bzw. abfallen (sprung-/intervallfixe Kosten) Einzelkosten = Kosten, die sich einem Bezugsobjekt eindeutig und unmittelbar zurechnen lassen Gemeinkosten = die sich nicht eindeutig und unmittelbar einem Bezugsobjekt zuordnen lassen, sondern für mehrere Objekte gemeinsam anfallen Ist-Kosten = tatsächlich in einer (vergangenen) Periode angefallene Kosten Normalkosten = in einer (durchschnittlichen )Periode üblicherweise anfallende, von zufälligen und einmaligen Einflüssen bereinigte Kosten Plankosten = für eine zukünftige Periode geplante Kosten Verteilung der Anschaffungsauszahlung für die Beschaffung einer über mehrere Perioden (Jahre) nutzbaren Anlage über die Nutzungsdauer

oder innerhalb bestimmter Intervalle der Bezugsgröße konstant bleiben und jenseits davon sprunghaft anstiegen bzw.")

14 Variable Kosten K Gesamtkosten Stück- und Grenzkosten k x x Absolut fixe Kosten K x k x Sprungfixe Kosten K x k x Grundtypen von Kostenverläufen

15

16

17

18

19

20

21

22

23

24

Grundbegriffe des Rechnungswesen

Grundbegriffe des Rechnungswesen Abfluss bzw. Verzehr von Mitteln / Gütern Strömungsgrößen Zufluss bzw. Entstehung von Mitteln / Gütern Bestandsgröße Ebene Auszahlung Einzahlung Kasse bzw. liquide Mittel

Grundbegriffe des Rechnungswesen Abfluss bzw. Verzehr von Mitteln / Gütern Strömungsgrößen Zufluss bzw. Entstehung von Mitteln / Gütern Bestandsgröße Ebene Auszahlung Einzahlung Kasse bzw. liquide Mittel

Industrielle Betriebswirtschaftslehre. Wintersemester 2008/2009 Gruppe 1E: Donnerstags, 17:00 18:30 Uhr Raum B 256

Industrielle Betriebswirtschaftslehre Wintersemester 2008/2009 Gruppe 1E: Donnerstags, 17:00 18:30 Uhr Raum B 256 Seite 2 Gliederungsübersicht (1). 1 Betriebliches Rechnungswesen Grundlagen Vorlesung 4

Industrielle Betriebswirtschaftslehre Wintersemester 2008/2009 Gruppe 1E: Donnerstags, 17:00 18:30 Uhr Raum B 256 Seite 2 Gliederungsübersicht (1). 1 Betriebliches Rechnungswesen Grundlagen Vorlesung 4

INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN. ULRICH BAUER

Kosten- und Erfolgsrechnung WS 2007/2008 Betriebsüberleitung Sprechstunde: Do, 10:00h 12:00h e-mail: markus.ringhofer@tugraz.at Markus Ringhofer 1 Lehrveranstaltungsübersicht 8 Übungsblöcke zu jeweils

Kosten- und Erfolgsrechnung WS 2007/2008 Betriebsüberleitung Sprechstunde: Do, 10:00h 12:00h e-mail: markus.ringhofer@tugraz.at Markus Ringhofer 1 Lehrveranstaltungsübersicht 8 Übungsblöcke zu jeweils

Kostenrechnung Übung

Kostenrechnung Übung WS 2003/04 Alexander Marchner Sprechstunde: Do, 10:00h 12:00h email: alexander.marchner@tugraz.at ersten 5 Übungseinheiten Lehrveranstaltungsübersicht 10 Übungsblöcke zu jeweils 2

Kostenrechnung Übung WS 2003/04 Alexander Marchner Sprechstunde: Do, 10:00h 12:00h email: alexander.marchner@tugraz.at ersten 5 Übungseinheiten Lehrveranstaltungsübersicht 10 Übungsblöcke zu jeweils 2

1. Die KLR als Teil des Rechnungswesens

1. Die KLR als Teil des Rechnungswesens Teilgebiete des Rechnungswesens - externes Rechnungswesen -- Finanzbuchhaltung mit Jahresabschluß - internes Rechnungswesen -- Kosten- und Leistungsrechnung -- Planungsrechnung

1. Die KLR als Teil des Rechnungswesens Teilgebiete des Rechnungswesens - externes Rechnungswesen -- Finanzbuchhaltung mit Jahresabschluß - internes Rechnungswesen -- Kosten- und Leistungsrechnung -- Planungsrechnung

1 Die Kostenartenrechnung

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

1 Die Kostenartenrechnung 1.1 Aufgabe der Kostenartenrechnung Aufgabe der Kostenartenrechnung ist es, alle Kosten und Leistungen, die bei der betrieblichen Leistungserstellung entstehen, zu erfassen. 1.2

--> Das externe Rechnungswesen ist das Rechnungswesen an externe Adressaten.

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Fragenkatalog Kosten- und Leistungsrechnung 1) Definieren Sie: a) Betriebliches Rechnungswesen --> Das betriebliche Rechnungswesen ist der Überbegriff für die Bilanzrechnung, die Kosten- und Erlösrechnung,

Roadmap. Lernziele TK 25-35

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

Betriebliches Rechnungswesen - 2. Grundlagen -

Betriebliches Rechnungswesen - 2. Grundlagen - Ziele Gesamtmodell des Rechnungswesen Definitionen Unternehmens(kern)prozesse und Strömungsgrössen Strömungs- und Bestandesgrössen Teilsysteme & Rechengrössen

Betriebliches Rechnungswesen - 2. Grundlagen - Ziele Gesamtmodell des Rechnungswesen Definitionen Unternehmens(kern)prozesse und Strömungsgrössen Strömungs- und Bestandesgrössen Teilsysteme & Rechengrössen

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Kapitel 2: Kostenartenrechnung. Kosten- und Leistungsrechnung 2.1. Prof. Dr. Rolf Güdemann März 2008. Kostenartenrechnung

Kapitel 2: 2.1 Teilgebiete der KLR Kostenstellenrechnung Kostenträgerrechnung 2.2 Aufgabe der Welche Kosten sind angefallen? 2.3 Kostenbegriff Kosten = bewerteter, leistungsbezogener Güterverbrauch 2.4

Kapitel 2: 2.1 Teilgebiete der KLR Kostenstellenrechnung Kostenträgerrechnung 2.2 Aufgabe der Welche Kosten sind angefallen? 2.3 Kostenbegriff Kosten = bewerteter, leistungsbezogener Güterverbrauch 2.4

Kosten- und Leistungsrechnung

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

VWA RHEIN-NECKAR/BFW DIPLOMSTUDIENGANG BETRIEBSWIRT (VWA) SCHWERPUNKT G ESUNDHEITSMANAGEMENT - und Leistungsrechnung Dozent: Herr Schäfer/Herr Debski Verfasser: Andreas Ohlmann Vorlesungen am: 24.06.2005

Kostenrechnung. Die Kosten- und Leistungsrechnung zählt zum internen Rechnungswesen. Begriffe der Kostenrechnung. Klassifikation der Kosten

Begriffe der 29 Die Kosten- und Leistungsrechnung zählt zum internen Rechnungswesen. Begriffe der Klassifikation der Kosten Kosten lassen sich nach folgenden Kriterien einteilen: Bezugsgröße Zeitraumkosten

Begriffe der 29 Die Kosten- und Leistungsrechnung zählt zum internen Rechnungswesen. Begriffe der Klassifikation der Kosten Kosten lassen sich nach folgenden Kriterien einteilen: Bezugsgröße Zeitraumkosten

Verbundstudium Techn. Betriebswirtschaft - Master

4. Semester Internes Rechnungswesen Grundlagen der Kostenrechnung Prof. Dr. W. Hufnagel 1 von 25 Grundlagen der Kostenrechnung 1 Lernziele 2 Einleitung 3.1 Grundbegriffe des betrieblichen Rechnungswesen

4. Semester Internes Rechnungswesen Grundlagen der Kostenrechnung Prof. Dr. W. Hufnagel 1 von 25 Grundlagen der Kostenrechnung 1 Lernziele 2 Einleitung 3.1 Grundbegriffe des betrieblichen Rechnungswesen

2. Aufgabe Unterscheiden Sie anhand von drei Merkmalen die bilanzielle Abschreibung von der kalkulatorischen Abschreibung.

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

Kostenrechnung Dr. Georg Schneider

Kostenrechnung Dr. Georg Schneider SS 2006 Administration Literatur Diese Folien sind nur zusätzlich zu der auf der Homepage angeführten Literatur und ersetzen diese NICHT! Die vollständigen Beispiele

Kostenrechnung Dr. Georg Schneider SS 2006 Administration Literatur Diese Folien sind nur zusätzlich zu der auf der Homepage angeführten Literatur und ersetzen diese NICHT! Die vollständigen Beispiele

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Grundbegriffe des betrieblichen Rechnungswesens

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA Kurzfristige Finanz- und Erfolgsrechnung LE Einzahlungen, Auszahlungen; Einnahmen, Ausgaben Grundbegriffe des betrieblichen Rechnungswesens

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA Kurzfristige Finanz- und Erfolgsrechnung LE Einzahlungen, Auszahlungen; Einnahmen, Ausgaben Grundbegriffe des betrieblichen Rechnungswesens

Kalkulatorische Abschreibungen

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung

Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung") 1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

1. MENTORIUM (KW44) Aufgabenblatt Grundlegende Begriffe und ihre Abgrenzung Aufgabe 1 Erläutern Sie, welche Korrekturen vorzunehmen sind, um von den Einzahlungen/ Auszahlungen zu den Einnahmen/Ausgaben

Die Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Die Grundbegriffe der Kosten- und Leistungsrechnung

Grundlagen der KLR. Kosten- und Leistungsrechnung Grundlagen. Prof. Dr. Rolf Güdemann März 2008 1.1

der KLR Wesen und Aufgaben der Kostenrechnung Kosten und Leistung Grundbegriffe der Kostenrechnung begriffliche Abgrenzungen Verrechnungsprinzipien in der Kostenrechnung Teilgebiete der Kostenrechnung

der KLR Wesen und Aufgaben der Kostenrechnung Kosten und Leistung Grundbegriffe der Kostenrechnung begriffliche Abgrenzungen Verrechnungsprinzipien in der Kostenrechnung Teilgebiete der Kostenrechnung

Kostenrechnung und Anbauplanung für den Produktions- und Dienstleistungsgartenbau. Normalisierung. Schema zur Normalisierung von Daten

IST-Daten Normalisierun SOLL-Daten Schema zur Normalisierun von Daten 1 Woher stammen die Daten der Kostenrechnun? ex-post ex-post ex-ante IST-Kostenrechnun NORMAL- Kostenrechnun PLAN- Kostenrechnun Kosten,

IST-Daten Normalisierun SOLL-Daten Schema zur Normalisierun von Daten 1 Woher stammen die Daten der Kostenrechnun? ex-post ex-post ex-ante IST-Kostenrechnun NORMAL- Kostenrechnun PLAN- Kostenrechnun Kosten,

Formelsammlung Betriebswirtschaft

Haufe TaschenGuide 83 Formelsammlung Betriebswirtschaft Bearbeitet von Prof. Dr. Jörg Wöltje 5. Auflage 2010 2010. Buch. 128 S. Paperback ISBN 978 3 648 00848 5 Wirtschaft > Betriebswirtschaft > Betriebswirtschaft:

Haufe TaschenGuide 83 Formelsammlung Betriebswirtschaft Bearbeitet von Prof. Dr. Jörg Wöltje 5. Auflage 2010 2010. Buch. 128 S. Paperback ISBN 978 3 648 00848 5 Wirtschaft > Betriebswirtschaft > Betriebswirtschaft:

Schlussbilanz der Periode -1. Unternehmen: Beispielunternehmen Periode: -1

Schlussbilanz der Periode -1 Unternehmen: Beispielunternehmen Periode: -1 Aktiva Schlussbilanz Passiva Grundstücke u. Gebäude: 6.000.000 Eigenkapital: 8.937.000 Maschinen: 9.700.000 Langfristige Verbindlichkeiten:

Schlussbilanz der Periode -1 Unternehmen: Beispielunternehmen Periode: -1 Aktiva Schlussbilanz Passiva Grundstücke u. Gebäude: 6.000.000 Eigenkapital: 8.937.000 Maschinen: 9.700.000 Langfristige Verbindlichkeiten:

RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1)

") Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Rechnungswesen RW 2-2: Kosten- und Leistungsrechnung im Industriebetrieb (1) Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21

Grundbegriffe des Rechnungswesen

Grundbegriffe des Rechnungswesen Abfluss bzw. Verzehr von Mitteln / Gütern Strömungsgrößen Zufluss bzw. Entstehung von Mitteln / Gütern Bestandsgröße Ebene Auszahlung Einzahlung Kasse bzw. liquide Mittel

Grundbegriffe des Rechnungswesen Abfluss bzw. Verzehr von Mitteln / Gütern Strömungsgrößen Zufluss bzw. Entstehung von Mitteln / Gütern Bestandsgröße Ebene Auszahlung Einzahlung Kasse bzw. liquide Mittel

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Kosten- und Leistungsrechnung Aufgaben Kapitel 2x

Aufgabe 21: Inwieweit und mit welchen Beträgen handelt es sich bei den folgenden Geschäftsvorfällen um: - Kosten (Grundkosten bzw. kalkulatorische Kosten) oder - neutralen Aufwand (betriebsfremd, außerordentlich

Aufgabe 21: Inwieweit und mit welchen Beträgen handelt es sich bei den folgenden Geschäftsvorfällen um: - Kosten (Grundkosten bzw. kalkulatorische Kosten) oder - neutralen Aufwand (betriebsfremd, außerordentlich

Internes Rechnungswesen 1 (Übungsaufgaben)

") Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

Internes Rechnungswesen 1 (Übungsaufgaben) Christina Lehmann Version 1.2 (Stand 09.2013) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts oder von Teilen

FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG. BILANZ AM 1. 1. 2000 Matten - G.m.b.H.

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

1 FALLSTUDIE ZU KOSTEN, CASH FLOW und ERFOLGSRECHNUNG Am Jahresende 1999 will Herr Kohl die Matten - G.m.b.H. in Münster übernehmen, die ein Stammkapital von o 100.000.-- hat. Die Firma stellt Fußmatten

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013

Sommersemester 2013") Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013 Mitschrift der Vorlesung vom 24.04.2013 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München 1.2.

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013 Mitschrift der Vorlesung vom 24.04.2013 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München 1.2.

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

1.2 Grundbegriffe des Rechnungswesens 11

1.2 Grundbegriffe des Rechnungswesens 11 In der Kostenrechnung werden neben den Grundkosten weiterhin kalkulatorische Kosten verrechnet. Diesen stehen keine Aufwendungen (Zusatzkosten) oder Aufwendungen

1.2 Grundbegriffe des Rechnungswesens 11 In der Kostenrechnung werden neben den Grundkosten weiterhin kalkulatorische Kosten verrechnet. Diesen stehen keine Aufwendungen (Zusatzkosten) oder Aufwendungen

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Integration betriebsspezifisch relevanter Kosten- und Nutzenarten ins betriebliche Rechnungswesen

Integration betriebsspezifisch relevanter Kosten- und Nutzenarten ins betriebliche Rechnungswesen Was ist das Rechnungswesen? Informationsinstrument für:es Unternehmens für: Management Aufsichtsrat Eigentümer

Integration betriebsspezifisch relevanter Kosten- und Nutzenarten ins betriebliche Rechnungswesen Was ist das Rechnungswesen? Informationsinstrument für:es Unternehmens für: Management Aufsichtsrat Eigentümer

Technischer Fachwirt:

IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 2 Inhalt Kostenartenrechnung IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 2 Kostenartenrechnung

IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 2 Inhalt Kostenartenrechnung IHK-Kurs, Geprüfter Technischer Fachwirt, KLR Seite 2 Kostenartenrechnung

www.homepage.swissonline.ch/wiss Unsere Themen: Kostenrechnung und Kalkulation Teilkostenrechnung Investitionsrechnung

Herzlich willkommen! Martin www.homepage.swissonline.ch/wiss Unsere Themen: Kostenrechnung und Kalkulation Teilkostenrechnung Investitionsrechnung Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3

Herzlich willkommen! Martin www.homepage.swissonline.ch/wiss Unsere Themen: Kostenrechnung und Kalkulation Teilkostenrechnung Investitionsrechnung Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3

Kosten- und Leistungsrechnung

William Jörasz Kosten- und Leistungsrechnung Lehrbuch mit Aufgaben und Lösungen 4., über arbeitete Auflage 2008 Schäffer-Poeschel Verlag Stuttgart VII Inhaltsverzeichnis Vorwort des Autors zur 4. Auflage

William Jörasz Kosten- und Leistungsrechnung Lehrbuch mit Aufgaben und Lösungen 4., über arbeitete Auflage 2008 Schäffer-Poeschel Verlag Stuttgart VII Inhaltsverzeichnis Vorwort des Autors zur 4. Auflage

Petra Grabowski. Steuerberaterin & Diplom-Betriebswirtin (FH)

") Lernkontrolle 2 - Begriffsabgrenzung Lösung 1: 1 Nr. 1: Auszahlung, nicht Ausgabe, nicht Aufwand, nicht Kosten Beispiel: Barrückzahlung einer Verbindlichkeit Es liegt keine Ausgabe vor, weil sich das Geldvermögen

Lernkontrolle 2 - Begriffsabgrenzung Lösung 1: 1 Nr. 1: Auszahlung, nicht Ausgabe, nicht Aufwand, nicht Kosten Beispiel: Barrückzahlung einer Verbindlichkeit Es liegt keine Ausgabe vor, weil sich das Geldvermögen

Inhaltsverzeichnis. Vorwort der Herausgeber... V Vorwort des Autors... VII Abbildungsverzeichnis... XIII Abkürzungsverzeichnis...

IX Vorwort der Herausgeber... V Vorwort des Autors... VII Abbildungsverzeichnis... XIII Abkürzungsverzeichnis... XVII 1 Kosten- undleistungsrechnung als zentrales Instrument des operativen Controllings...

IX Vorwort der Herausgeber... V Vorwort des Autors... VII Abbildungsverzeichnis... XIII Abkürzungsverzeichnis... XVII 1 Kosten- undleistungsrechnung als zentrales Instrument des operativen Controllings...

7.3 Kostenartenrechnung

7 Internes Rechnungswesen 7.3 Kostenartenrechnung Max Lemberger hat in den letzten Monaten leichte Umsatzzuwächse bei allen Ziegelprodukten festgestellt. Dies ist sicherlich gut. Ob er aber auch wirtschaftlich

7 Internes Rechnungswesen 7.3 Kostenartenrechnung Max Lemberger hat in den letzten Monaten leichte Umsatzzuwächse bei allen Ziegelprodukten festgestellt. Dies ist sicherlich gut. Ob er aber auch wirtschaftlich

Erfolgsposten Beurteilung betriebsbedingt betriebsbedingt betriebsfremd , periodenfremd betriebsbedingt betriebsbedingt betriebsfremd

Kosten- und Leistungsrechnung Situation: Die Motorenfabrik Gebrüder Roland, Münchberg, stellt Elektromotoren her. Der Leiter der Buchhaltung, Herr Bauer, legt den beiden Inhabern Heinrich und Karl Roland

Kosten- und Leistungsrechnung Situation: Die Motorenfabrik Gebrüder Roland, Münchberg, stellt Elektromotoren her. Der Leiter der Buchhaltung, Herr Bauer, legt den beiden Inhabern Heinrich und Karl Roland

Controlling Kosten. Grundlagen. Kalkulation. Auftragsbewertung. Wirtschaftlichkeitsberechnung Unternehmensentwicklung. Controlling K T - Q

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

Kosten Grundlagen Kalkulation Auftragsbewertung Wirtschaftlichkeitsberechnung Unternehmensentwicklung Controlling Folie :1 Operatives Controlling durch Kosten- und Leistungsrechnung Controlling Folie :2

E. Betriebliches Rechnungswesen. I. Überblick

E. Betriebliches Rechnungswesen I. Überblick Das betriebliche Rechnungswesen hat die Aufgabe, alle Geld- und Leistungsströme in einem Betrieb wert - als auch mengenmäßig zu erfassen. Also z. B. Bestandsermittlung

E. Betriebliches Rechnungswesen I. Überblick Das betriebliche Rechnungswesen hat die Aufgabe, alle Geld- und Leistungsströme in einem Betrieb wert - als auch mengenmäßig zu erfassen. Also z. B. Bestandsermittlung

7 Business-Planning und die finanziellen Rahmenbedingungen

7 Business-Planning und die finanzielle Rahmenbedingungen 1 7 Business-Planning und die finanziellen Rahmenbedingungen 7.1 Der Business-Plan 2 Business-Plan? Was ist das? Schriftliche Strukturierung der

7 Business-Planning und die finanzielle Rahmenbedingungen 1 7 Business-Planning und die finanziellen Rahmenbedingungen 7.1 Der Business-Plan 2 Business-Plan? Was ist das? Schriftliche Strukturierung der

Diplom - Bachelor - Master - Prüfung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt. Projekt Doppik

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

KLR Stadt Dessau-Roßlau Anwendertreffen am 09.09.09 in Halberstadt Systeme der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Verrechnung aller Kosten auf den Kostenträger Grundlage strategischer

C. Buchungen von komplexen Geschäftsvorfällen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

2.2 Wie bauen Sie Ihre Erfolgsrechnung auf?

Wie bauen Sie Ihre Erfolgsrechnung auf? 2 2.2 Wie bauen Sie Ihre Erfolgsrechnung auf? 2.2.1 Leistungsarten Eine Erfolgsrechnung stellt Leistungen (im Wesentlichen Umsätze) und Kosten gegenüber und ermittelt

Wie bauen Sie Ihre Erfolgsrechnung auf? 2 2.2 Wie bauen Sie Ihre Erfolgsrechnung auf? 2.2.1 Leistungsarten Eine Erfolgsrechnung stellt Leistungen (im Wesentlichen Umsätze) und Kosten gegenüber und ermittelt

Kostenrechnen. Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Peter Posluschny Kostenrechnen leicht gemacht Eine praktische Anleitung von der Deckungsbeitrags- bis zur Prozesskostenrechnung Warum sollten Sie sich mit Kostenrechnung beschäftigen? Eine betriebswirtschaftliche

Fakultät für Wirtschaftswissenschaften. Brückenkurs WS14/15: Investitionsrechnung

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

2.6.2.2 Das Aufwandsrechnerische Verfahren ( Just-in-time-Verfahren ) 1

1") Die Differenz zwischen den Umsatzerösen (= verkaufte Waren bewertet zum Verkaufspreis) und dem (= Aufwendungen für Waren, = verkaufte Waren bewertet zum Einstandspreis) ergibt das Rohergebnis, in unserem

Die Differenz zwischen den Umsatzerösen (= verkaufte Waren bewertet zum Verkaufspreis) und dem (= Aufwendungen für Waren, = verkaufte Waren bewertet zum Einstandspreis) ergibt das Rohergebnis, in unserem

Wie viel ist mein Unternehmen wert?

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Unternehmensbewertung - Kunst oder Wissenschaft? Dipl.-Betriebswirt (FH) Hans-Jörg Heidenreich Handwerkskammer für München und Oberbayern Betriebswirtschaftliche Beratungsstelle Ingolstadt WERT = Beitrag

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft Vorwort zur 7. Auflage

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

Zur Reihe: Kompakt-Training Praktische Betriebswirtschaft 5 Vorwort zur 7. Auflage 7 A. Grundlagen 15 1. Rechnungswesen 1.1 Aufgaben 1.2 Gebiete 1.2.1 Buchhaltung/Buchführung 1.2.1.1 Buchführungspflichtige

MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld. Rechtsstand: 2011 / 2012

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a Kosten Fach: Kostenrechnung Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a Kosten Fach: Kostenrechnung Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00%

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Aufgabe 1a Zuschlagskalkulation. Aufgabe 1b. MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.

= 600,- MK = MEK + MGK = 1.") Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Aufgabe 1a Zuschlagskalkulation MEK = 800,- MGK = 75 % der MEK (Verhältnis bisherige MGK=120T/MEK=160T) = 600,- MK = MEK + MGK = 1.400,- FEK = 400 + 360 + 240 = 1.000,- Fertigung 1: 96.000/80.000 = 120%

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Bildungsplan. Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Bildungsplan Betriebliches Rechnungswesen, Kosten- und Leistungsrechnung Seminarinhalte: Produktions- und kostentheoretische Grundlagen; Kostenarten-, Kostenstellen- und Kostenträgerrechnung; Vollund Teilkostenrechnung;

Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4. Maschinen (Anzahl) Kauf: Verkauf:

Kauf: Verkauf:") ENTSCHEIDUNGSBLATT UNTERNEHMENSPLANSPIEL SIM-LOG V 20 Unternehmen: EINGABE, TEIL A Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4 R 1 Notbeschaffung R 2 R 3 R 4 Transport Linie/Charter

ENTSCHEIDUNGSBLATT UNTERNEHMENSPLANSPIEL SIM-LOG V 20 Unternehmen: EINGABE, TEIL A Einkauf in Stück bei Lieferant 1 bis 4 Rohstoffe L 1 L 2 L 3 L 4 R 1 Notbeschaffung R 2 R 3 R 4 Transport Linie/Charter

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Kostenrechnung - Einführung

Zum Problem des sich aus dem Markt kalkulieren Kostenrechnung - Einführung Wer zu spät an die Kosten denkt, ruiniert sein Unternehmen. Wer immer zu früh an die Kosten denkt, tötet die Kreativität. Philipp

Zum Problem des sich aus dem Markt kalkulieren Kostenrechnung - Einführung Wer zu spät an die Kosten denkt, ruiniert sein Unternehmen. Wer immer zu früh an die Kosten denkt, tötet die Kreativität. Philipp

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Erfolg (Betriebserfolg) i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)

i.d.r. kurzfristig (<= 1 Jahr) Intern (Prüfung Wirtschaftlichkeit) Nein (grundsätzlich)") 19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

19.01.2013 Aufgaben des betrieblichen Rechnungswesens Aufgaben der Kosten-Leistung-Rechnung (KLR) und Bezug zu anderen Systemen Finanzbuchhaltung KLR Investitionsrechnung Finanzrechnung Unternehmensziel

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG. FACH / MODUL: Betriebswirtschaftliche Grundlagen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

Von Aufwendungen, Erträgen, Kosten und Leistungen

Von Aufwendungen, Erträgen, Kosten und Leistungen 1 In diesem Kapitel Der Unterschied zwischen Finanzbuchhaltung und Kostenrechnung Alles über Erträge, Aufwendungen, Kosten und Leistungen Welche Unterarten

Von Aufwendungen, Erträgen, Kosten und Leistungen 1 In diesem Kapitel Der Unterschied zwischen Finanzbuchhaltung und Kostenrechnung Alles über Erträge, Aufwendungen, Kosten und Leistungen Welche Unterarten

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Unternehmen - Betrieb. Das Unternehmen. Betrieb 1. Betrieb 2. Betrieb 3. Vollkostenrechnung

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

Unternehmen - Betrieb Das Unternehmen Betrieb 1 Betrieb 2 Betrieb 3 Kunden Eigentümer Finanzamt 1 Unternehmen - Betrieb Das Unternehmen Betrieb 1 Das Unternehmen ist der rechtliche Rahmen. Es tritt nach

Aufgabenblatt 4: Erlösrechnung

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

MANAGERIAL ACCOUNTING WS 10/11 Aufgabenblatt 4: Erlösrechnung Aufgabe 4.1: Formen der Periodenerfolgsrechnung Grundsätzlich zwei Hauptkategorien: 1. (Kalkulatorische) Stückerfolgsrechnung: Einfache Subtraktion

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Modul 4 Kostenrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

IWW-Studienprogramm Grundlagenstudium Modul 4 Kostenrechnung von Univ.-Prof. Dr. Dieter Schneeloch Kurs 4 Kostenrechnung 1 I. Gliederung 1 Grundlagen 1 1.1 Stellung und Aufgaben der Kosten- und Leistungsrechnung

Kosten-Leistungsrechnung Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1

, Seite 1") Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

Rechenweg Plankostenrechnung (bei Outputmenge), Seite 1 Um was geht s? Die Plankostenrechnung ist ein Instrument, bei dem zwischen den - am Anfang der Periode - geplanten n/ und den am Ende der Periode

für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Kostenrechnerische Grundbegriffe Fach: Kostenrechnung Rechtsstand:

Betriebsbuchhaltung leicht verständlich

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Betriebsbuchhaltung leicht verständlich Martin (Wiss) http://homepage.swissonline.ch/wiss Roadmap (Semesterplanung) Datum Kapitel* Inhalt 20.04.09 1 + 2 Grundlagen des Rechnungswesens Aufbau der Betriebsbuchhaltung

Online-Tutorium vom 19.06.2012

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

1. Grundlagen zur Finanzbuchführung

BB01: Grundlagen der BWL, Absatz und Beschaffung Kurs 3: Finanzbuchführung 1. Grundlagen zur Finanzbuchführung Univ.-Prof. Dr. Eva Lutz Riesner-Stiftungsprofessur für Entrepreneurship, insbesondere Gründungs-

BB01: Grundlagen der BWL, Absatz und Beschaffung Kurs 3: Finanzbuchführung 1. Grundlagen zur Finanzbuchführung Univ.-Prof. Dr. Eva Lutz Riesner-Stiftungsprofessur für Entrepreneurship, insbesondere Gründungs-

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

Wirtschaftlichkeitsrechnung (SS 2009) Systeme der Kostenrechnung (2009-07-15) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme der Kostenrechnung GuV und Abschreibungen

Kostenrechnung. Erstellt von Dipl.-Kfm. Klaus Kolb

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Erstellt von. Betriebliches Rechnungswesen Kosten- und Leistungsrechnung Betriebsstatistik Planungsrechnung Finanzbuchhaltung und Jahres- abschluss Wertgrößen des Rechnungswesens Auszahlung (=Zahlungsmittelbetrag)

Kapitel 2: Externes Rechnungswesen

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 27 Einführung Externes Rechnungswesen Wie entsteht eine

Kapitel 2: Externes Rechnungswesen 2.1 Grundlagen 2.2 Bilanzierung Kapitel 2 2.3 Buchführung 2.4 Jahresabschluss 2.5 Internationale Rechnungslegung 27 Einführung Externes Rechnungswesen Wie entsteht eine

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Grundzüge der Allgemeinen Betriebswirtschaftslehre

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

III. Kostenrechnung Als Kosten bezeichnet man all jenen Verbrauch an Produktionsfaktoren, der für die betriebliche Leistungserstellung notwendig ist. 1. Aufgaben und Funktionen Aufgabe der Kostenrechnung

Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Lernziele Begriff und Bedeutung von Investition verstehen. Die dynamischen Investitionsrechnungsmethoden verstehen und anwenden. Üben und Trainieren verschiedener Investitionsrechnungen. Was versteht man

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Gliederung Grundzüge der Betriebswirtschaftslehre

Gliederung Grundzüge der Betriebswirtschaftslehre 1. Grundlagen 2. Externes Rechnungswesen: Zielgruppen Bestands- und Stromgrößen Bilanz und G+V - Rechnung ergebnisneutrale Geschäftsvorfälle ergebniswirksame

Gliederung Grundzüge der Betriebswirtschaftslehre 1. Grundlagen 2. Externes Rechnungswesen: Zielgruppen Bestands- und Stromgrößen Bilanz und G+V - Rechnung ergebnisneutrale Geschäftsvorfälle ergebniswirksame

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Erfassung und Kontierung von Geschäftsvorfällen

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

64 Der Geldstrom können. Dabei werden die wesentlichen Bestandteile des Jahresabschlusses die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung behandelt. Erfassung und Kontierung von

- Kann ich meinen Lebensunterhalt finanzieren? - Womit kann ich Geld verdienen? - Wie viel Geld benötige ich zum Leben?

Einleitung Mit Fortschreiten der europäischen Integration in der EU werden zunehmend Veränderungen erkennbar, die besonders für junge Menschen zusätzlich Möglichkeiten und Chancen eröffnen Ihre zukünftigen

Einleitung Mit Fortschreiten der europäischen Integration in der EU werden zunehmend Veränderungen erkennbar, die besonders für junge Menschen zusätzlich Möglichkeiten und Chancen eröffnen Ihre zukünftigen

- Erläutern Sie die Auswirkungen der beiden unterschiedlichen Wertansätze auf des GuV- Konto! (1,5)

") Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

Sie sind Mitarbeiter der Drehteile GmbH mit Sitz in Drehingen. Zu Ihrem Tätigkeitsbereich gehört die Kostenrechnung des Industriebetriebes. Folgende Aufgaben fallen im Laufe des Jahres unter anderem an:

RW 4: Plankostenrechnung

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Rechnungswesen RW 4: Plankostenrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de steuerberatung@petra-grabowski.de

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III)

") Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Bachelor Modul B 02: Kosten- und Leistungsrechnung (KE III) Lehrstoff (Übersicht) I. Grundlagen des betrieblichen Rechnungswesens 1. Begriff und Aufgaben des betrieblichen Rechnungswesens 2. Gesetzliche

Lösungen. SGF-4 Geldflussrechnung. Fragen. 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge. 2. Nein, FER 4 und 12

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante

Fragen 1. Gewinn/Verlust + fondsunwirksame Aufwendungen./. fondsunwirksame Erträge 2. Nein, FER 4 und 12 3. Nein, FER 4, 4 4. Nein, FER 4, 13 5. Nein, FER 4, 6 SGF-4 1 Praktische Beispiele Aufgabe 1 Variante