Einführung in die Buchführung. Vorlesung

|

|

|

- Marielies Sommer

- vor 8 Jahren

- Abrufe

Transkript

1 Vorlesung

2 Für jede Posi5on in der Eröffnungsbilanz wird ein Konto eröffnet und der jeweilige Anfangsbestand eingetragen. Weiterhin verlangt die Technik der Buchführung, jeden GeschäCsvorfall auf mindestens zwei Konten zu erfassen, d. h. die GeschäCe werden auf Konten gebucht. Anschließend werden alle Konten abgeschlossen und die Summen der einzelnen Konten in die Bilanz übertragen. So sehen Sie den neuen Stand Ihres Betriebsvermögens.

3 Bilanz- und Bestandskonten SOLL = linke Kontoseite HABEN = rechte Kontoseite Ak5vkonten werden die Anfangsbestände auf ihrer linken Seite, Soll- Seite, erfasst. Passivkonten werden die Anfangsbestände auf ihrer rechten der Haben- Seite, erfasst. Für die Erfassung von GeschäNsvorfällen gelten folgende Regeln: Zugänge: AkKvkonto - > Sollseite Passivkonto - > Habenseite Abgänge: AkKvkonto - > Habenseite Passivkonto - > Sollseite

4 Bilanz- und Bestandskonten AB = Anfangsbestand Abg. = Abgang Zug. Zugang

5 Erfolgsvorgänge und Privatvorgänge GeschäNserfolg: Betriebsvermögen am Ende des GeschäCsjahres - Betriebsvermögen am Anfang des GeschäCsjahres + Entnahmen - Einlagen GeschäNserfolg (Gewinn oder Verlust) vereinfacht: Endkapital - Anfangskapital + Entnahmen - Einlagen GeschäNserfolg

vereinfacht: Endkapital - Anfangskapital + Entnahmen -")

6 Erfolgsvorgänge und Privatvorgänge Es gilt: 1. GeschäNserfolg entsteht durch GeschäCe, die das Kapital verändern. 2. Kapitalerhöhende GeschäCe sind Erträge. Kapitalmindernde sind Aufwendungen. 3. Endkapital > Anfangskapital = Gewinn 4. Endkapital < Anfangskapital = Verlust 5. Entnahmen vermindern das Kapital da privat bedingt, müssen sie bei der GewinnermiZlung hinzugerechnet werden. 6. Einlagen erhöhen das Kapital da privat bedingt, müssen sie bei der GewinnermiZlung abgezogen werden.

7 Buchungen Bei der doppelten Buchführung gilt für Buchungen: - Jedes GeschäC wird mindestens auf zwei Konten gebucht - > auf einem oder mehr Konten im Soll - > auf einem oder mehr Konten im Haben Summe Sollbeträge = Summe Habenbeträge Buchungssatz lautet immer: Soll an Haben

8 Buchungen

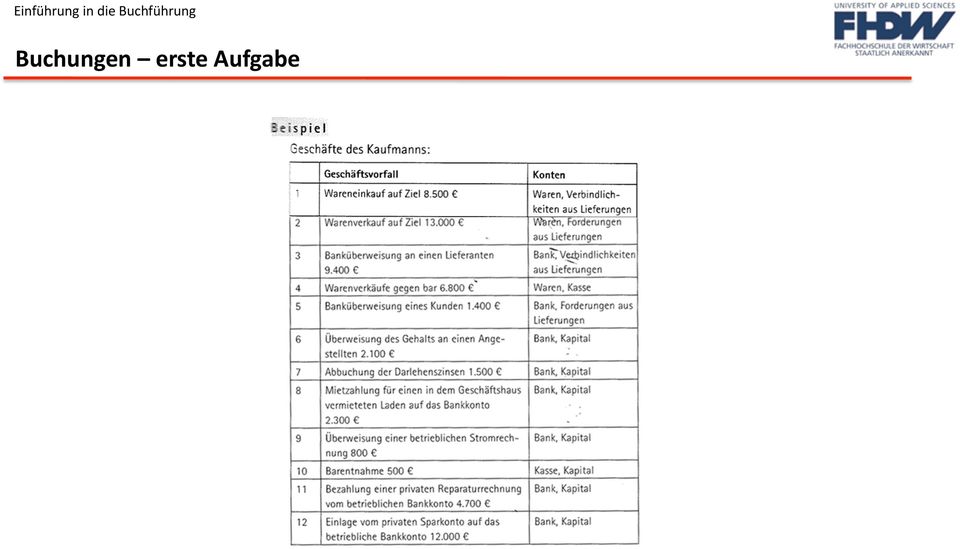

9 Buchungen erste Aufgabe

10 Buchungen erste Aufgabe Bilden Sie die Buchungssätze ohne BerücksichKgung von Umsatzsteuer Ordnen Sie die GeschäNsvorfälle ein in: a) erfolgsneutrale GeschäCe (AkKvtausch, Passivtausch, Bilanzverlängerung / - verkürzung) b) erfolgswirksame GeschäCe (Aufwendungen / Erträge) c) PrivatgeschäNe (Entnahmen / Einlagen)

c) PrivatgeschäNe (Entnahmen")

11 Buchungen erste Aufgabe

12 Buchungen erste Aufgabe

13 Buchungen erste Aufgabe Eröffnen Sie nun die einzelnen Konten und buchen Sie die GeschäCsvorfälle auf den T- Konten. Erfolgswirksame Buchungen erfolgen gegen das Konto Kapital.

14 Buchungen erste Aufgabe

15 Buchungen erste Aufgabe - Schlussbilanz Schlussbilanzerstellung: a) AddiKon der stärkeren Seite des T- Kontos b) AddiKon der schwächeren Seite des T- Kontos c) Saldierung der Differenz auf der schwächeren Seite d) Saldo wird auf das SB- Konto verbucht: Ak#vkonten: SB an Ak#va Passivkonten: Passiva an SB Beispiel: Per Waren- SB an Warenkonto Erstellen Sie das Schlussbilanzkonto für alle GeschäNsvorfälle

16 Buchungen erste Aufgabe

17 Buchungen erste Aufgabe

18 Buchungen erste Aufgabe Gewinn oder Verlust Gewinn- und VerlustermiXlung Alle Buchungen die erfolgswirksam waren, sind bislang gegen das Kapitalkonto gelaufen. Wir wissen, wie das Kapital sich am Ende gg. dem am Anfang entwickelt hat. Wir ermizeln:

19 Buchungen erste Aufgabe Gewinn oder Verlust Gewinn- und VerlustermiXlung Diese GewinnermiZlungsformel liefert uns aber keine Analyse, wie es zu dem Verlust kam dies können wir nur ersehen, wenn wir uns die erfolgs- wirksamen Buchungen näher betrachten:

20 Buchungen erste Aufgabe Gewinn oder Verlust Aufwands- und Ertragskonten Bislang wurden alle erfolgswirksamen Vorgänge gegen das Kapitalkonto gebucht. Dies macht es dem Kaufmann aber schwer die Übersicht zu bewahren. Deswegen werden die Aufwendungen und Erträge als Unterkonten zum Kapitalkonto geführt:

21 Buchungen erste Aufgabe Gewinn oder Verlust Entnahme- und Einlagekonten Entnahmen - > mindern das Kapital = Soll- Seite Einlagen - > mehren das Kapital = Haben- Seite

22 Buchungen erste Aufgabe Gewinn- und Verlustkonto Abschluss der Erfolgskonten über das Gewinn- und Verlustkonto Gewinn- und Verlustkonto an Aufwandskonto (da beim Aufwand jeder Zugang im Soll gebucht wird) Ertragskonto an Gewinn- und Verlustkonto (da beim Ertragskonto jeder Zugang im Haben gebucht wird)

23 Buchungen erste Aufgabe Gewinn- und Verlustkonto Abschluss der Erfolgs- und Privatkonten Da die Erfolgskonten und Privatkonten Unterkonten des Kapitalkontos sind, müssen sie wieder über das Kapitalkonto abgeschlossen werden:

24 Buchungen erste Aufgabe Gewinn- und Verlustkonto Abschluss der Erfolgs- und Privatkonten Die Buchungssätze zum Abschluss der Unterkonten des Kapitalkontos lauten:

25 Buchungen erste Aufgabe Gewinn- und Verlustkonto Abschluss der Erfolgs- und Privatkonten Konten: Abschluss der Konten über das Kapitalkonto:

26 Buchungen erste Aufgabe Gewinn- und Verlustkonto

27 Merke Die doppelte Buchführung hat folgende Merkmale: a) Doppelbuchungen (Soll- und Haben) b) Bestandskonten (AkKv- und Passivkonten) und Kapitalunterkonten (Erfolgs- und Privatkonten) c) Doppelte ErfolgsermiXlung (Bestandsvergleich und Saldo des GuV- Kontos)

28 Aufgabe

29 Aufgabe Erstelllen Sie: - Buchungssätze und bebuchen Sie - T- Konten - ErmiZeln Sie die Bilanz zum Ende des GeschäCsjahres - ErmiZeln Sie die GuV zum Ende des GeschäCsjahres

30 Aufgabe

31 Aufgabe

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

Doppelte Buchhaltung

Doppelte Buchhaltung Ohne Beleg keine Buchung. Jeder Beleg wird zunächst zeitlich nacheinander (chronologisch) im Grundbuch, Journal,... festgehalten. Es gilt immer Soll an Haben. Nachdem wird jede Buchung

Doppelte Buchhaltung Ohne Beleg keine Buchung. Jeder Beleg wird zunächst zeitlich nacheinander (chronologisch) im Grundbuch, Journal,... festgehalten. Es gilt immer Soll an Haben. Nachdem wird jede Buchung

Finanzbuchführung. Leseprobe

Finanzbuchführung Leseprobe Kapitel 3 - Prinzipien und Methoden der doppelten Buchführung 3.1 Grundlagen 3.2 Bestandskonten: Eröffnung, Buchungen, Schließung 3.2.1 Konteneröffnung 3.2.2 Kontenabschluss

Finanzbuchführung Leseprobe Kapitel 3 - Prinzipien und Methoden der doppelten Buchführung 3.1 Grundlagen 3.2 Bestandskonten: Eröffnung, Buchungen, Schließung 3.2.1 Konteneröffnung 3.2.2 Kontenabschluss

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen

, Abschreibungen") 1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

22222. Fortschreibung Eigenkapital 222221. Überblick

B. System der Buchungen und des Abschlusses 1. Vorbemerkungen 2. Darstellung der Vermögens- und Ertragslage 21. Vermögenslage 211. Grundbegriffe 212. Instrumente 2121. Inventar 2122. Bilanz 22. Ertragslage

B. System der Buchungen und des Abschlusses 1. Vorbemerkungen 2. Darstellung der Vermögens- und Ertragslage 21. Vermögenslage 211. Grundbegriffe 212. Instrumente 2121. Inventar 2122. Bilanz 22. Ertragslage

Übergreifende Arbeitsanleitung und Hinweise zur Fehlersuche

Übergreifende Arbeitsanleitung und Hinweise zur Fehlersuche Wenn Sie beim Lösen einer komplexen Aufgabe von den Eröffnungs- bis zu den Abschlussbuchungen manchmal verzweifelt sind, weil das Schlussbilanzkonto

Übergreifende Arbeitsanleitung und Hinweise zur Fehlersuche Wenn Sie beim Lösen einer komplexen Aufgabe von den Eröffnungs- bis zu den Abschlussbuchungen manchmal verzweifelt sind, weil das Schlussbilanzkonto

Rechnungswesen Buchführung und Bilanzierung. Kapitel 3: Doppelte Buchführung

Rechnungswesen Buchführung und Bilanzierung Kapitel 3: Doppelte Buchführung 3.1 Bestandskonten Doppik Jeder Geschäftsvorfall verändert mindestens zwei Bilanzpositionen Jeder Geschäftsvorfall wird doppelt

Rechnungswesen Buchführung und Bilanzierung Kapitel 3: Doppelte Buchführung 3.1 Bestandskonten Doppik Jeder Geschäftsvorfall verändert mindestens zwei Bilanzpositionen Jeder Geschäftsvorfall wird doppelt

4 Technik der Buchhaltung

4 4 Technik der Buchhaltung Grundsätzlich gibt es drei verschiedene Buchungsvorgänge: 1. erfolgsneutrale Buchungsvorgänge, die den Erfolg eines Unternehmens nicht ändern, d. h., die Gewinn- und Verlustrechnung

4 4 Technik der Buchhaltung Grundsätzlich gibt es drei verschiedene Buchungsvorgänge: 1. erfolgsneutrale Buchungsvorgänge, die den Erfolg eines Unternehmens nicht ändern, d. h., die Gewinn- und Verlustrechnung

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz A Eröffnungsbilanz P Grundstücke Forderungen Darlehen Bank Verbindlichkeiten Eröffnung der Bestandskonten (Bestandkontenkreis)

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz A Eröffnungsbilanz P Grundstücke Forderungen Darlehen Bank Verbindlichkeiten Eröffnung der Bestandskonten (Bestandkontenkreis)

w w w. a c a d e m y o f s p o r t s. d e w w w. c a m p u s. a c a d e m y o f s p o r t s. d e Finanzbuchführung L E SEPROBE

w w w. a c a d e m y o f s p o r t s. d e w w w. c a m p u s. a c a d e m y o f s p o r t s. d e Finanzbuchführung L E SEPROBE online-campus Auf dem Online Campus der Academy of Sports erleben Sie eine

w w w. a c a d e m y o f s p o r t s. d e w w w. c a m p u s. a c a d e m y o f s p o r t s. d e Finanzbuchführung L E SEPROBE online-campus Auf dem Online Campus der Academy of Sports erleben Sie eine

Inhalte: Bestandsveränderungen, Abschlussbuchungen, Umsatzsteuer, Vorsteuer, Zahllast

1 REWE ÜBUNG 3 Inhalte: Bestandsveränderungen, Abschlussbuchungen, Umsatzsteuer, Vorsteuer, Zahllast 1. Bestandsveränderungen (relev. Abschnitte im Schmole/Deitermann) Bisher: Es wurde unterstellt, dass

1 REWE ÜBUNG 3 Inhalte: Bestandsveränderungen, Abschlussbuchungen, Umsatzsteuer, Vorsteuer, Zahllast 1. Bestandsveränderungen (relev. Abschnitte im Schmole/Deitermann) Bisher: Es wurde unterstellt, dass

Wirtschaftsinformatik Grundwissen Jahrgangsstufe 8

Wirtschaftsinformatik Grundwissen 8. Klasse 1. Grundlagen der Wirtschaftsinformatik 1.1 Informationen und ihre Bedeutung im Unternehmen Unternehmen treffen täglich eine Vielzahl an betrieblichen Entscheidungen.

Wirtschaftsinformatik Grundwissen 8. Klasse 1. Grundlagen der Wirtschaftsinformatik 1.1 Informationen und ihre Bedeutung im Unternehmen Unternehmen treffen täglich eine Vielzahl an betrieblichen Entscheidungen.

Kontenabschluss im Warenverkehr

Der Wareneinkauf: S Warenbestand H S Aufwendungen für Waren H S Nachlässe für Waren H AB SBK Zugang - Mehrbestand Saldo ins Konto Bonus, oder Skonto, Mehr - Minder- + Minderbestand - Nachlässe Aufw. f.

Der Wareneinkauf: S Warenbestand H S Aufwendungen für Waren H S Nachlässe für Waren H AB SBK Zugang - Mehrbestand Saldo ins Konto Bonus, oder Skonto, Mehr - Minder- + Minderbestand - Nachlässe Aufw. f.

E. Betriebliches Rechnungswesen. I. Überblick

E. Betriebliches Rechnungswesen I. Überblick Das betriebliche Rechnungswesen hat die Aufgabe, alle Geld- und Leistungsströme in einem Betrieb wert - als auch mengenmäßig zu erfassen. Also z. B. Bestandsermittlung

E. Betriebliches Rechnungswesen I. Überblick Das betriebliche Rechnungswesen hat die Aufgabe, alle Geld- und Leistungsströme in einem Betrieb wert - als auch mengenmäßig zu erfassen. Also z. B. Bestandsermittlung

Doppelte Buchführung in Konten DOPPIK

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Bildung des IAB: Über statistische Konten können Sie in Finanz Plus die Einstellung des IAB buchen:

Investitionsabzugsbetrag (IAB) Vorläufige Lösung in Finanz Plus Beim IAB handelt es sich um eine außerbilanzielle Regelung. Bildung des IAB: Über statistische Konten können Sie in Finanz Plus die Einstellung

Investitionsabzugsbetrag (IAB) Vorläufige Lösung in Finanz Plus Beim IAB handelt es sich um eine außerbilanzielle Regelung. Bildung des IAB: Über statistische Konten können Sie in Finanz Plus die Einstellung

Aufgabe 1 82.800,00 Buchen Sie in den unten stehenden Konten der X-Bank die folgenden Geschäftsfälle:

zusätzliche Übungsaufgaben zum Bankenkontokorrent Aufgabe 1 82.800,00 Buchen Sie in den unten stehenden Konten der X-Bank die folgenden Geschäftsfälle: Vom Guthaben bei einer Korrespondenzbank überweist

zusätzliche Übungsaufgaben zum Bankenkontokorrent Aufgabe 1 82.800,00 Buchen Sie in den unten stehenden Konten der X-Bank die folgenden Geschäftsfälle: Vom Guthaben bei einer Korrespondenzbank überweist

Zusammenfassung "Rechnungswesen"

Zusammenfassung "Rechnungswesen" Vorausgesetzt wird, dass Grundbegriffe wie z.b. Inventur, Inventar, Bilanz sowie deren jeweilige Gliederung bereits bekannt sind. Dies lässt sich bei Bedarf im Buch (z.b.

Zusammenfassung "Rechnungswesen" Vorausgesetzt wird, dass Grundbegriffe wie z.b. Inventur, Inventar, Bilanz sowie deren jeweilige Gliederung bereits bekannt sind. Dies lässt sich bei Bedarf im Buch (z.b.

Freiburg International Business School e.v.

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Arbeiten in der FIBU mit Zahlungsmittelkonten

Arbeiten in der FIBU mit Zahlungsmittelkonten In WINLine haben Sie die Möglichkeit verschiedene Kontotypen im Sachkontenstamm zu verwenden. Je nach Kontentyp ergeben sich daraus neue Möglichkeiten der

Arbeiten in der FIBU mit Zahlungsmittelkonten In WINLine haben Sie die Möglichkeit verschiedene Kontotypen im Sachkontenstamm zu verwenden. Je nach Kontentyp ergeben sich daraus neue Möglichkeiten der

Inhaltsverzeichnis. Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11. Gewinn ermitteln mit Einnahme-Überschussrechnung 23

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Gewinn ermitteln - Bilanz mit Gewinn- und Verlustrechnung 11 Wer darf und wer muss bilanzieren? 11 Was verlangt das Finanzamt von Bilanzierenden? 12 Was hat die Gewinn- und Verlustrechnung mit der Bilanz

Konto Aktivkonto Passivkonto

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

C. Buchungen im Anlagevermögen

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2014 C. Buchungen im Anlagevermögen 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchung

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2014 C. Buchungen im Anlagevermögen 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchung

Grundlagen der Buchführung

Grundlagen der Buchführung Anm: Buchführungsfetischisten werden in den nachfolgenden Ausführungen einige Ungenauigkeiten bzw. Abweichungen von der Buchführungspraxis erkennen. Die Autoren sind sich dessen

Grundlagen der Buchführung Anm: Buchführungsfetischisten werden in den nachfolgenden Ausführungen einige Ungenauigkeiten bzw. Abweichungen von der Buchführungspraxis erkennen. Die Autoren sind sich dessen

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

26.01 (1) 1. Jahr Debitoren Delkredere Debitorenverluste. ein Delkredere von 5 % gebildet. Am Jahresende wird auf dem Debitorenbestand

1. Jahr Debitoren Delkredere Debitorenverluste. ein Delkredere von 5 % gebildet. Am Jahresende wird auf dem Debitorenbestand") 26.01 (1) Vorgänge Bilanz Erfolgsrechnung 1. Jahr Debitoren Delkredere Debitorenverluste Bisheriger Geschäftsverkehr 910 600 Debitor Carlen macht Konkurs. Der definitive Verlust beträgt 10. Bildung bzw.

26.01 (1) Vorgänge Bilanz Erfolgsrechnung 1. Jahr Debitoren Delkredere Debitorenverluste Bisheriger Geschäftsverkehr 910 600 Debitor Carlen macht Konkurs. Der definitive Verlust beträgt 10. Bildung bzw.

7.10 Betriebliches Rechnungswesen

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

Auftragsbearbeitung / Organisation Betriebliches Rechnungswesen/Grundlagen 7.10 Betriebliches Rechnungswesen Grundlagen der Kostenrechnung Grundlagen des betrieblichen Rechnungswesens Einführung Um das

C. Buchungen von komplexen Geschäftsvorfällen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Vorlesung Buchführung & Abschluss Sommersemester 2014 Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Kapitel 8: Klaus Höhnerbach bucht beständig Bestandskonten

Kapitel 8: Klaus öhnerbach bucht beständig Bestandskonten Lernziele: Nach dem Durcharbeiten der Wissensbausteine sind ie in der Lage: Die Bedeutung der Auflösung der Bilanz in Konten zu erläutern. Das

Kapitel 8: Klaus öhnerbach bucht beständig Bestandskonten Lernziele: Nach dem Durcharbeiten der Wissensbausteine sind ie in der Lage: Die Bedeutung der Auflösung der Bilanz in Konten zu erläutern. Das

Inhalte Modul 3: Verbuchung von Geschäftsvorfällen I

Inhalte Modul 3: Verbuchung von Geschäftsvorfällen I Folie 1. Übersicht 2 2. Privatkonten 3-5 3. Umsatzsteuer 6-9 4. Wareneinkauf und Warenverkauf 10-14 5. Löhne und Gehälter 15-18 Prof. Dr. Robert Ott

Inhalte Modul 3: Verbuchung von Geschäftsvorfällen I Folie 1. Übersicht 2 2. Privatkonten 3-5 3. Umsatzsteuer 6-9 4. Wareneinkauf und Warenverkauf 10-14 5. Löhne und Gehälter 15-18 Prof. Dr. Robert Ott

7.2.1.2.1 Auflösung des Gewinn- oder Verlustvortrages des Vorjahres

7.2.1.2.1 des Gewinn- oder es des Vorjahres Beispiel 7-3 des nach der vollständigen verbliebenen Gewinnvortrags: 0860 2970 3320 Gewinnvortrag vor 2860 7700 3321 Gewinnvortrag nach Verbuchung als Ertrag.

7.2.1.2.1 des Gewinn- oder es des Vorjahres Beispiel 7-3 des nach der vollständigen verbliebenen Gewinnvortrags: 0860 2970 3320 Gewinnvortrag vor 2860 7700 3321 Gewinnvortrag nach Verbuchung als Ertrag.

AZK 1- Freistil. Der Dialog "Arbeitszeitkonten" Grundsätzliches zum Dialog "Arbeitszeitkonten"

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

AZK 1- Freistil Nur bei Bedarf werden dafür gekennzeichnete Lohnbestandteile (Stundenzahl und Stundensatz) zwischen dem aktuellen Bruttolohnjournal und dem AZK ausgetauscht. Das Ansparen und das Auszahlen

Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen.

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Buchführungsskript der BOS Wirtschaft

Buchführungsskript der BOS Wirtschaft zur Vorbereitung auf das Fach BWR für Schüler mit erheblichen Buchführungsdefiziten Vorwort Liebe Schüler/innen der BOS Wirtschaft, dieses Buchführungsskript vermittelt

Buchführungsskript der BOS Wirtschaft zur Vorbereitung auf das Fach BWR für Schüler mit erheblichen Buchführungsdefiziten Vorwort Liebe Schüler/innen der BOS Wirtschaft, dieses Buchführungsskript vermittelt

TEIL I 2 TEIL II 6 TEIL III 8 TEIL IV 13

TEIL I 2 1. EINLEITENDE WORTE ZUM THEMA 2 2. EINZELUNTERNEHMUNG 2 2.1. WELCHE KONTI FÜR DEN EINZELUNTERNEHMER WERDEN BENÖTIGT? 2 2.2. DAS KAPITALKONTO 2 2.3. PRIVATKONTO 3 2.4. BEISPIELE 3 TEIL II 6 3.

TEIL I 2 1. EINLEITENDE WORTE ZUM THEMA 2 2. EINZELUNTERNEHMUNG 2 2.1. WELCHE KONTI FÜR DEN EINZELUNTERNEHMER WERDEN BENÖTIGT? 2 2.2. DAS KAPITALKONTO 2 2.3. PRIVATKONTO 3 2.4. BEISPIELE 3 TEIL II 6 3.

3.3 Buchung vongeschäftsfällen und Abschluss der Bestandskonten

3.3 Buchung vonn und Abschluss der Bestandskonten Eröffnung der Aktiv- und Passivkonten. Die zum Abschluss eines Geschäftsjahres aufgrund des Inventars erstellte Bilanz heißt Schlussbilanz. Sie ist zugleich

3.3 Buchung vonn und Abschluss der Bestandskonten Eröffnung der Aktiv- und Passivkonten. Die zum Abschluss eines Geschäftsjahres aufgrund des Inventars erstellte Bilanz heißt Schlussbilanz. Sie ist zugleich

Konto Debitoren und Konto Kreditoren, Sammelkonten

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN. ULRICH BAUER

Enzyklopädie BWL Teil: Externes Rechnungswesen Doppelte Buchhaltung Inhalt Doppelte Buchhaltung Ablauf Eigenschaften Konten Buchungen 1 System der Doppelten Buchhaltung Gewinnermittlung 2-fach möglich

Enzyklopädie BWL Teil: Externes Rechnungswesen Doppelte Buchhaltung Inhalt Doppelte Buchhaltung Ablauf Eigenschaften Konten Buchungen 1 System der Doppelten Buchhaltung Gewinnermittlung 2-fach möglich

Die Buchung der Aufwendungen und Erträge auf Erfolgskonten (Ergebniskonten)

") Aufwands- und Ertragskonten sind Erfolgskonten Die bisherigen Geschäftsfälle veränderten lediglich Vermögens- und Schuldposten der Bilanz; das Eigenkapital blieb also unberührt. Nun ist es aber Aufgabe

Aufwands- und Ertragskonten sind Erfolgskonten Die bisherigen Geschäftsfälle veränderten lediglich Vermögens- und Schuldposten der Bilanz; das Eigenkapital blieb also unberührt. Nun ist es aber Aufgabe

Anwendungsbeispiele Buchhaltung

Kostenstellen in Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Kostenstellen 1.1 Was sind Kostenstellen? 1.2 Kostenstellen in der 2 Kostenstellen in Webling 2.1 Kostenstellen erstellen

Kostenstellen in Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Kostenstellen 1.1 Was sind Kostenstellen? 1.2 Kostenstellen in der 2 Kostenstellen in Webling 2.1 Kostenstellen erstellen

Buchhaltung Vorlesung am 04.11.2003. Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

Einführung in die Industriebuchführung

Hug Speth Waltermann Einführung in die Industriebuchführung Merkur Verlag Rinteln Wirtschaftswissenschaftliche Bücherei für Schule und Praxis Begründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap

Hug Speth Waltermann Einführung in die Industriebuchführung Merkur Verlag Rinteln Wirtschaftswissenschaftliche Bücherei für Schule und Praxis Begründet von Handelsschul-Direktor Dipl.-Hdl. Friedrich Hutkap

13 Wareneinkauf und Warenverkauf

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.

1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2)

") 1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

Erweitertes Anzahlungsverfahren mit HAPAK-Pro über TAR-Assistenten

Erweitertes Anzahlungsverfahren mit HAPAK-Pro über TAR-Assistenten HAPAK-Pro unterstützt das Erstellen von A-Konto-Rechnungen mit kompletter Verbuchung der notwendigen Geschäftsvorfälle. Was ist eine A-Konto-Rechnung?

Erweitertes Anzahlungsverfahren mit HAPAK-Pro über TAR-Assistenten HAPAK-Pro unterstützt das Erstellen von A-Konto-Rechnungen mit kompletter Verbuchung der notwendigen Geschäftsvorfälle. Was ist eine A-Konto-Rechnung?

Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon.

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

www.blogger.com Sich einen eigenen Blog anzulegen, ist gar nicht so schwer. Es gibt verschiedene Anbieter. www.blogger.com ist einer davon. Sie müssen sich dort nur ein Konto anlegen. Dafür gehen Sie auf

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Saldo-Konto eines Mitarbeiters korrigieren

Saldo-Konto eines Mitarbeiters korrigieren Das Korrigieren eines Kontos (in diesem Beispiel des Saldo Kontos) ist in der Personalwolke durch den Korrektur-Client möglich. Vorgehensweise Sie finden den

Saldo-Konto eines Mitarbeiters korrigieren Das Korrigieren eines Kontos (in diesem Beispiel des Saldo Kontos) ist in der Personalwolke durch den Korrektur-Client möglich. Vorgehensweise Sie finden den

Kapitel 1 und 2. Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt.

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Buchhaltung 3. Lektion 1 Buchungen und Anlagevermögen

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Vorlesung Buchführung / Bilanzierung Unit 2.3.: Bewertung der Rechnungsabgrenzungsposten Ansatz Ausweis -Bewertung 1 1. Ansatz 250 I HGB: Als Rechnungsabgrenzungsposten sind auf der Aktivseite Ausgaben

Rechnungswesen Multiple-Choice Aufgaben (15 Punkte) [Geordnet nach der Priorität]

![Rechnungswesen Multiple-Choice Aufgaben (15 Punkte) [Geordnet nach der Priorität]](/thumbs/39/18143927.jpg "Rechnungswesen Multiple-Choice Aufgaben (15 Punkte) [Geordnet nach der Priorität]") Rechnungswesen Multiple-Choice Aufgaben (15 Punkte) [Geordnet nach der Priorität] 2. In welche Kategorie von Geschäftsvorfällen fällt es, wenn das Unternehmen an seine Gesellschafter Dividenden ausschüttet?

Rechnungswesen Multiple-Choice Aufgaben (15 Punkte) [Geordnet nach der Priorität] 2. In welche Kategorie von Geschäftsvorfällen fällt es, wenn das Unternehmen an seine Gesellschafter Dividenden ausschüttet?

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Lernfeld/Fach: RW Rechnungswesen Thema: Privatentnahmen / Privateinlagen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

Lernender.ch Das Infoportal für Lernende

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Das Rechnungswesen. Siehe www.bundesfinanzministerium.de.

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

Das Rechnungswesen 1 Für das Anlagevermögen ist ein Anlageverzeichnis anzulegen, das auch eine Abschreibungsübersicht enthalten muss. Aufwendungen, die nicht oder nur teilweise vom Ergebnis des Unternehmens

45.1. Nr. Geschäftsfall Buchungssatz. Soll Haben Betrag

45.1 45.1 Bei der Kollektivgesellschaft werden für jeden Gesellschafter ein Privatkonto und ein Kapitalkonto geführt. Im Kapitalkonto werden die langfristigen Kapitaleinlagen festgehal - ten, das Privatkonto

45.1 45.1 Bei der Kollektivgesellschaft werden für jeden Gesellschafter ein Privatkonto und ein Kapitalkonto geführt. Im Kapitalkonto werden die langfristigen Kapitaleinlagen festgehal - ten, das Privatkonto

Kapitel 11: Klaus Höhnerbach durchschaut die Buchhaltung Gans und gar

Kapitel 11: Klaus Höhnerbach durchschaut die Buchhaltung Gans und gar Lernziele: Nach dem Durcharbeiten der Wissensbausteine sind Sie in der Lage: Das Gesamtsystem der Doppelten Buchführung zu erläutern.

Kapitel 11: Klaus Höhnerbach durchschaut die Buchhaltung Gans und gar Lernziele: Nach dem Durcharbeiten der Wissensbausteine sind Sie in der Lage: Das Gesamtsystem der Doppelten Buchführung zu erläutern.

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

6. KONTENLEHRE. Abrechnungsstelle. Eröffnungsbilanz in Konten aufgeteilt Ende des Wirtschaftsjahres Konten zur Schlussbilanz zusammengefügt

Vorige 5. Doppelte Buchführung (Doppik) 6. KONTENLEHRE Konto = Abrechnungsstelle Eröffnungsbilanz in Konten aufgeteilt Ende des Wirtschaftsjahres Konten zur Schlussbilanz zusammengefügt 0320 K 0400 O 1140

Vorige 5. Doppelte Buchführung (Doppik) 6. KONTENLEHRE Konto = Abrechnungsstelle Eröffnungsbilanz in Konten aufgeteilt Ende des Wirtschaftsjahres Konten zur Schlussbilanz zusammengefügt 0320 K 0400 O 1140

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Corporate Actions in epoca

in epoca Einführung Die können in Bezug auf die Buchhaltung zu den komplexesten und anspruchsvollsten Transaktionen gehören. Sie können den Transfer eines Teils oder des ganzen Buchwerts einer Position

in epoca Einführung Die können in Bezug auf die Buchhaltung zu den komplexesten und anspruchsvollsten Transaktionen gehören. Sie können den Transfer eines Teils oder des ganzen Buchwerts einer Position

Vorlesung Buchführung / Bilanzierung

Vorlesung in Buchführung I Vorlesung Buchführung / Bilanzierung 5. Bilanz, Gewinn- und Verlustrechnung und Buchführung Unit 1-4 1 5.1 Gesetzliche Begründung Inventar: In Praxis ein umfangreiches Verzeichnis

Vorlesung in Buchführung I Vorlesung Buchführung / Bilanzierung 5. Bilanz, Gewinn- und Verlustrechnung und Buchführung Unit 1-4 1 5.1 Gesetzliche Begründung Inventar: In Praxis ein umfangreiches Verzeichnis

Basiswissen Buchhaltung

Schweizerisch-Liechtensteinischer Gebäudetechnikverband Association suisse et liechtensteinoise de la technique du bâtiment Associazione svizzera e del Liechtenstein della tecnica della costruzione Associaziun

Schweizerisch-Liechtensteinischer Gebäudetechnikverband Association suisse et liechtensteinoise de la technique du bâtiment Associazione svizzera e del Liechtenstein della tecnica della costruzione Associaziun

Transitorische Aktiven und Passiven

Transitorische Aktiven und Passiven 43.1 Theorie Zweck In der Erfolgsrechnung werden Aufwand und Ertrag einer bestimmten Rechnungsperiode einander gegenübergestellt. Es kommt in der Praxis allerdings vor,

Transitorische Aktiven und Passiven 43.1 Theorie Zweck In der Erfolgsrechnung werden Aufwand und Ertrag einer bestimmten Rechnungsperiode einander gegenübergestellt. Es kommt in der Praxis allerdings vor,

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

Verbuchung von Zahlungseingängen über das PayPal-Konto

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

Wie wird ein Jahreswechsel (vorläufig und endgültig) ausgeführt?

ausgeführt?") Wie wird ein (vorläufig und endgültig) ausgeführt? VORLÄUFIGER JAHRESWECHSEL Führen Sie unbedingt vor dem eine aktuelle Datensicherung durch. Einleitung Ein vorläufiger Jahresabschluss wird durchgeführt,

Wie wird ein (vorläufig und endgültig) ausgeführt? VORLÄUFIGER JAHRESWECHSEL Führen Sie unbedingt vor dem eine aktuelle Datensicherung durch. Einleitung Ein vorläufiger Jahresabschluss wird durchgeführt,

Übersicht: Einkauf und Verkauf von Anlagevermögen auf Ziel (ohne MwSt.)

") Übersicht: Einkauf und Verkauf von Anlagevermögen auf Ziel (ohne MwSt.) 7. Unterschied Aktiva Passiva Anlagevermögen und Umlaufvermögen und ein bißchen Fremdkapital 8. Kauf von Anlage- und Umlaufvermögen

Übersicht: Einkauf und Verkauf von Anlagevermögen auf Ziel (ohne MwSt.) 7. Unterschied Aktiva Passiva Anlagevermögen und Umlaufvermögen und ein bißchen Fremdkapital 8. Kauf von Anlage- und Umlaufvermögen

Eröffnungsbilanz- und Schlussbilanzkonto (engl. opening balance sheet account)

") Eröffnungsbilanz- und Schlussbilanzkonto (engl. opening balance sheet account) Das Eröffnungsbilanzkonto (engl. opening balance sheet account) ist die spiegelbildliche Auflistung aller im System doppelter

Eröffnungsbilanz- und Schlussbilanzkonto (engl. opening balance sheet account) Das Eröffnungsbilanzkonto (engl. opening balance sheet account) ist die spiegelbildliche Auflistung aller im System doppelter

Grundlagen Buchführung

Der häufigste Fehler bei Buchführungsaufgaben ist der sogenannte Dreher, d. h. die Verwechslung von Soll und Haben. Das folgende einfache Schema soll Ihnen dabei helfen, mit der Bildung von Buchungssätzen

Der häufigste Fehler bei Buchführungsaufgaben ist der sogenannte Dreher, d. h. die Verwechslung von Soll und Haben. Das folgende einfache Schema soll Ihnen dabei helfen, mit der Bildung von Buchungssätzen

Die Symbole Die folgenden Symbole erleichtern Ihnen die Arbeit mit diesem Buch.

Benutzerhinweis Der Aufbau der Trainingsmodule Die Trainingsmodule für Industriekaufleute folgen einem völlig neuen Lernkonzept. Durch die Zerlegung des gesamten Stoffs der dreijährigen Ausbildung in einzelne

Benutzerhinweis Der Aufbau der Trainingsmodule Die Trainingsmodule für Industriekaufleute folgen einem völlig neuen Lernkonzept. Durch die Zerlegung des gesamten Stoffs der dreijährigen Ausbildung in einzelne

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Bilanz und Bilanzierung (2009-06-03) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische Verfahren Bilanz

Wirtschaftlichkeitsrechnung (SS 2009) Bilanz und Bilanzierung (2009-06-03) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische Verfahren Bilanz

Bilanz und GuV. Einrichtung: Tips, Empfehlungen und Fehlerbeseitigung

...durch Wissen zum Erfolg Bilanz und GuV Einrichtung: Tips, Empfehlungen und Fehlerbeseitigung Mit der BUSINESSLINE -Fibu haben Sie ein sehr leistungsfähiges Fibu-Programm erworben, das Ihnen nicht nur

...durch Wissen zum Erfolg Bilanz und GuV Einrichtung: Tips, Empfehlungen und Fehlerbeseitigung Mit der BUSINESSLINE -Fibu haben Sie ein sehr leistungsfähiges Fibu-Programm erworben, das Ihnen nicht nur

Neuanlage des Bankzugangs ohne das bestehende Konto zu löschen

1 Neuanlage des Bankzugangs ohne das bestehende Konto zu löschen In moneyplex lässt sich ein Konto und ein Bankzugang nur einmal anlegen. Wenn sich der Bankzugang geändert hat oder das Sicherheitsmedium

1 Neuanlage des Bankzugangs ohne das bestehende Konto zu löschen In moneyplex lässt sich ein Konto und ein Bankzugang nur einmal anlegen. Wenn sich der Bankzugang geändert hat oder das Sicherheitsmedium

1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

Zählen und Zahlbereiche Übungsblatt 1 1. Man schreibe die folgenden Aussagen jeweils in einen normalen Satz um. Zum Beispiel kann man die Aussage: Für alle m, n N gilt m + n = n + m. in den Satz umschreiben:

Im Folgenden wird Ihnen an einem Beispiel erklärt, wie Sie Excel-Anlagen und Excel-Vorlagen erstellen können.

Excel-Schnittstelle Im Folgenden wird Ihnen an einem Beispiel erklärt, wie Sie Excel-Anlagen und Excel-Vorlagen erstellen können. Voraussetzung: Microsoft Office Excel ab Version 2000 Zum verwendeten Beispiel:

Excel-Schnittstelle Im Folgenden wird Ihnen an einem Beispiel erklärt, wie Sie Excel-Anlagen und Excel-Vorlagen erstellen können. Voraussetzung: Microsoft Office Excel ab Version 2000 Zum verwendeten Beispiel:

Sage50. Rechnungswesen. Geschäftsjahreswechsel. e Schweiz AG

Sage50 Rechnungswesen Geschäftsjahreswechsel e Schweiz AG 1. Ausgangslage Sie möchten ein neues Geschäftsjahr eröffnen. 2. Lösungsansatz Um ein neues Geschäftsjahr zu eröffnen, legen Sie in der Finanzbuchhaltung

Sage50 Rechnungswesen Geschäftsjahreswechsel e Schweiz AG 1. Ausgangslage Sie möchten ein neues Geschäftsjahr eröffnen. 2. Lösungsansatz Um ein neues Geschäftsjahr zu eröffnen, legen Sie in der Finanzbuchhaltung

Anleitung: Einrichtung Kontowecker im Sparkassen-App

1. Allgemeines zum Kontowecker Mit Hilfe des Kontoweckers können Sie sich über Buchungen und Kontostände Ihrer Konten auf dem Laufenden halten lassen. Hierzu stellen Sie Wecker, die klingeln, wenn: sich

1. Allgemeines zum Kontowecker Mit Hilfe des Kontoweckers können Sie sich über Buchungen und Kontostände Ihrer Konten auf dem Laufenden halten lassen. Hierzu stellen Sie Wecker, die klingeln, wenn: sich

9 Finanzbuchhaltung...2

Inhaltsverzeichnis Easyline FAQ Handbuch 9 Finanzbuchhaltung...2 9.1 UST-Voranmeldung...2 9.1.1 Umsatzsteuer-Voranmeldung Totale stimmt nicht, Periode 01.01.2007 30.03.2007...2 9.1.1.1 RICHTIG Auszug vom

Inhaltsverzeichnis Easyline FAQ Handbuch 9 Finanzbuchhaltung...2 9.1 UST-Voranmeldung...2 9.1.1 Umsatzsteuer-Voranmeldung Totale stimmt nicht, Periode 01.01.2007 30.03.2007...2 9.1.1.1 RICHTIG Auszug vom

Übung zur Vorlesung Grundlagen des Rechnungswesens (GRREWE)

") 1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld Klicken Sie zunächst auf die Registerkarte Abschluss: Klicken Sie hier um sich die Vorgehensweise beim Direktabschluss Schritt für Schritt erläutern

So eröffnen Sie schnell und bequem Ihr Internet-Festgeld Klicken Sie zunächst auf die Registerkarte Abschluss: Klicken Sie hier um sich die Vorgehensweise beim Direktabschluss Schritt für Schritt erläutern

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

Buchungsliste nach Kostenstellen

Buchungsliste nach Kostenstellen Die Buchungsliste nach Kostenstellen steht in vier Varianten zur Verfügung. Die Buchungssätze werden nach Kostenstelle sortiert und summiert. Verwenden Sie Kostenträger,

Buchungsliste nach Kostenstellen Die Buchungsliste nach Kostenstellen steht in vier Varianten zur Verfügung. Die Buchungssätze werden nach Kostenstelle sortiert und summiert. Verwenden Sie Kostenträger,

Software WISO Hausverwalter 2014 Datenübernahme aus WISO Mein Geld Version / Datum V 1.0 / 06.06.2013

Software WISO Hausverwalter 2014 Thema Datenübernahme aus WISO Mein Geld Version / Datum V 1.0 / 06.06.2013 Um das Verbuchen von Einnahmen und Ausgaben zu erleichtern steht Ihnen die Schnittstelle zur

Software WISO Hausverwalter 2014 Thema Datenübernahme aus WISO Mein Geld Version / Datum V 1.0 / 06.06.2013 Um das Verbuchen von Einnahmen und Ausgaben zu erleichtern steht Ihnen die Schnittstelle zur

blue office Finanzbuchhaltung Jahreswechsel Sieber IT Service GmbH Hotline 071 730 07 07 Fax 071 730 08 08 E-Mail info@sieberit.ch

blue office Finanzbuchhaltung Jahreswechsel Sieber IT Service GmbH Hotline 071 730 07 07 Fax 071 730 08 08 E-Mail info@sieberit.ch BLUE OFFICE FINANZBUCHHALTUNG... 1 JAHRESWECHSEL... 1 NEUE PERIODE (BUCHUNGSJAHR

blue office Finanzbuchhaltung Jahreswechsel Sieber IT Service GmbH Hotline 071 730 07 07 Fax 071 730 08 08 E-Mail info@sieberit.ch BLUE OFFICE FINANZBUCHHALTUNG... 1 JAHRESWECHSEL... 1 NEUE PERIODE (BUCHUNGSJAHR

Anleitung Redmine. Inhalt. Seite 1 von 11. Anleitung Redmine

Seite 1 von 11 Anleitung Inhalt Inhalt... 1 1. Installation... 2 2. Setup... 2 2.1 Login... 2 2.2 Benutzer erstellen... 2 2.3 Projekt erstellen... 4 2.4 SVN/Git Integration... 6 2.4.1 Konfiguration für

Seite 1 von 11 Anleitung Inhalt Inhalt... 1 1. Installation... 2 2. Setup... 2 2.1 Login... 2 2.2 Benutzer erstellen... 2 2.3 Projekt erstellen... 4 2.4 SVN/Git Integration... 6 2.4.1 Konfiguration für

Das Exportmodul übernimmt die Daten aus easy2000 Fakturierung und exportiert diese im DATEV-Format zur Weitergabe an den Steuerberater.

Das Exportmodul übernimmt die Daten aus easy2000 Fakturierung und exportiert diese im DATEV-Format zur Weitergabe an den Steuerberater. Vorgangsweise: 1. Starten Sie bitte die Fakturierungssoftware und

Das Exportmodul übernimmt die Daten aus easy2000 Fakturierung und exportiert diese im DATEV-Format zur Weitergabe an den Steuerberater. Vorgangsweise: 1. Starten Sie bitte die Fakturierungssoftware und

Worum geht es in der Buchhaltung? 5. Auf Erfolgskonten buchen 11

2 Inhalt Worum geht es in der Buchhaltung? 5 Auf Erfolgskonten buchen 11 Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren 12 Wie Sie Umsatzerlöse buchen 14 Welche Umsätze Sie steuerfrei buchen

2 Inhalt Worum geht es in der Buchhaltung? 5 Auf Erfolgskonten buchen 11 Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren 12 Wie Sie Umsatzerlöse buchen 14 Welche Umsätze Sie steuerfrei buchen

Mediumwechsel - VR-NetWorld Software

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Anwendungsbeispiele Buchhaltung

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen