Abgabenänderungsgesetz 2009 und Konjunkturpaket

|

|

|

- Tristan Huber

- vor 5 Jahren

- Abrufe

Transkript

1 Abgabenänderungsgesetz 2009 und Konjunkturpaket Harald Moshammer Agenda 1. Highlights aus dem Abgabenänderungsgesetz 2009 a. Änderung des EStG b. Änderung des KStG c. Änderung des UStG 2. Konjunkturmaßnahmen a. vorzeitige Abschreibung gem 7a EStG b. Gewinnfreibetrag gem 10 EStG 2

2 1.a Änderung des EStG Begrenzte Steuerfreiheit für pauschale Reiseaufwandsentschädigungen, die von gemeinnützigen Sportvereinen an Sportler, Schiedsrichter und Sportbetreuer gezahlt werden. ( 3 Abs 1 Z 16c); Anpassung: Sonderausgaben ( 18 Abs 3 Z 2); Lückenschließung durch Besteuerung der Rückzahlungen von Beiträgen für freiwillige Weiterversicherung einschließlich des Nachkaufs von Versicherungszeiten ( 25 Abs 1 Z 3 lit e). 3 1.b Änderung des KStG 9 Gruppenträger und alle unbeschränkt steuerpflichtigen Gruppenmitglieder müssen künftig auf denselben Stichtag bilanzieren (Abs 1 ivm Abs 3); Nachversteuerung von Auslandsverlusten bei Verlust der Vergleichbarkeit isv 4 Z 1 lit c UmgrStG (Abs 6 Z 6). 4

3 1.b Änderung des KStG 10 geltende Regelung: lt. VwGH Judikatur: Ungleichbehandlung von in- und ausländischen Beteiligungen an Körperschaften Verstoß gegen die Kapitalverkehrsfreiheit; Neuregelung: Ausweitung der Befreiung für Portfoliodividenden auf EU und (bestimmte) EWR Gesellschaften, sofern diese nicht unangemessen niedrig besteuert werden Abs 1: Von der KSt sind Beteiligungserträge befreit. Beteiligungserträge sind: (Z 1 4) 5. Gewinnanteile jeder Art auf Grund einer Beteiligung an einer ausländischen Körperschaft, die die in der Anlage 2 zum Einkommensteuergesetz 1988 vorgesehenen Voraussetzungen erfüllt. 6. Gewinnanteile jeder Art auf Grund einer Beteiligung an einer Körperschaft eines Staates des Europäischen Wirtschaftsraumes, die mit inländischen unter 7 Abs. 3 fallenden Körperschaften vergleichbar ist und mit deren Ansässigkeitsstaat eine umfassende Amts- und Vollstreckungshilfe besteht. 7. Gewinnanteile jeder Art auf Grund einer internationalen Schachtelbeteiligung im Sinne des Abs. 2. EU Ges. EWR Ges. auch EU + EWR sofern Abs 2 erfüllt 6

4 1.b Änderung des KStG Verschärfung der Rechtslage für ausländische Beteiligungserträge in Privatstiftungen ( 13 Abs 2); Rückzahlung der Kapitalertragsteuer auf österreichische Dividenden, die beschränkt steuerpflichtigen EU oder (bestimmten) EWR Gesellschaften zufließen ( 21 Abs 1 Z 1a). 7 1.c Änderungen des UStG Ziel und Zweck: EU-richtlinienkonforme Neuregelung des Ortes von Dienstleistungen; 3a Abs 5: Definition eines für 3a Abs 6-16 und Art 3a anwendbaren Unternehmer-/Nichtunternehmerbegriffes; 3a Abs 6: Generalklausel Empfängerortprinzip für zwischenunternehmerische sonstige Leistungen; 3a Abs 7: Generalklausel Unternehmerortprinzip für sonstige Leistungen, die an Nichtunternehmer erbracht werden. 8

5 1.c Änderungen des UStG 19 Abs 1: Übergang der Steuerschuld 1.TS: Übergang der Steuerschuld trotz inländischer BS, sofern diese nicht an der Leistungserstellung beteiligt ist; 2.TS: Unternehmerdefinition des 3a Abs 5 Z 1 und 2 für Leistungsempfänger anwendbar. Übergang der Steuerschuld auf JP des öffentlichen Rechts, wenn diese über keine UID-Nummer verfügen. 21 Abs 11: Antrag auf Erstattung von Vorsteuerbeträgen in einem anderen Mitgliedstaat. 9 1.c Änderungen des UStG Art 21 Abs 11: Erklärungspflicht von in einem anderen Mitgliedstaat erbrachten steuerpflichtigen sonstigen Leistungen, für die der Leistungsempfänger die Steuer schuldet. Art 28 Abs 1: Ausweitung der UID-Nummer Vergabe für pauschalierten Land- und Forstwirt oder Unternehmer, der nur unecht steuerfreie Umsätze ausführt, wenn er steuerpflichtige sonstige Leistungen empfängt, für die die Steuerschuld auf ihn übergeht. 10

6 2.a vorzeitige AfA gem 7a EStG (Konjunkturbelebungsgesetz 2009) Ziel und Zweck: Gegenmaßnahme zum befürchteten Absinken der Investitionstätigkeit; Begrenzung auf Investitionen in 2009 und 2010; 30 % der AHK im Jahr der Anschaffung/Herstellung; Obergrenze der Abschreibungen aus 7a und 7 bilden die AHK; Begrenzung auf bestimmte abnutzbare, körperliche WG des Anlagevermögens; Wahlrecht bei ND ab 4 Jahren zielführend b Gewinnfreibetrag gem 10 EStG (Steuerreformgesetz 2009) Einführung eines Grundfreibetrages für Gewinne bis ; Ausweitung des 10 EStG auf Gewinne, die durch Betriebsvermögensvergleich ermittelt werden; Anhebung der prozentualen Begünstigung von 10 % auf 13 %; weiterhin max begünstigungsfähig; kein Ausschluss von Gebäuden und Mieterinvestitionen mehr; Wertpapierersatzbeschaffung für die vorzeitige Tilgung von Wertpapieren; Entfall der begünstigten Besteuerung für nicht entnommene Gewinne gem 11a EStG. 12

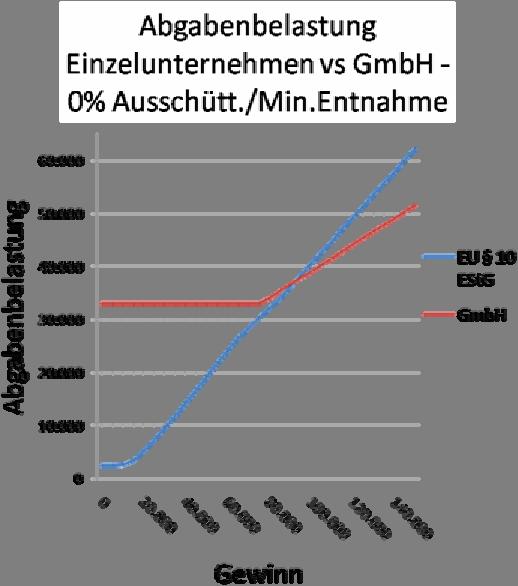

7 2.b Gewinnfreibetrag gem 10 EStG (Steuerreformgesetz 2009) Vergleich: Abgabenbelastung 10 EStG-Neu vs 10 EStG-Alt; Vergleich: Abgabenbelastung 10 EStG-Neu vs 11a EStG; Einfluss auf die Wahl der Rechtsform? Prämissen: keine weiteren Einkünfte Mindestentnahme 13 2.b Gewinnfreibetrag gem 10 EStG (Steuerreformgesetz 2009) 14

8 2.b Gewinnfreibetrag gem 10 EStG (Steuerreformgesetz 2009) 15

Aktuelles zum Körperschaftsteuerrecht KStR-Wartungserlass 2010

Aktuelles zum Körperschaftsteuerrecht KStR-Wartungserlass 2010 Mag. Christoph Schlager Universität Linz, 16. Juni 2010 Übersicht ausgewählte Punkte Gruppe: Nachversteuerung von Auslandsverlusten Umsetzung

Aktuelles zum Körperschaftsteuerrecht KStR-Wartungserlass 2010 Mag. Christoph Schlager Universität Linz, 16. Juni 2010 Übersicht ausgewählte Punkte Gruppe: Nachversteuerung von Auslandsverlusten Umsetzung

Seite 1 von 5. Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994)

") Seite 1 von 5 Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994) Zu Z 1 und 23 ( 3a Abs. 4 bis 16 und 28 Abs. 33 Z 1 und 2 UStG 1994): Zu Abs. 4: Die bisher in 3a Abs. 4 UStG 1994 af enthaltene Regelung

Seite 1 von 5 Zu Artikel 3 (Änderung des Umsatzsteuergesetzes 1994) Zu Z 1 und 23 ( 3a Abs. 4 bis 16 und 28 Abs. 33 Z 1 und 2 UStG 1994): Zu Abs. 4: Die bisher in 3a Abs. 4 UStG 1994 af enthaltene Regelung

KLAUSUR Wahl der Rechtsform. Lösung Beispiel 1

KLAUSUR Wahl der Rechtsform (Univ.-Ass. Mag. Martin Lehner) Die Antworten sind unter Angabe der gesetzlichen Grundlagen zu begründen! Zulässiges Hilfsmittel = Gesetzestext Punkte gesamt = 90 Zeit = 90

KLAUSUR Wahl der Rechtsform (Univ.-Ass. Mag. Martin Lehner) Die Antworten sind unter Angabe der gesetzlichen Grundlagen zu begründen! Zulässiges Hilfsmittel = Gesetzestext Punkte gesamt = 90 Zeit = 90

SS VO Finanzrecht KSt SS

VO Finanzrecht Körperschaftsteuer und Umgründungen Univ. Prof. Dr. Sabine Kirchmayr - Schliesselberger lb SS 2013 12. Einheit 2 Kapitalertragsteuer im Konzern Empfänger natürliche Person: Grundsätzlich

VO Finanzrecht Körperschaftsteuer und Umgründungen Univ. Prof. Dr. Sabine Kirchmayr - Schliesselberger lb SS 2013 12. Einheit 2 Kapitalertragsteuer im Konzern Empfänger natürliche Person: Grundsätzlich

Ergänzungsblatt 1 Grunderwerbsteuer nach der Steuerreform 2015/2016

Ergänzungsblatt 1 Grunderwerbsteuer nach der Steuerreform 2015/2016 1.1 Allgemeines zu den Neuerungen 1.1.1 Neue Bemessungsgrundlage und neue Steuersätze Das Steuerreformgesetz 2015/2016 (BGBl I 2015/118)

Ergänzungsblatt 1 Grunderwerbsteuer nach der Steuerreform 2015/2016 1.1 Allgemeines zu den Neuerungen 1.1.1 Neue Bemessungsgrundlage und neue Steuersätze Das Steuerreformgesetz 2015/2016 (BGBl I 2015/118)

Übungen im Steuerrecht

Saarbrücken, den 7.6.2018 Besprechungsfall 3 Stichpunkte zur Lösung Teil 1 Vorsteuer (Eingangsumsatz): 15 Abs. 1 Satz 1 Nr. 1 UStG Z erbringt an U umsatzsteuerbare und umsatzsteuerpflichtige Lieferungen

Saarbrücken, den 7.6.2018 Besprechungsfall 3 Stichpunkte zur Lösung Teil 1 Vorsteuer (Eingangsumsatz): 15 Abs. 1 Satz 1 Nr. 1 UStG Z erbringt an U umsatzsteuerbare und umsatzsteuerpflichtige Lieferungen

ÖGWT-Club Steueränderungen 2009 Insbesondere StRefG 2009 (Begutachtungsentwurf)

") ÖGWT-Club Steueränderungen 2009 Insbesondere StRefG 2009 (Begutachtungsentwurf) Dr. Verena Trenkwalder 10. und 11.2.2009 www.oegwt.at Wir verbinden - Menschen und Wissen. Steuerreform Steuerreformgesetz

ÖGWT-Club Steueränderungen 2009 Insbesondere StRefG 2009 (Begutachtungsentwurf) Dr. Verena Trenkwalder 10. und 11.2.2009 www.oegwt.at Wir verbinden - Menschen und Wissen. Steuerreform Steuerreformgesetz

Berufungsentscheidung

Außenstelle Wien Senat 4 GZ. RV/0585-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Y-GmbH als Rechtsnachfolger der X- B.V., Zweigniederlassung Österreich, vertreten durch

Außenstelle Wien Senat 4 GZ. RV/0585-W/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Y-GmbH als Rechtsnachfolger der X- B.V., Zweigniederlassung Österreich, vertreten durch

I M N A M E N D E R R E P U B L I K!

Verwaltungsgerichtshof Zl. 2004/14/0078-24 (früher 99/14/0164) I M N A M E N D E R R E P U B L I K! Der Verwaltungsgerichtshof hat durch den Vorsitzenden Senatspräsident Dr. Steiner und die Hofräte Mag.

Verwaltungsgerichtshof Zl. 2004/14/0078-24 (früher 99/14/0164) I M N A M E N D E R R E P U B L I K! Der Verwaltungsgerichtshof hat durch den Vorsitzenden Senatspräsident Dr. Steiner und die Hofräte Mag.

Outsourcing & Beteiligungen. Folie Nr. 1

Outsourcing & Beteiligungen Folie Nr. 1 Fallbeispiel: GmbH & Hochschule Hochschule Räume, Anlagen, Patente Arbeitsleistung, Know-How Gründer / Absolventen Miete, Dividenden, Veräußerungsgewinne 49 % 51

Outsourcing & Beteiligungen Folie Nr. 1 Fallbeispiel: GmbH & Hochschule Hochschule Räume, Anlagen, Patente Arbeitsleistung, Know-How Gründer / Absolventen Miete, Dividenden, Veräußerungsgewinne 49 % 51

Stiftungsgründungen im Europäischem Rahmen - Aktuelle Entwicklungen des deutschen Stiftungssteuerrechts bei grenzüberschreitenden Sachverhalten -

RECHTSANWALTSGESELLSCHAFT STEUERBERATUNGSGESELLSCHAFT GMBH www.dolaw.de Stiftungsgründungen im Europäischem Rahmen - Aktuelle Entwicklungen des deutschen Stiftungssteuerrechts bei grenzüberschreitenden

RECHTSANWALTSGESELLSCHAFT STEUERBERATUNGSGESELLSCHAFT GMBH www.dolaw.de Stiftungsgründungen im Europäischem Rahmen - Aktuelle Entwicklungen des deutschen Stiftungssteuerrechts bei grenzüberschreitenden

Steuerliche Behandlung der (fiktiven) Ausschüttung*

Ausschüttung*") Steuerliche Behandlung der (fiktiven) Ausschüttung* A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Steuerliche Behandlung der (fiktiven) Ausschüttung* A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Einschränkungen bei der Auslandstätigkeit von Unternehmensgruppen

Einschränkungen bei der Auslandstätigkeit von Unternehmensgruppen RA a.univ.-prof. MMag. Dr. Christoph Urtz Wahl des Themas und Übersicht über den Vortrag Übersicht über die Themen des Vortrages: - 1.

Einschränkungen bei der Auslandstätigkeit von Unternehmensgruppen RA a.univ.-prof. MMag. Dr. Christoph Urtz Wahl des Themas und Übersicht über den Vortrag Übersicht über die Themen des Vortrages: - 1.

VO Steuerrecht ( ) Univ. Ass. Mag. Thomas Bieber

Univ. Ass. Mag. Thomas Bieber") VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

VO Steuerrecht (19-10-10) Univ. Ass. Mag. Thomas Bieber 1 Rechnung ( 11 UStG) [1] Leistender Unternehmer hat Rechnung auszustellen Voraussetzung für den Vorsteuerabzug nach 12 Abs 1 UStG ist eine Rechnung,

Ertragsteuerliche Neuerungen durch das Abgabenänderungsgesetz

Ertragsteuerliche Neuerungen durch das Abgabenänderungsgesetz 2005 Linz, am 16. November 2005 1 I. Überblick über die ertragsteuerlichen Inhalte des Entwurfes zum AbgabenänderungsG 2005 II. Beschränkte

Ertragsteuerliche Neuerungen durch das Abgabenänderungsgesetz 2005 Linz, am 16. November 2005 1 I. Überblick über die ertragsteuerlichen Inhalte des Entwurfes zum AbgabenänderungsG 2005 II. Beschränkte

KÖRPERSCHAFT- STEUER. Hans BLASINA Michael SCHWARZINGER. 9/2016 Nr.: 12

KÖRPERSCHAFT- STEUER Hans BLASINA Michael SCHWARZINGER 9/2016 Nr.: 12 Körperschaftsteuer Dr. Hans Blasina, BFG Mag. Michael Schwarzinger, GBP Stand: September 2016 1 Inhalt 1. ALLGEMEINES... 7 1.1. Rechtsgrundlagen...

KÖRPERSCHAFT- STEUER Hans BLASINA Michael SCHWARZINGER 9/2016 Nr.: 12 Körperschaftsteuer Dr. Hans Blasina, BFG Mag. Michael Schwarzinger, GBP Stand: September 2016 1 Inhalt 1. ALLGEMEINES... 7 1.1. Rechtsgrundlagen...

2. Einschränkung des Kreises ausländischer Gruppenmitglieder

SWK-Spezial: Abgabenänderungsgesetz 2014 Einschränkungen bei Gruppenbesteuerung und Verrechnung ausländischer Verluste Einschränkungen bei Gruppenbesteuerung/Verlustverrrechnung Herbert Kovar/Doris Frey

SWK-Spezial: Abgabenänderungsgesetz 2014 Einschränkungen bei Gruppenbesteuerung und Verrechnung ausländischer Verluste Einschränkungen bei Gruppenbesteuerung/Verlustverrrechnung Herbert Kovar/Doris Frey

STEUERLICHE BEHANDLUNG FÜR VOLLTHESAURIERENDE TRANCHE (ISIN AT0000A07HH0)

") STEUERLICHE BEHANDLUNG FÜR VOLLTHESAURIERENDE TRANCHE (ISIN AT0000A07HH0) für das Fondsgeschäftsjahr 01.09.2015 bis 31.08.2016 (in EUR pro Anteil) / Extag: 01.12.2016 1. Fondsergebnis der Meldeperiode

STEUERLICHE BEHANDLUNG FÜR VOLLTHESAURIERENDE TRANCHE (ISIN AT0000A07HH0) für das Fondsgeschäftsjahr 01.09.2015 bis 31.08.2016 (in EUR pro Anteil) / Extag: 01.12.2016 1. Fondsergebnis der Meldeperiode

Die Bedeutung der UID-Nummer

105 Die Bedeutung der UID-Nummer Art 28 UStG idf BudBG 2009, BGBl I 2009/52 vom 30.12.2009, Rz 4336-4361 UStR idf Wartungserlass 2009 Die Bedeutung der Umsatzsteuer-Identifikationsnummer liegt insbesondere

105 Die Bedeutung der UID-Nummer Art 28 UStG idf BudBG 2009, BGBl I 2009/52 vom 30.12.2009, Rz 4336-4361 UStR idf Wartungserlass 2009 Die Bedeutung der Umsatzsteuer-Identifikationsnummer liegt insbesondere

HINZURECHNUNGS- BESTEUERUNG UND METHODENWECHSEL NEU ( 10A KSTG) Mag. Gustav Wurm

Mag. Gustav Wurm") HINZURECHNUNGS- BESTEUERUNG UND METHODENWECHSEL NEU ( 10A KSTG) Mag. Gustav Wurm HINZURECHNUNGSBESTEUERUNG UND METHODENWECHSEL NEU ( 10A KSTG) - ÜBERBLICK Unionsrechtliche Grundlage (Art 7 und 8 AD) Umsetzung

HINZURECHNUNGS- BESTEUERUNG UND METHODENWECHSEL NEU ( 10A KSTG) Mag. Gustav Wurm HINZURECHNUNGSBESTEUERUNG UND METHODENWECHSEL NEU ( 10A KSTG) - ÜBERBLICK Unionsrechtliche Grundlage (Art 7 und 8 AD) Umsetzung

Steuerliche Behandlung je Ausschüttungsanteil des Apollo New World

Steuerliche Behandlung je Ausschüttungsanteil des Apollo New World Alle Zahlenangaben beziehen sich auf die am Abschlussstichtag in Umlauf befindlichen Anteile und auf inländische Anleger, die unbeschränkt

Steuerliche Behandlung je Ausschüttungsanteil des Apollo New World Alle Zahlenangaben beziehen sich auf die am Abschlussstichtag in Umlauf befindlichen Anteile und auf inländische Anleger, die unbeschränkt

STEUER- INFO 04/2009

STEUER- INFO 04/2009 Thema : Änderungen aufgrund des Budgetbegleitgesetztes 2009 1 EINKOMMENSTEUER - ÄNDERUNGEN... 1 2 KÖRPERSCHAFTSTEUER - ÄNDERUNGEN... 3 3 FREIE DIENSTVERTRÄGE AB 2010... 4 4 SONSTIGE

STEUER- INFO 04/2009 Thema : Änderungen aufgrund des Budgetbegleitgesetztes 2009 1 EINKOMMENSTEUER - ÄNDERUNGEN... 1 2 KÖRPERSCHAFTSTEUER - ÄNDERUNGEN... 3 3 FREIE DIENSTVERTRÄGE AB 2010... 4 4 SONSTIGE

Konzernsteuertag 2016 CFC-Berechnung (Art 8)

") Übersicht Konzernsteuertag 2016 CFC-Berechnung (Art 8) Univ.-Prof. Dr. Klaus Hirschler 25.11.2016 (Fassung vom 14. November 2016) Kategorischer Ansatz (Art 8 Abs 1 APRL) Transaktionsbezogener Ansatz (Art

Übersicht Konzernsteuertag 2016 CFC-Berechnung (Art 8) Univ.-Prof. Dr. Klaus Hirschler 25.11.2016 (Fassung vom 14. November 2016) Kategorischer Ansatz (Art 8 Abs 1 APRL) Transaktionsbezogener Ansatz (Art

Steuerliche Behandlung je Ausschüttungsanteil des Value Cash Flow Fonds

Steuerliche Behandlung je Ausschüttungsanteil des Value Cash Flow Fonds Alle Zahlenangaben beziehen sich auf die am Abschlussstichtag in Umlauf befindlichen Anteile und auf inländische Anleger, die unbeschränkt

Steuerliche Behandlung je Ausschüttungsanteil des Value Cash Flow Fonds Alle Zahlenangaben beziehen sich auf die am Abschlussstichtag in Umlauf befindlichen Anteile und auf inländische Anleger, die unbeschränkt

Steuerliche Behandlung je Thesaurierungssanteil mit KESt-Abzug des Pioneer Funds Austria - GEM Garantie 7/2017 USD

Steuerliche Behandlung je Thesaurierungssanteil mit KESt-Abzug des Pioneer Funds Austria - GEM Garantie 7/2017 USD Seite 1 ISIN: AT0000A0HP82 Kupon-Nr. 0 Ex-Tag: 27.07.2017 Pos. Beschreibung Privatanleger

Steuerliche Behandlung je Thesaurierungssanteil mit KESt-Abzug des Pioneer Funds Austria - GEM Garantie 7/2017 USD Seite 1 ISIN: AT0000A0HP82 Kupon-Nr. 0 Ex-Tag: 27.07.2017 Pos. Beschreibung Privatanleger

Die künftige Besteuerung von Streubesitzdividenden

Die künftige Besteuerung von Streubesitzdividenden I. Hintergrund der Neuregelung Anlass für die Neuregelung der Dividendenbesteuerung ist das Urteil des europäischen Gerichtshofs (EuGH) vom 20.10.2011.

Die künftige Besteuerung von Streubesitzdividenden I. Hintergrund der Neuregelung Anlass für die Neuregelung der Dividendenbesteuerung ist das Urteil des europäischen Gerichtshofs (EuGH) vom 20.10.2011.

EuGH: Haribo und Salinen. Konsequenzen für die österreichische Rechtslage. Kernpunkte der Entscheidung

EuGH: Haribo und Salinen Konsequenzen für die österreichische Rechtslage DDr. Babette Prechtl-Aigner 1 Kernpunkte der Entscheidung EuGH 10.2.2011 verb. Rs C-436/08 C-437/08 Haribo und Salinen Gleichwertigkeit

EuGH: Haribo und Salinen Konsequenzen für die österreichische Rechtslage DDr. Babette Prechtl-Aigner 1 Kernpunkte der Entscheidung EuGH 10.2.2011 verb. Rs C-436/08 C-437/08 Haribo und Salinen Gleichwertigkeit

Public Breakfast 15. Februar 2012 Aktuelles aus dem Steuerrecht

www.pwc.at 15. Aktuelles aus dem Steuerrecht Agenda 1.) Auswirkungen des Sparpakets 2012 (Umsatzsteuer) 2.) Änderung bei Einkünften aus Kapitalvermögen Slide 2 Agenda 1.) Auswirkungen des Sparpakets 2012

www.pwc.at 15. Aktuelles aus dem Steuerrecht Agenda 1.) Auswirkungen des Sparpakets 2012 (Umsatzsteuer) 2.) Änderung bei Einkünften aus Kapitalvermögen Slide 2 Agenda 1.) Auswirkungen des Sparpakets 2012

Dienstleistungen der Spediteure und Frachtführer. Güterbeförderungsleistungen und Nebenleistungen

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

Teil A Dienstleistungen der Spediteure und Frachtführer Kap 2 Güterbeförderungsleistungen und Nebenleistungen 2.1 Ort der Leistung Seit 1. Jänner 2010 wird zwischen Dienstleistungen an Unternehmer isd

ESt / KSt II. Univ.-Ass. MMag. Dr. Werner Haslehner, LL.M. (LSE) Institut für Finanzrecht, Steuerrecht. und Steuerpolitik

Institut für Finanzrecht, Steuerrecht. und Steuerpolitik") ESt / KSt II Univ.-Ass. MMag. Dr. Werner Haslehner, LL.M. (LSE) Institut für Finanzrecht, Steuerrecht und 1 Termine Mi, 24. 3. 15:30-18:45 MT 226 Do, 25. 3. 15:30-18:45 HS 2 Fr, 26. 3. 15:30-18:45 HS 6

ESt / KSt II Univ.-Ass. MMag. Dr. Werner Haslehner, LL.M. (LSE) Institut für Finanzrecht, Steuerrecht und 1 Termine Mi, 24. 3. 15:30-18:45 MT 226 Do, 25. 3. 15:30-18:45 HS 2 Fr, 26. 3. 15:30-18:45 HS 6

Die Besteuerung von Körperschaften in Österreich und in Italien

Die Besteuerung von Körperschaften in Österreich und in Italien Bearbeitet von Sabine Kanduth-Kristen, Antonio Viotto 1. Auflage 2015 2015. Taschenbuch. ca. 184 S. Paperback ISBN 978 3 7073 3103 5 Format

Die Besteuerung von Körperschaften in Österreich und in Italien Bearbeitet von Sabine Kanduth-Kristen, Antonio Viotto 1. Auflage 2015 2015. Taschenbuch. ca. 184 S. Paperback ISBN 978 3 7073 3103 5 Format

2017 StB Dipl.-Kfm. Sergej Gubanov

Körperschaftsteuer 1 1. Allgemeines Körperschaftsteuer ist Personensteuer Besitzsteuer direkte Steuer Gemeinschaftsteuer Veranlagungssteuer rechtliche Grundlagen Körperschaftsteuergesetz (KStG) Einkommensteuergesetz

Körperschaftsteuer 1 1. Allgemeines Körperschaftsteuer ist Personensteuer Besitzsteuer direkte Steuer Gemeinschaftsteuer Veranlagungssteuer rechtliche Grundlagen Körperschaftsteuergesetz (KStG) Einkommensteuergesetz

Zweifelsfragen zu 6 Z 2 lit c EStG. Harald Moshammer

Zweifelsfragen zu 6 Z 2 lit c EStG Harald Moshammer Agenda Grundlagen Verrechnung mit außerbetrieblichen Einkünften? Verrechnung mit laufenden Kapitalerträgen? Behandlung in Folgejahren? 6 Z 2 lit c EStG

Zweifelsfragen zu 6 Z 2 lit c EStG Harald Moshammer Agenda Grundlagen Verrechnung mit außerbetrieblichen Einkünften? Verrechnung mit laufenden Kapitalerträgen? Behandlung in Folgejahren? 6 Z 2 lit c EStG

GFB bis 2012 GFB 2013 bis 2016

GEWINNFREIBETRAG 1 Gewinnfreibetrag natürlicher Personen ab 2013 ung bei mehreren Einkunftsquellen, insbesondere bei einer oder mehreren Beteiligung/en an Mitunternehmerschaften 10 EStG idf 1. StabG 2012,

GEWINNFREIBETRAG 1 Gewinnfreibetrag natürlicher Personen ab 2013 ung bei mehreren Einkunftsquellen, insbesondere bei einer oder mehreren Beteiligung/en an Mitunternehmerschaften 10 EStG idf 1. StabG 2012,

Steuerliche Behandlung der (fiktiven) Ausschüttung

Ausschüttung") Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2011/12 Die folgenden Ausführungen beziehen sich ausschließlich auf

Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2011/12 Die folgenden Ausführungen beziehen sich ausschließlich auf

Steuerliche Behandlung der (fiktiven) Ausschüttung

Ausschüttung") YOU INVEST progressive Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf

YOU INVEST progressive Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf

Klienteninformation Neuregelung der Umsatzsteuer ab

Klienteninformation Neuregelung der Umsatzsteuer ab 1.1.2010 Inhalt DIE NEUEN REGELUNGEN ZUM LEISTUNGSORT... 2 DIENSTLEISTUNGEN AN UNTERNEHMER ( B2B )... 2 DIENSTLEISTUNGEN AN PRIVATPERSON ( B2C )... 4

Klienteninformation Neuregelung der Umsatzsteuer ab 1.1.2010 Inhalt DIE NEUEN REGELUNGEN ZUM LEISTUNGSORT... 2 DIENSTLEISTUNGEN AN UNTERNEHMER ( B2B )... 2 DIENSTLEISTUNGEN AN PRIVATPERSON ( B2C )... 4

DETAILS DES INVESTMENTSTEUERRECHTS

DETAILS DES INVESTMENTSTEUERRECHTS Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 29. März 2017 www.bepartners.pro AGENDA ENT- SCHEIDUNGEN 2017 VEHIKEL- AUSWAHL DOPPEL- STÖCKIGE STRUKTUREN 2 ENTSCHEIDUNGEN

DETAILS DES INVESTMENTSTEUERRECHTS Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 29. März 2017 www.bepartners.pro AGENDA ENT- SCHEIDUNGEN 2017 VEHIKEL- AUSWAHL DOPPEL- STÖCKIGE STRUKTUREN 2 ENTSCHEIDUNGEN

Dienstagsrunde StRefG und Konjunkturpaket 2009 idf 13. März 2009

IHR SERVICE -NETWERK Dienstagsrunde 24.3.2009 StRefG und Konjunkturpaket 2009 idf 13. März 2009 StB Mag. Johannes Eisl WP/StB Dr. Johannes Pira Steuerreform 2009 Überblick Steuerreform 2009 Tarifsenkung

IHR SERVICE -NETWERK Dienstagsrunde 24.3.2009 StRefG und Konjunkturpaket 2009 idf 13. März 2009 StB Mag. Johannes Eisl WP/StB Dr. Johannes Pira Steuerreform 2009 Überblick Steuerreform 2009 Tarifsenkung

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Invest Austria - GF Euro Rent

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Invest Austria - GF Euro Rent Seite 1 ISIN: AT0000857008 Kupon-Nr. 34 Ex-Tag: 13.12.2017 Pos. Beschreibung Anleger mit 1. Fondsergebnis der Meldeperiode

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Invest Austria - GF Euro Rent Seite 1 ISIN: AT0000857008 Kupon-Nr. 34 Ex-Tag: 13.12.2017 Pos. Beschreibung Anleger mit 1. Fondsergebnis der Meldeperiode

Allgemein Grundfreibetrag Investitionsbedingter Gewinnfreibetrag

Gewinnfreibetrag 1 Allgemein Grundfreibetrag - bis zu EUR 30.000 - ohne Investition - maximal EUR 3.900 (13 % von EUR 30.000) - automatische Berücksichtigung in der Einkommensteuererklärung Investitionsbedingter

Gewinnfreibetrag 1 Allgemein Grundfreibetrag - bis zu EUR 30.000 - ohne Investition - maximal EUR 3.900 (13 % von EUR 30.000) - automatische Berücksichtigung in der Einkommensteuererklärung Investitionsbedingter

T e ilt Grundlagen und Bestimmungen der Abgabenordnung

Bearbeiterverzeichnis... 7 Allgemeines Abkürzungsverzeichnis... 15 Literaturverzeichnis... 23 T e ilt Grundlagen und Bestimmungen der Abgabenordnung 1. Grundprinzipien und verfassungsrechtliche Rahmenbedingungen

Bearbeiterverzeichnis... 7 Allgemeines Abkürzungsverzeichnis... 15 Literaturverzeichnis... 23 T e ilt Grundlagen und Bestimmungen der Abgabenordnung 1. Grundprinzipien und verfassungsrechtliche Rahmenbedingungen

KESt neu bald geht s los! 1. Februar Andreas Hable Christoph Urtz Christian Wimpissinger

KESt neu bald geht s los! 1. Februar 2012 Andreas Hable Christoph Urtz Christian Wimpissinger Inhalt 1. Ziele der Neuerungen 2. Einkünfte aus privatem Kapitalvermögen 3. Inkrafttreten (Privatvermögen)

KESt neu bald geht s los! 1. Februar 2012 Andreas Hable Christoph Urtz Christian Wimpissinger Inhalt 1. Ziele der Neuerungen 2. Einkünfte aus privatem Kapitalvermögen 3. Inkrafttreten (Privatvermögen)

Steuerliche Behandlung der (fiktiven) Ausschüttung

Ausschüttung") Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Drittstaatswirkung bei Beteiligungen

Univ.-Prof. DDr. Georg Kofler, LL.M. (NYU) Beteiligungsertragsbefreiung und Drittstaaten nach Haribo und Salinen Steuerwissenschaften und Steuerpraxis in Linz Universität Linz, 16. März 2011 1 Drittstaatswirkung

Univ.-Prof. DDr. Georg Kofler, LL.M. (NYU) Beteiligungsertragsbefreiung und Drittstaaten nach Haribo und Salinen Steuerwissenschaften und Steuerpraxis in Linz Universität Linz, 16. März 2011 1 Drittstaatswirkung

Aktuelles zur Besteuerung der KöR

Aktuelles zur Besteuerung der KöR Beschränkte Steuerpflicht für Grundstücksveräußerungen Sandra Stadlbauer, 10.4.2013 Sandra Stadlbauer, 10.4.2013 1 Ausgangslage vor 1.4.2012 Gewinne/Verluste aus Grundstücksveräußerungen

Aktuelles zur Besteuerung der KöR Beschränkte Steuerpflicht für Grundstücksveräußerungen Sandra Stadlbauer, 10.4.2013 Sandra Stadlbauer, 10.4.2013 1 Ausgangslage vor 1.4.2012 Gewinne/Verluste aus Grundstücksveräußerungen

Steuerliche Behandlung der (fiktiven) Ausschüttung

Ausschüttung") Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2014 Die folgenden Ausführungen beziehen sich ausschließlich auf in

Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2014 Die folgenden Ausführungen beziehen sich ausschließlich auf in

Vorlesung Steuerrecht Körperschaftsteuer

Univ.-Prof. Dr. Tina Ehrke-Rabel Univ.-Prof. DDr. Georg Kofler, LL.M. (NYU) Vorlesung Steuerrecht Körperschaftsteuer Wintersemester 2009/2010 1 Grundlagen Rechtsgrundlagen Körperschaftsteuergesetz (KStG)

Univ.-Prof. Dr. Tina Ehrke-Rabel Univ.-Prof. DDr. Georg Kofler, LL.M. (NYU) Vorlesung Steuerrecht Körperschaftsteuer Wintersemester 2009/2010 1 Grundlagen Rechtsgrundlagen Körperschaftsteuergesetz (KStG)

Grundlagen der Besteuerung des Volksbank-Europa-Rentenfonds. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern.

Grundlagen der Besteuerung des Volksbank-Europa-Rentenfonds. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des Volksbank-Europa-Rentenfonds. A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Skriptum. Einkommensteuer. Stand 09/2013. Prof. Mag (FH) Hannes Ehrschwendtner

Hannes Ehrschwendtner") Skriptum Einkommensteuer Stand 09/2013 I INHALTSVERZEICHNIS 1. EINLEITUNG... 1 2. STEUERPFLICHT... 1 3. EINKÜNFTEERMITTLUNG... 1 3.1. Betriebsvermögensvergleich... 2 3.2. Einnahmen-Ausgaben-Rechnung (

Skriptum Einkommensteuer Stand 09/2013 I INHALTSVERZEICHNIS 1. EINLEITUNG... 1 2. STEUERPFLICHT... 1 3. EINKÜNFTEERMITTLUNG... 1 3.1. Betriebsvermögensvergleich... 2 3.2. Einnahmen-Ausgaben-Rechnung (

STEUERLICHE BEHANDLUNG FÜR THESAURIERENDE TRANCHE (ISIN AT0000A17Z11)

") STEUERLICHE BEHANDLUNG FÜR THESAURIERENDE TRANCHE (ISIN AT0000A17Z11) für das Fondsgeschäftsjahr 01.04.2015 bis 31.03.2016 (in EUR pro Anteil) / Extag: 29.07.2016 1. Fondsergebnis der Meldeperiode -0,7006-0,7006-0,7006-0,7006

STEUERLICHE BEHANDLUNG FÜR THESAURIERENDE TRANCHE (ISIN AT0000A17Z11) für das Fondsgeschäftsjahr 01.04.2015 bis 31.03.2016 (in EUR pro Anteil) / Extag: 29.07.2016 1. Fondsergebnis der Meldeperiode -0,7006-0,7006-0,7006-0,7006

Aktuelle Entscheidungen zur Gruppenbesteuerung. Dr. Erik Pinetz LL.M., MSc.

Aktuelle Entscheidungen zur Gruppenbesteuerung Dr. Erik Pinetz LL.M., MSc. Übersicht Übersicht Abweichende Bilanzstichtage bei Begründung und Auflösung von Unternehmensgruppen (VwGH 26.07.2017, Ro 2016/13/0007)

Aktuelle Entscheidungen zur Gruppenbesteuerung Dr. Erik Pinetz LL.M., MSc. Übersicht Übersicht Abweichende Bilanzstichtage bei Begründung und Auflösung von Unternehmensgruppen (VwGH 26.07.2017, Ro 2016/13/0007)

Teil B Einkommensteuergesetz

Teil B Einkommensteuergesetz 1988 10 Zur steuerlichen Anerkennung von Rückstellungen für Rückbauverpflichtungen bei Bergbahnbetrieben siehe den Beitrag von Michaela Fellinger und Magdalena Haring in SWK

Teil B Einkommensteuergesetz 1988 10 Zur steuerlichen Anerkennung von Rückstellungen für Rückbauverpflichtungen bei Bergbahnbetrieben siehe den Beitrag von Michaela Fellinger und Magdalena Haring in SWK

UPDATE Steuer- und Bilanzrecht der Universitäten

17. Finanz- und ControllerInnen-Tagung UPDATE Steuer- und Bilanzrecht der Universitäten WP/StB MMag. Alexander Enzinger, CVA BDO Graz GmbH 16. Mai 2013 Überblick I. Körperschaftsteuererklärung 2012 KESt-Neu

17. Finanz- und ControllerInnen-Tagung UPDATE Steuer- und Bilanzrecht der Universitäten WP/StB MMag. Alexander Enzinger, CVA BDO Graz GmbH 16. Mai 2013 Überblick I. Körperschaftsteuererklärung 2012 KESt-Neu

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2015 Einnahmenüberschussrechnung - Anlage EÜR

zum SKR04 für das Jahr 2015 Einnahmenüberschussrechnung - Anlage EÜR") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2015 Betriebseinnahmen 4185 Betriebseinnahmen als umsatzst. Kleinunternehmer 6030 401000 11 Betriebseinnahmen als umsatzsteuerlicher

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR04 für das Jahr 2015 Betriebseinnahmen 4185 Betriebseinnahmen als umsatzst. Kleinunternehmer 6030 401000 11 Betriebseinnahmen als umsatzsteuerlicher

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR03 für das Jahr 2016 Einnahmenüberschussrechnung - Anlage EÜR

zum SKR03 für das Jahr 2016 Einnahmenüberschussrechnung - Anlage EÜR") Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR03 für das Jahr 2016 Betriebseinnahmen 8195 Betriebseinnahmen als umsatzsteuerlicher 6030 401000 11 Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer

Checkliste Schnittstellenfunktionsplan (SSFP) zum SKR03 für das Jahr 2016 Betriebseinnahmen 8195 Betriebseinnahmen als umsatzsteuerlicher 6030 401000 11 Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - Komfort Invest traditionell

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - Komfort Invest traditionell Seite 1 ISIN: AT0000822382 Kupon-Nr. 20 Ex-Tag: 28.07.2017 Pos. Beschreibung Privatanleger mit Privatanleger

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - Komfort Invest traditionell Seite 1 ISIN: AT0000822382 Kupon-Nr. 20 Ex-Tag: 28.07.2017 Pos. Beschreibung Privatanleger mit Privatanleger

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - GF Euro Core Rent

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - GF Euro Core Rent Seite 1 ISIN: AT0000856125 Kupon-Nr. 34 Ex-Tag: 13.12.2016 Pos. Beschreibung Anleger mit 1. Fondsergebnis der

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - GF Euro Core Rent Seite 1 ISIN: AT0000856125 Kupon-Nr. 34 Ex-Tag: 13.12.2016 Pos. Beschreibung Anleger mit 1. Fondsergebnis der

Der Gewinnfreibetrag. Wer kann den Freibetrag in Anspruch nehmen?

Der Gewinnfreibetrag Der Gewinnfreibetrag wurde ab der Veranlagung 2010 eingeführt. Alle natürlichen Personen mit betrieblichen Einkunftsarten können diesen Freibetrag unabhängig davon beanspruchen, ob

Der Gewinnfreibetrag Der Gewinnfreibetrag wurde ab der Veranlagung 2010 eingeführt. Alle natürlichen Personen mit betrieblichen Einkunftsarten können diesen Freibetrag unabhängig davon beanspruchen, ob

Textgegenüberstellung. Artikel 2 Änderung des Einkommensteuergesetzes ABSCHNITT 2. ABSCHNITT

1 von 6 Textgegenüberstellung Artikel 2 Änderung des Einkommensteuergesetzes 1988 2. ABSCHNITT 2. ABSCHNITT Steuerbefreiungen Steuerbefreiungen 3. (1) Von der Einkommensteuer sind befreit: 3. (1) Von der

1 von 6 Textgegenüberstellung Artikel 2 Änderung des Einkommensteuergesetzes 1988 2. ABSCHNITT 2. ABSCHNITT Steuerbefreiungen Steuerbefreiungen 3. (1) Von der Einkommensteuer sind befreit: 3. (1) Von der

FAQ - Rechtsformgestaltung

FAQ - Rechtsformgestaltung Welche Rechtsformen gibt es? In Österreich gültige Rechtsformen für Ihr Unternehmen sind: Einzelunternehmen Personengesellschaften wie zum Beispiel offene Gesellschaft (OG) Kommanditgesellschaft

FAQ - Rechtsformgestaltung Welche Rechtsformen gibt es? In Österreich gültige Rechtsformen für Ihr Unternehmen sind: Einzelunternehmen Personengesellschaften wie zum Beispiel offene Gesellschaft (OG) Kommanditgesellschaft

Überblick über die Besteuerung von Zinsen und Dividenden

Überblick über die Besteuerung von und Von dem Überblick werden nicht erfasst: Personengesellschaften oder sonstige juristische Personen als Empfänger internationale Sachverhalte Ist der Empfänger von

Überblick über die Besteuerung von und Von dem Überblick werden nicht erfasst: Personengesellschaften oder sonstige juristische Personen als Empfänger internationale Sachverhalte Ist der Empfänger von

Für die Beantwortung dieser Fragen wird es erforderlich sein, die Entwicklung Ihres Unternehmens für die kommenden Jahre möglichst genau zu planen.

FAQ RECHTSFORMGESTALTUNG Antworten auf die wichtigsten Fragen der Rechtsformgestaltung WELCHE RECHTSFORMEN GIBT ES? In Österreich gültige Rechtsformen für Ihr Unternehmen sind: Einzelunternehmen Personengesellschaften

FAQ RECHTSFORMGESTALTUNG Antworten auf die wichtigsten Fragen der Rechtsformgestaltung WELCHE RECHTSFORMEN GIBT ES? In Österreich gültige Rechtsformen für Ihr Unternehmen sind: Einzelunternehmen Personengesellschaften

Die Besteuerung von Kapitalvermögen

Die Besteuerung von Kapitalvermögen Mit dem Budgetbegleitgesetz 2011 erfuhr die Besteuerung von Kapitalvermögen in Österreich ab 1.4.2012 eine grundlegende Änderung. Waren zuvor lediglich Früchte aus Kapitalvermögen,

Die Besteuerung von Kapitalvermögen Mit dem Budgetbegleitgesetz 2011 erfuhr die Besteuerung von Kapitalvermögen in Österreich ab 1.4.2012 eine grundlegende Änderung. Waren zuvor lediglich Früchte aus Kapitalvermögen,

Steuerliche Behandlung der (fiktiven) Ausschüttung

Ausschüttung") Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2014 Die folgenden Ausführungen beziehen sich ausschließlich auf in

Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Rechnungsjahr 2014 Die folgenden Ausführungen beziehen sich ausschließlich auf in

Beispiele. Beispiele. 1. Nationale Einbringungen. Konzentrationseinbringung

Beispiele 1. Nationale Einbringungen III/1 Konzentrationseinbringung A bringt einen inländischen (Teil-)Betrieb/Mitunternehmeranteil/Kapitalanteil in die B-GmbH ein und erhält als Gegenleistung Anteile

Beispiele 1. Nationale Einbringungen III/1 Konzentrationseinbringung A bringt einen inländischen (Teil-)Betrieb/Mitunternehmeranteil/Kapitalanteil in die B-GmbH ein und erhält als Gegenleistung Anteile

Hybride Gestaltungen. Agenda. Hintergrund OECD BEPS Action 2. Hintergrund OECD BEPS Action 2. Entstehungsgeschichte / Hintergrund.

Agenda Entstehungsgeschichte / Hintergrund Hybride Gestaltungen Anwendungsbereich Verhältnis zu anderen Rechtsvorschriften Anwendung auf Betriebsstätten? Geplante Ergänzungen Mag. Christoph Schlager Status

Agenda Entstehungsgeschichte / Hintergrund Hybride Gestaltungen Anwendungsbereich Verhältnis zu anderen Rechtsvorschriften Anwendung auf Betriebsstätten? Geplante Ergänzungen Mag. Christoph Schlager Status

Sparpaket Stabilitätsgesetz 2012 (BGBl I Nr 22/2012) Änderungen des UStG:

Änderungen des UStG:") 1. Stabilitätsgesetz 2012 (BGBl I Nr 22/2012) Änderungen des UStG: 6 Abs 2 (ab 1.9.2012): Eingeschränkte Optionsmöglichkeit für Verzicht auf Steuerbefreiung bei Grundstücksvermietung 12 Abs 10 UStG (ab

1. Stabilitätsgesetz 2012 (BGBl I Nr 22/2012) Änderungen des UStG: 6 Abs 2 (ab 1.9.2012): Eingeschränkte Optionsmöglichkeit für Verzicht auf Steuerbefreiung bei Grundstücksvermietung 12 Abs 10 UStG (ab

Steuerliche Behandlung der (fiktiven) Ausschüttung

Ausschüttung") ESPA STOCK ISTANBUL Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf

ESPA STOCK ISTANBUL Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf

Gruppenbesteuerung Überblick und Sonderfragen zur Berücksichtigung von Auslandsverlusten

GLOBAL SERVICE / INDUSTRY Gruppenbesteuerung Überblick und Sonderfragen zur Berücksichtigung von TAX Dr. Kornelia Ramsauer Tax Linz 31. Mai 2005 Inhalt I. Überblick Allgemeines Wesen der Gruppenbesteuerung

GLOBAL SERVICE / INDUSTRY Gruppenbesteuerung Überblick und Sonderfragen zur Berücksichtigung von TAX Dr. Kornelia Ramsauer Tax Linz 31. Mai 2005 Inhalt I. Überblick Allgemeines Wesen der Gruppenbesteuerung

Steuerliche Behandlung je Ausschüttungsanteil des SUPERIOR 4 - Ethik Aktien

Steuerliche Behandlung je Ausschüttungsanteil des SUPERIOR 4 - Ethik Aktien Alle Zahlenangaben beziehen sich auf die am Abschlussstichtag in Umlauf befindlichen Anteile und auf inländische Anleger, die

Steuerliche Behandlung je Ausschüttungsanteil des SUPERIOR 4 - Ethik Aktien Alle Zahlenangaben beziehen sich auf die am Abschlussstichtag in Umlauf befindlichen Anteile und auf inländische Anleger, die

Besteuerung der Erträge des Geschäftsjahres 2013 Datum Ausschüttungsbeschluss:

Besteuerung der Erträge des Geschäftsjahres 2013 Datum Ausschüttungsbeschluss: 13.03.2014 Geschäftsjahr von 24.06.13 bis 31.12.13 Ethna-GLOBAL Defensiv SIA-A Ex-Tag: 02.04.2014 ISIN: LU0868353987 Valuta-Tag:

Besteuerung der Erträge des Geschäftsjahres 2013 Datum Ausschüttungsbeschluss: 13.03.2014 Geschäftsjahr von 24.06.13 bis 31.12.13 Ethna-GLOBAL Defensiv SIA-A Ex-Tag: 02.04.2014 ISIN: LU0868353987 Valuta-Tag:

Pauschale Fahrt- und Reiseaufwandsentschädigungen

Pauschale Fahrt- und Reiseaufwandsentschädigungen Mit der Neuregelung im 3 Abs. 1 Z 16c EStG sowie im 49 Abs. 2 Z 28 ASVG wurde die Rechtsgrundlage für gemeinnützige Sportvereine geschaffen, wonach Kostenersätze

Pauschale Fahrt- und Reiseaufwandsentschädigungen Mit der Neuregelung im 3 Abs. 1 Z 16c EStG sowie im 49 Abs. 2 Z 28 ASVG wurde die Rechtsgrundlage für gemeinnützige Sportvereine geschaffen, wonach Kostenersätze

Entwurf eines Gesetzes zur Umsetzung des EuGH-Urteils vom 20. Oktober 2011 in der Rechtssache C-284/09

Formulierungshilfe Entwurf eines Gesetzes zur Umsetzung des EuGH-Urteils vom 20 Oktober 2011 in der Rechtssache C-284/09 A Problem und Ziel Mit seinem Urteil vom 20 Oktober 2011 in der Rechtssache C-284/09

Formulierungshilfe Entwurf eines Gesetzes zur Umsetzung des EuGH-Urteils vom 20 Oktober 2011 in der Rechtssache C-284/09 A Problem und Ziel Mit seinem Urteil vom 20 Oktober 2011 in der Rechtssache C-284/09

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. 1. Anteile im Privatvermögen

Grundlagen der Besteuerung Pioneer Funds Austria - A3 Miteigentumsfonds gemäß Investmentfondsgesetz (InvFG) 2011 idgf Rechnungsjahr: 1. November 2012-31. Oktober 2013 Die nachstehenden Ausführungen beziehen

Grundlagen der Besteuerung Pioneer Funds Austria - A3 Miteigentumsfonds gemäß Investmentfondsgesetz (InvFG) 2011 idgf Rechnungsjahr: 1. November 2012-31. Oktober 2013 Die nachstehenden Ausführungen beziehen

EG-Grundfreiheiten und beschränkte Steuerpflicht

Schriftenreihe zum Internationalen Steuerrecht EG-Grundfreiheiten und beschränkte Steuerpflicht Dargestellt anhand der österreichischen Einkommen- und Körperschaftsteuerpflicht. Unter Berücksichtigung

Schriftenreihe zum Internationalen Steuerrecht EG-Grundfreiheiten und beschränkte Steuerpflicht Dargestellt anhand der österreichischen Einkommen- und Körperschaftsteuerpflicht. Unter Berücksichtigung

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz,

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz,

Entstrickung von Wirtschaftsgütern

Entstrickung von Wirtschaftsgütern MITax-Jahrestagung 2006 1 Entstrickung von Wirtschaftsgütern Übersicht (Entwurf SEStEG Juli 2006): Allgemeiner Entstrickungstatbestand 4 I 3, 4 EStG Ausschluss oder Beschränkung

Entstrickung von Wirtschaftsgütern MITax-Jahrestagung 2006 1 Entstrickung von Wirtschaftsgütern Übersicht (Entwurf SEStEG Juli 2006): Allgemeiner Entstrickungstatbestand 4 I 3, 4 EStG Ausschluss oder Beschränkung

Steuerliche Behandlung der (fiktiven) Ausschüttung

Ausschüttung") Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Steuerliche Behandlung der (fiktiven) Ausschüttung A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die folgenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Wichtige Termine Aktuelle Zinssätze Zins Cap Budgetbegleitgesetz Umsatzsteuer Neuregelung Dienstleistungsort ab

KURZFASSUNG S & NEWS über Steuer und Wirtschaft H A N S G R U B E R M B A S t e u e r b e r a t e r E i n g e t r a g e n e r M e d i a t o r G e s c h ä f t s f ü h r e r G r u b e r W i r t s c h a f

KURZFASSUNG S & NEWS über Steuer und Wirtschaft H A N S G R U B E R M B A S t e u e r b e r a t e r E i n g e t r a g e n e r M e d i a t o r G e s c h ä f t s f ü h r e r G r u b e r W i r t s c h a f

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. 1. Anteile im Privatvermögen

Grundlagen der Besteuerung Pioneer Funds Austria Amerika Garantie 10/2016 Miteigentumsfonds gemäß Investmentfondsgesetz (InvFG) 2011 idgf Rechnungsjahr: 29.10.2013-28.10.2014 Die nachstehenden Ausführungen

Grundlagen der Besteuerung Pioneer Funds Austria Amerika Garantie 10/2016 Miteigentumsfonds gemäß Investmentfondsgesetz (InvFG) 2011 idgf Rechnungsjahr: 29.10.2013-28.10.2014 Die nachstehenden Ausführungen

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. 1. Anteile im Privatvermögen

Grundlagen der Besteuerung Pioneer Funds Austria - Amerika Garantie 10/2016 Miteigentumsfonds gemäß Investmentfondsgesetz (InvFG) 2011 idgf Rechnungsjahr: 29.10.2012-28.10.2013 Die nachstehenden Ausführungen

Grundlagen der Besteuerung Pioneer Funds Austria - Amerika Garantie 10/2016 Miteigentumsfonds gemäß Investmentfondsgesetz (InvFG) 2011 idgf Rechnungsjahr: 29.10.2012-28.10.2013 Die nachstehenden Ausführungen

Atypisch stille Beteiligung als Alternative zur Organschaft

Atypisch stille Beteiligung als Alternative zur Organschaft Agenda 1. Atypisch stille Beteiligung 2. Organschaft 3. Gegenüberstellung der Atypisch stillen Beteiligung sowie der Organschaft 4. Praxisbeispiel

Atypisch stille Beteiligung als Alternative zur Organschaft Agenda 1. Atypisch stille Beteiligung 2. Organschaft 3. Gegenüberstellung der Atypisch stillen Beteiligung sowie der Organschaft 4. Praxisbeispiel

Grundlagen der Besteuerung des Pioneer Funds Austria - A3 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr:

Grundlagen der Besteuerung des Pioneer Funds Austria - A3 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 01.11.2011-31.10.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Grundlagen der Besteuerung des Pioneer Funds Austria - A3 Miteigentumsfonds gemäß 20 InvFG Rechnungsjahr: 01.11.2011-31.10.2012 Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich

Überblick über Steueränderungen Univ.-Prof. Dr. Roland Euler Johannes Gutenberg-Universität Mainz

Überblick über Steueränderungen 2016 Johannes Gutenberg-Universität Mainz Überblick über Steueränderungen 2016 Überblick I. Allgemeine Änderungen der Steuergesetze II. III. IV. Beitragsbemessungsgrenzen

Überblick über Steueränderungen 2016 Johannes Gutenberg-Universität Mainz Überblick über Steueränderungen 2016 Überblick I. Allgemeine Änderungen der Steuergesetze II. III. IV. Beitragsbemessungsgrenzen