MicroBilG: Erleichterungen für Kleinstkapitalgesellschaften

|

|

|

- Hanna Seidel

- vor 8 Jahren

- Abrufe

Transkript

1 : Erleichterungen für Kleinstkapitalgesellschaften bfd-online-seminar Dienstag, 12. März :00 16:00 Uhr + Fragen Referent: Jürgen Brunnhuber ECOVIS München Moderator: Stefan Wache bfd

2 Agenda 15:00 16:00 Uhr Referat + 15 Minuten Fragen Seminarvideo & Folien in Kürze in der Mediathek zum Seminar auf (Mail-Info an alle Teilnehmer) Das nächste Online-Seminar der bfd akademie: : Neues zur Personengesellschaft NEU!!! Auch Videos vergangener bfd-online-seminare buchbar!

3 Agenda Hintergrund Wer kann die Erleichterungen in Anspruch nehmen? Wer kann die Erleichterungen nicht in Anspruch nehmen? Rechtsfolgen Konzernspezifische Änderungen Anwendungszeitpunkt Folgen

4 Hintergrund Richtlinie 2012/6/EU vom Europäischen Parlament und Europäischen Rat vom 14. März 2012 (Micro-Richtlinie) Erleichterung für Gesellschaften, die aufgrund ihrer Größe typischerweise nicht grenzüberschreitend tätig sind Verringerung des übermäßigen Aufwands aufgrund der Vorgaben der Richtlinie 78/660/EWG (JA von Gesellschaften bestimmter Rechtsformen) Entlastung um mind. 36 Mio EUR (lt. Gesetzesentwurf) -?! Umstellungsaufwand ca. 9 Mio EUR (lt. Gesetzesentwurf) Mehr als Gesellschaften betroffen (etwa die Hälfte aller offenlegungspflichtigen Unternehmen) 72 EUR Erleichterung pro Gesellschaft pro Jahr 18 EUR Mehraufwand

-?! Umstellungsaufwand ca. 9 Mio EUR (lt. Gesetzesentwurf) Mehr als 500.")

5 Agenda Hintergrund Wer kann die Erleichterungen in Anspruch nehmen? Ermittlung Bilanzsumme Ermittlung Arbeitnehmerzahl Wer kann die Erleichterungen nicht in Anspruch nehmen? Rechtsfolgen Konzernspezifische Änderungen Anwendungszeitpunkt Folgen

6 Wer kann die Erleichterungen in Anspruch nehmen? Kleinstkapitalgesellschaften GmbH, AG, UG Kleinstkapital & Co. Gesellschaften ( 264a HGB) GmbH & Co. KG, Kleinst- OHG/KG ohne natürliche Personen als Gesellschafter Die, die Größenkriterien nach 267a HGB erfüllen

7 Größenkriterien gem. 267a HGB Zwei der drei folgenden Größenmerkmale werden an zwei aufeinanderfolgenden Bilanzstichtagen nicht überschritten Bilanzsumme Umsatzerlöse Arbeitnehmerzahl Zwei der drei Kriterien müssen an zwei aufeinanderfolgenden Stichtagen erfüllt sein Ermittlung der Bilanzsumme einer Kleinst-GmbH Bilanzsumme./. Auf der Aktivseite ausgewiesener Nicht durch Eigenkapital gedeckter Fehlbetrag = Bilanzsumme für die Feststellung ob eine Kleinstkapitalgesellschaft vorliegt

8 Ermittlung der Bilanzsumme einer Kleinst-GmbH& Co. KG Bilanzsumme./. Auf der Aktivseite ausgewiesener Nicht durch Vermögenseinlagen gedeckter Verlustanteil persönlich haftender Gesellschafter Nicht durch Vermögenseinlagen gedeckter Verlustanteil von Kommanditisten = Bilanzsumme für die Feststellung ob eine Kleinst- GmbH & Co. KG vorliegt

9 Arbeitnehmer im Sinne der Größenmerkmale Arbeitnehmer Heimarbeiter wegen Mutterschaftsurlaub Abwesende in einem Probearbeitsverhältnis Befindliche unselbständige Handelsvertreter (Reisende) Aushilfskräfte wegen Wehrübung kurzfristig abwesende Arbeitnehmer Teilzeitbeschäftigte, auch wenn ihre Tätigkeit nur geringfügig ist Maßgeblich ist der Jahresdurchschnitt ( 267 Abs. 5 HGB): ( 31. März Juni September Dezember) / 4 Wie lange die Beschäftigung vor dem jeweiligen Quartalsende bestanden hat ist unerheblich

: ( 31. März + 30. Juni + 30. September + 31.")

10 Keine Arbeitnehmer im Sinne der Größenmerkmale sind Gesetzliche Vertreter von KapGes (Geschäftsführer, Vorstandsmitglieder) mitarbeitende Familienangehörige eines Gesellschafters, sofern mit diesen kein Arbeitsvertrag geschlossen wurde Leiharbeitnehmer isd AÜG, soweit sie arbeitsrechtlich keine Arbeitnehmer der KapGes/ KapCoGes sind (sie sind idr Arbeitnehmer des Verleihers) Mitglieder eines Aufsichtsorgans (AR, Verwaltungsrat) Grundwehrdienst leistende Wehrpflichtige, auch wenn das Arbeitsverhältnis nicht aufgelöst ist; Ersatzdienstleistende Azubis, Volontäre, Praktikanten Arbeitnehmer im Erziehungsurlaub

11 Agenda Hintergrund Wer kann die Erleichterungen in Anspruch nehmen? Wer kann die Erleichterungen nicht in Anspruch nehmen? Rechtsfolgen Konzernspezifische Änderungen Anwendungszeitpunkt Folgen

12 Wer kann die Erleichterungen nicht in Anspruch nehmen? Genossenschaften ( 336 Abs. 2 HGB) Kleinstkapitalgesellschaften, die als Tochterunternehmen in einen Konzernabschluss einbezogen werden (im Rahmen der Konzernabschlusserstellung) Personengesellschaften mit mind. einer natürlichen Person als phg kapitalmarktorientierte Kapitalgesellschaften ( 267 Abs. 3 ivm 264d HGB) Banken Versicherungen

13 Prüfschema Kleinstkapitalgesellschaft Kapitalgesellschaft / 264a HGB-Gesellschaft Kapitalmarktorientiert im Sinne des 264d HGB? Zuordnung Einbeziehung in den Konzernabschluss Gemäß 264 Abs. 3 oder 264b HGB nein nein Größenkriterien prüfen, 267 HGB groß mittel klein ja Prüfung ob Kleinstkapitalgesellschaft, nach 267a HGB vorliegt Jahresabschluss nur nach den Vorschriften für alle Kaufleute ja große Kapitalgesellschaft Weitere Prüfschritte zum Umfang des Jahresabschlusses ( 264 Abs. 1 Satz 2 HGB) Quelle(n): Eigene Darstellung

14 Fall: Liegt eine Kleinst-Kapitalgesellschaft isd 267a HGB vor? X- GmbH: Umsatzerlöse EUR EUR Bilanzsumme EUR EUR durchschnittlich beschäftigte Arbeitnehmer 15 8

15 Fall: Liegt eine Kleinst-Kapitalgesellschaft isd 267a HGB vor? Lösung: Ja! Umsatzerlöse < EUR Bilanzsumme < EUR Umsatzerlöse > EUR Bilanzsumme < EUR Mitarbeiter > 10 Mitarbeiter < 10 In beiden Jahren waren zwei Merkmale nicht überschritten.

16 Fall: Liegt eine Kleinst-Kapitalgesellschaft isd 267a HGB vor? Y- GmbH: Umsatzerlöse EUR EUR EUR Bilanzsumme EUR EUR EUR durchschnittlic h beschäftigte Arbeitnehmer

17 Fall: Liegt eine Kleinst-Kapitalgesellschaft isd 267a HGB vor? Y- GmbH: Umsatzerlöse EUR EUR EUR Bilanzsumme EUR EUR EUR durchschnittlich beschäftigte Arbeitnehmer

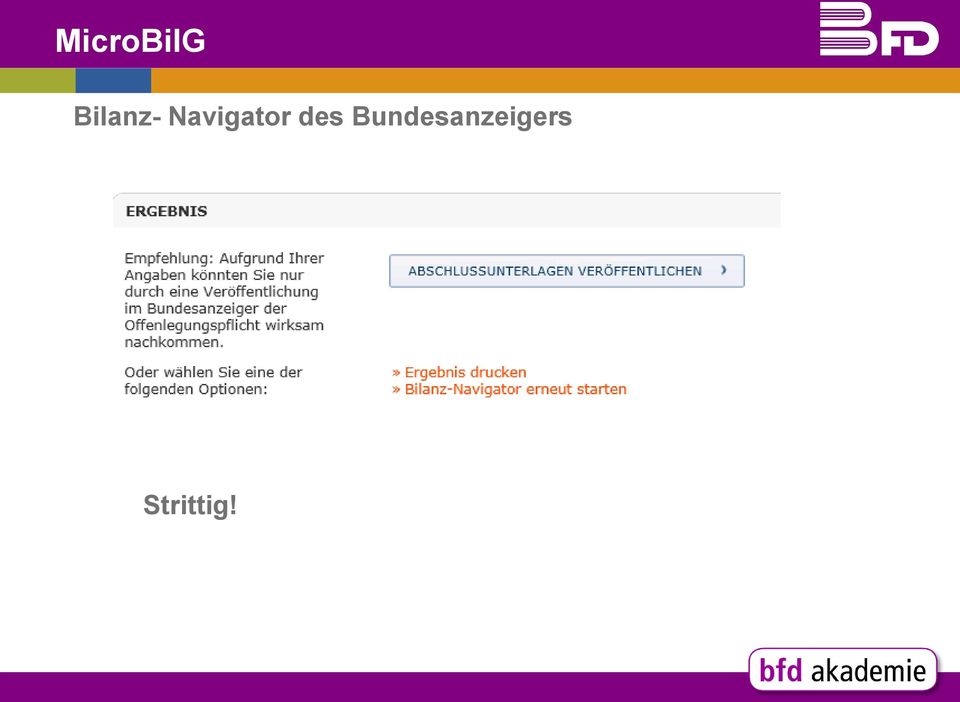

18 Bilanz- Navigator des Bundesanzeigers

19 Bilanz- Navigator des Bundesanzeigers Strittig!

20 Agenda Hintergrund Wer kann die Erleichterungen in Anspruch nehmen? Wer kann die Erleichterungen nicht in Anspruch nehmen? Rechtsfolgen Verkürzung der Bilanz Verkürzung der Gewinn- und Verlustrechnung Verzicht auf die Aufstellung eines Anhangs Kein Zeitwertansatz von Deckungsvermögen Hinterlegung statt Offenlegung Konzernspezifische Änderungen Anwendungszeitpunkt Folgen

21 Rechtsfolgen Aufstellung einer aggregierten Bilanz Aufstellung einer aggregierten Gewinn- und Verlustrechnung Verzicht auf die Aufstellung eines Anhangs Hinterlegung möglich, statt Offenlegungspflicht

22 Rechtsfolgen Aufstellung einer verkürzten Bilanz; lediglich mit den Buchstaben des 266 Abs. 2 und 3 HGB ( 266 Abs. 1 S. 4 HGB n.f.) AKTIVA PASSIVA A. Anlagevermögen A. Eigenkapital B. Umlaufvermögen B. Rückstellungen C. Rechnungsabgrenzungsposten C. Verbindlichkeiten (D. Aktive latente Steuern) E. Aktiver Unterschiedsbetrag aus der Vermögensverrechnung D. Rechnungsabgrenzungsposten (E. Passive latente Steuern)

23 Rechtsfolgen Verkürzung der Gewinn- und Verlustrechnung ( 275 Abs. 5 HGB): Gewinn- und Verlustrechnung 1. Umsatzerlöse 2. Sonstige Erträge 3. Materialaufwand 4. Personalaufwand 5. Abschreibungen 6. Sonstige Aufwendungen 7. Steuern 8. Jahresüberschuss/ Jahresfehlbetrag

24 Rechtsfolgen Verzicht auf die Aufstellung eines Anhangs ( 264 Abs. 1 S. 5 HGB n.f.), wenn folgende Angaben unter der Bilanz gemacht werden: Haftungsverhältnisse gem. 251 HGB und 268 Abs. 7 HGB An die Mitglieder des Geschäftsführungsorgans, eines Aufsichtsrats, eines Beirats oder einer ähnlichen Personengruppe gewährten Vorschüsse, Kredite inkl. Zinssätze, wesentlicher Bedingungen und der ggfs. im Geschäftsjahr zurückgezahlten Beträge sowie die zu Gunsten dieser Personen eingegangenen Haftungsverhältnisse ( 285 Nr. 9c HGB) Im Falle einer AktG bzw. KGaA: Angaben zum Bestand an eigenen Aktien ( 160 Abs. 1 S. 1 Nr. 2 AktG Zusätzliche Angabe, wenn besondere Umstände vorliegen, so dass der JA ein den tatsächlichen Verhältnissen entsprechendes Bild nicht vermittelt ( 264 abs. 2 S. 1 HGB ivm 264 Abs. 2 S. 3 HGB n.f.)

25 Haftungsverhältnisse Unter der Bilanz sind alle Haftungszusagen auszuweisen, mit deren Inanspruchnahme am Abschlussstichtag (noch) nicht konkret zu rechnen ist. Nach 251 S HS HGB sind unter der Bilanz zu vermerken Verbindlichkeiten aus der Begebung und Übertragung von Wechseln Verbindlichkeiten aus Bürgschaften, Wechsel- und Scheckbürgschaften Verbindlichkeiten aus Gewährleistungsverträgen sowie Haftungsverhältnisse aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten

26 Haftungsverhältnisse Bürgschaften: Bürgschaft 765 ff BGB, Kreditauftrag 778 BGB, Wechselbürgschaft, Scheckbürgschaft Gewährleistungsverträge: Nicht AGB oder gesetzliche Gewährleistungsverpflichtungen Freistellungsverpflichtungen jeder Art, Liquiditätsgarantien, Einstehen für die Bezahlung abgetretener oder verkaufter Forderungen, Garantie für die Ausführung von Arbeiten Dritter, Schuldmitübernahme in Form des Schuldbeitritts, harte Patronatserklärungen

27 Haftungsverhältnisse Bestellung von Sicherheiten für fremde Verbindlichkeiten: z.b. Grundpfandrechte (Hypotheken, Grund- und Rentenschuld), Sicherungsübereignungen oder Pfandbestellungen an beweglichen Sachen und Rechten sein Es muss sich um Gegenstände handeln, die der Kaufmann in seiner Bilanz ausweist

28 Haftungsverhältnisse Keine Angabe von Bürgschaften Dritter für den Kaufmann Betriebs- oder branchenübliche Haftungsverhältnisse sind nicht angabepflichtig, z.b.: Eigentumsvorbehalte von Lieferanten, Gesetzliche Haftungen, Zusagen die in den AGB s enthalten sind und in der Branche üblich sind, Haftung aufgrund steuerrechtlicher Vorschriften Haftungsverhältnisse auch dann anzugeben, wenn ihnen gleichwertige Rückgriffsforderungen gegenüberstehen ( 251 S. 2 HGB) Gesonderte Angabe der Haftungsverhältnisse gegenüber verbundene Unternehmen Nicht ausweispflichtig sind Rangrücktritte

29 Gesetzliche Wahlpflichtangaben Angabe 264c Abs. 1 HGB 42 Abs. 3 GmbHG Ausleihungen, Forderungen, Verbindlichkeiten ggü. Gesellschaftern (bei OHG/KG isd 264a HGB) ( ) Angabe von Ausleihungen, Forderungen und Verbindlichkeiten ggü. Gesellschaftern einer KapGes ( ) 268 Abs. 1 S. 2 HGB 265 Abs. 3 s. 1 HGB 152 Abs. 1-3 AktG Angabe eines Ergebnisvortrags aus dem Vorjahr bei Aufstellung mit teilweiser Ergebnisverwendung Angabe der Mitzugehörigkeit von Vermögensgegenständen und Schulden zu einem anderen Bilanzposten, sofern dies zur Aufstellung eines klaren und übersichtlichen Jahresergebnisses erforderlich ist i.w. Angaben zu Kapitalrücklage und Gewinnrücklage 158 AktG Überleitung vom Jahresergebnis zum Bilanzgewinn/-verlust 160 Abs.1 AktG i.w. Angaben zu genehmigten Kapital, Aktiengattungen, Bezugsrechte (aber!! Angabe gem. 160 Abs. 1 S. 1 Nr. 2)

30 Rechtsfolgen Sofern die Erleichterungen für die Kleinstkapitalgesellschaften ( 267a HGB) in Anspruch genommen werden, darf eine Bewertung zum beizulegenden Zeitwert nicht mehr erfolgen (Deckungsvermögen 246 Abs. 2 ivm 253 Abs. 1 S. 4 HGB) dies gilt unabhängig davon, ob eine Verrechnung erfolgt oder nicht (RDV) D.h.: Bewertung zu fortgeführten Anschaffungskosten ( 253 Abs. 1 S. 5 HGB) Ausschüttungssperre entfällt Verrechnung bleibt (253 Abs. 1 S. 6 HGB)

31 Agenda Hintergrund Wer kann die Erleichterungen in Anspruch nehmen? Wer kann die Erleichterungen nicht in Anspruch nehmen? Rechtsfolgen Konzernspezifische Änderungen Anwendungszeitpunkt Folgen

32 Hinterlegung statt Offenlegung Wegfall der Verpflichtung zur Veröffentlichung Wahlrecht zur Hinterlegung der Bilanz beim Unternehmensregister ( 326 Abs. 2 HGB) Hinterlegung spätestens innerhalb von 12 Monaten nach dem Bilanzstichtag ( 325 (1) HGB) Nachträgliche Änderungen müssen nachgereicht werden Mitteilung an Bundesanzeiger, dass die Vss. für Kleinstkapitalgesellschaften vorliegen Eine Übermittlung der Werte sowie der GuV bzw. Anhang ist nicht erforderlich Dritte erhalten die hinterlegte Bilanz auf Antrag (kostenpflichtig, 4,50 EUR) Hierzu ist Registrierung notwendig

33 Hinterlegung statt Offenlegung Hinterlegung beim Betreiber des Bundesanzeigers 1. Elektronische Einreichung der Bilanz beim Bundesanzeiger 2. Erteilung eines Hinterlegungsauftrages beim Bundesanzeiger 3. Mitteilung an den Bundesanzeiger, dass zwei der drei Größenmerkmale des 267a HGB an den beiden letzten Abschlussstichtagen nicht überschritten sind Hinterlegung über den Offenlegungsassistenten vss. ab April 2013 möglich

34 Hinterlegung statt Offenlegung Zweigniederlassungen von Kapitalgesellschaften mit Sitz im Ausland 325a HGB Einstufung als Kleinstkapitalgesellschaft richtet sich nach dem Recht des Staats, in dem sich die Hauptniederlassung befindet Beispiel: Hauptniederlassung der Windsor Ltd ist in Großbritannien, eine Zweigniederlassung in Deutschland, welche die Kriterien des 267a HGB erfüllt. Sofern in GB die Umsetzung der MicroBilG-Richtlinie noch nicht erfolgt ist, können diese Erleichterungen nicht in Anspruch genommen werden.

35 Agenda Hintergrund Wer kann die Erleichterungen in Anspruch nehmen? Wer kann die Erleichterungen nicht in Anspruch nehmen? Rechtsfolgen Konzernspezifische Änderungen Anwendungszeitpunkt Folgen

36 Konzernspezifische Änderungen Anpassung des 264 Abs. 3 HGB Verzicht auf Aufstellung, Prüfung und Offenlegung des JA nach den Vorschriften für KapGes nun auch für TU deren Konzernmutter in einem Mitgliedstaat der EU oder in einem anderen Vertragsstaat des EWR ist (erstmals auf Jahres- u. Konzernabschlüsse die nach dem beginnen) Anpassung des 290 Abs. 2 Nr. 4 HGB Klarstellung des Geltungsbereichs des beherrschenden Einflusses; Ein beherrschender Einfluss kann auch dann vorliegen, wenn ein Unternehmen die Mehrheit der Chancen und Risiken an einer Zweckgesellschaft trägt (Änderung durch BilMoG). Ausnahme: Spezial Sondervermögen isd 2 Abs. 3 InvG; Seit MicroBilG Klarstellung auch ausländisches vergleichbares Investmentvermögen ist ausgenommen.

37 Agenda Hintergrund Wer kann die Erleichterungen in Anspruch nehmen? Wer kann die Erleichterungen nicht in Anspruch nehmen? Rechtsfolgen Konzernspezifische Änderungen Anwendungszeitpunkt Folgen

38 Anwendungszeitpunkt Die Änderungen gelten erstmalig für Abschlüsse, die sich auf einen nach dem 30. Dezember 2012 liegenden Abschlussstichtag beziehen idr daher ab anwendbar Achtung: 264 Abs. 3 HGB sowie 290 HGB neu erstmalig für JA, die nach dem beginnen Erleichterungen können auch einzeln angewandt werden (beachte aber Stetigkeit)

39 Agenda Hintergrund Wer kann die Erleichterungen in Anspruch nehmen? Wer kann die Erleichterungen nicht in Anspruch nehmen? Rechtsfolgen Konzernspezifische Änderungen Anwendungszeitpunkt Folgen

40 Folgen Steuerbilanz Keine Aufgrund E-Bilanz ist detaillierte Buchhaltung erforderlich, Verkleinerung Kontenplan aufgrund E-Bilanz-Anforderungen nicht möglich Handelsbilanz Verkürzung Bilanz und Gewinn- und Verlustrechnung Kontierung und Buchung erfolgt wie bisher, lediglich neue Zuordnungstabelle Wegfall Anhang (Angaben unterhalb der Bilanz) Hinterlegung statt Offenlegung

41 Folgen Abrechnung Wegfall Erstellung Anhang Statt Offenlegung nun Hinterlegung geringere Informationsvermittlung, da kein Anhang und verkürzte Bilanz einsehbar sind Beachte Anforderungen der Bank bzw. Fremdkapitalgeber, Leasing- und Factoringesellschaften, Kreditversicherungen, Ratingagenturen, Lieferanten, Gesellschaftsvertrag

42 Vielen Dank für Ihr Interesse! ECOVIS BayLa-Union GmbH Niederlassung: München Herr Jürgen Brunnhuber Adresse: Agnes-Bernauer-Straße 90 Tel.: +49 (0) Fax: +49 (0) Internet:

43 Herzlichen Dank für Ihre Aufmerksamkeit! Seminarvideo & Folien in Kürze in der Mediathek zum Seminar auf (Mail-Info an alle Teilnehmer) Die nächsten Online-Seminare der bfd akademie: : Neues zur Personengesellschaft NEU!!! Auch Videos vergangener bfd-online-seminare buchbar!

Online Vorlesung. Externes Rechnungswesen

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

Manuela Ruck Online Vorlesung Externes Rechnungswesen Jahresabschluss Dieses Werk ist urheberrechtlich geschützt. Jegliche unzulässige Form der Entnahme, des Nachdrucks, der Vervielfältigung, Veröffentlichung

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Kyros A AG München. Jahresabschluss 30. September 2012

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Dieser Jahresabschluss, der Ihnen zur Prüfung vorlag, wurde von uns aufgrund der Buchführung der Gesellschaft unter Berücksichtigung aller notwendigen Abschluss- und Umbuchungen erstellt. Die Anmerkungen

Testatsexemplar. Bertrandt Ingenieurbüro GmbH Hamburg. Jahresabschluss zum 30. September 2013. Bestätigungsvermerk des Abschlussprüfers

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

Testatsexemplar Bertrandt Ingenieurbüro GmbH Hamburg Jahresabschluss zum 30. September 2013 Bestätigungsvermerk des Abschlussprüfers "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft

t r u s t p a y e i n z e l a b s c h l u s s international 3 1. d e z e m b e r 2 0 0 9 a g

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

T r u s t p a y international A G e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 Bilanz zum 31. Dezember 2009 Trustpay International AG 31.12.2009 31.12.2008 31.12.2009 31.12.2008 AKTIVA EUR

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

MANDANTENINFORMATION 2008/2009

MANDANTENINFORMATION 2008/2009 INFORMATIONEN RUND UM KAPITALGESELLSCHAFTEN Vorwort: Die nachstehende Information soll Ihnen einen Überblick geben über allgemeine steuerliche Regelungen. Die Ausführungen

MANDANTENINFORMATION 2008/2009 INFORMATIONEN RUND UM KAPITALGESELLSCHAFTEN Vorwort: Die nachstehende Information soll Ihnen einen Überblick geben über allgemeine steuerliche Regelungen. Die Ausführungen

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Testatsexemplar Jahresabschluss zum 31. Dezember 2014

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Testatsexemplar Jahresabschluss zum 31. Dezember 2014 AMP Biosimilars AG, Hamburg (vormals Capital Three AG, Gottmadingen) 27. Februar 2015 ANLAGENVERZEICHNIS 1. Bilanz zum 31. Dezember 2014 2. Gewinn-

Aufgabe 3. Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11. Philipp Reinbacher

Wintersemester 2010/11. Philipp Reinbacher") Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Aufgabe 3 Kolloquium zur Klausurnachbesprechung Externes Rechnungswesen (BWL I) Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3 2 Aufgabe 3a 3 Aufgabe 3b 4 Aufgabe 3c 5 Aufgabe 3d Agenda 1

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014.

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Filmfest Hamburg gemeinnützige GmbH, Hamburg Jahresabschluss für das Geschäftsjahr vom 1. Januar 2014 bis zum 31. Dezember 2014 Bilanz A K T I V A P A S S I V A 31.12.2014 Vorjahr 31.12.2014 Vorjahr EUR

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 3. Musterklausur

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

3. IWW-Musterklausur zum Modul XIII Internationale Rechnungslegung IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 3. Musterklausur 1 3. IWW-Musterklausur zum Modul XIII

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Latente Steuern Bilanzierung externes Rechnungswesen 1

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

Latente Steuern Bilanzierung externes Rechnungswesen 1 274 HGB ( BilMoG - am 29. Mai 2009 in Kraft getreten) Latente Steuern (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen,

ecolutions Trading GmbH Jahresabschluss 2010 (HGB)

") ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

ecolutions Trading GmbH Jahresabschluss 2010 (HGB) Ecolutions Trading GmbH, Frankfurt am Main Bilanz zum 31. Dezember 2010 AKTIVA 31.12.2010 Vorjahr EUR TEUR A. Umlaufvermögen I. Forderungen und sonstige

Offenlegung von Jahresabschlüssen

GESELLSCHAFTSRECHT GR12 Stand: Dezember 2013 Ihr Ansprechpartner Ass. Georg Karl E-Mail georg.karl@saarland.ihk.de Tel. (0681) 9520-610 Fax (0681) 9520-689 Offenlegung von Jahresabschlüssen Für die zentrale

GESELLSCHAFTSRECHT GR12 Stand: Dezember 2013 Ihr Ansprechpartner Ass. Georg Karl E-Mail georg.karl@saarland.ihk.de Tel. (0681) 9520-610 Fax (0681) 9520-689 Offenlegung von Jahresabschlüssen Für die zentrale

MS "Arkona" GmbH & Co. KG i. L. Rostock. Jahresabschluss 31. Dezember 2004. - Testatsexemplar -

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

MS "Arkona" GmbH & Co. KG i. L. Rostock Jahresabschluss 31. Dezember 2004 - Testatsexemplar - e Bestätigungsvermerk An die MS "Arkona" GmbH & Co. KG i. L., Rostock: Wir haben den Jahresabschluss unter

Jahresabschluss 31.12.2010

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Verband: RWGV, Münster Land: NRW Regierungsbezirk: Detmold Kreis: Paderborn Jahresabschluss 31.12.2010 Energie-Bürger-Genossenschaft Delbrück-Hövelhof eg Thülecke 12 33129 Delbrück Bestandteile Jahresabschluss

Solar Application GmbH, Freiburg im Breisgau. Bilanz zum 31. Dezember 2013

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

Solar Application GmbH, Freiburg im Breisgau Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA 31.12.2013 31.12.2012 31.12.2013 31.12.2012 Euro Euro Euro Euro A. Anlagevermögen 403.177,00 424.489,00 A. Eigenkapital

1 Einleitung. Kleine Kapitalgesellschaften sind solche, die zwei der folgenden drei Merkmale nicht über

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Funktionen der Bilanz 1 1 Einleitung DerJahresabschlussbestehtbeiKapitalgesellschaften(einschließlichjenerPersonengesell schaften, bei denen keine natürliche Person Vollhafter ist, wie typischerweise bei

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

Wirtschaftsprüfung. Einblick in die Welt der. Wirtschaftsprüfung. M2 Audit GmbH. Wirtschaftsprüfungsgesellschaft

Einblick in die Welt der M2 Audit GmbH sgesellschaft Gemeinderatssitzung Agenda I. II. Einführung III. IV. V. JAP VI. 2 mittelstandsorientierte s-, Steuerberatungsund Consulting- Gesellschaft Gründung

Einblick in die Welt der M2 Audit GmbH sgesellschaft Gemeinderatssitzung Agenda I. II. Einführung III. IV. V. JAP VI. 2 mittelstandsorientierte s-, Steuerberatungsund Consulting- Gesellschaft Gründung

Jahresabschluss-Schemas und deren Schnittstellen

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

s und deren Schnittstellen Bereich: FIBU - Info für Anwender Nr. 1147 Inhaltsverzeichnis 1. Übersicht über s und deren Schnittstellen 2. Übersicht über verfügbare s 3. Übersicht über Schnittstellen zu

w i r e c a r d e i n z e l a b s c h l u s s beteiligungs 3 1. d e z e m b e r 2 0 0 9 g m b h

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

w i r e c a r d Beteiligungs g m b h e i n z e l a b s c h l u s s 3 1. d e z e m b e r 2 0 0 9 B I L A N Z zum 31. Dezember 2009 Wire Card Beteiligungs GmbH AKTIVA 31.12.2009 31.12.2008 EUR EUR EUR A.

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin)

") CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

CCH Immobilien GmbH & Co. KG, Hamburg (vormals: Kronen tausend907 GmbH & Co. Vorrats KG, Berlin) Bilanz zum 31. Dezember 2013 AKTIVA PASSIVA Stand am Eröffnungsbilanz Stand am Eröffnungsbilanz 31. Dezember

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Jahresabschluss per 31.12.2008. BASF US Verwaltung GmbH. BASF SE ZFR Rechnungslegung BASF

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

Jahresabschluss per 31.12.2008 BASF US Verwaltung GmbH BASF SE ZFR Rechnungslegung BASF BASF US Verwaltung GmbH, Ludwigshafen am Rhein Bilanz zum 31. Dezember 2008 AKTIVA PASSIVA 31.12.2007 31.12.2007

32 Bil Bilanzierungs- und Offenlegungserleichterungen für Kleinstkapitalgesellschaften nach dem MicroBilG HGB 267a

32 Bil Bilanzierungs- und Offenlegungserleichterungen für Kleinstkapitalgesellschaften nach dem MicroBilG HGB 267a Für Kapitalgesellschaften und haftungsbeschränkte Personenhandelsgesellschaften gelten

32 Bil Bilanzierungs- und Offenlegungserleichterungen für Kleinstkapitalgesellschaften nach dem MicroBilG HGB 267a Für Kapitalgesellschaften und haftungsbeschränkte Personenhandelsgesellschaften gelten

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

w i r e c a r d Beteiligungs g m b h j a h r e s a b s c h l u s s 3 1. d e z e m b e r 2 0 1 1 B I L A N Z zum 31. Dezember 2011 Wire Card Beteiligungs GmbH 85609 Aschheim AKTIVA 31.12.2011 31.12.2010

GLG Grenke-Leasing GmbH Baden-Baden. Jahresabschluss. 31. Dezember 2008

GLG Grenke-Leasing GmbH Baden-Baden Jahresabschluss 31. Dezember 28 GLG GRENKE-LEASING GMBH BADEN-BADEN Bilanz zum 31. Dezember 28 AKTIVA EUR EUR 31.12.27 TEUR PASSIVA EUR EUR 31.12.27 TEUR A. ANLAGEVERMOEGEN

GLG Grenke-Leasing GmbH Baden-Baden Jahresabschluss 31. Dezember 28 GLG GRENKE-LEASING GMBH BADEN-BADEN Bilanz zum 31. Dezember 28 AKTIVA EUR EUR 31.12.27 TEUR PASSIVA EUR EUR 31.12.27 TEUR A. ANLAGEVERMOEGEN

Praxis der Unternehmenspublizität

Praxis der Unternehmenspublizität Verwaltungserleichterungen bei der Erstellung der e-bilanz und Offenlegung 03.06.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Reform des

Praxis der Unternehmenspublizität Verwaltungserleichterungen bei der Erstellung der e-bilanz und Offenlegung 03.06.2014 Agenda 1. Grundlagen der Offenlegung 2. Aufgaben des Bundesanzeigers 3. Reform des

ZWISCHENBILANZ. Fürstenberg CapitalErste GmbH, Fürstenberg. zum. 30.Juni 2012 PASSIVA. Vorjahr EUR. A. Eigenkapital. I. Gezeichnetes Kapital

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

Blatt 1 ZWISCHENBILANZ Fürstenberg CapitalErste GmbH, Fürstenberg zum AKTIVA 30.Juni 2012 PASSIVA Vorjahr Vorjahr A. Anlagevermögen A. Eigenkapital I. Finanzanlagen I. Gezeichnetes Kapital 25.000 25.000

J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

J A H R E S A B S C H L U S S für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2012 der bitiba GmbH München ********************* bitiba GmbH Jahresabschluss für das Geschäftsjahr vom 1. Januar

ABCD. Bestätigungsvermerk. Jahresabschluss zum 31. Dezember 2008. Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

ABCD Bestätigungsvermerk Jahresabschluss zum 31. Dezember 2008 Isabell Finance Vermögensverwaltungs GmbH & Co. KG Berlin KPMG AG Wirtschaftsprüfungsgesellschaft Isabell Finance Vermögensverwaltungs GmbH

Wissen aufbauen, um Karriere zu machen WAHL DER RICHTIGEN RECHTSFORM FÜR IHR UNTERNEHMEN

Wissen aufbauen, um Karriere zu machen WAHL DER RICHTIGEN RECHTSFORM FÜR IHR UNTERNEHMEN Die richtige Wahl treffen Es gibt viele Unternehmensformen, welche dabei für Sie die richtige ist, hängt von vielen

Wissen aufbauen, um Karriere zu machen WAHL DER RICHTIGEN RECHTSFORM FÜR IHR UNTERNEHMEN Die richtige Wahl treffen Es gibt viele Unternehmensformen, welche dabei für Sie die richtige ist, hängt von vielen

AustriaTech - Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d. Offenlegung gemäß 277 ff UGB

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

AustriaTech Gesellschaft des Bundes für technologiepolitische Maßnahmen GmbH, Wien, FN 92873 d Offenlegung gemäß 277 ff UGB 1) 2) Offenzulegender Anhang Firmenbuchnummer Firmenbuchgericht Beginn und Ende

Jahreshauptversammlung

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

Jahreshauptversammlung HANSE AEROSPACE e.v. 29. April 2015 29. April 2015 1 Agenda Allgemeines Prüfungsschwerpunkte Ertragslage Vermögens- und Finanzlage Sonstiges Schlussbemerkung 29. April 2015 2 Allgemeines

B E R I C H T. über die Prüfung. des Jahresabschlusses zum 31. Dezember 2003. der. Gildeverlag GmbH

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2003 der Gildeverlag GmbH (vormals: Siebenundzwanzigste "Media" Vermögensverwaltungsgesellschaft mbh) Hamburg INHALTSVERZEICHNIS Textziffer

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2003 der Gildeverlag GmbH (vormals: Siebenundzwanzigste "Media" Vermögensverwaltungsgesellschaft mbh) Hamburg INHALTSVERZEICHNIS Textziffer

Certified Junior Accountant

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

HEX HGR SoSe 2015 Teil 17: Veränderungen des Gesellschafterbestands und Nachhaftung

HEX HGR SoSe 2015 Teil 17: Veränderungen des Gesellschafterbestands und Nachhaftung Fall 23: Die Nachhaftung und ihre Grenzen Fall 24: Praxis der Aufnahme in Publikums-KG 1 Fall 23: Die Nachhaftung und

HEX HGR SoSe 2015 Teil 17: Veränderungen des Gesellschafterbestands und Nachhaftung Fall 23: Die Nachhaftung und ihre Grenzen Fall 24: Praxis der Aufnahme in Publikums-KG 1 Fall 23: Die Nachhaftung und

Handelsgesetzbuch (HGB), 10. Mai 1897

, 10. Mai 1897") 3. Buch "Handelsbücher" 2. Abschnitt "Ergänzende Vorschriften für Kapitalgesellschaften (Aktiengesellschaften, Kommanditgesellschaften auf Aktien und Gesellschaften mit beschränkter Haftung) sowie bestimmte

3. Buch "Handelsbücher" 2. Abschnitt "Ergänzende Vorschriften für Kapitalgesellschaften (Aktiengesellschaften, Kommanditgesellschaften auf Aktien und Gesellschaften mit beschränkter Haftung) sowie bestimmte

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Seminarreihe : Der kommunale Jahresabschluss: Das Ziel im Blick Spätestens zum 31. Dezember 2013 haben die sächsischen Kommunen ihren ersten Jahresabschluss nach doppischen Grundsätzen zu erstellen. Dabei

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Buchhaltung und Bilanzierung Konzernabschluss Inhalte dieser Einheit Zweck des Konzernabschlusses Begriffsdefinitionen Konsolidierungsformen Vollkonsolidierung Quotenkonsolidierung 1 Zweck des Konzernabschlusses

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Überblick über die Unternehmergesellschaft (haftungsbeschränkt) Finck Althaus Sigl & Partner

Finck Althaus Sigl & Partner") Überblick über die Unternehmergesellschaft (haftungsbeschränkt) Finck Althaus Sigl & Partner Die Unternehmergesellschaft (haftungsbeschränkt): Deutsches Konkurrenzprodukt zu Limited Daher auch 1-Euro-

Überblick über die Unternehmergesellschaft (haftungsbeschränkt) Finck Althaus Sigl & Partner Die Unternehmergesellschaft (haftungsbeschränkt): Deutsches Konkurrenzprodukt zu Limited Daher auch 1-Euro-

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

Elektronische Übermittlung von Jahresabschlüssen Die Lösungen der DATEV für Österreich und Deutschland StB DKfm. Michael Leistenschneider Mitglied des Vorstandes der DATEV eg, Nürnberg Die Unterschiede

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Murphy&Spitz Green Capital Aktiengesellschaft Bonn Anhang zum Geschäftsjahr 2014 1. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2014 ist nach den handelsrechtlichen Rechnungslegungsvorschriften

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Solar Application GmbH, Freiburg Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011 EUR EUR EUR EUR EUR A. ANLAGEVERMÖGEN A. EIGENKAPITAL II. Sachanlagen I. Gezeichnetes

Bilanz zum 30. September 2013

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

VMS Deutschland Holdings GmbH, Darmstadt Bilanz zum 30. September 2013 Aktiva Passiva 30.09.2013 30.09.2012 30.09.2013 30.09.2012 A. Anlagevermögen A. Eigenkapital Finanzanlagen I. Gezeichnetes Kapital

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Rechtsform der Unternehmung. Rechtsform der Unternehmung

Rechtsform der Unternehmung Quelle: Frankfurter Rundschau, 2008-03-21 Rechtsform der Unternehmung Allgemein gilt: Die optimale Rechtsform gibt es nicht. Jede Form hat Vor- und Nachteile. Bevor die Rechtsform

Rechtsform der Unternehmung Quelle: Frankfurter Rundschau, 2008-03-21 Rechtsform der Unternehmung Allgemein gilt: Die optimale Rechtsform gibt es nicht. Jede Form hat Vor- und Nachteile. Bevor die Rechtsform

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

JAHRESABSCHLUSS FÜR DAS GESCHÄFTSJAHR 2013 ECKODOMO eg Bürgermeister-Jahn-Weg 18 24340 Eckernförde 1 BILANZ ZUM 31.12.2013 Aktivseite Vorjahr ANLAGEVERMÖGEN Wohnbauten 1.429.683,72 1.460.374,60 Betriebs-

Herzlich Willkommen zum Tutorium

Herzlich Willkommen zum Tutorium Bilanzierung & Jahresabschlussanalyse Organisatorisches - Bruene.luedemann@fh-stralsund.de - www.brüne.de/tutorium Die Folien findet ihr vor der Vorlesung auf der Internetseite.

Herzlich Willkommen zum Tutorium Bilanzierung & Jahresabschlussanalyse Organisatorisches - Bruene.luedemann@fh-stralsund.de - www.brüne.de/tutorium Die Folien findet ihr vor der Vorlesung auf der Internetseite.

Ergebnisverwendung bei Kapitalgesellschaften

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Ergebnisverwendung bei Kapitalgesellschaften Bereich: FIBU - Info für Anwender Nr. 1114 Inhaltsverzeichnis 1. Vorgehensweise 1.1. Vor Ergebnisverwendung 1.2. Nach teilweiser Ergebnisverwendung 2 2 4 1.2.1.

Jahresabschluss 31.12.2010

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Jahresabschluss 31.12.2010 Rasteder Bürgergenossenschaft eg 26180 Rastede Rasteder Bürgergenossenschaft eg Bilanz zum 31.12.2010 Aktiva 31.12.2010 Vorjahr A. Anlagevermögen I. Immaterielle Vermögensgegenstände

Die Bewertung des Unternehmens erfolgt aus Sicht des Eigentümers. Die Renditeforderung vor Steuern beträgt für den gesamten Planungszeitraum

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

1 Probeklausuraufgabe (30 Punkte) Berechnen Sie den Unternehmenswert der Hamburger Test-AG nach dem WACC- Verfahren anhand der nachfolgenden Informationen. Gehen Sie von einer Detailplanungsphase von 3

B E R I C H T. über die Prüfung. des Jahresabschlusses zum 31. Dezember 2004. der. Gildeverlag GmbH. Hamburg

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2004 der Gildeverlag GmbH Hamburg INHALTSVERZEICHNIS Textziffer Seite A. Prüfungsauftrag 1-2 1 B. Grundsätzliche Feststellungen 3-5

B E R I C H T über die Prüfung des Jahresabschlusses zum 31. Dezember 2004 der Gildeverlag GmbH Hamburg INHALTSVERZEICHNIS Textziffer Seite A. Prüfungsauftrag 1-2 1 B. Grundsätzliche Feststellungen 3-5

Muster AG. Jahresabschluss zum 31. Dezember 2006

edirekt Bekanntmachungstext im Elektronischen Bekanntmachungstext in www.ebundesanzeiger.de Muster AG Berlin Jahresabschluss zum 31. Dezember 2006 Lagebericht für das Geschäftsjahr vom 01. Januar 2006

edirekt Bekanntmachungstext im Elektronischen Bekanntmachungstext in www.ebundesanzeiger.de Muster AG Berlin Jahresabschluss zum 31. Dezember 2006 Lagebericht für das Geschäftsjahr vom 01. Januar 2006

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung. MMag. Dr. Michael Laminger, StB 1

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung MMag. Dr. Michael Laminger, StB 1 Rechnungslegungsrechtsquellen Zivilrecht (Verwaltung fremden Vermögens) Handelsrecht 3. Buch UGB (RLG) Steuerrecht

Faulhaber Rechtskurse Handelsrecht / Rechnungslegung MMag. Dr. Michael Laminger, StB 1 Rechnungslegungsrechtsquellen Zivilrecht (Verwaltung fremden Vermögens) Handelsrecht 3. Buch UGB (RLG) Steuerrecht

S T R A T E C NewGen GmbH. 75217 Birkenfeld. Jahresabschluss. zum

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

S T R A T E C NewGen GmbH 75217 Birkenfeld Jahresabschluss zum 31. Dezember 2012 - 2-1. Allgemeine Bemerkungen 1.1. Art und Umfang des Auftrags Die Geschäftsführung der Gesellschaft S T R A T E C NewGen

Bewegungsbilanz. Beständedifferenzbilanz

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

Bewegungsbilanz Beständedifferenzbilanz Es ist sinnvoll, die Jahresabschlussanalyse durch eine Untersuchung abzurunden, die Einblick gibt, wie das Finanzierungspotential verwendet wurde. Instrument hierfür

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Rechte der Aktionäre

Ordentliche Hauptversammlung der PVA TePla AG am 12. Juni 2015 Rechte der Aktionäre Ergänzungsanträge zur Tagesordnung auf Verlangen einer Minderheit ( 122 Abs. 2 AktG) Aktionäre, deren Anteile zusammen

Ordentliche Hauptversammlung der PVA TePla AG am 12. Juni 2015 Rechte der Aktionäre Ergänzungsanträge zur Tagesordnung auf Verlangen einer Minderheit ( 122 Abs. 2 AktG) Aktionäre, deren Anteile zusammen

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Hauptversammlung der thyssenkrupp AG am 29. Januar 2016 Seite 1/5

Hauptversammlung der thyssenkrupp AG am 29. Januar 2016 Seite 1/5 Hinweise zu den Rechten der Aktionäre im Sinne des 121 Abs. 3 Satz 3 Nr. 3 AktG und weitere Informationen gem. 124a Satz 1 Nr. 2, Nr. 4

Hauptversammlung der thyssenkrupp AG am 29. Januar 2016 Seite 1/5 Hinweise zu den Rechten der Aktionäre im Sinne des 121 Abs. 3 Satz 3 Nr. 3 AktG und weitere Informationen gem. 124a Satz 1 Nr. 2, Nr. 4

Konzernrechnungslegung

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 11 by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding Der

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Kap. 11 by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008 WIFI Schärding Der

Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform. www.unternehmensregister.de

MERGET + PARTNER Wirtschaftsprüfer, Steuerberater, Rechtsanwälte Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform www.unternehmensregister.de MERGET + PARTNER Wirtschaftsprüfer,

MERGET + PARTNER Wirtschaftsprüfer, Steuerberater, Rechtsanwälte Elektronisches Handelsregister + Elektronischer Bundesanzeiger = Neue Plattform www.unternehmensregister.de MERGET + PARTNER Wirtschaftsprüfer,

Prüfkompetenz des Prüfungsausschusses

LAND BURGENLAND ABTEILUNG 2 - GEMEINDEN UND SCHULEN Checkliste I Prüfungsausschuss gemäß 78 Bgld. GemO zur Prüfung der wirtschaftlichen Unternehmungen gemäß 63 Abs. 2 GemO, die unter beherrschendem Einfluss

LAND BURGENLAND ABTEILUNG 2 - GEMEINDEN UND SCHULEN Checkliste I Prüfungsausschuss gemäß 78 Bgld. GemO zur Prüfung der wirtschaftlichen Unternehmungen gemäß 63 Abs. 2 GemO, die unter beherrschendem Einfluss

PRÜFUNG DES JAHRESABSCHLUSSES

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

PRÜFUNG DES JAHRESABSCHLUSSES 2013 Deutscher Paritätischer Wohlfahrtsverband Landesverband Baden-Württemberg e.v. Stuttgart Inhalt 1. Prüfungsauftrag 2. Prüfungsvorgehen 3. Prüfungsergebnis 4. Darstellung

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Offenlegung von Jahresabschlüssen

Offenlegung von Jahresabschlüssen Ihr Ansprechpartner: Ass. Robert Neuhaus Telefon: 02 03-28 21-346 Allgemeines Seit 1986 müssen Kapitalgesellschaften in Deutschland ihre Jahresabschlüsse veröffentlichen.

Offenlegung von Jahresabschlüssen Ihr Ansprechpartner: Ass. Robert Neuhaus Telefon: 02 03-28 21-346 Allgemeines Seit 1986 müssen Kapitalgesellschaften in Deutschland ihre Jahresabschlüsse veröffentlichen.

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Hannover Leasing Flight Invest 51 GmbH und Co. KG

Jahresabschluss zum 31.12.2013 der Hannover Leasing Flight Invest 51 GmbH und Co. KG nun firmierend unter HL Flight Invest 51 GmbH & Co. geschlossene Investment-KG Hinweis ERLÄUTERUNGEN zum beigefügten

Jahresabschluss zum 31.12.2013 der Hannover Leasing Flight Invest 51 GmbH und Co. KG nun firmierend unter HL Flight Invest 51 GmbH & Co. geschlossene Investment-KG Hinweis ERLÄUTERUNGEN zum beigefügten

Konzernrechnungslegung

Konzernrechnungslegung 1 Notwendigkeit und Funktion des Konzernabschlusses 1.1 Unzulänglichkeit der Einzelabschlüsse zusammengeschlossener Unternehmen 1.2 Funktion des Konzernabschlusses: Information 2

Konzernrechnungslegung 1 Notwendigkeit und Funktion des Konzernabschlusses 1.1 Unzulänglichkeit der Einzelabschlüsse zusammengeschlossener Unternehmen 1.2 Funktion des Konzernabschlusses: Information 2

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

GLG Grenke-Leasing GmbH Baden-Baden. Jahresabschluss. 31. Dezember 2007

GLG Grenke-Leasing GmbH Baden-Baden Jahresabschluss 31. Dezember 2007 GLG GRENKE-LEASING GMBH BADEN-BADEN Bilanz zum 31. Dezember 2007 AKTIVA 31.12.2006 T PASSIVA 31.12.2006 T A. ANLAGEVERMOEGEN A. EIGENKAPITAL

GLG Grenke-Leasing GmbH Baden-Baden Jahresabschluss 31. Dezember 2007 GLG GRENKE-LEASING GMBH BADEN-BADEN Bilanz zum 31. Dezember 2007 AKTIVA 31.12.2006 T PASSIVA 31.12.2006 T A. ANLAGEVERMOEGEN A. EIGENKAPITAL

im Bundesanzeiger erforderlich.

Neuregelungen für Kleinstunternehmen! Wie hinterlege ich richtig! Was Kleinstkapitalgesellschaften (vgl. 267a HGB) jetzt bei der Offenlegung Ihres Jahresabschlusses beachten müssen Das am 28. Dezember

Neuregelungen für Kleinstunternehmen! Wie hinterlege ich richtig! Was Kleinstkapitalgesellschaften (vgl. 267a HGB) jetzt bei der Offenlegung Ihres Jahresabschlusses beachten müssen Das am 28. Dezember

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1.

für Finanzdienstleistungsinstitute (Stand: 1.") B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

Teil I: Jahresabschlussrecht

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

IVU Traffic Technologies AG

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur!

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Name: Vorname: Bitte prüfen Sie die Klausur auf Vollständigkeit und benutzen Sie für die Beantwortung der Fragen auch die Rückseiten der Klausur! Viel Erfolg! Fach: Dozent: StB Dr. A. Schaffer Datum /

Unternehmensformen im Überblick

Unternehmensformen im Überblick Wichtige Tipps für Unternehmer und Existenzgründer Januar 2015 Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Tel.: 0385 5103 514 Fax: 0385

Unternehmensformen im Überblick Wichtige Tipps für Unternehmer und Existenzgründer Januar 2015 Industrie- und Handelskammer zu Schwerin Graf-Schack-Allee 12, 19053 Schwerin Tel.: 0385 5103 514 Fax: 0385

WTS Aktiengesellschaft Steuerberatungsgesellschaft

WTS Aktiengesellschaft Steuerberatungsgesellschaft Agenda 1. Einleitung 2. Prüfungsschema 3. Sonderthemen 4. Lösungs- und Gestaltungsansätze 07. Juni 2007 2 Einleitung Was geht nicht mehr? Unschädliche

WTS Aktiengesellschaft Steuerberatungsgesellschaft Agenda 1. Einleitung 2. Prüfungsschema 3. Sonderthemen 4. Lösungs- und Gestaltungsansätze 07. Juni 2007 2 Einleitung Was geht nicht mehr? Unschädliche

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und