iv - Schulung 1: Wissenschaftliche Grundlagen Normung rechtliche Sicherheit Hersteller: trixi Stand

|

|

|

- Sebastian Baumann

- vor 8 Jahren

- Abrufe

Transkript

1 iv - Schulung 1: Wissenschaftliche Grundlagen Normung rechtliche Sicherheit Hersteller: trixi Stand (24 Folien)

2 Teil I. Wissenschaft Uni Ulm BA Heidenheim Historie: Die ersten Schritte der wissenschaftliche Ansatz bei der Entwicklung der iv-individualvereinbarung : wissenschaftliche Basis der iv in Zusammenarbeit mit der Abteilung Unternehmensplanung an der Uni Ulm Diplomarbeit: Guido Kling Betreuung der Diplomarbeit durch die Abteilung für Unternehmensplanung an der Uni Ulm Prof. Dr. Gessner Prof. Dr. Zwiesler Prof. Dr. Günther Betreuung der Diplomarbeit extern durch trixi GmbH Helmut Strixner, Geschäftsführer 2

3 Projektarbeit 2009 an der Uni Heidenheim Duale Hochschule Heidenheim Studiengang BWL: Versicherung Versicherungsvertrieb und Finanzberatung Thema: Entwicklung eines qualitätsorientierten und haftungssicheren Beratungskonzeptes zur nachhaltigen Absicherung des Berufsunfähigkeitsrisikos Begutachtung bedarfsgerechter Bedingungskriterien und Abwägung der Aussagekraft von Individualvereinbarung und Ratings Betreuung der Projektarbeit: Prof. Dr. Hans Jürgen Ott Duale Hochschule Heidenheim 3

4 Ergebnisse der Projektarbeit Ratings bieten keine Entscheidungshilfe. Deshalb sind Ratings niemals rechtsverbindlich, haftungssicher und auch nicht zukunftssicher ein weiterer Anstieg der iv- Verwendung ist wünschenswert und erforderlich Es folgen Auszüge aus dem Fazit der Projektarbeit 4

5 Projektarbeit der Uni Heidenheim

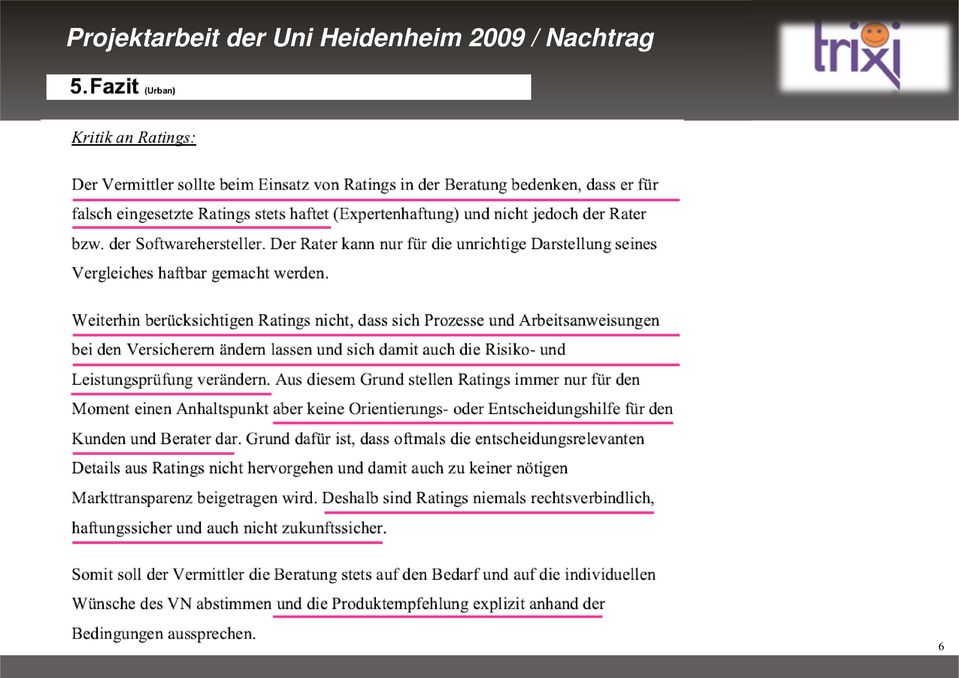

6 Projektarbeit der Uni Heidenheim 2009 / Nachtrag 6

7 Zu Verträgen mit iv bzw. zu den Inhalten der iv ist seit deren Einführung im Jahr 1995 nach unserer Kenntnis kein einziger Streitfall bekannt - weder gerichtlich (Prozessquote 0,0 %) - noch außergerichtlich Aber: Es gibt private Stellungnahmen zur iv von hohen Richtern. Sie erhalten diese privaten Würdigungen nachfolgend in knappen Auszügen. Die vollständige Offenlegung ist nicht möglich und könnte von uns als Hersteller der iv nur im Rahmen eines Haftungsprozesses gegenüber dem Gericht erfolgen. Als Beleg dafür, dass der Anwender der iv seinen Rat gewissenhaft erteilt: Private Würdigung eines Richters zur iv : (OLG-Ebene) verbürgt hohe Transparenz ist rechtsverbindlich, wenn sie vertraglich vereinbart ist kann in etlichen Fällen Streitigkeiten vermeiden nimmt die Rechtsprechung auf klärt Fälle, die bisher mit gerichtlichen Mitteln nicht geklärt werden konnten Dennoch können natürlich auch mit der iv nicht alle Eventualitäten geklärt werden 7

8 Handelsblatt Nr. 047 vom Seite 33 Sondervereinbarungen verstoßen nicht gegen das Versicherungsaufsichtsgesetz (VAG) 11Abs.2 Prof. Hans-Peter Schwintowski von der Humboldt-Universität Berlin: Das Gesetz fordert nur eine Gleichbehandlung innerhalb gleicher Tarifgruppen. Die Bedingungen sind seit 1994 weitgehend frei." Der Wissenschaftler befürwortet die Aktivitäten von trixi : "Eine zusätzliche Selbstverpflichtung der Versicherer ist richtig und vernünftig." Leistungsaussagen würden so transparenter. Dies könnte Kunden später vor Streit schützen. Denn noch immer wären die Prozessquoten irrsinnig hoch. 8

9 Mit der Individualvereinbarung werden streitige Auseinandersetzungen und Definitionen von Anträgen und Versicherungsbedingungen mit dem Versicherer einvernehmlich so geregelt, daß auch unkundige Verwender im Schadenfall weitestgehend streitfrei Ersatz verlangen können. Insbesondere die Bestätigung der Versicherer, daß der Versicherungsnehmer in keinem Fall schlechter gestellt wird verschafft Verwendern und Versicherungsnehmern eine gesicherte Rechtsposition. Die Individualvereinbarung befreit den Verwender nicht von sorgfältiger Bedarfs- und Risikoprüfung Würdigung von Werner Fütterer, bereits im Jahr Werner Fütterer gilt unter den damals gerichtlich zugelassenen Versicherungsberatern als einer der Spezialisten für Fragen der Haftpflicht und Produkthaftung. Hintergrund dieser Würdigung war eine Anfrage von Franke & Bornberg wonach die iv die Produkthaftung auslösen könne. Dem Rater Franke & Bornberg war offensichtlich der Unterschied zwischen Hardware und Software nicht so ganz klar. 9

")

10 zur iv - Korrespondenz mit einem Makler Gilt stellvertretend für alle Versicherer / Tarife mit iv: Frau Langen / Herr Süthering, Leiterin und Stellvertreter der Abteilung RG (Regulierung) 10

11 Teil II: Objektivität + Normierung + Qualität + Praxis Zwischen 1995 und 2007 wurden über den - Ratgeber Geld der Wirtschaftsredaktion Fernsehen Bayerischer Rundfunk und trixi informationssysteme GmbH alle deutschen Lebensversicherer über deren Presseabteilungen zur Teilnahme an der öffentlichen Ausschreibung zur iv aufgefordert Die Teilnahme an der Ausschreibung zur iv ist über den Hersteller trixi jederzeit möglich (Vorlaufzeit!) Wir meinen: objektiver als die iv kann kein Vergleich sein mehr als alle geht nicht! für die Beratung des VN gilt: Er benötigt nur einen Tarif, der für seinen Bedarf passt und den er sich leisten will und kann. Diesen bedarfsgerechten Tarif werden der Makler + VN unter den Teilnehmern der iv in der Regel finden! 11

12 Normung der trixi - iv Normung bezeichnet die planmäßigen Vorgänge zur Schaffung von Regelungen, mit denen Verfahren vereinheitlicht werden Folgen einer Normung sind Kompatibilität, Gebrauchstauglichkeit und Sicherheit I. Die Normungs-Instanz der iv : trixi BU-Expertenrunde Teilnehmer der BU-Expertenrunden seit der Einführung der iv im Jahre 1995: Bisher über 20 VU mit Juristen, Mathematikern / Produktentwickler, Leiter der Leistungsabteilungen Fachleute und Juristen des Herstellers der iv externe Teilnehmer: Fachanwälte, Versicherungsberater / Rentenberater, Versicherungsmakler aus Universitäten / Mitglieder der VVG-Reformkommission des Deutschen Bundestages II. Auf dieser rein fachlichen Ebene erfolgte bislang die Normung von 160 Hauptfragen und insgesamt über 1000 Fragen, Definitionen, Erläuterungen, Präzisierungen EINSTIMMIG! 12

13 Normung der trixi - iv Normung III. Die Normung der iv Vergleichbar mit der Ausschreibung am Bau: Sie bestimmen mit Ihren eigenen Architekten alle Details, K-Werte, Dämmwerte, Baustoffe, geben die Maße vor Ausschreibungen für Einfamilienhäuser können Seiten umfassen. Der Handwerker muss sich genau an Ihre Vorgaben halten er kann nur noch seine Preise einsetzen und muss sogar auf eventuelle Fehler der Ausschreibung hinweisen so und nur so ist ein sicherer Vergleich möglich. so und nur so ist später ein genaues Controlling möglich. der Bauherr (der VN) bekommt das, was er wollte Ohne Ausschreibung ist der Handwerker nur an DIN-Normen und die Baukunst gebunden. ansonsten bestimmt er die Materialien und Preise Unverbindliche Ratings / Softwarevergleiche zur BU verfügen über keine einheitlichen Normen. Die rund rechtsverbindlichen Definitionen der iv fehlen. ein verbindlicher Vergleich ist mit Ratings nicht möglich! 13

14 Qualität und Dokumentation: Ein Seitenblick 14

15 Diese 10 Versicherer zeichnen die iv als Sonder-AGB zur Police: Alte Leipziger Lebensversicherungsgesellschaft a. G. AL Barmenia Lebensversicherungs a. G Barmenia Dialog Lebensversicherungs-AG Dialog HDI Lebensversicherung AG HDI Lebensversicherung von 1871 a. G. München LV 1871 NÜRNBERGER BEAMTEN Lebensvers. AG Nürnberger-Beamten NÜRNBERGER Lebensversicherung AG Nürnberger Schweizerische Lebensversicherungs- und Rentenanstalt Swiss Life Württembergische Lebensversicherung AG WL WWK Lebensversicherung a. G. WWK 15

16 Beispiele für Ablehnungen bei 3 verschiedenen VU Beispiel 1: Zitat: Die lehnt diese Individualvereinbarung ab, weil sie aus ihrer Sicht heraus für den Versicherer nicht kalkulierbare Risiken enthält Fazit: Die iv verlangt nur Antworten auf normierte Fragen. Das VU darf überall mit Nein antworten Das Risiko der Auslegung der Bedingungen tragen Makler + VN Beispiel 2: Die Rechtsabteilung eines großen deutschen Versicherers stimmt nach fast einem Jahr intensiver Prüfung der Teilnahme an der iv zu. Der Vorstand lehnt die Empfehlung der eigenen (!) Rechtsabteilung ohne Begründung ab... Beispiel 3: Das VU kann die iv schlichtweg nicht zeichnen, weil die Berater mit der iv die erheblichen Lücken bei Schülern + Studenten sofort erkennen würden. Alle beispielhaft genannten VU erreichen in Ratings Höchstnoten mit Sonnen, Monden, Sternen, Buchstaben, Punkten 16

Rechtsabteilung ohne Begründung ab.")

17 Nach unserer Kenntnis handelt es sich bei der iv-individualvereinbarung ( iv ) um das einzige, rechtsverbindlich Vergleichssystem in Deutschland für die Sparte LV + BU mit rund 160 Hauptfragen + Detailfragen mit über Fragen, Erläuterungen, Hinweisen, Präzisierungen als Sonder-AGB zur Police an die das VU bis zum Ablauf des Vertrages gebunden ist und die für den VN per Garantieerklärung nie nachteilig sind. Wenn Sie auf VN treffen, die mit Ratings beraten werden oder wurden, dann - klären Sie die VN entweder genau über iv und Rating auf - oder Sie lehnen die Beratung der LV + BU im Maklervertrag schriftlich ab. Grund: 61 VVG: Makler haften grundsätzlich für den gesamten Bestand Ihres VN 17

18 Einfache Gegenüberstellung: Weitgehend sicher: unsicher: unverbindliche Kriterium Neutralität iv Fragen + Definitionen werden in Expertenrunden aller Beteiligten im Konsens normiert Ratings - Software Vergleiche Fragen + Definitionen werden vom Rater bewertet. Der Vermittler / Berater muss Abhängigkeiten, Rating Shopping, Auftraggeber, Methoden erkennen. Rechtsverbindlichkeit Ja iv wird Sonder-AGB Nein Makler Haftung zu den Inhalten Gültigkeit für die gesamte Laufzeit des Vertrages Nein Voraussetzung: iv ist Sonder-AGB Ja zu jedem Zeitpunkt Ja Voraussetzung: Makler verwendet das Rating beim VN Nein zu keinem Zeitpunkt 18

19 Ablauf der Beratung mit iv + Einreichung: Beratung durch den Makler: Tipp A: Tipp B: Mit dem Tariffinder BU-Ampel unter beraten (Zeitaufwand: ca. 15 Minuten) Vorteile: * Die BU-Ampel führt den Makler + VN je nach Beruf und Wünschen * Es bleiben nur bedarfsgerechte Tarife mit rechtsverbindlicher Sonder-AGB übrig * Die BU-Ampel dokumentiert sich selbständig im Account des Maklers Auch bei bav, Fondspolicen, Rententarifen, Aussteuer-/ Ausbildungs-/ Risikotarifen immer B beraten! Vorteile: * Ihre Mitbewerber begehen hier entscheidende Beratungsfehler Sie zeigen diese auf! * Sie verschaffen dem VN die Sparzielgarantie seiner Altersvorsorge im Falle der BU Nachteile: * keine, denn Sie holen in der BDSG Einwilligung des VN die 2. Unterschrift ein - und sichern sich und Ihrem VN so alle Vorteile. Formelle Schritte zur Vereinbarung der iv : 1. Im Antrag als besondere Vereinbarung vermerken: Es gilt die trixi iv-individualvereinbarung 2. Die Einwilligungserklärung des VN beifügen (Datenschutzerklärung) Die Einwilligungserklärung des VN wird automatisch mit der iv-anforderung über an Sie geschickt. Sie ist zusätzlich blanko auf der Webseite hinterlegt. 3. Die Sonder-AGB der iv an den Versicherungsnehmer übergeben Anforderungswege der iv immer über * mit Beratung: am Ende der Beratung mit der BU-Ampel * ohne Beratung: über den Button iv-anfordern 4. An die für Sie autorisierte Einreichungsstelle 1. den Antrag, 2. die Einwilligung des VN schicken. Fertig! 19

20 Der weitere Prozess der Einreichung: Die autorisierte Einreichungsstelle gibt folgende Unterlagen an das VU Hinweis: 1. Antrag mit iv-vermerk, 2. Einwilligung des VN 3. Urheberrechts-Zertifikat von trixi * trixi als Hersteller gibt das Zertifikat direkt an die Einreichungsstelle * Deshalb darf / kann ein Antrag mit iv nur über den vereinbarten Weg eingereicht werden. * Im Einzelfall kann auch ein Maklerbetreuer für sein VU Einreichungsstelle sein. Policierung der iv * Entsprechend den Teilnahmebedingungen (Kapitel 15.1 der iv) darf der Versicherer die Police nur dann ausfertigen, wenn das Zertifikat von trixi vorliegt. Wichtig: * Auf die Antragsprüfung des Versicherer hat die iv keinen Einfluss! 20

darf der Versicherer die Police nur dann ausfertigen, wenn das Zertifikat von trixi vorliegt.")

21 Wenn der Mitbewerber nicht mehr zum Zug kommen soll: 3 Empfehlungen in LV-BU! 1. Keine LV ohne B LV: Fondspolice, Aussteuer-, Rentenversicherung, Riester, bav ) Warum bezahlt ein VN Geld in eine LV? Zur Absicherung im Alter? Sparzielgarantie: Langfristige LV-Verträge für den Fall der Berufsunfähigkeit absichern! B / BU = existenzwichtiges Risiko 2. Keine B - BUZ SBU ohne iv Die iv als Sonder-AGB = immer dem VN übergeben! unverbindliche Ratings = nie dem VN übergeben! 3. Keine B - BUZ SBU ohne KT Den Übergang von Krankengeld zur BU ab der 7. Krankheitswoche bedarfsgerecht beraten Krankengeld + BU in gleicher Höhe Absichern (Ausnahme: Beamte) Prüfen: Doku: Fehlen B iv oder KT im Angebot des Mitbewerbers? Oder in der bereits bestehenden Police dann sollte Ihr Kunde dies wissen! Lehnt der VN Ihre Empfehlung zu B ab, dann möglichst mit Unterschrift des VN dokumentieren! 21

22 iv - Präsentation 2.0 Urteile Unzureichende Dokumentation führt zur Beweislastumkehr: Vermag der Makler keine oder lediglich eine unzulängliche Dokumentation vorzulegen, so trägt er die Beweislast für einen tatsächlich korrekt erfolgten Rat. OLG Saarbrücken - Urteil vom Urteil vom * Az.: 5 U 337/09 Der vom Beklagten unterschriebene Beratungsbericht hilft der Klägerin nicht weiter. Er gibt keine konkreten Gesprächsinhalte wieder, sondern enthält nur vorformulierte Angaben über den Ablauf des Gesprächs, die durch Ankreuzen zu bestätigen sind. LG Wuppertal Az. 9 S 99/10 zu Multiple Choice (Mehrfachauswahl) 22

23 Urteile zur Umdeckung Umdeckung (von Verträgen ohne iv?) 1. Wenn Sie die Beratung nicht ablehnen - herrscht Beratungspflicht 2. These: 90% der Policen B, BUZ, SBU sind unzureichend oder falsch beraten! 3. Umdenken, wenn Sie bedarfsgrecht beraten können + die Gesundheit paßt 4. Für Trägertarif zur B, BUZ gilt: Diese immer separat beraten OLG Karlsruhe - Urteil vom * Az.: 12 U 56/11 Seine weitgehenden Beratungspflichten erfüllt ein Versicherungsmakler insbesondere beim Wechsel einer Personenversicherung nur, wenn er dem Kunden einen nachvollziehbaren und geordneten Überblick über alle wesentlichen leistungs- und beitragsrelevanten Unterschiede der bestehenden und der angebotenen Versicherung verschafft. OLG Saarbrücken - Urteil vom * Az.: 5 U 502/10-76 Die Beratungspflichten des Maklers umfassen auch, dem VN die finanziellen Nachteile bei der Umdeckung einer steuerbegünstigten Kapital-Lebensversicherung eingehend vor Augen zu führen. Hinweispflicht: Beispiele für objektive Nachteile des VN z. B. in der PKV: Ein Teil der Alterungsrückstellungen geht immer verloren z. B. in der LV: Rückkaufswerte, Garantiezins, erneute Abschlusskosten z. B. in der BU: Verschlechterung der Rechtsposition des VN: Grundsätzlich nie in einen mit iv umdecken. Macht es der Mitbewerber dennoch, dann den Vorgang an den Hersteller der iv melden 23

24 Kosten der iv als Sonder-AGB In der Regel: entstehen keine Kosten! Die Gegenfinanzierung der iv läuft über den Versicherer Dennoch muss zur Sicherheit jeder Einzelfall geprüft werden. Ausnahmen: 1. Der Makler / der Pool verfügt bereits über sehr hohe Vorlauf-Courtagen in AC und BC Lösung: (minimaler) Courtageverzicht 2. Der Versicherer erlaubt im Einzelfall keine Gegenfinanzierung Lösung 1: Courtageverzicht (minimal in AC und/oder BC) Abrechnung durch den Pool / Kooperationspartner Lösung 2: Lizenzgebühr (kommt aktuell nicht vor) 24

25 Ende der iv - Präsentation 2.0 Die Vielen Dank für Ihre Aufmerksamkeit 25

26 iv - Präsentation 2.0 Anhang Beratung: BGH Az. III. ZR 186/10 (Ein Blick über den Tellerrand) Der Anleger darf auf die Zusicherungen seines Vermittlers vertrauen. Der Anleger muss fehlerhafte Prospektdarstellungen grundsätzlich nicht prüfen. 26

27 iv - Präsentation 2.0 Anhang Anhang: Aus der Praxis - Urteile zu Beratungspflichten: BGH III. ZR 69/99 vom * Beratungspflichten BGH III. ZR 144/10 vom * Beratungspflichten OLG Karlsruhe Az.: 12 U 56/11 vom * Umdeckung OLG Saarbrücken Az.: 5 U 502/10-76 vom * Umdeckung LG Wuppertal Az. 9 S 99/10 vom * Multiple Choice OLG Saarbrücken Az.: 5 U 337/09 vom * Beweislastumkehr Rechtsquellen: 60 (1) VVG: Der VM ist verpflichtet, seinem Rat eine hinreichende Zahl von auf dem Markt angebotenen Versicherungsverträgen und Versicherern zugrunde zu legen 61 (1) VVG: Den VN nicht nur nach seinen Wünschen und Bedürfnissen zu befragen und zu beraten, sondern auch auf die Gründe für jeden zu einer bestimmten Versicherung erteilten Rat anzugeben 62 VVG: Dies alles ist zu dokumentieren 280 BGB: Selbst wenn zum Vermittlungszeitpunkt kein Beratungsfehler vorlag, muss der Makler aufgrund seiner Stellung als Sachwalter den Versicherungsvertrag auf den Prüfstand stellen. Unterlässt er dies, kann dies zu einer Haftung wegen Pflichtverletzung nach 280 BGB führen. Vgl. hierzu Voit / Neuhaus, BU-Großkommentar 2. Auflage 2009 C.H.Beck zur Sollbruchstelle 27

28 28

Nettopolicen - Honorarberatung - quo vadis?

Humboldt-Universität zu : Juristische Fakultät 11. Februar 2009 Was ist das? Makler erhält vom Kunden für jeden vermittelten Vertrag eine Vermittlungsgebühr. Makler erhält vom Versicherer für die Vermittlung

Humboldt-Universität zu : Juristische Fakultät 11. Februar 2009 Was ist das? Makler erhält vom Kunden für jeden vermittelten Vertrag eine Vermittlungsgebühr. Makler erhält vom Versicherer für die Vermittlung

Die optimale Rechtsform für den Versicherungsmakler

Die optimale Rechtsform für den Versicherungsmakler Unter Berücksichtigung der Nachfolge- und Haftungsregelungen Hamburg, Schwintowski Geschäftsführender Direktor des EWeRK 1 Registrierung Ca. 47.000 Versicherungsmakler

Die optimale Rechtsform für den Versicherungsmakler Unter Berücksichtigung der Nachfolge- und Haftungsregelungen Hamburg, Schwintowski Geschäftsführender Direktor des EWeRK 1 Registrierung Ca. 47.000 Versicherungsmakler

Merkblatt Fondsgebundene Lebens- oder Rentenversicherung abgeschlossen Was nun?

Merkblatt Fondsgebundene Lebens- oder Rentenversicherung abgeschlossen Was nun? Sie überlegen sich, ob Sie Ihre fondsgebundene Lebens- oder Rentenversicherung fortführen möchten. Diese Entscheidung können

Merkblatt Fondsgebundene Lebens- oder Rentenversicherung abgeschlossen Was nun? Sie überlegen sich, ob Sie Ihre fondsgebundene Lebens- oder Rentenversicherung fortführen möchten. Diese Entscheidung können

Verjährungsfalle Gewährleistungsbürgschaft. -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft

Verjährungsfalle Gewährleistungsbürgschaft -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft Üblicherweise legen Generalunternehmer in den Verträgen

Verjährungsfalle Gewährleistungsbürgschaft -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft Üblicherweise legen Generalunternehmer in den Verträgen

9104-414. Bitte per Fax an :0561-15343 oder mit der Post IVK Versicherungskonzepte Alte Breite 22-34128 Kassel Tel:0561-13 22 3

9104-414 Bitte per Fax an :0561-15343 oder mit der Post IVK Versicherungskonzepte Alte Breite 22-34128 Kassel Tel:0561-13 22 3 IVK Versicherungskonzepte Beratungsprotokoll - Verzichtserklärung zwischen

9104-414 Bitte per Fax an :0561-15343 oder mit der Post IVK Versicherungskonzepte Alte Breite 22-34128 Kassel Tel:0561-13 22 3 IVK Versicherungskonzepte Beratungsprotokoll - Verzichtserklärung zwischen

Ängste und Erwartungen von Verbrauchern bei rechtlichen Auseinandersetzungen

Pressekonferenz 4. Juni 2013 Ängste und Erwartungen von Verbrauchern bei rechtlichen Auseinandersetzungen Pressekonferenz 4. Juni 2013 Ängste und Erwartungen von Verbrauchern bei rechtlichen Auseinandersetzungen

Pressekonferenz 4. Juni 2013 Ängste und Erwartungen von Verbrauchern bei rechtlichen Auseinandersetzungen Pressekonferenz 4. Juni 2013 Ängste und Erwartungen von Verbrauchern bei rechtlichen Auseinandersetzungen

Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen

Prüfung Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen Handlungsbereich Lebensversicherungen und Betriebliche Altersversorgung Produktmanagement für Versicherungs- und Finanzprodukte Prüfungstag

Prüfung Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen Handlungsbereich Lebensversicherungen und Betriebliche Altersversorgung Produktmanagement für Versicherungs- und Finanzprodukte Prüfungstag

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung.

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Anlageberatung und Anlagevermittlung: Prospekte, Haftung, Verjährung anhand aktueller BGH-Rechtsprechung

Anlageberatung und Anlagevermittlung: Prospekte, Haftung, Verjährung anhand aktueller BGH-Rechtsprechung RA Daniel Blazek, Bielefeld/Markdorf Haftung, Prospektierung Oktober/November 2010 Rechtsanwälte

Anlageberatung und Anlagevermittlung: Prospekte, Haftung, Verjährung anhand aktueller BGH-Rechtsprechung RA Daniel Blazek, Bielefeld/Markdorf Haftung, Prospektierung Oktober/November 2010 Rechtsanwälte

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Mediumwechsel - VR-NetWorld Software

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-BankCard mit HBCI wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-BankCard gegen eine neue

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-BankCard mit HBCI wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-BankCard gegen eine neue

Bestandskauf und Datenschutz?

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

Bestandskauf und Datenschutz? von Rechtsanwältin Christine Loest Fachanwältin für Familienrecht/Mediatorin Kanzlei Michaelis Rechtsanwälte Die Bestandsübertragungen aller Versicherungsverträge (oder z.b.

lifefinance Hier verkaufen Sie Ihre Lebensversicherung Verkaufen statt kündigen denn Ihre Police ist mehr wert, als Sie denken!

Hier verkaufen Sie Ihre Lebensversicherung lifefinance Ankauf von Lebensversicherungen Verkaufen statt kündigen denn Ihre Police ist mehr wert, als Sie denken! Unser Vorsprung ist Ihr Gewinn! LifeFinance

Hier verkaufen Sie Ihre Lebensversicherung lifefinance Ankauf von Lebensversicherungen Verkaufen statt kündigen denn Ihre Police ist mehr wert, als Sie denken! Unser Vorsprung ist Ihr Gewinn! LifeFinance

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Auftrag zum Fondswechsel

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Typische Fallkonstellationen im Versicherungsrecht am Beispiel eines Elementarschadenfalls

Typische Fallkonstellationen im Versicherungsrecht am Beispiel eines Elementarschadenfalls Rechtsanwalt Ronald Linke Fachanwalt für Bau- und Architektenrecht Fachanwalt für Versicherungsrecht Reinhold

Typische Fallkonstellationen im Versicherungsrecht am Beispiel eines Elementarschadenfalls Rechtsanwalt Ronald Linke Fachanwalt für Bau- und Architektenrecht Fachanwalt für Versicherungsrecht Reinhold

kampft Mein Roland fur mich. JurContract Ihr Schutzschild bei Vertragsstreitigkeiten ROLAND RECHTSSCHUTZ GESCHÄFTSKUNDEN JurContract

ROLAND RECHTSSCHUTZ GESCHÄFTSKUNDEN JurContract geht es mir gut Mein Roland fur mich. kampft Für Geschäftskunden JurContract Ihr Schutzschild bei Vertragsstreitigkeiten JurContract Ihr Schutzschild bei

ROLAND RECHTSSCHUTZ GESCHÄFTSKUNDEN JurContract geht es mir gut Mein Roland fur mich. kampft Für Geschäftskunden JurContract Ihr Schutzschild bei Vertragsstreitigkeiten JurContract Ihr Schutzschild bei

Turboaktion 2014 FAQ-Liste

Turboaktion 2014 FAQ-Liste Inhaltsverzeichnis 1. Wie viele Verträge darf ein Kunde im Rahmen der Aktion abschließen?... 3 2. Was ändert sich zur Turboaktion 2013?... 3 3. Wann nehme ich den Turboantrag

Turboaktion 2014 FAQ-Liste Inhaltsverzeichnis 1. Wie viele Verträge darf ein Kunde im Rahmen der Aktion abschließen?... 3 2. Was ändert sich zur Turboaktion 2013?... 3 3. Wann nehme ich den Turboantrag

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Mission: Zinsretten! Starter BU für Schüler & Studenten

Mission: Zinsretten! Starter BU für Schüler & Studenten Schüler Auszubildende Studenten Haupt/Realschulabschluss Abitur Weltreise Ausbildung Studium Sport Leistungssport Wettbewerbsinfo Keine BU SU EU

Mission: Zinsretten! Starter BU für Schüler & Studenten Schüler Auszubildende Studenten Haupt/Realschulabschluss Abitur Weltreise Ausbildung Studium Sport Leistungssport Wettbewerbsinfo Keine BU SU EU

stellt sich vor Betriebsinhaber: Bodo Noeske Backoffice: Caremo e. K. Boppstr. 25 55118 Mainz

stellt sich vor Tätig seit 1994 im Rhein-Main- Gebiet und bundesweit 2013 über 1000 Vollmandate Aktive Vermittlung an über 50 Versicherungsgesellschaften Betriebsinhaber: Bodo Noeske Backoffice: Caremo

stellt sich vor Tätig seit 1994 im Rhein-Main- Gebiet und bundesweit 2013 über 1000 Vollmandate Aktive Vermittlung an über 50 Versicherungsgesellschaften Betriebsinhaber: Bodo Noeske Backoffice: Caremo

Herrn Dr. Theodor Windhorst Präsident der Ärztekammer Westfalen-Lippe Gartenstraße 210-214 48147 Münster

Ministerium für Gesundheit, Emanzipation, Pflege und Alter des Landes Nordrhein-Westfalen Die Ministerin MGEPA Nordrhein-Westfalen 40190 Düsseldorf Dr. Theodor Windhorst Präsident der Ärztekammer Westfalen-Lippe

Ministerium für Gesundheit, Emanzipation, Pflege und Alter des Landes Nordrhein-Westfalen Die Ministerin MGEPA Nordrhein-Westfalen 40190 Düsseldorf Dr. Theodor Windhorst Präsident der Ärztekammer Westfalen-Lippe

Mediumwechsel - VR-NetWorld Software

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Mediumwechsel - VR-NetWorld Software Die personalisierte VR-NetWorld-Card wird mit einem festen Laufzeitende ausgeliefert. Am Ende der Laufzeit müssen Sie die bestehende VR-NetWorld-Card gegen eine neue

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

BUNDESGERICHTSHOF BESCHLUSS

BUNDESGERICHTSHOF IV ZR 189/11 BESCHLUSS vom 27. November 2012 in dem Rechtsstreit - 2 - Der IV. Zivilsenat des Bundesgerichtshofs hat durch die Vorsitze n- de Richterin Mayen, die Richter Wendt, Felsch,

BUNDESGERICHTSHOF IV ZR 189/11 BESCHLUSS vom 27. November 2012 in dem Rechtsstreit - 2 - Der IV. Zivilsenat des Bundesgerichtshofs hat durch die Vorsitze n- de Richterin Mayen, die Richter Wendt, Felsch,

BUNDESGERICHTSHOF BESCHLUSS IX Z A 16/14. vom. 18. September 2014. in dem Rechtsstreit

BUNDESGERICHTSHOF IX Z A 16/14 BESCHLUSS vom 18. September 2014 in dem Rechtsstreit - 2 - Der IX. Zivilsenat des Bundesgerichtshofs hat durch den Vorsitzenden Richter Prof. Dr. Kayser, den Richter Vill,

BUNDESGERICHTSHOF IX Z A 16/14 BESCHLUSS vom 18. September 2014 in dem Rechtsstreit - 2 - Der IX. Zivilsenat des Bundesgerichtshofs hat durch den Vorsitzenden Richter Prof. Dr. Kayser, den Richter Vill,

Geld zurück wegen fehlerhafter Verträge! So widerrufen Sie Ihre Lebensversicherung

Geld zurück wegen fehlerhafter Verträge! So widerrufen Sie Ihre Lebensversicherung Vergrößern BILD gibt Ratschläge zum Widerruf ihrer Lebensversicherung Hohe Beiträge, wenig Rendite: Etliche Verbraucher

Geld zurück wegen fehlerhafter Verträge! So widerrufen Sie Ihre Lebensversicherung Vergrößern BILD gibt Ratschläge zum Widerruf ihrer Lebensversicherung Hohe Beiträge, wenig Rendite: Etliche Verbraucher

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Website-Abmahnungen wegen Datenschutzverstößen Eine Renaissance?

Website-Abmahnungen wegen Datenschutzverstößen Eine Renaissance? Shopware Community Day 2012-01.06.2012 Ahaus Rechtsanwalt Thomas Feil Fachanwalt für Informationstechnologierecht und Arbeitsrecht Datenschutzbeauftragter

Website-Abmahnungen wegen Datenschutzverstößen Eine Renaissance? Shopware Community Day 2012-01.06.2012 Ahaus Rechtsanwalt Thomas Feil Fachanwalt für Informationstechnologierecht und Arbeitsrecht Datenschutzbeauftragter

CHECK24 Versicherungscheck

CHECK24 Versicherungscheck Berufsunfähigkeits- und Unfallversicherung 06. April 2011 1 Übersicht 1. Berufsunfähigkeit: Die wichtigsten Fakten 2. Die günstigsten Berufsunfähigkeitsversicherungen 3. Unfallversicherung:

CHECK24 Versicherungscheck Berufsunfähigkeits- und Unfallversicherung 06. April 2011 1 Übersicht 1. Berufsunfähigkeit: Die wichtigsten Fakten 2. Die günstigsten Berufsunfähigkeitsversicherungen 3. Unfallversicherung:

Datum 12.08.2009 Ausgabe 05/2009

Makler FAKT Informationen im Überblick Datum 12.08.2009 Ausgabe 05/2009 Vertriebskommunikation Herr/Frau E-Mail Mirko Oliver Sorge G_RUVFAKT@ruv.de Allgemeine Informationen zum Geldwäschegesetz Am 21.

Makler FAKT Informationen im Überblick Datum 12.08.2009 Ausgabe 05/2009 Vertriebskommunikation Herr/Frau E-Mail Mirko Oliver Sorge G_RUVFAKT@ruv.de Allgemeine Informationen zum Geldwäschegesetz Am 21.

REACH-CLP-Helpdesk. Zulassung in der Lieferkette. Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

Rechtliche Neuerungen. Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Sichern Sie Ihren Kunden noch bis 14.12.2012 eine Anwartschaft für günstige Bisex -Tarife

KV/-Themen 43/2012 KV-KW 43/2012 Datum: 24.10.2012 Inhalt Sichern Sie Ihren Kunden noch bis 14.12.2012 eine Anwartschaft für günstige Bisex -Tarife Seite 2 Policierungsgarantie für BISEX und GPL 4 Hintergrundinfo:

KV/-Themen 43/2012 KV-KW 43/2012 Datum: 24.10.2012 Inhalt Sichern Sie Ihren Kunden noch bis 14.12.2012 eine Anwartschaft für günstige Bisex -Tarife Seite 2 Policierungsgarantie für BISEX und GPL 4 Hintergrundinfo:

Rechtsanwalt. Arbeitsverhältnis

Thorben Feldhaus Rechtsanwalt Ihr Recht im Arbeitsverhältnis Das Arbeitsrecht ist traditionell das Schutzrecht der Arbeitnehmer! Es befasst sich mit der Beziehung zwischen Arbeitgeber und Arbeitnehmer,

Thorben Feldhaus Rechtsanwalt Ihr Recht im Arbeitsverhältnis Das Arbeitsrecht ist traditionell das Schutzrecht der Arbeitnehmer! Es befasst sich mit der Beziehung zwischen Arbeitgeber und Arbeitnehmer,

Ihr starker Schutz von Anfang an mit der Dienstanfänger-Police.

Für Beamte auf Widerruf und auf Probe Ihr starker Schutz von Anfang an mit der Dienstanfänger-Police. Speziell für Feuerwehr, Polizei, Bundespolizei, Justiz, Zoll und Strafvollzug. Denken Sie früh genug

Für Beamte auf Widerruf und auf Probe Ihr starker Schutz von Anfang an mit der Dienstanfänger-Police. Speziell für Feuerwehr, Polizei, Bundespolizei, Justiz, Zoll und Strafvollzug. Denken Sie früh genug

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police.

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police. NAME: Bodo Kleinschmidt mit Thea WOHNORT: Regensburg ZIEL: Eine Police mit starkem Schutz und hoher Flexibilität. PRODUKT: SecurFlex

Ich will den Kopf frei haben! Rundum versichert mit der SecurFlex Police. NAME: Bodo Kleinschmidt mit Thea WOHNORT: Regensburg ZIEL: Eine Police mit starkem Schutz und hoher Flexibilität. PRODUKT: SecurFlex

Mehr Geld für Ihre Lebensversicherung

Mehr Geld für Ihre Lebensversicherung NEU - Jetzt auch für fondsgebundene Versicherungen Mehr Geld für Ihre Lebensversicherung! In Deutschland existieren ca. 90 Millionen Kapitallebensoder Rentenversicherungen.

Mehr Geld für Ihre Lebensversicherung NEU - Jetzt auch für fondsgebundene Versicherungen Mehr Geld für Ihre Lebensversicherung! In Deutschland existieren ca. 90 Millionen Kapitallebensoder Rentenversicherungen.

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Die Veränderungen durch die Überarbeitung der EU-Vermittlerrichtlinie und deren Bedeutung für den Versicherungsvertrieb

IMD 2 Die Veränderungen durch die Überarbeitung der EU-Vermittlerrichtlinie und deren Bedeutung für den Versicherungsvertrieb ein Vortrag von RA Jens Reichow Fortbildung wird zur Pflicht: Art.8 Abs.1:

IMD 2 Die Veränderungen durch die Überarbeitung der EU-Vermittlerrichtlinie und deren Bedeutung für den Versicherungsvertrieb ein Vortrag von RA Jens Reichow Fortbildung wird zur Pflicht: Art.8 Abs.1:

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Robert Günther Versicherungsmakler

Robert Günther Versicherungsmakler Bewertung: Sehr hoch Schwerpunkte: Private Krankenversicherung Altersvorsorge Berufsunfähigkeit Krankenzusatzversicherung betriebliche Altersvorsorge Gewerbeversicherung

Robert Günther Versicherungsmakler Bewertung: Sehr hoch Schwerpunkte: Private Krankenversicherung Altersvorsorge Berufsunfähigkeit Krankenzusatzversicherung betriebliche Altersvorsorge Gewerbeversicherung

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

ProLead. Überlassen Sie das Wertvollste in Ihrem Leben nicht dem Zufall gestalten Sie aktiv die Absicherung Ihrer sorgenfreien Zukunft

ProLead Überlassen Sie das Wertvollste in Ihrem Leben nicht dem Zufall gestalten Sie aktiv die Absicherung Ihrer sorgenfreien Zukunft Wir sind Die ProLead UG ist ein Dienstleistungsunternehmen bestehend

ProLead Überlassen Sie das Wertvollste in Ihrem Leben nicht dem Zufall gestalten Sie aktiv die Absicherung Ihrer sorgenfreien Zukunft Wir sind Die ProLead UG ist ein Dienstleistungsunternehmen bestehend

erfahren unabhängig weitsichtig

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

Bereicherungsrecht Fall 2

G hat bei der S-AG eine Lebensversicherung ihv. 300.000 abgeschlossen, als deren BegünsBgte seine Frau D benannt ist. Als die Finanzierung des gerade erworbenen Eigenheims die Möglichkeiten des G zu übersteigen

G hat bei der S-AG eine Lebensversicherung ihv. 300.000 abgeschlossen, als deren BegünsBgte seine Frau D benannt ist. Als die Finanzierung des gerade erworbenen Eigenheims die Möglichkeiten des G zu übersteigen

Jugendschutzgesetz (JuSchG) Die Besonderheit der "erziehungsbeauftragten" Person am Beispiel Diskotheken- und Gaststättenbesuch

Die Besonderheit der erziehungsbeauftragten Person am Beispiel Diskotheken- und Gaststättenbesuch") Jugendschutzgesetz (JuSchG) Die Besonderheit der "erziehungsbeauftragten" Person am Beispiel Diskotheken- und Gaststättenbesuch Einleitung Das Jugendschutzgesetz enthält im zweiten Abschnitt Reglementierungen

Jugendschutzgesetz (JuSchG) Die Besonderheit der "erziehungsbeauftragten" Person am Beispiel Diskotheken- und Gaststättenbesuch Einleitung Das Jugendschutzgesetz enthält im zweiten Abschnitt Reglementierungen

BUNDESGERICHTSHOF BESCHLUSS. vom. 25. September 2008. in dem Rechtsstreit

BUNDESGERICHTSHOF IX ZR 235/07 BESCHLUSS vom 25. September 2008 in dem Rechtsstreit Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 61 Satz 1 Die besondere Pflicht des Insolvenzverwalters, sich zu vergewissern,

BUNDESGERICHTSHOF IX ZR 235/07 BESCHLUSS vom 25. September 2008 in dem Rechtsstreit Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 61 Satz 1 Die besondere Pflicht des Insolvenzverwalters, sich zu vergewissern,

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

FAQs zu»albärt» dem Kindervorsorge-Konzept

Geschäftspartner FAQs zu»albärt«dem Kindervorsorge-Konzept Februar 2015 INFOS & FAKTEN FAQs zu»albärt» dem Kindervorsorge-Konzept Um Sie bestmöglich bei der Beratung zu unserem Kindervorsorge-Konzept»ALbärt«zu

Geschäftspartner FAQs zu»albärt«dem Kindervorsorge-Konzept Februar 2015 INFOS & FAKTEN FAQs zu»albärt» dem Kindervorsorge-Konzept Um Sie bestmöglich bei der Beratung zu unserem Kindervorsorge-Konzept»ALbärt«zu

Neu!!! Direktversicherung für Grenzgänger Neu!!!

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

Klauseln zu den Allgemeinen Bedingungen für die Garantieversicherung (TK MGar 2014)

") TK MGar 2014 GDV 0862 Klauseln zu den Allgemeinen Bedingungen für die Garantieversicherung (TK MGar 2014) Version 01-2014 GDV 0862 MGar Unverbindliche Bekanntgabe des Gesamtverbandes der Deutschen Versicherungswirtschaft

TK MGar 2014 GDV 0862 Klauseln zu den Allgemeinen Bedingungen für die Garantieversicherung (TK MGar 2014) Version 01-2014 GDV 0862 MGar Unverbindliche Bekanntgabe des Gesamtverbandes der Deutschen Versicherungswirtschaft

Versicherungsberater. ARD-Ratgeber Recht aus Karlsruhe. Sendung vom: 25. August 2012, 17.03 Uhr im Ersten. Zur Beachtung!

ARD-Ratgeber Recht aus Karlsruhe Sendung vom: 25. August 2012, 17.03 Uhr im Ersten Versicherungsberater Zur Beachtung! Dieses Manuskript ist urheberrechtlich geschützt. Der vorliegende Abdruck ist nur

ARD-Ratgeber Recht aus Karlsruhe Sendung vom: 25. August 2012, 17.03 Uhr im Ersten Versicherungsberater Zur Beachtung! Dieses Manuskript ist urheberrechtlich geschützt. Der vorliegende Abdruck ist nur

Praktischer Leitfaden für eine angemessene Versorgung

Mein Recht als Patient Praktischer Leitfaden für eine angemessene Versorgung Gesundheit ist ein Menschenrecht Im Grundgesetz ist das Recht auf körperliche Unversehrtheit fest verankert. Damit hat unser

Mein Recht als Patient Praktischer Leitfaden für eine angemessene Versorgung Gesundheit ist ein Menschenrecht Im Grundgesetz ist das Recht auf körperliche Unversehrtheit fest verankert. Damit hat unser

Ausgewählte Fragen zum Widerrufsrecht nach 8, 9 VVG

Ausgewählte Fragen zum Widerrufsrecht nach 8, 9 VVG Dr. Peter Reusch Düsseldorf 26.10.2012 Überblick 1. Textform 2. Zeitpunkt der Widerrufsbelehrung 3. Musterbelehrung nach 8 Abs. 5 VVG 4. Abweichungen

Ausgewählte Fragen zum Widerrufsrecht nach 8, 9 VVG Dr. Peter Reusch Düsseldorf 26.10.2012 Überblick 1. Textform 2. Zeitpunkt der Widerrufsbelehrung 3. Musterbelehrung nach 8 Abs. 5 VVG 4. Abweichungen

K a n z l e i M i c h a e l i s Rechtsanwälte APP PRIORI

APP PRIORI Der Maklervertrag ein Vortrag von RA Stephan Michaelis LL.M. Fachanwalt für Versicherungsrecht, Fachanwalt für Handels- und Gesellschaftsrecht Copyright / Der Urheberschutz bezieht sich auf

APP PRIORI Der Maklervertrag ein Vortrag von RA Stephan Michaelis LL.M. Fachanwalt für Versicherungsrecht, Fachanwalt für Handels- und Gesellschaftsrecht Copyright / Der Urheberschutz bezieht sich auf

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Der Vollstreckungsbescheid. 12 Fragen und Antworten

Der Vollstreckungsbescheid 12 Fragen und Antworten Was bewirkt der Vollstreckungsbescheid eigentlich? Anerkennung der Schuld durch eine neutrale, eine richterliche Instanz Kein späterer Widerspruch möglich

Der Vollstreckungsbescheid 12 Fragen und Antworten Was bewirkt der Vollstreckungsbescheid eigentlich? Anerkennung der Schuld durch eine neutrale, eine richterliche Instanz Kein späterer Widerspruch möglich

Arbeitnehmerhaftung. die Einrichtungsträger angehoben. Hierdurch kommt es vermehrt zu Rückgriffsforderungen des Arbeitgebers auf den Arbeitnehmer.

8 R. Höfert R. Höfert, M. Schimmelpfennig, Hygiene Pflege Recht, DOI 10.1007/978-3-642-30007-3_2, Springer-Verlag Berlin Heidelberg 2014 Gesetze und Vorschriften 44 Bürgerliches Gesetzbuch (BGB) 421 und

8 R. Höfert R. Höfert, M. Schimmelpfennig, Hygiene Pflege Recht, DOI 10.1007/978-3-642-30007-3_2, Springer-Verlag Berlin Heidelberg 2014 Gesetze und Vorschriften 44 Bürgerliches Gesetzbuch (BGB) 421 und

Stand: 27.04.15/ V. Seiler. Erziehungsberechtigte/r. Vor- und Zuname. Geb. am: Straße: Kinder und Betreuungszeiten:

Erziehungsberechtigte/r Vor- u. Zuname: Geb. am: Straße: PLZ/Ort: Telefon: Ortsteil: Handy: Kinder und Betreuungszeiten: Vor- und Zuname Geb.-Datum Besonderheiten (z. B. Krankheiten, Allergien, besondere

Erziehungsberechtigte/r Vor- u. Zuname: Geb. am: Straße: PLZ/Ort: Telefon: Ortsteil: Handy: Kinder und Betreuungszeiten: Vor- und Zuname Geb.-Datum Besonderheiten (z. B. Krankheiten, Allergien, besondere

Antrag auf Übertragung auf einen neuen Versicherungsnehmer

Antrag auf Übertragung auf einen neuen Versicherungsnehmer Die bestehende Standard Life-Versicherung Nr. soll mit allen Rechten und Pflichten von dem bisherigen Versicherungsnehmer Name, Vorname, Firmenname

Antrag auf Übertragung auf einen neuen Versicherungsnehmer Die bestehende Standard Life-Versicherung Nr. soll mit allen Rechten und Pflichten von dem bisherigen Versicherungsnehmer Name, Vorname, Firmenname

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Kaufvertrag über ein gebrauchtes Kraftfahrzeug

Für den Kaufvertrag über ein gebrauchtes Kraftfahrzeug Kraftfahrzeug Fahrzeughersteller Amtl. Kennzeichen Typ und Ausführung Fahrzeugbrief-Nr. Der erklärt, daß das Kfz während seiner Zeit als Eigentümer

Für den Kaufvertrag über ein gebrauchtes Kraftfahrzeug Kraftfahrzeug Fahrzeughersteller Amtl. Kennzeichen Typ und Ausführung Fahrzeugbrief-Nr. Der erklärt, daß das Kfz während seiner Zeit als Eigentümer

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten.

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

Die clevere Idee: VPV Einkommens- Schutzprogramm. Vereinigte Post. Die Makler-AG Andreas Alsleben / Abteilung VTR April 2015

Die clevere Idee: VPV Einkommens- Schutzprogramm Vereinigte Post. Die Makler-AG Andreas Alsleben / Abteilung VTR Das VPV Einkommens-Schutzprogramm im Gesamtkontext Euro VPV Power + BU VPV SBU VPV Einkommensschutz

Die clevere Idee: VPV Einkommens- Schutzprogramm Vereinigte Post. Die Makler-AG Andreas Alsleben / Abteilung VTR Das VPV Einkommens-Schutzprogramm im Gesamtkontext Euro VPV Power + BU VPV SBU VPV Einkommensschutz

Verbraucherinsolvenzverfahren & Restschuldbefreiung

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Schadenversicherung Zulassung von Forderungen gegen Rückversicherer zur Bestellung des gebundenen Vermögens

CH-3003 Bern An alle beaufsichtigten Schadenversicherungsunternehmen und Krankenkassen, welche Zusatzversicherungen anbieten Referenz: A177012/GB-V/V-MKS Kontakt: Truffer Beat Bern, 23. Dezember 2011 FINMA-Mitteilung

CH-3003 Bern An alle beaufsichtigten Schadenversicherungsunternehmen und Krankenkassen, welche Zusatzversicherungen anbieten Referenz: A177012/GB-V/V-MKS Kontakt: Truffer Beat Bern, 23. Dezember 2011 FINMA-Mitteilung

Dienstleistungen für Privatkunden rund ums Recht. Europas Nr. 1 im Rechtsschutz.

Dienstleistungen für Privatkunden rund ums Recht Europas Nr. 1 im Rechtsschutz. D.A.S. Rechtsschutz von Anfang an Wenn sich rechtliche Fragen ergeben oder sich ein Rechtsstreit anbahnt, bietet die D.A.S.

Dienstleistungen für Privatkunden rund ums Recht Europas Nr. 1 im Rechtsschutz. D.A.S. Rechtsschutz von Anfang an Wenn sich rechtliche Fragen ergeben oder sich ein Rechtsstreit anbahnt, bietet die D.A.S.

Vorteile einstreichen

Vorteile einstreichen Das neue Versicherungsvertragsgesetz (VVG) Wichtige Informationen für unsere Kunden Viele Vorteile für Sie als Kunden Das Versicherungsvertragsgesetz (VVG) regelt die Rechte und Pflichten

Vorteile einstreichen Das neue Versicherungsvertragsgesetz (VVG) Wichtige Informationen für unsere Kunden Viele Vorteile für Sie als Kunden Das Versicherungsvertragsgesetz (VVG) regelt die Rechte und Pflichten

Questico Seminare. Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren. Stand: 15.02.2011

Questico Seminare Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren Stand: 15.02.2011 Questico Seminare: Anbieter Qualitätsrichtlinien Seminare Seite 1 Inhalt Was sind Seminare?...

Questico Seminare Voraussetzungen und Qualitätsrichtlinien für das Anbieten von Seminaren Stand: 15.02.2011 Questico Seminare: Anbieter Qualitätsrichtlinien Seminare Seite 1 Inhalt Was sind Seminare?...

Vorlesung Gesellschaftsrecht

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Welches Übersetzungsbüro passt zu mir?

1 Welches Übersetzungsbüro passt zu mir? 2 9 Kriterien für Ihre Suche mit Checkliste! Wenn Sie auf der Suche nach einem passenden Übersetzungsbüro das Internet befragen, werden Sie ganz schnell feststellen,

1 Welches Übersetzungsbüro passt zu mir? 2 9 Kriterien für Ihre Suche mit Checkliste! Wenn Sie auf der Suche nach einem passenden Übersetzungsbüro das Internet befragen, werden Sie ganz schnell feststellen,

Was man über das Perlenfinden wissen sollte...

FG FINANZ-SERVICE Aktiengesellschaft Was man über das Perlenfinden wissen sollte... überreicht von: Wer blickt da noch durch? Deshalb ist unabhängige Beratung für Sie so wichtig Wenn Sie schon einmal mit

FG FINANZ-SERVICE Aktiengesellschaft Was man über das Perlenfinden wissen sollte... überreicht von: Wer blickt da noch durch? Deshalb ist unabhängige Beratung für Sie so wichtig Wenn Sie schon einmal mit

Geld vom Staat - Jetzt Pflegezulage sichern. Besser Barmenia. Besser leben. Deutsche-Förder- Pflege

Deutsche-Förder- Pflege Geld vom Staat - Jetzt Pflegezulage sichern. Schließen Sie die Lücken der gesetzlichen Pflegeversicherung und sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Besser Barmenia.

Deutsche-Förder- Pflege Geld vom Staat - Jetzt Pflegezulage sichern. Schließen Sie die Lücken der gesetzlichen Pflegeversicherung und sorgen Sie für den Fall einer Pflegebedürftigkeit vor. Besser Barmenia.

Ich wollte schon immer mehr bekommen. Die Garantierente ZUKUNFT.

Ich wollte schon immer mehr bekommen. Die Garantierente ZUKUNFT. NAME: Tamara Jobst WOHNORT: Potsdam ZIEL: Mehr Geld im Alter. PRODUKT: Garantierente ZUKUNFT Wie hole ich mehr für später heraus? Sicher

Ich wollte schon immer mehr bekommen. Die Garantierente ZUKUNFT. NAME: Tamara Jobst WOHNORT: Potsdam ZIEL: Mehr Geld im Alter. PRODUKT: Garantierente ZUKUNFT Wie hole ich mehr für später heraus? Sicher

PKV-Info. Lohnt der Wechsel innerhalb der PKV?

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

PKV-Info Lohnt der Wechsel innerhalb der PKV? 2 Die Unternehmen der privaten Krankenversicherung (PKV) stehen miteinander im Wettbewerb. Das ist so gewollt, zum Nutzen der Versicherten. Denn jeder Wettbewerb

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Formulare Die von Ihnen benötigten Formulare erhalten Sie auf unserer Homepage unter www.psdmuenchen.de

Team BauGeld Beratung PSD Bank München Max-Hempel-Str. 5 86153 Augsburg Telefon: 0821 5049-270 E-Mail: baugeld-beratung@psd-muenchen.de Wir freuen uns über Ihr Interesse, mit der PSD Bank München eg zusammenzuarbeiten!

Team BauGeld Beratung PSD Bank München Max-Hempel-Str. 5 86153 Augsburg Telefon: 0821 5049-270 E-Mail: baugeld-beratung@psd-muenchen.de Wir freuen uns über Ihr Interesse, mit der PSD Bank München eg zusammenzuarbeiten!

Allgemeine Rechtsgrundsätze zur Vor-GmbH

Allgemeine Rechtsgrundsätze zur Vor-GmbH Fähigkeit zur Teilnahme am Rechtsverkehr Gesellschaft eigener Art; Unterschied zur späteren GmbH nur fehlender Status als juristische Person Als notwendige Vorstufe

Allgemeine Rechtsgrundsätze zur Vor-GmbH Fähigkeit zur Teilnahme am Rechtsverkehr Gesellschaft eigener Art; Unterschied zur späteren GmbH nur fehlender Status als juristische Person Als notwendige Vorstufe

Neue Kleider für die Lebensversicherung Konsequenzen und Schlussfolgerungen aus den Urteilen des BGH und des Bundesverfassungsgerichtes

Neue Kleider für die Lebensversicherung Konsequenzen und Schlussfolgerungen aus den Urteilen des BGH und des Bundesverfassungsgerichtes 18. Januar 2006 Prof. Dr. Hans-Peter Schwintowski Humboldt-Universität

Neue Kleider für die Lebensversicherung Konsequenzen und Schlussfolgerungen aus den Urteilen des BGH und des Bundesverfassungsgerichtes 18. Januar 2006 Prof. Dr. Hans-Peter Schwintowski Humboldt-Universität

Schärfere Haftung in Sachen Umwelt.

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

Schärfere Haftung in Sachen Umwelt. Das Umweltschadensgesetz. Wichtige Informationen zum USchadG! DER FELS IN DER BRANDUNG Das neue Umweltschadensgesetz. Umweltschutz hat in Deutschland einen sehr hohen

BERUFSUNFÄHIGKEITS SCHUTZ. Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite.

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

BERUFSUNFÄHIGKEITS SCHUTZ Ausgezeichneter Schutz bei Berufsunfähigkeit! Im Fall der Fälle sind Sie jetzt fi nanziell auf der sicheren Seite. Ihr größtes Vermögen ist Ihre Arbeitskraft. Sichern Sie sich

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Berufsunfähigkeit? Da bin ich finanziell im Trockenen.

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police.

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police. NAME: WOHNORT: ZIEL: PRODUKT: Armin Naudorf Braunschweig Ein Versicherungsprodukt mit Rundum-Sicherheit. Kompakt-Police

Wir wollten schon immer ruhig schlafen. Rundum versichert mit der Kompakt-Police. NAME: WOHNORT: ZIEL: PRODUKT: Armin Naudorf Braunschweig Ein Versicherungsprodukt mit Rundum-Sicherheit. Kompakt-Police

Cad-OasEs Int. GmbH. 20 Jahre UG/NX Erfahrung prägen Methodik und Leistungen. Nutzen Sie dieses Wissen!

Cad-OasEs Int. GmbH 20 Jahre UG/NX Erfahrung prägen Methodik und Leistungen Nutzen Sie dieses Wissen! Roland Hofmann Geschäftsführer der Cad-OasEs Int. GmbH Die Cad-OasEs bietet seit mehr als 20 Jahren

Cad-OasEs Int. GmbH 20 Jahre UG/NX Erfahrung prägen Methodik und Leistungen Nutzen Sie dieses Wissen! Roland Hofmann Geschäftsführer der Cad-OasEs Int. GmbH Die Cad-OasEs bietet seit mehr als 20 Jahren

Fragebogen der IG Metall-Jugend zur Qualität der Berufsausbildung

- 1 - Fragebogen der IG Metall-Jugend zur Qualität der Berufsausbildung 1. Ablauf der Ausbildung/Ausbildungsplan: 1.1 Der Ausbildungsablauf ist gut gegliedert und erfolgt nach Plan. mtrifft zu mtrifft

- 1 - Fragebogen der IG Metall-Jugend zur Qualität der Berufsausbildung 1. Ablauf der Ausbildung/Ausbildungsplan: 1.1 Der Ausbildungsablauf ist gut gegliedert und erfolgt nach Plan. mtrifft zu mtrifft

Neue Pflichten für Vermittler

Neue Pflichten für Vermittler Informations- und Dokumentationspflichten Hubertus Münster Rechtsanwalt Bundesverband Deutscher Versicherungskaufleute e.v. Bonn Berlin - Brüssel Informationspflichten Ausgangspunkt:

Neue Pflichten für Vermittler Informations- und Dokumentationspflichten Hubertus Münster Rechtsanwalt Bundesverband Deutscher Versicherungskaufleute e.v. Bonn Berlin - Brüssel Informationspflichten Ausgangspunkt:

Vertrauen in Medien und politische Kommunikation die Meinung der Bürger

Vortrag Vertrauen in Medien und politische Kommunikation die Meinung der Bürger Christian Spahr, Leiter Medienprogramm Südosteuropa Sehr geehrte Damen und Herren, liebe Kolleginnen und Kollegen, herzlich

Vortrag Vertrauen in Medien und politische Kommunikation die Meinung der Bürger Christian Spahr, Leiter Medienprogramm Südosteuropa Sehr geehrte Damen und Herren, liebe Kolleginnen und Kollegen, herzlich

BGG 924 (bisher ZH 1/518) Grundsätze für die Ermächtigung von Sachverständigen für die Prüfung von Kranen

Grundsätze für die Ermächtigung von Sachverständigen für die Prüfung von Kranen") BGG 924 (bisher ZH 1/518) Grundsätze für die Ermächtigung von Sachverständigen für die Prüfung von Kranen Oktober 1997 Vorbemerkung Nach 28 der Unfallverhütungsvorschrift "Krane" (VBG 9) werden für die

BGG 924 (bisher ZH 1/518) Grundsätze für die Ermächtigung von Sachverständigen für die Prüfung von Kranen Oktober 1997 Vorbemerkung Nach 28 der Unfallverhütungsvorschrift "Krane" (VBG 9) werden für die

BUNDESGERICHTSHOF IM NAMEN DES VOLKES URTEIL. 6. Oktober 2010 Ermel, Justizangestellte als Urkundsbeamtin der Geschäftsstelle. in dem Rechtsstreit

BUNDESGERICHTSHOF IM NAMEN DES VOLKES VIII ZR 271/09 URTEIL in dem Rechtsstreit Verkündet am: 6. Oktober 2010 Ermel, Justizangestellte als Urkundsbeamtin der Geschäftsstelle Nachschlagewerk: BGHZ: BGHR:

BUNDESGERICHTSHOF IM NAMEN DES VOLKES VIII ZR 271/09 URTEIL in dem Rechtsstreit Verkündet am: 6. Oktober 2010 Ermel, Justizangestellte als Urkundsbeamtin der Geschäftsstelle Nachschlagewerk: BGHZ: BGHR:

Kapitel I: Registrierung im Portal

Kapitel I: Registrierung im Portal Um zu unserem Portal zu gelangen, rufen Sie bitte die folgende Internetseite auf: www.arag-forderungsmanagement.de Bei Ihrem ersten Besuch des ARAG Portals ist es notwendig,

Kapitel I: Registrierung im Portal Um zu unserem Portal zu gelangen, rufen Sie bitte die folgende Internetseite auf: www.arag-forderungsmanagement.de Bei Ihrem ersten Besuch des ARAG Portals ist es notwendig,

Vertrag über die Betreuung und Beratung eines EDV-Netzwerkes

Vertrag über die Betreuung und Beratung eines EDV-Netzwerkes Zwischen dem Verein ProMedien e.v. Niedersachsenstr. 2 49356 Diepholz vertreten durch Herrn Hartmut Albers und dem Schulträger vertreten durch

Vertrag über die Betreuung und Beratung eines EDV-Netzwerkes Zwischen dem Verein ProMedien e.v. Niedersachsenstr. 2 49356 Diepholz vertreten durch Herrn Hartmut Albers und dem Schulträger vertreten durch