Pensionierung in Sicht

|

|

|

- Wolfgang Amsel

- vor 8 Jahren

- Abrufe

Transkript

1 Pensionierung in Sicht

2 Vorstellung Gilbert Jungo 57-jährig verheiratet, 2 erwachsene Kinder wohnhaft in Menziken Geschäftsführer und Mitinhaber KMB Investment & Management AG Finanzberatungen aller Art / Steuerservice Tochtergesellschaft: Sensusplus AG Vermögensverwaltung seit 1972 in der Finanzbranche und seit 2004 als unabhängiger Finanzberater tätig

3 (Früh- / Teil-) Pensionierung?

4

5 (Früh- / Teil-) Pensionierung

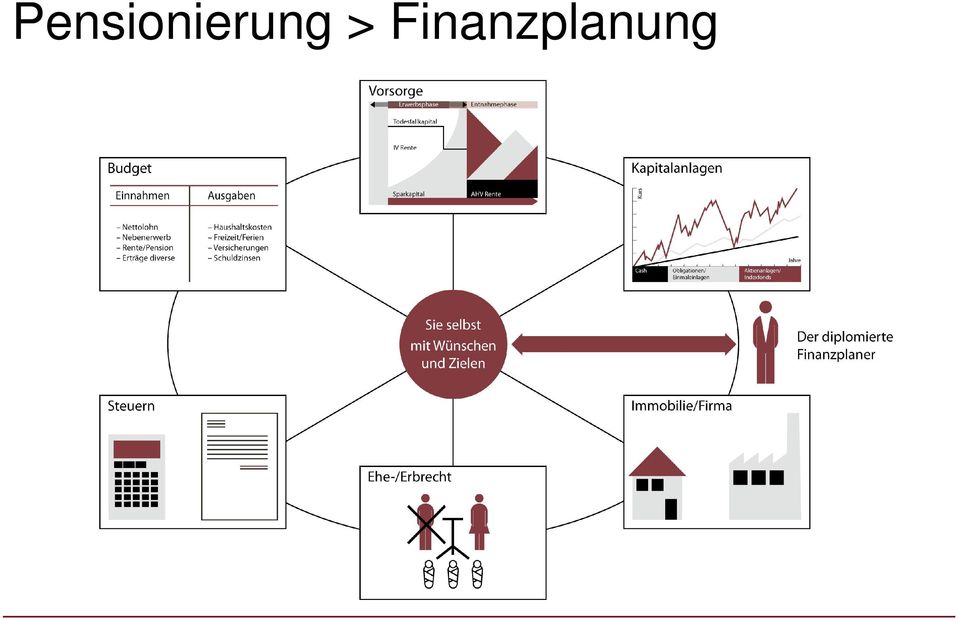

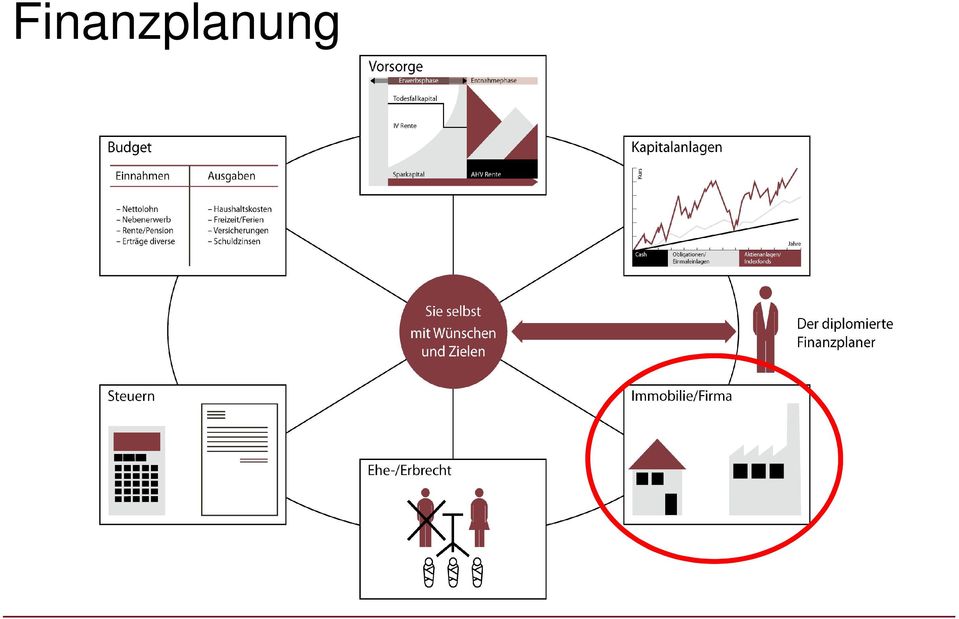

6 Pensionierung > Finanzplanung

7 Häufige Fragen Reicht das Geld? Renten gesichert? / Langlebigkeit? Erbschaften vorbereitet / geregelt? Steuern immer höher? Alters-/Pflegeheim vorgesehen? Kinder unterstützen? Geldanlagen neu planen? Sicherheit immer wichtiger! Investitionen / Renovationen absehbar?

8 Ziel der umfassenden Finanzplanung Ganzheitliche Betrachtung der Vermögens- und Einkommens-Situation Sensibilisierung auf Themen einer Pensionierung (ev. auch nicht finanzielle Aspekte) Ergreifen der nötigen Massnahmen Aufbau der finanziellen Pyramide

Ergreifen der nötigen")

9 Der Nutzen der Finanzplanung Ihr Mehrwert durch Realisierung Ihrer Wünsche und Ziele Vernetzung aller 6 Finanzplanungsmodule Abdeckung von Lebensrisiken/Langlebigkeit Steuereinsparungen Umsetzung von Massnahmen Übersicht und Klarheit => SICHERHEIT!!!

10 Finanzplanung

11 Das 3-Säulen-Konzept 1. Säule 2. Säule 3. Säule Staatliche Vorsorge Berufliche Vorsorge Private Vorsorge Existenzsicherung Fortsetzung der gewohnten Lebenshaltung Erreichung individueller Ziele AHV/IV ALV EO gebunden Freiwilliger Zusatz BVG Freiwilliger Zusatz UVG Lohnausfall bei Krankheit Ergänzungsleistungen frei obligatorisch obligatorisch freiwillig

12 Zweck des 3-Säulen-Konzepts 1. Säule (AHV/IV) Existenzsicherung 2. Säule (BVG/UVG) Gewährleistung des gewohnten Lebensstandards 3. Säule (3a/3b) Erreichung individueller Ziele

13 Grosse Herausforderung Sicherung der Lebenshaltungskosten: auf unbestimmte Zeit zu Hause oder Alters-/Pflegeheim

14 Finanzplanung

15 Zusammenhang Rendite / Risiko 15 R E N D I T E unrealistische Anlagen 10 5 unglückliche Anlagen RISIKO

16 Aktien schlagen langfristig alles 5.41% 2.31%

17 Meine Grundsätze der Geldanlage 1. Anlagehorizont von mindestens 5 Jahren 2. In Aktien investieren, nicht spekulieren 3. Trachten Sie nicht nach kurzfristigem Gewinn 4. Bei einer langfristigen Strategie ist das Timing nicht so von Bedeutung 5. Seien Sie diszipliniert 6. Setzen Sie nie alles auf ein Pferd 7. Investieren Sie nur in etwas, das Sie verstehen

18 Finanzplanung

19 Amortisation vs. Alternativanlage Welches ist die richtige Verschuldung? Hypothek Amortisieren?

20 Amortisation vs. Verfügbarkeit Welches ist die richtige Verschuldung? Hypothek Amortisieren?

21 Finanzplanung

22 Worüber man nicht gerne spricht Irgendeinmal wird der Kuchen geteilt. Die Frage ist nur wie.

23 Das Güterrecht Ordentlicher Güterstand: ERRUNGENSCHAFTSBETEILIGUNG Eigengut Mann + Errungenschaft Mann Errungenschaft Frau Eigengut Frau Nachlass Ausserordentliche Güterstände: GÜTERGEMEINSCHAFT Mann und Frau GÜTERTRENNUNG Mann Frau

24 Errungenschaft und Eigengut Errungenschaft Arbeitserwerb AHV / IV Rente Erträge aus Eigengut Erträge Errungenschaft Eigengut voreheliches Vermögen Erbschaft Schenkung persönliche Sachen

25 Erbrecht für überlebenden Ehegatten Die verstorbene Person hinterlässt: Ehepartner und Nachkommen Die verstorbene Person hinterlässt: Ehepartner und Eltern Die verstorbene Person hinterlässt: den Ehepartner (keine Kinder, keine Eltern) Ehepartner 1/2 Ehepartner 3/4 Ehepartner 1/1 1/2 Nachkommen 1/4 Eltern Gesetzliche Erbteile

26 Erben mit Pflichtteilsansprüche Erben: Pflichtteile: Ehegatte: 1/2 Nachkommen: 3/4 Eltern: 1/2

27 Formvorschriften Erbvertrag Testament Niederschrift erfolgt durch Urkundsperson Öffentliche Beurkundung unter Mitwirkung von zwei Zeugen Ort, Datum Unterschriften der Vertragsparteien eigenhändiges vollständig vom Erblasser handschriftlich abgefasst Ort, Datum Unterschrift des Erblassers öffentlich beurkundetes Niederschrift erfolgt durch Urkundsperson Öffentliche Beurkundung unter Mitwirkung von zwei Zeugen Ort, Datum Unterschrift des Erblassers

28 Zweck des Ehevertrages individuelle Ausgestaltung der finanziellen Bindung wirtschaftliche Besserstellung des überlebenden Ehegatten gegenüber anderen Erben Sicherung der Geschäfts- oder Unternehmensnachfolge

29 Verfügungen Patientenverfügung wozu? rechtsverbindlicher Wille im Hinblick auf Leben, Leiden, Sterben und Tod Für Konkubinatspaare wichtig Konkubinatsvertrag Testament oder Erbvertrag Besuchs-Vollmachten für Spital Entbindung vom Arztgeheimnis/Schweigepflicht

30 Erwachsenenschutzrecht Vorsorgeauftrag (neu möglich ab ) Mit einem Vorsorgeauftrag kann eine Person neu selber bestimmen, wer im Falle der Urteilsunfähigkeit ihr Rechtsvertreter werden soll. Formvorschriften eigenhändig (ähnlich wie ein Testament) notariell beglaubigt (ähnlich wie ein Erbvertrag)

31 Finanzplanung

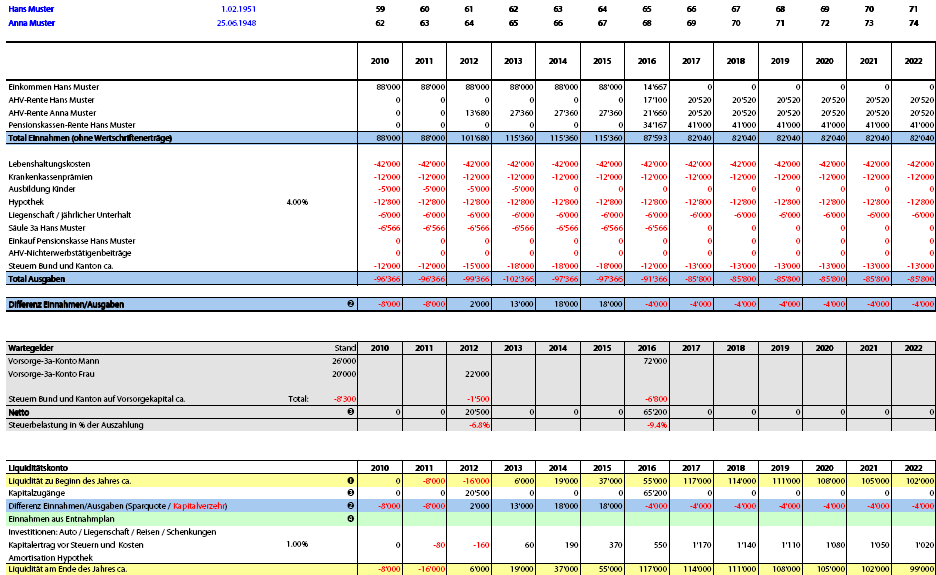

32 Die Steuern lassen sich steuern

33 Steuerprogression

34 Steuerbares Einkommen 40% Steuerprogression

35 Instrumente zur Steueroptimierung steuerbegünstigte Vorsorge (Säule 3a) Erbvorbezug Verhältnis von Einkommen, Vermögen und Schulden aufeinander abstimmen Lebensversicherung Pensionskassen-Einkauf (maximal bis zur Höhe der Beitragslücken) verrechnungssteuerfreie Kapitalanlage indirekte Amortisation Kursgewinne aus Kapitalanlagen Wohnsitz

36 Einkauf in Pensionskasse

37 Steuerprogression brechen mit Einkauf in Pensionskasse

38 Einkauf in Pensionskasse

39 Liegenschaftsunterhalt Wann sollte (steuerlich) der Liegenschaftsunterhalt vorgenommen werden?

40 Einkommenssteuern ohne Planung Jahr Total Mann Frau Steuerbares Einkommen Einkäufe in Pensionskasse Liegenschaftsunterhalt Steuerbares Einkommen Einkommenssteuern

41 Einkommenssteuern mit Planung Jahr Total Mann Frau Steuerbares Einkommen Einkäufe in Pensionskasse Liegenschaftsunterhalt Steuerbares Einkommen Einkommenssteuern

42 Kapitalsteuern ohne Planung Jahr Total Mann Frau Pensionskasse Mann 350' '000 Pensionskasse Frau 200' '000 3a-Konto Mann 100' '000 3a-Konto Frau 40'000 40'000 Total Auszahlung 450' ' '000 Kapitalsteuern -45'200-20'400-65'600 Netto 404' ' '400

43 Kapitalsteuern mit Planung Jahr Total Mann Frau Pensionskasse Mann 100' ' '000 Pensionskasse Frau 100' ' '000 3a-Konto Mann 50'000 50' '000 3a-Konto Frau 40'000 40'000 Total Auszahlung 100' '000 50'000 50' '000 40' ' '000 Kapitalsteuern -5'100-5'100-1'300-1'300-21' '100-40'300 Netto 94'900 94'900 48'700 48' '400 39'200 94' '700

44 Finanzplanung

45 Wozu erstelle ich ein Budget? Kontrolle über Geldflüsse (was wofür?) Verfüge ich über genügend Liquidität? Einnahmen vs. Ausgaben/Verzehr Grundbedarf festlegen Wann brauche ich welches Kapital? Gezielte Rückstellungen für künftige Auslagen (Auto, Renovationen etc.) Definition des möglichen Lebensstandards auch nach der Erwerbsaufgabe

46 Einnahmen- Ausgaben / Budget Erwerbsphase In der Regel Einnahmenüberschuss (wie kann dieser optimal verwendet werden?) Erntephase In der Regel Ausgabenüberschuss (wie soll die Lücke sinnvollerweise finanziert werden?) 90'000 80'000 70'000 60'000 50'000 40'000 30'000 20'000 10'000 0 Total Einnahmen Total Ausgaben

47 Finanzplanung

48 Pensionskasse: Rente oder Kapital?

49 Grundsatzfrage: Rente oder Kapital? Vor- und Nachteile abwägen und gewichten. Anschliessend die für Sie bessere Lösung wählen! Rente vertraute Lösung auf Lebzeiten garantiert meist kein Inflationsschutz Rente 100% steuerbar 40% Rentenverlust für Witwe 100% Rentenverlust für Erben Starrheit, es gibt kein Zurück Kapitalbezug unabhängig planbar flexibel verfügbar Rentengarantie möglich Inflationsausgleich möglich Steuern sparen möglich überlebender Partner und Erben profitieren voll bei tiefem Alterskapital

50 Finanzplanung

51 Optimale Planung / ev. durch Beratung? Laufende Betreuung Erstgespräch; Datenerhebung mit Wünschen und Zielen Realisierung Umsetzung Besprechung des Finanzplanung Datenanalyse; Lösungserarbeitung mit Massnahmendefinition (IST --> SOLL)

52 Finanzplanung / Inhaltsverzeichnis

53 Finanzplanung / Vermögensübersicht

54 Finanzplanung / Mittelflussrechnung

55 Finanzplanung / Massnahmenkatalog

56 Wann ist eine Finanzplanung interessant? Wenn ich eine Gesamtübersicht über alle meine Ansprüche aus der Altersvorsorge haben möchte ich wissen möchte, ob eine Früh- oder Teil- Pensionierung möglich ist die Steuerrechnung hoch erscheint Unsicherheit betreffend die eigenen Geldanlagen besteht ein Vermögensübergang in der Familie geplant ist (Liegenschaften, Schenkungen )

57 Worauf kommt es an? Vertrauen Effektive Neutralität der Berater Besteht Verbund zu einem Finanzinstitut? Wird die Finanzplanung gratis angeboten? Ausbildung und Erfahrung Know-How/4-Augen-Prinzip Netzwerk zu externen Spezialisten

58 Was kostet eine Finanzplanung? Sie haben geerbt Ihr Berater ist: Berater B Berater V Finanzplaner Vorschlag für Investition: gemischte Fondsanlage klassische Einmaleinlage Einkauf in Pensionskasse Rendite: 3.0% 2.0% 2.5% Wert nach 10 J.: Steuerersparnis: keine indirekt Steueraufwand: - 8'000 keine Wert nach Steuern: Beratungskosten: keine keine

59 Wie vorgehen? Anrufen und ein unverbindliches Erstgespräch vereinbaren! KMB Investment & Management AG Herzogstrasse 12 / Postfach Aarau Gilbert Jungo oder Luca Del Prestito T info@kmbinvest.ch /

60 Manchmal lohnt es sich mehr, einen Tag über das eigene Geld nachzudenken, als ein Jahr lang dafür zu arbeiten. Herzlichen Dank für Ihre Aufmerksamkeit!

Das liebe Geld Vom Sparen und Erben

Das liebe Geld Vom Sparen und Erben Béatrice Peterhans, Mitarbeiterin Rechtsdienst Amt für Zusatzleistungen zur AHV/IV, Amtshaus Helvetiaplatz, 8004 Zürich 1 Haben Sie gewusst, dass das Einkommen aus der

Das liebe Geld Vom Sparen und Erben Béatrice Peterhans, Mitarbeiterin Rechtsdienst Amt für Zusatzleistungen zur AHV/IV, Amtshaus Helvetiaplatz, 8004 Zürich 1 Haben Sie gewusst, dass das Einkommen aus der

Ehe- und Erbrecht. Dr. iur. Alexandra Zeiter Rechtsanwältin / Fachanwältin SAV Erbrecht

Ehe- und Erbrecht 10. November 2011 Dr. iur. Alexandra Zeiter Rechtsanwältin / Fachanwältin SAV Erbrecht Übersicht I. Zu meiner Person II. III. IV. Was bedeutet erben? Wer erbt nach Gesetz wie viel? 1.

Ehe- und Erbrecht 10. November 2011 Dr. iur. Alexandra Zeiter Rechtsanwältin / Fachanwältin SAV Erbrecht Übersicht I. Zu meiner Person II. III. IV. Was bedeutet erben? Wer erbt nach Gesetz wie viel? 1.

Informationsveranstaltung «Frau und Finanz» Nachlassplanung Heute an morgen denken

Informationsveranstaltung «Frau und Finanz» Nachlassplanung Heute an morgen denken Haben Sie sich auch schon gefragt? Wie wird das Vermögen verteilt, wenn meinem Mann etwas zustossen sollte? Kann ich weiterhin

Informationsveranstaltung «Frau und Finanz» Nachlassplanung Heute an morgen denken Haben Sie sich auch schon gefragt? Wie wird das Vermögen verteilt, wenn meinem Mann etwas zustossen sollte? Kann ich weiterhin

Finanz- und Pensionsplanung

Finanz- und Pensionsplanung Zurich Unternehmeragentur Schmid AG Herzlich willkommen! Peter Bachmann Mitglied der Geschäftsleitung Finanzplaner mit eidg. FA-CFP 1 Die Unternehmeragentur Schmid AG stellt

Finanz- und Pensionsplanung Zurich Unternehmeragentur Schmid AG Herzlich willkommen! Peter Bachmann Mitglied der Geschäftsleitung Finanzplaner mit eidg. FA-CFP 1 Die Unternehmeragentur Schmid AG stellt

Eine kluge Altersvorsorge beginnt nicht erst mit 50!

Eine kluge Altersvorsorge beginnt nicht erst mit 50! Leodegar Kaufmann Partner, inspecta treuhand ag Jürg Renggli Generalagent, Swiss Life AG Januar 2012-1. Ostschweizer Zahnärzteforum 1 Ausgangslage Ausgangslage

Eine kluge Altersvorsorge beginnt nicht erst mit 50! Leodegar Kaufmann Partner, inspecta treuhand ag Jürg Renggli Generalagent, Swiss Life AG Januar 2012-1. Ostschweizer Zahnärzteforum 1 Ausgangslage Ausgangslage

Sparen 3. Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen.

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Verwaltungsrat im eigenen Unternehmen

Verwaltungsrat im eigenen Unternehmen Sicherung von Kontinuität trotz ändernden Verhältnissen Referat vom 19. September 2012 von Dr. Patron Ausgangslage: Unternehmer, Alleinaktionär Ziel: Fokus: Nachfolgeregelung

Verwaltungsrat im eigenen Unternehmen Sicherung von Kontinuität trotz ändernden Verhältnissen Referat vom 19. September 2012 von Dr. Patron Ausgangslage: Unternehmer, Alleinaktionär Ziel: Fokus: Nachfolgeregelung

Vorsorge für Private. Rendita 3a Freizügigkeit Rendita Lebensversicherungen. Unsere Region. Unsere Bank.

Rendita 3a Freizügigkeit Rendita Lebensversicherungen Unsere Region. Unsere Bank. Rendita 3a Ihre Ansprüche Sie möchten Ihre finanzielle Zukunft sichern, Steuern sparen und im Ruhestand den geplanten Lebensstandard

Rendita 3a Freizügigkeit Rendita Lebensversicherungen Unsere Region. Unsere Bank. Rendita 3a Ihre Ansprüche Sie möchten Ihre finanzielle Zukunft sichern, Steuern sparen und im Ruhestand den geplanten Lebensstandard

Säule 3a Gültig ab 1. Januar 2016

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2016 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

IBM AG Seminar zur Vorbereitung auf die Pensionierung Nachlassplanung, Erbrecht, Testament

IBM AG Seminar zur Vorbereitung auf die Pensionierung Zürich, 26./27. September 2013 Nachlassplanung, Erbrecht, Testament Dr. René Strazzer Rechtsanwalt / Fachanwalt SAV Erbrecht Übersicht I. Gegenstand

IBM AG Seminar zur Vorbereitung auf die Pensionierung Zürich, 26./27. September 2013 Nachlassplanung, Erbrecht, Testament Dr. René Strazzer Rechtsanwalt / Fachanwalt SAV Erbrecht Übersicht I. Gegenstand

Säule 3a Gültig ab 1. Januar 2015

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Säule 3a Gültig ab 1. Januar 2015 Vorsorgefrei Ein gutes Vorsorgebetragen führt zu besseren Vorsorge- Am besten steuern Sie direkt auf uns zu. Kleine Geschenke erhalten die Freundschaft. Doch wer verschenkt

Steueroptimierung bei der Betriebsaufgabe und -übergabe

Steueroptimierung bei der Betriebsaufgabe und -übergabe GVBF Wintertagung 19. Januar 2012 in Ins Markus Stauffer, Ing agr HTL, Treuhänder mit eidg. FA Stefan Christen, Ing agr HTL 3232 Ins 3232 INS 3250

Steueroptimierung bei der Betriebsaufgabe und -übergabe GVBF Wintertagung 19. Januar 2012 in Ins Markus Stauffer, Ing agr HTL, Treuhänder mit eidg. FA Stefan Christen, Ing agr HTL 3232 Ins 3232 INS 3250

Pensionskasse - die Vorsorge 41

Inhalt Vorwort 11 Klug Vorsorgen - der Einstieg 13 Zehn Tipps zum Einstieg 14 Checklisten für Ihre Planung 18 AHV- die staatliche Vorsorge 23 Grundzüge der 1. Säule 24 Bei der AHV sind alle versichert

Inhalt Vorwort 11 Klug Vorsorgen - der Einstieg 13 Zehn Tipps zum Einstieg 14 Checklisten für Ihre Planung 18 AHV- die staatliche Vorsorge 23 Grundzüge der 1. Säule 24 Bei der AHV sind alle versichert

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor!

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

Die Firma ALLFINANZ Beratung & Planung Andreas Gauch stellt sich Ihnen vor! Herzlich Willkommen energie-cluster.ch Referat über Finanzierung und Steueroptimierung im Rentenalter Ort: Münsingen Datum: 22.

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008 27.05.2008, Folie 1 Agenda DAS KONZEPT DAS GESPRÄCH DER ERFOLG 27.05.2008, Folie 2 Das Beratungskonzept DAS KONZEPT DAS GESPRÄCH

Vorsorge- und Pensionierungsberatung bei der NAB Christian Schetty 27.05.2008 27.05.2008, Folie 1 Agenda DAS KONZEPT DAS GESPRÄCH DER ERFOLG 27.05.2008, Folie 2 Das Beratungskonzept DAS KONZEPT DAS GESPRÄCH

Inhalt. Kapitel 1 Die richtige Nachlassplanung. Kapitel 2 Schenken oder Vererben? Vorwort... 5

Vorwort... 5 Kapitel 1 Die richtige Nachlassplanung Wie kann ich meinen Nachlass richtig regeln?... 14 Warum sind meine persönlichen Interessen und Wünsche für die Nachlassplanung wichtig?... 16 Vermögensverzeichnis

Vorwort... 5 Kapitel 1 Die richtige Nachlassplanung Wie kann ich meinen Nachlass richtig regeln?... 14 Warum sind meine persönlichen Interessen und Wünsche für die Nachlassplanung wichtig?... 16 Vermögensverzeichnis

Swiss Life Finanzplanung. Ihre persönliche Finanzplanung

Swiss Life Finanzplanung Ihre persönliche Finanzplanung Wir möchten eine neue Wohnung leisten wir uns nach der Pensionierung. Swiss Life Finanzplanung 3 Die Swiss Life Finanzplanung für Ihre unterschiedlichen

Swiss Life Finanzplanung Ihre persönliche Finanzplanung Wir möchten eine neue Wohnung leisten wir uns nach der Pensionierung. Swiss Life Finanzplanung 3 Die Swiss Life Finanzplanung für Ihre unterschiedlichen

VORSORGEN, aber sicher! Beobachter THOMAS RICHLE MARCEL WEIGELE. So planen Sie Ihre Finanzen fürs Alter. edition

THOMAS RICHLE MARCEL WEIGELE VORSORGEN, aber sicher! So planen Sie Ihre Finanzen fürs Alter Beobachter edition EIN RATGEBER AUS DER BEOBACHTER PRAXIS Inhalt Vorwort 11 n Klug Vorsorgen - der Einstieg 13

THOMAS RICHLE MARCEL WEIGELE VORSORGEN, aber sicher! So planen Sie Ihre Finanzen fürs Alter Beobachter edition EIN RATGEBER AUS DER BEOBACHTER PRAXIS Inhalt Vorwort 11 n Klug Vorsorgen - der Einstieg 13

Vorsorge Schnell-Check. Inhalt. Allgemeine Fragen zum Gesamtvermögen. inkl. Vorsorgegelder (8 Fragen) Vorsorge 1. Säule (6 Fragen)

Vorsorge 1. Säule (6 Fragen)") Vorsorge Schnell-Check Inhalt Allgemeine Fragen zum Gesamtvermögen inkl. Vorsorgegelder (8 Fragen) Vorsorge 1. Säule (6 Fragen) Vorsorge 2. Säule (13 Fragen) Vorsorge Säule 3a (7 Fragen) Vorsorge Säule

Vorsorge Schnell-Check Inhalt Allgemeine Fragen zum Gesamtvermögen inkl. Vorsorgegelder (8 Fragen) Vorsorge 1. Säule (6 Fragen) Vorsorge 2. Säule (13 Fragen) Vorsorge Säule 3a (7 Fragen) Vorsorge Säule

Vorsorgeanalyse. Braingroup Vorsorge AG Zypressenstrasse 71 8004 Zürich

is Be Zypressenstrasse 71 8004 Zürich el pi Telefon geschäftlich 044 711 84 10 Telefon direkt 044 711 84 02 info@braingroup-vorsorge.ch Vorsorgeanalyse vom 18. Oktober 2012 Herr und Frau Daniel und Claudia

is Be Zypressenstrasse 71 8004 Zürich el pi Telefon geschäftlich 044 711 84 10 Telefon direkt 044 711 84 02 info@braingroup-vorsorge.ch Vorsorgeanalyse vom 18. Oktober 2012 Herr und Frau Daniel und Claudia

3. Säule. Thomas Lustenberger. BVG Obligatorisch und Überobligatorisch. AHV / IV Sicherung der Existenz. Vorsorge. Vorsorge. Ergänzungs- Leistungen

3. Säule Thomas Lustenberger AHV / IV Sicherung der Existenz BVG Obligatorisch und Überobligatorisch Ergänzungs- Leistungen Staatliche Vorsorge Fortsetzung der gewohnten Lebenshaltung Berufliche Vorsorge

3. Säule Thomas Lustenberger AHV / IV Sicherung der Existenz BVG Obligatorisch und Überobligatorisch Ergänzungs- Leistungen Staatliche Vorsorge Fortsetzung der gewohnten Lebenshaltung Berufliche Vorsorge

Vermögensberatung. Inhalt

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Vermögensberatung Inhalt Integrale Vermögensberatung Vermögen sichern Vorsorge optimieren Steuern sparen Analyse der persönlichen Kundensituation Die Investmentstrategie Kapitalanlagen haben letztendlich

Kapitel 7 Partnerschaft und Gesellschaft

Kapitel 7 Partnerschaft und Gesellschaft 7.1 Zusammenleben 1 Konkubinat Welche Aussagen treffen auf das Zusammenleben in der Ehe, welche auf das Leben im Konkubinat zu? Verbinden Sie. Elterliche Sorge

Kapitel 7 Partnerschaft und Gesellschaft 7.1 Zusammenleben 1 Konkubinat Welche Aussagen treffen auf das Zusammenleben in der Ehe, welche auf das Leben im Konkubinat zu? Verbinden Sie. Elterliche Sorge

AEK VORSORGELÖSUNGEN. Finanziell vorsorgen, flexibel und unabhängig gestalten. Aus Erfahrung. www.aekbank.ch

AEK VORSORGELÖSUNGEN Finanziell vorsorgen, flexibel und unabhängig gestalten. Aus Erfahrung www.aekbank.ch AEK Freizügigkeit Rendita Sie möchten, dass Ihr beruflicher Vorsorgeschutz auch in den folgenden

AEK VORSORGELÖSUNGEN Finanziell vorsorgen, flexibel und unabhängig gestalten. Aus Erfahrung www.aekbank.ch AEK Freizügigkeit Rendita Sie möchten, dass Ihr beruflicher Vorsorgeschutz auch in den folgenden

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

Erbfolge, Erbschaftssteuer, Freibeträge: Ein Überblick 1 INHALT 1 DIE GESETZLICHE ERBFOLGE 2/3 2 TESTAMENT: DIE GEWILLKÜRTE ERBFOLGE 3 3 STEUERKLASSEN, FREIBETRÄGE, STEUERSÄTZE 4/5 2 1 DIE GESETZLICHE

Herzlich Willkommen Finanzielle Gesundheit Vom Vermögensaufbau zur Erntephase?

Herzlich Willkommen Finanzielle Gesundheit Vom Vermögensaufbau zur Erntephase? Mirjam Steuble, Raiffeisen Schweiz St.Gallen, 27.11.2014 Seite 1 Raiffeisen Schweiz Fachspezialisten Finanzplanung Ziele und

Herzlich Willkommen Finanzielle Gesundheit Vom Vermögensaufbau zur Erntephase? Mirjam Steuble, Raiffeisen Schweiz St.Gallen, 27.11.2014 Seite 1 Raiffeisen Schweiz Fachspezialisten Finanzplanung Ziele und

Wie mache ich mein Haus fit fürs Alter? Steuer-, güter- und erbrechtliche Aspekte. Martin Keller

Wie mache ich mein Haus fit fürs Alter? Steuer-, güter- und erbrechtliche Aspekte Martin Keller 1 Ihr Wunsch: So lange wie möglich im eigenen Haus, in der eigenen Wohnung wohnen! 1. Aktuell 2. Steuerrechtliche

Wie mache ich mein Haus fit fürs Alter? Steuer-, güter- und erbrechtliche Aspekte Martin Keller 1 Ihr Wunsch: So lange wie möglich im eigenen Haus, in der eigenen Wohnung wohnen! 1. Aktuell 2. Steuerrechtliche

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S. value beyond financial advice

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit

Andersen & Partners Finanzplanung. Vernetzte Beratung für langjährigen Erfolg. A N D E R S E N & P A R T N E R S value beyond financial advice Schaffen Sie die Basis für eine erfolgreiche Zukunft. Mit

Steueroptimierte Vorsorge gewusst wie

Kurzreferat vom 11. März 2010 Steueroptimierte Vorsorge gewusst wie Fritz Fischer lic. iur. HSG, Advokat / dipl. Steuerexperte Fischer + Partner AG, Rechtsanwälte und Steuerexperten + Dornacherstrasse

Kurzreferat vom 11. März 2010 Steueroptimierte Vorsorge gewusst wie Fritz Fischer lic. iur. HSG, Advokat / dipl. Steuerexperte Fischer + Partner AG, Rechtsanwälte und Steuerexperten + Dornacherstrasse

Deutsche Bank. Studie Erben und Vererben 2015

Studie Erben und Vererben 2015 Jeder Zweite erbt Haben Sie schon einmal eine Erbschaft gemacht, oder ist zu erwarten, dass Sie in den nächsten zwei, drei Jahrzehnten eine Erbschaft machen werden? 52% 48%

Studie Erben und Vererben 2015 Jeder Zweite erbt Haben Sie schon einmal eine Erbschaft gemacht, oder ist zu erwarten, dass Sie in den nächsten zwei, drei Jahrzehnten eine Erbschaft machen werden? 52% 48%

Fragebogen für Erblasser

Fragebogen für Erblasser I. Personalien des Erblassers Name Geburtsname Vorname Geburtstag Staatsangehörigkeit Geburtsort Straße Hausnummer Postleitzahl Ort Beruf/Tätigkeit II. Familiäre Situation Familienstand

Fragebogen für Erblasser I. Personalien des Erblassers Name Geburtsname Vorname Geburtstag Staatsangehörigkeit Geburtsort Straße Hausnummer Postleitzahl Ort Beruf/Tätigkeit II. Familiäre Situation Familienstand

Die Vollmacht gilt erst, wenn der Bevollmächtigte durch ein fachärztliches Zeugnis

Generalvollmacht Vertretungsmacht in jeglicher Hinsicht betreffend sämtlicher Vermögenswerte Problem: Vertrauensmissbrauch, eigene Interessen Vorteil: Aufgaben mehrerer Verfügungen sind erfüllt Vorsicht:

Generalvollmacht Vertretungsmacht in jeglicher Hinsicht betreffend sämtlicher Vermögenswerte Problem: Vertrauensmissbrauch, eigene Interessen Vorteil: Aufgaben mehrerer Verfügungen sind erfüllt Vorsicht:

Erbrecht. Aktiv gestaltenoder. Nach mir die Sintflut? Ra. & Notar Bernd Ennemann Soest 1

Erbrecht Aktiv gestaltenoder Nach mir die Sintflut? Ra. & Notar Bernd Ennemann Soest 1 Gesetzliche Erbfolge 1.Ordnung: Abkömmlinge -Kinder -Enkel etc. 2.Ordnung: Eltern & Abkömmlinge -Eltern -Geschwister

Erbrecht Aktiv gestaltenoder Nach mir die Sintflut? Ra. & Notar Bernd Ennemann Soest 1 Gesetzliche Erbfolge 1.Ordnung: Abkömmlinge -Kinder -Enkel etc. 2.Ordnung: Eltern & Abkömmlinge -Eltern -Geschwister

Immobilien richtig vererben. Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Immobilien richtig vererben Rechtsanwältin & Notarin Dr. Kirsten Reich, LL.M. Friedrichstraße 15 60323 Frankfurt am Main Übersicht Gesetzliches Erbrecht Ordnungs- und Stämmesystem Erbrecht des Ehegatten

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden Hans-Oskar Jülicher Fachanwalt für Erbrecht Testamentsvollstrecker Ostpromenade 1, 52525 Heinsberg Telefon: 02452

Nichteheliche Lebensgemeinschaft Versorgungslücken und erbrechtliche Risiken vermeiden Hans-Oskar Jülicher Fachanwalt für Erbrecht Testamentsvollstrecker Ostpromenade 1, 52525 Heinsberg Telefon: 02452

Pensionsplanung. Felix Muster. Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF. Schaffhauserstrasse 63.

Dieses Dokument wurde erstellt für Ihr Ansprechpartner Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF 8152 Glattbrugg Schaffhauserstrasse 63 8152 Glattbrugg Datum: 27.12.212

Dieses Dokument wurde erstellt für Ihr Ansprechpartner Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF 8152 Glattbrugg Schaffhauserstrasse 63 8152 Glattbrugg Datum: 27.12.212

Pensionsplanung. mehr Zins spesenfrei zahlen mehr Ertrag Bonus für Sie optimal versichert = Ihr Gesamtnutzen

Sparen + Zahlen + Anlegen + Finanzieren + Vorsorgen = 5 Vorteile mehr Zins spesenfrei zahlen mehr Ertrag Bonus für Sie optimal versichert = Ihr Gesamtnutzen Pensionsplanung Informationen zur Pensionsplanung

Sparen + Zahlen + Anlegen + Finanzieren + Vorsorgen = 5 Vorteile mehr Zins spesenfrei zahlen mehr Ertrag Bonus für Sie optimal versichert = Ihr Gesamtnutzen Pensionsplanung Informationen zur Pensionsplanung

M E R K B L A T T G ü t e r r e c h t

Z i v i l s t a n d s a m t M E R K B L A T T G ü t e r r e c h t Die Auseinandersetzung mit Einkommen und Vermögen ist allzu oft ein Tabuthema. Viele werdende Eheleute empfinden das Thema Geld unromantisch.

Z i v i l s t a n d s a m t M E R K B L A T T G ü t e r r e c h t Die Auseinandersetzung mit Einkommen und Vermögen ist allzu oft ein Tabuthema. Viele werdende Eheleute empfinden das Thema Geld unromantisch.

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

EL-rechtliche Beurteilung von Wohnrecht und Nutzniessung

Fachtagung vom 15. April 2010 EL-rechtliche Beurteilung von Wohnrecht und Nutzniessung Zeitungsartikel im April 2009: Lohnt es sich, die eigene Liegenschaft zu Lebzeiten den Kindern zu überschreiben? Ja,

Fachtagung vom 15. April 2010 EL-rechtliche Beurteilung von Wohnrecht und Nutzniessung Zeitungsartikel im April 2009: Lohnt es sich, die eigene Liegenschaft zu Lebzeiten den Kindern zu überschreiben? Ja,

TBO Revisions AG Steinstrasse 21 8036 Zürich. TBO Treuhand AG Steinstrasse 21 8036 Zürich. www.tbo.ch info@tbo.ch 044 457 15 15

TBO Treuhand AG Steinstrasse 21 8036 Zürich www.tbo.ch info@tbo.ch 044 457 15 15 TBO Revisions AG Steinstrasse 21 8036 Zürich www.tborevision.ch info@tborevision.ch 044 457 15 55 1 Symbole 2 Formen des

TBO Treuhand AG Steinstrasse 21 8036 Zürich www.tbo.ch info@tbo.ch 044 457 15 15 TBO Revisions AG Steinstrasse 21 8036 Zürich www.tborevision.ch info@tborevision.ch 044 457 15 55 1 Symbole 2 Formen des

Erben und Vererben. Das letzte Hemd hat keine Taschen. Rechtsanwälte Schott-Lemmer und Lemmer. Jörg Lemmer, Rechtsanwalt

Erben und Vererben Das letzte Hemd hat keine Taschen Jörg Lemmer, Rechtsanwalt Ablauf Einleitung / Fakten Vererben Gesetzliche Erbfolge Testament Erbvertrag / Schenkung zu Lebzeiten Erben (u.u.) Rechte

Erben und Vererben Das letzte Hemd hat keine Taschen Jörg Lemmer, Rechtsanwalt Ablauf Einleitung / Fakten Vererben Gesetzliche Erbfolge Testament Erbvertrag / Schenkung zu Lebzeiten Erben (u.u.) Rechte

Merkblatt über die überobligatorischen Vorsorgelösungen der Stiftung Sozialfonds

Merkblatt über die überobligatorischen Vorsorgelösungen der Stiftung Sozialfonds Gültig ab 01.01.2015 2 Sozialfonds, erstellt im März 2015 Grundsätzliches Der Sozialfonds bietet fünf überobligatorische

Merkblatt über die überobligatorischen Vorsorgelösungen der Stiftung Sozialfonds Gültig ab 01.01.2015 2 Sozialfonds, erstellt im März 2015 Grundsätzliches Der Sozialfonds bietet fünf überobligatorische

Erben und Vererben. Vortrag am 09.10.2008 Die Heilsarmee in Deutschland

Erben und Vererben Vortrag am 09.10.2008 Die Heilsarmee in Deutschland Herzlich willkommen Erbrecht 2 Allgemeines Vortragszeit 16.00 Uhr bis 17.30 Uhr Fragen sind willkommen Zu meiner Person Erbrecht 3

Erben und Vererben Vortrag am 09.10.2008 Die Heilsarmee in Deutschland Herzlich willkommen Erbrecht 2 Allgemeines Vortragszeit 16.00 Uhr bis 17.30 Uhr Fragen sind willkommen Zu meiner Person Erbrecht 3

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der privaten Altersvorsorge

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der privaten Altersvorsorge Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Wenn ich meinen Willen nicht mehr selbst äußern kann...

Wenn ich meinen Willen nicht mehr selbst äußern kann... Leitfaden für : Vorsorgevollmacht Patientenverfügung Betreuungsverfügung Totenfürsorge Organspendeausweis Bestattungsvorsorge Testament Vorwort Im

Wenn ich meinen Willen nicht mehr selbst äußern kann... Leitfaden für : Vorsorgevollmacht Patientenverfügung Betreuungsverfügung Totenfürsorge Organspendeausweis Bestattungsvorsorge Testament Vorwort Im

Erben und Vererben. 1. Was heißt gesetzliche Erbfolge? 2. Wann kommt es zur gesetzlichen Erbfolge?

1 Erben und Vererben 1. Was heißt gesetzliche Erbfolge? 2. Wann kommt es zur gesetzlichen Erbfolge? Ohne Testament tritt gesetzliche Erbfolge ein. Gesetz = BGB Bürgerliches Gesetzbuch Gilt seit 1.1.1900,

1 Erben und Vererben 1. Was heißt gesetzliche Erbfolge? 2. Wann kommt es zur gesetzlichen Erbfolge? Ohne Testament tritt gesetzliche Erbfolge ein. Gesetz = BGB Bürgerliches Gesetzbuch Gilt seit 1.1.1900,

Ihre persönliche Beratung. So fängt Zukunft an.

Ihre persönliche Beratung So fängt Zukunft an. In welcher Lebensphase Sie sich auch befinden, wir geben Ihnen finanzielle Sicherheit. Ihre persönliche Beratung 3 Ihre persönliche Beratung Sie bekommen

Ihre persönliche Beratung So fängt Zukunft an. In welcher Lebensphase Sie sich auch befinden, wir geben Ihnen finanzielle Sicherheit. Ihre persönliche Beratung 3 Ihre persönliche Beratung Sie bekommen

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Swiss Life GenerationPlus. Rentierlich Anlegen mit monatlichen Auszahlungen

Swiss Life GenerationPlus Rentierlich Anlegen mit monatlichen Swiss Life GenerationPlus 3 Profitieren Sie von einer innovativen Einmalerlagsversicherung mit monatlichen und höchster Flexibilität. Rentierlich

Swiss Life GenerationPlus Rentierlich Anlegen mit monatlichen Swiss Life GenerationPlus 3 Profitieren Sie von einer innovativen Einmalerlagsversicherung mit monatlichen und höchster Flexibilität. Rentierlich

Fachanwalt für Erb-, Steuerund Versicherungsrecht. Erblasser

Thomas Röwekamp Fachanwalt für Erb-, Steuerund Versicherungsrecht Ihr Recht als Erblasser Ihr Wille zählt Als Erblasser benötigen Sie detaillierte Informationen darüber, wie Sie dafür sorgen können, dass

Thomas Röwekamp Fachanwalt für Erb-, Steuerund Versicherungsrecht Ihr Recht als Erblasser Ihr Wille zählt Als Erblasser benötigen Sie detaillierte Informationen darüber, wie Sie dafür sorgen können, dass

UBS Life Funds Fondsgebundene Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

Finanzplan. erstellt für. Herr Peter Muster Frau Maria Muster Beispielstrasse 12 9495 Triesen

Finanzplan erstellt für Herr Peter Muster Frau Maria Muster Beispielstrasse 12 9495 Triesen N Das vorliegende Dokument basiert auf den von Ihnen erhaltenen Angaben und Unterlagen sowie auf den aktuellen

Finanzplan erstellt für Herr Peter Muster Frau Maria Muster Beispielstrasse 12 9495 Triesen N Das vorliegende Dokument basiert auf den von Ihnen erhaltenen Angaben und Unterlagen sowie auf den aktuellen

Sparen-3-Konto. Sichern Sie Ihre Zukunft mit individueller Vorsorge

Sparen-3-Konto Sichern Sie Ihre Zukunft mit individueller Vorsorge Sparen-3-Konto Wie sichern Sie sich Ihre finanzielle Stabilität in Zukunft und treffen die richtige Entscheidung für Ihre Altersvorsorge?

Sparen-3-Konto Sichern Sie Ihre Zukunft mit individueller Vorsorge Sparen-3-Konto Wie sichern Sie sich Ihre finanzielle Stabilität in Zukunft und treffen die richtige Entscheidung für Ihre Altersvorsorge?

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

Alters- und Hinterlassenenleistungen in der 1. und 2. Säule

Alters- und Hinterlassenenleistungen in der 1. und 2. Säule Markus Aeschbacher Kassenleiter Einige Fakten zur Altersrente der AHV: Renten ab 2009: Einfache Altersrente: zwischen Fr. 1 140 und 2 280 Für

Alters- und Hinterlassenenleistungen in der 1. und 2. Säule Markus Aeschbacher Kassenleiter Einige Fakten zur Altersrente der AHV: Renten ab 2009: Einfache Altersrente: zwischen Fr. 1 140 und 2 280 Für

Grundzüge der Nachlassplanung

Grundzüge der Nachlassplanung Dr. Holger Hoffmann Fachanwalt für Erbrecht Referent Herr Dr. Hoffmann ist Fachanwalt für Erbrecht und Partner der Kanzlei Menz und Partner Rechtsanwälte und Steuerberater

Grundzüge der Nachlassplanung Dr. Holger Hoffmann Fachanwalt für Erbrecht Referent Herr Dr. Hoffmann ist Fachanwalt für Erbrecht und Partner der Kanzlei Menz und Partner Rechtsanwälte und Steuerberater

P S F A DVOKATUR UND NOTARIAT

Fürsprecher Roland Padrutt Rechtsanwalt Bachstrasse 2 Postfach CH-5600 Lenzburg Telefon + 41 (0)62 886 97 70 Telefax + 41 (0)62 886 97 71 E-Mail padrutt@roland-padrutt.ch Website www.roland-padrutt.ch

Fürsprecher Roland Padrutt Rechtsanwalt Bachstrasse 2 Postfach CH-5600 Lenzburg Telefon + 41 (0)62 886 97 70 Telefax + 41 (0)62 886 97 71 E-Mail padrutt@roland-padrutt.ch Website www.roland-padrutt.ch

Inhalt. Kapitel 1 Vorüberlegungen bei der Geldanlage. Vorwort... 11

Vorwort... 11 Kapitel 1 Vorüberlegungen bei der Geldanlage Lohnt es sich auch bei wenig Geld über die Geldanlage nachzudenken?... 14 Welche Risiken sind mit Geldanlagen verbunden?... 16 Welche Faktoren

Vorwort... 11 Kapitel 1 Vorüberlegungen bei der Geldanlage Lohnt es sich auch bei wenig Geld über die Geldanlage nachzudenken?... 14 Welche Risiken sind mit Geldanlagen verbunden?... 16 Welche Faktoren

Nachlass-Ratgeber *Aargauer Kunsthaus

Nachlass-Ratgeber *Aargauer Kunsthaus Das Testament Ein Testament ermöglicht Ihnen, selbst über Ihren Nachlass zu bestimmen. Sie können eine Verteilung Ihres Besitzes in Ihrem Sinne festlegen, Erben einsetzen

Nachlass-Ratgeber *Aargauer Kunsthaus Das Testament Ein Testament ermöglicht Ihnen, selbst über Ihren Nachlass zu bestimmen. Sie können eine Verteilung Ihres Besitzes in Ihrem Sinne festlegen, Erben einsetzen

GEMEINSAM MIT IHNEN SETZEN WIR DIE SEGEL, UM IHR LEBENSWERK SACHTE UND SICHER IN EINEN NEUEN HAFEN ZU STEUERN.

GEMEINSAM MIT IHNEN SETZEN WIR DIE SEGEL, UM IHR LEBENSWERK SACHTE UND SICHER IN EINEN NEUEN HAFEN ZU STEUERN. UNTERNEHMENSNACHFOLGE NUR WER WEISS, WO DAS ZIEL SEINER REISE IST, KANN AUCH DIE SEGEL RICHTIG

GEMEINSAM MIT IHNEN SETZEN WIR DIE SEGEL, UM IHR LEBENSWERK SACHTE UND SICHER IN EINEN NEUEN HAFEN ZU STEUERN. UNTERNEHMENSNACHFOLGE NUR WER WEISS, WO DAS ZIEL SEINER REISE IST, KANN AUCH DIE SEGEL RICHTIG

Plötzlicher Ausfall eines Unternehmers ein Existenzrisiko für das Unternehmen und die Familie

Unternehmerforum der Sparkasse Karlsruhe -Ettlingen Plötzlicher Ausfall eines Unternehmers ein Existenzrisiko für das Unternehmen und die Familie Dienstag, den 24. April 2012 Vortragsgliederung A. Gesetzliche

Unternehmerforum der Sparkasse Karlsruhe -Ettlingen Plötzlicher Ausfall eines Unternehmers ein Existenzrisiko für das Unternehmen und die Familie Dienstag, den 24. April 2012 Vortragsgliederung A. Gesetzliche

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Persönliche Vorsorgeanalyse

Dieses Dokument wurde erstellt für Ihr Ansprechpartner Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF 8152 Glattbrugg Schaffhauserstrasse 63 8152 Glattbrugg Telefon: Mobil: Fax:

Dieses Dokument wurde erstellt für Ihr Ansprechpartner Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF 8152 Glattbrugg Schaffhauserstrasse 63 8152 Glattbrugg Telefon: Mobil: Fax:

Hypotheken Immobilienfinanzierung. Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

Hypotheken Immobilienfinanzierung Ein und derselbe Partner für Ihre Hypothek, Ihre individuelle Vorsorge und Ihre Gebäudeversicherung Eine attraktive finanzielle Unterstützung nach Mass Sind Sie schon

50plus. Was auch immer Sie im Leben noch vorhaben unsere massgeschneiderte Dienstleistung 50plus hilft Ihnen, Ihre Pläne zu realisieren.

50plus Was auch immer Sie im Leben noch vorhaben unsere massgeschneiderte Dienstleistung 50plus hilft Ihnen, Ihre Pläne zu realisieren. Faire Dienstleistungen auf Ihre Bedürfnisse zugeschnitten. Sich lang

50plus Was auch immer Sie im Leben noch vorhaben unsere massgeschneiderte Dienstleistung 50plus hilft Ihnen, Ihre Pläne zu realisieren. Faire Dienstleistungen auf Ihre Bedürfnisse zugeschnitten. Sich lang

Bereit für die Zukunft. Mit der privaten Vorsorge. Wie Sie Ihre private Vorsorge mit der dritten Säule optimieren.

Bereit für die Zukunft. Mit der privaten Vorsorge. Wie Sie Ihre private Vorsorge mit der dritten Säule optimieren. Bereit für die Zukunft. Damit Ihre Träume und Ziele eines Tages wahr werden, bedarf es

Bereit für die Zukunft. Mit der privaten Vorsorge. Wie Sie Ihre private Vorsorge mit der dritten Säule optimieren. Bereit für die Zukunft. Damit Ihre Träume und Ziele eines Tages wahr werden, bedarf es

Zeit für die wichtigen Dinge im Leben. Die Sparkassen-SofortRente.

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen

s- Sparkasse Zeit fr die wichtigen Dinge im Leben. Die Sparkassen-SofortRente. Sparkassen-Finanzgruppe Fr alle, die ihren Ruhestand genießen und dabei Steuern sparen wollen. Widmen Sie sich den schönen

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Inhalt. Kapitel 1 Wenn der Erbfall eintritt. Kapitel 2 Wann man Erbe wird

9 Inhalt Kapitel 1 Wenn der Erbfall eintritt 1. Was»erben«bedeutet... 15 2. Wer Erbe sein kann... 17 3. Was geerbt werden kann und was nicht... 18 4. Wenn der Erbe minderjährig ist... 19 5. Wenn die Erben

9 Inhalt Kapitel 1 Wenn der Erbfall eintritt 1. Was»erben«bedeutet... 15 2. Wer Erbe sein kann... 17 3. Was geerbt werden kann und was nicht... 18 4. Wenn der Erbe minderjährig ist... 19 5. Wenn die Erben

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Ehe- und Erbrecht Kindes- und Erwachsenenschutzrecht

Pensionierungsseminar Zürich, 3. November 2015 Ehe- und Erbrecht Kindes- und Erwachsenenschutzrecht Dr. Rechtsanwalt / Fachanwalt SAV Erbrecht Sticher Strazzer Zeiter Rechtsanwälte, Zürich www.sszlaw.ch

Pensionierungsseminar Zürich, 3. November 2015 Ehe- und Erbrecht Kindes- und Erwachsenenschutzrecht Dr. Rechtsanwalt / Fachanwalt SAV Erbrecht Sticher Strazzer Zeiter Rechtsanwälte, Zürich www.sszlaw.ch

Gestaltung von Testamenten im landwirtschaftlichen Erbrecht. Rechtsanwalt Alexander Wagner, Leipzig

Gestaltung von Testamenten im landwirtschaftlichen Erbrecht Rechtsanwalt Alexander Wagner, Leipzig Überblick Definitionen im Erbrecht Risiken der gesetzlichen Erbfolge Grundstücke Gesellschaftsanteile

Gestaltung von Testamenten im landwirtschaftlichen Erbrecht Rechtsanwalt Alexander Wagner, Leipzig Überblick Definitionen im Erbrecht Risiken der gesetzlichen Erbfolge Grundstücke Gesellschaftsanteile

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

PENSIONIERUNG. rechtzeitig vorbereiten

PENSIONIERUNG rechtzeitig vorbereiten 1 Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug Rente / Kapital

PENSIONIERUNG rechtzeitig vorbereiten 1 Inhaltsverzeichnis Planen Sie Ihre Pensionierung 2 Pensionskasse: Rente oder Kapital? 3 Ordentliche Pensionierung 4 Vorzeitige Pensionierung Vorbezug Rente / Kapital

Testamentsgestaltung nach Trennung und Scheidung

Gudrun Fuchs Rechtsanwältin Maximilianstr. 14/III 93047 Regensburg Telefon: 0941/561440 Telefax: 0941/561420 Internet: http://www.rain-fuchs.de e-mail: kanzlei@rain-fuchs.de in Kooperation mit Steuerberaterinnern

Gudrun Fuchs Rechtsanwältin Maximilianstr. 14/III 93047 Regensburg Telefon: 0941/561440 Telefax: 0941/561420 Internet: http://www.rain-fuchs.de e-mail: kanzlei@rain-fuchs.de in Kooperation mit Steuerberaterinnern

Risikoprofilierung. für Herrn Bernd Beispiel Beispielweg 1 10000 Beispiele

für Ihre Kenntnisse und Erfahrungen 1. Welche Finanzinstrumente kennen und verstehen Sie? keine Geldmarkt(nahe) Fonds Renten/Rentenfonds/Immobilienfonds Aktien/Aktienfonds Hedgefonds/Finanztermingeschäfte/Zertifikate

für Ihre Kenntnisse und Erfahrungen 1. Welche Finanzinstrumente kennen und verstehen Sie? keine Geldmarkt(nahe) Fonds Renten/Rentenfonds/Immobilienfonds Aktien/Aktienfonds Hedgefonds/Finanztermingeschäfte/Zertifikate

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

Das gemeinschaftliche Ehegattentestament und das Berliner Testament

Das gemeinschaftliche Ehegattentestament und das Berliner Testament Unerwünschte Folgen der gesetzlichen Erbfolge für Ehegatten Ehepartner möchten nicht nur ihr gemeinsames Leben gestalten, sondern auch

Das gemeinschaftliche Ehegattentestament und das Berliner Testament Unerwünschte Folgen der gesetzlichen Erbfolge für Ehegatten Ehepartner möchten nicht nur ihr gemeinsames Leben gestalten, sondern auch

Der Ehe- und Erbvertrag ein must-have in jeder Ehe

Der Ehe- und Erbvertrag ein must-have in jeder Ehe Ein Workshop von lic.iur.hsg Sonja Lendenmann Rechtsanwältin & Urkundsperson Ziele Sie kennen die wichtigsten rechtlichen Grundlagen im Eheund Erbrecht.

Der Ehe- und Erbvertrag ein must-have in jeder Ehe Ein Workshop von lic.iur.hsg Sonja Lendenmann Rechtsanwältin & Urkundsperson Ziele Sie kennen die wichtigsten rechtlichen Grundlagen im Eheund Erbrecht.

Inhalt Musterbeispiel für die häufigsten Eingaben

Inhalt Musterbeispiel für die häufigsten Eingaben:... 3 Liquide Mittel... 3 Aktien... 4 Vermögenswerte... 5 Aktienfonds... 5 Liegenschaftskauf... 5 Liegenschaftsbesitz... 5 Mischfonds... 6 Obligationenbestand...

Inhalt Musterbeispiel für die häufigsten Eingaben:... 3 Liquide Mittel... 3 Aktien... 4 Vermögenswerte... 5 Aktienfonds... 5 Liegenschaftskauf... 5 Liegenschaftsbesitz... 5 Mischfonds... 6 Obligationenbestand...

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

Erbrecht Das kluge Testament. Sieben Thesen zum klugen Testament

Erbrecht Das kluge Testament Thesen des Vortrags von Dr. Anton Steiner Fachanwalt für Erbrecht Präsident des Deutschen Forums für Erbrecht e.v. für Handicap International e.v. vom 12.04.2013 Sieben Thesen

Erbrecht Das kluge Testament Thesen des Vortrags von Dr. Anton Steiner Fachanwalt für Erbrecht Präsident des Deutschen Forums für Erbrecht e.v. für Handicap International e.v. vom 12.04.2013 Sieben Thesen

bei Ihrer Sparkasse Werra-Meißner.

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Herzlich willkommen bei Ihrer Sparkasse. Erben und Vererben RA Gerhard Ruby 25./26. November 2009 Seite 1 Erben und Vererben das geänderte Erbschaftsteuerrecht und seine größten Irrtümer Referent: RA Gerhard

Vorwort 4. Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod?

Vorwort 4 Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod? I. Das gesetzliche Erbrecht 13 1. Was bestimmt das Gesetz? 13 1.1 Das Erbrecht Ihrer Verwandten 14 1.2 Das Erbrecht Ihres

Vorwort 4 Teil 1 Sie haben etwas zu vererben Besteht Handlungsbedarf vor Ihrem Tod? I. Das gesetzliche Erbrecht 13 1. Was bestimmt das Gesetz? 13 1.1 Das Erbrecht Ihrer Verwandten 14 1.2 Das Erbrecht Ihres

Swiss Life 3a Start. 3a-Banksparen mit flexibler Sparzielabsicherung

Swiss Life 3a Start 3a-Banksparen mit flexibler Sparzielabsicherung Kombinieren Sie das Banksparen in der Säule 3a mit einer flexiblen Sparzielabsicherung. Swiss Life 3a Start 3 Verbinden Sie 3a-Banksparen

Swiss Life 3a Start 3a-Banksparen mit flexibler Sparzielabsicherung Kombinieren Sie das Banksparen in der Säule 3a mit einer flexiblen Sparzielabsicherung. Swiss Life 3a Start 3 Verbinden Sie 3a-Banksparen

Wertpapiere in den Augen der Vorarlberger. Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

Wertpapiere in den Augen der Vorarlberger Eine Studie von IMAS International im Auftrag von Erste Bank & Sparkassen Studiendesign Auftraggeber: Erste Bank der oesterreichischen Sparkassen Durchführungszeitraum:

«Erben und Vererben» Herzlich willkommen

«Erben und Vererben» Herzlich willkommen Haben Sie sich auch schon gefragt? Wie wird das Vermögen im Todesfall verteilt? Sollen wir die Liegenschaft zu Lebzeiten dem Kind übertragen? Was tun bei Problemen

«Erben und Vererben» Herzlich willkommen Haben Sie sich auch schon gefragt? Wie wird das Vermögen im Todesfall verteilt? Sollen wir die Liegenschaft zu Lebzeiten dem Kind übertragen? Was tun bei Problemen

Zu Beginn ist zu empfehlen, sich einen Überblick zu verschaffen. Vier Leitfragen können dabei eine Rolle spielen.

Erbrecht I. Vorüberlegungen zur Nachlassgestaltung Zu Beginn ist zu empfehlen, sich einen Überblick zu verschaffen. Vier Leitfragen können dabei eine Rolle spielen. 1. Was habe ich zu vererben? Vermögensstatus

Erbrecht I. Vorüberlegungen zur Nachlassgestaltung Zu Beginn ist zu empfehlen, sich einen Überblick zu verschaffen. Vier Leitfragen können dabei eine Rolle spielen. 1. Was habe ich zu vererben? Vermögensstatus

Inhalt. Welche Leistungen erbringt die Pensionskasse? Ist das System der beruflichen Vorsorge trotz Finanzkrise sicher?

Inhalt Welche Leistungen erbringt die Pensionskasse? Ist das System der beruflichen Vorsorge trotz Finanzkrise sicher? Teil 1 Welche Leistungen erbringt die Pensionskasse? - Gesetzliche Mindestleistungen

Inhalt Welche Leistungen erbringt die Pensionskasse? Ist das System der beruflichen Vorsorge trotz Finanzkrise sicher? Teil 1 Welche Leistungen erbringt die Pensionskasse? - Gesetzliche Mindestleistungen

Checkliste für die Geldanlageberatung

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Checkliste für die Geldanlageberatung Bitte füllen Sie die Checkliste vor dem Termin aus. Die Beraterin / der Berater wird diese Angaben im Gespräch benötigen. Nur Sie können diese Fragen beantworten,

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

7 Inhalt 01 Allgemeines übers Vererben und Verschenken 14 Was unbedingt zu beachten ist 14 Individuelle Entscheidungssituation 18 Aufstellung eines Vermögens verzeichnisses 02 Wenn Vermögen zu Lebzeiten

Das Erbrecht regelt die Rechtsnachfolge in das Vermögen nach dem Tode eines Menschen.

Das Erbrecht Das Erbrecht regelt die Rechtsnachfolge in das Vermögen nach dem Tode eines Menschen. Es wird unterschieden zwischen der: gesetzlichen Erbfolge und der gewillkürten Erbfolge (Testament, Erbvertrag)

Das Erbrecht Das Erbrecht regelt die Rechtsnachfolge in das Vermögen nach dem Tode eines Menschen. Es wird unterschieden zwischen der: gesetzlichen Erbfolge und der gewillkürten Erbfolge (Testament, Erbvertrag)

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Ganzheitliche Beratung. Mit einem kritischen Blick aufs große Ganze sind Sie immer gut beraten.

Ganzheitliche Beratung Mit einem kritischen Blick aufs große Ganze sind Sie immer gut beraten. Fair und aus einer Hand mit dem richtigen Partner. Mit der SIGNAL IDUNA haben Sie einen Partner an Ihrer Seite,

Ganzheitliche Beratung Mit einem kritischen Blick aufs große Ganze sind Sie immer gut beraten. Fair und aus einer Hand mit dem richtigen Partner. Mit der SIGNAL IDUNA haben Sie einen Partner an Ihrer Seite,

Vorsorgeverhalten allgemein. GfK September 2015 261.453 Steuerreform 2015

Vorsorgeverhalten allgemein GfK September 2015 21.5 Steuerreform 2015 8% der Österreicher halten das Thema Vorsorge für sehr oder eher wichtig. 2015 201 sehr wichtig (1) 9 eher wichtig (2) 9 7 weder noch

Vorsorgeverhalten allgemein GfK September 2015 21.5 Steuerreform 2015 8% der Österreicher halten das Thema Vorsorge für sehr oder eher wichtig. 2015 201 sehr wichtig (1) 9 eher wichtig (2) 9 7 weder noch

Berufsunfähigkeit? Da bin ich finanziell im Trockenen.

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell

Berufsunfähigkeit? Da bin ich finanziell im Trockenen. Unsere EinkommensSicherung schützt während des gesamten Berufslebens und passt sich an neue Lebenssituationen an. Meine Arbeitskraft für ein finanziell