4. Doppelte Buchhaltung

|

|

|

- Helga Färber

- vor 6 Jahren

- Abrufe

Transkript

1 In diesem Kapitel lernen Sie... den Aufbau und das System der doppelten Buchhaltung und den doppelten Erfolgsausweis kennen sowie die wichtigsten Geschäftsfälle im Handel zu verbuchen.

2 Einführung: Wieso heisst das Doppelte Buchhaltung? Unterschied Doppelte Buchhaltung vs. Einfache Buchhaltung (Milchbüechli-Rechnung) Doppelte Buchhaltung: gleicher Gewinn/Verlust in Bilanz/ER Buchungen innerhalb Bilanz oder Erfolgsrechnung sind erfolgsunwirksam Buchungen mit je einem Bilanz- und ER-Konto sind erfolgswirksam -> erhöhen Gewinn oder Verlust

3 Verbuchung eines Geschäftsfalls:

4 Verbuchung eines Geschäftsfalls:

5 Verbuchung eines Geschäftsfalls:

6 Verbuchung eines Geschäftsfalls:

7 Verbuchung eines Geschäftsfalls (erfolgsunwirksam):

8 Verbuchung eines Geschäftsfalls (erfolgsunwirksam):

9 Verbuchung eines Geschäftsfalls (erfolgsunwirksam):

10 Verbuchung eines Geschäftsfalls (erfolgswirksam):

11 Verbuchung eines Geschäftsfalls (erfolgswirksam):

12 Verbuchung eines Geschäftsfalls (erfolgswirksam):

13 Verbuchung eines Geschäftsfalls (erfolgswirksam):

14 Verbuchung eines Geschäftsfalls (erfolgswirksam): Annahme: Warenlager hat sich nicht verändert (keine Lagerkorrektur) Reingewinn/-Verlust muss in Erfolgsrechnung gleich gross wie in der Schlussbilanz

15 Führen von Journal und Hauptbuch (Praxis):

16 Führen von Journal und Hauptbuch (Theorie):

17 Führen von Journal und Hauptbuch (Theorie):

18 Führen von Journal und Hauptbuch (Theorie):

(nach")

19 Schlussbilanz 1 / Schlussbilanz 2: (vor Gewinnverteilung) (nach Gewinnverteilung)

20 Debitorenverluste/Delkredere: Debitorenverluste: Definitiver Verlust des Kundenguthabens, z.b. aufgrund Verlustschein/Konkurs Delkredere (Wertberichtigung Forderungen): Mutmassliche Debitorenverluste am Ende des Jahres Debitoren: Ausstehende Kundenrechnungen

21 Debitorenverluste/Delkredere (Beispiel):

22 Abschreibungen (Ermittlung des Betrages): Lineare Abschreibungen: Fixer Prozentsatz/Betrag vom Anschaffungswert Degressive Abschreibung: Fixer Prozentsatz vom Buchwert

23 Abschreibungen (Darstellung/Verbuchung): Direkte Abschreibung: Verbuchung direkt auf dem Konto des Anlagevermögens: z.b: Abschreibung/Maschinen Indirekte Abschreibung: Verbuchung via zusätzliches Konto Wertberichtigung (Minus-Aktiv-Konto): z.b. Abschreibung/Wertberichtigung Maschinen

24 Beispiel Indirekte Abschreibungen:

25 Abschreibungen:

26 Korrekturen im Warenlager bei der Inventur: Inventur: die Erfassung aller vorhandenen Bestände (Vermögenswerte und Schulden, 1 x jährlich) Inventar: Resultat der Inventur (Liste) Bestandesänderungen (Lagerzunahme oder Lagerzunahme) jeweils Ende Jahr verbuchen Bewertung des Warenlagers zu Einstandspreisen oder Marktpreisen, falls diese tiefer sind als der Einstand

27 Korrekturen im Warenlager bei der Inventur: Warenbestand hat zugenommen: Wir buchen die Differenz wie folgt: Warenbestand/Warenaufwand Warenbestand hat abgenommen: Wir buchen die Differenz wie folgt: Warenaufwand/Warenbestand Keine Veränderung beim Warenbestand: Hier ist keine Buchung zur Bestandeskorrektur notwendig. Das Konto Warenaufwand weist somit direkt den Einstandspreis der verkauften Ware aus.

28 Korrekturen im Warenlager bei der Inventur: Warenvorrat AB EB (Inventar) Warenaufwand ) EB ) Wareneinkauf (Summe der Lieferantenrechnungen)

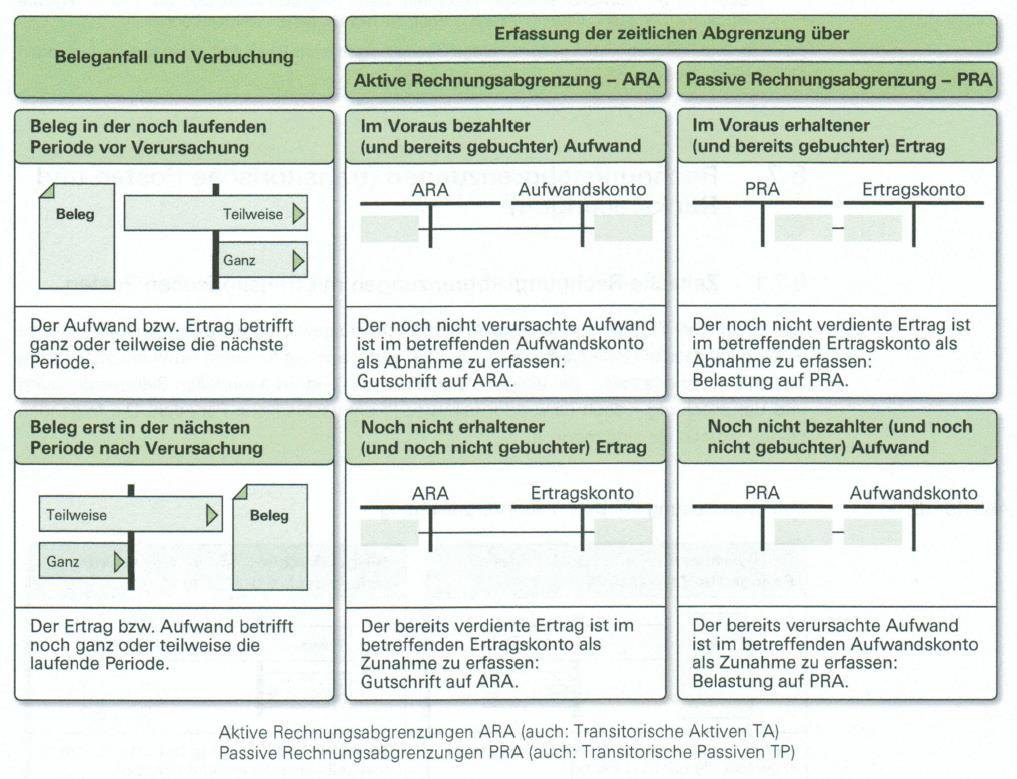

29 Aktive und Passive Rechnungsabgrenzung: Zeitliche Abgrenzungen von Aufwand und Ertrag mit dem Ziel, einen periodengerechten Erfolg auszuweisen Beleg in der noch laufenden Periode vor Verursachung Beleg erst in der nächsten Periode nach Verursachung Beleg Teilweise > Teilweise > Beleg Ganz > Ganz >

30 Aktive und Passive Rechnungsabgrenzung:

31 Rückstellungen (langfristiges Fremdkapital): Werden gebildet für eventuellen zukünftigen Aufwand im Zusammenhang mit Risiken Kriterien für die Bestimmung, ob Rückstellung: Wahrscheinlichkeit/Höhe/Fälligkeit/Empfänger Beispiele für Rückstellungen: - Rückstellungen für Garantieleistungen - Rückstellungen für Prozesskosten Erhöhung: Garantieaufwand/Rückstell. Garantieleist. Verminderung: Rückstell. Garantieleist./Garantieaufw.

32 Feedback-Runde StudentInnen/Dozent: - Was nehme ich mit nach dem heutigen Tag? - Was hat Ihnen gefallen? - Was hat Ihnen nicht gefallen?

33 Ende Kapitel 4

Fremdkapital. Eigenkapital. Interne Schlussbilanz. Umlaufvermögen. Anlagevermögen

42.01 e Schlussbilanz e Schlussbilanz Aktiven Passiven Aktiven Passiven Umlaufvermögen 40 Fremdkapital 30 Umlaufvermögen Fremdkapital Anlagevermögen 50 Aktienkapital 50 Anlagevermögen Aktienkapital Offene

42.01 e Schlussbilanz e Schlussbilanz Aktiven Passiven Aktiven Passiven Umlaufvermögen 40 Fremdkapital 30 Umlaufvermögen Fremdkapital Anlagevermögen 50 Aktienkapital 50 Anlagevermögen Aktienkapital Offene

Bilanz. Sachanlagen (Materielles Anlagevermögen) Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).

Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).") 2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

40.02 Lineare Abschreibung: Abschreibungssatz = 20% des Anschaffungswertes Jahr Buchwert Anfang Jahr Abschreibungsbetrag Buchwert Ende Jahr 1 Fr. 200000. 20% von Fr. 200000. = 2 3 4 5 Degressive Abschreibung:

Du verbuchst selbstständig Wertverminderungen auf Anlagevermögen (Abschreibungen) nach vorgegebenem Abschreibe- und Buchungsverfahren.

nach vorgegebenem Abschreibe- und Buchungsverfahren.") Lernziele Du verbuchst selbstständig Wertverminderungen auf Anlagevermögen (en) nach vorgegebenem Abschreibe- und Buchungsverfahren. Du bist in der Lage, definitive und mutmassliche Debitorenverluste in

Lernziele Du verbuchst selbstständig Wertverminderungen auf Anlagevermögen (en) nach vorgegebenem Abschreibe- und Buchungsverfahren. Du bist in der Lage, definitive und mutmassliche Debitorenverluste in

a) Wareneinkäufe. b) Warenverkäufe

Wareneinkäufe. b) Warenverkäufe") 31.01 a) Wareneinkäufe Nr. Text Kreditoren 1 Anfangsbestand Kreditoren 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen mangelhafter

31.01 a) Wareneinkäufe Nr. Text Kreditoren 1 Anfangsbestand Kreditoren 90 2 Wareneinkäufe auf Kredit 500 3 Frachtkosten zulasten des Käufers bar bezahlt 30 4 Gutschriften für Rücksendungen mangelhafter

Bewertung und stille Reserven bewer- ten; Bewertung Schlussbilanz (richtige Bewertung) Gewinn Schlussbilanz (Überbewertung)

Gewinn Schlussbilanz (Überbewertung)") 52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

Buchungssatz Übersicht

Buchungssatz Übersicht Thema Fall Buchung / Konto Notiz Wertschriften Ankauf Wertschr.bestand /(Bank..) Verkauf (Bank..)/ Wertschr.bestand Kursschwankungen und Dividenden WS- Bestand / Wertschriftenerfolg

Buchungssatz Übersicht Thema Fall Buchung / Konto Notiz Wertschriften Ankauf Wertschr.bestand /(Bank..) Verkauf (Bank..)/ Wertschr.bestand Kursschwankungen und Dividenden WS- Bestand / Wertschriftenerfolg

Schlussbilanz vor Gewinnverbuchung. Erfolgsrechnung

.2 Aktiven Schlussbilanz vor Gewinnverbuchung Passiven Unternehmungsgewinn Aufwand Erfolgsrechnung Ertrag Bruttogewinn Betriebsgewinn Unternehmungsgewinn Leimgruber/Prochinig: Rechnungswesen 2 (11. Auflage

.2 Aktiven Schlussbilanz vor Gewinnverbuchung Passiven Unternehmungsgewinn Aufwand Erfolgsrechnung Ertrag Bruttogewinn Betriebsgewinn Unternehmungsgewinn Leimgruber/Prochinig: Rechnungswesen 2 (11. Auflage

I. Einführung in die Geldflussrechnung

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

Geldflussrechnung: Theorie Seite 1 I. Einführung in die Geldflussrechnung Link zu den Hinweisen! 1. Liquide Mittel Liquide Mittel setzen sich aus den Beständen von Kasse, Post und Bank (= Geld) zusammen.

27.01 (1) Schlussbilanz vor Gewinnverbuchung per _1 (in Fr. 1000) Kasse Kreditoren. Bank. Mobiliar Eigenkapital.

Schlussbilanz vor Gewinnverbuchung per _1 (in Fr. 1000) Kasse Kreditoren. Bank. Mobiliar Eigenkapital.") 27.01 (1) Schlussbilanz vor Gewinnverbuchung per 31. 12. 20_1 (in Fr. 1000) Aktiven Umlaufvermögen Fremdkapital Passiven Kasse Kreditoren Bank Anlagevermögen Eigenkapital Mobiliar Eigenkapital Fahrzeug

27.01 (1) Schlussbilanz vor Gewinnverbuchung per 31. 12. 20_1 (in Fr. 1000) Aktiven Umlaufvermögen Fremdkapital Passiven Kasse Kreditoren Bank Anlagevermögen Eigenkapital Mobiliar Eigenkapital Fahrzeug

Leistungsziele und Schullehrplan für den Unterrichtsbereich Wirtschaft und Gesellschaft (W&G) im B-Profil

im B-Profil") und Schullehrplan für den Unterrichtsbereich der Finanzbuchhaltung fachgerecht und erstellen die Bilanz und Erfolgsrechnung. Sie nutzen ihre Erkenntnisse für das Verständ nis betrieblicher 1. Semester

und Schullehrplan für den Unterrichtsbereich der Finanzbuchhaltung fachgerecht und erstellen die Bilanz und Erfolgsrechnung. Sie nutzen ihre Erkenntnisse für das Verständ nis betrieblicher 1. Semester

Du verbuchst selbstständig Geschäftsfälle innerhalb der Bilanzund Erfolgskonten. Du kannst den Aufbau einer Buchhaltung beschreiben

Roadmap Datum Skript Thema (Kapitel) 02.05.09 RW 1 Grundlagen der doppelten Buchhaltung (1 5) 16.05.09 RW 1 Grundlagen der doppelten Buchhaltung (6 9) 30.05.09 RW 1 Zahlungs und Kreditverkehr (10 11) Warenverkehr

Roadmap Datum Skript Thema (Kapitel) 02.05.09 RW 1 Grundlagen der doppelten Buchhaltung (1 5) 16.05.09 RW 1 Grundlagen der doppelten Buchhaltung (6 9) 30.05.09 RW 1 Zahlungs und Kreditverkehr (10 11) Warenverkehr

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

7.01. Geldflussrechnung 20_6. Erfolgsrechnung 20_6. Betriebstätigkeit (indirekt) 20_6. Schlussbilanz _6. Umlaufvermögen.

20_6. Schlussbilanz _6. Umlaufvermögen.") 7.01 Geldflussrechnung 20_6 Erfolgsrechnung 20_6 Betriebstätigkeit (indirekt) 20_6 Schlussbilanz 31. 12. 20_6 Umlaufvermögen Debitoren Fremdkapital Kreditoren Hypothek Warenvorrat Anlagevermögen Sachanlagen

7.01 Geldflussrechnung 20_6 Erfolgsrechnung 20_6 Betriebstätigkeit (indirekt) 20_6 Schlussbilanz 31. 12. 20_6 Umlaufvermögen Debitoren Fremdkapital Kreditoren Hypothek Warenvorrat Anlagevermögen Sachanlagen

26.01 (1) 1. Jahr Debitoren Delkredere Debitorenverluste. ein Delkredere von 5 % gebildet. Am Jahresende wird auf dem Debitorenbestand

1. Jahr Debitoren Delkredere Debitorenverluste. ein Delkredere von 5 % gebildet. Am Jahresende wird auf dem Debitorenbestand") 26.01 (1) Vorgänge Bilanz Erfolgsrechnung 1. Jahr Debitoren Delkredere Debitorenverluste Bisheriger Geschäftsverkehr 910 600 Debitor Carlen macht Konkurs. Der definitive Verlust beträgt 10. Bildung bzw.

26.01 (1) Vorgänge Bilanz Erfolgsrechnung 1. Jahr Debitoren Delkredere Debitorenverluste Bisheriger Geschäftsverkehr 910 600 Debitor Carlen macht Konkurs. Der definitive Verlust beträgt 10. Bildung bzw.

Jean-Pierre Chardonnens. Finanzbuchhaltung. Adoc Editions SA

Jean-Pierre Chardonnens Finanzbuchhaltung Adoc Editions SA Vom selben Autor Auf Französisch Comptabilité générale, 7. Auflage, 2011. Comptabilité des sociétés, 5. Auflage, 2010. Comptabilité des groupes,

Jean-Pierre Chardonnens Finanzbuchhaltung Adoc Editions SA Vom selben Autor Auf Französisch Comptabilité générale, 7. Auflage, 2011. Comptabilité des sociétés, 5. Auflage, 2010. Comptabilité des groupes,

90 Minuten. OR, Taschenrechner. Teilaufgabe Thema mögliche Punkte 1 Externe Bilanz bereinigen 11

Prüfung Technische Kauffrau/technischer Kaufmann Name (Lösung) Vorname Klasse Datum Fach/Modul/Lernfeld Prüfungsdauer Erlaubte Hilfsmittel Rechnungswesen - stille Reserven und Bewertungen 90 Minuten OR,

Prüfung Technische Kauffrau/technischer Kaufmann Name (Lösung) Vorname Klasse Datum Fach/Modul/Lernfeld Prüfungsdauer Erlaubte Hilfsmittel Rechnungswesen - stille Reserven und Bewertungen 90 Minuten OR,

Fr. 20' Jahre Fr % = Fr. 2' pro Jahr

4. Abschreibungen 1. l.ineare Abschreibung Abschreibung vom Anschaffungswert; es wird immer der gleiche Betrag abgeschrieben. Beispiel: Anschaffungswert Mobiliar: Geschätzte Nutzungsdauer: Restwert: Abschreibungssatz:

4. Abschreibungen 1. l.ineare Abschreibung Abschreibung vom Anschaffungswert; es wird immer der gleiche Betrag abgeschrieben. Beispiel: Anschaffungswert Mobiliar: Geschätzte Nutzungsdauer: Restwert: Abschreibungssatz:

Abschreibungen auf einen Blick

Abschreibungen auf einen Blick Berechnungen Lineare Abschreibung vom, d.h. inkl. Bezugs- und Installationskosten abzüglich Restwert (Schrottwert) ------------------------- = pro Jahr Nutzungsdauer ===>

Abschreibungen auf einen Blick Berechnungen Lineare Abschreibung vom, d.h. inkl. Bezugs- und Installationskosten abzüglich Restwert (Schrottwert) ------------------------- = pro Jahr Nutzungsdauer ===>

Inhaltsverzeichnis 1 Einführung in das betriebliche Rechnungswesen 2 Das System der doppelten Buchführung

Inhaltsverzeichnis 1 Einführung in das betriebliche Rechnungswesen... 1 1.1 Einordnung der Buchführung in das betriebliche Rechnungswesen... 1 1.2 Aufgaben der Buchführung... 4 1.3 Rechtliche Grundlagen

Inhaltsverzeichnis 1 Einführung in das betriebliche Rechnungswesen... 1 1.1 Einordnung der Buchführung in das betriebliche Rechnungswesen... 1 1.2 Aufgaben der Buchführung... 4 1.3 Rechtliche Grundlagen

Aktionäre Hypotheken Zinsaufwand Zinsertrag Vorauszahlungen an Lief eranten Wiederbeschaffungsrückstellungen

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

Nachtragsbuchungen Die Prod-AG ist eine ältere Unternehmung, die diverse Konsumgüter herstellt und verkauft. Zusätzlich werden in geringerem Umfang auch Waren eingekauft, die an die gleiche Kundschaft

Finanz- und Rechnungswesen Serie 2

Serie 2 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 2 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Basiswissen Buchhaltung

Schweizerisch-Liechtensteinischer Gebäudetechnikverband Association suisse et liechtensteinoise de la technique du bâtiment Associazione svizzera e del Liechtenstein della tecnica della costruzione Associaziun

Schweizerisch-Liechtensteinischer Gebäudetechnikverband Association suisse et liechtensteinoise de la technique du bâtiment Associazione svizzera e del Liechtenstein della tecnica della costruzione Associaziun

50'000 5'000 Matrerialaufw. / Lager 5'000 Buchung bei Bestandesabnahme E R F O L G S R E C H N U N G E R T R A G

ABSCHLUSSARBEITEN INNERHALB JAHRESABSCHLUSS LAGER (Ab- und Zunahme) ABSCHREIBUNGEN (direkte, indirekte) DEBITORENVERLUST (Effektiv) DELKREDERE (Mutmasslicher -Verlust) TRANSITORISCHE (Zeitliche Abgrenzung)

ABSCHLUSSARBEITEN INNERHALB JAHRESABSCHLUSS LAGER (Ab- und Zunahme) ABSCHREIBUNGEN (direkte, indirekte) DEBITORENVERLUST (Effektiv) DELKREDERE (Mutmasslicher -Verlust) TRANSITORISCHE (Zeitliche Abgrenzung)

Inhaltsverzeichnis Buchführung was ist das eigentlich? Alles beginnt mit Inventur und Inventar Wie Sie vom Inventar zur Bilanz kommen

1 Buchführung was ist das eigentlich? 9 1.1 Wer muss überhaupt Bücher führen? 9 1.2 Die Grundsätze der ordnungsgemäßen Buchführung 12 1.3 EÜR und Bilanz mit G+V was ist was? 15 1.4 Welche Gründe sprechen

1 Buchführung was ist das eigentlich? 9 1.1 Wer muss überhaupt Bücher führen? 9 1.2 Die Grundsätze der ordnungsgemäßen Buchführung 12 1.3 EÜR und Bilanz mit G+V was ist was? 15 1.4 Welche Gründe sprechen

Finanzielle Führung. Modul 4: Rechnungswesen Referent: Markus Felber. Rechnungswesen Einleitung. Unternehmer. CAS-UFAI Modul 4: Finanzielle Führung 1

Finanzielle Führung Modul 4: Rechnungswesen Referent: Markus Felber 1 Rechnungswesen Einleitung Unternehmer Lieferanten Unternehmung Kunden Kapitalgeber Staat 2 CAS-UFAI 1 Rechnungswesen Das Rechnungswesen

Finanzielle Führung Modul 4: Rechnungswesen Referent: Markus Felber 1 Rechnungswesen Einleitung Unternehmer Lieferanten Unternehmung Kunden Kapitalgeber Staat 2 CAS-UFAI 1 Rechnungswesen Das Rechnungswesen

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. C Besondere Praktiken der Buchführung 2 1. Wertberichtigungen 3 Wertansätze

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. C Besondere Praktiken der Buchführung 2 1. Wertberichtigungen 3 Wertansätze

Hotel-Handelschule SHV Handelsschule NOSS. Teildiplomprüfung/Diplomprüfung Juni 2003. Buchhaltung Lösung

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2007 Buchhaltung Arbeitsblätter Serie 4/4 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2007 Buchhaltung Arbeitsblätter Serie 4/4 Kandidatennummer: Name:

Diplomprüfung Finanz- und Rechnungswesen

Diplomprüfung Finanz- und Rechnungswesen Fragebogen Klasse Erreichte Punktzahl Studiengang NDS 1. Semester Datum Wintersemester 2005/2006 Zeit Max. Hilfsmittel 90 Minuten 100 PHW-Studienunterlagen, Taschenrechner

Diplomprüfung Finanz- und Rechnungswesen Fragebogen Klasse Erreichte Punktzahl Studiengang NDS 1. Semester Datum Wintersemester 2005/2006 Zeit Max. Hilfsmittel 90 Minuten 100 PHW-Studienunterlagen, Taschenrechner

Fibu Prozesse. Transaktionen Buchhaltung Berichte. Erfassung. Zusammenfassung der Informationen. Bilanz Erfolgsrechnung Mittelfluss Anhang.

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

Fibu Prozesse Erfassung Transaktionen Buchhaltung Berichte Zusammenfassung der Informationen Belege Kontoplan Konto Journal Hauptbuch Bilanz Erfolgsrechnung Mittelfluss Anhang comptabilité générale John

Wirtschaft und Gesellschaft

der Finanzbuchhaltung Leistungsziel 1.5.1.1 Aufbau Bilanz und Erfolgsrechnung; Einführung in die doppelte Buchhaltung: Ich gliedere Bilanzen von KMU mit den Gruppen UV, AV, FK und EK und erkläre die Gliederungsprinzipien.

der Finanzbuchhaltung Leistungsziel 1.5.1.1 Aufbau Bilanz und Erfolgsrechnung; Einführung in die doppelte Buchhaltung: Ich gliedere Bilanzen von KMU mit den Gruppen UV, AV, FK und EK und erkläre die Gliederungsprinzipien.

Leistungsziele und Stoffplan Rechnungswesen. E-Profil

Leistungsziele und Rechnungswesen Neue kaufmännische Grundbildung (NKG) Leistungsziele und W&G1 RW Seite 1 1. Lehrjahr 1. Semester 3 Lektionen je Woche Leitidee 3.4 Das Rechnungswesen liefert wichtige

Leistungsziele und Rechnungswesen Neue kaufmännische Grundbildung (NKG) Leistungsziele und W&G1 RW Seite 1 1. Lehrjahr 1. Semester 3 Lektionen je Woche Leitidee 3.4 Das Rechnungswesen liefert wichtige

Inhaltsübersicht. Inhaltsverzeichnis Abbildungsverzeichnis

IX Inhaltsübersicht Inhaltsverzeichnis Abbildungsverzeichnis XI XVII 1 Grundlagen 1 2 Bilanz 15 3 Erfolgsrechnung 33 4 Konzept der doppelten Buchhaltung 45 5 Führung der Warenkonten 59 6 Periodenabgrenzung

IX Inhaltsübersicht Inhaltsverzeichnis Abbildungsverzeichnis XI XVII 1 Grundlagen 1 2 Bilanz 15 3 Erfolgsrechnung 33 4 Konzept der doppelten Buchhaltung 45 5 Führung der Warenkonten 59 6 Periodenabgrenzung

Ermittlung der Veränderung im Geldbestand mit dem Nachweis der Geldeingänge und Geldausgänge.

Kapitel 53 Zweck Ermittlung der Veränderung im Geldbestand mit dem Nachweis der Geldeingänge und Geldausgänge. Einleitung Gewinn oder Verlust bedeuten meistens nicht vollumfänglich Geldeingang oder Geldausgang,

Kapitel 53 Zweck Ermittlung der Veränderung im Geldbestand mit dem Nachweis der Geldeingänge und Geldausgänge. Einleitung Gewinn oder Verlust bedeuten meistens nicht vollumfänglich Geldeingang oder Geldausgang,

Es gibt drei Warenkonten, erstens das Konto Warenbestand, zweitens das Konto Wareneinkauf und drittens das Konto Warenverkauf.

Fibu-Vademecum Seite 1 Vademecum zur Fibu 1. Waren Es gibt drei Warenkonten, erstens das Konto Warenbestand, zweitens das Konto Wareneinkauf und drittens das Konto Warenverkauf. 1.1. Das Konto Warenbestand

Fibu-Vademecum Seite 1 Vademecum zur Fibu 1. Waren Es gibt drei Warenkonten, erstens das Konto Warenbestand, zweitens das Konto Wareneinkauf und drittens das Konto Warenverkauf. 1.1. Das Konto Warenbestand

Debitoren (Aktivkonto)

") 23.01 Nr. Geschäftsfall Buchungssatz Debitoren (Aktivkonto) Debitorenverluste (Minus-Ertragskonto) 1 Eröffnung Debitoren, Fr. 23000. 2 Postzahlungen von Debitoren, Fr. 9 500. 3 Versand von Rechnungen,

23.01 Nr. Geschäftsfall Buchungssatz Debitoren (Aktivkonto) Debitorenverluste (Minus-Ertragskonto) 1 Eröffnung Debitoren, Fr. 23000. 2 Postzahlungen von Debitoren, Fr. 9 500. 3 Versand von Rechnungen,

Leistungsziele und Stoffplan Rechnungswesen E-Profil

Leistungsziele und E-Profil Seite 1 1. Lehrjahr 1. Semester Leistungsziele und W&G 3 Lektionen je Woche Leitidee 3. Das liefert wichtige Entscheidungsgrundlagen für die Unternehmensführung. Die Ausbildung

Leistungsziele und E-Profil Seite 1 1. Lehrjahr 1. Semester Leistungsziele und W&G 3 Lektionen je Woche Leitidee 3. Das liefert wichtige Entscheidungsgrundlagen für die Unternehmensführung. Die Ausbildung

Finanz- und Rechnungswesen Serie 1

Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer: Vorname:

Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer: Vorname:

Betriebswirtschaftliches Rechnungswesen. Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche Thema Wertberichtigungen

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 7 29.10.2007 Thema Wertberichtigungen Wesen der Wertberichtigungen 2 Wertansätze nach OR Art. 960 2. Wertansätze

Betriebswirtschaftliches Rechnungswesen Modul BWR1, Teil 1 Semester HS 2007 Klassen UI07b/c Woche 7 29.10.2007 Thema Wertberichtigungen Wesen der Wertberichtigungen 2 Wertansätze nach OR Art. 960 2. Wertansätze

Lernender.ch Das Infoportal für Lernende

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Lösung Finanz- und Rechnungswesen Serie 1

Lösung Finanz- und Serie 1 Prüfungsdauer 180 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Klasse Kand.

Lösung Finanz- und Serie 1 Prüfungsdauer 180 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Klasse Kand.

25.01. Ursachen für Wertverluste. Maschine. Computer. Flüssige Mittel in fremder Währung. Fahrzeuge. Kupfermine. Patente. Aktien in CHF.

25.01 Aktivum Ursachen für Wertverluste Maschine Computer Flüssige Mittel in fremder Währung Fahrzeuge Kupfermine Patente Aktien in CHF Milchkuh Debitoren in CHF Waren- und Fabrikatevorräte Fussballspieler

25.01 Aktivum Ursachen für Wertverluste Maschine Computer Flüssige Mittel in fremder Währung Fahrzeuge Kupfermine Patente Aktien in CHF Milchkuh Debitoren in CHF Waren- und Fabrikatevorräte Fussballspieler

Kapitel 1 und 2. Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt.

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Fachlehrplan FRW M-Profil Übergangsgenerationen BiVo (neu) - BMVO (alt): Klassen 15-M1, 16-M1 und 17-M1

- BMVO (alt): Klassen 15-M1, 16-M1 und 17-M1") Vorbemerkungen: Die Finanzbuchhaltung wird gemäss dem (für Schulzwecke gekürzten und vereinfachten) Kontenrahmen KMU geführt. 1. 1 25 Vermögen, Inventar, Fremd- und Eigenkapital Bilanz Veränderungen der

Vorbemerkungen: Die Finanzbuchhaltung wird gemäss dem (für Schulzwecke gekürzten und vereinfachten) Kontenrahmen KMU geführt. 1. 1 25 Vermögen, Inventar, Fremd- und Eigenkapital Bilanz Veränderungen der

Die Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung Ein Unternehmer besitzt nicht nur Vermögensgegenstände und macht Schulden. Er hat auch laufende Aufwendungen zu tragen. Und ohne die Erzielung von laufenden Erträgen könnte

Die Gewinn- und Verlustrechnung Ein Unternehmer besitzt nicht nur Vermögensgegenstände und macht Schulden. Er hat auch laufende Aufwendungen zu tragen. Und ohne die Erzielung von laufenden Erträgen könnte

Tageswert Ertragswert Marktwert Anschaffungswert Kurswert Liquidationswert Verkaufswert Herstellwert Verkehrswert Buchwert

Lernziele Du kennst die wichtigsten Bewertungsvorschriften nach dem Aktienrecht. Du zählst drei Vor- und Nachteile der Bildung stiller Reserven auf. Du erstellst selbstständig einen Spiegel der stillen

Lernziele Du kennst die wichtigsten Bewertungsvorschriften nach dem Aktienrecht. Du zählst drei Vor- und Nachteile der Bildung stiller Reserven auf. Du erstellst selbstständig einen Spiegel der stillen

Doppelte Buchführung in Konten DOPPIK

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Einstufungstest Finance - Abschlussbuchungen

Einstufungstest Finance - Abschlussbuchungen Lösen Sie den Einstufungstest auf den nachfolgenden Seiten. Tragen Sie die Multiple-Choice-Antworten ins entsprechende Lösungsblatt ein. Vergleichen Sie Ihre

Einstufungstest Finance - Abschlussbuchungen Lösen Sie den Einstufungstest auf den nachfolgenden Seiten. Tragen Sie die Multiple-Choice-Antworten ins entsprechende Lösungsblatt ein. Vergleichen Sie Ihre

printed by Rechnungswesen Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 6/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 6/6 Kandidatennummer:

1. Einführung in das Rechnungswesen Vom Geschäftsfall zur Bilanz... 5

Inhaltsverzeichnis Inhaltsverzeichnis 1. Einführung in das Rechnungswesen... 1 1.1. Grundlagen des Rechnungswesens... 1 Übung 1... 1 Übung 2... 1 1.2. Gesetzliche Bestimmungen... 2 Übung 3... 2 Übung 4...

Inhaltsverzeichnis Inhaltsverzeichnis 1. Einführung in das Rechnungswesen... 1 1.1. Grundlagen des Rechnungswesens... 1 Übung 1... 1 Übung 2... 1 1.2. Gesetzliche Bestimmungen... 2 Übung 3... 2 Übung 4...

Finanz- und Rechnungswesen Serie 1

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Mögliche Punkte AUFGABE

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Mögliche Punkte AUFGABE

A. Abschlüsse nach Handels- und Steuerrecht

VII A. Abschlüsse nach Handels- und Steuerrecht 1 Einführung in Abschlüsse und Aufgaben des Bilanzrechts...................... 1 1.1 Begriff... 1 1.2 Aufgaben... 1 1.2.1 Handelsrechtliche Aufgaben... 1

VII A. Abschlüsse nach Handels- und Steuerrecht 1 Einführung in Abschlüsse und Aufgaben des Bilanzrechts...................... 1 1.1 Begriff... 1 1.2 Aufgaben... 1 1.2.1 Handelsrechtliche Aufgaben... 1

Warenvorräte Auf dem Bestand der Vorräte (Bewertung zu Einstandspreisen) werden pauschal 1/3 Wertberichtigungen vorgenommen.

werden pauschal 1/3 Wertberichtigungen vorgenommen.") 1. Bewertungsgrundsätze Die für die vorliegende Jahresrechnung angewendeten Grundsätze der Rechnungslegung erfüllen die Anforderungen des schweizerischen Rechnungslegungsrechts. Die wesentlichen Abschlusspositionen

1. Bewertungsgrundsätze Die für die vorliegende Jahresrechnung angewendeten Grundsätze der Rechnungslegung erfüllen die Anforderungen des schweizerischen Rechnungslegungsrechts. Die wesentlichen Abschlusspositionen

GRUNDLAGEN DER DOPPELTEN BUCHHALTUNG

GRUNDLAGEN DER DOPPELTEN BUCHHALTUNG BUCHHALTUNG Eine der wichtigsten Aufgaben des Rechnungswesens ist die Erfassung sämtlicher Geschäftsvorfälle eines Geschäftsjahres. Diese Erfassung erfolgt mithilfe

GRUNDLAGEN DER DOPPELTEN BUCHHALTUNG BUCHHALTUNG Eine der wichtigsten Aufgaben des Rechnungswesens ist die Erfassung sämtlicher Geschäftsvorfälle eines Geschäftsjahres. Diese Erfassung erfolgt mithilfe

Lösung Finanz- und Rechnungswesen Serie 3

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

Lösung Finanz- und Serie 3 Prüfungsdauer 80 Minuten Hilfsmittel Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS:

Berufsmaturaprüfungen 2007

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2007 Material Hilfsmittel Zeit Arbeitsblätter für die Lösung der Aufgaben Taschenrechner, Obligationenrecht 180 Minuten Hinweise Achten Sie

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2007 Material Hilfsmittel Zeit Arbeitsblätter für die Lösung der Aufgaben Taschenrechner, Obligationenrecht 180 Minuten Hinweise Achten Sie

2.01. Nr. 1 Barkauf einer Maschine (= Investition)

") es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

es sich um Einnahmen, Ausgaben, Aufwände oder Erträge handelt. 2.01 Nr. Geschäftsfall Buchungssatz Einnahme Ausgabe Aufwand Ertrag 1 Barkauf einer Maschine (= Investition) 2 Erhöhung des s durch Barliberierung

Finanz- und Rechnungswesen Serie 1

Finanz- und Serie 1 Prüfungsdauer 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Klasse Kand. Nummer

Finanz- und Serie 1 Prüfungsdauer 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Klasse Kand. Nummer

Vorbereitungskurse für BSc Lösungen Finanzielles Rechnungswesen

Vorbereitungskurse für BSc Finanzielles Rechnungswesen Berner Fachhochschule Haute école spécialisée bernoise Bern University of Applied Sciences Wirtschafts- und Kaderschule KV Bern Finanz- und Rechnungswesen

Vorbereitungskurse für BSc Finanzielles Rechnungswesen Berner Fachhochschule Haute école spécialisée bernoise Bern University of Applied Sciences Wirtschafts- und Kaderschule KV Bern Finanz- und Rechnungswesen

Detailhandelspezialist/in Modulprüfung Finanz- und Rechnungswesen

1 Modulnummer: Modul 3 Modulbezeichnung: Serie 1 Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr. Name/Vorname Geburtsdatum Erreichte Punkte: _ Erreichte

1 Modulnummer: Modul 3 Modulbezeichnung: Serie 1 Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr. Name/Vorname Geburtsdatum Erreichte Punkte: _ Erreichte

Wirtschaft und Gesellschaft

der Finanzbuchhaltung Leistungsziel 1.5.1.1 Aufbau Bilanz und Erfolgsrechnung; Einführung in die doppelte Buchhaltung: Ich gliedere Bilanzen von KMU mit den Gruppen UV, AV, FK und EK und erkläre die Gliederungsprinzipien.

der Finanzbuchhaltung Leistungsziel 1.5.1.1 Aufbau Bilanz und Erfolgsrechnung; Einführung in die doppelte Buchhaltung: Ich gliedere Bilanzen von KMU mit den Gruppen UV, AV, FK und EK und erkläre die Gliederungsprinzipien.

Die nachfolgende Auswertung, die Sie selbstständig anhand des Lösungsdokumentes vornehmen können, kann folgendermassen interpretiert werden:

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

Geldflussrechnung: Aufgaben Aufgabe 1

Geldflussrechnung: Aufgaben Aufgabe 1 Kreuzen Sie das Zutreffende an (x). Buchungen Geld + Geld - Geld 0 Nr. Buchungssatz Liquiditätswirks.Ertrafinanzierunstierunwirks.Aufwrunzierununwirksam Aussen- Desinve-

Geldflussrechnung: Aufgaben Aufgabe 1 Kreuzen Sie das Zutreffende an (x). Buchungen Geld + Geld - Geld 0 Nr. Buchungssatz Liquiditätswirks.Ertrafinanzierunstierunwirks.Aufwrunzierununwirksam Aussen- Desinve-

Arbeitsblätter. Berufsmaturaprüfungen Kandidatennummer. Name. Vorname. Datum der Prüfung. Bewertung

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen

Mit dem Cashflow wird aber eben gerade die Veränderung der flüssigen Mittel berechnet.

Kapitel 47 Cashflow Zweck Ermittlung der Zunahme oder der Abnahme der flüssigen Mittel aus liquiditätswirksamem Ertrag und liquiditätswirksamem Aufwand. Einleitung Der in der Erfolgsrechnung ausgewiesene

Kapitel 47 Cashflow Zweck Ermittlung der Zunahme oder der Abnahme der flüssigen Mittel aus liquiditätswirksamem Ertrag und liquiditätswirksamem Aufwand. Einleitung Der in der Erfolgsrechnung ausgewiesene

Übergang und weitere Neubewertungen

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2-Einführungsinstruktion 3 Übergang und weitere Neubewertungen 18.04.2016 HRM2-Einführungsinstruktion 3 1 Ausgangslage (1) Grundsätzlich sind neben

Amt für Gemeinden Gemeindefinanzen www.agem.so.ch HRM2-Einführungsinstruktion 3 Übergang und weitere Neubewertungen 18.04.2016 HRM2-Einführungsinstruktion 3 1 Ausgangslage (1) Grundsätzlich sind neben

Detailhandelspezialist/in Modulprüfung Finanz- und Rechnungswesen

1 Modulnummer: Modul 3 Modulbezeichnung: Serie 2 Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr. Name/Vorname Geburtsdatum Erreichte Punkte: _ Erreichte

1 Modulnummer: Modul 3 Modulbezeichnung: Serie 2 Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr. Name/Vorname Geburtsdatum Erreichte Punkte: _ Erreichte

Lösungen. Serie 4/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 4/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 4/6 Hinweis Es darf

Mit dem Cashflow wird aber gerade diese Veränderung der flüssigen Mittel berechnet.

Kapitel 47 Cashflow Zweck Ermittlung der Zunahme oder der Abnahme der flüssigen Mittel aus liquiditätswirksamem Ertrag und liquiditätswirksamem Aufwand. Einleitung Der in der Erfolgsrechnung so tadellos

Kapitel 47 Cashflow Zweck Ermittlung der Zunahme oder der Abnahme der flüssigen Mittel aus liquiditätswirksamem Ertrag und liquiditätswirksamem Aufwand. Einleitung Der in der Erfolgsrechnung so tadellos

Mittelflussrechnung. Mittelflussrechnung. Geldflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s.

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

Mittelflussrechnung Mittelflussrechnung Fonds "Geld" Liqu. i.e.s. Kapitalflussrechnung Fonds "NUV" Liqu. i.w.s. Fondstypen Fonds: Fonds: Geld oder liquide Mittel () Nettoumlaufvermögen (NUV) = Umlaufvermögen

33.01 (1) Der Möbelhändler verkauft die Möbel. + Mehrwertsteuer 8,0 % 16 800. Verkaufswert der Möbel 210 000. Abzuliefernde MWST. Faktura 226 800.

Der Möbelhändler verkauft die Möbel. + Mehrwertsteuer 8,0 % 16 800. Verkaufswert der Möbel 210 000. Abzuliefernde MWST. Faktura 226 800.") 33.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Die Schreinerei verarbeitet das Holz zu Mö beln und verkauft diese an einen Möbelhändler:

33.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem eigenen Wald an eine Schreinerei: Die Schreinerei verarbeitet das Holz zu Mö beln und verkauft diese an einen Möbelhändler:

Wir, FiBu, BeBu. Zusammenfassung. Copyright by Janik von Rotz Version: 01.00 Freigabe: 20.05.11. Janik von Rotz Hoheneich 4, 6064 Kerns

JanikvonRotz Zusammenfassung Copyright by Janik von Rotz Version: 01.00 Freigabe: 20.05.11 Janik von Rotz Hoheneich 4, 6064 Kerns Internet www.janikvonrotz.ch Email contact@janikvonrotz.ch Inhaltsverzeichnis

JanikvonRotz Zusammenfassung Copyright by Janik von Rotz Version: 01.00 Freigabe: 20.05.11 Janik von Rotz Hoheneich 4, 6064 Kerns Internet www.janikvonrotz.ch Email contact@janikvonrotz.ch Inhaltsverzeichnis

Finanz- und Rechnungswesen Serie 1

Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Name: Kand.-Nummer: Vorname:

Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU Name: Kand.-Nummer: Vorname:

Abschreibungen. Festhalten einer Wertminderung auf einer Anlage. Wertanpassung. Abschreibungen

Abschreibungen Festhalten einer Wertminderung auf einer Anlage Wertanpassung Abschreibungen einmalig periodisch comptabilité générale John Hess Finnazbuchhaltung 1 Methoden der Buchführung Anschaffungswert

Abschreibungen Festhalten einer Wertminderung auf einer Anlage Wertanpassung Abschreibungen einmalig periodisch comptabilité générale John Hess Finnazbuchhaltung 1 Methoden der Buchführung Anschaffungswert

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Lösungen. Serie 5/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2003 Rechnungswesen Lösungen Serie 5/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2003 Rechnungswesen Lösungen Serie 5/6 Hinweis Es darf

Probeklausur 1 (Lösungen)

") Probeklausur 1 (Lösungen) 1. Aufgabe: Konten a) Zuordnung von Konten in die Kontenklassen Ordnen Sie durch Ankreuzen die Konten der zugehörigen Kontenklasse zu: Konten Aktiven Passiven Aufwand Ertrag Wertschriften

Probeklausur 1 (Lösungen) 1. Aufgabe: Konten a) Zuordnung von Konten in die Kontenklassen Ordnen Sie durch Ankreuzen die Konten der zugehörigen Kontenklasse zu: Konten Aktiven Passiven Aufwand Ertrag Wertschriften

tung abzuliefernde Mehrwertsteuer. Holzsägerei Schreinerei Möbelhändler händler:

a) Berechnen Sie für die folgenden Unternehmungen tung abzuliefernde Mehrwertsteuer. die der Eidgenössischen Steuerverwal- 32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem

a) Berechnen Sie für die folgenden Unternehmungen tung abzuliefernde Mehrwertsteuer. die der Eidgenössischen Steuerverwal- 32.01 (1) Holzsägerei Schreinerei Möbelhändler Die Sägerei verkauft Holz aus dem

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Finanz- und Rechnungswesen Serie 1

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Serie 1 Arbeitsblätter Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer:

Finanzierung: Übungsserie II

Thema Dokumentart Finanzierung: Übungsserie II Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie II Aufgabe 1 Nennen

Thema Dokumentart Finanzierung: Übungsserie II Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie II Aufgabe 1 Nennen

Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Thema Dokumentart Rechnungswesen und Controlling: Übungsserie I Bilanz- und Erfolgsanalyse Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 1.4 Bilanz- und

Von der Anfangs- bis zur Schlussbilanz

Von der Anfangs- bis zur Schlussbilanz Ein integratives Fallbeispiel Diana Hertig, M.Sc. Lehrstuhl für Allgemeine Betriebswirtschaftslehre / Rechnungslegung Aufgabenstellung (I) Die Bilanz zum 1.1.20X1

Von der Anfangs- bis zur Schlussbilanz Ein integratives Fallbeispiel Diana Hertig, M.Sc. Lehrstuhl für Allgemeine Betriebswirtschaftslehre / Rechnungslegung Aufgabenstellung (I) Die Bilanz zum 1.1.20X1

Vorwort... V Inhaltsverzeichnis... IX Abkürzungsverzeichnis... X III. 1. Kapitel Einfache Buchungen auf Bestandskonten... 1

Inhaltsübersicht Vorwort... V Inhaltsverzeichnis... IX Abkürzungsverzeichnis... X III 1. Kapitel Einfache Buchungen auf Bestandskonten... 1 2. Kapitel Inventur und Bilanz... 35 3. Kapitel Zusammenfassende

Inhaltsübersicht Vorwort... V Inhaltsverzeichnis... IX Abkürzungsverzeichnis... X III 1. Kapitel Einfache Buchungen auf Bestandskonten... 1 2. Kapitel Inventur und Bilanz... 35 3. Kapitel Zusammenfassende

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Teilgebiet Bilanzierung Grundlagen by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008

Vorbereitungskurs Bilanzbuchhalterprüfung Schärding 2007-2008 Teilgebiet Bilanzierung Grundlagen by Helmut Mann, Selbständiger Buchhalter, 4943 Geinberg Vorbereitungskurs zur Bilanzbuchhalterprüfung 2007/2008

Vorlesung Konzernrechnung Modul 4

Vorlesung Konzernrechnung Modul 4 Dr. Aldo C. Schellenberg Universität Bern WS 2006/2007 Mittwoch 12-15 Uhr schellenberg@iuc.unibe.ch 1 Agenda > Kapital- und Dividendenkonsolidierung > Konsolidierung von

Vorlesung Konzernrechnung Modul 4 Dr. Aldo C. Schellenberg Universität Bern WS 2006/2007 Mittwoch 12-15 Uhr schellenberg@iuc.unibe.ch 1 Agenda > Kapital- und Dividendenkonsolidierung > Konsolidierung von

Transitorische Aktiven und Passiven

Transitorische Aktiven und Passiven 43.1 Theorie Zweck In der Erfolgsrechnung werden Aufwand und Ertrag einer bestimmten Rechnungsperiode einander gegenübergestellt. Es kommt in der Praxis allerdings vor,

Transitorische Aktiven und Passiven 43.1 Theorie Zweck In der Erfolgsrechnung werden Aufwand und Ertrag einer bestimmten Rechnungsperiode einander gegenübergestellt. Es kommt in der Praxis allerdings vor,

Prüfung: Rechnungswesen

Name: Standort: Basel Brugg Olten Prüfung: Rechnungswesen DozentIn: Datum: Zeit: Dauer: Hilfsmittel: Christoph Hagmann Nullserie 90 Minuten Taschenrechner (netzunabhängig, mit ausschliesslich numerischer

Name: Standort: Basel Brugg Olten Prüfung: Rechnungswesen DozentIn: Datum: Zeit: Dauer: Hilfsmittel: Christoph Hagmann Nullserie 90 Minuten Taschenrechner (netzunabhängig, mit ausschliesslich numerischer

Grundfragen des Rechnungswesens

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Rechnungswesen Grundfragen des Rechnungswesens Kommt das Unternehmen mit seinen Zahlungsmitteln aus? Wie reich ist das Unternehmen zu einem bestimmten Zeitpunkt? Hat das Unternehmen Gewinn oder Verlust

Kontieren und buchen. Richtig, sicher und vollständig nach DATEV, IKR, BGA. Elmar Goldstein. 10. Auflage

Kontieren und buchen Richtig, sicher und vollständig nach DATEV, IKR, BGA Elmar Goldstein 10. Auflage 2 Inhalt Worum geht es in der Buchhaltung? 5 Auf Erfolgskonten buchen 11 Die Gewinn- und Verlustrechnung

Kontieren und buchen Richtig, sicher und vollständig nach DATEV, IKR, BGA Elmar Goldstein 10. Auflage 2 Inhalt Worum geht es in der Buchhaltung? 5 Auf Erfolgskonten buchen 11 Die Gewinn- und Verlustrechnung

Variante I: mit Rückbuchung der Rechnungsabgrenzung am 1.1. des Jahres 2 A Jahr Buchungstatsache Soll Haben Betrag

Variante I: mit Rückbuchung der am 1.1. des Jahres 2 A Jahr Buchungstatsache Soll Haben Betrag 1 Am Jahresende wird der Zins auf der 5%-Obligationenschuld von Obligationenaufwand Passive 250'000 nom. 20

Variante I: mit Rückbuchung der am 1.1. des Jahres 2 A Jahr Buchungstatsache Soll Haben Betrag 1 Am Jahresende wird der Zins auf der 5%-Obligationenschuld von Obligationenaufwand Passive 250'000 nom. 20

Aufzeichnungshilfe Buchen auf EBK/SBK; Erfolgskonten; Umsatzsteuerkonten; Buchungen beim AV

Hochschule Anhalt (FH) Fachbereich Wirtschaft Prof. Dr. Schmidt, Jü. LG Buchführung/Bilanzen Aufzeichnungshilfe zur Vorlesung 3.2.1. Buchen auf EBK/SBK; Erfolgskonten; Umsatzsteuerkonten; Buchungen beim

Hochschule Anhalt (FH) Fachbereich Wirtschaft Prof. Dr. Schmidt, Jü. LG Buchführung/Bilanzen Aufzeichnungshilfe zur Vorlesung 3.2.1. Buchen auf EBK/SBK; Erfolgskonten; Umsatzsteuerkonten; Buchungen beim

Berufsmaturaprüfungen 2006

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 Kandidatennummer Name Vorname Datum der Prüfung Material Hilfsmittel Zeit Arbeitsblätter für die Lösung der Aufgaben Taschenrechner,

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 Kandidatennummer Name Vorname Datum der Prüfung Material Hilfsmittel Zeit Arbeitsblätter für die Lösung der Aufgaben Taschenrechner,

INSTITUT FÜR BETRIEBSWIRTSCHAFTSLEHRE UND BETRIEBSSOZIOLOGIE O.UNIV.-PROF. DIPL.-ING. DR.TECHN. ULRICH BAUER

Enzyklopädie BWL Teil: Externes Rechnungswesen Doppelte Buchhaltung Inhalt Doppelte Buchhaltung Ablauf Eigenschaften Konten Buchungen 1 System der Doppelten Buchhaltung Gewinnermittlung 2-fach möglich

Enzyklopädie BWL Teil: Externes Rechnungswesen Doppelte Buchhaltung Inhalt Doppelte Buchhaltung Ablauf Eigenschaften Konten Buchungen 1 System der Doppelten Buchhaltung Gewinnermittlung 2-fach möglich

Eröffnungsbilanz- und Schlussbilanzkonto (engl. opening balance sheet account)

") Eröffnungsbilanz- und Schlussbilanzkonto (engl. opening balance sheet account) Das Eröffnungsbilanzkonto (engl. opening balance sheet account) ist die spiegelbildliche Auflistung aller im System doppelter

Eröffnungsbilanz- und Schlussbilanzkonto (engl. opening balance sheet account) Das Eröffnungsbilanzkonto (engl. opening balance sheet account) ist die spiegelbildliche Auflistung aller im System doppelter

Bilanzsteuerrecht. Fachplan. FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen. P Bil. für das Studienfach. Grundstudium E 2015

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2015 1. Semester 2. Semester 3. Semester Stand 01.10.2015 Lehrbereich IV Seite:

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2015 1. Semester 2. Semester 3. Semester Stand 01.10.2015 Lehrbereich IV Seite:

Ursula Müller. Finanzbuchhaltung. Vom Geschäftsvorfall bis zum Jahresabschluss. Verlag W. Kohlhammer

Ursula Müller Finanzbuchhaltung Vom Geschäftsvorfall bis zum Jahresabschluss Verlag W. Kohlhammer Inhaltsverzeichnis Inhaltsverzeichnis Vorwort 7 Abkürzungsverzeichnis 13 Zum Untertitel Vom Geschäftsvorfall

Ursula Müller Finanzbuchhaltung Vom Geschäftsvorfall bis zum Jahresabschluss Verlag W. Kohlhammer Inhaltsverzeichnis Inhaltsverzeichnis Vorwort 7 Abkürzungsverzeichnis 13 Zum Untertitel Vom Geschäftsvorfall

Kein Vorbereitungskurs nötig

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Selbstcheck Rechnungswesen zum Einstieg in die Weiterbildung Höhere Fachschule für Wirtschaft Die folgenden Aufgaben dienen zur Abklärung, ob für einen Einstieg in die Weiterbildung Höhere Fachschule für

Inhaltsverzeichnis. Teil A: System der doppelten Buchführung. 1. Stellung, Aufgaben und Rechtsgrundlagen der Buchführung... 1

Inhaltsverzeichnis Teil A: System der doppelten Buchführung 1. Stellung, Aufgaben und Rechtsgrundlagen der Buchführung... 1 1.1 Buchführung als Teil des betrieblichen Rechnungswesens... 1 1.2 Aufgaben

Inhaltsverzeichnis Teil A: System der doppelten Buchführung 1. Stellung, Aufgaben und Rechtsgrundlagen der Buchführung... 1 1.1 Buchführung als Teil des betrieblichen Rechnungswesens... 1 1.2 Aufgaben