Internes Kontrollsystem (IKS) Theoretischer Input und Rahmenbedingungen

|

|

|

- Eleonora Schenck

- vor 8 Jahren

- Abrufe

Transkript

1 Eidgenössisches Departement für Wirtschaft, Bildung und Forschung WBF Staatssekretariat für Wirtschaft SECO TCAM Internes Kontrollsystem (IKS) Theoretischer Input und Rahmenbedingungen Tony Erb 04. Juni 2013

2 Präsentationsaufbau Definition Ziele Risikoman agement Assurance Rechtliches Internes Kontrollsystem Inhalt Geschäfts abläufe Risiken Kontrolle Prozesse 2

3 Inhalt 1. Ziel und Zweck des Referates 2. Was ist ein IKS? 3. Weshalb braucht es ein IKS bei Organisatoren von AMM? 3

4 Ziel und Zweck Mit diesem Referat bezweckt das SECO grundsätzlich zwei Aspekte: 1. Organisatoren von AMM soll Klarheit und Transparenz zum Thema IKS vermittelt werden. 2. Die Vorstellungen des SECO bezüglich IKS sollen präsentiert werden. 4

5 Was ist ein IKS? Das IKS ist ein Kontrollmechanismus, der sich an schriftlich festgehaltenen Kriterien orientiert. Horváth definiert IKS als «Alle unternehmensinternen Kontroll- und Überwachungsaktivitäten» Zweck eines IKS ist demnach die Minimierung von Risiken bei sämtlichen Geschäftsabläufen. 5

6 Welche Ziele verfolgt ein IKS? Ein IKS dient der Geschäftsleitung als Frühwarnsystem und ist in seiner Umsetzung damit eine Führungsaufgabe. Ein IKS fördert eine effiziente und wirksame Arbeitsweise Ein IKS dient dem Risikomanagement und trägt zur Qualitätssicherung bei, ohne diese jedoch zu ersetzen. 6

7 Risikomanagement Unter dem Risikomanagement sind beispielsweise nachfolgend aufgezählte Betriebsfelder zu verstehen: 1. Sicherung der Vermögenswerte, 2. Verhinderung deliktischer Handlungen und Fehler, 3. verlässliches und genaues Rechnungswesen, 4. Steigerung der betrieblichen Effizienz, 5. Einhaltung der Geschäftspolitik, 6. 7

8 Was gehört zu einem IKS Ein funktionierendes IKS deckt alle relevanten Geschäftsabläufe und Geschäftsfelder ab und hält Bestimmungen in schriftlicher Form fest. Ein funktionierendes IKS dokumentiert alle relevanten Prozesse. 8

9 Geschäftsabläufe Ein effizientes IKS umfasst unter anderem folgende Geschäftsabläufe und Geschäftsfelder: 1. Eine Unterschriften- und Kompetenzregelung 2. Ein Lohn- und Personalreglement 3. Pflichtenhefte und Stellenbeschreibungen 4. Datenschutz 5. Gewaltentrennung 6.. 9

10 Prozessdokumentation Ein effizientes IKS umfasst beispielsweise folgende Prozessdokumentationen: 1. Rechnungsprozesse 2. Anstellungsprozesse 3. Beschaffungsprozesse 4. 10

11 Beispiel für Elemente einer IKS Dokumentenliste IKS-Dokumenten-Checkliste Beschreibung Verweis / Datum Vorhanden ja/nein Organigramm laufend aktualisiert ja Organisationsreglement nein Pflichtenhefte werden aktualisiert ja Stellenbeschreibungen werden aktualisiert ja Prozessdokumentationen Nur Fragmente vorhanden Unterschriftenregelungen Kompetenzordnung ja Kompetenzenregelungen Kompetenzordnung ja Richtlinien zur Personaleinstellung Personalprozess, Einstellungs-Checkliste nein ja Personal-/ Spesenreglement Personalprozess ja Statuten/ Stiftungsurkunden Urkunde ja Leistungsvereinbarungen/ Leistungsauftrag Revisionsstellen-Bericht Jährliche Anpassung ja Ordentliche Prüfpflicht, jährlich ja Rechnungslegungsstandard Swiss GAAP FER 21 ja IT-Strategie/ Berechtigungskonzept Formulierte Unternehmensziele Budget/ Budgetabweichungsplan Businessplan Finanzplan Risikomanagement-Prozess nicht strukturiert vorhanden Budget, Monatsberichte laufend nein nein ja nein nein nein IKS-Prozess IKS-Dokumentation nein Vgl. Sutter; Hunziker; Grab, IKS-Leitfaden, Haupt Verlag,

12 Geschäftsrisiken Das IKS ist den Geschäftsrisiken und der Geschäftstätigkeit angepasst. Dazu gehören finanzielle wie auch qualitative Risiken: 1. Korrektes Finanzwesen 2. Zufriedenheit und Qualifizierung der Mitarbeiter 3. Einhaltung des Datenschutzes 4. Einhaltung des Konkurrenzverbots 5. 12

13 Was wird bei einer IKS-Prüfung kontrolliert? Zur Bestätigung eines funktionierenden IKS müssen in der Regel mehrere Kontrollpunkte erfüllt sein: Das IKS ist vorhanden und dokumentiert, Das IKS ist den zuständigen Mitarbeitenden bekannt, Das IKS wird angewendet, Ein Kontroll- und Qualitätsbewusstsein ist vorhanden. 13

14 Wer kontrolliert das IKS Die Kontrolle über die Einhaltung des IKS kann von verschiedenen Akteuren überwacht werden: Leitung der Organisatoren Revisoren / Treuhänder Kantonale LAM-Stelle Kantonale Finanzkontrolle SECO 14

15 Frage: Weshalb ein IKS bei Organisatoren von AMM? 15

16 Rechtliche Bestimmungen im Bereich der ALV Die Arbeitslosenversicherung (ALV) erstattet den Organisatoren von AMM die «nachgewiesenen und notwendigen» Kosten (Art. 59c AVIG). Das «Kreisschreiben über die Vergütung von AMM» präzisiert dazu, dass Subventionsgeldern «legal, wirtschaftlich und wirksam» eingesetzt werden müssen (vgl. KS Fin, Kapitel VI). 16

.")

17 Weisungen im Bereich der ALV Durch die IKS-Weisung vom 1. Januar 2011 sind die kantonalen Vollzugsstellen bereits dazu verpflichtet, in ihren Abteilungen ein funktionierendes IKS einzurichten sowie dafür zu sorgen, dass Organisatoren von AMM über ein IKS verfügen. Die Weisung zur «Umfrage über die Governance bei AMM- Anbietern» vom Juli 2012 bekräftigt die Notwendigkeit eines IKS bei Organisatoren von AMM. Sie verlangt von der kantonalen LAM-Stelle, dass AMM-Anbieter über ein der Grösse des Organisators angepasstes IKS verfügen. 17

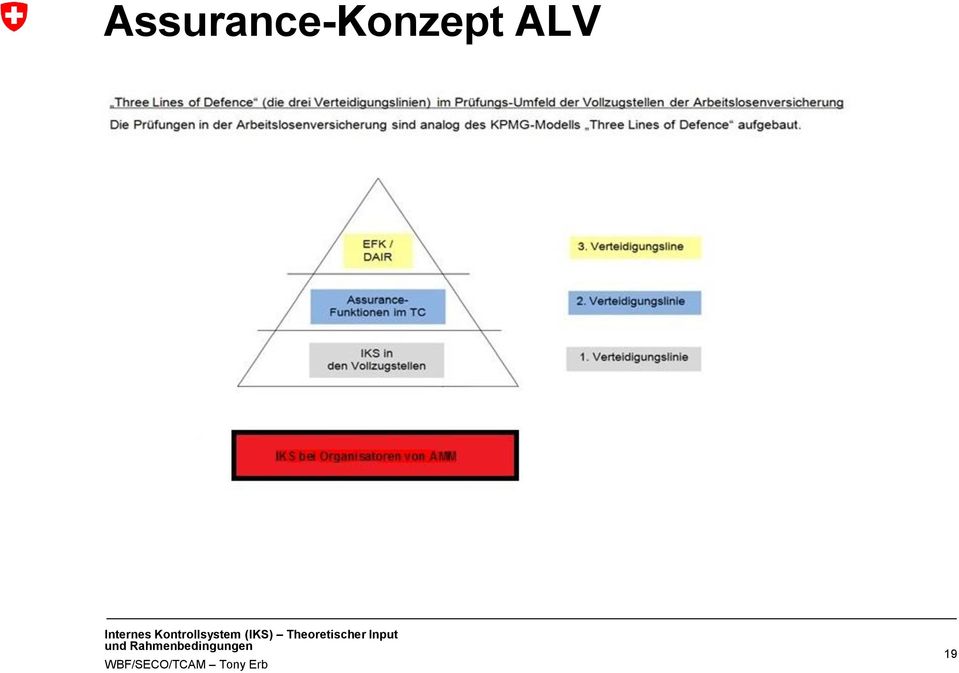

18 Assurance-Konzept der ALV Kantonale Vollzugsstellen und auch Organisatoren von AMM sind damit in das Assurance-Gesamtkonzept der Arbeitslosenversicherung (ALV) eingebunden Das IKS in den Vollzugsstellen bildet damit den wichtigsten Teil des Assurance-Konzeptes, auf welches sich aufbauend die Kontroll-Tätigkeiten der ALV-Ausgleichsstelle stützen. Es braucht hier eine für alle Durchführungsstellen verbindliche Grundlage. 18

19 Assurance-Konzept ALV 19

20 Fazit Ein IKS ist ein Steuerungsinstrument für die Geschäftsführung, fördert effiziente Geschäftsabläufe trägt zur Qualitätssicherung bei Ein IKS bei Organisatoren von AMM trägt zum wirksamen Einsatz von Subventionsgeldern bei, stärkt das Assurance-Gesamtkonzept der ALV, ist Teil des gesetzlichen Aufsichtsauftrags der Ausgleichsstelle (SECO) 20

21 Vielen Dank für Ihre Aufmerksamkeit 21

22 Präsentationszusammenfassung Definition Ziele Risikoman agement Assurance Rechtliches Internes Kontrollsystem Inhalt Geschäfts abläufe Risiken Kontrolle Prozesse 22

Pensionskasse des Bundes Caisse fédérale de pensions Holzikofenweg 36 Cassa pensioni della Confederazione

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

Rechnungslegungshandbuch

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

Rechnungslegungshandbuch für die Erstellung eines Jahresabschlusses nach Swiss GAAP FER 21 Version 2015 Mit Unterstützung durch PricewaterhouseCoopers AG Inhaltsverzeichnis 1. Allgemein... 3 1.1 Einleitung...

GFO Beratung: Organisationshandbuch

GFO Beratung: Organisationshandbuch ORGANISIEREN STATT IMPROVISIEREN! GFO-Veränderungsbegleitung für Unternehmen und Menschen Das ist unsere Profession seit mehr als 30 Jahren! Gezielt geplant geordnet

GFO Beratung: Organisationshandbuch ORGANISIEREN STATT IMPROVISIEREN! GFO-Veränderungsbegleitung für Unternehmen und Menschen Das ist unsere Profession seit mehr als 30 Jahren! Gezielt geplant geordnet

Erfolgreiche Führung mit IKS für Unternehmen mit sozialem Auftrag

Erfolgreiche Führung mit IKS für Unternehmen mit sozialem Auftrag IKS-Grundlagen und Kontrollbeziehungen in NPOs Referat zum Skript -Datum: Di., 25.9.2012 -Zeit: 14.25 15.00/h -Ort: Kongresshaus, «IKS-Leitfaden

Erfolgreiche Führung mit IKS für Unternehmen mit sozialem Auftrag IKS-Grundlagen und Kontrollbeziehungen in NPOs Referat zum Skript -Datum: Di., 25.9.2012 -Zeit: 14.25 15.00/h -Ort: Kongresshaus, «IKS-Leitfaden

NEUORDNUNG DER REVISION

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

NEUORDNUNG DER REVISION Die Neuordnung der Revision hat zur Folge, dass das Obligationenrecht und teilweise auch das Zivilgesetzbuch wesentliche Änderungen erfahren. Ferner wird neu eine Aufsichtsbehörde

Geprüfte Sicherheit für Ihr E-Mail-Marketing 1 /10

Geprüfte Sicherheit für Ihr E-Mail-Marketing 1 /10 Übersicht 1. Was verbirgt sich hinter Trusted Mails? 2. Warum bedarf es eines Gütesiegels? 3. Warum ist Vertrauen so wichtig? 4. Wie ist der Weg zum Gütesiegel?

Geprüfte Sicherheit für Ihr E-Mail-Marketing 1 /10 Übersicht 1. Was verbirgt sich hinter Trusted Mails? 2. Warum bedarf es eines Gütesiegels? 3. Warum ist Vertrauen so wichtig? 4. Wie ist der Weg zum Gütesiegel?

COMPLIANCE CODE OF CONDUCT. Richtlinien zur Formulierung und Anwendung

COMPLIANCE CODE OF CONDUCT Richtlinien zur Formulierung und Anwendung 2012 Der Zweck dieser Broschüre Diese Broschüre soll dazu dienen, den Begriff Compliance zu erläutern und den russischen Unternehmen

COMPLIANCE CODE OF CONDUCT Richtlinien zur Formulierung und Anwendung 2012 Der Zweck dieser Broschüre Diese Broschüre soll dazu dienen, den Begriff Compliance zu erläutern und den russischen Unternehmen

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Erläuternder Bericht des Vorstands der Demag Cranes AG. zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB)

") Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Deutsches Forschungsnetz

Deutsches Forschungsnetz In fünf Schritten in die DFN-Cloud Jochem Pattloch 68. Mitgliederversammlung 3. Juni 2014, Berlin Schritt 1: Rahmenvertrag n Zunächst ist es erforderlich, dass Sie einen Rahmenvertrag

Deutsches Forschungsnetz In fünf Schritten in die DFN-Cloud Jochem Pattloch 68. Mitgliederversammlung 3. Juni 2014, Berlin Schritt 1: Rahmenvertrag n Zunächst ist es erforderlich, dass Sie einen Rahmenvertrag

IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für Ihre Entscheidung

IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für Ihre Entscheidung IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für ihre Entscheidung Entdecken Sie was IT Sicherheit im Unternehmen bedeutet IT Sicherheit

IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für Ihre Entscheidung IT-SICHERHEIT IM UNTERNEHMEN Mehr Sicherheit für ihre Entscheidung Entdecken Sie was IT Sicherheit im Unternehmen bedeutet IT Sicherheit

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Gleichwertigkeitsanerkennung nach Art. 119b AVIV

Gleichwertigkeitsanerkennung nach Art. 119b AVIV Anleitung 23. Dezember 2014 www.vsaa.ch www.aost.ch www.ausl.ch info@vsaa.ch info@aost.ch info@ausl.ch Genfergasse 10 3011 Bern 031 310 0890 Inhalt 1 Einleitung...

Gleichwertigkeitsanerkennung nach Art. 119b AVIV Anleitung 23. Dezember 2014 www.vsaa.ch www.aost.ch www.ausl.ch info@vsaa.ch info@aost.ch info@ausl.ch Genfergasse 10 3011 Bern 031 310 0890 Inhalt 1 Einleitung...

Bundeskinderschutzgesetz

Bundeskinderschutzgesetz Der Inhalt in Kürze 1 Stand: 06.03.2012 Eckpfeiler des Bundeskinderschutzgesetzes Aktiver Kinderschutz durch Frühe Hilfen und verlässliche Netzwerke Aktiver Kinderschutz durch

Bundeskinderschutzgesetz Der Inhalt in Kürze 1 Stand: 06.03.2012 Eckpfeiler des Bundeskinderschutzgesetzes Aktiver Kinderschutz durch Frühe Hilfen und verlässliche Netzwerke Aktiver Kinderschutz durch

I n f o r m a t i o n s s i c h e r h e i t i n G e m e i n d e n B e v ö l k e r u n g s z a h l < 6 000

Leitfaden I n f o r m a t i o n s s i c h e r h e i t i n G e m e i n d e n B e v ö l k e r u n g s z a h l < 6 000 Inhalt 1 Einleitung... 2 2 Übersicht Dokumente... 2 3 Umsetzung der Anforderungen an

Leitfaden I n f o r m a t i o n s s i c h e r h e i t i n G e m e i n d e n B e v ö l k e r u n g s z a h l < 6 000 Inhalt 1 Einleitung... 2 2 Übersicht Dokumente... 2 3 Umsetzung der Anforderungen an

----------------------------------------------------------------------------------------------------------------------------------------

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

HR-Organisation Umfrage zur Organisation im HR-Bereich

HR-Organisation Umfrage zur Organisation im HR-Bereich November/Dezember 2014 In Zusammenarbeit mit Cisar - consulting and solutions GmbH Hintergrund Cisar hat im Auftrag von ADP bei ca. 100 kleinen, mittleren

HR-Organisation Umfrage zur Organisation im HR-Bereich November/Dezember 2014 In Zusammenarbeit mit Cisar - consulting and solutions GmbH Hintergrund Cisar hat im Auftrag von ADP bei ca. 100 kleinen, mittleren

Projekt Wiedereingliederung Brücke von verunfallten arbeitslosen Personen im Beschäftigungsprogramm der Caritas Luzern

Projekt Wiedereingliederung Brücke von verunfallten arbeitslosen Personen im Beschäftigungsprogramm der Caritas Luzern Anforderungsprofil / Leistungsvereinbarung 1. Ausgangslage 2. Das Konzept 3. Erwartungen

Projekt Wiedereingliederung Brücke von verunfallten arbeitslosen Personen im Beschäftigungsprogramm der Caritas Luzern Anforderungsprofil / Leistungsvereinbarung 1. Ausgangslage 2. Das Konzept 3. Erwartungen

Agile Prozesse und IKS-Maturität braucht es eine neue Art der Revision?

Agile Prozesse und IKS-Maturität braucht es eine neue Art der Revision? ISACA/SVIR-Fachtagung «Fit für die Zukunft» Zürich, 19. November 2013 Michel Huissoud / Brigitte Christ 2 In den nächsten 40 min.

Agile Prozesse und IKS-Maturität braucht es eine neue Art der Revision? ISACA/SVIR-Fachtagung «Fit für die Zukunft» Zürich, 19. November 2013 Michel Huissoud / Brigitte Christ 2 In den nächsten 40 min.

Führungsgrundsätze im Haus Graz

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

Der kleine Risikomanager 1. Karin Gastinger 29.05.2008

Risikomanagement Eine Chance zur Unternehmenswertsteigerung Der kleine Risikomanager 1 2 Der kleine Risikomanager 2 3 Der kleine Risikomanager 3 4 Risiko Risiko ist die aus der Unvorhersehbarkeit der Zukunft

Risikomanagement Eine Chance zur Unternehmenswertsteigerung Der kleine Risikomanager 1 2 Der kleine Risikomanager 2 3 Der kleine Risikomanager 3 4 Risiko Risiko ist die aus der Unvorhersehbarkeit der Zukunft

Daten-Bearbeitungsreglement

Daten-Bearbeitungsreglement 1. BESCHREIBUNG DES UNTERNEHMENS Krankenversicherung mit Tätigkeitsgebiet Deutschschweiz und den Geschäftsfeldern obligatorische Krankenpflegeversicherung und Krankengeldversicherung

Daten-Bearbeitungsreglement 1. BESCHREIBUNG DES UNTERNEHMENS Krankenversicherung mit Tätigkeitsgebiet Deutschschweiz und den Geschäftsfeldern obligatorische Krankenpflegeversicherung und Krankengeldversicherung

Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik.

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Stadtrechnungshof: Objektive Information, Kontrolle und Transparenz

Mehr Zeit für Graz, 27. Oktober 2015 Stadtrechnungshof: Objektive Information, Kontrolle und Transparenz Mag. Hans-Georg Windhaber, MBA Stadtrechnungshof Graz Graz-Rathaus Graz 8010 Kaiserfeldgasse 19

Mehr Zeit für Graz, 27. Oktober 2015 Stadtrechnungshof: Objektive Information, Kontrolle und Transparenz Mag. Hans-Georg Windhaber, MBA Stadtrechnungshof Graz Graz-Rathaus Graz 8010 Kaiserfeldgasse 19

Verordnung über die Weiterbildung

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, welche in der Amtlichen Sammlung veröffentlicht wird. Verordnung über die Weiterbildung (WeBiV) vom 24. Februar 2016 Der Schweizerische Bundesrat,

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, welche in der Amtlichen Sammlung veröffentlicht wird. Verordnung über die Weiterbildung (WeBiV) vom 24. Februar 2016 Der Schweizerische Bundesrat,

Ausführungen zum Internen Kontrollsystem IKS

Ausführungen zum Internen Kontrollsystem IKS verantwortlich Fachbereich Alter Ausgabedatum: April 2008 CURAVIVA Schweiz Zieglerstrasse 53 3000 Bern 14 Telefon +41 (0) 31 385 33 33 info@curaviva.ch www.curaviva.ch

Ausführungen zum Internen Kontrollsystem IKS verantwortlich Fachbereich Alter Ausgabedatum: April 2008 CURAVIVA Schweiz Zieglerstrasse 53 3000 Bern 14 Telefon +41 (0) 31 385 33 33 info@curaviva.ch www.curaviva.ch

The AuditFactory. Copyright by The AuditFactory 2007 1

The AuditFactory 1 The AuditFactory Committee of Sponsoring Organizations of the Treadway Commission Internal Control System (COSO I) 2 Vorbemerkung zur Nutzung dieser Publikation Die Nutzung der hier

The AuditFactory 1 The AuditFactory Committee of Sponsoring Organizations of the Treadway Commission Internal Control System (COSO I) 2 Vorbemerkung zur Nutzung dieser Publikation Die Nutzung der hier

Kurzanleitung Registrierung / Kauf Basispaket Anbieter

fortitude Kurzanleitung Registrierung / Kauf Basispaket Anbieter (Version V1.01) Copyright, alle Rechte vorbehalten Registrierung / Kauf Basispaket (Abonnement) Dieses Dokument enthält die wesentlichen

fortitude Kurzanleitung Registrierung / Kauf Basispaket Anbieter (Version V1.01) Copyright, alle Rechte vorbehalten Registrierung / Kauf Basispaket (Abonnement) Dieses Dokument enthält die wesentlichen

Inhaltsverzeichnis Kapitel 18

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

Inhaltsverzeichnis Kapitel 18 18 Internes Kontrollsystem (IKS) 18.1 Allgemein...1 18.2 IKS Praxishilfe der KKAG...2 Stand: 1.2.2013 Kapitel 18 Internes Kontrollsystem (IKS) 18 Internes Kontrollsystem

D i e n s t e D r i t t e r a u f We b s i t e s

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

Projektsteuerung Projekte effizient steuern. Welche Steuerungsinstrumente werden eingesetzt?

1.0 Projektmanagement Mitarbeiter, die Projekte leiten oder zukünftig übernehmen sollen Vermittlung von Grundwissen zur erfolgreichen Durchführung von Projekten. Die Teilnehmer erarbeiten anhand ihrer

1.0 Projektmanagement Mitarbeiter, die Projekte leiten oder zukünftig übernehmen sollen Vermittlung von Grundwissen zur erfolgreichen Durchführung von Projekten. Die Teilnehmer erarbeiten anhand ihrer

Fachkurs. Corporate Risk Management. Institut für Finanzdienstleistungen Zug IFZ. www.hslu.ch/ifz-fachkurse

Fachkurs Corporate Risk Management www.hslu.ch/ifz-fachkurse Corporate Risk Management 06/16 Ein umfassendes Risikomanagement gilt längst als Erfolgsfaktor für jedes Unternehmen. Nicht zuletzt durch die

Fachkurs Corporate Risk Management www.hslu.ch/ifz-fachkurse Corporate Risk Management 06/16 Ein umfassendes Risikomanagement gilt längst als Erfolgsfaktor für jedes Unternehmen. Nicht zuletzt durch die

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Neues Finanzierungsmodell für die privaten Krippen

Neues Finanzierungsmodell für die privaten >Was will das Sozialdepartement mit dem neuen Finanzierungsmodell? (Monika Stocker, Vorsteherin des Sozialdepartements) >Eckpunkte des neuen Finanzierungsmodells,

Neues Finanzierungsmodell für die privaten >Was will das Sozialdepartement mit dem neuen Finanzierungsmodell? (Monika Stocker, Vorsteherin des Sozialdepartements) >Eckpunkte des neuen Finanzierungsmodells,

Ganz sicher oben arbeiten!

www.moellerart.de Die Lift2Go Safety First Programme bringen Sie nach oben. Einfach, sicher und schnell. Ganz sicher oben arbeiten! Arbeitsbühnen-Seminare w w w. m o e l l e r a r t. d e 2 0 1 4 Mit uns

www.moellerart.de Die Lift2Go Safety First Programme bringen Sie nach oben. Einfach, sicher und schnell. Ganz sicher oben arbeiten! Arbeitsbühnen-Seminare w w w. m o e l l e r a r t. d e 2 0 1 4 Mit uns

Bericht des Gleichbehandlungsbeauftragten für das Geschäftsjahr 2012 gemäß 80 Tiroler Elektrizitätsgesetz 2012

Bericht des Gleichbehandlungsbeauftragten für das Geschäftsjahr 2012 gemäß 80 Tiroler Elektrizitätsgesetz 2012 TIWAG-Netz AG Bert-Köllensperger-Straße 7 6065 Thaur FN 216507v Seite 1 Inhaltsverzeichnis

Bericht des Gleichbehandlungsbeauftragten für das Geschäftsjahr 2012 gemäß 80 Tiroler Elektrizitätsgesetz 2012 TIWAG-Netz AG Bert-Köllensperger-Straße 7 6065 Thaur FN 216507v Seite 1 Inhaltsverzeichnis

Angenommen am 14. April 2005

05/DE WP 107 Arbeitsdokument Festlegung eines Kooperationsverfahrens zwecks Abgabe gemeinsamer Stellungnahmen zur Angemessenheit der verbindlich festgelegten unternehmensinternen Datenschutzgarantien Angenommen

05/DE WP 107 Arbeitsdokument Festlegung eines Kooperationsverfahrens zwecks Abgabe gemeinsamer Stellungnahmen zur Angemessenheit der verbindlich festgelegten unternehmensinternen Datenschutzgarantien Angenommen

Social Media Einsatz in saarländischen Unternehmen. Ergebnisse einer Umfrage im Mai 2014

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Herzlich willkommen. zur Information Arbeitssicherheit / Gesundheitsschutz / für Kirchgemeinden

Herzlich willkommen zur Information Arbeitssicherheit / Gesundheitsschutz / für Kirchgemeinden Treier & Partner AG, Unterer Kirchweg 34, 5064 Wittnau Aug. 2012 V1 1 Inhaber Franz Treier Sicherheitsfachmann

Herzlich willkommen zur Information Arbeitssicherheit / Gesundheitsschutz / für Kirchgemeinden Treier & Partner AG, Unterer Kirchweg 34, 5064 Wittnau Aug. 2012 V1 1 Inhaber Franz Treier Sicherheitsfachmann

M-net E-Mail-Adressen einrichten - Apple iphone

M-net E-Mail-Adressen einrichten - Apple iphone M-net Telekommunikations GmbH Emmy-Noether-Str. 2 80992 München Kostenlose Infoline: 0800 / 7 08 08 10 M-net E-Mail-Adresse einrichten - iphone 05.03.2013

M-net E-Mail-Adressen einrichten - Apple iphone M-net Telekommunikations GmbH Emmy-Noether-Str. 2 80992 München Kostenlose Infoline: 0800 / 7 08 08 10 M-net E-Mail-Adresse einrichten - iphone 05.03.2013

Outlook 2010 Automatische Antworten einrichten

OU.002, Version 1.0 02.04.2013 Kurzanleitung Outlook 2010 Automatische Antworten einrichten Sind Sie während einer gewissen Zeit an Ihrem Arbeitsplatz nicht erreichbar, lässt sich Outlook so einrichten,

OU.002, Version 1.0 02.04.2013 Kurzanleitung Outlook 2010 Automatische Antworten einrichten Sind Sie während einer gewissen Zeit an Ihrem Arbeitsplatz nicht erreichbar, lässt sich Outlook so einrichten,

Wir beraten Sie. Wir unterstützen Sie. Wir schaffen Lösungen. Wir bringen Qualität. Wir beraten Sie. Wir unterstützen Sie. Wir schaffen Lösungen

Was bedeutet es, ein Redaktionssystem einzuführen? Vorgehensmodell für die Einführung eines Redaktionssystems Die Bedeutung Fast alle Arbeitsabläufe in der Abteilung werden sich verändern Die inhaltliche

Was bedeutet es, ein Redaktionssystem einzuführen? Vorgehensmodell für die Einführung eines Redaktionssystems Die Bedeutung Fast alle Arbeitsabläufe in der Abteilung werden sich verändern Die inhaltliche

ERP-Evaluation systematisch und sicher zum optimalen ERP-System

ERP-Evaluation systematisch und sicher zum optimalen ERP-System Risiken minimieren, Chancen nutzen durch ein strukturiertes Vorgehen basierend auf Anforderungen (Requirements Engineering) und Prozessoptimierung

ERP-Evaluation systematisch und sicher zum optimalen ERP-System Risiken minimieren, Chancen nutzen durch ein strukturiertes Vorgehen basierend auf Anforderungen (Requirements Engineering) und Prozessoptimierung

Dienstleistungen Externer Datenschutz. Beschreibung der Leistungen, die von strauss esolutions erbracht werden

Dienstleistungen Externer Datenschutz Beschreibung der Leistungen, die von strauss esolutions erbracht werden Markus Strauss 14.11.2011 1 Dienstleistungen Externer Datenschutz Inhalt 1. Einleitung... 2

Dienstleistungen Externer Datenschutz Beschreibung der Leistungen, die von strauss esolutions erbracht werden Markus Strauss 14.11.2011 1 Dienstleistungen Externer Datenschutz Inhalt 1. Einleitung... 2

Wir empfehlen Ihnen eine zeitnahe Bewerbung, da in jedem Halbjahr nur eine limitierte Anzahl an Bündnissen bewilligt werden können.

Ich bin ein LeseHeld Bewerbungsformular zur Teilnahme am Leselernförderprojekt des Borromäusverein e.v. im Rahmen des Programms Kultur macht stark. Bündnisse für Bildung des Bundesministeriums für Bildung

Ich bin ein LeseHeld Bewerbungsformular zur Teilnahme am Leselernförderprojekt des Borromäusverein e.v. im Rahmen des Programms Kultur macht stark. Bündnisse für Bildung des Bundesministeriums für Bildung

Mitarbeiterbefragung als PE- und OE-Instrument

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Subpostfächer und Vertretungen für Unternehmen

SCHRITT-FÜR-SCHRITT Seite 1 von 7 Subpostfächer und Vertretungen für Unternehmen Organisationsstruktur 1:1 abbilden Individuelle Postfächer für Abteilungen und/oder Mitarbeiter Unterschiedliche Berechtigungen

SCHRITT-FÜR-SCHRITT Seite 1 von 7 Subpostfächer und Vertretungen für Unternehmen Organisationsstruktur 1:1 abbilden Individuelle Postfächer für Abteilungen und/oder Mitarbeiter Unterschiedliche Berechtigungen

Online-Zugang zum EOM. Anleitung

Online-Zugang zum EOM Anleitung Inhalt 1. Wie melde ich mich für den Online-Zugang an?... 2 2. Wie kann ich mein persönliches Kennwort zukünftig ändern?... 4 3. Welche Informationen finde ich im Intranet?...

Online-Zugang zum EOM Anleitung Inhalt 1. Wie melde ich mich für den Online-Zugang an?... 2 2. Wie kann ich mein persönliches Kennwort zukünftig ändern?... 4 3. Welche Informationen finde ich im Intranet?...

Führung im Callcenter. und warum in Callcentern manch moderner Führungsansatz scheitert

Führung im Callcenter und warum in Callcentern manch moderner Führungsansatz scheitert Ihre Dozenten (max. 1 Seite) : Roland Rüger; Geschäftsführer SympaTel AG Philip Gabriel; Geschäftsführer CWB IT GmbH

Führung im Callcenter und warum in Callcentern manch moderner Führungsansatz scheitert Ihre Dozenten (max. 1 Seite) : Roland Rüger; Geschäftsführer SympaTel AG Philip Gabriel; Geschäftsführer CWB IT GmbH

Personalentwicklung. Umfrage zur Personalentwicklung. Februar 2014. Cisar - consulting and solutions GmbH. In Zusammenarbeit mit

Personalentwicklung Umfrage zur Personalentwicklung Februar 2014 In Zusammenarbeit mit Cisar - consulting and solutions GmbH Hintergrund Cisar hat im Auftrag von ADP bei ca. 75 kleinen, mittleren und Großunternehmen

Personalentwicklung Umfrage zur Personalentwicklung Februar 2014 In Zusammenarbeit mit Cisar - consulting and solutions GmbH Hintergrund Cisar hat im Auftrag von ADP bei ca. 75 kleinen, mittleren und Großunternehmen

Registrierung von Abschlussprüfern aus Drittländern Formular A (DE)

") ABSCHLUSSPRÜFERAUFSICHTSKOMMISSION AUDITOROVERSIGHTC OMMISSION Registrierung von Abschlussprüfern aus Drittländern Formular A (DE) Formular zur Registrierung von Prüfungsunternehmen aus einem Drittland

ABSCHLUSSPRÜFERAUFSICHTSKOMMISSION AUDITOROVERSIGHTC OMMISSION Registrierung von Abschlussprüfern aus Drittländern Formular A (DE) Formular zur Registrierung von Prüfungsunternehmen aus einem Drittland

Prozessoptimierung. und. Prozessmanagement

Prozessoptimierung und Prozessmanagement Prozessmanagement & Prozessoptimierung Die Prozesslandschaft eines Unternehmens orientiert sich genau wie die Aufbauorganisation an den vorhandenen Aufgaben. Mit

Prozessoptimierung und Prozessmanagement Prozessmanagement & Prozessoptimierung Die Prozesslandschaft eines Unternehmens orientiert sich genau wie die Aufbauorganisation an den vorhandenen Aufgaben. Mit

L e i t f a d e n / F r a g e b o g e n für das Mitarbeiter/innen- Gespräch

L e i t f a d e n / F r a g e b o g e n für das Mitarbeiter/innen- Gespräch Magistrat der Stadt Bremerhaven Personalamt 11/4 Postfach 21 03 60, 27524 Bremerhaven E-Mail: Sylvia.Schroeder@magistrat.bremerhaven.de

L e i t f a d e n / F r a g e b o g e n für das Mitarbeiter/innen- Gespräch Magistrat der Stadt Bremerhaven Personalamt 11/4 Postfach 21 03 60, 27524 Bremerhaven E-Mail: Sylvia.Schroeder@magistrat.bremerhaven.de

Servicekatalog login.org

Servicekatalog login.org Inhaltsverzeichnis 1. Ausgangslage 3 2. Zuständigkeiten 3 3. Qualitätssicherung 3 4. Datenschutz 3 5. Webpublishing 4 5.1. Webgerechte Aufbereitung 4 5.2. Auftragsarten und Fristen

Servicekatalog login.org Inhaltsverzeichnis 1. Ausgangslage 3 2. Zuständigkeiten 3 3. Qualitätssicherung 3 4. Datenschutz 3 5. Webpublishing 4 5.1. Webgerechte Aufbereitung 4 5.2. Auftragsarten und Fristen

Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Verein PPP Schweiz Risikomanagement bei PPP Projekten: Erfahrungen aus Deutschland Veranstaltung des Verein PPP Schweiz am14.05.2014 in Bern Vortrag von Peter Walter Landrat a.d., Vorsitzender Verein PPP

Entwicklung neuer Angebote

Entwicklung neuer Angebote Das besprechen wir: Warum wollen wir neue Leistungen entwickeln? Wer soll es tun? Was machen die anderen? Was kostet uns das? Was müssen wir formell bedenken? Wie bringe ich

Entwicklung neuer Angebote Das besprechen wir: Warum wollen wir neue Leistungen entwickeln? Wer soll es tun? Was machen die anderen? Was kostet uns das? Was müssen wir formell bedenken? Wie bringe ich

Tag des Datenschutzes

Tag des Datenschutzes Datenschutz und Software: Vertrauen ist gut, Kontrolle ist besser Dr. Michael Stehmann Zur Person Rechtsanwalt Dr. Michael Stehmann Studium der Rechtswissenschaft an der Universität

Tag des Datenschutzes Datenschutz und Software: Vertrauen ist gut, Kontrolle ist besser Dr. Michael Stehmann Zur Person Rechtsanwalt Dr. Michael Stehmann Studium der Rechtswissenschaft an der Universität

Sicherheitsbewertungsbericht

Sicherheitsbewertungsbericht auf Basis der "Verordnung (EG) Nr. 352/2009 der Kommission vom 24. April 2009 über die Festlegung einer gemeinsamen Sicherheitsmethode für die Evaluierung und Bewertung von

Sicherheitsbewertungsbericht auf Basis der "Verordnung (EG) Nr. 352/2009 der Kommission vom 24. April 2009 über die Festlegung einer gemeinsamen Sicherheitsmethode für die Evaluierung und Bewertung von

Nicht über uns ohne uns

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Horstbox VoIP. Stefan Dahler. 1. HorstBox Konfiguration. 1.1 Einleitung

1. HorstBox Konfiguration 1.1 Einleitung Im Folgenden wird die Voice over IP Konfiguration in der HorstBox beschrieben. Sie werden einen Internet Zugang über DSL zu Ihrem Provider konfigurieren und für

1. HorstBox Konfiguration 1.1 Einleitung Im Folgenden wird die Voice over IP Konfiguration in der HorstBox beschrieben. Sie werden einen Internet Zugang über DSL zu Ihrem Provider konfigurieren und für

BERECHNUNG DER FRIST ZUR STELLUNGNAHME DES BETRIEBSRATES BEI KÜNDIGUNG

Frist berechnen BERECHNUNG DER FRIST ZUR STELLUNGNAHME DES BETRIEBSRATES BEI KÜNDIGUNG Sie erwägen die Kündigung eines Mitarbeiters und Ihr Unternehmen hat einen Betriebsrat? Dann müssen Sie die Kündigung

Frist berechnen BERECHNUNG DER FRIST ZUR STELLUNGNAHME DES BETRIEBSRATES BEI KÜNDIGUNG Sie erwägen die Kündigung eines Mitarbeiters und Ihr Unternehmen hat einen Betriebsrat? Dann müssen Sie die Kündigung

RSP International. Ihr Partner in Osteuropa und Zentralasien

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

Erstellung von Prozessbeschreibungen. PB 4.2-1: Erstellung von Prozessbeschreibungen

Seite 1 von 9 PB 4.2-1: Erstellung von Prozessbeschreibungen 1 Ziel und Zweck Durch Prozessbeschreibungen werden die einzelnen Prozesse des Qualitätshandbuchs detaillierter beschrieben. Sie werden für

Seite 1 von 9 PB 4.2-1: Erstellung von Prozessbeschreibungen 1 Ziel und Zweck Durch Prozessbeschreibungen werden die einzelnen Prozesse des Qualitätshandbuchs detaillierter beschrieben. Sie werden für

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Wechselbereitschaft von. Bevölkerungsrepräsentative Umfrage vom 09. Januar 2014. www.putzundpartner.de 2014 PUTZ & PARTNER Unternehmensberatung AG

Wechselbereitschaft von Stromkunden 2014 Bevölkerungsrepräsentative Umfrage vom 09. Januar 2014 PUTZ & PARTNER Unternehmensberatung AG Telefon: +49 (0)40 35 08 14-0 Seite Telefax: 0 +49 (0)40 35 08 14-80

Wechselbereitschaft von Stromkunden 2014 Bevölkerungsrepräsentative Umfrage vom 09. Januar 2014 PUTZ & PARTNER Unternehmensberatung AG Telefon: +49 (0)40 35 08 14-0 Seite Telefax: 0 +49 (0)40 35 08 14-80

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Systemen im Wandel. Autor: Dr. Gerd Frenzen Coromell GmbH Seite 1 von 5

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter!

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter! Wir möchten Sie an Ihr jährliches Mitarbeitergespräch erinnern. Es dient dazu, das Betriebs- und

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter! Wir möchten Sie an Ihr jährliches Mitarbeitergespräch erinnern. Es dient dazu, das Betriebs- und

Online-360 -Feedback zur Objektivierung einer erfolgsorientierten Zusatzvergütung. Kurzer Überblick

Online-360 -Feedback zur Objektivierung einer erfolgsorientierten Zusatzvergütung Kurzer Überblick Kurze Vorstellung einer pragmatischen Umsetzung Sinn und Zweck eines 360 -Feedbacks Warum Mitarbeitergespräche?

Online-360 -Feedback zur Objektivierung einer erfolgsorientierten Zusatzvergütung Kurzer Überblick Kurze Vorstellung einer pragmatischen Umsetzung Sinn und Zweck eines 360 -Feedbacks Warum Mitarbeitergespräche?

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

www.be-forever.de EINE PLATTFORM

Online-Shop-Portal www.be-forever.de EINE PLATTFORM für Ihre Online-Aktivitäten Vertriebspartner-Shop Online-Shop Basic Online-Shop Pro Vertriebspartner-Shop Bisher gab es den Online-Shop, in dem Sie Ihre

Online-Shop-Portal www.be-forever.de EINE PLATTFORM für Ihre Online-Aktivitäten Vertriebspartner-Shop Online-Shop Basic Online-Shop Pro Vertriebspartner-Shop Bisher gab es den Online-Shop, in dem Sie Ihre

erfahren unabhängig weitsichtig

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

Lernaufgabe Industriekauffrau/Industriekaufmann Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

Angebot und Auftrag: Arbeitsblatt I Auftragsbeschreibung Ein Kunde hat Interesse an einem von Ihrem Unternehmen hergestellten Produkt gezeigt. Es handelt sich dabei um einen batteriebetriebenen tragbaren

PROTOKOLL Managementreview Bewertung 2014

PROTOKOLL Managementreview Bewertung 214 Datum: 9.1.214 Version 1 Unterschrift: Seite 1 von 5 1) Bewertung anhand wichtiger Kennzahlen Qualitative Bewertung der Zielerreichung Budget für Umweltdienste

PROTOKOLL Managementreview Bewertung 214 Datum: 9.1.214 Version 1 Unterschrift: Seite 1 von 5 1) Bewertung anhand wichtiger Kennzahlen Qualitative Bewertung der Zielerreichung Budget für Umweltdienste

stellt sich vor Betriebsinhaber: Bodo Noeske Backoffice: Caremo e. K. Boppstr. 25 55118 Mainz

stellt sich vor Tätig seit 1994 im Rhein-Main- Gebiet und bundesweit 2013 über 1000 Vollmandate Aktive Vermittlung an über 50 Versicherungsgesellschaften Betriebsinhaber: Bodo Noeske Backoffice: Caremo

stellt sich vor Tätig seit 1994 im Rhein-Main- Gebiet und bundesweit 2013 über 1000 Vollmandate Aktive Vermittlung an über 50 Versicherungsgesellschaften Betriebsinhaber: Bodo Noeske Backoffice: Caremo

Datenschutz-Politik der MS Direct AG

Datenschutz-Politik der MS Direct AG 1/5 MS Direct AG Telefon +41 44 925 36 36 Datenschutz-Politik General Wille-Strasse 144 meilen@ms-direct.ch CH-8706 Meilen www.ms-direct.ch 25. Juni 2015 Inhaltsverzeichnis

Datenschutz-Politik der MS Direct AG 1/5 MS Direct AG Telefon +41 44 925 36 36 Datenschutz-Politik General Wille-Strasse 144 meilen@ms-direct.ch CH-8706 Meilen www.ms-direct.ch 25. Juni 2015 Inhaltsverzeichnis

Online-Fanclub-Verwaltung

Online-Fanclub-Verwaltung Kurzanleitung Diese Kurzanleitung soll in wenigen Schritten beschreiben, wie Sie Ihre Fanclubdaten online verwalten können. Wenn Sie Ihren Fanclub nicht selbst verwalten können,

Online-Fanclub-Verwaltung Kurzanleitung Diese Kurzanleitung soll in wenigen Schritten beschreiben, wie Sie Ihre Fanclubdaten online verwalten können. Wenn Sie Ihren Fanclub nicht selbst verwalten können,

Wie Projektziele gemessen werden können oder wie man Indikatoren entwickeln kann?

Innovationstransferund Forschungsinstitut für berufliche Aus-und Weiterbildung SCHWERIN Wie Projektziele gemessen werden können oder wie man Indikatoren entwickeln kann? von Dr. Walter Gürth Workshop der

Innovationstransferund Forschungsinstitut für berufliche Aus-und Weiterbildung SCHWERIN Wie Projektziele gemessen werden können oder wie man Indikatoren entwickeln kann? von Dr. Walter Gürth Workshop der

Teil 2 Management virtueller Kooperation

Anwendungsbedingungen und Gestaltungsfelder 45 Teil 2 Management virtueller Kooperation Der strategischen Entscheidung über die Einführung telekooperativer Zusammenarbeit und die rüfung der Anwendungsbedingungen

Anwendungsbedingungen und Gestaltungsfelder 45 Teil 2 Management virtueller Kooperation Der strategischen Entscheidung über die Einführung telekooperativer Zusammenarbeit und die rüfung der Anwendungsbedingungen

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen Sie möchten im Betreuten Wohnen leben. Dafür müssen Sie einen Vertrag abschließen. Und Sie müssen den Vertrag unterschreiben. Das steht

Hinweise in Leichter Sprache zum Vertrag über das Betreute Wohnen Sie möchten im Betreuten Wohnen leben. Dafür müssen Sie einen Vertrag abschließen. Und Sie müssen den Vertrag unterschreiben. Das steht

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 6 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie: Sollten

Prüfungsfach: Prüfungsdauer: 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 6 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie: Sollten

10 IDG (Gesetz über die Information und den Datenschutz, LS 170.4) 24 IDV (Verordnung über die Information und den Datenschutz, LS 170.

24 IDV (Verordnung über die Information und den Datenschutz, LS 170.") M erkblatt Vorabkontrolle 1 Einleitung Öffentliche Organe des Kantons Zürich müssen Projekte und Vorhaben dem Datenschutzbeauftragten zur Prüfung unterbreiten, wenn diese Datenbearbeitungen beinhalten,

M erkblatt Vorabkontrolle 1 Einleitung Öffentliche Organe des Kantons Zürich müssen Projekte und Vorhaben dem Datenschutzbeauftragten zur Prüfung unterbreiten, wenn diese Datenbearbeitungen beinhalten,

Informationen zu den Buchungszeiten in den katholischen und evangelischen Kindertagesstätten

Informationen zu den Buchungszeiten in den katholischen und evangelischen Kindertagesstätten Kindertagesstätte Käthe-Luther Kath. Kindergarten Christkönig Katholische Kindertagesstätte Maria Schutz und

Informationen zu den Buchungszeiten in den katholischen und evangelischen Kindertagesstätten Kindertagesstätte Käthe-Luther Kath. Kindergarten Christkönig Katholische Kindertagesstätte Maria Schutz und

IFZ Fachausbildung Risikomanagement

Institut für Finanzdienstleistungen Zug IFZ IFZ Fachausbildung Risikomanagement www.hslu.ch/ifz-weiterbildung Risikomanagement 02/11 Ein umfassendes Risikomanagement gilt längst als Erfolgsfaktor für jedes

Institut für Finanzdienstleistungen Zug IFZ IFZ Fachausbildung Risikomanagement www.hslu.ch/ifz-weiterbildung Risikomanagement 02/11 Ein umfassendes Risikomanagement gilt längst als Erfolgsfaktor für jedes

IT-Trend-Befragung Xing Community IT Connection

IT-Trend-Befragung Xing Community IT Connection Parameter der Befragung Befragt wurde die Xing-Gruppe IT-Security, 52.827 Mitglieder Laufzeit 16. 22.05.2011 (7 Tage) Vollständig ausgefüllte Fragebögen:

IT-Trend-Befragung Xing Community IT Connection Parameter der Befragung Befragt wurde die Xing-Gruppe IT-Security, 52.827 Mitglieder Laufzeit 16. 22.05.2011 (7 Tage) Vollständig ausgefüllte Fragebögen:

tsmanagementsystem für r das Veterinärwesen

Qualitätsmanagementsystem tsmanagementsystem für r das Veterinärwesen rwesen und die Lebensmittelüberwachung Birgit Neuking, Landes-QMB Tangermünde, den 26.03.2010 QMS Themenübersicht QMS - Warum? Audit

Qualitätsmanagementsystem tsmanagementsystem für r das Veterinärwesen rwesen und die Lebensmittelüberwachung Birgit Neuking, Landes-QMB Tangermünde, den 26.03.2010 QMS Themenübersicht QMS - Warum? Audit

Fehler und Probleme bei Auswahl und Installation eines Dokumentenmanagement Systems

Fehler und Probleme bei Auswahl und Installation eines Dokumentenmanagement Systems Name: Bruno Handler Funktion: Marketing/Vertrieb Organisation: AXAVIA Software GmbH Liebe Leserinnen und liebe Leser,

Fehler und Probleme bei Auswahl und Installation eines Dokumentenmanagement Systems Name: Bruno Handler Funktion: Marketing/Vertrieb Organisation: AXAVIA Software GmbH Liebe Leserinnen und liebe Leser,

Installation und Bedienung von vappx unter ios

Installation und Bedienung von vappx unter ios in Verbindung mit WH Selfinvest Hosting Inhalt Seite 1. Installation 5 ios6 2 2. Installation ipad ios6 3 3. Nutzung von vappx auf ios6 ( + ipad) 5 4. Wiederverbinden

Installation und Bedienung von vappx unter ios in Verbindung mit WH Selfinvest Hosting Inhalt Seite 1. Installation 5 ios6 2 2. Installation ipad ios6 3 3. Nutzung von vappx auf ios6 ( + ipad) 5 4. Wiederverbinden

Konzept für ein Regionales Pflegebudget

Konzept für ein Regionales Pflegebudget Fachgespräch So kann es weiter gehen Neue Wege für Teilhabe und Pflege Berlin, 20. Mai 2014 Konsequente Umsetzung des Grundsatzes ambulant vor stationär kann helfen,

Konzept für ein Regionales Pflegebudget Fachgespräch So kann es weiter gehen Neue Wege für Teilhabe und Pflege Berlin, 20. Mai 2014 Konsequente Umsetzung des Grundsatzes ambulant vor stationär kann helfen,

Informationen zu Kapitel 1

Informationen zu Kapitel 1 Rahmenbedingungen von Bauprojekten Beteiligte des Prozesses Aufbauorganisation Ablauforganisation Handlungsbereiche des Projektmanagements Nachhaltigkeit 1. 4 Rahmenbedingungen

Informationen zu Kapitel 1 Rahmenbedingungen von Bauprojekten Beteiligte des Prozesses Aufbauorganisation Ablauforganisation Handlungsbereiche des Projektmanagements Nachhaltigkeit 1. 4 Rahmenbedingungen

4. Qualitätssicherungskonferenz des Gemeinsamen Bundesausschusses am 27. September 2012 in Berlin

4. Qualitätssicherungskonferenz des Gemeinsamen Bundesausschusses am 27. September 2012 in Berlin Vortrag zum Thema Qualitätssicherung und Datenschutz, Anforderungen an den Datenschutz aus der Sicht des

4. Qualitätssicherungskonferenz des Gemeinsamen Bundesausschusses am 27. September 2012 in Berlin Vortrag zum Thema Qualitätssicherung und Datenschutz, Anforderungen an den Datenschutz aus der Sicht des

Grundsätze zur Ausgestaltung von Qualitätsmanagementsystemen. im gesundheitlichen Verbraucherschutz formuliert.

Grundsätze zur Ausgestaltung von Qualitätsmanagementsystemen im gesundheitlichen Verbraucherschutz 1 Vorwort Die in der Verordnung (EG) Nr. 882/2004 des Europäischen Parlaments und des Rates über amtliche

Grundsätze zur Ausgestaltung von Qualitätsmanagementsystemen im gesundheitlichen Verbraucherschutz 1 Vorwort Die in der Verordnung (EG) Nr. 882/2004 des Europäischen Parlaments und des Rates über amtliche

Human Resources Strategie

Human Resources Strategie Unterstützt die Personalabteilung den Unternehmenserfolg nachhaltig? Frankfurt/Düsseldorf, Februar 2012 Dagmar Strehlau Georg Jenkner Schlecht geführt und kaum gefördert?! DIE

Human Resources Strategie Unterstützt die Personalabteilung den Unternehmenserfolg nachhaltig? Frankfurt/Düsseldorf, Februar 2012 Dagmar Strehlau Georg Jenkner Schlecht geführt und kaum gefördert?! DIE

Integrierte Dienstleistungen regionaler Netzwerke für Lebenslanges Lernen zur Vertiefung des Programms. Lernende Regionen Förderung von Netzwerken

Integrierte Dienstleistungen regionaler Netzwerke für Lebenslanges Lernen zur Vertiefung des Programms Lernende Regionen Förderung von Netzwerken Gefördert vom Bundesministerium für Bildung und Forschung

Integrierte Dienstleistungen regionaler Netzwerke für Lebenslanges Lernen zur Vertiefung des Programms Lernende Regionen Förderung von Netzwerken Gefördert vom Bundesministerium für Bildung und Forschung

1. Einführung. 2. Weitere Konten anlegen

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

1. Einführung In orgamax stehen Ihnen die gängigsten Konten des Kontenrahmens SKR03 und SKR04 zur Verfügung. Damit sind im Normalfall alle Konten abgedeckt, die Sie zur Verbuchung benötigen. Eine ausführliche

PDCA-Zyklen und Transparenzkriterien

PDCA-Zyklen und Transparenzkriterien Offene Seminare 2011 Der PDCA-Zyklus von Deming ist die geforderte Grundlage der Prüforgane im Sinne des Kontinuierlichen Verbesserungsprozesses (KVP). Viele Unternehmen

PDCA-Zyklen und Transparenzkriterien Offene Seminare 2011 Der PDCA-Zyklus von Deming ist die geforderte Grundlage der Prüforgane im Sinne des Kontinuierlichen Verbesserungsprozesses (KVP). Viele Unternehmen

Datenübernahme von HKO 5.9 zur. Advolux Kanzleisoftware

Datenübernahme von HKO 5.9 zur Advolux Kanzleisoftware Die Datenübernahme (DÜ) von HKO 5.9 zu Advolux Kanzleisoftware ist aufgrund der von Update zu Update veränderten Datenbank (DB)-Strukturen in HKO

Datenübernahme von HKO 5.9 zur Advolux Kanzleisoftware Die Datenübernahme (DÜ) von HKO 5.9 zu Advolux Kanzleisoftware ist aufgrund der von Update zu Update veränderten Datenbank (DB)-Strukturen in HKO