Die Umsetzung der "Verstärkten Zusammenarbeit" im Bereich der Finanztransaktionsteuer

|

|

|

- Magdalena Sternberg

- vor 8 Jahren

- Abrufe

Transkript

1 Die Umsetzung der "Verstärkten Zusammenarbeit" im Bereich der Finanztransaktionsteuer Eigenschaften, Auswirkungen, Beispiele Wien, 14 März

2 Teil I: Das Verfahren der "Verstärkten Zusammenarbeit" EU27 EU11(+) 2

3 Artikel 20 EUV 1. Letztes Mittel ("ultima ratio") Der Rat stellt fest, dass die mit der Verstärkten Zusammenarbeit (VZ) angestrebten Ziele auf absehbare Zeit von der Union in ihrer Gesamtheit nicht verwirklicht werden können und er genehmigt die VZ. 2. Mindestens neun Mitgliedstaaten müssen teilnehmen und dasselbe Ziel verfolgen. 3. Alle Mitgliedstaaten können an den Beratungen teilnehmen, aber nur die Antragsteller haben Stimmrecht. 4. Die erlassenen Rechtsakte binden nur die teilnehmenden Mitgliedstaaten. 3

4 Artikel 326 bis 334 AEUV Die Verstärkte Zusammenarbeit kann nur dort stattfinden, wo es noch keine europäische Gesetzgebung gibt. Sie muss die europäische Integration fördern und darf weder den Binnenmarkt noch den wirtschaftlichen, sozialen und territorialen Zusammenhalt beeinträchtigen. Sie muss die Zuständigkeiten, Rechte und Pflichten der nicht teilnehmenden Mitgliedstaaten achten. Sie steht allen Mitgliedstaaten offen, und die Teilnahme möglichst vieler Mitgliedstaaten ist zu fördern. Sie kann nur auf Vorschlag der Kommission und mit Zustimmung von Parlament und Rat erfolgen. 4

5 Die Initiative verfolgt zwei Hauptziele: "Harmonisierung der Steuergesetzgebung (indirekte Steuern)!" "Fairer und substantiellerbeitrag des Finanzsektorszur Finanzierung der Kosten der Rettungsmaßnahmen!" Sie hat ein "sekundäres" Ziel: "Die Schaffung angemessener Anreize zur Zurückdrängung bestimmter Geschäftsmodelle!" 5

6 Teil II: Der Kommissionsvorschlag für eine Finanztransaktionsteuer (28. September 2011 und 14. Februar 2013) 6

7 Die Besteuerung des Wertpapier> und Derivatehandels und des Abschlusses von "Finanzmarktwetten" Wertpapierhandel (Aktien und Anleihen) 0.1% des Marktpreises zu zahlen von den beteiligten Finanzinstituten zu zahlen vom Käufer und vom Verkäufer (wenn beide Finanzinstitute sind) Derivatehandel und "Finanzmarktwetten" 0,01% des dem Geschäft zugrunde liegenden Wertes zu zahlen von den beteiligten Finanzinstituten zu zahlen vom Käufer und vom Verkäufer (wenn beide Finanzinstitute sind) 7

Derivatehandel und \"Finanzmarktwetten\" 0,01% des dem Geschäft zugrunde liegenden Wertes zu zahlen")

8 Der Gegenstand der Finanztransaktionsteuer Geschäfte/Transaktionen auf geregelten Märkten und im außerbörslichen Handel Alle Geschäfte/Transaktionen (wie z.b. Kauf und Verkauf, Wertpapier(ver)leihgeschäfte, Rechte5 und Eigentumsübertragung, Austausch von Finanzinstrumenten, Pensionsgeschäfte, Abschluss und materielle Veränderung von Derivatekontrakten) Alle Finanzinstitute (Banken, Versicherungen, Hedge5Fonds, Fonds von Fonds usw.) aus teilnehmenden Mitgliedstaaten, die Partei einer Transaktion sind, oder die im Namen und/oder auf Rechnung einer Vertrags5 oder Geschäftspartei handeln. Kurzum: Alle Märkte! Alle Produkte! Alle Akteure! 8

Alle Finanzinstitute (Banken, Versicherungen, Hedge5Fonds, Fonds von Fonds usw.")

9 Nicht besteuert werden Typische Finanzgeschäfte von privaten Haushalten und kleinen und mittleren Unternehmen, wie z.b.: Die Aufnahme von Unternehmens5, Hypotheken5 und Verbraucherkrediten Der Abschluss von Versicherungsverträgen und Prämienzahlungen Banksparpläne, gewöhnlicher Zahlungsverkehr, Kreditkartenzahlungen Andere für die Wirtschaft und den Staat aber auch für Rentenfonds wichtige Finanzgeschäfte, wie z.b.: Die Ausgabe von Aktien und Unternehmensanleihen Die Ausgabe von Staatsanleihen oder sonstigen öffentlichen Schuldtiteln Die Ausgabe von Anteilen an Fonds u.ä. Der Ankauf von Aktien, Anleihen und Fondsanteilen bei deren Ausgabe Geschäfte in und mit fremden Währungen "Traditionelles" Investment Banking Transaktionen mit Zentralbanken, dem ESM, dem ESFS, Clearinghäusern u.ä. 9

10 Das Ansässigkeitsprinzip: Wann ist ein Geschäft steuerpflichtig? Die Regel/Voraussetzung: eine Vertragspartei ist im FTS5Gebiet ansässig und zumindest ein Finanzinstitut aus diesem Gebiet ist beteiligt. Steuerpflichtig ist das beteiligte Finanzinstitut. Folgende Fälle sind steuerpflichtig: Die Vertragsparteien/Finanzinstitute sind beide im FTS5Gebiet ansässig. Nur eine Vertragspartei / ein Finanzinstitut ist im FTS5Gebiet ansässig. Keine Vertragspartei / kein Finanzinstitut ist im FTS5Gebiet ansässig, aber das gehandelte Finanzprodukt wurde im FTS5Gebiet herausgegeben. Die Steuer fließt demjenigen Mitgliedstaat zu, in dem die beteiligten Finanzinstitute ansässig sind / als ansässig angesehen werden. 10

11 Beispiele zum Ansässigkeitsprinzip (1) Eine deutsche Bank geht (wo auch immer, z.b. in London oder Zürich) ein Finanzgeschäft (welches Produkt auch immer) mit einer spanischen Versicherungsgesellschaft ein: Die FTS wird sowohl in Deutschlandals auch in Spanienzu den dort jeweils geltenden Steuersätzen fällig. Eine französische Bank geht (wo auch immer, z.b. in London oder Zürich) ein Finanzgeschäft (welches Produkt auch immer) mit einer amerikanischen Bank ein: Die FTS ist zweimal in Frankreichzu dem dort geltenden Steuersatz fällig, da die amerikanische Bank als in Frankreich ansässig angesehen wird. 11

ein Finanzgeschäft (welches Produkt auch immer) mit einer amerikanischen Bank ein: Die FTS ist zweimal in Frankreichzu dem dort")

12 Beispiele zum Ansässigkeitsprinzip (2) Eine deutsche Bank verlagert ihren Geschäftssitz nach London und geht dort ein Finanzgeschäft (welcher Art auch immer) mit einer italienischen Bank ein: Die FTS ist zweimal in Italienzu dem dort geltenden Steuersatz fällig, da sowohl die italienische als auch die ehemals deutsche (jetzt aber britische) Bank als in Italien ansässig angesehen werden. Ein amerikanischer Hedgefonds verkauft in London griechische Staatsanleihen an eine chinesische Bank: Da zum einen keine der beteiligten Parteien / keines der beteiligten Finanzinstitute im FTS>Gebiet ansässig ist aber zum anderen die Wertpapiere in Griechenland ausgegeben wurden, werden beide Parteien als in Griechenland ansässig angesehen, und die FTS fällt zweimal in Griechenland zum dort geltenden Steuersatz an. 12

13 Teil III: Analyse der wirtschaftlichen Auswirkungen (und alternativer Politikoptionen) 13

14 Zu erwartenden Marktreaktionen > Veränderung des Umsatzes > "Marktreaktionen" sollten nicht mit "regionaler Geschäftsverlagerung" (ins nicht5fts Ausland) verwechselt werden! Stattdessen sind sie in den meisten Fällen das Ergebnis von weniger häufigen Verkaufs5 und Kaufgeboten (z.b. weniger Hochfrequenzhandel) Eine geringere Risikoneigung (nur noch "Netto5Risiken") Passivere und konservativere "Risikoabsicherung" Geringere Nachfrage Modellannahmen/5ergebnisse Wertpapierhandel: minus 15% Derivative und "Finanzwetten": minus 75% 14

15 Die Auswirkungen auf Marktumsätze: der Fall der französischen FTS von August 2012 French FTT market French non5ftt market German market Italian market 15

16 Verlagerungsrisiken: Eine tatsächliche Bedrohung oder nur ein Schreckensszenario? Die Wirtschaft der 11 teilnehmenden Staaten ist zu wichtig (1/6 der Weltwirtschaft), um als Markt für Finanzdienstleistungen vernachlässigt zu werden! Wer die Finanztransaktionsteuer vermeiden möchte, kann den EU11 (Finanz)Markt nicht mehr bedienen! 16

Markt nicht")

17 Wirtschaftliche Auswirkungen Auf teilnehmende Mitgliedstaaten Auf nicht teilnehmende Mitgliedstaaten Auf die Realwirtschaft Auf Kleinsparer und Rentner 17

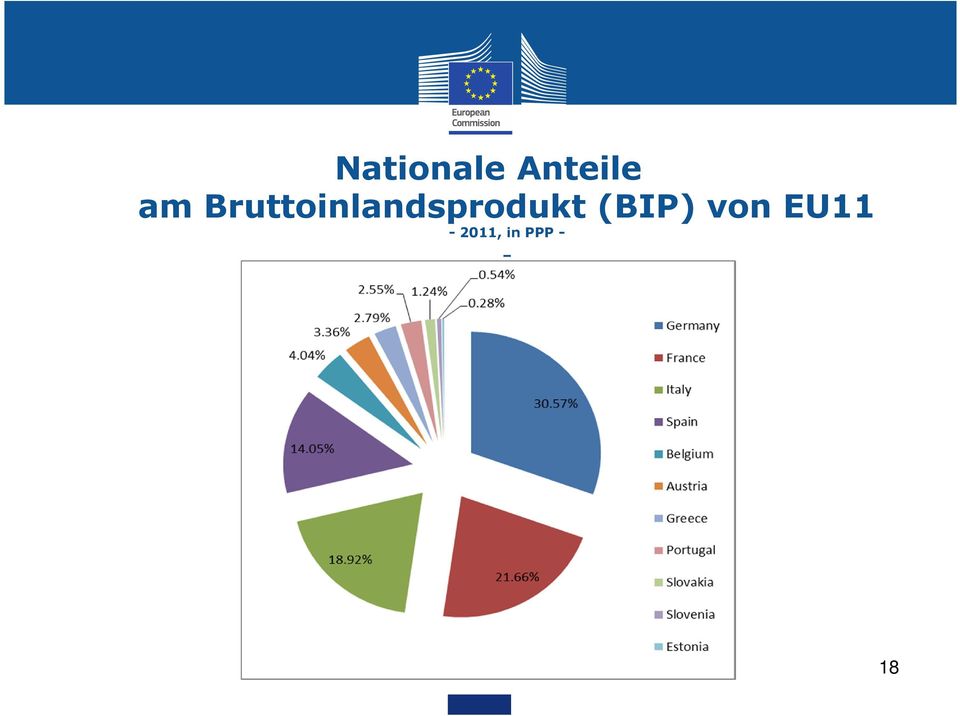

18 Nationale Anteile am Bruttoinlandsprodukt (BIP) von EU11 >2011, in PPP > 5 18

19 Andere analysierte Politikoptionen 1. Sollte man gänzlich oder teilweise aber dauerhaft bestimmte Finanzprodukte von der FTS ausnehmen? Pensionsgeschäfte (Repurchase agreements)? Den Handel mit Staatsanleihen und anderen Staatspapieren? Derivative und "Finanzmarktwetten"? 2. Sollte man gänzlich oder teilweise aber dauerhaft bestimmte Finanzinstitute von der FTS ausnehmen? Regionale und multinationale Entwicklungsbanken? "Internalisierer" wie z.b. "market maker", Eigenhändler oder Kommissionseigenhändler? Pensionsfonds? 3. Sollte man die FTS nur stufenweise einführen, indem man die Besteuerung von bestimmten Produkten, Akteuren oder Märkten erst zu einem späteren Zeitpunkt vorsieht? 19

20 Europa kann und sollte mehr sein als die Summe seiner Teile! Die FTS ist eine Gelegenheit, dieser Vision eine reale Form zu geben! 20

21 Vielen Dank für Ihre Aufmerksamkeit! Weitere Informationen finden sie hier: 21

Die Umsetzung der "Verstärkten Zusammenarbeit" im Bereich der Finanztransaktionsteuer (FTS) 23 Januar 2014

23 Januar 2014") Die Umsetzung der "Verstärkten Zusammenarbeit" im Bereich der Finanztransaktionsteuer (FTS) 23 Januar 2014 Maßnahmen zur Vorbereitung und Verfahrensweise zwischen2010 und 2013 10.2010 Mitteilung zur "Besteuerung

Die Umsetzung der "Verstärkten Zusammenarbeit" im Bereich der Finanztransaktionsteuer (FTS) 23 Januar 2014 Maßnahmen zur Vorbereitung und Verfahrensweise zwischen2010 und 2013 10.2010 Mitteilung zur "Besteuerung

EU Financial Transaction Tax

EU Financial Transaction Tax Zürich, 7. November 2013 Urs Kapalle, Leiter Finanzpolitik und Steuern, Mitglied der Direktion der Schweizerischen Bankiervereinigung Inhaltsverzeichnis 1. Hintergrund 2. Steuerbare

EU Financial Transaction Tax Zürich, 7. November 2013 Urs Kapalle, Leiter Finanzpolitik und Steuern, Mitglied der Direktion der Schweizerischen Bankiervereinigung Inhaltsverzeichnis 1. Hintergrund 2. Steuerbare

Häufig gestellte Fragen zum Thema Migration

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Häufig gestellte Fragen zum Thema Migration Was tun die EU und die Niederlande zur Bekämpfung der Fluchtursachen? Im November 2015 haben die Europäische Union und zahlreiche afrikanische Länder in der

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds?

Was ist der Europäische Sozialfonds?") Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1.

für Finanzdienstleistungsinstitute (Stand: 1.") B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Was ist eine Aktie? Detlef Faber

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

Was ist eine Aktie? Wenn eine Firma hohe Investitionskosten hat, kann sie eine Aktiengesellschaft gründen und bei privaten Geldgebern Geld einsammeln. Wer eine Aktie hat, besitzt dadurch ein Stück der

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

075029/EU XXV.GP Eingelangt am 28/08/15

075029/EU XXV.GP Eingelangt am 28/08/15 EUROPÄISCHE KOMMISSION Brüssel, den 28.8.2015 COM(2015) 410 final 2015/0183 (NLE) Vorschlag für einen BESCHLUSS DES RATES über die mögliche Verlegung des Sitzes

075029/EU XXV.GP Eingelangt am 28/08/15 EUROPÄISCHE KOMMISSION Brüssel, den 28.8.2015 COM(2015) 410 final 2015/0183 (NLE) Vorschlag für einen BESCHLUSS DES RATES über die mögliche Verlegung des Sitzes

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Unterrichtsreihe: Auf dem Amt

04 Führerschein Viele Menschen fahren mit dem Auto zur Arbeit, bringen ihre Kinder zum Sportverein oder machen Einkäufe. Oft setzen Arbeitgeber wie zum Beispiel Handwerksbetriebe den Führerschein für die

04 Führerschein Viele Menschen fahren mit dem Auto zur Arbeit, bringen ihre Kinder zum Sportverein oder machen Einkäufe. Oft setzen Arbeitgeber wie zum Beispiel Handwerksbetriebe den Führerschein für die

ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

PROTOKOLL (Nr. 1) zum Vertrag von Lissabon ÜBER DIE ROLLE DER NATIONALEN PARLAMENTE IN DER EUROPÄISCHEN UNION DIE HOHEN VERTRAGSPARTEIEN EINGEDENK dessen, dass die Art der Kontrolle der Regierungen durch

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Warum Sie dieses Buch lesen sollten

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Warum Sie dieses Buch lesen sollten zont nicht schaden können. Sie haben die Krise ausgesessen und können sich seit 2006 auch wieder über ordentliche Renditen freuen. Ähnliches gilt für die Immobilienblase,

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Veranlagen Wertpapiere und Kapitalmarkt

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

Ansparen Veranlagen Wertpapiere und und veranlagen Kapitalmarkt 2 2 In jeder Lebensphase, ob in der Jugend oder im Alter, haben Menschen Wünsche, die Geld kosten. Wenn Sie Schritt für Schritt ein kleines

14949/14 hm/ab 1 DG G 2B

Rat der Europäischen Union Brüssel, den 31. Oktober 2014 (OR. en) Interinstitutionelles Dossier: 2013/0045 (CNS) 14949/14 FISC 181 ECOFIN 1001 BERICHT Absender: Empfänger: Vorsitz Rat Nr. Vordok.: 14576/14

Rat der Europäischen Union Brüssel, den 31. Oktober 2014 (OR. en) Interinstitutionelles Dossier: 2013/0045 (CNS) 14949/14 FISC 181 ECOFIN 1001 BERICHT Absender: Empfänger: Vorsitz Rat Nr. Vordok.: 14576/14

Eurobarometer-Umfrage*, Angaben in in Prozent der der Bevölkerung**, Europäische Union Union und und ausgewählte europäische Staaten, Ende 2005

Eurobarometer-Umfrage*, Angaben in in Prozent der der Bevölkerung**, Europäische Union Union und und ausgewählte Anteil der Bevölkerung, der mindestens zwei gut genug spricht, um sich darin unterhalten

Eurobarometer-Umfrage*, Angaben in in Prozent der der Bevölkerung**, Europäische Union Union und und ausgewählte Anteil der Bevölkerung, der mindestens zwei gut genug spricht, um sich darin unterhalten

Kolloqium Wer ist Koch, wer ist Kellner? Brüssel, 19. Oktober 2011. Constantin Fabricius Referent im Geschäftsbereich Europäische Union

Überlegungen zum Einspruchs- und Widerrufsrecht nach Artikel 290 Absatz 2 AEUV am Beispiel des Richtlinienvorschlages über Wohnimmbilienkreditverträge (WIK) Kolloqium Wer ist Koch, wer ist Kellner? Brüssel,

Überlegungen zum Einspruchs- und Widerrufsrecht nach Artikel 290 Absatz 2 AEUV am Beispiel des Richtlinienvorschlages über Wohnimmbilienkreditverträge (WIK) Kolloqium Wer ist Koch, wer ist Kellner? Brüssel,

Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

DerBundesministerderFinanzen,PeerSteinbrück,sprichtsichfürdieEinführungaus.EineBörsenumsatzsteuernachbritischemVorbildkönnemehrere

Deutscher Bundestag Drucksache 16/12571 16. Wahlperiode 03. 04. 2009 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Frank Schäffler, Jens Ackermann, Dr. Karl Addicks, weiterer Abgeordneter

Deutscher Bundestag Drucksache 16/12571 16. Wahlperiode 03. 04. 2009 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Frank Schäffler, Jens Ackermann, Dr. Karl Addicks, weiterer Abgeordneter

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

IFZM. Die KASKO für Investmentfonds

IFZM IFZM Die KASKO für Investmentfonds IFZM Der Informationsdienst für die Trendfolgestrategie IFZM Die KASKO für Investmentfonds IFZM Ein Trendfolgesystem macht nur Sinn, wenn die Signale ausgeführt

IFZM IFZM Die KASKO für Investmentfonds IFZM Der Informationsdienst für die Trendfolgestrategie IFZM Die KASKO für Investmentfonds IFZM Ein Trendfolgesystem macht nur Sinn, wenn die Signale ausgeführt

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Grant Thornton Hungary News. April 2014

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

136 III. Vermeidung von Doppelbesteuerung 2. Besteuerung der Renten, Pensionen und einmaligen Kapitalauszahlungen 2.1 Grundsätzliches Wo muss ich meine Rente bzw. Pensionen aus Grenzgängertätigkeit versteuern?

Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)

, mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $)") Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Wechselkurse MB Wechselkurse Nominaler Wechselkurs Rate (bzw. Preis), mit der zwei Währungen gegeneinander getauscht werden Mögliche Darstellung (z.b. bei und $) Wie viel bekommt man für $1 Wie viel $

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge. Ihre Leidenschaft, gut versichert

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Avenue Oldtimer Liebhaber- und Sammlerfahrzeuge Ihre Leidenschaft, gut versichert Die Versicherung für aussergewöhnliche Fahrzeuge Sicherheit für das Objekt Ihrer Leidenschaft Die Versicherung von Sammlerfahrzeugen

Lernmodul Preisbildung. Lernmodul Preisbildung

Lernmodul Preisbildung Lernmodul Preisbildung Preisbildung an Wertpapierbörsen Anleger handeln, also kaufen oder verkaufen, an den Wertpapierbörsen Aktien, Investmentfonds und andere börsengehandelte Wertpapiere

Lernmodul Preisbildung Lernmodul Preisbildung Preisbildung an Wertpapierbörsen Anleger handeln, also kaufen oder verkaufen, an den Wertpapierbörsen Aktien, Investmentfonds und andere börsengehandelte Wertpapiere

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

Informationsblatt zur Umstellung von Inhaber- auf Namensaktien I. Allgemeines Was sind Namensaktien? Die UCP Chemicals AG ( UCP oder die Gesellschaft ) wird als Gesellschaft mit Namensaktien ein Aktienbuch

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Geldmarkt. Finanzmärkte

Finanzmärkte und ihre Funktionen Euromarkt Geldmarkt Inlands und Auslandsmärkte Kassa und Terminmärkte Finanzmärkte Kapitalmarkt Primärkapitalmarkt Sekundärkapitalmarkt Markt für Zinsmanagementinstrumente

Finanzmärkte und ihre Funktionen Euromarkt Geldmarkt Inlands und Auslandsmärkte Kassa und Terminmärkte Finanzmärkte Kapitalmarkt Primärkapitalmarkt Sekundärkapitalmarkt Markt für Zinsmanagementinstrumente

Das Schulsystem in Deutschland (Band 2, Lektion 1)

") Pluspunkt Deutsch Das Schulsystem in Deutschland (Band 2, Lektion 1) Übung 1 Lesen Sie den Text und kreuzen Sie an: Richtig oder falsch? In Deutschland können die Kinder mit 3 Jahren in den Kindergarten

Pluspunkt Deutsch Das Schulsystem in Deutschland (Band 2, Lektion 1) Übung 1 Lesen Sie den Text und kreuzen Sie an: Richtig oder falsch? In Deutschland können die Kinder mit 3 Jahren in den Kindergarten

Die Bundes-Zentrale für politische Bildung stellt sich vor

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Selbstständig als Immobilienmakler interna

Selbstständig als Immobilienmakler interna Ihr persönlicher Experte Inhalt Vorwort... 7 Persönliche Voraussetzungen... 8 Berufsbild... 9 Ausbildung... 10 Voraussetzung für die Tätigkeit als Immobilienmakler...

Selbstständig als Immobilienmakler interna Ihr persönlicher Experte Inhalt Vorwort... 7 Persönliche Voraussetzungen... 8 Berufsbild... 9 Ausbildung... 10 Voraussetzung für die Tätigkeit als Immobilienmakler...

Papa - was ist American Dream?

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Deutsches Forschungsnetz

Deutsches Forschungsnetz In fünf Schritten in die DFN-Cloud Jochem Pattloch 68. Mitgliederversammlung 3. Juni 2014, Berlin Schritt 1: Rahmenvertrag n Zunächst ist es erforderlich, dass Sie einen Rahmenvertrag

Deutsches Forschungsnetz In fünf Schritten in die DFN-Cloud Jochem Pattloch 68. Mitgliederversammlung 3. Juni 2014, Berlin Schritt 1: Rahmenvertrag n Zunächst ist es erforderlich, dass Sie einen Rahmenvertrag

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Verabschiede Dich von ungebetenen Gästen! Honorarberatung ohne Provision und ohne verborgene Kosten

Verabschiede Dich von ungebetenen Gästen! Honorarberatung ohne Provision und ohne verborgene Kosten Finanzberatung: kostenlos ist richtig teuer Stimmt das? Wenn Sie krank sind, gehen Sie zum Arzt nicht

Verabschiede Dich von ungebetenen Gästen! Honorarberatung ohne Provision und ohne verborgene Kosten Finanzberatung: kostenlos ist richtig teuer Stimmt das? Wenn Sie krank sind, gehen Sie zum Arzt nicht

Die Europäische Union

Die Europäische Union Leicht erklärt Ein Bericht über die EU in Leichter Sprache von Antje Gravenkamp und Kaileigh Spier 1 Die Europäische Union Was ist die EU? Deutschland liegt in Europa. Europa ist

Die Europäische Union Leicht erklärt Ein Bericht über die EU in Leichter Sprache von Antje Gravenkamp und Kaileigh Spier 1 Die Europäische Union Was ist die EU? Deutschland liegt in Europa. Europa ist

Rentensicherheit. Rente? Aber sicher!

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Nicht über uns ohne uns

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

Nicht über uns ohne uns Das bedeutet: Es soll nichts über Menschen mit Behinderung entschieden werden, wenn sie nicht mit dabei sind. Dieser Text ist in leicht verständlicher Sprache geschrieben. Die Parteien

DELEGIERTE VERORDNUNG (EU) Nr.../.. DER KOMMISSION. vom 19.9.2014

Nr.../.. DER KOMMISSION. vom 19.9.2014") EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

EUROPÄISCHE KOMMISSION Brüssel, den 19.9.2014 C(2014) 6515 final DELEGIERTE VERORDNUNG (EU) Nr..../.. DER KOMMISSION vom 19.9.2014 zur Ergänzung der Richtlinie 2014/17/EU des Europäischen Parlaments und

Meldeverfahren. Inhaltsübersicht. Schenk Roland MWST Experte FH MWST Berater / Dozent. Grundlagen zum Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Schenk Roland MWST Experte FH MWST Berater / Dozent Inhaltsübersicht Grundlagen zum Meldeverfahren Anwendungsfälle des Meldeverfahrens Durchführung des Meldeverfahrens 2 1 Ziele Sie wissen, wann das Meldeverfahren

Welche Bereiche gibt es auf der Internetseite vom Bundes-Aufsichtsamt für Flugsicherung?

Welche Bereiche gibt es auf der Internetseite vom Bundes-Aufsichtsamt für Flugsicherung? BAF ist die Abkürzung von Bundes-Aufsichtsamt für Flugsicherung. Auf der Internetseite gibt es 4 Haupt-Bereiche:

Welche Bereiche gibt es auf der Internetseite vom Bundes-Aufsichtsamt für Flugsicherung? BAF ist die Abkürzung von Bundes-Aufsichtsamt für Flugsicherung. Auf der Internetseite gibt es 4 Haupt-Bereiche:

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Alle Texte sind zum Abdruck freigegeben, Belegexemplar erbeten

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 26: Februar 2013 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: Außerbörslicher Handel immer beliebter 3. Aktuell/Tipps:

DirektAnlageBrief Der Themendienst für Journalisten Ausgabe 26: Februar 2013 Inhaltsverzeichnis 1. In aller Kürze: Summary der Inhalte 2. Zahlen und Fakten: Außerbörslicher Handel immer beliebter 3. Aktuell/Tipps:

* Leichte Sprache * Leichte Sprache * Leichte Sprache *

* Leichte Sprache * Leichte Sprache * Leichte Sprache * Was ist die Aktion Mensch? Viele Menschen sollen gut zusammenleben können. Dafür setzen wir uns ein. Wie macht die Aktion Mensch das? Wir verkaufen

* Leichte Sprache * Leichte Sprache * Leichte Sprache * Was ist die Aktion Mensch? Viele Menschen sollen gut zusammenleben können. Dafür setzen wir uns ein. Wie macht die Aktion Mensch das? Wir verkaufen

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Was ich als Bürgermeister für Lübbecke tun möchte

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Geld Verdienen im Internet leicht gemacht

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Geld Verdienen im Internet leicht gemacht Hallo, Sie haben sich dieses E-book wahrscheinlich herunter geladen, weil Sie gerne lernen würden wie sie im Internet Geld verdienen können, oder? Denn genau das

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Grenzüberschreitende Zeitarbeit / Travail intérimaire transfrontalier

Grenzüberschreitende Zeitarbeit / Travail intérimaire transfrontalier Deutsch-französisches Forum, 27. November 2009 Sylvia Müller-Wolff, EURES-Beraterin, Arbeitsagentur Karlsruhe 1993: Gründung EURES

Grenzüberschreitende Zeitarbeit / Travail intérimaire transfrontalier Deutsch-französisches Forum, 27. November 2009 Sylvia Müller-Wolff, EURES-Beraterin, Arbeitsagentur Karlsruhe 1993: Gründung EURES

Vorgehensweise bei Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Die GAP ist... Die GAP ist nicht... Europäische Kommission Landwirtschaft und ländliche Entwicklung

Die GAP ist... Die GAP ist nicht... Europäische Kommission Landwirtschaft und ländliche Entwicklung Die GAP ist mit der Zeit gegangen Manche loben die GAP, andere kritisieren sie. Die GAP war ein Erfolg,

Die GAP ist... Die GAP ist nicht... Europäische Kommission Landwirtschaft und ländliche Entwicklung Die GAP ist mit der Zeit gegangen Manche loben die GAP, andere kritisieren sie. Die GAP war ein Erfolg,

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Inhalt. Basiswissen Gesellschaftsrecht. I. Grundlagen 7

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Inhalt Basiswissen Gesellschaftsrecht I. Grundlagen 7 II. Die Gesellschaft bürgerlichen Rechts (GbR) 12 1. Allgemeines / Gründung der GbR 12 2. Das Innenverhältnis bei der GbR 13 3. Die Außenbeziehungen

Futtereinheiten können noch über die Handelsplattform von Van Lanschot gehandelt werden.

A: Allgemeines 1. Was bedeutet die öffentliche Börsennotierung von ForFarmers für mich als Inhaber von Zertifikaten, Beteiligungskonto und/oder Futtereinheiten? Ab dem Zeitpunkt, ab dem die Aktien von

A: Allgemeines 1. Was bedeutet die öffentliche Börsennotierung von ForFarmers für mich als Inhaber von Zertifikaten, Beteiligungskonto und/oder Futtereinheiten? Ab dem Zeitpunkt, ab dem die Aktien von

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Dann zahlt die Regierung einen Teil der Kosten oder alle Kosten für den Dolmetscher.

Erläuterung der Förder-Richtlinie zur Unterstützung der Teilhabe hör- oder sprachbehinderter Eltern und Sorge-Berechtigter an schulischen Veranstaltungen in Leichter Sprache In Rheinland-Pfalz gibt es

Erläuterung der Förder-Richtlinie zur Unterstützung der Teilhabe hör- oder sprachbehinderter Eltern und Sorge-Berechtigter an schulischen Veranstaltungen in Leichter Sprache In Rheinland-Pfalz gibt es

Anleitung über den Umgang mit Schildern

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Anleitung über den Umgang mit Schildern -Vorwort -Wo bekommt man Schilder? -Wo und wie speichert man die Schilder? -Wie füge ich die Schilder in meinen Track ein? -Welche Bauteile kann man noch für Schilder

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

impact ordering Info Produktkonfigurator

impact ordering Info Copyright Copyright 2013 veenion GmbH Alle Rechte vorbehalten. Kein Teil der Dokumentation darf in irgendeiner Form ohne schriftliche Genehmigung der veenion GmbH reproduziert, verändert

impact ordering Info Copyright Copyright 2013 veenion GmbH Alle Rechte vorbehalten. Kein Teil der Dokumentation darf in irgendeiner Form ohne schriftliche Genehmigung der veenion GmbH reproduziert, verändert

Wem aber gehört die deutsche Zentralbank mit dem Namen Bundesbank?

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Diese zwei Fragen sind eng miteinander verknüpft. Geld wird aus dem Nichts erschaffen, und zwar von zwei unterschiedlichen Parteien: den Notenbanken und den Geschäftsbanken. Geld entsteht ausschließlich

Verlagerung der Buchführung ins Ausland. 146 Abs. 2a AO

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Online bezahlen mit e-rechnung

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3)

") Lösungshinweise zur Einsendearbeit 2 zum Kurs 41520, Banken und Börsen, SS 2011 1 Lösungshinweise zur Einsendearbeit 2: SS 2011 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3) Wertpapierbörsen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41520, Banken und Börsen, SS 2011 1 Lösungshinweise zur Einsendearbeit 2: SS 2011 Banken und Börsen, Kurs 41520 (Inhaltlicher Bezug: KE 3) Wertpapierbörsen

Umgang mit Schaubildern am Beispiel Deutschland surft

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Bürgerhilfe Florstadt

Welche Menschen kommen? Erfahrungen mit der Aufnahme vor Ort vorgestellt von Anneliese Eckhardt, BHF Florstadt Flüchtlinge sind eine heterogene Gruppe Was heißt das für Sie? Jeder Einzelne ist ein Individuum,

Welche Menschen kommen? Erfahrungen mit der Aufnahme vor Ort vorgestellt von Anneliese Eckhardt, BHF Florstadt Flüchtlinge sind eine heterogene Gruppe Was heißt das für Sie? Jeder Einzelne ist ein Individuum,

Gutachten. Betriebsstätten in Italien

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

Gutachten Betriebsstätten in Italien Definition Betriebsstätte Immer, wenn eine Verkaufstätigkeit über eine feste Geschäftseinrichtung oder einen abhängigen Mitarbeiter ausgeübt wird, liegt eine Betriebsstätte

Die Wirtschaftskrise aus Sicht der Kinder

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Die Wirtschaftskrise aus Sicht der Kinder Telefonische Befragung bei 151 Kindern im Alter von 8 bis 12 Jahren Präsentation der Ergebnisse Mai 2009 EYE research GmbH, Neuer Weg 14, 71111 Waldenbuch, Tel.

Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik.

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Neu!!! Direktversicherung für Grenzgänger Neu!!!

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

Egon Traub Beispielhafte Darstellung von einem Monatsbeitrag von 10 oder 37 (=Maximalbetrag) und einem Jahresbeitrag von 1.00 oder 4.44 (=Maximalbetrag) 30 Monatsbeitrag 37 (Maximalbetrag) 10 Monatsbeitrag

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

Informationen zum Ambulant Betreuten Wohnen in leichter Sprache Arbeiterwohlfahrt Kreisverband Siegen - Wittgenstein/ Olpe 1 Diese Information hat geschrieben: Arbeiterwohlfahrt Stephanie Schür Koblenzer

Aktienbestand und Aktienhandel

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Aktienbestand und Aktienhandel In In absoluten absoluten Zahlen, Zahlen, Umschlaghäufigkeit Umschlaghäufigkeit pro Jahr, pro weltweit Jahr, weltweit 1980 bis 1980 2012bis 2012 3,7 in Bill. US-Dollar 110

Dow Jones am 13.06.08 im 1-min Chat

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Gemeinsam können die Länder der EU mehr erreichen

Gemeinsam können die Länder der EU mehr erreichen Die EU und die einzelnen Mitglieds-Staaten bezahlen viel für die Unterstützung von ärmeren Ländern. Sie bezahlen mehr als die Hälfte des Geldes, das alle

Gemeinsam können die Länder der EU mehr erreichen Die EU und die einzelnen Mitglieds-Staaten bezahlen viel für die Unterstützung von ärmeren Ländern. Sie bezahlen mehr als die Hälfte des Geldes, das alle

News-Trading: Die Illusion des Charts. Webinar, 07. März 2014, Inner Circle

News-Trading: Die Illusion des Charts Webinar, 0, Inner Circle Hinweis 2 Die nachfolgenden Ausführungen dienen lediglich zu Informations- und Lernzwecken. Sie stellen in keinem Falle eine Aufforderung

News-Trading: Die Illusion des Charts Webinar, 0, Inner Circle Hinweis 2 Die nachfolgenden Ausführungen dienen lediglich zu Informations- und Lernzwecken. Sie stellen in keinem Falle eine Aufforderung

Anleitung zur Einrichtung von Kontoweckern im Online Banking

Anleitung zur Einrichtung von Kontoweckern im Online Banking 1. Klicken Sie in der Menüleiste links auf Kontowecker. Klicken Sie auf Zur Freischaltung um den Kontowecker zu aktivieren. 2. Bitte lesen und

Anleitung zur Einrichtung von Kontoweckern im Online Banking 1. Klicken Sie in der Menüleiste links auf Kontowecker. Klicken Sie auf Zur Freischaltung um den Kontowecker zu aktivieren. 2. Bitte lesen und

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Beihilfe zu Aufwendungen, die im Ausland entstanden sind

Merkblatt Beihilfe zu Aufwendungen, die im Ausland entstanden sind Stand:05/2012 Dieses Merkblatt soll Ihnen die Beantragung von Beihilfen zu Aufwendungen, die im Ausland entstanden sind, erleichtern und

Merkblatt Beihilfe zu Aufwendungen, die im Ausland entstanden sind Stand:05/2012 Dieses Merkblatt soll Ihnen die Beantragung von Beihilfen zu Aufwendungen, die im Ausland entstanden sind, erleichtern und

Anwendungsbeispiele Buchhaltung

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Rechnungen erstellen mit Webling Webling ist ein Produkt der Firma: Inhaltsverzeichnis 1 Rechnungen erstellen mit Webling 1.1 Rechnung erstellen und ausdrucken 1.2 Rechnung mit Einzahlungsschein erstellen

Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015

Die Senatorin für Soziales, Kinder, Jugend und Frauen 20.02.2015 Dr.Rose 2858 Lfd. Nr. 141/15 Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015 Fonds West

Die Senatorin für Soziales, Kinder, Jugend und Frauen 20.02.2015 Dr.Rose 2858 Lfd. Nr. 141/15 Vorlage für die Sitzung der staatlichen Deputation für Soziales, Kinder und Jugend am 05.03.2015 Fonds West