Steuerberatungsvergütungsverordnung: Abrechnungstipps für Praktiker

|

|

|

- Klaudia Seidel

- vor 8 Jahren

- Abrufe

Transkript

1 Steuerberatungsvergütungsverordnung: Abrechnungstipps für Praktiker bfd-online-seminar Mittwoch, 30. Januar :00 15:00 Uhr + Fragen Referent: Dr. Gregor Feiter Geschäftsführer Steuerberaterkammer Düsseldorf Moderator: Stefan Wache bfd

2 Fachinformations-Tipp zum Seminar Kanzleiführung professionell Jetzt kostenfrei testen Sonderausgabe Die neue StBVV zusätzlich gratis! Die Experten aus dem IWW Verlag für das Gebührenrecht stellen Ihnen in einer exklusiven Sonderausgabe die Einzelheiten vor, geben Ihnen wichtige Praxistipps für die Umsetzung und helfen Ihnen so, den neuen Gebührenrahmen optimal auszuschöpfen. Kanzleiführung professionell Zeitschrift und Online Datenbank Erscheinungsweise: (ZS): monatlich IWW Jahresbezugspreis inkl. MwSt. + Versandkosten: EUR 153,00 Sie erfahren, welche Anpassungen im Bereich der Gebühren erfolgt sind welche Gebührentatbestände hinzugekommen sind welche Mindestgegenstandswerte künftig gelten Testen Sie jetzt Kanzleiführung professionell in Ihrer Kanzlei. Die aktuelle Ausgabe sowie die Sonderausgabe zur neuen StBVV erhalten Sie kostenlos. Bestellformular in der Mediathek zum Seminar.

3 Agenda 14:00 15:00 Uhr Referat + 15 Minuten Fragen Seminarvideo & Folien in Kürze in der Mediathek zum Seminar auf (Mail-Info an alle Teilnehmer) Die nächsten Online-Seminare der bfd akademie: : Selbstanzeige: Beratungspraxis, Wirksamkeit, Restrisiken : Mandanten gewinnen durch Empfehlungs-Marketing : Erfolgreiche Personalsuche und -bindung in Steuerkanzleien : MicroBilG: Erleichterungen für Kleinstkapitalgesellschaften NEU!!! Auch Videos vergangener bfd-online-seminare buchbar!

4 Steuerberatervergütungsverordnung Abrechnungstipps für Praktiker Dr. Gregor Feiter, Rechtsanwalt Düsseldorf 1

5 Frage: Um wieviel Prozent wurden die Gebühren erhöht? 2

6 Die neue StBVV Veröffentlichung im Bundesgesetzblatt am (BGBl I 2012, 2638 ff.) Inkrafttreten am Gebührenerhöhung um 15,975 % (Summe der Erhöhung in den einzelnen Tätigkeitsgebieten in Relation zum Anteil am Gesamtumsatz) Letzte Erhöhung 1998 auf der Grundlage von Datenmaterial aus 1994 Umstellung von DM auf Euro zum Strukturelle Anpassung auf neues RVG durch JStG

Letzte Erhöhung 1998 auf der Grundlage von Datenmaterial aus 1994")

7 Die neue StBVV Neue Bezeichnung: StBVV ersetzt StBGebV Erhöhung aller Gebührentabellen um ca. 5 % Erhöhung der Mindestgegenstandswerte in 24 Abs. 1 Nr. 1, 2, 3, 5, 7, 8, 12, 13, 14, 21 und 27 Abs. 1 Satz 2 StBVV 4

8 Die neue StBVV Erhöhung der Zeitgebühr von auf je angefangene halbe Stunde Erhöhung der Wertgebühr in 35 Abs. 1 Nr. 2 StBVV Drei neue Auffangtatbestände für Feststellungserklärungen, 24 Abs. 1 Nr. 11 StBVV Erstellung sonstiger Steuererklärungen, 24 Abs. 1 Nr. 26 StBVV Sonstige Anträge und Meldungen, 24 Abs. 4 Nr. 5 StBVV Erhöhung der Betragsrahmengebühren in 34 Abs. 1-4 StBVV: Abs. 1: 5 16 Abs. 2: 5 25 Abs. 3: 2 9 Abs. 4: 1 4 Sonstige inhaltliche Anpassungen Redaktionelle Änderungen 5

9 Die neue StBVV 21 StBVV (Rat und Auskunft) Erhöhung der Erstberatungsgebühr von 180 auf 190, 21 Abs. 1 Satz 2 StBVV Sonderregelung für Rat und Auskunft in steuerstraf- und bußgeldrechtlichen Angelegenheiten in 21 Abs. 1 Satz 3 StBVV entfällt. Bislang: Künftig: 21 Abs. 1 Satz 1 StBVV Problem: Gegenstandswert Lösung: Zeitgebühr 6

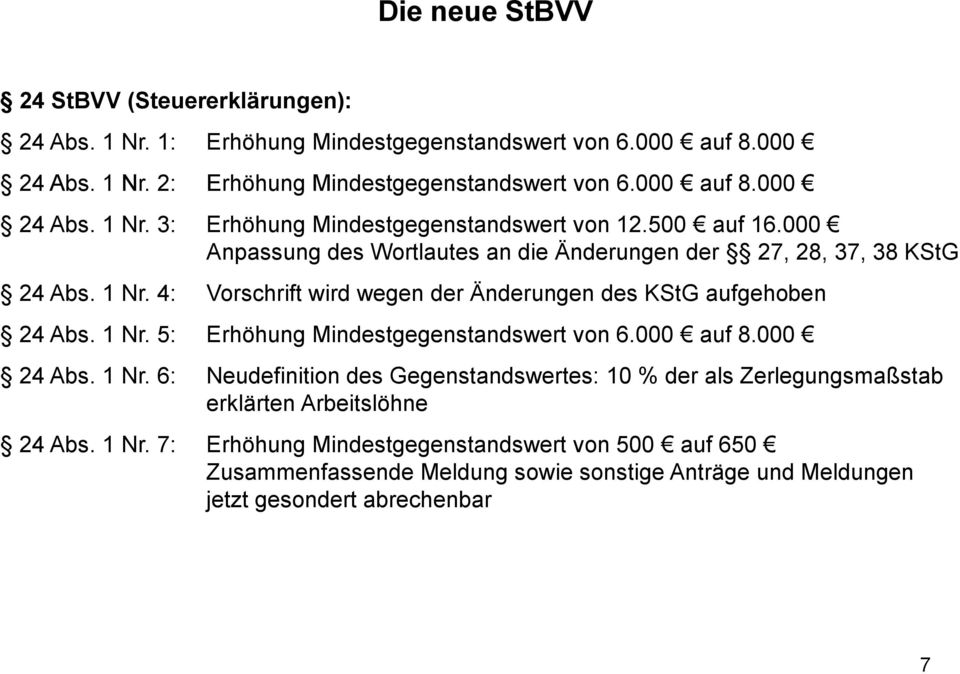

10 Die neue StBVV 24 StBVV (Steuererklärungen): 24 Abs. 1 Nr. 1: Erhöhung Mindestgegenstandswert von auf Abs. 1 Nr. 2: Erhöhung Mindestgegenstandswert von auf Abs. 1 Nr. 3: Erhöhung Mindestgegenstandswert von auf Anpassung des Wortlautes an die Änderungen der 27, 28, 37, 38 KStG 24 Abs. 1 Nr. 4: Vorschrift wird wegen der Änderungen des KStG aufgehoben 24 Abs. 1 Nr. 5: Erhöhung Mindestgegenstandswert von auf Abs. 1 Nr. 6: Neudefinition des Gegenstandswertes: 10 % der als Zerlegungsmaßstab erklärten Arbeitslöhne 24 Abs. 1 Nr. 7: Erhöhung Mindestgegenstandswert von 500 auf 650 Zusammenfassende Meldung sowie sonstige Anträge und Meldungen jetzt gesondert abrechenbar 7

11 Die neue StBVV 24 Abs. 1 Nr. 8: Erhöhung Mindestgegenstandswert von auf Abs. 1 Nr. 9 und 11: Generalklausel für alle Feststellungserklärungen des Bewertungsgesetzes und des Erbschaft- und Schenkungsteuergesetzes in Nr. 11 (Nr. 9 und Abs. 4 Nr. 1 werden gestrichen) 24 Abs. 1 Nr. 12: Erhöhung Mindestgegenstandswert von auf Abs. 1 Nr. 13: Erhöhung Mindestgegenstandswert von auf Abs. 1 Nr. 14: Erhöhung Mindestgegenstandswert von auf Gebühr fällt auch für jede weitere Erklärung im Zusammenhang mit Kapitalerträgen an ( 43 ff. EStG), z. B. Mitteilungen an BZSt gem. 45 d Abs. 1 EStG Anträge im Rahmen der Abgeltungsteuer werden nach 23 StBVV abgerechnet, z. B. Anträge auf Erstattung oder Freistellung Keine neue Zeitgebühr für Günstigerprüfung, aber gesonderte Abrechnung nach 27 StBVV möglich 8

12 Die neue StBVV 24 Abs. 1 Nr. 21: Erhöhung Mindestgegenstandswert von auf Erweiterung des Anwendungsbereichs auf Anträge auf Vergütung ausländischer abziehbarer Vorsteuerbeträge an einen im Inland ansässigen Unternehmer 24 Abs. 1 Nr. 26: Neuer Auffangtatbestand für die Erstellung sonstiger Steuererklärungen (und Steueranmeldungen i. S. v. 150 Abs. 1 Satz 3 AO) Gegenstandswert: Die jeweilige Bemessungsgrundlage, mindestens Gebührenrahmen: 1/10 6/10 Beispiele: Anzeige zur Grunderwerbsteuer ( 19 Abs. 5 GrEStG), Mineralölsteueranmeldung ( 47 EnergieStG), Luftverkehrsteueranmeldung ( 12 Abs. 1 LuftVStG), Feuerschutzsteueranmeldung ( 8 Abs. 1 FeuerschStG), Anmeldung von Lotterien und Sportwetten ( 31 RennwLottGABest), Anzeige zur Kraftfahrzeugsteuer ( 3, 7 Abs. 1 KraftStDV), Zweitwohnungsteuererklärungen, Vergnügungsteuererklärungen 9

, Mineralölsteueranmeldung ( 47 EnergieStG), Luftverkehrsteueranmeldung ( 12 Abs.")

13 24 Abs. 4 Nr. 5: Die neue StBVV Neuer Auffangtatbestand für sonstige Anträge und Meldungen nach dem EStG (Zeitgebühr) 24 Abs. 4 Nr. 5 als lex spec. zu 23 Satz 1 Nr. 10 für Anträge nach EStG Beispiele: Antrag auf NV-Bescheinigung, z. B. nach 44a Abs. 2 Nr. 2 EStG, Antrag auf Anwendung der pauschalen Gewinnermittlungen nach der Tonnagesteuer ( 5 a Abs. 1 Nr. 1 EStG), Antrag auf Pauschalierung der LSt ( 40 EStG) Keine entsprechende Anwendung für Anträge außerhalb des EStG ( 2 StBVV), da 23 Satz 1 Nr. 10 StBVV insoweit lex specialis Beispiele: Antrag auf Buchführungserleichterungen ( 148 AO), Antrag auf Grunderwerbsteuerbefreiung ( 3 GrStG) Antrag auf verbindliche Zusage ( 204 AO) Sinngemäße Anwendung des 24 Abs. 4 Nr. 5 EStG aber für sonstige Meldungen außerhalb des EStG ( 2 StBVV) Beispiele: Schriftliche Anzeige nach 30 ErbStG, Anmeldung einer gewerblichen/freiberuflichen Tätigkeit; Fragebogen zur steuerlichen Erfassung ( 138 AO) 10

, Antrag auf Grunderwerbsteuerbefreiung ( 3 GrStG) Antrag auf verbindliche Zusage ( 204 AO) Sinngemäße")

14 Die neue StBVV 24 Abs. 4 Nr. 11: Neuer Gebührentatbestand für die Überwachung und Meldung der Lohnsumme sowie der Behaltensfrist i. S. d. 13 a Abs. 1 i. V. m. Abs. 6 Satz 1, Abs. 5 i. V. m. Abs. 6 Satz 2 ErbStG 24 Abs. 4 Nr. 12: Neuer Gebührentatbestand für die Berechnung des Begünstigungsgewinns i. S. d. 34 a Abs. 1 Satz 1 EStG (Thesaurierungsrücklage) 11

15 Die neue StBVV 27 StBVV (Ermittlung des Überschusses der Einnahmen über die Werbungskosten) 27 Abs. 1 StBVV: Erhöhung des Mindestgegenstandswertes von auf Abs. 3 StBVV: Neuer Gebührentatbestand für Vorarbeiten, die über das übliche Maß erheblich hinausgehen Beispiele: Ermittlung von Herstellungskosten eines Gebäudes, das ausschließlich der Vermietung und Verpachtung dient Ermittlung des Gewinns aus privaten Veräußerungsgeschäften 12

16 Die neue StBVV 30 StBVV (Selbstanzeige) Legaldefinition des Gegenstandswertes = Summe der berichtigten, ergänzten und nachgeholten Angaben, mindestens jedoch Bei Vereinbarung von Stundensätzen Auffangklausel sinnvoll 35 StBVV (Abschlussarbeiten) Abs. 1 Nr. 1 c: Aufgehoben (Erstellung eines Lageberichts) Abs. 1 Nr. 2: Die Gebühr für die Aufstellung eines Zwischenabschlusses oder eines vorläufigen Abschlusses wird angehoben von 5/10 12/10 auf 10/10 40/10 Abs. 1 Nr. 8: Aufgehoben (Zusammenstellung eines Jahresabschlusses aus übergebenen Endzahlen ohne Vornahme von Prüfungsarbeiten) Kein neuer Gebührentatbestand für die E-Bilanz. Mehraufwand durch Beratung insbes. selbst buchender Mandanten mit Zeitgebühr abrechnen ( 33 Abs. 7 oder 35 Abs. 3 StBVV) 13

17 Die neue StBVV 45 StBVV (Vergütung in gerichtlichen und anderen Verfahren): Erweiterung (nur) auf sozialgerichtliche Verfahren ( 73 SGG sieht Vertretungsbefugnis von Steuerberatern nur in den Fällen der 28 h und p SGB IV vor) 14

18 Die neue StBVV Wichtige redaktionelle Änderungen: 32 StBVV: Klarstellung, dass die Vorschrift auch für eine Buchführung i. S. d. 34 StBVV gilt 33 StBVV: Klarstellung in Abs. 1, 3, 4, 5 und 7, dass die Vorschrift auch anwendbar ist, wenn der Steuerberater lediglich steuerliche Aufzeichnungen für das Unternehmen führt 15

19 Die neue StBVV Anwendbarkeit alten und neuen Rechts, 47 a StBVV Auftragserteilung vor Änderung der StBGebV: Es gilt die StBGebV und nicht die StBVV Beispiel: Am beauftragen die Eheleute E ihren langjährigen Steuerberater S mit der Prüfung einer möglichen Selbstanzeige wegen nicht erklärter Kapitaleinkünfte aus Depots in der Schweiz und Luxemburg. S verschafft sich zunächst anhand der ihm übergebenen Bankunterlagen einen Überblick. Der zeitliche Aufwand beläuft sich auf fünf Stunden. Er rät den Mandanten zu einer Selbstanzeige. Diese können sich jedoch nicht zu einer Selbstanzeige durchringen und verfolgen die Sache nicht weiter. Abwandlung: Der Auftrag wird am erteilt. Problem: Zeitpunkt der Auftragserteilung bei Dauermandanten und abweichendes Wirtschaftsjahr Buchführung Dezember 2012 StBGebV Buchführung Januar 2013 StBVV JA/Steuererklärungen 2012 StBVV? JA/Steuererklärungen 2011 StBGebV/StBVV 16

20 Die neue StBVV Anwendbarkeit alten und neuen Rechts, 47 a StBVV Schriftliche Vereinbarungen mit einer Geltungsdauer von mind. einem Jahr: Vergütung richtet sich bis zum Ablauf des Jahres, in dem die Änderung in Kraft tritt, nach altem Recht (StBGebV). Beispiel: Steuerberater S und Mandant M schließen am einen umfassenden schriftlichen Steuerberatungsvertrag und vereinbaren hinsichtlich der Vergütung die Anwendbarkeit der StBGebV. Der Vertrag sieht eine Laufzeit von einem Jahr vor. Er verlängert sich um ein weiteres Jahr, wenn er nicht innerhalb einer Frist von drei Monaten vor Ablauf der vereinbarten Vertragslaufzeit gekündigt wird. 17

21 Ausblick: KostRMoG II Gesetzentwurf der Bundesregierung vom ( Auswirkungen für Steuerberater (über 45, 46 StBVV, 8 BerHG): Tabelle zu 13 RVG wird strukturell verändert und linear um ca. 9 % erhöht Unklar, ob Tabelle E zur StBVV angeglichen wird Tabelle zu 49 RVG (PKH-Tabelle) wird linear um 15 % erhöht Erhöhung der Tage- und Abwesenheitsgelder in Nr VV RVG Erhöhung des Auffangstreitwertes von auf ( 23 Abs. 3 Satz 2, 2. Halbsatz RVG-E) In Strafsachen lineare Erhöhung der Betragsrahmen um ca. 19 % Änderung des Mindeststreitwertes für Verfahren der Finanzgerichtsbarkeit von auf (mind.) 1.500, 52 Abs. 4 GKG-E 18

22 Die rechtssichere Honorarvereinbarung Honorarvereinbarungen Vergütungsvereinbarung nach 4 StBVV bzw. 45 StBVV i. V. m. 3 a RVG Pauschalvergütungsvereinbarung nach 14 StBVV Kombinierte Vergütungs- und Pauschalvergütungsvereinbarung Erfolgshonorarvereinbarung nach 9 a StBerG Sonstige Vereinbarungen (Grundsatz der Vertragsfreiheit) z. B. Honorarvereinbarung über vereinbare Tätigkeiten im Steuerberatungsvertrag, mündliche Honorarvereinbarung, Steuerberater-Hotline, Internetauktionen 19

23 Vereinbarung einer höheren Vergütung Vorbehaltsaufgaben Höhere Vergütung - wenn gesetzliche Höchstgebühr überschritten wird - wenn anstelle einer Wertgebühr Stundensätze vereinbart werden - wenn bestimmte Gebühr innerhalb des vorgesehenen Gebührenrahmens vereinbart wird, z. B. die Mittelgebühr? 20

24 Vereinbarung einer höheren Vergütung Wichtig: Die vereinbarte Gebühr muss bestimmt, zumindest bestimmbar sein. Beispiel: Vereinbarung eines festen Stundensatzes von 150 Vereinbarung eines bestimmten Zuschlags, z. B. 2/10 über der Mittelgebühr/Höchstgebühr Unwirksam: Vereinbarung eines Gebührenrahmens, z. B. von

25 Vereinbarung einer höheren Vergütung Formelle Voraussetzungen (zwingend) Schriftform Unterschrift als räumlicher Abschluss einseitige Schriftlichkeit Unterschrift/Paraphe GbR/PartG Telefax keine (handschriftlichen Nachträge) Nicht in der Vollmacht enthalten Bezeichnung als Vergütungsvereinbarung Deutlich abgesetzt von anderen Vereinbarungen Regelung zur Erstattungsfähigkeit (bei gerichtlichen Verfahren, 45 StBVV i. V. m. 3 a Abs. 1 Satz 2 RVG) Altvereinbarungen ggf. unwirksam 22

26 Vereinbarung einer höheren Vergütung Empfehlenswerter weiterer Inhalt Klare Aussage zur höheren Vergütung Beispiel: Die Aussage, dass die gesetzliche Vergütung unter Umständen überschritten wird ist wirksam unwirksam wenn im Zeitpunkt der Vereinbarung wenn die gesetzliche Vergütung offen ist, ob die gesetzliche Vergütung eindeutig immer überschritten tatsächlich überschritten wird (z. B. wird ( z. B. bei Vereinbarung, dass bei Vereinbarung von Stundensätzen auf die gesetzliche Höchstanstelle von Wertgebühren) gebühr ein Zuschlag von 20 % erfolgt) Separate Regelung zu Auslagenersatz und Umsatzsteuer Anerkennungsklausel bei Vereinbarung von Stundensätzen/Zeitgebühren Reisezeiten?; höhere Nebenkosten wie km-geld, Kopierkosten etc. Auffangklausel 23

27 Die fehlerfreie Gebührenrechnung Unterschriftserfordernis, 9 Abs. 1 StBVV Mitteilung der Berechnung Zugang Schriftform (nicht: Telefax, ) Spezifikation, 9 Abs. 2 StBVV Kurze Bezeichnung des Gebührentatbestandes Angewandte Vorschriften (exakt zitieren!) Zutreffender Gegenstandswert Zitierweise bei Zeitgebühren Vorschüsse Auslagen Umsatzsteuer Nicht Tabelle Zehntelsatz 24

28 Die fehlerfreie Gebührenrechnung Frage: Muss 15 StBVV (USt) in der Gebührenrechnung ausdrücklich zitiert werden, damit die Rechnung einforderbar ist? 25

29 Die angemessene Gebühr Gesetzliche Gebührenbestimmungsfaktoren Bedeutung der Angelegenheit Höhe der Steuern Auswirkungen auf Folgejahre; Sachverhalt mit Dauerwirkung Erfolg bei Schlussbesprechung nach Betriebsprüfung Umfang der Tätigkeit (bei Wertgebühren) Zeitliche Komponente Umfangreiche Randarbeiten, für die es keinen eigenen Gebührentatbestand gibt Zustand der vom Mandanten übergebenen Unterlagen Arbeitsunterbrechungen, die der Mandant zu vertreten hat (ständige Rückfragen) 26

30 Die angemessene Gebühr Schwierigkeit der Tätigkeit rechtliche Schwierigkeiten tatsächliche Schwierigkeiten Einkommens- und Vermögensverhältnisse auf den Durchschnitt der Bevölkerung abstellen Zeitpunkt: Auftragserteilung oder Fälligkeit der Gebühr Haftungsrisiko Individuelle Haftungsbeschränkung unerheblich Übernahme einer nicht korrekten Buchführung des Vorberaters 27

31 Die angemessene Gebühr Sonstige Gebührenbestimmungsfaktoren Eilbedürftigkeit eines Vorgangs und kurzfristige Erledigung Spezial- und Sprachkenntnisse (Fachberater) Mehrfachqualifikationen (StB/WP/RA) Heranziehung eines Dolmetschers Hausbesuche Nicht: Umfang der Tätigkeit bei Zeitgebühren Geringer Gegenstandswert (Rechtsbehelfsverfahren) Mandatskündigung Erhöhung der allgemeinen Geschäftskosten 28

32 Tipps zur Abrechnungspraxis Mischkalkulationen vermeiden Bindung an Zehntelsatz/Zeitgebühr bei Ermessungsausübung Nachträgliche Anhebung der Gebühren nicht möglich 29

33 30

34 31

35 Tipps zur Abrechnungspraxis Bei hohen Außenständen deklaratorisches Schuldanerkenntnis vereinbaren Voraussetzungen: Schriftform außerhalb des kfm. Geschäftsverkehrs Aus notariellem Schuldanerkenntnis kann die Zwangsvollstreckung betrieben werden Neubeginn der Verjährung durch tatsächliches Anerkenntnis Bitte des Mandanten um Ratenzahlung oder Ankündigung, dass die Rechnung beglichen wird, reichen nicht. Empfehlung: Schuldanerkenntnis schriftlich vereinbaren und dies mit dem Verzicht auf die Einrede der Verjährung und sonstigen Einwendungen und Einreden verbinden. Deklaratorisches Schuldanerkenntnis ist auch Anerkenntnis nach 212 Abs. 1 Nr. 1 BGB 32

36 Tipps zur Abrechnungspraxis Buchführungsarbeiten korrekt abrechnen Typische Fehler: Monatliche Abrechnung einer Pauschale, obwohl keine Pauschale vereinbart ist Monatliche Akonto-Rechnungen unter Hinweis auf einen bestimmten Zehntelsatz und/oder einen noch nicht feststehenden Gegenstandswert (Jahresumsatz) Richtig: Pauschale nur im Fall einer Vereinbarung berechnen Vorschuss ohne Angabe eines Gegenstandswertes oder Zehntelsatzes abrechnen 33

37 Tipps zur Abrechnungspraxis Honorar sichern bei drohender Insolvenz Stringente Gebührenpolitik Anfechtungsrisiko bei Zahlungen in den letzten drei Monaten vor Insolvenzantragstellung Ausnahme: Aber: Bargeschäft Bei vorsätzlicher Gläubigerbenachteiligung Anfechtungsfrist 10 Jahre (dann gilt Bargeschäftsausnahme nicht) Kein Vorsatz bei erfolgversprechendem Sanierungsversuch, wenn Regelungen dem Schuldner neue Liquidität verschaffen sollen (BGH vom , IX ZR 156/09) Kein Vorsatz, wenn der Geschäftsführer der späteren Insolvenzschuldnerin deren Verbindlichkeit aus eigenen Mitteln begleicht, z.b. aus einer übernommenen selbstschuldnerischen Bürgschaft (BGH vom , IX ZR 59/11) 34

38 Fragen? 35

39 Herzlichen Dank für Ihre Aufmerksamkeit! Seminarvideo & Folien in Kürze in der Mediathek zum Seminar auf (Mail-Info an alle Teilnehmer) Die nächsten Online-Seminare der bfd akademie: : Selbstanzeige: Beratungspraxis, Wirksamkeit, Restrisiken : Mandanten gewinnen durch Empfehlungs-Marketing : Erfolgreiche Personalsuche und -bindung in Steuerkanzleien : MicroBilG: Erleichterungen für Kleinstkapitalgesellschaften NEU!!! Auch Videos vergangener bfd-online-seminare buchbar!

Novellierung des Steuerberatervergütungsrechts. Neuerungen der Steuerberatervergütungsverordnung im Überblick

Novellierung des Steuerberatervergütungsrechts Neuerungen der Steuerberatervergütungsverordnung im Überblick Berlin, Dezember 2012 I. Einführung Nach der Zustimmung durch den Bundesrat am 23. November

Novellierung des Steuerberatervergütungsrechts Neuerungen der Steuerberatervergütungsverordnung im Überblick Berlin, Dezember 2012 I. Einführung Nach der Zustimmung durch den Bundesrat am 23. November

DEUTSCHER STEUERBERATERVERBAND e.v. www.dstv.de PRAXISTIPP -

DEUTSCHER STEUERBERATERVERBAND e.v. www.dstv.de PRAXISTIPP - Die Steuerberatervergütungsverordnung 2012 Änderung der Steuerberatergebührenverordnung Nach der Zustimmung durch den Bundesrat am 23.11.2012

DEUTSCHER STEUERBERATERVERBAND e.v. www.dstv.de PRAXISTIPP - Die Steuerberatervergütungsverordnung 2012 Änderung der Steuerberatergebührenverordnung Nach der Zustimmung durch den Bundesrat am 23.11.2012

Gebührentabelle. selbständiger Buchhalter und Bilanzbuchhalter. Stand: 01. Januar 2007

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Mandanten gewinnen über das Internet Social Media und Website Marketing bfd-online-seminar Montag, 21. Januar 2013 15:00 16:30 Uhr inkl.

Mandanten gewinnen über das Internet Social Media und Website Marketing bfd-online-seminar Montag, 21. Januar 2013 15:00 16:30 Uhr inkl. Fragen Referentin: Angela Hamatschek delfi-net Das Steuerberater-Netzwerk

Mandanten gewinnen über das Internet Social Media und Website Marketing bfd-online-seminar Montag, 21. Januar 2013 15:00 16:30 Uhr inkl. Fragen Referentin: Angela Hamatschek delfi-net Das Steuerberater-Netzwerk

Mandanten-Fragebogen

Mandanten-Fragebogen Kontaktdaten: Nachname Vorname Straße PLZ und Ort Telefon/Handy Email Informationen zur Abmahnung: Abmahnende Kanzlei Forderungshöhe Frist Unterlassungserklärung Vergleich: Wünschen

Mandanten-Fragebogen Kontaktdaten: Nachname Vorname Straße PLZ und Ort Telefon/Handy Email Informationen zur Abmahnung: Abmahnende Kanzlei Forderungshöhe Frist Unterlassungserklärung Vergleich: Wünschen

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Monatliche Leistungen: 228,04 EUR / Monat - Finanzbuchführung - Lohnbuchführung

Ihre Anfrage vom 26.07.2013 15:33 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Ihre Anfrage vom 26.07.2013 15:33 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen. Berechnungsbeispiele zu Ziffer 2.1.2. Stand 01.01.

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

1 Anlage 1 zur Arbeitshilfe zur Hilfe zur Pflege nach 61 SGB XII in Tagespflegeeinrichtungen Berechnungsbeispiele zu Ziffer 2.1.2 Stand 01.01.2012 Leistungen und Kombinationsmöglichkeiten der Tagespflege

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Automatischer Abschluss von Abrechnungsnummern

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Automatischer Abschluss von Abrechnungsnummern Bereich: FIBU - Info für Anwender Nr. 1251 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise 3.1. Umsatzsteuer-Voranmeldung 3.2. Dauerfristverlängerung

Rechtliche Aspekte der Energieberatung

Rechtliche Aspekte der Energieberatung 1. Gibt es gesetzliche Regelungen? Gelten 77/78 HOAI? a. Für Leistungen der Energieberatung? Nein Energieberatung als Initialberatung ist gar nicht erfasst? b. Energieplanung

Rechtliche Aspekte der Energieberatung 1. Gibt es gesetzliche Regelungen? Gelten 77/78 HOAI? a. Für Leistungen der Energieberatung? Nein Energieberatung als Initialberatung ist gar nicht erfasst? b. Energieplanung

Sehr geehrte Damen und Herren,

Sehr geehrte Damen und Herren, wir bedanken uns herzlich für Ihre Auftragserteilung. Als Anlagen erhalten Sie Mandantenbogen, Vollmacht, Befreiungserklärung für die Nutzung des Internets, eine Haftungsbeschränkung

Sehr geehrte Damen und Herren, wir bedanken uns herzlich für Ihre Auftragserteilung. Als Anlagen erhalten Sie Mandantenbogen, Vollmacht, Befreiungserklärung für die Nutzung des Internets, eine Haftungsbeschränkung

Bund freiberuflicher Hebammen Deutschlands e.v. (BfHD), Frankfurt. schließen hiermit nach 134a Abs. 1 Satz 3 SGB V die folgende Vereinbarung:

, Frankfurt. schließen hiermit nach 134a Abs. 1 Satz 3 SGB V die folgende Vereinbarung:") Die Berufsverbände der Hebammen: Bund freiberuflicher Hebammen Deutschlands e.v. (BfHD), Frankfurt Deutscher Hebammenverband e.v. (DHV), Karlsruhe - einerseits - sowie der GKV-Spitzenverband, Berlin -

Die Berufsverbände der Hebammen: Bund freiberuflicher Hebammen Deutschlands e.v. (BfHD), Frankfurt Deutscher Hebammenverband e.v. (DHV), Karlsruhe - einerseits - sowie der GKV-Spitzenverband, Berlin -

Zweites Gesetz zur Modernisierung des Kostenrechts (2. Kostenrechtsmodernisierungsgesetz, 2. KostRMoG)

") Zweites Gesetz zur Modernisierung des Kostenrechts (2. Kostenrechtsmodernisierungsgesetz, 2. KostRMoG) Stand: Juli 2013 Drucksache 17/11471 Deutscher Bundestag (Gesetzesentwurf der Bundesregierung) Drucksache

Zweites Gesetz zur Modernisierung des Kostenrechts (2. Kostenrechtsmodernisierungsgesetz, 2. KostRMoG) Stand: Juli 2013 Drucksache 17/11471 Deutscher Bundestag (Gesetzesentwurf der Bundesregierung) Drucksache

Merkblatt zum Antrag auf Zulassung als Medizinisches Versorgungszentrum

Bezirksstelle Köln Ansprechpartner / Ansprechpartnerin: Geschäftsstelle Frau Raffaela Bamberg 0221 7763-6512 0221 7763-6500 Zulassungsausschuss Frau Johanna Erpelding 0221 7763-6518 0221 7763-6500 Sedanstr.

Bezirksstelle Köln Ansprechpartner / Ansprechpartnerin: Geschäftsstelle Frau Raffaela Bamberg 0221 7763-6512 0221 7763-6500 Zulassungsausschuss Frau Johanna Erpelding 0221 7763-6518 0221 7763-6500 Sedanstr.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Wie erstellt man eine Vergütungs- bzw. Gebührenvereinbarung?

Wie erstellt man eine Vergütungs- bzw. Gebührenvereinbarung? Die Probleme beginnen bereits bei der Bezeichnung: Nach 34 Abs. 1 RVG soll der Rechtsanwalt für Beratung, Gutachtenerstellung und Mediation

Wie erstellt man eine Vergütungs- bzw. Gebührenvereinbarung? Die Probleme beginnen bereits bei der Bezeichnung: Nach 34 Abs. 1 RVG soll der Rechtsanwalt für Beratung, Gutachtenerstellung und Mediation

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Abnahme und Abschlagszahlungen gemäß 15 HOAI 2013 und ihre Rechtsfolgen

Abnahme und Abschlagszahlungen gemäß 15 HOAI 2013 und ihre Rechtsfolgen Informationsforum für Ingenieure und Architekten am 18.03.2015 in Aachen Rechtsanwalt Olaf Silling Fachanwalt für Bau- und Architektenrecht

Abnahme und Abschlagszahlungen gemäß 15 HOAI 2013 und ihre Rechtsfolgen Informationsforum für Ingenieure und Architekten am 18.03.2015 in Aachen Rechtsanwalt Olaf Silling Fachanwalt für Bau- und Architektenrecht

Monatliche Leistungen: 397,11 EUR / Monat - Finanzbuchführung - Lohnbuchführung

Ihre Anfrage vom 26.07.2013 10:55 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Ihre Anfrage vom 26.07.2013 10:55 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Kosten - Hinweise zur Anwaltsvergütung und Gerichtskosten

Kosten - Hinweise zur Anwaltsvergütung und Gerichtskosten Guter Rat ist teuer!? Die Beauftragung eines Rechtsanwaltes kostet Geld, auch schon für eine Beratung entstehen Kosten. Allerdings zahlt es sich

Kosten - Hinweise zur Anwaltsvergütung und Gerichtskosten Guter Rat ist teuer!? Die Beauftragung eines Rechtsanwaltes kostet Geld, auch schon für eine Beratung entstehen Kosten. Allerdings zahlt es sich

Vertragsmuster Arbeitsvertrag Freier Mitarbeiter

Felix-Dahn-Str. 43 70597 Stuttgart Telefon 07 11 / 97 63 90 Telefax 07 11 / 97 63 98 info@rationelle-arztpraxis.de www.rationelle-arztpraxis.de Entwurf: Messner Dönnebrink Marcus Rechtsanwälte Partnerschaftsgesellschaft

Felix-Dahn-Str. 43 70597 Stuttgart Telefon 07 11 / 97 63 90 Telefax 07 11 / 97 63 98 info@rationelle-arztpraxis.de www.rationelle-arztpraxis.de Entwurf: Messner Dönnebrink Marcus Rechtsanwälte Partnerschaftsgesellschaft

Neue Kennzeichnungspflicht Die Button-Lösung kommt - Neuregelung der Hinweispflicht in Online-Shops -

Neue Kennzeichnungspflicht Die Button-Lösung kommt - Neuregelung der Hinweispflicht in Online-Shops - München, 31. Mai 2012 Anmerkungen zur Präsentation: Diese Präsentation soll vor allem Shopbetreibern

Neue Kennzeichnungspflicht Die Button-Lösung kommt - Neuregelung der Hinweispflicht in Online-Shops - München, 31. Mai 2012 Anmerkungen zur Präsentation: Diese Präsentation soll vor allem Shopbetreibern

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Aktuelle Rechtsentwicklung Neue Rechtsprechung

1. Neue Formvorschriften 2. Pflichten beim Verkauf von Geschäftsanteilen 3. Vergütung von Überstunden Neue Formvorschriften für den Geschäftsverkehr In der Praxis bislang relativ unbeachtet hat der Gesetzgeber

1. Neue Formvorschriften 2. Pflichten beim Verkauf von Geschäftsanteilen 3. Vergütung von Überstunden Neue Formvorschriften für den Geschäftsverkehr In der Praxis bislang relativ unbeachtet hat der Gesetzgeber

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

6.5.3 Unentgeltliche oder teilentgeltliche Verpflegung bei Geschäftsreisen ab dem 1.1.2014 Wie Geschäftsreisen abgerechnet werden, wird von den Unternehmen unterschiedlich gehandhabt. Die Unternehmen selbst

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

Das Rechtsanwaltshonorar im Arbeitsrecht

Das Rechtsanwaltshonorar im Uwe Jahn Rechtsanwalt für für Medizinrecht Vortrag im Rahmen einer Dienstbesprechung der Arbeitsrichter in MV, Rostock-Warnemünde April 2009 1. Rechtsgrundlage Rechtsanwaltsvergütungsgesetz

Das Rechtsanwaltshonorar im Uwe Jahn Rechtsanwalt für für Medizinrecht Vortrag im Rahmen einer Dienstbesprechung der Arbeitsrichter in MV, Rostock-Warnemünde April 2009 1. Rechtsgrundlage Rechtsanwaltsvergütungsgesetz

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Muster eines Sponsoringvertrages für die Stadt Köln

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

Muster eines Sponsoringvertrages für die Stadt Köln Zwischen der Stadt Köln - Der Oberbürgermeister - [Dienststelle] im Folgenden Sponsoringnehmer und der... im Folgenden Sponsor genannt wird folgende

Seite 1 von 5. Die Abrechnung im Sportverein kurz und bündig. Teil 3 TrainerInnen

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 3 TrainerInnen Genauso wie Sportler (siehe voriges Heft) zählen auch Trainer zum Kreis jener Personen, bei denen die pauschale Reisekostenentschädigung

Die Abrechnung im Sportverein kurz und bündig DVR-Nr.: 0426130 Teil 3 TrainerInnen Genauso wie Sportler (siehe voriges Heft) zählen auch Trainer zum Kreis jener Personen, bei denen die pauschale Reisekostenentschädigung

Die HOAI 2013 Verordnung über die Honorare für Architekten- und Ingenieurleistungen

7. Die HOAI 2013 Verordnung über die Honorare für Architekten- und Ingenieurleistungen Dr. Achim Neumeister Rechtsanwalt und Fachanwalt für Bau- und Architektenrecht Wirtschaftsmediator (IHK) 58 Diese

7. Die HOAI 2013 Verordnung über die Honorare für Architekten- und Ingenieurleistungen Dr. Achim Neumeister Rechtsanwalt und Fachanwalt für Bau- und Architektenrecht Wirtschaftsmediator (IHK) 58 Diese

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Fachanwältin für Familienrecht. Mietverhältnis

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

Friederike Ley Fachanwältin für Familienrecht Ihr Recht im Mietverhältnis Auch wenn der Anteil derer, die Eigentum erwerben und selbst nutzen, wächst, sind doch immer noch die meisten Bürger in unserem

MUSTERAUFHEBUNGSVERTRAG

Muster für einen Aufhebungsvertrag Seite: 1 von 5 MUSTERAUFHEBUNGSVERTRAG für Arbeitsverhältnisse Vorwort: Wir möchten Sie darauf hinweisen, dass diese Vorlage lediglich der Orientierung dient. Die beispielhaften

Muster für einen Aufhebungsvertrag Seite: 1 von 5 MUSTERAUFHEBUNGSVERTRAG für Arbeitsverhältnisse Vorwort: Wir möchten Sie darauf hinweisen, dass diese Vorlage lediglich der Orientierung dient. Die beispielhaften

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Oberste Finanzbehörden 26. August 2003 der Länder

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

Oberste Finanzbehörden 26. August 2003 der Länder GZ IV A 2 - S 2760-4/03 Körperschaftsteuerliche Behandlung der Auflösung und Abwicklung von Körperschaften und Personenvereinigungen nach den Änderungen

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

STOP! ACHTUNG! Bitte beachten Sie, dass die missbräuchliche Nutzung des Formulars straf- und zivilrechtlich verfolgt wird.

STOP! ACHTUNG! Die nachfolgenden Unterlagen dürfen Sie nur und ausschließlich nach Rücksprache mit unserem Kundenservice verwenden, falls unser Reseller (= Ihr Provider) die für Sie registrierten Domainnamen

STOP! ACHTUNG! Die nachfolgenden Unterlagen dürfen Sie nur und ausschließlich nach Rücksprache mit unserem Kundenservice verwenden, falls unser Reseller (= Ihr Provider) die für Sie registrierten Domainnamen

PANAZEE DIENSTLEISTUNGEN FÜR PROFESSIONALS. Treuhandvertrag (notariell) zwischen. -nachfolgend "Treugeber"- und

zwischen. -nachfolgend Treugeber- und") PANAZEE DIENSTLEISTUNGEN FÜR PROFESSIONALS Treuhandvertrag (notariell) zwischen -nachfolgend "Treugeber"- und Panazee Consulting GmbH, Bavariaring 29, 80336 München -nachfolgend "Treuhänder"- Seite -2-

PANAZEE DIENSTLEISTUNGEN FÜR PROFESSIONALS Treuhandvertrag (notariell) zwischen -nachfolgend "Treugeber"- und Panazee Consulting GmbH, Bavariaring 29, 80336 München -nachfolgend "Treuhänder"- Seite -2-

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Verbrauchertipp! Gesetz zur Button-Lösung

Verbrauchertipp! Gesetz zur Button-Lösung ab 01.08.12 Gesetz zur Änderung des Bürgerlichen Gesetzbuchs zum besseren Schutz der Verbraucherinnen und Verbraucher vor Kostenfallen im elektronischen Geschäftsverkehr

Verbrauchertipp! Gesetz zur Button-Lösung ab 01.08.12 Gesetz zur Änderung des Bürgerlichen Gesetzbuchs zum besseren Schutz der Verbraucherinnen und Verbraucher vor Kostenfallen im elektronischen Geschäftsverkehr

Preis-/Leistungsverzeichnis Ihres Steuerberaters

Preis-/Leistungsverzeichnis Ihres Steuerberaters Ihr Auftrag Ihr Auftrag lautet, dass wir bei der Erstellung Ihrer Steuererklärung mitwirken, d.h. Sie nennen uns Ihre Daten, wir verarbeiten diese Daten

Preis-/Leistungsverzeichnis Ihres Steuerberaters Ihr Auftrag Ihr Auftrag lautet, dass wir bei der Erstellung Ihrer Steuererklärung mitwirken, d.h. Sie nennen uns Ihre Daten, wir verarbeiten diese Daten

Anlage eines neuen Geschäftsjahres in der Office Line

Leitfaden Anlage eines neuen Geschäftsjahres in der Office Line Version: 2016 Stand: 04.11.2015 Nelkenweg 6a 86641 Rain am Lech Stand: 04.11.2015 Inhalt 1 Zielgruppe... 3 2 Zeitpunkt... 3 3 Fragen... 3

Leitfaden Anlage eines neuen Geschäftsjahres in der Office Line Version: 2016 Stand: 04.11.2015 Nelkenweg 6a 86641 Rain am Lech Stand: 04.11.2015 Inhalt 1 Zielgruppe... 3 2 Zeitpunkt... 3 3 Fragen... 3

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Unterhalts-Schnell-Check

Unterhalts-Schnell-Check Hörnlein Rechtsanwälte Fragebogen bitte sorgfältig ausfüllen! Name: Vorname: Geburtsname: Geburtsdatum: Anschrift: Telefon: Fax: Handy: E-Mail: Konto Nr.: Name der Bank: BLZ: Kontoinhaber:

Unterhalts-Schnell-Check Hörnlein Rechtsanwälte Fragebogen bitte sorgfältig ausfüllen! Name: Vorname: Geburtsname: Geburtsdatum: Anschrift: Telefon: Fax: Handy: E-Mail: Konto Nr.: Name der Bank: BLZ: Kontoinhaber:

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

P A C H T V E R T R A G über die Internet-Domain

Zwischen im folgenden»verpächter«genannt und wird folgender im folgenden»pächter«genannt P A C H T V E R T R A G über die Internet-Domain geschlossen. 1 Pachtgegenstand Der Verpächter ist Inhaber des Internet-Domain-Namens,

Zwischen im folgenden»verpächter«genannt und wird folgender im folgenden»pächter«genannt P A C H T V E R T R A G über die Internet-Domain geschlossen. 1 Pachtgegenstand Der Verpächter ist Inhaber des Internet-Domain-Namens,

- TABELLEN. Teil Ost (ohne Sachsen) Allgemeine Monats-Lohnsteuertabelle 2011

Allgemeine Monats-Lohnsteuertabelle 2011") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

Anwaltsgebühren und Vereinbarungen in Polen

Antwerpen, den 8. Mai 2004 Anwaltsgebühren und Vereinbarungen in Polen Kurzreferat von radca prawny Marek Kacprzak I. Beratung Grundsatz: Honorarvereinbarungen Die Honorare sind am häufigsten auf Grund

Antwerpen, den 8. Mai 2004 Anwaltsgebühren und Vereinbarungen in Polen Kurzreferat von radca prawny Marek Kacprzak I. Beratung Grundsatz: Honorarvereinbarungen Die Honorare sind am häufigsten auf Grund

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Die gewerblichen Buchhalter wer kennt sie wirklich?

Die gewerblichen Buchhalter wer kennt sie wirklich? August 2003 Fachverband Unternehmensberatung und Informationstechnologie Berufsgruppe Gewerbliche Buchhalter Wiedner Hauptstraße 63 A-1045 Wien Tel.

Die gewerblichen Buchhalter wer kennt sie wirklich? August 2003 Fachverband Unternehmensberatung und Informationstechnologie Berufsgruppe Gewerbliche Buchhalter Wiedner Hauptstraße 63 A-1045 Wien Tel.

Host-Providing-Vertrag

Host-Providing-Vertrag Zwischen im Folgenden Anbieter genannt und im Folgenden Kunde genannt wird folgender Vertrag geschlossen: 1 Gegenstand des Vertrages (1) Gegenstand dieses Vertrages ist die Bereitstellung

Host-Providing-Vertrag Zwischen im Folgenden Anbieter genannt und im Folgenden Kunde genannt wird folgender Vertrag geschlossen: 1 Gegenstand des Vertrages (1) Gegenstand dieses Vertrages ist die Bereitstellung

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Rechtliche Neuerungen. Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Hamburg Nord" auf Deutsch. robzim Hamburg 1 Beitrag. Kommentieren 1 Kommentar zu diesem Beitrag

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

AUSSERGERICHTLICHE VOLLMACHT

AUSSERGERICHTLICHE VOLLMACHT Der Kanzlei wird hiermit von Vor-und Nachname Straße, PLZ, Ort wegen Abmahnung Vollmacht zur außergerichtlichen Vertretung erteilt. Diese Vollmacht erstreckt sich insbesondere

AUSSERGERICHTLICHE VOLLMACHT Der Kanzlei wird hiermit von Vor-und Nachname Straße, PLZ, Ort wegen Abmahnung Vollmacht zur außergerichtlichen Vertretung erteilt. Diese Vollmacht erstreckt sich insbesondere

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Großunternehmen und Verbraucherinsolvenz - ZIS-Abendsymposion 3.3.2009 -

Großunternehmen und Verbraucherinsolvenz - ZIS-Abendsymposion 3.3.2009 - Rechtsanwalt und Fachanwalt für Insolvenzrecht Kai Henning, Dortmund Typische Vertragsverhältnisse des Schuldners zu Großunternehmen

Großunternehmen und Verbraucherinsolvenz - ZIS-Abendsymposion 3.3.2009 - Rechtsanwalt und Fachanwalt für Insolvenzrecht Kai Henning, Dortmund Typische Vertragsverhältnisse des Schuldners zu Großunternehmen

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165)

") Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

Du hast hier die Möglichkeit Adressen zu erfassen, Lieferscheine & Rechnungen zu drucken und Deine Artikel zu verwalten.

Bedienungsanleitung Professionell aussehende Rechnungen machen einen guten Eindruck vor allem wenn du gerade am Beginn deiner Unternehmung bist. Diese Vorlage ist für den Beginn und für wenige Rechnungen

Bedienungsanleitung Professionell aussehende Rechnungen machen einen guten Eindruck vor allem wenn du gerade am Beginn deiner Unternehmung bist. Diese Vorlage ist für den Beginn und für wenige Rechnungen

ANMELDUNG und AUSBILDUNGSVERTRAG

ANMELDUNG und AUSBILDUNGSVERTRAG zwischen Hildegard Geiger, Akademie für Ganzheitliche Kosmetik, Landesschule des Bundesverbandes Kosmetik Auwiesenweg 12a, 80939 München, und Name, Vorname: Geburtsdatum:

ANMELDUNG und AUSBILDUNGSVERTRAG zwischen Hildegard Geiger, Akademie für Ganzheitliche Kosmetik, Landesschule des Bundesverbandes Kosmetik Auwiesenweg 12a, 80939 München, und Name, Vorname: Geburtsdatum:

Kann K von V die Übertragung des Eigentums am Grundstück verlangen?

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

2. Name und Adresse der Ehefrau: Bitte geben Sie den tatsächlichen Aufenthaltsort an, egal ob die Ehefrau dort gemeldet ist oder nicht.

Scheidungsformular Mit diesem Formular können Sie uns schnell und bequem die erforderlichen Daten für einen Scheidungsantrag zusenden. Aus Ihren Daten werden wir den Scheidungsantrag fertigen. Das geht

Scheidungsformular Mit diesem Formular können Sie uns schnell und bequem die erforderlichen Daten für einen Scheidungsantrag zusenden. Aus Ihren Daten werden wir den Scheidungsantrag fertigen. Das geht

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

1. Die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Teil I Rechtsanwaltsgebühren Gebühren- und Kostenrecht mit Lösungen

Name: Prüfungssimulation am 16. April 2011 im Brenner Hotel in Bielefeld für die schriftliche Abschlussprüfung 2011 im Ausbildungsberuf Rechtsanwalts- und Notarfachangestellte/r Teil I Rechtsanwaltsgebühren

Name: Prüfungssimulation am 16. April 2011 im Brenner Hotel in Bielefeld für die schriftliche Abschlussprüfung 2011 im Ausbildungsberuf Rechtsanwalts- und Notarfachangestellte/r Teil I Rechtsanwaltsgebühren

FRAGE- UND ANTWORTKATALOG ZUM THEMA NAMENSAKTIE

Allgemeines Was ist eine Namensaktie? Eine Gesellschaft mit Namensaktien führt ein Aktienregister, in das die Aktionäre unter Angabe des Namens, Geburtsdatums und der Adresse sowie der Stückzahl der gehaltenen

Allgemeines Was ist eine Namensaktie? Eine Gesellschaft mit Namensaktien führt ein Aktienregister, in das die Aktionäre unter Angabe des Namens, Geburtsdatums und der Adresse sowie der Stückzahl der gehaltenen

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Auftrag des Lieferanten an den Netzbetreiber zur Unterbrechung der Anschlussnutzung gemäß 24 Abs. 3 NAV

Auftrag des Lieferanten an den Netzbetreiber zur Unterbrechung der Anschlussnutzung gemäß 24 Abs. 3 NAV Lieferant: VDEW-Nr.: Ansprechpartner: Tel.-Nr.: Fax-Nr.: Email: Netzbetreiber: Stadtwerke Mosbach

Auftrag des Lieferanten an den Netzbetreiber zur Unterbrechung der Anschlussnutzung gemäß 24 Abs. 3 NAV Lieferant: VDEW-Nr.: Ansprechpartner: Tel.-Nr.: Fax-Nr.: Email: Netzbetreiber: Stadtwerke Mosbach

Ausgewählte Fragen zum Widerrufsrecht nach 8, 9 VVG

Ausgewählte Fragen zum Widerrufsrecht nach 8, 9 VVG Dr. Peter Reusch Düsseldorf 26.10.2012 Überblick 1. Textform 2. Zeitpunkt der Widerrufsbelehrung 3. Musterbelehrung nach 8 Abs. 5 VVG 4. Abweichungen

Ausgewählte Fragen zum Widerrufsrecht nach 8, 9 VVG Dr. Peter Reusch Düsseldorf 26.10.2012 Überblick 1. Textform 2. Zeitpunkt der Widerrufsbelehrung 3. Musterbelehrung nach 8 Abs. 5 VVG 4. Abweichungen

Privatrecht I. Jur. Assessorin Christine Meier. Übung Privatrecht I

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

Übung Privatrecht I Lösungsskizze zu Fall 1 Vorüberlegungen zur Bildung des Obersatzes Ausgangsfrage: Wer will was von wem woraus? - K (= wer) will von V (= von wem) die Übergabe des Autos (= was) - Anspruchsgrundlage

ARCO Software - Anleitung zur Umstellung der MWSt

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

ARCO Software - Anleitung zur Umstellung der MWSt Wieder einmal beschert uns die Bundesverwaltung auf Ende Jahr mit zusätzlicher Arbeit, statt mit den immer wieder versprochenen Erleichterungen für KMU.

Nur per E-Mail Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Verjährungsfalle Gewährleistungsbürgschaft. -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft

Verjährungsfalle Gewährleistungsbürgschaft -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft Üblicherweise legen Generalunternehmer in den Verträgen

Verjährungsfalle Gewährleistungsbürgschaft -Unterschiedliche Verjährungsfristen für Mängelansprüche und Ansprüche aus der Gewährleistungsbürgschaft Üblicherweise legen Generalunternehmer in den Verträgen

1.2 Sind auch Ihre Mitarbeiter viel unterwegs? Und haben Sie dadurch hohen Verwaltungsaufwand?

Reisekostenabrechnung 1.1 Das Sprichwort sagt: Wenn einer eine Reise tut, dann kann er was erzählen. Die Praxis sagt: Wenn einer eine Reise tut, dann bringt er Tankbelege, Hotelrechnungen und viele weitere

Reisekostenabrechnung 1.1 Das Sprichwort sagt: Wenn einer eine Reise tut, dann kann er was erzählen. Die Praxis sagt: Wenn einer eine Reise tut, dann bringt er Tankbelege, Hotelrechnungen und viele weitere

1. Vertragsgegenstand

1. Vertragsgegenstand Der Auftraggeber bietet dem Auftragnehmer an, Leistungen im Bereich Konstruktion und Zeichnungen an ihn zu vergeben. Je nach Sachlage handelt es sich um komplette in sich geschlossene

1. Vertragsgegenstand Der Auftraggeber bietet dem Auftragnehmer an, Leistungen im Bereich Konstruktion und Zeichnungen an ihn zu vergeben. Je nach Sachlage handelt es sich um komplette in sich geschlossene

Obergericht des Kantons Zürich

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Obergericht des Kantons Zürich NI Nr. 476 KREISSCHREIBEN DER VERWALTUNGSKOMMISSION DES OBERGERICHTES DES KANTONS ZUERICH an die Notariate über die Mehrwertsteuer vom 20. Dezember 1994 Am 1. Januar 1995

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Arbeitspapiere. 135. COLLEGA-TAG am 27. November 20154

Verband für EDV und Kanzleiorganisation für Angehörige der Arbeitspapiere am 27. November 20154 Interessante Neuerungen im COLLEGA-Verbund-System Dipl.-Kfm. HSC Hard- und Software Consulting GmbH Günter

Verband für EDV und Kanzleiorganisation für Angehörige der Arbeitspapiere am 27. November 20154 Interessante Neuerungen im COLLEGA-Verbund-System Dipl.-Kfm. HSC Hard- und Software Consulting GmbH Günter

MESONIC WINLine Jahreswechsel. Umstellung des Wirtschaftsjahres SMC IT AG

MESONIC WINLine Jahreswechsel Umstellung des Wirtschaftsjahres und SMC MESONIC.Connect SMC IT AG Meraner Str. 43 86165 Augsburg Fon 0821 720 620 Fax 0821 720 6262 smc it.de info@smc it.de Geschäftsstelle

MESONIC WINLine Jahreswechsel Umstellung des Wirtschaftsjahres und SMC MESONIC.Connect SMC IT AG Meraner Str. 43 86165 Augsburg Fon 0821 720 620 Fax 0821 720 6262 smc it.de info@smc it.de Geschäftsstelle

Bürgerliches Recht I Prof. Dr. Dr. Burkhard Boemke Boemke. Übung im Bürgerlichen Recht für Fortgeschrittene Sommersemester 2013. 2.

Übung im Bürgerlichen Recht für Fortgeschrittene Sommersemester 2013 2. Klausur Lösung Frage 1: Ansprüche von V gegen M auf Zahlung von 1.800 aus 535 II BGB für den Zeitraum Oktober 2011 bis September

Übung im Bürgerlichen Recht für Fortgeschrittene Sommersemester 2013 2. Klausur Lösung Frage 1: Ansprüche von V gegen M auf Zahlung von 1.800 aus 535 II BGB für den Zeitraum Oktober 2011 bis September

Whitepaper. Produkt: combit factura manager. Mehrwertsteuererhöhung durchführen. combit GmbH Untere Laube 30 78462 Konstanz

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

LU - Mehrwertsteuer. Service zur Regelung der MwSt.-Prozedur:

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene