I. Einführung zum SchuldnerAtlas II. SchuldnerAtlas Deutschland Entwicklung 2004 bis

|

|

|

- Silvia Engel

- vor 8 Jahren

- Abrufe

Transkript

1

2

3 INHALT SEITE I. Einführung zum SchuldnerAtlas II. SchuldnerAtlas Deutschland Entwicklung 2004 bis III. Überschuldung nach Bundesländern 12 IV. Überschuldung in Rheinland-Pfalz nach Kreisen und kreisfreien Städten 14 V. Blick in die Städte Koblenz und Neuwied sowie die Landkreise Mayen-Koblenz, Cochem-Zell und den Westerwaldkreis 18 VI. Verfestigte Überschuldung 24 Auslöser für Überschuldung 24 Überschuldung nach Geschlecht und Alter 25 Probleme junger Menschen, 28 Generationenübergreifende Überschuldung 30 VII. Fazit und Blick in die Zukunft 32 VIII. Zusammenfassung 34 Quellen 36

4 Wichtige Definitionen Ansatz und Basisbegriffe Der SchuldnerAtlas Deutschland untersucht, wie sich die Überschuldung von Verbrauchern innerhalb Deutschlands kleinräumig verteilt und entwickelt. Überschuldung liegt dann vor, wenn der Schuldner die Summe seiner fälligen Zahlungsverpflichtungen auch in absehbarer Zeit nicht begleichen kann und ihm zur Deckung seines Lebensunterhaltes weder Vermögen noch Kreditmöglichkeiten zur Verfügung stehen. Oder kurz: Die zu leistenden Gesamtausgaben sind höher als die Einnahmen. Mit Hilfe der Schuldnerquoten, das heißt dem Anteil der Personen mit Negativmerkmalen im Verhältnis zu allen Personen ab 18 Jahren, kann die Überschuldung in ihrer geographischen Verteilung bis hin auf die Ebene von Straßenabschnitten dargestellt werden. Negativmerkmale Die Negativmerkmale setzen sich zusammen aus den aktuell vorliegenden juristischen Sachverhalten (Daten aus den amtlichen Schuldnerverzeichnissen früher: Haftanordnung und Eidesstattliche Versicherung und Privatinsolvenzen), unstrittigen Inkasso-Fällen von Creditreform gegenüber Privatpersonen und nachhaltigen Zahlungsstörungen. Nachhaltige Zahlungsstörungen werden in einer Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger. Überschuldungsintensität Zwei Formen von Überschuldung werden in der Analyse unterschieden: Fälle mit hoher Überschuldungsintensität basieren auf einer hohen Anzahl von miteinander verknüpften Negativmerkmalen, meist juristischen Sachverhalten und unstrittigen Inkasso-Fällen, zudem oft nachhaltigen Zahlungsstörungen. Fälle mit geringer Überschuldungsintensität basieren auf einer eher niedrigen Anzahl von Negativmerkmalen, oft auch so genannten nachhaltigen Zahlungsstörungen (Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger). Datenquellen Die vorliegende Analyse basiert auf den Daten und Karten der Creditreform Tochterfirmen Creditreform Boniversum GmbH und microm Micromarketing-Systeme und Consult GmbH (beide Neuss).

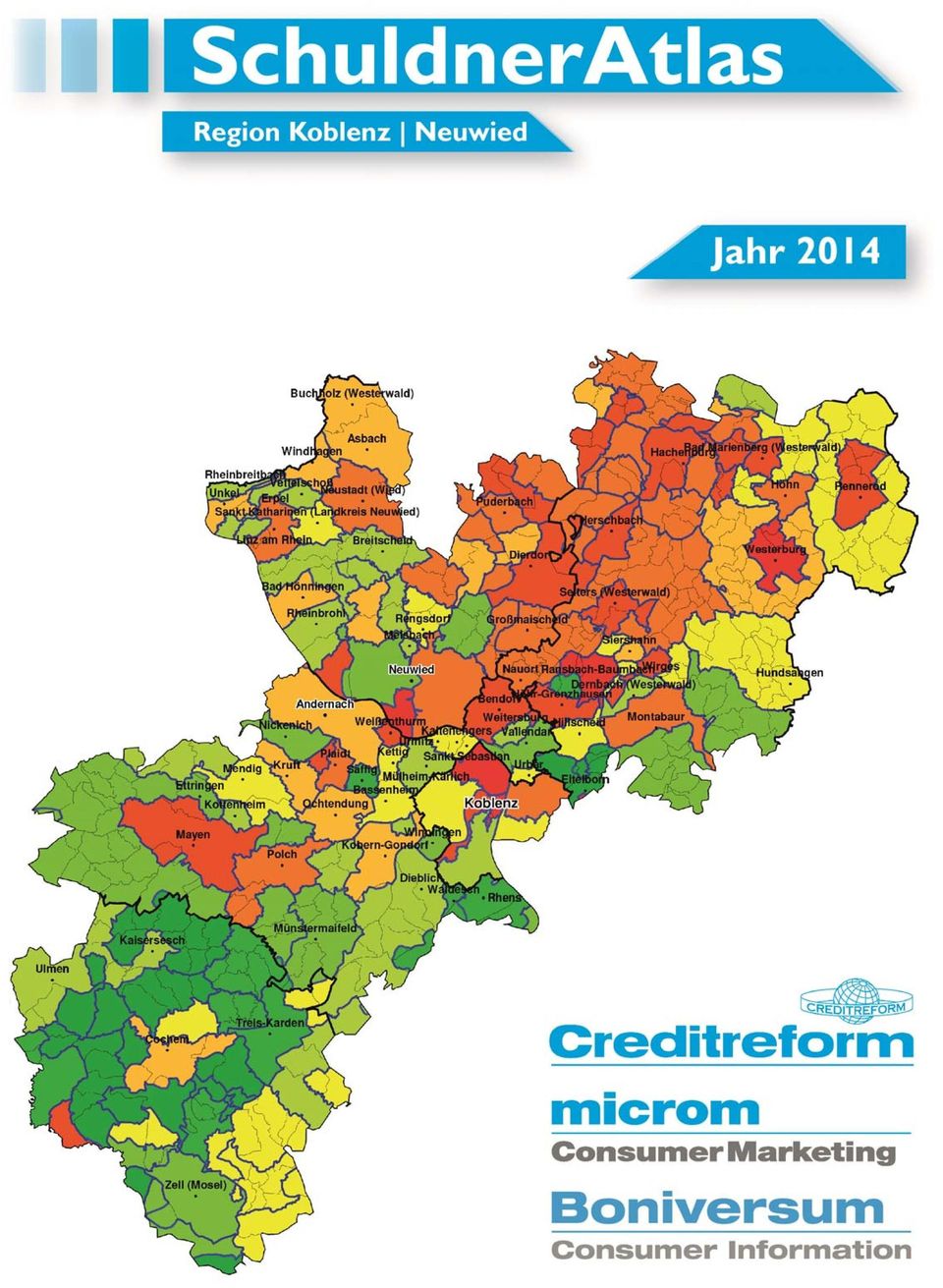

5 I. Einführung zum SchuldnerAtlas 2014 Die achte Auflage des SchuldnerAtlas für die Region Koblenz/Neuwied untersucht, wie sich Überschuldung von Verbrauchern innerhalb Deutschlands, aber auch regional, kleinräumig verteilt und entwickelt. Überschuldung liegt dann vor, wenn der Schuldner die Summe seiner fälligen Zahlungsverpflichtungen auch in absehbarer Zeit nicht begleichen kann und ihm zur Deckung seines Lebensunterhaltes weder Vermögen noch Kreditmöglichkeiten zur Verfügung stehen. Oder kurz: Die zu leistenden Gesamtausgaben sind höher als die Einnahmen. Geographische Verteilung von Überschuldung Mit Hilfe der Schuldnerquoten, das heißt dem Anteil der Personen mit Negativmerkmalen im Verhältnis zu allen Personen ab 18 Jahren, kann die Überschuldung in ihrer geographischen Verteilung bis hin auf die Ebene von Straßenabschnitten dargestellt werden. Die Negativmerkmale setzen sich zusammen aus den aktuell vorliegenden juristischen Sachverhalten (Daten aus den amtlichen Schuldnerverzeichnissen früher: Haftanordnung und Eidesstattliche Versicherung und Privatinsolvenzen), unstrittigen Inkasso-Fällen von Creditreform gegenüber Privatpersonen und nachhaltigen Zahlungsstörungen. Nachhaltige Zahlungsstörungen werden in einer Minimaldefinition abgegrenzt durch den Tatbestand von mindestens zwei, meist aber mehreren vergeblichen Mahnungen mehrerer Gläubiger. Diese Daten basieren auf negativen Zahlungserfahrungen der Poolteilnehmer der Creditreform Boniversum GmbH, einem Tochterunternehmen von Creditreform. Schuldnerquoten und Negativmerkmale Die Überschuldungssituation der Verbraucher in Deutschland hat sich in den letzten zwölf Monaten spürbar verschlechtert und dies trotz deutlich positiver Konjunkturtrends, zumindest in den ersten Monaten Der deutschen Wirtschaft gelang ein Traumstart (Creditreform Wirtschaftsforschung) ins neue Jahr, der aber schnell durch konjunkturelle Bremsspuren eingetrübt wurde. Das Bruttoinlandsprodukt sank nach fulminantem SchuldnerAtlas Region Koblenz Neuwied

6 Jahresauftakt (+0,8 Prozent) im zweiten Quartal 2014 erstmals nach vier Anstiegen in Folge (-0,2 Prozent). Die Überschuldungssituation der Region Koblenz/Neuwied bleibt im Jahr 2014 nahezu unverändert, teilweise ist jedoch ein leichter Zuwachs zu erkennen. Im Westerwaldkreis und im Kreis Neuwied steigt die Überschuldung leicht. In den Kreisen Mayen-Koblenz und Cochem-Zell sowie in der Stadt Koblenz bleibt sie zum Vorjahr fast unverändert. Die vorliegende Analyse auf der Basis des Daten- und Kartenmaterials der Creditreform-Tochterfirmen Creditreform Boniversum GmbH und microm Micromarketing-Systeme und Consult GmbH (beide Neuss) zeigt die Entwicklung der Schuldnerquoten für die Jahre 2004 bis 2014 in Deutschland, den 16 Bundesländern sowie auf Kreisebene. Ein besonderes Augenmerk liegt dabei auf Rheinland Pfalz, der Stadt Koblenz sowie den Landkreisen Neuwied, Mayen- Koblenz, Cochem-Zell und dem Westerwaldkreis. SchuldnerAtlas Region Koblenz Neuwied

zeigt")

7 II. SchuldnerAtlas Deutschland Die Entwicklung 2004 bis 2014 Die Überschuldung von Privatpersonen in Deutschland ist 2014 nach einem leichten Rückgang der Schuldnerzahlen im Vorjahr wieder merklich angestiegen. Zum Stichtag 1. Oktober 2014 wurde für die gesamte Bundesrepublik eine Schuldnerquote von 9,9 Prozent gemessen. Damit sind rund 6,7 Millionen Bürger über 18 Jahren überschuldet und weisen nachhaltige Zahlungsstörungen auf. Im Vergleich zu 2013 hat sich die Anzahl der Schuldner um rund Personen erhöht (+1,4 Prozent). Im letzten Jahr gab es nur einen leichten Rückgang um rund Überschuldungsfälle (-0,2 Prozent), auch wenn die Schuldnerquote durch den Zensus-Effekt 2013 auf 9,81 Prozent angestiegen war. Die aktuelle Schuldnerquote bleibt trotz Anstieg weiterhin unter den Höchstwerten von 2005 bis 2008, erreicht aber dennoch den höchsten Wert seit Beginn der Finanzund Wirtschaftskrise 2007/ : 6,67 Mio. überschuldete Personen in Deutschland ( Personen) 2014: Prognose des Vorjahres eingetroffen merklicher Anstieg der Überschuldungsfälle Der aktuelle Anstieg der Schuldnerzahlen beruht fast ausschließlich auf einer Zunahme der Fälle mit hoher Überschuldungsintensität (vereinfacht: juristische Sachverhalte). Deren Zahl nahm in den letzten zwölf Monaten um rund Fälle zu (+2,8 Prozent), wohingegen die Zahl der Schuldner mit geringer Überschuldungsintensität (vereinfacht: nachhaltige Zahlungsstörungen) um rund Fälle (-0,6 Prozent) zurückging. Der Anstieg der harten Überschuldung erreicht das zweithöchste Niveau nach den Jahren 2009/2010, also kurz nach dem Höhepunkt der Finanz- und Wirtschaftskrise. Seinerzeit stieg die Zahl der Fälle mit hoher Überschuldungsintensität um rund Fälle (+4,5 Prozent) können nach überschlägigen Berechnungen rund 3,36 Millionen Haushalte als überschuldet und nachhaltig zahlungsgestört gelten (2013: 3,30 Millionen; 2004: 3,10 Millionen). 2014: 3,36 Millionen Haushalte sind überschuldet oder nachhaltig zahlungsgestört Die Überschuldungssituation hat sich im Verlauf der letzten zwölf Monate kontinuierlich angespannt. Trotz dynamischem Konjunkturauftakt zum Jahresbeginn Karte Deutschland 2014 SchuldnerAtlas Region Koblenz Neuwied

. Im letzten Jahr gab es nur einen leichten Rückgang um rund 10.")

8 machten sich in der deutschen Wirtschaft auch wegen der zunehmenden geopolitischen Spannungen in der Ukraine und im Nahen Osten spätestens ab dem zweiten Quartal rezessive Konjunkturtendenzen bemerkbar, die bislang nicht überwunden sind. Das Bruttoinlandsprodukt in Deutschland war im zweiten Quartal 2014 nach starkem Jahresauftakt unerwartet um 0,2 Prozent zurückgegangen. Für das dritte Quartal prognostiziert das DIW-Konjunkturbarometer vom August 2014 für das Bruttoinlandsprodukt eine Nullrunde. Diese Delle (DIW) zeigt nun auch - zeitlich versetzt - Auswirkungen auf die finanzielle Lage der deutschen Verbraucher Tab. 1: Schuldnerquoten in Deutschland 2004 bis 2014 (einschl. Schuldner-Haushalte) Einwohner > 18 Jahre Schuldner Schuldnerquote Schuldner-Haushalte ,50 Mio. 67,13 Mio. 6,54 Mio. 9,74% 3,10 Mio ,44 Mio. 67,30 Mio. 7,02 Mio. 10,43% 3,33 Mio ,31 Mio. 67,29 Mio. 7,19 Mio. 10,68% 3,47 Mio ,22 Mio. 67,63 Mio. 7,34 Mio. 10,85% 3,54 Mio ,00 Mio. 67,97 Mio. 6,87 Mio. 10,11% 3,36 Mio ,80 Mio. 68,12 Mio. 6,19 Mio. 9,09% 3,04 Mio ,68 Mio. 68,26 Mio. 6,49 Mio. 9,50% 3,20 Mio ,33 Mio. 68,26 Mio. 6,41 Mio. 9,38% 3,22 Mio ,52 Mio. 68,31 Mio. 6,59 Mio. 9,65% 3,33 Mio ,77 Mio. 67,14 Mio. 6,58 Mio. 9,81% 3,33 Mio. 2014*) 80,74 Mio. 67,43 Mio. 6,67 Mio. 9,90 % 3,36 Mio. *) Quelle für Einwohner 2004 bis 2014: Statistisches Bundesamt, Datenbank GENESIS-ONLINE, Bevölkerung auf Grundlage der Zensusdaten 2011 mit Stand vom (Ergebnisse der Bevölkerungsfortschreibung). Revidierte Werte für 2013; Wert für 2014: Eigene Hochrechnung. Quelle für Haushalte 2004 bis 2014: Statistisches Bundesamt, Datenbank GENESIS-ONLINE, Bevölkerung und Erwerbstätigkeit, Entwicklung der Privathaushalte bis 2030, Ergebnisse der Haushaltsvorausberechnung 2010 (aktualisiert ). Revidierte Werte für Schuldner-Haushalte ab Alles in allem spielt der private Konsum oft kreditfinanziert weiterhin eine wichtige Rolle als Stütze der Binnenkonjunktur. So werden auch in diesem Jahr vorhandene Konsum- und Anschaffungswünsche mit Hilfe von Konsumkrediten realisiert, wie die aktuellen Daten des Bankenfachverband e.v. (Oktober 2014) zeigen Tendenz zunehmend. Sowohl Finanzierungen (43 Prozent, +3 Punkte) als auch die Nutzung von Ratenkrediten (34 Prozent; +1 Punkt) haben im Vergleich zum Vorjahr nochmals zugenommen, wenn Finanzierungen und Ratenkreditnutzung nehmen weiter zu SchuldnerAtlas Region Koblenz Neuwied

zeigt nun auch - zeitlich versetzt - Auswirkungen auf die finanzielle Lage der deutschen Verbraucher Tab. 1: Schuldnerquoten in Deutschland 2004 bis 2014 (einschl.")

9 auch nur leicht. Im Vergleich zu 2008 stieg jedoch alleine die Nutzung von Ratenkrediten von 25 Prozent um 9 Punkte, um Konsumausgaben vom Fernseher bis zum PKW zu finanzieren. Ratenkreditnutzung steigt spürbar an Generell muss Konsumfreude nicht zwangsläufig in eine Schuldenspirale führen, sie kann aber die finanzielle Situation vieler, oft einkommensschwacher Verbraucher durch überhöhte kreditfinanzierte Konsumausgaben mittelfristig schwächen und langfristig überlasten. Diese Annahmen wurden in den letzten zwei Jahren fast durchgängig durch die begleitenden Analysen des SchuldnerKlima-Index Deutschland bestätigt, die auch nach der Lage in West- und Ostdeutschland unterscheiden. In beiden Teilräumen ist ein Anstieg der Überschuldung festzustellen, wobei die Zunahme im Osten Deutschlands (10,17 Prozent; +0,20 Punkte) dreimal so stark ausfällt wie im Westen (9,84 Prozent; +0,06). Allerdings erhöht im Osten ein weiterer Rückgang der Bevölkerung die Schuldnerquote zusätzlich, während im Westen ein (weiterer) Bevölkerungsanstieg (insbesondere durch Zuwanderung) die Zunahme der Schuldnerquote senkt. Negativtrend hat sich im Osten wieder verstärkt, bleibt aber unter dem Westniveau Schuldnerzahlen nehmen in Ost und West zu Insgesamt sind in diesem Jahr im Osten Deutschlands rund 1,10 Millionen Personen ( Fälle) als überschuldet zu betrachten, im Westen sind es rund 5,57 Millionen Personen ( Fälle). Die ostdeutsche Schuldnerquote steigt zum dritten Mal in Folge (wie auch 2004 bis 2007) stärker als die westdeutsche und liegt zugleich seit 2012 über dem Vergleichswert im Westen. Dennoch verbleiben die ostdeutschen Bundesländer Thüringen (seit 2007) und Sachsen (seit 2004) im Länder-Ranking auch in diesem Jahr auf den Plätzen drei und vier, wobei sich Thüringen seit 2013 auf Rang drei befindet. Allerdings verschlechtert sich Brandenburg hinter Rheinland-Pfalz wieder und stieg auf Rang sieben, nachdem es 2011 auch einmal den fünften Platz eingenommen hatte. 5,57 Mio. Schuldner im Westen 1,10 Mio. Schuldner im Osten Thüringen und Sachsen im Länder-Ranking auf den Rängen drei und vier SchuldnerAtlas Region Koblenz Neuwied

10 Diese Entwicklung bestätigt zwei Aussagen aus dem Vorjahr: Der stagnative Trend der Überschuldungsentwicklung des Vorjahres war nur temporär. Nur rund Verbrauchern ist es in den letzten zwölf Monaten gelungen, einer drohenden Überschuldungsspirale zu entkommen, da ihre Überschuldung offensichtlich noch nicht die Schwelle zur hohen Überschuldungsintensität (Anzahl der Gläubiger und Höhe des Schuldenvolumens) überschritten hatte. Sie waren als Fälle mit überwiegend nachhaltigen Zahlungsstörungen (geringe Überschuldungsintensität) in den letzten zwölf Monaten in der Lage, vorbeugend auf eine erwartete bzw. latente Verschlechterung der ökonomischen Rahmenbedingungen zu reagieren. Sie zeigten Ausgabenvorsicht und vermieden weitere Schulden. Hingegen sind etwa Verbraucher entweder über den Zwischenschritt nachhaltiger Zahlungsstörungen (geringe Überschuldungsintensität) oder auch direkt in eine Schuldenfalle mit juristischer Merkmalsdimension (hohe Überschuldungsintensität) geraten. Der stagnative Trend des Vorjahres war nur temporär Tab. 2: Schuldner (in Mio.) und Schuldnerquoten in West- und Ost-Deutschland 2004 bis 2014 *) Schuldner (Mio.) alte Bundesländer *) 5,35 5,74 5,90 6,02 5,70 5,16 5,42 5,36 5,51 5,50 5,57 neue Bundesländer 1,19 1,27 1,29 1,31 1,17 1,03 1,07 1,05 1,09 1,09 1,10 Deutschland 6,54 7,02 7,19 7,34 6,87 6,19 6,49 6,41 6,59 6,58 6,67 Schuldnerquote alte Bundesländer *) 9,59% 10,27% 10,55% 10,72% 10,07% 9,10% 9,51% 9,40% 9,63% 9,78% 9,84% neue Bundesländer 10,50% 11,16% 11,35% 11,50% 10,30% 9,08% 9,45% 9,29% 9,75% 9,97% 10,17% Deutschland 9,74% 10,43% 10,68% 10,85% 10,11% 9,09% 9,50% 9,38% 9,65% 9,81% 9,90% Spreizung Ost / West 0,91 0,89 0,80 0,78 0,23 0,02 0,06 0,11 0,12 0,19 0,33 *) einschließlich Berlin. Spreizungswerte Ost/West in Prozentpunkten; Rundungsdifferenzen möglich. SchuldnerAtlas Region Koblenz Neuwied

in den letzten zwölf Monaten in der Lage, vorbeugend auf eine erwartete bzw.")

11 Trotz wieder ansteigender Schuldnerzahlen zeigt sich auch in diesem Jahr eine Abnahme der durchschnittlichen Schuldenhöhe je Überschuldungsfall ein Trend, der nunmehr seit 2009 (mit einer kurzen Unterbrechung 2011) andauert. 1 Der Rückgang der durchschnittlichen Schuldenhöhe korrespondiert in jedem Fall mit dem seit Jahren bestehenden Trend zur Konsumverschuldung. Die mittlere Schuldensumme hat sich nach Angaben des Statistischen Bundesamts für die Jahre 2006 bis 2013 von Euro im Jahr 2006 und nach überschlägigen Berechnungen auf etwa Euro in diesem Jahr reduziert. Das Gesamtschuldenvolumen verringerte sich in einer Gesamtsicht von rund 265 Milliarden Euro im Jahr 2006 auf etwa 218 Milliarden Euro in diesem Jahr. Im Vergleich zum letzten Jahr erhöhte sich das Schuldenvolumen durch die Zunahme der Schuldnerfälle um rund 500 Millionen Euro (2013: 217 Milliarden Euro; +1 Prozent). Das Gesamtschuldenvolumen liegt 2014 bei etwa 218 Milliarden Euro Tab. 3: Das Schuldenvolumen in Deutschland 2006 bis 2014 nach Statistischem Bundesamt Hochrechnung auf der Basis von Realwerten *) Schuldenvolumen nach Werten des Statistischen Bundesamts Jahr Schuldner Mittlere individuelle Schuldenhöhe Volkswirtschaftliches Schuldenvolumen ,19 Mio Mrd ,34 Mio Mrd ,87 Mio Mrd ,19 Mio Mrd ,49 Mio Mrd ,41 Mio Mrd ,59 Mio Mrd ,58 Mio Mrd ,67 Mio Mrd. * ) bei real-dynamischer Schuldenhöhe, Quellen: Statistisches Bundesamt, Statistik zur Überschuldung privater Personen 2009 bis 2013 (erschienen 2009: ; 2010: ; 2011: ; 2012: ; 2013: ). Die Werte für 2014 basieren auf einer Hochrechnung. Revidierte Werte ab 2013 (gerundete Werte). 1 Typische Verbindlichkeiten sind Miet- und Energiekosten, Telekommunikationskosten, Konsumkosten (Ratenkäufe, Kreditkarten), Unterhaltsverpflichtungen, Finanzamt, Schadensersatzforderungen, private Verbindlichkeiten, Strafen und Bußgelder (z.b. auch für Schwarzfahren bei überwiegend jungen Menschen, meist in urbanen Zentren). SchuldnerAtlas Region Koblenz Neuwied

12 III. Überschuldung nach Bundesländern Die insgesamt merklich verschlechterte Überschuldungssituation spiegelt sich 2013/2014 in allen 16 deutschen Bundesländern wider. In 14 Bundesländern ist ein Anstieg der Überschuldungsfälle zu verzeichnen, in nur zwei Bundesländern bleibt die Zahl der Schuldner nahezu konstant. Die Spannweite reicht von einem Plus von Fällen in Nordrhein- Westfalen bis hin zu marginalen Veränderungen der Schuldnerzahlen in Hamburg und im Saarland. Die Schuldnerquote steigt in 13 Bundesländern, in zwei Ländern sinkt sie (Berlin und Hamburg) und in einem Bundesland bleibt sie konstant (Bayern). Die Abweichungen der Schuldnerquoten reichen im Vergleich zum Vorjahr von einem Anstieg von +0,35 Punkten in Sachsen bis hin zu einem Rückgang von - 0,11 Punkten in Hamburg. In Bayern zeigen sich positive Effekte durch spürbare Anstiege der Bevölkerungszahlen, die zudem in Hamburg durch die Stagnation der Schuldnerzahlen verstärkt wird. Der Rückgang der Schuldnerquote in Berlin ergibt sich wie die Stagnation der Schuldnerquote in Bayern trotz steigender Schuldnerzahlen. Im Saarland steigt die Schuldnerquote trotz stagnierender Fallzahlen wegen des Bevölkerungsrückgangs. Kein Bundesland zeigt 2014 einen Rückgang der Schuldnerzahlen Wie im Vorjahr und in den Jahren bis 2010 bleiben nur vier Bundesländer (Bayern, Baden-Württemberg, Thüringen, Sachsen) unterhalb der Schuldnerquote für ganz Deutschland. Bayern (7,00 Prozent; ± 0 Punkte) und Baden-Württemberg (8,02 Prozent) führen weiterhin das Ranking der Bundesländer an. Thüringen (9,07 Prozent) liegt wie seit dem Vorjahr auf Rang drei. Sachsen verschlechtert sich mit 9,31 Prozent zum zweiten Mal in Folge deutlich und verbleibt auf Rang vier. Das Land Hessen (9,96 Prozent; +0,06) befindet sich wie in den beiden Vorjahren auf Rang fünf. Die Schlusslichter bilden wie in den Vorjahren Bremen (13,95 Prozent; +0,1 Punkte), Berlin (13,02 Prozent; -0,1 Punkte) und Sachsen-Anhalt (12,57 Prozent; +0,19 Punkte). Positiv-Spitzenreiter bleibt Bayern vor Baden- Württemberg und Thüringen 2014: Bremen bleibt NegativSpitzenreiter vor Berlin und Sachsen-Anhalt SchuldnerAtlas Region Koblenz Neuwied

und in einem Bundesland bleibt sie konstant (Bayern).")

13 Sachsen-Anhalt verzeichnet den zweithöchsten Anstieg der Schuldnerquote. Der Rückgang der Schuldnerquote in Berlin basiert ursächlich auf dem Anstieg der Bevölkerungszahl ( Personen über 18 Jahre), der den durch den Zensus 2011 verursachten Bevölkerungsrückgang ( Personen) des Vorjahres zu etwa einem Drittel ausgleicht. Die Zahl der Schuldner hat in Berlin 2014 um rund zugenommen. Ähnliche Trends gelten auch für die Entwicklung in Hamburg und in Bayern Rheinland-Pfalz belegt im Länder-Ranking Platz sechs. Mit einer Schuldnerquote von 10,00 Prozent platziert sich das Bundesland, trotz einer leichten Zunahme (+0,05 Prozent) der Überschuldung, im oberen Mittelfeld. Rheinland-Pfalz auf Platz sechs im Ranking Tab. 4: Ranking Schuldnerquoten und Schuldner in den Bundesländern 2011 bis 2014 *) Bundesland Schuldnerquoten Abw. *) Schuldner **) Abw / / / / 14 Bayern 6,98% 7,00% 7,00% ± 0,00-0,19 0,72 0,72 0, Baden-Württemberg 7,66% 7,87% 8,02% +0,15 +0,52 0,68 0,68 0, Thüringen 8,78% 8,94% 9,07% +0,13-0,95 0,17 0,17 0, Sachsen 8,72% 8,96% 9,31% +0,35 +0,36 0,31 0,31 0, Hessen 9,69% 9,90% 9,96% +0,06 +0,39 0,49 0,49 0, Rheinland-Pfalz 9,90% 9,95% 10,00% +0,05-0,13 0,33 0,33 0, Brandenburg 9,77% 9,95% 10,02% +0,08-1,18 0,21 0,21 0, Niedersachsen 10,37% 10,44% 10,47% +0,03 +0,34 0,68 0,67 0, Mecklenburg-Vorpommern 10,26% 10,50% 10,67% +0,17-0,83 0,15 0,15 0, Hamburg 10,50% 10,92% 10,81% - 0,11-0,07 0,16 0,16 0,16 ± 0 ± 0 Schleswig-Holstein 10,81% 10,90% 11,01% +0,11 +0,19 0,25 0,25 0, Saarland 11,25% 11,24% 11,31% +0,07 +0,26 0,10 0,10 0,10 ± Nordrhein-Westfalen 11,17% 11,32% 11,46% +0,14 +0,79 1,65 1,65 1, Sachsen-Anhalt 12,14% 12,38% 12,57% +0,19 +0,35 0,25 0,25 0, Berlin 12,56% 13,12% 13,02% - 0,10-1,00 0,37 0,37 0, Bremen 13,62% 13,85% 13,95% +0,10 +0,61 0,08 0,08 0, Deutschland 9,65% 9,81% 9,90% +0,09 +0,16 6,59 6,58 6, *) Abweichung in Prozentpunkten / **) Schuldner in Millionen / Rundungsdifferenzen möglich. SchuldnerAtlas Region Koblenz Neuwied

der Überschuldung, im oberen Mittelfeld.")

14 IV. Überschuldung in Rheinland-Pfalz nach Kreisen und kreisfreien Städten In Rheinland-Pfalz gelten in diesem Jahr wieder mehr Menschen als überschuldet. Die Überschuldungssituation auf Basis der 36 Kreise und kreisfreien Städte hat sich im Vergleich zum Vorjahr verschlechtert. Aktuell sind 10,00 Prozent (Vorjahr: 9,9 Prozent) der rheinland-pfälzischen Bürger überschuldet. Mehr als Menschen über 18 Jahren sind erhöhtem finanziellen Stress ausgesetzt. Seit 2004 führt der Landkreis Trier-Saarburg das Bundesland Rheinland-Pfalz im positiven Sinne an. Bezogen auf Bürger über 18 Jahren wurde hier die mit 6,73 Prozent (Vorjahr: 6,76 Prozent) niedrigste Schuldnerquote ermittelt Personen in Rheinland-Pfalz gelten als überschuldet Die höchste Schuldnerquote in Rheinland-Pfalz weist schon fast traditionell die Stadt Pirmasens auf. 18,34 Prozent der Personen über 18 Jahren sind überschuldet. Von den knapp über Einwohnern der Stadt Primasens gelten mehr als Menschen als überschuldet. Hier hat sich die Situation im Vergleich zum Vorjahr noch einmal stark verschlechtert. Galten im Jahr 2013 noch 17,73 Prozent der Bürger ab 18 Jahren als überschuldet, liegt der gemessene Wert in diesem Jahr noch einmal um 0,61 Prozentpunkte darüber (18,34 Prozent). Gemessen an den Schuldnerquoten rangiert die Stadt Pirmasens nicht nur in Rheinland-Pfalz am Ende des Rankings. Bundesweit trägt die Stadt in der Pfalz gemeinsam mit Bremerhaven (20,41 Prozent) die rote Laterne in Deutschland. Karte Rheinland-Pfalz 2014 nach Kreisen und kreisfreien Städten Eine geltende Faustformel für städtische und ländliche Gebiete ist auch 2014 wieder ein Parameter für die Struktur der Überschuldung in Rheinland-Pfalz. Grundsätzlich ist die Überschuldung in städtischen Ballungsräumen höher als in den eher ländlich geprägten Landkreisen. So hat die Stadt Pirmasens seit 2004 die höchste Schuldnerquote aller Kreise und kreisfreien Städte in Rheinland-Pfalz. Die Landkreise Trier-Saarburg und Cochem-Zell zeigen die niedrigsten Schuldnerquoten. SchuldnerAtlas Region Koblenz Neuwied

15 In diesem Jahr ist zu beobachten, dass sich die Überschuldung in Rheinland-Pfalz in den betrachteten Gebieten teilweise eingependelt hat. Minimale Veränderungen der Schuldnerquoten deuten in vielen Teilen des Landes auf eine Verfestigung der Überschuldung hin. Die meisten Kreise und kreisfreien Städte in Rheinland-Pfalz verzeichnen gering ausgeprägte Zuwächse bzw. Abnahmen der Überschuldung. Ein besorgniserregendes Ergebnis wird für die Städte Worms und Primasens gemessen. Beide Städte weisen nicht nur die höchste Überschuldung in Rheinland-Pfalz auf, sie verzeichnen auch den größten Zuwachs der Schuldnerquoten. Ein Plus von 0,46 Prozentpunkten in Worms und ein Zuwachs von 0,61 Prozentpunkten in Primasens lassen den Problemdruck in beiden Städten weiter steigen. Ein Rückgang der Schuldnerquoten in Pirmasens bleibt eine seltene Ausnahmesituation. Im letzten Jahr konnte zwar ein leichter Rückgang der Überschuldung gemessen werden, aktuell liegt man jedoch wieder auf Höhe der Werte der Jahre 2006 und Selbst in Zeiten nach der Finanzkrise in den Jahren 2009 und 2010 wurden niedrigere Werte als heute gemessen. Die klassischen Faktoren für Überschuldung wie Arbeitsplatzverlust oder Scheidung/Trennung sind in Gebieten wie Pirmasens sicher nur ein Teilgrund für den hohen Zuwachs der Überschuldung. Die Zunahme der Fälle mit hoher Überschuldungsintensität sowie eine gewisse Weitergabe der Überschuldung innerhalb der Familie führen schließlich zu einem prekären Kreislauf. Überschuldung verfestigt sich Primasens Problemdruck wird wieder stärker Die Schere zwischen Arm und Reich bleibt weit auseinander. So liegt der Spreizungswert zwischen der höchsten und niedrigsten Schuldnerquote aller Kreise und kreisfreien Städte nunmehr bei 11,61 Prozentpunkten (Vorjahr 10,97 Prozent). Schere zwischen Arm und Reiche geht wieder auseinander Betrachtet man die Spannweite zwischen der niedrigsten und der höchsten Schuldnerquote als einen Indikator zur Bewertung von Überschuldungsprozessen in Rheinland-Pfalz, zeigt sich, dass sich der Abstand zwischen Räumen mit geringer bzw. hoher Überschuldung im Jahr 2014 deutlich erhöht hat. SchuldnerAtlas Region Koblenz Neuwied

16 Tab. 5: Spreizung der Schuldnerquoten 2004 bis 2014 Bund (auf Kreis-/Stadt-Ebene) Landkreis Trier-Saarburg (auf PLZ-Ebene) Pirmasens (auf PLZ-Ebene) Quote Abweichung Quote Abweichung Quote Abweichung ,74-7,20-16, ,43 0,69 7,45 0,25 17,98 1, ,68 0,25 7,38-0,07 18,34 0, ,85 0,17 7,30-0,08 18,38 0, ,11-0,74 6,73-0,57 17,41-0, ,09-1,02 6,30-0,43 16,27-1, ,50 0,41 6,62 0,32 17,14 0, ,38-0,12 6,43 0,19 17,50 0, ,65 0,27 6,63 0,20 18,00 0, ,81 0,15 6,76 0,13 17,73-0, ,90 0,09 6,73-0,03 18,34 0,61 Für die nahe Zukunft ist nicht mit einem nachhaltigen Rückgang der Schuldnerquoten zu rechnen. Die hohe Konsumbereitschaft der Verbraucher und der damit oft verbundene Trend zur kreditfinanzierten Verschuldung wird zu einem Anstieg der Schuldnerzahlen führen. Für die nächsten Monate bleibt außerdem abzuwarten, wie sich Konjunktur und Arbeitsmarkt in Deutschland entwickeln werden. Prognose: Anstieg der Schuldnerquoten Entwicklung SchuldnerAtlas Rheinland-Pfalz Karte Rheinland-Pfalz 2012 nach Kreisen und kreisfreien Städten Karte Rheinland-Pfalz 2013 nach Kreisen und kreisfreien Städten Karte Rheinland-Pfalz 2014 nach Kreisen und kreisfreien Städten SchuldnerAtlas Region Koblenz Neuwied

17 Tab. 6: Schuldnerquoten nach Kreisen und kreisfreien Städten Rheinland-Pfalz 2010 bis 2014 Schuldnerquoten in % Veränderung Kreise und kreisfreie Städte Trier Saarburg 6,62 6,43 6,63 6,76 6,73 0,19 0,20 0,13 0,03 Cochem Zell 7,82 7,81 7,89 7,69 7,66 0,01 0,08 0,20 0,03 Eifelkreis Bitburg Prüm 8,19 7,83 7,96 7,72 7,70 0,36 0,13 0,25 0,02 Rhein Pfalz Kreis 7,82 7,73 7,79 7,95 7,92 0,09 0,06 0,16 0,03 Südliche Weinstraße 8,00 7,76 7,92 7,93 7,94 0,24 0,16 0,01 0,01 Mainz 8,51 8,33 8,29 8,16 8,05 0,17 0,04 0,13 0,11 Südwestpfalz 8,03 7,89 7,99 7,91 8,08 0,14 0,10 0,08 0,17 Bernkastel Wittlich 8,04 7,75 7,97 8,00 8,15 0,30 0,23 0,02 0,16 Mainz Bingen 8,33 8,07 8,16 8,28 8,30 0,26 0,10 0,12 0,02 Rhein Hunsrück Kreis 7,98 8,03 8,21 8,18 8,33 0,05 0,18 0,03 0,15 Vulkaneifel 8,58 8,26 8,37 8,32 8,35 0,32 0,11 0,04 0,03 Ahrweiler 8,74 8,53 8,68 8,72 8,60 0,21 0,15 0,05 0,13 Germersheim 8,70 8,64 8,72 8,73 8,65 0,06 0,08 0,02 0,09 Bad Dürkheim 9,12 9,00 9,07 9,06 9,07 0,12 0,06 0,01 0,02 Landau in der Pfalz 10,04 9,72 9,60 9,54 9,26 0,32 0,12 0,06 0,28 Alzey Worms 9,70 9,64 9,64 9,65 9,66 0,06 0,00 0,02 0,00 Kusel 8,98 8,78 9,20 9,42 9,73 0,19 0,41 0,22 0,32 Mayen Koblenz 9,22 9,49 9,85 9,82 9,84 0,27 0,37 0,03 0,03 Trier 10,41 10,20 10,25 10,14 10,12 0,21 0,05 0,11 0,02 Kaiserslautern 9,84 9,66 9,86 9,93 10,12 0,18 0,21 0,06 0,20 Bad Kreuznach 9,76 9,76 10,12 10,11 10,20 0,00 0,36 0,01 0,09 Rhein Lahn Kreis 9,72 9,68 10,12 10,03 10,28 0,05 0,44 0,09 0,25 Neustadt an der Weinstraße 10,34 10,16 10,49 10,56 10,47 0,19 0,33 0,08 0,09 Birkenfeld 9,80 9,70 10,17 10,26 10,52 0,09 0,47 0,08 0,26 Speyer 11,28 10,92 10,89 10,71 10,71 0,36 0,03 0,18 0,00 Neuwied 9,91 10,34 10,69 10,69 10,80 0,43 0,35 0,00 0,11 Westerwaldkreis 10,10 10,34 10,78 10,77 10,94 0,24 0,43 0,01 0,17 Donnersbergkreis 10,42 10,26 10,70 10,87 11,06 0,16 0,44 0,16 0,20 Altenkirchen 10,83 10,93 11,40 11,43 11,58 0,11 0,47 0,03 0,15 Zweibrücken 11,02 11,55 12,01 12,01 12,03 0,52 0,46 0,00 0,02 Frankenthal 11,77 11,85 12,22 12,49 12,39 0,08 0,38 0,26 0,10 Koblenz 11,86 12,22 12,88 12,73 12,68 0,37 0,65 0,15 0,05 Kaiserslautern 14,99 14,00 14,42 14,60 14,53 0,99 0,42 0,18 0,07 Ludwigshafen am Rhein 13,86 14,12 14,33 15,26 15,22 0,26 0,21 0,93 0,03 Worms 13,90 14,05 14,52 15,52 15,99 0,14 0,48 1,00 0,46 Pirmasens 17,14 17,50 18,00 17,73 18,34 0,37 0,50 0,27 0,61 Deutschland 9,50 9,38 9,65 9,81 9,90-0,12 0,27 0,16 0,09 SchuldnerAtlas Region Koblenz Neuwied

18 V. Blick in die Stadt Koblenz sowie in die Landkreise Neuwied, Mayen-Koblenz, Cochem-Zell und den Westerwaldkreis Die Überschuldung ist in Koblenz deutlich ausgeprägter als in den angrenzenden Landkreisen. Der Wert für die Stadt Koblenz liegt mehr als zwei Prozentpunkte über dem deutschen Durchschnitt. In den weniger verdichteten Gebieten und dem Koblenzer Umland liegen nur die Landkreise Cochem-Zell und Mayen-Koblenz unter dem Durchschnitt. Kreise Der Blick in die Landkreise im Zuständigkeitsbereich von Creditreform Koblenz zeigt ein ähnliches Bild wie im Vorjahr. Waren 2013 in den Landkreisen Cochem- Zell, Mayen-Koblenz, Westerwaldkreis, Kreis Neuwied und in der kreisfreien Stadt Koblenz insgesamt noch 10,34 Prozent der Einwohner überschuldet, so hat sich die Situation in diesem Jahr nur geringfügig verändert. Aktuell sind in den genannten Gebieten 10,38 Prozent der Bürger ab 18 Jahren überschuldet. Damit gelten im Zuständigkeitsbereich von Creditreform Koblenz rund Personen als überschuldet. Das entspricht einem Plus von knapp 700 Personen im Vergleich zum Vorjahr Personen in der Region gelten als überschuldet Der Kreis mit der niedrigsten Schuldnerquote 2014 in unserem Zuständigkeitsbereich ist - wie in den vergangenen Jahren - Cochem-Zell mit einer Schuldnerquote von 7,66 Prozent (Vorjahr: 7,69 Prozent), gefolgt von Mayen-Koblenz mit 9,84 Prozent (Vorjahr: 9,82 Prozent). Im Landkreis Neuwied gelten 10,80 Prozent und im Westerwaldkreis 10,94 Prozent der Einwohner als überschuldet. Mit nur leichten Veränderung der Schuldnerquoten zwischen -0,03 Prozent (Cochem-Zell) und +0,11 Prozent (Kreis Neuwied) bleibt die Situation am Mittelrhein fast unverändert. Die Landkreise um Koblenz weisen deutlich geringere Schuldnerquoten auf. In Koblenz sind dagegen 12,68 Prozent der erwachsenen Bevölkerung überschuldet. Karte Beobachtungsbereich Creditreform Koblenz 2014 nach Kreisen und kreisfreien Städten Im Vergleich mit allen 36 rheinland-pfälzischen Kreisen landet Cochem-Zell wie im Vorjahr auf dem 2. Platz. Der Landkreis Trier-Saarburg belegt bereits seit 2004 die Pole-Position. Mit einer Schuldnerquote von 9,84 Prozent liegt der Landkreis Mayen-Koblenz auf dem SchuldnerAtlas Region Koblenz Neuwied

19 18. Platz, auf den Plätzen 26 und 27 rangieren der Kreis Neuwied sowie der angrenzende Westerwaldkreis. Der Ballungsraum Koblenz findet sich im Ranking wie auch im Vorjahr auf dem 32. Platz wieder. Im nördlichen Rheinland-Pfalz finden nur minimale Veränderungen in die eine oder andere Richtung zum Vorjahr statt. Ein Zuwachs der Überschuldung im Westerwaldkreis von 0,17 Prozentpunkten ist der höchste in der Region gemessene Ausschlag der Schuldnerquoten. Die Quoten der Stadt Koblenz und die des Kreises Cochem-Zell fallen leicht, in den Kreisen Neuwied, Mayen-Koblenz sowie im Westerwaldkreis hingegen steigt die Überschuldung, wenn auch nur gering. Hierin ist auch der Grund für eine generelle Verschlechterung der Situation der Region zu erkennen. Trotz den nur kleinen Veränderungen kann keinesfalls von Entwarnung gesprochen werden. Die hohe Schuldenintensität und die Verfestigung von Schuldnermerkmalen machen es für Betroffene immer schwerer, den Schritt aus der Schuldenspirale zu schaffen. Region Mittelrhein: Nahezu unverändert Gemessen an der Schuldnerquote tritt auch in diesem Jahr wieder der kleine Eifelort Pünderich im Kreis Cochem-Zell positiv hervor. Der Ort weist mit 3,52 Prozent die niedrigste Schuldnerquote im Zuständigkeitsbereich von Creditreform Koblenz auf. Die Quote sank binnen Jahresfrist erneut um 0,27 Prozentpunkte. In Pünderich sind gerade einmal 30 der 870 Einwohner erhöhtem finanziellen Druck ausgesetzt. Innerhalb der Top 10 im Ranking der niedrigsten Schuldnerquoten der Region Mittelrhein sind acht Orte aus dem Kreis Cochem-Zell. Ein Grund hierfür ist allerdings auch die geringe Bevölkerungsdichte in diesem Gebiet. Niedrigste Quote am Mittelrhein: Pünderich Ein Blick auf die Altersstruktur der überschuldeten Personen in der Region Mittelrhein zeigt, dass in der Stadt Koblenz aber auch in den angrenzenden Landkreisen die Gruppen der 30 bis 39- und 40 bis 49- Jährigen jeweils den größten Schuldneranteil ausmachen. In dieser Gruppe sind neben den Hauptauslösern wie Arbeitslosigkeit und persönliche Schicksalsschläge, fehlgeschlagene Finanzierungen für Wohnprojekte mit Gründe für Überschuldung. Größter Schuldneranteil bei den 30 bis 49-Jährigen SchuldnerAtlas Region Koblenz Neuwied

20 Langfristige Verbindlichkeiten gegenüber Kreditgebern und ein unwirtschaftliches Konsumverhalten begünstigen diese negative Entwicklung. Das unsichere konjunkturelle Umfeld beeinflusst die Situation der Überschuldung nicht mit positiven Effekten. Unsere im Vorjahr abgegebene Prognose, dass es im Idealfall zu einer Stagnation der Überschuldung am Mittelrhein kommt, ist nur teilweise eingetreten. Zwar zeigen sich nur minimale Veränderungen in den einzelnen Gebieten, in der Gesamtheit stellt sich die Region jedoch schlechter dar als noch im Vorjahr. Im Hinblick auf das Jahr 2015 ist im Beobachtungsbereich von Creditreform Koblenz mit einem erneuten Anstieg der Überschuldung zu rechnen. Region Mittelrhein: leichte Verschlechterung Tab. 7: Vergleich Schuldnerquoten nach Kreisen und Städten Schuldnerquote in % Veränderung Kreis / Stadt Cochem-Zell 7,45 7,82 7,81 7,89 7,69 7,66 0,37-0,01 0,08-0,20-0,03 Mayen-Koblenz 8,59 9,22 9,49 9,85 9,82 9,84 0,63 0,27 0,36-0,03 0,03 Neuwied 9,29 9,91 10,34 10,69 10,69 10,80 0,62 0,43 0,35 ± 0,00 0,11 Westerwaldkreis 9,52 10,10 10,34 10,78 10,77 10,94 0,58 0,24 0,44-0,01 0,17 Koblenz 11,20 11,86 12,22 12,88 12,73 12,68 0,65 0,37 0,66-0,15-0,05 Sortierung nach Quote 2014 SchuldnerAtlas Region Koblenz Neuwied

21 Koblenz Die Stadt Koblenz, belegt 2014 mit einer Schuldnerquote von 12,68 Prozent Platz 32 unter den 36 rheinland-pfälzischen Kreisen und kreisfreien Städten. Damit liegt Koblenz deutlich über dem Bundesdurchschnitt von 9,90 Prozent. Zum Vorjahr veränderte sich der Wert in der Stadt um lediglich -0,05 Prozent. Spreizung innerhalb der Stadtgrenzen Innerhalb der Stadtgrenzen von Koblenz zeigen Spreizungen der Schuldnerquoten zwischen den einzelnen Stadtteilen ein differenziertes Bild. So beläuft sich die Schuldnerquote in den Stadtteilen Bubenheim, Neuendorf, Kesselheim, Lützel und Wallersheim auf 18,62 Prozent (+0,19 Prozent). In diesem Gebiet ist immer noch nahezu jeder fünfte Erwachsene überschuldet. Die gestiegenen Schuldnerquoten für dieses Gebiet bringt eine ernüchternde Erkenntnis. Wurde in den Jahren 2012 und 2013 ein Rückgang der Überschuldung in diesen Gebieten gemessen, nimmt die Überschuldung im Norden der Stadt aktuell wieder Fahrt auf. Karte 2014 Stadt Koblenz auf Postleitzahlenebene In den Stadtteilen Karthause, Oberwerth und Stolzenfels wird mit einer Schuldnerquote von 8,13 Prozent eine deutliche Zunahme der Überschuldung von 0,39 Prozentpunkten gemessen. Etwas besser als noch im Vorjahr gestaltet sich die Lage in den Stadtgebieten Horchheim und Pfaffendorf. Mit -0,37 Prozent platziert sich das das Gebiet unter dem Bundesdurchschnitt. Im Postleitzahlenbereich Altstadt und Mitte sinkt die Schuldnerquote erneut auf 16,47 Prozent (Vorjahr: 16,94 Prozent). Im Jahr 2014 leben rund überschuldete Personen in der Rhein-Mosel-Stadt Koblenz. Die stetig steigende Bevölkerungszahl der Stadt Koblenz schwächt den Rückgang der Überschuldung. Trotz leichter positiver Veränderung der Schuldnerquote sind rund 200 Personen mehr als noch im Jahr 2013 überschuldet. Für das kommende Jahr und langfristig wird mit einer Zunahme der Überschulung gerechnet. Koblenz: rund überschuldete Personen SchuldnerAtlas Region Koblenz Neuwied

22 Tab. 8: Vergleich Schuldnerquoten Koblenz nach PLZ-Gebieten Schuldnerquote in % Veränderung PLZ / Stadtteile Karthause, Oberwerth, Stolzenfels 6,87 7,07 8,09 7,74 8,13 0,20 1,02-0,35 0, Güls, Metternich, Rübenach 9,20 9,55 9,72 9,71 9,35 0,35 0,17 ± 0,00-0, Horchheim, Pfaffendorf 9,26 9,48 10,14 9,68 9,53 0,22 0,66-0,46-0, Arenberg, Arzheim, Asterstein, Ehrenbreitstein, Immendorf, 10,32 10,73 10,74 10,82 11,01 0,40 0,01 0,08 0,19 Niederberg Lay, Moselweiß, Rauental 11,26 11,65 12,46 12,50 12,42 0,39 0,82 0,04-0, Altstadt, Mitte 13,81 14,27 17,34 16,94 16,47 0,46 3,07-0,39-0, Bubenheim, Neuendorf, Kesselheim, Lützel, Wallersheim Sortierung nach Quote ,57 19,00 18,54 18,43 18,62 0,43-0,46 0,11 0,19 Entwicklung SchuldnerAtlas Stadt Koblenz Karte Koblenz 2012 nach Postleitzahlen Karte Koblenz 2013 nach Postleitzahlen Karte Koblenz 2014 nach Postleitzahlen SchuldnerAtlas Region Koblenz Neuwied

23 Stadt Neuwied Mit einer durchschnittlichen Überschuldungsquote von 11,58 Prozent belegt die Stadt Neuwied im Ranking der Kreise und kreisfreien Städte in Rheinland-Pfalz wie im Vorjahr einen Platz im unteren Mittelfeld und rangiert über dem Durchschnitt von Rheinland-Pfalz (10,00 Prozent). Aktuell leben rund (Vorjahr: 7.500) überschuldete Personen im gesamten Stadtgebiet. Im Vergleich zum Vorjahr sind knapp 200 Personen weniger von Überschuldung betroffen. Ein Rückgang der Bevölkerungszahl in der Stadt ist sicher der Hauptgrund für die verhalten positive Entwicklung. In den Stadtteilen Altwied, Irlich, Leutesdorf, Niederbieber, Rodenbach, Segendorf und Torney wurde eine Überschuldung von 7,89 Prozent (Vorjahr 7,72 Prozent) gemessen. Negativer Spitzenreiter ist der Stadtteil Feldkirchen mit einer Schuldnerquote von 15,99 Prozent (Vorjahr: 16,14 Prozent). Die Stadtgebiete Block, Engers, Gladbach, Heimbach- Weis und Oberbieber liegen mit einer Überschuldung von 11,68 Prozent (Vorjahr: 11,33 Prozent) wie Feldkirchen klar über dem rheinland-pfälzischen Durchschnitt. In allen Postleitzahlenbereichen der Stadt Neuwied kommt es, wie zumeist in den von uns betrachteten Gebieten, zu geringen Veränderungen der Überschuldung. Neuwied: rund überschuldete Personen Tab. 9: Vergleich Schuldnerquoten Neuwied nach PLZ-Gebieten Schuldnerquote in % Veränderung PLZ / Stadtteile Altwied, Irlich, Leutesdorf, Niederbieber, Rodenbach, 7,71 7,76 7,55 7,72 7,89 0,05-0,22 0,18 0,17 Segendorf, Torney Block, Engers, Gladbach, 10,67 11,14 11,21 11,33 11,68 0,47 0,07 0,12 0,35 Heimbach-Weis, Oberbieber Feldkirchen 13,04 13,71 15,99 16,14 15,99 0,67 2,28 0,16-0,16 Sortierung nach Quote 2014 SchuldnerAtlas Region Koblenz Neuwied

24 VI Verfestigte Überschuldung Regionaldaten zu den Themen: Auslöser für Überschuldung, Überschuldung nach Geschlecht und Alter, Probleme junger Menschen, Generationenübergreifende Überschuldung Hauptauslöser für Überschuldung Die Analyse der Hauptauslöser von Überschuldungsprozessen für die Jahre 2008 bis 2014 bestätigt mit leichten Verschiebungen die Trends der Vorjahre: Arbeitslosigkeit, Scheidung/Trennung (13 Prozent), unwirtschaftliche Haushaltsführung, sowie Krankheit und gescheiterte Selbstständigkeit bleiben die fünf wichtigsten Auslöser für Überschuldungsprozesse. Sie lösten in den letzten Jahren rund 70 Prozent aller Überschuldungsfälle aus. Hauptauslöser für Überschuldung 2014 Generell zeigt sich: Vorwiegend ökonomische Auslöser wie Arbeitslosigkeit (2008/2014: -23 Prozent) und gescheiterte Selbstständigkeit (-14 Prozent) haben in den letzten Jahren aufgrund der insgesamt stabilen Konjunktur in Deutschland (vorläufig) an Bedeutung verloren: Ihre Anteile verringern sich deutlich. Umgekehrt haben die Gründe unwirtschaftliche Haushaltsführung bzw. unangemessenes Konsumverhalten (2008/2014: +20 Prozent) und der Auslöser Krankheit (+19 Prozent) spürbar zugenommen. In einer Gesamtsicht zeigen die aktuellen Daten, dass der Doppeltrend Konsumverschuldung/unangemessenes Konsumverhalten weiter virulent bleibt. Zudem wird in Zukunft wieder verstärkter auf die Gruppe der älteren Schuldner zu blicken sein, da diese in diesem Jahr überdurchschnittliche Anstiege der Schuldnerfälle aufweisen. Arbeitsplatzverlust weiterhin Hauptauslöser SchuldnerAtlas Region Koblenz Neuwied

25 Überschuldung nach Geschlecht und Alter Seit geraumer Zeit zeigen sich verschiedene, auf den ersten Blick uneinheitliche Tendenzen der Überschuldungsentwicklung, die aber im Kontext gesellschaftlicher und konjunktureller Trends (Wandel der Geschlechterrollen, Konsumorientierung) eingeordnet werden können. So gewinnt das Thema Überschuldung von Frauen zunehmend an Bedeutung und beschränkt sich nicht mehr nur auf die deutlich überdurchschnittliche Überschuldung alleinerziehender Frauen. Im letzten Jahr wurde im Rahmen einer Sonderauswertung für die Teilgruppe alleinerziehender Frauen eine Schuldnerquote von knapp 40 Prozent berechnet (alleinerziehende Männer: 30 Prozent). Zwar sind weiterhin die meisten Schuldner Männer, aber der Anteil weiblicher Schuldner hat in den letzten Jahren deutlich zugenommen. So zeigt sich aktuell, dass die Zahl überschuldeter Frauen in den letzten zwölf Monaten wie im Vorjahr weiter angestiegen ist. Der Anteil männlicher Schuldner hat im Vergleich zum Vorjahr leicht abgenommen (2014: 61,7 Prozent; 2013: 61,9 Prozent), der Anteil von überschuldeten Frauen leicht zugenommen (2014: 38,3 Prozent; 2013: 38,1 Prozent) Ein weiterer Trend der letzten Jahre hat sich hingegen 2014 nochmals abgeschwächt. Das Thema Junge Überschuldung bleibt zwar virulent, zeigt aber einen rückläufigen Trend. So ist die Zahl junger Schuldner in Deutschland (unter 30 Jahre) 2014 um rund Fälle auf rund 1,75 Millionen Schuldner leicht zurückgegangen (-2,5 Prozent). Die Schuldnerquote beträgt hier 15,4 Prozent, wobei der Rückgang stärker auf eine Abnahme der Fälle mit nachhaltigen Zahlungsstörungen ( geringe Überschuldungsintensität ) zurückzuführen ist. Hingegen hat die Anzahl der Schuldner in der nächstälteren Altersgruppe (30 bis 39 Jahre) nochmals um rund 3 Prozent auf rund 1,78 Millionen Überschuldete zugenommen ( Fälle). Der Anstieg der Schuldnerfälle beruht in dieser Altersgruppe deutlich stärker auf einer Zunahme der Fälle mit hoher Überschuldungsintensität. 30 bis 39 Jährige größte Gruppe SchuldnerAtlas Region Koblenz Neuwied

26 Zudem zeigen die aktuellen Daten, dass es jungen Schuldnern weiterhin schneller gelingt, einer möglichen Überschuldungsspirale zu entkommen. Ihre Überschuldung hat noch nicht die Intensität (Anzahl der Gläubiger und Höhe des Schuldenvolumens) erreicht wie bei den älteren Schuldnergruppen. So machten 2013 beispielsweise die Verbindlichkeiten bei Telekommunikationsanbietern in der Gruppe der 20- bis 25-Jährigen ein knappes Fünftel (18 Prozent) des entsprechenden mittleren Schuldenvolumens aus. Nach Angaben des Statistischen Bundesamtes wären demnach fast zwei Monatseinkommen [ ] notwendig, um nur ausschließlich die Forderungen von Telekommunikationsanbietern zu begleichen. Erneut liegt auch detailliertes Datenmaterial für die Schuldnerstruktur nach Alter und Geschlecht für die Region Mittelrhein vor. Die Strukturdaten für die Stadt Koblenz und die Landkreise Cochem-Zell, Neuwied, Mayen-Koblenz und den Westerwaldkreis zeigen ähnliche Ergebnisse wie die Daten auf Bundesebene. In allen Gebieten ist der Anteil der von Überschuldung betroffenen Männer deutlich höher als der Anteil der Frauen. Ein Grund hierfür ist nach wie vor, dass Männer in klassischen Rollenmodellen weiterhin als Haushaltsvorstand gelten und das größte Risiko bei Finanzierungen und der Bestreitung des Lebensunterhalts tragen. Außerdem gelten Männer als risikofreudiger, wenn es um Finanzierungen und die Aufnahme von Konsumkrediten geht. Region Mittelrhein: Mehr Männer als Frauen überschuldet In dem weniger von Überschuldung betroffenen Landkreis Cochem-Zell sind 9,09 Prozent aller Männer ab 18-Jahren überschuldet. Der Anteil der im Verhältnis zur Gesamteinwohnerzahl betroffenen Frauen liegt in diesem Gebiet bei 5,68 Prozent. Schaut man auf die Region Mittelrhein, gibt es in der Regel einen größeren Abstand zwischen Männern und Frauen die von Überschuldung betroffen sind. So sind in der Stadt Koblenz 15,54 Prozent aller in der Stadt lebenden Männer ab 18 Jahren und 8,90 Prozent der Frauen ab 18 Jahren von Überschuldung betroffen. SchuldnerAtlas Region Koblenz Neuwied

27 Bezogen auf die Altersstruktur von in der Schuldenspirale befindlichen Menschen zeigen die Gruppierungen der 30 bis 39-Jährigen und 40 bis 49- Jährigen die höchsten Schuldnerquoten. 28,03 Prozent aller Bürger sind allein in der Stadt Koblenz in diesen beiden Altersgruppen überschuldet. Für die angrenzenden Landkreise zeigt sich ein ähnliches Bild. Die Ursachen für einen hohen Anteil in diesen Altersgruppen liegen hauptsächlich in den Hauptauslösern für Überschuldung begründet. Im geschäftlichen Umfeld und bei Unternehmen gilt eine gute Eigenkapitaldecke als Absicherung und Depot für unvorhersehbare Ereignisse und schwierige Marktverhältnisse. Ein hohes Eigenkapital sichert kurzfristig einen kompletten Geschäftsablauf. Im privaten Umfeld spielen eigene Rücklagen eine ähnliche Rolle. Fehlendes Eigenkapital und schwer finanzierbare sowie zu knapp kalkulierte Finanzierungsmodelle begünstigen bei unvorhergesehenen Ereignissen den Eintritt in die Schuldenspirale. Der Verlust eines Arbeitsplatzes gepaart mit hohen Verbindlichkeiten für verwirklichte Wohnprojekte lässt einen großen Anteil in eine wirtschaftliche Schieflage geraten, gerade in dieser Altersgruppe. Großer Anteil in den Altersgruppen der Jährigen und Jährigen Ein immer größerer Teil der Gesellschaft sieht sich gerade im Alter mit besonderen Herausforderungen konfrontiert: Armut im hohen Alter, als Folge der Verlust von Eigenheim und notwendige Nebentätigkeiten zum Erhalt des Lebensstandards. Der Anteil der Personen ab 60 Jahren, gemessen an allen Personen in dieser Altersklasse, liegt im Jahr 2014 innerhalb der Stadt Koblenz bei 13,06 Prozent und damit noch einmal höher als im Vorjahr (12,45 Prozent). Im Landkreis Neuwied sind in dieser Altersgruppe 12,47 Prozent betroffen. Für Menschen, die im rentenfähigen Eintrittsalter sind oder bereits Rente beziehen, ist ein Eintritt in die Überschuldung eine besondere Herausforderung. Sind in den letzten Jahren zumeist hohe Gesundheitskosten als Indikator für Überschuldung im hohen Alter angeben worden, zeigen unsere Gespräche mit Schuldnerberatungen zusätzliche Faktoren. Immer mehr Personen ab 60 Jahre sind hilfesuchend bei den zuständigen Schuldnerberatungen in der Region Mittelrhein. Vor allem hohe Energiekosten und gestiegene Armut im Alter bleit weiterhin Thema Hilflosigkeit begünstigt den Eintritt in die Überschuldung SchuldnerAtlas Region Koblenz Neuwied

28 Gesundheitskosten bereiten Probleme in dieser Altersgruppe. Mit den wenigen zur Verfügung stehenden Mitteln bringt eine Reparaturrechnung für eine Heizung oder eine Nachzahlungsaufforderung für Energiekosten die Betroffenen schnell ins Straucheln. Der wichtige Ansatz der Schuldnerberatungen, hilfestellend zur Seite zu stehen und eine ganzheitliche Beratung durchführen zu können, ist oft mit dem Problem der wenigen finanziellen Mittel und dem Mangel an Personal in den Beratungsstellen verbunden. So müssen Schuldner in Folge der Überlastung der Beratungsstellen mit zum Teil sehr langen Wartezeiten rechnen. Stärkung der Schuldnerberatungen für bessere Finanzkompetenz Tab. 10: Schuldnerquoten nach Altersgruppen und Geschlecht 2014 Altersgruppe Geschlecht Kreis / Stadt unter 30 Jahre Jahre Jahre Jahre Jahre 70+ Jahre Quote Männlich Quote Weiblich Cochem-Zell 4,73 9,49 8,39 8,07 6,71 2,08 9,09 5,68 Mayen-Koblenz 6,31 11,93 9,91 9,52 7,45 2,50 11,12 6,96 Neuwied 6,78 14,08 11,59 11,98 9,28 3,46 13,34 7,96 Westerwaldkreis 6,68 14,07 11,63 11,96 9,14 3,54 13,58 8,56 Koblenz, Stadt 7,88 14,22 13,81 14,04 9,76 3,30 15,54 8,90 Überschuldungsquoten auf Basis der Einwohner in den jeweiligen Gebieten, Anteil nach Alter und Geschlecht bezogen auf alle Personen im jeweiligen Cluster. Probleme junger Menschen Junge Menschen sind nach wie vor stark von Überschuldung betroffen. Diesen Ansatz erkennt man bereits seit einigen Jahren in den Analysen zum SchuldnerAtlas. Gemessen an allen Einwohnern, sind in der Stadt Koblenz 7,88 Prozent der unter 30- Jährigen überschuldet. In den Landkreisen im Umland der Stadt Koblenz werden ähnliche Werte gemessen. Die Probleme in dieser Altersgruppe unterscheiden sich häufig von den klassischen Auslösern wie Arbeitsplatzverlust oder persönliche Schicksalsschläge. Junge Menschen sehen sich zumeist innerhalb ihrer Lebensereignisse mit anderen Herausforderungen konfrontiert. Die Gründung eines eigenen Haushalts, zusammen mit dem Start in das Berufsleben nach einem abgeschlossenen Studium oder einer absolvierten Ausbildung, ist das häufigste Auslöser für Überschuldung bei jungen Menschen 2014 SchuldnerAtlas Region Koblenz Neuwied

Schuldneratlas Leipzig 2014

Presse- und Öffentlichkeitsarbeit Creditreform Leipzig Niedenzu KG Postfach 10 03 25, 04003 Leipzig Hahnekamm 1, 04103 Leipzig Telefon 0341 / 99 44-166 Telefax 0341 / 99 44-132 E-Mail s.polenz@leipzig.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Leipzig Niedenzu KG Postfach 10 03 25, 04003 Leipzig Hahnekamm 1, 04103 Leipzig Telefon 0341 / 99 44-166 Telefax 0341 / 99 44-132 E-Mail s.polenz@leipzig.creditreform.de

SchuldnerAtlas Deutschland 2013

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

Presseinformation SchuldnerAtlas Deutschland 2013 Überschuldung stagniert in Deutschland Im Oktober 2013 zählt Deutschland 6,58 Mio. überschuldete Privatpersonen. Im Vorjahr lag die Zahl geringfügig höher

Creditreform Schuldneratlas 2014 Weser-Ems

Presse- und Öffentlichkeitsarbeit Creditreform Oldenburg Bolte KG Creditreform Leer Bolte KG Presseinformation Neue Donnerschweer Straße 36 26123 Oldenburg Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@oldenburg.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Oldenburg Bolte KG Creditreform Leer Bolte KG Presseinformation Neue Donnerschweer Straße 36 26123 Oldenburg Telefon 0 44 1 / 9 73 99-88 E-Mail c.schulz-geffken@oldenburg.creditreform.de

Presseinformation. Überschuldung in Sachsen stagniert!

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

SchuldnerAtlas Deutschland 2011

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

Schuldenbarometer 1. Halbjahr 2009

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

SchuldnerAtlas VC Ravensburg

SchuldnerAtlas VC Ravensburg Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

SchuldnerAtlas VC Ravensburg Eine Untersuchung der Creditreform Ulm/Neu-Ulm Müller, Schott & Co. KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme und Consult

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2014

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2014 Eine Untersuchung der Creditreform Villingen-Schwenningen Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

SchuldnerAtlas Schwarzwald-Baar-Kreis / Waldshut 2014 Eine Untersuchung der Creditreform Villingen-Schwenningen Schott KG in Zusammenarbeit mit der Creditreform Boniversum GmbH und der microm Micromarketing-Systeme

Überschuldung von Privatpersonen in Deutschland

Überschuldung von Privatpersonen in Deutschland Kernergebnisse 6.672.183 Privatpersonen in Deutschland überschuldet (Stand 31.12.2012) Vorjahresvergleich: 2,7 Prozent mehr Überschuldungsfälle in 2012 Absolut

Überschuldung von Privatpersonen in Deutschland Kernergebnisse 6.672.183 Privatpersonen in Deutschland überschuldet (Stand 31.12.2012) Vorjahresvergleich: 2,7 Prozent mehr Überschuldungsfälle in 2012 Absolut

Schuldenbarometer 1. Q. 2009

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schuldenbarometer 1. Q. 2009 Weiterhin rückläufige Tendenz bei Privatinsolvenzen, aber große regionale Unterschiede. Insgesamt meldeten 30.491 Bundesbürger im 1. Quartal 2009 Privatinsolvenz an, das sind

Schulden des Landes steigen Schulden des Landes und der Flächenländer 2000 bis 2009 Belastung je Einwohner am 31. Dezember in Euro 8.000 7.000 6.000 5.000 4.000 4.698 3.739 4.989 3.968 5.287 4.211 5.585

Schulden des Landes steigen Schulden des Landes und der Flächenländer 2000 bis 2009 Belastung je Einwohner am 31. Dezember in Euro 8.000 7.000 6.000 5.000 4.000 4.698 3.739 4.989 3.968 5.287 4.211 5.585

Schuldenbarometer 1. Halbjahr 2013

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

Schuldenbarometer 1. Halbjahr 2013 Zahl der Privatinsolvenzen sinkt um 3,9 Prozent Kernergebnisse Rückgang um 3,9 Prozent: 63.006 Privatinsolvenzen im ersten Halbjahr 2013 Prognose Gesamtjahr: 126.000

Schuldenbarometer 1. Halbjahr 2015

Schuldenbarometer 1. Halbjahr 2015 Überblick: Privatinsolvenzen sinken Anstieg bei jüngeren Bundesbürgern In den ersten sechs Monaten des Jahres 2015 mussten 52.771 Bundesbürger eine Privatinsolvenz anmelden.

Schuldenbarometer 1. Halbjahr 2015 Überblick: Privatinsolvenzen sinken Anstieg bei jüngeren Bundesbürgern In den ersten sechs Monaten des Jahres 2015 mussten 52.771 Bundesbürger eine Privatinsolvenz anmelden.

Überschuldung von Privatpersonen in Deutschland

BÜRGEL Studie Überschuldung von Privatpersonen in Deutschland Zahl der überschuldeten Privatpersonen steigt auf knapp 6,7 Millionen Bundesbürger Kernergebnisse } 6.672.183 Privatpersonen in Deutschland

BÜRGEL Studie Überschuldung von Privatpersonen in Deutschland Zahl der überschuldeten Privatpersonen steigt auf knapp 6,7 Millionen Bundesbürger Kernergebnisse } 6.672.183 Privatpersonen in Deutschland

Schuldenbarometer 1. 3. Quartal 2010

BÜRGEL Studie Schuldenbarometer 1. 3. Quartal 2010 Noch keine Trendwende: Zahl der Privatinsolvenzen steigt um 8 Prozent / Im Rekordjahr 2010 mehr junge Bundesbürger von Privatpleiten betroffen Kernergebnisse

BÜRGEL Studie Schuldenbarometer 1. 3. Quartal 2010 Noch keine Trendwende: Zahl der Privatinsolvenzen steigt um 8 Prozent / Im Rekordjahr 2010 mehr junge Bundesbürger von Privatpleiten betroffen Kernergebnisse

Schuldenbarometer 1. Quartal 2010

Schuldenbarometer 1. Quartal 2010 Kernergebnisse Zahl der Privatinsolvenzen steigt im ersten Quartal in 15 von 16 Bundesländern bundesdurchschnittlich um 13,84 Prozent Jahresprognose nach oben korrigiert:

Schuldenbarometer 1. Quartal 2010 Kernergebnisse Zahl der Privatinsolvenzen steigt im ersten Quartal in 15 von 16 Bundesländern bundesdurchschnittlich um 13,84 Prozent Jahresprognose nach oben korrigiert:

Bevölkerung mit Migrationshintergrund an der Gesamtbevölkerung 2012

Statistische Übersicht inkl. dem Vergleich zwischen und zur (Aus-)Bildungssituation von jungen Menschen mit und ohne Migrationshintergrund 1 in den Bundesländern nach dem Mikrozensus Erstellt im Rahmen

Statistische Übersicht inkl. dem Vergleich zwischen und zur (Aus-)Bildungssituation von jungen Menschen mit und ohne Migrationshintergrund 1 in den Bundesländern nach dem Mikrozensus Erstellt im Rahmen

Firmeninsolvenzen 2009 in Deutschland

Firmeninsolvenzen 2009 in Deutschland Überblick: Steigende Tendenz bei Firmenpleiten auch in 2010, geografische und strukturelle Unterschiede Im Jahr 2009 meldeten 33.762 Unternehmen in Deutschland Insolvenz

Firmeninsolvenzen 2009 in Deutschland Überblick: Steigende Tendenz bei Firmenpleiten auch in 2010, geografische und strukturelle Unterschiede Im Jahr 2009 meldeten 33.762 Unternehmen in Deutschland Insolvenz

Schuldenbarometer 2010

Schuldenbarometer 2010 Kernergebnisse Privatverschuldung erreicht 2010 mit 139.110 Fällen neuen Höhepunkt: plus 6,4 Prozent gegenüber 2009 Bis zu 12.816 monatliche Fälle in 2010 18- bis 25-Jährige zunehmend

Schuldenbarometer 2010 Kernergebnisse Privatverschuldung erreicht 2010 mit 139.110 Fällen neuen Höhepunkt: plus 6,4 Prozent gegenüber 2009 Bis zu 12.816 monatliche Fälle in 2010 18- bis 25-Jährige zunehmend

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Innovation. Gewerbeanmeldungen rückläufig Abmeldungen steigen

Innovation Gewerbeanmeldungen rückläufig Abmeldungen steigen Im Jahr 2008 gingen die Gewerbeanmeldungen in um - 4,2 % auf 70 636 im Vergleich zum Vorjahr zurück (Tab. 49). Nur in (- 7,1 %) und in - Anhalt

Innovation Gewerbeanmeldungen rückläufig Abmeldungen steigen Im Jahr 2008 gingen die Gewerbeanmeldungen in um - 4,2 % auf 70 636 im Vergleich zum Vorjahr zurück (Tab. 49). Nur in (- 7,1 %) und in - Anhalt

Presseinformation. Überschuldung in Sachsen nimmt weiter zu!

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

Presse- und Öffentlichkeitsarbeit Creditreform Dresden Aumüller KG Presseinformation Augsburger Straße 3, 01309 Dresden Kontakt Claudia Steffin Telefon 0351 44 44 440 Telefax 0351 44 44 58440 E-Mail c.steffin@dresden.creditreform.de

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen. Kommunenstudie 2013

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

Kommunen in der Finanzkrise: Status quo und Handlungsoptionen Kommunenstudie 2013 Befragungsergebnisse Nordrhein-Westfalen August 2013 Design der Studie Repräsentative Befragung von Stadtkämmerern bzw.

SchuldnerAtlas Sachsen-Anhalt

SchuldnerAtlas Sachsen-Anhalt 1 Zahl der Überschuldeten in Sachsen-Anhalt Quelle: Creditreform; *) erwachsene Personen ab 18 Jahre. Wieder mehr Überschuldete im Land Knapp zwei Millionen Erwachsene ab

SchuldnerAtlas Sachsen-Anhalt 1 Zahl der Überschuldeten in Sachsen-Anhalt Quelle: Creditreform; *) erwachsene Personen ab 18 Jahre. Wieder mehr Überschuldete im Land Knapp zwei Millionen Erwachsene ab

Schuldenbarometer 2015: Privatinsolvenzen sinken um 6,4 Prozent vierter Anstieg in Folge bei den älteren Bundesbürgern

Schuldenbarometer 2015: Privatinsolvenzen sinken um 6,4 Prozent vierter Anstieg in Folge bei den älteren Bundesbürgern 1. Überblick: Privatinsolvenzen sinken auf den niedrigsten Stand seit 2005 Die Zahl

Schuldenbarometer 2015: Privatinsolvenzen sinken um 6,4 Prozent vierter Anstieg in Folge bei den älteren Bundesbürgern 1. Überblick: Privatinsolvenzen sinken auf den niedrigsten Stand seit 2005 Die Zahl

SchuldnerAtlas Region Koblenz/Neuwied. Jahr 2011

SchuldnerAtlas Region Koblenz/Neuwied Jahr 2011 INHALT SEITE I. Einführung zum SchuldnerAtlas 2011 5 II. SchuldnerAtlas Deutschland Entwicklung 2004 bis 2011 7 III. Überschuldung nach Bundesländern 12

SchuldnerAtlas Region Koblenz/Neuwied Jahr 2011 INHALT SEITE I. Einführung zum SchuldnerAtlas 2011 5 II. SchuldnerAtlas Deutschland Entwicklung 2004 bis 2011 7 III. Überschuldung nach Bundesländern 12

SchuldnerAtlas Sachsen-Anhalt

SchuldnerAtlas Sachsen-Anhalt 2 3 Zahl der überschuldeten Personen in Sachsen-Anhalt Quelle: Creditreform; erwachsene Personen ab 18 Jahre. Parallel mit dem Bevölkerungsrückgang weniger Überschuldungsfälle

SchuldnerAtlas Sachsen-Anhalt 2 3 Zahl der überschuldeten Personen in Sachsen-Anhalt Quelle: Creditreform; erwachsene Personen ab 18 Jahre. Parallel mit dem Bevölkerungsrückgang weniger Überschuldungsfälle

SchuldnerAtlas Region Stuttgart 2013

Wirtschaftsauskünfte Inkasso Marketing Creditreform Stuttgart Strahler KG Postfach 10 08 41, 70007 Stuttgart Theodor-Heuss-Str. 2, 70174 Stuttgart Telefon 07 11 / 66 41-104 Telefax 07 11 / 66 41-200 Internet

Wirtschaftsauskünfte Inkasso Marketing Creditreform Stuttgart Strahler KG Postfach 10 08 41, 70007 Stuttgart Theodor-Heuss-Str. 2, 70174 Stuttgart Telefon 07 11 / 66 41-104 Telefax 07 11 / 66 41-200 Internet

Schulden-Check Fünf Ländergruppen

Schulden-Check Fünf Ländergruppen So stehen die Länder aktuell da: Anhand des IW-Kriterienkatalogs können die Flächenländer in vier Gruppen eingeordnet werden. Die Stadtstaaten werden gesondert betrachtet.

Schulden-Check Fünf Ländergruppen So stehen die Länder aktuell da: Anhand des IW-Kriterienkatalogs können die Flächenländer in vier Gruppen eingeordnet werden. Die Stadtstaaten werden gesondert betrachtet.

Die Entwicklung der Pflegebedürftigen in Thüringen bis 2020

- Februar 2011 Harald Hagn Referat Sonderaufgaben und statistische Analysen Telefon: 0361 37-84110 e-mail: Harald.Hagn@statistik.thueringen.de Die Entwicklung der Pflegebedürftigen in Thüringen bis 2020

- Februar 2011 Harald Hagn Referat Sonderaufgaben und statistische Analysen Telefon: 0361 37-84110 e-mail: Harald.Hagn@statistik.thueringen.de Die Entwicklung der Pflegebedürftigen in Thüringen bis 2020

FC BAYERN MÜNCHEN VOR SCHALKE 04 UND BORUSSIA DORTMUND

allensbacher berichte Institut für Demoskopie Allensbach Oktober 20 FC BAYERN MÜNCHEN VOR SCHALKE 0 UND BORUSSIA DORTMUND Deutliche Unterschiede im Interesse an den 1 Bundesliga-Vereinen Besonders großer

allensbacher berichte Institut für Demoskopie Allensbach Oktober 20 FC BAYERN MÜNCHEN VOR SCHALKE 0 UND BORUSSIA DORTMUND Deutliche Unterschiede im Interesse an den 1 Bundesliga-Vereinen Besonders großer

Schuldenbarometer 1. Quartal 2014

Schuldenbarometer 1. Quartal 2014 Weniger Privatinsolvenzen in Deutschland Kernergebnisse 29.165 Privatinsolvenzen im 1. Quartal 2014 (minus 12,5 Prozent) Prognose für Gesamtjahr 2014: 120.000 bis 123.000

Schuldenbarometer 1. Quartal 2014 Weniger Privatinsolvenzen in Deutschland Kernergebnisse 29.165 Privatinsolvenzen im 1. Quartal 2014 (minus 12,5 Prozent) Prognose für Gesamtjahr 2014: 120.000 bis 123.000

Schuldenbarometer 1.-3. Quartal 2012

BÜRGEL Studie Schuldenbarometer 1.-3. Quartal 2012 4 Prozent weniger Privatinsolvenzen / Steigende Fallzahlen in der jüngsten und ältesten Altersgruppe Kernergebnisse } Zahl der Privatinsolvenzen bundesweit

BÜRGEL Studie Schuldenbarometer 1.-3. Quartal 2012 4 Prozent weniger Privatinsolvenzen / Steigende Fallzahlen in der jüngsten und ältesten Altersgruppe Kernergebnisse } Zahl der Privatinsolvenzen bundesweit

in Thüringen bis 2020 Die Entwicklung der Erwerbspersonenzahl Die Entwicklung der Erwerbspersonen in Thüringen bis 2020

Die Entwicklung der Erwerbspersonen in Thüringen bis 22 Die Entwicklung der Erwerbspersonenzahl in Thüringen bis 22 Der vorliegende Beitrag befasst sich mit der Entwicklung des Erwerbspersonenpotentials

Die Entwicklung der Erwerbspersonen in Thüringen bis 22 Die Entwicklung der Erwerbspersonenzahl in Thüringen bis 22 Der vorliegende Beitrag befasst sich mit der Entwicklung des Erwerbspersonenpotentials

Die Deutschen im Frühjahr 2008

Die Deutschen im Frühjahr 2008 Die Stimmungslage der Nation im Frühjahr 2008 März 2008 Die Beurteilung der aktuellen Lage eins Die gegenwärtige persönliche Lage wird besser eingeschätzt als die gegenwärtige

Die Deutschen im Frühjahr 2008 Die Stimmungslage der Nation im Frühjahr 2008 März 2008 Die Beurteilung der aktuellen Lage eins Die gegenwärtige persönliche Lage wird besser eingeschätzt als die gegenwärtige

SchuldnerAtlas Deutschland 2015

Presseinformation SchuldnerAtlas Deutschland 2015 Leichter Anstieg der Überschuldung Überschuldung im Alter eher gering, aber mit starken Wachstumsraten Die Überschuldung von Privatpersonen in Deutschland

Presseinformation SchuldnerAtlas Deutschland 2015 Leichter Anstieg der Überschuldung Überschuldung im Alter eher gering, aber mit starken Wachstumsraten Die Überschuldung von Privatpersonen in Deutschland

Überschuldung privater Haushalte

Überschuldung privater Haushalte * für die Statistik ist hier immer nur ein Hauptgrund maßgeblich. sonstiges: 18,0 % Zahlungsverpflichtung aus Bürgschaft, Übernahme oder Mithaftung: 2,6% unzureichende

Überschuldung privater Haushalte * für die Statistik ist hier immer nur ein Hauptgrund maßgeblich. sonstiges: 18,0 % Zahlungsverpflichtung aus Bürgschaft, Übernahme oder Mithaftung: 2,6% unzureichende

Stadt Ingolstadt Statistik und Stadtforschung. Pflege in Ingolstadt. Strukturen, Entwicklung 1999 bis 2013 und Prognose 2014 bis 2034

Pflege in Ingolstadt Strukturen, Entwicklung 1999 bis 2013 und Prognose 2014 bis 2034 Pflegeprognose 2014-2034 Im Jahr 2013 wurde die letzte Pflegeprognose bis 2032 im Rahmen des Sozialberichts 2014 berechnet.

Pflege in Ingolstadt Strukturen, Entwicklung 1999 bis 2013 und Prognose 2014 bis 2034 Pflegeprognose 2014-2034 Im Jahr 2013 wurde die letzte Pflegeprognose bis 2032 im Rahmen des Sozialberichts 2014 berechnet.

Ergebnisse nach Bundesländern

Alle Texte und Grafiken zum Download: www.die-aengste-der-deutschen.de Ergebnisse nach Bundesländern (in alphabetischer Reihenfolge) Das R+V-Infocenter ist eine Initiative der R+V Versicherung in Wiesbaden.

Alle Texte und Grafiken zum Download: www.die-aengste-der-deutschen.de Ergebnisse nach Bundesländern (in alphabetischer Reihenfolge) Das R+V-Infocenter ist eine Initiative der R+V Versicherung in Wiesbaden.

Gesundheitsbarometer 2009. Verbraucherbefragung zur Qualität der Gesundheitsversorgung in Deutschland

Gesundheitsbarometer 2009 Verbraucherbefragung zur Qualität der Gesundheitsversorgung in Deutschland Das Design der Studie Telefonische Befragung durch ein unabhängiges Marktforschungsinstitut (Valid Research,

Gesundheitsbarometer 2009 Verbraucherbefragung zur Qualität der Gesundheitsversorgung in Deutschland Das Design der Studie Telefonische Befragung durch ein unabhängiges Marktforschungsinstitut (Valid Research,

Firmeninsolvenzen 1. Quartal 2015

Firmeninsolvenzen 1. Quartal 2015 Überblick: Firmeninsolvenzen sinken um 7,8 Prozent Die Zahl der Firmeninsolvenzen in Deutschland geht weiter zurück. In den ersten drei Monaten des Jahres mussten 5.706

Firmeninsolvenzen 1. Quartal 2015 Überblick: Firmeninsolvenzen sinken um 7,8 Prozent Die Zahl der Firmeninsolvenzen in Deutschland geht weiter zurück. In den ersten drei Monaten des Jahres mussten 5.706

Finanzlage der Länderhaushalte

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

Finanzlage der Länderhaushalte Destatis, 09. Oktober 2008 Die Zukunftsfähigkeit und die Gestaltungsmöglichkeiten der Bundesländer sind abhängig von der Entwicklung der öffentlichen Finanzen. Mithilfe finanzstatistischer

SchuldnerAtlas Deutschland 2018

Presseinformation SchuldnerAtlas Deutschland 2018 Keine Entspannung bei der Überschuldung Die Überschuldung von Privatpersonen in Deutschland ist seit 2014 zum fünften Mal in Folge angestiegen. Die Überschuldungsquote

Presseinformation SchuldnerAtlas Deutschland 2018 Keine Entspannung bei der Überschuldung Die Überschuldung von Privatpersonen in Deutschland ist seit 2014 zum fünften Mal in Folge angestiegen. Die Überschuldungsquote

STROM aus erneuerbaren Energien in Rheinland-Pfalz

STROM aus erneuerbaren Energien in Rheinland-Pfalz Stromeinspeisung aus erneuerbaren Energien Stromnetzbetreiber veröffentlichen eingespeiste und geförderte Strommengen aus erneuerbaren Energien im Internet

STROM aus erneuerbaren Energien in Rheinland-Pfalz Stromeinspeisung aus erneuerbaren Energien Stromnetzbetreiber veröffentlichen eingespeiste und geförderte Strommengen aus erneuerbaren Energien im Internet

Statistische Auswertung der Bevölkerungsentwicklung

Stadt Landau in der Pfalz S t a d t v e r w a l t u n g Stadtbauamt Abt. Vermessung und Geoinformation Statistische Auswertung der Bevölkerungsentwicklung Geburten und Sterbefälle, Zu- und Fortzüge, Wanderungsbewegungen,

Stadt Landau in der Pfalz S t a d t v e r w a l t u n g Stadtbauamt Abt. Vermessung und Geoinformation Statistische Auswertung der Bevölkerungsentwicklung Geburten und Sterbefälle, Zu- und Fortzüge, Wanderungsbewegungen,

Firmeninsolvenzen Gesamtjahr 2010

Firmeninsolvenzen Gesamtjahr 2010 Zahl der Firmeninsolvenzen im Jahr 2010 rückläufig Kernergebnisse 2010 meldeten 32.280 Unternehmen in Deutschland ihre Zahlungsunfähigkeit 4,4 Prozent weniger als im Vorjahr

Firmeninsolvenzen Gesamtjahr 2010 Zahl der Firmeninsolvenzen im Jahr 2010 rückläufig Kernergebnisse 2010 meldeten 32.280 Unternehmen in Deutschland ihre Zahlungsunfähigkeit 4,4 Prozent weniger als im Vorjahr

Vermögensverteilung. Vermögensverteilung. Zehntel mit dem höchsten Vermögen. Prozent 61,1 57,9 19,9 19,0 11,8 11,1 5 0,0 0,0 1,3 2,8 7,0 2,8 6,0

Vermögensverteilung Erwachsene Bevölkerung nach nach Zehnteln Zehnteln (Dezile), (Dezile), Anteile Anteile am am Gesamtvermögen Gesamtvermögen in Prozent, in Prozent, 2002 2002 und und 2007* 2007* Prozent

Vermögensverteilung Erwachsene Bevölkerung nach nach Zehnteln Zehnteln (Dezile), (Dezile), Anteile Anteile am am Gesamtvermögen Gesamtvermögen in Prozent, in Prozent, 2002 2002 und und 2007* 2007* Prozent

Schuldenbarometer 1. Quartal 2015

Schuldenbarometer 1. Quartal 2015 Privatinsolvenzen sinken um 8,7 Prozent Die Zahl der Privatinsolvenzen in Deutschland sinkt weiter. In den ersten drei Monaten des Jahres mussten 26.625 Bundesbürger eine

Schuldenbarometer 1. Quartal 2015 Privatinsolvenzen sinken um 8,7 Prozent Die Zahl der Privatinsolvenzen in Deutschland sinkt weiter. In den ersten drei Monaten des Jahres mussten 26.625 Bundesbürger eine

Metropolregion Rhein-Neckar

Metropolregion Rhein-Neckar INHALT SEITE Wichtige Definitionen 03 I. SchuldnerAtlas Deutschland: Entwicklung 2004 bis 2014 04 II. Überschuldung nach Bundesländern 08 III. Überschuldung in der Metropolregion

Metropolregion Rhein-Neckar INHALT SEITE Wichtige Definitionen 03 I. SchuldnerAtlas Deutschland: Entwicklung 2004 bis 2014 04 II. Überschuldung nach Bundesländern 08 III. Überschuldung in der Metropolregion

STROM in Rheinland-Pfalz Strom Inhalt Folie Allgemeines 3 bis 5 Struktur des Endenergieverbrauchs 6 Stromerzeugung und -verbrauch 7 bis 9 Stromerzeugung aus fossilen Energien 10 Stromerzeugung aus erneuerbaren

STROM in Rheinland-Pfalz Strom Inhalt Folie Allgemeines 3 bis 5 Struktur des Endenergieverbrauchs 6 Stromerzeugung und -verbrauch 7 bis 9 Stromerzeugung aus fossilen Energien 10 Stromerzeugung aus erneuerbaren

Gute Pflege kostet viel Geld Die Absicherung der individuellen Pflegelücke mit Pflegevorsorge Flex-U.

Gute Pflege kostet viel Geld Die Absicherung der individuellen Pflegelücke mit Pflegevorsorge Flex-U. Pflegelückenrechner Pflegevorsorge Flex-U Die wachsende Bedeutung der Pflege. In den kommenden Jahren

Gute Pflege kostet viel Geld Die Absicherung der individuellen Pflegelücke mit Pflegevorsorge Flex-U. Pflegelückenrechner Pflegevorsorge Flex-U Die wachsende Bedeutung der Pflege. In den kommenden Jahren

Der demografische Wandel und seine Folgen für den Arbeitsmarkt in NRW

Sozialethisches Kolloquium, 03. April 2014 Der demografische Wandel und seine Folgen für den Arbeitsmarkt in NRW BildrahmenBild einfügen: Menüreiter: Bild/Logo einfügen > Bild für Titelfolie auswählen

Sozialethisches Kolloquium, 03. April 2014 Der demografische Wandel und seine Folgen für den Arbeitsmarkt in NRW BildrahmenBild einfügen: Menüreiter: Bild/Logo einfügen > Bild für Titelfolie auswählen

Kinderarmut. Factsheet. Rheinland-Pfalz. Kinder im SGB-II-Bezug

Factsheet Rheinland-Pfalz Kinderarmut Kinder im SGB-II-Bezug ABBILDUNG 1 Anteil der Kinder unter 18 Jahren in Familien im SGB-II-Bezug in den Jahren 2011 und 2015 im Vergleich 2011 2015 Saarland Rheinland-

Factsheet Rheinland-Pfalz Kinderarmut Kinder im SGB-II-Bezug ABBILDUNG 1 Anteil der Kinder unter 18 Jahren in Familien im SGB-II-Bezug in den Jahren 2011 und 2015 im Vergleich 2011 2015 Saarland Rheinland-

Pflegedossier für den Landkreis Potsdam-Mittelmark

Pflegedossier für den Landkreis Potsdam-Mittelmark Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - Dieses Projekt wird durch das Ministerium für Arbeit, Soziales, Gesundheit, Frauen und

Pflegedossier für den Landkreis Potsdam-Mittelmark Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - Dieses Projekt wird durch das Ministerium für Arbeit, Soziales, Gesundheit, Frauen und

Städte wirklich? Analyse am Beispiel der Stadt Chemnitz

Renaissance der Großstädte? Gibt es den Trend Zurück in die (Innen)-Städte Städte wirklich? Analyse am Beispiel der Stadt Chemnitz Forschungsfrage Das schreiben die Medien: Die Deutschen zieht es in die

Renaissance der Großstädte? Gibt es den Trend Zurück in die (Innen)-Städte Städte wirklich? Analyse am Beispiel der Stadt Chemnitz Forschungsfrage Das schreiben die Medien: Die Deutschen zieht es in die

Firmeninsolvenzen Gesamtjahr 2012

BÜRGEL Studie Firmeninsolvenzen Gesamtjahr 2012 2,2 Prozent weniger Firmeninsolvenzen / zweitniedrigstes Niveau in zehn Jahren Kernergebnisse } 2012 ereigneten sich in Deutschland 29.619 Firmeninsolvenzen

BÜRGEL Studie Firmeninsolvenzen Gesamtjahr 2012 2,2 Prozent weniger Firmeninsolvenzen / zweitniedrigstes Niveau in zehn Jahren Kernergebnisse } 2012 ereigneten sich in Deutschland 29.619 Firmeninsolvenzen

Qualifikationsspezifische Arbeitslosenquoten

Aktuelle Daten und Indikatoren Qualifikationsspezifische Arbeitslosenquoten 21. November 2013 Inhalt 1. In aller Kürze...2 2. Entwicklung in Deutschland...2 3. Arbeitslosigkeit nach Qualifikation...2 4.

Aktuelle Daten und Indikatoren Qualifikationsspezifische Arbeitslosenquoten 21. November 2013 Inhalt 1. In aller Kürze...2 2. Entwicklung in Deutschland...2 3. Arbeitslosigkeit nach Qualifikation...2 4.

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder)

") Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

Supercheck analysiert vier Millionen Adress-Ermittlungen Meldeverhalten in Bayern gut, in NRW und Berlin problematisch

Supercheck analysiert vier Millionen Adress-Ermittlungen Meldeverhalten in Bayern gut, in NRW und Berlin problematisch Einführung Etwa neun Millionen Menschen ziehen jährlich um (Quelle: Statistisches

Supercheck analysiert vier Millionen Adress-Ermittlungen Meldeverhalten in Bayern gut, in NRW und Berlin problematisch Einführung Etwa neun Millionen Menschen ziehen jährlich um (Quelle: Statistisches

Strukturdaten Fläche: 30.546 km 2 Einwohner: 5.927.721 Bevölkerungsdichte: 194 Einwohner/km 2 Verkehrsunternehmen: 43

Strukturdaten Strukturdaten... 1 Demografie... 1 Bevölkerung... 2 Schülerzahlen... 3 Studierende... 4 Arbeitsmarkt... 4 Berufspendler... 5 Tourismus... 6 Redaktionsschluss: 20. November 2015 Strukturdaten

Strukturdaten Strukturdaten... 1 Demografie... 1 Bevölkerung... 2 Schülerzahlen... 3 Studierende... 4 Arbeitsmarkt... 4 Berufspendler... 5 Tourismus... 6 Redaktionsschluss: 20. November 2015 Strukturdaten

Schuldenbarometer 2014

Schuldenbarometer 2014 5,3 Prozent weniger Privatinsolvenzen / Werte bei älteren Bundesbürgern steigen hingegen zweistellig Vierter Rückgang in Folge (minus 5,3 Prozent): 115.269 Privatinsolvenzen in 2014

Schuldenbarometer 2014 5,3 Prozent weniger Privatinsolvenzen / Werte bei älteren Bundesbürgern steigen hingegen zweistellig Vierter Rückgang in Folge (minus 5,3 Prozent): 115.269 Privatinsolvenzen in 2014

Dramatisch: 6,6 Millionen Deutsche sind überschuldet DEUTSCHE...

1 von 8 13.03.2013 17:00 DEUTSCHLAND Dramatisch: 6,6 Millionen Deutsche sind überschuldet Deutsche Wirtschafts Nachrichten Veröffentlicht: 13.03.13, 12:11 Aktualisiert: 13.03.13, 16:00 17 Kommentare Millionen

1 von 8 13.03.2013 17:00 DEUTSCHLAND Dramatisch: 6,6 Millionen Deutsche sind überschuldet Deutsche Wirtschafts Nachrichten Veröffentlicht: 13.03.13, 12:11 Aktualisiert: 13.03.13, 16:00 17 Kommentare Millionen

Innovation. Zahl der Gewerbeanmeldungen steigt, Zahl der Abmeldungen