Prüfung Unternehmensrechnung

|

|

|

- Edith Heidi Geisler

- vor 5 Jahren

- Abrufe

Transkript

1 L examen professionnel fédéral supérieur de chef de marketing L esame professionale federale superiore di responsabile di marketing Prüfung 2017 Unternehmensrechnung Organic-Gruppe Prüfungszeit: 2 Stunden Aufgabe Punkte a-b a-b 23 5a-b 21 Total 100 Im Interesse der Lesbarkeit wurde darauf verzichtet, bei Personenbezeichnungen jedes Mal auch die weibliche Form aufzuführen. Diese Aufgabe umfasst 23 Seiten inklusive Deckblatt. Bitte kontrollieren Sie, ob Sie die Aufgabe vollständig erhalten haben. Bitte beachten: Es dürfen keine Lösungsblätter zusammengeheftet werden. Es dürfen keine Unterlagen verwendet werden (Closed Book). Die Aufgabenblätter (Seite 4 bis 16) müssen als persönliche Lösungsblätter verwendet und abgegeben werden. Bitte, und Kandidatennummer jeweils oben rechts in das dafür vorgesehene Feld eintragen. Es kann im Bedarfsfall auch die Rückseite der Aufgaben- bzw. Lösungsblätter verwendet werden. Bitte kennzeichnen Sie jeweils, auf welche Aufgabe sich Ihr Text auf der Rückseite bezieht. Andernfalls kann dieser Text bei der Bewertung nicht berücksichtigt werden. Es werden nur die auf der Vorder- und Rückseite der Aufgaben- bzw. Lösungsblätter festgehaltenen Lösungen bewertet. Lösungen auf anderem Papier werden nicht bewertet. Wir wünschen Ihnen viel Erfolg! Prüfungskommission Marketingleiter

2 Sachverhalt Bei der Organic-Gruppe handelt es sich um einen überwiegend national tätigen Konzern, welcher sich mit der Produktion und dem Vertrieb von Büromaterial, -möbeln und -geräten im qualitativen und preislichen Hochsegment beschäftigt. Die Gruppe lebt von ihren qualitativ hochwertigen, einzigartigen Produkten und bedient damit Kunden im In- und Ausland. Der Konzern besteht aus dem in der Schweiz ansässigen Stammhaus Organic AG, welches sich um den Vertrieb der eigenen Produkte kümmert, und aus diversen Tochtergesellschaften im In- und Ausland. Die wichtigste Tochtergesellschaft ist die Mobilia AG, welche unter anderem hochwertige Büromöbel herstellt. In den vergangenen Jahren wurde die technologische Entwicklung, insbesondere im Vertrieb, teilweise verpasst, was entsprechende Umsatzrückgänge nach sich zog. Sanierungsmassnahmen waren unumgänglich, zudem wurde vor 2 Jahren praktisch die ganze Konzernleitung ausgewechselt. Der Verwaltungsrat konnte jedoch mit der neuen Führung, welche er aus eigenen Kaderleuten sowie aus Managementmitgliedern der Konkurrenz neu zusammengestellt hat, den Turnaround einleiten. Die positive Entwicklung nach vier aufeinanderfolgenden Verlustjahren zeigt sich insbesondere auch am Unternehmensgewinn im Jahr Nach wie vor sind Anpassungen und Verbesserungen in der Produktion und im Vertrieb, aber auch im Bereich Controlling unerlässlich. Sie als Mitglied der Geschäftsleitung sind Teil dieses Prozesses und erhalten dementsprechende Aufträge zur Verbesserung und genaueren Analyse der Finanzzahlen. Unternehmensrechung/Deutsch/2017 Seite 2 von 23

3 Bilanz (in TCHF) Aktiven Flüssige Mittel Wertschriften (Liquiditätsreserve) Forderungen aus Lieferungen und Leistungen Übrige kurzfristige Forderungen Warenbestand Finanzanlagen/Beteiligungen Sachanlagen Total Aktiven Passiven Verbindlichkeiten aus Lieferungen und Leistungen Langfristiges Fremdkapital Aktienkapital Reserven, Gewinnvortrag Total Passiven Erfolgsrechnung 2016 Warenertrag Warenaufwand Personalaufwand Übriger Aufwand Abschreibungen Zinsaufwand Direkte Steuern Jahresergebnis Unternehmensrechung/Deutsch/2017 Seite 3 von 23

4 Aufgabe 1: Kennzahlen 22 Punkte Ausgangslage Anlässlich einer Geschäftsleitungssitzung stellt der CEO fest, dass kein brauchbares Reporting der Kennzahlen basierend auf dem letzten Geschäftsabschluss vorliegt. Er beauftragt Sie, diverse geschäftsrelevante Kennzahlen zu berechnen. Insbesondere interessiert ihn auch Ihre kurze Analyse in Bezug auf die Debitoren- und Kreditorenfristen. Als Anreiz für die Aktionäre schlägt er zudem vor, an der Generalversammlung die Ausschüttung einer Dividende von TCHF zu beantragen. Aufgabe Berechnen Sie die unten stehenden Kennzahlen für die Organic AG (Rundung auf 1 Dezimalstelle, sofern nicht anders verlangt). Verwenden Sie dazu die Bilanz und die Erfolgsrechnung auf der vorhergehenden Seite sowie die folgenden Zusatzangaben. Führen Sie den Lösungsweg übersichtlich auf. Beurteilen Sie die Debitoren- und Kreditorenfrist sowie den Dividendenbeschluss. Zusatzangaben Einkäufe und Verkäufe von Waren erfolgen auf Kredit (zahlbar innert 30 Tagen netto). Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen betreffen nur Waren. Kennzahl Lösungsweg Lösung Debitorenumschlag (auf 1 Kommastelle runden) Debitorenfrist (auf ganze Tage runden) Kein Lösungsweg verlangt Kreditorenumschlag (auf 1 Kommastelle runden) Kreditorenfrist (auf ganze Tage runden) Kein Lösungsweg verlangt Eigenfinanzierungsgrad (per ; auf 1 Kommastelle runden) Unternehmensrechung/Deutsch/2017 Seite 4 von 23

5 Kennzahl Lösungsweg Lösung Gesamtkapitalrendite (auf 1 Kommastelle runden) Anlagedeckungsgrad 2 (per ; auf 1 Kommastelle runden) Liquiditätsgrad 2 (per ; auf 1 Kommastelle runden) EBIT-Marge (auf 1 Kommastelle runden) Kurzbeurteilung Debitorenfrist Kurzbeurteilung Kreditorenfrist Unternehmensrechung/Deutsch/2017 Seite 5 von 23

6 Beurteilung Dividendenbeschluss Welche Auswirkungen hat die Ausschüttung einer Dividende von TCHF an die Aktionäre in Bezug auf die Liquidität und die Sicherheit des Unternehmens? Kreuzen Sie ausschliesslich die richtige Lösung an. Begründen Sie Ihren Entscheid, indem Sie die Auswirkung der Dividendenzahlung auf den Liquiditätsgrad 2 bzw. auf den Eigenfinanzierungsgrad aufzeigen (keine erneute Berechnung nötig). Liquidität positiv negativ neutral Begründung Sicherheit positiv negativ neutral Begründung Unternehmensrechung/Deutsch/2017 Seite 6 von 23

7 Aufgabe 2: Kalkulation im Warenhandel 16 Punkte Ausgangslage Als Geschäftsleitungsmitglied der Organic AG planen Sie, mit einem Sonderangebot von Aktenvernichtern die Konkurrenz hinter sich zu lassen. Dies ist jedoch nur möglich, wenn es gelingt, die Geräte im Verkauf zu höchstens CHF 700 anzubieten. Zu diesem Zweck prüfen Sie ein Angebot eines ausländischen Herstellers, der zu folgenden Bedingungen offeriert: Listenpreis des Herstellers 450 (umgerechnet in CHF) Mengenrabatt ab 50 Stück 10 % Skonto bei Sofortzahlung 2 % Ihre Abklärungen haben ergeben, dass die Bezugskosten beim Bezug von 50 Stück mit 12 % des Zahlungsbetrags an den Lieferanten veranschlagt werden müssen. Die Organic AG rechnet mit einem Bruttogewinnzuschlag von 30 %. Ihrer Zielkundschaft, schweizerischen KMU, soll ein Spezialrabatt von 5 % gewährt werden. Aufgabe 2a: Kalkulationsschema 13 Punkte Ermitteln Sie aufgrund der obigen Angaben den Verkaufspreis inklusive 8 % MWST für ein einzelnes Gerät. Vervollständigen Sie dazu nachfolgendes Schema (Rundung der CHF-Beträge auf Rappen). Listenpreis Lieferant CHF % CHF % = Rechnungsbetrag des Lieferanten CHF % % CHF % = Zahlung an den Lieferanten CHF % % + Bezugskosten CHF % = CHF % % + CHF % % = Nettoerlös CHF % % + CHF % = CHF % + CHF 8 % = CHF % Unternehmensrechung/Deutsch/2017 Seite 7 von 23

8 Aufgabe 2b: Konkurrenzangebot 3 Punkte Die Konkurrenz plant ebenfalls ein Billigangebot von CHF 700. Wie hoch darf der Listenpreis des ausländischen Herstellers höchstens sein, wenn die Organic AG bei gleichen Einkaufsbedingungen wie bei 2a) einen Nettoerlös von maximal CHF 520 anstrebt? Führen Sie neben dem doppelt unterstrichenen Resultat den Lösungsweg übersichtlich auf (Rundung des Faktors auf 4 Kommastellen/Rundung der CHF-Beträge auf Rappen). Lösungsweg Lösung in CHF Unternehmensrechung/Deutsch/2017 Seite 8 von 23

9 Aufgabe 3: Deckungsbeitragsrechnung 18 Punkte Ausgangslage Die Tochtergesellschaft Mobilia AG produziert einen Teil des Büromöbelsortiments, welches die Organic AG in ihren Verkaufsläden anbietet. Das Management der Organic AG bemängelt die undurchsichtige Kostenstruktur der Mobilia AG. Aufgrund Ihrer langjährigen Erfahrung hat die Geschäftsleitung Sie mit dem Erstellen einer mehrstufigen Deckungsbeitragsrechnung für die Mobilia AG beauftragt. Grundlage dazu sind folgende Angaben: Nettoerlös Produkt X Stück zu CHF 80 Produkt Y Stück zu CHF 90 Produkt Z Stück zu CHF 320 Variable Materialkosten Basis: Nettoerlös Produkt X 25 % Produkt Y 20 % Produkt Z 50 % Auftragsfixkosten Total sind TCHF 900 Auftragsfixkosten angefallen, wovon TCHF 100 auf Produkt X entfallen. Die restlichen Auftragsfixkosten sind nach Umsatz auf die beiden anderen Produkte zu verteilen. Materialgemeinkosten Die Materialgemeinkosten decken den Materialeinkauf und die Materiallagerung ab und betragen gemäss Kostenstellenrechnung TCHF 600 (alles Fixkosten). Fertigungsgemeinkosten Die einzelnen Fertigungsstellen weisen gemäss Kostenstellenrechnung folgende Fixkosten aus. Die gearbeiteten Stunden pro Produkt stammen aus der Betriebsdatenerfassung. Kostenstelle TCHF total Stunden Produkt X Produkt Y Produkt Z Fertigung Fertigung Fertigung 3* 500 * Die Fertigungsstelle 3 ist die Arbeitsvorbereitung (AVOR), die keine Stunden aufschreibt. Unternehmensrechung/Deutsch/2017 Seite 9 von 23

10 Vertriebsgemeinkosten Die Vertriebsgemeinkosten umfassen folgende Kostenstellen: Marketing X TCHF 200 Marketing Y TCHF 400 Marketing Z TCHF 500 Spedition TCHF 800 Aufgabe Erstellen Sie anhand der vorgängig aufgeführten Angaben eine Deckungsbeitragsrechnung. Verwenden Sie dazu nachfolgendes Lösungsschema (Rundung auf TCHF). (Zahlen in TCHF) Produkt X Produkt Y Produkt Z Total Nettoerlös Materialkosten Variable Fertigungskosten Deckungsbeitrag 1 Auftragsfixkosten Deckungsbeitrag 2 Fertigung 1 Fertigung 2 Marketing X Marketing Y Marketing Z Deckungsbeitrag 3 Materialfixkosten Fertigung 3 Spedition Verwaltungsfixkosten 950 Gewinn Unternehmensrechung/Deutsch/2017 Seite 10 von 23

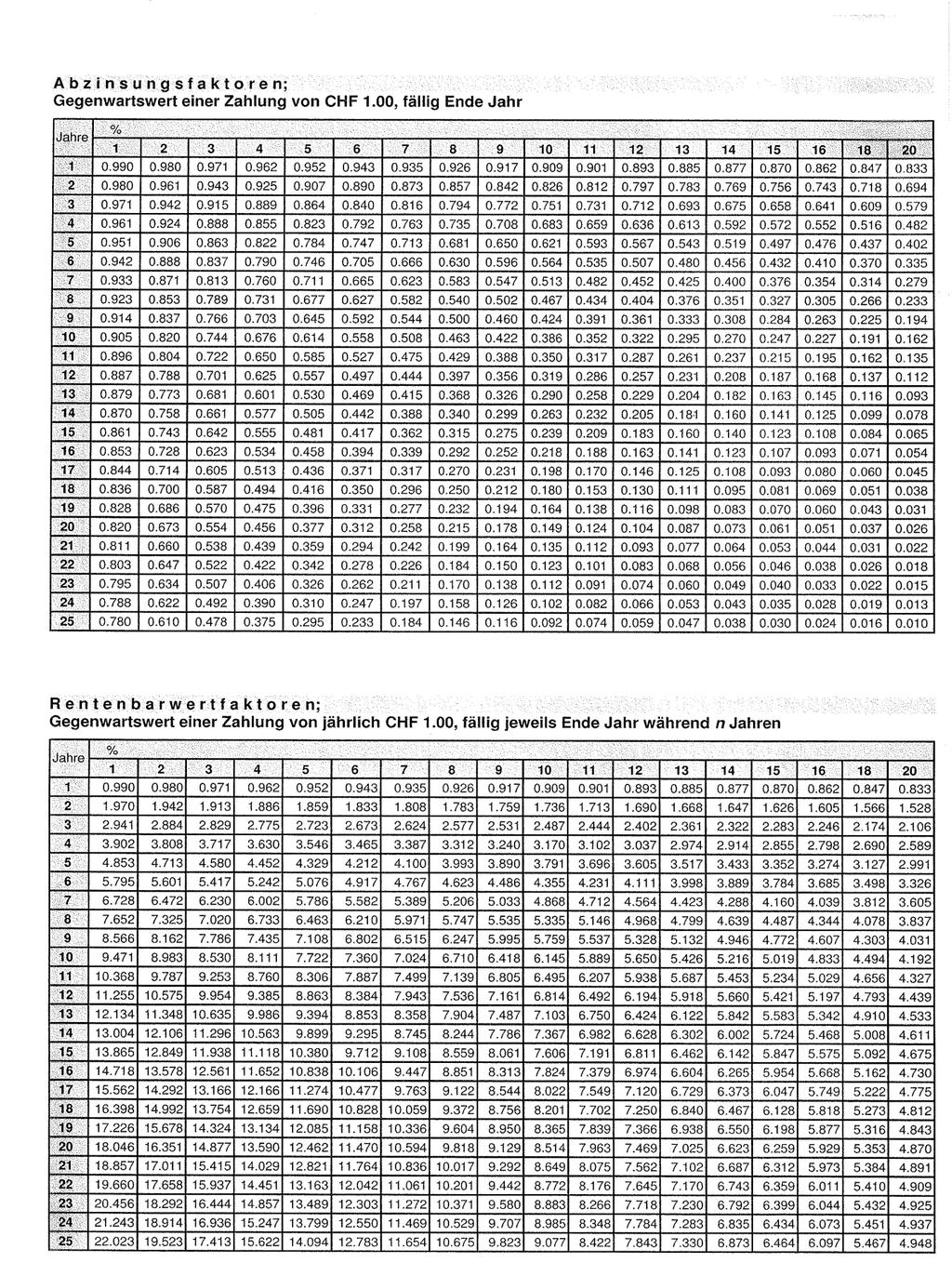

11 Aufgabe 4: Investitionsrechnung 23 Punkte Ausgangslage Die Geschäftsleitung der Tochtergesellschaft Mobilia AG beschliesst, eine neue Produktlinie ins Sortiment aufzunehmen. Für die Produktion stehen zwei Anlagen zur Auswahl (Beträge in CHF): Anlage A Anlage B Preis der Anlage Liquidationserlös Nutzungsdauer 4 Jahre 4 Jahre Abschreibung linear linear Kalkulationszinssatz 15 % 15 % Zusätzliche liquiditätswirksame Fixkosten pro Jahr Variable Stückkosten 7.30/St /St. Erlös pro Stück Gemäss Ihrer Prognose kann in den nächsten 4 Jahren folgende Menge abgesetzt werden: Jahr Geplante Absatzmenge Stück Stück Stück Stück Unternehmensrechung/Deutsch/2017 Seite 11 von 23

12 Aufgabe 4a: Net Present Value (NPV) 14 Punkte Berechnen Sie den NPV der Anlagen A und B. Verwenden Sie dazu folgende Lösungsschemata (Rundung auf ganze CHF). Entscheiden Sie sich für die bessere der beiden Investitionen. Anlage A Jahr 0 Jahr 1 Jahr 2 Jahr 3 Jahr 4 Umsatz Variable Kosten Fixkosten Anschaffungskosten Cashflow Diskontfaktor Barwert NPV Anlage B Jahr 0 Jahr 1 Jahr 2 Jahr 3 Jahr 4 Umsatz Variable Kosten Fixkosten Anschaffungskosten Liquidationserlös Cashflow Diskontfaktor Barwert NPV Unternehmensrechung/Deutsch/2017 Seite 12 von 23

13 Investitionsentscheid Cashflow: Wie viel grösser (in CHF) müsste der Cashflow bei der schlechteren Variante im Jahr 4 sein, damit beide Anlagen das gleiche Ergebnis aufweisen? Zeigen Sie den Lösungsweg übersichtlich auf (Rundung auf ganze CHF). Unternehmensrechung/Deutsch/2017 Seite 13 von 23

14 Aufgabe 4b: Gewinnvergleichsrechnung 9 Punkte Erstellen Sie eine Gewinnvergleichsrechnung und entscheiden Sie sich für Anlage A oder B. Verwenden Sie dazu nachfolgendes Lösungsschema. Anlage A Anlage B Umsatz Variable Kosten Fixkosten Abschreibungen Zinsen Erfolg Investitionsentscheid Unternehmensrechung/Deutsch/2017 Seite 14 von 23

15 Gewinn Cashflow Flüssige Mittel Aufgabe 5: Verständnis Rechnungswesen 21 Punkte Ausgangslage In der Geschäftsleitung werden diverse Massnahmen diskutiert, welche zur nachhaltigen Gesundung der Organic AG beitragen sollen. Mit Ihrem Bilanzverständnis zeigen Sie der Geschäftsleitung die Auswirkungen auf die Bilanz, die Erfolgsrechnung und den Cashflow auf. Ausserdem werden diverse Aussagen punkto Rechnungswesen gemacht, welche Sie auf deren Korrektheit überprüfen. Aufgabe 5a: Auswirkungen diverser Geschäftsfälle 12 Punkte Bezeichnen Sie mit folgenden Symbolen, welche Auswirkungen folgende Geschäftsfälle auf den Gewinn, den operativen Cashflow (Fonds Flüssige Mittel) und die flüssigen Mittel haben. Zunahme: + Abnahme: Keine Veränderung: 0 Geschäftsfall Aufnahme eines Investitionskredits bei der Bank Zusätzliche Abschreibungen auf dem Anlagevermögen Verkauf von altem Mobiliar zum Buchwert gegen Rechnung Auszahlung von Gratifikationen an die Mitarbeitenden Rückbuchung von zu hohen Garantierückstellungen Auszahlung von Dividenden an die Aktionäre Zahlung von zusätzlichen Werbekampagnen Barverkauf von Warengutscheinen Unternehmensrechung/Deutsch/2017 Seite 15 von 23

16 Aufgabe 5b: Multiple Choice 9 Punkte Bewerten Sie die folgenden Aussagen einzelner Geschäftsleitungsmitglieder durch Ankreuzen als richtig oder falsch. Nr. Aussage Richtig Falsch Aktiven und Fremdkapital dürfen gemäss OR unterbewertet sein. Ein Geschäftsbericht gemäss OR setzt sich aus Bilanz, Erfolgsrechnung und Anhang zusammen. Rückstellungen stellen eine spezielle Form von Reserven dar und werden im Eigenkapital aufgeführt. Die Nutzschwelle wird erreicht, wenn die Selbstkosten und der Bruttogewinn gleich hoch sind. Die Bewertung des Warenlagers gemäss OR unterliegt dem Niederstwertprinzip. Die Reserven sind immer in Form von flüssigen Mitteln vorhanden und können bei schlechtem Geschäftsgang zur Deckung von Verlusten verwendet werden. Ein hoher EBITDA kann ein Hinweis auf übermässige Abschreibungen sein. Der Warenaufwand nach Bestandskorrektur zeigt den Einstandswert der verkauften Waren. Die pauschale Unterbewertung des Warenbestands per Ende Geschäftsjahr wird auch Delkredere genannt. Unternehmensrechung/Deutsch/2017 Seite 16 von 23

17 Beilage 1 Kennzahlen 1 Bilanzkennzahlen A Kapitalstruktur Fremdfinanzierungsgrad Fremdkapital 100 (Verschuldungsgrad) Gesamtkapital Eigenfinanzierungsgrad Eigenkapital 100 Gesamtkapital Selbstfinanzierungsgrad Erarbeitete Reserven 100 Eigenkapital B Vermögensstruktur Intensität des Umlaufvermögens Umlaufvermögen 100 Gesamtvermögen Intensität des Anlagevermögens (Immobilisierungsgrad) Anlagevermögen 100 Gesamtvermögen Unternehmensrechung/Deutsch/2017 Seite 17 von 23

18 C Liquidität Liquiditätsgrad 1 (Liquide Mittel) 100 (Cash Ratio) Kurzfristiges Fremdkapital Liquiditätsgrad 2 (Quick Ratio) (Liquide Mittel + Forderungen) 100 Kurzfristiges Fremdkapital Liquiditätsgrad 3 (Umlaufvermögen) 100 (Current Ratio) Kurzfristiges Fremdkapital D Anlagedeckung Anlagedeckungsgrad 1 (Eigenkapital) 100 Anlagevermögen Anlagedeckungsgrad 2 (Eigenkapital + langfristiges Fremdkapital) 100 Anlagevermögen Unternehmensrechung/Deutsch/2017 Seite 18 von 23

19 2 Erfolgsbezogene Analyse Gesamtkapitalrendite (ROI) (Reingewinn + Zinsen) 100 Gesamtkapital Eigenkapitalrendite (Reingewinn) 100 Eigenkapital Betriebsgewinnmarge Betriebsgewinn 100 Umsatz EBIT-Marge EBIT (Umsatzrendite vor Zinsen und Steuern) Nettoumsatz 1 EBIT = Earnings Before Interest and Taxes. Unternehmensrechung/Deutsch/2017 Seite 19 von 23

20 3 Cashflow-Analyse Cashflow- Investitionsverhältnis Cashflow Nettoinvestitionen 1 1 = Investitionen./. Desinvestitionen. Cashflow-Marge Cashflow 100 Umsatz Verschuldungsfaktor Effektivverschuldung 1 Cashflow 1 = Fremdkapital./. Liquide Mittel./. Forderungen. Unternehmensrechung/Deutsch/2017 Seite 20 von 23

21 4 Aktivitätskennzahlen Debitorenumschlag Kreditverkaufsumsatz Debitorenbestand Debitorenfrist 360 Debitorenumschlag Kreditorenumschlag Krediteinkaufsumsatz Kreditorenbestand Kreditorenfrist 360 Kreditorenumschlag Warenumschlag (Lagerumschlag) Warenaufwand Warenbestand Lagerdauer 360 Warenumschlag Unternehmensrechung/Deutsch/2017 Seite 21 von 23

22 5 Kennzahlen (börsenkotierte Gesellschaften) Börsenkapitalisierung Anzahl ausstehender Aktien Kurs (Market-Value) Gewinn je Aktie (Earnings per Share, EPS) Jahresgewinn Anzahl ausstehender Aktien Kurs-Gewinn-Verhältnis (Price-Earnings-Ratio, PER, P/E) Börsenkurs Gewinn je Aktie (EPS) Gewinnrendite Gewinn je Aktie (EPS) 100 Börsenkurs Dividendenrendite Dividende 100 (Barrendite) Börsenkurs Ausschüttungsquote Dividende 100 (Pay-out-Ratio) Gewinn je Aktie Buchwert je Aktie (Book-Value per Share) Eigenkapital Anzahl ausstehende Aktien Börsenkurs im Vergleich zum Buchwert je Aktie (Price-Book-Ratio) Börsenkurs Buchwert je Aktie Unternehmensrechung/Deutsch/2017 Seite 22 von 23

23 Beilage 2 Unternehmensrechung/Deutsch/2017 Seite 23 von 23

Kennzahl Lösungsweg Lösung Debitorenumschlag (auf 1 Kommastelle runden) Debitorenfrist (auf ganze Tage runden)

Debitorenfrist (auf ganze Tage runden)") AUFGABE 1 22 Punkte Sie bereiten sich auf die kommende Sitzung der Geschäftsleitung vor, indem Sie eine Bilanz- und Erfolgsanalyse erstellen. Grundlage bilden die Bilanz und die Erfolgsrechnung auf den

AUFGABE 1 22 Punkte Sie bereiten sich auf die kommende Sitzung der Geschäftsleitung vor, indem Sie eine Bilanz- und Erfolgsanalyse erstellen. Grundlage bilden die Bilanz und die Erfolgsrechnung auf den

Prüfung Unternehmensrechnung

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2013 Unternehmensrechnung Brauerei AG Prüfungszeit: 2 Stunden Aufgabe

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2013 Unternehmensrechnung Brauerei AG Prüfungszeit: 2 Stunden Aufgabe

Prüfung Unternehmensrechnung

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2015 Unternehmensrechnung Complex AG Prüfungszeit: 2 Stunden Aufgabe

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2015 Unternehmensrechnung Complex AG Prüfungszeit: 2 Stunden Aufgabe

Prüfung Unternehmensrechnung

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2014 Unternehmensrechnung Molki AG Prüfungszeit: 2 Stunden Aufgabe Punkte

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2014 Unternehmensrechnung Molki AG Prüfungszeit: 2 Stunden Aufgabe Punkte

Unternehmensrechnung

Höhere Fachprüfung für Verkaufsleiter mit eidg. Diplom Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati 2010 Unternehmensrechnung

Höhere Fachprüfung für Verkaufsleiter mit eidg. Diplom Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati 2010 Unternehmensrechnung

Bilanz- und Erfolgsanalyse

Arbeiten zum Kapitel 48 Bilanz- und Erfolgsanalyse 1. a) Setzen Sie in der folgenden Bilanz alle fehlenden Haupttitel und Untertitel ein Schlussbilanz II Kasse/Post/Bank 200 200 Kreditoren 500 500 Debitoren

Arbeiten zum Kapitel 48 Bilanz- und Erfolgsanalyse 1. a) Setzen Sie in der folgenden Bilanz alle fehlenden Haupttitel und Untertitel ein Schlussbilanz II Kasse/Post/Bank 200 200 Kreditoren 500 500 Debitoren

Prüfung Unternehmensrechnung

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2016 Unternehmensrechnung Metallic AG Prüfungszeit: 2 Stunden Aufgabe

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2016 Unternehmensrechnung Metallic AG Prüfungszeit: 2 Stunden Aufgabe

Prüfung Rechnungswesen / Controlling

Examen professionnel pour spécialistes de vente avec brevet fédéral Esame per l attestato professionale federale di specialisti in vendita Prüfung 2011 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Examen professionnel pour spécialistes de vente avec brevet fédéral Esame per l attestato professionale federale di specialisti in vendita Prüfung 2011 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

1. Zwischenprüfung Finanz- und Rechnungswesen Fachleute Unternehmensführung KMU

1/9 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 9 Seiten umfasst. Name Vorname: Erreichte

1/9 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 9 Seiten umfasst. Name Vorname: Erreichte

BILANZ + ERFOLGSANALYSE

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

1. BILANZ Passivenstruktur Fremdfinanzierungsgrad BILANZ + ERFOLGSANALYSE Seite 1a Eigenfinanzierungsgrad Selbstfinanzierungsgrad 1 Selbstfinanzierungsgrad 2 Finanzierungsverhältnis Aktivenstruktur Intensität

Arbeitsblätter. Berufsmaturaprüfungen Kandidatennummer. Name. Vorname. Datum der Prüfung. Bewertung

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen

Wirtschaftsschule KV Chur Rechnungswesen Berufsmaturaprüfungen 2006 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter Bewertung mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen

Prüfung Rechnungswesen / Controlling

Examen professionnel pour spécialiste de vente avec brevet fédéral Esame per l attestato professionale federale di specialista di vendita Prüfung 2013 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Examen professionnel pour spécialiste de vente avec brevet fédéral Esame per l attestato professionale federale di specialista di vendita Prüfung 2013 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Prüfung Unternehmensrechnung

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2011 Unternehmensrechnung Bora Bora Dive Resort S.A. Prüfungszeit: 2

Examen prof. supérieur pour chefs de vente avec diplôme fédéral Esame professionale superiore per capi di vendita diplomati Prüfung 2011 Unternehmensrechnung Bora Bora Dive Resort S.A. Prüfungszeit: 2

Nullserie 1209 Finanzielle Führung 2

Nullserie 1209 Finanzielle Führung 2 Sachbearbeiter / Sachbearbeiterin Rechnungswesen zb. Zentrum Bildung Name: Hilfsmittel: Formelblatt / Rechner Zeitvorgabe: 90 Min Note: Punkte [max 60]: 1 [10] Theoriefragen

Nullserie 1209 Finanzielle Führung 2 Sachbearbeiter / Sachbearbeiterin Rechnungswesen zb. Zentrum Bildung Name: Hilfsmittel: Formelblatt / Rechner Zeitvorgabe: 90 Min Note: Punkte [max 60]: 1 [10] Theoriefragen

Arbeitsblätter. Finanz- und Rechnungswesen. Berufsmaturaprüfungen Kandidatennummer. Name. Vorname. Datum der Prüfung.

Finanz- und Rechnungswesen Berufsmaturaprüfungen 2015 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen 36 2. Aufgabe Analyse Jahresrechnungen

Finanz- und Rechnungswesen Berufsmaturaprüfungen 2015 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen 36 2. Aufgabe Analyse Jahresrechnungen

1. Zwischenprüfung Fachmann Unternehmensführung

1/2 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Rechnungswesen Lösung. Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte (gleich Anzahl Minuten). Name Vorname: Erreichte

1/2 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: Rechnungswesen Lösung. Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte (gleich Anzahl Minuten). Name Vorname: Erreichte

Bilanz. Sachanlagen (Materielles Anlagevermögen) Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).

Kapitalreserven. Leimgruber/Prochinig: Bilanz- und Erfolgsanalyse (9. Auflage 2016).") 2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

2.01 Bilanz Sachanlagen (Materielles Anlagevermögen) Kapitalreserven 2.02 Nr. Sachverhalte Umlaufvermögen Anlagevermögen Fremdkapital Eigenkapital Flüssige Mittel Forderungen Vorräte Materielles Finanzielles

Aufgabe 11: Bilanz- und Erfolgsanalyse SACCOM AG

Aufgabe 11: SACCOM AG Zeitvorgabe 40 Minuten Bilanz der SACCOM AG, Handelsunternehmung für Bürobedarfsartikel (alle Betragsangaben in Fr. 1'000.-). a) Erstellen Sie mit Hilfe des untenstehenden Arbeitsblattes

Aufgabe 11: SACCOM AG Zeitvorgabe 40 Minuten Bilanz der SACCOM AG, Handelsunternehmung für Bürobedarfsartikel (alle Betragsangaben in Fr. 1'000.-). a) Erstellen Sie mit Hilfe des untenstehenden Arbeitsblattes

48.01 (1) In dieser Teilaufgabe Berechnung stehen die Analyse der Bilanz sowie die Ermittlung von Renditen im Vordergrund. Eigenfinanzierungsgrad

In dieser Teilaufgabe Berechnung stehen die Analyse der Bilanz sowie die Ermittlung von Renditen im Vordergrund. Eigenfinanzierungsgrad") Rentabilität des Eigenkapitals Gewinn 1% 8.01 (1) Teilaufgabe 1: Kennzahlen 08_Kap_8_Aufgaben_08_Kap_8_Aufgaben 09.0.1 08:3 Seite 21 Berechnen Sie die verlangten Kennzahlen, und beurteilen Sie das Ergebnis

Rentabilität des Eigenkapitals Gewinn 1% 8.01 (1) Teilaufgabe 1: Kennzahlen 08_Kap_8_Aufgaben_08_Kap_8_Aufgaben 09.0.1 08:3 Seite 21 Berechnen Sie die verlangten Kennzahlen, und beurteilen Sie das Ergebnis

Kosten & Kalkulation

Seite 1 von 8 Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2005 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel

Seite 1 von 8 Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2005 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel

Berufsprüfung für Marketingfachleute mit eidg. Fachausweis. Lösungsraster Prüfung 2014 Finanzen, Rechnungswesen, Controlling

Berufsprüfung für Marketingfachleute mit eidg. Fachausweis Lösungsraster Prüfung 2014 Finanzen, Rechnungswesen, Controlling Ausbildungslehrgang Marketingfachleute Fallbesprechung 01/11/14 Hans-Ruedi Schürmann

Berufsprüfung für Marketingfachleute mit eidg. Fachausweis Lösungsraster Prüfung 2014 Finanzen, Rechnungswesen, Controlling Ausbildungslehrgang Marketingfachleute Fallbesprechung 01/11/14 Hans-Ruedi Schürmann

Finanz- und Rechnungswesen, Controlling

Höhere Fachprüfung 2017 Eidgenössisch diplomierte/r Betriebswirtschafter/in KMU Themenbereich D Prüfungsdauer: 90 Minuten Kandidat/in-Nr.: Name, Vorname: Max. mögliche Punkte: 90 Erreichte Punkte: Unterschrift

Höhere Fachprüfung 2017 Eidgenössisch diplomierte/r Betriebswirtschafter/in KMU Themenbereich D Prüfungsdauer: 90 Minuten Kandidat/in-Nr.: Name, Vorname: Max. mögliche Punkte: 90 Erreichte Punkte: Unterschrift

Finanzen, Rechnungswesen zur Nullserie 2009

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen zur Nullserie 2009 Seite 1 von 6 Aufgabe 1 Aufgabe 1a 20 Punkte Erstellen Sie eine gut gegliederte Bilanz und eine 2-stufige Erfolgsrechnung gemäss

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen zur Nullserie 2009 Seite 1 von 6 Aufgabe 1 Aufgabe 1a 20 Punkte Erstellen Sie eine gut gegliederte Bilanz und eine 2-stufige Erfolgsrechnung gemäss

Finanz- und Rechnungswesen, Controlling

Höhere Fachprüfung 2017 Eidgenössisch diplomierte/r Betriebswirtschafter/in KMU Themenbereich D Prüfungsdauer: 90 Minuten Kandidat/in-Nr.: Name, Vorname: Max. mögliche Punkte: 90 Erreichte Punkte: Unterschrift

Höhere Fachprüfung 2017 Eidgenössisch diplomierte/r Betriebswirtschafter/in KMU Themenbereich D Prüfungsdauer: 90 Minuten Kandidat/in-Nr.: Name, Vorname: Max. mögliche Punkte: 90 Erreichte Punkte: Unterschrift

Cashflow Nettoinvestitionen. Cashflow Net investments. Gewinn Cashflow. Net income Cash flow. Effektivverschuldung Cashflow

5.01 Cashflow/Investitions-Verhältnis Cashflow Nettoinvestitionen Cash flow/investment ratio Cashflow Net investments Gewinn/Cashflow-Verhältnis Gewinn Cashflow Net income/cash flow ratio Net income Cash

5.01 Cashflow/Investitions-Verhältnis Cashflow Nettoinvestitionen Cash flow/investment ratio Cashflow Net investments Gewinn/Cashflow-Verhältnis Gewinn Cashflow Net income/cash flow ratio Net income Cash

Nennen Sie drei mögliche konkrete Ursachen, weshalb bei einem Produktionsbetrieb sprungfixe Kosten entstehen können.

AUFGABE 1.1 Sie sind im Unternehmen Health and Safety tätig. Dieses produziert persönliche Schutzausrüstungen. Ihre Tochtergesellschaft aus Südafrika möchte von Ihnen wissen in welcher Kategorie die unten

AUFGABE 1.1 Sie sind im Unternehmen Health and Safety tätig. Dieses produziert persönliche Schutzausrüstungen. Ihre Tochtergesellschaft aus Südafrika möchte von Ihnen wissen in welcher Kategorie die unten

KANDIDAT/IN. Finanz- und Rechnungswesen SSC BP. Musterprüfung Finanz- und Rechnungswesen. Aufgaben. AUFGABE 1 Aussagen

Musterprüfung Finanz- und Rechnungswesen 5 Aufgaben AUFGABE 1 Aussagen Welche der folgenden Aussagen sind richtig, welche falsch? Bitte tragen Sie ein richtig oder falsch. Bewertung: Ihr Entscheid stimmt

Musterprüfung Finanz- und Rechnungswesen 5 Aufgaben AUFGABE 1 Aussagen Welche der folgenden Aussagen sind richtig, welche falsch? Bitte tragen Sie ein richtig oder falsch. Bewertung: Ihr Entscheid stimmt

Einstufungstest Finanzielles Rechnungswesen

Einstufungstest Finanzielles Rechnungswesen Aufgabe 1: Journalbuchungen 45 Punkte Im Buchhaltungsjahr 2017 der Haller AG sind noch einige Geschäftsfälle zu verbuchen. Halten Sie sich bei der Verbuchung

Einstufungstest Finanzielles Rechnungswesen Aufgabe 1: Journalbuchungen 45 Punkte Im Buchhaltungsjahr 2017 der Haller AG sind noch einige Geschäftsfälle zu verbuchen. Halten Sie sich bei der Verbuchung

Prüfung 2010. Rechnungswesen / Controlling

Examen professionnel pour spécialiste de vente avec brevet fédéral Esame per l attestato professionale federale di specialisti di vendita Prüfung 2010 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Examen professionnel pour spécialiste de vente avec brevet fédéral Esame per l attestato professionale federale di specialisti di vendita Prüfung 2010 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Kurzfallstudie Intensiv AG

Kurzfallstudie Intensiv AG Übungsprüfung Rechnungswesen für Verkaufs- und Marketingleiter 2013 Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 20 Punkte 2. Aufgabe Kalkulation 14 Punkte 3. Aufgabe Kalkulation

Kurzfallstudie Intensiv AG Übungsprüfung Rechnungswesen für Verkaufs- und Marketingleiter 2013 Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 20 Punkte 2. Aufgabe Kalkulation 14 Punkte 3. Aufgabe Kalkulation

Einstufungstest Finanzielles Rechnungswesen - Lösungen

Einstufungstest Finanzielles Rechnungswesen - Lösungen Aufgabe 1: Journalbuchungen 45 Punkte Im Buchhaltungsjahr 2017 der Haller AG sind noch einige Geschäftsfälle zu verbuchen. Halten Sie sich bei der

Einstufungstest Finanzielles Rechnungswesen - Lösungen Aufgabe 1: Journalbuchungen 45 Punkte Im Buchhaltungsjahr 2017 der Haller AG sind noch einige Geschäftsfälle zu verbuchen. Halten Sie sich bei der

Eidg. Prüfung für Marketingplaner mit eidg. Fachausweis Adaption eidg. Fallstudie 2003

Eidg. Prüfung für Marketingplaner mit eidg. Fachausweis Adaption eidg. Fallstudie 2003 Neu: 90 Minuten Zeit keine Hilfsmittel erlaubt 100 Punkte Lösungen direkt in Fallstudie schreiben Fallautor: H.Knöpfli,

Eidg. Prüfung für Marketingplaner mit eidg. Fachausweis Adaption eidg. Fallstudie 2003 Neu: 90 Minuten Zeit keine Hilfsmittel erlaubt 100 Punkte Lösungen direkt in Fallstudie schreiben Fallautor: H.Knöpfli,

Betriebswirtschafter/in KMU. Finanz- und Rechnungswesen, Controlling Lösungsansatz. Themenbereich D. Prüfungsdauer: 90 Minuten. Kandidat/in-Nr.

Höhere Fachprüfung 2017 Eidgenössisch diplomierte/r Betriebswirtschafter/in KMU Themenbereich D Lösungsansatz Prüfungsdauer: 90 Minuten Kandidat/in-Nr.: Name, Vorname: Max. mögliche Punkte: 90 Erreichte

Höhere Fachprüfung 2017 Eidgenössisch diplomierte/r Betriebswirtschafter/in KMU Themenbereich D Lösungsansatz Prüfungsdauer: 90 Minuten Kandidat/in-Nr.: Name, Vorname: Max. mögliche Punkte: 90 Erreichte

Aufgabe 1a Nennen Sie zwei Unterschiede zwischen der Bilanz und der Erfolgsrechnung.

1 Detailhandelsspezialist/in 2013/2014 Datum: Kand.-Nr: Name/Vorname: Maximale Punkte: 60 Erzielte Punkte: Note: Aufgabe 1 Theorieteil (offene Fragen) Richtzeit 10 Min. 10 Pkt. Aufgabe 1a Nennen Sie zwei

1 Detailhandelsspezialist/in 2013/2014 Datum: Kand.-Nr: Name/Vorname: Maximale Punkte: 60 Erzielte Punkte: Note: Aufgabe 1 Theorieteil (offene Fragen) Richtzeit 10 Min. 10 Pkt. Aufgabe 1a Nennen Sie zwei

Finanzen, Rechnungswesen, Controlling 2007

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen, Controlling 2007 Aufgabe 1 Theoriefragen Finanzbuchhaltung Aufgabe 1a Erklären Sie den Unterschied zwischen transitorischen Aktiven und transitorischen

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen, Controlling 2007 Aufgabe 1 Theoriefragen Finanzbuchhaltung Aufgabe 1a Erklären Sie den Unterschied zwischen transitorischen Aktiven und transitorischen

Fachmann/Fachfrau Unternehmensführung. 1. Zwischenprüfung 1/13. Modulnummer: Modul 4. Prüfungsdatum: Maximale Punktzahl:

1/13 Modulnummer: Modul 4 Modulbezeichnung: Finanz- und Rechnungswesen Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 13 Seiten

1/13 Modulnummer: Modul 4 Modulbezeichnung: Finanz- und Rechnungswesen Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 13 Seiten

FK 16'819 Fremdfinanzierungsgrad = = = GK 55'405. EK 38'586 Eigenfinanzierungsgrad = = = 70% GK 55'405

A Kennzahlen Büro Fürrer-Gruppe (per Ende Geschäftsjahr 2002/03) FK 16'819 Fremdfinanzierungsgrad GK 55'405 30% EK 38'586 Eigenfinanzierungsgrad 70% GK 55'405 FK 16'819 Finanzierungsverhältnis EK 38'586

A Kennzahlen Büro Fürrer-Gruppe (per Ende Geschäftsjahr 2002/03) FK 16'819 Fremdfinanzierungsgrad GK 55'405 30% EK 38'586 Eigenfinanzierungsgrad 70% GK 55'405 FK 16'819 Finanzierungsverhältnis EK 38'586

Kandidatennummer: Name: Vorname: Datum der Prüfung: Arbeitsblätter. mögliche Punkte. Total 100 Note

Berufsmaturitätsprüfung 2016 Finanz- und Rechnungswesen Kandidatennummer: Name: Vorname: Datum der Prüfung: Arbeitsblätter mögliche Punkte erteilte Punkte Visum 1 und 2 Ev. pos. 1. Aufgabe Journalbuchungen

Berufsmaturitätsprüfung 2016 Finanz- und Rechnungswesen Kandidatennummer: Name: Vorname: Datum der Prüfung: Arbeitsblätter mögliche Punkte erteilte Punkte Visum 1 und 2 Ev. pos. 1. Aufgabe Journalbuchungen

Pop-Up Bilanzanalyse. Wichtigste Vorgaben Kennzahlen: Restliche Vorgaben: Liquiditätsgrad 2 (Quick-Ratio): Anlagedeckungsgrad 2:

: Anlagedeckungsgrad 2:") Pop-Up Bilanzanalyse Wichtigste Vorgaben Kennzahlen: Liquiditätsgrad 2 (Quick-Ratio): Anlagedeckungsgrad 2: 100% 100% (goldene Bilanzregel) Restliche Vorgaben: Liquiditätsstufe 1 (Cash-Ratio) mindestens

Pop-Up Bilanzanalyse Wichtigste Vorgaben Kennzahlen: Liquiditätsgrad 2 (Quick-Ratio): Anlagedeckungsgrad 2: 100% 100% (goldene Bilanzregel) Restliche Vorgaben: Liquiditätsstufe 1 (Cash-Ratio) mindestens

Kurzfallstudie Studer AG

Kurzfallstudie Studer AG Übungsprüfung Rechnungswesen für Fachleute Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 25 Punkte 2. Aufgabe Kalkulation 25 Punkte 3. Aufgabe Kalkulation 10 Punkte Total Punkte

Kurzfallstudie Studer AG Übungsprüfung Rechnungswesen für Fachleute Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 25 Punkte 2. Aufgabe Kalkulation 25 Punkte 3. Aufgabe Kalkulation 10 Punkte Total Punkte

Pop-Up Bilanzanalyse. Wichtigste Vorgaben Kennzahlen: Restliche Vorgaben: Liquiditätsgrad 2 (Quick-Ratio): Anlagedeckungsgrad 2:

: Anlagedeckungsgrad 2:") Pop-Up Bilanzanalyse Wichtigste Vorgaben Kennzahlen: Liquiditätsgrad 2 (Quick-Ratio): Anlagedeckungsgrad 2: 100% 100% (goldene Bilanzregel) Restliche Vorgaben: Liquiditätsstufe 1 (Cash-Ratio) mindestens

Pop-Up Bilanzanalyse Wichtigste Vorgaben Kennzahlen: Liquiditätsgrad 2 (Quick-Ratio): Anlagedeckungsgrad 2: 100% 100% (goldene Bilanzregel) Restliche Vorgaben: Liquiditätsstufe 1 (Cash-Ratio) mindestens

Prüfung 2014. Rechnungswesen, Controlling

Examen prof. pour spécialistes en marketing avec brevet fédéral Esame per Specialisti in marketing con attestato professionale federale Prüfung 2014 Rechnungswesen, Controlling Unternehmensgründung Prüfungszeit:

Examen prof. pour spécialistes en marketing avec brevet fédéral Esame per Specialisti in marketing con attestato professionale federale Prüfung 2014 Rechnungswesen, Controlling Unternehmensgründung Prüfungszeit:

1. Aufgabe Normalkostenrechnung der SIKAG

1. Aufgabe Normalkostenrechnung der SIKAG Ausgangslage Die SIKAG stellt 2 Produkte P und Q in der gleichen Fertigungsstelle her. Für die Kalkulation und Betriebsabrechnung wendet sie ein Normalkostenrechnungssystem

1. Aufgabe Normalkostenrechnung der SIKAG Ausgangslage Die SIKAG stellt 2 Produkte P und Q in der gleichen Fertigungsstelle her. Für die Kalkulation und Betriebsabrechnung wendet sie ein Normalkostenrechnungssystem

Arbeitsblätter. Finanz- und Rechnungswesen. Berufsmaturaprüfungen Kandidatennummer. Name. Vorname. Datum der Prüfung.

Finanz- und Rechnungswesen Berufsmaturaprüfungen 2014 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen 32 2. Aufgabe Wertschriftenrenditen

Finanz- und Rechnungswesen Berufsmaturaprüfungen 2014 Kandidatennummer Name Vorname Datum der Prüfung Arbeitsblätter mögliche Punkte erteilte Punkte 1. Aufgabe Journalbuchungen 32 2. Aufgabe Wertschriftenrenditen

Prüfung 2014. Rechnungswesen / Controlling

Examen professionnel pour spécialistes de vente avec brevet fédéral Esame per specialisti in vendita con attestato professionale federale Prüfung 2014 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Examen professionnel pour spécialistes de vente avec brevet fédéral Esame per specialisti in vendita con attestato professionale federale Prüfung 2014 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Fachleute Unternehmensführung 1. Zwischenprüfung Finanz- und Rechnungswesen 1/12. Modulnummer: Modul 4. Prüfungsdatum: Maximale Punktzahl:

1/12 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: 25.09.2014 Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 12 Seiten umfasst. Name

1/12 Modulnummer: Modul 4 Modulbezeichnung: Prüfungsdatum: 25.09.2014 Dauer der Prüfung: Maximale Punktzahl: 90 Minuten schriftlich 90 Punkte Überprüfen Sie bitte, ob die Aufgabe 12 Seiten umfasst. Name

Prüfung Rechnungswesen Bilanzanalyse und Analyse der Erfolgsrechnung, Aktivitätsanalyse Lösung

Prüfung Rechnungswesen Bilanzanalyse und Analyse der Erfolgsrechnung, Aktivitätsanalyse Lösung Bemerkungen: mögliche Punktzahl: 55 Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat

Prüfung Rechnungswesen Bilanzanalyse und Analyse der Erfolgsrechnung, Aktivitätsanalyse Lösung Bemerkungen: mögliche Punktzahl: 55 Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat

1. Zwischenprüfung Lehrgang

1/2 Modulnummer: Modulbezeichnung: Prüfungsdatum: Modul.. Dauer der Prüfung: Maximale Punktzahl: Minuten schriftlich Punkte (gleich Anzahl Minuten) Überprüfen Sie bitte, ob die Aufgabe 8 Seiten umfasst.

1/2 Modulnummer: Modulbezeichnung: Prüfungsdatum: Modul.. Dauer der Prüfung: Maximale Punktzahl: Minuten schriftlich Punkte (gleich Anzahl Minuten) Überprüfen Sie bitte, ob die Aufgabe 8 Seiten umfasst.

Chocoladefabriken Lindt & Sprüngli AG

Finanzbericht in Periode von 24 bis 28 Vorbereitet von: Ibisco d.o.o. Leskoškova 12 SI-1 Ljubljana www.ibisco.com sales@ibisco.com IBISCO März 28 Inhaltverzeichnis Erfolgsrechnung... 1 Bilanz... 2 Mittelflussrechnung...

Finanzbericht in Periode von 24 bis 28 Vorbereitet von: Ibisco d.o.o. Leskoškova 12 SI-1 Ljubljana www.ibisco.com sales@ibisco.com IBISCO März 28 Inhaltverzeichnis Erfolgsrechnung... 1 Bilanz... 2 Mittelflussrechnung...

pe 48' Bank 14'820.35

Es sind möglichst alle Bilanzkennzahlen herauszuziehen, die möglich sind. Zudem sind die Kennzahlen zu beurteilen. Die Zahlen sind immer auf zwei KommasteIlen zu runden. Teilaufgabe 1 Man geht davon aus,

Es sind möglichst alle Bilanzkennzahlen herauszuziehen, die möglich sind. Zudem sind die Kennzahlen zu beurteilen. Die Zahlen sind immer auf zwei KommasteIlen zu runden. Teilaufgabe 1 Man geht davon aus,

Kosten & Kalkulation

Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2008 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel ist ein Taschenrechner,

Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2008 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel ist ein Taschenrechner,

Prüfung 2015. Rechnungswesen / Controlling

Examen professionnel pour spécialistes de vente avec brevet fédéral Esame per specialisti in vendita con attestato professionale federale Prüfung 2015 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Examen professionnel pour spécialistes de vente avec brevet fédéral Esame per specialisti in vendita con attestato professionale federale Prüfung 2015 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Lösungen. Serie 1/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 1/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 1/6 Hinweis Es darf

Lösungen. Serie 2/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 2/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 2/6 Hinweis Es darf

Kurzfallstudie Krempel AG

Kurzfallstudie Krempel AG Übungsprüfung Rechnungswesen für Verkaufs- und Marketingfachleute 2013 Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 30 Punkte 2. Aufgabe Kalkulation 20 Punkte 3. Aufgabe Kalkulation

Kurzfallstudie Krempel AG Übungsprüfung Rechnungswesen für Verkaufs- und Marketingfachleute 2013 Aufteilung der Prüfung 1. Aufgabe Bilanzanalyse 30 Punkte 2. Aufgabe Kalkulation 20 Punkte 3. Aufgabe Kalkulation

61.01 (1) Kennzahlen. Aktiven (Vermögensstruktur, Investierung) Intensität des Anlagevermögens Anlageintensität. Gesamtvermögen

Kennzahlen. Aktiven (Vermögensstruktur, Investierung) Intensität des Anlagevermögens Anlageintensität. Gesamtvermögen") 61.01 (1) Kennzahlen Berechnung Zweck/Beurteilung 1 (Vermögensstruktur, Investierung) Intensität des Anlagevermögens Anlageintensität Anlagevermögen Gesamtvermögen 2 (Kapitalstruktur, Finanzierung) Fremdfinanzierungsgrad

61.01 (1) Kennzahlen Berechnung Zweck/Beurteilung 1 (Vermögensstruktur, Investierung) Intensität des Anlagevermögens Anlageintensität Anlagevermögen Gesamtvermögen 2 (Kapitalstruktur, Finanzierung) Fremdfinanzierungsgrad

Name/Vorname: Lösungsweg muss ersichtlich sein. Resultate ohne Lösungsweg sind ungültig. Aufgabe 1 Erfolgsrechnung und Kennzahlen Pkt: 15

1 Detailhandelsspezialist/in 2010/2011 Datum: 27.10.2010 Kand.-Nr: Name/Vorname: Maximale Punkte: 60 Erzielte Punkte: Note: Die Aufgabe umfasst Anzahl Seiten: Lösungsweg muss ersichtlich sein. Resultate

1 Detailhandelsspezialist/in 2010/2011 Datum: 27.10.2010 Kand.-Nr: Name/Vorname: Maximale Punkte: 60 Erzielte Punkte: Note: Die Aufgabe umfasst Anzahl Seiten: Lösungsweg muss ersichtlich sein. Resultate

Wiederholungsprüfung Financial Management

MAS Leadership und Management 9.09 Wiederholungsprüfung Freitag, 28. Januar 2011 Name Vorname: Zeitvorgabe Punktemaximum 60 Minuten 60 Punkte Erreichte Punktzahl Vorbemerkungen: - Es sind alle Aufgaben

MAS Leadership und Management 9.09 Wiederholungsprüfung Freitag, 28. Januar 2011 Name Vorname: Zeitvorgabe Punktemaximum 60 Minuten 60 Punkte Erreichte Punktzahl Vorbemerkungen: - Es sind alle Aufgaben

AUFGABE 1 Textilmaschinen Text

AUFGABE 1 Textilmaschinen Text 35 Punkte AUFGABE 1.1 Bestehendes Kostenrechnungssystem 6 Punkte 1. Um was für eine Art von Kostenrechnungssystem handelt es sich hier? Kostenträgerrechnung oder Kostenträgerzeitrechnung

AUFGABE 1 Textilmaschinen Text 35 Punkte AUFGABE 1.1 Bestehendes Kostenrechnungssystem 6 Punkte 1. Um was für eine Art von Kostenrechnungssystem handelt es sich hier? Kostenträgerrechnung oder Kostenträgerzeitrechnung

Betriebswirtschaftslehre Aufgabe: 2

Fach: Betriebswirtschaftslehre Aufgabe: 2 Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Bitte beachten Sie! Überprüfen Sie, ob der Aufgabensatz vollständig ist! Deckblatt Aufgabenteil rosa 1 Seite Aufgabenblätter

Fach: Betriebswirtschaftslehre Aufgabe: 2 Prüfungsdauer Max. Punkte 90 Minuten 45 Punkte Bitte beachten Sie! Überprüfen Sie, ob der Aufgabensatz vollständig ist! Deckblatt Aufgabenteil rosa 1 Seite Aufgabenblätter

Lösung Finanz- und Rechnungswesen Serie 1

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS: ALLE RESULTATE

Lösung Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) / Auszug aus Kontenrahmen KMU HINWEIS: ALLE RESULTATE

Bilanzbezogene Analyse 3.01 Schlussbilanz Umlaufvermögen Fremdkapital 3 Kurzfristiges FK Langfristiges FK Anlagevermögen Eigenkapital

3.01 (1) 1 Kapitalstruktur () Fremdfinanzierungsgrad quote Gesamtkapital Eigenfinanzierungsgrad quote Gesamtkapital Finanzierungsverhältnis Selbstfinanzierungsgrad Gewinnreserven 2 Vermögensstruktur ()

3.01 (1) 1 Kapitalstruktur () Fremdfinanzierungsgrad quote Gesamtkapital Eigenfinanzierungsgrad quote Gesamtkapital Finanzierungsverhältnis Selbstfinanzierungsgrad Gewinnreserven 2 Vermögensstruktur ()

1/12. Detailhandelsspezialist/in Modulprüfung Finanz- und Rechnungswesen Übungsprüfung. Modulnummer: Modul 3. Serie: 12/2014. Kandidaten-Nr.

1/12 Modulnummer: Modul 3 Modulbezeichnung: Serie: 12/2014 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr.: Name Vorname: Geburtsdatum: Erreichte Punkte: Erreichte

1/12 Modulnummer: Modul 3 Modulbezeichnung: Serie: 12/2014 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr.: Name Vorname: Geburtsdatum: Erreichte Punkte: Erreichte

printed by

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2008 Rechnungswesen Arbeitsblätter Serie 1 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2008 Rechnungswesen Arbeitsblätter Serie 1 Kandidatennummer:

Prüfung 2012. Rechnungswesen / Controlling

Examen professionnel pour spécialiste de vente avec brevet fédéral Esame per l attestato professionale federale di specialista di vendita Prüfung 2012 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Examen professionnel pour spécialiste de vente avec brevet fédéral Esame per l attestato professionale federale di specialista di vendita Prüfung 2012 Rechnungswesen / Controlling Prüfungszeit: 90 Minuten

Lösungen. Serie 5/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 5/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Lösungen Serie 5/6 Hinweis Es darf

Ermitteln Sie den Deckungsbeitrag beider Produkte nach Herstell-Einzelkosten gemäss Produktionsleiter (Berücksichtigung der direkten Kosten).

.") AUFGABE 1 Zeigen Sie unterschiedliche Berechnungen auf. 21 Punkte AUFGABE 1a 4 Punkte Ermitteln Sie den Deckungsbeitrag beider Produkte nach Herstell-Einzelkosten gemäss Produktionsleiter (Berücksichtigung

AUFGABE 1 Zeigen Sie unterschiedliche Berechnungen auf. 21 Punkte AUFGABE 1a 4 Punkte Ermitteln Sie den Deckungsbeitrag beider Produkte nach Herstell-Einzelkosten gemäss Produktionsleiter (Berücksichtigung

Finanz- und Rechnungswesen Serie 1

Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer: Vorname:

Serie 1 Prüfungsdauer: 180 Minuten Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner (Telekommunikationsmittel sind nicht zugelassen) Auszug aus Kontenrahmen KMU Name: Kand.-Nummer: Vorname:

Prüfung 2015. Rechnungswesen, Controlling

Examen prof. pour spécialistes en marketing avec brevet fédéral Esame per Specialisti in marketing con attestato professionale federale Prüfung 2015 Rechnungswesen, Controlling Bodyfit AG Prüfungszeit:

Examen prof. pour spécialistes en marketing avec brevet fédéral Esame per Specialisti in marketing con attestato professionale federale Prüfung 2015 Rechnungswesen, Controlling Bodyfit AG Prüfungszeit:

Kosten & Kalkulation

Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2007 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel ist ein Taschenrechner,

Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2007 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel ist ein Taschenrechner,

Handelsschule KV Aarau Seite 1 von 9

Handelsschule KV Aarau Seite 1 von 9 Prüfung 1112 RW Kandidaten-Nr. / Name: Note: Handelsschule Hilfsmittel: Rechner Zeitvorgabe: 90 Minuten Wichtige Hinweise: Die Zahlen in eckigen Klammern [Zahl] geben

Handelsschule KV Aarau Seite 1 von 9 Prüfung 1112 RW Kandidaten-Nr. / Name: Note: Handelsschule Hilfsmittel: Rechner Zeitvorgabe: 90 Minuten Wichtige Hinweise: Die Zahlen in eckigen Klammern [Zahl] geben

Finanz- und Rechnungswesen. Berufsmaturaprüfungen 2014 Lösungen

Finanz- und Rechnungswesen Berufsmaturaprüfungen 2014 Lösungen Aufgabe 1 Journalbuchungen ( 32 Punkte) Nr. Soll Haben Betrag P. 1. Debitoren Warenertrag 4 500. 1 Debitoren Kreditor MWST 360. 1 2. Warenertrag

Finanz- und Rechnungswesen Berufsmaturaprüfungen 2014 Lösungen Aufgabe 1 Journalbuchungen ( 32 Punkte) Nr. Soll Haben Betrag P. 1. Debitoren Warenertrag 4 500. 1 Debitoren Kreditor MWST 360. 1 2. Warenertrag

Lösungen. Serie 6/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2003 Rechnungswesen Lösungen Serie 6/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2003 Rechnungswesen Lösungen Serie 6/6 Hinweis Es darf

Lösungen. Serie 5/6. Total 100

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2003 Rechnungswesen Lösungen Serie 5/6 Hinweis Es darf

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2003 Rechnungswesen Lösungen Serie 5/6 Hinweis Es darf

Lösungsschlüssel für Experten

1/13 Modulnummer: Modul 3 Modulbezeichnung: Finanz- und Serie: 8/2013 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr.: Name Vorname: Geburtsdatum: Erreichte Punkte:

1/13 Modulnummer: Modul 3 Modulbezeichnung: Finanz- und Serie: 8/2013 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr.: Name Vorname: Geburtsdatum: Erreichte Punkte:

Rechnungswesen. Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Arbeitsblatt zur Serie 5/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2004 Rechnungswesen Arbeitsblatt zur Serie 5/6 Kandidatennummer:

Prüfung 2013. Rechnungswesen, Controlling

Examen prof. pour spécialistes en marketing avec brevet fédéral Esame per l attestato professionale federale di specialista in marketing Prüfung 2013 Rechnungswesen, Controlling Firma Nest Prüfungszeit:

Examen prof. pour spécialistes en marketing avec brevet fédéral Esame per l attestato professionale federale di specialista in marketing Prüfung 2013 Rechnungswesen, Controlling Firma Nest Prüfungszeit:

Nicht geldwirksam. Buch. Geschäftsfall

AUFGABE 1a Sie interessieren sich für die finanzielle Sicht ihrer Geschäftstätigkeit. Sie wollen die Geldwirksamkeit der wichtigsten Geschäftsfälle der Schlaginstrumente wissen. Aus dem Rechnungswesen

AUFGABE 1a Sie interessieren sich für die finanzielle Sicht ihrer Geschäftstätigkeit. Sie wollen die Geldwirksamkeit der wichtigsten Geschäftsfälle der Schlaginstrumente wissen. Aus dem Rechnungswesen

SSC Basismodulprüfung Stufe Berufsprüfung Musterprüfung. Fach: Finanz- und Rechnungswesen (Basiswissen) Kandidat/in: 10 Aufgaben

Kandidat/in: 10 Aufgaben") SwissSupplyChain SSC Basismodulprüfung Stufe Berufsprüfung Fach: Finanz- und Rechnungswesen (Basiswissen) 10 Aufgaben Mögliche Gesamtpunkte: 60 Erreichte Punkte: Kandidat/in: AUFGABE 1 Ordnen Sie die folgenden

SwissSupplyChain SSC Basismodulprüfung Stufe Berufsprüfung Fach: Finanz- und Rechnungswesen (Basiswissen) 10 Aufgaben Mögliche Gesamtpunkte: 60 Erreichte Punkte: Kandidat/in: AUFGABE 1 Ordnen Sie die folgenden

SSC-Basismodulprüfung Stufe Berufsprüfung Herbst AUFGABE 1: Grundlagen

AUFGABE 1: Grundlagen a) Welche der folgenden Aussagen sind richtig, welche falsch? Kreuzen Sie an. Es gibt einen Punkt pro richtig gesetztem Kreuz, null für falsch oder gar nicht beantwortete Fragen.

AUFGABE 1: Grundlagen a) Welche der folgenden Aussagen sind richtig, welche falsch? Kreuzen Sie an. Es gibt einen Punkt pro richtig gesetztem Kreuz, null für falsch oder gar nicht beantwortete Fragen.

Eidg. Prüfung für Marketingplaner mit eidg. Fachausweis Adaption eidg. Fallstudie 2004

Seite 1 von 10 copyright by H.Knöpfli 2008 Eidg. Prüfung für Marketingplaner mit eidg. Fachausweis Adaption eidg. Fallstudie 2004 Neu: 90 Minuten Zeit keine Hilfsmittel erlaubt 100 Punkte Lösungen direkt

Seite 1 von 10 copyright by H.Knöpfli 2008 Eidg. Prüfung für Marketingplaner mit eidg. Fachausweis Adaption eidg. Fallstudie 2004 Neu: 90 Minuten Zeit keine Hilfsmittel erlaubt 100 Punkte Lösungen direkt

printed by Rechnungswesen Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 2/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 2/6 Kandidatennummer:

printed by Rechnungswesen Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 1/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2002 Rechnungswesen Arbeitsblatt zur Serie 1/6 Kandidatennummer:

Detailhandelsspezialist/in Modulprüfung Finanz- und Rechnungswesen Übungsprüfung SIU. Modulnummer: Modul 3. Serie: 12/2014.

Modulnummer: Modul 3 Modulbezeichnung: Serie: 12/2014 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Lösungen Aufgabe 1 Multiple Choice 20Pkt. Bitte kreuzen Sie die richtige

Modulnummer: Modul 3 Modulbezeichnung: Serie: 12/2014 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Lösungen Aufgabe 1 Multiple Choice 20Pkt. Bitte kreuzen Sie die richtige

Lösungsschlüssel für Experten

1/12 +Modulnummer: Modul 3 Modulbezeichnung: Serie: 7 Prüfungsdatum: 24. Januar 2013 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr.: Name Vorname: Geburtsdatum:

1/12 +Modulnummer: Modul 3 Modulbezeichnung: Serie: 7 Prüfungsdatum: 24. Januar 2013 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr.: Name Vorname: Geburtsdatum:

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. Analyse des Jahresabschlusses 1. Zielsetzungen der Analyse des Jahresabschlusses

Betriebswirtschaftliches Rechnungswesen für angehende Führungskräfte M. Fehr F. Angst Building Competence. Crossing Borders. Analyse des Jahresabschlusses 1. Zielsetzungen der Analyse des Jahresabschlusses

Bewertung und stille Reserven bewer- ten; Bewertung Schlussbilanz (richtige Bewertung) Gewinn Schlussbilanz (Überbewertung)

Gewinn Schlussbilanz (Überbewertung)") 52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

Berufsmaturaprüfung 2013 LÖSUNGEN

Berufsmaturaprüfung 2013 LÖSUNGEN Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner mit ausschliesslich numerischer Tastatur beigelegter Kontenplan und Formelliste Aufgabe Thema Zeit Punkte

Berufsmaturaprüfung 2013 LÖSUNGEN Hilfsmittel: Nichtdruckender, netzunabhängiger Taschenrechner mit ausschliesslich numerischer Tastatur beigelegter Kontenplan und Formelliste Aufgabe Thema Zeit Punkte

3.01. Geldflussrechnung Variante 2. Geldflussrechnung Variante 1. Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden

Betriebstätigkeit (direkt) Zahlungen von Kunden") 3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

3.01 Geldflussrechnung Variante 1 Geldflussrechnung Variante 2 Betriebstätigkeit (direkt) Betriebstätigkeit (direkt) Zahlungen von Kunden 300 Zahlungen von Kunden 300./. Zahlungen an Lieferanten 130./.

Kandidatennummer: Name: Vorname: Datum der Prüfung: Arbeitsblätter. mögliche Punkte. Total 100 Note

Berufsmaturitätsprüfung 2017 Finanz- und Rechnungswesen Kandidatennummer: Name: Vorname: Datum der Prüfung: Arbeitsblätter mögliche Punkte erteilte Punkte Visum 1 und 2 Ev. pos. 1. Aufgabe Journalbuchungen

Berufsmaturitätsprüfung 2017 Finanz- und Rechnungswesen Kandidatennummer: Name: Vorname: Datum der Prüfung: Arbeitsblätter mögliche Punkte erteilte Punkte Visum 1 und 2 Ev. pos. 1. Aufgabe Journalbuchungen

Financial Management

MAS Leadership und Management 9.09 Prüfung Freitag, 19. November 2010 Name Vorname: Zeitvorgabe Punktemaximum 60 Minuten 60 Punkte Erreichte Punktzahl Vorbemerkungen: - Es sind alle Aufgaben zu lösen -

MAS Leadership und Management 9.09 Prüfung Freitag, 19. November 2010 Name Vorname: Zeitvorgabe Punktemaximum 60 Minuten 60 Punkte Erreichte Punktzahl Vorbemerkungen: - Es sind alle Aufgaben zu lösen -

4.01 (1) Gewinn Eigenkapital. Rentabilität des Eigenkapitals. Net income Equity. Return on equity, ROE. EBIT Gesamtkapital

Gewinn Eigenkapital. Rentabilität des Eigenkapitals. Net income Equity. Return on equity, ROE. EBIT Gesamtkapital") 4.01 (1) Rentabilität des Eigenkapitals Return on equity, ROE Rentabilität des Gesamtkapitals Return on assets, ROA Rentabilität des investierten Kapitals Return on invested capital, ROIC Gewinn Eigenkapital

4.01 (1) Rentabilität des Eigenkapitals Return on equity, ROE Rentabilität des Gesamtkapitals Return on assets, ROA Rentabilität des investierten Kapitals Return on invested capital, ROIC Gewinn Eigenkapital

Bewertung und stille Reserven bewer- ten; Bewertung Schlussbilanz (richtige Bewertung) Gewinn Schlussbilanz (Überbewertung)

Gewinn Schlussbilanz (Überbewertung)") 52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

52.02 Schlussbilanz (Überbewertung) Flüssige Mittel Forderungen Warenvorrat Übrige Aktienkapital Gesetzliche Gewinnreserve Gewinn Schlussbilanz (Unterbewertung) Flüssige Mittel Forderungen Warenvorrat

Rechnungswesen. Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2003 Rechnungswesen Arbeitsblatt zur Serie 1/6 Kandidatennummer:

Zentralkommission für die Lehrabschlussprüfungen der kaufmännischen und der Büroangestellten Lehrabschlussprüfungen für kaufmännische Angestellte 2003 Rechnungswesen Arbeitsblatt zur Serie 1/6 Kandidatennummer:

BELIMO Holding AG. Medien- und Finanzanalystenkonferenz. 13. März 2017

BELIMO Holding AG 2 Medien- und Finanzanalystenkonferenz 13. März 217 Nettoumsatz in CHF Millionen Reingewinn in CHF Millionen Geschäftsjahr 216 6 5 12 1 Nettoumsatz CHF 533.7 Mio +8.2% 4 8 EBIT CHF 87.

BELIMO Holding AG 2 Medien- und Finanzanalystenkonferenz 13. März 217 Nettoumsatz in CHF Millionen Reingewinn in CHF Millionen Geschäftsjahr 216 6 5 12 1 Nettoumsatz CHF 533.7 Mio +8.2% 4 8 EBIT CHF 87.

1 / 15. Detailhandelsspezialist/in Modulprüfung Finanz- und Rechnungswesen Übungsprüfung. Modulnummer: Modul 3. Serie: 11/2014. Kandidaten-Nr.

1 / 15 Modulnummer: Modul 3 Modulbezeichnung: Serie: 11/2014 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr.: Name Vorname: Geburtsdatum: Erreichte Punkte: Erreichte

1 / 15 Modulnummer: Modul 3 Modulbezeichnung: Serie: 11/2014 Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr.: Name Vorname: Geburtsdatum: Erreichte Punkte: Erreichte

Detailhandelspezialist/in Modulprüfung Finanz- und Rechnungswesen

1 Modulnummer: Modul 3 Modulbezeichnung: Serie 1 Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr. Name/Vorname Geburtsdatum Erreichte Punkte: _ Erreichte

1 Modulnummer: Modul 3 Modulbezeichnung: Serie 1 Prüfungsdatum: Dauer der Prüfung: Maximale Punktzahl: 120 Minuten schriftlich 120 Punkte Kandidaten-Nr. Name/Vorname Geburtsdatum Erreichte Punkte: _ Erreichte