GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

|

|

|

- Horst Fischer

- vor 8 Jahren

- Abrufe

Transkript

1 Gutachten Bürogebäude Liegenschaft 1030 Wien, Am Modenapark 1-2 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB Landstraße, EZ 3833, Bezirksgericht Innere Stadt Wien Bewertungsstichtag: für Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 1060 Wien, Lehargasse 9 / Top 10

2 1 Allgemeine Angaben 1.1 Auftrag Die Bewertung der Liegenschaft erfolgt über Auftrag der Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH, 1060 Wien, Lehargasse 9/ Top 10 zum Zwecke der Ermittlung des Verkehrswerts der Liegenschaft 1030 Wien, Modenapark 1-2 mit den darauf situierten Bürogebäude. 1.2 Befundaufnahme Die Befundaufnahme wird von den allgemein beeideten und gerichtlich zertifizierten Sachverständigen, Herrn Dagobert Pantschier und Dr. Josef Praschinger unter Mitwirkung von Frau DI Lydia Unger, Die Sachverständigen, 8010 Graz, Friedrichgasse 6, durchgeführt. 1.3 Liegenschaft EZ 3833, KG Landstraße Bezirksgericht Innere Stadt Wien 1030 Wien, Modenapark Eigentümer GRUNDBUCH Auszug aus dem Hauptbuch KATASTRALGEMEINDE Landstraße EINLAGEZAHL 3833 BEZIRKSGERICHT Innere Stadt Wien ******************************************************************************* Letzte TZ 2238/2013 Einlage umgeschrieben gemäß Verordnung BGBl. II, 143/2012 am ************************************* A1 ************************************** GST-NR G BA (NUTZUNG) FLÄCHE GST-ADRESSE 916/30 Bauf.(Gebäude) * 2898 Am Modenapark 1-2 ************************************* A2 ************************************** 4 a 8474/1967 Bauplatz (auf) Gst 916/30 ************************************* B *************************************** 1 ANTEIL: 1/1 Am Modenapark 1-2 Immobilienentwicklung und -verwertung GmbH (FN p) ADR: Lehargasse 9/10, Wien 1060 t 9444/2010 IM RANG 4547/2010 Kaufvertrag Eigentumsrecht u 23930/2012 Änderung des Firmenwortlautes v 28523/2012 Bestellung zum gemeinsamen Vertreter gem. 15a Abs 1 KuratorenG: Dr. Michael Mauler, öff. Notar, 1050 Wien, Krongasse 14 (HG Wien - 54 Nc 5/12y) Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 2

3 2 Befund 2.1 Allgemeines Unterlagen Dem Sachverständigen werden nachstehend angeführte Unterlagen zur Verfügung gestellt, bzw. erhoben: - Grundbuchsauszug - Katasterplan - Lageplan - Bebauungsvorschlag Dezember Mietvertrag - Mietzinsliste Dezember Erhebungen im Grundbuch - Vergleichspreissammlung des SV - Liegenschaftsbewertungsgesetz - ÖNORM 1802 Liegenschaftsbewertung - Liegenschaftsbewertung Heimo Kranewitter, 6. Auflage - Besichtigung an Ort und Stelle - Fotodokumentation Bewertungsstichtag Gutsbestand Grundbuch Gemäß dem vorliegenden Grundbuchsauszug besteht die Einlagezahl aus nachstehend angeführtem Grundstück: EZ 3833 GRUNDBUCH Auszug aus dem Hauptbuch KATASTRALGEMEINDE Landstraße EINLAGEZAHL 3833 BEZIRKSGERICHT Innere Stadt Wien ******************************************************************************* Letzte TZ 2238/2013 Einlage umgeschrieben gemäß Verordnung BGBl. II, 143/2012 am ************************************* A1 ************************************** GST-NR G BA (NUTZUNG) FLÄCHE GST-ADRESSE 916/30 Bauf.(Gebäude) * 2898 Am Modenapark 1-2 ************************************* A2 ************************************** Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 3

4 4 a 8474/1967 Bauplatz (auf) Gst 916/30 ************************************* B *************************************** 1 ANTEIL: 1/1 Am Modenapark 1-2 Immobilienentwicklung und -verwertung GmbH (FN p) ADR: Lehargasse 9/10, Wien 1060 t 9444/2010 IM RANG 4547/2010 Kaufvertrag Eigentumsrecht u 23930/2012 Änderung des Firmenwortlautes v 28523/2012 Bestellung zum gemeinsamen Vertreter gem. 15a Abs 1 KuratorenG: Dr. Michael Mauler, öff. Notar, 1050 Wien, Krongasse 14 (HG Wien - 54 Nc 5/12y) ************************************* C *************************************** 14 a 790/2013 Pfandbestellungsurkunde PFANDRECHT EUR 47, ,-- samt 3,5 % Z für Anleihegläubiger der Teilschuldverschreibungen der Pfandbestellerin gem. Pfandurkunde vom (Vertreter gem. 15a Abs 1 KuratorenG siehe B-LNR 1v) b 790/2013 Simultanhaftung mit EZZ 614, 860 je KG Mariahilf, EZ 1398 KG Neubau, EZ 1059 KG Josefstadt, EZZ 1152, 1557 je KG Alsergrund, EZ 32 KG Weinhaus, EZ 3833 KG Landstraße *********************************** HINWEIS *********************************** Eintragungen ohne Währungsbezeichnung sind Beträge in ATS ******************************************************************************* Grundbuch :57:25 Anmerkung: Auf die im Grundbuch angemerkten Pfandrechte wird hingewiesen. Diese haben bei der Ermittlung des Verkehrswertes keine Berücksichtigung erfahren. Die Bewertung erfolgte unter Berücksichtigung des bestehenden Bestandrechtes, ohne Prüfung weiterer außerbücherlicher Lasten Energieausweis Unterlagen im Sinne des EVG liegen nicht vor. Anmerkung: Im Zuge der Befundaufnahme zur Gutachtenserstattung erfolgten keine Untersuchungen auf Kontaminierungen und Altlasten! Einheitswert Der Einheitswert wurde nicht erhoben, da dieser Wert für die Ermittlung des Verkehrswertes nicht relevant ist. Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 4

************************************* C *************************************** 14 a 790/2013 Pfandbestellungsurkunde 2012-11-14 PFANDRECHT EUR")

5 2.3 Grundstück Lage Die Bewertungsliegenschaft befindet sich im 3. Wiener Stadtbezirk Landstraße. Vom Stadtzentrum kommend erreicht man die Liegenschaft über den Schwarzenbergplatz, von welchem man links auf die B1 (Lothringerstraße) abbiegt. Der B1 stadtauswärts folgend erreicht man den Rudolf-Salinger-Platz über welchen man die Salesianergasse gelangt. Von dieser biegt man links auf die Bayerngasse ab und erreicht nach ca. 200m die bewertungsgegenständliche Liegenschaft Am Modenapark Beschaffenheit und Nutzung Die Bewertungsliegenschaft umfasst ein als rechteckförmig zu bezeichnendes ebenes Grundstück, welches sich entlang der östlichen Grundgrenze nach Norden hin verjüngt. Die Zufahrt und der Zugang erfolgen über die zugleich die westliche Grundgrenze bildende Straße Am Modenapark, welche nördlich zur Gottfried Keller-Gasse wird. Über die Straße gelangt man auch zu der im Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 5

6 Erdgeschoss situierten Einfahrt zur im Kellergeschoss situierten Tiefgarage. Das auf der Bewertungsliegenschaft situierte Bürogebäude umfasst ein Erdgeschoss und fünf Obergeschosse und wird derzeit durch die Stadt Wien als Amtshaus genutzt. Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 6

7 2.3.3 Aufschließung Die Liegenschaft ist entsprechend der Stadtzentrumslage sehr gut aufgeschlossen. Die Beseitigung der Fäkalien und Schmutzwässer erfolgt über Einleitung in den städtischen Schwemmkanal. Die Trinkwasserversorgung erfolgt über Anschluss an das öffentliche Wasserleitungsnetz. Die Mehrungsbeseitigung (Müllabfuhr) erfolgt durch die Stadtgemeinde Wien. Die Stromversorgung erfolgt durch das zuständige EVU Flächenwidmung Die Bewertungsliegenschaft ist im Flächenwidmungsplan der Stadt Wien im Bereich des Straßentraktes als Wohngebiet, Bauklasse IV, geschlossene Bauweise und hofseitige als Gemischtes Baugebiet-Geschäftsviertel, Bauklasse I, geschlossene Bauweise ausgewiesen. Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 7

8 2.4 Bürogebäude Allgemeines Das Bürogebäude umfasst: - 3 Kellergeschosse (mit Tiefgarage) - Erdgeschoss - 1. bis 4.Obergeschoss - Terrassengeschoss Nutzfläche nach Nutzung: Büro: Lager: Garagen: 7.230,00m² 2.282,00m² 3.592,00m² ,00m² Das Gebäude wurde ca. um 1968/69 in Massivbauweise errichtet, die Fassade weist eine Verkleidung auf. Die Fenster umfassen eine Alukonstruktion mit Isolierverglasung. Auf eine detaillierte Bau- und Ausstattungsbeschreibung wird aus Kostengründen verzichtet. Alle für die Bewertung notwendigen Aufnahmen und Erhebungen sind erfolgt Bauzustand Der Bauzustand und die Ausstattungsqualität des Objektes entspricht dem Baualter und weist einen guten Erhaltungszustand auf. Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 8

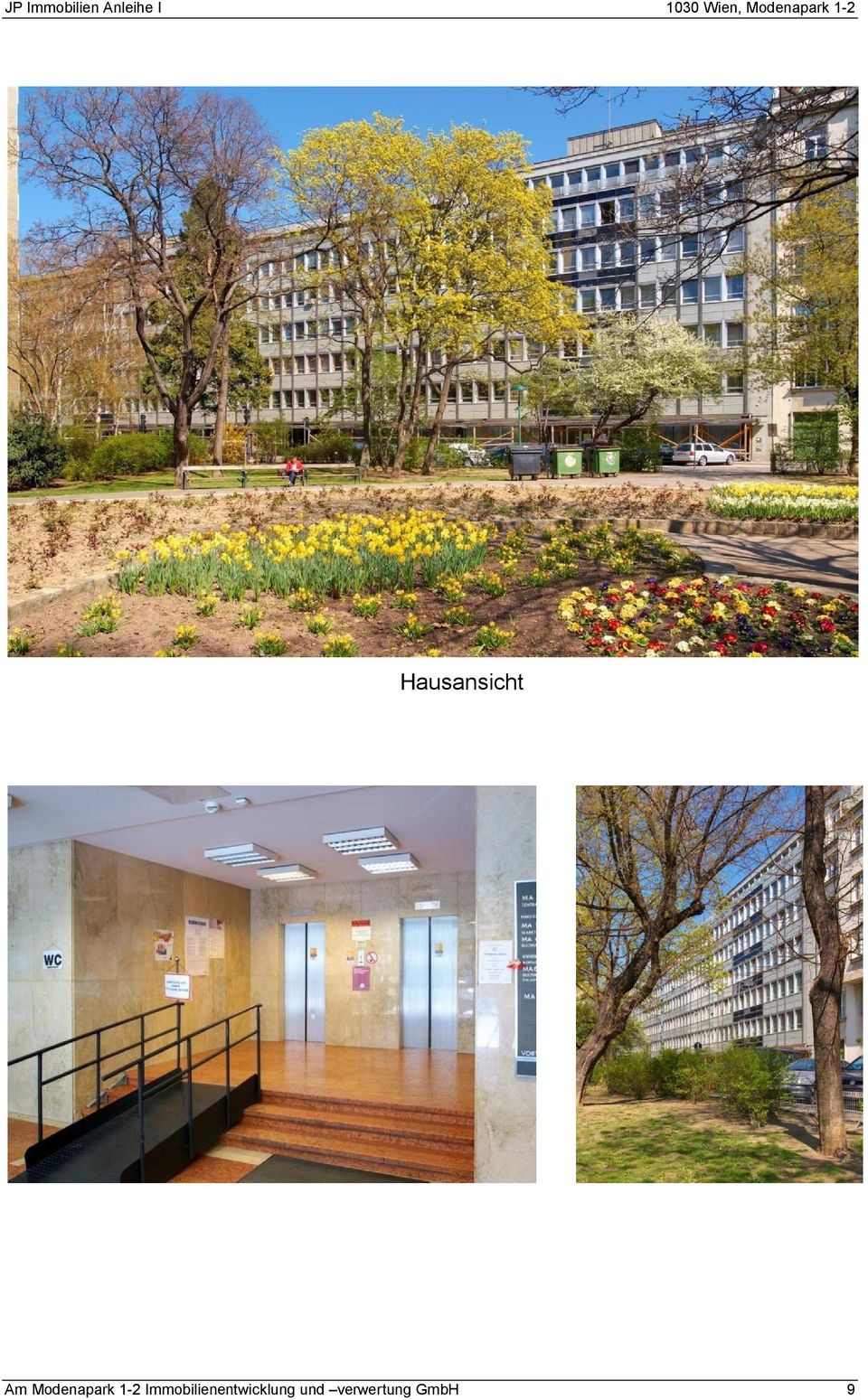

9 Hausansicht Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 9

10 Gangbereich Ausblick Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 10

11 2.5 Mietzins Entsprechend der nachstehend eingefügten Mietzinsliste werden nachstehende Mieten vorgeschrieben. Monatsnettomiete Magistrat der Stadt Wien ,87 x 12 Monate = ,44 Jahresnettomiete (gerundet) , Mietvertrag Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 11

1.056")

12 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 12

13 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 13

14 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 14

15 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 15

16 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 16

17 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 17

18 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 18

19 2.5.2 Mietzinsliste Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 19

20 2.6 Projekt Gemäß dem übergebenen Bebauungsvorschlag ist vorgesehen, dass das bestehende Gebäude, ausgenommen die drei Kellergeschosse, abgebrochen wird. Für den Neubau soll das bestehende Grundstück in zwei Baugrundstücke geteilt werden. Danach soll der nördliche Grundstücksteil (Bauteil 1) mit Vorsorgewohnungen mit einer Nettogeschossfläche von m² und 67 Wohneinheiten, sowie der südliche Grundstücksteil (Bauteil 2) mit Eigentumswohnungen mit einer Nettogeschossfläche von m² und 64 Wohneinheiten bebaut werden. In den bestehenden Tiefgaragengeschossen werden künftig 165 Tiefgaragenabstellplätze zur Verfügung stehen. Die Nettogeschossfläche errechnet sich wie folgt: Bauteil m² Bauteil m² Summe m² Tiefgarage 165 Abstellplätze Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 20

21 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 21

22 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 22

23 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 23

24 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 24

25 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 25

26 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 26

27 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 27

28 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 28

29 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 29

30 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 30

31 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 31

32 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 32

33 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 33

34 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 34

35 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 35

36 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 36

37 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 37

38 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 38

39 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 39

40 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 40

41 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 41

42 Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 42

43 3 Gutachten 3.1 Allgemeine Bewertungsgrundlagen Der Verkehrswert einer Liegenschaft wird maßgeblich von den im Grundstücksverkehr herrschenden Wertvorstellungen bestimmt. Er ist ein Wert für jedermann, losgelöst von allen persönlichen Verhältnissen des jeweiligen Eigentümers. Für seine Ermittlung gelten ausschließlich objektive Gesichtspunkte. Der Verkehrswert wird auch als gemeiner Wert oder als Marktwert bezeichnet. Der Verkehrswert wird durch den Preis bestimmt, der im redlichen Geschäftsverkehr nach den Eigenschaften, der Beschaffenheit, der Lage und der Verwendbarkeit des Bewertungsgegenstandes, ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse, zu erzielen ist. Der redliche Geschäftsverkehr ist der Handel auf dem feien Markt, bei dem sich die Preise nach dem marktwirtschaftlichen Prinzip von Angebot und Nachfrage bestimmen. Er unterliegt den Gegebenheiten der allgemeinen wirtschaftlichen Lage der Situation auf dem Realitätenmarkt und dem Kapitalmarkt. Bei der Wertermittlung sind alle tatsächlichen, rechtlichen und wirtschaftlichen Umstände zu berücksichtigen, die den Wert der Liegenschaft beeinflussen können. Ungewöhnliche oder persönliche Verhältnisse sind bei der Wertermittlung ebenso auszuschließen, wie Affektionswerte, Spekulationsgesichtspunkte oder sonstige subjektive Faktoren. Für die Berechnung des Verkehrswertes stehen dem Sachverständigen unterschiedliche Bewertungsmethoden zur Verfügung. Die gängigen sind: das Vergleichswertverfahren, das Residualwertverfahren, das Sachwertverfahren und Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 43

44 das Ertragswertverfahren. Es wird in jedem einzelnen Bewertungsfall zu prüfen sein, welche Bewertungsmethode zielführend ist Bodenwert nach der Vergleichswertmethode bzw. der Residualwertmethode Vergleichswertmethode Für die Ermittlung des Bodenwertes bietet sich grundsätzlich das Vergleichswertverfahren an. Die zum Vergleich herangezogenen Bodenpreise müssen jedoch Grundstücke betreffen, die mit dem Bewertungsgrundstück hinsichtlich ihrer Lage, Beschaffenheit und Nutzungsmöglichkeit übereinstimmen. Sie müssen im Wesentlichen die gleichen wertbeeinflussenden Faktoren besitzen, wie die zu bewertende Grundfläche. Darunter sind zu verstehen: die allgemeine und besondere Lage, der Erschließungszustand und die Erschließungskosten, die Grundstücksform und die gestalt, eine bereits vorhandene Bebauung, Verwertungs- und Nutzungsmöglichkeiten, die Bodenbeschaffenheit und eventuell geologische Überlegungen, die Entfernung zum Ortszentrum, zur nächsten größeren Ortschaft, zu den nächsten öffentlichen Versorgungseinrichtungen und privaten Bedarfsstellen, den öffentlichen Verkehrsmitteln, Überlandstraßen, Eisenbahnen usw. Residualwertmethode Der Bodenwert von unbebauten Liegenschaften bzw. Liegenschaften, deren Nutzung geändert werden soll, kann allerdings auch im Residualwertverfahren ermittelt werden. Im gegenständlichen Fall wird das Residualwertverfahren zur Ableitung des Bodenwertes bzw. als Kontrollwert für den ermittelten Verkehrswert herangezogen. Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 44

45 3.2 Sachwert: Im gegenständlichen Fall wird der Sachwert nur zu Kontrollzwecken ermittelt, dieser ergibt sich aus dem Bodenwert und dem Bauzeitwert. Der Bauzeitwert ergibt sich aus dem Neubauwert, abzüglich der altersbedingten und einer allfälligen Wertminderung infolge Mängel, Schäden oder rückgestauten Reparaturbedarfs und infolge verlorenen Bauaufwandes. Er wird aus den gewöhnlichen Kosten auf der Basis der Raummeterpreise bzw. Quadratmeterpreise ermittelt. Die altersbedingte Wertminderung findet durch einen prozentuellen Abschlag vom Herstellungswert nach der erweiterten Ross schen Abschreibung Berücksichtigung. 3.3 Wahl und Erläuterung der Wertermittlungsverfahren Ermittlung: Ziel des Gutachtens ist die Ermittlung des Verkehrswertes (Marktwertes) der beschriebenen Liegenschaft. Dieser wird durch den Preis bestimmt, der üblicherweise im redlichen Geschäftsverkehr bei einer Veräußerung zu erzielen wäre. Dabei sind alle tatsächlichen, rechtlichen und wirtschaftlichen Umstände, die den Preis beeinflussen, zu berücksichtigen. Außergewöhnliche oder persönliche Verhältnisse haben jedoch außer Bedacht zu bleiben. In der Bewertungslehre und in der Praxis ist bei Objekten wie dem vorliegenden das Ertragswertverfahren als Methode zur Ermittlung des Verkehrswertes anerkannt Ertragswert: Ausgangspunkt dieses Verfahrens ist der Reinertrag des Bewertungsgegenstandes (im Sinne einer Ertragseinheit), der sich aus dem nachhaltig erzielbaren Rohertrag, abzüglich des Bewirtschaftungsaufwandes (= Betriebskosten, Instandhaltungs-, Instandsetzungs- und Restaurierungskosten, Verwaltungskosten), sowie der Abschreibung und des Ausfallwagnisses ergibt. Dieser Reinertrag ist um den Verzinsungsbetrag des Bodenwertes zu vermindern, um den Reinertrag der baulichen Anlagen zu ermitteln. Letzterer wird zu einem angemessenen Zinssatz auf die Restnutzungsdauer kapitalisiert und ergibt so den Ertragswert der baulichen Anlagen. Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 45

46 Der Ertragswert der Liegenschaft ist schließlich die Summe aus Ertragswert der baulichen Anlagen und Bodenwert. Ein wesentlicher Punkt für die Ermittlung des Ertragswertes ist die Festlegung des Kapitalisierungszinssatzes. Vom Sachverständigenverband werden folgende Mittelwerte für den Ansatz des Kapitalisierungszinssatzes für Objekte empfohlen: Liegenschaftsart Lage hochwertig sehr gut gut mäßig Wohnliegenschaft 2,0-4,0 % 2,5-4,5 % 3,0-5,0 % 3,5-5,5 % Büroliegenschaft 3,5-5,5 % 4,0-6,0 % 4,5-6,5 % 5,0-7,0 % Geschäftsliegenschaft 4,0-6,0 % 4,5-6,5 % 5,0-7,0 % 5,5-7,5 % Einkaufszentrum, Supermarkt 4,5-7,5 % 5,0-8,0 % 5,5-8,5 % 6,0-9,0 % Gewerblich genutzte Liegenschaft 5,5-8,5 % 6,0-9,0 % 6,5-9,5 % 7,0-10,0 % Industrieliegenschaft 5,5-9,5 % 6,0-10,0 % 6,5-10,5 % 7,0-11,0 % Landwirtschaftliche Liegenschaft 2,5-3,5 % Forstwirtschaftliche Liegenschaft 2,5-3,5 % Unter Beachtung der sehr guten innerstädtischen Lage, der Verkehrserschließung sowie der dargestellten Möglichkeit einer Nachnutzung und des damit verbundenen geringen Leerstehungsrisikos wird der Kapitalisierungszinssatz im gegenständlichen Fall, entsprechend den heutigen Marktverhältnissen, mit 4,0% angesetzt. 3.4 Residualverfahren Allgemeines Das Residualverfahren findet im Ausland breite Anwendung. In diesem Verfahren wird nach der Restwertmethode der verwertbare Grundstückspreis ermittelt. Das Verfahren beruht auf Investitionsüberlegungen und ist darauf gerichtet, als inneren Wert eines zur Entwicklung (development) anstehenden Grundstücks den Preis zu ermitteln, den ein Investor im Hinblick auf - eine angemessene Rendite bzw. - einen angemessenen Gewinn und einen erzielbaren Verkaufserlös tragen kann. Dies erfolgt auf der Grundlage einer fiktiven Bebauung des Grundstücks oder eines fiktiven Umbaus des vorhandenen Gebäudes sowie Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 46

47 der dafür aufzubringenden Investitionskosten einschließlich eines angemessenen Unternehmergewinns. Das Residualverfahren ist methodisch darauf angelegt, zu dem Preis des Grundstücks zu führen, bis zu dem ein Erwerber gehen kann, damit er bei anschießender Realisierung der bestimmungsgemäßen Nutzung auch noch einen angemessenen Unternehmergewinn erzielen kann. Nach der Philosophie des Verfahrens muss sich an derartigen Überlegungen jeder potentielle Erwerber des Grundstückes orientieren, sodass die der Methode zugrunde liegenden operativen Verfahrensschritte den Marktmechanismen des gewöhnlichen Geschäftsverkehrs entsprechen sollten, mithin auch zum Verkehrswert führen. Es bleibt dennoch dabei, dass es sich bei dieser Methode um die Ermittlung eines Grenzwerts handelt, das heißt, um die Ermittlung des Bodenwerts, der im Falle einer Verwertung des Grundstücks durch eine bestimmungsgemäße Bebauung unter Abzug der Bau- und sonstigen Entwicklungskosten als Residuum dem Investor verbleibt. Das Residualverfahren kommt insbesondere in folgenden Fällen zur Anwendung: - Beim Grunderwerb zur Ermittlung des höchsten für einen Investor noch tragbaren Ankaufspreises (maximum oder best use value); - Zur Berechnung der Rentabilität der Bebauung eines im Eigentum des Investors bereits befindlichen Grundstücks, wobei hierbei aber ein Grundstückswert (zb der Erwerbspreis) in das Verfahren eingeführt werden muss; - Zur Berechnung der höchsten noch tragfähigen Baukosten, wenn sich das Grundstück bereits im Eigentum eines Investors befindet und die wirtschaftliche Verwertungsfähigkeit des Grundstücks nach seiner Bebauung bekannt ist. Damit ist das Residualverfahren darauf angelegt, den höchsten für den Investor noch tragbaren Grundstückswert auf der Grundlage einer vorausschauenden Investitionsrechnung und Verkehrswertabschätzung abzuleiten. Fordert der Veräußerer einen höheren Kaufpreis, muss der erwerbswillige Investor aussteigen oder in Kauf nehmen, dass sich sein Unternehmergewinn ent- Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 47

48 sprechend verringert oder ihm die Investition sogar Verluste einbringt. Gelingt es einem erwerbswilligen Investor, zu einem niedrigeren Kaufpreisabschluss zu kommen, erhöht sich dagegen sein Unternehmergewinn. Mit dem Begriff Residualwertverfahren verbindet sich in erster Linie der für Investoren bedeutsame Fall der Ermittlung von Ankaufpreisen für die vor einer baulichen Entwicklung (Neubebauung oder Umnutzung einer bestehenden Bebauung) stehenden Immobilien. Der dafür nach dem Residualwertverfahren ermittelbare Ankaufpreis lässt sich dann als Residuum aus dem potentiellen Erlös bei anschließender Veräußerung der Immobilie und den investierten Kosten ermitteln. In seiner einfachsten Form folgt das Residualwertverfahren in diesem Fall aus folgender Grundgleichung: Verkehrswert nach vollendeter Bebauung des Grundstückes abzüglich Bau-, Entwicklungs- und Vermarktungskosten ergibt Residuum (Grundstückswert) Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 48

49 3.5 Verkehrswertermittlung Residualwertverfahren Da von der Liegenschaftseigentümerin einerseits eine Änderung der Liegenschaftsnutzung für Wohnzwecke angestrebt wird und andererseits die Ermittlung des Bodenwertes als Residualwert im Falle der Beendigung des Mietverhältnisses als Kontrolle für die Nachhaltigkeit des Verkehrswertes notwendig ist wird im gegenständlichen Fall das Residualwertverfahren durchgeführt. In der Folge werden auf Basis der Daten des von der Eigentümerin angestrebten Wohnbauprojektes die aufgrund der derzeitigen Marktverhältnisse erzielbaren Verkaufserlöse den Investitionskosten gegenüber gestellt und als Differenz der Bodenwert ermittelt. Kalkulierte Verkaufserlöse (inkl. MWSt.) Wohnungen m² je m² 5.000, ,-- Tiefgarage 165 Pl. je m² , ,-- Verkaufserlöse gesamt ,-- Ermittlung der Baukosten Die Ermittlung der Baukosten umfasst die Herstellungs- und Baunebenkosten für das Wohnprojekt. Investitionskosten (ohne MWSt.) Abbruchkosten ca m³ je m³ 15, ,-- Planung der HSTKo 12% ,-- Aufschließungskosten unter Berücksichtigung Bestand m² je m² 20, ,-- Herstellungskosten Wohnungen m² je m² 1.350, ,-- Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 49

50 Adaptierungskosten Tiefgarage 165 Pl. je Pl , ,-- Zwischensumme Bau- und Baunebenkosten ,-- Bauzinsen für Grundstück und Bau- und Baunebenkosten Projektrealisierungszeitraum 2 Jahre 4,00% Zinsen ,-- Vertriebskosten 1,00% v. Verkaufserlös ,-- kalkulierter Unternehmergewinn, 10% ,-- Summe Investitionskosten ,-- Bruttoverkaufserlöse ,-- abzgl. anteilige Umsatzsteuer 20% ,-- Nettoverkaufserlöse ,-- abzgl. Summe Investitionskosten ,-- Residuum ,-- Daraus ergibt sich ein Bodenwert einschließlich des Bauzeitwertes der bestehenden drei Tiefgaragengeschosse von gerundet , Sachwert Das Sachwertverfahren wird ausschließlich als Plausibilitätsprüfung und zur Abschätzung des Bauzeitwertes im Verhältnis zum Ertragswert der baulichen Anlagen durchgeführt. Aufgrund der derzeitigen Nutzung sowie im Hinblich auf die geplante Nutzungsänderung wird der Wert der Liegenschaft aus dem Ertragswert abgeleitet. Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 50

51 Bodenwert Für die Ermittlung des Bodenwertes wurde entsprechend von der Eigentümerin beauftragten Projektanalyse ein Residualwertverfahren durchgeführt. Vom Bodenwert ist der Zeitwert der baulichen Anlage der Tiefgaragengeschosse sowie eine Abschlag für die vorhandene Bebauung mit der derzeitigen Nutzung gegenüber dem Residualwertverfahren ermittelten Bodenwert (Freigrundwert) für ein Bauträgerprojekt vorzunehmen. Dementsprechend wurde dem vorgenommenen Residualverfahren eine überschlägige Ermittlung des Bodenwertes auf Basis eines Anlageprojektes mit nachhaltigen Mieterträgen und einer entsprechenden Bruttorenditeerwartung gegenübergestellt. Nach Abzug des Bauzeitwertes für die vorhandenen Tiefgaragengeschosse errechnet sich Bodenwertanteil von 4.750,-- je m² Grundstücksfläche m² je m² 4.750, ,-- Summe Bodenwert ,-- Bauwert Die Bewertung erfolgt nach m² Nettonutzfläche. In der Folge wird die technische und wirtschaftliche Wertminderung in Abzug gebracht, und so der Bauzeitwert ermittelt. Herstellungskosten (exkl. MWSt.): Tiefgarage m² je m² 500, ,-- Lager m² je m² 875, ,-- Büro m² je m² 1.250, ,-- Summe Herstellungskosten ,-- Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 51

52 Bauzeitwert: Für die technische und wirtschaftliche Wertminderung wird unter Zugrundelegung einer Restnutzungsdauer von 50 Jahren, bei einem Baualter von 43 Jahren aufgrund der erfolgten Adaptierungsmaßnahmen, eine Lebensdauer von 46% errechnet. Bei einer Zustandsnote von 2,5 ergibt sich aufgrund der erweiterten Wertminderungstabelle nach Ross eine Wertminderung von 50,32% ,-- Summe Bauzeitwert , Ertragswert Für die Ermittlung des Verkehrswertes ist im gegenständlichen Bewertungsfall der Ertragswert maßgeblich, da nach MRG ein unbefristetes Mietverhältnis vorliegt und der Zeitpunkt der möglichen beabsichtigten Nachnutzung als Wohnliegenschaft mit Abverkauf in Wohnungseigentum nicht feststeht. Für die Ertragswertrechnung wird die unter Punkt 2.5 angeführte Miete zugrunde gelegt. Da die Vermieterin beabsichtigt die Liegenschaft nach Beendigung des Mietverhältnisses mit einer Wohnhausanlage zu bebauen wird auch bezüglich des Risikos einer möglichen Nachnutzung kein Mietausfallwagnis angesetzt. Jahresnettomieteinnahmen ,-- abzüglich: Instandhaltungskosten 0,4% v. Bauzeitwert ,-- Instandsetzungskosten 0,2% v. Herstellungswert ,-- Leerstehungsrisiko (Mietausfallwagnis) 0% 0,-- Liegenschaftsreinertrag ,-- Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 52

53 Kapitalisierungszinssatz Für die Festlegung des Kapitalisierungszinssatzes sind einerseits die Lage und andererseits das Risiko einer Nachnutzung maßgeblich. Da die innerstädtische Lage der Bewertungsliegenschaft auch als sehr gute Wohnlage einzuschätzen ist und im Falle einer Beendigung des bestehenden Mietverhältnisses eine Nachnutzung der Liegenschaft für Wohnzwecke vorgesehen ist, wird der Kapitalisierungszinssatz aufgrund des als gering einzuschätzenden Risikos mit 4,0% festgelegt. Jahresnettomietenüberschuss ,-- abzüglich Verzinsung des Bodenwertes: bei einem Grundstückspreis von ,-- und einem Kapitalisierungszinssatz von 4,0% = ,-- Reinertrag der baulichen Anlagen ,-- Kapitalisierungszinssatz 4,0%, Faktor (Vervielfältiger) 21,48 Restnutzungsdauer 50 Jahre 21,48 x ,-- = Gebäudeertragswert ,-- Ertragswert der Liegenschaft Gebäudeertragswert ,-- zuzüglich Bodenwert ,-- Ertragswert der Liegenschaft ,-- Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 53

54

55 Fotodokumentation: Am Modenapark 1-2 Immobilienentwicklung und verwertung GmbH 55

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft. GB 01515 Weinhaus, EZ 32, Bezirksgericht Döbling

Gutachten Zinshaus Liegenschaft 1180 Wien, Gentzgasse 115 und 117 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01515 Weinhaus, EZ 32, Bezirksgericht

Gutachten Zinshaus Liegenschaft 1180 Wien, Gentzgasse 115 und 117 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01515 Weinhaus, EZ 32, Bezirksgericht

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Zinshaus Liegenschaft 1090 Wien, Müllnergasse 5-7 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01002 Alsergrund, EZ 1557, Bezirksgericht Josefstadt

Gutachten Zinshaus Liegenschaft 1090 Wien, Müllnergasse 5-7 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01002 Alsergrund, EZ 1557, Bezirksgericht Josefstadt

Profi-Handbuch. Wertermittlung von Immobilien

Wilfried Mannek Profi-Handbuch i Wertermittlung von Immobilien Vergleichswert, Ertragswert, Sachwert Hilfen für Kauf, Verkauf, Erbfolge und Steuer Gutachten kontrollieren und professionell erstellen 5.,

Wilfried Mannek Profi-Handbuch i Wertermittlung von Immobilien Vergleichswert, Ertragswert, Sachwert Hilfen für Kauf, Verkauf, Erbfolge und Steuer Gutachten kontrollieren und professionell erstellen 5.,

Auswirkung von Modernisierungen auf die Immobilienbewertung

Auswirkung von Modernisierungen auf die Immobilienbewertung Dr. Armin Hartmann MRICS Chartered Surveyor Mitglied im Prüfungsboard der RICS EBZ, Instandhaltung / Modernisierung 2010 Definition: Unter Modernisierung

Auswirkung von Modernisierungen auf die Immobilienbewertung Dr. Armin Hartmann MRICS Chartered Surveyor Mitglied im Prüfungsboard der RICS EBZ, Instandhaltung / Modernisierung 2010 Definition: Unter Modernisierung

Übertragung von Immobilien. Vererben mit warmer Hand oder erst bei Tod?

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Die Steuerwerte Ihres Grundstücks Erläuterungen

110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44 Seite 3 Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement 110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44

110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44 Seite 3 Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement 110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44

25 S 118/02v-2-LG f ZRS Graz 8953 Donnersbach, Planneralm 25

3 Gutachten 3.1 Allgemeine Bewertungsgrundlagen 3.1.1 Der Verkehrswert einer Liegenschaft wird maßgeblich von den im Grundstücksverkehr herrschenden Wertvorstellungen bestimmt. Er ist ein Wert für jedermann,

3 Gutachten 3.1 Allgemeine Bewertungsgrundlagen 3.1.1 Der Verkehrswert einer Liegenschaft wird maßgeblich von den im Grundstücksverkehr herrschenden Wertvorstellungen bestimmt. Er ist ein Wert für jedermann,

Berufungsentscheidung

Außenstelle Graz Senat (Graz) 5 GZ. RV/0572-G/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung XY vom 20. Juni 2007 betreffend Einheitswert des Grundvermögens entschieden: Die

Außenstelle Graz Senat (Graz) 5 GZ. RV/0572-G/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung XY vom 20. Juni 2007 betreffend Einheitswert des Grundvermögens entschieden: Die

Immobilienwerte als Besteuerungsgrundlage - ermittelt wofür, von wem und wie?

8. Immobilienwerte als Besteuerungsgrundlage - ermittelt wofür, von wem und wie? Dipl.-Ing., Architekt von der IHK München und Oberbayern öffentlich bestellter und vereidigter Sachverständiger für Bewertung

8. Immobilienwerte als Besteuerungsgrundlage - ermittelt wofür, von wem und wie? Dipl.-Ing., Architekt von der IHK München und Oberbayern öffentlich bestellter und vereidigter Sachverständiger für Bewertung

Musterverträge. Wichtiger Rechtshinweis

Musterverträge Die gegenständlichen Miet und Kaufverträge wurden von der auf Immobilienrecht spezialisierten, renommierten Rechtsanwaltskanzlei Dr. Michael Brunner erstellt. Rechtsanwaltskanzlei Dr. Michael

Musterverträge Die gegenständlichen Miet und Kaufverträge wurden von der auf Immobilienrecht spezialisierten, renommierten Rechtsanwaltskanzlei Dr. Michael Brunner erstellt. Rechtsanwaltskanzlei Dr. Michael

Immobiliengutachten im Auftrag des Kunden Vollbesichtigung (innen und außen)

") Immobiliengutachten im Auftrag des Kunden Vollbesichtigung (innen und außen) Auftraggeber: Firma / Name: z.h. Straße: Plz / Ort: Liegenschaft: Name des Kunden: Straße: Plz / Ort: Grundbuch: Liegenschaftsadresse:

Immobiliengutachten im Auftrag des Kunden Vollbesichtigung (innen und außen) Auftraggeber: Firma / Name: z.h. Straße: Plz / Ort: Liegenschaft: Name des Kunden: Straße: Plz / Ort: Grundbuch: Liegenschaftsadresse:

CHECKLISTE IMMOBILIENERTRAGSTEUER

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

Mail: eurotec-immobilienbewertung@gmx.de Side: www.eurotec-immobilienbewertung.de

Sachverständigenbüro für Immobilienbewertung Bewertung von Immobilien sowie der Bewertung von Mieten und Pachten Rinzeldorf 8 26689 Apen-Godensholt Tel.: 04409 909 334 Mail: eurotec-immobilienbewertung@gmx.de

Sachverständigenbüro für Immobilienbewertung Bewertung von Immobilien sowie der Bewertung von Mieten und Pachten Rinzeldorf 8 26689 Apen-Godensholt Tel.: 04409 909 334 Mail: eurotec-immobilienbewertung@gmx.de

Bausachverständiger nünke Zertifizierter Bausachverständiger für Baumängel und Bauschäden Gutachter für Wertermittlung von Gebäuden und Grundstücken Ingenieur- und Bausachverständigenbüro Dipl.-Ing. Thomas

Bausachverständiger nünke Zertifizierter Bausachverständiger für Baumängel und Bauschäden Gutachter für Wertermittlung von Gebäuden und Grundstücken Ingenieur- und Bausachverständigenbüro Dipl.-Ing. Thomas

Mietänderungen im preisgebundenen Wohnraum

Mietänderungen im preisgebundenen Wohnraum Bitte bearbeiten Sie die folgenden Aufgaben zur Wirtschaftlichkeitsberechnung und zur Kostenmiete. Nr.: 10-20-025 Kopien brauchen Originale! Die Nutzung der Aufgaben

Mietänderungen im preisgebundenen Wohnraum Bitte bearbeiten Sie die folgenden Aufgaben zur Wirtschaftlichkeitsberechnung und zur Kostenmiete. Nr.: 10-20-025 Kopien brauchen Originale! Die Nutzung der Aufgaben

Investment. BIPA-Markt Davidgasse 81/8/1a, 1100 Wien. Ihr EHL Angebot Your EHL offer. Wir leben Wir leben Immobilien.

Investment Ihr EHL Angebot Your EHL offer BIPA-Markt Davidgasse 81/8/1a, 1100 Wien Wir leben BIPA Davidgasse 81/8/1a, 1100 Wien Seite 2 Objektdaten Davidgasse 81/8/1a, 1100 Wien Objekt BIPA Baujahr 2010/2011

Investment Ihr EHL Angebot Your EHL offer BIPA-Markt Davidgasse 81/8/1a, 1100 Wien Wir leben BIPA Davidgasse 81/8/1a, 1100 Wien Seite 2 Objektdaten Davidgasse 81/8/1a, 1100 Wien Objekt BIPA Baujahr 2010/2011

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Immobilienwertermittlungsverordnung: ImmoWertV

Gelbe Erläuterungsbücher Immobilienwertermittlungsverordnung: ImmoWertV von Dr. P. Zimmermann 1. Auflage Immobilienwertermittlungsverordnung: ImmoWertV Zimmermann schnell und portofrei erhältlich bei beck-shop.de

Gelbe Erläuterungsbücher Immobilienwertermittlungsverordnung: ImmoWertV von Dr. P. Zimmermann 1. Auflage Immobilienwertermittlungsverordnung: ImmoWertV Zimmermann schnell und portofrei erhältlich bei beck-shop.de

Service für Bauherren

Service für Bauherren Der Weg zum eigenen Grundstück Der Weg zum eigenen Grundstück kann durch so mache Unwegsamkeit führen. Er muss es aber nicht. Welche Faktoren auf diesem Weg die Richtung angeben,

Service für Bauherren Der Weg zum eigenen Grundstück Der Weg zum eigenen Grundstück kann durch so mache Unwegsamkeit führen. Er muss es aber nicht. Welche Faktoren auf diesem Weg die Richtung angeben,

Immobilienbewertung auf den ersten Blick. DI Anton Schwarzmayr Immobilien-Foren 2016

Immobilienbewertung auf den ersten Blick DI Anton Schwarzmayr Immobilien-Foren 2016 1 Kurzportrait Dipl. Ing. Anton Schwarzmayr Immobilientreuhänder u.sachverständiger Wo bin ich daheim: Gmunden am Traunsee

Immobilienbewertung auf den ersten Blick DI Anton Schwarzmayr Immobilien-Foren 2016 1 Kurzportrait Dipl. Ing. Anton Schwarzmayr Immobilientreuhänder u.sachverständiger Wo bin ich daheim: Gmunden am Traunsee

Immobilienfonds. Die Gutachtertätigkeit ein Einflussfaktor der Immobilienfondsrendite. Fondslösungen der Aachener Grundvermögen.

Immobilienfonds Die Gutachtertätigkeit ein Einflussfaktor der Immobilienfondsrendite und Fondslösungen der Aachener Grundvermögen 1 Beleuchtet werden die Fragen: Warum gibt es Gutachter / Sachverständige?

Immobilienfonds Die Gutachtertätigkeit ein Einflussfaktor der Immobilienfondsrendite und Fondslösungen der Aachener Grundvermögen 1 Beleuchtet werden die Fragen: Warum gibt es Gutachter / Sachverständige?

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Damit möchte der Gutachterausschuss zur Transparenz auf dem Grundstücksmarkt in Rutesheim

Stadt Rutesheim Geschäftsstelle des Gutachterausschusses Grundstücksmarktbericht 2015 für die Berichtsjahre 2013 und 2014 Bodenrichtwerte zum 31.12.2014 Stadt Rutesheim Leonberger Straße 15 Gutachterausschuss

Stadt Rutesheim Geschäftsstelle des Gutachterausschusses Grundstücksmarktbericht 2015 für die Berichtsjahre 2013 und 2014 Bodenrichtwerte zum 31.12.2014 Stadt Rutesheim Leonberger Straße 15 Gutachterausschuss

FACHHOCHSCHULEN ZIELE. David Koch >> IMMOBILIE & ENERGIE: WERTVERÄNDERUNG DURCH DEN ENERGIEAUSWEIS?

>> IMMOBILIE & ENERGIE: WERTVERÄNDERUNG DURCH DEN ENERGIEAUSWEIS? David Koch www.immovalue.org Art: interdisziplinäres Forschungsprojekt gp Dauer: 2 Jahre Ende: Sommer 2010 2 Hauptziele: Integration von

>> IMMOBILIE & ENERGIE: WERTVERÄNDERUNG DURCH DEN ENERGIEAUSWEIS? David Koch www.immovalue.org Art: interdisziplinäres Forschungsprojekt gp Dauer: 2 Jahre Ende: Sommer 2010 2 Hauptziele: Integration von

LEISTUNGEN. Sachverständigenbüro für Immobilienbewertung. Rainer Maria Löckener Dipl.-Betriebswirt (FH)

") Sachverständigenbüro für Immobilienbewertung LEISTUNGEN Rainer Maria Löckener Dipl.-Betriebswirt (FH) Öffentlich bestellter und vereidigter Sachverständiger für Immobilienbewertung Nordbayern Wittelsbacherstraße

Sachverständigenbüro für Immobilienbewertung LEISTUNGEN Rainer Maria Löckener Dipl.-Betriebswirt (FH) Öffentlich bestellter und vereidigter Sachverständiger für Immobilienbewertung Nordbayern Wittelsbacherstraße

M I E T S P I E G E L

M I E T S P I E G E L für nicht preisgebundene Wohnungen in der Stadt Oer-Erkenschwick Stand: 01. Januar 2015 Erstellt durch die Stadt Oer-Erkenschwick - Produktbereich 23 - unter Beteiligung des Haus-

M I E T S P I E G E L für nicht preisgebundene Wohnungen in der Stadt Oer-Erkenschwick Stand: 01. Januar 2015 Erstellt durch die Stadt Oer-Erkenschwick - Produktbereich 23 - unter Beteiligung des Haus-

Wie man ein Gebäude in Wien bewertet

Gutachten Bürohaus mit PKW-Abstellplätze Liegenschaft GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 1444, Bezirksgericht Innere Stadt

Gutachten Bürohaus mit PKW-Abstellplätze Liegenschaft GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 1444, Bezirksgericht Innere Stadt

Mag. Mario Kapp 17 S 68/09g Masseverwalter, Rechtsanwalt G U T A C H T E N

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

Komm.-Rat Ing. Peter Kalcher MBA Ingenieurbüro für Bauphysik, Unternehmensberater Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Immobilien Franz-Eigner-Gasse 14, 8570 Voitsberg

InnovatIv Durch top rendite

InnovatIv Durch top rendite ImmobIlIen DIrekt -Investment Trends kommen und gehen. Die Sicherheit von Eigentum mit Grundbuch kommt nie aus der Mode. Wenn schon ein Direkt-Investment in Wohnimmobilien,

InnovatIv Durch top rendite ImmobIlIen DIrekt -Investment Trends kommen und gehen. Die Sicherheit von Eigentum mit Grundbuch kommt nie aus der Mode. Wenn schon ein Direkt-Investment in Wohnimmobilien,

Stellungnahme der Bundesärztekammer

Stellungnahme der Bundesärztekammer zum Referentenentwurf für ein Gesetz zur Änderung des 87 der Strafprozessordnung Berlin, 21. Februar 2012 Korrespondenzadresse: Bundesärztekammer Herbert-Lewin-Platz

Stellungnahme der Bundesärztekammer zum Referentenentwurf für ein Gesetz zur Änderung des 87 der Strafprozessordnung Berlin, 21. Februar 2012 Korrespondenzadresse: Bundesärztekammer Herbert-Lewin-Platz

Wertexpertise (mit 200,-- je m² Bodenpreis)

") Rahmendaten: Wertexpertise (mit 200,-- je m² Bodenpreis) Möllersstieg, 21509 Glinde (Kreis Stormarn) Immobiliennutzung: Selbstnutzung Verwendete Methode: Sachwertverfahren (das ergibt sich aus der Immobiliennutzung)

Rahmendaten: Wertexpertise (mit 200,-- je m² Bodenpreis) Möllersstieg, 21509 Glinde (Kreis Stormarn) Immobiliennutzung: Selbstnutzung Verwendete Methode: Sachwertverfahren (das ergibt sich aus der Immobiliennutzung)

Eine Baufinanzierung dient dem Erwerb von Immobilien.

Eine Baufinanzierung dient dem Erwerb von Immobilien. Damit ist sie eine Form der langfristigen Kapitalanlage und dient zugleich der kurzfristig beginnenden Nutzung von Wohneigentum. 2011 Wolters Kluwer

Eine Baufinanzierung dient dem Erwerb von Immobilien. Damit ist sie eine Form der langfristigen Kapitalanlage und dient zugleich der kurzfristig beginnenden Nutzung von Wohneigentum. 2011 Wolters Kluwer

Antrag auf Erstellung eines Gutachtens

Antrag auf Erstellung eines Gutachtens Gutachterausschuss für Grundstückswerte Telefon: (0861) 58-283 im Landratsamt Traunstein Fax: (0861) 58-641 Papst-Benedikt-XVI.-Platz E-Mail: Ursula.Schust@traunstein.bayern

Antrag auf Erstellung eines Gutachtens Gutachterausschuss für Grundstückswerte Telefon: (0861) 58-283 im Landratsamt Traunstein Fax: (0861) 58-641 Papst-Benedikt-XVI.-Platz E-Mail: Ursula.Schust@traunstein.bayern

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Zinshaus Liegenschaft 1060 Wien, Nelkengasse 2/ Schadekgasse 12 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 860, Bezirksgericht

Gutachten Zinshaus Liegenschaft 1060 Wien, Nelkengasse 2/ Schadekgasse 12 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 860, Bezirksgericht

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673. Flachglasbranche.

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT

Haus Süd Haus Nord EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT München Modell * * ausgenommen DG-Wohnungen München-Trudering, WA 7 Typisch Trudering perfektes Ensemble Wer in Trudering lebt, kennt die

Haus Süd Haus Nord EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT München Modell * * ausgenommen DG-Wohnungen München-Trudering, WA 7 Typisch Trudering perfektes Ensemble Wer in Trudering lebt, kennt die

Exklusive Grundstücke, Doppel- und Einfamilienhäuser in Flensburg

Exklusive Grundstücke, Doppel- und Einfamilienhäuser in Flensburg 1 Inhaltsverzeichnis Seite 3-4 Die Lage / Das Baugebiet Seite 5 Lageplan gesamtes Baugebiet Seite 6 Lageplan Doppelhäuser Seite 7-8 Lageplan

Exklusive Grundstücke, Doppel- und Einfamilienhäuser in Flensburg 1 Inhaltsverzeichnis Seite 3-4 Die Lage / Das Baugebiet Seite 5 Lageplan gesamtes Baugebiet Seite 6 Lageplan Doppelhäuser Seite 7-8 Lageplan

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Zinshaus Liegenschaft 1060 Wien, Linke Wienzeile 64/ Dürergasse 11 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 614, Bezirksgericht

Gutachten Zinshaus Liegenschaft 1060 Wien, Linke Wienzeile 64/ Dürergasse 11 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 614, Bezirksgericht

Immobilienbewertung. Sachverständigenbüro Schopohl Bauschäden & Immobilienbewertung. Walkenhausweg 2 59556 Lippstadt. Galksiepen 8 59602 Rüthen

Immobilienbewertung Ein Buch mit sieben Siegeln? Nadine Dauk, geprüfte Sachverständige für Immobilienbewertung (GIS Akademie) Sachverständigenbüro Schopohl Bauschäden & Immobilienbewertung Walkenhausweg

Immobilienbewertung Ein Buch mit sieben Siegeln? Nadine Dauk, geprüfte Sachverständige für Immobilienbewertung (GIS Akademie) Sachverständigenbüro Schopohl Bauschäden & Immobilienbewertung Walkenhausweg

Schöner Wohnen. Viel schöner als ein Sparbuch. in der Weststadt. Kaufpreis 51.700. weststadtmakler. de. weststadtmakler. de

Schöner Wohnen in der Weststadt Viel schöner als ein Sparbuch Studenten-Appartement mit 6,5 % Rendite 1 -Zimmer, Diele, Kochnische, Bad TG-Stellplatz Baujahr 1 993 Wohnfläche 24,82 m² Kaufpreis 51.700

Schöner Wohnen in der Weststadt Viel schöner als ein Sparbuch Studenten-Appartement mit 6,5 % Rendite 1 -Zimmer, Diele, Kochnische, Bad TG-Stellplatz Baujahr 1 993 Wohnfläche 24,82 m² Kaufpreis 51.700

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Zinshaus Liegenschaft 1060 Wien, Linke Wienzeile 64/ Dürergasse 11 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 614, Bezirksgericht

Gutachten Zinshaus Liegenschaft 1060 Wien, Linke Wienzeile 64/ Dürergasse 11 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 614, Bezirksgericht

Musterverträge. Wichtiger Rechtshinweis

Musterverträge Die gegenständlichen Miet und Kaufverträge wurden von der auf Immobilienrecht spezialisierten, renommierten Rechtsanwaltskanzlei Dr. Michael Brunner erstellt. Rechtsanwaltskanzlei Dr. Michael

Musterverträge Die gegenständlichen Miet und Kaufverträge wurden von der auf Immobilienrecht spezialisierten, renommierten Rechtsanwaltskanzlei Dr. Michael Brunner erstellt. Rechtsanwaltskanzlei Dr. Michael

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

jn GmbH VERMIETUNG VERKAUF VERWALTUNG EXPOSÈ EFH 48112015 (Bei Rückfragen bitte angeben!) Einfamilienhaus in Lommatzsch 97.

Einfamilienhaus in Lommatzsch 97.") DEUTSCHER jn GmbH IMMOBILIEN VERMIETUNG VERKAUF VERWALTUNG EXPOSÈ EFH 48112015 (Bei Rückfragen bitte angeben!) Einfamilienhaus in Lommatzsch Beschreibung: Kaufpreis-VB: Käuferprovision: Einfamilienhaus

DEUTSCHER jn GmbH IMMOBILIEN VERMIETUNG VERKAUF VERWALTUNG EXPOSÈ EFH 48112015 (Bei Rückfragen bitte angeben!) Einfamilienhaus in Lommatzsch Beschreibung: Kaufpreis-VB: Käuferprovision: Einfamilienhaus

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen. Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Richtlinie des BVSK zur Ermittlung des Restwertes

E N T W U R F April 2011 fu-schw II 2803 RL-RW-04-2011 Richtlinie des BVSK zur Ermittlung des Restwertes Stand: 04/2011 I. Die Restwertermittlung im Haftpflichtschaden 1. Restwertangabe im Gutachten/ Vergleichskontrollrechnung

E N T W U R F April 2011 fu-schw II 2803 RL-RW-04-2011 Richtlinie des BVSK zur Ermittlung des Restwertes Stand: 04/2011 I. Die Restwertermittlung im Haftpflichtschaden 1. Restwertangabe im Gutachten/ Vergleichskontrollrechnung

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Präzisierungen zur MWST Übergangsinfo 01

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Zinshaus Liegenschaft 1060 Wien, Linke Wienzeile 64/ Dürergasse 11 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 614, Bezirksgericht

Gutachten Zinshaus Liegenschaft 1060 Wien, Linke Wienzeile 64/ Dürergasse 11 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01009 Mariahilf, EZ 614, Bezirksgericht

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Sonniges Sûd-Grundstûck!

Auftrags-Nr.: 1000003737 Sonniges Sûd-Grundstûck! Baugrundstück, Osterheider Straße, 32339 Espelkamp-Frotheim Das attraktiv nach Süden ausgerichtete Grundstück verfügt über einen individuellen und besonders

Auftrags-Nr.: 1000003737 Sonniges Sûd-Grundstûck! Baugrundstück, Osterheider Straße, 32339 Espelkamp-Frotheim Das attraktiv nach Süden ausgerichtete Grundstück verfügt über einen individuellen und besonders

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Kurzgutachten - Merkblatt

Kurzgutachten - Merkblatt Ihr Kostenvorteil für eine qualifizierte Immobilienbewertung 089 2034 0993 harald.huber@ 1 Ihr Kostenvorteil. Bei Bedarf kann das Kurzgutachten erweitert werden Beauftragung Kurzgutachten

Kurzgutachten - Merkblatt Ihr Kostenvorteil für eine qualifizierte Immobilienbewertung 089 2034 0993 harald.huber@ 1 Ihr Kostenvorteil. Bei Bedarf kann das Kurzgutachten erweitert werden Beauftragung Kurzgutachten

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Erfahrung und Weitsicht. SÜDWESTBANK Immobilien.

Immobilien Erfahrung und Weitsicht. SÜDWESTBANK Immobilien. Solides Fundament. Ob Kauf, Verkauf oder Finanzierung: Bei einer Immobilie müssen vielfältige Faktoren berücksichtigt werden. Unsere Spezialisten

Immobilien Erfahrung und Weitsicht. SÜDWESTBANK Immobilien. Solides Fundament. Ob Kauf, Verkauf oder Finanzierung: Bei einer Immobilie müssen vielfältige Faktoren berücksichtigt werden. Unsere Spezialisten

TARIFE FÜR DIE QUALITÄTSZERTIFIZIERUNG KLIMAHAUS IN DER AUTONOMEN PROVINZ BOZEN In Kraft ab 01.01.2014

TARIFE FÜR DIE QUALITÄTSZERTIFIZIERUNG KLIMAHAUS IN DER AUTONOMEN PROVINZ BOZEN In Kraft ab 01.01.2014 INHALT: 1) Tarife Zertifizierung innerhalb der Provinz Bozen, Klasse Gold, A, B, C Neubau oder Sanierung

TARIFE FÜR DIE QUALITÄTSZERTIFIZIERUNG KLIMAHAUS IN DER AUTONOMEN PROVINZ BOZEN In Kraft ab 01.01.2014 INHALT: 1) Tarife Zertifizierung innerhalb der Provinz Bozen, Klasse Gold, A, B, C Neubau oder Sanierung

Informationen für Enteignungsbetroffene

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Richtlinien zur Gewährung einer Ansiedlungs- und Geburtenförderung der Gemeinde Weidhausen b.coburg

Richtlinien zur Gewährung einer Ansiedlungs- und Geburtenförderung der Gemeinde Weidhausen b.coburg 1 ZUWENDUNGSZWECK, RECHTSGRUNDLAGE 1.1 Zuwendungszweck In der Gemeinde Weidhausen b.coburg ist seit einigen

Richtlinien zur Gewährung einer Ansiedlungs- und Geburtenförderung der Gemeinde Weidhausen b.coburg 1 ZUWENDUNGSZWECK, RECHTSGRUNDLAGE 1.1 Zuwendungszweck In der Gemeinde Weidhausen b.coburg ist seit einigen

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Zinshaus Liegenschaft 1090 Wien, Klammergasse 3/ Währinger Gürtel 86 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01002 Alsergrund, EZ 1152,

Gutachten Zinshaus Liegenschaft 1090 Wien, Klammergasse 3/ Währinger Gürtel 86 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01002 Alsergrund, EZ 1152,

KWG Kommunale Wohnen AG, Berlin

Berlin, den 14. April 2016-5779/B - KWG Kommunale Wohnen AG, Berlin Bericht über die Prüfung der Angemessenheit des im Beherrschungs-und Gewinnabführungsvertrag festgesetzten Ausgleichsanspruchs nach 304

Berlin, den 14. April 2016-5779/B - KWG Kommunale Wohnen AG, Berlin Bericht über die Prüfung der Angemessenheit des im Beherrschungs-und Gewinnabführungsvertrag festgesetzten Ausgleichsanspruchs nach 304

Aufgabe 1) 100.000 350.000

100.000 350.000") Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Aufgabe 1) Ausgangsdaten: Altanlage Ersatzinvestition Anschaffungskosten 500.000 (vor 4 Jahren) 850.000 Nutzungsdauer bisher 4 Jahre 8 Jahre ges. Geschätzte Restnutzungsdauer 5 Jahre erwartete Auslastung:

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Blühendes Werder - Befreien Sie sich von Miete und kaufen JETZT!

Blühendes Werder - Befreien Sie sich von Miete und kaufen JETZT! Lage Von der Anlage aus gelangen Sie über einen kleinen Fußweg von ca. 6 Gehminuten zum Strandbad "Plessower See". Einkaufsmöglichkeiten

Blühendes Werder - Befreien Sie sich von Miete und kaufen JETZT! Lage Von der Anlage aus gelangen Sie über einen kleinen Fußweg von ca. 6 Gehminuten zum Strandbad "Plessower See". Einkaufsmöglichkeiten

Das ist es mir wert!

foto frau vom Haus Das ist es mir wert! Direkt vom Liegenschaftsfonds Berlin Kontakt» Als 100-prozentige Tochtergesellschaft des Landes Wir begleiten Sie auf dem Weg zu Ihrer Wunschimmobilie. Sie sind

foto frau vom Haus Das ist es mir wert! Direkt vom Liegenschaftsfonds Berlin Kontakt» Als 100-prozentige Tochtergesellschaft des Landes Wir begleiten Sie auf dem Weg zu Ihrer Wunschimmobilie. Sie sind

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Eigentumswohnungen Wiener Gründerzeithaus. Getreidemarkt 15 / 1060 Wien

Eigentumswohnungen Wiener Gründerzeithaus Getreidemarkt 15 / 1060 Wien Ihr Eigentum im Herzen Wiens direkt beim Naschmarkt! Der Getreidemarkt 15 ist eine Adresse der Superlative mit höchster Lebensqualität.

Eigentumswohnungen Wiener Gründerzeithaus Getreidemarkt 15 / 1060 Wien Ihr Eigentum im Herzen Wiens direkt beim Naschmarkt! Der Getreidemarkt 15 ist eine Adresse der Superlative mit höchster Lebensqualität.

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind (von Deutschland vorgelegter Antrag) Bezug: REC : 4/98 --------------------

Entscheidung der Kommission vom 20-4-1999 zur Feststellung, daß die Einfuhrabgaben in einem bestimmten Fall nachzuerheben sind (von Deutschland vorgelegter Antrag) Bezug: REC : 4/98 --------------------

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Doppelhaushälfte (Neubau) angrenzend zum Park in Mönchengladbach-Rheydt/ Hockstein (116m²)

angrenzend zum Park in Mönchengladbach-Rheydt/ Hockstein (116m²)") Doppelhaushälfte (Neubau) angrenzend zum Park in Mönchengladbach-Rheydt/ Hockstein (116m²) Lage Traumhaft ruhige und bevorzugte Wohnlage in Mönchengladbach-Hockstein mit guter Anbindung zur Innenstadt

Doppelhaushälfte (Neubau) angrenzend zum Park in Mönchengladbach-Rheydt/ Hockstein (116m²) Lage Traumhaft ruhige und bevorzugte Wohnlage in Mönchengladbach-Hockstein mit guter Anbindung zur Innenstadt

Gemütliches Wohnen auf dem Lande

Gemütliches Wohnen auf dem Lande Doppelhaushälfte bei Feuchtwangen Gemütliche Doppelhaushälfte in dem Ortsteil Heilbronn bei Feuchtwangen, das ursprünglich Mitte des 18. Jahrhundert erbaute Haus wurde

Gemütliches Wohnen auf dem Lande Doppelhaushälfte bei Feuchtwangen Gemütliche Doppelhaushälfte in dem Ortsteil Heilbronn bei Feuchtwangen, das ursprünglich Mitte des 18. Jahrhundert erbaute Haus wurde

Vertragshilfe: Mietaufhebungsvertrag mit Abfindung

Vertragshilfe: Mietaufhebungsvertrag mit Abfindung Abs.: Eheleute/Herr/Frau... (Ort/Datum) Mietaufhebungsvertrag Zwischen Herrn.. (Vor- und Zuname) sowie Frau... (Vor- und Zuname) in... als Vermieter/in

Vertragshilfe: Mietaufhebungsvertrag mit Abfindung Abs.: Eheleute/Herr/Frau... (Ort/Datum) Mietaufhebungsvertrag Zwischen Herrn.. (Vor- und Zuname) sowie Frau... (Vor- und Zuname) in... als Vermieter/in

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Wohnhausanlage Liegenschaft 3500 Krems, Gaswerkgasse 5 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 12114 Krems, EZ 3279, Bezirksgericht Krems

Gutachten Wohnhausanlage Liegenschaft 3500 Krems, Gaswerkgasse 5 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 12114 Krems, EZ 3279, Bezirksgericht Krems

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Zinshaus Liegenschaft 1090 Wien, Klammergasse 3/ Währinger Gürtel 86 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01002 Alsergrund, EZ 1152,

Gutachten Zinshaus Liegenschaft 1090 Wien, Klammergasse 3/ Währinger Gürtel 86 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01002 Alsergrund, EZ 1152,

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

1 Vergleich von Reparaturaufwand und Wiederbeschaffungsaufwand

1 Vergleich von Reparaturaufwand und Wiederbeschaffungsaufwand...1 2 Feststellung von Reparaturaufwand und Wiederbeschaffungsaufwand...2 3 Reparaturaufwand ist geringer als Wiederbeschaffungsaufwand...3

1 Vergleich von Reparaturaufwand und Wiederbeschaffungsaufwand...1 2 Feststellung von Reparaturaufwand und Wiederbeschaffungsaufwand...2 3 Reparaturaufwand ist geringer als Wiederbeschaffungsaufwand...3

Der Ausgleichsbetrag im Sanierungsgebiet

Sanierungsgebiet Westliches Ringgebiet-Süd Soziale Stadt Der Ausgleichsbetrag im Sanierungsgebiet Liebe Bürgerinnen und Bürger des Westlichen Ringgebietes! Das Sanierungsgebiet Westliches Ringgebiet -Soziale

Sanierungsgebiet Westliches Ringgebiet-Süd Soziale Stadt Der Ausgleichsbetrag im Sanierungsgebiet Liebe Bürgerinnen und Bürger des Westlichen Ringgebietes! Das Sanierungsgebiet Westliches Ringgebiet -Soziale

Der Gutachterausschuss für Grundstückswerte in der Stadt Düren

Der Gutachterausschuss für Grundstückswerte Dienstleistungen und Produkte rund um den Immobilienmarkt Gutachterausschuss für Grundstückswerte Gutachterausschuss Der Gutachterausschuss ist ein Gremium ehrenamtlicher,

Der Gutachterausschuss für Grundstückswerte Dienstleistungen und Produkte rund um den Immobilienmarkt Gutachterausschuss für Grundstückswerte Gutachterausschuss Der Gutachterausschuss ist ein Gremium ehrenamtlicher,

Erbschaftsteuerreform

Erbschaftsteuerreform Die individualisierte Pauschalierung oder Die Bewertung von selbstgenutzten oder vermieteten Grundstücken zu Wohnzwecken 55. Sachverständigen- und Berater- Fachtagung des HLBS Göttingen,

Erbschaftsteuerreform Die individualisierte Pauschalierung oder Die Bewertung von selbstgenutzten oder vermieteten Grundstücken zu Wohnzwecken 55. Sachverständigen- und Berater- Fachtagung des HLBS Göttingen,

Immobilienbewertung. Vortrag für Haus- und Grund am 28. November 2013

Immobilienbewertung November 2013 1 Inhalt Anlässe für eine Verkehrswertschätzung Begrifflichkeiten Wahl der Wertermittlungsverfahren Beispiel für eine Sachwertermittlung Beispiel für eine Ertragswertermittlung

Immobilienbewertung November 2013 1 Inhalt Anlässe für eine Verkehrswertschätzung Begrifflichkeiten Wahl der Wertermittlungsverfahren Beispiel für eine Sachwertermittlung Beispiel für eine Ertragswertermittlung

VERKAUFSAUFGABE. Gut vermietete 1-Zimmer ETW in moderner Wohnanlage. Croningstraße 2 22880 Wedel

VERKAUFSAUFGABE Gut vermietete 1-Zimmer ETW in moderner Wohnanlage Croningstraße 2 22880 Wedel Zur Information 1. Objekt: Croningstraße 2, 22880 Wedel 1-Zimmer-Eigentumswohnung inkl. Tiefgaragen-Stellplatz

VERKAUFSAUFGABE Gut vermietete 1-Zimmer ETW in moderner Wohnanlage Croningstraße 2 22880 Wedel Zur Information 1. Objekt: Croningstraße 2, 22880 Wedel 1-Zimmer-Eigentumswohnung inkl. Tiefgaragen-Stellplatz

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft

Gutachten Wohnhausanlage Liegenschaft 3500 Krems, Gaswerkgasse 5 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 12114 Krems, EZ 3279, Bezirksgericht Krems

Gutachten Wohnhausanlage Liegenschaft 3500 Krems, Gaswerkgasse 5 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 12114 Krems, EZ 3279, Bezirksgericht Krems

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Anspar-Darlehensvertrag

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

Anspar-Darlehensvertrag Zwischen Name: Straße: PLZ, Ort: Tel.: Mobil: E-Mail: Personalausweisnummer: - nachfolgend Gläubiger genannt und der Wilms, Ingo und Winkels, Friedrich, Florian GbR vertreten durch:

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Grant Thornton Hungary News. April 2014

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Kulturdenkmale Steuerliche Vorteile

Kulturdenkmale Steuerliche Vorteile Das einkommensteuergesetz schafft Die gesetzlichen grundlagen Zur Förderung denkmalpflegerischer Maßnahmen können Sie als Denkmaleigentümer steuerliche Vergünstigungen

Kulturdenkmale Steuerliche Vorteile Das einkommensteuergesetz schafft Die gesetzlichen grundlagen Zur Förderung denkmalpflegerischer Maßnahmen können Sie als Denkmaleigentümer steuerliche Vergünstigungen

GUTACHTEN. zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft. GB Weinhaus, EZ 32, Bezirksgericht Döbling

Gutachten Zinshaus Liegenschaft 1180 Wien, Gentzgasse 115 und 117 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01515 Weinhaus, EZ 32, Bezirksgericht

Gutachten Zinshaus Liegenschaft 1180 Wien, Gentzgasse 115 und 117 GUTACHTEN zum Zwecke der Feststellung des Verkehrswertes nachstehend angeführter Liegenschaft GB 01515 Weinhaus, EZ 32, Bezirksgericht

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II

1 von 6 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II 315. Verordnung: Schwankungsrückstellungs-Verordnung 2016 VU-SWRV 2016 315. Verordnung der Finanzmarktaufsichtsbehörde

1 von 6 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2015 Ausgegeben am 21. Oktober 2015 Teil II 315. Verordnung: Schwankungsrückstellungs-Verordnung 2016 VU-SWRV 2016 315. Verordnung der Finanzmarktaufsichtsbehörde