|

|

|

- Hennie Busch

- vor 8 Jahren

- Abrufe

Transkript

1

2

3

4

5

6 Als Dauer der Verzögerungszeit gilt bei: 1. dem gesetzlichen Grundwehr- oder Zivildienst die geleistete Zeit 2. der freiwilligen Verpflichtung höchstens die Zeit des gesetzlichen Grundwehrdienstes, bei anerkannten Kriegsdienstverweigerern höchstens die Zeit des gesetzlichen Zivildienstes 3. einer Entwicklungshelfertätigkeit und Ausübung eines freiwilligen zusätzlichen Zivildienstes nach 14 ZDG höchstens die Zeit des gesetzlichen Grundwehrdienstes, bei anerkannten Kriegsdienstverweigerern höchstens die Zeit des gesetzlichen Zivildienstes. Als Verlängerungstatbestand kann nicht nur der in Deutschland abgeleistete Wehr- oder Zivildienst berücksichtigt werden, sondern auch ein entsprechender Dienst im Ausland ( 32 Abs. 5 Satz 2 EStG). Wird der Dienst im Ausland abgeleistet, kann er nur bis zur Dauer des deutschen gesetzlichen Grundwehr- bzw. Zivildienstes berücksichtigt werden. Hingegen wird der in einem anderen EU- bzw. EWR-Staat abgeleistete Wehroder Zivildienst in vollem zeitlichem Umfang berücksichtigt, auch wenn er länger als der vergleichbare deutsche Dienst gedauert hat.

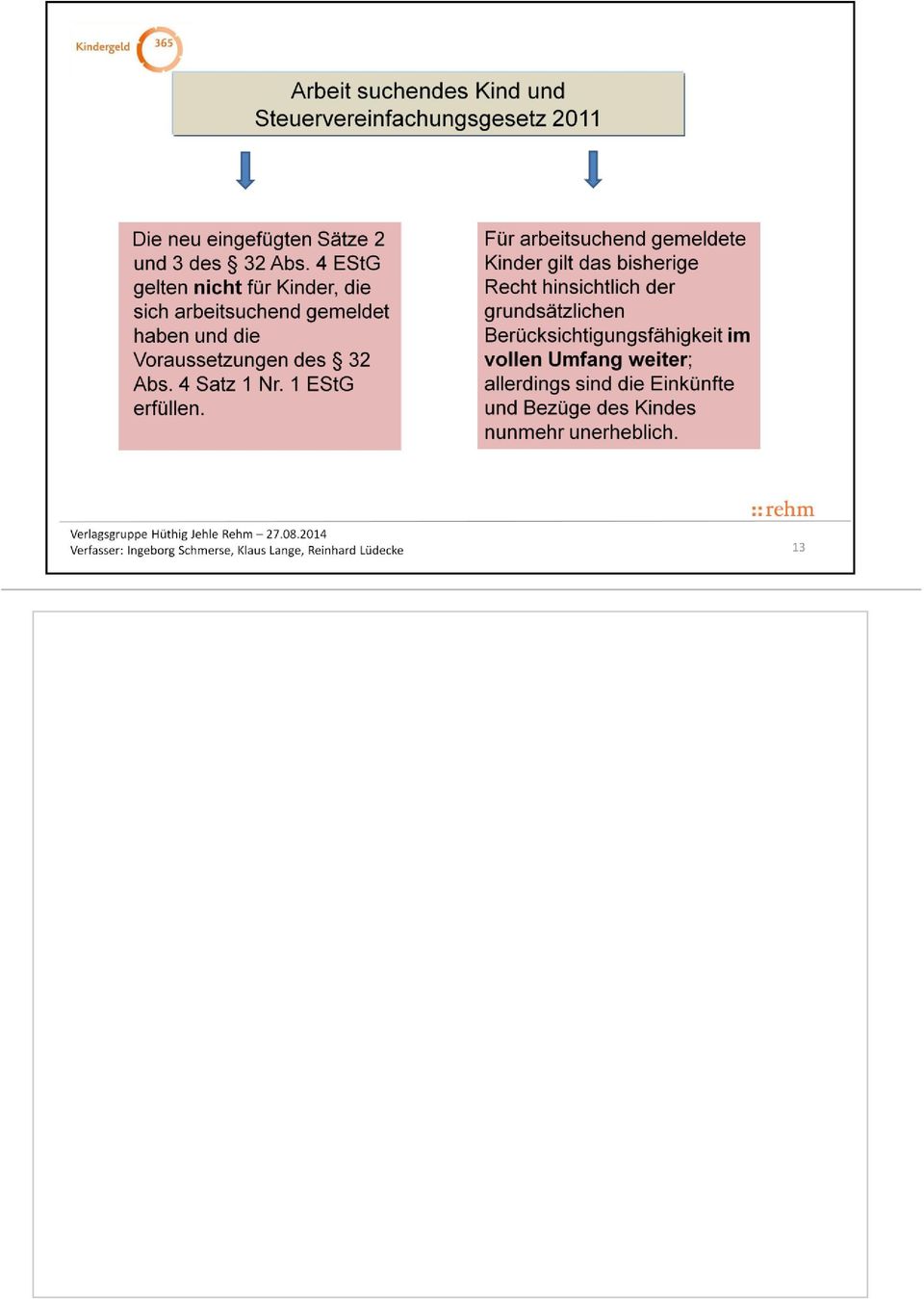

7 Wenn der Termin vom Kind wahrgenommen wird, ist es ab dem Tag der ersten Kontaktaufnahme arbeitsuchend gemeldet. In diesem Fall werden unter anderem die Daten für die Zahlung von Kindergeld erhoben. Es wird nach der zuständigen Familienkasse, der Kindergeldnummer und dem Kindergeldberechtigten gefragt. Das Kind erhält eine Bestätigung (Vordruck KG 11a siehe Nachweisführung), dass es als arbeitsuchendes Kind geführt wird. Auch diese Information wird in der Arbeitsvermittlung der Arbeitsagentur festgehalten. Im persönlichen Gespräch zwischen dem Vermittler und dem Kind wird die Profillage (welche Fähigkeiten und Fertigkeiten besitzt das Kind, um in ein Arbeitsverhältnis vermittelt werden zu können) des Kindes geklärt. Diese ist von Bedeutung für die Unterstützung der Arbeitsagentur beim Zustandekommen eines Arbeitsverhältnisses zwischen dem Kind und einem Arbeitgeber. Außerdem wird dadurch festgelegt, in welchen zeitlichen Abständen Folgekontakte zwischen dem Kind und dem Vermittler notwendig sind. Um die Folgekontakte kümmert sich die Arbeitsagentur. Sie lädt das Kind schriftlich zu Folgegespräche in die Arbeitsagentur ein. Das Schreiben beinhaltet die Rechtsfolgenbelehrung darüber, dass das Kind aus der Arbeitsvermittlung abgemeldet wird, wenn es den genannten Termin ohne Angabe von Gründen nicht wahrnimmt. Wird das Kind nicht mehr als arbeitsuchend geführt, erhält die zuständige Familienkasse nicht automatisch eine entsprechende Information. Für die Information der Familienkasse ist die / der Kindergeldberechtigte verantwortlich Mitwirkungspflicht 68 Abs. 1 EStG.

8

9 In der Vergangenheit musste das Kind von sich aus spätestens alle drei Monate sein Arbeitsgesuch auffrischen. Begründet wurde dieses Erfordernis mit 38 Abs. 4 Satz 2 SGB III. Diese Regelung wurde aus dem Gesetz gestrichen. Das Kind muss von sich aus nicht mehr auf die Arbeitsvermittlung der Arbeitsagentur zugehen. Die notwendige Kontaktdichte zwischen Kind und Arbeitsagentur wird von der Arbeitsvermittlung gesteuert.

in der jeweils aktuellen Fassung.")

10 Maßgeblich für die Beurteilung ob eine geringfügige Beschäftigung und / oder kurzfristige Tätigkeit ausgeübt wird, sind die Richtlinien für die versicherungsrechtliche Beurteilung von geringfügigen Beschäftigungen (Geringfügigkeits-Richtlinien) in der jeweils aktuellen Fassung. Bei geringfügigen Beschäftigungen (gering entlohnt und kurzzeitig) ist grundsätzlich auf die Einstufung des Arbeitgebers abzustellen. Eigene Feststellungen durch die Familienkasse sind also grundsätzlich nicht zu treffen. Nur in ganz besonders begründeten Ausnahmefällen muss die Familienkasse den Sachverhalt genauer prüfen und ggf. eine abweichende Entscheidung treffen. Hierzu finden Sie nachfolgende Hinweise.

11 Um das regelmäßige Arbeitsentgelt zu ermitteln, wird zum Zeitpunkt der Aufnahme der Beschäftigung in einer prognostischen Betrachtung das Arbeitsentgelt eines Zeitjahres unter Berücksichtigung von Einmalzahlungen wie Weihnachts- und Urlaubsgeld zugrunde gelegt, oder, wenn das Beschäftigungsverhältnis kürzer ist, dessen Dauer. Maßgeblich für die Beurteilung ob eine geringfügige Beschäftigung und / oder kurzfristige Tätigkeit ausgeübt wird, sind die Richtlinien für die versicherungsrechtliche Beurteilung von geringfügigen Beschäftigungen (Geringfügigkeits-Richtlinien) in der jeweils aktuellen Fassungg. Bei geringfügigen Beschäftigungen (gering entlohnt und kurzzeitig) ist grundsätzlich auf die Einstufung des Arbeitgebers abzustellen. Eigene Feststellungen durch die Familienkasse sind also grundsätzlich nicht zu treffen. Nur in ganz besonders begründeten Ausnahmefällen muss die Familienkasse den Sachverhalt genauer prüfen und ggf. eine abweichende Entscheidung treffen.

in der jeweils aktuellen Fassungg.")

12

13

14

15

16

17

18 Hinsichtlich der Zahl der Bewerbungen gibt es keine Vorgaben. Das Kind muss sich jedoch ernsthaft um einen Ausbildungsplatz bemühen. Das Kind muss die notwendigen Anstrengungen unternehmen, um möglichst schnell einen Ausbildungsplatz zu erhalten. Daher wird im Allgemeinen auch eine ausreichende Zahl von Bewerbungen nötig sein. Außerdem ist von Bedeutung, dass sich das Kind zum nächst erreichbaren Termin bewerben muss. Welchen Ausbildungsplatz ein Kind haben möchte, bestimmt das Kind selbst. Artikel 12 des Grundgesetzes bestimmt: (1) Alle Deutschen haben das Recht, Beruf, Arbeitsplatz und Ausbildungsstätte frei zu wählen. Die Berufsausübung kann durch Gesetz oder auf Grund eines Gesetzes geregelt werden. (2) Niemand darf zu einer bestimmten Arbeit gezwungen werden, außer im Rahmen einer herkömmlichen allgemeinen, für alle gleichen öffentlichen Dienstleistungspflicht. Das Kind bestimmt auch, in welcher Region es seinen Ausbildungsplatz sucht. In diesem Zusammenhang ist es auch möglich, dass das Kind einen Ausbildungsplatz außerhalb Deutschlands sucht.

Alle Deutschen haben das Recht, Beruf, Arbeitsplatz und Ausbildungsstätte frei zu wählen.")

19 Beispiel 1 Ein volljähriges Kind hat seinen Wohnsitz in Österreich. Die Eltern leben in Deutschland. Das Kind bewirbt sich um einen Ausbildungsplatz in Tunesien. Das Kind erfüllt den Berücksichtigungstatbestand des Ausbildungsstellen suchenden Kindes. Wenn das Kind einen Ausbildungsplatz bekommt, ist zu prüfen, ob es seinen Wohnsitz oder gewöhnlichen Aufenthalt weiterhin im Inland, einen Staat der EU oder einem Staat des EWR beibehält. Beispiel 2 Ein Kind hat seine Schulausbildung im Juli beendet. Es hat seinen Wohnsitz bei den Eltern in Deutschland. Das Kind bewirbt sich im Juli bei der SfH um einen Studienplatz in Deutschland. Im September erhält das Kind einen ablehnenden Bescheid der SfH. Das Kind erklärt, sich sofort zum nächst möglichen Beginn erneut um einen Studienplatz zu bewerben. Die Zeit der Warterei nutzt das Kind, um für einige Monate seine Verwandten in Australien zu besuchen. Solange das Kind seinen Wohnsitz in Deutschland nicht aufgibt, ist es als Ausbildungsstellen suchendes Kind zu berücksichtigen.

20 In der Agentur für Arbeit und im Jobcenter kümmern sich spezielle Teams um die Ausbildungsplatzbewerber. Diese Teams haben unterschiedliche Organisationsnamen. Sie können als Berufsberatung bezeichnet sein aber auch als Team U 25 benannt werden. Im Übrigen kann sich das Kind nicht aussuchen, bei welchem Sozialleistungsträger es als Bewerber um einen Ausbildungsplatz geführt wird. Die Zuständigkeit hängt von der jeweiligen Lebenssituation des Kindes und auch der Familie des Kindes ab. Beispiel Ein 18 Jahre altes Kind zurzeit noch ohne Schulabschluss möchte seinen Hauptschulabschluss erwerben. Das Kind, seine Eltern und Geschwister erhalten seit drei Monaten Sozialleistungen vom Jobcenter, weil der Verdienst des Vaters zum Leben nicht ausreicht. Das Kind wird vom Jobcenter bei der Suche nach einem Ausbildungsplatz unterstütz. Eine evtl. auch parallele Registrierung bei der Agentur für Arbeit erfolgt nicht. Die Meldung als Ausbildungsstellen suchendes Kind kann telefonisch, schriftlich, persönlich oder elektronisch (online) erfolgen. In allen Fällen erhält das Kind einen Termin bei dem zuständigen Berufsberater. Im Gespräch zwischen dem Berufsberater und dem Kind klärt der Berufsberater, ob das Kind für einen Ausbildungsberuf in Frage kommt. Ist das der Fall, wird das Kind rückwirkend ab dem Zeitpunkt der Kontaktaufnahme als Bewerber um einen Ausbildungsplatz geführt. Kommt das Kind für einen Ausbildungsberuf noch nicht infrage, werden Maßnahmen ergriffen, um das Kind für eine Ausbildung zu befähigen z.b. berufsvorbereitende Bildungsmaßnahmen. Während dieser Zeit besteht ein Kindergeldanspruch nach 32 Abs. 4 S. 1 Nr. 2a) EStG. Die Berufsberatung stellt dem Kind die Bescheinigung aus (Vordruck KG 11a, dass es als Bewerber um einen Ausbildungsplatz geführt wird. Das Kind muss die Bemühungen der Berufsberatung bei der Suche nach einem Ausbildungsplatz aktiv unterstützen. Wenn das Kind sich passiv verhält, führt das dazu, dass das Kind nicht weiter als Bewerber um einen Ausbildungsplatz geführt wird. Ansonsten bleibt das Bewerberangebot solange erhalten, bis sich das Kind abmeldet (z.b. weil es einen Ausbildungsplatz gefunden hat) oder die Berufsberatung einen Ausbildungsplatz vermitteln konnte.

21 Wenn die Suche nach einem Ausbildungsplatz durch die Eigeninitiative des Kindes erfolgt, hat die Familienkasse die Ernsthaftigkeit genauer zu prüfen. Zu regelmäßigen Bewerbungen und Bewerbungen zum nächst möglichen Zeitpunkt siehe Folie 18. Hinsichtlich der Eignung wird es den Familienkassen regelmäßig schwer fallen, Prüfungen durchzuführen. Dazu fehlen häufig die notwendigen Angaben zum Kind. Die Famka kann nicht wissen, wie schwer ein Kind ist. Das gleiche gilt, wenn es um die Größe, das Aussehen oder bestimmte kommunikative oder soziale Eigenschaften eines Kindes geht. Hinweise auf die fehlende Eignung ergeben sich in solchen Fällen, wenn ein entsprechendes Ablehnungsschreiben vorgelegt wird. Probleme ergeben sich auch, wenn eine Bewerbung um einen Ausbildungsplatz erfolglos ist, weil die Zeugnisnoten oder der erreichte Schulabschluss zu schlecht sind. Bewirbt sich ein Kind um einen Studienplatz, der einen bestimmten Numerus Clausus (NC) verlangt, müsste die Familienkasse wissen, welcher NC verlangt wird und inwieweit das Kind diesen NC auch erreicht hat. Aber selbst wenn das Kind den erforderlichen NC (noch) nicht erreicht hat, kann die Bewerbung um einen Studienplatz erfolgreich sein, wenn es ein Losverfahren gibt und das Kind dadurch einen Studienplatz zugelost bekommen kann. Gleiches gilt beim Punkteverfahren, wenn es für Wartezeiten Punkte gibt.

22

23 Auszug aus A 16 DA-KG 2014 Volljährige Kinder ohne Ausbildungsplatz (4) 1Ein Kind ohne Ausbildungsplatz kann dann nicht berücksichtigt werden, wenn es sich wegen Kindesbetreuung, beispielsweise Elternzeit nach 15 bis 21 BEEG, nicht um einen Ausbildungsplatz bemüht. 2Eine Berücksichtigung ist dagegen möglich, wenn das Kind infolge Erkrankung oder wegen eines Beschäftigungsverbots nach 3, 6 MuSchG daran gehindert ist, seine Berufsausbildung zu beginnen oder fortzusetzen; A 13 Abs. 3 DA-KG 2014 gilt entsprechend Befindet sich ein Kind in der Elternzeit, ist die Berücksichtigung als Ausbildungsstellen suchendes Kind dennoch möglich. Nach 1 Abs. 6 BEEG (Gesetz zum Elterngeld und zur Elternzeit) ist die Aufnahme einer Ausbildung für die Zahlung des Elterngeldes und die Inanspruchnahme der Elternzeit unschädlich. Das Kind muss aber auch tatsächlich ausbildungswillig sein (sich also ernsthaft zum nächsterreichbaren Termin um einen Ausbildungsplatz bemühen). Auszug aus A 13 DA-KG 2014 Volljährige Kinder ohne Arbeitsplatz (3) 1Eine Berücksichtigung ist auch möglich, wenn das Kind wegen Erkrankung oder eines Beschäftigungsverbotes nach 3, 6 MuSchG nicht bei einer Agentur für Arbeit im Inland arbeitsuchend gemeldet ist 2Ist das Kind jedoch wegen der Inanspruchnahme von Elternzeit nicht arbeitsuchend gemeldet, besteht während dieser Zeit kein Anspruch auf Kindergeld für dieses Kind. 3Eine Berücksichtigung während einer Erkrankung setzt voraus, dass diese durch eine ärztliche Bescheinigung nachgewiesen wird. 4Bei einer Erkrankung von mehr als sechs Monaten hat die Familienkasse nach Vorlage eines amtsärztlichen Gutachtens oder einer ärztlichen Bescheinigung des Medizinischen Dienstes einer Krankenversicherung zu entscheiden, ob das Kind noch berücksichtigt werden kann. 5Neben der Feststellung, ob und wann die Arbeitsuche voraussichtlich fortgesetzt oder begonnen werden kann, sind Angaben zu Art und Schwere der Erkrankung nicht zu verlangen. 6Meldet sich das Kind nach Wegfall der Hinderungsgründe nicht unmittelbar bei der zuständigen Agentur für Arbeit im Inland arbeitsuchend, ist die Festsetzung ab dem Monat, der dem Monat folgt, in dem die Hinderungsgründe wegfallen, nach 70 Abs. 2 Satz 1 EStG aufzuheben.

24

25 Zweck der Vorschrift 70 Abs. 2 EStG wurde speziell für Verwaltungsakte mit Dauerwirkung geschaffen. Die Kindergeldfestsetzung ist ein solcher Dauerverwaltungsakt. Sie erfasst bereits Sachverhalte, die erst in Zukunft verwirklicht werden. Dieser Verwaltungsakt erschöpft sich nicht in einem einmaligen Ver- oder Gebot oder einer einmaligen Gestaltung der Rechtslage, sondern er schafft ein auf Dauer gerichtetes Rechtsverhältnis, nämlich die Verpflichtung zur Zahlung der monatlich entstehenden Steuervergütung Kindergeld. Die Abgabenordnung enthält keine Korrekturnorm für eine den Steuerfestsetzungen gleichgestellte Festsetzung mit Dauerwirkung, die eine Veränderung von Verhältnissen berücksichtigt. Voraussetzungen Die Verhältnisse, die der ursprünglichen Festsetzung zugrunde lagen, müssen sich geändert haben. Die Familienkasse hätte unter den nunmehr vorliegenden Verhältnissen die bestehende Kindergeldfestsetzung so nicht erlassen dürfen. Es ist aber immer darauf abzustellen, ob die Änderung in den Verhältnissen erheblich ist und damit zum Erlass eines anderen Verwaltungsaktes führt. Der Wechsel lediglich eines Berücksichtigungstatbestandes beim Kind im Rahmen des 32 Abs. 4 EStG genügt nicht. Maßgeblich ist der Zeitpunkt der Entscheidung über die Festsetzung. Für die Familienkassen bedeutet das die Ausübung der Anordnungsbefugnis. Der Zeitpunkt der Bekanntgabe der Festsetzung ist unerheblich. Die Anwendung des 70 Abs. 2 EStG setzt weiter voraus, dass die ursprüngliche Festsetzung des Kindergeldes rechtmäßig war, weil der Sachverhalt dem Entscheidungsbefug ten der Familienkasse vollständig bekannt war. 70 Abs. 2 EStG verlangt weiter, dass das Recht von Anfang an zutreffend angewandt worden ist, d.h., dass die ursprüngliche Festsetzung rechtmäßig war. Wird nachträglich festgestellt, dass die Kindergeldfestsetzung infolge von Rechtsanwendungsfehlern rechtswidrig ist, ist 70 Abs. 3 EStG anzuwenden. Rechtsfolgen Bei Vorliegen der Voraussetzungen führt die Korrektur nach 70 Abs. 2 EStG zur Änderung (- inhaltliche Abwandlung der Festsetzung) oder Aufhebung (- Beseitigung der Festsetzung). Die Korrektur kann zu einer höheren Kindergeldfestsetzung zugunsten des Berechtigten oder niedrigeren Kindergeldfestsetzung zu Lasten des Berechtigten führen. Auf ein Verschulden der Familienkasse oder des Berechtigten kommt es nicht an. Korrekturzeitraum Die Aufhebung oder Änderung der Kindergeldfestsetzung ist in jedem Fall mit Wirkung vom Zeitpunkt der Änderung sowohl für die Zukunft aber auch ggf. für die Vergangenheit als gebundene Entscheidung zwingend vorzunehmen. Soweit es um eine rechtlich begünstigende Änderung geht, ist die Korrektur ab dem Zeitpunkt der Änderung der Verhältnisse zugelassen. Im Laufe eines Monats eingetretene Änderungen zugunsten des Berechtigten sind dabei im Hinblick auf 66 Abs. 2 EStG von diesem Monat an zu berücksichtigen. Im Laufe eines Monats eingetretene Änderungen zuungunsten des Berechtigten werden dagegen erst vom Folgemonat an wirksam. Anwendungsbereich Die Anwendung erstreckt sich nicht nur auf die Änderung der tatsächlichen Verhältnisse (z.b. Wegfall der Anspruchsvoraussetzungen der 62 ff. EStG), sondern auch auf die Änderung der rechtlichen Verhältnisse (z.b. Erhöhung des Kindergeldes ab auf 184 monatlich, gesetzliche Neuregelung der Anspruchsvoraussetzungen).

ist ein Sonntag, daher erfolgt die Bekanntgabe erst am 17.02.2014 siehe 108 Abs.")

26 Erläuterung zum Beispiel: Das Kind hatte sich formgerecht am gemeldet. Bekanntgabe der Festsetzung: 3-Tages-Fiktion des 122 Abs. 1 und Abs. 2 Nr. 1 AO der (wäre an sich der 3. Tag) ist ein Sonntag, daher erfolgt die Bekanntgabe erst am siehe 108 Abs. 3 AO

27 Die Korrektur zu Ungunsten des Berechtigten ist, anders als im Sozialgesetzbuch, nicht von seinem vorangegangenen Verschulden abhängig. Allerdings muss bei Anwendung des 173 Abs. 1 Nr. 1 AO das behördliche Verhalten dem Grundsatz von Treu und Glauben entsprechen. Beruht das nachträgliche Bekanntwerden von Tatsachen oder Beweismitteln z. B. allein auf einer Verletzung der Ermittlungspflicht ( 88 AO) durch die Familienkasse, scheidet eine Korrektur nach dieser Norm aus. Geht die Familienkasse Zweifelsfragen nicht nach, die sich ihr den Umständen nach ohne weiteres aufdrängen mussten, verletzt sie ihre Ermittlungspflicht. Darauf kann sich der Berechtigte aber nur dann berufen, wenn er selbst seinen Mitwirkungspflichten (z.b. 90 AO, 68 EStG) vollständig nachgekommen ist, also insbesondere alle Fragen im Antrag bzw. zusätzlichen Erklärungen oder Fragebögen vollständig und richtig beantwortet hat und die erforderlichen Nachweise beigefügt hat. Haben sowohl Familienkasse als auch der Berechtigte ihre Verpflichtungen verletzt, ist die Anwendung des 173 Abs. 1 Nr. 1 AO nur dann ausgeschlossen, wenn nach Abwägung beider Pflichtverletzungen der Verstoß der Familienkasse deutlich überwiegt. Rechtsfolgen Liegen die Voraussetzungen vor, ist zu korrigieren, jedoch nur, insoweit als die Kindergeldfestsetzung rechtswidrig geworden ist. Korrigiert werden kann nach 173 AO sowohl für die Vergangenheit als auch die Zukunft, begrenzt nur durch die Festsetzungsverjährung.

28 Erläuterung zum Beispiel: Das Kind hatte sich formgerecht am gemeldet. Bekanntgabe der Festsetzung: 3-Tages-Fiktion des 122 Abs. 1 und Abs. 2 Nr. 1 AO der (wäre an sich der 3. Tag) ist ein Sonntag, daher erfolgt die Bekanntgabe erst am siehe 108 Abs. 3 AO

29 Korrekturen zu Gunsten des Kindergeldberechtigten sind nur möglich, wenn ihn kein grobes Verschulden daran trifft, dass Tatsachen oder Beweismittel nachträglich bekannt werden ( 173 Abs. 1 Nr. 2 AO). Grobes Verschulden umfasst sowohl vorsätzliche als auch grob fahrlässige Pflichtverletzungen. Es handelt sich dabei um einen subjektiven Verschuldensbegriff. Grob fahrlässig handelt der Kindergeldberechtigte danach, wenn er die Sorgfalt, zu der er nach seinen persönlichen Kenntnissen und Fähigkeiten verpflichtet und imstande ist, in besonders schwerem Maße und in nicht entschuldbarer Weise verletzt. Auch wer ganz nahe liegende Überlegungen nicht anstellt, handelt grob fahrlässig. Eindeutige Fälle, in denen i.d.r. zumindest grobe Fahrlässigkeit und damit grobes Verschulden i.s. von 173 Abs. 1 Nr. 2 AO vorliegt, sind z. B. die folgenden: -Ein Nachweis wird trotz ausdrücklicher Aufforderung und Hinweis auf die Rechtsfolgen (der i.d.r. auf einem Erinnerungsschreiben angebracht sein sollte, aber auch mit dem 1. Aufforderungsschreiben verbunden werden könnte) nicht vorgelegt; -Fragen im Antragsformular werden nicht oder falsch beantwortet; -Hinweise in Vordrucken und Merkblättern werden nicht beachtet. Die bloße Unkenntnis steuerrechtlicher Bestimmungen hingegen begründet allein jedoch nicht den Vorwurf der groben Fahrlässigkeit. Rechtsfolgen Liegen die Voraussetzungen vor, ist zu korrigieren, jedoch nur insoweit, als die Kindergeldfestsetzung rechtswidrig geworden ist. Korrigiert werden kann nach 173 AO sowohl für die Vergangenheit, begrenzt nur durch die Festsetzungsverjährung, als auch die Zukunft.

30 Bekanntgabe der Ablehnung: 3-Tages-Fiktion des 122 Abs. 1 und Abs. 2 Nr. 1 AO Bindungswirkung der Ablehnung: Die Ablehnung des Anspruchs hat im vorliegenden Fall Bindungswirkung ab dem im Bescheid genannten Beginnmonat (April 2014) bis einschließlich des Monats der Bekanntgabe der Entscheidung (Juni 2014).

eingetreten und der Familienkasse bekannt geworden sein; die vorhergehende")

31 Nach 175 Abs. 1 Satz 1 Nr. 2 i. V. m. Abs. 2 AO ist eine Kindergeldfestsetzung zu korrigieren, soweit ein Ereignis eintritt, das steuerliche Wirkung für die Vergangenheit hat. Das rückwirkende Ereignis muss nachträglich (nach dem Erlass einer vorhergenenden Kindergeldfestsetzung mit Bindungswirkung) eingetreten und der Familienkasse bekannt geworden sein; die vorhergehende Festsetzung des Kindergeldes erweist sich dadurch materiellrechtlich als fehlerhaft. Insoweit grenzt sich diese Vorschrift deutlich von 173 AO ab, denn dort werden bereits existente Tatsachen oder Beweismittel der Familienkasse erst später bekannt. Ein Ereignis i. S. d. 175 Abs. 1 S. 1 Nr. 2 AO ist jeder rechtlich relevante Vorgang, der rückwirkend den kindergeldrechtlichen Sachverhalt verändert. Keine rückwirkenden Ereignisse liegen vor, wenn sich lediglich die rechtliche Beurteilung eines Sachverhalts ändert, nicht aber den zugrunde liegenden Lebenssachverhalt selbst, z. B. die nachträgliche Erteilung oder Vorlage einer Bescheinigung; Gesetzesänderungen, auch solche mit Rückwirkung; Gerichtsentscheidungen. Die Vorschrift des 175 Abs. 1 S. 1 Nr. 2 AO ist von den Familienkassen insbesondere im Zusammenhang mit der Ausübung einer anspruchsschädlichen Erwerbstätigkeit nach abgeschlossener Erstausbildung ( 32 Abs. 4 S. 2 und 3 EStG) zu beachten. Verändert sich im Laufe eines Kalenderjahres die regelmäßige wöchentliche Arbeitszeit des Kindes, hat dies ggf. materiellrechtliche Auswirkungen auf die Frage, ob die 20-Stundengrenze über- oder unterschritten wird. Die Vorschrift des 175 Abs. 1 Nr. 2 i. V. m. Abs. 2 AO führt zu einer punktuellen Änderung der Kindergeldfestsetzung mit Wirkung für die Vergangenheit und die Zukunft, soweit ein rückwirkendes Ereignis eingetreten ist ( Ist -Vorschrift). Dabei ist die Festsetzungsverjährung der AO mit nachfolgend beschriebener Besonderheit zu beachten: Die vier-, fünf- oder zehnjährige Festsetzungsfrist beginnt bei Vorliegen eines rückwirkenden Ereignisses erst mit Ablauf des Kalenderjahres, in dem dieses Ereignis eintritt.

32

33 Zweck der Vorschrift Die Vorschrift des 70 Abs. 3 EStG regelt das Verfahren bei der Korrektur materieller Fehler. Es handelt sich um eine Vorschrift, die in der Abgabenordnung ansonsten nicht enthalten ist. Wie auch 70 Abs. 2 EStG ist sie speziell auf Kindergeldverwaltungsakte mit Dauerwirkung zugeschnitten. Mit dieser eigenständigen Änderungsvorschrift soll vermieden werden, dass die Familienkasse ggf. über einen längeren Zeitraum hinweg an eine von Anfang rechtswidrige Kindergeldfestsetzung gebunden bleibt. Sie ermöglicht zumindest die Beseitigung, d.h. Neufestsetzung (= Änderung im Sinne der Korrekturvorschriften der Abgabenordnung) oder Aufhebung der Fehlerhaftigkeit der Festsetzung mit Wirkung für die Zukunft. Die Zukunft beginnt mit dem der Bekanntgabe folgenden Monat. Bei der Neufestsetzung oder Aufhebung der rechtswidrigen Kindergeldfestsetzung ist gemäß 70 Abs. 3 Satz 3 EStG der Vertrauensschutz nach 176 AO, wenn auch nur in beschränktem Umfang, zu beachten. Dadurch soll gewährleistet werden, dass bestimmte Entscheidungen nicht getroffen werden können, wenn sie gegen das geschützte Vertrauen des Kindergeldberechtigten verstoßen würden. Voraussetzungen Das Ziel dieser Korrekturnorm ist es, materielle Fehler im Sinne von 177 AO der ursprünglichen Kindergeldfestsetzung zu beseitigen und damit die korrekte Rechtsfolge herzustellen. Materielle Fehler sind alle objektiven Unrichtigkeiten oder inhaltliche Fehler, die der Kindergeldfestsetzung anhaften. Fehler dieser Art sind: bei der Festsetzung des Kindergeldes wurde das geltende Recht unzutreffend angewendet = sogenannte Rechtsfehler. Bei der Festsetzung des Kindergeldes wurde ein Sachverhalt zugrunde gelegt, der von unzutreffenden tatsächlichen Verhältnissen ausgeht. Kann allerdings 173 AO angewendet werden, ist diese Korrekturnorm gemäß 85 AO vorrangig anzuwenden (Grundsatz der Gesetzmäßigkeit und Gleichmäßigkeit der Besteuerung). Auf ein Verschulden kommt es nicht an. Wurde Kindergeld zu Unrecht von der Familienkasse aus materiell-rechtlichen Gründen abgelehnt, kommt ab dem Folgemonat nach der Bekanntgabe nur eine Neufestsetzung in Betracht. Die Korrekturnorm des 70 Abs. 3 EStG findet hier niemals Anwendung. Rechtsfolgen Die Korrektur nach 70 Abs. 3 EStG wird in aller Regel als Aufhebung einer bestehenden Kindergeldfestsetzung ausgestaltet sein. Eine Neufestsetzung, im Sinne einer Änderung, ist nur in den wenigen Fällen möglich, in denen ein Kindergeldauszahlungsbetrag (z. B. 215 ) auf einen anderen Betrag (z. B. 184 ) geändert wird oder sich die Höhe des Kindergeldes wegen Anrechnung einer anderen, dem Kindergeld vergleichbaren Leistung mindert. Korrekturzeitraum Eine Neufestsetzung des Kindergeldes bzw. Aufhebung der Kindergeldfestsetzung ist von dem auf die Bekanntgabe der Neufestsetzung bzw. Aufhebung folgenden Monat an vorzunehmen; der Tag der Absendung ist aktenkundig zu machen vgl. DA Eine Nachzahlung bzw. Erstattung von Kindergeld gemäß 37 Abs. 2 AO scheidet in diesen Fällen aus.

ist ein Sonntag, daher erfolgt die Bekanntgabe erst am 17.02.")

34 Bekanntgabe der Festsetzung: 3-Tages-Fiktion des 122 Abs. 1 und Abs. 2 Nr. 1 AO der (wäre an sich der 3. Tag) ist ein Sonntag, daher erfolgt die Bekanntgabe erst am siehe 108 Abs. 3 AO

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

EStG 32 Abs. 4 Satz 1 Nr. 2 Buchst. c, Satz 2, 63 Abs. 1 Satz 2. Urteil vom 23. Februar 2006 III R 8/05, III R 46/05

BUNDESFINANZHOF Ein Kind, das sich aus einer Erwerbstätigkeit heraus um einen Studienplatz bewirbt, kann ab dem Monat der Bewerbung nach 32 Abs. 4 Satz 1 Nr. 2 Buchst. c EStG beim Kindergeldberechtigten

BUNDESFINANZHOF Ein Kind, das sich aus einer Erwerbstätigkeit heraus um einen Studienplatz bewirbt, kann ab dem Monat der Bewerbung nach 32 Abs. 4 Satz 1 Nr. 2 Buchst. c EStG beim Kindergeldberechtigten

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und

Aufhebung von Verwaltungsakten. 1. Überblick. Auf welche Weise kann ein Verwaltungsakt (VA) aufgehoben werden? auf drei Arten:

aufgehoben werden? auf drei Arten:") Aufhebung von Verwaltungsakten 1. Überblick Auf welche Weise kann ein Verwaltungsakt (VA) aufgehoben werden? auf drei Arten: 1. durch verwaltungsgerichtliches Urteil, 113 Abs. 1 S. 1 VwGO 2. durch Abhilfe-

Aufhebung von Verwaltungsakten 1. Überblick Auf welche Weise kann ein Verwaltungsakt (VA) aufgehoben werden? auf drei Arten: 1. durch verwaltungsgerichtliches Urteil, 113 Abs. 1 S. 1 VwGO 2. durch Abhilfe-

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

Elektronische Lohnsteuerabzugsmerkmale. ELStAM. Hinweise für Arbeitgeber. ELStAM bei Arbeitgebern mit vorschüssigen Lohnzahlungen

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Elektronische Lohnsteuerabzugsmerkmale ELStAM Hinweise für Arbeitgeber ELStAM bei Arbeitgebern mit Seite 1 / 6 Allgemeines Im Verfahren ELStAM ist ein Abruf der ELStAM eines Arbeitnehmers frühestens ab

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

33 - Leistungsvoraussetzungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Informationen aus der Landesrechtsstelle Hessen

Informationen aus der Landesrechtsstelle Hessen Beamtenrecht/Arbeitsrecht Arbeits- und Dienstbefreiung bei Erkrankung von Kindern Wenn Kinder krank werden, brauchen sie besonders viel Zuwendung. Hier sind

Informationen aus der Landesrechtsstelle Hessen Beamtenrecht/Arbeitsrecht Arbeits- und Dienstbefreiung bei Erkrankung von Kindern Wenn Kinder krank werden, brauchen sie besonders viel Zuwendung. Hier sind

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

Gesetzestext. DA Seite 1 27/28 SGB IV. 27 SGB IV Verzinsung und Verjährung des Erstattungsanspruchs

DA Seite 1 27/28 SGB IV Gesetzestext 27 SGB IV Verzinsung und Verjährung des Erstattungsanspruchs (1) der Erstattungsanspruch ist nach Ablauf eines Kalendermonats nach Eingang des vollständigen Erstattungsantrags,

DA Seite 1 27/28 SGB IV Gesetzestext 27 SGB IV Verzinsung und Verjährung des Erstattungsanspruchs (1) der Erstattungsanspruch ist nach Ablauf eines Kalendermonats nach Eingang des vollständigen Erstattungsantrags,

Sozialgericht Berlin Urteil vom 30.03.2012

1. Die in 5 Abs. 11 SGB 5 genannten Nicht-EU-Ausländer unterfallen dann nicht der Versicherungspflicht in der gesetzlichen Krankenversicherung nach 5 Abs. 1 Nr. 13 SGB 5, wenn nach ihrem Aufenthaltstitel

1. Die in 5 Abs. 11 SGB 5 genannten Nicht-EU-Ausländer unterfallen dann nicht der Versicherungspflicht in der gesetzlichen Krankenversicherung nach 5 Abs. 1 Nr. 13 SGB 5, wenn nach ihrem Aufenthaltstitel

Vollzeitarbeitsvertrag

Vollzeitarbeitsvertrag (Bei Anwendung des Musters ist zu prüfen, welche Vertragsbestimmungen übernommen werden wollen. Gegebenenfalls sind Anpassungen und Ergänzungen zu empfehlen.) Zwischen (Name und

Vollzeitarbeitsvertrag (Bei Anwendung des Musters ist zu prüfen, welche Vertragsbestimmungen übernommen werden wollen. Gegebenenfalls sind Anpassungen und Ergänzungen zu empfehlen.) Zwischen (Name und

Situation. Aufgaben. Überlegen Sie sich Fragen, die Sie einem Außendienstmitarbeiter in einem Personalfragebogen stellen würden.

1 LF 7 Personal Aufgabe Personal beschaffen Personalfragebogen Situation Nach ausführlicher Analyse der Bewerbungsunterlagen haben der Personalleiter Herr Nickel und der Vertriebsleiter Herr Rebien fünf

1 LF 7 Personal Aufgabe Personal beschaffen Personalfragebogen Situation Nach ausführlicher Analyse der Bewerbungsunterlagen haben der Personalleiter Herr Nickel und der Vertriebsleiter Herr Rebien fünf

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II)

") MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

MERKBLATT Zuschuss zu den Versicherungsbeiträgen der Kranken- und Pflegeversicherung zur Vermeidung von Hilfebedürftigkeit ( 26 SGB II) Wer bekommt den Zuschuss? Überschreitet Ihr anzurechnendes Einkommen

Duale Ausbildung. Herr Wolfgang Bax (Berufsberater für behinderte Menschen )

") Duale Ausbildung Herr Wolfgang Bax (Berufsberater für behinderte Menschen ) Grundsatz Es entscheidet das zuständige Bundesministerium für Bildung und Forschung (BMBF) in Abstimmung mit den Ländern über

Duale Ausbildung Herr Wolfgang Bax (Berufsberater für behinderte Menschen ) Grundsatz Es entscheidet das zuständige Bundesministerium für Bildung und Forschung (BMBF) in Abstimmung mit den Ländern über

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Mitteilung nach 28 Abs. 4 VVG über die Folgen bei Verletzungen von Obliegenheiten im Versicherungsfall

Vermittler: Kunde Straße: Vorname: Tel.-Nr.: Versicherer Vers.-Nr.: PLZ/Ort: Mobil-Nr.: Schaden- Nr.: / Angaben zum Schadenereignis: Wo und wann ist das Schadenereignis eingetreten? Ort: Uhrzeit: Wer hat

Vermittler: Kunde Straße: Vorname: Tel.-Nr.: Versicherer Vers.-Nr.: PLZ/Ort: Mobil-Nr.: Schaden- Nr.: / Angaben zum Schadenereignis: Wo und wann ist das Schadenereignis eingetreten? Ort: Uhrzeit: Wer hat

Eigenerklärung des Bewerbers zu Gründen, die gemäß 6 EG Abs. 4 VOL/A zwingend zum Ausschluss von der Teilnahme am Vergabeverfahren führen

Eigenerklärung des Bewerbers zu Gründen, die gemäß 6 EG Abs. 4 VOL/A zwingend zum Ausschluss von der Teilnahme am Vergabeverfahren führen Der Bewerber versichert, dass gem. 6 EG Abs. 4 VOL/A keine Gründe

Eigenerklärung des Bewerbers zu Gründen, die gemäß 6 EG Abs. 4 VOL/A zwingend zum Ausschluss von der Teilnahme am Vergabeverfahren führen Der Bewerber versichert, dass gem. 6 EG Abs. 4 VOL/A keine Gründe

LIPPSTADT Öffentliche Bekanntmachung

STADTLIPP LIPPSTADT Öffentliche Bekanntmachung Satzung zur Erhebung einer Wettbürosteuer in der Stadt Lippstadt (Wettbürosteuersatzung) vom 01.07.2015 Aufgrund des 7 Abs. 3 Satz 1 i.v.m. 41 Abs. 1 Satz

STADTLIPP LIPPSTADT Öffentliche Bekanntmachung Satzung zur Erhebung einer Wettbürosteuer in der Stadt Lippstadt (Wettbürosteuersatzung) vom 01.07.2015 Aufgrund des 7 Abs. 3 Satz 1 i.v.m. 41 Abs. 1 Satz

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011.

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Auswirkungen der unterschiedlichen Beendigung von Verfahren gem. 14 BDG:

Auswirkungen der unterschiedlichen Beendigung von Verfahren gem. 14 BDG: I) Allgemeine Überlegungen (BKA): 1. Vorliegen von dauernder DU + Ruhestandsversetzung: Grundsätzlich sind die Verfahren bei Einleitung

Auswirkungen der unterschiedlichen Beendigung von Verfahren gem. 14 BDG: I) Allgemeine Überlegungen (BKA): 1. Vorliegen von dauernder DU + Ruhestandsversetzung: Grundsätzlich sind die Verfahren bei Einleitung

P-Konto-Information für Betroffene

Gemeinsame Information der Arbeitsgemeinschaft Schuldnerberatung der Verbände und des Zentralen Kreditausschusses P-Konto-Information für Betroffene Allgemeine Information zum neuen Kontopfändungsschutz

Gemeinsame Information der Arbeitsgemeinschaft Schuldnerberatung der Verbände und des Zentralen Kreditausschusses P-Konto-Information für Betroffene Allgemeine Information zum neuen Kontopfändungsschutz

Informationen zum Begleiteten Fahren ab 17

Informationen zum Begleiteten Fahren ab 17 Ausbildung Darf auch ein Bewerber ausgebildet werden, der in einem Bundesland seinen ersten Wohnsitz hat, wenn dieses Bundesland das Begleitete Fahren nicht eingeführt

Informationen zum Begleiteten Fahren ab 17 Ausbildung Darf auch ein Bewerber ausgebildet werden, der in einem Bundesland seinen ersten Wohnsitz hat, wenn dieses Bundesland das Begleitete Fahren nicht eingeführt

Berufungsentscheidung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Außenstelle Wien Senat (Wien) 12 GZ. RV/3005-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Z.B., gegen den Bescheid des Finanzamtes XY vom 22.6.2009 betreffend die Rückzahlung

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,-

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

Lösung Fall 8 Anspruch des L auf Lieferung von 3.000 Panini á 2,- L könnte gegen G einen Anspruch auf Lieferung von 3.000 Panini á 2,- gem. 433 I BGB haben. Voraussetzung dafür ist, dass G und L einen

ZUMUTBARE BESCHÄFTIGUNGEN, 140 SGB III

3 Sozialversicherungsrecht, Entgeltfindung sowie Arbeitsförderung Der Leistungsfall ist in 136 ff SGB III geregelt. Anspruch auf Arbeitslosengeld hat gemäß 137 SGB III, wer 1. arbeitslos im Sinne des 138

3 Sozialversicherungsrecht, Entgeltfindung sowie Arbeitsförderung Der Leistungsfall ist in 136 ff SGB III geregelt. Anspruch auf Arbeitslosengeld hat gemäß 137 SGB III, wer 1. arbeitslos im Sinne des 138

GA Seite 1 (04/2012) 141. Änderungen

141. Änderungen") GA Seite 1 (04/2012) 141 Aktualisierung, Stand 04/2012 Wesentliche Änderungen Änderungen Die Weisungen zum Arbeitslosengeld werden im Hinblick auf das Gesetz zur Verbesserung der Eingliederungschancen

GA Seite 1 (04/2012) 141 Aktualisierung, Stand 04/2012 Wesentliche Änderungen Änderungen Die Weisungen zum Arbeitslosengeld werden im Hinblick auf das Gesetz zur Verbesserung der Eingliederungschancen

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

Gesetz über die Pflegezeit (Pflegezeitgesetz - PflegeZG)

") Gesetz über die Pflegezeit (Pflegezeitgesetz - PflegeZG) vom 28.05.2008 (BGBl. I Seite 874) zuletzt geändert durch: Artikel 3 des Gesetzes zur strukturellen Weiterentwicklung der Pflegeversicherung (Pflege-

Gesetz über die Pflegezeit (Pflegezeitgesetz - PflegeZG) vom 28.05.2008 (BGBl. I Seite 874) zuletzt geändert durch: Artikel 3 des Gesetzes zur strukturellen Weiterentwicklung der Pflegeversicherung (Pflege-

1 Rücktritt, 346 ff BGB Eine Darstellung über die Voraussetzungen zur Ausübung des Rücktrittsrechts

1 Rücktritt, 346 ff BGB Eine Darstellung über die Voraussetzungen zur Ausübung des Rücktrittsrechts 1.1 Einleitung Gesetzliche Grundlagen des Rücktrittsrechts: 321 Abs. 2 Satz 2 BGB Rücktritt bei Unsicherheitseinrede

1 Rücktritt, 346 ff BGB Eine Darstellung über die Voraussetzungen zur Ausübung des Rücktrittsrechts 1.1 Einleitung Gesetzliche Grundlagen des Rücktrittsrechts: 321 Abs. 2 Satz 2 BGB Rücktritt bei Unsicherheitseinrede

Quelle: Fundstelle: BGBl I 2003, 1003 FNA: FNA 9290-13-2

juris Das Rechtsportal Gesamtes Gesetz Amtliche Abkürzung: LKW-MautV Ausfertigungsdatum: 24.06.2003 Gültig ab: 01.07.2003 Dokumenttyp: Rechtsverordnung Quelle: Fundstelle: BGBl I 2003, 1003 FNA: FNA 9290-13-2

juris Das Rechtsportal Gesamtes Gesetz Amtliche Abkürzung: LKW-MautV Ausfertigungsdatum: 24.06.2003 Gültig ab: 01.07.2003 Dokumenttyp: Rechtsverordnung Quelle: Fundstelle: BGBl I 2003, 1003 FNA: FNA 9290-13-2

800-1. Hamburgisches Bildungsurlaubsgesetz. Vom 21. Januar 1974. Der Senat verkündet das nachstehende von der Bürgerschaft beschlossene Gesetz: 1 1)

") Fundstelle: HmbGVBl. 974, S. 6 800- Hamburgisches Bildungsurlaubsgesetz Vom 2. Januar 974 Der Senat verkündet das nachstehende von der Bürgerschaft beschlossene Gesetz: Grundsatz ( Durch ihre Freistellung

Fundstelle: HmbGVBl. 974, S. 6 800- Hamburgisches Bildungsurlaubsgesetz Vom 2. Januar 974 Der Senat verkündet das nachstehende von der Bürgerschaft beschlossene Gesetz: Grundsatz ( Durch ihre Freistellung

Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert.

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK)

/Geprüfte Handelsfachwirtin (IHK)") Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK) Die Prüfung zum Geprüften Handelsfachwirt (IHK)/zur Geprüften Handelsfachwirtin (IHK) ist eine öffentlich-rechtliche

Informationen zur Prüfung Geprüfter Handelsfachwirt (IHK)/Geprüfte Handelsfachwirtin (IHK) Die Prüfung zum Geprüften Handelsfachwirt (IHK)/zur Geprüften Handelsfachwirtin (IHK) ist eine öffentlich-rechtliche

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Verlagerung der Buchführung ins Ausland. 146 Abs. 2a AO

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Verlagerung der Buchführung ins Ausland 146 Abs. 2a AO Neufassung i.r. des JStG 2010 vereinfachende, entschlackende Regelungen praktikabel bei Nachweispflichten und Überprüfungsmöglichkeiten Stand der

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf

Erläuterungen zu Leitlinien zum Untermodul Krankenversicherungskatastrophenrisiko Die nachfolgenden Ausführungen in deutscher Sprache sollen die EIOPA- Leitlinien erläutern. Während die Leitlinien auf

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Änderungen zum Jahreswechsel 2010

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Änderungen zum Jahreswechsel 2010 Wie bereits angekündigt, erhalten Sie nachfolgend die wichtigsten Informationen für die Lohnabrechnung Januar 2010. Wie jedes Jahr konnten wir einen Großteil der gesetzlichen

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Lösung Fall 23. Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

Antrag'auf'Hilfeleistungen'aus'dem'Fonds'Sexueller'' Missbrauch'im'familiären'Bereich' '' A)'Zweck'des'Fonds'Sexueller'Missbrauch'

'Zweck'des'Fonds'Sexueller'Missbrauch'") Antrag'auf'Hilfeleistungen'aus'dem'Fonds'Sexueller'' Missbrauch'im'familiären'Bereich' '' A)'Zweck'des'Fonds'Sexueller'Missbrauch' Der Fonds Sexueller Missbrauch im familiären Bereich will Betroffenen

Antrag'auf'Hilfeleistungen'aus'dem'Fonds'Sexueller'' Missbrauch'im'familiären'Bereich' '' A)'Zweck'des'Fonds'Sexueller'Missbrauch' Der Fonds Sexueller Missbrauch im familiären Bereich will Betroffenen

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Fall 3. Ausgangsfall:

PROPÄDEUTISCHE ÜBUNGEN GRUNDKURS ZIVILRECHT (PROF. DR. STEPHAN LORENZ) WINTERSEMESTER 2013/14 Fall 3 Ausgangsfall: A. Ausgangsfall: Anspruch des G gegen E auf Zahlung von 375 aus 433 Abs. 2 BGB G könnte

PROPÄDEUTISCHE ÜBUNGEN GRUNDKURS ZIVILRECHT (PROF. DR. STEPHAN LORENZ) WINTERSEMESTER 2013/14 Fall 3 Ausgangsfall: A. Ausgangsfall: Anspruch des G gegen E auf Zahlung von 375 aus 433 Abs. 2 BGB G könnte

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Unterrichtsreihe: Auf dem Amt

04 Führerschein Viele Menschen fahren mit dem Auto zur Arbeit, bringen ihre Kinder zum Sportverein oder machen Einkäufe. Oft setzen Arbeitgeber wie zum Beispiel Handwerksbetriebe den Führerschein für die

04 Führerschein Viele Menschen fahren mit dem Auto zur Arbeit, bringen ihre Kinder zum Sportverein oder machen Einkäufe. Oft setzen Arbeitgeber wie zum Beispiel Handwerksbetriebe den Führerschein für die

3 Meldepflichten der Zahlstellen und der Krankenkassen

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Bachelor of Laws Lösungshinweise zur Klausur Kurs 55111 SS 2011 1

Kurs 55111 SS 2011 1 LÖSUNGSHINWEISE Frage 1 Ist die Gewährung der Stellenzulage rechtmäßig mit Wirkung für die Vergangenheit aufgehoben worden? Die Aufhebung der Gewährung der Stellenzulage mit Wirkung

Kurs 55111 SS 2011 1 LÖSUNGSHINWEISE Frage 1 Ist die Gewährung der Stellenzulage rechtmäßig mit Wirkung für die Vergangenheit aufgehoben worden? Die Aufhebung der Gewährung der Stellenzulage mit Wirkung

juris Das Rechtsportal Vorschrift Quelle:

juris Das Rechtsportal Vorschrift Normgeber: Ministerium für Ernährung und Ländlichen Raum Aktenzeichen: 21-8413.10 Erlassdatum: 30.11.2004 Fassung vom: 30.11.2004 Gültig ab: 01.01.2005 Quelle: Gliederungs-

juris Das Rechtsportal Vorschrift Normgeber: Ministerium für Ernährung und Ländlichen Raum Aktenzeichen: 21-8413.10 Erlassdatum: 30.11.2004 Fassung vom: 30.11.2004 Gültig ab: 01.01.2005 Quelle: Gliederungs-

BUNDESGERICHTSHOF BESCHLUSS. vom. 17. September 2009. in dem Insolvenzverfahren

BUNDESGERICHTSHOF IX ZB 284/08 BESCHLUSS vom 17. September 2009 in dem Insolvenzverfahren Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 290 Abs. 1 Nr. 5 Im Regelinsolvenzverfahren kommt eine Versagung der

BUNDESGERICHTSHOF IX ZB 284/08 BESCHLUSS vom 17. September 2009 in dem Insolvenzverfahren Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 290 Abs. 1 Nr. 5 Im Regelinsolvenzverfahren kommt eine Versagung der

Entwurf eines Gesetzes zur Änderung des Straßenverkehrsgesetzes

Bundesrat Drucksache 308/10 (Beschluss) 09.07.10 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Änderung des Straßenverkehrsgesetzes A. Problem Den Freiwilligen Feuerwehren, den nach Landesrecht

Bundesrat Drucksache 308/10 (Beschluss) 09.07.10 Gesetzentwurf des Bundesrates Entwurf eines Gesetzes zur Änderung des Straßenverkehrsgesetzes A. Problem Den Freiwilligen Feuerwehren, den nach Landesrecht

VfW-Sachverständigenordnung

VfW-Sachverständigenordnung Stand: Januar 2013 Herausgegeben vom VfW VfW-Sachverständigenordnung 2/5 VfW-Sachverständigenordnung VfW-Sachverständige für Energiedienstleistungen Im Folgenden möchten wir

VfW-Sachverständigenordnung Stand: Januar 2013 Herausgegeben vom VfW VfW-Sachverständigenordnung 2/5 VfW-Sachverständigenordnung VfW-Sachverständige für Energiedienstleistungen Im Folgenden möchten wir

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten.

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

Merkblatt SGB II. Merkblatt... 1. 1. Was bedeutet Grundsicherung für Arbeitsuchende?... 2. 1.1 Was ist eine Bedarfsgemeinschaft?...

Merkblatt SGB II Inhalt Merkblatt... 1 1. Was bedeutet Grundsicherung für Arbeitsuchende?... 2 1.1 Was ist eine Bedarfsgemeinschaft?... 2 1.2 Was bedeutet zumutbare Beschäftigung?... 2 2. Ihre Verpflichtungen...

Merkblatt SGB II Inhalt Merkblatt... 1 1. Was bedeutet Grundsicherung für Arbeitsuchende?... 2 1.1 Was ist eine Bedarfsgemeinschaft?... 2 1.2 Was bedeutet zumutbare Beschäftigung?... 2 2. Ihre Verpflichtungen...

Urlaubsanspruch = Nominale Zahl der Urlaubstage X Pflichtarbeitstage pro Woche / 6 Werktage

Alle Arbeitnehmer in Deutschland haben Anspruch auf bezahlten Urlaub. Ein immer noch weit verbreiteter Irrtum bei Arbeitgebern und auch bei Arbeitnehmern ist, dass geringfügig Beschäftigte (Minijobber)

Alle Arbeitnehmer in Deutschland haben Anspruch auf bezahlten Urlaub. Ein immer noch weit verbreiteter Irrtum bei Arbeitgebern und auch bei Arbeitnehmern ist, dass geringfügig Beschäftigte (Minijobber)

Vorlesung Gesellschaftsrecht

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

Vorlesung Gesellschaftsrecht Übung Einheit 5: Offene Handelsgesellschaft (ohg) Haftung bei Wechsel im Bestand der ohg Übersicht: Offene Handelsgesellschaft Kurzübersicht zur ohg 105 ff. HGB 2 Übersicht:

DA Seite 1 28. Gesetzestext

DA Seite 1 28 Gesetzestext 28 SGB III Sonstige versicherungsfreie Personen (1) Versicherungsfrei sind Personen, 1. die das Lebensjahr für den Anspruch auf Regelaltersrente im Sinne des Sechsten Buches

DA Seite 1 28 Gesetzestext 28 SGB III Sonstige versicherungsfreie Personen (1) Versicherungsfrei sind Personen, 1. die das Lebensjahr für den Anspruch auf Regelaltersrente im Sinne des Sechsten Buches

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

Wegfall des Krankengeldes nach 51 SGB V

Wegfall des Krankengeldes nach 51 SGB V Erfahrungen aus der Praxis Bedeutung für Tumorpatienten Fall 1 HEK Frau S. Aufforderung zur Rehaantragstellung innerhalb von 7 Tagen Fall 2 AOK Neckar- Odenwald-Kreis

Wegfall des Krankengeldes nach 51 SGB V Erfahrungen aus der Praxis Bedeutung für Tumorpatienten Fall 1 HEK Frau S. Aufforderung zur Rehaantragstellung innerhalb von 7 Tagen Fall 2 AOK Neckar- Odenwald-Kreis

ZENTRALVERBAND DES DEUTSCHEN HANDWERKS. Merkblatt. zum Vorziehen der Fälligkeit der Sozialversicherungsbeiträge ab Januar 2006

ZENTRALVERBAND DES DEUTSCHEN HANDWERKS Merkblatt zum Vorziehen der Fälligkeit der Sozialversicherungsbeiträge ab Januar 2006 Abteilung Sozialpolitik Berlin, Dezember 2005 - 2 - Fälligkeit der Sozialversicherungsbeiträge

ZENTRALVERBAND DES DEUTSCHEN HANDWERKS Merkblatt zum Vorziehen der Fälligkeit der Sozialversicherungsbeiträge ab Januar 2006 Abteilung Sozialpolitik Berlin, Dezember 2005 - 2 - Fälligkeit der Sozialversicherungsbeiträge

Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung)

") Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung) 1. Welche Investitionen können geprüft werden? Einer Prüfung

Fragen und Antworten zur Prüfmöglichkeit für ausländische Investitionen (Änderung des Außenwirtschaftsgesetzes und der Außenwirtschaftsverordnung) 1. Welche Investitionen können geprüft werden? Einer Prüfung

Satzung der Entsorgungswirtschaft des Landkreises Harz AöR über die Erhebung von Verwaltungskosten im eigenen Wirkungskreis (Verwaltungskostensatzung)

") Satzung der Entsorgungswirtschaft des Landkreises Harz AöR über die Erhebung von Verwaltungskosten im eigenen Wirkungskreis (Verwaltungskostensatzung) Die Textfassung berücksichtigt - die am 13.03.2008

Satzung der Entsorgungswirtschaft des Landkreises Harz AöR über die Erhebung von Verwaltungskosten im eigenen Wirkungskreis (Verwaltungskostensatzung) Die Textfassung berücksichtigt - die am 13.03.2008

Teilzeitbeschäftigte sind nach dem TV-EKBO grundsätzlich n i c h t zu Mehrarbeit und Überstunden verpflichtet.

Teilzeitbeschäftigte sind nach dem TV-EKBO grundsätzlich n i c h t zu Mehrarbeit und Überstunden verpflichtet. Problemdarstellung: In letzter Zeit erhalte ich auffallend häufig Beratungsanfragen von Teilzeitbeschäftigten,

Teilzeitbeschäftigte sind nach dem TV-EKBO grundsätzlich n i c h t zu Mehrarbeit und Überstunden verpflichtet. Problemdarstellung: In letzter Zeit erhalte ich auffallend häufig Beratungsanfragen von Teilzeitbeschäftigten,

Außerdem muß die Ausbildungsstätte von Art und Einrichtung her für die Ausbildung geeignet sein.

5.14. Ausbildungsberechtigung (Wer darf ausbilden) Auszubildende einstellen darf nur, wer persönlich geeignet ist. Wer ausbilden will, muss darüber hinaus auch fachlich geeignet sein ( 30 BBiG bzw. 22

5.14. Ausbildungsberechtigung (Wer darf ausbilden) Auszubildende einstellen darf nur, wer persönlich geeignet ist. Wer ausbilden will, muss darüber hinaus auch fachlich geeignet sein ( 30 BBiG bzw. 22

Tarifvertrag zur sozialen Absicherung (TVsA)

") Tarifvertrag zur sozialen Absicherung (TVsA) vom 13. September 2005* Zwischen der Bundesrepublik Deutschland, vertreten durch das Bundesministerium des Innern, und der Vereinigung der kommunalen Arbeitgeberverbände,

Tarifvertrag zur sozialen Absicherung (TVsA) vom 13. September 2005* Zwischen der Bundesrepublik Deutschland, vertreten durch das Bundesministerium des Innern, und der Vereinigung der kommunalen Arbeitgeberverbände,

Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die Praxis im Land Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen

Hrsg. Institut für Sachverständigenwesen e.v. Seite 1/5 Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen Grundsätze.doc Erstmals: 01/2000 Stand: 01/2000 Rev.: 0 Hrsg. Institut

Hrsg. Institut für Sachverständigenwesen e.v. Seite 1/5 Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen Grundsätze.doc Erstmals: 01/2000 Stand: 01/2000 Rev.: 0 Hrsg. Institut

IVU Traffic Technologies AG

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

IVU Traffic Technologies AG Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Gemäß 122 Abs. 2 AktG können Aktionäre, deren Anteile zusammen den zwanzigsten

Hinweise zur Verwendung dieses Mustervertrages

Hinweise zur Verwendung dieses Mustervertrages Dieser Vertrag soll als Richtlinie für den Abschluss eines befristeten Arbeitsvertrages dienen. Er erhebt keinen Anspruch auf Vollständigkeit und ist im Einzelfall

Hinweise zur Verwendung dieses Mustervertrages Dieser Vertrag soll als Richtlinie für den Abschluss eines befristeten Arbeitsvertrages dienen. Er erhebt keinen Anspruch auf Vollständigkeit und ist im Einzelfall

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Das Rücktrittsrecht I

Einführung in das Zivilrecht II Vorlesung am 07.05.2008 Das Rücktrittsrecht I Prof. Dr. Thomas Rüfner Materialien im Internet: http://ius-romanum.uni-trier.de/index.php?id=20783 Überblick zum Thema Rücktrittsrecht

Einführung in das Zivilrecht II Vorlesung am 07.05.2008 Das Rücktrittsrecht I Prof. Dr. Thomas Rüfner Materialien im Internet: http://ius-romanum.uni-trier.de/index.php?id=20783 Überblick zum Thema Rücktrittsrecht

wegen unentschuldigter Fehltage in der Berufsschule oder fehlender Bereitschaft zur Eingliederung in die betriebliche Ordnung

Abmahnung Eine Abmahnung ist Ausdruck der Missbilligung eines Fehlverhaltens unter Androhung von Rechtsfolgen für die Zukunft, sofern dieses Verhalten nicht geändert bzw. eingestellt wird. 1. Wann ist

Abmahnung Eine Abmahnung ist Ausdruck der Missbilligung eines Fehlverhaltens unter Androhung von Rechtsfolgen für die Zukunft, sofern dieses Verhalten nicht geändert bzw. eingestellt wird. 1. Wann ist

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

1. Vorbemerkungen. Kreisschreiben Nr. 14 vom 6. Juli 2001

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Das neue Reisekostenrecht 2014

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Seite 1 von 8 Das neue Reisekostenrecht 2014 Inhaltsverzeichnis: Seite I. Festlegung der ersten Tätigkeitsstätte 1.1 Der zentrale Begriff: die erste Tätigkeitsstätte 1 1.2 Prüfungsstufe 1: Festlegung durch

Nachtrag Nr. 4 zur Satzung der BKK Herford Minden Ravensberg vom 1.1.2009

Nachtrag Nr. 4 zur Satzung der BKK Herford Minden Ravensberg vom 1.1.2009 15 wird wie folgt geändert: 15 Wahltarife Krankengeld Allgemeines I Die Betriebskrankenkasse bietet den in 53 Abs. 6 SGB V genannten

Nachtrag Nr. 4 zur Satzung der BKK Herford Minden Ravensberg vom 1.1.2009 15 wird wie folgt geändert: 15 Wahltarife Krankengeld Allgemeines I Die Betriebskrankenkasse bietet den in 53 Abs. 6 SGB V genannten

BUNDESGERICHTSHOF BESCHLUSS. vom. 12. Mai 2011. in dem Verbraucherinsolvenzverfahren

BUNDESGERICHTSHOF IX ZB 221/09 BESCHLUSS vom 12. Mai 2011 in dem Verbraucherinsolvenzverfahren Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 290 Abs.1 Nr. 3 Nimmt der Schuldner seinen Antrag auf Restschuldbefreiung

BUNDESGERICHTSHOF IX ZB 221/09 BESCHLUSS vom 12. Mai 2011 in dem Verbraucherinsolvenzverfahren Nachschlagewerk: BGHZ: BGHR: ja nein ja InsO 290 Abs.1 Nr. 3 Nimmt der Schuldner seinen Antrag auf Restschuldbefreiung

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Muster-Ausbildungsvertrag

Muster-Ausbildungsvertrag Zwischen (im Folgenden: Träger der praktischen Ausbildung ) und Frau/Herrn geb. am in wohnhaft in (im Folgenden: Schülerin oder Schüler) wird gem. 13 Abs. 1 Satz 1 des Altenpflegegesetzes

Muster-Ausbildungsvertrag Zwischen (im Folgenden: Träger der praktischen Ausbildung ) und Frau/Herrn geb. am in wohnhaft in (im Folgenden: Schülerin oder Schüler) wird gem. 13 Abs. 1 Satz 1 des Altenpflegegesetzes

3. Der behinderte Mensch auf dem Arbeitsmarkt

Die Arbeitsmarktsituation behinderter Menschen 3. Der behinderte Mensch auf dem Arbeitsmarkt 3.1 Die Arbeitsmarktsituation behinderter Menschen Arbeit ist ein zentraler Bestandteil des Lebens in einer

Die Arbeitsmarktsituation behinderter Menschen 3. Der behinderte Mensch auf dem Arbeitsmarkt 3.1 Die Arbeitsmarktsituation behinderter Menschen Arbeit ist ein zentraler Bestandteil des Lebens in einer

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Andere Ausbildung nach dem Abbruch einer früheren Ausbildung oder einem Fachrichtungswechsel

Andere Ausbildung nach dem Abbruch einer früheren Ausbildung oder einem Fachrichtungswechsel Merkblatt zu den Voraussetzungen der Förderung einer anderen Ausbildung nach dem Abbruch einer früheren Ausbildung

Andere Ausbildung nach dem Abbruch einer früheren Ausbildung oder einem Fachrichtungswechsel Merkblatt zu den Voraussetzungen der Förderung einer anderen Ausbildung nach dem Abbruch einer früheren Ausbildung

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Rentenarten in der gesetzlichen Rentenversicherung + VBL-Rente Im April 2007 wurde das Gesetz zur Anpassung der Regelaltersgrenze an die demografische Entwicklung und zur Stärkung der Finanzierungsgrundlagen

Kann K von V die Übertragung des Eigentums am Grundstück verlangen?

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

Fall 7: Scheingeschäft beim Notar Sachverhalt V und K sind sich über den Verkauf eines dem V gehörenden Baugrundstücks am Bodensee zum Preis von 300.000 EUR einig. Um Steuern und Notarkosten zu sparen,

126 AktG (Anträge von Aktionären)

") Erläuterungen zu den Rechten der Aktionäre nach 126 Abs. 1, 127, 122 Abs. 2, 131 AktG Ordentliche Hauptversammlung der Bertrandt Aktiengesellschaft am Mittwoch, dem 16. Februar 2011, um 10.30 Uhr Anträge

Erläuterungen zu den Rechten der Aktionäre nach 126 Abs. 1, 127, 122 Abs. 2, 131 AktG Ordentliche Hauptversammlung der Bertrandt Aktiengesellschaft am Mittwoch, dem 16. Februar 2011, um 10.30 Uhr Anträge

Reglement Mediator SAV / Mediatorin SAV

Reglement Mediator SAV / Mediatorin SAV Der Vorstand des Schweizerischen Anwaltsverbandes SAV erlässt nachfolgendes Reglement. A. Grundsatz zum Titel Mediator SAV / Mediatorin SAV 1. Der Schweizerische

Reglement Mediator SAV / Mediatorin SAV Der Vorstand des Schweizerischen Anwaltsverbandes SAV erlässt nachfolgendes Reglement. A. Grundsatz zum Titel Mediator SAV / Mediatorin SAV 1. Der Schweizerische

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN Fortbildungsveranstaltung des Bundesverbandes unabhängiger Pflegesachverständiger, 22.02.2014, Lübeck Dr. Roland Uphoff, M.mel. Fachanwalt für Medizinrecht 839a BGB Haftung

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN Fortbildungsveranstaltung des Bundesverbandes unabhängiger Pflegesachverständiger, 22.02.2014, Lübeck Dr. Roland Uphoff, M.mel. Fachanwalt für Medizinrecht 839a BGB Haftung

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Anlage zu 12 Abs. II Nr. 3 der Satzung vom 15.06.2007 Seite: 1 in der Fassung des 17. Nachtrags vom 09.12.2015, gültig ab 01.01.2016.

Anlage zu 12 Abs. II Nr. 3 der Satzung vom 15.06.2007 Seite: 1 3. Wahltarife Krankentagegeld Teilnahme 1. Die Bertelsmann BKK bietet den in 53 Abs. 6 SGB V genannten Mitgliedern Tarife zur Zahlung von

Anlage zu 12 Abs. II Nr. 3 der Satzung vom 15.06.2007 Seite: 1 3. Wahltarife Krankentagegeld Teilnahme 1. Die Bertelsmann BKK bietet den in 53 Abs. 6 SGB V genannten Mitgliedern Tarife zur Zahlung von

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich

STEUERLICHE BEHANDLUNG VON VEREINSFESTEN I. ALLGEMEINES Musikkapellen, die Landjugend oder Sportvereine sind laut Vereinsstatuten als gemeinnützig einzustufen. Sind Geschäftsführung und Statuten ausschließlich