Der Einfluss von BilMoG auf die Abschreibungen im Anlagevermögen

|

|

|

- Heini Gerber

- vor 8 Jahren

- Abrufe

Transkript

1 Der Einfluss von BilMoG auf die Abschreibungen im Anlagevermögen Uwe Jüttner, EMA Präsident der EMAA European Management Accountants Association e. V.

2 2 Inhaltsverzeichnis Die Abschreibung seit Einführung des BilMoG seit dem Neue Abschreibungsbedingungen für GWG Besonderheit im Zusammenhang mit Trivialsoftware Ausnahmen bei Abschreibungen in HB, StB und IFRS Änderungen durch das BilMoG erste Praxiserfahrungen

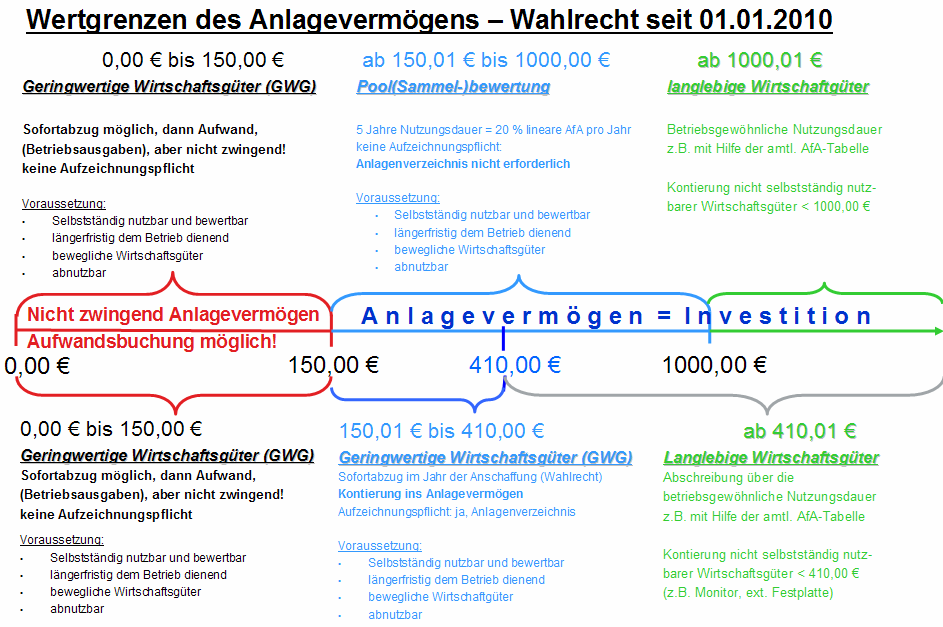

3 3 GWG-Abschreibung 1. GWG-Abschreibung: Neues Wahlrecht seit 2010 Mit dem neuen Gesetz zur Beschleunigung des Wirtschaftswachstums (Wachstumsbeschleunigungsgesetz), hat die Bundesregierung ein neues Wahlrecht zur Abschreibung sog. Geringwertiger Wirtschaftsgüter (nach 6 Abs. 2 und 2a EStG n. F.) eingeführt. Der folgenden Seiten geben Entscheidungshilfen zur Nutzung des neuen Wahlrechts.

4 4 GWG-Abschreibung Was hat sich seit 2010 geändert? Das Wahlrecht bei Geringwertigen Wirtschaftsgütern (GWGs), welches für Steuerpflichtige mit Gewinneinkünften (Unternehmer) gilt, sieht seit 2010 wie folgt aus: Sofortabzugs bei selbstständig nutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, sofern deren Anschaffungs- oder Herstellungskosten jeweils 410 (ohne USt) nicht übersteigen. Entsprechend der früheren Rechtslage vor der Einführung des Sammelpostens (ab !) sind diese Wirtschaftsgüter, deren Wert 150 (ohne USt) übersteigt, in ein besonderes, laufend zu führendes Verzeichnis aufzunehmen ( 6 Abs. 2 Satz 4 EStG n. F.).

nicht übersteigen. Entsprechend der früheren Rechtslage vor der Einführung des Sammelpostens (ab 1. 1.2008!")

5 5 GWG-Abschreibung Was hat sich seit 2010 geändert? Das Wahlrecht bei Geringwertigen Wirtschaftsgütern (GWGs), welches für Steuerpflichtige mit Gewinneinkünften (Unternehmer) gilt, sieht seit 2010 wie folgt aus: Alternativ zur Sofortabschreibung (nach 6 Abs. 2 Satz 1 EStG n. F.) kann der Steuerpflichtige mit Gewinneinkünften (weiterhin) bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens mit Anschaffungs- oder Herstellungskosten von mehr als 150 bis zu (ohne USt) in einen jahresbezogenen Sammelposten einstellen. Dieser Sammelposten ist über eine Dauer von fünf Jahren gleichmäßig verteilt gewinnmindernd aufzulösen (Poolabschreibung). Abgesehen von der buchmäßigen Erfassung des Zugangs des jeweiligen Wirtschaftsguts bestehen keine weiteren Dokumentationspflichten.

kann der Steuerpflichtige mit Gewinneinkünften (weiterhin) bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens mit Anschaffungs- oder Herstellungskosten von mehr als 150 bis zu 1.")

6 6 GWG-Abschreibung

7 7 GWG-Abschreibung Änderung 6 Abs a EstG Stand: ab (2) Die Anschaffungs- oder Herstellungskosten oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert von abnutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, die einer selbständigen Nutzung fähig sind, können im Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs in voller Höhe als Betriebsausgaben abgezogen werden, wenn die Anschaffungs- oder Herstellungskosten, vermindert um einen darin enthaltenen Vorsteuerbetrag ( 9b Absatz 1), oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für das einzelne Wirtschaftsgut 410 Euro nicht übersteigen. Ein Wirtschaftsgut ist einer selbständigen Nutzung nicht fähig, wenn es nach seiner betrieblichen Zweckbestimmung nur zusammen mit anderen Wirtschaftsgütern des Anlagevermögens genutzt werden kann und die in den Nutzungszusammenhang eingefügten Wirtschaftsgüter technisch aufeinander abgestimmt sind. Das gilt auch, wenn das Wirtschaftsgut aus dem betrieblichen Nutzungszusammenhang gelöst und in einen anderen betrieblichen Nutzungszusammenhang eingefügt werden kann. Wirtschaftsgüter im Sinne des Satzes 1, deren Wert 150 Euro übersteigt, sind unter Angabe des Tages der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs und der Anschaffungs- oder Herstellungskosten oder des nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretenden Werts in einem besonderen, laufend zu führenden Verzeichnis aufzunehmen. Das Verzeichnis braucht nicht geführt zu werden, wenn diese Angaben aus der Buchführung ersichtlich sind.

, oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für")

8 8 GWG-Abschreibung Änderung 6 Abs a EstG Stand: ab (2a) Abweichend von Absatz 2 Satz 1 kann für die abnutzbaren beweglichen Wirtschaftsgüter des Anlagevermögens, die einer selbständigen Nutzung fähig sind, im Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs ein Sammelposten gebildet werden, wenn die Anschaffungs- oder Herstellungskosten, vermindert um einen darin enthaltenen Vorsteuerbetrag ( 9b Absatz 1), oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für das einzelne Wirtschaftsgut 150 Euro, aber nicht Euro übersteigen. Der Sammelposten ist im Wirtschaftsjahr der Bildung und den folgenden vier Wirtschaftsjahren mit jeweils einem Fünftel gewinnmindernd aufzulösen. Scheidet ein Wirtschaftsgut im Sinne des Satzes 1 aus dem Betriebsvermögen aus, wird der Sammelposten nicht vermindert. Die Anschaffungs- oder Herstellungskosten oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert von abnutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, die einer selbständigen Nutzung fähig sind, können im Wirtschaftsjahr der Anschaffung, Herstellung oder Einlage des Wirtschaftsguts oder der Eröffnung des Betriebs in voller Höhe als Betriebsausgabe abgezogen werden, wenn die Anschaffungs- oder Herstellungskosten, vermindert um einen darin enthaltenen Vorsteuerbetrag ( 9b Absatz 1), oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für das einzelne Wirtschaftsgut 150 Euro nicht übersteigen. Die Sätze 1 bis 3 sind für alle in einem Wirtschaftsjahr angeschafften, hergestellten oder eingelegten Wirtschaftsgüter einheitlich anzuwenden.

, oder der nach Absatz 1 Nummer 5 bis 6 an deren Stelle tretende Wert für das einzelne Wirtschaftsgut 150 Euro, aber nicht 1 000 Euro übersteigen.")

9 9 GWG-Abschreibung Was ist hinsichtlich der Aufzeichnungspflichten künftig zu beachten? Unter einem besonderen, laufend zu führenden Verzeichnis ist aus Sicht der Anlagenbuchhaltung ein Anlagenverzeichnis zu verstehen. Im Anlagenverzeichnis muss für jeden Gegenstand eine Anlagenkarte (Anlagenstammsatz) mit folgenden Angaben geführt werden: 1. genaue Bezeichnung des Gegenstandes, 2. Bilanzwert am Bilanzstichtag, 3. Tag der Anschaffung oder Herstellung, 4. Höhe der Anschaffungs- oder Herstellkosten, 5. Nutzungsdauer, 6. jährliche Abschreibung, 7. Tag des Abgangs.

10 GWG-Abschreibung 1 0 Was ist hinsichtlich der Aufzeichnungspflichten künftig zu beachten? Im neuen 6 Abs. 2 Satz 4 EStG n. F. wird jedoch lediglich die Angabe des Tages der Anschaffung, Herstellung oder Einlage des Wirtschaftsgutes verlangt. Angemerkt wird noch (in 6 Abs. 2 Satz 5 EStG n. F.): Das Verzeichnis braucht nicht geführt zu werden, wenn diese Angaben aus der Buchführung ersichtlich sind. Bei einem Anschaffungsvorgang, bei dem sich die Anschaffungskosten häufig nur aus einem einzigen Beleg ergeben, ist der Tag der Anschaffung zweifellos aus der Buchführung ersichtlich, da das Belegdatum dem Anschaffungsdatum gleichzusetzen ist.

11 GWG-Abschreibung 1 1 Was ist hinsichtlich der Aufzeichnungspflichten künftig zu beachten? Bei einem Herstellungsvorgang setzen sich die Herstellungskosten meist aus mehreren Kostenarten (eigene und fremdbezogene Material- und Fertigungskosten) zusammen, die zudem zu unterschiedlichen Zeitpunkten anfallen können. Maßgebend für den Abschreibungsbeginn ist der Tag der Fertigstellung des Wirtschaftsgutes. Viele Unternehmen nutzen in ihrem Buchführungs- bzw. Kostenrechnungssystem einen Innenauftrag als Kostensammler, der bei der Umbuchung des fertigen Wirtschaftsgutes wiederum den Tag der Herstellung mitliefert.

12 GWG-Abschreibung 1 2 Was ist hinsichtlich der Aufzeichnungspflichten zu beachten? Demzufolge eröffnet sich den Unternehmen auch die Möglichkeit, auf ein besonderes, laufend zu führendes Verzeichnis zu verzichten, sofern die Angaben aus der laufenden Buchführung ersichtlich sind ( 6 Abs. 2 Satz 5 EStG). Dies wäre meines Erachtens dann gegeben, wenn die Unternehmen ein separates GWG-Konto für Anlagengüter bis 410 anlegen und darauf buchen würden was auch der früheren Verwaltungsauffassung entspricht (vgl. R Abs. 2 Satz 1 EStR 2005).

13 GWG-Abschreibung Was ist hinsichtlich der Aufzeichnungspflichten zu beachten? 1 3 Andernfalls müsste eine Aktivierung (und Sofortabschreibung) der Wirtschaftsgüter über 150 bis 410 im Anlagevermögen erfolgen. Durch das Wahlrecht werden diejenigen Unternehmen, bei denen die Sammelposten-Regelung zu einer spürbaren Reduzierung der Aufzeichnungspflichten geführt hat, nicht gezwungen, sich erneut umzustellen. Wegen der vorgeschriebenen einheitlichen Wahlrechtsausübung ist eine wirtschaftsjahrbezogene Betrachtungsweise erforderlich. Die Änderung der Regelungen zur Sofortabschreibung von GWGs und das Wahlrecht zur Bildung eines Sammelpostens waren erstmals für Wirtschaftsgüter anzuwenden, die nach dem angeschafft, hergestellt oder in das Betriebsvermögen eingelegt werden.

14 GWG-Abschreibung 1 4 Wie sollte das neue Wahlrecht ausgelegt werden? Für die Unternehmen gilt es abzuwägen, wo die Vor- und Nachteile je nach Auslegung des künftigen Wahlrechts liegen. Wie auch immer Unternehmen das neue GWG-Wahlrecht wahrnehmen werden: Ein allgemein gültiger Mehr- oder Minderaufwand für die eine oder andere Alternative lässt sich nicht stichhaltig begründen. Selbst das Führen eines entsprechenden Verzeichnisses der Wirtschaftsgüter von 150 bis 410 muss letztlich keinen Mehraufwand bedeuten, da auch hier eine Sammelverwaltung z. B. pro Geschäftsjahr und Kostenstelle denkbar ist. Alle Wirtschaftsgüter über 410 sind dann als langlebige Vermögensgegenstände nach dem Grundsatz der Einzelbewertung zu bilanzieren. Hier kann selbstverständlich je nach Umfang der Investitionen im Wert zwischen 410 und ein Mehraufwand gegenüber der Sammelverwaltung entstehen.

15 GWG-Abschreibung 1 5 Wie sollte das neue Wahlrecht ausgelegt werden? Bleibt letztlich die Frage, wie sich das Wahlrecht auf das Betriebsergebnis auswirkt. Diese Frage lässt sich jedoch nicht pauschal beantworten. Jedes Unternehmen muss für sich abwägen, welches Ziel mit der Abschreibung der GWGs erreicht werden soll. In konjunkturellen Flautephasen haben bereits in der Vergangenheit viele Unternehmen auf das Wahlrecht zur Sofortabschreibung von GWGs verzichtet und stattdessen eine längere Nutzungsdauer gewählt. Die seit eingeführte Abschreibung des Sammelpostens über fünf Jahre kam diesen Gesellschaften zweifellos entgegen.

16 Inhaltsverzeichnis 1 6 Die Abschreibung seit Einführung des BilMoG seit dem Neue Abschreibungsbedingungen für GWG Besonderheit im Zusammenhang mit Trivialsoftware Ausnahmen bei Abschreibungen in HB, StB und IFRS Änderungen durch das BilMoG erste Praxiserfahrungen

17 1 7 R 5.5 Satz 2 +3 EStR Trivialsoftware

18 1 8 Computerprogramme ohne Befehlsstruktur H31a EStR Gibt es nicht auch Trivialsoftware über 410,00? Nein, vom Wert her sind Computerprogramme ohne Befehlsstruktur zu geringwertig und gehen in den Aufwand.

19 1 9 Abgrenzung Trivialsoftware / Kaufsoftware seit ,00 bis 150,00 Geringwertiges Wirtschaftsgut (GWG) ab 150,01 bis 410,00 Sammel-/Poolverwaltung (GWG) ab 410,01 langlebiges Wirtschaftgut alle Computerprogramme sind Trivialsoftware und können k somit als sofort abziehbarer Aufwand gebucht werden! Weitere Voraussetzungen, damit es ein GWG ist: Selbstständig nutzbar und bewertbar längerfristig dem Betrieb dienend bewegliches, materielles Wirtschaftsgut Aufzeichnungspflicht: kein Anlagenverzeichnis, da 6 (2) EStG Alle Computerprogramme sind Trivialsoftware und können k somit in die Poolverwaltung aufgenommen werden 5 Jahre Nutzungsdauer = 20 % lineare AfA pro Jahr bewegliches, materielles Wirtschaftsgut Selbständig nutzbar und bewertbar, beweglich, längerfristig dem Betrieb dienend. Aufzeichnungspflicht: kein Anlagenverzeichnis erforderlich lt. 6 (2a) 1 EStG Alle Computerprogramme sind immaterielle Wirtschaftsgüter ter = Kaufsoftware 3 oder 5 Jahre Nutzungsdauer = 33 % oder 20 % lineare AfA pro Jahr unbewegliches, immaterielles Wirtschaftsgut selbständig nutzbar und bewertbar Längerfristig dem Betrieb dienend Aufzeichnungspflicht: Anlagenverzeichnis erforderlich Nicht zwingend Anlagevermögen kann Aufwand sein! 150,00 Hier das GWG-Wahlrecht beachten! 410,00 Sofortabschreibung (GWG) Sofortabschreibung (GWG) Sofortabzug im Jahr der Anschaffung (Wahlrecht) Kontierung ins Anlagevermögen gem. 6 (2) EStG Aufzeichnungspflicht: ja, Anlagenverzeichnis Voraussetzung: Selbstständig nutzbar und bewertbar, beweglich, abnutzbar, längerfristig dem Betrieb dienend

20 Inhaltsverzeichnis 2 0 Die Abschreibung seit Einführung des BilMoG seit dem Neue Abschreibungsbedingungen für GWG Besonderheit im Zusammenhang mit Trivialsoftware Ausnahmen bei Abschreibungen in HB, StB und IFRS Änderungen durch das BilMoG erste Praxiserfahrungen

21 Degressive Abschreibung 2 1 Abschaffung der umgekehrten Maßgeblichkeit Bis : Umgekehrte Maßgeblichkeit zwischen Steuerbilanz und HGB-Einzelbilanz gem. 5 Abs. 1 S. 2 EStG. Neu seit : Streichung des bisherigen 5 Abs. 1 S. 2 EStG, d.h. Wegfall der umgekehrten Maßgeblichkeit. Aufhebung der handelsrechtlichen Öffnungsklauseln zur Beibehaltung der steuerlichen Werte, d.h. Streichung der bisherigen 247 Abs. 3, 254, 273, 279 Abs. 2, 280 Abs. 2 u. 3 sowie 281 HGB. Ziel: Verbesserung der Aussagekraft der Handelsbilanz (Einzelabschluss). Konsequenz: Eigenständige Bilanzpolitik in der Steuerbilanz.

22 Degressive Abschreibung 2 2 Abschaffung der umgekehrten Maßgeblichkeit Verzeichnisführung: Voraussetzung für die die Ausübung der steuerlichen Wahlrechte ist nach 5 Abs. 1 S. 2 EStG n. F., dass die Wirtschaftsgüter, die nicht mit den handelsrechtlich maßgeblichen Werten in die steuerlichen Gewinnermittlung eingehen, in besondere, laufend zu führende Verzeichnisse aufgenommen werden. In den Verzeichnissen sind gem. 5 Abs. 1 S. 3 EStG n. F. anzugeben: Vorschrift des ausgeübten steuerlichen Wahlrechts, Tag der Anschaffung oder Herstellung, Anschaffungs- oder Herstellungskosten, Vorgenommene Abschreibungen. Das Führen der Verzeichnisse soll die Nachvollziehbarkeit der steuerlichen Werte aus der handelsbilanziellen Buchhaltung ermöglichen. Da die Verzeichnisse laufend zu führen sind, sind sie unmittelbar nach dem Übergang auf das BilMoG einzurichten, also i.d.r. ab

23 Anlagenstammsatz bzw. Anlagennummer 2 3

24 Degressive Abschreibung 2 4 Abschaffung der umgekehrten Maßgeblichkeit Die Abschaffung der umgekehrten Maßgeblichkeit erstreckt sich auf: Wahlrechte, die nur in der Steuerbilanz bestehen (vgl. Auflistung auf Folgeseite) und Wahlrechte, die in der Steuer- und Handelsbilanz bestehen (vgl. Auflistung auf Folgeseite). Die Wahlrechte gemäß Ziffer (1) führen bei Ihrer Ausschöpfung in der Steuerbilanz zwingend zu einem Auseinanderfallen von Handels- und Steuerbilanz, da in der Handelsbilanz Ansatzverbot besteht. Die Wahlrechte gemäß Ziffer (2) können zu einem Auseinanderfallen von Handels- und Steuerbilanz führen, wenn sie unterschiedlich ausgeübt werden.

25 Degressive Abschreibung 2 5 Abschaffung der umgekehrten Maßgeblichkeit Wahlrechte, die nur in der Steuerbilanz bestehen, sog. Begünstigungsnormen, wie z.b.: Rücklage gem. 6b Abs. 3 EStG zur Übertragung stiller Reserven bei der Veräußerung bestimmter Anlagegüter Rücklage für Ersatzbeschaffung gem. R 6.6 Abs. 4 EStR Investitionsabzugsbetrag und steuerliche Sonderabschreibungen gem. 7g EStG Erfolgswirksame Investitionszuschüsse (R 6.5 EStR) Erhöhte Absetzungen ( 7c, 7d, 7h, 7i, 7k EStG; 82a, 82g, 82i EStDV) Sonderabschreibungen ( 7f, 7g EStG; 81 EStDV) Teilwertabschreibung bei dauerhafter Wertminderung ( 6 Abs. 1 Nr. 1 S. 2 EStG) Sonderbehandlung von Erhaltungsaufwand ( 11a, 11b)

26 Degressive Abschreibung 2 6 Abschaffung der umgekehrten Maßgeblichkeit (2) Wahlrechte, die in der Steuer- und Handelsbilanz bestehen, z.b. Vorräte: Durchschnittsbewertung oder LIFO-Methode ( 6 Abs. 1 Nr. 2a EStG und R 6.9 sowie R 6.8 Abs. 4 EStR bzw. 240 Abs. 4 und 256 S. 1 HGB n. F.) Herstellungskosten mit oder ohne Einbeziehung von allgemeinen Verwaltungskosten (R 6.3 Abs. 1 EStR bzw. 255 Abs. 2 S. 3 HGB n. F.) Planmäßige Abschreibung linear, degressiv oder leistungsabhängig ( 7 EStG bzw. 253 Abs. 3 HGB n.f.) Aber: Für die Handelsbilanz ist zu belegen, dass der tatsächliche Werteverzehrs auch entsprechend erfolgt.

27 Degressive Abschreibung 2 7 Die Entwicklung der degressiven AfA in der Steuerbilanz Wegfall der Vereinfachungsregel mit Vereinfachungsregel ohne Vereinfachungsregel ohne Vereinfachungsregel ohne Vereinfachungsregel ohne Vereinfachungsregel 3fach linear, max. 30 % 2fach linear, max. 20 % 3fach linear, max. 30 % keine degr. AfA, nur lineare AfA 2,5fach linear, max. 25 % keine degr. AfA, nur lineare AfA

28 Degressive Abschreibung 2 8 Zulässigkeit der degressiven Abschreibung in der Handelbilanz seit dem Geschäftsjahr 2010 (Neuzugänge) Mit Aufhebung der umgekehrten Maßgeblichkeit sowie der entsprechenden handelsrechtlichen Öffnungsklauseln durch das BilMoG ist eine allein steuerrechtlich zulässige (degressive) Abschreibung in der Handelsbilanz spätestens für das Geschäftsjahr, das nach dem beginnt, nicht mehr möglich. Wurde bisher aus nur steuerrechtlichen Gründen in der Handelsbilanz die degressive Abschreibungsmethode angewandt, ist im Jahr der erstmaligen Anwendung des HGB i.d.f. des BilMoG nach Artikel 66 Abs. 5 EGHGB i.v.m. 254, 279 Abs. 2 HGB a. F. ein Wechsel der Abschreibungsmethode geboten. Auszug aus IDW Rechnungslegungshinweis: Zulässigkeit degressiver Abschreibungen in der Handelsbilanz vor dem Hintergrund der jüngsten Rechtsänderungen (IDW RH HFA 1.015)

29 Degressive Abschreibung 2 9 Zulässigkeit der degressiven Abschreibung in der Handelbilanz seit dem Geschäftsjahr 2010 (Bestand) Artikel 67 Abs. 4 Satz 1 EGHGB gestattet für bisher nach steuerrechtlichen Vorschriften bewertete Vermögensgegenstände, die zu Beginn des Geschäftsjahres der Erstanwendung des HGB i.d.f. des BilMoG vorhanden sind, wahlweise die Fortführung der bisherigen Wertansätze unter Anwendung der für sie bis zum Inkrafttreten des BilMoG geltenden Vorschriften. Hieraus folgt, dass bei Ausübung des Beibehaltungswahlrechts die degressive Abschreibung in der Handelsbilanz fortgeführt werden darf. Wird von diesem Wahlrecht kein Gebrauch gemacht, ist für die betreffenden Vermögensgegenstände im Erstanwendungsjahr des HGB i.d.f. des BilMoG eine Zuschreibung auf die sich nach der geänderten (nun rein handelsrechtlich begründeten) Abschreibungsmethode ergebenden Restbuchwerte vorzunehmen. Auszug aus IDW Rechnungslegungshinweis: Zulässigkeit degressiver Abschreibungen in der Handelsbilanz vor dem Hintergrund der jüngsten Rechtsänderungen (IDW RH HFA 1.015)

30 Degressive Abschreibung 3 0

31 Degressive Abschreibung 3 1 Abschaffung der umgekehrten Maßgeblichkeit (2) Wahlrechte, die in der Steuer- und Handelsbilanz bestehen, z.b. Geringwertigen Wirtschaftsgütern: Einzelerfassung 410 -Regelung oder Sammelposten-Regelung. Aber: Für die Handelsbilanz ist zu belegen, dass die Vereinfachung den Grundsätzen ordnungsmäßiger Bilanzierung entspricht.

32 3 2

33 Degressive Abschreibung 3 3 Abschaffung der umgekehrten Maßgeblichkeit (2) Wahlrechte, die in der Steuer- und Handelsbilanz bestehen, z.b. Sonderfall: Nutzungsdauer und AfA-Tabellen Mit Hinweis auf die AfA-Tabellen können die Nutzungsdauern nicht mehr per se in die Handelsbilanz übernommen werden, da Beibehaltungswahlrecht entfallen ist. Rechtsgrundlage für die ND nach HGB finden Sie in 253 (3) HGB: (3) Bei Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs- oder die Herstellungskosten um planmäßige Abschreibungen zu vermindern. Der Plan muss die Anschaffungs- oder Herstellungskosten auf die Geschäftsjahre verteilen, in denen der Vermögensgegenstand voraussichtlich genutzt werden kann. Ohne Rücksicht darauf, ob ihre Nutzung zeitlich begrenzt ist, sind bei Vermögensgegenständen des Anlagevermögens bei voraussichtlich dauernder Wertminderung außerplanmäßige Abschreibungen vorzunehmen, um diese mit dem niedrigeren Wert anzusetzen, der ihnen am Abschlussstichtag beizulegen ist. Bei Finanzanlagen können außerplanmäßige Abschreibungen auch bei voraussichtlich nicht dauernder Wertminderung vorgenommen werden.

34 Degressive Abschreibung 3 4 Abschaffung der umgekehrten Maßgeblichkeit (2) Wahlrechte, die in der Steuer- und Handelsbilanz bestehen, z.b. Rechtsgrundlage für die ND nach EStG finden Sie in 7 (1) Satz 2 EStG: (1) 1 Bei Wirtschaftsgütern, deren Verwendung oder Nutzung durch den Steuerpflichtigen zur Erzielung von Einkünften sich erfahrungsgemäß auf einen Zeitraum von mehr als einem Jahr erstreckt, ist jeweils für ein Jahr der Teil der Anschaffungs- oder Herstellungskosten abzusetzen, der bei gleichmäßiger Verteilung dieser Kosten auf die Gesamtdauer der Verwendung oder Nutzung auf ein Jahr entfällt (Absetzung für Abnutzung in gleichen Jahresbeträgen). 2 Die Absetzung bemisst sich hierbei nach der betriebsgewöhnlichen Nutzungsdauer des Wirtschaftsguts. Beispiel: HB SB IFRS ND vor BilMoG ND nach BilMoG (für Neuzugänge!) ND nach BP??? (Vermutung!)

35 Degressive Abschreibung 3 5 Abschaffung der umgekehrten Maßgeblichkeit Übergangsregelung: Wahlrecht: Die bisher in der HGB-Handelsbilanz gebildeten steuerlichen Sonderabschreibungen bzw. steuerlichen Sonderposten können gem. Art. 67 Abs. 4 bzw. Abs. 3 EGHGB entweder beibehalten und fortgeführt oder aufgelöst und unmittelbar in die Gewinnrücklagen eingestellt werden. Aber: Die Möglichkeit zur Einstellung in die Gewinnrücklagen gilt nicht für steuerliche Sonderabschreibungen, die im letzten vor dem beginnenden Geschäftsjahr vorgenommen wurden. Sie sind, wenn sie nicht beibehalten und fortgeführt werden, erfolgswirksam (a. o. Ertrag) aufzulösen.

36 Inhaltsverzeichnis 3 6 Die Abschreibung seit Einführung des BilMoG seit dem Neue Abschreibungsbedingungen für GWG Besonderheit im Zusammenhang mit Trivialsoftware Ausnahmen bei Abschreibungen in HB, StB und IFRS Änderungen durch das BilMoG erste Praxiserfahrungen

und Steuerbilanz")

37 Praxiserfahrungen und Ausblick 3 7 Entkoppelung von Handels- und Steuerbilanz Zusammenhang zwischen Handelsbilanz (HB) und Steuerbilanz (StB)

zu einem geschlossenen Regelwerk vom IASB ausgebaut werden. 1.")

38 Praxiserfahrungen und Ausblick 3 8 Das neue HGB stellt letztendlich nur ein Zwischenschritt auf dem langen Marsch in Richtung der IFRS dar. Die Konkurrenzsituation zu IFRS wird sich umso mehr stellen, als die sog. SME IFRS (Standards für kleine und mittlere Unternehmen) zu einem geschlossenen Regelwerk vom IASB ausgebaut werden. 1. Schritt: 2. Schritt: 3. Schritt: Einzelabschluss Einzelabschluss wahl- Einzelabschluss zwingend nach weise nach neuen HGB zwingend nach neuem HGB (BilMoG) oder IFRS bzw. SME IFRS IFRS bzw. SME IFRS

39 Veranstaltungshinweis: BVBC-Wochenseminar vom in Offenburg / Schwarzwald: Wochenlehrgang: Anlagenbuchhalter (BVBC) mit Lernzielkontrolle Referent: Uwe Jüttner EMA Anmeldung:

Bilanzbuchhalter- und Controller-Tag Datum: Detmold, 03. September 2015 Thema: Uwe Jüttner EMA, EMAA-Präsident

Bilanzbuchhalter- und Controller-Tag Datum: Detmold, 03. September 2015 Thema: Referent: Verliebt in GWGs? Überdenken Sie Ihre Prozesse! Uwe Jüttner EMA, EMAA-Präsident Die Bewertung und Abschreibung von

Bilanzbuchhalter- und Controller-Tag Datum: Detmold, 03. September 2015 Thema: Referent: Verliebt in GWGs? Überdenken Sie Ihre Prozesse! Uwe Jüttner EMA, EMAA-Präsident Die Bewertung und Abschreibung von

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

1. Bilanzbuchhalter- und Controller-Tag Datum: Heidenheim, 02. Juni 2016 Probleme bei der Anwendung des GWG-Wahlrechts

1. Bilanzbuchhalter- und Controller-Tag Datum: Heidenheim, 02. Juni 2016 Thema: Referent: Probleme bei der Anwendung des GWG-Wahlrechts Uwe Jüttner, EMA Berater, Dozent, Präsident der EMAA e. V. 2 Inhaltsverzeichnis

1. Bilanzbuchhalter- und Controller-Tag Datum: Heidenheim, 02. Juni 2016 Thema: Referent: Probleme bei der Anwendung des GWG-Wahlrechts Uwe Jüttner, EMA Berater, Dozent, Präsident der EMAA e. V. 2 Inhaltsverzeichnis

Die richtige Abschreibung nach Steuerrecht

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

I. Maßgeblichkeit der Handelsbilanz für die steuerliche Gewinnermittlung. 1. Anwendung des 5 Absatz 1 Satz 1 Halbsatz 1 EStG

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON Wilhelmstraße

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT BEARBEITET VON Wilhelmstraße

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Brennpunkte Geringwertige Wirtschaftsgüter

Willkommen zum Haufe Online-Seminar Brennpunkte Geringwertige Wirtschaftsgüter Ihre Referentin: Ulrike Fuldner, Rechtsanwältin, Fachanwältin für Steuerrecht, Aschaffenburg Agenda Brennpunkte GWG I. Geringwertige

Willkommen zum Haufe Online-Seminar Brennpunkte Geringwertige Wirtschaftsgüter Ihre Referentin: Ulrike Fuldner, Rechtsanwältin, Fachanwältin für Steuerrecht, Aschaffenburg Agenda Brennpunkte GWG I. Geringwertige

Wertgrenzen in der SächsKomHVO-Doppik

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

Wertgrenzen in der SächsKomHVO-Doppik Arbeitshilfe zur Behandlung geringwertiger Vermögensgegenstände und zur Inventarisierung in der kommunalen Haushaltswirtschaft nach den Regeln der Doppik Überarbeitet

2. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Konstanz, 03. Juli 2017 Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten

2. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Konstanz, 03. Juli 2017 Thema: Referent: Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten Uwe Jüttner, EMA Berater, Dozent, Präsident

2. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Konstanz, 03. Juli 2017 Thema: Referent: Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten Uwe Jüttner, EMA Berater, Dozent, Präsident

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 30. September 2010 BETREFF Steuerliche

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 30. September 2010 BETREFF Steuerliche

4. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Saarbrücken, 06. Juni 2017 Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten

4. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Saarbrücken, 06. Juni 2017 Thema: Referent: Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten Uwe Jüttner, EMA Berater, Dozent, Präsident

4. IHK-Bilanzbuchhalter- und Controller-Tag Datum: Saarbrücken, 06. Juni 2017 Thema: Referent: Verliebt in GWGs? Das GWG-Wahlrecht und Optimierungsmöglichkeiten Uwe Jüttner, EMA Berater, Dozent, Präsident

6. Bilanzbuchhalter- und Controller-Tag Datum: Magdeburg, 28. November 2017 Thema: Die neuen GWG-Schwellenwerte ab

6. Bilanzbuchhalter- und Controller-Tag Datum: Magdeburg, 28. November 2017 Thema: Die neuen GWG-Schwellenwerte ab 01.01.2018 Referent: Uwe Jüttner, EMA Berater und Dozent, Präsident der EMAA 2 Inhaltsverzeichnis

6. Bilanzbuchhalter- und Controller-Tag Datum: Magdeburg, 28. November 2017 Thema: Die neuen GWG-Schwellenwerte ab 01.01.2018 Referent: Uwe Jüttner, EMA Berater und Dozent, Präsident der EMAA 2 Inhaltsverzeichnis

Bewertung in Handels- und Steuerbilanz. Teil I: Anlagevermögen. Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr.

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Buchführung / Jahresabschluss / Rechnungswesen

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Fachbegriffe & Erläuterungen A 1 A Buchführung / Jahresabschluss / Rechnungswesen Abgeld: siehe Disagio Abschreibung: Unter dem Begriff der Abschreibung werden sämtliche Wertminderungen des mengenmäßig

Maßgeblichkeitsprinzip und grundsåtzliche Unterschiede zwischen Handels- und Steuerbilanz*

Maßgeblichkeitsprinzip und grundsåtzliche Unterschiede zwischen Handels- und Steuerbilanz* O Sachverhalt H und W sind Gesellschafter einer OHG, die einen Großhandel mit Motorrad-Ersatzteilen betreibt.

Maßgeblichkeitsprinzip und grundsåtzliche Unterschiede zwischen Handels- und Steuerbilanz* O Sachverhalt H und W sind Gesellschafter einer OHG, die einen Großhandel mit Motorrad-Ersatzteilen betreibt.

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen und dargestellt anhand von Fallbeispielen Als Finanzinvestitionen gehaltene Immobilien

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Steuersparende Gestaltungsempfehlungen zum neuen Investitionsabzugsbetrag

Vorteile nutzen! Steuersparende Gestaltungsempfehlungen zum neuen Investitionsabzugsbetrag Im Zuge der Unternehmensteuerreform 2008 (Abruf-Nr. 072283) wird die Ansparabschreibung durch den Investitionsabzugsbetrag

Vorteile nutzen! Steuersparende Gestaltungsempfehlungen zum neuen Investitionsabzugsbetrag Im Zuge der Unternehmensteuerreform 2008 (Abruf-Nr. 072283) wird die Ansparabschreibung durch den Investitionsabzugsbetrag

Jahresabschluss und Bewertung

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Jahresabschluss und Bewertung Die Jahresabschlussarbeiten gewinnen, insbesondere bei den Banken, vor dem Hintergrund von 18 Kreditwesengesetz (KWG) und im Hinblick auf das zu erwartende Kreditrating (Basel

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Aus der Formulierung sind ist zu entnehmen, dass es kein Abschreibungswahlrecht gibt. Es muss abgeschrieben werden.

OSZ Wirtschaft und Sozialversicherung Fach Rechnungswesen/Wn LA: Inventur, Inventar, Bilanz LE: Bewertung des Anlagevermögens INFORMATION: Abschreibungen abnutzbarer Anlagegüter 1. Grundlagen Das Anlagevermögen

OSZ Wirtschaft und Sozialversicherung Fach Rechnungswesen/Wn LA: Inventur, Inventar, Bilanz LE: Bewertung des Anlagevermögens INFORMATION: Abschreibungen abnutzbarer Anlagegüter 1. Grundlagen Das Anlagevermögen

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 12. März 2010 Maßgeblichkeit der handelsrechtlichen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder DATUM 12. März 2010 Maßgeblichkeit der handelsrechtlichen

Besondere Verzeichnisse Anm. 866 880 5 gangenheit zurückgreifen kann, zb für Gewährleistungsverpflichtungen oder Produkthaftung. Mangels hinreichender Erfahrungen dürfte für den Bereich der Umweltverbindlichkeiten,

Besondere Verzeichnisse Anm. 866 880 5 gangenheit zurückgreifen kann, zb für Gewährleistungsverpflichtungen oder Produkthaftung. Mangels hinreichender Erfahrungen dürfte für den Bereich der Umweltverbindlichkeiten,

Bilanzierung des Anlagevermögens

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

IWW Studienprogramm. Vertiefungsstudium. Modul XXIV Steuerliche Gewinnermittlung. Lösungshinweise zur 3. Musterklausur

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Anlagevermögen und Abschreibungen

9 Anlagevermögen und Abschreibungen Ablaufplan Jahresabschluss Vortragen der Eröffnungsbilanz Abstimmen der Buchhaltung Abstimmen: Aktiva Abstimmen: Passiva Abstimmen: Aufwendungen und Erträge Inventur

9 Anlagevermögen und Abschreibungen Ablaufplan Jahresabschluss Vortragen der Eröffnungsbilanz Abstimmen der Buchhaltung Abstimmen: Aktiva Abstimmen: Passiva Abstimmen: Aufwendungen und Erträge Inventur

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

IWW - Studienprogramm Vertiefungsstudium. Klausur: Steuern und Bilanzen

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

IMK-Modul. Abschreibungen, Vermögensbewertung zum Bilanzstichtag (Absetzung für Abnutzung = AfA)

") überarbeitet am 12.11.2011, trotzdem keine Gewähr IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Abschreibungen, Vermögensbewertung zum

überarbeitet am 12.11.2011, trotzdem keine Gewähr IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Abschreibungen, Vermögensbewertung zum

White Paper WINLine "BilMoG"

White Paper WINLine "BilMoG" Copyright 2011 Seite 2 Inhaltsverzeichnis 1. WINLine "BilMoG"...3 1.1. Einführung...3 1.2. Formale Änderungen der Bilanzerstellung durch BilMoG...3 1.3. Wesentliche Änderungen

White Paper WINLine "BilMoG" Copyright 2011 Seite 2 Inhaltsverzeichnis 1. WINLine "BilMoG"...3 1.1. Einführung...3 1.2. Formale Änderungen der Bilanzerstellung durch BilMoG...3 1.3. Wesentliche Änderungen

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

Buchhaltung und Bilanzierung Bilanzierung des Anlagevermögens Inhalte dieser Einheit Definition des Anlagevermögens Grundsätze der Bewertung abnutzbares / nicht abnutzbares Anlagevermögen Wertansätze für

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Investitionsabzugsbeträge und Sonderabschreibungen nach 7g Einkommensteuergesetz

Ein Merkblatt Ihrer IHK Investitionsabzugsbeträge und Sonderabschreibungen nach 7g Einkommensteuergesetz 1. Allgemeines 1 2. Inkrafttreten der Neuregelung 1 3. Begünstigte Betriebe 2 4. Einzelheiten zum

Ein Merkblatt Ihrer IHK Investitionsabzugsbeträge und Sonderabschreibungen nach 7g Einkommensteuergesetz 1. Allgemeines 1 2. Inkrafttreten der Neuregelung 1 3. Begünstigte Betriebe 2 4. Einzelheiten zum

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur Musterklausur

Bitte legen Sie sämtliche Rechnungen über die Anschaffungs- und Anschaffungsnebenkosten (z.b. Montage und Inbetriebnahme) bei.

bei.") Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

7. M hat am 22.12.01 einen Ledersessel für sein Wartezimmer angeschafft. Die Anschaffungskosten von 600 wurden am gleichen Tag bezahlt.

Beispiel zur Gewinnermittlung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas Müller (M) betreibt in Landshut eine Zahnarztpraxis. Er ermittelt seinen Gewinn nach 4 Abs. 3 EStG. Bei seiner nach 164 Abs. 1 AO

Beispiel zur Gewinnermittlung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas Müller (M) betreibt in Landshut eine Zahnarztpraxis. Er ermittelt seinen Gewinn nach 4 Abs. 3 EStG. Bei seiner nach 164 Abs. 1 AO

3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Änderungen für den Einzelabschluss 3/1.3 Seite 1 3.1.3 Aktivierungspflicht für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens Zielsetzung Die wesentliche Änderung in der Neufassung

Unicontrol Systemtechnik GmbH

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Unicontrol Systemtechnik GmbH Frankenberg Jahresabschluss zum Geschäftsjahr vom 01.01.2011 bis zum Bilanz Aktiva A. Anlagevermögen 119.550,59 44.257,59 I. Immaterielle Vermögensgegenstände 39.227,00 7.011,00

Vorbereitungen zur Eröffnungsbilanz. Version 4.11.12 Stand: Januar 2013

Vorbereitungen zur Eröffnungsbilanz Version 4.11.12 Stand: Januar 2013 Vorbereitungen zur Eröffnungsbilanz Version 4.11.12 Inhalt Stammdaten/Einstellungen für die Anlagenbuchführung... 4 Stammdaten/Bilanzposition

Vorbereitungen zur Eröffnungsbilanz Version 4.11.12 Stand: Januar 2013 Vorbereitungen zur Eröffnungsbilanz Version 4.11.12 Inhalt Stammdaten/Einstellungen für die Anlagenbuchführung... 4 Stammdaten/Bilanzposition

Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen

, Abschreibungen") 1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

Empfehlungen zur Erstellung einer Abschreibungstabelle für Gemeinden. - Stand 01. Oktober 2007 -

Empfehlungen zur Erstellung einer Abschreibungstabelle für Gemeinden - Stand 01. Oktober 2007 - Gliederung: 1. Allgemeines...1 2. Rechtsgrundlagen...1 3. Einzelheiten...2 3.1 Wesen und Aufgaben der Anlagenabschreibung...2

Empfehlungen zur Erstellung einer Abschreibungstabelle für Gemeinden - Stand 01. Oktober 2007 - Gliederung: 1. Allgemeines...1 2. Rechtsgrundlagen...1 3. Einzelheiten...2 3.1 Wesen und Aufgaben der Anlagenabschreibung...2

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Nicht-abnutzbares Anlagevermögen

Abnutzbares Anlagevermögen Handelsrecht 253 Abs. 3 S. 3 HGB Abschreibungspflicht bei voraussichtlich dauernder Wertminderung Steuerrecht 6 Abs. 1 Nr. 1 S. 3 EStG Abschreibungswahlrecht bei dauerhafter

Abnutzbares Anlagevermögen Handelsrecht 253 Abs. 3 S. 3 HGB Abschreibungspflicht bei voraussichtlich dauernder Wertminderung Steuerrecht 6 Abs. 1 Nr. 1 S. 3 EStG Abschreibungswahlrecht bei dauerhafter

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR:

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

IWW Studienprogramm. Aufbaustudium. Modul XIII: Internationale Rechnungslegung. Lösungshinweise zur 2. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 2. Musterklausur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen IWW Studienprogramm Aufbaustudium Modul XIII: Internationale Rechnungslegung zur 2. Musterklausur

Der Medienerlaß des Bundesfinanzministeriums Auswirkungen für die Filmindustrie. 1. Thema: Bilanzierung und Abschreibung von Filmrechten

XV. Münchner Symposium zum Film- und Medienrecht Der Medienerlaß des Bundesfinanzministeriums Auswirkungen für die Filmindustrie 1. Thema: Bilanzierung und Abschreibung von Filmrechten Dr. Hans Radau NÖRR

XV. Münchner Symposium zum Film- und Medienrecht Der Medienerlaß des Bundesfinanzministeriums Auswirkungen für die Filmindustrie 1. Thema: Bilanzierung und Abschreibung von Filmrechten Dr. Hans Radau NÖRR

Erläuterungen zum Lehrplan RECHNUNGSWESEN, Jgst. 11 (Rechtsstand 30. Juni 2010) Seite 1

Seite 1") Erläuterungen zum Lehrplan RECHNUNGSWESEN, Jgst. 11 (Rechtsstand 30. Juni 2010) Seite 1 Lerngebiet 10 Personalwirtschaft 35 Stunden Die Schüler erwerben die Fähigkeit, Lohn- und Gehaltsabrechnungen unter

Erläuterungen zum Lehrplan RECHNUNGSWESEN, Jgst. 11 (Rechtsstand 30. Juni 2010) Seite 1 Lerngebiet 10 Personalwirtschaft 35 Stunden Die Schüler erwerben die Fähigkeit, Lohn- und Gehaltsabrechnungen unter

Certified Junior Accountant

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Erstellen von Abschlüssen nach nationalem Recht Martin Weber Fachgebiet: Bilanz Lehrbrief 1 Bestandteile des Jahresabschlusses Ansatz- und Bewertungsgrundsätze Vermögensgegenstände und Wirtschaftsgüter

Anleitung zum Vordruck "Einnahmenüberschussrechnung - EÜR"

Anleitung zum Vordruck "Einnahmenüberschussrechnung - EÜR" (Gewinnermittlung nach 4 Abs. 3 EStG) Diese Anleitung soll Ihnen das Ausfüllen dieses Vordrucks erleichtern. Weitere Hinweise entnehmen Sie der

Anleitung zum Vordruck "Einnahmenüberschussrechnung - EÜR" (Gewinnermittlung nach 4 Abs. 3 EStG) Diese Anleitung soll Ihnen das Ausfüllen dieses Vordrucks erleichtern. Weitere Hinweise entnehmen Sie der

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 P A S S I V A

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

PANTALEON ENTERTAINMENT GMBH, BERLIN BILANZ ZUM 31. DEZEMBER 2013 A K T I V A P A S S I V A 31.12.2013 31.12.2012 A. ANLAGEVERMÖGEN I. Sachanlagen Andere Anlagen, Betriebs- und Geschäftsausstattung 7.456,00

Rechtliche Grundlagen III

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR. Elemente gem. 255 HGB

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR Elemente gem. 255 HGB Aufwendungen zum Erwerb - Kaufpreis (netto) Zielpreis (Warenwert) Aufwendungen zur Herstellung - Montage, Anschlusskosten, Fundament

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR Elemente gem. 255 HGB Aufwendungen zum Erwerb - Kaufpreis (netto) Zielpreis (Warenwert) Aufwendungen zur Herstellung - Montage, Anschlusskosten, Fundament

Beispiel: Ein Unternehmer kauft einen Aktenvernichter für 149,38 EUR zuzüglich 28,38 EUR USt.

1.3.2.2 Wirtschaftsgüter mit Anschaffungs-/Herstellungskosten bis zu 1.000,00 EUR Bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens, die einer selbstständigen Nutzung fähig sind und deren AK/HK

1.3.2.2 Wirtschaftsgüter mit Anschaffungs-/Herstellungskosten bis zu 1.000,00 EUR Bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens, die einer selbstständigen Nutzung fähig sind und deren AK/HK

Lehrstuhl für Steuerrecht Dr. Marcel Krumm

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

IWW Studienprogramm. Vertiefungsstudium. Modul XXIV Steuerliche Gewinnermittlung. Lösungshinweise zur 2. Musterklausur

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW Studienprogramm Vertiefungsstudium Modul XXIV Steuerliche Gewinnermittlung Lösungshinweise

Bilanz zum 31. Dezember 2010

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Bilanz zum 31. Dezember 2010 Innocence in Danger Deutsche Sektion e.v. AKTIVA PASSIVA VORJAHR VORJAHR Euro Euro Euro Euro Euro Euro A. Anlagevermögen A. Vereinsvermögen I. Immaterielle Vermögensgegenstände

Bilanzsteuerrecht und Buchführung

Steuern und Finanzen in Ausbildung und Praxis 2 Bilanzsteuerrecht und Buchführung von Prof. Günter Maus 3., erweiterte und überarbeitete Auflage HDS-Verlag Weil im Schönbuch 2015 Verlag C.H. Beck im Internet:

Steuern und Finanzen in Ausbildung und Praxis 2 Bilanzsteuerrecht und Buchführung von Prof. Günter Maus 3., erweiterte und überarbeitete Auflage HDS-Verlag Weil im Schönbuch 2015 Verlag C.H. Beck im Internet:

Wann und wie Sie Ihren Computer bzw. Ihre Computeranlage als selbstständiges Wirtschaftsgut abschreiben

Computer/Notebook/Netbook/PC C 80/01 Wann und wie Sie Ihren Computer bzw. Ihre Computeranlage als selbstständiges Wirtschaftsgut abschreiben Um einen Computer nutzen zu können, benötigen Sie vier Bestandteile

Computer/Notebook/Netbook/PC C 80/01 Wann und wie Sie Ihren Computer bzw. Ihre Computeranlage als selbstständiges Wirtschaftsgut abschreiben Um einen Computer nutzen zu können, benötigen Sie vier Bestandteile

GARTENGENOSSENSCHAFT e. G. Leimdölle 1. 78224 Singen. Bericht über die Erstellung der. Kurzbilanz. zum 31. Dezember 2008

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

GARTENGENOSSENSCHAFT e. G. Leimdölle 1 78224 Singen Bericht über die Erstellung der Kurzbilanz zum 31. Dezember 2008 Manfred Kuhn Steuerberater Singen J A H R E S A B S C H L U S S Z U M 3 1. D E Z E M

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Teil I: Jahresabschlussrecht

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

Teil I: Jahresabschlussrecht Aufgabe 1: Nehmen Sie zu folgenden Aussagen kurz Stichwortartig Stellung (,, kurze Begründung/ Ergänzung der Aussage, Hinweis auf gesetzliche Vorschrift): a) Der Jahresabschluss

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Einnahmenüberschussrechnung (EÜR): Einführung und Formulare 2013, 2012 bzw. 2011

: Einführung und Formulare 2013, 2012 bzw. 2011") Einnahmenüberschussrechnung (EÜR): Einführung und Formulare 2013, 2012 bzw. 2011 Die Einnahmenüberschussrechnung (EÜR) ist eine Form der Gewinnermittlung, die insbesondere Existenzgründer, kleine und mittlere

Einnahmenüberschussrechnung (EÜR): Einführung und Formulare 2013, 2012 bzw. 2011 Die Einnahmenüberschussrechnung (EÜR) ist eine Form der Gewinnermittlung, die insbesondere Existenzgründer, kleine und mittlere

Das Modul Anlagenbuchhaltung ist ein Zusatzmodul zur POWERFIBU kann aber auch als eigenständige Applikation lizenziert werden.

Anlagenbuchhaltung 1. Allgemeines Das Modul Anlagenbuchhaltung beinhaltet alle Funktionen zur ordnungsgemäßen Führung der Anlagen und Wirtschaftsgüter eines Unternehmens, sowie zur Berechnung der Abschreibungen.

Anlagenbuchhaltung 1. Allgemeines Das Modul Anlagenbuchhaltung beinhaltet alle Funktionen zur ordnungsgemäßen Führung der Anlagen und Wirtschaftsgüter eines Unternehmens, sowie zur Berechnung der Abschreibungen.

Stellvertretenden Genehmiger verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

Betriebsübernahme. Inhaltsverzeichnis. 1. Ziel. 2. Vorgehensweise. 2.1. Variante 1: mit historischen Werten. 2.2. Variante 2: ohne historische Werte

Betriebsübernahme Bereich: ANLAG - Info für Anwender Nr. 103 Inhaltsverzeichnis 1. Ziel. Vorgehensweise.1. Variante 1: mit historischen Werten.. Variante : ohne historische Werte 4 Info für Anwender Nr.

Betriebsübernahme Bereich: ANLAG - Info für Anwender Nr. 103 Inhaltsverzeichnis 1. Ziel. Vorgehensweise.1. Variante 1: mit historischen Werten.. Variante : ohne historische Werte 4 Info für Anwender Nr.

Unternehmenssteuerreform 2008 (Überblick über die wichtigsten Änderungen)

") Unternehmenssteuerreform 2008 (Überblick über die wichtigsten Änderungen) - 1. Änderungen bei der Abschreibung Sofortabzug bei geringwertigen Wirtschaftsgütern (GWGs) Die Wertgrenze für die Sofortabschreibung

Unternehmenssteuerreform 2008 (Überblick über die wichtigsten Änderungen) - 1. Änderungen bei der Abschreibung Sofortabzug bei geringwertigen Wirtschaftsgütern (GWGs) Die Wertgrenze für die Sofortabschreibung

Bildung des IAB: Über statistische Konten können Sie in Finanz Plus die Einstellung des IAB buchen:

Investitionsabzugsbetrag (IAB) Vorläufige Lösung in Finanz Plus Beim IAB handelt es sich um eine außerbilanzielle Regelung. Bildung des IAB: Über statistische Konten können Sie in Finanz Plus die Einstellung

Investitionsabzugsbetrag (IAB) Vorläufige Lösung in Finanz Plus Beim IAB handelt es sich um eine außerbilanzielle Regelung. Bildung des IAB: Über statistische Konten können Sie in Finanz Plus die Einstellung

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

FACHHOCHSCHULE FÜR FINANZEN

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich IV Seite:

FACHHOCHSCHULE FÜR FINANZEN in Königs Wusterhausen P 3412-2-Bil Fachplan für das Studienfach Bilanzsteuerrecht Grundstudium E 2013 1. Semester 2. Semester 3. Semester Stand 01.10.2013 Lehrbereich IV Seite:

Aufwendungen für das häusliche Arbeitszimmer 2012

Name: Steuer-Nr.: Anlage-Nr.: Aufwendungen für das häusliche Arbeitszimmer 2012 in der Mietwohnung im gemieteten Haus Gilt für alte und neue Bundesländer I. Voll abzugsfähige Kosten des Arbeitszimmers

Name: Steuer-Nr.: Anlage-Nr.: Aufwendungen für das häusliche Arbeitszimmer 2012 in der Mietwohnung im gemieteten Haus Gilt für alte und neue Bundesländer I. Voll abzugsfähige Kosten des Arbeitszimmers

Beherrschungs- und Gewinnabführungsvertrag

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

Beherrschungs- und Gewinnabführungsvertrag zwischen der euromicron Aktiengesellschaft communication & control technology mit Sitz in Frankfurt am Main und der - nachfolgend "Organträgerin" - euromicron

IAS. Übung 7. ) Seite 1

Seite 1") IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

IAS Übung 7 ) Seite 1 Erklären Sie die Ursachen für die Entstehung von latenten im IAS-Abschluss. Wann sind latente anzusetzen? Wie sind diese zu bewerten und auszuweisen? ) Seite 2 Grundlagen: IAS 12

Freibetrag für investierte Gewinne für Einnahmen- Ausgaben-Rechner

Freibetrag für investierte Gewinne für Einnahmen- Ausgaben-Rechner Mit dem KMU-Förderungsgesetz 2006 wurde für Einnahmen-Ausgaben-Rechner ab dem Veranlagungsjahr 2007, als Ausgleich für die Möglichkeit

Freibetrag für investierte Gewinne für Einnahmen- Ausgaben-Rechner Mit dem KMU-Förderungsgesetz 2006 wurde für Einnahmen-Ausgaben-Rechner ab dem Veranlagungsjahr 2007, als Ausgleich für die Möglichkeit

Der sogenannte "Komponentenansatz", die neue Bewertung von Anlagevermögen (insbesondere Gebäude) nach IDW RH HFA 1.016

nach IDW RH HFA 1.016") Der sogenannte "Komponentenansatz", die neue Bewertung von Anlagevermögen (insbesondere Gebäude) nach IDW RH HFA 1.016 Fachtagung Dienstleistungsmanagement 11. Oktober 2010 WP/StB Friedrich Lutz Folie

Der sogenannte "Komponentenansatz", die neue Bewertung von Anlagevermögen (insbesondere Gebäude) nach IDW RH HFA 1.016 Fachtagung Dienstleistungsmanagement 11. Oktober 2010 WP/StB Friedrich Lutz Folie

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Handhabung im Programm

Handhabung im Programm Das Formular zur Einnahmen-Überschuss-Rechnung 2013 steht Ihnen ab Version 4.4.1 zur Verfügung. Die Zuordnungscodes (Feld in Anlage EÜR bzw. Zeilen in der Anlage AVEÜR) werden jahresweise

Handhabung im Programm Das Formular zur Einnahmen-Überschuss-Rechnung 2013 steht Ihnen ab Version 4.4.1 zur Verfügung. Die Zuordnungscodes (Feld in Anlage EÜR bzw. Zeilen in der Anlage AVEÜR) werden jahresweise

Wie funktioniert ein Mieterhöhungsverlangen?

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wie funktioniert ein Mieterhöhungsverlangen? Grundsätzlich steht einem Vermieter jederzeit die Möglichkeit offen, die gegenwärtig bezahlte Miete gemäß 558 BGB an die ortsübliche Miete durch ein entsprechendes

Wertminderung des Anlagevermögens (Abschreibungen) Unternehmensteuerreformgesetz 2008. MerkurService. Merkur Verlag Rinteln

Unternehmensteuerreformgesetz 2008. MerkurService. Merkur Verlag Rinteln") Wertminderung des Anlagevermögens (Abschreibungen) Unternehmensteuerreformgesetz 2008 M MerkurService Merkur Verlag Rinteln Inhaltsverzeichnis 1 Ursachen der Abschreibung.... 5 2 Berechnung der Abschreibung...

Wertminderung des Anlagevermögens (Abschreibungen) Unternehmensteuerreformgesetz 2008 M MerkurService Merkur Verlag Rinteln Inhaltsverzeichnis 1 Ursachen der Abschreibung.... 5 2 Berechnung der Abschreibung...

Rechnungsabgrenzungsposten. Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher

Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Grundsatz der periodengerechten Gewinnermittlung 252 Abs. 1 Nr. 5 HGB Aufwendungen und Erträge sind in den Wirtschaftsjahren zu erfassen, in denen

Prof. Dr. W. Hufnagel Dipl. Finanzwirt Tobias Teutemacher Grundsatz der periodengerechten Gewinnermittlung 252 Abs. 1 Nr. 5 HGB Aufwendungen und Erträge sind in den Wirtschaftsjahren zu erfassen, in denen

Bilanzierung latenter Steuern

Bilanzierung latenter Steuern Relevanz der Thematik Latente Steuern sind das Resultat von Differenzen zwischen Handelsbilanz und Steuerbilanz In der jüngeren Vergangenheit sind die Differenzen deutlich

Bilanzierung latenter Steuern Relevanz der Thematik Latente Steuern sind das Resultat von Differenzen zwischen Handelsbilanz und Steuerbilanz In der jüngeren Vergangenheit sind die Differenzen deutlich

Wesen der Liquidation

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Wesen der Liquidation Auflösungsgründe Gesellschafterbeschlüsse Zeitablauf Gerichtsentscheid Zeitraum Erstreckt sich in der Regel über einen längeren Zeitraum (Abwicklungszeitraum) Merkmale Einstellung

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

Vorlesung Buchführung / Bilanzierung Unit 2.4.: Bewertung der Rückstellungen und Verbindlichkeiten Ansatz Ausweis -Bewertung 1 Begriff und Arten der Rückstellungen Verpflichtungen des Unternehmens Grund

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

teischl.com Software Design & Services e.u. office@teischl.com www.teischl.com/booknkeep www.facebook.com/booknkeep 1. Erstellen Sie ein neues Rechnungsformular Mit book n keep können Sie nun Ihre eigenen

Steuerbilanzpolitik nach BilMoG. WP/RA/StB Frank Nordhoff

Steuerbilanzpolitik nach BilMoG WP/RA/StB Frank Nordhoff Agenda Steuerbilanzpolitik Grundlagen Maßgeblichkeitsprinzip Änderungen ausgewählte steuerliche Wahlrechte Gestaltungsüberlegungen weitere steuerliche

Steuerbilanzpolitik nach BilMoG WP/RA/StB Frank Nordhoff Agenda Steuerbilanzpolitik Grundlagen Maßgeblichkeitsprinzip Änderungen ausgewählte steuerliche Wahlrechte Gestaltungsüberlegungen weitere steuerliche

Geringwertige Wirtschaftsgüter

Geringwertige Wirtschaftsgüter 3 Gestaltungs- Varianten Wilhelm Krudewig 19.07.2012 Weitere Downloads, nützliche Informationen sowie unseren kostenlosen SteuerTipp der Woche finden Sie im Internet unter:

Geringwertige Wirtschaftsgüter 3 Gestaltungs- Varianten Wilhelm Krudewig 19.07.2012 Weitere Downloads, nützliche Informationen sowie unseren kostenlosen SteuerTipp der Woche finden Sie im Internet unter:

Lexware buchhalter pro 2010. Werner Seeger 1. Ausgabe, April 2010

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, April 2010 LW-BUHA2010 Lexware buchhalter pro 2010 I 1 Lexware buchhalter pro 2010... 4 1.1 Vorwort...4 1.2 Vorbereitende Arbeiten...5 10 Besondere

Lexware buchhalter pro 2010 Werner Seeger 1. Ausgabe, April 2010 LW-BUHA2010 Lexware buchhalter pro 2010 I 1 Lexware buchhalter pro 2010... 4 1.1 Vorwort...4 1.2 Vorbereitende Arbeiten...5 10 Besondere

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011.

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3

Ab 2011 entfällt die Papier-Lohnsteuerkarte, die Lohnsteuerkarte 2010 gilt auch für 2011. Was gilt bisher?...2 Was ändert sich?...2 Was müssen Sie beachten?...2 Wann müssen Sie zwingend eine Änderung beantragen?...3